Embed Size (px)

Citation preview

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 1

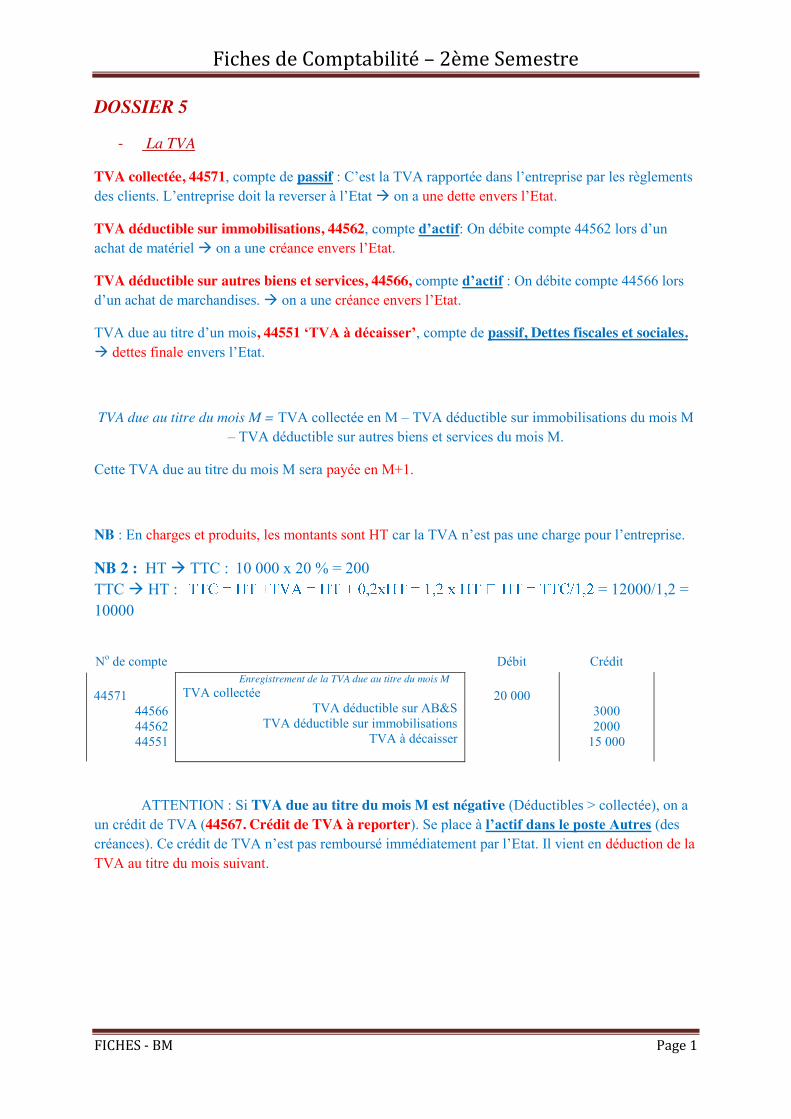

DOSSIER 5

- La TVA

TVA collectée, 44571, compte de passif : C’est la TVA rapportée dans l’entreprise par les règlements des clients. L’entreprise doit la reverser à l’Etat Æ on a une dette envers l’Etat.

TVA déductible sur immobilisations, 44562, compte d’actif: On débite compte 44562 lors d’un achat de matériel Æ on a une créance envers l’Etat.

TVA déductible sur autres biens et services, 44566, compte d’actif : On débite compte 44566 lors d’un achat de marchandises. Æ on a une créance envers l’Etat.

TVA due au titre d’un mois, 44551 ‘TVA à décaisser’, compte de passif, Dettes fiscales et sociales. Æ dettes finale envers l’Etat.

TVA due au titre du mois M = TVA collectée en M – TVA déductible sur immobilisations du mois M – TVA déductible sur autres biens et services du mois M.

Cette TVA due au titre du mois M sera payée en M+1.

NB : En charges et produits, les montants sont HT car la TVA n’est pas une charge pour l’entreprise.

NB 2 : HT Æ TTC : 10 000 x 20 % = 200 TTC Æ HT : = 12000/1,2 = 10000

No de compte Débit Crédit 44571

44566 44562 44551

Enregistrement de la TVA due au titre du mois M TVA collectée

TVA déductible sur AB&S TVA déductible sur immobilisations

TVA à décaisser

20 000

3000 2000

15 000

ATTENTION : Si TVA due au titre du mois M est négative (Déductibles > collectée), on a un crédit de TVA (44567. Crédit de TVA à reporter). Se place à l’actif dans le poste Autres (des créances). Ce crédit de TVA n’est pas remboursé immédiatement par l’Etat. Il vient en déduction de la TVA au titre du mois suivant.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 2

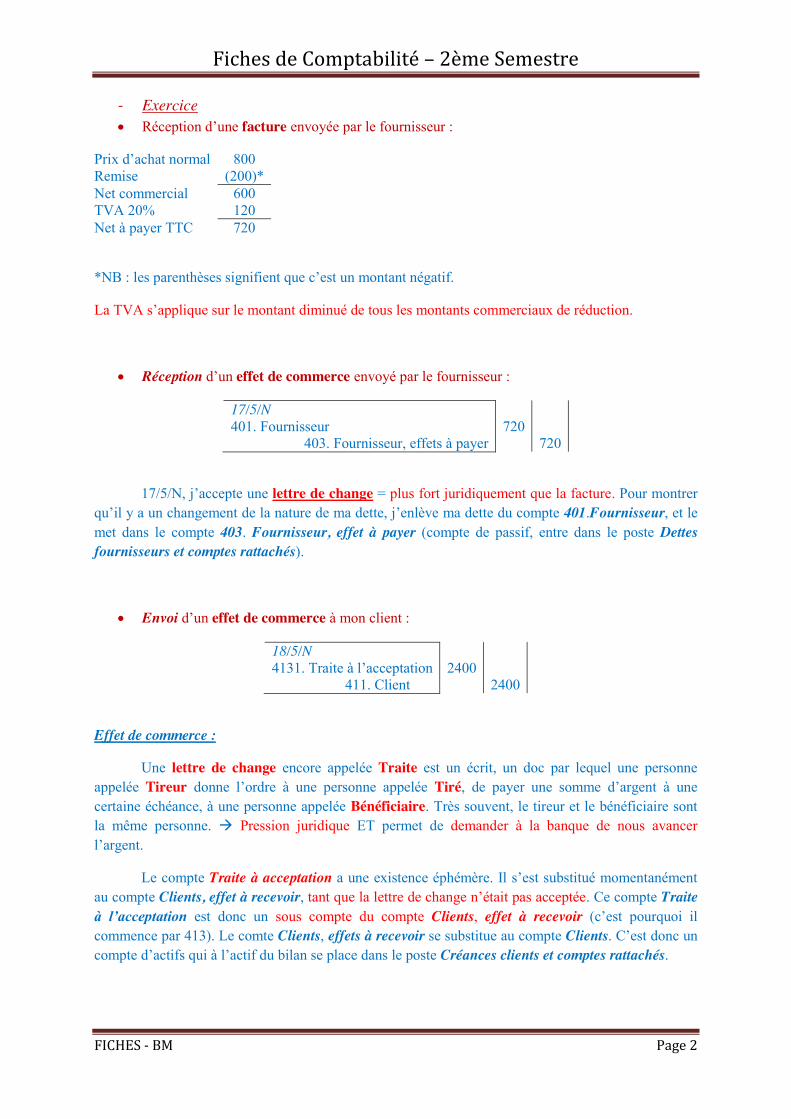

- Exercice x Réception d’une facture envoyée par le fournisseur :

Prix d’achat normal 800 Remise (200)* Net commercial 600 TVA 20% 120 Net à payer TTC 720

*NB : les parenthèses signifient que c’est un montant négatif.

La TVA s’applique sur le montant diminué de tous les montants commerciaux de réduction.

x Réception d’un effet de commerce envoyé par le fournisseur :

17/5/N 401. Fournisseur 403. Fournisseur, effets à payer

720

720

17/5/N, j’accepte une lettre de change = plus fort juridiquement que la facture. Pour montrer qu’il y a un changement de la nature de ma dette, j’enlève ma dette du compte 401.Fournisseur, et le met dans le compte 403. Fournisseur, effet à payer (compte de passif, entre dans le poste Dettes fournisseurs et comptes rattachés).

x Envoi d’un effet de commerce à mon client :

18/5/N 4131. Traite à l’acceptation 411. Client

2400

2400

Effet de commerce :

Une lettre de change encore appelée Traite est un écrit, un doc par lequel une personne appelée Tireur donne l’ordre à une personne appelée Tiré, de payer une somme d’argent à une certaine échéance, à une personne appelée Bénéficiaire. Très souvent, le tireur et le bénéficiaire sont la même personne. Æ Pression juridique ET permet de demander à la banque de nous avancer l’argent.

Le compte Traite à acceptation a une existence éphémère. Il s’est substitué momentanément au compte Clients, effet à recevoir, tant que la lettre de change n’était pas acceptée. Ce compte Traite à l’acceptation est donc un sous compte du compte Clients, effet à recevoir (c’est pourquoi il commence par 413). Le comte Clients, effets à recevoir se substitue au compte Clients. C’est donc un compte d’actifs qui à l’actif du bilan se place dans le poste Créances clients et comptes rattachés.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 3

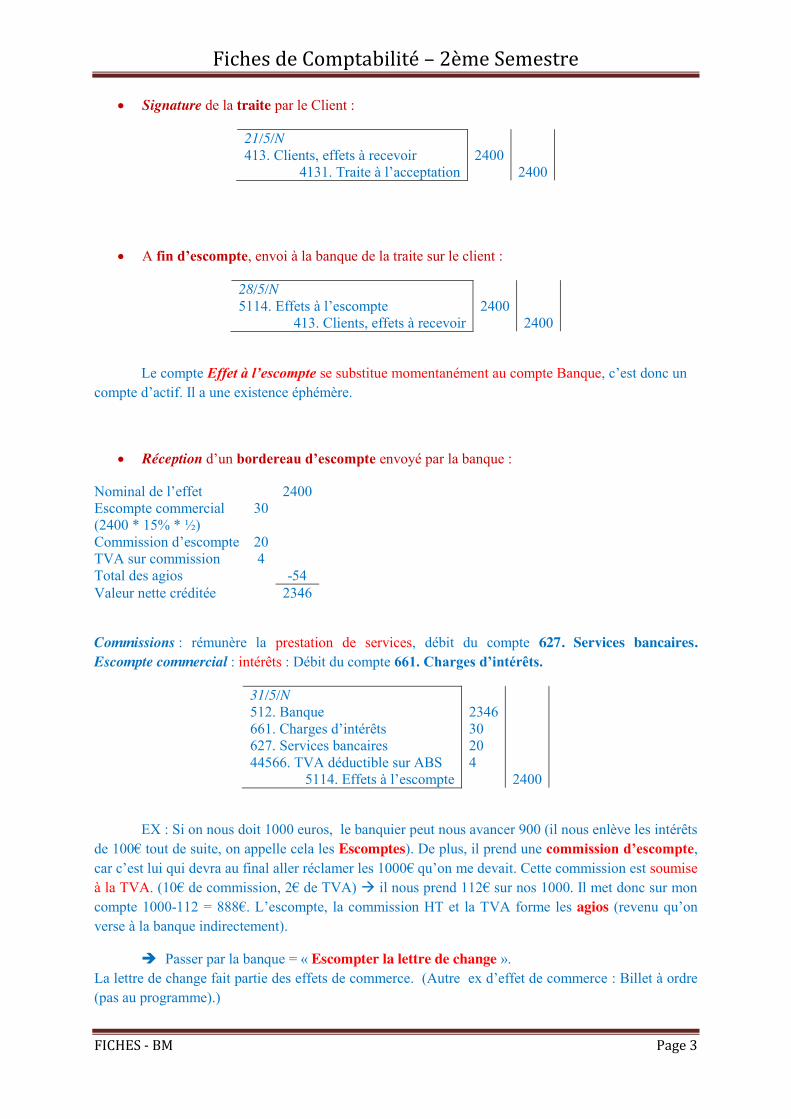

x Signature de la traite par le Client :

21/5/N 413. Clients, effets à recevoir 4131. Traite à l’acceptation

2400

2400

x A fin d’escompte, envoi à la banque de la traite sur le client :

28/5/N 5114. Effets à l’escompte 413. Clients, effets à recevoir

2400

2400

Le compte Effet à l’escompte se substitue momentanément au compte Banque, c’est donc un compte d’actif. Il a une existence éphémère.

x Réception d’un bordereau d’escompte envoyé par la banque :

Nominal de l’effet 2400 Escompte commercial (2400 * 15% * ½)

30

Commission d’escompte 20 TVA sur commission 4 Total des agios -54 Valeur nette créditée 2346

Commissions : rémunère la prestation de services, débit du compte 627. Services bancaires. Escompte commercial : intérêts : Débit du compte 661. Charges d’intérêts.

31/5/N 512. Banque 661. Charges d’intérêts 627. Services bancaires 44566. TVA déductible sur ABS 5114. Effets à l’escompte

2346 30 20 4

2400

EX : Si on nous doit 1000 euros, le banquier peut nous avancer 900 (il nous enlève les intérêts de 100€ tout de suite, on appelle cela les Escomptes). De plus, il prend une commission d’escompte, car c’est lui qui devra au final aller réclamer les 1000€ qu’on me devait. Cette commission est soumise à la TVA. (10€ de commission, 2€ de TVA) Æ il nous prend 112€ sur nos 1000. Il met donc sur mon compte 1000-112 = 888€. L’escompte, la commission HT et la TVA forme les agios (revenu qu’on verse à la banque indirectement).

Î Passer par la banque = « Escompter la lettre de change ». La lettre de change fait partie des effets de commerce. (Autre ex d’effet de commerce : Billet à ordre (pas au programme).)

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 4

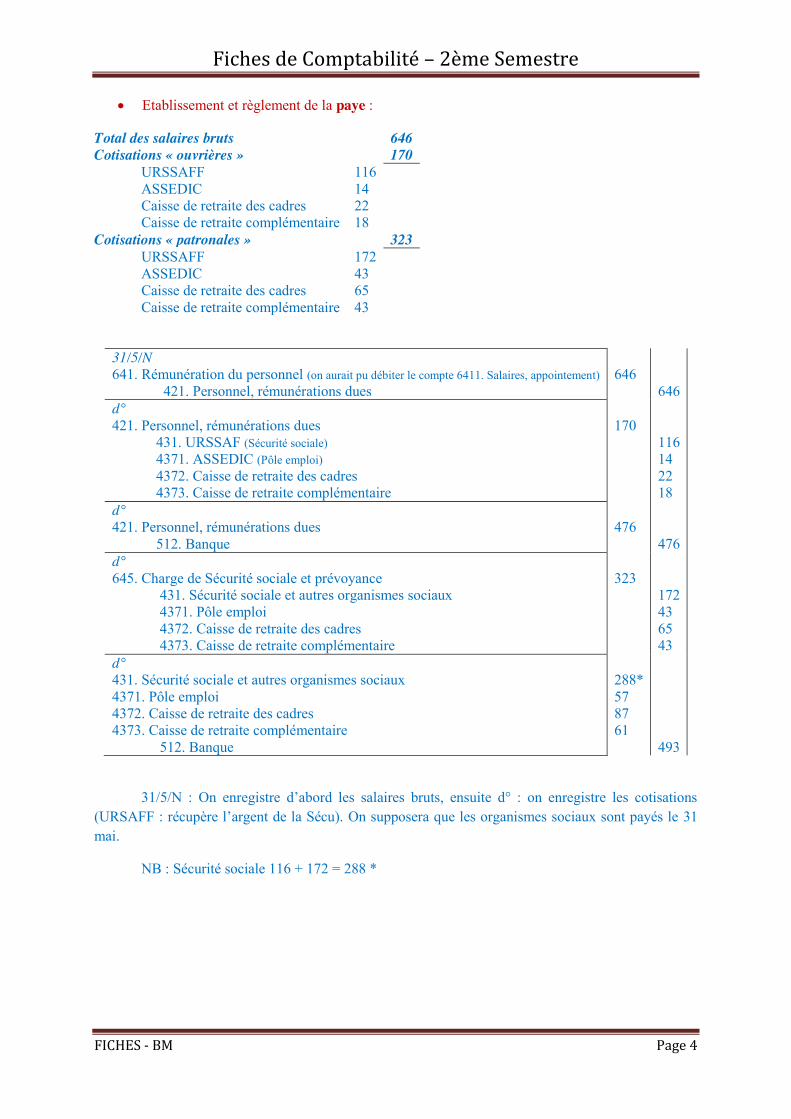

x Etablissement et règlement de la paye :

Total des salaires bruts 646 Cotisations « ouvrières » 170 URSSAFF 116 ASSEDIC 14 Caisse de retraite des cadres 22 Caisse de retraite complémentaire 18 Cotisations « patronales » 323 URSSAFF 172 ASSEDIC 43 Caisse de retraite des cadres 65 Caisse de retraite complémentaire 43

31/5/N 641. Rémunération du personnel (on aurait pu débiter le compte 6411. Salaires, appointement) 421. Personnel, rémunérations dues

646

646

d° 421. Personnel, rémunérations dues 431. URSSAF (Sécurité sociale) 4371. ASSEDIC (Pôle emploi) 4372. Caisse de retraite des cadres 4373. Caisse de retraite complémentaire

170

116 14 22 18

d° 421. Personnel, rémunérations dues 512. Banque

476

476

d° 645. Charge de Sécurité sociale et prévoyance 431. Sécurité sociale et autres organismes sociaux 4371. Pôle emploi 4372. Caisse de retraite des cadres 4373. Caisse de retraite complémentaire

323

172 43 65 43

d° 431. Sécurité sociale et autres organismes sociaux 4371. Pôle emploi 4372. Caisse de retraite des cadres 4373. Caisse de retraite complémentaire 512. Banque

288* 57 87 61

493

31/5/N : On enregistre d’abord les salaires bruts, ensuite d° : on enregistre les cotisations (URSAFF : récupère l’argent de la Sécu). On supposera que les organismes sociaux sont payés le 31 mai.

NB : Sécurité sociale 116 + 172 = 288 *

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 5

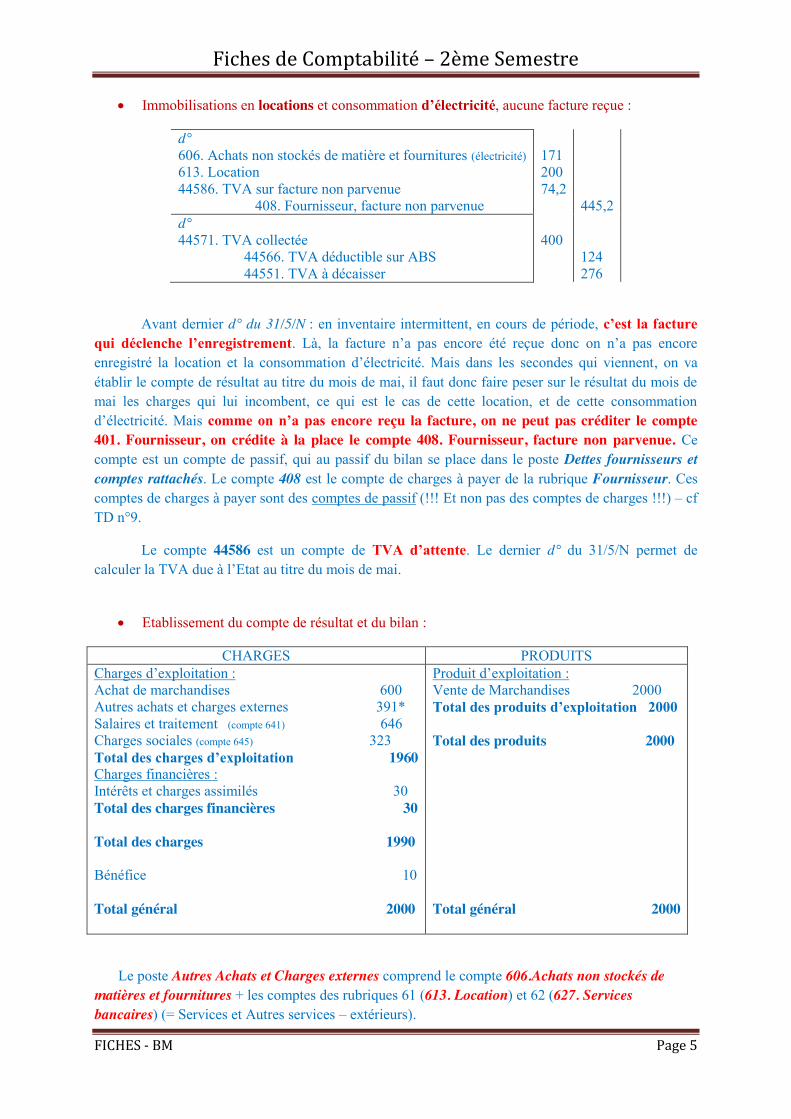

x Immobilisations en locations et consommation d’électricité, aucune facture reçue :

d° 606. Achats non stockés de matière et fournitures (électricité) 613. Location 44586. TVA sur facture non parvenue 408. Fournisseur, facture non parvenue

171 200 74,2

445,2

d° 44571. TVA collectée 44566. TVA déductible sur ABS 44551. TVA à décaisser

400

124 276

Avant dernier d° du 31/5/N : en inventaire intermittent, en cours de période, c’est la facture qui déclenche l’enregistrement. Là, la facture n’a pas encore été reçue donc on n’a pas encore enregistré la location et la consommation d’électricité. Mais dans les secondes qui viennent, on va établir le compte de résultat au titre du mois de mai, il faut donc faire peser sur le résultat du mois de mai les charges qui lui incombent, ce qui est le cas de cette location, et de cette consommation d’électricité. Mais comme on n’a pas encore reçu la facture, on ne peut pas créditer le compte 401. Fournisseur, on crédite à la place le compte 408. Fournisseur, facture non parvenue. Ce compte est un compte de passif, qui au passif du bilan se place dans le poste Dettes fournisseurs et comptes rattachés. Le compte 408 est le compte de charges à payer de la rubrique Fournisseur. Ces comptes de charges à payer sont des comptes de passif (!!! Et non pas des comptes de charges !!!) – cf TD n°9.

Le compte 44586 est un compte de TVA d’attente. Le dernier d° du 31/5/N permet de calculer la TVA due à l’Etat au titre du mois de mai.

x Etablissement du compte de résultat et du bilan :

CHARGES PRODUITS Charges d’exploitation : Achat de marchandises 600 Autres achats et charges externes 391* Salaires et traitement (compte 641) 646 Charges sociales (compte 645) 323 Total des charges d’exploitation 1960 Charges financières : Intérêts et charges assimilés 30 Total des charges financières 30 Total des charges 1990 Bénéfice 10 Total général 2000

Produit d’exploitation : Vente de Marchandises 2000 Total des produits d’exploitation 2000 Total des produits 2000 Total général 2000

Le poste Autres Achats et Charges externes comprend le compte 606.Achats non stockés de matières et fournitures + les comptes des rubriques 61 (613. Location) et 62 (627. Services bancaires) (= Services et Autres services – extérieurs).

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 6

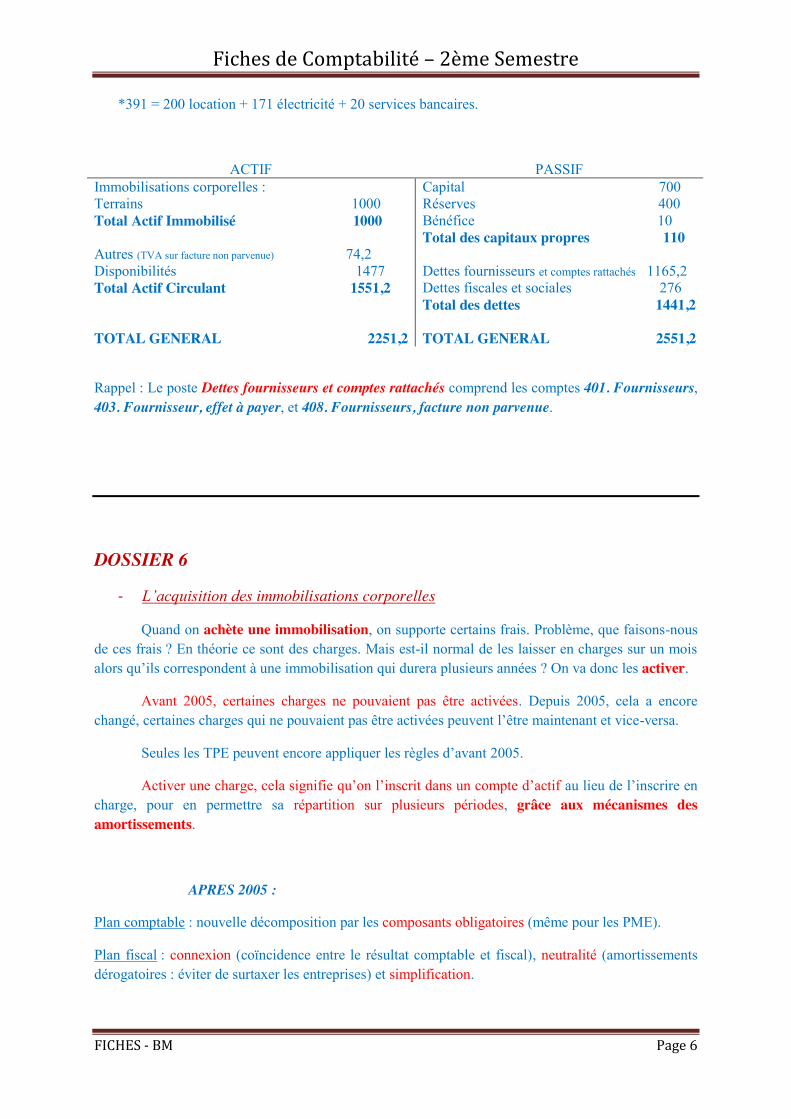

*391 = 200 location + 171 électricité + 20 services bancaires.

ACTIF PASSIF Immobilisations corporelles : Terrains 1000 Total Actif Immobilisé 1000 Autres (TVA sur facture non parvenue) 74,2 Disponibilités 1477 Total Actif Circulant 1551,2 TOTAL GENERAL 2251,2

Capital 700 Réserves 400 Bénéfice 10 Total des capitaux propres 110 Dettes fournisseurs et comptes rattachés 1165,2 Dettes fiscales et sociales 276 Total des dettes 1441,2 TOTAL GENERAL 2551,2

Rappel : Le poste Dettes fournisseurs et comptes rattachés comprend les comptes 401. Fournisseurs, 403. Fournisseur, effet à payer, et 408. Fournisseurs, facture non parvenue.

DOSSIER 6

- L’acquisition des immobilisations corporelles

Quand on achète une immobilisation, on supporte certains frais. Problème, que faisons-nous de ces frais ? En théorie ce sont des charges. Mais est-il normal de les laisser en charges sur un mois alors qu’ils correspondent à une immobilisation qui durera plusieurs années ? On va donc les activer.

Avant 2005, certaines charges ne pouvaient pas être activées. Depuis 2005, cela a encore changé, certaines charges qui ne pouvaient pas être activées peuvent l’être maintenant et vice-versa.

Seules les TPE peuvent encore appliquer les règles d’avant 2005.

Activer une charge, cela signifie qu’on l’inscrit dans un compte d’actif au lieu de l’inscrire en charge, pour en permettre sa répartition sur plusieurs périodes, grâce aux mécanismes des amortissements.

APRES 2005 :

Plan comptable : nouvelle décomposition par les composants obligatoires (même pour les PME).

Plan fiscal : connexion (coïncidence entre le résultat comptable et fiscal), neutralité (amortissements dérogatoires : éviter de surtaxer les entreprises) et simplification.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 7

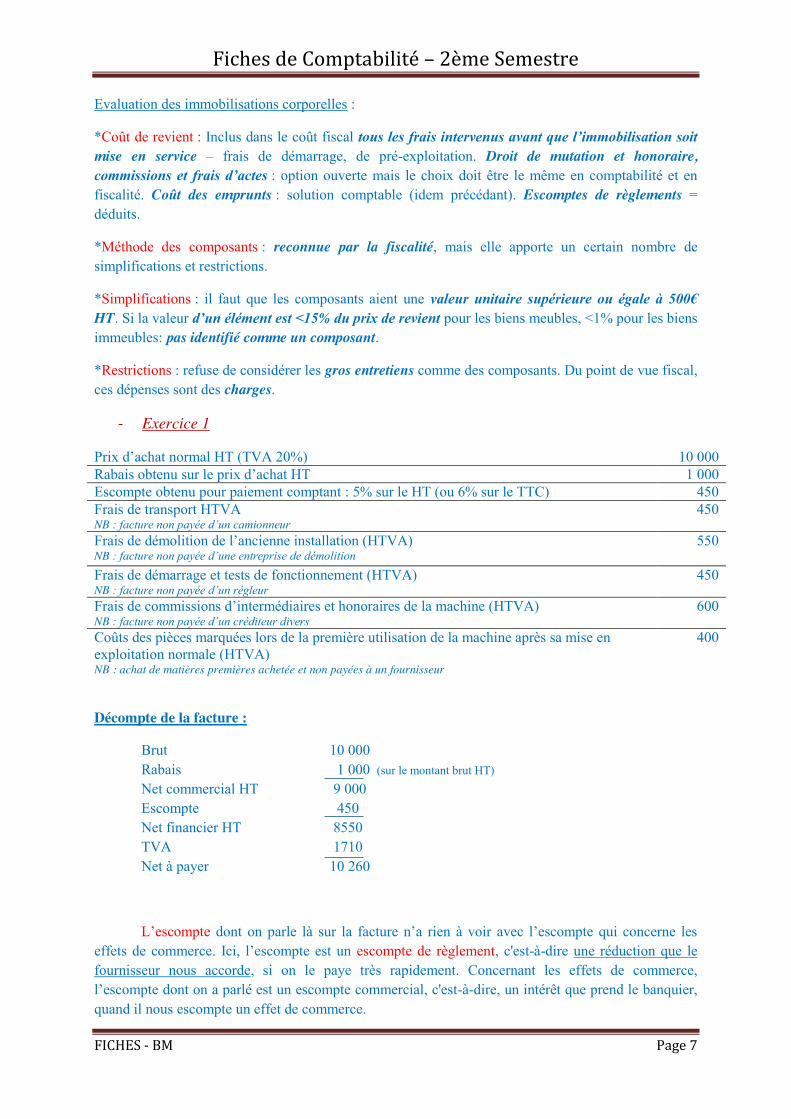

Evaluation des immobilisations corporelles :

*Coût de revient : Inclus dans le coût fiscal tous les frais intervenus avant que l’immobilisation soit mise en service – frais de démarrage, de pré-exploitation. Droit de mutation et honoraire, commissions et frais d’actes : option ouverte mais le choix doit être le même en comptabilité et en fiscalité. Coût des emprunts : solution comptable (idem précédant). Escomptes de règlements = déduits.

*Méthode des composants : reconnue par la fiscalité, mais elle apporte un certain nombre de simplifications et restrictions.

*Simplifications : il faut que les composants aient une valeur unitaire supérieure ou égale à 500€ HT. Si la valeur d’un élément est <15% du prix de revient pour les biens meubles, <1% pour les biens immeubles: pas identifié comme un composant.

*Restrictions : refuse de considérer les gros entretiens comme des composants. Du point de vue fiscal, ces dépenses sont des charges.

- Exercice 1

Prix d’achat normal HT (TVA 20%) 10 000 Rabais obtenu sur le prix d’achat HT 1 000 Escompte obtenu pour paiement comptant : 5% sur le HT (ou 6% sur le TTC) 450 Frais de transport HTVA NB : facture non payée d’un camionneur

450

Frais de démolition de l’ancienne installation (HTVA) NB : facture non payée d’une entreprise de démolition

550

Frais de démarrage et tests de fonctionnement (HTVA) NB : facture non payée d’un régleur

450

Frais de commissions d’intermédiaires et honoraires de la machine (HTVA) NB : facture non payée d’un créditeur divers

600

Coûts des pièces marquées lors de la première utilisation de la machine après sa mise en exploitation normale (HTVA) NB : achat de matières premières achetée et non payées à un fournisseur

400

Décompte de la facture :

Brut 10 000 Rabais 1 000 (sur le montant brut HT) Net commercial HT 9 000 Escompte 450 Net financier HT 8550 TVA 1710 Net à payer 10 260

L’escompte dont on parle là sur la facture n’a rien à voir avec l’escompte qui concerne les effets de commerce. Ici, l’escompte est un escompte de règlement, c'est-à-dire une réduction que le fournisseur nous accorde, si on le paye très rapidement. Concernant les effets de commerce, l’escompte dont on a parlé est un escompte commercial, c'est-à-dire, un intérêt que prend le banquier, quand il nous escompte un effet de commerce.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 8

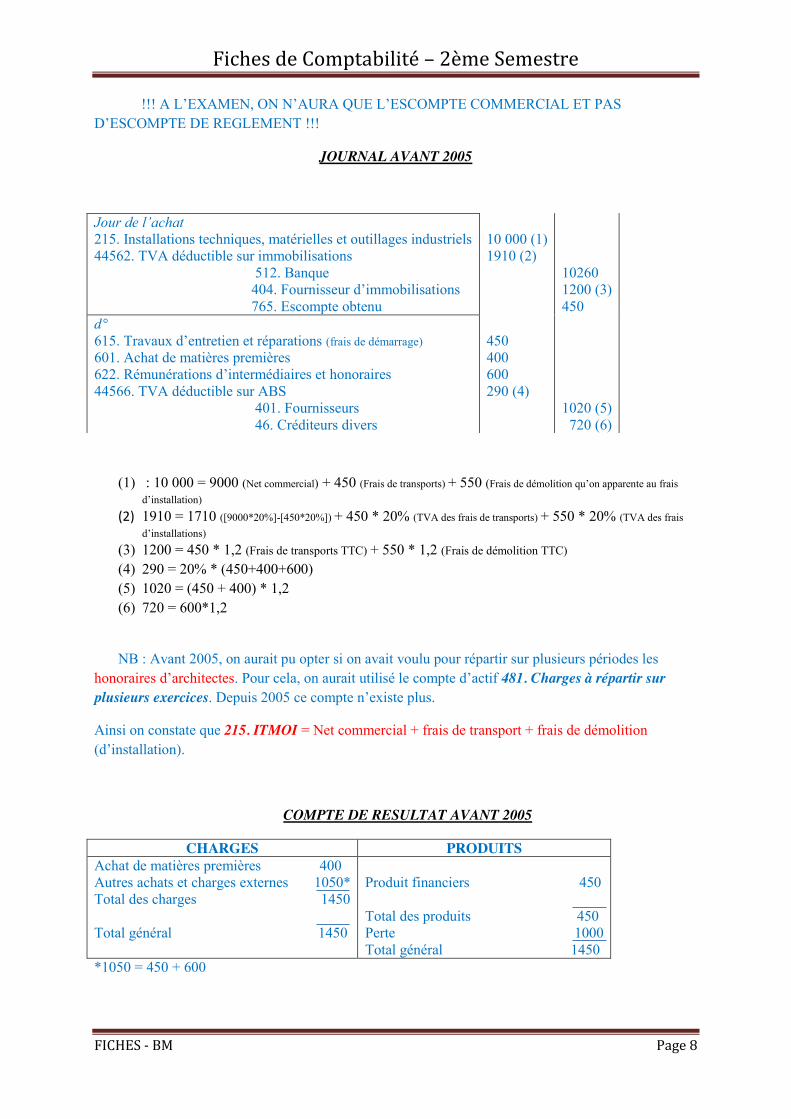

!!! A L’EXAMEN, ON N’AURA QUE L’ESCOMPTE COMMERCIAL ET PAS D’ESCOMPTE DE REGLEMENT !!!

JOURNAL AVANT 2005

(1) : 10 000 = 9000 (Net commercial) + 450 (Frais de transports) + 550 (Frais de démolition qu’on apparente au frais d’installation)

(2) 1910 = 1710 ([9000*20%]-[450*20%]) + 450 * 20% (TVA des frais de transports) + 550 * 20% (TVA des frais d’installations)

(3) 1200 = 450 * 1,2 (Frais de transports TTC) + 550 * 1,2 (Frais de démolition TTC) (4) 290 = 20% * (450+400+600) (5) 1020 = (450 + 400) * 1,2 (6) 720 = 600*1,2

NB : Avant 2005, on aurait pu opter si on avait voulu pour répartir sur plusieurs périodes les

honoraires d’architectes. Pour cela, on aurait utilisé le compte d’actif 481. Charges à répartir sur plusieurs exercices. Depuis 2005 ce compte n’existe plus.

Ainsi on constate que 215. ITMOI = Net commercial + frais de transport + frais de démolition (d’installation).

COMPTE DE RESULTAT AVANT 2005

CHARGES PRODUITS Achat de matières premières 400 Autres achats et charges externes 1050* Total des charges 1450 Total général 1450

Produit financiers 450 Total des produits 450 Perte 1000 Total général 1450

*1050 = 450 + 600

Jour de l’achat 215. Installations techniques, matérielles et outillages industriels 44562. TVA déductible sur immobilisations 512. Banque 404. Fournisseur d’immobilisations 765. Escompte obtenu

10 000 (1) 1910 (2)

10260 1200 (3) 450

d° 615. Travaux d’entretien et réparations (frais de démarrage) 601. Achat de matières premières 622. Rémunérations d’intermédiaires et honoraires 44566. TVA déductible sur ABS 401. Fournisseurs 46. Créditeurs divers

450 400 600 290 (4)

1020 (5) 720 (6)

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 9

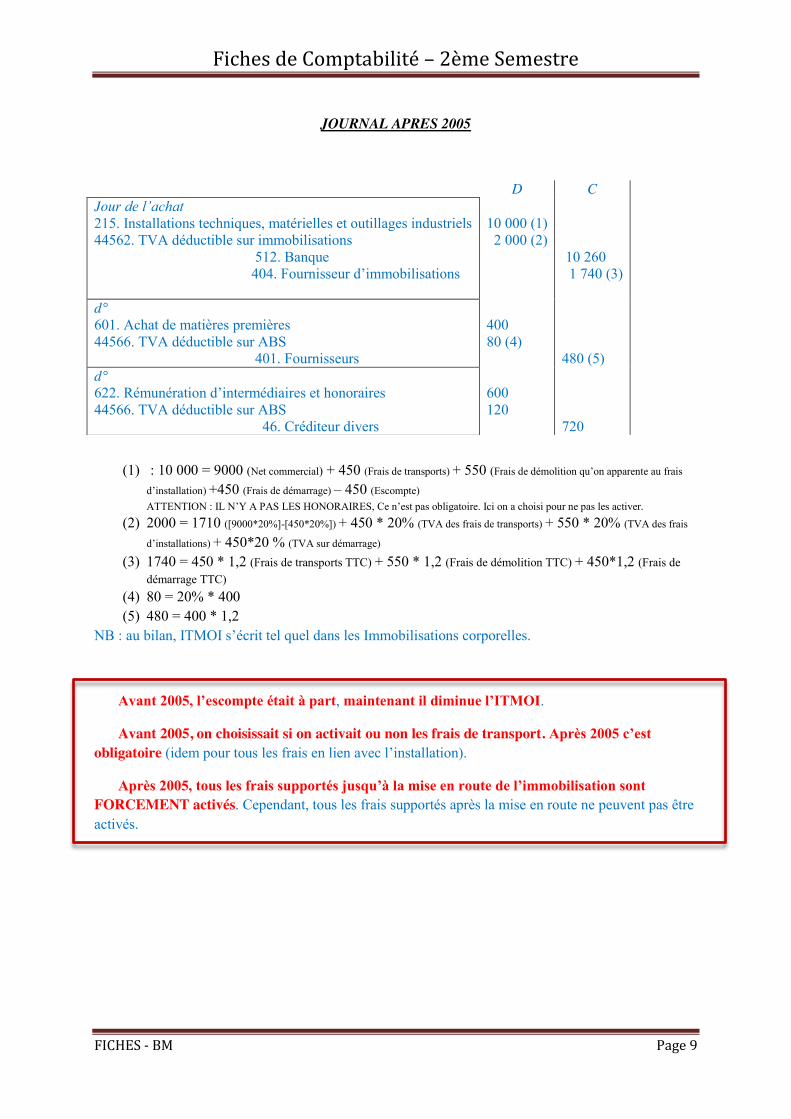

JOURNAL APRES 2005

(1) : 10 000 = 9000 (Net commercial) + 450 (Frais de transports) + 550 (Frais de démolition qu’on apparente au frais

d’installation) +450 (Frais de démarrage) – 450 (Escompte) ATTENTION : IL N’Y A PAS LES HONORAIRES, Ce n’est pas obligatoire. Ici on a choisi pour ne pas les activer.

(2) 2000 = 1710 ([9000*20%]-[450*20%]) + 450 * 20% (TVA des frais de transports) + 550 * 20% (TVA des frais

d’installations) + 450*20 % (TVA sur démarrage) (3) 1740 = 450 * 1,2 (Frais de transports TTC) + 550 * 1,2 (Frais de démolition TTC) + 450*1,2 (Frais de

démarrage TTC) (4) 80 = 20% * 400 (5) 480 = 400 * 1,2

NB : au bilan, ITMOI s’écrit tel quel dans les Immobilisations corporelles.

Avant 2005, l’escompte était à part, maintenant il diminue l’ITMOI.

Avant 2005, on choisissait si on activait ou non les frais de transport. Après 2005 c’est obligatoire (idem pour tous les frais en lien avec l’installation).

Après 2005, tous les frais supportés jusqu’à la mise en route de l’immobilisation sont FORCEMENT activés. Cependant, tous les frais supportés après la mise en route ne peuvent pas être activés.

D C Jour de l’achat 215. Installations techniques, matérielles et outillages industriels 44562. TVA déductible sur immobilisations 512. Banque 404. Fournisseur d’immobilisations

10 000 (1) 2 000 (2)

10 260 1 740 (3)

d° 601. Achat de matières premières 44566. TVA déductible sur ABS 401. Fournisseurs

400 80 (4)

480 (5)

d° 622. Rémunération d’intermédiaires et honoraires 44566. TVA déductible sur ABS 46. Créditeur divers

600 120

720

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 10

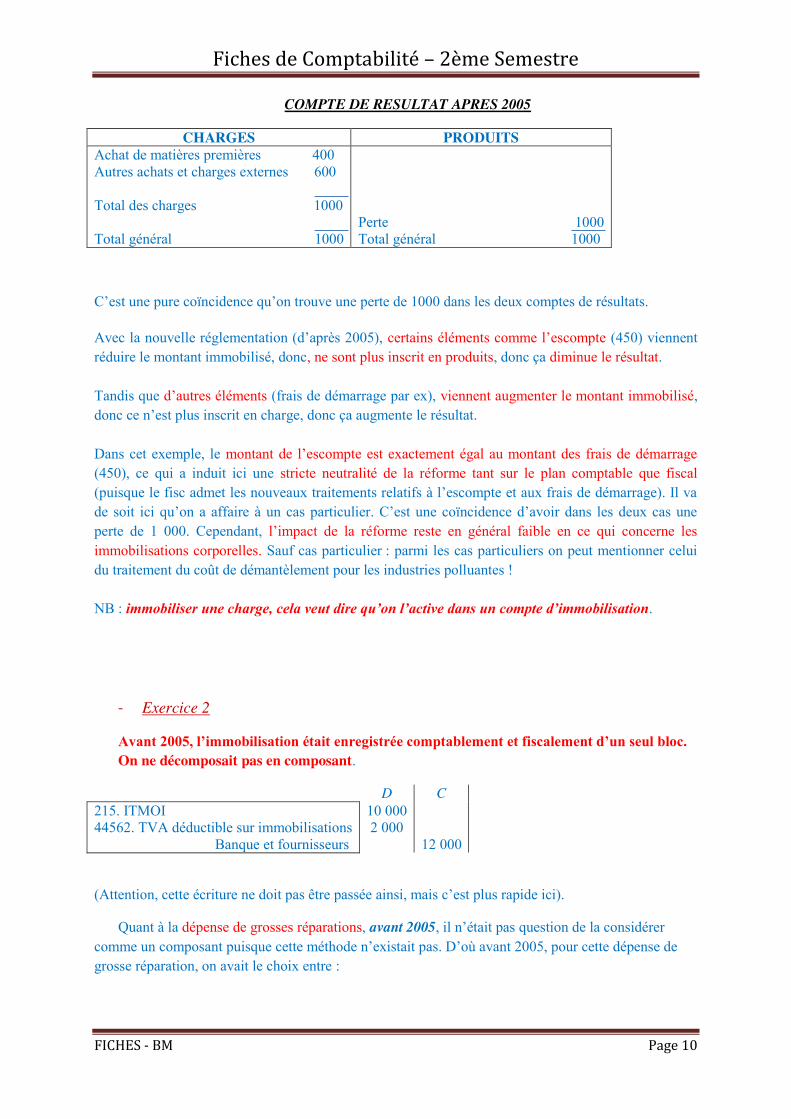

COMPTE DE RESULTAT APRES 2005

CHARGES PRODUITS Achat de matières premières 400 Autres achats et charges externes 600 Total des charges 1000 Total général 1000

Perte 1000 Total général 1000

C’est une pure coïncidence qu’on trouve une perte de 1000 dans les deux comptes de résultats. Avec la nouvelle réglementation (d’après 2005), certains éléments comme l’escompte (450) viennent réduire le montant immobilisé, donc, ne sont plus inscrit en produits, donc ça diminue le résultat. Tandis que d’autres éléments (frais de démarrage par ex), viennent augmenter le montant immobilisé, donc ce n’est plus inscrit en charge, donc ça augmente le résultat. Dans cet exemple, le montant de l’escompte est exactement égal au montant des frais de démarrage (450), ce qui a induit ici une stricte neutralité de la réforme tant sur le plan comptable que fiscal (puisque le fisc admet les nouveaux traitements relatifs à l’escompte et aux frais de démarrage). Il va de soit ici qu’on a affaire à un cas particulier. C’est une coïncidence d’avoir dans les deux cas une perte de 1 000. Cependant, l’impact de la réforme reste en général faible en ce qui concerne les immobilisations corporelles. Sauf cas particulier : parmi les cas particuliers on peut mentionner celui du traitement du coût de démantèlement pour les industries polluantes !

NB : immobiliser une charge, cela veut dire qu’on l’active dans un compte d’immobilisation.

- Exercice 2

Avant 2005, l’immobilisation était enregistrée comptablement et fiscalement d’un seul bloc. On ne décomposait pas en composant.

D C 215. ITMOI 44562. TVA déductible sur immobilisations Banque et fournisseurs

10 000 2 000

12 000

(Attention, cette écriture ne doit pas être passée ainsi, mais c’est plus rapide ici).

Quant à la dépense de grosses réparations, avant 2005, il n’était pas question de la considérer comme un composant puisque cette méthode n’existait pas. D’où avant 2005, pour cette dépense de grosse réparation, on avait le choix entre :

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 11

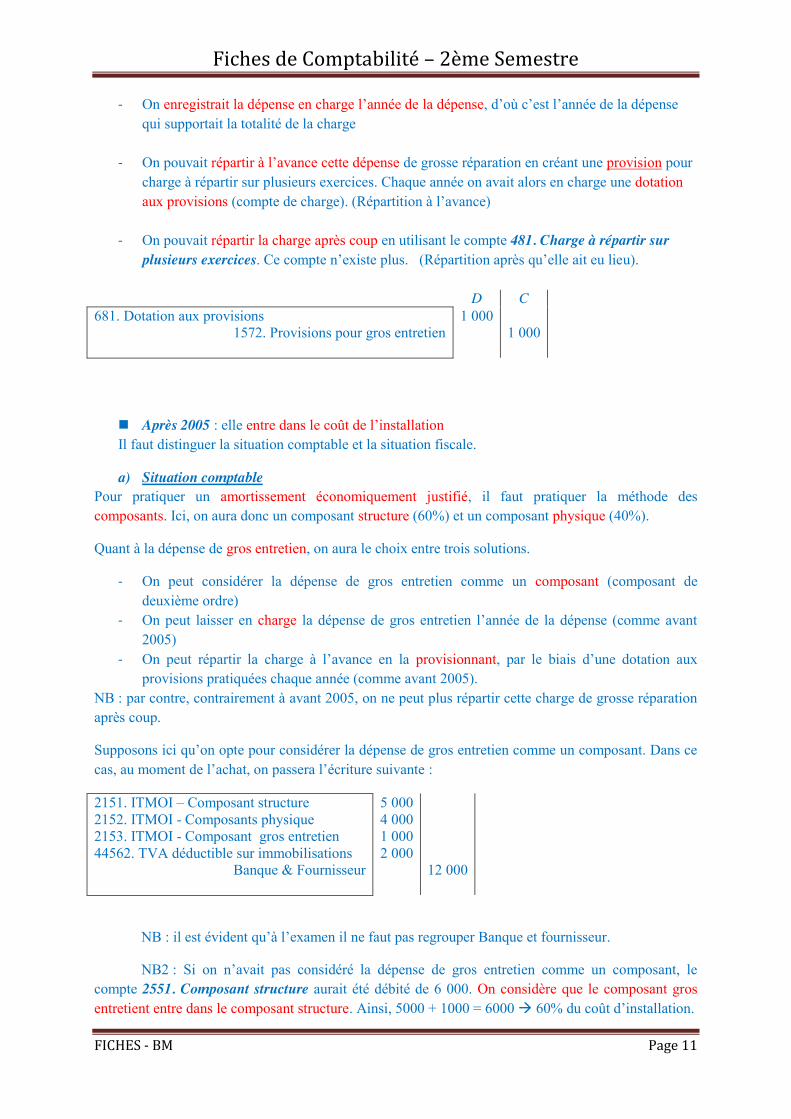

- On enregistrait la dépense en charge l’année de la dépense, d’où c’est l’année de la dépense qui supportait la totalité de la charge

- On pouvait répartir à l’avance cette dépense de grosse réparation en créant une provision pour charge à répartir sur plusieurs exercices. Chaque année on avait alors en charge une dotation aux provisions (compte de charge). (Répartition à l’avance)

- On pouvait répartir la charge après coup en utilisant le compte 481. Charge à répartir sur plusieurs exercices. Ce compte n’existe plus. (Répartition après qu’elle ait eu lieu).

D C 681. Dotation aux provisions 1572. Provisions pour gros entretien

1 000 1 000

� Après 2005 : elle entre dans le coût de l’installation Il faut distinguer la situation comptable et la situation fiscale.

a) Situation comptable Pour pratiquer un amortissement économiquement justifié, il faut pratiquer la méthode des composants. Ici, on aura donc un composant structure (60%) et un composant physique (40%).

Quant à la dépense de gros entretien, on aura le choix entre trois solutions.

- On peut considérer la dépense de gros entretien comme un composant (composant de deuxième ordre)

- On peut laisser en charge la dépense de gros entretien l’année de la dépense (comme avant 2005)

- On peut répartir la charge à l’avance en la provisionnant, par le biais d’une dotation aux provisions pratiquées chaque année (comme avant 2005).

NB : par contre, contrairement à avant 2005, on ne peut plus répartir cette charge de grosse réparation après coup.

Supposons ici qu’on opte pour considérer la dépense de gros entretien comme un composant. Dans ce cas, au moment de l’achat, on passera l’écriture suivante :

2151. ITMOI – Composant structure 2152. ITMOI - Composants physique 2153. ITMOI - Composant gros entretien 44562. TVA déductible sur immobilisations Banque & Fournisseur

5 000 4 000 1 000 2 000

12 000

NB : il est évident qu’à l’examen il ne faut pas regrouper Banque et fournisseur.

NB2 : Si on n’avait pas considéré la dépense de gros entretien comme un composant, le compte 2551. Composant structure aurait été débité de 6 000. On considère que le composant gros entretient entre dans le composant structure. Ainsi, 5000 + 1000 = 6000 Æ 60% du coût d’installation.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 12

Activer une charge est quelque chose d’extrêmement rare.

b) Situation fiscale Pour l’instant, le fisc n’admet pas que l’on puisse considérer la dépense de gros entretien

comme un composant. D’où d’un point de vue fiscal le composant structure est évalué à 6 000 et le composant physique à 4 000.

La valeur résiduelle = la valeur de l’immobilisation à la fin de sa vie.

La valeur résiduelle n’a un impact qu’en matière de base amortissable et non pas en matière de coût de l’immobilisation. D’où ici, même si la valeur résiduelle est différente de 0, cela ne modifierait pas le montant porté au débit du compte 215 lors de l’achat. Par contre, cela aurait un impact sur la base amortissable, qui serait diminuée de 1 000.

Fiscalement, l’impact est également nul, en matière de coût de l’immobilisation.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 13

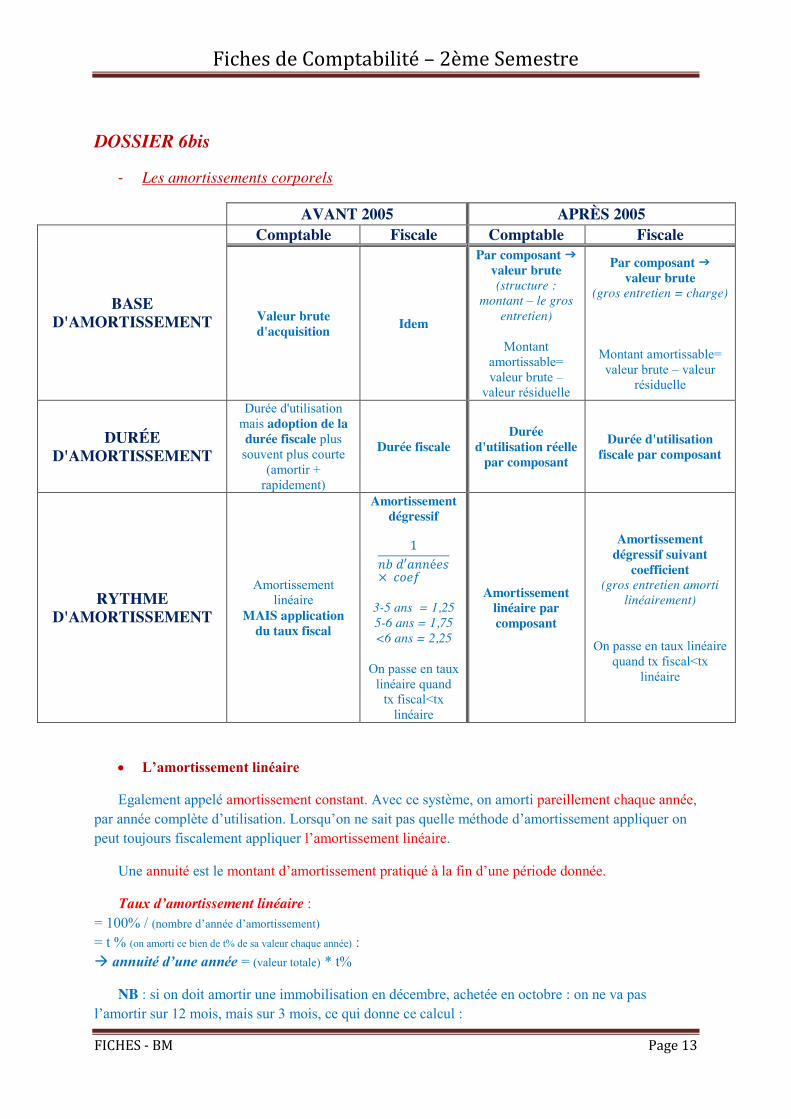

DOSSIER 6bis

- Les amortissements corporels

AVANT 2005 APRÈS 2005

BASE D'AMORTISSEMENT

Comptable Fiscale Comptable Fiscale

Valeur brute d'acquisition Idem

Par composant J valeur brute (structure :

montant – le gros entretien)

Montant

amortissable= valeur brute –

valeur résiduelle

Par composant J valeur brute

(gros entretien = charge)

Montant amortissable= valeur brute – valeur

résiduelle

DURÉE D'AMORTISSEMENT

Durée d'utilisation mais adoption de la durée fiscale plus

souvent plus courte (amortir +

rapidement)

Durée fiscale Durée

d'utilisation réelle par composant

Durée d'utilisation fiscale par composant

RYTHME D'AMORTISSEMENT

Amortissement linéaire

MAIS application du taux fiscal

Amortissement dégressif

3-5 ans = 1,25 5-6 ans = 1,75 <6 ans = 2,25

On passe en taux

linéaire quand tx fiscal<tx

linéaire

Amortissement linéaire par composant

Amortissement dégressif suivant

coefficient (gros entretien amorti

linéairement)

On passe en taux linéaire quand tx fiscal<tx

linéaire

x L’amortissement linéaire

Egalement appelé amortissement constant. Avec ce système, on amorti pareillement chaque année, par année complète d’utilisation. Lorsqu’on ne sait pas quelle méthode d’amortissement appliquer on peut toujours fiscalement appliquer l’amortissement linéaire.

Une annuité est le montant d’amortissement pratiqué à la fin d’une période donnée.

Taux d’amortissement linéaire : = 100% / (nombre d’année d’amortissement) = t % (on amorti ce bien de t% de sa valeur chaque année) : Æ annuité d’une année = (valeur totale) * t%

NB : si on doit amortir une immobilisation en décembre, achetée en octobre : on ne va pas l’amortir sur 12 mois, mais sur 3 mois, ce qui donne ce calcul :

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 14

Annuités de l’année N : (annuité pour un an) *3 (trois mois) /12 (par mois)

NB 2 : Si notre immobilisation doit être amortie en 5 ans, ce se fera en 6 exercices comptables (31.12.N – 31.12.N+1 – 31.12.N+2 – 31.12.N+3 – 31.12.N+4 – 31.12.N+5).

Tableau d’amortissement

DATES

ANNUITES

VALEUR NETTE COMPTABLE EN FIN DE

PERIODE 31/12/N 31/12/N+1 31/12/N+2 31/12/N+3 31/12/N+4 31/12/N+5 0

x L’amortissement dégressif

Avec ce système on amorti plus au début de la durée de vie du bien qu’à la fin. Il existe plusieurs sortes d’amortissement dégressif. Quand un texte ne précisera rien, on supposera toujours qu’il s’agit de l’amortissement dégressif fiscal français.

Seul les biens d’équipements (matériel) neufs peuvent être amorti en dégressif (et encore il y a des exceptions) - (une construction n’est pas un équipement, donc ne peut pas être amorti en dégressif, un équipement acheté d’occasion ne peut pas non plus d’être amorti en dégressif).

Le taux d’amortissement dégressif est obtenu en prenant le Taux d’amortissement linéaire multiplié par un certain coefficient qui dépend de la durée d’amortissement.

- Ce coefficient est de 1.25 si la durée est de 3 ou 4 ans - Ce coefficient est de 1.75 si la durée est de 5 ou 6 ans - Ce coefficient est de 2.25 si la durée est supérieure à 6 ans

NB : Avant 2001, ces coefficients étaient respectivement de 1.5, 2, et 2.5. Très souvent dans les exercices, pour simplifier les calculs, le texte indique de prendre ces coefficients-là. C’est ce qu’on fera ici.

Une fois le taux dégressif calculé, on applique ce taux à la dernière VNC connue.

On repasse à l’amortissement linéaire quand le taux d’amortissement linéaire calculé sur la période restant à courir devient supérieur au taux d’amortissement dégressif.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 15

EXEMPLE : Au 31/12/N+3, juste avant d’enregistrer l’annuité N+3, on se dit « Il reste 2 ans pour amortir le bien, taux linéaire correspondant à deux ans : 100%/2 = 50%. Ce taux devient supérieur au taux dégressif de 40% ». On repasse donc au système linéaire.

Calcul du taux dégressif : (taux linéaire * coefficient) = t %

Annuités de l’année N+1 : d(taux sur la dernière valeur nette comptable connue) = VNC e l’année N * t%

En système dégressif on raisonne en terme exercice comptable et non pas en terme d’années. C'est-à-dire qu’un bien amortissable en 5 ans devra l’être en 5 exercices comptables.

x L’amortissement dérogatoire

Comptablement, on doit passer un amortissement économiquement justifié. Mais si l’on veut bénéficier d’une faveur fiscale (grosse charge d’amortissement permise par le fisc), le fisc oblige l’entreprise à passer aussi en comptabilité un amortissement fiscal. D’où problème !

Les comptables ont mis au point le procédé de l’amortissement dérogatoire. Ce procédé permet à l’entreprise de bénéficier d’une faveur fiscale, sans pour autant fausser la valeur nette comptable apparaissant au bilan. Par contre, le résultat net lui restera faussé.

Soit AF l’amortissement autorisé par le fisc, c'est-à-dire l’amortissement fiscalement déductible.

Soit AE l’amortissement économiquement justifié.

Soit AD l’amortissement dérogatoire.

AD = AF – AE

- Exercice

Valeur réelle : Structure 6000= 10 ans, Composant physique 4000 = 5 ans, Gros entretien 1000 = la 5è année. Valeur résiduelle : Structure = 0 en 10 ans. Rythme d’utilisation : Régulier. Durée d’utilisation fiscale : 8 ans (sans détails).

Installation ici : amortissement fiscal de type dégressif avec un coefficient de 2.25. Avant 2005, l’entreprise choisit de comptabiliser le gros entretient au moment des dépenses correspondantes (charges) et qu’après 2005, elle était opté pour la méthode des composants.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 16

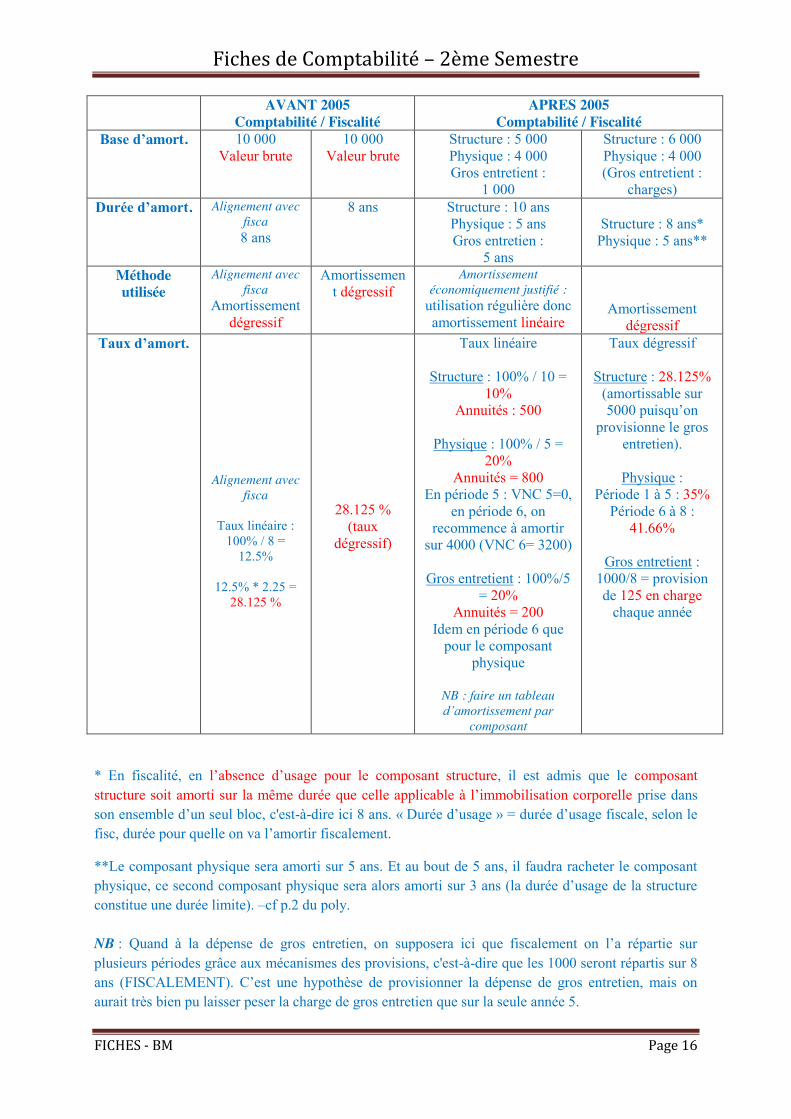

AVANT 2005 Comptabilité / Fiscalité

APRES 2005 Comptabilité / Fiscalité

Base d’amort. 10 000 Valeur brute

10 000 Valeur brute

Structure : 5 000 Physique : 4 000 Gros entretient :

1 000

Structure : 6 000 Physique : 4 000 (Gros entretient :

charges) Durée d’amort. Alignement avec

fisca 8 ans

8 ans Structure : 10 ans Physique : 5 ans Gros entretien :

5 ans

Structure : 8 ans*

Physique : 5 ans**

Méthode utilisée

Alignement avec fisca

Amortissement dégressif

Amortissement dégressif

Amortissement économiquement justifié :

utilisation régulière donc amortissement linéaire

Amortissement dégressif

Taux d’amort.

Alignement avec fisca

Taux linéaire :

100% / 8 = 12.5%

12.5% * 2.25 =

28.125 %

28.125 % (taux

dégressif)

Taux linéaire

Structure : 100% / 10 = 10%

Annuités : 500

Physique : 100% / 5 = 20%

Annuités = 800 En période 5 : VNC 5=0,

en période 6, on recommence à amortir

sur 4000 (VNC 6= 3200) Gros entretient : 100%/5

= 20% Annuités = 200

Idem en période 6 que pour le composant

physique

NB : faire un tableau d’amortissement par

composant

Taux dégressif

Structure : 28.125% (amortissable sur 5000 puisqu’on

provisionne le gros entretien).

Physique :

Période 1 à 5 : 35% Période 6 à 8 :

41.66%

Gros entretient : 1000/8 = provision de 125 en charge

chaque année

* En fiscalité, en l’absence d’usage pour le composant structure, il est admis que le composant structure soit amorti sur la même durée que celle applicable à l’immobilisation corporelle prise dans son ensemble d’un seul bloc, c'est-à-dire ici 8 ans. « Durée d’usage » = durée d’usage fiscale, selon le fisc, durée pour quelle on va l’amortir fiscalement.

**Le composant physique sera amorti sur 5 ans. Et au bout de 5 ans, il faudra racheter le composant physique, ce second composant physique sera alors amorti sur 3 ans (la durée d’usage de la structure constitue une durée limite). –cf p.2 du poly. NB : Quand à la dépense de gros entretien, on supposera ici que fiscalement on l’a répartie sur plusieurs périodes grâce aux mécanismes des provisions, c'est-à-dire que les 1000 seront répartis sur 8 ans (FISCALEMENT). C’est une hypothèse de provisionner la dépense de gros entretien, mais on aurait très bien pu laisser peser la charge de gros entretien que sur la seule année 5.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 17

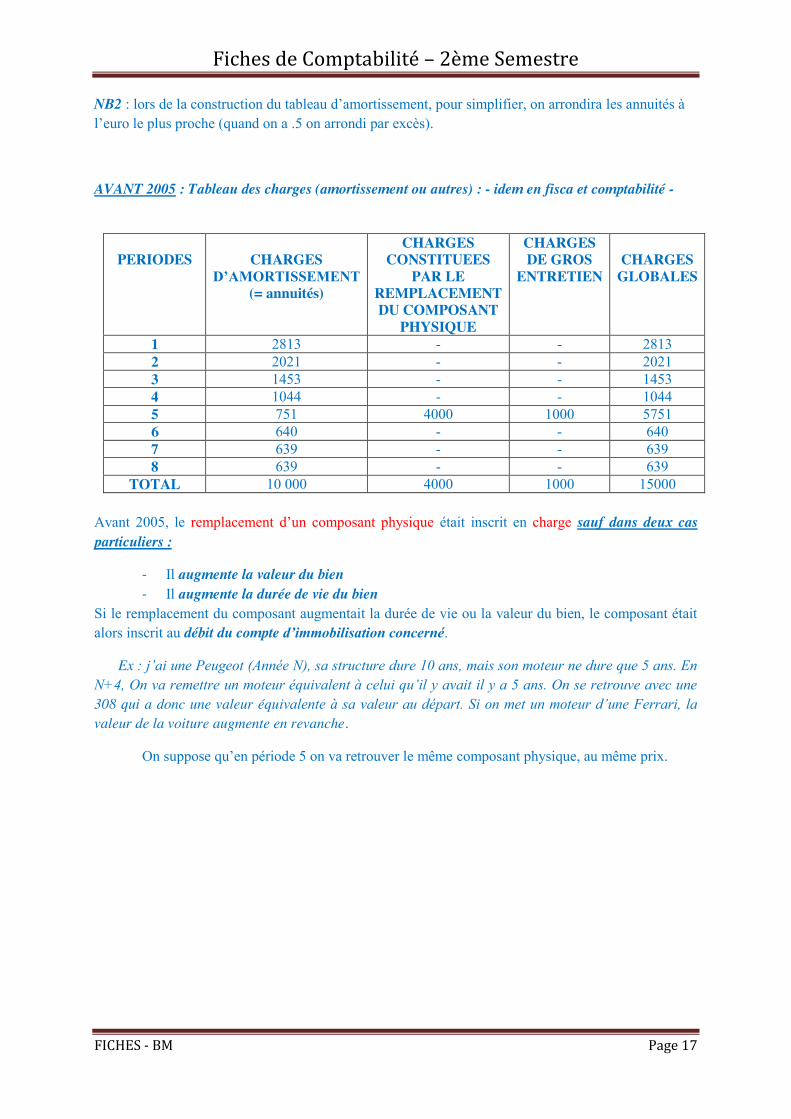

NB2 : lors de la construction du tableau d’amortissement, pour simplifier, on arrondira les annuités à l’euro le plus proche (quand on a .5 on arrondi par excès).

AVANT 2005 : Tableau des charges (amortissement ou autres) : - idem en fisca et comptabilité -

PERIODES

CHARGES D’AMORTISSEMENT

(= annuités)

CHARGES CONSTITUEES

PAR LE REMPLACEMENT DU COMPOSANT

PHYSIQUE

CHARGES DE GROS

ENTRETIEN

CHARGES

GLOBALES

1 2813 - - 2813 2 2021 - - 2021 3 1453 - - 1453 4 1044 - - 1044 5 751 4000 1000 5751 6 640 - - 640 7 639 - - 639 8 639 - - 639

TOTAL 10 000 4000 1000 15000

Avant 2005, le remplacement d’un composant physique était inscrit en charge sauf dans deux cas particuliers :

- Il augmente la valeur du bien - Il augmente la durée de vie du bien

Si le remplacement du composant augmentait la durée de vie ou la valeur du bien, le composant était alors inscrit au débit du compte d’immobilisation concerné.

Ex : j’ai une Peugeot (Année N), sa structure dure 10 ans, mais son moteur ne dure que 5 ans. En N+4, On va remettre un moteur équivalent à celui qu’il y avait il y a 5 ans. On se retrouve avec une 308 qui a donc une valeur équivalente à sa valeur au départ. Si on met un moteur d’une Ferrari, la valeur de la voiture augmente en revanche.

On suppose qu’en période 5 on va retrouver le même composant physique, au même prix.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 18

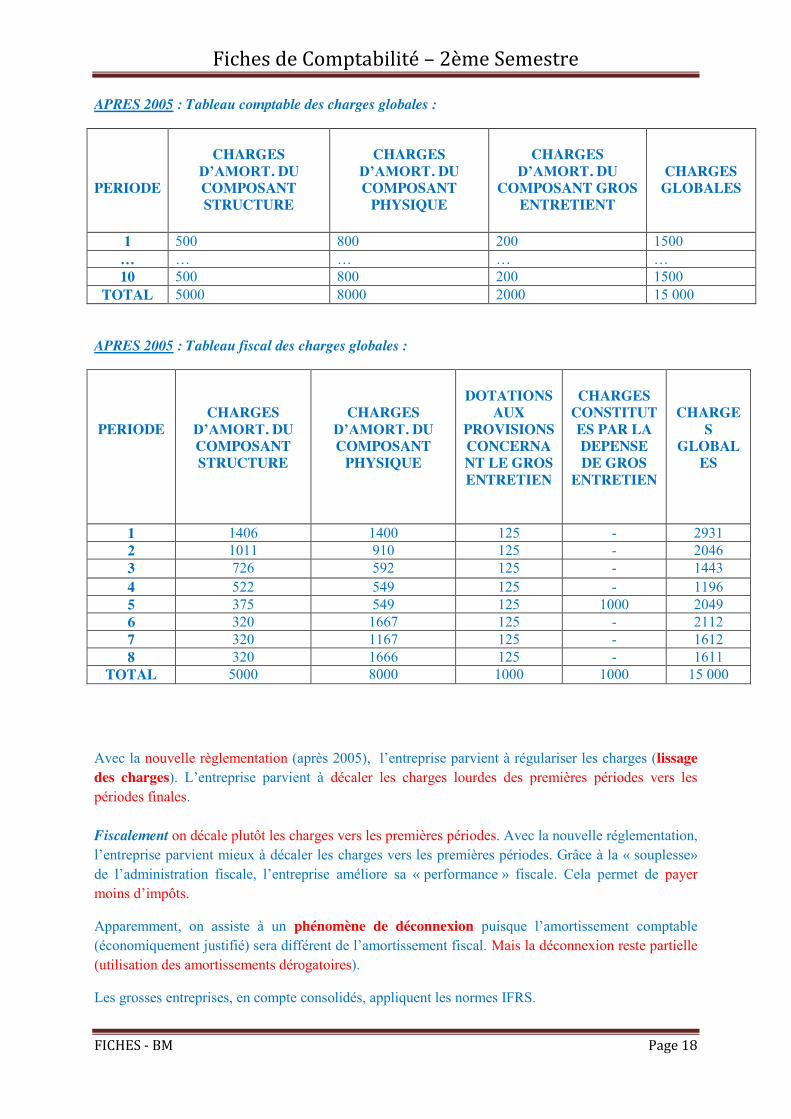

APRES 2005 : Tableau comptable des charges globales :

PERIODE

CHARGES

D’AMORT. DU COMPOSANT STRUCTURE

CHARGES

D’AMORT. DU COMPOSANT

PHYSIQUE

CHARGES

D’AMORT. DU COMPOSANT GROS

ENTRETIENT

CHARGES GLOBALES

1 500 800 200 1500 … … … … … 10 500 800 200 1500

TOTAL 5000 8000 2000 15 000

APRES 2005 : Tableau fiscal des charges globales :

PERIODE

CHARGES D’AMORT. DU COMPOSANT STRUCTURE

CHARGES D’AMORT. DU COMPOSANT

PHYSIQUE

DOTATIONS

AUX PROVISIONS CONCERNANT LE GROS ENTRETIEN

CHARGES

CONSTITUTES PAR LA DEPENSE DE GROS

ENTRETIEN

CHARGES

GLOBALES

1 1406 1400 125 - 2931 2 1011 910 125 - 2046 3 726 592 125 - 1443 4 522 549 125 - 1196 5 375 549 125 1000 2049 6 320 1667 125 - 2112 7 320 1167 125 - 1612 8 320 1666 125 - 1611

TOTAL 5000 8000 1000 1000 15 000

Avec la nouvelle règlementation (après 2005), l’entreprise parvient à régulariser les charges (lissage des charges). L’entreprise parvient à décaler les charges lourdes des premières périodes vers les périodes finales. Fiscalement on décale plutôt les charges vers les premières périodes. Avec la nouvelle réglementation, l’entreprise parvient mieux à décaler les charges vers les premières périodes. Grâce à la « souplesse» de l’administration fiscale, l’entreprise améliore sa « performance » fiscale. Cela permet de payer moins d’impôts.

Apparemment, on assiste à un phénomène de déconnexion puisque l’amortissement comptable (économiquement justifié) sera différent de l’amortissement fiscal. Mais la déconnexion reste partielle (utilisation des amortissements dérogatoires).

Les grosses entreprises, en compte consolidés, appliquent les normes IFRS.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 19

La plupart des entreprises appliquent les nouvelles règles françaises. Les toutes petites entreprises, peuvent encore appliquer les règles d’après 2005. D’où globalement, tout ceci incite plutôt à conclure à une « désharmonisation » de la comptabilité française. Cela avantage surtout les actionnaires, car ils reçoivent des dividendes de façon plus régulière, lissée. Vu qu’il y a un meilleur lissage des amortissements, donc des résultats comptables, on peut penser qu’il y a aussi un meilleur lissage des dividendes. Cela avantage les actionnaires qui bénéficient en outre d’un peu plus d’avantages fiscaux.

� Ecritures comptables à passer dans le système en vigueur après 2005 à la fin de la première période :

On doit mettre en place le procès de l’amortissement dérogatoire.

Ici, AF = 2931 AE = 1500 D’où AD = 1431 En fin de période 1 681. Dotations aux amortissements, charges d’exploitation

28151. amortissements des ITMOI – composant structure 28152. amortissement des ITMOI – composant physique 28153. amortissement des ITMOI – composant gros entretient

1500

500 800 200

d° 687. Dotations aux amortissements et aux provisions, charges exceptionnelles 145. Amortissement dérogatoires

1431

1431

Le compte 145. Amortissement dérogatoire n’est pas un compte d’amortissement. C’est un compte de provisions réglementé, donc un compte de passif.

Provision règlementée pour 1431 : Passif (capitaux propres)

Le poste Provision règlementée comprend entre autres le compte amortissement dérogatoire.

� A la fin de la première période, la valeur de marché des immobilisations = 7 000. Valeur d’usage = 7 500.

Sur le plan comptable : On prend en considération la valeur recouvrable. Celle-ci représente la plus forte des deux valeurs entre la valeur de marché et la valeur d’usage (= valeur d’utilité = valeur actuarielle). Ici, la valeur de marché = 7000, la valeur d’usage 7500. Donc la valeur recouvrable est de 7500. Or, la valeur nette comptable apparaissant au bilan est de 8500. Cela veut dire qu’on pensait que le bien valait 8500, donc il y a une dépréciation probable de 1000 à comptabiliser. 1000 = 8500-7500.

Si la valeur recouvrable > valeur nette comptable, il n’y aurait rien eu à faire.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 20

La nouvelle base d’amortissement doit en conséquence être modifiée. Elle sera de 7500 et non pas de 8500. Pour comptabiliser la dépréciation, on doit la comptabiliser dans une provision.

Fiscalement, la valeur nette de l’immobilisation est de 7069 (= 10 000 – 2931). L’administration fiscale ne fait pas référence à la valeur recouvrable pour savoir s’il y a lieu d’enregistrer ou non une dépréciation.

Elle fait uniquement référence à la valeur de marché, mais encore faut-il que l’administration fiscale admette la fiabilité de cette valeur de marché. Si ici le fisc n’admet pas la fiabilité de la valeur de marché, aucune dépréciation ne sera autorisée d’un point de vue fiscal. Dans ce cas, pour calculer le résultat fiscal, la dépréciation comptable de 1000 devra être réintégrée extra-comptablement.

Par contre, si l’administration fiscale admet la fiabilité de la valeur de marché (7000), d’un point de vue fiscal, on serait autorisé à enregistrer une dépréciation de 69 (=7069-7000).

DOSSIER 7

- Les investissements incorporels

AVANT 2005 APRÈS 2005

Compte 201 :

Frais d'établissement (frais de constitution, de premier établissement, d'augmentation de capital)

Choix : passage en charge ou

immobilisation

Préférence pour le passage en CHARGES

Obligatoirement passage en CHARGES

Frais de recherche et développement

Recherche fondamentale

CHARGES = longue et peu de csq économiques CHARGES

Recherche de développement

ACTIVATION :

2 règles

Jprojets individualisés Jrentabilité technique

et commerciale

ACTIVATION préférentielle suivant les 2 règles

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 21

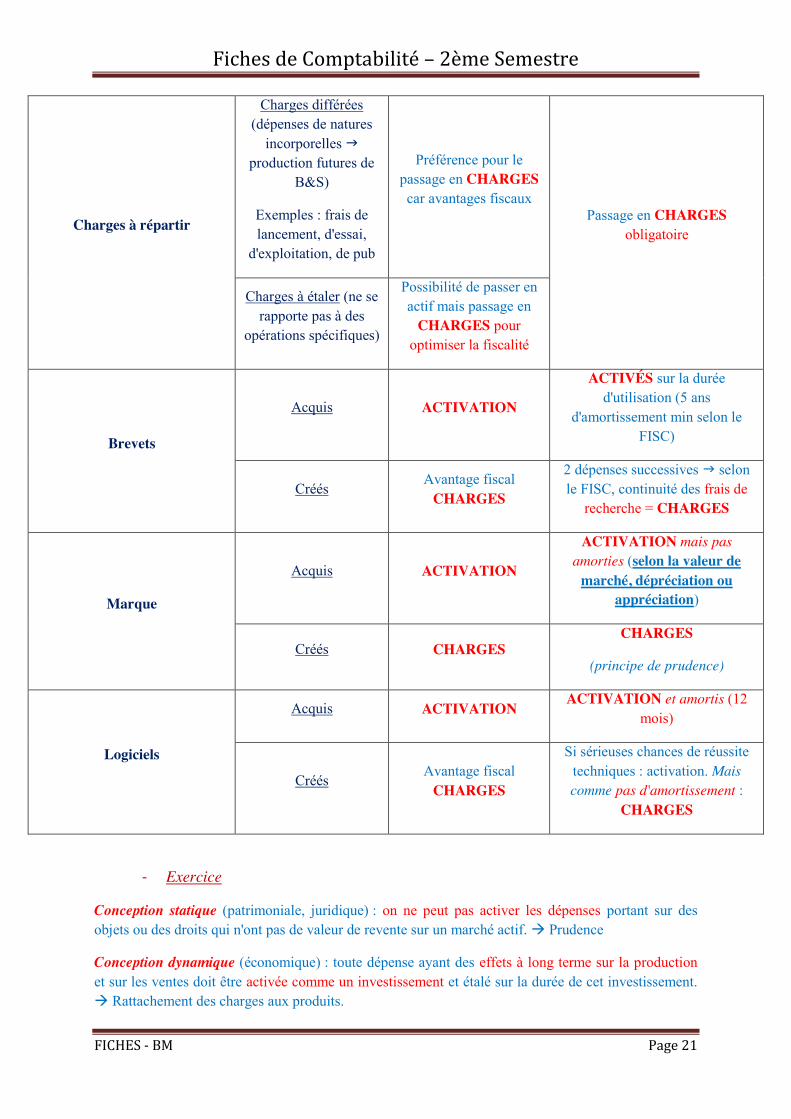

Charges à répartir

Charges différées (dépenses de natures

incorporelles J production futures de

B&S)

Exemples : frais de lancement, d'essai,

d'exploitation, de pub

Préférence pour le passage en CHARGES car avantages fiscaux

Passage en CHARGES obligatoire

Charges à étaler (ne se rapporte pas à des

opérations spécifiques)

Possibilité de passer en actif mais passage en

CHARGES pour optimiser la fiscalité

Brevets

Acquis ACTIVATION

ACTIVÉS sur la durée d'utilisation (5 ans

d'amortissement min selon le FISC)

Créés Avantage fiscal

CHARGES

2 dépenses successives J selon le FISC, continuité des frais de

recherche = CHARGES

Marque

Acquis ACTIVATION

ACTIVATION mais pas amorties (selon la valeur de

marché, dépréciation ou appréciation)

Créés CHARGES CHARGES

(principe de prudence)

Logiciels

Acquis ACTIVATION ACTIVATION et amortis (12 mois)

Créés Avantage fiscal CHARGES

Si sérieuses chances de réussite techniques : activation. Mais comme pas d'amortissement :

CHARGES

- Exercice

Conception statique (patrimoniale, juridique) : on ne peut pas activer les dépenses portant sur des objets ou des droits qui n'ont pas de valeur de revente sur un marché actif. Æ Prudence

Conception dynamique (économique) : toute dépense ayant des effets à long terme sur la production et sur les ventes doit être activée comme un investissement et étalé sur la durée de cet investissement. Æ Rattachement des charges aux produits.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 22

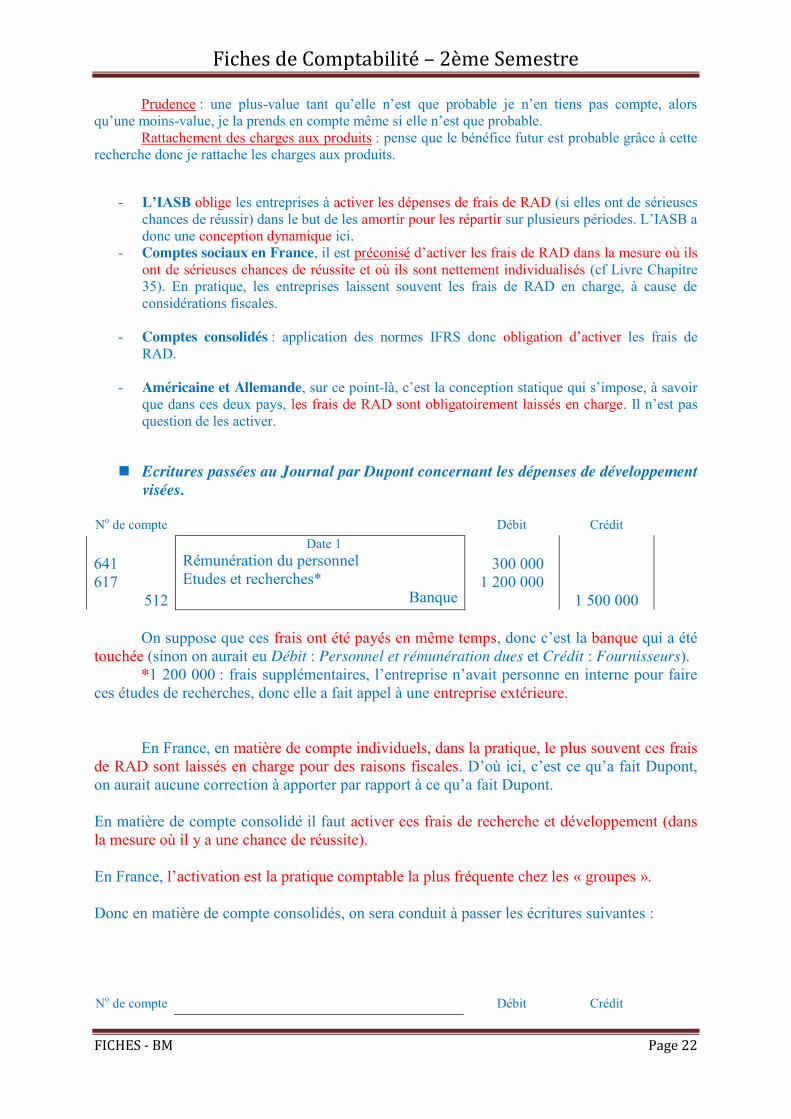

Prudence : une plus-value tant qu’elle n’est que probable je n’en tiens pas compte, alors qu’une moins-value, je la prends en compte même si elle n’est que probable.

Rattachement des charges aux produits : pense que le bénéfice futur est probable grâce à cette recherche donc je rattache les charges aux produits.

- L’IASB oblige les entreprises à activer les dépenses de frais de RAD (si elles ont de sérieuses chances de réussir) dans le but de les amortir pour les répartir sur plusieurs périodes. L’IASB a donc une conception dynamique ici.

- Comptes sociaux en France, il est préconisé d’activer les frais de RAD dans la mesure où ils ont de sérieuses chances de réussite et où ils sont nettement individualisés (cf Livre Chapitre 35). En pratique, les entreprises laissent souvent les frais de RAD en charge, à cause de considérations fiscales.

- Comptes consolidés : application des normes IFRS donc obligation d’activer les frais de RAD.

- Américaine et Allemande, sur ce point-là, c’est la conception statique qui s’impose, à savoir que dans ces deux pays, les frais de RAD sont obligatoirement laissés en charge. Il n’est pas question de les activer.

� Ecritures passées au Journal par Dupont concernant les dépenses de développement visées.

No de compte Débit Crédit 641 617

512

Date 1 Rémunération du personnel Etudes et recherches*

Banque

300 000 1 200 000

1 500 000

On suppose que ces frais ont été payés en même temps, donc c’est la banque qui a été

touchée (sinon on aurait eu Débit : Personnel et rémunération dues et Crédit : Fournisseurs). *1 200 000 : frais supplémentaires, l’entreprise n’avait personne en interne pour faire

ces études de recherches, donc elle a fait appel à une entreprise extérieure.

En France, en matière de compte individuels, dans la pratique, le plus souvent ces frais de RAD sont laissés en charge pour des raisons fiscales. D’où ici, c’est ce qu’a fait Dupont, on aurait aucune correction à apporter par rapport à ce qu’a fait Dupont. En matière de compte consolidé il faut activer ces frais de recherche et développement (dans la mesure où il y a une chance de réussite). En France, l’activation est la pratique comptable la plus fréquente chez les « groupes ». Donc en matière de compte consolidés, on sera conduit à passer les écritures suivantes : No de compte Débit Crédit

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 23

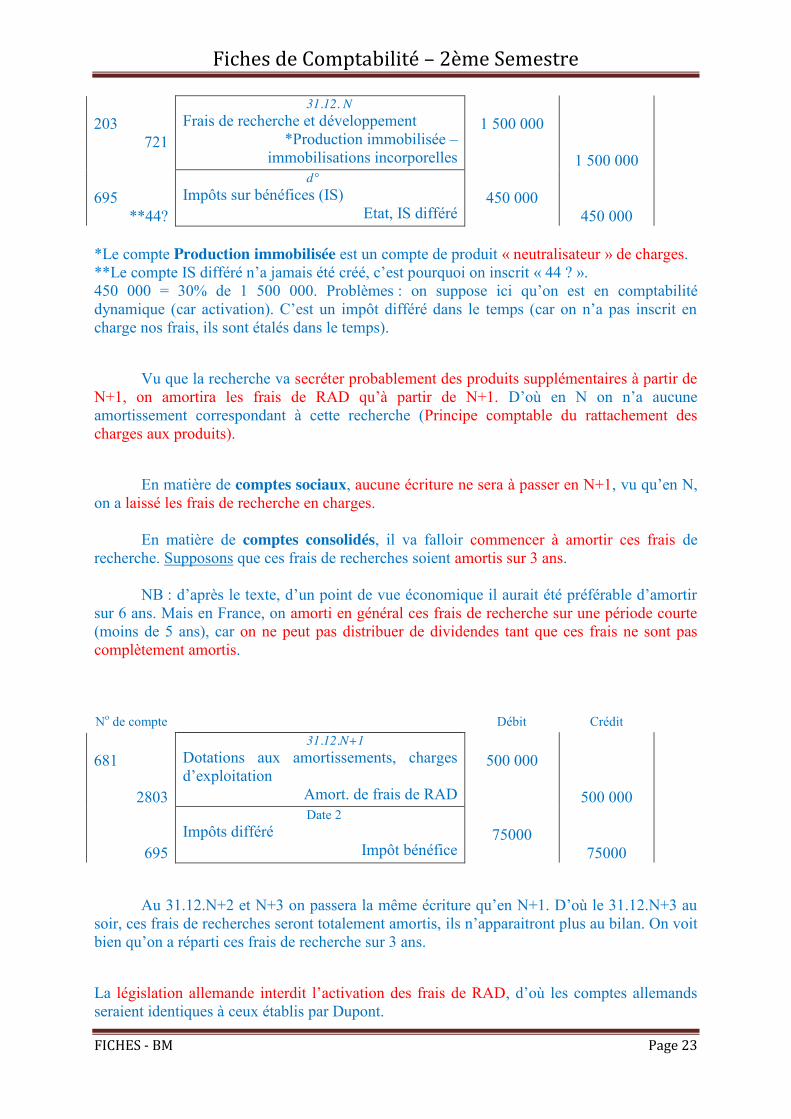

203

721

31.12. N Frais de recherche et développement

*Production immobilisée – immobilisations incorporelles

1 500 000

1 500 000

695

**44?

d° Impôts sur bénéfices (IS)

Etat, IS différé

450 000

450 000 *Le compte Production immobilisée est un compte de produit « neutralisateur » de charges. **Le compte IS différé n’a jamais été créé, c’est pourquoi on inscrit « 44 ? ». 450 000 = 30% de 1 500 000. Problèmes : on suppose ici qu’on est en comptabilité dynamique (car activation). C’est un impôt différé dans le temps (car on n’a pas inscrit en charge nos frais, ils sont étalés dans le temps).

Vu que la recherche va secréter probablement des produits supplémentaires à partir de N+1, on amortira les frais de RAD qu’à partir de N+1. D’où en N on n’a aucune amortissement correspondant à cette recherche (Principe comptable du rattachement des charges aux produits).

En matière de comptes sociaux, aucune écriture ne sera à passer en N+1, vu qu’en N, on a laissé les frais de recherche en charges.

En matière de comptes consolidés, il va falloir commencer à amortir ces frais de

recherche. Supposons que ces frais de recherches soient amortis sur 3 ans. NB : d’après le texte, d’un point de vue économique il aurait été préférable d’amortir

sur 6 ans. Mais en France, on amorti en général ces frais de recherche sur une période courte (moins de 5 ans), car on ne peut pas distribuer de dividendes tant que ces frais ne sont pas complètement amortis.

No de compte Débit Crédit 681

2803

31.12.N+1 Dotations aux amortissements, charges d’exploitation

Amort. de frais de RAD

500 000

500 000

695

Date 2 Impôts différé

Impôt bénéfice

75000

75000

Au 31.12.N+2 et N+3 on passera la même écriture qu’en N+1. D’où le 31.12.N+3 au soir, ces frais de recherches seront totalement amortis, ils n’apparaitront plus au bilan. On voit bien qu’on a réparti ces frais de recherche sur 3 ans.

La législation allemande interdit l’activation des frais de RAD, d’où les comptes allemands seraient identiques à ceux établis par Dupont.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 24

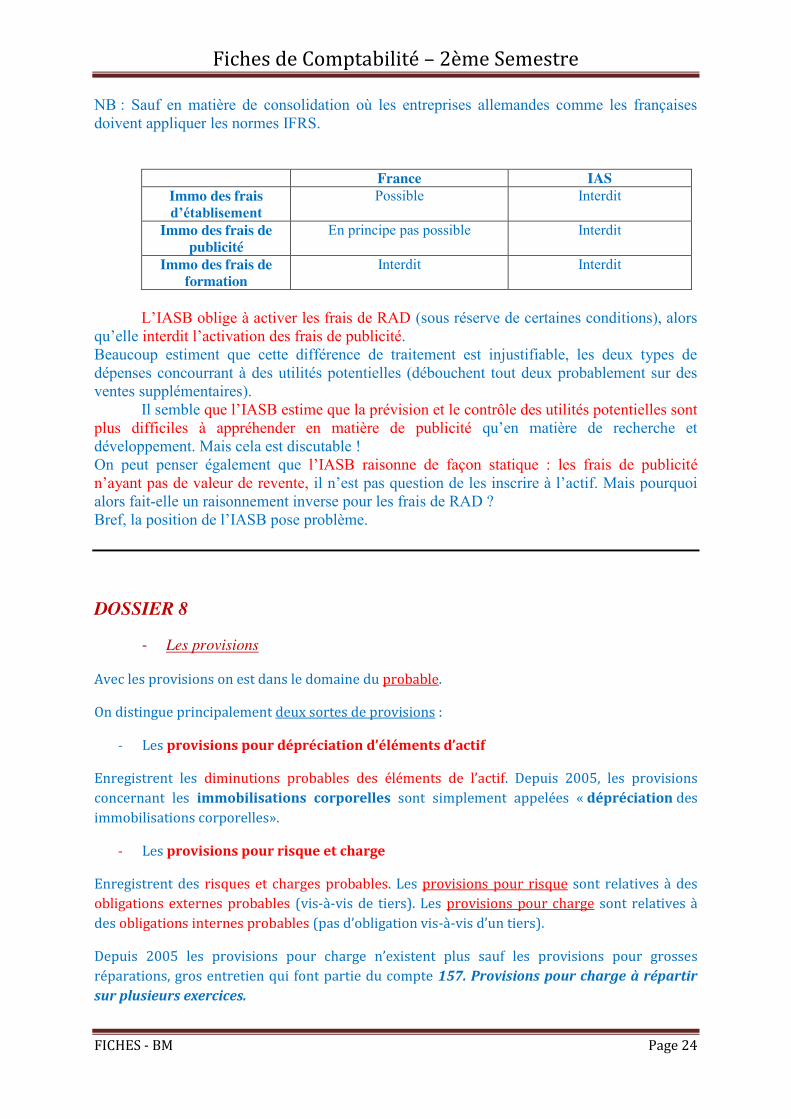

NB : Sauf en matière de consolidation où les entreprises allemandes comme les françaises doivent appliquer les normes IFRS.

France IAS Immo des frais d’établisement

Possible Interdit

Immo des frais de publicité

En principe pas possible Interdit

Immo des frais de formation

Interdit Interdit

L’IASB oblige à activer les frais de RAD (sous réserve de certaines conditions), alors

qu’elle interdit l’activation des frais de publicité. Beaucoup estiment que cette différence de traitement est injustifiable, les deux types de dépenses concourrant à des utilités potentielles (débouchent tout deux probablement sur des ventes supplémentaires).

Il semble que l’IASB estime que la prévision et le contrôle des utilités potentielles sont plus difficiles à appréhender en matière de publicité qu’en matière de recherche et développement. Mais cela est discutable ! On peut penser également que l’IASB raisonne de façon statique : les frais de publicité n’ayant pas de valeur de revente, il n’est pas question de les inscrire à l’actif. Mais pourquoi alors fait-elle un raisonnement inverse pour les frais de RAD ? Bref, la position de l’IASB pose problème.

DOSSIER 8

- Les provisions

Avec les provisions on est dans le domaine du probable.

On distingue principalement deux sortes de provisions :

- Les provisions pour dépréciation d’éléments d’actif

Enregistrent les diminutions probables des éléments de l’actif. Depuis 2005, les provisions concernant les immobilisations corporelles sont simplement appelées « dépréciation des immobilisations corporelles».

- Les provisions pour risque et charge

Enregistrent des risques et charges probables. Les provisions pour risque sont relatives à des obligations externes probables (vis-à-vis de tiers). Les provisions pour charge sont relatives à des obligations internes probables (pas d’obligation vis-à-vis d’un tiers).

Depuis 2005 les provisions pour charge n’existent plus sauf les provisions pour grosses réparations, gros entretien qui font partie du compte 157. Provisions pour charge à répartir sur plusieurs exercices.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 25

A ces deux sortes de provisions, il faut ajouter des provisions un peu particulières : les provisions règlementées dont font partie des amortissements dérogatoires (voir TD6bis). Ce sont des provisions correspondant à l’enregistrement des décalages entre ce que permet le fisc et ce que permet la comptabilité.

x ENREGISTREMENT OU ANNULATION DES PROVISIONS :

Création ou augmentation de Provisions :

DEBIT : 681 ou 686 ou 687. Dotation aux provisions (compte de charge)

CREDIT : 15, 14, 29, 39, 49, 59. Provisions - pour dépréciation (29, 39, 49, 59) : compte d’actif négatif - règlementée (14), ou pour risques et charges (15) : compte de passif

Annulation ou baisse de provisions

DEBIT : 15, 14, 29, 39, 49, 59. Provisions

CREDIT : 781, 786, 787. Reprise sur provisions (compte de produit)

x CAS D’UNE DEPRECIAION D’UNE CREANCE CLIENT :

Lorsqu’une créance ayant donné lieu à une TVA collectée, devient définitivement irrécouvrable (on ne peut pas se la faire rembourser), l’entreprise créancière a la possibilité de récupérer la TVA en produisant un document spécial de TVA sur créances impayée. La TVA en question viendra diminuer la TVA à décaisser de la prochaine déclaration de TVA, donc la perte sur créances impayées se limite donc au maximum au montant HT, d’où les provisions pour dépréciation des comptes clients seront donc calculées sur les montants HT.

- Ex d’application d’une provision pour dépréciation

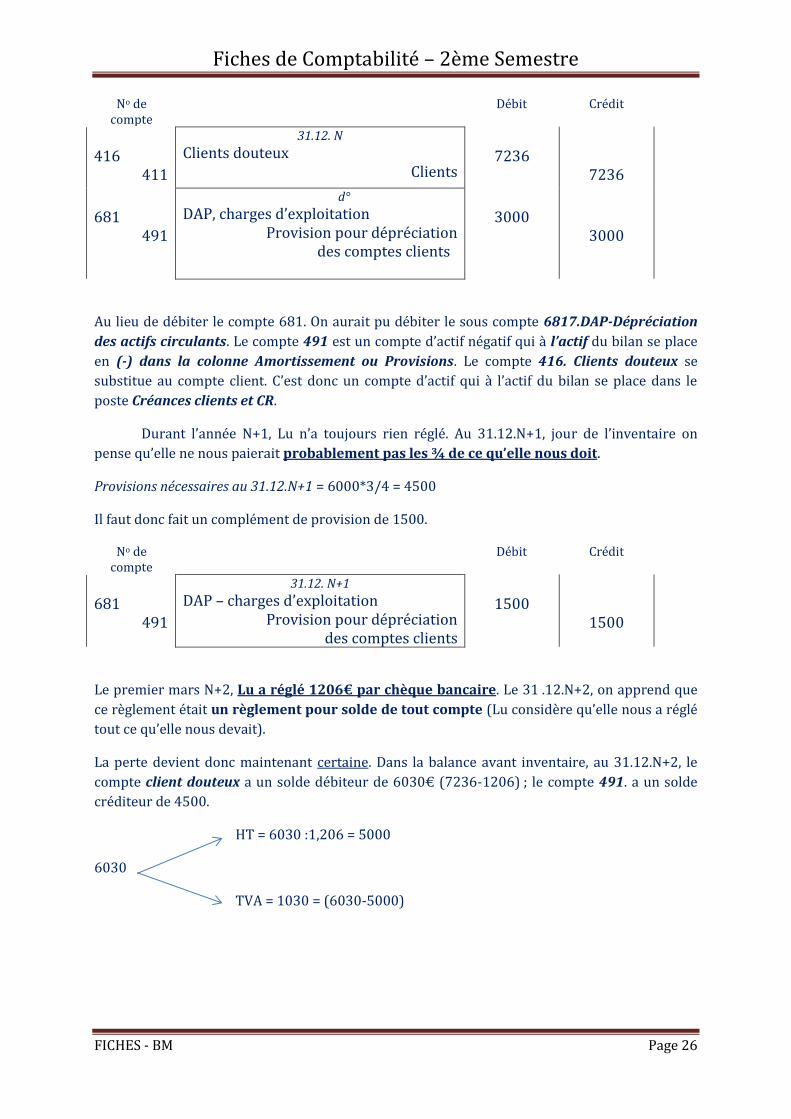

Au 31 décembre de l’année N, jour de l’inventaire, on pense que le client Lu ne nous paiera probablement pas la moitié de ce qu’il nous doit. Créances sur le client Lu : 7236 € TTC (TVA 20,6%).

Dans la balance avant inventaire, le compte 416. Client douteux n’est pas ouvert. Puisqu’il n’est pas ouvert, cela signifie que le compte Provision pour dépréciation des comptes clients n’est pas ouvert lui non plus, car une créance ne peut figurer dans le compte Clients Douteux que si elle a fait l’objet d’une provision. Si elle n’a pas fait l’objet d’une provision, même si elle est douteuse, elle ne figure pas dans le compte Client douteux.

Montant HT de la créance = 7236/1,206 = 6000.

Provision nécessaire au 31.12.N = 6000*50% = 3000 (enregistrement de la perte probable).

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 26

No de compte

Débit Crédit

416

411

31.12. N Clients douteux

Clients

7236

7236

681

491

d° DAP, charges d’exploitation

Provision pour dépréciation des comptes clients

3000

3000

Au lieu de débiter le compte 681. On aurait pu débiter le sous compte 6817.DAP-Dépréciation des actifs circulants. Le compte 491 est un compte d’actif négatif qui à l’actif du bilan se place en (-) dans la colonne Amortissement ou Provisions. Le compte 416. Clients douteux se substitue au compte client. C’est donc un compte d’actif qui à l’actif du bilan se place dans le poste Créances clients et CR.

Durant l’année N+1, Lu n’a toujours rien réglé. Au 31.12.N+1, jour de l’inventaire on pense qu’elle ne nous paierait probablement pas les ¾ de ce qu’elle nous doit.

Provisions nécessaires au 31.12.N+1 = 6000*3/4 = 4500

Il faut donc fait un complément de provision de 1500.

No de compte

Débit Crédit

681

491

31.12. N+1 DAP – charges d’exploitation

Provision pour dépréciation des comptes clients

1500

1500

Le premier mars N+2, Lu a réglé 1206€ par chèque bancaire. Le 31 .12.N+2, on apprend que ce règlement était un règlement pour solde de tout compte (Lu considère qu’elle nous a réglé tout ce qu’elle nous devait).

La perte devient donc maintenant certaine. Dans la balance avant inventaire, au 31.12.N+2, le compte client douteux a un solde débiteur de 6030€ (7236-1206) ; le compte 491. a un solde créditeur de 4500.

HT = 6030 :1,206 = 5000

6030

TVA = 1030 = (6030-5000)

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 27

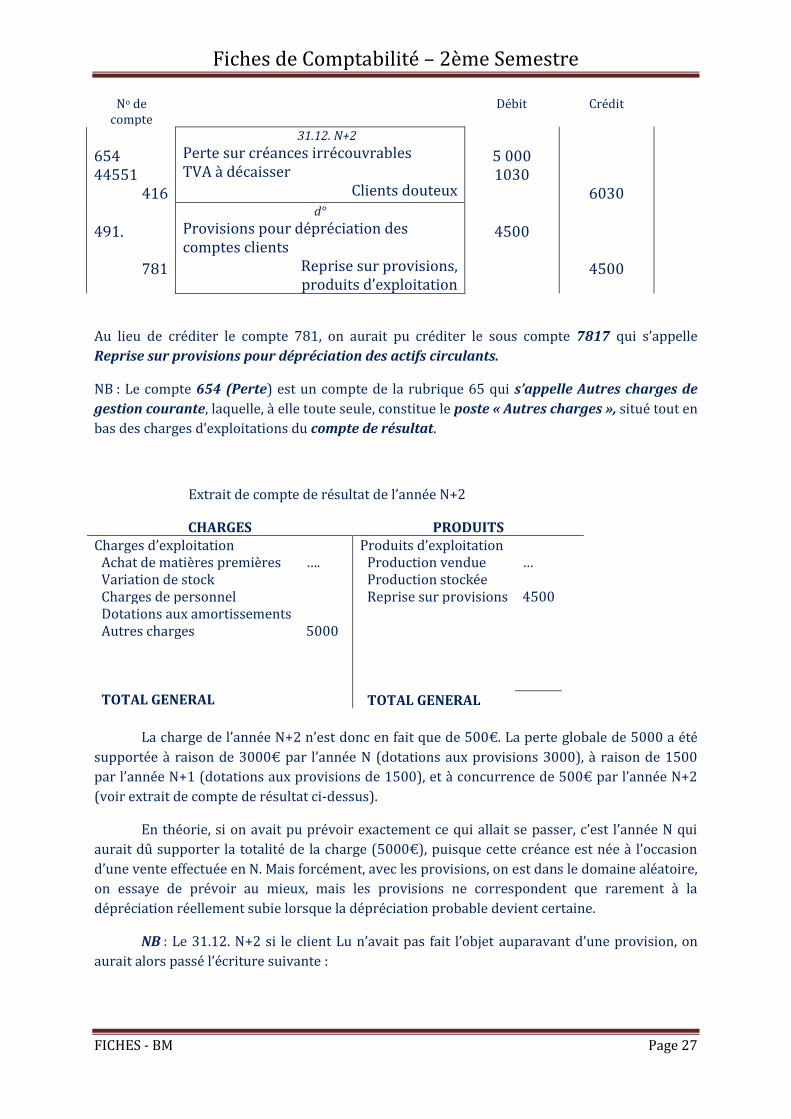

No de compte

Débit Crédit

654 44551

416

31.12. N+2 Perte sur créances irrécouvrables TVA à décaisser

Clients douteux

5 000 1030

6030

491.

781

d° Provisions pour dépréciation des comptes clients

Reprise sur provisions, produits d’exploitation

4500

4500

Au lieu de créditer le compte 781, on aurait pu créditer le sous compte 7817 qui s’appelle Reprise sur provisions pour dépréciation des actifs circulants.

NB : Le compte 654 (Perte) est un compte de la rubrique 65 qui s’appelle Autres charges de gestion courante, laquelle, à elle toute seule, constitue le poste « Autres charges », situé tout en bas des charges d’exploitations du compte de résultat.

Extrait de compte de résultat de l’année N+2

CHARGES PRODUITS Charges d’exploitation

Achat de matières premières …. Variation de stock Charges de personnel Dotations aux amortissements Autres charges 5000 TOTAL GENERAL

Produits d’exploitation Production vendue … Production stockée Reprise sur provisions 4500 TOTAL GENERAL

La charge de l’année N+2 n’est donc en fait que de 500€. La perte globale de 5000 a été

supportée à raison de 3000€ par l’année N (dotations aux provisions 3000), à raison de 1500 par l’année N+1 (dotations aux provisions de 1500), et à concurrence de 500€ par l’année N+2 (voir extrait de compte de résultat ci-dessus).

En théorie, si on avait pu prévoir exactement ce qui allait se passer, c’est l’année N qui aurait dû supporter la totalité de la charge (5000€), puisque cette créance est née à l’occasion d’une vente effectuée en N. Mais forcément, avec les provisions, on est dans le domaine aléatoire, on essaye de prévoir au mieux, mais les provisions ne correspondent que rarement à la dépréciation réellement subie lorsque la dépréciation probable devient certaine.

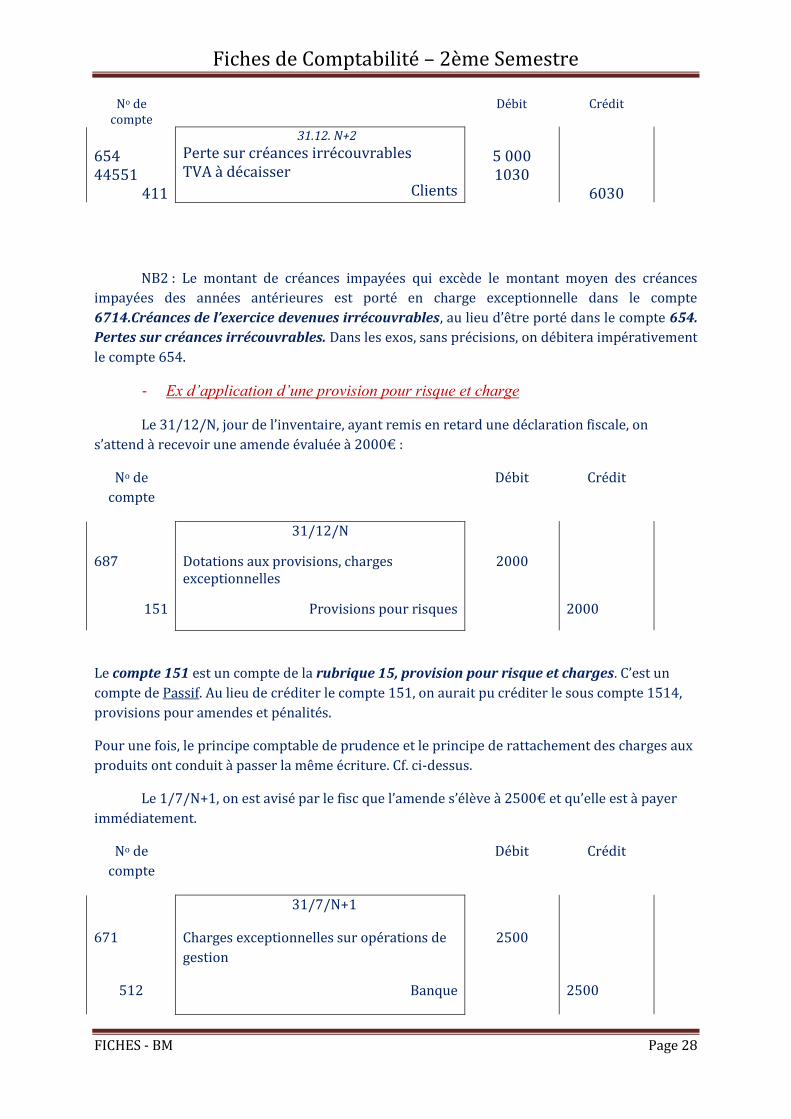

NB : Le 31.12. N+2 si le client Lu n’avait pas fait l’objet auparavant d’une provision, on aurait alors passé l’écriture suivante :

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 28

No de compte

Débit Crédit

654 44551

411

31.12. N+2 Perte sur créances irrécouvrables TVA à décaisser

Clients

5 000 1030

6030

NB2 : Le montant de créances impayées qui excède le montant moyen des créances impayées des années antérieures est porté en charge exceptionnelle dans le compte 6714.Créances de l’exercice devenues irrécouvrables, au lieu d’être porté dans le compte 654. Pertes sur créances irrécouvrables. Dans les exos, sans précisions, on débitera impérativement le compte 654.

- Ex d’application d’une provision pour risque et charge

Le 31/12/N, jour de l’inventaire, ayant remis en retard une déclaration fiscale, on s’attend à recevoir une amende évaluée à 2000€ :

No de compte

Débit Crédit

687

151

31/12/N

Dotations aux provisions, charges exceptionnelles

Provisions pour risques

2000

2000

Le compte 151 est un compte de la rubrique 15, provision pour risque et charges. C’est un compte de Passif. Au lieu de créditer le compte 151, on aurait pu créditer le sous compte 1514, provisions pour amendes et pénalités.

Pour une fois, le principe comptable de prudence et le principe de rattachement des charges aux produits ont conduit à passer la même écriture. Cf. ci-dessus.

Le 1/7/N+1, on est avisé par le fisc que l’amende s’élève à 2500€ et qu’elle est à payer immédiatement.

No de compte

Débit Crédit

671

512

31/7/N+1

Charges exceptionnelles sur opérations de gestion

Banque

2500

2500

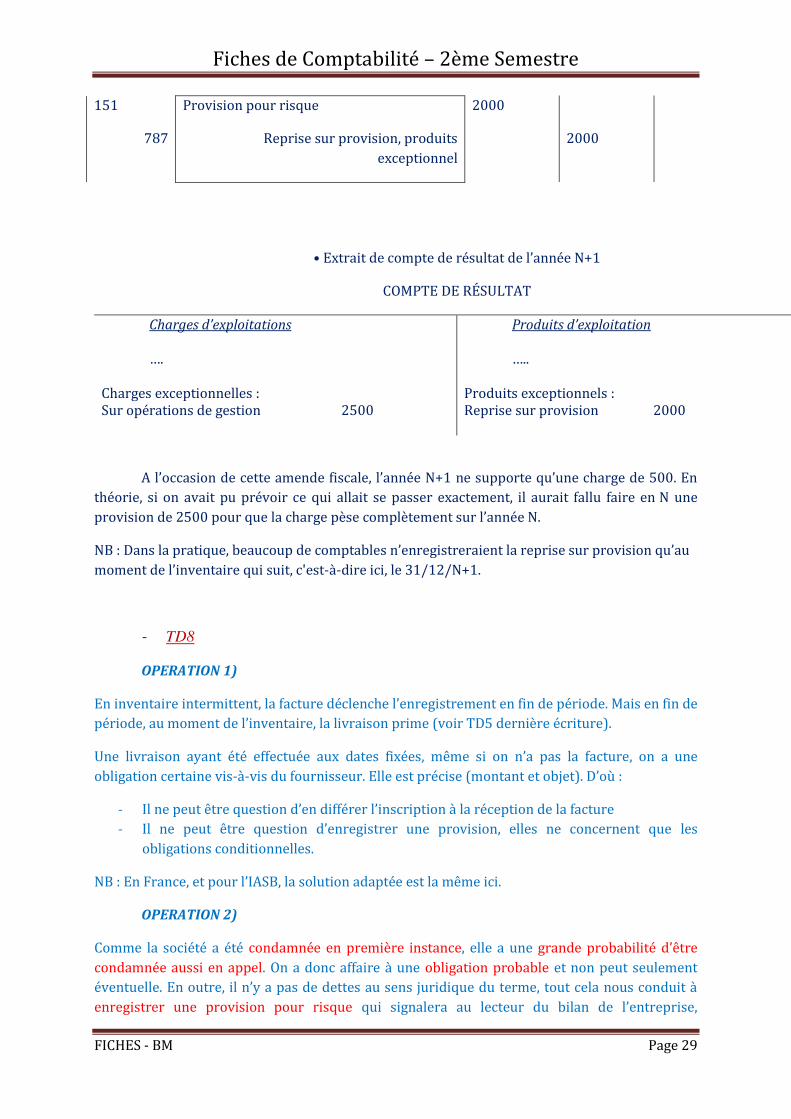

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 29

151

787

Provision pour risque

Reprise sur provision, produits exceptionnel

2000

2000

• Extrait de compte de résultat de l’année N+1

COMPTE DE RÉSULTAT

Charges d’exploitations ….

Charges exceptionnelles : Sur opérations de gestion 2500

Produits d’exploitation …..

Produits exceptionnels : Reprise sur provision 2000

A l’occasion de cette amende fiscale, l’année N+1 ne supporte qu’une charge de 500. En théorie, si on avait pu prévoir ce qui allait se passer exactement, il aurait fallu faire en N une provision de 2500 pour que la charge pèse complètement sur l’année N.

NB : Dans la pratique, beaucoup de comptables n’enregistreraient la reprise sur provision qu’au moment de l’inventaire qui suit, c'est-à-dire ici, le 31/12/N+1.

- TD8

OPERATION 1)

En inventaire intermittent, la facture déclenche l’enregistrement en fin de période. Mais en fin de période, au moment de l’inventaire, la livraison prime (voir TD5 dernière écriture).

Une livraison ayant été effectuée aux dates fixées, même si on n’a pas la facture, on a une obligation certaine vis-à-vis du fournisseur. Elle est précise (montant et objet). D’où :

- Il ne peut être question d’en différer l’inscription à la réception de la facture - Il ne peut être question d’enregistrer une provision, elles ne concernent que les

obligations conditionnelles.

NB : En France, et pour l’IASB, la solution adaptée est la même ici.

OPERATION 2)

Comme la société a été condamnée en première instance, elle a une grande probabilité d’être condamnée aussi en appel. On a donc affaire à une obligation probable et non peut seulement éventuelle. En outre, il n’y a pas de dettes au sens juridique du terme, tout cela nous conduit à enregistrer une provision pour risque qui signalera au lecteur du bilan de l’entreprise,

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 30

l’existence d’une dette probable dont une estimation peut être faite vue le montant évalué en première instance (30).

On le met en charges d’exploitation car actuellement les conflits entre salariés et entreprises sont de plus en plus nombreux, donc on ne met plus cela en exceptionnel.

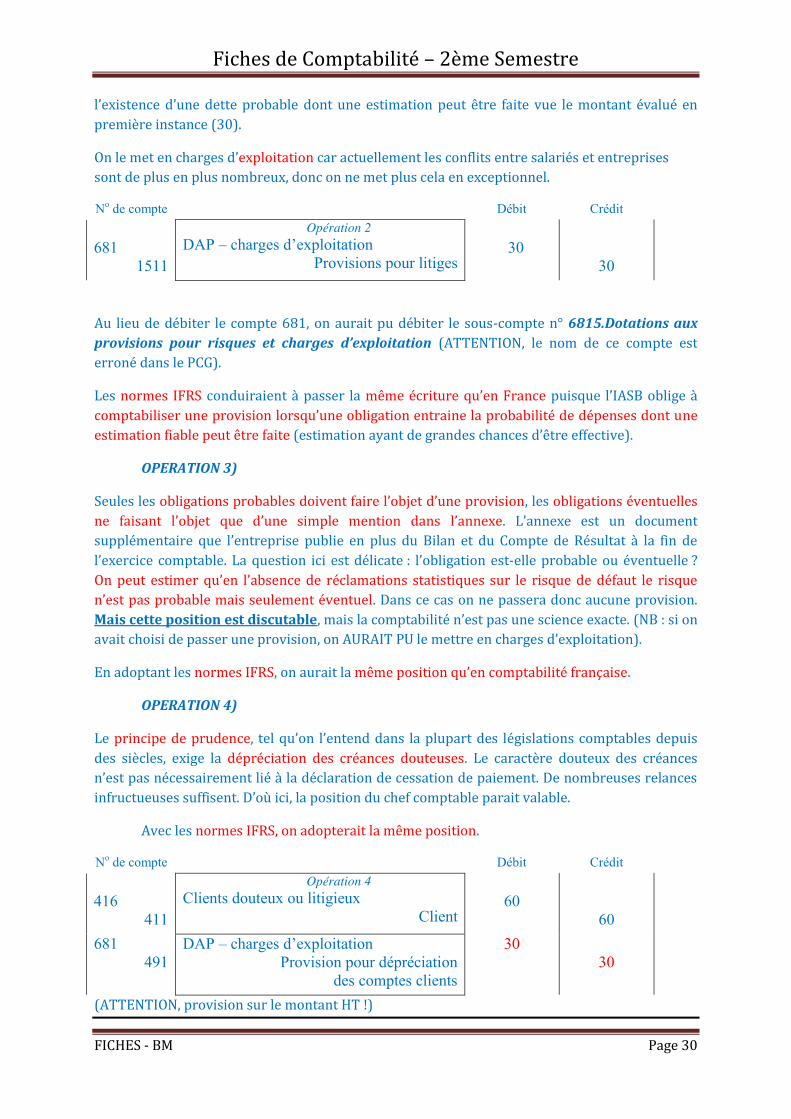

No de compte Débit Crédit 681

1511

Opération 2 DAP – charges d’exploitation

Provisions pour litiges

30

30

Au lieu de débiter le compte 681, on aurait pu débiter le sous-compte n° 6815.Dotations aux provisions pour risques et charges d’exploitation (ATTENTION, le nom de ce compte est erroné dans le PCG).

Les normes IFRS conduiraient à passer la même écriture qu’en France puisque l’IASB oblige à comptabiliser une provision lorsqu’une obligation entraine la probabilité de dépenses dont une estimation fiable peut être faite (estimation ayant de grandes chances d’être effective).

OPERATION 3)

Seules les obligations probables doivent faire l’objet d’une provision, les obligations éventuelles ne faisant l’objet que d’une simple mention dans l’annexe. L’annexe est un document supplémentaire que l’entreprise publie en plus du Bilan et du Compte de Résultat à la fin de l’exercice comptable. La question ici est délicate : l’obligation est-elle probable ou éventuelle ? On peut estimer qu’en l’absence de réclamations statistiques sur le risque de défaut le risque n’est pas probable mais seulement éventuel. Dans ce cas on ne passera donc aucune provision. Mais cette position est discutable, mais la comptabilité n’est pas une science exacte. (NB : si on avait choisi de passer une provision, on AURAIT PU le mettre en charges d’exploitation).

En adoptant les normes IFRS, on aurait la même position qu’en comptabilité française.

OPERATION 4)

Le principe de prudence, tel qu’on l’entend dans la plupart des législations comptables depuis des siècles, exige la dépréciation des créances douteuses. Le caractère douteux des créances n’est pas nécessairement lié à la déclaration de cessation de paiement. De nombreuses relances infructueuses suffisent. D’où ici, la position du chef comptable parait valable.

Avec les normes IFRS, on adopterait la même position.

No de compte Débit Crédit 416

411

Opération 4 Clients douteux ou litigieux

Client

60

60 681

491 DAP – charges d’exploitation

Provision pour dépréciation des comptes clients

30 30

(ATTENTION, provision sur le montant HT !)

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 31

DOSSIER 9

- Les régularisations

Cf chapitre 45 du livre

Le compte Charges constatées d’avance n’est pas un compte de charge, c’est un compte d’actif, car il exprime en qqs sortes une créance que la période qui s’achève a vis-à-vis de la période suivante.

A l’actif du bilan, ce compte Charges constatées d’avance se place dessous le poste Disponibilités. Il fait partie du total II de l’actif, mais il ne fait pas partie de l’actif circulant, d’où quand ce compte apparait à l’actif du bilan, le total II ne se confond pas avec le total de l’actif circulant.

Ce compte Charges constatées d’avance est un compte de régularisation d’actif. Au début d’une période, les écritures d’inventaire qui ont fait jouer le compte Charges

constatées d’avance ou Produits constatés d’avance sont systématiquement contrepassées par le comptable.

Le compte Produits constatés d’avance n’est pas un compte de produits, c’est un compte de Passif, car il exprime en qqs sortes une dette que la période qui s’achève a vis-à-vis de la période suivante. C’est un compte de régularisation passif. Au passif du bilan, il se place au-dessous du poste Autres dettes. Il fait partie du total III du passif, mais il ne fait pas partie des dettes.

NB : Avoir les comptes de Charges à payer et Produits à recevoir, on n’est pas

obligé de contrepasser au début de la période suivante. En revanche, on doit obligatoirement le faire pour les charges à constater d’avance et les produits constatées d’avance.

Les écritures de régularisations sont un des moyens de mettre en œuvre le principe comptable du rattachement des charges aux produits, au service d’une conception dynamique de la comptabilité.

- Exercice TD9

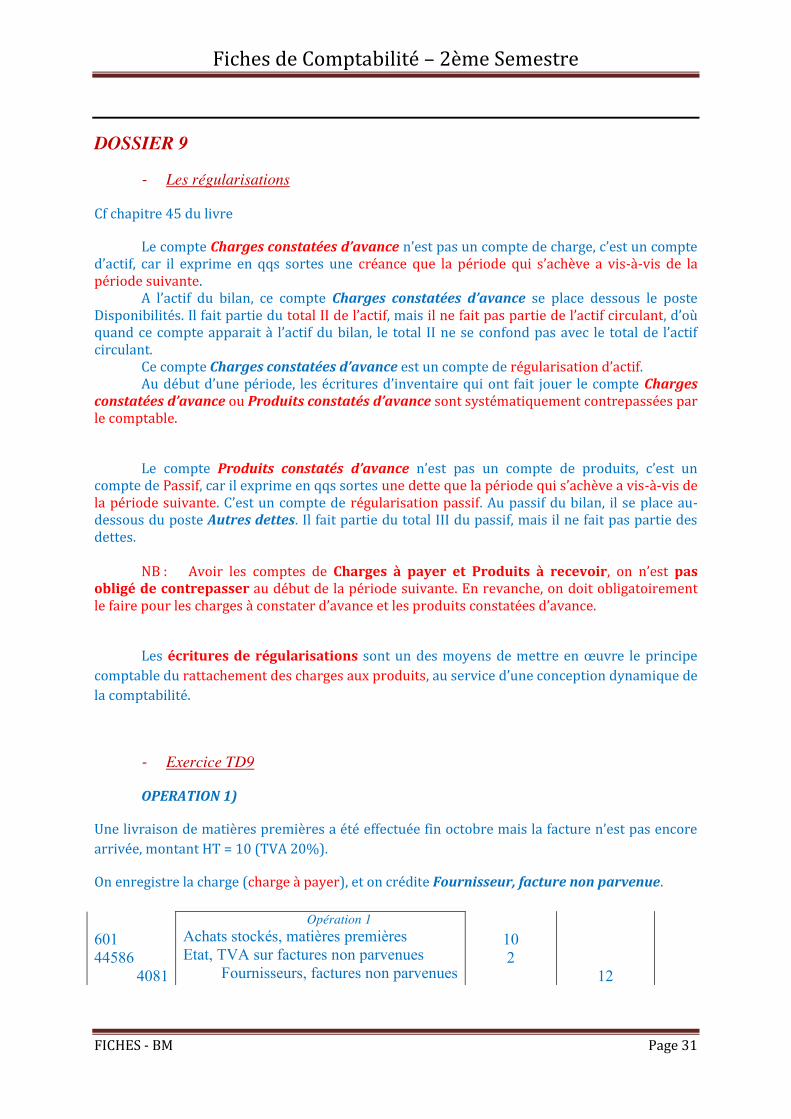

OPERATION 1)

Une livraison de matières premières a été effectuée fin octobre mais la facture n’est pas encore arrivée, montant HT = 10 (TVA 20%).

On enregistre la charge (charge à payer), et on crédite Fournisseur, facture non parvenue.

601 44586

4081

Opération 1 Achats stockés, matières premières Etat, TVA sur factures non parvenues

Fournisseurs, factures non parvenues

10 2

12

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 32

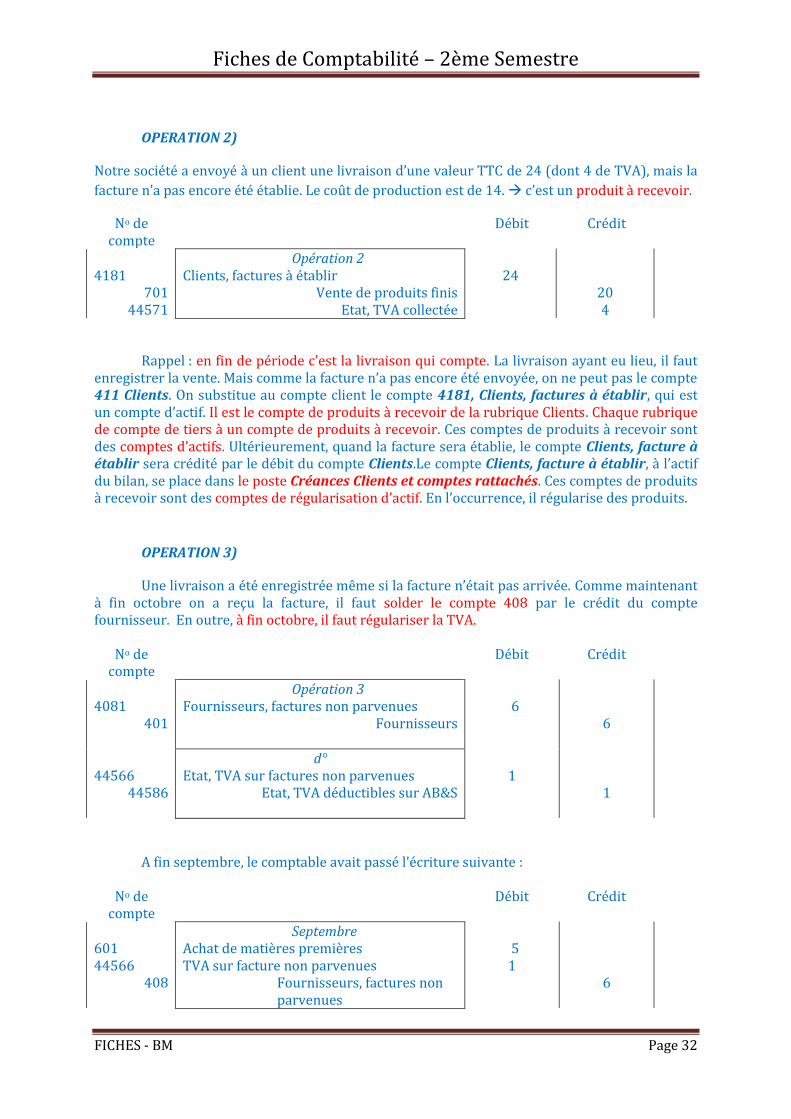

OPERATION 2)

Notre société a envoyé à un client une livraison d’une valeur TTC de 24 (dont 4 de TVA), mais la facture n’a pas encore été établie. Le coût de production est de 14. Æ c’est un produit à recevoir.

No de compte

Débit Crédit

4181

701 44571

Opération 2 Clients, factures à établir

Vente de produits finis Etat, TVA collectée

24

20 4

Rappel : en fin de période c’est la livraison qui compte. La livraison ayant eu lieu, il faut enregistrer la vente. Mais comme la facture n’a pas encore été envoyée, on ne peut pas le compte 411 Clients. On substitue au compte client le compte 4181, Clients, factures à établir, qui est un compte d’actif. Il est le compte de produits à recevoir de la rubrique Clients. Chaque rubrique de compte de tiers à un compte de produits à recevoir. Ces comptes de produits à recevoir sont des comptes d’actifs. Ultérieurement, quand la facture sera établie, le compte Clients, facture à établir sera crédité par le débit du compte Clients.Le compte Clients, facture à établir, à l’actif du bilan, se place dans le poste Créances Clients et comptes rattachés. Ces comptes de produits à recevoir sont des comptes de régularisation d’actif. En l’occurrence, il régularise des produits.

OPERATION 3)

Une livraison a été enregistrée même si la facture n’était pas arrivée. Comme maintenant à fin octobre on a reçu la facture, il faut solder le compte 408 par le crédit du compte fournisseur. En outre, à fin octobre, il faut régulariser la TVA.

No de

compte Débit Crédit

4081

401

Opération 3 Fournisseurs, factures non parvenues

Fournisseurs

6

6

44566

44586

d° Etat, TVA sur factures non parvenues

Etat, TVA déductibles sur AB&S

1

1

A fin septembre, le comptable avait passé l’écriture suivante :

No de compte

Débit Crédit

601 44566

408

Septembre Achat de matières premières TVA sur facture non parvenues Fournisseurs, factures non parvenues

5 1

6

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 33

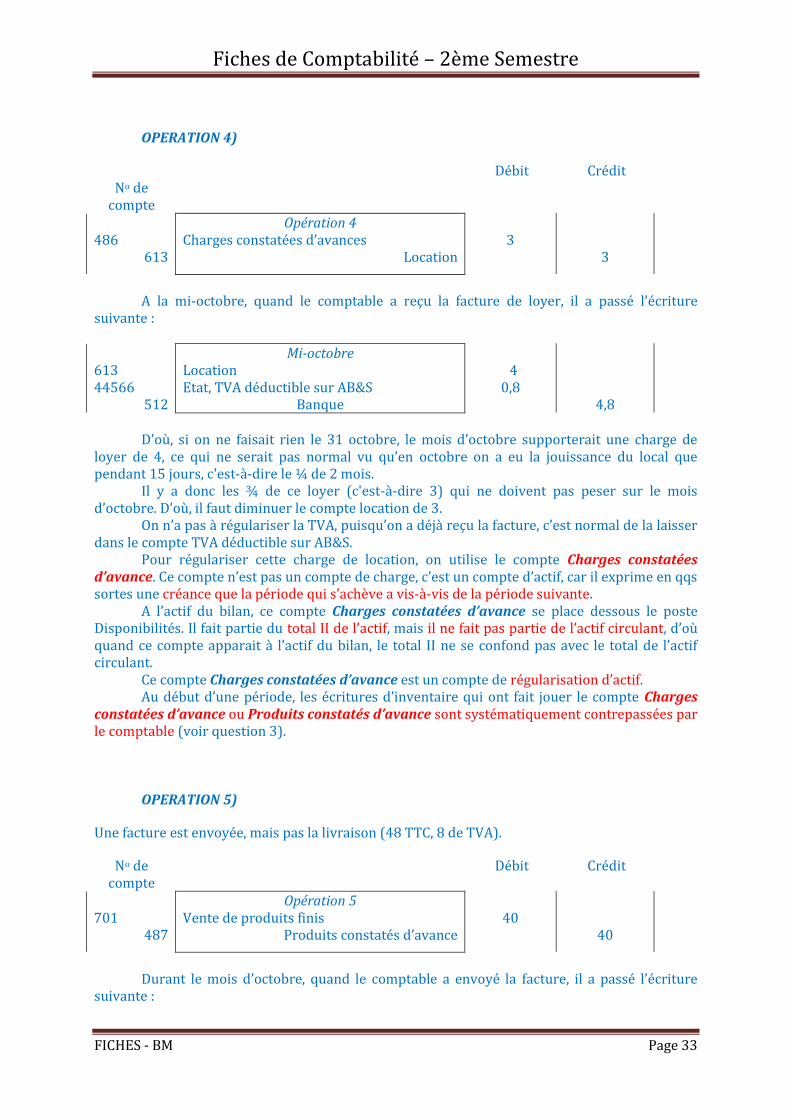

OPERATION 4)

No de

compte

Débit Crédit

486

613

Opération 4 Charges constatées d’avances

Location

3

3

A la mi-octobre, quand le comptable a reçu la facture de loyer, il a passé l’écriture

suivante :

613 44566

512

Mi-octobre Location Etat, TVA déductible sur AB&S

Banque

4 0,8

4,8

D’où, si on ne faisait rien le 31 octobre, le mois d’octobre supporterait une charge de

loyer de 4, ce qui ne serait pas normal vu qu’en octobre on a eu la jouissance du local que pendant 15 jours, c'est-à-dire le ¼ de 2 mois.

Il y a donc les ¾ de ce loyer (c'est-à-dire 3) qui ne doivent pas peser sur le mois d’octobre. D’où, il faut diminuer le compte location de 3.

On n’a pas à régulariser la TVA, puisqu’on a déjà reçu la facture, c’est normal de la laisser dans le compte TVA déductible sur AB&S.

Pour régulariser cette charge de location, on utilise le compte Charges constatées d’avance. Ce compte n’est pas un compte de charge, c’est un compte d’actif, car il exprime en qqs sortes une créance que la période qui s’achève a vis-à-vis de la période suivante.

A l’actif du bilan, ce compte Charges constatées d’avance se place dessous le poste Disponibilités. Il fait partie du total II de l’actif, mais il ne fait pas partie de l’actif circulant, d’où quand ce compte apparait à l’actif du bilan, le total II ne se confond pas avec le total de l’actif circulant.

Ce compte Charges constatées d’avance est un compte de régularisation d’actif. Au début d’une période, les écritures d’inventaire qui ont fait jouer le compte Charges

constatées d’avance ou Produits constatés d’avance sont systématiquement contrepassées par le comptable (voir question 3).

OPERATION 5)

Une facture est envoyée, mais pas la livraison (48 TTC, 8 de TVA).

No de compte

Débit Crédit

701

487

Opération 5 Vente de produits finis

Produits constatés d’avance

40

40

Durant le mois d’octobre, quand le comptable a envoyé la facture, il a passé l’écriture

suivante :

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 34

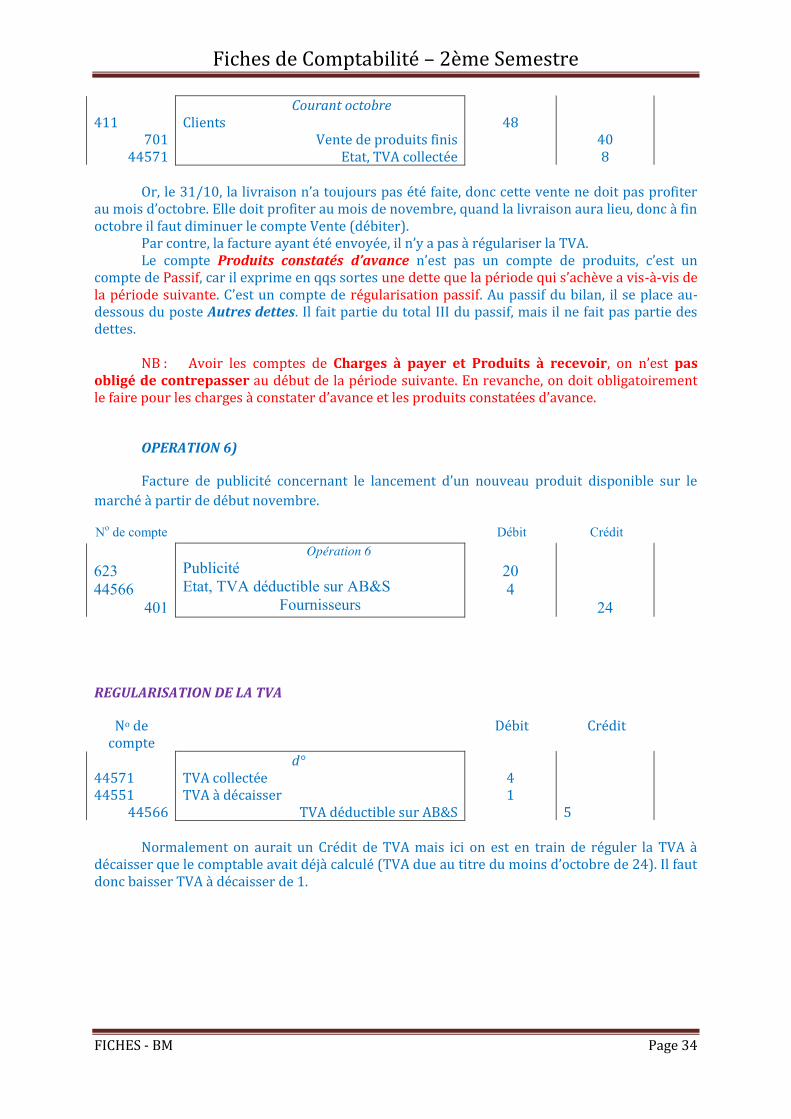

411

701 44571

Courant octobre Clients

Vente de produits finis Etat, TVA collectée

48

40 8

Or, le 31/10, la livraison n’a toujours pas été faite, donc cette vente ne doit pas profiter

au mois d’octobre. Elle doit profiter au mois de novembre, quand la livraison aura lieu, donc à fin octobre il faut diminuer le compte Vente (débiter).

Par contre, la facture ayant été envoyée, il n’y a pas à régulariser la TVA. Le compte Produits constatés d’avance n’est pas un compte de produits, c’est un

compte de Passif, car il exprime en qqs sortes une dette que la période qui s’achève a vis-à-vis de la période suivante. C’est un compte de régularisation passif. Au passif du bilan, il se place au-dessous du poste Autres dettes. Il fait partie du total III du passif, mais il ne fait pas partie des dettes.

NB : Avoir les comptes de Charges à payer et Produits à recevoir, on n’est pas

obligé de contrepasser au début de la période suivante. En revanche, on doit obligatoirement le faire pour les charges à constater d’avance et les produits constatées d’avance.

OPERATION 6)

Facture de publicité concernant le lancement d’un nouveau produit disponible sur le marché à partir de début novembre.

No de compte Débit Crédit 623 44566

401

Opération 6 Publicité Etat, TVA déductible sur AB&S

Fournisseurs

20 4

24

REGULARISATION DE LA TVA

No de compte

Débit Crédit

44571 44551

44566

d° TVA collectée TVA à décaisser

TVA déductible sur AB&S

4 1

5

Normalement on aurait un Crédit de TVA mais ici on est en train de réguler la TVA à

décaisser que le comptable avait déjà calculé (TVA due au titre du moins d’octobre de 24). Il faut donc baisser TVA à décaisser de 1.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 35

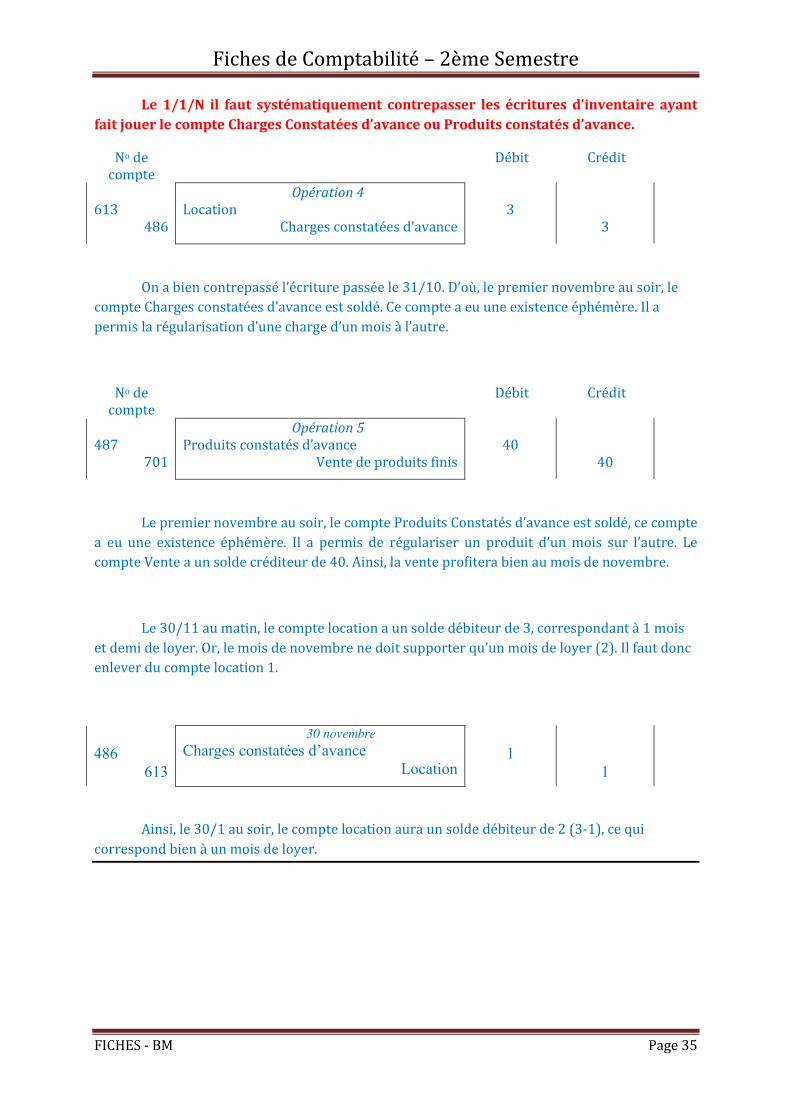

Le 1/1/N il faut systématiquement contrepasser les écritures d’inventaire ayant fait jouer le compte Charges Constatées d’avance ou Produits constatés d’avance.

No de compte

Débit Crédit

613

486

Opération 4 Location

Charges constatées d’avance

3

3

On a bien contrepassé l’écriture passée le 31/10. D’où, le premier novembre au soir, le compte Charges constatées d’avance est soldé. Ce compte a eu une existence éphémère. Il a permis la régularisation d’une charge d’un mois à l’autre.

No de compte

Débit Crédit

487

701

Opération 5 Produits constatés d’avance

Vente de produits finis

40

40

Le premier novembre au soir, le compte Produits Constatés d’avance est soldé, ce compte a eu une existence éphémère. Il a permis de régulariser un produit d’un mois sur l’autre. Le compte Vente a un solde créditeur de 40. Ainsi, la vente profitera bien au mois de novembre.

Le 30/11 au matin, le compte location a un solde débiteur de 3, correspondant à 1 mois et demi de loyer. Or, le mois de novembre ne doit supporter qu’un mois de loyer (2). Il faut donc enlever du compte location 1.

486

613

30 novembre Charges constatées d’avance

Location

1

1

Ainsi, le 30/1 au soir, le compte location aura un solde débiteur de 2 (3-1), ce qui correspond bien à un mois de loyer.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 36

DOSSIER 10

Cf Livre pour le détail des documents comptables.

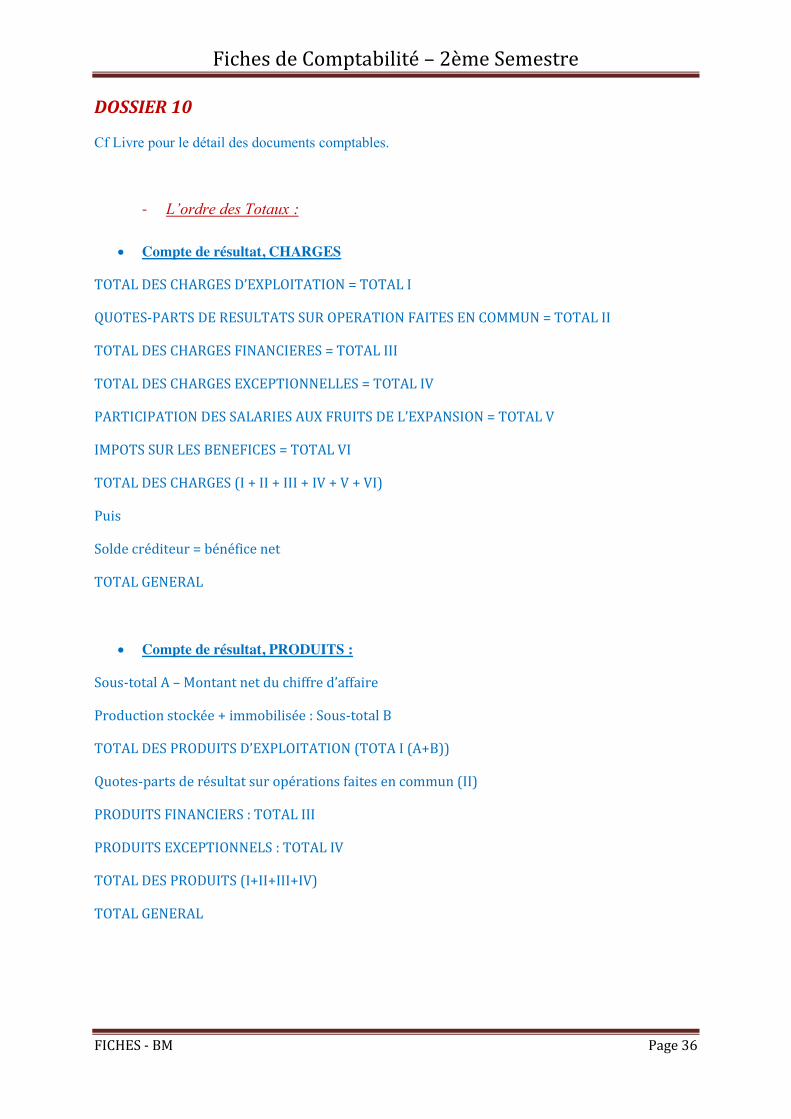

- L’ordre des Totaux :

x Compte de résultat, CHARGES

TOTAL DES CHARGES D’EXPLOITATION = TOTAL I

QUOTES-PARTS DE RESULTATS SUR OPERATION FAITES EN COMMUN = TOTAL II

TOTAL DES CHARGES FINANCIERES = TOTAL III

TOTAL DES CHARGES EXCEPTIONNELLES = TOTAL IV

PARTICIPATION DES SALARIES AUX FRUITS DE L’EXPANSION = TOTAL V

IMPOTS SUR LES BENEFICES = TOTAL VI

TOTAL DES CHARGES (I + II + III + IV + V + VI)

Puis

Solde créditeur = bénéfice net

TOTAL GENERAL

x Compte de résultat, PRODUITS :

Sous-total A – Montant net du chiffre d’affaire

Production stockée + immobilisée : Sous-total B

TOTAL DES PRODUITS D’EXPLOITATION (TOTA I (A+B))

Quotes-parts de résultat sur opérations faites en commun (II)

PRODUITS FINANCIERS : TOTAL III

PRODUITS EXCEPTIONNELS : TOTAL IV

TOTAL DES PRODUITS (I+II+III+IV)

TOTAL GENERAL

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 37

x Bilan, ACTIF :

TOTAL DE L’ACTIF IMMOBILISE (TOTAL I)

Actif circulant + Charges constatées d’avance : TOTAL II

Charges à répartir sur plusieurs exercices (III)

Primes de remboursement des emprunts (IV)

Ecarts de convention Actif (V)

TOTAL GENERAL (I + II + III + IV + V)

x Bilan, PASSIF :

TOTAL DES CAPITAUX PROPRES (TOTAL I)

TOTAL DES PROVISIONS POUR RISQUES & CHARGES (TOTAL II)

Dettes + Produits constatés d’avance : TOTAL III

Ecarts de conversion Passif (IV)

TOTAL GENERAL (I+II+III+IV)

- Les soldes intermédiaires de gestion :

Calculer les Soldes Intermédiaires de Gestion (SIG) revient à effectuer un démembrement du résultat. On aboutit au résultat final en ayant procédé par étapes, chaque étapes permettant de connaitre un solde intermédiaire de gestion.

Le premier solde est la marge commerciale (Ventes des marchandises – Cout des marchandises vendues) : taux de marge prises par les entreprises commerciales. Elle n’existe que dans une entreprise commerciale. Marge commerciale = marge sur coût d’achat.

Le deuxième solde est la production de l’exercice (Production vendue, stockée, immobilisée – production déstockée). Elle n’existe que dans une entreprise industrielle.

Le troisième solde est la valeur ajoutée produite : Production (sens large = solde 1 + solde 2) – consommations intermédiaires (consommation des produits achetés à des fournisseurs).

Le quatrième solde est l’excédent brut d’exploitation (EBE) = VA + subventions d’exploitation – impôts – taxes d’exploitation – charges de personnel. Donne une idée du profit brut.

Le cinquième solde est le résultat d’exploitation. (–) dotations aux amortissements et aux provisions – autres charges.

Fiches de Comptabilité – 2ème Semestre

FICHES - BM Page 38

Le sixième est le résultat « courant » : (avant impôt) revient aux seuls propriétaires = résultat d’exploitation - charges financières.

Le septième solde est le résultat exceptionnel qui s’obtient à partir des produits et charges exceptionnels. Il est à part, ne se calcule par à partir des autres.

Le huitième est le « résultat de l’exercice » ou résultat net : résultat courant + résultat exceptionnel – impôts sur les bénéfices. Mesure la richesse acquise.

Dans le cadre du calcul des SIG, la valeur ajoutée calculée est une valeur ajoutée brute et non pas nette (voir dernier exo du TD 1).

VA = Productions – CI

Valeur ajoutée = [Vente de marchandises + Production de l’exercice] – [(Cout d’achat des marchandises vendues) + (Consommation de matières premières et autres approvisionnements) + (Autres achats et charges externes)]

Si on calculait une valeur ajoutée nette, les dotations aux amortissements et aux provisions seraient considérés comme des consommations intermédiaires. Alors que, lorsqu’on calcule une valeur ajoutée brute, la dotation aux amortissements n’est pas considérée comme une consommation intermédiaire mais est considérée comme faisant partie de la valeur ajoutée en tant que rémunération du capital technique.

NB : Goodwill = valeur à laquelle j’achète une entreprise – total de sa situation nette. Le goodwill comprend par exemple le Fonds commercial (incorporel = clientèle…, corporel = matériel, stocks…), mais aussi le fait que l’Actif du bilan est évalué au prix d’achat ou de production, et non pas en valeur de marché, il y aura donc une différence.