Embed Size (px)

Citation preview

FLASH HEBDO N°426

Rédigé le 11 Juin 2018

Hugau Obli 3-5 élu meilleur fonds dans la catégorie Bond EUR Medium Term sur 3 et sur 5 ans.

______________________________________________________________________________________

Hugau Gestion 1

Semaine du 04 au 08 Juin 2018

FOCUS

A la veille d’un G7 attendu difficile entre les chefs d’Etat samedi 9 juin

au Canada, les marchés financiers jouent des partitions quelque peu

différentes entre les deux rives de l’Atlantique même s’ils partagent en

commun une volatilité élevée.

La solidité de l’expansion américaine aidée en 2018 et 2019 par une

politique fiscale, budgétaire et réglementaire « pro business » a pour

conséquence une forte augmentation des profits des entreprises (+24%

1T18/1T17) qui soutient ses bourses (cf. page 13). De plus, une

exposition relative beaucoup moins élevée de son économie au

commerce mondial la rend moins vulnérable au risque protectionniste.

Les exportations de biens et services représentent 13% du PIB US

contre 45% de celui de la Zone Euro. Le Président Trump peut donc

attaquer les partenaires commerciaux dénoncés comme « Unfair » sans

risquer de déstabiliser l’économie américaine. Il prend tout au plus le

risque de gêner quelques grands groupes multinationaux ainsi que le

secteur agricole, voire se mettre à dos quelques gouverneurs et

sénateurs. Ses cibles favorites sont les pays qui affichent les plus gros

excédents commerciaux avec les USA (cf. tableau ci-dessous) à savoir

la Chine, l’Allemagne, le Mexique, le Canada, le Japon et l’Inde. C’est pourquoi D. Trump privilégie avant tout les

négociations bilatérales pour obtenir le maximum de concessions de chacun d’entre eux en les divisant si possible et refuse de

négocier avec des Institutions comme l’Union Européenne ou encore l’OMC.

Cette stratégie est très pénalisante pour l’Union européenne, zone économique définie à l’origine par une union douanière

fondée sur l’échange international.

En conséquence, les marchés financiers et notamment les maisons de Wall Street ont eu vite fait de mettre une prime de

risque augmentée sur la Zone Euro qui s’exprime depuis début 2018 notamment par :

-Une dépréciation du taux de change de l’euro contre dollar US. Depuis le début d’année, la monnaie unique a perdu 1,97%

contre le billet vert.

-Une moindre valorisation de ses marchés boursiers.

Le STOXX 600 perd 1,04% en 2018 au 8 juin alors que le DOW JONES gagne 2,4% et le Nasdaq 10,75%. La progression

bénéficiaire des entreprises exportatrices européennes pourrait être amoindrie en effet par la montée du protectionnisme et les

sanctions prévues sur les groupes travaillant avec l’Iran et la Russie. Par ailleurs, le secteur bancaire de la Zone Euro affiche

une rentabilité bien moindre que celles des banques américaines qui se sont remises beaucoup plus vite de la crise financière

2008/2009 que celles de la Zone Euro engluée dans la crise de la dette souveraine et les mauvaises créances. A incriminer,

une réglementation beaucoup plus lourde et une politique monétaire moins favorable. Le taux de -0,40% appliqué aux

réserves bancaires de la Zone Euro est très pénalisant dans la durée en comparaison de celui de 1,75% des Fed Funds et de

bientôt 2% prévus au FOMC du 13 juin.

Par ailleurs, le décalage du cycle économique entre les USA et la Zone Euro qui a commencé à se combler en 2017 est en

train de se ré ouvrir. En 2017, la croissance de la zone Euro est ressortie à 2,8% en glissement annuel contre 2,6% aux USA.

Mais dès le premier trimestre 2018, la Zone Euro ralentit déjà. Son PIB augmente de 0,4% soit un glissement annuel de 2,5%

alors que la croissance US accélère vers les 3% (PIB 1T18/1T17 +2,8%) soutenue par une relance budgétaire majeure.

C’est dans cet environnement préoccupant que la Zone Euro et ses leaders doivent faire bloc au G7 pour défendre leur part du

commerce mondial à un moment critique où la crise politique italienne affaiblit le sud de la Zone et où l’incertitude du

devenir du Brexit freine l’agenda des décisions communautaires.

En conclusion, les investisseurs européens sont sans visibilité et en conséquence augmentent leur cash même si ce dernier

offre désormais des rémunérations bien négatives.

Principaux déficits commerciaux des USA par zones géographiques

4 premiers mois 2018, données douanières en mds $ US. TOTAL

-264,39

Amérique du Nord

-28,4

Europe

-62

Asie

-149

OPEP

-8,3

Afrique

-4,4

Autres

-30,5

Dont Mexique -23,9 Allemagne -21,9 Chine -119 Arabie S. -2 Inde -7,7

Source : BEA Department of Commerce

Performances des OPC Hugau Gestion au 08 Juin 2018 p 20 et Graphes des valeurs liquidatives p 8 et 9.

Pages

Taux d’intérêt, devises, matières premières, VIX 03-06

Marché primaire, Corporates

Graphiques VL OPC Hugau Gestion

07

08-09

Bourses Asie / Europe 09-10

Bourse France 11

Tableaux de bord Zone Euro 12

Bourse US 13

Flash Eco USA 14-15

Tableau de bord économique Etats-Unis 16

Tableau de bord économique Chine 17

Calendriers de la semaine écoulée et à venir 18-19

Valeurs liquidatives OPC HUGAU Gestion 20

______________________________________________________________________________________

Hugau Gestion 2

TAUX, DEVISES & MATIERES PREMIERES

Marchés des taux

08/06/2018 1 Semaine 1 Mois 3 Mois 29/12/2017

Taux Directeurs

| 08/06/18 | 29/12/17

EUROPE | 0 | 0 Europe 2ans -0,65 -0,63 -0,56 -0,59 -0,63

5ans -0,18 -0,22 -0,06 0,00 -0,17

10ans 0,45 0,39 0,56 0,63 0,43

France 10ans 0,82 0,71 0,81 0,86 0,79

US 2ans 2,50 2,47 2,51 2,25 1,88

5ans 2,78 2,75 2,81 2,63 2,21

JAPON | -0,1 | -0,1

EUROPE | 0 | 0

USA | 1,5/1,75 | 1,25/1,5

GB | 0,25 | 0,25

10ans 2,95 2,90 2,98 2,86 2,41

1 Semaine 1 Mois 3 Mois 2018

Indices Obligataires Euro Govies Bank Of America - Merrill Lynch

08/06/2018Variation sur :

29/12/2017

BOAML All Maturity Euro Govt 176,13 -0,88 -1,74 -1,23 -1,01 177,92

BOAML Euro Govt 1-3 YEARS 447,03 -0,23 -0,81 -0,78 -0,82 450,72

BOAML Euro Govt 3-5 YEARS 586,35 -0,66 -1,75 -1,37 -1,49 595,23

BOAML Euro Govt 5-7 YEARS 774,02 -0,79 -2,18 -1,54 -1,80 788,18

BOAML Euro Govt 7-10 YEARS 862,66 -0,94 -1,74 -0,95 -1,16 872,75

BOAML Euro Govt 10-15 YEARS 370,47 -1,47 -3,07 -2,21 -1,74 377,02

BOAML Euro Govt >15 YEARS 483,03 -1,84 -2,37 -1,53 0,06 482,73

1 Semaine 1 Mois 3 Mois 2018

Marchés des Devises

08/06/2018Variation sur :

29/12/2017

EURO DOLLAR 1,1769 0,94 -0,80 -4,41 -1,97 1,2005

EURO LIVRE STERLING 0,8777 0,46 0,21 -1,54 -1,17 0,8881

EURO YEN 128,93 0,95 -0,42 -1,42 -4,69 135,28

EURO FRC SUISSE 1,1591 0,62 -2,48 -1,02 -0,96 1,1703

1 Semaine 1 Mois 3 Mois 2018

Marchés des Matières Premières

08/06/2018Variation sur :

29/12/2017

BRENT ($ US) 76,46 -0,43 2,53 21,56 15,08 66,44

ONCE D'OR ($ US) 1302,70 0,26 -1,31 -2,31 -0,86 1314,00

GAZ NATUREL ($ US) 2,89 -2,43 4,71 0,31 -0,55 2,91

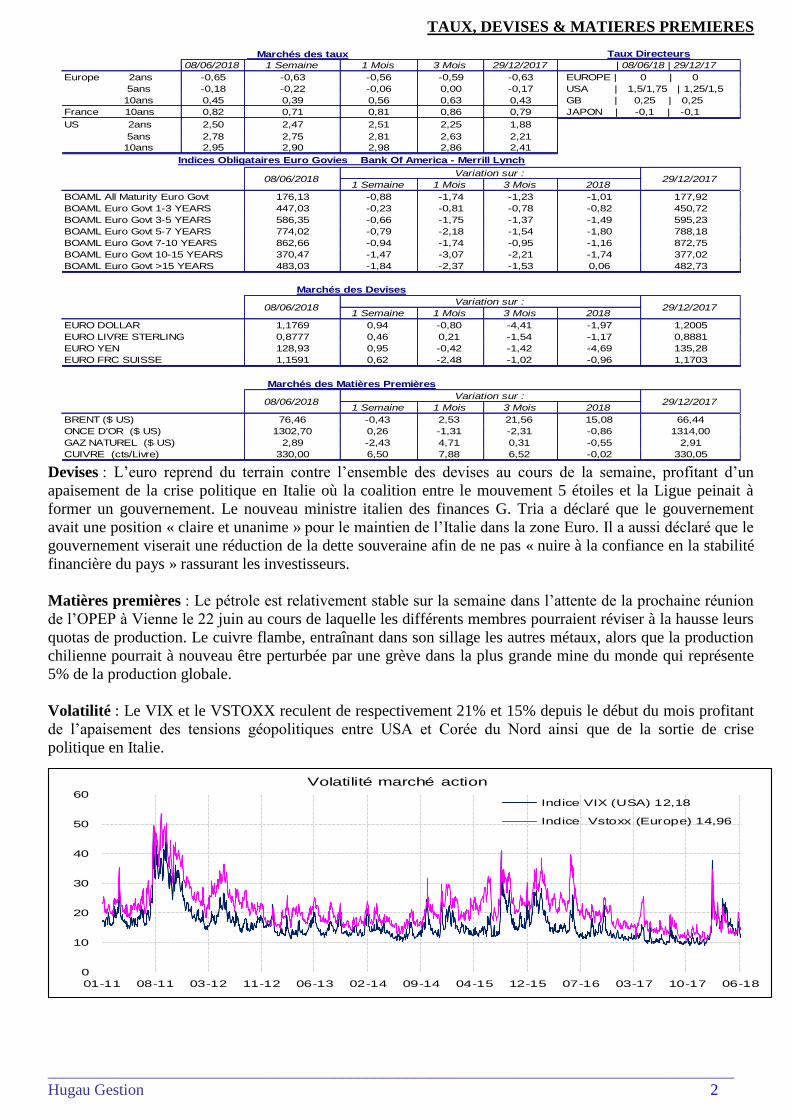

CUIVRE (cts/Livre) 330,00 6,50 7,88 6,52 -0,02 330,05 Devises : L’euro reprend du terrain contre l’ensemble des devises au cours de la semaine, profitant d’un

apaisement de la crise politique en Italie où la coalition entre le mouvement 5 étoiles et la Ligue peinait à

former un gouvernement. Le nouveau ministre italien des finances G. Tria a déclaré que le gouvernement

avait une position « claire et unanime » pour le maintien de l’Italie dans la zone Euro. Il a aussi déclaré que le

gouvernement viserait une réduction de la dette souveraine afin de ne pas « nuire à la confiance en la stabilité

financière du pays » rassurant les investisseurs.

Matières premières : Le pétrole est relativement stable sur la semaine dans l’attente de la prochaine réunion

de l’OPEP à Vienne le 22 juin au cours de laquelle les différents membres pourraient réviser à la hausse leurs

quotas de production. Le cuivre flambe, entraînant dans son sillage les autres métaux, alors que la production

chilienne pourrait à nouveau être perturbée par une grève dans la plus grande mine du monde qui représente

5% de la production globale.

Volatilité : Le VIX et le VSTOXX reculent de respectivement 21% et 15% depuis le début du mois profitant

de l’apaisement des tensions géopolitiques entre USA et Corée du Nord ainsi que de la sortie de crise

politique en Italie.

0

10

20

30

40

50

60

01-11 08-11 03-12 11-12 06-13 02-14 09-14 04-15 12-15 07-16 03-17 10-17 06-18

Volatilité marché action

Indice VIX (USA) 12,18

Indice Vstoxx (Europe) 14,96

______________________________________________________________________________________

Hugau Gestion 3

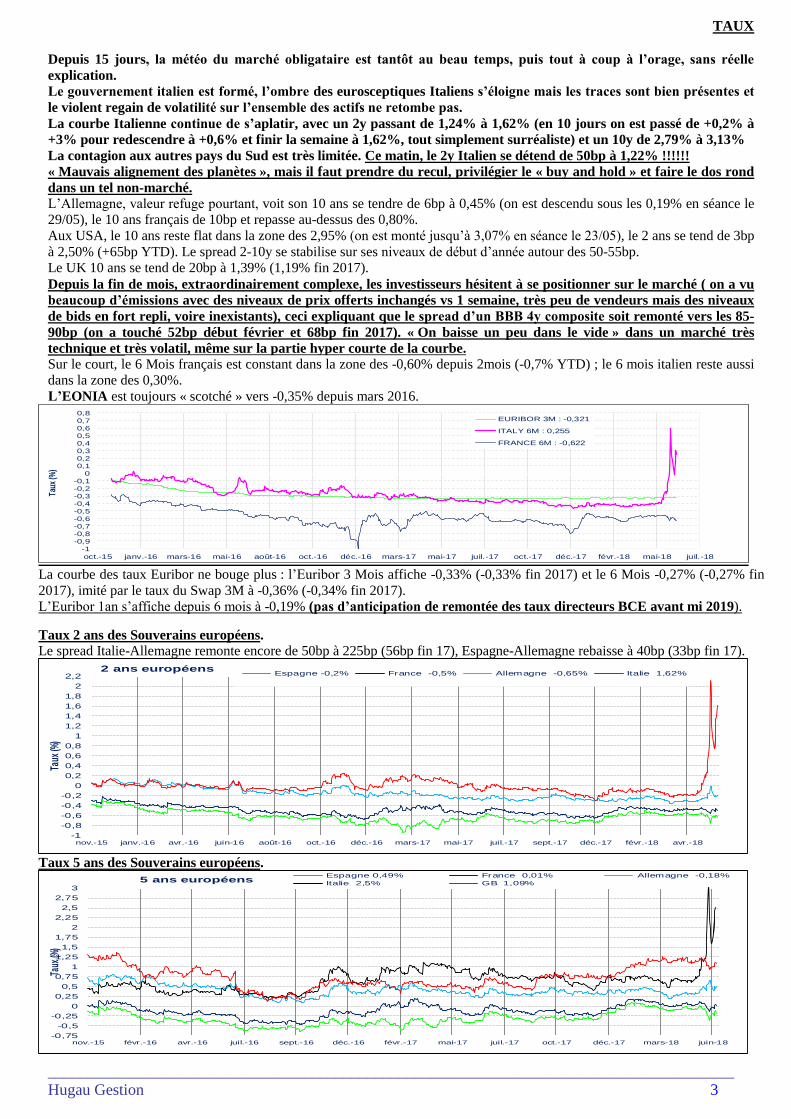

TAUX

Depuis 15 jours, la météo du marché obligataire est tantôt au beau temps, puis tout à coup à l’orage, sans réelle

explication.

Le gouvernement italien est formé, l’ombre des eurosceptiques Italiens s’éloigne mais les traces sont bien présentes et

le violent regain de volatilité sur l’ensemble des actifs ne retombe pas.

La courbe Italienne continue de s’aplatir, avec un 2y passant de 1,24% à 1,62% (en 10 jours on est passé de +0,2% à

+3% pour redescendre à +0,6% et finir la semaine à 1,62%, tout simplement surréaliste) et un 10y de 2,79% à 3,13%

La contagion aux autres pays du Sud est très limitée. Ce matin, le 2y Italien se détend de 50bp à 1,22% !!!!!!

« Mauvais alignement des planètes », mais il faut prendre du recul, privilégier le « buy and hold » et faire le dos rond

dans un tel non-marché.

L’Allemagne, valeur refuge pourtant, voit son 10 ans se tendre de 6bp à 0,45% (on est descendu sous les 0,19% en séance le

29/05), le 10 ans français de 10bp et repasse au-dessus des 0,80%.

Aux USA, le 10 ans reste flat dans la zone des 2,95% (on est monté jusqu’à 3,07% en séance le 23/05), le 2 ans se tend de 3bp

à 2,50% (+65bp YTD). Le spread 2-10y se stabilise sur ses niveaux de début d’année autour des 50-55bp.

Le UK 10 ans se tend de 20bp à 1,39% (1,19% fin 2017).

Depuis la fin de mois, extraordinairement complexe, les investisseurs hésitent à se positionner sur le marché ( on a vu

beaucoup d’émissions avec des niveaux de prix offerts inchangés vs 1 semaine, très peu de vendeurs mais des niveaux

de bids en fort repli, voire inexistants), ceci expliquant que le spread d’un BBB 4y composite soit remonté vers les 85-

90bp (on a touché 52bp début février et 68bp fin 2017). « On baisse un peu dans le vide » dans un marché très

technique et très volatil, même sur la partie hyper courte de la courbe.

Sur le court, le 6 Mois français est constant dans la zone des -0,60% depuis 2mois (-0,7% YTD) ; le 6 mois italien reste aussi

dans la zone des 0,30%.

L’EONIA est toujours « scotché » vers -0,35% depuis mars 2016.

-1-0,9-0,8-0,7-0,6-0,5-0,4-0,3-0,2-0,1

00,10,20,30,40,50,60,70,8

oct.-15 janv.-16 mars-16 mai-16 août-16 oct.-16 déc.-16 mars-17 mai-17 juil.-17 oct.-17 déc.-17 févr.-18 mai-18 juil.-18

Taux

(%)

EURIBOR 3M : -0,321

ITALY 6M : 0,255

FRANCE 6M : -0,622

La courbe des taux Euribor ne bouge plus : l’Euribor 3 Mois affiche -0,33% (-0,33% fin 2017) et le 6 Mois -0,27% (-0,27% fin

2017), imité par le taux du Swap 3M à -0,36% (-0,34% fin 2017).

L’Euribor 1an s’affiche depuis 6 mois à -0,19% (pas d’anticipation de remontée des taux directeurs BCE avant mi 2019).

Taux 2 ans des Souverains européens.

Le spread Italie-Allemagne remonte encore de 50bp à 225bp (56bp fin 17), Espagne-Allemagne rebaisse à 40bp (33bp fin 17).

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

2,2

nov.-15 janv.-16 avr.-16 juin-16 août-16 oct.-16 déc.-16 mars-17 mai-17 juil.-17 sept.-17 déc.-17 févr.-18 avr.-18

Taux

(%)

2 ans européensEspagne -0,2% France -0,5% Allemagne -0,65% Italie 1,62%

Taux 5 ans des Souverains européens.

-0,75

-0,5

-0,25

0

0,25

0,5

0,75

1

1,25

1,5

1,75

2

2,25

2,5

2,75

3

nov.-15 févr.-16 avr.-16 juil.-16 sept.-16 déc.-16 févr.-17 mai-17 juil.-17 oct.-17 déc.-17 mars-18 juin-18

Taux

(%)

5 ans européensEspagne 0,49% France 0,01% Allemagne -0,18%

Italie 2,5% GB 1,09%

______________________________________________________________________________________

Hugau Gestion 4

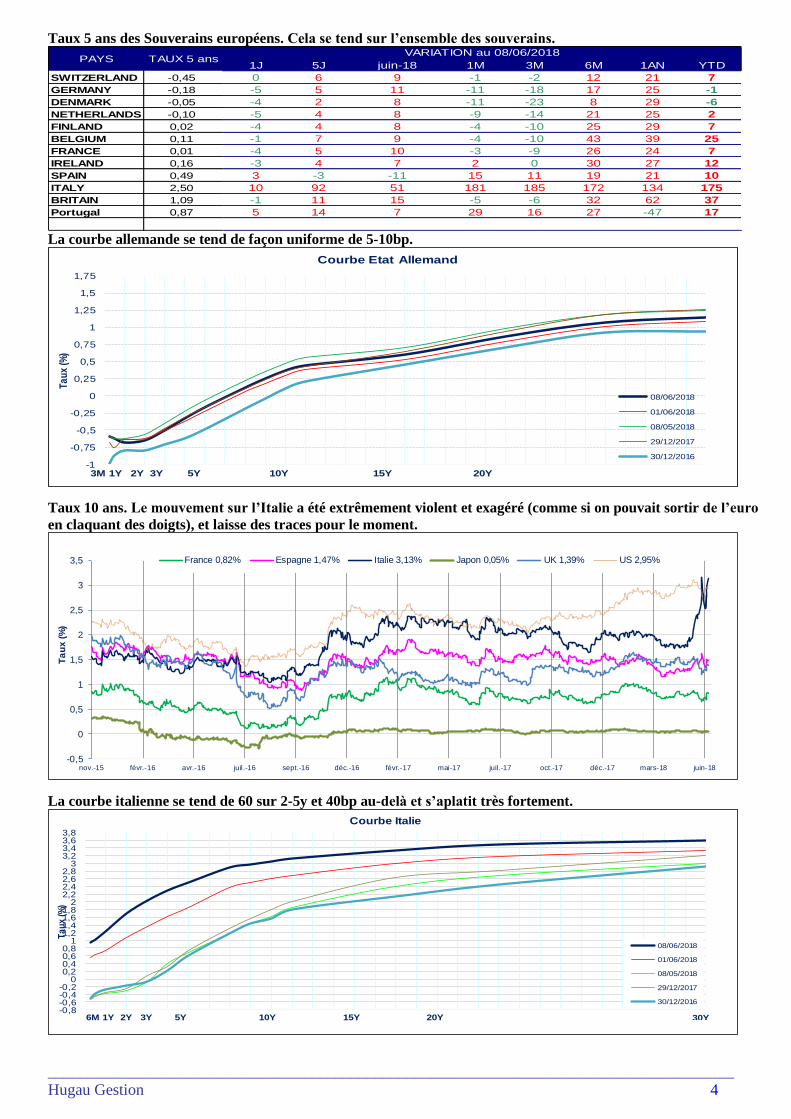

Taux 5 ans des Souverains européens. Cela se tend sur l’ensemble des souverains.

1J 5J juin-18 1M 3M 6M 1AN YTD

SWITZERLAND -0,45 0 6 9 -1 -2 12 21 7

GERMANY -0,18 -5 5 11 -11 -18 17 25 -1

DENMARK -0,05 -4 2 8 -11 -23 8 29 -6

NETHERLANDS -0,10 -5 4 8 -9 -14 21 25 2

FINLAND 0,02 -4 4 8 -4 -10 25 29 7

BELGIUM 0,11 -1 7 9 -4 -10 43 39 25

FRANCE 0,01 -4 5 10 -3 -9 26 24 7

IRELAND 0,16 -3 4 7 2 0 30 27 12

SPAIN 0,49 3 -3 -11 15 11 19 21 10

ITALY 2,50 10 92 51 181 185 172 134 175

BRITAIN 1,09 -1 11 15 -5 -6 32 62 37

Portugal 0,87 5 14 7 29 16 27 -47 17

PAYS TAUX 5 ansVARIATION au 08/06/2018

La courbe allemande se tend de façon uniforme de 5-10bp.

-1

-0,75

-0,5

-0,25

0

0,25

0,5

0,75

1

1,25

1,5

1,75

Ta

ux

(%)

3M 1Y 2Y 3Y 5Y 10Y 15Y 20Y

Courbe Etat Allemand

08/06/2018

01/06/2018

08/05/2018

29/12/2017

30/12/2016

25Y

Taux 10 ans. Le mouvement sur l’Italie a été extrêmement violent et exagéré (comme si on pouvait sortir de l’euro

en claquant des doigts), et laisse des traces pour le moment.

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

nov.-15 févr.-16 avr.-16 juil.-16 sept.-16 déc.-16 févr.-17 mai-17 juil.-17 oct.-17 déc.-17 mars-18 juin-18

Ta

ux

(%

)

France 0,82% Espagne 1,47% Italie 3,13% Japon 0,05% UK 1,39% US 2,95%

La courbe italienne se tend de 60 sur 2-5y et 40bp au-delà et s’aplatit très fortement.

-0,8-0,6-0,4-0,2

00,20,40,60,8

11,21,41,61,8

22,22,42,62,8

33,23,43,63,8

Ta

ux

(%)

6M 1Y 2Y 3Y 5Y 10Y 15Y 20Y

Courbe Italie

08/06/2018

01/06/2018

08/05/2018

29/12/2017

30/12/2016

30Y

______________________________________________________________________________________

Hugau Gestion 5

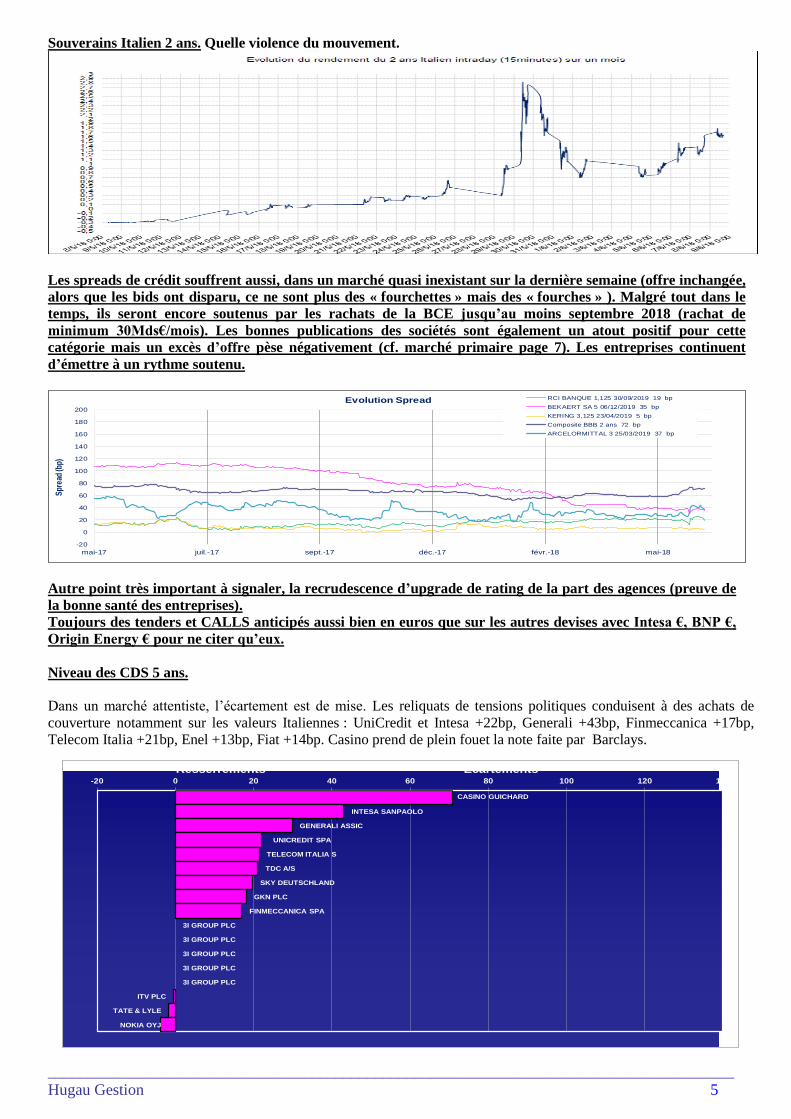

Souverains Italien 2 ans. Quelle violence du mouvement.

Les spreads de crédit souffrent aussi, dans un marché quasi inexistant sur la dernière semaine (offre inchangée,

alors que les bids ont disparu, ce ne sont plus des « fourchettes » mais des « fourches » ). Malgré tout dans le

temps, ils seront encore soutenus par les rachats de la BCE jusqu’au moins septembre 2018 (rachat de

minimum 30Mds€/mois). Les bonnes publications des sociétés sont également un atout positif pour cette

catégorie mais un excès d’offre pèse négativement (cf. marché primaire page 7). Les entreprises continuent

d’émettre à un rythme soutenu.

-20

0

20

40

60

80

100

120

140

160

180

200

mai-17 juil.-17 sept.-17 déc.-17 févr.-18 mai-18

Spr

ead

(bp)

Evolution Spread RCI BANQUE 1,125 30/09/2019 19 bp

BEKAERT SA 5 06/12/2019 35 bp

KERING 3,125 23/04/2019 5 bp

Composite BBB 2 ans 72 bp

ARCELORMITTAL 3 25/03/2019 37 bp

Autre point très important à signaler, la recrudescence d’upgrade de rating de la part des agences (preuve de

la bonne santé des entreprises).

Toujours des tenders et CALLS anticipés aussi bien en euros que sur les autres devises avec Intesa €, BNP €,

Origin Energy € pour ne citer qu’eux.

Niveau des CDS 5 ans.

Dans un marché attentiste, l’écartement est de mise. Les reliquats de tensions politiques conduisent à des achats de

couverture notamment sur les valeurs Italiennes : UniCredit et Intesa +22bp, Generali +43bp, Finmeccanica +17bp,

Telecom Italia +21bp, Enel +13bp, Fiat +14bp. Casino prend de plein fouet la note faite par Barclays.

CASINO GUICHARD

INTESA SANPAOLO

GENERALI ASSIC

UNICREDIT SPA

TELECOM ITALIA S

TDC A/S

SKY DEUTSCHLAND

GKN PLC

FINMECCANICA SPA

3I GROUP PLC

3I GROUP PLC

3I GROUP PLC

3I GROUP PLC

3I GROUP PLC

ITV PLC

TATE & LYLE

NOKIA OYJ

-20 0 20 40 60 80 100 120 140

Resserrements Ecartements

______________________________________________________________________________________

Hugau Gestion 6

TAUX

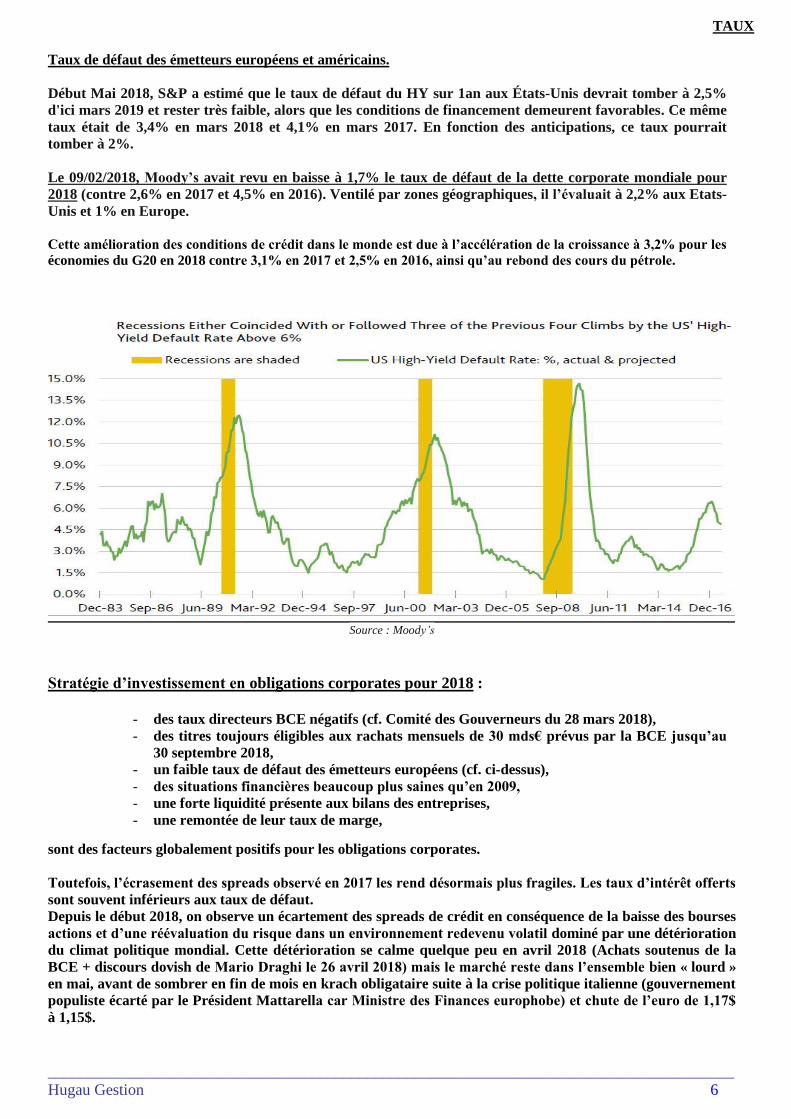

Taux de défaut des émetteurs européens et américains.

Début Mai 2018, S&P a estimé que le taux de défaut du HY sur 1an aux États-Unis devrait tomber à 2,5%

d'ici mars 2019 et rester très faible, alors que les conditions de financement demeurent favorables. Ce même

taux était de 3,4% en mars 2018 et 4,1% en mars 2017. En fonction des anticipations, ce taux pourrait

tomber à 2%.

Le 09/02/2018, Moody’s avait revu en baisse à 1,7% le taux de défaut de la dette corporate mondiale pour

2018 (contre 2,6% en 2017 et 4,5% en 2016). Ventilé par zones géographiques, il l’évaluait à 2,2% aux Etats-

Unis et 1% en Europe.

Cette amélioration des conditions de crédit dans le monde est due à l’accélération de la croissance à 3,2% pour les

économies du G20 en 2018 contre 3,1% en 2017 et 2,5% en 2016, ainsi qu’au rebond des cours du pétrole.

Source : Moody’s

Stratégie d’investissement en obligations corporates pour 2018 :

- des taux directeurs BCE négatifs (cf. Comité des Gouverneurs du 28 mars 2018),

- des titres toujours éligibles aux rachats mensuels de 30 mds€ prévus par la BCE jusqu’au

30 septembre 2018,

- un faible taux de défaut des émetteurs européens (cf. ci-dessus),

- des situations financières beaucoup plus saines qu’en 2009,

- une forte liquidité présente aux bilans des entreprises,

- une remontée de leur taux de marge,

sont des facteurs globalement positifs pour les obligations corporates.

Toutefois, l’écrasement des spreads observé en 2017 les rend désormais plus fragiles. Les taux d’intérêt offerts

sont souvent inférieurs aux taux de défaut.

Depuis le début 2018, on observe un écartement des spreads de crédit en conséquence de la baisse des bourses

actions et d’une réévaluation du risque dans un environnement redevenu volatil dominé par une détérioration

du climat politique mondial. Cette détérioration se calme quelque peu en avril 2018 (Achats soutenus de la

BCE + discours dovish de Mario Draghi le 26 avril 2018) mais le marché reste dans l’ensemble bien « lourd »

en mai, avant de sombrer en fin de mois en krach obligataire suite à la crise politique italienne (gouvernement

populiste écarté par le Président Mattarella car Ministre des Finances europhobe) et chute de l’euro de 1,17$

à 1,15$.

______________________________________________________________________________________

Hugau Gestion 7

EMISSIONS PRIMAIRES CORPORATES

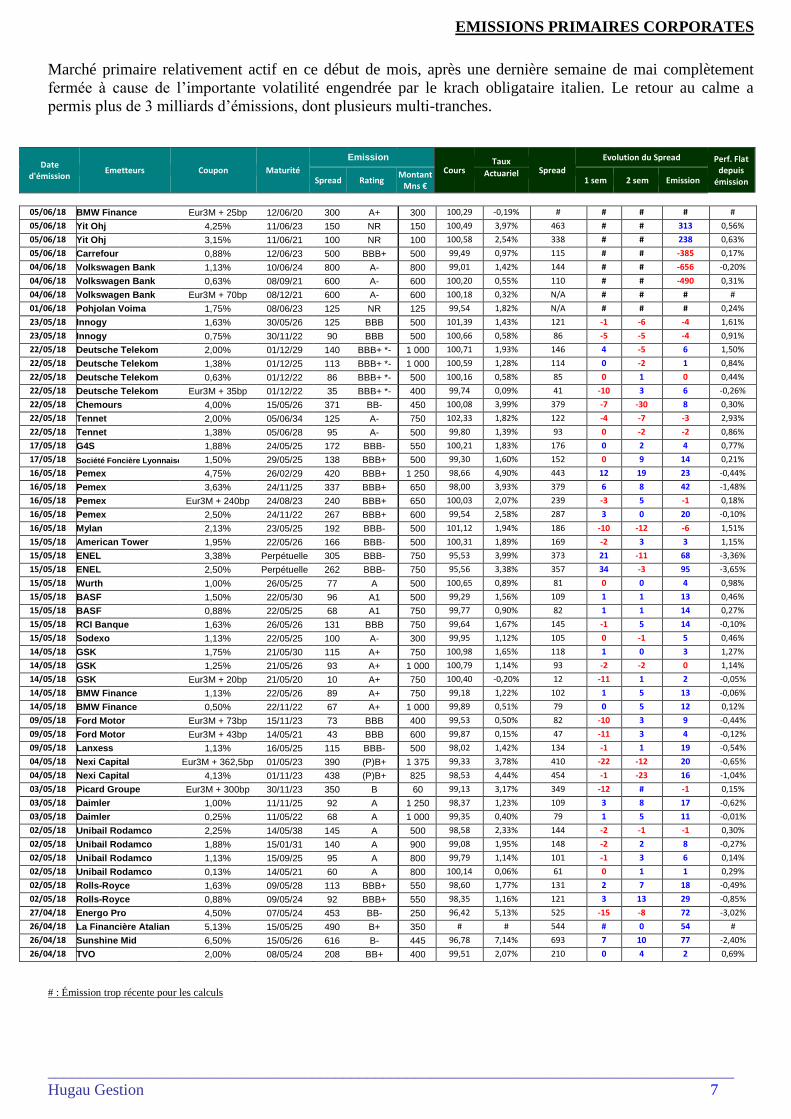

Marché primaire relativement actif en ce début de mois, après une dernière semaine de mai complètement

fermée à cause de l’importante volatilité engendrée par le krach obligataire italien. Le retour au calme a

permis plus de 3 milliards d’émissions, dont plusieurs multi-tranches.

Date d'émission

Emetteurs Coupon Maturité

Emission

Cours Taux

Spread

Evolution du Spread Perf. Flat depuis

émission Spread Rating Montant

Mns €

Actuariel 1 sem 2 sem Emission

05/06/18 BMW Finance Eur3M + 25bp 12/06/20 300 A+ 300 100,29 -0,19% # # # # #

05/06/18 Yit Ohj 4,25% 11/06/23 150 NR 150 100,49 3,97% 463 # # 313 0,56%

05/06/18 Yit Ohj 3,15% 11/06/21 100 NR 100 100,58 2,54% 338 # # 238 0,63%

05/06/18 Carrefour 0,88% 12/06/23 500 BBB+ 500 99,49 0,97% 115 # # -385 0,17%

04/06/18 Volkswagen Bank 1,13% 10/06/24 800 A- 800 99,01 1,42% 144 # # -656 -0,20%

04/06/18 Volkswagen Bank 0,63% 08/09/21 600 A- 600 100,20 0,55% 110 # # -490 0,31%

04/06/18 Volkswagen Bank Eur3M + 70bp 08/12/21 600 A- 600 100,18 0,32% N/A # # # #

01/06/18 Pohjolan Voima 1,75% 08/06/23 125 NR 125 99,54 1,82% N/A # # # 0,24%

23/05/18 Innogy 1,63% 30/05/26 125 BBB 500 101,39 1,43% 121 -1 -6 -4 1,61%

23/05/18 Innogy 0,75% 30/11/22 90 BBB 500 100,66 0,58% 86 -5 -5 -4 0,91%

22/05/18 Deutsche Telekom 2,00% 01/12/29 140 BBB+ *- 1 000 100,71 1,93% 146 4 -5 6 1,50%

22/05/18 Deutsche Telekom 1,38% 01/12/25 113 BBB+ *- 1 000 100,59 1,28% 114 0 -2 1 0,84%

22/05/18 Deutsche Telekom 0,63% 01/12/22 86 BBB+ *- 500 100,16 0,58% 85 0 1 0 0,44%

22/05/18 Deutsche Telekom Eur3M + 35bp 01/12/22 35 BBB+ *- 400 99,74 0,09% 41 -10 3 6 -0,26%

22/05/18 Chemours 4,00% 15/05/26 371 BB- 450 100,08 3,99% 379 -7 -30 8 0,30%

22/05/18 Tennet 2,00% 05/06/34 125 A- 750 102,33 1,82% 122 -4 -7 -3 2,93%

22/05/18 Tennet 1,38% 05/06/28 95 A- 500 99,80 1,39% 93 0 -2 -2 0,86%

17/05/18 G4S 1,88% 24/05/25 172 BBB- 550 100,21 1,83% 176 0 2 4 0,77%

17/05/18 Société Foncière Lyonnaise 1,50% 29/05/25 138 BBB+ 500 99,30 1,60% 152 0 9 14 0,21%

16/05/18 Pemex 4,75% 26/02/29 420 BBB+ 1 250 98,66 4,90% 443 12 19 23 -0,44%

16/05/18 Pemex 3,63% 24/11/25 337 BBB+ 650 98,00 3,93% 379 6 8 42 -1,48%

16/05/18 Pemex Eur3M + 240bp 24/08/23 240 BBB+ 650 100,03 2,07% 239 -3 5 -1 0,18%

16/05/18 Pemex 2,50% 24/11/22 267 BBB+ 600 99,54 2,58% 287 3 0 20 -0,10%

16/05/18 Mylan 2,13% 23/05/25 192 BBB- 500 101,12 1,94% 186 -10 -12 -6 1,51%

15/05/18 American Tower 1,95% 22/05/26 166 BBB- 500 100,31 1,89% 169 -2 3 3 1,15%

15/05/18 ENEL 3,38% Perpétuelle 305 BBB- 750 95,53 3,99% 373 21 -11 68 -3,36%

15/05/18 ENEL 2,50% Perpétuelle 262 BBB- 750 95,56 3,38% 357 34 -3 95 -3,65%

15/05/18 Wurth 1,00% 26/05/25 77 A 500 100,65 0,89% 81 0 0 4 0,98%

15/05/18 BASF 1,50% 22/05/30 96 A1 500 99,29 1,56% 109 1 1 13 0,46%

15/05/18 BASF 0,88% 22/05/25 68 A1 750 99,77 0,90% 82 1 1 14 0,27%

15/05/18 RCI Banque 1,63% 26/05/26 131 BBB 750 99,64 1,67% 145 -1 5 14 -0,10%

15/05/18 Sodexo 1,13% 22/05/25 100 A- 300 99,95 1,12% 105 0 -1 5 0,46%

14/05/18 GSK 1,75% 21/05/30 115 A+ 750 100,98 1,65% 118 1 0 3 1,27%

14/05/18 GSK 1,25% 21/05/26 93 A+ 1 000 100,79 1,14% 93 -2 -2 0 1,14%

14/05/18 GSK Eur3M + 20bp 21/05/20 10 A+ 750 100,40 -0,20% 12 -11 1 2 -0,05%

14/05/18 BMW Finance 1,13% 22/05/26 89 A+ 750 99,18 1,22% 102 1 5 13 -0,06%

14/05/18 BMW Finance 0,50% 22/11/22 67 A+ 1 000 99,89 0,51% 79 0 5 12 0,12%

09/05/18 Ford Motor Eur3M + 73bp 15/11/23 73 BBB 400 99,53 0,50% 82 -10 3 9 -0,44%

09/05/18 Ford Motor Eur3M + 43bp 14/05/21 43 BBB 600 99,87 0,15% 47 -11 3 4 -0,12%

09/05/18 Lanxess 1,13% 16/05/25 115 BBB- 500 98,02 1,42% 134 -1 1 19 -0,54%

04/05/18 Nexi Capital Eur3M + 362,5bp 01/05/23 390 (P)B+ 1 375 99,33 3,78% 410 -22 -12 20 -0,65%

04/05/18 Nexi Capital 4,13% 01/11/23 438 (P)B+ 825 98,53 4,44% 454 -1 -23 16 -1,04%

03/05/18 Picard Groupe Eur3M + 300bp 30/11/23 350 B 60 99,13 3,17% 349 -12 # -1 0,15%

03/05/18 Daimler 1,00% 11/11/25 92 A 1 250 98,37 1,23% 109 3 8 17 -0,62%

03/05/18 Daimler 0,25% 11/05/22 68 A 1 000 99,35 0,40% 79 1 5 11 -0,01%

02/05/18 Unibail Rodamco 2,25% 14/05/38 145 A 500 98,58 2,33% 144 -2 -1 -1 0,30%

02/05/18 Unibail Rodamco 1,88% 15/01/31 140 A 900 99,08 1,95% 148 -2 2 8 -0,27%

02/05/18 Unibail Rodamco 1,13% 15/09/25 95 A 800 99,79 1,14% 101 -1 3 6 0,14%

02/05/18 Unibail Rodamco 0,13% 14/05/21 60 A 800 100,14 0,06% 61 0 1 1 0,29%

02/05/18 Rolls-Royce 1,63% 09/05/28 113 BBB+ 550 98,60 1,77% 131 2 7 18 -0,49%

02/05/18 Rolls-Royce 0,88% 09/05/24 92 BBB+ 550 98,35 1,16% 121 3 13 29 -0,85%

27/04/18 Energo Pro 4,50% 07/05/24 453 BB- 250 96,42 5,13% 525 -15 -8 72 -3,02%

26/04/18 La Financière Atalian 5,13% 15/05/25 490 B+ 350 # # 544 # 0 54 #

26/04/18 Sunshine Mid 6,50% 15/05/26 616 B- 445 96,78 7,14% 693 7 10 77 -2,40%

26/04/18 TVO 2,00% 08/05/24 208 BB+ 400 99,51 2,07% 210 0 4 2 0,69%

# : Émission trop récente pour les calculs

______________________________________________________________________________________

Hugau Gestion 8

Fonds & Obligations Rating P erf 2 S emaines P erf 1 M ois P erf 3 M ois P erf Y T D P erf 1 An Rdt titres S E NS I

HUGAU OBLI 3-5 C -0,72% -1,13% -1,30% -1,46% -0,33% 1,91% 1,44

BOAML 3-5Y EURO GOVT -1,19% -1,86% -1,37% -1,49% -1,67% 0,00% 3,78

IBOXX € NON-FINAN 3-5 -0,21% -0,20% -0,13% -0,12% 0,59% 3,75

OMEGA PHARMA NV 5% 23/05/2019 NR 0,02% 0,06% 0,26% 0,51% 1,48% 0,23% 0,94

TELEFONICA EMIS 4,71% 20/01/2020 BBB -0,10% -0,08% -0,05% 0,03% 0,09% -0,05% 1,56

CASINO GUICHARD 5,244% 09/03/2020 WD -1,99% -2,12% -2,54% -2,88% -2,68% 2,12% 1,69

INGENICO GROUP 2,5% 20/05/2021 NR -0,03% 0,21% 0,73% 0,28% 1,75% 0,62% 2,86

BOLLORE SA 2,875% 29/07/2021 NR -0,28% -0,20% -1,67% -1,30% 0,78% 1,70% 2,74

DANONE 2,25% 15/11/2021 BBB+ -0,05% 0,14% 0,26% 0,16% 0,22% 0,14% 3,06

Hugau Obli 3-5 vs Obligations Corporates et Govies au 8/6/2018

98

99

100

101

102

103

104

105

31/10/16 18/12/16 04/02/17 24/03/17 11/05/17 28/06/17 16/08/17 03/10/17 20/11/17 07/01/18 24/02/18 13/04/18 01/06/18

Les performances passées ne préjugent pas des performances futures

HUGAU OBLI 3-5

IBOXX € CRP NF TR3-5

OMEGA PHARMA NV 5% 23/05/2019

TELEFONICA EMIS 4,71% 20/01/2020

CASINO GUICHARD 5,244% 09/03/2020

INGENICO GROUP 2,5% 20/05/2021

BofA Merrill Lynch 3-5Y Euro Gov

BOLLORE SA 2,875% 29/07/2021

DANONE 2,25% 15/11/2021

Fonds & Obligations Rating P erf 2 S emaines P erf 1 M ois P erf 3 M ois P erf Y T D P erf 1 An Rdt titres S E NS I

HUGAU OBLI 1-3 I -0,46% -0,80% -1,05% -1,16% -0,37% 1,65% 1,02

BOAML 1-3Y EURO GOVT -0,56% -0,76% -0,70% -0,74% -0,98% 0,00% 1,93

IBOXX € NON-FINAN 1-3 -0,10% -0,08% -0,13% -0,01% 0,15% 2,00

BTPS 1,05% 01/12/2019 BBBu -1,75% -2,36% -2,24% -2,06% -1,77% 0,99% 1,46

GDF SUEZ 1,375% 19/05/2020 A- -0,11% -0,05% -0,18% -0,12% -0,03% -0,05% 1,92

PERNOD RICARD SA 2% 22/06/2020 Baa2 -0,05% 0,00% -0,07% 0,10% 0,29% -0,09% 1,97

TELECOM ITALIA 4,875% 25/09/2020 BB+ -0,38% -0,68% -0,50% -0,27% 0,04% 0,49% 2,16

BOLLORE SA 2,875% 29/07/2021 NR -0,28% -0,20% -1,67% -1,30% 0,78% 1,58% 2,74

BNP Paribas SA Eur3M 20/05/2019 A+ -0,04% -0,09% -0,20% -0,32% -0,45% -0,25% 0,19

BANCO SANTANDER Eur3M 04/03/2020 A- -0,20% -0,26% -0,32% -0,38% 0,05% -0,05% 0,23

Hugau Obli 1-3 vs Obligations Corporates et Govies au 8/6/2018

97

97,5

98

98,5

99

99,5

100

100,5

101

101,5

102

102,5

103

103,5

104

104,5

105

31/10/16 18/12/16 04/02/17 24/03/17 11/05/17 28/06/17 16/08/17 03/10/17 20/11/17 07/01/18 24/02/18 13/04/18 01/06/18

Les performances passées ne préjugent pas des performances futures

HUGAU OBLI 1-3

BofA Merrill Lynch 1-3Y Euro Gov

BTPS 1,05% 01/12/2019

GDF SUEZ 1,375% 19/05/2020

PERNOD RICARD SA 2% 22/06/2020

TELECOM ITALIA 4,875% 25/09/2020

BOLLORE SA 2,875% 29/07/2021

BNP Paribas SA Eur3M 20/05/2019

BANCO SANTANDER Eur3M 04/03/2020

IBOXX € CRP NF TR1-3

______________________________________________________________________________________

Hugau Gestion 9

Fonds & Obligations Rating P erf 15 Jrs P erf 1 M ois P erf Y T D P erf 1 An RDT COURANT S E NS I

HUGAU MONETERME I -0,089% -0,124% -0,143% -0,117% 0,38

EONIA CAPITALISE -0,014% -0,032% -0,162% -0,363% -0,36% -

Swap Eonia 3Mois -0,014% -0,031% -0,156% -0,354% -0,35% 0,08

Credit Agricole Group 4,05% 13/11/2018 #N/A N/A -0,010% -0,021% -0,007% 0,328% -0,09% 0,42

ECP Santander 3M A-2 -0,017% -0,038% -0,191% -0,434% -0,43% 0,25

Bekaert SA 4,5% 23/12/2018 A-3 0,015% 0,002% 0,251% 0,865% 0,00% 0,53

FCE BANK PLC Eur3M 13/08/2018 NR -0,004% -0,010% -0,082% -0,062% -0,24% 0,17

RCI BANQUE SA Eur3M 18/03/2019 A-2 -0,060% -0,087% -0,168% 0,048% -0,15% 0,01

BNP PARIBAS Eur3M 20/05/2019 P-1 -0,030% -0,063% -0,231% -0,224% -0,26% 0,19

Hugau Moneterme vs EONIA CAPI, BT, Obligations Corporates et Govies courtes au 8/6/2018

99,5

99,6

99,7

99,8

99,9

100

100,1

100,2

100,3

100,4

100,5

100,6

100,7

100,8

100,9

101

18/04/17 22/05/17 25/06/17 29/07/17 01/09/17 05/10/17 08/11/17 12/12/17 15/01/18 18/02/18 24/03/18 27/04/18 31/05/18

Les performances passées ne préjugent pas des performances futures

HUGAU MONETERME-I

Eonia Capitalization Index 7 Day

Swap Eonia 3Mois

Credit Agricole Group 4,05% 13/11/2018

ECP Santander 3M

Bekaert SA 4,5% 23/12/2018

FCE BANK PLC Eur3M 13/08/2018

RCI BANQUE SA Eur3M 18/03/2019

BNP PARIBAS Eur3M 20/05/2019

---------------------------------------------------------------------------------------------------------------------------------

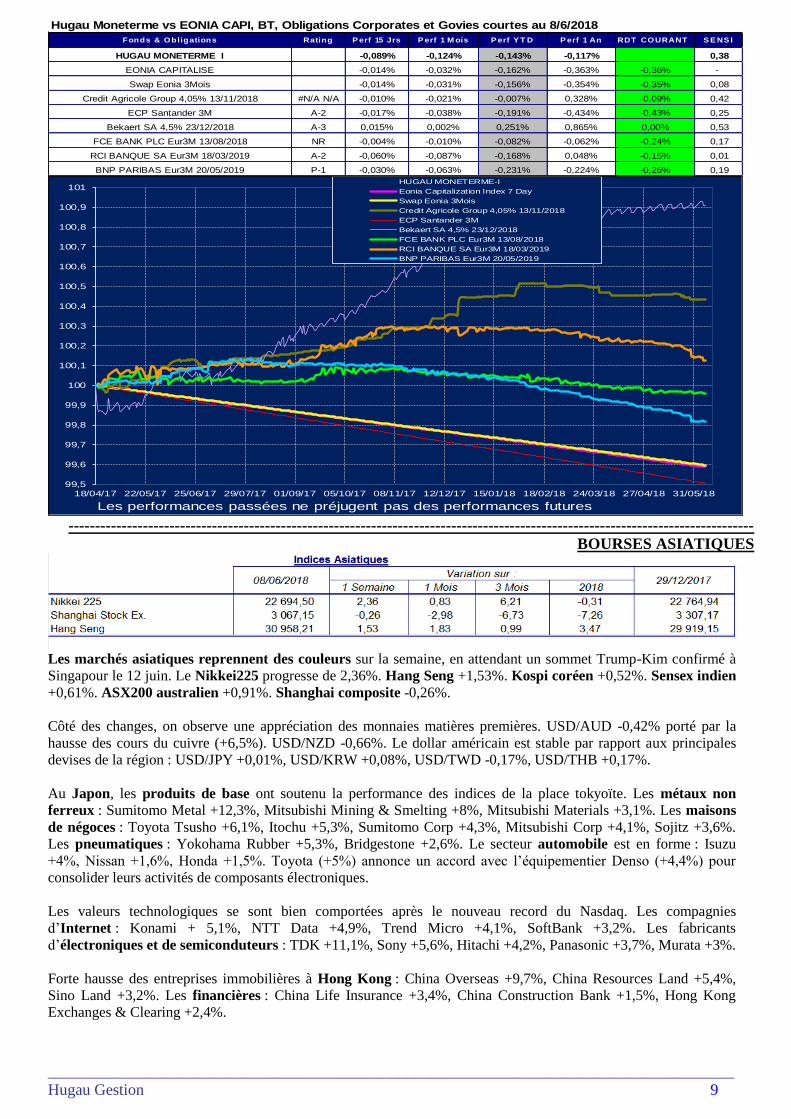

BOURSES ASIATIQUES

Les marchés asiatiques reprennent des couleurs sur la semaine, en attendant un sommet Trump-Kim confirmé à

Singapour le 12 juin. Le Nikkei225 progresse de 2,36%. Hang Seng +1,53%. Kospi coréen +0,52%. Sensex indien

+0,61%. ASX200 australien +0,91%. Shanghai composite -0,26%.

Côté des changes, on observe une appréciation des monnaies matières premières. USD/AUD -0,42% porté par la

hausse des cours du cuivre (+6,5%). USD/NZD -0,66%. Le dollar américain est stable par rapport aux principales

devises de la région : USD/JPY +0,01%, USD/KRW +0,08%, USD/TWD -0,17%, USD/THB +0,17%.

Au Japon, les produits de base ont soutenu la performance des indices de la place tokyoïte. Les métaux non

ferreux : Sumitomo Metal +12,3%, Mitsubishi Mining & Smelting +8%, Mitsubishi Materials +3,1%. Les maisons

de négoces : Toyota Tsusho +6,1%, Itochu +5,3%, Sumitomo Corp +4,3%, Mitsubishi Corp +4,1%, Sojitz +3,6%.

Les pneumatiques : Yokohama Rubber +5,3%, Bridgestone +2,6%. Le secteur automobile est en forme : Isuzu

+4%, Nissan +1,6%, Honda +1,5%. Toyota (+5%) annonce un accord avec l’équipementier Denso (+4,4%) pour

consolider leurs activités de composants électroniques.

Les valeurs technologiques se sont bien comportées après le nouveau record du Nasdaq. Les compagnies

d’Internet : Konami + 5,1%, NTT Data +4,9%, Trend Micro +4,1%, SoftBank +3,2%. Les fabricants

d’électroniques et de semiconduteurs : TDK +11,1%, Sony +5,6%, Hitachi +4,2%, Panasonic +3,7%, Murata +3%.

Forte hausse des entreprises immobilières à Hong Kong : China Overseas +9,7%, China Resources Land +5,4%,

Sino Land +3,2%. Les financières : China Life Insurance +3,4%, China Construction Bank +1,5%, Hong Kong

Exchanges & Clearing +2,4%.

______________________________________________________________________________________

Hugau Gestion 10

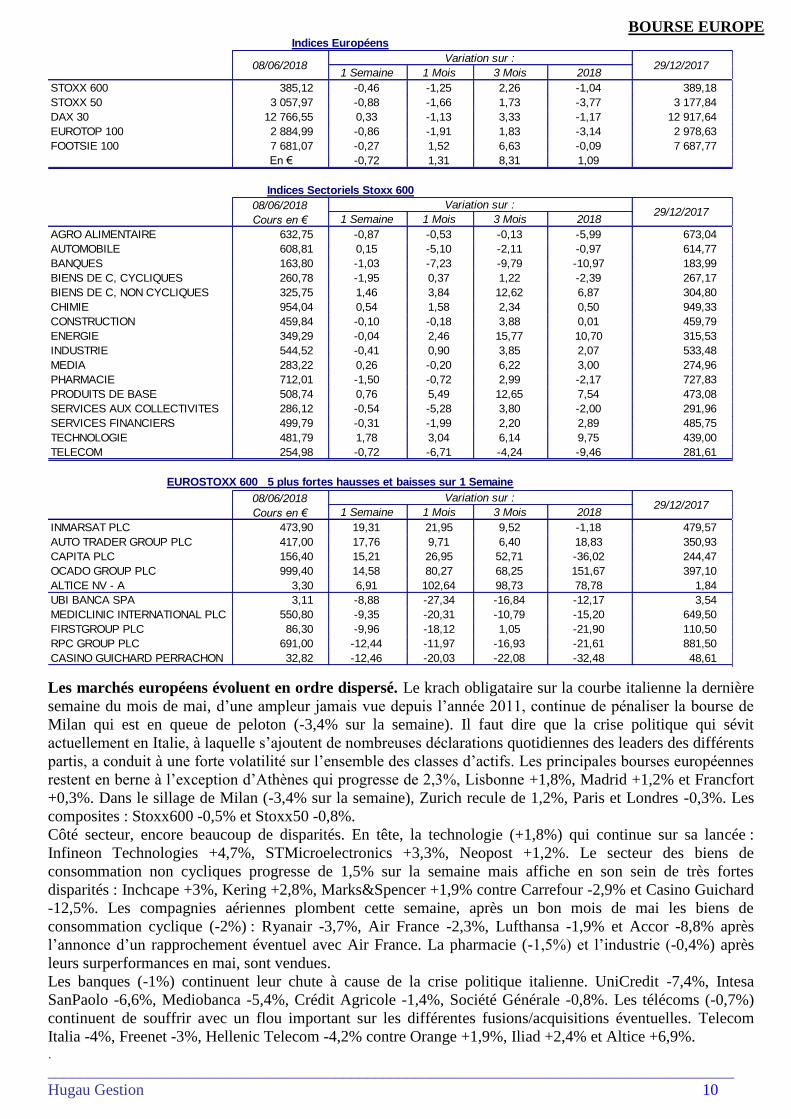

BOURSE EUROPE

1 Semaine 1 Mois 3 Mois 2018

STOXX 600 385,12 -0,46 -1,25 2,26 -1,04 389,18

STOXX 50 3 057,97 -0,88 -1,66 1,73 -3,77 3 177,84

DAX 30 12 766,55 0,33 -1,13 3,33 -1,17 12 917,64

EUROTOP 100 2 884,99 -0,86 -1,91 1,83 -3,14 2 978,63

FOOTSIE 100 7 681,07 -0,27 1,52 6,63 -0,09 7 687,77

En € -0,72 1,31 8,31 1,09

1 Semaine 1 Mois 3 Mois 2018

AGRO ALIMENTAIRE 632,75 -0,87 -0,53 -0,13 -5,99 673,04

AUTOMOBILE 608,81 0,15 -5,10 -2,11 -0,97 614,77

BANQUES 163,80 -1,03 -7,23 -9,79 -10,97 183,99

BIENS DE C, CYCLIQUES 260,78 -1,95 0,37 1,22 -2,39 267,17

BIENS DE C, NON CYCLIQUES 325,75 1,46 3,84 12,62 6,87 304,80

CHIMIE 954,04 0,54 1,58 2,34 0,50 949,33

CONSTRUCTION 459,84 -0,10 -0,18 3,88 0,01 459,79

ENERGIE 349,29 -0,04 2,46 15,77 10,70 315,53

INDUSTRIE 544,52 -0,41 0,90 3,85 2,07 533,48

MEDIA 283,22 0,26 -0,20 6,22 3,00 274,96

PHARMACIE 712,01 -1,50 -0,72 2,99 -2,17 727,83

PRODUITS DE BASE 508,74 0,76 5,49 12,65 7,54 473,08

SERVICES AUX COLLECTIVITES 286,12 -0,54 -5,28 3,80 -2,00 291,96

SERVICES FINANCIERS 499,79 -0,31 -1,99 2,20 2,89 485,75

TECHNOLOGIE 481,79 1,78 3,04 6,14 9,75 439,00

TELECOM 254,98 -0,72 -6,71 -4,24 -9,46 281,61

1 Semaine 1 Mois 3 Mois 2018

INMARSAT PLC 473,90 19,31 21,95 9,52 -1,18 479,57

AUTO TRADER GROUP PLC 417,00 17,76 9,71 6,40 18,83 350,93

CAPITA PLC 156,40 15,21 26,95 52,71 -36,02 244,47

OCADO GROUP PLC 999,40 14,58 80,27 68,25 151,67 397,10

ALTICE NV - A 3,30 6,91 102,64 98,73 78,78 1,84

UBI BANCA SPA 3,11 -8,88 -27,34 -16,84 -12,17 3,54

MEDICLINIC INTERNATIONAL PLC 550,80 -9,35 -20,31 -10,79 -15,20 649,50

FIRSTGROUP PLC 86,30 -9,96 -18,12 1,05 -21,90 110,50

RPC GROUP PLC 691,00 -12,44 -11,97 -16,93 -21,61 881,50

CASINO GUICHARD PERRACHON 32,82 -12,46 -20,03 -22,08 -32,48 48,61

29/12/2017

Indices Européens

08/06/2018Variation sur :

29/12/2017

Indices Sectoriels Stoxx 600

08/06/2018

Cours en €

Variation sur :

EUROSTOXX 600 5 plus fortes hausses et baisses sur 1 Semaine

08/06/2018

Cours en €

Variation sur :29/12/2017

Les marchés européens évoluent en ordre dispersé. Le krach obligataire sur la courbe italienne la dernière

semaine du mois de mai, d’une ampleur jamais vue depuis l’année 2011, continue de pénaliser la bourse de

Milan qui est en queue de peloton (-3,4% sur la semaine). Il faut dire que la crise politique qui sévit

actuellement en Italie, à laquelle s’ajoutent de nombreuses déclarations quotidiennes des leaders des différents

partis, a conduit à une forte volatilité sur l’ensemble des classes d’actifs. Les principales bourses européennes

restent en berne à l’exception d’Athènes qui progresse de 2,3%, Lisbonne +1,8%, Madrid +1,2% et Francfort

+0,3%. Dans le sillage de Milan (-3,4% sur la semaine), Zurich recule de 1,2%, Paris et Londres -0,3%. Les

composites : Stoxx600 -0,5% et Stoxx50 -0,8%.

Côté secteur, encore beaucoup de disparités. En tête, la technologie (+1,8%) qui continue sur sa lancée :

Infineon Technologies +4,7%, STMicroelectronics +3,3%, Neopost +1,2%. Le secteur des biens de

consommation non cycliques progresse de 1,5% sur la semaine mais affiche en son sein de très fortes

disparités : Inchcape +3%, Kering +2,8%, Marks&Spencer +1,9% contre Carrefour -2,9% et Casino Guichard

-12,5%. Les compagnies aériennes plombent cette semaine, après un bon mois de mai les biens de

consommation cyclique (-2%) : Ryanair -3,7%, Air France -2,3%, Lufthansa -1,9% et Accor -8,8% après

l’annonce d’un rapprochement éventuel avec Air France. La pharmacie (-1,5%) et l’industrie (-0,4%) après

leurs surperformances en mai, sont vendues.

Les banques (-1%) continuent leur chute à cause de la crise politique italienne. UniCredit -7,4%, Intesa

SanPaolo -6,6%, Mediobanca -5,4%, Crédit Agricole -1,4%, Société Générale -0,8%. Les télécoms (-0,7%)

continuent de souffrir avec un flou important sur les différentes fusions/acquisitions éventuelles. Telecom

Italia -4%, Freenet -3%, Hellenic Telecom -4,2% contre Orange +1,9%, Iliad +2,4% et Altice +6,9%. .

______________________________________________________________________________________

Hugau Gestion 11

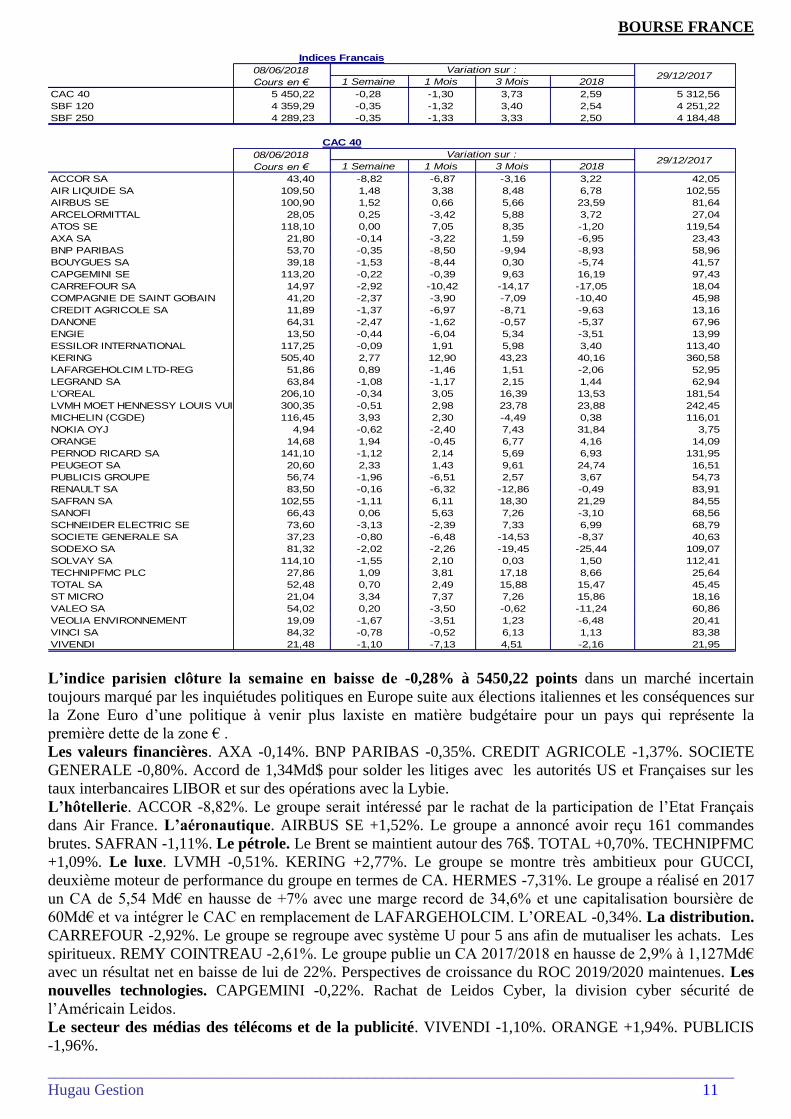

BOURSE FRANCE

1 Semaine 1 Mois 3 Mois 2018

CAC 40 5 450,22 -0,28 -1,30 3,73 2,59 5 312,56

SBF 120 4 359,29 -0,35 -1,32 3,40 2,54 4 251,22

SBF 250 4 289,23 -0,35 -1,33 3,33 2,50 4 184,48

1 Semaine 1 Mois 3 Mois 2018

ACCOR SA 43,40 -8,82 -6,87 -3,16 3,22 42,05 1

AIR LIQUIDE SA 109,50 1,48 3,38 8,48 6,78 102,55 2

AIRBUS SE 100,90 1,52 0,66 5,66 23,59 81,64 3

ARCELORMITTAL 28,05 0,25 -3,42 5,88 3,72 27,04 4

ATOS SE 118,10 0,00 7,05 8,35 -1,20 119,54 5

AXA SA 21,80 -0,14 -3,22 1,59 -6,95 23,43 6

BNP PARIBAS 53,70 -0,35 -8,50 -9,94 -8,93 58,96 7

BOUYGUES SA 39,18 -1,53 -8,44 0,30 -5,74 41,57 8

CAPGEMINI SE 113,20 -0,22 -0,39 9,63 16,19 97,43 9

CARREFOUR SA 14,97 -2,92 -10,42 -14,17 -17,05 18,04 10

COMPAGNIE DE SAINT GOBAIN 41,20 -2,37 -3,90 -7,09 -10,40 45,98 11

CREDIT AGRICOLE SA 11,89 -1,37 -6,97 -8,71 -9,63 13,16 12

DANONE 64,31 -2,47 -1,62 -0,57 -5,37 67,96 13

ENGIE 13,50 -0,44 -6,04 5,34 -3,51 13,99 14

ESSILOR INTERNATIONAL 117,25 -0,09 1,91 5,98 3,40 113,40 15

KERING 505,40 2,77 12,90 43,23 40,16 360,58 16

LAFARGEHOLCIM LTD-REG 51,86 0,89 -1,46 1,51 -2,06 52,95 17

LEGRAND SA 63,84 -1,08 -1,17 2,15 1,44 62,94 18

L'OREAL 206,10 -0,34 3,05 16,39 13,53 181,54 19

LVMH MOET HENNESSY LOUIS VUI 300,35 -0,51 2,98 23,78 23,88 242,45 20

MICHELIN (CGDE) 116,45 3,93 2,30 -4,49 0,38 116,01 21

NOKIA OYJ 4,94 -0,62 -2,40 7,43 31,84 3,75 22

ORANGE 14,68 1,94 -0,45 6,77 4,16 14,09 23

PERNOD RICARD SA 141,10 -1,12 2,14 5,69 6,93 131,95 24

PEUGEOT SA 20,60 2,33 1,43 9,61 24,74 16,51 25

PUBLICIS GROUPE 56,74 -1,96 -6,51 2,57 3,67 54,73 26

RENAULT SA 83,50 -0,16 -6,32 -12,86 -0,49 83,91 27

SAFRAN SA 102,55 -1,11 6,11 18,30 21,29 84,55 28

SANOFI 66,43 0,06 5,63 7,26 -3,10 68,56 29

SCHNEIDER ELECTRIC SE 73,60 -3,13 -2,39 7,33 6,99 68,79 30

SOCIETE GENERALE SA 37,23 -0,80 -6,48 -14,53 -8,37 40,63 31

SODEXO SA 81,32 -2,02 -2,26 -19,45 -25,44 109,07 32

SOLVAY SA 114,10 -1,55 2,10 0,03 1,50 112,41 33

TECHNIPFMC PLC 27,86 1,09 3,81 17,18 8,66 25,64 34

TOTAL SA 52,48 0,70 2,49 15,88 15,47 45,45 35

ST MICRO 21,04 3,34 7,37 7,26 15,86 18,16 36

VALEO SA 54,02 0,20 -3,50 -0,62 -11,24 60,86 37

VEOLIA ENVIRONNEMENT 19,09 -1,67 -3,51 1,23 -6,48 20,41 38

VINCI SA 84,32 -0,78 -0,52 6,13 1,13 83,38 39

VIVENDI 21,48 -1,10 -7,13 4,51 -2,16 21,95 40

Indices Francais

08/06/2018

Cours en €

Variation sur :29/12/2017

CAC 40

08/06/2018

Cours en €

Variation sur :29/12/2017

L’indice parisien clôture la semaine en baisse de -0,28% à 5450,22 points dans un marché incertain

toujours marqué par les inquiétudes politiques en Europe suite aux élections italiennes et les conséquences sur

la Zone Euro d’une politique à venir plus laxiste en matière budgétaire pour un pays qui représente la

première dette de la zone € .

Les valeurs financières. AXA -0,14%. BNP PARIBAS -0,35%. CREDIT AGRICOLE -1,37%. SOCIETE

GENERALE -0,80%. Accord de 1,34Md$ pour solder les litiges avec les autorités US et Françaises sur les

taux interbancaires LIBOR et sur des opérations avec la Lybie.

L’hôtellerie. ACCOR -8,82%. Le groupe serait intéressé par le rachat de la participation de l’Etat Français

dans Air France. L’aéronautique. AIRBUS SE +1,52%. Le groupe a annoncé avoir reçu 161 commandes

brutes. SAFRAN -1,11%. Le pétrole. Le Brent se maintient autour des 76$. TOTAL +0,70%. TECHNIPFMC

+1,09%. Le luxe. LVMH -0,51%. KERING +2,77%. Le groupe se montre très ambitieux pour GUCCI,

deuxième moteur de performance du groupe en termes de CA. HERMES -7,31%. Le groupe a réalisé en 2017

un CA de 5,54 Md€ en hausse de +7% avec une marge record de 34,6% et une capitalisation boursière de

60Md€ et va intégrer le CAC en remplacement de LAFARGEHOLCIM. L’OREAL -0,34%. La distribution.

CARREFOUR -2,92%. Le groupe se regroupe avec système U pour 5 ans afin de mutualiser les achats. Les

spiritueux. REMY COINTREAU -2,61%. Le groupe publie un CA 2017/2018 en hausse de 2,9% à 1,127Md€

avec un résultat net en baisse de lui de 22%. Perspectives de croissance du ROC 2019/2020 maintenues. Les

nouvelles technologies. CAPGEMINI -0,22%. Rachat de Leidos Cyber, la division cyber sécurité de

l’Américain Leidos.

Le secteur des médias des télécoms et de la publicité. VIVENDI -1,10%. ORANGE +1,94%. PUBLICIS

-1,96%.

______________________________________________________________________________________

Hugau Gestion 12

ZONE EURO

TABLEAU DE BORD ECONOMIQUE

Au 08/06/2018

2014 2015 2016 2017 2018 (P)

PIB volume en % moyenne (1)

(4T/4T)

Production industrielle en %

(dec/dec)

Taux d’utilisation Capacités prod. Industrie en %

+0,9

+0,9

-0,2

80,5 (4T14)

+1,9

+1,6

-1,3

81,9 (4T15)

+1,7

+1,8

+2

82,4 (4T16)

+2,5

+0,7 (4T17)

+2,8 (4T17/4T16)

+5,2 (déc17/déc16)

84,1 (4T17)

+2,4

+0,4 (1T18)

+2,5 (1T18/1T17)

+3 (mars18/mars17)

84,4 (janv)

Prix de détail HICP

Moyenne (en %)

(glissement annuel en %)

+0,5 -0,2 (déc)

+0,2 +0,2 (déc)

+0,2 +1,1 (déc)

+1,5(r) +1,4 (déc)

+1,4 +1,9 (mai)

Indice sous-jacent (hors énergie et alimentation,

alcool, tabac en %)

+0,7% (déc)

+0,9 (déc)

+0,9 (déc)

+0,9 (déc)

+1,1 (mai)

Salaire (coût de l’emploi en %)

+1,2 (4T14)

+1,3 (4T15)

+1,6% (4T16)

+1,5 (4T17)

Taux de chômage (en %)

11,3 (déc)

10,5 (déc)

9,7 (déc)

8,7 (déc)

8,5 (avril)

Balance marchandises (mds€)

(données douanières) (3) ZE 19

+182,4

+238,7

+265,3

+236

+42,9 (3M17)

+200

+49,4 (3M18)

Balance des opérations courantes (mds €) +245,56

+319,3

+367,6

+391,4 +356,5 (janv 17/janv16)

+320 +407,7 (mars18/mars17)

% PIB +2,4 +3,1

+3,4 +3,3 +3,6

Solde budgétaire total (2) en % du PIB -2,5 -2 -1,5 -0,9 -1

Dette publique brute (2 OCDE)

en % du PIB 112,3 (r) (2)

91,9 (4)

110 (r)

89,9 (4)

109,2 (r)

89 (4)

107,9 (r)

86,7 (4)

105

84,4 (4)

Taux de refinancement en %

Taux de dépôt en % 0,05

0,05

-0,30 (09/12/15)

0

-0,40 (10/03/16)

0

-0,40

0

-0,40

Obligations Bund 10 ans (fin de période) en %

0,51

0,60 0,21 0,43 0,47 (08/06/2018)

Taux de change EUR-Dollar (moyenne) 1,328

1,21 (déc)

1,10

1, 086 (déc)

1,104

1,052 (déc)

1,139

1,201 (déc)

1,1769 (08/06/2018)

Agrégats monétaires (glissement annuel en %)

M3

Crédits à l’économie (secteur entreprises)

+3,8 (déc) -0,5 (déc)

+4,7 (déc) +0,4 (déc)

+5 (déc) +2,3 (déc)

+4,6 (déc) +2,9 (déc)

+3,7 (mars) +3,3 (mars)

Source : Hugau Gestion Chiffre en gras = donnée mise à jour

Source : Commission Européenne, BCE bulletin mensuel, calculs Hugau Gestion (1)

Gouvernement central+États et collectivités locales+social Security Fund (2) Source OCDE Economic outlook Juin 2017

A l’exclusion du commerce intra eurozone, données Fob-Cif. (3) Source Eurostat, Dette publique brute au sens de Maastricht (4)

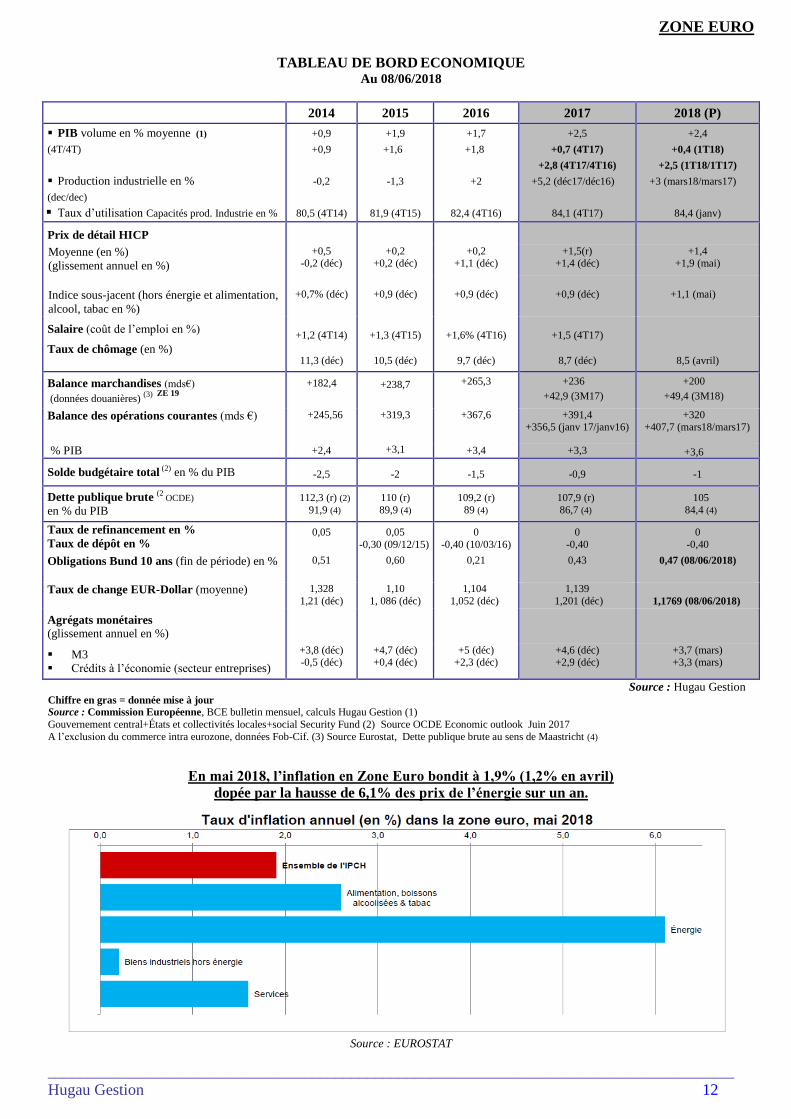

En mai 2018, l’inflation en Zone Euro bondit à 1,9% (1,2% en avril)

dopée par la hausse de 6,1% des prix de l’énergie sur un an.

Source : EUROSTAT

______________________________________________________________________________________

Hugau Gestion 13

BOURSE US

1 Semaine 1 Mois 3 Mois 2018

25 316,53 2,77 3,93 1,69 2,42 24 719,22

En € 1,81 4,76 6,38 4,47

7 645,51 1,21 5,21 2,93 10,75 6 903,39

En € 0,26 6,06 7,68 12,97

2 779,03 1,62 4,01 1,46 3,94 2 673,61

En € 0,67 4,85 6,14 6,03

1 Semaine 1 Mois 3 Mois 2018

3M 206,59 3,51 3,10 -11,99 -11,11 232,40

AMERICAN EXPRESS 101,00 2,80 1,26 4,96 2,44 98,59

APPLE 191,70 0,77 3,43 8,76 14,18 167,90

BOEING CO 369,50 3,58 9,74 6,48 26,54 292,01

CATERPILLAR 155,32 1,17 3,60 1,64 -0,48 156,07

CHEVRON 126,44 2,09 0,77 12,52 2,89 122,88

CISCO SYSTEMS 43,48 -0,41 -4,88 -1,15 15,29 37,71

COCA-COLA 43,95 1,92 5,12 -0,25 -3,36 45,48

DUPONT DE NEMOURS 69,49 5,02 8,84 -0,96 -1,34 70,43

EXXON MOBIL 83,60 2,16 8,14 13,93 2,00 81,96

GENERAL ELECTRIC 13,93 -1,21 -2,38 -4,06 -19,51 17,31

GOLDMAN SACHS 233,39 2,21 -1,18 -12,06 -7,81 253,15

HOME DEPOT INC 198,33 5,86 7,78 12,08 5,83 187,41

IBM 146,14 2,95 3,33 -5,41 -2,74 150,26

INTEL CORP 55,05 -3,56 2,65 9,12 20,76 45,59

JOHNSON & JOHNSON 124,06 2,31 1,93 -5,36 -9,98 137,81

JP.MORGAN CHASE 111,11 2,50 0,11 -2,67 4,97 105,85

MC DONALD'S CORP 168,91 6,13 3,16 10,06 -0,62 169,96

MERCK AND CO 62,58 3,34 10,25 15,28 12,19 55,78

MICROSOFT 101,63 0,83 6,53 8,09 19,89 84,77

NIKE 74,90 2,94 9,71 15,36 20,44 62,19

PFIZER 36,67 1,16 5,85 1,45 3,18 35,54

PROCTER AND GAMBLE 77,18 5,08 8,03 -2,60 -14,58 90,35

TRAVELERS CIES 131,32 2,18 2,68 -5,41 -2,09 134,13

UNITED HEALTH 250,68 3,01 8,04 11,55 14,08 219,73

UNITED TECHNOLOGIE 127,61 1,43 5,37 -2,23 1,15 126,15

VERIZON COMM 49,18 2,87 4,59 1,61 -4,84 51,68

VISA 134,74 2,97 3,89 10,42 18,57 113,64

WAL-MART STORES 84,36 1,65 -0,99 -3,44 -13,52 97,55

WALT DISNEY CO 103,98 4,65 2,15 -0,05 -3,28 107,51

08/06/2018

Cours en $

Variation sur :29/12/2017

Indices US

DOW JONES

NASDAQ

S&P 500

DOW JONES

08/06/2018

Cours en $

Variation sur :29/12/2017

Troisième semaine de hausse consécutive pour les bourses américaines, soutenues par la dynamique de

l’expansion économique et des profits des entreprises (cf. Flash Eco US page 14).

Sur la semaine clôturant le 8 juin, le DOW JONES gagne 2,8% à 25 316,53, le SP 500 1,6% à 2779,03 et le

Nasdaq 1,2% à 7645,51.

L’enjeu protectionniste n’est pas perçu par les stratégistes américains avec la même gravité qu’il ne l’est en

Europe eu égard à la différence de poids des échanges extérieurs dans le PIB, 13% aux USA contre 45% en

Zone Euro. Jusqu’à présent, les stratégistes US considèrent qu’il s’agit plus d’une guerre des mots que des

faits. L’acier et l’aluminium, touchés par des droits de douane ne sont pas en effet des secteurs majeurs de

l’économie américaine pas plus que de celle de l’Europe. A l’inverse, les analystes considèrent plus

sérieusement les réunions à venir de politique monétaire des banques centrales, le FED le 13 juin et la BCE le

14 juin.

Boursièrement sur la semaine, on observe une progression des pétrolières (Exxon +2,1%, Chevron +2%)

malgré le repli des cours du pétrole (cf. page 2) dans l’attente de la réunion OPEP du 22 juin qui devrait

décider d’une augmentation de la production du cartel et de celle de la Russie. En mai, l’OPEP a produit 31,9

millions de b/j, plus bas niveau observé depuis un an. Ces valeurs avaient déjà reculé les semaines

précédentes. Rattrapage également des valeurs industrielles, 3M +3,5%, Dupont +5%, Boeing +3,6% qui

avaient souffert de la remontée du dollar. General Electric cède 1,14% sur la semaine à 13,93$ mais se

reprend vendredi 8 juin sur annonce que le dividende restera inchangé à 12cts. Le marché craignait une

nouvelle réduction pour économiser le cash de la société.

______________________________________________________________________________________

Hugau Gestion 14

FLASH ECO USA

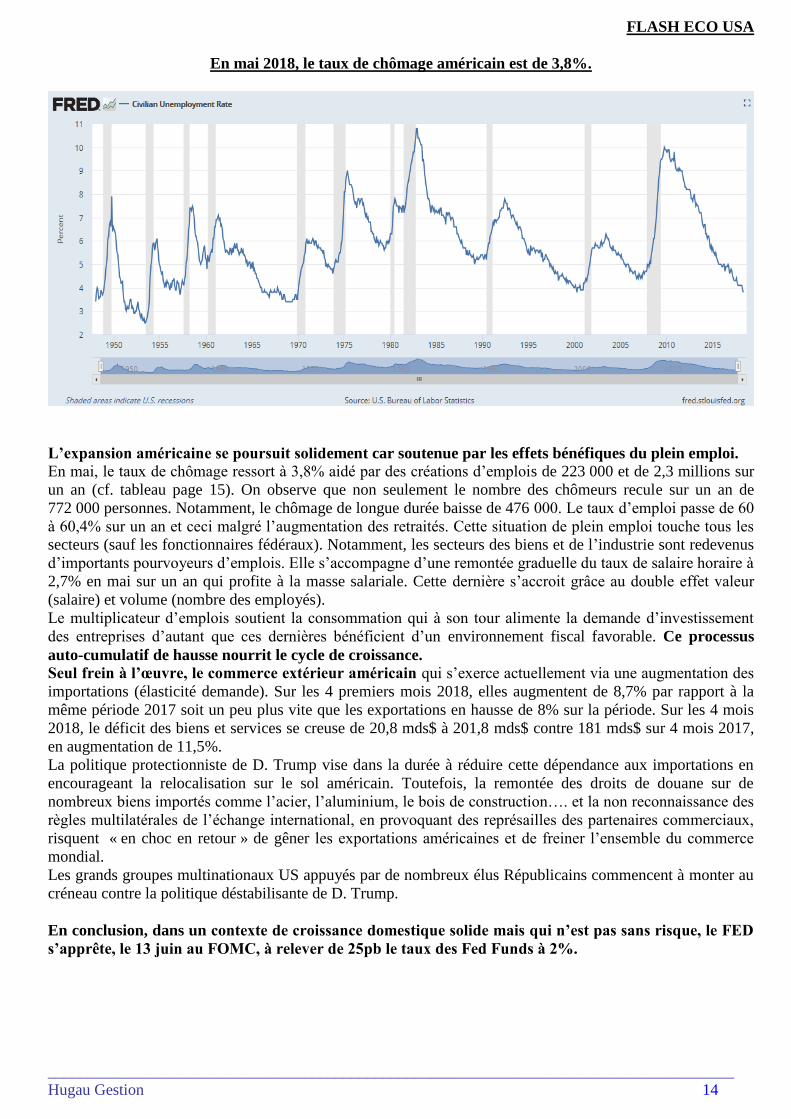

En mai 2018, le taux de chômage américain est de 3,8%.

L’expansion américaine se poursuit solidement car soutenue par les effets bénéfiques du plein emploi.

En mai, le taux de chômage ressort à 3,8% aidé par des créations d’emplois de 223 000 et de 2,3 millions sur

un an (cf. tableau page 15). On observe que non seulement le nombre des chômeurs recule sur un an de

772 000 personnes. Notamment, le chômage de longue durée baisse de 476 000. Le taux d’emploi passe de 60

à 60,4% sur un an et ceci malgré l’augmentation des retraités. Cette situation de plein emploi touche tous les

secteurs (sauf les fonctionnaires fédéraux). Notamment, les secteurs des biens et de l’industrie sont redevenus

d’importants pourvoyeurs d’emplois. Elle s’accompagne d’une remontée graduelle du taux de salaire horaire à

2,7% en mai sur un an qui profite à la masse salariale. Cette dernière s’accroit grâce au double effet valeur

(salaire) et volume (nombre des employés).

Le multiplicateur d’emplois soutient la consommation qui à son tour alimente la demande d’investissement

des entreprises d’autant que ces dernières bénéficient d’un environnement fiscal favorable. Ce processus

auto-cumulatif de hausse nourrit le cycle de croissance. Seul frein à l’œuvre, le commerce extérieur américain qui s’exerce actuellement via une augmentation des

importations (élasticité demande). Sur les 4 premiers mois 2018, elles augmentent de 8,7% par rapport à la

même période 2017 soit un peu plus vite que les exportations en hausse de 8% sur la période. Sur les 4 mois

2018, le déficit des biens et services se creuse de 20,8 mds$ à 201,8 mds$ contre 181 mds$ sur 4 mois 2017,

en augmentation de 11,5%.

La politique protectionniste de D. Trump vise dans la durée à réduire cette dépendance aux importations en

encourageant la relocalisation sur le sol américain. Toutefois, la remontée des droits de douane sur de

nombreux biens importés comme l’acier, l’aluminium, le bois de construction…. et la non reconnaissance des

règles multilatérales de l’échange international, en provoquant des représailles des partenaires commerciaux,

risquent « en choc en retour » de gêner les exportations américaines et de freiner l’ensemble du commerce

mondial.

Les grands groupes multinationaux US appuyés par de nombreux élus Républicains commencent à monter au

créneau contre la politique déstabilisante de D. Trump.

En conclusion, dans un contexte de croissance domestique solide mais qui n’est pas sans risque, le FED

s’apprête, le 13 juin au FOMC, à relever de 25pb le taux des Fed Funds à 2%.

______________________________________________________________________________________

Hugau Gestion 15

FLASH ECO USA

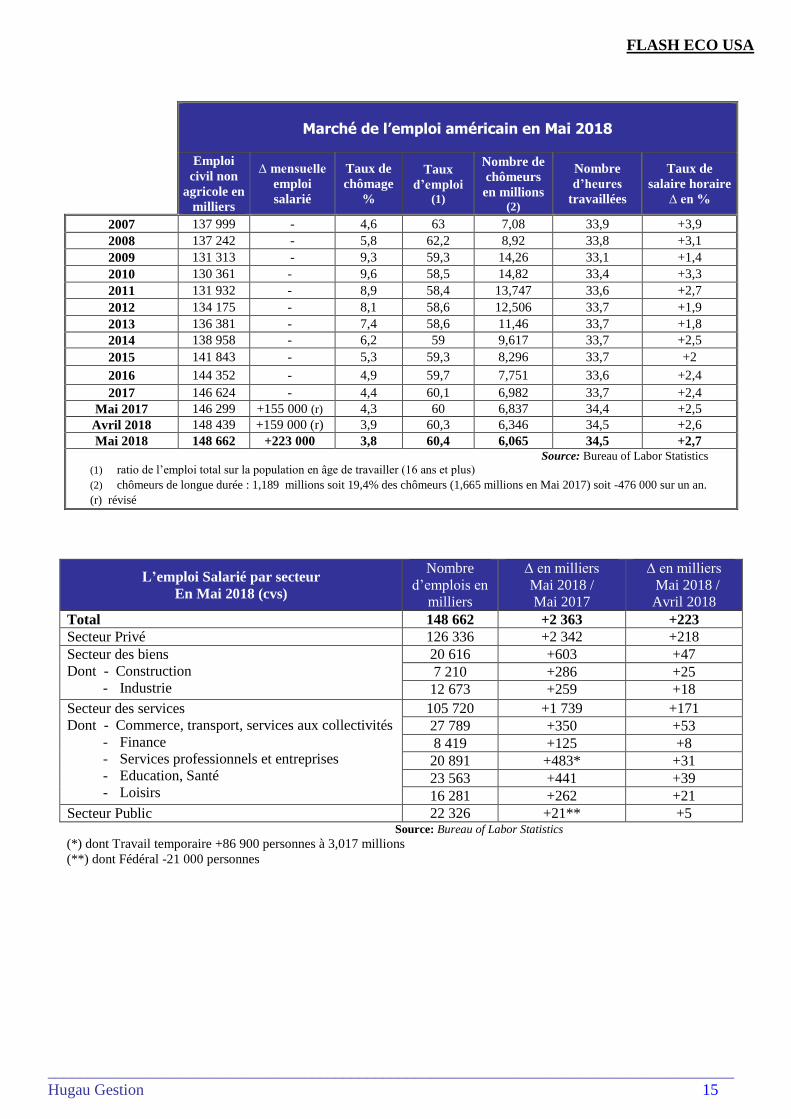

Marché de l’emploi américain en Mai 2018

Emploi

civil non

agricole en

milliers

∆ mensuelle

emploi

salarié

Taux de

chômage

%

Taux

d’emploi (1)

Nombre de

chômeurs

en millions (2)

Nombre

d’heures

travaillées

Taux de

salaire horaire

∆ en %

2007 137 999 - 4,6 63 7,08 33,9 +3,9

2008 137 242 - 5,8 62,2 8,92 33,8 +3,1

2009 131 313 - 9,3 59,3 14,26 33,1 +1,4

2010 130 361 - 9,6 58,5 14,82 33,4 +3,3

2011 131 932 - 8,9 58,4 13,747 33,6 +2,7

2012 134 175 - 8,1 58,6 12,506 33,7 +1,9

2013 136 381 - 7,4 58,6 11,46 33,7 +1,8

2014 138 958 - 6,2 59 9,617 33,7 +2,5

2015 141 843 - 5,3 59,3 8,296 33,7 +2

2016 144 352 - 4,9 59,7 7,751 33,6 +2,4

2017 146 624 - 4,4 60,1 6,982 33,7 +2,4

Mai 2017 146 299 +155 000 (r) 4,3 60 6,837 34,4 +2,5

Avril 2018 148 439 +159 000 (r) 3,9 60,3 6,346 34,5 +2,6

Mai 2018 148 662 +223 000 3,8 60,4 6,065 34,5 +2,7 Source: Bureau of Labor Statistics

(1) ratio de l’emploi total sur la population en âge de travailler (16 ans et plus)

(2) chômeurs de longue durée : 1,189 millions soit 19,4% des chômeurs (1,665 millions en Mai 2017) soit -476 000 sur un an.

(r) révisé

L’emploi Salarié par secteur

En Mai 2018 (cvs)

Nombre

d’emplois en

milliers

∆ en milliers

Mai 2018 /

Mai 2017

∆ en milliers

Mai 2018 /

Avril 2018

Total 148 662 +2 363 +223

Secteur Privé 126 336 +2 342 +218

Secteur des biens

Dont - Construction

- Industrie

20 616 +603 +47

7 210 +286 +25

12 673 +259 +18

Secteur des services

Dont - Commerce, transport, services aux collectivités

- Finance

- Services professionnels et entreprises

- Education, Santé

- Loisirs

105 720 +1 739 +171

27 789 +350 +53

8 419 +125 +8

20 891 +483* +31

23 563 +441 +39

16 281 +262 +21

Secteur Public 22 326 +21** +5 Source: Bureau of Labor Statistics

(*) dont Travail temporaire +86 900 personnes à 3,017 millions

(**) dont Fédéral -21 000 personnes

______________________________________________________________________________________

Hugau Gestion 16

ETATS-UNIS

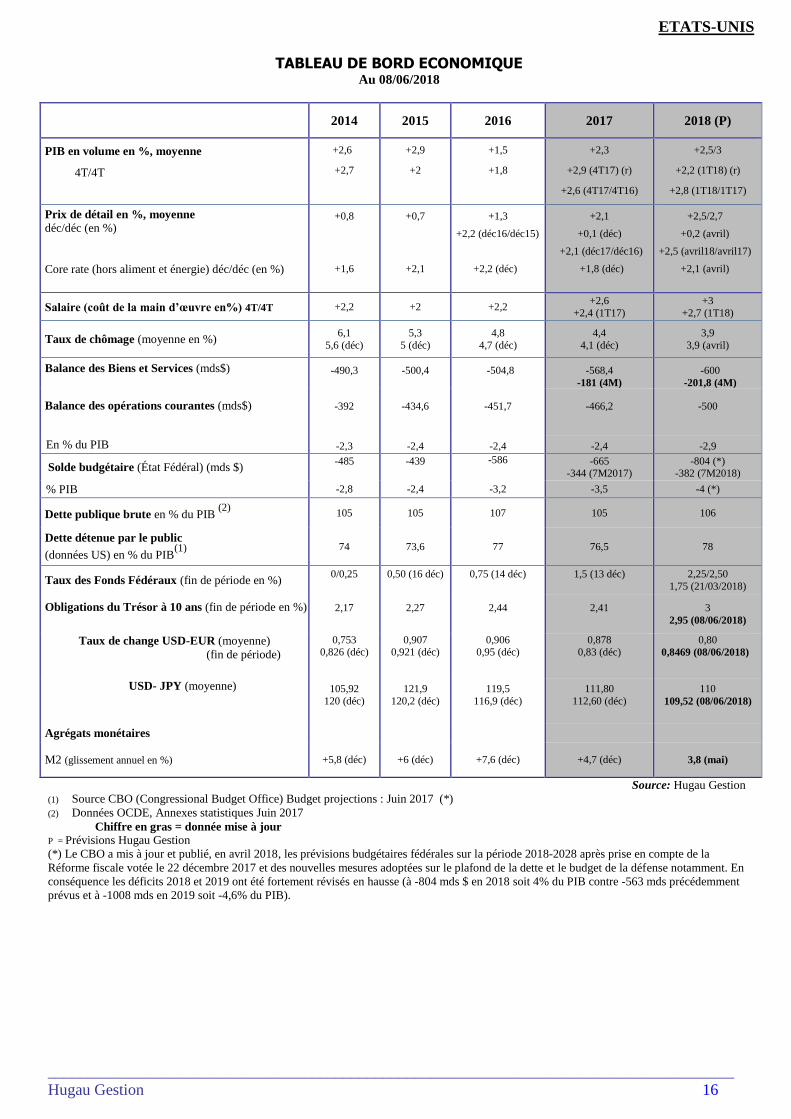

TABLEAU DE BORD ECONOMIQUE Au 08/06/2018

2014 2015 2016 2017 2018 (P)

PIB en volume en %, moyenne

4T/4T

+2,6

+2,7

+2,9

+2

+1,5

+1,8

+2,3

+2,9 (4T17) (r)

+2,6 (4T17/4T16)

+2,5/3

+2,2 (1T18) (r)

+2,8 (1T18/1T17)

Prix de détail en %, moyenne déc/déc (en %)

Core rate (hors aliment et énergie) déc/déc (en %)

+0,8

+1,6

+0,7

+2,1

+1,3

+2,2 (déc16/déc15)

+2,2 (déc)

+2,1

+0,1 (déc)

+2,1 (déc17/déc16)

+1,8 (déc)

+2,5/2,7

+0,2 (avril)

+2,5 (avril18/avril17)

+2,1 (avril)

Salaire (coût de la main d’œuvre en%) 4T/4T +2,2 +2 +2,2 +2,6

+2,4 (1T17)

+3

+2,7 (1T18)

Taux de chômage (moyenne en %) 6,1

5,6 (déc)

5,3

5 (déc)

4,8

4,7 (déc)

4,4

4,1 (déc)

3,9

3,9 (avril)

Balance des Biens et Services (mds$)

-490,3

-500,4

-504,8

-568,4

-181 (4M)

-600

-201,8 (4M)

Balance des opérations courantes (mds$)

-392

-434,6

-451,7

-466,2

-500

En % du PIB -2,3 -2,4 -2,4 -2,4 -2,9

Solde budgétaire (État Fédéral) (mds $) -485

-439

-586

-665 -344 (7M2017)

-804 (*) -382 (7M2018)

% PIB -2,8 -2,4 -3,2 -3,5 -4 (*)

Dette publique brute en % du PIB (2)

105 105 107 105 106

Dette détenue par le public

(données US) en % du PIB(1)

74 73,6 77 76,5 78

Taux des Fonds Fédéraux (fin de période en %) 0/0,25

0,50 (16 déc)

0,75 (14 déc)

1,5 (13 déc)

2,25/2,50

1,75 (21/03/2018)

Obligations du Trésor à 10 ans (fin de période en %)

2,17

2,27

2,44

2,41

3

2,95 (08/06/2018)

Taux de change USD-EUR (moyenne)

(fin de période)

0,753 0,826 (déc)

0,907 0,921 (déc)

0,906 0,95 (déc)

0,878 0,83 (déc)

0,80

0,8469 (08/06/2018)

USD- JPY (moyenne) 105,92

120 (déc)

121,9

120,2 (déc)

119,5

116,9 (déc)

111,80

112,60 (déc)

110

109,52 (08/06/2018)

Agrégats monétaires

M2 (glissement annuel en %) +5,8 (déc) +6 (déc) +7,6 (déc) +4,7 (déc) 3,8 (mai)

Source: Hugau Gestion

(1) Source CBO (Congressional Budget Office) Budget projections : Juin 2017 (*)

(2) Données OCDE, Annexes statistiques Juin 2017

Chiffre en gras = donnée mise à jour

P = Prévisions Hugau Gestion

(*) Le CBO a mis à jour et publié, en avril 2018, les prévisions budgétaires fédérales sur la période 2018-2028 après prise en compte de la

Réforme fiscale votée le 22 décembre 2017 et des nouvelles mesures adoptées sur le plafond de la dette et le budget de la défense notamment. En

conséquence les déficits 2018 et 2019 ont été fortement révisés en hausse (à -804 mds $ en 2018 soit 4% du PIB contre -563 mds précédemment

prévus et à -1008 mds en 2019 soit -4,6% du PIB).

______________________________________________________________________________________

Hugau Gestion 17

CHINE

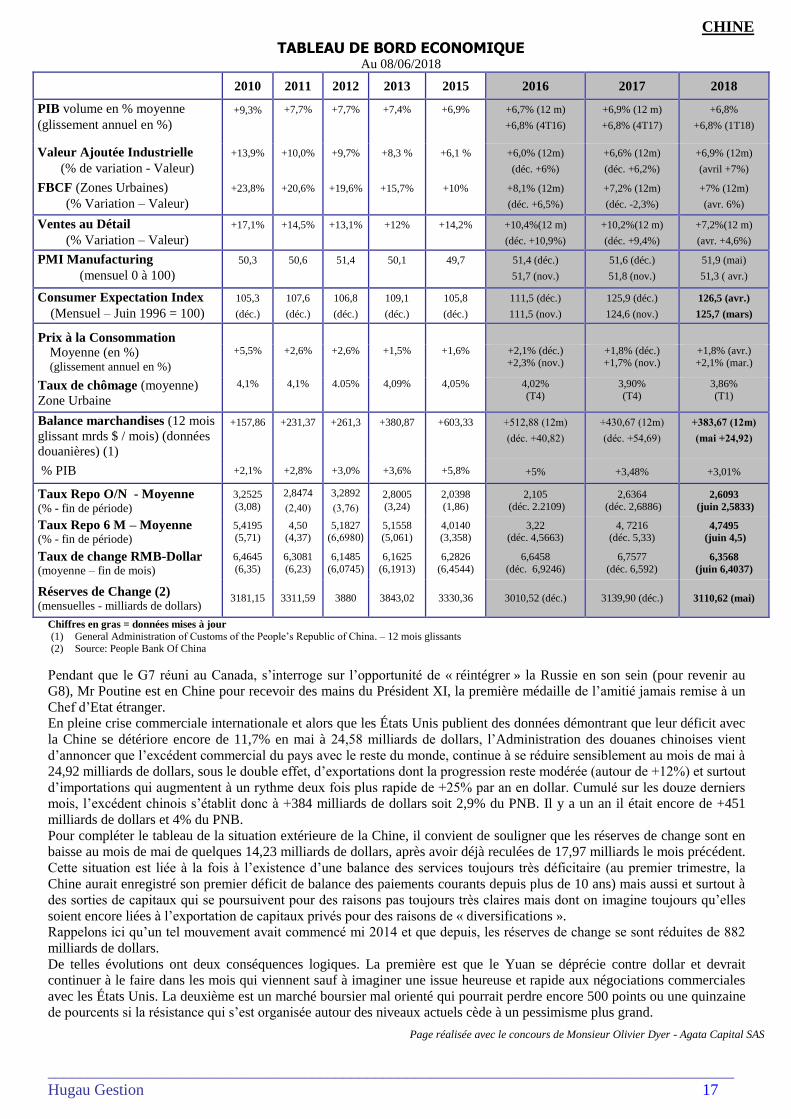

TABLEAU DE BORD ECONOMIQUE Au 08/06/2018

2010 2011 2012 2013 2015 2016 2017 2018

PIB volume en % moyenne

(glissement annuel en %)

+9,3%

+7,7%

+7,7%

+7,4%

+6,9%

+6,7% (12 m)

+6,8% (4T16)

+6,9% (12 m)

+6,8% (4T17)

+6,8%

+6,8% (1T18)

Valeur Ajoutée Industrielle

(% de variation - Valeur)

+13,9%

+10,0%

+9,7% +8,3 %

+6,1 %

+6,0% (12m)

(déc. +6%)

+6,6% (12m)

(déc. +6,2%)

+6,9% (12m)

(avril +7%)

FBCF (Zones Urbaines)

(% Variation – Valeur)

+23,8%

+20,6%

+19,6% +15,7%

+10%

+8,1% (12m)

(déc. +6,5%)

+7,2% (12m)

(déc. -2,3%)

+7% (12m)

(avr. 6%)

Ventes au Détail

(% Variation – Valeur)

+17,1%

+14,5% +13,1% +12%

+14,2%

+10,4%(12 m)

(déc. +10,9%)

+10,2%(12 m)

(déc. +9,4%)

+7,2%(12 m)

(avr. +4,6%)

PMI Manufacturing

(mensuel 0 à 100)

50,3

50,6

51,4

50,1

49,7

51,4 (déc.)

51,7 (nov.)

51,6 (déc.)

51,8 (nov.)

51,9 (mai)

51,3 ( avr.)

Consumer Expectation Index

(Mensuel – Juin 1996 = 100)

105,3

(déc.)

101,7

(nov.)

107,6

(déc.)

106,8

(déc.)

102,7

(nov.)

109,1

(déc.)

105,8

(déc.)

111,5 (déc.)

111,5 (nov.)

125,9 (déc.)

124,6 (nov.)

126,5 (avr.)

125,7 (mars)

Prix à la Consommation

Moyenne (en %) (glissement annuel en %)

+5,5%

+2,6% +2,6% +1,5%

+1,6%

+2,1% (déc.) +2,3% (nov.)

+1,8% (déc.) +1,7% (nov.)

+1,8% (avr.) +2,1% (mar.)

Taux de chômage (moyenne)

Zone Urbaine

4,1%

4,1%

4.05%

4,09%

4,05%

4,02% (T4)

3,90% (T4)

3,86% (T1)

Balance marchandises (12 mois

glissant mrds $ / mois) (données

douanières) (1)

+157,86

+231,37

+261,3 +380,87

+603,33

+512,88 (12m)

(déc. +40,82)

+430,67 (12m)

(déc. +54,69)

+383,67 (12m)

(mai +24,92)

% PIB +2,1% +2,8% +3,0% +3,6% +5,8% +5% +3,48% +3,01%

Taux Repo O/N - Moyenne (% - fin de période)

3,2525

(3,08)

2,8474

(2,40)

3,2892

(3,76)

2,8005

(3,24)

2,0398

(1,86)

2,105

(déc. 2.2109)

2,6364

(déc. 2,6886) 2,6093

(juin 2,5833)

Taux Repo 6 M – Moyenne (% - fin de période)

5,4195 (5,71)

4,50 (4,37)

5,1827 (6,6980)

5,1558 (5,061)

4,0140 (3,358)

3,22 (déc. 4,5663)

4, 7216 (déc. 5,33)

4,7495

(juin 4,5)

Taux de change RMB-Dollar (moyenne – fin de mois)

6,4645

(6,35)

6,3081

(6,23)

6,1485

(6,0745)

6,1625

(6,1913)

6,2826

(6,4544)

6,6458

(déc. 6,9246)

6,7577

(déc. 6,592) 6,3568

(juin 6,4037)

Réserves de Change (2) (mensuelles - milliards de dollars)

3181,15

3311,59 3880 3843,02 3330,36 3010,52 (déc.) 3139,90 (déc.) 3110,62 (mai)

Chiffres en gras = données mises à jour

(1) General Administration of Customs of the People’s Republic of China. – 12 mois glissants (2) Source: People Bank Of China

Pendant que le G7 réuni au Canada, s’interroge sur l’opportunité de « réintégrer » la Russie en son sein (pour revenir au

G8), Mr Poutine est en Chine pour recevoir des mains du Président XI, la première médaille de l’amitié jamais remise à un

Chef d’Etat étranger.

En pleine crise commerciale internationale et alors que les États Unis publient des données démontrant que leur déficit avec

la Chine se détériore encore de 11,7% en mai à 24,58 milliards de dollars, l’Administration des douanes chinoises vient

d’annoncer que l’excédent commercial du pays avec le reste du monde, continue à se réduire sensiblement au mois de mai à

24,92 milliards de dollars, sous le double effet, d’exportations dont la progression reste modérée (autour de +12%) et surtout

d’importations qui augmentent à un rythme deux fois plus rapide de +25% par an en dollar. Cumulé sur les douze derniers

mois, l’excédent chinois s’établit donc à +384 milliards de dollars soit 2,9% du PNB. Il y a un an il était encore de +451

milliards de dollars et 4% du PNB.

Pour compléter le tableau de la situation extérieure de la Chine, il convient de souligner que les réserves de change sont en

baisse au mois de mai de quelques 14,23 milliards de dollars, après avoir déjà reculées de 17,97 milliards le mois précédent.

Cette situation est liée à la fois à l’existence d’une balance des services toujours très déficitaire (au premier trimestre, la

Chine aurait enregistré son premier déficit de balance des paiements courants depuis plus de 10 ans) mais aussi et surtout à

des sorties de capitaux qui se poursuivent pour des raisons pas toujours très claires mais dont on imagine toujours qu’elles

soient encore liées à l’exportation de capitaux privés pour des raisons de « diversifications ».

Rappelons ici qu’un tel mouvement avait commencé mi 2014 et que depuis, les réserves de change se sont réduites de 882

milliards de dollars.

De telles évolutions ont deux conséquences logiques. La première est que le Yuan se déprécie contre dollar et devrait

continuer à le faire dans les mois qui viennent sauf à imaginer une issue heureuse et rapide aux négociations commerciales

avec les États Unis. La deuxième est un marché boursier mal orienté qui pourrait perdre encore 500 points ou une quinzaine

de pourcents si la résistance qui s’est organisée autour des niveaux actuels cède à un pessimisme plus grand.

Page réalisée avec le concours de Monsieur Olivier Dyer - Agata Capital SAS

______________________________________________________________________________________

Hugau Gestion 18

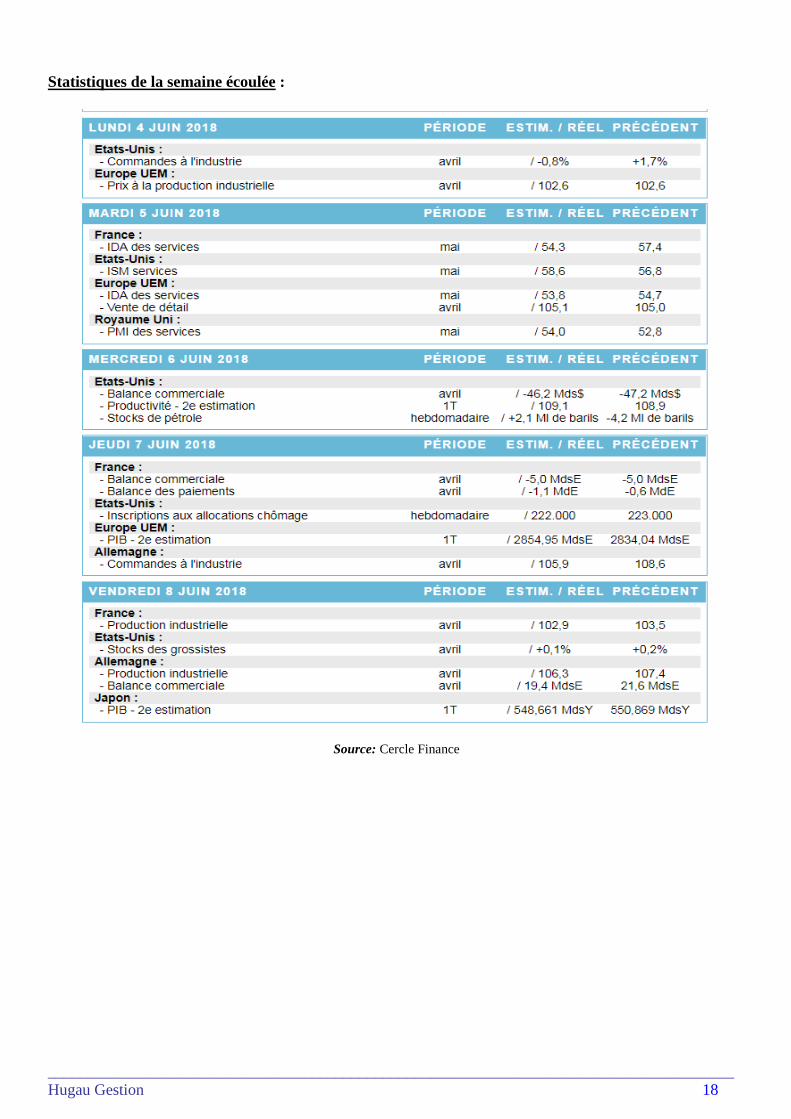

Statistiques de la semaine écoulée :

Source: Cercle Finance

______________________________________________________________________________________

Hugau Gestion 19

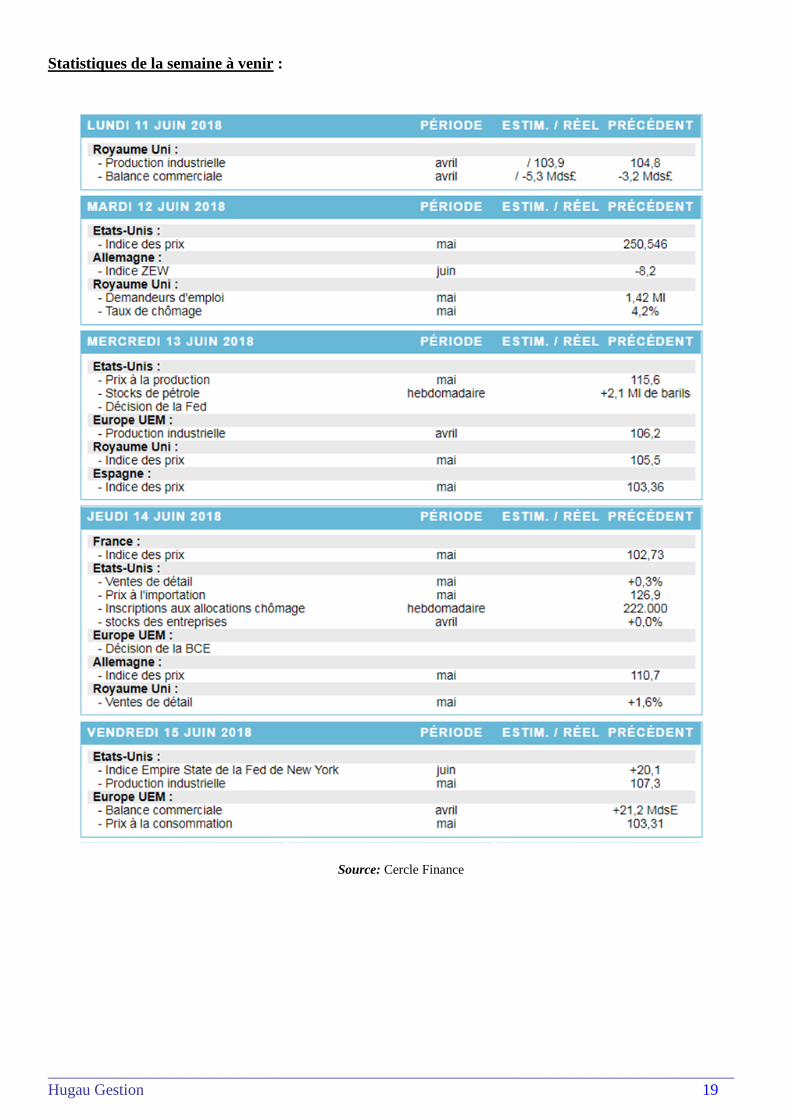

Statistiques de la semaine à venir :

Source: Cercle Finance

______________________________________________________________________________________

Hugau Gestion 20

Date VL VL % 1 Semaine %1 Mois %3 Mois %YTD %1 An %2 Ans %3 Ans %5 Ans

08/06/2018 1 430,86 0,45 3,01 5,70 3,25 3,65 17,85 7,85

08/06/2018 104,46 -0,16 -1,35 5,58 1,66 0,23 - 13,35 5,01 27,44

08/06/2018 2 573,26 -0,29 -1,11 -0,45 -1,76 1,49 - 3,75 1,13 8,00

08/06/2018 HUGAU OBLI 3-5 C 1 444,25 -0,23 -1,13 -1,30 -1,46 0,34 - 5,84 6,52 14,78

08/06/2018 HUGAU OBLI 1-3 I 1 384,02 0,02 -0,84 -1,09 -1,20 0,42 - 2,84 2,30 8,43

11/06/2018 HUGAU GESTION DECEMBRE 1 006,68 -0,26 -0,46 -0,33 -0,42 0,22 - 0,63

08/06/2018 HUGAU MONETERME I 120 891,82 -0,021 -0,124 -0,147 -0,143 0,12 - 0,17 0,62 2,11

HUGAU PATRIMOINE

VALEURS LIQUIDATIVES DES FONDS HUGAU GESTION

Performances Cumulées Flat

HUGAU RENDEMENT C

OPC

HUGAU ACTIONS MONDE

Les performances passées ne préjugent pas des performances futures

Ont participé à la rédaction : Catherine HUGUEL

Johan BIGOT

Julien BEAUPUIS

Hoan NGUYEN

Thomas BASSIBÉ

Secrétariat : Claire ANCENAY

Ce document promotionnel est une présentation simplifiée et ne constitue pas une offre de souscription ou une recommandation d'investissement. Aucune partie de ce document ne peut être reproduite, publiée ou distribuée sans l'accord préalable de la société de gestion de portefeuille. Les performances passées ne préjugent pas des performances futures. Les performances sont calculées nettes de frais par Hugau Gestion. L'accès aux produits et services présentés peut être restreint en ce qui concerne certaines personnes ou certains pays. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, veuillez contacter votre conseiller financier qui vous aidera à évaluer les produits appropriés à vos connaissances et votre propre situation financière / fiscale. Tous les souscripteurs doivent prendre connaissance du DICI avant chaque souscription. Pour plus d'informations sur les stratégies et les frais, veuillez-vous référer au document d'information clé pour l'investisseur (DICI) disponible sur notre site Internet www.hugau-gestion.com ou gratuitement sur demande au siège social de la société de gestion. Hugau Gestion-60 Rue Saint-Lazare-75009 Paris. Tel +33 1 78 09 83 20 - email: [email protected]. Une société de gestion agréée par l'Autorité des marchés financiers (AMF) sous le numéro GP06 000008 du 27 juin 2006.