Embed Size (px)

Citation preview

Fusions-Acquisitions dans le secteur des Télécommunications, Médias et Technologies

Réalisations et perspectives

www.pwc.fr

Janvier 2014

2 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Sommaire

3Réalisations et perspectives

Introduction 4

Le retour des mega-deals… 6

… dans un contexte d’un nombre d’opérations globalement stable 7

Cinq thèmes clés 10

Focus 01 16

… les 5 facteurs clés de succès d’une opération de cession 17

Focus 02 20

… particularités concernant l’acquisition d’une jeune société innovante 21

Transactions TMT en Europe et aux États-Unis 24

Nos publications 26

Contacts 28

4 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Introduction

5Réalisations et perspectives

L’actualité récente des fusions-acquisitions dans le secteur des Télécommunications, des Médias et des Technologies (TMT) marque le retour des Mega Deals. Des valorisations dépassant les 100md$ ont vu le jour d’abord outre-atlantique mais également sur le vieux continent. Ces transactions de taille très significative annoncent-elles un mouvement durable ?

Cette étude dresse le bilan des 12 derniers mois en matière de transactions dans le secteur TMT avec un regard particulier sur le marché français, et présente les principales tendances qui ont caractérisé ces opérations, tendances qui devraient continuer d’alimenter les transactions dans les prochains mois.

Nous espérons que cette étude vous sera utile dans votre compréhension de l’environnement transactionnel du secteur TMT. PwC dispose d’une expérience étendue dans ce secteur et accompagne de nombreux clients dans leurs processus de fusions-acquisitions. Nous vous invitons à nous contacter si vous souhaitez approfondir les sujets évoqués.

À bientôt

Manoël de GoeijAssocié Transactions

TMT - Medias

Steven PerrinAssocié Transactions

TMT - Telecommunications

Édouard BittonAssocié Strategy

TMT - Technologies

6 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Le retour des mega-deals…

7Réalisations et perspectives

… dans un contexte d’un nombre d’opérations globalement stable

Sur fond de crise économique et financière, le marché français des fusions-acquisitions dans le secteur TMT a connu entre 2008 et 2012 une activité fortement ralentie. Ce constat est similaire ailleurs en Europe et aux États-Unis (cf analyse page 25). À première vue, l’année 2013 marque une rupture de tendance avec une valeur cumulée de transactions impliquant

un acteur français de 38md€, soit un montant environ trois fois supérieur au niveau atteint en 2012. La forte augmentation de la valeur des opérations en 2013, constatée également en dehors de France, semble encourageante, mais faut-il pour autant y voir un signe de reprise durable ?

Transactions impliquant une contrepartie en France

43 md

28 md

13 md€

€

€

17 md€

€

9 md€

21 md€

11 md€

38 md212

237

172

135

164

214

196

203

50

100

150

200

250

-

5

10

15

20

25

30

35

40

45

2006 2007 2008 2009 2010 2011 2012 2013

No

mb

re d

e tr

ansa

ctio

ns

Mo

nta

nt d

es tr

ansa

ctio

ns (m

d€)

Montant des transactions Nombre de transactions

8 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

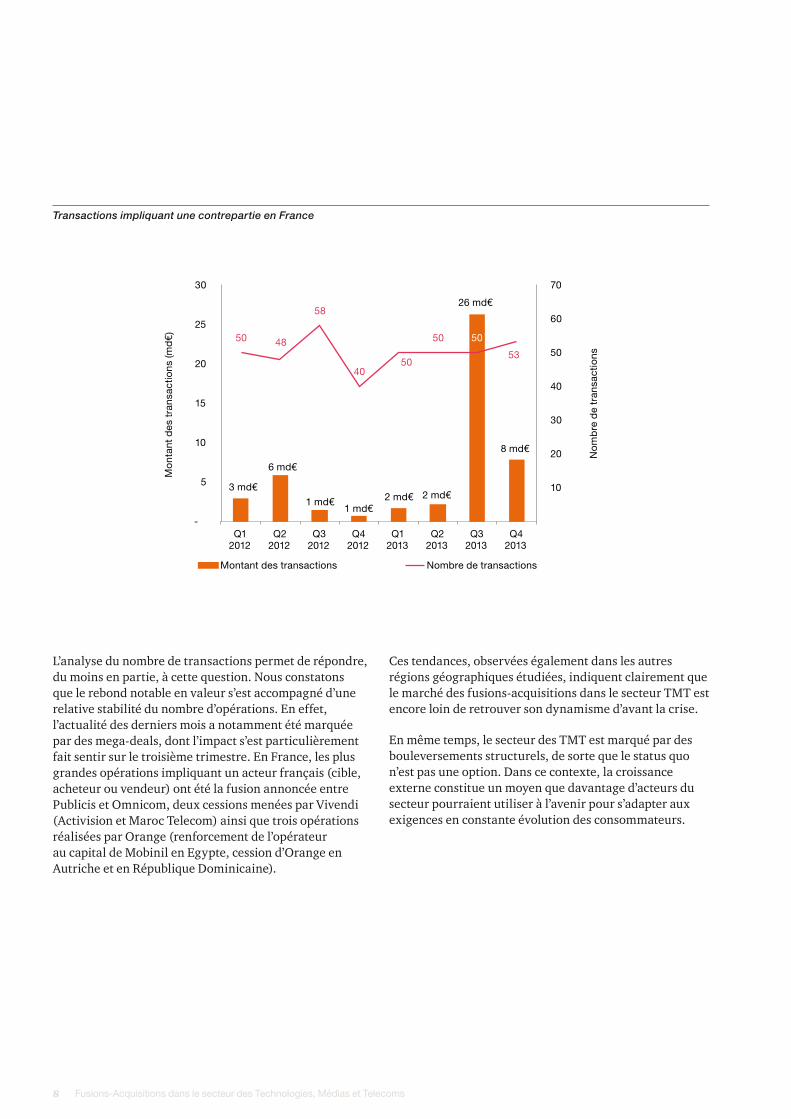

Transactions impliquant une contrepartie en France

3 md€

6 md€

1 md€1 md€

2 md€ 2 md€

26 md€

8 md€

50 48

58

40 50

50 50

53

10

20

30

40

50

60

70

-

5

10

15

20

25

30

Q1 2012

Q2 2012

Q3 2012

Q4 2012

Q1 2013

Q2 2013

Q3 2013

Q4 2013

No

mb

re d

e tr

ansa

ctio

ns

Mo

ntan

t d

es t

rans

actio

ns (m

d€

)

Montant des transactions Nombre de transactions

L’analyse du nombre de transactions permet de répondre, du moins en partie, à cette question. Nous constatons que le rebond notable en valeur s’est accompagné d’une relative stabilité du nombre d’opérations. En effet, l’actualité des derniers mois a notamment été marquée par des mega-deals, dont l’impact s’est particulièrement fait sentir sur le troisième trimestre. En France, les plus grandes opérations impliquant un acteur français (cible, acheteur ou vendeur) ont été la fusion annoncée entre Publicis et Omnicom, deux cessions menées par Vivendi (Activision et Maroc Telecom) ainsi que trois opérations réalisées par Orange (renforcement de l’opérateur au capital de Mobinil en Egypte, cession d’Orange en Autriche et en République Dominicaine).

Ces tendances, observées également dans les autres régions géographiques étudiées, indiquent clairement que le marché des fusions-acquisitions dans le secteur TMT est encore loin de retrouver son dynamisme d’avant la crise.

En même temps, le secteur des TMT est marqué par des bouleversements structurels, de sorte que le status quo n’est pas une option. Dans ce contexte, la croissance externe constitue un moyen que davantage d’acteurs du secteur pourraient utiliser à l’avenir pour s’adapter aux exigences en constante évolution des consommateurs.

9Réalisations et perspectives

Cible Acquéreur Valeur en m€

1 Omnicom Group Inc. Publicis Groupe SA 14587

2 Activision Blizzard Inc

(53,75% Stake)Activision Blizzard Inc;

ASAC II LP6175

3 Maroc Telecom (53% Stake)Emirates Telecommunications

Corporation4510

4 Invensys Plc Schneider Electric SA 3464

5 Egyptian Company for Mobile

Services (63,64% Stake)Orange S.A. 2490

6 Accor SA (United States Economy

Hotel division)Blackstone Real Estate Partners

VII, LP1492

7 Orange Dominicana SA ALTICE VII S.A. 1059

8 Canal+ France SA (20% Stake) Vivendi SA 1020

9 Hutchison Drei Austria GmbH Hutchison 3G Austria GmbH 980

10 Satelites Mexicanos, SA de CV Eutelsat Communications S.A. 850

11 Bouygues Telecom SA

(Undisclosed Stake)Bouygues SA 700

12 Club Mediterranee SAConsortium for Club

Mediterranee SA669

13 Neolane SA Adobe Systems Incorporated 460

14 LBI International N.V. Publicis Groupe SA 428

15 Orange Austria

Telecommunication GmbH (certain assets and subsidiaries)

Telekom Austria AG 390

16 Ogone BVBA/SPRL Ingenico SA 360

17 Arkadin S.A. (91,2% Stake)NTT Communications

Corporation350

18 Numericable (10% Stake) ALTICE VII S.A. 346

19 Summit Entertainment, LLC Lion’s Gate 325

20 Village Center SAS (55% Stake) 21 Centrale Partners 278

21 Gemcom Software

International IncDassault Systemes SA 272

22 Groupe Hersant Media S.A.Bernard Tapie (Private Investor);

Philippe Hersant (Private Investor)

265

10 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Cinq thèmes clés

11Réalisations et perspectives

Les créateurs de contenus (studios, sociétés de production) et les publicitaires ont bien conscience que le consommateur aujourd’hui attend une expérience media enrichie, quelque soit l’heure, le lieu ou le support utilisé. Pour continuer d’exister dans un environnement où l’accès de qualité et instantané devient la règle, les aggrégateurs de contenu (diffuseurs, câblo-opérateurs), les distributeurs, les fabricants de tablettes ou de smartphones et les opérateurs de télécom doivent être en capacité d’offrir à la fois contenu et réseau. C’est dans cet objectif que les acteurs du secteur TMT ont élaboré leur stratégie de développement. Des acquisitions ciblées, des partenariats ou des opérations de joint venture sont autant de solutions qui contribuent à la mise en œuvre de cette stratégie.

Dans un environnement en évolution constante, l’année 2014 devrait continuer d’être soutenue en matière de M&A et en particulier autour des cinq thèmes suivants :

01Cession d'activités non stratégiquesEn 2012 et 2013, les cessions d’activités non-stratégiques ont représenté une partie significative des opérations de M&A, qu'elles résultent d'un recentrage géographique (cessions d'Orange) ou d'activité (Vivendi). Dans cet objectif de se concentrer sur leur core business, un certain nombre d’opérations autour des infrastructures de télécommunications se multiplient, d’abord dans les pays d’Afrique mais également en Europe avec le rachat des tours de KPN en Allemagne. En France, Bouygues Telecom s'est engagé dans cette même voie en cédant ses tours à Antin Infrastructures. La presse papier, particulièrement touchée par le développement du numérique, n'est plus au coeur de la stratégie de certains acteurs et a également contribué à l’activité M&A.

Les cessions devraient continuer en 2014 (ex : cessions annoncées de certaines activités du groupe Alcatel Lucent), permettant aux groupes du secteur TMT de réduire leur dette, d’accroître leur rentabilité et d’allouer le capital aux unités de gestion qui servent le mieux leur statégie de croissance (en particulier celles qui ont la plus grande capacité à bénéficier du potentiel de l’économie numérique).

02La conversion numérique des acteurs historiques des médiasSous l’influence du développement du numérique, les consommateurs d’aujourd’hui demandent une expérience média toujours plus riche, à tout moment et à tout endroit. Cette évolution bouleverse les business models des entreprises traditionnelles des médias et les oblige à développer de nouvelles stratégies :• Le développement de contenus. Les acteurs

traditionnels des médias ont clairement conscience aujourd’hui qu’il ne suffit pas de prendre le contenu conçu pour une consommation off line et de le mettre on line. En effet, un contenu spécifique est nécessaire, adapté aux nouveaux devices, plus interactif et mis à jour en temps réel. À titre d’exemple, de nombreuses chaînes de télévision ont ouvert (ou ont annoncé l’ouverture prochaine, comme Canal+) des chaînes sur YouTube avec des contenus adaptés.

12 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

• La captation d’audience. Avec la multiplication des offres (TNT, replay, livre électronique, sites de news web…) et des supports (tablette, smartphone, e-reader…), les groupes de médias traditionnels ne sont plus assurés, comme auparavant, d’une audience certaine. Comme le montre notre étude « Video Content Consumption » (voir p. 27), elles doivent repenser leur stratégie de captation d’audience au travers des nouvelles façons de communiquer (réseaux sociaux, publicité contextualisée, par exemple).

• La monétisation d’audience. Une fois celle-ci captée avec un contenu pertinent, encore faut-il la monétiser ! Même si de nombreux modèles ont été testés (gratuit avec publicité, freemium, paywall…), il n’existe pas aujourd’hui de solution unique valable pour tous les médias. Chaque média répond à sa propre logique et devra développer des solutions adaptées.

Les groupes de médias mettent en place ces nouvelles stratégies par le changement organique, mais ils sont également nombreux à vouloir accélerer leur développement en procédant à des acquisitions ciblées. Ainsi, des acteurs de la presse comme Lagardère et AxelSpringer ont sensiblement allégé leur présence dans la presse papier et ont renforcé leur offre numérique (par exemple LeGuide.com pour Lagardère et MyLittleParis pour AxelSpringer/AuFéminin.com). De la même manière, les éditeurs de jeux historiquement positionnés sur le segment des consoles opèrent un repositionnement vers les jeux sur internet, terminaux mobiles et autres réseaux sociaux (acquisition de Future Games of London par Ubisoft). Cette conversion consitue un enjeu de taille pour ces acteurs historiques face à la montée des « pure players ».

03Des frontières de moins en moins marquées entre entreprises du secteur des Technologies et celles des Médias et TélécomsLes entreprises du secteur des Technologies continuent de transformer le paysage concurrentiel des médias et la façon dont les contenus sont consommés. Cette tendance bouleverse les modèles économiques existants et offre la possibilité de suivre l’utilisateur pour créer des sources de revenus additionnelles, avec les contenus téléchargeables, les micro-transactions ou encore la publicité contextualisée (par exemple grâce à la géolocalisation ou l’exploitation massive de données à travers les technologies de « social analytics » et « Big Data »).

La course à la convergence des Télécoms, Technologies et Médias pourrait s’accélérer dans les prochaines années.

Les opérateurs Télécoms, disposant désormais d’infrastructure adaptée au haut débit (4G, Fibre Optique) pourraient vouloir se diversifier, en se positionnant parmi les acteurs « Over-The-Top » ou dans l'écosystème des services (commerce en ligne, e-paiement, hébergement de données et d’applications ...). Un tel positionnement nécessiterait cependant de lourds investissements (acquisitions ciblées, coûts marketing et d’accès aux contenus).

Dans l’industrie des médias, la transformation digitale est un enjeu critique. La prolifération des plates-formes et des technologies, et l’avènement du « big data » offrent aux groupes de médias et loisirs de nouvelles perspectives. En effet, davantage d'instruments de mesures numériques existent aujourd’hui et offrent une visibilité sans précédent. Par exemple, le réseau social Facebook a récemment annoncé qu’il partagerait des données avec TF1 et Canal+. Les deux groupes de télévision auront accès à des outils d’analyse des commentaires publiés sur leurs émissions et des données personnelles leur permettant de mieux cerner les cibles publicitaires. Le rachat d’ETO, spécialiste français du data marketing, par Publicis fin 2013 s’inscrit également dans ce mouvement.

Sur cette base, nous anticipons une accélération des opérations de fusion-acquisition entre les sociétés technologiques et celles du secteur des TMT, qui serviront de catalyseurs dans l’évolution du secteur.

" L’exploitation intelligente

des nouvelles mesures

numériques devrait permettre

aux entreprises du secteur

de générer des revenus

complémentaires importants. "

13Réalisations et perspectives

04Un regard vers l’étranger - Les fusions-acquisitions transfrontalières En 2012 et 2013, une partie importante des opérations a impliqué un acteur étranger (cible ou acheteur). Certaines de ces opérations visent l’accélération de la croissance par l’accès à de nouveaux marchés tandis que d’autres concernent un rapprochement entre acteurs plus matures, contribuant ainsi à la consolidation du secteur.

Parmi les groupes souhaitant accéder à de nouveaux marchés, citons par exemple les acteurs du secteur de la publicité ou de l’outdoor, comme Publicis, Havas et JCDecaux, qui, face au ralentissement de la croissance dans les pays développés, ont multiplié les acquisitions dans les pays émergents. Par ailleurs, Discovery s’est lancé dans une série d’acquisitions en dehors des Etats-Unis (Eurosport en France, SBS Nordic en Scandinavie…).

Parmi les opérations contribuant à la consolidation d’un secteur, la fusion annoncée entre Publicis et Omnicom crée le premier groupe publicitaire dans le monde. D’ailleurs, les investisseurs étrangers pourraient bien être les futurs acteurs de la consolidation du marché des télécoms en Europe. A l’image de la tentative finalement avortée d’America Movil sur KPN, les opérateurs européens fragilisés par un environnement marqué par la crise économique et une concurrence acharnée présentent des valorisations en berne et constituent des proies possibles pour ces opérateurs émergeants qui bénéficient de conditions bien plus favorables sur leur marchés domestiques, tant en termes de croissance que de régulation.

Ce phénomène pourrait effectivement s’accompagner de la consolidation tant attendue du marché européen. Ainsi, l’absorption par Hutchinson Whampoa d’Orange en Autriche ou encore la prise de contrôle d’O2 par Hutchinson sont peut-être les signes annonciateurs d’un vaste mouvement qui pourrait atteindre les grands acteurs européens tels que la France ou l’Allemagne. Le projet de fusion d’O2, la filiale de Telefonica en Allemagne avec E-Plus, filiale de KPN outre-Rhin s’il obtenait le feu vert des autorités européennes serait un signal fort. Réponse attendue d'ici le 14 mai...

14 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

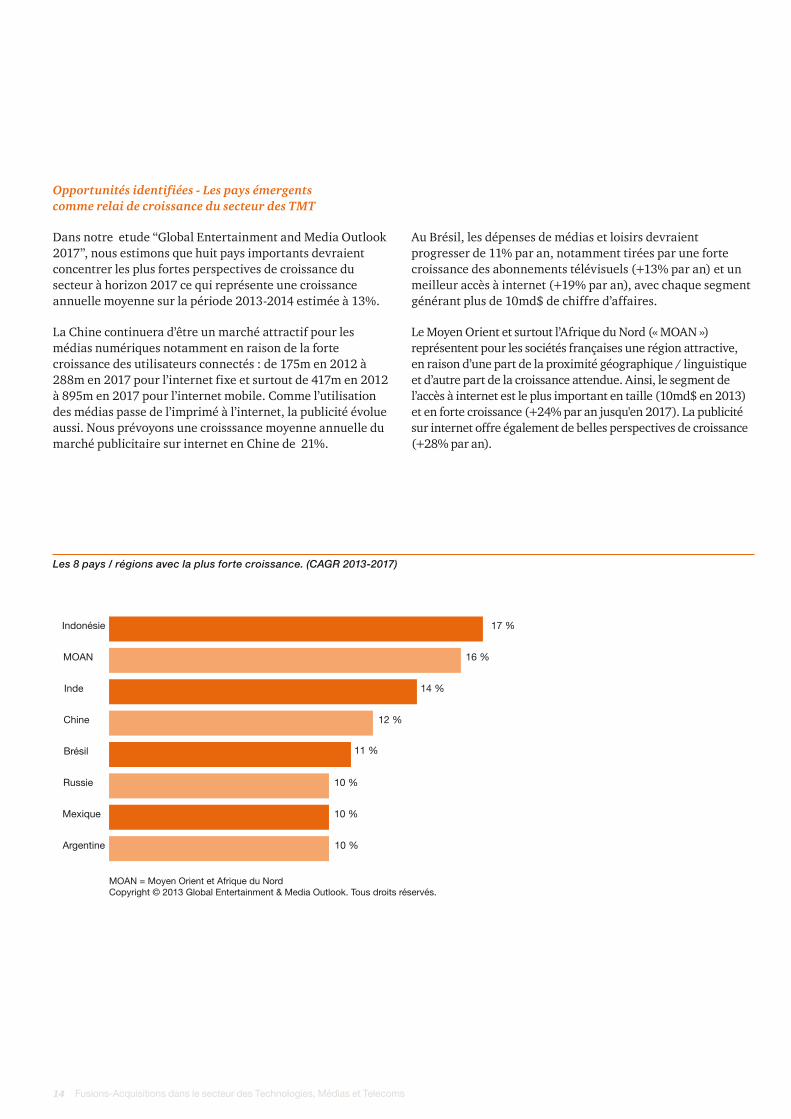

Opportunités identifiées - Les pays émergents comme relai de croissance du secteur des TMT

Dans notre etude “Global Entertainment and Media Outlook 2017”, nous estimons que huit pays importants devraient concentrer les plus fortes perspectives de croissance du secteur à horizon 2017 ce qui représente une croissance annuelle moyenne sur la période 2013-2014 estimée à 13%.

La Chine continuera d’être un marché attractif pour les médias numériques notamment en raison de la forte croissance des utilisateurs connectés : de 175m en 2012 à 288m en 2017 pour l’internet fixe et surtout de 417m en 2012 à 895m en 2017 pour l’internet mobile. Comme l’utilisation des médias passe de l’imprimé à l’internet, la publicité évolue aussi. Nous prévoyons une croisssance moyenne annuelle du marché publicitaire sur internet en Chine de 21%.

Au Brésil, les dépenses de médias et loisirs devraient progresser de 11% par an, notamment tirées par une forte croissance des abonnements télévisuels (+13% par an) et un meilleur accès à internet (+19% par an), avec chaque segment générant plus de 10md$ de chiffre d’affaires.

Le Moyen Orient et surtout l’Afrique du Nord (« MOAN ») représentent pour les sociétés françaises une région attractive, en raison d’une part de la proximité géographique / linguistique et d’autre part de la croissance attendue. Ainsi, le segment de l’accès à internet est le plus important en taille (10md$ en 2013) et en forte croissance (+24% par an jusqu'en 2017). La publicité sur internet offre également de belles perspectives de croissance (+28% par an).

Les 8 pays / régions avec la plus forte croissance. (CAGR 2013-2017)

Indonésie

MOAN = Moyen Orient et Afrique du NordCopyright © 2013 Global Entertainment & Media Outlook. Tous droits réservés.

17 %

16 %

14 %

12 %

11 %

10 %

10 %

10 %

Inde

Chine

Brésil

Russie

Mexique

Argentine

MOAN

15Réalisations et perspectives

05Un besoin croissant d'infrastructuresLe développement continu des usages dans la consommation des contenus et la multiplication des écrans ont accru les besoins en bande passante. Selon le rapport de février 2013 de Cisco Visual Networking index, le trafic de données sur mobile devrait être multiplié par 13 entre 2012 et 2017. Le développement des données touche à la fois les réseaux fixes et mobiles et constitue un important gisement d’opérations stratégiques.

Face à ce besoin d’investissement dans les réseaux, plusieurs réponses peuvent être envisagées. L’accord de partage d’infrastructures annoncé entre SFR et Bouygues Télécom et qui reste soumis à l’approbabtion du régulateur pourrait sensiblement modifier la donne en matière d’infrastructures de télécommunications en France.

L’engouement récent pour les câblo-opérateurs notamment marqué, entre autres, par l’offre de Téléfonica sur Kabel en Allemagne, les rumeurs persistantes autour du rapprochement entre Numéricable et SFR en France ou sur la mise en vente des câblo-opérateurs en Espagne, s'inscrivent dans cette tendance qui devrait encore se renforcer dans les prochain mois.

De la même manière le développement du Cloud constitue un des leviers d’investissement fort dans l’industrie. En France, le marché du Cloud représentait 2md€ en 2012 (+46% vs. 2011) et une croissance de 35% est attendue en 2013 (source : IDC market surveys).

Conclusion

Même si l’année 2013 a vu le retour des méga-deals dans le secteur TMT, le marché n’a pas encore retrouvé son dynamisme d’avant la crise. En même temps, compte tenu des changements de fond qui bouleversent le secteur, le status quo n’est pas une option. Dans ce contexte, une acquisition peut permettre à une société du secteur d’accélerer son adaptation à la nouvelle donne.

Selon le rapport du 16ème sondage annuel des CEO mondiaux mené par PwC, les CEO du secteur Télécom ont une longueur d’avance s’agissant des opérations de fusions et acquisitions. En effet, 53% des entreprises du secteur ont entamé une alliance stratégique ou une joint venture dans les 12 derniers mois, contre seulement 36% de l’échantillon global.

L’étude met aussi en relief le fait que les CEO des secteurs des Médias et Loisirs anticipent davantage que les autres secteurs l’introduction de nouveaux produits et services sur le marché - 38% contre 25% pour toutes les industries confondues - via la combinaison d’une croissance interne et externe, nationale ou internationale.

Ainsi, nous estimons que les sociétés du secteur TMT poursuivront leurs opérations de croissance afin de capturer et de maximiser les opportunités dans un paysage en constante évolution.

16 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Focus 01

17Réalisations et perspectives

… les 5 facteurs clés de succès d’une opération de cession

La progression des opérations de cession devraient contribuer de façon significative à l’augmentation du volume des transactions dans les années à venir. Ces opérations sont complexes à mettre en œuvre, et préserver la valeur tout au long du cycle de la transaction est un enjeu important.

Que vous soyez le cédant d’une activité ou l’acquéreur, cinq facteurs clés de succès permettent d’aligner les besoins des deux parties, d’accélérer le rythme de la séparation et de contribuer à son succès :

01Définir un comité de gestion de la séparation (Divestiture Management Office, DMO)Le DMO est le dispositif de pilotage transversal qui va coordonner le processus de cession et les différentes parties prenantes (responsable de chantiers de la séparation, l’équipe centrale assurant la gestion de la transaction et les décisionnaires de l’entreprise). La mise en place d’un DMO permet d’accélérer le processus de décision, d’identifier et de prioriser les enjeux et initiatives de séparation, et de standardiser la méthodologie et les outils nécessaires à la séparation.

18 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

02Définir le modèle opérationnel cibleCelui-ci présente l’organisation « stand-alone » envisagée pour les activités détourées, ainsi que le niveau d’interaction avec le cédant pendant toutes les phases : « pre-signing », « sign-to-close », « closing », transition, et finalement, séparation complète. Les vendeurs et acheteurs doivent mener une réflexion approfondie sur les problématiques de l’opération afin de comprendre le niveau de changement induit par chacune des phases.

Afin de définir la structure cible, il est nécessaire de répondre aux questions suivantes: • Organisation - Comment évolue

l’organisation du groupe cédant et de l’activité cédée ?

• Personnel - Quels sont les impacts sur les effectifs du groupe cédant et de l’activité cédée ?

• Processus - Quels sont les impacts sur les processus et comment doivent-ils évoluer afin d’assurer une continuité de l’activité ?

• Technologie et données - Quels sont les impacts sur les systèmes en place ? Quelles évolutions doivent être envisagées afin d’assurer une continuité de l’activité ? Quelles données sont nécessaires pour soutenir l’activité ?

• Actifs et installations/site - Comment et quand les actifs et les installations seront-ils séparés?

La compréhension de l’activité cédée et des problématiques opérationnelles liées à chaque phase de la transaction est critique. Définir un modèle opérationnel cible permet au cédant et à l’acquéreur d’anticiper le mode opératoire de chaque phase. Il permet également d’élaborer une feuille de route permettant la définition des tâches et activités à accomplir par phase.

03Préparer la phase de transition et définir les accords de service de transition (Transitional Service Agreements, TSAs)Le TSA est un contrat entre les deux parties qui offrent une description précise des services nécessaires pendant la phase de transition (nature, durée, qualité attendue). Ils définissent également le coût des services fournis par le cédant à l’entité cédée afin qu’elle puisse assurer la continuité de ses activités après l’opération de cession.

Les TSAs offrent plusieurs avantages au vendeur et à l’acheteur : • Un « closing » rapide - Un TSA peut

accélérer les négociations et permettre de clore la transaction sans attendre que l’acheteur soit complètement indépendant pour la réalisation des services critiques.

• Une transition plus fluide - La complexité d’une transaction dicte souvent le délai entre le « signing » et le « closing ». Dans les cas où le délai est réduit, l’acheteur risque de ne pas avoir suffisament de temps pour pouvoir gérer tous les enjeux de séparation, notamment lorsque les sujets ne sont partagés qu’après le « closing ». Les TSAs peuvent alors devenir indispensables à la transition et à la séparation rapide de l’entité.

• Des coûts de transition optimisés - Comme le vendeur fournit les services critiques à la société cédée sur une période déterminée, l’acheteur peut souvent réduire les coûts de transition via l’intégration progressive des services précédemment rendus par le vendeur.

• Un modèle opérationnel cible optimisé- Le transfert des activités, compétences et connaissances est progressif, donnant ainsi la possibilité à l’acheteur de reprendre à sa charge les services fournis en les adaptant à ses besoins.

• Un risque réduit- Les TSAs constituent une obligation légale, imposant au vendeur de fournir les services négociés après le closing de la transaction et le paiement du prix d’acquisition, réduisant ainsi les potentiels contentieux et risques commerciaux.

19Réalisations et perspectives

04Établir un modèle financier solideCela permet de présenter les états financiers liés à la transaction, mais aussi de prendre en compte les coûts résiduels restant à la charge du cédant, les coûts de séparation et les coûts de transition. Alors que les états financiers de l’entité cédée sont essentiels à la bonne compréhension de l’activité vendue, il est également indispensable pour le vendeur de comprendre les

coûts nécessaires pour séparer et rendre l’entité cédée autonome. Certains acquéreurs développent leur propre modèle pendant la phase de « due diligence » afin de mettre à l’épreuve les hypothèses retenues par le cédant. Etablir un modèle robuste pousse donc à un alignement rapide entre vendeurs et acheteurs.

05Mettre en place une gestion du changement et un plan de communicationLa mise en place d’une gestion du changement et d’un plan de communication à destination des parties prenantes clés à chaque phase de la transaction est indispensable au succès de l’opération : • Effectifs - Il est important d’informer

les salariés appartenant à l’entité cédée ainsi que ceux demeurant au sein du cédant. La rétention des employés clés est porteuse de valeur au cours de la transaction et une bonne communication peut permettre de les conserver au sein des effectifs de l’entité cédée. Les enjeux sociaux (obligations légales et réglementaires, négociations collectives…) devront également être pris en compte.

• Fournisseurs - Il faudra également collaborer avec les fournisseurs et disposer d’un plan de séparation, afin de dupliquer ou assigner les contrats dont aura besoin l’entité cédée, compte tenu du fait que les fournisseurs peuvent potentiellement

profiter de la cession pour renégocier les termes et coûts des contrats.

Clients - Communiquer sur la valeur et l’impact de la transaction auprès des clients est critique, notamment pour l’entité cédée. Les clients chercheront à comprendre l’effet de l’opération sur les niveaux de service, leur qualité, la feuille de route des produits et leurs supports. L’absence d’un plan solide peut générer une perte de revenus auprès des clients actuels et peut pénaliser les signatures en cours et l’acquisition de nouveaux clients.

ConclusionCes cinq facteurs clés permettent aux acheteurs et vendeurs de partager leurs points de vue, d’identifier les sources de création de valeur et d’anticiper les risques inhérents à la transaction.

Les acquéreurs s’engageront d’autant plus que la préparation du vendeur sera appropriée, et conduira à un processus de séparation plus constructif. Enfin, le délai de la transaction sera réduit grâce à l’alignement autour des éléments clés de la transaction et sera créateur de valeur pour les deux parties.

20 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Focus 02

21Réalisations et perspectives

… particularités concernant l’acquisition d’une jeune société innovante

De nombreuses transactions décrites dans cette note concernent l’acquisition d’une jeune société innovante par un acteur plus mature. Citons par exemple Lagardère, M6 et AxelSpringer qui acquièrent de jeunes sociétés web pour contribuer à leur conversion numérique, Ingénico qui reprend Ogone, ou encore Adobe qui rachète Neolane. Cet article « spotlight » décrit quelques spécificités liées à ce type d’acquisition.

01Due diligenceDans la phase des due diligences, l’acheteur potentiel analysera bien entendu en détail la pertinence de la technologie de la société cible, son caractère adapté au marché adressé, ainsi que l’adéquation des équipes qui assurent le développement. En termes de due diligences financières, il sera souvent plus difficile de réaliser l’analyse de la récurrence des résultats (« Quality of Earnings ») pour une jeune société innovante que pour une société traditionelle. Une attention particulière sera portée aux principes comptables appliqués par la cible notamment en matière de reconnaissance des revenus ou de capitalisation de coûts de développement, afin notamment de s’assurer de la « solidité » des principaux agrégats financiers. La nature des engagements financiers vis-à-vis des tiers (partenaires, clients, distributeurs) devra également faire l’objet d’une analyse particulière.

Dans le cas de sociétés en croissance forte mais non encore rentables, la recherche du point mort et l’analyse de la structure de coûts par nature fixe/variable seront bien entendu déterminants.

Les entreprises innovantes bénéficient en France de certains avantages fiscaux (crédit d’impôt recherche, taux d’impôt minoré…). Le caractère normatif de ces éléments devra également être considéré dans les due diligences.

22 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

02Évaluation, structuration et rétention des talentsEncore plus que pour les acteurs traditionnels du TMT, la part de l’immatériel dans une jeune société innovante est importante et potentiellement volatile. Afin de sécuriser le plus possible son investissement, l’acquéreur doit être particulièrement vigilant dans la phase de l’évaluation financière et lors de la structuration de l’acquisition.

Dans la plupart des cas, l’évaluation d’une jeune société innovante sera faite selon la méthode DCF à partir d’un business plan qui présente une forte croissance. Il sera donc important de faire une revue approfondie du business plan :• Benchmark de la part de marché

prévue à terme par la société à celle des concurrents ;

• Benchmark des prix de vente unitaires ;

• Comparaison du ramp-up du chiffre d’affaires à celui réalisé par des sociétés, aujourd’hui plus matures, quand elles étaient dans la phase start-up ;

• Benchmark des niveaux de marge d’EBIT(DA) ;

• Benchmark des niveaux de capex.

Le taux d’actualisation retenu pour calculer la valeur actuelle sera typiquement élevé afin de refléter les incertitudes importantes ; il n’est pas inhabituel d’utiliser les taux de rendement exigés par les fonds d’investissement.

Concernant la structuration de l’acquisition, il sera important de trouver des moyens pour assurer la présence des personnes clés de la cible, au moins un certain temps, et pour aligner leurs intérêts sur ceux de l’acquéreur. A cet effet, il est assez courant de mettre en place un earn-out et/ou de laisser une part minoritaire du capital aux personnés clés (souvent les vendeurs) assorti d’un mécanisme des calls et put options. Il sera toutefois crucial de définir ces clauses avec la plus grande précision afin d’éviter des conflits ou des comportements non-désirés au moment du dénouement. Il en est de même pour la définition des modalités de gouvernance de l’entreprise post-acquisition.

23Réalisations et perspectives

03Intégration Le « mariage » entre une jeune société innovante et une société plus mature peut s’avérer complexe. L’atteinte des objectifs de création de valeur (i.e. synergies) est souvent un enjeu critique compte tenu des prix d’acquisition élevés. Il sera important de trouver un juste équilibre entre l’agilité et l’autonomie de la cible (afin de maintenir la dynamique d’innovation), et le degré d’intégration nécessaire à l’atteinte des synergies escomptées. La définition, dès la phase de due diligence, de la stratégie d’intégration et du modèle opérationnel cible est une bonne pratique qui se vulgarise. Elle permet d’anticiper les risques inhérents au rapprochement, et de planifier au plus tôt les projets de création de valeur et de prise de contrôle (mise en place de reporting de gestion, adaption des procédures d’engagement et d’autorisation, gestion du cash…).

24 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Transactions TMT en Europe et aux États-Unis

25Réalisations et perspectives

Transactions TMT en Europe et aux États-Unis

219 md€215 md€

71 md€68 md€

97 md€

135 md€

92 md€

277 md€

1 452 1 560

1 249

847

1 077

1,275

1 216

1 329

200

400

600

800

1 000

1 200

1 400

1 600

1 800

-

50

100

150

200

250

300

2006 2007 2008 2009 2010 2011 2012 2013

No

mb

re d

e tr

ansa

ctio

ns

Mo

ntan

t d

es t

rans

actio

ns (m

d€

)

Montant des transactions en Europe Nombre de transactions en Europe

75 md€

125 md€

40 md€35 md€ 31 md€

79 md€

50 md€

173 md€

418 414

337

239

340

397

357

394

50

100

150

200

250

300

350

400

450

-

20

40

60

80

100

120

140

160

180

200

2006 2007 2008 2009 2010 2011 2012 2013

No

mb

re d

e tr

ansa

ctio

ns

Mo

ntan

t d

es t

rans

actio

ns (m

d€

)

Montant des transactions aux États-Unis Nombre de transactions aux États-Unis

26 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Nos publications

27Réalisations et perspectives

Global E&M Outlook: 2013–2017 Cette étude présente les les perspectives de l’industrie des médias et des loisirs dans 50 pays.

Global Entertainment & Media Outlook 2013-2017

Business as usual ?

PwC Strategy

19 septembre 2013

Matthieu Aubusson

Sébastien Leroyer

Vincent Teulade

L’Observatoire de l’e-pub Retrouvez toutes les tendances du marché français de la publicité digitale : évolutions du marché digital, évolution des modes d’achat, évolution des formats, évolution des devices, tendances du 1er semestre 2013, perspectives pour la fin de l’année 2013.

Bilan S1 2013 – Projections 2013 10ème édition – Juillet 2013

Consumer Intelligence Series Depuis six ans, cette série de publications analyse les attitudes et comportements des consommateurs dans le secteur TMT. La publication la plus récente étudie les préférences et habitudes en termes de consommation de contenu video.

www.pwc.com

Consumer Intelligence SeriesVideo content consumption

Through PwC’s ongoing Consumer Intelligence Series, we gain directional insights on consumer attitudes and behaviors in the rapidly changing media and technology landscape.

Communications Review Cette revue trimestrielle est destinée aux dirigeants des sociétés télécoms, câble, satellite et internet. Son objectif est de partager les meilleures pratiques mondiales, de présenter les tendances du secteur et de permettre aux leaders d’opinion du secteur de s’exprimer au travers d’entretiens. http://www.pwc.com/communicationsreview

Communications ReviewContinuing to evolve

A journal for telecom, cable, satellite and Internet executives Volume 18, No. 2

As the communications industry continues its digital evolution, changes are taking place at varying speeds. Operators must get ahead of developments that are emerging on the horizon or risk being left behind and having to play catch-up.

InnovationCette etude analyse les caractéristiques des sociétés TMT les plus innovantes et présente les principales innovations en cours de développement.

http://www.pwc.com/TMTinnovators

Seizing the innovation edgeHow TMT companies can harness breakthrough innovation to boost revenue

November 2013

28 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Contacts

29Réalisations et perspectives

Manoël de GoeijAssocié Transactions - TMT - Médias

01 56 57 60 94

06 08 54 72 44

Steven PerrinAssocié Transactions - TMT - Télécommunications

01 56 57 82 96

06 12 74 71 19

Édouard BittonAssocié Strategy - TMT - Technologies

01 56 57 71 21

06 73 88 89 28

Guillaume NathanAssocié M&A

01 56 57 53 82

06 48 15 55 25

30 Fusions-Acquisitions dans le secteur des Technologies, Médias et Telecoms

Les informations contenues dans le présent document ont un objet exclusivement général et ne peuvent en aucun cas être utilisées comme un substitut à une consultation rendue par un professionnel. En tout état de cause, en aucun cas la responsabilité de PricewaterhouseCoopers Advisory et/ ou de l’une quelconque des entités membres du réseau PwC ne pourra être engagée du fait ou à la suite d’une décision prise sur la base des informations contenues dans le présent document.© 2014 PricewaterhouseCoopers Advisory. Tous droits réservés.