Embed Size (px)

Citation preview

Garantie EmprunteurNOTICE D’INFORMATION

Contrat d’assurance collective emprunteurs n° 26.974 souscrit par l’Association Châteaudun - Le Peletierauprès de Quatrem (�liale à 100 % du groupe Malakoff Médéric)Entreprise régie par le Code des assurancesSociété anonyme au capital de 380 426 249 €59-61 rue La Fayette 75009 ParisRCS PARIS 412 367 724

SOMMAIRE

DÉFINITIONS 4

1. OBJET DU CONTRAT 6

2. NATURE DES OPÉRATIONS DE CRÉDIT CONCERNÉES 6

3. BÉNÉFICIAIRE DE L’ASSURANCE 6

4. GARANTIES PROPOSÉES 6

5. PERSONNES ADMISSIBLES 7

6. FORMALITÉS D'ADHÉSION 7

6.1. Formalités médicales 7

6.2. Émission du Certi�cat Individuel d’Adhésion 7

7. CONVENTION AERAS : DISPOSITIONS RELATIVES AUX PRÊTS IMMOBILIERS 8

7.1. Objet de la Convention et fonctionnement du dispositif pour les prêts immobiliers 8

7.2. Garantie Invalidité Spéci�que 8

8. QUOTITÉ ASSURÉE 8

9. DÉFINITIONS DES GARANTIES ET OPTIONS PROPOSÉES PAR LE CONTRAT ET MODALITÉS DE PRISE EN CHARGE 9

9.1. La garantie Décès 9

9.2. La garantie Perte Totale et Irréversible d’Autonomie (PTIA) 10

9.3. Plafond d’indemnisation des garanties Décès et Perte Totale et Irréversible d'Autonomie 10

9.4. Les garanties Incapacité de Travail et Invalidité 10

9.5. Plafond d’indemnisation des garanties Incapacité de Travail et Invalidité 14

9.6 Garanties complémentaires 14

10. EXCLUSIONS 14

10.1. Exclusions applicables à toutes les garanties 14

10.2. Exclusions Décès 15

10.3. Exclusions Perte Totale et Irréversible d'Autonomie 15

10.4. Exclusions Incapacité de Travail et Invalidité 15

11. DURÉE DE L'ADHÉSION 16

11.1. Prise d’effet de l’Adhésion au Contrat 16

11.2. Durée de l’Adhésion au Contrat 16

11.3. Modi�cation de l’Adhésion 16

11.4. Cessation de l’Adhésion au Contrat 17

12. DURÉE DES GARANTIES 17

12.1. Début des garanties 17

12.2. Demande de rachat d’exclusions d’activités sportives et/ou de loisirs en cours d’adhésion 17

12.3. Maintien des conditions d’acceptation et de tarifs 17

12.4. Fin de Garanties 18

13. COTISATIONS 18

13.1 Détermination du montant des cotisations 18

13.2. Paiement des cotisations 18

13.3. Défaut de paiement des cotisations 18

13.4. Exonérations des cotisations 18

14. ÉTENDUE TERRITORIALE 18

15. ASSURANCES CUMULATIVES 19

16. CONTRÔLE MÉDICAL – ARBITRAGE 19

17. BASES LÉGALES 19

17.1. Faculté de renonciation 19

17.2. Faculté de résiliation 20

17.3. Loi Informatique et Libertés 20

17.4. Réclamations – Médiation 20

17.5. Prescription 21

17.6. Incontestabilité 21

17.7. Législation 22

DÉMARCHE À SUIVRE EN CAS DE SINISTRE 22

En cas de Décès 22

En cas de Perte Totale et Irréversible d'Autonomie 22

En cas d’Incapacité Temporaire Totale 22

En cas d’invalidité Permanente Totale ou Partielle 23

En cas d’arrêt d’activité de plus de 3 mois pour s’occuper d’un enfant malade, accidenté ou handicapé 23

En cas de logement inhabitable suite à un Sinistre (exemples : incendie, inondation, tempête) 23

4Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

DÉFINITIONSLe lexique ci-dessous est à votre disposition pour une parfaite compréhension des termes techniques utilisés.

La première lettre de chacun de ces termes ou expressions sera toujours écrite avec une majuscule dans le textede la notice d’information.

Accident : toute atteinte corporelle médicalement constatée, non intentionnelle de la part de l'Assuré etprovenant de l’action soudaine et imprévisible d'une cause extérieure. Les malaises cardiaques, les infarctus dumyocarde, les spasmes coronariens, les troubles du rythme cardiaque, les lombo-sciatalgies, les attaques et leshémorragies cérébrales ne sont pas considérés comme des accidents.

Adhérent : personne physique ayant souscrit un prêt ou Caution d’un prêt, qui accepte les termes du Contratet paye les cotisations. Il doit également être membre de l’Association Châteaudun Le Peletier. L’Assuré ne peutêtre distinct de l’Adhérent.

Adhésion : il s’agit de l’Adhésion au Contrat d’assurance collective emprunteur à adhésion facultative GARANTIEEMPRUNTEUR souscrit par l’Association Châteaudun Le Peletier auprès de Quatrem. Elle est conclue sur la basedes déclarations faites par l’Adhérent sur la Demande Individuelle d’Adhésion et dans le cadre des formalitésmédicales. Son fonctionnement est régi par la Notice d’Information et le Certi�cat Individuel d’Adhésion.

Affection : toute altération de l’état de santé quelle qu’en soit l’origine (Accident ou Maladie).

Âge de l’Assuré : s’agissant de l’âge limite pour l’Adhésion et les formalités d’adhésion, l’âge de chaque Assuré estl’âge réel (changement d’âge à la date anniversaire). Pour le calcul des cotisations et la cessation des garanties,l’âge de chaque Assuré est calculé par différence entre l’année concernée et l’année de naissance (différencede millésimes).

Assuré : personne physique admise à l’assurance et sur la tête de laquelle repose l’assurance. Si l’Assuré estCaution du prêt garanti, le droit aux prestations est subordonné à la mise en œuvre préalable du cautionnementsuite à la défaillance de l’Emprunteur. Le terme « Assuré » désigne chacun des Assurés.

(Prêt) Amortissable : type de prêt, qui permet d’amortir dans chaque échéance de remboursement (lamensualité, la trimestrialité, la semestrialité, l’annuité…) une fraction du capital restant dû.

Association Châteaudun - Le Peletier : l'« Association Châteaudun - le Peletier » est une association régie parla loi du 1er juillet 1901. Elle a pour activité principale l’examen des situations des salariés et non-salariés, auregard des domaines prévoyance et retraite collectives, l’information des membres, la sélection, la souscriptionet le suivi des contrats. Ses statuts sont disponibles sur simple demande auprès de l'association au 59-61 rueLa Fayette 75009 Paris.

Assureur : désigne Quatrem.

Caution : personne physique s’engageant à garantir l’exécution de l’obligation de remboursement parl’Emprunteur ou le Co-Emprunteur en cas de défaut de paiement par celui-ci. Le droit aux prestations estsubordonné à la mise en œuvre préalable du cautionnement suite à la défaillance de l’Emprunteur.

Certi�cat Individuel d’Adhésion : document contractuel con�rmant l’Adhésion au présent contrat et qui précisenotamment les caractéristiques des garanties accordées par l’Assureur à l’Assuré ainsi que le montant descotisations prévisionnelles.

Co-Emprunteur : le Co-Emprunteur signe le contrat de prêt avec l’Emprunteur. Il béné�cie du crédit au mêmetitre que l’Emprunteur et est soumis aux mêmes obligations.

Conjoint : époux, épouse, personne liée à l’Assuré par un Pacte Civil de Solidarité, ou concubin (si expressémentdésigné par l’Assuré). La situation de concubinage notoire, avec attestation du même domicile que l’Assuré, estassimilée à la qualité de conjoint.

Conjoint collaborateur : personne travaillant avec son conjoint et déclarée comme telle auprès du Centre deformalités des entreprises (CFE).

5Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

Consolidation (date de) : date à compter de laquelle l'état de santé de l'Assuré, médicalement reconnu, n'estplus susceptible d'amélioration compte tenu des connaissances scienti�ques et médicales à cette date.

Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) : dispositif destiné à faciliterl’accès à l’assurance des personnes présentant un risque aggravé de santé.

Déchéance du terme prononcée par l’Organisme Prêteur : désigne la sanction prononcée par l’OrganismePrêteur, suite à un ou plusieurs incidents de paiement, et qui se traduit par une exigibilité immédiate de la dettecontractée.

Demande Individuelle d’Adhésion : document papier ou support électronique permettant à une personnephysique de formaliser sa demande d'adhésion pour le présent contrat.

Emprunteur : désigne la personne physique souscriptrice de l'opération de crédit.

Encours : désigne, pour un Assuré donné, l’ensemble de ses capitaux déjà sous garanties au titre de ce contrat.

Franchise : nombre minimum de jours consécutifs d'Incapacité Temporaire Totale ou d'Invalidité au-delà duquelune indemnisation est possible. Pendant cette période, aucune prestation n'est due.

Fumeur : personne physique consommant du tabac ou utilisant des cigarettes électroniques, même à titreoccasionnel, ou en ayant consommé ou utilisé au cours des 24 derniers mois, ou ayant arrêté de fumer depuismoins de 5 ans à la demande expresse du corps médical.

Gestionnaire : désigne la Mutuelle Nationale des Constructeurs Accédants Propriété « MNCAP », mutuelle, enregistréeau Registre National des Mutuelles sous le numéro 395 398 351, inscrite au répertoire SIRENE n° 06/1993, dont lesiège social est : 41 avenue de Villiers 75017 Paris. La MNCAP est chargée de la gestion des Adhésions du présentcontrat dans le cadre d'une convention spéci�que de délégation de gestion signée avec l'Assureur. L'adresse decorrespondance de la MNCAP dans le cadre de son activité de gestion pour ce contrat est : MNCAP - GestionMalakoff Médéric - 41 avenue de Villiers - 75017 Paris.

Inactif : personne qui n'exerce pas une activité rémunérée, qui n’est pas non plus au chômage indemnisé par lePôle Emploi ou un organisme assimilé et qui n’a pas le statut de Conjoint collaborateur.

Maladie : toute altération de la santé de l’Assuré constatée par une autorité médicale compétente.

Occupations de la Vie Quotidienne : pour l'assuré INACTIF, lorsqu'il se trouve incapable d'assurer à la fois destravaux domestiques et de gestion des affaires personnelles et familiales.

Organisme Prêteur : désigne la banque ou l’organisme �nancier ayant consenti l'opération ou les opérations decrédit qui fait (font) l’objet des garanties accordées par l’Assureur.

Proposant : personne physique qui formule une demande d’adhésion ou d’admission en tant qu’Assuré au contrat.

Quotité Assurée : engagement de l’Assureur exprimé en pourcentage du capital restant dû pour les risques Décèset Perte Totale et Irréversible d’Autonomie, en pourcentage de l’échéance du prêt pour les risques IncapacitéTemporaire Totale, Invalidité Permanente Totale ou Partielle. La Quotité Assurée est choisie au moment del’Adhésion au contrat. Elle doit être inférieure ou égale à 100 % et identique pour toutes les garanties.

Lorsque plusieurs personnes sont assurées au titre d’une même opération de crédit, le montant total desindemnités versées par l’Assureur ne peut excéder au global, en cas de pluralité de Sinistres, le montantdes sommes dues pour une Quotité Assurée de 100 %.

Sinistre : réalisation de l'événement couvert par l’Adhésion et susceptible d’entraîner la garantie de l’Assureur.

Vente à distance : système organisé de commercialisation utilisant une ou plusieurs techniques de communicationà distance, jusqu'à et y compris la conclusion de l'Adhésion.

6Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

1. OBJET DU CONTRAT

Garantie Emprunteur est un contrat d'assurance collective à adhésion facultative souscrit par l’AssociationChâteaudun - Le Peletier au pro�t de ses membres, auprès de Quatrem et ayant pour objet le paiement de toutou partie des sommes dues par l'Emprunteur, le Co-Emprunteur ou la Caution, à l'Organisme Prêteur au titred’un prêt immobilier concerné par l'assurance, en cas de Sinistre sur la personne assurée.

Il permet aux Emprunteurs, aux Co-Emprunteurs et aux Cautions de s’assurer en fonction de leurs choix, contreles risques de Décès, de Perte Totale et Irréversible d’Autonomie, d’Incapacité Temporaire Totale de Travail,d’Invalidité Permanente Totale ou Partielle.

Seules sont accordées à l’Assuré les garanties mentionnées sur son Certi�cat Individuel d’Adhésion.

2. NATURE DES OPÉRATIONS DE CRÉDIT CONCERNÉES

L'assurance concerne les opérations de crédit consenties par des établissements de crédit français ou par dessuccursales françaises d’établissements de crédit étrangers ayant leur siège dans un état membre de l’UnionEuropéenne, réalisées en euros et pour des PRÊTS IMMOBILIERS AMORTISSABLES (à taux �xes ou variables)ou des PRÊTS RELAIS d’un montant maximum de 450 000 € (quatre cent cinquante mille euros).

Le terme « montant » englobe, par Assuré :

– le montant total de l’opération de crédit faisant l’objet de la demande d’adhésion, après application de laQuotité Assurée,

– l’Encours déjà garanti sur la tête de l’Assuré au titre du présent contrat.

En outre, les PRÊTS AMORTISSABLES À TAUX FIXES OU VARIABLES doivent :

– être d’une durée maximale de 360 mois, différé d’amortissement inclus,

– avoir un différé d’amortissement maximum de 36 mois,

– avoir, hors période de différé, une périodicité d’amortissement constante et d’au plus douze mois (la duréeentre deux échéances de remboursement qui se succèdent ne peut dépasser 12 mois),

– avoir, pour les prêts à taux variables, un taux capé 2 au maximum.

La durée des PRÊTS RELAIS ne peut excéder 36 mois.

3. BÉNÉFICIAIRE DE L’ASSURANCE

Le béné�ce de l’assurance est attribué à l’Organisme Prêteur à concurrence des sommes qui lui sont dues.L’Organisme Prêteur accepte le béné�ce de l’assurance par la signature du Certi�cat Individuel d’Adhésion.

Dispositions relatives aux garanties Décès, Perte Totale et Irréversible d’Autonomie, Incapacité de Travail et Invalidité Permanente.Différentes formules et options de garanties peuvent être souscrites a�n de couvrir tout ou partie des risquesénumérés ci-dessous.

4. GARANTIES PROPOSÉES

Les formules de garanties proposées à l’Adhésion sont les suivantes :

FORMULE 1• DÉCÈS.

• PERTE TOTALE ET IRRÉVERSIBLE D’AUTONOMIE.

FORMULE 2• DÉCÈS.

• PERTE TOTALE ET IRRÉVERSIBLE D’AUTONOMIE.

• INCAPACITÉ TEMPORAIRE TOTALE (DE TRAVAIL) ET INVALIDITÉ PERMANENTE TOTALE.

FORMULE 3• DÉCÈS.

• PERTE TOTALE ET IRRÉVERSIBLE D’AUTONOMIE.

• INCAPACITÉ TEMPORAIRE TOTALE (DE TRAVAIL) ET INVALIDITÉ PERMANENTE TOTALE.

• INVALIDITÉ PERMANENTE PARTIELLE.

7Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

FORMULE 4• DÉCÈS seul.

Les FORMULES 2 et 3 ne peuvent être souscrites pour les prêts relais.

Lorsque le Proposant est Inactif, seules les FORMULES 1 ou 4 peuvent lui être accordées.

5. PERSONNES ADMISSIBLES

Peuvent adhérer au contrat et être assurées, les personnes physiques qui :

– résident ou souscrivent un prêt pour acquérir leur résidence en France métropolitaine, à Monaco ou dans lesDépartements et Régions d’Outre-Mer suivants : Réunion, Martinique, Guadeloupe, et qui agissent en leurnom propre, en qualité d'Emprunteur, de Co-Emprunteur ou de Caution solidaire de l'Emprunteur,

– contractent un prêt ou sont Caution d’un prêt, le prêt devant être rédigé en français, libellé en euros et consentipar un établissement de crédit français ou par une succursale française d’un établissement de crédit étrangerayant son siège dans un état membre de l’Union Européenne,

– signent la Demande d’Adhésion.

L’Assuré doit être âgé au moment de la Demande d’Adhésion (âge exact) de 18 ans révolus et de :

– moins de 80 ans pour la garantie Décès,

– moins de 65 ans pour les garanties Perte Totale et Irréversible d’Autonomie, Incapacité Temporaire Totale,Invalidité Permanente Totale ou Partielle.

Lorsque le Proposant est âgé de 65 ans ou plus au moment de sa Demande d’Adhésion, seule la FORMULE 4peut lui être proposée. Dans ce cas, le montant maximum assuré, pour l’ensemble des opérations de créditgaranties au titre du présent contrat, ne pourra pas excéder :

– 250 000 € si cette personne est âgée de moins de 75 ans à l'Adhésion, – 150 000 € si elle est âgée de 75 ans ou plus à l'Adhésion.

En�n, seuls les salariés et les fonctionnaires ou agents assimilés peuvent souscrire à l’option « IndemnisationIncapacité de Travail limitée à la perte de revenus » dé�nie au paragraphe 9.4.6.

6. FORMALITÉS D'ADHÉSION

6.1. Formalités médicales

Pour adhérer au contrat, chaque personne admissible, telle que dé�nie au chapitre 5 «PERSONNES ADMISSIBLES»,doit remplir une Demande Individuelle d'Adhésion et satisfaire aux formalités qui lui sont demandées en fonctionde son âge, des montants garantis et de son état de santé.

Déclaration Fumeur/non-Fumeur

Des tarifs différents sont appliqués pour les Fumeurs et les non-Fumeurs. Dans l’hypothèse où la personne physiqueadmissible souhaite béné�cier des tarifs non-Fumeurs, elle est tenue de satisfaire à la déclaration �gurant surla Demande Individuelle d’Adhésion. Conformément à la grille de formalités médicales, annexée à la DemandeIndividuelle d’Adhésion, un test de cotinine pourra également être demandé.

Le premier déblocage des fonds dans le cadre de l’opération de crédit doit intervenir dans un délai de sixmois à compter de la date de signature de la Demande Individuelle d’Adhésion. Si cette condition n'est pasremplie, l’Assuré devra satisfaire à nouveau aux formalités médicales.

L’Assureur rembourse sur la base des tarifs conventionnés et sur présentation des factures originales, lesfrais et honoraires résultant directement des formalités d’adhésion qu’il a demandées dans les cas suivants :

– si l’Adhésion est effective,

– si l’Adhésion est refusée par l’Assureur,

– si l’Adhésion est proposée sous conditions particulières (surprime, exclusions, restriction sur les garanties)par l’Assureur et que celles-ci sont refusées par le Proposant.

6.2. Émission du Certi�cat Individuel d’Adhésion

Après examen des pièces médicales par le médecin-conseil, l'Assureur peut :

– accorder l'assurance aux conditions normales,

– accorder l'assurance moyennant une cotisation majorée et/ou formuler le cas échéant des restrictions degaranties (refuser certaines garanties ou exclure de la couverture les suites et conséquences de certainespathologies),

– refuser la demande d’adhésion.

8Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

En cas d’accord de l’Assureur assorti d’une majoration de la cotisation et/ou de restrictions de garanties, leProposant doit donner son consentement par écrit sur les conditions proposées en retournant la lettre denoti�cation signée et datée dans un délai de 30 jours à compter de la date d’envoi de cette dernière par l’Assureurou son mandataire. À défaut de respecter ce délai, la proposition est considérée comme refusée par le Proposantet l’Adhésion est réputée ne jamais avoir pris effet.

Les conditions d’acceptation de l’Assureur sont mentionnées au Certi�cat Individuel d’Adhésion.

Le Certi�cat Individuel d’Adhésion est émis :

– d’of�ce lorsque l’Adhésion est acceptée aux conditions normales,

– à la réception de la lettre de noti�cation datée et signée par l’Assuré lorsque l’Adhésion fait l’objet de conditionsparticulières d’acceptation.

7. CONVENTION AERAS : DISPOSITIONS RELATIVES AUX PRÊTS IMMOBILIERS

L’Assureur s’engage à respecter les dispositions de la Convention AERAS. Toutes les informations sur la ConventionAERAS sont disponibles sur le site internet www.aeras-infos.fr

7.1. Objet de la Convention et fonctionnement du dispositif pour les prêts immobiliers

La Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) concerne les Proposants dontl’état de santé ne leur permet pas d’obtenir une couverture d’assurance aux conditions standards du contrat(c’est-à-dire sans majoration de tarif ou exclusion de garanties). L’objectif de la Convention est de faciliter l’accèsà l’assurance et à l’emprunt des personnes ayant ou ayant eu un problème de santé.

Pour les prêts immobiliers, la Convention prévoit un dispositif d’examen approfondi de la demande d’assurance,dans le respect des dispositions de con�dentialité prévues par la Convention. Cet examen comporte trois niveaux.

Si l’état de santé du Proposant ne lui permet pas d'être assuré aux conditions standards du contrat (c’est-à-direle premier niveau), son dossier sera automatiquement examiné, sans demande particulière de sa part, à undeuxième niveau.

À l’issue de l'examen de deuxième niveau, si une proposition d'assurance ne peut pas être établie, son dossiersera examiné, automatiquement et sans intervention de sa part, à un troisième niveau, dans la mesure où ilrépond aux conditions suivantes :

– l'Encours cumulé de prêt ne dépasse pas 320 000 €, sans tenir compte des prêts relais lorsqu'il s'agit del'acquisition d'une résidence principale,

– l'âge de l'Emprunteur en �n de prêt n'excède pas 70 ans.

Les examens au deuxième et au troisième niveau s'appliquent lorsque la demande concerne une personneprésentant un risque aggravé ou très aggravé de santé. Par rapport à un contrat standard, le tarif sera peut-êtreplus important et/ou les garanties parfois limitées.

Malgré ce dispositif, certaines personnes peuvent ne pas être assurables. Si le Postulant est dans ce cas, l’OrganismePrêteur examinera avec lui les possibilités de garanties alternatives à l'assurance.

7.2. Garantie Invalidité Spéci�que

Lorsque le Postulant demande à être couvert en cas d’invalidité dans le cadre de son opération de crédit immobiliersatisfaisant aux conditions énoncées au chapitre « 2. NATURE DES OPÉRATIONS DE CRÉDIT CONCERNÉES », sademande est systématiquement étudiée. Il lui est proposé, lorsque c’est possible :

– une garantie incapacité-invalidité, aux conditions standards du contrat avec, le cas échéant, exclusion(s) et/oumajoration de tarif,

– la garantie invalidité spéci�que à la Convention AERAS, au taux de 70 % (par référence au barème d’invaliditéannexé au Code des pensions civiles et militaires).

La garantie invalidité spéci�que fonctionnera si l’Assuré se retrouve dé�nitivement en invalidité professionnelletotale et si son taux d’incapacité fonctionnelle, au sens du barème, est au moins égal à 70 %. Lorsqu’elleest accordée, cette garantie spéci�que ne comporte aucune exclusion concernant la pathologie déclaréepar l’Assuré.

Si l’Assureur n’a pas pu proposer la garantie invalidité spéci�que, il étudiera la possibilité de proposer la couverturedu risque de Perte Totale et Irréversible d’Autonomie (PTIA).

8. QUOTITÉ ASSURÉE

La Quotité Assurée est le niveau de la garantie couverte pour l’Assuré, exprimée en pourcentage du capitalrestant dû pour la garantie Décès/PTIA et en pourcentage de l’échéance du prêt (éventuellement affectédu coef�cient de perte de revenus en cas de souscription de l’option « Incapacité de Travail limitée à laperte de revenus ») pour les risques Incapacité Temporaire Totale (ITT) et Invalidité Permanente Totale ouPartielle (IPT, IPP).

9Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

La Quotité Assurée choisie doit être identique pour toutes les garanties souscrites et comprise entre 25 %et 100 % sur chaque tête assurée.

Dans le cas où une seule personne est assurée pour un même prêt, la Quotité Assurée est égale à 100 %.

9. DÉFINITIONS DES GARANTIES ET OPTIONS PROPOSÉES PAR LE CONTRAT ET MODALITÉS DE PRISE EN CHARGE

La Quotité Assurée reposant sur la tête de l’Assuré sera appliquée aux prestations prévues ci-après, et dansla limite des plafonds d’indemnisation �xés pour chaque garantie. Les prestations seront également limitées enfonction des conditions d’admissibilité telles que �gurant sur le Certi�cat Individuel d’Adhésion.

Lorsque plusieurs personnes physiques sont assurées au titre d'une même opération de crédit, et en casde pluralité de Sinistres, le montant total des indemnités versées par l'Assureur pour les différents Assurésne peut excéder au global, le montant des sommes dues pour une Quotité de 100 %.

9.1. La garantie Décès

9.1.1. Décès accidentel durant l’accomplissement des formalités d’adhésion

À réception de sa demande d’adhésion par l’Assureur, la personne à assurer béné�ciera d’une couverture contrele risque de décès consécutif à un Accident. Cette couverture prendra �n à la date d’envoi par l’Assureur ou sonGestionnaire du Certi�cat Individuel d’Adhésion ou de la lettre de noti�cation de refus de l’Adhésion (au titre detoutes les formules de garanties précisées au chapitre 4 « GARANTIES PROPOSÉES ») ; et au plus tard 60 joursaprès la date de réception de la demande d’adhésion par l’Assureur.

Cette garantie est accordée pour le montant du capital assuré, dans la limite de 100 000 € et sous réserve desexclusions énoncées au chapitre 10 « EXCLUSIONS ».

9.1.2. Décès de l’Assuré après la prise d’effet des garanties

L'assurance s'applique en cas de décès de l'Assuré sous réserve des exclusions prévues au chapitre 10 «EXCLUSIONS».

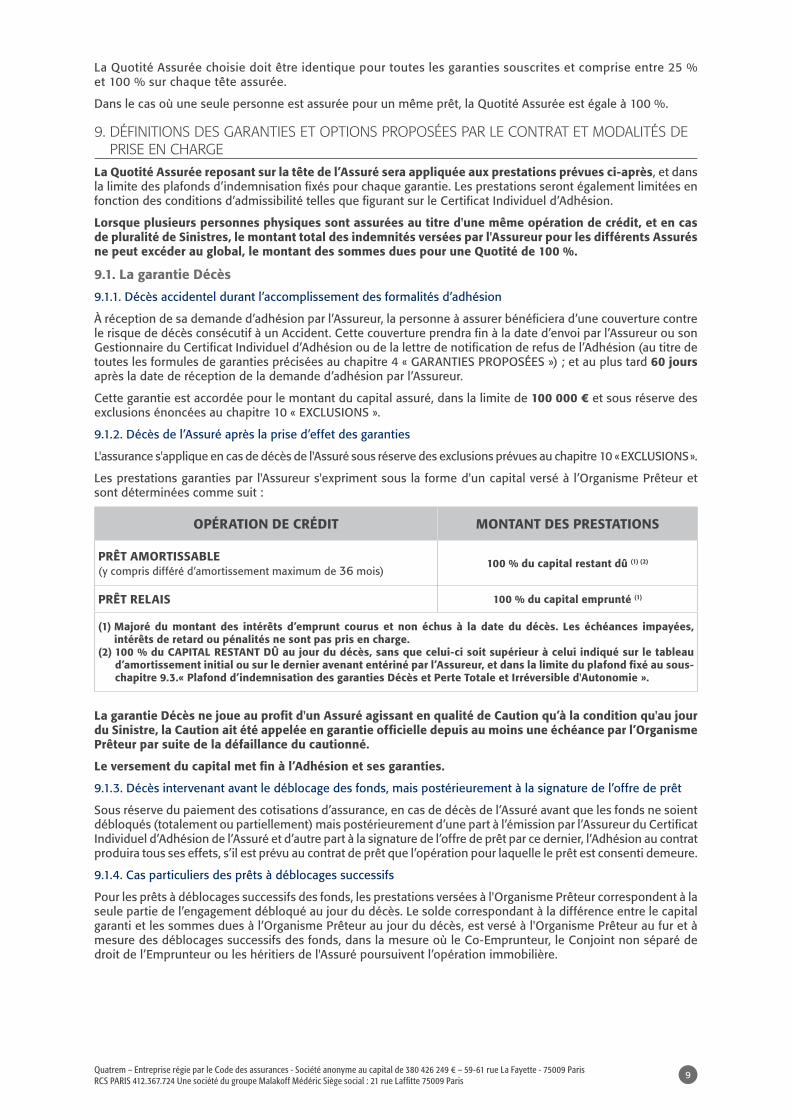

Les prestations garanties par l'Assureur s'expriment sous la forme d'un capital versé à l’Organisme Prêteur etsont déterminées comme suit :

OPÉRATION DE CRÉDIT MONTANT DES PRESTATIONS

PRÊT AMORTISSABLE (y compris différé d’amortissement maximum de 36 mois)

100 % du capital restant dû (1) (2)

PRÊT RELAIS 100 % du capital emprunté (1)

(1) Majoré du montant des intérêts d’emprunt courus et non échus à la date du décès. Les échéances impayées,intérêts de retard ou pénalités ne sont pas pris en charge.

(2) 100 % du CAPITAL RESTANT DÛ au jour du décès, sans que celui-ci soit supérieur à celui indiqué sur le tableaud’amortissement initial ou sur le dernier avenant entériné par l’Assureur, et dans la limite du plafond �xé au sous-chapitre 9.3.« Plafond d’indemnisation des garanties Décès et Perte Totale et Irréversible d'Autonomie ».

La garantie Décès ne joue au pro�t d'un Assuré agissant en qualité de Caution qu’à la condition qu'au jourdu Sinistre, la Caution ait été appelée en garantie of�cielle depuis au moins une échéance par l’OrganismePrêteur par suite de la défaillance du cautionné.

Le versement du capital met �n à l’Adhésion et ses garanties.

9.1.3. Décès intervenant avant le déblocage des fonds, mais postérieurement à la signature de l’offre de prêt

Sous réserve du paiement des cotisations d’assurance, en cas de décès de l’Assuré avant que les fonds ne soientdébloqués (totalement ou partiellement) mais postérieurement d’une part à l’émission par l’Assureur du Certi�catIndividuel d’Adhésion de l’Assuré et d’autre part à la signature de l’offre de prêt par ce dernier, l’Adhésion au contratproduira tous ses effets, s’il est prévu au contrat de prêt que l’opération pour laquelle le prêt est consenti demeure.

9.1.4. Cas particuliers des prêts à déblocages successifs

Pour les prêts à déblocages successifs des fonds, les prestations versées à l'Organisme Prêteur correspondent à laseule partie de l’engagement débloqué au jour du décès. Le solde correspondant à la différence entre le capitalgaranti et les sommes dues à l’Organisme Prêteur au jour du décès, est versé à l'Organisme Prêteur au fur et àmesure des déblocages successifs des fonds, dans la mesure où le Co-Emprunteur, le Conjoint non séparé dedroit de l’Emprunteur ou les héritiers de l'Assuré poursuivent l’opération immobilière.

10Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

9.2. La garantie Perte Totale et Irréversible d’Autonomie (PTIA)

9.2.1. Dé�nition de la Perte Totale et Irréversible d’Autonomie

Est considéré en état de Perte Totale et Irréversible d’Autonomie par l'Assureur, l'Assuré qui, à la suite d’uneMaladie ou d’un Accident et après Consolidation de son état de santé est reconnu par un médecin expertdésigné par l'Assureur, comme étant totalement et dé�nitivement incapable de se livrer à un quelconque travailou occupation lui procurant gain ou pro�t (Assuré présentant un taux d'incapacité égal à 100 %). En outre, sonétat doit nécessiter l'assistance viagère d'une tierce personne pour l'accomplissement des actes ordinaires de lavie (se laver, s'habiller, se nourrir et se déplacer).

9.2.2. Préalables requis avant toute expertise médicale, pour la reconnaissance d’un état de Perte Totale et Irréversible d’Autonomie

Préalablement à toute rencontre avec le médecin-expert de l’Assureur :

– Si l’Assuré est salarié et assujetti à la Sécurité sociale, il doit être :

• reconnu atteint d'une invalidité permanente d'un taux égal à 100 % par la Sécurité sociale, avec en outre,majoration de la rente pour assistance viagère d'une tierce personne dans l'accomplissement des actesordinaires de la vie (se laver, s’habiller, se nourrir, se déplacer), s'il s'agit d'un accident du travail ou d’unemaladie professionnelle,

• classé par la Sécurité sociale parmi les invalides de 3e catégorie, avec majoration de la rente pour assistanceviagère d’une tierce personne, dans les autres cas.

– Si l’Assuré est non salarié ou non assujetti à la Sécurité sociale, il doit :

• s’il est af�lié à un organisme social, être reconnu par cet organisme en état de Perte Totale et Irréversibled’Autonomie et en outre justi�er de l’assistance viagère d’une tierce personne.

• s’il n’est pas af�lié à un organisme social, faire établir un certi�cat médical attestant qu’il est atteint d’unePerte Totale et Irréversible d’Autonomie et justi�er de l’assistance viagère d’une tierce personne.

L’Assureur n’est pas lié par les décisions de la Sécurité sociale ou d’un organisme assimilé ou, le cas échéant,du médecin qui a établi le certi�cat médical.

9.2.3. Indemnisation en cas de Perte Totale et Irréversible d'Autonomie

Lorsque l’Assuré est reconnu en état de Perte Totale et Irréversible d’Autonomie telle que dé�nie au paragraphe9.2.1. « Dé�nition de la Perte Totale et Irréversible d’Autonomie », l'Assureur effectue, par anticipation, le versementde l’indemnité prévue en cas de décès, ce qui met �n à l’Adhésion au contrat et ses garanties. Le montantde l’indemnité est déterminé le jour de la reconnaissance de l'état de Perte Totale et Irréversible d’Autonomiepar l’Assureur.

La garantie Perte Totale et Irréversible d’Autonomie ne joue au pro�t d'un Assuré agissant en qualité deCaution qu'à la condition qu'au jour du Sinistre, la Caution ait été appelée en garantie of�cielle depuis aumoins une échéance par l’Organisme Prêteur par suite de la défaillance du cautionné.

9.3. Plafond d’indemnisation des garanties Décès et Perte Totale et Irréversible d'Autonomie

Au titre des garanties Décès et Perte Totale et Irréversible d'Autonomie, l'engagement de l'Assureur est plafonnéà 450 000 € par Assuré, toutes opérations de crédit (garanties au titre du présent contrat) confondues.

Pour les personnes âgées de 65 ans ou plus à l’Adhésion, ce montant ne pourra pas excéder :

– 250 000 € si elles sont âgées de moins de 75 ans à l'Adhésion,

– 150 000 € si elles sont âgées de 75 ans ou plus à l'Adhésion.

9.4. Les garanties Incapacité de Travail et Invalidité

9.4.1. Dé�nition de la garantie Incapacité Temporaire Totale (ITT)

Est considéré en état d’Incapacité Temporaire Totale de travail par l'Assureur, l'Assuré qui, à la suite d’une Maladieou d’un Accident, se trouve temporairement dans l’impossibilité totale et continue, médicalement justi�ée,d'exercer son activité professionnelle.

Est également considéré en état d'Incapacité Temporaire Totale, l'Assuré INACTIF au jour du Sinistre, s'il esttemporairement contraint, sur prescription médicale, d'observer un repos complet l'obligeant à interrompre toutesses Occupations de la Vie Quotidienne.

Cet état cesse au jour de reconnaissance d’une invalidité permanente (quelle qu'elle soit).

9.4.2. Dé�nition de la garantie Invalidité Permanente Totale (IPT)

Est considéré en état d’Invalidité Permanente Totale par l'Assureur, l'Assuré qui, à la suite d’une Maladie ou d’unAccident et après Consolidation de son état est reconnu par un médecin expert désigné par l’Assureur, commeétant atteint d’un taux d’incapacité au moins égal à 66 %, calculé conformément au paragraphe 9.4.5 «Détermination du taux d’Invalidité Permanente » et étant dans l’impossibilité complète médicalement justi�ée,d’exercer une quelconque activité professionnelle.

11Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

9.4.3. Dé�nition de la garantie Invalidité Permanente Partielle (IPP)

Est considéré en état d’Invalidité Permanente Partielle par l'Assureur, l'Assuré qui, à la suite d’une Maladie ou d’unAccident et après Consolidation de son état est reconnu par un médecin expert désigné par l’Assureur, commeétant atteint d’un taux d’incapacité compris entre 33 % et 66 %, calculé conformément au paragraphe 9.4.5 « Détermination du taux d’Invalidité Permanente ».

9.4.4. Préalables requis avant toute expertise médicale, pour la reconnaissance d’un état d’Invalidité Permanente Totale ou Partielle

Préalablement à toute rencontre avec le médecin-expert de l’Assureur :

– Si l’Assuré est salarié et assujetti à la Sécurité sociale, il doit être :

• reconnu par la Sécurité sociale comme étant atteint d'une invalidité permanente avec un taux :

- au moins égal à 66 % pour une Invalidité Permanente Totale,

- compris entre 33 % et 66 % pour une Invalidité Permanente Partielle,

s'il s'agit d'un accident du travail ou d’une maladie professionnelle,

• être classé par la Sécurité sociale parmi les invalides de 1re ou 2e catégorie dans les autres cas.

– Si l’Assuré est non salarié ou non assujetti à la Sécurité sociale, il doit :

• s’il est af�lié à un organisme social, être reconnu par cet organisme en état d’Invalidité Permanente Totaleou Partielle,

• s’il n’est pas af�lié à un organisme social, faire établir un certi�cat médical attestant qu’il est atteint d’uneInvalidité Permanente Totale ou Partielle.

L’Assureur n’est pas lié par les décisions de la Sécurité sociale ou d’un organisme assimilé ou le cas échéantdu médecin qui a établi le certi�cat médical.

Il est précisé que les pièces émanant de la CDAPH (Commission des droits et de l'autonomie des personneshandicapées) ou de tout autre organisme professionnel, ne permettent pas de justi�er d'un état d'InvaliditéPermanente.

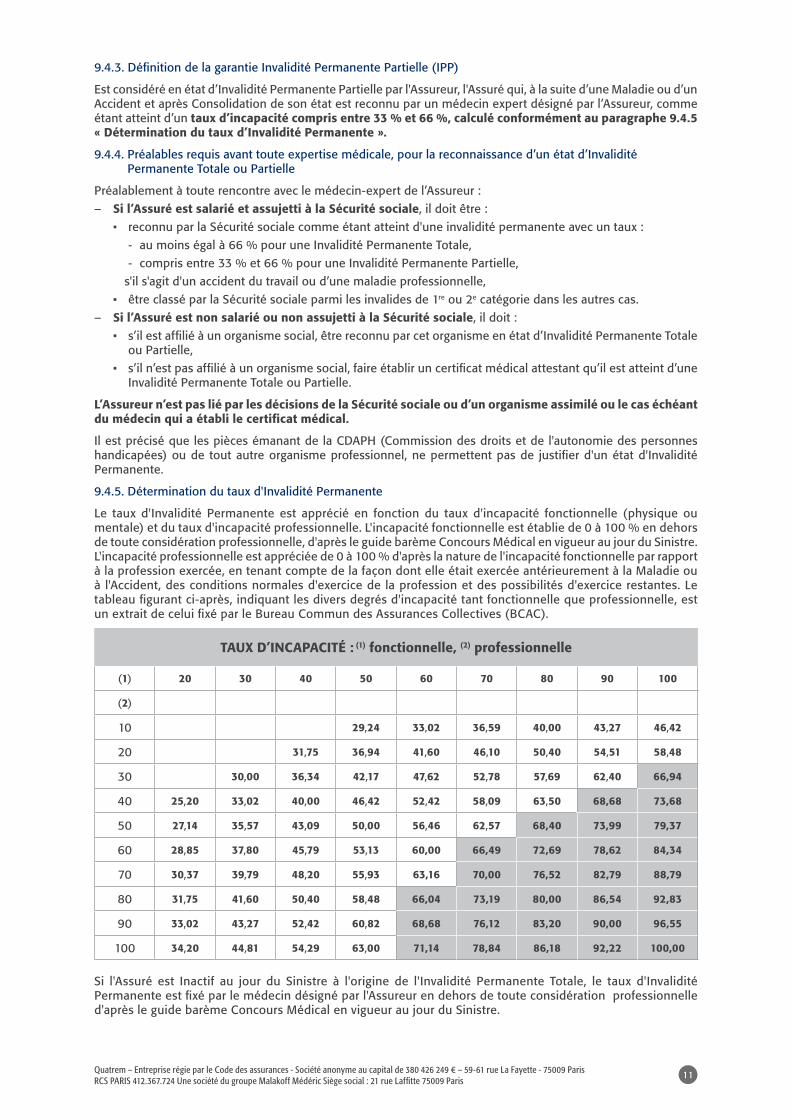

9.4.5. Détermination du taux d'Invalidité Permanente

Le taux d'Invalidité Permanente est apprécié en fonction du taux d'incapacité fonctionnelle (physique oumentale) et du taux d'incapacité professionnelle. L'incapacité fonctionnelle est établie de 0 à 100 % en dehorsde toute considération professionnelle, d'après le guide barème Concours Médical en vigueur au jour du Sinistre.L'incapacité professionnelle est appréciée de 0 à 100 % d'après la nature de l'incapacité fonctionnelle par rapportà la profession exercée, en tenant compte de la façon dont elle était exercée antérieurement à la Maladie ouà l'Accident, des conditions normales d'exercice de la profession et des possibilités d'exercice restantes. Letableau �gurant ci-après, indiquant les divers degrés d'incapacité tant fonctionnelle que professionnelle, estun extrait de celui �xé par le Bureau Commun des Assurances Collectives (BCAC).

TAUX D’INCAPACITÉ : (1) fonctionnelle, (2) professionnelle

(1) 20 30 40 50 60 70 80 90 100

(2)

10 29,24 33,02 36,59 40,00 43,27 46,42

20 31,75 36,94 41,60 46,10 50,40 54,51 58,48

30 30,00 36,34 42,17 47,62 52,78 57,69 62,40 66,94

40 25,20 33,02 40,00 46,42 52,42 58,09 63,50 68,68 73,68

50 27,14 35,57 43,09 50,00 56,46 62,57 68,40 73,99 79,37

60 28,85 37,80 45,79 53,13 60,00 66,49 72,69 78,62 84,34

70 30,37 39,79 48,20 55,93 63,16 70,00 76,52 82,79 88,79

80 31,75 41,60 50,40 58,48 66,04 73,19 80,00 86,54 92,83

90 33,02 43,27 52,42 60,82 68,68 76,12 83,20 90,00 96,55

100 34,20 44,81 54,29 63,00 71,14 78,84 86,18 92,22 100,00

Si l'Assuré est Inactif au jour du Sinistre à l'origine de l'Invalidité Permanente Totale, le taux d'InvaliditéPermanente est �xé par le médecin désigné par l'Assureur en dehors de toute considération professionnelled'après le guide barème Concours Médical en vigueur au jour du Sinistre.

12Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

9.4.6. Option « Indemnisation Incapacité de Travail limitée à la perte de revenus »

Lorsque cette option est souscrite, alors, pour les garanties « Incapacité Temporaire Totale, Invalidité PermanenteTotale ou Invalidité Permanente Partielle », les prestations sont versées conformément aux modalités préciséesaux paragraphes suivants (9.4.7 à 9.4.9) et dans la limite de la perte de revenu net de l’Assuré.

– La perte de revenu net de l’Assuré est égale à la différence entre la rémunération que l’Assuré aurait perçus’il n’était pas en arrêt de travail au cours de la période indemnisée et la rémunération réelle perçue au coursde la période indemnisée.

Perte de revenu net : Rémunération de référence de l’Assuré au cours de la période indemnisée– Rémunération réelle perçue au cours de la période indemnisée

– La rémunération de référence de l’Assuré au cours de la période indemnisée est égale à la moyenne dessalaires et indemnités nets versés à l’Assuré par son employeur et/ou la Sécurité sociale ou tout autre organismeassimilé au cours des douze mois précédant l’arrêt de travail, au prorata du nombre de jours indemnisés.

– La rémunération réelle perçue au cours de la période indemnisée est égale à la somme :

• des salaires et indemnités nets versés par l'employeur,

• des prestations versées par la Sécurité sociale ou un organisme assimilé,

• des prestations versées par les organismes de prévoyance complémentaire, au titre des contrats deprévoyance complémentaire à adhésion obligatoire souscrits par l’Assuré,

perçus au cours de la période indemnisée.

– Actualisation de la rémunération de référence : elle est actualisée pour la 1re fois, après 12 mois au moins d'indemnisation de l'Assureur au titre de l’incapacité de travail et ensuite au 1er juillet de chaqueannée, en fonction de l'évolution du taux d'in�ation publié par l'INSEE et selon la formule d'indexationsuivante :

Où R = rémunération de référence ; In = Indice de référence au 1er janvier de l'année ; In-1 = Indice de référenceau 1er janvier de l'année précédente. L'indice I est celui de l'évolution des prix à la consommation hors tabacpublié par l’INSEE.

9.4.7. Indemnisation en cas d’Incapacité de Travail et Invalidité

Les garanties Incapacité de Travail et Invalidité s'exercent à condition que : – l'état de santé de l'Assuré n'a pas déjà entraîné sa reconnaissance en Perte Totale et Irréversible

d'Autonomie, – l'Assuré exerce une activité professionnelle rémunérée salariée ou non salariée, ou est Inactif, ou est

Conjoint collaborateur, ou est au chômage indemnisé par le Pôle Emploi ou un organisme assimilé, aujour du Sinistre.

Les garanties Incapacité Temporaire Totale et Invalidité jouent au pro�t d'un Assuré agissant en qualitéde Caution à condition qu’au jour du Sinistre, la Caution ait été appelée en garantie of�cielle depuis plusde 6 mois par l’Organisme Prêteur par suite de la défaillance du cautionné, et tant que la Caution resteappelée en garantie.

Dé�nition de la Franchise : nombre minimum de jours consécutifs d’arrêt de travail au-delà duquel uneindemnisation est possible. L’Assuré qui souscrit les garanties Incapacité de Travail et Invalidité a le choix aumoment de sa demande d’adhésion entre une Franchise de 90 ou 180 jours.

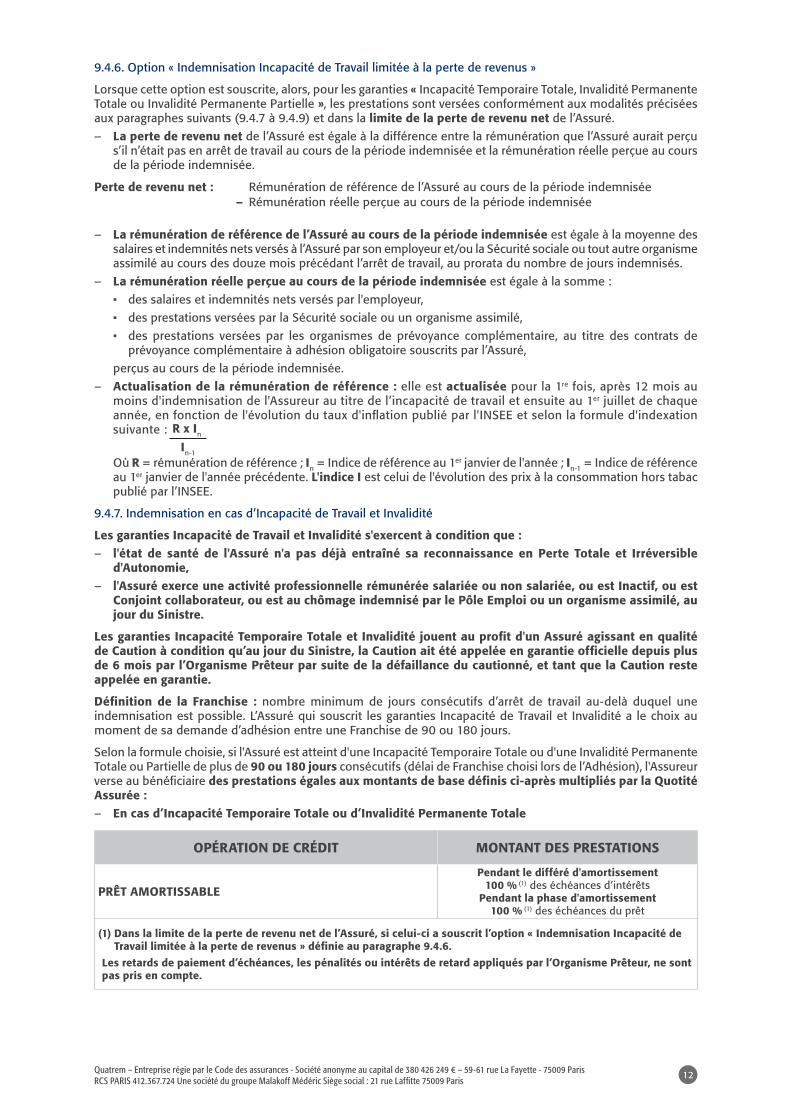

Selon la formule choisie, si l'Assuré est atteint d'une Incapacité Temporaire Totale ou d'une Invalidité PermanenteTotale ou Partielle de plus de 90 ou 180 jours consécutifs (délai de Franchise choisi lors de l’Adhésion), l'Assureurverse au béné�ciaire des prestations égales aux montants de base dé�nis ci-après multipliés par la QuotitéAssurée : – En cas d’Incapacité Temporaire Totale ou d’Invalidité Permanente Totale

OPÉRATION DE CRÉDIT MONTANT DES PRESTATIONS

PRÊT AMORTISSABLE

Pendant le différé d'amortissement100 % (1) des échéances d’intérêts

Pendant la phase d'amortissement100 % (1) des échéances du prêt

(1) Dans la limite de la perte de revenu net de l’Assuré, si celui-ci a souscrit l’option « Indemnisation Incapacité de Travail limitée à la perte de revenus » dé�nie au paragraphe 9.4.6.

Les retards de paiement d’échéances, les pénalités ou intérêts de retard appliqués par l’Organisme Prêteur, ne sont pas pris en compte.

R x In

In-1

13Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

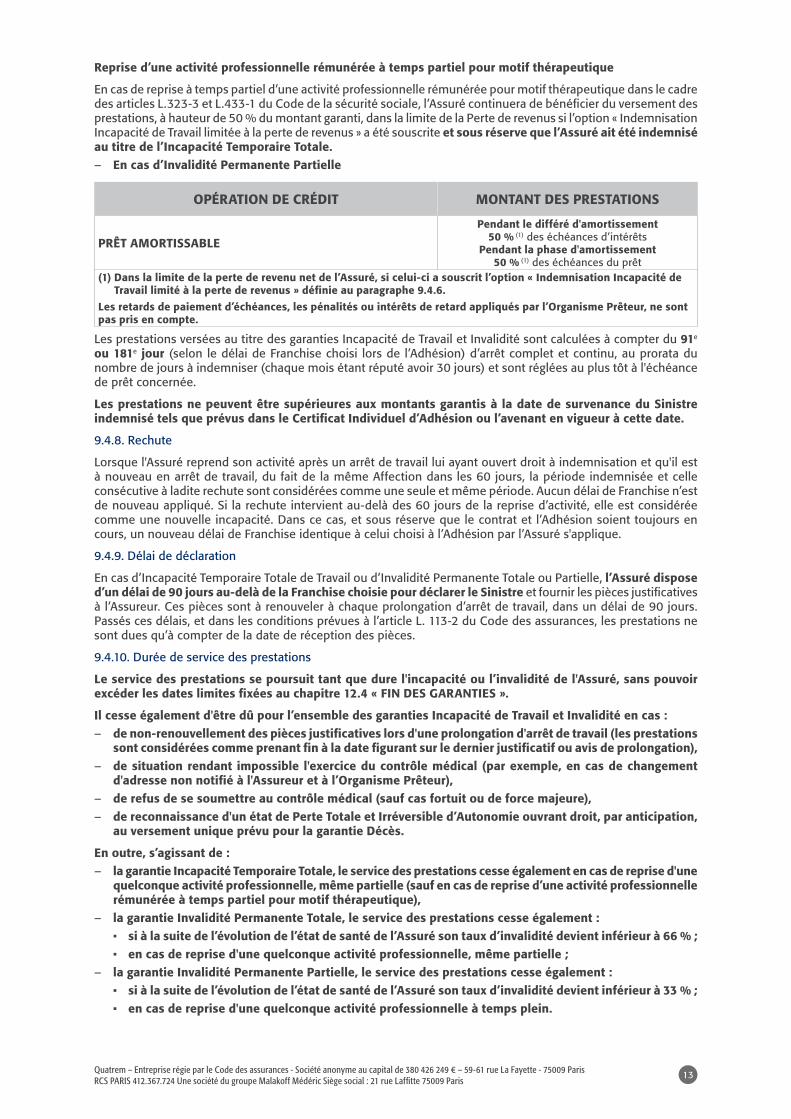

Reprise d’une activité professionnelle rémunérée à temps partiel pour motif thérapeutique

En cas de reprise à temps partiel d’une activité professionnelle rémunérée pour motif thérapeutique dans le cadredes articles L.323-3 et L.433-1 du Code de la sécurité sociale, l’Assuré continuera de béné�cier du versement desprestations, à hauteur de 50 % du montant garanti, dans la limite de la Perte de revenus si l’option « IndemnisationIncapacité de Travail limitée à la perte de revenus » a été souscrite et sous réserve que l’Assuré ait été indemniséau titre de l’Incapacité Temporaire Totale. – En cas d’Invalidité Permanente Partielle

OPÉRATION DE CRÉDIT MONTANT DES PRESTATIONS

PRÊT AMORTISSABLE

Pendant le différé d'amortissement50 % (1) des échéances d’intérêts

Pendant la phase d'amortissement50 % (1) des échéances du prêt

(1) Dans la limite de la perte de revenu net de l’Assuré, si celui-ci a souscrit l’option « Indemnisation Incapacité de Travail limité à la perte de revenus » dé�nie au paragraphe 9.4.6.

Les retards de paiement d’échéances, les pénalités ou intérêts de retard appliqués par l’Organisme Prêteur, ne sont pas pris en compte.

Les prestations versées au titre des garanties Incapacité de Travail et Invalidité sont calculées à compter du 91e

ou 181e jour (selon le délai de Franchise choisi lors de l’Adhésion) d’arrêt complet et continu, au prorata dunombre de jours à indemniser (chaque mois étant réputé avoir 30 jours) et sont réglées au plus tôt à l'échéancede prêt concernée.

Les prestations ne peuvent être supérieures aux montants garantis à la date de survenance du Sinistreindemnisé tels que prévus dans le Certi�cat Individuel d’Adhésion ou l’avenant en vigueur à cette date.

9.4.8. Rechute

Lorsque l'Assuré reprend son activité après un arrêt de travail lui ayant ouvert droit à indemnisation et qu'il està nouveau en arrêt de travail, du fait de la même Affection dans les 60 jours, la période indemnisée et celleconsécutive à ladite rechute sont considérées comme une seule et même période. Aucun délai de Franchise n’estde nouveau appliqué. Si la rechute intervient au-delà des 60 jours de la reprise d’activité, elle est considéréecomme une nouvelle incapacité. Dans ce cas, et sous réserve que le contrat et l’Adhésion soient toujours encours, un nouveau délai de Franchise identique à celui choisi à l’Adhésion par l’Assuré s'applique.

9.4.9. Délai de déclaration

En cas d’Incapacité Temporaire Totale de Travail ou d’Invalidité Permanente Totale ou Partielle, l’Assuré disposed’un délai de 90 jours au-delà de la Franchise choisie pour déclarer le Sinistre et fournir les pièces justi�cativesà l’Assureur. Ces pièces sont à renouveler à chaque prolongation d’arrêt de travail, dans un délai de 90 jours.Passés ces délais, et dans les conditions prévues à l’article L. 113-2 du Code des assurances, les prestations nesont dues qu’à compter de la date de réception des pièces.

9.4.10. Durée de service des prestations

Le service des prestations se poursuit tant que dure l'incapacité ou l’invalidité de l'Assuré, sans pouvoirexcéder les dates limites �xées au chapitre 12.4 « FIN DES GARANTIES ».

Il cesse également d'être dû pour l’ensemble des garanties Incapacité de Travail et Invalidité en cas : – de non-renouvellement des pièces justi�catives lors d'une prolongation d'arrêt de travail (les prestations

sont considérées comme prenant �n à la date �gurant sur le dernier justi�catif ou avis de prolongation), – de situation rendant impossible l'exercice du contrôle médical (par exemple, en cas de changement

d'adresse non noti�é à l'Assureur et à l’Organisme Prêteur), – de refus de se soumettre au contrôle médical (sauf cas fortuit ou de force majeure), – de reconnaissance d'un état de Perte Totale et Irréversible d’Autonomie ouvrant droit, par anticipation,

au versement unique prévu pour la garantie Décès.

En outre, s’agissant de : – la garantie Incapacité Temporaire Totale, le service des prestations cesse également en cas de reprise d'une

quelconque activité professionnelle, même partielle (sauf en cas de reprise d’une activité professionnellerémunérée à temps partiel pour motif thérapeutique),

– la garantie Invalidité Permanente Totale, le service des prestations cesse également :• si à la suite de l’évolution de l’état de santé de l’Assuré son taux d’invalidité devient inférieur à 66 % ;• en cas de reprise d'une quelconque activité professionnelle, même partielle ;

– la garantie Invalidité Permanente Partielle, le service des prestations cesse également :• si à la suite de l’évolution de l’état de santé de l’Assuré son taux d’invalidité devient inférieur à 33 % ;• en cas de reprise d'une quelconque activité professionnelle à temps plein.

14Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

9.5. Plafond d’indemnisation des garanties Incapacité de Travail et Invalidité

Au titre des garanties Incapacité de Travail, Invalidité et des Garanties complémentaires, l'engagement mensuelde l'Assureur est plafonné, toutes opérations de crédit (garanties au titre du présent contrat) confondues, à 5 000 € par Assuré.

9.6 Garanties complémentaires

Quelle que soit la formule souscrite par l’Assuré, celui-ci béné�cie des garanties complémentaires suivantes :

En cas de :

1. Décès ou de Perte Totale et Irréversible d’Autonomie de l’Assuré couvert pour une quotité inférieure à 100 %et lorsque plusieurs personnes physiques Co-emprunteurs sont assurées par le présent contrat au titre d'unemême opération de crédit, sous réserve de la prise en charge effective dudit Sinistre par l’assureur ;

2. Maladie, accident ou handicap grave d’un enfant à charge, âgé de moins de 20 ans, imposant une cessationd’activité de plus de trois mois du parent Assuré ;

3. Sinistre accidentel (exemples : incendie, inondation, tempête) rendant inhabitable le bien immobilier �nancépar l’opération de crédit assurée au titre du présent contrat, et sous réserve qu’il s’agisse du logement principalde l’Assuré,

l’Assureur versera à l’Assuré ou à défaut au(x) Co-emprunteur(s) assuré(s) l’équivalent de 3 mensualités, calculécomme suit et dans les limites prévues en �n du présent paragraphe :

3 x (Montant de l’échéance de remboursement de prêt / Nombre de mois compris dans ladite échéance)

Par exemple, si l’amortissement de l’Opération de crédit se fait par annuités, alors l’Assureur versera 3 x 1/12e du montant de l’échéance, dans les limites prévues ci-dessous. Dans le cas d’un amortissement par mensualités,l’Assureur versera trois mensualités, dans les limites prévues ci-dessous.

Le paiement de l’Assureur ne peut intervenir qu’une fois au cours de l’Adhésion de l’Assuré au contrat et est limitédans les mêmes conditions relatives au montant et à la durée de service des prestations prévues :

• au sous-chapitre 9.5 « Plafond d’indemnisation des garanties Incapacité de Travail et Invalidité »• au sous-chapitre 12.4 « Fin des garanties ».

10. EXCLUSIONS

10.1. Exclusions applicables à toutes les garanties

Sont exclues les suites et conséquences des événements ci-après : – les effets directs ou indirects d’explosion, de dégagement de chaleur, de radiations ionisantes émises par

des combustibles nucléaires (sauf lorsque ces effets sont la conséquence d’un fonctionnement défectueuxd’instruments médicaux ou d’une fausse manœuvre ou erreur dans leur utilisation, et que l’Assuré est le patient) ou par des produits ou déchets radioactifs ou causés par des armes ou engins destinés à exploser parmodi�cation de structure du noyau de l’atome,

– la participation active de l’Assuré (sauf dans le cadre de l’exercice de sa profession déclarée à l'Adhésion s'il ya eu accord préalable de l'Assureur) à toute guerre civile ou étrangère, tout duel, rixe, acte de terrorisme oude sabotage, émeute ou mouvement populaire, délit ou acte criminel (sauf en cas de légitime défense oud’assistance à personne en danger) quel que soit le lieu où se déroulent ces événements ou les protagonistes,

– la manipulation par l’Assuré (sauf dans le cadre de l’exercice de sa profession déclarée à l'Adhésion s'il y a euaccord préalable de l'Assureur) d’armes, d’explosifs, de feux d’arti�ces de classe K4, d’engins de guerre oude produits dont la détention est interdite,

– la participation à titre amateur ou professionnel à des compétitions, démonstrations, matchs ou pariscomportant l’utilisation de véhicules ou d’embarcations à moteur, à des tentatives de records, à des essaispréparatoires ou de réception d’un engin motorisé ou non, à des vols en prototype, à des vols acrobatiques,à de la voltige aérienne ou du raid,

– la pratique de tout sport (entraînements, épreuves, compétitions) à titre d’amateur rémunéré, ou à titreprofessionnel, à l’exception des encadrants professionnels d’activités sportives dans les établissements scolairesou universitaires français,

– la pratique par l'Assuré de toute activité sportive non représentée par une fédération sportive en France, – les accidents de navigation aérienne lorsque l’Assuré se trouve à bord d’un appareil non muni d’un certi�cat

de navigabilité en cours de validité ou conduit par un pilote (pouvant être l’Assuré) ne possédant pas debrevet de pilote ou possédant un brevet ou une licence périmés ou ne correspondant pas au type d’appareilutilisé.

15Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

La pratique de toute forme de navigation aérienne en tant que membre d’une fédération, association ou clubagréé, doit être déclarée lors de la demande d’adhésion et donnera lieu à une proposition tarifaire adaptée. En cas de non-déclaration lors de la demande d’adhésion, ou de refus de la proposition tarifaire, ces pratiquesseront exclues.

Les suites et conséquences de la pratique, à titre d'amateur, des activités énumérées ci-après sont par défautexclues sauf si l’Assuré demande expressément, au moment de l’Adhésion ou en cours d’adhésion, l’extensiondes garanties à une ou plusieurs de ces activités et accepte l’éventuelle proposition tarifaire que l’Assureurlui propose : – les sports et loisirs aériens (parachutisme, parapente, deltaplane, U.L.M., vol à voile) ; – tout sport nécessitant l’utilisation d’un véhicule à moteur (automobile, motocyclisme, motonautisme, jet-

ski, scooter des mers, motoneige) ; – le canyoning pratiqué en groupe avec un moniteur en Europe, le rafting pratiqué en groupe avec un moniteur

sur les rivières ou torrents de classes I à IV, l’escalade, la spéléologie sans plongée pratiquée en groupe ; – la navigation maritime et activités nautiques :

* Pour la voile ou l’utilisation de bateau à moteur : à plus de 20 milles nautiques des côtes,* Pour la planche à voile, le scooter des mers, le kitesurf, à plus d’1 mille nautique des côtes et le kayak

(à moins de 1 mille nautique des côtes), – la plongée sous-marine en groupe à plus de 30 mètres de profondeur ; – les activités équestres en compétition ou avec course, saut d’obstacle, rodéo ou chasse à courre ; – les sports de combats, arts martiaux et boxe, en compétition ou s’ils ne sont pas pratiqués dans une

association ou un club agréé ; – les sports de montagne, de neige, d’alpinisme et de glace, à l’exception des sports énumérés suivant, à

conditions qu’ils ne soient pas pratiqués en compétition ou hors-piste et chemins balisés ouverts au public ;ou encore à une altitude supérieure à 3000 mètres : ski de fond, ski alpin ou mono-ski, biathlon, curling,char à voile sur glace, patinage artistique ou de vitesse et danse sur glace, hockey sur glace, bobsleigh,combiné nordique, randonnée raquette ou alpine.

Toutefois, les conséquences de la pratique encadrée lors d’une initiation, d’un baptême ou d’une découvertede tous ces sports et loisirs est couverte, si l’Assuré établit que la pratique de l’activité a fait l’objet d’unencadrement par du personnel quali�é.

Cette demande de couverture des suites et conséquences des activités listées ci-dessus doit être faite par l’envoiau Gestionnaire d’une lettre recommandée avec avis de réception. À la réception de la demande, le Gestionnaire adressera à l’Adhérent une proposition tarifaire. L’Adhérent pourra soit accepter la proposition et être couvert pources nouvelles activités, soit refuser la proposition et conserver sa couverture initiale.

10.2. Exclusions Décès

En sus des exclusions énumérées au sous-chapitre 10.1 « EXCLUSIONS APPLICABLES À TOUTES LES GARANTIES »,le suicide de l'Assuré n’est garanti qu’à compter de la deuxième année d’assurance, et, en cas d’augmentationdes garanties en cours de contrat, le suicide n’est couvert pour les garanties supplémentaires, qu’à compterde la deuxième année qui suit cette augmentation.

Si le prêt garanti par le présent contrat a été contracté pour �nancer l’acquisition du logement principalde l’Assuré, le suicide est couvert dès la prise d’effet du contrat, dans la limite du plafond �xé parla réglementation en vigueur (article L. 132-7 du Code des assurances issu de la loi n° 2001-1135 du 3 décembre 2001).

10.3. Exclusions Perte Totale et Irréversible d'Autonomie

En sus des exclusions énumérées au sous-chapitre 10.1 « EXCLUSIONS APPLICABLES À TOUTES LES GARANTIES »,sont exclues les Pertes Totales et Irréversibles d'Autonomie qui résultent des suites et conséquences d’accidents,de maladies, d’invalidité, d’in�rmités, de tentatives de suicide ou de blessures : – relevant du fait intentionnel de l’Assuré ou de toute personne à qui l’assurance pro�terait directement

ou indirectement, – préexistantes ou résultant de l'aggravation d'un état préexistant à l'admission, sauf si ceux-ci ont été

déclarés par le Proposant et non exclus par l’Assureur lors de l’acceptation de l’Adhésion.

10.4. Exclusions Incapacité de Travail et Invalidité

Outre les exclusions prévues pour toutes les garanties et celles spéci�ques à la garantie Perte Totale etIrréversible d’Autonomie, l’ensemble des Affections et événements ci-après, leurs suites, conséquences etrécidives sont exclus : – les accidents résultant de la conduite de tout véhicule terrestre ou de navigation maritime lorsque le taux

d’alcool dans le sang de l’Assuré est égal ou supérieur au taux prévu par la législation française en vigueurau moment du sinistre,

16Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

– les accidents résultant d'une conduite sans permis valide à la date du Sinistre, – l’usage de produits stupé�ants ou de substances médicamenteuses en l'absence ou en dehors des limites

d’une prescription médicale, – les séjours, hospitalisations, interventions et cures lorsqu’ils ne sont pas en relation directe avec le

traitement d’une Maladie ou d’un Accident couvert par le contrat, – les interventions ou traitements esthétiques et plastiques autres que la chirurgie reconstructrice consécutive

à une Maladie ou un Accident garanti au contrat, – les congés légaux de maternité dans les conditions prévues au Code de la sécurité sociale, que l’Assurée

soit salariée ou non.

11. DURÉE DE L'ADHÉSION

11.1. Prise d’effet de l’Adhésion au Contrat

L’Adhésion au contrat prend effet à la date d’envoi du Certi�cat Individuel d’Adhésion.

11.2. Durée de l’Adhésion au Contrat

L’Adhésion est conclue pour une période se terminant le 31 décembre de l’année au cours de laquelle elle apris effet. Elle se renouvelle ensuite par tacite reconduction le 1er janvier de chaque année pour des périodessuccessives d’un an.

11.3. Modi�cation de l’Adhésion

L’Adhérent est tenu d’informer l'Assureur ou son Gestionnaire par lettre recommandée avec avis de réception detoute modi�cation du tableau d’amortissement dans un délai de 60 jours à compter de la date de prise d’effetde cette modi�cation.

Pour les prêts à taux d’intérêt variable, l’Adhérent doit, dans le même délai, informer l'Assureur ou son Gestionnairede la modi�cation du tableau d’amortissement résultant d’une variation du taux d’intérêt.

Il doit, dans les mêmes conditions, signaler à l’Assureur ou son Gestionnaire toute modi�cation des caractéristiques duprêt ou de l’acte de cautionnement qui ne relève pas du fonctionnement initialement prévu de l’opération de crédit.

En cas de remboursement anticipé partiel de l'opération de crédit, la nouvelle assiette de cotisation est alors le capital restant dû à la date de remboursement anticipé partiel.

L’Adhérent est autorisé à demander une modi�cation de la Quotité Assurée.

En cas de diminution de la Quotité Assurée, l’Adhérent devra envoyer à l’Assureur ou à son Gestionnaire unaccord écrit de l’Organisme Prêteur.

En cas d’augmentation de la Quotité Assurée ou du risque couvert suite à une modi�cation des caractéristiquesde l’opération de crédit qui ne relève pas du fonctionnement initialement prévu, l’Assureur se réserve le droitde renouveler les formalités médicales dans les conditions prévues au paragraphe 6.1., sauf dans le cas oùl’augmentation de la Quotité Assurée est demandée dans le cadre d’une désolidarisation de l’Emprunteur et duCo-Emprunteur suite à une séparation ou un divorce et que l'Adhérent conserve la qualité d’Emprunteur uniqueaprès accord de l’Organisme Prêteur.

En cas de demande d'augmentation de la Quotité Assurée, l'Assureur peut refuser la modi�cation ou revoir lesconditions d’acceptation et/ou le tarif. L’Assureur et l’Adhérent, sous réserve de l’accord de l’Organisme Prêteur,ont la possibilité de résilier l’Adhésion à l’expiration d’un délai de 30 jours à compter de la noti�cation du refusou de la nouvelle proposition de l’Assureur. Dans ce cas, la résiliation doit être signi�ée par lettre recommandéeavec accusé de réception. Elle prendra effet à l’échéance de cotisation qui suit sa noti�cation. À défaut derésiliation ou si l’Adhérent n’a pas accepté la nouvelle proposition ou l’a expressément refusée dans le mêmedélai de 30 jours, l'Adhésion est maintenue aux conditions antérieures sans modi�cation des garanties et desconditions d'acceptation.

En cas d'aggravation du risque couvert suite à une modi�cation des caractéristiques de l’opération de crédit etconformément à l'article L. 113-4 du Code des assurances, l'Assureur peut dénoncer l'Adhésion ou proposer denouvelles conditions d'acceptation et/ou une hausse du tarif. Dans le premier cas, la résiliation prendra effet10 jours après sa noti�cation et donnera lieu au remboursement de la part de cotisation relative à la périodenon couverte. Dans le second cas, si l'Adhérent ne donne pas suite à la proposition de l’Assureur ou s’il la refuseexpressément dans le délai de 30 jours à compter de la proposition, l'Assureur pourra résilier l'Adhésion au termede ce délai.

17Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

Un avenant qui indique notamment la date de prise d’effet de la modi�cation, les nouveaux montants assuréset les cotisations prévisionnelles correspondantes est émis :

– d’of�ce lorsque la modi�cation demandée est acceptée par l’Assureur sans nouvelles restrictions de garantieset à un tarif équivalent au tarif initial,

– après acceptation par l’Adhérent des restrictions de garanties ou de la hausse du tarif proposés par l’Assureur.

Jusqu’à émission de cet avenant et sauf cas de résiliation de l’Adhésion, les garanties continueront de s’appliquerdans les conditions initialement prévues.

L’Adhérent doit informer l’Assureur ou son Gestionnaire de tout changement de domicile, d’adresse postaleet/ou électronique. À défaut, les courriers envoyés à la dernière adresse connue produiront tous leurs effets.

11.4. Cessation de l’Adhésion au Contrat

L’Adhésion cesse :

– à l'échéance �nale prévue à l'origine de l'opération de crédit concernée sauf accord de l’Assureur sur lamodi�cation de la durée,

– à la date à laquelle le paiement du solde du prêt devient exigible au pro�t de l’Organisme Prêteur enapplication du contrat de prêt,

– en cas de résiliation du prêt pour Déchéance du terme prononcée par l’Organisme Prêteur, – à la date à laquelle cessent les engagements de l'Emprunteur envers l’Organisme Prêteur c'est-à-dire :

• au remboursement total et dé�nitif de l'opération de crédit concernée, que ce remboursementintervienne à l'échéance �nale prévue à l'origine ou par anticipation,

• à la date à laquelle la dette se trouve éteinte du fait du règlement d'un Sinistre par l'Assureur, – au terme prévu de la garantie Décès comme dé�ni au paragraphe 12.4. « Fin des garanties », – au 31 décembre qui suit la demande de résiliation de l’Adhésion par l’Adhérent. L’Adhérent peut demander

la résiliation de son Adhésion par lettre recommandée avec accusé de réception adressée à l’Assureuravant le 31 octobre de l’exercice concerné et après accord de l’Organisme Prêteur,

– en cas de non-paiement des cotisations.

12. DURÉE DES GARANTIES

12.1. Début des garanties

Une fois la demande d’adhésion acceptée (au titre de l’une des formules de garanties précisées au chapitre 4« GARANTIES PROPOSÉES ») conformément aux informations portées à la connaissance de l’Assureur et sousréserve du paiement par l’Assuré de la première cotisation, les garanties prennent effet : – En cas de Vente à distance, à la date de la signature de l’offre de prêt ou de l’acte de cautionnement et au

plus tôt à l’expiration du délai de renonciation de 30 jours calendaires prévu au sous-chapitre 17.1. « Facultéde renonciation » ; délai qui court à compter de la date d’effet de l’Adhésion. Les garanties peuvent prendreeffet à la date de la signature de l’offre de prêt ou de l’acte de cautionnement, lorsque celle-ci intervientavant l’expiration du délai de renonciation, à condition que l’Adhérent le demande dans l’espace prévu sur laDemande Individuelle d’Adhésion pour la mise en œuvre des garanties.

– Dans les autres cas, à la date de la signature de l’offre de prêt ou de l’acte de cautionnement et au plus tôtà la date expressément noti�ée par l’Assureur dans le Certi�cat Individuel d’Adhésion.

En cas de refus d’un prêt par l’Organisme Prêteur, les cotisations d’assurance afférentes à ce prêt et éventuellementperçues lors de l'Adhésion, sont intégralement remboursées (à l’exception des frais d’adhésion à l’AssociationChâteaudun - Le Peletier dont le montant est indiqué sur la Demande Individuelle d’Adhésion). L’adhésion aucontrat est alors réputée ne jamais avoir pris effet pour ce prêt.

12.2. Demande de rachat d’exclusions d’activités sportives et/ou de loisirs en cours d’adhésion

En cours d’adhésion, l’Assuré qui pratique un ou plusieurs sports ou loisirs listés au chapitre « 10. EXCLUSIONS »,peut en cours d’adhésion demander à être assuré pour ces nouvelles activités. Cette demande doit être faitepar l’envoi au Gestionnaire d’une lettre recommandée avec avis de réception. À réception de la demande del’Assuré, l’Assureur étudiera la demande et le Gestionnaire adressera, le cas échéant, une proposition tarifaireadaptée à l’Assuré qui pourra soit accepter la proposition et être couvert pour ces nouvelles activités, soit refuserla proposition et conserver sa couverture initiale.

12.3. Maintien des conditions d’acceptation et de tarifs

À compter de la prise d’effet de l’Adhésion, l’Assureur s’engage, sous réserve :

– des dispositions prévues aux chapitres 11.3 et 14 («Modi�cation de l’Adhésion» et «ÉTENDUE TERRITORIALE»)ainsi qu’au sous-chapitre 13.1 (« Détermination du montant des cotisations »),

– du paiement régulier des cotisations conformément à l’échéancier prévu,

18Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

– que le premier déblocage des fonds intervienne dans un délai de six mois à compter de la date de signaturede la Demande d’Adhésion,

à maintenir les conditions d’acceptation et de tarifs noti�és sur le Certi�cat Individuel d’Adhésion pour les garantiesDécès, Perte Totale et Irréversible d’Autonomie, Incapacité Temporaire Totale et Invalidité Permanente, tant queles garanties seront en vigueur et que les conditions prévues au paragraphe 5. PERSONNES ADMISSIBLES restentremplies.

12.4. Fin de Garanties

D’une façon générale, les garanties prennent �n avec l’Adhésion telle que prévu au paragraphe 11.4.« Cessation de l’Adhésion au Contrat ».

À l'égard de chaque Assuré, les garanties cessent : – au plus tard au 31 décembre qui suit son 85e anniversaire en ce qui concerne la garantie Décès, – au plus tard au 31 décembre qui suit son 67e anniversaire en ce qui concerne les garanties Perte Totale

et Irréversible d'Autonomie, Incapacité de Travail, Invalidité permanente Totale ou Partielle et GarantieInvalidité Spéci�que,

– le jour de la liquidation normale ou anticipée de sa pension d’assurance vieillesse d’un régime obligatoirequel qu’en soit le motif, en ce qui concerne les garanties Perte Totale et Irréversible d'Autonomie,Incapacité de Travail, Invalidité permanente Totale ou Partielle et Garantie Invalidité Spéci�que.

13. COTISATIONS

13.1 Détermination du montant des cotisations

Les cotisations annuelles - tous frais et taxes compris - sont calculées sur le montant du capital restant dû etsont �xées en fonction des informations recueillies à l’Adhésion et notamment de l’âge atteint de l’Assuré, desa catégorie socioprofessionnelle, des garanties et des options souscrites ainsi que des éventuelles majorationsliées aux formalités médicales et/ou aux pratiques sportives et de loisirs.

À l’Adhésion, un tableau récapitulatif des cotisations annuelles prévisionnelles sera adressé à l'Adhérent.

Tout changement du taux des taxes, toute instauration de nouvelles impositions ou toute nouvelle décisionlégislative ou réglementaire applicables aux contrats emprunteurs pourront entraîner une modi�cation dumontant de la cotisation.

13.2. Paiement des cotisations

La cotisation est payable d’avance par prélèvement bancaire, mensuellement, trimestriellement, semestriellementou annuellement, en fonction de la périodicité choisie lors de l’Adhésion.

L’Assuré est informé qu’il peut demander à régler les cotisations par chèque établi à l’ordre du Gestionnaire del’Assureur. La demande doit être adressée par écrit audit Gestionnaire.

13.3. Défaut de paiement des cotisations

L’Assureur ne peut se trouver engagé que par le paiement régulier des cotisations du contrat, aux échéances �xées.

Conformément à l’article L. 141-3 du Code des assurances, à défaut de paiement d’une cotisation dans les 10 jourssuivant son échéance, l’Assureur adresse pour le compte du souscripteur, une lettre recommandée avec accuséde réception de mise en demeure de payer à l’Assuré. Si dans un délai de 40 jours suivant l’envoi de la mise endemeure, les sommes dues ne sont toujours pas réglées, l’Adhésion au contrat se trouvera de plein droit résiliée.

L’Organisme Prêteur sera systématiquement informé en cas de mise en demeure de l’Assuré pour non-paiementdes cotisations.

13.4. Exonérations des cotisations

Dès lors que l’Assureur verse des prestations au titre des garanties Incapacité Temporaire Totale ou InvaliditéPermanente Totale ou Partielle, l’Assuré béné�cie du remboursement de ses cotisations payées au titre dela garantie mise en jeu, au prorata du nombre de jours indemnisés, et ce durant toute la période de priseen charge.

14. ÉTENDUE TERRITORIALE

En cas de Sinistre, l'assurance s'applique sans limitation territoriale.

L’Assureur peut cependant convoquer l’Assuré en France Métropolitaine, pour contrôler toute Perte Totale etIrréversible d’Autonomie, Incapacité de Travail ou Invalidité. Dans ce cas, les frais éventuels de rapatriement sontà la charge de l’Assuré si celui-ci est à l’étranger au moment du Sinistre.

19Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

Lorsque l’Assuré s’apprête, à établir son lieu de résidence dans un pays pour lequel le Ministère des AffairesÉtrangères et Européennes Français déconseille ou proscrit les séjours, ou à effectuer un déplacement professionnelde plus de 90 jours consécutifs, il doit en aviser l’Assureur avant son séjour, a�n que celui-ci lui précise lesconditions éventuelles de maintien de ses garanties durant son séjour dans ledit pays. À défaut, l’Assureur severrait contraint d’appliquer les sanctions prévues en cas de fausse déclaration.

15. ASSURANCES CUMULATIVES

Conformément à l’article L. 121-4 du Code des assurances, si l’Assuré est couvert par plusieurs assureurspour une même opération de crédit, il doit donner à chaque assureur connaissance des autres assureurset indiquer les Quotités Assurées par chaque assureur.

Le montant total des indemnités versées à l’Assuré ne pourra pas dépasser l’échéance de l’opération decrédit en ce qui concerne les garanties Incapacité Temporaire Totale et Invalidité ou le capital restant dûmajoré des intérêts courus et non échus à la date du Sinistre en ce qui concerne les garanties Décès et PerteTotale et Irréversible d’Autonomie.

16. CONTRÔLE MÉDICAL – ARBITRAGE

L’Assureur n’est pas tenu de suivre les décisions de la Sécurité sociale ou d’un organisme assimilé.

L'Assureur se réserve le droit de :

– contrôler les déclarations qui lui sont faites,

– contester les conclusions des certi�cats médicaux qui lui sont fournis,

– provoquer une contre-visite à ses frais par l'un de ses médecins pour tout Assuré malade ou accidenté, enprésence, le cas échéant, et aux frais de l’Assuré, de son médecin traitant.

Les médecins de l'Assureur doivent avoir libre accès auprès de l'Assuré a�n de contrôler son état de santé, étant préciséqu’en cas de contrôle, le service des prestations est interrompu jusqu’à réception des conclusions des médecins.

En cas de refus de l'intéressé, celui-ci peut être mis en demeure par lettre recommandée avec accusé de réceptiond'avoir à se soumettre à ce contrôle.

Si dans un délai de dix jours ouvrés après réception de la mise en demeure par lettre recommandée avecaccusé de réception (le cachet de la poste faisant foi), celle-ci reste sans réponse de la part de l'Assuré(sauf cas fortuit ou de force majeure) ou si ce dernier maintient son refus sans justi�cation valable, il perdtout droit à indemnisation pour le Sinistre considéré.

En cas de désaccord entre le médecin traitant de l’Assuré et le médecin expert de l’Assureur, une procédured’arbitrage médical peut être mise en place a�n de trancher de façon dé�nitive le différend et d’éviter le recoursà une procédure judiciaire. Les deux médecins en désignent alors un troisième pour les départager dans le cadred’un compromis d’arbitrage.

Faute par l'une des parties de désigner son médecin expert, ou pour les deux médecins de s'entendre sur lechoix du troisième, la désignation sera effectuée par le Président du Tribunal de Grande Instance du lieu où leSinistre s'est produit, ou du domicile de l'Assuré. Cette nomination est faite sur simple requête signée des deuxparties ou d'une seulement, l'autre ayant été convoquée par lettre recommandée avec accusé de réception.

Chaque partie conserve les frais et les honoraires de son médecin, les honoraires du médecin-arbitre et les fraisde sa nomination, s'il y a lieu, étant supportés par moitié par chacune des parties, qui se seront engagées paravance à s’en remettre aux conclusions du médecin-arbitre.

L’attention de l’Assuré est attirée sur le fait que dans le cadre d’une procédure d’arbitrage, aucune action enjustice ne peut être exercée par les parties, tant que l’arbitre n'aura pas tranché le différend, sauf si le rapport decet expert n'a pas été déposé dans les quarante jours à compter de sa saisine.

Si l’Assuré ne souhaite pas recourir à cette procédure d’arbitrage, il conserve bien entendu la possibilité de porter sacontestation devant le tribunal compétent, en vue d’obtenir, à ses frais avancés, la désignation d’un expert judiciaire.

17. BASES LÉGALES

Garantie Emprunteur est un contrat régi par les articles L. 141-1 et suivants du Code des assurances. Les risquessont garantis par Quatrem, société anonyme au capital de 380 426 249 € RCS Paris 412 367 724 – Siège social :59-61 rue La Fayette 75009 PARIS. Entreprise régie par le Code des assurances et contrôlée par l’Autorité deContrôle Prudentiel et de Résolution (ACPR) 61 rue Taitbout 75436 Paris cedex 09.

17.1. Faculté de renonciation – En cas de Vente à distance, conformément à l'article L. 112-2-1 du Code des assurances, l’Assuré a la faculté de

renoncer à l'assurance dans un délai de 14 jours calendaires à compter du jour de la conclusion de l’Adhésionformalisée par l’envoi du Certi�cat Individuel d’Adhésion.Quatrem porte ce délai de renonciation de 14 jours calendaires à 30 jours calendaires à compter du jour dela conclusion de l’Adhésion formalisée par l’envoi du Certi�cat Individuel d’Adhésion.

20Quatrem – Entreprise régie par le Code des assurances - Société anonyme au capital de 380 426 249 € – 59-61 rue La Fayette - 75009 ParisRCS PARIS 412.367.724 Une société du groupe Malakoff Médéric Siège social : 21 rue Laf�tte 75009 Paris

– Dans les autres cas, l’Assuré a la possibilité de renoncer à l’assurance dans un délai de 30 jours calendairesà compter du jour de la conclusion de l’Adhésion formalisée par l’envoi du Certi�cat Individuel d’Adhésion.

Dans tous les cas, l’Assuré qui souhaite exercer son droit de renonciation doit signi�er la renonciation auGestionnaire ou à son Assureur par lettre recommandée avec accusé de réception et en adresser une copie parlettre recommandée avec accusé de réception à l’Organisme Prêteur. Dans ce cas, la totalité des cotisationsversées, hors frais d'association, correspondant à la période non couverte sera alors restituée à l’Assuré dansun délai de 30 jours à compter de la réception de la lettre de renonciation. À compter de l’envoi de cette lettre,l’Adhésion et les garanties prennent �n.

Modèle de lettre de renonciation à envoyer en recommandé avec accusé de réception à l’Assureur ou sonGestionnaire :

« Je soussigné(e) � � � � � � � � � � déclare par la présente renoncer à mon adhésion au contrat GarantieEmprunteur n°26�974 et demande le remboursement du versement que j’ai effectué le � � � � � au prorata dela période non couverte�Le � � � � � � � � � � � � � � � Signature »

17.2. Faculté de résiliation

Conformément à l'article L. 113-12-2 du Code des assurances, l'Adhérent peut résilier l'Adhésion dans undélai de douze mois à compter de la signature de l'offre de prêt.

La demande de résiliation doit être adressée à l'Assureur par lettre recommandée au plus tard quinzejours avant le terme de la période de douze mois susmentionnée. L'Adhérent doit également noti�er àl'Assureur par lettre recommandée la décision de l'Organisme Prêteur, visée à l'article L. 312-9 du Code dela consommation, d'accepter ou de refuser l'assurance de substitution en précisant, le cas échéant, la datede prise d'effet de l'assurance acceptée en substitution.

En cas d'acceptation par l'Organisme Prêteur, la résiliation de l'Adhésion prend effet à la plus tardive desdeux dates suivantes : – soit dix jours après la réception par l'Assureur de la décision de l'Organisme Prêteur, – soit à la date de prise d'effet de l'assurance acceptée en substitution par l'Organisme Prêteur.

En cas de refus par l'Organisme Prêteur, l'Adhésion n'est pas résiliée.