Embed Size (px)

Citation preview

Les

clés

pou

r co

mpr

endr

eO

CTO

BRE

2008

L’investissementen SICAV et FCP (OPCVM)

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 1

• COMPRENDRE LES OPCVM

Qu’est-ce qu’un OPCVM?Qu’est-ce qui différencie une SICAV d’un FCP?Comment fonctionnent-ils ?Quels sont les avantages d’un placement en OPCVM?

• CHOISIR UN OPCVM

Comment choisir un OPCVM?Quel est le contenu du prospectus?Les spécificités du prospectusOù et comment obtenir le prospectus?Les frais appliqués aux OPCVMComment évaluer le risque d’un OPCVM?Comment le contrôle de l’AMF préalablement à l’investissementse matérialise-t-il?

• COMMENT ACHETER UNE ACTION DE SICAV OU UNE PART DE FCP?

Auprès de qui acheter?À quel prix acheter ou vendre?Qu’est-ce que la valeur liquidative?À quelle fréquence la valeurliquidative est-elle publiée?Où est-elle publiée?Quelle est la valeur liquidativeretenue lors d’une souscriptionou d’un rachat?Dans quel délai un ordre d’achatou de vente est-il exécuté?Quels frais seront-ils facturés?

• S’INFORMER SUR SES PLACEMENTS EN OPCVM

Suivre la vie de son OPCVMLes changements qui peuventintervenir dans la vie d’un OPCVMÉvaluer les performancesContrôler son OPCVM

• MODÈLE DE PROSPECTUSSIMPLIFIÉ

• INFORMATIONSCOMPLÉMENTAIRES

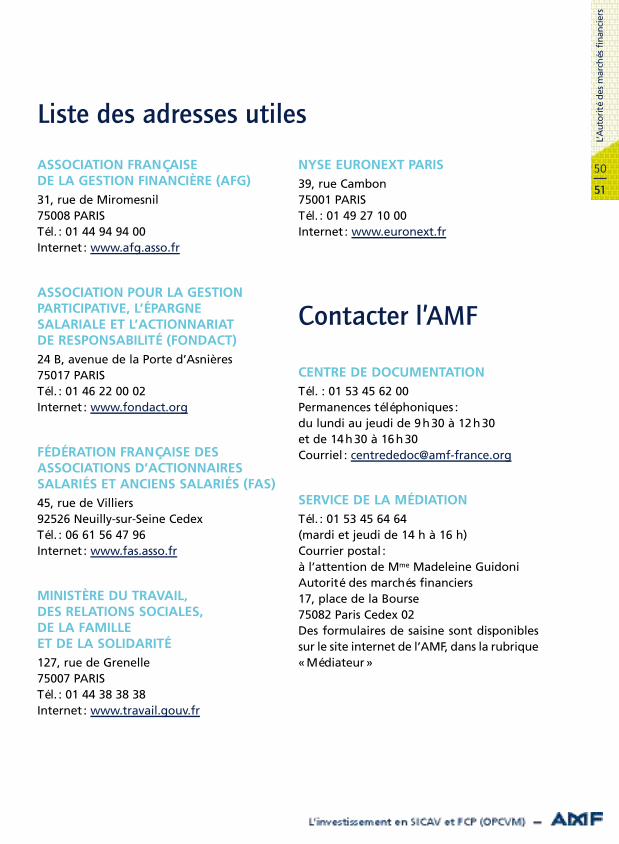

Lexique Liste des adresses utiles

Vous vous intéressez au fonctionnement desorganismes de placement collectif en valeursmobilières – OPCVM – (sociétés d’investisse-ment à capital variable – SICAV – et fonds com-muns de placement – FCP –). Ces produitsd’investissement collectif, gérés par des pro-fessionnels et soumis au contrôle de l’Autoritédes marchés financiers (AMF), ont connu cesdernières années un fort développement,reflet du dynamisme du secteur et de laconfiance des investisseurs.Avec un encours géré de l’ordre de plus de1 246 milliards d’euros au 31 décembre 2007,la France se trouve parmi les premiersacteurs mondiaux des produits d’investisse-ment collectif.

Ce livret, à vocation pédagogique, a pourobjectifs de:• vous aider à comprendre les données essen -

tielles relatives aux OPCVM de droit français etcontenues dans les documents d’information,afin d’éclairer votre choix ;

• vous permettre de mieux connaître vos droitsd’investisseur et la manière de les exercer.

Pour en savoir plus sur l’investissement collectif,vous pouvez également lire:• la fiche «S’informer sur… Les valeurs liquidatives

des OPCVM (SICAV et FCP) » ;• le guide «Les clés pour comprendre : L’épargne

salariale».

AVANT-PROPOSSOM

MA

IRE

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 2

Au service de la protection de l’épargne, l’Autorité des marchés financiers est un organismepublic indépendant qui réglemente et contrôle les marchés financiers en France.

Créée par la loi de sécurité financière du 1er août 2003, l’Autorité des marchés financiers(AMF) est issue de la fusion de la Commission des opérations de bourse (COB), du Conseil des mar-chés financiers (CMF) et du Conseil de discipline de la gestion financière (CDGF).

L’Autorité des marchés financiers comprend un Collège et une Commission des sanctions.Pour exercer sa fonction, elle s’appuie sur l’expertise de 5 commissions consultatives et de360 collaborateurs. Elle bénéficie d’une large autonomie financière et de gestion.

QU’EST-CE QUE L’AMF ?

MISSIONS :

En application de la loi, l’AMF a pour missions de veiller : • à la protection de l’épargne investie

en produits financiers ;• à l’information des investisseurs ;• au bon fonctionnement des marchés ;• à apporter son concours à la régulation

de ces marchés aux échelons européen et international.

COMPÉTENCES :

Dans le cadre de ses missions, l’AMF exerce4 types de responsabilités :• elle réglemente ;• elle autorise les acteurs et les produits

(agréments), les opérations financières(recevabilités et visas) ;

• elle surveille et contrôle les acteurs et les marchés ;

• elle sanctionne en cas de non respect des règles applicables.

2

3

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 3

COMPRENDRE LES OPCVM

Les organismes de placement collectif envaleurs mobilières (OPCVM) sont des porte-feuilles de valeurs mobilières (1) gérés par desprofessionnels et détenus collectivement(sous forme de parts ou d’actions) par desinvestisseurs particuliers ou institutionnels.

Ces produits d’épargne sont agréés parl’Autorité des marchés financiers. Ils sontinvestis dans divers instruments financiers(actions, obligations, titres de créance, etc.)selon des critères affichés dans le prospectus.Les entités qui les gèrent (les sociétés de

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMCO

MM

ENT

ACH

ETER

UN

E AC

TIO

ND

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

Qu’est-ce qu’un OPCVM?

Qu’est-ce qui différencie une SICAV d’un FCP?

Comment fonctionnent-ils ?

Quels sont les avantages d’un placement en OPCVM?

Qu’est-ce qu’un OPCVM ?

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 4

Qu’est-ce qui différencie une SICAV d’un FCP ?Les SICAV et les FCP opèrent de façon iden-tique mais leur nature juridique diffère.La SICAV est une société d’investissement àcapital variable constituée pour détenir unportefeuille de valeurs mobilières et qui émetdes actions au fur et à mesure des demandesde souscription. Tout investisseur qui achètedes actions de SICAV devient actionnaire etpeut s’exprimer sur la gestion de la sociétéau sein des assemblées générales.Le FCP est une copropriété de valeurs mobi-lières, qui émet des parts. Le porteur de

parts ne dispose d’aucun des droits conférésà un actionnaire.La gestion du FCP est assurée par unesociété commerciale, dite « société de ges-tion de portefeuille », agréée par l’Autoritédes marchés financiers, qui agit au nom desporteurs et dans leur intérêt exclusif. La ges-tion de la SICAV est généralement égale-ment déléguée à une société de gestion deportefeuille, agréée par l’AMF, et qui agitdans l’intérêt exclusif des actionnaires.

(1) La loi définit les instruments éligibles à l’actif d’un OPCVM. Historiquement, seules les «valeurs mobilières» pouvaient figurer à l’actif d’un OPCVM.Cependant, le champ des instruments éligibles s’est étendu, c’est pourquoi on parle aujourd’hui plus généralement «d’instruments financiers» (qui comprennent, par exemple, les dépôts, les contrats à terme, etc.). (2) S’il s’agit de sociétés de gestion de droit étranger, elles sont obligatoirement habilitées par un régulateur étranger homologue de l’AMF, pour l’exercice de cette activité. (3) On parle aussi couramment de « fonds» pour désigner les OPCVM.(4) Les règles (d’investissement, d’information, de publication de valeur liquidative, etc.) régissant l’épargne salariale (FCPE/SICAVAS), le capitalinvestissement (FCPR/FCPI/FIP), les OPCVM à règles d’investissement allégées, les OPCVM contractuels ou les OPCI (organismes de placement collectif en immobilier) peuvent être sensiblement différentes.

À SAVOIREn résumé, les OPCVM pré -sentent (4) trois caractéristiquesprin cipales :• ils offrent la possibilité d’ac-céder à un portefeuille devaleurs mobilières diversifiées;• la gestion de ce portefeuilleest confiée à un professionnel;• leurs parts ou actions peu-vent être rachetées, à toutmoment, à leur valeur liqui-dative.

>

gestion de portefeuille) sont, elles aussi, sou-mises à l’agrément de l’Autorité des marchésfinanciers (2).Il existe deux types d’OPCVM : les SICAV(socié tés d’investissement à capital variable)et les FCP (fonds communs de placement) (3).

4

5

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 5

Comment fonctionnent-ils ?

Quels sont les avantages d’un placement en OPCVM?

• Un OPCVM est créé par une société de ges-tion de portefeuille agréée par l’AMF etdoit disposer d’un dépositaire.

• Les parts (FCP) ou actions (SICAV) sont ven-dues par des distributeurs ou par la sociétéde gestion.

Chacun de ces acteurs joue un rôle précis :• la société de gestion est chargée de la

gestion administrative, comptable etfinancière de l’OPCVM; elle doit être habi-litée par l’Autorité des marchés financiers;

Comment fonctionnent-ils ?• le dépositaire assume principalement le

contrôle de la régularité des décisions degestion prises pour le compte de l’OPCVMet la responsabilité de la bonne conser -vation des actifs (titres, numéraire) del’OPCVM;

• les parts de FCP et actions de SICAV sontdisponibles auprès de multiples réseauxde distribution bancaires et financiers(établissements de crédit, entreprises d’in -vestissement, compagnies d’assurance,courtiers en ligne, conseillers en inves-tissements financiers (CIF).

COM

PREN

DRE

LES

OPC

VM

La liste des sociétés de gestionagréées est consultable sur le site internet de l’Autoritédes marchés financiers www.amf-france.org > Vérifierun agrément/une habilitation

POUR EN SAVOIR +

CHO

ISIR

U

N O

PCVM

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

DE

SICA

V O

U U

NE

PART

DE

FCP

?S’

INFO

RMER

SU

R SE

S PL

ACEM

ENTS

EN

OPC

VMM

OD

ÈLE

DE

PRO

SPEC

TUS

SIM

PLIF

IÉIN

FORM

ATIO

NS

COM

PLÉM

ENTA

IRES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 6

Quels sont les avantages d’un placement en OPCVM ?• Une grande diversité de produits permettant

de trouver la réponse à un objectif et à unniveau de risque que l’investisseur choisitpar avance.

• Une souscription pour un montant unitairepouvant être peu élevé.

• L’accès, au travers du portefeuille investi, àune large palette d’instruments et de mar-chés financiers français et internationaux.

• Une gestion effectuée par des profession-nels réglementés.

• Un cadre légal et réglementaire comportant,notamment, le contrôle du produit par uncommissaire aux comptes (comptes annuels,

informations périodiques) et par l’Autoritédes marchés financiers, ainsi que le contrôledu gestionnaire par le dépositaire et parl’Autorité des marchés financiers.

• Des règles d’investissement précises diver -sifiant les risques.

• Une orientation de placement fixée dans leprospectus du produit.

• Des frais facturés à l’investisseur – coûts desouscription, de gestion, de rachat – facile-ment identifiables et donc comparables.

• La possibilité d’acheter et de vendre assezrapidement (hors conditions de marchéexceptionnelles).

6

7

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 7

CHOISIR UN OPCVMComment choisir un OPCVM?

Quel est le contenu du prospectus?

Les spécificités du prospectus

Où et comment obtenir le prospectus?

Les frais appliqués aux OPCVM

Comment évaluer le risque d’un OPCVM?

Comment le contrôle de l’AMF préalablement à l’investissement se matérialise-t-il ?

Depuis le 1er novembre 2007, avant de vousfournir un service de conseil ou de gestionde portefeuille, votre intermédiaire doit seprocurer des informations détaillées survos connaissances, votre expérience, votresituation financière et vos objectifs

d’investissement. Vous allez donc devoirrépondre à un questionnaire très précisdécrivant :

• votre situation financière: la source de vosrevenus réguliers, les actifs que vouspossédez (y compris les biens immobiliers),

Comment choisir un OPCVM ?

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMCO

MM

ENT

ACH

ETER

UN

E AC

TIO

ND

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 8

À SAVOIRAttention au montant des fraisen cas de sortie anticipée d’unfonds à formule ou d’un fondsdont le capital est garanti.

>ainsi que vos engagements financiersréguliers ;

• vos objectifs d’investissement : la duréed’investissement souhaitée, votre degréd’aversion au risque ;

• vos connaissances et votre expérience enmatière financière.

C’est à partir de ces informations que votreintermédiaire financier sera en mesured’assurer que les services ou les produitsfinanciers qu’il vous propose satisfont auxcritères suivants :

• ils répondent à vos objectifs d’investisse-ment ;

• vous êtes financièrement en mesure de faireface à tout risque, lié au service ou au pro-duit, compatible avec vos objectifs d’inves-tissement ;

• vous possédez l’expérience et la connais-sance nécessaires pour comprendre lesrisques inhérents à la transaction ou à lagestion de votre portefeuille.

Si votre intermédiaire n’obtient pas uneinformation satisfaisante de votre part, ildoit s’abstenir de vous recommander lesservices d’investissement ou les produitsfinanciers prévus.

DÉFINIR DES OBJECTIFS PERSONNELSPour choisir parmi la multitude de produits pro-posés, il convient, tout d’abord, de définir sespropres besoins et objectifs.Cette étape est à réaliser avec grand soin :• quelle est la durée de placement adaptée

à sa situation personnelle? Moins d’un an,entre un et trois ans, plus de trois ans, plusde cinq ans?• quel est le but recherché? Des revenus com-

plémentaires, la valorisation du capital confiéou une garantie de remboursement du capital?

• quel niveau de risque est accepté pour ceplacement?

En fonction des réponses, l’investisseur opterapour des produits ayant des orientations degestion différentes: actions, obligations, pro-duits de taux monétaire, etc.

Avant d’investir son épargne dans unOPCVM, il faut se poser quelques questionsessentielles à l’aide de cette grille et deman-der conseil à un professionnel lorsque l’onn’est pas sûr de son diagnostic :

Analyse:• Quel est son patrimoine personnel?

– montant des différentes classes d’actifs(espèces, actions, obligations, biens im -mobiliers, assurance-vie, PEL, etc.) ;

– rendement de ces actifs (revenus, plus-values latentes, etc.) ;

– fiscalité (niveau, ISF, etc.) ;– liquidité (délai de revente).• Quel est l’objectif de cet investissement?

– obtenir des revenus complémentaires ;– valoriser un capital transmis (héritage,par exemple) ;

– diversifier ses placements ;– baisser sa fiscalité ;– finaliser une acquisition (logement, etc.) ;– financer sa retraite, etc.

8

9

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 9

Pour les OPCVM investis en actions, il estrecommandé d’envisagerune immobilisation plutôt à long terme (consultezégalement la rubrique«Souscripteurs concernés et profil de l’investisseurtype», dans le prospectussimplifié). Le retour surinvestissement doit êtreanalysé en acceptant un risque de perte en capital.

LE C

ON

SEIL

DE

L’A

MF

Comment choisir un OPCVM?

Quel est le contenu du prospectus?

Au regard de cet objectif, avoir consciencede l’existence et du degré de risque quel’on accepte de prendre.• Quel est l’horizon de son placement?

– court terme (pour les placements àmoins d’un an) ;

– moyen terme (pour les placementsd’un à cinq ans) ;

– long terme (pour les placements à plusde cinq ans).

Synthèse/décision:• Déterminer les types d’OPCVM (OPCVM

«dont tout le capital placé est garanti àl’échéance du placement», OPCVM «moné-taires», OPCVM «actions», etc.) qui convien-nent le mieux à sa propre situation en fonc-tion des éléments précédemment analysés:patrimoine, objectif, horizon de placementet tolérance au risque (est-il acceptable deprendre le risque de perdre de l’argent?).• Choisir les bons produits

Comparer, dans la mesure du possible, lesoffres de plusieurs établissements financiers.

SÉLECTIONNER UN OPCVMIl existe de multiples sources d’informationpour analyser et comparer les différents pro-duits proposés sur le marché, grâce notam-ment à la presse financière spécialisée ou surinternet, aux agences de notation des OPCVM.

LIRE LE PROSPECTUS Chaque OPCVM doit établir un prospectus– contrôlé par l’Autorité des marchés finan-ciers – que toute personne intéressée peutse procurer sur simple demande auprès deson conseiller en investissements financiersou de la société de gestion, si l’OPCVM estoffert à tout type d’investisseur. Véritablecarte d’identité de l’OPCVM, ce documenten décrit les principales caractéristiques. Ilest également disponible sur le site internetde l’AMF, dans la base OPCVM Geco.

Ces documents sont, de plus, généralementdisponibles sur les sites internet des sociétésde gestion.

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMCO

MM

ENT

ACH

ETER

UN

E AC

TIO

ND

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 10

(5) Il faut toutefois rappeler que le placement obligataire est soumis aurisque de variation du taux d’intérêt (qui affecte la valeur en capital), maiségalement au risque de crédit d’un émetteur (dégradation de la situationfinancière d’un émetteur pouvant aller jusqu’au défaut de paiement).

PROFILS ET STRATÉGIES DE GESTIONIl va falloir définir avec son gestionnaire/mandataire/conseiller des objectifs à plus oumoins long terme et adopter un profil derisque lié à sa propre stratégie d’investisse-ment. De nombreuses appellations fleurissentdans les brochures commerciales et autresdocuments marketing. Il n’existe pas d’appel-lations officielles des différents profils de ges-tion pouvant être proposés, voici néanmoinsquelques «clés» de décryptage pour déter-

Quel est le contenu du prospectus ?Le prospectus présente une synthèse descaractéristiques du produit qui permet,notam ment, d’obtenir la réponse à une sériede questions :• quelle réglementation s’applique à cet

OPCVM?

10

11

L’A

utor

ité

des

mar

chés

fin

anci

ers

miner le niveau de risque que l’on souhaiteprendre:•«Dynamique»: OPCVM principalement investien actions, à potentiel de rendement et de risque généralement élevé;• «Équilibre»: OPCVM dont la répartition de

l’investissement est équilibrée entre actionset produits de taux obligataires et monétaires,à potentiel de rendement et de risque moyen;• «Prudent»: OPCVM principalement investi en

obligations(5) et produits de taux monétaires,à potentiel de rendement et de risque modéré.

• Quel que soit votre choix, lisez attentivement le prospectus simplifié(agréé par l’AMF) remis obligatoirement avant tout investissement.

• Ne souscrivez pas si vous n’avez pas reçu le prospectus simplifié ou si vous ne le comprenez pas.

• Méfiez-vous des documents publicitaires offrant des promesses de gains alléchantes. On ne gagne pas d’argent sans prendre de risques.

• Diversifiez vos risques en investissant dans plusieurs produits.

LE C

ON

SEIL

DE

L’A

MF

• qui le commercialise (réseau de distributionou promoteur)?• qui le gère?• quelle est l’orientation de la gestion?• la gestion comporte-t-elle des risques?

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 11

Quel est le contenu du prospectus?

Les spécificités du prospectus

• quels sont le lieu, le mode et la fréquencede publication de la valeur liquidative del’OPCVM?• l’OPCVM est-il investi plutôt en actions, en

obligations, en titres français ou étrangers,en autres OPCVM (partiellement ou tota-lement)? Quelle est sa classification (il existesix familles d’OPCVM, voir p. 18)?• à quelle durée de placement ce produit

est-il adapté?• quels sont les frais à l’entrée (souscription),

à la sortie (rachat)?• quels sont les frais annuels de gestion

(directs et indirects)?• quelles sont les conditions de revente des

parts / sortie du fonds (délais imposés, etc.)?• quel est le mode d’affectation du résultat?

S’il y a une ou plusieurs catégories de partsdans votre OPCVM, celles-ci peuvent avoir desspécificités en matière de:• distribution du revenu (capitalisation ou

distribution) ;• frais applicables ;• devises de souscription ;•montant minimum d’investissement ;• etc.Prenez connaissance de leurs caractéris-tiques avant toute souscription.

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMCO

MM

ENT

ACH

ETER

UN

E AC

TIO

ND

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 12

• La mise en place en 2004 du prospectus com-plet pour les OPCVM agréés par l’Autoritédes marchés financiers répond à un doubleobjectif :– donner des informations essentielles à

toute décision d’investissement ;– présenter cette information de façon

claire, synthétique et facile à comprendre.

• Le prospectus complet est composé d’unenote détaillée, d’un prospectus simplifié et durèglement (pour un FCP) ou des statuts (pourune SICAV). Seule la remise du prospectus sim-plifié est obligatoire préalablement à la sous-cription. Ce document indique néanmoins laprocédure à suivre pour obtenir la note détail-lée et les règlements ou statuts.

• Le prospectus simplifié est un support d’in-formation devant être adapté au type declientèle visée. En particulier, l’utilisation determes trop techniques doit être évitée ou,lorsque leur emploi est nécessaire, cestermes doivent être clairement expliqués.• La note détaillée, quant à elle, décrit pré-

cisément les règles d’investissement et defonctionnement de l’OPCVM ainsi que l’en-semble des modalités de rémunération dela société de gestion et du dépositaire. Elleprésente de façon exhaustive les stratégiesd’investissement envisagées, ainsi que lesinstruments spécifiques utilisés, notammentdans le cas où ces instruments nécessitentun suivi particulier ou présentent desrisques ou caractéristiques spécifiques.

Les spécificités du prospectus

À SAVOIRL’Autorité des marchés finan-ciers peut être amenée à atti-rer l’attention de l’investisseurpar des avertissements relatifsaux risques spécifiques del’OPCVM. Il est donc impératif de lireattentivement le prospectussimplifié avant tout achat.

>

12

13

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 13

Où et comment obtenir le prospectus?

Les frais appliqués aux OPCVM

Où et comment obtenir le prospectus?Il est tenu à la disposition de tout investis-seur éventuel par le conseiller financier quipropose l’OPCVM. Il peut également êtreobtenu auprès de la société de gestion duproduit, du distributeur ou commercialisa-teur, et enfin, sur le site internet de l’Autoritédes marchés financiers à partir de la basede données GECO.

Si les personnes assurant la commerciali-sation du produit de l’OPCVM ont choiside constater les souscriptions au moyende bulletins de souscription, ces bulletinsdoivent :

• comporter des mentions indiquant quele souscripteur a reçu soit le prospectuscomplet, soit le prospectus simplifié del’OPCVM et préciser lequel de ces docu-ments il a reçu ;

• mentionner qu’au moment de la souscrip-tion sont précisées les modalités d’obten-tion de la note détaillée, du règlement oudes statuts de l’OPCVM, du dernier rap-port annuel et du dernier état périodiqueainsi que, le cas échéant, l’adresse électro-nique où se procurer ces documents.

Ces documents doivent être disponibles sursimple demande écrite du porteur dans undélai d’une semaine à compter de la récep-tion de la demande.Sur option du porteur, ces documents doi-vent pouvoir lui être adressés sous formeélectronique.

La base OPCVM Geco est une basede données accessible depuis le site internet de l’AMF, qui permetde consulter rapidement et dansleur intégralité les prospectus des OPCVM agréés par l’AMF. Sontégalement disponibles dans cettebase les coordonnées des sociétésde gestion agréées par l’AMF.

POUR EN SAVOIR +

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMCO

MM

ENT

ACH

ETER

UN

E AC

TIO

ND

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 14

Les frais appliqués aux OPCVMAvant d’investir dans un OPCVM, il faut savoirquels frais seront facturés. Il se peut qu’il y ait des frais de souscriptionlors de l’achat des parts et des frais de rachatlors de leur revente (6). Les autres frais appli-qués à l’OPCVM (frais de gestion, etc.) sontdirectement facturés à l’OPCVM. Ils sont déjàdéduits de la valeur de la part achetée.

LES FRAIS DE SOUSCRIPTION OU «DROITS D’ENTRÉE»C’est un montant (généralement expriméen pourcentage maximum) qui s’ajoute à lavaleur liquidative de l’OPCVM, que l’inves-tisseur doit payer à chaque fois qu’il achètedes parts ou des actions d’OPCVM. Les fraisde souscription sont payés lors de l’achat etviennent donc augmenter le prix d’achat.Ces frais servent généralement à rémunérerl’acte de commercialisation et sont négocia-bles (réglés soit à la société de gestion, soit àl’organisme en charge de la distribution del’OPCVM): on parle de commissions nonacquises à l’OPCVM.Ils peuvent également être en partie rever-sés à l’OPCVM, pour couvrir les frais liés auplacement des sommes perçues : on parlealors de commissions acquises à l’OPCVM (7).

Les droits d’entrée peuvent éventuellementêtre dégressifs selon les montants investis ouforfaitaires.

(6) Les commissions de souscription et de rachat viennent augmenter le prix de la souscription payé par l’investisseur ou diminuer le prix du remboursement. (7) Elles servent à compenser les frais supportés par l’OPCVM pour investir ou désinvestir les avoirs confiés par l’investisseur.

Lisez attentivement la partie B du prospectussimplifié (exemple au point 5:«Présentation des fraisfacturés à l’OPCVM au coursdu dernier exercice clos»).Vous y trouverez le TFO (totalfacturé à l’OPCVM, voirlexique) du dernier exerciceclôturé ; il comprend un indicateur visant à rendreles frais des OPCVM plustransparents. Il comprendranon seulement les frais de gestion mais égalementles dépenses defonctionnement du fondsde l’année passée.Ainsi, lorsque vous choisirezun OPCVM, vous pourrezutiliser et comparer le TFOdu dernier exercice clôturédes divers produits pour vous faire une idée sur le coût réel de la gestion de votre OPCVM.

LE C

ON

SEIL

DE

L’A

MF

14

15

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 15

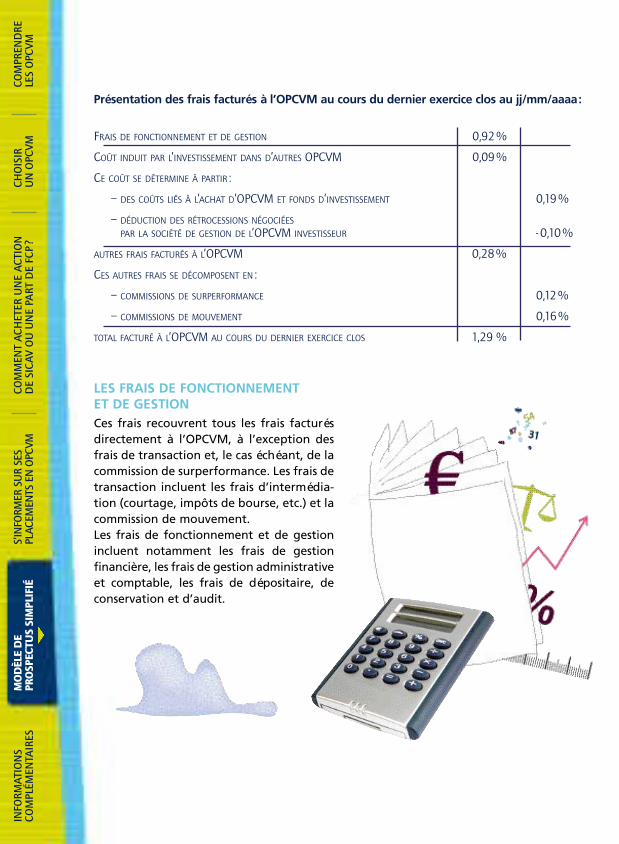

LES FRAIS FACTURÉS À L’OPCVM• Les frais de fonctionnement et de gestion

Ils rémunèrent le service de la gestion col-lective, entre autres, le travail du gérantdu fonds, le coût de fonctionnement etde distribution de l’OPCVM.Les frais de gestion représentent un pour-centage de l’actif du fonds et sont préle-vés directement sur cet actif à chaquevalorisation de l’OPCVM (c’est-à-dire aumoment du calcul de chaque valeur liqui-dative). Ils sont calculés prorata temporis.Il peut être prévu une commission de sur-performance, celle-ci rémunère la sociétéde gestion dès lors que l’OPCVM a dépasséles objectifs fixés (les indices de référencepar exemple) et est donc, par définition,variable. Dès lors que l’objectif est dépassé,une partie de la surperformance est doncprélevée au profit de la société de gestionpour sa bonne gestion, l’investisseur nepercevra que le solde après prélèvementde cette surperformance.

• Les coûts induits par l’investissement dans d’autres OPCVMSi l’investissement est effectué dans unfonds de fonds (ou OPCVM d’OPCVM), lesfrais sont cumulés : aux frais directs (fraisfacturés à l’investisseur pour rétribuer lagestion de la part d’OPCVM) s’ajoutent lesfrais indirects (frais facturés au fonds danslequel l’OPCVM investit).

Les frais appliqués aux OPCVM

Comment évaluer le risque d’un OPCVM?

Exemple 1

Frais de souscription = 0,5%Valeur unitaire de la part = 100 ?Achat de 10 parts = 10 x 100 = 1000 ?Frais à votre charge = 1000 x 0,5% = 5 ?Coût total= 1000 ? + 5 ? = 1005 ?

Exemple 2

Frais de rachat = 0,4%Valeur liquidative = 110 ?Vente de 10 parts = 10 x 110 = 1100 ?Frais à votre charge = 1100 x 0,4% = 4,40 ?Prix de rachat net = 1100 ? - 4,40 ? =1095,60 ?

LES FRAIS DE RACHAT OU «DROITS DE SORTIE»Ils fonctionnent sur le même principe queles frais de souscription mais s’appliquent àla revente des parts.Les droits de sortie viennent diminuer lavaleur de rachat des parts.

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMCO

MM

ENT

ACH

ETER

UN

E AC

TIO

ND

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 16

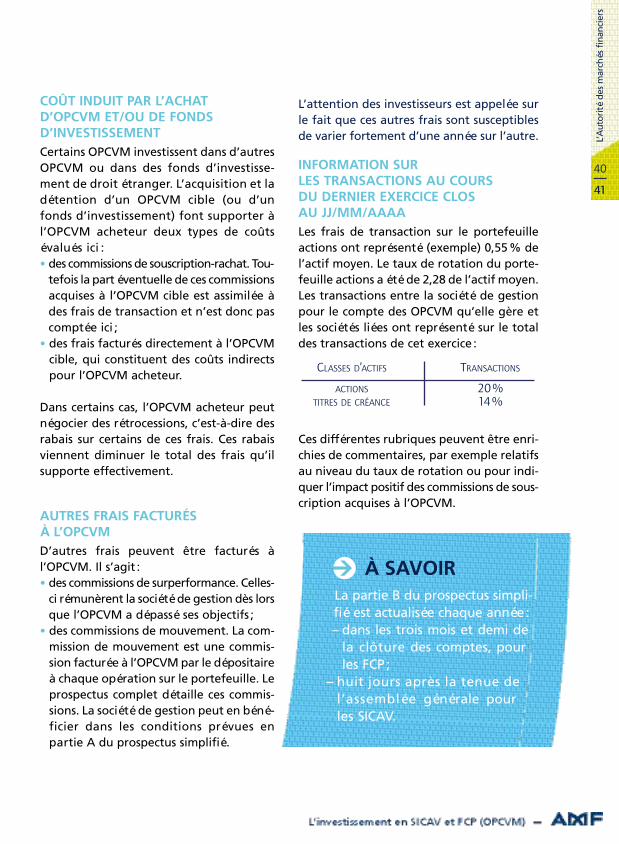

À SAVOIRLa performance d’un OPCVM se calcule sur les valeurs liquidatives, donc sanstenir compte des droits d’entrée et de sortie.Pour calculer le rendement de votre investissement, vous ne devez pas oublierde déduire ces droits de la performance publiée.Dans la partie «Statistique» du prospectus simplifié (dite partie B), la rubrique«Information sur les transactions au cours du dernier exercice clos», mise àjour annuellement, rend compte des frais de transaction qui ont été payéspar l’investisseur, lorsque l’OPCVM est classé «actions». Ces frais sont présentésen pourcentage de l’actif net moyen (voir lexique) et, le cas échéant, complétéspar le taux de rotation du portefeuille.

>

• Les frais de transactionIls se décomposent en frais de négociationou de courtage, payés aux courtiers et inter-médiaires financiers, lorsque le gérant del’OPCVM procède à des achats et ventes de

titres, et en une commission de mouvementrépartie de façon variable entre la sociétéde gestion de portefeuille ou le dépositairede l’OPCVM.

L’AMF a élaboré une grille de classification desproduits français qui répartit les OPCVM ensix familles selon la nature de la gestion etles risques qu’ils comportent: actions, obliga-tions ou autres titres de créance, monétaires,diversifiés, de fonds alternatifs ou à formule.Cette classification permet d’apprécier sil’OPCVM répond aux besoins et objectifs del’investisseur.

Comment évaluer le risque d’un OPCVM ?

16

17

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 17

À SAVOIRLes catégories d’OPVCM

• OPCVM «actions» (actions fran -çaises, actions des pays de lazone euro, actions des pays dela Communauté euro péenne,actions internatio nales).• OPCVM «obligations et autrestitres de créance» (obligationset autres titres de créance libel -lés en euros, obligations etautres titres de créance inter-nationaux).• OPCVM «monétaires» (moné -taires euro, monétaires à voca -tion internationale).• OPCVM « diversifiés ».• OPCVM «de fonds alternatifs».• OPCVM «fonds à formule».

>

La classification AMF d’un OPCVM est indi-quée dans son prospectus.Chacune de ces six familles comporte un indi-cateur qui informe sur le niveau de risqueencouru par l’OPCVM.

• Les OPCVM «actions» présentent en per-manence une exposition de 60% au moinssur le marché des actions. Ceci signifie quela valeur liquidative (le prix) de l’OPCVMsuivra largement, à la hausse comme à labaisse, le marché des actions détenues enportefeuille.

• Les OPCVM «obligations et autres titresde créance» évoluent généralement sousl’influence des taux d’intérêt pratiqués surles marchés financiers. Leur risque estmesuré par référence au concept de sensi-bilité. Plus la sensibilité croît, plus l’OPCVMest sensible au risque de taux. Une sensibi-lité faible induit une variation limitée surla valeur de l’OPCVM en cas de variation destaux d’intérêt. Ce type d’OPCVM peut éga-lement être soumis au risque de crédit.

• Les OPCVM «monétaires» suivent un indicedu marché monétaire. En contrepartied’une espérance de gain limitée, ils com-portent des risques de perte plus limités(la fourchette de sensibilité doit être com-prise entre 0 et 0,5), ce qui ne signifie cepen-dant pas une absence totale de risque.

• Les OPCVM «de fonds alternatifs» sontinvestis à plus de 10% dans d’autres OPCVM(français ou étranger) mettant en œuvredes stratégies dites « alternatives » (onparle également de multigestion alter -native ou gestion alternative indirecte).

Exemple

Une sensibilité de +2 pour un OPCVMsignifie que sa valeur progresserad’environ 2% en cas d’une baisse destaux d’intérêt de 1%, et que sa valeurdiminuera de l’ordre de 2% en cas d’une hausse des taux de 1%. Avec une sensibilité plus élevée, l’impact, à la hausse comme à la baisse, est plus fort.

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMCO

MM

ENT

ACH

ETER

UN

E AC

TIO

ND

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 18

À SAVOIRLa classification d’un OPCVMtémoigne partiellement de sonexposition au risque et non dudétail de la composition du por-tefeuille. Il faut se référer auxrubriques « Indicateur de réfé-rence», «Profil de risque» et« Souscripteurs concernés etprofil de l’investisseur type» duprospectus simplifié pour éva-luer le risque de façon plus fine.

>

Exemple d’avertissement pour un OPCVMde fonds alternatifs :«L’OPCVM X est un OPCVM de fonds alternatifs. Il n’est pas soumis aux mêmesrègles que les OPCVM tous souscripteurs et peut donc être plus risqué. Seules les personnes mentionnées à la rubrique «Souscripteurs concernés» peuvent acheterdes [parts/actions] de l’OPCVM X».

Exemple d’avertissement pour un OPCVMà formule:«L’OPCVM X est construit dans la perspectived’un investissement pour toute la durée du fonds. Il est donc fortement recommandé de n’acheter des parts de ce fonds que si vous avez l’intention deles conserver jusqu’à leur échéance prévue. Si vous revendez vos parts avant l’échéance,le prix qui vous sera proposé sera fonctiondes paramètres de marché ce jour-là(déduction faite des frais de rachat). Il pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée.»

• Les OPCVM «à formule» ont pour objectifd’offrir une performance conditionnelledéfinie en fonction de l’évolution desindices boursiers, des cours, etc. Pour cela,l’OPCVM s’engage à atteindre, à unedate déterminée, un montant obtenu par

l’application mécanique d’une formule decalcul prédéfinie, reposant sur des indica-teurs de marchés financiers ou d’instrumentsfinanciers.Concrètement, le rendement de ce place-ment repose sur une formule mathéma-tique plus ou moins complexe: ce n’est doncpas la qualité de la gestion au cours de lavie de l’OPCVM qui doit déterminer le choixd’investissement mais l’anticipation que l’in-vestisseur fait des paramètres de marchéinclus dans la formule proposée. Le pros-pectus donne des informations objectiveset comparables permettant d’appréhenderle produit proposé, ses espérances de gainset ses risques (exemples chiffrés, scénariosfavorables, défavorables et médians, simu-lations historiques, etc.). Ces fonds peuventne pas protéger le capital investi, le pro-téger partiellement ou le protéger totale-ment ; ils doivent en outre être souscritspour la durée prévue par la formule…Un avertissement spécifique à cette ges-tion est inséré systématiquement dans leprospectus.

18

19

L’A

utor

ité

des

mar

chés

fin

anci

ers

La gestion alternative se définit fréquem-ment comme une gestion décorrélée desindices de marché.Un avertissement spécifique à cette ges-tion est inséré systématiquement dans leprospectus.

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 19

• Ayez bien en tête vos objectifs.• Attention! Les performances passées, sur lesquelles beaucoup de distributeurs communiquent, ne préjugent pas desperformances futures. • Comparez ce qui est comparable: des produits soumis à unemême réglementation, appartenant à une même catégorie (actionsfrançaises, par exemple), sur une durée de placement équivalente.• Une fois la sélection effectuée, un examen attentif des éléments du prospectus des OPCVM retenus est nécessaire pour vous assurerd’un certain nombre de points.• Le prospectus indique un montant de commission de souscription/rachat «maximum»? N’hésitez pas à le négocier!• Respectez, dans la mesure du possible, les durées de placementrecommandées.

LE C

ON

SEIL

DE

L’A

MF

une formule prédéterminée fondée sur unindice donné. Ils peuvent être achetés ou ven-dus en bourse tout au long de la journée decotation, comme des actions «classiques». ÀParis, c’est Euronext qui organise cette cota-tion sur son segment Next Track. Leur valeurd’échange se fait sur la base d’un prix résul-tant de la confrontation des ordres d’achatou de vente, prix qui ne peut s’écarter de plusde 1,5%(8) de la valeur liquidative «indica-tive» (ou «instantanée»). La valeur liquida-tive du fonds est calculée une fois par jour.La valeur liquidative instantanée est, quant

• Les OPCVM «diversifiés» regroupent lesOPCVM qui ne relèvent d’aucune autre caté-gorie et qui sont gérés de manière discré-tionnaire, sans règle d’affectation pré établiesur les différentes classes d’actifs sur les mar-chés français et/ou étrangers, et mention-nent l’existence éventuelle d’un risque dechange pour le résident français.Pour s’informer régulièrement des change-ments affectant la réglementation des fonds,les différents types de fonds ou stratégiesmises en œuvre par les sociétés de gestion,l’investisseur peut consulter régulièrementle site internet de l’AMF (FAQ, textes deréférence, lexique, etc.).

Quelques OPCVM un peu particuliers:• Les OPCVM indiciels ou fondés sur un

indice cotésLes OPCVM indiciels cotés (ETF pourExchange Traded Funds ou «Trackers») ontpour objectif de répliquer les variations d’unindice prédéterminé ou d’évoluer en suivant

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMCO

MM

ENT

ACH

ETER

UN

E AC

TIO

ND

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 20

À SAVOIRAttention! Tous les OPCVM indicielsne sont pas cotés ! Et tous les fondscotés ne sont pas indiciels !

Les FCPR, FCPI et FIP sont optimiséspour une certaine durée de vie. Encas de sortie anticipée, vous perdrezl’avantage fiscal lié à ces fonds etsubirez un impact sur la valorisationdes parts. Si l’avantage fiscal est liéà une obligation de détention decinq ans, le prospectus de ce typed’OPCVM peut imposer un délaiplus long (par exemple, huit ans).La plupart des FCPI ont, en outre,la faculté de mettre en œuvre uneclause de blocage d’un an supplé-mentaire, renouvelable une fois.Soyez également attentif aux fraisappliqués à ces types de fonds. Ilssont souvent plus élevés que lesfrais des OPCVM classiques.

>

à elle, diffusée quotidiennement et encontinu(site de NYSE Euronext www.euronext.com > Cours & produits > Famille Actions> ETF/Trackers) et mise à jour toutes les15 secondes pour prendre en compte lesvariations intra-journalières de l’indice sous-jacent. Si vous choisissez d’acheter ces partsou actions via un intermédiaire financier, vouspayerez alors des frais de transaction, commepour l’achat d’actions «classiques». L’ensembledes frais pratiqués est décrit dans la rubriquerelative aux modalités de fonctionnementfigurant dans le prospectus.

Un investisseur peut également souscriredans un Tracker auprès d’une société de ges-tion. Dans ce cas, les modalités de versementde paiement de la part se font soit en titres,soit en numéraire (c’est également le pros-pectus qui précisera les modalités de sous-cription). Lorsqu’un investisseur souscrit desparts d’OPCVM indiciels cotés par l’intermé-diaire d’une société de gestion, une commis-sion de souscription peut lui être facturée.

• La gestion alternativeLes OPCVM agréés à règles d’investissementallégées (ARIA), les OPCVM contractuels etles fonds communs d’intervention sur lesmarchés à terme (FCIMT) viennent élargirl’offre des produits d’épargne collective enpermettant aux investisseurs d’accéder à lagestion alternative. Néanmoins, la souscrip-tion de ces OPCVM est soumise à des règlestrès strictes d’accès (fonction du profil de l’in-vestisseur: connaissances financières, patri-moine important), ou d’un ticket d’entrée(9)

(prix minimum de la part), allant de 10000 à250000 euros.

(8) Cet écart maximum de +/- 1,5% est applicable aux OPCVM indicielscotés dont l’indice est européen. Cet écart est de +/-3% pour les OPCVMindiciels cotés à indice extra-européen. (9) Les OPCVM de fonds alternatifs dont le capital est garanti à l’échéancene sont pas soumis à ces restrictions d’accès ou à un ticket d’entrée minimum.

20

21

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 21

• L’épargne salarialeLes salariés peuvent également accéder àdes produits d’épargne, via leur entreprise,au travers de la souscription des parts ouactions d’OPCVM d’épargne salariale (fondscommun d’entreprise ou SICAV d’action-nariat salarié).

• Les OPCVM de capital investissementLes fonds communs de placement à ris ques(FCPR), fonds communs de placement dans

l’innovation (FCPI) et fonds d’investisse-ment de proximité (FIP) sont des produitsde gestion collective particuliers destinésaux investisseurs «avertis» car ils possè-dent un profil de risque élevé tenant à lanature des actifs dans lesquels ils sontinvestis. Ils offrent néanmoins des avan-tages fiscaux (une partie des sommes inves-ties est déductible des impôts) au bout decinq ans de détention.

À SAVOIRCertains OPCVM mentionnent l’exis tence d’une garantieou d’une protection. Cette garantie ou cette protectionpeut porter sur :• le capital ou une partie du capital;• une performance ;• une partie du capital et une performance, etc.Il convient donc d’étudier avec attention cette rubriquedu prospectus simplifié.

La garantie ou la protection s’inscrit généralement dansla durée de vie du fonds et repose sur des montages spé-cifiques complexes, elle sera donc remise en question sivous revendez vos parts de manière anticipée. Vérifiezdonc scrupuleusement les dates précises d’achat ou devente qui peuvent vous être imposées.

Comment évaluer le risque d’un OPCVM?

Comment le contrôle de l’AMF préalablement à l’investissement se matérialise-t-il?

>

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMCO

MM

ENT

ACH

ETER

UN

E AC

TIO

ND

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 22

• Les autres produits d’épargne soumis à l’agrément de l’AMFIl existe encore d’autres véhicules d’inves-tissement – telles les parts de sociétés civilesde placement immobilier, de sociétés pourle financement de l’industrie cinématogra-phique ou audiovisuelle, pour le finan -cement de la pêche artisanale, de sociétésd’épargne forestière (voir le lexique), etc.– qui peuvent répondre à des besoins spé-cifiques de gestion de patrimoine maisauxquels sont attachés, comme pour lecapital risque, des durées de détention etdes frais, en cas de sortie anticipée, qu’ilconvient de prendre en considération.

• Les OPCILes organismes de placement collectif enimmobilier sont des produits de gestion col-lective, spécialisés dans l’investissementimmobilier.Ces véhicules peuvent être réservés à desinvestisseurs avertis, notamment lorsqu’ilsprennent la forme d’OPCI à règles de fonc-tionnement allégées.

Comment le contrôle de l’AMF préalablement à l’investissement se matérialise-t-il ?

Consultez le site internet de l’AMF : www.amf-france.org> Guides > Guides pédagogiques,notamment le livret «Les cléspour comprendre : L’épargnesalariale».

L’Autorité des marchés financiers s’assure dela qualité et de la réalité de l’informationdiffusée par chaque OPCVM qu’elle agrée.Concrètement, elle vérifie que les informa-tions requises figurent dans le prospectus.Tout OPCVM agréé doit faire figurer la dated’agrément sur son prospectus.

POUR EN SAVOIR +

22

23

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 23

COMMENT ACHETER UNE ACTION DE SICAVOU UNE PART DE FCP ?Auprès de qui acheter ?

À quel prix acheter ou vendre?

Qu’est-ce que la valeur liquidative?

À quelle fréquence la valeur liquidative est-elle publiée?

Où est-elle publiée?

Quelle est la valeur liquidative retenue lors d’une souscription ou d’un rachat?

Dans quel délai un ordre d’achat ou de vente est-il exécuté?

Quels frais seront-ils facturés?

Les FCP et SICAV sont disponibles auprèsde multiples réseaux de distribution, ban-caires et financiers, des entreprises d’inves-tissement, des sociétés de gestion de porte -feuille, des compagnies d’assurance, des

courtiers en ligne. Par ailleurs, des démar-cheurs financiers peuvent proposer de telsproduits. Certains hypermarchés proposentégalement des produits d’épargne collective.

Auprès de qui acheter ?

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

DE

SICA

V O

U U

NE

PART

DE

FCP

?CH

OIS

IR

UN

OPC

VMCO

MPR

END

RELE

S O

PCVM

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 24

Le prix d’achat correspond à la valeur liqui-dative de l’OPCVM majorée d’une « com -mission de souscription ». Le prix de vente

correspond à la valeur liquidative de l’OPCVMminorée, le cas échéant, d’une «commissionde rachat ».

À quel prix acheter ou vendre ?

Qu’est-ce que la valeur liquidative ?La valeur liquidative de l’OPCVM est la valeurde la part d’un fonds commun de placementou de l’action d’une SICAV. Cette valeur estobtenue en divisant le montant global duportefeuille de valeurs mobilières et desautres avoirs détenus par le FCP ou la SICAV,

valorisé à la valeur de marché et diminuédes dettes (actif net), par le nombre de partsou d’actions émises (la valeur liquidativetient compte des dividendes – pour les fondscomposés d’actions – et des coupons courus– pour les fonds composés d’obligations).

24

25

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 25

Souscrire sur internet

Si vous souscrivez des actions de SICAV ou des parts de FCP via internet, vérifiez bien: – que le produit proposé

a été agréé par l’Autorité des marchés financiers;

– que l’information qui vous est donnée sur ce produit estexhaustive et à jour, notammenten vous offrant la possibilité de consulter et de télécharger le prospectus du produit. Pour en savoir plus sur la commercialisation d’OPCVM via internet, consultez la recommandation COB n°99-02 relative à la promotion ou la vente de produits de placement collectif ou de service de gestion sousmandat via internet (www.amf-france.org > Textes de référence> Accès par type de textes >Recommandations COB)

LE C

ON

SEIL

DE

L’A

MF

(10) L’OPCVM peut également prévoir le calcul d’une valeur liquidativeles jours fériés ou les jours de fermeture de la bourse. Cette informationest alors précisée dans le prospectus.(11) Certains OPCVM (FCPR, FIP, FCPI, d’épargne salariale, FCIMT, agréésà règles d’investissement allégées), comme d’autres produits d’épargne(telles les sociétés d’épargne forestière, les sociétés civiles de placementimmobilier, etc.), peuvent déroger à cette règle et avoir des périodicitésde publication des valeurs liquidatives différentes.

Le prospectus précise la fréquence de publication de la valeur liquidativeretenue par l’OPCVM. Cette fréquencepeut être: • quotidienne (10) ;• hebdomadaire ;• bimensuelle ;• mensuelle (11).

À quelle fréquence la valeur liquidativeest-elle publiée?

À quelle fréquence la valeur liquidative est-elle publiée?

Où est-elle publiée?

Quelle est la valeur liquidative retenue lors d’une souscription ou d’un rachat?

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

DE

SICA

V O

U U

NE

PART

DE

FCP

?CH

OIS

IR

UN

OPC

VMCO

MPR

END

RELE

S O

PCVM

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 26

Quelle est la valeur liquidative retenue lors d’une souscription ou d’un rachat ?La valeur liquidative retenue comme réfé-rence pour la détermination du prix de sous-cription ou de rachat des parts ou actions estla première valeur liquidative calculée aprèsl’heure (12) limite de centralisation mention-née dans le prospectus : on parle de souscrip-tion ou de rachat à cours « inconnu».

Où est-elle publiée ?La valeur liquidative doit impérativement êtrepubliée, tenue disponible par la société degestion de portefeuille et communiquée àtoute personne qui en fait la demande. Ellepeut également figurer dans certains quotidiensfinanciers (attention: dans la presse, la valeurliquidative publiée est généralement celle cal-culée deux jours avant). La plupart des socié-tés de gestion publient les valeurs liquidativesdes fonds qu’elles gèrent sur leur site internet.

Les valeurs liquidatives des OPCVM agréés sontégalement consultables sur le site internetde l’AMF : www.amf-france.org > OPCVM &produits d’épargne > Valeur liquidative

Consultez notre fiche «S’informersur… Les valeurs liquidatives des OPCVM (SICAV et FCP)».

POUR EN SAVOIR +

(12) et éventuellement la date de centralisation, lorsque l’OPCVM n’estpas tenu d’établir une valeur liquidative quotidienne.

26

27

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 27

Dans quel délai un ordre d’achat ou de vente est-il exécuté?

Quels frais seront-ils facturés?

Dans quel délai un ordre d’achat ou de vente est-il exécuté ?

(13) Hors fonds à règles d’investissement allégées : contractuels, FCIMT ou certains fonds spécialisés pour lesquels les délais peuventêtre supérieurs.

de passation de l’ordre à leur intermédiaire(qui peuvent être antérieures à l’heure et ladate d’arrivée chez le centralisateur) afin quel’ordre soit pris en compte lors de l’établis-sement de la prochaine valeur liquidative.

Le délai d’achat ou de vente ne peut dépas-ser la fréquence de calcul de la valeur liqui-dative (une journée pour les OPCVM à VLquotidienne) mentionnée dans le prospectus.

Le règlement de votre rachat sera effectifdans un délai mentionné dans le prospectuset ne pouvant aller au-delà de cinq joursaprès l’évaluation de la part (13).

L’investisseur qui souhaite transmettre unordre de souscription ou de rachat devra prê-ter, en outre, une attention toute particulièreà l’heure à laquelle il doit avoir transmis sonordre et, pour les OPCVM dont la périodicitéde calcul de la valeur liquidative est hebdo-madaire ou toutes les deux semaines, au jourauquel il doit l’avoir communiqué.Attention! «L’heure limite de passation desordres» signifie « l’heure d’arrivée chez lecentralisateur». Les investisseurs doiventdonc se renseigner sur la date et l’heure limite

Les délais de paiement et de mise en œuvre varientbeaucoup d’un établissementfinancier à l’autre. Consultez votre conseillerpour savoir à quel momentvotre compte sera débité (lors de l’achat) ou crédité(lors de la vente).

LE C

ON

SEIL

DE

L’A

MF

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

DE

SICA

V O

U U

NE

PART

DE

FCP

?CH

OIS

IR

UN

OPC

VMCO

MPR

END

RELE

S O

PCVM

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

INFO

RMAT

ION

SCO

MPL

ÉMEN

TAIR

ES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 28

Quels frais seront-ils facturés ?À l’achat comme à la vente, une commissionpeut être demandée, dont le montant esttrès variable selon les distributeurs et les pro-duits. Le niveau maximum de ces commis-sions de souscription et de rachat est précisédans le prospectus.

Prix d’achat =(valeur liquidative + commission de souscrip-tion) x nombre de parts ou d’actions achetées.Prix de vente =(valeur liquidative - commission de rachat)x nombre de parts ou d’actions vendues.

sur les frais, consultez le chapitre«Choisir un OPCVM» («Les fraisappliqués aux OPCVM» p.15) et le chapitre «Modèle de prospectus simplifié» p.36.

POUR EN SAVOIR +

28

29

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 29

S’INFORMER SUR SES PLACEMENTSEN OPCVMSuivre la vie de son OPCVM

Les changements qui peuvent intervenir dans la vie d’un OPCVM

Évaluer les performances

Contrôler son OPCVM

Il y trouvera des renseignements sur les règlesde fonctionnement juridique et comptabledes SICAV et des FCP.

Suivre la vie de son OPCVM

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

D

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

Le prospectus simplifié peut être complété,à la demande de l’investisseur, par :• la note détaillée ;• les statuts pour les SICAV ;• le règlement pour les FCP.

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMM

OD

ÈLE

DE

PRO

SPEC

TUS

SIM

PLIF

IÉIN

FORM

ATIO

NS

COM

PLÉM

ENTA

IRES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 30

(14) et, éventuellement la date de centralisation, lorsque l’OPCVM n’estpas tenu d’établir une valeur liquidative quotidienne.

À SAVOIRLe prospectus simplifié peut être complété, à la demande de l’investisseur par : • la note détaillée ;• les statuts pour les SICAV ;• le règlement pour les FCP.Il y trouvera des renseignementssur les règles de fonctionnementjuridique et comptable des SICAV et des FCP.

Des informations plus occasionnelles peuventêtre diffusées au fil de l’eau aux détenteursde parts ou d’actions d’OPCVM, notammentà l’occasion des changements relatifs auxcaractéristiques de l’OPCVM. Ces informa-tions sont communiquées aux épargnantssous forme de lettres personnalisées ou com-muniqués de presse.

D’AUTRES INFORMATIONS SONT-ELLES DISPONIBLES?Tout investisseur en OPCVM peut obtenircommunication :• des valeurs liquidatives, conformément

aux modalités prévues dans le prospectus ;• de la composition du portefeuille de l’OPCVM

(situation en fin de semestre, voir le pros-pectus pour les modalités d’obtention deces informations) ;

• du document intitulé «Politique de vote», quiprésente les conditions dans lesquelles la sociétéde gestion de portefeuille entend exercer lesdroits de vote attachés aux titres détenus parles OPCVM dont elle assure la gestion.

OÙ PEUT-ON SE RENSEIGNER?• Auprès des établissements qui proposent

des OPCVM et des sociétés de gestion ;• sur le site internet de l’AMF, grâce à la base

de données GECO qui publie les prospectusmais aussi la valeur liquidative des OPCVMde droit français depuis leur date de com-mercialisation) ;

• dans la presse économique et financière.

Pour plus de détails, consulter le site internet:www.amf-france.org

QUELLES INFORMATIONS PEUVENTÊTRE OBTENUES PÉRIODIQUEMENT?Pour permettre d’en suivre l’évolution, lesétablissements qui commercialisent lesOPCVM ainsi que les sociétés de gestiond’OPCVM tiennent à la disposition desinvestisseurs des états périodiques, au mini-mum semestriels. Ces états retracent la poli-tique de gestion, les opérations réalisées etles résultats obtenus.Ces rapports de gestion sont complétés parun rapport annuel, arrêté le dernier jour del’exercice(14) et présentant les comptes certifiés.Ces rapports peuvent être obtenus gratuite-ment sur simple demande sous huit jours,sous forme électronique ou papier, auprès del’établissement qui commercialise l’OPCVMou de la société de gestion.

>

30

31

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 31

Les changements qui peuvent intervenir dans la vie d’un OPCVMUN OPCVM PEUT-IL CHANGER DE CARACTÉRISTIQUES?Oui. Un OPCVM peut changer ses caracté-ristiques qu’il s’agisse, par exemple, de l’iden-tité du gestionnaire, de l’orientation de lagestion, des frais de gestion ou d’autresconditions financières ou administratives. Ilpeut également faire l’objet d’une fusionavec un autre OPCVM.

QUELS SONT LES DROITS DE L’INVESTISSEUR EN CAS DE MODIFICATION DES CARACTÉRISTIQUES DE SON OPCVM?Le porteur de parts de FCP ou l’actionnairede SICAV est en droit :• d’être tenu informé des changements

affectant son OPCVM, notamment ceuxconcernant la gestion ou les acteurs (ges-tionnaire, dépositaire, commissaire auxcomptes) ;

• de demander le rachat de ses parts ouactions sans frais, pendant un délai detrois mois, en cas de modification del’OPCVM susceptible de remettre en cause

son choix initial (par exemple, les fusions/absorptions, les modifications des caracté -ristiques financières ou fiscales).Selon le type de modifications, l’informa-tion peut être faite par tout moyen, oupar lettre personnalisée.

QUELS SONT LES DROITS DES PORTEURS À L’OCCASION D’UNE FUSION/ABSORPTION/SCISSION?Avant de procéder à une telle opération, lesétablissements financiers promoteurs dufonds absorbé doivent informer l’ensembledes porteurs de parts, par l’envoi d’un cour-rier précisant les modalités attachées à cetteopération (ceci un mois avant la date defusion/absorption/scission, les souscripteursayant alors la possibilité pendant trois moisde vendre sans frais leurs parts).

Les changements qui peuvent intervenir dans la vie d’un OPCVM

Évaluer les performances

Contrôler son OPCVM

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

D

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMM

OD

ÈLE

DE

PRO

SPEC

TUS

SIM

PLIF

IÉIN

FORM

ATIO

NS

COM

PLÉM

ENTA

IRES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 32

Évaluer les performancesLa performance est le gain (ou la perte) réa-lisé(e) sur une période donnée. Elle prend encompte la variation de la valeur liquidativeconstatée entre le début et la fin de lapériode retenue, augmentée des éventuelsrevenus distribués sur cette même période.

COMMENT ÉVALUER LA PERFORMANCEDE SON OPCVM?• par consultation des valeurs liquidatives

auprès de l’établissement qui a vendul’OPCVM;

• par comparaison avec d’autres OPCVM dela même catégorie présentant des caracté-ristiques similaires, en s’appuyant sur la presseéconomique et financière, sur les banquesde données financières, ou en consultant sonintermédiaire financier. La performance secalcule nette de frais (voir p. 15 «Les fraisappliqués aux OPCVM»).

• en se référant à la partie B du prospectus sim-plifié qui retrace la performance annualiséesur les 10 dernières années civiles et annua-lisées sur les 1, 3 et 5 dernières années civiles.

Contrôler son OPCVMQUI CONTRÔLE LES OPCVM?• Le porteur d’abord, en tant qu’investisseur

en OPCVM, notamment au travers des docu-ments et informations qui lui sont adressésou sont tenus à sa disposition (prospectus,rapport semestriel, rapport annuel, etc.).

• L’établissement dépositaire de l’OPCVM, quicontrôle la régularité des décisions de lasociété de gestion.

• Le commissaire aux comptes chargé decertifier certains documents comptablesde l’OPCVM.

Gérez votre investissement dans la durée• Faites le point régulièrement avec votre conseiller financier ou votre intermédiaire sur l’adéquation de votre situation actuelle avec les objectifs définis antérieurement.• Évaluez les conséquences de tout nouvel événement se produisant dans votre vie (augmentation de salaire, perte d’emploi, décès d’un proche, achat d’une résidence principale ou secondaire, etc.).LE

CO

NSE

IL D

E L’

AM

F

32

33

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 33

• L’Autorité des marchés financiers qui agréeles OPCVM et contrôle toutes les modi-fications qui se produisent dans la viede l’OPCVM affectant sensiblement lastructure ou l’orientation de gestion del’OPCVM, notamment les changementsd’acteurs ou de catégories, les fusions,scissions ou liquidations. L’AMF s’assureque ces modifications font l’objet d’uneinformation adaptée auprès des déten-teurs de parts ou d’actions, qu’il s’agissedes documents périodiques, de l’informa-tion délivrée à la suite des modificationsou lors de la commercialisation dans lesréseaux distributeurs. Elle surveille aussila publication des valeurs liquidatives etcontrôle ponctuellement la gestion del’OPCVM et le bon respect des dispositionsréglementaires.

• Enfin, l’AMF contrôle sur place et sur piècesle respect par les sociétés de gestion desobligations législatives, réglementaires ouprofessionnelles qui leur incombent.

QUE PEUT-ON FAIRE EN CAS DE LITIGE?• Contrôler, en premier lieu, les relevés de

compte et les messages reçus de son inter-médiaire au regard des ordres transmis, desdocuments d’information ou des valeursliqui datives publiées. Puis, s’adresser àl’établissement concerné en exposant lesmotifs du litige.

• À défaut de solution, s’adresser au média-teur de l’Autorité des marchés financiers,qui s’efforce de concilier les parties en dés-accord dans le cas de différends à caractèreindividuel. Une charte encadre la procéduresuivie: le médiateur peut être saisi directe ment,

cette saisine est confidentielle. La procédurene commence qu’après l’accord des deux par-ties. À l’issue de la procédure, le média-teur peut proposer une solution négo-ciée. Cette proposition ne lie pas lesparties qui conservent à tout moment ledroit de saisir les tribunaux. Lorsque laprocédure de médiation est acceptée parles parties, ces dernières s’interdisent d’enfaire état devant les tribunaux. Si uneenquête de l’Autorité des marchés finan-ciers est en cours ou si une action judi-ciaire est engagée, le médiateur ne peutêtre saisi ni poursuivre la médiation.

• Enfin, engager une procédure judiciaire.Il faut savoir, néanmoins, que si les auto-rités judiciaires ont déjà été saisies del’affaire, l’Autorité des marchés finan-ciers ne pourra formuler des observationsqu’à la demande de ces autorités.

L’AUTORITÉ DES MARCHÉSFINANCIERS ET LES OPCVM• L’Autorité des marchés financiers délivre

des agréments :– aux sociétés de gestion : elle vérifie que

sont remplies les conditions relatives aumontant du capital social, à la qualité desactionnaires, à l’honorabilité et à l’expé -rience des dirigeants, aux moyens dispo -nibles (dans le cadre d’un programmed’activité déposé par la société de ges-tion auprès des services de l’AMF) ;

– aux SICAV et FCP préalablement à leurdiffusion dans le public: en vérifiant qu’ilsremplissent bien les conditions requisespar la réglementation et donnent lieu àune information complète.

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

D

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMM

OD

ÈLE

DE

PRO

SPEC

TUS

SIM

PLIF

IÉIN

FORM

ATIO

NS

COM

PLÉM

ENTA

IRES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 34

En aucun cas, l’intervention de l’Autorité desmarchés financiers ne constitue un label dequalité de la gestion proposée.

• L’Autorité des marchés financiers agréeles modifications importantes (les fusions,scissions, liquidations d’OPCVM ou encore,selon les cas, les changements de caracté-ristiques ou de classification). Elle contrôle,à cette occasion, l’information diffuséeauprès des investisseurs.

• L’Autorité des marchés financiers surveilleles OPCVM pendant leur durée de vie.– Par des visites sur place dans les sociétés

de gestion et des contrôles de portefeuilles. – Par vérification de l’information diffusée

aux investisseurs, qu’il s’agisse des docu-ments périodiques, de l’information déli-vrée à l’occasion de modifications, de lacommercialisation dans les réseaux dis-tributeurs.

– Quand elle soupçonne des irrégularités,elle peut également décider l’ouvertured’une enquête.

• L’Autorité des marchés financiers peutprononcer des sanctions en cas de pratiquescontraires à la loi, à son règlement généralou aux obligations professionnelles.

sur la médiation, consultez la fiche pédagogique «S’informersur… Le Service de la médiationde l’AMF», ou consultez le siteinternet de l’AMF.

POUR EN SAVOIR +

34

35

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 35

MODÈLE DE PROSPECTUS SIMPLIFIÉLe prospectus simplifié : un modèle d’information standardisé pour les épargnants européens

Partie A statutaire

Partie B statistique

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ Le prospectus simplifié : un modèle

d’information standardisé pour les épargnants européens

précisées dans une directive européenne(dite directive OPCVM).Cette directive harmonise dans l’Unioneuropéenne les principes s’appliquantaux OPCVM, standardise les documents

Certains OPCVM, français ou étrangers, sontdits «conformes» aux normes européennes.Cela signifie qu’ils répondent à des règlescommunes d’in vestissement, de division desrisques et d’information des investisseurs,

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

D

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMIN

FORM

ATIO

NS

COM

PLÉM

ENTA

IRES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 36

d’information remis aux investisseurs, faci-lite la comparaison des produits entre euxet la décision finale d’investissement, afin deprotéger les investisseurs par un ensembleminimum de règles protectrices identiques. La directive européenne OPCVM, promul-guée en 1985, a été modifiée par de nou-velles directives, afin de prendre en consi-dération l’évolution des techniques degestion et surtout, l’éligibilité (15) de nou-veaux instruments financiers.

L’une des principales innovations apportéespar ces textes est l’obligation de mettre à ladisposition des investisseurs un prospectusqui présente l’OPCVM. Ce prospectus estcomposé :• du prospectus simplifié: remis obligatoire-

ment à tout investisseur préalablement àla souscription, qui présente les informa-tions fondamentales de l’OPCVM d’unefaçon claire, synthétique et facile à com-prendre ;

• d’une note détaillée: tenue à disposition detout investisseur, décrivant de façon pré-cise, technique et complète l’ensemble desrègles de fonctionnement et d’investisse-ment de l’OPCVM ;

• du règlement ou des statuts de l’OPCVM.

L’ensemble des OPCVM agréés par l’AMFsont tenus de mettre à la disposition desinvestisseurs potentiels, préalablement àla souscription, un prospectus simplifié.

Les OPCVM de droit étranger conformes auxnormes européennes ont l’obligation dedemander, avant toute commercialisation,une autorisation de com mercialisation àl’Autorité des marchés finan ciers. Le régu-lateur vérifie, entre autres éléments, quecet OPCVM dispose d’un prospectus (éven-tuellement traduit en français, si le paysd’origine de l’OPCVM n’est pas de languefrançaise) mais également d’un addendum.Cet addendum donne, notamment, l’iden-tité et les coordonnées du correspondantcentralisateur en France [en charge de lamise à disposition du prospectus complet etdes documents d’information périodiques(rapports annuels et semestriels), du traite-ment des ordres de souscription-rachat, dupaiement des dividendes ou des coupons,etc.] et la liste, le cas échéant, des compar-timents de l’OPCVM autorisés à la commer-cialisation en France.

(15) Lorsque l’on mentionne les instruments financiers pouvant entrer dans la composition du portefeuille d’un OPCVM, on parle «d’éligibilité à l’actif d’un OPCVM» ou de «sous-jacents».

36

37

L’A

utor

ité

des

mar

chés

fin

anci

ers

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 37

Partie A statutaire

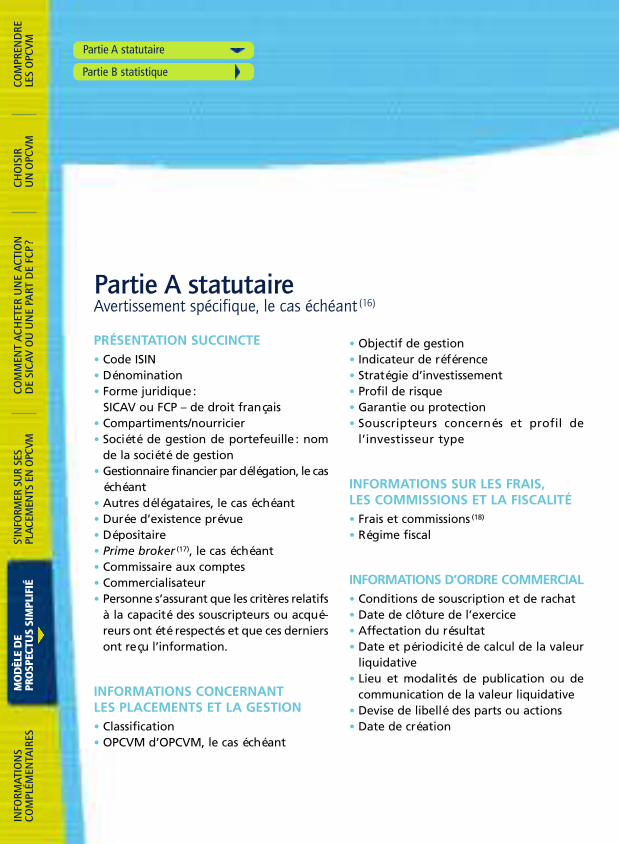

Partie A statutaireAvertissement spécifique, le cas échéant (16)

• Objectif de gestion• Indicateur de référence• Stratégie d’investissement• Profil de risque• Garantie ou protection • Souscripteurs concernés et profil de

l’investisseur type

INFORMATIONS SUR LES FRAIS, LES COMMISSIONS ET LA FISCALITÉ• Frais et commissions (18)

• Régime fiscal

INFORMATIONS D’ORDRE COMMERCIAL• Conditions de souscription et de rachat• Date de clôture de l’exercice• Affectation du résultat• Date et périodicité de calcul de la valeur

liquidative• Lieu et modalités de publication ou de

communication de la valeur liquidative• Devise de libellé des parts ou actions• Date de création

PRÉSENTATION SUCCINCTE• Code ISIN• Dénomination• Forme juridique :

SICAV ou FCP – de droit français• Compartiments/nourricier• Société de gestion de portefeuille : nom

de la société de gestion• Gestionnaire financier par délégation, le cas

échéant• Autres délégataires, le cas échéant• Durée d’existence prévue• Dépositaire• Prime broker (17), le cas échéant• Commissaire aux comptes• Commercialisateur• Personne s’assurant que les critères relatifs

à la capacité des souscripteurs ou acqué-reurs ont été respectés et que ces derniersont reçu l’information.

INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION• Classification• OPCVM d’OPCVM, le cas échéant

Partie B statistique

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

D

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMIN

FORM

ATIO

NS

COM

PLÉM

ENTA

IRES

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 38

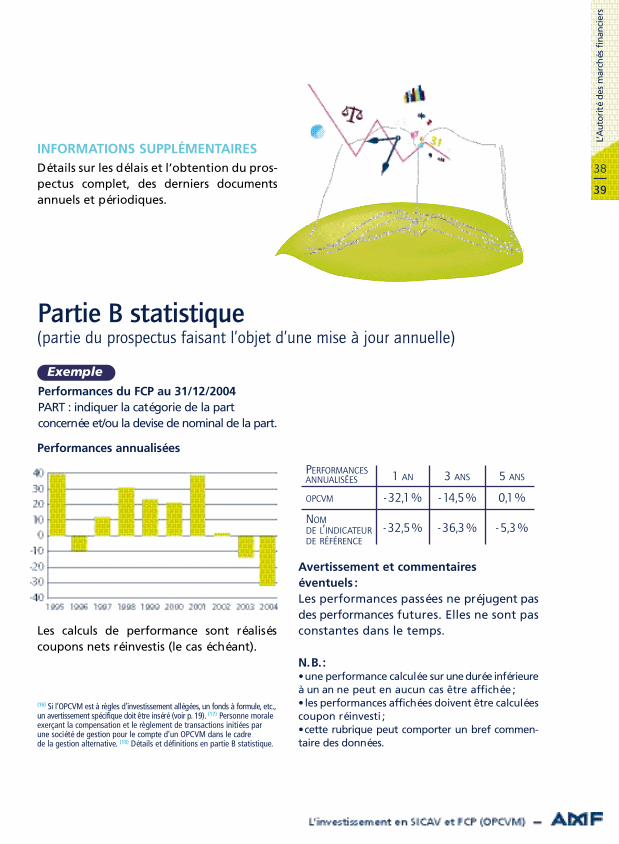

Partie B statistique(partie du prospectus faisant l’objet d’une mise à jour annuelle)

INFORMATIONS SUPPLÉMENTAIRESDétails sur les délais et l’obtention du pros-pectus complet, des derniers documentsannuels et périodiques.

38

39

L’A

utor

ité

des

mar

chés

fin

anci

ers

ExemplePerformances du FCP au 31/12/2004PART : indiquer la catégorie de la part concernée et/ou la devise de nominal de la part.

Les calculs de performance sont réalisés coupons nets réinvestis (le cas échéant).

Performances annualisées

Avertissement et commentaires éventuels :Les performances passées ne préjugent pasdes performances futures. Elles ne sont pasconstantes dans le temps.

N.B.:•une performance calculée sur une durée inférieureà un an ne peut en aucun cas être affichée ;• les performances affichées doivent être calculéescoupon réinvesti ;•cette rubrique peut comporter un bref commen-taire des données.

PERFORMANCESANNUALISÉES 1 AN 3 ANS 5 ANS

OPCVM -32,1% -14,5% 0,1%

NOMDE L’INDICATEURDE RÉFÉRENCE

-32,5% -36,3% -5,3%

(16) Si l’OPCVM est à règles d’investissement allégées, un fonds à formule, etc.,un avertissement spécifique doit être inséré (voir p. 19). (17) Personne moraleexerçant la compensation et le règlement de transactions initiées par une société de gestion pour le compte d’un OPCVM dans le cadre de la gestion alternative. (18) Détails et définitions en partie B statistique.

G-OPVCM.qxp:Mise en page 1 16/10/08 11:51 Page 39

MO

DÈL

E D

E PR

OSP

ECTU

S SI

MPL

IFIÉ

COM

MEN

T AC

HET

ER U

NE

ACTI

ON

D

E SI

CAV

OU

UN

E PA

RT D

E FC

P?

S’IN

FORM

ER S

UR

SES

PLAC

EMEN

TS E

N O

PCVM

CHO

ISIR

U

N O

PCVM

COM

PREN

DRE

LES

OPC

VMIN

FORM

ATIO

NS

COM

PLÉM