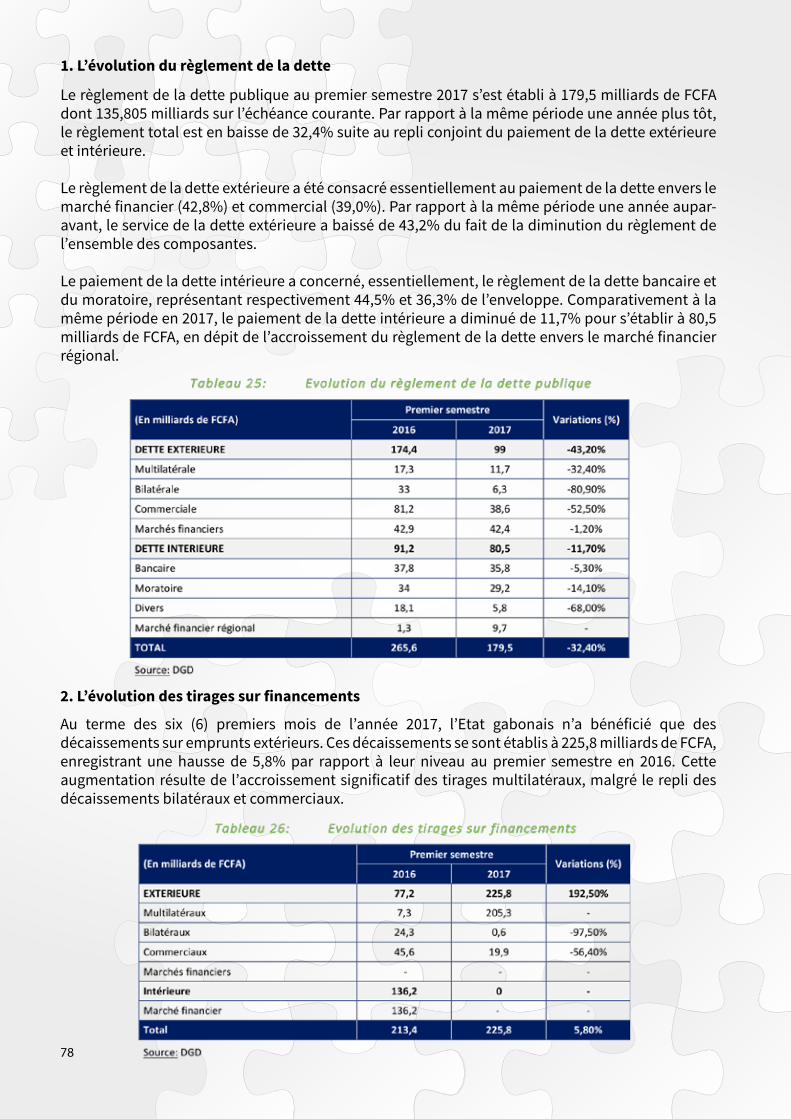

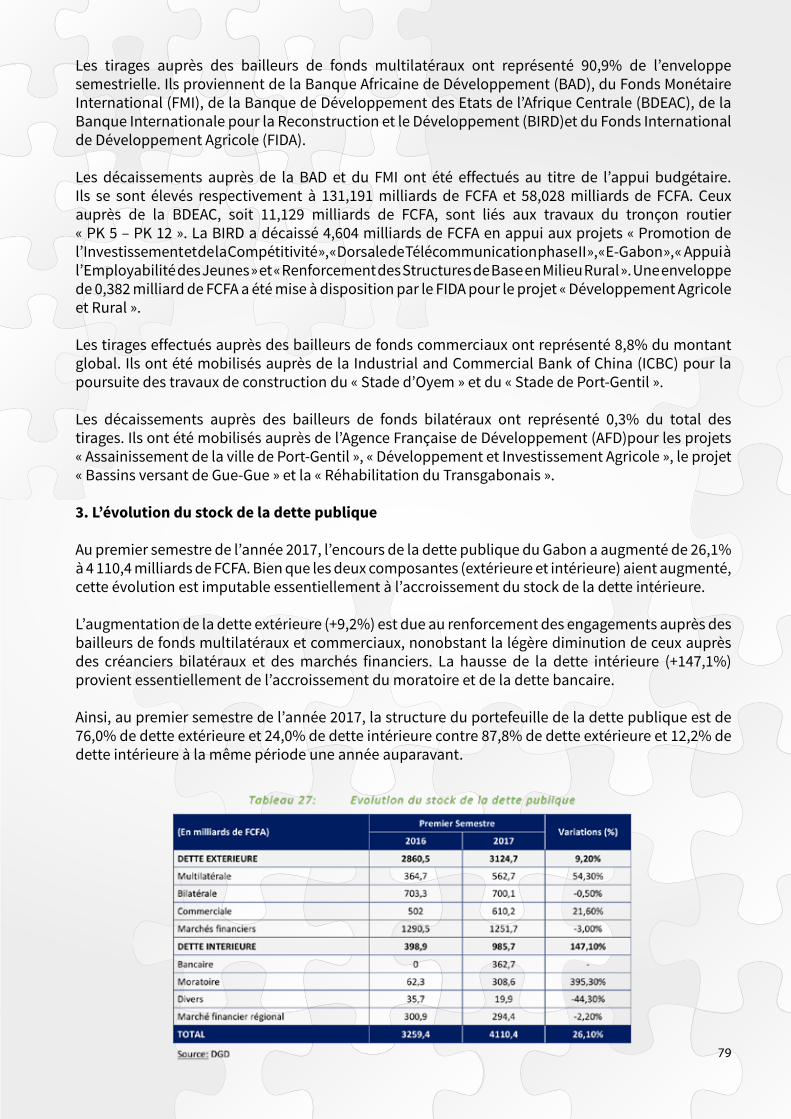

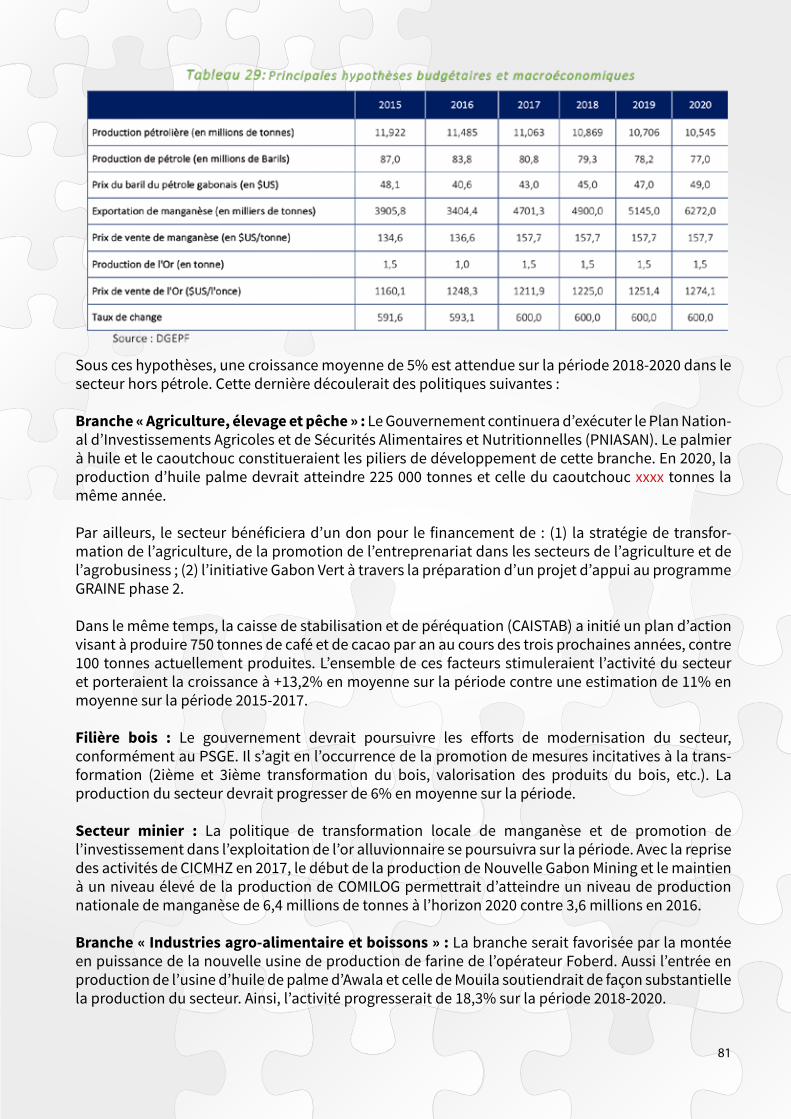

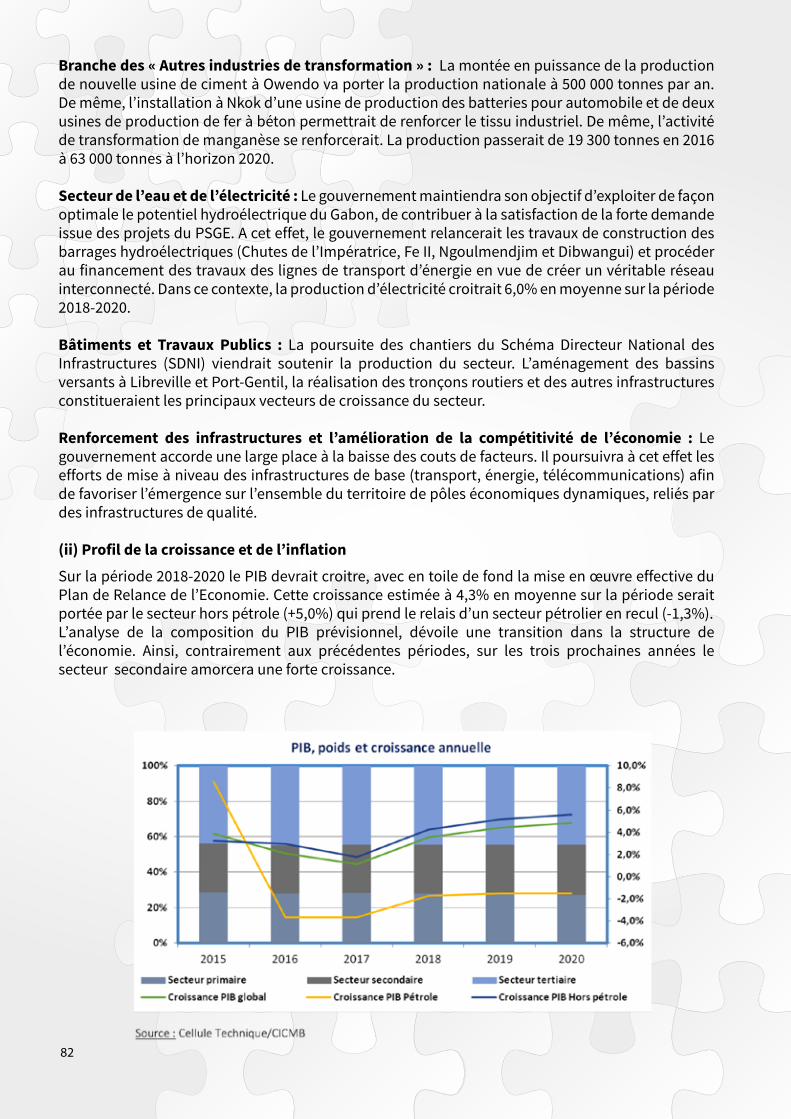

Embed Size (px)

Citation preview

1

2

GLOSSAIRE

AFD : Agence Française de DéveloppementAFRITAC : African Regional Technical Assistance CenterAGEOS : Agence Gabonaise d’Etudes et d’Observation SpatialeAJE : Agence Judiciaire de l'EtatANGTI : Agence Nationale des Grands Travaux et des InfrastructuresANPI : Agence Nationale de Promotion des InvestissementsAPE : Appel Public à l’EpargneAPIEX : Agence de Promotion des Investissements et des ExportationsASCA : Attijari Securities Central AfricaBAD : Banque Africaine de Développement BDEAC : Banque de Développement des Etats de l’Afrique CentraleBEAC : Banque des Etats de l’Afrique CentraleBID : Banque Islamique de DéveloppementBOP : Budgétisation par Objectif de Programme.BTA : Bons du Trésor AssimilablesBTP : Bâtiments et Travaux PublicsBVMAC : Bourse des Valeurs Mobilières de l’Afrique CentraleCAF : Confédération Africaine de FootballCAN : Coupe d’Afrique des NationsC2M : Complexe Métallurgique de MoandaCCJA : Centre d’Arbitrage de la Cour Commune de Justice et d’ArbitrageCDE : Centre de Développement des EntreprisesCEMAC : Communauté Economique et Monétaire de l'Afrique CentraleCHU : Centre Hospitalier UniversitaireCICMB : Comité Interministériel de Cadrage Macroéconomique et BudgétaireCICMHZ : Compagnie Industrielle et Commerciale des Mines de HuazhouCIMAF : Ciments de l’AfriqueCOBAC : Commission Bancaire de l’Afrique CentraleCOMILOG : Compagnie Minière de l’OgoouéCOSUMAF : Commission de Surveillance du Marché Financier de l’Afrique CentraleCPM : Comité de Politique MonétaireDAT : Dépôt A TermeDAV : Dépôt A VueDCRH : Direction Centrale des Ressources HumainesDGBFIP : Direction Générale du Budget et des Finances PubliquesDGCPT : Direction Générale de la Comptabilité Publique et du TrésorDGD : Direction Générale de la DetteDGDDI : Direction Générale des Douanes et des Droits IndirectsDGEPF : Direction Générale de l’Economie et de la Politique FiscaleDGI : Direction Générale des ImpôtsDTS : Droits de Tirages SpéciauxEOG : Emprunt Obligataire GabonFAO : Food Agriculture OrganisationFCFA : Franc de la Coopération Financière en Afrique Centrale FINEX : Financements ExtérieursFNAS : Fonds National d'Aide SocialFER : Fonds d’Entretien RoutierGRAINE : Gabonaise de Réalisations Agricoles des Initiatives des Nationaux EngagésIDE : Investissements Directs EtrangersIHPC : Indice Harmonisé des Prix à la ConsommationISE : Irish Stock ExchangeLFI : Loi de Finances InitialeLFR : Loi de Finances RectificativeLOLFEB : Lois de Finances et à l’Exécution du BudgetMFAC : Marché Financier de l’Afrique CentraleMEDC : Mécanisme Elargi de CréditMONP : Main d’œuvre Non PermanenteNGM : Nouvelle Gabon MiningOHADA : Organisation pour l'Harmonisation en Afrique du Droit des AffairesONEP : Organisation Nationale des Employés du PétroleOPRAG : Office des Ports et Rades du GabonOTA : Obligations du Trésor Assimilables

3

PDVRA : Programme de Départ Volontaire et de Retraite AnticipéePIB : Produit Intérieur BrutPIP : Prime d'Incitation à la PerformancePNDI : Plan National Directeur des InfrastructuresPNDS : Plan National de Développement SanitairePNG : Position Nette du GouvernementPPI : Prix Parité ImportPPP : Partenariat Public-PrivéPRE : Plan de Relance de l’EconomiePSGE : Plan Stratégique Gabon EmergentSAR : Soutien à l'Activité du RaffinageSCB : Société Commerciale de BanqueSDNI : Schéma Directeur National des InfrastructuresSEAS : Surveillance Environnementale Assistée par SatelliteSMAG : Société Meunière et Avicole du GabonSNI : Stratégie Nationale d’IndustrialisationSOGARA : Société Gabonaise de RaffinageSOTRADER : Société Gabonaise de Transformation Agricole et Développement RuralS&P : Standard & PoorsTIAO : Taux d'Intérêt des Appels d'OffresUGB : Union Gabonaise de BanqueZES : Zone Economique Spéciale

4

SOMMAIRE

5

6

7

8

TABLEAU 34: REPARTITION DES RESSOURCES ET CHARGES DE TRESORERIE ET DE FINANCEMENT 2017-2018 99TABLEAU 35: CRITERES DE CONVERGENCE 2015-2020 101TABLEAU 36: SOURCES D’INFORMATION 109

LISTE DES TABLEAUX

9

I - CONDITIONS DE DIFFUSION DU PRESENT DOCUMENT

10

Après obtention du numéro d’enregistrement de la COSUMAF, et dès sa publication, le présent Document d’Information sera remis, ou adressé sans frais, à tout souscripteur, acheteur ou investisseur potentiel sollicité, ou à toute personne qui en fait la demande.

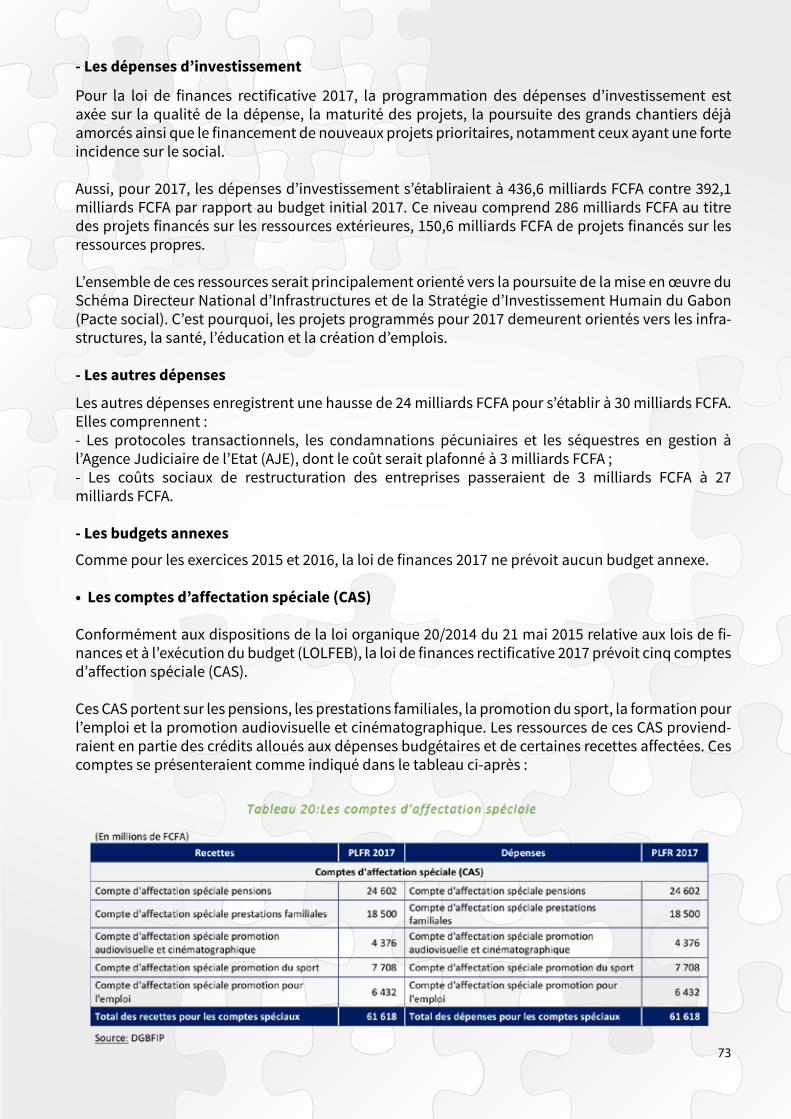

Le présent Document d’Information sera également tenu à la disposition du public :

- Au Ministère de l’Economie, de la Prospective et de la Programmation du Développement Durable ;- A la Direction Générale de la Dette ;- Au siège de la COSUMAF ;- Au siège de la BVMAC ;- Auprès des Agents Placeurs :

• Attijari Securities Central Africa (ASCA) ;• BGFIBourse ;• Autres Agents Placeurs suivant Convention de placement.

Il sera disponible sur les sites internet ci-après :

- Le site internet de la BVMAC : www.bvm-ac.com - Le site internet du Ministère de l’Economie, de la Prospective et de la Programmation du Développement Durable : www.economie.gouv.ga- Le site internet du Ministère du Budget et des Comptes Publics : www.budget.gouv.ga- Le site internet de la Direction Générale de la Comptabilité Publique et du Trésor : www.tresor.ga- Le site internet de la Direction Générale de la Dette : www.dette.ga- Le site internet de la COSUMAF : www.cosumaf.org- Le site internet dédié à l’émission : www.empruntobligataireGabon2017.com

I-CONDITIONS DE DIFFUSION DU PRESENT DOCUMENT

11

II - AVERTISSEMENT ET RESTRICTION

12

A. Avertissement

L’attention des investisseurs potentiels est attirée sur le fait qu’un investissement en instrument financier comporte des risques, et que la valeur de l’investissement est susceptible d’évoluer à la hausse comme à la baisse, sous l’influence de facteurs internes ou externes à l’Emetteur.

En application aux dispositions régissant l’Appel Public à l’Epargne sur le Marché Financier Régional de la Communauté Economique et Monétaire de l’Afrique Centrale, l’opération d’Emprunt Obliga-taire de l’Etat Gabonais a fait l’objet d’une demande d’enregistrement auprès de la Commission de Surveillance du Marché Financier de l’Afrique Centrale (COSUMAF).

L’octroi par la COSUMAF d’un numéro d’enregistrement n’implique ni approbation de l’opportunité de l’opération, ni authentification des éléments comptables et financiers présentés, ni garantie ou certification de l’information diffusée. Le Document d’Information est établi sous la seule responsa-bilité de l’Emetteur et le numéro d’enregistrement n’est attribué qu’après vérification que le Docu-ment d’Information est complet, compréhensible et que les informations qu’il contient sont perti-nentes et cohérentes dans la perspective de l’opération proposée aux souscripteurs.

B. Restriction

Le présent Document d’Information ne s’adresse pas aux personnes dont les lois du lieu de rési-dence n’autorisent pas la souscription (ou l’achat) des titres objet du présent document.

Les personnes en possession du présent Document d’Information sont invitées à s’informer et à respecter la réglementation dont elles dépendent en matière d’Appel Public à l’Epargne.

Chaque établissement Agent Placeur n’offrira les titres, objets du présent Document d’Information, à la vente, qu’en conformité avec les lois et règlements en vigueur dans tous les pays où il fera une telle offre.

Ni la COSUMAF, ni l’Emetteur, n’encourent de responsabilité du fait du non-respect de ces lois et règlements par les Agents Placeurs. Dans le présent Document d’Information, à moins qu’il n’en soit spécifié autrement ou que le contexte ne s’y prête pas, toute référence à ‘FCFA’ ou ‘XAF’ vise le Franc de la Coopération Financière en Afrique Centrale.

II - AVERTISSEMENT ET RESTRICTION

13

III - PRÉAMBULE

14

Conformément aux dispositions du règlement général de la COSUMAF et de l’acte uniforme OHADA sur le droit des Sociétés Commerciales et du Groupement d’Intérêt Economique, le présent Document d’Information comporte des informations à caractère général sur l’Etat Gabonais, l’économie Gabonaise, les finances publiques et présente les caractéristiques de l’emprunt obligataire envisagé ainsi que le but et la destination des fonds qui seront collectés.

Ce Document d’Information a été préparé avec le concours de l’Etat Gabonais conformément aux modalités de l’instruction COSUMAF n°2006-01 du 3 mars 2006 relative au Document d’Information exigé dans le cadre d’un Appel Public à l’Epargne. Son contenu a été établi sur la base d’informa-tions recueillies, sauf mention spécifique, auprès des sources suivantes :

- Le Ministère de l’Economie, de la Prospective et de la Programmation du Développement Durable ;- Le Ministère du Budget et des Comptes Publics ;- Le Fonds Monétaire International ;- La Banque des Etats de l’Afrique Centrale.

En application des dispositions légales et réglementaires relatives à l’Appel Public à l’Epargne sur le Marché Financier de l’Afrique Centrale, le Document d’Information visé doit être :

- Largement diffusé dans tous les Etats membres de la zone CEMAC ;- Tenu à la disposition du public au siège social de la COSUMAF ;- Tenu à la disposition du public au siège social de la BVMAC et auprès du Dépositaire Central ;- Disponible dans les locaux de la Direction Générale de la Dette ;- Tenu à la disposition du public dans les locaux des agents placeurs : ASCA, BGFIBourse, et les autres membres du syndicat de placement ;- Téléchargeable sur le site internet de l’emprunt obligataire : www.empruntobligataireGabon2017.com

III - PRÉAMBULE

15

IV - RESPONSABLES DU DOCUMENT

16

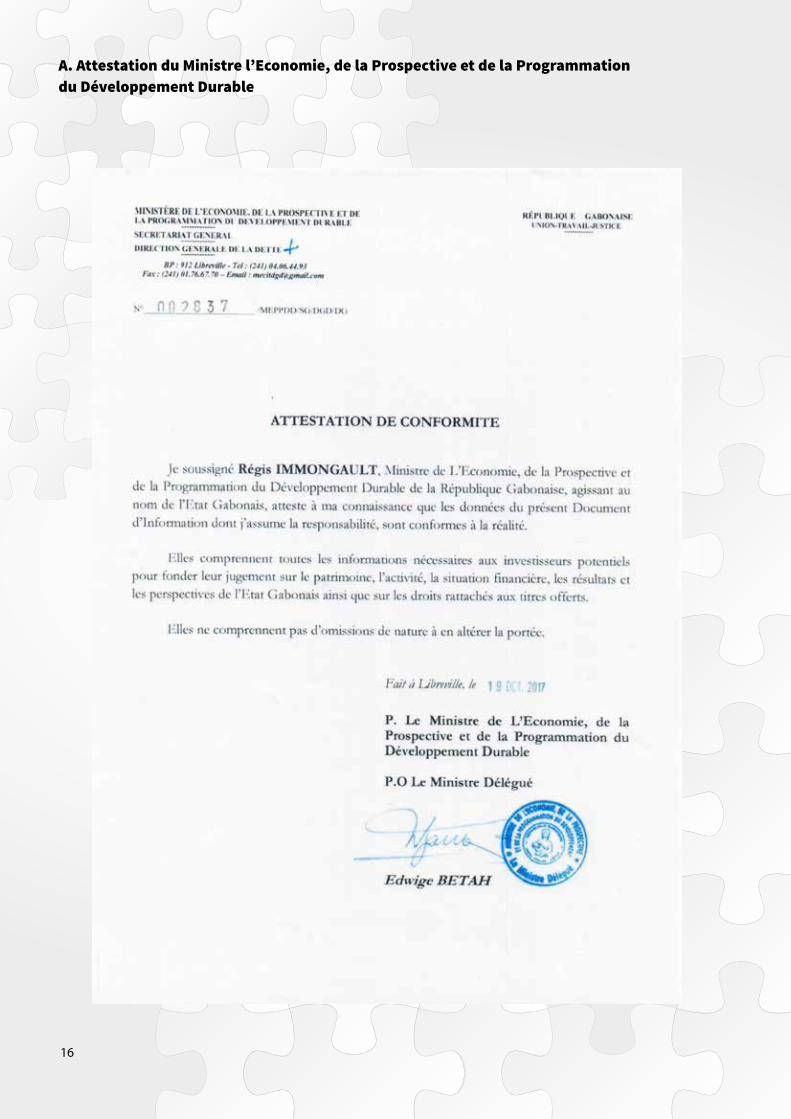

A. Attestation du Ministre l’Economie, de la Prospective et de la Programmation du Développement Durable

17

B. Attestation des Co-arrangeurs

15

18

Photographer by Arzu Shanza

C. Attestation des Co-chefs de file

19

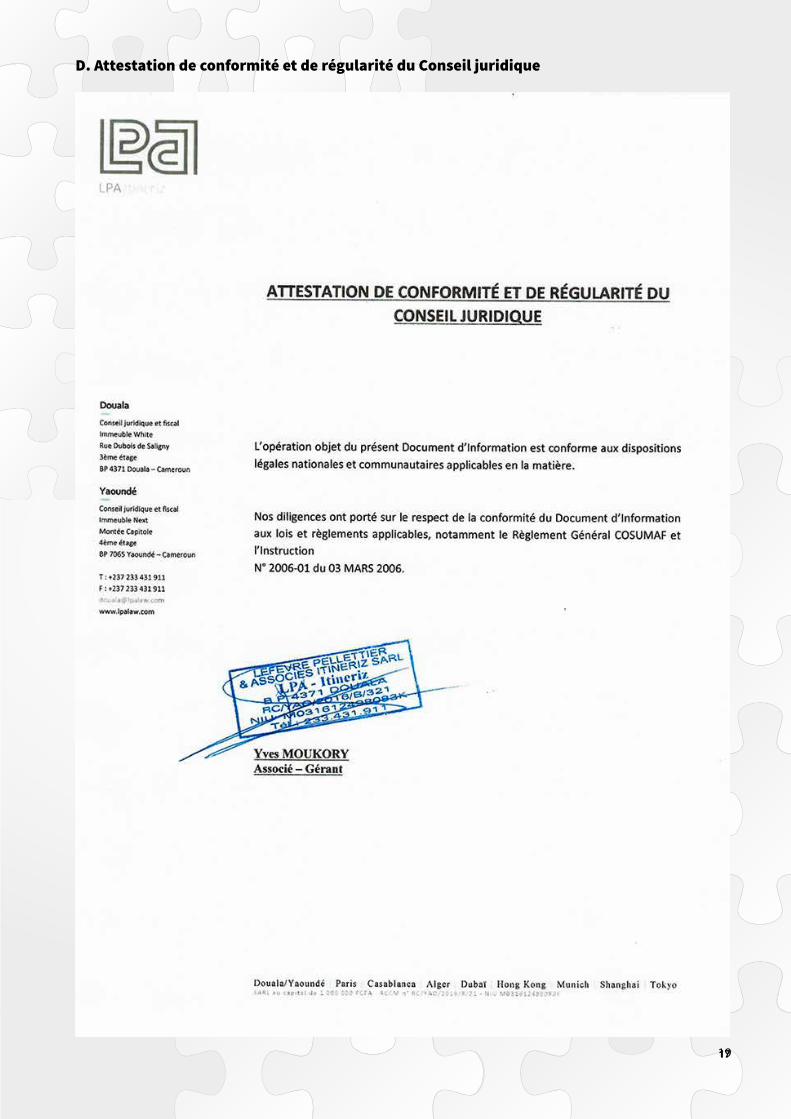

D. Attestation de conformité et de régularité du Conseil juridique

17

20

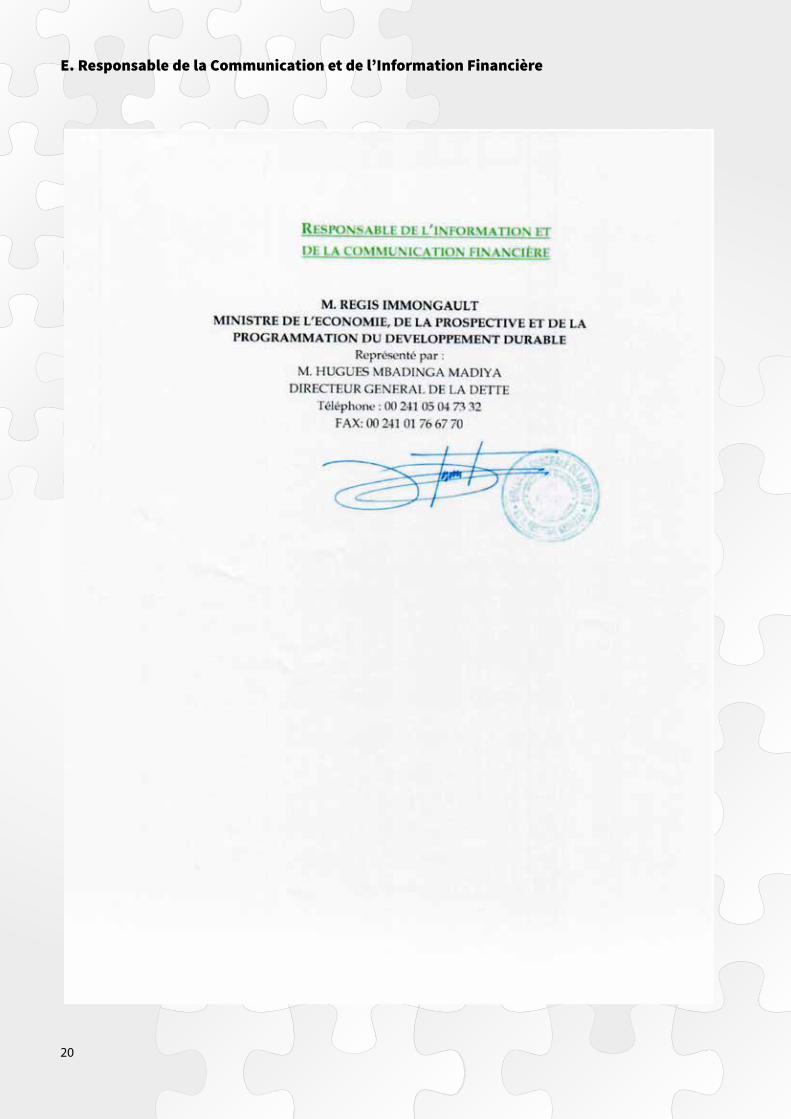

E. Responsable de la Communication et de l’Information Financière

21

V. INTRODUCTION

22

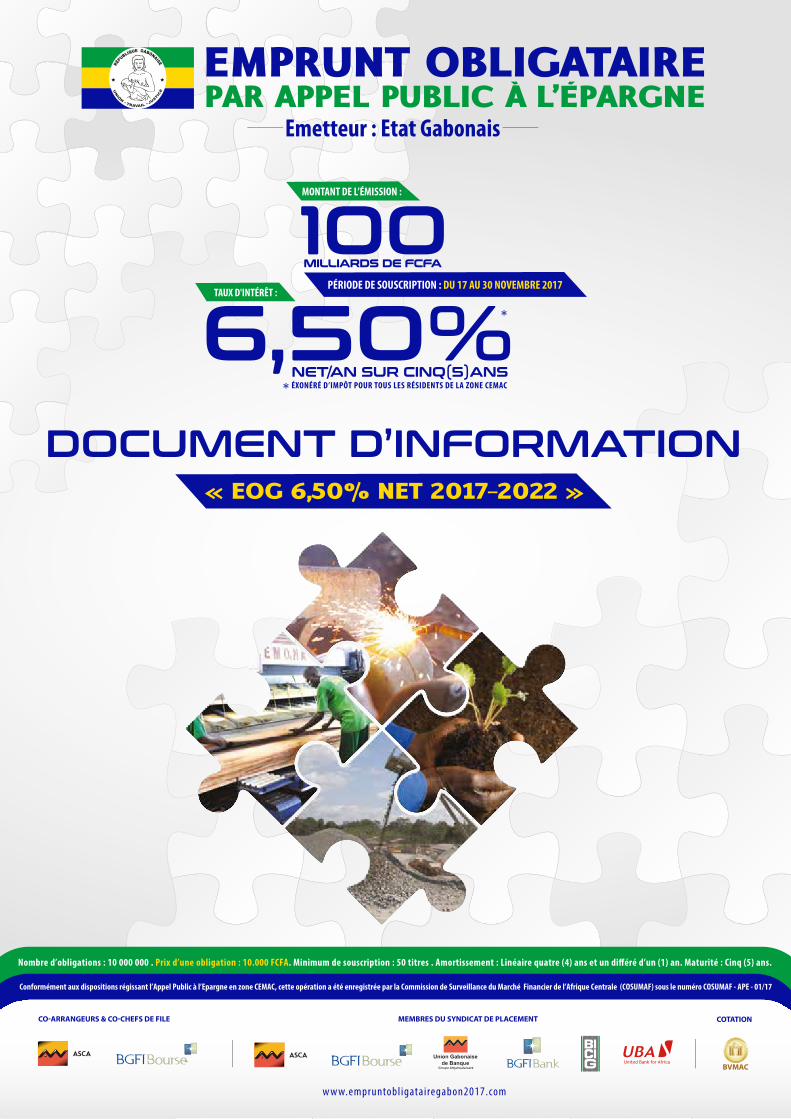

L’Etat Gabonais souhaite procéder à l’émission d’un emprunt obligataire d’un montant de 100 milliards de FCFA, dans le cadre d’un Appel Public à l’Epargne (APE) sur le Marché Financier des Etats membres de la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC).

A cet effet, le Ministère de l’Economie, de la Prospective et de la Programmation du Développement Durable, en sa qualité de représentant de l’Etat Gabonais, a mandaté Attijari Securities Central Afri-ca (ASCA) et BGFI Bourse, Sociétés de Bourse agréées par la Commission de Surveillance du Marché financier de l’Afrique Centrale (COSUMAF) aux fins de la constitution et la supervision d’un consor-tium disposant de l’expérience et du savoir-faire financier nécessaire à l’organisation et l’exécution de l’opération sur le Marché Financier des Etats membres de la CEMAC.

Le Consortium constitué est composé de :

- ASCA : Société de Bourse agréée par la COSUMAF en tant que Co-Arrangeur et Co-Chef de file ;- BGFI Bourse : Société de Bourse agréée par la COSUMAF en tant que Co-Arrangeur et Co-Chef de file.

L’ensemble des responsabilités du Consortium vis-à-vis du mandant a été réparti comme suit :

− Rôle des Co-Arrangeurs :

Ils sont en charge de la structuration de l’opération, notamment :• Le montage et la structuration de l’emprunt obligataire suivant les meilleures pratiques du marché ;• Le recrutement des Chefs de file et des Agents placeurs ; • La préparation de la convention de placement ;• La préparation du Document d’Information.

− Rôle des Co-Chefs de file :

Ils sont en charge de l’organisation de la souscription et l’introduction en bourse, à savoir :• L’échange avec le régulateur ; • La levée des fonds ;• Le rapport d’émission au régulateur ;• L’introduction des titres à la cote de la BVMAC.

V - INTRODUCTION

23

VI. PRÉSENTATION DE L’OPÉRATION

24

A. Cadre de l’opération

En 2016, la stratégie d’endettement a été marquée par un recours plus modéré au marché de la dette. En effet, aucune intervention n’a été faite sur le marché financier international. En revanche, le Gabon a maintenu sa présence sur le marché financier régional.

Par ailleurs, les prêts signés auprès des créanciers traditionnels ont été alloués aussi bien aux secteurs de soutien à la production qu’aux secteurs sociaux.

Ainsi, les nouveaux engagements ont été dédiés principalement d’une part à la réhabilitation de la voie ferrée, à la construction de barrages hydroélectriques et au renforcement de la production d’eau potable. D’autre part, ces ressources ont servi à la consolidation du dispositif éducatif na-tional, au renforcement des capacités humaines et d’accueils du système de santé, notamment en milieu rural.

En ce qui concerne l’année 2017, la stratégie d’endettement s’inscrit dans une présence marquée sur le marché de la dette. Ce positionnement se justifie par la nécessité de soutenir les axes du programme des réformes économiques et financières conclu avec le FMI, notamment l’apurement des arriérés de l’exercice budgétaire 2016 et le maintien de l’investissement public dans les infra-structures de base et de soutien à la croissance.

Une intervention de taille minimale a été réalisée sur le marché financier international. De même, le Gabon maintiendra sa stratégie visant son positionnement en tant qu’émetteur de référence sur le marché financier de la CEMAC.

Les emprunts contractés sur la période 2017-2019 seraient affectés à hauteur de 56,2% aux appuis budgétaires et pour 19,2% aux émissions. Les projets d’investissement absorberont 24,6% des nou-veaux emprunts. Ces derniers serviront prioritairement à la poursuite du renforcement du réseau routier national et des capacités de production d’eau et d’électricité.

Cet Appel Public à l’Epargne est conforme à la stratégie d’endettement 2017-2019 et à la Loi de Finances 2017, « Loi n°0009/2017 du 3 août 2017 portant modification de certaines dispositions de la loi n°026/2016 du 06 janvier 2017 déterminant les ressources et les charges de l’Etat pour l’année » qui prévoient une mobilisation de ressources d’emprunt pour un montant total de près de 100 milliards sur les marchés financiers de la CEMAC.

B. Objet de l’emprunt et destination des fonds

Le produit de l'émission de l'Emprunt Obligataire par Appel Public à l'Epargne « EOG 6,50%NET 2017–2022 » sur le marché financier des Etats membres de la Communauté Economique et Monétaire de l'Afrique Centrale (CEMAC), sera dédié à la mise en œuvre du PRE, notamment au financement de projets dans les secteurs de la Route et Infrastructures routières, de l’Education et Formation Professionnelle, de l’Assainissement, de la Sécurité, de l’Economie, des Finances, de l’Emploi, de la Santé et à divers autres secteurs, d’une part et, au remboursement de la dette intérieure, d’autre part.

25

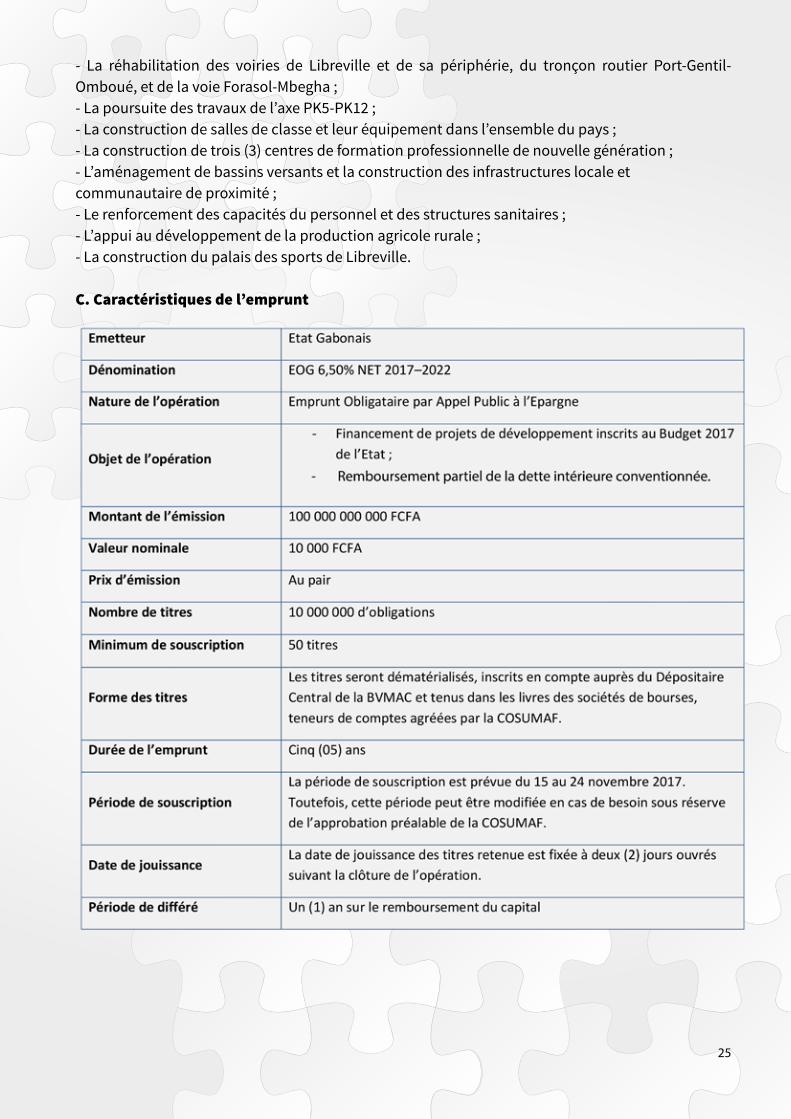

- La réhabilitation des voiries de Libreville et de sa périphérie, du tronçon routier Port-Gentil-Omboué, et de la voie Forasol-Mbegha ;- La poursuite des travaux de l’axe PK5-PK12 ;- La construction de salles de classe et leur équipement dans l’ensemble du pays ;- La construction de trois (3) centres de formation professionnelle de nouvelle génération ;- L’aménagement de bassins versants et la construction des infrastructures locale et communautaire de proximité ;- Le renforcement des capacités du personnel et des structures sanitaires ;- L’appui au développement de la production agricole rurale ;- La construction du palais des sports de Libreville.

C. Caractéristiques de l’emprunt

26

27

28

D. Modalités de remboursement de l’emprunt

Le paiement annuel des intérêts et du capital se fera suivant le tableau d’amortissement ci-dessous.

L’emprunt sera remboursé par le débit du compte séquestre de l’Etat Gabonais intitulé « Compte Séquestre – Gabon Emprunt Obligataire Régional 2017 », ouvert dans les livres de la BEAC. Le fonctionnement est décrit dans le tableau des Caractéristiques de l’Emprunt, section « Mécanisme de sûreté ».

A l'approche des dates anniversaires, les Co-Chefs de file et le Dépositaire Central adressent conjointement un courrier d'appel d'échéance à l'endroit de l'Emetteur. Le courrier en question pré-cise le montant global de l'échéance (Intérêts et/ou Capital), ainsi que sa ventilation par société de bourse chargée de la conservation des titres. L’Emetteur donnera ainsi l'ordre à la BEAC de procéder au paiement de l'échéance (Intérêts et/ou Capital), par débit du compte séquestre, au profit des sociétés de bourse teneurs de comptes.

29

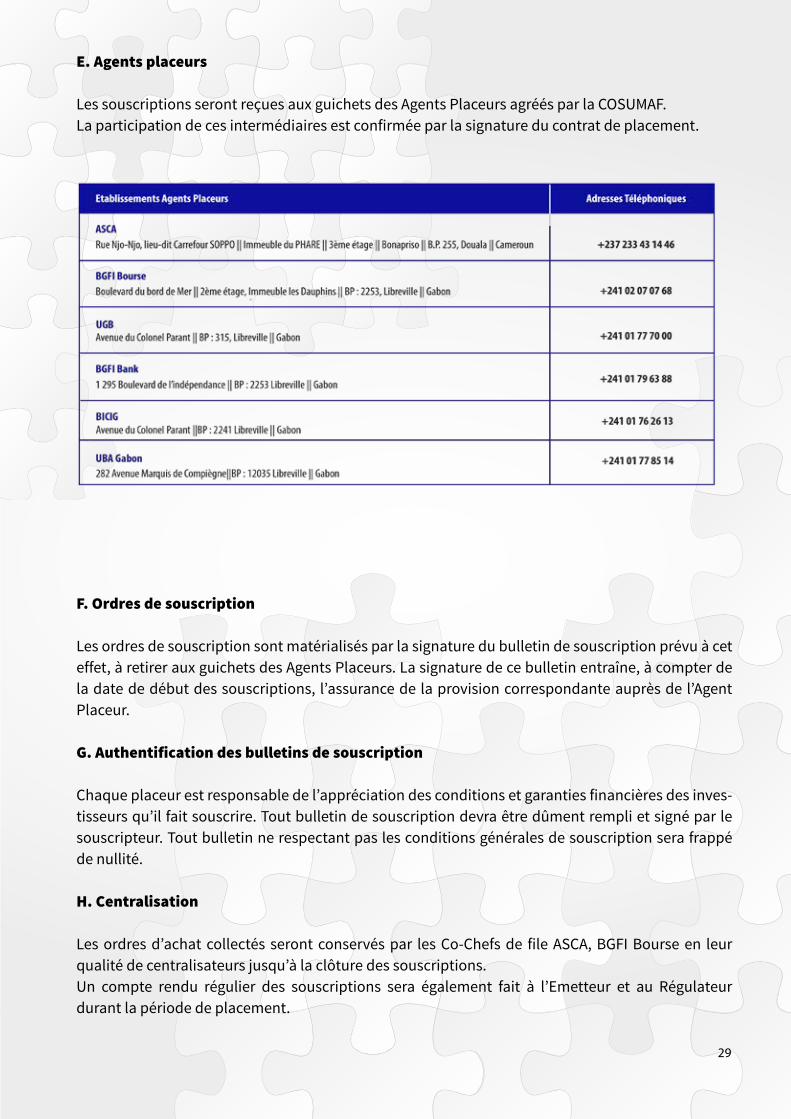

F. Ordres de souscription Les ordres de souscription sont matérialisés par la signature du bulletin de souscription prévu à cet effet, à retirer aux guichets des Agents Placeurs. La signature de ce bulletin entraîne, à compter de la date de début des souscriptions, l’assurance de la provision correspondante auprès de l’Agent Placeur.

G. Authentification des bulletins de souscription

Chaque placeur est responsable de l’appréciation des conditions et garanties financières des inves-tisseurs qu’il fait souscrire. Tout bulletin de souscription devra être dûment rempli et signé par le souscripteur. Tout bulletin ne respectant pas les conditions générales de souscription sera frappé de nullité.

H. Centralisation

Les ordres d’achat collectés seront conservés par les Co-Chefs de file ASCA, BGFI Bourse en leur qualité de centralisateurs jusqu’à la clôture des souscriptions. Un compte rendu régulier des souscriptions sera également fait à l’Emetteur et au Régulateur durant la période de placement.

E. Agents placeurs Les souscriptions seront reçues aux guichets des Agents Placeurs agréés par la COSUMAF. La participation de ces intermédiaires est confirmée par la signature du contrat de placement.

30

I. Règles d’allocation des titres

1. Cas de sous-souscription Les souscripteurs « Personnes Physiques ou Morales » seront prioritaires dans le cadre de l’allocation des titres ne faisant pas l’objet de la Prise Ferme (Soit FCFA 10 milliards).

Dans le cas où, à la date de clôture des souscriptions, la somme totale des fonds recueillis serait inférieure à FCFA 100 milliards, y compris la prise ferme du Consortium, une garantie de placement d’un montant maximum de FCFA 10 milliards est assurée par les Co-Arrangeurs sur la base d’un ratio cash : créances de 1:1 de telle sorte que la garantie de placement inclut FCFA 5 milliards de cash et FCFA 5 milliards de Titrisation de Créances.

Le constat de la sous-souscription est effectué le cas échéant le jour de la fin de la période de souscription.

2. Cas de sursouscription

Dans le cas où, à la date de clôture des souscriptions, la somme totale des fonds recueillis serait supérieure à FCFA 100 milliards, l’Etat Gabonais procédera avec les Co-Chefs de file à une réduction des souscriptions au prorata des montants hors prise ferme.

Dans une telle hypothèse, les souscriptions des personnes physiques seront servies en priorité.Le dépouillement des souscriptions et l’allocation des titres sont constatés par un procès-verbal dûment signé par les Co-Chefs de file.

J. Règlement et livraison des titres

Le règlement/livraison des titres se fera par transmission des instructions de livraison contre paiement respectivement au Dépositaire Central et aux teneurs de comptes titres, des souscripteurs.

Il se fera à la date de jouissance, jour où les titres seront payables au comptant et en un seul versement, et inscrits au nom des souscripteurs.

A l’issue de l’allocation, les obligations seront livrées aux souscripteurs par les Co-Chefs de file, à travers les teneurs de comptes agréés par la COSUMAF.

K. Déclaration des résultats de l’émission

Dans un délai de cinq (5) jours ouvrés à compter de la date de jouissance des titres, un rapport sur les résultats de l’émission obligataire sera transmis par les Co-Chefs de File au Régulateur et à l’Emetteur. En outre, un communiqué destiné au public sera émis par l’Etat Gabonais en collabora-tion avec les Co-arrangeurs.

L. Cotation en bourse

Une demande d’admission à la cote sera introduite auprès de la BVMAC par les Co-Chefs de file dans un délai maximum de trois (3) mois suivant la date de clôture de l’opération. Le volume total des titres inscrits à la BVMAC correspondra à la totalité des souscriptions définitivement allouées aux agents placeurs, y compris la prise ferme. Cette inscription permettra d’assurer l’échange des obligations.

31

M. Masse des obligataires

Conformément aux instructions de la COSUMAF et à l'article 785 de l’Acte Uniforme OHADA relatif au Droit des Sociétés Commerciales et du Groupement d’Intérêts Economiques, les porteurs d’obli-gations de la présente émission pourraient se regrouper en une masse jouissant de la personnalité morale. Dans cette hypothèse, une assemblée générale ordinaire des obligataires serait tenue dans un délai d’un (1) an à compter de l’ouverture des souscriptions, et au plus tard trente (30) jours avant le premier amortissement de l’emprunt.

N. Service financier de l’emprunt

Le paiement de chaque échéance (Intérêt et/ou Capital) sera assuré par le Ministère de l’Economie, de la Prospective et de la Programmation du Développement Durable.

L’emprunt sera remboursé par le débit du compte séquestre de l’Etat Gabonais intitulé « Compte Séquestre –Gabon Emprunt Obligataire Régional 2017 », ouvert dans les livres de la BEAC. Le fonc-tionnement est décrit dans le tableau des Caractéristiques de l’Emprunt, section « Mécanisme de sûreté ».

A l'approche des dates anniversaires, les Co-Chefs de file et le Dépositaire Central adressent conjoin-tement un courrier d'appel d'échéance à l'endroit de l'Emetteur. Le courrier en question précise le montant global de l'échéance (Intérêts et/ou Capital), ainsi que sa ventilation par sociétés de bourse chargées de la conservation des titres. L’Emetteur donnera ainsi l'ordre à la BEAC de procéder au paiement de l'échéance (Intérêts et/ou Capital), par débit du compte séquestre, au profit des so-ciétés de bourse teneurs de compte.

O. Droit applicable et tribunaux compétents

La présente émission est régie par le droit OHADA. Tout litige relatif à son interprétation ou son exécution sera soumis, à défaut d’un règlement à l’amiable, à l’arbitrage sous l’égide du centre d’arbitrage de la Cour Commune de Justice et d’Arbitrage (CCJA) à Abidjan (B.P. 8702 ; Tel : + 225 20 30 33 91 /+ 225 20 30 33 97/+ 225 20 30 33 98), conformément à son règlement en vigueur.

P. Facteurs de risques

Les principaux facteurs de risque ci-après sont à considérer :

- Le risque de taux d’intérêt : la cession par un investisseur d’une obligation avant l’échéance pourra entraîner un gain ou une perte de capital ;- Le risque de liquidité : risque pour l’investisseur de ne pouvoir revendre ses obligations faute d’acheteurs sur le marché ;- Le risque de contrepartie : le risque pour l’investisseur que l’Emetteur fasse défaut. Cela renvoie à la probabilité que l’emprunteur soit dans l’incapacité de payer une ou plusieurs échéances d’in-térêts ou de remboursement du capital aux dates prévues.

32

VII. PRÉSENTATION GÉNÉRALE DE L’ÉMETTEUR

33

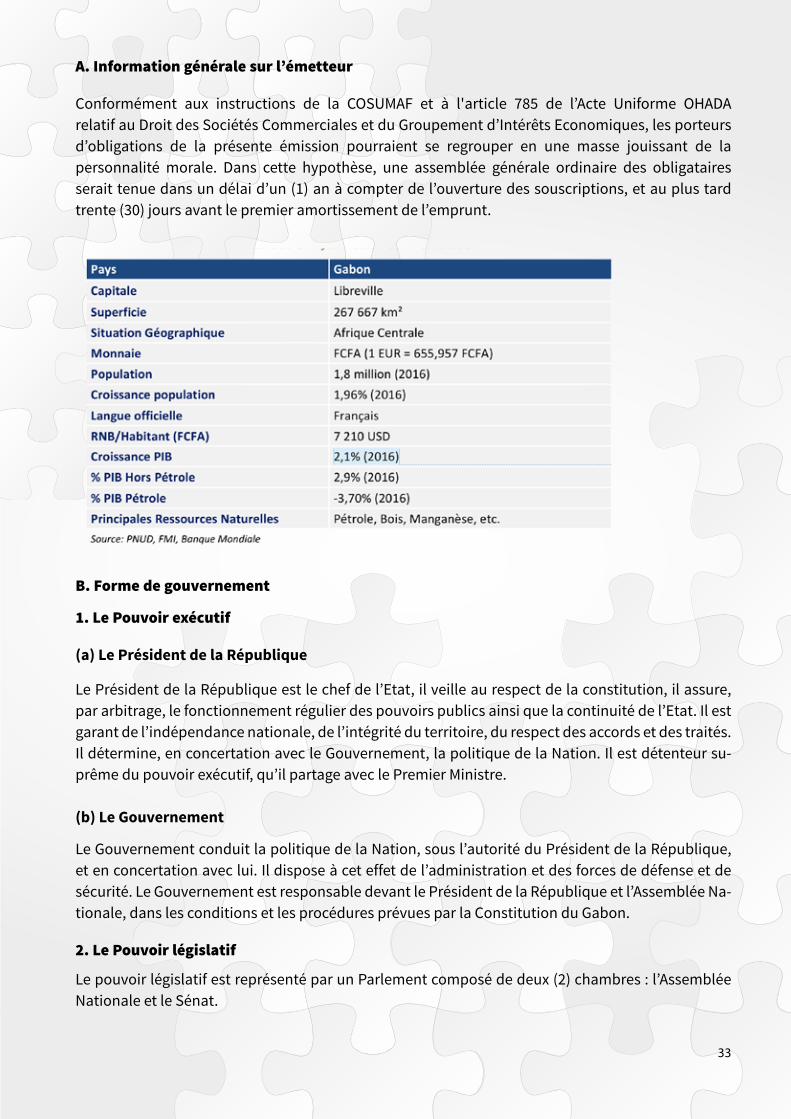

A. Information générale sur l’émetteur

Conformément aux instructions de la COSUMAF et à l'article 785 de l’Acte Uniforme OHADA relatif au Droit des Sociétés Commerciales et du Groupement d’Intérêts Economiques, les porteurs d’obligations de la présente émission pourraient se regrouper en une masse jouissant de la personnalité morale. Dans cette hypothèse, une assemblée générale ordinaire des obligataires serait tenue dans un délai d’un (1) an à compter de l’ouverture des souscriptions, et au plus tard trente (30) jours avant le premier amortissement de l’emprunt.

B. Forme de gouvernement

1. Le Pouvoir exécutif

(a) Le Président de la République

Le Président de la République est le chef de l’Etat, il veille au respect de la constitution, il assure, par arbitrage, le fonctionnement régulier des pouvoirs publics ainsi que la continuité de l’Etat. Il est garant de l’indépendance nationale, de l’intégrité du territoire, du respect des accords et des traités. Il détermine, en concertation avec le Gouvernement, la politique de la Nation. Il est détenteur su-prême du pouvoir exécutif, qu’il partage avec le Premier Ministre.

(b) Le Gouvernement

Le Gouvernement conduit la politique de la Nation, sous l’autorité du Président de la République, et en concertation avec lui. Il dispose à cet effet de l’administration et des forces de défense et de sécurité. Le Gouvernement est responsable devant le Président de la République et l’Assemblée Na-tionale, dans les conditions et les procédures prévues par la Constitution du Gabon.

2. Le Pouvoir législatif

Le pouvoir législatif est représenté par un Parlement composé de deux (2) chambres : l’Assemblée Nationale et le Sénat.

34

(a) L’Assemblée Nationale

L’Assemblée Nationale est composée de cent vingt (120) députés élus au suffrage universel direct pour cinq (5) ans. Cette durée peut être abrégée en cas de dissolution de l’Assemblée par le Prési-dent de la République.

(b) Le Sénat

Le Sénat assure la représentation des collectivités locales. Il compte cent deux (102) membres élus au suffrage universel indirect, issus de neuf (9) circonscriptions plurinominales qui correspondent aux provinces du pays. La durée d’un mandat est de six (6) ans.

3. Le Pouvoir judiciaire

La justice est rendue au nom du peuple Gabonais par la Cour Constitutionnelle, la Cour de Cassa-tion, le Conseil d’Etat, la Cour des Comptes, les Cours d’Appel, les Tribunaux, la Haute Cour de Jus-tice et les autres juridictions d’exception.

La justice est une autorité indépendante du pouvoir législatif et du pouvoir exécutif.

C. Présentation de l’émetteur

1. Présentation de la Direction Générale de la Dette

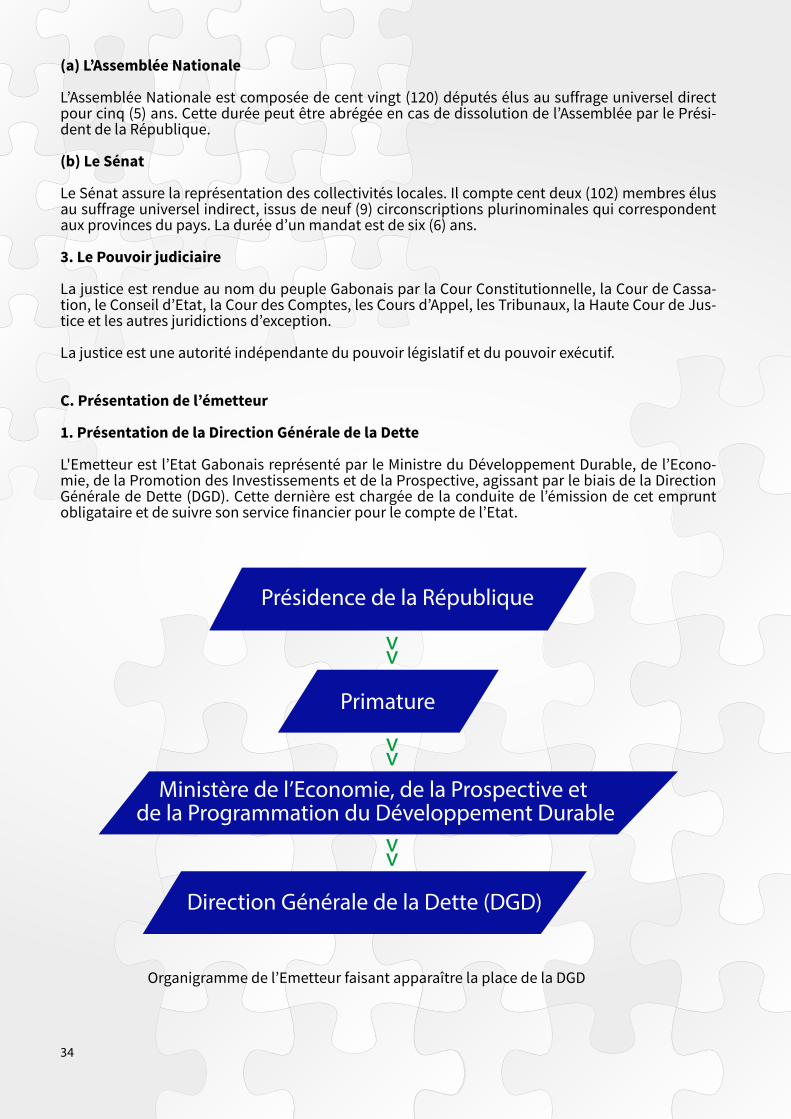

L'Emetteur est l’Etat Gabonais représenté par le Ministre du Développement Durable, de l’Econo-mie, de la Promotion des Investissements et de la Prospective, agissant par le biais de la Direction Générale de Dette (DGD). Cette dernière est chargée de la conduite de l’émission de cet emprunt obligataire et de suivre son service financier pour le compte de l’Etat.

Organigramme de l’Emetteur faisant apparaître la place de la DGD

35

2. Mission de la Direction Générale de la Dette

La Direction Générale de la Dette assure la mise en œuvre de la politique d’endettement et la gestion active de la dette. Elle est notamment chargée :

- de l'administration, de l'analyse et de l’élaboration des prévisions budgétaires de la dette publique ;- de la conduite des négociations de la dette publique ;- de l’encadrement à toute initiative ou à tout projet d'endettement de l'Etat ;- de l'examen de toute demande d'octroi de l'aval de l'Etat ;- de l'examen des déclarations d'emprunts et de la délivrance d'autorisations relatives à la passation ou à l'exécution de toute commande, convention ou de tout marché auprès des fournis-seurs étrangers bénéficiant d'assurance à l'exportation ;- de la proposition de stratégies en relation avec la politique d'endettement de l'Etat ;- du contrôle des opérations d'émission d'emprunts publics ;- de l'élaboration de la stratégie d'émission des titres publics ;- de la programmation et de la gestion opérationnelle des émissions de titres publics ;- de l'évaluation des risques liés aux opérations de dette ;- de l'examen de toute demande de cession de créances détenues sur l'Etat ;- de la gestion opérationnelle de la dette publique ;- de la collecte et du traitement des informations relatives aux dons accordés à l'Etat ;- de la collecte et du traitement des informations relatives aux dons et à la dette, extérieure des autres agents économiques résidents ;- de la comptabilisation de la dette ;- de l'examen et de l'évaluation de tout passif ou toute dette des entreprises, établissements et collectivités publics ou de toute autre entité prise en charge par l'Etat ;- du contrôle de l'exécution des marchés publics financés sur emprunts ;- de l'évaluation et du suivi des passifs conditionnels ;- de la gestion de la base de données relative à l’endettement ;- de toutes les autres missions et prérogatives que le Gouvernement pourrait lui confier en relation avec les questions d'endettement.

3. Organisation de la Direction Générale de la Dette

La Direction Générale de la Dette (DGD) est placée sous l’autorité d'un Directeur Général assisté de deux (2) Directeurs Généraux Adjoints et de quatre (4) chargés d'études.

La DGD est un service central qui comprend quatre (4) directions couvrant les différentes fonctions des bureaux de gestion de la dette, à savoir : la direction de la stratégie de la dette (middle office), la direction de la négociation et du suivi des mobilisations (front office), la direction des opérations (back office) et la direction de l'audit et du contrôle (fonction de contrôle).

Elle dispose, par ailleurs, de deux (2) directions d'appui en charge pour l'une, de la gestion des res-sources humaines et des moyens matériels, et pour l'autre, des applications spécialisées et de l'in-formatique.

Chaque direction est placée sous l'autorité d'un directeur assisté d'un directeur adjoint.

36

VIII. INFORMATIONS ÉCONOMIQUES

37

A. Situation économique internationale 1

Les perspectives économiques mondiales en 2017 restent relativement tributaires de l’orienta-tion de la politique économique de la nouvelle administration américaine. Ainsi, il est prévu une accélération de la croissance dans les pays avancés, du fait d’une embellie de l’activité et de la relance budgétaire prévue aux Etats-Unis. Cette croissance serait également liée à l’amélioration des perspectives économiques des pays émergents et en développement, notamment la Chine et la Russie.

Ces évolutions économiques mondiales devraient s’opérer dans un contexte d’affermissement des cours du pétrole, suite à l’accord conclu par les principaux pays producteurs pour réduire l’offre, d’une part, et de la reprise du commerce mondial des biens et services, d’autre part.

Néanmoins, l’économie mondiale resterait exposée à des facteurs importants de ralentissement à savoir, le risque d’un renforcement du protectionnisme, le durcissement des conditions financières mondiales et la montée des tensions géopolitiques.

Au regard de ce qui précède, la croissance mondiale devrait s’accélérer et se chiffrer à 3,5% en 2017 contre 3,1% l’année précédente.

1. Pays développés

Dans les pays avancés, il est prévu une reprise plus forte de l’activité économique qui se traduirait par une croissance de 2,0% en 2017. Toutefois, des incertitudes liées à des changements imprévis-ibles de la politique économique américaine pourraient peser sur les performances de ces écono-mies.

Aux Etats-Unis, l’activité serait plus dynamique en 2017 avec une croissance annuelle de 2,3% con-tre 1,6% en 2016. Cette évolution serait portée par le raffermissement du marché de l’immobilier et la vigueur de la demande privée.

Au Japon, par contre, l’économie pâtirait de la diminution de la demande en provenance des pays émergents et de l’appréciation du yen, ramenant ainsi la croissance à 1,2% en 2017.

La zone euro enregistrerait une croissance à 1,7% en 2017, dans un contexte d’incertitudes liées au Brexit et à la nouvelle orientation de la politique économique américaine.

Au sein de cet ensemble, l’Allemagne (1,6% en 2017) et la France (1,4% en 2017), les deux principales économies de la zone, resteraient dans un cycle de croissance atone. Quoiqu’en repli, l’économie de l’Espagne resterait dynamique (+2,6% en 2017), en dépit de la situation politique en Catalogne, tandis qu’en Italie, la croissance de l’activité réelle serait modérée (+0,8% en 2017).

En Grande-Bretagne, le PIB progresserait plus vite en 2017 par rapport à 2016. En effet, l’économie britannique enregistrerait une progression de 2,0 % en 2017 contre 1,8% en 2016.

2. Pays Emergents et en Développement

La croissance des pays émergents et en développement progresserait pour s’évaluer à 4,5% en 2017. Cette amélioration serait favorisée par une remontée progressive des cours des matières premières et une embellie de la consommation.

1 Rapport économique, social et financier accompagnant le Projet de Loi de finances Rectificative 2017

38

La croissance dans les pays émergents d’Asie resterait robuste à 6,4%. Les efforts en matière de re-lance devraient se traduire par une croissance de 6,6% en Chine en 2017. Toutefois, des risques de surchauffe économique existent en raison de l’expansion rapide du crédit et la lente réduction de l’endettement des entreprises.

En Inde, la production croitrait de 7,2% en 2017 et serait portée par la consommation privée, qui profiterait des niveaux des prix de l’énergie, et par la revalorisation des salaires.

Les pays émergents et en développement d’Europe seraient dans la même dynamique qu’en 2016 malgré les effets de l’atonie économique des pays de la zone euro. Ainsi, la croissance de ce bloc s’établirait à 3,0% en 2017. Après deux années de récession, les pays de la communauté des Etats indépendants enregistreraient une reprise timide estimée à 1,7% en 2017. L’activité économique de la Russie, principale locomotive de cet ensemble, connaitrait une évolution positive avec 1,4% de croissance, nonobstant la poursuite des sanctions internationales.

Malgré un durcissement des conditions financières, l’Amérique latine sortirait de la récession avec une croissance estimée à 1,1%. Cette évolution découlerait d’une amélioration des cours des mat-ières premières et de la bonne tenue de la consommation des ménages. Par pays, avec une prévi-sion de 0,2%, le Brésil sortirait laborieusement de deux années de récession, tandis que le Mexique réaliserait la meilleure performance de la zone, avec 1,7% de croissance.

La croissance des pays du Moyen-Orient-Afrique du nord se situerait à 2,6%, en liaison avec la re-montée des cours des matières premières, notamment du pétrole, et la bonne tenue de la demande interne, malgré la présence de conflits armés dans plusieurs pays. Dans ce contexte, en Arabie saou-dite, la croissance serait faible (+0,4% contre 1,4%) en 2017.

L’Afrique subsaharienne devrait enregistrer une embellie économique en 2017 avec une prévision de croissance de 2,6%. Ces pays, durement touchés, pour la plupart, par la baisse des cours des matières premières, ont été au bord de la récession l’année précédente avec une croissance globale de 1,5%.

Ainsi, l’économie du Nigéria, première puissance économique du continent africain, enregistrerait un frémissement avec une croissance de 0,8%. Les perspectives économiques des pays importateurs nets de pétrole (Côte d’ivoire, Kenya, Sénégal, etc.) devraient demeurer positives. Dans presque tous ces pays, moins dépendants du pétrole, les investissements d’infrastructures en cours et le dyna-misme de la consommation privée permettraient des embellies économiques, malgré un risque de ralentissement en Côte d’Ivoire lié à la baisse des cours du Cacao.

3. Pays de la zone CEMAC

La chute des cours des matières premières a fortement fragilisé les Etats-membres de la CEMAC, dont cinq sont exportateurs de pétrole. Cette situation a entrainé une baisse du taux de croissance du PIB réel à 0,2% (dont -6,4% pour le secteur pétrolier et +2,3% pour le secteur non pétrolier) con-tre 1,7% en 2015.

Par pays, la croissance économique s’est accélérée en République Centrafricaine (5,3% en 2016 con-tre 4,9% en 2015) alors qu’elle a ralenti au Cameroun (5,0% en 2016 contre 5,8% en 2015) et au Gabon (2,1% en 2016 contre 3,9% un an auparavant). Par contre, le taux de croissance est devenu négatif au Tchad (-5,1% en 2016 contre +2,5% l’année précédente) et au Congo (-2,1% en 2016 con-tre +2,8% en 2015). En Guinée Equatoriale, l’activité a continué de décélérer (-6,0% en 2016 contre -9,5% en 2015).

39

En 2017, la situation devrait se redresser avec la remontée des cours du pétrole brut et des au-tres produits de base sur les marchés internationaux, malgré la baisse attendue de la production pétrolière.

Ce redressement serait renforcé par la mise en place des programmes de relance avec le concours du Fonds Monétaire International (FMI). Les évolutions du secteur réel de la CEMAC anticipées pour l’année 2017, font ressortir un taux de croissance de 1,6% contre 0,2% en 2016. Cette dynamique résulterait d’une bonne performance des activités non pétrolières, en dépit d’une contraction plus importante que l’année précédente des activités pétrolières. Ainsi, les activités du secteur non pétrolier devraient croître à hauteur de 4,9% en 2017, contre +2,3% en 2016, tandis que celles du secteur pétrolier reculeraient de 9,6% après -6,4% en 2016.

Par pays, la croissance devrait s’accélérer en 2017 au Cameroun (5,7% après 5,0% en 2016) et en Ré-publique Centrafricaine (5,9% contre 5,3% l’année précédente) et ralentirait au Gabon (1,1% contre 2,1 % en 2016). Le taux de croissance deviendrait positif au Tchad (+2,4% contre -5,1% en 2016) et au Congo (+1,0% après -2,1% en 2016). Par contre, en Guinée Equatoriale, la récession devrait s’ag-graver (-11,0% contre -6,0% en 2016).

B. Situation économique nationale à fin 2016 2

1. Le Produit intérieur brut (PIB)

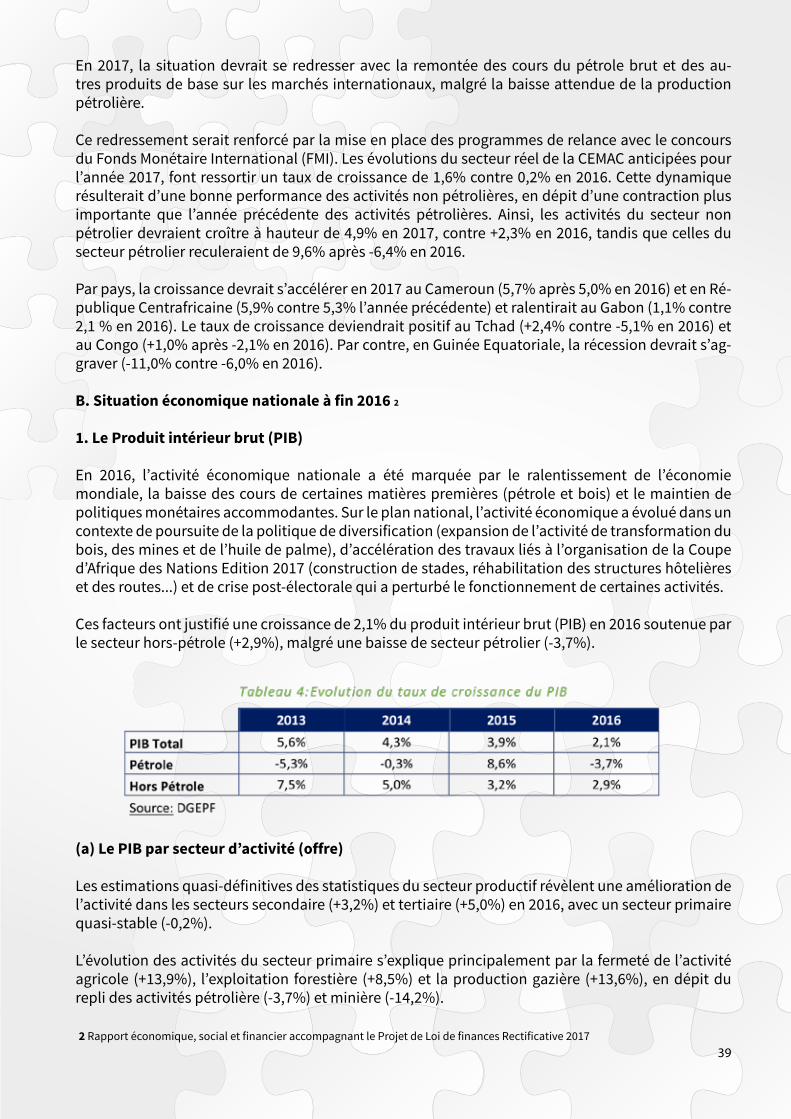

En 2016, l’activité économique nationale a été marquée par le ralentissement de l’économie mondiale, la baisse des cours de certaines matières premières (pétrole et bois) et le maintien de politiques monétaires accommodantes. Sur le plan national, l’activité économique a évolué dans un contexte de poursuite de la politique de diversification (expansion de l’activité de transformation du bois, des mines et de l’huile de palme), d’accélération des travaux liés à l’organisation de la Coupe d’Afrique des Nations Edition 2017 (construction de stades, réhabilitation des structures hôtelières et des routes...) et de crise post-électorale qui a perturbé le fonctionnement de certaines activités.

Ces facteurs ont justifié une croissance de 2,1% du produit intérieur brut (PIB) en 2016 soutenue par le secteur hors-pétrole (+2,9%), malgré une baisse de secteur pétrolier (-3,7%).

(a) Le PIB par secteur d’activité (offre)

Les estimations quasi-définitives des statistiques du secteur productif révèlent une amélioration de l’activité dans les secteurs secondaire (+3,2%) et tertiaire (+5,0%) en 2016, avec un secteur primaire quasi-stable (-0,2%).

L’évolution des activités du secteur primaire s’explique principalement par la fermeté de l’activité agricole (+13,9%), l’exploitation forestière (+8,5%) et la production gazière (+13,6%), en dépit du repli des activités pétrolière (-3,7%) et minière (-14,2%).

2 Rapport économique, social et financier accompagnant le Projet de Loi de finances Rectificative 2017

40

L’embellie de la branche agricole découle de l’accroissement substantiel de la production d’huile de palme d’OLAM qui s’est élevée à 7,130 millions de tonnes d’huile en 2016 contre 0,788 million de tonnes en 2015. La performance enregistrée dans l’exploitation forestière provient de la hausse de la demande des industries du bois. En revanche, le recul de l’activité pétrolière résulte des dysfonctionnements des installations, des incidents techniques (notamment Obangué en mars 2016) et du déclin naturel des champs matures. Ainsi, la production pétrolière est passée de 11,922 millions de tonnes en 2015 à 11,485 millions de tonnes en 2016.

La contre-performance de l’activité minière est liée au fléchissement simultané de la production du manganèse et de l’or. La production du manganèse a reculé de 14,2% pour s’établir à 3,586 millions de tonnes en 2016. L’arrêt de la production de la COMILOG au mois de mars et celle de CICMHZ depu-is le second semestre 2015, en liaison avec la faiblesse des cours mondiaux, expliquent la baisse de la production en 2016. Quant à l’activité aurifère, les difficultés d’évacuation du minerai et les inondations de la mine, lors des fortes pluies, justifient la chute de 30,7% de la production à 1,02 tonne en 2016.

Le secteur secondaire a enregistré une amélioration de ses activités de 3,2% en 2016 contre -1,4% en 2015. Cette reprise d’activité est en lien avec la bonne tenue de la quasi-totalité des branches, à l’exception des BTP (-1,1%) et de la Recherche-Services pétroliers (-1,1%). En effet, la progression des industries du bois (+17,7%), moteur de croissance du secteur, résulte de la fermeté du carnet de commande de ses principaux clients, notamment les asiatiques et les européens. De même, l’accroissement de la production industrielle minière (+17,9%) s’explique par la forte remontée des prix du minerai de manganèse transformé, depuis le second semestre 2016. L’activité de raffinage (+11,0%) est restée bien orientée en 2016, en raison du bon fonctionnement de l’outil de production. L’agro-industrie a connu des performances appréciables (+6,5%) en raison de la forte demande liée à l’organisation de la CAN 2017. Enfin, le dynamisme de la branche Eau et Electricité est corrélée à l’optimisation des centrales thermiques (Alénakiri, Port-Gentil, …), compte tenu de la forte de-mande locale.

Les BTP ont connu un nouveau tassement de leur activité du fait du ralentissement et de l’arrêt de certains chantiers, malgré l’accélération de ceux liés à la préparation de l’organisation de la CAN 2017 et la poursuite de certains chantiers du schéma directeur national des infrastructures (route PK5-PK12, route POG-Omboué…

En 2016, la hausse de l’activité du secteur tertiaire découle des performances enregistrées dans les branches Banque et Assurance (+6,6%), Communications (+7,9%), Transport (+3,4%) et Services (+3,4%), malgré la quasi-stabilité de la branche Commerce (-0,4%). La conjoncture dans ce secteur a été principalement influencée par la tenue des élections qui ont créé des commandes supplémen-taires pour certaines entreprises, notamment dans le transport, les communications, le commerce et les autres services. L’accroissement de l’activité des télécommunications est lié, d’une part, au déploiement de la technologie 3G/4G à Libreville et dans certaines villes de l’intérieur du pays, d’autre part, au développement de gros projets d’infrastructures haut débit (fibre optique en inter-connexion entre Libreville et les autres chefs-lieux de province).

(b) Le PIB par la demande (emploi)

Au terme de l’année 2016, la croissance de l’économie gabonaise s’est reposée sur la dynamique interne, en dépit d’un fort recul de la demande nette externe. En effet, contrairement à l’année précédente, la demande nette intérieure s’est améliorée de 0,2% en 2016 contre -4,3% en 2015. Dans le même temps, la demande nette extérieure s’est de nouveau contractée (-36,6%) en 2016.La consommation (+0,3%) reste le facteur de croissance de la demande intérieure. Son évolution résulte de la progression de la consommation privée (+2,3%) et du recul de la consommation publique (-4,3%).

41

La revalorisation des salaires dans le public et la forte demande liée à la période électorale explique la consolidation de la consommation des ménages. Dans le même temps, le repli de la consommation de l’administration publique est corrélé à la baisse des dépenses de fonctionnement.

Parallèlement, le léger fléchissement de l’investissement total (-0,1%) découle du recul de l’investissement public (-4,2%) et de la dégradation de l’investissement pétrolier (-19,2%), nonobstant l’augmentation de l’investissement hors-pétrole (+15,8%). En effet, la baisse des cours du pétrole (-15,7%) combinée au repli de la production pétrolière (-3,7%) ont conduit les entreprises pétrolières à réduire les investissements, notamment en recherche pétrolière (aucune acquisition sismique en 2D, une réduction de moitié des acquisitions sismiques en 3D et une activ-ité de forage quasi-nulle). De même, pour la deuxième année consécutive, les dépenses publiques d’investissement se sont contractées sous l’effet du ralentissement et de l’arrêt de certains chantiers, malgré les travaux liés à la CAN 2017.

La hausse de l’investissement hors-pétrole provient essentiellement des secteurs bancaire (+298% à 53 milliards de FCFA), agricole (+116,1% à 196,2 milliards de FCFA) et mines (+ 36,2% à 57,6 milliards de FCFA).

2. L’emploi, les salaires et les prix

(a) L’emploi

Dans un contexte économique peu favorable aux pays producteurs de pétrole, les effectifs globaux du secteur moderne ont régressé de 0,3% à 199 180 agents contre 199 374 agents en 2015. Cette baisse résulte de la diminution des effectifs dans le secteur public (-1,3%). Elle a été atténuée par le dynamisme des secteurs d’activité hors pétrole.

(i) L’emploi dans le secteur public

En 2016, le secteur public a employé 108 150 agents contre 109 564 en 2015, soit une baisse de 1,3%. Cette variation est attribuable à la réduction des agents de la fonction publique, de ceux de la Main d’Œuvre Non Permanente (MONP) ainsi que ceux des collectivités locales, suite au non remplacement systématique des départs à la retraite. Cette évolution traduit la volonté des autorités de maitriser les effectifs et la masse salariale, dans un contexte de baisse des recettes.

(ii) L’emploi dans les sociétés

Les effectifs des sociétés ont augmenté de 1,0% en 2016 pour s’établir à 91 224 emplois. Les grands projets initiés par le groupe OLAM, la poursuite de la politique de transformation locale des matières premières, ainsi que la matérialisation du programme GRAINE ont atténué les pertesmassives d’emplois enregistrées dans le secteur pétrolier.

(b) Les salaires

La masse salariale du secteur moderne exécutée en 2016 a enregistré une légère progression de (+0,1%) pour s’établir à 1 992,1 milliards de FCFA. Cette évolution provient de la hausse des rémunéra-tions du secteur public (+23,1%), nonobstant la baisse observée dans le secteur privé (- 1,3%).

En 2016, la masse salariale du secteur public s’est accrue de 2,9% pour s’établir à 768,6 milliards de FCFA. Cette variation résulte de la hausse concomitante des rémunérations de la solde permanente (+23,1%) et de celles des collectivités locales (+18,2%) malgré la baisse de celles de la Main d’œuvre Non Permanente (MONP) (-45,3%).

42

La dépense en solde de la fonction publique a atteint 692,8 milliards de FCFA à fin décembre 2016. Cette progression de 23,1% s’explique par la mise en place du Nouveau Système de Rémunération au deuxième semestre 2015 par l’Etat. Les variations les plus importantes de la masse salariale ont été observées dans l’administration de l’éducation (+35,5%) et l’administration générale (+29,5%).

La masse salariale de la M.O.N.P a connu une baisse de 36,8% pour s’établir à 38,1 milliards à fin décembre 2016, compte tenu de la baisse des effectifs des agents de cette catégorie.

S’agissant des collectivités locales, les dépenses liées au personnel et au traitement des élus locaux se sont affichées à la hausse, passant de 31,9 milliards à fin décembre 2015 à 37,7 milliards de FCFA en 2016.

(c) Les prix

Au terme de l’année 2016, l’inflation, mesurée par l’Indice Harmonisé des Prix à la Consommation (IHPC), a augmenté de 2,1% en moyenne annuelle contre -0,3% en 2015.

Cette évolution est principalement tributaire de l’accroissement des prix relatifs des composantes suivantes :

- « Logement, eau, gaz, électricité et autres combustibles » (+1,4%), suite à la révision annuelle à la hausse des prix de l’eau et de l’électricité ;- « Transports » (+10,5%), suite au renchérissement des prix des dépenses d’utilisation des véhicules (+2,5%) et des carburants et lubrifiants (+0,9) en lien avec la mise en application de la décision de libéralisation des prix des carburants ;- « Biens et services divers » (+35,5%), sous l’effet de la hausse des coûts des soins corporels (+48,7%) notamment.

Par rapport à l’année précédente, le renforcement des contrôles relatifs à la politique de lutte contre la vie chère a conduit à une maîtrise des prix des Produits alimentaires et boissons non alcoolisées en 2016. Par ailleurs, la poursuite des offres promotionnelles des opérateurs téléphoniques s’est traduite par une nouvelle contraction des prix des Communications (-23,3%).

Par conséquent, pour la deuxième année consécutive, le taux d’inflation reste en dessous du critère de convergence CEMAC (≤3%).

3. Statistiques économiques et financières 3 (a) Le secteur pétrolier

En 2017, la production nationale de pétrole devrait se situer à 11,06 millions de tonnes (80,8 millions de barils), en baisse de 3,7% comparativement à 2016. En effet, cette situation proviendrait, entre autres, des arrêts planifiés pour raisons de travaux de maintenance plus longs que prévus et de la baisse de la production nationale de 9 000 barils/jour, au cours du premier semestre 2017, pour se conformer aux exigences de l’OPEP visant à contenir la production pétrolière mondiale.

Parallèlement, en raison du rééquilibrage du marché pétrolier, le prix moyen du brut gabonais devrait s’établir à 43 dollars, soit une hausse de 6% par rapport à celui de 2016 (40,6 dollars). Ce, dans un contexte d’appréciation de 1,2% à 600 FCFA contre 593,1 FCFA, en 2016, du taux de change du dollar américain, par rapport au FCFA.

3 Rapport économique, social et financier accompagnant le Projet de Loi de finances Rectificative 2017

43

(b) Le secteur des mines

Le secteur minier se caractériserait en 2017 par la consolidation des activités de la Comilog, l’entrée en production de Nouvelle Gabon Mining et la reprise de l’activité du gisement de Ndjolé par le consortium chinois CICMHZ. Ainsi, la production de manganèse se situerait à 4,65 millions de tonnes, soit une hausse de 29,7%, dans un contexte de fermeté des cours de manganèse. En revanche, la filière aurifère verrait sa production se stabiliser autour de 1,5 tonne d’or.

(c) Les industries du bois

Les industries de transformation du bois devraient enregistrer un raffermissement de leur activité à fin 2017, en raison de la consolidation du tissu industriel existant et de l’entrée en production de nouvelles unités de transformation. Par conséquent, la production des industries observerait une hausse de 16% pour atteindre près de 930 000 m3.

(d) L’agriculture, l’élevage et la pêche

Le secteur Agriculture et pêche devrait consolider ses performances en 2017, avec la montée en puissance de la production des plantations de palmier à huile opérées par OLAM et l’entrée en production des plantations du programme GRAINE, dont les premières récoltes sont prévues à partir du deuxième trimestre 2017. Cependant, l’arrêt des financements du PRODIAG pourrait entrainer la baisse de la production des cultures maraichères.

(e) L’exploitation forestière

L’activité de l’exploitation forestière enregistrerait, en 2017, une hausse de la production de 9% à environ 1 680 000 m3, soutenue par la demande croissante des industries locales en grumes.

(f) Les agro-industries

L’activité des Agro-industries devrait connaitre une amélioration en 2017, en liaison avec la modernisation de l’outil de production des boissons gazeuses et de l’eau minérale, ainsi que la montée en puissance de la nouvelle minoterie installée à Owendo. De même, le raffinage des huiles devrait progresser, compte tenu des travaux de réhabilitation de l’usine et de l’augmentation des capacités de production, suite au rachat de cette unité par le groupe OLAM.

(g) Les autres industries

Les Autres industries de transformation devraient consolider leurs performances en 2017, confortées par la montée en puissance des usines nouvellement installées dans la zone de Nkok, notamment dans les domaines de la chaudronnerie et la production de batterie pour automobiles. Par ailleurs, la production de ciment devrait avoisiner les 400 000 tonnes au cours de la même période.

(h) Le bâtiment et les travaux publics (BTP)

L’activité de ce secteur se contracterait en 2017. En effet, la poursuite des travaux d’aménagement routier (Pk5-Pk12, Port-Gentil-Omboué, etc.) et de la construction du nouveau port commercial par OLAM à Owendo, ainsi que la réhabilitation du réseau ferroviaire, ne devraient pas permettre de compenser la baisse de l’activité liée à la fin des travaux de construction des infrastructures sportives. Les mesures d’atténuation attendues porteraient sur le dynamisme du segment « pose des lignes » d’eau, d’électricité et de téléphone, soutenu par les travaux de construction du réseau interconnecté (RIC) et d’électrification des villages de l’intérieur du pays à travers la mise en œuvre du partenariat OLAM-Etat Gabonais. Au total, la production vendue de ce secteur pourrait baisser d’environ 2% en 2017.

44

(i) L’eau et l’électricité

Le secteur de l’énergie afficherait une hausse de 7,8% de la production d’électricité, en 2017, en raison de la mise en service de la centrale thermique à gaz de Port-Gentil, pour une puissance sup-plémentaire de plus de 52 MW, et du déploiement des groupes électrogènes à l’intérieur du pays. De même, la poursuite des forages de puits et des travaux d’extension du réseau consoliderait la production de l’eau de 4% en 2017.

(j) Le raffinage

L’arrêt quinquennal de deux (2) mois pour la maintenance de l’outil de production induirait un tasse-ment de l’activité de raffinage des produits pétroliers en 2017. A cet effet, le volume de pétrole brut traité reculerait de 16,3% à 843 427 tonnes métriques.

(k) Le commerce

Le secteur commerce serait marqué par une reprise de l’activité en 2017, avec une hausse de près de 2%. Cette embellie proviendrait des effets induits de l’organisation de la CAN en début d’année et de la conjoncture favorable dans la plupart des secteurs de l’économie nationale.

(l) Les autres services

Le secteur des transports et auxiliaires de transport connaitrait une consolidation de son volume d’activité, du fait de la bonne tenue du secteur minier et des industries du bois. Ainsi, le volume global de marchandises acheminées par rails et manipulées aux ports (Owendo et Port Gentil) pro-gresserait de 9%.

En 2017, le dynamisme de la téléphonie mobile et le déploiement de la fibre optique devraient consolider les performances de la branche des télécommunications. Ainsi, le nombre d’abonnés au téléphone mobile s’apprécierait de plus de 10% pendant que celui des abonnés à internet GSM progresserait de 8%.

Le secteur de l’hôtellerie, restauration et tourisme, malgré l’amélioration de l’offre d’hébergement suite à la réhabilitation des structures hôtelières et l’organisation de la CAN, serait caractérisé par un repli de l’activité, en liaison avec la faible fréquentation des structures hôtelières. En conséquence, le chiffre d’affaires du secteur devrait baisser de 4,6%.

45

C. Système bancaire et politique monétaire

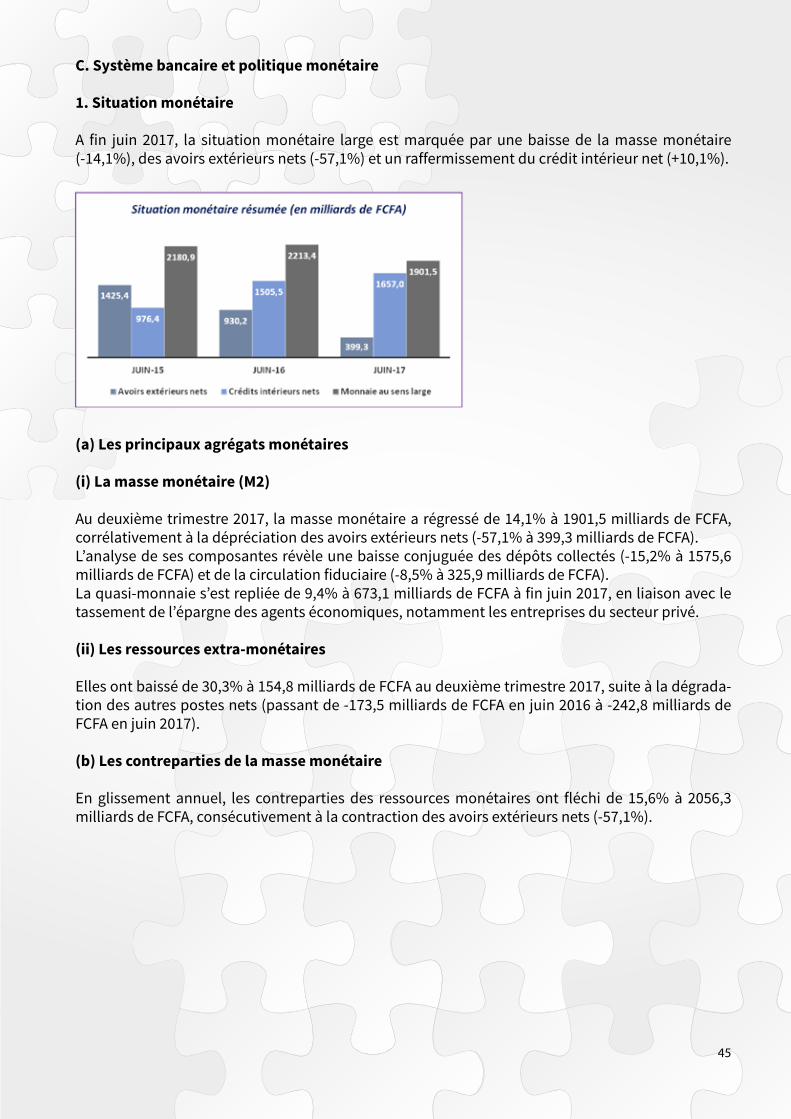

1. Situation monétaire

A fin juin 2017, la situation monétaire large est marquée par une baisse de la masse monétaire (-14,1%), des avoirs extérieurs nets (-57,1%) et un raffermissement du crédit intérieur net (+10,1%).

(a) Les principaux agrégats monétaires

(i) La masse monétaire (M2)

Au deuxième trimestre 2017, la masse monétaire a régressé de 14,1% à 1901,5 milliards de FCFA, corrélativement à la dépréciation des avoirs extérieurs nets (-57,1% à 399,3 milliards de FCFA). L’analyse de ses composantes révèle une baisse conjuguée des dépôts collectés (-15,2% à 1575,6 milliards de FCFA) et de la circulation fiduciaire (-8,5% à 325,9 milliards de FCFA).La quasi-monnaie s’est repliée de 9,4% à 673,1 milliards de FCFA à fin juin 2017, en liaison avec le tassement de l’épargne des agents économiques, notamment les entreprises du secteur privé.

(ii) Les ressources extra-monétaires

Elles ont baissé de 30,3% à 154,8 milliards de FCFA au deuxième trimestre 2017, suite à la dégrada-tion des autres postes nets (passant de -173,5 milliards de FCFA en juin 2016 à -242,8 milliards de FCFA en juin 2017).

(b) Les contreparties de la masse monétaire

En glissement annuel, les contreparties des ressources monétaires ont fléchi de 15,6% à 2056,3 milliards de FCFA, consécutivement à la contraction des avoirs extérieurs nets (-57,1%).

46

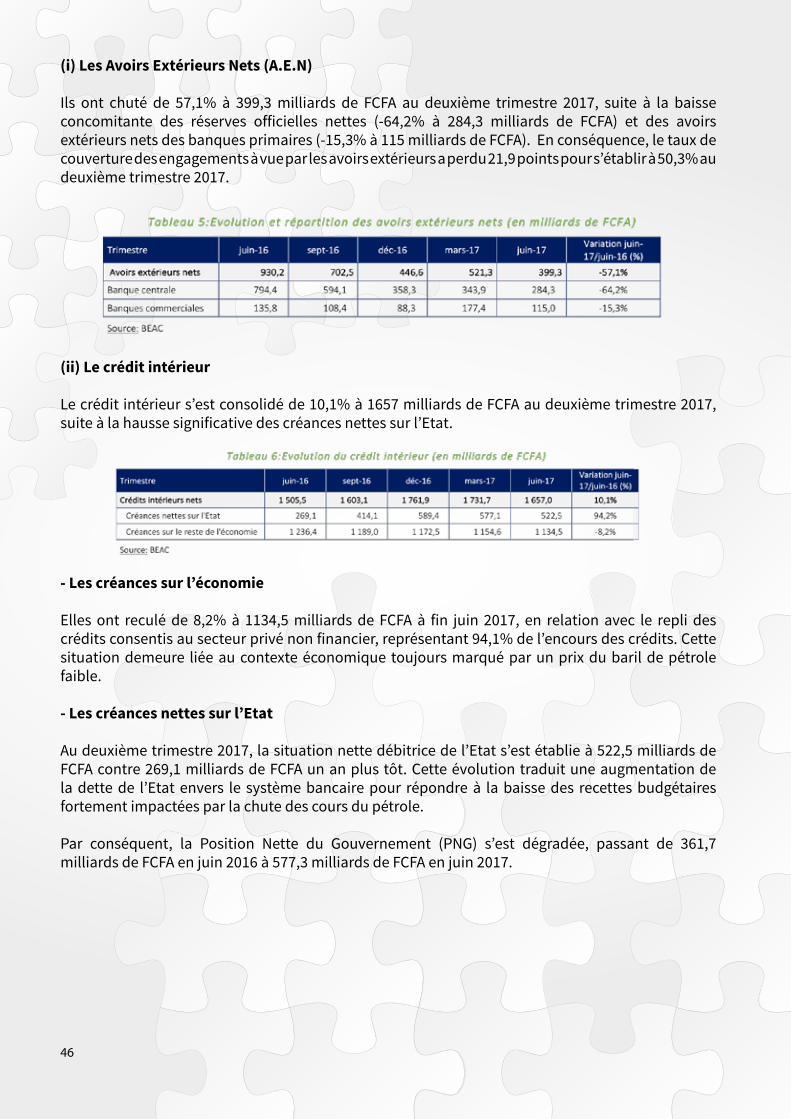

(i) Les Avoirs Extérieurs Nets (A.E.N)

Ils ont chuté de 57,1% à 399,3 milliards de FCFA au deuxième trimestre 2017, suite à la baisse concomitante des réserves officielles nettes (-64,2% à 284,3 milliards de FCFA) et des avoirs extérieurs nets des banques primaires (-15,3% à 115 milliards de FCFA). En conséquence, le taux de couverture des engagements à vue par les avoirs extérieurs a perdu 21,9 points pour s’établir à 50,3% au deuxième trimestre 2017.

(ii) Le crédit intérieur

Le crédit intérieur s’est consolidé de 10,1% à 1657 milliards de FCFA au deuxième trimestre 2017, suite à la hausse significative des créances nettes sur l’Etat.

- Les créances sur l’économie

Elles ont reculé de 8,2% à 1134,5 milliards de FCFA à fin juin 2017, en relation avec le repli des crédits consentis au secteur privé non financier, représentant 94,1% de l’encours des crédits. Cette situation demeure liée au contexte économique toujours marqué par un prix du baril de pétrole faible.

- Les créances nettes sur l’Etat

Au deuxième trimestre 2017, la situation nette débitrice de l’Etat s’est établie à 522,5 milliards de FCFA contre 269,1 milliards de FCFA un an plus tôt. Cette évolution traduit une augmentation de la dette de l’Etat envers le système bancaire pour répondre à la baisse des recettes budgétaires fortement impactées par la chute des cours du pétrole.

Par conséquent, la Position Nette du Gouvernement (PNG) s’est dégradée, passant de 361,7 milliards de FCFA en juin 2016 à 577,3 milliards de FCFA en juin 2017.

47

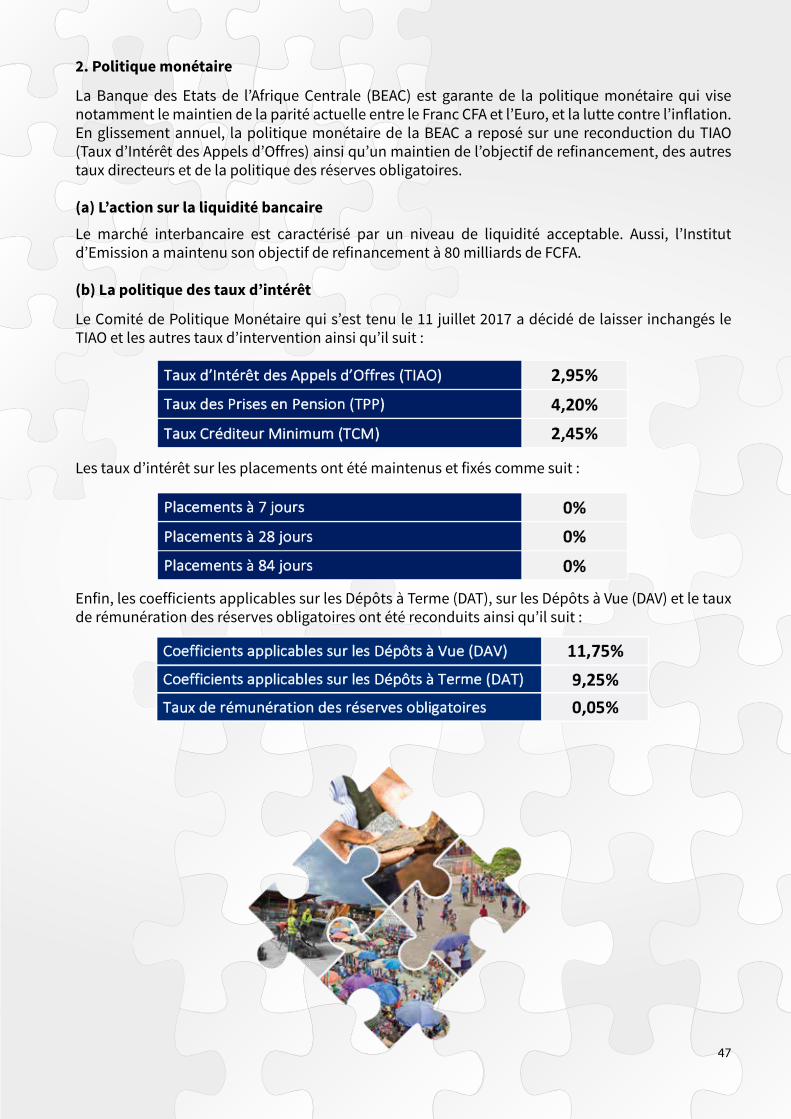

2. Politique monétaire

La Banque des Etats de l’Afrique Centrale (BEAC) est garante de la politique monétaire qui vise notamment le maintien de la parité actuelle entre le Franc CFA et l’Euro, et la lutte contre l’inflation.En glissement annuel, la politique monétaire de la BEAC a reposé sur une reconduction du TIAO (Taux d’Intérêt des Appels d’Offres) ainsi qu’un maintien de l’objectif de refinancement, des autres taux directeurs et de la politique des réserves obligatoires.

(a) L’action sur la liquidité bancaire

Le marché interbancaire est caractérisé par un niveau de liquidité acceptable. Aussi, l’Institut d’Emission a maintenu son objectif de refinancement à 80 milliards de FCFA.

(b) La politique des taux d’intérêt

Le Comité de Politique Monétaire qui s’est tenu le 11 juillet 2017 a décidé de laisser inchangés le TIAO et les autres taux d’intervention ainsi qu’il suit :

Les taux d’intérêt sur les placements ont été maintenus et fixés comme suit :

Enfin, les coefficients applicables sur les Dépôts à Terme (DAT), sur les Dépôts à Vue (DAV) et le taux de rémunération des réserves obligatoires ont été reconduits ainsi qu’il suit :

48

3. Critères de convergence

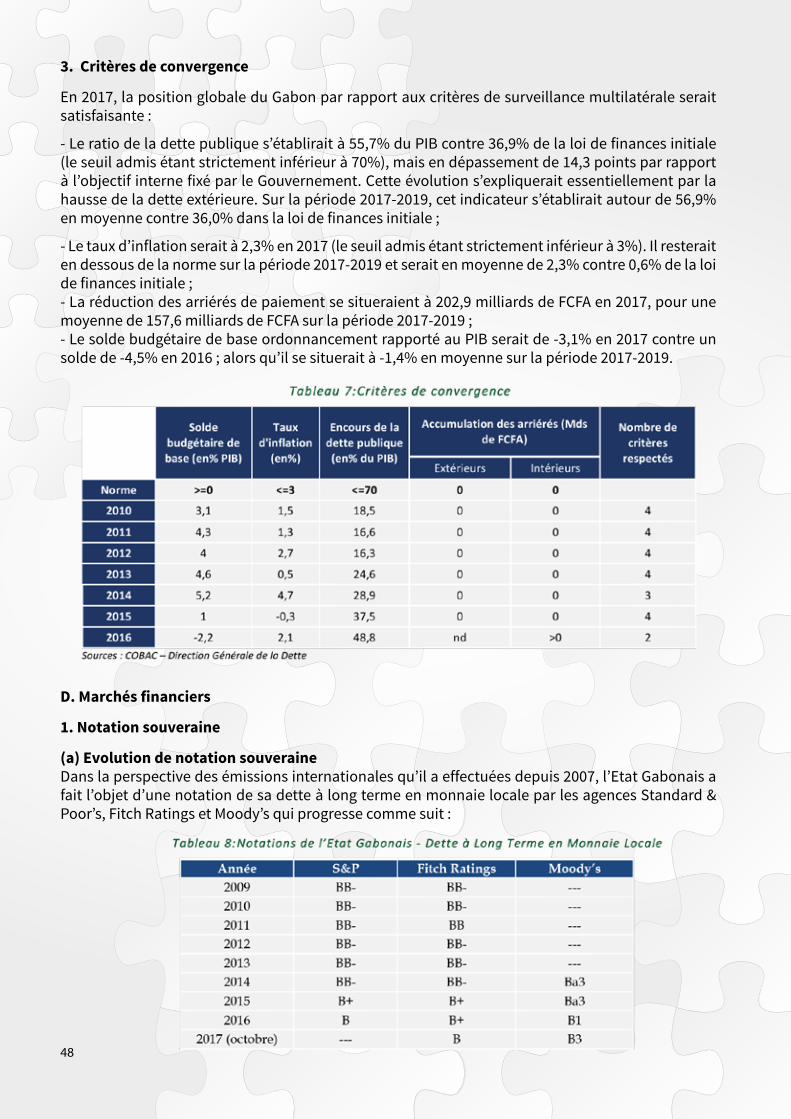

En 2017, la position globale du Gabon par rapport aux critères de surveillance multilatérale serait satisfaisante :

- Le ratio de la dette publique s’établirait à 55,7% du PIB contre 36,9% de la loi de finances initiale (le seuil admis étant strictement inférieur à 70%), mais en dépassement de 14,3 points par rapport à l’objectif interne fixé par le Gouvernement. Cette évolution s’expliquerait essentiellement par la hausse de la dette extérieure. Sur la période 2017-2019, cet indicateur s’établirait autour de 56,9% en moyenne contre 36,0% dans la loi de finances initiale ;

- Le taux d’inflation serait à 2,3% en 2017 (le seuil admis étant strictement inférieur à 3%). Il resterait en dessous de la norme sur la période 2017-2019 et serait en moyenne de 2,3% contre 0,6% de la loi de finances initiale ;- La réduction des arriérés de paiement se situeraient à 202,9 milliards de FCFA en 2017, pour une moyenne de 157,6 milliards de FCFA sur la période 2017-2019 ;- Le solde budgétaire de base ordonnancement rapporté au PIB serait de -3,1% en 2017 contre un solde de -4,5% en 2016 ; alors qu’il se situerait à -1,4% en moyenne sur la période 2017-2019.

D. Marchés financiers

1. Notation souveraine

(a) Evolution de notation souveraineDans la perspective des émissions internationales qu’il a effectuées depuis 2007, l’Etat Gabonais a fait l’objet d’une notation de sa dette à long terme en monnaie locale par les agences Standard & Poor’s, Fitch Ratings et Moody’s qui progresse comme suit :

49

(b) Stratégie de gestion de la notation souveraine

Dans un contexte macro-économique difficile et en vue d’améliorer la notation souveraine du Ga-bon auprès des trois agences internationales de rating à savoir, S&P, Fitch et Moody’s, les autorités gabonaises ont mis en œuvre les principales mesures suivantes :

- L’amélioration de la communication financière : les autorités ont mis en place des sites internet interactifs et exhaustifs permettant l’accès à l’information financière du pays, notamment, les pub-lications de Lois des finances, les rapports d’exécution des budgets et la mise en œuvre des réformes économiques. De même, des tournées d’information ont été organisées auprès des principaux in-vestisseurs et détenteurs de titres gabonais à l’international et dans la sous-région. Enfin, les revues de finances publiques ont été menées par le FMI (Article 4), la Banque Mondiale ainsi que les agenc-es de notation.

- La mise en œuvre d’une politique budgétaire prudente et efficace : les budgets 2015 à 2017 ont été élaborés et adoptés sur la base de la Budgétisation par Objectifs de Programmes (BOP) permettant de rationaliser les moyens de l’Etat dans l’atteinte des objectifs clairement et préalablement défin-is. Conformément aux principes de prudence adoptés par le gouvernement, l’exécution du budget 2017 se fait progressivement et par ajustement des dernières évolutions des données de marché notamment, le comportement des cours des matières premières.Toutes ces actions retenues par le gouvernement devraient permettre à terme de renforcer la Nota-tion du Gabon.

2. Emissions à l’international

(a) Emprunt Obligataire International "The Gabonese Republic 8,2% Notes Due 2017"

Cet emprunt a été émis en fin 2007, pour un montant de 1 milliard USD, et a été assorti d’un taux d’intérêt de 8,2%, payable semestriellement. Il est remboursable « in fine » avec une maturité de 10 ans (2017). Cet emprunt est coté auprès du London Stock Exchange. L’Etat Gabonais a, au 31 décembre 2012, procédé à plusieurs rachats de titres pour un montant cumulé de 172 382 120 USD à partir d’un compte séquestre ouvert dans les livres de la Banque Mondiale. Lors de l’émission obligataire internationale du 05 décembre 2013, une partie du produit de cet emprunt a servi à un nouveau rachat de ces titres, pour une valeur totale de 609 488 880 USD. Un autre rachat de titres a été effectué en février 2015, pour un montant de 56 890 000 USD. Ainsi, ces opérations effectuées de façon globale, légèrement au-dessus du pair, ont permis d’amortir par anticipation l’emprunt obli-gataire international de 2007 à hauteur de 838 761 000 USD. Au 23 octobre 2017, l’encours restant à rembourser sur cette émission est de USD 161.239.000.

(b) Emprunt Obligataire International "The Gabonese Republic US$ 1,500,000,000 6,375% Amortizing Notes Due 2024"

Cet Eurobonds, émis en décembre 2013 pour un montant de 1,5 milliards USD, a constitué, à cette date, la plus importante levée de fonds sur les marchés financiers internationaux réalisée par un pays d’Afrique Sub-saharienne, à l’exception de l’Afrique du Sud. Cet emprunt, d’une maturité de 11 ans, est assorti d’un taux d’intérêt de 6,375%, payable semestriellement. Il est remboursable à part égale, soit 500 000 000 de USD, sur les trois (3) dernières années, à savoir 2022, 2023 et 2024. Sur un prix à l’émission au pair, le cours de ce nouvel emprunt, coté auprès de l’ISE à Dublin, avoisinait les 107,7% au 30 septembre 2014. Le produit de cette obligation a servi, dans le cadre des opérations de gestion active du portefeuille de la dette publique extérieure Gabonaise, au remboursement par an-ticipation, pour un montant de 609 488 880 USD, des obligations internationales émises en 2007. Les ressources restantes après déduction des frais d’émission, soit 887 911 120 USD, ont été affectées à la mise en œuvre du Schéma Directeur National des Infrastructures (SDNI).

50

(c) Emprunt Obligataire International "The Gabonese Republic US$ 500,000,000 6, 95% Notes Due 2025"

Dix-huit (18) mois après la dernière émission de 2013, le Gabon réussit en juin 2015 une nouvelle émission Eurobonds de 500 millions d’USD. Il s’agit d’un emprunt d’une maturité de 10 ans, émis au pair, remboursable in fine au taux annuel de 6,95%. Cette émission a suscité l’intérêt de plus de 200 investisseurs internationaux enregistrant un taux de sursouscription de plus de 5,5 fois pour un volume d’ordres recueillis de plus d’USD 2,75 milliards. Cette Emission s’est vue attribuée un rating de B+ par Standard & Poors, B par Fitch et Ba3 par Moody’s. Les ressources de l’émission sont des-tinées à financer essentiellement les infrastructures énergétiques, routières et de distribution d’eau potable. (d) Emprunt Obligataire International "The Gabonese Republic US$ 200,000,000 6, 95% Notes Due 2025"

Après un peu plus de deux (2) ans d’absence sur le marché international de la dette, le Gabon a réus-si en août 2017 une nouvelle émission Eurobonds de 200 millions d’USD. Il s’agit d’un emprunt d’une maturité d’un peu moins de 8 ans, émis au prix de 100,587% du pair, remboursable in fine au taux annuel de 6,95%. Cette émission Eurobonds a été consolidée avec celle de 2015 exposée au point (c) ci-dessus et toutes deux ne forment qu’une seule émission de 700 millions d’USD au taux de 6,95% et ayant pour date de maturité le 16 juin 2025.

3. Emissions locales

(a) Par Appel Public à l’Épargne(i) Emprunt Obligataire de 2007

En fin 2007, l’Etat Gabonais a émis par APE un emprunt obligataire de maturité six (6) ans, avec un taux d’intérêt net de 5,5% par an. Sur un montant sollicité de 100,0 milliards de FCFA, les souscrip-tions ont totalisé 81,54 milliards de FCFA. La répartition des souscriptions par type d’investisseurs était la suivante : - Banques (73,9%) ;- Compagnies d’assurance (12,0%) ;- Entreprises (9,1%) ;- Particuliers (5,0%).

La répartition de ces souscriptions par pays :

- Gabon (40,7%) ;- Congo (24,6%) ;- Guinée Equatoriale (18,4%) ;- Cameroun (13,8%) ;- Tchad (1,2%) ;- République Centrafricaine (1,2%).

Cet emprunt a été entièrement remboursé en 2013.

(ii) Emprunt Obligataire de 2015

En Septembre 2015, l’Etat Gabonais a émis par APE un emprunt obligataire de maturité cinq (5) ans, avec un taux d’intérêt de 6,00% Net par an. Sur un montant sollicité de 80,00 milliards de FCFA, les souscriptions ont totalisé 84,62 milliards de FCFA. La répartition des souscriptions par type d’investisseurs était la suivante :

51

- Banques (82,64%) ;- Compagnies d’assurance (7,17%) ;- Entreprises (7,63%) ;- Particuliers (2,56%).La répartition de ces souscriptions par pays : - Gabon (61.28%) ;- Congo (29,65%) ;- Cameroun (6,33%) ;- Guinée Equatoriale (2.48%) ;- Autres : 0,26%.

L’échéancier de cet emprunt obligataire s’exécute correctement.

(iii) Emprunt obligataire de 2016

En Juillet 2016, l’Etat Gabonais a émis par APE un emprunt obligataire de maturité cinq (5) ans, avec un taux d’intérêt de 6,50% Net par an. Sur un montant sollicité de 98,00 milliards de FCFA, les souscriptions ont totalisé 134,94 milliards de FCFA. La répartition des souscriptions par type d’investisseurs était la suivante :

- Banques (88,93%) ;- Entreprises (5,50%) ;- Compagnies d’assurance (3,13%) ;- Particuliers (2,44%).

La répartition de ces souscriptions par pays :

- Cameroun (40,69%) ;- Gabon (31,02%) ;- Congo (15,34%) ;- Guinée Equatoriale (6,71%) ;- République Centrafricaine (3,71%) ;- Autres : 2,53%.

L’échéancier de cet emprunt obligataire s’exécute correctement.

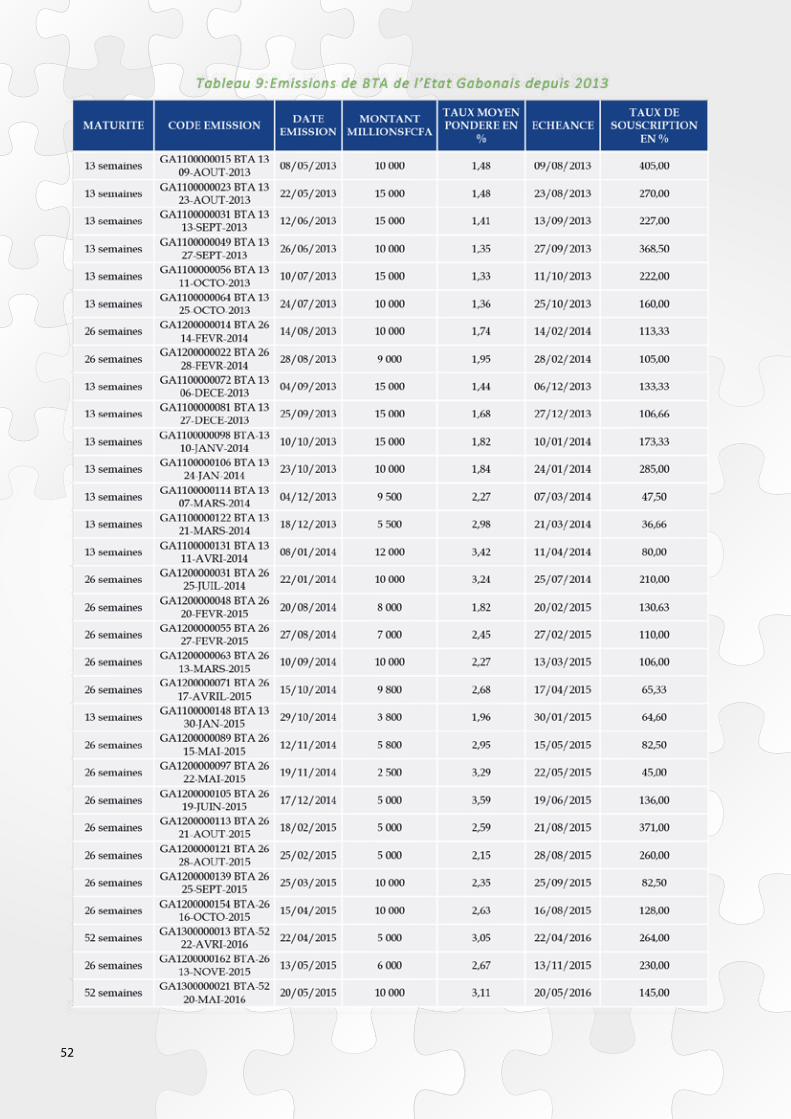

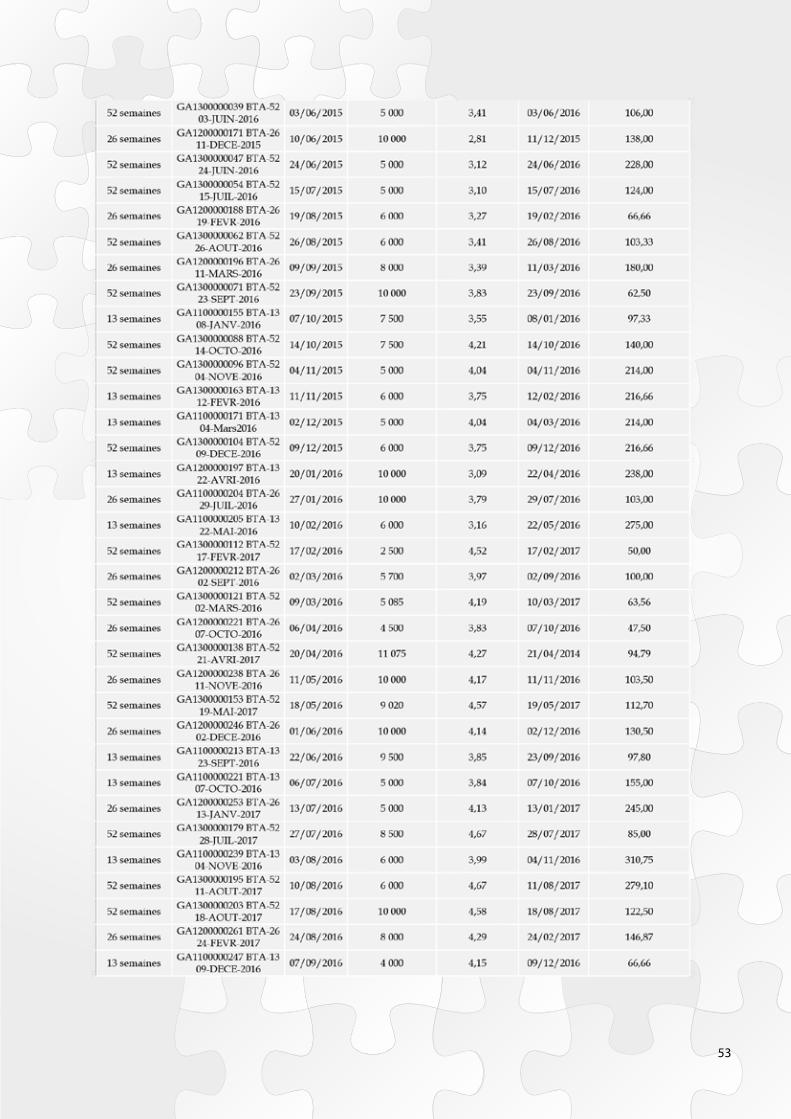

(b) Par adjudication(i) Emission de Bons du Trésor Assimilables (BTA)

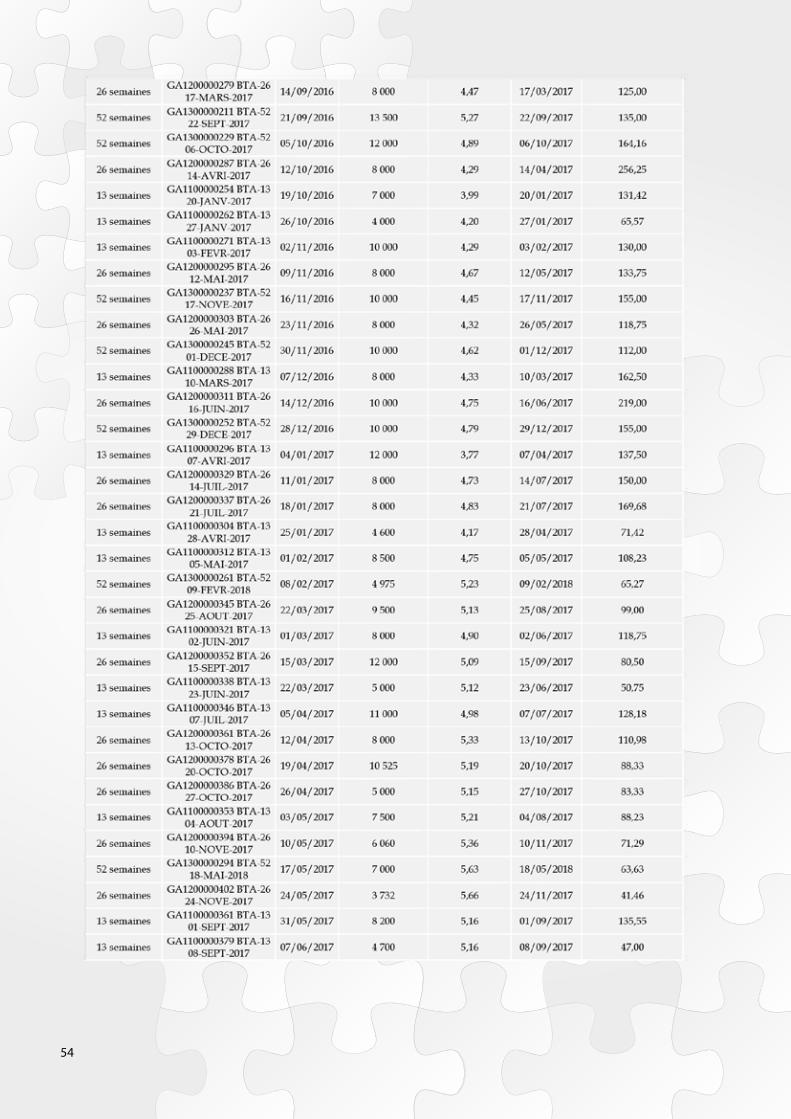

Entre Mai 2013 et Octobre 2017, le Gabon a procédé à 116 émissions de BTA, dont 40 émissions à 13 semaines, 52 émissions à 26 semaines, et 24 émissions à 52 semaines.

Les émissions de bons à 13 semaines ont permis de mobiliser 587,9 milliards de FCFA, avec un taux d’intérêt moyen pondéré de 3,50% en moyenne et un taux de souscription moyen de 157,9%. Les émissions de bons à 26 semaines ont, quant à elles, permis de mobiliser 536,5 milliards de FCFA, avec un taux d’intérêt moyen pondéré de 4,16% en moyenne et un taux de souscription moyen de 131,37%.Les émissions à 52 semaines, enfin, ont vu lever un total de 246,4 milliards de FCFA, avec un taux d’intérêt moyen pondéré de 4,22% en moyenne et un taux de souscription moyen de 135,88%.

Les émissions de BTA à 13 semaines ont représenté 52,3% du montant mobilisé, les BTA à 26 semaines 47,7%, et les BTA 52 semaines 21,9%. Les bons du Trésor assimilables ont enregistré au total un taux de souscription moyen de 141,37%, pour 1 124,4 milliards de FCFA levés. Tous les BTA émis ont régulièrement été remboursés à l’échéance.

52

53

54

55

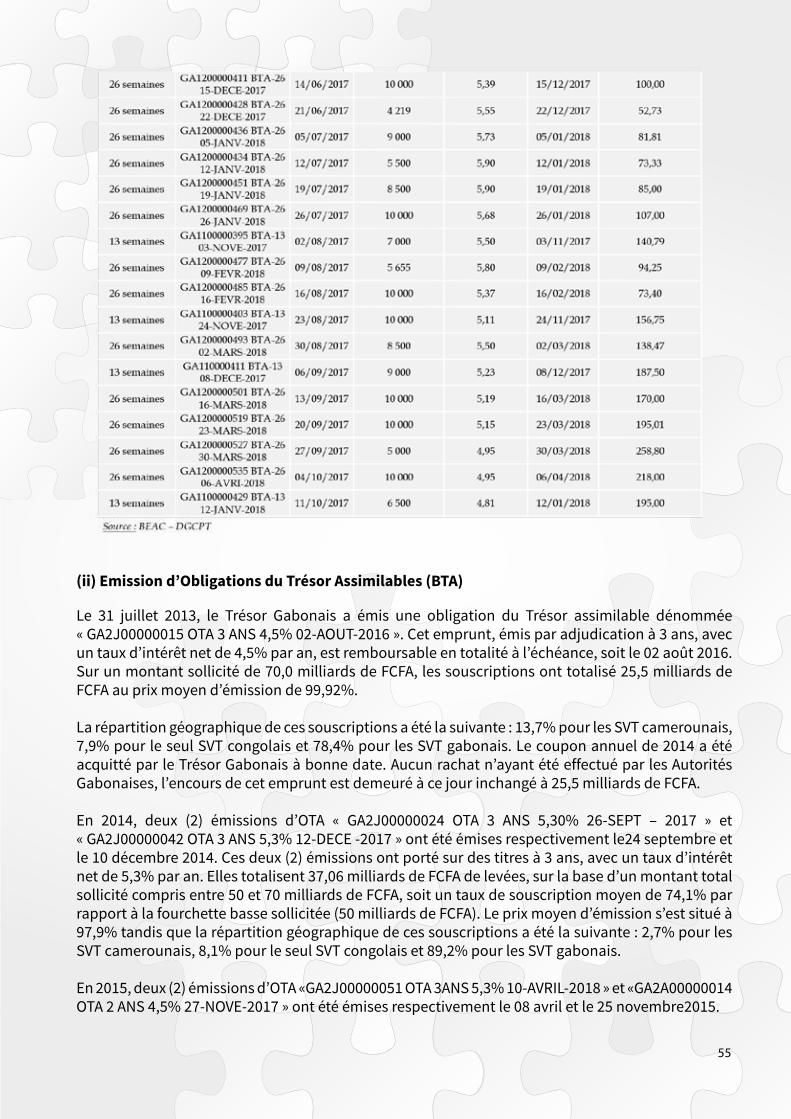

(ii) Emission d’Obligations du Trésor Assimilables (BTA)

Le 31 juillet 2013, le Trésor Gabonais a émis une obligation du Trésor assimilable dénommée « GA2J00000015 OTA 3 ANS 4,5% 02-AOUT-2016 ». Cet emprunt, émis par adjudication à 3 ans, avec un taux d’intérêt net de 4,5% par an, est remboursable en totalité à l’échéance, soit le 02 août 2016. Sur un montant sollicité de 70,0 milliards de FCFA, les souscriptions ont totalisé 25,5 milliards de FCFA au prix moyen d’émission de 99,92%.

La répartition géographique de ces souscriptions a été la suivante : 13,7% pour les SVT camerounais, 7,9% pour le seul SVT congolais et 78,4% pour les SVT gabonais. Le coupon annuel de 2014 a été acquitté par le Trésor Gabonais à bonne date. Aucun rachat n’ayant été effectué par les Autorités Gabonaises, l’encours de cet emprunt est demeuré à ce jour inchangé à 25,5 milliards de FCFA.

En 2014, deux (2) émissions d’OTA « GA2J00000024 OTA 3 ANS 5,30% 26-SEPT – 2017 » et « GA2J00000042 OTA 3 ANS 5,3% 12-DECE -2017 » ont été émises respectivement le24 septembre et le 10 décembre 2014. Ces deux (2) émissions ont porté sur des titres à 3 ans, avec un taux d’intérêt net de 5,3% par an. Elles totalisent 37,06 milliards de FCFA de levées, sur la base d’un montant total sollicité compris entre 50 et 70 milliards de FCFA, soit un taux de souscription moyen de 74,1% par rapport à la fourchette basse sollicitée (50 milliards de FCFA). Le prix moyen d’émission s’est situé à 97,9% tandis que la répartition géographique de ces souscriptions a été la suivante : 2,7% pour les SVT camerounais, 8,1% pour le seul SVT congolais et 89,2% pour les SVT gabonais.

En 2015, deux (2) émissions d’OTA «GA2J00000051 OTA 3ANS 5,3% 10-AVRIL-2018 » et «GA2A00000014 OTA 2 ANS 4,5% 27-NOVE-2017 » ont été émises respectivement le 08 avril et le 25 novembre2015.

56

Ces deux (2) émissions ont porté sur des titres à 3 et 2 ans, avec un taux d’intérêt net de 5,3% pour 17,50 milliards de FCFA de levées (12,5 milliards pour la première et 5 milliards pour la seconde). L’émission d’OTA d’avril 2015 s’est faite sur la base d’un montant sollicité de 15 milliards de FCFA, soit un taux de souscription de 83,33%. Le prix moyen d’émission s’est situé à 98,23%. L’émission d’OTA du mois de novembre 2015 quant à elle enregistre un taux de souscription de 100%, pour 5 milliards de FCFA demandés et servis. Le prix moyen d’émission s’est situé à 99,20%.

57

IX. POLITIQUES MACROÉCONOMIQUES

58

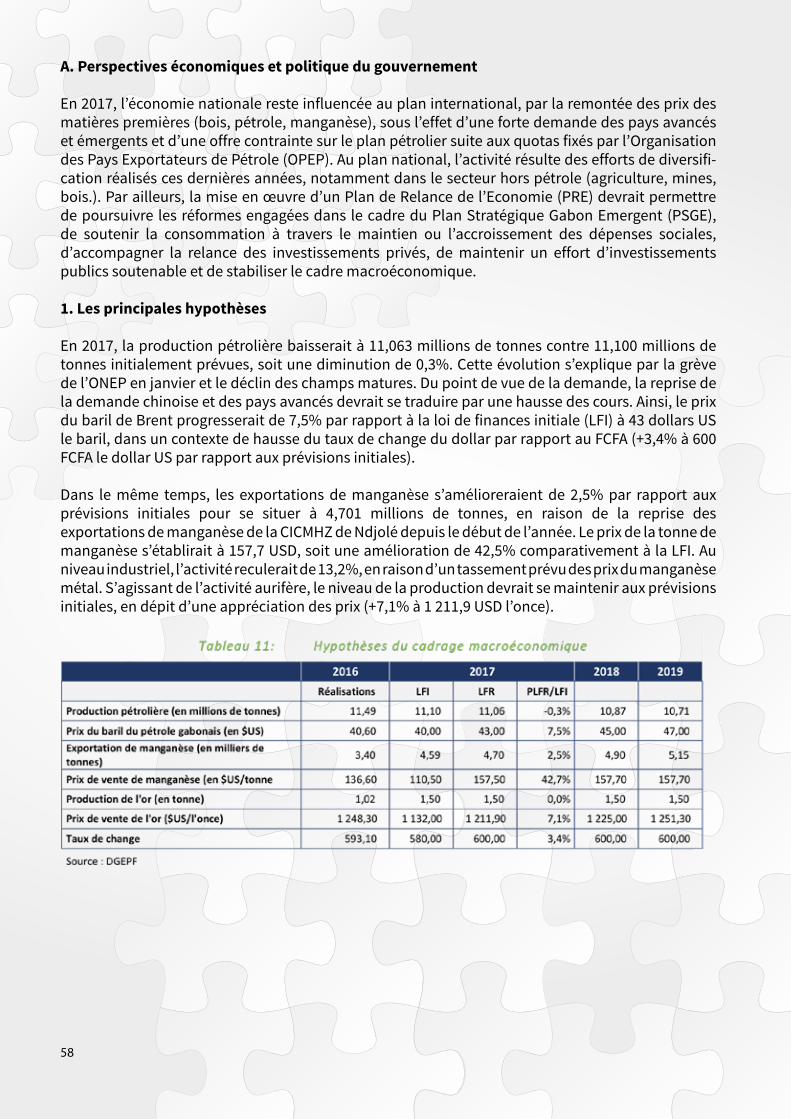

A. Perspectives économiques et politique du gouvernement

En 2017, l’économie nationale reste influencée au plan international, par la remontée des prix des matières premières (bois, pétrole, manganèse), sous l’effet d’une forte demande des pays avancés et émergents et d’une offre contrainte sur le plan pétrolier suite aux quotas fixés par l’Organisation des Pays Exportateurs de Pétrole (OPEP). Au plan national, l’activité résulte des efforts de diversifi-cation réalisés ces dernières années, notamment dans le secteur hors pétrole (agriculture, mines, bois.). Par ailleurs, la mise en œuvre d’un Plan de Relance de l’Economie (PRE) devrait permettre de poursuivre les réformes engagées dans le cadre du Plan Stratégique Gabon Emergent (PSGE), de soutenir la consommation à travers le maintien ou l’accroissement des dépenses sociales, d’accompagner la relance des investissements privés, de maintenir un effort d’investissements publics soutenable et de stabiliser le cadre macroéconomique.

1. Les principales hypothèses

En 2017, la production pétrolière baisserait à 11,063 millions de tonnes contre 11,100 millions de tonnes initialement prévues, soit une diminution de 0,3%. Cette évolution s’explique par la grève de l’ONEP en janvier et le déclin des champs matures. Du point de vue de la demande, la reprise de la demande chinoise et des pays avancés devrait se traduire par une hausse des cours. Ainsi, le prix du baril de Brent progresserait de 7,5% par rapport à la loi de finances initiale (LFI) à 43 dollars US le baril, dans un contexte de hausse du taux de change du dollar par rapport au FCFA (+3,4% à 600 FCFA le dollar US par rapport aux prévisions initiales).

Dans le même temps, les exportations de manganèse s’amélioreraient de 2,5% par rapport aux prévisions initiales pour se situer à 4,701 millions de tonnes, en raison de la reprise des exportations de manganèse de la CICMHZ de Ndjolé depuis le début de l’année. Le prix de la tonne de manganèse s’établirait à 157,7 USD, soit une amélioration de 42,5% comparativement à la LFI. Au niveau industriel, l’activité reculerait de 13,2%, en raison d’un tassement prévu des prix du manganèse métal. S’agissant de l’activité aurifère, le niveau de la production devrait se maintenir aux prévisions initiales, en dépit d’une appréciation des prix (+7,1% à 1 211,9 USD l’once).

59

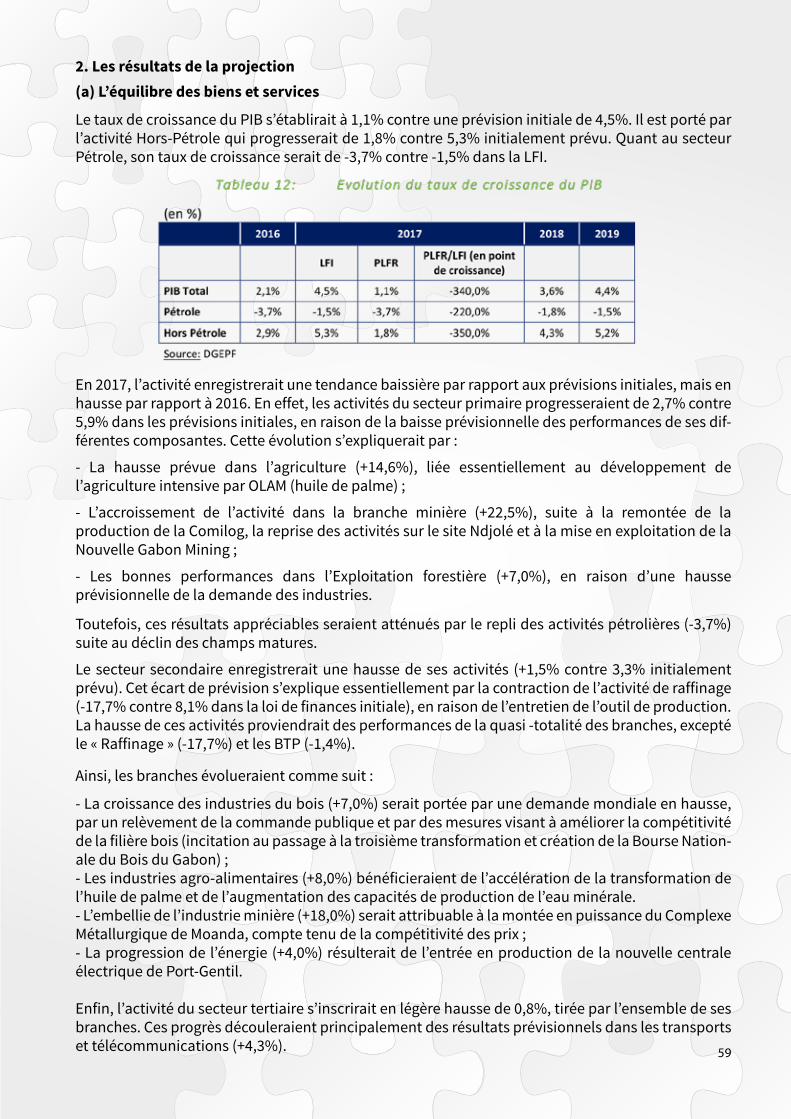

2. Les résultats de la projection(a) L’équilibre des biens et services

Le taux de croissance du PIB s’établirait à 1,1% contre une prévision initiale de 4,5%. Il est porté par l’activité Hors-Pétrole qui progresserait de 1,8% contre 5,3% initialement prévu. Quant au secteur Pétrole, son taux de croissance serait de -3,7% contre -1,5% dans la LFI.

En 2017, l’activité enregistrerait une tendance baissière par rapport aux prévisions initiales, mais en hausse par rapport à 2016. En effet, les activités du secteur primaire progresseraient de 2,7% contre 5,9% dans les prévisions initiales, en raison de la baisse prévisionnelle des performances de ses dif-férentes composantes. Cette évolution s’expliquerait par :

- La hausse prévue dans l’agriculture (+14,6%), liée essentiellement au développement de l’agriculture intensive par OLAM (huile de palme) ;

- L’accroissement de l’activité dans la branche minière (+22,5%), suite à la remontée de la production de la Comilog, la reprise des activités sur le site Ndjolé et à la mise en exploitation de la Nouvelle Gabon Mining ;

- Les bonnes performances dans l’Exploitation forestière (+7,0%), en raison d’une hausse prévisionnelle de la demande des industries.

Toutefois, ces résultats appréciables seraient atténués par le repli des activités pétrolières (-3,7%) suite au déclin des champs matures.

Le secteur secondaire enregistrerait une hausse de ses activités (+1,5% contre 3,3% initialement prévu). Cet écart de prévision s’explique essentiellement par la contraction de l’activité de raffinage (-17,7% contre 8,1% dans la loi de finances initiale), en raison de l’entretien de l’outil de production.La hausse de ces activités proviendrait des performances de la quasi -totalité des branches, excepté le « Raffinage » (-17,7%) et les BTP (-1,4%).

Ainsi, les branches évolueraient comme suit :

- La croissance des industries du bois (+7,0%) serait portée par une demande mondiale en hausse, par un relèvement de la commande publique et par des mesures visant à améliorer la compétitivité de la filière bois (incitation au passage à la troisième transformation et création de la Bourse Nation-ale du Bois du Gabon) ;- Les industries agro-alimentaires (+8,0%) bénéficieraient de l’accélération de la transformation de l’huile de palme et de l’augmentation des capacités de production de l’eau minérale.- L’embellie de l’industrie minière (+18,0%) serait attribuable à la montée en puissance du Complexe Métallurgique de Moanda, compte tenu de la compétitivité des prix ;- La progression de l’énergie (+4,0%) résulterait de l’entrée en production de la nouvelle centrale électrique de Port-Gentil.

Enfin, l’activité du secteur tertiaire s’inscrirait en légère hausse de 0,8%, tirée par l’ensemble de ses branches. Ces progrès découleraient principalement des résultats prévisionnels dans les transports et télécommunications (+4,3%).

60

Du point de vue de la demande, on devrait enregistrer une hausse de la demande extérieure et une quasi-stabilité de la demande intérieure. S’agissant de la demande extérieure, les importations et les exportations augmenteraient respectivement de 0,4% et 3,1% par rapport à 2016. Quant à la demande intérieure, sa quasi stabilité (-0,01%) s’explique par le fait que la baisse de la consommation totale (-1,7%) serait compensée par l’accroissement de l’investissement (+3,1%) essentiellement privé (+4,2%).

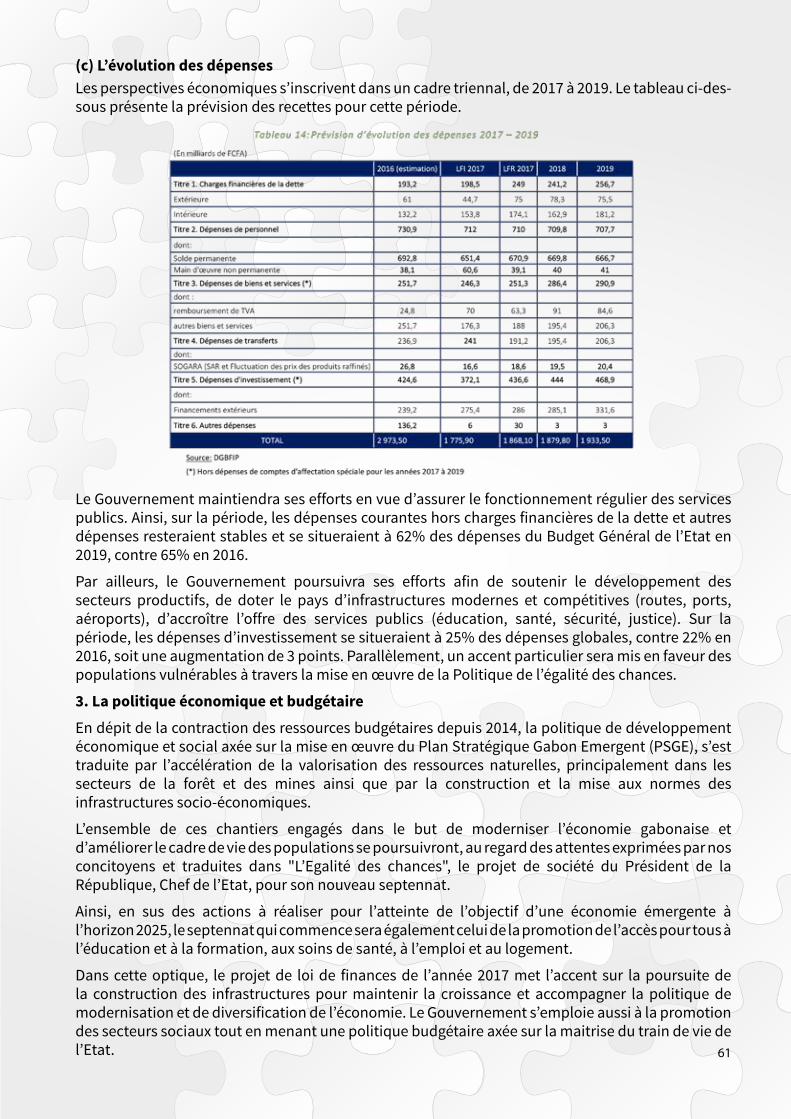

(b) L’évolution des recettes

Les perspectives économiques s’inscrivent dans un cadre triennal, de 2017 à 2019. Le tableau ci-des-sous présente la prévision des recettes pour cette période.

Le prix du baril de pétrole ayant atteint le plancher au cours du premier semestre 2016, le niveau reste bas sur la période 2017-2019, de plus cette période se caractériserait par une hausse de 18,95% en moyenne des recettes pétrolières. De même, les recettes hors pétrole afficheraient une progression de 8,74% et devraient représenter 72,51% des recettes budgétaires totales à l’horizon 2019.

61

(c) L’évolution des dépensesLes perspectives économiques s’inscrivent dans un cadre triennal, de 2017 à 2019. Le tableau ci-des-sous présente la prévision des recettes pour cette période.