Embed Size (px)

Citation preview

GROUPE OCPÉTATS FINANCIERS

CONSOLIDÉSAU 31 DÉCEMBRE

2014

Sommaire

FaitS marquantS De L’exerCiCe 4

ChiFFreS CLéS 6

étatS FinanCierS 7

Compte De réSuLtat ConSoLiDé De L’exerCiCe 7état Du réSuLtat gLobaL ConSoLiDé De L’exerCiCe 8

état De La Situation FinanCière ConSoLiDée 9

état De variation DeS Capitaux propreS ConSoLiDéS 10

état ConSoLiDéS DeS FLux De tréSorerie 12

annexeS aux CompteS ConSoLiDéS 13

3

FAITS MARqUANTS DE L’ExERCICE

FinancementÉMISSION OBLIGATAIRE D’OCP D’UN MONTANT DE 1,85 MILLIARDS DE DOLLARS US EN DEUX TRANCHES D’UNE MATURITÉ DE 10 ANS ET 30 ANS

en vue de la réalisation de son programme d’investissement et conformément à la décision du Conseil d’administration ainsi que de l’assemblée générale datés du 28 mars 2014, oCp S.a. a émis, à la date du 24 avril 2014, un emprunt obligataire de 1,85 milliards d’uS dollars dont 1,25 milliards à 10 ans et 600 millions à 30 ans, offrant respectivement un coupon de 5,625% et 6,875%. Les obligations sont cotées à l’irish Stock exchange (bourse de Dublin) et sont notées (bbb-) par Fitch ratings et (bbb-) par Standard & poors.

BusinessLE SLURRY PIPELINE AU COEUR DE NOTRE STRATÉGIE DE DÉVELOPPEMENT INDUSTRIEL

Le 2 octobre 2014, le plus grand Slurry pipeline de phosphate au monde a été inauguré officiellement au complexe industriel de Jorf Lasfar. reliant les mines de Khouribga à la plateforme industrielle de Jorf Lasfar, le Slurry pipeline bannit les distances et signe l’intégration véritable des deux sites. Ce sont 38 millions de tonnes de phosphate qui seront ainsi acheminées vers les unités de valorisation de Jorf Lasfar. Cette intégration entre l’amont et l’aval de la chaîne de valeur permet d’accompagner le doublement des capacités de la mine et assurera une grande amélioration de la flexibilité de la supply chain, tout en réduisant le coût du phosphate rendu à Jorf Lasfar. Ce procédé générera une économie de près de 3 millions de m3 d’eau annuellement, suite à la conservation de l’humidité naturelle de la roche.

Le Slurry pipeline c’est : • une empreinte positive sur le carbone car il réduit les émissions Co2 de 930 Kt/an et permettra à terme une économie de fuel de

160.000 tonnes par an.• 38 millions de tonnes par an de phosphate transportées contre 18 millions de tonnes auparavant.• 187 Km : longueur du pipeline principal et 48 Km : longueur des pipelines secondaires.• 98% : taux de disponibilité.• 90% : réduction des coûts logistiques.• 930 337 tonnes par an de réduction des émissions Co2.• 3 millions m3 par an d’économie en eau.

UNE PREMIÈRE USINE D’ACIDE PHOSPHORIQUE ALIMENTÉE PAR LA PULPE DE PHOSPHATE (LIGNE E)

L’année 2014 a connu l’inauguration de la nouvelle usine de production d’acide phosphorique alimentée par la pulpe provenant de la station terminale du Slurry pipeline. D’une capacité de 1.400 tonnes de p2o5/jour (soit 450.000 tonnes d’acide phosphorique par an), la nouvelle usine permet d’une part une augmentation de la capacité de production d’acide et assure d’autre part une plus grande flexibilité de production et une nette amélioration des rendements. Cette usine est composée d’un réservoir de stockage de la pulpe, de plusieurs unités d’épaississement de pulpe, d’un réacteur et de quatre digesteurs ainsi que d’unités de refroidissement et de lavage de gaz.

LA LAVERIE EL HALASSA, LA PLUS GRANDE LAVERIE DE PHOSPHATE AU MONDE

La laverie el halassa est en cours de construction, destinée à traiter les 6,7 millions de tonnes de phosphates extraits de la mine d’el halassa ainsi que 5 millions de tonnes additionnelles provenant, via un convoyeur de 7 km, de Sidi Chennane, la laverie d’el halassa a une capacité de 12 millions de tonnes. Les deux lignes installées permettent, l’une de traiter les hautes et moyennes teneurs en phosphate, l’autre les basses et très basses teneurs. La laverie el halassa permettra une augmentation de la capacité de production et une optimisation des minerais extraits par leur enrichissement.

4

LA STATION DE TRAITEMENT ET D’ÉPURATION DES EAUX USÉES DE BENGUERIR, UNE VÉRITABLE PROUESSE TECHNOLOGIQUE ET ENVIRONNEMENTALE

il s’agit de la première station de traitement et d’épuration des eaux usées au maroc et en afrique qui utilise le séchage des boues via l’énergie solaire (serres). Cette technologie innovante permet de réduire considérablement le volume des boues et obtenir un produit inerte sans odeur, biologiquement stable et facile à stocker.

La station de traitement et d’épuration des eaux usées de benguérir s’inscrit dans le cadre de la stratégie eau du groupe qui vise à préserver les ressources en eaux nationales souterraines et de surface et à satisfaire les besoins en eau actuels et futurs des installations oCp prévues dans le cadre du programme de développement industriel.

Ce projet, mené avec l’assistance technique de l’office national de l’électricité et de l’eau potable (onee), permet le traitement de 2,6 millions de m3 d’eau par an qui seront utilisés pour le lavage des phosphates et l’arrosage des espaces verts de la ville verte mohameD vi.

ACQUISITION DE 10% DU CAPITAL DE FERTILIZANTES HERINGER S.A.

Le 11 juin 2014, Fertilizantes heringer S.a. et oCp S.a. ont conclu des accords définitifs portant sur l’acquisition par notre groupe d’une participation directe dans le capital de heringer pour 10%, ainsi qu’un accord d’approvisionnement à long terme en produits phosphatés. Cette opération qui a été finalisée en janvier 2015, a été évaluée à près de 145 millions r$ (55 millions uS $). elle permet à heringer d’accroître ses capacités de blending pour ses marchés cibles.

ACCORDS MAJEURS DANS LE DOMAINE DES PHOSPHATES ET DE L’AMMONIAC AVEC POTASHCORP

notre groupe a conclu avec potashCorp un accord définitif à travers lequel, potashCorp achèterait d’oCp sa gamme complète de produits finis phosphatés pour lui permettre de répondre aux besoins de ses clients aux états-unis et au Canada. Les deux parties ont également signé un protocole d’accord par le biais duquel potashCorp approvisionnerait oCp en ammoniac, pour lui permettre de répondre à ses besoins croissants en ammoniac, notamment pour ses nouvelles capacités d’engrais prévues au niveau de la plateforme Jorf phosphate hub.

MAROC-GABON : UNE COMPLÉMENTARITÉ DES RESSOURCES AU PROFIT DE L’AGRICULTURE AFRICAINE

en mars 2014 un protocole d’accord préliminaire a été signé entre le maroc et le gabon pour mettre en place un projet s’appuyant sur une intégration des ressources naturelles dont regorgent les deux pays qui sont le phosphate et le gaz.

Ce partenariat prévoit la mise en commun de deux actifs industriels, une unité de production d’ammoniac à partir du gaz gabonais et une unité de production d’engrais phosphatés. au maroc, deux unités de production d’acide phosphorique seront mises en place à partir du phosphate marocain et une unité de production d’engrais phosphatés. La capacité totale de production des deux complexes intégrés sera de l’ordre de 2 millions de tonnes d’engrais soit 30% de la demande totale du continent. Les engrais produits seront commercialisés et acheminés depuis le maroc et le gabon, à travers des corridors régionaux qui se verront ainsi dynamisés.

PÉRIMÈTRE

Création de l’entité JFCi en date du 9 décembre 2014. Cette entité portera le projet own Direct investment dit oDi. il s’agit d’une usine offrant une capacité de production d’un million de tonnes d’engrais par an, de quoi lui permettre d’allouer un volume croissant de fertilisants phosphatés à tout le continent africain de manière particulièrement rapide, flexible et efficace.

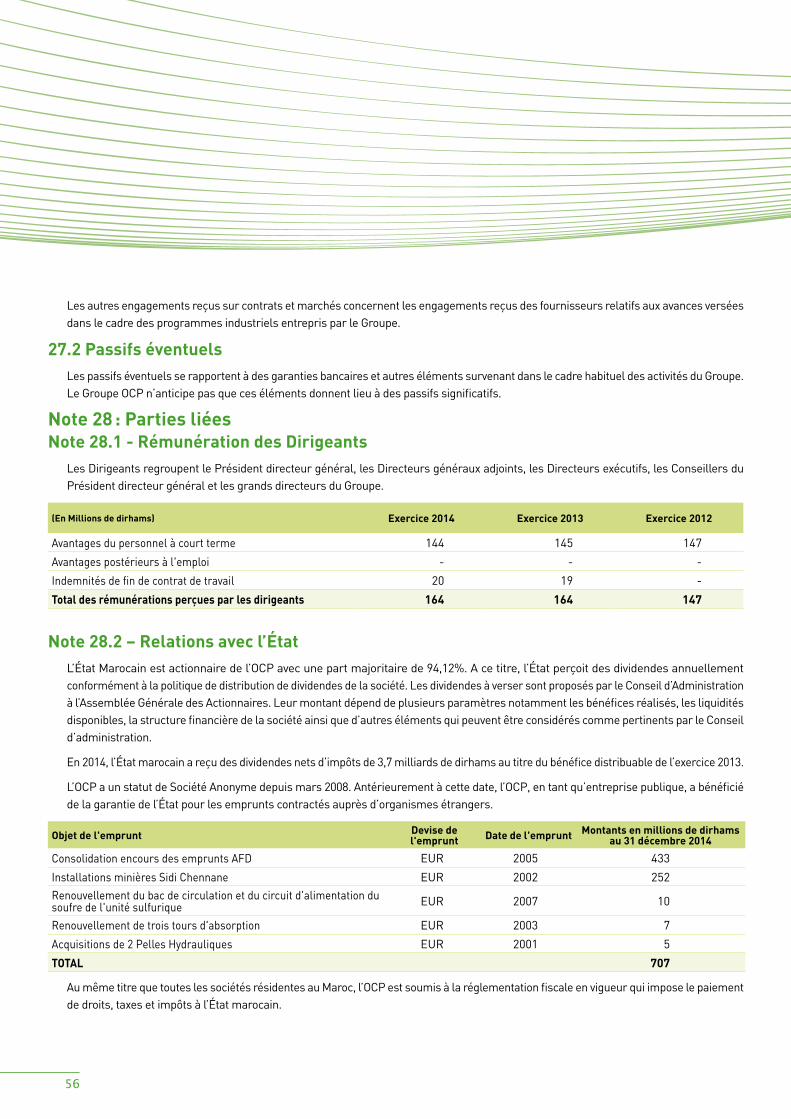

ENGAGEMENTS SOCIAUX

en décembre 2014, la Caisse interne de retraite oCp a été complètement et définitivement externalisée vers le régime collectif d’allocation de retraite rCar et vers la Caisse nationale de retraite et d’assurances Cnra.

5

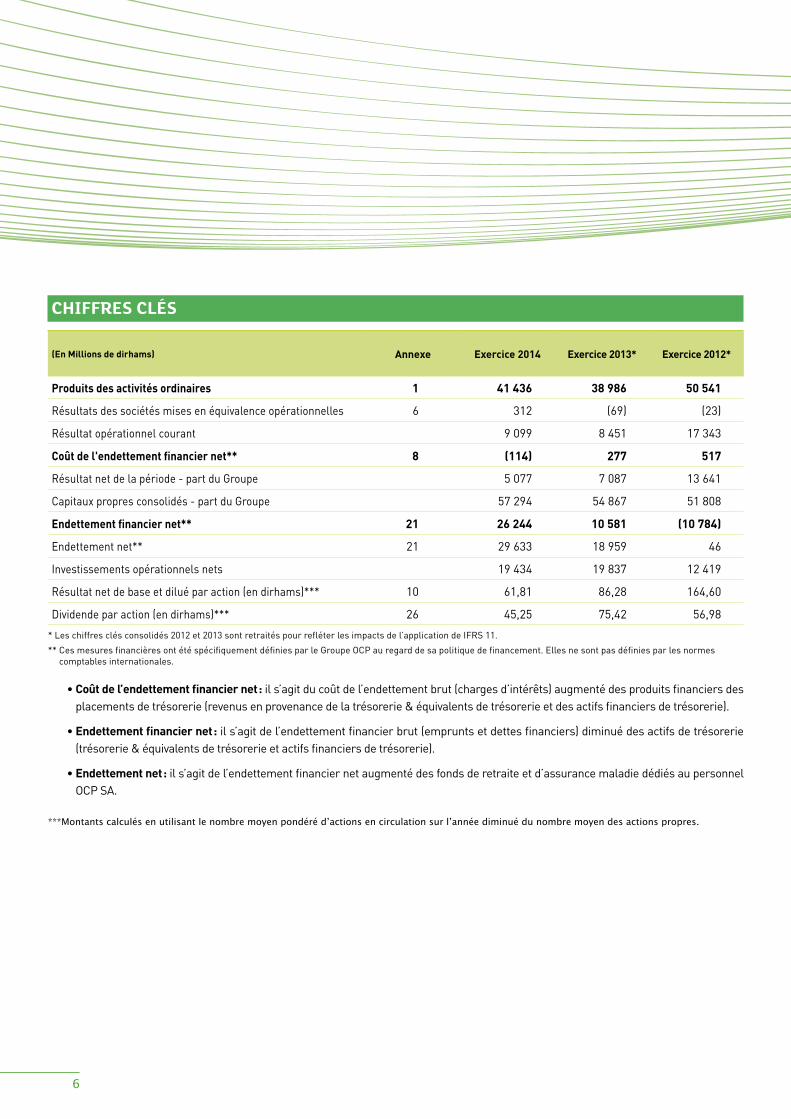

ChIFFRES CLÉS

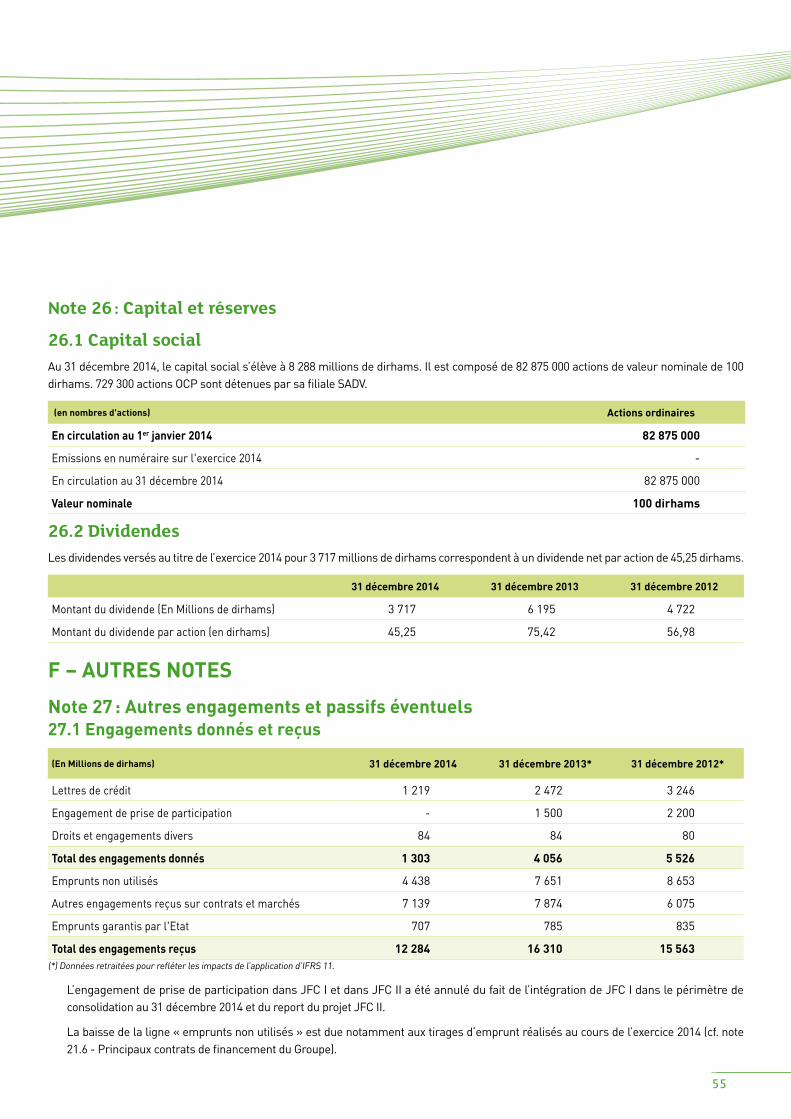

(En Millions de dirhams) Annexe Exercice 2014 Exercice 2013* Exercice 2012*

Produits des activités ordinaires 1 41 436 38 986 50 541

résultats des sociétés mises en équivalence opérationnelles 6 312 (69) (23)

résultat opérationnel courant 9 099 8 451 17 343

Coût de l'endettement financier net** 8 (114) 277 517

résultat net de la période - part du groupe 5 077 7 087 13 641

Capitaux propres consolidés - part du groupe 57 294 54 867 51 808

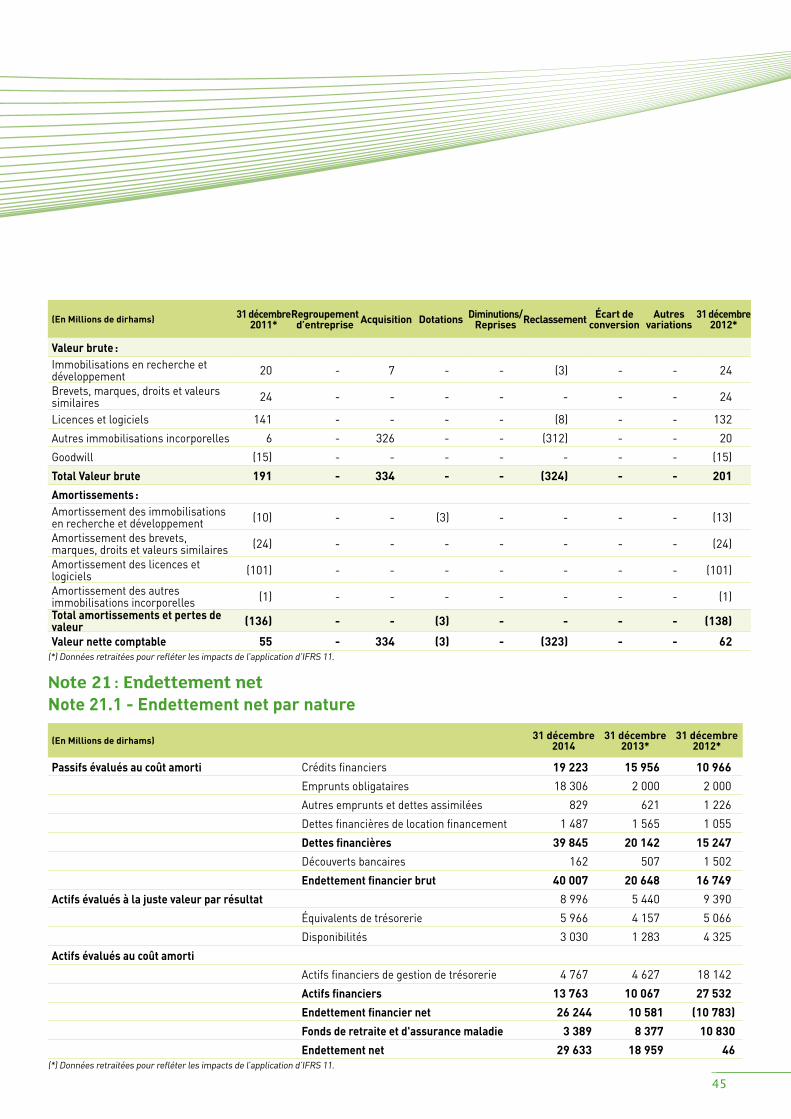

Endettement financier net** 21 26 244 10 581 (10 784)

endettement net** 21 29 633 18 959 46

investissements opérationnels nets 19 434 19 837 12 419

résultat net de base et dilué par action (en dirhams)*** 10 61,81 86,28 164,60

Dividende par action (en dirhams)*** 26 45,25 75,42 56,98

* Les chiffres clés consolidés 2012 et 2013 sont retraités pour refléter les impacts de l’application de iFrS 11.

** Ces mesures financières ont été spécifiquement définies par le groupe oCp au regard de sa politique de financement. elles ne sont pas définies par les normes comptables internationales.

• Coût de l’endettement financier net : il s’agit du coût de l’endettement brut (charges d’intérêts) augmenté des produits financiers des placements de trésorerie (revenus en provenance de la trésorerie & équivalents de trésorerie et des actifs financiers de trésorerie).

• Endettement financier net : il s’agit de l’endettement financier brut (emprunts et dettes financiers) diminué des actifs de trésorerie (trésorerie & équivalents de trésorerie et actifs financiers de trésorerie).

• Endettement net : il s’agit de l’endettement financier net augmenté des fonds de retraite et d’assurance maladie dédiés au personnel oCp Sa.

***Montants calculés en utilisant le nombre moyen pondéré d’actions en circulation sur l’année diminué du nombre moyen des actions propres.

6

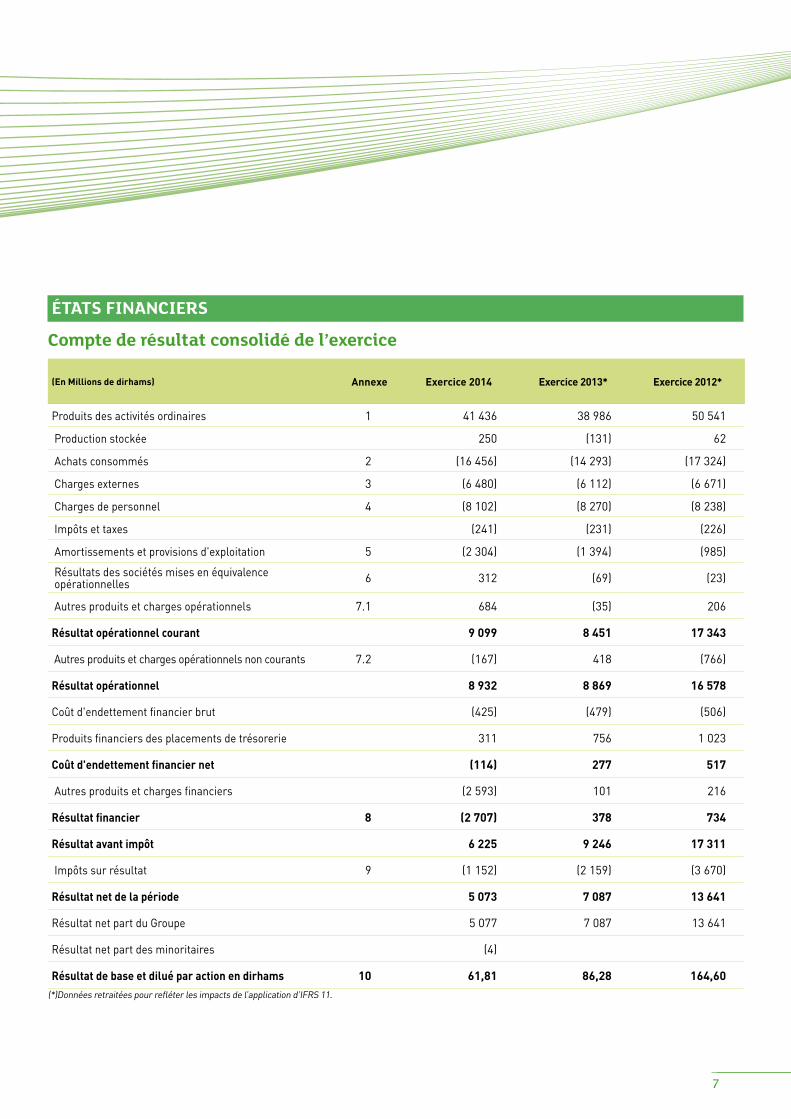

ÉTATS FINANCIERS

Compte de résultat consolidé de l’exercice

(En Millions de dirhams) Annexe Exercice 2014 Exercice 2013* Exercice 2012*

produits des activités ordinaires 1 41 436 38 986 50 541

production stockée 250 (131) 62

achats consommés 2 (16 456) (14 293) (17 324)

Charges externes 3 (6 480) (6 112) (6 671)

Charges de personnel 4 (8 102) (8 270) (8 238)

impôts et taxes (241) (231) (226)

amortissements et provisions d'exploitation 5 (2 304) (1 394) (985)

résultats des sociétés mises en équivalence opérationnelles 6 312 (69) (23)

autres produits et charges opérationnels 7.1 684 (35) 206

Résultat opérationnel courant 9 099 8 451 17 343

autres produits et charges opérationnels non courants 7.2 (167) 418 (766)

Résultat opérationnel 8 932 8 869 16 578

Coût d'endettement financier brut (425) (479) (506)

produits financiers des placements de trésorerie 311 756 1 023

Coût d'endettement financier net (114) 277 517

autres produits et charges financiers (2 593) 101 216

Résultat financier 8 (2 707) 378 734

Résultat avant impôt 6 225 9 246 17 311

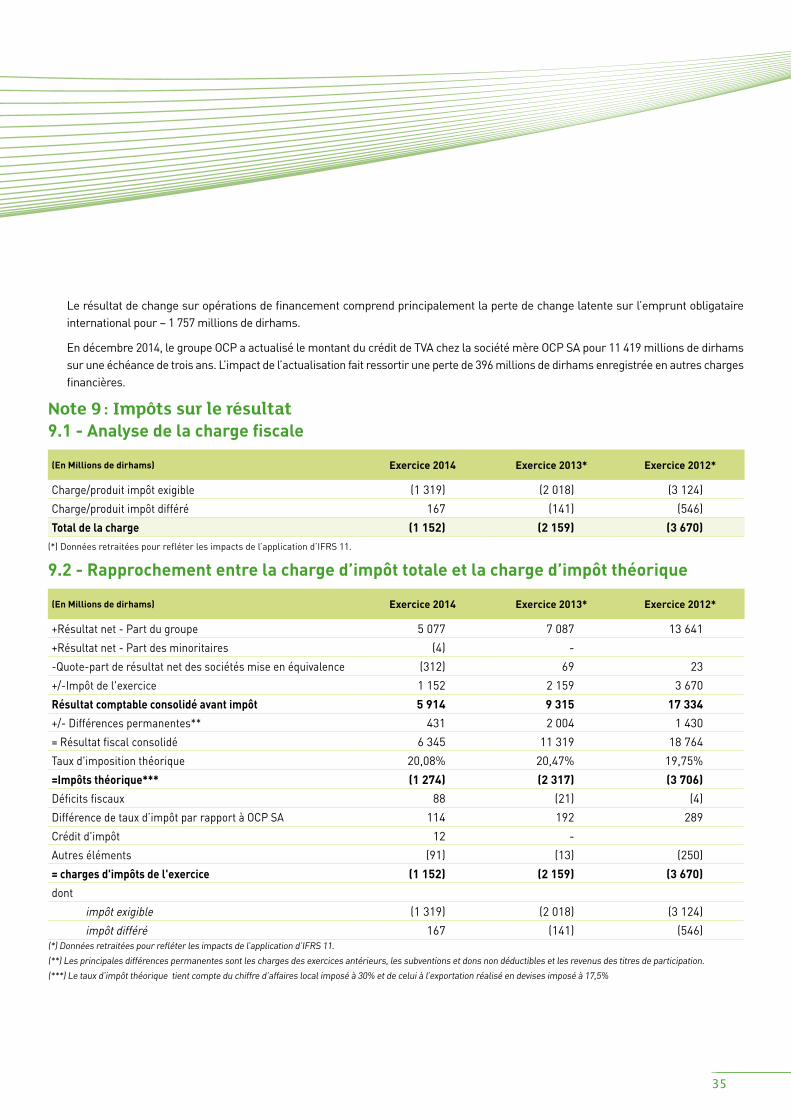

impôts sur résultat 9 (1 152) (2 159) (3 670)

Résultat net de la période 5 073 7 087 13 641

résultat net part du groupe 5 077 7 087 13 641

résultat net part des minoritaires (4)

Résultat de base et dilué par action en dirhams 10 61,81 86,28 164,60 (*)Données retraitées pour refléter les impacts de l’application d’iFrS 11.

7

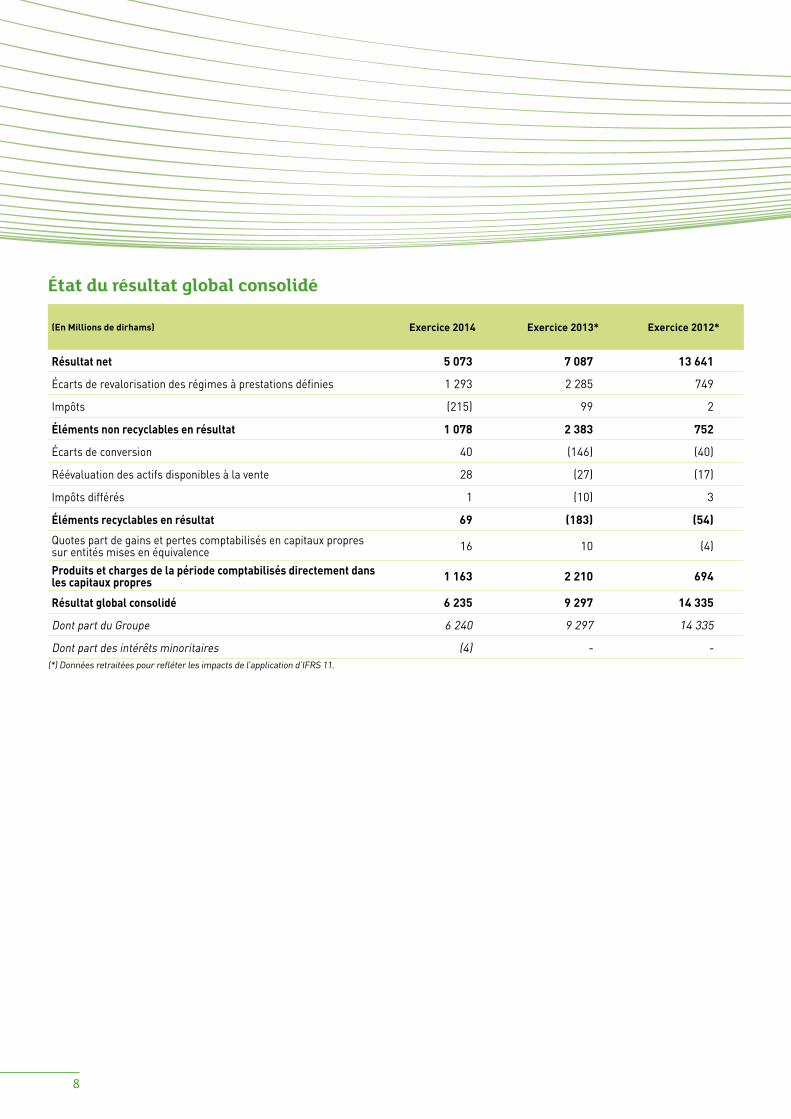

État du résultat global consolidé

(En Millions de dirhams) Exercice 2014 Exercice 2013* Exercice 2012*

Résultat net 5 073 7 087 13 641

écarts de revalorisation des régimes à prestations définies 1 293 2 285 749

impôts (215) 99 2

Éléments non recyclables en résultat 1 078 2 383 752

écarts de conversion 40 (146) (40)

réévaluation des actifs disponibles à la vente 28 (27) (17)

impôts différés 1 (10) 3

Éléments recyclables en résultat 69 (183) (54)

quotes part de gains et pertes comptabilisés en capitaux propres sur entités mises en équivalence 16 10 (4)

Produits et charges de la période comptabilisés directement dans les capitaux propres 1 163 2 210 694

Résultat global consolidé 6 235 9 297 14 335

Dont part du groupe 6 240 9 297 14 335

Dont part des intérêts minoritaires (4) - -(*) Données retraitées pour refléter les impacts de l’application d’iFrS 11.

8

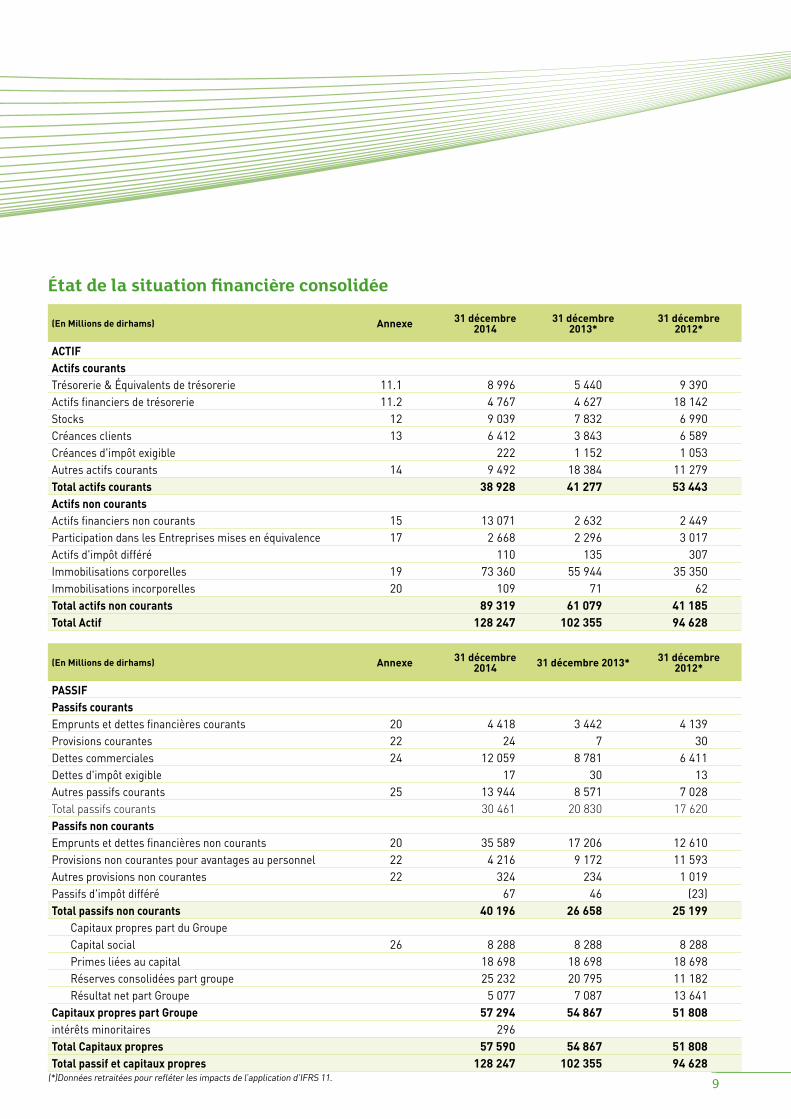

État de la situation financière consolidée

(En Millions de dirhams) Annexe 31 décembre 2014

31 décembre2013*

31 décembre2012*

ACTIFActifs courantstrésorerie & équivalents de trésorerie 11.1 8 996 5 440 9 390 actifs financiers de trésorerie 11.2 4 767 4 627 18 142 Stocks 12 9 039 7 832 6 990 Créances clients 13 6 412 3 843 6 589 Créances d'impôt exigible 222 1 152 1 053 autres actifs courants 14 9 492 18 384 11 279 Total actifs courants 38 928 41 277 53 443 Actifs non courantsactifs financiers non courants 15 13 071 2 632 2 449 participation dans les entreprises mises en équivalence 17 2 668 2 296 3 017 actifs d'impôt différé 110 135 307 immobilisations corporelles 19 73 360 55 944 35 350 immobilisations incorporelles 20 109 71 62 Total actifs non courants 89 319 61 079 41 185Total Actif 128 247 102 355 94 628

(En Millions de dirhams) Annexe 31 décembre 2014 31 décembre 2013* 31 décembre

2012*

PASSIFPassifs courantsemprunts et dettes financières courants 20 4 418 3 442 4 139 provisions courantes 22 24 7 30 Dettes commerciales 24 12 059 8 781 6 411 Dettes d'impôt exigible 17 30 13 autres passifs courants 25 13 944 8 571 7 028 Total passifs courants 30 461 20 830 17 620 Passifs non courantsemprunts et dettes financières non courants 20 35 589 17 206 12 610 provisions non courantes pour avantages au personnel 22 4 216 9 172 11 593 autres provisions non courantes 22 324 234 1 019 passifs d'impôt différé 67 46 (23) Total passifs non courants 40 196 26 658 25 199

Capitaux propres part du groupeCapital social 26 8 288 8 288 8 288 primes liées au capital 18 698 18 698 18 698 réserves consolidées part groupe 25 232 20 795 11 182 résultat net part groupe 5 077 7 087 13 641

Capitaux propres part Groupe 57 294 54 867 51 808 intérêts minoritaires 296Total Capitaux propres 57 590 54 867 51 808 Total passif et capitaux propres 128 247 102 355 94 628

(*)Données retraitées pour refléter les impacts de l’application d’iFrS 11. 9

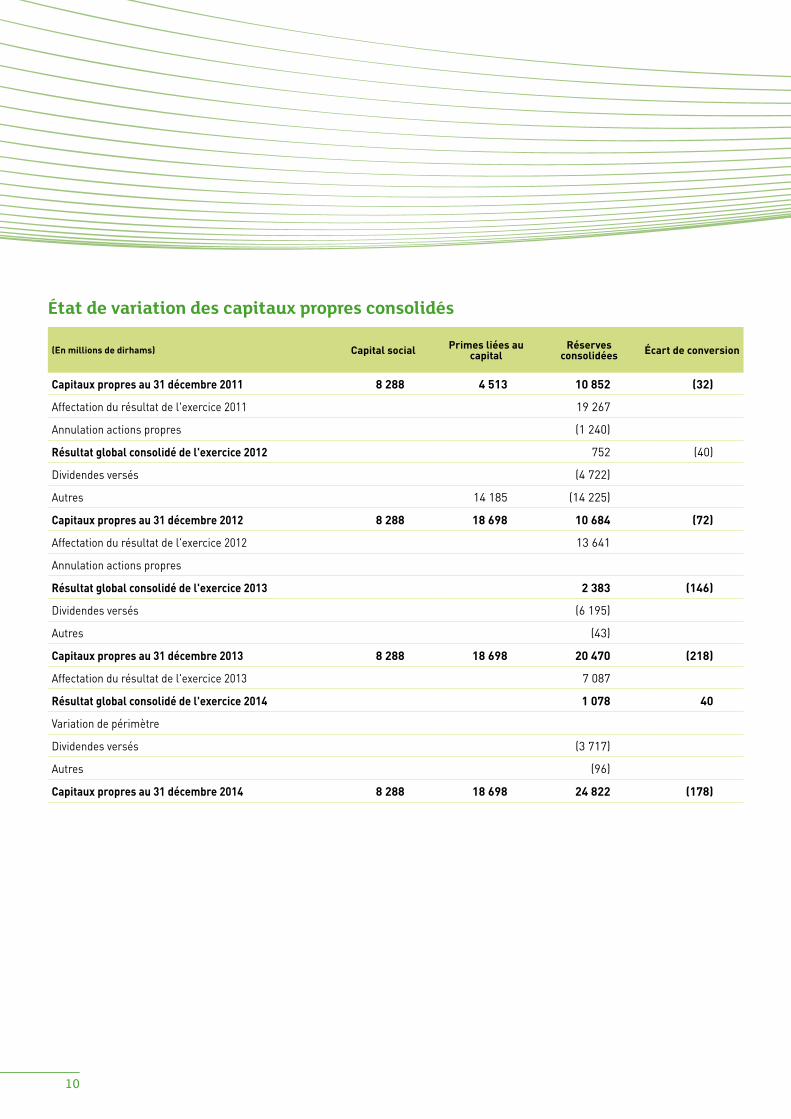

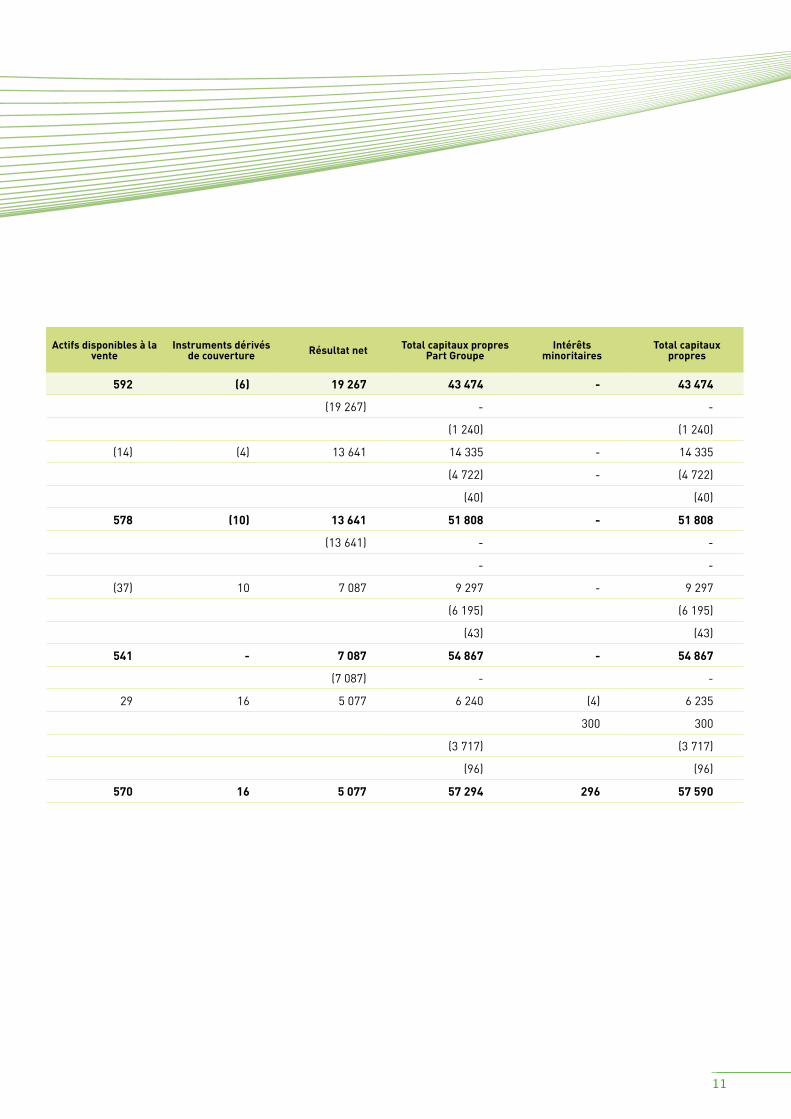

État de variation des capitaux propres consolidés

(En millions de dirhams) Capital social Primes liées au capital

Réserves consolidées Écart de conversion Actifs disponibles à la

venteInstruments dérivés

de couverture Résultat net Total capitaux propres Part Groupe

Intérêtsminoritaires

Total capitaux propres

Capitaux propres au 31 décembre 2011 8 288 4 513 10 852 (32) 592 (6) 19 267 43 474 - 43 474

affectation du résultat de l'exercice 2011 19 267 (19 267) - -

annulation actions propres (1 240) (1 240) (1 240)

Résultat global consolidé de l'exercice 2012 752 (40) (14) (4) 13 641 14 335 - 14 335

Dividendes versés (4 722) (4 722) - (4 722)

autres 14 185 (14 225) (40) (40)

Capitaux propres au 31 décembre 2012 8 288 18 698 10 684 (72) 578 (10) 13 641 51 808 - 51 808

affectation du résultat de l'exercice 2012 13 641 (13 641) - -

annulation actions propres - -

Résultat global consolidé de l'exercice 2013 2 383 (146) (37) 10 7 087 9 297 - 9 297

Dividendes versés (6 195) (6 195) (6 195)

autres (43) (43) (43)

Capitaux propres au 31 décembre 2013 8 288 18 698 20 470 (218) 541 - 7 087 54 867 - 54 867

affectation du résultat de l'exercice 2013 7 087 (7 087) - -

Résultat global consolidé de l'exercice 2014 1 078 40 29 16 5 077 6 240 (4) 6 235

variation de périmètre 300 300

Dividendes versés (3 717) (3 717) (3 717)

autres (96) (96) (96)

Capitaux propres au 31 décembre 2014 8 288 18 698 24 822 (178) 570 16 5 077 57 294 296 57 590

10

État de variation des capitaux propres consolidés

(En millions de dirhams) Capital social Primes liées au capital

Réserves consolidées Écart de conversion Actifs disponibles à la

venteInstruments dérivés

de couverture Résultat net Total capitaux propres Part Groupe

Intérêtsminoritaires

Total capitaux propres

Capitaux propres au 31 décembre 2011 8 288 4 513 10 852 (32) 592 (6) 19 267 43 474 - 43 474

affectation du résultat de l'exercice 2011 19 267 (19 267) - -

annulation actions propres (1 240) (1 240) (1 240)

Résultat global consolidé de l'exercice 2012 752 (40) (14) (4) 13 641 14 335 - 14 335

Dividendes versés (4 722) (4 722) - (4 722)

autres 14 185 (14 225) (40) (40)

Capitaux propres au 31 décembre 2012 8 288 18 698 10 684 (72) 578 (10) 13 641 51 808 - 51 808

affectation du résultat de l'exercice 2012 13 641 (13 641) - -

annulation actions propres - -

Résultat global consolidé de l'exercice 2013 2 383 (146) (37) 10 7 087 9 297 - 9 297

Dividendes versés (6 195) (6 195) (6 195)

autres (43) (43) (43)

Capitaux propres au 31 décembre 2013 8 288 18 698 20 470 (218) 541 - 7 087 54 867 - 54 867

affectation du résultat de l'exercice 2013 7 087 (7 087) - -

Résultat global consolidé de l'exercice 2014 1 078 40 29 16 5 077 6 240 (4) 6 235

variation de périmètre 300 300

Dividendes versés (3 717) (3 717) (3 717)

autres (96) (96) (96)

Capitaux propres au 31 décembre 2014 8 288 18 698 24 822 (178) 570 16 5 077 57 294 296 57 590

11

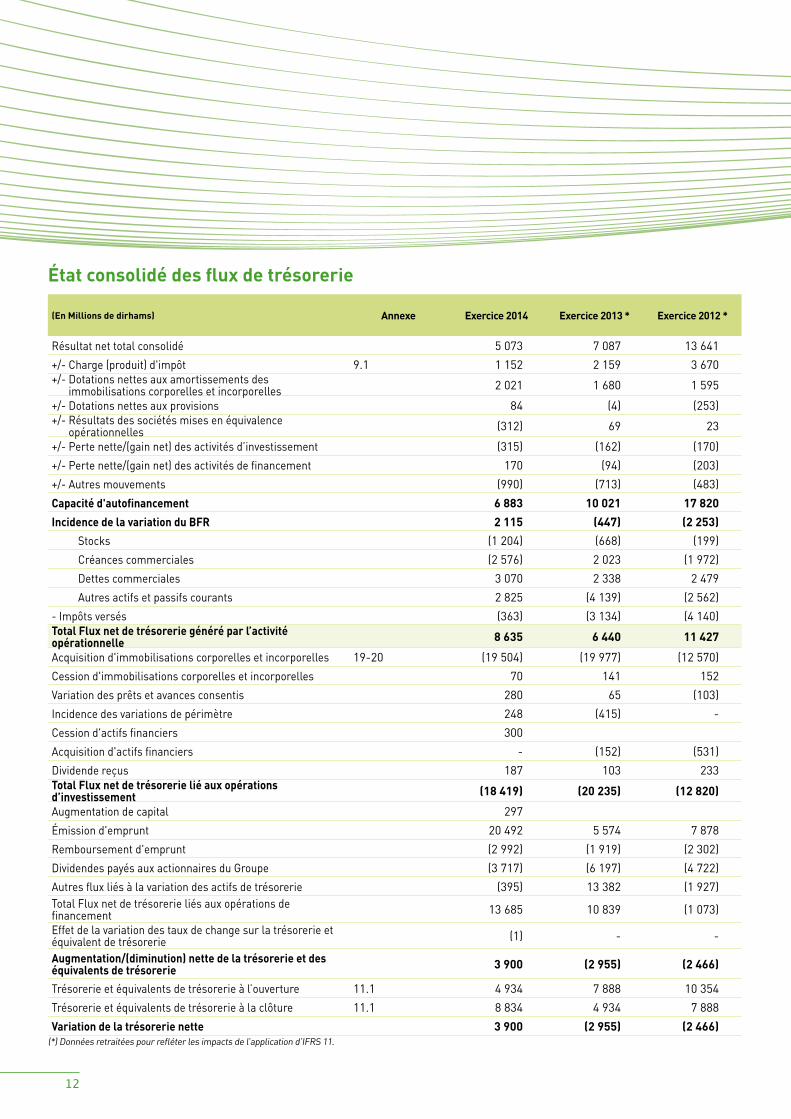

État consolidé des flux de trésorerie

(En Millions de dirhams) Annexe Exercice 2014 Exercice 2013 * Exercice 2012 *

résultat net total consolidé 5 073 7 087 13 641

+/- Charge (produit) d'impôt 9.1 1 152 2 159 3 670 +/- Dotations nettes aux amortissements des

immobilisations corporelles et incorporelles 2 021 1 680 1 595

+/- Dotations nettes aux provisions 84 (4) (253) +/- résultats des sociétés mises en équivalence

opérationnelles (312) 69 23

+/- perte nette/(gain net) des activités d’investissement (315) (162) (170)

+/- perte nette/(gain net) des activités de financement 170 (94) (203)

+/- autres mouvements (990) (713) (483)

Capacité d'autofinancement 6 883 10 021 17 820

Incidence de la variation du BFR 2 115 (447) (2 253)

Stocks (1 204) (668) (199)

Créances commerciales (2 576) 2 023 (1 972)

Dettes commerciales 3 070 2 338 2 479

autres actifs et passifs courants 2 825 (4 139) (2 562)

- impôts versés (363) (3 134) (4 140) Total Flux net de trésorerie généré par l’activité opérationnelle 8 635 6 440 11 427

acquisition d'immobilisations corporelles et incorporelles 19-20 (19 504) (19 977) (12 570)

Cession d'immobilisations corporelles et incorporelles 70 141 152

variation des prêts et avances consentis 280 65 (103)

incidence des variations de périmètre 248 (415) -

Cession d'actifs financiers 300

acquisition d'actifs financiers - (152) (531)

Dividende reçus 187 103 233 Total Flux net de trésorerie lié aux opérations d’investissement (18 419) (20 235) (12 820)

augmentation de capital 297

émission d'emprunt 20 492 5 574 7 878

remboursement d'emprunt (2 992) (1 919) (2 302)

Dividendes payés aux actionnaires du groupe (3 717) (6 197) (4 722)

autres flux liés à la variation des actifs de trésorerie (395) 13 382 (1 927) total Flux net de trésorerie liés aux opérations de financement 13 685 10 839 (1 073)

effet de la variation des taux de change sur la trésorerie et équivalent de trésorerie (1) - -

Augmentation/(diminution) nette de la trésorerie et des équivalents de trésorerie 3 900 (2 955) (2 466)

trésorerie et équivalents de trésorerie à l’ouverture 11.1 4 934 7 888 10 354

trésorerie et équivalents de trésorerie à la clôture 11.1 8 834 4 934 7 888

Variation de la trésorerie nette 3 900 (2 955) (2 466) (*) Données retraitées pour refléter les impacts de l’application d’iFrS 11.

12

ANNExES AUx COMPTES CONSOLIDÉS

A – RèGLES ET MÉThODES COMPTABLES 15

B – INFORMATIONS SECTORIELLES 27

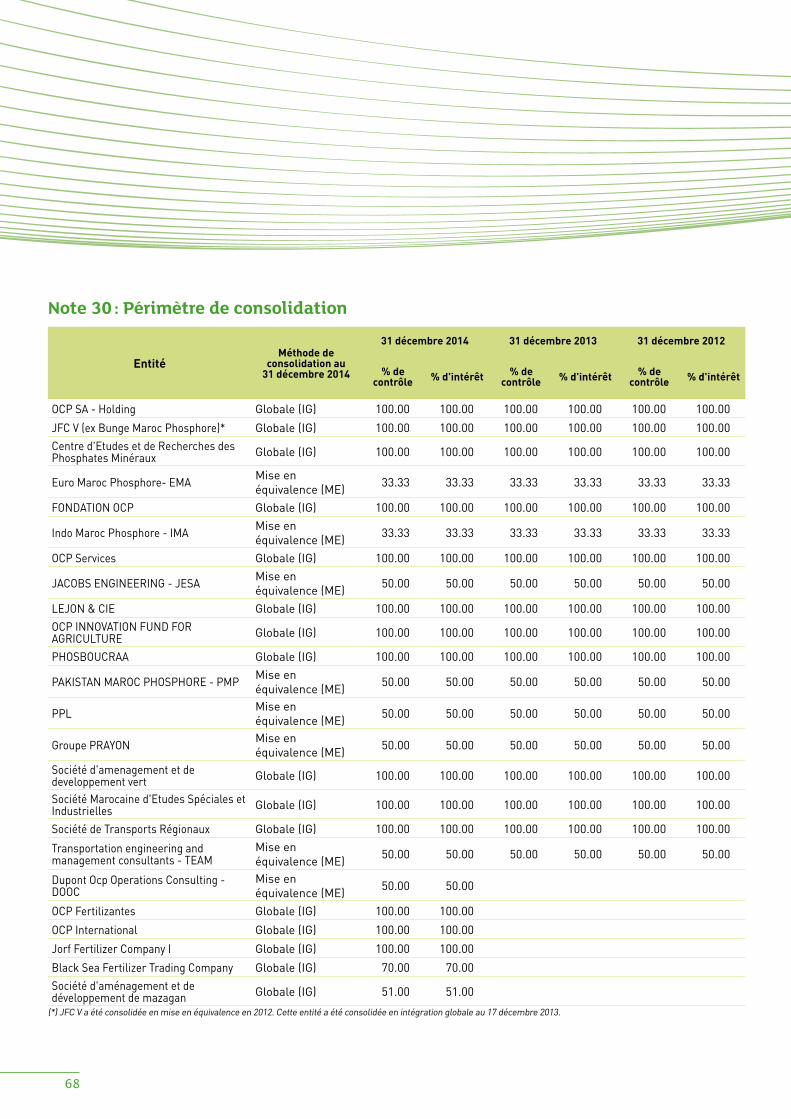

C – VARIATIONS DU PÉRIMèTRE 30

D – NOTES RELATIVES AU COMPTE DE RÉSULTAT 31Note 1 : Produits des activités ordiNaires 31Note 2 : achats coNsommés 31Note 3 : charges exterNes 32 Note 4 : charges de PersoNNel 32Note 5 : dotatioNs Nettes aux amortissemeNts et aux ProvisioNs 33 Note 6 : résultat des sociétés mises eN équivaleNce oPératioNNelles 33Note 7 : autres Produits et charges oPératioNNels 34Note 8 : résultat fiNaNcier 34 Note 9 : imPôt sur le résultat 35Note 10 : résultat Par actioN 36

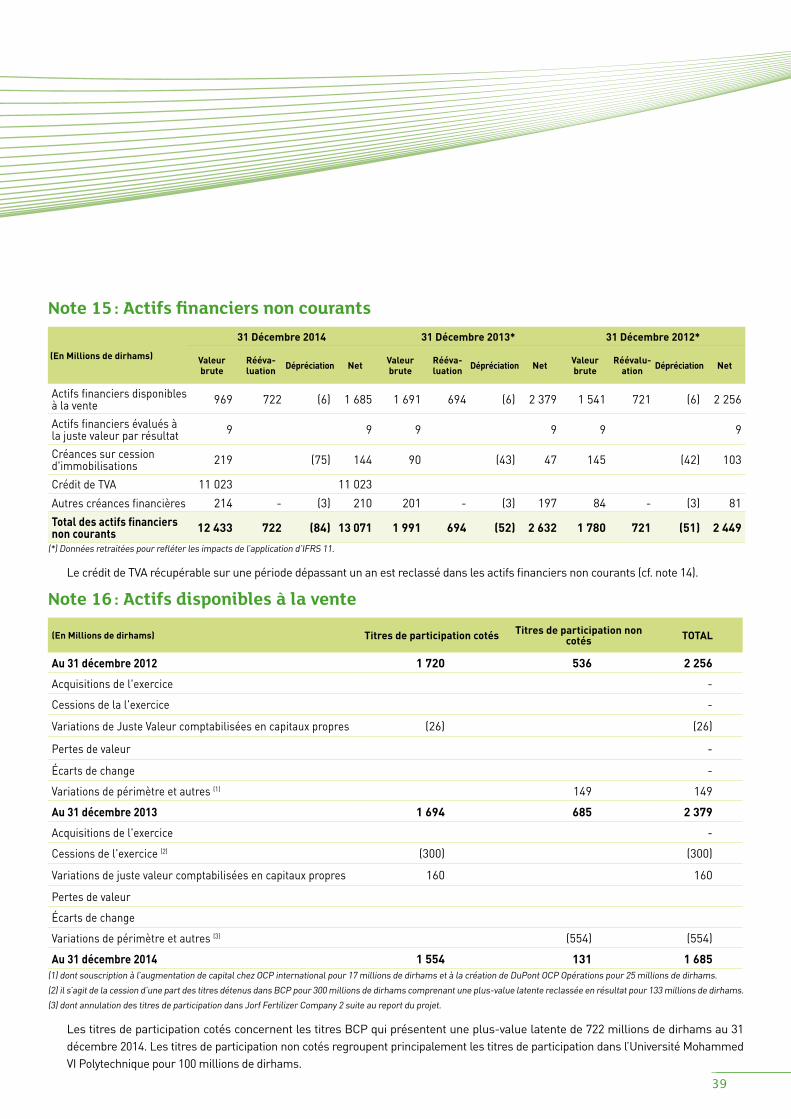

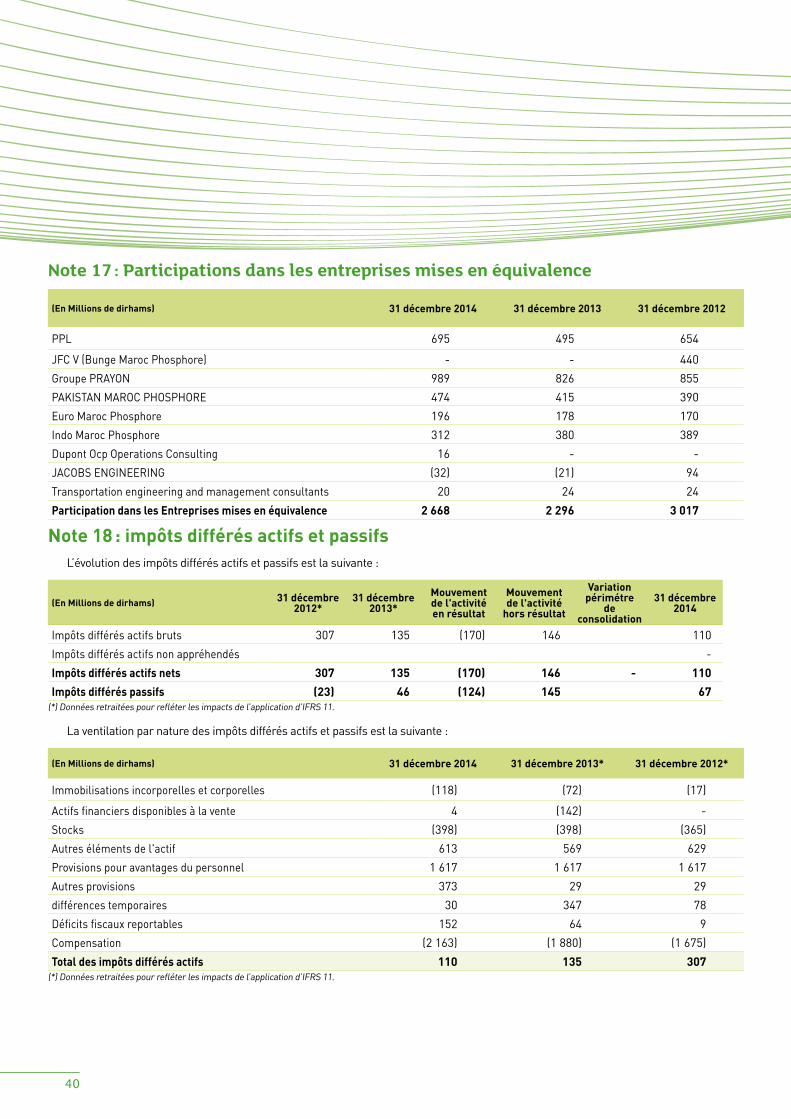

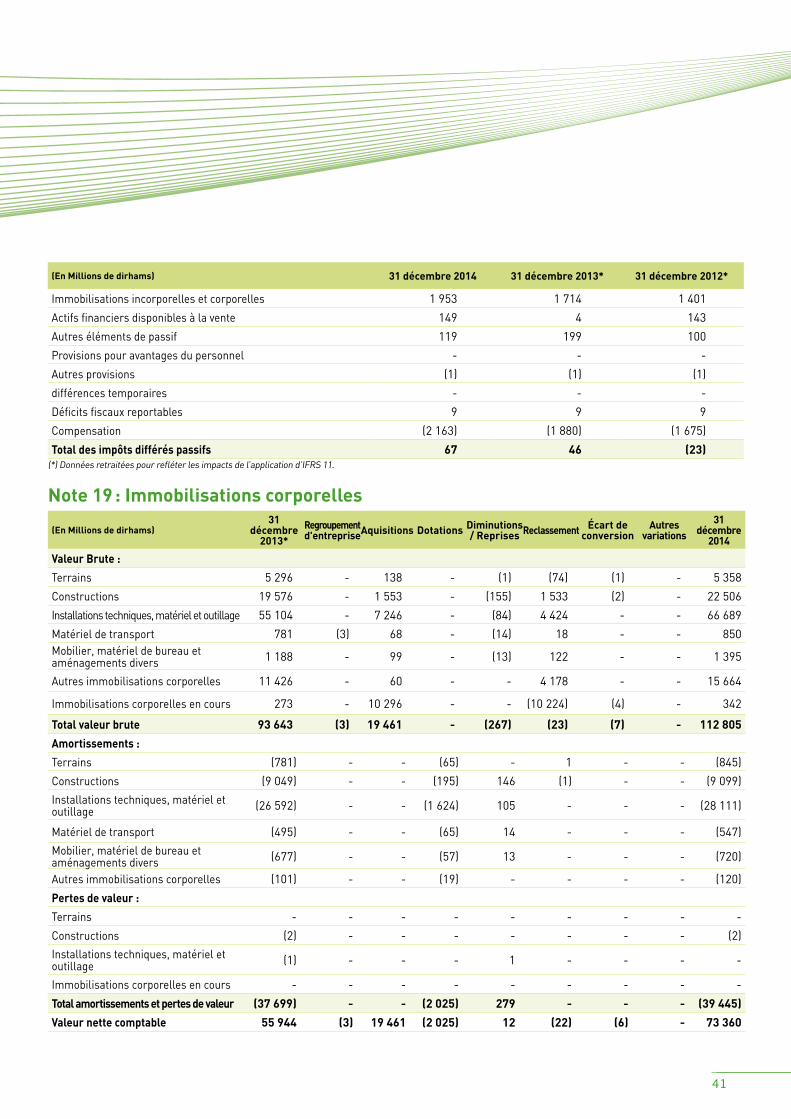

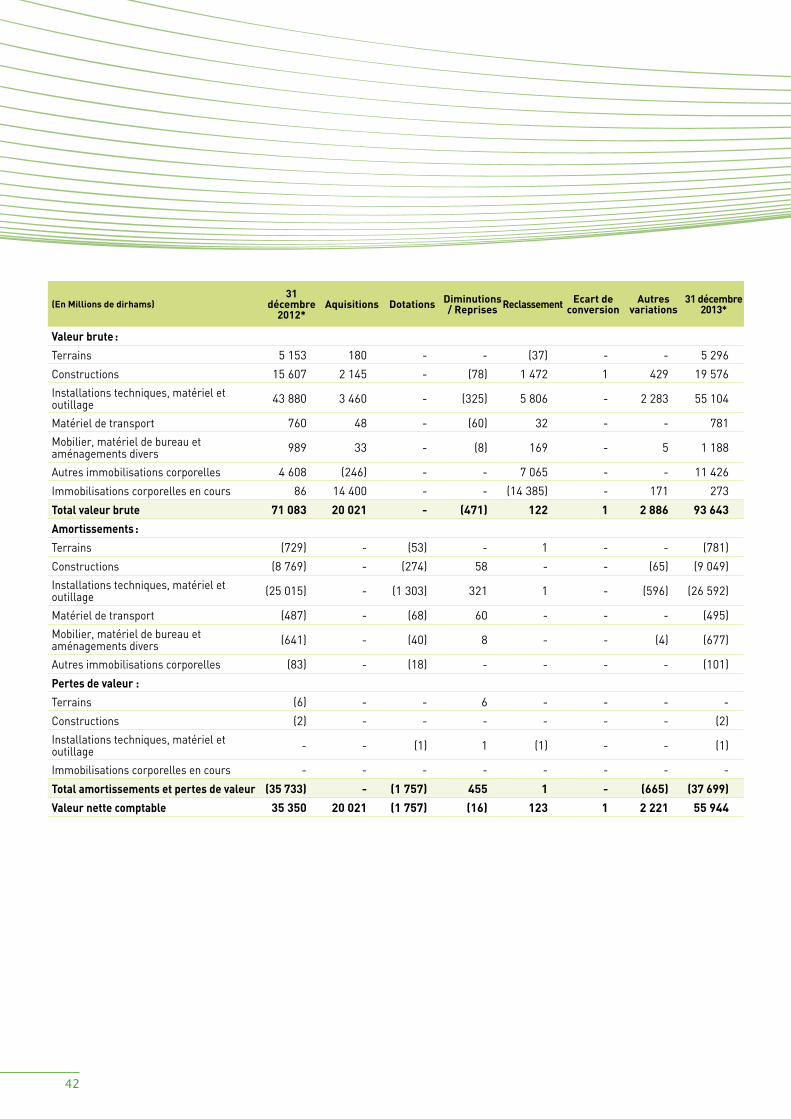

E – NOTES RELATIVES AU BILAN 36Note 11 : gestioN des actifs de trésorerie 36Note 12 : stocks 37Note 13 : créaNces clieNts 38Note 14 : autres actifs couraNts 38Note 15 : actifs fiNaNciers NoN couraNts 39Note 16 : titres disPoNibles à la veNte 39Note 17 : ParticiPatioNs daNs les eNtrePrises mises eN équivaleNce 40Note 18 : imPôts différés actifs et Passifs 40Note 19 : immobilisatioNs corPorelles 41Note 20 : immobilisatioNs iNcorPorelles 44Note 21 : eNdettemeNt Net 45Note 22 : ProvisioNs Pour risques et charges 51Note 23 : avaNtages du PersoNNel 51Note 24 : dettes commerciales 54Note 25 : autres Passifs couraNts 54Note 26 : caPital et réserves 55

F – AUTRES NOTES 55Note 27 : autres eNgagemeNts et Passifs éveNtuels 55Note 28 : Parties liées 56Note 29 : gestioN des risques 61Note 30 : Périmètre de coNsolidatioN 68

G – ÉVÉNEMENTS POSTÉRIEURS à LA CLôTURE 69

h – RAPPORT DES COMMISSAIRES AUx COMPTES SUR 70 L’INFORMATION FINANCIèRE CONSOLIDÉE

13

A - RèGLES ET MÉThODES COMPTABLES1. Bases de préparation des états financiers

en application de l’avis n° 5 du Conseil national de la Comptabilité (CnC) du 26 mai 2005 et conformément aux dispositions de l’article iii , paragraphe 2 de la circulaire du Conseil Déontologique des valeurs mobilières (CDvm), entrée en vigueur le 1er avril 2012, les états financiers consolidés du groupe oCp sont préparés en conformité avec les normes et interprétations élaborées respectivement par « L’international accounting Standards board (iaSb) » et par l’ « iFrS interprétation Committee », qui ont été adoptées par l’union européenne.

ils sont présentés avec un comparatif au 31 décembre 2013 et au 31 décembre 2012.

Les principes comptables retenus au 31 décembre 2014 sont les mêmes que ceux retenus pour les états financiers consolidés au 31 décembre 2013, à l’exception des normes et interprétations adoptées par l’union européenne, applicables à partir du 1er janvier 2014 (voir note 1-1 « normes et interprétations nouvelles applicables à compter du 1er janvier 2014 » et de l’évolution de la présentation de l’information sectorielle décrite en note b. informations sectorielles.

1.1. Normes et amendements applicables à compter du 1er janvier 2014- Les nouvelles normes sur la consolidation, iFrS 10 « états financiers consolidés », iFrS 11 « partenariats » et iFrS 12 « informations à

fournir sur les intérêts détenus dans les autres entités » publiées par l’iaSb le 12 mai 2011 et adoptées par la Commission européenne le 11 décembre 2012. elles sont applicables de façon obligatoire au titre des périodes annuelles ouvertes à compter du 1er janvier 2014. La norme iFrS 10 remplace la norme iaS 27 « états financiers consolidés et individuels » pour la partie relative aux états financiers consolidés et l’interprétation SiC 12 sur les entités ad-hoc. elle définit un modèle unique de contrôle applicable à l’ensemble des entités qu’il s’agisse ou non d’entités structurées. La norme iFrS 11 se substitue à la norme iaS 31 « participations dans les coentreprises » et SiC 13 « entités contrôlées en commun – apports non monétaires par des co-entrepreneurs». elle fonde la comptabilisation des partenariats sur leur substance, rendant ainsi nécessaire l’analyse des droits et obligations de l’accord conjoint. iFrS 12 combine et améliore l’information à fournir au titre des filiales, des partenariats, des entreprises associées et des entités structurées (cf. note 1-3 « impact d’application de la norme iFrS 11 – partenariats » ci-après et 28.3 « bilans et comptes de résultat des co-entreprises »;

- Les amendements aux normes iFrS 10, iFrS 11 et iFrS 12 publiés par l’iaSb le 28 juin 2012 et adoptées par la Commission européenne le 4 avril 2013 sont applicables de façon obligatoire à compter du 1er janvier 2014. L’amendement à la norme iFrS 10, apporte des clarifications aux dispositions transitoires et fournit des allègements sur les informations comparatives à présenter en limitant les retraitements à la période précédente. en outre, concernant les informations à fournir pour les entités structurées non consolidées, les amendements suppriment l’obligation de présenter une information comparative pour les périodes précédentes à celle où la norme iFrS 12 est appliquée pour la première fois.

- L’amendement à la norme iaS 32, qui est applicable de manière rétrospective aux exercices ouverts à compter du 1er janvier 2014. il vient préciser les conditions de présentation compensée au bilan des instruments financiers. Le groupe oCp n’est pas concerné par cet amendement.

- Les amendements d’iaS 36 – information à fournir sur la valeur recouvrable des actifs non financiers. L’application de ces amendements est sans impact significatif sur les comptes consolidés du groupe.

15

1.2. Normes et interprétations adoptés par l’IASB mais non encore applicables au 31 décembre 2014

Le groupe oCp n’a anticipé aucune des nouvelles normes et interprétations mentionnées ci-après qui pourraient le concerner et dont l’application n’est pas obligatoire au 1er janvier 2014 :

- iFrS 15 « produits des activités ordinaires obtenus de contrats conclus avec des clients » ; - iFrS 9 « instruments financiers » ; - amendements à iFrS 10 et iaS 28 « vente ou apports d’actifs entre un investisseur et une entreprise associée ou une coentreprise » ; - amendements à iFrS 11 « Comptabilisation des acquisitions d’intérêts dans des activités conjointes » ; - amendements à iaS 19 « régimes à prestations définies, cotisations des membres du personnel » ; - amendements à iaS 16 et iaS 38 « éclaircissements sur les modes d’amortissement acceptables » ; - amendements à iaS 1 « amélioration des informations à fournir en annexe » ;- améliorations annuelles, cycle 2010-2012, 2011-2013 et 2012-2014 ; - iFriC 21 « Droits ou taxes ».

L’analyse des impacts et des conséquences pratiques de l’application de ces normes et interprétations est en cours de réalisation. par ailleurs, l’application d’iFriC 21 « Droits ou taxes », à compter du 1er janvier 2015, n’aura pas d’impact significatif sur les comptes consolidés annuels et semestriels du groupe.

1.3. Impacts d’application de la norme IFRS 11 - PartenariatsLes tableaux ci-après résument les retraitements rétroactifs qui ont été apportés à nos états financiers consolidés lors de l’adoption de l’iFrS 11 « partenariats ».

31 décembre 2012

(En millions de dirhams) Comptes présentés Partenariats Comptes retraités

ACTIFTotal actifs courants 58 122 (4 679) 53 443 Total actifs non courants 42 091 (906) 41 185 Dont participation dans les entreprises mises en équivalence - 3 017 3 017 Total Actif 100 212 (5 584) 94 628

31 décembre 2012

(En millions de dirhams) Comptes présentés Partenariats Comptes retraitéspaSSiFPassifs courantsDont emprunts et dettes financières courants 6 888 (2 749) 4 139 Total passifs courants 21 7 35 (4 115) 17 620 Passifs non courantsDont emprunts et dettes financières non courants 13 783 (1 173) 12 610 Total passifs non courants 26 669 (1 470) 25 199 Total capitaux propres 51 808 - 51 808 Total Passif et capitaux propres 100 212 (5 584) 94 628

31 décembre 2013

(En millions de dirhams) Comptes présentés Partenariats Comptes retraitésACTIFTotal actifs courants 45 355 (4 078) 41 277 Total actifs non courants 61 601 (522) 61 079 Dont participation dans les entreprises mises en équivalence - 2 296 2 296 Total Actif 106 955 (4 600) 102 355

16

31 décembre 2013

(En millions de dirhams) Comptes présentés Partenariats Comptes retraitésPASSIFPassifs courantsDont emprunts et dettes financières courants 5 891 (2 449) 3 442 Total passifs courants 24 116 (3 286) 20 830 Passifs non courantsDont emprunts et dettes financières non courants 18 242 (1 036) 17 206 Total passifs non courants 27 972 (1 314) 26 658 Total capitaux propres 54 867 - 54 867 Total Passif et capitaux propres 106 955 (4 600) 102 355

Exercice 2012

(En millions de dirhams) Comptes présentés Partenariats Comptes retraités

produits des activités ordinaires 58 162 (7 621) 50 541

résultats des sociétés mises en équivalence opérationnelles (1) (22) (23)

Résultat opérationnel courant 17 670 (326) 17 343

autres produits et charges opérationnels non courants (748) (17) (766)

Résultat opérationnel 16 921 (344) 16 578

Résultat financier 479 254 734

Résultat net de la période 13 641 - 13 641

Résultat par action en dirhams 164,60 - 164,60

Exercice 2013

(En millions de dirhams) Comptes présentés Partenariats Comptes retraités

produits des activités ordinaires 45 992 (7 006) 38 986

résultats des sociétés mises en équivalence opérationnelles - (69) (69)

Résultat opérationnel courant 8 746 (295) 8 451

autres produits et charges opérationnels non courants 415 3 418

Résultat opérationnel 9 161 (292) 8 869

Résultat financier 32 346 378

Résultat net de la période 7 087 - 7 087

Résultat par action en dirhams 86,28 - 86,28

17

Les incidences sur les états des flux de trésorerie de 2012 et de 2013 se présentent comme suit :

31 décembre 2012

(En millions de dirhams) Comptes présentés Partenariats Comptes retraités

Total Flux net de trésorerie généré par l’activité opérationnelle 10 992 435 11 427

Total Flux net de trésorerie lié aux opérations d’investissement (13 454) 634 (12 820)

Total Flux net de trésorerie liés aux opérations de financement (328) (745) (1 073)

effet de la variation des taux de change sur la trésorerie et équivalent de trésorerie 26 (26) -

Augmentation/(diminution) nette de la trésorerie et des équivalents de trésorerie (2 764) 298 (2 466)

trésorerie et équivalents de trésorerie à l’ouverture 9 656 698 10 354

trésorerie et équivalents de trésorerie à la clôture 6 892 996 7 888

VARIATION DE LA TRÉSORERIE NETTE (2 764) 298 (2 466)

31 décembre 2013

(En millions de dirhams) Comptes présentés Partenariats Comptes retraités

Total Flux net de trésorerie généré par l’activité opérationnelle 6 941 (457) 6 484

Total Flux net de trésorerie lié aux opérations d’investissement (20 733) 498 (20 235)

Total Flux net de trésorerie liés aux opérations de financement 10 851 (56) 10 795

effet de la variation des taux de change sur la trésorerie et équivalent de trésorerie 189 -

Augmentation/(diminution) nette de la trésorerie et des équivalents de trésorerie (2 752) (203) (2 955)

trésorerie et équivalents de trésorerie à l’ouverture 6 892 996 7 888

trésorerie et équivalents de trésorerie à la clôture 4 140 794 4 934

VARIATION DE LA TRÉSORERIE NETTE (2 752) (203) (2 955)

2. Principes de consolidation2.1. Méthodes de consolidation

Le groupe applique, à compter du 1er janvier 2014, les nouvelles normes relatives au périmètre de consolidation iFrS 10, 11, 12 et iaS 28 amendée. La norme iFrS 10 « états financiers consolidés » remplace la norme iaS 27 ainsi que l’interprétation SiC 12 « Consolidation - entités ad hoc » pour tous les aspects relatifs au contrôle et aux procédures de consolidation selon la méthode de l’intégration globale.

elle redéfinit la notion de contrôle d’une entité sur la base de trois critères : • le pouvoir sur l’entité, c’est-à-dire la capacité de diriger les activités qui ont le plus d’impacts sur sa rentabilité ; • l’exposition aux rendements variables de l’entité, qui peuvent être positifs, sous forme de dividende ou de tout autre avantage économique,

ou négatifs ; • le lien entre le pouvoir et ces rendements, soit la faculté d’exercer le pouvoir sur l’entité de manière à influer sur les rendements obtenus.

en pratique, les sociétés dont le groupe détient directement ou indirectement la majorité des droits de vote en assemblée générale, au Conseil d’administration ou au sein de l’organe de direction équivalent, lui conférant le pouvoir de diriger leurs politiques opérationnelles

18

et financières, sont généralement réputées contrôlées et consolidées selon la méthode de l’intégration globale. pour la détermination du contrôle, oCp réalise une analyse approfondie de la gouvernance établie et une analyse des droits détenus par les autres actionnaires. Lorsque nécessaire, une analyse des instruments détenus par le groupe ou par des tiers (droits de vote potentiels, instruments dilutifs, instruments convertibles…) qui, en cas d’exercice, pourraient modifier le type d’influence exercée par chacune des parties, est également effectuée.

La norme iFrS 11 « partenariats » remplace la norme iaS 31 pour tous les aspects relatifs à la comptabilisation des entités sous contrôle conjoint. Le contrôle conjoint est établi lorsque les décisions concernant les activités prépondérantes de l’entité requièrent le consentement unanime des parties partageant le contrôle. Les partenariats sont désormais classés en deux catégories (coentreprises et activités conjointes) selon la nature des droits et obligations détenus par chacune des parties. Cette classification est généralement établie par la forme légale du véhicule juridique employé pour porter le projet.

• une coentreprise (joint-venture) est un partenariat dans lequel les parties (Coentrepreneurs) qui exercent un contrôle conjoint sur l’entité ont des droits sur l’actif net de celle-ci. Les coentreprises sont consolidées selon la méthode de la mise en équivalence.

• une activité conjointe (joint-operation) est un partenariat dans lequel les parties (coparticipants) ont des droits directs sur les actifs et des obligations directes au titre des passifs de l’entité. Chaque coparticipant comptabilise sa quote-part d’actifs, de passifs, de produits et de charges relative à ses intérêts dans l’activité conjointe.

La norme iaS 28 amendée définit la notion d’influence notable et décrit la méthode de la mise en équivalence applicable aux participations dans les entreprises associées et les coentreprises au sens d’iFrS 11. Les entreprises associées sont des entités sur lesquelles le groupe exerce une influence notable. L’influence notable est présumée lorsque la participation du groupe est supérieure ou égale à 20 %. elle peut néanmoins être avérée dans des cas de pourcentages de détention inférieurs, notamment lorsque le groupe est représenté au Conseil d’administration ou dans tout organe de gouvernance équivalent, participant ainsi à l’élaboration des politiques opérationnelles et financières de l’entité ainsi qu’à ses orientations stratégiques.

au niveau du périmètre de consolidation du groupe, les travaux de mise en œuvre de ces nouvelles normes iFrS 10, iFrS 11 et iaS 28 amendée ont modifié les méthodes de consolidation des partenariats. Ceux-ci, jusqu’alors consolidés en intégration proportionnelle, sont qualifiés de coentreprises et consolidés selon la méthode de la mise en équivalence.

La norme iFrS 12 « informations à fournir sur les participations dans d’autres entités » définit les informations à mentionner dans les états financiers annuels au titre des participations dans des filiales, partenariats, entités associées ou entités structurées non consolidées. Le groupe présentant déjà, dans ses états financiers consolidés des périodes antérieures, la plupart des informations requises, l’impact de cette norme a été limité. Son application se traduit toutefois par la publication d’informations additionnelles présentées au titre des sociétés mises en équivalence (voir note 6 – résultat des mises en équivalence opérationnelles). oCp ne détient pas non plus d’intérêt dans des entités structurées telles que définies par la norme iFrS 10.

2.2. Transactions éliminéesLes opérations et transactions réciproques entre entreprises intégrées globalement, sont éliminées en totalité dans les comptes consolidés. Lorsqu’une entité du groupe consolidée selon la méthode de l’intégration globale réalise une transaction avec une coentreprise ou une entreprise associée comptabilisée selon la méthode de la mise en équivalence, les profits et pertes résultant de cette transaction ne sont comptabilisés dans les comptes consolidés du groupe qu’à hauteur des intérêts détenus par les tiers dans la coentreprise ou l’entreprise associée.

19

2.3. Méthode de conversion2.3.1. Conversion des états financiers des filiales étrangères

La monnaie de présentation des comptes consolidés est le dirham marocain qui est également la monnaie fonctionnelle de la société mère.

La monnaie fonctionnelle d’une entité est la monnaie de l’environnement économique dans lequel cette entité opère principalement. Les états financiers des sociétés étrangères dont la monnaie de fonctionnement n’est pas le dirham marocain sont convertis au cours de clôture pour les éléments de bilan et au cours moyen de l’exercice pour les éléments du compte de résultat. Les écarts de conversion qui en résultent sont comptabilisés en «écart de conversion » dans les capitaux propres.

2.3.2. Transactions en monnaie différente de la monnaie fonctionnelleCes transactions sont enregistrées dans la monnaie fonctionnelle de l’entité en appliquant le cours de change en vigueur à la date de transaction. Les actifs et passifs monétaires libellés correspondant à la date de clôture sont convertis dans la monnaie fonctionnelle en utilisant le cours de change à cette date. Les écarts de change résultant de cette conversion sont comptabilisés en résultat financier pour les opérations de financement et en résultat opérationnel pour les créances et dettes opérationnelles.

2.3.3. Investissement net dans une activité à l’étrangerLes écarts de change résultant de la conversion d’un investissement net dans une activité à l’étranger et des couvertures correspondantes sont comptabilisés en « écart de conversion ». ils sont comptabilisés en résultat lors de la perte de contrôle de l’activité à l’étranger.

3. Règles et méthodes comptables3.1. Reconnaissance des ventes

Les produits provenant de la vente de biens sont évalués à la juste valeur de la contrepartie reçue ou à recevoir, nette des retours et ristournes, remises commerciales et rabais pour quantités. Les ventes sont comptabilisées lorsqu’il y a transfert à l’acheteur des avantages et des risques liés à la propriété des biens, et que le montant peut être raisonnablement estimé. Ce transfert de propriété s’effectue à la livraison de la marchandise pour les ventes locales et selon l’incoterm pour les ventes à l’export :

• les ventes réalisées en mode Fob (Free on board) : le transfert des risques s’effectue lorsque la marchandise est placée à bord du navire au port d’embarquement. il s’agit pour l’essentiel des ventes réalisées dans l’activité minière.

• les ventes réalisées en mode CFr (Cost and Freight) : l’oCp assume de plus les frais de transport jusqu’au port de destination et les frais de chargement, les formalités d’export et paie les droits et taxes liés. il s’agit, au titre de l’exercice 2014, de 44% des ventes réalisées dans l’activité minière et 56% des ventes réalisées dans l’activité chimique. Le transfert de risque s’opère lorsque les marchandises sont livrées à bord du bateau dans le port d’embarquement.

3.2. Résultat opérationnelLe résultat opérationnel inclut l’ensemble des produits et des coûts directement liés aux activités du groupe y compris le résultat des sociétés mises en équivalence opérationnelles, le résultat de change sur les créances et dettes opérationnelles, que ces produits et charges soient récurrentes ou qu’ils résultent de décisions ou d’opérations ponctuelles et inhabituelles.

Les autres produits et charges opérationnels non courants comprennent :

20

• les dépréciations de l’écart d’acquisition et des autres immobilisations incorporelles;• les résultats de cession d’immobilisations corporelles et incorporelles ;• les coûts de restructuration et les coûts relatifs aux mesures d’adaptation des effectifs;• les éléments inhabituels correspondant à des produits et charges non usuels par leur fréquence, leur nature et leur montant.

3.3. Coût de l’endettement financier netLe coût de l’endettement financier net comprend :

• le coût de l’endettement brut : il inclut les charges d’intérêt calculées en utilisant la méthode du taux d’intérêt effectif, les coûts de remboursement anticipé d’emprunts ou d’annulation de lignes de crédit ;

• les produits financiers des placements de trésorerie : ils sont constitués des revenus de placements de trésorerie et des équivalents de trésorerie ainsi que des actifs financiers de trésorerie.

3.4. Autres produits et charges financiersLes autres revenus et charges financiers comprennent notamment les revenus sur les prêts et créances calculés selon la méthode du taux d’intérêt effectif, les dividendes des entités non consolidées, le résultat de change sur les opérations de financement, la désactualisation des provisions et des créances et dettes, les pertes de valeurs et résultats sur actifs financiers.

3.5. Impôts sur le résultatL’impôt sur le résultat comprend la charge (ou le produit) d’impôt exigible et la charge (ou le produit) d’impôt différé. L’impôt est comptabilisé en résultat, sauf s’il se rattache à des éléments qui sont comptabilisés directement en capitaux propres, auquel cas il est comptabilisé en capitaux propres. Les taux d’imposition utilisés sont les taux votés ou quasiment votés à la date de clôture.

Les impôts différés sont déterminés selon l’approche bilancielle. Le groupe applique la méthode du report variable. Le groupe oCp comptabilise les impôts différés pour l’ensemble des différences temporelles existantes entre les valeurs fiscales et comptables des actifs et des passifs du bilan à l’exception de l’écart d’acquisition.

Les actifs d’impôts relatifs aux différences temporelles, net des passifs d’impôts différés imputables et les reports fiscaux déficitaires ne sont comptabilisés que s’il est probable qu’un profit futur, déterminé avec suffisamment de précision, soit dégagé au niveau de l’entité fiscale.

une entité du groupe doit compenser les actifs et passifs d’impôt exigible si, et seulement si, cette entité a :• un droit juridiquement exécutoire de compenser les montants comptabilisés ; • l’intention, soit de régler le montant net, soit de réaliser l’actif et de régler le passif simultanément.

Les actifs et passifs d’impôts différés, quelle que soit leur échéance, sont présentés en net lorsqu’ils sont prélevés par la même autorité fiscale et concernent une même entité fiscale qui dispose du droit de compenser les actifs et passifs d’impôts exigibles.

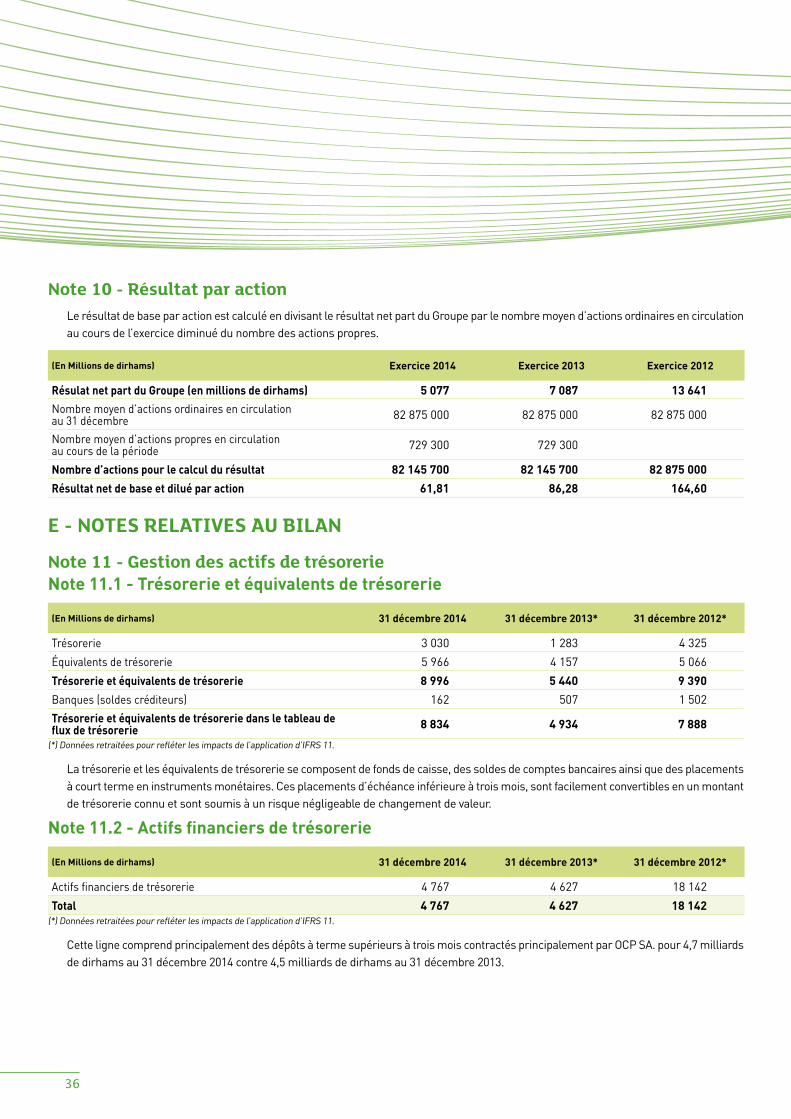

3.6. Résultat par actionLe résultat de base par action est calculé en divisant le résultat net de l’exercice attribuable aux actionnaires ordinaires de la société mère oCp Sa par le nombre moyen pondéré d’actions ordinaires en circulation diminué des actions propres.

3.7. Trésorerie et équivalents de trésorerieLa rubrique « trésorerie et équivalents de trésorerie » comprend les disponibilités ainsi que les placements à court terme (échéance

21

inférieure à trois mois) classés dans cette catégorie dès lors que les critères suivants sont remplis : • très liquides ;• facilement convertibles en un montant connu de trésorerie ;• soumis à un risque négligeable de changement de valeur.

Les placements à court terme correspondent pour l’essentiel à des SiCav de trésorerie évaluées à la juste valeur à la date de clôture et les variations de juste valeur sont comptabilisées en résultat financier.

3.8. Actifs financiersLes actifs financiers comprennent essentiellement les actifs financiers de trésorerie, les actifs financiers disponibles à la vente et les prêts et créances au coût amorti. un actif financier est qualifié de courant lorsque l’échéance des flux de trésorerie attendus de l’instrument est inférieure à un an.

Actifs financiers de trésorerie

Les actifs financiers de trésorerie correspondent essentiellement à des dépôts à terme. il s’agit des placements dont les conditions de maturité et de revenu sont déterminées lors de leur mise en place et que le groupe a l’intention et les moyens de conserver jusqu’à leurs échéances. ils sont évalués au coût amorti. La rémunération des dépôts à terme est comptabilisée en résultat financier.

Actifs financiers disponibles à la vente

Les actifs financiers disponibles à la vente comprennent principalement les titres de participation non consolidés. ils sont évalués à leur juste valeur, les variations ultérieures de juste valeur sont enregistrées directement en « autres éléments du résultat global », sauf en cas de moins-value latente significative ou prolongée. Le groupe considère qu’une baisse significative est présumée lorsque l’actif disponible à la vente a perdu 20 % de sa valeur et qu’une baisse est prolongée lorsque qu’il s’agit d’une baisse sur plus de 6 mois. La juste valeur correspond au prix de marché pour les titres cotés ou à une estimation de la juste valeur pour les titres non cotés, déterminée en fonction des critères financiers les plus appropriés à la situation particulière de chaque titre. pour les titres de participation qui n’ont pas de prix cotés sur un marché actif et dont la juste valeur ne peut être évaluée de façon fiable, le groupe retient le coût historique déduction faite de toute dépréciation éventuelle.

Prêts et créances au coût amorti

Cette catégorie inclut les créances d’exploitation, les dépôts et cautionnements, ainsi que les prêts. Lors de la comptabilisation initiale, les prêts et créances sont inscrits au bilan à leur juste valeur augmentée des coûts de transaction directement attribuables à l’acquisition ou à l’émission de l’actif. À la date de clôture, ces actifs sont évalués selon la méthode du coût amorti. une perte de valeur est constituée en fonction du risque de non recouvrement.

3.9. StocksLes stocks sont évalués au plus faible du coût de revient et de la valeur nette de réalisation.

Le coût de revient des stocks est déterminé selon la méthode du coût moyen pondéré. il comprend les coûts d’acquisition des stocks, les coûts de production ou de transformation et les autres coûts encourus pour les amener à l’endroit et dans l’état où ils se trouvent. pour les stocks fabriqués et les travaux en cours, le coût comprend une quote-part appropriée de frais généraux fondée sur la capacité normale de production.

22

La valeur nette de réalisation est le prix de vente estimé dans le cours normal de l’activité, diminué des coûts estimés pour l’achèvement et des coûts estimés nécessaires pour réaliser la vente.

3.10. Immobilisations corporellesévaluation initiale et ultérieure

Les immobilisations corporelles sont comptabilisées à leur coût historique d’acquisition, de production ou d’entrée dans le groupe, diminué des amortissements et des pertes de valeur éventuelles. Les coûts d’emprunt encourus pendant la phase de construction d’un actif qualifié sont incorporés au coût de l’actif. Les interventions de maintenance courante sont comptabilisées en frais d’entretien si la fréquence de renouvellement de cette maintenance en volume est annuelle. La remise en état partielle ou totale d’un ou plusieurs composants relève du gros entretien. elle est comptabilisée en immobilisation et la valeur nette comptable remplacée est sortie du bilan.

amortissementsen l’application de l’approche par composants, le groupe utilise des durées d’amortissement différenciées pour chacun des composants significatifs d’un même actif immobilisé dès lors que l’un de ses composants a une durée d’utilité différente de l’immobilisation principale à laquelle il se rapporte. Les amortissements sont calculés selon le mode linéaire sur les durées d’utilité correspondant aux durées techniques suivantes :

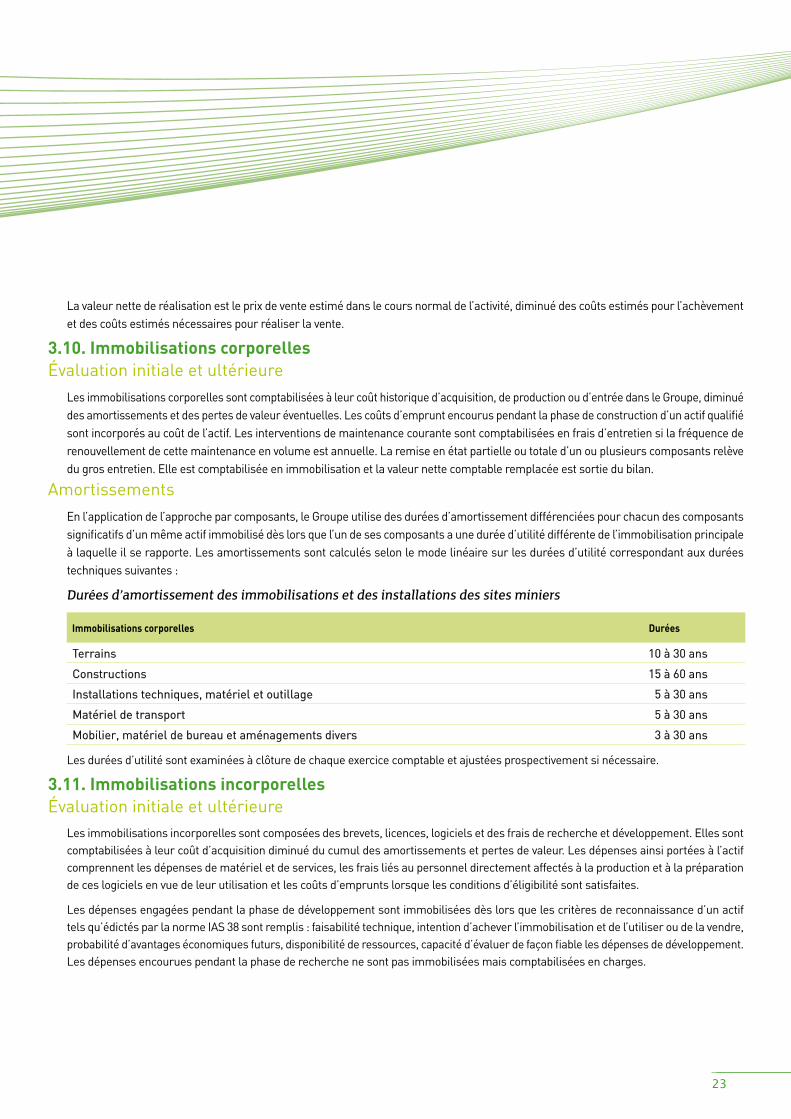

Durées d’amortissement des immobilisations et des installations des sites miniers

Immobilisations corporelles Durées

terrains 10 à 30 ans

Constructions 15 à 60 ans

installations techniques, matériel et outillage 5 à 30 ans

matériel de transport 5 à 30 ans

mobilier, matériel de bureau et aménagements divers 3 à 30 ans

Les durées d’utilité sont examinées à clôture de chaque exercice comptable et ajustées prospectivement si nécessaire.

3.11. Immobilisations incorporellesévaluation initiale et ultérieure

Les immobilisations incorporelles sont composées des brevets, licences, logiciels et des frais de recherche et développement. elles sont comptabilisées à leur coût d’acquisition diminué du cumul des amortissements et pertes de valeur. Les dépenses ainsi portées à l’actif comprennent les dépenses de matériel et de services, les frais liés au personnel directement affectés à la production et à la préparation de ces logiciels en vue de leur utilisation et les coûts d’emprunts lorsque les conditions d’éligibilité sont satisfaites.

Les dépenses engagées pendant la phase de développement sont immobilisées dès lors que les critères de reconnaissance d’un actif tels qu’édictés par la norme iaS 38 sont remplis : faisabilité technique, intention d’achever l’immobilisation et de l’utiliser ou de la vendre, probabilité d’avantages économiques futurs, disponibilité de ressources, capacité d’évaluer de façon fiable les dépenses de développement. Les dépenses encourues pendant la phase de recherche ne sont pas immobilisées mais comptabilisées en charges.

23

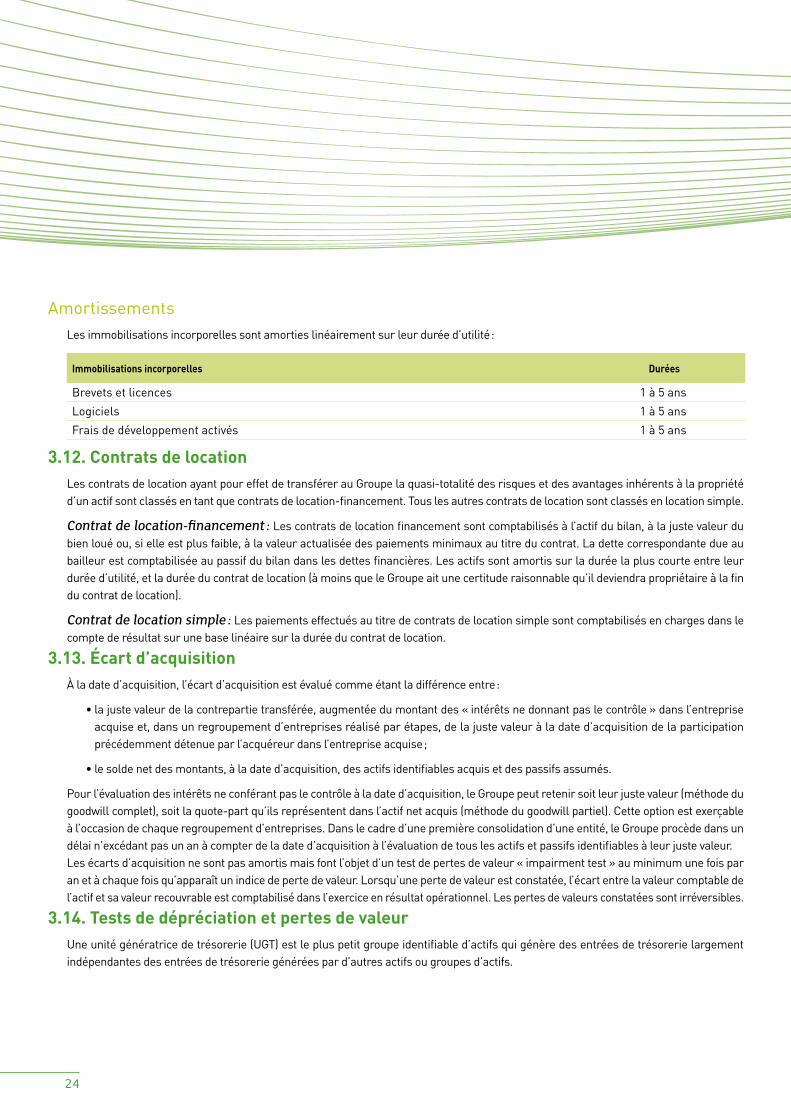

amortissementsLes immobilisations incorporelles sont amorties linéairement sur leur durée d’utilité :

Immobilisations incorporelles Durées

brevets et licences 1 à 5 ans

Logiciels 1 à 5 ans

Frais de développement activés 1 à 5 ans

3.12. Contrats de locationLes contrats de location ayant pour effet de transférer au groupe la quasi-totalité des risques et des avantages inhérents à la propriété d’un actif sont classés en tant que contrats de location-financement. tous les autres contrats de location sont classés en location simple.

Contrat de location-financement : Les contrats de location financement sont comptabilisés à l’actif du bilan, à la juste valeur du bien loué ou, si elle est plus faible, à la valeur actualisée des paiements minimaux au titre du contrat. La dette correspondante due au bailleur est comptabilisée au passif du bilan dans les dettes financières. Les actifs sont amortis sur la durée la plus courte entre leur durée d’utilité, et la durée du contrat de location (à moins que le groupe ait une certitude raisonnable qu’il deviendra propriétaire à la fin du contrat de location).

Contrat de location simple : Les paiements effectués au titre de contrats de location simple sont comptabilisés en charges dans le compte de résultat sur une base linéaire sur la durée du contrat de location.

3.13. Écart d’acquisitionÀ la date d’acquisition, l’écart d’acquisition est évalué comme étant la différence entre :

• la juste valeur de la contrepartie transférée, augmentée du montant des « intérêts ne donnant pas le contrôle » dans l’entreprise acquise et, dans un regroupement d’entreprises réalisé par étapes, de la juste valeur à la date d’acquisition de la participation précédemment détenue par l’acquéreur dans l’entreprise acquise ;

• le solde net des montants, à la date d’acquisition, des actifs identifiables acquis et des passifs assumés.

pour l’évaluation des intérêts ne conférant pas le contrôle à la date d’acquisition, le groupe peut retenir soit leur juste valeur (méthode du goodwill complet), soit la quote-part qu’ils représentent dans l’actif net acquis (méthode du goodwill partiel). Cette option est exerçable à l’occasion de chaque regroupement d’entreprises. Dans le cadre d’une première consolidation d’une entité, le groupe procède dans un délai n’excédant pas un an à compter de la date d’acquisition à l’évaluation de tous les actifs et passifs identifiables à leur juste valeur.Les écarts d’acquisition ne sont pas amortis mais font l’objet d’un test de pertes de valeur « impairment test » au minimum une fois par an et à chaque fois qu’apparaît un indice de perte de valeur. Lorsqu’une perte de valeur est constatée, l’écart entre la valeur comptable de l’actif et sa valeur recouvrable est comptabilisé dans l’exercice en résultat opérationnel. Les pertes de valeurs constatées sont irréversibles.

3.14. Tests de dépréciation et pertes de valeurune unité génératrice de trésorerie (ugt) est le plus petit groupe identifiable d’actifs qui génère des entrées de trésorerie largement indépendantes des entrées de trésorerie générées par d’autres actifs ou groupes d’actifs.

24

Compte tenu de l’activité du groupe, trois principales unités génératrices de trésorerie sont identifiées :

• Axe Nord (Khouribga – Jorf Lasfar) : cet axe abrite la plateforme intégrée de transformation chimique de phosphate. Le phosphate extrait à Khouribga est transporté par Slurry pipeline à Jorf Lasfar où il sera transformé en acide et en engrais. L’exportation des produits finis s’effectue au niveau du port oCp de Jorf Lasfar.

• Axe Centre (Youssoufia et Benguérir – Safi) : cet axe abrite la plateforme intégrée de transformation chimique de phosphate. Le phosphate extrait à Youssoufia et à benguérir est transporté par voie ferroviaire à Safi où il sera transformé en acide et en engrais. L’exportation des produits finis s’effectue au niveau du port oCp de Safi.

• Axe Phosboucraâ : Le site de boucraâ est un site d’extraction, dédié au commerce de la roche. Le phosphate qui y est extrait, est transporté par convoyeur au centre de traitement à Laâyoune, puis exporté par voie maritime.

Les tests de dépréciation des actifs immobilisés suivent les règles suivantes :

• les écarts d’acquisition et les actifs incorporels à durée de vie indéterminée font l’objet de tests de dépréciation au moins une fois par an.

• les immobilisations corporelles et incorporelles à durée de vie définie font l’objet de tests de dépréciation lorsqu’il existe un indice de perte de valeurs, lesquels sont définis ci-après :

- diminution importante de la valeur de marché de l’actif ;- obsolescence ou dégradation physique de l’actif ;- changements importants négatifs dans l’utilisation passée ou prévue d’un actif ;- changement important dans l’environnement technologique, économique ou juridique ;- augmentation des taux d’intérêt ou des taux de rendement pouvant affecter la valeur d’utilité.

une perte de valeur est constatée lorsque la valeur recouvrable d’une ugt est inférieure à la valeur nette comptable des actifs qui lui sont rattachés. La valeur recouvrable d’une ugt est la plus élevée de sa juste valeur nette des coûts de cession et de sa valeur d’utilité. La valeur d’utilité est égale à la valeur actualisée des flux de trésorerie prévisionnels qu’elle génère, tels que résultant du budget et du plan stratégique approuvé par le Conseil d’administration, augmenté de sa valeur de sortie à la fin de sa durée de vie prévue.

aucun indice de perte de valeur n’a été relevé à la clôture des exercices 2012, 2013 et 2014.

3.15. ProvisionsLe groupe comptabilise une provision dès lors qu’il existe une obligation actuelle, juridique ou implicite, résultant d’un évènement passé et qu’il est probable qu’une sortie de ressources sera nécessaire pour éteindre l’obligation.

une obligation est qualifiée d’implicite lorsque les deux conditions suivantes sont remplies :• il a été indiqué aux tiers, par des pratiques passées, par une politique affichée ou par une déclaration récente suffisamment explicite,

que l’entreprise assumera certaines responsabilités ;• l’entreprise a créé chez les tiers une attente fondée qu’elle assumera ces responsabilités.

3.16. Passifs financiersLes passifs financiers comprennent les emprunts et dettes financiers et les découverts bancaires.

ils sont initialement enregistrés à la juste valeur du montant qui permettra d’éteindre l’obligation associée, nette des coûts liés. un passif financier est qualifié de courant lorsqu’il est doit être réglé dans les 12 mois suivant la date de clôture de l’exercice.

Lors des évaluations ultérieures, ces passifs financiers sont comptabilisés au coût amorti, en utilisant la méthode du taux d’intérêt effectif. Les intérêts calculés au taux d’intérêt effectif, sont comptabilisés au poste « Coût de l’endettement financier brut» sur la durée de la dette financière.

25

4. Études et travaux d’exploration minière4.1. Dépenses d’exploration et évaluation

L’activité d’exploration et d’évaluation comprend la recherche de ressources minérales ayant un potentiel économique, la détermination de la faisabilité technique et l’évaluation de la viabilité commerciale des ressources identifiées. elle inclut notamment les travaux de prospection et de couverture topographique, les études géologiques et les activités d’échantillonnage et de caractérisation minéralogique. Les dépenses d’exploration et évaluation sont inscrites en charges de l’exercice.

4.2. Dépenses de développementLa phase de développement commence dès lors que la faisabilité économique du gisement est démontrée et qu’une décision concernant son développement est prise. Seules les dépenses engagées avant la phase de production et pour le développement du gisement sont capitalisées. Les dépenses de développement visant à maintenir la production existante sont comptabilisées en charges. Les dépenses de développement capitalisées sont amorties de façon linéaire sur une durée maximale de 5 ans.

5. Règles et méthodes d’évaluation5.1. Utilisation d’estimations et d’hypothèses

L’établissement des états financiers consolidés, en conformité avec les normes comptables internationales en vigueur, a nécessité de la part de la Direction du groupe de faire des estimations et de formuler des hypothèses ayant une incidence sur les états financiers et les notes correspondantes.

Le groupe procède à ces estimations et appréciations sur la base de son expérience passée ainsi que de divers autres facteurs jugés raisonnables qui constituent le fondement de ces appréciations. Les estimations et les hypothèses sous-jacentes sont réexaminées de façon continue.

Les principales estimations faites par la Direction pour l’établissement des états financiers concernent l’évaluation et les durées d’utilité des actifs opérationnels, (notamment des immobilisations corporelles), le montant des provisions pour risques et des autres provisions liées à l’activité et aux obligations environnementales, ainsi que les hypothèses retenues pour le calcul et l’évaluation des obligations liées aux avantages du personnel. Le groupe utilise notamment des hypothèses de taux d’actualisation, fondées sur des données de marché afin d’estimer ses actifs et passifs à long terme.

5.2. Évaluation et durée d’utilité des actifs opérationnelsLes contrôleurs de matériels et les responsables de la maintenance des axes nord, Centre et phosboucrâa identifient les durées d’utilité des différentes catégories d’immobilisations (immobilisations principales et composants). Ces durées correspondent aux durées potentielles d’utilisation technique. Les durées d’utilité et les méthodes d’amortissement sont examinées à la clôture de chaque exercice comptable et ajustées prospectivement, si nécessaire. Les durées d’utilité sont détaillées dans le paragraphe 3.10 « immobilisations corporelles » ci-dessus.

5.3. Évaluations retenues pour les tests de perte de valeurLes hypothèses et les estimations qui sont faites pour déterminer la valeur recouvrable des écarts d’acquisition, des immobilisations incorporelles et corporelles portent en particulier sur les perspectives de marché nécessaires à l’évaluation des flux de trésorerie et les taux d’actualisation retenus. toute modification de ces hypothèses pourrait avoir un effet significatif sur le montant de la valeur recouvrable et pourrait amener à modifier les pertes de valeur à comptabiliser.

5.4. Évaluation des provisions de réhabilitation des sitesLe groupe oCp met au point un programme de réhabilitation agricole de mines épuisées. Ce programme consiste en la réhabilitation de plus de 37 000 hectares de terres sur les trois sites de Khouribga, de ben guérir, et de Youssoufia. une large gamme de familles de cultures susceptibles d’y être cultivées a été répertoriée : (céréales, arbres fruitiers et forestiers, légumineuses et plantes pour biocarburants).

26

5.5. Évaluation des avantages du personnelLes régimes à prestations définies font l’objet d’une provision, déterminée à partir d’une évaluation actuarielle de l’engagement selon la méthode des unités de crédit projetées, prenant en compte des hypothèses démographiques et financières. La valeur des actifs éventuels de couverture est déduite de l’engagement ainsi déterminé. Les hypothèses actuarielles sont revues sur un rythme annuel. Les différences liées aux changements d’hypothèses actuarielles et les ajustements liés à l’expérience (effet des différences constatées entre les hypothèses actuarielles antérieures et ce qui s’est effectivement produit) constituent des écarts actuariels comptabilisés en capitaux propres non recyclables conformément aux dispositions de la norme iaS 19 révisée et sont enregistrés dans le poste « autres réserves » des capitaux propres. Les principales hypothèses retenues par le groupe sont décrites en note 23 « avantages du personnel ».

6. Utilisation du jugement de la DirectionLa Direction du groupe fait usage du jugement pour définir le traitement comptable adéquat de certaines activités et transactions notamment lorsque les normes et les interprétations iFrS en vigueur ne traitent pas de manière précise des problématiques comptables concernées. en particulier, le groupe a exercé son jugement sur la présentation dans l’état de la situation financière consolidée des actifs et passifs courants et non courants combinée avec une présentation selon l’ordre de liquidité. au regard de la situation financière du groupe, il a été considéré que le critère pour la classification à l’intérieur des actifs et passifs courants et non courants reposant sur l’ordre de liquidité était plus pertinent, car conforme à la pratique de nos grands concurrents internationaux.

B - INFORMATIONS SECTORIELLESLa présentation de l’information sectorielle du groupe a été modifiée. elle s’effectue désormais par axe de production conformément à l’organisation et au reporting interne du groupe :Axe Nord (Khouribga – Jorf Lasfar) : cet axe abrite la plateforme intégrée de transformation chimique de phosphate. Le phosphate extrait à Khouribga est transporté par Slurry pipeline à Jorf Lasfar où il sera transformé en acide et en engrais. L’exportation des produits finis s’effectue au niveau du port oCp de Jorf Lasfar.Axe Centre (Youssoufia et Benguérir – Safi) et Phosboucraâ : cet axe regroupe respectivement :

- la plateforme intégrée de transformation chimique de phosphate. Le phosphate extrait à Youssoufia et à benguérir est transporté par voie ferroviaire à Safi où il est transformé en acide et en engrais. L’exportation des produits finis s’effectue au niveau du port oCp de Safi ;

- le site d’extraction à phosboucraâ. Le phosphate qui y est extrait, est transporté par convoyeur au centre de traitement à Laâyoune, puis exporté par voie maritime à partir du port de Laâyoune.

Siège et autres activités : reprennent les activités Corporate ainsi que les activités des entités internationales.

27

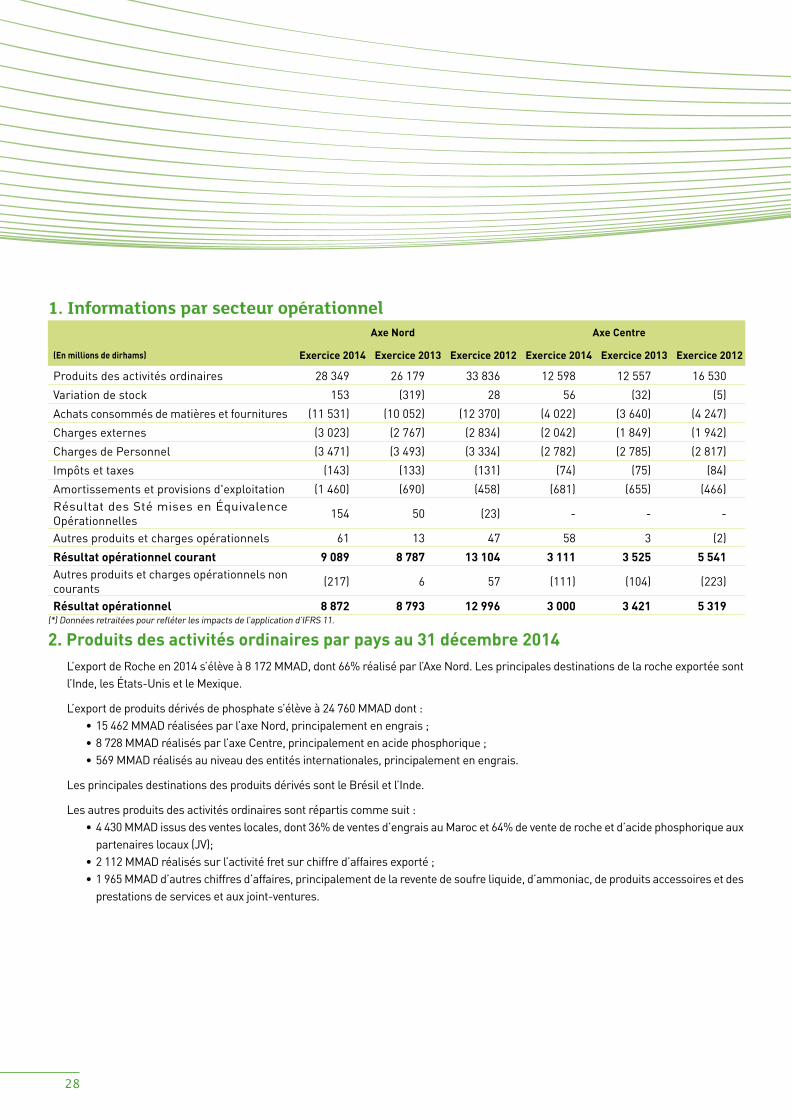

1. Informations par secteur opérationnelAxe Nord Axe Centre

(En millions de dirhams) Exercice 2014 Exercice 2013 Exercice 2012 Exercice 2014 Exercice 2013 Exercice 2012

produits des activités ordinaires 28 349 26 179 33 836 12 598 12 557 16 530

variation de stock 153 (319) 28 56 (32) (5)

achats consommés de matières et fournitures (11 531) (10 052) (12 370) (4 022) (3 640) (4 247)

Charges externes (3 023) (2 767) (2 834) (2 042) (1 849) (1 942)

Charges de personnel (3 471) (3 493) (3 334) (2 782) (2 785) (2 817)

impôts et taxes (143) (133) (131) (74) (75) (84)

amortissements et provisions d'exploitation (1 460) (690) (458) (681) (655) (466) résultat des Sté mises en équivalence opérationnelles 154 50 (23) - - -

autres produits et charges opérationnels 61 13 47 58 3 (2)

Résultat opérationnel courant 9 089 8 787 13 104 3 111 3 525 5 541 autres produits et charges opérationnels non courants (217) 6 57 (111) (104) (223)

Résultat opérationnel 8 872 8 793 12 996 3 000 3 421 5 319 (*) Données retraitées pour refléter les impacts de l’application d’iFrS 11.

2. Produits des activités ordinaires par pays au 31 décembre 2014L’export de roche en 2014 s’élève à 8 172 mmaD, dont 66% réalisé par l’axe nord. Les principales destinations de la roche exportée sont l’inde, les états-unis et le mexique.

L’export de produits dérivés de phosphate s’élève à 24 760 mmaD dont :• 15 462 mmaD réalisées par l’axe nord, principalement en engrais ;• 8 728 mmaD réalisés par l’axe Centre, principalement en acide phosphorique ;• 569 mmaD réalisés au niveau des entités internationales, principalement en engrais.

Les principales destinations des produits dérivés sont le brésil et l’inde.

Les autres produits des activités ordinaires sont répartis comme suit :• 4 430 mmaD issus des ventes locales, dont 36% de ventes d’engrais au maroc et 64% de vente de roche et d’acide phosphorique aux

partenaires locaux (Jv);• 2 112 mmaD réalisés sur l’activité fret sur chiffre d’affaires exporté ;• 1 965 mmaD d’autres chiffres d’affaires, principalement de la revente de soufre liquide, d’ammoniac, de produits accessoires et des

prestations de services et aux joint-ventures.

28

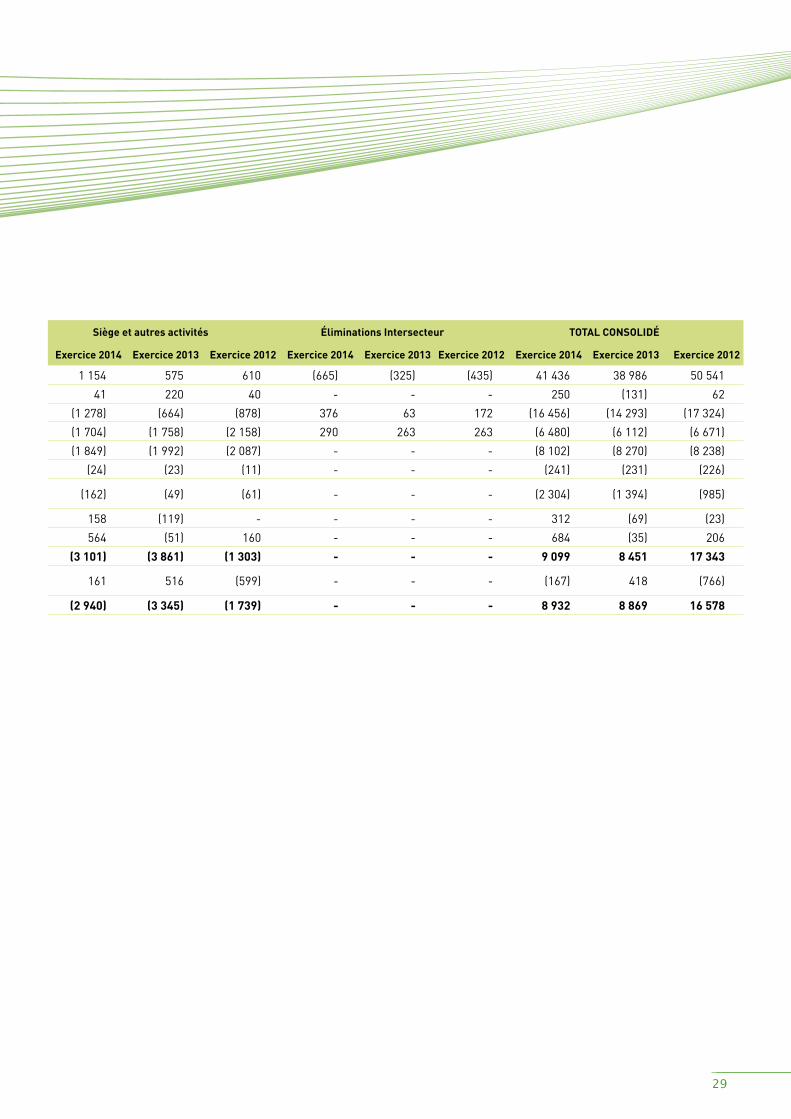

Siège et autres activités Éliminations Intersecteur TOTAL CONSOLIDÉ

Exercice 2014 Exercice 2013 Exercice 2012 Exercice 2014 Exercice 2013 Exercice 2012 Exercice 2014 Exercice 2013 Exercice 2012

1 154 575 610 (665) (325) (435) 41 436 38 986 50 541

41 220 40 - - - 250 (131) 62

(1 278) (664) (878) 376 63 172 (16 456) (14 293) (17 324)

(1 704) (1 758) (2 158) 290 263 263 (6 480) (6 112) (6 671)

(1 849) (1 992) (2 087) - - - (8 102) (8 270) (8 238)

(24) (23) (11) - - - (241) (231) (226)

(162) (49) (61) - - - (2 304) (1 394) (985)

158 (119) - - - - 312 (69) (23)

564 (51) 160 - - - 684 (35) 206

(3 101) (3 861) (1 303) - - - 9 099 8 451 17 343

161 516 (599) - - - (167) 418 (766)

(2 940) (3 345) (1 739) - - - 8 932 8 869 16 578

29

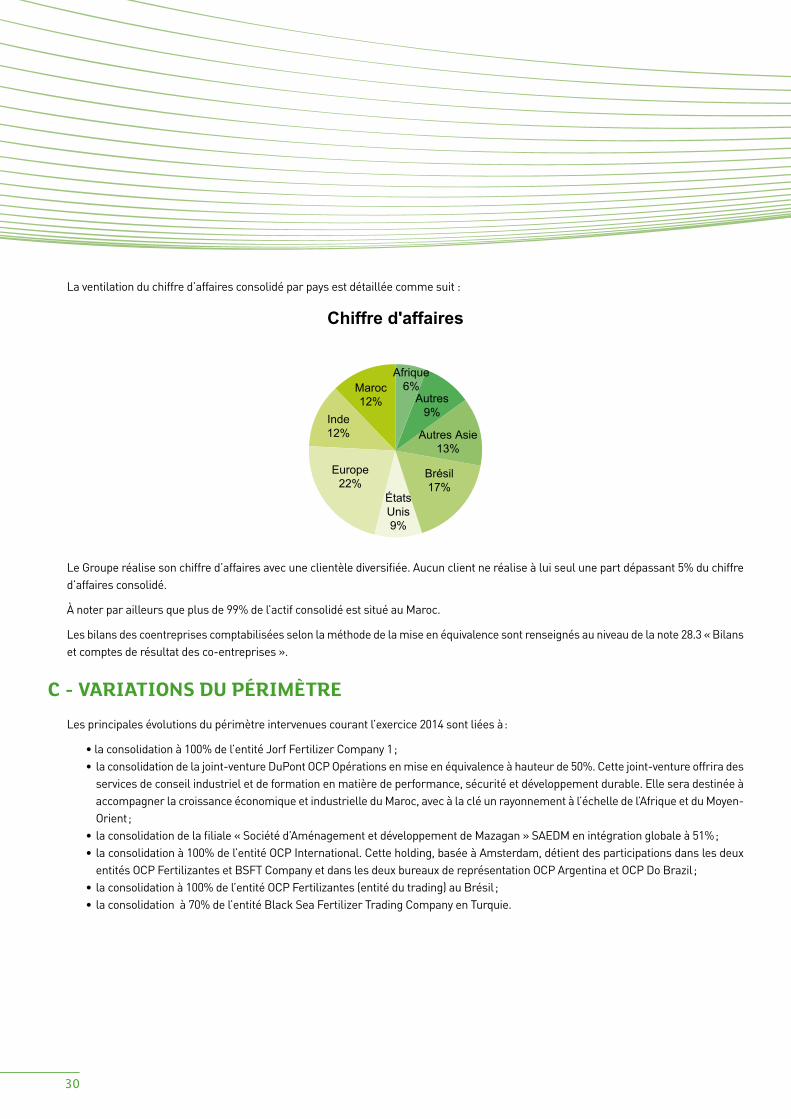

La ventilation du chiffre d’affaires consolidé par pays est détaillée comme suit :

Chiffre d'affaires

Afrique6%Maroc

12%

Inde12%

Europe22%

États Unis9%

Brésil17%

Autres Asie13%

Autres9%

Le groupe réalise son chiffre d’affaires avec une clientèle diversifiée. aucun client ne réalise à lui seul une part dépassant 5% du chiffre d’affaires consolidé.

À noter par ailleurs que plus de 99% de l’actif consolidé est situé au maroc.

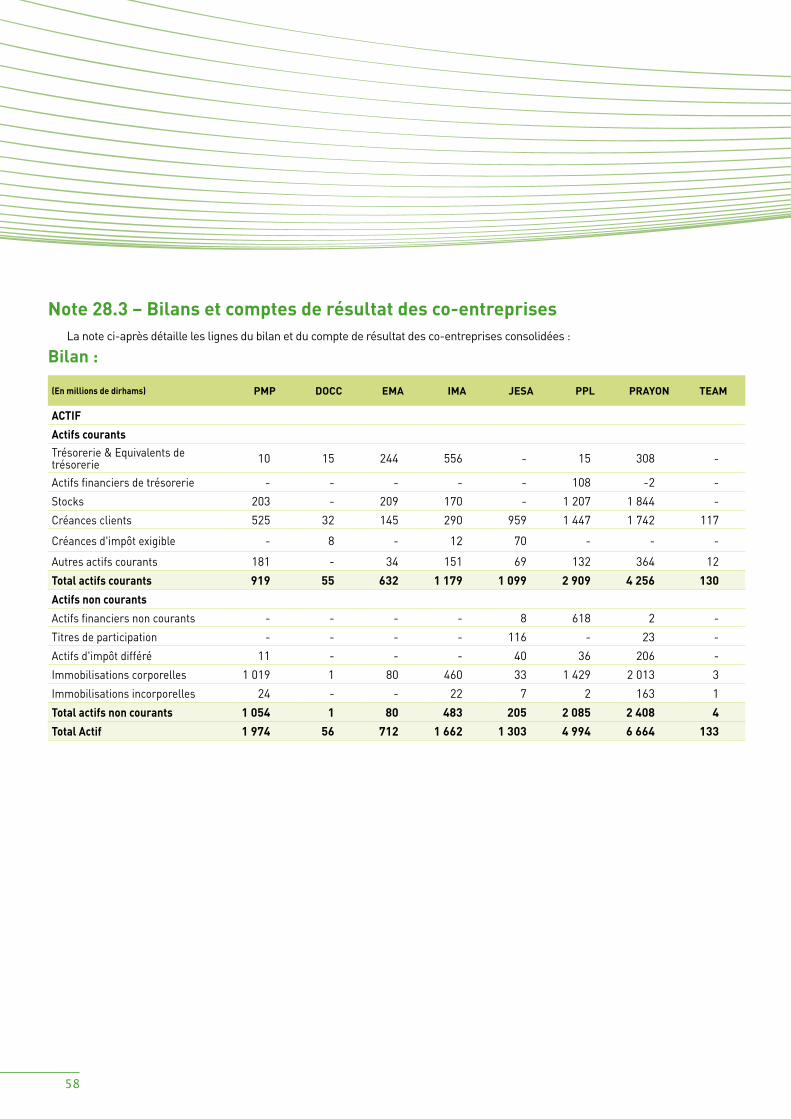

Les bilans des coentreprises comptabilisées selon la méthode de la mise en équivalence sont renseignés au niveau de la note 28.3 « bilans et comptes de résultat des co-entreprises ».

C - VARIATIONS DU PÉRIMèTRELes principales évolutions du périmètre intervenues courant l’exercice 2014 sont liées à :

• la consolidation à 100% de l’entité Jorf Fertilizer Company 1 ;• la consolidation de la joint-venture Dupont oCp opérations en mise en équivalence à hauteur de 50%. Cette joint-venture offrira des

services de conseil industriel et de formation en matière de performance, sécurité et développement durable. elle sera destinée à accompagner la croissance économique et industrielle du maroc, avec à la clé un rayonnement à l’échelle de l’afrique et du moyen-orient ;

• la consolidation de la filiale « Société d’aménagement et développement de mazagan » SaeDm en intégration globale à 51% ;• la consolidation à 100% de l’entité oCp international. Cette holding, basée à amsterdam, détient des participations dans les deux

entités oCp Fertilizantes et bSFt Company et dans les deux bureaux de représentation oCp argentina et oCp Do brazil ;• la consolidation à 100% de l’entité oCp Fertilizantes (entité du trading) au brésil ;• la consolidation à 70% de l’entité black Sea Fertilizer trading Company en turquie.

30

D - NOTES RELATIVES AU COMPTE DE RÉSULTAT

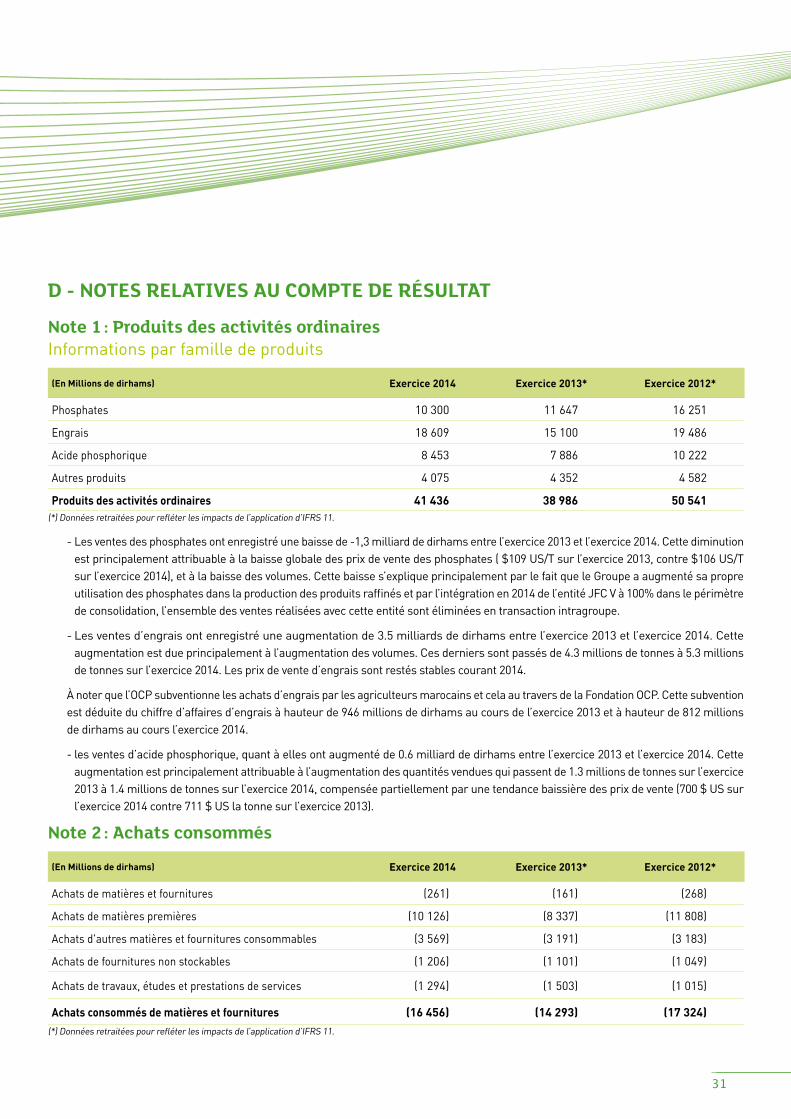

Note 1 : Produits des activités ordinairesinformations par famille de produits

(En Millions de dirhams) Exercice 2014 Exercice 2013* Exercice 2012*

phosphates 10 300 11 647 16 251

engrais 18 609 15 100 19 486

acide phosphorique 8 453 7 886 10 222

autres produits 4 075 4 352 4 582

Produits des activités ordinaires 41 436 38 986 50 541 (*) Données retraitées pour refléter les impacts de l’application d’iFrS 11.

- Les ventes des phosphates ont enregistré une baisse de -1,3 milliard de dirhams entre l’exercice 2013 et l’exercice 2014. Cette diminution est principalement attribuable à la baisse globale des prix de vente des phosphates ( $109 uS/t sur l’exercice 2013, contre $106 uS/t sur l’exercice 2014), et à la baisse des volumes. Cette baisse s’explique principalement par le fait que le groupe a augmenté sa propre utilisation des phosphates dans la production des produits raffinés et par l’intégration en 2014 de l’entité JFC v à 100% dans le périmètre de consolidation, l’ensemble des ventes réalisées avec cette entité sont éliminées en transaction intragroupe.

- Les ventes d’engrais ont enregistré une augmentation de 3.5 milliards de dirhams entre l’exercice 2013 et l’exercice 2014. Cette augmentation est due principalement à l’augmentation des volumes. Ces derniers sont passés de 4.3 millions de tonnes à 5.3 millions de tonnes sur l’exercice 2014. Les prix de vente d’engrais sont restés stables courant 2014.

À noter que l’oCp subventionne les achats d’engrais par les agriculteurs marocains et cela au travers de la Fondation oCp. Cette subvention est déduite du chiffre d’affaires d’engrais à hauteur de 946 millions de dirhams au cours de l’exercice 2013 et à hauteur de 812 millions de dirhams au cours l’exercice 2014.

- les ventes d’acide phosphorique, quant à elles ont augmenté de 0.6 milliard de dirhams entre l’exercice 2013 et l’exercice 2014. Cette augmentation est principalement attribuable à l’augmentation des quantités vendues qui passent de 1.3 millions de tonnes sur l’exercice 2013 à 1.4 millions de tonnes sur l’exercice 2014, compensée partiellement par une tendance baissière des prix de vente (700 $ uS sur l’exercice 2014 contre 711 $ uS la tonne sur l’exercice 2013).

Note 2 : Achats consommés

(En Millions de dirhams) Exercice 2014 Exercice 2013* Exercice 2012*

achats de matières et fournitures (261) (161) (268)

achats de matières premières (10 126) (8 337) (11 808)

achats d'autres matières et fournitures consommables (3 569) (3 191) (3 183)

achats de fournitures non stockables (1 206) (1 101) (1 049)

achats de travaux, études et prestations de services (1 294) (1 503) (1 015)

Achats consommés de matières et fournitures (16 456) (14 293) (17 324) (*) Données retraitées pour refléter les impacts de l’application d’iFrS 11.

31

Les consommations du soufre ont enregistré une augmentation de 935 millions de dirhams suite à l’augmentation du prix moyen (uS 140 la tonne au cours de l’exercice 2013 contre uS $ 155 la tonne au cours de l’exercice 2014) et à l’augmentation des volumes consommés qui passent de 4.1 millions de tonnes en 2013 à 4.5 millions de tonnes en 2014.

par ailleurs, les consommations de l’ammoniac ont enregistré une augmentation légère de 110 millions de dirhams suite à l’augmentation des volumes consommés qui passent de 697 Kt en 2013 à 780 Kt en 2014. Cette augmentation a été compensée par la baisse du prix moyen (uS 542 la tonne au cours de l’exercice 2013 contre uS $ 509 la tonne au cours de l’exercice 2014).

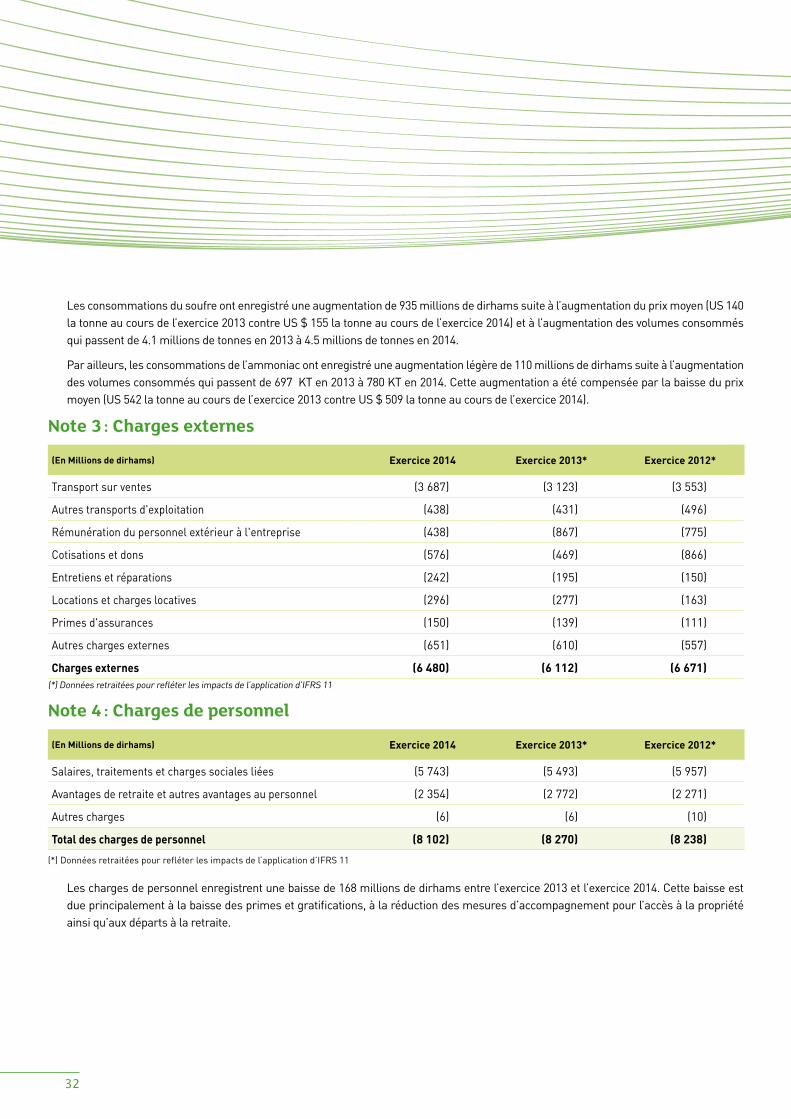

Note 3 : Charges externes

(En Millions de dirhams) Exercice 2014 Exercice 2013* Exercice 2012*

transport sur ventes (3 687) (3 123) (3 553)

autres transports d'exploitation (438) (431) (496)

rémunération du personnel extérieur à l'entreprise (438) (867) (775)

Cotisations et dons (576) (469) (866)

entretiens et réparations (242) (195) (150)

Locations et charges locatives (296) (277) (163)

primes d'assurances (150) (139) (111)

autres charges externes (651) (610) (557)

Charges externes (6 480) (6 112) (6 671) (*) Données retraitées pour refléter les impacts de l’application d’iFrS 11

Note 4 : Charges de personnel

(En Millions de dirhams) Exercice 2014 Exercice 2013* Exercice 2012*

Salaires, traitements et charges sociales liées (5 743) (5 493) (5 957)

avantages de retraite et autres avantages au personnel (2 354) (2 772) (2 271)

autres charges (6) (6) (10)

Total des charges de personnel (8 102) (8 270) (8 238)

(*) Données retraitées pour refléter les impacts de l’application d’iFrS 11

Les charges de personnel enregistrent une baisse de 168 millions de dirhams entre l’exercice 2013 et l’exercice 2014. Cette baisse est due principalement à la baisse des primes et gratifications, à la réduction des mesures d’accompagnement pour l’accès à la propriété ainsi qu’aux départs à la retraite.

32

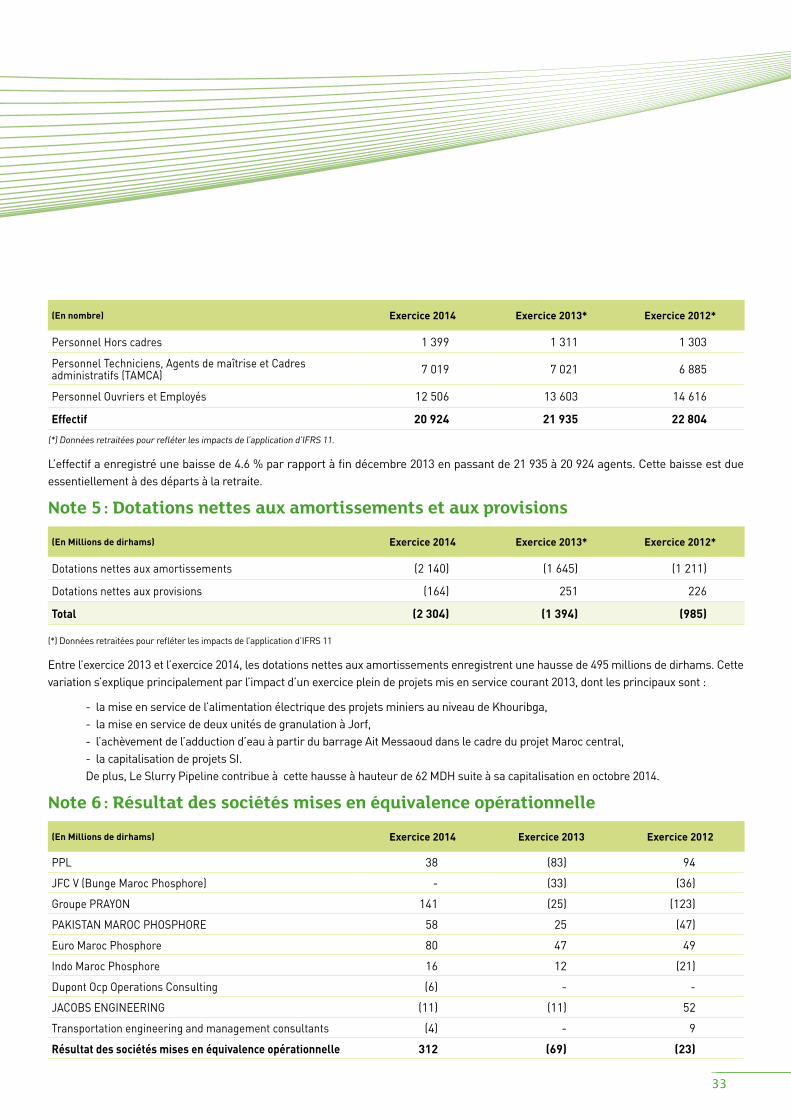

(En nombre) Exercice 2014 Exercice 2013* Exercice 2012*

personnel hors cadres 1 399 1 311 1 303

personnel techniciens, agents de maîtrise et Cadres administratifs (tamCa) 7 019 7 021 6 885

personnel ouvriers et employés 12 506 13 603 14 616

Effectif 20 924 21 935 22 804

(*) Données retraitées pour refléter les impacts de l’application d’iFrS 11.

L’effectif a enregistré une baisse de 4.6 % par rapport à fin décembre 2013 en passant de 21 935 à 20 924 agents. Cette baisse est due essentiellement à des départs à la retraite.

Note 5 : Dotations nettes aux amortissements et aux provisions

(En Millions de dirhams) Exercice 2014 Exercice 2013* Exercice 2012*

Dotations nettes aux amortissements (2 140) (1 645) (1 211)

Dotations nettes aux provisions (164) 251 226

Total (2 304) (1 394) (985)

(*) Données retraitées pour refléter les impacts de l’application d’iFrS 11

entre l’exercice 2013 et l’exercice 2014, les dotations nettes aux amortissements enregistrent une hausse de 495 millions de dirhams. Cette variation s’explique principalement par l’impact d’un exercice plein de projets mis en service courant 2013, dont les principaux sont :

- la mise en service de l’alimentation électrique des projets miniers au niveau de Khouribga,- la mise en service de deux unités de granulation à Jorf,- l’achèvement de l’adduction d’eau à partir du barrage ait messaoud dans le cadre du projet maroc central,- la capitalisation de projets Si.De plus, Le Slurry pipeline contribue à cette hausse à hauteur de 62 mDh suite à sa capitalisation en octobre 2014.

Note 6 : Résultat des sociétés mises en équivalence opérationnelle

(En Millions de dirhams) Exercice 2014 Exercice 2013 Exercice 2012

ppL 38 (83) 94

JFC v (bunge maroc phosphore) - (33) (36)

groupe praYon 141 (25) (123)

paKiStan maroC phoSphore 58 25 (47)

euro maroc phosphore 80 47 49

indo maroc phosphore 16 12 (21)

Dupont ocp operations Consulting (6) - -

JaCobS engineering (11) (11) 52

transportation engineering and management consultants (4) - 9

Résultat des sociétés mises en équivalence opérationnelle 312 (69) (23)

33

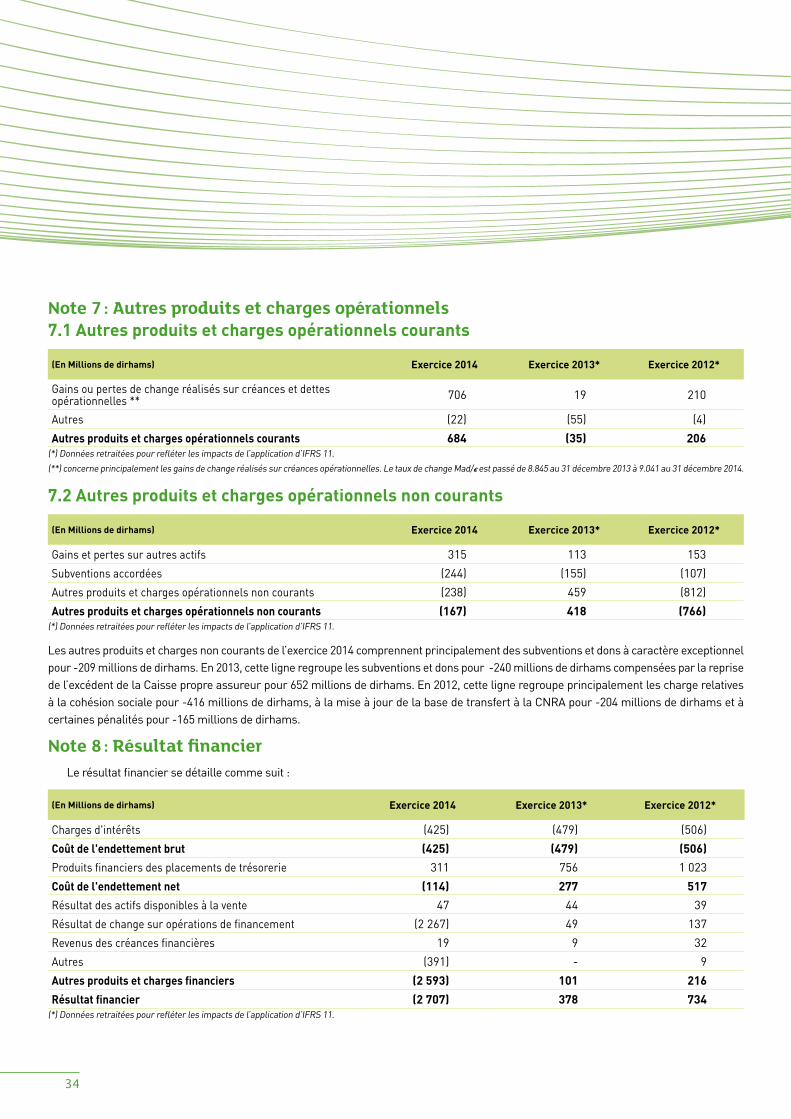

Note 7 : Autres produits et charges opérationnels7.1 Autres produits et charges opérationnels courants

(En Millions de dirhams) Exercice 2014 Exercice 2013* Exercice 2012*

gains ou pertes de change réalisés sur créances et dettes opérationnelles ** 706 19 210

autres (22) (55) (4)

Autres produits et charges opérationnels courants 684 (35) 206 (*) Données retraitées pour refléter les impacts de l’application d’iFrS 11.

(**) concerne principalement les gains de change réalisés sur créances opérationnelles. Le taux de change mad/€ est passé de 8.845 au 31 décembre 2013 à 9.041 au 31 décembre 2014.

7.2 Autres produits et charges opérationnels non courants

(En Millions de dirhams) Exercice 2014 Exercice 2013* Exercice 2012*

gains et pertes sur autres actifs 315 113 153

Subventions accordées (244) (155) (107)

autres produits et charges opérationnels non courants (238) 459 (812)

Autres produits et charges opérationnels non courants (167) 418 (766) (*) Données retraitées pour refléter les impacts de l’application d’iFrS 11.

Les autres produits et charges non courants de l’exercice 2014 comprennent principalement des subventions et dons à caractère exceptionnel pour -209 millions de dirhams. en 2013, cette ligne regroupe les subventions et dons pour -240 millions de dirhams compensées par la reprise de l’excédent de la Caisse propre assureur pour 652 millions de dirhams. en 2012, cette ligne regroupe principalement les charge relatives à la cohésion sociale pour -416 millions de dirhams, à la mise à jour de la base de transfert à la Cnra pour -204 millions de dirhams et à certaines pénalités pour -165 millions de dirhams.

Note 8 : Résultat financier Le résultat financier se détaille comme suit :

(En Millions de dirhams) Exercice 2014 Exercice 2013* Exercice 2012*

Charges d'intérêts (425) (479) (506)

Coût de l'endettement brut (425) (479) (506)

produits financiers des placements de trésorerie 311 756 1 023

Coût de l'endettement net (114) 277 517

résultat des actifs disponibles à la vente 47 44 39

résultat de change sur opérations de financement (2 267) 49 137

revenus des créances financières 19 9 32

autres (391) - 9

Autres produits et charges financiers (2 593) 101 216

Résultat financier (2 707) 378 734 (*) Données retraitées pour refléter les impacts de l’application d’iFrS 11.

34

Le résultat de change sur opérations de financement comprend principalement la perte de change latente sur l’emprunt obligataire international pour – 1 757 millions de dirhams.

en décembre 2014, le groupe oCp a actualisé le montant du crédit de tva chez la société mère oCp Sa pour 11 419 millions de dirhams sur une échéance de trois ans. L’impact de l’actualisation fait ressortir une perte de 396 millions de dirhams enregistrée en autres charges financières.