Embed Size (px)

DESCRIPTION

guide des tarifs bancaires destinés aux clients particuliers du Crédit coopératif, conditions au 1er juillet 2011

Citation preview

Particuliers

Mieux comprendre ce qui fait tout le prix de votre banque coopérative

03

Pourquoi ce guide ? 04

Extrait standard des tarifs 06

Ouverture, fonctionnement et suivi de votre compte 07

Banque à distance 09

Vos moyens et opérations de paiement 10

Offres groupées de services 14

Irrégularités et incidents 16

Découverts et crédits 18

Épargne et placements financiers 20

Assurances et prévoyance 23

Opérations bancaires avec l’étranger 24

Résoudre un litige 25

Glossaire 26

L’application des principes coopératifsLe premier est à l’origine même du projet de coopérative du Crédit Coopératif. Il est rappelé dans le préambule de sa charte de gouvernement d’entreprise (1), qui s’inspire directement de la loi de 1947 sur les coopératives : le Crédit Coopératif s’engage à ajuster, au profit de ses clients sociétaires, le prix et la qualité des produits et services qu’il leur destine.

Son objectif n’est donc pas de vous proposer le prix le plus bas, mais le plus juste compte tenu de vos exigences de qualité et de responsabilité. Par exemple, les clients du Crédit Coopératif peuvent utiliser ses services « à la carte », en fonction de leurs besoins. Et lorsqu’il propose des offres groupées, elles sont conçues pour répondre aux attentes spécifiques de clientèles particulières (2).

Le fonctionnement coopératif de sa gouvernance assure le respect de ce principe fondateur, puisque ce sont les représentants de ses clients sociétaires qui composent la majeure partie de son Conseil d’administration, l’organe de décision de la banque.

Le Crédit Coopératif applique également la ristourne coopérative, qui consiste à redistribuer, selon le principe de l’équité, une partie des résultats aux sociétaires (porteurs de parts A) ayant le plus contribué à le réaliser. Lorsque le résultat de la banque le permet, elle corrige ainsi le prix a posteriori en atténuant la charge d’intérêt sur les emprunts de ses clients sociétaires (3).

Pourquoi ce guide ?

04

La loi de 1947 sur les principes coopératifs

Les coopératives sont des sociétés régies par la loi de 1947. Celle-ci prévoit que l’associé d’une coopérative bénéficie de la « double qualité ». Il est bénéficiaire des services de la coopérative et propriétaire d’une part de son capital. Elle indique aussi que par nature, la souscription au capital d’une coopérative est destinée à permettre l’accès à ses services et n’a donc pas de caractère spéculatif. La répartition des résultats se fait en application du principe supérieur de l’investissement collectif sur l’investissement individuel.

Pour en savoir plus, consultez le site www.entreprises.coop, rubrique « Législation ».

La vocation du Crédit Coopératif est de répondre aux besoins bancaires et financiers des acteurs de l’économie humaine, qu’ils soient des entreprises, des organismes d’intérêt général ou des particuliers. Il leur propose donc tous les services dont ils ont besoin pour conserver et échanger leur argent en toute sécurité et leur prêter, le cas échéant, les moyens financiers nécessaires à l’accomplissement de leurs projets. Ces prestations de services – et les conseils qui les accompagnent – ont évidemment un prix, fixé selon les principes coopératifs qu’applique votre banque.

* Voir glossaire page 27.

05

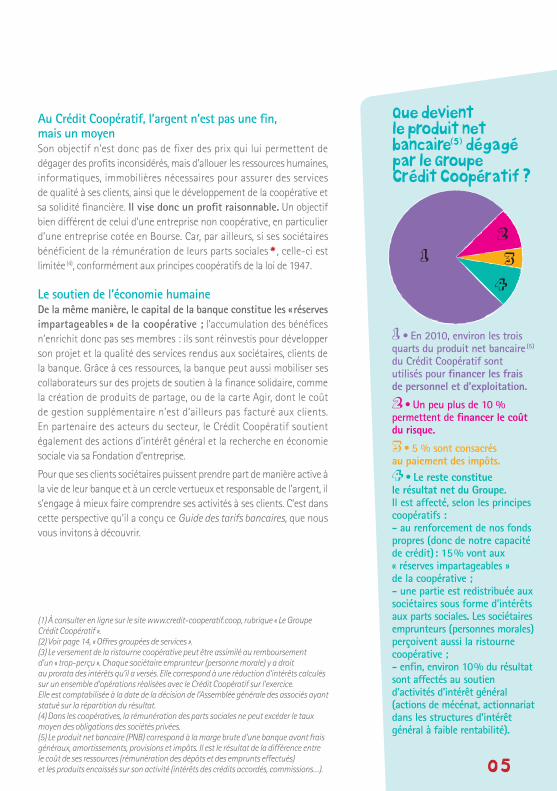

Au Crédit Coopératif, l’argent n’est pas une fin, mais un moyenSon objectif n’est donc pas de fixer des prix qui lui permettent de dégager des profits inconsidérés, mais d’allouer les ressources humaines, informatiques, immobilières nécessaires pour assurer des services de qualité à ses clients, ainsi que le développement de la coopérative et sa solidité financière. Il vise donc un profit raisonnable. Un objectif bien différent de celui d’une entreprise non coopérative, en particulier d’une entreprise cotée en Bourse. Car, par ailleurs, si ses sociétaires bénéficient de la rémunération de leurs parts sociales *, celle-ci est limitée (4), conformément aux principes coopératifs de la loi de 1947.

Le soutien de l’économie humaineDe la même manière, le capital de la banque constitue les « réserves impartageables » de la coopérative ; l’accumulation des bénéfices n’enrichit donc pas ses membres : ils sont réinvestis pour développer son projet et la qualité des services rendus aux sociétaires, clients de la banque. Grâce à ces ressources, la banque peut aussi mobiliser ses collaborateurs sur des projets de soutien à la finance solidaire, comme la création de produits de partage, ou de la carte Agir, dont le coût de gestion supplémentaire n’est d’ailleurs pas facturé aux clients. En partenaire des acteurs du secteur, le Crédit Coopératif soutient également des actions d’intérêt général et la recherche en économie sociale via sa Fondation d’entreprise.

Pour que ses clients sociétaires puissent prendre part de manière active à la vie de leur banque et à un cercle vertueux et responsable de l’argent, il s’engage à mieux faire comprendre ses activités à ses clients. C’est dans cette perspective qu’il a conçu ce Guide des tarifs bancaires, que nous vous invitons à découvrir.

(1) À consulter en ligne sur le site www.credit-cooperatif.coop, rubrique « Le Groupe Crédit Coopératif ».(2) Voir page 14, « Offres groupées de services ».(3) Le versement de la ristourne coopérative peut être assimilé au remboursement d’un « trop-perçu ». Chaque sociétaire emprunteur (personne morale) y a droit au prorata des intérêts qu’il a versés. Elle correspond à une réduction d’intérêts calculés sur un ensemble d’opérations réalisées avec le Crédit Coopératif sur l’exercice. Elle est comptabilisée à la date de la décision de l’Assemblée générale des associés ayant statué sur la répartition du résultat.(4) Dans les coopératives, la rémunération des parts sociales ne peut excéder le taux moyen des obligations des sociétés privées.(5) Le produit net bancaire (PNB) correspond à la marge brute d’une banque avant frais généraux, amortissements, provisions et impôts. Il est le résultat de la différence entre le coût de ses ressources (rémunération des dépôts et des emprunts effectués) et les produits encaissés sur son activité (intérêts des crédits accordés, commissions…).

Que devient le produit net bancaire(5) dégagé par le Groupe Crédit Coopératif ?

1 • En 2010, environ les trois quarts du produit net bancaire (5) du Crédit Coopératif sont utilisés pour financer les frais de personnel et d’exploitation.

2 • Un peu plus de 10 % permettent de financer le coût du risque.

3 • 5 % sont consacrés au paiement des impôts. 4 • Le reste constitue le résultat net du Groupe. Il est affecté, selon les principes coopératifs : - au renforcement de nos fonds propres (donc de notre capacité de crédit) : 15 % vont aux « réserves impartageables » de la coopérative ; - une partie est redistribuée aux sociétaires sous forme d’intérêts aux parts sociales. Les sociétaires emprunteurs (personnes morales) perçoivent aussi la ristourne coopérative ; - enfin, environ 10 % du résultat sont affectés au soutien d’activités d’intérêt général (actions de mécénat, actionnariat dans les structures d’intérêt général à faible rentabilité).

32

1

4

06

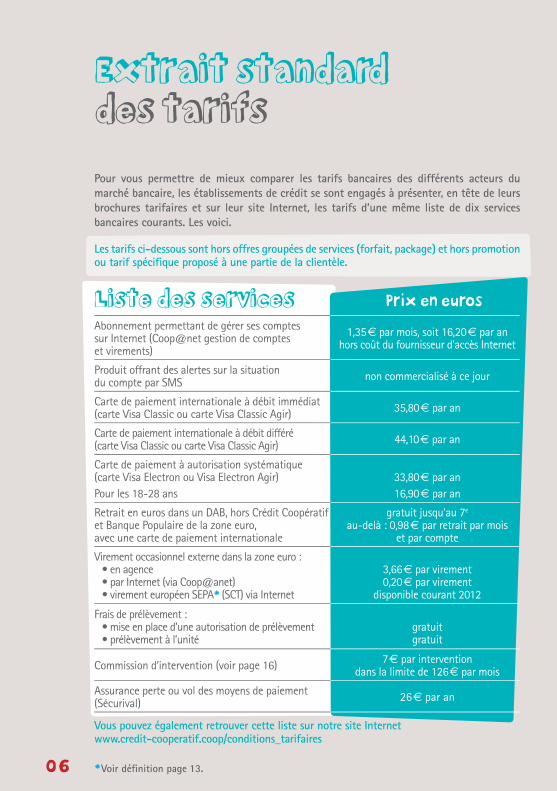

Extrait standard des tarifs

Abonnement permettant de gérer ses comptes sur Internet (Coop@net gestion de comptes et virements)

1,35 € par mois, soit 16,20 € par an hors coût du fournisseur d’accès Internet

Produit offrant des alertes sur la situation du compte par SMS non commercialisé à ce jour

Carte de paiement internationale à débit immédiat (carte Visa Classic ou carte Visa Classic Agir) 35,80 € par an

Carte de paiement internationale à débit différé (carte Visa Classic ou carte Visa Classic Agir) 44,10 € par an

Carte de paiement à autorisation systématique (carte Visa Electron ou Visa Electron Agir)Pour les 18-28 ans

33,80 € par an16,90 € par an

Retrait en euros dans un DAB, hors Crédit Coopératif et Banque Populaire de la zone euro, avec une carte de paiement internationale

gratuit jusqu’au 7e au-delà : 0,98 € par retrait par mois

et par compte

Virement occasionnel externe dans la zone euro : • en agence • par Internet (via Coop@anet)• virement européen SEPA* (SCT) via Internet

3,66 € par virement0,20 € par virement

disponible courant 2012

Frais de prélèvement : • mise en place d’une autorisation de prélèvement • prélèvement à l’unité

gratuitgratuit

Commission d’intervention (voir page 16) 7 € par intervention dans la limite de 126 € par mois

Assurance perte ou vol des moyens de paiement (Sécurival) 26 € par an

Pour vous permettre de mieux comparer les tarifs bancaires des différents acteurs du marché bancaire, les établissements de crédit se sont engagés à présenter, en tête de leurs brochures tarifaires et sur leur site Internet, les tarifs d’une même liste de dix services bancaires courants. Les voici.

Les tarifs ci-dessous sont hors offres groupées de services (forfait, package) et hors promotion ou tarif spécifi que proposé à une partie de la clientèle.

Prix en eurosListe des services

Vous pouvez également retrouver cette liste sur notre site Internet www.credit-cooperatif.coop/conditions_tarifaires

* Voir défi nition page 13.

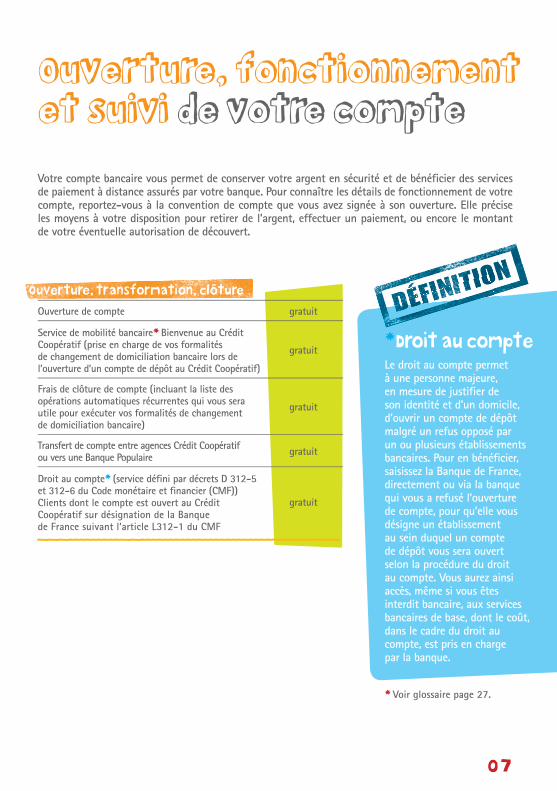

* Droit au compte Le droit au compte permet à une personne majeure, en mesure de justifi er de son identité et d’un domicile, d’ouvrir un compte de dépôt malgré un refus opposé par un ou plusieurs établissements bancaires. Pour en bénéfi cier, saisissez la Banque de France, directement ou via la banque qui vous a refusé l’ouverture de compte, pour qu’elle vous désigne un établissement au sein duquel un compte de dépôt vous sera ouvert selon la procédure du droit au compte. Vous aurez ainsi accès, même si vous êtes interdit bancaire, aux services bancaires de base, dont le coût, dans le cadre du droit au compte, est pris en charge par la banque.

07

Votre compte bancaire vous permet de conserver votre argent en sécurité et de bénéfi cier des services de paiement à distance assurés par votre banque. Pour connaître les détails de fonctionnement de votre compte, reportez-vous à la convention de compte que vous avez signée à son ouverture. Elle précise les moyens à votre disposition pour retirer de l’argent, effectuer un paiement, ou encore le montant de votre éventuelle autorisation de découvert.

Ouverture, fonctionnement et suivi de votre compte

Ouverture de compte gratuit

Service de mobilité bancaire* Bienvenue au Crédit Coopératif (prise en charge de vos formalités de changement de domiciliation bancaire lors de l’ouverture d’un compte de dépôt au Crédit Coopératif)

gratuit

Frais de clôture de compte (incluant la liste des opérations automatiques récurrentes qui vous sera utile pour exécuter vos formalités de changement de domiciliation bancaire)

gratuit

Transfert de compte entre agences Crédit Coopératif ou vers une Banque Populaire gratuit

Droit au compte* (service défi ni par décrets D 312-5 et 312-6 du Code monétaire et fi nancier (CMF))Clients dont le compte est ouvert au Crédit Coopératif sur désignation de la Banque de France suivant l’article L312-1 du CMF

gratuit

Ouverture, transformation, clôture

———–––––––––——–––––––––––––––––––––––––––––––––––

* Voir glossaire page 27.

08

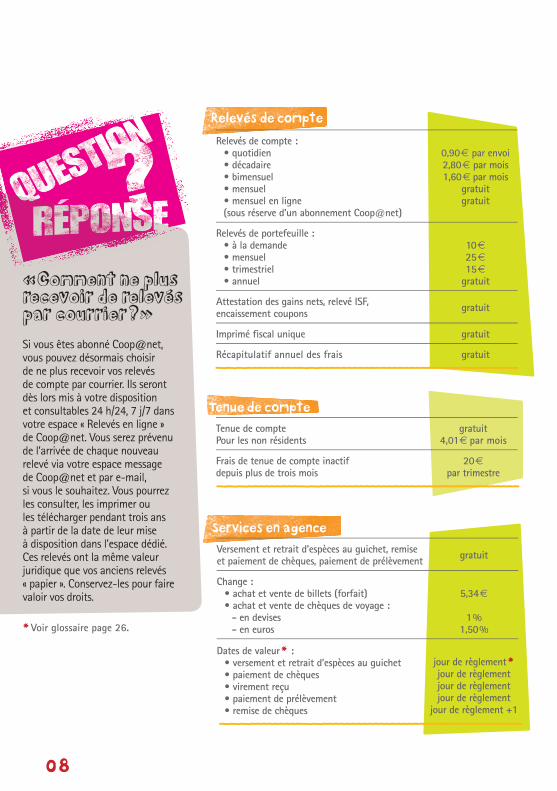

Relevés de compte

Relevés de compte : • quotidien• décadaire• bimensuel • mensuel• mensuel en ligne (sous réserve d’un abonnement Coop@net)

0,90 € par envoi2,80 € par mois 1,60 € par mois

gratuitgratuit

Relevés de portefeuille :• à la demande• mensuel• trimestriel• annuel

10 €

25 €

15 €

gratuit

Attestation des gains nets, relevé ISF, encaissement coupons gratuit

Imprimé fi scal unique gratuit

Récapitulatif annuel des frais gratuit———–––––––––——–––––––––––––––––––––––––––––––––––

Tenue de compteTenue de compte Pour les non résidents

gratuit4,01 € par mois

Frais de tenue de compte inactif depuis plus de trois mois

20 €

par trimestre———–––––––––——–––––––––––––––––––––––––––––––––––

« Comment ne plus recevoir de relevés par courrier ? »Si vous êtes abonné Coop@net, vous pouvez désormais choisir de ne plus recevoir vos relevés de compte par courrier. Ils seront dès lors mis à votre disposition et consultables 24 h/24, 7 j/7 dans votre espace « Relevés en ligne » de Coop@net. Vous serez prévenu de l’arrivée de chaque nouveau relevé via votre espace message de Coop@net et par e-mail, si vous le souhaitez. Vous pourrez les consulter, les imprimer ou les télécharger pendant trois ans à partir de la date de leur mise à disposition dans l’espace dédié. Ces relevés ont la même valeur juridique que vos anciens relevés « papier ». Conservez-les pour faire valoir vos droits.

« C

Services en agenceVersement et retrait d’espèces au guichet, remise et paiement de chèques, paiement de prélèvement gratuit

Change : • achat et vente de billets (forfait)• achat et vente de chèques de voyage :

- en devises- en euros

5,34 €

1 %1,50 %

Dates de valeur * :• versement et retrait d’espèces au guichet • paiement de chèques • virement reçu • paiement de prélèvement• remise de chèques

jour de règlement *jour de règlementjour de règlementjour de règlement

jour de règlement +1———–––––––––——–––––––––––––––––––––––––––––––––––

* Voir glossaire page 26.

09

Banque à distance

Banque à distance Vous êtes client de la banque à distance du Crédit Coopératif ou vous souhaitez le devenir ? Vous bénéfi ciez de tarifs préférentiels sur de nombreux services (virements, cartes bancaires…).

Renseignez-vous auprès des chargés de clientèle de notre banque à distance au 0980 980 002 (1).(1) Prix d’un appel national quel que soit le moyen d’appel utilisé (téléphone fi xe, téléphone portable, box Internet).

—————–––––––––––––––––––––––––––––––––––

—————–––––––––––––––––––––––––––––––––––————

——–––

––––––

––––––

––– DISPOSITIF SÉSAME DE SÉCURISATION Parce que les attaques sur Internet s’intensifi ent, le Crédit Coopératif a renforcé ses actions pour la sécurité des consultations et des transactions bancaires en ligne en équipant ses clients d’un lecteur d’authentifi cation Sésame. Cette solution hautement sécurisée et simple d’utilisation permet de générer un nouveau code d’accès à chaque nouvelle connexion. C’est aujourd’hui la manière la plus effi cace de lutter contre les fraudes. Pour en savoir plus, consultez la rubrique « Informations utiles » du site www.credit-cooperatif.coop

(1) Hors coût du fournisseur d’accès Internet.

Coop@net gestion de comptes et virements

Option Placements (OPCVM, actions et obligations en Bourse) Cette option permet aux clients de bénéfi cier d’une réduction sur le prix des ordres en Bourse passés via Coop@net

1,35 € par mois, soit 16,20 € par an (1)

2 € par mois, soit 24 € par an (1)

Dispositif Sésame de sécurisation des échanges sur Internet :

• 1er lecteur Sésame Crédit Coopératif • fourniture d’un lecteur supplémentaire

gratuit5,90 €

———–––––––––——–––––––––––––––––––––––––––––––––––

Le Crédit Coopératif vous offre des services de banque à distance complets. Dans un souci de transparence, l’accès à ces services est facturé de manière autonome et non de manière « groupée » dans un forfait. Seuls ses utilisateurs paient donc ce service.

————

——–––

––––––

––––––

–––

10

Vos moyens et opérations de paiement

La cotisation d’une carte est prélevée à l’adhésion, puis à chaque anniversaire de celle-ci.

Carte de retrait international Carte de retrait international pour les moins de 18 ans ou carte liée à un livret Jeune ou à un livret Jeune Agir

33,80 € par an

gratuite

Carte de retrait international Agir 33,80 € par an

Carte Visa Classic ou carte Visa Classic Agir :• à débit immédiat• à débit différé• option Solidaires Ensemble

35,80 € par an44,10 € par an

gratuit

Carte Visa Premier ou carte Visa Premier Agir à débit immédiat ou différé 124,40 € par an

Tarif réduit pour la 2e carte d’un compte joint (la réduction s’applique à la carte la moins chère) 50 % de réduction

Retrait d’espèces :• dans les DAB (1) Crédit Coopératif • dans les autres DAB (1) de la zone EEE*

(espace économique européen)

• hors zone EEE*

gratuitgratuit jusqu’à

7 retraits par mois ; au-delà, 0,98 €

par retrait4,20 € par retrait

Les cartes

———–––––––––——–––––––––––––––––––––––––––––––––––

La carte AgirLa carte Agir est une carte Visa (disponible en version Electron, Classic et Premier) qui vous permet de soutenir au quotidien l’association partenaire de votre choix (1).

Dès la souscription de votre carte, le Crédit Coopératif verse 3 à cette association. Puis, à chacun de vos retraits, votre banque fait un don de 6 centimes d’euro (2).

Avec l’option Solidaires Ensemble, vous pouvez décider d’ajouter votre don (5 centimes d’euro minimum) à celui du Crédit Coopératif à chaque utilisation, paiement ou retrait avec votre carte Agir.

En 2010, près de 150 000 ont été reversés aux associations partenaires grâce à la carte Agir. (1) Parmi les 12 associations partenaires.(2) 12 centimes d’euro pour un retrait dans un distributeur du réseauCrédit Coopératif et Banque Populaire.

Le Crédit Coopératif vous offre tous les moyens de paiement dont vous avez besoin en France et à l’étranger. En Europe, la construction de l’Espace unique de paiement en euros (SEPA) a des incidences sur vos opérations. Rapprochez-vous de votre chargé de clientèle pour connaître les évolutions qui vous concernent.

11

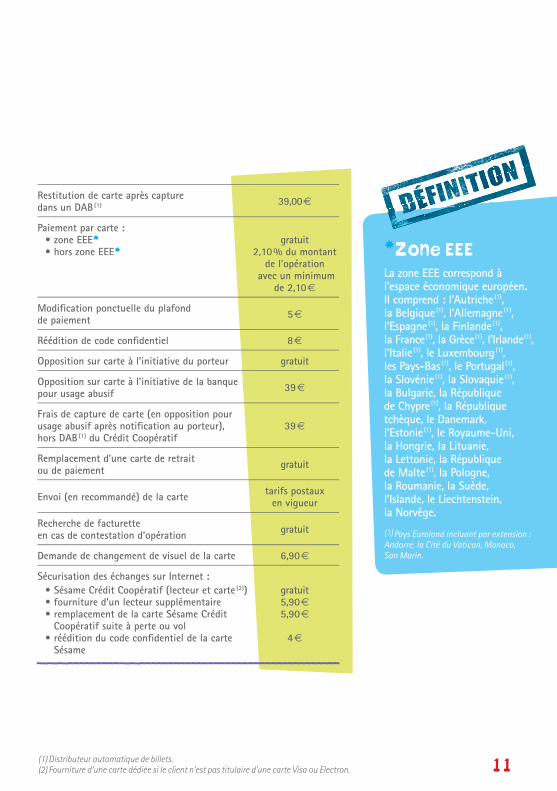

Restitution de carte après capture dans un DAB (1) 39,00 €

Paiement par carte :• zone EEE*• hors zone EEE*

gratuit2,10 % du montant

de l’opération avec un minimum

de 2,10 €

Modifi cation ponctuelle du plafond de paiement 5 €

Réédition de code confi dentiel 8 €

Opposition sur carte à l’initiative du porteur gratuit

Opposition sur carte à l’initiative de la banque pour usage abusif 39 €

Frais de capture de carte (en opposition pour usage abusif après notifi cation au porteur), hors DAB (1) du Crédit Coopératif

39 €

Remplacement d’une carte de retrait ou de paiement gratuit

Envoi (en recommandé) de la carte tarifs postaux en vigueur

Recherche de facturette en cas de contestation d’opération gratuit

Demande de changement de visuel de la carte 6,90 €

Sécurisation des échanges sur Internet :• Sésame Crédit Coopératif (lecteur et carte (2)) • fourniture d’un lecteur supplémentaire• remplacement de la carte Sésame Crédit

Coopératif suite à perte ou vol• réédition du code confi dentiel de la carte

Sésame

gratuit 5,90 €5,90 €

4 €

———–––––––––——–––––––––––––––––––––––––––––––––––

(1) Distributeur automatique de billets.(2) Fourniture d’une carte dédiée si le client n’est pas titulaire d’une carte Visa ou Electron.

* Zone EEELa zone EEE correspond à l’espace économique européen. Il comprend : l’Autriche (1), la Belgique (1), l’Allemagne (1), l’Espagne (1), la Finlande (1), la France (1), la Grèce (1), l’Irlande (1), l’Italie (1), le Luxembourg (1), les Pays-Bas (1), le Portugal (1), la Slovénie (1), la Slovaquie (1), la Bulgarie, la République de Chypre (1), la République tchèque, le Danemark, l’Estonie (1), le Royaume-Uni, la Hongrie, la Lituanie, la Lettonie, la République de Malte (1), la Pologne, la Roumanie, la Suède, l’Islande, le Liechtenstein, la Norvège.

(1) Pays Euroland incluant par extension : Andorre, la Cité du Vatican, Monaco, San Marin.

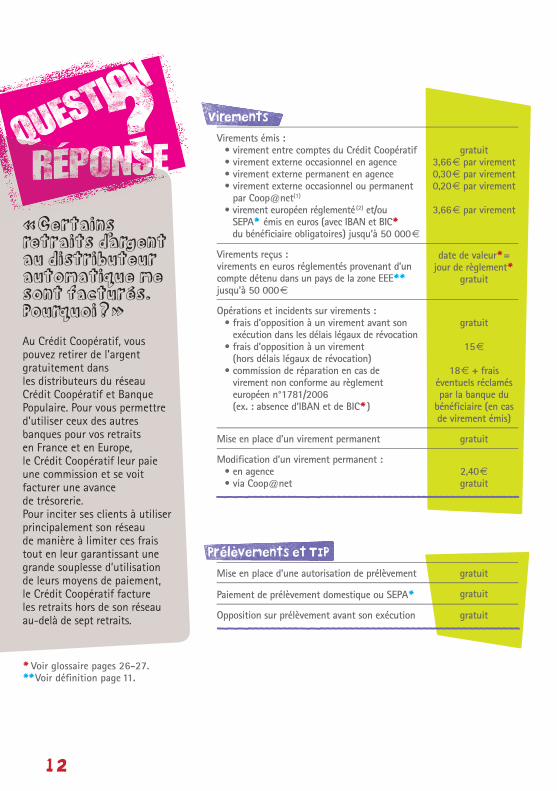

12

Virements émis :• virement entre comptes du Crédit Coopératif• virement externe occasionnel en agence • virement externe permanent en agence • virement externe occasionnel ou permanent

par Coop@net(1)

• virement européen réglementé (2) et/ou SEPA* émis en euros (avec IBAN et BIC* du bénéfi ciaire obligatoires) jusqu’à 50 000 €

gratuit3,66 € par virement0,30 € par virement0,20 € par virement

3,66 € par virement

Virements reçus : virements en euros réglementés provenant d’un compte détenu dans un pays de la zone EEE** jusqu’à 50 000 €

date de valeur*= jour de règlement*

gratuit

Opérations et incidents sur virements :• frais d’opposition à un virement avant son

exécution dans les délais légaux de révocation• frais d’opposition à un virement

(hors délais légaux de révocation)• commission de réparation en cas de

virement non conforme au règlement européen n°1781/2006 (ex. : absence d’IBAN et de BIC*)

gratuit

15 €

18 € + frais éventuels réclamés par la banque du

bénéfi ciaire (en cas de virement émis)

Mise en place d’un virement permanent gratuit

Modifi cation d’un virement permanent :• en agence • via Coop@net

2,40 €gratuit

Virements

———–––––––––——–––––––––––––––––––––––––––––––––––

Mise en place d’une autorisation de prélèvement gratuit

Paiement de prélèvement domestique ou SEPA* gratuit

Opposition sur prélèvement avant son exécution gratuit

Prélèvements et TIP

———–––––––––——–––––––––––––––––––––––––––––––––––

« Certains retraits d’argent au distributeur automatique me sont facturés. Pourquoi ? »Au Crédit Coopératif, vous pouvez retirer de l’argent gratuitement dans les distributeurs du réseau Crédit Coopératif et Banque Populaire. Pour vous permettre d’utiliser ceux des autres banques pour vos retraits en France et en Europe, le Crédit Coopératif leur paie une commission et se voit facturer une avance de trésorerie. Pour inciter ses clients à utiliser principalement son réseau de manière à limiter ces frais tout en leur garantissant une grande souplesse d’utilisation de leurs moyens de paiement, le Crédit Coopératif facture les retraits hors de son réseau au-delà de sept retraits.

* Voir glossaire pages 26-27.** Voir défi nition page 11.

13

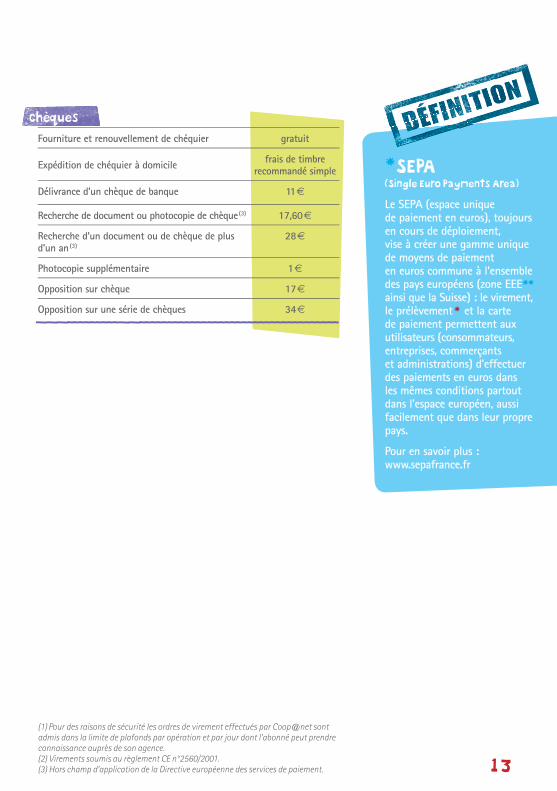

* SEPA (Single Euro Payments Area)

Le SEPA (espace unique de paiement en euros), toujours en cours de déploiement, vise à créer une gamme unique de moyens de paiement en euros commune à l’ensemble des pays européens (zone EEE** ainsi que la Suisse) : le virement, le prélèvement * et la carte de paiement permettent aux utilisateurs (consommateurs, entreprises, commerçants et administrations) d’effectuer des paiements en euros dans les mêmes conditions partout dans l’espace européen, aussi facilement que dans leur propre pays.

Pour en savoir plus : www.sepafrance.fr

(1) Pour des raisons de sécurité les ordres de virement effectués par Coop@net sont admis dans la limite de plafonds par opération et par jour dont l’abonné peut prendre connaissance auprès de son agence.(2) Virements soumis au règlement CE n°2560/2001. (3) Hors champ d’application de la Directive européenne des services de paiement.

Fourniture et renouvellement de chéquier gratuit

Expédition de chéquier à domicile frais de timbrerecommandé simple

Délivrance d’un chèque de banque 11 €

Recherche de document ou photocopie de chèque (3) 17,60 €

Recherche d’un document ou de chèque de plus d’un an (3)

28 €

Photocopie supplémentaire 1 €

Opposition sur chèque 17 €

Opposition sur une série de chèques 34 €

Chèques

———–––––––––——–––––––––––––––––––––––––––––––––––

14

Offres groupées de services

Un forfait, réservé aux 18/28 ans, pour être autonome et solidaire. Il comprend :

• un compte à vue avec carte Visa Agir Classic à débit immédiat ou carte Visa Electron Agir

• la gestion des comptes par Internet (Coop@net)

• un livret solidaire Agir• les frais de mise en place d’un découvert

autorisé (1)

forfait 2,25 €

par mois, soit 27 € par an

Option Sécurival :assurance perte ou vol des moyens de paiement (durée minimal du contrat : 1 an)

18,20 € par an

Le forfait Agir 18/28

———––––––––——––––––––––––––––––––––––––––––––––––

AstelAstel est à la fois un service bancaire en ligne et un logiciel métier qui permet aux mandataires judiciaires à la protection des majeurs de gérer les comptes des personnes dont ils assurent la protection et d’effectuer les traitements administratifs et statistiques relatifs à leur activité (DGF, participation du majeur au fi nancement de sa mesure, suivi complet de la mesure).

Consultez nos agences pour plus d’informations.

Le Crédit Coopératif propose peu d’offres groupées de services. Elles sont réservées à des clientèles spécifi ques et incluent uniquement des services utiles avec un réel avantage fi nancier.

Les services aux particuliers sous protection juridique ou sociale

Forfait Tuteur Pro (comprend la télétransmission des fi chiers) 1,30 € par mois

Forfait Astel (comprend la gestion des fi chiers via Internet sécurisé)En option : carte Visa Electron Astel

1,70 € par mois

25 € par an

Les deux forfaits Tuteur Pro et Astel proposés aux personnes protégées comprennent :

• la gestion du compte de dépôt• la mise en place et la gestion de virements (entre comptes internes,

virements occasionnels externes, virements permanents externes)• la mise en place (autorisation et gestion) de prélèvements• l’émission de chèques de banque

———––––––––——––––––––––––––––––––––––––––––––––––

15

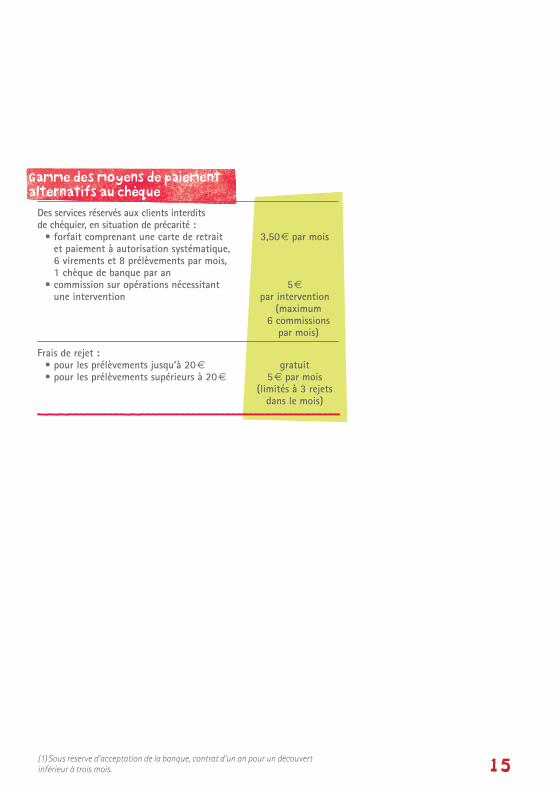

Des services réservés aux clients interdits de chéquier, en situation de précarité :

• forfait comprenant une carte de retrait et paiement à autorisation systématique, 6 virements et 8 prélèvements par mois, 1 chèque de banque par an

• commission sur opérations nécessitant une intervention

3,50 € par mois

5 € par intervention

(maximum 6 commissions

par mois)

Frais de rejet :• pour les prélèvements jusqu’à 20 €• pour les prélèvements supérieurs à 20 €

gratuit5 € par mois

(limités à 3 rejets dans le mois)

Gamme des moyens de paiement alternatifs au chèque

———–––––––––——–––––––––––––––––––––––––––––––––––

(1) Sous réserve d’acceptation de la banque, contrat d’un an pour un découvert inférieur à trois mois.

16

Irrégularités et incidents

La commission d’interventionLa commission d’intervention correspond à la somme perçue par la banque suite à une irrégularité de fonction nement du compte (présen tation d’un ordre de paiement irrégulier, coordonnées bancaires inexactes, absence ou insuffi sance de provision...). Elle rémunère le travail supplémentaire réalisé par l’agence pour gérer ces opérations, qui n’entrent pas dans les procédures de traitement habituelles.

Commission sur opérations nécessitant une intervention (par intervention)

7 € dans la limite de 126 € par mois

Commission d’intervention

———–––––––––——–––––––––––––––––––––––––––––––––––

Recherche de document ou photocopie de chèque de moins d’un an (hors champ d’application de la Directive européenne des services de paiement)

17,60 €

Recherche d’un document ou d’un chèque de plus d’un an (hors champ d’application de la Directive européenne des services de paiement)

28 €

Photocopie supplémentaire 1 €

Ouverture de dossier pour traitement : avis à tiers détenteur, saisie-attribution, opposition administrative dans la limite de 10 % du montant de l’acte

98 €

Frais d’opposition administrative dans la limite de 10 % du montant de l’acte 98 €

Commission pour RIB ou IBAN et BIC* inexploitable 12 €

Traitement d’une réclamation (dans le cadre d’opérations entrant dans le champ d’application de la Directive européenne des services de paiement)

gratuit

Opérations particulières

———–––––––––——–––––––––––––––––––––––––––––––––––

La gestion des comptes « irréguliers » entraîne des coûts supplémentaires que la banque répercute, selon le principe de l’équité, en grande partie sur les clients concernés. Pour éviter les facturations liées à des irrégularités, consultez votre convention de compte, qui vous rappelle les principes de fonctionnement de votre compte. En cas de changement de situation ou de besoins de trésorerie exceptionnels, prenez rendez-vous avec votre chargé de clientèle. Il vous orientera vers la solution la mieux adaptée.

* Voir glossaire page 27.

17

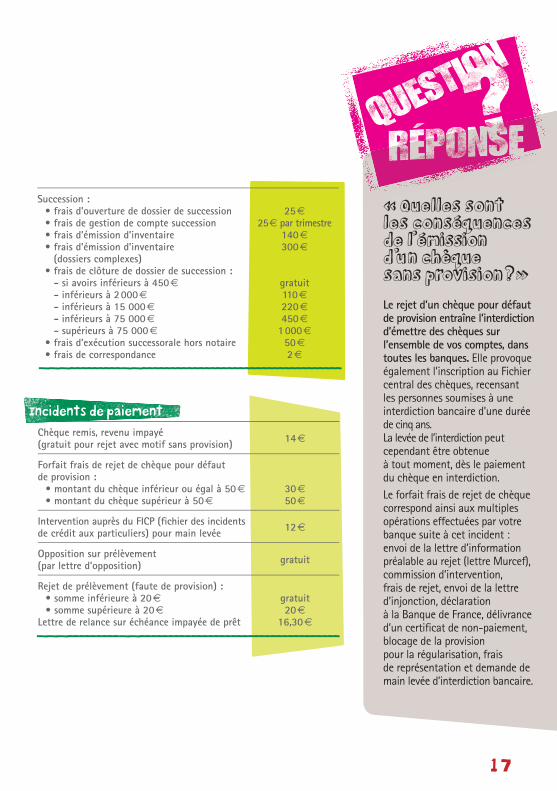

Succession :• frais d’ouverture de dossier de succession• frais de gestion de compte succession• frais d’émission d’inventaire• frais d’émission d’inventaire

(dossiers complexes)• frais de clôture de dossier de succession :

- si avoirs inférieurs à 450 €- inférieurs à 2 000 €- inférieurs à 15 000 €- inférieurs à 75 000 € - supérieurs à 75 000 €

• frais d’exécution successorale hors notaire• frais de correspondance

25 €

25 € par trimestre140 €300 €

gratuit110 €220 €450 €

1 000 €50 €2 €

———–––––––––——–––––––––––––––––––––––––––––––––––

Chèque remis, revenu impayé (gratuit pour rejet avec motif sans provision) 14 €

Forfait frais de rejet de chèque pour défaut de provision :

• montant du chèque inférieur ou égal à 50 €• montant du chèque supérieur à 50 €

30 €50 €

Intervention auprès du FICP (fi chier des incidents de crédit aux particuliers) pour main levée 12 €

Opposition sur prélèvement (par lettre d’opposition) gratuit

Rejet de prélèvement (faute de provision) :• somme inférieure à 20 €• somme supérieure à 20 €

Lettre de relance sur échéance impayée de prêt

gratuit 20 €

16,30 €

Incidents de paiement

———–––––––––——–––––––––––––––––––––––––––––––––––

« Quelles sont les conséquences de l’émission d’un chèque sans provision ? » Le rejet d’un chèque pour défaut de provision entraîne l’interdiction d’émettre des chèques sur l’ensemble de vos comptes, dans toutes les banques. Elle provoque également l’inscription au Fichier central des chèques, recensant les personnes soumises à une interdiction bancaire d’une durée de cinq ans. La levée de l’interdiction peut cependant être obtenue à tout moment, dès le paiement du chèque en interdiction.Le forfait frais de rejet de chèque correspond ainsi aux multiples opérations effectuées par votre banque suite à cet incident : envoi de la lettre d’information préalable au rejet (lettre Murcef), commission d’intervention, frais de rejet, envoi de la lettre d’injonction, déclaration à la Banque de France, délivrance d’un certifi cat de non-paiement, blocage de la provision pour la régularisation, frais de représentation et demande de main levée d’interdiction bancaire.

18

Découverts et crédits

Découvert :• seuil minimal de perception des agios * • découvert autorisé d’une durée inférieure

à 3 mois (1)

1 € par trimestretaux nominal annuel

TB (2) du Crédit Coopératif + 6,40 %

= 13,35 % au 31/12/2010

Frais de mise en place de l’autorisation de découvert (valable jusqu’à deux ans maximum)

1 % du montant du découvert autorisé

avec une perception minimale de 22 ۈ la mise en place

Dépassement (découvert non convenu ou non formalisé d’une durée inférieure à 3 mois)

taux nominal annuel TB (2) du Crédit

Coopératif + 8,40 % = 15,35 %

au 31/12/2010

Le taux est limité au plafond légal en vigueur au jour de l’arrêté de compte. Le relevé de compte précise le taux effectif global (TEG). À titre d’exemple, pour l’utilisation d’un découvert non autorisé de 100 € pendant 10 jours au taux annuel de 15,35 %, le TEG annuel (TAEG*) ressortira à 16,59 %.

Facilités de caisse et découverts

———–––––––––——–––––––––––––––––––––––––––––––––––

Le crédit est l’un des principaux services proposés par la banque. Au Crédit Coopératif, les crédits aux entreprises, aux organismes d’intérêt général et aux particuliers représentent plus de 70 % de l’utili sation des ressources de la banque.

Le taux d’un créditLe taux d’un crédit est déterminé par plusieurs critères :- le taux du marché interbancaire (soit le prix auquel la banque se refi nance), variable selon la durée du prêt ;- le coût du risque *, déterminé en fonction de l’emprunteur ; - le coût de la liquidité, propre à chaque banque selon ses conditions d’accès au marché ;- le coût opératoire, qui tient compte de l’ensemble des interventions administratives nécessaires au suivi du dossier ;- la marge de la banque, qui lui permet de couvrir ses autres frais de fonctionnement.Si les taux proposés par les banques peuvent ainsi varier, la loi leur impose de rester en dessous d’un taux maximal appelé taux d’usure et fi xé chaque trimestre par la Banque de France.

* Voir glossaire pages 26-27.

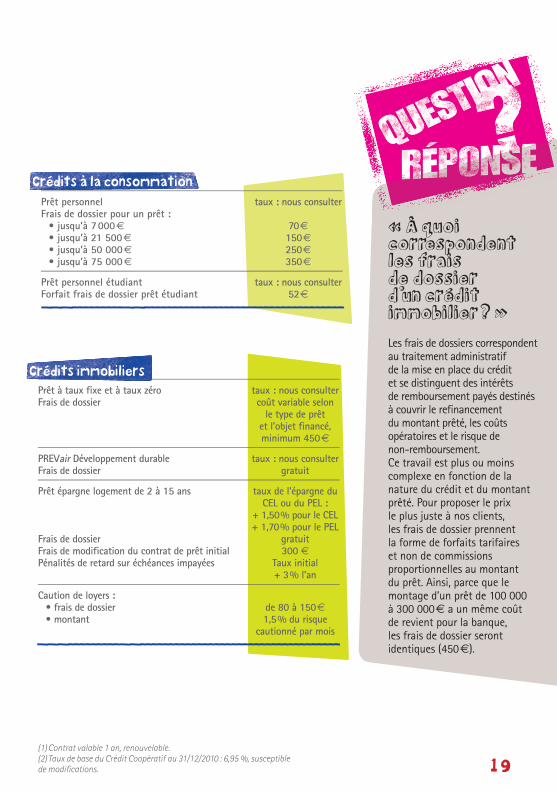

« À quoi correspondent les frais de dossier d’un crédit immobilier ? » Les frais de dossiers correspondent au traitement administratif de la mise en place du crédit et se distinguent des intérêts de remboursement payés destinés à couvrir le refi nancement du montant prêté, les coûts opératoires et le risque de non-remboursement. Ce travail est plus ou moins complexe en fonction de la nature du crédit et du montant prêté. Pour proposer le prix le plus juste à nos clients, les frais de dossier prennent la forme de forfaits tarifaires et non de commissions proportionnelles au montant du prêt. Ainsi, parce que le montage d’un prêt de 100 000 à 300 000 a un même coût de revient pour la banque, les frais de dossier seront identiques (450 ).

19(1) Contrat valable 1 an, renouvelable.(2) Taux de base du Crédit Coopératif au 31/12/2010 : 6,95 %, susceptible de modifi cations.

« ÀPrêt personnelFrais de dossier pour un prêt :

• jusqu’à 7 000 €• jusqu’à 21 500 €• jusqu’à 50 000 €• jusqu’à 75 000 €

taux : nous consulter

70 €150 €250 €350 €

Prêt personnel étudiantForfait frais de dossier prêt étudiant

taux : nous consulter 52 €

Crédits à la consommation

———–––––––––——–––––––––––––––––––––––––––––––––––

Prêt à taux fi xe et à taux zéroFrais de dossier

taux : nous consulter coût variable selon

le type de prêt et l’objet fi nancé, minimum 450 €

PREVair Développement durableFrais de dossier

taux : nous consulter gratuit

Prêt épargne logement de 2 à 15 ans

Frais de dossierFrais de modifi cation du contrat de prêt initial Pénalités de retard sur échéances impayées

taux de l’épargne du CEL ou du PEL :

+ 1,50 % pour le CEL + 1,70 % pour le PEL

gratuit300 €

Taux initial + 3 % l’an

Caution de loyers :• frais de dossier• montant

de 80 à 150 € 1,5 % du risque

cautionné par mois

Crédits immobiliers

———–––––––––——–––––––––––––––––––––––––––––––––––

20

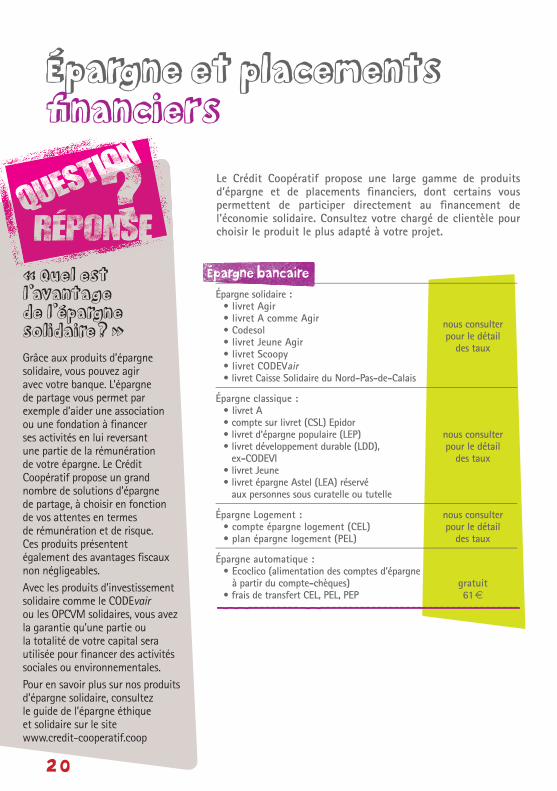

Épargne et placementsfi nanciers

Épargne bancaireÉpargne solidaire :

• livret Agir• livret A comme Agir• Codesol• livret Jeune Agir• livret Scoopy• livret CODEVair• livret Caisse Solidaire du Nord-Pas-de-Calais

nous consulter pour le détail

des taux

Épargne classique :• livret A• compte sur livret (CSL) Epidor • livret d’épargne populaire (LEP)• livret développement durable (LDD),

ex-CODEVI• livret Jeune• livret épargne Astel (LEA) réservé

aux personnes sous curatelle ou tutelle

nous consulter pour le détail

des taux

Épargne Logement :• compte épargne logement (CEL)• plan épargne logement (PEL)

nous consulter pour le détail

des taux

Épargne automatique :• Ecoclico (alimentation des comptes d’épargne

à partir du compte-chèques)• frais de transfert CEL, PEL, PEP

gratuit61 €

———–––––––––——–––––––––––––––––––––––––––––––––––

Le Crédit Coopératif propose une large gamme de produits d’épargne et de placements fi nanciers, dont certains vous permettent de participer directement au fi nancement de l’économie solidaire. Consultez votre chargé de clientèle pour choisir le produit le plus adapté à votre projet.

ncie

« Quel est l’avan tage de l’épargne solidaire ? »Grâce aux produits d’épargne solidaire, vous pouvez agir avec votre banque. L’épargne de partage vous permet par exemple d’aider une association ou une fondation à fi nancer ses activités en lui reversant une partie de la rémunération de votre épargne. Le Crédit Coopératif propose un grand nombre de solutions d’épargne de partage, à choisir en fonction de vos attentes en termes de rémunération et de risque. Ces produits présentent également des avantages fi scaux non négligeables. Avec les produits d’investissement solidaire comme le CODEvair ou les OPCVM solidaires, vous avez la garantie qu’une partie ou la totalité de votre capital sera utilisée pour fi nancer des activités sociales ou environnementales. Pour en savoir plus sur nos produits d’épargne solidaire, consultez le guide de l’épargne éthique et solidaire sur le site www.credit-cooperatif.coop

21

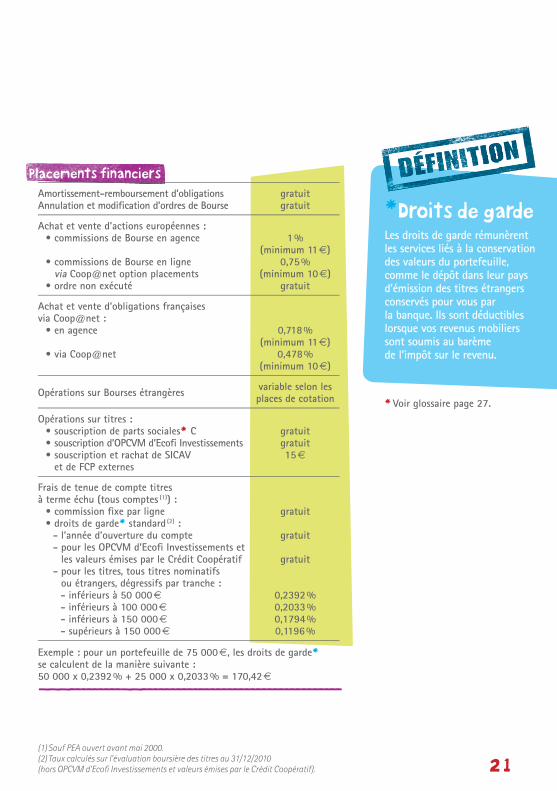

Amortissement-remboursement d’obligationsAnnulation et modifi cation d’ordres de Bourse

gratuitgratuit

Achat et vente d’actions européennes :• commissions de Bourse en agence

• commissions de Bourse en ligne via Coop@net option placements

• ordre non exécuté

1 % (minimum 11 €)

0,75 % (minimum 10 €)

gratuit

Achat et vente d’obligations françaises via Coop@net :

• en agence

• via Coop@net

0,718 % (minimum 11 €)

0,478 %(minimum 10 €)

Opérations sur Bourses étrangères variable selon les places de cotation

Opérations sur titres :• souscription de parts sociales* C • souscription d’OPCVM d’Ecofi Investissements• souscription et rachat de SICAV

et de FCP externes

gratuitgratuit15 €

Frais de tenue de compte titres à terme échu (tous comptes (1)) :

• commission fi xe par ligne• droits de garde* standard (2) :

- l’année d’ouverture du compte- pour les OPCVM d’Ecofi Investissements et

les valeurs émises par le Crédit Coopératif- pour les titres, tous titres nominatifs

ou étrangers, dégressifs par tranche :- inférieurs à 50 000 € - inférieurs à 100 000 €- inférieurs à 150 000 €- supérieurs à 150 000 €

gratuit

gratuit

gratuit

0,2392 %0,2033 %0,1794 %0,1196 %

Exemple : pour un portefeuille de 75 000 €, les droits de garde* se calculent de la manière suivante : 50 000 x 0,2392 % + 25 000 x 0,2033 % = 170,42 €

Placements financiers

———–––––––––——–––––––––––––––––––––––––––––––––––

* Droits de garde Les droits de garde rémunèrent les services liés à la conservation des valeurs du portefeuille, comme le dépôt dans leur pays d’émission des titres étrangers conservés pour vous par la banque. Ils sont déductibles lorsque vos revenus mobiliers sont soumis au barème de l’impôt sur le revenu.

(1) Sauf PEA ouvert avant mai 2000.(2) Taux calculés sur l’évaluation boursière des titres au 31/12/2010 (hors OPCVM d’Ecofi Investissements et valeurs émises par le Crédit Coopératif).

* Voir glossaire page 27.

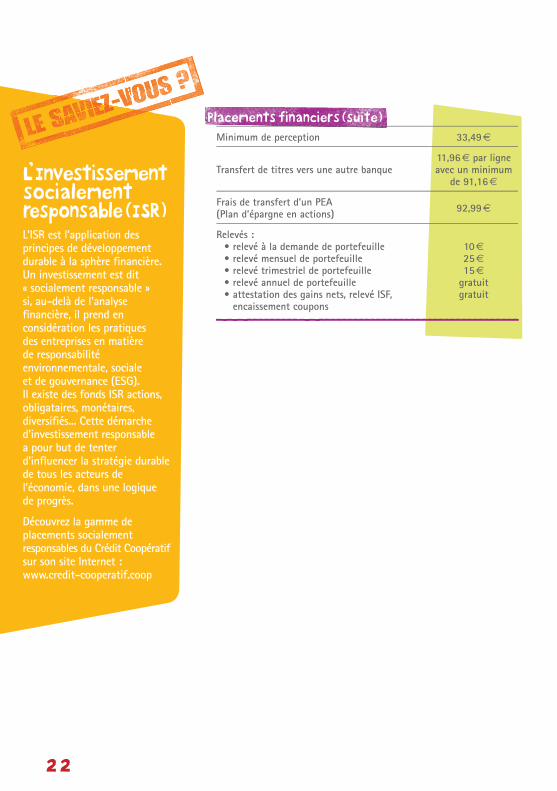

Minimum de perception 33,49 €

Transfert de titres vers une autre banque11,96 € par ligne avec un minimum

de 91,16 €

Frais de transfert d’un PEA (Plan d’épargne en actions) 92,99 €

Relevés :• relevé à la demande de portefeuille • relevé mensuel de portefeuille• relevé trimestriel de portefeuille• relevé annuel de portefeuille • attestation des gains nets, relevé ISF,

encaissement coupons

10 €25 €15 €

gratuitgratuit

Placements financiers (suite)

22

———–––––––––——–––––––––––––––––––––––––––––––––––

L’Investissementsocialementresponsable (ISR)L’ISR est l’application des principes de développement durable à la sphère fi nancière. Un investissement est dit « socialement responsable » si, au-delà de l’analyse fi nancière, il prend en considération les pratiques des entreprises en matière de responsabilité environnementale, sociale et de gouvernance (ESG). Il existe des fonds ISR actions, obligataires, monétaires, diversifi és... Cette démarche d’investissement responsable a pour but de tenter d’infl uencer la stratégie durable de tous les acteurs de l’économie, dans une logique de progrès.

Découvrez la gamme de placements socialement responsables du Crédit Coopératif sur son site Internet : www.credit-cooperatif.coop

23

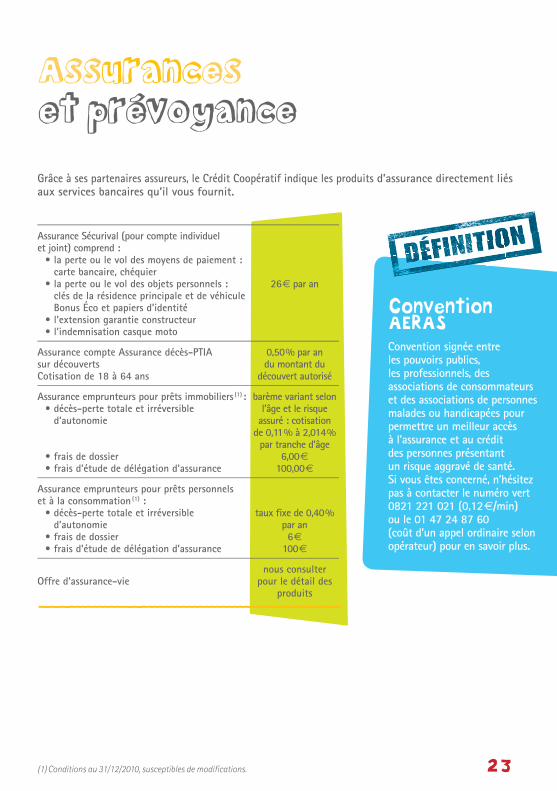

Assurances et prévoyance

(1) Conditions au 31/12/2010, susceptibles de modifi cations.

Assurance Sécurival (pour compte individuel et joint) comprend :

• la perte ou le vol des moyens de paiement : carte bancaire, chéquier

• la perte ou le vol des objets personnels : clés de la résidence principale et de véhicule Bonus Éco et papiers d’identité

• l’extension garantie constructeur• l’indemnisation casque moto

26 € par an

Assurance compte Assurance décès-PTIA sur découvertsCotisation de 18 à 64 ans

0,50 % par an du montant du

découvert autorisé

Assurance emprunteurs pour prêts immobiliers (1) :• décès-perte totale et irréversible

d’autonomie

• frais de dossier • frais d’étude de délégation d’assurance

barème variant selon l’âge et le risque

assuré : cotisation de 0,11 % à 2,014 % par tranche d’âge

6,00 €100,00 €

Assurance emprunteurs pour prêts personnels et à la consommation (1) :

• décès-perte totale et irréversible d’autonomie

• frais de dossier • frais d’étude de délégation d’assurance

taux fi xe de 0,40 % par an6 €

100 €

Offre d’assurance-vienous consulter

pour le détail des produits

———–––––––––——–––––––––––––––––––––––––––––––––––

Grâce à ses partenaires assureurs, le Crédit Coopératif indique les produits d’assurance directement liés aux services bancaires qu’il vous fournit.

Convention AERAS Convention signée entre les pouvoirs publics, les professionnels, des associations de consommateurs et des associations de personnes malades ou handicapées pour permettre un meilleur accès à l’assurance et au crédit des personnes présentant un risque aggravé de santé. Si vous êtes concerné, n’hésitez pas à contacter le numéro vert 0821 221 021 (0,12 €/min) ou le 01 47 24 87 60 (coût d’un appel ordinaire selon opérateur) pour en savoir plus.

24

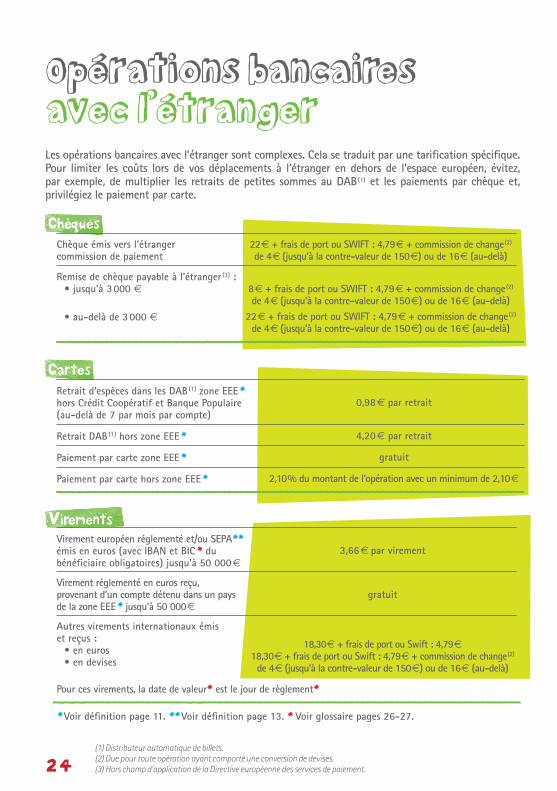

Opérations bancaires avec l’étrangerLes opérations bancaires avec l’étranger sont complexes. Cela se traduit par une tarification spécifique. Pour limiter les coûts lors de vos déplacements à l’étranger en dehors de l’espace européen, évitez, par exemple, de multiplier les retraits de petites sommes au DAB (1) et les paiements par chèque et, privilégiez le paiement par carte.

Chèque émis vers l’étranger commission de paiement

22 € + frais de port ou SWIFT : 4,79 € + commission de change (2)

de 4 € (jusqu’à la contre-valeur de 150 €) ou de 16 € (au-delà)

Remise de chèque payable à l’étranger (3) :• jusqu’à 3 000 €

• au-delà de 3 000 €

8 € + frais de port ou SWIFT : 4,79 € + commission de change (2)

de 4 € (jusqu’à la contre-valeur de 150 €) ou de 16 € (au-delà)22 € + frais de port ou SWIFT : 4,79 € + commission de change (2)

de 4 € (jusqu’à la contre-valeur de 150 €) ou de 16 € (au-delà)

Chèques

———–––––––––––––––––——––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Retrait d’espèces dans les DAB (1) zone EEE *

hors Crédit Coopératif et Banque Populaire (au-delà de 7 par mois par compte)

0,98 € par retrait

Retrait DAB (1) hors zone EEE * 4,20 € par retrait

Paiement par carte zone EEE * gratuit

Paiement par carte hors zone EEE * 2,10 % du montant de l’opération avec un minimum de 2,10 €

Cartes

Virement européen réglementé et/ou SEPA** émis en euros (avec IBAN et BIC * du bénéficiaire obligatoires) jusqu’à 50 000 €

3,66 € par virement

Virement réglementé en euros reçu, provenant d’un compte détenu dans un pays de la zone EEE * jusqu’à 50 000 €

gratuit

Autres virements internationaux émis et reçus :

• en euros • en devises

18,30 € + frais de port ou Swift : 4,79 €18,30 € + frais de port ou Swift : 4,79 € + commission de change (2)

de 4 € (jusqu’à la contre-valeur de 150 €) ou de 16 € (au-delà)

Pour ces virements, la date de valeur* est le jour de règlement*

Virements

(1) Distributeur automatique de billets. (2) Due pour toute opération ayant comporté une conversion de devises.(3) Hors champ d’application de la Directive européenne des services de paiement.

———–––––––––––––––––——––––––––––––––––––––––––––––––––––––––––––––––––––––––––

———–––––––––––––––––——––––––––––––––––––––––––––––––––––––––––––––––––––––––––* Voir définition page 11. ** Voir définition page 13. * Voir glossaire pages 26-27.

Résoudre un litige

25

Si aucune solution n’a pu être trouvée, vous pouvez vous exprimer auprès du service Relation client à l’adresse suivante :

Ces recours épuisés, vous pouvez saisir le Médiateur du Crédit Coopératif en transmettant votre demande écrite à l’adresse suivante :

Monsieur le Médiateur du Crédit Coopératif

72, avenue de la Liberté – BP 211 92002 Nanterre Cedex

Le Médiateur est une personnalité extérieure au Crédit Coopératif. Il exerce sa mission en toute indépendance.

Le Crédit Coopératif souhaite vous apporter la meilleure qualité de service. Toutefois, des difficultés peuvent survenir dans la gestion de votre compte. Si vous souhaitez exprimer une question, un problème ou une insatisfaction, votre chargé de clientèle et le directeur de votre agence sont vos interlocuteurs privilégiés.

26

GlossaireAAgios (ou intérêts débiteurs)Somme due à la banque lorsqu’un compte présente un solde négatif pendant un ou plusieurs jours. Le calcul de cette somme s’effectue sur la base des dates de valeur (voir définition ci-après).Voir page 18.

Autorisation de découvert (facilité ou découvert autorisé) Accord écrit et préalable entre la banque et son client, qui fixe les conditions de fonctionnement d’un compte bancaire débiteur (montant, durée et modalités de remboursement).Lorsque l’autorisation de découvert prévoit un retour à une position créditrice dans un délai inférieur à un mois, l’expression « facilité de caisse » est parfois employée. L’utilisation, sans accord formalisé, d’un découvert pendant 90 jours consécutifs conduira la banque à proposer une offre préalable de crédit.Voir page 18.

CCodes BIC (Bank Identifier Code) et IBAN (International Banking Account Number) Le BIC est l’identifiant international de la banque. L’IBAN est l’identifiant international du compte bancaire. Le BIC et l’IBAN permettent d’identifier un compte bancaire et sont nécessaires au traitement automatisé des opérations de virement ou de prélèvement en France ou à l’étranger. Ils remplaceront à partir de 2012 la norme des coordonnées bancaires françaises du RIB.Voir pages 12, 16.

Coût du risque Le coût du risque correspond à la différence entre les créances exigibles du fait des défauts de paiement et les sommes recouvrées.Voir page 18.

DDate de valeurLa date de valeur est la date à laquelle une opération est prise en compte par la banque pour le calcul des intérêts créditeurs ou débiteurs. Voir pages 8, 12, 24.

IIncident de fonctionnement du compteOpération bancaire non conforme aux dispositions de la convention du compte, comme les remises de chèques erronées, la présentation au paiement d’un chèque sans provision, l’opposition sur carte, un ordre de virement à partir d’un compte sans provision… Les incidents de fonctionnement du compte peuvent entraîner des incidents de paiement et le paiement par le client de commission d’intervention(voir encadré page 16).Voir page 17.

Incident de paiementNon-paiement par la banque d’une opération au débit du compte pour défaut ou insuffisance de provision, quels que soient les moyens de paiement utilisés (chèque, prélèvement…).Voir page 17.

JJour de réglementLe jour de règlement est le jour ouvrable (au sens de la convention de compte de dépôt) au cours duquel, pour les opérations passées au crédit, le règlement interbancaire est intervenu au profit de la banque du bénéficiaire. Pour les opérations au débit, c’est le jour ouvrable au cours duquel le montant de l’opération

est débité du compte client/payeur. Ce jour, variable selon le canal d’acquisition de la demande d’exécution, est fonction de l’heure à laquelle l’ordre est réceptionné par la banque.Voir pages 8, 12, 24.

MMobilité bancaire En cas de changement de banque, on ne parle pas d’un transfert de compte de dépôt, mais d’une clôture de l’ancien compte et d’une ouverture d’un nouveau compte. La nouvelle banque peut effectuer à la place du client, et avec son accord, les formalités nécessaires pour que les prélèvements et virements réguliers reçus soient présentés sur le nouveau compte. Il s’agit du service d’aide à la mobilité bancaire. Au Crédit Coopératif, ce service s’appelle « Bienvenue au Crédit Coopératif ».Voir page 7.

PPart sociale Une part sociale d’une banque coopérative est un titre représentatif d’une quote-part du capital social de la banque. Sa valeur est fixe (15,25 € au Crédit Coopératif). Les parts A du Crédit Coopératif, réservées aux personnes morales clientes, donnent la qualité de sociétaire, le droit à la ristourne coopérative et le droit de vote aux assemblées. Elles ne sont pas rémunérées. Les parts B

(réservées aux personnes morales qui détiennent au moins une part A) et les parts C (réservées aux personnes physiques) octroient un revenu annuel appelé « intérêt prioritaire » dont le montant est fixé annuellement par les sociétaires réunis en Assemblée générale. S’ils ne possèdent pas le droit de vote, les porteurs de parts C sont invités à participer aux Assemblées générales régionales et sont désormais représentés au Conseil d’Administration de la banque. L’offre de parts sociales fait l’objet d’un prospectus visé par l’AMF, disponible sans frais auprès des agences, sur le site www.amf-france.org ou sur www.credit-cooperatif.coop.Voir pages 5, 21.

Prélèvement SEPA Le prélèvement SEPA est utilisable pour des opérations de débit ponctuelles ou récurrentes libellées en euros dans l’espace de paiement européen. Il est exécuté selon des modalités différentes de celles du prélèvement domestique. C’est un paiement initié par le créancier sur la base d’une autorisation préalable : le mandat donné par le débiteur. Cette autorisation peut être générale, s’il s’agit de paiements récurrents, ou unitaire s’il s’agit d’un paiement ponctuel.Voir page 13.

TTAEGTaux annualisé effectif global : taux englobant les intérêts et l’ensemble des frais liés

à l’octroi d’un crédit (frais de dossier, frais d’assurance obligatoire, de garantie, d’hypothèque…). Il permet de mesurer le coût total du prêt ou du crédit. Il ne doit jamais dépasser le seuil de l’usure.Voir page 18.

Taux de baseTaux librement fixé par chaque établissement de crédit. Ce taux de base, auquel est ajoutée une majoration personnalisée, est utilisé pour certains types de crédit. Voir page 18.

VVirement SEPAVirement en euros permettant de transférer des fonds aussi bien en France que dans l’un des 30 pays de l’espace économique européen (voir la liste des pays de la zone EEE p. 11). Il est exécuté selon des modalités différentes de celles du virement domestique. Il nécessite l’utilisation des codes BIC et IBAN (voir définition ci-contre). Il doit être porté au compte du bénéficiaire dans un délai maximal de 3 jours ouvrables (ramené à un jour ouvrable maximum à compter du 01/01/2012). L’espace économique européen compte les 27 pays de l’Union européenne ainsi que l’Islande, le Liechtenstein et la Norvège.Voir pages 12, 24.

Retrouvez-nous sur facebook et twitter

Banque au cœur de l’économie sociale et solidaire, le Crédit Coopératif fait vivre son projet coopératif.

Au Crédit Coopératif, nous pensons que les clients sociétaires sont au cœur de la vie de la banque. C’est pourquoi nous les associons tout au long de l’année au projet de son développement, en les écoutant et en leur donnant la parole dans les différentes instances de la vie coopérative. En parallèle, les clients particuliers, de plus en plus nombreux à détenir une partie du capital social de la banque, sont désormais également intégrés aux processus de consultation et de décision de leur banque. Pour rendre pérenne ce projet coopératif et permettre à tous de faire entendre leur voix, nous leur proposons des outils d’information différents, qui les aident à mieux comprendre leur banque. Découvrez le Guide de l’épargne éthique et solidaire, que vous pouvez demander dans votre agence ou consulter sur le site Internet du Crédit Coopératif.

Pour en savoir plus sur le Crédit Coopératif, ses produits et services, contactez votre agence ou consultez le site www.credit-cooperatif.coop

Réf.

: GW

Z 04

/11

– Cr

édit

Coop

érat

if –

Soci

été

coop

érat

ive

anon

yme

de B

anqu

e Po

pula

ire à

cap

ital v

aria

ble

– 33

, rue

des

Tro

is F

onta

not –

BP

211

– 92

002

Nan

terr

e ce

dex

RCS

Nan

terr

e 34

9 97

4 93

1 – Bythe

way

Crea

com

– Im

prim

é su

r du

papi

er 1

00 %

recy

clé

de p

ost-

com

mun

icat

ion.

Ré

f. : G

WZ

04/1

1 –

Créd

it Co

opér

atif

– So

ciét

é co

opér

ativ

e an

onym

e de

Ban

que

Popu

laire

à c

apita

l var

iabl

e –

33, r

ue d

es T

rois

Fon

tano

t – B

P 21

1 –

9200

2 N

ante

rre

cede

x

Offres et services sous réserve d’acceptation du Crédit Coopératif. Tarifs au 1er juillet 2011, susceptibles de modifi cation.Crédit Coopératif – Société Coopérative anonyme de Banque Populaire à capital variable33, rue des Trois Fontanot – BP 211 – 92002 Nanterre cedex – RCS Nanterre 349 974 931Courtier en assurances Orias 07 005 463.