Embed Size (px)

Citation preview

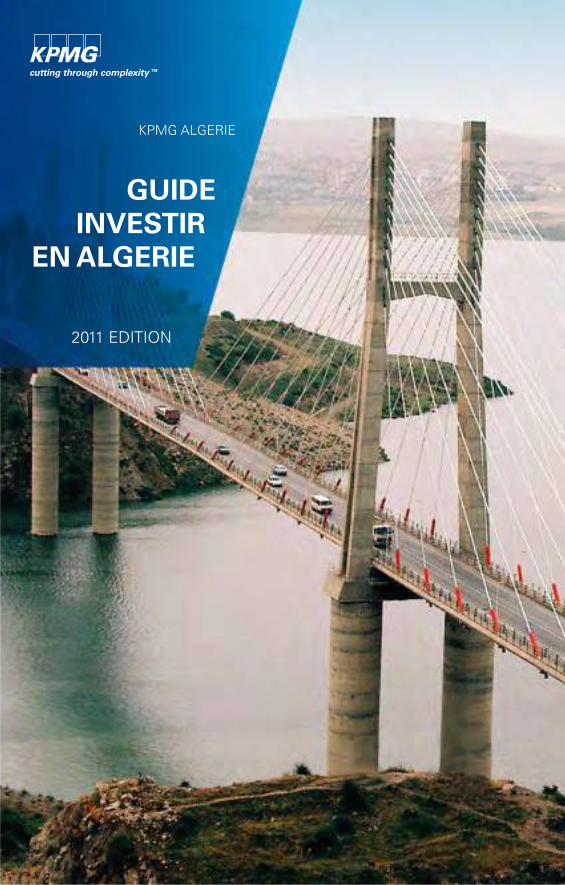

KPMG ALGERIE

GUIDEINVESTIR

EN ALGERIE

2011 EDITION

GUIDE INVESTIREN ALGÉRIE - 2011

(Mise à jour à mars 2011)

Dépôt légal : 2006-2011

ISBN : 978-9947-807-16-3

SOMMAIRE

CHAPITRE 1

PRESENTATION GENERALE DE L’ALGERIE .................................................................... 15

1.1 Histoire et géographie ................................................................................................................................ 15

1.2 Population - Démographie ......................................................................................................................... 16

1.3 Principales villes – Langues - Religions .................................................................................................... 16

1.4 Organisation territoriale et administrative – Institutions politiques ..................................................... 17

1.5 Partis politiques – Mouvements associatifs .............................................................................................. 18

1.6 Système judiciaire ....................................................................................................................................... 19

1.7 Séjour en Algérie : conditions, formalités, permis de travail ................................................................. 19

1.8 Informations pratiques............................................................................................................................... 20

1.9 Les indicateurs économiques .................................................................................................................... 21

1.10 Politique économique, évolution et tendance ........................................................................................... 29

1.11 Les perspectives de développement économique 2010-2014 ................................................................... 44

1.12 L’environnement juridique des affaires ................................................................................................... 46

CHAPITRE 2

L’INVESTISSEMENT ETRANGER EN ALGERIE.............................................................. 48

2.1 Le cadre légal .............................................................................................................................................. 48

2.1.1 Définitiondel’investissement ...................................................................................................................... 48

2.1.2 Libertéd’investissementetpartenariatalgérien ........................................................................................... 48

2.1.2.1 Lalibertéd’investir ...................................................................................................................................... 48

2.1.2.2 Lepartenariat ................................................................................................................................................ 49

2.1.2.3 Ledroitdepréemptiondel’Etat ................................................................................................................... 51

2.1.3 Garanties–Protections–Conventionsconcluesparl’Algérie .................................................................... 52

2.1.4 Letransfertdescapitaux ............................................................................................................................... 55

2.1.4.1 Leprincipe .................................................................................................................................................... 55

2.1.4.2 Laprocéduredetransfert .............................................................................................................................. 56

2.1.4.3 Lefinancementdesinvestissements ............................................................................................................. 56

2.1.5 Avantagesfiscauxsusceptiblesd’êtreaccordésauxinvestisseurs ............................................................... 57

2.1.5.1 Avantagesdurégimegénéral ........................................................................................................................ 57

2.1.5.2 Avantagesdurégimedérogatoire ................................................................................................................. 59

2.1.5.3 Procéduresd’octroidesavantages ................................................................................................................ 60

2.2 Mise en œuvre des avantages ..................................................................................................................... 61

2.2.1 Miseenœuvredesavantagespourlaphasederéalisation........................................................................... 61

2.2.2 Miseenœuvredesavantagespourlaphased’exploitation.......................................................................... 62

2.2.3 Obligationderéinvestissementdesbénéfices .............................................................................................. 63

2.3 Les institutions chargées de la promotion des investissements .............................................................. 63

2.3.1 LeConseilnationaldel’investissement(CNI)............................................................................................. 63

2.3.2 L’ANDI ......................................................................................................................................................... 64

2.3.3 Leguichetunique ......................................................................................................................................... 65

CHAPITRE 3

LES FORMES JURIDIQUES D’IMPLANTATION EN ALGERIE .......................... 67

3.1 Les sociétés commerciales .......................................................................................................................... 67

3.1.1 Pointscommunsàtouteslessociétéscommerciales .................................................................................... 67

3.1.2 Lescaractéristiquesdechacunedessociétéscommerciales ........................................................................ 69

3.1.2.1 Lasociétéparactions(SPA) ......................................................................................................................... 69

3.1.2.2 Lasociétéàresponsabilitélimitée(SARL) .................................................................................................. 77

3.1.2.3 L’entrepriseunipersonnelleàresponsabilitélimitée(EURL) ...................................................................... 81

3.1.2.4 Lasociétéencommanditesimple(SCS) ...................................................................................................... 81

3.1.2.5 Lasociétéencommanditeparactions(SCA) .............................................................................................. 82

3.1.2.6 Lasociétéenparticipation ............................................................................................................................ 83

3.2 Le groupement ............................................................................................................................................ 83

3.2.1 Vocationdugroupement ............................................................................................................................... 84

3.2.2 Transparencedugroupement ........................................................................................................................ 84

3.2.3 Personnalitémoraledugroupement ............................................................................................................. 84

3.2.4 Libertécontractuelle ..................................................................................................................................... 84

3.2.5 Responsabilité ............................................................................................................................................... 85

3.2.6 L’utilisationpratiquedugroupement ............................................................................................................ 85

3.3 Les autres formes d’implantation en Algérie ........................................................................................... 85

3.3.1 Lebureaudeliaison ...................................................................................................................................... 85

3.3.1.1 Leprincipe .................................................................................................................................................... 85

3.3.1.2 L’agrémentdubureaudeliaison ................................................................................................................... 85

3.3.1.3 Fonctionnementetobligationsdubureaudeliaison .................................................................................... 86

3.3.1.4 Opportunitédurecoursàunbureaudeliaison ............................................................................................. 86

3.3.2 Lasuccursale ................................................................................................................................................ 87

3.3.3 L’établissementpermanent ........................................................................................................................... 87

CHAPITRE 4

LES CONDITIONS D’EXERCICE DES ACTIVITES COMMERCIALES ................ 88

4.1 Le registre de commerce ............................................................................................................................ 88

4.2 Les activités réglementées .......................................................................................................................... 89

4.3 Le statut des commerçants étrangers ....................................................................................................... 90

4.3.1 Lacarteprofessionnelle ................................................................................................................................ 91

4.3.1.1 Conditionsd’obtentiondelacarteprofessionnelle ...................................................................................... 91

4.3.1.2 Etablissement/renouvellementdelacarteprofessionnelle ........................................................................... 91

4.3.1.3 Duréedevaliditédelacarteprofessionnelle ................................................................................................ 92

4.3.2 Lacartederésidentétranger ......................................................................................................................... 92

CHAPITRE 5

LE COMMERCE EXTERIEUR ........................................................................................................... 93

5.1 Le régime juridique des importations et des exportations ..................................................................... 93

5.1.1 Lalibertéd’importationetd’exportation ..................................................................................................... 93

5.1.2 Lesmesuresdedéfensecommerciale ........................................................................................................... 93

5.1.2.1 Lesmesuresdesauvegarde........................................................................................................................... 93

5.1.2.2 Ledroitcompensateur .................................................................................................................................. 94

5.1.2.3 Ledroitanti-dumping ................................................................................................................................... 94

5.2 Les obligations des sociétés commerciales ................................................................................................ 95

5.3 Le régime douanier ..................................................................................................................................... 95

5.3.1 Laréglementationdouanière ........................................................................................................................ 95

5.3.2 Lecommissionnaireendouane .................................................................................................................... 96

5.3.3 Lesdocumentsjustificatifsd’accompagnement ........................................................................................... 97

5.3.4 Lesrégimesdel’entrepôt ............................................................................................................................. 98

5.3.5 Lerégimedel’admissiontemporaire ........................................................................................................... 98

5.3.6 Lavaleurendouane ...................................................................................................................................... 99

5.3.7 Mesurestendantàlaprotectiondesdroitsdelapropriétéintellectuelle ...................................................... 99

5.3.8 Miseenœuvredel’accordeuroméditerranéenétablissantuneassociation

entrelaCommunautéeuropéenneetl’Algérie ........................................................................................... 100

CHAPITRE 6

LA REGLEMENTATION DES CHANGES ............................................................................... 102

6.1 Le contexte historique .............................................................................................................................. 102

6.2 Le nouveau rôle des banques commerciales ........................................................................................... 103

6.3 Principe de la liberté des mouvements de capitaux dans le cadre commercial .................................. 103

6.4 Les comptes en devises ............................................................................................................................. 104

6.5 Régime des importations .......................................................................................................................... 105

6.5.1 Ladomiciliation .......................................................................................................................................... 105

6.5.2 Formeetcontenuducontratcommercial ................................................................................................... 107

6.5.3 Paiementdesimportations .......................................................................................................................... 107

6.6 Régime des exportations .......................................................................................................................... 108

CHAPITRE 7

DROIT DES CONTRATS ET DES OBLIGATIONS .......................................................... 110

7.1 Principes généraux ................................................................................................................................... 110

7.2 La question des effets du contrat............................................................................................................. 111

7.3 La question de la responsabilité contractuelle et l’inexécution du contrat ......................................... 111

CHAPITRE 8

DROIT DE LA CONCURRENCE ...................................................................................................... 114

8.1 Définitionetchampd’application ........................................................................................................... 114

8.2 La liberté des prix ..................................................................................................................................... 114

8.3 Les clauses abusives .................................................................................................................................. 115

8.3.1 Lesélémentsessentielsdescontratscommerciaux .................................................................................... 115

8.3.2 Lesclausesquisontconsidéréescommeabusives ..................................................................................... 115

8.3.3 Lamiseenplaced’uneinstitutiondecontrôle ........................................................................................... 116

8.4 Les pratiques restrictives interdites ........................................................................................................ 116

8.5 La réglementation des concentrations .................................................................................................... 117

8.6 Les règles applicables aux pratiques commerciales .............................................................................. 118

8.7 Le Conseil de la concurrence ................................................................................................................... 120

CHAPITRE 9

LE SYSTEME FINANCIER ET BANCAIRE ................................................................................ 121

9.1 Le cadre juridique de l’activité bancaire ................................................................................................ 121

9.1.1 Lesdispositionsdel’ordonnancesurlamonnaieetlecrédit ..................................................................... 122

9.1.1.1. Lasurveillancedessystèmesdepaiement ................................................................................................. 122

9.1.1.2 Latranspositiondesnormescomptablesinternationales ........................................................................... 122

9.1.1.3 Lerenforcementdelasupervisionbancaire ............................................................................................... 122

9.1.1.4 Laconditionrelativeaucapitalminimum .................................................................................................. 122

9.1.1.5 Lestatutdel’établissementfinancier ......................................................................................................... 122

9.1.1.6 Lerégimedesprisesdeparticipation ......................................................................................................... 123

9.1.1.7 Lesorganismesexclusdelalégislationbancaire ....................................................................................... 123

9.1.1.8 Lesopérationsdetrésoreriedegroupe ....................................................................................................... 123

9.1.1.9 Lesconventionsréglementéesetlesopérationsnormales ......................................................................... 123

9.1.1.10 LeretraitduTrésorpublicdelacaissedegarantiedesdépôts................................................................... 124

9.1.1.11 Ledroitaucompte ..................................................................................................................................... 124

9.1.1.12 Lerenforcementdelacoopérationaveclesautoritésmonétairesétrangères ............................................. 124

9.1.2 Lesprincipesdusystèmebancairealgérienposésparl’ordonnance03-11relative

àlamonnaieetaucrédit ............................................................................................................................. 124

9.1.2.1 Lesprivilègesaccordésauxbanquesetétablissementsfinanciers ............................................................. 124

9.1.2.2 Largedélégationdepouvoirsauxautoritésmonétaires ............................................................................. 125

9.1.2.3 Séparationentrel’autoritéderéglementationetl’autoritédesupervision ................................................. 125

9.2 Les caractéristiques du secteur bancaire algérien ................................................................................. 125

9.2.1 Ladiversificationdusystèmebancaire ....................................................................................................... 128

9.2.2 Lamodernisationdusystèmebancairealgérien ......................................................................................... 128

9.3 Conditionsdeconstitutionetd’installationdesbanquesetétablissementsfinanciers ...................... 128

9.4 Lemarchéfinancier .................................................................................................................................. 130

9.5 Lutte contre le blanchiment d’argent ..................................................................................................... 131

9.6 Réglementation prudentielle .................................................................................................................... 132

9.7 Les services bancaires .............................................................................................................................. 132

9.7.1 L’approchedesbanques .............................................................................................................................. 132

9.7.2 Lesproduitsetservicesbancaires .............................................................................................................. 133

9.7.2.1 L’entréeenrelations ................................................................................................................................... 133

9.7.2.2 Lesplacements ........................................................................................................................................... 133

9.7.2.3 Lescréditsbancaires ................................................................................................................................... 134

9.7.2.4 LesopérationsdeCommerceextérieur ...................................................................................................... 134

9.7.2.5 Autresservices ............................................................................................................................................ 134

9.7.2.6 Financementsspécialisés ............................................................................................................................ 135

CHAPITRE 10

LE SYSTEME COMPTABLE .................................................................................................................. 136

10.1 Contexte général et historique de la comptabilité algérienne............................................................... 136

10.1.1 Leplancomptablehistorique ..................................................................................................................... 136

10.1.2 Lesréévaluations ........................................................................................................................................ 136

10.1.3 LenouveauSystèmeComptableetFinancier(SCF).................................................................................. 137

10.2 LeSystèmeComptableetFinancier ........................................................................................................... 138

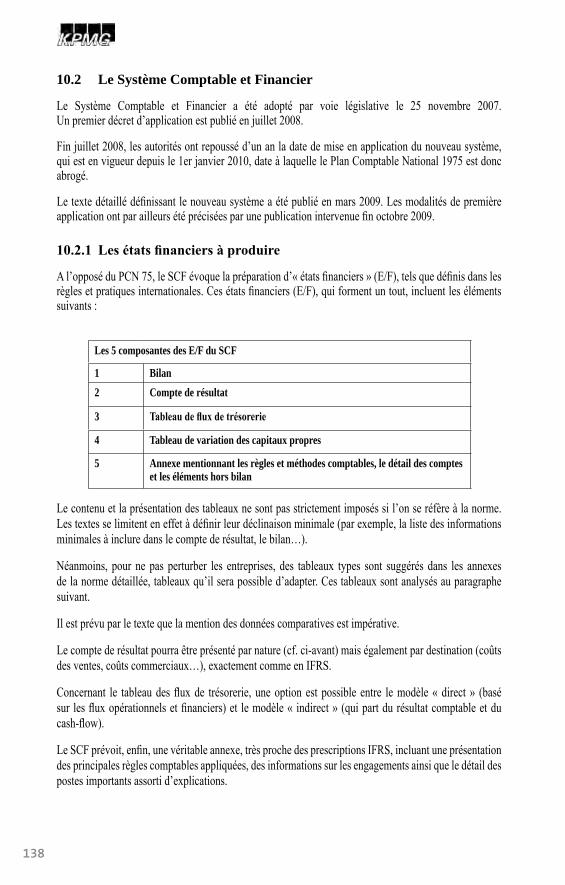

10.2.1 Lesétatsfinanciersàproduire .................................................................................................................... 138

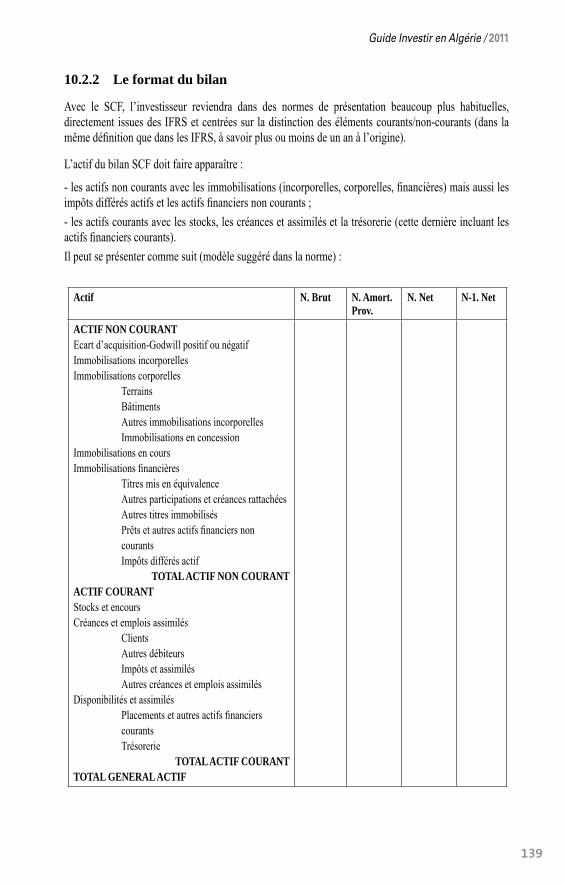

10.2.2 Leformatdubilan ...................................................................................................................................... 139

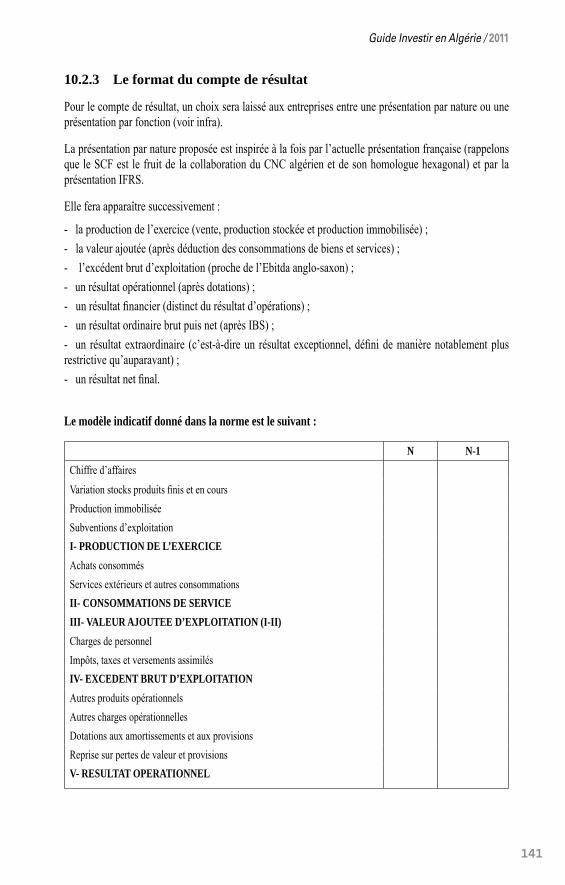

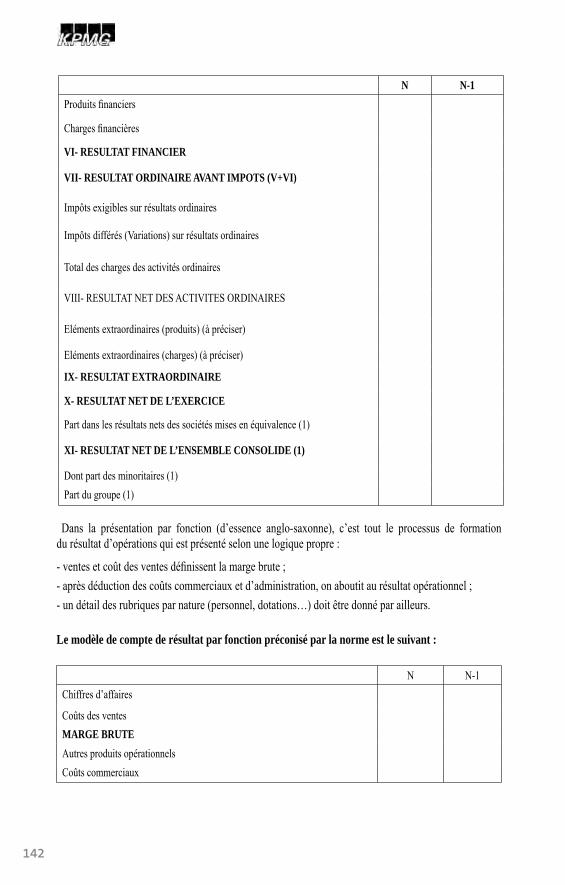

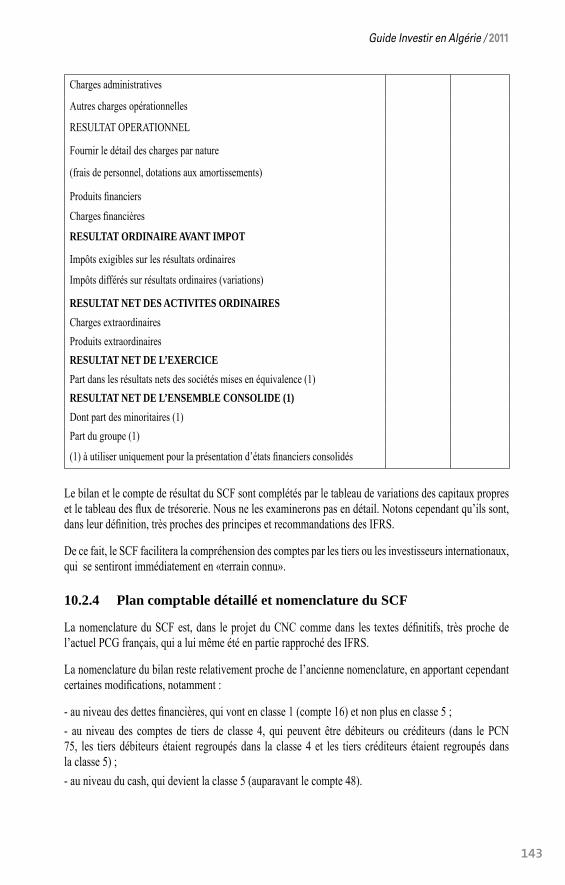

10.2.3 Leformatducomptederésultat ................................................................................................................. 141

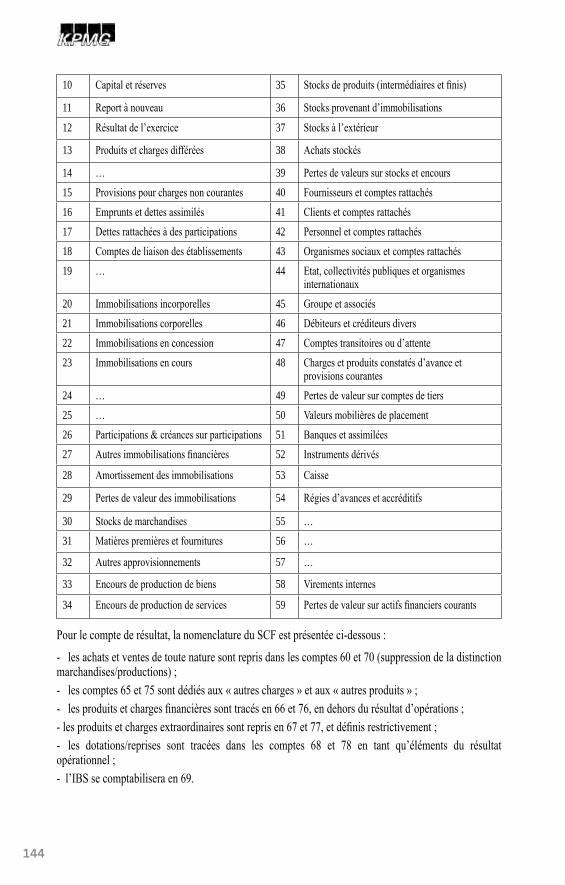

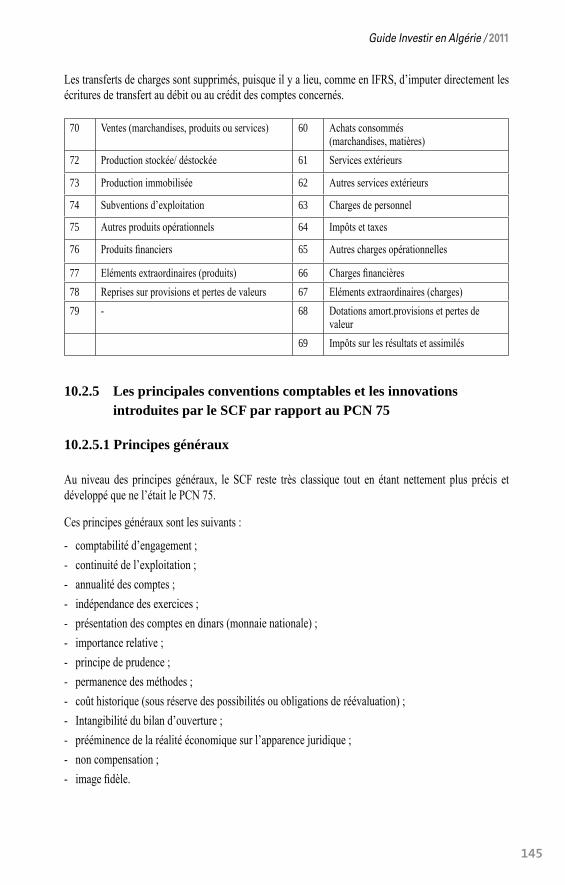

10.2.4 PlancomptabledétailléetnomenclatureduSCF ....................................................................................... 143

10.2.5 Lesprincipalesconventionscomptablesetlesinnovationsintroduites

parleSCFparrapportauPCN75 .............................................................................................................. 145

10.2.5.1 Principesgénéraux ...................................................................................................................................... 145

10.2.5.2 Principalesinnovations ............................................................................................................................... 146

10.2.5.3 L’inspirationdesIFRSdanslesdéfinitionsetlescritèresdereconnaissance ............................................ 146

10.2.5.4 Antinomieaveclestextesprécédents ......................................................................................................... 147

10.2.6 Lesrèglesd’organisationduSCF ............................................................................................................... 147

10.2.7 AnalysedesprincipalesrèglesounormescomptablesintroduitesparleSCF .......................................... 148

10.2.7.1 Lesimmobilisationscorporelles ................................................................................................................. 148

10.2.7.2 Lesactifsfinanciersnoncourants ............................................................................................................... 150

10.2.7.3 Lesstocks ................................................................................................................................................... 151

10.2.7.4 Lescréancesclientsetlescréancesd’exploitation ..................................................................................... 152

10.2.7.5 Lessubventions .......................................................................................................................................... 152

10.2.7.6 Lesprovisionspourrisquesetcharges ....................................................................................................... 153

10.2.7.7 Lesempruntsetlespassifsfinanciers ......................................................................................................... 153

10.2.7.8 Lescontratsàlongterme ............................................................................................................................ 154

10.2.7.9 Lescontratsdeleasingetlesimpôtsdifférés ............................................................................................. 154

10.2.7.10 Changementsdeméthodeetd’estimation .................................................................................................. 155

10.2.7.11 Règlesdeconsolidation,développementssurlesGoodwills,concessions ................................................ 155

10.2.8 Conclusionsurl’examenduSCF ............................................................................................................... 156

10.3 Les derniers éléments d’actualité sur le SCF ......................................................................................... 156

10.3.1 Lesproblématiquesliéesàlaconversion ................................................................................................... 156

10.3.1.1 Lecontenudecesinstructions .................................................................................................................... 157

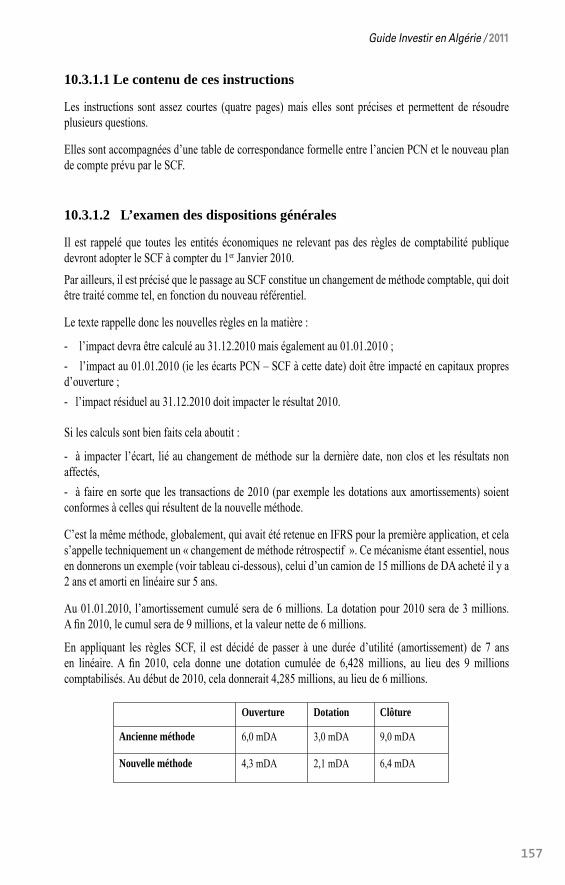

10.3.1.2 L’examendesdispositionsgénérales .......................................................................................................... 157

10.3.1.3 Lesprocéduresàmettreenœuvre .............................................................................................................. 158

10.3.1.4 Lesdispositionscomptablesliéesàlatransition ........................................................................................ 159

10.3.1.5 Contenudesnotesméthodologiques .......................................................................................................... 159

10.3.1.6 Cequin’estpasfinalementcontenudanslesinstructionsetlesnotes ....................................................... 162

10.3.2 Lapositiondel’administrationfiscale........................................................................................................ 162

10.3.2.1 Lesdispositionsdelaloidefinancescomplémentairede2009touchantauSCF ..................................... 162

10.3.2.2 Lesdispositionsdelaloidefinancespour2010touchantauSCF............................................................ 165

10.3.2.3 Lesdispositionsdelaloidefinancescomplémentairepour2010touchantauSCF166

10.3.3 Conclusion .................................................................................................................................................. 166

CHAPITRE 11

LE SYSTEME FISCAL ................................................................................................................................. 167

11.1 Lafiscalitédespersonnesphysiques ....................................................................................................... 167

11.1.1 Lespersonnesimposables .......................................................................................................................... 167

11.1.2 Résidentsetnon-résidentsalgériens ........................................................................................................... 167

11.1.2.1 Règlesdedroitinterne ................................................................................................................................ 167

11.1.2.2 Règlesconventionnelles ............................................................................................................................. 168

11.1.3 Définitiondel’IRG ..................................................................................................................................... 168

11.1.4 Régimefiscal .............................................................................................................................................. 168

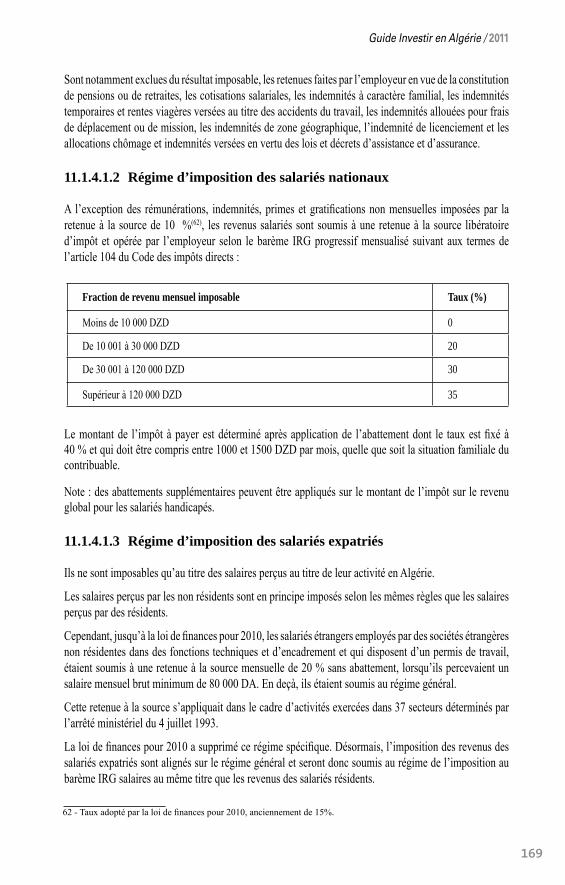

11.1.4.1 Fiscalitédessalaires ................................................................................................................................... 168

11.1.4.2 Fiscalitédesrevenusdescapitauxmobiliers .............................................................................................. 170

11.1.4.3 Impositiondesplus-values ......................................................................................................................... 171

11.1.4.4 Autresrevenuscatégoriels .......................................................................................................................... 172

11.2 Les principaux impôts dus par les personnes morales .......................................................................... 173

11.2.1 Lespersonnesmoralesrésidentes ............................................................................................................... 173

11.2.1.1 Impôtsdirects ............................................................................................................................................. 173

11.2.1.2 Lataxesurlavaleurajoutée(TVA) ............................................................................................................ 181

11.2.1.3 Droitsd’enregistrementapplicablesauxpersonnesmorales ...................................................................... 185

11.2.1.4 Avantagesfiscaux ....................................................................................................................................... 189

11.2.2 Lespersonnesmoralesnonrésidentes ........................................................................................................ 190

11.2.2.1 Lerégimedesprestationsdeservices......................................................................................................... 190

11.2.2.2 Lerégimedestravauximmobiliers ............................................................................................................ 192

11.2.2.3 Spécificitésliéesàl’existenced’ungroupement ........................................................................................ 193

11.2.2.4 Lesconventionsfiscalesdenondoubleimposition.................................................................................... 193

11.3 Contrôle et contentieux ............................................................................................................................ 198

11.3.1 Procéduredecontrôleetgarantiedescontribuables .................................................................................. 198

11.3.1.1 Contrôledesdéclarations............................................................................................................................ 198

11.3.1.2 Lavérificationdecomptabilité ................................................................................................................... 199

11.3.2 Contentieux ................................................................................................................................................. 201

11.3.2.1 Lerecoursadministratifpréalable .............................................................................................................. 201

11.3.2.2 Lerecoursdevantlacommissioncentrale .................................................................................................. 204

11.3.2.3 Lerecoursjuridictionnel ............................................................................................................................. 205

11.4 Fiscalité des groupes ................................................................................................................................. 206

11.4.1 Définitiondugroupe ................................................................................................................................... 206

11.4.1.1 Définitionjuridiquedugroupedesociétés ................................................................................................. 206

11.4.1.2 Définitionfiscaledugroupedesociétés ..................................................................................................... 207

11.4.2 Lerégimeapplicableaugroupe.................................................................................................................. 207

11.4.2.1 Lerégimejuridique .................................................................................................................................... 207

11.4.2.2 Lerégimefiscal .......................................................................................................................................... 208

11.4.3 Lesfacilitésfinancièresaccordéesaugroupe ............................................................................................. 211

11.5 Autresdispositionsfiscales ....................................................................................................................... 211

CHAPITRE 12

LES REGIMES SOCIAUX ......................................................................................................................... 213

12.1 Principales caractéristiques du droit du travail .................................................................................... 213

12.1.1 Laloin°90-11du21avril1990relativeauxrelationsdetravai ............................................................... 213

12.1.2 Lesnégociationscollectives ....................................................................................................................... 213

12.1.3 Lerèglementintérieur ................................................................................................................................ 214

12.1.4 L’exercicedudroitsyndical ........................................................................................................................ 214

12.1.5 Lesorganesdeparticipation ....................................................................................................................... 214

12.1.6 Lesobligationsdel’employeurenmatièrederegistres ............................................................................. 215

12.1.7 Lerecrutement ............................................................................................................................................ 215

12.1.8 Duréelégaledutravail ................................................................................................................................ 217

12.1.9 Lesalairenationalminimumgaranti .......................................................................................................... 218

12.1.10 Reposlégauxetcongés............................................................................................................................... 218

12.1.11 Formationetpromotionencoursd’emploi ................................................................................................ 220

12.1.12 Modification,suspensionetcessationdelarelationdetravail................................................................... 220

12.2 La Sécurité sociale, la retraite et le chômage ......................................................................................... 223

12.2.1 Assujettissementetaffiliation ..................................................................................................................... 223

12.2.2 Retraite........................................................................................................................................................ 224

12.2.3 Organisationdel’assurancechômage ........................................................................................................ 226

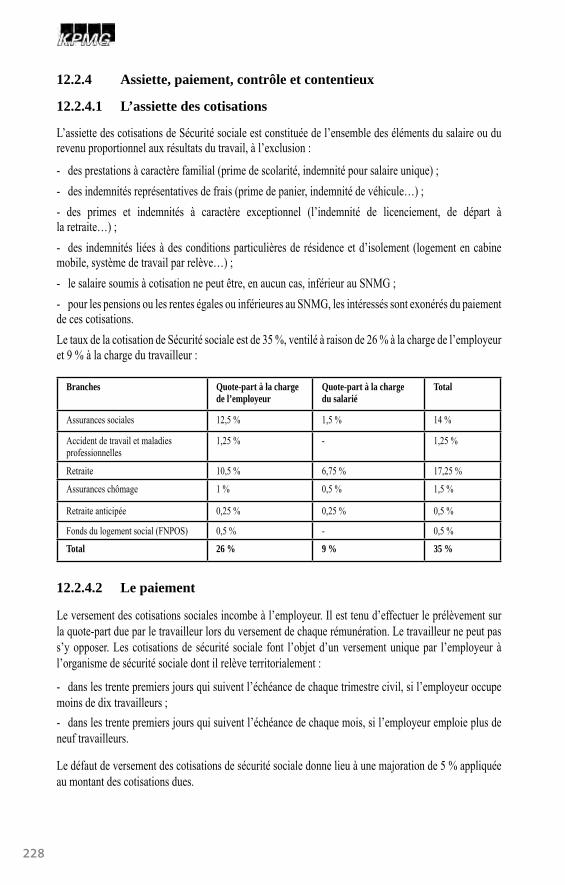

12.2.4 Assiette,paiement,contrôleetcontentieux ................................................................................................ 228

12.2.4.1 L’assiettedescotisations ............................................................................................................................. 228

12.2.4.2 Lepaiement ................................................................................................................................................ 228

12.2.4.3 Lecontrôle .................................................................................................................................................. 229

12.2.4.4 Lecontentieux ............................................................................................................................................ 229

12.3 Le consultant indépendant et le contrat de travail ................................................................................ 232

12.4 Le statut de l’expatrié............................................................................................................................... 232

12.4.1 Conditionsd’entrée,deséjouretdecirculationdesétrangers ................................................................... 232

12.4.1.1 Dispositionsgénérales ................................................................................................................................ 232

12.4.1.2 Conditionsd’entréeetdesortiedesétrangers ............................................................................................ 233

12.4.1.3 Conditionsdeséjourdesnonrésidents....................................................................................................... 233

12.4.1.4 Conditionsdeséjourdesrésidentsétrangers .............................................................................................. 233

12.4.1.5 Conditionsdecirculationdesétrangers ...................................................................................................... 234

12.4.1.6 Déclarationd’emploietd’hébergementdesétrangers ............................................................................... 234

12.4.1.7 Expulsionetreconduiteàlafrontière ......................................................................................................... 235

12.4.1.8 Dispositionspénales ................................................................................................................................... 235

12.4.2 Lesconditionsderecrutement .................................................................................................................... 236

12.4.2.1 Danslesecteuréconomique ....................................................................................................................... 236

12.4.2.2 Danslesservicespublics ............................................................................................................................ 236

12.4.3 Fiscalité ....................................................................................................................................................... 236

12.4.4 Rapatriementdessalaires ........................................................................................................................... 237

12.5 La Sécurité sociale .................................................................................................................................... 238

CHAPITRE 13

LE SYSTEME JUDICIAIRE ..................................................................................................................... 239

13.1 L’organisation judiciaire .......................................................................................................................... 239

13.1.1 Lestribunaux .............................................................................................................................................. 239

13.1.1.1 Laprocéduredevantlestribunaux.............................................................................................................. 240

13.1.1.2 Lecasdestribunauxadministratifs ............................................................................................................ 241

13.1.2 Lescours ..................................................................................................................................................... 241

13.1.3 LaCoursuprême ........................................................................................................................................ 241

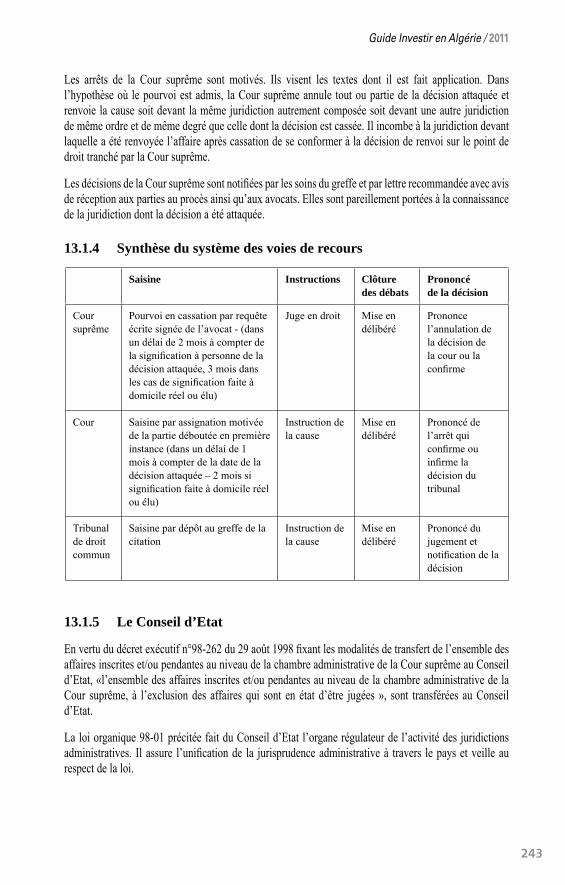

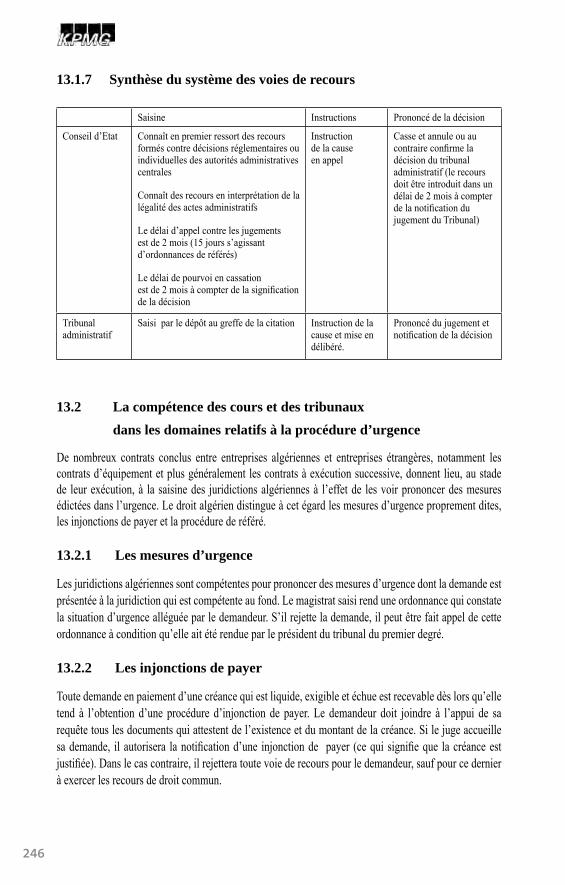

13.1.4 Synthèsedusystèmedesvoiesderecours.................................................................................................. 243

13.1.5 LeConseild’Etat ........................................................................................................................................ 243

13.1.6 Lesspécificitésdelaprocédureadministrative .......................................................................................... 244

13.1.7 Synthèsedusystèmedesvoiesderecours.................................................................................................. 246

13.2 La compétence des cours et des tribunaux dans les domaines relatifs

à la procédured’urgence........................................................................................................................... 246

13.2.1 Lesmesuresd’urgence ............................................................................................................................... 246

13.2.2 Lesinjonctionsdepayer ............................................................................................................................. 246

13.2.3 Laprocédurederéféré ................................................................................................................................ 247

13.3 Les gens de la justice ................................................................................................................................ 247

13.3.1 Lesmagistrats ............................................................................................................................................. 247

13.3.2 Lesauxiliaires ............................................................................................................................................. 248

13.3.3 Lesfonctionnaires....................................................................................................................................... 248

13.4 Le contentieux douanier ........................................................................................................................... 248

13.4.1 Personneshabilitéesàconstaterlesinfractionsdouanièresetpouvoirsdecesagents............................... 249

13.4.2 Modedeconstatationdesinfractionsdouanières ....................................................................................... 249

13.4.3 Compétencedesjuridictions ....................................................................................................................... 250

13.4.3.1 Compétencerationemateriae ..................................................................................................................... 250

13.4.3.2 Compétencerationeloci ............................................................................................................................. 250

13.4.4 Lesinfractionsdouanières .......................................................................................................................... 250

13.4.4.1 Lesdélits ..................................................................................................................................................... 250

13.4.4.2 Lescontraventionsdouanières.................................................................................................................... 251

13.4.5 Principalesinfractionssusceptiblesd’êtrerelevéeslorsdesopérations

devérificationdesmarchandises ................................................................................................................ 252

13.4.6 Poursuitesetrépressiondesinfractionsdouanières ................................................................................... 252

13.4.7 L’organisationdel’administrationcentraledeladirectiongénéraledesdouanes ..................................... 254

13.5 Les modes alternatifs de règlement des litiges ....................................................................................... 254

13.5.1 Laconciliation ............................................................................................................................................ 254

13.5.2 Lamédiation ............................................................................................................................................... 254

CHAPITRE 14

L’ARBITRAGE.................................................................................................................................................. .256

CHAPITRE 15

LES REGIMES JURIDIQUES DES HYDROCARBURES ET DES MINES ..................... 258

15.1 Les hydrocarbures .................................................................................................................................... 258

15.1.1 Lecadrelégislatif ...................................................................................................................................... .259

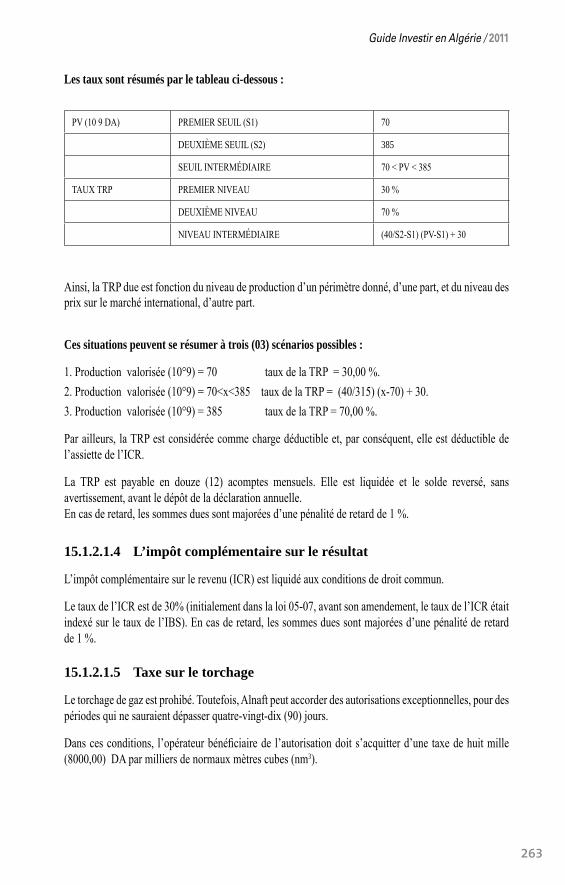

15.1.2 Lerégimefiscal .......................................................................................................................................... 260

15.1.2.1 Régimefiscaldel’amont(activitésderechercheet/oud’exploitation) ..................................................... 260

15.1.2.2 Régimefiscaldel’aval(transportparcanalisations,liquéfaction

ettransformationdegaz) ............................................................................................................................ 265

15.2 Le régime des mines ................................................................................................................................. 265

15.2.1 L’exploitationminière ................................................................................................................................ 265

15.2.2 Attributiondestitresminierspourlarechercheminière ............................................................................ 266

15.2.3 Avantagesfiscauxconsentis ....................................................................................................................... 266

CHAPITRE 16

LA LOI SUR L’ELECTRICITE ET LE GAZ ...................................................................................... 267

CHAPITRE 17

LE REGIME DES TELECOMMUNICATIONS ................................................................................ 270

CHAPITRE 18

LES ASSURANCES ........................................................................................................................................... 273

18.1 Configurationdusecteuralgériendesassurances ................................................................................. 273

18.2 Le cadre législatif et les conditions d’octroi de l’agrément .................................................................. .274

18.2.1 Lecadrelégislatif ....................................................................................................................................... 274

18.2.2 Lesconditionsd’octroidel’agrément ........................................................................................................ 275

18.3 Réformes et perspectives .......................................................................................................................... 276

18.3.1 Ledispositifmisenplaceparlaloin°06-04 ............................................................................................. 276

18.3.2 LerôleduministrechargédesFinances..................................................................................................... 277

18.3.3 Lesderniersdispositifsjuridiques .............................................................................................................. 277

18.4 Organisation et fonctionnement des sociétés d’assurances.................................................................. .278

18.5 Les sanctions applicables aux sociétés d’assurance et/ou de réassurance ........................................... 279

CHAPITRE 19

AMENAGEMENT ET URBANISME ...................................................................................................... 280

19.1 La notion de parcelles constructibles ...................................................................................................... 280

19.2 Les zones soumises à un régime spécial .................................................................................................. 280

19.3 Le contenu du projet de construction .................................................................................................... .280

19.4 Le renforcement du contrôle des pouvoirs publics ................................................................................ 281

19.5 La non-conformité aux prescriptions du permis de construire ............................................................ 282

19.6 L’accès au domaine privé de l’Etat ........................................................................................................ .283

19.7 La constatation du droit de propriété ..................................................................................................... 285

19.8 Modalités d’établissement du plan d’aménagement touristique

des zones d’expansion et sites touristiques ............................................................................................. 286

CHAPITRE 20

LA REGLEMENTATION DES MARCHES PUBLICS .................................................................. 288

20.1 La réglementation des marchés publics .................................................................................................. 288

20.2 Procédures de passation de marché public............................................................................................. 290

20.3 Les modalités de paiement ....................................................................................................................... 291

20.4 Le règlement des litiges ............................................................................................................................ 291

20.5 De nouvelles obligations ........................................................................................................................... 292

CHAPITRE 21

LA PROPRIETE INTELLECTUELLE .................................................................................................. 296

21.1 Droits de propriété industrielle ............................................................................................................... 296

21.1.1 Lesbrevets .................................................................................................................................................. 296

21.1.2 Lesmarques ............................................................................................................................................... .297

21.1.3 Lesdessinsetmodèlesindustriels .............................................................................................................. 298

21.1.4 Lesschémasdeconfigurationdescircuitsintégrés .................................................................................... 299

21.1.5 Lesappellationsd’origine .......................................................................................................................... 300

21.1.6 Lesmandatairesenpropriétéindustrielle ................................................................................................... 301

21.2 Droits de propriété littéraire et artistique .............................................................................................. 302

21.2.1 Lesdroitsd’auteur ...................................................................................................................................... 302

21.2.2 Droitsvoisinsouconnexes ......................................................................................................................... 304

INDEX .................................................................................................................................................................... 306

Guide Investir en Algérie / 2011

15

CHAPITRE 1

PRESENTATION GENERALE DE L’ALGERIE

1.1 Histoire et géographie

L’Algérieestunerépubliquedémocratiqueetpopulaire.Lepayscouvreunesuperficiede2381741km²avec1200kmdecôtesméditerranéennes.Lepaysestmembredel’UnionduMaghrebArabe(UMA)auxcôtésdelaLibye,duMaroc,laMauritanieetlaTunisie.Sesfrontièressontcommunesaveccesderniersainsiqu’avecdeuxpaysduSahel,leMalietleNigerainsiqu’avecleSaharaOccidental.

C’estuneterredecontrastesetdereliefsdiversoùserencontrentlespaysagesméditerranéens,devasteshautsplateauxsemi-aridesetdesespacesdésertiqueslunaires.Leszonesduterritoirequireçoiventplusde400mmdepluieparanselimitentàunebanded’unmaximumde150kmdeprofondeuràpartirdulittoral.Les chaînesde relief accentuent la rapiditéde l’assèchementduclimat enallantvers leSud, par leurs dispositions parallèles au littoral. Trois ensembles très contrastés se partagent le territoirealgérien : l’ensemble tellienauNord(4%de lasuperficie totalede l’Algérie) ; l’ensembledeshautsplateaux(9%delasuperficietotale); l’ensemblesaharien,auSud(87%duterritoire).LeclimatestdetypeméditerranéentempéréauNordetdetypesaharien,chaudetsecauSud.AuNord,lesétéssontdouxavecdestempératuresmoyennesde25°Cetleshiverspluvieuxetparfoistrèsfroids.Dansleshautsplateaux,leclimatestarideetsec.

Carrefour où se rencontrent trois mondes, méditerranéen, arabe et africain, l’Algérie est aussi uneterrequedemultiplespeuplesontoccupée(Phéniciens,Romains,Vandales,Byzantins,Arabes,Turcset Français) malgré la farouche résistance de ses habitants, tour à tour commandés par d’illustrespersonnages : Massinissa et Jugurtha (période romaine), Kahina et Koceïla (période pré-islamique) etl’ÉmirAbdelkader,LallaFathman’Soumeur,El-Mokrani,LarbiBenM’hidi,RamdaneAbane(périodecolonialefrançaise).Commeautantdetémoins,l’Algérieabritedeformidablessitesarchéologiquesdatantnotamment des époques romaine et phénicienne. Septmonuments et sites algériens sont aujourd’huiinscritsaupatrimoinemondialde l’Unesco:LaKalâadesBéniHammad,Djémila, leTassilin’Ajjer,Timgad,Tipaza,ValléeduM’zabetlaCasbahd’Alger.

Culturellement,lesAlgériens,dontlapopulationfaitpartiedumêmeensemblesocioculturelqueceluiduMarocetdelaTunisie,ontégalementétémarquésetinfluencésparlesdiversescivilisationsayantfleurietprospérédanslepourtourdelaMéditerranée.

LesArabesetlesFrançaissontceuxquiyontlaisséleplusd’empreintes.Lespremiersparl’apportdelareligionmusulmaneetunfortimpactlinguistique,lessecondsparl’apportdelacultureetdelalanguefrançaisequi,aujourd’hui,faitdel’Algérieunpaysoùlefrançaisestlargementusité.Lefrançaisestlalanguedecommunication laplus répandue,notammentdans lemondede l’économie.Cependant, lesautreslanguesetenparticulierl’anglaisnesontpasenreste;l’anglais,esteneffetpratiquédeplusenplusparlesjeunesmaisplusspécialementdanslemondedel’entreprise.

16

Hormiscesrichesseshumainesetculturelles,l’Algériesecaractérise,enoutre,pardesrichessesnaturellesimportantesetdiversifiées:lesréservesdegazdel’Algériesontparmilesplusimportantesaumonde,le sous-sol abrite d’importants gisements de pétrole, de phosphate, zinc, fer, or, uranium, tungstène, kaolin.

1.2 Population - Démographie

Le nombre d’habitants s’élève à 36 300 000 (1) (29 276 767 habitants au recensement général de lapopulationetdel’habitatde1998).

Vuesousleparamètredutauxd’accroissementnaturel(TAN),lacroissancedémographiqueconnaîtuneévolutionfavorablepuisqu’unenettetendanceàlabaisses’estaffirméecesvingtdernièresannées(letauxpassantde3,14%durantlesannées1971-1975àenviron1,44durantlesannées1999-2005).

Deschangementsimportantsontétéenregistrésauniveaudesprincipalescaractéristiques.L’espérancedevieagagnéprèsde20anscestrentedernièresannées,approchantles75,7ansen2008.Letauxdemortalité infantilequidépassait les15%en1970abaisséde2/3.L’indicede féconditéaconnuunesensibleréduction,passantde8,3enfantsparfemmeen1970à2,54enfantsparfemmeen2006,sousl’effetconjuguédureculdelanuptialitéetdelapratiquedelacontraception.

Cettetransitiondanslesindicateursdémographiquesamèneàdesprojectionstablantsurunepopulationd’environ45millionsd’habitantsàl’horizon2020.

Lelittoralregroupeprèsde40%delapopulation.Plusde14millionsd’habitantsviventsurl’ensembletellien,auNord,avecunedensitémoyennede260habitantsaukm².Cettedensitéestd’unhabitantaukm²danslesrégionsduGrandSudpourunemoyennenationalede14habitantsaukm².Danslabandecôtière,lapopulationseconcentreessentiellementautourdesgrandesvilles.Alorsquelesecteururbainne comptait que 12% de la population algérienne en 1960, il en représente plus de 60% en 2009. Lapopulationurbaineaétémultipliéeparonzeaucoursdesquatredernièresdécennies.

1.3 Principales villes - Langues - Religions

L’essentieldelapopulationalgérienneserépartitdanslesquelque121centresurbains,68centressemi-urbainset58semi-urbains«potentiels».LesprincipalesvillesdupaysseconcentrentauNordetdansleshautsplateaux:Alger(capitaleadministrative,économiqueetculturelle),Oran,Constantine,Annaba,Sétif, Tlemcen, Skikda, Bejaïa, Tizi-Ouzou, Jijel, Tiaret, Batna, Biskra,Mostaganem, Saïda,M’sila,Chlef,Béchar,Ouargla,Ghardaïa,Adrar,El-OuedetTamanrasset.

L’arabe est la langue nationale et officielle, parlée par la majorité de la population. Le tamazight(berbère)estconsacrélanguenationaledepuis2002,égalementrépanduàtraverssesnombreuxdialectesrégionaux.

LatrèsgrandemajoritédesAlgériensestmusulmanesunnite.LaConstitutiondupaysaconsacrél’Islamreligiond’Etat.Lalibertédeculteestconsacréeetlatolérancereligieuseestréelledanslasociété.

Lasociétéalgérienneestmonogamiquedanssonensemble,bienquelapolygamiesoitpermiseparlaloicoraniqueetlesdispositionslégales.

1-Chiffreau1erjanvier2011,Officenationaldesstatistiquesdel’Algérie(ONS).

Guide Investir en Algérie / 2011

17

1.4 Organisation territoriale et administrative - Institutions politiques

La commune est l’élément de base de l’organisation territoriale de l’Algérie. Les communes sontau nombre de 1541, regroupées autour de districts administratifs (daïras, au nombre de 227) et dedépartements(wilayas,aunombrede48).

La commune est gérée par une assemblée populaire communale (APC), élue pour cinq années. Leprésidentdelacommuneestéluparl’assembléepopulairecommunale.

Lawilaya est dotée d’une assemblée populaire dewilaya (APW)0 élue également pour cinq années. Lawilayaestadministréeparunwali(préfet)nomméparleprésidentdelaRépublique.

Leschefsdedaïra(districtsadministratifséquivalentsdessous-préfectures)sontégalementnommésparleprésidentdelaRépublique.

La Constitution de 1989, révisée en 1996 et en 2008, consacre le multipartisme, garantit l’exercicepleinetentierdeslibertésindividuellesetcollectivessoustoutesleursformesetdanstouslesdomaineset, enfin, institue la séparationdes pouvoirs, exécutif, législatif et judiciaire.Le régime est denatureprésidentielle.

LeprésidentdelaRépubliqueestéluausuffrageuniverseldirectetsecretpouruneduréedecinqans.Ilestrééligible.

Leprésidentde laRépublique,chefde l’Etat, incarne l’unitéde lanation.Outre lespouvoirsque luiconfèrentexpressémentd’autresdispositionsdelaConstitution,leprésidentdelaRépubliquejouitdespouvoirsetprérogativessuivants:

- ilestlechefsuprêmedetouteslesforcesarméesdelaRépublique;- ilestresponsabledeladéfensenationale;- ilarrêteetconduitlapolitiqueextérieuredelanation;- ilprésideleconseildesministres;- ilnommelepremierministreetmetfinàsesfonctions;- ilsignelesdécretsprésidentiels;- ildisposedudroitdegrâce,dudroitdecommutationdepeine;- ilpeut,surtoutesquestionsd’importancenationale,saisirlepeupleparvoiederéférendum;- ilconclutetratifielestraitésinternationaux;- ildécernelesdécorations,distinctionsettitreshonorifiquesd’Etat.

Enoutre,leprésidentdelaRépubliquenomme:

- auxemploisetmandatsprévusparlaConstitution;- auxemploiscivilsetmilitairesdel’Etat;- auxdésignationsarrêtéesenConseildesministres;- leprésidentduConseild’Etat;- lesecrétairegénéraldugouvernement;- legouverneurdelaBanqued’Algérie;- lesmagistrats;- lesresponsablesdesorganesdesécurité;- leswalisetleschefsdedaïra.

18

LePremierministre,nomméparleprésidentdelaRépublique,metenœuvreleprogrammeduprésidentdelaRépubliqueetcoordonnel’actiongouvernementale.Leprogrammeestsoumisàl’approbationdel’assembléepopulairenationale(APN).

Alasuitedelarévisionconstitutionnelledu28novembre1996,qui instaureunparlementbicaméral,l’Assemblée populaire nationale devient la première chambre du Parlement algérien. Il y siège 389députés élus, sur la base des programmes de leurs partis politiques respectifs ou sur des listes dites «indépendantes».

LeConseildelaNationestladeuxièmechambreduParlement.Ilcomprend144membres,dontlesdeuxtiers,soit96membres,sontélusausuffrageuniverselindirectparlesélusdesassembléescommunalesetdewilaya.Letiersrestant,soit48membres,estdésignéparleprésidentdelaRépublique,envertud’unedispositionconstitutionnelle.LeConseildelaNationvotelesloisàlamajoritédestroisquartsdesesmembres.Ilestsaisidestextesdéjàadoptésparl’APN,maisnedisposepasdupouvoird’amendementdecesderniers.Encasdedésaccordavec l’APN,unecommissionparitaireestmiseenplaceafindepréparer un texte révisé qui est ensuite soumis à l’approbation des deux chambres, sans possibilitéd’amendement.

LeprésidentduConseildelaNation(Sénat)estledeuxièmepersonnagedel’Etat,entantquedépositairede la charge de Président de laRépublique en cas de vacance du pouvoir. Il ne peut cependant êtrecandidatàlasuccessiondecedernier.

LaConstitutiondefévrier1989prévoitunConseilconstitutionnelcomposédeneufmembres.Seulestroispersonnalitésdel’EtatontledroitdesaisirleConseilconstitutionnel:leprésidentdelaRépublique,leprésidentdel’AssembléepopulairenationaleetleprésidentduConseildelaNation.Outredesattributionsenmatièredecontrôledelaconstitutionnalitédeslois,leConseilconstitutionnelestinvestidelamissiondeveilleràlarégularitédesopérationsderéférendum,d’électionduprésidentdelaRépubliqueetdesélectionslégislatives.Ilproclamelesrésultatsdecesopérations.

Lesautresprincipalesinstitutionsdel’Etatalgériensont:leHautconseildesécurité,laCoursuprême,leConseild’Etat,leHautconseilislamiqueetleConseilnationaléconomiqueetsocial.

1.5 Partis politiques – Mouvements associatifs

LaConstitutionde1989,quiainstituéunrégimepluraliste,aconsacrél’abandondelamonopolisationdupouvoirpolitiqueparunseulparti(leFLN).

Laloidu5juillet1989,promulguéeenapplicationdel’article40delaConstitution,aétéimmédiatementsuivie par la création de jeunes formations partisanes ou l’apparition au grand jour d’autres partis. Le nombre de ces partis s’élève à environ 50. Les principaux sont le Front de libération nationale(FLN, ex-parti unique issu de la guerre de libération), le Rassemblement national démocratique (RND,essentiellementancrédanslesmilieuxdel’Administration),leFrontdesforcessocialistes(FFS,crééen1963),leRassemblementpourlacultureetladémocratie(RCD),leMouvementsocialpourlapaix(MSP),El-Islah(LeRenouveau),lePartidestravailleurs(PT),leFrontnationalalgérien(FNA).

La liberté d’association est garantie constitutionnellement. Il existe 962 associations à vocation nationale;et77361àvocationlocale(2).

2-ChiffresduMinistèredel’intérieuretdescollectivitéslocales.

Guide Investir en Algérie / 2011

19

1.6 Système judiciaire

LaConstitutionprévoitunsystèmejudiciaireindépendant,

Lejugeestprotégécontretoutesformesdepressionsetn’obéitqu’àlaloi.IlestresponsabledevantleConseilsupérieurdelamagistrature.

L’organisationjudiciairealgérienneestcaractériséepartroistraitsprincipaux:ladualitédesjuridictions,lasimplicitédesprocéduresetlerapprochementdelajusticedujusticiable.

Lesprincipalesstructuresdecesystèmesont:

- laCoursuprême:organerégulateurdel’activitédescoursettribunauxquiassurel’unificationdelajurisprudenceetveilleaurespectdudroit;- le Conseil d’Etat : degré suprême de la juridiction administrative. Le Conseil d’Etat est juged’appeldesarrêts renduspar leschambresadministrativeset jugedecassationdesdécisions renduesen dernier ressort, juge des recours en annulations des décisions règlementaires ou individuelles desautoritésadministrativesetdesorganisationsprofessionnellesnationales(ordrenationaldesavocats,desarchitectes,médecins,etc.),enfin,jugedesrecourseninterprétationetenappréciationdelalégalitédesactesquirelèventdesacompétence.- leConseil supérieur de lamagistrature : il est présidé par le président de laRépublique. Il veille,notamment,aurespectdesdispositionsdustatutde lamagistratureetaucontrôlede ladisciplinedesmagistrats.

Laréformedusystèmeencoursd’achèvementviseàaméliorer lesystèmejudiciaireetsecaractérisenotamment dans les projets d’institution de juridictions spécialisées (tribunal foncier, tribunal decommerce,etc.).Lapromotionetladéfensedesdroitsdel’hommebénéficientd’ungrandintérêt.

1.7 Séjour en Algérie : conditions, formalités, permis de travail

Poureffectuerunvoyagetouristiqueouunvoyaged’affaires, ilestnécessaired’avoirunpasseportetunvisaencoursdevalidité.L’obtentionduvisasefaitauprèsd’unconsulatd’Algérieavecprésentationd’uneinvitationprofessionnelleoud’uneattestationd’accueilàtitreprivé.

En dehors du visa touristique,ilestdélivrédeuxsortesdevisa:

1 Le visa d’affaires : délivré à l’étranger titulaire, soit d’une lettre d’invitation du partenairealgérien, soit d’une lettre d’engagement ou d’un ordre de mission de l’organisme employeur du demandeurdevisaetd’uneréservationd’hôteloud’uneattestationdepriseenchargeparl’organismeinvitant.

2. Le visa de travail : délivréàl’étrangertitulaired’uncontratdetravailetd’uneautorisationprovisoiredetravail,préalableaupermisdetravail,délivréeparlesservicescompétentschargésdel’emploiainsiqued’uneattestationdel’organismeemployeurviséeparlesservicesconcernés.

Ce visa de travail peut également être délivré à l’étranger titulaire d’un contrat d’assistance ou deprestationdeservices(3).

3-Pourdeplusamplesinformationssurcettequestion,voirleGuidedesexpatriés,KPMGAlgérie.

20

Aumomentdesonentréesurleterritoire,levoyageurbénéficiedelafranchisedesdroitsettaxespourleseffetsetobjetsàusagepersonneldont ilpourraitavoirbesoindurantsonséjour,à l’exclusiondesmarchandisesimportéesàdesfinscommerciales.

Le voyageur peut importer, sans limitation de montant, des billets de banque ou autres moyens depaiement.Levoyageuresttenu,cependant,dedéclarer,parécritsurunimpriméàvolet,lesbillets,objetsdevaleuretautresmoyensdepaiementimportéssurleterritoirealgérien.

Les opérations de change doivent être effectuées auprès d’agences bancaires, si besoin durant leséjour.Ledétaildecesopérationsdoitêtreportésurlevoletdel’imprimédeladéclarationdedevises. Cetimpriméainsiquelesrécépissésdechangepourrontêtrevérifiésàlasortieduterritoire.

LesressortissantsétrangersquiexercentenAlgériedoiventêtretitulairesd’unpermisdetravailoud’uneautorisationtemporairedélivréeparlesservicesdelaDirectiondel’emploidewilayaterritorialementcompétente.

L’offre d’accueil des voyageurs en Algérie s’est sensiblement améliorée ces dernières années. Auxcôtésd’anciensgrandsétablissementsexistants(ElDjazaïr-ex-Saint-Georges,El-Aurassi,Es-Safir- ex-Aletti),setrouventdanslacapitaledeshôtelsdegrandeschaînesd’hôtelsd’affairestelsqueleshôtelsSofitel,Mercure,Hilton,Sheraton,Ibis,Méridien,etc.

1.8 Informations pratiques

Fuseau horaire : G.M.T. + 1.Poids et mesures : le système appliqué en Algérie est le système MKSA (Mètre, Kilogramme, Seconde,Ampère).Numérotation téléphoniqueAppelsdel’étrangerversl’Algérie:+213(indicatifdel’Algérie)+indicatifdelawilaya(sanslezéro)+numéroducorrespondant.Appelsdel’Algérieversl’étranger:00+indicatifdupays+indicatifdezone(sanslezéro)+lenuméroducorrespondant.Un système de numérotation à 10 chiffres est en vigueur depuis le début de l’année 2008 pour lestéléphonesmobiles.La monnaieL’unité monétaire de l’Algérie est le dinar algérien (DZD ou DA) : un dinar est subdivisé en 100centimes.Laconvertibilitédesdevisesétrangèresendinars, aucoursofficiel, est autorisée.Pour lesopérationsde convertibilité du dinar en devise étrangère, cela n’est pour lemoment possible que dans le cadred’opérations commerciales lorsqu’elles sont domiciliées, et donc soumises aux réglementationsofficielles.Letauxdechangeofficiel(mars2011): 1euro=105,89dinarsalgériens;1dollarUS=78,11dinarsalgériens.Week-end :vendredietsamedi.Horaires de travail :engénéralde8h.a.m.à4h.30p.m.Cependant,lesguichetsdesagencesbancairesfermentà3h.30p.m.,alorsqueceuxd’autresservicespublics(étatciviletposte,entreautres)demeurentouvertsjusqu’à6h.p.m.

Guide Investir en Algérie / 2011

21

Fêtes et jours fériés :- Fêtenationaled’indépendance:5juillet.- CélébrationdudéclenchementdelaGuerredelibérationnationale:1ernovembre.- Fêtedutravail:1ermai.- Jourdel’an:1erjanvier.- Fêtes religieuses (datées en fonction du calendrier hégirien lunaire de l’Islam, qui, chaque année,accuseundécalagede10/11joursparrapportaucalendriergrégorien).- Aïd-el-Fitr(FêtedelarupturedujeûnedumoisdeRamadân):2joursfériés.- Aïd-el-Adha(Fêtedusacrifice,2moiset10joursaprèsl’Aïd-el-fitr):2joursfériés.- AwwalMouharram(Jourdel’Anmusulman):1jourférié.- Achoura,10èmejourdumoislunairedeMouharram(Fêtedel’Aumône):1jourférié.- El-Mawliden-Nabaouicommunémentdite«Mouloud»,12ejourdumoislunairedeRabî’El-Awwal(célébrationdelaNativitéduProphèteMohammed):1jourférié.

1.9 Les indicateurs économiques (4)

- Produit Intérieur Brut (PIB) : 108,5milliardsUSDen2006,116milliardsUSDen2007146milliardsen2010,168,8milliardsUSD(Prev.2011).- Produit Intérieur Brut per capita : 3129USDfin 2005, 3640USD en 2009, 4798USD (Prev.2011).- Répartition du PIB/hors hydrocarbures :65%pourlesecteurprivéet35%pourlesecteurpublic.- Réserves de change : 78milliardsUSDen2006,136milliardsen2008,147milliardsen2009,160milliardsUSDenfévrier2011.- Réserves d’or :173,6tonnes(troisièmedanslemondearabe).- Croissance :5,3%en2004,5,1%en2005,5,3%en2006,5%2007et2,7%environpour2009.- Part des hydrocarbures :45%duPIB;97%desrecettesendevises.- Fiscalité pétrolière :environ55%dutotaldesrecettesbudgétairesdel’Etat.- Solde compte courant : 13,5milliardsUSDen2004,20milliardsUSDen2008.- Balance commerciale :excédentde33,1milliardsUSDen2006,19,7milliardsen2008etenviron 4milliardsen2009,13,5milliardsUSDexcédent(Prév.2011).- Volume global des échanges :86milliardsUSDfin2008,105milliardsUSDfin2010.- Inflation:3,2%en2007,5,9%en2009,5%(Prév.2011).- Chômage : 30%de lapopulationactive (2004),12,9%en2008,10,2%de lapopulationactive en2009.- Encours de la dette :moinsde2.4milliardsUSDen2010.Elleétaitde32,4milliardsUSDen1994.- Le ratio du service de la dette : ilestpasséde22%en2001,àmoinsde1%en2008.Ceratioétaitde47,5%en1998.- La dette publique :elleestenconstantebaisse.1800milliardsdeDA(2006)à1200milliardsdeDA(2007),soit15%duPIB.- Nombre d’habitants : 36.300.000.

- Taux de natalité :environ1,6%de1990à2000,1,6%en2006,1,8en2008.

4-Sources:Conseilnationaléconomiqueetsocial,ONS,Banquemondiale,etStatistiquesmondiales(SiteInternetStatistiquesmondiales:www.statistiques-mondiales.com).

22

- Indice de fécondité : 2,66enfantsparfemme(estimation2004),1,7en2009.- Taux de nuptialité : 9‰en2007- Espérance de vie : 75,7ansen2008.- Structure de la population :0-19ans:50,2%;20-64ans:45,9%;65ansetplus:3,9%.- Réseau routier : 135000km,dontplusde2600kmd’autoroutes/voiesexpress.- Aéroports : 35,dont13auxnormesinternationales.- Principaux ports maritimes : 13 (Alger, Annaba, Arzew, Bejaïa, Béni-Saf, Dellys, Djendjen,Ghazaouet,Jijel,Mostaganem,Oran,Skikda,Ténès).- Transports ferroviaires :4500km(200garescommercialesopérationnelles).- Télécommunications : la totalité du réseau est numérisée, réalisation d’un backbone national de15000kmparfibreoptique.- Câblageenfibreoptique:8000km.- Parctéléphonefixe:2,6millionsdelignesen2002,environ5,4millionsen2008.- Parc téléphone mobile :prèsde30millionsdelignesenfévrier2011,contre600.000seulementen2001.

- Parc automobile : actuellement,4,1millionsd’unitésenviron,dont65%devéhiculesparticulierset35%àcaractèreutilitaire.Lemarchéestentrèsforteexpansionpourréduirelamoyenned’âgedesvéhiculesmisencirculation.155.000véhiculesneufsontainsiétévendusen2006,prèsde200.000en2008.

- Internet :leWebconnaîtunetrèsfortecroissance;déjà2,7millionsd’internautes,desmilliersdecybercafés existent.Mise en service prochainement d’une plate-forme Internet de 100 000 abonnés. Enoutre,unambitieuxprogrammegouvernemental,baptiséOusratic,aétéinitiéenoctobre2005danslebutd’incitertouslesménagesalgériensàs’équiperd’unordinateur.

- Électricité :95%duterritoireestélectrifié,97%desfoyersraccordésauréseau.

- Gaz naturel : 35%desménagessontconnectésauréseaudedistributiondegaznaturel.Leprogramme2011-2015prévoitl’alimentationde1.500.000nouveauxfoyers.

- Presse écrite (quotidiens, hebdomadaires, revues) :400publicationshebdomadairesoumensuelles.Unesoixantainedequotidiens.2millionsd’exemplaires/jour.

Enmatièredemédias, l’Algérieapleinement tiréprofitde l’ouverturedémocratiqueetdupluralismepolitiqueinstituéparlaConstitutiondefévrier1989.

Lalibertédelapresseestuneréaliténettementtangible.Avecunesoixantainedequotidiensetenviron400 publications périodiques, le paysagemédiatique est extrêmement diversifié. La part de la presseprivéeestprédominantedanslapresseécrite.Letiragecumulédelapressequotidienneavoisinelesdeuxmillionsd’exemplaires.

- Radio et télévision : auniveaunationaloulocal,plusieurschaînesderadiodiffusentdesprogrammesrichesetvariés:laChaîneI(enarabe),laChaîneII(enkabyle),laChaîneIII(enfrançais,c’estlaplusdynamiqueradioalgérienne),RadioEl-Bahdja(langagemixte:arabedialectalouclassiqueentrecoupédephrasesenfrançaisouenfrancarabe).Lesgrandspôlesrégionauxoulocaux(Mitidja,Saoura,Soummam)ontégalementleursradiospropres.Pourporterlavoixdel’Algérieàl’international,l’Algérieacrééunechaineàceteffet,RadioAlgérieInternationalequiémetdepuismars2007.

Guide Investir en Algérie / 2011

23

La télévision nationale, sous la coupe de l’Entreprise algérienne de Télévision (ENTV) disposeaujourd’huidecinqchaînes,dontCanalAlgérielancéeilyaquelquesannéesdéjà,dontlesprogrammes(enfrançais)sonttoutaussidynamiquesqueceuxdeRadioChaîneIII.LesAlgériensreçoivent,depuisla fin des années 1980, les programmes des chaînes de télévision étrangères (françaises et arabes,notamment),quisontdevenuesunélémentquasiincontournableduquotidiendeshabitantstantcitadins queruraux.

- Scolarisation primaire et secondaire :plusde8millionsd’élèves.-Enseignement supérieur :plusde1,3milliond’étudiants.

Note :L’éducation et la formationont toujours été une préoccupationde l’Etat algérien.Depuis sonindépendance,l’Algérieaoptépouruneécolegratuiteetobligatoire,jusqu’àl’âgede16ans.

Grâceàuneffortbudgétairesoutenuetdesinvestissementsimportantsreprésentantenvironlequartdesonbudgetglobal(fonctionnementetéquipement),l’Algérieassureaujourd’huil’accèsàl’écoleàenviron98%desenfantsayantatteint l’âged’allerà l’écoleetmaintientun tauxdescolarisationsupérieurà 85%desenfantsâgésde6à14ans.

Parailleurs,sonréseaud’enseignementsupérieurs’étendsur36villesregroupant62institutsuniversitaires,dont17universitésmultidisciplinaires,quiaccueillentplusd’1,3milliond’étudiants,dont54%sontdesexeféminin.