Embed Size (px)

Citation preview

R A P P O R T D U H A U T C O N S E I L I N T E R M I N I S T E R I E L D E L A C O M P T A B I L I T E

D E S O R G A N I S M E S D E S E C U R I T E S O C I A L E

*

* *

N O V E M B R E 2 0 0 8

P R É A M B U L E Instaurés par un décret du 19 septembre 2001 dont les dispositions sont codifiées à l’article D.114-4-3 du code de la sécurité sociale, le Haut Conseil interministériel de la comptabilité des organismes de Sécurité sociale (HCICOSS) et la Mission Comptable Permanente (MCP), participent activement à la préparation des réformes relatives aux comptes des régimes obligatoires de base de la Sécurité sociale et des organismes concourant à leur financement. L’objectif premier de leurs travaux est de permettre de fournir à la collectivité nationale des comptes homogènes, sincères et fiables, dans le respect des délais nécessaires compatibles avec l’action publique, selon les regroupements pertinents pour l’analyse économique et financière. Conformément aux règlements en vigueur, le présent rapport est transmis au Parlement afin de l’informer de l’évolution des principes et des règles qui régissent les comptes des organismes de Sécurité sociale.

S O M M A I R E

I N T R O D U C T I O N

I). LE PLAN COMPTABLE UNIQUE DES ORGANISMES DE SECURITE SOCIALE (PCUOSS) ET SA CIRCULAIRE D’APPLICATION...............................................................5

II). L’INTERPRETATION ET L’EVOLUTION DU REFERENTIEL COMPTABLE ......6

1) L’enregistrement des produits de CSG et contributions annexes dans les comptes de l’ACOSS.......................................................................................................................................6

2) Le traitement comptable des exonérations de cotisations compensées. ............................7

3) Les provisions pour risques liées aux litiges. .....................................................................7

III). AUTRES QUESTIONS .........................................................................................................8

1) Calendrier de clôture des comptes ......................................................................................8

2) Réforme des fonds budgétaires nationaux .........................................................................8

3) Gouvernance comptable......................................................................................................8 C O N C L U S I O N ANNEXES : -Procès Verbal de la séance du 30 Novembre 2007 -Procès Verbal de la séance du 9 Septembre 2008 -Procès Verbal de la séance du 22 Octobre 2008

I N T R O D U C T I O N

En application des dispositions de l’article D114-4-3 du Code de la Sécurité sociale, le Haut Conseil interministériel de la Comptabilité des organismes de Sécurité sociale (HCICOSS) est chargé de « fixer les orientations et de superviser l’ensemble des travaux de la Mission Comptable Permanente des organismes de Sécurité sociale (MCPOSS), de donner un avis sur toute proposition de modification du plan comptable unique des organismes de Sécurité sociale (PCUOSS), de présenter toutes recommandations nécessaires pour améliorer la lisibilité et la production des comptes des organismes de Sécurité sociale ». Le présent rapport destiné au Parlement en application du texte précité est le cinquième depuis l’instauration du Haut Conseil en 2003. Il couvre la période de Septembre 2007 à Octobre 2008, au cours de laquelle trois séances ont été tenues les 30 Novembre 2007, 9 Septembre 2008 et 22 Octobre 2008. Des groupes de travail, qui seront évoqués dans la suite du rapport ont en outre siégé avec la participation et l’appui de la Mission Comptable Permanente. La composition du Haut Conseil a été renforcée par la nomination, en décembre 2007, d’une représentante de la Compagnie nationale des commissaires aux comptes en qualité de membre. La Compagnie participait auparavant aux séances du Haut Conseil en tant qu’invitée. Les liens entre les deux organismes sont ainsi confortés, ce qui est indispensable à l’échéance de la certification des comptes des régimes autres que le régime général. L’année 2007-2008 a été notamment marquée par l’achèvement de la restructuration du PCUOSS. Dans le même temps la Cour des Comptes ayant rendu son deuxième rapport de certification des comptes du régime général (pour l’exercice 2007) a soulevé des questions relatives à l’interprétation et à l’évolution du référentiel comptable. Par ailleurs, le Haut Conseil a été amené à entamer ou à poursuivre des réflexions relatives à la production des comptes et à la gouvernance comptable.

I). Le plan comptable unique des organismes de Sécurité sociale (PCUOSS) et sa circulaire d’application

L’évolution du PCUOSS a comporté une actualisation et une restructuration préparées par un groupe de travail constitué avec le Conseil national de la comptabilité. L’actualisation a porté sur quatre points introduits dans la nouvelle version du PCUOSS : définition des faits générateurs, des impôts et taxes affectés, normalisation des états financiers et du plan de l’annexe, insertion des dispositions propres aux régimes spéciaux dans un chapitre dédié, introduction d’éléments afférents à la notion de combinaison des comptes. Après examen par le Haut Conseil, ces points ont fait l’objet d’un avis favorable, le 19 septembre 2007, de la section compétente du CNC. Dans sa séance du 30 Novembre 2007, le Haut Conseil s’est prononcé favorablement sur le PCUOSS consolidé sous réserve d’une dernière relecture par les représentants du CNC, de la Cour des Comptes, de la MCP et de la Direction de la Sécurité sociale. Après avis du collège du CNC, le PCUOSS a été approuvé par arrêté du 30 Janvier 2008. S’agissant de la restructuration, le Haut Conseil du 23 Novembre 2006 avait approuvé le principe d’une décomposition en une partie réglementaire (qui a fait l’objet de l’arrêté précité) constituant le corps du plan comptable et une autre partie donnant lieu à une circulaire interministérielle qui comporte un commentaire et décrit les modalités d’application et dont la mise à jour sera annuelle. Sur décision du Président du Haut Conseil, un nouveau groupe de travail associant des représentants des régimes, des autorités administratives compétentes et des instances en charge de la certification a participé, avec la MCP, à la définition du contenu et à la rédaction de cette circulaire d’application du PCUOSS. Celle-ci reprend les dispositions de la version consolidée du plan comptable unique, mettant en évidence les distinctions entre sources réglementaires –Plan comptable général et PCUOSS (par exemple la partie sur les provisions techniques spécifique à la Sécurité sociale est bien distinguée des provisions classiques relevant du PCG) et incluant l’insertion du rapport du "Groupe Lisibilité" du Haut Conseil((1)1) Un certain nombre de dispositions anciennes du PCUOSS ont également été reclassées dans la circulaire. Des éléments complémentaires ont été apportés afin de renforcer son caractère pédagogique. Dans sa séance du 9 Septembre 2008, le Haut Conseil a validé le projet de circulaire. La Cour des Comptes a toutefois souhaité que soit intégrée une doctrine sur les actifs par composants et que les dispositions relatives aux provisions soient davantage développées. Ces points pourraient être traités lors d’une prochaine mise à jour.

(1)Dit « Rapport Rabourdin. Cf. Rapport du HCICOSS de septembre 2007, p11.

II). L’interprétation et l’évolution du référentiel comptable

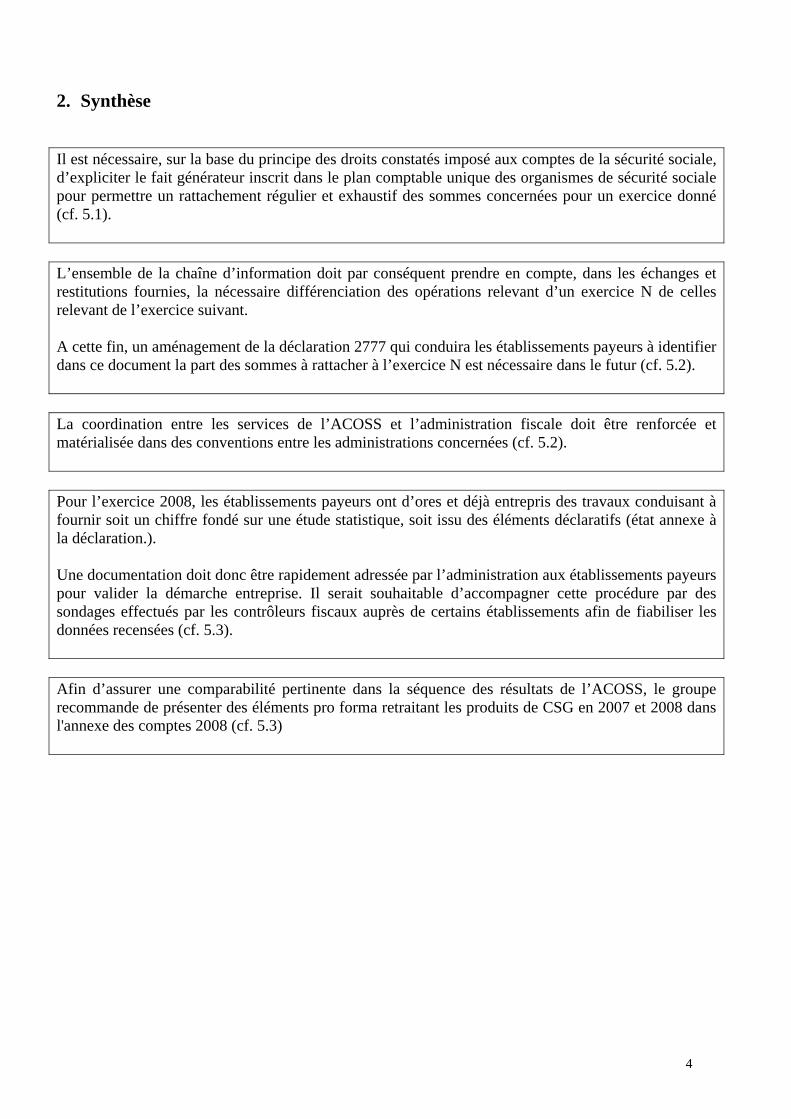

1) L’enregistrement des produits de CSG et contributions annexes dans les comptes de l’ACOSS.

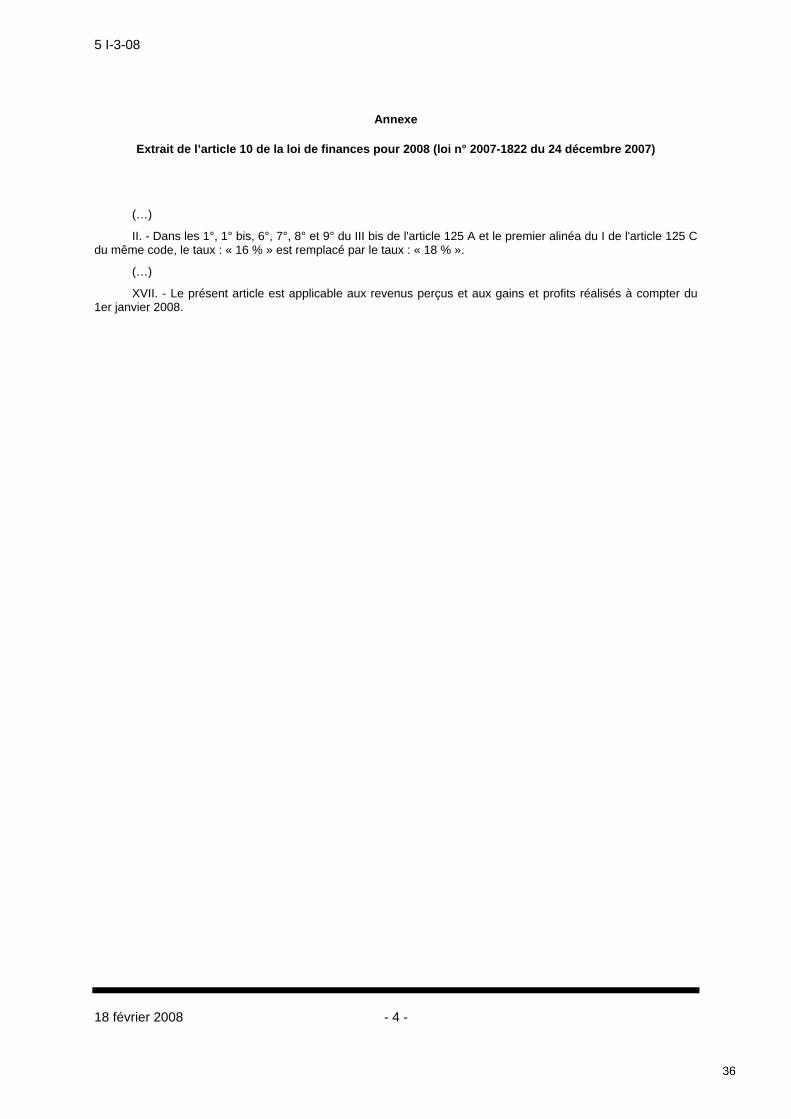

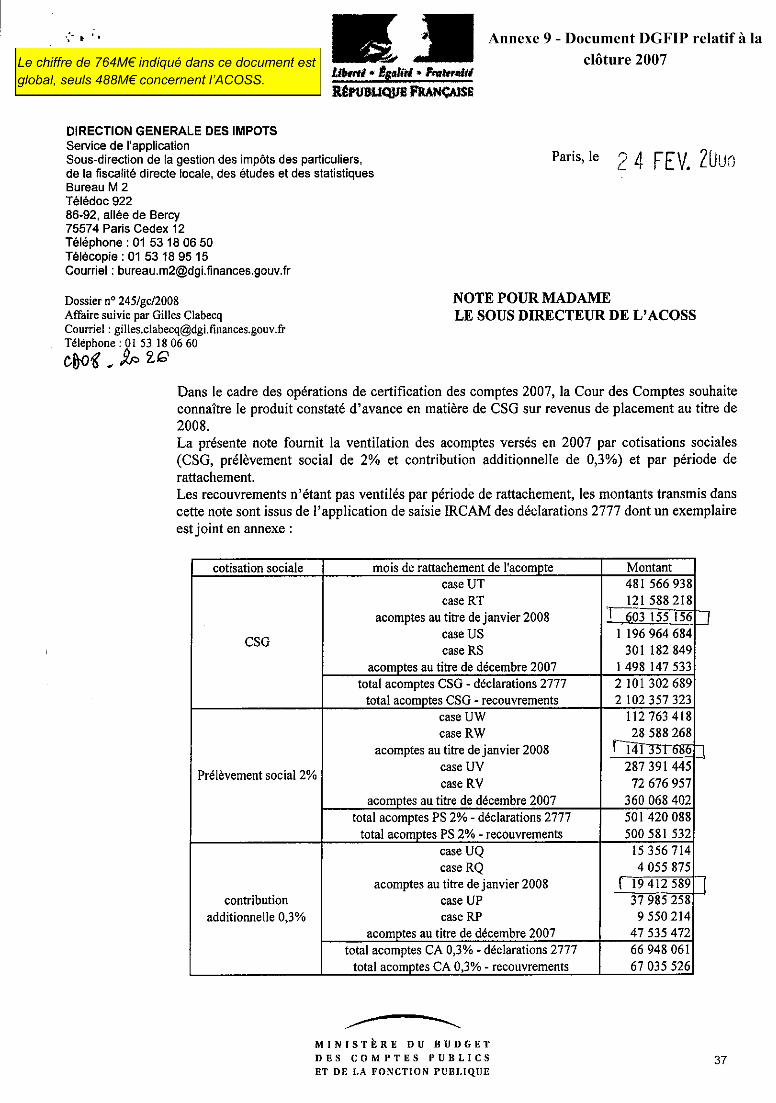

Lors du processus de certification des comptes 2007, ce point a donné lieu à un désaccord de la Cour des Comptes qui a estimé que les acomptes de CSG sur les revenus de placements, ainsi que le prélèvement social de 2%, afférents à janvier 2008 avaient été rattachés irrégulièrement à l’exercice 2007 alors qu’ils auraient dû être enregistrés comme produits constatés d’avance. A la demande des ministres et en raison de l’argument, développé par la Cour des Comptes, du non respect du référentiel comptable, le Haut Conseil a examiné dans sa séance du 9 Septembre 2008, s’il convenait de rectifier les pratiques ou de modifier le référentiel comptable. Après débat, le Haut Conseil, au cours de cette même séance, s’est orienté vers une "interprétation" du référentiel. A cet effet, il a décidé la constitution d’un groupe de travail présidé par Monsieur Dorison, Inspecteur général des Finances, et chargé, après avoir fait un point sur l’étendue des divergences de pratiques des banques et assurances, de rédiger une interprétation à soumettre pour avis, après délibération du Haut Conseil, au Conseil national de la Comptabilité. Dans sa séance du 22 Octobre 2008, le Haut Conseil a pris connaissance du rapport du groupe de travail présenté par Monsieur Dorison et débattu de ses conclusions proposant : d’expliciter, sur la base du principe des droits constatés imposé aux comptes de la

Sécurité sociale, le fait générateur inscrit dans le PCUOSS pour permettre un rattachement régulier et exhaustif des sommes concernées pour un exercice donné.

d’aménager l’ensemble de la chaîne d’information (et en particulier les déclarations des

établissements payeurs) de manière à différencier les opérations relevant d’un exercice N de celles relevant de l’exercice suivant.

de renforcer la coordination entre les services de l’ACOSS et l’administration fiscale,

coordination à préciser dans des conventions entre les administrations concernées. pour l’exercice 2008, d’activer les travaux déjà entrepris en liaison avec les

établissements payeurs afin d’améliorer l’information fournie qui sera soit fondée sur une étude statistique, soit issue des éléments déclaratifs

de présenter dans l’annexe aux comptes 2008, afin d’assurer une comparabilité pertinente

dans la séquence des résultats de l’ACOSS des éléments pro forma retraitant les produits de CSG en 2007 et 2008.

Après avoir noté la qualité des travaux réalisés dans les délais très brefs, et relevé que ces travaux avaient permis de prendre en compte, les positions de toutes les parties intéressées (administrations, banques et assurances), le Haut Conseil a adopté les conclusions du groupe de travail présidé par Monsieur Dorison. Il a souhaité que le CNC confirme l’interprétation du PCUOSS (après reformulation compte tenu des débats en séance du 22 Octobre) dans une lettre adressée au Ministre.

2) Le traitement comptable des exonérations de cotisations compensées.

A la suite d’un désaccord du certificateur sur la comptabilisation d’un produit à recevoir au titre de l’insuffisance de financement des exonérations sur les heures supplémentaires (comptes 2007), le Haut Conseil a été saisi de cette question dont il a débattu dans sa séance du 22 octobre sous ses aspects juridiques et comptables, sur la base de projets de textes préparés par les administrations concernées. La solution à retenir sur le plan comptable doit faire l’objet d’échanges avec le certificateur (des comptes de l’État comme ceux de la Sécurité sociale). Sur le plan juridique, la nécessité d’une modification du dispositif résultant de l’article 53 de la Loi de finances initiale pour 2008 a été reconnue. Le Haut Conseil a cependant considéré qu’il ne pouvait se prononcer sur le texte proposé, celui-ci excédant pour partie sa compétence. Mais il a souligné l’urgence de l’intervention d’un texte et validé la nécessité d’une disposition de niveau législatif en association avec une méthode comptable d’application.

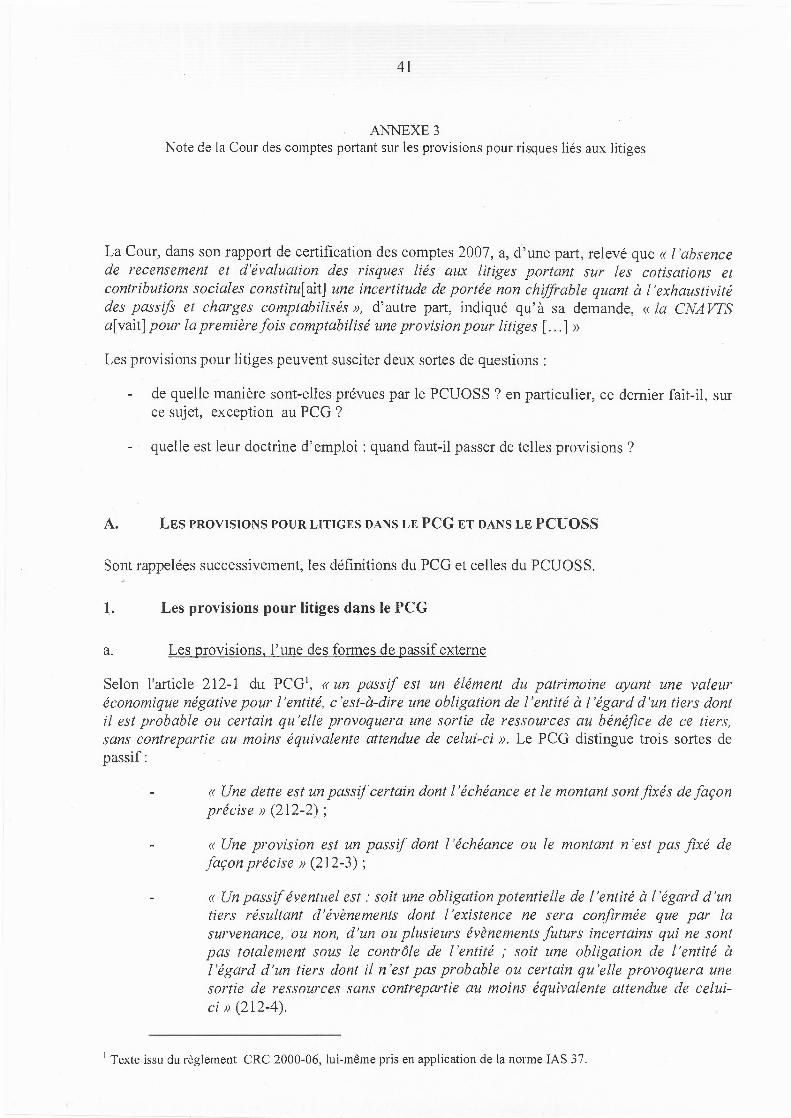

3) Les provisions pour risques liées aux litiges.

Le Haut Conseil a été saisi de cette question à la suite d’une observation du certificateur sur l’absence d’exhaustivité (recouvrement et chiffrage) de ces provisions. Sur la base de travaux effectués par la MCP, la DSS et l’ACOSS (liste des différents cas recensés), un premier échange de vues a eu lieu lors de la séance du 9 septembre 2008. Un recensement est effectué par l’ACOSS qui doit mettre en place en 2009 un outil informatique permettant le suivi des litiges et le provisionnement à effectuer en conséquence.

III). Autres questions

1) Calendrier de clôture des comptes

Un arrêté du 3 janvier 2008 a redéfini le calendrier de reddition des comptes. L’intervention de ce texte réglementaire avait été précédée d’une concertation avec le certificateur puis d’un échange de vues lors de la séance du 30 Novembre 2007 du Haut Conseil, afin de préciser et de concilier les contraintes qui s’imposent aux différentes parties prenantes.

2) Réforme des fonds budgétaires nationaux

Le Haut Conseil a été informé du projet de décret comportant notamment la suppression de la mention d’équilibre des fonds budgétaires, cette disposition permettant par ailleurs d’alléger la procédure d’arrêté des comptes en fin d’année en supprimant des écritures réciproques. Il a pris note (séance du 30 Novembre 2007) de cette réforme qui s’appliquant d’abord à la CNAMTS, devra être étendue aux autres caisses du régime général

3) Gouvernance comptable

Le Gouvernement estime nécessaire de modifier le dispositif réglementaire, en raison notamment de la mission des Commissaires aux comptes qui vont avoir à certifier les comptes des régimes autres que le régime général et qui devront pour ce faire avoir des interlocuteurs identifiés. Après un premier échange de vues en 2007 (séance du 6 Juillet), le Haut Conseil a à nouveau débattu de la question dans sa séance du 9 Septembre 2008, la discussion portant notamment sur les rôles du Directeur et du Conseil d’Administration dans le processus d’arrêté et d’approbation des comptes. La spécificité du réseau des organismes et de leurs conseils rend délicate la mise au point d’une solution commune à tous. La question devra être ultérieurement reprise.

C O N C L U S I O N

Si l’année 2007-2008 a vu l’achèvement de la mise en place du référentiel comptable applicable aux organismes de Sécurité sociale avec la restructuration du PCUOSS et la rédaction d’une circulaire d’application, elle a en même temps montré l’ampleur des tâches qui restent à accomplir. D’une part, le processus de production et de certification des comptes qui s’applique désormais aux régimes autres que le régime général doit être mis en œuvre et précisé. D’autre part, l’application du référentiel soulève elle-même, notamment à la suite des opinions émises par le certificateur, des questions et des difficultés nécessitant des interprétations voire des évolutions. Alors que s’achève le mandat des actuels membres du Haut Conseil, il apparaît que l’efficacité de l’organisme participant à la normalisation des comptes des organismes sociaux est largement dépendante du mode de saisine, laquelle doit intervenir suffisamment en amont des questions qui se posent pour lui permettre de participer à la recherche de solutions constructives.

ANNEXES

Haut conseil interministériel de la comptabilité des organismes de sécurité sociale

Compte-rendu de la réunion plénière du Haut conseil interministériel de la comptabilité des organismes de sécurité sociale du 30 novembre 2007

I – INTRODUCTION ................................................................................................................ 1 II – PROJET D’ARRETE MODIFIANT LE CALENDRIER DE CLOTURE DES COMPTES.................................................................................................................................................... 1 III – PLAN COMPTABLE UNIQUE DES ORGANISMES DE SECURITE SOCIALE (PCUOSS) ET SA CIRCULAIRE D’APPLICATION.............................................................. 4 IV – PROJET DE DECRET EN CONSEIL D’ETAT REFORMANT LES FONDS BUDGETAIRES NATIONAUX ET LE SUIVI DES SECTIONS COMPTABLES................ 8 V – QUESTIONS DIVERSES................................................................................................... 9

(La séance est ouverte à 15 heures 05.)

I – INTRODUCTION M. DELAFOSSE souhaite la bienvenue à M. LEPETIT, président du Conseil national de la comptabilité (CNC). Il le remercie ainsi que ses équipes pour la qualité de la coopération établie avec le Haut conseil et l'efficacité des travaux menés.

II – PROJET D’ARRETE MODIFIANT LE CALENDRIER DE CLOTURE DES COMPTES M. DELAFOSSE laisse la parole à Madame VANDAMME pour présenter le projet d'arrêté rédigé suite à une réunion à la Cour des comptes au mois de juillet, réunissant tous les organismes concernés. Mme VANDAMME rappelle que la situation actuelle repose sur deux dates butoir, le 15 mars pour la transmission des Tableaux de centralisation des données comptables (TCDC) et le 15 avril pour les comptes. La date actuelle du 15 mars pose problème car le certificateur a besoin d'un délai pour effectuer ses remarques et demander les rectifications jugées nécessaires. L'arrêté soumis au Haut conseil résulte des propositions et observations formulées lors de la rencontre à la Cour des comptes. La proposition de calendrier se décompose comme suit:

- le 10 mars : établissement des comptes combinés (à ce stade, le compte de résultat et le bilan) soumis au certificateur pour qu'il exerce ses diligences. L’idée à ce stade est bien de mettre à disposition du certificateur des comptes où l’ensemble des opérations de centralisation et de combinaison ont été passées. Les remarques du certificateur sur cette partie des comptes sont prévues d’être abouties pour le 25 mars ;

- le 15 mars : la Commission des comptes de la sécurité sociale (CCSS) devant produire des éléments d'information début avril, cette date est maintenue pour l'envoi de TCDC provisoires,

2

contenant l'ensemble des données comptables y compris celles résultant des observations du certificateur qui auraient été faites avant le 15 mars ;

- le 31 mars : transmission, à titre définitif, des TCDC à la MCP, mis à jour des remarques complètes du certificateur ;

- le 15 avril : date butoir de l'arrêté et de la transmission des comptes combinés complets (compte de résultat, bilan et annexe) aux instances en charge de la certification et à la MCP.

M. DELAFOSSE rappelle que le dispositif présenté résulte d'un consensus. M. VACHIA considère qu'il s'agit d'un compromis qui vise à assurer le respect du calendrier de communication du Ministre pour présenter les résultats de la sécurité sociale et celui de la commission des comptes de la sécurité sociale, tout en permettant aux équipes de certification de disposer d’un temps suffisant pour formuler des observations d’audit sur les comptes et que celle-ci puissent être suivies d’effet avant l’arrêt définitif de ces comptes. Les corrections effectuées à la demande du certificateur peuvent avoir un impact sur les résultats et donc sur l'information faite par le Ministre. La Cour n'adressera plus d'observations concernant le bilan et le compte de résultat au-delà du 31 mars mais pourra, jusqu'au 15 avril, transmettre des observations impactant l'Annexe. Lors de la mise en œuvre de l'article L. 114-8, ce dispositif sera nécessairement étendu aux autres régimes que le régime général. M. VIEILLERIBIERE souligne l'importance du respect de la date de transmission des TCDC au 15 mars afin de rendre possible leur exploitation en vue de la publication du "4 pages" de la CCSS début avril et attire à nouveau l'attention sur le fait que ces deux TCDC ne doivent différer que pour les observations et les remarques du certificateur. M. DELAFOSSE souligne qu'il serait souhaitable qu'il n'y ait pas, le 30 mars de nombreuses observations ayant une forte incidence sur les comptes. M. VACHIA indique que les risques pèsent surtout sur les opérations d'inventaire et que les auditeurs de la Cour préparent le travail en amont ce qui devrait limiter le nombre d'observations faites le dernier jour. Il indique l’importance à apporter à la justification des produits à recevoir notamment pour la branche recouvrement. M. DELAFOSSE demande aux caisses de bien vouloir indiquer leur position sur ce projet de calendrier. M. THALAMY fait remarquer les délais contraints du nouveau calendrier pour la production des comptes. Il s'interroge sur le réalisme du 10 mars pour produire un bilan et un compte de résultat. L'ACOSS est soumise à la remontée des données des organismes locaux et il sera difficile de produire un document fiabilisé pour le 10 mars. Même si le raccourcissement n'est que de 5 jours, ces 5 jours comptent. Il reste toutefois conscient que les comptes produits en date du 10 mars ne sont pas définitifs et qu'ils doivent servir de base au travail du certificateur. M. DESSAINT souhaite lever l'ambigüité sur la nécessité de produire l'Annexe le 15 avril et non le 31 mars comme cela pourrait être interprété. M. VACHIA confirme que l'Annexe (dans sa version définitive) doit être produite pour le 15 avril au plus tard. M. DESSAINT précise que les 5 jours entre le 10 et le 15 sont ceux qui servent à effectuer la vérification des comptes. N'est-il pas envisageable de produire le TCDC, le bilan et le compte de résultat à la même date à savoir le 15 mars. En conservant la différence de date de remise, il y des risque que la Cour trouve des erreurs dans les documents produits le 10 qui n'auraient pas été si les documents avaient été produits le 15.

3

M. JACOB indique que le vrai problème ne se pose pas pour le TCDC qui ne concerne que les comptes des classes 6 et 7 mais pour le bilan à produire au 10 mars au lieu du 15 avril soit un raccourcissement du délai de production de 35 jours et non 5. Par ailleurs, dans le compte de résultat combiné, les opérations réciproques doivent être éliminées. M. VACHIA pensait que le consensus sur le calendrier avait été trouvé lors de la réunion de concertation à la Cour. D'un point de vue technique, la balance une fois arrêtée devrait permettre en principe d’élaborer un bilan combiné de manière concomitante au compte de résultat combiné sans appeler nécessairement un allongement des délais. Il comprend les inquiétudes et les objections exprimées d’un point de vue pratique mais précise que le délai donné à la Cour dans le cadre de la certification des comptes de l'Etat est plus large que celui discuté dans cette séance. M. JACOB répond que s'il reste possible de produire le compte de résultat combiné dans un délai plus court, la difficulté persiste pour le bilan quand bien même celui fournit au 10 mars puisse être corrigé. Pour M. VACHIA, il ne semble pas déraisonnable d'utiliser également la balance pour établir le bilan. M. DELAFOSSE constate que le consensus évoqué précédemment n'est plus d'actualité. M. LIBAULT s'interroge sur la diminution des opérations de vérification de fin d'année induites par le processus de certification. Il demande aux caisses leur idée sur le sujet et la stratégie mise en place. M. DESSAINT répond que le problème ne se pose pas pour les échanges entre les caisses locales et la caisse nationale, même si l'absence des données d'une seule caisse locale peut empêcher la combinaison des comptes. M. LIBAULT indique que les Caisse générales de sécurité sociale (CGSS) peuvent faire l'objet d'un traitement spécifique et notamment d'une assistance dédiée pour les opérations de fin d'année. M. VACHIA fait observer que la Cour émettra sans doute une réserve de principe pour les CGSS jusqu'à ce que la situation soit fiabilisée. M. DESSAINT revient sur les multiples échanges entre les caisses nationales sur lesquels il y a des vérifications chronophages à effectuer, ces échanges intervenant dans les derniers jours de la clôture des comptes. A quelques jours près on peut avoir des chiffres très différents. Mme DURIS-PARIENTE s'interroge sur la possibilité d'obtention des indispensables "accords de solde" entre régimes si les délais de production des comptes sont raccourcis. M. VACHIA indique que si cette disposition est nouvelle, elle reste nécessaire. La Cour tient à ce que ces dates soient inscrites dans les textes sans bien sûr mésestimer l’effort que cela représente pour les services concernés des Caisses nationales qui sera à apprécier ..Par ailleurs un rappel du Directeur de la sécurité sociale aux institutions et administrations pourvoyeuses d’informations financières indispensables pour boucler les comptes pourrait certainement permettre d'accélérer la production des données d'échange. M. LIBAULT souligne que tous les organismes avec lesquels il y a des échanges ne sont pas certifiés. Toutefois, un pointage avec les caisses concernées est prévu pour permettre la relance des organismes. Il lui semble préférable que les dates soient arrêtées de façon claire et précise, sans laisser la possibilité d'aller au-delà de la date fixée afin de faciliter la gouvernance collective. M. JACOB tient à préciser que pour ce qui concerne la CNAF, 90% du bilan est constitué de dettes et créances avec notamment l'Etat, le ministère de la défense, les régimes spéciaux qui sont connues entre le 15 et le 30 mars.

4

M. VACHIA signale que cette année, une attention particulière sera accordée à la branche famille notamment en ce qui concerne les relations financières entre l'Etat et la sécurité sociale, en lien avec la 1ère chambre de la Cour. M. LIBAULT demande le concours de la Direction générale de la comptabilité publique (DGCP) et de la Direction du budget (DB) qui ont autorité sur un certain nombre d'entités concernées par les échanges avec les organismes de sécurité sociale. M. DELAFOSSE s'adresse aux représentants de la DB et de la DGCP pour savoir si leurs directions sont prêtes à répondre à la demande formulée par M. LIBAULT. M. MAITROT indique que les directions apporteront leur soutien à la DSS dans le cadre de la transmission des données comptables de fin d'année. M. DELAFOSSE souhaite que le calendrier d'arrêté des comptes soit modifié car s'il reste en l'état, le certificateur émettra inévitablement des réserves. Tout doit être mis en œuvre par les caisses pour respecter la date du 10 mars. Ceci n’empêche pas le certificateur d’identifier en amont les difficultés. Mme VANDAMME rappelle que le calendrier proposé a été établi sur la base de l'expérience de l'exercice 2006. Le 10 mars correspond à la date à partir de laquelle le certificateur pourra faire des observations formelles et permettre de rectifier les écritures comptables avant la transmission des TCDC. Pour l'exercice 2006, des remarques significatives du certificateur sont intervenues entre le 20 et le 25 mars. M. DELAFOSSE estime nécessaire que soit admise une période d'échange fondée sur des données non définitives avec un écart le plus petit possible. M. LIBAULT demande à ce que soient pris en compte les cas où les dates limites correspondraient à des jours non ouvrés. Mme VANDAMME indique que le projet d'arrêté tiendra compte de cette remarque en précisant "ou le premier jour ouvré suivant". M. DESSAINT fait part de son inquiétude quant à la période séparant le 15 mars du 31, au cours de laquelle les chiffres peuvent être modifiés. Il demande donc qu'il n'y ait pas de communication à la presse faite sur la base des données non définitives. M. LIBAULT note cette demande mais précise que cela est conditionné à ce que la caisse elle-même ne soit pas à l'origine de la diffusion de l'information.

CONCLUSION

Sur proposition du président, le Haut conseil prend acte des échanges qui viennent d'intervenir. Les positions de chacune des parties concernées pourront ainsi être portées à la connaissance de l'autorité ministérielle qui prendra sa décision.

III – PLAN COMPTABLE UNIQUE DES ORGANISMES DE SECURITE SOCIALE (PCUOSS) ET SA CIRCULAIRE D’APPLICATION M. DELAFOSSE rappelle que ce sujet a déjà été évoqué lors des séances plénières du Haut conseil des 23 novembre 2006 et 6 juillet 2007.

5

Le 23 novembre, un accord de principe sur la nouvelle structure du PCUOSS avait été trouvé en décomposant le document actuel en une partie réglementaire faisant l'objet d'un arrêté et une partie plus pédagogique, transférée en circulaire. Un groupe de travail avait alors été mis en place réunissant des représentants de la Mission comptable permanente (MCP), du Conseil national de la comptabilité (CNC), de la Direction générale de la comptabilité publique, de la Cour des comptes et des caisses nationales. Le 6 juillet dernier, l'avancement des travaux avait été présenté conjointement par la MCP et le CNC. En attendant l'avis du CNC, le Haut conseil a souhaité, à la demande de Monsieur VACHIA, qu'une présentation soit faite du PCUOSS en version consolidée et de la circulaire d'application. Ces documents volumineux ont été transmis aux membres du Haut conseil au format électronique. La section compétente du CNC a émis un avis favorable en date du 19 septembre 2007 mais le collège ne s'est pas encore prononcé. Le CNC ne s'est prononcé que sur les novations apportées par la nouvelle version du PCUOSS. Dans un premier temps, le PCUOSS sera analysé, les commentaires sur la circulaire interviendront ensuite. Mme VANDAMME présente la version consolidée du PCUOSS qui consiste en la reprise des dispositions anciennes de niveau réglementaire et l'intégration des nouvelles dispositions qui ont fait l'objet d'un avis en section du CNC. Cette présentation permettra de faciliter la mise à jour du document, notamment pour ce qui concerne la nomenclature détaillée faisant désormais l'objet d'une circulaire. M. DELAFOSSE demande l'appréciation du CNC sur le document présenté. M. LEPETIT explique que l'avis rendu en section du CNC porte sur les 4 points nouveaux introduits par la nouvelle version du PCUOSS, à savoir la définition des faits générateurs des impôts et taxes affectés, la normalisation des états financiers et du plan de l’annexe, la réunion des dispositions propres aux régimes spéciaux dans un chapitre dédié et l'introduction d'éléments afférents à la notion de combinaison des comptes. Le projet doit désormais être présenté au collège du CNC qui va pouvoir être formé compte tenu de la publication des textes fixant sa composition.. M. LEPETIT et M. BROUZES demandent que la version du PCUOSS rénové fasse l’objet d’une dernière relecture au niveau du CNC. M. VACHIA s'estime satisfait de la réception des documents comme il l'avait demandé au nom de la Cour. Il avait préalablement transmis à la MCP des observations techniques qui sont présentées en annexe 2. La présentation de l'ensemble du document « arrêté »est à revoir. Il faut par exemple utiliser des guillemets pour présenter les textes repris dans leur intégralité et les citer à bon escient. La citation actuelle de l'avis n°00-4 du CNC est incomplète notamment pour ce qui concerne la phrase relative au principe de rattachement des opérations tel qu’il se décline au sein de la sécurité sociale (et qui se traduit notamment par l’absence d’exigences en termes d’engagements pluri annuels).. Par ailleurs, l'un des objectifs principaux de la comptabilité des organismes de sécurité sociale est de permettre de refléter l'exécution des Lois de financement de la sécurité sociale (LFSS) et notamment le suivi de l'Objectif national des dépenses d'assurance maladie (ONDAM) grâce au plan comptable. Cela doit être exprimé clairement au début. Enfin, les dispositions portant sur la centralisation des données comptables,dès lors qu’on souhaite les maintenir dans la partie réglementaire, seraient à transposer dans un 5ème chapitre spécifique où elles auraient mieux leur place. M. DELAFOSSE propose que les corrections demandées soient apportées ailleurs qu'en séance plénière du Haut conseil. Concernant la demande de lisibilité des comptes par rapport à l'ONDAM, il précise que cela donne d’ores et déjà lieu à des ajustements réguliers du plan comptable par la MCP en concertation avec le bureau 6B de la DSS. M. VIEILLERIBIERE confirme que dans un souci de permettre le suivi de l'ONDAM, des travaux techniques sont faits avec la MCP pour la mise à jour du PCUOSS.

6

Mme VANDAMME a bien noté les remarques de la Cour qui seront prises en compte mais demande des précisions quant à l'observation formulée sur le point 3.1.2 de la circulaire. M. VACHIA indique que les dispositions relatives aux principes de la classification des comptes ont vocation à être enlevées de la circulaire et être intégrées dans l'arrêté car elles sont issues du Plan comptable général (PCG) et prolongent l'avis 04-00 du CNC sous un angle normatif. M. DELAFOSSE constatant l'absence de nouvelles observations indique que le groupe de travail devra se réunir de nouveau pour une ultime relecture du PCUOSS consolidé. M. BROUZES précise que cette relecture devra être programmée rapidement et en tout état de cause avant que l'avis ne soit soumis au collège du CNC. M. LIBAULT s'interroge sur la différence faite dans le PCUOSS entre les opérations "maladie" et les opérations "maternité", comme s'il y avait deux risques distincts. M. DESSAINT indique que les taux de remboursement sont différents pour ce qui concerne la maternité ce qui nécessite un traitement comptable différent. M. LIBAULT demande à quoi correspondent les risques en comptabilité. M. VACHIA explique que le PCUOSS transpose les règles spécifiques à la sécurité sociale dans un plan de compte adapté. Encore faut-il que la transposition soit correcte et actuelle, ce qui appelle sans doute des vérifications avec les bureaux compétents de la direction de la sécurité sociale. M. PERRAUD indique que pour le Régime social des indépendants (RSI), on parle de branche avec des sections de base et des sections complémentaires telles que la section invalidité-décès chaque section ayant des cotisations et un financement spécifiques. La maternité qui constitue un sous ensemble des prestations sociales de la section des prestations de base de la branche maladie a des prestations en espèces spécifiques mais n'a pas de financement différencié de celui du risque maladie. Mme VANDAMME complète ce propos en indiquant que les risques sont identifiés par un paramètre variable qui va de 1 à 9 mais que ce paramètre est identique pour les opérations "maladie" et les opérations "maternité". Une réflexion est actuellement en cours sur l'harmonisation en charges et en produits de ce paramètre, celle-ci devant trouver son aboutissement au 1er janvier 2009.

CONCLUSION SUR LE PCUOSS

Le Haut conseil se prononce favorablement sur le projet de PCUOSS consolidé sous réserve d'une dernière relecture à faire par le CNC, et les représentants de la Cour des comptes et de la MCP et d'une relecture sectorielle des sous-directions de la DSS sur des points tels que les cotisations supplétives.

M. DELAFOSSE demande à ce que soit maintenant abordée la circulaire d'application du PCUOSS. Mme VANDAMME rappelle que l'idée principale lors de la définition du projet de circulaire était de rédiger un guide méthodologique complet qui permettrait aux utilisateurs d'avoir l'ensemble des dispositions applicables dans un seul document. C'est en ce sens qu'avait été prise la décision de faire figurer les articles du PCG dans la circulaire. Compte tenu des observations formulées par la Cour, elle demande aux organismes de préciser leurs besoins afin de procéder aux modifications demandées. M. VACHIA résume en séance son propos qui est donné sous forme écrite en annexe 1 (ce dernier texte exprimant la position de la Cour). La Cour ne juge pas acceptable le document présenté pour diverses raisons et notamment parce qu’il ne cite pas explicitement ses sources, le texte reprenant sans

7

guillemets les dispositions de l’arrêté sans que l’on sache qu’il ne fait que reproduire celui-ci, d’où un risque permanent de confusion. En outre la typographie retenue pour présenter les extraits du PCG devrait être assortie de guillemets en début et fin de chaque article. Le PCG étant un document évolutif, il convient de citer la version de référence. La circulaire est le support idéal pour le plan de compte détaillé et la partie qui lui est consacrée n'appelle aucune observation de la part de la Cour. La circulaire doit s'attacher à ne présenter que ce qui est particulier à la sécurité sociale, les cas généraux étant traités dans le PCG. Elle peut toutefois contenir des informations relatives à la gouvernance comptable sur le modèle des instructions de la DGCP. Concernant la partie relative aux documents de synthèse, la Cour demande à ce que les conclusions du "groupe RABOURDIN" sur la lisibilité des états financiers (voir PV de la séance du 23 novembre 2006) soient intégralement reprises, celles-ci précisant bien la notion "d'importance relative" des informations, et notamment de celles à faire figurer en note en annexe. En bref ce document doit être réécrit. M. DELAFOSSE rappelle que la circulaire est faite pour les caisses et il souhaite entendre l'avis des utilisateurs. Il regrette toutefois que le problème de conception soulevé par la Cour ait dû être réévoqué aussi tardivement. Mme VANDAMME demande aux caisses si elles souhaitent que la circulaire reprenne les dispositions relatives au PCG ou si un simple renvoi est suffisant. M. DELAFOSSE complète cette question en demandant aux caisses d'exprimer leur besoin réel car il y deux options possibles, soit la circulaire complète et explique l'arrêté auquel cas son format sera très réduit soit elle constitue un manuel pratique complet et détaillé. M. DORISON prend l'exemple du guide comptable des OPCVM pour dire qu'il est envisageable d'avoir un document autonome qui serve de guide méthodologique. M. DELAFOSSE reprend cette idée en disant qu'il peut être envisagé d'avoir deux documents, une circulaire administrative et un guide pédagogique. M. PERRAUD rappelle que dans un souci d'homogénéité, les organismes de sécurité sociale doivent renseigner les comptes selon les mêmes méthodes. La hiérarchie des dispositions réglementant la comptabilité est la suivante: PCG, PCUOSS, PLACAIR (Plan comptable annoté inter-régimes), PCN (Plan de comptes national) et dictionnaire des comptes. Pour le RSI, ce dernier se limite aux spécificités du RSI. M. DESSAINT souhaite un guide le plus complet possible qui serait complété par le dictionnaire des comptes de la branche. M. THALAMY est partisan d'une circulaire générale et d'un guide détaillé plus opérationnel. M. DORISON fait valoir que l'élaboration d'un guide méthodologique n'est pas de la compétence du Haut conseil. M. BROUZES précise que le CNC ne se prononce plus sur la validation des guides professionnels dans la mesure où le plus souvent ces guides traitent un ensemble de données qui vont bien au delà des dispositions strictement comptables. Il rappelle que l’élaboration d’un guide est une opération complexe, difficile par ailleurs à mettre à jour, et peut générer des difficultés d’interprétation avec le plan comptable initial.

CONCLUSION SUR LA CIRCULAIRE

La Mission comptable va élaborer un nouveau projet de circulaire interprétative au sens du droit public qui expliquera et complètera le PCUOSS. Elle fera référence aux dispositions de

8

niveau supérieur et comportera le plan de compte détaillé et les différents modèles d'états financiers. Lorsqu'elles seront nécessaires, les citations feront l'objet d'un traitement typographique spécifique et identifiable. Chaque branche élaborera son propre guide pour développer ses spécificités.

IV – PROJET DE DECRET EN CONSEIL D’ETAT REFORMANT LES FONDS BUDGETAIRES NATIONAUX ET LE SUIVI DES SECTIONS COMPTABLES Mme VANDAMME présente le projet de décret qui s'inscrit dans une réforme globale des fonds budgétaires. La partie concernant le Haut conseil est celle relative à la suppression de la mention d'équilibre des fonds budgétaires. Cette disposition permettrait également d'alléger la procédure d'arrêté des comptes en fin d'année en supprimant des écritures réciproques. Le projet ne traite que le cas de la CNAMTS et devra être étendu à l'ensemble du régime général. Mme DURIS-PARIENTE demande à quelle date le dispositif sera étendu aux autres régimes. Mme VANDAMME indique que rien n'est prévu pour la fin d'année 2007 et que cela devrait être mis en œuvre dans le courant de l'année 2008. M. VACHIA fait savoir que la Cour émet un avis favorable sur le projet qui, comme cela a été dit, devrait être étendu aux autres branches. S’agissant de la rédaction de l'article R. 251-7 il faut qu’il soit clair que l'état à fournir est de nature extracomptable. Dans l'article R. 251-3, le terme "dépenses" devrait être remplacé par "charges". En outre, il faut bien distinguer les charges de la branche assurance maladie et les charges de la CNAMTS au titre de l’assurance maladie : c’est en réalité cela qui est visé dans cet article (rédaction à préciser sur ce point). Le rapport de présentation du décret devra explicitement mentionner l’autre aspect de la réforme : à savoir le II du R. 251-1 qui concerne 2 nouveaux fonds autonomes (FICQS et FAC), lesquels ont vocation à être complètement intégrés dans les comptes combinés maladie. Ce point rejoint l'observation faite par la Cour sur le FORMMEL et le FAQSV qui ne figuraient pas dans le compte de résultat combiné 2006, mais seulement dans le bilan combiné. Melle BRINET précise que l'état mentionné dans l'article R. 251-7 est bien en effet extracomptable, n'ayant vocation qu'à permettre un suivi budgétaire des opérations. M. VACHIA considère que la mention de cette précision dans le procès-verbal de la présente séance du Haut conseil et son ajout dans le rapport de présentation du décret apporteront les clarifications souhaitables. M. DESSAINT souhaite également que le mot "dépenses" soit remplacé par le mot "charges" cette correction de l'article R. 251-3 devant être appliquée également à l'article R. 251-5. M. PERRAUD précise que les tableaux de centralisations des données comptables, au delà de la rédaction actuelle du R. 251-3 comportent bien des charges et des produits après élimination des charges et produits réciproques. M. VACHIA relève une erreur de citation au 2°) du I de l'article R. 251-1, la référence correcte étant "au 4° du I de l'article L 227-1 susvisé" (même remarque pour le R 251-5). M. JACOB propose de remplacer, à l'article R. 251-4, le terme "ressources" par "produits" par symétrie avec le terme "charges".

CONCLUSION

9

Le Haut conseil prend acte du projet de décret relatif aux fonds budgétaires de la CNAMTS et aux nouveaux fonds autonomes rattachés à l’assurance maladie et souhaite qu’il soit étendu aux autres caisses du régime général.

V – QUESTIONS DIVERSES M. DELAFOSSE propose d'évoquer le calendrier 2008 afin de fixer les séances plénières du Haut conseil. Il indique que la séance de printemps semble devoir être décalée après les travaux de certification, ce qui la porte à la deuxième quinzaine du mois de juin. Les dates seront précisées ultérieurement. M. VACHIA s'interroge sur l'articulation entre le décret simple pris en application de l'article L.114-8 du code de la sécurité sociale et le décret en Conseil d'Etat prévu par l'article 34 du PLFSS voté qui habilite le pouvoir réglementaire à déterminer qui arrête les comptes dans les organismes de sécurité sociale. De plus, il souhaite connaître l'avancée des travaux d'adoption de la norme d'exercice professionnel (NEP) des commissaires aux comptes (CAC) dans la mesure où les régimes autres que le régime général doivent lancer assez vite en 2008 les appels à la concurrence pour choisir leurs CAC. Le décret simple ayant été vu par le Haut conseil, il peut être publié, mais quelles sont les intentions du gouvernement pour ce qui concerne le décret en Conseil d'Etat ? Mme VANDAMME indique que le décret simple a été signé par l'ensemble des ministres concernés et a été transmis au secrétariat général du gouvernement pour publication. Le projet de texte sur la suppression des COREC comporte un article (n°6) qui exclut les organismes de sécurité sociale du barème réglementaire fixant la rémunération des CAC. Si la parution de ce décret tardait, cet article serait repris dans le projet de décret CE prévu par l'article 34 du PLFSS. Rien n'est abouti quand à ce texte dans la mesure où il n'y a actuellement aucun consensus sur le sujet. Pour ce qui concerne la NEP, celle-ci ne paraîtra pas avant le début de l'année 2008. M. ROMENGAS demande si les caisses seront saisies sur le projet de décret en CE prévu par l'article 34 du PLFSS. Mme VANDAMME répond que seules les saisines préalables des caisses du régime général et du régime agricole sont rendues obligatoires par les textes et que conformément aux recommandations du Conseil d'Etat, seules ces caisses seront consultées. (La séance est levée à 17 heures 15.)

10

ANNEXE 1

Intervention de Jean-Philippe VACHIA, conseiller maître à la Cour des comptes, sur le projet de circulaire d’application du PCUOSS

Point 2 de l’ordre du jour du HCICOSS du 30 novembre 2007

Le projet de circulaire doit être revu afin, notamment, de corriger les deux principaux défauts suivants :

- il reproduit purement et simplement nombre de dispositions de l'arrêté sans indiquer qu’il s’agit de citations;

- il reproduit (explicitement ou pas) des dispositions du PCG sans que cela soit toujours utile ou d’une manière qui peut prêter à ambiguïté.

Il convient de clarifier, d’une part, ce qu’il convient d’attendre de la circulaire, d’autre part, les modalités de sa rédaction à l’égard, notamment, des deux sources que constituent, d’une part, le PCG, référence générale sauf en ce qui concerne les spécificités, d’autre part, la partie « arrêté » du PCU, au titre des spécificités de la sécurité sociale.

Les objectifs de la circulaire

Un support pour des dispositions détaillées et susceptibles de changements fréquents

L’un des principaux motifs qui ont conduit à dissocier du PCUOSS originel une partie à caractère de circulaire est la nécessité de disposer d’un texte fixant la nomenclature détaillée des comptes des organismes de sécurité sociale et pouvant être mis à jour sous la seule autorité du ministre chargé de la sécurité sociale.

Dans ce même ordre d’idée, se rattache tout ce qui concerne la mise en œuvre des opérations de centralisations (les délais faisant cependant l'objet d’un arrêté)– cf. la modification de l'arrêté du 30 décembre 2005 faisant l’objet du point 1 de l’ordre du jour.

L’application des principes et règles comptables

Les spécificités de la comptabilité des organismes de sécurité sociale ayant été posées par l'arrêté, il revient à la circulaire d’exposer les modalités des opérations dans leur détail. C’est à leur propos qu’il convient que l’articulation entre, d’une part, ce texte, d’autre part, l'arrêté et le PCG soit établie conformément aux règles classiques de la rédaction administrative de façon à éviter les ambiguïtés.

10

11

Des informations de contexte

A condition que leur statut les distingue clairement des autres dispositions et qu’elles soient mises à jour au fur et à mesure des évolutions, des informations relatives au contexte dans lequel s’effectue la gestion des organismes de sécurité sociale peuvent aussi trouver leur place dans ce document.

Préconisations en vue de sa rédaction

Le projet est bâti sur le même plan que l'arrêté.

Sur la première partie « principes et textes de référence »

Sous ce titre, qui serait sans doute à modifier, la circulaire peut utilement renvoyer à l'arrêté pour ce qui concerne les textes fondamentaux sur la comptabilité des organismes de sécurité sociale au lieu de reproduire le contenu de ce texte comme si c’était une partie intégrante de la circulaire (on peut cependant faire des citations entre guillemets de l’arrêté, mais dans ce cas en les distinguant bien des commentaires propres à la circulaire). Il en va de même pour l’application du rattachement des charges et des produits à l'exercice, aspect majeur de l'arrêté.

Les règles administratives (rôles respectifs des organes dans l’élaboration, l'arrêt et l’approbation des comptes) méritent d’être mentionnées, étant entendu que ce sujet est de nature à connaître d’importantes évolutions.

Le projet de circulaire aborde ensuite divers thèmes, à caractère plutôt général, en faisant appel au PCG, tout en y intercalant, sans explication, les mesures relatives à la validation des comptes des organismes de sécurité sociale. On verrait mieux cette dernière prendre place dans la deuxième partie « règles et méthodes comptables spécifiques à la sécurité sociale » où figurent déjà les développements concernant la centralisation des comptes.

S'agissant de l’opportunité du recours au PCG :

- il suffit parfois d’y renvoyer le lecteur, par exemple pour un rappel des principes de la comptabilité générale (articles 120-1 et s.), pour la définition des comptes annuels (article 130-1 et s.),

- il n’est sans doute pas inutile d’attirer l’attention sur la définition des actifs, passifs, charges, produits, résultat (articles 211 à 230) en les citant intégralement ou partiellement mais toujours de manière explicite et en veillant à ce que ces mentions se distinguent bien du corps même du texte de la circulaire ;

- il convient plus particulièrement de mentionner les articles du PCG qui énoncent les règles de comptabilisation des actifs, passifs, produits et charges (articles 311-1 et s.), où l’on trouve, en particulier, les règles relatives à la comptabilisation des actifs par composant.

11

12

Toutefois, le recours au PCG doit s’entourer des précautions suivantes en matière de rédaction :

- il convient d’indiquer qu’il s’agit de la version du 3 novembre 2005 (disponible sur le site du MINEFE), celle-ci n’intégrant pas les derniers règlements du CRC intervenus ultérieurement qui s’appliquent de plein droit, sous réserve des spécificités de la sécurité sociale ; (sauf à « consolider les passages cités si cela est possible) ;

- chaque évocation du PCG par la circulaire devra faire l'objet d’une brève explication ; ainsi, pour ce qui relève des articles mentionnés ci-dessus, il pourra être indiqué qu’il s’agit de dispositions destinées à s’appliquer sans particularité aux organismes de sécurité sociale ;

- l’ordre dans lequel sont traités les divers thèmes dans la circulaire devra suivre celui du PCG : ainsi, ce dernier, en toute logique, développe, à son titre III, un ensemble de règles qui relèvent du fond, tandis que l'organisation de la comptabilité ne vient qu’au titre IV ;

- il faudra éviter à tout prix une rédaction joignant, sans aucune signalisation, du texte repris du PCG avec une mention issue de l'arrêté.

Sur la deuxième partie « règles et méthodes comptables spécifiques à la sécurité sociale »

Le titre rend assez mal compte de ce que recouvre cette partie. Les spécificités les plus importantes figurent déjà dans l'arrêté ; par ailleurs, les développements de la troisième partie de la circulaire font une place importante au détail des opérations comptables spécifiques et il en va de même, en ce qui concerne l’annexe, pour la quatrième partie.

Cette partie pourrait retrouver davantage de cohérence si, comme suggéré supra, les développements sur la validation rejoignent ceux sur la centralisation.

Sur la troisième partie « nomenclature comptable et principes de la comptabilité développée »

Avec la nomenclature développée et l’exposé du contenu et du fonctionnement des comptes, cette partie est de loin la plus volumineuse du document.

L’exposé du contenu et du fonctionnement des comptes (paragraphe 3.2) mélange les éléments relatifs au fonctionnement et au contenu des comptes (issus pour une large part du PCG) avec des éléments de principe qui n'ont pas leur place dans ces développements et ne figurent d'ailleurs pas dans la partie correspondante du PCG. Il s'agit dans un certain nombre de cas d'une adaptation libre du PCG souvent à un

12

13

niveau de détail assez fin, alors que, dans le même temps, sont maintenues des dispositions clairement non applicables dans la sphère de la sécurité sociale (les quotas d'émission, les rachats d'action...). En outre, les éléments de principe qui ont été ajoutés (cf. notamment les provisions et les logiciels créés en interne) sont eux mêmes peu conformes au PCG.

Sans rentrer dans le détail de chaque compte, il est préconisé que, dans cette partie, soient bien identifiées, d’une part, les éléments issus directement du PCG, d’autre part, les spécificités "sécurité sociale", et que soient exclus les éléments de principe qui sont décrits par ailleurs.

La logique pourrait être la suivante :

- maintien à l'identique des dispositions du PCG pour les opérations non soumises à un traitement particulier dans le cadre de la sécurité sociale (en l'indiquant clairement : cf. les préconisations ci-dessus),

- insertion de toute précision spécifique à la sécurité sociale relative au contenu ou au fonctionnement des comptes (en dehors des éléments de principe),

- et enfin suppression des dispositions ne trouvant par nature pas d'application dans les organismes de sécurité sociale.

Sur la quatrième partie « documents de synthèse »

S'agissant de ce thème, le texte du « groupe lisibilité », qui a reçu l’aval du HCICOSS lors de la séance du 23 novembre 2006, est à introduire dans la circulaire. En effet, ce texte fait le lien approprié entre les exigences du PCG et leur mise en œuvre dans le domaine de la sécurité sociale. Il met en particulier l’accent sur la notion d’importance relative et précise les modalités d’établissement de l’annexe. Il rappelle que les responsables des états financiers ne doivent pas se contenter de remplir des modèles mais faire un effort pour produire une information concourant à la sincérité et à l’image fidèle des comptes.

A l’inverse, doivent être impérativement enlevées de la circulaire les mentions relatives au rapport de l’agent comptable qui sont de nature à occulter la place et l’importance de l’annexe en tant qu’élément des comptes annuels.

_________________________

13

14

ANNEXE 2

Sixième chambre

Secteur certification des comptes du régime général de sécurité sociale

REMARQUE SUR LES DOCUMENTS MCP INTITULES :

« PLAN COMPTABLE UNIQUE DES ORGANISMES DE SECURITE SOCIALE » - VERSION 1 DU 19/9/2007

« CIRCULAIRE D’APPLICATION DU PLAN COMPTABLE UNIQUE DES ORGANISMES DE SECURITE SOCIALE

VERSION DU 05/07/2007

Auteurs du document : Jean-Philippe VACHIA, L. RENOUARD, C. L’HERNAULT Revue par : Destinataires : MCP, président HCICOSS Fiche diffusée le : 13 novembre 2007

14

15

Remarques générales

a) Si le principe de la distinction, dans le PCUOSS rénové, entre un noyau dur de niveau arrêté interministériel et une circulaire d’application, a été acté par le HCICOSS du 23 novembre 2006 et avalisé par les représentants du CNC, encore faut-il veiller à la complémentarité réelle des deux documents.

A cet égard, il ne peut être admis que, comme cela apparaît dans les documents examinés, la circulaire d’application reprenne l’intégralité du contenu de la partie donnant lieu à arrêté : cela aboutit à rendre très confuse la distinction entre les principes et les problèmes d’application.

La circulaire devrait se limiter à expliciter et compléter le PCUOSS et non pas le réécrire. Elle est en conséquence à revoir complètement.

b) S’agissant de la circulaire, elle comporte des extraits du plan comptable général. A cet égard, il faut faire un choix :

− soit renvoyer les utilisateurs au PCG, en indiquant éventuellement les passages à consulter (le cas échéant en remettant le texte intégral en annexe de la circulaire) ;

− soit effectivement, faire des citations, à condition qu’elles soient pertinentes et apparaissent comme telles (extraits du PCG à jour et à mettre entre guillemets).

c) Dans la partie circulaire, les commentaires introductifs de la sous-partie « états financiers » et notamment de l’annexe sont à revoir : il faut pour cela se référer aux parties utiles du document sur les modèles d’états financiers du groupe « lisibilité » avalisés par le HCICOSS dans sa séance du 23 novembre 2006 (voir plus loin).

Remarques détaillées

PCUOSS proprement dit

• Pages 4 et suivantes : 1. Principes et textes de référence

1.1 – Contexte juridique

Le titre de ce paragraphe n’est pas adéquat. Il faudrait plutôt l’intituler : cadre juridique.

Il faut faire une présentation des principes issus des textes législatifs et réglementaires de la manière suivante :

15

16

Citer explicitement et intégralement :

− l’article L.O 111-3-VII : ...

− l’article L. 114-5 : ...

− l’article L. 114-6 : ...

− l’article D. 114-4-1 : ...

− l’article D. 114-5 : ...

Puis dire que « Dans ce cadre, la comptabilité générale des organismes de sécurité sociale ne s’écarte des principes du plan comptable général que si des mesures législatives ou réglementaires spécifiques à la sécurité sociale l’exigent et selon les dispositions des avis nos … et…. du CNC ».

Puis, mentionner les autres textes utiles par renvoi comme proposé, en précisant simplement, pour l’article LO 111-3 du CSS, qu’il porte sur les lois de financement de la sécurité sociale et que la nomenclature des comptes doit aussi permettre de satisfaire les exigences en ce domaine, s’agissant notamment de la présentation des tableaux d’équilibre et de l’ONDAM.

• 1.2 – L’avis du 20 avril 2000 du CNC

La citation doit être complète et entre guillemets. Il y manque l’essentiel à savoir le paragraphe qui indique que « ces dispositions sont conformes aux règles du plan comptable général : compte tenu de l’application du principe de rattachement à un exercice des charges et produits techniques exposés ci-dessous :

Le rattachement etc. s’opère en fonction de la date à laquelle ces charges et produits sont constitués en tant que droits et obligations pour les organismes de sécurité sociale, en conformité avec les dispositions législatives ou réglementaires qui leur sont applicable, etc.… »

• 1-5-1 p. 6

* 2ème alinéa : rédiger ainsi (c’est-à-dire enlever le terme « activité »). « Elle vise..... connaissance précise et non contestable des résultats des organismes, de leur situation financière et de leur patrimoine ».

* 3ème alinéa :

→ 1er tiret :

− « à apporter aux pouvoirs publics et à leurs services toutes les informations comptables et financières dont ils ont besoin pour assurer leur mission » ;

→ 3ème tiret : enlever la mention de la Cour des comptes qui est maladroite ici ;

16

17

Dire plutôt, dans un alinéa à part :

« La Cour des comptes se réfère à la comptabilité des organismes de sécurité sociale pour l’accomplissement de ses missions d’assistance au Parlement et au Gouvernement pour le contrôle de l’application des LFSS et notamment pour la reddition du rapport annuel prévu par l’article LO 132-3 du code des juridictions financières, ainsi que d’une manière générale pour le contrôle des institutions de sécurité sociale. Il en est de même pour les autres corps de contrôle. Enfin, les obligations en matière de certification des comptes sont définies par les articles LO 111-3-VIII, 3° et L. 114-8-du CSS ».

• 1.6 p.7 :

L’article L. 114-5 ayant été cité in extenso plus haut, il suffit de dire : « pour l’application de l’article L. 114-5 du CSS (v. p. ...) les mesures suivantes sont mises en œuvre :

« …………. »

• p. 8 :

- alinéa commençant par les faits générateurs : revoir la rédaction : « ainsi qu’aux autres impôts, et à ceux qui seraient... »

• p. 9 : 1-6-2 :

2ème alinéa dernière phrase : le tableau de comparaison entre charges à payer et provisions à disparu ; donc supprimer cette phrase qui n’est pas nécessaire.

3ème alinéa 2ème phrase : supprimer l’adjectif « forfaitaire » et ne garder que « statistiques » conformément au PCG et à ce qui est dit au 1-6-1-1 et qui est correct.

4ème alinéa : l’état dont il est fait ici mention devant être joint à l’annexe, il conviendra de le rappeler dans la partie circulaire (commentaire des états financiers).

• p. 11 – 2. Règles et méthodes comptables

2.1.1. Centralisation des comptabilités des OSS.

Ce développement n’a pas sa place ici, comme rédigé, c’est-à-dire centré sur les TCDC : les précisions sur ceux-ci relèvent de la circulaire.

On peut le remplacer par un rappel in extenso des dispositions du D. 114-4-2 et de l’arrêté du 30 décembre 2005 (dans sa version modifiée), pour faire apparaître :

− la validation des comptes des organismes de base :

− les calendriers de reddition des comptes

17

18

• 2-1-2. Les catégories de produits :

p. 12 : « Les impôts et taxes » texte erroné.

Rédaction proposée : « A la différence des contributions budgétaires de l’Etat, les impôts et taxes inscrits dans cette catégorie de recettes sont affectés à la sécurité sociale dans les conditions prévues par l’article LO 111-3-III du CSS ».

• 2-2, p. 13

→ Point 2-2-1-1 :

Il faut mettre à jour le paragraphe avec la tarification « T2A ».

→ D’une manière générale, après chaque rubrique du 2-2, il faut rappeler que les opérations d’inventaire viennent compléter l’enregistrement des charges.

Mêmes remarques au 2-3 pour les produits.

• 2-3, p. 14.

→ Point 2-3-3

Cette phrase est maintenant fausse. Se borner à renvoyer au 1-6-1-2.

→ Point 3, p. 17.

Au 3-1. Plan de comptes, entre le 3-1-1 « Dispositions générales » et le 3-1-2 « Nomenclature comptable », il faudrait s’insérer le 3-1-2, « classification des comptes » qui se trouve dans la partie circulaire car il s’agit d’une explication générale de la structure des comptes de la sécurité sociale. Sur le fond, ce 3-1-2 de la circulaire correspond pour l’essentiel au PCG : comme dit dans le commentaire de la partie circulaire, il serait préférable de citer le PCG entre guillemets et de dire ce qu’il y a de spécifique (détail comptes classe 4)

• 3-1-2. Nomenclature comptable

La MCP doit profiter de l’occasion pour s’assurer que les évolutions récentes des LFSS ne nécessitent pas de créer de nouveaux comptes (soit ici, soit dans la comptabilité développée). Voir par exemple ce que dit la Cour au sujet du suivi de l’ONDAM, dans le RALFSS de septembre 2007, p. 86.

• 3-2. Principes de la comptabilité développée.

3-2-1-1 : présentation typographique. Rendre plus lisible le texte (sans altérer bien sûr le contenu issu du CNC), à savoir :

p. 51 : sauter 2 lignes avant « les régimes spéciaux d’entreprise... ».

18

19

p. 52 : après le 2ème point (•) concernant les régimes spéciaux, passer à nouveau 2 lignes pour montrer que l’on parle des régimes spéciaux en général, et plus seulement de ceux d’entreprise.

• p. 52 : 3-2-2-2.

Ce paragraphe est ici incompréhensible s’agissant d’une partie consacrée à la comptabilité développée des cotisations sociales.

• p. 55 : distinction comptes en 0 et comptes en 9 : pourquoi le dire spécialement ici alors qu’il faudrait mettre ce point en facteur commun de tout ce qui concerne la comptabilité développée des prestations légales ?

• p. 59 : paragraphe 4-1 : le texte devrait être complété par la phrase de l’avis CNC renvoyant aux modèles d’états financiers, pour bien montrer que ceux-ci, présentés après, sont communs à toutes les catégories de comptes.

Projet de circulaire

Problèmes généraux

Comme dit dans les remarques générales, il faut en enlever tous les textes qui se trouvent déjà dans la partie arrêté et procéder ensuite par renvois.

Par ailleurs on rappelle ce que l’on a dit sur les citations du PCG : à cet égard, si l’on veut absolument maintenir de telles citations, la sélection des extraits du PCG aurait vocation à être expliquée (en indiquant pourquoi certains extraits sont présentés et pas l'ensemble du PCG). A titre d'illustration, il peut paraître surprenant que ne soient pas cités les paragraphes relatifs à la date de comptabilisation des actifs, passifs, produits et charges (311-1 et s. du PCG)

En tout état de cause, l'alternance des extraits du PCG avec les développements propres au PCUOSS est à éviter car source de confusion pour le lecteur. En outre, ils sont présentés selon un ordre qui ne correspond pas à celui du PCG ce qui en complique d'autant la lecture; il conviendrait plutôt de les agencer selon la présentation du PCG.

- Par ailleurs, il conviendrait que le document précise de quelle version du PCG il s'agit (pour les extraits présentés, il s'agit de la version la plus récente, applicable au 3/11/2005, disponible sur le site du MINEFE http://www.minefi.gouv.fr/directions_services/CNCompta/pcg/pcg_maj0603.pdf), et qu'il indique que cette version n'intègre pas les règlements CRC parus ultérieurement qui s'appliquent de plein droit sous réserve des spécificités de la sécurité sociale.

19

20

- Les principales différences relevées entre le PCG (version 3/11/05) et les extraits repris dans le PCUOSS concernent les titres et sous titres du PCG qui ont soit été supprimés, soit été modifiés; à titre d'illustration :

* le titre 1.10.7.2 "les journaux comptables" (page 26), réducteur, ne correspond pas à celui du PCG et il conviendrait de le renommer en conséquence "organisation de la comptabilité".

* dans le point 1.10.9.1 "comptabilisation des actifs" (page 27-28) , tous les sous titres ont été supprimés (ex: "comptabilisation des composants" avant le 311-2, "comptabilisation des immobilisations incorporelles créées en interne" avant le 311-3...); idem dans les développements sur les passifs (1.10.9.2) et ceux sur l'évaluation des actifs et des passifs (1 10 9 5 à 1 10 9 8)

* titre du 1.10.9.3 à aligner sur le PCG ("comptabilisation des produits et des charges" au lieu de "le rattachement à l'exercice") ; dans ce même paragraphe, des problèmes de police font apparaître à tort des commentaires en italique, laissant entendre qu'il s'agit d'extraits du PCG (paragraphe commençant par "ainsi, le rattachement...")

Si l'on opte pour la présentation de l'ensemble du PCG (souhaitable mais en annexe), ce problème disparaît. Autrement, il convient de réintégrer tous les titres du PCG des extraits cités (et expliciter les éléments du PCG non repris, voir supra).

Autres remarques

• Partie I : Principes et textes de référence.

A alléger considérablement comme on vient de dire.

• Point 1-5-3-1 : Pouvoirs du conseil d’administration.

A actualiser. On ne dit rien sur l’essentiel à savoir l’arrêt et l’approbation des comptes.

• Point 1-5-5 : les contrôles

La CDBF n’a pas lieu d’être ici mentionnée.

• p. 21 :

1-9 : La validation des comptes locaux.

Il serait préférable de renvoyer purement et simplement aux textes :

- article D. 114-4-2 à citer entre guillemets ;

- arrêté du 27 novembre 2006 : même chose.

• p. 61 à 178 : même remarque sur le toilettage des comptes en fonction des besoins résultat de la LFSS que pour la partie « arrêté ».

20

21

• p. 179 :

3-2 : contenu et fonctionnement des comptes.

Ces développements relatifs à chaque compte (paragraphe 3.2) mélangent les éléments relatifs au fonctionnement et au contenu des comptes (issus pour une large part du PCG) avec des éléments de principe (qui n'ont pas leur place dans ces développements et ne figurent d'ailleurs pas dans la partie correspondante du PCG). Il s'agit dans un certain nombre de cas d'une adaptation libre du PCG souvent à un niveau de détail assez fin, alors que, dans le même temps, sont maintenues des dispositions clairement non applicables dans la sphère sécu (les quotas d'émission, les rachats d'action...). En outre, les éléments de principe qui ont été ajoutés (cf notamment les provisions et les logiciels créés en interne) sont eux mêmes peu conformes au PCG.

Sans rentrer dans le détail de chaque compte, il est préconisé que, dans cette partie, soient bien identifiées les spécificités "sécurité sociale" versus les éléments issus directement du PCG et que soient exclus les éléments de principe qui sont décrits par ailleurs.

La logique pourrait être la suivante :

- maintien à l'identique des dispositions du PCG pour les opérations non soumises à un traitement particulier dans le cadre sécurité sociale (en l'indiquant clairement),

- insertion de toute précision spécifique à la sécurité sociale relative au contenu ou au fonctionnement des comptes (en dehors des éléments de principe),

- et enfin suppression des dispositions ne trouvant par nature pas d'application dans les organismes de sécurité sociale.

• p. 281 : Documents de synthèse.

Le 4-1 est superfétatoire car déjà sous une forme plus ramassée dans la partie arrêté.

• p. 281 à 322.

Le 4-2 : « Etats financiers » doit être revu dans le sens suivant :

Il faut en revenir au texte du groupe lisibilité ayant donné lieu à aval du HCICOSS dans sa séance du 23 novembre 2006.

En conséquence, il faut :

- réintroduire les développements relatifs aux principes généraux (définition des états financiers, notion d’importance relative) ainsi qu’aux modalités d’établissement de l’annexe : à savoir paragraphe introductif du 1 du document « Rabourdin » (avec actualisation arrêté 27 novembre 2006), 1-2 : bilan et compte de résultat (en fait scinder en 2), 1-3 : l’annexe. Il s’agit de commentaires conformes au PCG et qui visent à montrer que les responsables des états financiers ne doivent pas se

21

22

contenter de remplir des cases mais faire un effort pour produire une information concourant à la sincérité et à l’image fidèle des comptes ;

- déplacer les modèles de tableaux des pp. 287 à 306 pour en faire une annexe à la circulaire en précisant, comme le fait le PCG, qu’il s’agit de modèles indicatifs ;

- pour le reste, sur le plan de l’annexe proprement dit (p. 315 et suivantes) le texte paraît conforme au document avalisé par le HCICOSS du 23 novembre 2006. Toutefois, l’introduction du 4-3 ne convient pas et est même tout à fait contraire à la conception du certificateur du régime général.

Nous demandons instamment la suppression de toute la phrase se situant après « caractère de significativité ».

En effet :

- il est maladroit de citer ici le rapport de l’agent comptable pour dire que l’annexe se situera « dans une perspective descriptive » : c’est un terme réducteur qui ne correspond absolument pas à ce que l’on en attend ;

- les états complémentaires prévus par le PCUOSS : en fait il s’agit des modèles précédents qu’il faut renvoyer en annexe, sous réserve de faire un sort particulier aux états annexes des établissements publics régis par la M91, qui peuvent avoir un caractère impératif.

22

Haut conseil interministériel de la comptabilité des organismes de sécurité sociale

Compte-rendu de la réunion plénière du Haut conseil interministériel de la comptabilité des organismes de sécurité sociale du 9 septembre 2008

I – PROJET DE MODIFICATION DU PCUOSS SUITE A LA REMARQUE DU CERTIFICATEUR (FAIT GENERATEUR DE LA CSG PLACEMENTS) ..................................................................................... 1 II – REFORME DE LA GOUVERNANCE COMPTABLE : PROPOSITION DE TEXTES.............................. 5 III – QUESTIONS DIVERSES.......................................................................................................... 8 IV – ASPECTS COMPTABLES........................................................................................................ 9 IV – CONCLUSION..................................................................................................................... 11 ANNEXE 1 Note de la Cour des comptes en date du 27 août portant sur la réforme de la gouvernance comptable............................................................................................................ 12 ANNEXE 2 Note de la Cour des comptes portant sur la circulaire PCUOSS......................... 39 ANNEXE 3 Note de la Cour des comptes portant sur les provisions pour risques liés aux litiges ........................................................................................................................................ 41

(La séance est ouverte à 15 heures 00.)

I – PROJET DE MODIFICATION DU PCUOSS SUITE A LA REMARQUE DU CERTIFICATEUR (FAIT GENERATEUR DE LA CSG PLACEMENTS) M. DELAFOSSE remercie les membres du Haut conseil pour leur présence à cette réunion dont l'ordre du jour est chargé. Le premier sujet à l'ordre du jour sera présenté par Monsieur LIBAULT. M. LIBAULT rappelle que la Cour des comptes a rendu son opinion sur les comptes des organismes du régime général pour la deuxième année consécutive. Le certificateur a émis des réserves pour certaines branches, a une nouvelle fois constaté que la branche famille ne pouvait pas faire l'objet d'une opinion et a surtout refusé de certifier la branche recouvrement. Pour l'avenir, tous les éléments doivent être mis en œuvre pour réduire les désaccords entre le producteur des comptes et le certificateur. Sur l'argument développé par la Cour des comptes du non-respect du référentiel comptable, les ministres ont répondu qu'il convenait dans ce cas soit de rectifier les pratiques des caisses soit de modifier le référentiel comptable. Le principal sujet concernant le référentiel comptable est celui de la CSG sur les placements. Les autres problèmes soulignés par la Cour ne se posent pas de la même façon. Le Plan comptable unique des organismes de sécurité sociale (PCUOSS) est précis, plus précis que d'autres plans comptables. Cela garantit des pratiques homogènes entre les régimes. Toutefois, cette précision peut être source de litiges entre le producteur des comptes et le certificateur. Celui-ci, dans le cas de la CSG placements, n'a observé que la pratique des banques, le producteur s'appuyant lui sur les règles comptables et la doctrine fiscale. Ce qui a été constaté par la Cour, c'est que certaines banques inscrivent les intérêts de placements sur le compte de leur client au 31 décembre alors que d'autres ne le font qu'au début du mois de janvier. Cette différence de pratique est tout à fait inadmissible, les intérêts d'un produit

2

d'assurance-vie ne doivent pas faire l'objet d'un traitement différent selon l'organisme teneur du contrat, surtout lorsqu'une variation de taux intervient entre deux exercices. Un produit doit être appréhendé en fonction de l’exercice auquel il se rapporte. Une instruction conjointe des services de la Direction générale des finances publiques (DGFiP) et de la Direction de la sécurité sociale (DSS) doit être rédigée pour permettre le retour à une pratique totalement homogène. Malgré cela, il peut être nécessaire de modifier le fait générateur indiqué dans le PCUOSS afin d'éviter d'autres problèmes ultérieurs d'interprétation. Mme VANDAMME précise que la question posée au Haut conseil est de savoir si oui ou non, le PCUOSS doit être modifié et si oui, quelle rédaction consensuelle doit être retenue pour une sécurisation des procédures. Il est proposé de modifier "inscription en compte" par "détention au dernier jour de l'année civile" pour éviter toute interprétation litigieuse. M. LIBAULT indique que cette modification permettrait de s'exonérer des pratiques diverses des banques, le critère retenu étant plus objectif encore et semble permettre d'éviter tout risque de variations hétérogènes selon les années et la création d'un aléa trop grand sur les recettes. Il faut que les faits générateurs retenus soient le moins susceptibles de changer au fil des années. M.DELAFOSSE souligne que le Haut Conseil est bien saisi d'un projet de modification du PCUOSS ce qui lui semble poser problème en raison de l'adoption récente de celui-ci. M. RICORDEAU revient sur la non-certification de la branche recouvrement. Il se fait l'écho du Conseil d'administration (CA) de l'ACOSS qui souhaite que des solutions soient trouvées pour que ne soit pas reproduite en 2008 une situation identique à celle de l’exercice 2007. Le refus de certification dont l'ACOSS a fait l'objet était fondé sur 3 points dont un n'est pas reproductible. Le sujet discuté est également un des points mais celui sur la compensation des exonérations de cotisation (PAR CSB) doit lui aussi être résolu. Le CA souhaite une règle claire qui évite les aléas tels que les écarts entre la pratique et l'esprit du texte du référentiel. Le retour à une bonne pratique de la part du secteur bancaire est une solution mais la modification du référentiel comptable permettrait de ne pas être dépendant d'une pratique externe, le souhait du conseil d’administration étant de sortir d’une situation d’aléa potentiel. M. DORISON souhaiterait connaître le nombre d'établissements concernés par ce qu’on peut qualifier d’irrégularité comptable. L'ambiguïté vient de la portée du terme "inscription en compte". Certes celui du client lui-même est parfois mouvementé en décalage, mais celui de la banque comprend l'ensemble des opérations au dernier jour de l'année civile, c’est-à-dire l’ensemble des charges et des produits rattachés. Il n’est pas admissible que les banques ne respectent pas ce principe. En outre, même si une contrepartie, dans le cas présent une banque, ne respectait pas la règle de séparation des exercices, cela ne justifierait aucunement, bien au contraire, qu’une entité comme l’ACOSS s’en prévale pour ne pas appliquer les règles qui s’imposent à elle, en s’exonérant de comptabiliser un produit, en contrepartie d’un compte de la classe 4. Se fonder sur le comportement de sa contrepartie pour arrêter ses comptes, au détriment de règles fondamentales, comme les droits constatés et leur déclinaison en termes de rattachement poserait à l’évidence problème. Cette question conduit M. DORISON à établir une comparaison avec les rapprochements bancaires. Si par exemple, un fournisseur présente un chèque à l'encaissement 3 mois après l'avoir reçu, l'émetteur du chèque doit cependant le prendre en compte dans sa trésorerie dès son émission. M. DORISON indique qu'il n'est pas du tout partisan d'une modification du PCUOSS. Celui-ci ayant été adopté très récemment, ne doit pas être modifié pour combler des déficiences extérieures. Il est par contre favorable à ce que la circulaire vienne compléter la description des faits générateurs en définissant notamment l'inscription en compte car ce problème n’est pas posé par le PCUOSS mais par des pratiques extérieures, se situant en outre en contradiction avec le droit comptable. M. LIBAULT répond qu'il peut être délicat de donner l'impression de réfuter une interprétation de la Cour par une simple circulaire. M. DORISON précise que le terme "inscription en compte" nécessite une explication car l'ambiguïté vient vraisemblablement du mot "compte" dans la mesure où il ne faut pas entendre exclusivement

3