Embed Size (px)

Citation preview

Fi dn&& n t Institut international des systèmes éducatifs : 5 de planification études de cas spécifiques de l’éducation

i ,

t

?- %* %*, Aspects financiers , * - - !,+&* L

du système de prêts aux étudiants

en Colombie Claude Tibi

Les Presses de l’Unesco

Le financerncnt des systtrnes éducatifs : études dcs cas spécifiques-5

Dans cette collection : *

Études de cas nationales

1. Financing and educational policy in Sri Lanka (Ceylon)

2. Développement économique et aspects financiers de la politique d’éducation en Tunisie

J. Hallak

Claude Tibi

Études de cas spécifiques

1. The financial aspects of first-level education in Iran

2. Systèmes de prêts aux étudiants en Scandinavie

3, Financing public first-Ievel and second-level education in the U.S.A.

4. Organization and financing of self-help education in Kenya

5. Aspects financiers du système de prêts aux étudiants en Colombie

J. Hallak, M. Cheikhestani et H. Varlet

Maureen Woodhall

W.Z. Hirsch

J.E. Anderson

Claude Tibi

* Autres titres paraître.

Institut international de planification de l’éducation

Aspects financiers du système de prêts aux étudiants en Colombie

Claude Tibi

Paris 1974 Les Presses de l’Unesco

Publié en 1974 par les Presses de l'Unesco 7, place de Fontenoy, 75700 Paris Maquette de couverture *: Dominic Toulec-Merten Imprimé par Maison d'Editions, Marcinelle

ISBN 92-803-2064-5 @ Unesco 1974

Buts et méthodologie des recherches de 1’IIPE sur le financement des systèmes éducatifs

L’origine de cette recherche, entreprise depuis le début de 1970, est dans une interrogation sur les possibilités réelles qu’auront les pays en voie de développe- ment de financer leurs objectifs éducatifs au cours de la II‘ Décennie du développe- ment en raison, notamment, du haut niveau de dépenses déjà, le plus souvent, atteint, de la hausse constante des coûts unitaires et de la concurrence croissante que le financement des investissements productifs, le remboursement de la dette ou toutes autres dépenses prévisibles vont vraisemblablement faire aux dépenses d’éducation au cours des années à venir, à l’intérieur même des budgets publics.

A partir de cette interrogation, les buts de cette recherche sont extrêmement larges et dkpassent le cadre strict d’une ktude sur les techniques de financement; il s’agit successivement : - d’explorer le poids réel des contraintes financières probables sur le dévelop-

pement des systèmes éducatifs jusqu’au début des années 1980, - d’étudier les différents modes de financement susceptibles d’accroître les

ressources et de définir une stratégie du financement des systèmes éducatifs mieux adaptée aux réalités sociales et économiques,

- d’analyser certaines solutions alternatives (nouvelles structures des systèmes éducatifs, utilisation des différentes technologies, etc.) qui pourraient, soit en réduisant les coûts, soit en améliorant l’efficacité de l’action pédagogique, contribuer à un meilleur ajustement des objectifs éducatifs et des ressources qui peuvent leur être consacrées.

En dehors de ces buts extrêmement concrets et qui correspondent aux problèmes réels auxquels sont confrontés les responsables des plans éducatifs dans tous les pays, le rassemblement des données qui seront recueillies doit permettre d’ap- porter des éléments de réponse à des questions plus théoriques touchant, par exemple, aux types de corrélations qui peuvent exister entre les dépenses d’éduca- tion et le niveau de développement économique, entre le niveau des dépenses et le mode de financement, entre le niveau des coûts unitaires et le développement du système éducatif, etc.

Compte tenu des objectifs sus-indiqués, les travaux entrepris sont de deux ordres : 1) des étiides de cas riutionales qui ont pour but l’analyse rétrospective (1961-71)

Buts et méthodologie

et prospective (1980 ou au-delà) des dépenses d’éducation et des coûts du système éducatif dans un échantillon de pays aussi large et représentatif que possible, soit au minimum une quinzaine; ces études doivent permettre de situer, ainsi qu’il a été dit, d’une part l’importance et la nature des contrain- tes financières prévisibles dans le cadre général de l’évolution économique et de l’évolution des finances publiques, d’autre part, le niveau et les formes alternatives du développement possibles des systèmes éducatifs; ainsi, les études de cas nationales rétrospectives et prospectives traitent non seulement du financement et des coûts mais aussi des politiques d’éducation qui peuvent réellement être mises en œuvre dans les pays étudiés,

2) des études de cas spécijîques qui portent, d’une part, sur les différents modes possibles de financement (centralisé, décentralisé, public, privé, etc.) et, notamment, sur les modes originaux susceptibles d’apporter des ressources supplémentaires et, d’autre part, sur les solutions pédagogiques nouvelles qui entraineraient une réduction des coûts.

Les travaux ainsi entrepris par l’Institut international, avec l’accord des Etats membres de l’Unesco concernés, sont effectués avec la collaboration étroite de spécialistes nationaux appartenant soit aux administrations publiques, soit aux universités; ils constituent, dans beaucoup de cas, une œuvre conjointe de l’Institut international et des pays intéressés menée pour le bénéfice commun des deux parties et de la communauté internationale.

Les études en cours se poursuivront en 1973 et s’achèveront par un ouvrage de synthèse qui rassemblera l’ensemble des réponses que l’on peut apporter aux problèmes que nous nous sommes posés. Toutefois, un certain nombre d’études ont déjà pris leur forme définitive. Plutôt que publier en une seule fois l’ensemble de ces documents, il a paru plus opportun de les porter progressivement à la connaissance du public dans une collection intitulée Financement des systèmes éducatifs et qui comprendra deux séries, l’une consacrée aux études de cas natio- nales, l’autre aux études spécifiques. L’ouvrage de synthèse qui clôturera cette recherche sera publié au début de 1974.

La mise en œuvre de cette ambitieuse étude requiert des moyens financiers qui ne pouvaient être dégagés à partir des ressources de base de l’Institut fournies par l’Unesco : I’IIPE exprime sa gratitude aux Etats et aux organismes divers qui, par leurs généreuses contributions financières volontaires, lui ont permis d’engager et de poursuivre ce projet, notamment la SIDA (Organisme suédois d’aide au développement international), la NORAD (Service norvégien de développement international), la DANIDA (Agence danoise d’aide au dévelop- pement international), I’ACDI (Agence canadienne de développement interna- tional), la République d’Irlande, et la Fondation Ford. Notre gratitude va également aux Etats membres et aux spécialistes nationaux qui, dans les différentes parties du monde, ont accepté de coopérer avec I’IIPE à la réalisation de ces études. L‘on notera que, pour ce qui concerne certaines études signées par des consultants non membres de I’IIPE, leur publication par l’Institut international n’implique pas nécessairement, que celui-ci souscrive à tous les jugements de valeur qui y sont exprimés.

Préface

L’étude de Claude Tibi s’inscrit dans le cadre de la deuxième série des travaux de I’IIPE sur le financement des systèmes éducatifs, dont les buts et la méthodo- logie ont été présentés dans l’introduction générale qui précède; il s’agit de l’une des études spécifiques concernant les différents modes possibles de financement.

Sans doute une première étude sur les prêts aux étudiants a-t-elle déjà été publiée dans cette série’, mais elle se situait dans un contexte différent sur le plan économique et éducatif. Aussi a-t-il paru intéressant d’examiner l’expérience d’un pays en voie de développement dans le domaine des prêts aux étudiants et d’en tirer les leçons. Cette étude permet d’autre part d’approfondir un certain nombre de points qui n’avaient pas été abordés auparavant.

L’expérience colombienne est essentiellement différente de celle des pays scandinaves dans la mesure où elle intéresse une proportion relativement limitée d’étudiants (10 % environ contre 50 à 75 % pour les pays scandinaves) et où il n’est pas envisagé actuellement de la développer de façon significative. Il s’agit donc d’une aide destinée non pas à la grande majorité des étudiants mais à une fraction bien limitée répondant à des caractéristiques précises sur le plan du revenu et des résultats scolaires. D’autre part, l’Institut colombien de crédit éducatif et d’études techniques à l’extérieur (ICETEX) avait été créé en 1953, à un moment où le développement des universités colombiennes était très éloigné de son stade actuel et il était destiné, alors, à fournir des prêts aux jeunes Colom- biens désirant poursuivre des études à l’extérieur de leur pays. La situation a progressivement changé depuis et les prêts pour études dans les pays constituent maintenant, et de très loin, la principale activité de l’institut.

Tout au long de cette étude, Claude Tibi s’efforce d’apporter des réponses à un ensemble de questions particulièrement importantes dès lors que l’on cherche à évaluer l’intérêt d’un système de prêts : Dans quelle mesure un tel système constitue-t-il un moyen de financement de

Quelle a été la politique suivie par les autorités colombiennes en ce qui concerne l’enseignement supérieur ?

1. Maureen Woodhall, Systèmes de prêts aux étudiants en Scandinavie, Paris, Unesco : IIPE, 1972 (Financement des systèmes éducatifs : études de cas spécifiques, 2).

Préface

la répartition de l’aide publique entre institutions d’enseignement supérieur et étudiants ?

Dans quelle mesure le système est4 autofinancé et quels sont les facteurs déter- minants à cet égard ?

Qui supporte le poids du financement des prêts aux étudiants ? Quel est le coût de fonctionnement du système ? Quelle est l’ampleur du problème posé par les non-remboursements ?

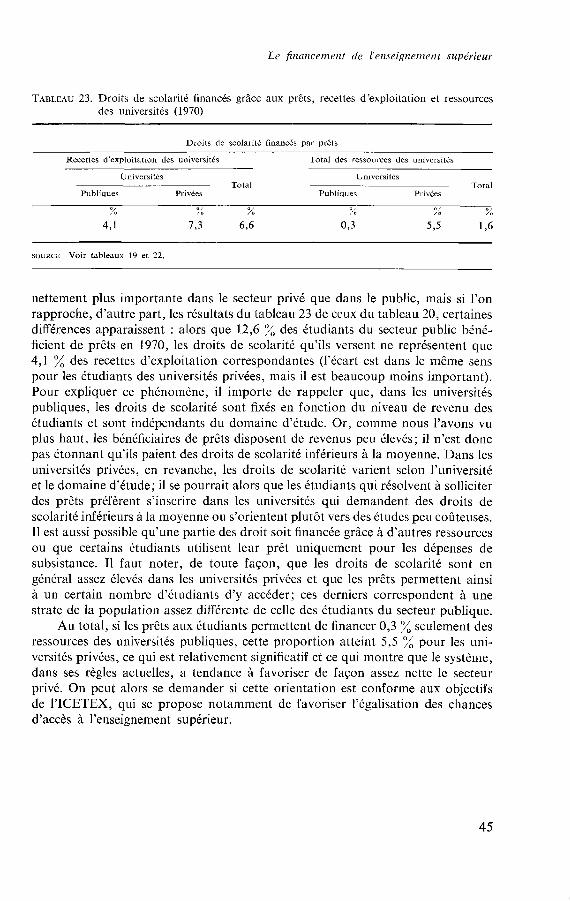

Pour répondre aux deux premières questions, Claude Tibi décrit d’abord la situation de l’enseignement supérieur en Colombie : plus de 40 universités natio- nales, départementales ou privées, reconnues par les autorités (sans compter les nombreuses institutions non encore reconnues); près de 124 O00 étudiants en 1973; un financement mixte public et privé, les droits de scolarité jouant un rôle très limité dans les universités publiques et prépondérant au contraire dans les universités privées. Compte tenu du coût de l’enseignement supérieur, les droits de scolarité sont donc assez élevés dans le secteur privé. Contrairement à la politique suivie par les pays scandinaves, les prêts servent à couvrir non seulement les frais de subsistance des étudiants mais aussi les droits de scolarité, si bien qu’une partie des fonds prêtés contribue finalement au financement des universités. Ce phénomène est loin d’avoir une ampleur négligeable puisque 38 % des fonds prêtés sont utilisés pour le paiement de droits de scolarité et qu’ils constituent 5,5 % des ressources pour les universités privées et 0,3 % seulement pour les universités publiques. En raison de la structure de financement des universités et compte tenu de la répartition des bénéficiaires de prêts selon le statut de l’établis- sement auquel ils sont inscrits, il apparaît ainsi que le système tend à favoriser les universités privées.

La politique suivie par les autorités colombiennes quant à l’assistance du secteur public à l’enseignement supérieur est par ailleurs très significative :

L’apport du secteur public aux universités atteignait, en 1970, près de 584 millions de pesos (soit 56 % des ressources des universités), dont 95 % allaient à l’enseignement public et 5 % au privé. Le rôle du secteur public dans le financement des universités a, par ailleurs, nettement décru au cours de la période 1960/70 : d’une part, en effet, ses apports ont augmenté moins vite que les dépenses des universités publiques et d’autre part les universités privées ont pris une part grandissante dans l’enseignement supérieur. Selon le statut des universités, les droits de scolarités ou les emprunts ont pris partiellement la relève du financement public et l’on peut constater, finalement, que le financement des universités privées est supporté de plus en plus par les familles. Face à cette évolution au plan des institutions, l’aide aux étudiants a eu tendance à augmenter; elle repré- sentait 44,5 millions de pesos en 1970 et touchait un peu plus de 10 % des effectifs. O n voit donc clairement dans quel sens et dans quelle mesure les pouvoirs publics ont infléchi leur politique de subvention à l’enseignement supérieur dans une conjoncture d’expansion très rapide des effectifs.

Après avoir mis en évidence le faible degré d’autofinancement du système de prêts en Colombie, Claude Tibi s’attache à expliciter clairement des différents facteurs qui jouent un rôle dans cette situation.

Préface

La rapidité avec laquelle la masse de fonds prêtés se développe a, par elle- même, tendance à créer un décalage entre les remboursements et les besoins nouveaux et ce décalage est lui-même plus ou moins important selon la durée moyenne de remboursement des prêts.

A ce premier facteur, principalement lié à l’expansion du système, s’en ajoute un second qui se rattache au niveau de subvention inclus dans les prêts. Plus la différence entre le taux d’intérêt des prêts aux étudiants et celui du marché est importante, plus les prêts aux étudiants sont subventionnés et inoins le système tend à être autofinancé. Ce phénomène a joué un rôle important en Colombie jusqu’à un passé récent, car le taux d’intérêt du marché était de 18 % en raison de l’inflation tandis que celui des prêts aux étudiants ne se montait qu’à 5 7;.

Il faut enfin tenir compte des non-remboursements qui, dans le cas de la Colombie, ont pris une certaine importance et peuvent, de ce fait, remettre en cause le principe même des prêts aux étudiants. Les responsables de I’TCETEX en sont parfaitement conscients et ont adopté diverses mesures destinées à limiter l’ampleur de ce problème.

Claude Tjbi examine ensuite le niécanisine de financement des prêts, ce qui n’avait pas encore été fait dans les autres études traitant du même sujet. En Colombie, ce sont les banques commerciales qui sont tenues de prêter à 1’ICETEX les fonds que cet organisme utilise ensuite pour accorder des prêts aux étudiants. La législation prévoit que le taux d’intérêt supporté par I’ICETEX est de 2 %, ce qui est évidemmeilt désavantageux pour les banques en raison du niveau moyen du taux d’intérêt du marché. Aussi ces dernières ont-elles la possibilité de réescomp- ter les effets correspondants auprès de la Banque centrale, dans la limite d’un quota global déterminé annuellement. En définitive, les prêts accordés à 1’ICETEX se traduisent donc par une émission monétaire sans contrepartie ayant pour conséquence des pressioas inflationnistes, assez faibles d’ailleurs en raison du montant relativement limité des fonds correspondants. La situation aurait été assez différente si les ressources de 1’TCETEX avaient été constituées par des fonds publics prélevés par l’intermédiaire du système iiscal.

L’examen porte en dernier lieu sur le coût de fonctionnement du système, relativement dificile à déterminer d’ailleurs car I’ICETEX n’a pas seulement pour fonction de gérer le système de prêts. C’est cependant son activité la plus importante et l’on peut estimer que les dépenses imputables aux prêts rcprésentent 1 O % environ des dépenses totales de I’ICETEX et 1 1 à 12 % du montant des prêts distribués. Le coût de fonctionnement est donc relativement élevé et il risque d’autre part de s’accroître légèrement en raison des mesures mises en place pour limiter l’ampleur des non-remboursements. Le coût correspondant est beaucoup plus faible dans les pays scandinaves (1 à 2 de l’aide totale aux étu- diants) en raison d’une organisation différente de la gestion du système : en effet, les comités locaux qui dépouillent les demandes de prêts et déterminent le droit à l’aide ne reçoivent pas de salaires.

A u total l’étude de l’expérience colombienne est particulièrement intéressante dans la mesure où elle met en lumière les problèmes auxquels se sont heurtés les responsables de I’ICETEX et les s~lutions qu’ils leur ont apportées. D’ailleurs

Préface

ces problèmes ne sont pas nécessairement particuliers à la Colombie et les ensei- gnements dégagés par Claude Tibi, dans le cadre de cette étude, devraient être analysés de façon approfondie par tous les pays qu’intéresse la question.

RAYMOND POIGNANT Directeur, IIPE

Table des matières

Introduction . . . . . . . . . . . . . .

1 . Etude du fonctionnement du système de prêts et examen des résultats .

1 . Le fonctionnement du système . . . . . . . . . 2 . Les résultats . . . . . . . . . . . .

II . Le financement de l’enseignement supérieur. le rôle et l’importance des prêts dans l’ensemble . . . . . . . . . . .

supérieur . . . . . . . . . . . . .

supérieur . . . . . . . . . . . . .

1 . Les dépenses et le financement des établissements d’enseignenzent

2 . Les dépenses des étudiants et leur financement par les prêts . . 3 . Le rôle et l’importance des prêts dans le financement de l’enseignement

III . Le financement des prêts . . . . . . . . . .

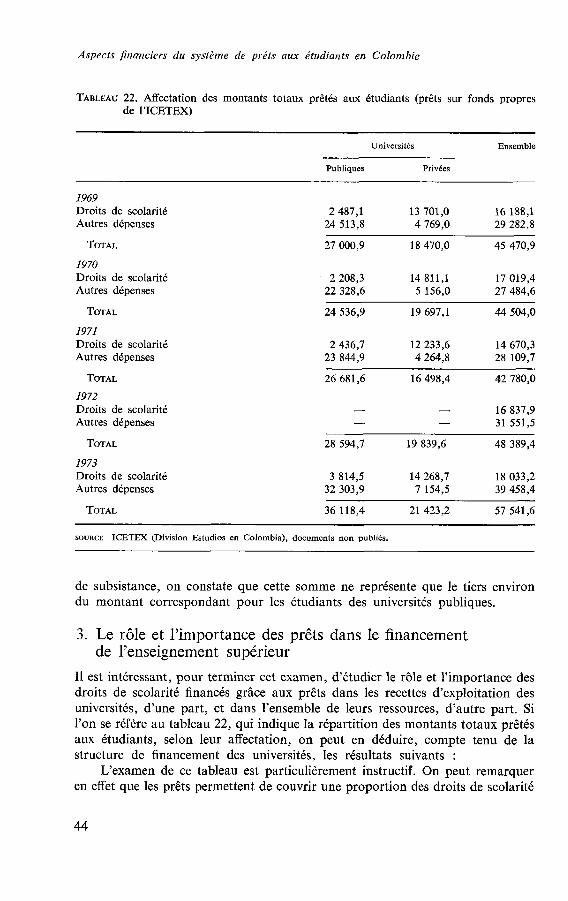

1 . L’analyse du firiancenient selon l’origine des ressources . . . 2 . Bilan financier du système . . . . . . . . . . 3 . Les problèmes relatifs à l’extension du système . . . . .

Conclusion . . . . . . . . . . . .

13

16

16 23

34

34 41

44

46

46 51 53

55

1 1

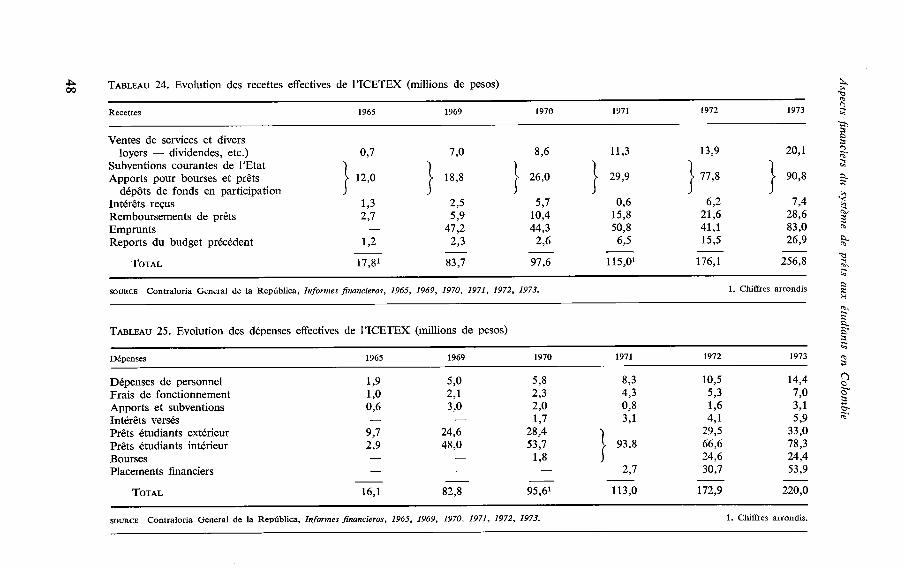

Introduction

Dans un très grand nombre de pays, l’enseignement supérieur a tendance à se développer de façon rapide sous la double pression, plus ou moins importante selon les cas, de la demande sociale et des besoins de l’économie. Cette évolution de l’offre et de la demande se manifeste particulièrement dans la plupart des pays en voie de développement, et elle semble devoir se poursuivre dans le futur.

Ces tendances spontanées sont cependant contrecarrées par l’existence de goulets d’étranglement dont l’un des principaux est d’ordre financier. En effet, les coûts unitaires de fonctionnement, dans l’enseignement supérieur, sont en général très élevés (et ils le sont plus, relativement, dans les pays en voie de dévelop- pement que dans les pays développés). Cette circonstance constitue déjà un premier facteur limitatif du développement des effectifs. D’autre part l’insuffisance des ressources d’un grand nombre d’étudiants potentiels, alliée au coût d’opportunité souvent élevé de l’enseignement supérieur, constitue aussi un goulet d’étranglement important tandis que l’attribution de bourses pour pallier cette difficulté peut représenter des dépenses supplémentaires, elles aussi trks élevées.

Ces circonstances ont amené de nombreux pays à essayer d’atténuer au moins la dernière contrainte par la création d’un système de prêts aux étudiants. Les prêts couvrent en principe les frais de subsistance, mais aussi les frais de scolarité des étudiants’ et ils peuvent donc permettre, par ce biais, de faciliter la solution du premier problème évoqué plus haut, sous réserve que les frais de scolarité couvrent une part significative des dépenses réelles. U n autre objectif important visé par l’institution d’un tel système est, par ailleurs, de permettre l’accès à l’enseignement supérieur aux étudiants doués des capacités nécessaires mais ne disposant pas de moyens suffisants, sans que cela représente des dépenses aussi importantes que dans le cas de l’attribution de bourses.

Les avantages que présente un système de prêts, par comparaison avec l’octroi de bourses, ou avec l’absence de toute subvention, sont en effet nombreux et importants : - Tout d’abord, les remboursements de prêts permettent un autofinancement

partiel du système, qui se traduit finalement par le développement de nouvelles

1. Dans les pays où l’enseignement supérieur est payant, en partie ou en totalité.

13

Aspects financiers du système de prêts aux e‘tudiunts en Colombie

ressources pour l’enseignement supérieur. - Cette formule revient, d’autre part, à mettre à la charge des principaux béné-

ficiaires une partie du coût de leur formation. Il faut noter, à cet égard, les critiques que l’on pourrait formuler à l’encontre d’un financement par voie uniquement budgétaire (c’est-à-dire par voie fiscale) de bourses destinées à couvrir les frais de subsistance d’étudiants qui constituent souvent une minorité non représentative des différentes couches de la nation et qui tireront des avantages importants de leur formation.

- L’attribution de prêts pourrait entraîner une amélioration de l’efficacité de l’enseignement. D’une part, en effet, les bénéficiaires devraient avoir comme objectif de terminer leurs études dans le temps le plus court. D’autre part, grâce à un tel système, I’Etat aurait la possibilité d’orienter de façon plus efficace les étudiants vers les domaines considérés comme prioritaires. Cette possibilité existe aussi dans le cas d’un système de bourses; il s’agit toutefois de savoir quelle proportion des étudiants est touchée par l’orientation dans chaque cas. Il faudrait rechercher, en outre, dans quelle mesure cet objectif est compatible, dans un système de prêts, avec les autres objectifs que l’on se propose d’atteindre (sécurité des remboursements, égalisation des chances d’accès à l’enseignement supérieur, etc.).

- L’octroi de prêts devrait permettre à chaque individu de poursuivre des études, s’il en a les capacités. On pourrait parvenir, de la sorte, à une démocratisation progressive de l’enseignement supérieur ou, tout au moins et dans un premier temps, à une égalisation des chances parmi les étudiants du secondaire. Dans cette mesure, le développement d’un tel système pourrait avoir certains effets de redistribution en ce qui concerne la répartition des revenus.

Comme on le voit, les partisans des prêts avancent, pour justifier ces prêts, toute une série d’arguments d’ordre économique, pédagogique ou social. D’un point de vue économique, on peut considérer que la discussion concerne finalement le niveau et le mode optimaux de subvention de l’État à l’enseignement supérieur (subvention aux établissements et/ou aux étudiants, et pour ces derniers, sous forme de bourses et/ou de prêts; quel dosage de ces différentes méthodes convient- il d’adopter ?). D’un point de vue pédagogique et social, d’autre part, il n’est certainement pas indifférent de retenir n’importe quel type de financement, même si le niveau final de subvention est le même. Dans le continent latino-américain, c’est la Colombie qui a été la première

à expérimenter un système de prêt avec la création, en 1953, de I’ICETEX’ par le D‘ Gabriel Betancur. Depuis, de nombreux pays d’Amérique latine ont suivi son example. Compte tenu de l’ancienneté du programme colombien, de son extension et de l’expérience ainsi accumulée, il a paru intéressant de l’étudier et d’essayer de présenter quelques éléments d’évaluation.

Nous avons consacré la première partie de la présente étude à la description du système, de son fonctionnement, et à la mise en évidence des résultats obtenus, puis nous avons essayé, au cours de la deuxième partie, de replacer les prêts dans

1. Institut colombien de crédit éducatif et d’études techniques à l’extérieur.

14

Introduction

le schéma d’ensemble du financement de l’enseignement supérieur. L’objet de la troisième partie, enfin, est d’examiner l’origine des fonds prêtés aux étudiants et d’étudier les problèmes éventuels liés à ces structures de financement. A cette occasion, certains des arguments présentés plus haut en faveur des systèmes de prêt seront analysés de façon plus détaillée et l’on essaiera de déterminer dans quelle mesure ils s’appliquent à l’expérience colombienne.

Cette étude ne constitue, en tout état de cause, qu’une première approche de l’examen de la question. Une analyse plus approfondie nécessiterait, en particulier, le dépouillement et l’utilisation de toute l’information contenue dans les dossiers des bénéficiaires de prêts conservés par YICETEX dans ses archives.

15

1. Étude du fonctionnement du système de prêts et examen des résultats

Nous présenterons tout d’abord le rôle et les fonctions de l’ICETEX, puis nous examinerons les conditions d’attribution des prêts et leurs modalités. U n deuxième chapitre sera ensuite consacré à une tentative partielle d’évaluation des résultats obtenus jusqu’à présent.

1. Le fonctionnement du système

Le statut, le rôle et les fonctions de I‘ICETEX

L‘ICETEX est un établissement public décentralisé, doté de la personnalité juridique et de l’autonomie financière. Son rôle consiste à promouvoir le dévelop- pement éducatif et culturel du pays, en fournissant notamment une aide financière aux étudiants, mais en s’efforçant aussi d’améliorer l’utilisation du personnel qualifié. A ce titre, 1’ICETEX centralise l’attribution et la gestion des bourses et des prêts, quels que soient le niveau et le type de formation, le mode de finan- cement de l’aide accordée à l’étudiant et le pays où il doit se rendre. Les bourses peuvent être octroyées à des étudiants du secondairel ou du supérieur (pour des études post-universitaires), mais les prêts sont uniquement destinés aux étudiants de l’enseignement supérieur. L‘ICETEX finance directement, par des méthodes qui seront analysées dans la troisième partie, une proportion importante des prêts, mais il attribue aussi des bourses et des prêts pour le compte d’un grand nombre d’organisations publiques et privées qui déposent dans cette institution des fonds pour le financement de la formation, de la promotion et du recyclage de leur personnel. Toutes les bourses attribuées au titre de l’aide bilatérale et multilatérale sont, elles aussi, distribuées et gérées par I’ICETEX. Les bénéficiaires de prêts poursuivent en général leurs études en Colombie; des prêts pour l’étranger ne sont plus octroyés maintenant que pour des études post-universitaires.

Afin d’accomplir dans de bonnes conditions l’ensemble de ces tâches,

1. A partir de 1971, I’ICETEX a été chargé de l’administration du programme de bourses de l’enseignement secondaire (16 500 boursiers environ pour l’année 1972).

16

Etude du foiictioririenient du système de prêts

I’ICETEX dispose d’un service d’information et d’orientation très développé et bien organisé, qui fournit aux étudiants toute l’aide nécessaire dans ces deux domaines.

L’ICETEX est enfin chargé de la coordination de l’offre et de la demande de personnel qualifié, mais sans qu’il y ait concertation avec les autres organismes compétent en la matière : Département national de planification; Ministère du travail et de la prévision sociale. Il s’agit cependant d’une tâche qui ne semble pas prioritaire, pour le moment tout au moins et qui, jusqu’à présent, a été principalement assurée par l’élaboration d’études sur les besoins en personnel qualifié et sur l’exode des compétences. On peut ajouter cependant que 1’ICETEX dispose d’un service chargé de recueillir les offres et les demandes d’emploi au niveau supérieur.

Les conditions d’attribution des prêts Les prêts sont normalement accordés après examen : a) des résultats scolaires des candidats; b) du niveau de revenu de leur famille; c) de l’importance des besoins en cadres du pays dans la spécialité demandée.

Il importe de signaler que les conditions d’attribution ont été modifiées et rendues plus précises à la fin de l’année 1972’ ; nous présenterons donc successive- ment les anciennes règles puis les nouvelles.

Il était initialement demandé à ceux des postulants qui accédaient à l’ensei- gnement supérieur d’avoir obtenu des notes moyennes supérieures ou égales à 70 O/, au cours des deux dernières années d’études secondaires et d’avoir réussi à l’examen du Servicio Nacional de Pruebas organisé par 1’ICFES (Institut colombien pour le développement de l’enseignement supérieur). Les étudiants déjà engagés dans l’enseignement supérieur, d’autre part, devaient justifier qu’ils avaient poursuivi leurs études avec succès au cours de l’année précédente.

Les dossiers de demande de prêt devaient contenir une copie de la déclaration de revenu de la famille de l’étudiant (ou de ce dernier, lorsqu’il ne dépendait pas de sa famille), pour permettre de tenir compte des conditions économiques dans le choix des candidats. Le prêt ne pouvait être accordé que si la famille disposait d’un revenu annuel inférieur à 100 O00 pesos ($ 5 000) et d’un patrimoine infé- rieur à 700 O00 pesos ($ 35 000). Ces plafonds pouvaient toutefois être augmentés de 10 % pour chaque personne à charge à partir de la troisième, avec un plafond de 50 %.

Depuis la fin de l’année 1972, des règles plus précises ont été élaborées pour classer les postulants par ordre de priorité selon leurs résultats académiques et leurs ressources. C’est ainsi que chaque étudiant se voit attribuer un nombre de points pouvant aller de O à 100, sur lesquels 60 sont affectés aux critères écono- miques et 40 aux critères académiques. En ce qui concerne les premiers, la pondé- ration s’effectue de la façon suivante : D e O à 20 points selon le niveau de revenu du postulant ou de ses parents

1. Résolution no 1606 du directeur de I’ICETEX, en date du 21 décembre 1972.

17

Aspects financiers du système de prêts aux étudiants en Colombie

(O point lorsque le revenu annuel dépasse 100 O00 pesos; 20 points lorsqu’il est inférieur ou égal à 5 O00 pesos);

De O à 20 points selon la valeur du patrimoine, avec toutefois la possibilité d’en déduire la valeur du logement où résident le postulant et/ou ses parents lorsqu’ils en sont propriétaires (O point lorsque le patrimoine dépasse 700 O00 pesos; 20 points lorsqu’il est inférieur ou égal à 20000 pesos);

3 points par personne à charge en cours d’étude (à l’exception du postulant) et 1 point pour chacune des autres personnes à charge.

Il faut signaler par ailleurs que les maximums indiqués ci-dessus (100 O00 pesos pour le revenu annuel et 700 O00 pesos pour le patrimoine) peuvent être augmentés de 10 % par personne à charge à partir de la troisième, jusqu’à concurrence de 50 % au maximum.

La prise en compte des résultats académiques se fait de la façon suivante : Etudiants accédant à l’enseignement supérieur. U n nombre de points pouvant

aller de O à 20 est affecté au résultat obtenu par l’étudiant à l’examen national organisé par YICFES’ (Servicio Nacional de Pruebas) pour l’accès à l’enseignement supérieur (O point pour un résultat égal à la moyenne nationale, 20 points pour la note maximale). Les résultats obtenus au cours du deuxième cycle de l’ensei- gnement secondaire sont aussi pris en compte et permettent d’obtenir un nombre de points pouvant aller de O à 20 (O point pour une note moyenne de 3 sur 5; 20 points pour une note moyenne de 5 sur 5).

Etudiants déjà engagés dans des études supérieures. U n nombre de points compris entre O et 40 est affecté à l’étudiant en fonction des résultats obtenus (O point pour une note moyenne de 3 sur 5; 40 points pour une note moyenne de 5 sur 5).

Comme on peut le constater, une pondération plus grande a été attribuée aux critères économiques, mais les critères académiques conservent cependant une importance significative. Cette méthode de notation est difficile à juger car il faudrait connaître en particulier la distribution des revenus et des patrimoines des familles colombiennes pour mieux apprécier sa signification et son caractère sélectif. Malgré un aspect partiellement subjectif et mis à part le fait que l’on prend pour bases le revenu et le patrimoine déclarés, elle présente l’avantage très important de permettre un classement des étudiants en fonction des critères écono- miques et académiques.

Il n’existe pas, au niveau de l’ensemble du pays, d’étude globale sur les besoins en cadres et en techniciens; seules quelques études partielles permettent de connaître certains des secteurs prioritaires. Le choix des bénéficiaires est effectué en fonction de ces priorités mais à partir de critères différents selon qu’il s’agit d’études à l’intérieur ou à l’extérieur du pays. Dans le premier cas les prêts peuvent être accordés pour n’importe quel type de formation mais, en cas de choix, la préférence est donnée aux étudiants désirant se former dans les domaines considérés comme prioritaires. Dans le deuxième cas le champ des possibilités

1. Institut colombien pour le développement de l’enseignement supérieur.

18

Etirde du fonctionnenzent du sysfPine de prêts

est plus réduit et concerne principalement les études universitaires supérieures de spécialisation ou de Perfectionnement (d’enseignants notamment). Initialement, un prêt pour études à l’extérieur pouvait aussi être accordé s’il s’agissait d’une formation technique de niveau moyen qui n’était pas assurée dans le pays; dans ce cas cependant, il fallait que l’étudiant puisse prendre en charge 50 % au moins du coût des études. Cette possibilité a été supprimée depuis quelques années. U n prêt pour études à l’extérieur peut enfin être attribué pour tant type de formation pour laquelle un étudiant n’aurait pas obtenu de place dans une université colom- bienne, alors même qu’il aurait réussi à l’examen d’accès à l’enseignement supé- rieur; il importe cependant, dans ce cas, qu’il s’agisse d’une formation considérée comme importante pour le pays.

11 faut ajouter enfin que les bénéficiaires de prêts pour études à l’extérieur ou d’autorisations de transfert doivent s’engager à revenir travailler en Colombie pendant une période minimale de deux années.

L’examen des demandes de prêts est effectué par des comités au niveau central ou régional lorsqu’il s’agit d’études dans le pays et seulement par un comité central pour les études à l’extérieur. Les comités se réunissent chaque semaine pour étudier les demandes présentées entre-temps.

Depuis 1972, des facilités de crédit peuvent être aussi octroyées aux parents pour le paiement des droits de scolarité de leurs enfants à charge inscrits dans l’enseignement supérieur : ces droits doivent en effet être versés en une seule fois au début de l’année scolaire, ce qui peut occasionner des sorties d’argent très importantes pour les familles ayant un grand nombre d’enfants d’âge scolaire; on peut rappeler à cet égard que des droits, variables selon le niveau de revenu de la famille et le nombre d’enfants, doivent être payés lors de l’inscription d’un enfant, dans le primaire, le secondaire et le supérieur public, au début de chaque année scolaire. Par ailleurs, dans l’enseignement privé, qui représente plus de la moitié des effectifs au niveau du secondaire et un peu moins de la moitié au niveau du supérieur, les droits d’inscription et de scolarité peuvent être relative- ment élevés. C’est la raison pour laquelle 1’ICETEX accorde des prêts à court terme aux familles.

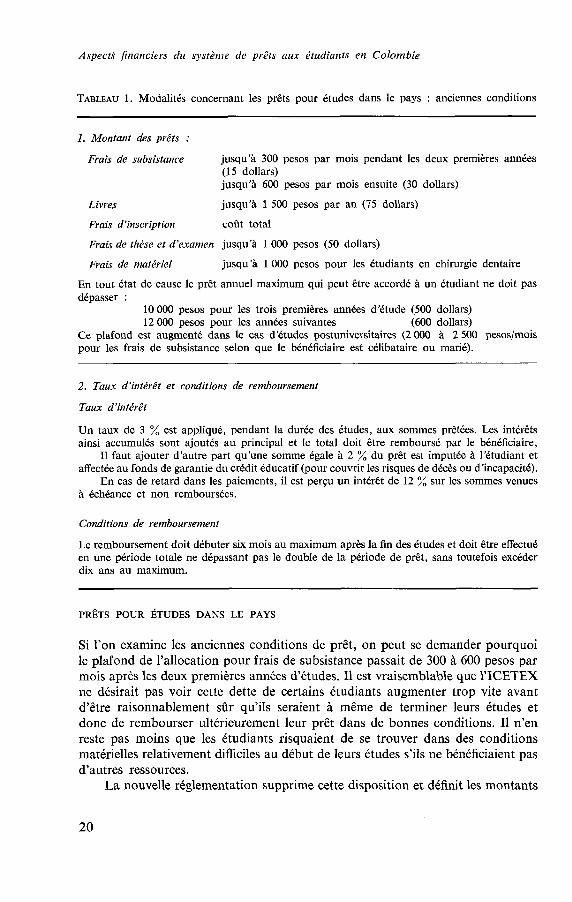

Les modalités des prêts La détermination du montant du prêt et les conditions de remboursement varient selon qu’il s’agit d’études dans le pays ou à l’extérieur. Ces modalités ont d’autre part été modifiées à plusieurs reprises et en particulier à la fin de l’année 1972. Les tableaux 1, 2 et 3 ci-après précisent les anciennes et les nouvelles conditions pour les deux catégories de prêts.

19

Aspects financiers du système de prêts aux étudiants en Colombie

TABLEAU 1. Moaalités concernant les prêts pour études dans le pays : anciennes conditions

1. Montant des prêts :

Frais de subsistance jusqu’à 300 pesos par mois pendant les deux premières années (15 dollars) jusqu’à 600 pesos par mois ensuite (30 dollars)

jusqu’à 1500 pesos par an (75 dollars) Livres

Frais d’inscription coût total

Frais de thèse et d’examen jusqu’à 1 O00 pesos (50 dollars) Frais de matériel jusqu’à 1 O00 pesos pour les étudiants en chirurgie dentaire

En tout état de cause le prêt annuel maximum qui peut être accordé à un étudiant ne doit pas dépasser :

10 O00 pesos pour les trois premières années d’étude (500 dollars) 12000 pesos pour les années suivantes (600 dollars)

Ce plafond est augmenté dans le cas d’études postuniversitaires (2 O00 à 2 500 pesos/mois pour les frais de subsistance selon que le bénéficiaire est célibataire ou marié).

2. Taux d’intérêt et conditions de remboursement

Taux d’intérêt

U n taux de 3 % est appliqué, pendant la durée des études, aux sommes prêtées. Les intérêts ainsi accumulés sont ajoutés au principal et le total doit être remboursé par le bénéficiaire,

Il faut ajouter d’autre part qu’une somme égale à 2 % du prêt est imputée à l’étudiant et affectée au fonds de garantie du crédit éducatif (pour couvrir les risques de décès ou d’incapacité).

En cas de retard dans les paiements, il est perçu un intérêt de 12 % sur les sommes venues à échéance et non remboursées.

Conditions de remboursement

Le remboursement doit débuter six mois au maximum après la fin des études et doit être effectué en une période totale ne dépassant pas le double de la période de prêt, sans toutefois excéder dix ans au maximum.

PRÊTS POUR ÉTUDES DANS LE PAYS

Si l’on examine les anciennes conditions de prêt, on peut se demander pourquoi le plafond de I’allocation pour frais de subsistance passait de 300 à 600 pesos par mois après les deux premières années d’études. Il est vraisemblable que YICETEX ne désirait pas voir cette dette de certains étudiants augmenter trop vite avant d’être raisonnablement sûr qu’ils seraient à même de terminer leurs études et donc de rembourser ultérieurement leur prêt dans de bonnes conditions. Il n’en reste pas moins que les étudiants risquaient de se trouver dans des conditions matérielles relativement difficiles au début de leurs études s’ils ne bénéficiaient pas d’autres ressources.

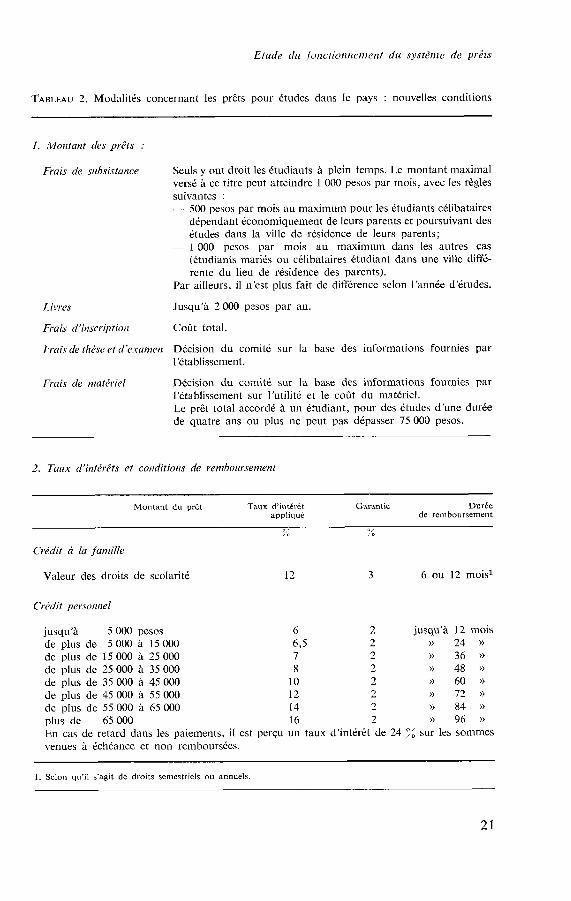

La nouvelle réglementation supprime cette disposition et définit les montants

20

Etiide clil forictionriernent du système de prêts

TABLEAU 2. Modalités concernant les prêts pour études dans le pays : nouvelles conditions

1. Moiitant des prêts :

Frais de sub.cistance Seuls y ont droit les étudiants à plein temps. Le montant maximal versé à ce titre peut atteindre 1 O00 pesos par mois, avec les regles suivantes : -- 500 pesos par mois au maximiim pour les étudiants célibataires

dépendant économiquement de leurs parents et poursuivant des études dans la ville de résidence de leurs parents;

- 1 O00 pesos par mois au maximum dans les autres cas (étudiants mariés ou célibataires étudiant dans une ville diffé- rente du lieu de résidence des parents).

Par ailleurs, il n’est plus fait de différence selon l’année d’études.

Jusqu’à 2000 pesos par an Livres

Frais d’inscription Coût total.

Frais de these et d’examen Décision du comité sur la base des informations fournies par 1 ’é tablissement .

Décision du coinité sur la base des informations fournies par l’établissement sur l’utilité el le coût du matériel. Le prêt total accordé à un étudiant, pour des études d’une durée de quatre ans ou plus ne peut pas dépasser 75000 pesos.

Frais de matériel

2. Taux d’intérêts et coriditioris de rernboirrsemerit

Montant du prèt Taux d‘intérét Garantie Durée appliqué de remboursement

0,’ 7; ,”

Crédit à la faniille

Valeur des droits de scolarité 12 3 6 ou 12 mois1

Crédit personriel

6 2 jusqu’à 12 mois jusqu’à 5 O00 pesos ? de plus de 5 000 à 15 000 6,5 .G H 24 n

de plus de 15 O00 à 25 O00 7 2 )) 36 )>

de plus de 45 O00 a 55 O00 12 2 )) 72 )>

de plus de 25 O00 a 35 O00 8 2 )) 48 )) de plus de 35000 à 45000 10 2 )) 60 ))

de plus de 55000 à 65000 14 2 H 84 )) plus de 65 O00 16 2 )) 96 )>

En cas de retard dans les paiements, il est perçu un taux d’intérêt de 24 7, sur les sommes venues à échéance et non remboursées.

~~~~~~~~ ~ ~~ ~

1. Selon qu’il s‘agit de droits semestriels ou annuels.

21

Aspe,& financiers du systhe de prêis aux étudiants en Colombie

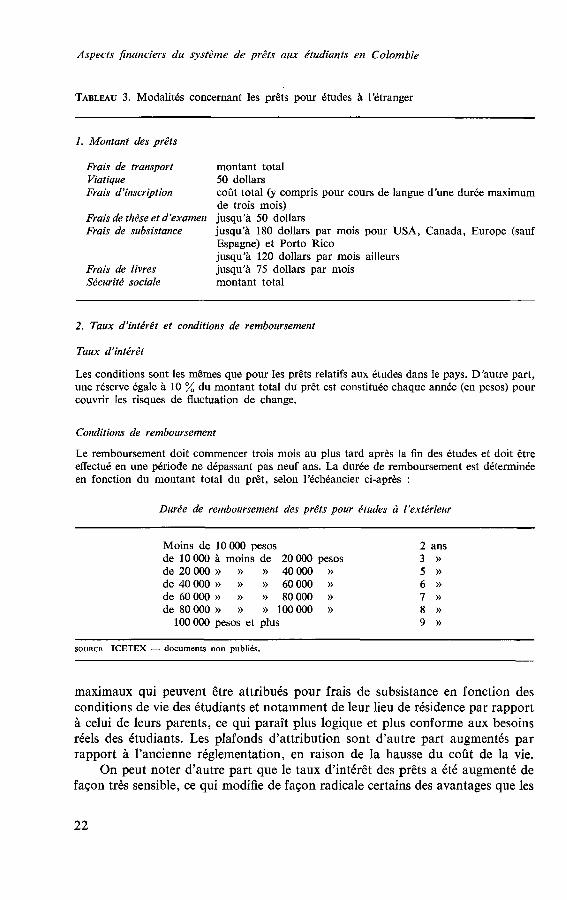

TABLEAU 3. Modalités concernant les prêts pour études à l’étranger

1. Montant des prêts

Frais de transport Viatique Frais d’inscription

Frais de thèse et d’examen Frais de subsistance

Frais de livres Sécurité sociale

montant total 50 dollars coût total (y compris pour cours de langue d’une durée maximum de trois mois) jusqu’à 50 dollars jusqu’à 180 dollars par mois pour USA, Canada, Europe (sauf Espagne) et Porto Rico jusqu’à 120 dollars par mois ailleurs jusqu’à 75 dollars par mois montant total

2. Taux d’intérêt et conditions de remboursement

Taux d’intérêt

Les conditions sont les mêmes que pour les prêts relatifs aux études dans le pays. D’autre part, une réserve égale à 10 % du montant total du prêt est constituée chaque année (en pesos) pour couvrir les risques de fluctuation de change.

Conditions de remboursement

Le remboursement doit commencer trois mois au plus tard après la fin des études et doit être effectué en une période ne dépassant pas neuf ans. La durée de remboursement est déterminée en fonction du montant total du prêt, selon l’échéancier ci-après :

Durée de remboursement des prêts pour études à l’extérieur

Moins de 10000 pesos de 10 O00 à moins de 20 000 pesos 3 )) de 20000 )) N D 40000 >> 5 >> de 40000 n D D 60000 D 6 D de 60000 N )) >) 80000 n 7 >)

de 80000 B >> D 100000 B 8 >> 100000 pesos et plus 9 >>

2 ans

~~ ~~ ~

SOURCE ICETEX - documents non publiés.

maximaux qui peuvent être attribués pour frais de subsistance en fonction des conditions de vie des étudiants et notamment de leur lieu de résidence par rapport à celui de leurs parents, ce qui paraît plus logique et plus conforme aux besoins réels des étudiants. Les plafonds d’attribution sont d’autre part augmentés par rapport à l’ancienne réglementation, en raison de la hausse du coût de la vie.

On peut noter d’autre part que le taux d’intérêt des prêts a été augmenté de façon très sensible, ce qui modifie de façon radicale certains des avantages que les

22

Efridr du fonctioririenwni dii sysièrne de prêts

étudiants retiraient des prêts et revient à leur faire supporter une charge bien plus lourde qu’auparavant. L’accroissement du taux d’intérêt en fonction de la durée du prêt tend à dissuader les étudiants d’emprunter des sommes élevées et de les rembourser sur de longues périodes. On peut remarquer enfin que la période maximale de remboursement a été raccourcie (de dix à huit ans), et que les condi- tions de remboursement sont désormais fixées en fonction du montant du prêt (bien que l’emprunteur ait toujours la latitude de rembourser sa dette en une période plus courte que celle prévue par les règlements, s’il le désire). Les raisons qui ont poussé les responsables de I’ICETEX à modifier de cette façon les modalités de prêt seront analysées plus en détail dans la troisième partie.

PRÊTS POUR ÉTUDES À L’ÉTRANGER

Ces prêts peuvent couvrir la totalité des frais supportés par les étudiants ou venir s’ajouter à des ressources personnelles’ ou à une bourse (prêts partiels ou complé- mentaires).

Les plafonds d’attribution par type de dépense sont adaptés pour tenir compte du coût de la vie et des conditions nouvelles dans lesquelles se trouvent les étu- diants. Il n’y a plus de plafond global imposé et le montant moyen des prêts est très largement supérieur à ce qu’il est pour des études en Colombie.

Ajoutons d’autre part que la réserve annuelle de 10 % qui est constituée sur le montant du prêt a été déterminée en tenant compte du pourcentage moyen de dévaluation du peso au cours des dernières années.

AUTORISATIONS DE TRANSFERT À L’ÉTRANGER

Des autorisations de transfert à l’étranger sont accordées dans différents cas : Aux étudiants qui bénéficient, pour leurs études à l’étranger, d’une bourse dont

le montant est insuffisant pour couvrir leurs frais; Aux étudiants qui sont en mesure de financer, grâce à leurs ressources personnelles,

la moitié au moins de leurs dépenses à l’étranger et qui ont sollicité un prêt à titre complémentaire ;

Aux étudiants qui disposent de moyens personnels leur permettant de faire face en totalité à leurs besoins. Dans les deux derniers cas, une liste des domaines d’étude possibles est

établie, mais peu de possibilités sont exclues. Le montant des transferts est calculé de la même façon que pour les prêts à l’étranger, mais avec des limites plus élevées pour chaque poste.

2. Les résultats Avant de tenter une évaluation qui ne pourra être que partielle en raison de l’insuffisance des données disponibles, il est intéressant d’examiner les résultats 1. Pour lesquelles l’étudiant pourra solliciter une autorisation de transfert à l’étranger, s’il s’agit

de ressources disponibles en Colombie.

23

Aspects financiers du sys?Prnc de prêts aux étudiants en Colombie

d’une enquête’ réalisée en 1968 par 1’ICFES aux fins d’étudier les caractéristiques des bacheliers colombiens sur le plan scolaire, social et économique.

Les caractéristiques économiques et sociales des étudiants L’enquête mentionnée plus haut portait sur un échantillon de 1500 étudiants inscrits en dernière année d’enseignement secondaire en 1968, soit 4 % environ de l’ensemble des effectifs correspondants. La partie la plus développée de cette étude se réfère aux aptitudes et aux connaissances acquises par les étudiants à la fin du secondaire mais cet examen est précédé par une analyse de leurs caïacté- ristiques sociales (dimensions de la famille, origine sociale du père, etc.), écono- miques (ressources et supports financiers escomptés pendant la durée des études) et de leurs motivations et préférences quant à leur orientation dans l’enseignement supérieur (type d‘université : nationale, départementale, privée et domaine d’étu- des).

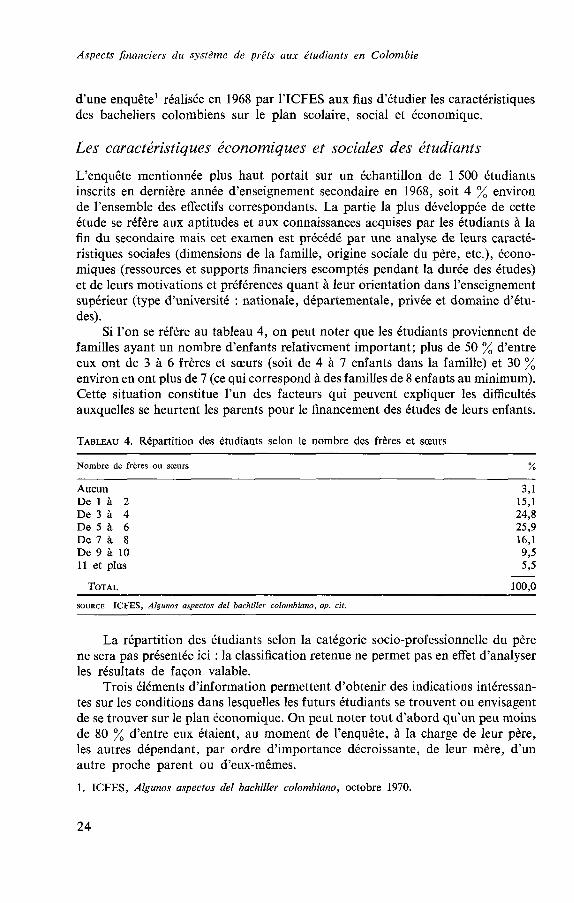

Si l’on se réfère au tableau 4, on peut noter que les étudiants proviennent de familles ayant un nombre d’enfants relativement important; plus de 50 % d’entre eux ont de 3 à 6 frères et sœurs (soit de 4 à 7 enfants dans la famille) et 30 % environ en ont plus de 7 (ce qui correspond à des familles de 8 enfants au minimum). Cette situation constitue l’un des facteurs qui peuvent expliquer les difficultés auxquelles se heurtent les parents pour le financement des études de leurs enfants.

TABLEAU 4. Répartition des étudiants selon le nombre des frères et sœurs

Nombre de frères ou sœurs % ~ ~ ~~

Aucun 3 s D e l à 2 15,l D e 3 à 4 24,8 D e 5 à 6 25,9 D e 7 à 8 i6,l D e 9 à l O 9 s 11 et plus 595

TOTAL 100,o -

SOURCE ICFES, Algunos aspecfos del barlriller coloïnbiano, op. cit.

La répartition des étudiants selon la catégorie socio-professionnelle du père ne sera pas présentée ici : la classification retenue ne permet pas en effet d’analyser les résultats de façon valable.

Trois éléments d’information permettent d’obtenir des indications intéressan- tes sur les conditions dans lesquelles les futurs étudiants se trouvent ou envisagent de se trouver sur le plan économique. On peut noter tout d‘abord qu’un peu moins de 80 % d’entre eux étaient, au moment de l’enquête, à la charge de leur père, les autres dépendant, par ordre d’importance décroissante, de leur mère, d’un autre proche parent ou d’eux-mêmes. 1. ICFES, Algunos aspectos del bachiller colombiario, octobre 1970.

24

Erude du foiictionrietiient du système de prêts

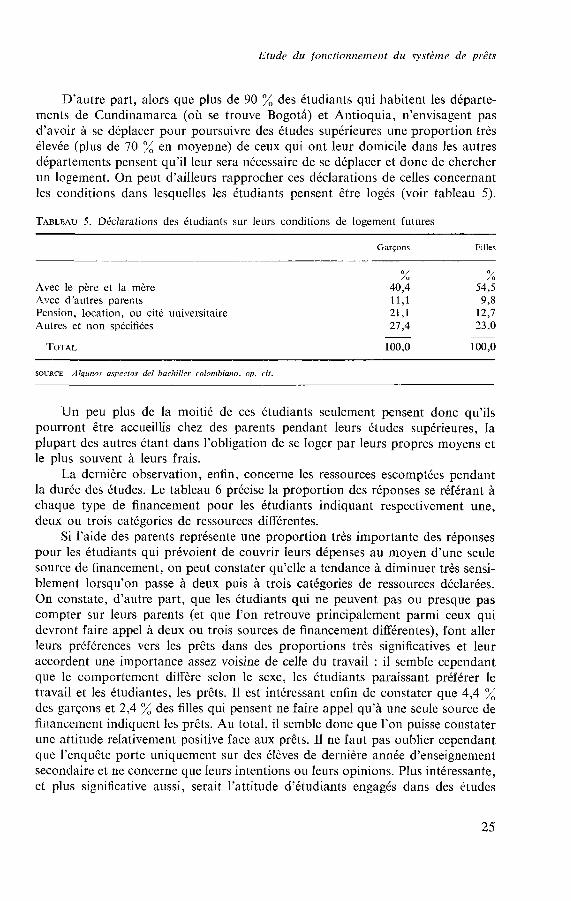

D’autre part, alors que plus de 90 % des étudiants qui habitent les départe- ments de Cundinamarca (où se trouve Bogota) et Antioquia, n’envisagent pas d’avoir à se déplacer pour poursuivre des études supérieures une proportion très élevée (plus de 70 en moyenne) de ceux qui ont leur domicile dans les autres départements pensent qu’il leur sera nécessaire de se déplacer et donc de chercher un logement. On peut d’ailleurs rapprocher ces déclarations de celles concernant les conditions dans lesquelles les étudiants pensent être logés (voir tableau 5).

TABLEAU 5. Déclarations des étudiants sur leurs conditions de logement futures

Garçons Filles

Avec le père et la mère Avec d’autres parents Pension, location, ou cité universitaire Autres et non spécifiées

TOTAL

% % 40,4 54,5 11,l 9,s 21,l 12,7 27,4 73,O

100,o 100,o - ~

SOURCE Algurios aspecfos del bachillrr colsmbiano, op. cit.

U n peu plus de la moitié de ces étudiants seulement pensent donc qu’ils pourront être accueillis chez des parents pendant leurs études supérieures, la plupart des autres étant dans l’obligation de se loger par leurs propres moyens et le plus souvent à leurs frais.

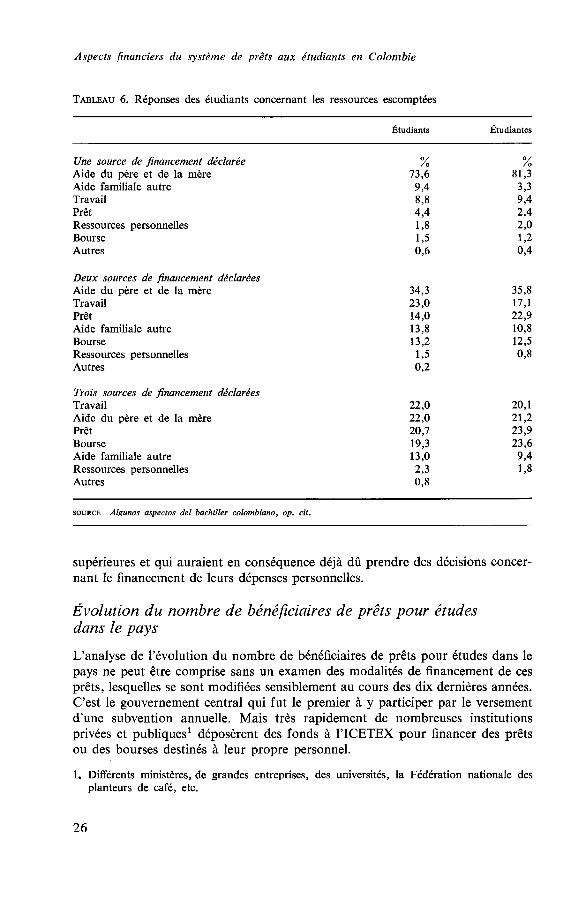

La dernière observation, enfin, concerne les ressources escomptées pendant la durée des études. Le tableau 6 précise la proportion des réponses se référant à chaque type de financement pour les étudiants indiquant respectivement une, deux ou trois catégories de ressources différentes.

Si l’aide des parents représente une proportion très importante des réponses pour les étudiants qui prévoient de couvrir leurs dépenses au moyen d’une seule source de financement, on peut constater qu’elle a tendance à diminuer très sensi- blement lorsqu’on passe à deux puis à trois catégories de ressources déclarées. O n constate, d’autre part, que les étudiants qui ne peuvent pas ou presque pas compter sur leurs parents (et que l’on retrouve principalement parmi ceux qui devront faire appel à deux ou trois sources de financement différentes), font aller leurs préférences vers les prêts dans des proportions très significatives et leur accordent une importance assez voisine de celle du travail : il semble cependant que le comportement diffère selon le sexe, les étudiants paraissant préférer le travail et les étudiantes, les prêts. Il est intéressant enfin de constater que 4,4 % des garçons et 2,4 % des filles qui pensent ne faire appel qu’à une seule source de financement indiquent les prêts. Au total, il semble donc que l’on puisse constater une attitude relativement positive face aux prêts. Il ne faut pas oublier cependant que l’enquête porte uniquement sur des élèves de dernière année d’enseignement secondaire et ne concerne que leurs intentions ou leurs opinions. Plus intéressante, et plus significative aussi, serait l’attitude d’étudiants engagés dans des études

25

Aspects financiers du système de prêts aux étudiants en Colombie

TABLEAU 6. Réponses des étudiants concernant les ressources escomptées

fitudiants fitudiantes

Une source de financement déclarée Aide du père et de la mère Aide familiale autre Travail Prêt Ressources personnelles Bourse Autres

Deux sources de financement déclarées Aide du père et de la mère Travail Prêt Aide familiale autre Bourse Ressources personnelles Autres

Trois sources de financement déclarées Travail Aide du père et de la mère Prêt Bourse Aide familiale autre Ressources personnelles Autres

% 73.6

34,3 23 ,O 14,O 13,8 13,2 1,5 0,2

22,o 22,o 20,7 19,3 13,O 2,3 0,8

% 81.3

35,8 17,l 22,9 10,8 12,5 03

20,l 21,2 23,9 23,6 9,4 1 3

SOURCE AIgunos ospectos del bachilier colombiano, op. cit.

supérieures et qui auraient en conséquence déjà dû prendre des décisions concer- nant le financement de leurs dépenses personnelles.

Évolution du nombre de bénéficiaires de prêts pour études dans le pays

L‘analyse de l’évolution du nombre de bénéficiaires de prêts pour études dans le pays ne peut être comprise sans un examen des modalités de financement de ces prêts, lesquelles se sont modifiées sensiblement au cours des dix dernières années. C’est le gouvernement central qui fut le premier à y participer par le versement d’une subvention annuelle. Mais très rapidement de nombreuses institutions privées et publiques’ déposèrent des fonds à I’ICETEX pour financer des prêts ou des bourses destinés à leur propre personnel.

1. Différents ministères, de grandes entreprises, des universités, la Fédération nationale des planteurs de café, etc.

26

Etude dic foiictiori~ierrierit du système de prêts

A partir de 1963, les possibilités de crédit furent étendues grâce à la promul- gation d‘une résolution de la Banque de la République fixant un quota spécial de réescompte pour les prêts octroyés par des banques commerciales à des étu- diants. Le rôle de 1’ICETEX consistait à vérifier, après transmission par la banque de la demande de prêt, que l’étudiant remplissait les conditions exigées sur le pian académique et pour les ressources disponibles. L’avis favorable de I’ICETEX n’engageait pas la banque, mais était nécessaire si cette dernière désirait bénéficier des possibilités de réescompte auprès de la Banque de la République.

De nouvelles dispositions furent édictées enfin en 1968, aux termes desquelles les banques commerciales étaient autorisées à prêter directement à 1’ICETEX (à long terme et avec un taux d’intérêt de 2 %) des fonds permettant à cet organisme de financer et distribuer lui-même les crédits aux étudiants. La Banque de la République disposait d’autre part que les emprunts contractés à ce titre par I’ICETEX seraient réescomptables à l’intérieur du quota spécial prévu en 1963 pour le crédit à l’éducation. Toutefois le Ministère des finances devait fixer annuellement le montant maximal des emprunts de I’ICETEX auprès des banques commerciales.

Avec cette nouvelle réglementation, I’ICETEX devenait le seul responsable du choix des étudiants pour l’attribution des prêts.

Les modifications apportées progressivement à ces modalités de financement permettent d’expliquer pour une part l’évolution du nombre de bénéficiaires de prêts (voir tableaux 7 et 8). Jusqu‘en 1963, on peut noter une croissance rapide de l’activité de I’ICETEX, mais la proportion de bénéficiaires par rapport à I’en- semble des étudiants reste encore très limitée en raison de l’insuffisance des ressour-

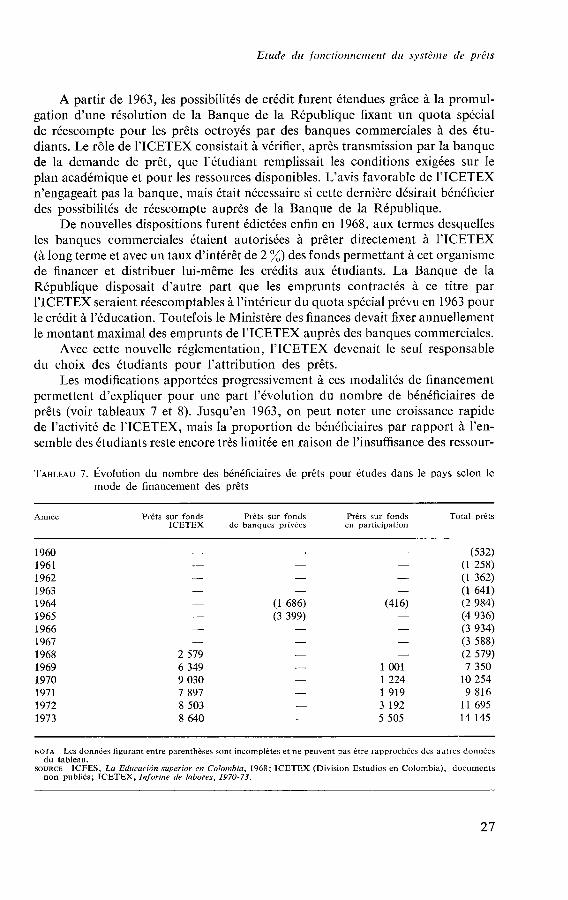

TABLEAU 7. Évolution du nombre des bénéficiaires de prêts pour études dans le pays selon le mode de financement des prêts

Année Prèts sur fonds Prêts sur fonds Prêts sur fonds Total prêts I C E T E X de banques privées en participation

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973

- - - - -

2 579 6 349 9 030 7 897 8 503 8 640

- -

(1 686) (3 399) -

1 O01 1 324 1919 3 192 5 505

(532) (1 258) (1 362) (1 641) (2 984) (4 936) (3 934) (3 588) (2 579) 7 350 10 254 9 816

II 695 14 145

NOTA

SOURCE

Les donnie? figurant entre parenthèses sont incomplètes et ne peuvent pas être rapproch6es des autres données

ICFES, La Erlrrcucidn superior en Colornbia, 1968; I C E T E X (Division Estudios en Colombia), documents du tableau.

non publiés; ICETEX, Informe de labores, 1970-73.

27

Aspects financiers du système de prêts aux étudiants en Colombie

ces de 1’ICETEX. A partir de 1964 le nombre des prêts marque un accroissement très sensible lié à l’élargissement du système par la faculté donnée aux banques d’octroyer directement des crédits aux étudiants. Dès 1966, cependant, on constate une diminution très nette de l’activité des banques dans ce domaine : comme on peut le voir d’après l’évolution du nombre de prêts à partir de 1968, il ne s’agit pas d’une désaffection des étudiants à l’égard des prêts, mais plutôt d’un change- ment dans l’attitude des banques, en raison notamment des risques de non- remboursement. A partir de 1969, enfin, et grâce aux nouvelles dispositions permettant à 1’ICETEX d’octroyer directement des prêts aux étudiants à partir des fonds qu’il se procurerait auprès des banques commerciales, la situation s’améliore sensiblement. Il faut noter toutefois que l’autorisation annuelle du Ministère des finances déterminant le montant maximal des fonds que I’ICETEX peut emprunter constitue l’un des instruments les plus effectifs de la régulation du système, bien que les prêts aux étudiants puissent être aussi financés - mais très partiellement - grâce à d’autres ressources (remboursements de prêts, notamment). Cette question sera étudiée de façon approfondie dans la troisième partie. L’examen du tableau 7 montre que l’on ne dispose que de peu d’informa- tions sur le nombre de prêts selon la source de financement pour les années 1960 à 1967. Il apparaît toutefois que les prêts sur fonds en participation jouent un rôle de plus en plus significatif, puisqu’ils représentaient près de 39 % du nombre total des prêts en 1973 contre un peu plus que 13 % en 1969.

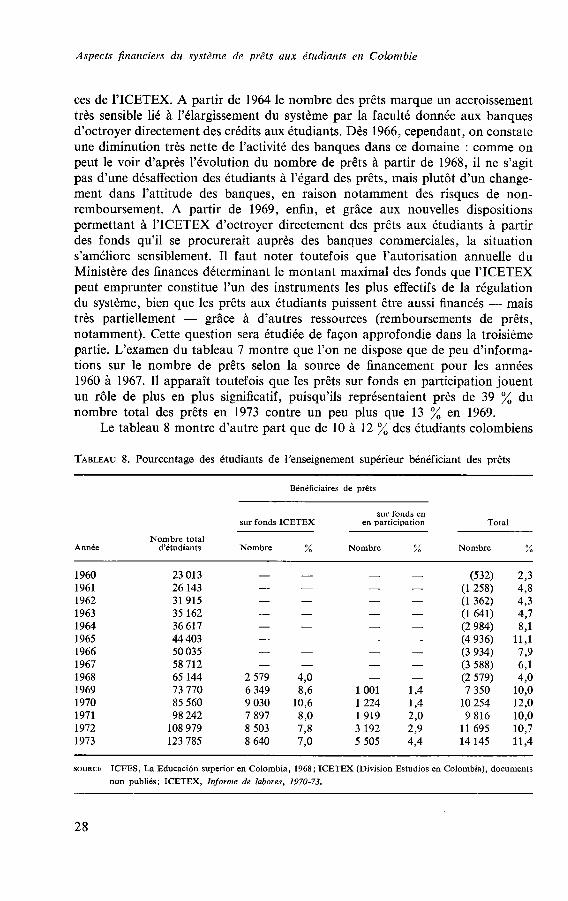

Le tableau 8 montre d’autre part que de 10 à 12 % des étudiants colombiens

TABLEAU 8. Pourcentage des étudiants de l’enseignement supérieur bénéficiant des prêts

Bénéficiaires de prêts

sur fonds I C E T E X sur fonds en

en participation Total

Nombre total Année d‘étudiants Nombre % Nombre % Nombre %

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973

23 013 26 143 31 915 35 162 36 617 44 403 50 035 58 712 65 144 73 770 85 560 98 242 108 979 123 785

- - - - - - - -

2 579 6 349 9 030 7 897 8 503 8 640

- - - - - - - - - - - - - - - - - -

1 O01 1,4 1224 1,4 1919 2,O 3 192 2,9 5 505 4,4

(532) (1 258) (1 362) (1 641) (2 984) (4 936) (3 934) (3 588) (2 579) 7 350 10 254 9 816

11 695 14 145

2,3 498 4,3 497 8,1

11,l 7,9 6 1 4,o 10,o 12,o 10,o 10,7 11,4

SOURCE ICFES, La Educacion superior en Colombia, 1968 ; ICETEX (Division Estudios en Colombia), documents non publiés; ICETEX, Informe de labores, 1970-73.

28

Etude du fonctioiinrment du système de pr2ts

ont bénéficié de prêts au cours des années 1969 à 1973, ce qui représente un progrès sensible par rapport à la situation de 1960. Il faut noter cependant que ces résultats ont pu être maintenu en 1971-73 grâce au progrès des prêts sur fonds en parti- cipation et en dépit du recul des prêts sur fonds ICETEX. 11 reste maintenant à examiner les autres caractéristiques connues des bénéficiaires de prêts (répartition par niveau de revenu et par type d’études) et à rechercher dans quelle mesure l’inadéquation éventuelle entre les demandes de prêts et les conditions d’obtention des prêts peut avoir un effet limitatif sur le nombre des bénéficiaires.

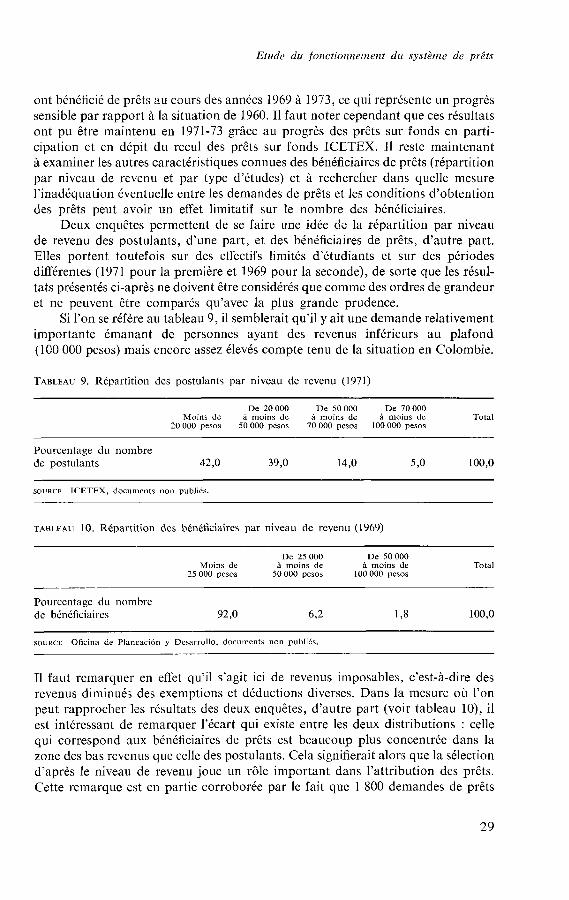

Deux enquêtes permettent de se faire une idée de la répartition par niveau de revenu des postulants, d’une part, et des bénéficiaires de prêts, d’autre part. Elles portent toutefois sur des effectifs limités d’étudiants et sur des périodes différentes (1971 pour la première et 1969 pour la seconde), de sorte que les résul- tats présentés ci-après ne doivent être considérés que comme des ordres de grandeur et ne peuvent être comparés qu’avec la plus grande prudence.

Si l’on se réfère au tableau 9, il semblerait qu’il y ait une demande relativement importante émanant de personnes ayant des revenus inférieurs au plafond (100 000 pesos) mais encore assez élevés compte tenu de la situation en Colombie.

TABLEAU 9. Répartition des postulants par niveau de revenu (1971)

D e 20000 D e 50000 D e 70000 Moins de moins de à moins de A moins de Total

20 O00 pesos 50 O00 pesos 70 O00 pesos I O0 000 pesos

Pourcentage du nombre de postulants 42,O 39,O 14,O 5 ,O 100,o

SOURCE ICETEX, documents non publiés.

TABLEAU 10. Répartition des bénéficiaires par niveau de revenu (1969)

D e 25 O00 D e 50000 Moins de à moins de a moins de

25 O00 pesos 50 O00 pesos IO0000 pesos Total

Pourcentage du nombre de bénéficiaires 92,O 6,2 1,s 100,o ~

SOURCE Oficina de Planeacion y Desarrollo, documents non publiés.

11 faut remarquer en effet qu’il s’agit ici de revenus imposables, c’est-à-dire des revenus diminués des exemptions et déductions diverses. Dans la mesure où l’on peut rapprocher les résultats des deux enquêtes, d’autre part (voir tableau lO), il est intéressant de remarquer l’écart qui existe entre les deux distributions : celle qui correspond aux bénéficiaires de prêts est beaucoup plus concentrée dans la zone des bas revenus que celle des postulants. Cela signifierait alors que la sélection d’après le niveau de revenu joue un rôle important dans l’attribution des prêts. Cette remarque est en partie corroborée par le fait que 1 800 demandes de prêts

29

Aspects financiers du système de prêts aux éïudiants en Colombie

ont été rejetées en 1971 parce qu’elles émanaient d’étudiants dont les familles disposaient de ressources trop élevées’. Il resterait cependant à déterminer la proportion des étudiants originaires de familles disposant de ressources insuffi- santes et qui font appel aux prêts il faudrait connaître pour cela la distribution des revenus des familles de l’ensemble des étudiants (et même des étudiants poten- tiels, c’est-à-dire de tous ceux qui possèdent les qualifications requises pour être admis dans l’enseignement supérieur). S’il est donc possible, dans une certaine mesure, de dégager l’effet du facteur revenu dans les décisions concernant l’attri- bution des prêts, il semble difficile, en revanche, de mettre en évidence l’attitude des étudiants issus de classes modestes face aux prêts et de déterminer ainsi le rôle exact des prêts dans l’égalisation des chances d’accès à l’enseignement supé- rieur.

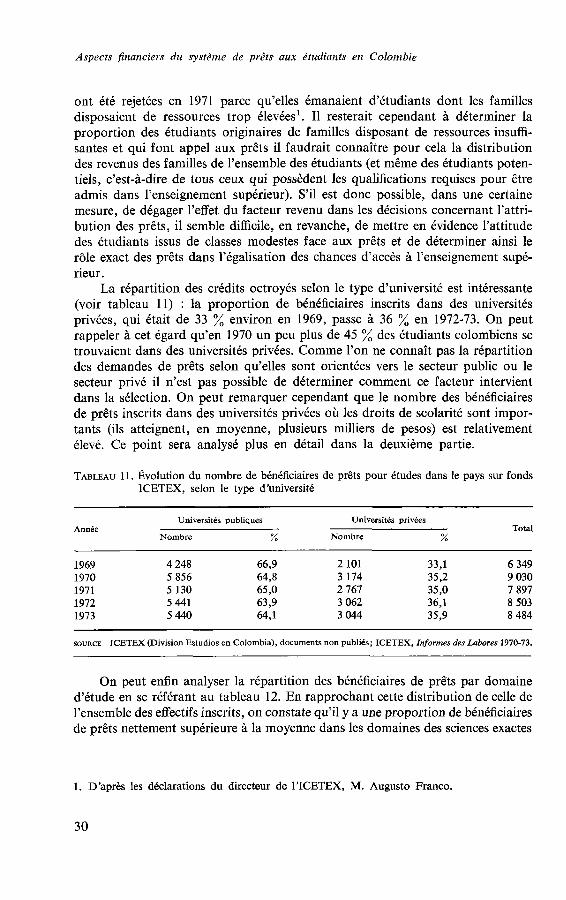

La répartition des crédits octroyés selon le type d’université est intéressante (voir tableau 11) : la proportion de bénéficiaires inscrits dans des universités privées, qui était de 33 % environ en 1969, passe à 36 % en 1972-73. On peut rappeler à cet égard qu’en 1970 un peu plus de 45 % des étudiants colombiens se trouvaient dans des universités privées. Comme l’on ne connaît pas la répartition des demandes de prêts selon qu’elles sont orientées vers le secteur public ou le secteur privé il n’est pas possible de déterminer comment ce facteur intervient dans la sélection. On peut remarquer cependant que le nombre des bénéficiaires de prêts inscrits dans des universités privées où les droits de scolarité sont impor- tants (ils atteignent, en moyenne, plusieurs milliers de pesos) est relativement élevé. Ce point sera analysé plus en détail dans la deuxième partie.

TABLEAU 11. Évolution du nombre de bénkficiaires de prêts pour études dans le pays sur fonds ICETEX, selon le type d’université

Universités publiques Universités privées Année Total

Nombre % Nombre % ~

1969 4 248 66,9 2 101 33,l 6 349 1970 5 856 64,8 3 174 35,2 9 030 1971 5 130 65,O 2 767 35,O 7 897 1972 5 441 63,9 3 062 36,l 8 503 1973 5 440 641 3 044 35,9 8 484

SOURCE ICETEX (Division Estudios en Colombia), documents non publiés; ICETEX, Informes des Labores 1970-73.

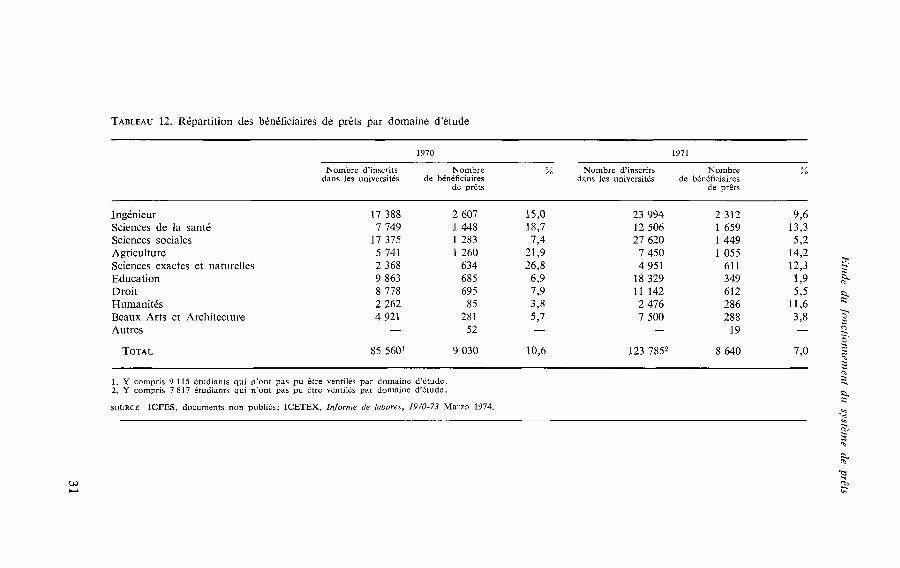

On peut enfin analyser la répartition des bénéficiaires de prêts par domaine d’étude en se référant au tableau 12. En rapprochant cette distribution de celle de l’ensemble des effectifs inscrits, on constate qu’il y a une proportion de bénéficiaires de prêts nettement supérieure à la moyenne dans les domaines des sciences exactes

1. D’après les déclarations du directeur de I’ICETEX, M. Augusto Franco.

30

Etude di1 fonctionriement dzr

systèriie de prêts

cl d c G

31

Aspects financiers du système de prêts aux étudiants en Colombie

et naturelles, de l’agriculture, des sciences de la santé et dans les formations d‘ingénieurs. D’autres domaines en revanche sont très nettement sous-représen- tés : l’éducation, les beaux-arts, les sciences sociales. C’est peut-être là l’effet combiné de la sélection organisée par I’ICETEX (avec un choix prioritaire pour les étudiants s’orientant vers certaines carrières) et des choix individuels des étudiants pour lesquels le prêt représenterait la possibilité d’accéder à un métier bénéficiant d’un certain prestige social et permettant d’escompter des revenus élevés.

Prêts et autres types d’assistance pour études à I‘extérieur

Nous avons vu que les modalités de l’assistance financière aux étudiants se rendant à l’étranger étaient variées et pouvaient se présenter sous forme de bourses, de prêts ou d’autorisation de transfert sans qu’il y ait incompatibilité entre ces différentes possibilités.

Les étudiants en question constituent un ensemble assez différent de ceux qui poursuivent leurs études dans le pays. Les raisons qui les poussent à se rendre à l’étranger peuvent être très diverses (sans s’exclure mutuellement d’ailleurs) : étudiants désireux de poursuivre des études dans des domaines non couverts par l’enseignement supérieur en Colombie; étudiants ayant déjà atteint un niveau avancé et se rendant à l’étranger pour des études postuniversitaires, de spéciali- sation ou de perfectionnement; étudiants de milieu aisé, attirés en particulier par le prestige de certaines universités étrangères.

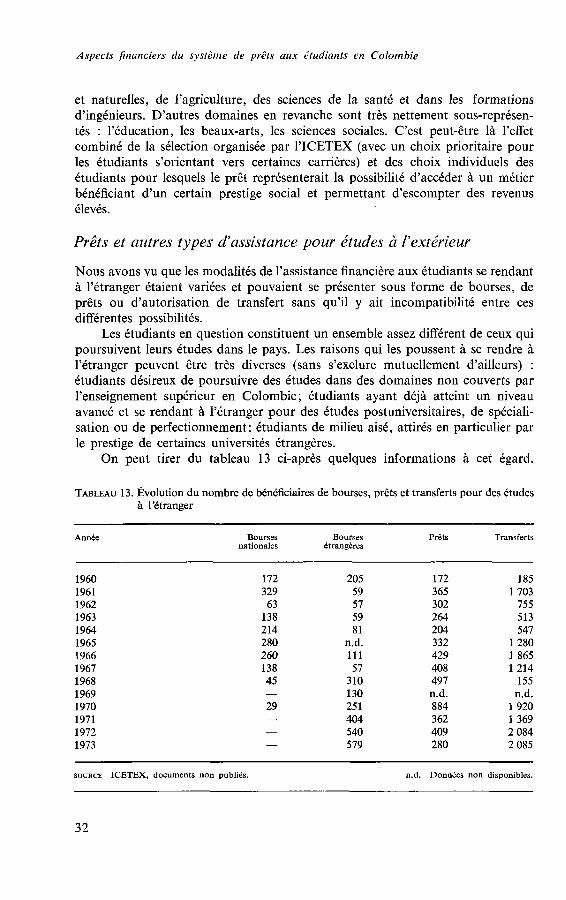

On peut tirer du tableau 13 ci-après quelques informations à cet égard.

TABLEAU 13. Évolution du nombre de bénéficiaires de bourses, prêts et transferts pour des études à l’étranger

Année Bourses Bourses Prêts Transferts nationales étrangères

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973

172 329 63 138 214 280 260 138 45

29 -

205 59 57 59 81

ad. 111 57 310 130 25 1 404 540 579

172 365 302 264 204 332 429 408 497 n.d. 884 362 409 280

185 1703 755 513 547

1280 1865 1214 155 n.d.

1 920 1369 2 084 2 085

~~

SOURCE ICETEX, documents non publiés. n.d. Données non disponibles.

32

Etude du fniictioiinenient du système de prêts

Si l’on tient compte du fait que certains étudiants bénéficient à la fois de prêts et de transferts ou de bourses, on constate que le nombre de transferts ne correspond que pour une part aux étudiants de la 3‘ catégorie. L’examen du tableau 13 montre cependant que cette part a été assez variable, mais très importante pour certaines années.

Notons d’autre part que le rôle relatif des prêts dans la gamme des aides financières allouées aux étudiants à l’étranger est relativement limité. Cela s’expli- que, au moins en partie, par le coût élevé des études à l’extérieur et par les condi- tions qu’implique leur remboursement ultérieur.

11 apparaît enfin que le nombre de prêts pour études à l’étranger a eu tendance à diminuer au cours des dernières années tandis que le nombre de transferts s’est accru sensiblement.

33

II. Le financement de l’enseignement supérieur, le rôle et l’importance des prêts dans l’ensemble

Nous étudierons tout d’abord les dépenses des établissements d’enseignement supérieur en Colombie et leur financement, puis le rôle joué par les prêts dans le financement des dépenses des étudiants et les relations que créent les droits de scolarité entre ces deux ensembles. Nous essaierons ainsi de mettre en évidence le rôle et l’importance des prêts dans le schéma global de financement de l’ensei- gnement supérieur.

1. Les dépenses et le financement des établissements

L’enseignement supérieur est extrêmement diversifié en Colombie : il comporte d’une part des programmes courts, d’une durée d’une à trois années, débouchant sur des diplômes de techniciens supérieurs et organisés principalement dans le cadre d’institutions d’enseignement supérieur de type polytechnique; on trouve d’autre part des programmes d‘une durée de quatre à six années, débouchant sur des diplômes universitaires et organisés dans le cadre des universités. Il faut noter enfin que certaines institutions d’enseignement supérieur offrent des pro- grammes de niveau moyen qui recouvrent le deuxième cycle secondaire général et technique. Comme dans le primaire et le secondaire enfin, il y a coexistence d’institutions publiques (au niveau national et départemental) et d’établissements privés. Certains de ces derniers ne sont pas reconnus par les autorités.

L’accès à l’enseignement supérieur est ouvert à tout buchiller (bachelier) de l’enseignement secondaire général, sous réserve des résultats obtenus à l’examen spécifique organisé par certaines universités ou à l’examen national organisé par I’ICFES et dans la limite des places disponibles. Les diplômés de l’enseignement normal ou technique peuvent aussi, dans certaines conditions, accéder à l’ensei- gnement supérieur’.

d’enseignement supérieur

1. Avec le nouveau système des INBM (instituts nationaux d’enseignement moyen) qui est progressivement implanté dans le pays et qui délivre un enseignement diversifié, tous les bacheliers devraient avoir accès à l’enseignement supérieur dans le futur. 11 faut signaler toutefois que les effectifs scolarisés dans les INEM représentent actuellement une très faible proportion des élèves du secondaire (moins de 10 %).

34

Le financerrient de E’enseignernent supérieur

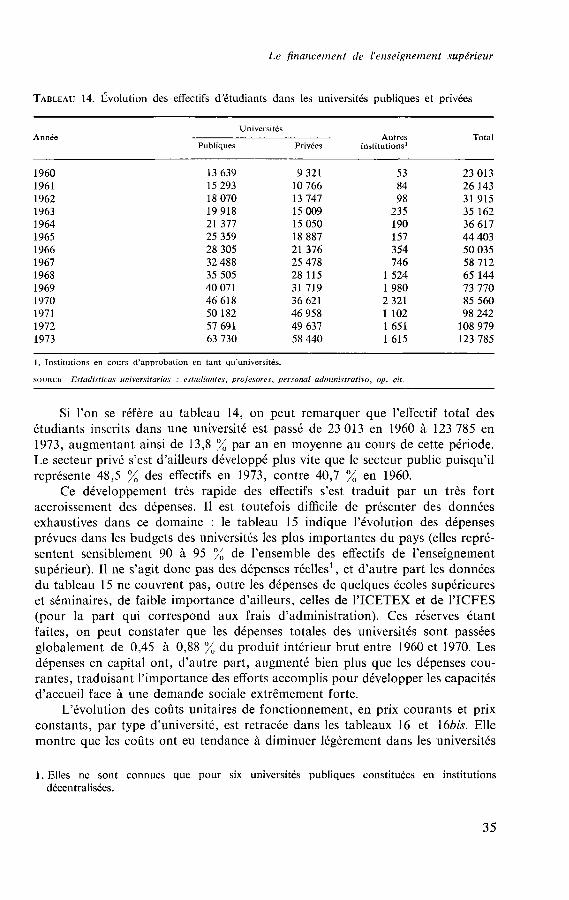

TABLEAU 14. Évolution des effectifs d’étudiants dans les universités publiques et privées

Universités Année Autres Total

Publiques Privées institutions’

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973

13 639 15 293 18 070 19 918 21 377 25 359 28 305 32 488 35 505 40 071 46 618 50 182 57 691 63 730

9 321 10 766 13 747 15 009 15 050 18 887 21 376 25 478 28 115 31 719 36 621 46 958 49 637 58 440

53 84 98 235 190 157 354 746

1524 1980 2 321 1102 1651 1615

23 013 26 143 31 915 35 162 36 617 44 403 50 035 58 712 65 144 73 770 85 560 98 242 108 979 123 785

1. Institutions en cours d’approbation en tant qu’universités.

SOURCE E,stadi.srira.s universirarias : estudiuntes, profesores, persona1 adminisirafiva, op. cir

Si l’on se réfère au tableau 14, on peut remarquer que l’effectif total des étudiants inscrits dans une université est passé de 23 013 en 1960 à 123 785 en 1973, augmentant ainsi de 13,8 % par an en moyenne au cours de cette période. Le secteur privé s’est d’ailleurs développé plus vite que le secteur public puisqu’il représente 48,5 % des effectifs en 1973, contre 40,7 % en 1960.

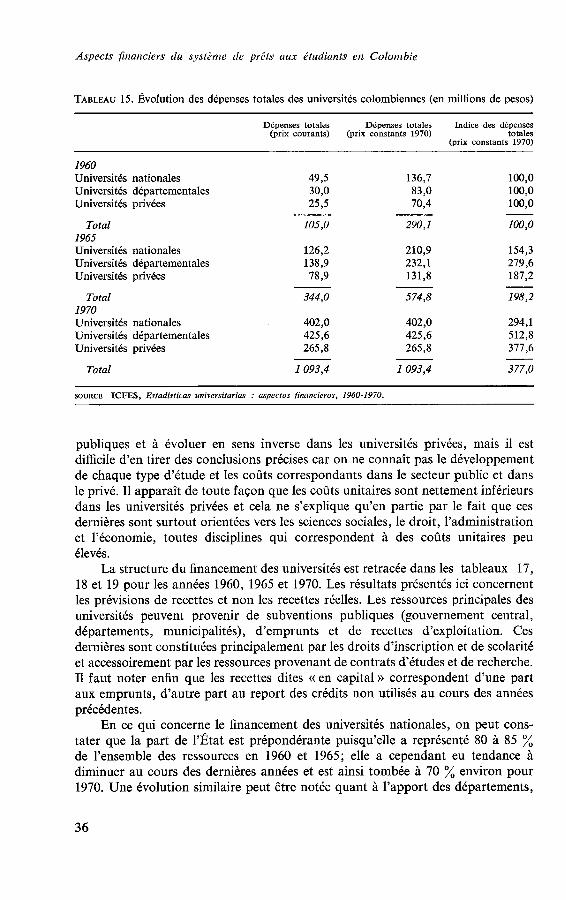

Ce développement très rapide des effectifs s’est traduit par un très fort accroissement des dépenses. Il est toutefois difficile de présenter des données exhaustives dans ce domaine : le tableau 15 indique l’évolution des dépenses prévues dans les budgets des universités les plus importantes du pays (elles repré- sentent sensiblement 90 à 95 % de l’ensemble des effectifs de l’enseignement supérieur). il ne s’agit donc pas des dépenses réelles’, et d‘autre part les données du tableau 15 ne couvrent pas, outre les dépenses de quelques écoles supérieures et séminaires, de faible importance d’ailleurs, celles de I’ICETEX et de I’ICFES (pour la part qui correspond aux frais d’administration). Ces réserves étant faites, on peut constater que les dépenses totales des universités sont passées globalement de 0,45 à 0,88 76 du produit intérieur brut entre 1960 et 1970. Les dépenses en capital ont, d’autre part, augmenté bien plus que les dépenses cou- rantes, traduisant l’importance des efforts accomplis pour développer les capacités d’accueil face à une demande sociale extrêmement forte.

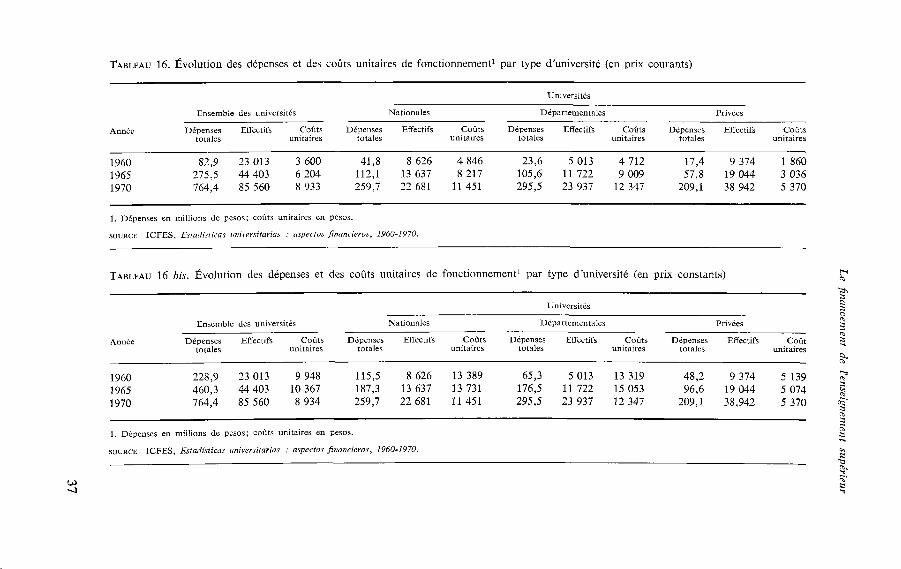

L’évolution des coûts unitaires de fonctionnement, en prix courants et prix constants, par type d’université, est retracée dans les tableaux 16 et 166is. Elle montre que les coûts ont eu tendance à diminuer légèrement dans les universités

1. Elles nc sont connues que pour six universités publiques constituées en institutions décentralisées.

35

Aspects financiers du système de prêts aux étudiants en Colombie

TABLEAU 15. Évolution des dépenses totales des universités colombiennes (en millions de pesos)

Dépenses totales Dépenses totales Indice des dépenses (prix courants) (prix constants 1970) totales

(prix constants 1970)

1960 Universités nationales Universités départementales Universités privées

Total 1965 Universités nationales Universités départementales Universités privées

Total 1970 Universités nationales Universités départementales Universités privées

Total

493 30,O 25,5

105,O

126,2 138,9 78,9

136,7 83,O 70,4

100,o 100,o 100,o

290,l

210,9 232,l 131,8

100,o

154,3 279,6 187,2

344,O

402,O 425,6 265,8

1 093,4

574,8

402,O 425,6 265,8

1 093,4

198,2

294,l 512,s 377,6

377,O -

SOURCE ICFES, Estadisticas universitarias : aspectos financieros, 1960-1970.

publiques et à évoluer en sens inverse dans les universités privées, mais il est difficile d’en tirer des conciusions précises car on ne connaît pas le développement de chaque type d’étude et les coûts correspondants dans le secteur public et dans le privé. Il apparaît de toute façon que les coûts unitaires sont nettement inférieurs dans les universités privées et cela ne s’explique qu’en partie par le fait que ces dernières sont surtout orientées vers les sciences sociales, le droit, l’administration et l’économie, toutes disciplines qui correspondent à des coûts unitaires peu élevés.

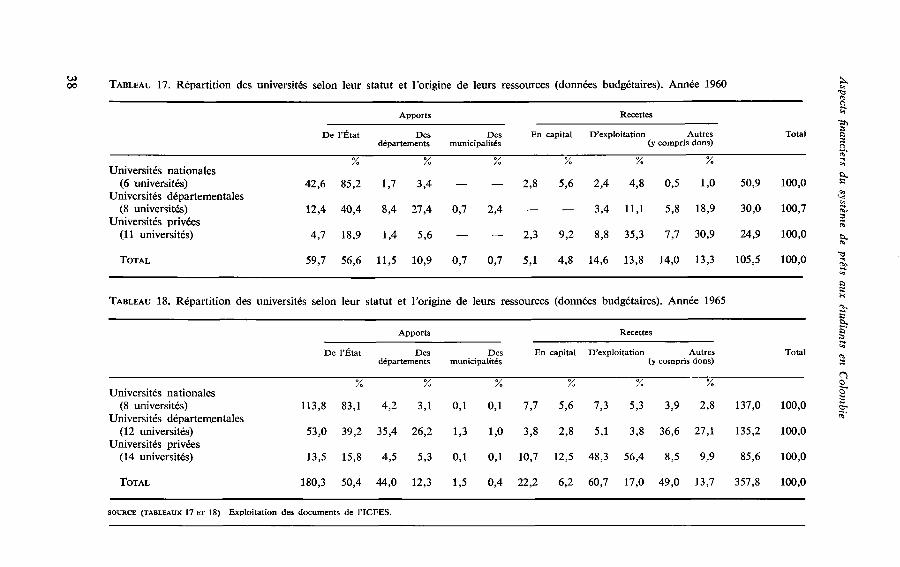

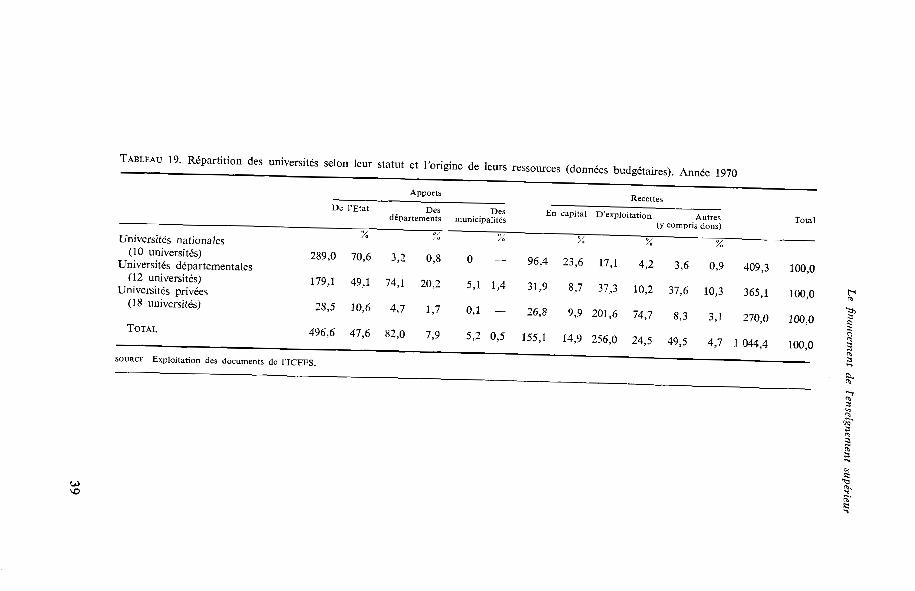

La structure du financement des universités est retracée dans les tableaux 17, 18 et 19 pour les années 1960, 1965 et 1970. Les résultats présentés ici concernent les prévisions de recettes et non les recettes réelles. Les ressources principales des universités peuvent provenir de subventions publiques (gouvernement central, départements, municipalités), d’emprunts et de recettes d’exploitation. Ces dernières sont constituées principalement par les droits d’inscription et de scolarité et accessoirement par les ressources provenant de contrats d’études et de recherche. Il faut noter enfin que les recettes dites a en capital D correspondent d‘une part aux emprunts, d’autre part au report des crédits non utilisés au cours des années précédentes.

En ce qui concerne le financement des universités nationales, on peut cons- tater que la part de l’État est prépondérante puisqu’elle a représenté 80 à 85 % de l’ensemble des ressources en 1960 et 1965; elle a cependant eu tendance à diminuer au cours des dernières années et est ainsi tombée à 70 % environ pour 1970. Une évolution similaire peut être notée quant à l’apport des départements,

36

Le finmicenierit de I'erzseigrienzent supérieur

ami? xiom

Omo

wwr-

222

OIdO

mr-r-

30m

Omo

WWr-

231

37

Aspecis financiers du systènie de prêts aux étudiants en Colombie

Le financernent de l'enseignement supérieur

39

Aspects financiers du système de prêts aux étudiants en Colombie

qui a de toute façon toujours été extrêmement limité. Pour faire face à l’accroisse- ment de leurs besoins, et en raison des difficultés croissantes qu’elles semblent avoir rencontrées du côté du financement sur ressources publiques, les universités nationales ont dû recourir de plus en plus à l’emprunt : la part des recettes en capital dans l’ensemble de leurs ressources est en effet passée d’un peu plus de 5 % à 23,6 % entre 1960 et 1970.

Le rôle de l’État dans le financement des universités départementales (40 à 50 % des ressources) reste prépondérant tout en étant nettement moins important que pour les universités nationales; on peut noter par ailleurs qu’il a eu tendance à s’amplifier entre 1960 et 1970. Les apports des départements représentent par ailleurs environ le quart des ressources totales et ils n’ont pas pu suivre l’évolution des besoins au cours de la période étudiée. Au total les apports publics sont restés sensiblement constants en pourcentage et ont permis de couvrir environ 70 % des besoins des universités départementales. On peut remarquer que les dernières ont dû, elles aussi, recourir à l’emprunt de façon croissante pour compenser la baisse relative de leurs autres recettes.

La structure de financement des universités privées, enfin, est très différente et a connu des modifications sensibles au cours des dernières années. La part des apports publics, qui était légèrement inférieure à 25 % en 1960, a progressi- vement diminué et n’atteignait plus que 12,3 % en 1970. Cette diminution a été plus que compensée par l’accroissement très sensible des recettes d’exploitation, qui sont passées de 35,3 % de l’ensemble en 1960 à près de 75 % en 1970, le financement des universités privées passant ainsi de façon sans cesse grandissante à la charge des étudiants. On peut noter d’autre part que le recours à l’emprunt, même s’il représente une part non négligeable des ressources, n’a pas augmenté de façon sensible au cours de la période 1960-70. Ceytte situation est vraisem- blablement liée à la capacité d’endettement des universités privées et aux nécessités d’une gestion équilibrée.

Au total, et compte tenu de l’importance relative des différents types d’univer- sités, il apparaît que le rôle du secteur public dans leur financenient a nettement décru (de 68,2 % de l’ensemble des ressources en 1960 à 56 % en 1970), même s’il reste prépondérant. Les droits de scolarité et autres recettes d’exploitation constituent maintenant près de 25 % des ressources tandis que les emprunts couvrent 15 % des besoins contre 5 % seulement en 1960. Face aux difficultés rencontrées pour maintenir la participation proportionnelle du secteur public au financement, la relève a été prise principalement par l’emprunt dans les uni- versités publiques’ et par les droits de scolarité dans les universités privées.

On peut remarquer enfin que la proportion de l’ensemble des apports publics allant aux universités privées a baissé de 8,5 à 5,7 % entre 1960 et 1970, tandis que la part des recettes d’exploitation allant aux universités privées est passée de 60,3 à 78,8 % au cours de la même période. On peut donc dire que le financement du secteur privé passe de plus en plus nettement à la charge des familles.

1. Ce qui revient quand même, finalement, à faire supporter la plus grande partie de la charge par le secteur public.

40

Le finnncet?ient de l’enseignement supérieur

2. Les dépenses des étudiants et leur financement par les prêts

Il ne sera pas possible d’étudier de façon compléte les dépenses des étudiants dans ce chapitre car on ne dispose de certaines informations que pour ceux qui reçoivent des prêts. Encore ne s’agit-il, dans ce cas, que du montant moyen du prêt et de la part qui en est utilisée pour le paiement des droits de scolarité. Comme on ne connaît pas l’importance des prêts dans l’ensemble des ressources des étudiants ni l’importance relative des autres ressources, il sera donc difficile de tirer des conclusions sur l’évolution des dépenses des étudiants et sur leur financement.

La première constatation que l’on peut faire porte sur la proportion d’étu- diants qui font appel aux prêts, selon le type d’université où ils sont inscrits.