Embed Size (px)

Citation preview

1

EMPRUNTER :

INFORMATIONS UTILES

T A B L E D E S M A T I È R E S

1. Pourquoi emprunter ?........................................................................................................................4

2. Qui peut emprunter ?.........................................................................................................................4

2.1. Pas avant 18 ans..........................................................................................................................4

2.2. La capacité de remboursement..................................................................................................4

2.2.1. Faire face à ses charges......................................................................................................4

2.2.1. La capacité de remboursement..........................................................................................5

3. Les garanties.......................................................................................................................................6

3.1. Le garant.....................................................................................................................................6

3.2. La cession de rémunération........................................................................................................6

3.3. L’hypothèque..............................................................................................................................8

4. Les crédits à la consommation...........................................................................................................8

4.1. Qu’est-ce qu’un crédit à la consommation ?..............................................................................8

4.2. Les types de crédits à la consommation......................................................................................8

4.2.1. Le prêt à tempérament........................................................................................................8

4.2.3. La vente à tempérament à taux zéro.................................................................................10

4.2.4. Le crédit-bail ou leasing.....................................................................................................10

4.2.5. Le regroupement de crédits..............................................................................................11

4.2.6. L’ouverture de crédit.........................................................................................................11

4.2.8. Le crédit-pont....................................................................................................................12

4.3. Auprès de qui puis-je contracter un crédit à la consommation................................................13

4.4. Quel est le coût d'un crédit à la consommation (TAEG) ?.........................................................13

5. Le crédit hypothécaire......................................................................................................................14

5.1. Qu’est ce qu’une hypothèque ?................................................................................................14

5.2. Quel montant emprunter ?.......................................................................................................15

5.2.1. Le coût réel d’un achat immobilier....................................................................................15

5.3. Des remboursements à capital constant ou des mensualités identiques tous les mois ?.........16

5.4. Le taux d’intérêt hypothécaire : fixe ou variable ?....................................................................16

5.5. Les assurances « conseillées »..................................................................................................17

5.6. Auprès de qui contracter un crédit hypothécaire ?...................................................................18

5.7. Les prêts hypothécaires sociaux................................................................................................19

6. Le contrat de crédit..........................................................................................................................20

2

7. Les droits des emprunteurs..............................................................................................................21

8. La Centrale des crédits.....................................................................................................................22

9. En cas de difficultés de remboursement..........................................................................................23

10. La problématique du surendettement...........................................................................................24

10.1. Qu'est-ce que le surendettement ?.........................................................................................24

10.2. Quelles sont les recours des créanciers ?................................................................................24

10.3. Quelles solutions pour l’emprunteur ?...................................................................................25

11. Les composantes citoyennes de l'éducation financière : les 6 dimensions de 'emprunter'............26

3

1. Pourquoi emprunter ?

Même les personnes de nature économe peuvent être tôt ou tard confrontées à la nécessité de contracter un crédit. Acheter une maison ou une voiture par exemple nécessite des moyens financiers conséquents. Un coup de pouce d’un banquier risque d'être nécessaire pour réaliser ces achats.

Contracter un crédit ne va cependant pas toujours de pair avec un achat d'un montant élevé. Faire ses courses en utilisant la ligne de crédit de son compte à vue c’est déjà faire appel au crédit, tout comme l'utilisation d’une carte de crédit pour acheter sur internet une application pour un Smartphone.

Quoi qu'il en soit, avant de contracter un crédit, il est essentiel de bien peser le pour et le contre, car tout emprunt doit être remboursé et emprunter de l'argent coûte aussi de l'argent, à travers le remboursement d'intérêts entre autres.

Pour aller plus loin dans la réflexion sur le thème "pourquoi emprunter"? : http://www.wikifin.be/fr/thematiques/emprunter/questions-cles/pourquoi-emprunter

2. Qui peut emprunter ?

2.1. Pas avant 18 ans

Le législateur a fixé l’âge de l’accès au marché du crédit à 18 ans. En d’autres termes, il faut être majeur pour pouvoir contracter un crédit. La loi ne prévoit par contre pas d’âge limite pour pouvoir emprunter. Emprunter à plus de 70 ans est en théorie encore possible.

2.2. La capacité de remboursement

Outre l’obligation d’être majeur, les prêteurs (banques, compagnies d’assurances, sociétés de crédits, commerçants agréés, …) ont l’obligation de faire une série de vérifications avant de prêter de l’argent. Ces filtres visent à les protéger d’éventuels défauts de paiement, mais également à protéger les emprunteurs qui auraient les yeux plus grands que le ventre.

2.2.1. Faire face à ses charges

Pour s’assurer qu’une personne pourra faire face à la charge financière d’un emprunt, les prêteurs doivent s’enquérir d’une série d’informations :

Les revenus et leur stabilité.

- La hauteur des revenus. Le prêteur peut demander les dernières fiches de paie ou un avertissement extrait de rôle. Le but recherché est de déterminer la hauteur des revenus de l’emprunteur. Toutes les sources de revenus rentrent en ligne de compte (la pension alimentaire, des revenus de remplacement, etc.).

- La stabilité des revenus. Un contrat d’intérimaire n’a pas la même portée qu’un contrat à durée indéterminée pour un prêteur.

4

Les dépenses. Il n’est pas question d’établir un tableau des dépenses quotidiennes de l’emprunteur mais bien de déterminer quelles sont ses charges récurrentes incontournables. À cet égard :

- Les mensualités des crédits en cours seront passées au peigne fin, auprès de la Centrale des crédits aux particuliers (voir ci-dessous) de la Banque Nationale de Belgique. La Centrale des crédits conserve les données de tous les prêts en cours ou contractés par le passé. Les prêteurs sont obligés de consulter cette Centrale avant d'octroyer un crédit.

- La situation familiale est également prise en compte. Les dépenses mensuelles d’un célibataire ne sont pas les mêmes que celles d’un père de famille avec 3 enfants à charge.

2.2.2. La capacité de remboursement

La capacité de remboursement d’une personne se mesure donc en tenant compte de tous les revenus de l’emprunteur diminués de ses charges financières mensuelles récurrentes. En règle générale il est considéré que les charges d’emprunt ne doivent pas dépasser 1/3 des revenus de l’emprunteur. Si l’emprunteur doit veiller à ne pas se mettre sur le dos des charges financières auxquelles il ne sait pas faire face, le prêteur doit de son côté veiller à ce que le crédit octroyé ne mette pas l’emprunteur en difficulté financière. Pour ce faire, le prêteur a l’obligation légale de vérifier auprès de la Centrale des crédits (voir ci-dessous) tous les crédits en cours de l’emprunteur : trop de crédits en cours mettent en danger sa capacité de remboursement.

Si le prêteur constate auprès de la Centrale des crédits aux particuliers un montant total d’impayés de plus de 1.000 euros qui n’ont pas été remboursés (sur un crédit à la consommation), il ne peut octroyer un nouveau crédit à la consommation.

Pour s’assurer qu’un demandeur de crédit pourra faire face à ses engagements financiers, le prêteur a l’obligation de lui soumettre un questionnaire ayant trait au moins :

au but du crédit ;

à ses revenus ;

aux personnes à charge ;

aux engagements financiers en cours ce qui inclut entre autres le nombre et les montants des crédits en cours.

Il importe pour l’emprunteur de donner une vue aussi honnête et complète que possible de sa situation : c’est dans son intérêt également.

Après étude de la demande de crédit, le prêteur décide s'il l’accorde ou pas. Il peut - et même doit - la refuser s'il pense que l’emprunteur ne pourra pas rembourser le crédit.

Une fois que le prêt a été accordé, il est enregistré à la Centrale des crédits.

5

Composantes éthique et sociale de l’éducation à l’emprunt de façon transversale : comment faire en sorte qu’un emprunt ne mette pas la personne en difficultés financières ? Quelles sont les mesures mises en place pour protéger les emprunteurs ?

3. Les garanties

Si le prêteur a des doutes sur la capacité de l’emprunteur à faire face à la charge financière que représente un crédit, il peut lui demander des garanties supplémentaires.

3.1. Le garant

Il peut ainsi demander la désignation d’un garant. Le rôle de garant ne doit pas être pris à la légère car en cas de défaillance de l’emprunteur, le prêteur va récupérer les sommes dues auprès du garant. Avant la conclusion du contrat de crédit, le prêteur est d’ailleurs tenu de vérifier la solvabilité du garant auprès de la Centrale des crédits aux particuliers.

Pour tout savoir sur les garanties : http://www.wikifin.be/fr/thematiques/emprunter/credit-hypothecaire/garanties/autres-garanties

3.2. La cession de rémunération

Un autre outil mis à disposition du prêteur pour s’assurer le remboursement des sommes dues est la cession de rémunération. Par la signature d’un document de cession de rémunération lors de la signature d’un contrat de crédit, l’emprunteur autorise le créancier (en cas de cessation de paiement de l’emprunteur) à percevoir directement la partie saisissable du salaire versé par l’employeur, sans avoir besoin d’un jugement préalable.

Cette cession pourra être mise en œuvre dès que l’emprunteur se trouve en défaut de paiement. Le prêteur pourra donc percevoir le salaire, la prime de fin d’année, ainsi que le pécule de vacances à concurrence des montants saisissables pour se faire rembourser les sommes dues par l’emprunteur.

Attention ! L’emprunteur n’est pas obligé d’accepter de signer ce document.

Pour que le prêteur puisse réaliser une cession de rémunération, certaines conditions doivent être remplies :

Le document permettant la cession de rémunération doit :

- être distinct du contrat de crédit ;

- reproduire les articles 28 à 32 de la loi du 12 avril 1965 relative à la protection de la rémunération.

Le prêteur doit informer l’emprunteur, par lettre recommandée ou par un exploit d’huissier, de son intention d’exécuter la cession de rémunération.

Le prêteur en informe en même temps l’employeur de l’emprunteur.

L’emprunteur dispose de 10 jours qui suivent l’envoi de la lettre par le prêteur (et non dans les 10 jours qui suivent sa réception) pour contester la cession de rémunération.

6

Le prêteur envoie à l’employeur une copie certifiée conforme du document de cession de rémunération signée par l’emprunteur.

Si toutes ces conditions sont remplies, l’employeur donnera directement une partie de la rémunération de l’emprunteur au prêteur en cas de défaut de paiement d’un crédit.

Le cadre légal entourant la cession sur rémunération est très précis. Le montant qui peut être saisi et le type de rémunération concernés sont clairement définis.

Ainsi, selon le Code judiciaire, on entend par rémunération, « les sommes payées en exécution d’un contrat de travail, d’apprentissage, d’un statut, d’un abonnement ainsi que celles qui sont payées aux personnes qui, autrement qu’en vertu d’un contrat de travail, fournissent contre rémunération des prestations de travail sous l’autorité d’une autre personne » (art.1409). Les rémunérations saisissables sont donc :

le salaire en tant que tel ;

les commissions ;

les indemnités de rupture ;

les primes de fin d’année ;

le 13ème mois ;

le pécule de vacances payé en vertu de la législation relative aux vacances annuelles ;

les allocations de chômage et celles payées par un fonds de sécurité d’existence ;

les indemnités pour incapacité de travail ;

l’allocation en cas d’interruption de la carrière professionnelle, etc. (art.1410, §1er).

Le Code judiciaire détermine également les sommes ou prestations totalement insaisissables et incessibles, comme :

les allocations familiales ;

les allocations payées aux handicapés ;

les sommes payées à titre d’aide sociale par les CPAS, etc. (art. 1410, §2).

Pour plus de renseignements sur les montants saisissables et les types de revenus concernés : http://www.emploi.belgique.be/defaultTab.aspx?id=442

Pour plus de renseignements sur le principe de la cession de rémunération :http://economie.fgov.be/fr/consommateurs/Credit_consommation/Cession_remuneration/#.VW1g-aMzXcs

Pour plus d’informations sur les droits des consommateurs dans le cadre d’une cession de rémunération : http://www.mediationdedettes.be/La-cession-de-remuneration-298

7

3.3. L’hypothèque

Toujours dans le rayon des garanties qui peuvent être demandées par un prêteur dans le cadre d’une demande de crédit signalons l’hypothèque. Ce type de garantie n’intervient que dans le cadre d’une demande de crédit visant à financer un projet immobilier : il est alors question d’un crédit hypothécaire. Nous revenons sur ce type de crédit et le principe de l’hypothèque dans le chapitre 5.

4. Les crédits à la consommation

4.1. Qu’est-ce qu’un crédit à la consommation ?

Un crédit à la consommation est, comme son nom l’indique, un crédit octroyé à un consommateur. Il doit également répondre aux caractéristiques suivantes :

Le crédit doit être souscrit par une personne physique domiciliée en Belgique. Le consommateur agit en son nom et dans son intérêt (pas dans le cadre de son emploi par

exemple). Le preneur de crédit (le consommateur qui a souscrit le crédit) doit utiliser l’argent emprunté

pour acheter un bien mobilier (comme une voiture ou un téléviseur par exemple) ou payer un service (comme l’organisation d’un mariage par exemple). De manière générale, le crédit à la consommation doit être utilisé pour financer des dépenses personnelles (payer des factures par exemple).

4.2. Les types de crédits à la consommation

Il existe toute une gamme de crédits à la consommation. Dans ces « informations utiles », nous ne nous attarderons que sur les formes de crédits à la consommation les plus courantes.

La gamme des crédits à la consommation est importante, mais les consommateurs sont théoriquement guidés dans cette jungle par les prêteurs qui ont l’obligation légale en Belgique de conseiller le crédit le plus adapté. Le prêteur doit également être à même de donner toutes les informations utiles pour que les candidats à un crédit puissent faire un choix éclairé.

4.2.1. Le prêt à tempérament

Lors de la souscription à un prêt à tempérament, une personne emprunte une somme d'argent qu’elle s’engage à rembourser pour une date donnée (l'échéance de l'emprunt). Un prêt à tempérament peut être contracté pour acheter une voiture, une cuisine, une télévision, financer des études, ou encore améliorer le profil énergétique de son habitation.

La durée de l'emprunt et la hauteur des remboursements mensuels fixes (mensualités) seront fonction de la somme empruntée et du taux d'intérêt obtenu.

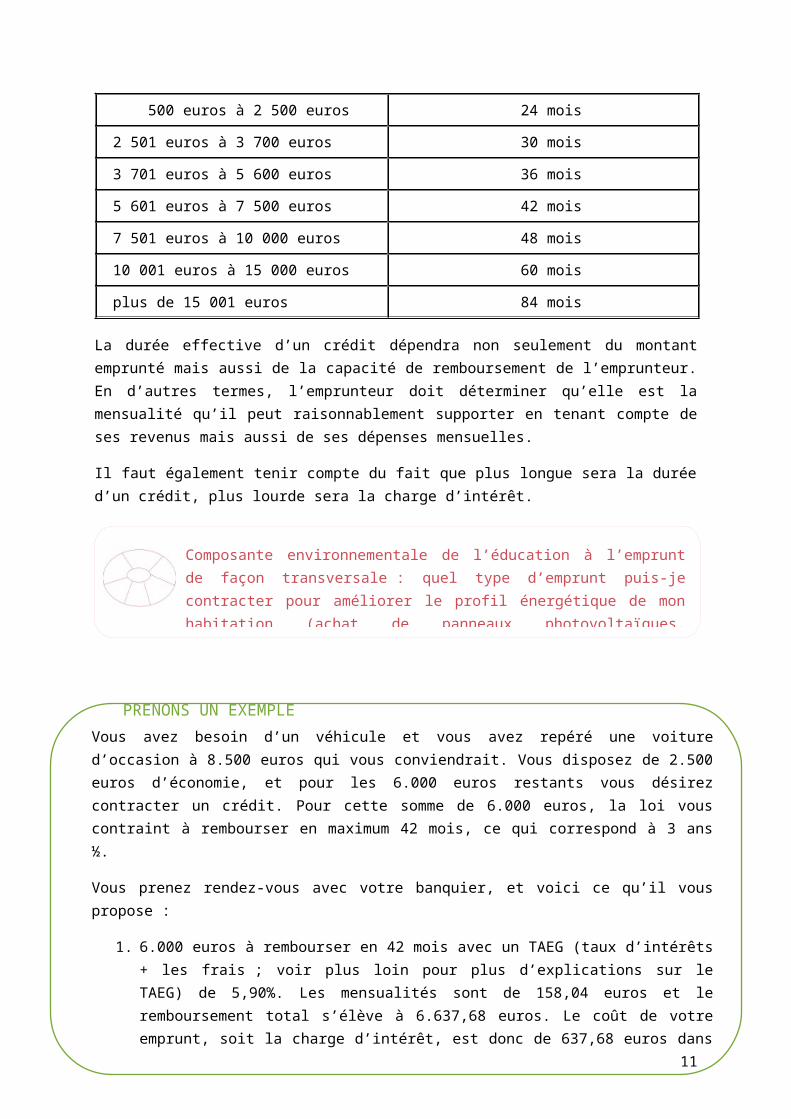

La durée maximale d’un emprunt est déterminée par la hauteur de l'emprunt et est déterminé par la loi (voir tableau ci-dessous).

8

Montant emprunté Durée maximale du remboursement

500 euros à 2 500 euros 24 mois

2 501 euros à 3 700 euros 30 mois

3 701 euros à 5 600 euros 36 mois

5 601 euros à 7 500 euros 42 mois

7 501 euros à 10 000 euros 48 mois

10 001 euros à 15 000 euros 60 mois

plus de 15 001 euros 84 mois

La durée effective d’un crédit dépendra non seulement du montant emprunté mais aussi de la capacité de remboursement de l’emprunteur. En d’autres termes, l’emprunteur doit déterminer qu’elle est la mensualité qu’il peut raisonnablement supporter en tenant compte de ses revenus mais aussi de ses dépenses mensuelles.

Il faut également tenir compte du fait que plus longue sera la durée d’un crédit, plus lourde sera la charge d’intérêt.

PRENONS UN EXEMPLE

9

Composante environnementale de l’éducation à l’emprunt de façon transversale : quel type d’emprunt puis-je contracter pour améliorer le profil énergétique de mon habitation (achat de panneaux photovoltaïques, investissement dans une chaudière « verte »,…) ?

Vous avez besoin d’un véhicule et vous avez repéré une voiture d’occasion à 8.500 euros qui vous conviendrait. Vous disposez de 2.500 euros d’économie, et pour les 6.000 euros restants vous désirez contracter un crédit. Pour cette somme de 6.000 euros, la loi vous contraint à rembourser en maximum 42 mois, ce qui correspond à 3 ans ½.

Vous prenez rendez-vous avec votre banquier, et voici ce qu’il vous propose :

1. 6.000 euros à rembourser en 42 mois avec un TAEG (taux d’intérêts + les frais ; voir plus loin pour plus d’explications sur le TAEG) de 5,90%. Les mensualités sont de 158,04 euros et le remboursement total s’élève à 6.637,68 euros. Le coût de votre emprunt, soit la charge d’intérêt, est donc de 637,68 euros dans ce cas.

2. 6.000 euros à rembourser en 30 mois avec un TAEG de 5,90%. Les mensualités sont de 215,18 euros et le remboursement total s’élève à 6.455,40 euros. Le coût de votre emprunt est donc de 455,40 euros dans ce cas.

Votre choix dépendra de votre situation personnelle bien entendu. Mais cet exemple illustre bien qu’au plus la durée d’un emprunt est longue au plus le crédit coûte cher à l’emprunteur.

4.2.2. La vente à tempérament

Lors d’une vente à tempérament le consommateur n’emprunte pas auprès de sa banque, mais auprès d’un commerçant (lié à une société de crédit reconnue) chez qui il réalise un achat. Le commerçant (via la société de crédit avec laquelle il travaille) va permettre à un consommateur d’étaler dans le temps le paiement de cet achat. Le consommateur devra rembourser le vendeur en plusieurs mensualités fixes qui incluront souvent des intérêts et des frais. Tout comme les courtiers ou les banquiers, les commerçants sont tenus de respecter la législation encadrant l’octroi de crédits.

PRENONS UN EXEMPLE

4.2.3. La vente à tempérament à taux zéro

Certains commerçants vendent des biens à tempérament sans facturer ni frais ni intérêt. La somme des remboursements mensuels correspond alors au prix d’achat. Le crédit est dans ce cas là gratuit (TAEG (frais + intérêts) de 0%). Il s’agit d’une offre avantageuse, mais dont il faudra veiller à rembourser les mensualités à temps, sinon, il faudra payer des intérêts de retard et des amendes.

Il convient d’être attentif aux coûts indirects que peuvent cacher un crédit gratuit. Prenons l’exemple des constructeurs automobiles qui proposent régulièrement des crédits gratuits. Souvent il vous faudra choisir entre ce crédit gratuit et une réduction sur le prix d’achat. Il peut être malin de faire ses comptes afin de déterminer s’il est plus intéressant d’opter pour le crédit gratuit ou la réduction sur le prix d’achat. Le concessionnaire ne pourra par contre pas vous contraindre à souscrire à une assurance omnium en particulier en contrepartie du crédit gratuit. La loi interdit ce genre de pratique. L’emprunteur doit avoir une liberté complète de choix pour tous les contrats conclus en même temps que le contrat de crédit.

4.2.4. Le crédit-bail ou leasing

Le crédit-bail se présente sous la forme d'un contrat de location pour un bien, assorti d'une possibilité d'achat (option d'achat).

PRENONS UN EXEMPLE

10

Vous aimeriez acheter un nouveau frigo. Le modèle qui vous plaît est à 550 euros et, malheureusement, vous ne disposez pas de cette somme pour le moment. Le vendeur vous propose de payer en 10 fois (10 mensualités), mais non pas 55 euros mais bien 60 euros. Au final votre nouveau frigo va vous coûter 600 euros et non pas 550 euros. Ces 50 euros supplémentaires correspondent aux intérêts et aux frais encaissés par le vendeur pour le crédit qu'il vous octroie.

Vous avez besoin d’une voiture mais vous n’avez actuellement pas les moyens de vous en offrir une. En outre, vous voudriez tester le véhicule avant de l’acheter afin d’être certain qu’il vous convient. Vous faites le choix de prendre une formule de leasing. Ce contrat de leasing prévoit la location d’une voiture durant maximum 60 mois. Au terme de ce contrat de location vous avez la possibilité d'acheter la voiture moyennant un prix d'achat (la valeur résiduelle) convenu lors de la signature du contrat de location.

4.2.5. Le regroupement de crédits

Beaucoup d’institutions de crédits offrent la possibilité de procéder à un regroupement de crédits, ou à une optimisation de crédits. Cette formule s’adresse principalement aux personnes ayant souscrit plusieurs crédits et ayant des difficultés à faire face à toutes leurs mensualités. Le regroupement de crédits va leur permettre de rassembler tous leurs crédits dans un seul et même nouveau crédit. En règle générale, leur charge mensuelle sera moindre mais leur endettement sera étalé sur une plus longue durée.

La baisse de la charge de crédit mensuelle peut être une bonne solution pour certaine personnes ayant des difficultés financières, mais ne doit certainement pas être prônée dans tous les cas car elle entraîne des coûts :

Comme la durée du crédit est allongée pour réduire la charge mensuelle, le coût total du crédit (soit les intérêts payés sur la durée totale du crédit) est plus élevé.

Souvent le taux d’intérêt pratiqué dans le cadre d’un regroupement de crédits est plus élevé que les taux d’intérêt des crédits qui sont regroupés.

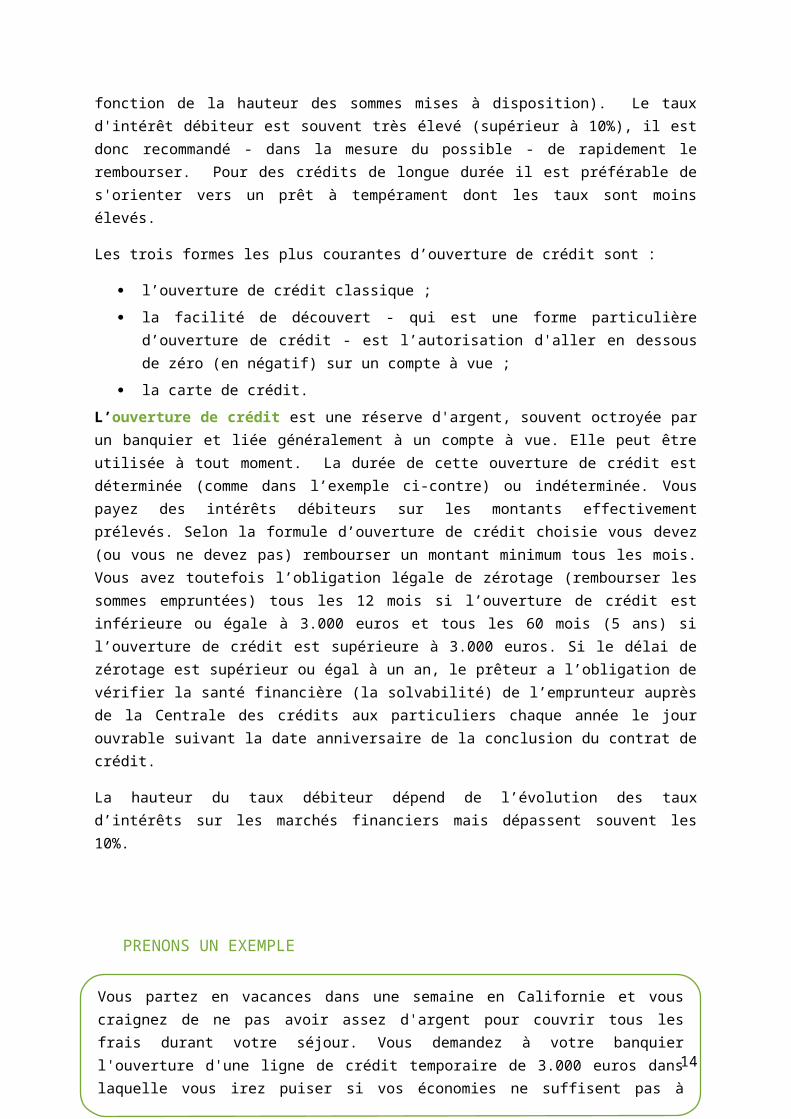

4.2.6. L’ouverture de crédit

L’ouverture de crédit est une manne financière limitée mise à disposition pour une durée relativement courte (de 12 à 60 mois en fonction de la hauteur des sommes mises à disposition). Le taux d'intérêt débiteur est souvent très élevé (supérieur à 10%), il est donc recommandé - dans la mesure du possible - de rapidement le rembourser. Pour des crédits de longue durée il est préférable de s'orienter vers un prêt à tempérament dont les taux sont moins élevés.

Les trois formes les plus courantes d’ouverture de crédit sont :

l’ouverture de crédit classique ;

la facilité de découvert - qui est une forme particulière d’ouverture de crédit - est l’autorisation d'aller en dessous de zéro (en négatif) sur un compte à vue ;

la carte de crédit.

L’ouverture de crédit est une réserve d'argent, souvent octroyée par un banquier et liée généralement à un compte à vue. Elle peut être utilisée à tout moment. La durée de cette ouverture de crédit est déterminée (comme dans l’exemple ci-contre) ou indéterminée. Vous payez des intérêts débiteurs sur les montants effectivement prélevés. Selon la formule d’ouverture de crédit choisie vous devez (ou vous ne devez pas) rembourser un montant minimum tous les mois. Vous avez toutefois l’obligation légale de zérotage (rembourser les sommes empruntées) tous les 12 mois si l’ouverture de crédit est inférieure ou égale à 3.000 euros et tous les 60 mois (5 ans) si l’ouverture de crédit est supérieure à 3.000 euros. Si le délai de zérotage est supérieur ou égal à un an, le prêteur a l’obligation de vérifier la santé financière (la solvabilité) de l’emprunteur auprès de la Centrale des crédits aux particuliers chaque année le jour ouvrable suivant la date anniversaire de la conclusion du contrat de crédit.

La hauteur du taux débiteur dépend de l’évolution des taux d’intérêts sur les marchés financiers mais dépassent souvent les 10%.

11

PRENONS UN EXEMPLE

La facilité de découvert, soit la possibilité d’aller en dessous de zéro sur votre compte à vue, est une forme particulière d’ouverture de crédit. La facilité de découvert est directement liée à votre compte à vue et ne doit être considérée que comme une réserve financière de secours. Souvent les banques demandent d'ailleurs d'épurer (revenir en positif) votre ligne de crédit tous les trois mois. Ne pas le faire c'est s'exposer à des frais et à la suppression de cette facilité de paiement.

La carte de crédit permet de postposer des paiements (voir Les moyens de paiement : informations utiles), contrairement à la carte de débit (lié à votre compte à vue) qui ponctionne immédiatement la somme payée sur un compte à vue. Tous les paiements ou retraits d’argent réalisés par carte de crédit sont comptabilisés à une date fixe, chaque mois. La somme mise à disposition est déterminée contractuellement et dépend des besoins de l’emprunteur et de sa situation personnelle. En fonction de la formule de carte de crédit choisie, les sommes utilisées sont immédiatement remboursées ou leur remboursement peut être postposé à une date ultérieure moyennant le paiement d’intérêts débiteurs.

4.2.8. Le crédit-pont

Un crédit-pont est un crédit qui avance des fonds pendant une période relativement courte dans l'attente de la réception d'une somme importante. Il est remboursable en une seule fois.

PRENONS UN EXEMPLE

Pour tout savoir sur les différentes formes de crédits à la consommation et les avantages et inconvénients des différentes formules : http://economie.fgov.be/fr/consommateurs/Credit_consommation/#.VH7Op6Pm7cs

12

Vous partez en vacances dans une semaine en Californie et vous craignez de ne pas avoir assez d'argent pour couvrir tous les frais durant votre séjour. Vous demandez à votre banquier l'ouverture d'une ligne de crédit temporaire de 3.000 euros dans laquelle vous irez puiser si vos économies ne suffisent pas à couvrir vos dépenses. Vous estimez que 3 mois après votre retour de vacances vous aurez remboursé les sommes mises à votre disposition et que donc la ligne de crédit pourra être fermée à ce moment-là.

Vous habitez dans un petit studio que vous avez acheté à la fin de vos études. Vous y êtes un peu à l'étroit depuis que votre douce moitié vit avec vous. Vous avez acheté un appartement un peu plus grand, mais sans encore avoir vendu votre studio. Vous allez contracter un crédit-pont de la valeur estimée de votre studio pour pouvoir acheter l'appartement, en sachant que dès que votre studio sera vendu vous pourrez rembourser le crédit-pont en une fois.

4.3. Auprès de qui puis-je contracter un crédit à la consommation

Tout le monde ne peut pas s'improviser du jour au lendemain "vendeur de crédit". Il faut être agréé par les autorités compétentes. Les "prêteurs" agréés sont repris sur le site web de la FSMA : http://www.fsma.be/fr/Site/Repository/lijsten/ki1.aspx

Mais, en règle générale, les prêteurs sont notamment:

les banques ;

les commerçants (liés à une société de crédit agréée) : un concessionnaire voiture, un supermarché,… ;

les agents de crédit, qui proposent généralement des crédits provenant d’une seule enseigne de crédit ;

les courtiers de crédit, qui proposent des crédits provenant de différentes sociétés de crédit.

Depuis juillet 2015, la reconnaissance des intermédiaires de crédit est une compétence de la FSMA (l’Autorité des services et marchés financiers). Les conditions d’inscriptions deviendront plus strictes. Les intermédiaires de crédits devront entre autres :

souscrire une assurance responsabilité professionnelle ; s’affilier auprès d’un service de médiation ; démontrer certaines connaissances et un niveau de formation suffisant.

4.4. Quel est le coût d'un crédit à la consommation (TAEG) ?

Un élément déterminant dans le coût d'un crédit à la consommation est le taux d'intérêt. Mais d'autres frais entrent également en ligne de compte comme par exemple des frais de dossier ou des frais de gestion. Pour en faciliter la comparaison, l'État impose à tous les prêteurs de mentionner un pourcentage d'intérêt transparent et comparable pour chaque prêt ainsi que les frais liés au crédit : le taux annuel effectif global, ou TAEG. Tous les frais et le taux d'intérêt d’un crédit sont repris dans le TAEG.

Certains frais annexes à la contraction d'un crédit ne sont toutefois pas repris dans le TAEG, comme les frais de notaire ou les frais de retard en cas de non-respect des délais de paiement par exemple.

Plus d'infos sur le TAEG : http://www.wikifin.be/fr/thematiques/emprunter/credits-la-consommation/taeg

Grâce au TAEG il est possible de comparer des pommes avec des pommes (en comparant des emprunts d'un montant et d'une durée identiques). Il est conseillé de ne pas limiter la comparaison au TAEG mais de comparer également le coût total du crédit (le montant total remboursé dans le cadre d’un crédit). Car, si l'octroi d'un crédit est très encadré par la loi, les organismes financiers

13

Composante économique de l’éducation à l’emprunt de façon transversale : quel type de crédit choisir pour financer un projet ?

habilités à vendre un crédit ont une certaine marge de manœuvre et peuvent offrir des conditions différentes.

Les intermédiaires de crédit ont une certaine latitude pour déterminer le TAEG qu’ils proposent, cette marge de manœuvre est néanmoins limitée car le TAEG qui peut être facturé dans le cadre d’un crédit à la consommation est limité par la loi. Différents maxima s’appliquent en fonction de la forme du crédit et du montant du crédit. Retrouvez tous ces maxima : http://economie.fgov.be/fr/consommateurs/Credit_consommation/Kredietkosten/Tarifs_maximaux/#.VH7vcKPm7cs

5. Le crédit hypothécaire

Pour acheter un appartement, une maison, un terrain à bâtir, ou construire une maison ou la rénover il faut disposer d’une manne financière conséquente. Le crédit hypothécaire, crédit garanti par une hypothèque sur un bien immobilier, est la forme de crédit la plus adéquate pour disposer de l’argent nécessaire à la concrétisation d’un projet immobilier.

Cette forme de prêt, uniquement destiné à des projets immobiliers, s’étale le plus souvent sur une période de 10 à 30 ans.

Un crédit hypothécaire peut prendre des formes diverses et variées en fonction :

de la durée de remboursement ;

du mode de remboursement (crédit hypothécaire avec amortissement du capital, mensualités constantes, crédit hypothécaire avec reconstitution du capital,…) ;

de la formule de taux d’intérêt choisie (fixe, variable, semi-fixe,…)

La forme d’emprunt hypothécaire choisie sera généralement fonction de la situation personnelle des emprunteurs et des conditions de marché. Ainsi, par exemple, il sera plus difficile de contracter un emprunt hypothécaire sur 30 ans à l’âge de 40 ans qu’à l’âge de 25 ans. Et, il sera généralement conseillé d’opter pour un taux d’intérêt fixe dans un marché de taux bas.

14

Composante économique de l’éducation à l’emprunt de façon transversale : qu’est ce que le TAEG ? Comment calculer le TAEG ? Le coût d’un emprunt se limite-t-il au TAEG ?

Composante sociale de l’éducation à l’emprunt de façon transversale : comment financer mes projets de vie comme l’achat d’une habitation ?

5.1. Qu’est ce qu’une hypothèque ?

Un organisme financier ne prêtera de l’argent que s'il est sûr de le récupérer. Dans le cas du crédit hypothécaire, il demandera le plus souvent de mettre en garantie le bien acheté, construit, rénové ou un autre bien dont la valeur couvre le montant emprunté. C’est ce qu’on appelle l’hypothèque.

L'hypothèque sur un logement est inscrite dans le registre d’un organisme géré par l’État, le bureau de conservation des hypothèques. L’inscription porte sur le montant que le prêteur souhaite ou accepte comme garantie. Ce montant est fonction du montant total du crédit hypothécaire et ne peut dépasser la valeur du bien immobilier sur lequel porte l’hypothèque. Une expertise sera souvent demandée par le prêteur afin de confirmer la valeur du bien mis en hypothèque. L’hypothèque a une durée de validité de 30 ans.

Vous ne parvenez plus à rembourser votre crédit ? Votre prêteur pourra mettre le bien hypothéqué (maison, appartement,…) en vente et récupérer, sur le produit de la vente, les montants qui lui sont encore dus mais aussi les éventuelles pénalités.

5.2. Quel montant emprunter ?

5.2.1. Le coût réel d’un achat immobilier

Le coût total d’un achat immobilier ne se limite pas au prix d’achat de l’habitation en question. Toute une série de frais viennent se greffer à un achat immobilier. Frais dont il faut tenir compte avant de souscrire un crédit hypothécaire. Il s’agit des "frais uniques".

Les frais uniques se répartissent en 3 catégories :

les frais de dossier et d’expertise : avant d’accorder un crédit hypothécaire, le prêteur doit constituer un dossier complet. Dans ce cadre, il va souvent faire intervenir un expert afin de déterminer la valeur du bien immobilier concerné par le crédit hypothécaire et la mise en hypothèque. Il peut être intéressant de comparer les frais prélevés par différents prêteurs. Depuis le 1er avril 2017, le législateur a fixé des plafonds pour les frais de dossiers (pour en savoir plus : https://www.wikifin.be/fr/thematiques/emprunter/credit-hypothecaire/bien-choisir/frais). Attention, ces frais ne sont pas récupérables au cas où, pour une raison ou une autre, le crédit ne se ferait finalement pas ;

les honoraires et frais de notaire : le compromis de vente est le plus souvent rédigé par un notaire, tout comme l'acte d’achat du bien immobilier. Un notaire défendra les intérêts de son client, qu’il soit acheteur ou vendeur d’un bien immobilier. Par ailleurs, il est tenu de réaliser différentes recherches notariales telles que vérifier s'il y a des hypothèques sur le bien acheté et si le vendeur en est réellement le propriétaire. Les honoraires et frais de notaire sont tarifés de manière réglementaire et sont soumis à la TVA. Ces frais ne sont pas récupérables au cas où, pour une raison ou une autre, le crédit ne se ferait finalement pas ;

les droits perçus par l’État : ces taxes couvrent les droits d’enregistrement, le droit d’hypothèque, le droit de timbre et la TVA. Le droit d'enregistrement s’élève de manière générale à 12,5% du prix du bien, en Wallonie et à Bruxelles. En Région flamande, ces droits sont de 10%. Les ventes d'immeubles neufs ou en cours de construction sont soumises à la TVA et pas aux droits d'enregistrement. (Pour en savoir plus sur la TVA voir Consommer :

15

informations utiles). Par ailleurs, une TVA de 21% est due sur les frais et honoraires du notaire.

Les sites http://www.wikifin.be/fr/outils-pratiques/calculateurs/simulateur-immobilier et www.notaire.be donnent toutes les informations concernant ces différents frais et permettent de faire des simulations.

5.3. Des remboursements à capital constant ou des mensualités identiques tous les mois ?

Une mensualité d’un crédit hypothécaire est le montant payé chaque mois pour rembourser la somme empruntée pour financer un projet immobilier. Cette mensualité se compose généralement de capital (une partie de la somme empruntée) et d’intérêts.

Dans la grande majorité des cas, les mensualités d’un crédit hypothécaire sont identiques tous les mois (du moins avant chaque révision de taux dans le cas des emprunts à taux variable). Durant les premières années de remboursement d’un emprunt, la mensualité est essentiellement composée d’intérêts et de peu de capital. Au bout de quelques années, quand le crédit touche doucement à sa fin, la mensualité est essentiellement composée de capital et de peu d’intérêts. (Voir tableau d’amortissement en annexe 1).

Il est également possible de rembourser tous les mois le même montant de capital. C’est un emprunt hypothécaire avec remboursements à capital constant. Les mensualités sont constituées d’une part de capital, qui dans ce cas ci ne varie pas d’un mois à l’autre, et d’une part d’intérêt, qui diminue d’un mois à l’autre au fur et à mesure que le capital est remboursé. L’avantage de cette formule est que le capital à rembourser diminue beaucoup plus vite que dans le cadre d’un emprunt hypothécaire à mensualité identique tous les mois. Le coût total de l’emprunt est donc moins élevé car la charge d’intérêt est moins importante. L’inconvénient de cette formule est que les mensualités des premières années sont élevées et qu’elles varient d’un mois à l’autre.

5.4. Le taux d’intérêt hypothécaire : fixe ou variable ?

« Emprunter de l’argent coûte aussi de l’argent ». Dans le cadre d ‘un emprunt, outre le capital emprunté, il faut aussi rembourser des intérêts. Le montant des intérêts à payer est déterminé par le montant emprunté, la durée du crédit et le taux d’intérêt.

Il existe toute une gamme de crédits hypothécaires. Il est parfois difficile d’y retrouver ses petits. Pour faire un choix dans ce florilège de formules hypothécaires une des premières choses à faire est de trancher entre un taux d’intérêt fixe ou un taux d’intérêt variable.

Le taux fixe : ce taux, établi à la souscription du crédit, sera d’application pendant toute la durée du crédit. Pas de surprise donc avec cette formule, l’emprunteur paie durant toute la durée du crédit la même mensualité. Un taux fixe peut être un choix raisonnable et sécurisant quand les taux d’intérêts sont bas ;

Le taux variable : le taux de base fixé à la souscription du crédit est adapté, aux échéances prévues contractuellement, en fonction de l’évolution d'un indice de référence lié aux taux d'intérêt du marché. Choisir un taux variable est plus risqué car le taux hypothécaire peut

16

être révisé aussi bien à la hausse qu’à la baisse, et donc influencer dans un sens ou dans l’autre la mensualité de l’emprunt. Mais, choisir un taux variable peut s'avérer un choix gagnant car ces taux sont plus avantageux (que les taux fixes) en début de remboursement.

Opter pour un taux variable est un risque, mais un risque mesuré car la variation du taux d’intérêt est très encadrée par la loi. Le taux variable proposé doit se plier à cinq règles :

la réciprocité : la variation doit se faire tant à la hausse qu’à la baisse ;

la périodicité : le contrat doit indiquer quand le taux peut être revu. Il doit déterminer des périodes qui ne peuvent être inférieures à 1 an. Ainsi, l’emprunteur ne verra jamais le taux varier plus d’une fois dans la même année ;

l’adaptation objective : le taux est lié aux fluctuations d’une série d’indices de référence dont la liste et le mode de calcul sont fixés par arrêté royal ;

le plafond : la loi ne fixe aucune limite maximale de hausse ou de diminution des taux. Cependant, elle oblige le contrat à mentionner un plafond par rapport au taux initial. En outre, l’adaptation vers le haut ne peut pas être supérieure à l’adaptation vers le bas. La variabilité du taux est donc limitée en fonction du taux de base ;

la période de démarrage : la loi limite l’augmentation du taux à 1% maximum pendant la deuxième année du crédit et à 2% maximum pendant la troisième année du crédit.

o Source : http://www.droitsquotidiens.be/fr/question/faut-il-prendre-un-credit-hypothecaire-avec-un-taux-fixe-ou-variable?o=3430

Pour limiter les risques de mauvaises surprises lors des périodes de révision, certains prêteurs proposent des taux variables avec un cap. Un cap, de l’anglais « limite », permet de limiter les révisions de taux tant à la hausse qu’à la baisse.

PRENONS UN EXEMPLE

17

Composante économique de l’éducation à l’emprunt de façon transversale : quel taux d’intérêt hypothécaire choisir : un taux fixe ou un taux variable ? Quelle formule de crédit hypothécaire choisir ? Quels sont les frais liés à un emprunt hypothécaire ?

Vous avez choisi de prendre une formule de taux hypothécaire variable. Pour limiter les risques votre banquier vous propose un taux avec un cap +2.

Concrètement, ça signifie que pour un taux variable de 2,50 %, la variation maximale du taux est de 2%. Si les taux d’intérêt venaient à remonter dans les années qui viennent le taux hypothécaire maximum qui pourra vous être appliqué est 4,50%.

5.5. Les assurances « conseillées »

L’octroi d’un crédit hypothécaire est souvent lié à quelques conditions annexes comme celle de prendre des assurances. Le prêteur demandera généralement de souscrire à deux assurances importantes :

L’assurance habitation : comme son nom l’indique cette assurance va couvrir les dégâts survenant à votre habitation. Cette assurance ne couvre pas uniquement les dégâts causés par un incendie mais couvre également généralement les dégâts des eaux, les catastrophes naturelles, le vandalisme, … Pour en savoir plus sur cette assurance : http://www.wikifin.be/fr/thematiques/assurer/assurance-habitation/cest-quoi

18

PRENONS UN EXEMPLE

L’assurance solde reste dû (ou assurance décès) : lors d’un décès les proches héritent des biens mais aussi des dettes. Lorsqu’un crédit hypothécaire au nom du défunt est en cours, l’assurance solde restant dû se charge de payer au prêteur une partie ou le solde (en fonction des dispositions du contrat d’assurance) résiduel du crédit qui a été assuré. Pour en savoir plus sur cette assurance : http://www.wikifin.be/fr/thematiques/assurer/assurances-vie-assurances-deces/differents-produits

PRENONS UN EXEMPLE

Comme pour les crédits, il convient de comparer les tarifs pratiqués par plusieurs assureurs avant de faire son choix car l’étendue de la couverture de l’assurance et les tarifs pratiqués peuvent fortement varier d’un assureur à l’autre.

5.6. Auprès de qui contracter un crédit hypothécaire ?

Comme pour les crédits à la consommation, seules les sociétés agréées peuvent commercialiser des crédits hypothécaires. Les banques, des sociétés de crédit spécialisées, des agents ou des courtiers hypothécaires peuvent proposer des crédits hypothécaires. La liste complète des sociétés agréées peut être consultée sur le site de la FSMA : http://www.fsma.be/fr/Supervision/finbem/hk.aspx .

Avant de souscrire un emprunt hypothécaire, il est conseillé d’utiliser les sites de comparaison et de faire le tour de plusieurs agents, courtiers ou banques pour négocier la formule et le taux hypothécaire. Il est préférable de comparer les offres globales, en tenant compte des tarifs des assurances et des conditions annexes comme l’ouverture d’un compte à vue par exemple. Faire

19

Composante citoyenneté participative de l’éducation à l’emprunt de façon transversale : pourquoi est-il important de souscrire à une assurance solde restant dû pour couvrir son emprunt hypothécaire (le point de vue prévoyance familiale) ?

Vous vivez depuis 3 ans dans votre maison quand un incendie éclate alors que vous êtes au travail. En rentrant, vous ne pouvez que constater les dégâts : votre rez-de-chaussée a été ravagé par les flammes avant que les pompiers n’interviennent. L'assurance habitation doit vous permettre de remettre votre maison en état suite à cet incendie.

Vous vivez depuis 10 ans dans une habitation avec votre conjoint. Il y a 10 ans, vous aviez contracté un crédit hypothécaire de 200.000 euros pour financer l’achat de cette habitation. A l’époque vous aviez choisi de souscrire à une assurance solde restant dû couvrant pour chacun d’entre vous la moitié du capital emprunté (50%-50%). Au décès de votre conjoint l’assurance remboursera donc au prêteur la moitié du capital qui doit encore être remboursé.

jouer la concurrence n’est pas dénué de sens car l’obtention de bonnes conditions pour un crédit hypothécaire, ça se négocie !

Depuis le 1er avril 2017, cette comparaison est facilitée par l’obligation pour les banques de fournir, au moment d’une demande de crédit hypothécaire (crédit habitation), une fiche d’informations qui reprend toutes les informations pertinentes de l’offre de crédit hypothécaire. Cette fiche est appelée ‘fiche ESIS’ (European Standardised Information Sheet) et contient un certain nombre de données standards imposées par l’UE, qui sont identiques pour toutes les banques.

L’information la plus intéressante sur cette fiche appelée ESIS est le taux annuel effectif global ou TAEG. Il s’agit d’un pourcentage qui vous donne en un coup d’œil le coût réel de votre crédit habitation. Il vous permet de comparer des pommes avec des pommes puisqu’il reprend les mêmes informations d’une banque à l’autre.

Le TAEG est plus élevé que le « simple » taux d’intérêt appliqué par les banques. En effet, le TAEG reprend le taux d’intérêt de votre crédit mais également les frais et autres extras qui vous sont comptabilisés lorsque vous concluez un crédit hypothécaire. Pensez par exemple aux frais de dossier, aux commissions ou aux frais liés au rapport d’expertise. Souvent, la banque vous octroie une réduction de tarif si vous concluez votre assurance incendie et votre assurance solde restant dû auprès de la même banque. Le coût de ces assurances est également comptabilisé dans le TAEG. Il est important de savoir que le TAEG doit être calculé sur les conditions que vous octroie la banque, et non sur ses tarifs « officiels ».

Pour tout savoir sur les crédits hypothécaires : http://www.wikifin.be/fr/thematiques/emprunter/credit-hypothecaire

5.7. Les prêts hypothécaires sociaux

Les autorités belges favorisent l’accès à la propriété aux personnes à faibles revenus par le biais du prêt social. Les prêts hypothécaires sociaux sont des prêts avantageux (taux d’intérêt réduit, frais de notaire et de dossier avantageux, …) auxquels peuvent prétendre les candidats acquéreurs dont les revenus ne dépassent pas un certain plafond.

Conditions d’octroi

Les conditions d’octroi d’un prêt hypothécaire social dépendent de la Région dans laquelle l’emprunteur désire acheter son habitation, de son niveau de revenus, de la composition de son ménage, de la commune dans laquelle il est établi, etc.

À Bruxelles, le fonds du logement (http://www.fondsdulogement.be/fr/) et des sociétés de crédit social (http://www.citydev.brussels/fr/renurb16.asp) sont compétents pour octroyer des crédits sociaux.

En Wallonie, la Société Wallonne de crédit social (http://www.swcs.be/) est compétente pour ces matières.

En Flandre, il s'agit du De Vlaamse Maatschappij voor Sociaal Wonen (http://www.vmsw.be/) et le Vlaams Woningfonds (http://www.vlaamswoningfonds.be/).

Pour en savoir plus sur les prêts sociaux : http://www.wikifin.be/fr/moments-de-vie/habiter/acheter-son-logement

20

6. Le contrat de crédit

Même si un crédit peut-être contracté par internet et même par téléphone, un contrat doit obligatoirement être rédigé et signé. La rédaction de ce contrat n'est pas laissée au hasard. Peu importe le type de crédit à la consommation, le contrat de crédit doit être établi en 2 exemplaires identiques et comporter, dans tous les cas, les informations suivantes:

le type de crédit ;

les coordonnées du prêteur, de l'intermédiaire de crédit (le cas échéant), et de l'emprunteur (et éventuellement les données de la personne qui se porte garant) ;

le montant emprunté ;

la durée du remboursement ;

le pourcentage de frais annuels (TAEG) pour un crédit à la consommation, ou le taux d’intérêt annuel pour un crédit hypothécaire ;

un tableau d’amortissement avec les remboursements mensuels ;

le montant des amendes et intérêts de retard si le crédit n’est payé dans les temps ;

la date à laquelle le prêteur a consulté la Centrale des crédits aux particuliers ;

la procédure à suivre si l’emprunteur, ou le prêteur, souhaite que le prêt soit remboursé plus vite que prévu dans le contrat ;

la procédure pour mettre fin au contrat de crédit ;

le droit de résilier le contrat dans les 14 jours qui suivent sa signature (droit de rétractation), ou l'absence d'un droit de rétractation (le droit de rétractation, donc de renoncer à un crédit, n’est pas d’application pour un crédit hypothécaire).

La signature de l’emprunteur et du prêteur doivent être reprises sur le contrat. La signature de l’emprunteur doit être accompagnée de la mention : 'lu et approuvé pour ... euros à rembourser' écrite à la main.

Le contrat de crédit est un document à lire soigneusement avant de le signer et à conserver précieusement jusqu'au terme du crédit.

Plus de détails sur le contrat de crédit : http://www.wikifin.be/fr/thematiques/emprunter/questions-cles/le-contrat-de-credit

Ce n'est qu'une fois le contrat signé que le prêteur devra remettre la somme prêtée, et que les mensualités commenceront à courir.

Notez que dans le cadre d'une vente à tempérament le crédit prend cours (les mensualités doivent être payées) qu'une fois la marchandise concernée par la vente à tempérament livrée.

21

Composante sociale de l’éducation à l’emprunt de façon transversale : est-il possible de contracter un emprunt hypothécaire même avec de faibles revenus ? Quelles sont les conditions à remplir pour bénéficier d’un prêt social ?

7. Les droits des emprunteurs

Les emprunteurs (à un crédit à la consommation) disposent de certains droits, comme :

Le droit d'être correctement informé. Les prêteurs doivent respecter certaines règles en matière de publicité, dont l’obligation de fournir des informations claires sur les prêts.

Le droit de se faire conseiller un emprunt correspondant à ses besoins. Le prêteur est obligé de déterminer la somme que l’emprunteur peut rembourser chaque mois (sa capacité de remboursement). Il doit vérifier, auprès de la Centrale des crédits aux particuliers, s’il a eu dans le passé des problèmes de remboursement de prêts, et s’il est dans une procédure de recouvrement de dettes ou de règlement collectif de dettes. Dans ce dernier cas il ne pourra pas octroyer un crédit supplémentaire au candidat emprunteur. Dès qu’une personne a des impayés pour un montant total de plus de 1.000 euros (inscrits à la Centrale des crédits aux particuliers) non-remboursés, elle ne peut plus contracter de nouveaux crédits.

Le droit de se rétracter. Une fois le contrat de crédit signé, l’emprunteur a un délai de réflexion de 14 jours, pendant lequel il peut renoncer au prêt. Si l’argent du prêt avait déjà été versé, il doit être remboursé en une fois, plus les frais et intérêts pour la période pendant laquelle l’argent a été détenu par l’emprunteur. Ce droit de rétractation ne vaut pas pour les crédits hypothécaires.

Le droit de rembourser le crédit avant l'échéance. Il est toujours possible de rembourser un emprunt avant la date prévue, moyennant la plupart du temps le paiement de frais.

Avant de signer un contrat de crédit à la consommation, l’emprunteur doit recevoir un formulaire SECCI (Informations européennes normalisées en matière de crédit à la consommation ; voir Annexe 2) qu’il peut emporter librement chez lui pour le comparer avec d’autres propositions de crédit. Ce formulaire reprend les principales caractéristiques du crédit demandé, dont le TAEG, la durée du crédit et la hauteur des mensualités. Il ne diffère dès lors pas tellement d’un contrat de crédit.

22

Composantes média et éthique de l’éducation à l’emprunt de façon transversale : où l’emprunteur peut-il retrouver toutes les informations concernant son emprunt ? A partir de quel moment le prêteur doit-il considérer qu’octroyer un emprunt à une personne ne serait pas une bonne idée (étant donné son profil financier) ?

8. La Centrale des crédits

Le prêteur a l’obligation de s’assurer que l’emprunteur a la capacité de remboursement suffisante pour faire face à ses engagements financiers avant de lui octroyer un prêt. À cet égard, le prêteur va, entre autres, consulter la Centrale des crédits aux particuliers (CCP) auprès de la Banque Nationale de Belgique (BNB). La centrale des crédits aux particuliers enregistre tous les crédits conclus dans un but privé par des personnes physiques ainsi que les éventuels défauts de paiement relatifs à ces crédits. Tous les crédits sont renseignés à la Centrale des crédits aux particuliers, ce qui inclut la facilité de découvert sur un compte à vue, une ligne de crédit liée à une carte de crédit et aux cartes de crédits distribuées par les supermarchés. Même si ces lignes de crédits ne sont pas utilisées, elles sont prises en compte.

La Centrale des crédits aux particuliers (CCP) se compose de deux volets, un positif et un négatif.

La centrale positive des crédits reprend tous les crédits souscrits par des particuliers pour leur usage propre. Tous les crédits y sont enregistrés qu’ils soient échus ou non. Dès qu’une modification est apportée à un crédit elle doit être notifiée à la CCP.

La centrale négative des crédits reprend pour sa part tous les défauts de paiement des particuliers par rapport à leurs crédits. À partir de 3 mois de retard de paiement, le prêteur doit signaler le défaut de paiement à la CCP. Un compte resté plus de trois mois dans le rouge (en négatif) est également repris dans la centrale négative des crédits. Lors d’un premier défaut de paiement la CCP avertira personnellement l’emprunteur de son inscription dans la centrale négative des crédits. Une inscription dans la centrale négative des crédits est visible durant 12 mois après la résolution du problème.

Chaque personne peut consulter son dossier auprès de la Centrale des crédits aux particuliers sur présentation d’une pièce d’identité.

Pour en savoir plus sur la centrale des crédits :

http://www.wikifin.be/fr/thematiques/emprunter/questions-cles/la-centrale-des-credits

https://www.nbb.be/fr/centrales-des-credits

23

9. En cas de difficultés de remboursement

Quand les charges financières deviennent trop lourdes, et qu'il n’est plus possible de rembourser les crédits en cours, la pire des choses à faire est de nier le problème en attendant que ça passe. Ces dettes ne vont pas s'effacer comme par miracle, et au contraire en ne prenant pas le problème à bras le corps immédiatement la situation va s’aggraver (pénalités et intérêts de retards, inscription à la Centrale négative des crédits aux particuliers,…).

Il est recommandé d'agir en trois temps en cas de difficulté de paiement :

1. Contacter le prêteur et lui exposer la situation. Il a autant intérêt que l’emprunteur en difficulté à trouver une solution. La solution la plus courante est de demander une diminution des mensualités en étalant l’emprunt dans le temps. La totalité du crédit devra être remboursée mais sur une durée plus longue.

2. Contacter un médiateur de dettes quand il n’est pas possible de s’accorder sur une solution acceptable avec le prêteur, ou encore, si plusieurs dettes sont concernées. Le médiateur examinera la situation de l’emprunteur en difficulté et déterminera comment rembourser les dettes en cours. Il négociera alors à la place de l’emprunteur un nouveau plan de remboursement avec le prêteur. Il sera de bon conseil pour les remboursements des crédits, mais aussi de manière plus globale, pour la gestion des finances au quotidien. Pour la médiation de dettes, il faut s’adresser au CPAS de sa commune.

3. Si la médiation ne devait pas aboutir, ou ne pas suffire car les soucis d'endettement sont devenus trop conséquents, il reste la solution du règlement collectif de dettes. Il s'agit d'une procédure devant le tribunal du travail, strictement encadrée, qui ne sera pas sans conséquence sur la vie financière future de l’emprunteur en difficultés.

Pour en savoir plus sur le règlement collectif de dette, la brochure du SPF Économie est un support complet : http://economie.fgov.be/fr/modules/publications/general/le_reglement_collectif_des_dettes.jsp

Pour ne pas en arriver là, empruntez de manière réfléchie : http://www.wikifin.be/fr/outils-pratiques/checklists-tips/checklist-emprunter-de-maniere-reflechie

Pour une série d'exemples de situation de crédit : http://economie.fgov.be/fr/modules/publications/general/le_credit_a_la_consommation.jsp

24

Composante sociale de l’éducation à l’emprunt de façon transversale : comment réagir en cas de difficultés financières ? Quelles sont les mesures à prendre en cas de non-paiement des mensualités d’un emprunt ?

10. La problématique du surendettement

10.1. Qu'est-ce que le surendettement ?

Avoir des dettes ou avoir ponctuellement des difficultés à faire face à ses engagements financiers n’est pas considéré comme une situation de surendettement. Malheureusement, parfois, les dettes s’accumulent et la situation devient inextricable. La personne surendettée se retrouve dans une spirale négative où le déséquilibre entre les revenus et les dépenses est permanent et s'aggrave au fil du temps. L’issue de cette situation semble s’éloigner à mesure qu’on essaie de s’en sortir. On vit alors une situation d'incapacité durable à payer simultanément ses dettes et ses nouvelles charges à partir de ses revenus. Il est alors question de surendettement.

10.2. Quelles sont les recours des créanciers ?

Si l’emprunteur en difficulté de paiement ne prend pas des mesures pour faire face à ses engagements financiers comme expliqué ci-dessus, ses créanciers ont une série de recours pour récupérer leur dû.

Souvent les créanciers font appel, en premier recours, à la cession de rémunération (lire en page 6) que vous avez signée lors de la signature du contrat de crédit.

Si la cession de rémunération n’est pas possible, les créanciers peuvent introduire une action en justice pour obtenir un jugement, qui leur permettra ensuite de s'adresser à un huissier de justice. Après avoir officiellement informé l’emprunteur en difficulté de paiement de la décision du juge et toujours en l'absence de réaction de l’emprunteur, l'huissier lui enverra un commandement à payer. En l’absence de réaction de l’emprunteur, le huissier de justice passera à l'étape suivante: la saisie exécutoire sur des biens ou du salaire. Il s'agit de la vente forcée d’une maison, de meubles, d’une télévision par exemple ou la réquisition du salaire pour couvrir une partie ou la totalité des dettes impayées.

Avant de procéder à une saisie exécutoire, les créanciers peuvent demander au juge de procéder à une saisie conservatoire, c'est-à-dire une saisie qui rend indisponible les biens du débiteur afin de sauvegarder l'intérêt des créanciers. Dans ce cas, il ne sera par exemple pas possible à l’emprunteur en difficultés de revendre son téléviseur pour arrondir ses fins de mois. L’emprunteur reste propriétaire du bien mais il ne peut pas en disposer librement. Cette saisie peut porter sur des biens mobiliers, immobiliers voir sur un compte bancaire.

Source : http://www.belgium.be/fr/economie/commerce_et_consommation/protection_du_consommateur/services_financiers/surendettement/

Qu'est-ce qui peut être saisi ?

Saisie de mobilier. Les objets de première nécessité comme frigo, table, chaises, lits, etc. ne peuvent pas être saisis.

Saisie sur salaire ou sur revenus de remplacement. Le créancier peut s'adresser à l’employeur de l’emprunteur en difficultés ou à l'institution qui l’indemnise et opérer une saisie. Il existe cependant des limites. Le montant à saisir varie selon l'importance et le type

25

de revenu dont l’emprunteur jouit, ainsi qu'en fonction du nombre d'enfants à charge. Certaines allocations et certains revenus ne peuvent pas faire l'objet de saisies.

Cession de rémunération. Le créancier peut également récupérer les sommes dues via la "cession de rémunération". De nombreux contrats de crédit à la consommation prévoient cette clause. En cas de non paiement, elle donne le droit à celui qui a prêté de l'argent de retenir les sommes dues directement sur le salaire de l’emprunteur, en s'adressant à son employeur. Les plafonds pour les cessions sont les mêmes que pour les saisies. L’emprunteur peut toujours faire opposition à une cession, mais il devra alors prouver que le créancier n'est pas dans son droit (lire aussi en page 6).

10.3. Quelles solutions pour l’emprunteur ?

Comme expliqué dans le chapitre 8, en cas de difficultés de remboursement, différents arrangements sont possibles :

échelonner des paiements en concertation avec le créancier ; participer à une médiation. Différents services de médiation existent et sont organisés par

des associations ou par le CPAS des communes ; participer à un programme de règlement collectif de dettes. Le règlement collectif de dette

permet aux personnes surendettées de s'adresser au tribunal du travail de leur arrondissement pour trouver un accord avec les créanciers. Le juge nomme alors un médiateur de dettes, qui proposera un régime de règlement à l’amiable. Si le médiateur ne parvient pas à un accord, le juge impose une solution.

La problématique du surendettement prenant de l'ampleur au fil des ans, les autorités publiques ont pris une série d'initiatives afin de prévenir le surendettement et aider les personnes qui en sont victimes.

Sites1 de référence en matière de lutte contre le surendettement :

http://www.belgopocket.be/content/dettes-et-surendettement

http://socialsante.wallonie.be/surendettement/

http://www.belgium.be/fr/economie/commerce_et_consommation/ protection_du_consommateur/services_financiers/surendettement/

http://www.observatoire-credit.be/

1 Cette liste n'est pas exhaustive.

26

Composantes économique et sociale de l’éducation à l’emprunt de façon transversale : quels sont les droits des créanciers en cas de non-paiement de facture, de mensualités d’un crédit ? A partir de quel moment peut-on considérer qu’une personne est surendettée ?

11. Les composantes citoyennes de l'éducation financière : les 6 dimensions de 'emprunter'

27

Annexe 1 :

Tableau d'amortissement du crédit logement par année de crédit capital : € 234.789,30 taux annuel : 2,50 %

durée : 20 ans taux mensuel : 0,206 %

: 240 paiements date du crédit : 04/12/2014

formule : 1/1/1

la mensualité = € 1.240,96.

ans mois capital intérêts total solde en capital

1 € 757,29 € 483,67 € 1.240,96 € 234.032,01 2 € 758,85 € 482,11 € 1.240,96 € 233.273,16 3 € 760,42 € 480,54 € 1.240,96 € 232.512,74 4 € 761,98 € 478,98 € 1.240,96 € 231.750,76 5 € 763,55 € 477,41 € 1.240,96 € 230.987,21 6 € 765,13 € 475,83 € 1.240,96 € 230.222,08 7 € 766,70 € 474,26 € 1.240,96 € 229.455,38 8 € 768,28 € 472,68 € 1.240,96 € 228.687,10 9 € 769,86 € 471,10 € 1.240,96 € 227.917,24 10 € 771,45 € 469,51 € 1.240,96 € 227.145,79 11 € 773,04 € 467,92 € 1.240,96 € 226.372,75 12 € 774,63 € 466,33 € 1.240,96 € 225.598,12

Année 1 0 € 9.191,18 € 5.700,34 € 14.891,52 € 225.598,12 Année 2 0 € 9.421,00 € 5.470,52 € 14.891,52 € 216.177,12 Année 3 0 € 9.656,54 € 5.234,98 € 14.891,52 € 206.520,58 Année 4 0 € 9.897,97 € 4.993,55 € 14.891,52 € 196.622,61 Année 5 0 € 10.145,44 € 4.746,08 € 14.891,52 € 186.477,17 Année 6 0 € 10.399,09 € 4.492,43 € 14.891,52 € 176.078,08 Année 7 0 € 10.659,11 € 4.232,41 € 14.891,52 € 165.418,97 Année 8 0 € 10.925,60 € 3.965,92 € 14.891,52 € 154.493,37 Année 9 0 € 11.198,76 € 3.692,76 € 14.891,52 € 143.294,61

Année 10 0 € 11.478,74 € 3.412,78 € 14.891,52 € 131.815,87 Année 11 0 € 11.765,75 € 3.125,77 € 14.891,52 € 120.050,12 Année 12 0 € 12.059,90 € 2.831,62 € 14.891,52 € 107.990,22 Année 13 0 € 12.361,44 € 2.530,08 € 14.891,52 € 95.628,78 Année 14 0 € 12.670,48 € 2.221,04 € 14.891,52 € 82.958,30 Année 15 0 € 12.987,27 € 1.904,25 € 14.891,52 € 69.971,03 Année 16 0 € 13.311,98 € 1.579,54 € 14.891,52 € 56.659,05 Année 17 0 € 13.644,80 € 1.246,72 € 14.891,52 € 43.014,25 Année 18 0 € 13.985,96 € 905,56 € 14.891,52 € 29.028,29 Année 19 0 € 14.335,63 € 555,89 € 14.891,52 € 14.692,66 Année 20 0 € 14.692,66 € 198,86 € 14.891,52 € 0,00

total : € 234.789,30 € 63.041,10 € 297.830,40

Source : http://www.wikifin.be/fr/outils-pratiques/calculateurs/simulateur-immobilier

28

Annexe 2 : SECCI

INFORMATIONS EUROPÉENNES NORMALISÉES EN MATIÈRE DE CRÉDIT À LA CONSOMMATION(article 11 de la loi du 12 juin 1991 relative au crédit à la consommation)

1. Identité et coordonnées du prêteur

Prêteur : Belfius Banque SA (N° d’agrément MAE4944) ayant son siège social boulevard Pachéco 44 à 1000 Bruxelles, RPM Bruxelles, TVA BE 0403.201.185.

2. Description des principales caractéristiques du produit de crédit

Type de crédit : Prêt à tempéramentMontant total du crédit :Il s’agit du plafond ou du total des sommes rendues disponibles en vertu du contrat de crédit.

15.000,00 EUR.

Les conditions de prélèvement :Il s’agit de la façon dont vous obtiendrez l’argent, l’objet et/ou le service financé et du moment auquel vous l’obtiendrez.

Mise à disposition via virement sur un compte courant indiqué par le consommateur ou sur celui d’un tiers désigné par le consommateur ou par chèque et ce, dès constitution des garanties et respect des éventuelles conditions d’octroi.

La durée du contrat de crédit : Durée déterminée : 36 mois.Les versements échelonnés et, le cas échéant, l’ordre selon lequel ces versements seront répartis :

Vous devrez payer ce qui suit :36 paiements périodiques de 432,09 EUR dont le premier paiement a lieu 1 mois après la mise à disposition des fonds; les paiements suivants sont mensuels.Les intérêts et/ou les frais seront dus de la façon suivante : Les intérêts sont compris dans le paiement périodique

Montant total que vous devrez payer :Il s’agit du montant du capital emprunté et/ou de l’objet ou service financé, majoré des intérêts et des coûts éventuels liés à votre crédit.

15.555,24 EUR

Sûretés exigées :Il s’agit d’une description de la sûreté que vous devez fournir en relation avec le contrat de crédit. Garantie (complémentaire) :Signature d'un acte "cession de rémunérations et de créances" en faveur de Belfius Banque.

29

3. Coût du crédit

Le taux débiteur ou, le cas échéant, les différents taux débiteurs qui s’appliquent au contrat de crédit :

2,40 %

Taux annuel effectif global (TAEG) :II s’agit du coût total exprimé en pourcentage annuel du montant du crédit.Le TAEG vous permet de comparer différentes offres.

TAEG : 2,40 %

Est-il obligatoire pour l’obtention même du crédit ou conformément aux clauses et conditions commerciales de contracter :

- Une assurance liée au crédit ou - Un autre service accessoire ?

NonNon

Si les coûts de ces services ne sont pas connus du prêteur, ils ne sont pas inclus dans le TAEG.Tenue d’un ou de plusieurs comptes si ces comptes sont nécessaires pour enregistrer tant les opérations de paiement que les prélèvements :

Gratuit : BExx 074x xxxx xxxx.

Frais en cas de retard de paiement :Les impayés risquent d’avoir de graves conséquences pour vous (p. ex vente forcée) et de rendre plus difficile l’obtention d’un crédit.

- Le taux d'intérêt de retard est égal au dernier taux débiteur appliqué, majoré d'un coefficient de 10%, calculé sur le capital échu et impayé. - Des frais de rappel ou de mise en demeure fixés à 7,50 EUR, augmentés des frais postaux et à raison d'un envoi par mois et par destinataire.- En cas de résolution de contrat/déchéance du terme : des indemnités de 10% calculées sur la tranche de solde restant dû comprise jusqu'à 7.500 EUR et 5% calculées sur la tranche de solde restant dû supérieure à 7.500 EUR.

4. Autres aspects juridiques importants

30

Droit de rétractation :Vous disposez d’un délai de 14 jours calendaires pour revenir sur votre engagement vis-à-vis du contrat de crédit.

Oui.

Remboursement anticipé :Vous avez le droit de procéder à tout moment au remboursement anticipé, total ou partiel, du crédit.

Oui.

Le prêteur a droit à une indemnité en cas de remboursement anticipé :

Si le délai entre le remboursement anticipé et la date de fin de contrat convenue est supérieur à un an, cette indemnité ne peut dépasser 1 % de la partie remboursée en capital faisant l'objet du remboursement anticipé. Si le délai ne dépasse pas un an, l'indemnité ne peut pas dépasser 0,5 % de la partie remboursée en capital faisant l'objet d'un remboursement anticipé.

Consultation d’une base de données : Oui.

5. Informations complémentaires en cas de vente à distance de services financiers

a) relatives au prêteur :

b) relatives au contrat de crédit :

La législation sur laquelle le prêteur se fonde pour établir des relations avec vous avant la conclusion du contrat de crédit :

.

Clause concernant la législation applicable au contrat de crédit et/ou la juridiction compétente :

Le contrat de crédit est régi par le droit belge. Le contrat de crédit est soumis à la loi du 12 juin 1991 relative au crédit à la consommation. Le Juge de paix du domicile du consommateur est compétent pour trancher toute contestation relative au crédit à la consommation.

Régime linguistique : Les informations et les conditions contractuelles seront communiquées en français. Avec votre accord, nous communiquerons en français pendant la durée du contrat de crédit.

c) relatives au recours :

Existence de procédures extrajudiciaires de réclamation et de recours, et modalités d’accès à ces procédures :

Pour toute réclamation liée au présent contrat de crédit, le consommateur doit, dans un premier temps, consulter Belfius Banque (de préférence par écrit) en adressant sa demande à l’adresse suivante: Belfius Banque SA, service

31

Gestion des Plaintes (RT 15/14), Boulevard Pachéco 44, 1000Bruxelles (tel: 02/222.12.02; fax: 02/285.14.30) ou par email [email protected] ou en ligne par le formulaire plainte, via www.belfius.be.Si la réponse apportée par le service Gestion des Plaintes n’est pas satisfaisante pour le client, il peut s'adresser au negotiator claims en adressant sa demande à l’adresse suivante: Belfius Banque SA, negotiation claims (RT 15/14), Boulevard Pachéco 44, 1000 Bruxelles(tel: 02/222.55.11; fax: 02/222.30.41) ou par email [email protected] la réponse du negotiator claims qui contient sa décision finale, n’est pas non plus satisfaisante pour le client et que le désaccord persiste, le consommateur peut demander l’avis d’Ombudsfin (Ombudsman en conflits financiers). Cette entité qualifiée qui procède au règlement extrajudiciaire des litiges de consommation, a pour mission d’examiner en toute indépendance les litiges et de trouver un accord à l’amiable. Dans ce cas, le consommateur peut adresser sa demande à l’adresse suivante: Ombudsfin (Ombudsman en conflits financiers), Rue Belliard 15-17, boîte 8, 1040 Bruxelles. Les informations détaillées sur les caractéristiques et les conditions d’utilisation de cette procédure extrajudiciaire de règlement des litiges de consommation sont disponibles sur le site web www.ombudsfin.be. Belfius Banque s’est engagée à participer à ce règlement extrajudiciaire des litiges de consommation.

32