Embed Size (px)

Citation preview

24

IntroductIntroductionion

24

Avant L’économie Marocaine a connu au lendemain de l’indépendance

une dynamique particulière orientée vers la reconstruction. Tous les projets qui

ont été menés par les pouvoirs publics depuis les années cinquante ont ciblé le

décollage de la croissance économique.

Ainsi, de nombreuses firmes œuvrant dans le domaine industriel ont vu le

jour grâce aux investissements qui ont été consacrés à cette fin par l’Etat. Ces

investissements ont conduit à la mise en place d’infrastructures de base

susceptibles de relancer la production et de mettre fin à une période

caractérisée par un ralentissement général de l’activité économique.

C’est dans ce contexte que la SCIF a été fondée pour faire face aux

besoins en termes de transport de personnes et de marchandises assuré par

l’Office National des Chemins de Fer.

Elle s’est vite imposée comme leader national et continental, dans le

créneau de la fabrication des biens d’équipement destinés aux grands projets

d’infrastructures aéroportuaires, routières et ferroviaires, ainsi que des

prestations aux autres entreprises en matière de manutention, de construction

de réservoirs pour le stockage de gaz et de liquides, dont les produits

pétroliers.

24

Mais la vocation première de la SCIF, a toujours été la fabrication de

matériel ferroviaire dont les wagons de transport de Phosphates, de Fret et les

voitures pour voyageurs ainsi que le matériel destiné aux voies ferrées.

PrésentaPrésentation detion de

24

lalasociété société

I- Présentation d’YNNA holding

1. Présentation du Groupe

YNNA est une société holding privée dont l’actionnariat comprend

exclusivement des personnes physiques (Famille CHAABI).

Ynna Holding, Groupe Miloud CHAABI, opère dans les principaux secteurs à

travers des investissements dans des activités prioritaires, en phase avec

24

l’évolution du marché marocain ou à tendances émergentes : BTP, Promotion

immobilière, Industrie des matériaux de constructions, Tourisme et Distribution

moderne.

Le Groupe Miloud CHAABI investit également dans la construction de

logements sociaux, de grands ouvrages d’art, des réseaux d’adduction d’eau et

d’assainissement. Partant d’une petite entreprise familiale spécialisée dans le

BTP et la promotion immobilière, Ynna Holding est, aujourd’hui, une Firme

Multinationale dont l’effectif est de 18 000 collaborateurs (environ).

Ynna Holding bénéficie actuellement d’une notoriété tant au Maroc que dans

plusieurs pays étrangers.

2. Activités du Groupe

Ynna Holding, Groupe Miloud CHAABI, opère dans les principaux secteurs àtravers des investissements dans des activités prioritaires, en phase avecl’évolution du marché marocain ou à tendances émergentes : BTP, Promotionimmobilière, Industrie des matériaux de constructions, Tourisme et Distributionmoderne.

A. BTP

Génie civil et Travaux publics

Créée en 1948, la société prit diverses appellations et est devenue Société Nouvelle Travaux Maroc en 2001. La société s'est spécialisée dans les métiers des adductions en eau potable, de l'irrigation et des travaux d'assainissement.

Promotion immobilière

En 1948, Monsieur Miloud Chaâbi agissant en qualité d’entrepreneur dans le secteur de l’immobilier, décide de donner de l’envergure à son activité. Il multiplie la création et l’acquisition d’entités du même secteur.

B. Industrie

24

Câblages téléphoniques et électriques

Créée en 1992 à Casablanca, la société produit des câbles pour les réseaux téléphoniques aériens et souterrains

Céramique

Super Cérame est née de la fusion de deux opérateurs de l'industrie céramique au Maroc : Africérame et Gros cérame.

Industrie ferroviaire

Créée en 1946, la Société Chérifienne de Matériel Industriel et Ferroviaire (S.CI.F.) a fait l'objet d'une première acquisition par le groupe Ynna en 2001 puiscontrôlée majoritairement en 2006.

Pétrochimie

C'est l'unique producteur de matière plastique au Maroc. Entreprise créée à Mohammedia en 1973, la Société Nationale d'Electrolyse et de Pétrochimie (SNEP) démarra sa production en 1977 avant d'être rachetée dans le cadre de sa privatisation par Ynna Holding, Groupe Miloud Chaâbi en 1993.

C. Emergence

Grande distribution

La première réalisation de ce programme porte sur l'ouverture, en 1998, du premier hypermarché à Rabat. Aujourd'hui, la chaîne ASWAK ASSALAM compte huit hypermarchés.

Tourisme

En 1999, le Groupe s'est positionné sur le secteur de l'hôtellerie en inaugurant un hôtel de 4 étoiles à ESSAOUIRA. Implantée aussi à Marrakech avec 6 hôtels de 3,4 et 5 étoiles, et à Agadir avec un hôtel 4 étoiles, la chaîne RYAD MOGADOR compte

24

aujourd'hui 9 hôtels.

II- Présentation de la SCIF1. Présentation de la société

Créée en 1946, la SCIF s’est vite imposée comme leader national et

continental, dans le créneau de la fabrication des biens d’équipement destinés

aux grands projets d’infrastructures aéroportuaires, routières, ferroviaires, ainsi

que des prestations aux autres entreprises en matière de manutention, de

construction de réservoirs pour le stockage de gaz et de liquides, dont les

produits pétroliers.

Les ambitions de la SCIF se sont affirmées à partir de 1974, avec la mise en

œuvre d’un plan de développement à long terme, visant le triplement de ses

capacités productives sur une décennie. Ce tournant s’explique par la nécessité

d’orienter les activités de la SCIF vers des produits complets en optimisant le

taux d’intégration et en améliorant la valeur ajoutée industrielle tout en

recherchant des créneaux d’avenir qui rentrent dans les grands axes du

développement du Royaume. Ces évolutions marquantes ont permis à des

ressources humaines hautement qualifiées, de se positionner dans la

concurrence et la sous-traitance internationale.

En 2003, le Groupe Chaâbi est entré dans le capital de la SCIF, avant d’en

devenir l’actionnaire majoritaire en 2006 pour entamer, avec son partenaire

stratégique l’ONCF, une nouvelle ère caractérisée par la relance des industries

ferroviaires dans le Royaume. Les objectifs fixés à une collaboration dynamique

et fructueuse se traduisent, déjà, par des actions salutaires de renforcement de

la qualité de l’encadrement de la société et de son ingénierie marocaine, la

diversification de ses activités de production et de services et l’amélioration de

la productivité technique et technologique des usines de la SCIF. En témoignent

les marchés remportés avec le Groupe OCP, premier client national du rail,

portant sur la réalisation partielle d’une unité de production d’acide sulfurique

24

à Jorf Lasfar et la construction de matériels de production pour les unités OCP

de Safi.

Le Top Management a adoptée une stratégie transversale à long terme, qui

consiste à diversifier les activités de l’entreprise et à conquérir d’autres

marchés afin de renforcer l’immunité de l’entreprise vis à vis des aléas du

Marché de l’industrie ferroviaire.

2. Activités de la société

La SCIF avait pour activité principale la fabrication du matériel ferroviaire, mais

à cause de la saturation du marché et la concurrence étrangère, la SCIF a

diversifié ses activités.

L’activité ferroviaire :

la production de Matériel roulant ferroviaire et de matériel pour voie ferrée est la vocation principale de la SCIF depuis 1946.

La fabrication des bouteilles à gaz :

La SCIF fournit ses bouteilles à la plupart des distributeurs marocains et en a exporté vers la Tunisie, l'Italie, le Royaume Uni, la Mauritanie, le Sénégal et la Côte-d'Ivoire.

24

la fabrication des réservoirs :

La SCIF fournit ses bouteilles à la plupart des distributeurs marocains et en exporte vers la Tunisie, l'Italie, le Royaume Uni, la Mauritanie, le Sénégal et la Côte-d'Ivoire.

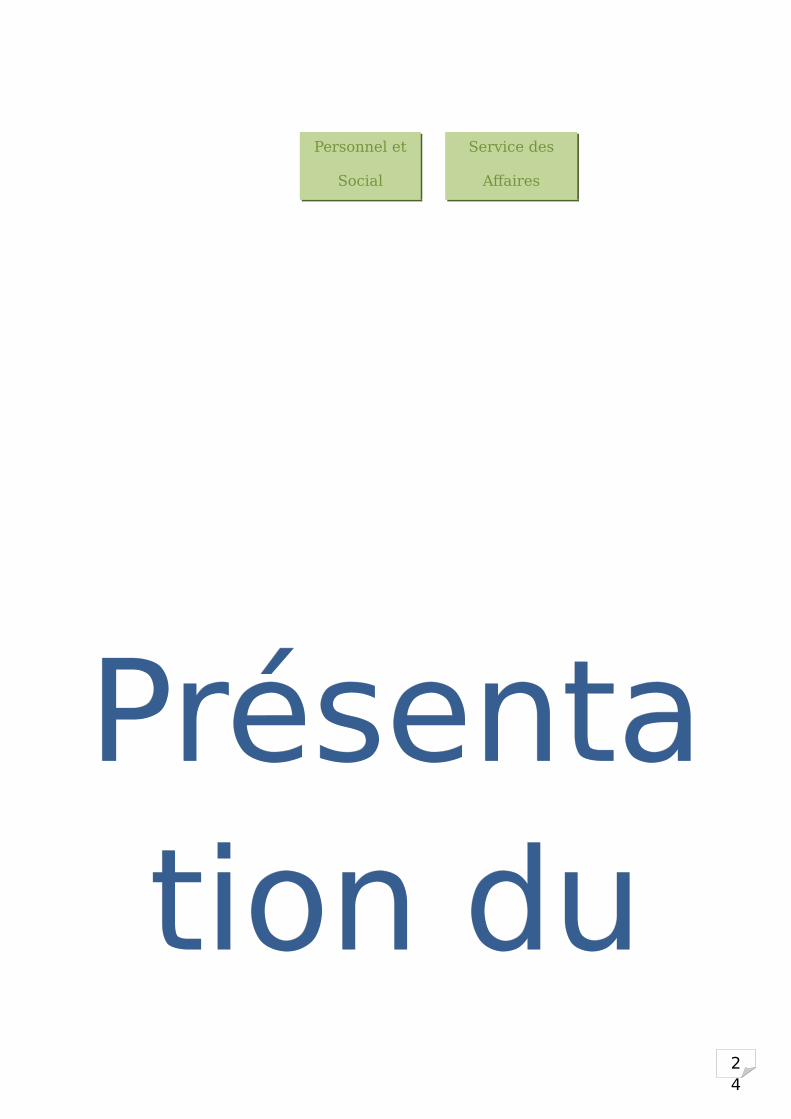

3. Organigramme de la société

La structure de l’entreprise peut être schématisée par l’organigramme suivant :

M. Mohammed SRAIDI

Administrateur

M. BARJDirecteur général

Directeur

généralAdjoint

Direction Des Achats Service Financier et

Comptable

Direction Des Etudes

Direction Des Achats

24

PrésentaPrésentation dution du

Personnel et

Social

Service des

Affaires

Générales

24

contextecontextede lade la

missionmission

Service Finances et ComptabilitéCe service a pour vocation le traitement de toutes les opérations à caractère

financier de l’entreprise, notamment la tenue en permanence d’une

comptabilité claire et transparente qui reflète l’image et la performance de la

société à un moment donné.

Les différentes tâches entrant dans le domaine d’intervention de ce service

sont réparties en deux volets :

Les travaux comptables proprement dits :

24

L’enregistrement au jour le jour de toutes les opérations engagées par

l’entreprise et qui se traduisent par une entrée ou sortie d’argent ;

La saisie des écritures au journal informatisé de l’entreprise ;

L’arrêt des comptes au bout de chaque mois et la présentation des états

financiers au top management ;

Le classement et l’archivage de tous les documents et pièces comptables

qui ont servis de support aux écritures comptables (facture, BL, avis

bancaires ...).

Les travaux extracomptables :

L’établissement des Etats journaliers, hebdomadaires ou mensuels qui

permettent de refléter la situation à un moment donné ;

Le suivi des états qui permettent de déterminer les prévisions relatives à

la trésorerie et au patrimoine de l’entreprise ainsi que l’anticipation des

échéances de paiement (balance Agée des fournisseurs suivant les dates

d’échéance) ;

La supervision des correspondances avec les tiers, notamment la

banque ;

Assurer le suivi de la caisse et de toutes les opérations de retrait ou

d’alimentation de la caisse.

Le service finance et comptabilité est indispensable à la bonne gestion d’une

structure quelconque. Il permet d’entretenir l’information financière qui reflète

la situation réelle de celle ci, et de gérer sa fortune et son patrimoine. Par

ailleurs, les personnes qui veillent à la bonne marche de ce service doivent

avoir en plus d’une compétence dans le domaine de gestion comptable et

financière et une expérience affirmée.

Pour le cas de la SCIF, l’ensemble du personnel de ce service est constitué de

trois comptables et un chef comptable qui sont chapeautés par le responsable

financier.

24

Approche de la comptabilité Analytique :

C’est une fonction qui est inexistante au sein de la société. En effet, le service

de contrôle de gestion saisit quotidiennement les données relatives aux heures

de travail et matières consommées par section et par OF (ordres de

fabrications) afin de déterminer le cout de revient pour chaque activité et

comparer les prévisions et les réalisations.

24

Mise enMise enplace deplace de

lalacomptabcomptab

ilitéilité

24

analytiqanalytique ue

I- Notions théoriques1. Définition :

La comptabilité analytique ou comptabilité de gestion est un système de

comptes, ajustés à la comptabilité générale, permettant d’identifier et de

valoriser les éléments constitutifs du résultat de l’exercice et d’en permettre

l’interprétation et l’exploitation par les directions des entreprises. Elle

rapproche chaque produit de ses coûts, qu’ils aient été encourus dans

l’exercice ou dans des périodes précédentes. Elle divise les résultats par centre

de décision permettant un meilleur pilotage, et les consolide par ligne

d’activité, afin d’en mieux apprécier la situation.

2- Objectifs de la comptabilité analytique :

Répartir les charges entre les différents coûts (coût d'achat, coût de

production, coût de distribution, coût hors production, coût de revient).

Déterminer, pour chaque produit fabriqué, son résultat analytique (perte

ou bénéfice).

Analyser les résultats par le calcul des coûts des produits et les comparer

au prix de vente.

24

Établir des prévisions de charges.

3- La comptabilité analytique complément de la comptabilité générale :

La comptabilité générale permet de déduire le résultat d'exploitation,

toutefois, les informations qu'elle fournit, sont insuffisantes à une connaissance

et à une compréhension complète de l'activité de l'entreprise, et ce, pour

plusieurs raisons parmi lesquelles on peut citer notamment :

Le caractère excessivement formaliste de la comptabilité générale : Tenue

par le strict respect des règles d'évaluation, la comptabilité générale estsurtout préoccupée par la recherche de détails et d'égalités strictes(respect du principe de la partie double, nature des soldes obtenus pour lescomptes,...) ;

Une classification unicritère des charges : leur nature dans une optique

coût, cette classification s'avère insuffisante dés lors qu'on voudra obtenirun coût par fonction, par produit, par commande...

L'existence d'un résultat d'exploitation globale : En matière de gestion,

cette information n'est satisfaisante que dans le cas où une entrepriseproduit ou commercialise un seul bien ; dés qu'une entreprise produit oucommercialise plus d'un bien, un résultat d'exploitation global devientévidemment insuffisant en ce sens qu'il masque la contribution de chaquebien à ce résultat global.

II- INTITULÉ DE L’ACTION:

Mise en place de la comptabilité analytique

1- CONTEXTE ET ENJEUX POUR LA SCIF :

Le SCIF gère des activités purement industrielles, dans cette mesure il estindispensable de gérer et maîtriser ses coûts. De plus une forteaugmentation des coûts a nécessité une forte prise de conscience sur leslimites des méthodes utilisées et l’obligation de décrire les processus decollecte et de traitement de façon transparente.

En effet, la comptabilité analytique va permettre de justifier les prix de vente,donner des éléments permettant de décider, fournir des paramètres decontrôle, évaluer des biens et des services.

24

- Objectifs recherchés :

En mettant en place une Comptabilité analytique, la SCIF aura les moyens :

d’obtenir des « tableaux de bord » qui permettront aux responsables

d’analyser très facilement les coûts réels de chacune de leurs actions.

d’obtenir avec un système simple et fiable les informations nécessaires

au pilotage de l'entreprise : coûts de revient par produits et/ou activités,marges, comptes de résultats mensuels et suivi budgétaire.

- Résultats attendus:

Identification des activités, des produits (bouteilles réservoirs, wagons),

et des flux.

Détermination du schéma d'analyse des coûts et du schéma budgétaire :

coûts fixes / variables, directs / indirects, types de coûts et sections,unités d'œuvre, construction du coût de revient et du budget (achats,approvisionnement et stockage, fabrication, industriel).

Détermination des règles de valorisation et des règles d'affectation des

dépenses et de répartition.

Définition du (des) compte(s) de résultat analytique(s).

- Contenu succinct de l’action :

Structuration de la comptabilité analytique : identification des centres de

coûts.

Mise en place d’une procédure d’imputation des recettes et dépenses par

centre de coûts.

Etablissement du budget en fonction des données obtenues grâce à la

comptabilité analytique.

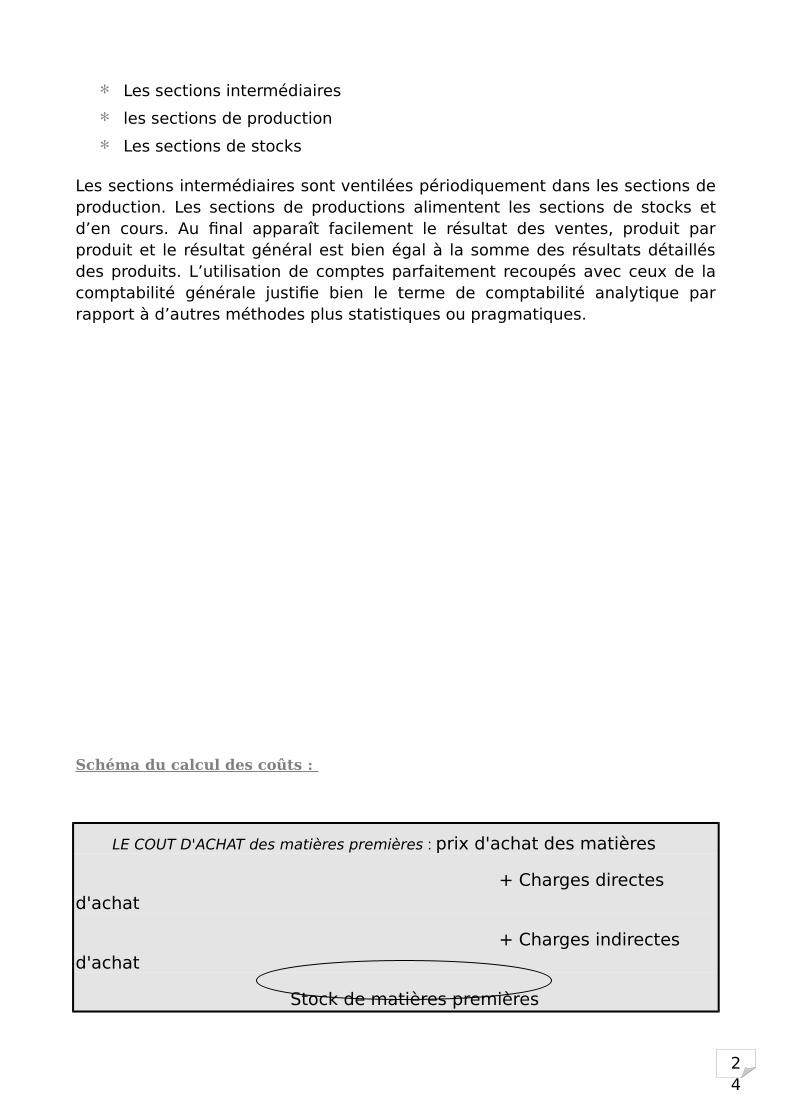

-La méthodes des coûts utilisée : Méthode des coûts complets

Cette méthode permet de redistribuer les valeurs de charges de lacomptabilité générale, réfléchies en comptabilité analytique, par destination.Des comptes de section vont recevoir les valeurs ventilées. Il en existe 3 sortes :

24

Les sections intermédiaires

les sections de production

Les sections de stocks

Les sections intermédiaires sont ventilées périodiquement dans les sections deproduction. Les sections de productions alimentent les sections de stocks etd’en cours. Au final apparaît facilement le résultat des ventes, produit parproduit et le résultat général est bien égal à la somme des résultats détaillésdes produits. L’utilisation de comptes parfaitement recoupés avec ceux de lacomptabilité générale justifie bien le terme de comptabilité analytique parrapport à d’autres méthodes plus statistiques ou pragmatiques.

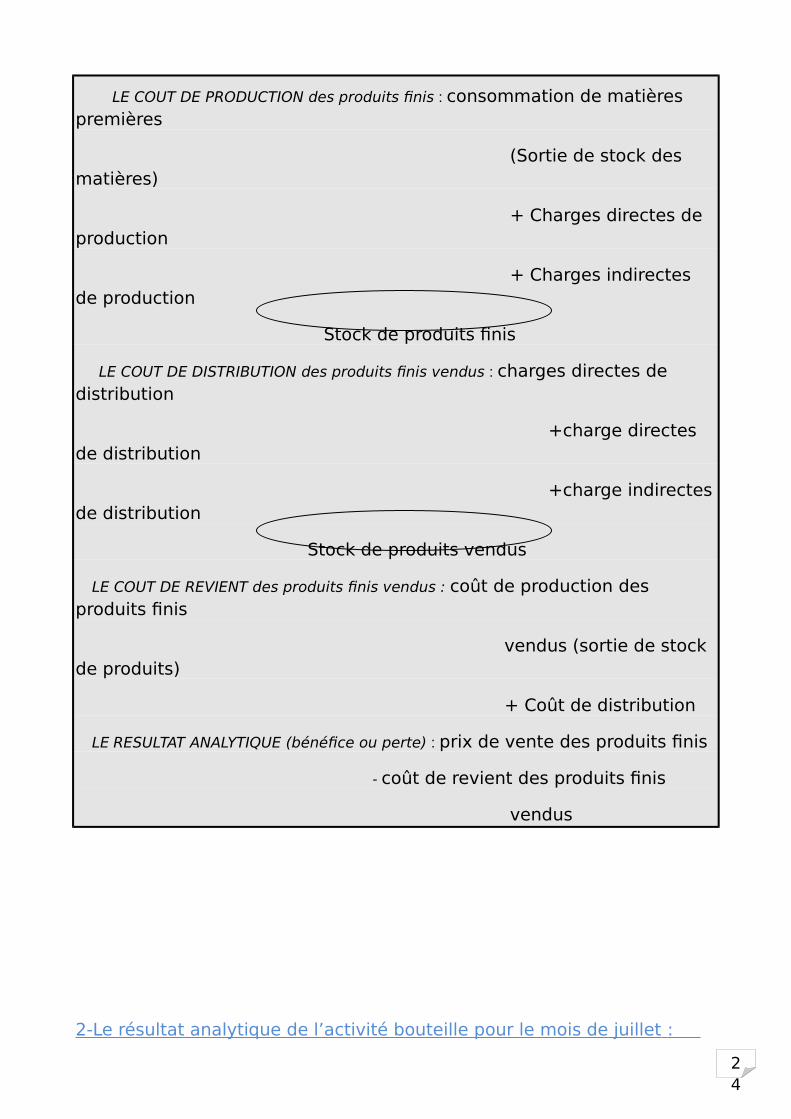

Schéma du calcul des coûts :

LE COUT D'ACHAT des matières premières : prix d'achat des matières

+ Charges directes d'achat

+ Charges indirectes d'achat

Stock de matières premières

24

LE COUT DE PRODUCTION des produits finis : consommation de matières premières

(Sortie de stock des matières)

+ Charges directes de production

+ Charges indirectes de production

Stock de produits finis

LE COUT DE DISTRIBUTION des produits finis vendus : charges directes de distribution

+charge directes de distribution

+charge indirectesde distribution

Stock de produits vendus

LE COUT DE REVIENT des produits finis vendus : coût de production des produits finis

vendus (sortie de stock de produits)

+ Coût de distribution

LE RESULTAT ANALYTIQUE (bénéfice ou perte) : prix de vente des produits finis

- coût de revient des produits finis

vendus

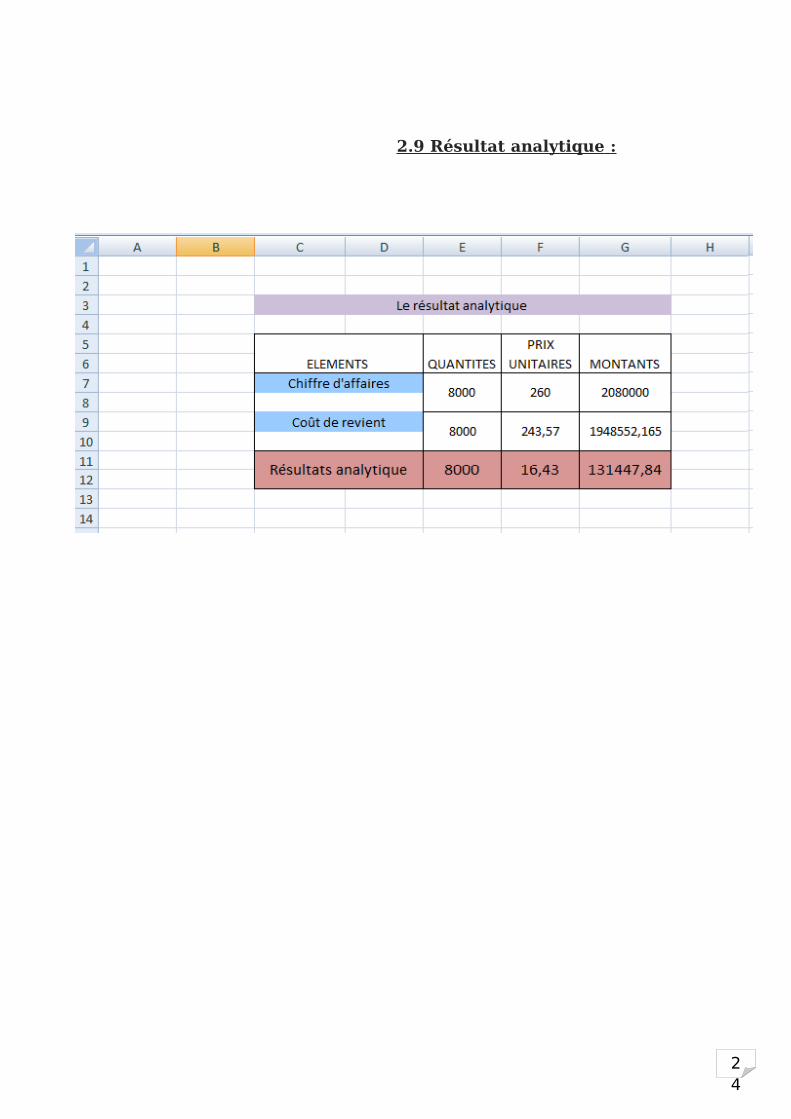

2-Le résultat analytique de l’activité bouteille pour le mois de juillet :

24

Processus de fabrication

Le processus de fabrication des bouteilles à gaz, dans les ateliers de la SCIFest le suivant :

Atelier débit :

Il s’agit dans cet atelier de déformer et de découper après traçage les tôles de fer en flancs.

Atelier bouteilles /assemblage :

A partir des flancs découpés lors de la première étape, on réalise les fondssupérieurs et inférieurs de la bouteille et on forme les emboutis. Le pied estsoudé sur le fond inférieur. La collerette est soudée sur le fondsupérieur. Ensuite Les deux fonds sont soudés entre eux. Enfin le traitementthermique.

Atelier peinture :

Dans cet atelier les bouteilles passe d’abord par le grenaillage, la métallisationpuis la peinture. Pour être stockées avant d’être livrées.

Schéma de production

NB : le passage d’un atelier à un autre n’entraine pas destockage.

24

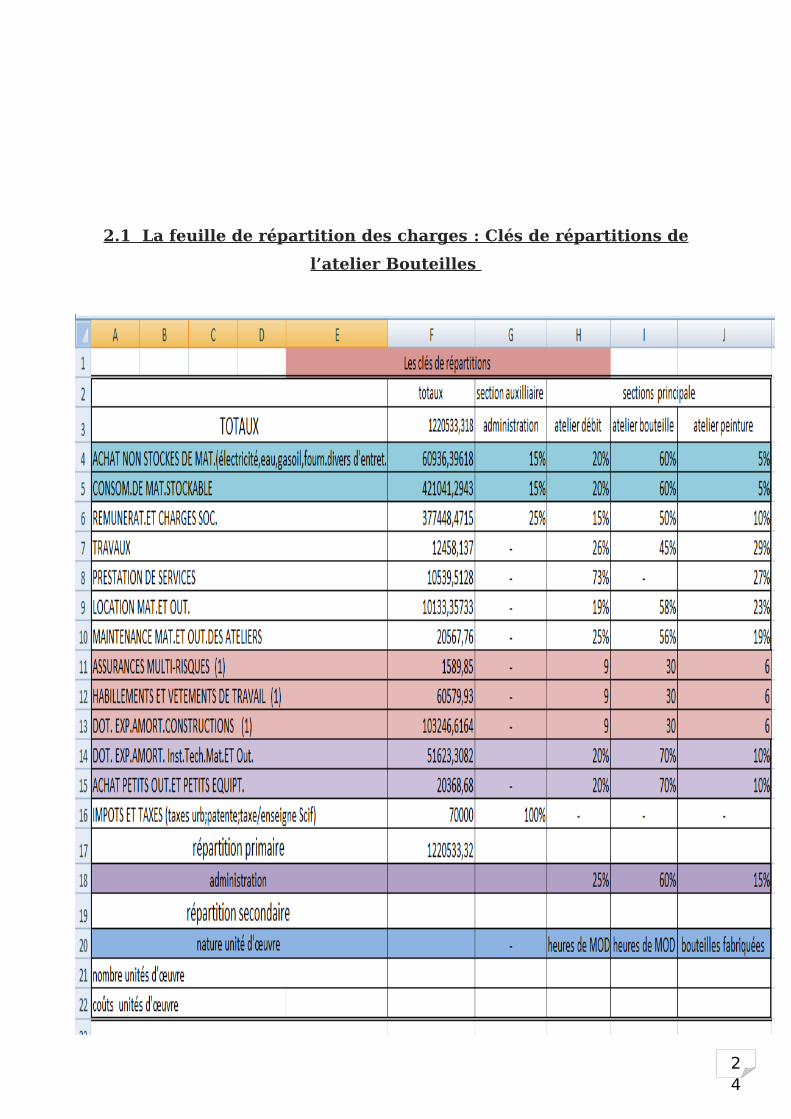

2.1 La feuille de répartition des charges : Clés de répartitions de

l’atelier Bouteilles

24

(1) clé de répartition : le nbre d’ouvriers par ateliers

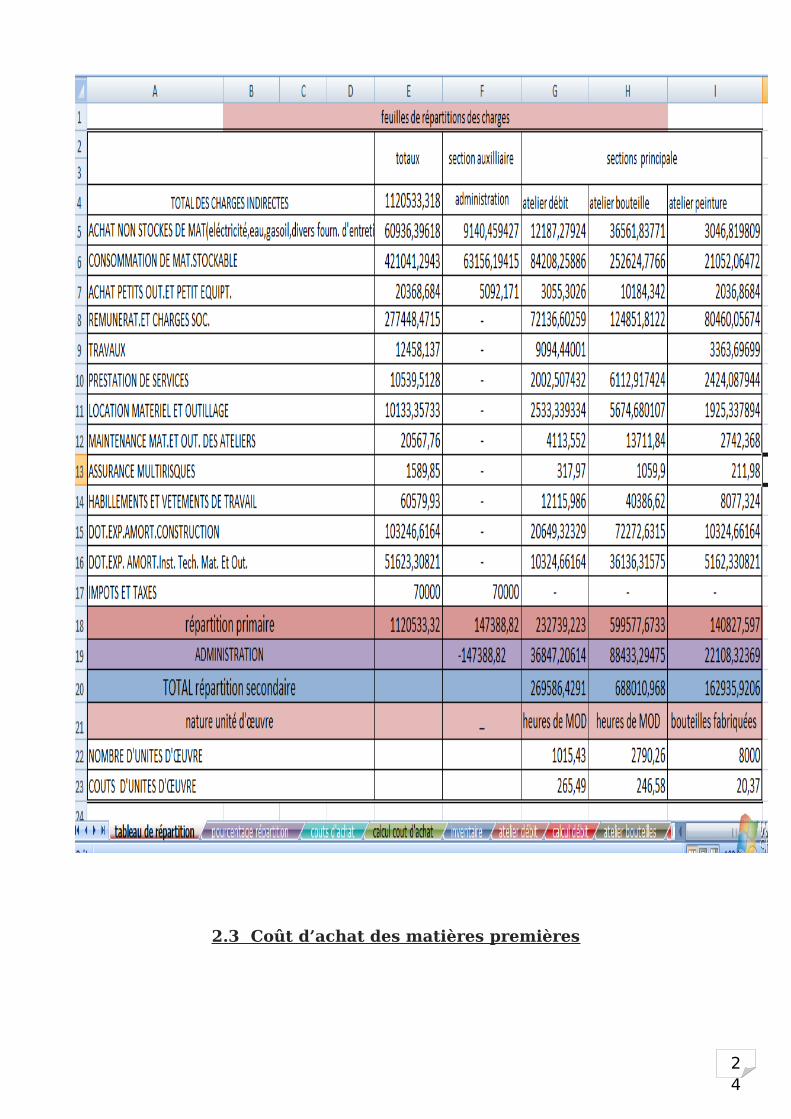

2.2 Feuille de répartitions de charges :

24

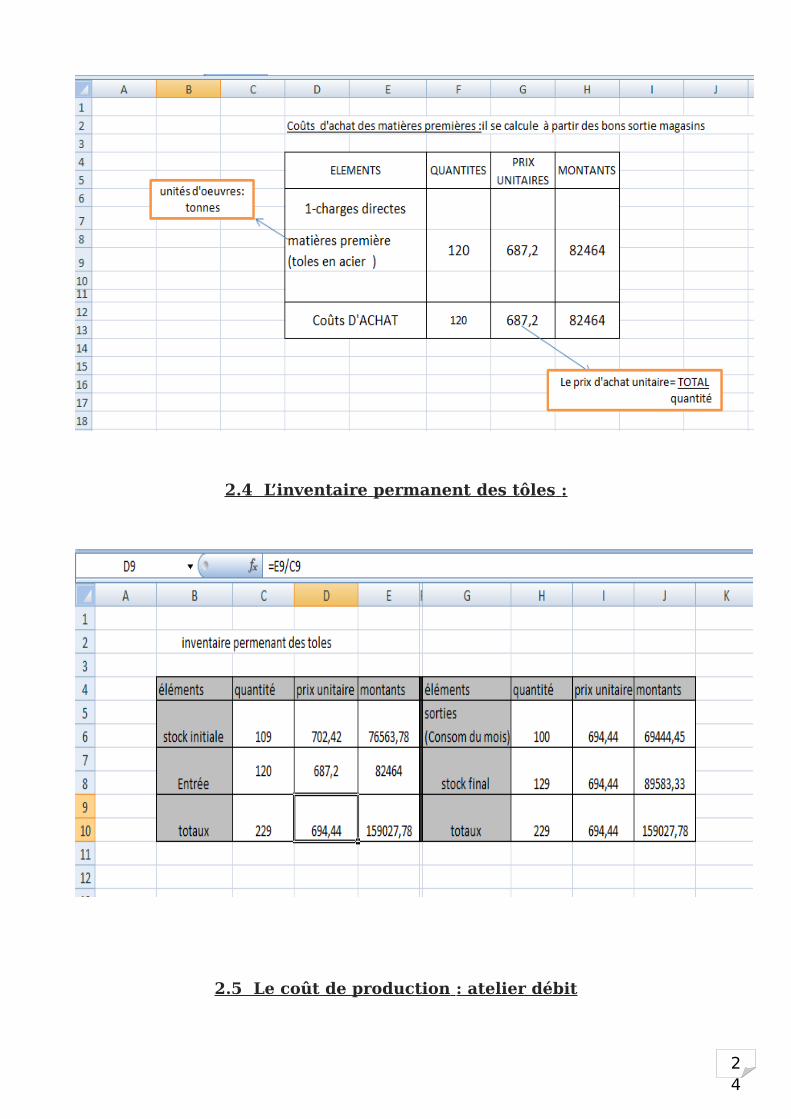

2.3 Coût d’achat des matières premières

24

2.4 L’inventaire permanent des tôles :

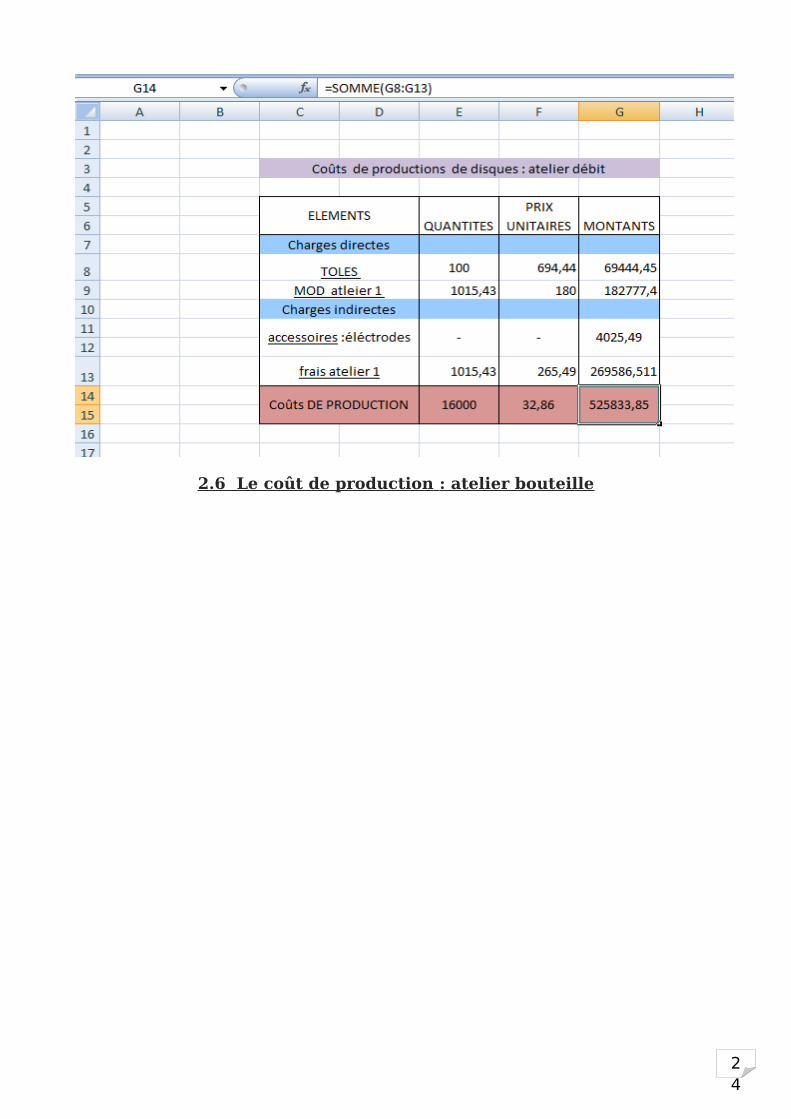

2.5 Le coût de production : atelier débit

24

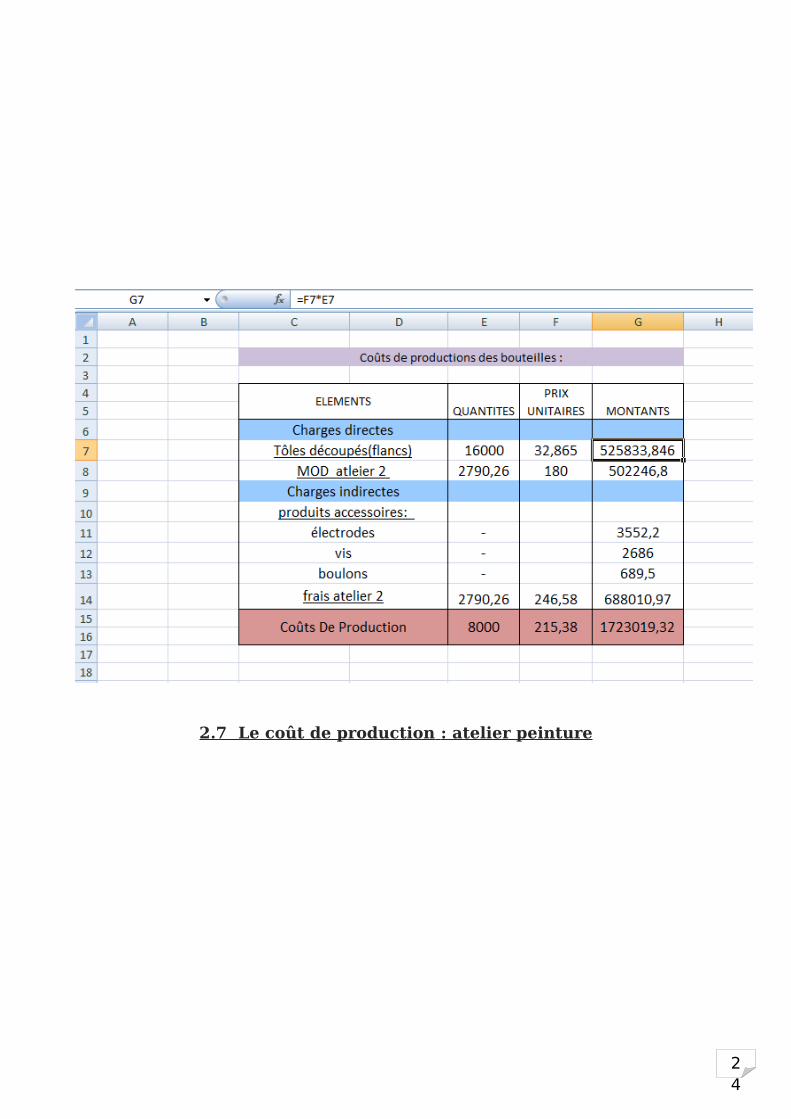

2.6 Le coût de production : atelier bouteille

24

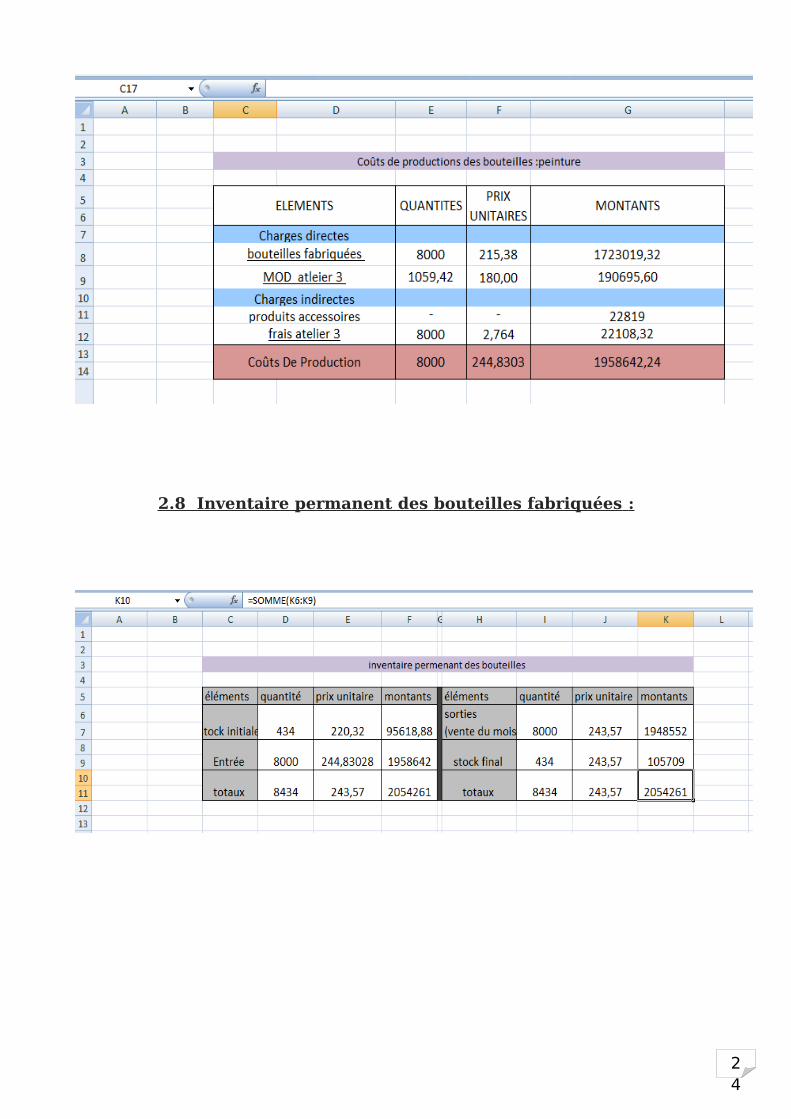

2.7 Le coût de production : atelier peinture

24

2.8 Inventaire permanent des bouteilles fabriquées :

24

2.9 Résultat analytique :

24

Sans comptabilité analytique, la SCIF se privait d'un outil de gestion

redoutablement efficace. La comptabilité analytique présente, en effet, de

nombreux atouts pour la SCIF. Elle va lui permettre de détecter les zones de

performance par activité et par produit.

En effet, La comptabilité analytique constitue un outil de pilotage

précieux, a fortiori en période de crise, quand les délais de prise de décision se

raccourcissent. Contrairement aux idées reçues, elle n'est pas l'apanage des

grandes entreprises. On peut tenir une comptabilité analytique très

simplement, sur un tableur Excel. Elle est très utile dans les sociétés qui

comptent plusieurs activités, comme c’est le cas pour la SCIF. Le dirigeant peut

ainsi suivre chaque branche séparément.

Toutefois, pour réussir la mise en place d'un tel outil, il faut respecter

certaines règles. Pour commencer, la direction de la SCIF ne doit pas porter

seule le projet. Au contraire, il est important qu'elle mobilise les collaborateurs

et surtout l'encadrement. Car, pour alimenter la comptabilité analytique,

chaque service devra remonter un certain nombre de données chiffrées: par

exemple, le temps passé, dans le mois, sur telle gamme pour le service

fabrication ou encore le temps consacré à chaque activité pour le service

informatique. Ils doivent avoir compris tout l'intérêt de la comptabilité

analytique pour fournir en temps et en heure ces données.

![L’anticipation d’objections : prolepse, concession et ... · objections (Perelman et Olbrechts-Tytec198a 8 [1958] : 235)Ce.s objections sont plus ou moins explicites mais elles](https://img.pdfslide.fr/doc/110x75/608a3fec0b8ba52e4e74ef49/laanticipation-daobjections-prolepse-concession-et-objections-perelman.jpg)