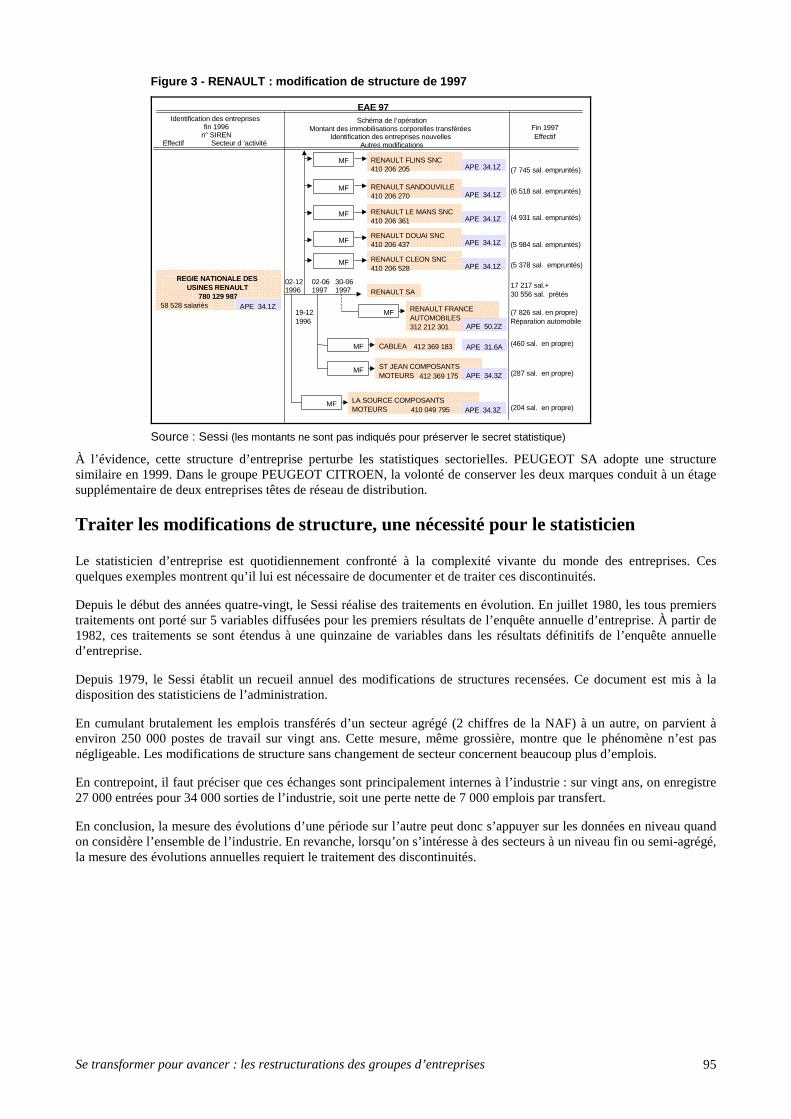

Embed Size (px)

Citation preview

Se transformer pour avancer : les restructurations des groupes d’entreprises 5

INTRODUCTION

Paul Champsaur Insee - Directeur général

En mon nom et au nom de tous mes collègues de l’Insee, je vous souhaite la bienvenue. Je suis très heureux de vous accueillir à ce cinquième séminaire organisé par la direction des statistiques d’entreprises de l’Insee.

Je voudrais saluer en premier lieu les intervenants venus de l’étranger :

• M. Tim Jenkinson, professeur à l’université d’Oxford, et M. Peter Struijs, chef de projet au bureau statistique néerlandais ;

les représentants du monde de l’entreprise :

• M. Gérard Duwat, d’IBM ; M. Hugues de Larminat, de Rhône-Poulenc ; M. Alain Grandjean, de Soulé ; M. Vincent Ramus, de Ernst & Young ; M. Didier Izabel, de la compagnie financière Edmond de Rothschild ; M. Henri Bardet, du bureau Francis Lefebvre ;

et enfin les représentants du monde de la recherche :

• Mme Anne Perrot, professeur d’économie à l’université Paris I, et responsable du laboratoire d’économie industrielle de l’ENSAE (CREST) ; M. Jean-Louis Loubet, professeur d’histoire contemporaine à l’université d’Évry.

Le séminaire de la direction des statistiques d’entreprises vise à confronter les expériences des hommes d’entreprise, des universitaires et des statisticiens, afin que ces derniers enrichissent leurs connaissances et adaptent leurs techniques.

Ce séminaire en est aujourd’hui à sa cinquième édition, et, dans la lignée des précédents, il poursuit l’analyse du monde des entreprises et des difficultés de mesure qui lui sont inhérentes.

Les quatre premiers séminaires ont mis en évidence la “ complexité ” de cet univers. En 1995, ce fut la complexité de l’objet observé, la nature même du concept d’entreprise, et ses conséquences sur les unités d’observation.

En 1996, le séminaire, consacré aux réseaux d’entreprise, se focalisait sur l’organisation des liens entre ces unités, ses tenants et aboutissants microéconomiques, les voies possibles pour les étudier. En 1997 fut soulevée la question des normes comptables, où les difficultés abordées concernaient non plus les unités, mais les données recueillies sur celles-ci. En 1998, la complexité n’était relative ni aux unités, ni vraiment aux données elles-mêmes, mais à la façon de classer ces données, rendue délicate par l’intégration des biens et services.

Unités, liens entre unités, données comptables, nomenclatures : le séminaire a étudié plusieurs facettes de la complexité de l’économie. Celui d’aujourd’hui introduit une dimension peu évoquée par ses prédécesseurs : le temps. Car si le concept d’entreprise résiste aux simplifications abusives, si les entreprises se révèlent être des objets délicats à isoler, les plus grandes d’entre elles présentent en outre la particularité de changer assez souvent de contour, d’organisation et d’orientations stratégiques.

Les restructurations d’entreprises, un phénomène qui s’accélère

C’est ce phénomène de recomposition d’une firme que l’on nomme restructuration. Le terme est à prendre au sens fort, et on doit le distinguer de la simple réorganisation interne. Car dans une restructuration, qu’elle soit fusion, absorption, scission, ou cession de branches, la structure même de l’entreprise est changée, en termes d’activités mais aussi sur le plan des entités qui la composent. Le périmètre d’avant-restructuration va diffèrer du périmètre d’après-restructuration. C’est le contenu même de l’entreprise, et parfois même une part de son identité, qui s’en trouvent affectés.

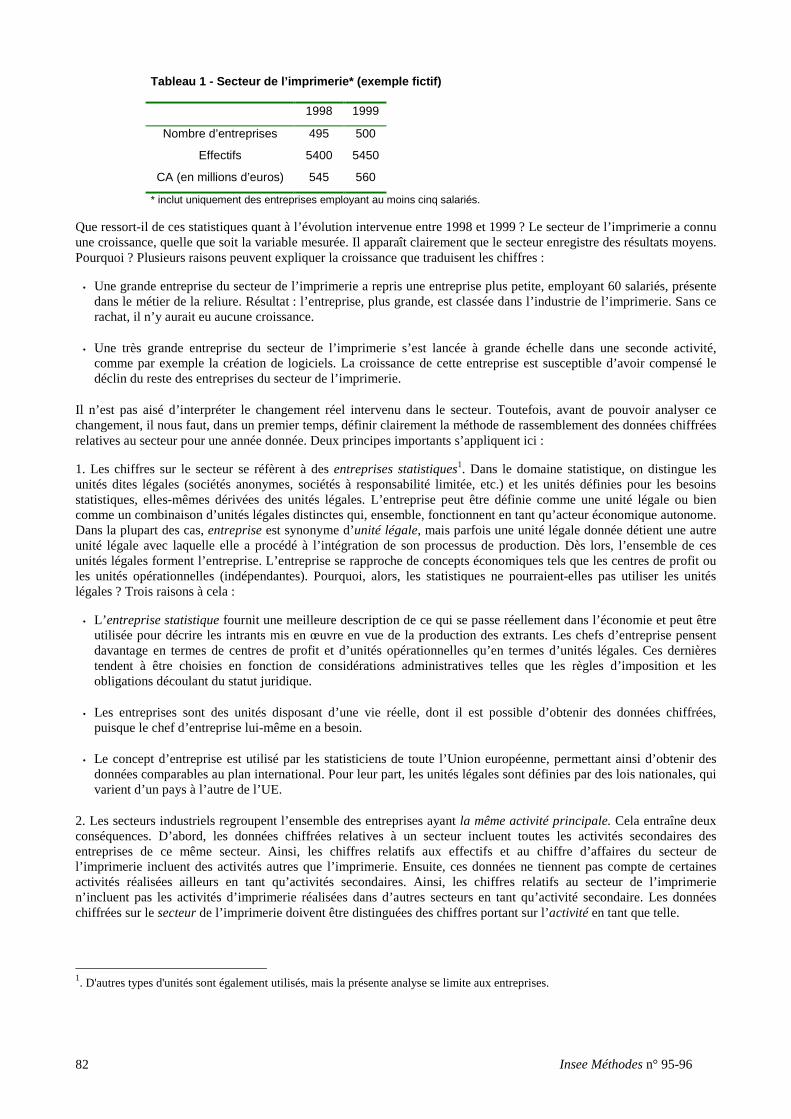

Les restructurations ne constituent nullement un phénomène récent. Comme le montre le professeur Loubet, l’exemple du secteur automobile est particulièrement éclairant à cet égard. La situation des années trente présente en effet de nombreuses similitudes avec celle des années quatre-vingt-dix, en termes de stratégies comme de motivations. Amélioration de la productivité, recentrage des activités, baisse des effectifs, volonté d’innover, autant d’orientations

Insee Méthodes n° 95-96 6

qui étaient déjà d’actualité au début du siècle. Car dans l’histoire économique, les entreprises ont toujours dû se transformer : pour survivre, pour s ’adapter à de nouveaux contextes comme les crises économiques, les évolutions du marché ou des goûts des consommateurs. Lorsque la pression externe est forte, cette transformation peut nécessiter une modification profonde des structures, la restructuration étant une forme de réaction naturelle à des facteurs exogènes.

On aurait tort d’en conclure hâtivement que la situation actuelle n’a rien de nouveau. La fin des années quatre-vingt-dix se caractérise d’abord par une accélération considérable du phénomène de restructurations, en particulier des fusions-acquisitions. Il ne se passe pas une semaine sans que la presse ne se fasse l’écho d’une OPA géante, d’une entreprise cédant une branche d’activité jugée moins stratégique, ou d’un rapprochement entre deux grands groupes internationaux d’un même secteur d’activité. Selon plusieurs analystes, 1998 serait même une année record en la matière, et pourrait être dépassée par 1999. Plus nombreuses, pesant plus dans l’économie, les restructurations touchent une très grande partie des secteurs d’activité : banque, télécommunications, audiovisuel, chimie, secteur pétrolier, automobile, distribution.

Ce phénomène, amplement médiatisé, est un des aspects d’une transformation de l’économie à l’échelle planétaire. Il existe à cela plusieurs raisons.

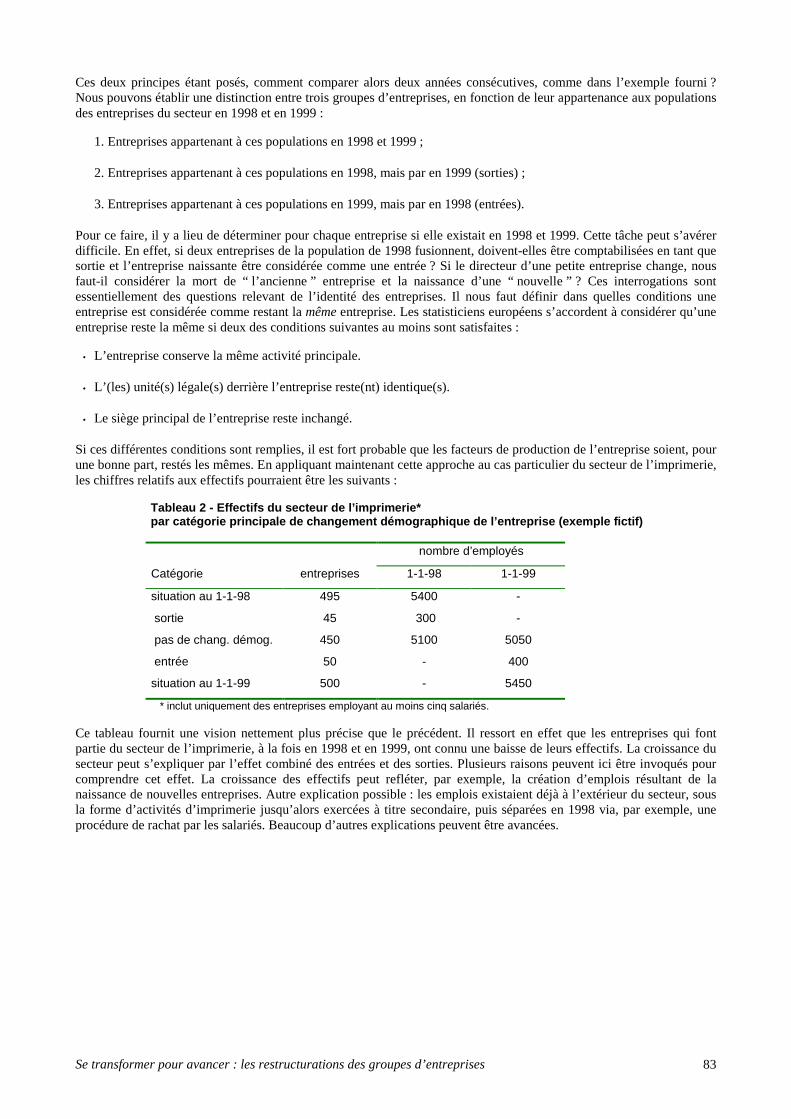

De nouvelles stratégies d’implantation

Tout d’abord, les marchés ont changé et se sont considérablement ouverts. Parallèlement, de nouvelles activités transversales sont apparues, comme les centres d’appels ou la logistique. Beaucoup d’entre elles se révèlent indifférentes à la localisation. Cette redistribution des cartes, cette internationalisation de l’économie, ont obligé les entreprises à modifier leurs stratégies d’implantation, en optimisant les délocalisations pour des raisons fiscales ou de coût du travail.

Au passage, elles ont été amenées à repenser le découpage opérationnel de leurs structures, l’organisation de l’entreprise par zone géographique d’activité devenant dès lors moins pertinente.

De nouveaux processus de décision

En second lieu, si les changements de ces dernières années sont si brutaux, c’est parce que les rapports de force entre dirigeants d’entreprise et actionnaires ont été bouleversés. Le manager n’est plus le seul maître à bord, car les actionnaires influent de plus en plus sur la conduite à tenir. La croissance de l’impact de l’actionnaire sur la décision finale a commencé depuis plus longtemps chez les anglo-saxons, mais en France, ceci constitue une petite révolution. De plus en plus souvent, les actionnaires imposent des critères de rentabilité, ce qui peut conduire les dirigeants des entreprises à mener des politiques actives de réduction des coûts et de recentrage sur les activités les plus fructueuses.

Des nouvelles technologies de communication rendant possibles de nouvelles organisations

Un troisième élément, tout aussi récent, a probablement favorisé la rapidité de ces changements : l’évolution considérable des systèmes d’information. On pense d’abord à la réduction des coûts, ceux des transferts d’information étant désormais négligeables. De plus, l’existence de réseaux de communication sans limitation géographique, d’outils de travail en commun, permet de mettre en place des organisations du travail beaucoup plus souples et réactives, comme ce fut le cas chez IBM. Enfin, et peut-être surtout, la nature même des transactions, avec le développement très rapide du commerce électronique, se modifie petit à petit en profondeur, ce qui laisse augurer que la phase actuelle de fortes restructurations est loin d’être achevée.

Pour le responsable d’une grande entreprise, les évolutions brutales du marché exigent de lui qu’il s’interroge en permanence sur la manière d’adapter ses structures, sous peine de voir disparaître l’entité qu’il dirige. Mais se lancer dans une restructuration constitue une opération très délicate. Il en sait les avantages : les économies d’échelle sur des activités que l’on peut centraliser, ou la possibilité d’atteindre une certaine masse critique, indispensable mais non suffisante pour faire face à la concurrence. Il sait également que l’opération est souvent longue, et ne se fait pas sans douleur. En toile de fond, se trouve la volonté de satisfaire au maximum le client, dont l’entreprise cherche à se rapprocher de plus en plus, mais aussi de contenter l’actionnaire exigeant sur la rentabilité constatée et espérée. Le manager sait que les résultats de son entreprise et les décisions qu’il prend seront passées au crible par les analystes financiers, auxquels il doit fournir une information claire et laissant envisager de bonnes perspectives.

Se transformer pour avancer : les restructurations des groupes d’entreprises 7

L’analyse économique privilégie quant à elle l’explicitation des tenants et aboutissants des restructurations en général, sans se limiter à une période donnée. Lorsque l’opération est effectivement finalisée, ce qui n’est pas toujours le cas, elle soulève d’ailleurs des questions de mesure auxquelles les statisticiens seraient tout à fait fondés à s’intéresser. L’économiste cherche en particulier à déterminer les conséquences de la restructuration, à savoir si elle a eu l’effet désiré.

Une fois qu’elle a été réalisée, comment en mesurer l’effet ? Une façon simple d’évaluer cet effet, mais notoirement insuffisante pour l’analyse, consiste à étudier l’évolution de la valeur boursière, c’est-à-dire l’effet pour l’actionnaire. De ce point de vue, les fusions-acquisitions ont en moyenne un effet positif. Cela dit, ce résultat est à relativiser, les groupes les plus diversifiés en termes d’activités étant généralement moins valorisés que les autres. Par ailleurs, les impacts de long terme, sur la croissance et sur l’emploi, sont plus difficiles à mesurer, et nécessitent un recul dans l’observation qui constitue un défi pour la statistique d’entreprise.

L’analyse statistique des restructurations

Dans ce contexte, qu’attend-on du statisticien d’entreprise ? Il doit avant tout mettre en place un appareil d’observation adéquat pour ce phénomène complexe, avec un accent particulier sur les grandes restructurations, et cela, de façon aussi rigoureuse que possible. Avant toute étude, son rôle consiste à définir, repérer, observer, traiter et gérer les objets des futures analyses.

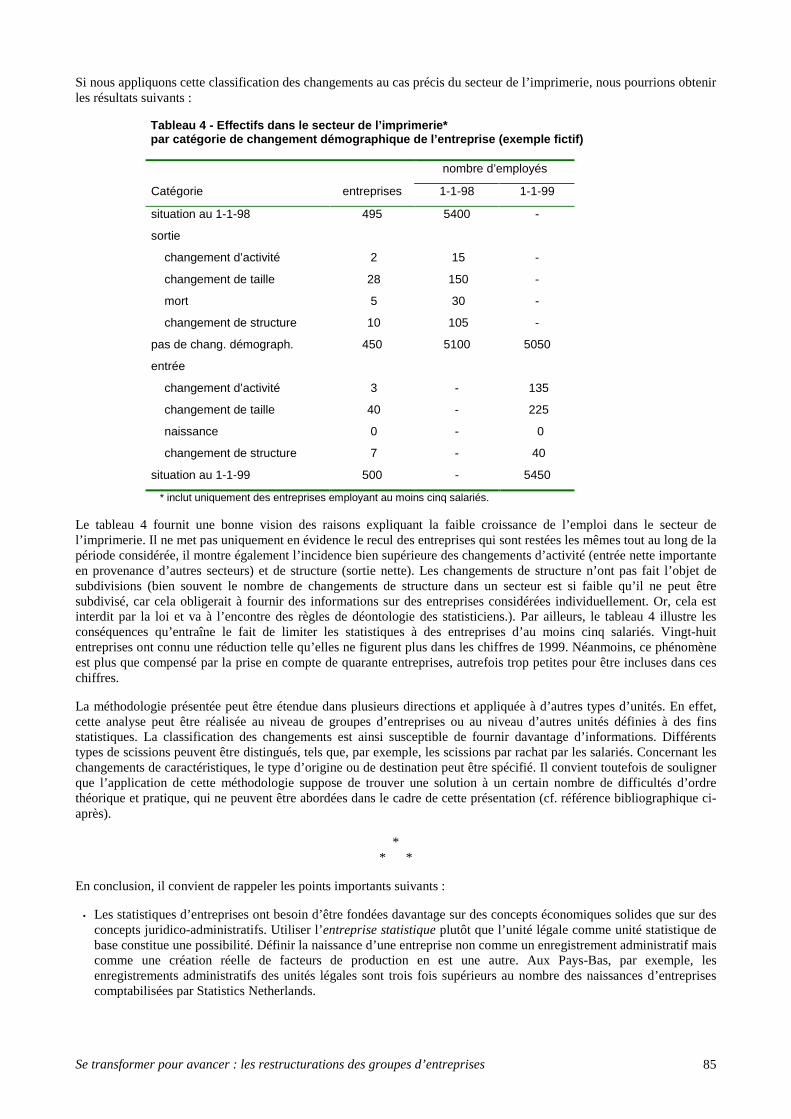

Car les conséquences d’une restructuration sur l’analyse statistique sont nombreuses. Elles concernent en premier lieu la démographie d’entreprises : certaines unités économiques sont créées à l’issue de la restructuration, d’autres disparaissent, d’autres voient leurs caractéristiques principales se modifier. Il n’est pas rare qu’une restructuration conduise l’entreprise à créer de toutes pièces une unité spécialisée dans la gestion et le prêt de personnel en interne. Ainsi, les statisticiens se trouvent parfois confrontés à des situations susceptibles de fausser leurs études, où les unités de production de l’entreprise ne possèdent plus aucun salarié, parce que le personnel qui y travaille a été mis à disposition par l’unité prêteuse.

En second lieu, les restructurations ont un impact très important sur les analyses statistiques en évolution. En cas d’acquisition par exemple, l’entreprise voit sa taille augmenter d’un seul coup, et l’on constate ainsi une forte croissance de ses données de base. Lorsque les entreprises absorbées sont de taille importante, comme dans l’automobile, les données du secteur sont artificiellement gonflées. Cette situation fausse donc les évolutions sectorielles. C’est pourquoi un accent particulier est mis sur l’analyse fine des restructurations des très grandes unités.

Dès lors, comment procéder pour comprendre des ruptures dans les séries temporelles, et calculer des évolutions sectorielles ayant un sens économique ? A condition de disposer d’informations de base solides, le statisticien n’est pas totalement démuni. Il lui faut d’abord pouvoir reconstituer une évolution à champ constant entre deux périodes. On crée alors, pour l’occasion, des unités économiques abstraites permettant de prolonger la situation de la période précédente pour les besoins de l’analyse.

Une autre possibilité consiste à raisonner sur l’enveloppe de restructuration, c’est-à-dire sur l’ensemble des entreprises participant à la restructuration, et à considérer l’évolution de cette entité, à laquelle on attribuera une activité économique principale.

Cependant, dans les faits, la tâche du statisticien est délicate, car il n’a accès qu’à un ensemble d’informations disparate. Les données dont il dispose proviennent en général de sources différentes, souvent lacunaires, tardives, et parfois contradictoires entre elles. De plus, de nouvelles opérations peuvent survenir à tout moment de l’année. Pour chaque modification de structure, il s’agit donc de rassembler le maximum d’informations disponibles en un tout cohérent, afin d’avoir une représentation aussi complète et d’actualité que possible.

Est-ce envisageable ? Oui, si l’on en juge par l’expérience du service statistique du secrétariat d’état à l’industrie, le Sessi, qui procède depuis une vingtaine d’années à de véritables monographies des restructurations affectant son secteur d’activité.

Par la suite, étant donné le caractère intersectoriel des restructurations, il s’est avéré nécessaire que tous les services statistiques coopèrent pour mettre en commun l’information sur les restructurations. C’est pourquoi l’Insee a mis en place récemment un système commun d’observation des restructurations utilisé et alimenté par l’ensemble du système statistique d’entreprise.

Tout cela peut paraître bien difficile à traiter, et l’on peut se demander si nos collègues étrangers ont des problèmes similaires et procèdent de la même manière. Une étude poussée des situations au Canada, aux Pays-Bas et en Australie a

Insee Méthodes n° 95-96 8

montré que le suivi des très grands groupes était un souci majeur, et qu’il passait par une connaissance approfondie des événements affectant la vie de ces firmes. Les restructurations arrivent en tête de ces événements car elles modifient la composition du groupe, mais aussi parce qu’elles constituent un indicateur indispensable pour l’analyse économique.

Ces restructurations s’effectuent dans un contexte qui, désormais, ne peut être restreint à l’économie française. Ceci va obliger les statisticiens à relever de nouveaux défis. Petit à petit, il devient plus difficile d’observer l’économie au niveau national. Avec l’internationalisation des groupes d’entreprises, et une organisation qui s’affranchit des aspects géographiques, ce niveau n’est plus réellement pertinent pour les managers. Les données de gestion ne sont nécessaires que pour l’ensemble du groupe, avec les comptes consolidés, et pour ses diverses branches d’activité, qui n’ont aucune raison de coïncider avec les territoires nationaux. La constitution de statistiques nationales devient alors difficile.

Ainsi, en France et ailleurs, la statistique d’entreprise ne fera probablement pas l’économie, à terme, de travaux de fond sur la manière d’appréhender le concept de troncature d’un groupe au territoire national, en essayant à la fois de donner un sens à cette notion et de proposer des méthodes effectives pour l’observer, en mesurer les composantes et la gérer.

Ces réflexions soulèvent de multiples difficultés, comme celle de l’harmonisation des normes comptables, et n’auront de sens que si elles font l’objet d’une concertation entre les principaux instituts nationaux de statistique, Eurostat et l’OCDE.

Présentation de la journée

Étant donné l’immensité de la tâche, la première mission des statisticiens est de sérier les problèmes, de déterminer sur quels domaines prioritaires ils doivent focaliser leur attention. Les débats de cette journée contribueront, je n’en doute pas, à éclairer leur réflexion.

Pour que les débats s’appuient sur des bases concrètes, la journée commencera par une présentation de cas réels de restructurations, telles qu’elles ont été vécues en entreprise par leurs responsables. Elles correspondront à trois situations bien différentes : grande restructuration interne avec remise à plat de l’ensemble de l’organisation, fusion avec recentrage des activités, ou bien restructuration d’une PME.

La deuxième séance sera celle des juristes et des consultants, professionnels qui conseillent les restructurations. Leur expérience les rend capables d’en expliquer les mécanismes. Seront évoquées la volonté de satisfaire l’actionnaire en affichant une création de valeur, la recherche d’économies d’échelle, ainsi que la dimension fiscale du montage.

La troisième séance sera consacrée à l’analyse du phénomène des restructurations. De ce point de vue, comment replacer la période que nous vivons dans un contexte historique ? Quelles sont les motivations des fusions verticales et des fusions horizontales, et quels sont leur effets ? Quelles conséquences ont-elles sur la structure des firmes ?

Enfin, la dernière séance, animée par des statisticiens français et étrangers, sera l’occasion d’examiner les concepts et les méthodes proposés aujourd’hui par les statisticiens d’entreprise pour observer les restructurations et tirer parti de cette connaissance pour l’étude des évolutions économiques dans chaque secteur.

J’espère que cette journée sera l’occasion de confrontation d’idées entre des univers professionnels différents, mais qui ont en la matière un sujet commun. Je souhaite en particulier qu’émergent de ces discussions des méthodes effectives, c’est-à-dire applicables par les statisticiens, adaptées aux possibilités des entreprises et aux besoins des utilisateurs de nos données.

Se transformer pour avancer : les restructurations des groupes d’entreprises 11

VIVRE LES RESTRUCTURATIONS

Patrice Roussel – Insee – Chef du département des activités tertiaires

La première session de ce séminaire consacré aux restructurations débutera par le témoignage de trois responsables d’entreprises, qui ne sont pas pris au hasard. Évidemment, pour constituer un échantillon représentatif des entreprises qui vivent ou ont vécu des restructurations, il aurait fallu inviter beaucoup plus de monde sur cette estrade. Mais sachant que les restructurations touchent des entreprises de toutes tailles et de tous secteurs, nous avons la chance, aujourd’hui, de bénéficier de l’apport de deux grands groupes et d’une PME.

Dans son introduction, Paul Champsaur considérait la restructuration comme une forme naturelle de réaction à des facteurs exogènes. Nous demanderons à chacun de ces témoins de dire en quoi la restructuration qu’ils ont vécu les ont affectés. Ils nous expliqueront quels étaient ces facteurs exogènes et quelles ont été leurs réactions et leur stratégie.

Nous commencerons par le témoignage de Gérard Duwat, de la célèbre compagnie IBM. C’est un groupe qui a grandi au point qu’il n’a plus besoin d’être présenté. Au fil du temps, ce groupe est devenu de plus en plus complexe, par l’évolution des technologies, par sa dimension internationale. Ce groupe parfaitement quadrillé, segmenté, hiérarchisé, s’est peu à peu transformé en une confédération d’unités autonomes. On pourrait s’étonner qu’IBM ait alors connu une crise aussi grave que celle qu’elle a traversée. En effet, selon le principe “ small is beautiful ”, les unités autonomes ne sont-elles pas, a priori, le moyen le plus dynamique et le plus rapide de réagir à l’agresseur ? Mais lequel, en l’occurrence ? Gérard Duwat dira l’importance du client pour l’organisation de l’entreprise.

La tonalité est quelque peu différente pour Rhône-Poulenc, comme nous l’expliquera Hugues de Larminat, de Rhône-Poulenc – ou d’Aventis, je ne sais pas comment dire aujourd’hui. Dans un numéro du Monde de juillet 1999, il était dit que les actionnaires de Rhône-Poulenc et de Hoechst fondaient Aventis. À ce moment-là, ce n’était pas encore tout à fait vrai, mais enfin, ils avaient décidé de le faire. Dans le cas de Rhône-Poulenc/Aventis, ce sont donc les actionnaires qui ont choisi. Il n’était sans doute pas très agréable pour Monsieur de Larminat de lire dans les Échos que c’était un mariage de l’aveugle et du paralytique, ou encore un mariage de raison plutôt que d’amour. Quoi qu’il en soit, il donnera son commentaire.

Nous quitterons ensuite la sphère internationale, pour nous intéresser à un endroit tout à fait exotique pour nos collègues étrangers : une petite ville en France, Bagnères-de-Bigorre, où siège une PME qui produit du matériel électrique, la société Soulé. Dans le cas d’une PME, une restructuration peut avoir un retentissement très fort sur l’emploi. C’est une dimension qu’Alain Grandjean va certainement souligner au travers de la présentation des restructurations qu’a vécues et que vit encore sa société.

Se transformer pour avancer : les restructurations des groupes d’entreprises 13

LES ÉTAPES D’UNE REFONDATION

Gérard Duwat – IBM France – Directeur général des opérations commerciales

Résumé

De 1990 à 1993, la compagnie IBM a connu une forte érosion de ses résultats financiers, une décroissance de ses parts de marché et du niveau de satisfaction de ses clients. Les principales raisons de ce déclin ont alors été mises en évidence :

• L’organisation en centres de profit décentralisés dans les pays avait laissé se développer un conglomérat d’entreprises qui se faisaient une concurrence interne et ne tiraient pas parti de l’effet de masse de la compagnie tout entière.

• L’offre était principalement constituée de matériels et logiciels, avec un long cycle de production et développés selon des standards propriétaires. L’ensemble n’était pas orienté vers une vision stratégique convergente.

• La concurrence était perçue à travers quelques acteurs traditionnels seulement. L’accès au marché n’était pas assez diversifié et s’appuyait sur des forces de ventes classiques, insuffisamment dotées de souplesse contractuelle.

• Le management de la compagnie se développait par promotion interne et les systèmes de rémunération étaient homogènes, sans forte différenciation selon les performances individuelles.

Dès 1993, la compagnie IBM a amorcé une transformation profonde de ses structures et de son système de management. Elle a redéfini sa gamme de produits, étendu son mode d’accès au marché et changé sa culture d’entreprise. Cette transformation s’est opérée en trois étapes jusqu’en 1998.

• Une nouvelle équipe de management s’est d’abord préoccupée des “ fondamentaux ”, conduisant à l’adaptation des coûts et dépenses, l’ajustement des actifs et l’élimination de certaines activités de production non essentielles.

• Le “ re-engineering ” de la compagnie est alors entrepris. Les processus internes sont repensés et unifiés. L’offre est orientée vers des propositions plus globales avec le développement d’activités de services. Les canaux de distribution sont élargis et internationalisés. Certaines acquisitions dans le domaine des services ou du logiciel (Lotus) sont faites pour accélérer le mouvement vers une “ compagnie de solutions ”.

• Enfin la compagnie s’organise de façon globale autour d’une seule vision stratégique, inspirée par le défi à venir du “ e-business ” et elle communique à son personnel une nouvelle culture de la performance pour participer à ce renouveau.

Cette transformation s’est appuyée sur quelques principes fondamentaux : le management par les processus, l’utilisation d’une infrastructure informa-tique communicante et la globalisation (paneuropéenne ou mondiale) du management, des infrastructures de support et des systèmes financiers.

Dès 1998, la compagnie IBM retrouvait sa croissance, sa santé financière et la satisfaction de ses clients.

Je suis très honoré de participer à votre séminaire sur la compréhension des restructurations d’entreprises. En quelques minutes, je vais essayer de partager avec vous l’histoire d’une société que vous connaissez probablement tous, et qui a inventé une nouvelle industrie dans les années 1970.

Car je crois pouvoir dire qu’IBM a inventé l’industrie du traitement de l’information – l’informatique, pour parler plus simplement. Il s’agit là d’une industrie extrêmement jeune. Nous avons seulement trente ans d’âge, en quelque sorte. Pendant vingt ans, son succès et son leadership ont fait d’IBM l’une des firmes les plus admirées au monde. Mais au fil du temps, cette société s’était transformée. Au début des années 1990, les nuages s’étaient accumulés, assombrissant ce qu’était alors son avenir. Les projections de revenus avaient progressivement diminué. La profitabilité de cette entreprise avait chuté. Le cashflow généré par ses opérations s’était dégradé, ainsi que sa capitalisation sur le marché boursier. Au début des années 1990, IBM était clairement au bord d’une crise.

J’ajouterai un commentaire personnel. Un indicateur ne figure pas au bilan des entreprises, alors qu’il suit les mêmes tendances : la satisfaction des clients. Or c’est un critère auquel les entreprises comme la nôtre attachent énormément d’importance. Nous mesurons à tout instant la satisfaction de nos clients. Au début des années 1990, nous avons vu baisser cette satisfaction, ce qui est un élément probablement aussi important que les soldes du bilan et les indicateurs financiers.

On peut retracer a posteriori les causes principales de ce déclin, puis du nouveau départ que nous avons appelé “ refondation ”, ces cinq années qui, entre 1993 et 1998, ont profondément transformé la compagnie.

Insee Méthodes n° 95-96 14

IBM au début des années 1990 : derrière une image forte, un conglomérat d’entreprises

Le premier trait caractéristique de la situation d’IBM au début des années 1990 était son système de management. On disait cette société très homogène, très hiérarchisée ; elle était réputée pour sa culture d’entreprise extrêmement forte. En fait, IBM était devenue au fil du temps un conglomérat d’entreprises, représenté par les différents centres de profits au niveau des pays.

Ceci peut sembler paradoxal, voire étonnant. Mais derrière son image forte et son catalogue de produits unifié, IBM avait poussé très loin la décentralisation et le pouvoir laissé aux unités locales dans plus de 150 pays. Cette décentralisation était la source de disparités de fonctionnement redoutables. Chacune des unités locales disposait d’une très grande autonomie d’accès à son marché. La création de centres de profits indépendants au niveau de chaque pays attisait la concurrence interne, entre pays. De plus, ces unités autonomes devaient affronter de nouveaux éléments externes, en particulier l’explosion d’une nouvelle concurrence, extrêmement active, à laquelle elles n’étaient pas bien préparées. En l’absence d’un pouvoir suffisamment global, chacun des pays se battait individuellement, avec les moyens du bord. Au final, la multiplication des centres de profits par pays desservait la performance globale de la société.

Un catalogue de produits qui n’était plus adapté au marché

Deuxième trait fort, notre catalogue de produits lui-même était à revoir en profondeur. Comme je le rappelais, nous avions inventé une industrie qui était essentiellement la construction et la mise sur le marché d’ordinateurs. Nous étions une société fortement technologique. L’essentiel de notre catalogue était constitué de matériels et de produits. Nous avions sorti de nos laboratoires et mis sur le marché un très grand nombre de ces produits. Nous avions inventé un certain nombre de standards auxquels nous étions attachés. Nous continuions à promouvoir ces standards propriétaires.

Or, l’attente du marché avait changé. Elle exigeait que les matériels mis sur le marché acceptent de nouveaux standards, des standards du marché plutôt que des standards propriétaires, ou du moins de la propriété d’une seule entreprise.

Face à une nouvelle concurrence, une force commerciale trop classique

Le troisième trait fort était la façon dont nous attaquions les marchés. Au cours des décennies 1970 et 1980, nous avions acquis l’expérience d’un “ combat ” commercial contre un certain nombre de concurrents. À l’époque, une expression faisait florès, peut-être vous en souvenez-vous : “ Blanche Neige et les sept nains ”, “ Blanche Neige ” étant IBM et les “ sept nains ” ses concurrents traditionnels. Nous vivions donc avec sept adversaires commerciaux bien connus. Mais dès la fin des années 1980 et le début des années 1990, cette situation explosait totalement. Les sept concurrents habituels devenaient des milliers de concurrents. Devant l’explosion du marché du traitement de l’information et des systèmes d’information, cette myriade de nouveaux concurrents proposait une offre de produits informatiques beaucoup plus variée que par le passé.

Pour sa part, la force commerciale d’IBM était restée très classique. Cette force commerciale allait vers le client de façon traditionnelle, avec des canaux commerciaux faiblement développés et assez peu de souplesse contractuelle.

Une culture d’entreprise fondée sur le principe de l’emploi à vie

Au début des années 1990, IBM était marquée par une culture d’entreprise extrêmement forte. Le personnel, très attaché à sa société, l’était également à un certain nombre d’habitudes internes. À l’époque, quelqu’un qui entrait dans notre société entrait presque “ en religion ”, si j’ose dire. Toute sa carrière se déroulait au sein d’IBM, la promotion interne était garantie. Nous allions très peu rechercher des compétences à l’extérieur de la société. Bien souvent, les gens qui arrivaient à la direction de la compagnie y avaient accompli toute leur carrière. La rémunération était relativement homogène au sein de la compagnie. La règle du plein emploi avait été érigée en règle de fonctionnement, inscrite au rang des principes mêmes d’IBM.

À partir de 1993, une “ refondation ” en trois étapes

La “ refondation ” d’IBM a été entreprise de façon assez brutale, comme l’est toujours une remise en question en période de crise. Elle s’est faite en trois grandes étapes.

Se transformer pour avancer : les restructurations des groupes d’entreprises 15

La première étape a été une étape de “ reconstruction des fondamentaux ”. Elle a débuté dès 1993, avec l’arrivée de Lou Gerstner à la tête de l’entreprise. Le nouveau chairman s’est appuyé sur une nouvelle équipe de management, provenant complètement de l’extérieur. La remise en place des fondamentaux est passée par la réduction drastique des coûts et des dépenses. L’une des premières actions a été de poser une provision de 8 milliards de dollars, à valoir sur les économies que la restructuration apporterait dans les cinq ans à venir. Elle a été suivie d’un grand nombre d’actions sur le bilan. Assez rapidement, le portefeuille de produits a été revu et élargi à de nouveaux types de produits.

La deuxième étape a été la véritable transformation d’IBM en une “ compagnie de solutions ”. La compagnie en difficulté avait alors le choix entre deux grandes options :

• soit elle s’orientait vers la fragmentation, c’est-à-dire qu’elle éclatait en secteurs d’activités livrés à leur propre marché, mais qui tous pouvaient devenir concurrentiels ;

• soit, au contraire, elle cherchait à se réintégrer, en considérant que son effet de masse pouvait être une force à exploiter.

C’est la deuxième option qui a été choisie : réintégrer la compagnie au maximum, en lui donnant un nouveau visage, un nouveau mode de fonctionnement. Son apport au marché s’est orienté vers un apport de solutions. Certes, IBM avait inventé le matériel informatique, mais la technologie n’est pas une fin en soi. Le marché attendait une technologie accompagnée de services qui permettent au client de mettre en œuvre une solution informatique complète.

L’orientation d’une compagnie de technologie vers une compagnie de solutions marque, à mon sens, le virage essentiel de la transformation d’IBM. Nous avons développé et modifié la relation avec notre marché en mettant en œuvre des canaux de distribution beaucoup plus larges, de façon à avoir une plus grande couverture. Nous nous sommes livrés à plusieurs acquisitions stratégiques, pour combler les quelques faiblesses de notre portefeuille de produits. L’acquisition la plus importante fut celle de la société Lotus, dans le courant de l’année 1995.

IBM devient une entreprise de services. Aujourd’hui, plus de 50 % des 350 000 employés d’IBM sont occupés à des prestations de services et non plus simplement à la vente de technologie. Plus de 60 % du chiffre d’affaires porte sur de l’immatériel.

Au niveau des produits, nous avons complètement revu notre position. Nous n’avons plus de standards propriétaires. Nous travaillons désormais sur les standards du marché, que nous continuons à influencer mais que nous acceptons. Enfin, nous nous orientons complètement vers le marché d’avenir qu’est l’“ e-business ”.

En termes de marché, nous avons aujourd’hui une analyse fine qui nous amène à travailler contre tous les concurrents et non plus contre un certain nombre de concurrents traditionnels.

La troisième étape est le nouvel envol de cette compagnie transformée. Après avoir retrouvé ses fondamentaux, après avoir changé ses processus pour se muer en une compagnie de solutions, IBM essaie aujourd’hui de redéfinir ses principes de fonctionnement. Elle se dote d’une vision stratégique commune, ce qu’elle avait perdu, d’une certaine façon. Il s’agit de faire d’IBM une entreprise complètement globalisée. Cette vision stratégique est centrée sur une formidable opportunité technologique : la rencontre avec le monde de l’internet. Avec la révolution technologique dont l’internet est porteur, toutes les données de base sont une fois de plus changées. La compagnie veut se saisir de cette opportunité pour redevenir le leader qu’elle a été dans les années 1970.

L’ancien conglomérat d’entreprises est désormais une entreprise globalisée, une entreprise qui a minima mesure ses performances et ses résultats au niveau pan européen et, dans presque tous les cas, au niveau mondial. Nous nous sommes mondialisés également au sens où l’essentiel de nos contrats sont maintenant des contrats internationaux et des contrats mondiaux.

IBM cultivait naguère une tradition de plein emploi, de rémunérations relativement homogènes. Aujourd’hui, nous y développons une culture de la haute performance. Nos employés savent que désormais, leur participation au succès de l’entreprise est liée à leur employabilité. Désormais, ils seront reconnus et ils auront toutes les possibilités d’évolution en fonction de leur performance individuelle. Au sein de la compagnie, coexistent à présent des filières de métiers très différenciées les unes des autres. Les carrières qui s’y exercent peuvent y être complètement différentes, mais en tout cas, elles s’exercent en pleine compétition avec ce qui existe sur le marché.

Insee Méthodes n° 95-96 16

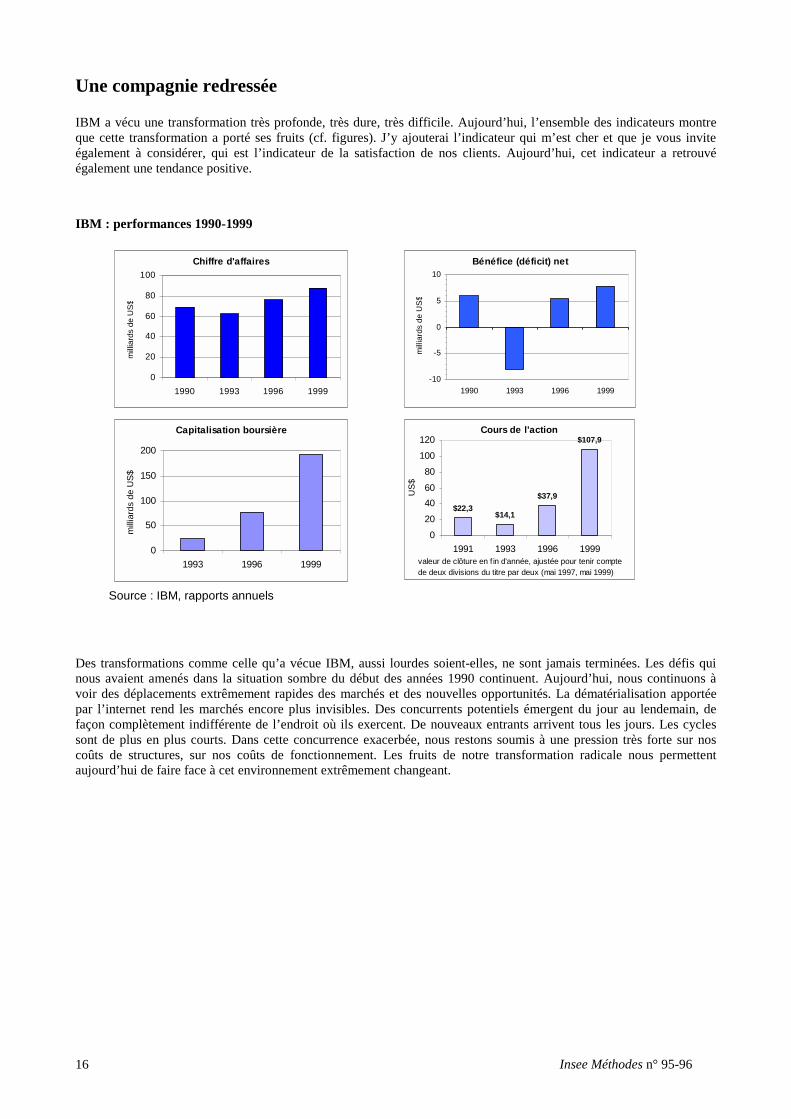

Une compagnie redressée

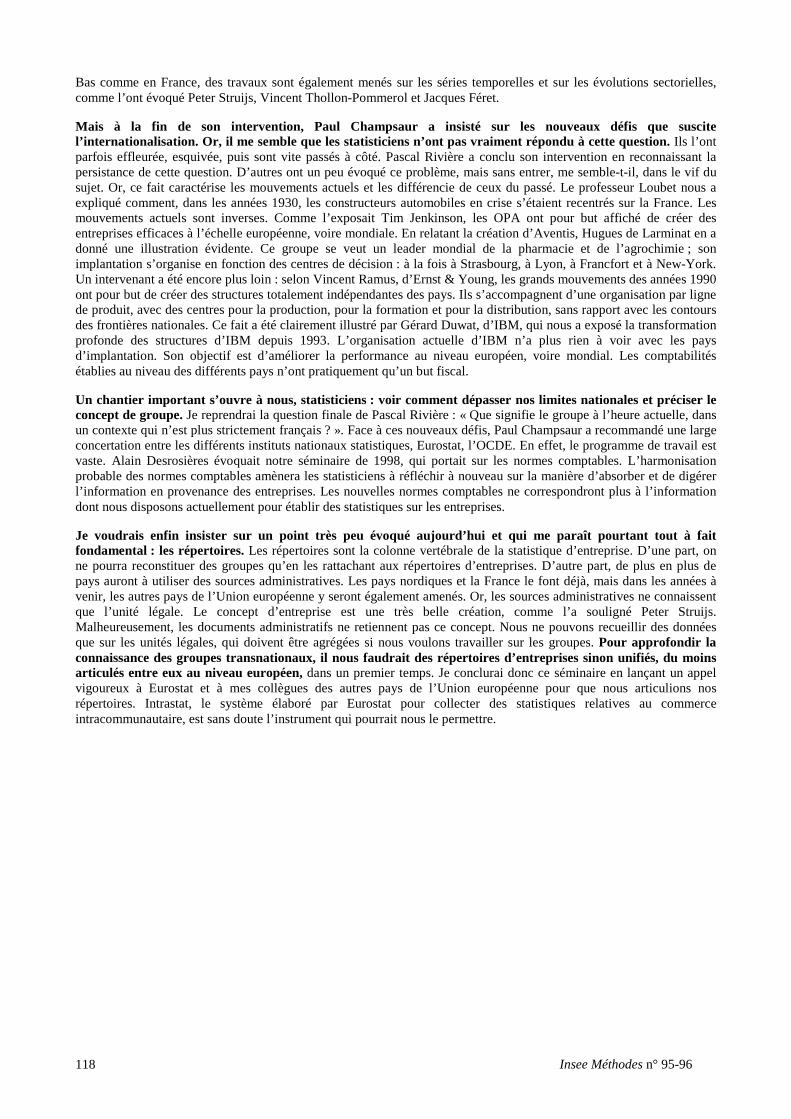

IBM a vécu une transformation très profonde, très dure, très difficile. Aujourd’hui, l’ensemble des indicateurs montre que cette transformation a porté ses fruits (cf. figures). J’y ajouterai l’indicateur qui m’est cher et que je vous invite également à considérer, qui est l’indicateur de la satisfaction de nos clients. Aujourd’hui, cet indicateur a retrouvé également une tendance positive.

IBM : performances 1990-1999

Chiffre d'affaires

0

20

40

60

80

100

1990 1993 1996 1999

milli

ards

de

US$

Bénéfice (déficit) net

-10

-5

0

5

10

1990 1993 1996 1999

milli

ards

de

US$

Capitalisation boursière

0

50

100

150

200

1993 1996 1999

milli

ards

de

US$

Cours de l'action

$22,3$14,1

$107,9

$37,9

0204060

80100120

1991 1993 1996 1999

US$

valeur de clôture en f in d'année, ajustée pour tenir compte de deux divisions du titre par deux (mai 1997, mai 1999)

Source : IBM, rapports annuels

Des transformations comme celle qu’a vécue IBM, aussi lourdes soient-elles, ne sont jamais terminées. Les défis qui nous avaient amenés dans la situation sombre du début des années 1990 continuent. Aujourd’hui, nous continuons à voir des déplacements extrêmement rapides des marchés et des nouvelles opportunités. La dématérialisation apportée par l’internet rend les marchés encore plus invisibles. Des concurrents potentiels émergent du jour au lendemain, de façon complètement indifférente de l’endroit où ils exercent. De nouveaux entrants arrivent tous les jours. Les cycles sont de plus en plus courts. Dans cette concurrence exacerbée, nous restons soumis à une pression très forte sur nos coûts de structures, sur nos coûts de fonctionnement. Les fruits de notre transformation radicale nous permettent aujourd’hui de faire face à cet environnement extrêmement changeant.

Se transformer pour avancer : les restructurations des groupes d’entreprises 17

LA CRÉATION D’UN LEADER MONDIAL DES SCIENCES DE LA VIE

Hugues de Larminat – Rhône-Poulenc – Directeur des études stratégiques

Résumé

Rhône-Poulenc, créé il y a un peu plus d’un siècle, doit connaître au cours du mois de décembre 1999 la plus importante mutation de son histoire : sa fusion avec Hoechst, qui donnera naissance à un groupe industriel leader des sciences de la vie, baptisé Aventis.

Les deux groupes sont présents depuis longtemps sur les marchés des sciences de la vie – pharmacie et agrochimie – dont ils partagent la même vision stratégique :

• Ces marchés bénéficient d’une très forte croissance liée des facteurs démographiques, à l’élévation du niveau de vie, ainsi qu’à des avancées scientifiques et technologiques majeures, notamment dans les biotechnologies et les technologies génétiques ;

• Ils connaissent une accélération du rythme de lancement des nouveaux produits et une obsolescence plus rapide des produits anciens. Parallèlement, ils enregistrent une croissance des budgets de recherche et de développement et des budgets promotionnels. Ces facteurs entraînent une pression concurrentielle plus forte à laquelle seuls quelques groupes sauront s’adapter au niveau mondial.

La taille est devenue un facteur essentiel de croissance et de rentabilité des acteurs des sciences de la vie. Elle permet notamment d’absorber les coûts croissants de R&D et de développer un réseau mondial permettant de lancer dans les meilleures conditions les nouveaux produits.

Pour tirer parti de ces évolutions, Rhône-Poulenc et Hoechst avaient mis en œuvre au cours des années récentes des stratégies parallèles :

• Un renforcement rapide dans les sciences de la vie, notamment par l’acquisition de laboratoires pharmaceutiques : Rorer et Fisons pour Rhône-Poulenc, Marion et Roussel pour Hoechst ;

• La restructuration, puis la mise sur le marché ou la cession des activités chimiques, regroupées dans Rhodia pour Rhône-Poulenc, et pour l’essentiel autour de Celanese pour Hoechst.

La création d’Aventis parachève cette stratégie et permettra de mobiliser les facteurs essentiels de création de valeur dans les sciences de la vie :

• Aventis sera, avec 90 000 salariés et près de 20 milliards d’euros de chiffre d’affaires, le premier groupe mondial dans le domaine de la pharmacie comme dans celui de l’agriculture ;

• Le nouveau groupe bénéficiera du premier budget de recherche et de développement mondial et d’un réseau de partenariats unique ; il pourra s’appuyer sur des forces de ventes renforcées et un portefeuille de nouveaux produits performants.

Rhône-Poulenc traverse aujourd’hui un moment historique. Ce groupe est né il y a un peu plus d’un siècle. Il doit son nom à la fusion, en 1928, des usines chimiques du Rhône et des établissements Poulenc Frères. Il a connu beaucoup de restructurations, beaucoup de changements, une nationalisation, une privatisation en 1986. À la fin de cette année 1999, il va vivre la plus grande mutation de son histoire en fusionnant avec Hoechst. Cette opération de fusion est sur le point d’être terminée. Plus de 90 % des actionnaires de Hoechst ont répondu favorablement à l’offre d’achat de Rhône-Poulenc. Dans quelques jours, il sera proposé à l’assemblée générale des actionnaires de Rhône-Poulenc de mettre un point final à cette fusion et de modifier le nom du groupe. Le 20 décembre 1999, Rhône-Poulenc va devenir Aventis. D’ores et déjà, notre nouvelle langue de travail est l’anglais, seule langue efficace dans un groupe mondialisé. Comme vous pouvez l’imaginer, seule une immense mutation, industrielle et culturelle, peut conduire ainsi un groupe à changer de langue de travail.

Je commencerai par retracer en quelques mots l’histoire du rapprochement de Rhône-Poulenc et de Hoechst, en insistant sur l’identité de vues et de stratégies qui ont permis ce rapprochement. J’évoquerai également la géographie du nouveau groupe. Puis j’exposerai le pourquoi de ce rapprochement et l’avenir que nous voulons donner à ce nouveau groupe, aussi bien dans les domaines de la pharmacie que de l’agrochimie, que nous nommons maintenant crop science. Je conclurai par un point rapide sur notre situation actuelle et le travail qui nous reste à accomplir dans les prochains mois.

Insee Méthodes n° 95-96 18

Abandon de la chimie au profit de la pharmacie et de l’agrochimie : un mouvement suivi par de nombreux groupes

J’aborderai l’histoire récente de Rhône-Poulenc en ne remontant qu’à 1995, et non à 1928. Dans les années récentes, Rhône-Poulenc comme Hoechst ont conclu plusieurs acquisitions importantes, en France et à l’étranger, en particulier aux États-Unis. Hoechst a acquis Marion Merrell Dow en 1995 et Roussel-Uclaf, le grand laboratoire pharmaceutique français, en 1997. Rhône-Poulenc a effectué des acquisitions symétriques : Fisons, un laboratoire pharmaceutique anglais et Rorer, un très grand laboratoire pharmaceutique américain. Une internationalisation parallèle, très rapide et très forte, a été la première mutation majeure de ces deux groupes. Elle a puissamment contribué à modifier leur culture.

En quelques années, le portefeuille d’activités et le profil de risques industriels de ces deux groupes a radicalement changé. Tous deux ont mené des acquisitions dans le domaine de la pharmacie (Marion Merrell Dow, Roussel-Uclaf, Fisons, Rorer) et des désinvestissements progressifs dans le domaine de la chimie. Hoechst s’est défait de Herberts, Clariant et Celanese. L’ensemble des activités chimiques de Rhône-Poulenc a été regroupé dans une société nommée Rhodia, mise sur le marché en 1998 pour partie de son actionnariat et rendue totalement indépendante, avec 100 % de son actionnariat coté en bourse à la fin de cette année. Au terme de cette évolution, Hoechst, qui était le premier chimiste mondial il y a encore quelques années, n’a plus un seul actif chimique dans son portefeuille ou n’en aura plus à l’issue des quelques désinvestissements qui restent à faire. Rhône-Poulenc, qui était le plus grand chimiste français, avec 2/3 de son activité dans ce secteur, n’a plus de chimie dans son portefeuille. Il est maintenant une entreprise pharmaceutique et agrochimique.

Nous ne sommes pas les seuls à avoir accompli cette mutation. De nombreux groupes industriels qui avaient pour activités la pharmacie, la chimie et l’agrochimie, ont pris le même chemin. Les suisses Ciba et Sandoz ont fusionné pour donner naissance à Novartis, recentré sur la pharmacie et l’agrochimie, la chimie étant cédée et vivant sa vie indépendamment. Le groupe chimique anglais ICI a connu la même évolution : cession des activités chimiques, recentrage sur la pharmacie et l’agrochimie. Bien d’autres groupes ont fait de même.

Pour ce qui concerne Aventis, la restructuration a donné naissance à un groupe bi-polaire, avec la pharmacie d’un côté, et l’agriculture de l’autre. Le total pèse environ 20 milliards d’euros, dont un peu plus des 2/3 sur la pharmacie.

• Le pôle pharmacie d’Aventis comprend quatre sections. Le pôle dit pharmaceuticals rassemble tous les produits pharmaceutiques classiques. Il est apporté à la fois par Rhône-Poulenc et par Hoechst. Par la taille, il s’agit de la première entreprise mondiale de pharmacie. Les vaccins ont été apportés par Rhône-Poulenc, premier industriel mondial dans ce domaine. Le pôle dit diagnostics est apporté par Hoechst. Le pôle biologicals regroupe tout ce qui concerne les produits dérivés du plasma ; il reprend les activités de la société Centeon, détenue conjointement par Rhône-Poulenc et par Hoechst.

• Le deuxième pôle, l’agriculture, recouvre ce qui était autrefois de l’agrochimie mais représente désormais un éventail d’activités bien plus large. Il comprend une section dite crop science, apportée par les deux entités, Hoechst et Rhône-Poulenc ; des additifs nutritionnels pour l’alimentation animale, apportés par Rhône-Poulenc ; un département vétérinaire, également apporté par Rhône-Poulenc.

Grande taille et gros budgets de recherche-développement : des impératifs qui poussent les groupes pharmaceutiques à se rapprocher

Dans le domaine de la pharmacie, pour Aventis comme pour tous les grands groupes mondiaux, la première visée stratégique est d’avoir une taille importante. La seconde est d’être fortement présent aux États-Unis, qui sont le plus grand marché du monde, le plus profitable et qui hébergent une partie importante du potentiel de recherche mondial. La troisième est d’avoir un réseau de vente très puissant. Il ne suffit pas de trouver de nouveaux médicaments ; il faut ensuite les vendre, et les vendre très vite, car leur durée de vie protégée par des brevets est courte. Il s’agit de pouvoir attirer des partenaires en faisant des opérations de licensing, c’est-à-dire de rachat de médicaments pour les diffuser, à la suite de partenariats avec des PME. Le portefeuille de produits doit être aussi récent que possible, et alimenté par une capacité de recherche-développement considérable. En effet, les risques sont importants ; le coût de développement de chacun de ces produits est extrêmement lourd. Il faut avoir la mobilité stratégique permettant de concentrer ces ressources de recherche très rapidement sur les pistes les plus prometteuses.

Le budget de recherche-développement joue un rôle central dans la réussite et l’expansion des groupes pharmaceutiques. Avant leur rapprochement, le budget de recherche-développement de Hoechst et de Rhône-Poulenc ne leur permettait pas d’appartenir au premier groupe mondial des entreprises de leur domaine. La fusion apporte à ces

Se transformer pour avancer : les restructurations des groupes d’entreprises 19

groupes un changement de taille essentiel. Aventis sera au premier rang mondial de par son budget de recherche-développement1.

La capacité de distribution des deux groupes est maintenant complètement mondialisée. Le pôle européen a un poids du même ordre de grandeur que le pôle américain. La complémentarité des forces de vente de Hoechst et de Rhône-Poulenc permettra de mettre sur le marché l’ensemble des nouveaux produits générés par le portefeuille de recherche-développement du nouveau groupe, plus rapidement et avec plus d’efficacité.

Hoechst et Rhône-Poulenc, des groupes très complémentaires dans l’agrochimie

Dans le domaine de l’agrochimie, la combinaison de Hoechst et de Rhône-Poulenc a fait apparaître une complémentarité quasi parfaite entre les compétences technologiques, la présence géographique et les portefeuilles de produits des deux groupes.

Aujourd’hui, l’agrochimie est constituée d’activités très marquées par l’innovation. De nouveaux composants chimiques, de nouveaux gènes sont trouvés par les laboratoires. Ces produits doivent être mis sur le marché le plus vite possible, puis atteindre le plafond de leurs ventes aussi rapidement que possible. Autrefois, et encore aujourd’hui, l’agrochimie désignait des composants chimiques, des insecticides, des herbicides. À présent, s’y ajoute la mise au point de produits agrochimiques et de gènes compatibles entre eux. De telle sorte, par exemple, que les groupes puissent vendre à la fois des semences génétiquement modifiées et des herbicides tuant l’ensemble des mauvaises herbes d’un champ mais préservant les plantes génétiquement modifiées. Demain, l’agrochimie couvrira non seulement la protection des cultures contre les insectes et les herbes parasites, mais aussi la production par des plantes de molécules pharmaceutiques, de pigments, d’additifs alimentaires. Le marché sur lequel opèrent les grands groupes mondiaux de l’agrochimie peut en être multiplié par 5 ou par 10.

Face à ces enjeux et aux mutations qu’ils représentent, comment lire l’opération de fusion entre Hoechst et Rhône-Poulenc ? De fait, les deux groupes apportaient dans la corbeille de la mariée des points forts assez différents. Les actifs de recherche apportés par AgrEvo, la filiale agrochimique de Hoechst, étaient essentiellement possédés en propre. En revanche, Rhône-Poulenc avait opté pour une stratégie d’alliance avec un certain nombre de partenaires.

Pour ce qui concerne le portefeuille de produits actuellement sur le marché, AgrEvo était puissant dans les domaines de la tolérance aux herbicides, des gènes favorisant la résistance aux insectes, qui permettent aux plantes de produire elles-mêmes leurs propres insecticides, ainsi que des techniques d’hybridation. Rhône-Poulenc, pour sa part, avait deux très grands produits déjà sur le marché, un herbicide et un insecticide. Par ailleurs, il était puissant dans le domaine de la tolérance aux herbicides.

Pour ce qui concerne les circuits de distribution, AgrEvo avait une position forte dans le domaine des semences pour les pays en développement. Rhône-Poulenc, quant à lui, avait noué des alliances, notamment avec un très grand semencier français, Limagrain.

Une fusion sans difficulté majeure

Cette fusion nous a apporté la capacité de créer un leader mondial dans le domaine de la pharmacie. Nous sommes actuellement le premier groupe mondial pharmaceutique2. Nous sommes aussi le premier groupe mondial agrochimique3. La fusion nous a donc apporté une puissance considérable en termes de recherche-développement et de distribution, et une très grande complémentarité dans les domaines scientifique et technologique.

Le but ultime de cette opération est de créer de la valeur pour nos actionnaires. Il est d’accroître la croissance de nos activités. Il nous reste encore beaucoup de travail pour ce faire mais nous pensons détenir tous les atouts pour réussir. Mon expérience personnelle au cours de cette première année de discussion, de travail avec nos partenaires de Hoechst, me fait dire que la fusion de deux très grands groupes n’est pas aussi complexe qu’on peut le supposer. Les différences culturelles entre la France et l’Allemagne sont faibles. La mutation, radicale pour Hoechst comme pour Rhône-Poulenc, se fait sans difficulté majeure. La création d’un nouveau groupe, de son identité, s’opère en définitive beaucoup plus facilement que ce qu’on pouvait imaginer il y a encore un an et demi.

1. NDLR : évaluation au 1er décembre 1999. 2. NDLR : évaluation au 1er décembre 1999. 3. idem.

Se transformer pour avancer : les restructurations des groupes d’entreprises 21

L’ADAPTATION CONTINUE AU MARCHÉ, PRINCIPE VITAL D’UNE PME

Alain Grandjean – Soulé – Directeur financier

Résumé

Soulé, entreprise familiale fondée en 1862, a profondément évolué dans les quinze dernières années pour s’adapter à un environnement changeant rapidement.

Tout d’abord, elle s’est désengagée du secteur ferroviaire à la fin des années 80, du fait de la baisse radicale de ses marchés de base. Elle s’est concentrée sur son activité de matériels électriques. Elle a alors connu une triple mutation :

• ·Organisation de la société par métier (parafoudres moyenne tension, parafoudres basse tension, appareillage de distribution, sectionneurs haute tension).

• ·Développement des métiers par croissance externe (acquisition de 5 entreprises : Hélita, DPS, Bardin, Pommier, Anpico).

• ·Développement de l’international (investissements commerciaux et développement de nouvelles gammes).

L’acquisition d’entreprises s’est traduite à deux occasions par leur fusion-absorption et leur intégration sur le site de la société mère, entraînant alors des réorganisations significatives.

Cette politique a été menée pour anticiper la baisse des marchés français de base de la société, attendue pour la fin de la décennie. Dans les faits, cette baisse se manifeste aujourd’hui plus durement et rapidement qu’attendu. Le client principal, EDF, sous la pression de la directive européenne relative à la libéralisation de l’électricité, révise fortement ses politiques d’achat. Il tient beaucoup moins compte que par le passé des contraintes de politique industrielle et du rythme propre à ces activités.

Face à cette nouvelle donne, l’entreprise doit réagir en se concentrant sur les métiers les plus prometteurs et les plus rentables et en recherchant des alliances pour accélérer son internationalisation.

Concrètement, l’entreprise a cédé en 1998 deux de ses centres de fabrication (mécanique et traitement de surface) à des spécialistes. Elle vient de céder son département “ Parafoudres moyenne tension ” et se désengage des sectionneurs haute tension.

Elle réorganise son département “ Appareillage de distribution ” pour tirer le meilleur parti de ses nouvelles gammes, développer ses parts de marché en France et à l’étranger et rentabiliser ses investissements.

Enfin, elle renforce son activité de parafoudres basse tension et paratonnerres en examinant les bonnes opportunités de croissance externe.

Mon témoignage vise à montrer que les PME aussi sont amenées à vivre des restructurations assez régulières. Elles n’en font pas leur pain quotidien, mais n’en sont pas loin. Je vais vous parler de l’histoire récente de Soulé, une entreprise familiale du Sud-Ouest de la France qui produit du matériel électrique. Bien sûr, je vais simplifier terriblement cette histoire, et la présenter d’un point de vue qui ne prétend pas à l’objectivité totale.

Soulé est un petit groupe de PME qui, à la fin de l’année 1998, employait 500 personnes et réalisait 375 millions de francs de chiffre d’affaires. Il est issu d’une entreprise industrielle familiale très ancienne, créée en 1862 à Bagnères-de-Bigorre. Cette ville compte environ 8000 habitants. Soulé est donc une entreprise qui pèse très lourd sur son bassin d’emploi. Dans les années 1970, elle y employait 1100 personnes.

En 1986, Soulé est une entreprise en grande difficulté stratégique

En 1986, un nouveau PDG, Arnaud de Boysson, prend les commandes de Soulé. Il représente la cinquième génération à la tête de cette société familiale. Le nouveau président doit faire face à une entreprise en grande difficulté stratégique. Cette entreprise menait alors deux activités de front, la fabrication de matériel ferroviaire et celle de matériel électrique :

• Son activité ferroviaire déclinait, en raison de sa taille insuffisante sur ce secteur et de l’effondrement de son marché principal, l’Afrique francophone.

• Le deuxième activité de Soulé, la fabrication de matériel électrique, était vieillissante, en termes de produits comme en termes d’équipes.

Insee Méthodes n° 95-96 22

Mais au-delà de ces difficultés, le handicap majeur de Soulé était son caractère institutionnel. En effet, tout le monde considérait cette entreprise comme une institution, aussi bien son personnel que son environnement local externe.

La réaction : abandon du secteur ferroviaire, réorganisation de l’activité électrique, développement international

La première opération menée par Arnaud de Boysson fut de désengager son entreprise du secteur ferroviaire. De 1986 à 1991, ce retrait a entraîné plusieurs opérations de restructuration. Il s’est fait en deux temps : un premier temps infructueux de recherche de diversification, suivi d’un temps de recherche de repreneur, qui lui, a abouti en 1991. Aujourd’hui, une entreprise travaille toujours dans l’activité ferroviaire à Bagnères-de-Bigorre ; elle y occupe 50 à 60 personnes.

Soulé s’est donc recentrée sur la fabrication de matériel électrique. Pour les épris de nomenclatures, notre entreprise relève des codes APE 312A et 312B. Le “ 312A ” concerne le matériel électrique basse tension, le “ 312B ” les autres types de matériel électrique. Cette activité de fabricant de matériel électrique a été développée par croissance interne et externe.

En premier lieu, nous avons instauré une réorganisation interne progressive qui a abouti, pour aller vite, à une organisation par département (parafoudres basse tension ; parafoudres moyenne tension ; interrupteurs moyenne tension ; sectionneurs haute tension).

En parallèle, nous avons réalisé un certain nombre d’acquisitions dans des métiers proches. Nos acquisitions et cessions successives se sont soldées au total par cinq acquisitions. Deux d’entre elles ont conduit la société mère à absorber les filiales achetées. Celles-ci ont déménagé pour être réimplantées sur le site bagnerrais. Deux autres ont maintenu sur place les équipes et les entreprises. Une enfin s’est traduite par le mouvement inverse : un pan de l’activité de la société mère a rejoint la filiale achetée. A chaque fois, des considérations de leadership ont présidé au choix de localisation. Par exemple, nous avons délocalisé une partie de l’activité du site bagnerrais vers la société acquise, parce que nous avions acheté un concurrent alors leader sur le créneau.

Le troisième volet a été l’ouverture internationale. Bien que bagnerrais, nous nous soucions de notre développement international. A partir de 1992, nous avons créé des équipes commerciales internationales. Nous avons adapté notre offre de matériels électriques en développant de nouvelles gammes de produits, selon une segmentation fine par pays. En effet, nos produits français sont invendables tels quels à l’exportation. Les normes internationales posent beaucoup de problèmes, – beaucoup pour une entreprise de notre taille, bien sûr.

Pour assurer notre position internationale, nous avons consenti un effort de recherche et de développement très important. De 1995 à 1998, nous avons ainsi consacré 100 millions de francs à la recherche-développement.

La libéralisation du marché de l’électricité, facteur de crise pour Soulé

La restructuration de l’activité de matériel électrique, la recherche de nouveaux marchés et l’effort soutenu en recherche-développement visaient à anticiper la transformation annoncée d’Électricité de France (EDF), le client principal de Soulé. De nouvelles règles du jeu s’installent sous la pression de la directive européenne relative à la libéralisation du marché de l’électricité1. Qu’en percevons-nous alors, en tant que fournisseur microscopique du producteur national d’électricité ? Nous voyons EDF perdre une partie de son chiffre d’affaires, sans doute une part très rentable. Nous voyons EDF investir massivement pour faire de la croissance externe, donc avoir besoin de fonds et réviser ses politiques d’achat auprès de ses fournisseurs. Très concrètement, la libéralisation d’EDF se traduit par une chute des commandes et un accroissement de la pression concurrentielle.

Pour Soulé, ce nouvel état du marché se traduit mécaniquement par la baisse préoccupante des marges et des résultats. 1999 est une année de rupture pour l’entreprise. Soulé comptait quatre départements, trois dans la moyenne et la haute tension, un dans la basse tension. Les départements moyenne et haute tension sont les plus atteints par la transformation du marché. Les pressions y sont les plus fortes. En conséquence, les activités moyenne et haute tension sont redimensionnées. Des ateliers sont cédés, des activités fermées ou réorganisées.

1. Directive 96/92/CE du parlement européen et du Conseil du 19 décembre 1996 concernant des règles communes pour le marché intérieur de l'électricité.

Se transformer pour avancer : les restructurations des groupes d’entreprises 23

Symétriquement, les activités “ basse tension ”, celles du secteur 312A, sont renforcées. La politique d’alliances s’accélère sur ces créneaux plus porteurs. Ainsi, le département “ protection des surtensions ” est élargi par croissance externe. Car nous sommes persuadés qu’un recentrage dans les activités moins soumises à la pression ne suffit pas à lui seul. Il faut l’appuyer par de nouvelles alliances, et le faire rapidement.

L’impact sur l’emploi

En termes d’emploi, la restructuration en cours de Soulé comprend deux aspects :

• Le premier est un élément d’identité très perturbant pour l’ensemble du personnel. Cette entreprise était naguère considérée comme une institution pratiquant l’emploi à vie, ou peu s’en faut. A la fin des années 1980, le fils entrait chez Soulé comme l’avaient fait avant lui son père et son grand-père. De même, on y était délégué syndical de père en fils. A la fin des années 1990, tous ces repères traditionnels sont brutalement remis en cause. Le personnel de l’entreprise vit une période de remise en question radicale de ses fondamentaux, de son identité sociale.

• Le second est l’impact social sur le bassin d’emploi local. L’entreprise ne peut plus offrir le nombre d’emplois qu’elle offrait par le passé.

Se transformer pour avancer : les restructurations des groupes d’entreprises 25

VIVRE LES RESTRUCTURATIONS DÉBAT AVEC LA SALLE

Patrice Roussel : “ Pour lancer ce temps de discussion, je voudrais vous livrer quelques réflexions suscitées par les trois interventions que nous venons d’entendre. Ces témoignages montrent un certain nombre de contrastes. Le premier, évidemment, porte sur la taille. J’ai également relevé l’alternative entre spécialisation et globalisation. Rhône-Poulenc semble s’orienter vers la spécialisation, tandis qu’IBM cherche plutôt à proposer une réponse globale, où l’offreur apporte tout ce qui est utile à la mise en œuvre de solutions efficaces. J’ai noté l’importance de trois acteurs des restructurations : les actionnaires, les clients, le personnel de l’entreprise. On ne peut restructurer sans tenir compte de tous ces acteurs.

Enfin, un élément important est resté souvent implicite : la durée. Les restructurations sont-elles durables ? Souvent, les solutions mises en place s’avèrent en fait très temporaires. Or, notre problème, en tant que statisticiens, est bien le suivi des unités dans le temps.

Je termine là ces quelques réflexions personnelles, qui ne sont pas des questions, pour vous laisser la possibilité d’en poser. ”

Véronique Moyne (Ministère de l’économie, des finances et de l’industrie, services des études et des statistiques industrielles) : “ Je voudrais poser une question à chacun des trois intervenants. La première s’adresse à Monsieur Duwat, d’IBM. Vous nous avez dit mesurer la satisfaction de vos clients. Comment procédez-vous ? Ma seconde question est pour Monsieur de Larminat, de Rhône-Poulenc. Aventis aura donc deux pôles, un pôle agrochimique et un pôle pharmacie. Quels sont les liens entre ces deux pôles ? Si vous me permettez un peu de provocation, on pourrait en effet se dire : “ ils nous empoisonnent avec l’agrochimie, puis ils mettent au point les médicaments pour nous soigner ! ”. C’est du pur mauvais esprit, j’en conviens, mais vous devez rencontrer parfois ce type de réactions à propos de vos deux branches. J’avais enfin une question sur l’emploi, pour Monsieur Grandjean, de Soulé. Si j’ai bien compris, votre entreprise employait 1100 salariés à une époque, et n’en compte plus que 500 à présent. Comment avez-vous pu gérer cette situation, tout en étant une institution dans l’endroit où vous êtes ? ”

Gérard Duwat : “ Nous attachons en effet une importance considérable à la compréhension et à la mesure de la satisfaction de nos clients. Nous le faisons à différents niveaux. D’une part de façon institutionnelle, en procédant à des enquêtes de satisfaction. Nous confions ces enquêtes à des organismes extérieurs, pour assurer une totale indépendance et garantir la véracité et la bonne fiabilité des réponses. Ces organismes appellent régulièrement nos clients pour leur soumettre des questionnaires classiques sur leur satisfaction. D’autre part, nous complétons ces enquêtes de façon individuelle. En effet, tous nos acteurs commerciaux doivent développer une véritable “ obsession du client ”. Nous leur demandons d’enquêter eux-mêmes, de façon régulière, sur la satisfaction de leurs clients à l’issue d’une transaction commerciale. L’ensemble de ces informations nous permet d’établir le baromètre global de la satisfaction de nos clients, que nous regardons désormais avec autant d’attention que les différents indicateurs financiers ou de résultats de l’entreprise. ”

Hugues de Larminat : “ Je tiens à donner une réponse nette à votre question sur le lien entre l’agrochimie et la pharmacie. Autant les liens entre les sciences de la vie, pharmacie et agrochimie d’une part et chimie d’autre part, se sont progressivement distendus au fil de l’histoire, au point que tous les grands groupes chimiques ont séparé les activités pharmaceutiques et agrochimiques des activités chimiques, autant il reste des liens scientifiques, technologiques et industriels extrêmement forts entre la pharmacie et l’agrochimie. Ces liens scientifiques tournent autour du génome, de la génomique. Ils donnent lieu à des travaux similaires dans la pharmacie, pour la découverte de nouveaux médicaments et pour la mise au point de techniques de pharmacie basées sur la génétique, et dans l’agrochimie, avec la mise sur le marché de plantes génétiquement modifiées. En termes technologiques, ces deux activités recourent à des instruments communs, souvent extrêmement puissants et coûteux, comme par exemple les techniques de criblage à haut débit. Il existe beaucoup d’autres outils de ce type. Ces outils vont jouer progressivement le rôle de plates-formes technologiques, qui convergeront peu à peu et structureront la pharmacie comme l’agrochimie. Enfin, et surtout, la même logique industrielle prévaut des deux côtés. Dans la chimie, les taux d’innovation et les taux de croissance sont faibles. De nouveaux produits sont mis au point, mais cela ne structure pas cette industrie. La croissance annuelle atteint à peine 3 à 5 % sur les segments les plus porteurs. À l’opposé, l’agrochimie et la pharmacie sont portées par l’innovation, par la mise au point de nouveaux produits. Une entreprise qui ne met pas au point de nouveaux produits très innovants, qui ne les lance pas sur le marché très vite, décline et meurt. Les taux de croissance dans l’agrochimie et dans la pharmacie sont compris entre 6 et 12 % par an. Un fossé sépare donc la chimie des sciences de la vie, alors que beaucoup d’éléments rapprochent l’agrochimie de la pharmacie. Certes, il est vrai que nos produits agrochimiques sont parfois polluants, mais nous nous efforçons de faire de gros progrès. Pour vous donner un exemple

Insee Méthodes n° 95-96 26

anecdotique, il y a encore quelques années, les herbicides étaient déversés sur les champs avec des doses qui se comptaient par kilos à l’hectare. Depuis, on a divisé par mille le poids des composants devant être répandus dans les champs ; le produit actif se mesure maintenant en grammes par hectare. L’un des buts essentiels des organismes génétiquement modifiés est de permettre de se passer totalement de produits chimiques. C’est le cas des plantes résistantes à leurs principaux insectes prédateurs. Donc, nous nous soignons ! ”

Alain Grandjean : “ Concernant le paradoxe emploi-institution, vous avez bien noté les chiffres. Dans les années 1970, le pôle ferroviaire était très important à Bagnères-de-Bigorre. Cette activité de construction de voitures de chemin de fer était très riche en main d’œuvre. Elle employait beaucoup de personnel. Des années soixante-dix à la fin des années quatre-vingt, les effectifs ont baissé très fortement, sans que l’identité de l’institution en soit touchée. En employant le terme d’institution, je voulais dire que cette entreprise, à l’époque, n’avait pas une réelle perception des clients et de la concurrence. Sa clientèle se composait d’une part d’un grand client, EDF ; d’autre part, pour l’activité ferroviaire, de marchés francophones qui se négociaient à Paris. Ces deux grands marchés étaient extrêmement protégés. Nous n’étions pas alors dans un contexte de grande concurrence. Pour caricaturer, je pourrais dire par exemple que le marketing des produits électriques était fait par le bureau d’études d’EDF. Dans les années quatre-vingt-dix, le souffle du marché de la concurrence a complètement remis en cause ce type de comportement. ”

Bernard Paranque (Ministère de l’économie, des finances et de l’industrie, direction des entreprises du commerce, de l’artisanat et des services) : “ À l’exception de l’entreprise Soulé, les intervenants n’ont pas donné l’impact quantitatif des restructurations sur les effectifs. Je voudrais donc poser une question sur ce sujet à Monsieur de Larminat. Avez-vous mis en œuvre des mesures particulières pour aider à la création d’entreprises dans vos plans de restructuration ? Y a-t-il eu des mesures d’accompagnement ? Je sais qu’il y a une vingtaine ou une quinzaine d’années, Rhône-Poulenc avait mis son portefeuille de produits “ non développables ” à la disposition d’un certain nombre de PME, en Rhône-Alpes en tout cas. J’aimerais savoir s’il y a eu une politique organisée et quel coût elle a représenté. ”

Hugues de Larminat : “ Le coût global de l’ensemble des opérations qui vont être menées n’a pas encore été chiffré, mais il est clair que ce type de restructuration a des conséquences en termes d’emploi. Ce groupe a malheureusement une très longue expérience dans ce domaine avec la restructuration de la chimie notamment, du textile à l’intérieur de la chimie qui a été très douloureuse en termes sociaux. Il va donc mettre en place toute une panoplie d’actions, d’aide à la création d’entreprise, de tout ce qui peut être utile pour accompagner ces restructurations. ”

Erwin Wartenberg (Statistisches Bundesamt, office fédéral de la statistique en Allemagne) : “ Je voudrais poser une question à Monsieur Grandjean, pour la simple raison que je connais bien Bagnères-de-Bigorre, pour avoir passé un certain nombre d’années à proximité. Je connais bien la firme Soulé aussi, de longue date, et je ne vois toujours pas très bien comment l’entreprise a pu se dégager de ses propres moyens. A-t-elle bénéficié d’une aide de la municipalité, du département ou d’autres autorités ? Cet aspect m’intéresse parce qu’en Allemagne, à chaque fois qu’il y a des problèmes de restructuration, on fait appel, à la limite, au chancelier Gerhard Schroeder pour qu’il s’occupe de l’affaire. Je suis donc curieux de savoir comment cela se passe à Bagnères-de-Bigorre. ”

Alain Grandjean : “ Il y a des activités très rentables dans le portefeuille d’activités de Soulé – pour reprendre le vocabulaire d’Aventis. À la fin des années quatre-vingt, Soulé était certes en grande difficulté stratégique, mais l’activité électrique restait extrêmement profitable. Les plans sociaux successifs et les acquisitions, la croissance externe, se sont toujours faits exclusivement par auto-financement ou par augmentation de capital financé par l’introduction de partenaires financiers dans le capital de l’entreprise. L’entreprise n’a que très peu recouru à la manne publique. Mais dans un contexte de plan social – pour appeler un chat un chat –, il y a toujours des polémiques sur le thème :“ l’entreprise fait un plan social alors qu’elle a profité d’aides publiques ”. Ce n’est manifestement pas vrai dans le cas de Soulé. Je ne tiens pas à discuter davantage de cette question, car c’est un sujet de discussion dans la Dépêche, le grand journal local. ”

Nicolas Leleu (Syndicat général des fondeurs de France) : “ Je souhaite poser deux questions à Monsieur de Larminat. Première question, la fusion entre Hoechst et Rhône-Poulenc ne serait-elle pas une sorte d’immunisation contre une OPA inamicale, si j’en juge par la comparaison avec l’exemple récent franco-français dans la distribution1 ? La deuxième question m’est inspirée par vos explications sur le dégagement de Rhône-Poulenc de la chimie. Allons-nous vers une dichotomie entre des secteurs à haute valeur ajoutée, à forte croissance et forte innovation, des secteurs donc créateurs de valeur, et des secteurs de second rang, moins attractifs, innovant moins, donc à moindre croissance de valeur ? De ce fait, n’allons-nous pas vers une situation dangereuse ? Je fais le parallèle entre la chimie et le secteur où je travaille, la métallurgie, qui serait peut-être moins attractif que d’autres secteurs à haute valeur ajoutée tels que les cosmétiques par exemple. ”

1. NDLR : L’absorption de Promodès par Carrefour

Se transformer pour avancer : les restructurations des groupes d’entreprises 27

Hugues de Larminat : “ Je ne suis pas très bien placé pour répondre à votre seconde question. Je pense qu’il faudrait s’adresser à quelqu’un ayant une vue plus globale sur le paysage industriel français. Pour ne parler que de la pharmacie et la chimie, la chimie a encore de beaux jours devant elle mais clairement, ce n’est plus le même métier que celui de la pharmacie. Auparavant, ces métiers étaient considérés comme proches dans tous les groupes industriels ; ils sont maintenant considérés comme très éloignés. Gérer un business de “ commodities ”, comme disent les anglo-saxons, ne requiert pas les mêmes qualités, le même état d’esprit, la même culture d’entreprise. On ne mobilise pas le même type de capitaux lorsqu’il s’agit de gérer et de développer une entreprise qui vit essentiellement de la mise sur le marché de nouveaux produits. Je ne crois pas qu’il y ait une industrie du passé, une industrie de l’avenir. Il y a simplement deux industries qui se sont progressivement éloignées l’une de l’autre, pour des raisons essentiellement scientifiques et technologiques, et à court terme, pour des raisons financières également. L’ensemble des investisseurs, l’ensemble des actionnaires des grands groupes industriels ont souhaité avoir une meilleure visibilité sur le contenu de leur portefeuille d’actions. Ils ont fait subir une pression de plus en plus forte aux groupes qualifiés d’hybrides pour qu’ils se recentrent sur un métier, quel qu’il soit. ”

Emmanuel Raulin (Eurostat) : “ Ma question s’adresse à Monsieur de Larminat. À votre avis, avec la mise en place de cette nouvelle firme, devons-nous, nous statisticiens, considérer avoir affaire à une entreprise franco-allemande, à une entreprise française et une entreprise allemande, ou encore à une entreprise se situant directement au niveau de l’Europe ? Pensez-vous qu’il nous échappe un certain nombre de choses, à vouloir continuer à regarder l’activité d’un tel groupe, d’une telle firme, d’une part dans sa “ troncature ” française pour reprendre les propos du directeur général de l’Insee, d’autre part sous l’angle de sa “ troncature ” allemande ? Pour être encore plus précis, pourriez-vous nous dire, par exemple, si la mise en place de cette nouvelle firme s’est traduite par le transfert d’activités de recherche et de développement soit de la France vers l’Allemagne, soit de l’Allemagne vers la France ? Dans ce cas, notre approche actuelle de ces différentes activités ne peut plus nous permettre de rendre compte véritablement de ce genre de phénomène. ”

Hugues de Larminat : “ J’ai bien conscience que les évolutions des grands groupes industriels doivent causer beaucoup de souci aux statisticiens d’entreprise, non seulement à cause de la très grande volatilité des portefeuilles d’activités, des changements radicaux de nomenclatures qui portent sur des dizaines de milliers d’emplois, sur des dizaines de milliards d’euros qui basculent d’un champ économique à un autre, mais aussi à cause de l’immense impact de l’internationalisation. Je vais juste vous donner deux illustrations. Les centres de décisions de ce nouveau groupe sont partagés entre : Strasbourg, où est le siège social de la nouvelle entreprise, qui est donc une entreprise de droit français ; Lyon, où se trouve le siège de la partie agriculture ; Francfort et New York, qui se partagent le siège de la pharmacie. Les centres de décisions sont donc dispersés non seulement au niveau européen mais même au niveau mondial, avec une présence extrêmement forte des États-Unis. Que peut-on alors appréhender au niveau national ? Sûrement pas la rentabilité de l’entreprise, sûrement pas sa capacité à générer de nouveaux produits. Peut-être un potentiel industriel et un marché, car les consommateurs sont rattachés à un pays ou à un autre. Mais seule une toute petite partie de la vie de l’entreprise peut être ainsi cernée au niveau national. Les comptes de l’entreprise ne sont pas faits au niveau national. Cela n’a pas de sens. Ils sont faits par lignes de produits, par branches d’activités mondiales. Cette entreprise vit au niveau européen, vit au niveau mondial, ne vit plus au niveau national. ”

Patrice Roussel : “ Je me permettrais de reporter la question sur Gérard Duwat parce qu’il me semble qu’IBM n’est pas sur deux pays mais sur beaucoup plus. ”

Gérard Duwat : “ Je reprends à mon compte les éléments de réponse qui viennent d’être donnés. En effet, la pertinence de la lecture des comptes établis au niveau national est de plus en plus faible. Elle n’est pas vraiment représentative de l’activité de la société puisque la lecture de sa performance se fait, là aussi, par lignes d’activité ou lignes de produits. Les comptes nationaux correspondent à l’exigence minimale légale de maintenir une comptabilité nationale. Nous y distinguons une activité commerciale et une activité manufacturière, puisque nous avons des usines et des laboratoires en France. Mais lire de façon pertinente ce qu’est l’efficacité de l’une ou de l’autre n’a plus véritablement d’intérêt, puisque que ces activités correspondent à des critères d’optimisation qui s’établissent au plan mondial. ”

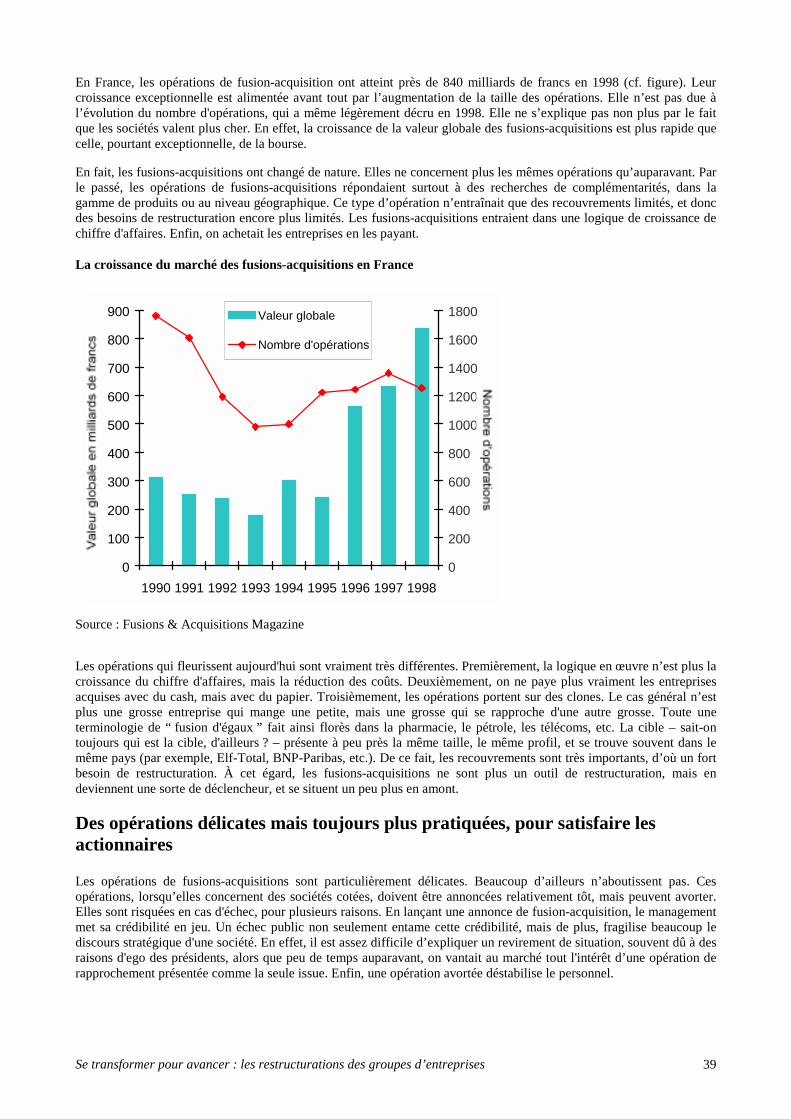

Pierre Maillet : “ Je suis ancien fonctionnaire européen, d’où ma question : comment vos stratégies de restructuration ont-elles été influencées par la construction européenne – soit à la fois le marché intérieur, la politique de concurrence, l’apparition d’une monnaie commune et enfin la politique commerciale commune ? ”