Invest Managers Faites de vos convictions, un choix

dinvestissement

Page 2

Organisation de la prsentation I.Fiscalit des produits

financiers classiques II.Fiscalit des produits financiers volus

III.Les enveloppes fiscales IV.Les frais de Bourse et

fonctionnement du SRD

Page 3

I.Fiscalit des produits financiers classiques A. Les Actions B.

Les obligations C. Les OPCVM

Page 4

Les bnfices tirs des placements en action sont de deux sortes :

les dividendes les plus-values sur cession. Les dividendes

constituent des revenus et sont donc soumis au rgime de l'impt sur

le revenu. Les plus-values sur cession sont elles aussi imposables

limpt sur le revenue, mais sous un autre rgime fiscal : le taux

forfaitaire. A Les actions I.Fiscalit des produits financiers

classiques Prsentation

Page 5

Imposition des revenus Les revenus perus au titre de

dividendes, diminus des charges dductibles (frais de garde des

titres, frais d'encaissement des dividendes) sont soumis l'impt sur

le revenu des personnes physiques mais ils bnficient de divers

avantages. Pour rappel, limpt sur le revenue est un impt progressif

verse par les personnes physiques sur lensemble des revenues

quelles ont perus durant une anne. Il est personnalis car il prend

en compte: le niveau de revenus dans la dtermination de limpt avec

un barme progressif ( existence dun taux marginal par tranche de

revenu) la situation familiale du contribuable grce au quotient

familial A Les actions I.Fiscalit des produits financiers

classiques

Page 6

Imposition des revenus A Les actions I.Fiscalit des produits

financiers classiques Les avantages spcifiques dont les dividendes

bnficient sont: abattement de 40 % sur le montant des dividendes

reus; abattement de 1525 euros pour un clibataire et de 3050 euros

pour un couple ; crdit dimpt gal 50 % des dividendes perus mais

plafonn 115 euros pour un clibataire et 230 euros pour un

couple.

Page 7

Exemple : Soit un clibataire ayant peru 10 000 euros de

dividendes sur lanne. Admettons que son taux dimposition sur le

revenu soit de 20%. Dividendes perus10 000 Abattement de 40%- 4 000

Abattement gnral- 1 525 soit, base imposable =4 475 Impt sur le

revenu (20%) 895 Crdit dimpt-115 soit, Impt payer780 Imposition des

revenus A Les actions I.Fiscalit des produits financiers

classiques

Page 8

Une plus value est le bnfice retir de lachat et de la vente

daction. Ce prix est diminu des frais directement lis la cession

(commission de ngociation, le courtage ou les taxes sur les

oprations en bourse) Les gains et les pertes sont cumuls au cours

de lanne, et si lactivit boursire fait apparatre un bnfice en fin

danne, les bnfices sont imposs. Calcul de la plus-value nette

imposable: (Prix de cession - frais et taxes de cession) - (prix

dacquisition + frais dacquisition) Imposition des plus-values A Les

actions I.Fiscalit des produits financiers classiques

Page 9

Les plus-values dgages sur toutes les cessions de valeurs

mobilires (actions, obligations), sur les produits drivs (les

contrats d'options et les contrats terme) et sur les OPCVM sont

taxables selon un global de 27 % depuis le 1er janvier 2005 qui

comprend: l'impt sur le revenu proprement dit (taux forfaitaire :

16 %); les prlvements sociaux (CSG : 8,2%, CRDS : 0,5%, prlvement

social de 2,3 %, soit au total 11 %). A Les actions I.Fiscalit des

produits financiers classiques Imposition des plus-values

Page 10

Les plus-values sont imposes ds que le dpassement dun seuil de

cession de valeurs mobilires. Dans le cas o les cessions annuelles

de valeurs mobilires ne dpassent pas le seuil de 20 000 par foyer

fiscal, aucune imposition nest applique. Les moins-values viennent

diminuer les plus-values et sont reportables sur 10 annes. Exemple:

Un particulier qui a ralis une plus-value de 10 000 euros en

vendant 19 999 euros de titres est exonr. En revanche, un

contribuable qui enregistre un gain de 100 euros en cdant 50 000

euros dactions sera tax (100*0,27= 27 euros) Imposition des

plus-values A Les actions I.Fiscalit des produits financiers

classiques

Page 11

Le seuil peut cependant tre dpass sans entraner pour autant

l'imposition des plus-values en cas d'vnements exceptionnels tels

que, par exemple : le licenciement du contribuable ou de son

conjoint ; le dpart la retraite ou en prretraite ; la survenance

d'une invalidit ; le redressement ou liquidation judiciaire du

contribuable ou de son conjoint ; l'obligation d'excuter un

engagement de caution. A Les actions I.Fiscalit des produits

financiers classiques Imposition des plus-values

Page 12

Les plus-values nettes (aprs prlvements sociaux) ralises sur la

vente de titres dtenus depuis plus de 6 ans profitent dun

abattement dun tiers par anne de dtention partir de la fin de la 6e

anne. Ainsi, aprs la fin de la 8e anne, les plus-values nettes

seront exonres dimpt. Cette mesure sapplique compter de 2006.

Exemple: Si vous achetez des actions en 2007, vous tes exonr sur

les plus-values ds lors que vous attendez 2015 pour les vendre. A

Les actions I.Fiscalit des produits financiers classiques

Imposition des plus-values

Page 13

A Les actions I.Fiscalit des produits financiers classiques

Imposition des plus-values Les tablissements bancaires envoient un

relev fiscal leurs clients mentionnant leurs plus ou moins values

raliss dans lanne ainsi que le montant total de leurs cessions. Il

existe une fiscalit spcifique pour les day-traders . Le rgime

fiscal applicable aux plus-values des actions trangres est le mme

que pour les plus-values des actions franaises.

Page 14

Dfinition : Titre de crance reprsentant la part d'un emprunt

mis par l'tat, une collectivit publique, une entreprise nationale

ou une socit prive. Le dtenteur d'une obligation peroit un revenu,

nomm coupon. Son revenu appel "intrt" est dfini l'origine du

contrat d'mission. Lorsque l'obligation verse ce revenu, on parle

de dtachement de coupon. I.Fiscalit des produits financiers

classiques B Les Obligations :

Page 15

Fiscalit : Les obligations donnent lieu deux sortes de bnfices

(les revenus et les plus-values) dont le rgime d'imposition fiscal

est diffrent : 1.La fiscalit des revenus 2.La fiscalit des

plus-values I.Fiscalit des produits financiers classiques B Les

Obligations :

Page 16

1 - Fiscalit des revenus : Les revenus sont les coupons

(dividendes) et les primes de remboursement perus. Il y a le choix

entre la taxation suivant : Limpt sur le revenu Le prlvement

forfaitaire libratoire Le choix se fait en fonction du taux

marginal dimposition. I.Fiscalit des produits financiers classiques

B Les Obligations :

Page 17

1 - Fiscalit des revenus : a) - Limpt sur le revenu : Les

revenus sont assujettis pour leur montant net limpt sur le revenu :

Aprs dduction des frais et charges Les frais de courtage sont moins

levs que sur les actions et il ny a pas dimpt de bourse (sauf pour

les changeables, les convertibles et les indexes sur les bnfices).

Possibilit de dduire 5,8% de CSG sur 8,2% du revenu imposable,

lanne de leur paiement. I.Fiscalit des produits financiers

classiques B Les Obligations :

Page 18

1 - Fiscalit des revenus : a) - Limpt sur le revenu : Les

revenus sont donc imposs hauteur de : Impt sur le revenu 2,3% de

prlvement social 8,2% de CSG Prlvements sociaux = 11% 0,5% de CRDS

I.Fiscalit des produits financiers classiques B Les Obligations

:

Page 19

1 - Fiscalit des revenus : b) Le prlvement forfaitaire

libratoire : Le PFL est un prlvement fiscal permettant de

sacquitter de limpt sur le revenu d sur les produits de certains

placements financiers : Les livrets dpargne fiscaliss, les comptes

terme,les comptes-dpts rmunrs, les comptes en devises rmunrs, Les

bons d'pargne, les revenus d'obligations, les bons du Trsor. Les

revenus des Plans pargne Logement de plus de 12 ans, imposables

depuis 2006. I.Fiscalit des produits financiers classiques B Les

Obligations :

Page 20

1 - Fiscalit des revenus : b) Le prlvement forfaitaire

libratoire : Cest un prlvement forfaitaire, contrairement limpt sur

le revenu qui fonctionne avec un barme progressif. Le taux du PFL

ne dpend pas des revenus dclars par le contribuable mais du type de

placement impos. Le PFL est dit libratoire ce qui signifie que les

produits auxquels il sapplique sont librs de limpt sur le revenu.

I.Fiscalit des produits financiers classiques B Les Obligations

:

Page 21

1 - Fiscalit des revenus : b) Le prlvement forfaitaire

libratoire : Quand choisir le PFL : Lorsque le taux de lIR >

Taux du PFL Exemple : Si vous tes situs dans une tranche

dimposition 30% ou 40%, le PFL est plus intressant. A qui et quand

faire le choix : Il faut le signaler votre banquier. Faire le choix

avant lencaissement des revenus. I.Fiscalit des produits financiers

classiques B Les Obligations :

Page 22

1 - Fiscalit des revenus : b) Le prlvement forfaitaire

libratoire : Pour les obligations, le taux est de 27% sur le

montant brut peru. En cas dindexation, loption pour le prlvement

libratoire nest possible que pour les obligations indexes sur le

niveau gnral des prix et lIPCH. I.Fiscalit des produits financiers

classiques B Les Obligations :

Page 23

1 - Fiscalit des revenus : c) Exemple : Vous tes impos au taux

marginal de 37 %. Vous percevez des primes de remboursement d'un

montant de 4000. Vos primes vont donc subir une imposition de : -

impt sur le revenu : 4000 x 37 % = 1480 - prlvements sociaux : 4000

x 11 % = 440 Total = 1920 Si vous choisissez le PFL, vous devez

rgler 4000 x 27 % = 1080. Il est donc prfrable d'opter pour le PFL

dans ce cas l. I.Fiscalit des produits financiers classiques B Les

Obligations :

Page 24

2 - Fiscalit des plus-values : Lors de la vente des

obligations, les plus-values ralises relvent du rgime des

plus-values sur cession de valeurs mobilires, c'est--dire le rgime

appliqu aux ventes d'actions. Les plus-values sont donc imposes au

taux de 27 %, dont 11 % de prlvements sociaux, ds lors que le

montant des cessions excde le seuil lgal de 20 000 (qui couvre

l'ensemble des cessions de valeurs mobilires, pas uniquement les

obligations). I.Fiscalit des produits financiers classiques B Les

Obligations : Vu prcdemment avec la fiscalit des actions

Page 25

Remboursement et cessions : Remboursement : Le remboursement

dobligation est exonr dimpt sur plus-values et est considr comme un

revenu. Cessions : Toutes cessions de valeurs mobilires et de

droits sociaux dun montant suprieur 20 000 par foyer fiscal

entranent limposition des plus-values au taux de 27%. Les pertes

sont imputables sur les gains de mme nature raliss au cours de la

mme anne ou des 10 annes suivantes. I.Fiscalit des produits

financiers classiques B Les Obligations :

Page 26

Fiscalit des plus-values : A) Exemple : En 2007, vous avez

ralis les transactions suivantes : Vente d'actions pour 7 000 avec

une plus-value de 1 000. Vente d'obligations pour 13 000 avec une

plus-value de 4 000. Au cours de l'anne, vous avez cd, pour

l'ensemble de votre portefeuille des titres pour un montant total

de 21 000, soit davantage que le seuil de cessions lgal. De ce

fait, la totalit des plus-values sont imposables de la manire

suivante : Montant total des plus-values : 5 000 Impt sur le revenu

: 5 000 x 16% = 800 Prlvements sociaux : 5 000 x 11 % = 550 Soit

une imposition total de 800 + 550 = 1 350 I.Fiscalit des produits

financiers classiques B Les Obligations :

Page 27

SICAV ET FCP Les plus-values ralises l'occasion de la cession

de titres d'OPCVM sont imposables selon le rgime des plus-values

sur valeurs mobilires.plus-values sur valeurs mobilires La

souscription de parts de FCPI ou de FIP ouvrent droit une rduction

d'impt sur le revenu : 1) au titre des versement effectus jusqu'au

31.12.2010. 2) la condition, notamment, de conserver les parts

pendant 5 ans. C Les OPCVM : I.Fiscalit des produits financiers

classiques

Page 28

Rduction d'impt = 25 % (1) des versements pris en compte dans

la limite annuelle de : 12 000 euros personne seule 24 000 euros

couple mari ou pacs soumis imposition commune. (1) compter de

l'imposition des revenus de 2007, une rduction d'impt spcifique au

taux de 50 % est accorde au titre de la souscription de parts de

FIP investissant en Corse. Certains OPCVM (FCPR, notamment) font

cependant l'objet d'un rgime fiscal et/ou d'une rglementation

spcifique. Les produits des FCPR (dont FCPI et FIP) sont ainsi

exonrs d'IR (mais soumis 11 % de prlvements sociaux), sous

conditions notamment :prlvements sociaux 1) de rinvestir

immdiatement dans le fonds les revenus retirs et 2) conserver les

parts pendant 5 ans compter de la souscription. Les FCPI ou les FIP

: I.Fiscalit des produits financiers classiques C Les OPCVM :

Page 29

Les plus-values de cessions de parts ou d'actions d'OPCVM

relvent normalement du rgime des plus-values sur cession de valeurs

mobilires.plus-values sur cession de valeurs mobilires Par

exception, les plus-values de cessions de parts de FCPR (dont FCPI

et FIP) sont exonres d'IR, condition, notamment, que la cession

n'intervienne pas dans les 5 ans suivant la souscription. Les FCPI

ou les FIP : I.Fiscalit des produits financiers classiques C Les

OPCVM :

Page 30

Exemple Les FCPI ou les FIP : Minimum 1500 euros C Les OPCVM :

I.Fiscalit des produits financiers classiques

Page 31

II.Fiscalit des produits financiers volus A.Les stock-options

B.Les bons de souscriptions C.Les bons de souscription de parts de

crateur dentreprise D.Les trackers E.Les warrants F.Les certificats

G.Les bons de capitalisation

Page 32

Les stock-options sont des droits attribus des collaborateurs.

Ces derniers peuvent acheter, pendant une priode donne, des actions

de leur socit, un prix dtermin l'avance. Les plans doptions

existent de deux manires : souscrire des actions qui seront cres

lors dune augmentation de capital acheter des actions rachetes au

pralable par la socit Prsentation A Les stock-options II.Fiscalit

des produits financiers volus

Page 33

Peuvent bnficier de plans de stock-options: les salaris et les

dirigeants de socits qui dtiennent plus de 10 % du capital de la

socit mettrice; les salaris et les dirigeants des socits dont la

socit mettrice dtient plus de 10 % du capital; les salaris et les

dirigeants de socits soeurs si elles dtiennent plus de 50 % du

capital. A Les stock-options II.Fiscalit des produits financiers

volus Prsentation

Page 34

Telle qu'elle a t modifie par la loi du 27 avril 2000, la

fiscalit des stock- options se dcompose en trois niveaux distincts:

le rabais qui est la diffrence entre le prix de laction le jour de

lattribution de loption et le prix auquel elle est effectivement

acquise; la plus-value dacquisition qui est la diffrence entre le

prix de l'action le jour de la leve de loption et son prix le jour

de lattribution de loption; la plus-value de cession qui est la

diffrence entre le prix de cession de l'action et le prix

d'acquisition de celle-ci. A Les stock-options II.Fiscalit des

produits financiers volus Fiscalit

Page 35

Au jour de l'attribution, l'entreprise fixe le prix d'exercice

des options. Le prix d'exercice ne doit pas tre infrieur 80% : de

la moyenne des 20 cours de clture prcdant la date d'attribution; Ou

de la moyenne des prix d'achat pondrs des sous-jacents dans le cas

de plan d'option d'achat d'action. Dans le cas contraire, le plan

n'est plus conforme au droit des socits et ne bnficie pas du rgime

fiscal de faveur. A Les stock-options II.Fiscalit des produits

financiers volus Fiscalit: le rabais

Page 36

A Les stock-options II.Fiscalit des produits financiers volus

Fiscalit: le rabais Le rabais est considr comme un salaire et doit

donc tre dclar au titre des revenus de lanne de la leve de loption.

Il est tax l'impt progressif sur le revenu et est soumis aux

cotisations sociales, au-del de 5% de la valeur relle de laction au

jour de lattribution de loption.

Page 37

Exemple: Une option attribue le 1/1/97 est leve le 1/2/99. Le

prix dattribution de laction est fix le 1er janvier 1997 6, alors

que sa valeur relle cette date tait de 10 ; le rabais consenti est

de 4 (10-6). Le bnficiaire de loption devra dclarer, au titre des

revenus de lanne 1999, 3,5 [4-(10 x 5%)]. Exemple: Supposons que

vous obtenez des stock options vous permettant d'acheter des titres

12 alors que le cours actuel est de 15. Le rabais est de 3. Vous

devrez donc dclarer limpt sur le revenue des personnes physiques,

2,25 (3 auxquels seront soustraits 5% de 15, soit 0,75). A Les

stock-options II.Fiscalit des produits financiers volus Fiscalit:

le rabais

Page 38

Les stock-options attribues partir de 2000 sont imposes de la

faon suivante: En cas de cession avant quatre ans, la plus-value

dacquisition est soumise limpt sur le revenue et aux cotisations

sociales. Entre quatre ans et six ans, le taux d'imposition est de

41 % (ou bien au taux dimposition du revenue du bnficiaire) pour la

plus-value d'acquisition infrieure 152.500 euros. Au-dessus, il est

de 51 %. Au del de six ans, la plus-value d'acquisition est taxe 27

% si elle s'lve moins de 152.500 euros et 41 % si elle est

suprieure. A Les stock-options II.Fiscalit des produits financiers

volus Fiscalit: la plus-value dacquisition

Page 39

Les actions, acquises lors de la leve des stock options, une

fois revendues dgageront, peut tre, des plus-values. La plus-value

de cession correspond la diffrence entre le cours de cession et le

cours d'acquisition. Elle sera impose au mme niveau qu'une

plus-value classique, savoir 16% auxquels s'ajoutent 11% de

prlvements sociaux. A Les stock-options II.Fiscalit des produits

financiers volus Fiscalit: la plus-value de cession

Page 40

A Les stock-options II.Fiscalit des produits financiers volus

Fiscalit:Stratgie doptimisation Pour optimiser la fiscalit sur les

stock-options, il existe plusieurs stratgies. Il est, par exemple,

conseill: Dexercer son droit lorsque les cours sont les plus

proches du prix dexercice afin de diminuer la plus-value

dacquisition Deffectuer une donation des titres obtenus ses

enfants

Page 41

Les bons de souscription donnent le droit d'acheter un ou

plusieurs titres un prix dtermin (le prix d'exercice) jusqu' une

date d'chance. Les bons sont des titres part entire, ngociable sur

un compartiment spcifique. Il est possible de se trouver porteur de

bons de souscription sans avoir eu lintention den acheter, car des

socits en distribue parfois gratuitement ou en assortissent

certaines oprations financires. Les bons de souscription ne

procurent pas de revenu mais ils peuvent gnrer des plus-values qui

sont imposables. Ils sont donc imposs sur les plus-values

ventuelles quils engendrent. B Les bons de souscription II.Fiscalit

des produits financiers volus Prsentation

Page 42

Les bons de souscription obissent au rgime d'imposition gnral

des plus- values sur les valeurs mobilires, les plus-values sont

exonres d'impt si le montant des ventes ralises dans l'anne ne

dpasse pas le seuil d'imposition (fix 20 000 ). En revanche,

lorsque ce seuil est dpass, les gains sont taxs 27%. Le montant de

la plus-value nette imposable est constitu par la diffrence entre

le prix de cession diminu des frais et taxes acquittes par le

cdant, et le prix effectif dacquisition majorer des frais induits

par lachat. B Les bons de souscription II.Fiscalit des produits

financiers volus Fiscalit

Page 43

La nature des bons de souscription engendre des difficults

calculer le montant de la plus-value nette imposable.: Dans le cas

de revente du bon de souscription, le prix dacquisition est gal au

prix dachat quand celui-ci a t achet sur les marchs. S'il provient

du dtachement dune ABSA, son prix dacquisition est nul ; la

plus-value est dans ce cas entirement constitue par le prix de

revente. Dans le cas dexercice, si le bon a t achet sur les marchs,

le prix dacquisition du titre issu du bon de souscription prend en

compte la valeur du bon. Si le bon est issu dun dtachement, sa

valeur est nulle. Laction achete grce au bon ne prend donc pas en

compte sa valeur. B Les bons de souscription II.Fiscalit des

produits financiers volus Fiscalit

Page 44

Que faire des bons qui arrivent chance ? Les dtenteurs doivent

choisir entre: exercer; vendre; laisser mourir . B Les bons de

souscription II.Fiscalit des produits financiers volus Fiscalit

Seule la cession du bon gnre de la moins-value. Aussi, en cas

dacquisition des bons sur le march, il faut imprativement les

revendre, mme un prix drisoire, avant leur chance, pour permettre

l'imputation de la moins-value. En revanche, si les bons ont t

distribus titre gratuit, votre prix de revient est nul et il est

inutile de chercher les cder.

Page 45

Afin de favoriser la cration et le dveloppement des PME, le

lgislateur a mis en place un mcanisme dintressement des salaris

diffrent de celui des options de souscription ou des stock-options.

Les PME peuvent fidliser leurs employes en leur proposant des bons

de souscription de parts de crateur dentreprise (BSPCE), qui

confrent aux bnficiaires le droit de souscrire une part du capital

de leur entreprise un prix fix lors de l'attribution. Les intresss

peuvent ainsi raliser un gain, dans des conditions fiscales et

sociales favorables. C Les bons de souscription de parts de crateur

dentreprise II.Fiscalit des produits financiers volus

Prsentation

Page 46

Les BSPCE, la diffrence des stock-options, ne sont imposs quau

niveau du gain net ralis lors de la cession des titres acquis en

exercice des BSPCE. La loi prvoit que la plus-value peut tre impose

au taux de droit commun de 27% lorsque le salari a exerc son

activit, la date de cession des titres, pendant au moins trois ans

dans la socit. Dans le cas inverse, le taux dimposition est de 41%.

C Les bons de souscription de parts de crateur dentreprise

II.Fiscalit des produits financiers volus Fiscalit

Page 47

Dfinition : Les trackers sont des OPCVM indiciels reproduisant

la performance dun indice ou dun panier dactions, on dit quil

traque lindice, do le nom de tracker. Le tracker permet donc de se

constituer un portefeuille diversifi en une seule opration et des

cots moindres par rapport ceux induits dans le cas de ngociation

ligne par ligne des actions composant lindice sous-jacent au

tracker. Le tracker suit lvolution de lindice sous-jacent. Cela

signifie que chaque pourcentage de hausse ou de baisse subi par

lindice sous-jacent est rpercut sur le tracker. Acheter un tracker

rpliquant lindice CAC 40 signifie acheter lindice CAC 40.

II.Fiscalit des produits financiers volus D - Les trackers

Page 48

Fiscalit pour les personnes physiques : 1 - Rsidents fiscaux :

Si utilisation dun compte-titres ordinaire, les plus-values ralises

l'occasion du rachat ou de la vente des parts par le porteur sont

imposables : Ds le 1er si le montant annuel des cessions de valeurs

mobilires ralises au cours de l'anne est > 20 000 par foyer

fiscal. Elles sont alors imposables un taux global de 27 % dont 11%

de prlvements sociaux. Les moins-values sont imputables : sur les

gains de mme nature raliss au cours de l'anne de la cession ou des

dix annes suivantes. condition que le seuil de cession soit dpass

l'anne de ralisation des dites moins-values. II.Fiscalit des

produits financiers volus D - Les trackers

Page 49

Fiscalit pour les personnes physiques : 1 - Rsidents fiscaux :

Certaines sommes distribues par les trackers tant considres comme

un dtachement de coupon d'actions. Elles sont soumises la fiscalit

des dividendes : A savoir, un premier abattement de 40 % applicable

sur le montant global des dividendes perus, Suivi d'un second

abattement fix 1.525 pour les personnes seules et 3.050 pour les

couples, imput sur les 60 % restants. Enfin, un crdit d'impt gal 50

% des dividendes bruts perus, plafonn 115 pour les clibataires et

230 pour les couples, vient en dduction de l'impt acquitter.

II.Fiscalit des produits financiers volus D - Les trackers

Page 50

Fiscalit pour les personnes physiques : 2 Non-Rsidents fiscaux

: Les porteurs non-rsidents fiscaux sont soumis : aux dispositions

de la lgislation fiscale en vigueur dans leur tat de rsidence. sous

rserve, le cas chant, de l'application d'une convention fiscale

entre la France et cet tat. II.Fiscalit des produits financiers

volus D - Les trackers

Page 51

Fiscalit pour les personnes morales : Les parts du tracker sont

values leur valeur liquidative la clture de chaque exercice. Le

montant net des carts d'valuation est retenu pour la dtermination

du rsultat soumis l'impt sur les socits dans les conditions de

droit commun : Les rsultats raliss par les entreprises avec un

chiffre d'affaires < 7.630.000 sont soumis l'impt sur les

socits, pour partie au taux de 15% et pour partie au taux de droit

commun, actuellement de 33,33%. Pour les entreprises avec un CA

> 7 630 000, les rsultats sont soumis l'impt sur les socits au

taux de droit commun, actuellement de 33,33 %, major d'une

contribution sociale de 3,3 % assise sur le montant de l'impt sur

les socits diminu d'un abattement de 763.000. II.Fiscalit des

produits financiers volus D - Les trackers

Page 52

Dfinition : Ce sont des instruments de couverture ou de

spculation effet de levier. Ces titres donnent le droit : Dacqurir

ou de cder un lment sous-jacent (Actions, Obligations, Indices,

Taux dintrt, ). De percevoir la diffrence entre le cours de llment

sous-jacent la date de son exercice et le cours dexercice fix dans

le contrat dmission. Ils sont mis par les tablissements de crdit et

les entreprises dinvestissement. II.Fiscalit des produits

financiers volus E - Les warrants

Page 53

Rmunration : Le profit se calcule de la manire suivante :

II.Fiscalit des produits financiers volus E - Les warrants Sommes

reues Sommes verses (en cas de revente du bon) ou Sommes reues

Sommes verses + Gain sur lactif sous-jacent (en cas dexercice de

loption et de livraison du sous-jacent) 11% de prlvements sociaux

sont prlevs sur ce profit.

Page 54

Fiscalit des plus-values : Les profits sont imposs diffremment

selon la qualit de loprateur : Occasionnel : Taxation de 27% ds le

1er Euro ou barme progressif en cas doprations ralises ltranger.

Habituel : Imposition lIR selon le barme progressif (BNC) ou RCM en

cas doprations ralises ltranger. Professionnel : Option BIC

irrvocable et imposition au barme progressif avec possibilit de

compensation France-tranger. En cas dimposition lIR au barme

progressif, 5,8% de CSG sur 8,2% sont dductibles du revenu

imposable. II.Fiscalit des produits financiers volus E - Les

warrants

Page 55

Fiscalit des plus-values : Les pertes sont imputables : Sur les

gains nets de mme nature raliss : au cours de lanne ou des 6 annes

suivantes pour les oprateurs habituels. voire les 10 annes

suivantes pour les oprateurs occasionnels. Sur le revenu global

pour les oprateurs professionnels. II.Fiscalit des produits

financiers volus E - Les warrants

Page 56

Exemple : Un investisseur ayant achet 10 000 warrants 1 sera

impos, en les revendant 1,25, sur son gain de 0,25. Ici, sur une

plus-value nette de : [10 000 x (1,25 - 1 ) ] = 2500. Limpt payer

sera de : 2 500 x 27% = 675. II.Fiscalit des produits financiers

volus E - Les warrants

Page 57

Dfinition : Les certificats indexs reproduisent de faon

transparente lvolution dun indice, de mtaux prcieux, du brent, dune

action ou dun panier dactions. Ils sont mis pour une dure fixe (1 9

mois) avec remboursement terme selon les modalits prdtermines en

fonction de lvolution de lindice support. Lvolution des certificats

dpend de lvolution des sous-jacents. II.Fiscalit des produits

financiers volus F - Les certificats

Page 58

Rmunration : Le rendement rsulte de la diffrence entre : Les

sommes verses et les sommes reues en cas de revente. Le prix

dacquisition et la valeur de remboursement si le certificat arrive

maturit. II.Fiscalit des produits financiers volus F - Les

certificats

Page 59

Plus-Values : A) - Avant lchance : Les plus-value ralises (prix

de vente - prix d'achat du certificat) sont imposables au taux

global de 27 % si : Le seuil annuel de cessions de 20 000 est

franchi sur l'anne (en incluant l'ensemble des cessions de valeurs

mobilires de l'anne). Si ce n'est pas le cas, exonration de l'impt

sur les plus-values. Les plus et moins-values de mme nature ralises

au cours d'une mme anne (cessions de certificats avant l'chance et

valeurs mobilires) se compensent. La moins value globale est

reportable pendant 10 ans : Sous rserve que le seuil de cessions de

20 000 soit franchi l'anne de constatation de cette moins-value F -

Les certificats II.Fiscalit des produits financiers volus

Page 60

Plus-Values : B) - A lchance : En cas de remboursement du

certificat l'chance, la prime de remboursement (c'est--dire la

diffrence entre la valeur de remboursement et la valeur d'achat du

certificat ) sera soumise soit l'impt sur le revenu selon le barme

progressif soit, sur option, au prlvement forfaitaire libratoire au

taux de 27 %. Si cette prime est ngative, elle constitue une perte

en capital qui n'est pas considre comme une moins-value de cession

de valeurs mobilires et qui n'est pas dductible du revenu

imposable. F - Les certificats II.Fiscalit des produits financiers

volus

Page 61

Titre de crance particulier fonctionnant comme un contrat

d'assurance-vie, le bon de capitalisation est soumis un rgime

fiscal qui diffre sur plusieurs points essentiels de celui de

l'assurance-vie.assurance-vie Pas de rduction d'impt sur le revenu.

Si rachat partiel avant chance: Profit imposable = sommes

rembourses - [primes verses x (sommes rembourses / valeur rachat

total)] F - Fiscalit des bons de capitalisation II.Fiscalit des

produits financiers volus

Page 62

A la date normale d'chance: Profit imposable (1) = sommes

rembourses - primes verses (1) en cas de tirage au sort, le profit

imposable est gal (capital d normalement la date du tirage au sort)

- (primes verses). L'excdent de gain est exonr Cas particulier des

bons anonymes : le profit ralis est soumis d'office au prlvement

libratoire au taux forfaitaire de 60 % + 11 % de prlvements

sociaux.prlvements sociaux Lors du remboursement prlvement

supplmentaire spcial de 2 %, d autant de fois qu'il y a de 1er

janvier entre la date d'mission et le remboursement (calcul effectu

sur le montant nominal). F - Fiscalit des bons de capitalisation

II.Fiscalit des produits financiers volus

Page 63

La fiscalit des comptes titres La fiscalit de l Assurance Vie

Le Plan Epargne Entreprise (PEE) Le Plan Epargne Interentreprises

(PEI) Rgimes fiscaux particuliers Quelles sont les diffrentes

Enveloppes Fiscales? III.Les Enveloppes Fiscales

Page 64

La fiscalit des comptes titres La fiscalit des comptes titres

est la fiscalit gnrale des plus values: 1) 16 % de prlvements

libratoires. 2) 11 % de prlvements sociaux (CSG + RDS) L imposition

applique pour le support compte titre est celle des valeurs

mobilires. III.Les Enveloppes Fiscales

Page 65

La fiscalit de l Assurance Vie III.Les Enveloppes Fiscales

Imposition des revenus

Page 66

La fiscalit de l Assurance Vie III.Les Enveloppes Fiscales

Barme de l'IR + 11 % de prlvements sociaux, ou prlvement libratoire

de 15 % (35 % si le profit a t ralis en moins de 4 ans) + 11 % de

prlvements sociaux.prlvements sociauxprlvements sociaux. (1) ce

taux forfaitaire s'ajoutent 11 % de prlvements sociaux. (2) Avec

crdit d'impt correspondant l'abattement de 4 600 euros (personne

seule) et 9 200 euros (couple mari). REMARQUE : La loi du

26.07.2005 autorise dsormais la transformation d'un contrat en

euros en un contrat multi-supports, sans perte de l'antriorit

fiscale.prlvements sociaux.

Page 67

Le Plan Epargne Entreprise (PEE) III.Les Enveloppes Fiscales Le

Plan Epargne Entreprise est une mesure qui vise associer les

salaris la constitution dun portefeuille de valeurs mobilires. Pour

les entreprises de moins de 100 salaris, lemployeur peut, lui

aussi, bnficier du PEE. Les sommes verses sur le PEE permettent de

constituer un portefeuille de valeurs mobilires. Ces sommes sont

bloques pendant 5 ans mais un dblocage anticip peut tout de mme tre

effectu sous certaines conditions.

Page 68

Le Plan Epargne Interentreprises (PEI) III.Les Enveloppes

Fiscales Le Plan Epargne Interentreprises est une mesure qui vise

permettre aux salaris de petites entreprises daccder lpargne

salariale. Ce procd, facultatif, peut tre mis en place dans toutes

les entreprises, et concerne tous les salaris. Toutes les

entreprises peuvent mettre en place PEI, et cela quels que soient

leur taille, leur effectif, leur statut juridique. MEME FISCALITE

QUE LES PEE SOURCE :

http://www.linternaute.com/pratique/emploi/primes-et-

avantages/102/le-plan-epargne-interentreprises.html

Page 69

Fiscalit PEE et PEI III.Les Enveloppes Fiscales Pour

lentreprise : les sommes sont exonres de charges sociales,

lexception de la CSG et de la CRDS. Pour le salari : les sommes

sont exonres de cotisations sociales ainsi que dimpt sur le revenu.

A lissue de la dure de blocage (minimum cinq ans), le salari peut

rcuprer la totalit en franchise dimpts, lexception de la CSG, de la

CRDS et des 2% du prlvement social qui sont dus sur le montant de

la plus-value ralise.

Page 70

Fiscalit PEE et PEI III.Les Enveloppes Fiscales

Page 71

Fiscalit PEE et PEI III.Les Enveloppes Fiscales SOURCE:

http://www.epargne-salariale.frhttp://www.epargne-salariale.fr Je

mets 152 dans mon Pee ; celui-ci reste bloqu cinq ans. Soient les

performances de mon fonds au cours de ces cinq annes : 17,6 % -6,2

% 24 % 17 % 25 % Au bout de ces cinq ans la valeur de mon pargne

est de 305 Si je dbloque cette pargne, je rcupre ces 305 moins le

paiement sur la plus-value de : CSG : 7,5 % + CRDS : 0,5 % +

prlvement social de : 2 % Soit au total : prlvements sociaux = 10 %

La plus-value ralise pour mon placement de 152 est de 305 152 soit

153 de plus-value. Les 10 % dus, soit 15,2 (100 Frs), sont prlevs

directement par la socit de gestion de l'pargne salariale. Le

versement net sur mon compte sera donc de 290 nets dimpts.

Page 72

Rgimes fiscaux particuliers III.Les Enveloppes Fiscales 1) Plan

d'pargne en actions PEA 2) Plan d'pargne populaire PEP 3) Clubs

d'investissement 4) CELT (compte d'pargne long terme) Les quatre

dispositifs ci-dessous tudis ont t crs dans le but d'encourager

l'investissement des particuliers en valeurs mobilires

franaises.

Page 73

Rgimes fiscaux particuliers III.Les Enveloppes Fiscales 1) Plan

d'pargne en actions PEA Le PEA est un compte-titres particulier,

ouvrant droit pendant toute la dure du plan, exonration d'impt sur

le revenu de tous les produits (dividendes, intrts, crdits d'impt)

et plus-values engendrs par les valeurs dtenues dans le cadre du

plan.PEA exonration si dtention pendant au moins 5 ans. Les

produits affrents des titres non cots sont cependant exonrs

concurrence de 10 % seulement du montant de ces titres (compte non

tenu des plus-values ralises) et imposables au-del, dans les

conditions de droit commun.

Page 74

Rgimes fiscaux particuliers III.Les Enveloppes Fiscales 2) Plan

d'pargne populaire - PEP Le PEP est un compte particulier

permettant d'effectuer des placements en valeurs mobilires. Il

ouvre droit exonration d'impt sur le revenu de tous les produits

engendrs par les valeurs dtenues dans le cadre du plan. Optique:

Epargne longue et fiscalit favorable.PEP exonration si dtention

pendant au moins 5 ans Il n'est plus possible d'ouvrir un PEP

depuis le 25.09.2003. NB: Il existe aussi le Plan d'pargne retraite

populaire PERP PEP assurance-vie : aucun avantage particulier. PEP

bancaire : aucun avantage particulier. PERP : cotisations verses

compter de 2004 dductibles du revenu global, dans une certaine

limite.

Page 75

Rgimes fiscaux particuliers III.Les Enveloppes Fiscales 3)

Clubs d'investissement Groupement constitu par 20 personnes

physiques au maximum qui a pour objet de constituer et de grer un

portefeuille de valeurs mobilires. Les revenus encaisss sont

imposables comme si chaque bnficiaire tait directement propritaire

d'une fraction des valeurs dtenues par le club. Imposition des

plus-values : - exonration des plus-values retires d'oprations de

Bourse, ralises par le club durant son existence, quel que soit le

montant annuel des cessions condition que les versements ne

dpassent pas 5 500 euros par membre et par an. - Si dissolution du

club, imposition selon le rgime des plus-values sur valeurs

mobilires.plus-values sur valeurs mobilires

Page 76

Rgimes fiscaux particuliers III.Les Enveloppes Fiscales 4) CELT

(compte d'pargne long terme) Investissement LT en valeurs

mobilires, il ouvre droit exonration : - des produits des

placements effectus (revenus, crdits d'impt) et plus- values

ralises pendant la dure de l'engagement, si les versements et

produits capitaliss restent indisponibles pendant cette priode.

Aujourdhui, seuls les contrats souscrits avant le 01.06.78 peuvent

tre toujours en cours.

Page 77

IV. Les Frais de Bourse et le SRD A. Les Frais de bourse B. La

Directive MIFID C. Le fonctionnement du SRD

Page 78

Les frais de courtage Les droits de garde Un impt de Bourse

plafonn Les autres frais Quels sont aujourdhui les diffrents frais

de bourse? A Les frais de Bourse IV.Les Frais de Bourse et le

SRD

Page 79

Les frais de courtage Commission perue par une socit de Bourse

ou un agent de change en rmunration des transactions quil

effectuera pour le compte de ses clients Reprsentent environ 1% TTC

du montant de lachat ou de la vente Varient selon le choix de la

banque ou de la socit de bourse Seront plus faibles si lon choisit

des plateformes lectroniques (minitel, internet) Sont plus levs

pour des transactions concernant des places trangres Fiscalement,

ils sont imputables pour le calcul de la plus ou moins-value

taxable Dfinition (cls de la banque): A Les frais de Bourse IV.Les

Frais de Bourse et le SRD

Page 80

Comment choisir son courtier ? Choisir son mode de transmission

des ordres (Banque, Internet) Dfinir son profil dinvestissement

Prendre en compte les paramtres suivants : - La somme investie - La

quantit d'ordres pass par mois - Le montant moyen de chaque

transactions - Les droits de gardes Les frais de courtage A Les

frais de Bourse IV.Les Frais de Bourse et le SRD

Page 81

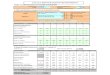

Les frais de courtage Quelques exemples de courtiers: Source:

Trader workstation Boursorama: A Les frais de Bourse IV.Les Frais

de Bourse et le SRD

Page 82

Quelques exemples de courtiers: Source: Trader workstation

Cortal Consors: Les frais de courtage A Les frais de Bourse IV.Les

Frais de Bourse et le SRD

Page 83

Quelques exemples de courtiers: Source: Trader workstation La

poste: Les frais de courtage A Les frais de Bourse IV.Les Frais de

Bourse et le SRD

Page 84

Quobserve ton? - La tarification dun courtier lautre manque de

transparence. Quelle solution? - Ltude prcise de chaque courtier

facilit grce aux comparateurs en ligne. En Rsum: Les frais de

courtage A Les frais de Bourse IV.Les Frais de Bourse et le

SRD

Page 85

Scnario 1: Source: La Bourse pour les nains.com Les frais de

courtage A Les frais de Bourse IV.Les Frais de Bourse et le

SRD

Page 86

Scnario 2 : Source: La Bourse pour les nains.com Les frais de

courtage A Les frais de Bourse IV.Les Frais de Bourse et le

SRD

Page 87

Les droits de garde Dfinition... En bourse les droits de garde

sont des frais prlevs par l'intermdiaire financier pour la tenue

des comptes titres Un cout pouvant reprsenter entre 0.1 et 0.5% de

la valeur du portefeuille Prlevs une fois par an, gnralement en

dbut d'anne civile Les tablissements financiers ne facturent pas de

droits de garde pour les titres maison Plusieurs courtiers en ligne

proposent la formule "zro droits de garde" Dductibles du revenu

imposable A Les frais de Bourse IV.Les Frais de Bourse et le

SRD

Page 88

Source: Trader workstation Les droits de garde A Les frais de

Bourse IV.Les Frais de Bourse et le SRD

Page 89

En Rsum: Mme principe que pour les frais de courtage! Source:

La Bourse pour les nains.com Les droits de garde A Les frais de

Bourse IV.Les Frais de Bourse et le SRD

Page 90

Limpt de Bourse Dfinition: Droit peru par l'Etat sur toute

transaction (achat ou vente) de valeurs mobilires comprise entre 7

668 et 153 000. Il est actuellement de 0,3%. Les ordres infrieurs

7667 euros (abattement de 23 euros) Les ordres excuts sur les

entreprises dont la valeur en Bourse ne dpasse pas 150 millions

deuros Les ordres sur valeurs introduites en Bourse Ne subissent

pas cette taxe: Il est considr par les investisseurs comme l'un des

frais des plus injustes. A Les frais de Bourse IV.Les Frais de

Bourse et le SRD

Page 91

L'Assemble a entrin la suppression de l'impt de Bourse qui

rapportait environ 240 millions d'euros par an La mesure prendra

effet d'ici 2009 Le manque gagner sera compens par un relvement du

taux d'imposition des cessions de valeurs mobilires de 16% 18% La

suppression de lImpt de Bourse Limpt de Bourse A Les frais de

Bourse IV.Les Frais de Bourse et le SRD

Page 92

Quest ce que la MIFID ? MIFID signifie Marchs des instruments

financiers. La directive vise l'amlioration de la rglementation

communautaire sur les marchs des valeurs mobilires. Autorisation

doffrir ses services tous les pays membres de lUE Obligation

dobtention dun Agrment de lEtat But final: Harmoniser les rgles

nationales en ce qui concerne la vente de produits financiers,

lorganisation des bourses, la libre concurrence Autorisation pour

les banques et les autres entreprises d'investissement de

concurrencer loyalement les bourses. Segmentation de la clientle B.

La MIFID IV.Les Frais de Bourse et le SRD

Page 93

Pourquoi parler de la MIFID ? - Les banques et tablissement

financiers se portant contreparties des ordres passes, elles

assurent la qualit, le contrle, les dlais des ordres passs par

leurs clients Tout ceci implique des contraintes matrielles, de

plateforme, dinformation: triptyque cot / dlais/ qualit suivants:

Cette directive aura trs certainement un impact sur les cots de

transactions futurs MiFID: Un challenge global Auteur : Jean-Marc

Donadei B. La MIFID IV.Les Frais de Bourse et le SRD

Page 94

La MIFID concrtement ? Lexemple de BNP Paribas Securities

services -BNP Paribas Securities Services a fait tat de la large

utilisation des services de compensation globale sur EMCF NV, la

chambre de compensation de la nouvelle plate- forme de ngociation

paneuropenne. -Elle a t lance en novembre 2006 comme plate-forme de

ngociation alternative aux places boursires existantes en Europe.

-A partir d'une connexion unique, les clients broker-dealers de BNP

Paribas peuvent utiliser les services de compensation globale

offerts par la banque sur tous les principaux marchs europens de

titres,. -Grce sa prsence locale qui lui confre un savoir-faire

unique, BNP Paribas est en mesure d'apporter des solutions

post-march innovantes en Europe. B. La MIFID IV.Les Frais de Bourse

et le SRD

Page 95

La MIFID On peut alors sattendre une concurrence accrue sur le

march de fournitures des titres de marchs et donc une baisse des

frais de transactions pouvant avoir, terme, un impact sur les frais

de courtage B. La MIFID IV.Les Frais de Bourse et le SRD

Page 96

Le SRD La Fin Du Rglement Mensuel Le 25 septembre 2000 Une

Harmonisation des modes de ngociations Gnralisation du Comptant

Mais un nouveau service est cre sur la place Parisienne Le Service

de Rglement Diffr (SRD) Pour continuer bnficier de leffet de levier

qui tait offert par les RM

Page 97

Quelles sont les valeurs ligibles au S.R.D.? - Les valeurs

appartenant l'indice SBF120 ; - Une capitalisation dpassant 1

milliard d'euros - Le volume quotidien de transactions doit excder

un million d'euro Le mcanisme du crdit : - Le dnouement des

oprations ne se fait qu' la fin du mois boursier Achat et Vente de

titre sans dbourser de liquidits Le cot de ce crdit est calcul par

chaque intermdiaire financier Pour chaque ordre prciser ordre avec

service de rglement diffr C. Le SRD IV.Les Frais de Bourse et le

SRD

Page 98

C. Le SRD IV.Les Frais de Bourse et le SRD

Page 99

La Couverture Le SRD permet d'acheter des titres pour une

valeur suprieure au montant de ses liquidits, mais cela dans une

certaine limite : Etudions la courverture travers un petit exemple

C. Le SRD IV.Les Frais de Bourse et le SRD

Page 100

Admettons qu' un instant t, la composition de votre

portefeuille soit la suivante: Vous dtenez : 40 000 euros en espces

50 000 euros en actions achetes ferme 10 000 euros d'obligations.

L'engagement maximal que vous pouvez prendre sur le march

(couverture) s'lve : 40 000 * 5 + 50 000 * 2,5 + 10 000 * 4 soit

365 000 euros. Cela signifie que vous pouvez, avec votre

portefeuille de 100 000 euros acheter ou vendre dcouvert jusqu' 365

000 euros d'actions sur le march Exemple : C. Le SRD IV.Les Frais

de Bourse et le SRD

Page 101

Si vous perdez 5% Votre compte espces serait de 21 750 (soit 40

000 - 18 250 de moins-values potentielles), ce qui donne une

couverture de : 21 750 * 5 + 50 000 * 2,5 + 10 000 * 4 = 273 750

Votre position est suprieure de 91 250 (365 000 - 273 750) au

montant maximum - Vous vendez pour 40 000 d'actions que vous avez

rellement dans votre portefeuille. (21 750 + 40 000 ) * 5 + 10 000

* 2,5 + 10 000 * 4 = 373 750. -Vous crditez votre compte liquidits

de 20 000, ce qui vous apporte 100 000 de couverture supplmentaire.

- Vous allgez votre position d'engagement d'environ 100 000. Il

faut alors rtablir la couverture: C. Le SRD IV.Les Frais de Bourse

et le SRD

Page 102

Si vous gagnez 5% C. Le SRD IV.Les Frais de Bourse et le SRD

Bravo! Vous ralisez une plus-value de 18750 !

Page 103

La vente dcouvert Vendre des titres que vous ne possdez pas

avec l'espoir que les cours vont baisser pour les acheter plus tard

moins cher, et ainsi gagner la diffrence. Lagardre Nestl Michelin

Gecina La vente dcouvert est interdite sur certaines socits

inscrites au SRD: C. Le SRD IV.Les Frais de Bourse et le SRD

Page 104

Le mois boursier Il commence 4 sances de bourse avant la fin du

mois prcdent pour se finir le jour de la cinquime sance de bourse

avant la fin du mois. C. Le SRD IV.Les Frais de Bourse et le

SRD

Page 105

Les Jours fris C. Le SRD IV.Les Frais de Bourse et le SRD

Page 106

Le mcanisme du report Le jour de la liquidation boursire

l'investisseur qui a achet des titres en SRD, aura deux options :

La leve de titres Le report de position C. Le SRD IV.Les Frais de

Bourse et le SRD

Page 107

Le mcanisme du report IV.Les Frais de Bourse et le SRD

Page 108

Apoge IM vous remercie pour votre attention Nous restons votre

entire disposition pour toutes prcisions supplmentaires Fin de la

prsentation