Embed Size (px)

Citation preview

L’actualité comptable 2012L ’ A D A P T A B I L I T É E S T U N P R I N C I P E , L ’ U T I L I T É U N E E X I G E N C E .

L’actualité comptable 2012

L’actualité comptable 2012Comment évaluer les principales incidences pour nos missions ?

Version du 16/07/2012

Introduction

§ Informer sur les nouveaux textes et éléments de doctrine ayant une incidence sur les arrêtés de comptes 2012

§ Appréhender l’impact de ces nouveaux textes

§ Savoir appliquer ces nouveaux textes pour réaliser nos missions

3

Introduction

§ Séquence 1 : Quoi de neuf …

§ Séquence 2 : Zoom sur la doctrine…

§ Séquence 3 : Perspectives 2012, 2013…

4

Introduction

§ Signalétique utilisée dans cette conférence§ Fiche mémo

§ Quizz

§ Pour toutes les entités ou pour un secteur déterminé

§ Importance

§ Apport de la valeur ajoutée à nos missions

5

L’actualité comptable 2012

Quoi de neuf ? : L’actualité comptable et financière

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

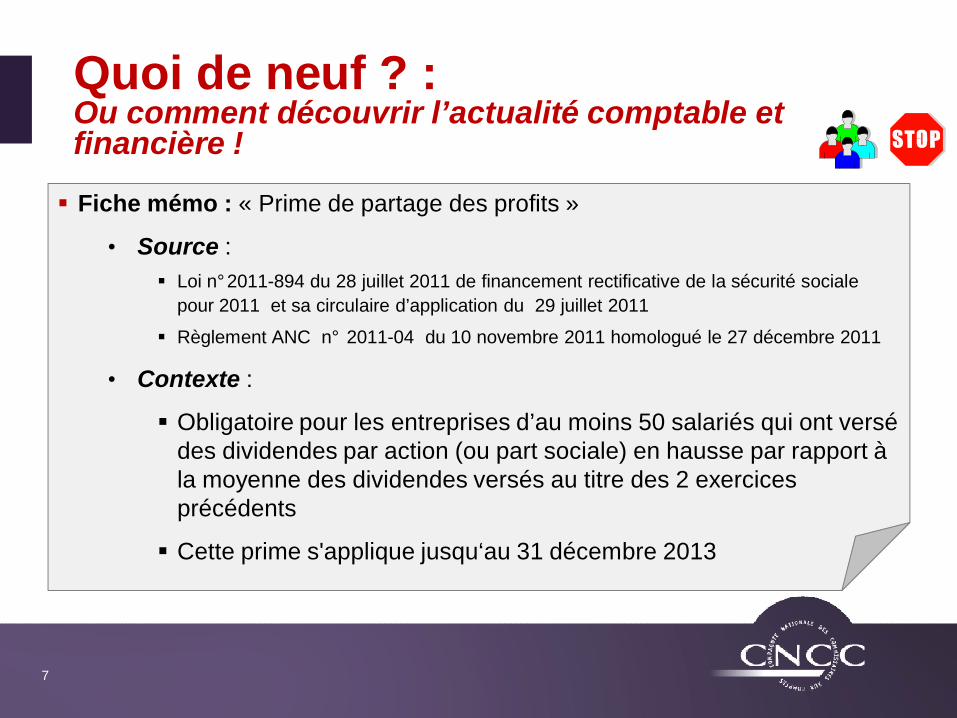

§ Fiche mémo : « Prime de partage des profits »

• Source : § Loi n°2011-894 du 28 juillet 2011 de financement rectificative de la sécurité sociale

pour 2011 et sa circulaire d’application du 29 juillet 2011

§ Règlement ANC n° 2011-04 du 10 novembre 2011 homologué le 27 décembre 2011

• Contexte :

§ Obligatoire pour les entreprises d’au moins 50 salariés qui ont versé des dividendes par action (ou part sociale) en hausse par rapport à la moyenne des dividendes versés au titre des 2 exercices précédents

§ Cette prime s'applique jusqu‘au 31 décembre 2013

7

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

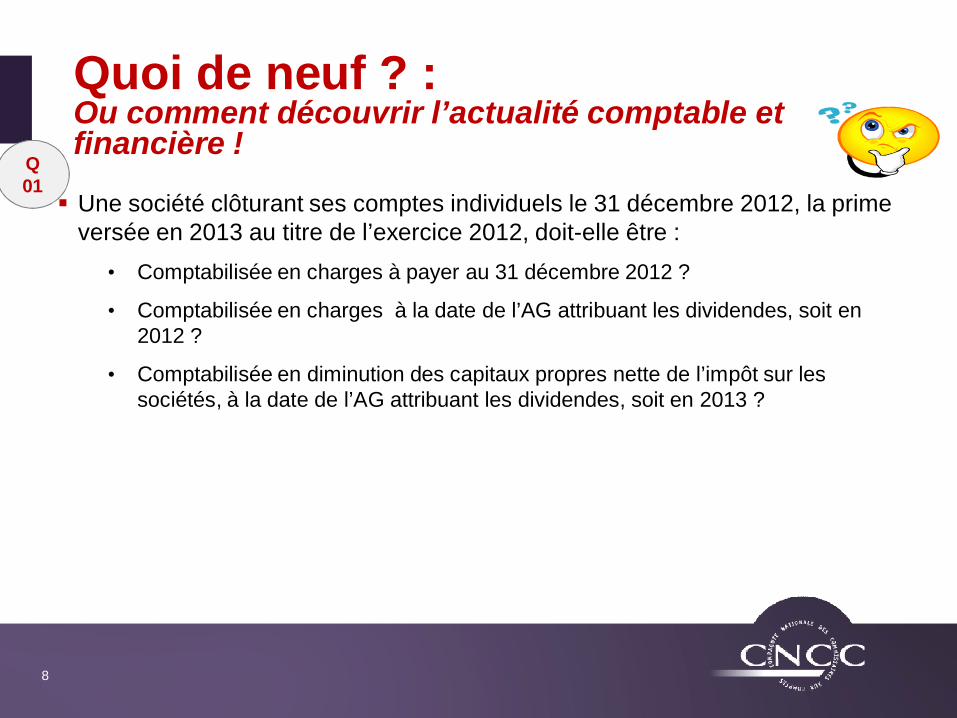

§ Une société clôturant ses comptes individuels le 31 décembre 2012, la prime versée en 2013 au titre de l’exercice 2012, doit-elle être :

• Comptabilisée en charges à payer au 31 décembre 2012 ?

• Comptabilisée en charges à la date de l’AG attribuant les dividendes, soit en 2012 ?

• Comptabilisée en diminution des capitaux propres nette de l’impôt sur les sociétés, à la date de l’AG attribuant les dividendes, soit en 2013 ?

8

Q01

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

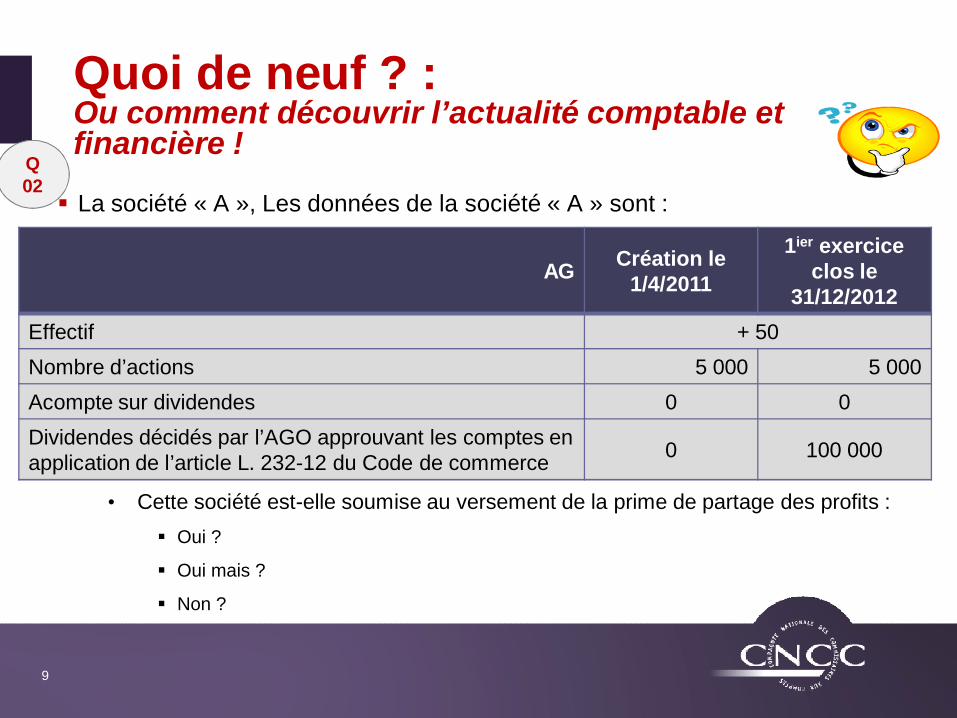

§ La société « A », Les données de la société « A » sont :

• Cette société est-elle soumise au versement de la prime de partage des profits :§ Oui ?

§ Oui mais ?

§ Non ?

9

Q02

AG Création le 1/4/2011

1ier exercice clos le

31/12/2012Effectif + 50Nombre d’actions 5 000 5 000Acompte sur dividendes 0 0Dividendes décidés par l’AGO approuvant les comptes en application de l’article L. 232-12 du Code de commerce 0 100 000

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Fiche mémo : « Loi Grenelle II - incidence dans le rapport de gestion »

• Source :§ Loi n°2010-788 du 12 juillet 2010 (dite « Grenelle 2 »)

§ Décret n°2012-557 du 24/04/2012, relatif aux obligations de transparence des entreprises en matière sociale et environnementale

• Contexte :§ Certaines sociétés doivent produire des informations dans le rapport de gestion sur

la manière dont elles prennent en compte les conséquences sociales et environnementales liées à leur activité.

§ Les informations à produire sont précisées dans le décret

§ Ces informations doivent faire l’objet d’une vérification par un tiers indépendant.

10

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Une société, dont le chiffre d’affaires est égal à 35 M€, le total de bilan est de 15 m€ et emploie 20 personnes, est-t-elle concernée par ces nouvelles obligations au 31 décembre 2012 ?

• Oui ?

• Non ?

• Ne sait pas ?

11

Q03

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Un tableau de synthèse pour suivre les obligations….

12

Q03

Sociétés non cotées

Informations à produire dans le

rapport de gestion

Attestation de l’organisme tiers

indépendant(exhaustivité des

informations)

Avis de l’organisme tiers

indépendant(sincérité des informations)

Total Bilan ou CA > 1 Mds €Et Effectif > 5000

Exercices ouverts après le 31/12/2011

Exercices ouverts après le 31/12/2011

Exercices clos au31/12/2016

Total Bilan ou CA > 400 M€Et Effectif > 2000

Exercices ouverts après le 31/12/2012

Exercices ouverts après le 31/12/2012

Exercices clos au31/12/2016

Total Bilan ou CA > 100 M€Et Effectif > 500

Exercices ouverts après le 31/12/2013

Exercices ouverts après le 31/12/2013

Exercices clos au31/12/2016

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Une SAS dont le total du bilan s’élève à 300 M€ et les effectifs sont de 600 au 31 décembre 2014 sera-t-elle concernée par cette obligation

• Oui ?

• Non ?

• Ne sait pas ?

13

Q04

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Une SA, filiale d’un groupe qui établit des comptes consolidés est –elle concernée par cette obligation

• Oui ?

• Oui, mais ?

• Non ?

14

Q05

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ L’expert-comptable de la société peut-il être désigné comme expert indépendant ?

• Oui ?

• Oui, mais ?

• Non ?

15

Q06

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

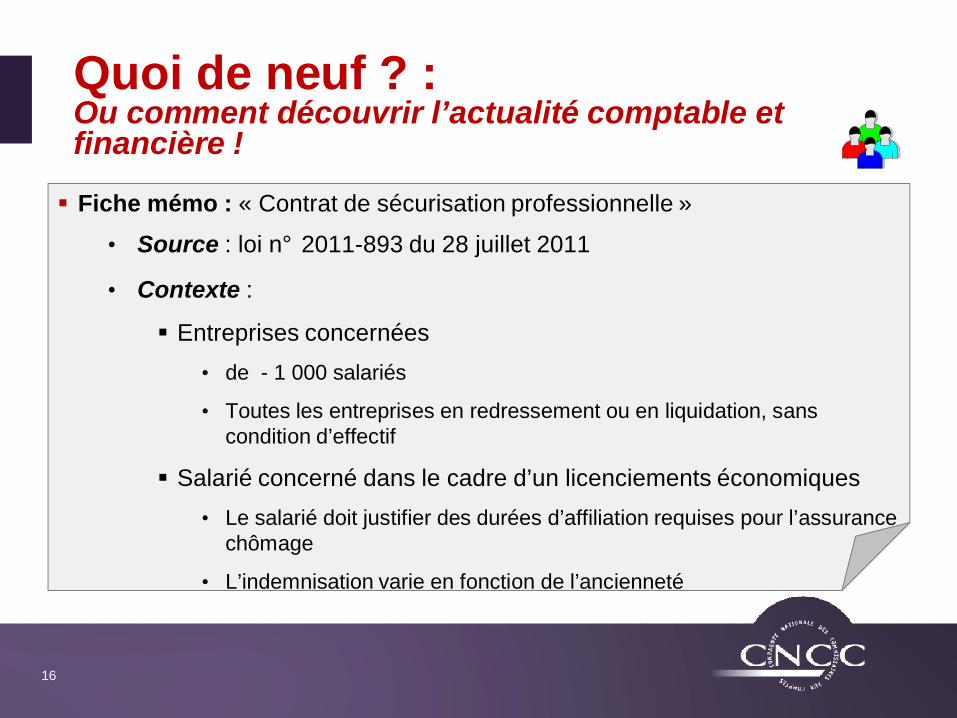

§ Fiche mémo : « Contrat de sécurisation professionnelle »

• Source : loi n° 2011-893 du 28 juillet 2011

• Contexte :

§ Entreprises concernées• de - 1 000 salariés

• Toutes les entreprises en redressement ou en liquidation, sans condition d’effectif

§ Salarié concerné dans le cadre d’un licenciements économiques• Le salarié doit justifier des durées d’affiliation requises pour l’assurance

chômage

• L’indemnisation varie en fonction de l’ancienneté

16

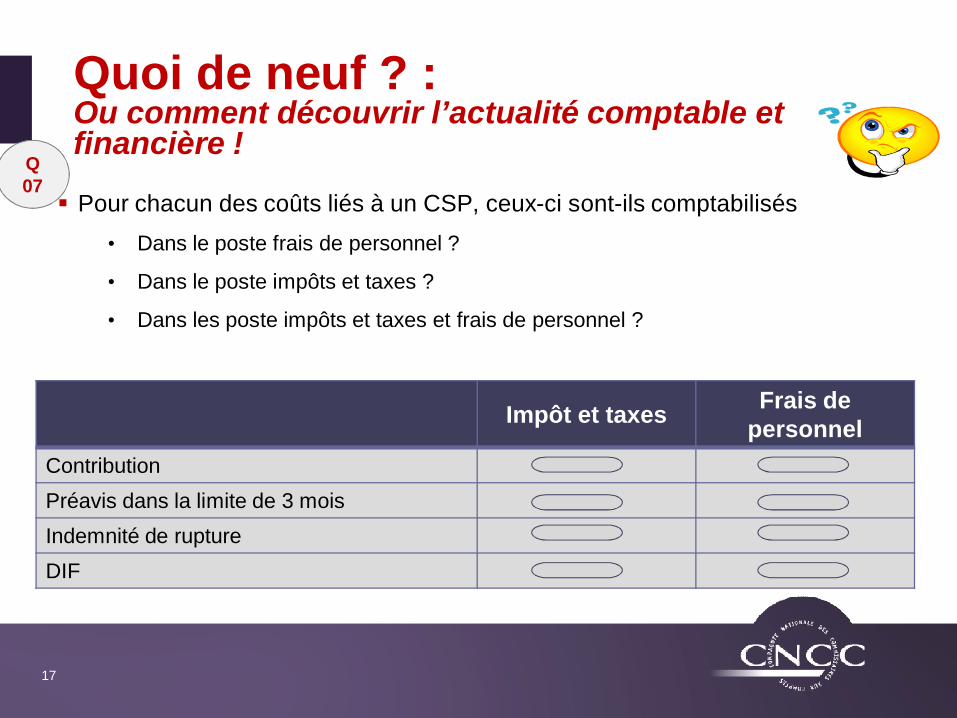

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Pour chacun des coûts liés à un CSP, ceux-ci sont-ils comptabilisés• Dans le poste frais de personnel ?

• Dans le poste impôts et taxes ?

• Dans les poste impôts et taxes et frais de personnel ?

17

Q07

Impôt et taxes Frais de personnel

ContributionPréavis dans la limite de 3 moisIndemnité de ruptureDIF

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

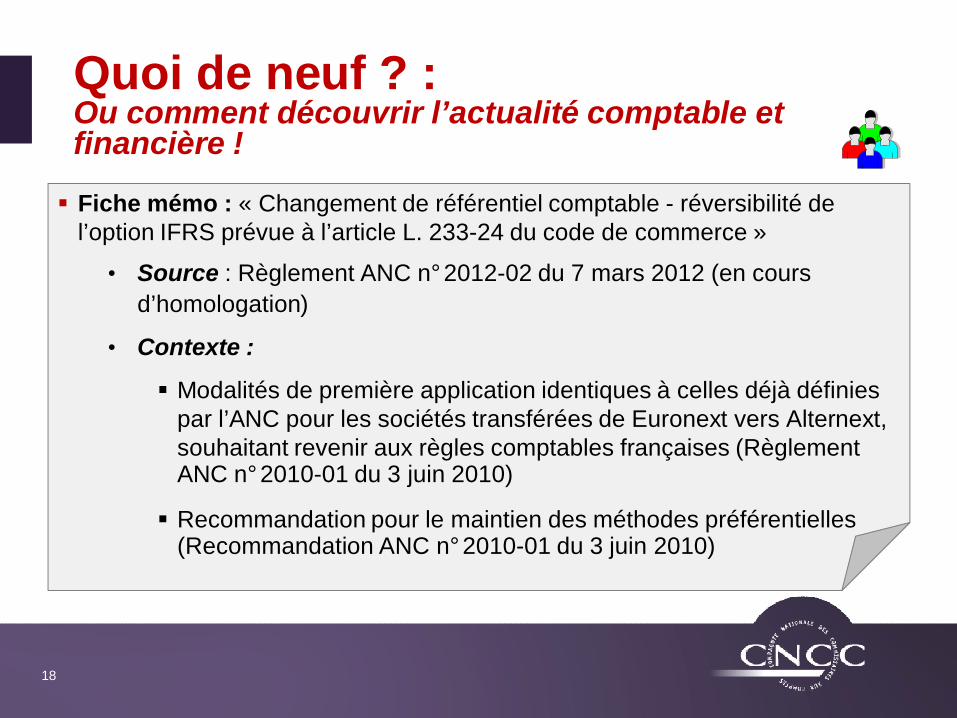

§ Fiche mémo : « Changement de référentiel comptable - réversibilité de l’option IFRS prévue à l’article L. 233-24 du code de commerce »

• Source : Règlement ANC n°2012-02 du 7 mars 2012 (en cours d’homologation)

• Contexte :

§ Modalités de première application identiques à celles déjà définies par l’ANC pour les sociétés transférées de Euronext vers Alternext, souhaitant revenir aux règles comptables françaises (Règlement ANC n°2010-01 du 3 juin 2010)

§ Recommandation pour le maintien des méthodes préférentielles (Recommandation ANC n°2010-01 du 3 juin 2010)

18

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ L’application de ce règlement est d’une manière :• Rétrospective ?

• Prospective ?

• Rétrospective et/ou prospective en fonction du résultat à obtenir ?

19

Q08

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Fiche mémo : « Dépôt des comptes annuels et du rapport du commissaire aux comptes pour les associations »

• Source : Réponse AN N°: 95584publiée au JO le : 11/10/2011 page 10820

• Contexte :

§ Traite des conséquences relatives au non dépôt des comptes annuels et du rapport du commissaire aux comptes sur le site de la direction des JO http://www.journal-officiel.gouv.fr/diffuser-les-comptes-annuels.html

20

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ L’absence de publication des comptes d’une association : • Ne constitue pas un fait délictueux ?

• Est sanctionnée pénalement sans obligation de révéler ce fait au Procureur de la République ?

• Est sanctionnée pénalement avec obligation de révéler ce fait au Procureur de la République ?

21

Q09

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !§ Fiche mémo : « Loi de finances rectificative 2012 n°2 »

• Source : Loi de finances rectificative 2012 n°2 publiée au JO du 16 aout 2012

• Contexte :

§ Réduction des déficits publics

§ Sur la base de quiz, reprise ci après des principales incidences en 8 exemples

22

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Pour les exercices clos à compter du 4 juillet 2012, les aides qui présentent un caractère financier :

• Sont exclues des charges déductibles ?

• Sont déductibles à 100% ?

• Sont déductibles des résultats imposables pour la fraction de leur montant qui n'a pas pour effet d'accroître la valeur des titres qu'elle détient dans la société débitrice ?

23

Q10

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Les abandons de créances à caractère financier :• Ne sont pas exclus du calcul de la valeur ajoutée dans le cadre de la CVAE ?

• Sont exclus partiellement du calcul de la valeur ajoutée dans le cadre de la CVAE ?

• Sont exclus du calcul de la valeur ajoutée dans le cadre de la CVAE ?

24

Q11

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Apport pour une valeur réelle inférieure à leur valeur d’inscription en comptabilité, à une société dont la situation nette est négative, suivi de la cession des titres reçus en contrepartie, la moins value est :

• non déductible partiellement ?

• non déductible en totalité ?

• n’est pas retraitée dans le résultat fiscal ?

25

Q12

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ La provision pour investissement, dotée en franchise d’impôt par les entreprises soumises à la participation à titre obligatoire ou facultative est

• Supprimée provisoirement pour l’année 2012 ?

• Supprimée provisoirement pour les années 2012 à 2015 ?

• Supprimée définitivement ?

26

Q13

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ La disparition des moyens de production : • entraine cessation d’entreprise ?

• n’entraient pas cessation d’entreprise ?

• Ne sait pas ?

27

Q14

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Une contribution de 5% d’IS pour les exercices clos entre le 31 décembre 2011 et le 30 décembre 2013, est due pour les sociétés dont le CA est supérieur à 250 M€.

§ Cette contribution, pour les exercices clos à compter du 31 décembre 2012, donne lieu à un versement :

• lors du versement de chacun des 4 acomptes d’IS ?

• lors du versement du dernier acompte d’IS ?

• lors de la liquidation de l’IS ?

28

Q15

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ La société « M » distribue un dividende de 1 M€. Le chiffre d’affaires de « M » est de 35 m€, le total de bilan est de 25 M€ et les effectifs de 150 personnes. Cette société est-elle soumise à la contribution additionnelle d’IS de 3%

• Oui ?

• Oui, si le dividende est payé dans les 30 jours de la décision ?

• Non ?

29

Q16

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Le forfait social est une charge patronale. Le taux du forfait passe • de 2% à 8% ?

• de 8% à 10% ?

• de 8% à 20% ?

30

Q17

Quoi de neuf ? : Ou comment découvrir l’actualité comptable et financière !

§ Les autres incidences non évoquées portent :

• Augmentation des cotisations de sécurité sociale, CSG et CRDS § Indemnités de rupture (indemnités de licenciement, de mise à la retraite et

indemnités de cessation forcée du mandat social)

§ Stock-Options et attributions d’actions

§ Retraites à prestations définies

• Autres mesures fiscales§ Distribution suivie de la déduction d’une perte ou d’une provision

§ Bénéfices de sociétés établies dans un pays à fiscalité privilégié

§ Précision et restriction dans la gestion des déficits dans les opérations de restructuration

31

L’actualité comptable 2012

Les zooms : la doctrine de la profession

Les zooms : la doctrine de la professionOu comment appréhender des situations !

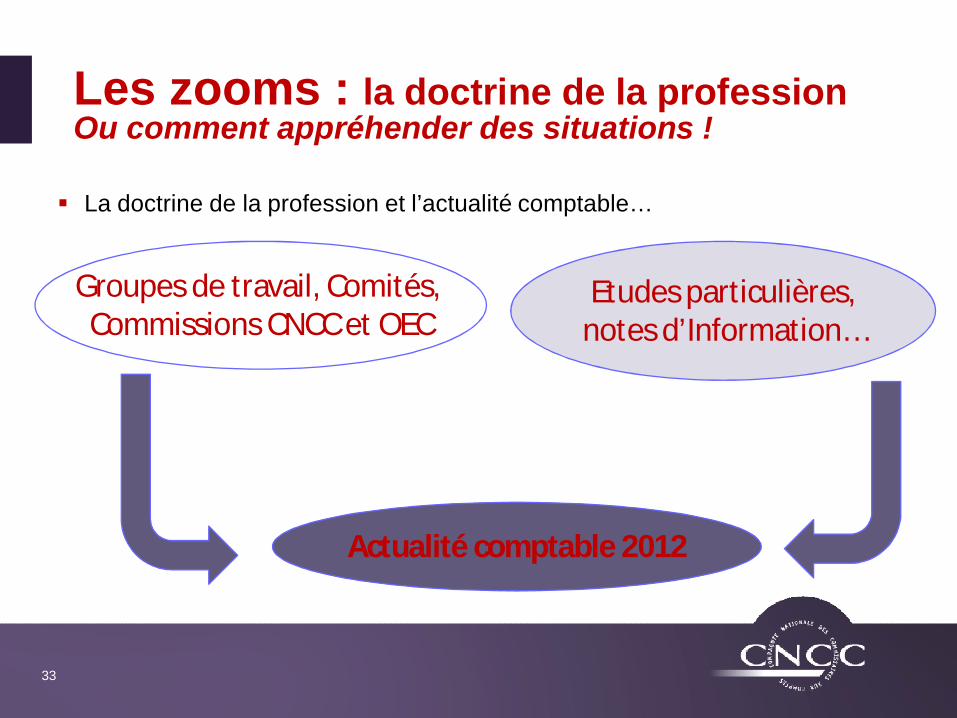

§ La doctrine de la profession et l’actualité comptable…

33

Groupes de travail, Comités, Commissions CNCC et OEC

Etudes particulières,notes d’Information…

Actualité comptable 2012

Les zooms : la doctrine de la professionOu comment appréhender des situations !

§ La doctrine de la profession et l’actualité comptable…• Création d’une Commission commune de doctrine comptable par la CNCC et le

CSOEC

• 3 cas de figure sont à distinguer pour la transmission des réponses § Question spécifique posée par un commissaire aux comptes sur un dossier précis de

commissariat

• La réponse sera délivrée par la CNCC avec uniquement la signature du Président de la CNCC

§ Question d’ordre général posée par un commissaire aux comptes, qualifiée de question de principe

• La réponse sera délivrée par le CSOEC et la CNCC avec la signature des Présidents des deux institutions

§ Question posée par un expert-comptable

• La réponse sera délivrée par le CSOEC et la CNCC avec la signature des Présidents des deux institutions.

34

Les zooms : la doctrine de la professionOu comment appréhender des situations !

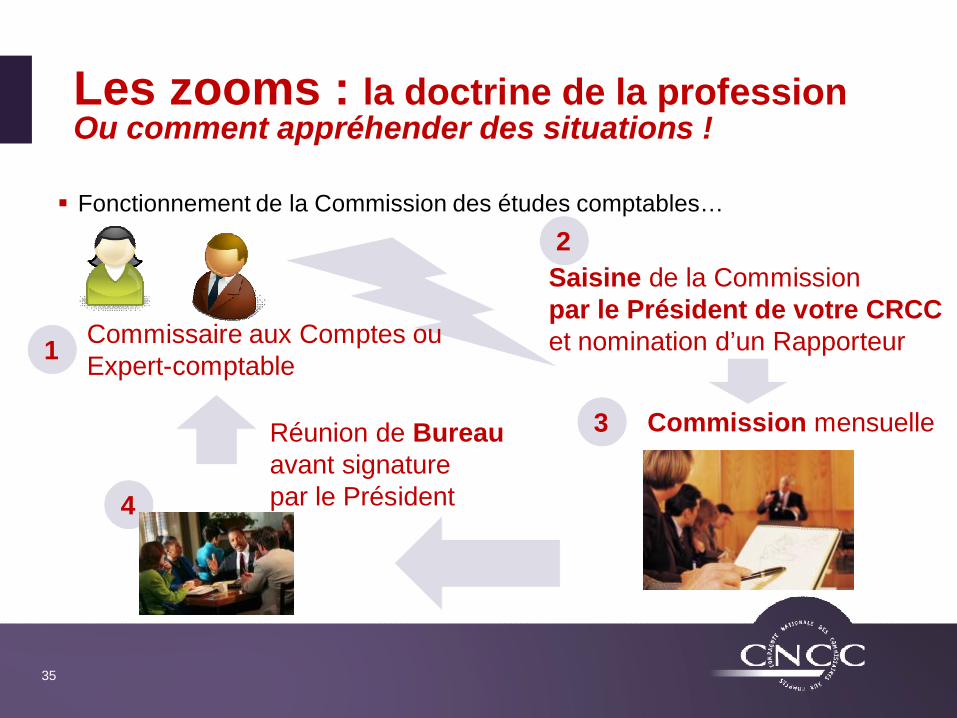

§ Fonctionnement de la Commission des études comptables…

35

Saisine de la Commissionpar le Président de votre CRCCet nomination d’un Rapporteur1

2

Commissaire aux Comptes ouExpert-comptable

3 Commission mensuelle

4

Réunion de Bureau avant signaturepar le Président

Les zooms : la doctrine de la professionOu comment appréhender des situations !

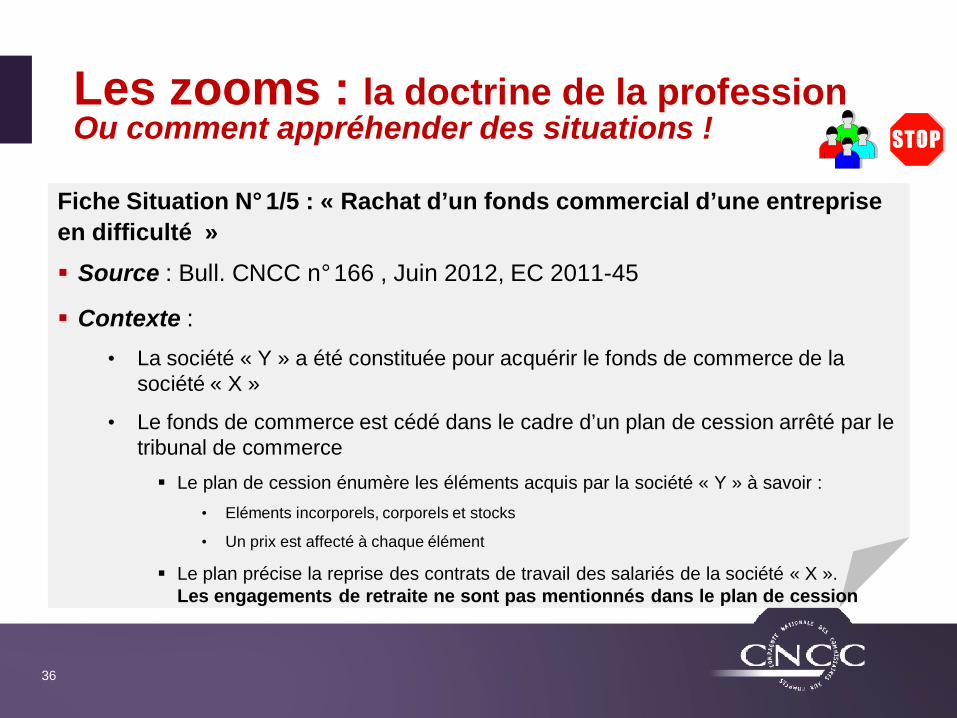

Fiche Situation N°1/5 : « Rachat d’un fonds commercial d’une entreprise en difficulté »§ Source : Bull. CNCC n°166 , Juin 2012, EC 2011-45

§ Contexte :• La société « Y » a été constituée pour acquérir le fonds de commerce de la

société « X »

• Le fonds de commerce est cédé dans le cadre d’un plan de cession arrêté par le tribunal de commerce§ Le plan de cession énumère les éléments acquis par la société « Y » à savoir :

• Eléments incorporels, corporels et stocks

• Un prix est affecté à chaque élément

§ Le plan précise la reprise des contrats de travail des salariés de la société « X ». Les engagements de retraite ne sont pas mentionnés dans le plan de cession

36

Les zooms : la doctrine de la professionOu comment appréhender des situations !

§ La société « Y », peut-elle :• Comptabiliser, dans ses comptes annuels, une provision de l’intégralité des

indemnités de fin de carrière ?

• Comptabiliser, dans ses comptes annuels, une provision partielle des indemnités de fin de carrière ?

• S’abstenir de comptabiliser, dans ses comptes annuels, une provision de l’intégralité des indemnités de fin de carrière ?

37

Q18

Les zooms : la doctrine de la professionOu comment appréhender des situations !

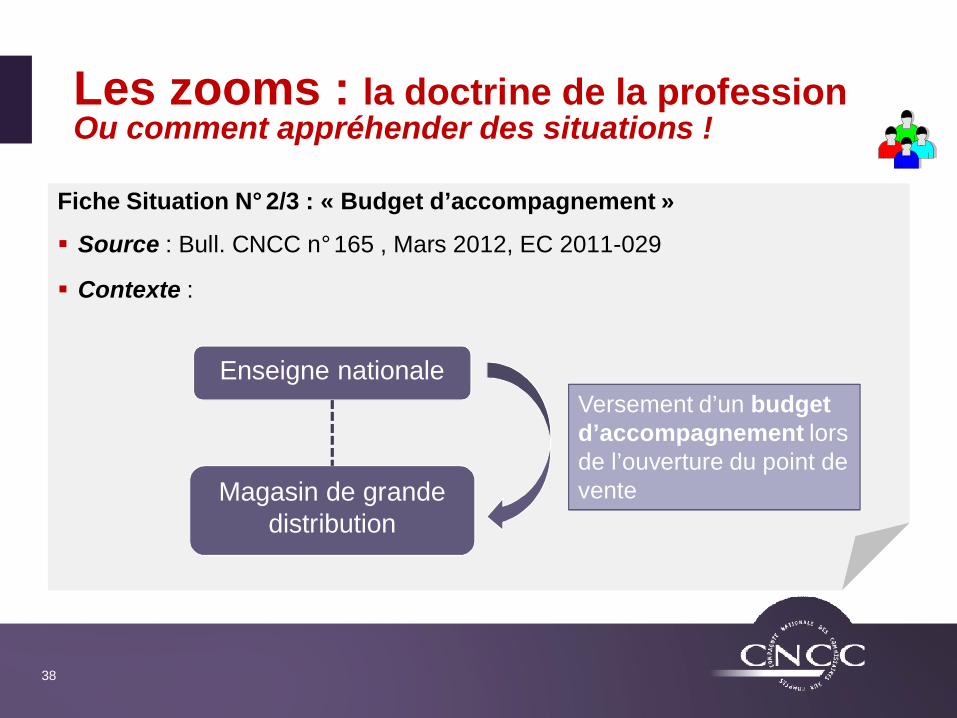

Fiche Situation N°2/3 : « Budget d’accompagnement »

§ Source : Bull. CNCC n°165 , Mars 2012, EC 2011-029

§ Contexte :

38

Enseigne nationale

Magasin de grande distribution

Versement d’un budget d’accompagnement lors de l’ouverture du point de vente

Les zooms : la doctrine de la professionOu comment appréhender des situations !

§ Ce budget d’accompagnement lors de l’ouverture du point de vente doit être comptabilisé en :

• Subvention d’exploitation ?

• Résultat exceptionnel ?

• Subvention d’investissement ?

39

Q19

Les zooms : la doctrine de la professionOu comment appréhender des situations !

Fiche Situation N°3/5 : « Départ d’un associé et cession partielle d’un droit de présentation de la clientèle »§ Source : Bull. CNCC n°166 , Juin 2012, EC 2011-44

§ Contexte :

• Au bilan d’une société d’avocats figure un fonds commercial qui a pour origine un portefeuille clients représentatif de parts de marché.

• Ce fonds commercial n’est pas amorti, il fait l’objet de tests de dépréciation.

• Au départ d’un des associés, la société rachète ses actions en contrepartie de l’attribution d’une fraction du droit de présentation de clientèle ; elle procède à une réduction du capital.

• Cette opération ne génère aucun mouvement de trésorerie

40

Les zooms : la doctrine de la professionOu comment appréhender des situations !

§ Sur le plan comptable, la valeur vénale du droit de présentation de la clientèle est comptabilisé en :

• Produit exceptionnel ?

• Diminution des capitaux propres de la société ?

• Produits constatés d’avance ?

41

Q20

Les zooms : la doctrine de la professionOu comment appréhender des situations !

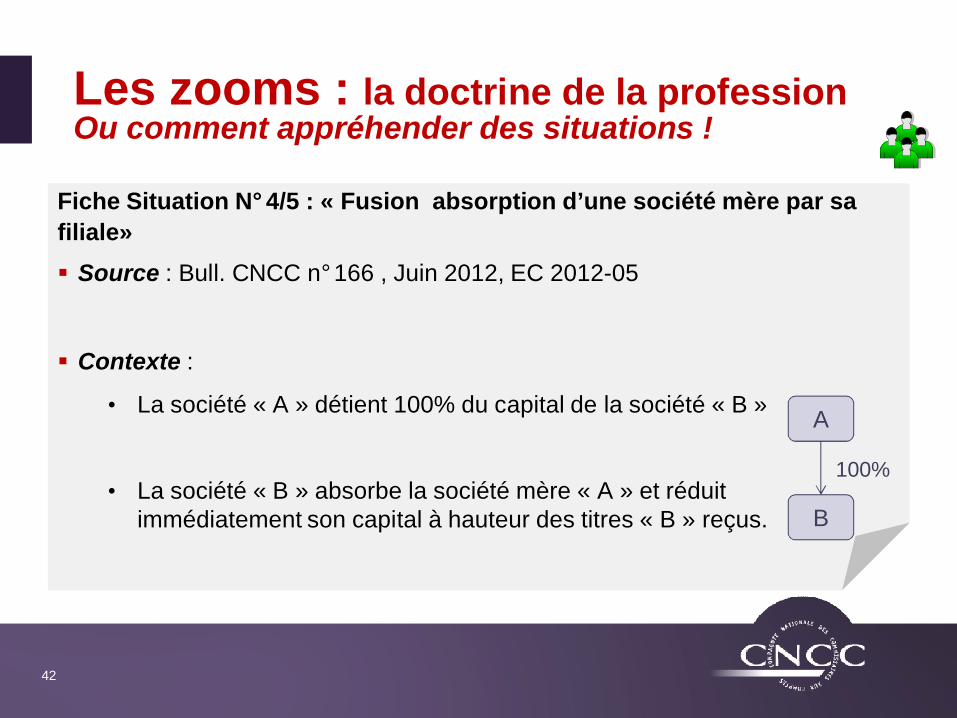

Fiche Situation N°4/5 : « Fusion absorption d’une société mère par sa filiale»§ Source : Bull. CNCC n°166 , Juin 2012, EC 2012-05

§ Contexte :

• La société « A » détient 100% du capital de la société « B »

• La société « B » absorbe la société mère « A » et réduitimmédiatement son capital à hauteur des titres « B » reçus.

42

A

B

100%

Les zooms : la doctrine de la professionOu comment appréhender des situations !

§ La différence entre la valeur des capitaux propres de « A » et la valeur des titres « B » annulés est comptabilisée

• En diminution des capitaux propres ?

• À l’actif du bilan, dans un poste immobilisations incorporelles ?

• En résultat exceptionnel de la période ?

43

Q21

Les zooms : la doctrine de la professionOu comment appréhender des situations !

Fiche Situation N°5/5 : « Réévaluation des contrats location-financement»

§ Source : Bull. CNCC n°166 , Juin 2012, EC 2012-02

§ Contexte :• La société « X » réalise une réévaluation libre dans ses comptes annuels.

• La société « X » est incluse dans le périmètre de consolidation du groupe « Z ».

• Le groupe « Z » établit des comptes consolidés selon le référentiel comptable français ( CRC n°99-02)

• Le groupe « Z » a opté pour la méthode préférentielle des contrats location-financement

44

Les zooms : la doctrine de la professionOu comment appréhender des situations !

§ Dans ses comptes consolidés , le groupe « Z » :• doit-il laisser la réévaluation dans les comptes annuels de « X » et ne rien faire

en consolidation ?

• doit-il, réévaluer des contrats location financement traiter pour la société « X » ?

• doit-il, réévaluer l’ensemble des contrats location financement ?

45

Q22

Les zooms : la doctrine de la professionOu comment appréhender des situations !

§ La doctrine de la profession et l’actualité comptable…

46

Notes d’informations avec des incidences sur les comptes : • Evénements postérieurs • Opérations sur le capital• Changements comptables• ../..

L’actualité comptable 2012

Perspectives 2012,2013…

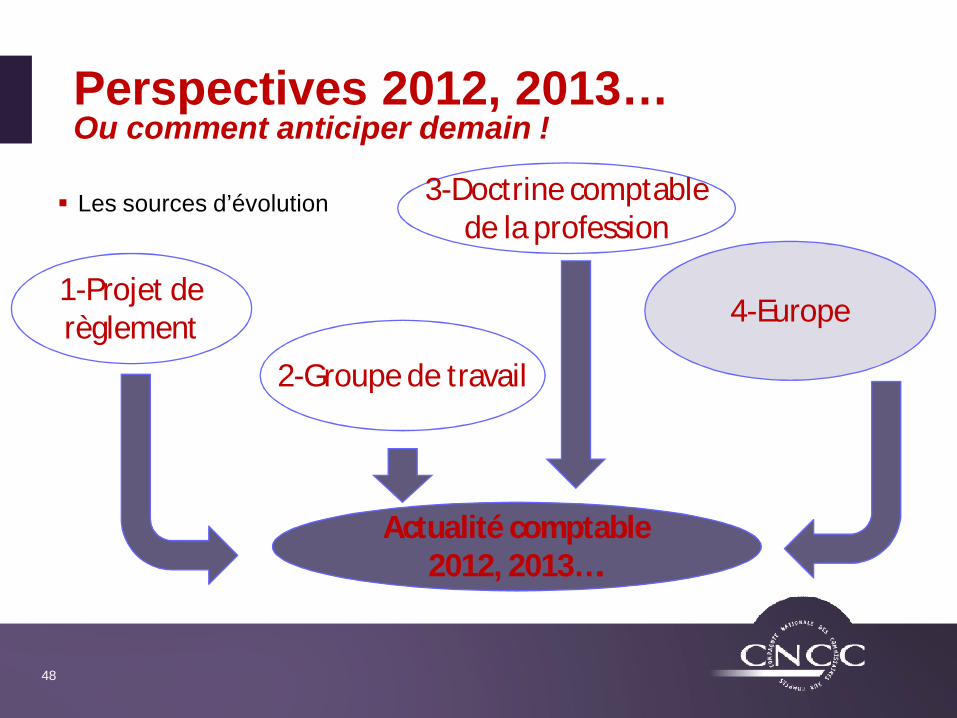

Perspectives 2012, 2013…Ou comment anticiper demain !

§ Les sources d’évolution

48

1-Projet derèglement 4-Europe

Actualité comptable2012, 2013….

2-Groupe de travail

3-Doctrine comptablede la profession

Perspectives 2012, 2013…Ou comment anticiper demain !

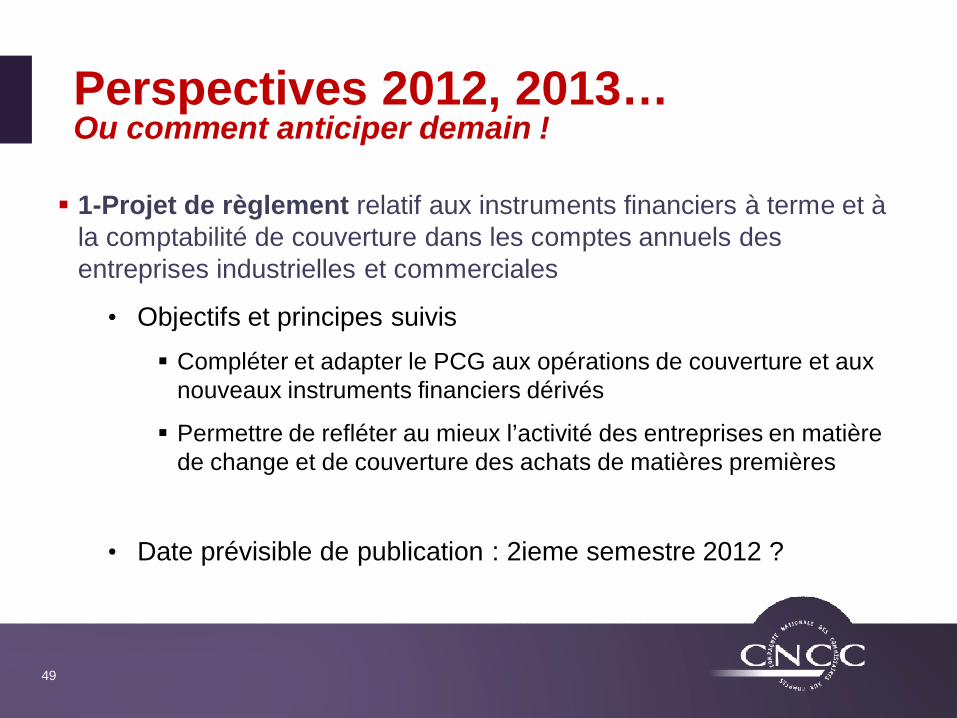

§ 1-Projet de règlement relatif aux instruments financiers à terme et à la comptabilité de couverture dans les comptes annuels des entreprises industrielles et commerciales

• Objectifs et principes suivis § Compléter et adapter le PCG aux opérations de couverture et aux

nouveaux instruments financiers dérivés

§ Permettre de refléter au mieux l’activité des entreprises en matière de change et de couverture des achats de matières premières

• Date prévisible de publication : 2ieme semestre 2012 ?

49

Perspectives 2012, 2013…Ou comment anticiper demain !

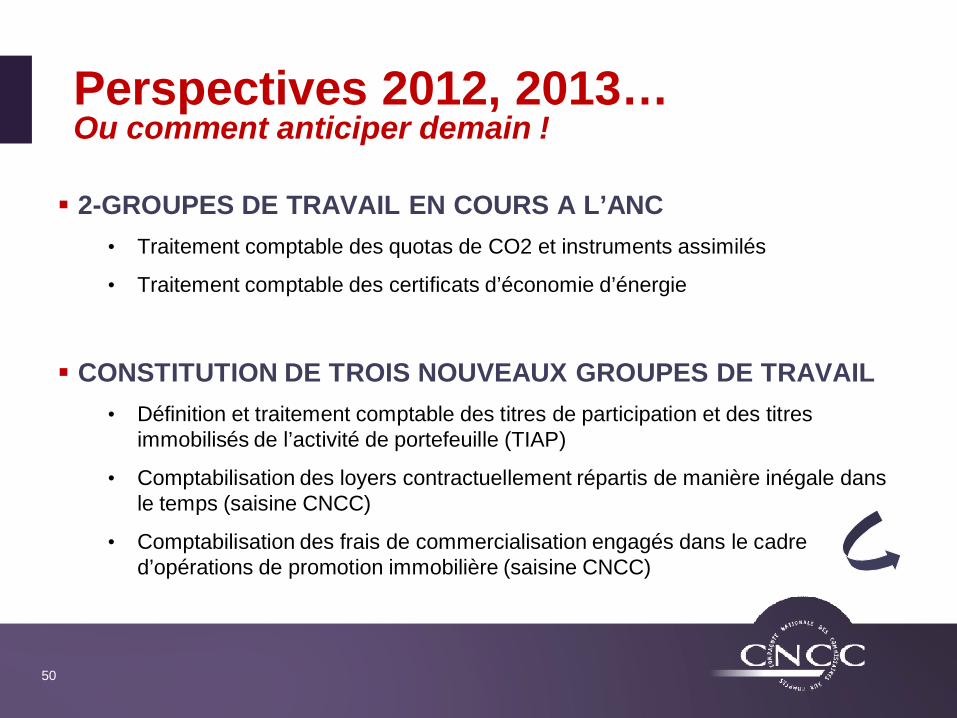

§ 2-GROUPES DE TRAVAIL EN COURS A L’ANC• Traitement comptable des quotas de CO2 et instruments assimilés

• Traitement comptable des certificats d’économie d’énergie

§ CONSTITUTION DE TROIS NOUVEAUX GROUPES DE TRAVAIL • Définition et traitement comptable des titres de participation et des titres

immobilisés de l’activité de portefeuille (TIAP)

• Comptabilisation des loyers contractuellement répartis de manière inégale dans le temps (saisine CNCC)

• Comptabilisation des frais de commercialisation engagés dans le cadre d’opérations de promotion immobilière (saisine CNCC)

50

Perspectives 2012, 2013…Ou comment anticiper demain !

§ 3-Saisine par la CNCC sur la comptabilisation des frais de commercialisation

• engagés dans le cadre d’opérations de promotion immobilière

• La Direction de la législation fiscale a apporté des précisions sur le traitement comptable et fiscal de ces frais : impossibilité de les qualifier de CCA § Courrier du 27/09/2011 adressé à la Fédération des Promoteurs immobiliers

§ Confirmé par un rescrit n°2012/23 du 27/03/2012

• Textes comptables en vigueur pouvant conduire à des interprétations différentes sur le traitement comptable à retenir pour comptabiliser ces frais :§ Charges constatées d’avance

§ Charges

• CNCC a saisi l’ANC en novembre 2011 : réponse de l’ANC le 22 février 2012§ Ne pas changer de mode de comptabilisation en 2011

§ Création d’un groupe de travail à l’ANC en 2012

51

Perspectives 2012, 2013…Ou comment anticiper demain !

§ 3-Autres saisines CNCC en attente de traitement • Fait générateur et comptabilisation des impôts, taxes et versements assimilés

(groupe de travail de l’ANC mis en veille)

• Comptabilisation des engagements de retraite et des congés de fin de carrière

• Comptabilisation de la plus-value résultant d’une opération de cession-bail

• Conséquences de l’abandon du principe de continuité d’exploitation dans les états financiers

52

Perspectives 2012, 2013…Ou comment anticiper demain !

§ 4-Directive comptable relative aux micro-entités• Adoption le 13 décembre 2011 par le Parlement européen d’une directive comptable

spécifique aux comptes annuels des micro-entités qui vient modifier la 4ième directivecomptable

• Seuils : CA < 700 K€, Total Bilan < 350 K€ et Nombre de salariés < 10 (deux des troisseuils)

• Pas de délai de transposition puisqu’il s’agit d’options données aux Etats Membres

• Pas de décision prise en France pour le moment

§ 4-Projet relatif à la mise à jour des directives comptables• Publication d’un projet de nouvelle directive comptable (remplaçant la 4ème et

la 7ème) par la Commission européenne le 25 octobre 2011 : principalesdispositions (non exhaustif) :§ Une seule et même Directive au lieu de 2 auparavant (comptes individuels + comptes

consolidés)

53

Perspectives 2012, 2013…Ou comment anticiper demain !

§ 4-Projet relatif à la mise à jour des directives comptables• Objectifs :

§ simplification

§ harmonisation

§ réduction des options

• Approche « Think small first » : § exigences minimales pour les petites entreprises

§ exigences supplémentaires pour les plus grandes

• Délais § Adoption prévue pour septembre 2012 en première lecture au Parlement.

§ Délai de transposition prévu : 1er juillet 2014

54

Perspectives 2012, 2013…Ou comment anticiper demain !§ 4-Projet relatif à la mise à jour des directives comptables

• Création de 4 catégories d’entreprises et de groupes

• Informations minimales pour les petites entreprises§ Etats financiers (bilan, compte de résultat et annexe) et informations strictement

définies avec impossibilité d’y déroger pour les Etats Membres pour les petites entreprises

§ Informations sur les transactions avec des parties liées obligatoires pour toutes les entreprises (Dernier compromis : suppression pour les petites entreprises)

§ Un seul modèle de présentation du bilan et 2 modèles de compte de résultat (par nature et par fonction) (Dernier compromis : Un modèle supplémentaire pour le bilan)

§ informations supplémentaires pour les moyennes et les grandes entreprises

§ Option EM pour requérir des états et des informations ne figurant pas dans la directive pour les entreprises autres que les petites (Dernier compromis : Option EM pour permettre de demander aux petites entreprises des informations supplémentaires mais uniquement celles requises pour les besoins fiscaux nationaux)

55

Perspectives 2012, 2013…Ou comment anticiper demain !

§ 4-Projet relatif à la mise à jour des directives comptables• Méthode de valorisation

§ Prédominance de la substance sur la forme• Présentation dans les états financiers des transactions en tenant compte de leur

substance commerciale ou de leur réalité économique et non seulement de leur seule forme juridique (Dernier compromis : Réintroduction d’une option Etat Membre pour exempter les entreprises de l’application de ce principe, quelle que soit leur taille)

§ Importance relative• S’applique à la comptabilisation, l’évaluation, la présentation et aux informations à

fournir dans l’annexe des états financiers (Dernier compromis : Réintroduction d’une option Etat Membre pour limiter l’application du principe à la présentation et aux informations à fournir dans l’annexe pour toutes les entreprises )

56

Perspectives 2012, 2013…Ou comment anticiper demain !

§ 4-Projet relatif à la mise à jour des directives comptables• Méthode de valorisation ( suite)

§ Suppression du résultat exceptionnel • mais présentation sur une ligne séparée du compte de résultat des produits et

charges d’un montant ou d’une incidence exceptionnels

• informations dans l’annexe sur leur montant et leur nature

§ Suppression du LIFO pour les stocks

§ Norme IFRS pour PME reste incompatible

57

Perspectives 2012, 2013…Ou comment anticiper demain !

§ 4-Projet relatif à la mise à jour des directives comptables• Consolidation

§ Critères d’exemption de consolidation

• Petits groupes sont exemptés de l’obligation d’établir des comptes consolidés

• Option EM pour exempter les groupes moyens

§ Badwill = profit immédiat

§ Introduction de la méthode du pooling pour les regroupements d’entreprises sous contrôle commun

58

Perspectives 2012, 2013…Ou comment anticiper demain !

§ Les sources d’évolution

59

1-Projet derèglement 4-Europe

Actualité comptable2012, 2013….

2-Groupe de travail

3-Doctrinecomptablede la profession

L’actualité comptable 2012

Conclusion…

Conclusion…Ou pour aller plus loin !

61

Formations Campus CNCC

Conclusion…Ou pour aller plus loin !

§ Formation CNCC : Arrêtés de comptes 2012 : « Aspects comptables( PCG et CRC 99-02) et fiscaux »

• Chapitre 1 : Nouveaux textes et doctrine CNCC

• Chapitre 2 : Information financière

• Chapitre 3 : Perspectives / travaux en cours

• Chapitre 4 : Du résultat comptable au résultat fiscal

• Chapitre 5 : « Dernière minute » (Décembre 2012)

62

4interviews

Conclusion…Ou pour aller plus loin !

§ Décompte des scores…

• De 1 à 10 bonnes réponses :

• De 10 à 20 bonnes réponses :

• + de 20 bonnes réponses :

63

64

Merci pour votre participation et votre attention !

Vos questions…