Embed Size (px)

Citation preview

Service Public Fédéral Finances - Belgique Bulletin de documentation 69ème année, n°1, 1er trimestre 2009

A B S T R A C TA B S T R A C T

227

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Arnaud DESSOY

Responsable des Etudes Public Finance & Social Profit (Dexia banque)

Over the past fifteen years, the accounting framework of local authorities has undergone major changes, which have progressively affected all categories

of local administrations (municipalities, provinces, psac (cpas), police zones).

The originality of the reform is the result of having maintained a twofold ac-counting circuit combining the budgetary accounting (based on transactions) that prevailed until then and general accounting (partly double-entry), providing a very detailed picture of assets and debts as well as the development of both.

Having briefly outlined the history of the accounting framework of local au-thorities in Belgium, the article gives a relatively detailed description of the two pillars of local authority accounting, i.e. budgetary and general accounting. The main accounting structures are illustrated on the basis of figures covering the entire municipal sector. In conclusion, the article assesses the main contributions made by the accounting reform and finally endeavours to set out a number of possible future developments.

Keywords: municipalities, local authorities, public accounting, Belgium

JEL Classification Code: H83

228

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

229

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

1 Cadre réglementaire – évolution

1.1 Une apparition de normes comptables assez tardive

L’organisation financière et comptable des institutions locales a progressive-ment quitté la sphère de la pure autonomie organisationnelle des communes pour être encadrée par des dispositions réglementaires de plus en plus strictes(1). Combinée à l’informatisation des administrations locales, la comp-tabilité a également connu une précision et sophistication croissantes.

L’apparition de normes comptables pour les pouvoirs locaux a été assez tar-dive(2). En effet, la nécessité de moderniser l’enregistrement comptable des recettes et des dépenses des communes et de procéder à une harmonisation des règles d’établissement des comptes et des budgets n’est réellement appa-rue que peu avant 1930. Jusqu’à cette époque, la loi communale ne prévoyait pas un cadre uniforme pour les budgets communaux et les instructions rudimentaires relatives à l’établissement du budget émanaient seulement de deux circulaires datant de 1820 et de 1878. Pour le surplus, les instructions complémentaires étaient arrêtées par les députations permanentes qui ten-taient tant bien que mal de combler les lacunes du système comptable.

La diversité des méthodes comptables rendait non seulement difficile l’établissement de statistiques fiables mais empêchait le gouvernement de l’époque d’établir un diagnostic précis quant à la santé financière réelle des communes qui sollicitaient (déjà) un refinancement. Un travail préparatoire pour une réforme de la comptabilité communale fut entrepris en 1933 par une commission constituée au sein de l’Union des Villes et permit au gouvernement de donner des instructions pour l’établissement des budgets communaux par sa circulaire du 7 septembre 1934. Cette circulaire complétée par d’autres dans les années qui suivirent précisera toute une série de princi-pes qui constituent encore la base de la comptabilité communale aujourd’hui (subdivision en chapitres selon la ventilation fonctionnelle, distinction entre le service ordinaire et extraordinaire, distinction entre exercice propre et exercices antérieurs). Ces dispositions adoptées par voie administrative fu-rent ensuite complétées par de nouvelles règles en matière de tutelle par une modification de la loi communale en 1939. Elles furent également à la base des arrêtés du Régent du février 1945 portant règlement général sur la comp-tabilité communale (rgcc).

(1) Coenen A., 2000, Introduction aux finances communales (La Charte), p. 90.(2) Van Audenhove M., Histoire des finances communales, Tome 1 (Crédit Communal),

pp. 179-189.

230

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

À partir du 1er janvier 1968, un nouveau plan comptable a été introduit dans la comptabilité des administrations locales. L’instauration de la « comptabili-té communale à classification fonctionnelle et économique » a été choisie afin de rendre possible l’intégration de la comptabilité des pouvoirs locaux dans la comptabilité nationale. Ce plan comptable constitue encore aujourd’hui la base actuelle de la comptabilité budgétaire en vigueur dans les pouvoirs locaux.

1.2 L’adjonction d’une comptabilité patrimoniale à la comptabilité budgétaire traditionnelle

Ce cadre réglementaire de la comptabilité communale resta en vigueur jusqu’à l’adoption de la « nouvelle comptabilité communale » le 1er janvier 1995 qui se distingue essentiellement par l’ajout d’une comptabilité patrimo-niale au volet existant de la comptabilité budgétaire. Il s’agit d’une réforme fondamentale dans la vie financière des communes qui a permis d’apporter pour la première fois des informations précises et dynamiques sur la valori-sation du patrimoine et sur l’état d’endettement des communes. L’originalité de la réforme est d’avoir conservé la comptabilité budgétaire qui prévalait jusque là en la couplant à une comptabilité générale (s’inspirant de celle uti-lisée par les entreprises). Cette nouvelle comptabilité communale a été ins-taurée par l’arrêté royal du 2 août 1990.

Le rapport au Roi de l’arrêté royal portant ce nouveau règlement précise les objectifs poursuivis.

« La nouvelle comptabilité que ce projet tend à mettre en place conserve l’acquis traditionnel en maintenant une comptabilité budgétaire similaire à celle insti-tuée par l’arrêté du Régent du 10 février 1945, mais fait également une large place à la modernisation en y adjoignant une comptabilité à partie double pre-nant en considération l’ensemble des concepts et flux économiques…………….. II s’agit en particulier du patrimoine et de la dette, auxquels correspon-dent des concepts spécifiques à la comptabilité des entreprises et dont la fia-bilité est largement tributaire de la correcte évaluation de ces avoirs et dettes. La nouvelle comptabilité communale ambitionne donc d’intégrer ces concepts ainsi que leur valorisation. Seront de même intégrés les flux économiques qui affectent les valeurs et se traduisent par l’amortissement comptable des biens du patrimoine et par leur éventuelle réévaluation ».

Ce nouveau schéma comptable, ou plus précisément ce volet additionnel de comptabilité générale, fut ensuite étendu aux cpas en 1998 et aux provinces en 2003 ainsi qu’aux zones de police en 2001.

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

231

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

1.3 Influence progressive de la régionalisation sur l’organisation comptable des pouvoirs locaux

Depuis les accords du Lambermont et la régionalisation de la loi commu-nale, l’organisation budgétaire, comptable et financière des communes est devenue une prérogative des Régions. Des modifications mineures ont tout d’abord été apportées par les Régions au plan comptable budgétaire (ven-tilation fonctionnelle) et/ou au plan comptable général (détails de certains comptes généraux ou particuliers).

La Région flamande et la Région wallonne ont ensuite procédé plus ré-cemment à des modifications d’une plus grande ampleur. En adoptant son nouveau Gemeentedecreet, la Région flamande a procédé à une réforme im-portante du droit communal (décret du 6 juillet 2005) touchant à la fois au fonctionnement des organes communaux et au fonctionnement journalier de l’administration. Concernant spécifiquement la comptabilité, une dis-position prévoit de réaliser une réforme. Le système comptable actuel de comptabilité budgétaire en partie simple avec comptabilité générale en par-tie double disparaîtra vraisemblablement à terme. La comptabilité doit être tenue dans un système à partie double adapté à l’étendue des activités (à l’instar de celle déjà en vigueur auprès des cpas – cf. infra). La date d’abro-gation du Règlement comptable actuel prévue par le Décret communal (art 303) doit toutefois encore être précisée par le gouvernement flamand.

De son côté, la Région wallonne a procédé dans un premier temps, à un regroupement et à une classification des différentes législations traitant des collectivités locales, dans un Code de la démocratie locale et de la décentra-lisation . Elle a procédé ensuite à une première réforme du droit communal (décret du 8 décembre 2005) ainsi que de l’organisation de la tutelle sur les pouvoirs locaux (décret du 22 novembre 2007). La déclaration de politique régionale 2004-2009 prévoyait d’emblée une réforme de la comptabilité com-munale : « La comptabilité communale sera recentrée autour de deux axes : la comptabilité (et le compte d’exécution du budget) comme instrument du contrôle démocratique, d’une part, et la comptabilité générale comme réfé-rentiel pour l’analyse de la situation financière des communes, d’autre part ». Un nouveau règlement comptable a été adopté par arrêté du gouvernement wallon le 5 juillet 2007(3) pour les communes et le 17 janvier 2008 pour les cpas. En réalité, il ne s’agit pas d’une réforme fondamentale de la comptabilité el-le-même mais principalement d’un « toilettage » du Règlement Général de la Comptabilité Communale (rgcc) afin d’en corriger les défauts, de simplifier ce qui peut l’être, et enfin d’améliorer la lisibilité des documents générés(4). Ce dernier volet s’appuie en outre sur le projet « E-comptes » qui vise à équi-

(3) Arrêté du Gouvernement wallon du 05 juillet 2007 portant le règlement général de la comptabilité communale, en exécution de l’article L1315-1 du Code de la démocratie locale et de la décentralisation

(4) Brognon Ph . et Dessoy A., Janvier 2008, Réforme comptable et nouveaux outils d’ana-lyse financière pour les communes et les cpas wallons (Dexia, Bruxelles), 60 pages.

232

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

per toutes les communes et tous les cpas d’un logiciel d’analyse informatisée de leurs finances.

Au niveau des cpas, la régionalisation (ou la communautarisation) de la comptabilité est antérieure à celle des communes et a entraîné une situation particulièrement complexe. Les Régions bruxelloise, flamande et wallonne ont procédé à partir de 1997 à une modification du cadre comptable des cpas de leur ressort territorial alors que la Communauté germanophone a conser-vé la comptabilité de ces institutions inchangée.

C’est en Flandre que la comptabilité des cpas a subi l’évolution la plus im-portante. Le nouveau système comptable prévoit désormais un budget en quatre parties depuis 2003. Il y a tout d’abord le budget d’exploitation. Celui-ci comprend les charges et les produits de chaque centre d’activités du cpas. Le centre d’activités est un département du cpas qui effectue une tâche déterminée : aide sociale, accueil de jour, maison de repos, administration… et dont le nombre est variable pour chaque cpas. À cela s’ajoute un budget d’exploitation consolidé pour l’ensemble des activités du cpas. Le deuxième volet est le budget d’investissement comprenant les produits et charges liés à l’achat et la vente de biens durables. La troisième partie du budget est consa-crée aux cash-flows que le cpas encaissera ou décaissera au cours de l’exer-cice considéré. Enfin, la dernière partie détaille l’intervention communale dans le déficit du cpas. Celle-ci est calculée sur la base des cash-flows par centre d’activités.

Au niveau de la Région de Bruxelles-Capitale, la Commission communau-taire commune, compétente pour la comptabilité des 19 cpas bruxellois a procédé, elle aussi, à une réforme mais d’une ampleur moins importante que la Flandre. Parmi les modifications apportées, quatre retiennent particulière-ment l’attention. Premièrement, la distinction traditionnelle entre le service ordinaire et le service extraordinaire est remplacée par les notions de service d’exploitation et service d’investissement. Deuxièmement, certains postes ont reçu une nouvelle dénomination. En effet, on parlera de redistribution pour désigner les dépenses de transfert ainsi que de produits financiers et charges financières pour qualifier respectivement les recettes et les dépenses de dette (cf. infra partie 3.3. Les groupes économiques). Il convient toutefois de noter que les charges financières comprennent, contrairement à l’ancienne rubrique dépenses de dette, uniquement les charges d’intérêts et non les amortissements de capital. Les amortissements sont, pour leur part, repris dans le service d’investissement. Troisièmement, les crédits relatifs aux exer-cices antérieurs viennent en correction de l’intervention communale dans le déficit du cpas (un solde positif est soustrait de cette contribution, alors qu’un déficit y est ajouté). Enfin, le récapitulatif général du budget englobe à la fois les services d’exploitation et d’investissement. Il n’y a donc qu’un seul résultat comptable sur la base de ces deux services.

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

233

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Enfin, en Wallonie, l’adjonction d’un volet de comptabilité générale s’est largement inspirée de la comptabilité communale sans apporter de modi-fication fondamentale à la comptabilité budgétaire. Au-delà des spécificités des missions assurées par ces deux administrations locales, la comptabilité wallonne applicable aux cpas est donc très semblable à celle en vigueur pour les communes tant sur le plan de l’organisation que des documents compta-bles.

234

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

2 Principes – concepts de base(5)

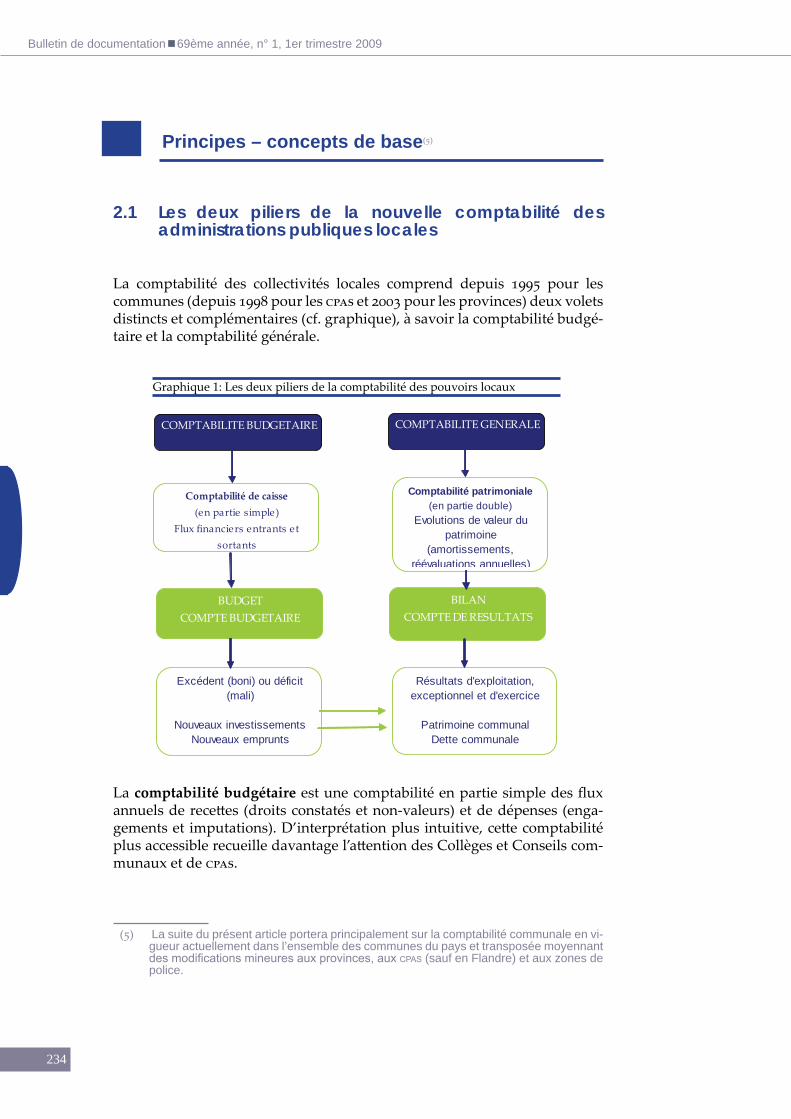

2.1 Les deux piliers de la nouvelle comptabilité des administrations publiques locales

La comptabilité des collectivités locales comprend depuis 1995 pour les communes (depuis 1998 pour les cpas et 2003 pour les provinces) deux volets distincts et complémentaires (cf. graphique), à savoir la comptabilité budgé-taire et la comptabilité générale.

La comptabilité budgétaire est une comptabilité en partie simple des flux annuels de recettes (droits constatés et non-valeurs) et de dépenses (enga-gements et imputations). D’interprétation plus intuitive, cette comptabilité plus accessible recueille davantage l’attention des Collèges et Conseils com-munaux et de cpas.

(5) La suite du présent article portera principalement sur la comptabilité communale en vi-gueur actuellement dans l’ensemble des communes du pays et transposée moyennant des modifications mineures aux provinces, aux cpas (sauf en Flandre) et aux zones de police.

COMPTABILITE BUDGETAIRE COMPTABILITE GENERALE

Comptabilité de caisse (en partie simple)

Flux financiers entrants et sortants

Comptabilité patrimoniale(en partie double)

Evolutions de valeur du patrimoine

(amortissements, réévaluations annuelles)

Excédent (boni) ou déficit (mali)

Nouveaux investissementsNouveaux emprunts

BILANCOMPTE DE RESULTATS

BUDGETCOMPTE BUDGETAIRE

Résultats d'exploitation, exceptionnel et d'exercice

Patrimoine communalDette communale

Graphique 1: Les deux piliers de la comptabilité des pouvoirs locaux

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

235

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

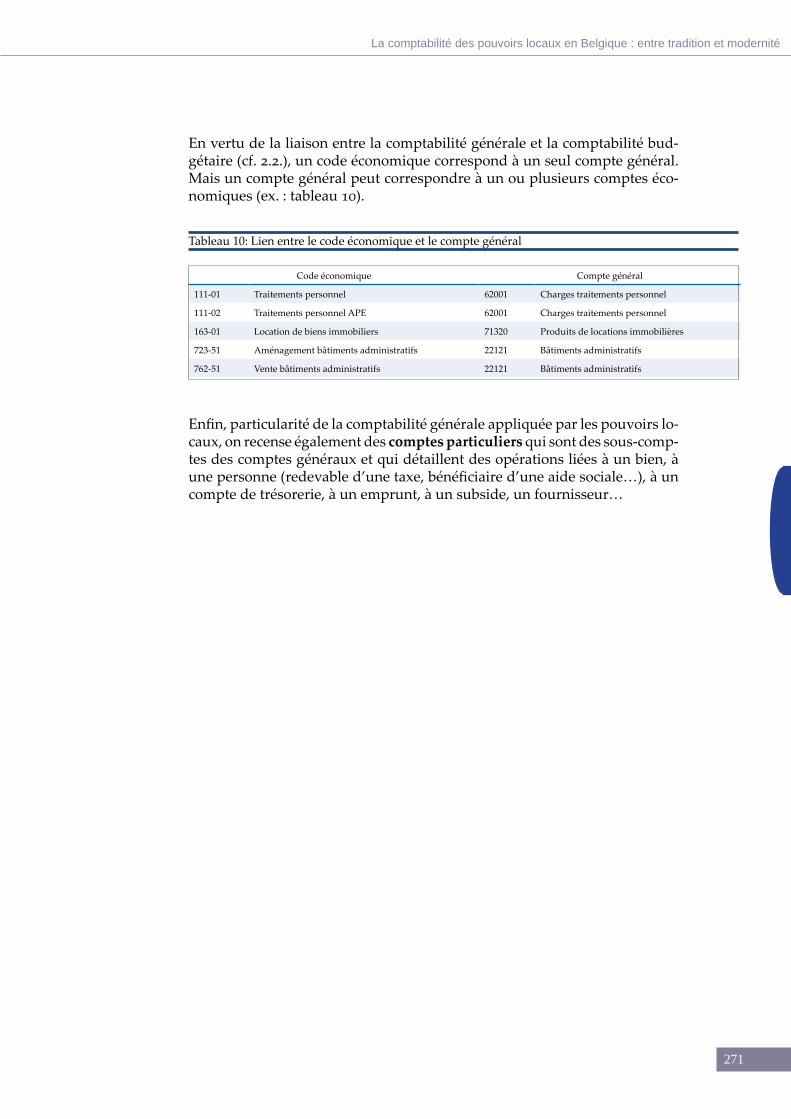

La comptabilité générale ou patrimoniale est un système comptable en par-tie double découlant de celui utilisé dans le secteur privé, et intégrant la dette et le patrimoine de la commune ou du cpas ; elle inclut le bilan et le compte de résultats. Elle enregistre les mouvements des valeurs patrimoniales, les charges et les produits mais aussi les encaissements et les décaissements, pour aboutir à la situation patrimoniale à l’aide du bilan et pour déterminer le résultat financier à l’aide du compte de résultats ; elle s’appuie sur des comptes généraux et particuliers.

2.2 Lien entre comptabilités budgétaire et générale

L’originalité de la comptabilité communale est d’avoir ajouté un volet de comptabilité générale tout en conservant la comptabilité budgétaire tradi-tionnelle. La nouvelle comptabilité présente donc la particularité d’injecter les mêmes informations dans deux « circuits comptables » différents. Sur le plan technique, le lien de chainage informatique entre ces deux comptabili-tés s’opère via le code économique (cf. infra).

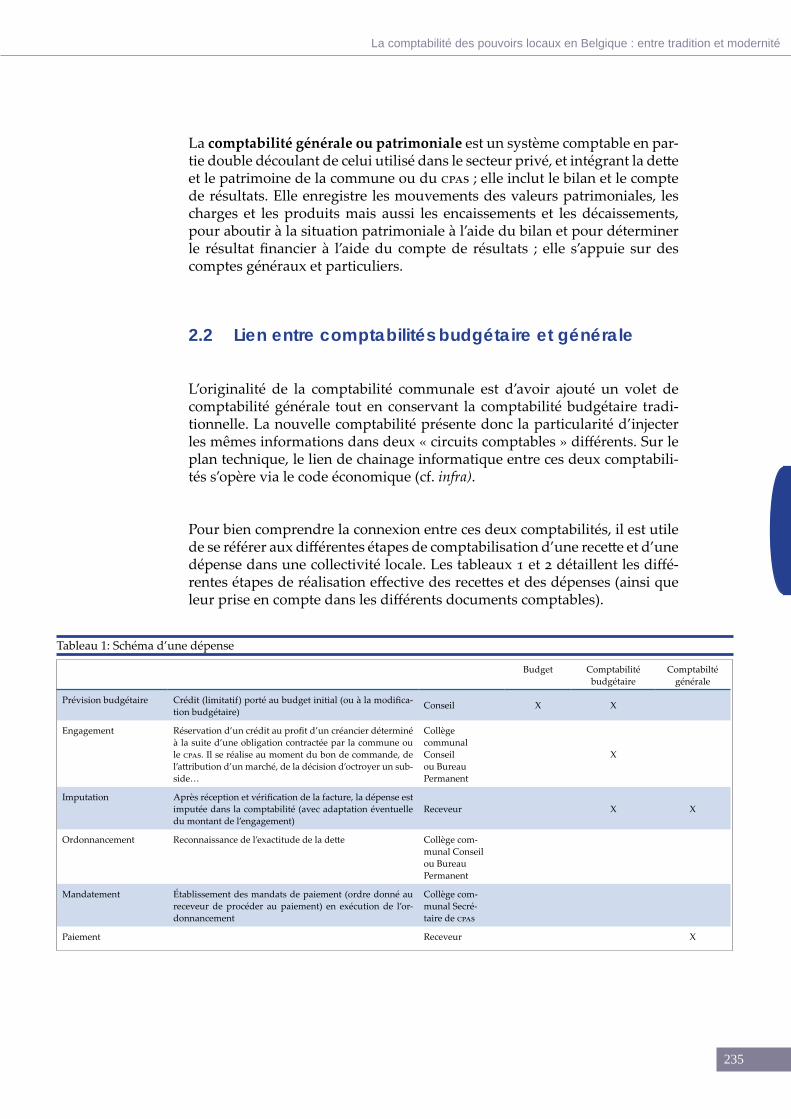

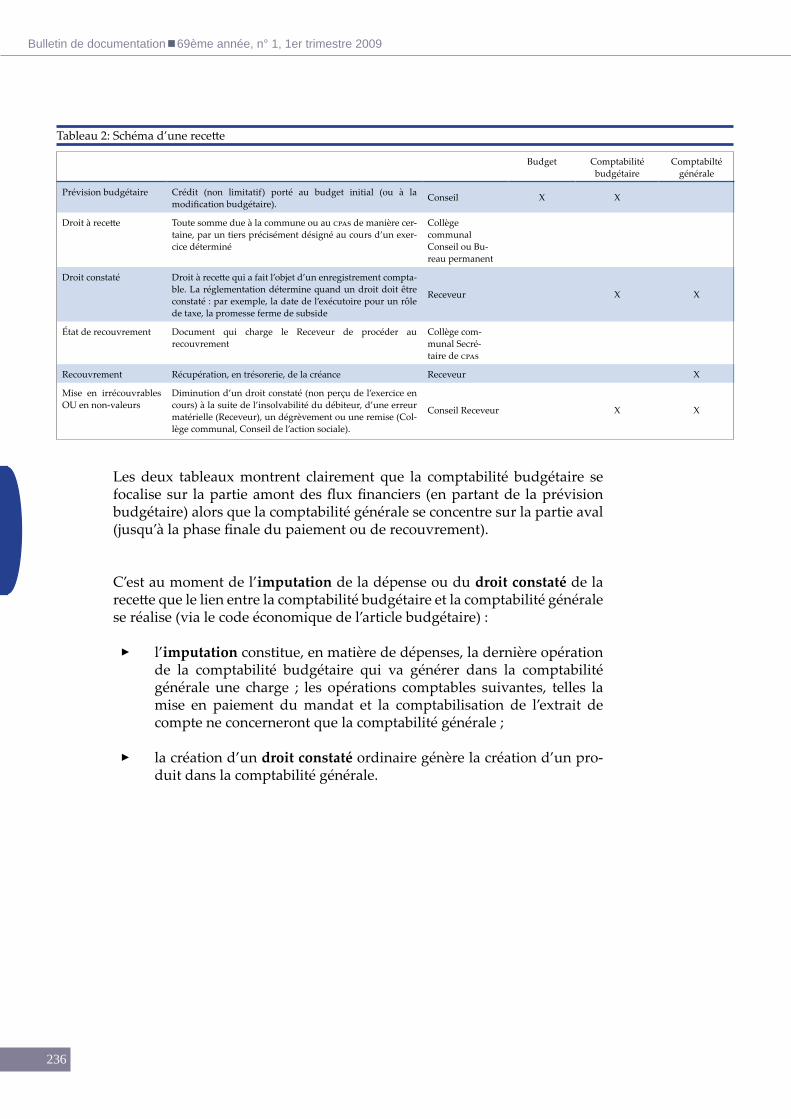

Pour bien comprendre la connexion entre ces deux comptabilités, il est utile de se référer aux différentes étapes de comptabilisation d’une recette et d’une dépense dans une collectivité locale. Les tableaux 1 et 2 détaillent les diffé-rentes étapes de réalisation effective des recettes et des dépenses (ainsi que leur prise en compte dans les différents documents comptables).

Budget Comptabilité budgétaire

Comptabilté générale

Prévision budgétaire Crédit (limitatif) porté au budget initial (ou à la modifica-tion budgétaire)

Conseil X X

Engagement Réservation d’un crédit au profit d’un créancier déterminé à la suite d’une obligation contractée par la commune ou le cpas. Il se réalise au moment du bon de commande, de l’attribution d’un marché, de la décision d’octroyer un sub-side…

Collège communal Conseil ou Bureau Permanent

X

Imputation Après réception et vérification de la facture, la dépense est imputée dans la comptabilité (avec adaptation éventuelle du montant de l’engagement)

Receveur X X

Ordonnancement Reconnaissance de l’exactitude de la dette Collège com-munal Conseil ou Bureau Permanent

Mandatement Établissement des mandats de paiement (ordre donné au receveur de procéder au paiement) en exécution de l’or-donnancement

Collège com-munal Secré-taire de cpas

Paiement Receveur X

Tableau 1: Schéma d’une dépense

236

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Les deux tableaux montrent clairement que la comptabilité budgétaire se focalise sur la partie amont des flux financiers (en partant de la prévision budgétaire) alors que la comptabilité générale se concentre sur la partie aval (jusqu’à la phase finale du paiement ou de recouvrement).

C’est au moment de l’imputation de la dépense ou du droit constaté de la recette que le lien entre la comptabilité budgétaire et la comptabilité générale se réalise (via le code économique de l’article budgétaire) :

l’ ▸ imputation constitue, en matière de dépenses, la dernière opération de la comptabilité budgétaire qui va générer dans la comptabilité générale une charge ; les opérations comptables suivantes, telles la mise en paiement du mandat et la comptabilisation de l’extrait de compte ne concerneront que la comptabilité générale ;

la création d’un ▸ droit constaté ordinaire génère la création d’un pro-duit dans la comptabilité générale.

Budget Comptabilité budgétaire

Comptabilté générale

Prévision budgétaire Crédit (non limitatif) porté au budget initial (ou à la modification budgétaire).

Conseil X X

Droit à recette Toute somme due à la commune ou au cpas de manière cer-taine, par un tiers précisément désigné au cours d’un exer-cice déterminé

Collège communal Conseil ou Bu-reau permanent

Droit constaté Droit à recette qui a fait l’objet d’un enregistrement compta-ble. La réglementation détermine quand un droit doit être constaté : par exemple, la date de l’exécutoire pour un rôle de taxe, la promesse ferme de subside

Receveur X X

État de recouvrement Document qui charge le Receveur de procéder au recouvrement

Collège com-munal Secré-taire de cpas

Recouvrement Récupération, en trésorerie, de la créance Receveur X

Mise en irrécouvrables OU en non-valeurs

Diminution d’un droit constaté (non perçu de l’exercice en cours) à la suite de l’insolvabilité du débiteur, d’une erreur matérielle (Receveur), un dégrèvement ou une remise (Col-lège communal, Conseil de l’action sociale).

Conseil Receveur X X

Tableau 2: Schéma d’une recette

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

237

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

2.3 Les documents comptables

Dans le cycle comptable annuel, les communes et les cpas adoptent chrono-logiquement deux séries de documents comptables :

le budget ▸ (et les modifications budgétaires éventuelles en cours d’exer-cice) ;

les comptes annuels ▸ (comprenant le compte budgétaire, le bilan et le compte de résultats).

Ces deux documents diffèrent tant par leur vocation première (prévisionnel/réalisé), leur forme de présentation, leurs modalités d’approbation, les règles de tutelle auxquelles ils sont soumis (procédure et délais d’approbation…) que par le contenu de l’information financière. Sur le plan de l’analyse finan-cière, ces deux documents offrent donc des potentialités assez différentes.

Alors que le budget relève uniquement de la comptabilité budgétaire, les comptes annuels relèvent à la fois de la comptabilité budgétaire et générale.

a) Le budget

Le budget comprend l’estimation précise de toutes les recettes et de toutes les dépenses susceptibles d’être effectuées dans le courant de l’exercice finan-cier, à l’exception des mouvements de fonds opérés pour compte de tiers ou n’affectant que la trésorerie, ainsi que les recettes et les dépenses des établis-sements et services à caractère industriel ou commercial organisés en régie (uniquement bénéfice ou perte).

Dans le cycle comptable, le budget constitue le document financier initial et revêt donc à cet égard une importance particulière. On attribue générale-ment trois vocations principales à la réalisation du budget :

un acte d ▸ ’autorisation (base légale) : par l’approbation du budget, le conseil communal mandate le collège d’engager les dépenses prévues et de réaliser (prélever l’impôt notamment) les recettes prévues ;

un acte ▸ prévisionnel (gestion financière): le budget regroupe l’ensem-ble des recettes et dépenses prévues par le collège ainsi qu’un état prévisionnel de la situation financière de la commune au terme de l’exercice ;

238

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

un acte ▸ politique (programme) : au travers de l’allocation de crédits de dépenses aux différentes matières d’intérêt communal, le budget est également une traduction financière du programme politique de la majorité communale en place.

Le budget, dans sa conception actuelle, est nettement plus étoffé qu’une sim-ple énumération de recettes et de dépenses à effectuer car elle comprend un nombre important de pièces justificatives et de tableaux annexes (qui permet d’avoir une vision plus complète et plus détaillée de certains domaines de la gestion (personnel, dette, liens avec associations tiers….).

Pour aider les communes dans la confection de leur budget, les Régions diffusent chaque année une imposante « circulaire budgétaire » contenant notamment des rappels des principes budgétaires, des précisions concer-nant la comptabilisation de nouveaux articles, des recommandations de paramètres pour l’estimation de certaines recettes et dépenses.

b) Les comptes annuels

Le compte budgétaire récapitule, après la clôture de l’exercice, la mesure dans laquelle les prévisions budgétaires des recettes et des dépenses ont été réellement réalisées.

Alors que le budget ne contient qu’une prévision ou estimation des engage-ments et des droits constatés, le compte budgétaire, qui se présente quasiment sous la même forme que ce dernier, fournit des informations précieuses sur les différents stades de réalisation des recettes et des dépenses. Il constitue à cet égard un instrument de mesure de la qualité d’exécution du budget.

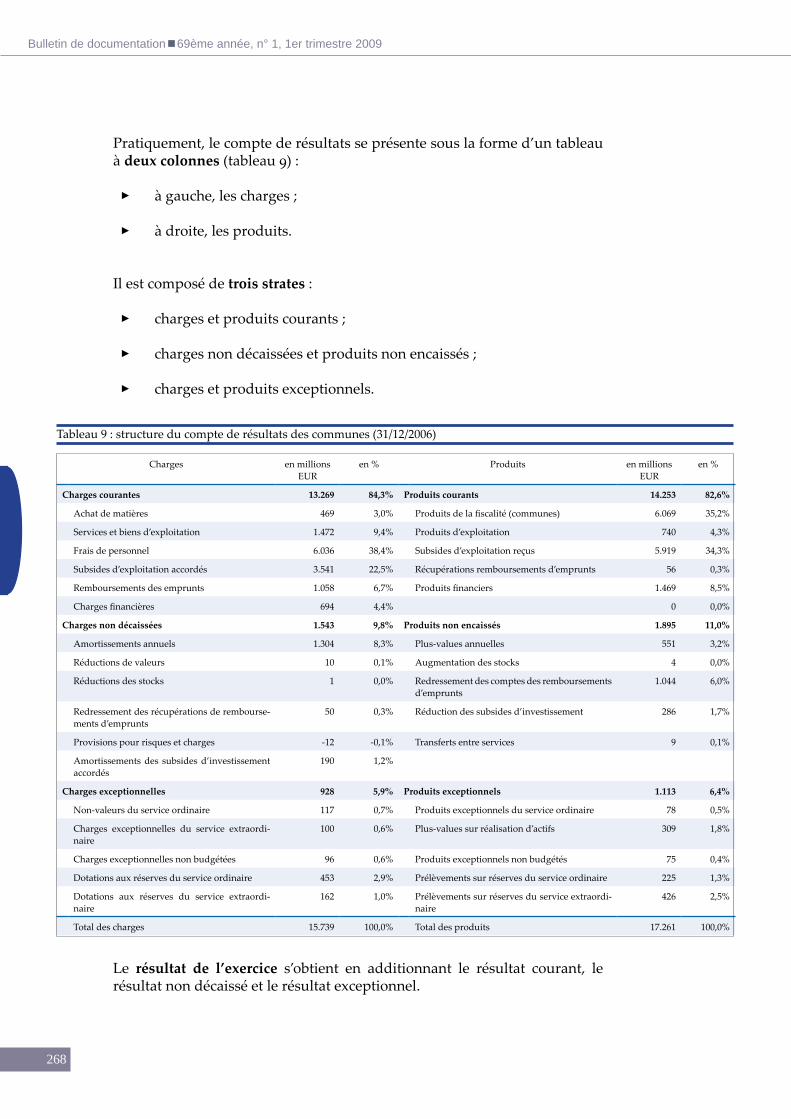

Le bilan fournit une image de la situation patrimoniale de la commune au 31 décembre de chaque exercice. Quant au compte de résultats, il synthétise les comptes des charges et des produits et indique dans quelle mesure les enrichissements ou les appauvrissements enregistrés au cours de l’exercice vont influencer les fonds propres de la commune.

Ces trois documents (compte budgétaire, bilan, compte de résultats) forment ensemble les comptes annuels de la commune, que le conseil communal doit en principe approuver au cours du premier trimestre de chaque année.

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

239

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

2.4 Les acteurs intervenant dans la comptabilité et les finances locales

Nous nous limiterons ici à parcourir les attributions des divers acteurs inter-nes aux pouvoirs locaux. Il est évident que les autorités de tutelle (principa-lement la Région, mais aussi l’État fédéral pour les zones de police) jouent un rôle déterminant par le biais de procédures d’approbation des documents comptables et de contrôle financier.

a) Le conseil

Le conseil (communal, provincial, de cpas ou de zone de police) constitue le pouvoir « législatif » qui détermine la politique que poursuivra l’institution locale. Concernant les aspects financiers, le conseil est notamment compé-tent pour le vote du budget, l’approbation des comptes annuels et l’adoption des règlements taxes (pour les communes et les provinces).

b) Le collège

Le collège (ou le bureau permanent des cpas) est chargé de la gestion jour-nalière. Outre la préparation du budget, le collège intervient de manière régulière à divers stades d’exécution des recettes et des dépenses (cf. tableau 1 et 2). Le collège répartit les compétences et les directions des services com-munaux en charge de celles-ci entre ses membres. Les échevins n’ont toute-fois pas de pouvoir individuel et ils n’exercent leur mission qu’en groupe col-légial réuni. C’est dans ce cadre et dans ces limites que l’échevin des finances exerce la mission qui lui a été déléguée par le collège.

c) Le secrétaire

Le secrétaire est chargé de la préparation des affaires qui sont soumises au conseil et au collège (et donc notamment les dossiers financiers). Il assiste à leurs réunions. Il est chargé de la rédaction des procès-verbaux et de la trans-cription des délibérations et des décisions. Sous l’autorité de celui-ci, il dirige et coordonne les services administratifs. Au niveau des matières financières, le secrétaire est davantage impliqué dans la phase de préparation du budget. Dans l’ancienne comptabilité, le secrétaire était plus impliqué dans le suivi de la comptabilité étant donné que les grands livres des recettes et des dépenses ainsi que le sommier des propriétés et le registre des emprunts étaient tenus conjointement par les services du secrétaire et ceux du receveur.

240

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

d) Le receveur (le comptable spécial dans les zones de police)

Les receveurs (ou comptables spéciaux) jouent évidemment un rôle clé dans la tenue de la comptabilité et la gestion financière des administrations locales.

La loi communale opère la distinction suivant le nombre d’habitants de la commune entre deux types de statuts :

Receveur local ▸ : fonctionnaire de l’administration locale (commune, cpas ou province) nommé par le conseil.

Receveur régional ▸ : fonctionnaire désormais régional, pouvant exercer ses fonctions dans les communes de moins de 10 000 habitants et les cpas des communes de moins de 20 000 habitants

Leurs missions sont strictement définies par la loi ou des décrets régionaux ainsi que par d’autres réglementations, dont notamment le règlement géné-ral sur la comptabilité. Comme déjà évoqué, ces législations ou réglementa-tions sont partiellement communautarisées et/ou régionalisées de sorte que le champ d’activités et de responsabilités des receveurs peut varier selon les Régions.

On mentionnera en particulier les dispositions prévues par le nouveau décret communal flamand dont l’adoption a entrainé une nouvelle organisation financière et revu le rôle du receveur(6).

Les principales missions du receveur peuvent être résumées comme suit :

(6) La fonction classique de receveur est transformée en celle de gestionnaire financier. Ce dernier est le fonctionnaire responsable des finances communales. En même temps, le gestionnaire financier est chargé de plusieurs tâches de contrôle et de rapport.

▸ Tâches exercées par le gestionnaire financier sous sa propre responsabilité :contrôle préalable du crédit et de la légalité des décisions de la commune ayant ▻des implications budgétaires et financières ;perception des recettes ; ▻exécution des paiements (sur ordre du secrétaire communal ou du titulaire du ▻budget) ;gestion des débiteurs. ▻

▸ Tâches exercées par le gestionnaire financier sous la direction fonctionnelle du se-crétaire et en concertation avec l’équipe de gestion :

établissement de la note financière du plan pluriannuel et du budget ; ▻tenue de la comptabilité communale et établissement du compte annuel ; ▻gestion de la trésorerie ; ▻analyse financière et conseils de gestion en matière de finances ▻ .

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

241

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Le receveur est le comptable de la commune ▸

Le receveur tient la comptabilité de l’administration ; il est responsable de l’exactitude des écritures comptables. Il établit les comptes annuels : compte budgétaire, bilan, compte de résultats et annexe.

Le receveur est chargé d’effectuer les recettes et de gérer le ▸ contentieux

« Le Receveur est chargé, seul et sous sa responsabilité, d’effectuer les recettes … »Le receveur doit prendre toutes mesures pour assurer la perception rapide des recettes sous sa responsabilité sans attendre d’ordre ou d’autorisation.

Le receveur contrôle la légalité des dépenses ▸

« Le Receveur est chargé, seul et sous sa responsabilité, d’acquitter sur man-dats réguliers les dépenses ordonnancées ».Si la dépense est illégale, le receveur doit sous sa responsabilité per-sonnelle, refuser le paiement et renvoyer le mandat vers l’autorité en l’invitant à régulariser, si possible, la dépense. Cette mission a pour but d’offrir à l’autorité politique une garantie de légalité et de régula-rité de son action. Étant sanctionnée par une responsabilité pécuniaire personnelle, elle requiert que l’indépendance du receveur à l’égard de l’autorité soit garantie.

Le receveur est chargé de gérer la trésorerie ▸

Le receveur paie les dépenses, perçoit les recettes, ouvre et gère les comptes financiers, établit les prévisions mensuelles de trésorerie et place les excédents de trésorerie.

Le receveur est le conseiller financier ▸

La nouvelle loi communale et les nouveaux règlements sur la compta-bilité font du receveur le conseiller financier de l’administration. Il don-nera son avis sur toutes les questions qui ont une incidence financière ou budgétaire et notamment : souscription des emprunts, gestion de la dette, aide à l’élaboration des budgets, analyse des comptes annuels, études des coûts et prix de revient, application de la loi sur les marchés publics. Ce rôle de conseiller est appelé à se renforcer.

Pour garantir la bonne fin de la mission essentielle de contrôle, le receveur assume une responsabilité financière personnelle et dispose d’un statut par-

242

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

ticulier. L’indépendance du receveur, placé sous l’autorité directe du collège communal ou du président de cpas, est le corollaire obligé de cette respon-sabilité importante. Le receveur doit être en position de refuser l’exécution des paiements illégaux que les autorités locales tenteraient d’effectuer. Afin de garantir sa gestion, le receveur est tenu de fournir un cautionnement. Ce dernier a été supprimé en Flandre par le nouveau décret communal.

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

243

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

3 Règles de base de la comptabilité budgétaire

Le plan comptable des budgets et des comptes budgétaires repose sur quel-ques principes fondamentaux qui conditionnent non seulement la présenta-tion de ces documents mais surtout leur interprétation financière.

Ces trois principes, qui constituent autant de spécificités de la comptabilité des pouvoirs locaux par rapport aux autres niveaux de pouvoirs, sont les suivants :

Comptabilité d’exercice ▸

Distinction entre le service ordinaire et extraordinaire ▸

Classification fonctionnelle et économique ▸

3.1 Comptabilité d’exercice

L’exercice financier des administrations publiques correspond à l’année civile (principe d’annalité)(7). Alors que l’État et les entités fédérées ont recours au système comptable dit de la gestion (rattachement d’une opération à la date de son accomplissement quelle que soit la date de sa création), les pouvoirs locaux ont recours au système d’imputation dit de l’exercice. « Sont seuls considérés comme appartenant à un exercice, les droits acquis à la commune et les engagements pris à l’égard de ses créanciers pendant cet exercice, quel que soit l’exercice au cours duquel ils sont soldés ».

La comptabilité des pouvoirs locaux distingue dès lors systématiquement les opérations relatives à l’exercice proprement dit et celles ayant trait aux exercices antérieurs.

Cette distinction a des implications sur la présentation des documents bud-gétaires (section 02) et les résultats déduits de la comptabilité budgétaire.

C’est ainsi que la section du budget relative aux exercices antérieurs reprend les crédits de recettes et de dépenses non inscrits aux budgets des exercices clos (c’est-à-dire dont le compte a été arrêté par le conseil), mais qui se rat-

(7) Jusqu’à l’entrée en vigueur de la ncc en 1995, les trois premiers mois de l’année sui-vante étaient considérés comme un prolongement de l’exercice et il était autorisé, sur l’exercice propre, de payer des dépenses engagées avant le 31 décembre et de recouvrer des droits constatés avant la même échéance.

244

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

tachent à cet exercice, tandis que la section consacrée à l’exercice propre constitue, quant à elle, le corps du budget.

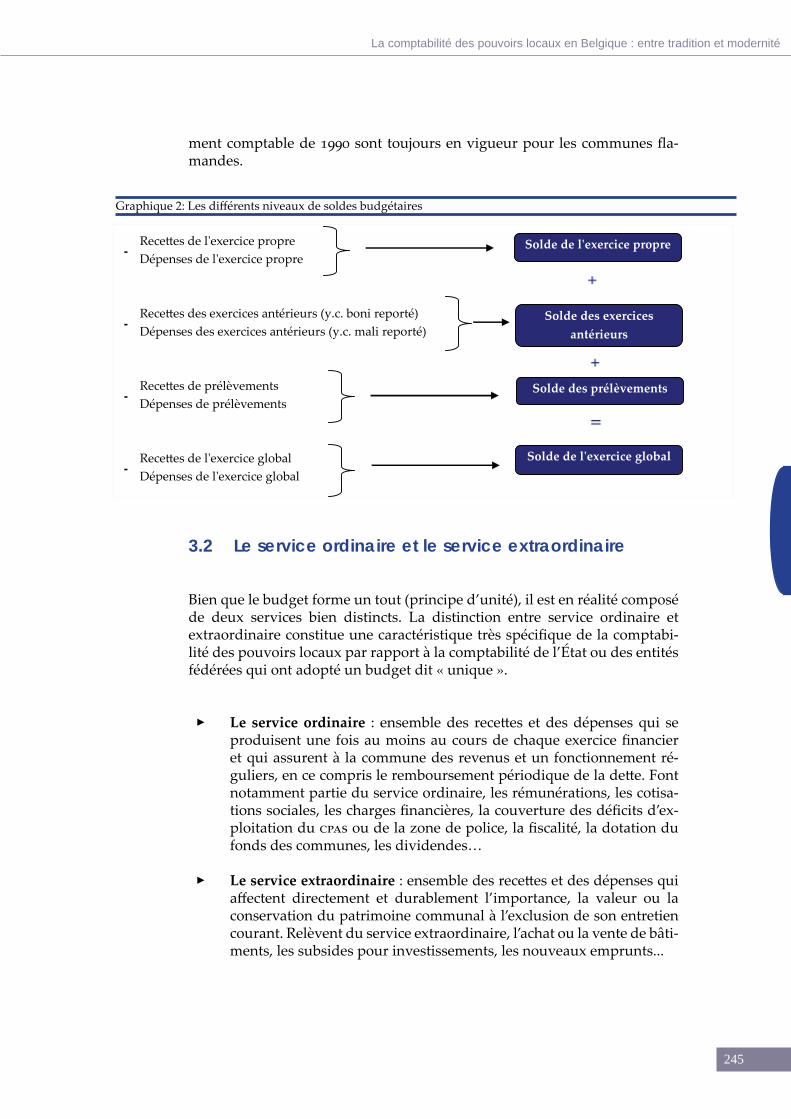

Au niveau des résultats, on distingue principalement deux types de soldes dans la comptabilité budgétaire :

le ▸ solde de l’exercice propre ne concerne que les recettes et les dépenses de l’exercice considéré, à savoir les droits à la recette acquis par la commune et les engagements pris à l’égard de ses créanciers durant l’exercice, quel que soit l’exercice au cours duquel ils sont soldés ;

le ▸ solde global tient également compte des opérations relatives aux exercices antérieurs, en ce compris le boni ou le mali reporté, ainsi que des prélèvements.

Les opérations de prélèvement permettent d’opérer des transferts (verse-ment ou reprise) soit entre le budget (ordinaire/extraordinaire) et les fonds de réserves, soit entre le budget ordinaire et extraordinaire (cf. infra).

Règle de l’équilibre budgétaire

« En aucun cas, le budget des dépenses et des recettes des communes ne peut présenter un solde à l’ordinaire ou à l’extraordinaire en déficit ni faire apparaître un équilibre ou un boni fictif ». Cette disposition prévoyant le respect de l’équilibre du budget était déjà reprise (sous une formulation un peu différente) par l’arrêté du Régent du 10 février 1945. Cette disposition s’applique distinctement sur le budget ordinaire et le budget extraordinaire et porte sur l’ensemble des exercices tous confondus (soit l’exercice global).

La situation catastrophique des finances communales qui prévalait au début des années 80 a nécessité un rappel plus contraignant de cette règle par l’entremise d’arrêtés spéciaux adoptés en 1982 qui prévoyaient un retour à l’équilibre dans un délai de six ans (soit pour 1988 au plus tard). Ces arrêtés élevaient en réalité au niveau légal des dispositions réglementaires qui ont par la suite été intégrées dans l’article 252 de la nouvelle loi communale.

Ce dernier a ensuite été repris tel quel par le code de la démocratie locale et de la décentralisation (art. L1314-1.) en Wallonie. Le nouveau décret commu-nal flamand ne reprend par contre plus le principe de l’équilibre budgétaire. De nouvelles dispositions seront prévues par le gouvernement flamand dans le futur Règlement comptable en fonction du nouveau système comptable toujours en projet. Dans cette attente, les dispositions prévues par le Règle-

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

245

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

ment comptable de 1990 sont toujours en vigueur pour les communes fla-mandes.

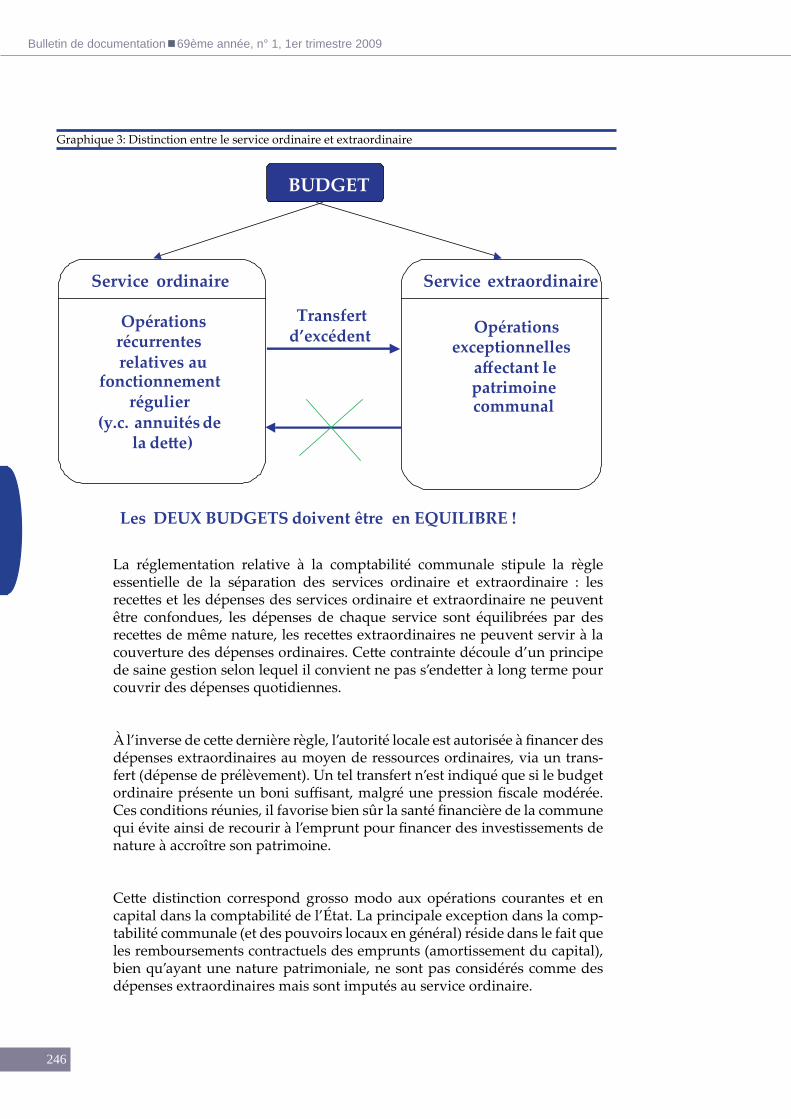

3.2 Le service ordinaire et le service extraordinaire

Bien que le budget forme un tout (principe d’unité), il est en réalité composé de deux services bien distincts. La distinction entre service ordinaire et extraordinaire constitue une caractéristique très spécifique de la comptabi-lité des pouvoirs locaux par rapport à la comptabilité de l’État ou des entités fédérées qui ont adopté un budget dit « unique ».

Le service ordinaire ▸ : ensemble des recettes et des dépenses qui se produisent une fois au moins au cours de chaque exercice financier et qui assurent à la commune des revenus et un fonctionnement ré-guliers, en ce compris le remboursement périodique de la dette. Font notamment partie du service ordinaire, les rémunérations, les cotisa-tions sociales, les charges financières, la couverture des déficits d’ex-ploitation du cpas ou de la zone de police, la fiscalité, la dotation du fonds des communes, les dividendes…

Le service extraordinaire ▸ : ensemble des recettes et des dépenses qui affectent directement et durablement l’importance, la valeur ou la conservation du patrimoine communal à l’exclusion de son entretien courant. Relèvent du service extraordinaire, l’achat ou la vente de bâti-ments, les subsides pour investissements, les nouveaux emprunts...

Recettes de l'exercice propre Dépenses de l'exercice propre

Recettes des exercices antérieurs (y.c. boni reporté)Dépenses des exercices antérieurs (y.c. mali reporté)

Recettes de prélèvementsDépenses de prélèvements

Recettes de l'exercice globalDépenses de l'exercice global

-

-

-

-

Solde de l'exercice propre

Solde des exercices antérieurs

Solde des prélèvements

Solde de l'exercice global

Graphique 2: Les différents niveaux de soldes budgétaires

246

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

La réglementation relative à la comptabilité communale stipule la règle essentielle de la séparation des services ordinaire et extraordinaire : les recettes et les dépenses des services ordinaire et extraordinaire ne peuvent être confondues, les dépenses de chaque service sont équilibrées par des recettes de même nature, les recettes extraordinaires ne peuvent servir à la couverture des dépenses ordinaires. Cette contrainte découle d’un principe de saine gestion selon lequel il convient ne pas s’endetter à long terme pour couvrir des dépenses quotidiennes.

À l’inverse de cette dernière règle, l’autorité locale est autorisée à financer des dépenses extraordinaires au moyen de ressources ordinaires, via un trans-fert (dépense de prélèvement). Un tel transfert n’est indiqué que si le budget ordinaire présente un boni suffisant, malgré une pression fiscale modérée. Ces conditions réunies, il favorise bien sûr la santé financière de la commune qui évite ainsi de recourir à l’emprunt pour financer des investissements de nature à accroître son patrimoine.

Cette distinction correspond grosso modo aux opérations courantes et en capital dans la comptabilité de l’État. La principale exception dans la comp-tabilité communale (et des pouvoirs locaux en général) réside dans le fait que les remboursements contractuels des emprunts (amortissement du capital), bien qu’ayant une nature patrimoniale, ne sont pas considérés comme des dépenses extraordinaires mais sont imputés au service ordinaire.

BUDGET

Opérations récurrentes relatives au

fonctionnement régulier

(y.c. annuités de la dette )

Service ordinaire Service extraordinaire

Opérations exceptionnelles

affectant le patrimoine

Les DEUX BUDGETS doivent être en EQUILIBRE !

Transfert d’excédent

communal

Graphique 3: Distinction entre le service ordinaire et extraordinaire

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

247

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

La règle de l’équilibre budgétaire pesant sur le service ordinaire en est d’autant plus contraignante pour les collectivités locales.

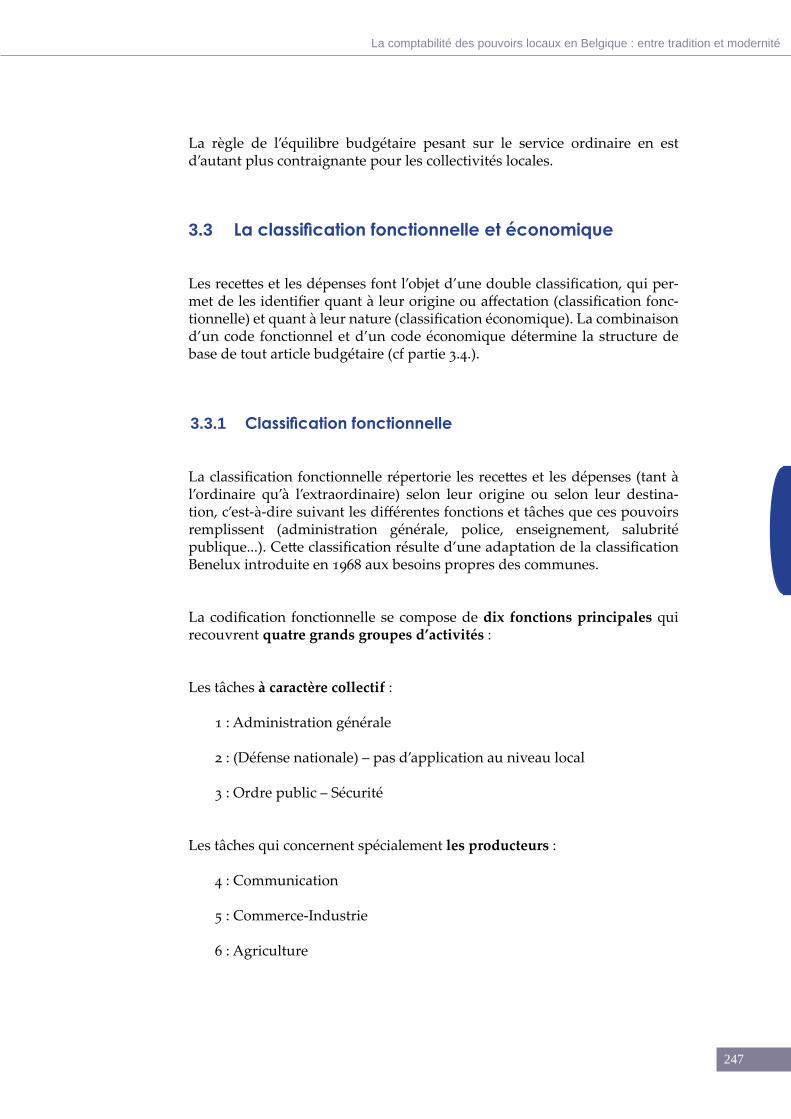

3.3 La classification fonctionnelle et économique

Les recettes et les dépenses font l’objet d’une double classification, qui per-met de les identifier quant à leur origine ou affectation (classification fonc-tionnelle) et quant à leur nature (classification économique). La combinaison d’un code fonctionnel et d’un code économique détermine la structure de base de tout article budgétaire (cf partie 3.4.).

3.3.1 Classification fonctionnelle

La classification fonctionnelle répertorie les recettes et les dépenses (tant à l’ordinaire qu’à l’extraordinaire) selon leur origine ou selon leur destina-tion, c’est-à-dire suivant les différentes fonctions et tâches que ces pouvoirs remplissent (administration générale, police, enseignement, salubrité publique...). Cette classification résulte d’une adaptation de la classification Benelux introduite en 1968 aux besoins propres des communes.

La codification fonctionnelle se compose de dix fonctions principales qui recouvrent quatre grands groupes d’activités :

Les tâches à caractère collectif :

1 : Administration générale

2 : (Défense nationale) – pas d’application au niveau local

3 : Ordre public – Sécurité

Les tâches qui concernent spécialement les producteurs :

4 : Communication

5 : Commerce-Industrie

6 : Agriculture

248

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Les tâches qui concernent spécialement les consommateurs :

7 : Enseignement

8 : Interventions sociales et santé publique

9 : Logements sociaux et aménagement du territoire

Les tâches qui ne peuvent être classées :

0 : Non imputable

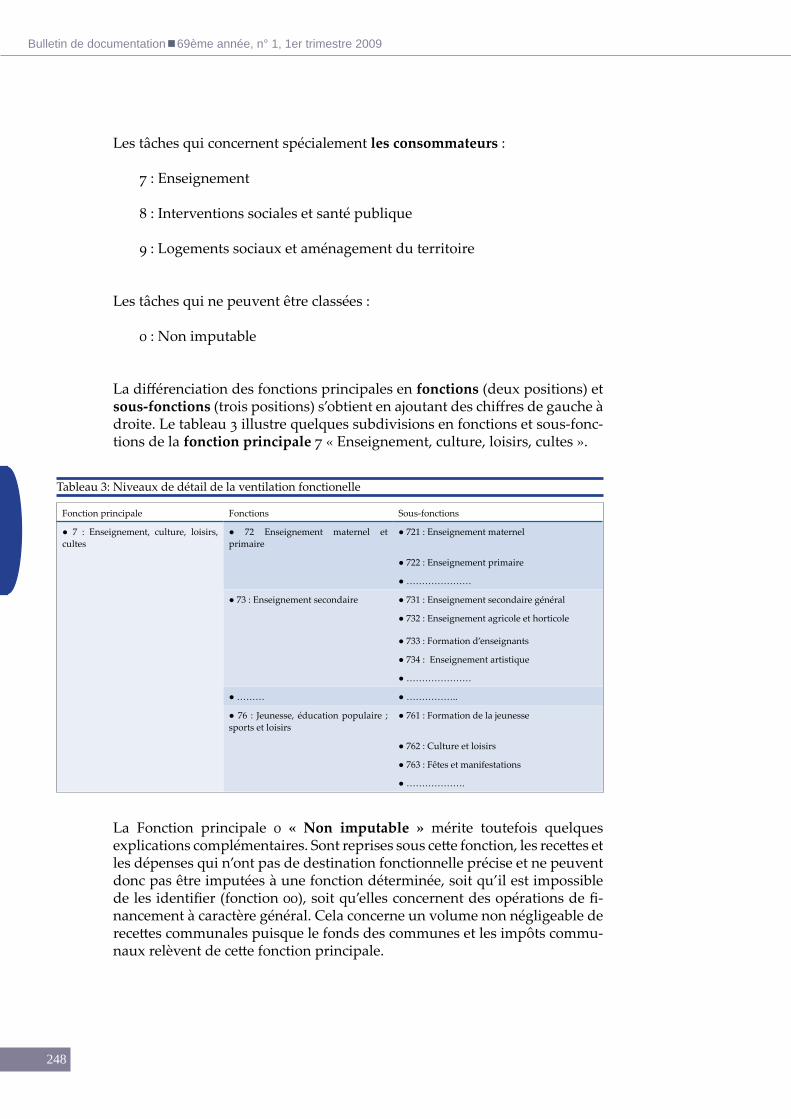

La différenciation des fonctions principales en fonctions (deux positions) et sous-fonctions (trois positions) s’obtient en ajoutant des chiffres de gauche à droite. Le tableau 3 illustre quelques subdivisions en fonctions et sous-fonc-tions de la fonction principale 7 « Enseignement, culture, loisirs, cultes ».

La Fonction principale 0 « Non imputable » mérite toutefois quelques explications complémentaires. Sont reprises sous cette fonction, les recettes et les dépenses qui n’ont pas de destination fonctionnelle précise et ne peuvent donc pas être imputées à une fonction déterminée, soit qu’il est impossible de les identifier (fonction 00), soit qu’elles concernent des opérations de fi-nancement à caractère général. Cela concerne un volume non négligeable de recettes communales puisque le fonds des communes et les impôts commu-naux relèvent de cette fonction principale.

Fonction principale Fonctions Sous-fonctions

● 7 : Enseignement, culture, loisirs, cultes

● 72 Enseignement maternel et primaire

● 721 : Enseignement maternel

● 722 : Enseignement primaire

● …………………

● 73 : Enseignement secondaire ● 731 : Enseignement secondaire général

● 732 : Enseignement agricole et horticole

● 733 : Formation d’enseignants

● 734 : Enseignement artistique

● …………………

● ……… ● ……………..

● 76 : Jeunesse, éducation populaire ; sports et loisirs

● 761 : Formation de la jeunesse

● 762 : Culture et loisirs

● 763 : Fêtes et manifestations

● ……………….

Tableau 3: Niveaux de détail de la ventilation fonctionelle

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

249

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Plus précisément, on mentionnera les fonctions (deux positions) suivantes :

fonction 01 « dette publique » qui groupe les emprunts et les charges ▸financières des emprunts qui ne peuvent être imputés à une fonction déterminée. Alors que les emprunts contractés pour financer les inves-tissements sont imputés à la fonction à laquelle correspond l’investis-sement réalisé(8), les emprunts dits de trésorerie ou d’assainissement (autorisé à titre exceptionnel par la Tutelle) sont par contre imputés à la fonction « dette publique ».

fonction 02 « Relations avec les pouvoirs subsidiants » qui groupe les ▸subsides non affectés, soit principalement les dotations du fonds des communes ou du fonds spécial de l’aide sociale pour les cpas ;

fonction 04 « Impôts et redevances » ; ▸

fonction 05 « Assurances » qui regroupe les recettes et dépenses des ▸contrats généraux d’assurance. Les dépenses et les recettes des assu-rances particulières contractées pour un service donné sont par contre imputées à la fonction concernée ;

fonction 06 « prélèvements » qui regroupe des flux financiers internes, ▸soit des transferts vers ou en provenance :

d’un fonds de réserve ordinaire ▻

d’un fonds de réserve extraordinaire ▻

entre service ordinaire et extraordinaire. ▻

Au tableau récapitulatif du budget, les prélèvements ne sont pas directe-ment totalisés avec les autres fonctions de l’exercice propre, mais à la suite de celles-ci. Ces prélèvements constituent en quelque sorte une affectation du résultat qui va influencer l’exercice global.

À noter que les autorités de tutelle wallonnes et bruxelloises opèrent depuis peu une nouvelle distinction entre les prélèvements « fonctionnels » et les prélèvements « généraux ». Les premiers correspondent à des provisions pour risques et charges relatives à des dépenses futures certaines et clai-rement identifiées (déficit hospitalier, litige juridique…) et sont imputés à l’exercice propre du budget. Les prélèvements « généraux » correspondent à des réserves non affectées (fonds), assimilables à une épargne générale, et ne sont pas imputés à l’exercice propre de sorte qu’ils n’influencent que le solde à l’exercice global.

(8) À l’exception des communes flamandes qui ont dérogé à cette règle depuis la fin des années 90 à la suite du recours à des enveloppes annuelles d’emprunts.

250

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

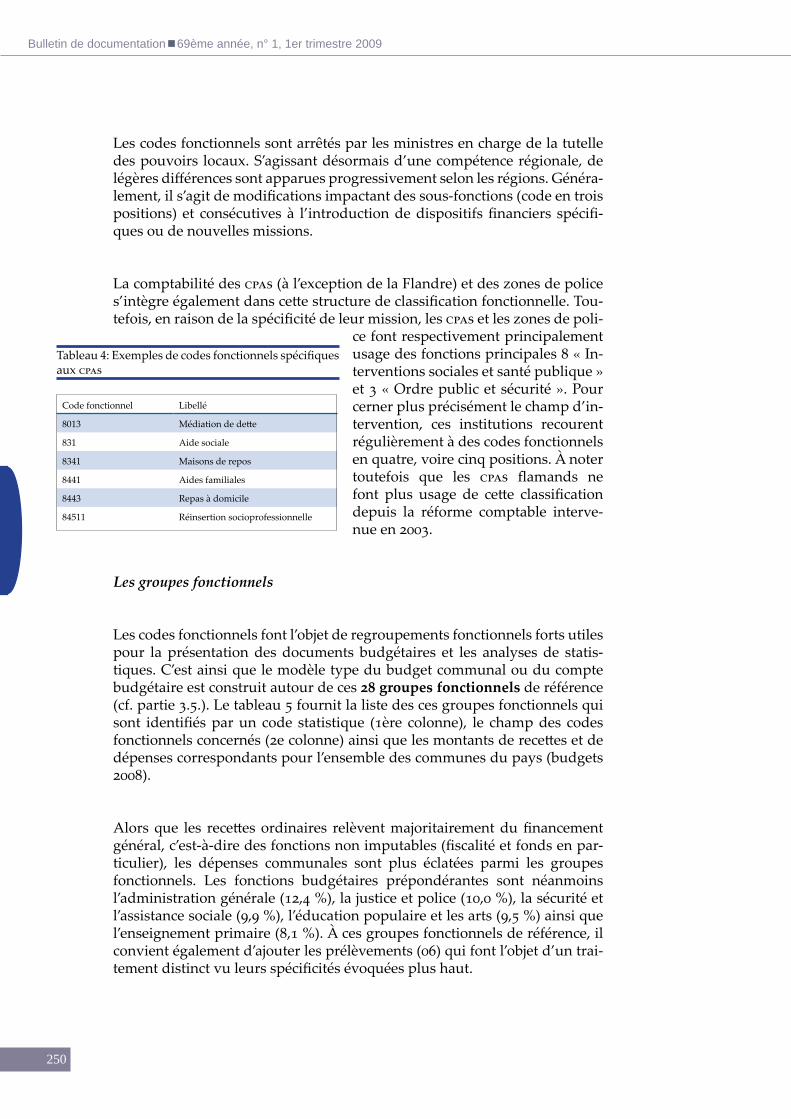

Les codes fonctionnels sont arrêtés par les ministres en charge de la tutelle des pouvoirs locaux. S’agissant désormais d’une compétence régionale, de légères différences sont apparues progressivement selon les régions. Généra-lement, il s’agit de modifications impactant des sous-fonctions (code en trois positions) et consécutives à l’introduction de dispositifs financiers spécifi-ques ou de nouvelles missions.

La comptabilité des cpas (à l’exception de la Flandre) et des zones de police s’intègre également dans cette structure de classification fonctionnelle. Tou-tefois, en raison de la spécificité de leur mission, les cpas et les zones de poli-

ce font respectivement principalement usage des fonctions principales 8 « In-terventions sociales et santé publique » et 3 « Ordre public et sécurité ». Pour cerner plus précisément le champ d’in-tervention, ces institutions recourent régulièrement à des codes fonctionnels en quatre, voire cinq positions. À noter toutefois que les cpas flamands ne font plus usage de cette classification depuis la réforme comptable interve-nue en 2003.

Les groupes fonctionnels

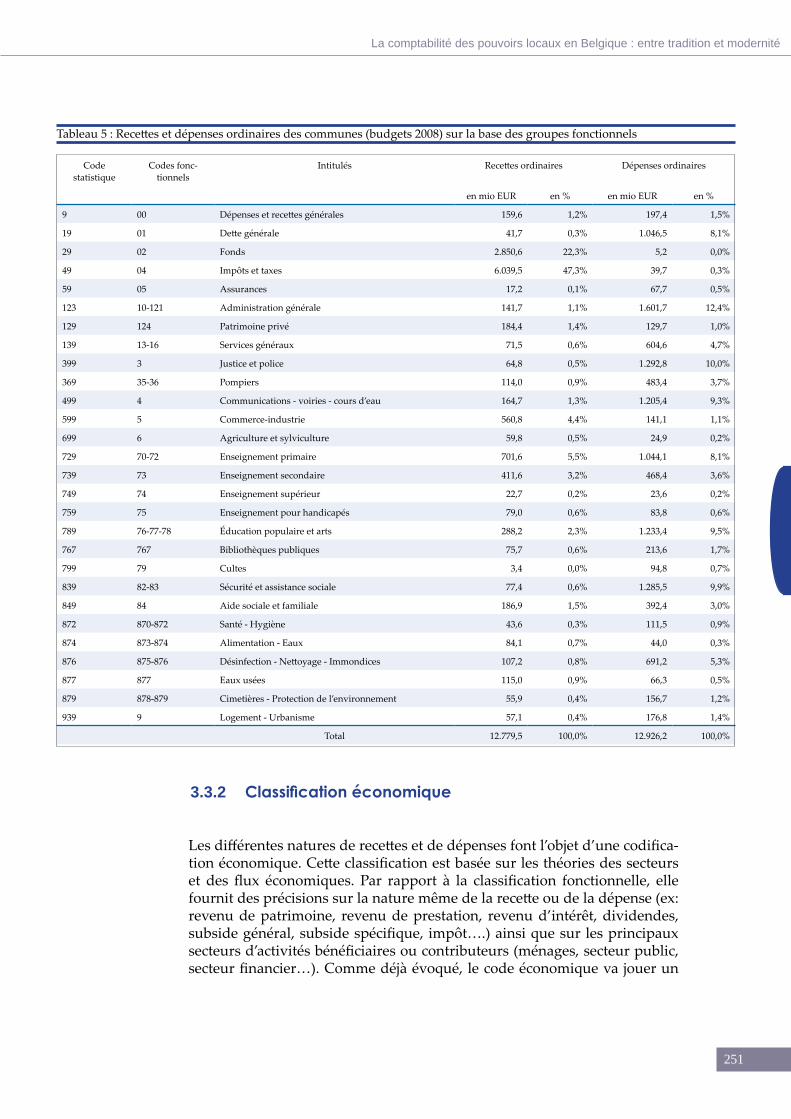

Les codes fonctionnels font l’objet de regroupements fonctionnels forts utiles pour la présentation des documents budgétaires et les analyses de statis-tiques. C’est ainsi que le modèle type du budget communal ou du compte budgétaire est construit autour de ces 28 groupes fonctionnels de référence (cf. partie 3.5.). Le tableau 5 fournit la liste des ces groupes fonctionnels qui sont identifiés par un code statistique (1ère colonne), le champ des codes fonctionnels concernés (2e colonne) ainsi que les montants de recettes et de dépenses correspondants pour l’ensemble des communes du pays (budgets 2008).

Alors que les recettes ordinaires relèvent majoritairement du financement général, c’est-à-dire des fonctions non imputables (fiscalité et fonds en par-ticulier), les dépenses communales sont plus éclatées parmi les groupes fonctionnels. Les fonctions budgétaires prépondérantes sont néanmoins l’administration générale (12,4 %), la justice et police (10,0 %), la sécurité et l’assistance sociale (9,9 %), l’éducation populaire et les arts (9,5 %) ainsi que l’enseignement primaire (8,1 %). À ces groupes fonctionnels de référence, il convient également d’ajouter les prélèvements (06) qui font l’objet d’un trai-tement distinct vu leurs spécificités évoquées plus haut.

Code fonctionnel Libellé

8013 Médiation de dette

831 Aide sociale

8341 Maisons de repos

8441 Aides familiales

8443 Repas à domicile

84511 Réinsertion socioprofessionnelle

Tableau 4: Exemples de codes fonctionnels spécifiques aux cpas

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

251

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

3.3.2 Classification économique

Les différentes natures de recettes et de dépenses font l’objet d’une codifica-tion économique. Cette classification est basée sur les théories des secteurs et des flux économiques. Par rapport à la classification fonctionnelle, elle fournit des précisions sur la nature même de la recette ou de la dépense (ex: revenu de patrimoine, revenu de prestation, revenu d’intérêt, dividendes, subside général, subside spécifique, impôt….) ainsi que sur les principaux secteurs d’activités bénéficiaires ou contributeurs (ménages, secteur public, secteur financier…). Comme déjà évoqué, le code économique va jouer un

Code statistique

Codes fonc-tionnels

Intitulés Recettes ordinaires Dépenses ordinaires

en mio EUR en % en mio EUR en %

9 00 Dépenses et recettes générales 159,6 1,2% 197,4 1,5%

19 01 Dette générale 41,7 0,3% 1.046,5 8,1%

29 02 Fonds 2.850,6 22,3% 5,2 0,0%

49 04 Impôts et taxes 6.039,5 47,3% 39,7 0,3%

59 05 Assurances 17,2 0,1% 67,7 0,5%

123 10-121 Administration générale 141,7 1,1% 1.601,7 12,4%

129 124 Patrimoine privé 184,4 1,4% 129,7 1,0%

139 13-16 Services généraux 71,5 0,6% 604,6 4,7%

399 3 Justice et police 64,8 0,5% 1.292,8 10,0%

369 35-36 Pompiers 114,0 0,9% 483,4 3,7%

499 4 Communications - voiries - cours d’eau 164,7 1,3% 1.205,4 9,3%

599 5 Commerce-industrie 560,8 4,4% 141,1 1,1%

699 6 Agriculture et sylviculture 59,8 0,5% 24,9 0,2%

729 70-72 Enseignement primaire 701,6 5,5% 1.044,1 8,1%

739 73 Enseignement secondaire 411,6 3,2% 468,4 3,6%

749 74 Enseignement supérieur 22,7 0,2% 23,6 0,2%

759 75 Enseignement pour handicapés 79,0 0,6% 83,8 0,6%

789 76-77-78 Éducation populaire et arts 288,2 2,3% 1.233,4 9,5%

767 767 Bibliothèques publiques 75,7 0,6% 213,6 1,7%

799 79 Cultes 3,4 0,0% 94,8 0,7%

839 82-83 Sécurité et assistance sociale 77,4 0,6% 1.285,5 9,9%

849 84 Aide sociale et familiale 186,9 1,5% 392,4 3,0%

872 870-872 Santé - Hygiène 43,6 0,3% 111,5 0,9%

874 873-874 Alimentation - Eaux 84,1 0,7% 44,0 0,3%

876 875-876 Désinfection - Nettoyage - Immondices 107,2 0,8% 691,2 5,3%

877 877 Eaux usées 115,0 0,9% 66,3 0,5%

879 878-879 Cimetières - Protection de l’environnement 55,9 0,4% 156,7 1,2%

939 9 Logement - Urbanisme 57,1 0,4% 176,8 1,4%

Total 12.779,5 100,0% 12.926,2 100,0%

Tableau 5 : Recettes et dépenses ordinaires des communes (budgets 2008) sur la base des groupes fonctionnels

252

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

rôle essentiel dans le lien de chaînage informatique entre la comptabilité budgétaire et la comptabilité générale (cf. partie 2.2.).

a) Structure des codes économiques

Le code économique est constitué de deux parties : le code proprement dit en trois chiffres et son numéro d’ordre en deux chiffres.

b) Le code économique proprement dit

Chacun des chiffres du code économique proprement dit a une significa-tion.

Le premier chiffre correspond à la nature principale. Les codes économiques comprennent dix natures principales numérotées de 0 à 9 :

0 - recettes et dépenses non ventilables 1 - recettes et dépenses courantes pour biens et services 2 - charges financières, bénéfices et pertes des entreprises 3 - transferts de revenus de et vers d’autres secteurs que le secteur public 4 - transferts de revenus à l’intérieur du secteur public 5 - transferts de capitaux de et vers d’autres secteurs que le secteur public 6 - transferts de capitaux â l’intérieur du secteur public 7 - investissements 8 - octrois de prêts et de participations 9 - dette publique et prélèvements.

Le second chiffre précise s’il s’agit d’une dépense ou d’une recette ;

de 1 à 5 : concernent les dépenses de 6 à 9 : concernent les recettes 0 : concerne aussi bien les dépenses que les recettes.

Quatre exceptions à cette règle :

951-01 boni du service ordinaire 952-51 boni du service extraordinaire 991-01 mali du service ordinaire 992-51 mali du service extraordinaire.

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

253

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

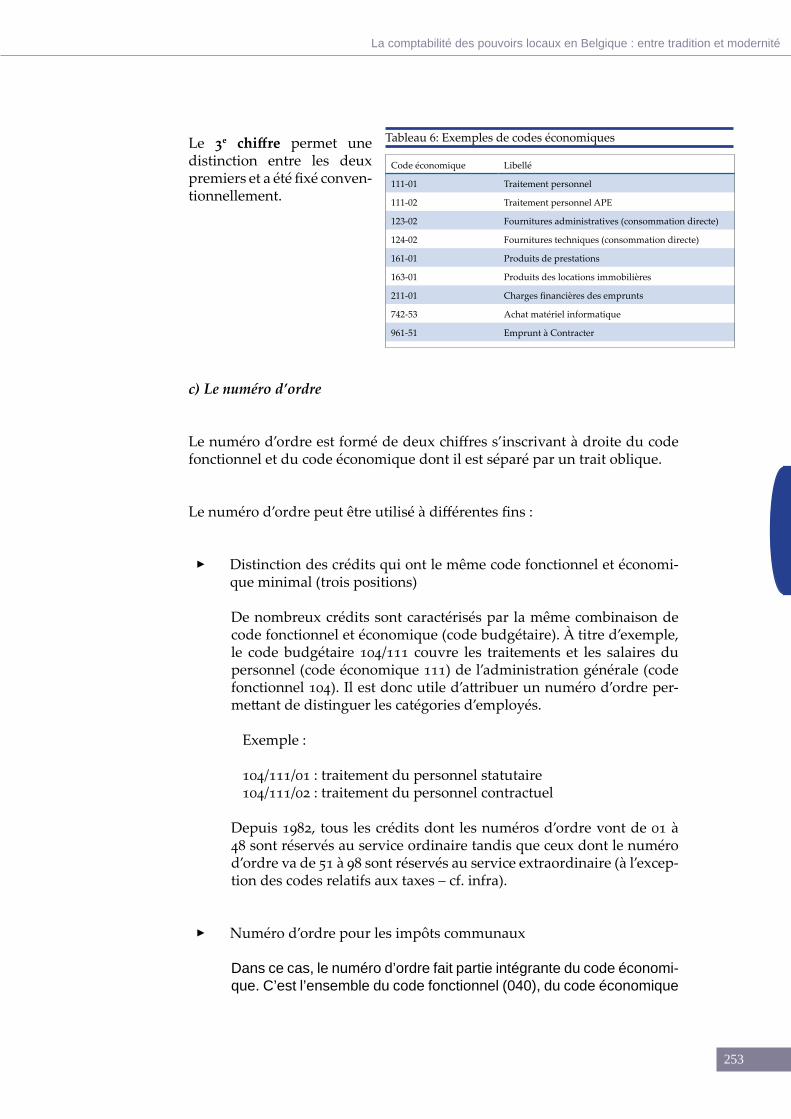

Le 3e chiffre permet une distinction entre les deux premiers et a été fixé conven-tionnellement.

c) Le numéro d’ordre

Le numéro d’ordre est formé de deux chiffres s’inscrivant à droite du code fonctionnel et du code économique dont il est séparé par un trait oblique.

Le numéro d’ordre peut être utilisé à différentes fins :

Distinction des crédits qui ont le même code fonctionnel et économi- ▸que minimal (trois positions)

De nombreux crédits sont caractérisés par la même combinaison de code fonctionnel et économique (code budgétaire). À titre d’exemple, le code budgétaire 104/111 couvre les traitements et les salaires du personnel (code économique 111) de l’administration générale (code fonctionnel 104). Il est donc utile d’attribuer un numéro d’ordre per-mettant de distinguer les catégories d’employés.

Exemple :

104/111/01 : traitement du personnel statutaire 104/111/02 : traitement du personnel contractuel

Depuis 1982, tous les crédits dont les numéros d’ordre vont de 01 à 48 sont réservés au service ordinaire tandis que ceux dont le numéro d’ordre va de 51 à 98 sont réservés au service extraordinaire (à l’excep-tion des codes relatifs aux taxes – cf. infra).

Numéro d’ordre pour les impôts communaux ▸

Dans ce cas, le numéro d’ordre fait partie intégrante du code économi-que. C’est l’ensemble du code fonctionnel (040), du code économique

Code économique Libellé

111-01 Traitement personnel

111-02 Traitement personnel APE

123-02 Fournitures administratives (consommation directe)

124-02 Fournitures techniques (consommation directe)

161-01 Produits de prestations

163-01 Produits des locations immobilières

211-01 Charges financières des emprunts

742-53 Achat matériel informatique

961-51 Emprunt à Contracter

Tableau 6: Exemples de codes économiques

254

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

(correspondant à une catégorie d’impôt) et du numéro d’ordre qui per-met d’identifier un impôt local donné.

Exemple :

040/363-03 : enlèvement des immondices - traitement des immondices040/364-03 : force motrice040/364-12 : débits de boissons040/364-26 : taxe de séjour040/366-01 : droits d’emplacement sur les marchés040/367-13 : secondes résidences040/371-01 : précompte immobilier - centimes additionnels

Le code économique proprement dit (trois positions) correspond dans ce cas à de grandes catégories d’impôts (ex : 361 : taxes sur les prestations adminis-tratives, 363 : taxes sur les prestations d’hygiène publique, 364 : taxes sur les entreprises...).

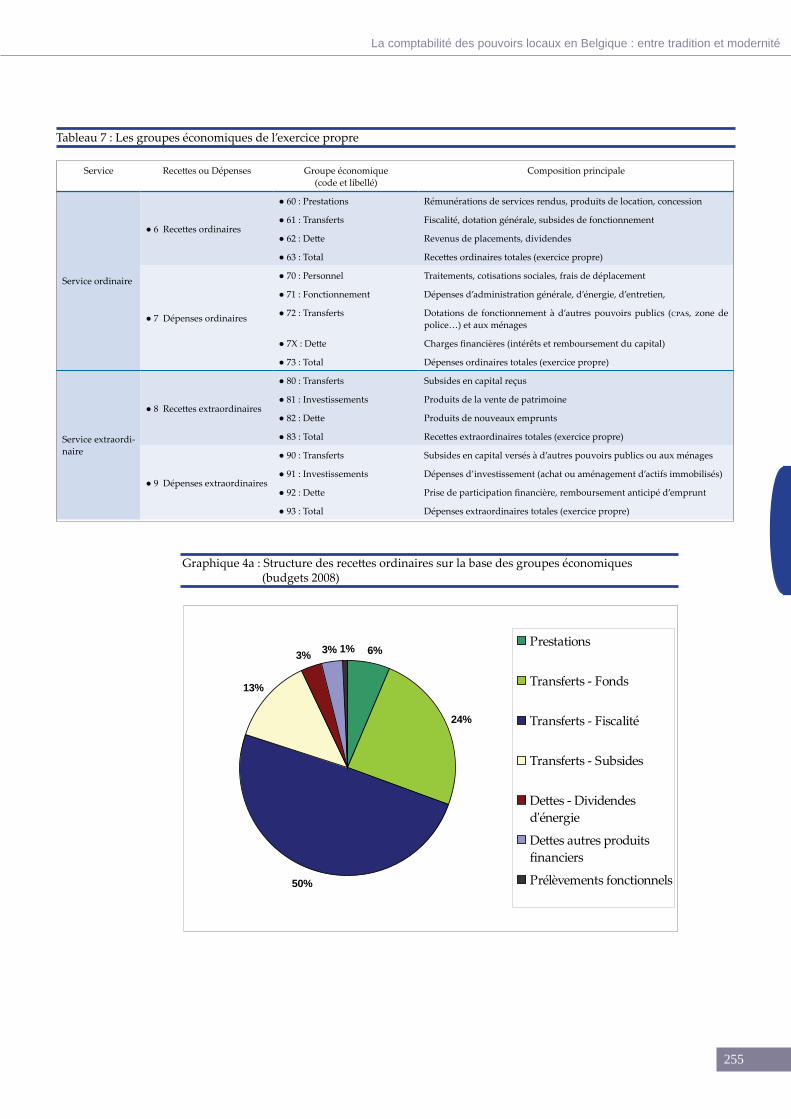

d) Les groupes économiques

À l’instar des codes fonctionnels, les différents codes économiques font également l’objet d’un regroupement en classes ou groupes économiques, composés de deux chiffres ou lettres.

Le premier chiffre de chaque groupe a la signification suivante :

6 : recettes du service ordinaire 7 : dépenses du service ordinaire 8 : recettes du service extraordinaire 9 : dépenses du service extraordinaire

La seconde position du code totalisateur permet une ventilation des recettes et des dépenses par grands groupes de nature économique pour l’exercice propre (cf. tableau 7).

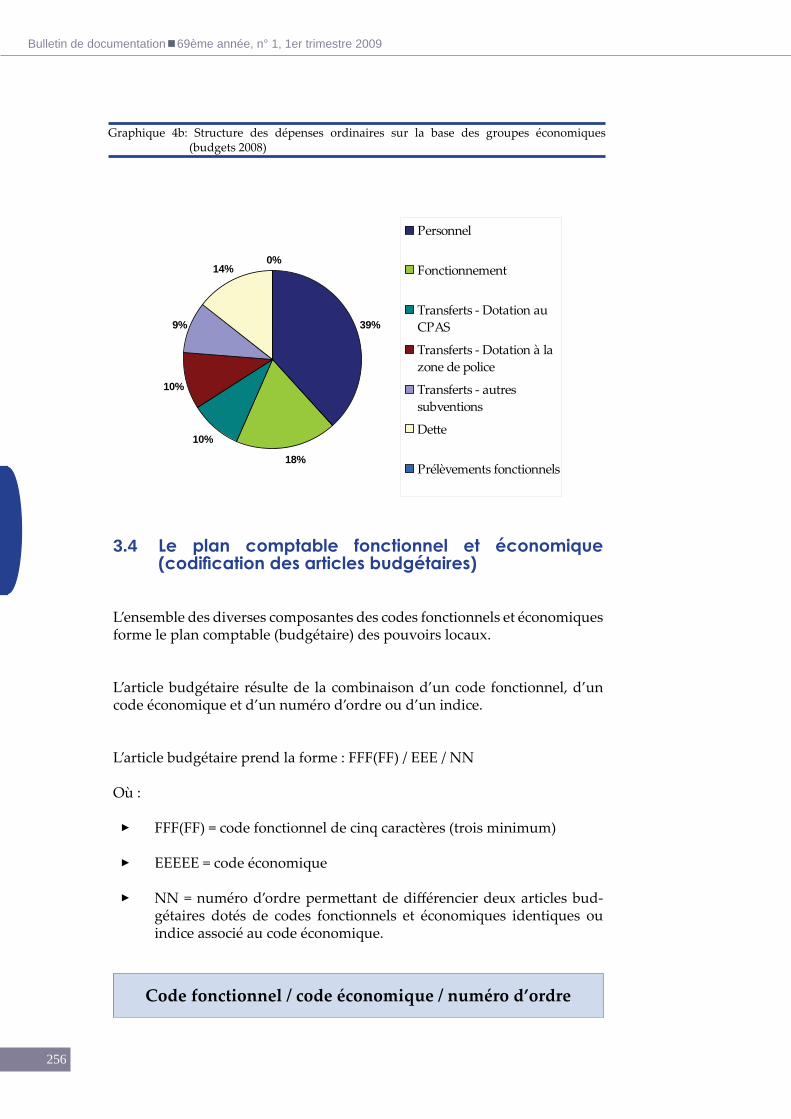

Ces codes totalisateurs sont très importants tant au niveau de la présentation des documents budgétaires que de l’analyse des finances communales. En effet, c’est à partir de ces rubriques totalisatrices que sont répertoriés les ar-ticles budgétaires dans le corps du budget et que les tableaux récapitulatifs, offrant une vision synthétique des finances communales, sont constitués. Le graphique 4 illustre la décomposition des recettes et des dépenses ordinaires des communes (budgets 2008) sur la base des groupes économiques.

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

255

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Service Recettes ou Dépenses Groupe économique (code et libellé)

Composition principale

Service ordinaire

● 6 Recettes ordinaires

● 60 : Prestations Rémunérations de services rendus, produits de location, concession

● 61 : Transferts Fiscalité, dotation générale, subsides de fonctionnement

● 62 : Dette Revenus de placements, dividendes

● 63 : Total Recettes ordinaires totales (exercice propre)

● 7 Dépenses ordinaires

● 70 : Personnel Traitements, cotisations sociales, frais de déplacement

● 71 : Fonctionnement Dépenses d’administration générale, d’énergie, d’entretien,

● 72 : Transferts Dotations de fonctionnement à d’autres pouvoirs publics (cpas, zone de police…) et aux ménages

● 7X : Dette Charges financières (intérêts et remboursement du capital)

● 73 : Total Dépenses ordinaires totales (exercice propre)

Service extraordi-naire

● 8 Recettes extraordinaires

● 80 : Transferts Subsides en capital reçus

● 81 : Investissements Produits de la vente de patrimoine

● 82 : Dette Produits de nouveaux emprunts

● 83 : Total Recettes extraordinaires totales (exercice propre)

● 9 Dépenses extraordinaires

● 90 : Transferts Subsides en capital versés à d’autres pouvoirs publics ou aux ménages

● 91 : Investissements Dépenses d’investissement (achat ou aménagement d’actifs immobilisés)

● 92 : Dette Prise de participation financière, remboursement anticipé d’emprunt

● 93 : Total Dépenses extraordinaires totales (exercice propre)

Tableau 7 : Les groupes économiques de l’exercice propre

6%

24%

50%

13%

3% 3% 1% Prestations

Transferts - Fonds

Transferts - Fiscalité

Transferts - Subsides

Dettes - Dividendesd'énergie

Dettes autres produitsfinanciers

Prélèvements fonctionnels

Graphique 4a : Structure des recettes ordinaires sur la base des groupes économiques (budgets 2008)

256

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

3.4 Le plan comptable fonctionnel et économique (codification des articles budgétaires)

L’ensemble des diverses composantes des codes fonctionnels et économiques forme le plan comptable (budgétaire) des pouvoirs locaux.

L’article budgétaire résulte de la combinaison d’un code fonctionnel, d’un code économique et d’un numéro d’ordre ou d’un indice.

L’article budgétaire prend la forme : FFF(FF) / EEE / NN

Où :

FFF(FF) = code fonctionnel de cinq caractères (trois minimum) ▸

EEEEE = code économique ▸

NN = numéro d’ordre permettant de différencier deux articles bud- ▸gétaires dotés de codes fonctionnels et économiques identiques ou indice associé au code économique.

39%

18%

10%

10%

9%

14%0%

Personnel

Fonctionnement

Transferts - Dotation auCPAS

Transferts - Dotation à lazone de police

Transferts - autressubventions

Dette

Prélèvements fonctionnels

Graphique 4b: Structure des dépenses ordinaires sur la base des groupes économiques (budgets 2008)

Code fonctionnel / code économique / numéro d’ordre

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

257

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Exemple :

code fonctionnel 831 = Centre public d’action sociale ▸

code économique 435 -01 = contribution dans les charges spécifiques ▸de fonctionnement des autres pouvoirs publics

Cet article budgétaire correspond dès lors à la dotation communale au cpas.

La loi communale et le règlement comptable prévoient une spécialisation et une limitation des crédits. L’article 10 du rgcc du 2 août 1990 dispose que « Les crédits de dépenses ne peuvent être utilisés à d’autres fins que celles que leur assigne le budget. Ils sont limitatifs, à l’exception de ceux relatifs à des dépenses prélevées d’office. La limitation visée à l’alinéa 2 s’applique, pour les dépenses obliga-toires du service ordinaire, au total des crédits portant les mêmes codes fonctionnels et économiques, chacun limité aux trois premiers chiffres ». Le nouvel arrêté de la Région wallonne a assoupli cette limitation étant donné qu’elle ne s’applique plus que sur les deux premiers chiffres des codes économiques (au lieu des trois premiers). Cette modification étend la notion d’enveloppe budgétaire et a pour objectif de réduire le recours aux modifications budgétaires, grâce à l’extension du « disponible code » en résultant.

3.5 Organisation des documents comptables

L’organisation des documents issus de la comptabilité budgétaire (le bud-get ou le compte budgétaire) découle directement des principes comptables décrits ci-dessus.

Bien que leur présentation diffère légèrement d’une région à l’autre, le budget comprend schématiquement les parties suivantes.

a) Tableau des caractéristiques générales

Ce tableau qui figure en principe en tête du budget reprend les informations générales suivantes sur la commune.

Le chiffre de la population ▸

La superficie de la commune ▸

Le revenu cadastral du territoire de la commune ▸

258

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

La longueur de la voirie ▸

Le personnel communal (nombre et catégories) ▸

Le nombre d’élèves inscrits ▸

Les taux d’imposition appliqués pour les taxes additionnelles ▸

Il ne s’agit donc pas de données financières mais de caractéristiques générales qui peuvent apporter un éclairage important sur certains flux budgétaires (dépenses de personnel, de voirie, d’enseignement, recettes fiscales…).

b) Le corps du budget proprement dit

Le corps des documents budgétaires consiste principalement en une liste des différents articles budgétaires individuels répertoriés selon la séquence suivante :

service ordinaire / service extraordinaire ▸

exercices antérieurs / exercice propre ▸

groupes fonctionnels ▸

groupes économiques ▸

Les articles budgétaires sont premièrement classés selon une double distinc-tion :

service ordinaire / extraordinaire qui constitue pratiquement deux ▸ documents distincts (parfois physiquement)

exercices antérieurs / exercice proprement dit ▸

Les articles sont ensuite classés en chapitres correspondant aux 28 groupes fonctionnels (cf. tableau 5). Chaque chapitre (= groupe fonctionnel) est ensuite subdivisé par référence aux groupes économiques (recettes et dépenses séparément) (cf. tableau 7).

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

259

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Les pages du corps du budget se composent le plus souvent de six colonnes (parfois davantage) :

le code de l’article budgétaire (code fonctionnel / code économique / ▸Numéro d’ordre)

le numéro du compte général ▸

le libellé de l’article budgétaire ▸

le montant figurant dans le compte de l’exercice pénultième ▸

le montant figurant dans le budget modifié de l’exercice précédent ▸

le montant prévisionnel de l’exercice concerné ▸

Au niveau du compte budgétaire, les groupes fonctionnels, les groupes éco-nomiques et les articles budgétaires sont présentés selon la même logique de construction que celui du budget. La présentation des colonnes dans le corps du compte budgétaire a toutefois été conçue pour rendre compte de l’exécu-tion du budget. Les tableaux diffèrent pour les recettes et les dépenses.

Recettes Dépenses

Le code de l’article budgétaire (code fonctionnel / code économique / numéro d’ordre)

Le numéro du compte général

Le libellé de l’article budgétaire

Le crédit budgétaire

Droits constatés

Non-valeurs et irrécouvrables

Droits constatés nets

Engagements définitifs

Crédits sans emploi

Imputations

Crédits à transférer

260

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

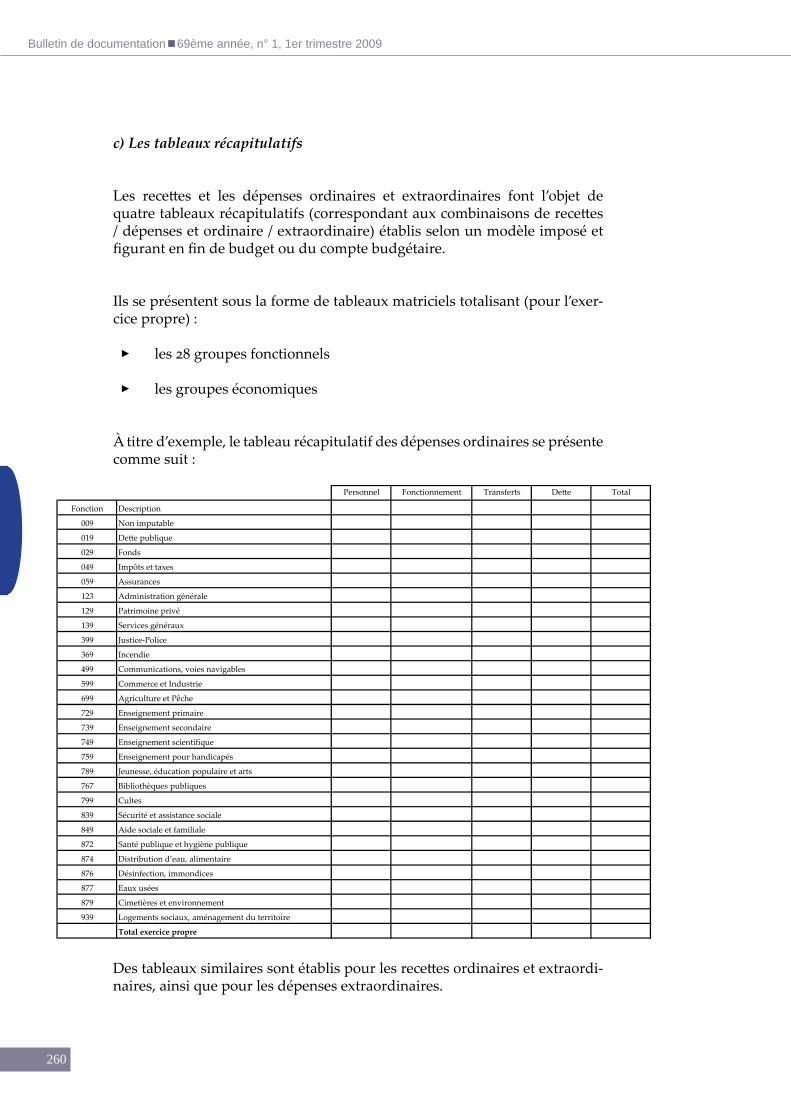

c) Les tableaux récapitulatifs

Les recettes et les dépenses ordinaires et extraordinaires font l’objet de quatre tableaux récapitulatifs (correspondant aux combinaisons de recettes / dépenses et ordinaire / extraordinaire) établis selon un modèle imposé et figurant en fin de budget ou du compte budgétaire.

Ils se présentent sous la forme de tableaux matriciels totalisant (pour l’exer-cice propre) :

les 28 groupes fonctionnels ▸

les groupes économiques ▸

À titre d’exemple, le tableau récapitulatif des dépenses ordinaires se présente comme suit :

Des tableaux similaires sont établis pour les recettes ordinaires et extraordi-naires, ainsi que pour les dépenses extraordinaires.

Personnel Fonctionnement Transferts Dette Total

Fonction Description

009 Non imputable

019 Dette publique

029 Fonds

049 Impôts et taxes

059 Assurances

123 Administration générale

129 Patrimoine privé

139 Services généraux

399 Justice-Police

369 Incendie

499 Communications, voies navigables

599 Commerce et Industrie

699 Agriculture et Pêche

729 Enseignement primaire

739 Enseignement secondaire

749 Enseignement scientifique

759 Enseignement pour handicapés

789 Jeunesse, éducation populaire et arts

767 Bibliothèques publiques

799 Cultes

839 Sécurité et assistance sociale

849 Aide sociale et familiale

872 Santé publique et hygiène publique

874 Distribution d’eau, alimentaire

876 Désinfection, immondices

877 Eaux usées

879 Cimetières et environnement

939 Logements sociaux, aménagement du territoire

Total exercice propre

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

261

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

La différence entre les recettes et les dépenses donne la balance positive ou négative (selon le cas) de l’exercice propre.

Les crédits relatifs aux exercices antérieurs ainsi que les prélèvements géné-raux sont totalisés sur des lignes distinctes figurant en dessous des tableaux récapitulatifs et font apparaître le résultat général (global).

d) Les tableaux annexes

Enfin, le budget comporte des tableaux annexes (de plus en plus nombreux) qui sont généralement spécifiés dans les circulaires budgétaires.

Parmi ceux-ci, citons :

le programme des investissements à exécuter pendant l’exercice ▸

le tableau des emprunts communaux ▸

l’évolution de la dette communale ▸

le tableau du personnel ▸

……………. ▸

262

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

4 Règles de base de la comptabilité générale

4.1 Le bilan d’une commune ou d’un cpas

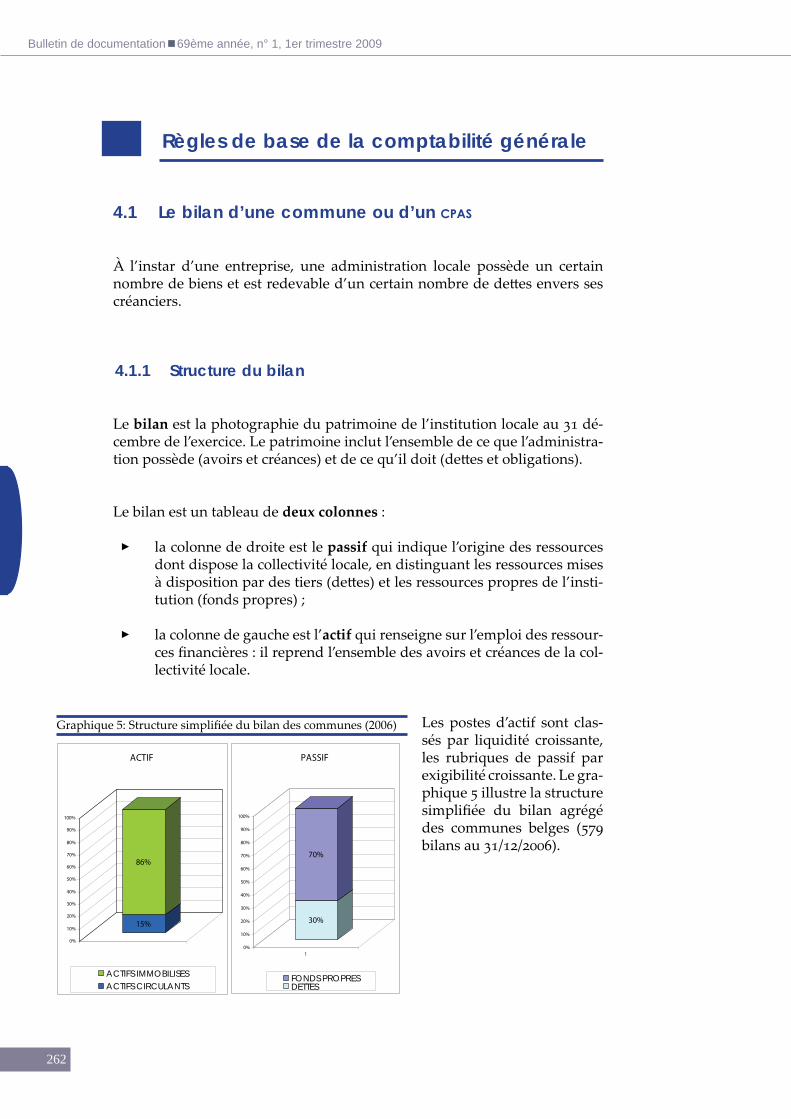

À l’instar d’une entreprise, une administration locale possède un certain nombre de biens et est redevable d’un certain nombre de dettes envers ses créanciers.

4.1.1 Structure du bilan

Le bilan est la photographie du patrimoine de l’institution locale au 31 dé-cembre de l’exercice. Le patrimoine inclut l’ensemble de ce que l’administra-tion possède (avoirs et créances) et de ce qu’il doit (dettes et obligations).

Le bilan est un tableau de deux colonnes :

la colonne de droite est le ▸ passif qui indique l’origine des ressources dont dispose la collectivité locale, en distinguant les ressources mises à disposition par des tiers (dettes) et les ressources propres de l’insti-tution (fonds propres) ;

la colonne de gauche est l’ ▸ actif qui renseigne sur l’emploi des ressour-ces financières : il reprend l’ensemble des avoirs et créances de la col-lectivité locale.

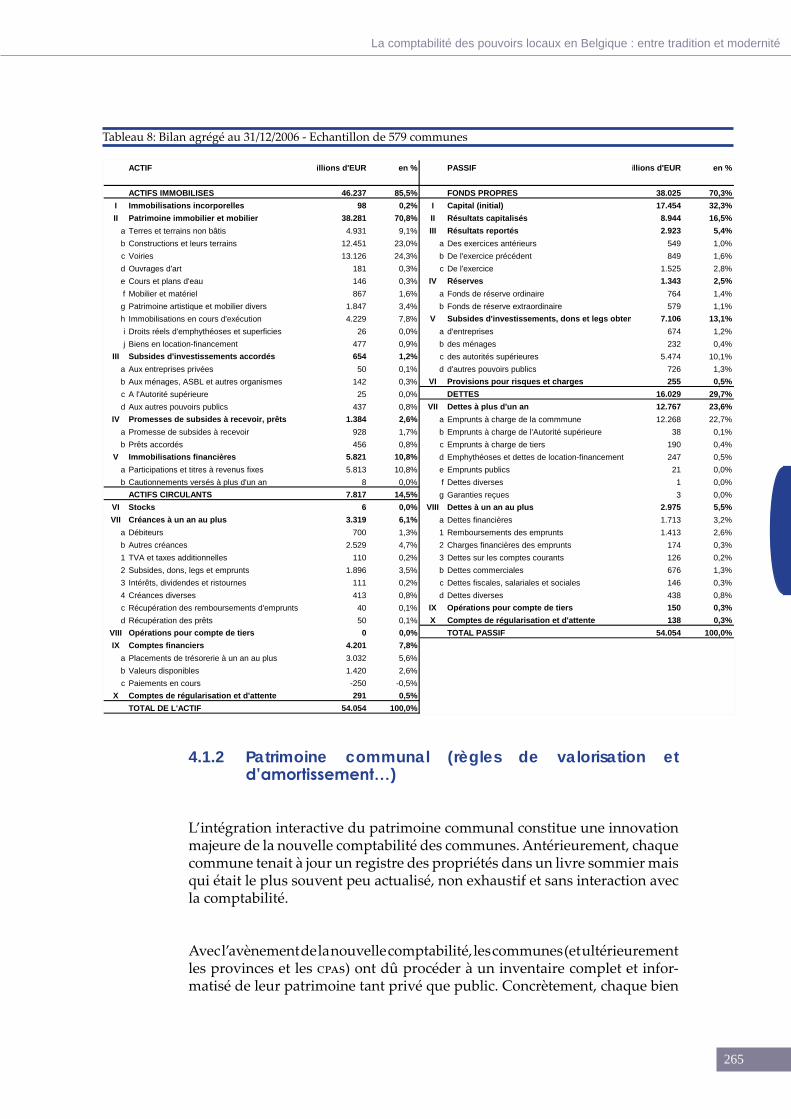

Les postes d’actif sont clas-sés par liquidité croissante, les rubriques de passif par exigibilité croissante. Le gra-phique 5 illustre la structure simplifiée du bilan agrégé des communes belges (579 bilans au 31/12/2006).

15%

86%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ACTIF

ACTIFS IMMOBILISESACTIFS CIRCULANTS

30%

70%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1

PASSIF

FONDS PROPRESDETTES

Graphique 5: Structure simplifiée du bilan des communes (2006)

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

263

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

À l’actif, le total du bilan se compose principalement des immobilisations corporelles, qui représentent 70,8 % du total (tableau 8).

Les actifs immobilisés comprennent :

les frais d’établissement et les immobilisations incorporelles (ex. : plan ▸et études) ;

les immobilisations corporelles ; ▸Cette rubrique est particulièrement importante au niveau des collecti-vités locales qui gèrent un patrimoine public et privé non négligeable. Outre les terrains et les constructions, les collectivités locales ont dû procéder à l’inventaire des voiries (comprenant les terrassements, le revêtement, les canalisations, la signalisation…), les ouvrages d’art, les cours d’eau et les plan d’eau sans oublier le mobilier et le matériel de bureau ainsi que le matériel roulant (cf. infra pour les règles géné-rales de valorisation et d’amortissement) ;

les subsides d’investissement accordés (ex. : subside en capital accordé ▸à une fabrique d’église ou une asbl culturelle pour la réalisation d’un investissement) ;

les crédits et les prêts octroyés (ex. : prêt de la commune octroyé au ▸cpas);

les immobilisations financières (ex. : participation dans les intercom- ▸munales ou le Holding communal, placements à plus d’un an).

Les actifs circulants comprennent :

les stocks ; ▸Dans la pratique, les règles de gestion des stocks prévues par l’article 23 du rgcc n’ont jamais été arrêtées.

les créances à un an au plus (ex.: les redevables d’une taxe) ; ▸

les opérations pour tiers (ex. : la ▸ tva à récupérer auprès de l’État) ;

les valeurs disponibles et les placements à moins d’un an (solde des ▸comptes de trésorerie) ;

les comptes de régularisation. ▸

Au niveau du passif, ce sont surtout le capital initial (32,3 %) et les dettes à long terme (23,7 %) qui se taillent la part du lion.

264

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009 La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

Les fonds propres comprennent :

le capital (initial) qui est la contre-valeur arithmétique de l’actif net ins- ▸crite dans l’inventaire lors de l’établissement du bilan initial en 1995. Il ne peut donc pas être considéré comme du capital récolté, comme c’est le cas pour les entreprises ;

les réserves ordinaires et extraordinaires ; ▸les réserves qui sont constituées par des prélèvements sur le boni de l’exercice lors de l’arrêt du compte ;

les résultats des exercices antérieurs, de l’exercice précédent et de ▸l’exercice en cours ;

les résultats capitalisés ; ▸

les malis ou bonis approuvés qui sont transférés au compte 14400. ▸Une décision ministérielle pourrait ordonner d’incorporer les résul-tats capitalisés au capital initial ;

les subsides d’investissement reçus. Il s’agit d’une forme de dette (non ▸remboursable) vis-à-vis de tiers (pouvoir subsidiant) envers qui la commune est tenue de réaliser un investissement en lieu et place de celui-ci.

Les dettes comprennent :

les dettes à plus d’un an (ex. : les emprunts contractés pour financer ▸les investissements) ;

des rubriques de comptes spécifiques qui permettent de distinguer ▸le type d’emprunt (contracté par la commune pour son compte, pour compte de tiers, location-financement, emprunts publics, prêts d’assainissement…) ;

les dettes à un an au plus (ex. : les dettes vis-à-vis de fournisseurs et la ▸dette échéant dans l’année) ;

les opérations pour tiers (ex. : la ▸ tva à payer) ;

les comptes de régularisation. ▸

Enfin, les provisions pour risques et charges constituent une rubrique à elle seule. La constitution d’une telle provision a pour but d’imputer sur un exer-cice une charge qui lui incombe alors que la facturation effective aura lieu ultérieurement (ex. : intervention de la commune dans le déficit hospitalier, traitement du receveur régional…).

Bulletin de documentation 69ème année, n° 1, 1er trimestre 2009

265

La comptabilité des pouvoirs locaux en Belgique : entre tradition et modernité

4.1.2 Patrimoine communal (règles de valorisation et d’amortissement…)

L’intégration interactive du patrimoine communal constitue une innovation majeure de la nouvelle comptabilité des communes. Antérieurement, chaque commune tenait à jour un registre des propriétés dans un livre sommier mais qui était le plus souvent peu actualisé, non exhaustif et sans interaction avec la comptabilité.

Avec l’avènement de la nouvelle comptabilité, les communes (et ultérieurement les provinces et les cpas) ont dû procéder à un inventaire complet et infor-matisé de leur patrimoine tant privé que public. Concrètement, chaque bien

ACTIF en millions d'EUR en % PASSIF en millions d'EUR en %

ACTIFS IMMOBILISES 46.237 85,5% FONDS PROPRES 38.025 70,3%I Immobilisations incorporelles 98 0,2% I Capital (initial) 17.454 32,3%II Patrimoine immobilier et mobilier 38.281 70,8% II Résultats capitalisés 8.944 16,5%

a Terres et terrains non bâtis 4.931 9,1% III Résultats reportés 2.923 5,4%b Constructions et leurs terrains 12.451 23,0% a Des exercices antérieurs 549 1,0%c Voiries 13.126 24,3% b De l'exercice précédent 849 1,6%d Ouvrages d'art 181 0,3% c De l'exercice 1.525 2,8%e Cours et plans d'eau 146 0,3% IV Réserves 1.343 2,5%f Mobilier et matériel 867 1,6% a Fonds de réserve ordinaire 764 1,4%g Patrimoine artistique et mobilier divers 1.847 3,4% b Fonds de réserve extraordinaire 579 1,1%h Immobilisations en cours d'exécution 4.229 7,8% V Subsides d'investissements, dons et legs obtenus 7.106 13,1%i Droits réels d'emphythéoses et superficies 26 0,0% a d'entreprises 674 1,2%j Biens en location-financement 477 0,9% b des ménages 232 0,4%

III Subsides d'investissements accordés 654 1,2% c des autorités supérieures 5.474 10,1%a Aux entreprises privées 50 0,1% d d'autres pouvoirs publics 726 1,3%b Aux ménages, ASBL et autres organismes 142 0,3% VI Provisions pour risques et charges 255 0,5%c A l'Autorité supérieure 25 0,0% DETTES 16.029 29,7%d Aux autres pouvoirs publics 437 0,8% VII Dettes à plus d'un an 12.767 23,6%

IV Promesses de subsides à recevoir, prêts 1.384 2,6% a Emprunts à charge de la commmune 12.268 22,7%a Promesse de subsides à recevoir 928 1,7% b Emprunts à charge de l'Autorité supérieure 38 0,1%b Prêts accordés 456 0,8% c Emprunts à charge de tiers 190 0,4%