Embed Size (px)

Citation preview

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 1/19

La Prévoyance desindépendants

Tech à la menthe28 Novembre 2013

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 2/19

Les différentes questions…

• Présentation des principes de laprévoyance

• La prévoyance obligatoire

•

La prévoyance collective

• La prévoyance individuelle

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 3/19

Les principes de la prévoyance

• Qu’est-ce que c’est ?

Le besoin de se prémunir des conséquences financières des aléas de la vieest une préoccupation légitime à un moment ou à un autre de l'existence.

Le mécanisme de la prévoyance, qui consiste en un transfert du risque à unorganisme qui verse une prestation dont la forme et le montant ont étéfixés par avance dans un contrat d'assurance en cas de survenance de cerisque, a pour but de répondre à ce besoin.

Plusieurs niveaux de prévoyance existent, le premier étant celui pris encharge par la Sécurité Sociale, notamment par le biais de sa branchemaladie.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 4/19

La prévoyance, pourquoi ?La prévoyance est un élément de gestion patrimoniale important dans lamesure où le décès, l'invalidité, les accidents ou la maladie peuvent avoir degraves conséquences financières pour l'assuré. De ce fait, une couvertureadéquate est indispensable.

A côté des régimes obligatoires de maladie, d'invalidité et de décès, laprévoyance intervient à différents niveaux :

•au niveau de l'entreprise (prévoyance collective) ;

•au niveau de l'assuré (prévoyance individuelle).

Quant à la nature des prestations, elles sont le plus souvent financières :versement d'un capital ou d'une rente. Elles peuvent également prendre laforme de services à la personne (visite à domicile, soutien scolaire, protectionjuridique gratuite…) et d'aides directes (allocations, subventions…).

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 5/19

La prévoyance, pourquoi ?

D'une manière générale, il est important de bien évaluer les besoinsfinanciers qui pourraient résulter de la réalisation du risque, autant pourl'assuré que pour ses proches.

De ce fait, il peut être nécessaire de réaliser un inventaire exhaustif desgaranties proposées à titre collectif et individuel auxquelles l'assuré peutprétendre.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 6/19

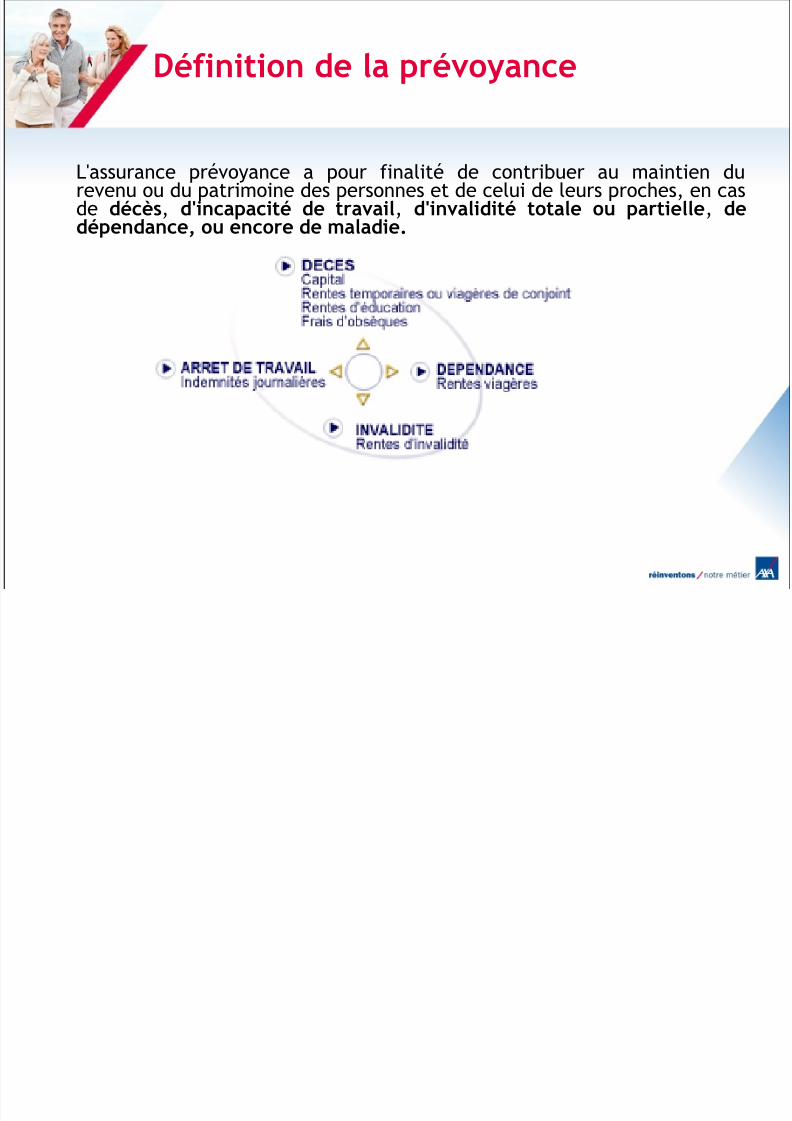

Définition de la prévoyance

L'assurance prévoyance a pour finalité de contribuer au maintien durevenu ou du patrimoine des personnes et de celui de leurs proches, en casde décès, d'incapacité de travail, d'invalidité totale ou partielle, dedépendance, ou encore de maladie.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 7/19

La prévoyance obligatoire

• L’essentiel

La prévoyance obligatoire recouvre les mécanismes de prise en charge etd'indemnisation des assurés face à un risque les plaçant dans l'impossibilitétemporaire ou définitive de travailler.

Elle est gérée par le régime de la Sécurité sociale pour les salariés et leRégime Social des Indépendants (RSI) pour les travailleurs indépendants,appelés aussi TNS (travailleurs non salariés).

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 8/19

La prévoyance obligatoire

Les risques couverts sont :

•la maladie ;

•l'incapacité temporaire de travail ;

•l'accident de travail et la maladie professionnelle ;

•

l'invalidité

;•le décès ;•le veuvage.

Cette couverture sociale minimale bénéficie aussi bien à l'assuré qu'à sesproches (conjoint, descendants, ascendants…) via des remboursements desoins et frais, le versement d'indemnités journalières ou encore de rentes oucapitaux.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 9/19

La prévoyance obligatoire

Principe d’indemnisation financière

Caractère indemnitaire

Afin de compenser au moins partiellement la perte de revenu de l'assurécontraint d'interrompre son activité professionnelle en raison d'une maladie ou

d'un accident, des indemnités journalières (IJ) sont versées après un délai decarence de 3 jours à 90 jours et à condition que l'assuré soit affilié depuis unminimum de temps, variable selon la profession.

La durée maximale de versement des indemnités est limitée à 3 ans. Sil'arrêt de travail se poursuit au-delà de ce délai, l'assuré peut prétendre à unepension d'invalidité s'il remplit les conditions requises.

Les indemnités journalières sont calculées d'après la rémunération perçue parl'assuré pendant la période précédant l'arrêt de travail. Une majoration auprofit des assurés ayant au moins 3 enfants à charge est possible.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 10/19

La prévoyance obligatoire

Les différents régimes :

Salarié, commerçant, profession libérale,

Les TNS se retrouvent principalement dans les cas suivants :

• Commerçants et assimilés : régime du RSI• Professions libérales, gérants majoritaires : affiliation CIPAV

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 11/19

La prévoyance obligatoire : prestations

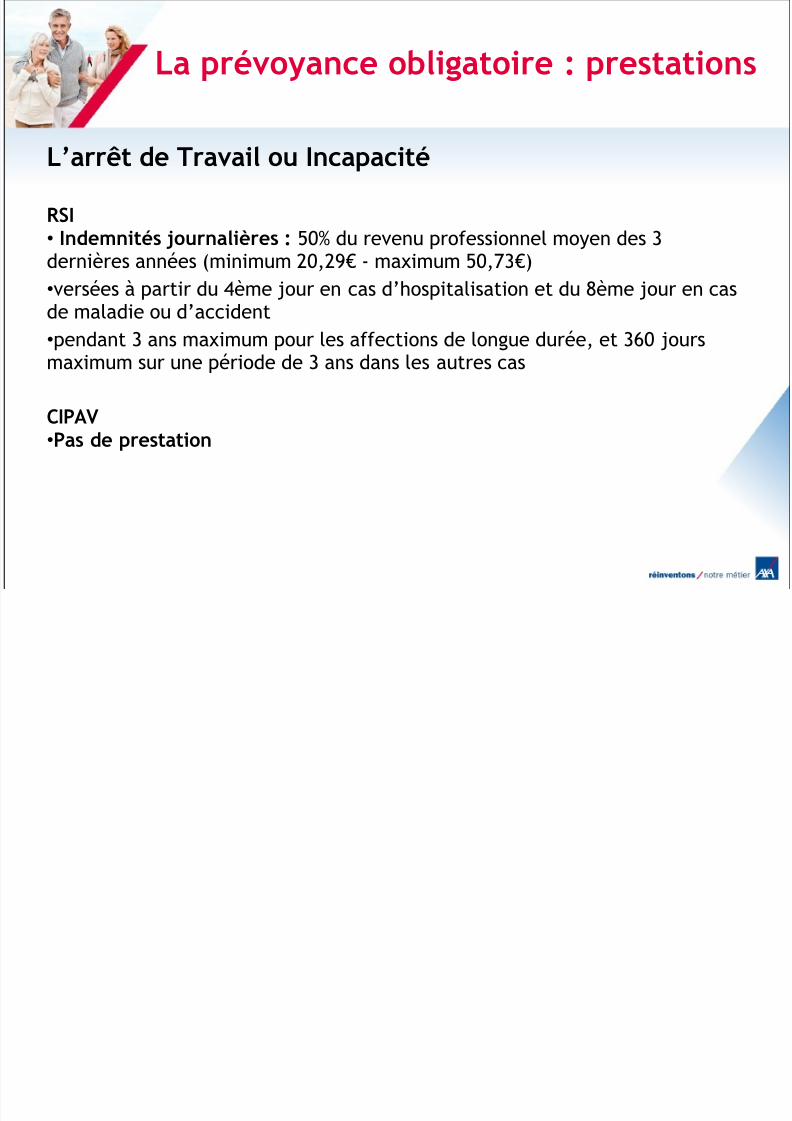

L’arrêt de Travail ou Incapacité

RSI• Indemnités journalières : 50% du revenu professionnel moyen des 3dernières années (minimum 20,29" - maximum 50,73")

•versées à partir du 4ème jour en cas d’hospitalisation et du 8ème jour en casde maladie ou d’accident

•pendant 3 ans maximum pour les affections de longue durée, et 360 joursmaximum sur une période de 3 ans dans les autres cas

CIPAV•Pas de prestation

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 12/19

La prévoyance obligatoire : prestations

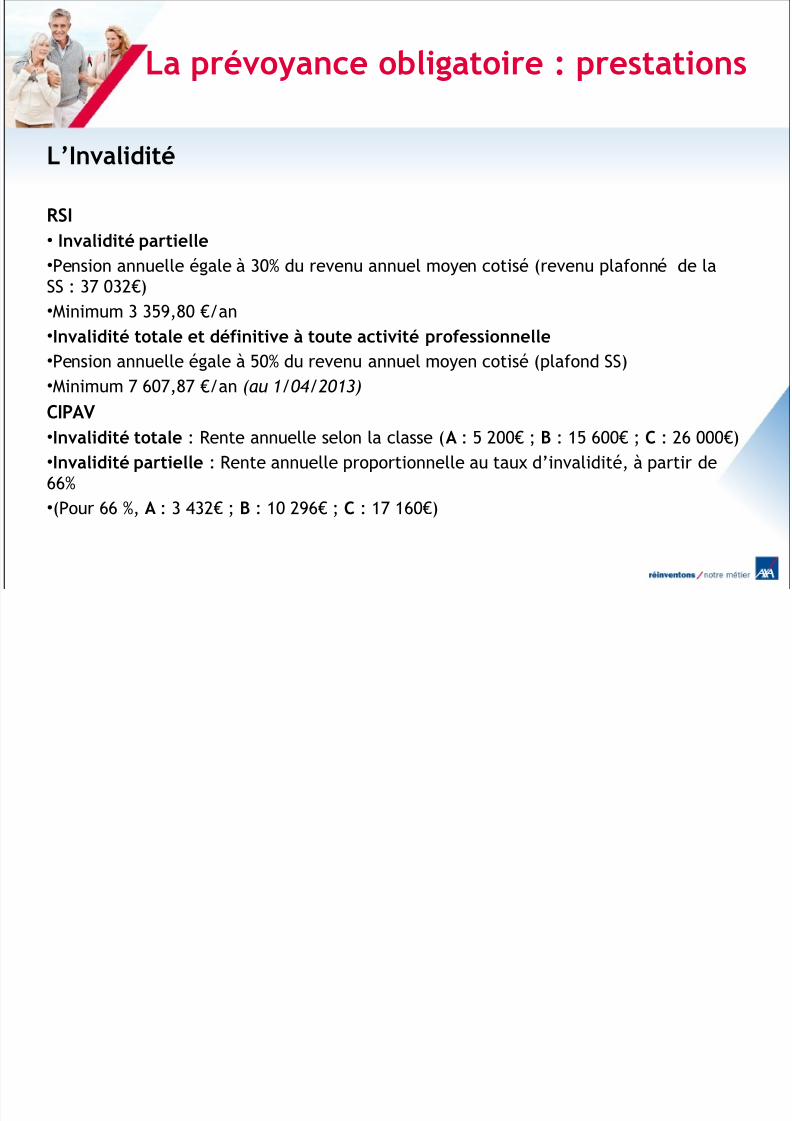

L’Invalidité

RSI• Invalidité partielle•Pension annuelle égale à 30% du revenu annuel moyen cotisé (revenu plafonné de laSS : 37 032")

•Minimum 3 359,80 "/an

•Invalidité totale et définitive à toute activité professionnelle•Pension annuelle égale à 50% du revenu annuel moyen cotisé (plafond SS)

•Minimum 7 607,87 "/an (au 1/04/2013)

CIPAV•Invalidité totale : Rente annuelle selon la classe (A : 5 200" ; B : 15 600" ; C : 26 000")

•Invalidité partielle : Rente annuelle proportionnelle au taux d’invalidité, à partir de66%

•(Pour 66 %, A : 3 432" ; B : 10 296" ; C : 17 160")

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 13/19

La prévoyance obligatoire : prestations

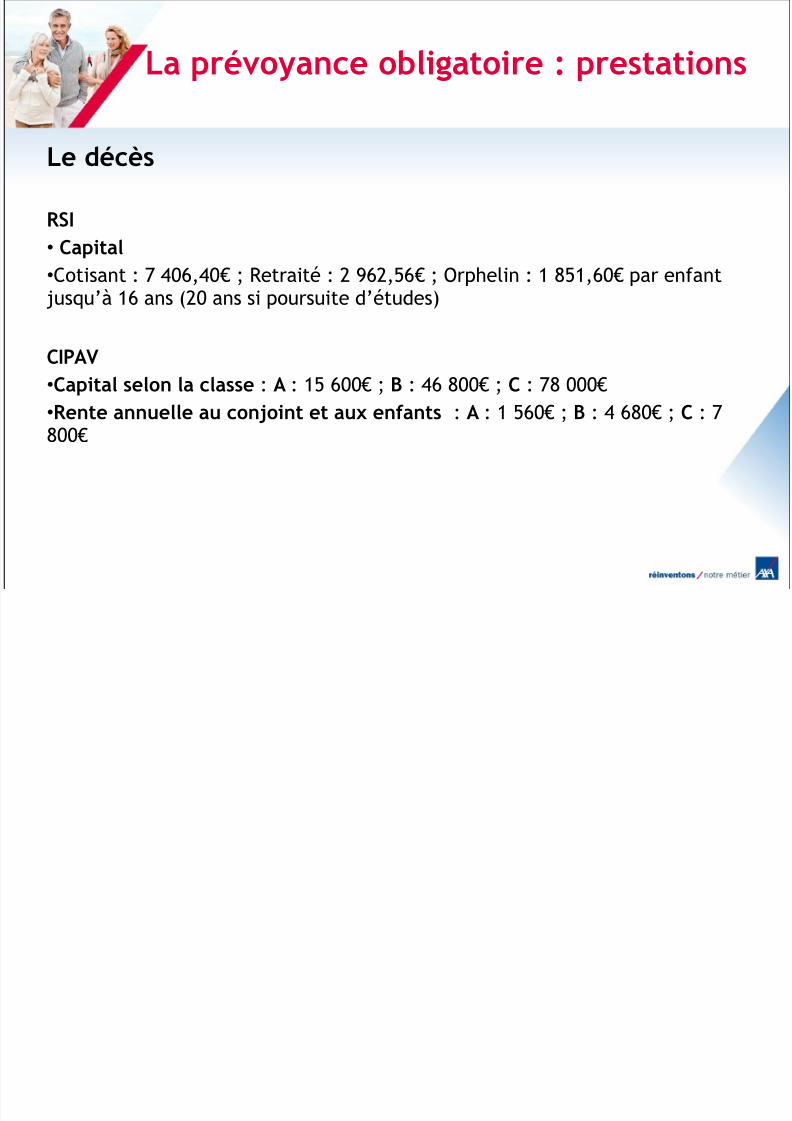

Le décès

RSI• Capital•Cotisant : 7 406,40" ; Retraité : 2 962,56" ; Orphelin : 1 851,60" par enfant

jusqu’à 16 ans (20 ans si poursuite d’études)

CIPAV•Capital selon la classe : A : 15 600" ; B : 46 800" ; C : 78 000"

•

Rente annuelle au conjoint et aux enfants : A : 1 560" ; B : 4 680" ; C : 7800"

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 14/19

La prévoyance collective

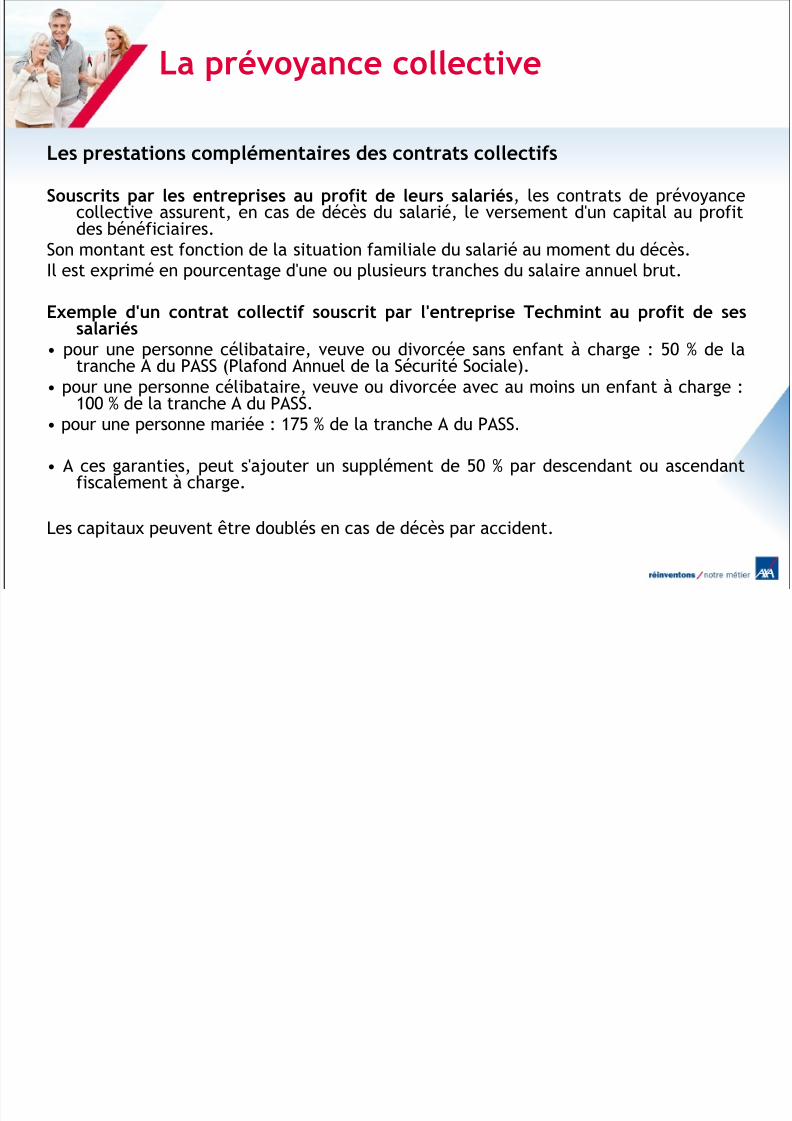

Les prestations complémentaires des contrats collectifs

Souscrits par les entreprises au profit de leurs salariés, les contrats de prévoyancecollective assurent, en cas de décès du salarié, le versement d'un capital au profitdes bénéficiaires.

Son montant est fonction de la situation familiale du salarié au moment du décès.

Il est exprimé en pourcentage d'une ou plusieurs tranches du salaire annuel brut.

Exemple d'un contrat collectif souscrit par l'entreprise Techmint au profit de sessalariés

• pour une personne célibataire, veuve ou divorcée sans enfant à charge : 50 % de latranche A du PASS (Plafond Annuel de la Sécurité Sociale).

• pour une personne célibataire, veuve ou divorcée avec au moins un enfant à charge :100 % de la tranche A du PASS.

• pour une personne mariée : 175 % de la tranche A du PASS.

• A ces garanties, peut s'ajouter un supplément de 50 % par descendant ou ascendantfiscalement à charge.

Les capitaux peuvent être doublés en cas de décès par accident.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 15/19

La prévoyance individuelle, le dispositifMADELIN

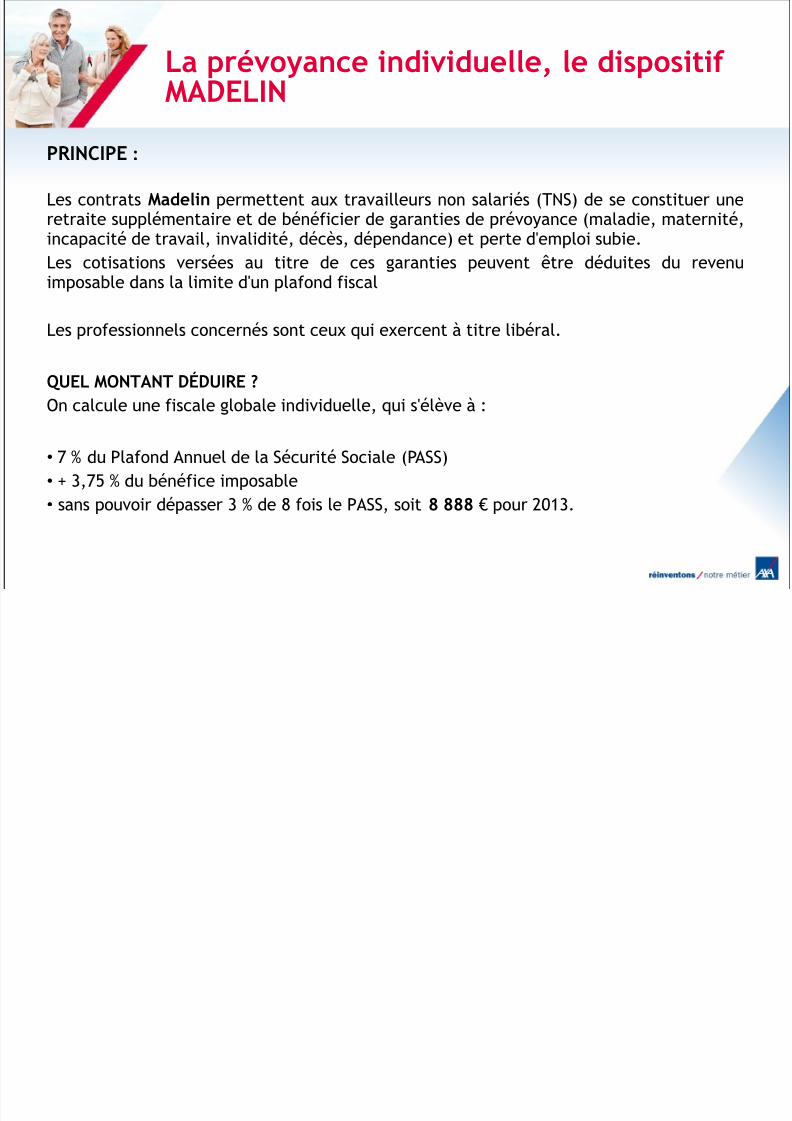

PRINCIPE :

Les contrats Madelin permettent aux travailleurs non salariés (TNS) de se constituer uneretraite supplémentaire et de bénéficier de garanties de prévoyance (maladie, maternité,incapacité de travail, invalidité, décès, dépendance) et perte d'emploi subie.

Les cotisations versées au titre de ces garanties peuvent être déduites du revenu

imposable dans la limite d'un plafond fiscal

Les professionnels concernés sont ceux qui exercent à titre libéral.

QUEL MONTANT DÉDUIRE ?On calcule une fiscale globale individuelle, qui s'élève à :

• 7 % du Plafond Annuel de la Sécurité Sociale (PASS)

• + 3,75 % du bénéfice imposable

• sans pouvoir dépasser 3 % de 8 fois le PASS, soit 8 888 " pour 2013.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 16/19

La loi MADELIN

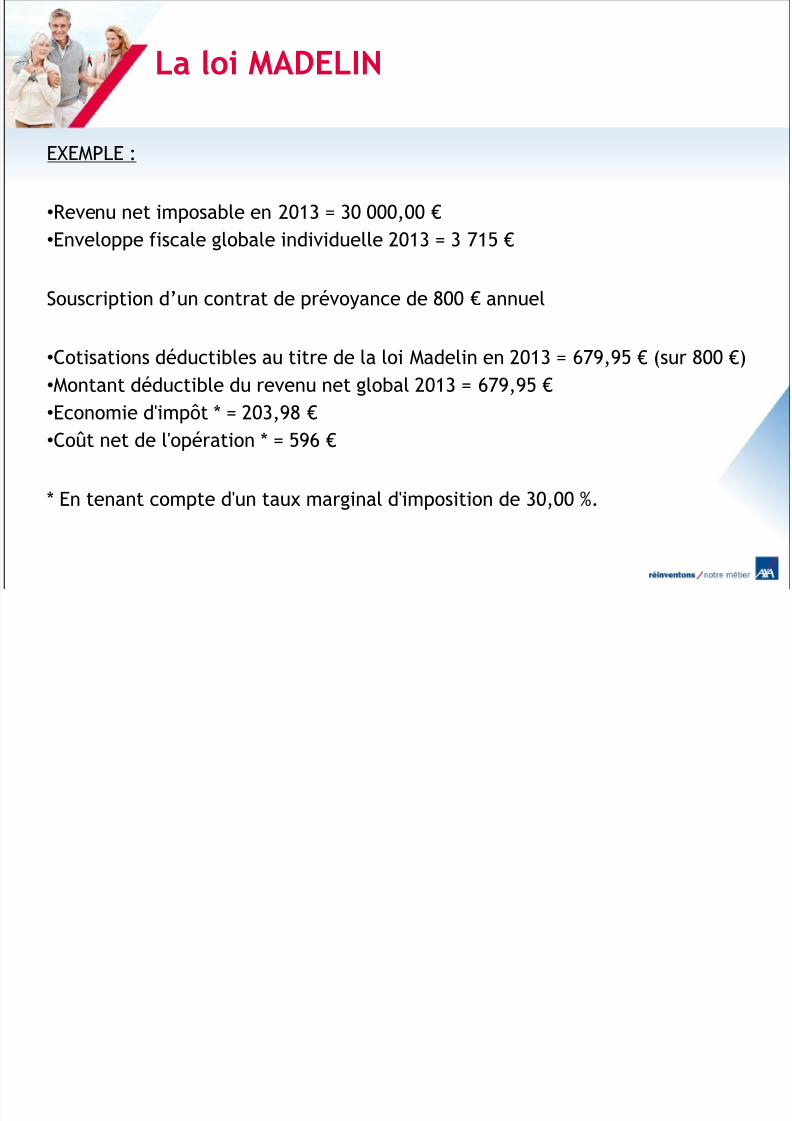

EXEMPLE :

•Revenu net imposable en 2013 = 30 000,00 "

•Enveloppe fiscale globale individuelle 2013 = 3 715 "

Souscription d’un contrat de prévoyance de 800 " annuel

•Cotisations déductibles au titre de la loi Madelin en 2013 = 679,95 " (sur 800 ")

•Montant déductible du revenu net global 2013 = 679,95 "

•

Economie d'impôt * = 203,98 " •Coût net de l'opération * = 596 "

* En tenant compte d'un taux marginal d'imposition de 30,00 %.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 17/19

La loi MADELIN

Cotisations déductibles,

...prestations imposables

Dans le cadre fiscal de la loi Madelin, les indemnités journalières versées sont à

réintégrer dans le revenu imposable de la déclaration 2042.De même, les rentes versées au titre de l'invalidité, de la retraite ou du décès sont àdéclarer dans la catégorie des pensions et rentes viagères.

Par contre, les prestations versées au titre de la complémentaire maladie ne sont pasimposables.

Vous pouvez également choisir de ne pas bénéficier de la déduction de vos cotisations.En contrepartie, les prestations servies seront exonérées d'impôts.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 18/19

Annexe : projet de loi de finance 2014 Projet de loi de finances pour 2014

Le projet de loi de finances pour 2014 envisage de modifier le plafond de cotisations d éductibles,

Les plafonds de 7 % du montant du PASS, 3,75 % du bénéfice imposable et 3 % des 8 fois le montantdu PASS seraient respectivement remplac és par 5 %, 2 % et 2 %.

G énéralisation de la pr évoyance

Outre des mesures relatives à l'emploi, la loi de sécurisation de l'emploi , adopt ée d éfinitivement le14 mai 2013, pr évoit des dispositions spécifiques concernant la pr évoyance :

• la couverture compl émentaire frais de sant é dans le cadre d'un contrat collectif est rendueobligatoire dans toutes les entreprises au 1er janvier 2016 . Le contrat, financ é au minimum à 50

% par l'employeur, devra garantir un socle minimal de remboursement des frais engag és par lesalari é à l'occasion de la maladie, la maternit é ou l'accident. Un calendrier de mise en place decette couverture collective obligatoire a ét é pr évu par le l égislateur.

8/13/2019 La prévoyance des indépendants

http://slidepdf.com/reader/full/la-prevoyance-des-independants 19/19

WHAT ELSE ?

Questions ?