Embed Size (px)

Citation preview

Pégase 3

La réduction de cotisations patronales « Fillon » Dernière révision le 13/09/2007 http://www.micromegas.fr [email protected]

Pégase 3 – La réduction Fillon 2/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Sommaire Principe..................................................................................................4 Champ d’application.............................................................................4 Le calcul.................................................................................................5 Les paramètres du calcul .....................................................................7 Le SMIC...................................................................................................................... 7 La rémunération mensuelle brute ............................................................................... 7 Caisse de congés payés............................................................................................. 7 Rappels de salaires .................................................................................................... 8 Les heures rémunérées.............................................................................................. 8 Les absences ......................................................................................14 Absence non rémunérées et salaire mensualisé ...................................................... 14 Absence avec maintien de salaire ............................................................................ 15 Heures supplémentaires et absence ........................................................................ 17 Salariés sans heure ............................................................................17 VRP rémunérés au trimestre ..............................................................19 Particularité des intérimaires .............................................................20 Coefficient majoré pour les petites entreprises................................20 Cumul de la réduction Fillon avec les aides .....................................21 Justificatif ............................................................................................22 Mise en place dans Pégase 3 .............................................................22 Les paramètres nationaux ........................................................................................ 23 La fiche société......................................................................................................... 24 La rubrique ............................................................................................................... 25 Les bulletins modèles ............................................................................................... 26 Cas particuliers......................................................................................................... 26 La majoration est applicable au montant mensuel de la réduction. .......................... 27 Entreprise située en Corse ....................................................................................... 27 Récapitulatif des allégements................................................................................... 28

Pégase 3 – La réduction Fillon 3/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Suivi de la notice Juillet 2003 Création de la notice

26 juin 2007 Suite parution du décret 2007-968 du 15 mai 2007 pour les PME d’au plus 19 salariés. Page 19

13 septembre 2007

Des modifications sont prévues au 1er octobre 2007 dans le calcul du coefficient. Les explications de cette notice ne sont valables que pour le calcul de la réduction Fillon jusqu’au 30 septembre 2007.

Page 4

Pégase 3 – La réduction Fillon 4/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Principe La réduction Fillon est une réduction de cotisations patronales de Sécurité Sociale. Depuis le 1er juillet 2005 et la fin de la période transitoire de deux ans, il n’y a plus qu’une seule formule de calcul applicable.

Code de la Sécurité Sociale – Article L. 241-13 Code de la Sécurité Sociale – Articles D. 241-7 à D. 241-13

Loi 2003-47 du 17 janvier 2003 – Articles 10 à 14 Décret 2003-487 du 12 juin 2003 – Articles 3 à 7

Circulaire DSS/5B questions / réponses du 19 janvier 2004 Lettre circulaire de l’Acoss 2004-39 du 4 février 2004

Lettre circulaire de l’Acoss 2004-155 du 10 novembre 2004 Lettre circulaire de l’Acoss 2005-8 du 11 janvier 2005

Loi 2005-1579 du 19 décembre 2005 – Article 14-l Loi 2006-1666 du 21 décembre 2006 de finances pour 2007

Lettre circulaire ACOSS 2007-68 du 5 avril 2007 Décret 2007-968 du 15 mai 2007

Attention : la loi 2007-1223 du 21 août 2007 en faveur du travail, de l’emploi et du pouvoir d’achat, réforme en profondeur le calcul de la réduction Fillon à compter de la période d’emploi d’octobre 2007. La formule du coefficient diffère pour devenir

0.26 x [( 1,6 x SMIC mensuel ) – 1 ] 0,6 rémunération mensuelle brute - HS Il n’y a donc plus lieu de reconstituer les heures rémunérées. Il convient de prendre en lieu et place, le SMIC mensuel en vigueur, proratisé le cas échéant, pour les salariés à temps partiel. Une nouvelle notice devrait être disponible d’ici le 15 octobre.

Champ d’application La réduction s’applique à tous les salariés au titre desquels l’employeur est soumis à l’obligation d’assurance contre le risque de privation d’emploi (Code du travail – Article L 351-4). En bénéficient, les entreprises industrielles, commerciales, artisanales et agricoles, les entreprises du secteur des services, les professions libérales, les offices publics et ministériels, les sociétés civiles, les syndicats professionnels, les associations et organismes de sécurité sociale (sauf ceux ayant le statut d’établissement public). Peuvent également en bénéficier, les employeurs de certains salariés dont l’emploi ouvre droit à l’allocation d’assurance chômage (Code du travail – Article L 351-12) : entreprises nationales, sociétés d’économie mixte où le secteur public détient au moins 30 % du capital social, ainsi que les établissements publics à caractère commercial ou industriel des collectivités territoriales.

Pégase 3 – La réduction Fillon 5/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Par contre, la réduction n’est pas applicable aux personnes non titulaires d’un contrat de travail, même si elles sont rattachées à un régime de sécurité sociale des salariés (dirigeant sans contrat, …). Ne rentrent pas non plus dans le champ d’application de la réduction, l’Etat, les collectivités territoriales et leurs établissements publics administratifs, scientifiques ou culturels, les chambres de commerce et d’industrie, les chambres des métiers, les chambres d’agriculture, la Poste et les particuliers employeurs. Remarque : les employeurs relevant des régimes spéciaux de sécurité sociale des marins, des mines et des clercs et employés de notaires peuvent bénéficier de la réduction Fillon, mais selon des modalités particulières fixées par décret.

Le calcul La réduction Fillon, se calcule en fonction de la rémunération brute du salarié. Le calcul est effectué chaque mois, indépendamment pour chaque salarié. Aucune régularisation ne doit être calculée, ni en fin d’année, ni d’un mois sur l’autre (pas de régularisation automatique). Elle est égale à la rémunération mensuelle brute versée au salarié multiplié par un coefficient. Celui-ci dépend du nombre d’heures rémunérées et de la rémunération mensuelle brute du salarié. La réduction porte sur les cotisations patronales de Sécurité Sociale : les assurances maladie, maternité, invalidité, décès, vieillesse, les allocations familiales, les accidents du travail et maladies professionnelles. Elle est plafonnée au montant des cotisations patronales de Sécurité Sociale (liste ci-dessus) dues sur la rémunération du salarié au titre de la période d’emploi rémunérée. Depuis le 1er juillet 2005, pour toutes les entreprises, le coefficient est égal à :

( 0,26 ) x [ ( 1,6 x SMIC horaire x Nbre d’heures rémunérées ) – 1 ] 0,6 rémunération mensuelle brute

Ce coefficient est plafonné à 0,260. S’il est supérieur à ce seuil, il est pris en compte pour une valeur égale à 0,260. Dans tous les cas, le coefficient est arrondi à trois décimales, au millième le plus proche (Exemple : pour un résultat de 0,1248, on retient 0,125). Lorsque le coefficient est nul ou négatif, il n’y a pas de réduction. Le montant de la réduction est égal à la rémunération brute soumise à cotisations, multipliée par ce coefficient de calcul. Le montant de la réduction est, quant à lui, arrondi à 2 décimales, au centime d’euro le plus proche.

Pégase 3 – La réduction Fillon 6/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Remarque : Une formule différente, ayant pour but de majorer le montant de la réduction, existe depuis le 1er juillet 2007 pour les entreprises d’au plus 19 salariés. Voir explications sur la présente notice, en page 19. Exemple : Un salarié à temps plein perçoit une rémunération égale au SMIC (valeur en vigueur en mai 2007). Rémunération mensuelle brute : 151.67 x 8.27 = 1 254.31 euros Coefficient pour le calcul de la réduction :

( 0,26 ) x [ ( 1,6 x 8.27 x 151.67 ) – 1 ] = 0,260 0,6 1254.31

Montant de la réduction : 1254.31 x 0,260 = 326,12 euros

Pégase 3 – La réduction Fillon 7/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Les paramètres du calcul

Le SMIC La valeur du SMIC à prendre en compte est le taux horaire du SMIC en vigueur au cours de la période d’emploi rémunérée. Si la valeur du SMIC venait à changer en cours de cette période, seule serait retenue la valeur la plus élevée. Ainsi, si la période d’emploi est à cheval sur juin et juillet, c’est le SMIC en vigueur en juillet qui s’applique. Par contre, en cas de décalage de paie (paie de juin versée en juillet), c’est le SMIC en vigueur en juin qui s’applique.

La rémunération mensuelle brute La rémunération mensuelle brute est constituée des gains et rémunérations versés au salarié au cours du mois civil, c'est-à-dire la rémunération mensuelle brute entrant dans l’assiette des cotisations de Sécurité Sociale : salaire de base, avantages en nature soumis à cotisation, primes et gratifications diverses, pourboires, majorations pour heures supplémentaires, indemnisation des absences, sommes versées lors de la rupture du contrat (Indemnité compensatrice de CP, précarité,…). Echappent à la composition de la rémunération brute mensuelle, les allocations de chômage partiel, les indemnités journalières de Sécurité Sociale (bien les déduire du brut selon le principe de la subrogation), les allocations de préretraite progressive, les remboursements de frais professionnels et les indemnités de rupture exonérées de cotisations. Attention : si l’employeur applique une déduction forfaitaire spécifique pour frais professionnels (un abattement), il faut prendre en considération le brut abattu, c'est-à-dire le brut après déduction de cet abattement, en tenant compte, le cas échéant, du minimum SMIC.

Caisse de congés payés Pour les salariés dont les indemnités de congés payés sont versées par les caisses de congés payés (BTP, Spectacle,…), le montant mensuel de la réduction est majoré de 10 %. Lorsque le salarié prend des congés, la réduction est calculée en tenant compte de la rémunération correspondant à la période travaillée, à l’exclusion des sommes versées par la caisse des congés payés. La réduction n’est pas applicable aux cotisations dues par les caisses de congés payés sur les indemnités qu’elles versent aux salariés.

Pégase 3 – La réduction Fillon 8/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Rappels de salaires Les rappels de salaire versés en cours d’exécution du contrat de travail doivent être rattachés au mois de la paye avec laquelle ils sont versés ou, lorsqu’ils sont versés entre deux payes, ajoutés à la paye suivante. Ils sont pris en compte pour le calcul de la réduction du mois où ils sont versés, peu importe les périodes d’emploi auxquelles il se rapporte. Un rappel de salaire versé après la cessation du contrat de travail est rattaché à la dernière paye ; il faut donc recalculer le montant de la réduction pour ce mois. Les rappels de salaire ordonnés par décision de justice, sont rattachés aux périodes d’emploi auxquelles ils se rapportent, comme pour le calcul des cotisations. Il faut donc recalculer le montant de la réduction pour les mois concernés. Et ainsi, ces rappels peuvent éventuellement annuler l’effet de la réduction Fillon sur le mois en cause.

Les heures rémunérées Le nombre d’heures rémunérées correspond au nombre d’heures de travail auquel se rapporte la rémunération brute versée au cours du mois civil considéré. Ceci vaut, que le salarié soit à temps complet ou à temps partiel, en cas d’embauche ou en cas de départ en cours de mois. Sont prises en compte : - les heures payées au taux normal ; - les heures supplémentaires ; - les heures complémentaires ; - les heures rémunérées qui ne constituent pas du temps de travail effectif

(voir ci-après) ; - … Heures de pauses… Certaines périodes, bien que rémunérées ou indemnisées, ne constituent pas du temps de travail effectif (pauses, restauration, temps d’habillage, temps de transport,…). L’indemnisation ou la rémunération soumise à cotisations de ces périodes doit être prise en compte dans la rémunération mensuelle brute. Ces heures rémunérées qui ne correspondent pas à un temps de travail effectif rentrent dans le total des heures rémunérées pour le calcul de la réduction. Cette disposition est applicable depuis le 1er janvier 2006 (Loi 2005-1575 du 19 décembre 2005). Remarque : Avant le 1er janvier 2006, seules les heures constituant du temps de travail effectif ou les heures assimilées à du travail effectif, étaient prises en compte. Ainsi, un temps de pause, d’habillage,… même rémunéré mais non assimilé à du travail effectif ne devait pas être pris en compte dans le nombre d’heures rémunérées.

Pégase 3 – La réduction Fillon 9/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Modulation du temps de travail Lorsque la rémunération est mensualisée dans le cadre de la modulation du temps de travail, le nombre d’heures rémunérées pris en compte est celui sur la base duquel la rémunération lissée est établie. S’y ajoutent, le cas échéant, les heures supplémentaires accomplies par le salarié. Elles sont prises en compte : - soit au mois le mois pour celles effectuées au-delà de la limite haute de

modulation et qui doivent donc être payées immédiatement ; - soit sur le mois sur lequel est opérée la régularisation annuelle, après

déduction des heures supplémentaires rémunérées en cours d’année. Les conventions de forfait

� Convention de forfaits mensuels ou hebdomadaires en heures Pour un mois complet, il faut se référer au volume d’heures prévu à la convention de forfait figurant sur le bulletin de paye. S’il s’agit d’un forfait hebdomadaire, il faut le ramener à un volume mensuel. Rajouter le cas échéant, les heures supplémentaires effectuées au-delà du forfait. Exemple : Le salarié perçoit un salaire mensuel de 1 511.28 euros pour un forfait mensuel d’heures de 164,67 heures. Valeurs en vigueur en mai 2007. Il effectue en outre, au cours du mois, 6 heures supplémentaires au delà du forfait prévu par la convention. Le taux de majoration de ces heures supplémentaires est de 25 %. Rémunération mensuelle brute : 1511.28 + (6 x 9.00 x 125 %) = 1578.78 Nombre d’heures rémunérées : 164.67 + 6 = 170.67 Calcul du coefficient pour la réduction :

( 0,26 ) x [ ( 1,6 x 8,27 x 170,67 ) – 1 ] = 0,187 0,6 1578.78

Montant de la réduction : 1578.78 x 0,187 = 295,23 euros

� Convention de forfaits annuels en heures Les heures rémunérées pour le calcul de la réduction Fillon correspondent aux heures reconstituées de la façon suivante : Nombre d’heures annuel du forfait divisé par 45,7, multiplié par 52 puis divisé par 12. A noter : les 45,7 représentent le nombre moyen de semaines travaillées dans l’année. Exemple : Un cadre reçoit une rémunération mensuelle de 1 700 euros. Le nombre d’heures prévu par la convention individuelle de forfait est égal à 1 587 heures. Nombre d’heures à prendre en compte : 1587 / 45,7 x 52 / 12 = 150,48 Calcul du coefficient pour la réduction :

( 0,26 ) x [ ( 1,6 x 8,27 x 150,48 ) – 1 ] = 0,074 0,6 1700

Montant de la réduction : 1700 x 0,074 = 125,80 euros

Pégase 3 – La réduction Fillon 10/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

� Convention de forfait annuel en jours

Les heures rémunérées pour le calcul de la réduction Fillon correspondent aux heures reconstituées de la façon suivante : 151,67 heures multipliées par le nombre de jours fixé par le forfait, divisé par 218. La formule tient compte de la durée légale du travail ramenée sur le mois, quelle que soit la durée collective appliquée dans l’établissement. Le coefficient de 218 est, quant à lui, invariable. Exemple : Cadre recevant une rémunération mensuelle de 1 800 euros. Le nombre de jours prévu par la convention individuelle de forfait est égal à 211 jours. Nombre d’heures à prendre en compte : 151.67 x 211 / 218 = 146,80 Calcul du coefficient pour la réduction :

( 0,26 ) x [ ( 1,6 x 8,27 x 146,80 ) – 1 ] = 0,034 0,6 1800

Montant de la réduction : 1800 x 0,034 = 61.20 euros Remarque : En cas de mois incomplet, le nombre d’heures rémunérées à prendre en compte pour calculer le coefficient applicable pour le mois est le nombre d’heures reconstitué proratisé pour tenir compte de l’absence ou de la période d’emploi incomplète. - si l’absence n’est pas rémunérée par l’employeur, ou en cas

d’embauche ou de sortie en cours de mois, le nombre d’heures reconstituées correspond au nombre d’heures reconstituées sans absence (l’un des cas ci-dessus), multiplié par le nombre de jours calendaires de la période, divisé par 30.

- Si l’absence est maintenue totalement ou partiellement par l’employeur, le nombre d’heures reconstituées correspond au nombre d’heures reconstituées sans absence (l’un des cas ci-dessus), multiplié par la rémunération versée au cours du mois, divisé par la rémunération qui aurait été perçue au cours du mois s’il n’y avait pas eu suspension du contrat.

Pour les jours calendaires, il faut prendre en compte tous les jours de la semaine, y compris les samedis, les dimanches et les jours fériés. En cas de versement de l’indemnité compensatrice de CP En cas de versement d’une indemnité compensatrice de congés payés, il faut déterminer le nombre d’heures équivalent à la valeur de cette indemnité compensatrice pour laquelle le temps de congés n’a pas été pris. Ce nombre d’heures est calculé de la façon suivante :

Montant total de l’ICCP versée au cours du le mois Taux horaire du salaire de base

Par salaire de base, on entend le brut mensuel (ne sont pas pris en compte les heures supplémentaires, les indemnités, les primes, les remboursements et les avantages de toute nature). Le taux du salaire de base est déterminé en divisant ce salaire, par la durée mensuelle de travail du salarié.

Pégase 3 – La réduction Fillon 11/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Exemple : Un salarié est embauché sous contrat à durée déterminée de 2 semaines (10 jours ouvrés, soit 70 heures) et perçoit un salaire de 665.00 euros. Sa rémunération brute mensuelle se décompose comme suit : Salaire de base : 70 665.00 Indemnité fin de contrat : 665.00 10 % 66.50 Indemn. Compensatrice CP 731.50 10 % 73.15 Total de la rémunération brute 804.65 Taux du salaire de base : 665.00 / 70 = 9.50 Nombre d’heures correspondant à l’indemnité compensatrice de CP : Montant de l’indemnité / Taux horaire de base = 73.15 / 9.50 = 7.70 heures Ainsi, le nombre d’heures reconstituées pour le calcul de la réduction Fillon devient donc le suivant : 70 + 7.70 = 77.70 heures. Calcul du coefficient pour Fillon (valeur en vigueur en mai 2007) :

(0.26/0.6) x ((1.6 x 8.27 x 77.70 / 804.65) – 1) = 0.120 Montant de la réduction : 804.65 x 0.120 = 96.56 euros Pour information, lorsque la réduction Fillon était calculée sur les seules heures travaillées (70 heures), le coefficient était égal à 0.065, pour une réduction totale de 52.30 euros. Soit une différence de 44.26 euros (96.56 – 52.30) entre l’ancien dispositif et celui mis en avant par la circulaire 2007-068. Ce dispositif est issu de la circulaire de l’ACOSS 2007-068 du 5 avril 2007. Il peut être mis en place dans Pégase 3 à compter de la version 2.53(07). Il entre en vigueur à compter du 1er janvier 2006. Les temps rémunérés sans référence à un nombre d’heures La reconstitution des heures doit être appliqué également pour les temps rémunérés sous forme d’indemnité : temps de transport, temps de déplacement, … Il s’agit de toutes les indemnités soumises à cotisation, présentes dans le total brut du bulletin, et qui compensent un temps considéré comme du temps effectif de travail. Attention : il s’agit de temps rémunéré de manière forfaitaire, sans aucune référence à un nombre d’heures. C’est particulièrement le cas du temps de transport rémunéré plus souvent en fonction de la distance parcourue qu’en fonction d’un nombre d’heures passées dans les transports. Le dispositif est exactement le même que pour l’ICCP : pour déterminer les heures rémunérées correspondant à ces indemnités, on divise le montant de ces indemnités par le taux horaire de base. On obtient alors, un nombre d’heures fictif à rajouter dans les heures rémunérées reconstituées pour le calcul de la réduction Fillon. Ce dispositif est issu de la circulaire de l’ACOSS 2007-068 du 5 avril 2007. Il peut être mis en place dans Pégase 3 à compter de la version 2.53(07). Il entre en vigueur à compter du 1er janvier 2006.

Pégase 3 – La réduction Fillon 12/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Les heures rémunérées à un taux inférieur Certaines heures rémunérées peuvent l’être à un taux nettement inférieur à celui applicable aux heures de travail effectif. C’est le cas des astreintes par exemple. Ces heures doivent être rajoutées non pas pour leur durée, mais de façon proportionnelle aux heures rémunérées pour le calcul de la réduction Fillon. Exemple : un salarié effectue 10 heures d’astreinte rémunérées à 50 % du taux horaire. Ce temps relatif à l’astreinte ne sera pas compter pour 10 heures, mais pour 5 heures dans les heures rémunérées pour Fillon, soit 10 x 50 %. Ce dispositif est issu de la circulaire de l’ACOSS 2007-068 du 5 avril 2007. Il peut être mis en place dans Pégase 3 à compter de la version 2.53(07). Il entre en vigueur à compter du 1er janvier 2007. Rémunération ne correspondant à aucun temps de travail Les indemnités diverses ne correspondant pas à un temps accompli par le salarié, ne doivent pas entraîner de modification du calcul des heures rémunérées pour le calcul de la réduction Fillon. L’administration vise ici, les 17,33 heures du complément différentiel. Elle estime que les 17h33 ne sont pas accomplies. Il n’y a donc pas lieu de les prendre en compte dans les heures rémunérées pour Fillon. Ce complément permet de compléter le salaire jusqu’à 169 heures tel qu’il était avant le passage aux 35 heures, mais il n’est pas à compenser en heures pour le calcul de la réduction Fillon. En règle générale, dans Pégase 3, on ne fait pas figurer les 17h33 dans la base de la rubrique de complément différentiel. Donc ces heures n’étant pas présentes dans la rubrique, elles ne sont pas totalisées dans les heures rémunérées pour Fillon. Les heures de repos compensateur Les heures de repos compensateur légal On entend par heures de RCL, les heures effectuées au delà de la 41ème heure et les heures effectuées au delà du contingent. Ces heures sont rémunérées le mois où elles sont effectuées et ouvrent droit à RCL pour plus tard. - lors de l’acquisition : Chaque heure étant rémunérée, elle est prise en compte dans les heures pour Fillon pour une unité. - lors de la prise de repos : Les heures d’absence pour repos ne sont pas déduites. Les heures de repos sont comprises dans les 151.67 heures du mois en cours. Et sont donc rémunérées, un peu à l’image de jours fériés par exemple. Elles entrent normalement dans les heures pour le calcul de la réduction Fillon. Exemple : Un salarié effectue habituellement 151.67 heures par mois. En janvier 2007, il effectue 8 heures supplémentaires dont 1 heure au delà de la 41ème heure, soit une heure ouvrant droit à RCL. Sur janvier, les heures pour Fillon sont donc de : 151.67 + 8 = 159.67 heures.

Pégase 3 – La réduction Fillon 13/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Sur février, il est absent 7 heures en raison de RCL acquis lors des mois précédents. Il ne fait pas d’heure supplémentaire. Il est rémunéré sur la base de 151.67 heures car les heures de repos ne sont pas déduites et n’entraînent pas de diminution de salaire. Pour les heures rémunérées pour le calcul de la réduction Fillon, on retiendra donc : 151.67 heures. Les heures de repos compensateur de remplacement Il s’agit d’heures de repos accordées à un salarié en compensation de tout ou partie des heures supplémentaires qu’il a accompli mais qui ne lui sont pas nécessairement rémunérées sur la période où il les a effectuées. Deux possibilités : 1 – Les heures supplémentaires ne sont pas du tout rémunérées le mois où elles sont effectuées. Elles sont compensées intégralement par du RCR. - lors de l’acquisition : Les heures ne sont pas rémunérées. Elles n’entrent pas dans les heures pour Fillon. - lors de la prise de repos : Les heures de repos doivent être décomposées en deux parties : - les heures de repos correspondant aux strictes heures supplémentaires.

Celles-ci doivent rentrer dans les heures rémunérées pour Fillon. - Les heures de repos correspondant à la majoration des heures

supplémentaires. Celles-ci doivent être déduites des heures pour Fillon.

Exemple : un salarié effectue 6 heures supplémentaires au cours du mois de janvier. Ces heures ne lui sont pas rémunérées. Il s’agit d’heures à 125 %. Le repos acquis au cours de ce mois de janvier est donc de 6 heures à 125 % = 7,5 heures (ou 7h30) de repos. En janvier, les heures pour Fillon sont donc de 151,67 heures. En mars, le salarié prend ses 7,5 heures de repos. Dans ces 7,5 heures, une partie correspond aux 6 heures supplémentaires effectuées en janvier, et 1,5 heure correspond à la majoration. Les 6 heures de repos prises et rémunérées font partie des 151,67 heures du mois de mars. Les 1,5 heures doivent être déduites. Ainsi, en mars, les heures pour Fillon sont donc de 151.67 – 1.5 = 150.37 heures. Pour cette prise de repos dont le dispositif est issu de la circulaire de l’ACOSS 2007-068 du 5 avril 2007, les heures correspondant à la majoration peuvent être déduites automatiquement dans Pégase 3 à compter de la version 2.53(07). 2 – Les heures supplémentaires sont payées mais sans leur majoration. Seule la majoration est compensée par du RCR. - lors de l’acquisition : Les heures sont rémunérées à 100 %. Chacune d’elles rentre pour une unité dans les heures pour Fillon. - lors de la prise de repos : Les heures de repos doivent être déduites des heures pour Fillon. Exemple : un salarié effectue 18 heures supplémentaires au cours du mois de janvier. Celles-ci lui sont rémunérées au taux normal, la majoration étant accordée sous forme de repos.

Pégase 3 – La réduction Fillon 14/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

En janvier, les heures pour Fillon sont donc de 151,67 + 18 = 169.67 heures. En février, le salarié prend 7 heures de repos sur les majorations des heures supplémentaires effectuées lors des mois précédents. Ces heures ne doivent pas être prises en compte pour Fillon. Ainsi, en février, les heures pour Fillon sont donc de 151.67 – 7 = 144.67 heures. Pour cette prise de repos dont le dispositif est issu de la circulaire de l’ACOSS 2007-068 du 5 avril 2007, les heures correspondant à la majoration peuvent être déduites automatiquement dans Pégase 3 à compter de la version 2.53(07). RTT par jour de repos avec lissage de la rémunération Pour les entreprises ayant réduit le temps de travail par octroi de jours de repos sur l’année avec lissage de la rémunération, le nombre d’heures rémunérées se calcule sur la base de l’horaire de référence utilisé pour le calcul de la rémunération lissée, auquel s’ajoutent, le cas échéant, les heures supplémentaires effectuées en cours de mois au-delà de la limite hebdomadaire (39 heures hebdomadaires). Si des heures supplémentaires sont réglées en fin d’année au titre de la régularisation annuelle, ces heures doivent être rattachées à ce mois de paye. Remarque : dans sa circulaire 2007-068, l’ACOSS n’a pas abordé la compensation des RTT versées aux salariés quittant l’entreprise avant d’avoir soldé leurs jours de RTT. Il n’y a pas lieu d’appliquer le dispositif décrit pour les indemnités compensatrices de CP.

Les absences

Absence non rémunérées et salaire mensualisé En cas d’absence non rémunérée (sans maintien de salaire, qu’il soit total ou partiel), en cas d’embauche ou de sortie en cours de mois d’un salarié à temps complet mensualisé, on retiendra le nombre d’heures réellement effectué par le salarié au cours du mois (Circulaire DSS du 12 juin 2003). Exemples : Salarié embauché en cours de mois, le 13 mars 2007. Il bénéficie d’un salaire mensuel de 1 400 euros pour 151,67 heures. On considère qu’il a travaillé 98 heures sur mars 2007, pour une rémunération brute de 890,91 euros. Calcul du coefficient pour la réduction :

( 0,26 ) x [ ( 1,6 x 8,27 x 98 ) – 1 ] = 0,197 0,6 890,91

Montant de la réduction : 890,91 x 0,197 = 175,51 euros Salarié absent pour maladie. Pas de maintien de salaire.

Pégase 3 – La réduction Fillon 15/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Salarié à temps plein percevant un salaire mensuel de 1 500 euros pour 151,67 heures. Ce salarié est en arrêt maladie du 5 au 11 mars 2007. Il ne bénéficie pas du maintien de son salaire par son employeur. Heures travaillées sur mars 2007 : 119 heures. Rémunération mensuelle brute sur mars compte tenu de l’absence : 1159,09 Calcul du coefficient pour la réduction :

( 0,26 ) x [ ( 1,6 x 8,27 x 119 ) – 1 ] = 0,155 0,6 1159,09

Montant de la réduction : 1159,09 x 0,155 = 179,66 euros Remarque : Il peut arriver que le contrat de travail d’un salarié soit suspendu sans maintien de salaire, mais qu’une prime soit cependant versée pendant cette période de suspension du contrat (ex : une partie du treizième mois, une prime de vacances. Lorsque l’absence non rémunérée couvre tout le mois, la prime versée n’ouvre pas droit à la réduction Fillon. En effet, il faut considérer que l’employeur n’assure aucun maintien de salaire, malgré le versement d’un élément ponctuel de rémunération. La réduction n’est donc pas applicable en l’absence d’heures de travail réalisées au cours du mois.

Absence avec maintien de salaire En cas de suspension du contrat de travail avec maintien total ou partiel de la rémunération mensuelle brute du salarié, comme un arrêt maladie par exemple, le nombre d’heures rémunérées pris en compte au titre de ces périodes de suspension est déterminé de la façon suivante : Nombre d’heures qui auraient été effectuées dans le mois s’il n’y avait pas eu suspension du contrat, multiplié par la rémunération versée, divisé par la rémunération qui aurait été versée s’il n’y avait pas eu suspension du contrat Sachant que : - La rémunération versée au cours du mois comprend notamment la

rémunération de la période travaillée et la rémunération correspondant au maintien de salaire à la charge de l’employeur, soumise à cotisations.

- Lorsque le maintien de salaire est cofinancé par le salarié et par l’employeur, la part correspondant au financement salarial n’est pas prise en compte dans la rémunération.

- En cas d’absence indemnisée par la Sécurité Sociale, lorsque l’employeur intègre les IJSS en paie (soit le mois de l’absence, soit le mois où il les perçoit), il ne doit pas prendre en compte les IJSS dans la rémunération pour le calcul de la réduction.

- Si la rémunération que le salarié aurait perçue s’il avait continué à travailler est maintenue en totalité, le nombre d’heures à prendre en compte est celui que le salarié aurait effectué s’il avait continué à travailler.

- La rémunération qui aurait été versée s’il n’y avait pas eu suspension du contrat intègre les éléments de salaire figurant au contrat de travail, ainsi que ceux issus des dispositions conventionnelles, d’usages ou d’engagements unilatéraux de l’employeur.

- Lorsque la déduction des IJSS conduit à une assiette des cotisations nulle ou négative, l’administration admet que l’employeur puisse opérer

Pégase 3 – La réduction Fillon 16/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

une régularisation du montant de la réduction, pour chacun des mois couverts par l’arrêt de travail.

Exemple : Salarié à temps plein percevant un salaire mensuel de 1 280 euros pour 151,67 heures. Ce salarié est en congé maladie du 18 au 22 juin 2007. Son employeur maintient 90 % de son salaire brut sous déduction des IJSS, après un délai de carence de 3 jours. Ce salarié reçoit en outre, une prime de vacances de 150.00 euros. Heures d’absences sur le mois : 35 heures. Rémunération mensuelle brute : 1280 (salaire mensuel) – 304.76 (absences) + 109,71 (salaire maintenu) – 42,66 (d’IJSS) + 150 (prime de vacances) = 1192,29 euros Rémunération qu’aurait perçues le salarié s’il avait travaillé tout le mois : 1280 (salaire mensuel) + 150 (prime de vacances) = 1430,00 euros Nombre d’heures à prendre en compte : 151.67 x 1192,29 / 1430 = 126,46 Calcul du coefficient pour la réduction :

( 0,26 ) x [ ( 1,6 x 8,27 x 126,46 ) – 1 ] = 0,175 0,6 1192,29

Montant de la réduction : 1192,29 x 0,175 = 208,65 euros Déduction des IJSS sur un mois suivant En cas d’arrêt de travail pour cause de maladie, les IJSS peuvent être déduites de l’assiette des cotisations par l’employeur subrogé soit le mois de l’arrêt, soit ultérieurement lorsque la CPAM les lui reverse. Se pose alors le problème du calcul de la réduction Fillon le mois de l’absence et le mois du versement des IJSS. Si l’employeur maintien la totalité de la rémunération brute du salarié le mois de l’absence, sans déduire les IJSS, il faut faire pour ce mois-là comme si le salarié avait travaillé à temps complet : l’employeur a en effet maintenu 100 % de la rémunération brute. C’est seulement le mois où les IJSS seront matérialisées en déduction sur le bulletin de paye qu’il faudra en tenir compte. Exemple : un salarié perçoit habituellement 1 300 euros pour 151,67 heures. Au cours du mois de mars, il est absent pour maladie, mais l’employeur lui maintient totalement sa rémunération brute, sans délai de carence. L’employeur est remboursé des IJSS en avril pour un montant de 150 euros. 1 – pour le mois de mars, comme le maintien de sa rémunération est total, le nombre d’heures correspond à celui que le salarié aurait effectué en travaillant le mois complet (100 % de la rémunération soumise à cotisations sont demeurés à la charge de l’employeur), soit 151,67 heures. Le coefficient de la réduction sera calculé à partir de ce nombre d’heures. 2 – pour le mois d’avril, le nombre d’heures rémunérées est égal à la durée de travail qui aurait été effectuée au cours du mois (151,67 heures) par le pourcentage de la rémunération demeurée à la charge de l’employeur et soumise à cotisations. Après déduction des IJSS, le brut est de 1 150 euros. Le nombre d’heures retenu est de 151,67 heures x 1 150 / 1300 = 134.17 heures.

Pégase 3 – La réduction Fillon 17/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Heures supplémentaires et absence Un salarié peut avoir effectué des heures supplémentaires au cours d’un mois comportant également une période de suspension du contrat de travail. Les heures supplémentaires doivent être intégrées au nombre d’heures de travail que le salarié aurait effectué s’il avait travaillé sur le mois complet. Exemple : un salarié perçoit habituellement 1 200 euros pour 151,67 heures. Au cours d’un mois d’absence pour maladie, sa rémunération mensuelle brute est de 1 060 euros (maintien partiel de la rémunération de base) pour 67 heures de travail effectif, dont 98,60 euros au titre de 10 heures supplémentaires effectuées lors de la période travaillée. Le nombre d’heures que le salarié aurait effectué s’il avait travaillé à temps complet est de 151,67 + 10 heures = 161,67 heures. Dans l’hypothèse d’un temps complet, sa rémunération aurait donc été de 1200 + 98.60 = 1 298.60 euros. Compte tenu de sa rémunération brute du mois (1 060 euros), le nombre d’heures à utiliser pour le calcul de la réduction Fillon est de 67 heures x ( 1 060 / 1 298,60 ) = 131,97 heures

Salariés sans heure Il est possible que la rémunération ne soit pas déterminée en fonction d’un nombre d’heures. Il s’agit notamment : - des salariés rémunérés à la tâche ; - des salariés rémunérés au rendement ; - des salariés rémunérés à la pige ; - des salariés rémunérés par un fixe et une commission ; - des VRP ; - des travailleurs à domicile ; - des concierges et employés d’immeubles… Pour ces salariés, le nombre d’heures rémunérées à prendre en compte pour calculer le coefficient de la réduction sur le mois, est reconstitué comme suit : 1 – Déterminer la durée collective du travail applicable dans l’établissement ou la partie de l’établissement où est employé le salarié, calculée sur le mois. La durée collective du travail calculée sur le mois est égale à 52 / 12e de la durée hebdomadaire du travail applicable dans l’établissement (ou de la durée moyenne hebdomadaire en cas de modulation ou de réduction du temps de travail sous forme de repos répartis sur l’année). Lorsque l’établissement n’emploie que des salariés dont la rémunération ne peut être déterminée selon un nombre d’heures, on prend en compte, à titre de durée collective, la durée légale du travail calculée sur le mois, soit 151,67 heures. Si, ultérieurement, une durée collective est applicable dans l’établissement, c’est cette durée qui sera prise en compte. 2 – Calcul de la rémunération de référence d’une activité à temps plein : Rémunération de référence = SMIC horaire multiplié par la durée collective définie ci-dessus.

Pégase 3 – La réduction Fillon 18/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

3 – Comparer la rémunération brute versée dans le mois, avec la rémunération de référence : - si la rémunération brute versée est supérieure ou égale à la

rémunération de référence, le nombre d’heures reconstituées correspond à la durée collective définie au point No 1.

- Si la rémunération brute versée est inférieure à la rémunération de référence, le nombre d’heures reconstituées correspond à la durée collective définie au point No 1 multipliée par la rémunération versée, et divisée par la rémunération de référence.

Exemple : Un VRP exclusif est rémunéré mensuellement dans une entreprise appliquant la durée légale du travail. Fixe et commission versés au cours du mois : 1 900 euros. La déduction forfaitaire pour frais professionnels n’est pas appliquée. Durée collective : 151.67 heures Rémunération de référence d’une activité à temps plein : 151.67 x 8.27 = 1254,31 euros Nombre d’heures à prendre en compte : La rémunération brute versée au cours du mois est supérieure à la rémunération de référence à temps plein (1900 > 1254,31), le nombre d’heures rémunérées à prendre en compte est de 151.67 heures. Calcul du coefficient pour la réduction :

( 0,26 ) x [ ( 1,6 x 8,27 x 151.67 ) – 1 ] = 0,024 0,6 1900

Montant de la réduction : 1900 x 0,024 = 45,60 euros En cas d’absence ou de période d’emploi ne couvrant pas tout le mois : - Absence sans maintien total ni maintien partiel, embauche en cours de

mois, départ en cours de mois : 1 – Reconstituer la rémunération que le salarié aurait perçue s’il avait effectué son activité sur la totalité du mois. Cette rémunération équivalent temps plein se calcule à partir de la rémunération du mois soumise à cotisations multipliée par le nombre de jours ouvrés (jours normalement travaillés dans l’entreprise) divisée par le nombre de jours effectivement travaillés dans le mois par le salarié. 2 – Comparer la rémunération équivalent temps plein et la rémunération de référence calculée ci-dessus :

o si la rémunération équivalent temps plein est supérieure ou égale à la rémunération de référence, le nombre d’heures reconstituées correspond à la durée collective définie au point No 1, multipliée par le nombre de jours calendaires compris dans la période d’emploi, divisée par 30.

o si la rémunération équivalent temps plein est inférieure à la rémunération de référence, le nombre d’heures reconstituées correspond à la durée collective définie au point No 1, multipliée par la rémunération équivalent temps plein, divisée par la rémunération de référence, multipliée par le nombre de jours calendaires compris dans la période d’emploi, divisé par 30.

- Absence avec maintien total ou partiel :

- Si la rémunération équivalent temps plein est supérieure ou égale à la rémunération de référence, le nombre d’heures reconstituées correspond à la durée collective définie au point No 1, multipliée par la rémunération versée soumise à cotisations, divisée par la rémunération équivalent temps plein.

Pégase 3 – La réduction Fillon 19/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Si la rémunération équivalent temps plein est inférieure à la rémunération de référence, le nombre d’heures reconstituées correspond à la durée collective définie au point No 1 multipliée par la rémunération équivalent temps plein, divisée par la rémunération de référence, multipliée par la rémunération versée soumise à cotisations, divisée par la rémunération équivalent temps plein.

VRP rémunérés au trimestre Même si les textes n’ont pas prévu le cas des VRP ne percevant un bulletin qu’une fois par trimestre, il est possible pour ceux-ci, de calculer un montant trimestriel de réduction en tenant compte de la rémunération versée au cours du trimestre, en multipliant par 3 certains des paramètres de calcul du nombre d’heures rémunérées. Attention : la rémunération à prendre en compte est la rémunération brute soumise aux cotisations de Sécurité Sociale, soit le brut abattu, tout en tenant compte du minimum SMIC. La réduction se calcule ainsi : 1 – Déterminer la durée collective du travail applicable dans l’établissement ou la partie de l’établissement où est employé le salarié, calculé sur le mois. Voir détail du calcul, dans le point No 1 du chapitre des « salariés sans heure », ci-avant. 2 – Calculer la rémunération de référence d’une activité à temps plein pour le trimestre. Cette rémunération de référence trimestrielle correspond au SMIC horaire multiplié par la durée collective définie au point No 1 multiplié par 3. 3 – Comparer la rémunération brute versée au cours du trimestre avec la rémunération de référence trimestrielle : - si la rémunération versée est supérieure ou égale à la rémunération de

référence trimestrielle, le nombre d’heures reconstituées est égal à la durée collective définie au point No 1 multiplié par 3.

- Si la rémunération versée est inférieure à la rémunération de référence trimestrielle, le nombre d’heures reconstituées correspond à la durée collective définie au point No 1 multipliée par 3, multipliée par la rémunération versée, et divisée par la rémunération de référence trimestrielle.

4 – Calcul du coefficient avec la formule suivante : ( 0,26 ) x [ ( 1,6 x SMIC horaire x Nbre d’heures rémunérées VRP ) – 1 ] 0,6 rémunération brute du trimestre 5 – Calculer le montant de la réduction pour le trimestre : Cette réduction trimestrielle est égale à la rémunération brute versée au cours du trimestre au VRP, multipliée par le coefficient. Exemple : Un VRP multicartes est rémunéré trimestriellement dans une entreprise appliquant la durée légale du travail.

Pégase 3 – La réduction Fillon 20/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Commissions versées au cours du trimestre : 1600 euros. La déduction forfaitaire pour frais professionnels est appliquée. Frais à réintégrer dans l’assiette des cotisations : 420 euros. Rémunération trimestrielle brute : 1600 (commissions) + 420 (remboursement de frais) soit 2020 euros. Brut abattu : 2020 x 70 % = 1414,00 euros Rémunération de référence d’une activité à temps plein : 151.67 x 3 x 8,27 = 3 762,85 euros Nombre d’heures à prendre en compte : La rémunération brute soumise au cours du trimestre étant inférieure à la rémunération de référence à temps plein (1414 < 3762,85), le nombre d’heures rémunérées à prendre en compte est calculé comme suit : 455 x 1414 / 3762,85 = 170,98 heures Calcul du coefficient pour la réduction :

( 0,26 ) x [ ( 1,6 x 8,27 x 170,98 ) – 1 ] = 0,260 0,6 1414

Montant de la réduction : 1414 x 0,260 = 367,64 euros

Particularité des intérimaires Pour les salariés des entreprises de travail temporaire mis à disposition, au cours d’un mois civil, de plusieurs entreprises utilisatrices, le montant mensuel de la réduction est la somme des réductions appliquées à la rémunération brute versée au salarié au titre de chaque mission effectuée au cours de ce mois. Le coefficient est donc calculé pour chaque mission. La formule intègre sur chacune d’elles, la rémunération brute correspondante et le nombre d’heures rémunérées auquel elle se rapporte.

Coefficient majoré pour les petites entreprises Une formule de calcul du coefficient différente est instituée depuis le 1er juillet 2007 pour les entreprises de moins de 20 salariés. A compter du 1er juillet 2007, si l’entreprise a un effectif compris entre 1 et 19 salariés, le coefficient prend une valeur maximale de 0,281 au lieu de 0,260 pour la formule classique. Ce coefficient maximal sera atteint lorsque le salarié est rémunéré au SMIC. La formule de calcul du coefficient pour ces sociétés de 19 salariés au plus est la suivante (décret 2007-968 du 15 mai 2007) :

( 0,281 ) x [ ( 1,6 x SMIC horaire x Nbre d’heures rémunérées ) – 1 ] 0,6 rémunération mensuelle brute

Le résultat de cette formule sera plafonné à 0,281. Le seuil de 19 salariés est à décompter de la manière suivante : - l’effectif est à décompter chaque dernier jour de mois au cours de

l’année civile ; - une moyenne annuelle est établie à la date du 31 décembre de chaque

année.

Pégase 3 – La réduction Fillon 21/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

L’entreprise bénéficie du nouveau calcul, appelé également « allégement étendu » ou « réduction Fillon spéciale PME », dès que l’effectif moyen au 31 décembre est au plus égal à 19. L’exonération est appliquée sur toute l’année civile suivante, peu importe la variation de l’effectif au cours de cette année. Cette réduction spéciale PME entre en vigueur au 1er juillet 2007. Elle s’applique à toutes les entreprises comptant au plus 19 salariés au 31 décembre 2006. Elle concerne les rémunérations versées à compter du 1er juillet 2007, quelque soit la période à laquelle elles se rapportent. Ainsi, si la rémunération des bulletins de juin 2007 est versée sur juillet, il est possible d’appliquer dès les bulletins de juin, le calcul du coefficient selon le nouveau dispositif majoré. Toutefois, ce nouveau dispositif ne sera disponible dans Pégase 3 qu’à compter de la version v2.54(01) dont la sortie est prévue début juillet 2007. La solution est donc la suivante : - établissez vos bulletins de juin dont la rémunération est versée sur

juillet, avec le calcul classique de la réduction Fillon ; - Réceptionnez ensuite la mise à jour v2.54(01) début juillet ; - Installez cette mise à jour et mettez en place le paramétrage

correspondant ; - Et relancez le calcul de vos bulletins de juin sans aucune intervention

manuelle de votre part. Pour plus de précisions, nous vous invitons à consulter la notice « Pégase 3 – Loi Fillon – Réduction pour PME ».

Cumul de la réduction Fillon avec les aides En principe, la réduction de cotisations Fillon n’est cumulable avec aucune autre exonération totale ou partielle de cotisations patronales ou l’application de taux spécifiques d’assiettes ou de montants forfaitaires de cotisations. Par exception, certains cumuls sont admis : La réduction Fillon est cumulable avec certains dispositifs qui se traduisent non pas par une exonération, mais par une aide directe comme le contrat jeune en entreprise et le contrat initiative emploi pour ceux conclus depuis le 1er janvier 2002, le contrat de professionnalisation lorsqu’il n’ouvre pas droit à une exonération, le CI-RMA tel que réformé par la loi de cohésion sociale. La réduction de cotisations Fillon peut se cumuler également avec la réduction forfaitaire repas dans le secteur des hôtels, cafés et restaurants. Dans ce dernier cas, les allégements cumulables doivent être appliqués dans l’ordre suivant : réduction forfaitaire des avantages en nature repas des HCR puis réduction Fillon. La réduction Fillon, éventuellement cumulée avec d’autres allégements, est limitée au montant des cotisations patronales de Sécurité Sociale restant dues. Il n’y a pas de report possible sur le mois suivant ou sur un autre salarié de l’établissement.

Pégase 3 – La réduction Fillon 22/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

La réduction Fillon ne peut s’appliquer pour : - les contrats d’avenir ; - les contrats d’accompagnement dans l’emploi ; - les contrats de professionnalisation ayant déjà une exonération de

cotisations spécifique … La réduction Fillon n’est pas cumulable avec l’application de taux spécifiques de cotisations (comme pour les artistes), d’assiettes forfaitaires (comme pour les apprentis) ou de montants forfaitaires de cotisations. L’administration admet simplement que la réduction est cumulable avec l’application de taux réduits pour les VRP multicartes, les professions médicales à employeurs multiples et les journalistes. Mais la réduction n’est pas cumulable avec le calcul des cotisations forfaitaires des animateurs de centre de vacances ou les formateurs occasionnels.

Justificatif Le bénéfice de la réduction n’est soumis à aucune formalité préalable. L’employeur doit toutefois établir et tenir à disposition de l’inspecteur de recouvrement, un document justificatif du montant des réductions qu’il a appliquées. Ce document peut, le cas échéant, être établi sur un support dématérialisé. Il doit être rempli par établissement et par mois civil. Il indique : - le nombre de salariés ouvrant droit à la réduction ; - le montant total des réductions appliquées. Puis, pour chacun des salariés concernés, ce document doit également mentionner : - son identité ; - la rémunération brute mensuelle versée, soumise à cotisations ; - le nombre d’heures rémunérées, le cas échéant reconstitué dans le cas

de suspension du contrat de travail avec maintien total ou partiel de salaire ou de salariés non rémunérés sur le mois en fonction d’un horaire de travail ;

- le coefficient issu de l’application de la formule de calcul ; - et enfin, le montant des réductions appliquées.

Mise en place dans Pégase 3 Les paramétrages à mettre en place dans le logiciel Pégase 3, concernent : - les paramètres nationaux - les établissements - les rubriques - les bulletins modèles

Pégase 3 – La réduction Fillon 23/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

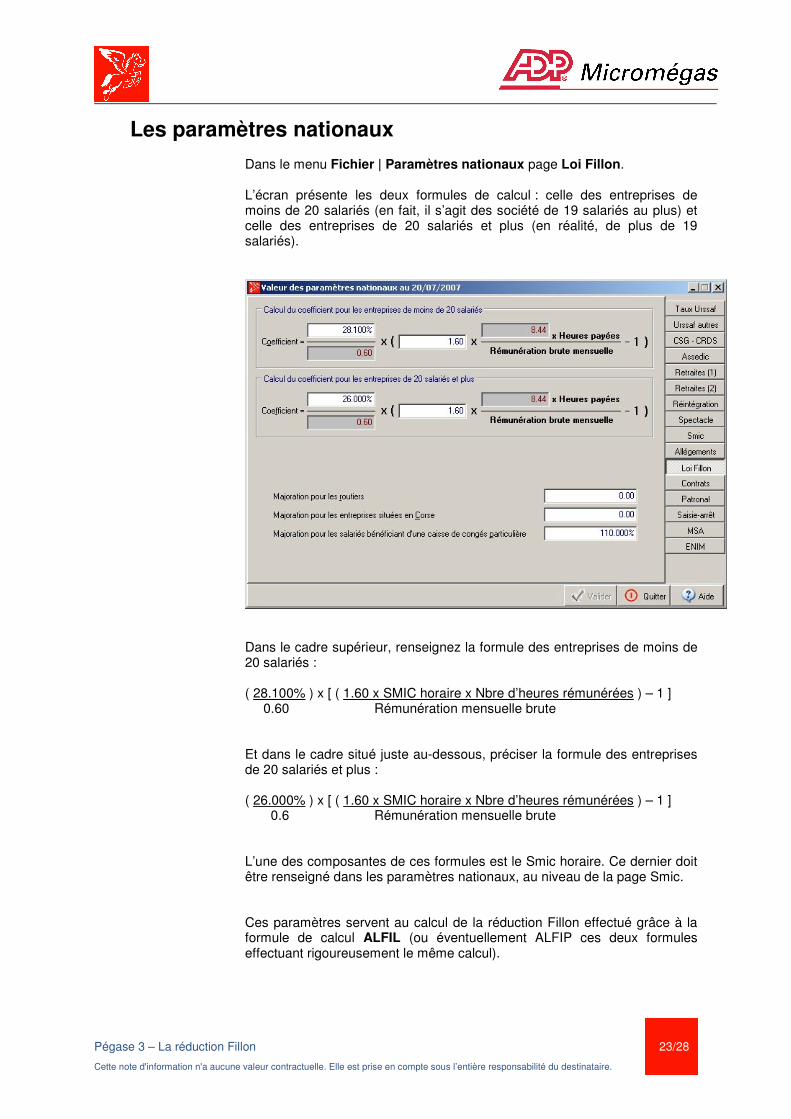

Les paramètres nationaux Dans le menu Fichier | Paramètres nationaux page Loi Fillon. L’écran présente les deux formules de calcul : celle des entreprises de moins de 20 salariés (en fait, il s’agit des société de 19 salariés au plus) et celle des entreprises de 20 salariés et plus (en réalité, de plus de 19 salariés).

Dans le cadre supérieur, renseignez la formule des entreprises de moins de 20 salariés : ( 28.100% ) x [ ( 1.60 x SMIC horaire x Nbre d’heures rémunérées ) – 1 ] 0.60 Rémunération mensuelle brute Et dans le cadre situé juste au-dessous, préciser la formule des entreprises de 20 salariés et plus : ( 26.000% ) x [ ( 1.60 x SMIC horaire x Nbre d’heures rémunérées ) – 1 ] 0.6 Rémunération mensuelle brute L’une des composantes de ces formules est le Smic horaire. Ce dernier doit être renseigné dans les paramètres nationaux, au niveau de la page Smic. Ces paramètres servent au calcul de la réduction Fillon effectué grâce à la formule de calcul ALFIL (ou éventuellement ALFIP ces deux formules effectuant rigoureusement le même calcul).

Pégase 3 – La réduction Fillon 24/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Remarque : La formule ALFIP permet de renseigner un taux de proratisation, nécessaire pour certains secteurs d’activité, comme les marins ou les clercs de notaire. Mais elle peut être utilisée dans tous les cas. A noter dans cet écran, que la majoration de la réduction pour les entreprises de transport routier, qui était de 16 euros, est supprimée depuis le 1er juillet 2005. Cette zone doit donc être remise à zéro depuis cette date (valeur en datation).

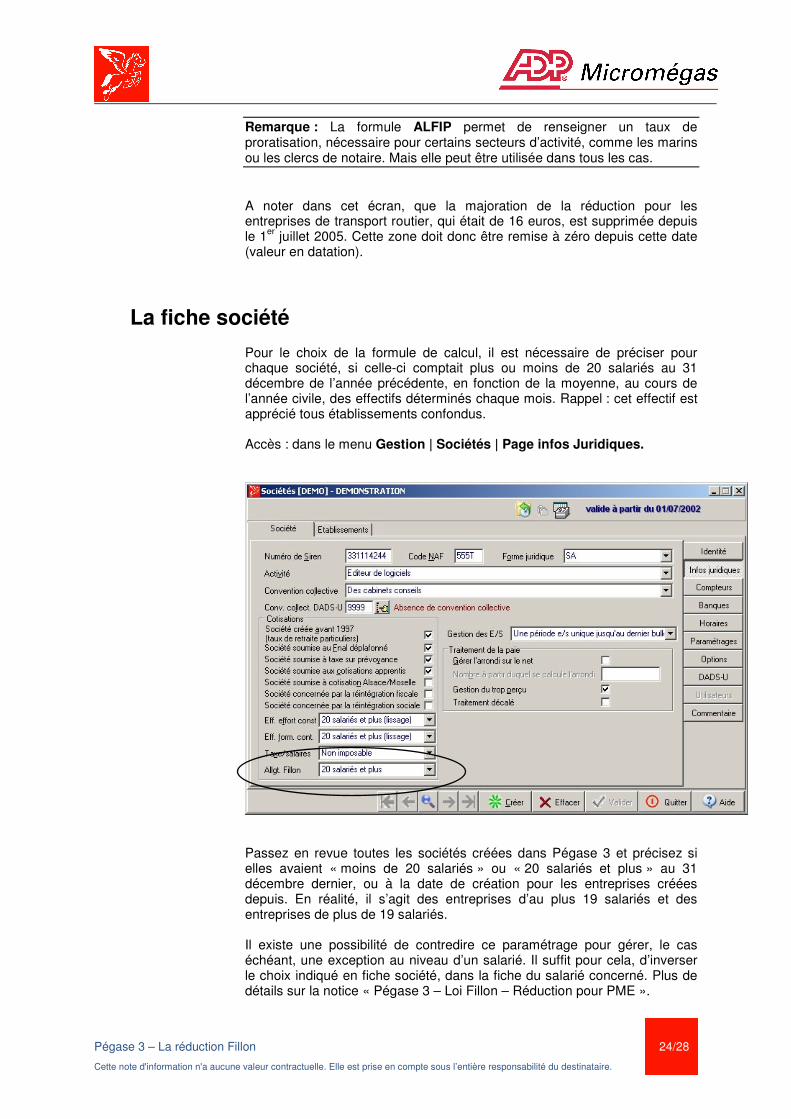

La fiche société Pour le choix de la formule de calcul, il est nécessaire de préciser pour chaque société, si celle-ci comptait plus ou moins de 20 salariés au 31 décembre de l’année précédente, en fonction de la moyenne, au cours de l’année civile, des effectifs déterminés chaque mois. Rappel : cet effectif est apprécié tous établissements confondus. Accès : dans le menu Gestion | Sociétés | Page infos Juridiques.

Passez en revue toutes les sociétés créées dans Pégase 3 et précisez si elles avaient « moins de 20 salariés » ou « 20 salariés et plus » au 31 décembre dernier, ou à la date de création pour les entreprises créées depuis. En réalité, il s’agit des entreprises d’au plus 19 salariés et des entreprises de plus de 19 salariés. Il existe une possibilité de contredire ce paramétrage pour gérer, le cas échéant, une exception au niveau d’un salarié. Il suffit pour cela, d’inverser le choix indiqué en fiche société, dans la fiche du salarié concerné. Plus de détails sur la notice « Pégase 3 – Loi Fillon – Réduction pour PME ».

Pégase 3 – La réduction Fillon 25/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

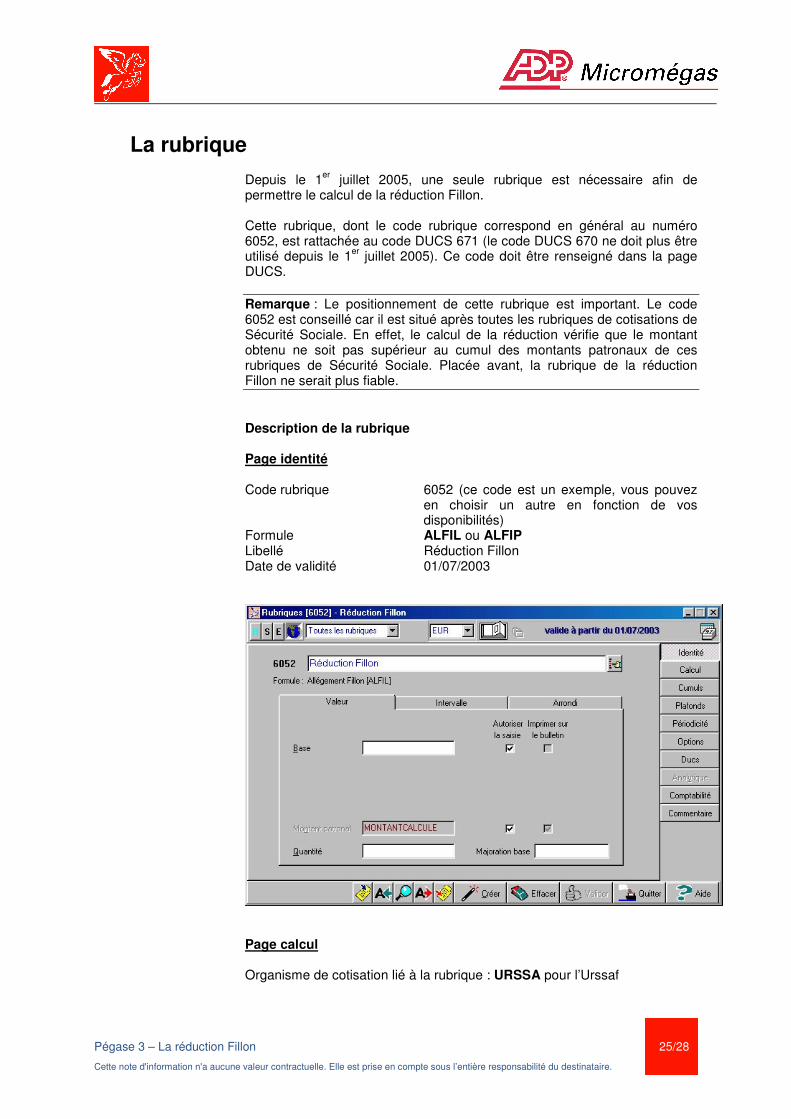

La rubrique Depuis le 1er juillet 2005, une seule rubrique est nécessaire afin de permettre le calcul de la réduction Fillon. Cette rubrique, dont le code rubrique correspond en général au numéro 6052, est rattachée au code DUCS 671 (le code DUCS 670 ne doit plus être utilisé depuis le 1er juillet 2005). Ce code doit être renseigné dans la page DUCS. Remarque : Le positionnement de cette rubrique est important. Le code 6052 est conseillé car il est situé après toutes les rubriques de cotisations de Sécurité Sociale. En effet, le calcul de la réduction vérifie que le montant obtenu ne soit pas supérieur au cumul des montants patronaux de ces rubriques de Sécurité Sociale. Placée avant, la rubrique de la réduction Fillon ne serait plus fiable. Description de la rubrique Page identité Code rubrique 6052 (ce code est un exemple, vous pouvez

en choisir un autre en fonction de vos disponibilités)

Formule ALFIL ou ALFIP Libellé Réduction Fillon Date de validité 01/07/2003

Page calcul Organisme de cotisation lié à la rubrique : URSSA pour l’Urssaf

Pégase 3 – La réduction Fillon 26/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

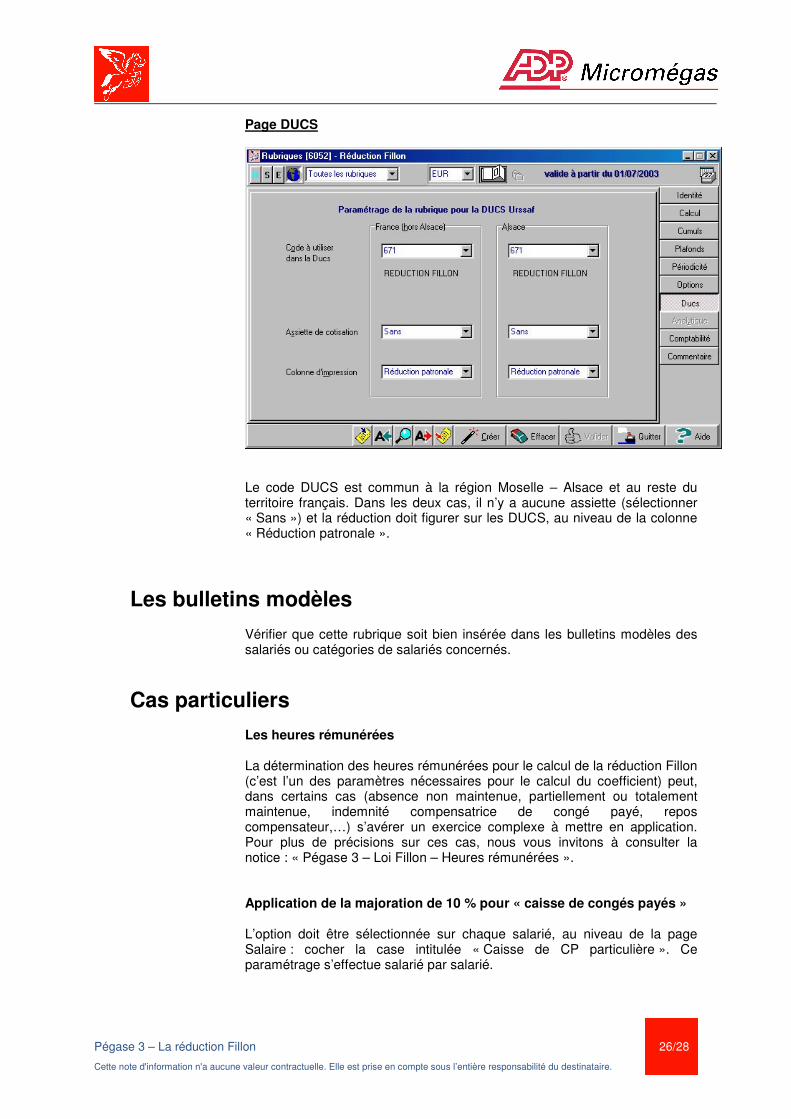

Page DUCS

Le code DUCS est commun à la région Moselle – Alsace et au reste du territoire français. Dans les deux cas, il n’y a aucune assiette (sélectionner « Sans ») et la réduction doit figurer sur les DUCS, au niveau de la colonne « Réduction patronale ».

Les bulletins modèles Vérifier que cette rubrique soit bien insérée dans les bulletins modèles des salariés ou catégories de salariés concernés.

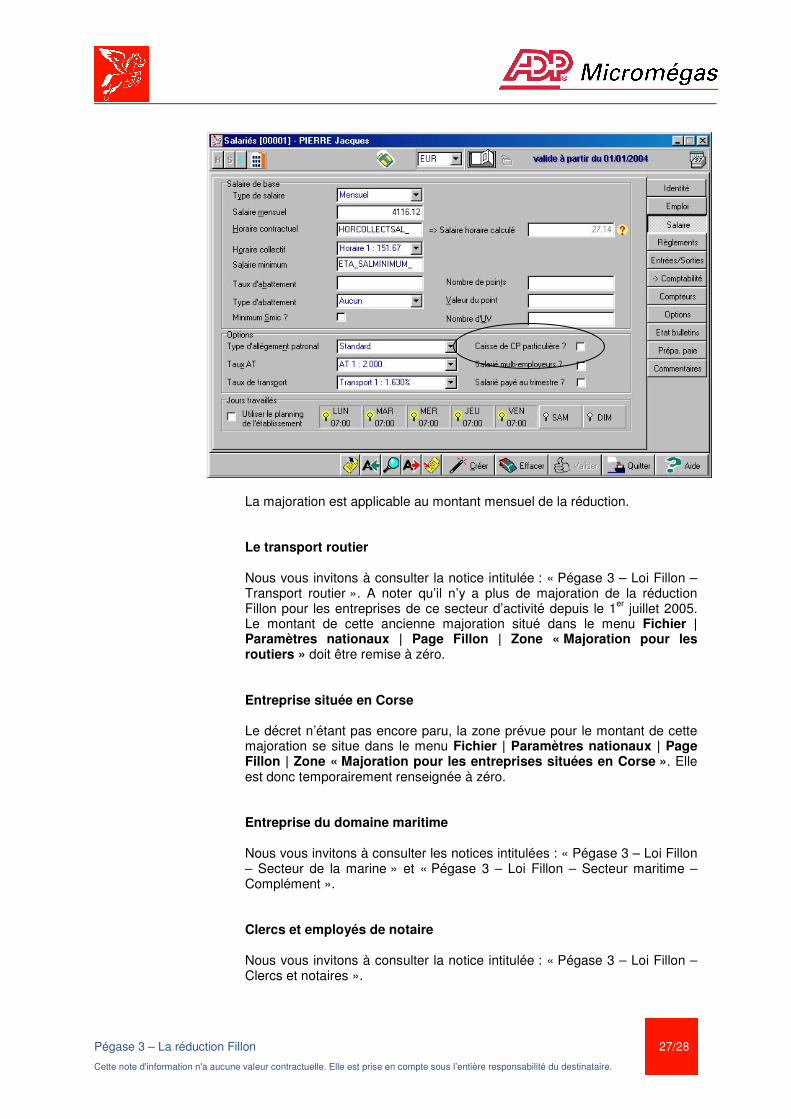

Cas particuliers Les heures rémunérées La détermination des heures rémunérées pour le calcul de la réduction Fillon (c’est l’un des paramètres nécessaires pour le calcul du coefficient) peut, dans certains cas (absence non maintenue, partiellement ou totalement maintenue, indemnité compensatrice de congé payé, repos compensateur,…) s’avérer un exercice complexe à mettre en application. Pour plus de précisions sur ces cas, nous vous invitons à consulter la notice : « Pégase 3 – Loi Fillon – Heures rémunérées ». Application de la majoration de 10 % pour « caisse de congés payés » L’option doit être sélectionnée sur chaque salarié, au niveau de la page Salaire : cocher la case intitulée « Caisse de CP particulière ». Ce paramétrage s’effectue salarié par salarié.

Pégase 3 – La réduction Fillon 27/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

La majoration est applicable au montant mensuel de la réduction. Le transport routier Nous vous invitons à consulter la notice intitulée : « Pégase 3 – Loi Fillon – Transport routier ». A noter qu’il n’y a plus de majoration de la réduction Fillon pour les entreprises de ce secteur d’activité depuis le 1er juillet 2005. Le montant de cette ancienne majoration situé dans le menu Fichier | Paramètres nationaux | Page Fillon | Zone « Majoration pour les routiers » doit être remise à zéro. Entreprise située en Corse Le décret n’étant pas encore paru, la zone prévue pour le montant de cette majoration se situe dans le menu Fichier | Paramètres nationaux | Page Fillon | Zone « Majoration pour les entreprises situées en Corse ». Elle est donc temporairement renseignée à zéro. Entreprise du domaine maritime Nous vous invitons à consulter les notices intitulées : « Pégase 3 – Loi Fillon – Secteur de la marine » et « Pégase 3 – Loi Fillon – Secteur maritime – Complément ». Clercs et employés de notaire Nous vous invitons à consulter la notice intitulée : « Pégase 3 – Loi Fillon – Clercs et notaires ».

Pégase 3 – La réduction Fillon 28/28

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Représentants, VRP rémunérés au trimestre Nous vous invitons à consulter la notice intitulée : « Pégase 3 – Loi Fillon – VRP au trimestre ».

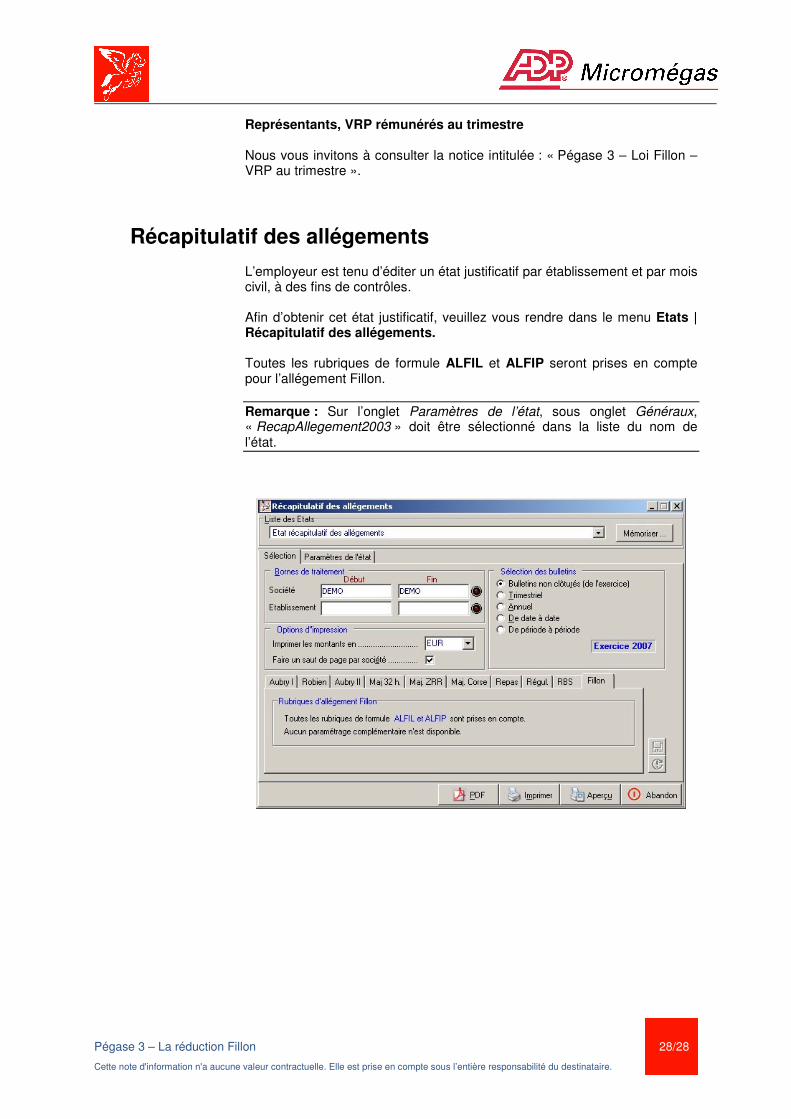

Récapitulatif des allégements L’employeur est tenu d’éditer un état justificatif par établissement et par mois civil, à des fins de contrôles. Afin d’obtenir cet état justificatif, veuillez vous rendre dans le menu Etats | Récapitulatif des allégements. Toutes les rubriques de formule ALFIL et ALFIP seront prises en compte pour l’allégement Fillon. Remarque : Sur l’onglet Paramètres de l’état, sous onglet Généraux, « RecapAllegement2003 » doit être sélectionné dans la liste du nom de l’état.