Embed Size (px)

Citation preview

1

université HASSANE II faculté des sciences économiques juridiques et sociales

La trésorerie du groupe

2005/2006

Préparé par : Supervisé par :

Prof: salaheddine

2

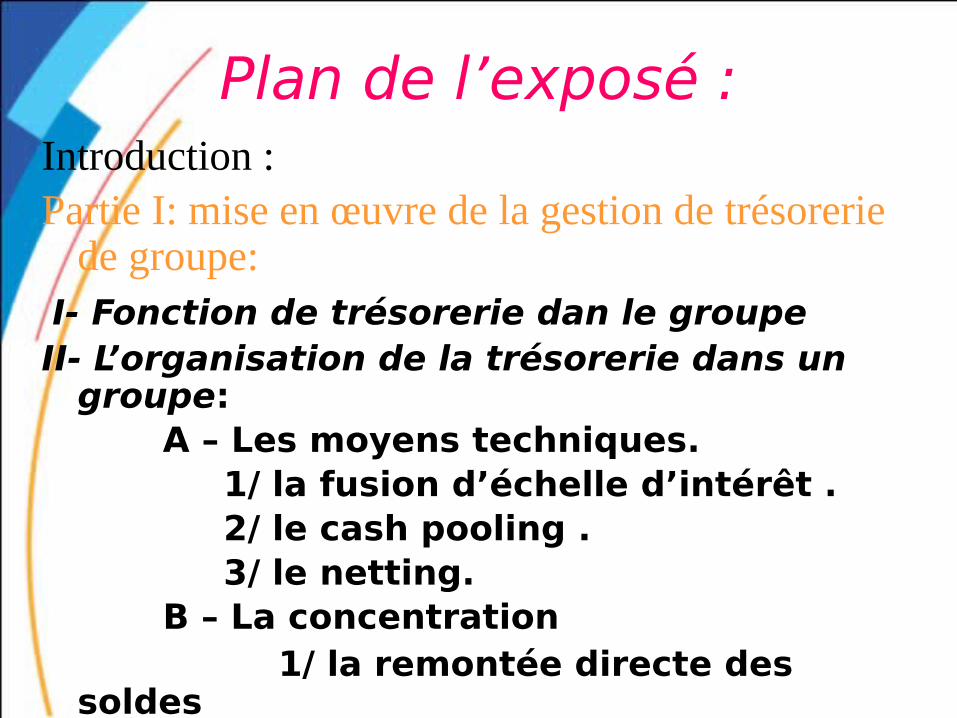

Plan de l’exposé :Introduction :Partie I: mise en œuvre de la gestion de trésorerie

de groupe: I- Fonction de trésorerie dan le groupeII- L’organisation de la trésorerie dans un

groupe: A – Les moyens techniques. 1/ la fusion d’échelle d’intérêt . 2/ le cash pooling . 3/ le netting. B – La concentration

1/ la remontée directe des soldes

3

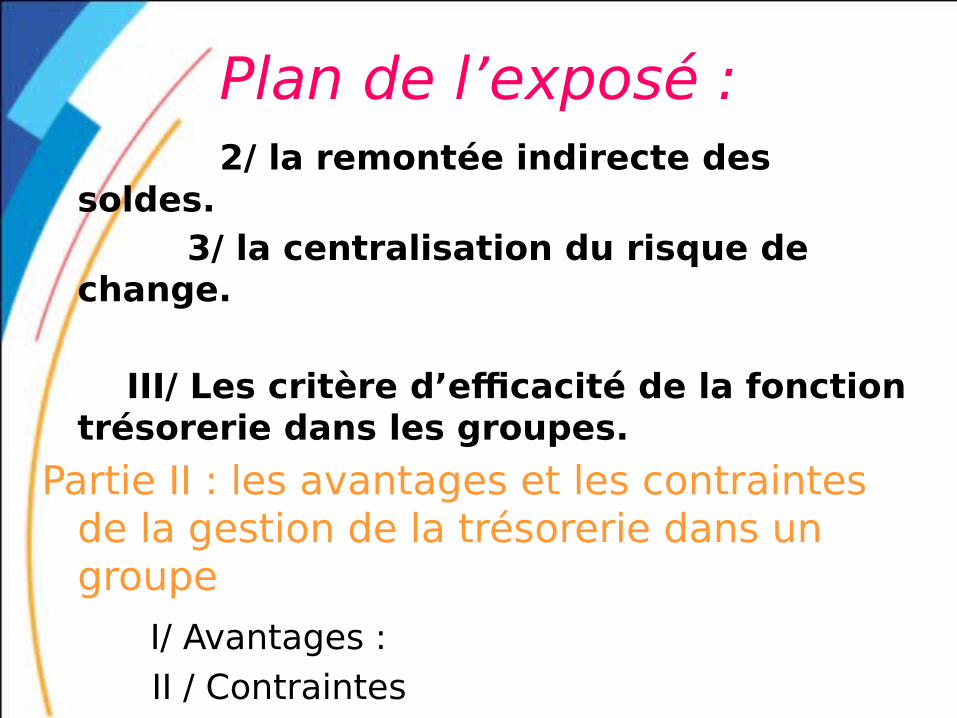

Plan de l’exposé : 2/ la remontée indirecte des

soldes. 3/ la centralisation du risque de

change.

III/ Les critère d’efficacité de la fonction trésorerie dans les groupes.

Partie II : les avantages et les contraintes de la gestion de la trésorerie dans un groupe

I/ Avantages : II / Contraintes

conclusion

4

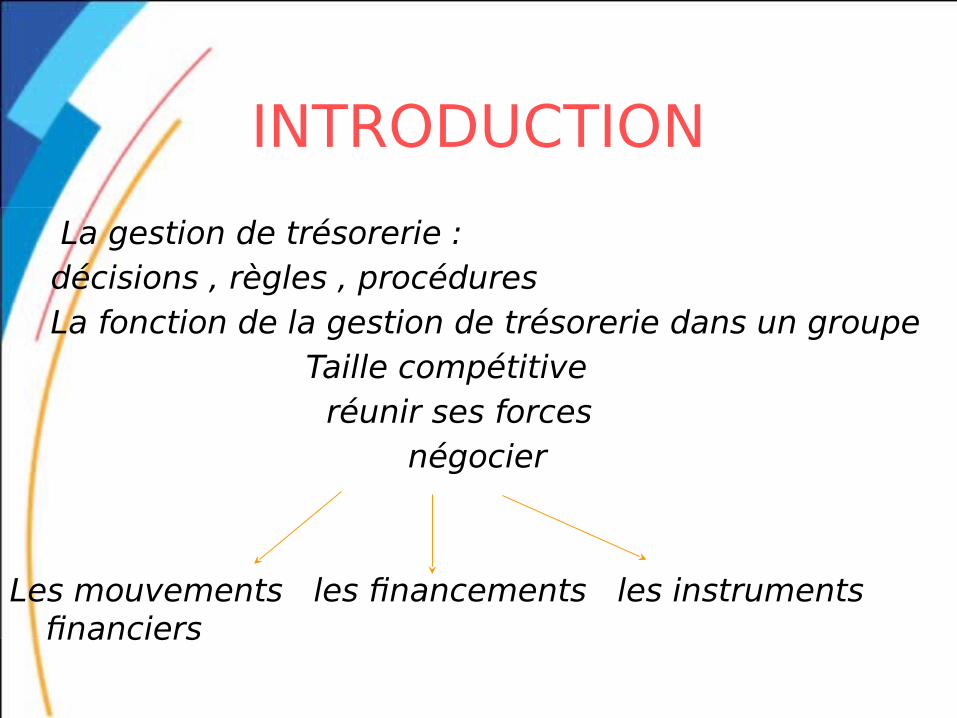

INTRODUCTION

La gestion de trésorerie : décisions , règles , procédures La fonction de la gestion de trésorerie dans un groupe Taille compétitive réunir ses forces négocier

Les mouvements les financements les instruments financiers

5

INTRODUCTION

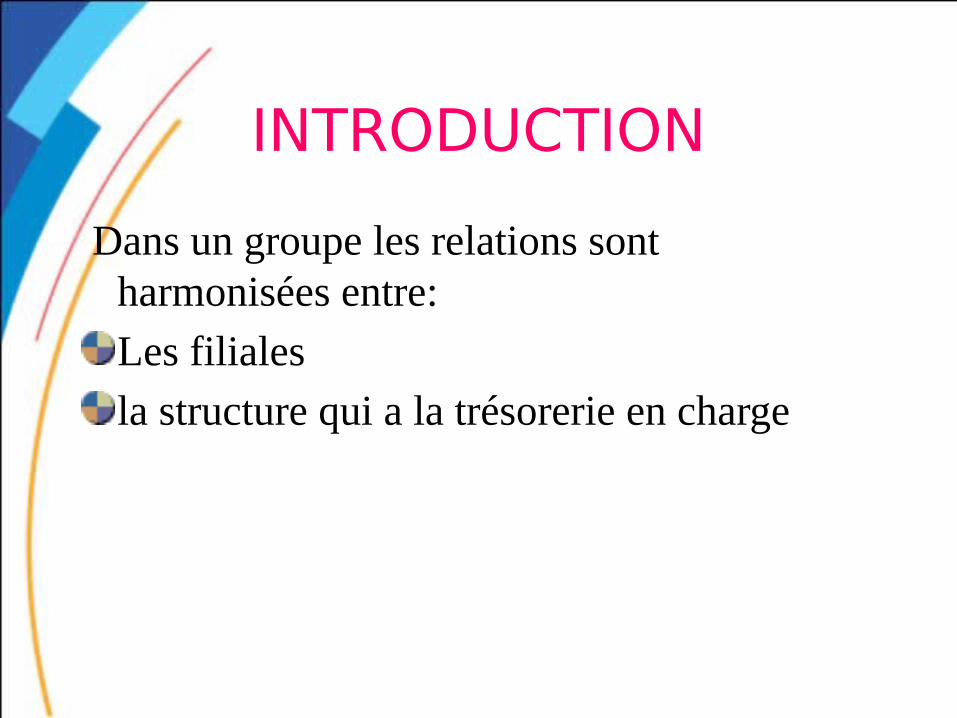

Dans un groupe les relations sont harmonisées entre:

Les filiales

la structure qui a la trésorerie en charge

6

Partie I: mise en œuvre de la gestion de trésorerie de

groupe

I/ fonction de trésorerie dans le groupe

Les principales orientations assignées à la fonction trésorerie relèvent de la responsabilité de la « Maison mère »

7

Partie I: mise en œuvre de la gestion de trésorerie de

groupe

II/ L’organisation de la trésorerie dans un groupeLe rôle de la fonction de trésorerie varie selon le degré de centralisation

Opérationnel fonctionnel

8

Partie I: mise en œuvre de la gestion de trésorerie de

groupeII/ L’organisation de la trésorerie dans un

groupeLes missions de base de la trésorerie de groupe:

Optimiser les frais financiersAssiter, former et conseillerFormaliser,synthétiser et expliquer les procéduresÉlaborer le reportingÉtablir les relations avec les banquesGérer les risquesÉlaborer les procédures de contrôle

9

Partie I: mise en œuvre de la gestion de trésorerie de

groupe

II/ L’organisation de la trésorerie dans un groupeles principaux rôles du trésorier de filiales restent les suivants:

La gestion des encaissements et des décaissements

La tenu de la position quotidienne en date de valeur

L’élaboration des prévisionsLes décisions d’équilibrage auprès de la centraleLes relations avec les banquesLe suivi des conditions bancairesLe respect des règlements fixés par le groupeLa répartition des flux bancairesLes relations avec les CAC

10

Partie I: mise en œuvre de la gestion de trésorerie de

groupe

II/ L’organisation de la trésorerie dans un groupe

A/ LES MOYENS TECHNIQUES

1/ La fusion des échelles d’intérêt

Calcul des intérêts débiteurs des différents comptes des filiales sur un solde globale unique.

Les agios sont débités sur un compte unique à la charge du groupe,ensuite la répartition s’effectue en fonction des échelles d’intérêt

11

Partie I: mise en œuvre de la gestion de trésorerie de

groupe II/ L’organisation de la trésorerie dans un groupe

A/ LES MOYENS TECHNIQUES2/ le cash pooling

Fonctionne de la même façon que la fusion des échelles d’intérêt . Cash pooling résident cash pooling non résident

Il optimise le financement et le placementDonne une bonne visibilité des flux

12

Partie I: mise en œuvre de la gestion de trésorerie de

groupe II/ L’organisation de la trésorerie dans un groupe

A/ LES MOYENS TECHNIQUES3/ le netting

Compenser toutes les créances et les dettes entre filiales .Ce système permet de réduire le nombre et les montants des transferts et les pertes dur les date de valeur.

13

Partie I: mise en œuvre de la gestion de trésorerie de

groupe II/ L’organisation de la trésorerie dans un groupe

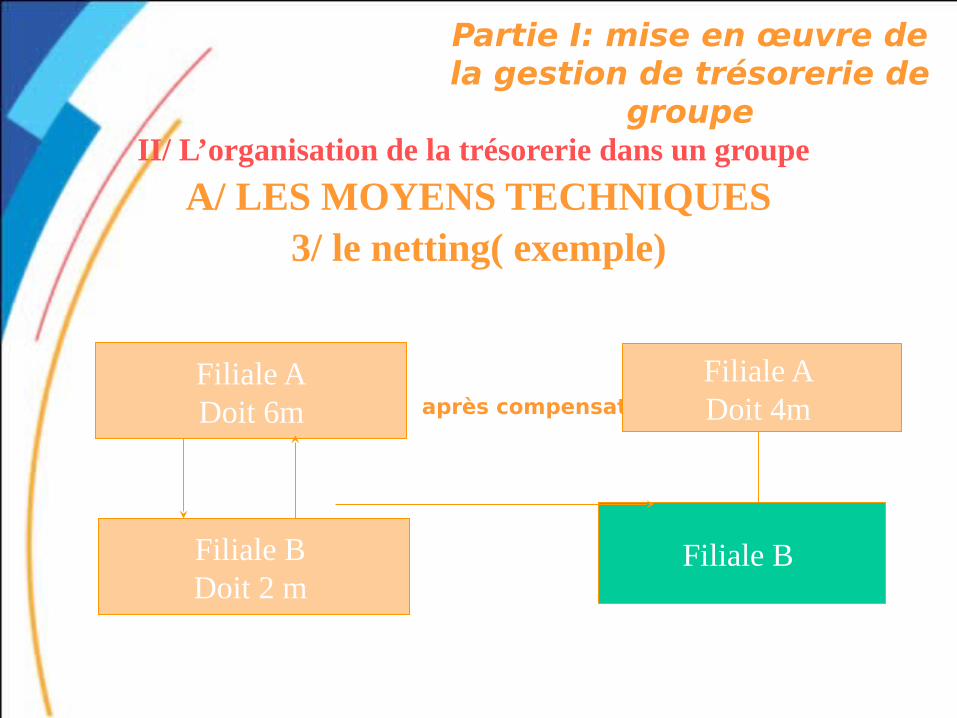

A/ LES MOYENS TECHNIQUES3/ le netting( exemple)

après compensation Filiale ADoit 6m

Filiale A Doit 4m

Filiale B Doit 2 m

Filiale B

14

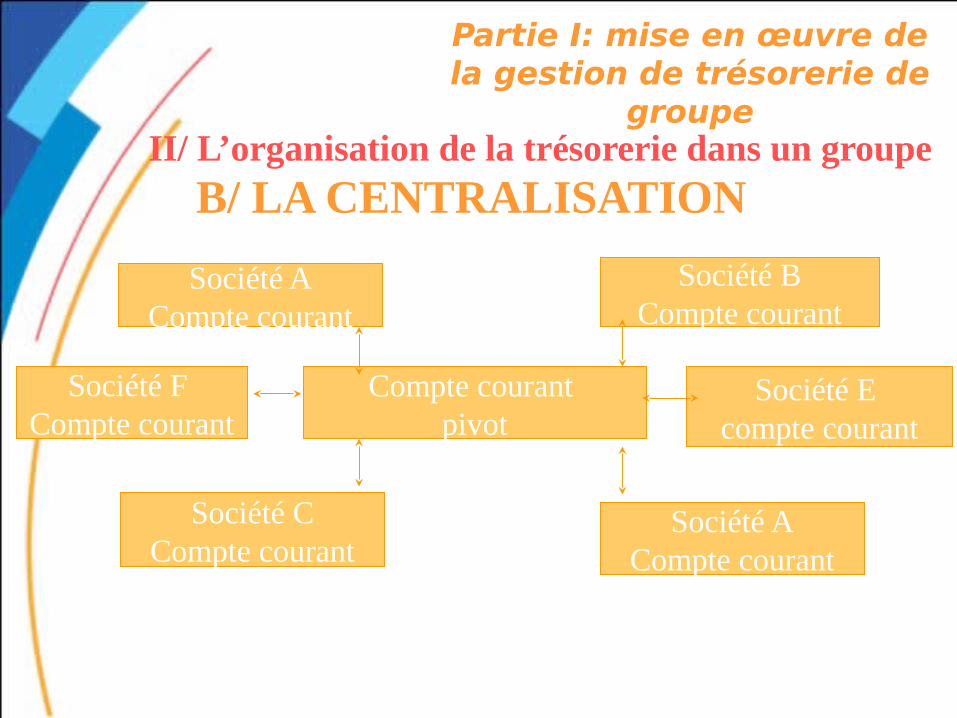

Partie I: mise en œuvre de la gestion de trésorerie de

groupe II/ L’organisation de la trésorerie dans un groupe

B/ LA CENTRALISATION

Société ACompte courant

Société BCompte courant

Compte courant pivot

Société F Compte courant

Société E compte courant

Société CCompte courant

Société ACompte courant

15

Partie I: mise en œuvre de la gestion de trésorerie de

groupe II/ L’organisation de la trésorerie dans un groupe B/ LA CENTRALISATIONDans une structure centralisée, la trésorerie de groupe assure toutes les tâches de la trésorerie pour l’ensemble des filiales.Elle apporte « la bonne solution à bon prix » Le rôle des trésoriers locaux se voit remplacer par « un correspondant en trésorerie » ou un « comptable en trésorerie » Les banques proposent deux principaux types de remontée automatiques des soldes.

16

Partie I: mise en œuvre de la gestion de trésorerie de

groupe

II/ L’organisation de la trésorerie dans un groupe B/ LA CENTRALISATION

1/ remontée directe des soldes

Il s’agit de remonter automatiquement les soldes vers le compte centralisateur du groupe afin de mettre le solde de comptes secondaires des filiales à 0.

17

Partie I: mise en œuvre de la gestion de trésorerie de

groupeII/ L’organisation de la trésorerie dans un groupe

B/ LA CENTRALISATION

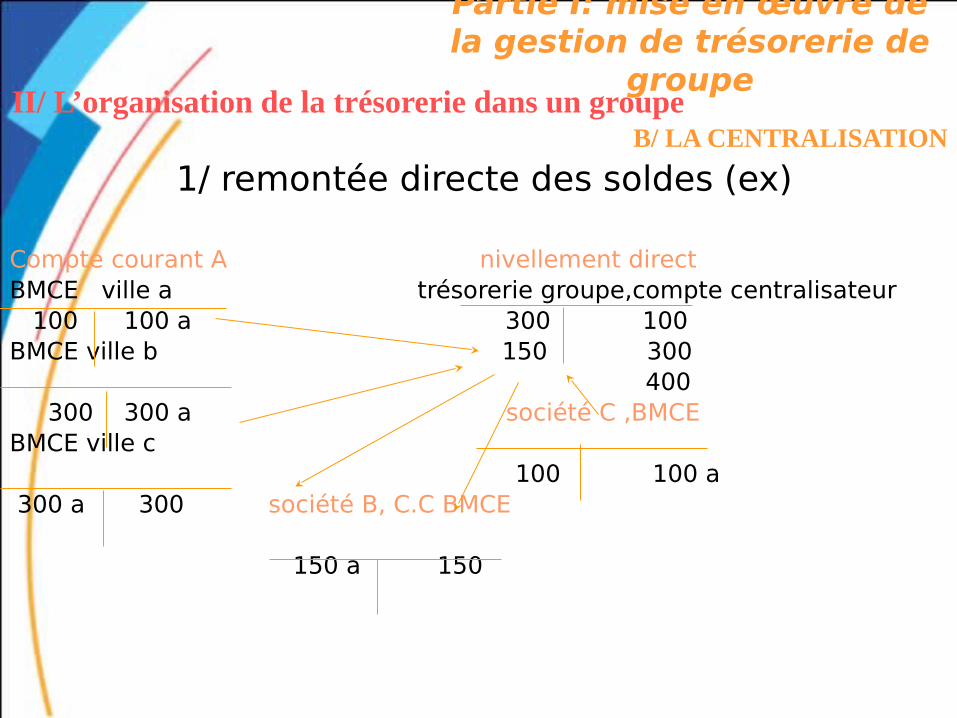

1/ remontée directe des soldes (ex)

Compte courant A nivellement directBMCE ville a trésorerie groupe,compte centralisateur 100 100 a 300 100BMCE ville b 150 300 400 300 300 a société C ,BMCEBMCE ville c 100 100 a 300 a 300 société B, C.C BMCE

150 a 150

18

Partie I: mise en œuvre de la gestion de trésorerie de

groupeII/ L’organisation de la trésorerie dans un groupe

B/ LA CENTRALISATION

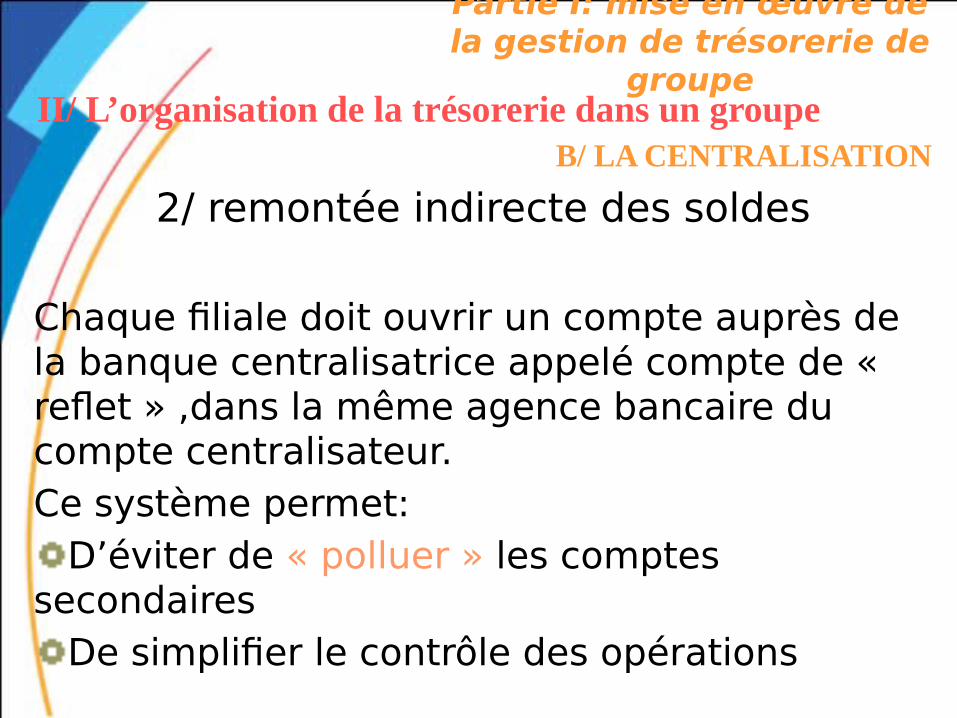

2/ remontée indirecte des soldes

Chaque filiale doit ouvrir un compte auprès de la banque centralisatrice appelé compte de « reflet » ,dans la même agence bancaire du compte centralisateur.Ce système permet:

D’éviter de « polluer » les comptes secondaires

De simplifier le contrôle des opérations

19

Partie I: mise en œuvre de la gestion de trésorerie de groupe

II/ L’organisation de la trésorerie dans un groupe B/ LA CENTRALISATION

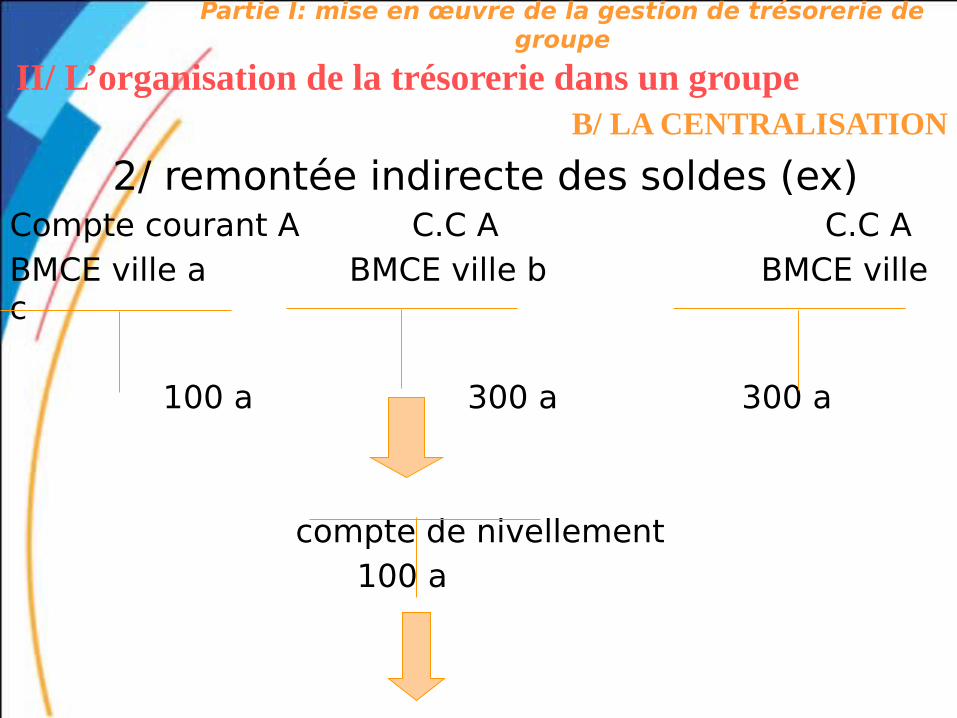

2/ remontée indirecte des soldes (ex)Compte courant A C.C A C.C ABMCE ville a BMCE ville b BMCE ville c

100 a 300 a 300 a

compte de nivellement 100 a

20

Partie I: mise en œuvre de la gestion de trésorerie de groupe

II/ L’organisation de la trésorerie dans un groupe B/ LA CENTRALISATION

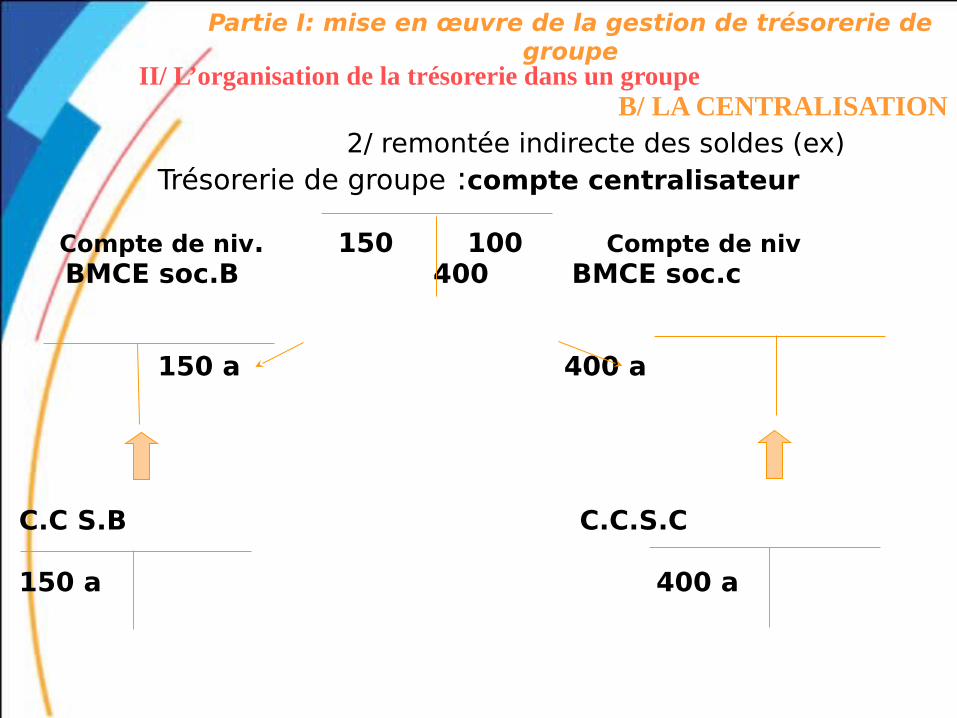

2/ remontée indirecte des soldes (ex)Trésorerie de groupe :compte centralisateur

Compte de niv. 150 100 Compte de niv BMCE soc.B 400 BMCE soc.c

150 a 400 a

C.C S.B C.C.S.C

150 a 400 a

21

Partie I: mise en œuvre de la gestion de trésorerie de groupe

• II/ L’organisation de la trésorerie dans un groupe B/

LA CENTRALISATION

Dans certains cas, la centralisation est difficile à effectuer dans des groupes dont les filiales ont des structures importantes.

Le rôle,donc,du trésorier local est déterminant :

Fiabilité sécurité. un système de reporting élaboré avec la trésorerie centrale

22

Partie I: mise en œuvre de la gestion de trésorerie de groupe

II/ L’organisation de la trésorerie dans un groupe

B/ LA CENTRALISATION

La centralisation du risque de change :

Chaque société membre remonte au moins chaque trimestre sa position de change prévisionnelle généralement sur 12 mois ,elle permet de :

Réduire les commissions Réduire les frais de change Supprimer le décalage de date de valeur

23

Partie I: mise en œuvre de la gestion de trésorerie de groupe

III/ Les critère d’efficacité de la fonction trésorerie dans les groupes

Au sein des filiales: La qualité des prévisions transmises par les filiales détermine l’optimisation de la gestion au niveau du groupe.

Au sein du trésorier groupe. la qualité des décisions d’équilibrage.La marge dégagé sur le opérations de

placement.Le degré de couverture par rapport à

l’exposition ax risques

24

Partie I: mise en œuvre de la gestion de trésorerie de groupe

III/ Les critère d’efficacité de la fonction de trésorerie dans les groupes

Le rapport d’activité du trésorier intègre outre le tableau de bord :

Le résultat financier: L’état prévisionnel:

25

Partie II - Les avantages et les contraintes de la gestion d’une trésorerie dans un

groupe: Section I – Les avantages d’une gestion de

trésorerie du groupe:

• Une circulation des capitaux• D’offrir de nombreuses possibilités de gains

Les avantages de la gestion de trésorerie sont au nombre de quatre :

L’optimisation de la gestion des crédits et des placements; L’obtention de conditions bancaires favorables; La couverture optimale des risques; L’optimisation des flux.

26

I – L’optimisation de la gestion des crédits et des placements:

le trésorier d’un groupe cherche à utiliser le moins possible:

Les autorisations bancaires;Limiter son endettement, et par conséquent ses frais financiers;

la centralisation de la gestion de la trésorerie dans un groupe est un moyen privilégié d’atteindre cet objectif.

27

objectif : • Réduire les erreurs d’équilibrage;• De concentrer le recours à des financement externes.

1 – limitation de l’erreur d’équilibrage:

L’existence simultanée d’une position nette créditrice en valeur dans une société et d’un solde net débiteur dans une autre.Cette centralisation est pertinente si l’économie de coût de financement des filiales initialement débitrices excède le coût d’opportunité subi par les sociétés qui ne peuvent plus placer les excédents de liquidités ainsi transférés.Les virements d’équilibrage sont facilités .Des comptes ouverts.

28

2 – L’intervention sur les marchés pour le solde groupe:

L’organe central de trésorerie se tourne vers les banques et vers le marché financier pour placer l’excédent net du groupe ou pour financer le besoin net de liquidité.L’arbitrage de l’affectation des flux de liquidité implique: La centralisation des décisions de placement des excédents et de financement et;La centralisation de la négociation des conditions de prêts / emprunts.

29

II – L’obtention de conditions bancaires favorables:

Le trésorier dispose de trois variables négociables :

Les taux des crédits.Les jours de valeur et les commissions La fusion des échelles d’intérêts.

30

A – La négociation des taux bancaires :

taux applicable aux entreprises : taux de base bancaire

la fourchette de cette majoration tend à se rétrécir considérablement.

La centralisation de la gestion des flux de liquidité des différentes entités du groupe permet à l’organe central de trésorerie de négocier des conditions bancaires globales.

Il ne faut pas cependant minimiser le fait que l’existence d’un seul pôle financier dans le groupe retire aux filiales toute flexibilité pour mobiliser rapidement un financement local alternatif.

31

B – Gains sur les opérations de gestion courante et sur les agios trimestriels :

• Des conditions de valeur très tirées• Des commissions de mouvement réduites au minimum • La suppression de la commission de plus fort découvert.

Une autre possibilité consiste à accepter une augmentation de la commission de mouvement en contrepartie de conditions de valeur spécifiques.

La centralisation des fonctions de négociation et de décision entre les mains du trésorier groupe accroît l’efficacité des relations banque / entreprise.

- une visibilité globale du groupe à travers les informations communiquée par le trésorier.

- maîtriser les mouvements soumis à commission.

32

C – La fusion des échelles d’intérêts :

• La centralisation automatique des soldes.• Facturation unique des agios sur le compte centraliseur.• Favorise une gestion des risques plus efficace et moins

coûteuse.

III – La couverture optimale des risques:

combinaison de deux phénomènes :

Les économies d’échelle dans la gestion des risques de change et de taux d’intérêt.Une moindre exposition aux risques de signature et de liquidité.

33

A – Les économies d’échelle dans la gestion des risques de change et de taux d’intérêt:

- Economies d’échelle

Deux raisons essentielles:

Premièrement, il semble préférable de mettre en place des couvertures du risque de change et de taux au niveau du groupe, plutôt qu’à celui de chaque filiale.

Deuxièment, mobiliser les compétences requises pour effectuer des interventions efficaces.

34

B – Une meilleure gestion des risques de signature et de liquidité:

• Le risque de liquidité est présent dès lors qu’il est impossible d’acquérir ou de céder des actifs financiers sans subir des pénalités de délai ou de prix.

• Le risque maximal survient lorsque la firme ne peut pas sortir d’une position, ou s’il lui est impossible de se couvrir de payer ou de se faire payer.

35

IV - L’optimisation des flux : la centralisation de trésorerie implique:- Une concentration de paiement ou;- Une réduction des centres de règlement. Objectif : maîtriser les montants et les dates limite de règlement pour

optimiser les montants à financer

la centralisation permet:Gérer la sécurisation des opérations Le contrôle de l’activité des ventes La gestion des risques de marchés…

36

Section II – les contraintes d’une gestion de la trésorerie du

du groupe :

Contraintes réglementaires;Contraintes techniques et;Contraintes humaines.

A – Les contraintes réglementaires: - Elles sont dictée par l’intérêt économique, social ou financier du

groupe;

- Elles ne lèsent pas les intérêts particuliers des sociétés et de leurs actionnaires minoritaires;

- Elles n’excédent pas les possibilités financières des sociétés qui en supportent la charge;

- Elles sont rémunérées suivant des conditions normales;

- Les sociétés doivent appartenir au même groupe.

37

B – Les contraintes techniques :

Trois difficultés techniques majeures:

La récupération et le traitement des informations;La gestion et le suivi des comptes courants;La mise en place de l’intendance de la trésorerie : le back-office.

1 – la récupération des informations:

• L’organe central de trésorerie devra transmettre, en temps réel, ses décisions concernant les placements et emprunts de filiale à filiale, ainsi que les mobilisations nécessaires pour chacune d’elles.

• Le système d’information mis en place et la structure d’organisation du groupe doivent être cohérents.

38

la diversité des interlocuteurs = nécessite la mise en place de procédures permettant au trésorier groupe de disposer des informations nécessaires à une gestion efficace, et de distribuer l’information pertinente aux filiales.

2 – La gestion et le suivi des comptes courants :

• La mise en place d’une gestion en compte courant entre chacune des filiales et l’organe central de trésorerie.

• Les comptes courants vont également servir de base pour la rémunération ou la facturation des avances, selon que les filiales les ont consenties ou perçues.

• Le trésorier groupe devra établir l’échelle d’intérêt du compte courant de chaque filiale. Le taux convenu dans les conventions de trésorerie sera appliqué à leurs nombres créditeurs ou débiteurs

39

3 – Le Back–Office de la trésorerie du groupe : Objectif :

Assurer le suivi et le contrôle, en temps réel, des positions des risques du groupe, ainsi que le contrôle des procédures et des personnes.

Le Back-office assure la mise en place des tableaux de bord et du reporting aval (des filiales vers l’organe central de trésorerie) et amont (de la trésorerie vers la direction financière ou la direction générale) et est aussi chargé des relations avec la comptabilité du groupe.

Le premier rôle du Back-office : assurer un suivi constant des positions de change et de taux du groupe.

La conséquence : la centralisation totale de la gestion de trésorerie minimise le coût de fonctionnement du Back-office.

40

C – Les contraintes humaines :

Le problème crucial est le suivant : comment sensibiliser les responsables des filiales à la gestion centralisée de la trésorerie ?

Le réflexe trésorier sera conforté par :

- Les enjeux et les économies potentielles d’un tel système

- Une participation active des dirigeants des filiales

- L’apport du trésorier groupe entant que formateur conseiller

- Un système d’intéressement adéquat favorisant l’amélioration globale de la gestion de trésorerie.

41

conclusion