Embed Size (px)

DESCRIPTION

Marketing relationnel

Citation preview

L’objectif de cet article est de proposer une réflexion quant àl’appropriation par les banques de l’approche relationnelle duclient. Après avoir montré l’adéquation entre le marketingrelationnel et ce secteur, nous observons les évolutions dumétier de banquier qui élargissent ses activités au-delà deson domaine traditionnel. Ces changements nous conduisentà nous interroger sur la volonté réelle des enseignesbancaires à placer le client et la relation-client au cœur deleurs préoccupations.

VÉRONIQUE DES GARETSUniversité de Tours

MATHIEU PAQUEROTISABELLE SUEURUniversité de La Rochelle

L’approcherelationnelle dansles banquesMythe ou réalité?

DOI:10.3166/RFG.191.123-138 © 2009 Lavoisier, Paris

D O S S I E R

La déréglementation dans l’industriebancaire a conduit à la multiplica-tion des interlocuteurs possibles

pour les clients. Outre les banques deréseaux traditionnelles, de nouveaux distri-buteurs ont cherché à conquérir une partiede la clientèle de la banque de détail àl’image des assureurs et des grands distri-buteurs. De nouveaux intervenants tententde se positionner sur la banque à distance,se proposant comme alternative auxréseaux traditionnels. Même s’il n’est pasaisé de changer de banque, les responsablesdu secteur ont réalisé la nécessité deconstruire une véritable relation avec leclient afin de limiter le caractère opportu-niste des échanges et d’inscrire ceséchanges dans la durée. De nombreuxmoyens ont été proposés pour développerles occasions d’échange donnant l’impres-sion qu’une approche relationnelle a étédéveloppée dans les banques.Notre présentation vise à confronter la réa-lité de la relation client avec les objectifsaffichés. Sous couvert du développementdes outils de la relation client à l’image del’organisation multicanal, peut-on vraimentparler d’une approche relationnelle dans lesbanques?Nous justifions d’abord le recours au mar-keting relationnel en montrant qu’il estadapté au secteur bancaire ; puis nousconstatons l’évolution du métier de ban-quier qui conduit les réseaux à proposer unportefeuille de services élargi et fait évoluerle rôle du conseiller. Enfin, nous nous inter-rogeons sur la légitimité du multicanal pourla construction d’une relation avec le client.

I – LE MARKETING RELATIONNEL:CONCEPTS ET OUTILS

Les travaux de Berry (1983) ont été à l’ori-gine d’un intérêt croissant pour le marke-ting relationnel. Il est le premier à avoir uti-lisé les termes de « marketing relationnel ».Constatant les limites des outils du marke-ting management utilisés habituellementdans le marketing transactionnel, ceconcept s’est imposé progressivement chezles chercheurs et les praticiens. Berry en1995 a montré que l’approche du marketingrelationnel était parfaitement adaptée ausecteur des services donc au secteur de labanque.

1. Le marketing relationnel

On envisage habituellement trois approchespour le marketing relationnel (Payne, 1995 ;Palmer et al., 2005).– L’approche marketing industriel, IMP(Industrial Marketing Purchasing), estfocalisée sur une analyse dyadique des rela-tions entre deux organisations au sein d’unréseau (Hakansson, 1982). Les relationssont construites sur un ensemble d’interac-tions et évoluent selon une successiond’étapes permettant de passer d’une adapta-tion mutuelle à un rapprochement puis à unengagement entre les organisations. Cesanalyses se situent dans un contexte interor-ganisationnel.– L’école nordique du marketing des ser-vices se situe dans le prolongement de cestravaux ; Grönroos (1994) parle d’un glisse-ment du paradigme traditionnel du marke-ting management au paradigme relationnel.Gummesson (2002) définit le marketingrelationnel comme une somme d’interac-

124 Revue française de gestion – N° 191/2009

tions, de relations et de réseaux. Les travauxde l’école nordique mettent l’accent sur lesprocessus ayant favorisé la constructiond’une relation, ce qui permet d’envisager larelation dans sa globalité. Payne (1995) rap-proche ces deux courants dans une seuleécole de pensée.– L’école anglo-australienne est conduitepar les travaux de Christopher et al. (1991).Ils englobent le marketing relationnel dansune approche plus large de la relationclient. Ils définissent le modèle des six par-ties prenantes décrivant six marchés pourune organisation : le marché des clientsactuels et potentiels, le marché de réfé-rence, constitué en particulier par lesrecommandations des clients, le marchéd’influence auquel appartiennent les ana-lystes financiers, les groupes de consom-mateurs, la presse, l’État et les action-naires, le marché du recrutement, lemarché des fournisseurs et le marchéinterne. L’interaction avec ces marchés doitoffrir la meilleure offre en termes de pro-duits et services. Ce courant analyse l’at-traction et la rétention des clients en met-tant l’accent sur leur satisfaction.Ces trois courants mettent l’accent sur lanécessité d’élargir son portefeuille clientset de construire une relation à long termeavec chacun d’eux. Nous retiendrons ladéfinition de Berry : le marketing relation-nel est le fait d’« attirer, maintenir et ren-forcer la relation client ».Les chercheurs s’accordent à reconnaîtretrois différences majeures entre le marke-ting transactionnel et le marketing relation-nel : la perspective temporelle, la compo-sante stratégique et la dimension sociale.Le marketing relationnel est appréhendédans la durée. L’échange relationnel initia-lement défini par Mac Neil (1980) est

opposé à l’échange discret, il intègre unedimension historique et contextuelle del’échange et se situe dans le long terme.Dans une telle relation, l’engagement et laconfiance sont des éléments fondamentauxdes étapes de la vie de la relation à savoir lacréation, le maintien et la rupture des rela-tions. Le marketing relationnel recherche lastabilité des relations d’échange fondéessur la fidélité mutuelle qui dépasse lecontrat formel.Le marketing relationnel s’oppose au mar-keting transactionnel dans sa composantestratégique ; l’échange relationnel supposela mise en place d’investissements qui limi-tent la possibilité de changer de partenairedu fait de coûts de changements. Ces inves-tissements sont aussi bien techniquesqu’humains. Ils peuvent également corres-pondre à l’investissement en temps passé àconnaître son partenaire.Enfin, la dimension sociale de l’échange esttrès élevée dans le marketing relationnel.Absente du marketing transactionnel danslequel l’échange est limité à une simple allo-cation des ressources dans une perspectiveéconomique, la dimension sociale prendtoute sa place comme le rappellent Dwyer etShurr (1987) : « dans un échange relation-nel, les participants retirent des avantagespersonnels, des satisfactions de nature nonéconomiques et s’engagent dans un échangesocial ». On y retrouve les composantes cen-trales d’engagement et de confiance dumodèle KMV de Morgan et Hunt (1994).La distinction entre marketing transaction-nel et relationnel a été parfaitement décritepar Payne et al. (1998).Berry a souligné que le cadre du marketingrelationnel était adapté aux services pourquatre raisons qui s’appliquent au secteurbancaire.

L’approche relationnelle dans les banques 125

– La relation interpersonnelle est particuliè-rement importante dans un contexte où laqualité de service est difficile à évaluer et lerisque perçu du client est élevé. La notionde confiance est donc fondamentale.– Le marketing relationnel est une façonpour les entreprises de garder leurs clientsdans un cadre marqué par la dérégulation,l’ouverture du marché français aux banquesétrangères et l’arrivée de nouveaux concur-rents tels que les compagnies d’assurance.Le consommateur fait l’objet de toutes lesattentions de ces nouveaux acteurs pourl’attirer. L’étude bien connue de Reicheld etSasser (1990) a montré l’intérêt de fidéliserles clients pour favoriser la performancefinancière.– L’approche relationnelle de l’échange estparfaitement adaptée au secteur bancairecar elle permet de renforcer l’image demarque de l’entreprise. L’absence de diffé-renciation entre enseignes bancairesconduit le client à choisir la banque la plusproche de chez lui ou celle qui lui semble la

moins coûteuse. La construction d’une rela-tion entre le fournisseur de services finan-ciers et le client permet à ce dernier de sesentir valorisé, favorise la composanteaffective de la relation et la fidélité attitudi-nale. L’attachement à la marque rend leclient moins volatil. Lorsque la différencia-tion par les éléments tangibles de l’offre estimpossible (taux d’intérêt, coûts de gestiond’un compte, etc.) les éléments intangiblesprennent une importance particulière.– Enfin, les technologies de l’information(TIC) ont incontestablement facilité ledéveloppement des relations dans les ser-vices bancaires. Elles ont enrichi le contenude la relation et favorisé les échanges entrel’entreprise et ses clients. En interne, unemeilleure connaissance des clients par unenrichissement des bases de données per-met de proposer le bon produit au bon clienten personnalisant les services. En externeles modes de communication entre le clientet sa banque ont été multipliés ouvrant lavoie au multicanal. Tout laisse donc à pen-

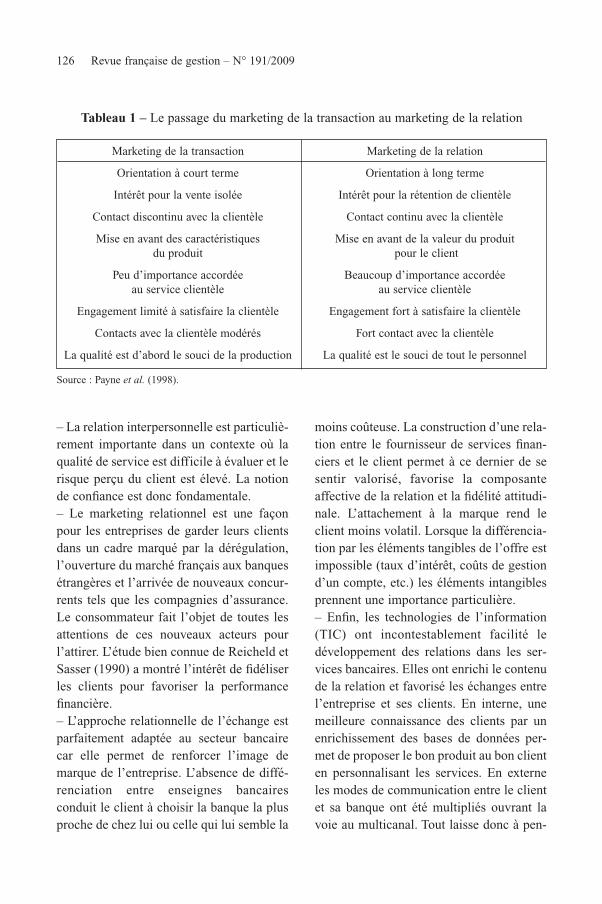

126 Revue française de gestion – N° 191/2009

Tableau 1 – Le passage du marketing de la transaction au marketing de la relation

Source : Payne et al. (1998).

Marketing de la transaction Marketing de la relation

Orientation à court terme Orientation à long terme

Intérêt pour la vente isolée Intérêt pour la rétention de clientèle

Contact discontinu avec la clientèle Contact continu avec la clientèle

Mise en avant des caractéristiques Mise en avant de la valeur du produitdu produit pour le client

Peu d’importance accordée Beaucoup d’importance accordéeau service clientèle au service clientèle

Engagement limité à satisfaire la clientèle Engagement fort à satisfaire la clientèle

Contacts avec la clientèle modérés Fort contact avec la clientèle

La qualité est d’abord le souci de la production La qualité est le souci de tout le personnel

ser que la voie du marketing relationnel estparfaitement adaptée au secteur bancaire.Les banques ont d’ailleurs fait appel à uncertain nombre d’outils pour aller dans cesens.

2. Les outils mis en œuvre

La gestion de la relation client ou CRM(Customer Relationship Management) estsouvent considérée comme la partie visibledu marketing relationnel et constitue samise en œuvre pour l’entreprise (Zablah etal., 2004).Plusieurs outils ont été utilisés par lesbanques pour construire une relation client,pour « attirer, maintenir et renforcer la rela-tion client » et donc afficher cette volontéde marketing relationnel.L’analyse des bases de données permet demettre en place des stratégies de segmenta-tion des clients ; les clients sont classésselon leur statut (individuel, professionnel,etc.) et selon leur potentiel : clients « patri-moniaux », clients « bonne gamme »,clients « grand public ». Pendant de nom-breuses années, les clients ont été reconnusà partir des produits possédés, il n’y avaitaucune vue transversale des produits déte-nus par un client. La notion de client restedifficile à appréhender, il peut s’agir d’unepersonne, d’un ménage économique… Pluson a une vue large du client, plus on opti-mise l’offre commerciale, il est donc préfé-rable de raisonner en termes de ménageéconomique plutôt qu’en termes de compteproduit. Chacun des foyers est ensuiteclassé en fonction du produit net bancaireprocuré. Trois segments apparaissent, lesfoyers les plus rentables (65 % du PNB,15 % des clients), les foyers moyennementrentables (30 % du PNB, 60 % des clients)et les foyers les moins profitables (5 % du

PNB, 25 % des clients). Pour chacun de cessegments des objectifs sont définis : aug-menter le produit dégagé par ce type declient en augmentant par exemple la tailledu portefeuille titres ou développer desventes croisées en stimulant par exemple lavente de nouveaux produits financiers ou decrédits revolving.L’augmentation des gammes de produitsproposées par les banques permet aujour-d’hui d’envisager de façon plus importantele développement des ventes croisées.L’activité « services à domicile », la télé-phonie mobile, la fourniture d’énergie oude façon plus classique l’assurance sontautant de possibilités pour une banqued’augmenter son produit net bancaire. Lavente de ces produits est susceptible defidéliser les clients en augmentant lescoûts de changement de fournisseur. Onpeut cependant se demander si elle amé-liore la dimension sociale de l’échangetelle qu’on devrait la trouver dans un véri-table marketing relationnel.La segmentation des clients permet égale-ment de les orienter vers le canal adéquat.Les moyens de communication et de tran-saction avec la banque sont variés : agence,guichet automatique, téléphone, internet,etc. chaque client doit pouvoir être orientéselon son profil et selon ses besoins vers lecanal le plus adapté. Par exemple, la plate-forme téléphonique gère les appels entrantsles plus courants ainsi que la vente des pro-duits simples pour la plupart des clients.Les conseillers de clientèle peuvent se foca-liser sur les clients à plus fort potentiel ousur les produits plus complexes. L’organisa-tion multicanale est censée faciliter la rela-tion client en permettant à chacun d’être encontact avec sa banque au moment où il ledésire tout en limitant les visites non ren-

L’approche relationnelle dans les banques 127

tables en agence. Selon une enquêterécente, 76 % des internautes estimentd’ailleurs qu’internet les conduit à voir leurconseiller moins souvent1.La base de données et les outils de datami-ning, les technologies de communicationsont les éléments forts de la construction dela gestion de la relation client. Mais on peutencore s’interroger sur l’apport affiché deces outils comme aide au marketing rela-tionnel. Plutôt que de favoriser le marketingrelationnel en créant un lien avec le clientreposant sur l’engagement et la confiancemutuels ne conduisent-ils pas, en raison dela « déshumanisation de la relation » àremettre en cause les composantes del’échange relationnel ?L’impact des TIC sur les relations banqueclient est défini de façon variable selon lesauteurs et mériterait donc d’être approfondi.

3. Technologies de l’information et relation client

Certains auteurs montrent que les technolo-gies de l’information renforcent le relation-nel (Emerson, 1998) ou soulignent l’avan-tage des TIC pour la gestion de la relationclient. Leek et al. (2003) affirment que lestechnologies de l’information et plus parti-culièrement Internet modifient le contenude la relation entre client et fournisseur. Lesinteractions sont dépersonnalisées, axéessur les tâches, l’atmosphère, concept fonda-mental du modèle de l’interaction, déve-loppé par le groupe IMP2, est transformée.Les informations échangées portent sur desfaits et sont moins personnelles. Il s’ensuitmoins de collaboration, moins de connais-

sance réciproque. En cas de difficulté lesproblèmes sont plus difficiles à régler.Finalement, il est recommandé de donner lechoix au consommateur du mode de com-munication avec l’entreprise, face-à-face outechnologie de l’information. Le modèled’acceptation de la technologie (TAM)développé par Davis en 1989 montre qu’ilest dangereux d’imposer une technologieaux clients, ils doivent percevoir son utilitéet elle doit être facile d’utilisation pour êtreacceptéeAu-delà de la perception du recours auxTIC par le client, se pose la question del’utilité que le client retire de la relationqu’il y a entre lui et son fournisseur.

4. L’orientation relationnelle du client

Si les entreprises cherchent à améliorer laqualité des relations qu’elles entretiennentavec leurs clients tous ne sont pas égale-ment réceptifs aux approches relation-nelles. On parle d’orientation relationnelledes clients, Prim et Sabadie (2003) identi-fient trois conceptions de l’orientationrelationnelle :– l’orientation relationnelle du client relèvede facteurs psychologiques propres auxindividus. On parle alors de personnalité oud’attitude. Néanmoins, l’influence de fac-teurs démographiques ou socio-écono-miques n’est pas exclue,– l’orientation relationnelle du client estconditionnée par des variables contex-tuelles comme le secteur d’activité, le typede service… Elle peut être contrainte ouvolontaire (dévouement), selon la percep-tion de dépendance du client,

128 Revue française de gestion – N° 191/2009

1. Enquête Microsoft, Cap gemini Consulting, Crédit Agricole, EFMA citée par la Revue Banque juillet-août 2008 :« Relation client : les conseillers clientèle face au Web » supplément « innovations finance », p. 4.2. www.impgroup.org

– la perception des bénéfices issus de larelation constitue un troisième aspect del’analyse de l’orientation relationnelle. Onen distingue trois types : des bénéfices psy-chologiques, sociaux ou d’adaptation.Les travaux de Garbarino et Johnson (1999)auprès des clients d’un théâtre ont permisl’identification de clients relationnels et declients transactionnels. La satisfactionconditionne la fidélité des seconds alors quela confiance et l’engagement jouent ce rôlepour les premiers. Il est donc importantd’identifier le degré d’orientation relation-nelle de la clientèle, ainsi que les bénéficesattendus de la relation afin de mettre enœuvre une politique de gestion de la rela-tion client pertinente.Le cadre de l’organisation bancaire est donctout à fait cohérent pour le développementd’un marketing relationnel et la mise enœuvre d’une gestion de la relation client.Cette prise de conscience est réalisée alorsque le métier de banquier change.

II – LES ÉVOLUTIONS DU MÉTIERDE BANQUIER

Le métier de banquier a fortement évoluédurant les dix dernières années. L’agencebancaire, auparavant élément central de larelation bancaire et de la distribution desproduits est devenue un rouage d’une orga-nisation plus complexe intégrant d’autrescanaux de communication et de distribution(Internet, centre d’appel, etc.).Dans cette perspective, les agences ban-caires ainsi que l’activité des personnels sesont transformées radicalement.

1. L’agence : un point de vente

Les agences restent au centre de l’activitébancaire de détail, 20 % seulement des pro-

duits étant vendus par les autres canaux(notamment l’internet et les plates-formesd’appels). Par ailleurs, les clients souhaitentoptimiser leur temps et nombreux sont ceuxqui choisissent leur enseigne bancaire enfonction de la proximité géographique desagences. Cette contrainte est à l’origine dela volonté stratégique forte des principauxacteurs bancaires de mailler le territoire. Ils’agit d’ouvrir de nouvelles agences pourcapter de nouveaux clients ou au moins nepas perdre les clients actuels susceptibles dechanger pour une agence plus proche. Lamultiplication des agences n’est cependantpossible qu’en respectant des contraintes derentabilité drastiques. C’est pourquoi lesbanques recherchent actuellement desmodèles d’agence permettant d’atteindre larentabilité en 2 à 3 ans contre 5 ans pour lesanciens modèles.L’abaissement des seuils de rentabilitérecherché passe par la réduction des chargesde personnel ainsi qu’une optimisation destâches réalisées par le personnel de contact.Cette rentabilité des agences repose notam-ment sur l’automatisation des transactions àfaible valeur ajoutée et l’externalisation versle client de certaines tâches.Il convient cependant de garder présent àl’esprit que les technologies d’automatisa-tion ne sont pas confortables, ou souhaitéespar tous les publics, notamment les per-sonnes âgées. Fidéliser dans l’inconforttechnologique des consommateurs risqued’être complexe !On peut se demander dans quelle mesurevenir en agence pour faire ses transactionssur une machine sans contact avec le per-sonnel commercial n’est pas un « paradoxerelationnel »?L’optimisation de la rentabilité suppose demaximiser les transactions commerciales

L’approche relationnelle dans les banques 129

en agence et d’élargir le champ des activitésréalisées traditionnellement par l’enseigne.

2. L’élargissement des activités

En commercialisant des produits d’assu-rance, les banques ont appris à distribuerd’autres produits. Aujourd’hui les réseauxd’agence se posent réellement en tant queréseau de distribution de services et multi-plient les ventes de services non bancaires.L’élargissement des activités des agencesest devenu naturel. Les expériences dansl’assurance ayant été particulièrement fruc-tueuses, les banques utilisent la notoriété etl’image de leur enseigne pour fournir àleurs clients un ensemble de services sup-plémentaires en partenariat avec des entre-prises spécialisées. Ainsi, LCL propose desabonnements GDF à ses clients. Ces nou-velles activités entraînent généralementune commission ponctuelle ou récurrentepour des frais de commercialisationréduits, car il s’agit bien souvent d’exploi-ter au mieux l’information des fichiersclients pour réaliser une segmentation effi-cace et entreprendre des actions commer-ciales appropriées.Cet élargissement des services pose le pro-blème de la qualification et de la légitimitédes conseils pour ces nouvelles activités.Ces extensions de services peuvent notam-ment perturber l’image de l’enseigne etdéstabiliser le personnel et les clients. Nefavorisent-elles pas le développement dutransactionnel au détriment du relation-nel dans les agences? La pertinence desconseils proposés par le personnel au clientest-elle assurée? Quelle est la crédibilitéperçue d’un interlocuteur apportant unconseil à la fois sur le choix d’un abonne-ment au gaz naturel, d’un jardinier et d’unplan d’épargne retraite ? Ces questions

montrent que le risque qu’un conseillerbancaire soit finalement perçu comme unsimple vendeur est réel.

3. L’activité des conseillers

Les agences bancaires se transformant enpoint de vente, le conseiller devient uncommercial chargé de vendre des produitsservices variés (bancaires ou non). Cecisuppose d’une part, un renforcement descompétences commerciales dans lesagences et d’autre part, un investissementimportant sur la connaissance des produits.Les conseillers gèrent aujourd’hui des por-tefeuilles de produits complexes (200 à 600produits bancaires différents) et un grandnombre de clients (600 à 1 000 clients parconseiller « particuliers » selon lesenseignes). Ceci a deux conséquences. Pre-mièrement, il est difficile de parfaitementconnaître à la fois les produits et les clients.Le client est donc anonyme, il appartient àun segment type, souvent identifié de façoncentralisée par les services marketing.Deuxièmement, le temps des conseillers estprincipalement consacré à de la prospectionet à de la vente. Le conseil devient alors uneactivité secondaire dont les bénéfices à longterme sont incompatibles avec les objectifsde court terme des agences. Il faut parailleurs noter que les systèmes d’incitationdes conseillers et des responsables d’agencereposent sur des objectifs de volume à courtterme plutôt que sur des objectifs liés à laqualité des relations mises en place avec lesclients. Ceci s’explique par trois raisons :1) la pression de la performance à courtterme qui pèse sur l’ensemble des enseignes ;2) la complexité de mise en œuvre des inci-tations sur les variables relationnelles(quels indicateurs retenir ? Avec quel hori-zon temporel ?) ;

130 Revue française de gestion – N° 191/2009

3) le turnover des conseillers (2 à 4 ans enmoyenne). Les problèmes de mesures de laqualité relationnelle et de son impact sur larentabilité sont importants et incompatiblesavec la durée des fonctions des conseillers.Il existe clairement un conflit d’horizonsentre des objectifs à court terme mesurablesorientés transactionnel (la vente des pro-duits et services), des objectifs à long termeorientés relationnel et la rétention desclients dont la rentabilité n’est pas facile àmesurer.La diminution du nombre d’occasions derencontrer le conseiller bancaire induite parle développement d’un réseau de distribu-tion multicanal ainsi que l’évolution de laréglementation bancaire conduisent finale-ment à une « dépersonnalisation » de larelation client-conseiller. Par exemple, dansle cadre d’opération de prêt, le rôle duconseiller a évolué, son pouvoir a considé-rablement diminué pour se rapprocher decelui d’un démonstrateur produit. La déci-sion finale ne lui appartient pas (pour descontraintes réglementaires de gestion desrisques). Ce rôle d’intermédiaire sans pou-voir de décision ne le valorise pas auprès dela clientèle. En outre cette dernière peut malappréhender la situation, considérant queson ancienneté ou sa fidélité n’est pasrécompensée par ce qui peut être interprétécomme un manque de confiance. Leconseiller n’ayant pas de marge demanœuvre, les clients n’ont aucune raisonde ne pas mettre les établissements enconcurrence, puisque les décisions sontprises sur des critères objectifs, indépen-dants des relations existants entre le clientet le conseiller.L’anonymat relatif du conseiller (lié auturnover) favorise sans doute cette mise enconcurrence. Le développement de services

de courtage facilite les démarches pour lesclients et rend le travail des agences pluscomplexe en réduisant notamment l’asymé-trie d’information sur les conditions deprêts ou de placement d’une banque àl’autre. C’est dans ce type de situation quela banque peut estimer son capital relation-nel auprès du client et mesurer la fidélitédes clients. Si on accepte l’idée selonlaquelle l’objectif de la gestion de la rela-tion client est « le maintien et le renforce-ment de la relation ainsi que la rétention desclients à travers des services à valeur ajou-tée et le développement de la confiance, dela satisfaction et de liens sociaux forts »(Patterson et Ward, 2000, p. 323) alors, ilsemble que ces objectifs ne soient pasprioritaires pour les enseignes bancairesaujourd’hui.Dans ce contexte, il est légitime de s’inter-roger sur la capacité des évolutions techno-logiques à pallier le déficit de relationsinterpersonnelles entre la banque et sesclients.

4. Les TIC au service du client ?

Les évolutions technologiques sont à l’ori-gine des changements identifiés précédem-ment. L’agence n’est plus le seul point decontact avec le client ni le rouage essentielde la relation client-enseigne. Elle devientun des éléments constitutifs d’un réseau dedistribution plus sophistiqué et en partieautomatisé. Les automates permettent deréaliser un grand nombre de transactions(consultation de compte, demande de ché-quier, etc.) effectuées par le client et nenécessitant pas l’intervention du personnel.L’internet permet également la réalisationd’un certain nombre de tâches en autono-mie par le client (virements, consultation decompte, RIB, etc.). Ces avancées technolo-

L’approche relationnelle dans les banques 131

giques procurent plusieurs avantages auxclients, notamment une plus grande dispo-nibilité dans le temps et dans l’espace, amé-liorant ainsi le confort des consommateursnon réfractaires aux technologies.Ces modalités d’échange supposent unecentralisation des actions « commerciales »pour coordonner les différents canaux. Lesconseillers sont de moins en moins auto-nomes quant aux actions à mener auprès deleur portefeuille de clients pour trois rai-sons :1) les segmentations clients sont plus fines,mais centralisées ;2) les actions marketing font l’objet dedécisions nationales ou régionales mais paslocales ;3) l’action des agences ou des conseillerss’intègre dans une stratégie globale des dif-férents canaux de distribution de l’enseigne.Ainsi, la prospection peut être réalisée parle centre d’appel, le rendez-vous commer-cial est assuré en agence, les relancesauprès du client peuvent passer par l’inter-net, et enfin un courrier est géré de façoncentralisée.La stratégie multicanal a permis le renfor-cement des bases de données clients ainsiqu’une meilleure connaissance du clientgrâce à l’ensemble des informations collec-tées à travers les différents canaux. Si ceséléments sont des préalables nécessaires àla mise en place d’une relation client, ils nesont pas suffisants. Par ailleurs, l’utilisationde cette information reste à optimiser.On peut se demander si ces nouveaux outilsde communication favorisent le développe-ment du relationnel avec le client et la dif-férenciation entre enseignes. Tous les

concurrents semblent disposer des mêmesoutils. Une étude3 fait ressortir que « 28 %des clients déclarent qu’ils restent chez leurbanquier par habitude, 29 % disent qu’ils yrestent parce que toutes les banques sevalent ».En l’absence de différenciation perçue, ilest urgent, si la rétention des clients est bienun objectif stratégique, de travailler ladimension sociale de l’échange, dans laperspective de développer une approcheréellement relationnelle des clients.

III – LE MULTICANALUNE OPPORTUNITÉ POUR

DÉVELOPPER LE RELATIONNEL?

Bénavent et Gardes (2006) identifient deuxtypes d’approches en matière de gestionmulticanal : une approche par le client ouune approche par l’usage. Dans le premiercas, cela revient à affecter chaque client àun canal de distribution privilégié selon sonpotentiel et donc la rentabilité espérée ensuivant une démarche de segmentation. Latarification des services permet d’orienterles uns vers les agences et les autres vers lescanaux à distance. Cette classification peutêtre source d’insatisfaction pour le clientqui se voit imposer un canal du fait de sonappartenance à un segment. Il est souventdifficile d’orienter le client vers le canalauquel il est censé s’adresser sauf si onréussit à dresser des frontières entre canaux.Dans le second cas, chacune des transac-tions conduit à un canal privilégié visant àréduire le coût de réalisation de la transac-tion. Mais le choix du client peut être autreet plus généralement, le fait d’imposer un

132 Revue française de gestion – N° 191/2009

3. Observatoire de la distribution des services financiers auprès des particuliers (décembre 2004) ; www.orgacon-sultants.com

canal au client, selon la nature de l’opéra-tion à réaliser peut poser des difficultés entermes de coût, d’accès et d’interactivité ducanal.Enfin, on peut se demander si la multiplica-tion des canaux et leur appropriation par lesclients ne pourraient pas conduire à deseffets pervers. Les CSP éduquées, à revenusélevés ont été les premières à adopter la ges-tion de leurs opérations bancaires à distance,et plus généralement l’utilisation des TICdans la vie de tous les jours et donc à s’éloi-gner d’un contact suivi avec leur conseiller,pourtant occasion de vente de produitsfinanciers rentables pour la banque.Dans la perspective du développement de larelation banque-client il convient de s’inter-roger sur la contribution de chacun descanaux disponibles à l’atteinte de cet objec-tif relationnel.

1. Les canaux à distance

Ces canaux sont d’abord dédiés au transac-tionnel avec trois types d’actions :1) le traitement de transactions coûteusespour la banque et potentiellement facturéesau client, dans un package ou au cas par cas(automates, plates-formes d’appels et sitesinternet) ;2) les opérations de prospection (publipos-tage, plate-forme d’appels et site internet) ;3) les opérations de vente de services(plates-formes d’appels et site internet).Ces canaux permettent une identification duclient et une personnalisation des échanges,cependant ils ne permettent pas l’établisse-ment de relations interpersonnelles. Sil’orientation de ces canaux est clairementtransactionnelle (Tassel, 2008) le confort

offert peut être une source de satisfaction,notamment pour les clients ne faisant paspreuve d’une orientation relationnelle.Ainsi 86 % des Français estiment que lesappareils automatiques dans les agencesfacilitent les opérations des clients et 22 %des 25-34 ans utilisent les services d’alertede leur banque par téléphone mobile, viaSMS… C’est le cas pour 10 % de l’en-semble des Français4.Initialement, les automates, l’internet, etc.ont été mis en place avec deux objectifssimples, réduire le coût de traitement destransactions à faible valeur ajoutée ou àvaleur négative (traitement des chèques, etc.)et accroître le confort du client. Ces objectifssemblent aujourd’hui remplis.La multiplication des transactions réaliséeavec le client permet d’accroître ses coûtsde sortie et favorise en conséquence sarétention. Les effets obtenus par ces canauxne sont finalement pas si différents de ceuxattendus des réseaux d’agence, plus coû-teux. Seulement 4 % des clients changentde banque dans l’année, la rétention estdonc naturelle, compte tenu des coûts desorties liés à la complexité à gérer des chan-gements de domiciliation bancaire et jus-qu’à ces derniers mois aux frais financiersde clôture de compte, désormais interdits.La composante attitudinale de la fidélité,présente dans la relation, pourrait donc voirson rôle accru dans la rétention des clients.Néanmoins, la rétention concerne les pro-duits ou services déjà détenus par le client.Les nouvelles transactions (crédits automo-biles, les placements divers, etc.) peuventêtre réalisées par le client chez les concur-rents ou par le biais de courtiers spéciali-

L’approche relationnelle dans les banques 133

4. Fédération bancaire française, décembre 2007 : « Les français et leur banque ».

sés5. Se focaliser sur le pourcentage declients quittant l’établissement chaqueannée est trompeur. Plutôt que de se satis-faire d’un faible taux d’attrition, il convientde piloter le taux d’équipement du clientpar la banque. Ainsi, on sait que les 10 %des clients aisés représentent 50 % du PNBde certaines banques. Ils sont multibancari-sés à 75 %, avec un taux de multibancari-sation qui est plus du double de celui desfrançais. En outre, plus d’un sur deux à déjàquitté volontairement une banque dans lepassé (Gardes, 2007).Dans un contexte où les produitsofferts par la concurrence sont peu diffé-rents, la maximisation du taux d’équipe-ment du client repose sur sa volonté derester chez son fournisseur. La dimensionaffective établie entre le client et la banques’avère alors cruciale.De la même façon qu’un individu consulteson médecin de famille lorsqu’il est souf-frant, il devrait être convaincu que son ban-quier lui proposera systématiquement lasolution qui agira au mieux de ses intérêtspour tout ce qui concerne la gestion de sonpatrimoine. C’est un élément de laconfiance nécessaire à la relation.

2. L’agence : pivot de la relationinterpersonnelle?

La collecte d’informations nombreuses surles clients à travers différents canaux aconduit à une spécialisation des tâches et àla centralisation de certaines d’entre-elles.Chaque canal se retrouve ainsi spécialisé enfonction du coût des transactions qu’il peutintégrer. En particulier, la centralisation du

traitement des données et de la prise dedécision marketing a permis une cohérenceet une efficacité plus grande des actionsmenées au sein de l’enseigne. Les agencesdevraient être le lien privilégié de laconstruction d’une relation à traversd’abord la relation interpersonnelle. Deuxdifficultés apparaissent :1) Les agences constituent le canal le plusonéreux en termes de coûts d’exploitation,elles doivent donc gérer les transactions àforte valeur ajoutée. Dans cette perspective,les conseillers clientèles ont des objectifsde vente importants, au détriment du tempsqu’ils pourraient consacrer au développe-ment d’une véritable relation avec lesclients qu’ils ont en portefeuille. Cettesituation est au demeurant paradoxalepuisque, ce n’est qu’en agence, à travers desrencontres avec les conseillers que de véri-tables relations interpersonnelles peuventse développer.2) Malgré le turnover important desconseillers, la qualité de la relation inter-personnelle ne doit pas être remise en causeà chaque changement d’interlocuteur. Cecirepose d’une part, sur la qualité du systèmed’information et d’autre part, sur la volontédes conseillers « partants » de transférerl’information à leurs successeurs.On constate donc que l’agence constitue lecanal privilégié pour permettre de fidéliser leclient à travers l’établissement de relationsinterpersonnelles. La perte d’autonomie desconseillers, le peu de temps dont ils dispo-sent, peut constituer un frein. Le cas particu-lier de la gestion des réclamations doit êtreévoqué. Un client souhaitant se plaindre peut

134 Revue française de gestion – N° 191/2009

5. Le passage par un courtier peut être l’occasion de situations cocasses, un client souhaitant faire un prêt immobi-lier sollicite sa banque, qui lui fait une proposition. Il passe ensuite par un courtier en ligne, lequel obtient unemeilleure proposition de la banque du client.

le faire via internet, le centre d’appel, parcourrier, ou tout simplement en se déplaçantdans son agence. La crainte de ne pas obte-nir de réponse et les appels téléphoniquessurtaxés font que l’agence reste le lieu privi-légié de dépôt des réclamations. Cependant,sauf à avoir pris préalablement rendez-vousavec le conseiller, le client risque de ne pasaller au-delà du guichet. Tout ceci ne favoriseni le sentiment d’être un client écouté, ni laspontanéité des réclamations. Une réflexionsur l’organisation à mettre en œuvre pourraitfavoriser le développement de « bonnes rela-tions commerciales ». Il s’agit d’inciter lepersonnel à accroître la qualité du serviceauprès du client, alors que la reconfigurationdes agences limite de plus en plus leurcontact avec le client et que les contacts« commerciaux » deviennent la principalesource de contact avec le client. L’agence,censée être le pivot de la relation client a dumal à trouver sa place dans cette nouvelleconfiguration.Ces différents éléments nous amènent ànous interroger sur la façon dont lesbanques vont maintenir leur différenciationdans un contexte d’automatisation et degénéralisation des outils.

3. Quelques interrogations sur l’évolution de l’activité bancaire

Les avantages du multicanal sont nombreuxpour les enseignes bancaires et pour leursclients, pourtant le développement descanaux alternatifs à l’agence interroge surles capacités des enseignes à maintenir unedifférenciation par rapport aux concurrents.En effet, les produits sont réglementaire-ment proches, et l’automatisation des tran-sactions poussent à l’uniformisation desservices entre les acteurs du marché.

Les outils du multicanal se sont largementdéveloppés dans le secteur de la banque etde l’assurance. Les courtiers utilisent abon-damment les canaux internet et les centresd’appels pour développer leur activité. Lesbanques participent d’ailleurs en la matièreà l’éducation de leurs clients à l’utilisationde ces outils. On peut ainsi se demander siles banques ont un traitement différent deleurs clients par rapport à des sociétés d’in-termédiation spécialisées dans les prêtsimmobiliers, les placements ou la renégo-ciation d’endettement?Ces sociétés d’intermédiation vont fourniraux consommateurs un conseil spécialisé etde qualité sans établir pour autant un rela-tionnel particulier. Les conseillers restentanonymes, le client est parfaitement identi-fié grâce aux outils de bases de données.Chaque opération est traitée séparément etdonne lieu à une transaction « over thecounter » se traduisant notamment par unemise en concurrence des banques (maisaussi des compagnies d’assurance). Laprestation correspond à un vrai conseil, quipeut faire finalement défaut dans l’agencebancaire en raison de la grande diversité desproduits proposés et de l’absence de com-paraison des propositions faites à celles dela concurrence.Cette approche des courtiers est purementtransactionnelle et particulièrement effi-cace grâce à une bonne maîtrise des outilsdu marketing de la relation client, telles lagestion des bases de données client, l’utili-sation des technologies de l’information.Dans cette perspective, le relationnel établiavec le client en agence reste un outil déter-minant pour se différencier des acteurs dumarché et éviter que toute nouvelle opéra-tion bancaire réalisée par un client en por-

L’approche relationnelle dans les banques 135

tefeuille ne se traduise par une mise enconcurrence. Le développement desréseaux d’agences et les stratégies demaillage peuvent renforcer la différencia-tion auprès des consommateurs en appor-tant notamment une relation interperson-nelle avec les conseillers. C’est par laconnaissance du client et la relation avec lesconseillers commerciaux que les banquespourront préserver leur différenciation etmaintenir ainsi leur avantage concurrentielsur ces nouveaux concurrents virtuels. Ilfaut rappeler qu’historiquement, c’est grâceà la puissance de leur réseau d’agences queles banques ont pu se développer si rapide-ment dans le secteur de l’assurance. Leurréseau de distribution était à l’époque plusimportant que celui des assureurs et plusefficace en termes relationnels compte tenude la fréquence des contacts avec lesclients.

CONCLUSION

L’alternative à laquelle sont confrontées lesbanques est la suivante :– développer une rétention des clients ;– ou développer une véritable fidélitéactive.

Dans le premier cas, les canaux à distanceet des réseaux d’agence purement transac-tionnels peuvent être suffisants pouratteindre des objectifs facilement mesu-rables, tels qu’un taux d’équipement desconsommateurs, un produit net bancaire parclient, etc.Dans le second cas, le développementd’une relation fondée sur la confiance etl’engagement des deux parties est néces-saire. Ceci suppose de mettre en cohérenceles objectifs des agences et des conseillersclientèles par rapport aux objectifs com-merciaux à court terme. Les effets de cesstratégies sont plus incertains et plus diffi-cilement mesurables ce qui conduit à uneplus grande complexité dans leur mise enœuvre. La relation client dans le secteurbancaire n’est pas qu’une simple somme detransactions passant par des canaux diffé-rents, elle doit être un choix réel du clientde construire une relation de long termeavec son établissement financier, gage d’unengagement réciproque à ce que la relationbénéficie aux deux parties.L’avantage des réseaux de distribution ban-caires se situera t-il au niveau du relationnelclient ou de la qualité des fichiers clients etde leur exploitation?

BIBLIOGRAPHIE

Barnes J. G., “Closeness, Strength, and Satisfaction : Examining the Nature of Relationshipsbetween Providers of Financial Services and Their Retail Customers”, Psychology andMarketing, vol. 14, 1997, p. 765-90.

Benavent C., Gardes N., « Évolution des canaux de distribution », Revue Banque, n° 606,janvier 2006, p. 28-33.

Berry L. L., “Relationship Marketing”, Emerging Perspectives on Services Marketing,Ed. Berry, Shostack and Upah, AMA, 1983, p. 25-28.

136 Revue française de gestion – N° 191/2009

Berry L. L., “Relationship Marketing of Services : Growing Interest, Emerging Perspec-tives”, Journal of the Academy of Marketing Science, vol. 23, n° 4, 1995, p. 236-245.

Christopher M., Payne A. F. T., Ballantyne D., Relationship Marketing : Bringing Quality,Customer Service and Marketing Together, Butterworth-Heinemann, Oxford, 1991.

Davis F., “Perceived usefulness, perceived ease of use, and user acceptance of informationtechnology”, MIS Quaterly, 13, 1989, p. 319-336.

Dwyer F., Schurr P.H., Oh S., “Developping buyer-seller relationships”, Journal of Marke-ting, vol. 51, avril 1987, p. 11-27.

Emerson J., “Information technology : the key to successful 1:1 relationships”, ManagedHealthcare, vol. 8, n° 4, 1998, p. 16-21.

Garbarino E., Johnson M. S., “The different roles of satisfaction, trust and commitment incustomer relationships”, Journal of Marketing, 63, April 1999, p. 70-87.

Gardes P., « Banque de détail, des clients aisés mais pas privilégiés » Revue Banque, n° 694,septembre 2007, p. 57-59.

Grönroos C., “From marketing mix to relationship marketing”, Management Decision,32,1994, p. 4-20.

Gummesson E., Total relationship marketing, 2nd ed., Butterworth-Heinemann, CharteredInstitute of Marketing, Oxford, 2002.

Hakansson H., International Marketing and Purchasing of Industial Goods : An InteractionApproach, New York, John Wiley and Sons, 1982.

Leek S., Turnbull P. W., Naude P., “How is information technoly affecting business to busi-ness relationship?”, Results of a UK survey, Industrial Marketing management, 32, 2003,p 119-126.

Morgan R. M., Hunt S.D., “The commitment-trust theory of relationship marketing”, Jour-nal of Marketing, vol. 58, July 1994, p. 20-38.

Palmer R., Lindgreen A., Vanhamme J., “Relationship marketing : schools of thought andfuture research directions”, Marketing Intelligence & Planning, vol. 23, n° 3, 2005,p. 313-330.

Payne A., “Relationship marketing : a broadened view of marketing”, Advances in Relation-ship Marketing, Payne A. (Eds), Kogan Page, London, 1995, p. 29-38.

Payne A., Christopher M., Clark M, Peck H., Relationship Marketing for competitive advan-tage, Butterworth Heinemann, 1998.

Patterson P. G., Ward T., “Relationship marketing and management”, Handbook of ServicesMarketing & Management, T.A. Swartz, D. Iacobucci, London, Sage, 2000, p. 317-342.

Perrien J. et Ricard L., “The Meaning Of A Marketing Relationship: A Pilot Study”, Indus-trial Marketing Management, 24,1995, p. 37-43.

Prim-Allaz I., Sabadie W., « L’orientation relationnelle des clients : un nouvel outil de seg-mentation? », 8e journées de recherche en marketing de Bourgogne, Dijon, 6-7 novembre2003.

Reicheld F., Sasser W., “Zero defections : quality comes to services”, Harvard BusinessReview, n° 68, octobre 1990, p. 105-111.

L’approche relationnelle dans les banques 137

Tassel D., « Des dynamiques nouvelles et des missions revisitées », Revue Banque, n° 704,juillet-août 2008, p. 32-33.

Zablah A.R., Bellanger D. N., Johnston W. J., “Customer Relationship Management Imple-mentation gaps”, Journal of personal selling and sales management, vol. 24, Fall 2004,p. 279-95.

138 Revue française de gestion – N° 191/2009

Julien BATAC est enseignant chercheur àl’Institut de recherche en gestion des orga-nisations (IRGO) de l’université BordeauxIV. Ses recherches portent sur les facteursclés de succès des stratégies dans le secteurbancaire (politique commerciale, structureorganisationnelle, modes de coordination).Membre de la chaire « Management desentreprises financières », il a réalisé desinterventions au sein de grandes banques dedétail, plus particulièrement dans le cadred’audits organisationnels et de démarchesd’optimisation des processus de bancarisa-tion et d’octroi de crédits.

Véronique DES GARETS est profes-seure à l’université de Tours, ses travaux derecherche portent sur deux thèmes princi-paux : le canal de distribution et son orga-nisation, la relation client dans le secteurbancaire.

Christophe GODOWSKI est maître deconférences au sein du département comp-tabilité-contrôle de l’IAE de Toulouse (uni-versité sciences sociales Toulouse 1). Sestravaux de thèse ont porté sur le thème ducontrôle de gestion bancaire et financier. Ilest l’auteur de plusieurs contributionsconcernant le contrôle de gestion bancaireet financier (finance contrôle stratégie,comptabilité contrôle audit) et le manage-ment des risques bancaires (banque et stra-tégie). Il a été le responsable pédagogiquede la licence professionnelle « Banque » etdu master 2 « Ingénierie et politique finan-cières » à l’IAE de Tours. Ses recherches

actuelles portent sur la politique de com-munication des banques en matière derisques.

Rania LABAKI est maître de conférencesen sciences de gestion à l’université Mon-tesquieu Bordeaux IV. Elle est membre del’IRGO (équipe de recherche sur les entre-prises familiales et financières) et de l’Aca-démie internationale de recherche sur lesentreprises familiales. Ses travaux portentsur le management financier et stratégiquedes entreprises familiales et financières. Ilsse déclinent en plusieurs préoccupations derecherche: management des connaissances,gouvernance d’entreprise, engagement etidentité, liens familiaux et performanceorganisationnelle, biais comportementaux.

Éric LAMARQUE, docteur et agrégé ensciences de gestion est professeur à l’uni-versité Montesquieu Bordeaux 4 où il dirigela chaire « Management des entreprisesfinancières » au sein de l’IRGO. Sesrecherches portent sur les questions de stra-tégie, d’organisation et de la performancedans les institutions financières. Auteur oucoordonnateur de plusieurs articles etouvrages sur la gestion et le managementdes banques, il intervient auprès des direc-tions générales d’établissements financierspour les accompagner dans les restructura-tions et leur stratégie de développement.

François LANTIN est PRAG (professeuragrégé) à l’IAE de l’université Lyon 3 etmembre de l’équipe de recherche Magellan

O N T C O N T R I B U É À C E N U M É R O

tiellement sur l’enterprise-Wide Risk Mana-gement dans les institutions financières.

Vincent MAYMO s’est spécialisé, dans lecadre de sa thèse de doctorat d’abord, puis autravers d’un certain nombre de recherchessur des problématiques fortes d’organisationdes banques : coordination, pilotage, déci-sion de crédit, opérationnalisation de la RSE,gouvernance, etc. Ces travaux s’inscriventpour la plupart dans le cadre de contrats derecherche signés par la chaire MEF (mana-gement des entreprises financières) dont ilest membre et des établissements financierspartenaires. Maître de conférences ensciences de gestion à l’université de Bor-deaux 4, il est aujourd’hui chercheur àl’IRGO et responsable des études des mas-ters management financier et CCPro.

Valérie PALLAS-SALTIEL est maître deconférences en sciences de gestion àl’université Paris Est. Elle est membre del’IRG (université Paris XII) et de la chaire« management des entreprises financières »(université Bordeaux IV). Ses travaux por-tent sur les problèmes de coordination dansles relations banque-entreprise. Ce thèmeest décliné en plusieurs préoccupations derecherche : gestion des connaissances,confiance et contrôle interne, managementpar les processus et gouvernance desbanques mutualistes. Elle assure égalementdes missions d’accompagnement et deprescription dans des banques sur cesproblématiques.

Mathieu PAQUEROT est maître deconférences à l’université de la Rochelle.Ses travaux de recherche s’articulent selondeux axes. D’une part, la fidélité des

clients, et d’autre part, la gouvernance desorganisations.

Guy PARMENTIER est enseignant-chercheur au Groupe ESC Chambéry-Savoie et doctorant au laboratoire GAEL del’INRA. Il contribue à l’ANR « L’entrepriseface au monde virtuel » et au projet FEDER« Learning Games Factory ». Ses recherchesportent sur le management de l’innovationavec les communautés d’utilisateurs et sur lepotentiel des mondes virtuels pour l’appren-tissage et la gestion des connaissances.

Pierre ROY est maître de conférences ensciences de gestion à l’université Montpel-lier 1 et membre du laboratoire ERFI(Équipe de recherche sur la firme et l’in-dustrie). Spécialisé en stratégie, il travaillesur la dynamique concurrentielle et notam-ment sur le concept de stratégie de rupture.Ses recherches, menées au sein de l’indus-trie cinématographique, ont fait l’objet depublications dans la Revue française de ges-tion, la Revue Finance Contrôle Stratégieainsi que dans plusieurs ouvrages collectifsparus aux éditions EMS et Dunod.

Véronique SCHAEFFER est docteur ensciences de gestion et maître de conférencesà l’université de Strasbourg. Elle effectueses recherches au sein du BETA (Bureaud’économie théorique et appliquée). Sestravaux portent sur l’influence de l’évolu-tion de la gestion de la science sur le mana-gement stratégique des universités, sur lesmécanismes d’articulation des communau-tés scientifiques et des réseaux innovants,sur les stratégies de développement de larecherche universitaire et sur la gestion del’innovation au sein des entreprises.

Ont contribué à ce numéro 13

Isabelle SUEUR est maître de confé-rences à l’université de La Rochelle. Sestravaux de recherche actuels portent sur lesprocessus de fidélisation des clients et surla fidélité de ces mêmes clients. Elle s’in-téresse à trois domaines spécifiques quisont le secteur de l’hôtellerie et du tou-risme, le secteur bancaire et celui de lagrande distribution.

Joëlle SURPLY est maître de confé-rences en sciences de gestion à l’universitéParis Sud 11. Elle conduit ses recherchesdans le cadre du laboratoire PESOR de lafaculté Jean Monnet. Ses recherches por-tent principalement sur le management descompétences et la responsabilité socialedes entreprises.

14 Revue française de gestion – N° 191/2009

Reproduced with permission of the copyright owner. Further reproduction prohibited without permission.