Embed Size (px)

Citation preview

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 1/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 2/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

LBO 2013 :Comment créer de la valeur sans croissance ?

Moins de croissance, plus de fiscalité : les acteurs du LBO sont aujourd'huicontraints d'adapter leurs stratégies pour maintenir leurs niveaux de performance.Développementinternational,stratégies de niche, recoursauxfinancementsinnovants...les participants à notre table ronde ont toutefois montré que les fonds disposent d'outilspour renouveler l'equity story.

Philippe Polen!, AXA PE La claire et bien identifiée Enfin, dernier cette petformance aujourd'hui et sipremière chose que je voudrais dire point, il est nécessaire de pouvoir vous êtes bien disciplinés, c'est a-dneest que la levée de fonds est un vtai s appuyer sur une très bonne équipe si la stratégie présentée a bien etemétier qui demande beaucoup de expéiimentee, stable, maîs qu'il faut appliquée ou non Qu'est ce quisavoir-faire Nous avons à ce titre aussi savoir régénérerune équipe interne de 22 personnesdédiées qui lèvent les fonds et gèreiv

différencie ' Votre manière de créeide la valeur dans les participations

Olaf Kordes, Alpha PE Ce que acquises et votre capacité à bienla relation clients L'avantage d'être les investisseurs regardent surtout partager cette stratégie avec vos LPsmulti-fonds, c'est d'avoirun réseau important deLPs avec des possibilités desynergies et une ftéquencede contacts accrue avec cesderniers II faut en outreenrretenir son réseau dansla durée, s'occuper de sesclients La levée de fonds estun travail de longue haleine,il faut établir des relations deconfiance Troisième pointll y a des donnees de marcheà respecter comme disent

Anglais, cest « tick th

"Les LPs sont attiréspar les produits de dette

en Europe car ils voient làune manière d'y investir enprenant moins de risques"

Tristan Parisot, European Capital

On est aujourd'huien levée de fondspermanente Chaquecontact avec un LP estun moyen d'entietemrla relation et noussommes une structurebeaucoup plus petitequ'Axa Nous avons dûadapter un peu notreattitude là-dessus carnous étions un peumoins tournes vers lacommunication C'estun exercice obligé, etainsi nous avons nous

aussi des responsables de la

box » II y a des choses que lesLPs regardent avant même d'étudier aujourd'hui, c'est si la stratégie qu'onles performances du fonds (taille, leur a exposée il y a quèlques annees, communication avec les LPs maîsgéographie, management fées, carned lors de la levée de fonds, a eté suivie d'une taille beaucoup plus réduiteinterest, hurdle ) Quatrième point La performance est une condition parce que

il faut de très bonnes performances sine qua non, elle n'est donc plusdans la durée (top quartile) ainsi différenciante Ainsi, la question Olivier Bénureau, MOA : Etes-vousqu'une stratégie de création de valeur est plus de savoir comment se bâtit organisés en conséquence ?

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 3/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

Tristan Parisot

Directeur Général de European Capitalen 2009. Précédemment, il a passé plus de

10 ans chez 3i d'abord en tant que Chargéd'Affaires à Paris.

Directeur de Participations à Nanteset enfin Directeur à Paris. Au cours de ses 16

années d'expérience dans le Private Equity,Tristan a réalisé et suivi de nombreusesopérations de LBO Mid-Cap majoritaires etminoritaires avec un focus particulier sur lesecteur des services aux entreprises.

En 2012, il a notamment participé aufinancement en unirate de Flexitallic et Unipex.

Olaf Kordes, Alpha PE Non,nous avions depuis de nombreusesannées une Responsable des RelationsInvestisseurs Maîs nous avons revunotre politique de communicationavec les LPs pour devenir beaucoupplus prodctifs, surtout au niveau deséquipes de conseil

Stéphane Barret, CA CIB : Je vaisdonner ['exemple de BC Partners, quiest plutôt une réussite en termes delevée de fonds et dom (e connais bienl'équipe dirigeante II y a trois ans,ils ont décidé d'aller rencontrer desinvestisseurs américains quand ils ontouvert le bureau de New-York Et là ilsse sont aperçus qu'on ne les connaissaitpas Du coup, ils ont monté uneéquipe de 10 personnes qui ne faitque de ^investor relations, un peu surle modèle américain de Carlyle où il ya route une cohorte de professionnelsqui passent tout leur temps à faire deLP management, en les rencontrantrégulièrement, surtout ceux qui sont

en Asie C'est donc un boulot où ilfaut être tout le temps, tout le tempsprésent Vous ne pouvez plus vouspeimettie d'aller les chercher juste aumoment ou vous avez besoin d'argent

Philippe Poletti, AXA PE ll fautsoigner la gestion de la relation clientOn ne peut pas se contenter d'aller voirles clients lorsqu'on a besoin d'argentLa relation est permanente Du coupc'est toujours amusant d'entendrecertaines personnes dire qu'elles ontlevé en trois mois

O.B St tu penses à CKequers ouAstorg Partners, ces équipes avaienten effet recruté très en amont desauditeurs dont la seule fonction étaitde présenter le projet de manièreaussi rigoureuse que possible...Jean-Bernard, la donne est-elle la mêmesur le segment du ,vm ail-cap ï

Jean-Bernard M eu ri ssc, Initiative &Finance: Je croîs que les critères sont

les mêmes Je résume souvent cela enun tryptique equipe, performance etstrategie Sur notre segment, quand onlève - la dermèie fois c'était 140 M€,la prochaine fois ce sera sûrement 160ou 180 M€ - c'est donc auprès d'unnombre lunité d'investisseurs Ce sontplutôt des investisseur français oueuropéens, car je pense que les Françaisne suffiront plus au prochain tour, ilfaudra donc élargir un peu plus Ducoup ce n'est pas la même mécanique,il n'y a pas d'équipe dédiée On ria pasle même besoin cle processus continude levée de fonds ou du moins derelation investisseurs à très haut niveaupour l'entretenu ou préparer la levéeEu revanche, même nous, on se rendcompte qu'il faut exister, qu'il faut fairevivre la relation, dès qu'on est sollicitéon reçoit les gens avec plaisir, doncon s'efforce même entre deux levéesd'animer et de développer notre réseaude souscripteurs

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 4/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

Ils ont dit :

> Philip Dykstra"ll y a parfois des build-up

qui interviennent au momentcritique du changmentd'actionnaires"

V Stéphane Barret

"La création de valeurstratégique par croissanc externeest un déclencheur de M&A"

*• Philippe Poletti

"Certains vendeurs sont prêtsà échanger une moins grandeoptimisaiton de la valeur contrela certitude que la vente va sefaire"

>• Jean-Bernard Meunsse"Chez nous, la création de valeurva plutôt être un processus detransformation de l'entreprise"

*• Jérôme Patenotte"Quand on a beaucoup demanagers dans la Management

Co, on peut avoir intérêt à les

rassembler dans un FCPR dédié.Ils seront probablement mieuxtraités fiscalement avec desParts A de ce FCPR que s'ilsmettent leurs actions dans unPEA !"

"Aujourd'hui, on se trouvedans une situation paradoxale

où pour un manager il est parfoisplus intéressant de sortir endividende plutôt qu'en plus-

value"

Xavier Jaspar, Mayer Brown

O.B : La prochaine étapeconsiste-t-elle à ouvrirvotre tour de table à desinvestisseurs européens ?

Jean-Bernard Meurisse,Initiative & Finance : Oncommence a s'organiserpour ÇA Norre chance,c'est que le small cap estun segment jugé attractifet limité, donc d'un accèsdifficile Un certain nombrede LPs ont identifié deséquipes qui sont celles qu'ilfaut accompagner en smallcap, on a donc eu la elianced'enclencher un processusde rareté quand on a levéLa première levée remonte à1988, maîs de 1992 a 2010on a vécu en circuit fermé,c'est-à-dire qu'on n'a jamaispus de l'argent maîs on atoujours rendu de l'argent enpayant des dividendes à nosactionnaires, on n'a doncjamais levé d'argent pendantcette période

O.B : Avez-vous jamais étésur souscrit ?

Jean-Bernard Meurisse,Initiative & Finance OuiParmi les gens qu'on avait encontact avancé, on a réduit

les participations afin de pouvoircontenter à peu près tout le mondeDans un contexte comme celui-là, onest approche et effectivement on a desLPs allemands, suisses, ou de tel ou telpays qui viennent nous voir

O.B : Et qu'en est-ll de l'Asie ou desfonds souverains ?

Jean-Bernard Meurisse, Initiative &Finance : Ce n'est pas notre universJe pense qu il y a beaucoup de chosescommunes, maîs vraiment sur latypologie des LPs et l'intensité de larelation, on est quand même sur deuxmondes assez différents

Stéphane Barret, CA CIB J'auiaispour ma part une question sur laperception de la France, en particulierpar rapport à l'Espagne ou l'ItalieNous assistons a tm renouveau du côtéde l'Espagne, avec des investisseursqui sont de nouveau près à regardercette zone pour des investissements,alors que la France commence à êtreune source d'interrogation, en sedisant qu'il y a plus de « down sida »à venir en France que de sources dedéveloppement potentiel en Espagne

Philippe Poletti, AXA PE C'esteffectivement un vrai sujet Nousavons la chance d'être multi-localavec 3 équipes performantes, enFrance, en Allemagne et en italie

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 5/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

Xavier Jaspar

Associé du cabinet Mayer Brown

Ancien d'Archibald puis d'AndersenLegal, il conseille régulièrement les fondsd'investissement et a été impliqué dans laplupart des plus importantes opérations decapital investissement conclues ces dernièresannées en France, Xavier a par ailleurs une

expérience significative dans le domaine desfusions acquisitions impliquant des sociétés

cotées ou non cotées

Dernièrement, i! est notammentintervenu sur la cession de Canberra à Arevaou les LBO dont ont fait l'objet Labeyrie, TLD,Delachaux ou encore Oberthur.

C'est un véritable atout, car si onétait uniquement français, on auraitsans doute plus de mal à lever desfonds La deuxième chose est qu'ontrouve aux Etats-Unis, en Asie et AUMoyen-Orient des gens qui se disent

st l'Europe n'est pas encore sortiede la crise, c'est probablement le bonmoment d'investir alors que c'est troptard pour les Etats-Unis En outre,il y a de tels réservoirs de fonds dansces zones qu'on trouve toujours desinvestisseurs intéressés par l'Europe

Jean-Bernard Meurisse, Initiative& Finance : Pai ailleurs il y a undiscouis "France" qui esr quand mêmeun peu complique aujourd'hui

Tristan Parisot, European Capital :Notre maison mere American Capitala également des équipes dédiéesqui s'occupent des relations avec lesinvestisseurs privés et publics Notreprésence des deux côtés de l'Atlantiqueest un point fort aux yeux des

investisseurs De façon générale, notreexposition au marché américain est unatout indéniable dans l'environnementéconomique actuel En ce qui concernel'Europe, les LPs sont effectivementméfiants, particulièrement à l'égardde la France Cependant, un regaind'intérêt semble se porter sur lesfonds de dettes pnvées en raison duretrait partiel des banques et de ladésm re mediation que nous observonsactuellement sur les opérations deM&A Comme souvent, l'Europesuit l'évolution observée sur le marchéaméricain il y a quèlques années

O.B : Aux Etats-Unis, n'est-ce pasdéjà le cas aux deux tiers ?

Tristan Parisot, European Capital :Om, vous avez raison Aujourd'huiplus des deux tiers des opérations deLBO sur le marché américain sontfinancées par des investisseurs qui sontindépendants de tout établissementbancaire En Europe, ce n'est pas

le cas car l'offre en dette pnvée estencore insuffisante Dans les mois quiviennent, vous allez voir l'émergencede nouveaux fonds de dettes et l'arrivéed'autres fonds anglo-saxons Le marchéde la dette privée va se sophistiquei etse segmenter par type de produitsdirect lending/LBO, small/ mid/Urgecap, Junior/Senior mezzanine, HighYield/Umrate Beaucoup de Fonds dedette privée renforcent actuellementleuis équipes Les LPs sont attirés parles produits de dettes en Europe carils voient là une manière d'investirdans cette zone géographique enprenant moins de risques Cela dit,les fonds de dettes privées ne vontpas offrir les mêmes rendements quel'equity, donc il faut contacter d'autrestypologies de LPs En tous cas, danscet environnement un peu morose, ilest intéressant de souligner les bellesperspectives offertes aux fonds dedettes privées en Europe à court etmoyen terme

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 6/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

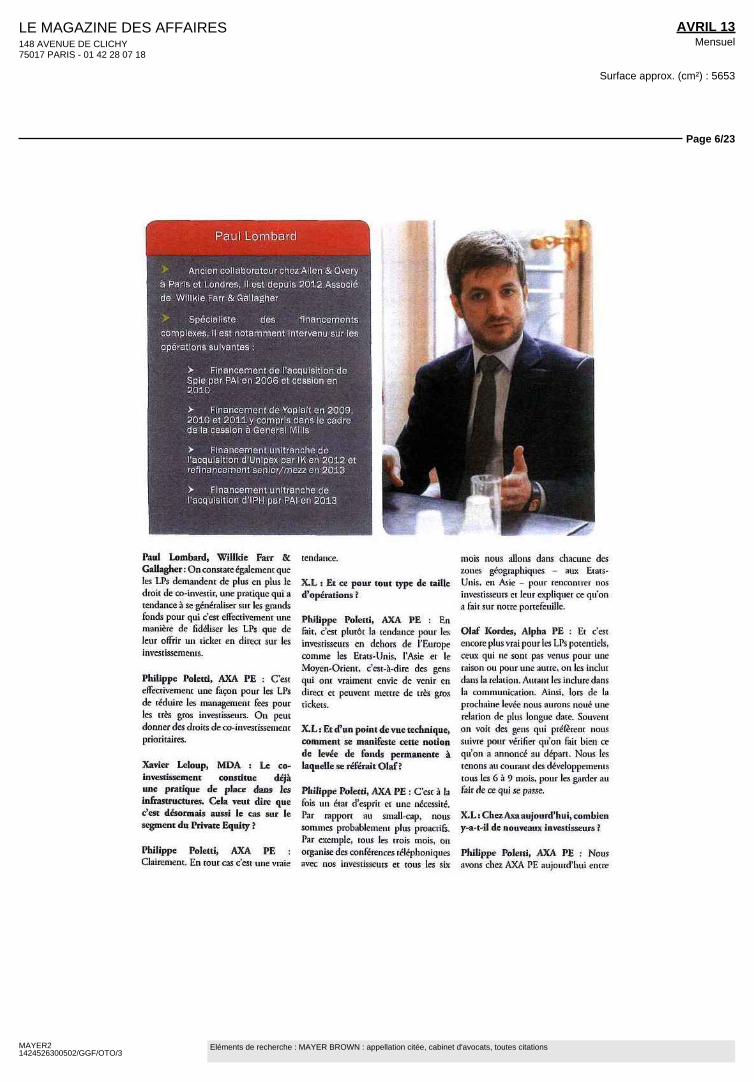

Paul Lombard

Ancien collaborateur chez Allen & Overy

à Paris et Londres, il est depuis 2012 Associéde Willkie Farr St Gallagher

Spécialiste des financementscomplexes, il est notamment intervenu sur les

opérations suivantes :

>• Financement de l'acquisition deSpie par PAI en 2006 et cession en2010

> Financement de Yoplait en 2009,2010 et 2011 y compris dans le cadrede la cession à General Mills

> Financement unitranche del'acquisition d'Unipex par IK en 2012 etrefinancement senior/mezz en 2013

> Financement unitranche del'acquisition d'IPH par PAI en 2013

Paul Lombard, Willkie Farr &Gallagher On constate également queles LPs demandent de plus en plus ledroit de co-mvestir, une pratique qui atendance à se généraliser sul les grandsfonds pour qui c'est effectivement unemanière de fidéliser les LPs que deleur offrir un ticket en direct sur lesinvestissements

Philippe Poletti, AXA PE C'esteffectivement une façon pour les LPsde réduire les management fées pourles très gros investisseurs On peutdonner des droits de co-mvestissementprioritaires

Xavier Leloup, MOA : Le co-investissemcnt constitue déjàune pratique de place dans lesinfrastructures. Cela veut dire quec'est désormais aussi le cas sur lesegment du Private Equity ?

Philippe Poletti, AXA PEClairement En tout cas c'est une viaie

tendance

X.L : Et ce pour tout type de tailled'opérations ?

Philippe Poletti, AXA PE Enfait, c'est plutôt la tendance poui lesinvestisseurs en dehors de l'Europecomme les Etats-Unis, l'Asie et leMoyen-Orient, c'est-à-dire des gensqui ont vraiment envie de venir endirect et peuvent mettre de très grostickets

X.L : Et d'un point de vue technique,comment se manifeste cette notionde levée de fonds permanente àlaquelle se référait Olaf f

Philippe Poletti, AXA PE C'est à lafois un état d'esprit er une nécessitéPar rapport au small-cap, noussommes piobablement plus proacrifsPar exemple, tous les trois mois, onorganise des conférences téléphoniquesavec nos investisseurs et tous les six

mois nous allons dans chacune deszones géographiques - aux Etats-Unis, en Asie - pour rencontre! nosinvestisseurs et leur expliquer ce qu'ona fait sur notre portefeuille

Olaf Kordes, Alpha PE Et c'estencore plus vrai pour les LPs potentiels,ceux qui ne sont pas venus poui uneraison ou pour une autre, on les inclutdans la relation Autant les inclure dansla communication Ainsi, lors de laprochaine levée nous aurons noué unerelation de plus longue date Souventon voit des gens qui préfèrent noussuivre pour vérifier qu'on fait bien cequ'on a annonce au départ Nous lestenons au courant des développementstous les 6 a 9 mois, pour les garder aufait de ce qui se passe

XX: Chez Axa aujourd'hui, combieny-a-t-il de nouveaux investisseurs ?

Philippe Poletti, AXA PE Nousavons chez AXA PE aujourd'hui entre

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 7/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

200 et 300 investisseurs dont unecentaine pour LBO Mid Cap

Stéphane Barret, CA CIE : Et on voitl'émergence de gl os tickets ?

Philippe Poletti, AXA PEEffectivement, plus on s'éloigne del'Europe et plus on va vêts des grostickets

Philippe Poletti, AXA PE Lesmanagers sont en effet appelés, maîspas audités

O. B : J'imagine toutefois quecompte tenu cle la détériorationdè l'environnement économique,les investisseurs ont change leurstechniques d'audit pour en savoirdavantage sur la performance ?

XX: Et qu'en est-il chei Initiative & Olaf K°«l<*> Alpha PE Non,

Finance ?

Jean-Bernard Meurisse, Initiative& Finance : Chez nous c'est 10 à 15souscripteurs, donc unnombre limité

pas vraiment en fait Les LPs onttoujours été très professionnels dansleur approche et souvent leur travailde due diligence est très approfondi,

managers de participation poui leurdemander combien de fois ils voientchaque membre de l'équipe, commenton se répartit la gestion de la relationet comment les managers perçoiventla contribution de chacun ce sontces points là qu'ils veulent vérifier . lacohérence entre le discours du fondset la léahte telle que perçue par lesmanagers des sociétés de portefeuilleLes performances sont plutôt faciles àvalider, c'est un cash flow C'est doncplutôt l'immatériel qu'ils doiventvérifier et sur la base duquel ils fontla sélection des fonds dans lesquels ilsinvestissent

X.L : Par comparaison,le chiffre dè 200 sembleénorme...

Philippe Poletti, AXAPE Nous n'avons pasde problèmes a avoir ungrand nombre de LPs(bien au contraire) II estimportant de conserverdes LPs qui nous ontaccompagnés depuisle début même s'ilsviennent avec de petitsmontants Pour nous, il est clair qu'onsouhaite conserver tous les historiquesPour revenir à ce qu'on disait tout àl'heure ce qui nous sauve aujourd'hui,c'est qu'on a en Europe et notammenten France un tissu de PME qui sonttrès internationales Sur les 50 a 60%d'investissements réalisés en France,quand on regarde les entreprisessous-jacentes, leur chiffie d'affairesn'est réalisé qu'à 20% en France Cetissu de PME françaises qui sontinternationales et dotées de très bonsmanagers est un atout dans notre levéede fonds

X.L : Et les managers eux-mêmessont-ils aussi audit es (ors des levéesde fonds ?

"Sur plusieurs dossiers enrestructuration la voie de sortiepasse souvent par la cession de

certaines divisions, ce qui permetde déleverager et d'étendre un peu

les maturités"

Philip Dykstra,PwC TransactionServices Maconviction estégalement que ceslevées mettent enévidence de nouveauxcritères stratégiques,comme pai exempleêtre plus focalisé surcertaines industties

Paul Lombard, Willkie Farr & Gallagher

c'est-a-dne que les managets denos pai ticipations leçoivent depuistoujouis des coups de hl Nous lesprévenons que cela va arriver Maîs[e considère que ce travail de duediligence est normal car les LPs veulentvérifier la cohérence de notre discoursauprès des managers comment oncrée de la valeur, comment on interditavec les managers, etc Une dernièrepréoccupation qu'on a ressentie dans lalevée de fonds de manièie assez aigue,c'est le tenouvellemeiit des générarionset la transition Les LPs veulent s'assurerde la pérennité de l'équipe quandnous leurs expliquons que la premièregénération leste là, maîs prend deplus en plus de recul et que ce sontles quadragénaires qui font tourner laboutique au jour le jour, ils souhaitentle vérifier Alors ils vont aller voir les

Olaf Kordes, AlphaPE C'est l'éternellediscussion cnue lesfonds spécialisés et

les généralistes Alpha a toujours prisle parti de dire qu'il voulait testergénéraliste et ce pour de nombreusesraisons L'une d'entte elles est que sile fonds se spécialise dans un secteur,il suffit qu'il n'y ait pas de deals dansce secteui pendant vmgt-quatte moispour qu'il y ait la pression de déployeret du coup les équipes proposentn'importe quoi à noue client Lefonds n'a donc pas pris ce parti-la

Philip Dykstra, PwC TransactionServices Maîs n'est-ce pas néanmoinsune manière de donner davantagede visibilité a de nouvelles catégotiesd'investisseurs comme les fondssouverains, notamment au Moyen-orient ou en Asie ' Nous constatonsque ces investisseurs ont, plus qued'autres, besoin d'être rassurés sur

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 8/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

la compréhension desindustries concernées par lestransactions

Philippe Poletti, AXA PEJe croîs que les investisseursont besoin de comprendrecomment la valeur peutêtre créée dans la dureeCela peut être grâce à unespécialisation sectorielle, desstratégies transformantes, dubuy and build ce qui estimportant pour eux, c'estde comprendre la recette etde s'assurer qu'elle puisseperdurer dans le temps

"Les build-up que j'ai puaccompagner sur les cinqdernières années étaient

prévus dès l'origine du LBO etfaisaient partie du business

plan à court ou moyenterme"

Jérôme Patenotte, Wragge&Co

O. B : Qu'est-ce qui change,concrètement, pour créer de lavaleur en 2013 par rapport aux troisdernières années ?

piéparer, structuier, développer Ete est viai qu'on nous interroge surl'appioche sectorielle, sur le faitd'avou des partners dédiés, maîs aussides operatmg partners, sur des plans de100 louis pour créer de la valeur Et

Xavier Jaspar, Mayer BrownLes build-up dont on parle

depuis deux ou trois ans nesont pas à mon avis le fruitd'une réflexion stratégiquemaîs relèvent plutôt d'unenécessité Quand il n'y a pasbeaucoup de deals, les tondsn'ont pas d'autre alternativeque de se concentrer sur lagestion de leuts participationset gérer les participations,c'est soit faire de la croissanceen réalisant des build-ups,soit cédei des actifs, soit serefinancer Je pense qu'en2013, 2014, il y a beaucoupde societes sous participation

qui vont gérer leurs actifs, sedémembrer et/ou faire remonter ducash aux investisseur

„ , , Paul Lombard, Willkie Farr SiPhilînnf» Pnletti AYA PF Tm,r cVcr effectivement les Lrs vont de plus en ^ u • ~ i „i luuppe i oietu, AAA i E tout s est i j < i Gallagher On I a vu avec Xavier suraccéléré, mtensifié, professionnalisé P1"* dans le détail plusieurs dossiers en restaurationII faut tout mieux faire sourcer, la voie de sortie passe souvent par la

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 9/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

cession de certaines divisions, ce quipermet de déleveragel, en échange dequoi on étend un peu les maturités,en restant un peu plus flexible sur lesmarges

Trisant Parisot, European CapitalLe build-up, c'est un peu une tarte àla crème

O.B : La réalité c'est qu'en 2012,il y a eu davantage d'opérations debuild-up que de LBO proprementdit!

Tristan Parisot, European CapitalC'est très juste Maîs avant de fairedu build-up, ce qui compte avanttout c'est la capacité du managementà créer de la valeur à périmètreconstant, en « stand alone » Dans cecas, il peut êlie pertinent d'accélérerle développement par une operationde croissance externe, en France ou,plus risqué, à l'étrangei maîs unbuild-up est beaucoup moins vertueux

s'il a lieu pour pallier une absence decroissance organique Parce qu'il nefaut pas se méprendre à la sortie,l'acheteur, qu'est-ce qu'il fait ' ll vademander à voir la décomposition dela création de valeur entre Ie standalone el les difféientes acquisitions Ets'il s'aperçoit qu'il y a une magnifiquecroissance de l'Ebitda maîs quecelle-ci provient uniquement desacquisitions, ll en tiendra compte dansson offre C'est logique car finalementIe management cédam n'aura pasdémontré que son business mode!était vertueux et créateur de valeur, ilaura juste prouvé sa capacité a fanedu mécano industriel et à êlie malinfinancièrement

Olaf Kordes, Alpha PE Ce n'estpas nécessairement la panacée C'estplus un état d'esprit Quand on nouspropose des opportunités de build-up, nous les regardons de nianièie trèsactive, et nous essayons de tendre desperches un peu partout J'ai en tête

une société dans le portefeuille demon client, cela fait 5 ans qu'il a faitcet investissement, et depuis le premierjour, la croissance externe faisait partiede la stratégie Nous en avons étudiéprobablement une quinzaine et onn'a pas pu en concrétiser une seuleUn grand nombre de ces sociétés n'afinalement pas été vendu En effet,quand on investit dans une société qui,pai exemple, est valorisée a 120 M€, lataille des build ups peut être réduite,disons à 10 M€ Toutefois, la criseest passée par là ll peut ainsi aniverque l'on commence les due diligenceset on se rend compte que la société asous-investi parce que les Temps ont étédurs Sauf que quand on retourne voirune famille à qui on avait du que c'était10 et que finalement c'est 7 parce qu'ily a 3 M€ de retard d'investissement,des dettes qu'on a découveites, etc.et bien, c'est différent de la situationoù l'on va voir une entiepnse pour direque ce n'est pas 50, maîs 45 Ce n'estpas aussi évident que cela de dire qu'on

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 10/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

veut activement poursuivre du build suffisant pas toujours, il est vrai que le faut souvent en étudier plusieurs avantbuild-up peut nous aider à atteindre de réaliser le bon 'noue objectif plus rapidement Enrevanche, pour moi, le build-up est Jérôme Patenotte, Wragge&Corarement le fruir d'opporrunités, il doit Nous avons réalisé beaucoup de

up

Philippe Poletti, AXA PE Je prendra!un peu le conuepied de tout çaEffectivement, la croissance organique provenir d'un travail en amont réalisé build-up sur le marché Smtd Capest la clef maîs (e pense qu'à travers conjointement avec le management audes build-up, on peutrepositionner un groupedans des secteuis différentsou des zones géographiquesdifférentes et accroitre lavaleur stratégique II y atrois phases l'achat, lapériode de détention et iavente II faut bien acheter,maîs ce n'est pas simpledans notre environnementconcurrentiel, u1 faut vendreau bon moment (nousavons un processus de veillepeimanent sur le tuningde sortie) et surtout créer de la valet

coms de ces dernièresnotamment parce

"Notre chance, c'est que lesmall cap est un segment jugé

attractif et limité, donc d'unaccès difficile"

Jean-Bernard Meurisse,Initiative & Finance

anneesqu'en

réalité faire de la croissanceorganique a l'international,c'est très compliqué Allers'implanter en Chine avecses propres moyens c'estlong et très difficile Acquérirdirectement un réseau,trouver un partenaire oumême un concurrent quiest déjà, lui, implanté àl'international, même pontdes entreprises moyennes - careffectivement le mouvementd'internationalisation des

PME françaises commence maintenantet des conseils externes le cas échéanipendant la période de dérenrion Pour pour se dire quelles sont les cibles qui très tôt - c'est beaucoup plus simplepouvoir continuer a délivrer le même sont les plus pertinentes pour nous Bien entendu, cela demande toujoursniveau de retour à nos investisseurs aider a attemdte les objectifs que nous beaucoup de travail, un audit tièsii faut mettre en place des stratégies nous sommes fixés 'transformantes On est sur desgéographies où il n'y a pas de croissance, Olaf Kordes, Alpha PE Je me suis maiet donc forcémenr il faut qu'on change exprimé Bien sûr c'est l'objectif Par

poussé et de coordonner beaucoupd'équipes en très peu de temps IIn'empêche que c'est comme ça enréalité que beaucoup de biuld-up

l'histoiie Donc, soit on arrive à ouvrir exemple, poui la dernière transacnon se font aujouid'hui Par ailleuis, lades nouvelles géographies er on arrive que notre client a réalisée, ECS, plupait du temps, les build-up que j'aià trouver de la croissance organique l'objectif est de faire de la croissance pu accompagner sur les cinq dernièresen Asie ou Amérique du Sud, ou alors externe er nous avons d'ores er déjà années étaient prévus dès l'ongineon peut repositionna le groupe sur identifié des cibles La seule chose du LBO, et ils faisaient pâme, aud'autres marchés que je voulais dire, c'est que certaines moins dans leur principe, du business

d'entre elles ne voudront peut-être pas plan initial à court ou moyen termeTristan Parisot, European Capital vendie, donc dans l'exécution de cette Alors bien-sûr dans ces opportunitésEn fait, les questions qu'un investisseur strarégie il peut y avoir un risque potentielles, identifiées dès le closingdoit se poser avant le closing sont Maîs l'objectif et la stratégie de base du LBO il y en a qui n'ont pas marché,simples que veut-il faire de l'actif doivent néanmoins être fixés au débutracheté ' A qui pourra-t-il revendre cet II est certain que nous ne sommes plus

d'autres ont fini par sortir maîs ellesétalent presque toutes identifiées au

acnf dans 5 ou 7 ans ' Et que faire dans l'époque dorée 2002-2005 où on momenr où le fonds est entrédès le lendemain du closing pour se disait qu'on achète, on met un levieraugmenter l'attractivité de son actif er on veria bien, cela n'existe plus etaux yeux des acheteurs identifiés ' heureusement d'ailleursLa strarégie transformante dont tuparles peut consister à aider un leader Tristan Parisot, European Capitalrégional à devenir un leader national Effectivement, l'environnement étant build-up et toutes ces opportunités de

Paul Lombard, Willkie Pan- &Gallagher Maintenant cela faitpartie du process de vente Lors de la/ente, on présente aussi le pipeline de

ou aider un leader national à devenir aujourd'hui beaucoup plus compliqué croissance Quand on vend, on vendun leader européen pai l'ouverture de - économique, fiscal, bancaire, etc - aussi l'espoir que la croissance puissenouvelles géographies ou l'adjonction il faut ètre plus agressif, plus rapide et continuer Et donc ces build-up ilde nouveaux services ou de nouveaux multiplier les différentes opportunités faut les avoir identifiés, montrer qu'onproduits La croissance organique ne de création de valeur Les build-up, il n'esr pas au bour du process er qu'il y a

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 11/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

Jean-Bernard Meurisse

' Président du fonds small-cap Initiative

& Finance.

> ll a fait ses premières armes dans lePrivate Equity chez Schroder Ventures de 1992

à 1996.

> ll a ensuite rejoint l'équipe de BarclaysPrivate Equity en 1996 pour devenir Directeur.

Depuis 2003, Jean-Bernard Meurisseofficie chez Initiative & Finance Gestion dont ilest devenu Président en 2007.

Récemment, notamment

illustré dans les opérations Irium (éditeurd'ERP verticaux), LG! (exportation de vin,notamment du Languedoc) ou Laboratoires

Vivacy (dispositifs médicaux injectables à based'acide hyaluronique).

toujours du potentiel de création

Philip Dykstra, PwC TransactionServices J ajouterai qu'il y a pai foisdes build-up qui interviennent justeau moment critique du changementd'actionnaires Je prendrai l'exemplede deux transactions técentes legroupe IPH qui a effectué line grosseopération de build-up en Allemagnejuste avant sa mise en vente II peutêtre difficile d'exécutet un tel build-up,et de ie faire valoriser dans le périmètreplus large du groupe à céder Ceci anéanmoins été mené avec succès dansle cas de la transaction IPH Je piendraiégalement un autre exemple quePhilippe connaît bien, c'est Arkadin,dans lequel Axa a investi et sur lequelil y a eu, avant cet investissement, unbuild-up très structurant aux Etats-unis Dans ces deux cas on parle debuild-up géographiques Typiquement,Arkadin, une société qui n'est pas untrès grand groupe- pour reprendreIe point sur ia taille des entreprises

qui font des acquisitions -est devenuvraiment international, notamment,maîs pas seulement, grâce à ce build-up

Paul Lombard, Willkie Part &Gallaghcr Unipex en septembre, onavait 3 build-up dans le pipe, quandon a refinancé la question étair desavoir si on dosait aptes ou avant lebuiid-up '

Philip Dykstra, PwC TransactionServices Ces opérations de build-upsont d'autant mieux perçues qu'ellesmettent en évidence une dynamiquetransformante et stmcturante parlapport à l'existant

Tristan Parisot, European CapitalLes build-up peuvent levéler desproblèmes de management car tousles managers ne sont pas capablesd'acqnéiir et d'intégrer des cibles Lesacquisitions de petite taille en France,ce n'est déjà pasfacile, car on peut

trouvei une culture différente Uneacquismon de raille significative,surtout à l'étranger, c'est en général plusrisqué , il y a de nombieux exemplesde de societes qui se sont plantées suiteà leurs acquisinons a l'étranger Uneacquisition en dehors de l'Europe,dans un pays émergent par exemple,s'avère souvent encore plus risqué II ya toujours des exceptions maîs je penseque pour les business de taille troppetite - en dessous de 50 M€ pour mol- c'est plus risqué de faire du build-npà international Le but est de procéderpar cercles concentriques d'aboid enFrance puis dans les pays laniriophes

Paul Lombard, Willkie Farr &Gallagher Le management est à monavis très important Et c'est là qu'ons'aperçoit notamment du binômeCEO/CFO Le CEO doit vraimentêtre dans l'exécution du businesset dans la création de valeur, et lesacquisitions ne doivent pas interférerdans certe gestion car les

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 12/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

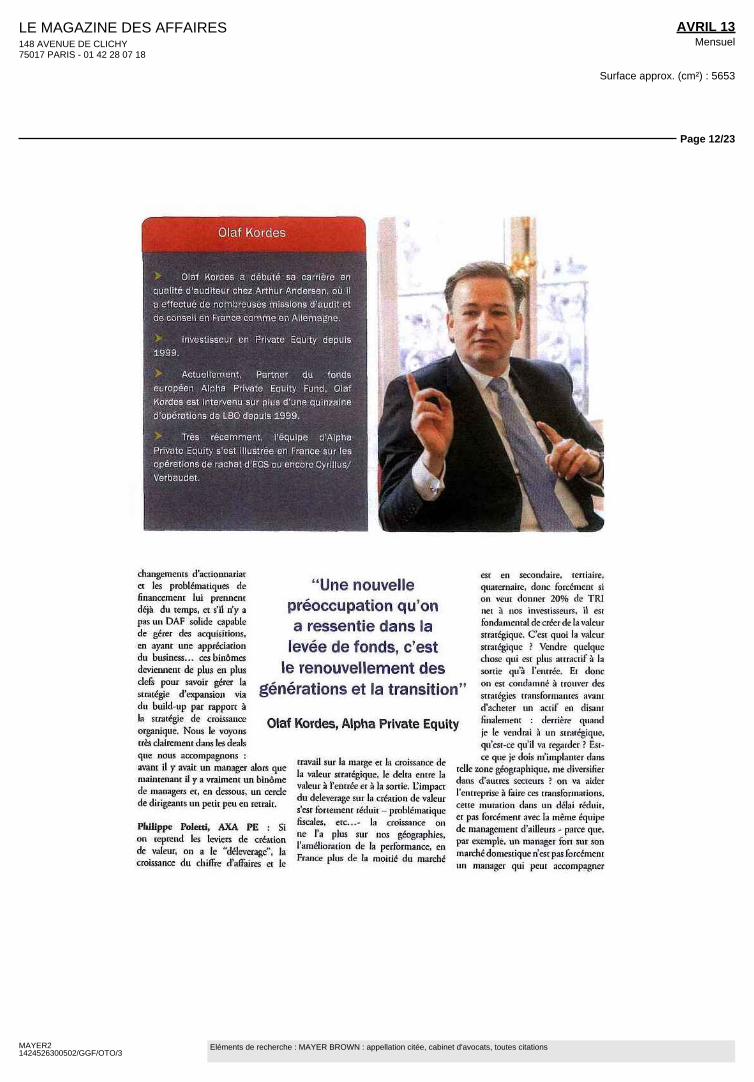

Olaf Kordes

Olaf Kordes a débuté sa carrière enqualité d'auditeur chez Arthur Andersen, où ila effectué de nombreuses missions d'audit etde conseil en France comme en Allemagne.

investisseur en Private Equity depuis

Actuellement, Partner du fonds

européen Alpha Private Equity Fund, OlafKordes est intervenu sur plus d'une quinzained'opérations de LBO depuis 1999.

Très récemment, l'équipe d'AlphaPrivate Equity s'est illustrée en France sur jesopérations de rachat d'ECS ou encore CyrilVerbaudet. '

changements d'actionnariatet les problématiques definancement lm prennentdéjà du temps, et s'il n'y apas un DAF solide capablede gérer des acquisitions,en ayant une appréciationdu business ces binômesdeviennent de plus en plusclefs pour savoir gérer lastratëgie d'expansion viadu build-up par lapport àla stratégie de croissanceorganique Nous le voyonstrès clairement dans les dealsque nous accompagnonsavant il y avait un managei alors quemaintenant il y a vraiment un binômede managers et, en dessous, un cerclede dirigeants un petit peu en retrait

Philippe Poletti, AXA PE Sion reprend les leviers cie creationde valeur, on a le "déleveiage", lacroissance du chiffre d'affanes et le

"Une nouvellepréoccupation qu'ona ressentie dans la

levée de fonds, c'estle renouvellement des

générations et la transition"

Olaf Kordes, Alpha Private Equity

travail sur la marge et la croissance dela valeui stratégique, le delta entre lavaleur à l'entrée et à la sortie L'impactdu deleverage sur la création de valeurs'esr fortement réduit - problématiquefiscales, etc.. - la croissance onne l'a plus sm nos géographies,P /i i , r par exemple, un manager tort sut sonI amelioiation de la performance, en r r 5

esr en secondaire, tertiaire,quaternane, donc forcement sion veut donner 20% de TRInet à nos investisseurs, il estfondamental de créer de la valeurstratégique C'est quoi la valeurstratégique ' Vendre quelquechose qui est plus attractif à lasortie qu'à l'entrée Et doncon est condamné à trouver desstratégies transformantes avantd'acheter un actif en disantfinalement derrière quand|e le vendrai à un stratégique,qu'est-ce qu'u1 va regarder ? Est-ee que (e dois m'implanter dans

telle zone géographique, me diveisifierdans d'auties secteurs ' on va aiderl'entreprise à faire ces transfoimations,cette mutation dans un délai réduit,et pas forcément avec la même équipede management d'ailleurs - parce que,

Fra"œ PluS de la m°me du mard*marché domestique n'est pas forcémentun manager qui peut accompagner

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 13/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

l'entreprise A l'international

Tristan Parisot, European CapitalTout à fait un dirigeant qui viseune acquisition a l'étranger doit auminimum parler anglais

Stéphane Barret, CA CIE Dansla foulée de ce que disait Philippe,la société cible stratégique n'est pastoujours disponible au moment del'acquisition Par contre la créationde valeur stratégique par croissanceexterne esr un déclencheur de M&A,e est-a-dire que vous allez chercher unecible qui correspond au developpementstratégique de la sociére Une roisque vous arrivez à sceller le protocoled'accoid, pour nous les banquiers celaveut que le "process" de vente peut êtreenclenché, puisqu'il faut refinancer,donc il y a une étude stratégique, desVDD, etc.. - Game is open - Donccela veut dire que d'autres peuventvenir appréhender la valeur stratégiqued'entrée de jeu sans risquer la rechercheet la mise en place d'un "boit on"significatif

Jean-Bernard Meurisse, I ii i ali ve& Finance Avec Philippe on faità peu près le même constat maîsaprès les réponses ne sont pas lesmêmes entre small et mid ou largeLe désendettement, la genération decash flow ils ont toujours compté defaçon assez marginale dans la créationde valeur La croissance, elle, continueà être le moteur principal parce qu'onn'est plus sm des activites de niche,voire niche de niche où la stratégie, lemanagement, le positionnement de laboîte peuvent créer les conditions dela croissance même sur des marchésrelativement atones En revanche, ilfaut aussi arriver à mettre en oeuvredes processus et des stratégies detransformation La transformation, surson marché, va plutôt être stratégique,consister à se repositionne! sur desmétiers ou des géographies différentsChez nous, cela va plutôt être unprocessus de transformation del'entreprise elle-même, maîs cela faitpartie du modèle Small-Cap, en touscas du modèle Initiative & Finance,que d'aider les entreprises dans leui

évolution, de passer de la bonnePME hexagonale bien dépendanted'un manager, d'un couple, ou d'unepetite équipe avec peu de « process »,peu de reporting, une croissancetrès aléatoire poti! se structurer engouvernance, en repoiting, étoffer leniveau inrermédiaiie en managementou encore les aidei à se doter d'undirecteui financier quand ce n'est pasle cas C'est donc un processus detransformation de Tinténeur

Tristan Parisot, European Capital •Cela est très vrai et s'applique encore enmid-cap pour des groupes de quèlquescentaines de millions d'euros de chiffresd'affanes qui ont parfois encore besoind'accompagnement pour b mise enplace d'outils de pilotage

Olaf Kordes, Alpha PE Celaconcerne surtout des societés encas de LBO primaires et moins lessecondaires, tertiaires, quaternairesComme tu le disais, pour près de 50%du marché, il y a déjà des financiers quiont fait ce boulot

Ils ont dit :

Olaf Kordes "On est aujourd'hui en levée de fonds permanente"

*• Paul Lombard "On constate que les LPs demandent de plus en plus le droitde co-investir"

Xavier Jaspar "En 2013 et 2014, il y a beaucoup de sociétés sous participation quivont gérer leurs actifs, se démembrer et/ou faire remonter du cash aux investisseurs"

Tristan Parisot "Avant de faire du build-up, ce qui compte c'est avant tout la capacitédu management à créer de la valeur à périmètre constant"

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 14/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

Tristan Parisot, European Capital MAIShistoriquement les sponsors n'ont pastoujours fait ce travail Par le passé, beaucoupde sponsors fiançais n'ont pas eu cetteculture « hands on » notamment parce qu'iln'avaient pas les équipes d'investissementayant h capacité à rentrer dans les businesset a être opérationnelles Jusqu'en 2007,les investisseurs passaient plus de temps aréaliser de nouvelles opérations qu'à ciéer dela valeur dans leui portefeuille Ensuite, il ya eu la période des restiuctuiations qui n'estpas finie d'ailleurs En tant que prêteurnous faisons bien la distinction entre lesfonds hands on qui transforment vraimentles actifs et puis d'autres fonds qui ont uneculture davantage basée sur le flair et le bonsens tout en affichant parfois d excellentsreturns maîs en étant hands off Dans ces cas-là, le sponsoi qui passe après un fond handsoff a souvent encore beaucoup de leviers decreation de valeur à sa disposition

X.L : Et quid des spîn-off de grandsgroupes, par hypothèse déjà très structuresen interne ?

Olaf Kordes, Alpha PE D'après notreexpérience passée, la hbéiarion de la volontéentrepreneur taie est assez stimulante eton a plutôt eu de très bonnes surprisesEffectivement, ce sont des sociétés souventdéjà très stiucturées maîs lorsque vous leuienlevez "maman", ce n'est pas toujours pareilPar exemple pour la gestion de trésorerie, onne peut plus se retourner aussi simplementvers son corporate, tous les services supportn'existent plus, et c'est là que le jugementsur la capacité managénale de l'équipe àlaquelle le fonds s'associe est crucial II y ades gens qui performent très bien parcequ'ils se sont libérés des contraintes qu'ilspouvaient avoir et qui avaient une vraie âmed'entrepreneur, et puis vous avez les autresqui sont plutôt malheureux parce qu'ils nepeuvent plus forcément appeler quelqu'unquand l'ordinateur est tombé en panne

Stéphane Barret, CA CIB: C'est d'ailleuis('expérience du fonds qui doit veiller à ceque, lors de cette création de valeur

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 15/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 16/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

Stéphane Barret

Managing Director, et responsablemondial de la relation avec les fonds chezCrédit Agricole Cl B.

Il est intervenu sur la cession deLarivière pour AXA PE, les acquisitionsd'Editis par Planeta, de Genoyer par CDC Cl(et financement en HY), de Gérard Darel parAdvent. de Cerba par PAI Partners, de Medipolepar Bridgepoint et de Stokomani par Sagard.

Il était également conseil de BCPartners pour la cession de Picard Surgelés àLion Capital (financement senior et HY Bond)et de Sagard pour la cession de Kiloutou à PAI

entrepreneuriale, l'entrepreneur nefasse pas n'importe quoi parce qu'ily a eu quèlques exemples où certainsont voulu accélérer un peu tiop vite, etc'est la où l'expérience du fonds jouebeaucoup pour que cette libérationsoir créarnce de valeui et non pasdémesurée et carrément désastreuse

Jean-Bernard Mcurissc, Initiative& Finance C'est toujours im grandmoment quand on demande a uneéquipe de management, lors d'un spm-off . "Alors maintenant, dites-nous ceque vous avez toujours rêvé de fairemaîs n'avez jamais pu réaliser avec votreancien actionnaire '" Alors après il fautfaire le tri Maîs effectivement celanécessite un passage en jevue de toutesles actions, routes les opportunités,toutes les frustrations parfois aussi, etpuis il faut essayer de sélectionnei

O.B. : J'aimerais maintenant qu'onpuisse dire un mot du « process ». Onvoit actuellement beaucoup de dealspréemptés, est-ce que cela passe unecertaine rareté des bons deals ?

Stéphane Barret, CA CIB : On nevoit quand même pas beaucoup depréemptions dernièrement Des dealsseuls, oui, maîs pas de préemptions

Philippe Polen!, AXA PE Si, Umpexen est un bon exemple Socotec aussiEn fait je pense que cela traduit bien,dans un premier temps, l'impottanceque le vendeur apporte à la réalisationde l'opération C'est-à-dire quecettams vendeurs sont prêts à échangeiune moins glande optimisation dela valeur contre la cerntude que lavente va se faire Pourquoi ' Parcequ'effectivement les marchés sontde plus en plus volatils, de plus enplus cycliques, et que, si on lance unprocessus de vente qui n'aboutit pas,cela peut endommager l'image del'actif Donc cette nécessité d'aller viteet d'avoir la certitude de la vente sontà mon sens très importantes Ensuitequand on dit piéemptif cela ne veut pasfoicément dire a une valeur intéiieurea la valeui de marché Maîs en faisantun deal piéemptif on peur mieuxacheta, pourquoi ' Parce qu'on prendle temps de faire les due diligence,de connaître le business, l'équipe de

management et donc on n'aura peut-être pas un meilleur prix que s'il y avaitdes enchères, maîs en tout cas on abeaucoup plus confiance dans l'actif,on a pu travaillei et avoir des axesde création de valeur encore mieuxidentifiés et du coup, probablementque c'est une bonne chose à la foispont l'acheteur et pour ie vendeur quipeut sécuriser une cession rapide à unprix qui est proche du prix du marché

O.B : Les deux derniers dealsd'Alpha Private Equity n'étalent paspréemptés ?

Olaf Kordes, Alpha PE Nonchaque deal a son histoire Maîs moi/e la prendrais pintor à l'envers Si onveut faire dans de bonnes conditionscette analyse stratégique dont on aparlé, il faut choisit ses combats Ainsi,nous essayons d'identifier à l'avance lescibles dans lesquelles nous souhaitonsinvestit et les équipes de managementauxquelles on a envie de s'associerPuis on tiavaille ces opportunités enprofondeur en amour avant qu'ellesne soient identifiées par le marché Leschéma idéal est effectivement d'arriver

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 17/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

à un préemptif parce que la situations'y est prêtée Au moins, si on n'arrivepas à éviter l'enchère on espère avoircréé cette relation avec le managementqui permet qu'a prix égal, il auraplutôt tendance à nous choisir plutôtqu'un autre Car il faut aussi que nousexpliquions à nos investisseurs ce qu'ona fait et ainsi on peutleur dire écoutez, nousavons essayé d'éviter lesenchères sans y arriverMaîs nous avons puetudiet la cible en plusglande profondeur queles concurrents et c'est ànous de choisir à la hnsi on veut faire le petitchemin de valorisationqui manque pourl'emporter ou non, maîsvraiment en connaissancede cause En revanche ceque les LPs détestent - parce qu on atous a peu près les mêmes LPs - c'estde recevoir deux courriers le mêmejour avec Ie vendeur qui leur dir qu'ila vraiment fait une bonne affaireavec une très forte valonsarion dePacuf cédé et un autre, au contraire,qui indique qu il a acheté une trèsbonne entreprise, pas chere, alors quele précédent actionnaire n'avait pastout exploité cela les rend très, trèsnervetrx Donc il faut pouvoir direon a vraiment travaillé l'actif en amont

de 45% Souvent, nos investisseurs en tant qu'avocat, on adore les vraisnous demandent si on achète moins ptéemptifs car cela nous évite la phasecher ' Et |e téponds "peut-être", maîs « Prozac » quand on a fait tout le travailsi on n'achète pas moins cher onachète certamemle temps pour anpourquoi on le f:

et que l'on fait partie des deux, ttoisachète certainement mieux On prend ou quatre qui ont été gatdés au chaudle temps pour analyser l'actif et on sait jusqu'à la veille du « signing » et qui

n'ont pas le deal in fine L'avantage dupréemptif téside dans une plus grande

assurance d'aller jusqu'aubout

Tristan Parisot, EuropeanCapital La différencevient du fait que dans lecas du préemptif, le tuningest a la mam de l'acheteuralors que dans un processusclassique c'est la banqued'affaires qui déteimme ietuning de l'enchère

"Pour nous les banquiers, onest en concurrence dans le basde la fourchette avec l'unirate

et dans le haut de la fourchetteavec le High-Yield"

Stéphane Barret, Crédit Agricole CIB

XL : C'est du préemptif sur duprimaire ou du secondaire ?

Philippe Poletti, AXA PE L'un etl'autre, cela dépend de la spécificitédes marchés (plus de primaire enAllemagne et en Italie)

Jérôme Patenotte, Wragge&CoQu'est-ce que c'est que le vrai dealpréemptif ? J'ai participé à desprocessus sur des deals qui étaientcensés être préemptés et qui avaient

et si cela pouvait se concrétiser par un été proposés en piéemptif à un cet tampréemptif J'aurais plutôt tendance nombre de personnes avant que je ne lea dire comme Philippe la valeuid'un ptéemptif n'est pas forcémentinférieure à la valeur de ce qu'on auraità l'enchère, ne serait-ce que parceJe vendeur dira si /e vous accorde

vois arriver Ce type de pratique peutsemblet de bonne guérie, maîs cela meparaît un peu contradictoire avec leconcept même de "deal préemptif"

l'exclusivité tout de suite, ii faut quandmême que l'offre soit à la vraie valeur

Philippe Poletti, AXA PE Les dealspréemptés ne sont pas forcémentmoins chers Socorec s est vendu 10 foisl'Ebitda Nous essayons d'avoit ungrand nombre de dossiers propriétaires,sans concurrence directe Sur notredernier fonds, la proportion dedossiers "proprietaires" était d'ailleuts

Philippe Poletti, AXA PE C'esten dehors d'un processus de ventestructure, organisé, sans compétitionfrontale C'est souvent un deal à prix(ixe

Jérôme Patenotte, Wragge&CoLorsque j'ai participe a des dealspréemptife ces derniers temps, J'ai eule sentiment que malgré tout c'étaittoujouts au prix de mai ché Pour nous,

Philippe Poletti, AXAPE Unipex est un bon

exemple pour illustrei un processusde vente préemptif Vous avez unachereur très motivé qui est en avancede phase et on lui dit, si Coffre estferme et financée (avec l'interdictiond'approcher le pool bancaire) à tel prixà telle date, le deal est pour toi Sinonon lance une enchère

Paul Lombard, Willkie Farr &Gallagher Sur le financementd'Uinpex, le tuning était impouantaussi car le "sigmng" était en juillet etles banques n'étaient pas nès allantespour négocier le financement avantl'été avec un closing a la rentrée

Philippe Poletti, AXA PE On a ététrès strict Aussi bien dans Unipex quedans MSE 24 en Allemagne, o/i nevoulait pas que l'achètent parle au poolde nos banques C'était très clair Oui,vous pouvez préemptei et avoir accèsau managemenr de façon structuréeet contrôlée Maîs vous financez ledeal en dehors du pool bancaire etvous nous dites à qui vous parlez afinde contrôler le processus et limiter lesrisques de flirte

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 18/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

intéressante

Philippe Poletti, AXA PE Surtoutavec une unitranche portable car ona six mois poui la tiansformer en une en 2007 Depuis AXA est largemensemoi + mezzanine

accès aux banques de l'entreprise

Philippe Poletti, AXA PE Ils l'ontfait avec une Unitranche "portable"

Olof Kordes, Alpha PE Aujourd'hui,les enchères à 20 personnes ne se fontplus Les investisseursn'ont pas les moyensde brûler des ressourcesdans un processus largeavec 5% de chance deréussite, sachant quecertains concurrents onttravaillé en amont Lesprocessus larges souffrentaussi du fait que lesbanquiers ne veulent plustaire de "staple", car ilsveulent choisir le fondsqu'ils accompagnentII serait intéressant desavoir pourquoi Philippene souhaitait pas que lesinvestisseur contactentles banques existantes

Xavier Jaspar, Mayer BrownL'unitranche avait été annoncéecomme la révolution du marché ,

d'Unipex on ne souhaitait pas meta e on nous disait qu'il allait régler tousle processus de vente à risque dans le les pioblèmes et en particulier qu'ilcas où l'acheteur n'aurait pas été aurendez-vous Pour ce qui est d'HSE24,on n'avait pas envisagé une vente caron avait l'actif seulement depuis deuxans Maîs im acheteur nous a fait une

beaucoup et encore très peu à l'échelledes financements d'opérations Pourmémoire, le premier Unira te a étéarrangé par European Capital (Delsey)

"Les current trading quenous revoyons en ce début

2013 ne sont pas au rendez-vous mais on constate tout demême de l'activité sur certains

secteurs de niche comme lasanté ou l'éducation"

leader Le ticket moyen est de 100M€ pour des valousations en moyenne

autour de 200 M€ Onvoit bien que l'on se situeen dessous du High YieldA ce jour, IPH est le plusgros "murale" mis en placeen France et probablementen Europe maîs je sais quece record sera a nouveaubattu dans les prochainsmois L'unirate, commel'ensemble de l'orîie DettePrivée, cst amené à sedévelopper dans les annéesqui viennent en parallèle del'offre bancaire

Philip Dykstra, PwC

Philippe Poletti, AXA PE Pourrépondre à ca question, dans le cas

offre que l'on ne pouvait pas refuserDans ce cas, on a fait les due diligencesfinancières, on a géré la levée de dette

avait le mérite d'évitei des discussionsinterminables entre banquiers seniorset mezzaneurs Ce qui est vraimentappréciable, maîs je ne sais pas s'il y ena tant que ça

Olaf Kordes, Alpha PE C'est unproblème de taille de fonds Souvent

et on leur a laissé cinq semaines pour les fonds ont des tailles limitées et nepeuvent pas souscrire à plus de 40 M€,sauf quèlques uns Cependant, avec lacioissance piévisible de ces fonds et leurtendance à s'associer avec des confrères

confirmer une offre ferme

Paul Lombard, WUlkie fait &Gallagher Sur le financement, on a été

Paul Lombard, WillkieFarr & Gallagher IPHétait un deal intégralement

underwritté pat AXA Private Debtpuis s'est syndiqué à la demande dusponsor Cela permet a des acteursde travailler ensemble et de créerune pratique de marché On a AXAPrivate Debt qui est leadei, ICG,Euromezzamne, Ares et bien sûrEuropean Capital qui sont égalementtrès actifs LFPI plutôt co-mvestisseurSur des deals comme FOS, il y avaitdes spécificités avec des tranches deCapex On a réussi à faire des Ad-oncomme sur l'opération CEVA SantéAninule On réussit à contournerles difficultés de certains dossiers Endépit du défaut de liquidité du marchébancaire, cela permet de continuer defaire des build-up On s'apeiçoit que

assez strict sur les conditions maîs, une sur des transactions plus grandes, |e c'est un instrument qui s'adapte à pasfois encore, le tuning était important pense effectivement que le mouvement mal de situations

du marché va vers l'umrateMOA : Alpha a fait 2 deals et un 3"'"est en gestation. C'était compliqué

aussi sur l'opération Car l'opérations'est faite fin juillet Et c'était unepériode où les banques n'étaient pas Tristan Parisot, European Capitaltrès allantes pour s'engager à financer Aiuouid'hui, une quinzaine d'unirateun LBO pour la rentrée

Tristan Parisot, European CapitalLa solution Ururate est extrêmement

ont été mis en place en France dont 8en 2012 à comparer avec 3 en 20 f ICela représenre un financement deplus de 1,5 milliard, c'est à la fois

de réunir le financement dans cesopérations Mid-Cap ?

Olaf Kordes, Alpha PE Dansle deal Verbaudet/ Cyrillus, nous

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 19/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

Philip Dykstra

Associé responsable du secteur

Pharmacie & Santé au sein du département

Transaction Services de Pwc

Philip a travaillé sur de nombreusesopérations d'acquisitions, de cessions ou derefinancement, pour des clients financiers etindustriels, en se concentrant notamment surles secteurs de la pharmacie, des technologieset de la distribution

:: ll assiste de façon récurrente degrands groupes comme Sanofi, Capgemini,FC! ou Technip dans leurs transactions enFrance comme à l'étranger, en particuliersur les régions Asie et Amerique Latine, etintervient régulièrement auprès de fondsd'investissements comme Axa Private Equity,Bain Capital ou Bregal Capital.

avions impool bancaue qui était trèsdésireux de nous accompagner IIs'agit quasiment du iiiême pool quia accompagné notre client dans lefinancement de l'opération Lmvosges/Françoise Saget En effet, au début,Lmvosges avait étudié uniquementl'acquisition de Cyrillus, en tant quebuild-up potentiel Ensuite le vendeura décidé d'étendre le périmètre de lacession pour y inclure VertbaudetCette modification a un peu compliquél'opération maîs la cible étant degrande qualité, le pool bancane a suiviDans l'autre transaction qu'Alphavient de réaliser, ECS, le pool bancaireétait déjà composé quand nous avonscommencé à étudier l'opérationCela nous allait in fine car c'était unpool relativement restreint, ce qui esrimportant, dans la mesure où noussouhaitions un financement souple,capable de nous accompagner dansune politique active d'acquisitionsToutefois, cela restait quand iiiême unpeu compliqué car nous avons refusé

une proposition d'underwrirmg oùl'on ne maîtrisait pas nécessairementla syndieation Ainsi, on a dû réunirun club de banques, ce qui ne facilitepas toujours les négociations et où lesbanquiers n'ont plus la main On aévité la double Luxco de justesse sulun deal avec 75 M€ de dette Certainsbanquiers voulaient nous l'imposer

Tristan Parisot, European CapitalL'unirate qui a effectivement de beauxjours devant hu ne convient pas à tousles actifs Ceux qui génèrent beaucoupde cash flow opérationnel et affichentune faible croissance ne peuventpas toujours se payer le luxe d'unfinancement légèrement plus coûteuxCela dit, au-delà de la confidentialité,de la simplicité et de la rapidité demise en place, l'unimte est une offre definancement « sur mesure » qui peuts'adaptei aux particularités de chaquesous-jacent et aux souhaits de chaquesponsor A noter que le sponsor et lemanagement discutent avec un, voire

deux ou trois prêteurs au maximum

Stéphane Barre!, CA CIB : Tu as lesavantages de la mezzanine sans lesinconvénients de la dette senior

Tristan Parisot, European CapitalExactement Avec des gens qui sontplus "equity minded" ouen ted

O.B, : Maîs c'est plus cher, non ?

Tristan Parisot, European CapitalC'est effectivement plus cher, maîs celava évoluer Petit à petit le marché va sestiucturer et les "pricing" vont baisser

O.B. : Sur le Large-Cap, le HighYield est- il une solution adaptée enFrance ?

Stéphane Barret, CA CIE : Lepol tefeuille des banques est enréduction Un grand nombre dedossieis de plus de 100 M€ d'Ebitdasont refinancés par le High Yield

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 20/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

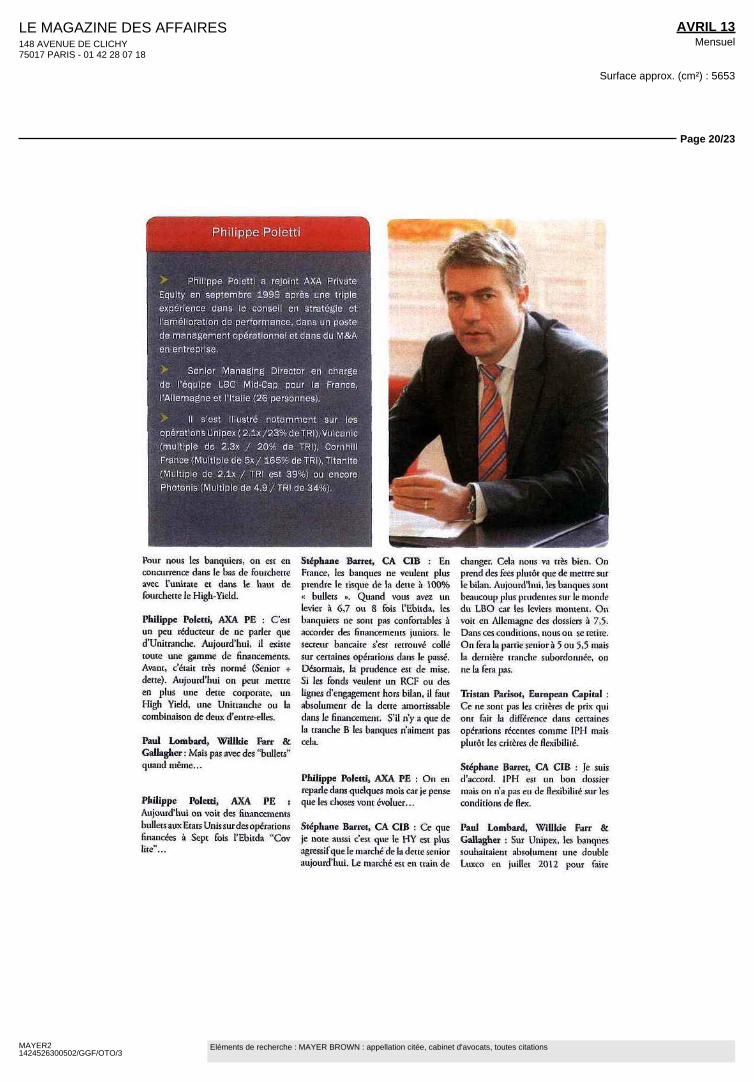

Philippe Poletti

Philippe Poletti a rejoint AXA PrivateEquity en septembre 1999 après une tripleexpérience dans le conseil en stratégie etl'amélioration de performance, dans un postede management opérationnel et dans du M&Aen entreprise.

Senior Managing Director en chargede l'équipe LBO Mid-Cap pour la France,l'Allemagne et l'Italie (26 personnes).

Il s'est Illustré notamment sur lesopérations Unipex(2.1x/23% de TRI), Vulcanic(multiple de 2.3x / 20% de TRI). CornhillFrance (Multiple de 5x / 165% de TRI), Titanite(Multiple de 2.1x / TRI est 39%) ou encorePhotonis (Multiple de 4.9 / TRI de 34%).

Pour nous les banquiers, on est enconcurrence dans le bas de fourchetteavec l'umrate et dans le haut defourchette le High-Yield

Philippe Poletti, AXA PE C'estun peu réducteur de ne parler qued'Unitranche Aujourd'hui, il existetoute une gamme de financementsAvant, c'était très norme (Senior +dette) Aujourd'hui on peut mettreen plus une dette coiporate, unHigh Yield, une Unitranche ou lacombinaison de deux d'entre elles

Paul Lombard, Willkie Pare &Gallagher Maîs pas avec des "bullets"quand même

Philippe Poletti, AXA PE :Aujourd'hui on voit des financementsbullets aux Etats Unis sur des opérationsfinancées a Sept fois l'Ebicda "Covhte"

Stéphane Barret, CA CIB EnFrance, les banques ne veulent plusprendre le risque de la dette a 100%« bullets » Quand vous avez unlevier a 6,7 ou 8 fois l'Ebitda, lesbanquiers ne sont pas confortables aaccorder des financements |uiiiors lesecteur bancaire s'est retrouvé collésul certaines operations dans le passéDésormais, la prudence est de miseSi les fonds veulent un RCP ou deslignes d'engagement hors bilan, il fautabsolument de la dette amortissabledans le financement S'il n'y a que dela tranche B les banques n'aiment pascela

Philippe Poletti, AXA PE On enrepaile dans quèlques mois cal je penseque les choses vont évoluer

Stéphane Barret, CA CIB Ce queje note aussi c'est que le HY est plusagressif que le marché de la dette senioraujourd'hui Le marche est en train de

changer Cela nous va très bien Onprend des fées plutôt que de mettre surle bilan Aujourd'hui, les banques sontbeaucoup plus prudentes sur le mondedu LBO cat les leviers montent Onvoit eu Allemagne des dossiers a 7,5Dans ces conditions, nous on se retireOn fera la partie senior à 5 ou 5,5 maîsla dernière tranche subordonnée, onne la fera pas

Tristan Parisot, European CapitalCe ne sont pas les critères de prix quiont fait la différence dans certainesoperations récentes comme IPH maîsplutôt les critères de flexibilité

Stéphane Barret, CA CIB Je suisd'accord IPH est un bon dossiermaîs on n'a pas eu de flexibilite sur lesconditions de flex

Paul Lombard, Willkie Farr &Gallagher Sur Untpex, les banquessouhaitaient absolument une doubleLuxco en juillet 2012 pour faire

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 21/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

l'underwTitmg En tevanche, sur un gestion tierce Ils seront probablement peu ie manque de cioissanceclub deal au moment du refinancement, mieux traités fiscalement avec des Partselles ont accepté de faire sans A de ce FCPR que s'ils mettent leurs XL

actions dans un PEA 'Le printemps est

traditionnellement un point haut dumarché M&A. Est-ce que le marché

à fait, parce que souvent la syiidication Xavier Jaspar, Mayer Brown Créei est très actif en ce moment.bancaire impose la structuration du un FCPR dédie aux managers, c'estdeal compliqué a réaliser Quand vous avez Paul Lombard, WiUkle Farr &

une sortie des managers avant la durée Gallagher II n'y a plus de saisonsO.B. i A l'instar de ce que Ton a vu des six ans et que le FCPR leste géié actuellementen 2012, est-ce que l'enjeu juridique par la société de gestion initial, c'est

compliqué

Stéphane Barret, CA CIB Oui, tout

et fiscal va brider l'année 2013 ?

Xavier Jaspar, Mayer Brown

Philippe Poletti, AXA PE C'estmieux que l'an passé Quand on

Fm O.B : La frilosité des dirigeants, cela regarde l'année 2012, la France était Ie2012, faire un deal et un "tax mémo" se ressent chez les dirigeants, Jean- 5 pays en Euiope en valeur Je penseétait difficile On ne pouvait pas, Bernard ? que 2013 est mieux orienté maîs celacompte tenu de l'évolution législative ne seia pas non plus une grande annéeincertaine La taxation des managers Jean-Bernard Meurisse, Initiative II y a selon moi moins de 20 dossiersest un reel problème On sait tous que & Finance J'ai vécu en 2012 des aujourd'hui à plus de I OOM€ d'EV

.mations ou les deals se sont arrêtésTristan Parisot, EuropeanCapital La question n'estpas tellement de connaîtreIe nornbie de dossiers sur lemarché maîs plutôt de savoir

la magie du LBO tient a la convergenced'intérêts entrel'entrepreneur et lesfonds Pour la sortie,cela peut poserquèlques problèmescar certains managersne souhaiterontpas avoir le mêmehorizon de sortieque le fonds pourdes raisons fiscalesp e r s o n n e l l e sAujourd'hui, onse tiouve dans unesituation paradoxaleoù, pour un manager,il est parfois plutôt

"Ce qui nous sauve,c'est qu'on a en Europe et

notamment en France un tissude PME très internationales etdotées de très bon managers"

ceux qui iront vraimentjusqu'à un closing

Philippe Poletti, AXA Private Equity

Philip Dykstta,PwC Transaction Services

Nous constatons aussi,dè notte côté, un certainnombte de dossiers lancéset de nombreux acheteursalignés, maîs peu detransformations et surtoutbeaucoup de process de

pour des raisons fiscales J'ai aussi diligence arrêtés très vite

qui va au-delà des incertitudes liées a Tristan Parisot, European Capital lly a en effet quèlques beaux actifs quivont partir très vite et d'autres qui vont

les avoir du mal à trouver preneur

intéressant de sortn en dividendeplutôt qu'en plus-value, notamment constaté une certaine démotivationavant 6 ans

la fiscalitéJérôme Patenotte, Wragge&CoOui, et toutes les règles du jeu ne sont Philippe Poletti, AXA PE Supas encore hxees Aujourd'hui par opérations de plus grandes tailles, leexemple, on ne sait toujours pas ce problème est moins impot tant car illesque va donner le légime du PEA Cela societés et les équipes de management Philippe Poletti, AXA PE îl y A desnous dmène à réfléchir à des systèmes sont très international dossiers qui partent a 10 fois l'Ebitbadifférents maîs qui viennent tous ou plus, comme Socorec ou Sandraavec leur lot de contraintes Quand O.B. : Donc l'enjeu de la profession Mage En ternies de multiple, on n'eston a beaucoup de managers dans la est de s'internationaliser... pas descendu car il y a très peu cleManagement Co, on petit avoir intérêt dossiersà les rassembler dans un FCPR dédié, Olaf Ko r des, Alpha PE :par exemple géré par une societe de L internationalisation compense un

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 22/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

Finance On est plutôt à un niveauassez bas côté investissement Maîs lefront des cessions est resté très actifchez nous

Philippe Poletti, AXA PE Toutle monde s'est dit, compte tenu desvintage 2007/2008, il va y avon unafflux de dossiers en 2013 à des valeursdécotées Or cela ne semble pas le casLes LF semblent prêts à allonger lesdurées de vie des fonds pour autantqu'ils ne payent plus de managementfées

Jean-Bernard Meurisse, Initiative &Finance Du coup, ceux qui n'ontplus de management fées ni de carriedinterest pourraient ne pas continuerCar ils n'y ont plus vraiment intérêt

Tristan Parisot, European CapitalAujourd'hui, il est vrai que certains

sponsors mettent encore beaucoup detemps à accepter la réalité

Stéphane Barre!, CA CIE Toutà fait II y a une valeur d'option quiparfois est énorme.

Philippe Poletti, AXA PE Sur lefonds 2005, il nous reste un actif àvendre Le cash retourné est un critèreimportant pour les investisseurs

Jean-Bernard Meurisse, Initiative &Finance Je suis d'accord Ce qui nousa surpris, c'est que les investisseursnous jugent désormais sur ia capacitéà faire les cessions Chez Initiative &Finance on leur dit "qu'il pleuve, qu'ilvente ou qu'il neige, on fait 10 cessionspar an" Cela devient un argumentimportant et différenciant

X.L : Et sur les sociétés, Philip, est-ceque vous avez eu des surprises sur les"current trading" dans des secteursqui paraissaient très résilierais ?

Philip Dykstra, PwC TransactionServices Nous n'avons évidementpas encore une visibilité suffisantepour marquer une tendance en 2013Néanmoins, et ce n'est pas une surpriseles current trading que nous revoyonsen ce début de 2013 ne sont pas aurendez-vous Je pense notammenta des secteurs comme l'automotiveou la distribution Néanmoins, onconstate tout de même de l'activité sulcertains secteuis de niche, notammentdans la santé ou l'éducation, secteuisévidement moins directementdépendants de la demande

XL : Dans Ie "retail", il y a Maisondu Monde qui doit se vendre et

LE MAGAZINE DES AFFAIRES148 AVENUE DE CLICHY75017 PARIS - 01 42 28 07 18

AVRIL 13Mensuel

Surface approx. (cm²) : 5653

Page 23/23

MAYER21424526300502/GGF/OTO/3

Eléments de recherche : MAYER BROWN : appellation citée, cabinet d'avocats, toutes citations

plus résilient que la pure plus présents On dépasse en cela lamode feminine mission de diligence classique

Cyrillus récemment ?

Philippe Polen!, AXA PE II y atou|ours les exceptions qui confirmentla règle Maîs a l'opposé, But ne s'estpas vendu par exemple

Tristan Parisot, European CapitalQuand on regarde un nouveau dossier,on regarde l'historique notammentcomment la société s'est comportée en2008-2009 La consommation étaitle seul secteur qui était bien orientéjusqu'à l'été dernier, depuis il y a eu undécrochage assez préoccupant

Philippe Poletti.AXAPE La Santé ouiiiême le Food n'ont plus de croissancedans nos géographies Donc, je diraisqu'il n'y a plus de secteurs protégés

Jérome Patenotte, Wragge&CoPour revenir sur le secteur du retailet notamment sur le deal Cyrillus/Verbaudet, il faut prendre enconsidération le fait que l'on est dansun sous-segment de marché, le secteurde l'habillement de l'entant qui,comme chacun le sait, est beaucoup

Philippe Poletti, AXAPE Pour donner une noted'optimisme, globalement lessociétés sous LBO vont bienDans notre poitefeuille, 14

Pl sociétés sur 15 perforaient» mieux que l'an passé Les

entreprises ont abaissé leurpoint mort, ont un levier dedette lunité et sont prêtes àsaisir toutes les opportunitésqui se présenteront

Tristan Parisot, EuropeanCapital Autre raisond'espérer, le retour de la detteII y a tout Ie pan de la DettePnvéequi va se srructurer dansles années qui viennent Etcela va apporter de l'oxygèneau marché du LBO

X.L Les corporate sont-ils a nouveauune source d'oppoitunités en terniede spm-offs •" Je pense notamment àCanberra

Xavier Jaspar, Mayer Brown Om etcela est probablement dll à des raisonsobjectives et subjectives Les raisonsobjectives sont liées à des questionsde regulatory dans cerrams métiers(comme le nucléaire par exemple) Laprincipale raison était celle-ci et ellel'a emporté de lom sur la capacité dufonds à lever de la dette

Philippe Poletti, AXA PE Celadevient un "post-emptif"XL II semble que certains sujets de"compliance" émergent égalementen 2013. Philip, vous confirmez ?

Philip Dykstra, PwC TransactionServices Concernant ces aspectsde "compliance", c'est un sujetégalement pour les transactions enelles-mêmes certains clients nousdemandent désormais d'intégrerune dimension d'investigation, etd'ESG Ce sont des sujets de plus en

X.L : Faites-vous aussi des duediligence à l'occasion cle levée defonds ?

Philip Dykstra, PwC TransactionServices II nous est arrivé de travaillerpour la sociéte de gestion, pourapporter du confort et un éclanage sulles performances des participations surleur durée de détention, en complémentdes mfoimations présentées dans le"private placement mémorandum"Nous avons également effectué desprésentations sur la base d'mrerviewsde principaux mauageis, des sociétésen portefeuille et de la société degestion Dans un cadre plus général,nous effectuons aussi des revues ESGdu portefeuille de paincipation defonds, tout comme nous le faisonsduectement dans le cadre de duediligences sur des cibles

Philippe Poletti, AXA PE Chez AXAPE, on fait des audits ESG sur toutesles entreprises dans la phase d'auditd'acquisition et tous les ans une fois enportefeuille

X.L : Est-ce que vos investisseursvous l'imposent ?

Philippe Poletti, AXA PE Pas tousC'est une démarche volontariste denotre part i