Embed Size (px)

Citation preview

RESUME de l’ETUDE Etude réalisée pour l’ADEME par CODA STRATEGIES

Pilotage : Elodie TRAUCHESSEC – Service Climat Juin 2014

Le marché français des

services énergétiques Etat des lieux et analyse

1 Contexte et objectifs

La Directive européenne relative à l’efficacité énergétique (2012/27/UE), entrée en vigueur fin 2012,

impose désormais aux Etats membres d’inclure dans leur PNAEE1 une étude du marché des services

énergétiques dans leur pays (article 18). Dans la continuité de la directive 2006/32/CE relative à l’efficacité

énergétique dans les utilisations finales et aux services énergétiques, elle réaffirme l’importance du

développement de ces services pour l’atteinte des objectifs européens et nationaux.

Afin d’analyser le développement actuel des services énergétiques et d’identifier les soutiens nécessaires à

leur essor, l’ADEME a réalisé une étude intégrant :

Un état des lieux quantitatif et qualitatif du marché des services énergétiques français ;

Une analyse des évolutions récentes de ce marché, de ses derniers développements, de ses facteurs de

succès et des barrières restantes ;

L’élaboration de recommandations, fonction des constats établis et des évolutions futures souhaitées.

Cette synthèse présente le champ analysé, la méthode utilisée et les principaux résultats de l’étude.

2 Définitions et champ de l’étude

2.1 Définitions

Les Directives européennes 2006/32/CE (dite ESD) et 2012/27/UE (dite DEE) relatives au

développement des services énergétiques et à l’efficacité énergétique, ont défini la notion de service

énergétique et de Contrat de Performance Energétique (CPE).

Le service énergétique est ainsi «le bénéfice physique, l'utilité ou le bien résultant de la combinaison d'une énergie avec une technologie a bon rendement énergétique ou avec une action, qui peut comprendre les

activités d'exploitation, d'entretien et de contrôle nécessaires à la prestation du service, qui est fourni sur la base d'un contrat et dont il est démontré que, dans des circonstances normales, il donne lieu ou à une

amélioration vérifiable et mesurable ou estimable de l'efficacité énergétique ou des économies d'énergie».

La norme EN 15 900 se réfère explicitement à l’article 8 de la Directive ESD. Elle définit d’une manière

générale le service d’efficacité énergétique comme : « Une tâche ou ensemble de tâches faisant l’objet

d’un accord, conçue(s) pour aboutir à une amélioration de l’efficacité énergétique et à d’autres critères de

performance convenus ».

La norme décrit la mise en œuvre des services d’efficacité énergétique comme un processus combinant une

analyse initiale de la situation, la mise en œuvre de tâches définies et la mise en place d’un protocole de

mesure des progrès réalisés. Elle n’est pas restrictive en termes de modes d’organisation entre prestataire et

maîtres d’ouvrage.

En France, dans le cadre de la définition générique proposée par les Directives européennes, Maître

Ortega propose une catégorisation du CPE en trois grandes classes :

Les CPE « Fournitures et Services » désignent des opérations portant principalement sur la mise en

place d’équipements et de prestations de maintenance (chaudières, GTB…) ;

Les CPE « Travaux et Services » impliquent des travaux sur le bâti (étanchéité, isolation, ouvrants) ;

Les CPE « Globaux » recouvrent les deux périmètres précédents et renvoient à des opérations de

rénovation globale.2

Malgré les efforts de définition entrepris au cours des dernières années, des débats persistent entre les

différentes parties prenantes du marché sur les frontières entre services énergétiques et services d’efficacité

énergétique, ou encore entre CPE et contrats d’exploitation intégrant des clauses de performance

énergétique.

1 PNAEE : Plan National d’Action en matière d’Efficacité Energétique, remis tous les 3 ans à la Commission Européenne

(2008, 2011, 2014). 2 Ortega – Les contrats de performance énergétique, Rapport à Madame Nathalie Kosciusko-Morizet, Ministre de l’écologie,

du développement durable, des transports et du logement, Mars 2011.

3

2.2 Champ de l’étude

Une première phase de réflexion sur la nature des services énergétiques a permis de définir le champ de

cette étude :

Sur la base d’une chaîne de valeur structurée de l’amont (audit, étude, ingénierie…) vers l’aval

(exploitation, mesure de performance…), le financement étant une fonction support de ces tâches ;

En établissant une distinction entre les services intervenant directement sur les consommations

énergétiques (services énergétiques) et les services annexes contribuant à l’efficacité énergétique

(services techniques amont/aval, services financiers) ;

En distinguant au sein du marché des services énergétiques les services dits d’efficacité énergétique,

conçus pour aboutir à une amélioration de l’efficacité énergétique définie et garantie

contractuellement, sur la base d’un diagnostic initial et de mesures et vérification.

En considérant le CPE comme une forme contractuelle transverse par rapport à la chaîne de valeur

ainsi définie.

La chaîne de valeur des services énergétiques

Source : CODA Stratégies d’après entretiens et travaux du COPIL

3 Méthodologie de travail

Afin de prendre en compte l’étendue du champ couvert et pour un grand nombre de cas, l’absence de

données statistiques officielles, l’étude s’est appuyée sur la mobilisation :

des connaissances accumulées par CODA Stratégies qui, au cours des années récentes, a réalisé

un certain nombre d’analyses des marchés liés à l’efficacité énergétique ;

d’une recherche bibliographique mobilisant des sources diverses : académiques, pouvoirs publics

et institutions, associations professionnelles, données statistiques officielles et professionnelles.

d’un programme d’entretiens semi-directifs mené auprès de plus de 80 offreurs, utilisateurs et

experts des services énergétiques et d’efficacité énergétique, représentants des pouvoirs publics…

L’estimation quantitative des marchés réalisée par CODA Stratégies s’est donc appuyée sur la

consolidation de données émanant de nombreuses sources. L’évaluation des potentiels de développement

des marchés (surfaces des bâtiments tertiaires, nombre de logements en chauffage collectif, parc

d’équipements de chauffage, nombre de permis de construire ou de transactions immobilières…) a été

réalisée de manière systématique.

4

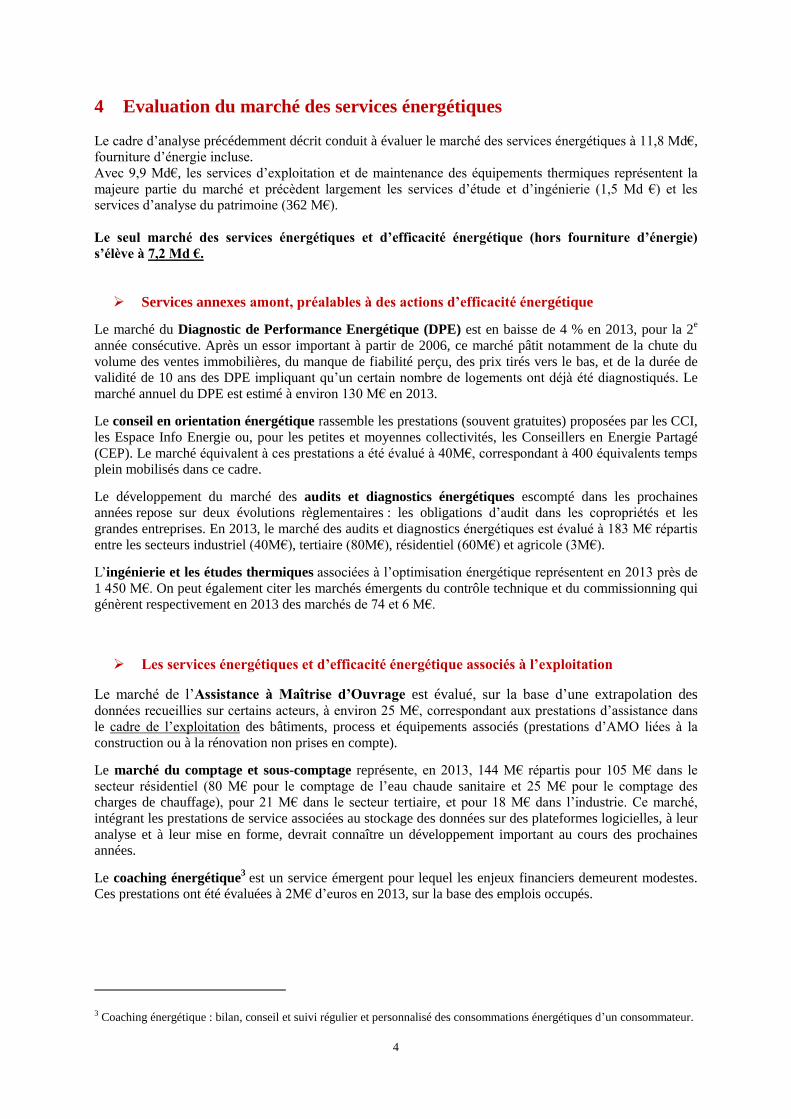

4 Evaluation du marché des services énergétiques

Le cadre d’analyse précédemment décrit conduit à évaluer le marché des services énergétiques à 11,8 Md€,

fourniture d’énergie incluse.

Avec 9,9 Md€, les services d’exploitation et de maintenance des équipements thermiques représentent la

majeure partie du marché et précèdent largement les services d’étude et d’ingénierie (1,5 Md €) et les

services d’analyse du patrimoine (362 M€).

Le seul marché des services énergétiques et d’efficacité énergétique (hors fourniture d’énergie)

s’élève à 7,2 Md €.

Services annexes amont, préalables à des actions d’efficacité énergétique

Le marché du Diagnostic de Performance Energétique (DPE) est en baisse de 4 % en 2013, pour la 2e

année consécutive. Après un essor important à partir de 2006, ce marché pâtit notamment de la chute du

volume des ventes immobilières, du manque de fiabilité perçu, des prix tirés vers le bas, et de la durée de

validité de 10 ans des DPE impliquant qu’un certain nombre de logements ont déjà été diagnostiqués. Le

marché annuel du DPE est estimé à environ 130 M€ en 2013.

Le conseil en orientation énergétique rassemble les prestations (souvent gratuites) proposées par les CCI,

les Espace Info Energie ou, pour les petites et moyennes collectivités, les Conseillers en Energie Partagé

(CEP). Le marché équivalent à ces prestations a été évalué à 40M€, correspondant à 400 équivalents temps

plein mobilisés dans ce cadre.

Le développement du marché des audits et diagnostics énergétiques escompté dans les prochaines

années repose sur deux évolutions règlementaires : les obligations d’audit dans les copropriétés et les

grandes entreprises. En 2013, le marché des audits et diagnostics énergétiques est évalué à 183 M€ répartis

entre les secteurs industriel (40M€), tertiaire (80M€), résidentiel (60M€) et agricole (3M€).

L’ingénierie et les études thermiques associées à l’optimisation énergétique représentent en 2013 près de

1 450 M€. On peut également citer les marchés émergents du contrôle technique et du commissionning qui

génèrent respectivement en 2013 des marchés de 74 et 6 M€.

Les services énergétiques et d’efficacité énergétique associés à l’exploitation

Le marché de l’Assistance à Maîtrise d’Ouvrage est évalué, sur la base d’une extrapolation des données recueillies sur certains acteurs, à environ 25 M€, correspondant aux prestations d’assistance dans

le cadre de l’exploitation des bâtiments, process et équipements associés (prestations d’AMO liées à la

construction ou à la rénovation non prises en compte).

Le marché du comptage et sous-comptage représente, en 2013, 144 M€ répartis pour 105 M€ dans le

secteur résidentiel (80 M€ pour le comptage de l’eau chaude sanitaire et 25 M€ pour le comptage des

charges de chauffage), pour 21 M€ dans le secteur tertiaire, et pour 18 M€ dans l’industrie. Ce marché,

intégrant les prestations de service associées au stockage des données sur des plateformes logicielles, à leur

analyse et à leur mise en forme, devrait connaître un développement important au cours des prochaines

années.

Le coaching énergétique3 est un service émergent pour lequel les enjeux financiers demeurent modestes.

Ces prestations ont été évaluées à 2M€ d’euros en 2013, sur la base des emplois occupés.

3 Coaching énergétique : bilan, conseil et suivi régulier et personnalisé des consommations énergétiques d’un consommateur.

5

Les services d’exploitation des équipements thermiques facturés au client final intègrent, dans certains

cas, la refacturation de combustibles achetés par le prestataire. Les données présentées ci-dessous

n’intègrent pas cette composante. Globalement, ces marchés représentent les volumes financiers les plus

importants. Le choix a été fait de couvrir un spectre élargi de ces services, en distinguant :

Les services liés à l’exploitation de chaufferies collectives, industrielles et tertiaires

représentent un marché d’environ 3 Md€ :

o Services énergétiques : Les contrats de moyens et de résultats sans

intéressements correspondent à un marché de 2,6 Md€ en 2013.

o Services d’efficacité énergétique : Les contrats à intéressements que l’on peut associer à des

contrats d’efficacité énergétique (dans la mesure où ils impliquent l’exploitant dans une

recherche contractuelle d’économies d’énergie) représentent un marché de 429 M€ en 2013.

Ces marchés ont atteint leur phase de maturité: les facteurs d’évolution tiennent davantage à une

croissance de la valeur ajoutée des prestations réalisées (service de télégestion, développement des

contrats avec intéressement) qu’à la croissance du nombre de contrats en exploitation. L’enjeu

principal sur ces marchés est le développement des services d’efficacité énergétique, en

substitution des marchés traditionnels.

Les services liés à l’exploitation des réseaux de chaleur représentent un marché de 875 M€ en

2013. Ces marchés bénéficient d’incitations favorables, notamment le Fonds Chaleur géré par

l’ADEME et également de la politique volontariste de certaines collectivités.

Les services liés à l’exploitation d’unités de cogénérations industrielles génèrent 235 M€. Après

une période d’incertitudes sur le marché liée à l’arrivée à terme de la période d’obligations d’achat,

la mise en place d’une période transitoire sur 2013-2017 et, à moyen terme, la possibilité de

valoriser l’électricité produite sur les marchés de capacité devraient conduire à une relance du

marché.

La maintenance des équipements de chauffage individuel correspond à un marché de services

énergétiques de 1,1 Md€ en 2013. Ce marché bénéficie d’un potentiel de croissance encore non

exploité, dans la mesure où une partie des équipements domestiques ne bénéficie pas de tels

contrats, alors que la réglementation prévoit une obligation d’entretien. Au-delà de la croissance du

nombre de contrats, l’enjeu réside dans l’enrichissement des prestations, avec une dimension

conseil en optimisation énergétique qui reste encore aujourd’hui peu développée.

Les services d’exploitation des équipements électriques ont été considérés, pour une partie d’entre eux,

comme des services énergétiques. Ce choix a été dicté par la pratique de certains offreurs (qui s’engagent

sur des résultats en termes d’efficacité énergétique), mais également en considérant que les usages

spécifiques de l’électricité concourent pour une part croissante à la consommation énergétique globale :

Les services liés à l’exploitation de l’éclairage public (hors CPE) représentent un marché de 405

M€, correspondant à la valeur des prestations de maintenance des équipements d’éclairage public.

La composante efficacité énergétique est croissante, les sociétés de maintenance prenant de plus en

plus souvent des engagements sur la réduction des consommations énergétiques.

Parmi les services liés à la maintenance des installations électriques, un certain nombre ont un

impact énergétique (éclairage, rénovation tableaux électriques, gestion de l’énergie réactive…). Au

sein du marché global de l’installation électrique, qui représente plus de 28 Md€, cette catégorie a

été évaluée à 1,2 Md€, soit environ 4%.

Le marché des services associés aux équipements de régulation et de GTB est estimé à 50 M€ en 2013.

Ce marché connaît une croissance soutenue (+8% en 2012).

Le contrat de performance énergétique connaît un certain essor depuis quelques années. Le marché correspondant est évalué à 133 M€ en 2013, auxquels s’ajoutent 56 M€ relatifs aux CPE conclus dans le

cadre de PPP pour l’éclairage public.

6

Le marché des services énergétiques (2013)

Par secteur utilisateur (M€)

Par type de service (M€)

Par marché et stade de la filière (M€)

SCEE : Services Contributeurs à l’Efficacité Energétique SEE : Services d’efficacité Energétique

SE : Services Energétiques FE : fourniture d’énergie.

Source : CODA Stratégies, d’après statistiques officielles et entretiens

La catégorie « services d’efficacité énergétique » apportant le plus de valeur ajoutée dans le

cadre des objectifs de la transition énergétique représente à ce jour une part limitée de la valeur

de ces marchés. L’un des enjeux essentiels des années à venir est donc de favoriser un transfert

important des services énergétiques vers les services d’efficacité énergétique.

Note : L'estimation des marchés par secteur d’utilisation des services fait ressortir le poids des secteurs résidentiel et

tertiaire, l’industrie représentant environ 20% de la valeur des services sur le périmètre observé. Il convient cependant de

noter qu’il n’a pas été possible d’identifier, pour le secteur industriel, au sein des prestations d’ingénierie appliquées aux

process de fabrication et à la conception de produits, la part pouvant être assimilée à des services d’efficacité énergétique

(recherche de process moins énergivores…). Si une telle répartition avait été possible, elle aurait conduit à renforcer le

poids de l’industrie sur le marché.

Services Catégorie Valeur 2013

Analyse du patrimoine 362

Diagnostic de performance énergétique SCEE 130

Conseil en orientation énergétique SCEE 40 Pré diagnostics et audits SCEE 183

dont industrie 40

dont tertiaire 80 dont résidentiel 60

dont agriculture 3

Assistance à la certification (HQE, BREEAM…) SCEE 9

Etude ingénierie SCEE 1 530

Etude thermique et ingénierie orientée efficacité énergétique 1 450

Contrôle technique 74

Commissionning 6

Exploitation 9 887

Exploitation de chaufferies collectives 3 990

Approvisionnement énergétique (P1) FE 979 Services énergétiques SE 2 582

Dont contrats de moyens 1551

Dont contrats de résultats sans intéressement 1031 Services efficacité énergétique SEE 429

Exploitation des réseaux de chaleur 1 875

Coût énergie entrante (GN, Biomasse…) FE 1 000 Coût exploitation réseau et chaufferie SE 875

Exploitation des cogénérations industrielles 917

Coût approvisionnement combustible FE 682 Valeur ajoutée sur approvisionnement combustible SE 235

Contrats de performance énergétique SEE 133

Maintenance chauffage individuel SE 1 088 Maintenance et pilotage des systèmes de GTB SEE 50

Exploitation de l'éclairage public 461

Prestation de maintenance (hors incluses dans PPP - CPE) SE 405 PPP - CPE Eclairage public SEE 56

Maintenance des installations électriques avec impact

énergétique SE 1 200

Assistance à l'exploitation - AMO SE 25

Assistance à la mise en place de SME SE 2

Comptage, supervision de sites, coaching Comptage résidentiel SEE 105

Comptage tertiaire et industriel SEE 39

Coaching SEE 2

TOTAL 11 779

7

5 Facteurs et freins au développement des services énergétiques en France

L’action publique : un rôle moteur incontestable… avec certaines limites

En France, la réglementation a évolué, d’une part pour transposer les directives européennes, et d’autre

part sous l’impulsion des pouvoirs publics, laquelle s’est traduite par l’adoption des lois Grenelle I et II, et,

prochainement, par l’adoption d’une loi de Transition Energétique.

Les règles de la commande publique ont également été modifiées afin de permettre aux administrations et

collectivités de recourir à des formules contractuelles globales de type CPE, et déroger ainsi au principe

d’allotissement.

Le dispositif des Certificats d’Economies d’Energie a par ailleurs joué un rôle clef, tant pour structurer et

multiplier les offres de services énergétiques, que pour améliorer la solvabilité de la demande, en

introduisant une monétarisation de l’efficacité énergétique.

L’ensemble de ces dispositions a joué un rôle déterminant, conduisant à l’émergence de nouvelles activités

(marché du DPE, développement des offres de CPE, …) ou accélérant le développement de certains

services (par exemple les audits énergétiques). Ces dispositions réglementaires ont modifié durablement la

perception des utilisateurs, des investisseurs et des offreurs sur le marché. Ainsi, les investisseurs

considèrent désormais qu’ils encourent un risque financier majeur de dévalorisation de leur parc immobilier

s’ils ne font pas évoluer rapidement les performances de leurs immeubles.

Cependant, des effets d’aubaines sont apparus sur certains marchés liés à des prestations réglementaires,

des acteurs proposant des offres dans une logique essentiellement financière, sans apporter de réelle valeur

ajoutée en termes de services d’efficacité énergétique. Certaines prestations, à l’image du DPE, ont par

ailleurs vu leur image dévalorisée auprès des consommateurs, grand public et professionnels, la qualité

insuffisante des prestations proposées menant à une absence d’intérêt pour ce type de prestation et donc à

une pression d’autant plus forte sur les prix.

Une autre limite de certaines dispositions réglementaires est l’absence de sanction en cas de non-respect

des mesures prévues. L’individualisation des frais de chauffage dans le logement collectif est ainsi

aujourd’hui encore peu répandue, bien que rendue obligatoire dès 1974 et largement répandue chez certains

de nos voisins européens.

Enfin, malgré le soutien affiché par la puissance publique, les CPE ne connaissent pas encore l’essor

escompté, du fait de leur complexité et des précisions à apporter aux modalités des garanties de

performance énergétique.

Les anticipations relatives aux coûts énergétiques

L’un des obstacles souvent évoqué au développement des services d’efficacité énergétique est le coût

actuel relativement faible de l’énergie en France.

Ainsi, le ménage français payait au premier semestre 20134 son électricité 14,7 c€ le kWh contre une

moyenne de 20 c€ dans l’UE-28 et 29,2 c€ en Allemagne. Il faut cependant relativiser ce constat en

considérant d’une part que ce différentiel n’existe pas pour le gaz naturel et, d’autre part, que la pénétration

élevée du chauffage électrique en France tend à augmenter la quantité d’électricité consommée et donc à

alourdir la facture énergétique des ménages.

On observe les mêmes tendances du côté des entreprises, avec une moindre ampleur, le prix de l’électricité

en France étant, par exemple pour des consommateurs industriels moyens, de 7,7 c€ le kWh contre 9,4 c€

pour la moyenne de l’UE.

4 Sources : Eurostat

8

Les prévisions d’évolution du coût de l’énergie sont désormais orientées à la hausse, d’une part en raison

du contexte énergétique mondial et, d’autre part, s’agissant des petites et moyennes entreprises, en raison

de la fin prochaine des tarifs réglementés. Ces considérations modifient la perception de la valeur actualisée

des investissements réalisés et jouent en faveur d’un plus grand recours à l’efficacité énergétique.

La croissance attendue des coûts énergétiques devrait donc contribuer à lever l’un des obstacles majeur au

développement des services d’efficacité énergétique: la difficulté pour les investissements à se financer sur

la base des économies d’énergie réalisées sur la période d’amortissement de ceux-ci.

6 Les évolutions de la demande : des dynamiques différenciées

Secteur résidentiel :

Les évolutions réglementaires, une sensibilité accrue au changement climatique et la volonté de maîtriser

leur budget énergétique conduisent les particuliers à utiliser davantage les services énergétiques. Ils

peuvent le faire en raison du développement d’une offre de nouveaux services, qui a notamment émergé

dans le cadre réglementaire (études thermiques en amont de projets de construction dans le cadre des

réglementations thermiques, DPE, audits via le développement d’offres dans le cadre du dispositif CEE). A

travers les Espaces Info Energie (nouvellement PRIS), les particuliers peuvent également accéder

gratuitement à un réseau de 500 conseillers répartis sur l’ensemble du territoire national. A terme,

l’obligation de réalisations d’audits énergétiques dans les copropriétés, le développement du comptage pour

le chauffage collectif, les efforts entrepris pour développer le coaching énergétique devraient constituer des

facteurs fortement incitatifs à la demande de services énergétiques chez les particuliers.

Les bailleurs sociaux, engagés dans une large rénovation énergétique de leur parc, recourent de manière

importante aux services énergétiques, en amont pour les diagnostics de parc, et en aval pour le suivi des

performances et l’information et la sensibilisation des locataires.

Cependant le développement de ces services dans le résidentiel est limitée par un certain nombre de freins.

En amont, le secteur des études thermiques, notamment pour le segment individuel, est confronté à une

forte pression sur les prix, qui tend à limiter la créativité des bureaux d’étude. D’une manière générale, le

recours aux services énergétiques évolués se heurte au contexte économique morose de la construction qui

rend les acteurs très prudents et les pousse à privilégier les solutions à moindre coût.

Pour l’habitat existant, la lourdeur de décision dans les copropriétés est un frein souvent évoqué, que les

lois issues du Grenelle de l’Environnement ont tenté d’amenuir5. On observe également que les objectifs de

rénovation thermique de l’habitat individuel, notamment portés par le développement des Eco Prêts à Taux

Zéro, n’ont pas été atteints. Or, le développement du marché de la rénovation thermique est évidemment un

facteur d’essor du marché des services énergétiques (diagnostics préalables, études thermiques…).

Secteur tertiaire :

Les branches du secteur tertiaire présentant une intensité énergétique forte (commerce alimentaire, santé)

perçoivent la diminution des consommations énergétiques comme un levier significatif de réduction de

leurs coûts de fonctionnement. Combinée à la volonté d’afficher une politique volontariste en matière de

développement durable, cette situation conduit les entreprises et organisations de ces branches à engager

des programmes ambitieux d’investissement sur leur parc immobilier et sur leurs équipements (froid

alimentaire, climatisation, chauffage, éclairage…). Celles-ci sont ainsi fortement consommatrices de

services énergétiques, en amont pour diagnostiquer leur parc, dans l’exploitation en recourant à des contrats

de performance énergétique ou en s’entourant de bureaux d’étude orientés vers l’exploitation, et également

en aval pour mesurer les progrès réalisés, mobiliser leurs collaborateurs, etc.

5 Notamment en permettant la prise de décision pour les travaux d’efficacité énergétique sur la base d’une décision à la

majorité simple.

9

Dans les branches pour lesquelles la consommation énergétique constitue une charge moindre (par exemple

dans le tertiaire de bureau), la logique peut relever d’une volonté d’exemplarité, de la volonté d’afficher un

engagement citoyen (entreprises locataires ou propriétaires de bureaux) ou d’une logique de préservation de

la valeur du patrimoine. Sur ce dernier point, on observe en effet une prise de conscience chez un certain

nombre d’investisseurs du risque de dévalorisation massive, à moyen terme, des immeubles aux

consommations trop élevées. De fait, pour le secteur des bureaux, une évolution à deux vitesses se dessine :

le grand tertiaire améliore rapidement ses performances énergétiques à la demande des grandes entreprises

locataires et des investisseurs désireux de pérenniser la valeur de leur investissement, tandis que l’évolution

pourrait être beaucoup plus lente dans le petit et moyen tertiaire.

L’Etat est tenu d’afficher un rôle exemplaire. Les Directives européennes prévoient, en particulier, que

l’Etat joue un rôle moteur dans la transition énergétique, via la conduite et la rénovation de son parc de

bâtiments. La Directive européenne 2012/27/UE fixe une contrainte de rénovation énergétique de 3% par

an en surface des bâtiments des administrations centrales de l’Etat. En France, les dispositions spécifiques

du Grenelle de l’Environnement, qui prévoient une diminution des consommations énergétiques des

bâtiments de l’Etat de 38% d’ici à 2020, induisent des économies d’énergie plus conséquentes que les

obligations européennes.

Les collectivités locales s’engagent pour leur part dans la mise en œuvre de Plan Climat Energie Territorial

(PCET) voire dans certaines démarches volontaires et ambitieuses (Label Cit’ergie, Convention des

Maires). Certaines prennent position sur le marché des services via la mise en place de Sociétés Publiques

Locales.

L’Etat et les collectivités locales jouent donc un rôle important dans le développement des services

énergétiques. En amont de la définition de leur politique, ils ont conduit des démarches systématiques

d’audit de leur parc de bâtiment. Ils ont par ailleurs été parmi les premiers à expérimenter des CPE et

représentent aujourd’hui encore la majeure partie des souscripteurs à ce type de contrat.

Secteur industriel :

Lorsque la consommation énergétique pèse d’un poids limité dans les dépenses de l’industriel, la

recherche d’efficacité énergétique peut relever d’un engagement citoyen de l’entreprise relayé par une

stratégie de communication. Cette attitude n’est cependant pas générale au sein des entreprises industrielles

peu intensives en énergie6.

Lorsque la consommation énergétique constitue une charge d’exploitation importante, la stratégie de

réduction des consommations énergétiques s’intègre dans une démarche globale de recherche de

compétitivité sans, évidemment, que cette problématique ne soit exclusive de l’affirmation d’un

engagement « citoyen ».

La demande en services de type audit ou sous-comptage se développe et devrait connaître un essor certain,

notamment du fait de l’obligation d’audit énergétique dans les grandes entreprises héritée de la Directive

Efficacité Energétique.

6 L’étude, réalisée sur la base d’entretiens qualitatifs, n’a pas permis de mettre à jour des ordres de grandeurs permettant

d’identifier le poids relatif de chacun de ces profils.

10

Secteur agricole :

Le Ministère de l’Agriculture a lancé en février 2009, pour une période de 4 ans, un « Plan de Performance

Energétique » des exploitations agricoles (PPE) avec un double objectif : économique et environnemental.

Ce plan a contribué au développement et à la diffusion des diagnostics énergie des exploitations agricoles.

La régionalisation du PPE des exploitations agricoles dès 2015 devrait permettre la poursuite de ces

diagnostics.

Globalement, côté demande, maîtres d’ouvrage et investisseurs demeurent confrontés à la complexité de

certains contrats. Le marché des CPE souffre ainsi de la difficulté des maîtres d’ouvrage à maîtriser les

conditions juridiques de ces contrats, ainsi que de l’asymétrie d’information et de compétences persistant entre maîtres d’œuvre et prestataires, laquelle rend difficile le contrôle des engagements de performance

contractés.

Par ailleurs, la rentabilité à court terme de certains investissements et des services associés, est difficile à démontrer dans la plupart des secteurs. Dès lors, l’investissement se fera si une réflexion intégrant

l’évolution des coûts énergétiques, la valeur future du patrimoine, le cycle de vie complet de l’actif

concerné est privilégiée. Ce niveau de maturité n’est à ce jour que peu répandu.

7 Les services énergétiques : une offre portée par des acteurs très divers L’offre de services énergétiques s’est enrichie au cours des dernières années. D’une part, les grands acteurs

perçoivent les services énergétiques comme une opportunité de diversification de leur activité traditionnelle

ou comme un nécessaire approfondissement de leurs métiers de base. D’autre part, de nouvelles sociétés se

créent et proposent des services innovants dans le domaine du comptage, de la supervision de sites, de

l’audit ou de la production de certificats d’économies d’énergie.

Le positionnement des grands acteurs :

Les exploitants d’équipements thermiques et de réseaux de chaleur (Dalkia, COFELY, IDEX,

CRAM…) occupent une position centrale sur le marché, en raison de l’importance de leur chiffre d’affaires

(9,5 Md€ au total dont 7,5 pour les services énergétiques). Ils font évoluer leur offre vers des services à

plus forte valeur ajoutée (CPE, contrats avec intéressement). Ils proposent également, de manière

volontariste, des services de télégestion et téléconduite des exploitations thermiques, devant permettre une

meilleure maintenance et une plus grande efficacité. L’un des débats opposant les exploitants thermiques et

les autres acteurs du marché est relatif à l’influence de la fourniture d’énergie (contrat P1) sur la recherche

d’efficacité énergétique. Les exploitants thermiques y sont favorables, argumentant sur la nécessité d’une

responsabilité en termes de niveaux de consommation et d’engagements financiers auprès du client, qui ne

peut être obtenue qu’à partir de la maîtrise de l’approvisionnement énergétique. Leurs opposants dénoncent

le fait de proposer des solutions d’efficacité énergétique en tirant une partie de ses revenus de la vente

d’énergie.

Les fournisseurs énergétiques, et notamment les fournisseurs historiques (EDF, GDF SUEZ), sont

désormais présents sur l’intégralité de la chaîne de valeur des services énergétiques, soit directement par

l’activité de conseil et d’orientation de leurs collaborateurs en amont, soit par croissance externe, soit en

créant des filiales dédiées. Le dispositif CEE les a incités à développer des offres de services d’efficacité

énergétique en direction des particuliers et des professionnels. Ils occupent ainsi une position dominante sur

les marchés de l’exploitation des équipements thermiques, en contrôlant les deux leaders de ce secteur. Ces

entreprises sont par ailleurs très actives sur le marché des CPE.

Les sociétés d’ingénierie et les bureaux d’études techniques ne constituent pas un ensemble homogène,

de grands groupes (Technip, Altran, Egis, SNC Lavalin…) côtoyant des sociétés spécialisées sur les études

thermiques (Barbanel, Cardonnel…) ou de petits bureaux d’études. Ces sociétés se positionnent

historiquement sur le secteur des études thermiques. Les réglementations thermiques, et particulièrement la

11

RT 2012, ont fait évoluer leurs prestations, notamment pour cette dernière en introduisant des obligations

de résultats et non plus simplement de moyens. Par ailleurs, ces réglementations conduisent à considérer les

bâtiments comme des systèmes thermiques complets, soumis à des interactions fortes entre les équipements

thermiques, le bâti et la conception architecturale, et remettent ainsi en cause les frontières traditionnelles

entre architecture, ingénierie et études thermiques. En conséquence, les métiers de ces acteurs évoluent

considérablement. Dans le domaine industriel, la performance énergétique est désormais une des

composantes clés dans la conception de nouveaux process ou de nouveaux produits. Les ingénieries se

positionnent donc sur cette problématique et proposent, par exemple, des solutions techniques intégrant la

production de chaleur et d’énergie (cogénération haut rendement).

Les bureaux de contrôle (SOCOTEC, VERITAS, DEKRA…) offrent traditionnellement des prestations

de contrôle de la conformité thermique des bâtiments (« mission TH »). Les évolutions du marché liées à la

RT 2012 et au développement des CPE tendent à élargir leurs missions. Ces acteurs proposent désormais

d’accompagner les maîtres d’œuvre, les entreprises de réalisation et les maîtres d’ouvrage tout au long de

l’acte de construction, afin d’intégrer en continu les impératifs de qualité et d’engagement de résultats. Par

ailleurs, ils envisagent également de se positionner en «tiers de confiance », dans le cadre des relations

contractuelles portant des engagements de résultats. Ces sociétés souhaitent également se positionner sur le

marché du commissionning.

Les fabricants d’équipements thermiques, chaudières, climatisation, systèmes multi-énergies, intègrent

désormais systématiquement dans leurs équipements des modules de pilotage et de communication

électronique, le plus souvent avec des possibilités de transfert d’informations via le web. Dans ces

conditions, ils proposent des services de maintenance à distance mais également de supervision et de

pilotage de la performance énergétique. Ces services prennent des formes diverses selon le type

d’équipement et de clientèle, et s’adressent soit aux clients finaux soit aux installateurs.

Les grands installateurs électriques (SPIE, VINCI, INEO, Bouygues Energie et Services, Eiffage…) sont

très actifs sur le marché des services énergétiques. Sur le cœur historique de leur métier, l’installation

électrique, ils tendent désormais à proposer des services d’optimisation énergétique, intégrant la gestion

tarifaire, la gestion des effacements, l’optimisation des charges énergétiques (éclairage, froid), la gestion de

l’énergie réactive… D’autre part, à travers la prise de contrôle de sociétés spécialisées ou par

développement de compétences internes, ils se positionnent également sur la maintenance et le pilotage des

équipements thermiques et de climatisation. Ces sociétés proposent des CPE, soit sur la rénovation des

équipements techniques de l’immeuble, soit dans le cadre de rénovations globales des bâtiments. Pour

certaines d’entre-elles, l’appartenance à un groupe de BTP (Vinci Energies, Bouygues Energie et Services)

favorisent l’expression d’offres globales.

Les fabricants d’équipements électriques, de systèmes de régulation et de contrôle du bâtiment

(Schneider Electric, Legrand, Siemens, Johnson Controls, Honeywell, Sauter, Kieback & Peter, Delta

Dore…) souhaitent faire évoluer leurs modèles d’affaires afin d’accroître la proportion de revenus associés

à des prestations de services récurrentes, telles la supervision des sites clients, ou encore la gestion de CPE.

Cette stratégie se décline de manière différenciée selon les profils d’acteurs. Pour les plus importants

d’entre eux, elle se concrétise par un positionnement sur l’ensemble de la chaîne de valeur, depuis le

conseil et l’ingénierie, la fourniture d’équipements et de systèmes, la maintenance, l’exploitation et le

financement.

De nouveaux acteurs porteurs d’offres innovantes :

Le secteur des services énergétiques voit actuellement l’émergence de nombreuses sociétés nouvelles. Un

premier profil, les Sociétés de Services et de Conseil en Efficacité Energétique (SSCEE) a été identifié.

Initialement positionnées sur des prestations de diagnostics énergétiques, ces sociétés font évoluer leurs

prestations vers davantage de technicité (mise en place d’outil de mesure sur site…) et proposent de plus en

plus souvent un accompagnement de leurs clients et non plus simplement des prestations ponctuelles de

diagnostics. Un certain nombre de bureaux d’étude s’orientent vers des prestations d’Assistance à Maître

d’Ouvrage visant l’exploitation des bâtiments. Il s’agit alors d’accompagner les clients dans la

négociation de leurs contrats avec les fournisseurs et les sociétés de maintenance, de suivre l’évolution des

performances énergétiques, de sensibiliser et former les utilisateurs, de hiérarchiser et planifier les projets

12

d’investissement. Une troisième catégorie de sociétés émergentes, positionnées sur l’offre de service de

supervision et de mesure des consommations a également été identifiée. Ces sociétés développent des

plateformes logicielles permettant de superviser des sites consommateurs. Leur offre peut se traduire par la

mise en place d’une plateforme installée chez leur client, mais il s’agit de plus en plus souvent d’une offre

de type « cloud », les données étant hébergées par le prestataire et consultables par le client à partir de

nombreuses plateformes (PC, Tablettes, Smartphones…). Enfin, le développement du dispositif des CEE a

fait émerger de nombreuses sociétés, constituant une quatrième catégorie d’acteurs, qui souhaitent

désormais afficher une réelle valeur ajoutée dépassant le cadre de l’achat-vente de certificats. Pour ce faire,

ces sociétés se dotent de ressources humaines d’analyse et de conseil énergétique, leur permettant de

« produire » des actions d’économies d’énergie et les CEE associés et non simplement de réaliser des

opérations de négoce. A ce titre, elles prétendent au statut de Sociétés de Services en Certificats

d’Economies d’Energie.

Une réelle dynamique de l’offre

La période écoulée a vu apparaître de nouvelles formes de services et s’intensifier la dynamique de l’offre.

Le Contrat de Performance Energétique bénéficie désormais d’un environnement réglementaire favorable.

Le rapport Ortega, publié en mars 2011, a permis d’identifier les principaux freins au développement des

CPE et de définir les mesures susceptibles d’en favoriser l’essor. En particulier, consécutivement à la

parution de ce rapport, les marchés REM (Réalisation Exploitation Maintenance) et CREM (Conception

Réalisation Exploitation Maintenance) ont été intégrés au code des marchés publics.

La Mission d’Appui aux Partenariats Publics Privés (MAPPP), créée en 2004, a pour vocation d’apporter

un appui aux administrations et collectivités publiques mais aussi à l’ensemble des acteurs professionnels

engagés dans la préparation des contrats de partenariat. Elle peut également intervenir en soutien en phase

d’attribution et de négociation de ces contrats. La MAPPP met également des modèles de contrats à

disposition des acteurs.

Concernant le secteur résidentiel, l'article 7 de la loi n° 2010-788 du 12 juillet 2010 introduit l'obligation de

l'étude d'un CPE (ou d'un plan de travaux d'économies d’énergie) par les copropriétés privées à la suite de

l'audit obligatoire.

Au-delà des secteurs tertiaire et résidentiel, un développement des contrats de performance énergétique

dans le domaine industriel est recherché.

Si le CPE constitue un type de service particulièrement visible, d’autres prestations se développent

également. Dans le domaine de l’exploitation des équipements thermiques, les contrats tendent à évoluer

vers des prestations intégrant des objectifs de résultat et un intéressement des exploitants (par exemple,

contrats de type « Marchés de Température avec Intéressement »). Par ailleurs, on observe l’émergence de

services associés à la mesure et à l’analyse des consommations énergétiques, pour l’ensemble des secteurs.

L’émergence ou le renforcement de ces nouveaux services se sont accompagnés d’une dynamique d’offre

favorable. L’offre de CPE a ainsi mobilisé différents profils d’offreurs : exploitants thermiques, offreurs

d’équipements et de systèmes d’automatisation du bâtiment, installateurs et filiales des grands groupes du

BTP, fournisseurs d’énergie… En conséquence, une réelle dynamique concurrentielle s’est développée.

Le dispositif des CEE a par ailleurs incité les fournisseurs énergétiques à développer une offre de services

adaptés à leurs différents segments de clientèle (particuliers, collectivités, tertiaires et industriels). Les

obligés font évoluer leur offre de service pour faire face à des objectifs croissants.

13

Conclusions

Le marché français des services énergétiques affiche depuis le milieu des années 2000 un réel dynamisme

associé à la structuration des filières d’offre dans un contexte réglementaire favorable. Il existe de fait en

France une filière des services énergétiques, structurée d’amont en aval, et dont la cohérence et

l’intégration aboutit in fine à des progrès d’efficacité énergétique dans l’ensemble des secteurs.

Les acteurs traditionnellement présents sur le marché font évoluer leur offre et de nouveaux arrivants se

positionnent sur des services traditionnels (audits, études thermiques) ou innovants (plateforme de

supervision et de pilotage des installations). De nouvelles formes de contrats, telles que le CPE, se

développent, même si leur poids au sein du marché global demeure encore limité.

Le dispositif réglementaire mis en place par les pouvoirs publics stimule ce marché, notamment en

modifiant les perceptions et les comportements des utilisateurs et des investisseurs.

Pour autant, le marché français des services énergétiques demeure en retrait sur un certain nombre de

points. En premier lieu, on observe que les services les plus traditionnels, ne portant pas d’engagement de

résultat en matière d’efficacité énergétique, demeurent dominants. Le transfert de ces services vers des

formes plus évoluées constitue sans nul doute une priorité.

Par ailleurs, les services d’efficacité énergétique ne touchent pas, ou très peu, un certain nombre d’usages

pourtant très consommateurs : le chauffage domestique individuel, les logements collectifs chauffés par des

réseaux de chaleur, les usages spécifiques de l’électricité...

Au-delà de ses apports incontestables, le cadre réglementaire demeure perfectible. Le non-respect de

certaines dispositions réglementaires ou bien encore l’offre de qualité médiocre disponible pour certains

services, dans une logique d’opportunisme financier, appellent des réponses adaptées des pouvoirs publics.

Enfin, la faible rentabilité perçue de ces services et la maîtrise technique et juridique encore insuffisante des

maîtres d’ouvrages restent autant de barrières à surmonter pour un essor plein et entier de ce marché.

L’analyse conduite se conclut en conséquence par un certain nombre de recommandations.

Recommandations :

L’accompagnement de la demande constitue un premier axe de réflexion pour les pouvoirs publics.

Une application effective des dispositions réglementaires reste un objectif prioritaire pour stimuler la

demande en services énergétiques. Le précédent du comptage individualisé des charges de chauffage

démontre que certains textes ne sont que peu appliqués. La mise en place de systèmes de contrôle et de

sanction n’est pas le seul levier mobilisable dans ce contexte. Les pouvoirs publics et les offreurs de

services doivent s’attacher à démontrer comment un certain nombre de mesures réglementaires

apportent un réel bénéfice aux occupants et propriétaires, en termes de confort et de valorisation de

leurs biens. Le DPE constitue de ce point de vue un exemple très significatif de la portée et des limites

des textes réglementaires. Les enseignements qui ont été tirés du fonctionnement de ce marché et ont

abouti au « nouveau DPE » peuvent être mis à profit pour réfléchir aux conditions d’un

développement harmonieux des prestations telles que l’audit obligatoire pour les copropriétés, le

comptage des charges de chauffage, etc.

Le nécessaire partage d’expériences, la mutualisation des bonnes pratiques et à la mise en commun de

moyens entre maîtres d’ouvrage publics et privés pourraient être favorisés à travers la création

d’associations. Un observatoire des CPE, mettant en place une démarche systématique de veille sur les

contrats et les résultats obtenus en termes économiques et de réduction des consommations

énergétiques, pourrait s’avérer un outil précieux.

La montée en compétence et le renforcement du pouvoir de négociation des maîtres d’ouvrage, soit en

interne, soit en s’appuyant sur des tiers de confiance, est un axe de réflexion important afin de pallier à

l’asymétrie de connaissances et compétences entre les parties prenantes d’un CPE. Cet objectif peut

passer par le soutien aux dispositifs de formation des maîtres d’ouvrage ou par le développement de

tiers de confiance.

14

Par ailleurs, si d’importants efforts ont été consentis par les pouvoirs publics afin de simplifier l’accès

aux CPE (rôle de la MAPPP, clausiers types…), le programme britannique RE : FIT, qui permet de

simplifier les procédures de passation des marchés de type CPE pour les bâtiments publics, crée des

pistes de réflexions.

Les pouvoirs publics doivent également s’interroger sur les moyens de développer les services

d’efficacité énergétique dans des secteurs de la demande qui ne bénéficient que peu ou pas de ce type

de prestations. Ainsi, l’engagement plus marqué des exploitants de réseaux de chaleur afin de favoriser

la performance énergétique des logements desservis, la montée en valeur ajoutée des services de

maintenance des chauffages individuels, le développement de l’efficacité énergétique dans le petit et

moyen tertiaire sont autant d’axes de développement à envisager.

Enfin, accompagner l’évolution de la demande suppose de rendre immédiatement intelligible le

contenu des services énergétiques et contrats associés en termes d’amélioration de l’efficacité

énergétique, et donc de gain pour l’utilisateur final. La terminologie actuelle des contrats de fourniture

d’énergie mériterait ainsi d’être revue (voir ci-dessous).

L’amélioration de l’offre de services est un second axe de réflexion.

La pluralité des modes d’organisation de l’offre et l’accès des PME au marché des services

énergétiques figurent parmi les objectifs affichés par les directives européennes. Le CPE ne constitue

ainsi pas le seul mode d’expression possible de l’offre. Un certain nombre d’utilisateurs, compétents,

estiment qu’une délégation globale du pilotage de l’efficacité énergétique n’est pas la meilleure

formule. La pluralité des modes d’organisation des services énergétiques, en étendant le marché

pertinent à des acteurs plus petits, est sans doute un élément favorable. A côté des CPE, d’autres

modes d’organisations sont en effet possibles (par exemple, gestion de la performance énergétique par

le maîtres d’ouvrage assisté d’un bureau d’étude technique).

Parallèlement, le niveau de concurrence sur le marché doit sans doute faire l’objet d’une attention

particulière, dans un contexte qui voit les fournisseurs énergétiques historiques occuper, via le contrôle

des groupes leaders, une position dominante sur les marchés de l’exploitation des équipements de

chauffage et des services énergétiques associés. Par ailleurs, la qualité des réponses apportées par les

fournisseurs historiques à certaines contraintes réglementaires liées à l’amélioration de l’efficacité

énergétique (information des consommateurs, facturation incitative…) devrait faire l’objet de suivi.

La qualité des prestations délivrées par les offreurs constitue un des facteurs de succès des nouvelles

mesures réglementaires mises en œuvre. La limitation des positionnements d’acteurs relevant du

simple opportunisme financier, la montée en compétence des intervenants sur les marchés, la

promotion à tous les stades de la filière de l’engagement de résultats relèvent d’une telle logique.

La possibilité de favoriser une formulation plus explicite des offres contractuelles pourrait constituer

l’un des vecteurs de la montée en puissance des services les plus intéressants dans le contexte de

transition énergétique. Privilégier des intitulés décrivant la nature des engagements (sans engagement,

engagement financier, engagement énergétique) et leur niveau (5, 10, 15, 25, 40%) permettrait aux

maîtres d’ouvrage de mieux cerner les engagements de leurs partenaires. La commande publique

pourrait participer à cette évolution, d’autant plus que les nomenclatures actuelles de services sont

héritées des classifications adoptées par les acheteurs publics.

Le développement d’institutions et structures financières susceptibles d’accompagner le financement

des services d’efficacité énergétique, en considérant certains modèles étrangers (l’institut de crédit

pour la reconstruction KfW en Allemagne, Green Deal Finance Company au Royaume Uni) apparaît

comme l’un des leviers permettant de dynamiser le marché des services énergétiques. Ces structures

pourraient être des partenaires, par exemple, des Sociétés Publiques Locales d’Efficacité Energétique

dont on observe actuellement l’émergence.

15

L’ajustement du dispositif réglementaire constitue le troisième axe de réflexion.

Outre la nécessité de s’assurer de la mise en application effective de certains textes et d’inciter à

l’amélioration de la qualité des prestations, déjà évoquées, une première proposition concerne

l’introduction d’une obligation, lors des renouvellements de contrat de maintenance du chauffage dans

l’habitat collectif et le tertiaire, de proposer un contrat portant un engagement de réduction des

consommations d’énergie.

Il paraît également opportun que les pouvoirs publics développent une réflexion commune avec les

exploitants thermiques afin de promouvoir, au sein de leur portefeuille de contrats, les formes de

services les plus vertueuses (contrats avec engagement de résultats de performance énergétique).

Dans un tel cadre, il semble nécessaire d’unifier et simplifier les définitions relatives aux services

énergétiques, notamment s’agissant du CPE : à partir d’une définition générique il paraît utile de

parvenir à un consensus autour de quelques catégories de CPE, selon la réalisation ou non de travaux

et le niveau d’engagement en termes de gains énergétiques (CPE Basique, Supérieur, Excellence…).

Il paraît également nécessaire d’analyser les raisons du faible recours aux dispositifs des CEE dans le

cadre du développement des marchés des CPE. La possibilité de valoriser un CPE sur la base des

engagements en termes d’économies d’énergie et non en référence à un bouquet de travaux, mais

également la possibilité pour les exploitants de mutualiser les risques associés à leurs engagements (les

CPE plus efficaces que prévus compensant ceux pour lesquels les résultats sont en retrait des

prévisions) sont des pistes de réflexion.

Il semble également utile de conduire une réflexion sur les dispositions relatives aux délégations de

services publiques, notamment afin de favoriser des engagements de résultat énergétique de la part des

exploitants. Ceci vaut notamment pour les réseaux de chaleur, pour lesquels les exploitants ne

s’investissent pas, en général, dans l’amélioration énergétique des immeubles raccordés.

16

L’ADEME EN BREF

L'Agence de l'Environnement et de la

Maîtrise de l'Energie (ADEME) participe

à la mise en œuvre des politiques

publiques dans les domaines de

l'environnement, de l'énergie et du

développement durable. Afin de leur

permettre de progresser dans leur

démarche environnementale, l'agence met

à disposition des entreprises, des

collectivités locales, des pouvoirs publics

et du grand public, ses capacités

d'expertise et de conseil. Elle aide en outre

au financement de projets, de la recherche

à la mise en œuvre et ce, dans les

domaines suivants : la gestion des déchets,

la préservation des sols, l'efficacité

énergétique et les énergies renouvelables,

la qualité de l'air et la lutte contre le bruit.

L’ADEME est un établissement public

sous la tutelle du ministère de l'écologie,

du développement durable et de l'énergie

et du ministère de l'enseignement

supérieur et de la recherche.

www.ademe.fr