Embed Size (px)

Citation preview

Le Nouvel Accord de Bâle

~ 1 ~

Université Moulay IsmailFaculté des Sciences Juridiques

Economiques et Sociales de Meknès

Master spécialisé : ECONOMIES ET STRATEGIE DES INSTITUTIONS FINANCIERES

Le Nouvel Accord de

Bâle

Encadré par:Mr. BENTAHAR

Réalisé par:CHATIB Ahmed KACIMI ALAOUI Souad

Université Moulay IsmailFaculté des Sciences Juridiques

Economiques et Sociales de Meknès

Master spécialisé : ECONOMIES ET STRATEGIE DES INSTITUTIONS FINANCIERES

Le Nouvel Accord de

Bâle

Encadré par:Mr. BENTAHAR

Réalisé par:CHATIB Ahmed KACIMI ALAOUI Souad

Le Nouvel Accord de Bâle

Introduction

Chapitre I : Aperçu générale sur le nouvel accord

SECTION I : Nécessite d’un nouvel accord de bale A) Naissance d’un nouvel accordB) Objectif de Bâle II

SECTION II : Les risques considérés par Bâle II A) Risque de créditB) Risque de marchéC) Risque opérationnel

Chapitre II : Piliers du Bâle II: conséquences et démarche

SECTION I : piliers du nouvel accord A) PILIER I : L'exigence de fonds propresB) Pilier II : La procédure de surveillance de la gestion des fonds propresC) Pilier III : La discipline du marché

SECTION III : Répercutions de Bâle IIA) Pour les banquesB) Pour les entreprises

SECTION II : démarche du Maroc pour l’application duBâle II

A) Les circulairesB) Les directives

Conclusion

~ 2 ~

Université Moulay IsmailFaculté des Sciences Juridiques

Economiques et Sociales de Meknès

Master spécialisé : ECONOMIES ET STRATEGIE DES INSTITUTIONS FINANCIERES

Le Nouvel Accord de

Bâle

Encadré par:Mr. BENTAHAR

Réalisé par:CHATIB Ahmed KACIMI ALAOUI Souad

Université Moulay IsmailFaculté des Sciences Juridiques

Economiques et Sociales de Meknès

Master spécialisé : ECONOMIES ET STRATEGIE DES INSTITUTIONS FINANCIERES

Le Nouvel Accord de

Bâle

Encadré par:Mr. BENTAHAR

Réalisé par:CHATIB Ahmed KACIMI ALAOUI Souad

Le Nouvel Accord de Bâle

Depuis quelques années les banques se sont intéressées auxpertes associées aux risques dus à des évènements attribuables auxpersonnes, aux processus, aux systèmes et aux évènementsextérieurs. Les banques ont, en effet, accordé un intérêt très croissantpour identifier ces pertes, pour des considérations d'ordreréglementaire d'une part, et suite à l'occurrence des pertes colossalessubies par le secteur financier d'autre part : la Banque AnglaiseBarings vieille de 233 ans a fait faillite suite à des pertes engendréespour 1,3 milliards de dollars en 1996 dus à des opérations nonautorisées effectuées par un jeune dealer à Singapour nommé NickLeeson, la Société Générale en France en 2007 a perdu 4,9 milliardsd'euros suite à des transactions effectuées par un de ses tradersnommé Jerôme Kerviel pour des montants dépassant les limitesautorisées....

Ces exemples montrent l'ampleur du risque de type opérationnelet exigent des banques qu'elles le définissent, le mesurent et legèrent afin d'éviter les conséquences néfastes qui peuvent endécouler.

Les autorités réglementaires ont, en réalité, depuis 1999commencé à débattre de la définition, l'identification, la mesure et lagestion de ce risque. Elles ont aussi exigé des banques de mettre enplace un cadre de gestion propre au risque opérationnel. Ce cadreexige que les banques mettent à part un capital permettant decouvrir les pertes dues au risque opérationnel comme c'est le caspour le risque de crédit et le risque de marché.

Lors de notre exposé on va essayer de porter un aperçu généralsur les accords du Bâle II dans le 1er chapitre, dans le 2éme on vaprésenter les piliers et répercutions du Bâle II.

~ 3 ~

Le Nouvel Accord de Bâle

Chapitre I : Aperçu générale sur le nouvel accord

SECTION I : Nécessite d’un nouvel accord de bale A) Naissance d’un nouvel accord :

Le ratio établi par l'accord de Bâle I a permis de définir une normeréglementaire internationale en matière d'exigence en fonds propresen utilisant un système simplifié d'évaluation du risque. Mais il estapparu rapidement que Bâle I n'était qu'une étape pour plusieursraisons:

la complexité et la différenciation des risques liées aucrédit. aucune prise en compte de la diversification duportefeuille des crédits

Il s'agit d'une approche basée sur des notations externespeu développée et non adaptée aux besoins desnouvelles structures bancaire.

une prise en compte limité des sûretés adossées auxengagements tels les garanties ou les hypothèques,

Bâle I n'est pas une autorité supranationale et sesconclusions n'ont pas une force exécutoire.

ciblait exclusivement le risque de crédit ce qui laisse àcraindre qu'en ne tenant pas compte des autres types derisque, non prise en comptes des risques opérationnels.

manque des mesures pertinentes reliées directement a lamesure d’insolvabilité de la banque.

Ces différentes faiblesses ont conduit à une incohérence entre lecapital réglementaire et le niveau de fonds, Le Comité de Bâle a doncvu nécessaire qu'il faut développer l'accord pour renforcer etmaintenir l'équilibre du système bancaire travers la création de bale2 :

*Les recommandations de Bâle II s'appuient sur trois piliers

l'exigence de fonds propres (ratio de solvabilité McDonough) ; la procédure de surveillance de la gestion des fonds propres ;

la discipline du marché (transparence dans la communicationdes établissements).

~ 4 ~

Le Nouvel Accord de Bâle

* par contre au premier ratio ; il est applicable aussi auxétablissements non bancaires.

*gestion de risque plus sophistiquée, épaulé d’approchesvariées avec plus de flexibilité.

*ratio de 8 % des engagements pondérés par rapport au capital.

*charges de capital fondé sur une approche standard, interne de base, ou interne avancée.

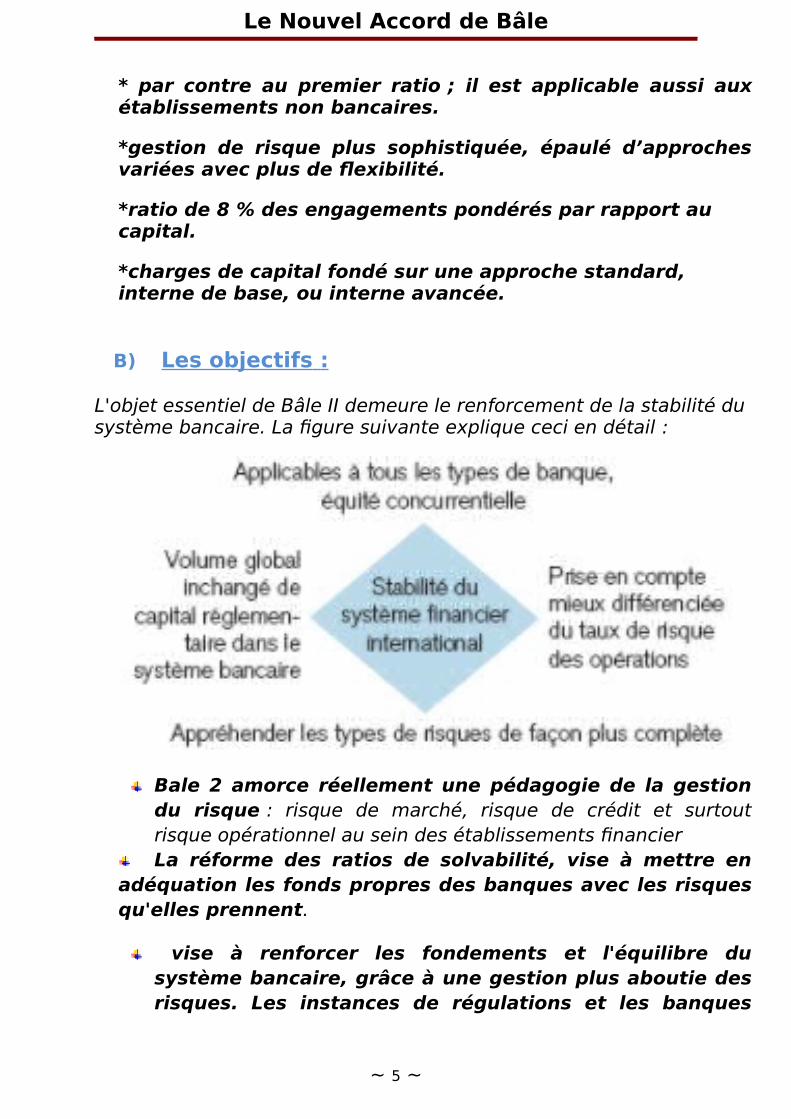

B) Les objectifs :

L'objet essentiel de Bâle II demeure le renforcement de la stabilité du système bancaire. La figure suivante explique ceci en détail :

Bale 2 amorce réellement une pédagogie de la gestiondu risque : risque de marché, risque de crédit et surtoutrisque opérationnel au sein des établissements financier La réforme des ratios de solvabilité, vise à mettre en

adéquation les fonds propres des banques avec les risquesqu'elles prennent.

vise à renforcer les fondements et l'équilibre dusystème bancaire, grâce à une gestion plus aboutie desrisques. Les instances de régulations et les banques

~ 5 ~

Le Nouvel Accord de Bâle

auront ainsi une meilleure connaissance des risquesauxquels ils sont confrontés dans leurs activités.

détecter plus précocement les risques encourus par lesactionnaires.prévenir les comportements frauduleux des dirigeants,par des obligations de communication plus explicites etdes peines encourues nouvelles ou aggravées.améliorer la compétitivité en créant un marché fiabletransparent pour toutes les banques relativement auxrisques encourus.

Bale II tient compte aussi des risques de marché et opérationnelspour le calcul des fonds propres. C'est ce que nous mettons en reliefci-dessous sans pour autant entrer dans les détails pour des raisonsde pertinence par rapport au risque

La mesure de l'adéquation des fonds propres est constituée par troiscomposantes du risque à savoir le risque de crédit, le risque demarché et le risque opérationnel.

SECTION II : Les risques considérés par Bâle II A) Risque de crédit

Le risque de crédit résulte de l'incertitude quant à la possibilité ou la volonté des contreparties ou des clients de remplir leurs obligations. Très prosaïquement, il existe donc un risque pour la banque dès lors qu’elle se met en situation d'attendre une entrée de fonds de la part d'un client ou d'unecontrepartie de marché.

La nouveauté dans la gestion du risque Bale II c'est la prise en compte de la qualité du client. et donne l'occasion aux banques de réduire le niveau des fonds propres alloués aux différents contrats qu'ils concluent avec leur client en fonction de la qualité des dossiers clients.

Cela passe donc par le développement des modèles de gestion des risques en interne dans chaque établissement.

~ 6 ~

Le Nouvel Accord de Bâle

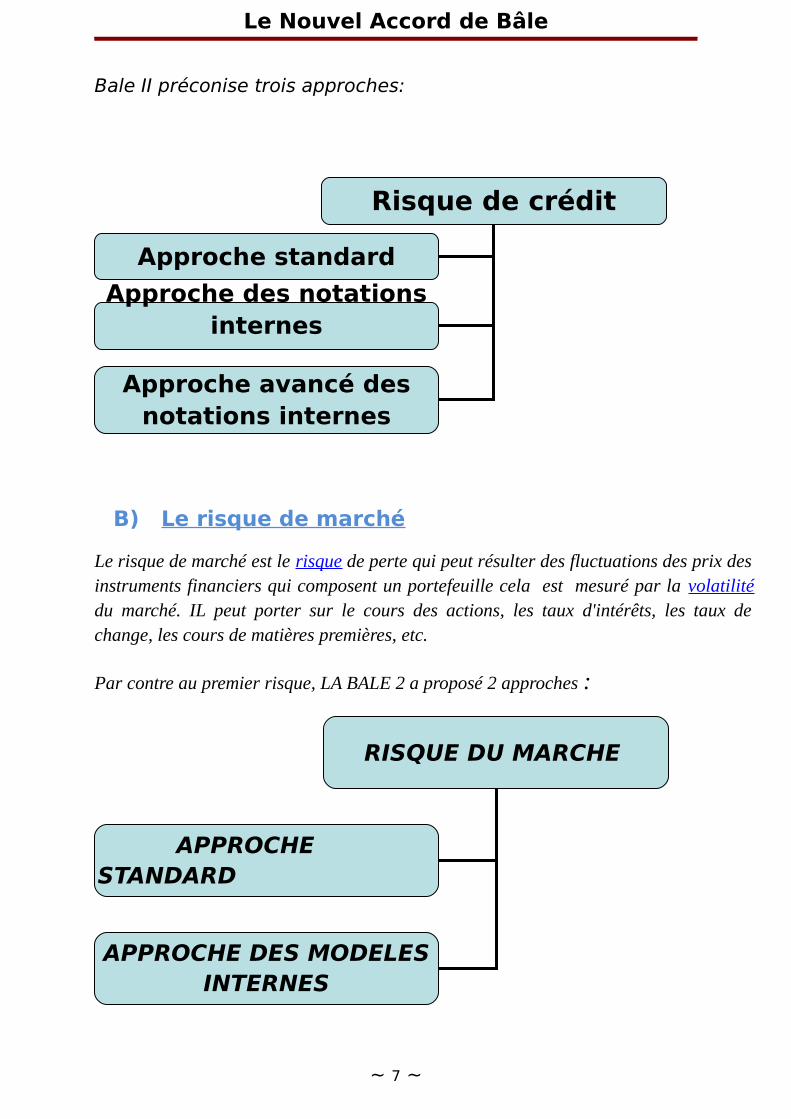

Bale II préconise trois approches:

B) Le risque de marché

Le risque de marché est le risque de perte qui peut résulter des fluctuations des prix desinstruments financiers qui composent un portefeuille cela est mesuré par la volatilitédu marché. IL peut porter sur le cours des actions, les taux d'intérêts, les taux dechange, les cours de matières premières, etc.

Par contre au premier risque, LA BALE 2 a proposé 2 approches :

~ 7 ~

Risque de crédit

Approche standard

Approche des notations internes

Approche avancé des notations internes

RISQUE DU MARCHE

APPROCHE STANDARD

APPROCHE DES MODELES INTERNES

Le Nouvel Accord de Bâle

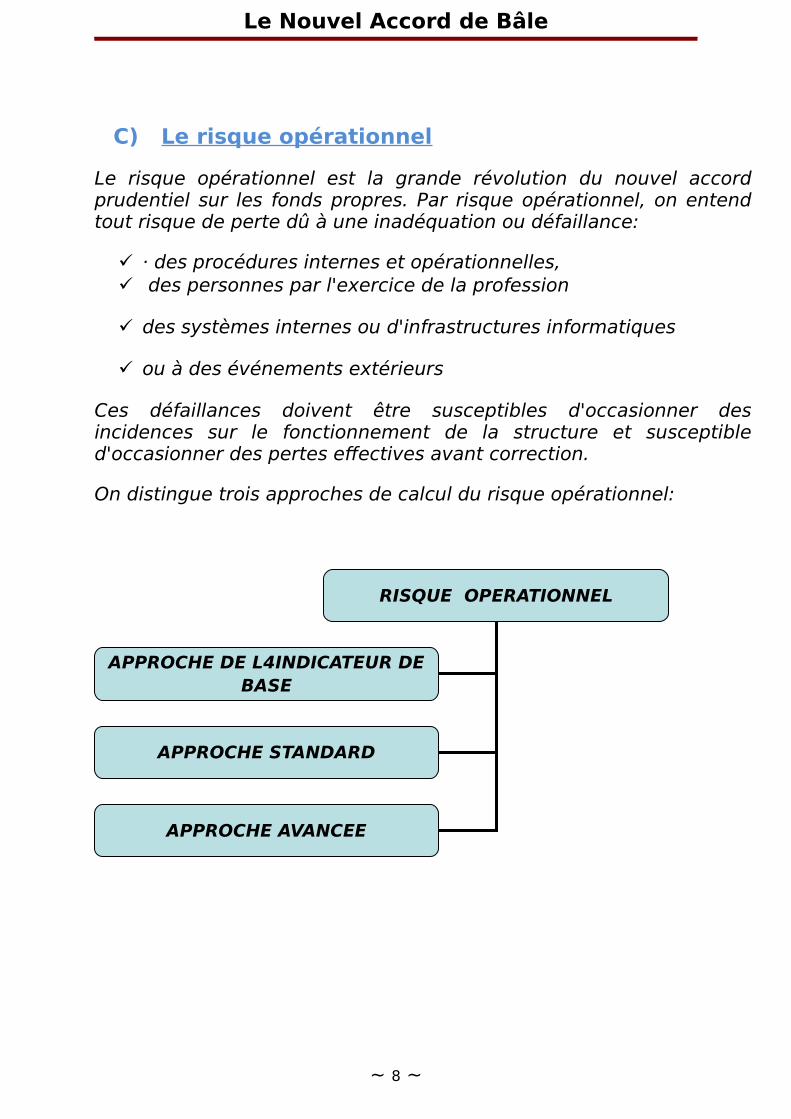

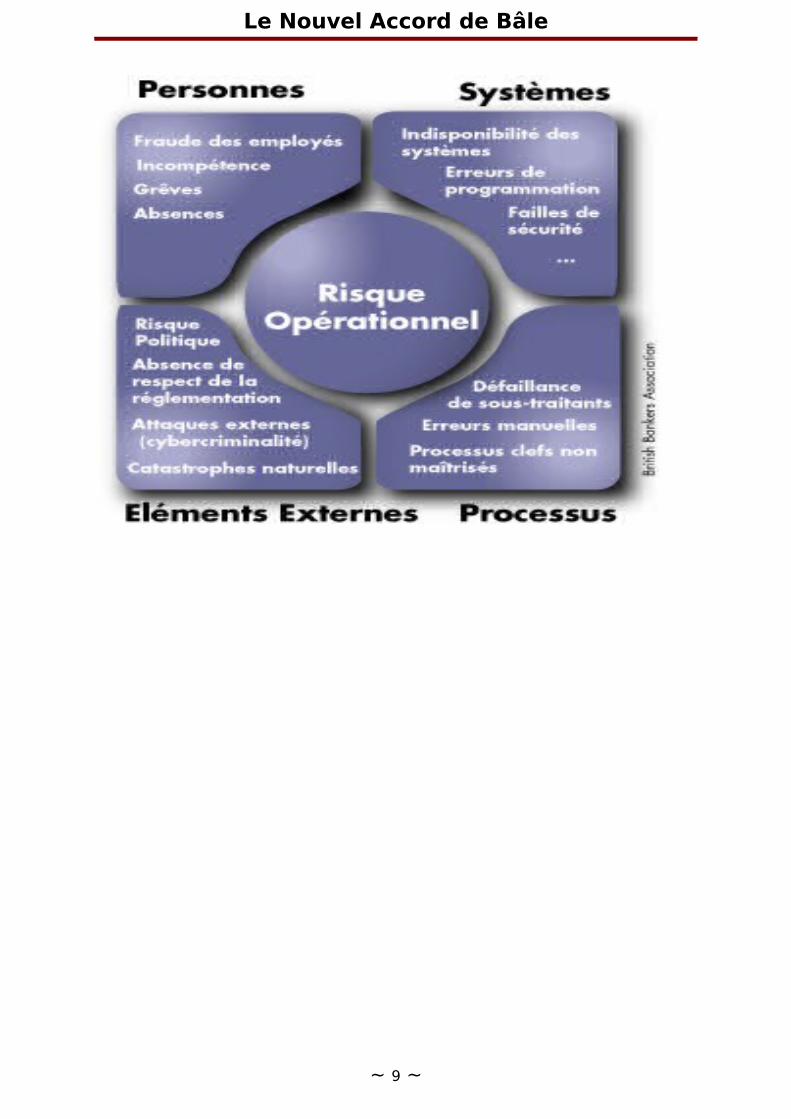

C) Le risque opérationnel

Le risque opérationnel est la grande révolution du nouvel accordprudentiel sur les fonds propres. Par risque opérationnel, on entendtout risque de perte dû à une inadéquation ou défaillance:

· des procédures internes et opérationnelles, des personnes par l'exercice de la profession

des systèmes internes ou d'infrastructures informatiques

ou à des événements extérieurs

Ces défaillances doivent être susceptibles d'occasionner desincidences sur le fonctionnement de la structure et susceptibled'occasionner des pertes effectives avant correction.

On distingue trois approches de calcul du risque opérationnel:

~ 8 ~

RISQUE OPERATIONNEL

APPROCHE DE L4INDICATEUR DE BASE

APPROCHE STANDARD

APPROCHE AVANCEE

Le Nouvel Accord de Bâle

~ 9 ~

Le Nouvel Accord de Bâle

CHAPITRE II : Piliers du Bâle II:conséquences et démarche

SECTION I : Les Piliers de Bale II

A) Pilier I : L'exigence de fonds propres (ratio desolvabilité McDonough) :

il s'agit toujours d'un ratio de solvabilité bancaire mais il est plusprécis que le ratio Cooke parce qu’il prend en compte le risque plusou moins élevé des différents prêts accordés par un établissementfinancier et fixe une limite à l'encours pondéré des prêts accordés parl’établissement financier en fonction de ses capitaux propres. Leniveau d'engagement des banques est ainsi limité par leur propresolidité financière. Ce ratio permet de mettre en place l'arbitrageprudentiel.

Il affine l'accord Bâle I de 1988 et cherche à rendre les fonds proprescohérents avec les risques réellement encourus par lesétablissements financiers. Parmi les nouveautés, prenant en comptedes risques opérationnels (fraude et pannes de système) et desrisques de marché, en complément du risque de crédit ou decontrepartie.

Et la mesure de l'adéquation des fonds propres est constituée partrois composantes du risque à savoir le risque de crédit, le risque demarché et le risque opérationnel.

Le risque de crédit :

Pour le risque de crédit, les banques peuvent employer différents mécanismes d'évaluation :

a)La méthode standard:

. La pondération applicable aux risques est donnée par le régulateuren fonction de la notation d'organismes externes d'évaluation decrédit agréés.

~ 10 ~

Le Nouvel Accord de Bâle

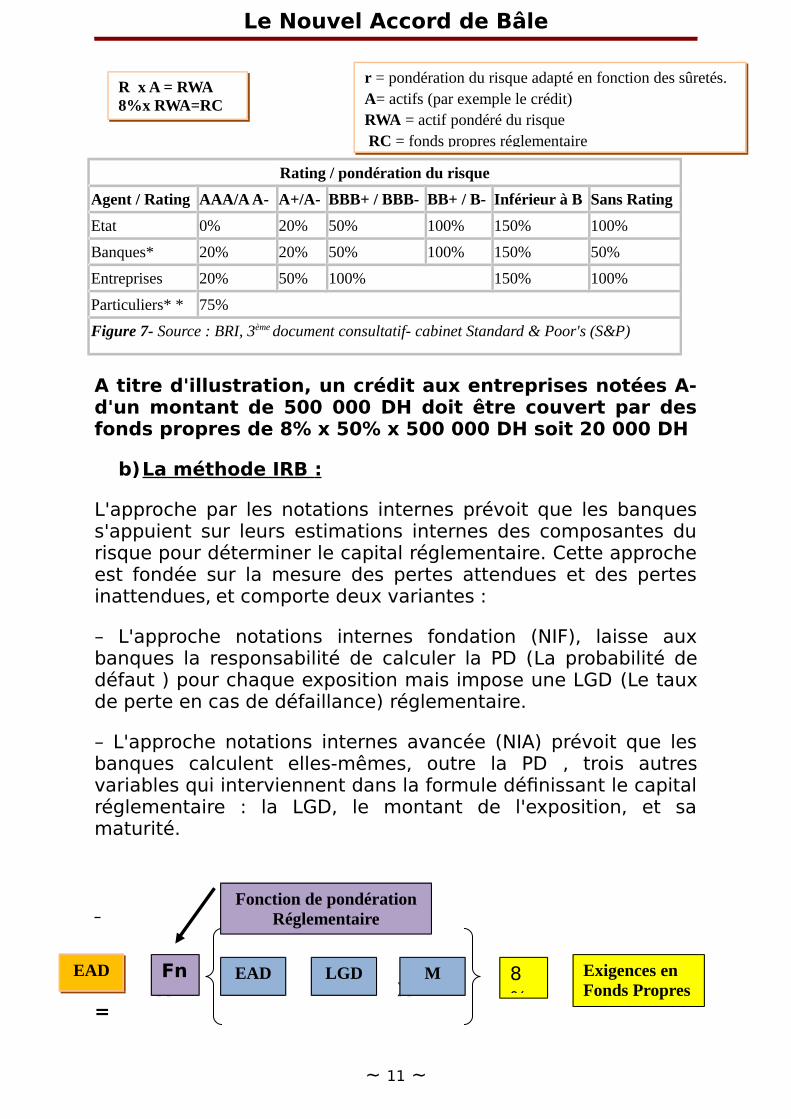

Rating / pondération du risque

Agent / Rating AAA/A A- A+/A- BBB+ / BBB- BB+ / B- Inférieur à B Sans Rating

Etat 0% 20% 50% 100% 150% 100%

Banques* 20% 20% 50% 100% 150% 50%

Entreprises 20% 50% 100% 150% 100%

Particuliers* * 75%

Figure 7- Source : BRI, 3ème document consultatif- cabinet Standard & Poor's (S&P)

A titre d'illustration, un crédit aux entreprises notées A-d'un montant de 500 000 DH doit être couvert par desfonds propres de 8% x 50% x 500 000 DH soit 20 000 DH

b)La méthode IRB :

L'approche par les notations internes prévoit que les banquess'appuient sur leurs estimations internes des composantes durisque pour déterminer le capital réglementaire. Cette approcheest fondée sur la mesure des pertes attendues et des pertesinattendues, et comporte deux variantes :

– L'approche notations internes fondation (NIF), laisse auxbanques la responsabilité de calculer la PD (La probabilité dedéfaut ) pour chaque exposition mais impose une LGD (Le tauxde perte en cas de défaillance) réglementaire.

– L'approche notations internes avancée (NIA) prévoit que lesbanques calculent elles-mêmes, outre la PD , trois autresvariables qui interviennent dans la formule définissant le capitalréglementaire : la LGD, le montant de l'exposition, et samaturité.

X X X X=

~ 11 ~

R x A = RWA8%x RWA=RC

r = pondération du risque adapté en fonction des sûretés. A= actifs (par exemple le crédit)RWA = actif pondéré du risque RC = fonds propres réglementaire

EAD Fn EAD LGD M 8%

Exigences enFonds Propres

Fonction de pondérationRéglementaire

Le Nouvel Accord de Bâle

EAD : L’exposition en cas de défaillance ; M : La duréedu crédit

Le risque opérationnel : .

l'approche de l'indicateur de base:

Une approche de base , consistant en un calcul forfaitaire (α = 15 %) des exigences de capital réglementaire (KBIA), sur la base du produit net bancaire (PNB) moyen des trois derniers exercices : KBIA= α * PNB.

L’approche standard:

Dans l'approche standard, l'activité des banques est répartie entre plusieurs domaines ou " lignes métiers " (business line) A chaque lignes métier les autorités de régulation attribueront un facteur de pondération sur le revenu brut " moyen " censé refléter le risque opérationnel objectif encouru par chaque activité

Approche avancée (AMA) :

Le comité de Bale n'indique aucune orientation pour cette méthode. Le principe reste la flexibilité. Les banques doivent:-Modéliser les règles de calcul,-Enregistrer les données internes de perte,-Analyser les scenarios possibles.

B) Pilier II : La procédure de surveillance dela gestion des fonds propres :

Les stratégies financières des banques varient quant à lacomposition de l'actif et la prise de risques, ce qui fait que lesbanques centrales auront plus de liberté dans l'établissement denormes face aux banques, pouvant augmenter les exigences decapital là où elles le jugeront nécessaires. Cette règle permettra defaire face aux différentes stratégies financières des banques :composition de leur actif, prise de risques …

En fait, cette partie aide à examiner les principes essentiels de lasurveillance prudentielle et comporte des recommandations

~ 12 ~

Le Nouvel Accord de Bâle

concernant la gestion des risques ainsi que la transparence et lesresponsabilités prudentielles.

Cette nécessité s'appliquera de deux façons :

- Validation des méthodes statistiques employées au pilier I (backtesting) où La banque devra prouver à posteriori la validité de sesméthodes définies à priori en fonction de ses données statistiqueset cela sur des périodes assez longues (de cinq à sept ans). Elledevra en outre être capable de "tracer" l'origine de ses données.

- Test de validité des fonds propres en cas de crise économique oùla banque devra prouver que sur ses segments de clientèle, sesfonds propres sont suffisants pour supporter une crise économiquetouchant l'un ou tous des secteurs.

En effet, la commission bancaire pourra en fonction de ces résultatsimposer la nécessité de fonds propres supplémentaires.

C) Pilier III : La discipline du marché :

L'objectif de ce dispositif est d'inciter les gérants des banques àpiloter leur entreprise de manière saine et suivant les règles del'art. Pour que la discipline de marché soit efficace, il faudrait queles informations publiées par les banques soient fiables etpertinentes.Le seuil minimum des fonds propres exigé doit donc être déterminéde façon pertinente. Il est censé refléter l'image fidèle de lasituation sociale de l'organisation. Par cette qualité de l'information,le public et les différents acteurs du marché disposent des outilsindispensables à une bonne appréciation des risques.Les deux grands principes à respecter pour assurer la discipline dumarché sont:Le renforcement de la communication financière afin de favoriser latransparence et la crédibilité, La réduction de l'incertitude dumarché par rapport aux risques.Tous les agrégats nécessaires au calcul du risque doivent être misen relief et expliqués par les établissements de crédit. Il en est demême des données qualitatives entrant dans les recommandationsde Bale II.

~ 13 ~

Le Nouvel Accord de Bâle

Malgré l'abondance de l'information financière, l'objectif est derechercher la pertinence de l'information, la transparence et lafiabilité.

SECTION II : Répercutions de bale II

A) Sur les banques :

Avec Bâle II, le niveau de fonds propres minimum requis resteglobalement stable, donc, cela ne diminuerait pas la capacité desbanques à donner des crédits.

- La généralisation des procédures de notation desentreprises : La banque attribue une classe de risque de défautqui reflète la probabilité de défaut sur la base des caractéristiquesque la banque peut constater, tels que : données defonctionnement du compte, ou données non financières commel’organisation interne de l’entreprise, ratios comptables, qualité desdocuments prévisionnels présentés à la banque, ou encore gestionde paramètres externes (risques environnementaux, risquesclients), etc.

- Le coût du crédit sera alors d'avantage individualisé : celasignifie que certaines personnes verront les conditions que leuraccordent les banques s’améliorer, d’autres devront payer plus. Laréglementation Bâle II va inciter les banques qui faisaient déjà lanotation à renforcer l’étendue et la qualité de leurs outils, en visantplus de pertinence et d’objectivité, et celles qui ne la pratiquaientpas encore à le faire.

- La nécessité d’une meilleure connaissance de la clientèle :Même si les banques ne demanderont probablement pas davantagede documents qu’auparavant, elles souhaiteront recueillir auprès deleurs clients des données plus détaillées, complètes ettransparentes.

B)Sur les entreprises :

Bâle II va accélérer la mise en place par les banques de modèles derating permettant une différenciation entre les crédits à risqueélevés et des crédits à faible risque. Cela signifie qu'il y aurasystématiquement une composante du coût du risque spécifique àchaque crédit.

~ 14 ~

Le Nouvel Accord de Bâle

Par conséquent, si les PME veulent obtenir un bon rating de leurbanquier, elles ont évidemment intérêt à se présenter d’unemanière positive et transparente et donc à bien se préparer auxnouvelles exigences de « Bâle II ».

- Renforcer les relations avec son chargé d'affaires bancaire.

Il sera plus que jamais nécessaire de mieux communiquer avec sonbanquier, en faisant valoir ses points forts, mais aussi en identifiantles points faibles et les stratégies pour y remédier.

Les décisions en matière de crédit n'étant pas automatisées à100%, le rôle du banquier reste important, le dialogue et la prise encompte d'éléments autres que financiers ne sont alors à ne pasnégliger.

Ne pas hésiter à le questionner sur la mise en place de Bâle II, quelssont les points importants dans un dossier ainsi que les élémentsd'amélioration à apporter au sein de sa propre organisation.

Cette meilleure connaissance des composants et être attentif àcertains indicateurs influençant la note de son entreprise peut alorspermettre une réflexion sur l'amélioration des indicateurs de sapropre notation.

Il est prévu que les PME bénéficieront d’un traitement plusfavorable qu’aujourd’hui. Ainsi, les plus petites PME pourront êtreclassées en clientèle de détail.

Les entreprises vont donc souhaiter se présenter sous un angleapproprié à la vision la plus proche que souhaite en avoir lebanquier, une sorte de "pôle d'excellence".

Certaines entreprises pourront considérer « Bâle II » comme uneopportunité. En effet, au niveau des établissements bancaires, «Bâle II » offre le cadre pour évaluer le risque de crédit de manièreplus différenciée et plus objective.

Pour d'autres, qui ne bénéficient pas d’un bon rating ou qui ne sontpas prêtes de faire des efforts pour améliorer leur situationpourraient alors s’attendre à une augmentation des coûts de crédit.

SECTION III : Démarche de mise en œuvré de Bale II par Bank

~ 15 ~

Le Nouvel Accord de Bâle

Al-Maghreb Bank Al Maghreb a adopté une démarche pragmatique et progressivequi tient compte de la structure du système bancaire et répond lemieux possible à ses besoins pour la transposition de Bâle2. Cettedémarche est de nature à inciter à adopter les meilleures pratiquesen matière de gestion des risques qui est ouverte sur les différentesapproches de calcul des exigences en fonds propres, proposées par leComité de Bâle.

En vue d'une meilleure gestion des risques encourus par lesétablissements de crédit, Bank Al-Maghreb a édicté, en 2007, unensemble de circulaires et directives. Elle a également renforcé sondispositif de surveillance via des reporting spécifiques et desenquêtes périodiques.

A) Circulaires :

Pour une meilleure gestion du risque opérationnel, Bank Al-Maghreb aédicté un ensemble de circulaires.

-Le circulaire 26/G/2006 relatif aux exigences en fondspropres au titre du risque opérationnel.

Les banques sont tenues de calculer, sur base individuelle etconsolidée, les exigences de fonds propres nécessaires pour lacouverture de leurs risques opérationnels conformément auxapproches décrites dans les articles suivants :

Article 56 : la définition du risque opérationnel.

Article 57 : les approches de calculer l'exigence en fonds propresnécessaire pour la couverture de leurs risques opérationnels.

Article 58 : calcul de l'exigence en fonds propres selon l'approcheindicateur de base

Article 59 et Article 60 : calcul de l'exigence en fonds propres selonl'approche standard.

Article 62 : calcul de l'Exigence en fonds propres selon l'approchestandard ALTERNATIVE.

Le circulaire n° 26/G/2006 relative aux exigences en fonds propresportant sur les risques de crédit, de marché et opérationnelstranspose les normes du Nouvel accord sur les fonds propres (Bâle II).

~ 16 ~

Le Nouvel Accord de Bâle

-Le circulaire N°40/G/2007 relatif aux exigences en fondspropres au titre du risque opérationnel.

Le circulaire N°40/G/2007 relative au contrôle interne qui a pour butprincipale le renforcement du système de contrôle interne desétablissements de crédits.

En faite tout établissement de crédit est tenus de mettre en place unsystème de contrôle interne adopté à sa taille ainsi qu'a la nature, auvolume et à la complexité de ces activités.

Le système consiste en un ensemble de dispositif conçus et mis enoeuvre par l'organe de la direction (direction générale, directoire outoute autre instance équivalente) et valider par l'organed'administration (conseil d'administration, conseil de surveillance outoute autre instance équivalente) en vue d'assurer en permanence,notamment :

La vérification des opérations et des procédures internes

la mesure, la maîtrise et la surveillance des risques.

la fiabilité des conditions de collecte, de traitement, de diffusionet de conservation des données comptables et financières.

l'efficacité des canaux de circulation interne de la documentationet de l'information ainsi que de leur diffusion auprès des tiers.

B) Les directives :

Les établissements doivent s'assurer que les systèmes de contrôleinterne mis en place remplissent les caractéristiques suivantes :

cohérents et compatibles de manière à permettre unesurveillance et une maîtrise des risques au niveau du groupe etla production des informations requises par Bank Al-Maghrebdans le cadre de la surveillance consolidée de l'établissement.

adaptés à l'organisation du groupe ainsi qu'à l'activité desentités contrôlées.

A cet égard et dans le cadre de l'implémentation de Bâle II, BankAl-Maghrib a procédé à la publication des directives qui s'inspirent desrecommandations du Comité de Bâle en la matière.

~ 17 ~

Le Nouvel Accord de Bâle

Une directive relative à la gestion des risques opérationnelsreprend l'ensemble des principes devant régir le dispositif de gestionet de surveillance des risques opérationnels. Elle met l'accent sur lanécessité, pour les établissements de crédit, d'avoir unecompréhension parfaite de ces risques et d'en établir unecartographie précise, tout en prévoyant dans le système de contrôleinterne des dispositifs spécifiques visant à surveiller périodiquementl'efficience du système de gestion des risques opérationnels.

Cette directive constitue un référentiel de saines pratiques pour lamise en place par les établissements de crédit d'un dispositif degestion des risques opérationnels à même de leur permettred'identifier les sources potentielles de tels risques et d'en assurer lamesure, le suivi, le contrôle et l'atténuation en rapport avec leurstailles et profils de risque ainsi que la complexité de leurs activités.

Elle a porté sur des aspects essentiels tels que :

· Surveillance des risques opérationnels par les organesd'administration et de direction.

· Système d'identification, de mesure, de suivi, de maîtrise etd'atténuation des risques opérationnels.

· Contrôle du système de gestion des risques opérationnels.

· Plan de continuité d'activité.

~ 18 ~

Le Nouvel Accord de Bâle

La gestion des risques opérationnels est très récente dans les

banques. Celles-ci ne se sont intéressées à ce type de risque que

depuis quelques années suite aux diverses catastrophes qui se sont

produites dans le domaine financier et bancaire.

En fait Bâle II porte un véritable projet stratégique qui est d'inciter

les banques à mieux gérer leurs risques par l'usage des meilleures

pratiques et des meilleures méthodes existantes : notation interne,

quantification interne des risques, gestion des risques, procédures

documentées et contrôle interne. L'ensemble se traduisant par un

système interne d'allocation des fonds propres qui est le meilleur

indicateur des risques et des performances.

~ 19 ~

Le Nouvel Accord de Bâle

Bruno Colmant,Vincent Delfosse ; « Les accords de Bâle II

pour le secteur bancaire » ; Éditeur Larcier, 2005

Antoine Sardi ; « Bâle II » ; Editeur Afges, 2004

www.bkam.ma

www.banque-credit.org

~ 20 ~

Le Nouvel Accord de Bâle

~ 21 ~