Embed Size (px)

Citation preview

COMMUNIQUÉ HEBDOMADAIRE

François Dupuis, vice-président et économiste en chef • Mathieu D’Anjou, économiste principal Benoit P. Durocher, économiste principal • Francis Généreux, économiste principal • Jimmy Jean, économiste principal • Hendrix Vachon, économiste senior

Desjardins, Études économiques : 514-281-2336 ou 1 866-866-7000, poste 5552336 • [email protected] • desjardins.com/economie

NOTE AUX LECTEURS : Pour respecter l’usage recommandé par l’Office québécois de la langue française, nous employons dans les textes et les tableaux les symboles k, M et G pour désigner respectivement les milliers, les millions et les milliards. MISE EN GARDE : Ce document s’appuie sur des informations publiques, obtenues de sources jugées fiables. Le Mouvement des caisses Desjardins ne garantit d’aucune manière que ces informations sont exactes ou complètes. Ce document est communiqué à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d’achat ou de vente. En aucun cas, il ne peut être considéré comme un engagement du Mouvement des caisses Desjardins et celui-ci n’est pas responsable des conséquences d’une quelconque décision prise à partir des renseignements contenus dans le présent document. Les prix et les taux présentés sont indicatifs seulement parce qu’ils peuvent varier en tout temps, en fonction des conditions de marchés. Les rendements passés ne garantissent pas les performances futures, et les Études économiques du Mouvement des caisses Desjardins n’assument aucune prestation de conseil en matière d’investissement. Les opinions et les prévisions figurant dans le document sont, sauf indication contraire, celles des auteurs et ne représentent pas la position officielle du Mouvement des caisses Desjardins. Copyright © 2017, Mouvement des caisses Desjardins. Tous droits réservés.

FAITS SAILLANTS

f États-Unis : légère hausse de la revente de maisons en mai.

f Canada : les ventes des grossistes et des détaillants ont poursuivi leur ascension en avril.

À SURVEILLER

f États-Unis : une autre modeste hausse de la consommation réelle est anticipée pour mai.

f Canada : le PIB réel par industrie pourrait progresser légèrement en avril.

MARCHÉS FINANCIERS

f Semaine difficile pour le secteur de l’énergie.

f Les investisseurs se positionnent pour une hausse des taux directeurs canadiens dès juillet.

f Le dollar canadien résiste malgré la baisse des prix du pétrole.

Le pétrole à un creux de près d’un an

ÉTUDES ÉCONOMIQUES | 22 JUIN 2017

TABLE DES MATIÈRESStatistiques clés de la semaine ........................... 2

États-Unis, Canada

Marchés financiers ............................................. 3

À surveiller cette semaine .................................. 4États-Unis, Canada, Outre-mer

Indicateurs économiques de la semaine ............. 6

TableauxIndicateurs économiques ................................. 8Principaux indicateurs financiers .....................10

GAGNANT DU TITRE DU MEILLEURPRÉVISIONNISTE - CANADA

#1 BEST OVERALLFORECASTER - CANADA

ÉTUDES ÉCONOMIQUES

222 JUIN 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTATS-UNIS

f Les ventes de maisons existantes ont augmenté de 1,1 % en mai alors que les attentes tablaient sur une baisse. Ce gain fait suite à un recul de 2,5 % en avril. Le niveau annualisé de ventes est ainsi passé de 5 700 000 unités en mars à 5 560 000 en avril puis à 5 620 000 en mai. La hausse est un peu plus forte du côté des condominiums (+1,6 %) que du côté des maisons individuelles (+1,0 %).

f L’indicateur avancé a augmenté de 0,3 % en mai, après des hausses de 0,2 % en avril et de 0,4 % en mars. Au cours du mois de mai, les principales contributions positives sont venues de l’écart des taux d’intérêt, de la confiance des consommateurs et de l’indice ISM. La baisse des permis de bâtir a cependant amené une importante ponction. La variation sur six mois de l’indicateur avancé se situe encore à son plus haut niveau depuis janvier 2015, suggérant ainsi une progression plus rapide de l’économie.

Francis Généreux, économiste principal

CANADA

f Les ventes au détail ont progressé de 0,8 % en avril, dépassant ainsi le consensus des prévisionnistes. Visiblement, les conditions climatiques difficiles observées au printemps n’ont pas eu les effets négatifs escomptés sur le commerce de détail. Par exemple, les ventes de matériaux de construction et de matériel et fournitures de jardinage ont augmenté de 3,5 % durant le mois. En excluant les automobiles et leurs pièces, les ventes ont crû de 1,5 %. La vitalité du marché du travail et la remontée de la confiance des ménages ne sont pas étrangères à cette forte croissance. Exprimées en termes réels, les ventes au détail affichent un gain de 0,3 %.

f Les ventes des grossistes ont augmenté de 1,0 % en avril, soit un résultat similaire à nos attentes. Cette hausse provient en grande partie des grossistes de machines, de matériel et de fournitures, ce qui constitue une bonne nouvelle pour l’évolution future des investissements des entreprises. Exprimées en termes réels, les ventes ont progressé de 0,7 %, tandis que les stocks ont crû de 0,5 %. Le commerce de gros devrait donc apporter une contribution positive à la croissance économique du mois d’avril.

Benoit P. Durocher, économiste principal

CANADA La progression du commerce de détail est vigoureuse

Sources : Statistique Canada et Desjardins, Études économiques

Valeur des ventes au détail

Variation annuelle en %

0123456789

10

2010 2011 2012 2013 2014 2015 2016 2017

Statistiques clés de la semaine

ÉTATS-UNIS La revente de maisons n’affiche plus de tendance positive claire

Sources : National Association of Realtors et Desjardins, Études économiques

Ventes de maisons existantes (à rythme annualisé)

En milliers

4 8004 9005 0005 1005 2005 3005 4005 5005 6005 700

2015 2016 2017

322 JUIN 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTUDES ÉCONOMIQUES

15 100

15 200

15 300

15 400

15 500

15 600

15 700

2 350

2 370

2 390

2 410

2 430

2 450

2017-05-10 2017-05-18 2017-05-26 2017-06-05 2017-06-13 2017-06-21

S&P 500 (gauche) S&P/TSX (droite)

GRAPHIQUE 1 Marchés boursiers

Sources : Datastream et Desjardins, Études économiques

Indice Indice

1,3

1,5

1,7

1,9

2,1

2,3

2,5

-0,85

-0,80

-0,75

-0,70

-0,65

-0,60

2017-05-10 2017-05-18 2017-05-26 2017-06-05 2017-06-13 2017-06-21

Écart (gauche) États-Unis (droite) Canada (droite)

GRAPHIQUE 2 Marchés obligataires

Sources : Datastream et Desjardins, Études économiques

Taux de dix ans

En points de % En %

1,08

1,09

1,10

1,11

1,12

1,13

0,725

0,730

0,735

0,740

0,745

0,750

0,755

0,760

2017-05-10 2017-05-18 2017-05-26 2017-06-05 2017-06-13 2017-06-21

Dollar canadien (gauche) Euro (droite)

GRAPHIQUE 3 Marchés des devises

Sources : Datastream et Desjardins, Études économiques

$ US/$ CAN $ US/€

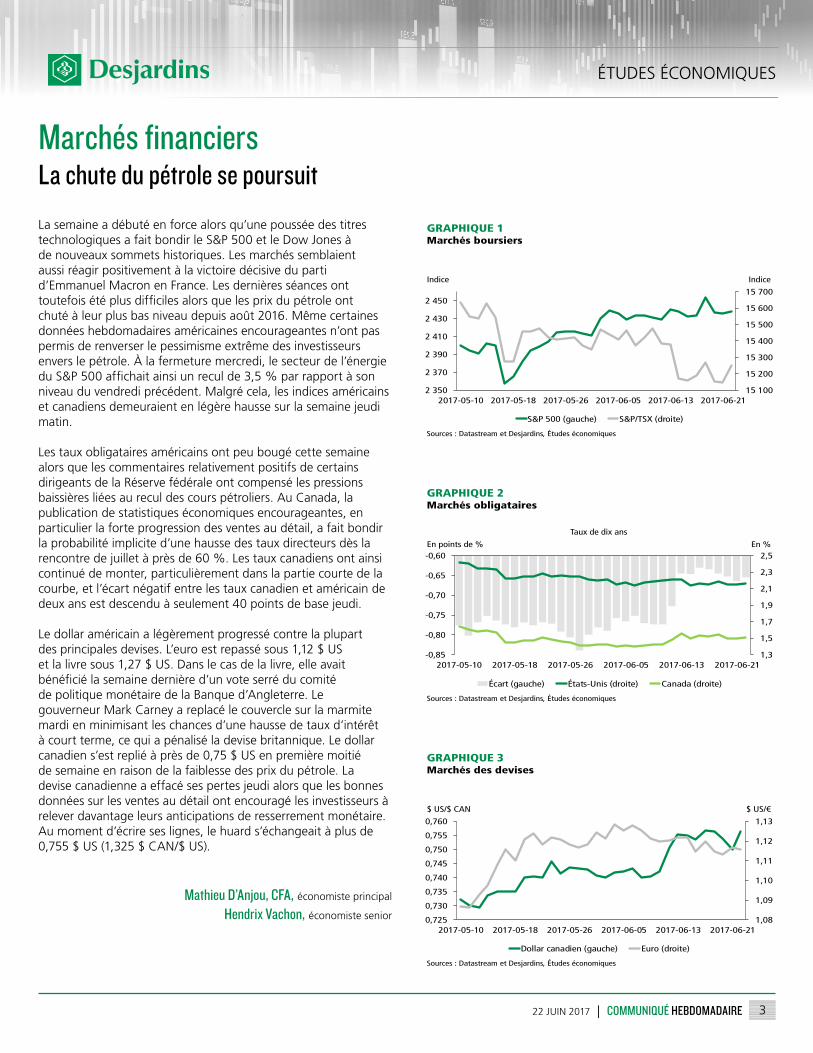

Marchés financiersLa chute du pétrole se poursuit

La semaine a débuté en force alors qu’une poussée des titres technologiques a fait bondir le S&P 500 et le Dow Jones à de nouveaux sommets historiques. Les marchés semblaient aussi réagir positivement à la victoire décisive du parti d’Emmanuel Macron en France. Les dernières séances ont toutefois été plus difficiles alors que les prix du pétrole ont chuté à leur plus bas niveau depuis août 2016. Même certaines données hebdomadaires américaines encourageantes n’ont pas permis de renverser le pessimisme extrême des investisseurs envers le pétrole. À la fermeture mercredi, le secteur de l’énergie du S&P 500 affichait ainsi un recul de 3,5 % par rapport à son niveau du vendredi précédent. Malgré cela, les indices américains et canadiens demeuraient en légère hausse sur la semaine jeudi matin.

Les taux obligataires américains ont peu bougé cette semaine alors que les commentaires relativement positifs de certains dirigeants de la Réserve fédérale ont compensé les pressions baissières liées au recul des cours pétroliers. Au Canada, la publication de statistiques économiques encourageantes, en particulier la forte progression des ventes au détail, a fait bondir la probabilité implicite d’une hausse des taux directeurs dès la rencontre de juillet à près de 60 %. Les taux canadiens ont ainsi continué de monter, particulièrement dans la partie courte de la courbe, et l’écart négatif entre les taux canadien et américain de deux ans est descendu à seulement 40 points de base jeudi.

Le dollar américain a légèrement progressé contre la plupart des principales devises. L’euro est repassé sous 1,12 $ US et la livre sous 1,27 $ US. Dans le cas de la livre, elle avait bénéficié la semaine dernière d’un vote serré du comité de politique monétaire de la Banque d’Angleterre. Le gouverneur Mark Carney a replacé le couvercle sur la marmite mardi en minimisant les chances d’une hausse de taux d’intérêt à court terme, ce qui a pénalisé la devise britannique. Le dollar canadien s’est replié à près de 0,75 $ US en première moitié de semaine en raison de la faiblesse des prix du pétrole. La devise canadienne a effacé ses pertes jeudi alors que les bonnes données sur les ventes au détail ont encouragé les investisseurs à relever davantage leurs anticipations de resserrement monétaire. Au moment d’écrire ses lignes, le huard s’échangeait à plus de 0,755 $ US (1,325 $ CAN/$ US).

Mathieu D’Anjou, CFA, économiste principal

Hendrix Vachon, économiste senior

ÉTUDES ÉCONOMIQUES

422 JUIN 2017 | COMMUNIQUÉ HEBDOMADAIRE

À surveiller

ÉTATS-UNIS

Nouvelles commandes de biens durables (mai) – Après deux mois de fortes hausses en février et en mars, les nouvelles commandes de biens durables ont enregistré une baisse de 0,8 % en avril, le premier recul depuis novembre 2016. La principale déception provenant de la diminution des commandes excluant les transports. On s’attend à un autre recul des commandes de biens durables en mai. Elle sera principalement causée par le secteur des transports alors que les commandes d’avions semblent avoir diminué. Les données sur la production d’automobiles suggèrent également une baisse de ce côté. Toutefois, de meilleurs résultats des commandes de biens durables excluant les transports sont prévus alors que l’ISM manufacturier se maintient à un bon niveau et que la production liée à la machinerie a récemment progressé. On s’attend à une hausse de 0,5 % des commandes excluant les transports, mais à une baisse de 0,7 % pour les commandes totales.

Indice S&P/Case-Shiller du prix des maisons existantes (avril) – La variation mensuelle de l’indice S&P/Case-Shiller est demeurée vigoureuse en mars avec un gain de 0,9 % après une hausse de 0,7 % en février. On s’attend cependant à un net ralentissement pour le mois d’avril. Une baisse de cadence est souvent observée au cours du printemps ce qui est principalement l’effet de mauvais ajustements saisonniers des données. Entre mars et avril 2016, la croissance de l’indice S&P/Case-Shiller était passée de 0,8 % à 0,2 %. Pour avril 2017, on s’attend à une croissance de 0,15 %. La variation annuelle de l’indice S&P/Case-Shiller devrait demeurer aux alentours de 5,8 %.

Indice de confiance des consommateurs du Conference Board (juin) – Après avoir atteint en mars un sommet de plus de 16 ans, l’indice de confiance du Conference Board est maintenant en baisse. Il a perdu un total de 7 points en avril et en mai. On s’attend à peu de mouvements en juin. Jusqu’à maintenant au cours du mois, les autres indices de confiance ont enregistré des résultats plutôt mixtes avec une baisse de l’indice de l’Université du Michigan et une certaine stabilité des autres indices. Les prix de l’essence ont légèrement diminué depuis un mois et la Bourse a atteint de nouveaux records aux États-Unis. L’opinion des ménages envers l’administration Trump demeure un facteur important dans les mouvements des indices de confiance depuis l’automne 2016. Nous prévoyons que l’indice de confiance du Conference Board restera aux alentours de 117,5.

Dépenses de consommation (mai) – La croissance de 0,2 % de la consommation réelle en avril a marqué un certain ralentissement par rapport au gain de 0,5 % enregistré en mars. On s’attend à une autre hausse de 0,2 % en mai. Une certaine faiblesse de la consommation de biens durables est attendue, en lien avec les ventes d’autos et les ventes au détail. Toutefois, on prévoit un rebond de la consommation de services, notamment grâce à un retour à la croissance du côté de la demande d’énergie. L’absence de hausse de prix en mai aidera aussi la consommation réelle, mais nuira à la consommation nominale qui devrait augmenter de seulement 0,1 %. Le revenu personnel nominal devrait croître de 0,3 %.

CANADA

PIB réel par industrie (avril) – De façon générale, la progression des indicateurs économiques a encore été assez vigoureuse en avril. Ces résultats donnent toutefois très peu d’information sur l’impact négatif qu’auront les conditions climatiques difficiles du printemps sur certains secteurs de l’économie canadienne. Au bout du compte, nos projections indiquent qu’une hausse d’environ 0,2 % pourrait être observée en avril. Il s’agit d’un pronostic supérieur à notre estimation initiale, ce qui pourrait témoigner de la résilience de l’économie canadienne et de son momentum assez positif.

MARDI 27 juin - 9:00Avril a/a Consensus nd Desjardins 5,83 %Mars 5,89 %

MARDI 27 juin - 10:00Juin Consensus 116,0 Desjardins 117,5Mai 117,9

VENDREDI 30 juin - 8:30Mai m/m Consensus 0,1 % Desjardins 0,1 %Avril 0,4 %

VENDREDI 30 juin - 8:30Avril m/m Consensus nd Desjardins 0,2 %Mars 0,5 %

LUNDI 26 juin - 8:30Mai m/m Consensus -0,7 % Desjardins -0,7 %Avril -0,8 %

522 JUIN 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTUDES ÉCONOMIQUES

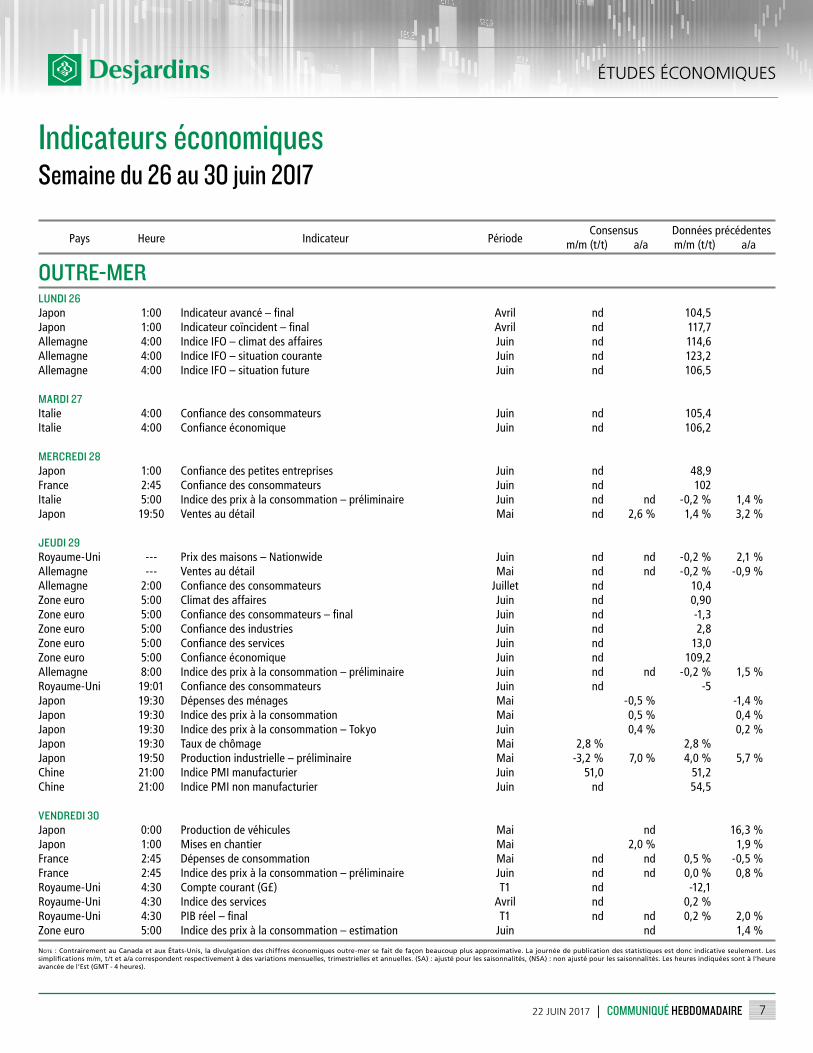

OUTRE-MER

Zone euro : Indicateurs économiques – Parmi les indicateurs à être publiés en zone euro au cours de la semaine, il y aura jeudi plusieurs indices de confiance portant sur le mois de juin. Leur tendance récente est plutôt bonne, ce qui soutient la croissance économique de la zone euro. La première estimation de l’inflation en juin sera rendue publique vendredi. La variation annuelle de l’indice total des prix à la consommation a ralenti au cours des derniers mois, pour passer d’un sommet récent de 2,0 % en février à seulement 1,4 % en mai.

Japon : Indicateurs économiques – Plusieurs indicateurs mensuels portant sur le mois de mai seront publiés cette semaine au Japon. Les ventes au détail seront rendues publiques mercredi soir. Elles avaient bondi de 1,4 % en avril, la plus forte hausse mensuelle depuis octobre 2016. Un autre si bon résultat serait étonnant. La soirée de jeudi amènera le taux de chômage, la production industrielle, les mises en chantier ainsi que les principaux indices de prix à la consommation.

DURANT LA SEMAINE

DURANT LA SEMAINE

ÉTUDES ÉCONOMIQUES

622 JUIN 2017 | COMMUNIQUÉ HEBDOMADAIRE

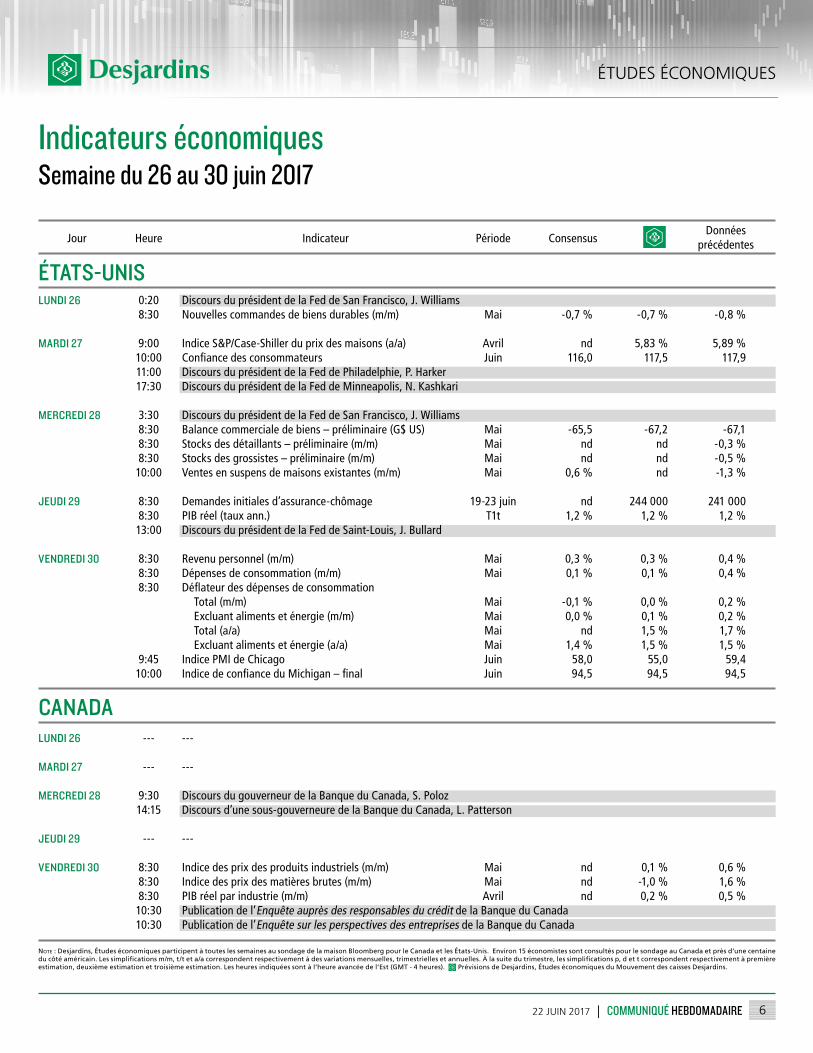

Indicateurs économiquesSemaine du 26 au 30 juin 2017

Note : Desjardins, Études économiques participent à toutes les semaines au sondage de la maison Bloomberg pour le Canada et les États-Unis. Environ 15 économistes sont consultés pour le sondage au Canada et près d’une centaine du côté américain. Les simplifications m/m, t/t et a/a correspondent respectivement à des variations mensuelles, trimestrielles et annuelles. À la suite du trimestre, les simplifications p, d et t correspondent respectivement à première estimation, deuxième estimation et troisième estimation. Les heures indiquées sont à l’heure avancée de l’Est (GMT - 4 heures). Prévisions de Desjardins, Études économiques du Mouvement des caisses Desjardins.

CANADA

Données précédentes Jour Heure Indicateur Période Consensus

ÉTATS-UNIS

LUNDI 26 --- ---

MARDI 27 --- ---

MERCREDI 28 9:30 Discours du gouverneur de la Banque du Canada, S. Poloz 14:15 Discours d’une sous-gouverneure de la Banque du Canada, L. Patterson

JEUDI 29 --- ---

VENDREDI 30 8:30 Indice des prix des produits industriels (m/m) Mai nd 0,1 % 0,6 % 8:30 Indice des prix des matières brutes (m/m) Mai nd -1,0 % 1,6 % 8:30 PIB réel par industrie (m/m) Avril nd 0,2 % 0,5 % 10:30 Publication de l’Enquête auprès des responsables du crédit de la Banque du Canada 10:30 Publication de l’Enquête sur les perspectives des entreprises de la Banque du Canada

LUNDI 26 0:20 Discours du président de la Fed de San Francisco, J. Williams 8:30 Nouvelles commandes de biens durables (m/m) Mai -0,7 % -0,7 % -0,8 %

MARDI 27 9:00 Indice S&P/Case-Shiller du prix des maisons (a/a) Avril nd 5,83 % 5,89 % 10:00 Confiancedesconsommateurs Juin 116,0 117,5 117,9 11:00 Discours du président de la Fed de Philadelphie, P. Harker 17:30 Discours du président de la Fed de Minneapolis, N. Kashkari

MERCREDI 28 3:30 Discours du président de la Fed de San Francisco, J. Williams 8:30 Balance commerciale de biens – préliminaire (G$ US) Mai -65,5 -67,2 -67,1 8:30 Stocks des détaillants – préliminaire (m/m) Mai nd nd -0,3 % 8:30 Stocks des grossistes – préliminaire (m/m) Mai nd nd -0,5 % 10:00 Ventes en suspens de maisons existantes (m/m) Mai 0,6 % nd -1,3 %

JEUDI 29 8:30 Demandes initiales d’assurance-chômage 19-23 juin nd 244 000 241 000 8:30 PIB réel (taux ann.) T1t 1,2 % 1,2 % 1,2 % 13:00 Discours du président de la Fed de Saint-Louis, J. Bullard

VENDREDI 30 8:30 Revenu personnel (m/m) Mai 0,3 % 0,3 % 0,4 % 8:30 Dépenses de consommation (m/m) Mai 0,1 % 0,1 % 0,4 % 8:30 Déflateurdesdépensesdeconsommation Total (m/m) Mai -0,1 % 0,0 % 0,2 % Excluant aliments et énergie (m/m) Mai 0,0 % 0,1 % 0,2 % Total (a/a) Mai nd 1,5 % 1,7 % Excluant aliments et énergie (a/a) Mai 1,4 % 1,5 % 1,5 % 9:45 Indice PMI de Chicago Juin 58,0 55,0 59,4 10:00 IndicedeconfianceduMichigan–final Juin 94,5 94,5 94,5

722 JUIN 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTUDES ÉCONOMIQUES

LUNDI 26Japon 1:00 Indicateuravancé–final Avril nd 104,5Japon 1:00 Indicateurcoïncident–final Avril nd 117,7Allemagne 4:00 Indice IFO – climat des affaires Juin nd 114,6 Allemagne 4:00 Indice IFO – situation courante Juin nd 123,2 Allemagne 4:00 Indice IFO – situation future Juin nd 106,5

MARDI 27Italie 4:00 Confiancedesconsommateurs Juin nd 105,4Italie 4:00 Confianceéconomique Juin nd 106,2

MERCREDI 28Japon 1:00 Confiancedespetitesentreprises Juin nd 48,9France 2:45 Confiancedesconsommateurs Juin nd 102Italie 5:00 Indice des prix à la consommation – préliminaire Juin nd nd -0,2 % 1,4 %Japon 19:50 Ventes au détail Mai nd 2,6 % 1,4 % 3,2 %

JEUDI 29Royaume-Uni --- Prix des maisons – Nationwide Juin nd nd -0,2 % 2,1 %Allemagne --- Ventes au détail Mai nd nd -0,2 % -0,9 %Allemagne 2:00 Confiancedesconsommateurs Juillet nd 10,4Zone euro 5:00 Climat des affaires Juin nd 0,90 Zoneeuro 5:00 Confiancedesconsommateurs–final Juin nd -1,3Zoneeuro 5:00 Confiancedesindustries Juin nd 2,8Zoneeuro 5:00 Confiancedesservices Juin nd 13,0Zoneeuro 5:00 Confianceéconomique Juin nd 109,2Allemagne 8:00 Indice des prix à la consommation – préliminaire Juin nd nd -0,2 % 1,5 %Royaume-Uni 19:01 Confiancedesconsommateurs Juin nd -5Japon 19:30 Dépenses des ménages Mai -0,5 % -1,4 %Japon 19:30 Indice des prix à la consommation Mai 0,5 % 0,4 %Japon 19:30 Indice des prix à la consommation – Tokyo Juin 0,4 % 0,2 %Japon 19:30 Taux de chômage Mai 2,8 % 2,8 % Japon 19:50 Production industrielle – préliminaire Mai -3,2 % 7,0 % 4,0 % 5,7 %Chine 21:00 Indice PMI manufacturier Juin 51,0 51,2 Chine 21:00 Indice PMI non manufacturier Juin nd 54,5

VENDREDI 30Japon 0:00 Production de véhicules Mai nd 16,3 %Japon 1:00 Mises en chantier Mai 2,0 % 1,9 %France 2:45 Dépenses de consommation Mai nd nd 0,5 % -0,5 %France 2:45 Indice des prix à la consommation – préliminaire Juin nd nd 0,0 % 0,8 %Royaume-Uni 4:30 Compte courant (G£) T1 nd -12,1 Royaume-Uni 4:30 Indice des services Avril nd 0,2 % Royaume-Uni 4:30 PIBréel–final T1 nd nd 0,2% 2,0%Zone euro 5:00 Indice des prix à la consommation – estimation Juin nd 1,4 %

Indicateurs économiquesSemaine du 26 au 30 juin 2017

Note : Contrairement au Canada et aux États-Unis, la divulgation des chiffres économiques outre-mer se fait de façon beaucoup plus approximative. La journée de publication des statistiques est donc indicative seulement. Les simplifications m/m, t/t et a/a correspondent respectivement à des variations mensuelles, trimestrielles et annuelles. (SA) : ajusté pour les saisonnalités, (NSA) : non ajusté pour les saisonnalités. Les heures indiquées sont à l’heure avancée de l’Est (GMT - 4 heures).

Données précédentes m/m (t/t) a/a Pays Heure Indicateur Période

OUTRE-MER

Consensus m/m (t/t) a/a

ÉTUDES ÉCONOMIQUES

822 JUIN 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTATS-UNIS

MOIS DE RÉF. NIVEAU

-1 mois -3 mois -6 mois -12 mois

Indicateur avancé (2010 = 100) Mai* 127,0 0,3 0,9 2,3 3,5

Indice ISM manufacturier1 Mai 54,9 54,8 57,7 53,5 51,0

Indice ISM non manufacturier1 Mai 56,9 57,5 57,6 56,2 53,6

Confiance cons. Conference Board (1985 = 100)1 Mai 117,9 119,4 116,1 109,4 92,4Dépenses de consommation (G$ 2009) Avril 11 753 0,2 0,7 1,0 2,6Revenu personnel disponible (G$ 2009) Avril 12 859 0,2 0,9 0,9 1,9Crédit à la consommation (G$) Avril 3 821 0,2 1,2 2,5 5,8Ventes au détail (M$) Mai 473 808 -0,3 0,3 1,5 3,8

Excluant automobiles (M$) Mai 377 126 -0,3 0,4 1,9 3,8Production industrielle (2007 = 100) Mai 105,0 0,0 1,2 2,0 2,2

Taux d'utilis. capacité de production (%)1 Mai 76,6 76,7 75,9 75,5 75,6Nouv. commandes manufacturières (M$) Avril 469 030 -0,2 1,7 1,4 3,8Nouv. commandes biens durables (M$) Avril 231 007 -0,8 2,9 -1,2 0,9Stocks des entreprises (G$) Avril 1 854 -0,2 0,2 1,8 2,3

Mises en chantier résidentielles (k)1 Mai 1 092 1 156 1 288 1 149 1 119

Permis de bâtir résidentiels (k)1 Mai 1 168 1 228 1 219 1 255 1 178

Ventes de maisons neuves (k)1 Avril 569,0 642,0 599,0 577,0 566,0

Ventes de maisons existantes (k)1 Mai* 5 620 5 560 5 470 5 600 5 470

Surplus commercial (M$)1 Avril -47 617 -45 283 -48 786 -43 069 -38 422

Emplois non agricoles (k)2 Mai 146 135 138,0 362,0 965,0 2 266

Taux de chômage (%)1 Mai 4,3 4,4 4,7 4,6 4,7Prix à la consommation (1982-1984 = 100) Mai 243,8 -0,1 -0,2 0,7 1,9

Excluant aliments et énergie Mai 251,3 0,1 0,0 0,7 1,7Déflateur des dépenses de cons. (2009 = 100) Avril 112,2 0,2 0,1 0,8 1,7

Excluant aliments et énergie Avril 112,7 0,2 0,2 0,7 1,5Prix à la production (2009 = 100) Mai 112,7 0,0 0,4 1,4 2,4Prix des exportations (2000 = 100) Mai 121,7 -0,7 -0,2 0,7 1,4Prix des importations (2000 = 100) Mai 122,4 -0,3 -0,2 1,1 2,1

1 Statistique représentant le niveau du mois de la colonne; 2 Statistique représentant la variation depuis le mois de référence;* Nouvelle statistique par rapport à la semaine précédente.

Indicateurs économiques mensuelsVARIATION (%)

TRIM. DE RÉF. NIVEAU

Trim. ann. 1 an 2016 2015 2014

Produit intérieur brut (G$ 2009) 2017 T1 16 862 1,2 2,0 1,6 2,6 2,4Consommation (G$ 2009) 2017 T1 11 689 0,6 2,8 2,7 3,2 2,9Dépenses gouvernementales (G$ 2009) 2017 T1 2 899 -1,1 -0,5 0,8 1,8 -0,9Investissements résidentiels (G$ 2009) 2017 T1 615,5 13,7 2,5 4,9 11,7 3,5Investissements non résidentiels (G$ 2009) 2017 T1 2 257 11,4 3,6 -0,5 2,1 6,0

Changement des stocks (G$ 2009)1 2017 T1 4,3 --- --- 22,0 84,0 57,7Exportations (G$ 2009) 2017 T1 2 168 5,9 3,1 0,4 0,1 4,3Importations (G$ 2009) 2017 T1 2 768 3,8 3,7 1,2 4,6 4,4Demande intérieure finale (G$ 2009) 2017 T1 17 439 2,0 2,3 2,1 3,1 2,6Déflateur du PIB (2009 = 100) 2017 T1 112,9 2,2 2,0 1,3 1,1 1,8Productivité du travail (2009 = 100) 2017 T1 107,5 0,0 1,2 0,3 0,9 0,8Coût unitaire de main-d'œuvre (2009 = 100) 2017 T1 110,0 2,2 1,1 2,2 2,0 2,0Indice du coût de l'emploi (déc. 2005 = 100) 2017 T1 129,0 3,2 2,4 2,2 2,1 2,0

Solde du compte courant (G$)1 2017 T1* -116,8 --- --- -451,7 -434,6 -373,8

1 Statistique représentant le niveau au cours de la période; * Nouvelle statistique par rapport à la semaine précédente.

ÉTATS-UNISIndicateurs économiques trimestriels

VARIATION (%) VARIATION ANNUELLE (%)

922 JUIN 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTUDES ÉCONOMIQUES

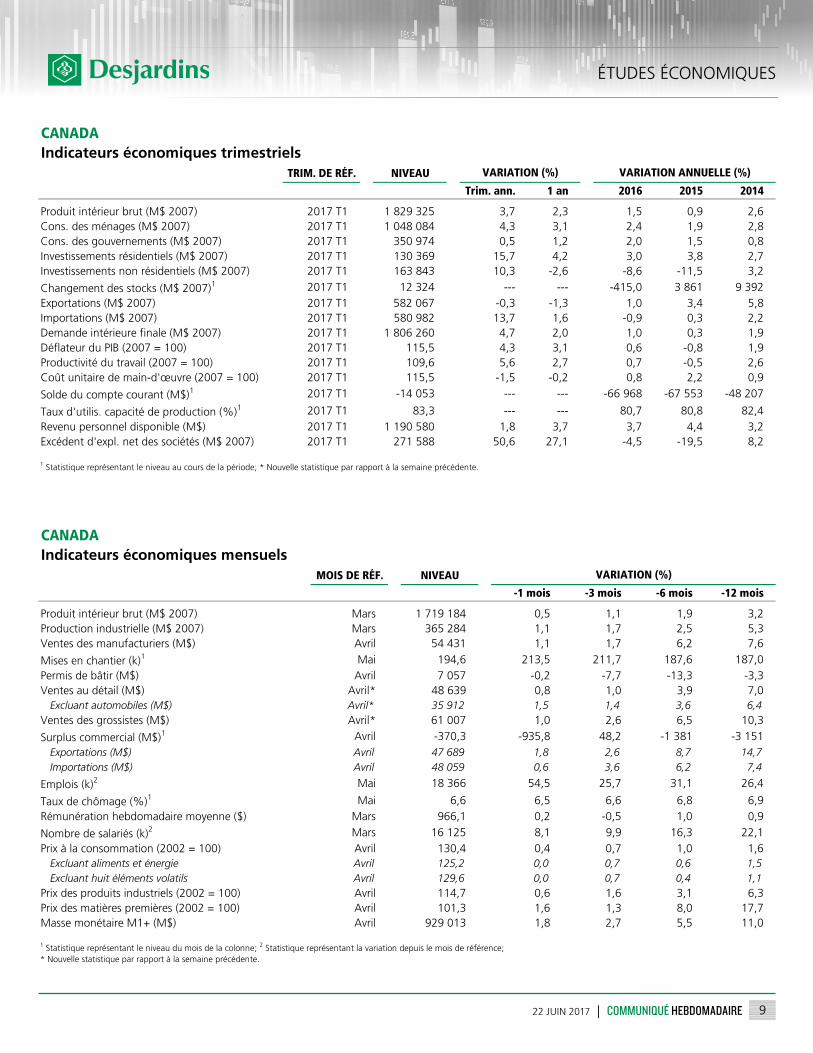

MOIS DE RÉF. NIVEAU

-1 mois -3 mois -6 mois -12 mois

Produit intérieur brut (M$ 2007) Mars 1 719 184 0,5 1,1 1,9 3,2Production industrielle (M$ 2007) Mars 365 284 1,1 1,7 2,5 5,3Ventes des manufacturiers (M$) Avril 54 431 1,1 1,7 6,2 7,6

Mises en chantier (k)1 Mai 194,6 213,5 211,7 187,6 187,0Permis de bâtir (M$) Avril 7 057 -0,2 -7,7 -13,3 -3,3Ventes au détail (M$) Avril* 48 639 0,8 1,0 3,9 7,0

Excluant automobiles (M$) Avril* 35 912 1,5 1,4 3,6 6,4Ventes des grossistes (M$) Avril* 61 007 1,0 2,6 6,5 10,3

Surplus commercial (M$)1 Avril -370,3 -935,8 48,2 -1 381 -3 151Exportations (M$) Avril 47 689 1,8 2,6 8,7 14,7Importations (M$) Avril 48 059 0,6 3,6 6,2 7,4

Emplois (k)2 Mai 18 366 54,5 25,7 31,1 26,4

Taux de chômage (%)1 Mai 6,6 6,5 6,6 6,8 6,9Rémunération hebdomadaire moyenne ($) Mars 966,1 0,2 -0,5 1,0 0,9

Nombre de salariés (k)2 Mars 16 125 8,1 9,9 16,3 22,1Prix à la consommation (2002 = 100) Avril 130,4 0,4 0,7 1,0 1,6

Excluant aliments et énergie Avril 125,2 0,0 0,7 0,6 1,5Excluant huit éléments volatils Avril 129,6 0,0 0,7 0,4 1,1

Prix des produits industriels (2002 = 100) Avril 114,7 0,6 1,6 3,1 6,3Prix des matières premières (2002 = 100) Avril 101,3 1,6 1,3 8,0 17,7Masse monétaire M1+ (M$) Avril 929 013 1,8 2,7 5,5 11,0

1 Statistique représentant le niveau du mois de la colonne; 2 Statistique représentant la variation depuis le mois de référence;* Nouvelle statistique par rapport à la semaine précédente.

CANADAIndicateurs économiques mensuels

VARIATION (%)

TRIM. DE RÉF. NIVEAU

Trim. ann. 1 an 2016 2015 2014

Produit intérieur brut (M$ 2007) 2017 T1 1 829 325 3,7 2,3 1,5 0,9 2,6Cons. des ménages (M$ 2007) 2017 T1 1 048 084 4,3 3,1 2,4 1,9 2,8Cons. des gouvernements (M$ 2007) 2017 T1 350 974 0,5 1,2 2,0 1,5 0,8Investissements résidentiels (M$ 2007) 2017 T1 130 369 15,7 4,2 3,0 3,8 2,7Investissements non résidentiels (M$ 2007) 2017 T1 163 843 10,3 -2,6 -8,6 -11,5 3,2

Changement des stocks (M$ 2007)1 2017 T1 12 324 --- --- -415,0 3 861 9 392Exportations (M$ 2007) 2017 T1 582 067 -0,3 -1,3 1,0 3,4 5,8Importations (M$ 2007) 2017 T1 580 982 13,7 1,6 -0,9 0,3 2,2Demande intérieure finale (M$ 2007) 2017 T1 1 806 260 4,7 2,0 1,0 0,3 1,9Déflateur du PIB (2007 = 100) 2017 T1 115,5 4,3 3,1 0,6 -0,8 1,9Productivité du travail (2007 = 100) 2017 T1 109,6 5,6 2,7 0,7 -0,5 2,6Coût unitaire de main-d'œuvre (2007 = 100) 2017 T1 115,5 -1,5 -0,2 0,8 2,2 0,9

Solde du compte courant (M$)1 2017 T1 -14 053 --- --- -66 968 -67 553 -48 207

Taux d'utilis. capacité de production (%)1 2017 T1 83,3 --- --- 80,7 80,8 82,4Revenu personnel disponible (M$) 2017 T1 1 190 580 1,8 3,7 3,7 4,4 3,2Excédent d'expl. net des sociétés (M$ 2007) 2017 T1 271 588 50,6 27,1 -4,5 -19,5 8,2

1 Statistique représentant le niveau au cours de la période; * Nouvelle statistique par rapport à la semaine précédente.

CANADAIndicateurs économiques trimestriels

VARIATION (%) VARIATION ANNUELLE (%)

ÉTUDES ÉCONOMIQUES

1022 JUIN 2017 | COMMUNIQUÉ HEBDOMADAIRE

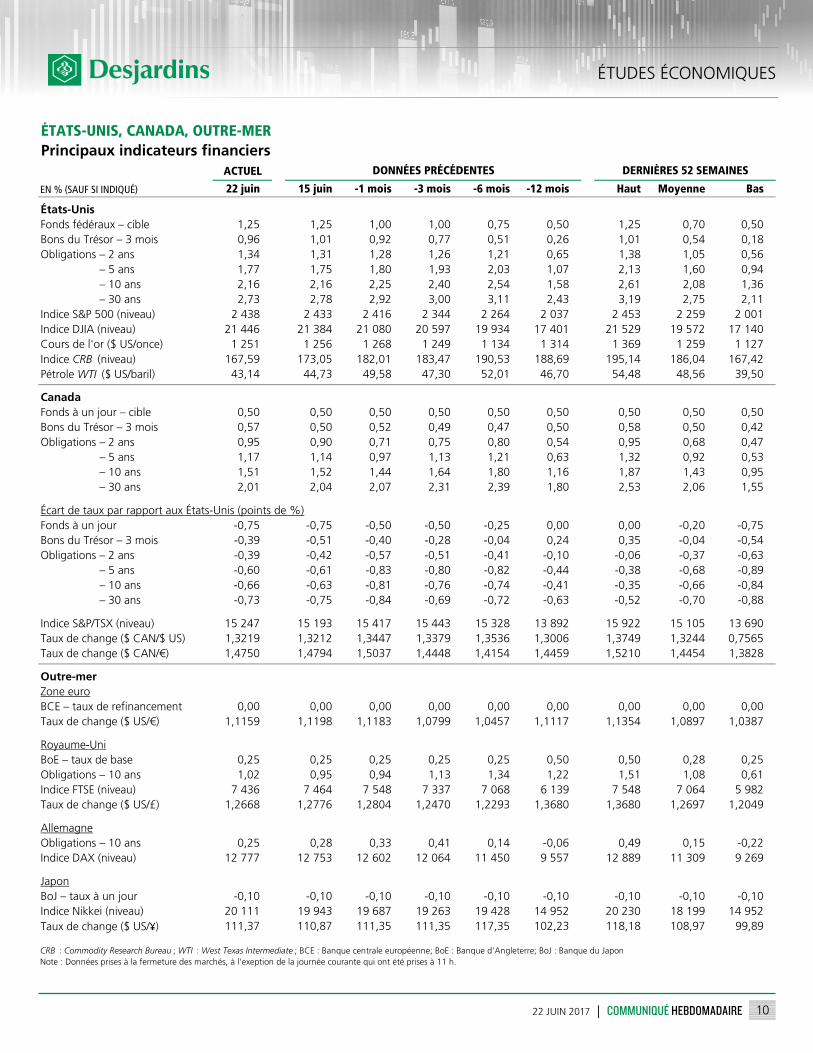

ACTUEL

22 juin 15 juin -1 mois -3 mois -6 mois -12 mois Haut Moyenne Bas

États-UnisFonds fédéraux – cible 1,25 1,25 1,00 1,00 0,75 0,50 1,25 0,70 0,50Bons du Trésor – 3 mois 0,96 1,01 0,92 0,77 0,51 0,26 1,01 0,54 0,18Obligations – 2 ans 1,34 1,31 1,28 1,26 1,21 0,65 1,38 1,05 0,56Obligations – 5 ans 1,77 1,75 1,80 1,93 2,03 1,07 2,13 1,60 0,94Obligations – 10 ans 2,16 2,16 2,25 2,40 2,54 1,58 2,61 2,08 1,36Obligations – 30 ans 2,73 2,78 2,92 3,00 3,11 2,43 3,19 2,75 2,11Indice S&P 500 (niveau) 2 438 2 433 2 416 2 344 2 264 2 037 2 453 2 259 2 001Indice DJIA (niveau) 21 446 21 384 21 080 20 597 19 934 17 401 21 529 19 572 17 140Cours de l'or ($ US/once) 1 251 1 256 1 268 1 249 1 134 1 314 1 369 1 259 1 127Indice CRB (niveau) 167,59 173,05 182,01 183,47 190,53 188,69 195,14 186,04 167,42Pétrole WTI ($ US/baril) 43,14 44,73 49,58 47,30 52,01 46,70 54,48 48,56 39,50

CanadaFonds à un jour – cible 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50 0,50Bons du Trésor – 3 mois 0,57 0,50 0,52 0,49 0,47 0,50 0,58 0,50 0,42Obligations – 2 ans 0,95 0,90 0,71 0,75 0,80 0,54 0,95 0,68 0,47Obligations – 5 ans 1,17 1,14 0,97 1,13 1,21 0,63 1,32 0,92 0,53Obligations – 10 ans 1,51 1,52 1,44 1,64 1,80 1,16 1,87 1,43 0,95Obligations – 30 ans 2,01 2,04 2,07 2,31 2,39 1,80 2,53 2,06 1,55

Écart de taux par rapport aux États-Unis (points de %)Fonds à un jour -0,75 -0,75 -0,50 -0,50 -0,25 0,00 0,00 -0,20 -0,75Bons du Trésor – 3 mois -0,39 -0,51 -0,40 -0,28 -0,04 0,24 0,35 -0,04 -0,54Obligations – 2 ans -0,39 -0,42 -0,57 -0,51 -0,41 -0,10 -0,06 -0,37 -0,63Obligations – 5 ans -0,60 -0,61 -0,83 -0,80 -0,82 -0,44 -0,38 -0,68 -0,89Obligations – 10 ans -0,66 -0,63 -0,81 -0,76 -0,74 -0,41 -0,35 -0,66 -0,84Obligations – 30 ans -0,73 -0,75 -0,84 -0,69 -0,72 -0,63 -0,52 -0,70 -0,88

Indice S&P/TSX (niveau) 15 247 15 193 15 417 15 443 15 328 13 892 15 922 15 105 13 690Taux de change ($ CAN/$ US) 1,3219 1,3212 1,3447 1,3379 1,3536 1,3006 1,3749 1,3244 0,7565Taux de change ($ CAN/€) 1,4750 1,4794 1,5037 1,4448 1,4154 1,4459 1,5210 1,4454 1,3828

Outre-merZone euroBCE – taux de refinancement 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00Taux de change ($ US/€) 1,1159 1,1198 1,1183 1,0799 1,0457 1,1117 1,1354 1,0897 1,0387

Royaume-UniBoE – taux de base 0,25 0,25 0,25 0,25 0,25 0,50 0,50 0,28 0,25Obligations – 10 ans 1,02 0,95 0,94 1,13 1,34 1,22 1,51 1,08 0,61Indice FTSE (niveau) 7 436 7 464 7 548 7 337 7 068 6 139 7 548 7 064 5 982Taux de change ($ US/£) 1,2668 1,2776 1,2804 1,2470 1,2293 1,3680 1,3680 1,2697 1,2049

AllemagneObligations – 10 ans 0,25 0,28 0,33 0,41 0,14 -0,06 0,49 0,15 -0,22Indice DAX (niveau) 12 777 12 753 12 602 12 064 11 450 9 557 12 889 11 309 9 269

JaponBoJ – taux à un jour -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10Indice Nikkei (niveau) 20 111 19 943 19 687 19 263 19 428 14 952 20 230 18 199 14 952Taux de change ($ US/¥) 111,37 110,87 111,35 111,35 117,35 102,23 118,18 108,97 99,89

CRB : Commodity Research Bureau ; WTI : West Texas Intermediate ; BCE : Banque centrale européenne; BoE : Banque d'Angleterre; BoJ : Banque du JaponNote : Données prises à la fermeture des marchés, à l'exeption de la journée courante qui ont été prises à 11 h.

ÉTATS-UNIS, CANADA, OUTRE-MERPrincipaux indicateurs financiers

EN % (SAUF SI INDIQUÉ)

DONNÉES PRÉCÉDENTES DERNIÈRES 52 SEMAINES