Embed Size (px)

Citation preview

17 2 0 0 8 / 3

F I S C A L I T É

Le régime fiscal des biens immobiliers à l’étranger et la problématique de l’échange internatio-nal de renseignementsPierre-François CoppensDirecteur fiscal (Association DFSA et BDO)Chargé de cours aux FUCaM et à la Chambre belge des Comptables, Experts-comptables et Conseils fiscaux

1. Introduction – La réserve de progressivité

Bien des contribuables belges sont propriétaires d’une ré-sidence à l’étranger, qu’ils occupent durant les vacances et qu’ils donnent quelquefois en location une autre partie de l’année. Bien qu’en vertu des conventions préventives de double imposition, les revenus de tels immeubles soient im-posés dans le pays où ils sont situés et soient donc exonérés en Belgique, ceux-ci doivent néanmoins être déclarés en Belgique. Car ces revenus étrangers interviennent pour dé-terminer la base imposable du contribuable et pour fixer le

taux moyen d’imposition qui s’appliquera aux revenus de source belge, c’est-à-dire à tous les autres revenus que ces revenus immobiliers exonérés. C’est ce qu’on appelle la ré-serve de progressivité. L’incidence fiscale de la réserve de progressivité n’est pas neutre.

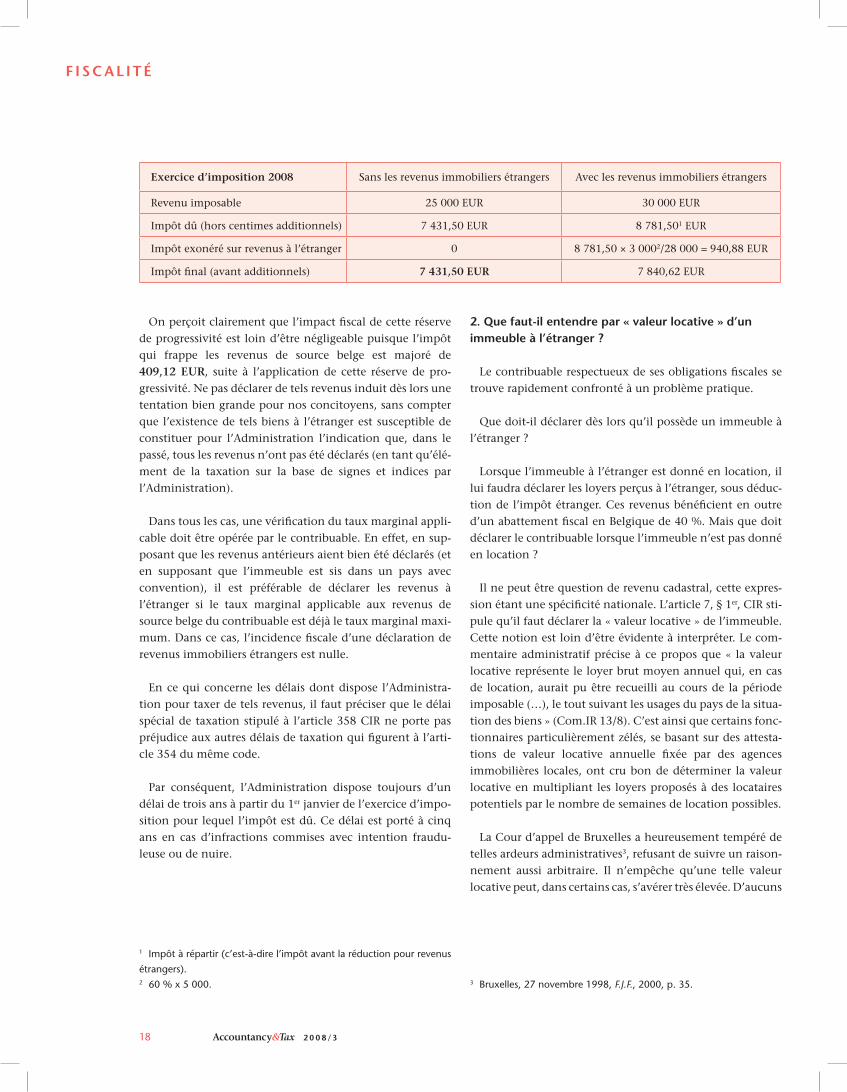

Prenons un exemple : Monsieur Durant, célibataire, a per-çu en 2007 des revenus imposables en Belgique de 25 000 EUR et des revenus immobiliers de 5 000 EUR taxables à l’étran-ger (dans un pays avec convention préventive).

18 2 0 0 8 / 3

F I S C A L I T É

Exercice d’imposition 2008 Sans les revenus immobiliers étrangers Avec les revenus immobiliers étrangers

Revenu imposable 25 000 EUR 30 000 EUR

Impôt dû (hors centimes additionnels) 7 431,50 EUR 8 781,501 EUR

Impôt exonéré sur revenus à l’étranger 0 8 781,50 × 3 0002/28 000 = 940,88 EUR

Impôt final (avant additionnels) 7 431,50 EUR 7 840,62 EUR

On perçoit clairement que l’impact fiscal de cette réserve de progressivité est loin d’être négligeable puisque l’impôt qui frappe les revenus de source belge est majoré de 409,12 EUR, suite à l’application de cette réserve de pro-gressivité. Ne pas déclarer de tels revenus induit dès lors une tentation bien grande pour nos concitoyens, sans compter que l’existence de tels biens à l’étranger est susceptible de constituer pour l’Administration l’indication que, dans le passé, tous les revenus n’ont pas été déclarés (en tant qu’élé-ment de la taxation sur la base de signes et indices par l’Administration).

Dans tous les cas, une vérification du taux marginal appli-cable doit être opérée par le contribuable. En effet, en sup-posant que les revenus antérieurs aient bien été déclarés (et en supposant que l’immeuble est sis dans un pays avec convention), il est préférable de déclarer les revenus à l’étranger si le taux marginal applicable aux revenus de source belge du contribuable est déjà le taux marginal maxi-mum. Dans ce cas, l’incidence fiscale d’une déclaration de revenus immobiliers étrangers est nulle.

En ce qui concerne les délais dont dispose l’Administra-tion pour taxer de tels revenus, il faut préciser que le délai spécial de taxation stipulé à l’article 358 CIR ne porte pas préjudice aux autres délais de taxation qui figurent à l’arti-cle 354 du même code.

Par conséquent, l’Administration dispose toujours d’un délai de trois ans à partir du 1er janvier de l’exercice d’impo-sition pour lequel l’impôt est dû. Ce délai est porté à cinq ans en cas d’infractions commises avec intention fraudu-leuse ou de nuire.

1 Impôt à répartir (c’est-à-dire l’impôt avant la réduction pour revenus

étrangers).2 60 % x 5 000.

2. Que faut-il entendre par « valeur locative » d’un immeuble à l’étranger ?

Le contribuable respectueux de ses obligations fiscales se trouve rapidement confronté à un problème pratique.

Que doit-il déclarer dès lors qu’il possède un immeuble à l’étranger ?

Lorsque l’immeuble à l’étranger est donné en location, il lui faudra déclarer les loyers perçus à l’étranger, sous déduc-tion de l’impôt étranger. Ces revenus bénéficient en outre d’un abattement fiscal en Belgique de 40 %. Mais que doit déclarer le contribuable lorsque l’immeuble n’est pas donné en location ?

Il ne peut être question de revenu cadastral, cette expres-sion étant une spécificité nationale. L’article 7, § 1er, CIR sti-pule qu’il faut déclarer la « valeur locative » de l’immeuble. Cette notion est loin d’être évidente à interpréter. Le com-mentaire administratif précise à ce propos que « la valeur locative représente le loyer brut moyen annuel qui, en cas de location, aurait pu être recueilli au cours de la période imposable (…), le tout suivant les usages du pays de la situa-tion des biens » (Com.IR 13/8). C’est ainsi que certains fonc-tionnaires particulièrement zélés, se basant sur des attesta-tions de valeur locative annuelle fixée par des agences immobilières locales, ont cru bon de déterminer la valeur locative en multipliant les loyers proposés à des locataires potentiels par le nombre de semaines de location possibles.

La Cour d’appel de Bruxelles a heureusement tempéré de telles ardeurs administratives3, refusant de suivre un raison-nement aussi arbitraire. Il n’empêche qu’une telle valeur locative peut, dans certains cas, s’avérer très élevée. D’aucuns

3 Bruxelles, 27 novembre 1998, F.J.F., 2000, p. 35.

19 2 0 0 8 / 3

F I S C A L I T É

suggèrent d’affecter une partie de l’immeuble à des fins professionnelles, ce qui dispense le contribuable d’avoir à déclarer la valeur locative à concurrence de cette partie professionnelle.

On rappellera aussi que, pour les emprunts antérieurs à 2005 ou qui ne bénéficient pas de la déduction unique et destinée à acquérir des immeubles à l’étranger, les intérêts sont déductibles des revenus immobiliers. Avec toutefois l’inconvénient corrélatif de perdre le bénéfice de la déduc-tion complémentaire des intérêts d’un emprunt destiné à acquérir l’habitation en Belgique, celle-ci n’étant plus uni-que.

3. Exemple

Imaginons que Monsieur et Madame Durant, pensionnés, percevant une pension annuelle de 15 000 EUR nets, soient propriétaires, à parts égales, d’un appartement situé à Bray-Dunes. La valeur locative brute retenue par la commune de Bray-Dunes est de 2 925 EUR. Cette commune applique les taxes immobilières suivantes : taxe foncière (475 EUR), taxe d’habitation (720 EUR) et, enfin, taxe pour l’enlèvement des ordures ménagères (38 EUR). La somme des taxes françaises grevant l’appartement est donc de 1 230 EUR.

En Belgique, le montant à déclarer dans la déclaration fis-cale (valeur locative moins les impôts étrangers) sera de 2 925 – 1 230, soit 1 695 EUR, à répartir moitié-moitié aux codes 1130 et 2130 de la déclaration. En raison de la fai-blesse de revenus imposables en Belgique (pension de 15 000 EUR nets), l’impact de la déclaration de tels revenus étrangers sera nul.

Tel ne serait pas le cas si cet appartement était la propriété d’un ménage dont les revenus professionnels seraient, par exemple, de 75 000 EUR. Pour un tel ménage (avec deux enfants à charge), l’imposition globale (cotisation de sécu-rité sociale incluse) serait de 29 139 EUR, alors qu’elle eut été de 28 983 EUR en l’absence de déclaration de l’immeu-ble à l’étranger. La réserve de progressivité accroît donc la charge fiscale du ménage de 156 EUR, et ce, alors que ce ménage a déjà payé 1 230 EUR de taxes en France.

4. La collecte d’informations à l’étranger par un agent du fisc en vue de déterminer la valeur locative est un excès de pouvoir

Dans un jugement du 5 décembre 20074, le tribunal de première instance d’Hasselt a jugé qu’un contrôleur du fisc ne pouvait aller personnellement sur place à l’étranger col-lecter de l’information concernant la valeur locative d’un bien immobilier. Vu l’obtention irrégulière de l’informa-tion, la cotisation est nulle.

Les faits ayant donné lieu à ce jugement furent les sui-vants : un contribuable, décédé en mars 1996, avait trans-mis son patrimoine mobilier et immobilier. La lecture du testament révélait entre autres qu’avant son décès, il avait également acquis son appartement situé à Nice, pour lequel aucun revenu n’avait jamais été déclaré. Cet appartement fut légué aux héritiers, qui, comme le défunt, n’avaient ja-mais déclaré les revenus de cet immeuble à l’étranger.

En 2002, les héritiers reçurent du fisc une demande de renseignements pour les exercices d’imposition de 1996 à 1999 comportant diverses questions relatives à l’existence des comptes étrangers et à l’appartement à l’étranger. En ce qui concerne l’appartement, l’Administration voulait obte-nir un plan du bien et la valeur locative brute. Les héritiers répondirent que les documents demandés ne pouvaient être fournis car ils avaient été détruits.

Pour établir leur taxation, les agents du fisc décidèrent donc de se rendre eux-mêmes à Nice aux fins de déterminer la valeur locative de l’appartement. Ils interrogèrent les autres habitants de l’immeuble et estimèrent qu’en raison de sa situation (dans l’artère commerciale la plus importan-te de Nice), cette valeur locative devait être évaluée, si l’on se fie aux déclarations de ces habitants, à 4 000 FRF par mois. L’Administration décida, sur la base de ces renseigne-ments collectés sur place, que la valeur locative s’élevait à 288 000 BEF par an, et ce, pour les deux exercices d’imposi-tion. En outre, elle appliqua un accroissement d’impôt de 50 %.

4 Civ. Hasselt, 5 décembre 2007, F.J.F., 2008, liv. 4, p. 427 ; Le Fiscologue,

2008 (reflet CB), liv. 1102, pp. 10 et 12.

20 2 0 0 8 / 3

F I S C A L I T É

Les héritiers contestèrent la taxation ainsi établie et portè-rent l’affaire devant le tribunal de première instance d’Has-selt. Ce dernier annula la cotisation. Il considéra en effet que l’avis de rectification adressé aux contribuables révélait de manière explicite que l’agent taxateur avait récolté les renseignements au cours d’une visite sur place à Nice auprès des autres habitants de l’immeuble à appartements. Le tri-bunal en conclut que les services de taxation avaient excédé leurs pouvoirs légaux d’investigation en collectant des ren-seignements en personne à l’étranger en vue d’établir les impôts sur les revenus belges. Les renseignements récoltés à Nice sont obtenus d’une manière irrégulière, ce qui a pour conséquence que les impositions fondées sur ceux-ci sont nulles.

5. Échange international de renseignements

Toutes les conventions préventives de double imposition comprennent une disposition permettant l’échange d’infor-mations en vue de combattre la fraude fiscale. Cette dispo-sition permet l’échange de renseignements entre États en ce qui concerne l’acquisition et la cession de biens immobi-liers.5

Au rang des pays les plus actifs à collaborer avec la Belgique figurent l’Espagne mais surtout la France. Le fisc belge reçoit depuis de nombreuses années du fisc français des extraits d’actes authentiques impliquant des Belges et concernant l’acquisition de biens immobiliers en France.6

La Belgique reçoit également un CD-Rom recensant l’ensemble des enregistrements de biens immobiliers déte-nus par des Belges en France. Pour les années 1999 à 2004, les statistiques révèlent que le fisc belge a reçu 21 057 ex-traits d’actes. Ceux-ci sont centralisés par l’Administration

5 En ce qui concerne les impôts sur les revenus, l’Administration belge

peut également échanger des renseignements : − avec les autres États membres de l'Union européenne sur la base

de la directive 77/799/CEE du 19 décembre 1977 concernant

l'assistance mutuelle des autorités compétentes des États membres

dans le domaine des impôts directs, de certains droits d'accises et

des taxes sur les primes d'assurance ; − avec les autres parties à la Convention multilatérale OCDE/Conseil

de l'Europe d'assistance concernant l'assistance administrative

centrale belge, qui les transmet ensuite aux bureaux de taxa-tion locaux aux fins de vérification des données au regard des déclarations fiscales. Il n’existe pas actuellement de don-nées chiffrées sur le nombre de personnes qui ont déclaré leurs revenus immobiliers de source française ou qui ont fait l’objet de taxation par signes et indices. L’Administration a toutefois pris l’engagement de publier des circulaires et in-structions, insistant fortement sur la manière d’utiliser les renseignements communiqués par les administrations des États partenaires.

Des accords d’échange de renseignements internationaux existent également avec les Pays-Bas, l’Italie et l’Ukraine. De tels accords reposent toutefois sur un engagement de réci-procité. Cela implique qu’il n’est possible d’appliquer ces accords que si le fisc belge dispose lui-même de tous les moyens techniques et humains pour satisfaire à l’obligation de réciprocité.

Or, la Belgique a toujours rencontré de grandes difficultés à communiquer aux autorités administratives de ces États les renseignements sur les biens immobiliers détenus en Belgique par les résidents de ces pays, et ce, en raison de la structure fédérale de notre pays. La régionalisation du pré-compte immobilier et des droits d’enregistrement rend en effet difficile la transmission d’informations des Régions vers le pouvoir fédéral.

Le ministre des Finances, conscient du problème, a toute-fois demandé en 2006 à ses fonctionnaires que, sur la base de l’article 327 du CIR, des contacts soient pris rapidement avec l’Administration régionale afin d’obtenir les copies des avertissements-extraits de rôle au précompte immobilier, ce qui devrait garantir à terme le respect de la condition de réciprocité.

mutuelle en matière fiscale. Outre la Belgique, les pays suivants sont

parties à la convention : l’Azerbaïdjan, le Danemark, la Finlande, la

France, l’Islande, l’Italie, les Pays-Bas, la Norvège, la Pologne, la

Suède et les États-Unis.6 On notera que lorsque l’Administration française communique

spontanément la fiche d’information à l’Administration belge,

l’Administration n’est pas tenue de notifier les indices de fraude

préalable au sens de l’article 333, alinéa 3, CIR. Le contribuable ne peut

demander l’annulation de l’imposition établie sur cette base (Gand,

17 janvier 2006, Le Fiscologue, n° 1030, p. 9).

21 2 0 0 8 / 3

F I S C A L I T É

Plus récemment, le député Van der Maelen interrogea le ministre des Finances sur l’évolution de la situation, et en particulier sur le fonctionnement de la collecte d’informa-tions concernant les propriétaires étrangers de biens immo-biliers situés en Belgique et sur la manière dont s’opérait en pratique l’échange vers les administrations de ces pays étrangers (question parlementaire n° 5 du 31 août 2007).

Le ministre lui répondit que les difficultés subsistaient toujours et que divers obstacles (notamment informatiques) se dressaient encore avant de pouvoir procéder à l’échange de renseignements.

On ajoutera enfin que divers accords d’échanges fiscaux sont en négociation avec d’autres pays tels l’Allemagne, l’Espagne, la Russie, le Maroc, la Turquie et la Pologne.

6. Bien détenu à l’étranger en tant qu’habitation propre

Depuis le 1er janvier 2005, le revenu cadastral de la maison d’habitation en Belgique n’est plus à déclarer par le contri-buable et se trouve pleinement exonéré. Depuis l’exercice d’imposition 2007, cette exonération a été étendue aux ha-bitations propres détenues (en qualité de propriétaire, pos-sesseur, emphytéote, superficiaire ou usufruitier) dans un État membre de l’Espace économique européen.

L’exonération porte sur la valeur locative de cette habita-tion ou sur le montant total du loyer perçu lorsque le contri-buable ne peut occuper personnellement l’habitation pour des raisons professionnelles ou sociales.

Cette modification législative (nouvel alinéa 6 de l’arti-cle 12 du CIR introduit par la loi du 25 avril 2007 modifiant certaines dispositions du Code des impôts sur les reve-nus 1992 afin de les mettre en conformité avec certains principes du Traité instituant la Communauté européenne et de l’Accord sur l’Espace économique européen, M.B., 10 mai 2007) a entraîné dans la foulée divers changements dans le formulaire de déclaration IPP de l’exercice d’imposi-tion 2008.

La raison d’être de cette extension de l’exonération aux habitations propres situées en dehors de la Belgique résulte du souci du législateur de se mettre au diapason de la régle-mentation européenne, notamment à la suite de diverses critiques émises par la Commission européenne. L’exposé des motifs du projet de loi du 2 mars 2007 modifiant certai-nes dispositions du Code des impôts sur les revenus 1992 afin de les mettre en conformité avec certains principes du Traité instituant la Communauté européenne et de l’Accord sur l’Espace économique européen est on ne peut plus expli-cite.7

Il y est écrit que :

« La présente loi apporte une réponse à la critique formulée par la Commission européenne dans la mise en demeure n° 2005/5061 du 4 avril 2006 en ce qui concerne le système belge relatif aux avantages fiscaux afférents aux emprunts hy-pothécaires. Par la mise en demeure n° 2005/5061 du 4 avril 2006, la Commission européenne attire l’attention sur l’incompatibilité de certaines dispositions dans la législation fiscale belge relatives aux avantages fiscaux afférents aux in-térêts d’emprunts hypothécaires, à l’amortissement ou à la reconstitution de ces emprunts et aux primes de contrats d’assurance-vie individuelle y afférents, avec le Traité insti-tuant la Communauté européenne (ci-après dénommé Traité CE) et l’Accord sur l’Espace économique européen (ci-après dénommé Accord EEE). La Commission des Communautés européennes arrivait à la conclusion notamment que la Belgique n’a pas respecté ses obligations conformément aux articles 39 (libre circulation des travailleurs), 43 (liberté d’éta-blissement) et 56 (libre circulation des capitaux) du Traité CE et aux articles 28, 31 et 40 (mêmes principes) de l’Accord EEE dans la mesure où il n’est pas octroyé d’avantages fiscaux à des personnes qui habitent dans un autre État membre ou dans un État EEE et y possèdent une maison faisant l’objet d’une hypothèque et que leurs revenus résultent totalement ou presque exclusivement d’une activité exercée en Belgique, en ce qui concerne les dépenses y relatives, comme c’est le cas pour une personne résidant en Belgique ».

7 Ch. repr., session 2006-2007, Doc 51, n° 2951/001.

22 2 0 0 8 / 3

F I S C A L I T É

On observera que la loi du 25 avril 2007 en a profité aussi pour modifier d’autres dispositions relatives aux conditions pour l’octroi de réductions d’impôts en matière d’assurance-vie, d’épargne-pension, d’actions acquises de l’employeur, en vue de se conformer à la réglementation européenne.

Concrètement, dans quels cas doit-on remplir les co-des 1121, 2121,1133 et 2133 (habitation propre dans l’Es-pace économique européen) ? Signalons d’emblée qu’une seconde résidence n’est jamais visée par la disposition légis-lative. Les cas d’application sont les suivants : la loi vise, d’une part, l’hypothèse où un résident belge a une habita-tion propre dans l’Espace économique européen mais ne peut l’occuper pour des raisons sociales ou professionnelles et, d’autre part, l’hypothèse où le résident belge dispose de deux habitations, dont l’une est située en Belgique et l’autre dans l’Espace économique européen.

Mais dans cette dernière hypothèse, il faudra que le rési-dent belge ait souscrit un emprunt pour acquérir cette habi-tation, pour autant que cet emprunt ait été conclu :– avant le 1er janvier 2005 (ou s’il s’agit d’un emprunt de

refinancement d’un tel emprunt), à moins que le contri-buable ait également souscrit un emprunt à partir du 1er janvier 2005 pour cette habitation et qu’il ait opté pour la déduction pour habitation propre et unique ;

– à partir du 1er janvier 2005 alors que le contribuable avait encore un autre emprunt contracté avant le 1er jan-vier 2005 pour acquérir ou conserver cette même habita-tion, à moins qu’il n’ait opté pour la déduction pour ha-bitation propre et unique pour l’emprunt contracté à partir du 1er janvier 2005.

7. La détention d’un immeuble en France par le biais d’une société de droit belge : une solution à éviter

La détention d’un immeuble en France par une société belge est une solution peu optimale. Les raisons en sont multiples.

En Belgique, la détention d’un tel immeuble diminuera tout d’abord la déduction des intérêts notionnels puisque l’assiette bénéficiant de cette déduction (les fonds propres) est diminuée de la valeur nette comptable de l’immeuble situé en France (article 205ter, § 3, CIR).

L’instauration d’un boni de liquidation de 10 % constitue un autre inconvénient. La déduction des charges grevant l’immeuble en France risque aussi d’être rejetée par l’Admi-nistration, qui y verra des dépenses liées à une résidence d’agrément (article 53, 9°, CIR) ou qui se fondera sur une jurisprudence de la Cour de cassation (notamment l’arrêt du 18 janvier 2001), selon laquelle des dépenses non spéci-fiquement liées à l’objet social statutaire principal de la so-ciété sont des dépenses non déductibles.

En France, ce genre de détention n’est également pas per-çu avec bienveillance. L’Administration fiscale française n’apprécie guère la détention anonyme d’un immeuble si-tué sur son territoire. Il n’est guère bienvenu de cacher, vo-lontairement ou involontairement, le nom des actionnaires d’une société qui possède en France des immeubles non af-fectés à l’activité commerciale, industrielle ou agricole. La sanction prévue à l’article 990 D-H du Code général des im-pôts est une taxe égale à 3 % de la valeur vénale des immeu-bles.

Les personnes morales françaises ou étrangères qui possè-dent, directement ou par personne interposée, un ou plu-sieurs immeubles en France où des droits réels portant sur de tels immeubles sont en effet redevables d’une taxe an-nuelle de 3 % assise sur la valeur vénale de ces immeubles ou de ces droits réels. La taxe est due à raison des immeubles ou droits immobiliers détenus au 1er janvier de l’année d’im-position.

Cette taxe s’applique aux sociétés à prépondérance immo-bilière, c’est-à-dire aux sociétés dont les actifs non commer-ciaux en France représentent au moins 50 % de l’ensemble des actifs français, qu’ils soient immobiliers ou mobiliers. Si la société détient un seul immeuble affecté à l’habitation en France, elle est logiquement qualifiée de « société à prépon-dérance immobilière » puisque la valeur de l’immeuble français équivaut à 100 % du patrimoine détenu en France.

Il existe toutefois une possibilité de s’exonérer de cette taxe. L’exonération est ouverte aux personnes morales concernées, si elles ont leur siège en France ou dans un État ayant conclu avec la France une convention d’assistance ad-ministrative en vue de lutter contre la fraude et l’évasion fiscales.

23 2 0 0 8 / 3

F I S C A L I T É

La Belgique ayant signé avec la France une convention d’assistance administrative, il suffit à la personne morale de droit belge de remettre la déclaration n° 2746 dûment rem-plie, mentionnant la situation et la consistance des immeu-bles possédés au 1er janvier 2007, l’identité et l’adresse de ses actionnaires, associés ou autres membres, le nombre des ac-tions, parts ou autres droits détenus par chacun d’eux et la justification de leur résidence fiscale.

La démarche est identique si l’immeuble est possédé par le biais d’une société civile immobilière de droit français, déte-nue directement par des associés personnes physiques et/ou une société de droit belge.

Ce dépôt doit être effectué par la société belge au service des impôts du lieu de situation des immeubles. Si l’applica-tion de cette règle conduit à une pluralité de lieux de dépôt, la déclaration relative à l’ensemble des immeubles concer-nés est déposée au service des impôts des entreprises de la DRESG (10, rue du Centre TSA 20011 – 93465 NOISY LE GRAND CEDEX).

En pratique, les contrôles effectués par l’Administration fiscale française sont assez fréquents et ne pas respecter cette formalité peut coûter cher à la société.

On ajoutera que le nouveau régime d’imposition des plus-values immobilières en France applicable depuis le 1er jan-vier 2004 n’est guère favorable au recours à la détention d’un immeuble en France par une société belge. Rappelons d’emblée que lorsqu’un immeuble est cédé, la plus-value en résultant est, en application des conventions préventives d’imposition, taxable dans l’État où se trouve l’immeuble (la France).

Le Code général des impôts français établit à cet égard une distinction selon que le vendeur est une société non- résidente ou une personne physique non-résidente. En effet, l’article 244bis A, alinéa 1er, prévoit une taxation de 33,33 % lorsque la plus-value est réalisée par une société ayant son siège hors de France.

L’article 244bis A, alinéa 2, en revanche, limite cette taxa-tion à 16 % lorsque la plus-value est réalisée par une per-sonne physique résidente d’un État de la Communauté européenne.

La société belge détentrice d’un immeuble en France subit dès lors une imposition deux fois plus lourde qu’un particu-lier détenteur d’un tel immeuble.

8. Revenus provenant d’une société immobilière : qualification fiscale (et la décision anticipée du 12 février 2008)

La « Société civile immobilière » (SCI) est une forme socié-taire très répandue en France ayant pour objet l’acquisition et la détention de biens immobiliers. Cette forme de société française possède la personnalité juridique mais est considé-rée comme fiscalement transparente pour l’application de l’impôt français sur les revenus.

Cela signifie que les actionnaires sont les propriétaires di-rects des biens immobiliers de la SCI et que les revenus qu’ils en tirent sont qualifiés par le fisc français de revenus immo-biliers, et non de dividendes.

Les motivations qui président à la constitution d’une SCI, en plus de cette possibilité de bénéficier de la translucidité fiscale, sont multiples : éviter les aléas d’une indivision, as-surer la transmission du patrimoine, permettre de partager les risques d’exploitation, permettre la séparation du pou-voir et de la détention, conduire à l’absence d’impact de la réserve de progressivité et à une possibilité de financement « intragroupe ».

Ce régime n’est en revanche pas une structure à conseiller lorsque l’immeuble est donné en location meublée, lorsqu’on veut bénéficier d’une base imposable plus favora-ble ou lorsqu’on escompte une cession des parts sociales en exonération d’impôt.

En Belgique, une longue controverse divisait l’Administra-tion fiscale et la doctrine sur la question de la qualification qu’il convenait de donner aux revenus acquis par un action-naire belge d’une SCI. L’incidence de cette question est loin d’être négligeable puisqu’elle est susceptible d’aboutir à une situation de double imposition.

Selon le fisc belge, de tels revenus doivent être qualifiés de dividendes et sont taxables en Belgique en dépit du fait qu’ils sont déjà taxés en France comme revenus immobi-liers. Selon la doctrine, il s’agit de revenus immobiliers qui ne sont taxables qu’en France.

24 2 0 0 8 / 3

Dans un premier temps, la jurisprudence suivit l’Adminis-tration.

Dans un arrêt célèbre (arrêt Prince de Ligne du 4 juin 19748), la Cour d’appel de Bruxelles considéra que, conformément à la lex societatis, les SCI n’étaient pas transparentes, car le droit civil français conférait la personnalité juridique aux SCI. Dès lors, les revenus d’une SCI devaient être qualifiés de dividendes et imposés en Belgique.

Le 2 décembre 2004, la Cour de cassation se prononça à son tour sur la question de la qualification de revenus pro-venant d’une SCI et cassa un arrêt de la Cour d’appel de Bruxelles qui s’était fondé sur la jurisprudence Prince de Ligne. La Cour de cassation considéra que :

– la notion de biens immobiliers doit être déterminée se-lon le droit français ;

– les revenus immobiliers ne sont imposables que dans l’État contractant où sont situés les biens ;

– les revenus de la SCI étant imposés en France comme re-venus immobiliers, il convient de faire application de l’article 19, A, 2, de la convention préventive de double imposition entre la France et la Belgique, qui attribue le pouvoir d’imposition exclusif à la France en ce cas. La Belgique doit donc s’abstenir de toute taxation supplé-mentaire.

Le ministre des Finances refusa de s’incliner face à cette jurisprudence pourtant claire et, dans deux réponses à des questions parlementaires (question n° 660 de M. Van der Maelen du 23 février 2005 et question n° 1067 de M. Van der Maelen du 11 janvier 2006), considéra que la position de la Cour de cassation ne justifiait aucune modification du point de vue de l’Administration fiscale. L’Administration fiscale persiste donc à dire que les revenus d’actionnaires d’une SCI doivent être considérés comme des dividendes.

Toutefois, une décision anticipée rendue le 12 février 2008, dans un contexte certes un peu différent, offre une perspec-tive d’avenir plutôt favorable. Elle accorde une exemption intégrale en Belgique des revenus d’une SCI. La décision

8 Bruxelles, 4 juin 1974, J.D.F., 1975, p. 82.

vise toutefois le cas très particulier d’une détention d’une participation, par le biais d’une société non française, dans une SCI. Le service des décisions anticipées considère que les dividendes distribués par une SCI à cette société non fran-çaise intermédiaire et provenant d’une SCI peuvent bénéfi-cier du régime des RDT (déduction à concurrence de 95 %).

Sans remettre en cause la position du ministre des Finan-ces, cette décision anticipée est perçue comme une première démarche visant à permettre l’exonération des revenus d’une SCI en Belgique, ce dont on ne peut que se réjouir.

9. Conclusion

Sans nul doute, le propriétaire d’un immeuble à l’étranger court aujourd’hui un risque de plus en plus grand à ne pas reprendre dans sa déclaration les revenus d’un tel immeuble.

En dépit de quelques difficultés d’application pratique toujours bien présentes, l’Administration belge et les admi-nistrations étrangères ne cessent d’intensifier les échanges d’informations en matière immobilière et les accords de coopération.

De mieux en mieux informés sur l’existence des propriétés détenues par des résidents belges à l’étranger et sur l’identité de leurs propriétaires, les agents du fisc n’hésitent plus à procéder à des rectifications fiscales à l’égard de ces contri-buables peu scrupuleux, sous la forme d’une application de la réserve de progressivité, d’un rejet de la déduction pour habitation unique ou d’accroissement d’impôt pouvant s’élever jusqu’à 50 %.

De tels redressements ne peuvent toutefois s’opérer qu’en respectant les pouvoirs d’investigation qui sont prévus par notre législation fiscale et ne peuvent résulter d’informa-tions recueillies directement à l’étranger par les agents de l’Administration fiscale belge.

Le contribuable qui choisira de déclarer les revenus de sa propriété à l’étranger sera soucieux de déterminer avec pré-cision la valeur locative de cette propriété, celle-ci étant

F I S C A L I T É

25 2 0 0 8 / 3

F I S C A L I T É

fixée selon les usages locaux et devant être diminuée de tous impôts fonciers perçus sur place.

On se réjouira aussi de ce que les exonérations et déduc-tions fiscales liées à l’habitation « propre » aient été éten-dues à toute habitation située dans l’Espace économique européen, la Belgique se pliant aux exigences de notre légis-lation européenne.

Enfin, on attend un changement d’interprétation de la part de l’Administration sur la qualification juridique de re-venus d’une société civile immobilière, ce que semble espé-rer timidement une décision anticipée du 12 février 2008. •