Embed Size (px)

Citation preview

Le système de santé belge et le rôle de l’INAMI

Cindy Meira de Oliveira

24 novembre 2014

Le système de santé

belge

1. COMPARAISON ENTRE LE PÉROU ET LA BELGIQUE

2. CARACTÉRISTIQUES DU SYSTÈME DE SANTÉ BELGE

3. L’ASSURANCE MALADIE OBLIGATOIRE

4. L’ORGANISATION DU SYSTÈME DE SANTÉ BELGE ET LE FONCTIONNEMENT QUOTIDIEN DU SYSTÈME

5. L’INSTITUT NATIONAL D’ASSURANCE MALADIE – INVALIDITÉ ET LA CONCERTATION EN ASSURANCE SOINS DE SANTÉ

6. RÉGULATION ET GOUVERNANCE

Le système de santé

belge

1. COMPARAISON ENTRE LE PÉROU ET LA BELGIQUE

2. CARACTÉRISTIQUES DU SYSTÈME DE SANTÉ BELGE

3. L’ASSURANCE MALADIE OBLIGATOIRE

4. L’ORGANISATION DU SYSTÈME DE SANTÉ BELGE ET LE FONCTIONNEMENT QUOTIDIEN DU SYSTÈME

5. L’INSTITUT NATIONAL D’ASSURANCE MALADIE – INVALIDITÉ ET LA CONCERTATION EN ASSURANCE SOINS DE SANTÉ

6. RÉGULATION ET GOUVERNANCE

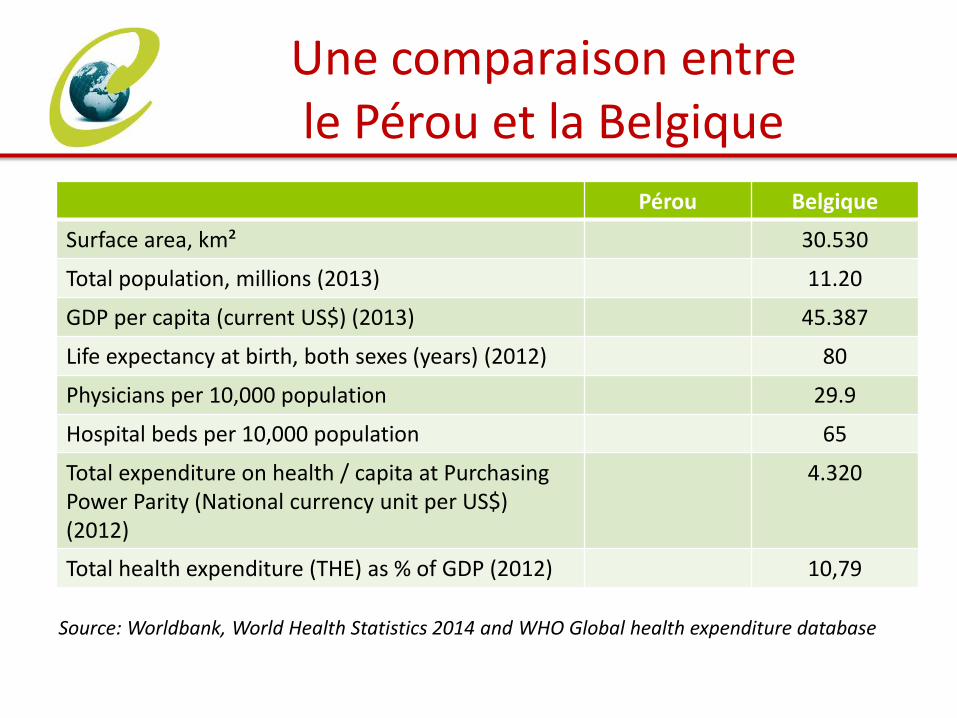

Une comparaison entre le Pérou et la Belgique

Pérou Belgique

Surface area, km² 30.530

Total population, millions (2013) 11.20

GDP per capita (current US$) (2013) 45.387

Life expectancy at birth, both sexes (years) (2012) 80

Physicians per 10,000 population 29.9

Hospital beds per 10,000 population 65

Total expenditure on health / capita at Purchasing Power Parity (National currency unit per US$) (2012)

4.320

Total health expenditure (THE) as % of GDP (2012) 10,79

Source: Worldbank, World Health Statistics 2014 and WHO Global health expenditure database

Le système de santé

belge

1. COMPARAISON ENTRE LE PÉROU ET LA BELGIQUE

2. CARACTÉRISTIQUES DU SYSTÈME DE SANTÉ BELGE

3. L’ASSURANCE MALADIE OBLIGATOIRE

4. L’ORGANISATION DU SYSTÈME DE SANTÉ BELGE ET LE FONCTIONNEMENT QUOTIDIEN DU SYSTÈME

5. L’INSTITUT NATIONAL D’ASSURANCE MALADIE – INVALIDITÉ ET LA CONCERTATION EN ASSURANCE SOINS DE SANTÉ

6. RÉGULATION ET GOUVERNANCE

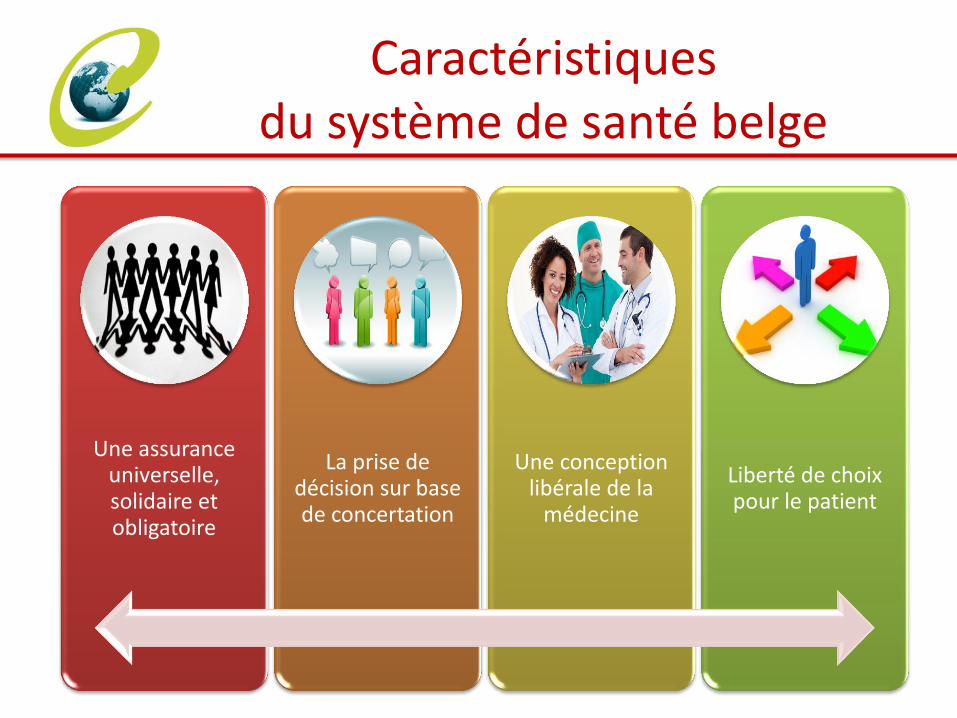

Caractéristiques du système de santé belge

Une assurance universelle, solidaire et obligatoire

La prise de décision sur base de concertation

Une conception libérale de la

médecine

Liberté de choix pour le patient

Le système de santé

belge

1. COMPARAISON ENTRE LE PÉROU ET LA BELGIQUE

2. CARACTÉRISTIQUES DU SYSTÈME DE SANTÉ BELGE

3. L’ASSURANCE MALADIE OBLIGATOIRE

4. L’ORGANISATION DU SYSTÈME DE SANTÉ BELGE ET LE FONCTIONNEMENT QUOTIDIEN DU SYSTÈME

5. L’INSTITUT NATIONAL D’ASSURANCE MALADIE – INVALIDITÉ ET LA CONCERTATION EN ASSURANCE SOINS DE SANTÉ

6. RÉGULATION ET GOUVERNANCE

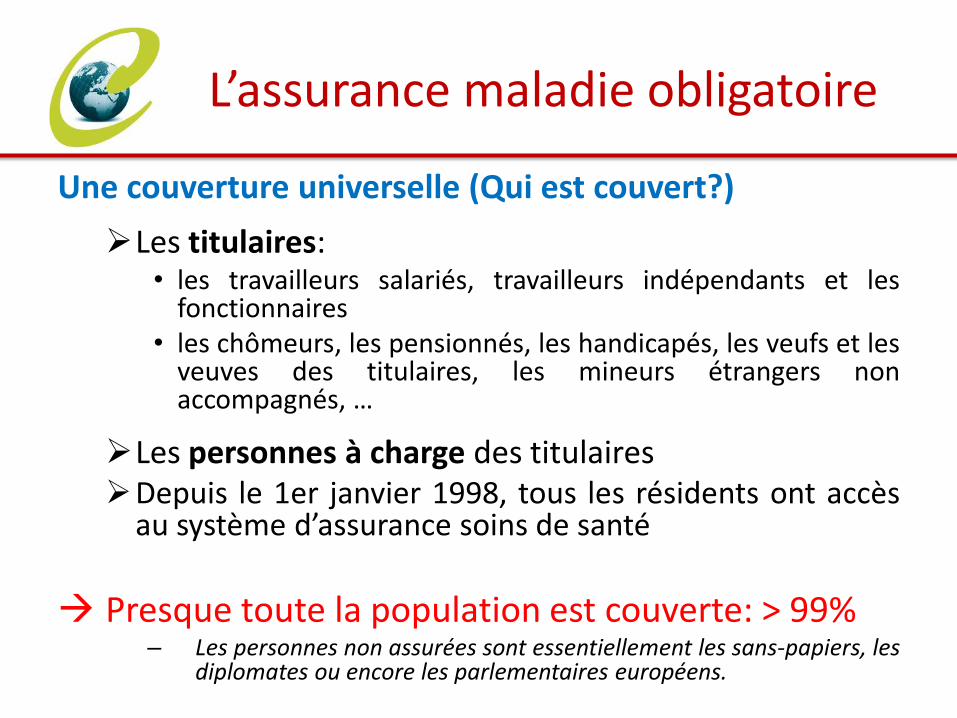

L’assurance maladie obligatoire

Une couverture universelle (Qui est couvert?)

Les titulaires: • les travailleurs salariés, travailleurs indépendants et les

fonctionnaires • les chômeurs, les pensionnés, les handicapés, les veufs et les

veuves des titulaires, les mineurs étrangers non accompagnés, …

Les personnes à charge des titulaires Depuis le 1er janvier 1998, tous les résidents ont accès

au système d’assurance soins de santé

Presque toute la population est couverte: > 99% – Les personnes non assurées sont essentiellement les sans-papiers, les

diplomates ou encore les parlementaires européens.

L’assurance maladie obligatoire

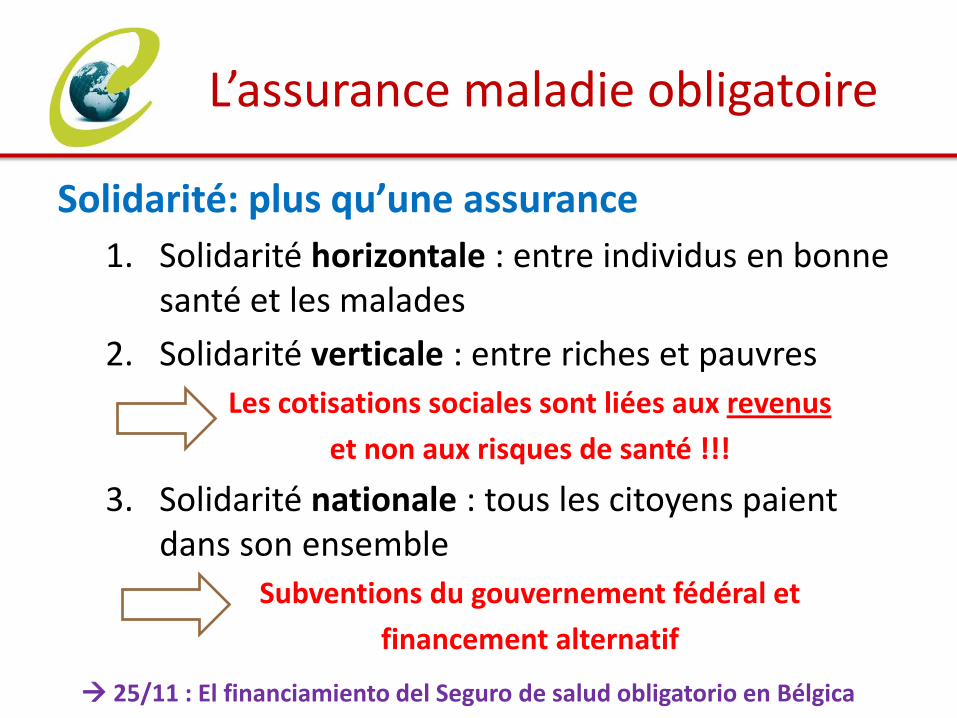

Solidarité: plus qu’une assurance

1. Solidarité horizontale : entre individus en bonne santé et les malades

2. Solidarité verticale : entre riches et pauvres

Les cotisations sociales sont liées aux revenus

et non aux risques de santé !!!

3. Solidarité nationale : tous les citoyens paient dans son ensemble

Subventions du gouvernement fédéral et

financement alternatif

25/11 : El financiamiento del Seguro de salud obligatorio en Bélgica

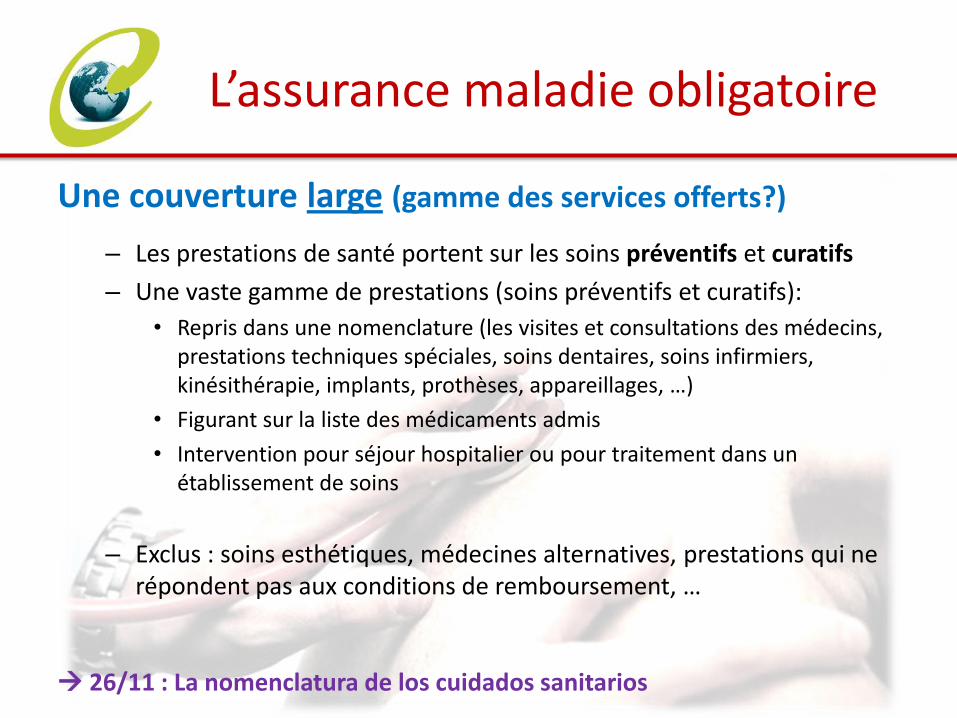

Une couverture large (gamme des services offerts?)

– Les prestations de santé portent sur les soins préventifs et curatifs

– Une vaste gamme de prestations (soins préventifs et curatifs):

• Repris dans une nomenclature (les visites et consultations des médecins, prestations techniques spéciales, soins dentaires, soins infirmiers, kinésithérapie, implants, prothèses, appareillages, …)

• Figurant sur la liste des médicaments admis

• Intervention pour séjour hospitalier ou pour traitement dans un établissement de soins

– Exclus : soins esthétiques, médecines alternatives, prestations qui ne répondent pas aux conditions de remboursement, …

L’assurance maladie obligatoire

26/11 : La nomenclatura de los cuidados sanitarios

L’assurance maladie obligatoire

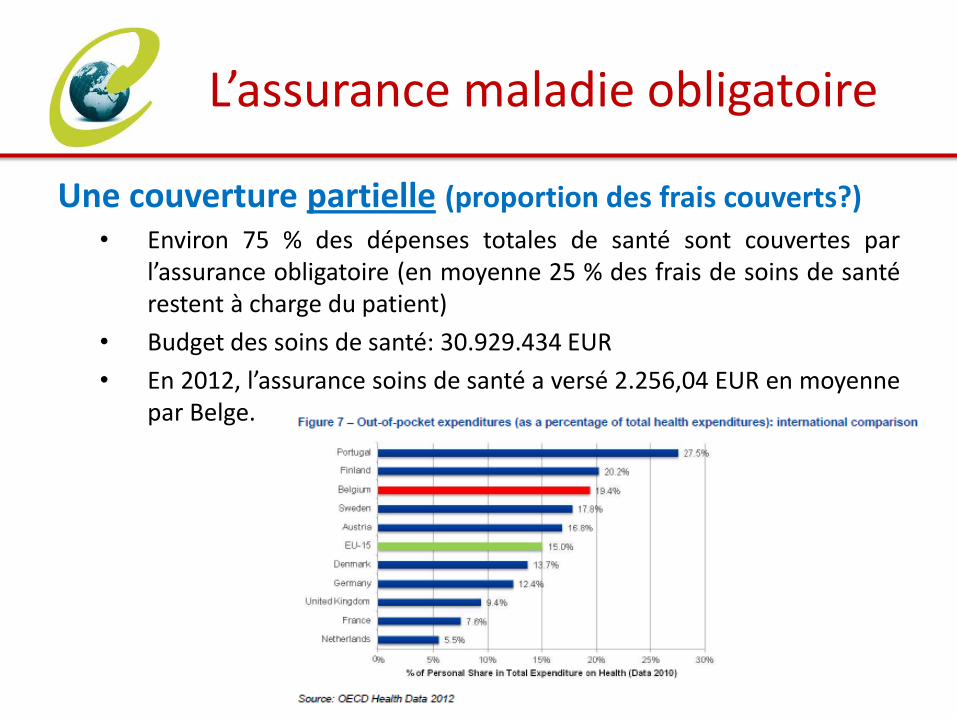

Une couverture partielle (proportion des frais couverts?)

• Environ 75 % des dépenses totales de santé sont couvertes par l’assurance obligatoire (en moyenne 25 % des frais de soins de santé restent à charge du patient)

• Budget des soins de santé: 30.929.434 EUR

• En 2012, l’assurance soins de santé a versé 2.256,04 EUR en moyenne par Belge.

Le système de santé

belge

1. COMPARAISON ENTRE LE PÉROU ET LA BELGIQUE

2. CARACTÉRISTIQUES DU SYSTÈME DE SANTÉ BELGE

3. L’ASSURANCE MALADIE OBLIGATOIRE

4. L’ORGANISATION DU SYSTÈME DE SANTÉ BELGE ET LE FONCTIONNEMENT QUOTIDIEN DU SYSTÈME

5. L’INSTITUT NATIONAL D’ASSURANCE MALADIE – INVALIDITÉ ET LA CONCERTATION EN ASSURANCE SOINS DE SANTÉ

6. RÉGULATION ET GOUVERNANCE

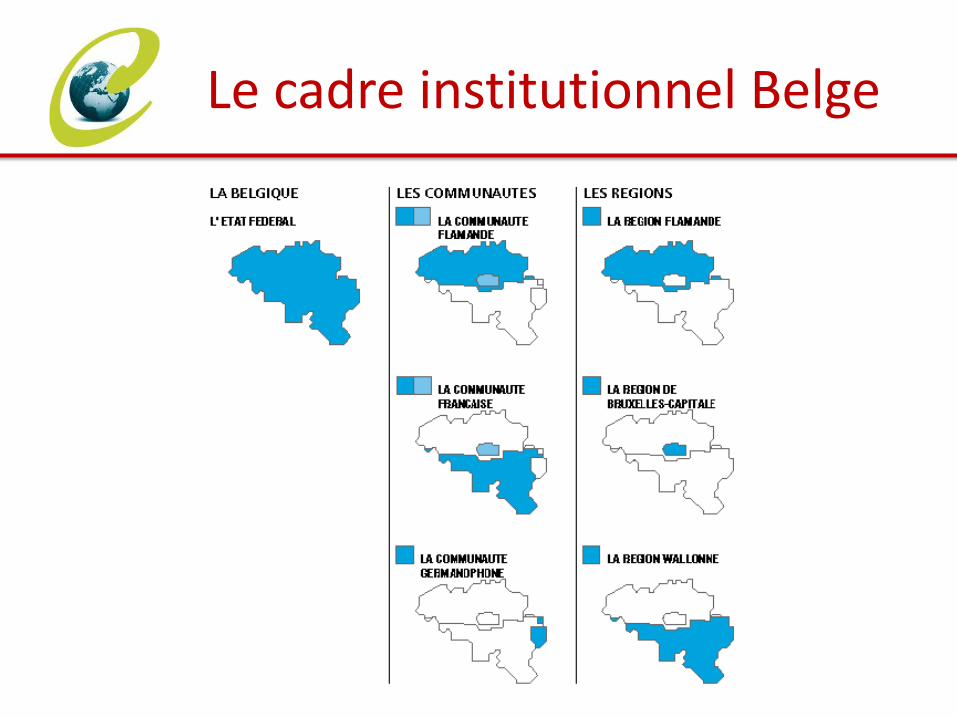

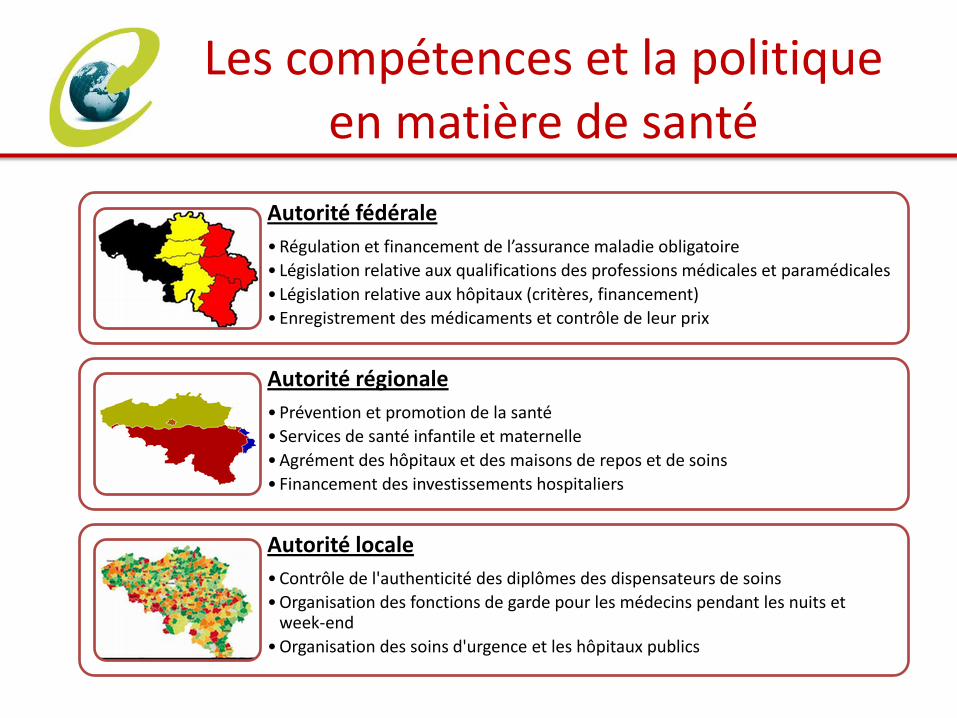

Le cadre institutionnel Belge

Les compétences et la politique en matière de santé

Autorité fédérale

• Régulation et financement de l’assurance maladie obligatoire

• Législation relative aux qualifications des professions médicales et paramédicales

• Législation relative aux hôpitaux (critères, financement)

• Enregistrement des médicaments et contrôle de leur prix

Autorité régionale

• Prévention et promotion de la santé

• Services de santé infantile et maternelle

• Agrément des hôpitaux et des maisons de repos et de soins

• Financement des investissements hospitaliers

Autorité locale

• Contrôle de l'authenticité des diplômes des dispensateurs de soins

• Organisation des fonctions de garde pour les médecins pendant les nuits et week-end

• Organisation des soins d'urgence et les hôpitaux publics

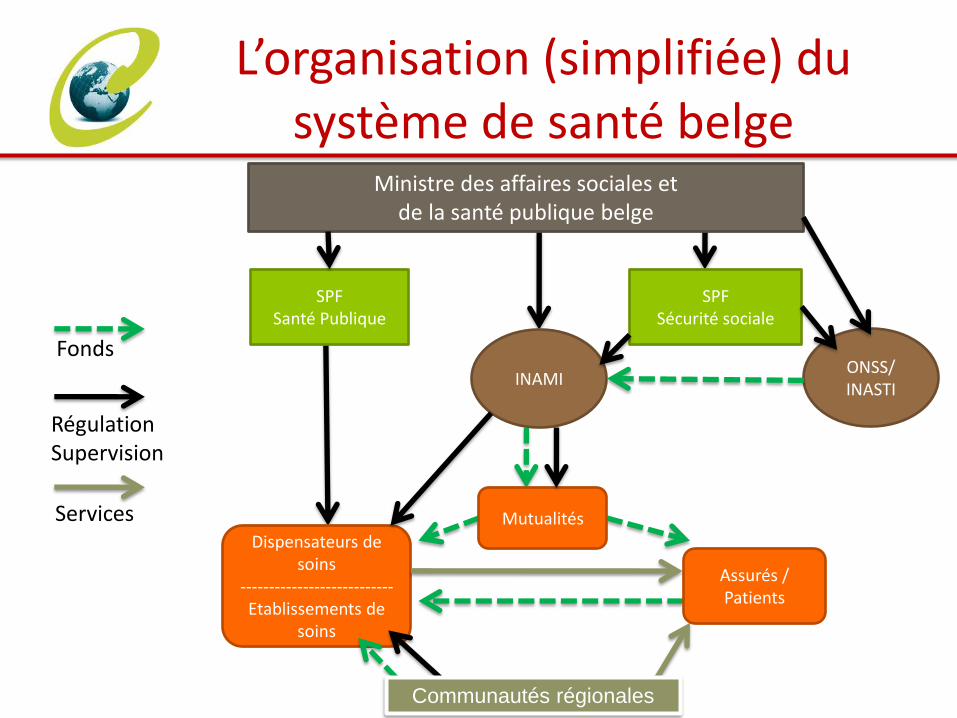

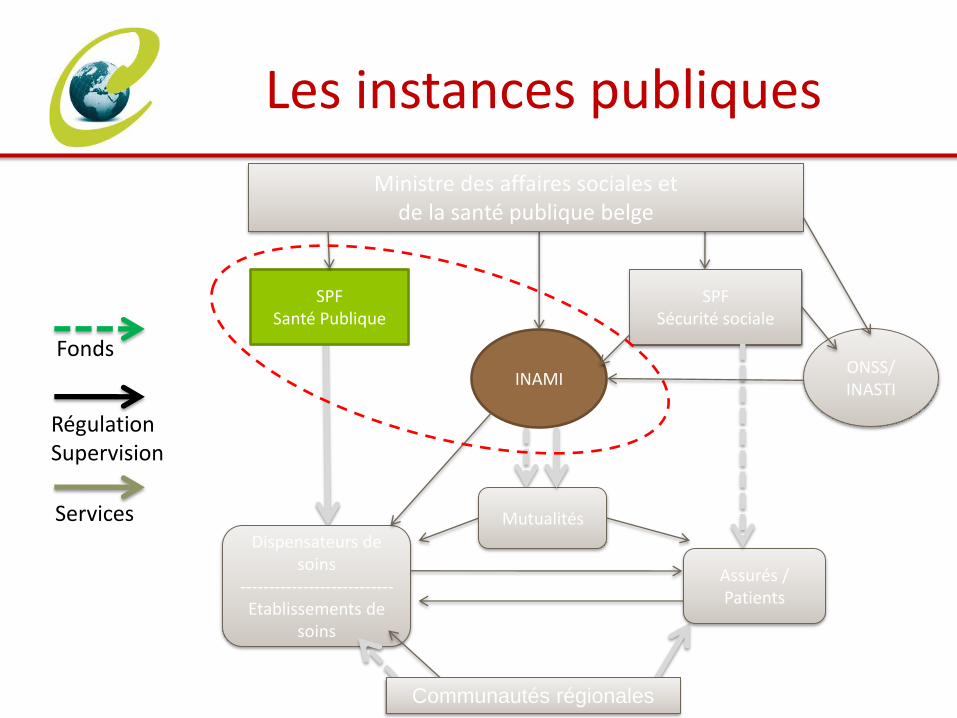

L’organisation (simplifiée) du système de santé belge

SPF Santé Publique

SPF Sécurité sociale

Mutualités

INAMI

Dispensateurs de soins

--------------------------- Etablissements de

soins

Assurés / Patients

Fonds

Régulation Supervision

Services

Communautés régionales

Ministre des affaires sociales et de la santé publique belge

ONSS/ INASTI

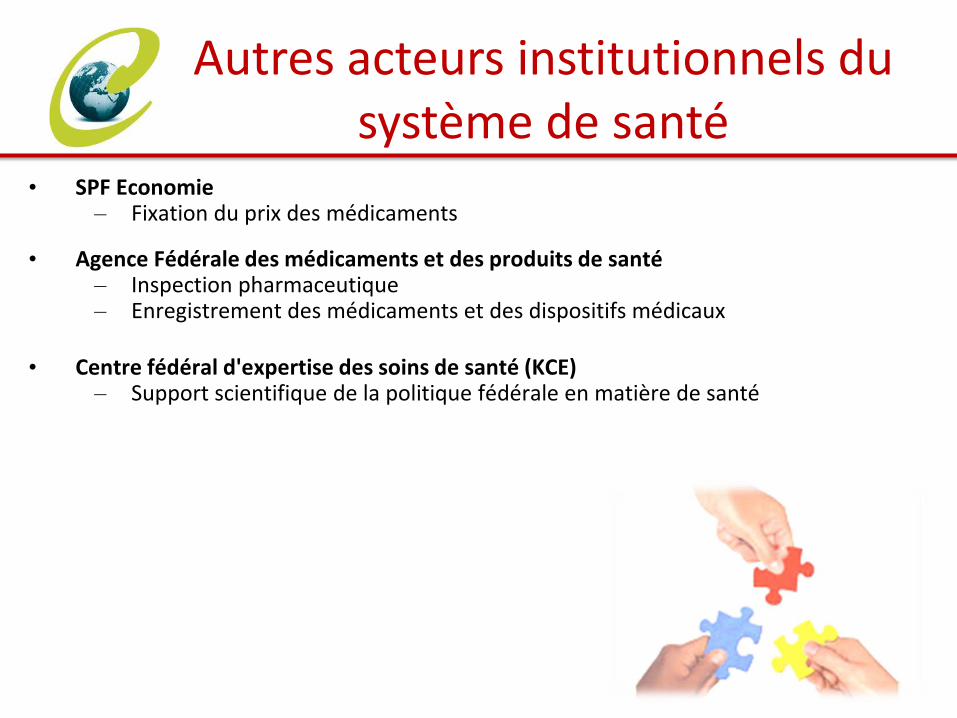

Autres acteurs institutionnels du système de santé

• SPF Economie – Fixation du prix des médicaments

• Agence Fédérale des médicaments et des produits de santé – Inspection pharmaceutique – Enregistrement des médicaments et des dispositifs médicaux

• Centre fédéral d'expertise des soins de santé (KCE) – Support scientifique de la politique fédérale en matière de santé

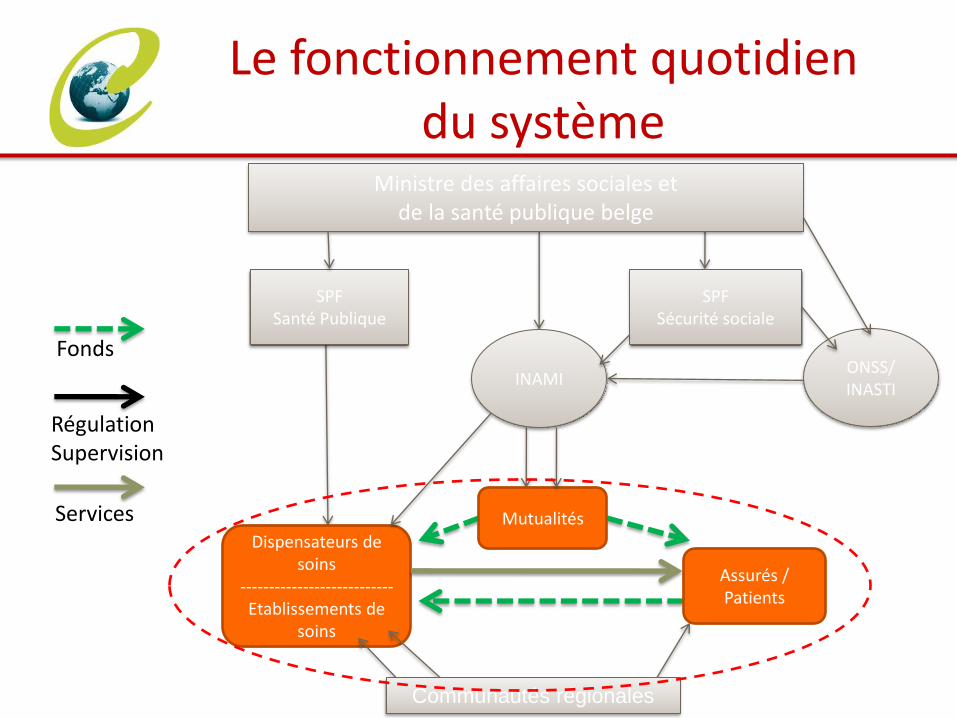

Le fonctionnement quotidien du système

SPF Santé Publique

SPF Sécurité sociale

Mutualités

INAMI

Dispensateurs de soins

--------------------------- Etablissements de

soins

Assurés / Patients

Fonds

Régulation Supervision

Services

Communautés régionales

Ministre des affaires sociales et de la santé publique belge

ONSS/ INASTI

Le fonctionnement quotidien du système

Dispensateur de soins

Mutualité

Assuré / Patient

Institutions de soins

Le fonctionnement quotidien du système

Assuré / Patient

• 2 obligations:

1. affiliation auprès d’une mutualité

2. payer des cotisations sociales (par l’employeur)

• Le libre choix:

– du prestataire de soins (+ droit à un deuxième avis)

– de la mutualité

Le fonctionnement quotidien du système

• Associations privées de personnes physiques, sans but lucratif

– Elles sont réunies dans des 5 unions nationales:

1. Alliance Nationale des Mutualités Chrétiennes

2. Union Nationale des Mutualités Neutres

3. Union Nationale des Mutualités Socialistes

4. Union Nationale des Mutualités Libérales

5. Union Nationale des Mutualités Libres

– Chaque mutualité offre à ses membres une assurance complémentaire

• Il y a 2 organismes publics qui remplissent les mêmes fonctions que les mutualités

• Caisse Auxiliaire d'Assurance Maladie-Invalidité

• Caisse des Soins de santé de la SNCB Holding

• La couverture de l'assurance obligatoire et les taux de cotisation sociale sont identiques pour toutes les mutualités

Mutualité

27/11: El papel de las mutuales en el Seguro obligatorio de salud Belga

Le fonctionnement quotidien du système

• La grande majorité des dispensateurs de soins sont indépendants – Les médecins généralistes : travaillent surtout dans

le secteur privé.

– Les médecins spécialistes : travaillent dans des établissements de santé et/ou dans un cabinet privé.

• Une liberté diagnostique et thérapeutique

• Rémunération des médecins et paramédicaux par acte

• Pas d’instauration d’un système généralisé d’échelonnement de soins

Dispensateur de soins

Le fonctionnement quotidien du système

• Institutions privées sans but lucratif (± 72%) et institutions publiques – Les hôpitaux publics sont gérés par un organisme

public (p.ex. CPAS ou Intercommunale).

• Les mêmes règles de financement s’appliquent aux hôpitaux publics et privés

• Les listes d'attente sont assez rares dans les hôpitaux belges

Hôpital

Le fonctionnement quotidien du système

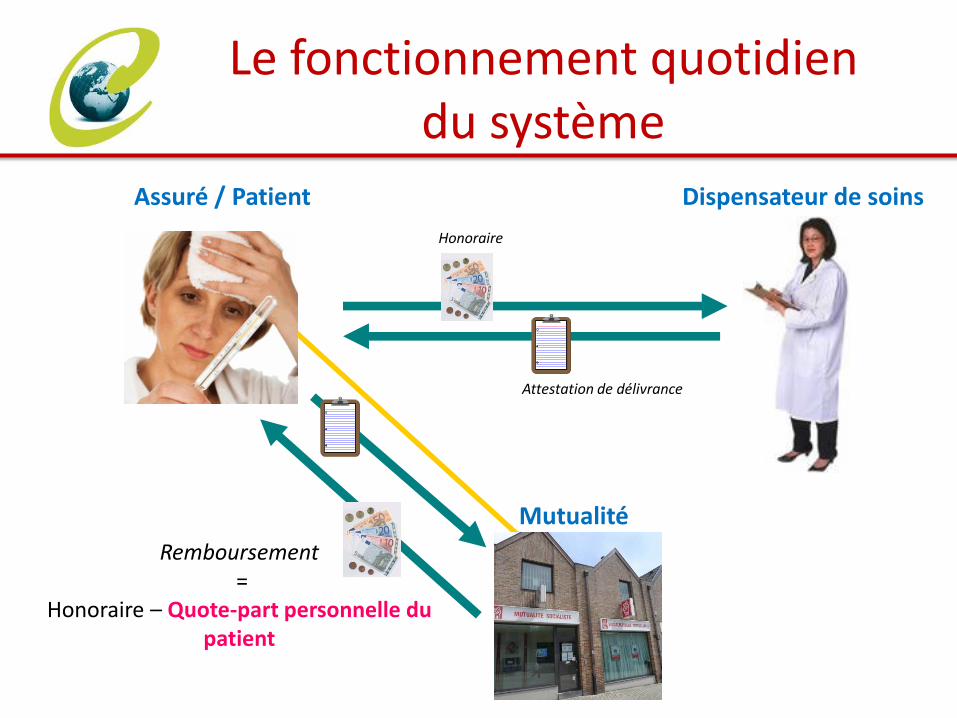

Dispensateur de soins

Mutualité

Assuré / Patient

Remboursement =

Honoraire – Quote-part personnelle du patient

Honoraire

Attestation de délivrance

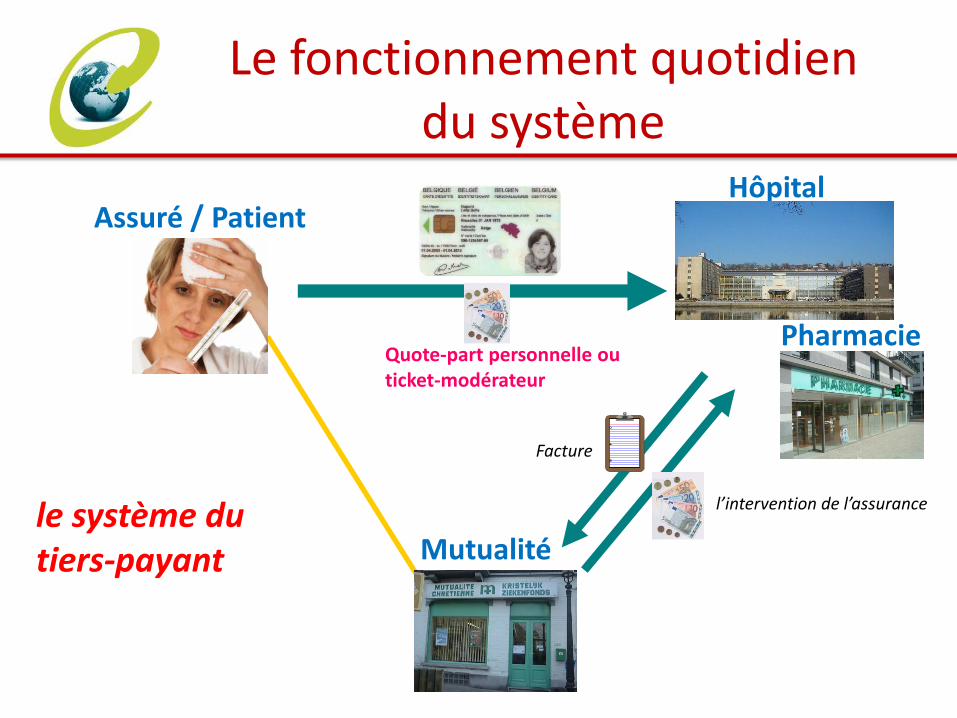

Le fonctionnement quotidien du système

Hôpital

Mutualité

Assuré / Patient

Quote-part personnelle ou ticket-modérateur

l’intervention de l’assurance

Facture

le système du tiers-payant

Pharmacie

Le système de santé

belge

1. COMPARAISON ENTRE LE PÉROU ET LA BELGIQUE

2. CARACTÉRISTIQUES DU SYSTÈME DE SANTÉ BELGE

3. L’ASSURANCE MALADIE OBLIGATOIRE

4. L’ORGANISATION DU SYSTÈME DE SANTÉ BELGE ET LE FONCTIONNEMENT QUOTIDIEN DU SYSTÈME

5. L’INSTITUT NATIONAL D’ASSURANCE MALADIE – INVALIDITÉ ET LA CONCERTATION EN ASSURANCE SOINS DE SANTÉ

6. RÉGULATION ET GOUVERNANCE

Les instances publiques

SPF Santé Publique

SPF Sécurité sociale

Mutualités

INAMI

Dispensateurs de soins

--------------------------- Etablissements de

soins

Assurés / Patients

Fonds

Régulation Supervision

Services

Communautés régionales

Ministre des affaires sociales et de la santé publique belge

ONSS/ INASTI

Les instances publiques

SPF Santé Publique Ministère

INAMI Institution publique de sécurité sociale

• Préparation et réalisation des politiques de santé publique

L'organisation et le financement des institutions de soins L'organisation des professions de la santé L’aide médicale urgente

• Gestion et contrôle de l’assurance maladie et invalidité

Une institution publique fédérale de sécurité sociale avec une autonomie de gestion étendue et un contrat d’administration

25/11 : El financiamiento de los hospitales en Bélgica

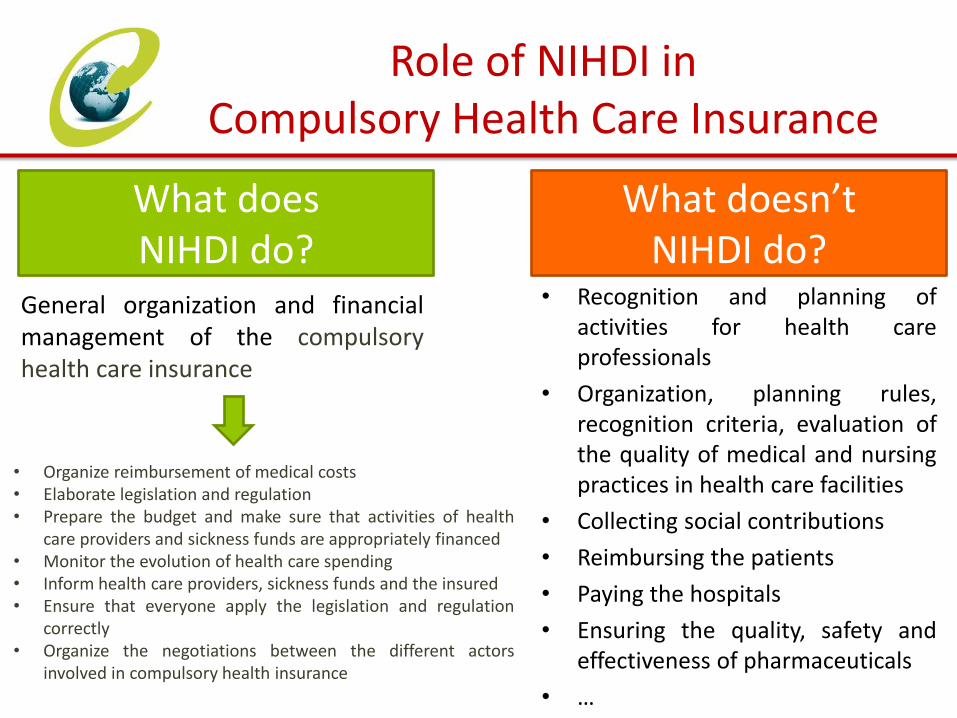

Role of NIHDI in Compulsory Health Care Insurance

General organization and financial management of the compulsory health care insurance

What does NIHDI do?

What doesn’t NIHDI do?

• Organize reimbursement of medical costs • Elaborate legislation and regulation • Prepare the budget and make sure that activities of health

care providers and sickness funds are appropriately financed • Monitor the evolution of health care spending • Inform health care providers, sickness funds and the insured • Ensure that everyone apply the legislation and regulation

correctly • Organize the negotiations between the different actors

involved in compulsory health insurance

• Recognition and planning of activities for health care professionals

• Organization, planning rules, recognition criteria, evaluation of the quality of medical and nursing practices in health care facilities

• Collecting social contributions

• Reimbursing the patients

• Paying the hospitals

• Ensuring the quality, safety and effectiveness of pharmaceuticals

• …

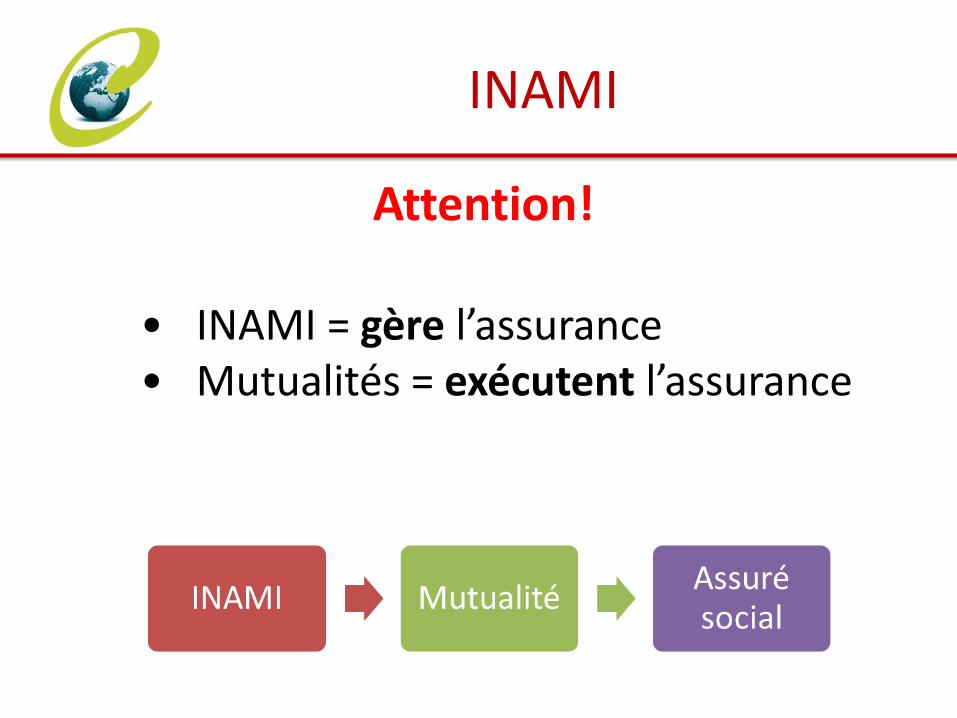

INAMI

Attention!

• INAMI = gère l’assurance • Mutualités = exécutent l’assurance

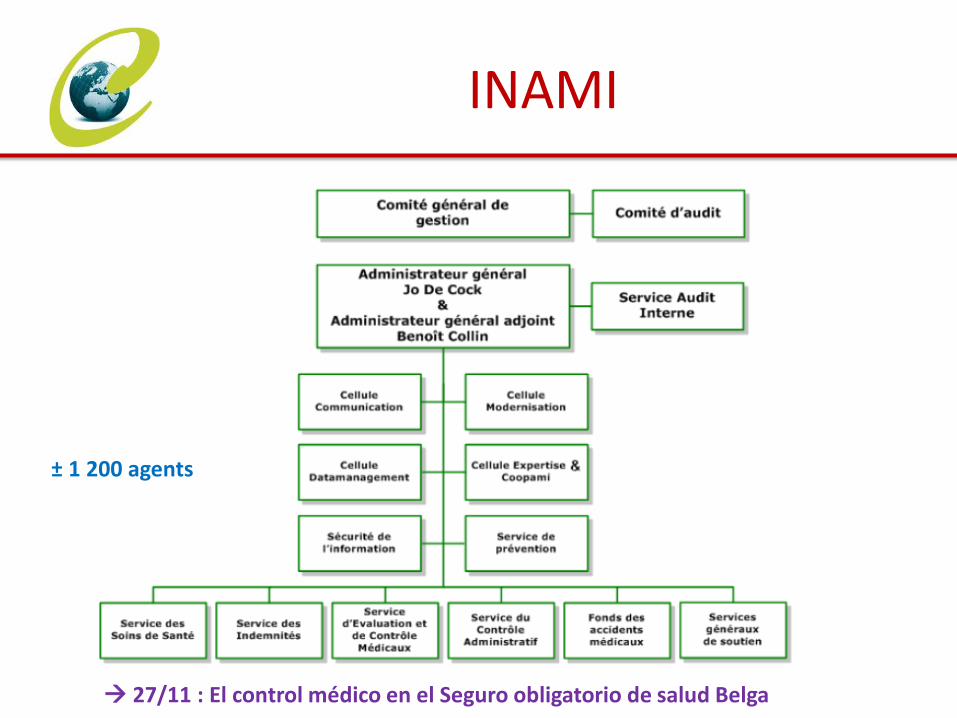

INAMI

± 1 200 agents

27/11 : El control médico en el Seguro obligatorio de salud Belga

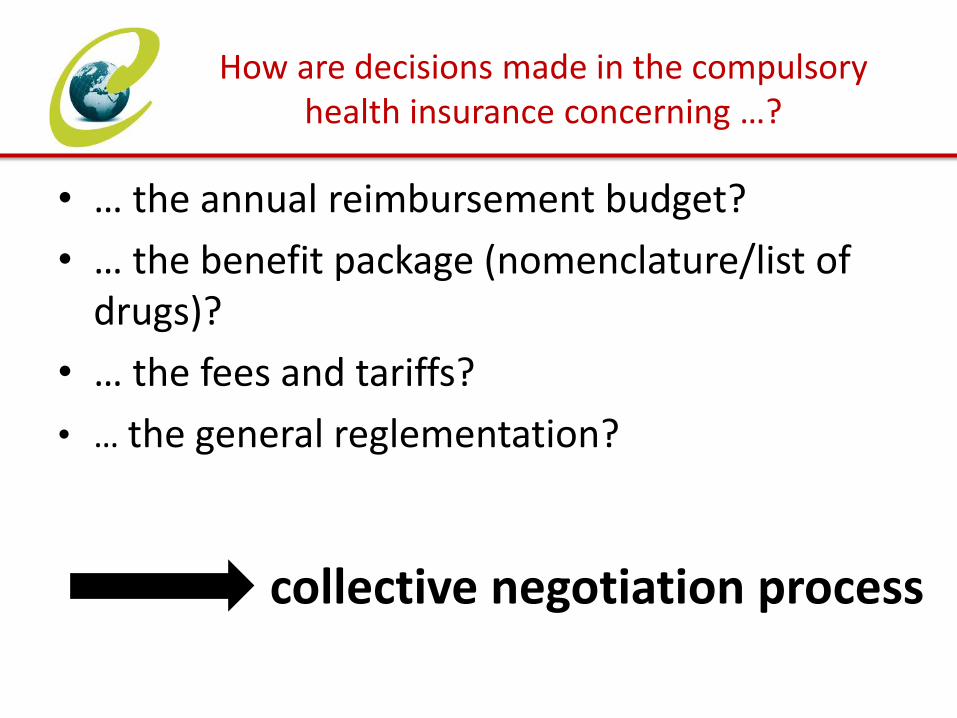

How are decisions made in the compulsory health insurance concerning …?

• … the annual reimbursement budget?

• … the benefit package (nomenclature/list of drugs)?

• … the fees and tariffs?

• … the general reglementation?

collective negotiation process

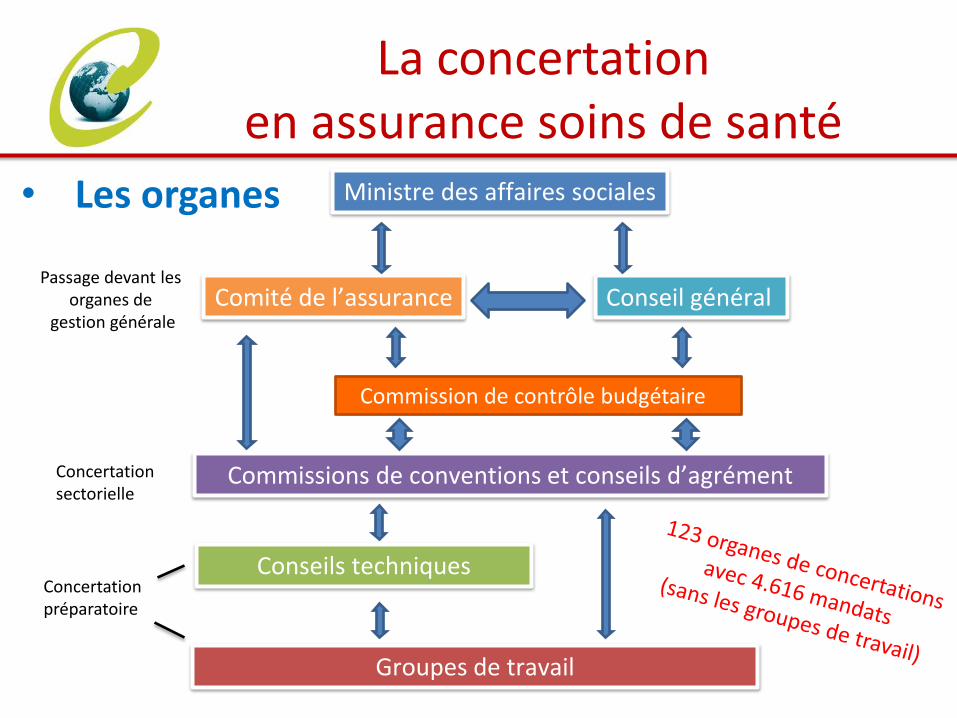

La concertation en assurance soins de santé

• Les acteurs

Inami

Organismes assureurs

Représentants du

gouvernement

Représentants des

travailleurs/ indépendants

Représentants des employeurs

Dispensateurs de soins

Concertation sectorielle

La concertation en assurance soins de santé

Groupes de travail

Conseils techniques

Commissions de conventions et conseils d’agrément

Conseil général Comité de l’assurance

Ministre des affaires sociales • Les organes

Concertation préparatoire

Passage devant les organes de

gestion générale

Commission de contrôle budgétaire

La concertation en assurance soins de santé

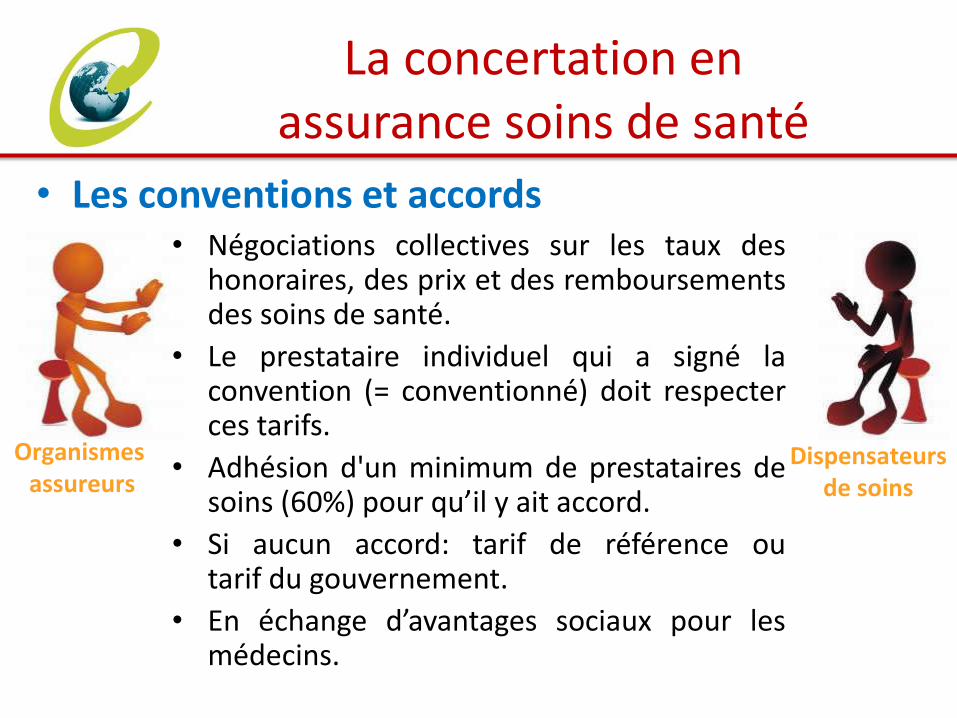

• Négociations collectives sur les taux des honoraires, des prix et des remboursements des soins de santé.

• Le prestataire individuel qui a signé la convention (= conventionné) doit respecter ces tarifs.

• Adhésion d'un minimum de prestataires de soins (60%) pour qu’il y ait accord.

• Si aucun accord: tarif de référence ou tarif du gouvernement.

• En échange d’avantages sociaux pour les médecins.

• Les conventions et accords

Organismes assureurs

Dispensateurs de soins

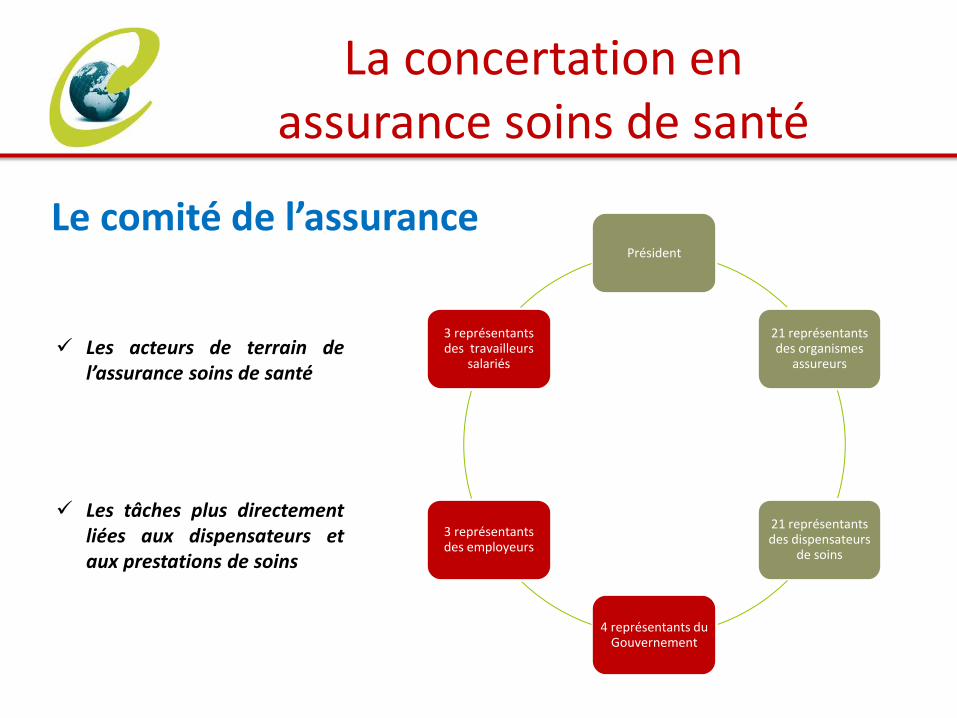

La concertation en assurance soins de santé

Président

21 représentants des organismes

assureurs

21 représentants des dispensateurs

de soins

4 représentants du Gouvernement

3 représentants des employeurs

3 représentants des travailleurs

salariés Les acteurs de terrain de

l’assurance soins de santé

Les tâches plus directement liées aux dispensateurs et aux prestations de soins

Le comité de l’assurance

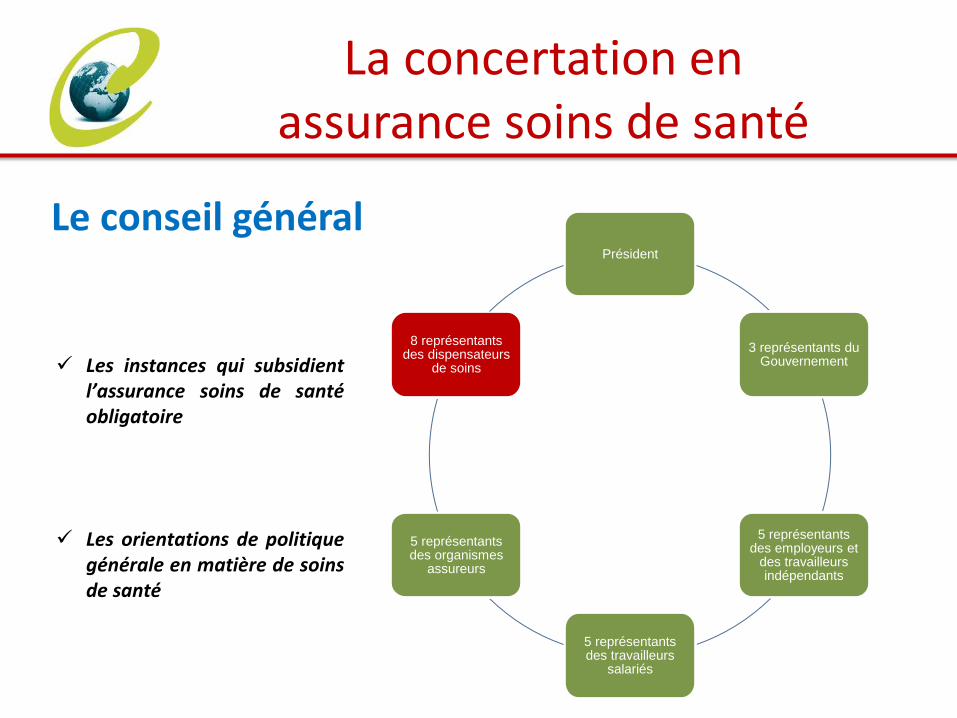

La concertation en assurance soins de santé

Le conseil général Président

3 représentants du Gouvernement

5 représentants des employeurs et

des travailleurs indépendants

5 représentants des travailleurs

salariés

5 représentants des organismes

assureurs

8 représentants des dispensateurs

de soins Les instances qui subsidient l’assurance soins de santé obligatoire

Les orientations de politique générale en matière de soins de santé

Le système de santé

belge

1. COMPARAISON ENTRE LE PÉROU ET LA BELGIQUE

2. CARACTÉRISTIQUES DU SYSTÈME DE SANTÉ BELGE

3. L’ASSURANCE MALADIE OBLIGATOIRE

4. L’ORGANISATION DU SYSTÈME DE SANTÉ BELGE ET LE FONCTIONNEMENT QUOTIDIEN DU SYSTÈME

5. L’INSTITUT NATIONAL D’ASSURANCE MALADIE – INVALIDITÉ ET LA CONCERTATION EN ASSURANCE SOINS DE SANTÉ

6. RÉGULATION ET GOUVERNANCE

Régulation et gouvernance: pourquoi?

• Libre choix pour le patient

• Pratique médicale indépendante

• Rémunération par acte

• Pas d'échelonnement des soins

• Des variations médicales

• Des soins non nécessaires/ surconsommation

• Une fragmentation des services de santé

Régulation et gouvernance

(sur base de negotiations)

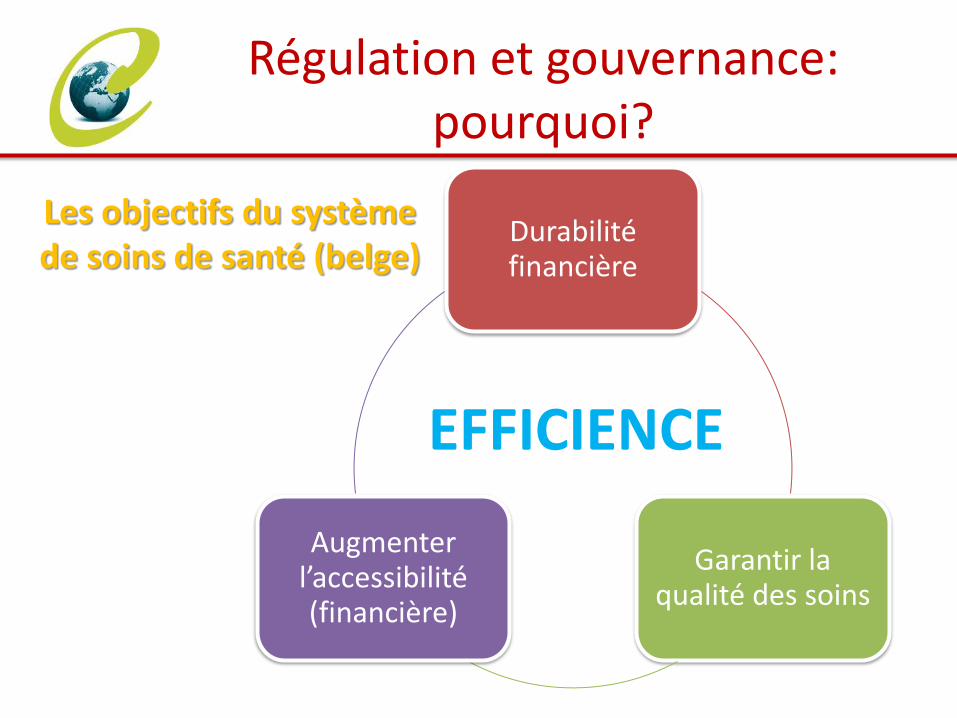

Régulation et gouvernance: pourquoi?

Durabilité financière

Garantir la qualité des soins

Augmenter l’accessibilité (financière)

EFFICIENCE

Les objectifs du système de soins de santé (belge)

Regulation and governance: how?

• Concertation and negotiations (sometimes imposing) – Budget, tariffs and fees, nomenclature, measures, …

• Strong monitoring (databases) – Expenditures, consumption, medical practice of individual health care

providers, …

• Evaluation, information and inspection

• Improving scientific support of health care policy – Scientific Council at NIHDI – Health Care Knowledge Centre (health technology assessment)

• Increasing accountability of main actors

• Measuring performance of health care system

28/11 : La importancia de un sistema de información para la gestión del Seguro de salud

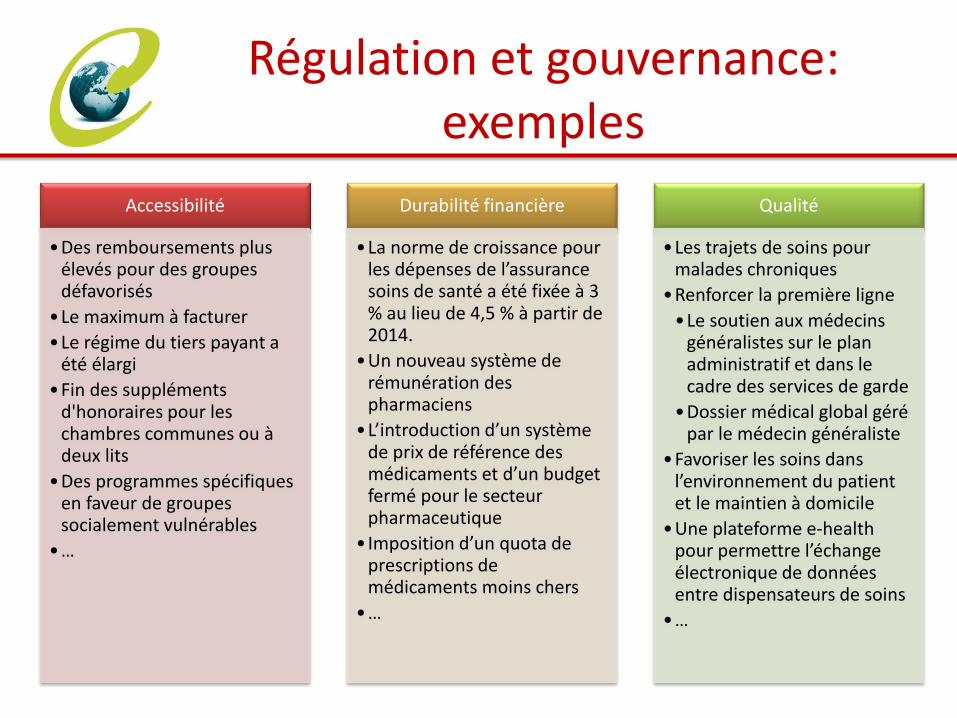

Régulation et gouvernance: exemples

Accessibilité

•Des remboursements plus élevés pour des groupes défavorisés

•Le maximum à facturer

•Le régime du tiers payant a été élargi

•Fin des suppléments d'honoraires pour les chambres communes ou à deux lits

•Des programmes spécifiques en faveur de groupes socialement vulnérables

•…

Durabilité financière

•La norme de croissance pour les dépenses de l’assurance soins de santé a été fixée à 3 % au lieu de 4,5 % à partir de 2014.

•Un nouveau système de rémunération des pharmaciens

•L’introduction d’un système de prix de référence des médicaments et d’un budget fermé pour le secteur pharmaceutique

•Imposition d’un quota de prescriptions de médicaments moins chers

•…

Qualité

•Les trajets de soins pour malades chroniques

•Renforcer la première ligne

•Le soutien aux médecins généralistes sur le plan administratif et dans le cadre des services de garde

•Dossier médical global géré par le médecin généraliste

•Favoriser les soins dans l’environnement du patient et le maintien à domicile

•Une plateforme e-health pour permettre l’échange électronique de données entre dispensateurs de soins

•…