Embed Size (px)

Citation preview

LEADER

PANAFRICAIN

DE L’AssuRANCE

Mot du directeur général ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

indicateurS cléS 2014 .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

payS de préSence ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

noS pôleS d’activitéS .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

indicateurS financierS .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

sOMMAIRE

SAHAM Finances a confirmé sa solidité financière ainsi que sa position de leader panafricain en réalisant plus d’un milliard de dollars de chiffre d’affaires consolidé.

Fort de ce succès, SAHAM Finances ambitionne de poursuivre son expansion régionale en optimisant sa proximité avec ses clients et en consolidant ses parts de marchés sur ses différents pays d’implantation.

Raymond FARHAT,Directeur Général de SAHAM Finances

Finances

62,50%

18,75% 18,75%

Des vAleuRs FéDéRATRicesCinq valeurs fortes animent l’ensemble des collaborateurs de SAHAM Finances dans l’exercice quotidien de leur fonction et dans leur engagement à répondre aux besoins essentiels de leurs clients.

• L’entreprenariat : reconnaître les initiatives individuelles et fêter les réussites collectives.

• L’éthique : valoriser le respect de soi et des autres, la transparence et la conformité aux réglementations du secteur.

• L’excellence : stimuler le goût de l’excellence et de la performance et exiger la rigueur professionnelle.

• L’innovation : favoriser la créativité et la recherche continue de produits et services optimisés pour répondre aux attentes des clients.

• La solidarité : valoriser la bienveillance, l’écoute de l’autre et l’entraide.

un cApiTAl sociAl soliDe SAHAM Finances est détenu à 62,5% par SAHAM Group et à parts égales de 18,75% par la SFI et le fonds Abraaj, des partenaires capitalistiques et stratégiques d’envergure.

En tant qu’actionnaire de référence, SAHAM Group détient la majorité des droits de vote et assure le contrôle et la gestion de SAHAM Finances.

une mARque FoRTe à sTATuRe inTeRnATionAleAfin de renforcer son positionnement à l’international et d’accompagner de manière réfléchie et pérenne les futures évolutions de son portefeuille d’activités, SAHAM Finances a unifié ses marques d’assurance et d’assistance en Afrique sous deux marques phares : SAHAM Assurance et SAHAM Assistance.

sAHAm Finances, pôle Assurance de sAHAm Group, opère principalement dans les domaines de l’Assurance, de l’Assistance et du Third party Administrator (TpA).

Fort d’une présence étendue en Afrique et au moyen-orient, sAHAm Finances propose une offre unique et complète, répondant aux attentes des particuliers, des professionnels et des entreprises.

6

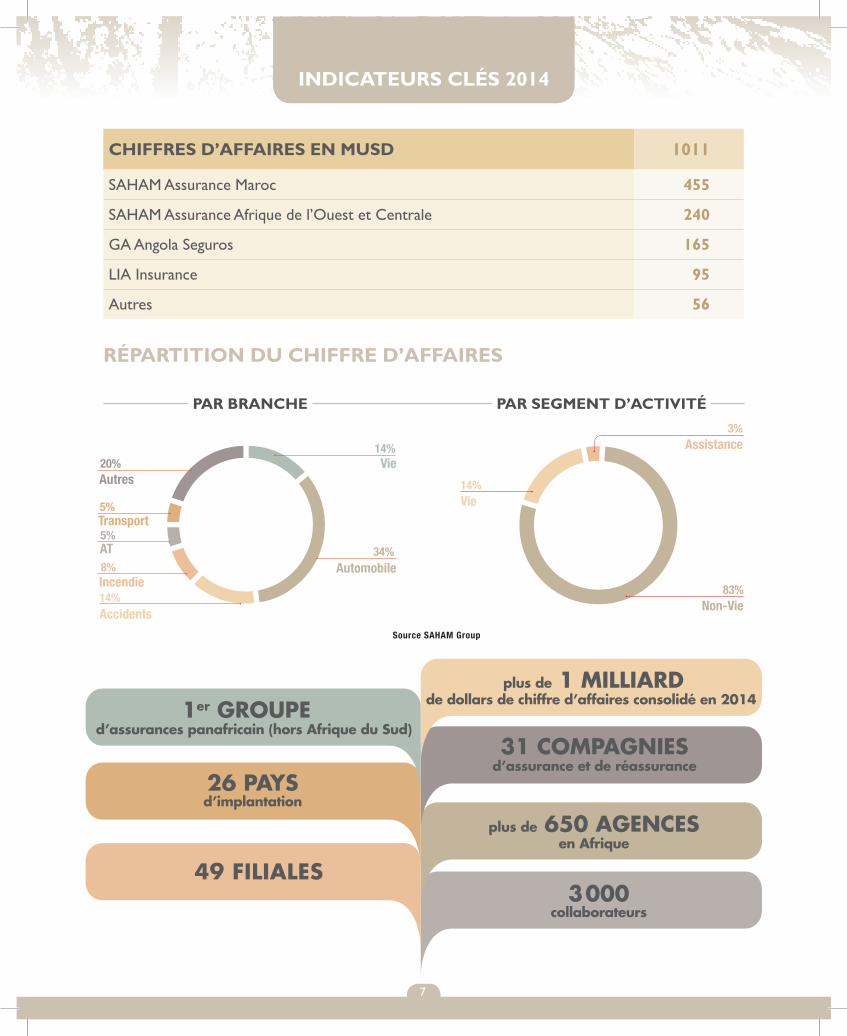

Source SAHAM Group

8%

14%

5%

Vie

Automobile

Accidents

Incendie

AT

Transport

Autres

5%

20%14%

34%

3%Assistance

83%Non-Vie

Vie14%

RépARTiTion Du cHiFFRe D’AFFAiRes

49 FILIALEs

1er gROuPEd’assurances panafricain (hors Afrique du sud)

plus de 650 AgENCEsen Afrique

plus de 1 MILLIARDde dollars de chiffre d’affaires consolidé en 2014

31 COMPAgNIEs d’assurance et de réassurance

26 PAys d’implantation

3 000 collaborateurs

PAR SEGMENT D’ACTIVITÉPAR BRANCHE

inDicATeuRs clés 2014

CHIffRES D’AffAIRES EN MUSD 1011

SaHaM assurance Maroc 455

SaHaM assurance afrique de l’ouest et centrale 240

ga angola Seguros 165

lia insurance 95

autres 56

7

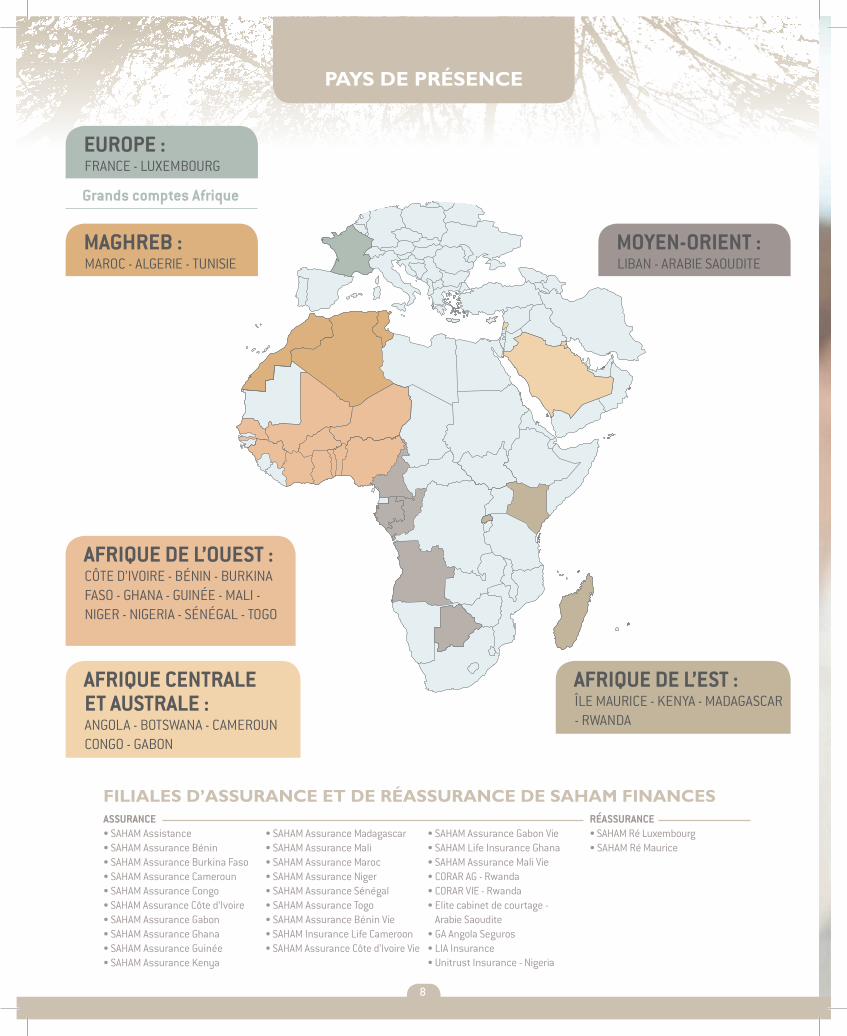

pAys De pRésence

MAGHREB : MAROC - ALGERIE - TUNISIE

MOYEN-ORIENT : LIBAN - ARABIE SAOUDITE

EuROpE : FRANCE - LUXEMBOURG

Grands comptes Afrique

AFRIQuE DE L’EST : îLE MAURICE - KENYA - MADAGASCAR - RWANDA

AFRIQuE DE L’OuEST : CÔTE D’IVOIRE - BÉNIN - BURKINA FASO - GHANA - GUINÉE - MALI - NIGER - NIGERIA - SÉNÉGAL - TOGO

AFRIQuE cENTRALE ET AuSTRALE : ANGOLA - BOTSWANA - CAMEROUN CONGO - GABON

ASSuRANcE • SAHAM Assistance• SAHAM Assurance Bénin• SAHAM Assurance Burkina Faso• SAHAM Assurance Cameroun• SAHAM Assurance Congo• SAHAM Assurance Côte d’Ivoire• SAHAM Assurance Gabon• SAHAM Assurance Ghana• SAHAM Assurance Guinée• SAHAM Assurance Kenya

• SAHAM Assurance Madagascar• SAHAM Assurance Mali• SAHAM Assurance Maroc• SAHAM Assurance Niger• SAHAM Assurance Sénégal• SAHAM Assurance Togo• SAHAM Assurance Bénin Vie• SAHAM Insurance Life Cameroon• SAHAM Assurance Côte d’Ivoire Vie

• SAHAM Assurance Gabon Vie• SAHAM Life Insurance Ghana• SAHAM Assurance Mali Vie• CORAR AG - Rwanda• CORAR VIE - Rwanda• Elite cabinet de courtage -

Arabie Saoudite• GA Angola Seguros• LIA Insurance

RéASSuRANcE • SAHAM Ré Luxembourg• SAHAM Ré Maurice

FiliAles D’AssuRAnce eT De RéAssuRAnce De sAHAm FinAnces

• Unitrust Insurance - Nigeria

8

NOs PôLEs

D’ACtIvItés

FiliAles D’AssuRAnce eT De RéAssuRAnce De sAHAm FinAnces

Cœur de métier du Groupe, le pôle Assurance constitue le pilier historique de son développement au Maroc, en Afrique de l’Ouest et en Afrique Centrale. L’activité Assurance en Afrique a poursuivi une croissance continue grâce au succès d’une politique d’acquisitions ambitieuse et réfléchie, notamment celle du Groupe Colina (1er assureur de la zone CIMA, présent dans 13 pays en 2010), de GAAS, premier acteur privé d’assurance en Angola et plus récemment du Kenya, du Rwanda et du Nigeria. La dynamique de cette activité s’appuie également sur la création de filiales dans des pays à fort potentiel, tels que le Niger et le Congo en 2014.

Au Moyen-Orient, SAHAM Finances a concrétisé sa présence à travers LIA Insurance, acteur de référence au Liban.

Par ailleurs, pour optimiser les besoins en réassurance des filiales, SAHAM Finances a créé en 2013 SAHAM Ré, une société de réassurance qui a pour mission de partager les meilleures pratiques de souscription.

Aujourd’hui acteur panafricain de référence, SAHAM Assurance s’appuie sur un réseau de plus de 650

agences et se distingue par une stratégie résolument orientée vers le client. Selon la répartition des primes émises par pays, le Maroc est le premier contributeur du pôle assurance de SAHAM Finances avec 48%, suivi de l’Angola avec 17%, de la Côte d’Ivoire 11% et du Liban avec 10%.

RÉPARTITIoN DU CHIffRE D’AffAIRES EN 2014 PAR PAYS

11%Reste de l’Afrique

48%Maroc

11%

Angola

Côte d’Ivoire

10%Liban

Gabon

17%

3%

Le marché de l’assurance en Afrique est l’un des plus dynamiques au monde et le segment des particuliers, notamment le risque automobile, représente son principal gisement de croissance.

SAHAM Assurance, en partenariat avec SAHAM Assistance, a déjà saisi le potentiel de ce marché et offre à ses clients un service d’assistance, grande première en Afrique sub-saharienne.

nadia FeTTAH AlAoui,Directeur Général Déléguée Finance et Opérations

AssuRAnce eT RéAssuRAnce

10

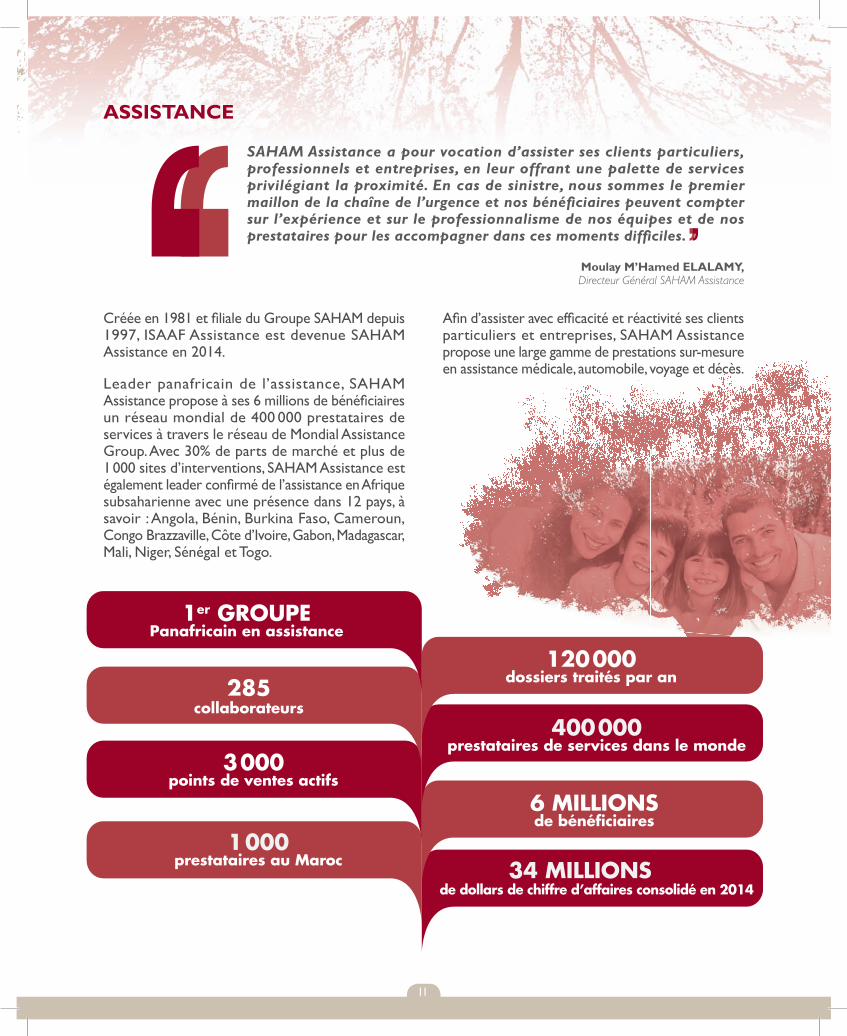

SAHAM Assistance a pour vocation d’assister ses clients particuliers, professionnels et entreprises, en leur offrant une palette de services privilégiant la proximité. En cas de sinistre, nous sommes le premier maillon de la chaîne de l’urgence et nos bénéficiaires peuvent compter sur l’expérience et sur le professionnalisme de nos équipes et de nos prestataires pour les accompagner dans ces moments difficiles.

moulay m’Hamed elAlAmy,Directeur Général SAHAM Assistance

AssisTAnce

Créée en 1981 et filiale du Groupe SAHAM depuis 1997, ISAAF Assistance est devenue SAHAM Assistance en 2014.

Leader panafricain de l’assistance, SAHAM Assistance propose à ses 6 millions de bénéficiaires un réseau mondial de 400 000 prestataires de services à travers le réseau de Mondial Assistance Group. Avec 30% de parts de marché et plus de 1 000 sites d’interventions, SAHAM Assistance est également leader confirmé de l’assistance en Afrique subsaharienne avec une présence dans 12 pays, à savoir : Angola, Bénin, Burkina Faso, Cameroun, Congo Brazzaville, Côte d’Ivoire, Gabon, Madagascar, Mali, Niger, Sénégal et Togo.

Afin d’assister avec efficacité et réactivité ses clients particuliers et entreprises, SAHAM Assistance propose une large gamme de prestations sur-mesure en assistance médicale, automobile, voyage et décès.

1er gROuPEPanafricain en assistance

1 000prestataires au Maroc

120 000dossiers traités par an

34 MILLIONsde dollars de chiffre d’affaires consolidé en 2014

400 000prestataires de services dans le monde

3 000points de ventes actifs

285collaborateurs

6 MILLIONsde bénéficiaires

11

L’objectif poursuivi par les filiales TPA de SAHAM Finances est de dématérialiser la relation assureur-assuré en intégrant l’ensemble des intervenants, médecins, pharmaciens, assurances et patients dans le cadre d’une solution assurantielle de tierce gérance ouverte à tous les garants. In fine, le TPA permet d’optimiser et de personnaliser la prise en charge du patient pour la rendre plus humaine et plus pragmatique.

Raymond FARHAT,Directeur Général de SAHAM Finances

TieRce GéRAnce ou TpA

Axe de croissance stratégique pour SAHAM Finances, le TPA intervient comme un véritable intermédiaire entre les assureurs et les assurés pour optimiser la gestion des frais de santé à travers des réseaux de soins étendus et offrir ainsi aux bénéficiaires, une qualité de service optimale.

La force de l’offre TPA de SAHAM Finances réside dans sa capacité à adapter son approche et ses process de gestion en fonction des besoins de ses clients. Ainsi, SAHAM Finances propose des services de tierce gérance innovants et à la carte selon le pays et assure aussi la formation des équipes locales. L’offre inclut également des dispositifs technologiques performants qui permettent de prévenir et de lutter contre la fraude (dispositifs de biométrie), d’évaluer et d’améliorer les conditions d’accès aux soins.

Pour mener à bien sa mission, SAHAM Finances s’appuie sur des réseaux de prestataires de santé agréés choisis pour leurs compétences médicales et pour la transparence de leur pratique financière. Par ailleurs, SAHAM Finances a développé une solution informatique répondant aux meilleurs standards internationaux à travers un partenariat avec CEGEDIM Activ.

Fort d’une expérience pionnière en Côte d’Ivoire, via MCI Sogem depuis 15 ans, SAHAM Finances poursuit le développement de son activité TPA en Afrique et au Moyen-Orient à travers ses filiales MCI Burkina, TCL au Liban, Isaaf Santé au Maroc, MEDGEST à Madagascar et SAHAM Healthcare Administration en Arabie Saoudite.

12

INDICAtEuRs

FINANCIERs

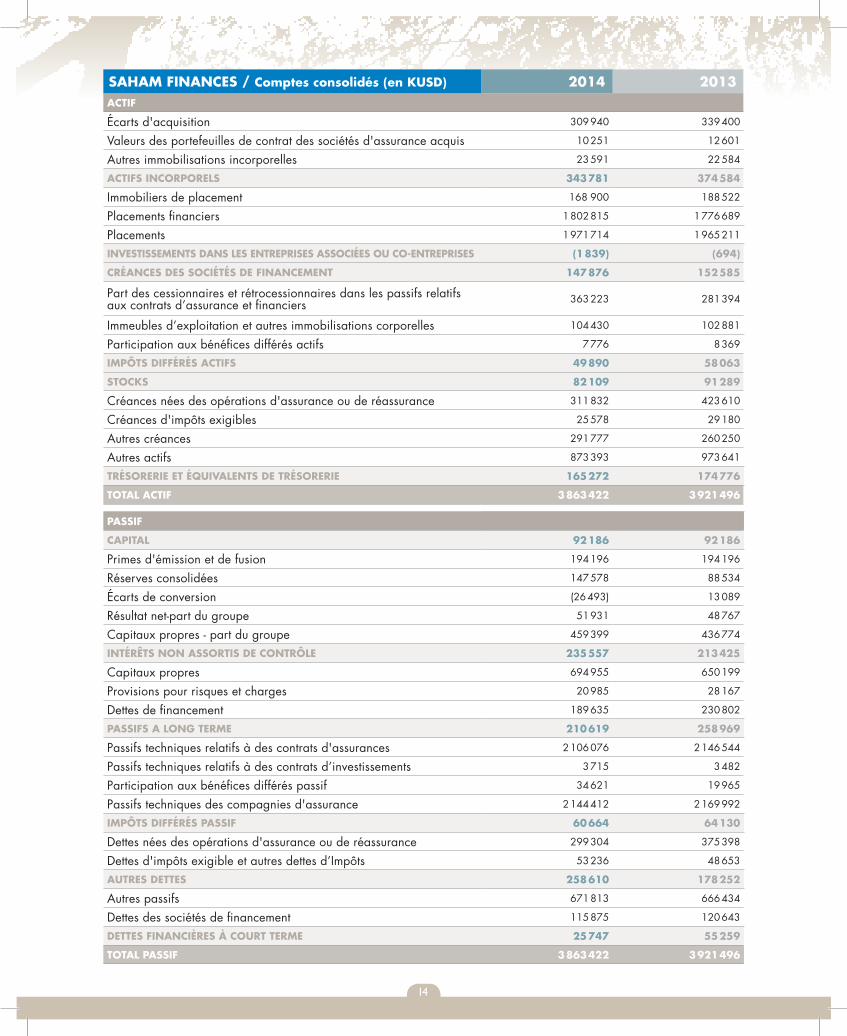

sAhAM FINANCEs / Comptes consolidés (en KusD) 2014 2013ACtIF

Écarts d'acquisition 309 940 339 400

Valeurs des portefeuilles de contrat des sociétés d'assurance acquis 10 251 12 601

Autres immobilisations incorporelles 23 591 22 584

ACtIFs INCORPORELs 343 781 374 584

Immobiliers de placement 168 900 188 522

Placements financiers 1 802 815 1 776 689

Placements 1 971 714 1 965 211

INvEstIssEMENts DANs LEs ENtREPRIsEs AssOCIéEs Ou CO-ENtREPRIsEs (1 839) (694)

CRéANCEs DEs sOCIétés DE FINANCEMENt 147 876 152 585

Part des cessionnaires et rétrocessionnaires dans les passifs relatifs aux contrats d’assurance et financiers 363 223 281 394

Immeubles d’exploitation et autres immobilisations corporelles 104 430 102 881

Participation aux bénéfices différés actifs 7 776 8 369

IMPôts DIFFéRés ACtIFs 49 890 58 063

stOCKs 82 109 91 289

Créances nées des opérations d'assurance ou de réassurance 311 832 423 610

Créances d'impôts exigibles 25 578 29 180

Autres créances 291 777 260 250

Autres actifs 873 393 973 641

tRésORERIE Et équIvALENts DE tRésORERIE 165 272 174 776

tOtAL ACtIF 3 863 422 3 921 496

PAssIF

CAPItAL 92 186 92 186

Primes d'émission et de fusion 194 196 194 196

Réserves consolidées 147 578 88 534

Écarts de conversion (26 493) 13 089

Résultat net-part du groupe 51 931 48 767

Capitaux propres - part du groupe 459 399 436 774

INtéRÊts NON AssORtIs DE CONtRôLE 235 557 213 425

Capitaux propres 694 955 650 199

Provisions pour risques et charges 20 985 28 167

Dettes de financement 189 635 230 802

PAssIFs A LONg tERME 210 619 258 969

Passifs techniques relatifs à des contrats d'assurances 2 106 076 2 146 544

Passifs techniques relatifs à des contrats d’investissements 3 715 3 482

Participation aux bénéfices différés passif 34 621 19 965

Passifs techniques des compagnies d'assurance 2 144 412 2 169 992

IMPôts DIFFéRés PAssIF 60 664 64 130

Dettes nées des opérations d'assurance ou de réassurance 299 304 375 398

Dettes d'impôts exigible et autres dettes d’Impôts 53 236 48 653

AutREs DEttEs 258 610 178 252

Autres passifs 671 813 666 434

Dettes des sociétés de financement 115 875 120 643

DEttEs FINANCIèREs à COuRt tERME 25 747 55 259

tOtAL PAssIF 3 863 422 3 921 496

14

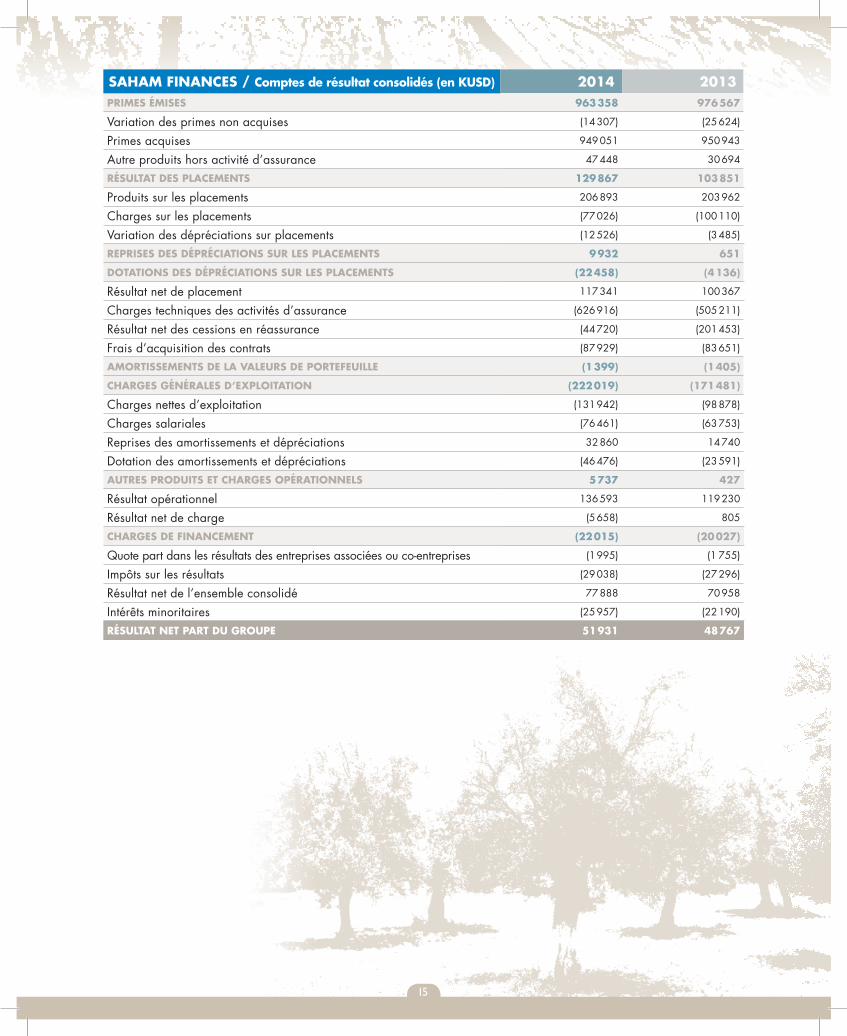

sAhAM FINANCEs / Comptes de résultat consolidés (en KusD) 2014 2013PRIMEs éMIsEs 963 358 976 567

Variation des primes non acquises (14 307) (25 624)

Primes acquises 949 051 950 943

Autre produits hors activité d’assurance 47 448 30 694

RésuLtAt DEs PLACEMENts 129 867 103 851

Produits sur les placements 206 893 203 962

Charges sur les placements (77 026) (100 110)

Variation des dépréciations sur placements (12 526) (3 485)

REPRIsEs DEs DéPRéCIAtIONs suR LEs PLACEMENts 9 932 651

DOtAtIONs DEs DéPRéCIAtIONs suR LEs PLACEMENts (22 458) (4 136)

Résultat net de placement 117 341 100 367

Charges techniques des activités d’assurance (626 916) (505 211)

Résultat net des cessions en réassurance (44 720) (201 453)

Frais d’acquisition des contrats (87 929) (83 651)

AMORtIssEMENts DE LA vALEuRs DE PORtEFEuILLE (1 399) (1 405)

ChARgEs géNéRALEs D’ExPLOItAtION (222 019) (171 481)

Charges nettes d’exploitation (131 942) (98 878)

Charges salariales (76 461) (63 753)

Reprises des amortissements et dépréciations 32 860 14 740

Dotation des amortissements et dépréciations (46 476) (23 591)

AutREs PRODuIts Et ChARgEs OPéRAtIONNELs 5 737 427

Résultat opérationnel 136 593 119 230

Résultat net de charge (5 658) 805

ChARgEs DE FINANCEMENt (22 015) (20 027)

Quote part dans les résultats des entreprises associées ou co-entreprises (1 995) (1 755)

Impôts sur les résultats (29 038) (27 296)

Résultat net de l’ensemble consolidé 77 888 70 958

Intérêts minoritaires (25 957) (22 190)

RésuLtAt NEt PARt Du gROuPE 51 931 48 767

15

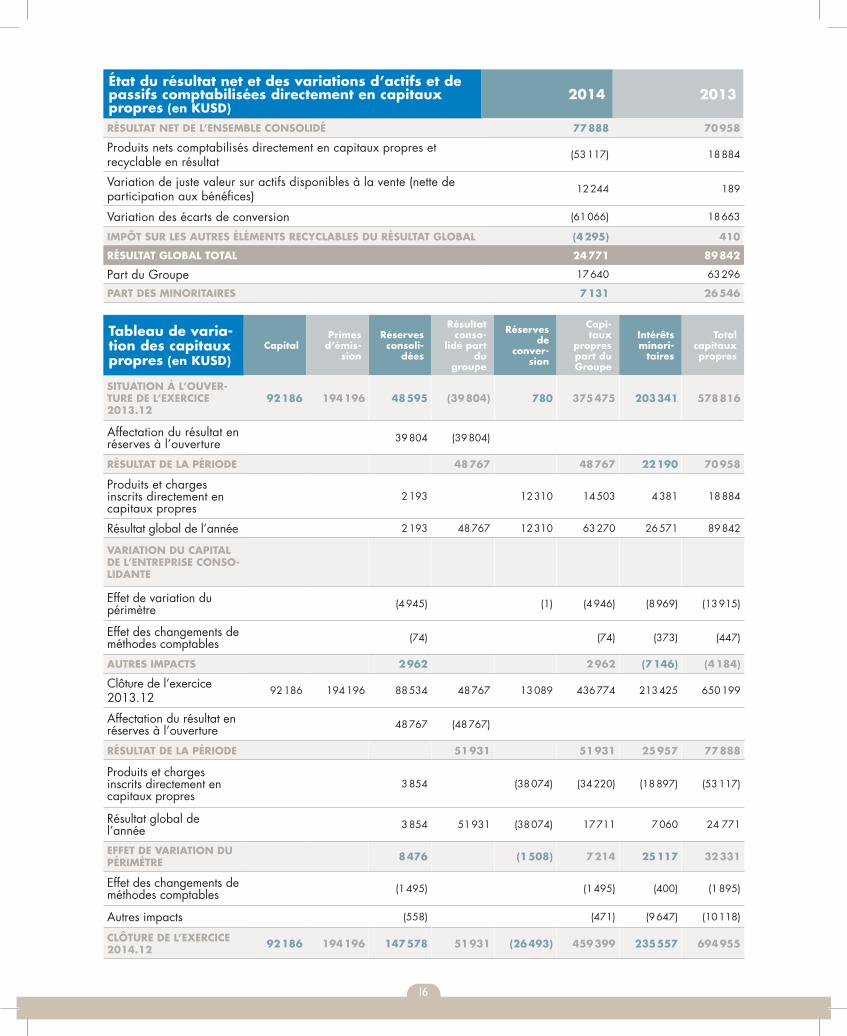

état du résultat net et des variations d’actifs et de passifs comptabilisées directement en capitaux propres (en KusD)

2014 2013

RésuLtAt NEt DE L’ENsEMbLE CONsOLIDé 77 888 70 958

Produits nets comptabilisés directement en capitaux propres et recyclable en résultat (53 117) 18 884

Variation de juste valeur sur actifs disponibles à la vente (nette de participation aux bénéfices) 12 244 189

Variation des écarts de conversion (61 066) 18 663

IMPôt suR LEs AutREs éLéMENts RECyCLAbLEs Du RésuLtAt gLObAL (4 295) 410

RésuLtAt gLObAL tOtAL 24 771 89 842

Part du Groupe 17 640 63 296

PARt DEs MINORItAIREs 7 131 26 546

tableau de varia-tion des capitaux propres (en KusD)

CapitalPrimes d’émis-

sion

Réserves consoli-

dées

Résultat conso-

lidé part du

groupe

Réserves de

conver-sion

Capi-taux

propres part du groupe

Intérêts minori-

taires

total capitaux propres

sItuAtION à L’OuvER-tuRE DE L’ExERCICE 2013.12

92 186 194 196 48 595 (39 804) 780 375 475 203 341 578 816

Affectation du résultat en réserves à l’ouverture 39 804 (39 804)

RésuLtAt DE LA PéRIODE 48 767 48 767 22 190 70 958

Produits et charges inscrits directement en capitaux propres

2 193 12 310 14 503 4 381 18 884

Résultat global de l’année 2 193 48 767 12 310 63 270 26 571 89 842

vARIAtION Du CAPItAL DE L’ENtREPRIsE CONsO-LIDANtE

Effet de variation du périmètre (4 945) (1) (4 946) (8 969) (13 915)

Effet des changements de méthodes comptables (74) (74) (373) (447)

AutREs IMPACts 2 962 2 962 (7 146) (4 184)

Clôture de l’exercice 2013.12 92 186 194 196 88 534 48 767 13 089 436 774 213 425 650 199

Affectation du résultat en réserves à l’ouverture 48 767 (48 767)

RésuLtAt DE LA PéRIODE 51 931 51 931 25 957 77 888

Produits et charges inscrits directement en capitaux propres

3 854 (38 074) (34 220) (18 897) (53 117)

Résultat global de l’année 3 854 51 931 (38 074) 17 711 7 060 24 771

EFFEt DE vARIAtION Du PéRIMètRE 8 476 (1 508) 7 214 25 117 32 331

Effet des changements de méthodes comptables (1 495) (1 495) (400) (1 895)

Autres impacts (558) (471) (9 647) (10 118)

CLôtuRE DE L’ExERCICE 2014.12 92 186 194 196 147 578 51 931 (26 493) 459 399 235 557 694 955

16

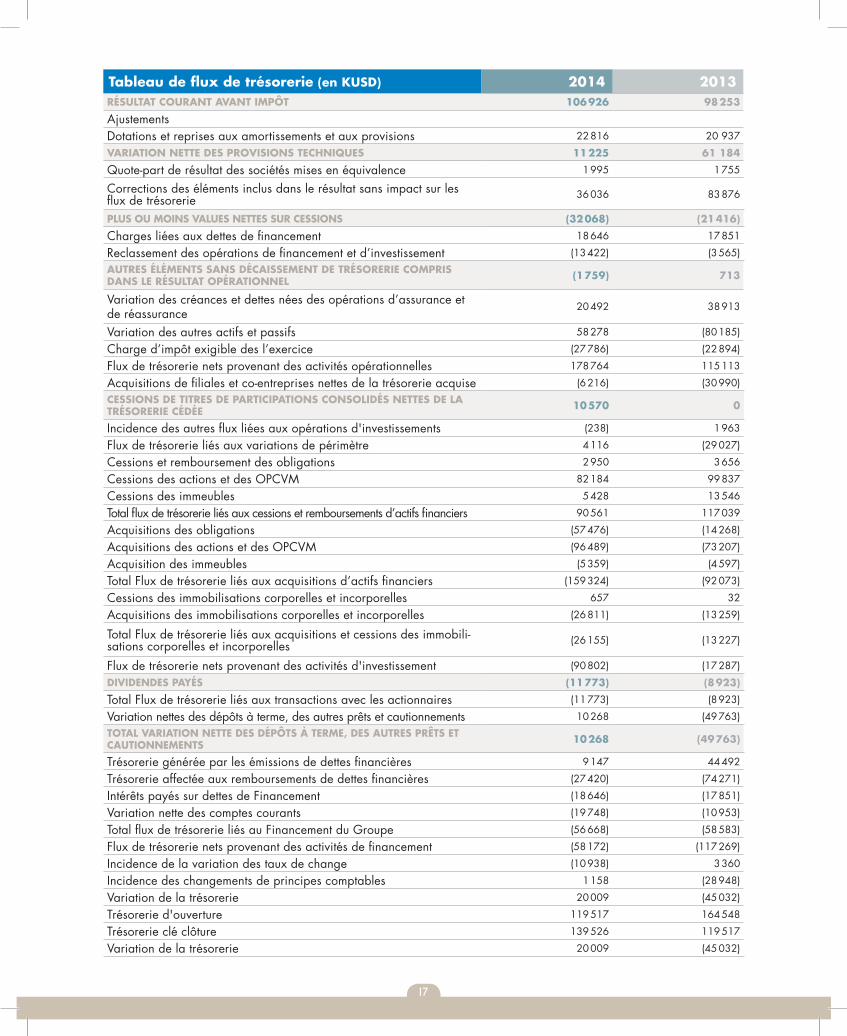

tableau de flux de trésorerie (en KusD) 2014 2013RésuLtAt COuRANt AvANt IMPôt 106 926 98 253

AjustementsDotations et reprises aux amortissements et aux provisions 22 816 20 937

vARIAtION NEttE DEs PROvIsIONs tEChNIquEs 11 225 61 184

Quote-part de résultat des sociétés mises en équivalence 1 995 1 755

Corrections des éléments inclus dans le résultat sans impact sur les flux de trésorerie 36 036 83 876

PLus Ou MOINs vALuEs NEttEs suR CEssIONs (32 068) (21 416)

Charges liées aux dettes de financement 18 646 17 851

Reclassement des opérations de financement et d’investissement (13 422) (3 565)AutREs éLéMENts sANs DéCAIssEMENt DE tRésORERIE COMPRIs DANs LE RésuLtAt OPéRAtIONNEL (1 759) 713

Variation des créances et dettes nées des opérations d’assurance et de réassurance 20 492 38 913

Variation des autres actifs et passifs 58 278 (80 185)

Charge d’impôt exigible des l’exercice (27 786) (22 894)

Flux de trésorerie nets provenant des activités opérationnelles 178 764 115 113

Acquisitions de filiales et co-entreprises nettes de la trésorerie acquise (6 216) (30 990)CEssIONs DE tItREs DE PARtICIPAtIONs CONsOLIDés NEttEs DE LA tRésORERIE CéDéE 10 570 0

Incidence des autres flux liées aux opérations d'investissements (238) 1 963

Flux de trésorerie liés aux variations de périmètre 4 116 (29 027)

Cessions et remboursement des obligations 2 950 3 656

Cessions des actions et des OPCVM 82 184 99 837

Cessions des immeubles 5 428 13 546

Total flux de trésorerie liés aux cessions et remboursements d’actifs financiers 90 561 117 039

Acquisitions des obligations (57 476) (14 268)

Acquisitions des actions et des OPCVM (96 489) (73 207)

Acquisition des immeubles (5 359) (4 597)

Total Flux de trésorerie liés aux acquisitions d’actifs financiers (159 324) (92 073)

Cessions des immobilisations corporelles et incorporelles 657 32

Acquisitions des immobilisations corporelles et incorporelles (26 811) (13 259)

Total Flux de trésorerie liés aux acquisitions et cessions des immobili-sations corporelles et incorporelles (26 155) (13 227)

Flux de trésorerie nets provenant des activités d'investissement (90 802) (17 287)

DIvIDENDEs PAyés (11 773) (8 923)

Total Flux de trésorerie liés aux transactions avec les actionnaires (11 773) (8 923)

Variation nettes des dépôts à terme, des autres prêts et cautionnements 10 268 (49 763)tOtAL vARIAtION NEttE DEs DéPôts à tERME, DEs AutREs PRÊts Et CAutIONNEMENts 10 268 (49 763)

Trésorerie générée par les émissions de dettes financières 9 147 44 492

Trésorerie affectée aux remboursements de dettes financières (27 420) (74 271)

Intérêts payés sur dettes de Financement (18 646) (17 851)

Variation nette des comptes courants (19 748) (10 953)

Total flux de trésorerie liés au Financement du Groupe (56 668) (58 583)

Flux de trésorerie nets provenant des activités de financement (58 172) (117 269)

Incidence de la variation des taux de change (10 938) 3 360

Incidence des changements de principes comptables 1 158 (28 948)

Variation de la trésorerie 20 009 (45 032)

Trésorerie d'ouverture 119 517 164 548

Trésorerie clé clôture 139 526 119 517

Variation de la trésorerie 20 009 (45 032)

17

www.sahamassurance.com

Editi

on 2

015