Embed Size (px)

Citation preview

Avril

2014

www.macsa.com.tn Billet Economique

DÉPARTEMENT RECHERCHES ET ANALYSES

1

N° 12

www.macsa.com.tn

L’emprunt national

Un pari risqué

L’emprunt national est-il justifié ?

Il y a la mauvaise dette et la bonne. La mauvaise est imputable à une

dérive des frais de fonctionnement (compensation et salaires) et au

gonflement du service de la dette. La bonne est mobilisée pour finan-

cer des investissements dans des actifs rentables à long terme : infras-

tructure (transport, télécommunication, ..), innovation (recherche &

développement), capital humain (réforme du système éducatif).

Face à une crise de dette, les autorités sont souvent confrontées à

deux options :

La première consiste à éviter le recours à de nouveaux em-

prunts et à procéder à des coupes budgétaires dans les dépenses

d’investissement, tant que la dette structurelle n’est pas résorbée. Ce

qui revient { sacrifier l’avenir du pays aux erreurs du passé, qui ont

conduit à la flambée des dépenses de fonctionnement.

La deuxième, est la plus raisonnable, elle vise { préparer l’avenir

pour sortir l’économie du cercle vicieux de l’endettement. Elle

accepte le principe du recours de nouveau { l’endettement. La formu-

le de l’emprunt domestique est souvent la plus sollicitée, mais une

certaine rigueur s’impose dan la gestion des fonds collectés lors de

l’opération de l’emprunt. Ces fonds ne financent aucune dépense cou-

rante non productive. Ils seront exclusivement orientés vers des pro-

jets rentables à terme sur le plan économique et social. Cette appro-

che a le mérite de miser sur le long terme pour préparer l’avenir du

pays. Mais elle sous-estime les contraintes qui pèsent sur une écono-

mie en développement, fort dépendante d’un financement en devises.

Ces contraintes peuvent saboter la réussite de l’opération de l’em-

prunt national.

Pour le cas tunisien, le recours { l’emprunt national traduit l’embarra

des autorités face aux dérapages observés dans les finances publiques

et surtout l’échec des gouvernements successifs dans leurs politiques

de maîtrise des dépenses de fonctionnement (salaires et compensa-

tion).

Ce recours s’explique essentiellement par le tarissement des sources

de financement étranger. En effet, le basculement de la Tunisie dans la

catégorie « Speculative Grade » chez les trois géants du rating finan-

cier (BB- chez Fitch Ratings ; Ba3 chez Moody’s et B chez Standard &

Poor’s, avant la suspension de la notation par le gouvernement tuni-

sien), a fortement durci les conditions de financement sur les marchés

financiers internationaux.

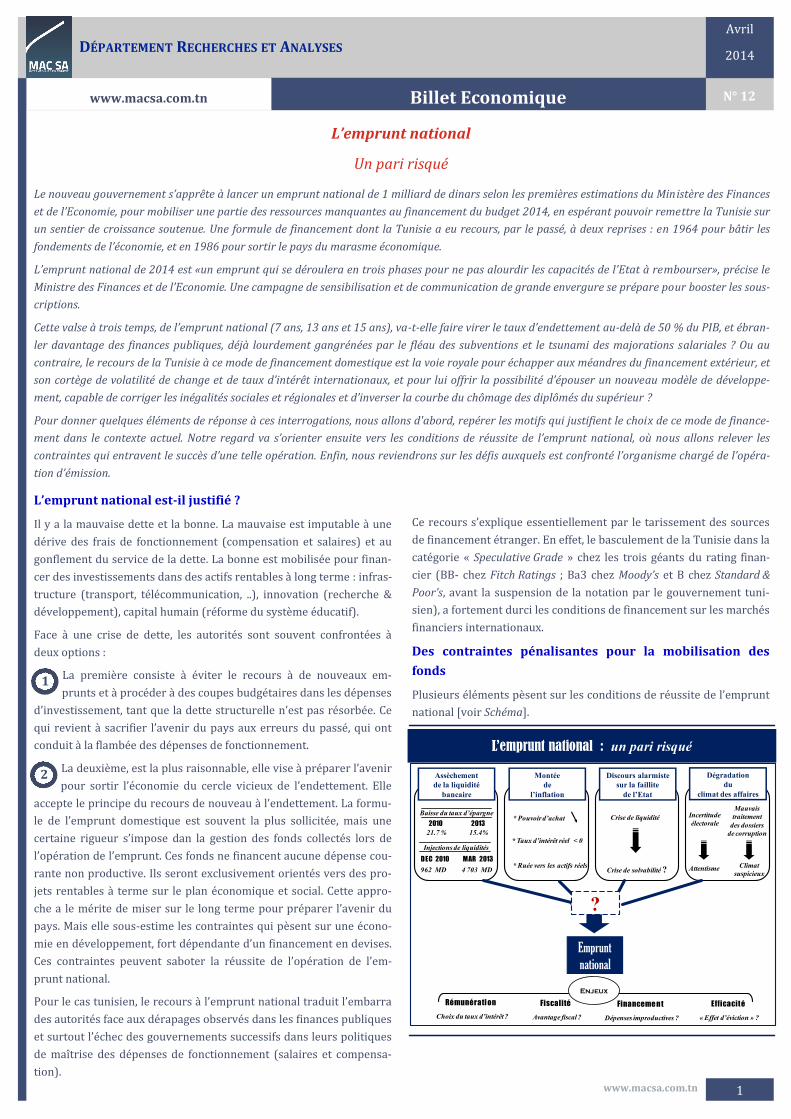

Des contraintes pénalisantes pour la mobilisation des

fonds

Plusieurs éléments pèsent sur les conditions de réussite de l’emprunt

national [voir Schéma].

Le nouveau gouvernement s’apprête à lancer un emprunt national de 1 milliard de dinars selon les premières estimations du Ministère des Finances

et de l’Economie, pour mobiliser une partie des ressources manquantes au financement du budget 2014, en espérant pouvoir remettre la Tunisie sur

un sentier de croissance soutenue. Une formule de financement dont la Tunisie a eu recours, par le passé, à deux reprises : en 1964 pour bâtir les

fondements de l’économie, et en 1986 pour sortir le pays du marasme économique.

L’emprunt national de 2014 est «un emprunt qui se déroulera en trois phases pour ne pas alourdir les capacités de l'Etat à rembourser», précise le

Ministre des Finances et de l’Economie. Une campagne de sensibilisation et de communication de grande envergure se prépare pour booster les sous-

criptions.

Cette valse à trois temps, de l’emprunt national (7 ans, 13 ans et 15 ans), va-t-elle faire virer le taux d’endettement au-delà de 50 % du PIB, et ébran-

ler davantage des finances publiques, déjà lourdement gangrénées par le fléau des subventions et le tsunami des majorations salariales ? Ou au

contraire, le recours de la Tunisie à ce mode de financement domestique est la voie royale pour échapper aux méandres du financement extérieur, et

son cortège de volatilité de change et de taux d’intérêt internationaux, et pour lui offrir la possibilité d’épouser un nouveau modèle de développe-

ment, capable de corriger les inégalités sociales et régionales et d’inverser la courbe du chômage des diplômés du supérieur ?

Pour donner quelques éléments de réponse à ces interrogations, nous allons d'abord, repérer les motifs qui justifient le choix de ce mode de finance-

ment dans le contexte actuel. Notre regard va s’orienter ensuite vers les conditions de réussite de l’emprunt national, où nous allons relever les

contraintes qui entravent le succès d’une telle opération. Enfin, nous reviendrons sur les défis auxquels est confronté l’organisme chargé de l’opéra-

tion d’émission.

1

2 Assèchement

de la liquidité

bancaire

Montée

de

l’inflation

Dégradation

du

climat des affaires

Discours alarmiste

sur la faillite

de l’Etat

Baisse du taux d’épargne

Injections de liquidités

* Pouvoir d’achat

* Taux d’intérêt réel < 0

* Ruée vers les actifs réels

Crise de liquidité

Climat

suspicieuxCrise de solvabilité ?

Mauvais

traitement

des dossiers

de corruption

Emprunt

national

2010 2013

21.7 % 15.4%

962 MD 4 703 MD

DEC 2010 MAR 2013

?

Choix du taux d’intérêt ?

Rémunérati on

Avantage fiscal ?

Fiscalité

Dépenses improductives ?

Financeme n t

« Effet d’éviction » ?

Efficacité

L’emprunt national : un pari risqué

Incertitude

électorale

Attentisme

Enjeux

Premièrement, l’assèchement de la liquidité qui caractérise le

marché interbancaire depuis le choc de la révolution. Rappelons,

d’une part, que cet assèchement de la liquidité est étroitement lié { la

faiblesse du niveau de l’épargne nationale. Le recul du taux d’épargne de

21,7% en 2010 à 15,4% en 2013, pourrait limiter la portée des opéra-

tions de souscription pour l’emprunt national. D’autre part, cet assèche-

ment continue de forcer la BCT à injecter régulièrement de la liquidité

sur le marché, afin d’éviter le spectre du « credit crunch ». Des injections

évaluées, selon le dernier communiqué de son conseil d’administration

du mois de mars, à 4 703 millions de dinars.*

Deuxièmement, la dérive inflationniste est souvent un autre fac-

teur perturbateur des grands emprunts obligataires. D’abord, le

maintien de l’inflation { un niveau élevé et la détérioration du pouvoir

d’achat qui en résulte, excluent la classe moyenne des opérations de

souscriptions. Ensuite, avec la hausse du taux d’inflation, le taux d’inté-

rêt réel (taux nominal moins taux d’inflation) devient négatif. Du coup,

l’épargnant hésite { placer ses économies en obligations ou même dans

des produits bancaires. Enfin, dans un contexte marqué par des pres-

sions inflationnistes, les placements financiers n’ont pas généralement

la côte, { cause du risque de dévalorisation des actifs financiers { l’é-

chéance. C’est plutôt la ruée vers l’immobilier et le foncier qui séduit les

investisseurs.

Troisièmement, le discours alarmiste asséné à longueur de jour-

née, reprenant la thèse de la faillite de l’Etat tunisien et de son incapaci-

té, très prochainement, à verser les salaires des fonctionnaires, est de

nature à compromettre le succès des opérations de souscriptions. Com-

ment peut-on souscrire aux obligations d’un Etat menacé de faillite?

Peut-on réussir un emprunt national lorsque le pays verse dans un dé-

faitisme, amplifié par une nostalgie pour un passé proche, malgré ses

dérives sécuritaires et ses échecs économiques (chômage des diplômés

et déséquilibre régional), et une anxiété devant un avenir incertain, qui

domine toutes les conversations ?

Enfin, malgré l’éclaircissement de l’horizon institutionnel

(achèvement de la constitution et désignation de l’instance chargé

des élections), le climat des affaires est loin d’être totalement assaini.

D’une part, l’incertitude électorale et le retard pris, pour la révision de la

loi de finances, pour voter le nouveau code d’investissement, pour préci-

ser les contours de la nouvelle réforme fiscale, continuent de plomber

les décisions d’investissement. Et d’autre part, si la détérioration du

pouvoir d’achat élimine la classe moyenne de la course vers les sous-

criptions, peut-on alors espérer l’implication des entrepreneurs tuni-

siens pour mobiliser les ressources nécessaires, sachant que certains

d’entre eux croupissent encore aujourd’hui dans l’anti chambre de la

justice transitionnelle, avec l’épée de Damoclès sur la tête ? !

Pourquoi tant d’hésitation pour sanctionner au plus vite les abus et re-

donner des couleurs { l’environnement des affaires ? ! Une hésitation

alimentée par l’incompétence et les calculs politiques, expliquent le re-

tard pris dans le traitement de ce dossier depuis le 14 janvier 2011. Seul

un traitement sérieux et équitable, où les vrais coupables seront sanc-

tionnés, pourrait nous épargner ce lourd climat de suspicion déplorable,

pénalisant pour l’initiative privée, et du coup, décourageant pour la mo-

bilisation de fonds dans le cadre de l’emprunt national.

2

Avril 2014

www.macsa.com.tn

Billet Economique N° 12

Comment peut-on corriger le tir ?

Au lendemain du 14 janvier, l’espoir était au zénith et les tunisiens

étaient prêt à sacrifier leur quotidien pour bâtir la Tunisie de demain.

C’est { ce moment l{ que tout était possible. Or, la mauvaise gouver-

nance politique, doublée à la cacophonie institutionnelle qui a régné

jusqu’{ la fin de l’année 2013, a gangréné les fondamentaux de l’écono-

mie tunisienne. Peu à peu, le « choc de confiance » généré par la révo-

lution a cédé sa place à un « choc de méfiance ».

Des revendications sociales (hausse des salaires, recrutement, titulari-

sation, ..), fort déstabilisantes pour les finances publiques, ramènent le

poste « Salaires» à plus du tiers du budget de 2014 (10 555 Millions de

dinars). Du coup, le solde primaire devient négatif, et l’endettement

finance les dépenses de fonctionnement (salaires et compensation)

plutôt que celles d’investissement.

Face à un tel contexte, les autorités tunisiennes seront amenées à ré-

soudre quatre casse-tête.

Interrogation sur le niveau de rémunération: quel taux d’intérêt faut-il

choisir ?

Les autorités doivent séduire les citoyens par une rémunération allé-

chante. Elles bénéficient d’une certaine marge qui leur permet d’assor-

tir l’emprunt national de conditions avantageuses destinées { le rendre

plus attrayant auprès des souscripteurs. Dans un tel contexte, elles se

retrouvent confrontées à un vrai dilemme :

Soit, elles optent pour une rémunération captivante (taux d’intérêt

élevé), pour les souscripteurs, et courent le risque de supporter des

charges d’intérêts au titre du service de la dette, déstabilisantes pour

le budget de l’Etat.

Soit, elles préfèrent un taux d’intérêt relativement faible, pour allé-

ger le service de la dette et dans ce cas elles courent le risque de

rater l’emprunt obligataire.

Les marges sont très minces pour les autorités. Le niveau de l’inflation,

5% en mars 2014, impose un taux d’intérêt très éloigné de la barre

minimale de rémunération de l’épargne, fixée { 3.25 % par le régula-

teur en décembre 2013. Sinon, il serait très difficile de pouvoir drainer

l’épargne des particuliers vers ce type de placement obligataire. Les

anticipations d’inflation seront déterminantes pour permettre aux

autorités de fixer la rémunération adéquate au moment du lancement

de l’opération.

Interrogation sur la fiscalité des rémunérations : exonération or not

exonération ?

Un autre élément conditionnera la réussite de l’emprunt national, c’est

l’avantage fiscal offert par l’émetteur souverain.

L’exonération fiscale est attractive pour les souscripteurs, mais pénali-

sante pour le budget, dans la mesure où elle représente un manque à

gagner pour les recettes.

A l’inverse, l’imposition des intérêts est une autre source de recettes

fiscales, pour des finances publiques à la recherche de la moindre ni-

che. Mais comment générer l’enthousiasme des souscripteurs pour

l’emprunt national, lorsque la rémunération des titres obligataires est

grignotée par la fiscalité et les poussées inflationnistes ?

1

2

3

4

Interrogation sur l’affectation des ressources mobilisées : dépenses d’in-

vestissement vs dépenses improductives

Peut-on espérer une orientation des fonds mobilisés vers des projets de

développement régional ou vers des projets de réformes structurelles

(éducation nationale, infrastructure routière et ferroviaire, …)? Sont-ce

plutôt les dépenses improductives (salaires, compensation, service de la

dette) qui en profiteront le plus ?

Des craintes subsistent sur la finalité de l’opération de l’emprunt natio-

nal. L’impasse financière qui frappe la Tunisie a ramené les dépenses

d’investissement { jouer le rôle de seule variable d’ajustement de l’équa-

tion budgétaire. La hausse vertigineuse des dépenses de compensation,

le gonflement de la masse salariale et le côté incompressible du service

de la dette, expliquent une telle orientation. Et de ce fait, l’emprunt na-

tional se présente beaucoup plus comme une réponse { l’impasse finan-

cière qu’une inscription dans une dynamique de croissance fondatrice

d’un nouveau modèle de développement, comme le laisse entendre,

certaines déclarations politiques imbibées de populisme.

Interrogation sur l’investissement privé : risque d’« effet d’éviction »

Des craintes très légitimes sur l’investissement privé interpellent les

observateurs. Plusieurs économistes estiment que le recours { l’em-

prunt public est souvent générateur d’effet d’éviction (crowding-out ef-

fect) . Autrement dit, l’absorption d’une partie des capitaux disponibles

sur le marché local par l’Etat pour financer ses dépenses, prive les entre-

prises privées d’une partie des fonds disponibles, poussant ainsi les taux

d’intérêt { la hausse. En captivant une bonne partie de l’épargne natio-

nale pour financer l’investissement public, dans un pays où les sources

de liquidité se tarissent, les autorités tunisiennes risquent-t-elles d’évin-

cer l’investissement privé ? Et du coup, elles pourraient affecter négati-

vement une reprise, déjà embryonnaire, et alimenter la hausse du chô-

mage.

La situation pourrait se compliquer davantage si la mobilisation des

ressources auprès du public n’aura pas l’enthousiasme espéré. Dans ce

cas, l’effort de souscription se portera surtout sur les banques et les

institutionnels. Ces souscriptions seront certes pénalisantes pour les

stratégies de placement des OPCVM (Organismes de placement collectif

en valeurs mobilières) et pour les futures lignes de BTA (Bons du Trésor

assimilables) de l’Etat. Mais c’est surtout l’impact négatif sur les déci-

sions d’investissement où il faut s’attendre { un tarissement des fonds

alloués { l’investissement privé, et un recours moins fréquent au marché

financier. Le record d’introduction en bourse (12 entreprises), enregis-

tré en 2013, devient un objectif hors de portée en 2014.

En somme, le recours { l’emprunt obligataire domestique est une bonne

piste pour financer l’économie, et plus particulièrement le budget de

l’Etat. Ce mode de financement a le mérite, d’une part, d’épargner l’éco-

nomie nationale de la volatilité de change congénitale à tout finance-

ment en devises, et d’autre part, de contourner la sentence des géants de

la notation financière et la sanction des marchés qui en résulte, en rame-

nant le coût de financement à un niveau maîtrisable par les finances

publiques.

3

Avril 2014

www.macsa.com.tn

Billet Economique N° 12

Toutefois, il ne faut pas espérer pouvoir ratisser large, pour plusieurs

raisons :

Le niveau alarmant du déficit courant, 8.4% du PIB en 2013 et 1.5

% pour les seuls deux premier mois de 2014, contre 1.2% pour la

même période de 2013, impose un recours beaucoup plus important

pour le financement extérieur.

Le retard encaissé dans le processus de dynamisation du com-

partiment obligataire du marché financier, et l’absence d’une

culture financière chez les tunisiens freinent l’enthousiasme pour

toute opération de souscription à des produits financiers

(obligataire ou autres).

La bataille contre l’inflation est déterminante pour réussir le

cycle des opérations d’emprunt national. Tant que l’inflation n’est

pas sur un trend baissier, le pouvoir d’achat se détériore, le taux

d’intérêt réel reste négatif, la rentabilité des placements immobi-

liers et fonciers dépasse celle des actifs financiers. La chute du taux

d’inflation observée depuis trois mois (5.8% en janvier, 5.5% en

février, 5% en mars) reste encourageante, malgré son insuffisance

pour les produits alimentaires.

L’emprunt national exige un climat social apaisé. Tant que le

volcan des revendications excessives, dévoreuses de ressources

budgétaires, reste en ébullition, le doute s’installe sur le risque d’o-

rienter les ressources mobilisées vers le financement des dépenses

de fonctionnement (salaires et compensation) plutôt que vers l’in-

frastructure et le développement régional.

Bref, « Sacrifice bien ordonné, commence par soi-même ». Sinon com-

ment gagner la confiance du citoyen s’il est le seul { assumer la facture

de la rigueur budgétaire ? ! Avant de se défausser sur une classe

moyenne qui glisse, lentement mais sûrement, en dessous de la

moyenne, n’est-il pas plus efficace, pour donner du crédit aux réfor-

mes, pour couper l’herbe sous les ténors du populisme, et pour échap-

per au cercle vicieux de l’endettement, d’imposer une diète drastique

au train de vie de l’Etat { tous les niveaux, { commencer par les trois

présidences (Carthage, Kasbah, Bardo) ? !

En effet, tout se joue sur le terrain de la confiance. Les autorités doi-

vent comprendre une réalité : Si on arrive à rassurer le citoyen, il

sacrifie même son pain quotidien pour bâtir la Tunisie de demain.

Alors qu’avec la méfiance, la fièvre revendicative prend du terrain,

et la symphonie populiste l’enfermera dans une logique de

« butin ». Et ceci même si son revenu dépasse largement ses be-

soins.

Pr Moez LABIDI

Professeur à la Faculté des Sciences Economiques et de Gestion de Mahdia

Conseiller économique auprès de MAC SA

INFORMATIONS IMPORTANTES

Ce document n’est pas une offre, sollicitation ou recommandation à l’achat ou à la vente du

titre mentionné.

Les jugements et estimations constituent notre réflexion personnelle et sont sous réserve de

modifications sans préavis préalable. Elle s reflètent les opinions des analystes et peuvent

coïncider ou pas avec les réalisations de la société. Les informations contenues dans le présent

document sont obtenues de sources considérées fiables mais ne peuvent pas être garanties

quant à leur précision.

MAC SA se désengage de toute responsabilité quant à l’inexactitude ou omission de ce ou tout

autre document préparé par MAC SA au profit ou envoyé par MACSA à toute personne. Toute

personne susceptible d’utiliser ce présent document est appelée à mener sa propre enquête et

analyse de l’information contenue dans ce document et d’évaluer les bien-fondés et les risques

liés au titre qui constitue le sujet de ce ou autre tel document.

MAC S Ase dégage de toute responsabilité d’une perte directe ou conséquente suite à l’utilisa-

tion de Ce document .

MAC SA n’a pas reçu et ne percevra aucune compensation de la part des sociétés mentionnées

ou autre tiers pour la préparation du présent document.

Ce document vous est fourni uniquement pour votre information et ne devrait en aucun cas

être reproduit ou redistribué à toute autre personne.

En acceptant ce rapport vous êtes tenus par les limitations précitées.

4

www.macsa.com.tn

MAC SA Intermédiaire en Bourse

Département Recherches et Analyses

Salma Zammit Hichri

Chef du département

Ahmed Ibrahim Cherif

Analyste Financier Senior

Abdelmonam Jebali

Analyste Financier Junior

Rahma Tayachi Lakhoua

Analyste Financier Junior