Embed Size (px)

DESCRIPTION

social

Citation preview

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 1

REMERCIEMENT

Cette page répond à une exigence morale bien plus qu’à l’habituelsouci d’honnêteté formelle. Il serait difficile d’établir une liste

exhaustive des personnes ayant, d’une façon ou d’une autre, permis laréalisation de ce rapport. L’absence d’une référence explicite à chacun

d’eux ne saurait, en aucun cas être interprété comme un manque dereconnaissance

Cependant, nous tenons à exprimer toute notre reconnaissance à notremarraine, Mlle Sanaa HARIT pour son soutien et le temps cons acré

malgré un emploi du temps chargé.

Nos sincères remerciements vont également aux auditeurs : Mme HindaBENJELLOUN, Mlle Imane NINIA, Mlle Bouchra MOUTMIR et MlleIbtssam BENACHER, M.Mehdi ROUZAQUI, M.Khalid EL KABOUS,

M.Othmane BENKIRANE, , pour la g entillesse et la patience dont ils ontfait preuve lors des missions effectuées sous leur supervision

Enfin, nous remercions M. Patrick Monlahuc ainsi que l’équipe ducabinet ERNST&YONG pour son accueil et pour son aide.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 2

DEDICACES

Aux professeurs dévoués qui partagent généreusement leur savoir,

Aux amis et aux proches qui nous soutiennent,

À nos sœurs et frères que nous aimons tendrement,

À nos parents, puissent-ils comprendre à travers ce modeste travail quenotre seule et unique préoccupation est de leur procurer fierté, maigreconsolation aux sacrifices qu’ils ont consentis à notre égard.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 3

«« DDiiss--mmooii eett jj’’oouubblliieerraaii,, eennsseeiiggnnee--mmooii eett jjee mmee ssoouuvviieennddrraaii,, iimmpplliiqquuee--mmooii eett jj’’aapppprreennddrraaii »»

PPrroovveerrbbee cchhiinnooiiss..

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 4

DDEEDDIICCAACCEERREEMMEERRCCIIEEMMEENNTTSS

SOMMAIRE

IINNTTRROODDUUCCTTIIOONN………………………………....…………………………………………………………………………………….... 88

PPRREEMMIIEERREE PPAARRTTIIEE :: LLeess nnoorrmmeess ccoommppttaabblleess iinntteerrnnaattiioonnaalleess

Section 1 : Les enjeux de l’harmonisation comptable internationale 10I. La comptabilité dans un contexte internationale ......................... 10II. Le choix d’un référentiel et ses implications ................................ 12

Section 2 : Les normes IFRS ................................ ......................... 16I. Une technique d’experts… ................................ .................... 10

1. 1er constat : les acteurs ................................ ................................ ....................... 162. Des normes complexes sujettes à interprétations ................................ ............... 18

I. …au service d’un enjeu social ................................ ............... 10

1. Une meilleure comparabilité des entreprises ................................ ..................... 192. Une meilleure information financière ................................ ................................ 203. Un processus global ................................ ................................ ............................. 22

DDEEUUXXIIEEMMEE PPAARRTTIIEE :: LLee ccoonncceepptt ddee jjuussttee vvaalleeuurr

Section 1 : Du coût historique à la juste valeur ............................. 26I. Principes et limites du coût historique ................................ ....... 26

1. Les principes de base................................ ................................ ........................... 262. Limites du modèle du coût historique ................................ ................................ 27

II. Emergence de la juste valeur : évolution ou révolution ? ............. 30

1. Notion de Juste Valeur ................................ ................................ ........................ 302. Utilisation de la juste valeur ................................ ................................ ............... 313. Les apports de la juste valeur ................................ ................................ ............. 32

a. les avantages de la juste valeur ................................ ................................ ................. 32b. les inconvénients de la juste valeur ................................ ................................ ........... 32

4. Enjeux de la juste valeur ................................ ................................ ..................... 33a. Vers une optique investisseur ................................ ................................ ..................... 32b. Enjeux pour les autres parties prenantes de l’entreprise ................................ .......... 32c Préeminence de la substance sur la forme ................................ ................................ ... 32

5. Limites du modèle de la Juste valeur ................................ ................................ . 35

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 5

Section 2 : Application de la juste valeur au bilan ........................ 26

I. Juste valeur et actif ................................ ................................ . 38

1. Les immobilisations incorporelles ................................ ................................ ...... 38a. Les frais de R&D................................ ................................ ................................ ........ 39b. Marques et brevets d’invention ................................ ................................ ................... 40

2. Le goodwill ................................ ................................ ................................ .......... 40a. Adoption de la méthode de l’acquisition (purchase method) ................................ ...... 40b. Abandon de la réestimation partielle des actifs et passif s................................ ............. 41c Le traitement de l’écart d’acquisition en IFRS ................................ ............................ 41

3. Les immobilisations corporelles et la juste valeur ................................ ............. 424. Immobilisations financières ................................ ................................ ................ 43

a. les titres de particiaption ................................ ................................ ............................ 43b. les créances à long terme ................................ ................................ ............................. 44

5. Traitement de l’actif circulant................................ ................................ ............ 44a. les stocks................................ ................................ ................................ ..................... 44b. les créances à court terme ................................ ................................ ............................ 45c Les titres de placement ................................ ................................ ............................... 45

II. Le passif et la juste valeur ................................ ........................ 461. Les capitaux propres ................................ ................................ ........................... 46

a.Imputations de la contrepartie des réévaluations sur les réserves .............................. 46b. Juste valeur et augmentation de capital ................................ ................................ ....... 47

2. L’évaluation des provisions ................................ ................................ ................ 473. Le traitement des dettes en juste valeur ................................ ............................. 48

a. les dettes à long terme ................................ ................................ ............................... 48b. les dettes à court terme ................................ ................................ ............................... 49

III. Les engagements hors bilan, les impôts différés et les écarts deconversion ................................ ................................ ................... 491. Le crédit-bail ................................ ................................ ................................ ....... 492. Les instruments financiers dérivés ................................ ................................ ..... 503. Les impôts différés ................................ ................................ .............................. 514. Les écarts de conversion ................................ ................................ ..................... 51

TTRROOIISSIIEEMMEE PPAARRTTIIEE :: LL''iimmppaacctt ddee llaa jjuussttee vvaalleeuurr ssuurr ll''aauuddiitt ffiinnaanncciieerr

Section 1 : La méthodologie de l’audit financier … … ................. 54

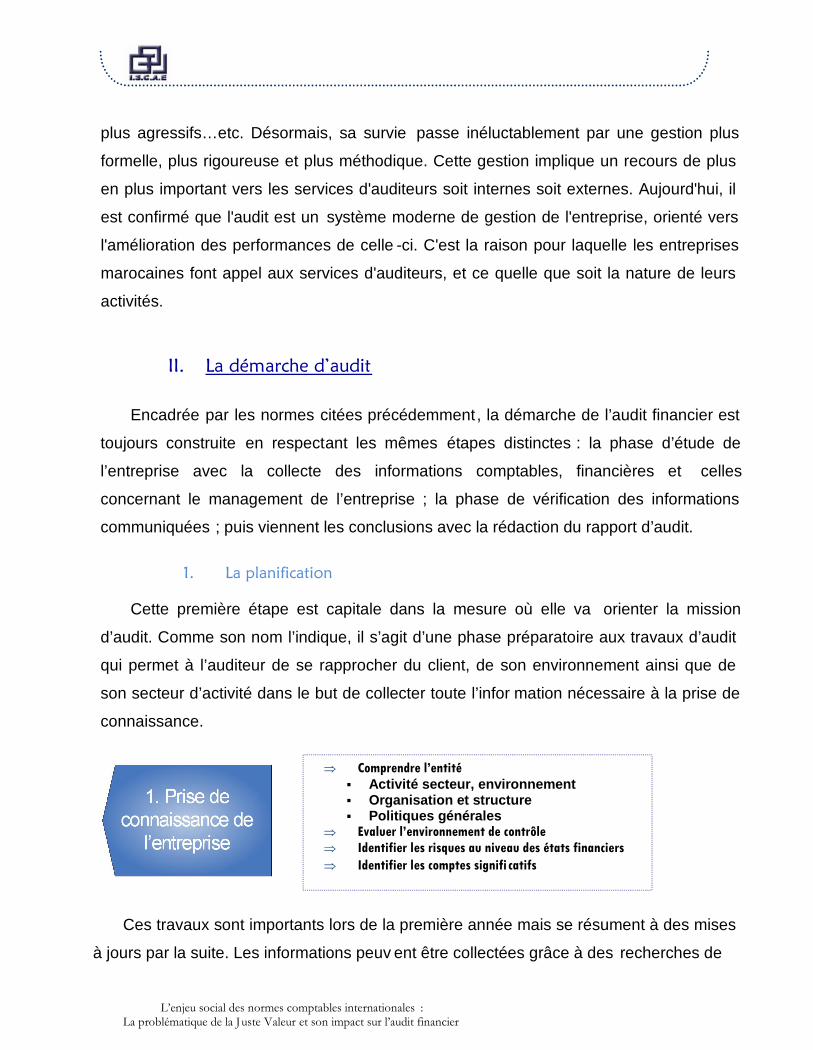

I. Le rôle de l’audit ................................ ................................ ..... 541. Définitions, caractéristiques et enjeux de l’audit ................................ ............... 542. Les normes et objectifs d’une mission d’audit ................................ ................... 563. Aperçu sur le secteur marocain ................................ ................................ .......... 57

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 6

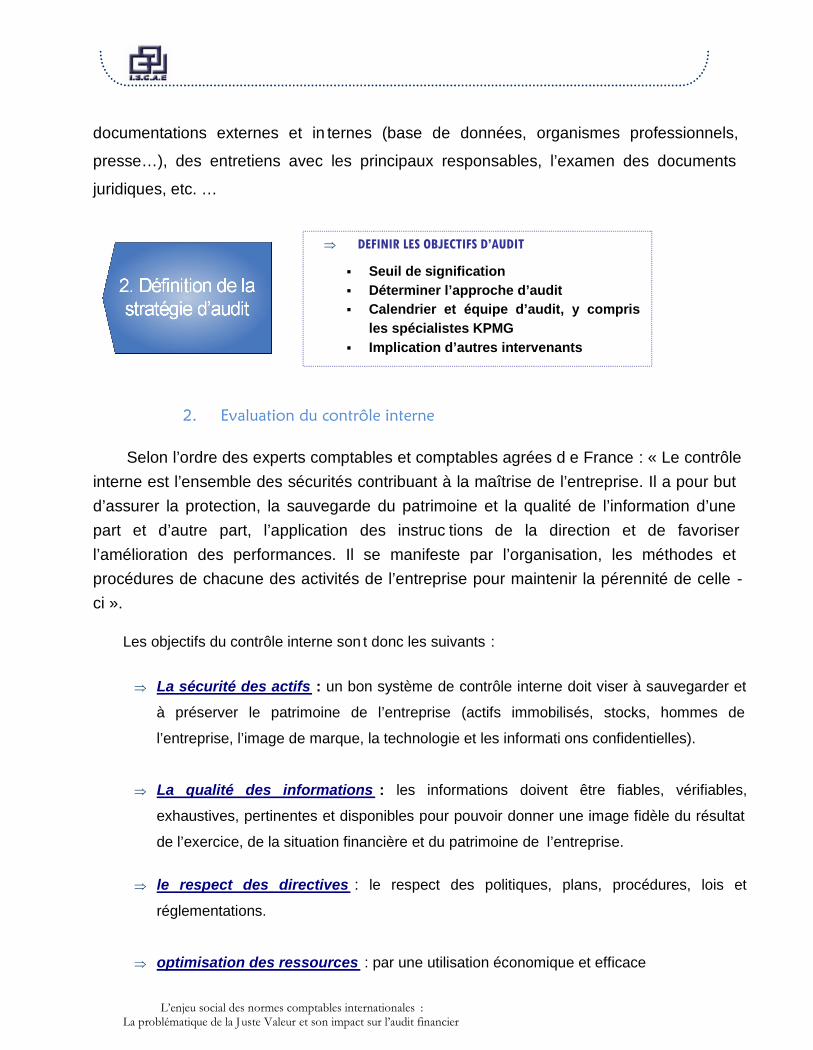

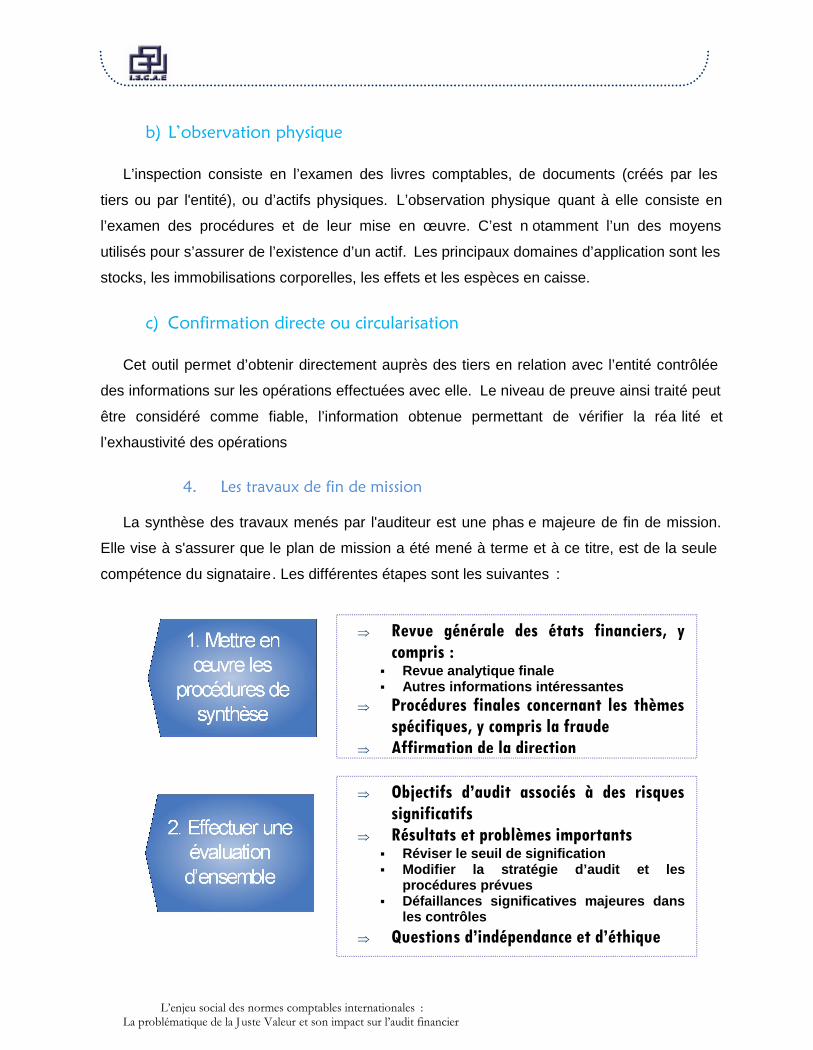

II. La démarche d’audit ................................ ............................... 581. La planification ................................ ................................ ................................ ... 582. Evaluation du contrôle interne ................................ ................................ ........... 593. L’examen des comptes ................................ ................................ ........................ 604. Les travaux de fin de mission ................................ ................................ ............. 61

Section 2 : …est-elle impactée par la juste valeur ......................... 64

1. Une évolution des normes d’audit ................................ ......................642. Un changement au niveau des éléments soumis au contrôle ............653. Plus de subjectivité................................ ................................ ..............664. Mais une méthodologie globale inta cte ................................ ..............67

CCOONNCCLLUUSSIIOONN………………………………....…………………………………………………………………………………………..6688BBiibblliiooggrraapphhiiee ………………………………..........…………………………………………………………………………………………..7700TTaabbllee ddeess aannnneexxeess…………………………………………………………....…………………………………………………………..7711

Annexe1 : Analyse du rapport PBR des sociétés cotées sur la BVC : limites du coût historique

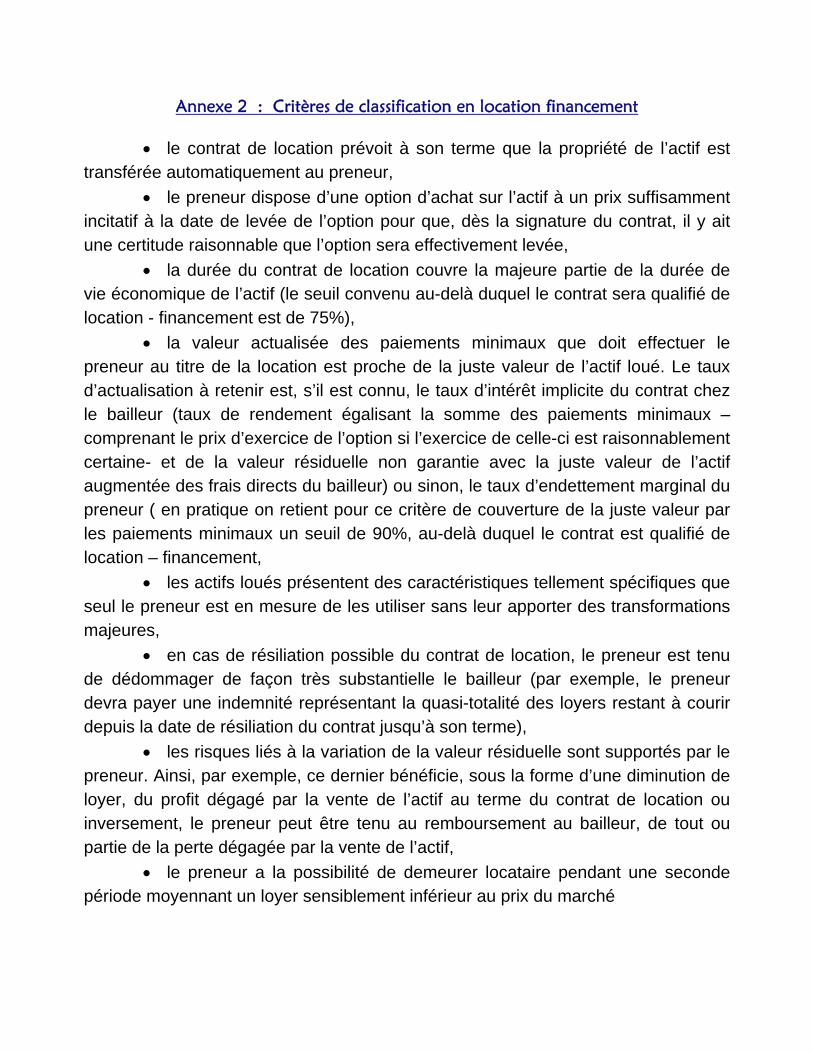

Annexe2 : conditions de classification en location financement

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 7

INTRODUCTION

Intérêts de l’étudeProblématiques envisagéesMéthodologie adoptée

L’économie mondiale traverse depuis quelques temps une « crise deconfiance » dont l’une des principales composantes est la défiance desinvestisseurs, des marchés et de l’opinion public en général vis -à-vis descomptes des entreprises. Dans ce contexte, les normes comptables qu’utilisentles opérateurs économiques Intéressent aujourd’hui tout le monde. La qualitéde l’information financière reste au cœur du bon fonctionnement des marchésfinanciers dont les dérèglements récents n’ont fait que rappeler la cruellenécessité : l’affaire Enron laisse des traces d’autant plus durable s qu’elle a étésuivie d’autres « chocs » relevant de la même veine, aux États -unis (Worldcom)mais aussi en Europe (Ahold). En réponse à ces exigences économiques, maisaussi politiques, l’adoption d’un langage comptable unique constitue un enjeuessentiel de la vie des entreprises.

Permettre d’améliorer sensiblement la lisibilité et la comparabilité descomptes des sociétés ainsi que la pertinence de l’information financière, tel estdepuis l’origine l’objectif majeur que la communauté financi ère a assigné auxnormes comptables internationales IFRS. Toutefois, ce nouveau langage,résolument fondé sur de grands principes et sur l’analyse en substance desopérations, constitue une véritable révolution culturelle dont l’apprentissagen’est pas aisé et la mise en œuvre parfois délicate. Son adoption n’est pas nonplus sans conséquence sur la communication financière et les politiquesopérationnelles des entreprises. Au terme de ses premières années de pleineapplication, il n’est pas certain que l’u nanimité se fasse si la question poséeest : l’objectif a-t-il été atteint ? Les préparateurs ainsi que les utilisateurs desnormes témoignent «une satisfaction en demi -teinte » (expression de Gilles deCOURCEL, président de la commission Formation CNCC). Cela tient sansdoute à la complexité des normes, aux difficultés de mise en œuvre qu’elles

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 8

engendrent et aux questions d’interprétation qu’elles soulèvent, autantd’éléments qui incitent à considérer les IFRS comme une affaire de spécialistes.Dès lors, il nous a semblé primordial de nous interroger dans un premiertemps: lleess nnoorrmmeess ccoommppttaabblleess iinntteerrnnaattiioonnaalleess ssoonntt--eelllleess eexxcclluussiivveemmeenntt uunneetteecchhnniiqquuee dd’’eexxppeerrttss oouu rreepprréésseenntteenntt--eelllleess eenn eennjjeeuu ssoocciiaall ?? QQuueellss ssoonntt lleessaappppoorrttss ddeess IIFFRRSS eett ppoouurrqquuooii lleeuurr mmiissee eenn aapppplliiccaattiioonn eesstt--eellllee aauussssiipprroobblléémmaattiiqquuee ??

Pour illustrer de manière concrète les apports de ce jeu de normes etétayer sur le plan pratique notre analyse, nous nous intéresserons à l’un desaspects les plus novateurs du référentiel en nous penc hant dans une deuxièmepartie sur la problématique de la juste valeur . En effet, la « faire-value »constitue la clé de voûte des normes IFRS . L’étude et la compréhension de ceconcept nous permettront de comprendre l’ampleur des réformes introduites parles IFRS et le bien-fondé de leurs principes.

A la lumière de ces éléments, il s’agira pour nous dans un troisièmetemps de s’interroger sur l’influence de cette juste valeur sur le métierd’auditeur, métier que nous avons exercé et appris à conna ître durant cettepériode de stage. A partir de nos expériences lors des différentes missionsauxquelles nous avons participé, nous tenterons de répondre ou du moinsd’apporter des éléments de réponses à la question :

EEnn qquuooii llee ccoonncceepptt ddee ffaaiirr--vvaalluuee iimmppaaccttee--tt--iill llaa ddéémmaarrcchhee ddee ll’’aauuddiitt ffiinnaanncciieerr ??

Ces problématiques revêtent un intérêt particulier dans la mesure où elle snous permettront non seulement d’analyser lleess aappppoorrttss ddee cceess nnoorrmmeess aauunniivveeaauu ssoocciiaall eett lleess ddiiffffiiccuullttééss iinnhhéérreenntteess àà lleeuurr aapppplliiccaattiioonn mais également decomprendre ll’’iimmppaacctt ddee llaa jjuussttee vvaalleeuurr ssuurr llaa vvaalloorriissaattiioonn ddee ll’’eennttrreepprriissee ppuuiiss ssuurrll’’aauuddiitt ffiinnaanncciieerr. Une telle étude implique au préalable la compréhension desenjeux et des motivations à l’origine du projet IFRS . Par la suite, une analysecritique du concept de juste valeur nous permettra de déterminer dans unedernière partie de définir les retombées de ce concept sur le travail del’auditeur.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 9

Première Partie :

Les Normes Comptables Internationales

-Les enjeux de l’harmonisation comptable internationale

-Les normes IFRS

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 10

Section 1 : Les enjeux de l’harmonisation comptable internationale

I. La comptabilité dans un contexte internationale

La comptabilité est un instrument permett ant d’établir des états financiers qui

reflètent de manière fidèle et sincère la situation d’une société. L’un de ses principaux

objectifs est de servir les besoins en information des dirigeants, des actionnaires et des

tiers, à la fois pour prendre des dé cisions et pour permettre la comparaison des

performances des entreprises. Dans un contexte marqué par l’internationalisation des

sociétés et une ouverture de leur capital à un nombre sans cesse croissant

d’investisseurs, le problème qui se pose est que ce tte comptabilité se trouve inscrite au

sein de plusieurs référentiels comptables qui présentent des différences significatives

entre eux. En effet, le traitement de certaines opérations, les méthodes de présentation et

bien souvent la logique de comptabili sation diffère d’un référentiel à l’autre. « L’autorité »

de chaque référentiel ne s’étend pas au -delà des frontières du territoire national (les

règles et pratiques comptables utilisées par un pays sont établies par des organisations

nationales qui relèvent du droit privé ou public) si bien que les comptes des entreprises ne

sont comparables qu’au sein d’un même pays.

Aujourd'hui, un raisonnement à l’échelle mondiale et non plus seulement à un niveau

national est indispensable. Il est légitime de s’inter roger sur l’utilité d’un référentiel

comptable reconnu nationalement s’il ne l’est pas dans d’autres pays. Dans une même

logique, quel est l’intérêt de disposer de comptes reconnus par les autorités boursières

d’un pays mais non par celles d’un autre ? Cependant, la principale préoccupation posée

par une différence de référentiel est la suivante : peut-on admettre que des comptes

arrêtés selon un référentiel comptable présente une situation différente de celle obtenue

en considérant un autre référentiel. Ai nsi, des comptes faisant ressortir un résultat

bénéficiaire pourraient éventuellement dégager une situation moins favorable (voire un

déficit) dans un référentiel comptable différent. L’enjeu est de taille dans la mesure où la

prise de décision pour un investir

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 11

par exemple sera différente selon qu’il considère l’un ou l’autre des référentiels :

l’interprétation des états financiers (au niveau de l’analyse et du diagnostic) peut conduire

à des points de vue radicalement différents. Dans ce sens Colette Ne uville affirme :

« nous sommes en présence actuellement de la coexistence de plusieurs systèmes

comptables qui rendent les comparaisons difficiles, entre secteurs, entre entreprises et

aussi dans le temps » (la normalisation comptable : subir ou maîtriser ; juillet 1995). La

solution à une telle problématique semble évidente : il est essentiel de disposer d’un

référentiel mondial unique.

Ceci est d’autant plus d’actualité au niveau des marchés financiers : les grandes

entreprises multinationales, qui souh aitent être cotées aussi bien sur les places boursières

américaines que françaises et dont les actionnaires sont aussi bien américains

qu’européens, doivent utiliser le même référentiel comptable dans la perspective de

permettre la comparaison des états f inanciers qui seraient alors arrêtés selon les mêmes

règles. L’affaire ENRON, cette société américaine parmi les plus importantes qui a cessé

ses paiements en décembre 2001 (alors que les comptes consolidés de l’exercice 2000

dégageaient un résultat positi f plus substantiel que celui des deux années précédentes,

des capitaux propres conséquents et un actif courant supérieur au passif courant) a fait

prendre conscience à la communauté financière et comptable de la nécessité d’aller vers

une convergence mondiale de l’information. L’hétérogénéité des systèmes comptables est

en effet considérée comme l’un des plus importants facteurs d’inefficience des marchés

financiers. Cette hétérogénéité nuit aux comparaisons entre entreprises, introduit le doute

chez les investisseurs et favorise une communication opportuniste, voire trompeuse.

Ainsi, dans le contexte actuel d’internationalisation des capitaux, des marchés etdes entreprises, une comptabilité « internationale » est nécessaire pour atteindrel’objectif de comparaison des performances. Les référentiels les plus connus et lesplus utilisés (outre les IFRS) depuis le début des années 1990 sont le référentieleuropéen et le référentiel américain (anglo -saxon)

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 12

II. Le choix d’un référentiel et ses implications

Deux grandes familles de culture opposées peuvent être identifiées parmi les principauxpays industrialisés :

Les pays dont la culture comptable est orientée par la pratique : il s’agit de l’approche

anglo-saxonne qui repose sur l’utilisation des "US GAA P" (Generally Accepted Accounting

Principles). Ainsi, les règles comptables américaines ne sont pas explicitement

déterminées par des textes législatifs ou réglementaires. La responsabilité de la définition

des règles comptables a été déléguée en 1973 au F ASB (Financial Accounting Standards

Board) qui est considéré aujourd’hui comme l’organisme le plus important du monde

anglo-saxon en matière de recommandation concernant la publication des états

financiers. Le FASB publie un ensemble de textes qui constitu e les US GAAP :

- les SFAS (Statements of Financial Accounting Standards)

- les SFAC (Statements of Financial Accounting Concepts)

- les Interpretations (commentaires)

Les pays dont la culture comptable est plutôt basée sur la réglementation ou la loi : il

s’agit du référentiel comptable européen. Les directives européennes en vigueur visent

l’harmonisation des comptabilités financières des entreprises de l’Union Européenne.

Elles ont permis d’améliorer la communication financière et la qualité des états financ iers

individuels et consolidées sans pour autant permettre la comparaison des entreprises. En

effet, ces directives comportent de nombreuses options qui autorisent la comptabilisation

ou l’évaluation d’une même opération de manières différentes.

Les différences fondamentales entre ces deux modèles sont, de façon générale, liées à

l’environnement économique et social et aux objectifs de la comptabilité. Ainsi, la

conception et l’utilisation des états financiers sont approchées différemment selon le

système dans lequel on se situe. Ces disparités concernent la qualité des utilisateurs des

états financiers, l’application des principes comptables et enfin une conception différente

du rôle de la fiscalité et de la relation fiscalité -comptabilité. On peut considérer que la

plupart des pays de l’Europe continentale ont une vision élargie de la comptabilité. Ils

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 13

perçoivent l’information comptable comme un instrument destiné à plusieurs catégories

d’utilisateurs ayant des intérêts dans l’entreprise (investisseurs, créanciers, administration

fiscale, fournisseurs, clients et grand public) alors que les pays anglo -saxons se

concentrent principalement sur les besoins d’information des apporteurs de capitaux, et

en particulier des investisseurs. En référentiel européen , la comptabilité est orientée vers

tous les partenaires (stakeholders) de l’entreprise et vise avant tout à protéger les

créanciers, alors que dans les pays anglo -saxons, elle épouse le point de vue des seuls

actionnaires (shareholders). La culture anglo -saxonne considère l’information financière et

la déclaration fiscale comme obéissant à de règles différentes et adhère par conséquent

au principe d’indépendance entre la comptabilité et la fiscalité : la culture européenne,

quant à elle, s’efforce d’adapter au mieux la comptabilité à la fiscalité (le résultat publié

sert essentiellement de base d’imposition).

Ces référentiels comptables et les différences significatives entre leurs principes, leur

application et leur philosophie posent la problématique du choix de référentiel, et ce

notamment pour les grandes entreprises internationales. Cette problématique est la

suivante : ces entreprises se doivent, en toute logique, d’utiliser le référentiel de leur pays,

c’est-à-dire celui dont elles ont la national ité. Cependant, étant constamment à la

recherche de nouveaux capitaux, ces sociétés doivent être cotées dans plusieurs bourses

de valeur : chaque place boursière peut alors imposer le référentiel comptable de son

choix. Ainsi, une entreprise française souh aitant être cotée à New York est tenue de

présenter ses comptes en référentiel américain, c’est -à-dire conformément aux US GAAP.

Cette décision de changement de référentiel, quand elle est prise, engendre des coûts

conséquents dans la mesure où elle impliq uerait une transformation annuelle, à l’aide de

tableaux de passage, des comptes arrêtés en référentiel européen en comptes conformes

au référentiel américain. Si l’entreprise envisage d’adopter définitivement les US GAAP

comme système de référence, ce cha ngement resterait très onéreux quand bien même le

coût annuel de transformation serait supprimé. En effet, le choix d’un référentiel

comptable, ou celui du passage annuel d’un référentiel à l’autre, ne se limite pas à des

charges "directes" : un important effort de formation doit être mis en œuvre en amont

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 14

aussi bien qu’en aval de l’entreprise. Les comptables et les responsables financiers sont

les premiers concernés. La formation doit concerner non seulement le volet technique

mais également les principes et concepts du nouveau référentiel. Il faudra également

former les informaticiens, les contrôleurs de gestion et les analystes à la compréhension

des états financiers élaborés conformément au nouveau référentiel.

C’est sur la base de ces constations et dans le contexte d’internationalisation

croissante du marché des capitaux, qu’est né, dès 1973, l’IASC (International

Accounting Standards Committee)

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 15

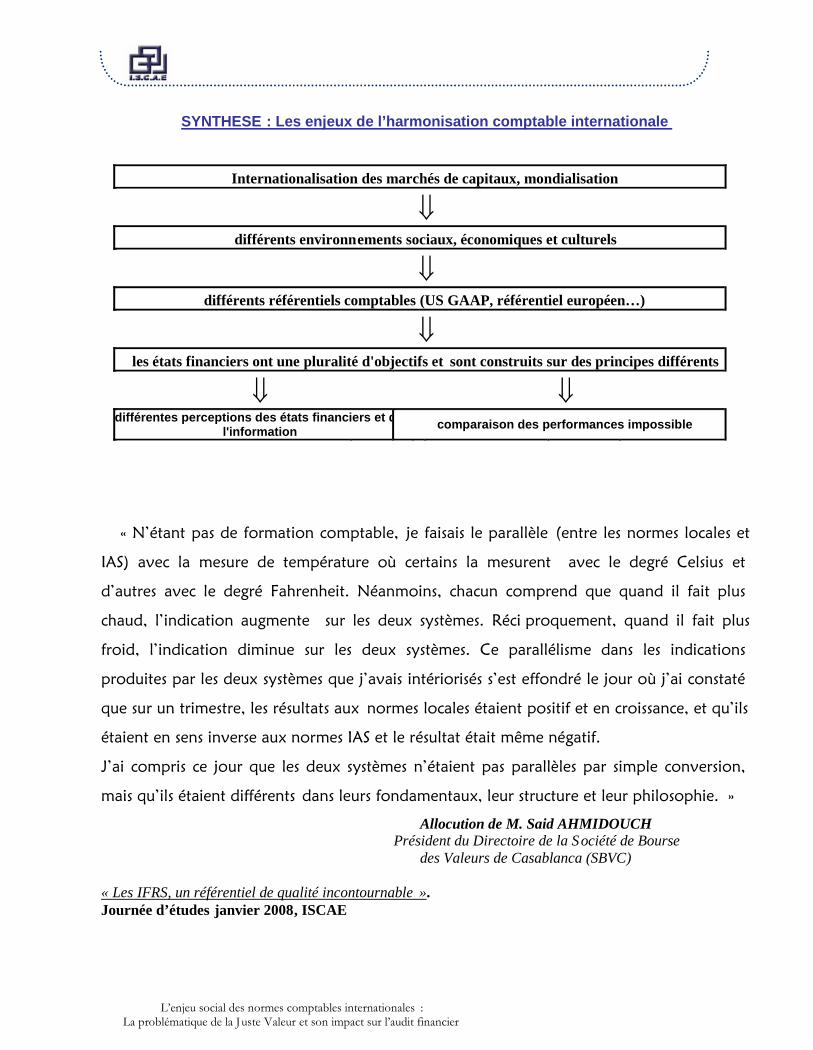

SYNTHESE : Les enjeux de l’harmonisation comptable internationale

« N’étant pas de formation comptable, je faisais le parallèle (entre les normes locales et

IAS) avec la mesure de température où certains la mesurent avec le degré Celsius et

d’autres avec le degré Fahrenheit. Néanmoins, chacun comprend que quand il fait plus

chaud, l’indication augmente sur les deux systèmes. Réci proquement, quand il fait plus

froid, l’indication diminue sur les deux systèmes. Ce parallélisme dans les indications

produites par les deux systèmes que j’avais intériorisés s’est effondré le jour où j’ai constaté

que sur un trimestre, les résultats aux normes locales étaient positif et en croissance, et qu’ils

étaient en sens inverse aux normes IAS et le résultat était même négatif.

J’ai compris ce jour que les deux systèmes n’étaient pas parallèles par simple conversion,

mais qu’ils étaient différents dans leurs fondamentaux, leur structure et leur philosophie. »

Allocution de M. Said AHMIDOUCH Président du Directoire de la Société de Bourse

des Valeurs de Casablanca (SBVC)

« Les IFRS, un référentiel de qualité incontournable ».Journée d’études janvier 2008, ISCAE

Internationalisation des marchés de capitaux, mondialisation

différents environnements sociaux, économiques et culturels

différents référentiels comptables (US GAAP, référentiel européen…)

les états financiers ont une pluralité d'objectifs et sont construits sur des principes différents

différentes perceptions des états financiers et de

l'information comparaison des performances impossible

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 16

Section 2 : Les norms IFRS

Les établissements financiers et de crédit sont tenues présenter leurs comptes

consolidées conformément aux normes comptables internationales et ce depuis le 1er

janvier 2008. De même, les filiales des so ciétés européennes cotées ont adopté ce

référentiel depuis 2005. L’adoption de cette langue comptable internationale unique traduit

une nécessité cruciale unique : l’harmonisation comptable dont les enjeux ont été traités

en première partie. Cependant, cet te conversion entraîne un changement culturel et

technique majeur.

I. Une technique d’experts…

La mise en application du référentiel IFRS pose de nombreux problèmes et constitue

indubitablement un défi technique pour les parties prenantes. On reproche à ce corpus de

normes leur grande complexité et les difficultés d’apprentissage et d’assimilation. En effet,

les concepts tels que la juste valeur, la prééminence de la substance, le transfert de

risques et avantages … se révèlent difficiles à appréhender concrètement. De plus, la

place grandissante du reporting financier dans la gouvernance et la nécessité d’une

adaptation à tous les niveaux du management sont des obstacles supplémentaires à

l’adoption du référentiel IFRS. Toutes ces difficultés, combinée s aux besoins importants

de formation et de pédagogie qu’exigent ces normes, nous poussent à nous interroger

(légitimement) : les normes comptables internationales sont -elles uniquement uneaffaire de spécialistes ?

1. 1er constat : les acteurs

Le premier argument qui nous inciterait à considérer les IFRS comme une technique

d’experts relève du simple constat : les protagonistes à l’origine de ce nouveau référentiel

sont tout simplement des experts.

L’IASB (International Accounting Standard Board) a, dep uis 2001, l’entière responsabilité

de toutes les questions techniques, notamment la préparation et la publication des normes

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 17

comptables internationales. Le Board (Conseil) qui a donc en charge le travail de fond

relatif à l’émission des normes, est actue llement composé de quatorze membres salariés

(douze à temps plein et deux à temps partiel), d’expertise internationalement reconnue.

Parmi ces membres, sept assurent la fonction de liaison member avec un organisme de

normalisation national, à savoir : USA, Allemagne, France, UK, Japon, Australie, Canada.

Pour être membre du Conseil, la qualification requise avant tout est l’expertise technique.

En effet, dans la perspective de contribuer à l’élaboration de normes comptables de

qualité applicables au niveau mondial, le Conseil est désigné de telle sorte que celui -ci

regroupe des personnes offrant une meilleure combinaison possible de compétences

techniques et d’expériences des affaires internationales ainsi que de la situation des

marchés. Dans cette optique , les statuts prévoient les dispositions suivantes :

Au minimum cinq membres du Conseil doivent avoir une expérience de l’exercice de

l’audit. Actuellement, le Conseil comprend trois auditeurs (KPMG France,

PricewaterhouseCoopers USA et Japon) et cinq no rmalisateurs comptables.

Au minimum trois membres doivent avoir une expérience de la préparation des états

financiers et au minimum trois une expérience de l’utilisation des états financiers.

Enfin, un membre au minimum doit avoir une expérience universit aire.

Les informations concernant l’organisation de l’IASB ont été exploitées depuis le site :

www.iasb.org/about/iasb_board.asb

Outre l’élaboration et la publication des normes, le Conseil (d’après l’art. 36 des statuts)

« fixe à son entière discrétion le programme de travail de l’IASB et les affectations de

projets sur les questions techniques : dans l’organisation de la conduite de ses travaux, le

Conseil peut sous-traiter les recherches détaillées ou d’autres travaux aux normalisateurs

nationaux ou à d’autres organismes ». Ainsi, les normes sont élaborées dans un cadre

très privé et fermé, et de manière peu concrète et pratique. L’IASB est souvent et

abondamment critiqué sur le fait qu’il ne prend pas en compte les spécificités des métiers

et des activités et qu’il communique peu avec le monde des entreprises, les régulateurs,

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 18

les utilisateurs des comptes et les normalisateurs nationaux. Ce manque de concertation

pose d’importantes difficultés pour l’application de ces normes.

D’un autre côté, les grands cabinets d’audit et de conseil (KPMG,

PricewaterhouseCoopers, Ernst&Young, Deloitte…) et les experts financiers (cabinets

comptables, experts comptables, commissaires aux comptes…) se sont imposés comme

acteurs à part entière dans la mesure où ils o nt rapidement acquis les expertises

nécessaires pour accompagner leur client dans ce type de projet.

2. Des normes complexes sujettes à interprétations

« Les enjeux et la complexité de ce nouveau référentiel imposent le recours à des

experts possédant une expérience pratique et concrète, adaptée aux contraintes

spécifiques de chaque entreprise. » Jean pierre Colle, expert comptable, associéGrant Thornton France.

La complexité des normes IFRS est un des principaux obstacles à l’adoption de

ce nouveau référentiel. Ceci est principalement le fait de la difficulté d’appréhender

concrètement les concepts (parfois nouveaux) introduits par ce référentiel. A titre

d’exemple, la juste valeur (« fair value »), principe clé des normes IFRS qui sera traité

ultérieurement, est l’une des questions les plus controversées et débattues à l’heure

actuelle dans la mesure où elle pose certains problèmes (de volatilité, non objectivité…)

notamment dans les secteurs de la banque et l’assurance. Cette complexité, due aussi

parfois au manque d’exemples concrets, se traduit pour l’entreprise par la nécessité

d’étudier les interprétations et les annexes y afférentes, d’obtenir des informations

complémentaires et bien souvent in fine recourir à des spécialistes externes.

D’un autre côté, il convient de rappeler que l’application d’une nouvelle réglementation

comptable constitue toujours une phase délicate dans la présentation des comptes d’une

entreprise, car chaque nouvelle règle est forcément sujette à interprétation. Ceci est

d’autant plus d’actualité pour les normes IFRS dans la mesure où ce corpus de règles

n’établit que des principes généraux et non des règles précises. Il est donc difficile de

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 19

répondre à tous les cas et à tous les profils d’entreprise, d’où la place laissée au «

jugement » des préparateurs de comptes et des auditeurs. Si les référentiels anglo -

saxons, notamment l’IASB, sont en général fondés sur des principes et s’ils privilégient la

réalité économique d’une opération, en dehors de toute considération provenant du droit

commercial et fiscal (cf. p.3 : le choix d’un référentiel et ses enjeux ), il n’en résulte pas

moins un risque. Celui -ci est lié, outre aux malversations internes, aux erreurs

d’appréciation (volontaires ou involontaires) des auditeurs, ou tout simplement à l’absence

d’expériences sur tel ou tel cas. Les principes généraux donnés par les IFRS

n’empêcheront pas non plus, parfois, les «arbitrages comptables».

Une des preuves les évidentes de cette complexité est l’investissement

conséquent en formation qu’exige une conversion au référentiel IFRS. Un effort de

formation et de sensibilisation de tous les acteurs de l’entreprise est nécessaire de la part

de la direction financière, non seulement pour que l’ensemble des collaborateurs saisis se

les enjeux de ces nouvelles normes, mais aussi sache quel est le rôle de chacun, à son

propre niveau dans cette application.

II. …au service d’un enjeu social

Le référentiel IFRS est un défi technique et un « chantier » énorme à mettre à

place, nécessitant une mobilisation de tous les acteurs de la société et un effort

conséquent de formation et de sensibilisation. Dès lors, il est primordial de s’interroger

quant aux apports d’un tel référentiel. Quelles sont les incidences de l’adoption des

normes IAS/IFRS et plus précisément, quel est l’enjeu social ?

1. Une meilleure comparabilité des entreprises

L’adoption d’un référentiel comptable unique va naturellement favoriser l’homogénéité

des informations financières produites. L’enjeu soc ial est de taille puisque ce référentiel

permettra de fait, en limitant les options offertes, de comparer plus objectivement les

données financières de plusieurs entreprises. L’objectif de la norme IAS 1 par exemple est

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 20

de prescrire une base de présentat ion générale à tous des états financiers, afin qu’ils

soient comparables tant aux états financiers de l’entreprise pour les exercices antérieurs

qu’aux états financiers d’autres entreprises. Pour atteindre cet objectif, la norme établit les

considérations générales de présentation des états financiers, porte des commentaires

sur leur structure et établit les dispositions obligatoires pour le contenu des états

financiers. « La présente Norme doit s’appliquer à la présentation de tous les états

financiers à usage général établis et présentés conformément aux Normes comptables

internationales. »(IAS 1). Dans cette même perspective, IAS 8 vise à prescrire le

classement, les informations à fournir et le traitement comptable de certains éléments

dans le compte de résultat de façon que l’ensemble des entreprises établissent et

présentent leur compte sur une base cohérente et permanente. Cela renforce la

comparabilité, tant avec les états financiers de l’entreprise relatifs aux exercices

précédents qu’avec les états financiers d’autres entreprises. En conséquence, cette

Norme impose la classification et l’indication des éléments extraordinaires ainsi que

l’indication de certains éléments du résultat provenant des activités ordinaires. Elle précise

également le traitement comptable applicable aux changements d’estimations

comptables, aux changements de méthodes comptables et à la correction des erreurs

fondamentales.

Les normes IFRS, dans la mesure où elles imposent une présentation précise,

des dispositions obligatoires, un certain nombre d’informations à fournir et des options

limitées, offrent assurément une base pour la comparaison entre entreprises. L’enjeu est

de taille dans le contexte actuel (cf. partie I : les enjeux de l’harmonisation comptable

internationale). Mais le corps de normes IFRS va largement au -delà de cet objectif.

2. Une meilleure information financière

L’ensemble des acteurs de l’économie financière s’accorde à considérer que la

mise en application de ces nouvelles règles apporte une vision plus réaliste de la valeur

des entreprises grâce à une plus grande transparence dans la valorisation des capitaux,

des engagements et des flux financiers. Cette amélioration de la qualité de l’information

est le fait de quatre éléments nouveaux majeurs :

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 21

a) La prééminence de l’économique sur le juridique

En privilégiant la substance sur l’apparence ( substance over form) et en

instaurant dans certains domaines, l’actualisation et la juste valeur, le référentiel IFRS

opte définitivement pour la priorité accordée à la réalité économique des transactionspar rapport à l’apparence juridique , en vue de fournir une information plus riche et plus

transparente : la manière de définir et délimiter les actifs et passifs va donc changer.

b) Communication financière et pertinence de l’information

Le référentiel IFRS propose une présentation différente des états de synthèse

par la production de cinq états financiers : un bilan assis sur la réalité économique, un

compte de résultat orienté sur le coût d e revient (laissant de côté de nombreux soldes

intermédiaires de gestion, un tableau de flux de trésorerie visant à communiquer sur la

transparence financière, un tableau de variation des fonds propres (pour mesurer

l’enrichissement des actionnaires, des a nnexes étoffées en information. De plus, les

normes IAS/IFRS permettent d’améliorer le droit à l’information en imposant un ensemble

de principes parmi lesquelles : l’engagement de produire des informations fiables et

vérifiables, en authentifiant les syst èmes d’information internes, la publication

d’indicateurs de liquidité de l’entité et de sensibilité à certains risques. Ainsi, la norme IAS

14 a pour objectif d’établir les principes de la communication d’une information financière

sectorielle (l’information sur les différentes lignes de produits et services que propose une

entreprise et sur les différentes zones géographiques dans lesquelles elle opère) pour

aider les utilisateurs des états financiers à porter des jugements mieux fondés sur

l’entreprise dans son ensemble.

c) La juste valeur (fair value)

Les états financiers établis en normes comptables internationales sont prédictifs

et font systématiquement référence au mot « valeur ». Il convient de s’attarder sur la

notion de juste valeur dans la mesur e où ce concept constitue la clé de voûte du

référentiel IFRS. L’objectif est d’apprécier pour chaque actif les avantages économiques

futurs qui justifient leur valeur. Ainsi, à l’enregistrement comptable basé sur le coût

historique, il faut substituer une évaluation basée sur des flux de trésorerie projetés en

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 22

norme IFRS. Cette approche a fait couler beaucoup d’encre et le débat est complexe et

loin d’être clos. Elle est sans doute source de volatilité (les actifs financiers doivent être

évalués à leur valeur de marché, c'est à dire pour le montant récupérable en cas de

cession, ce qui implique une volatilité importante, due aux fluctuations du marché et une

réévaluation régulière du bilan), mais d’un autre côté, la comptabilité en coût historique a

largement démontré ses limites : elle se révèle totalement non pertinente pour refléter la

valeur d’un actif après son enregistrement initial. Résolument tourné vers les

investisseurs, le corps de normes IFRS privilégie donc les évaluations en juste valeur,

permettant de mieux appréhender le patrimoine du groupe à la date d’arrêté des comptes .

d) La primauté du bilan sur le compte de résultat

Le cadre conceptuel des IFRS définit avant tout les actifs et passifs d’une entité qui

doivent être identifiés, évalués puis comptabilisés. Le compte de résultat se conçoit

comme un tableau de variation et les charges et produits apparaissent comme les résidus

des variations des actifs et passifs du bilan.

3. Un processus global

La mise en application des IFRS relève d’une démarche concertée et réfléchie,

initiée par la direction générale, les commissaires aux comptes, les responsables

consolidations et reporting, et tous les acteurs directement impliqués dans la valorisation

de l’entreprise. La démarche doit perm ettre au-delà des simples processus financiers, de

documenter les règles de valorisation à la « juste valeur » retenue par l’entreprise en

fonction des éléments concernés : stocks, immobilisations, titres… Il est nécessaire de

prendre en compte l’environne ment de l’entreprise et la valeur marché des éléments de

bilans susceptibles d’évolution plus ou moins rapide pour établir une présentation sincère

de la situation économique de la société. L’adoption du référentiel suppose une

implication active de tous les acteurs de l’entreprise.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 23

III. Conversion aux IFRS : cas d’une société industrielle

Les informations figurant dans cette partie ont été collectées lors d’une mission au sein

d’une entreprise industrielle opérant une conversion aux normes IFRS. Pour des raisons de

confidentialité et par respect au secret professionnel, aucune indication chiffrée ni précision

explicite ne sera fournie : seules les données démontrant concrètement les difficultés

d’application du référentiel et ses avantages seront communiquées.

L’entité concernée par l’adoption des normes IAS/IFRS reconnaît assurément

leurs avantages: une meilleure transparence, une information financière plus fiable…

Cependant, le changement de référentiel est difficile à mettre en oeuvre et le s résultats

demeurent encore peu prévisibles. De plus, le coût estimé d’un tel changement (coût qui

se chiffre en dizaines de milliers de dirhams) est un « frein » supplémentaire. Ainsi, la

difficulté de l’application et la charge financière que constitue l’adoption du référentiel

IFRS sont autant d’éléments expliquant le scepticisme des entreprises marocaines qui ne

comprennent pas toujours les enjeux d’un tel projet.

Les principales difficultés que nous avons relevées sont les suivantes :

La mise en place des normes exige un travail conséquent de collecte et de

traitement d’information et une mobilisation globale de l’ensemble des collaborateurs est

indispensable pour assurer le succès d’un tel projet.

La mise en œuvre du référentiel est problématique en raison de la complexité des

IFRS dont les interprétations demeurent difficiles. Il est alors nécessaire d’effectuer des

comparaisons entre les entreprises du même secteur (pratique contraire à l’esprit des

normes marocaines)

Un effort important de fo rmation est indispensable pour sensibiliser l’ensemble des

acteurs de l’entité aux enjeux des normes IFRS d’une part et au rôle qu’ils seront amenés

à jouer.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 24

L’adaptation des systèmes d’information existants (assimilé à une véritable

« refonte ») demeure l’un des points les plus problématique.

Par ailleurs, l’entité ressent des problèmes au niveau de la collecte

d’informations nécessaires pour l’application du référentiel IAS/IFRS. En effet, elle fait part

notamment de la difficulté pour l’obtention de s données nécessaires relatives au

traitement des régimes de retraite à prestations définies par exemple, et en général des

données nécessaires pour le traitement d’éléments spécifiques au niveau de quelques

normes ainsi que les données historiques indisp ensables pour la première application des

normes IAS/IFRS. Elle souligne aussi également l’aspect évolutif de ces normes

applicables. La société industrielle invoque les éléments suivants :

La nécessité d’étudier les interprétations (SIC / IFRIC) et les annexes afférentes aux

normes pour bien les comprendre

La nécessité d’obtenir des précisions complémentaires pour certaines normes ;

Le manque d’exemples concrets d’application ;

La nécessité de demander des explications à des spécialistes externes

La complexité des normes, leur contenu ainsi que les interprétations qu’elles

impliquent engendrent un coût élevé qui risque d’impacter la rentabilité de la société. Ce

coût comprend particulièrement les formations de personnel, l’acquisition et le

développement des systèmes informatiques ainsi que les honoraires des consultants

externes.

Après avoir évoqué les apports et les enjeux des normes comptables internationales ainsi

que les difficultés inhérentes à leur mise en œuvre, il convient désormais d’étaye r cette

analyse et d’illustrer concrètement les réformes introduites par les IFRS en se penchant sur

un de leurs aspects les plus sujets à polémique, à savoir la juste valeur.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 25

Deuxième Partie

Le concept de Juste Valeur

- Du coût historique à la juste valeur

-Application pratique de la juste valeur au bilan de l’entreprise

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 26

Section 1 : Du coût historique à la juste valeur

Un système de normes comptables comporte non seulement des règles de

présentation des états financ iers, mais aussi et surtout des normes détaillées en matière

d’évaluation des actifs, passifs, charges et produits.

Dans beaucoup de pays comme le Maroc, l a méthode de valorisation des biens est la

comptabilisation au coût historique , méthode qui tend à être remplacé par le modèle de

juste valeur avec l’application des normes internationales IAS/IFRS, notamment les

normes IAS 32 et IAS 39 sur la comptabilisation des instruments financiers, aujourd’hui

au cœur de débats.

I. Principes et limites du coût histo rique

La comptabilisation au coût historique impose que la valeur attribuée aux acti fs soit

égale aux dépenses effectivement consacrées à leur acquisition. On comptabilise donc

le coût d’acquisition ou le coût de fabrication du bien au bilan. Ces coûts demeurent la

référence par rapport aux valorisations ultérieures éventuelles de ces mêmes lignes

comptables.

Ce modèle a connu un réel succès auprès des entreprises du fait de sa

simplicité, son faible coût de mise en place ainsi que son objectivité. En effet, ce modèle

ne consiste qu’à la transposition au bilan des coûts subis par l’entrepris e pour

l’acquisition d’un bien, ces coûts s’imposant à l’entreprise sans manipulation frauduleuse

possible. Cette valeur d’actif est donc jugée objective et fiable dans la mesure où elle

correspond tout simplement au coût d’acquisition.

1. Les principes de base

Le principe du modèle comptable fondé sur le coût historique repose sur le concept

de la valeur-coût (autrement dit, sur les coûts antérieurement accumulés) ass ocié au

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 27

principe de prudence. Les réglementations comptables donnent le détail des coûts à

prendre en compte en complément de la dépense principale pour l’évaluation initiale de

la valeur d’une immobilisation . En effet, le coût de l’immobilisation, en plus du prix

d’achat proprement dit, peut aussi comprendre des frais d’acquisition, de transport, de

douane voire des frais financiers afférents.

Le modèle du coût historique est par ailleurs en parfaite cohésion avec le référentiel

marocain (Code Généra le de la Normalisation Comptable CGNC) car il répond à un des

plus importants principes de base de la comptabilité marocaine : le principe de prudence.

En effet, on retrouve les lignes directives de ce principe dans le coût historique qui inclut

dans la valeur d’un actif la reconnaissance des pertes potentielles et reporte celle des

profits à la réalisation effective d’une transaction. Il renvoie ainsi à une conception

prudente et peu volatile de la mesure du résultat et du patrimoine.

Au Maroc, le coût historique est la conséquence de deux notions

fondamentales :

- le principe de nominalisme : à leur date d’entrée dans le patrimoine, les biensacquis à titre onéreux sont enregistrés à leur coût d’ acquisition et les biensproduits à leur coût de production.

- le principe de prudence : « la plus-value constatée entre la valeur de marchéd’un bien et sa valeur d’entrée n’ est pas comptabilisée .Seul les bénéficesréalisés à la date de clôture d’un exercice peuvent être inscrits dans lescomptes annuels »

Malgré l’engouement des entreprises pour ce modèle, il présente de nombreuses

faiblesses qui ont encouragé l’apparition de la valorisation à la juste valeur, la notion

d’inflation, d’évolution du pouvoir d’achat, de variation du prix du marché et autres

concepts n’étant pas pris en compte.

2. Limites du modèle du coût historique

La première limite que l’on peut attribuer au modèle du coût historique est la non

prise en compte des effets de l’inflation. En effet, l’environnement économique est

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 28

variable et en disposant de ce mode d’évaluation, l’entreprise semble considérée comme

vivant dans un univers fermé et stable. De plus, si un stock n’est jamais épuisé, l’analyse

de sa variation sur plusieurs période s risque d’être erronée: entre en stock des valeurs

prises à des époques différentes, des unités monétaires de pouvoir d’achat différent sont

ajoutées, ce qui rend la comparabil ité temporelle de l’information non pertinente.

En outre, le principe de prudence, en écartant la réalité des bénéfices incertains,

tendrait à protéger le patrimoine mais aussi à le masquer. Les informations sont

diffusées dans une atmosphère que certains auteurs qualifient de « pessimistes » : les

pertes potentielles sont toujours prises en compte mais non les bénéfices incertains. Le

patrimoine est alors minoré, comme si les variations négatives de la valeur d’éléments

d’actif étaient plus certaines que les variations positives. Ceci relève du principe de

protection des actionnaires et des tiers, mais l’objectif de l’image fidèle import ée par les

normes internationales n‘est pas tout à fait compatible avec ce principe.

En fait, si les comptes doivent donner une image fidèle de la situation patrimoniale,

économique et financière, l’omission de l’existence de bénéfices potentiels apparaît

comme une atteinte à la fidélité d’informations. Les lecteurs ont une vision minorée de la

situation de l’entreprise qui n’est pas vraie. Dans le même ordre d’idées, on peut dire que

le principe de prudence s’applique à un outil de faible certitude puisq ue les pertes et

dépenses potentielles sont prises en compte par le biais des provisions, évaluées selon

la connaissance des faits au moment de leur constitution. Au moment de leur réalisation,

ces pertes et dépenses peuvent avoir une valeur différente, l’ estimation peut s’avérer

trop faible ou trop forte.

La critique du principe du coût historique porte également sur le fait qu’il provoquerait

une déconnection entre la valeur comptable et la valeur boursière (exprimée par la

capitalisation boursière) et donc une mauvaise information pour les actionnaires. La

valeur boursière représente plus la réalité de l’entreprise puisqu’elle traduit la vision du

marché à l’égard de l’entreprise et la confiance qu’ont les investisseurs dans ses

perspectives de croissance. Le déphasage entre la valeur comptable et la valeur

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 29

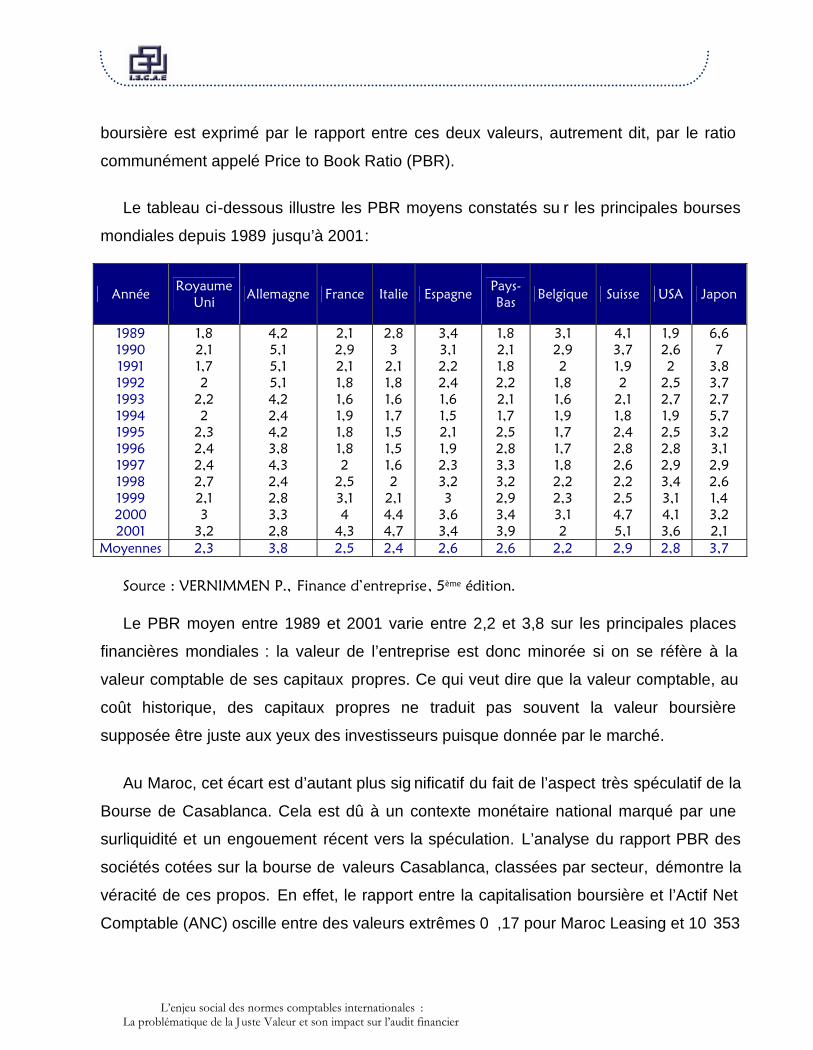

boursière est exprimé par le rapport entre ces deux valeurs, autrement dit, par le ratio

communément appelé Price to Book Ratio (PBR).

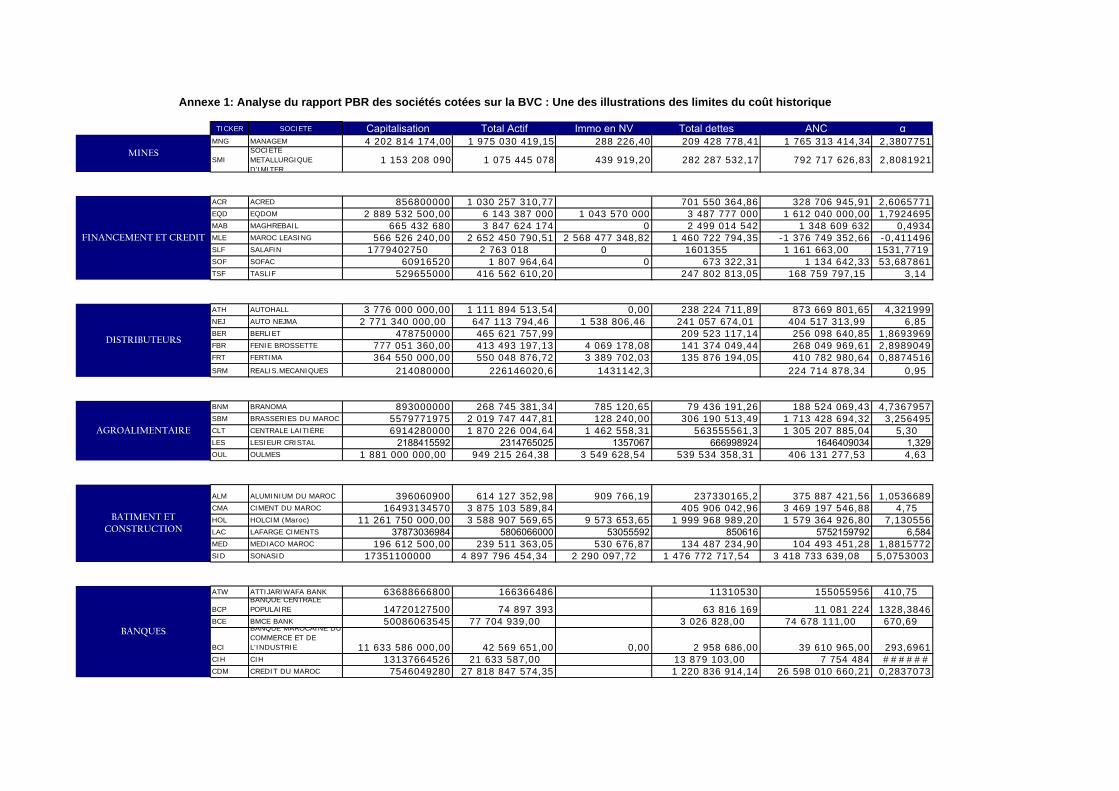

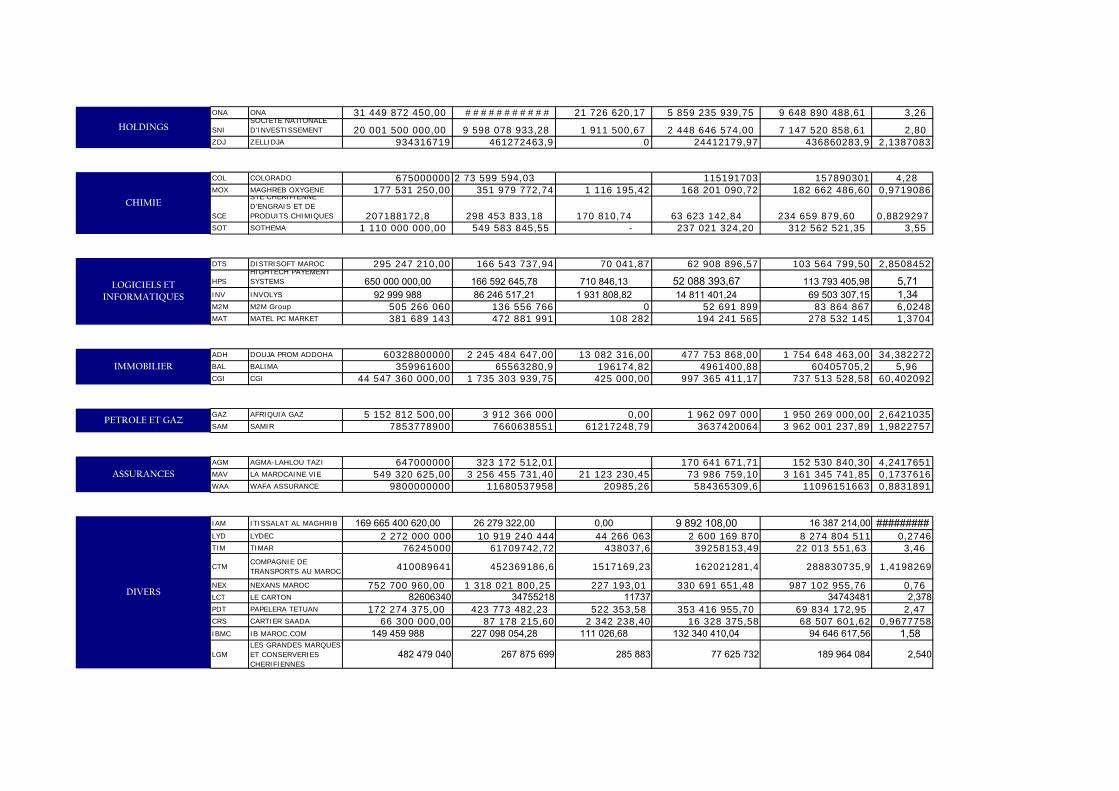

Le tableau ci-dessous illustre les PBR moyens constatés su r les principales bourses

mondiales depuis 1989 jusqu’à 2001:

Source : VERNIMMEN P., Finance d’entreprise, 5ème édition.

Le PBR moyen entre 1989 et 2001 varie entre 2,2 et 3,8 sur les principales places

financières mondiales : la valeur de l’entreprise est donc minorée si on se réfère à la

valeur comptable de ses capitaux propres. Ce qui veut dire que la valeur comptable, au

coût historique, des capitaux propres ne traduit pas souvent la valeur boursière

supposée être juste aux yeux des investisseurs puisque donnée par le marché.

Au Maroc, cet écart est d’autant plus sig nificatif du fait de l’aspect très spéculatif de la

Bourse de Casablanca. Cela est dû à un contexte monétaire national marqué par une

surliquidité et un engouement récent vers la spéculation. L’analyse du rapport PBR des

sociétés cotées sur la bourse de valeurs Casablanca, classées par secteur, démontre la

véracité de ces propos. En effet, le rapport entre la capitalisation boursière et l’Actif Net

Comptable (ANC) oscille entre des valeurs extrêmes 0 ,17 pour Maroc Leasing et 10 353

Année RoyaumeUni Allemagne France Italie Espagne Pays-

Bas Belgique Suisse USA Japon

1989199019911992199319941995199619971998199920002001

1,82,11,72

2,22

2,32,42,42,72,13

3,2

4,25,15,15,14,22,44,23,84,32,42,83,32,8

2,12,92,11,81,61,91,81,82

2,53,14

4,3

2,83

2,11,81,61,71,51,51,62

2,14,44,7

3,43,12,22,41,61,52,11,92,33,23

3,63,4

1,82,11,82,22,11,72,52,83,33,22,93,43,9

3,12,92

1,81,61,91,71,71,82,22,33,12

4,13,71,92

2,11,82,42,82,62,22,54,75,1

1,92,62

2,52,71,92,52,82,93,43,14,13,6

6,67

3,83,72,75,73,23,12,92,61,43,22,1

Moyennes 2,3 3,8 2,5 2,4 2,6 2,6 2,2 2,9 2,8 3,7

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 30

pour Maroc Telecom avec une moyenne de 263,15. Cf : Annexe 1 : Analyse du rapport

PBR des sociétés cotées sur la BVC

En substance, le principe du coût historique paraît obsolète compte tenu des

faiblesses mentionnées précédemment. Les actionnaires, les créanciers, les

investisseurs, ainsi que les analystes financiers préfèrent des comptes qui reflètent le

mieux possible l’image fidèle de l’entreprise et les dernières débâcles de grands groupes

mondiaux ne font que renforcer le souci des tiers de se rapprocher de la juste v aleur de

l’entreprise. Le concept de fair value , qui apparaît tout d’abord aux Etats -Unis puis dans

toute la comptabilité anglo -saxonne avant d’arriver en Europe avec l’introduction des

normes IAS-IFRS, trouve donc toute sa légitimité.

II. Emergence de la juste valeur : évolution ou révolution ?

1. Notion de Juste Valeur

La juste valeur est définie par l’IASB comme : «le montant pour lequel un actif peut

être échangé ou un passif émis entre deux parties volontaires et bien informées dans le

cadre d’une transaction à intérêts contradictoires » (IAS 32). Ce concept est plus large et

d’un usage plus général que celui de valeur de marché. En effet, à défaut du prix de

marché observé sur un marché actif, l’évaluation sera déterminée par le calcul de la

valeur actuelle nette des flux futurs. L’évaluation à la juste valeur concerne aussi bien

l’actif que le passif. De cette définition, on peut ressortir deux modèles de détermination

de la juste valeur :

valeur de marché : « Market value / Mark-to-Market »

La valeur de marché est le prix auquel un bien peut être vendu ou la dette acquittée

s’il existe un marché d’échange liquide pour le même actif ou le même passif ou pour

d’autres actifs ou passifs à caractéristiques similaires, net de frais de cession.

Cependant, tous les produits ne sont pas échangés sur un marché actif…

valeur d’utilité : «Use value / Mark-to-Model»

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 31

Ce modèle concerne les biens qui ne sont pas échangés sur un marché actif. Cette

valeur est égale à la somme des avantages économiques futu rs estimés, obtenus par

l’usage de l’actif concerné. Plus généralement, on procède par actualisation des flux de

trésorerie (cash flows) futurs auxquels on ajoute une valeur résiduelle. L’estimation des

cash flows futurs doit être fondée sur les prévisions et budgets les plus récents du

management, élaborés sur des bases raisonnables et documentées. Le business plan

ne peut, en principe, être établi sur un horizon explicite supérieur à 5 ans, sauf

justification. En outre, l’actif doit être évalué dans son é tat actuel, sans tenir compte des

flux de trésorerie susceptibles d’être générés par des restructurations non encore

engagés, ou des investissements de performance et de capacité (en revanche, les

investissements de maintenance doivent être intégrés). Les cash flows générés lors de

la sortie de l’actif correspondent à la valeur de sortie nette des frais de cession, ou à la

valeur terminale, dans le cas où l’actif à une durée de vie économique indéfinie. Dans la

mesure où la norme se place au niveau avant im pôt du taux d’actualisation et ne tient

pas compte de la structure fin ancière, le taux le plus adapté pour l’actualisation des cash

flows est le Coût Moyen Pondéré du Capital (CMPC).

Cette notion de juste valeur présente un enjeu majeur aussi bien pour le premier

lecteur des états financiers visé par cette réforme, à savoir l’investisseur, que pour les

autres parties prenantes (stake holders).

2. Utilisation de la juste valeur

Selon le type d’actifs et de passifs, la juste valeur est :

déjà appliquée ou viendrait remplacer une comptabilisation effectuée au coûthistorique,

ou encore remédierait à une absence de prise en compte dans les états financiers,comme par exemple dans le cas des stock -options et de certains actifs financiersdérivés, que le coût historique ne pouvait qu’ignorer, étant donné sa définition.

Dans les normes IAS, la juste valeur concerne de nombreux domaines comme les

regroupements d'entreprises, les engagements sociaux, les actifs incorporels, le portefeuille

de titres, la réévaluation des immobilisations…

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 32

3. Les apports de la juste valeur

e) Les avantages de la juste valeur

Une meilleure estimation

La "fair value" permet une prévision pertinente d es flux de trésorerie futurs car elleintègre, par construction, ces flux financi ers futurs. Les objectifs des investisseurs sontprivilégiés au moment de la publication des informations comptables.

Une valorisation globale

En se basant sur le coût historique, tout ce qui n'a pas de coût n'est pas comptabilisé.Ce principe implique de ne pas comptabiliser certains instruments financiers notammentles produits dérivés (engagement de couverture) qui, par définition, ne nécessitentgénéralement pas de flux financier à l'origine.

La juste valeur permet donc une comptabilisation globale de la valeur ce qui impliquela comptabilisation de gains latents. En coût historique, seul les transactions réaliséeseffectivement sont comptabilisées.

Une uniformité au service de la comparabilité

La "juste valeur" permet de présenter des actifs équ ivalents pour des valeurscomparables, quelle que soit leur date d 'entrée dans les comptes. Cette notion permetde calquer les systèmes comptables sur les systèmes de gestion qui sont utilisés parl'entreprise.

Une objectivité

La « juste valeur » étant déterminée par référence à des données externes, soitdirectement par des valeurs de marché, soit en l'absence de marché actif, par référence àun modèle fondé sur des paramètres issus de données externes, elle apparaît commeétant une valeur "neutre" c'es t-à dire non influencée par l'entreprise elle -même.

f) Les inconvénients de La juste valeur

La volatilité

La juste valeur suppose une réévaluation régulière du bilan. La volatilité introduite par

cette évaluation en juste valeur ne reflète pas toujours de s modifications réelles des

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 33

événements économiques de l'entreprise et ne permet pas toujours de traduire

fidèlement la réalité des transactions et de la situation financière.

La mise en place du modèle de la JV : des coûts importants

Le plus grand nombre des actifs ne fait pas l'objet de cotations externes. Dans ce

cas, la juste valeur doit être déterminée en interne au moyen de modèles (qui peuvent

toujours être acquis auprès de concepteurs externes eu égard aux spécificités de

certains actifs et il l'étroitesse du marché) don t la conception, la réalisation, le contrôle...

sont très onéreux et peuvent être prohibitifs pour certaines entreprises par rapport aux

avantages que leur procure la connaissance de la juste valeur de ces actifs.

4. Enjeux de la juste valeur

a) Vers une optique Investisseur

La notion de juste valeur opère un véritable retournement de la problématique

comptable traditionnelle. Il ne s’agit plus de contrôler le rendement du patrimoine mais,

au contraire d’évaluer la valeur de l’ent reprise à partir de son rendement. L’important

n’est plus de créer des biens mais de faire progresser la valeur marchande de

l’entreprise.

L’interlocuteur privilégié est l’investisseur. Ce dernier se substitue même à

l’actionnaire au sens traditionnel. L ’objectif recherché est de répondre aux besoins des

investisseurs en informations proches le plus possible de la réalité.

b) enjeux pour les autres parties prenantes de la vie de l’entreprise

Bien que les normes IFRS ne soient pas en premier lieu destiné es à servir les

besoins informationnels des autres parties prenantes de la vie de l’entreprise, à savoir

les banquiers, les clients et fournisseurs, les dirigeants et les salariés, cela n’empêche

que la juste valeur présente un enjeux majeur pour ces diffé rentes parties.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 34

Pour les banquiers , le jugement sur la capacité de remboursement des fonds avancés

ou sollicités sera plus complexe. Par contre, les banques auront une vue économique

sur le patrimoine potentiel de l’entreprise.

Pour les clients et fournisseurs, les informations qui leur sont délivrées par les états

financiers en juste valeur seraient difficilement lisibles et interprétables puisque ces

états sont plus dirigés vers les marchés financiers qu’ils ne le sont vers les

partenaires commerciaux.

Pour les dirigeants , la prise de décision sera influencée par des éléments externes

retenus dans les documents financiers. Les décisions devront prendre en compte

l’évolution des marchés financiers au même titre que l’évolution de l’activité interne.

Enfin, pour les salariés, ceux-ci perdront les informations concernant l’emploi. En fait,

l’activité productrice n’étant plus l’objet principal de la présentation des états

financiers, il est hautement probable que le contenu informationnel destiné aux

employés se trouve compromis par les nouvelles normes.

c) Prééminence de la substance économique sur la forme

Selon ce principe, les traitements comptables doivent refléter la substance des

opérations en traduisant le plus fidèlement possible les opérations en tirant toutes les

conséquences des droits et obligations issues des accords ou des contrats, sans

s’attacher à la forme juridique apparente. De nombreuses il lustrations de ce principe

peuvent être relevées dans les développements du référentiel IFRS se rapportant à la

juste valeur et notamment :

- l’enregistrement en bilan des biens financés par crédit -bail,

- actualisation des dettes et créances à long terme.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 35

En substance, on pourrait dire que la notion de juste valeur est une véritable révolution

comptable qui est en train de changer l’optique du bilan de l’entreprise. L’optique n’est

plus comptable mais financière : en témoigne le changement de la terminologie pour les

nouvelles normes IFRS (« International Financial Reporting Standard » qui remplacent

les IAS :International Accounting Standards ).

5. Limites du modèle de la Juste valeur

Les praticiens reprochent au modèle de la juste valeur la difficulté de sa mise en

place de manière concrète. En effet, son application en entreprise peut se révéle r très

coûteuse. De plus, seuls les biens cotés sur des marchés actifs peuvent prétendre à la

qualité d’objectivité. Or, un grand nombre d’actifs et spécialement d’actifs financiers n’ont

pas de marché organisé ou assimilé. Leur évaluation repose en conséquence sur des

modèles internes ou des expertises externes. Ces évaluations comportent donc une

large part de subjectivité.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 36

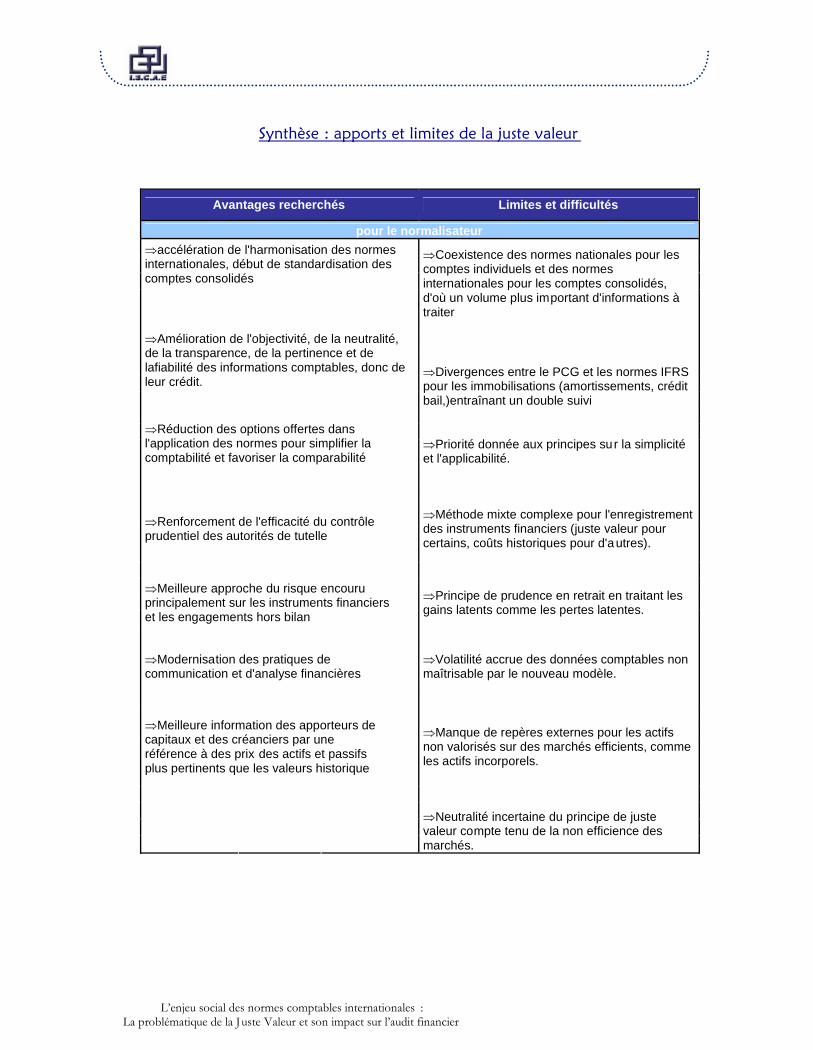

Synthèse : apports et limites de la juste valeur

Avantages recherchés Limites et difficultés

pour le normalisateuraccélération de l'harmonisation des normesinternationales, début de standardisation descomptes consolidés

Coexistence des normes nationales pour lescomptes individuels et des normesinternationales pour les comptes consolidés,d'où un volume plus important d'informations àtraiter

Amélioration de l'objectivité, de la neutralité,de la transparence, de la pertinence et delafiabilité des informations comptables, donc deleur crédit.

Divergences entre le PCG et les normes IFRSpour les immobilisations (amortissements, créditbail,)entraînant un double suivi

Réduction des options offertes dansl'application des normes pour simplifier lacomptabilité et favoriser la comparabilité

Priorité donnée aux principes sur la simplicitéet l'applicabilité.

Renforcement de l'efficacité du contrôleprudentiel des autorités de tutelle

Méthode mixte complexe pour l'enregistrementdes instruments financiers (juste valeur pourcertains, coûts historiques pour d'autres).

Meilleure approche du risque encouruprincipalement sur les instruments financierset les engagements hors bilan

Principe de prudence en retrait en traitant lesgains latents comme les pertes latentes.

Modernisation des pratiques decommunication et d'analyse financières

Volatilité accrue des données comptables nonmaîtrisable par le nouveau modèle.

Meilleure information des apporteurs decapitaux et des créanciers par uneréférence à des prix des actifs et passifsplus pertinents que les valeurs historique

Manque de repères externes pour les actifsnon valorisés sur des marchés efficients, commeles actifs incorporels.

Neutralité incertaine du principe de justevaleur compte tenu de la non efficience desmarchés.

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 37

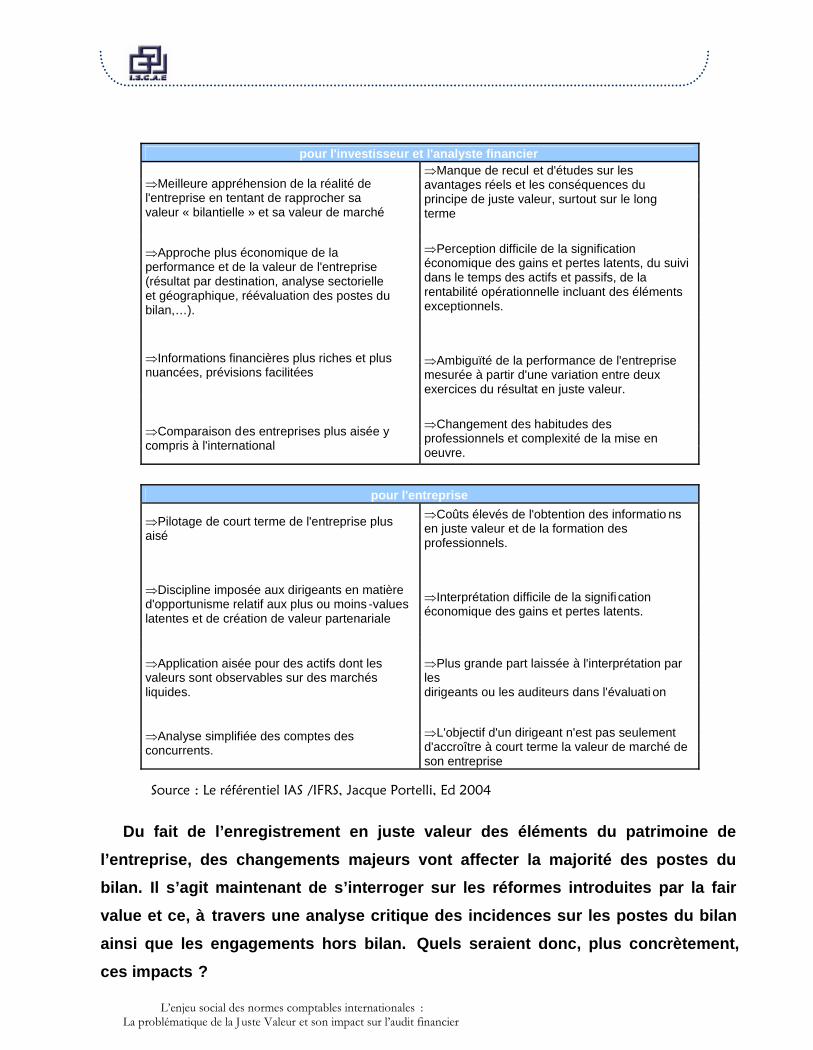

pour l'investisseur et l'analyste financier

Meilleure appréhension de la réalité del'entreprise en tentant de rapprocher savaleur « bilantielle » et sa valeur de marché

Manque de recul et d'études sur lesavantages réels et les conséquences duprincipe de juste valeur, surtout sur le longterme

Approche plus économique de laperformance et de la valeur de l'entreprise(résultat par destination, analyse sectorielleet géographique, réévaluation des postes dubilan,…).

Perception difficile de la significationéconomique des gains et pertes latents, du suividans le temps des actifs et passifs, de larentabilité opérationnelle incluant des élémentsexceptionnels.

Informations financières plus riches et plusnuancées, prévisions facilitées

Ambiguïté de la performance de l'entreprisemesurée à partir d'une variation entre deuxexercices du résultat en juste valeur.

Comparaison des entreprises plus aisée ycompris à l'international

Changement des habitudes desprofessionnels et complexité de la mise enoeuvre.

pour l'entreprise

Pilotage de court terme de l'entreprise plusaisé

Coûts élevés de l'obtention des informatio nsen juste valeur et de la formation desprofessionnels.

Discipline imposée aux dirigeants en matièred'opportunisme relatif aux plus ou moins -valueslatentes et de création de valeur partenariale

Interprétation difficile de la signifi cationéconomique des gains et pertes latents.

Application aisée pour des actifs dont lesvaleurs sont observables sur des marchésliquides.

Plus grande part laissée à l'interprétation parlesdirigeants ou les auditeurs dans l'évaluati on

Analyse simplifiée des comptes desconcurrents.

L'objectif d'un dirigeant n'est pas seulementd'accroître à court terme la valeur de marché deson entreprise

Source : Le référentiel IAS /IFRS, Jacque Portelli, Ed 2004

Du fait de l’enregistrement en juste valeur des éléments du patrimoine del’entreprise, des changements majeurs vont affecter la majorité des postes dubilan. Il s’agit maintenant de s’interroger sur les réformes introduites par la fairvalue et ce, à travers une analyse critique des incidences sur les postes du bilanainsi que les engagements hors bilan. Quels seraient donc, plus concrètement,ces impacts ?

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 38

Section 2 : Application pratique de la juste valeur au bilan del’entreprise

I. Juste valeur et actif

1. Les immobilisations incorporelles

De par leur caractère abstrait, les immobilisations incorporelles présentent des

problèmes délicats en ce qui concerne leur évaluation. Il fa ut en effet estimer des

éléments qui ne sont en première approche que virtuelles. L’IAS 38 définit un actif

incorporel comme un actif identifiable non monétaire sans substance matérielle, détenu

pour la production ou la fourniture de services, pour une location extérieure, ou dans des

buts administratifs et qui génère des av antages économiques futurs. L’IAS 38

s’applique, entre autres, aux dépenses de publicité, de formation, de lancement d’activité

et de recherche et développement. Elle oblige une entreprise à enregistrer un actif

incorporel (hors goodwill) si et seulement si :

il est probable que les bénéfices économiques futurs qui sont attribuables à

l’actif, parviennent à l’entreprise,

le coût de l’actif peut être évalué de façon fiable,

Une immobilisation incorporelle a deux critères fondamentaux:

Identifiable :

Séparable individuellement ( l’élément peut être vendu, échangé ou loué

séparément),

Séparable conjointement avec un groupe d’actifs ;

Fait l’objet de droits contractuels ou légaux.

Contrôlée

Un actif incorporel doit être évalué initialement en coût. Après son enregistrement

initial, l’IAS 38 requiert qu’un actif incorporel soit évalué selon un des deux traitements

suivants :

L’enjeu social des normes comptables internationales :La problématique de la Juste Valeur et son impact sur l’audit financier 39

- traitement de référence : « après l’enregistrement initial, un actif incorporel doit

être porté à son coût minoré des amortissements et des dépréciations accumulées »

- traitement alternatif accordé : à partir de la deuxième année de sa présence au

bilan, le chiffre retenu pour un actif incorporel est son montant réévalué moins les

dépréciations et amortissements consécutif s accumulées. Le montant réévalué doit

être la juste valeur de l’actif. Toutefois, ce traitement est autorisé si, et seulement si,

la juste valeur peut être déterminée par référence à un marché actif pour l’actif

incorporel. De plus, si une entreprise retient ce traiteme nt, la réévaluation doit être

faite régulièrement.

Lors d’une première consolidation, les actifs incorporels sont évalués à leur juste

valeur. L’actif incorporel est amorti sur sa durée de vie qui correspond à la durée sur

laquelle les avantages économiq ues de l’actif rentrent dans l’entreprise. Dans le cas où

la durée de vie de l’actif incorporel est indéfinie, l’amortissement est remplacé par un test

de dépréciation.

a) les frais de recherche et développement

Les dépenses engagées lors de la phase de recherche d’un projet sont des charges

de l’exercice durant lequel elles surviennent et ne peuvent être immobilisées. En effet, au

stade de la recherche, une entreprise ne peut savoir si cette recherche réussira et pourra

donc lui apporter des avantages écon omiques.