Embed Size (px)

Citation preview

Les ateliers :Terminale STMG

Nadros Isabelle - Enseignante formatriceLardeux Landry - Enseignant formateur

PGI EBP - Les Ateliers

2014-2015Mars 2015Paternité - Pas d'Utilisation Commerciale - Partage des Conditions Initiales à

l'Identique : http://creativecommons.org/licenses/by-nc-sa/2.0/fr/

Table desmatières

Introduction 4

I - Le PGI : EBP 5

II - Exercice : La Trésorerie 6

III - Les comptes de Tiers 7

1. Exercice : Un courrier de notre fournisseur... ................................................................................ 7

2. Exercice : Que faire ? .................................................................................................................... 8

3. Travail à Faire ............................................................................................................................. 8

IV - L'entreprise et l'État 9

1. L'entreprise et la TVA ................................................................................................................. 9

2. Exercice : La déclaration de TVA ................................................................................................. 9

3. Exercice : L'enregistrement ......................................................................................................... 10

4. Exercice : Les conséquences de la TVA ....................................................................................... 11

V - Le processus d'investissement 12

1. Une facture... .............................................................................................................................. 12

2. Exercice : Les Immobilisations .................................................................................................... 12

3. Exercice : Immobilisation et SI .................................................................................................... 14

4. Exercice : Les amortissements ..................................................................................................... 14

VI - Quelques Opérations 16

1. Travail à Faire ........................................................................................................................... 16

2. Les impressions ........................................................................................................................... 17

3. Exercice : CA ............................................................................................................................. 17

4. Exercice : Résultat ..................................................................................................................... 18

5. Exercice : Différence ................................................................................................................... 18

6. Exercice : Type ........................................................................................................................... 18

7. Environnement Technologique ................................................................................................... 18

Conclusion 19

Questions de synthèse 20

4

Les points abordés du programme de Terminale sont les suivants :THÈME 1 CONSTRUIRE UNE IMAGE DE L'ENTREPRISEQuestion de gestion : Comment traduire l'activité ?

Décrire le processus en recensant et en exploitant les informations et les documents utiles.Appliquer le mécanisme de la TVA tout au long du processus.Évaluer le coût d'entrée d'une immobilisationÉlaborer le plan d'amortissement d'une immobilisation.Effectuer les enregistrements comptables.

Question de gestion : Comment organiser les traitements pour répondre aux besoins de l'entreprise ?Repérer l'impact des enregistrements comptables sur le compte de résultat et le bilan.Appliquer une procédure de contrôle (lettrage des comptes de tiers).

Question de gestion : Qu'apporte l'environnement technologique au traitement de l'information financière?

Analyser la répartition des missions de production, de contrôle, d'analyse et de conseil au niveaude l'entreprise.Identifier les types de droits d'accès et autorisations.Analyser un circuit de validation.Dégager les fonctionnalités principales du progiciel utilisé.Analyser le schéma fonctionnel de l'environnement technologiqueProduire des états relatifs au processus proposé (balance, bilan,compte de résultat).Repérer les enjeux de sécurité liés aux sauvegardes.Apprécier les apports des choix technologiques dans la sécurité des traitements.

Notre Slogan

Introduction

Le PGI : EBP

5

L'entreprise Au JARDIN CREATIF utilise le progiciel de gestion intégré OPEN LINE Ligne développée par la société EBP.PME

Ce intègre la comptabilité et la gestion commerciale et permet de maîtriser parfaitement laPGIchaîne commerciale, la comptabilité générale et analytique dans un environnement de travailpuissant et ergonomique.Quatre modules sont interfacés et communiquent avec le en temps réel pour répondre auxPGIbesoins spécifiques de la société.Il s'agit des modules :

qui regroupe les phases essentielles de la gestion de la relation client pourCRMtransformer les opportunités en vente ;

et ,Gestion Commerciale Comptabilité dont la vocation est de gérer les immobilisations, de calculer lesImmobilisations

amortissements économiques et fiscaux, de compléter les déclarations fiscales concernéeset d'évaluer la taxe sur les véhicules de société ;

qui permet l'édition des bulletins de paye, la gestion des congés payés, la générationPayeautomatique des déclarations sociales et le suivi administratif de chaque salarié. Ilautorise également l'exportation des écritures de paye vers la comptabilité.

Logo EBP

Attention : Pour se connecter :Voici les éléments d'identification :

Mme ROXIE : Nom d'utilisateur et mot de passe : RA0,Mme BART : Nom d'utilisateur et mot de passe : BM1,M. DURAND : Nom d'utilisateur et mot de passe : DA2,Mme DA COSTA : Nom d'utilisateur et mot de passe : DP6,Mme RIVOLIN : Nom d'utilisateur et mot de passe : RP3.

Le PGI : EBPI

La Trésorerie

6

Le Jardin Créatif

A partir des travaux réalisés dans le documentprécédent ( ), vous réaliserez lesAtelier 1 STMGtravaux suivants :

: TrésorerieExerciceMadame ROXIE souhaite connaître la situation actuelle de la trésorerie de l'entreprise.Quel est le module du PGI concerné par cette question ?

Gestion Commerciale

Comptabilité

CRM

PAYE

Immobilisation

: DocumentExerciceQuel document allez-vous visualiser pour y répondre ?

: Montant ?ExerciceQuel est le montant de la trésorerie ?

: Compte ?ExerciceQuel est le compte concerné ?

: La TrésorerieExerciceI

Les comptes de Tiers

7

Exercice : Un courrier de notre fournisseur... 7Exercice : Que faire ? 8Travail à Faire 8

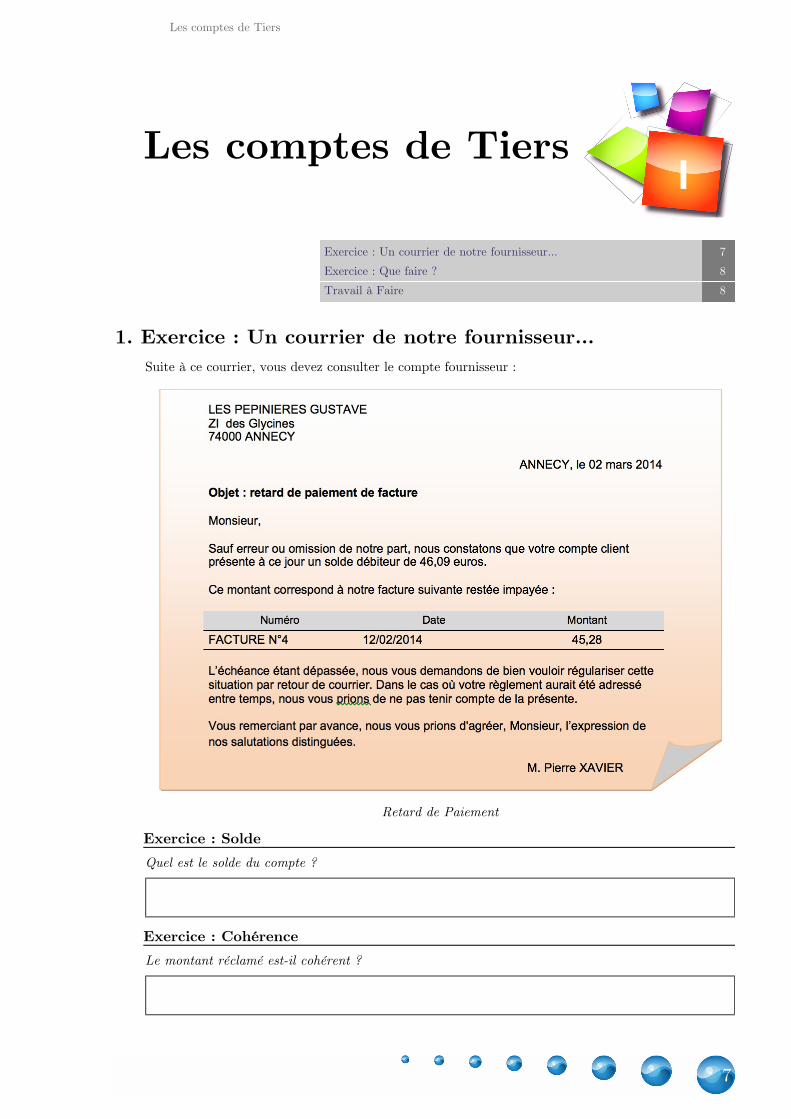

1. : Un courrier de notre fournisseur...ExerciceSuite à ce courrier, vous devez consulter le compte fournisseur :

Retard de Paiement

: SoldeExerciceQuel est le solde du compte ?

: CohérenceExerciceLe montant réclamé est-il cohérent ?

Les comptes de TiersI

Les comptes de Tiers

8

: Modalités de règlementExerciceQuelles sont les modalités de règlement envers ce fournisseur ?

CB à 30 Jours

CB au Comptant

Chèque au comptant

Chèque en 2 fois

Chèque à 30 jours

: Logique ?ExerciceEst-il normal d'avoir reçu ce mail ?

2. : Que faire ?ExerciceVous venez de recevoir un message de votre fournisseur qui vous informe que vous n'avez pas réglé toutesvos échéances.Question

[Solution p ]

Que devez-vous envisager en tant que comptable en fonction de cette situation ?Corrigez le problème.

3. Travail à FaireConsultez les comptes des (clients et fournisseurs) et lettrez les comptes (factures etTiersrèglements) lorsque cela est possible.Avant de procéder au , vous devez l'échéancier des clients :lettrage mettre à jour

pour le client : il a versé le solde de sa facture par chèque. leADELINE BLANC28/02/2014,Le client a réglé le solde de sa facture le 04/03/2014 (si vous n'avez pasHADIJIANprocédé à la saisie dans le premier atelier).

Rappel

Module Comptabilité

Pour réaliser ce travail de lettrage vous devezutiliser le module .Comptabilité

Mais pour la saisie des règlements vous devezd'abord vous connecter dans le module de

.Gestion Commerciale

Gestion Commerciale

L'entreprise et l'État

9

L'entreprise et la TVA 9Exercice : La déclaration de TVA 9Exercice : L'enregistrement 10Exercice : Les conséquences de la TVA 11

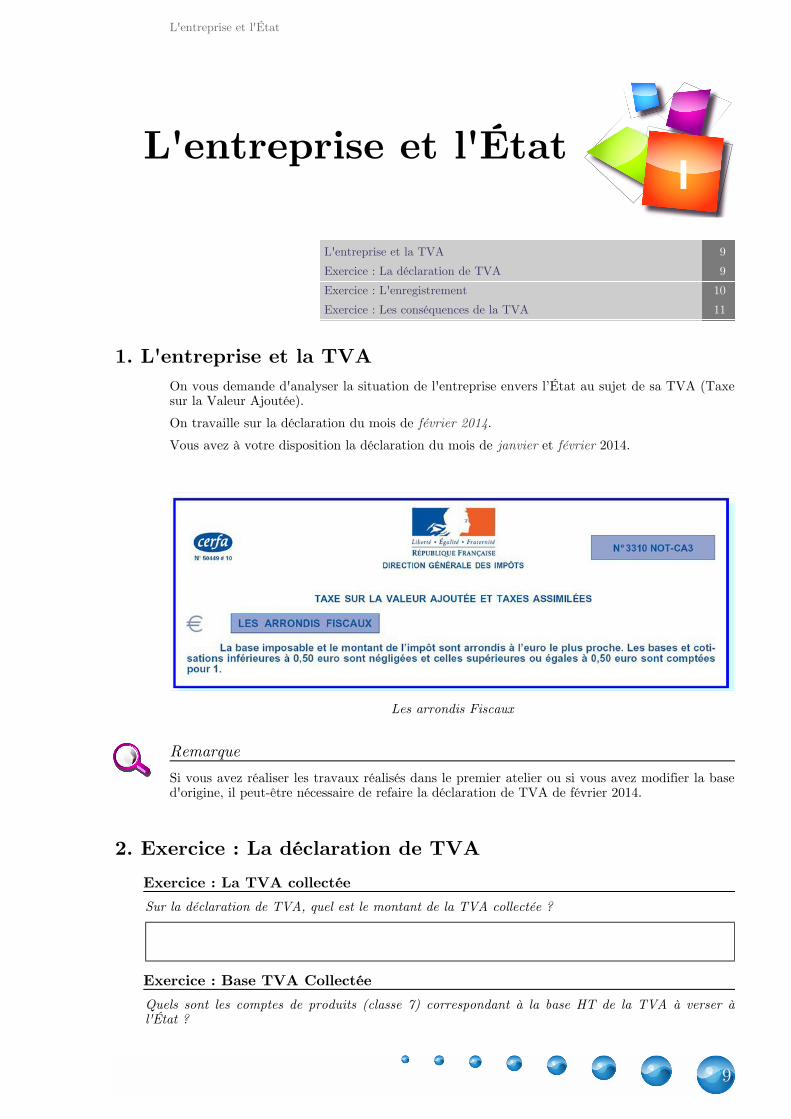

1. L'entreprise et la TVAOn vous demande d'analyser la situation de l'entreprise envers l’État au sujet de sa TVA (Taxesur la Valeur Ajoutée).On travaille sur la déclaration du mois de .février 2014Vous avez à votre disposition la déclaration du mois de et 2014.janvier février

Les arrondis Fiscaux

RemarqueSi vous avez réaliser les travaux réalisés dans le premier atelier ou si vous avez modifier la based'origine, il peut-être nécessaire de refaire la déclaration de TVA de février 2014.

2. : La déclaration de TVAExercice : La TVA collectéeExercice

Sur la déclaration de TVA, quel est le montant de la TVA collectée ?

: Base TVA CollectéeExerciceQuels sont les comptes de produits (classe 7) correspondant à la base HT de la TVA à verser àl'État ?

L'entreprise et l'ÉtatI

L'entreprise et l'État

10

: La TVA déductibleExerciceSur la déclaration de TVA, quel est le montant de la TVA déductible ?

: Calcul de la TVA déductibleExerciceRetrouvez par le calcul la base HT de cette TVA déductible.

: La TVA déductibleExercicePourquoi l'entreprise peut-elle déduire la TVA liée à ses achats sur la TVA à reverser à l'État ?

: Des Investissements ?ExerciceY-a-t'il eu des investissements durant le mois de février ?Si Oui pour quel montant ?

: Des investissements ?ExerciceY-a-t'il eu des investissements durant le mois de janvier ?Si Oui pour quel montant ?

: TVA à Décaisser.ExercicePour le mois de février, quel est le montant de la TVA à décaisser ?

: Calcul TVA à Décaisser.ExerciceA partir des éléments précédents, proposez une formule de calcul pour la TVA à décaisser ?

3. : L'enregistrementExerciceA partir de la déclaration de TVA de janvier 2014 :

L'entreprise et l'État

11

Question[Solution p ]

Quelles sont les écritures comptables qui ont été réalisées automatiquement ?Recopiez les écritures dans le journal fourni ci-dessous.

Le Journal

Il est également possible de s'appuyer sur la déclaration de février 2014 pour réaliser ce travail.

4. : Les conséquences de la TVAExercice : Impact ?Exercice

Quelle va être l'incidence de la déclaration de TVA sur la trésorerie de l'entreprise ?

: Solde ?ExerciceQuel est le solde des comptes de TVA déductible et collectée après la déclaration de TVA ?

Le processus d'investissement

12

Une facture... 12Exercice : Les Immobilisations 12Exercice : Immobilisation et SI 14Exercice : Les amortissements 14

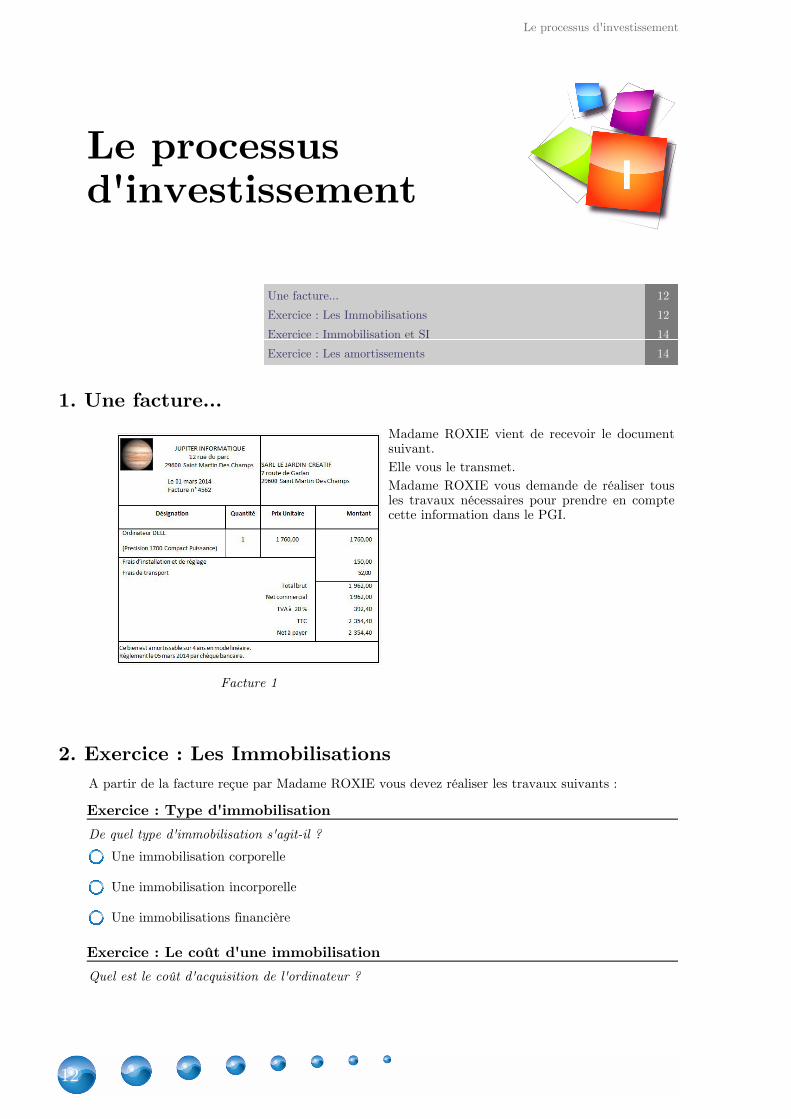

1. Une facture...

Facture 1

Madame ROXIE vient de recevoir le documentsuivant.Elle vous le transmet.Madame ROXIE vous demande de réaliser tousles travaux nécessaires pour prendre en comptecette information dans le PGI.

2. : Les ImmobilisationsExerciceA partir de la facture reçue par Madame ROXIE vous devez réaliser les travaux suivants :

: Type d'immobilisationExerciceDe quel type d'immobilisation s'agit-il ?

Une immobilisation corporelle

Une immobilisation incorporelle

Une immobilisations financière

: Le coût d'une immobilisationExerciceQuel est le coût d'acquisition de l'ordinateur ?

Le processusd'investissement I

Le processus d'investissement

13

• : Les immobilisations corporelles ou incorporelles [...], doivent être évaluéesPCG, article 321-1initialement à leur coût. A leur date d'entrée dans le patrimoine de l'entité, la valeur des actifs estdéterminée dans les conditions suivantes:

les actifs acquis à titre onéreux sont comptabilisés à leur coût d'acquisition ;les actifs produits par l'entité sont comptabilisés à leur coût de production ; (...)

• : Le coût d'acquisition d'une immobilisation corporelle est constitué :PCG, article 321-10de son prix d'achat, y compris les droits de douane et taxes non récupérables, aprèsdéduction des remises, rabais commerciaux et escomptes de règlement ;de tous les coûts directement attribuables engagés pour mettre l'actif en place et en état defonctionner selon l'utilisation prévue par la direction.Dans les comptes individuels, les droits de mutation, honoraires ou commissions et fraisd'actes, liés à l'acquisition, peuvent sur option, être rattachés au coût d'acquisition del'immobilisation ou comptabilisés en charges ;de l'estimation initiale des coûts de démantèlement, d'enlèvement et de restauration du sitesur lequel elle est située, en contrepartie de l'obligation encourue [...],

: Quel module ?ExerciceQuel module du PGI est à utiliser pour cette opération ?

Gestion Commerciale

Comptabilité

CRM

Immobilisation

Paye

: Les familles d'immobilisationExerciceQuelles sont les familles déjà présentes dans le PGI ?

Mobilier

Matériel de Bureau et Informatique

Matériel de Transport

Matériel Industriel

Construction

: L'existantExerciceQuelle est l’immobilisation déjà présente dans le PGI ?

: A compléterExerciceEn vous inspirant de l'immobilisation déjà existante, créez la fiche de cette immobilisation «

» avec le code famille « », le compte fournisseur « ».ORDINATEUR INFO 404INFOLe compte de TVA est « TVA Déductible sur Immobilisation 20% ».4456218Toutes les immobilisations de la famille INFORMATIQUE. sont amorties sur 5 ans.

Le processus d'investissement

14

3. : Immobilisation et SIExerciceVous venez de recevoir une facture d'immobilisation.Une immobilisation est une catégorie d'actif qui est destinée à servir à l'entreprisedurablement

Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l'entité,« c'est-à-dire un élément générant une ressource que l'entité contrôle du fait d'événements passés et dont

. PCG, article 211-1elle attend des avantages économiques futurs »Question

[Solution p ]

Quel est l'impact de la création de la facture et du règlement dans le système d'information del'entreprise ?Vous préciserez les opérations observées.Indice :

Module Comptabilité

Pour cela vous devez utiliser le module Comptabilité etconsulter les différents journaux.

Question[Solution p ]

Quelles sont les écritures comptables réalisées automatiquement ?Recopiez les écritures dans le journal fourni ci-dessous.

Le Journal

Question[Solution p ]

Quels sont les éléments qui composent le coût d'acquisition ?

4. : Les amortissementsExerciceConsultez le plan d'amortissement du matériel informatique.L'objectif est de comprendre sa construction.Le matériel informatique est amorti sur 5 ans.

: La dotationExerciceA combien s'élève l'annuité d'amortissement de l'année en cours ?

Le processus d'investissement

15

: Détail des calculsExerciceExpliquez son montant par le calcul.

: La duréeExerciceConsultez maintenant le plan d'amortissement du mobilier.Quelle est la durée de l'amortissement du mobilier ?

3 ans

4 ans

5 ans

Impossible à déterminer

: CalculExerciceRetrouvez par le calcul le montant de la dernière annuité d'amortissement du mobilier.

: Point de départ des amortissementsExerciceA partir de quelle date un bien est-il amorti ?

Quelques Opérations

16

Travail à Faire 16Les impressions 17Exercice : CA 17Exercice : Résultat 18Exercice : Différence 18Exercice : Type 18Environnement Technologique 18

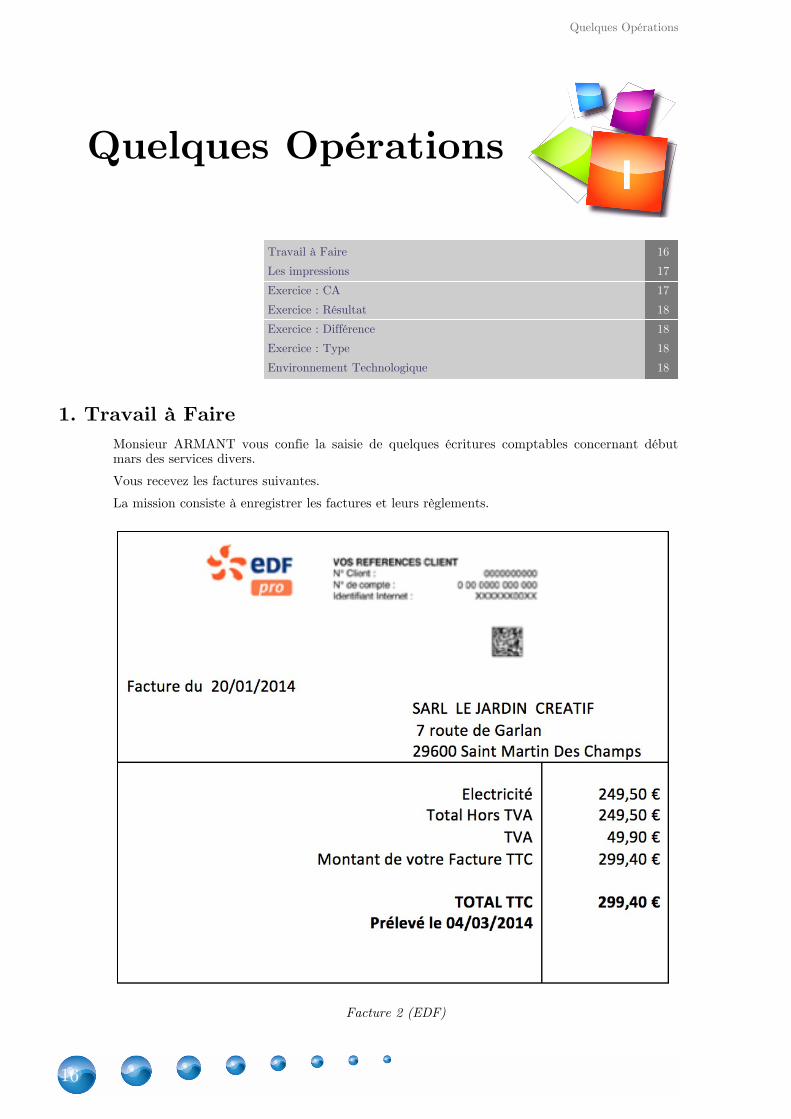

1. Travail à FaireMonsieur ARMANT vous confie la saisie de quelques écritures comptables concernant débutmars des services divers.Vous recevez les factures suivantes.La mission consiste à enregistrer les factures et leurs règlements.

Facture 2 (EDF)

Quelques OpérationsI

Quelques Opérations

17

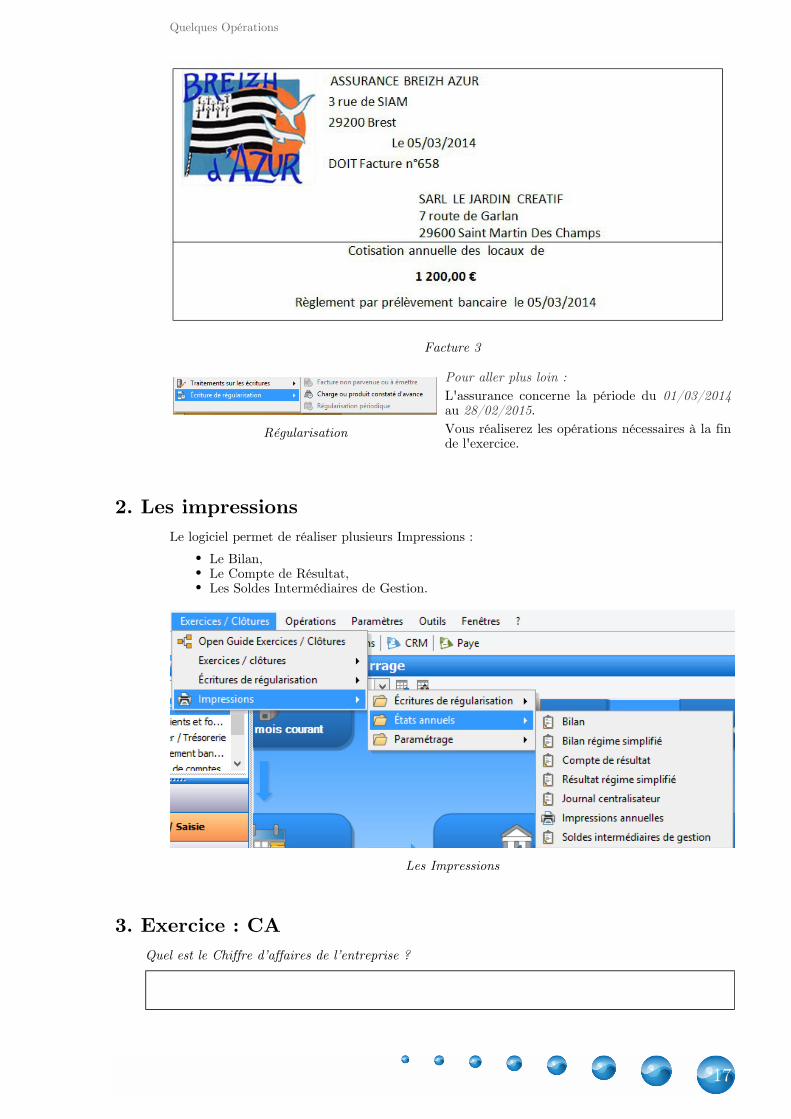

Facture 3

Régularisation

Pour aller plus loin :L'assurance concerne la période du 01/03/2014au .28/02/2015Vous réaliserez les opérations nécessaires à la finde l'exercice.

2. Les impressionsLe logiciel permet de réaliser plusieurs Impressions :

Le Bilan,Le Compte de Résultat,Les Soldes Intermédiaires de Gestion.

Les Impressions

3. : CAExerciceQuel est le Chiffre d’affaires de l’entreprise ?

Quelques Opérations

18

4. : RésultatExerciceQuel est le Chiffre d'affaires de l'entreprise ?

5. : DifférenceExerciceQuelles est la différence entre les deux calculs précédents ?

6. : TypeExerciceL'organisation est-elle industrielle, commerciale ou prestataire de services ?

7. Environnement TechnologiqueComplémentOn peut s'appuyer sur le questionnement du premier atelier pour illustrer la Question de gestion

.: Qu'apporte l'environnement technologique au traitement de l'information financière ?Notamment sur le questionnement de la page 13 et 14 (exercice 5 et 6).

ExempleAprès avoir consulté les permissions des différents groupes sur le , répondez à la questionPGIsuivante :Le logiciel EBP Open Line permet-il le partage de toutes les informations au sein del'organisation ? (Réponse argumentée, 10 lignes)

Quelques Opérations

19

Un (SI) est un ensemble organisé de ressources (matériels, logiciels, personnel,système d'informationdonnées et procédures) qui permet de collecter, regrouper, classifier, traiter et diffuser de l'information surun environnement donné.Source : De Courcy R., Les systèmes d'information en réadaptation, Québec, Réseau internationalCIDIH et facteurs environnementaux, 1992, no 5 vol. 1-2 P. 7-10

est « l'ensemble des capacités de compréhension, de réflexion, de décision, etL'intelligence collectived'action d'un collectif de travail restreint issu de l'interaction entre ses membres et mis en œuvre pourfaire face à une situation donnéeprésente ou à venir complexe ».Définition proposée par Olfa Zaïbet Greselle.Un est « Un progiciel qui intègre les principales composantes fonctionnellesProgiciel de Gestion intégréde l'entreprise: gestion de production, gestion commerciale, logistique, ressources humaines, comptabilité,contrôle de gestion.Un est un ensemble d'activités réalisées par différentes personnes (acteurs), appartenantprocessuséventuellement à différents services, pour atteindre un objectif donné.À l'aide de ce système unifié, les utilisateurs de différents métiers travaillent dans un environnementapplicatif identique qui repose sur une base de données unique. Ce modèle permet d'assurer l'intégrité desdonnées, la non-redondance de l'information, ainsi que la réduction des temps de traitement. »Un flux de travaux ( en anglais) est une procédure en différentes étapes suivie pour produire etworkflowvalider un document ou une décision au sein d'une organisation.A chaque étape de ce parcours, un acteur valide le passage du document à l'étape suivante.Les flux de travaux garantissent que l'information portée par le document a été vue et validée par lespersonnes autorisées.Les flux de travaux sont souvent pilotés par les progiciels utilisés dans l'organisation, ils organisentl'activité des acteurs au niveau opérationnel.

Les documents de la formation

Conclusion

Ressources annexes

20

Si des anomalies sont constatées dans l'échéancier des clients, que devez-vous envisager en tant quecomptable dans cette situation ?

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

Pour l'entreprise JARDIN CREATIF, la TVA représente-t-elle une charge ?...............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

A votre avis, pourquoi Madame ROXIE a retenu le critère du temps pour amortir le mobilier et lematériel informatique ?Ce choix sera-t-il le même pour toutes les immobilisations ?

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

.........................................................................................................................................................................................................................................................

Questions de synthèse