Embed Size (px)

Citation preview

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

Sous la Direction de M. Florent PRATLONG

Maître de conférences en Sciences de Gestion

Université Paris 1 Panthéon – Sorbonne

Soutenu par :

M. Landry Georges MIKALA Cycle International de Perfectionnement

Promotion Jules Verne (2013-2014)

ECOLE NATIONALE D’ADMINISTRATION UNIVERSITE PARIS 1 PANTHEON-SORBONNE

Les enjeux liés à la prise en compte par les

Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle

internationale d’un audit intégré.

Master Etudes Européennes et Relations Internationales

Spécialité Relations Internationales et Actions à l’Etranger

Juin 2014

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

1

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

2

Dédicace

A toi, ma défunte grand-mère, Henriette MASSOUNGA,

toi qui m’as fait comprendre le sens de la vie,

toi qui a fait de moi l’homme que je suis.

Toi envers qui, j’ai contracté une dette éternelle.

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

3

Remerciements

Il est d’usage d’adresser des remerciements au terme de la réalisation d’une œuvre de dur labeur.

J’aimerais donc saisir cette occasion pour adresser ma gratitude à tous ceux qui de près ou de loin ont

contribué à la réalisation de ce travail.

Par conséquent, je tiens à remercier solennellement Monsieur Florent PRATLONG qui a bien

voulu accepter de guider ce travail malgré ses multiples occupations. Il a soutenu ce projet, de bout en

bout jusqu’à ce qu’il prenne forme. Qu’il trouve en ces quelques mots l’expression de ma profonde

reconnaissance.

Une pensée particulière va aussi à mon Maître de stage, Viviane BOURDON, Présidente de la

Chambre Régionale des comptes des Pays de la Loire. Evidemment, c’est grâce à elle et à sa disponibilité

sans faille que mon stage est devenu possible. Qu’elle veuille bien recevoir, elle, ainsi que l’ensemble

du personnel de la Chambre, l’expression de ma gratitude.

Je manquerai à mes obligations enfin, si je ne faisais pas une mention très spéciale à Madame le

Directeur de l’ENA ainsi qu’à l’ensemble du personnel de cette institution, eux qui ont consenti tant

d’efforts pour garantir notre succès./-

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

4

Sommaire

Introduction……………………………………………………………………………………………………………………….….…..7

PREMIERE PARTIE : LES JURIDICTIONS FINANCIERES FRANÇAISES EN TANT QUE MEMBRES DES

ORGANISATIONS INTERNATIONALES………………………………………………………………………………………......…..9

Chapitre 1) une orientation internationale incontestable des juridictions financières françaises…………….....10

Section 1) les organisations internationales……………………………………………………………………...………..….…..10

Section 2) l’échelle tridimensionnelle des juridictions financières françaises……………………………………….….11

Chapitre 2) Du développement à géométrie variable des normes aux typologies des contrôles des

juridictions financières françaises………………………………………………………………………………………..…........15

Section 1) Le développement normatif à géométrie variable…………………………………………………………….….15

Section 2) Des contrôles traditionnels aux nouvelles formes…………………………………………………………..….....17

DEUXIEME PARTIE) LA DIFFICILE APPROPRIATION DES NORMES INTOSAI, DE L’AUDIT DE PERFORMANCE ET

LA NECESSAIRE CONVERGENCE VERS L’AUDIT INTEGRE…………………………………………………………….…..24

Chapitre 3) L’inapplication des audits axés sur la performance comme conséquence de la non prise en

compte des normes INTOSAI ?. ……………………………………………………………………………………………..…25

Section 1) vers un constat de l’inapplication des 3E par les juridictions financières françaises……………………25

Section 2) les causes explicatives traditionnelles liées à la non appropriation de l’audit de la performance……27

Chapitre 4) La nécessaire convergence vers un modèle commun en raison des forces exercées par les

institutions internationales…………………………………………………………………………..………………………..…..29

Section 1) Etude de l’examen de la gestion de la Communauté d’Agglomération Angers Loire Métropole…..29

Section 2 : Vers une transplantation dans les pays de la CEMAC afin que l’expérience profite à tous…………..32

Conclusion…………………………………………………………………………………………………………………………..…37

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

5

Abréviations et cigles

AFROSAI : Association africaine des institutions supérieures d’audit l’usage du français

AISCCUF : Association des internationale des institutions supérieures de contrôle ayant en commun l’usage du Français

ALM : Anger Loire Métropole

CEMAC : Communauté Economique et Monétaire de l’Afrique Centrale

CJF : Code des Juridictions Financières

CLAB : Comité de Liaison Anti-Blanchiment de la Zone franc

CPI: Cour Pénale Internationale.

CRC : Chambre régionale des comptes

CRTC : Chambres Régionales et Territoriales des comptes

CSCRC : Conseil supérieur des chambres régionales des comptes

EUMETSAT : Organisation européenne pour l’exploitation des satellites météorologiques

EUROSAI : Organisation des Institutions supérieures de contrôle des finances publiques d'Europe

FMI : Fonds Monétaire International

GABAC : Groupe d’Action contre le Blanchiment d’Argent en Afrique Centrale

GAFI : Groupe d’Action Financières

GAO : Government Accountability Office ( ISC des Etats-Unis)

IDI : Initiative de Développement de l’INTOSAI

IFAC : Fédération Internationale des Experts Comptables,

IIA : Institut des Auditeurs Internes,

INTOSAI : Organisation internationale des institutions supérieures de contrôle des finances publiques

ISC : Institutions supérieures de contrôle des finances publiques

ISSAI : Normes et directives de l’INTOSAI

LOLF : Loi Organique relative aux lois de finances

MSF: Médecins Sans frontières

NAO : National Audit Office (ISC du Royaume-Uni)

NMP : Nouveau Management Public

OACI : Organisation de l’Aviation Civile Internationale

OCDE : Organisation de Coopération et de Développement Économiques

OIF : Organisation internationale de la Francophonie

OIG : Organisations Intergouvernementales

OMC : Organisation Mondiale du Commerce

OMD : Objectifs du Millénaire pour le Développement

ONG : Organisations Non Gouvernementales

ONU : Nations unies

OTICE : Commission préparatoire de l’Organisation du Traité d’interdiction complète des essais nucléaires

PAP : Projet Annuel de Performance

PDU : Plan de Déplacement Urbain

PTU : Plan de Transport Urbain

RAP : Rapport Annuel de Performance,

RCB : Rationalisation des Choix Budgétaires

RGPP : Révision Générale des Politiques Publiques

SAI : Suprem Audit Institutions

UE : Union Européenne

UNESCO: Organisation des Nations unies pour l’Education, la Science et la Culture

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

6

« Ce qui fonde tous nos efforts sans que nous puissions toujours la définir clairement : l’idée

confondue de l’État et du bien public. Nous défendons le bien public. Et nous ne pouvons mieux servir

l’État qu’en nous faisant les juges des voies et moyens par lesquels agissent ses pouvoirs, de sorte que

ce que nous demande l’État, c’est d’être près de lui, avec rigueur, impartialité et loyauté, son clairvoyant

œil critique1 »

Source : http://chretiens2000.over-blog.com

Pierre MOINOT1, Procureur Général honnoraire près la Cour des comptes de France à l’occasion de

l’audience sollenelle de rentrée judiciaire de la Cour des comptes en 1986.

Grand-croix de la Légion d’honneur

Commandeur des Arts et des Lettres

Officier des Palmes académiques

Croix de guerre 1939-1945

Officier du Mérite agricole

Romancier

Magistrat

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

7

Introduction

Gaston Jèze affirmait avec force et détails que l'argent public brûle les doigts de ceux qui le manipulent.

Il ne croyait pas si bien dire. Cette pensée toujours d’actualité, met en exergue la crainte perpétuelle

que suscite le maniement de l’argent public et l’indispensable obligation de bonne gestion et de

transparence. Cette obligation de transparence et d’obligation de rendre compte à laquelle doit se

soumettre les acteurs de la gestion publique est considérée comme un droit naturel inaliénable. En effet,

la Déclaration des Droits de l'Homme et du Citoyen du 26 Août 1789 confirme en ses articles 14 et 15

l’idée selon laquelle : « Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs

représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi

et d'en déterminer la quotité, l'assiette, le recouvrement et la durée. La Société a le droit de demander

compte à tout Agent public de son administration ». Cette aspiration à plus de transparence semble être

accentuée par le contexte actuel. En effet, préoccupés par la montée en puissance de la dette et de ses

effets de ruissellement sur les déficits publics, les pouvoirs publics cherchent à résoudre la crise des

finances publiques. Pour ce faire, de nouveaux types d’organisation émergent2 avec les réformes de la

décentralisation, de la création des agences et des grands opérateurs: un intérêt particulier sera mis sur

l’agent public à qui l’on confiera des objectifs de performance et donc un nouveau régime de

responsabilité. Depuis plus de deux cent ans, la Cour des comptes et plus récemment les Chambres

Régionales des Comptes s’investissent dans cette mission de moralisation des acteurs de la gestion

publique et cela, au gré des bouleversements et des réformes administratives à tout vent à l’égard

desquelles elles se doivent constamment de s’adapter.

En effet, c’est la naissance du nouveau management public (NMP)3 qui va tenter d’opérer l’adoption,

puis la transplantation des outils et méthodes du secteur privé à la sphère de la gestion publique. Les

premières tentatives d’évaluation de l’action publique en France remontent au début des années 70 avec

l’introduction de la rationalisation des choix budgétaires4 (RCB). A cette dernière, s’est substitué en

1989 le « renouveau du service public » initié par Michel Rocard. Cependant, il convient de noter que

la véritable révolution est récente. En effet, il a fallu attendre l’introduction de la loi organique relative

aux lois de finances (LOLF) en 20015 , puis la révision constitutionnelle de 2008 pour voir les

prérogatives des juridictions financières s’accroitre significativement6. Ces réformes révolutionnaires

vont permettre la modernisation des comptes publics, de la comptabilité publique et de son orientation

vers les pratiques du secteur privé, l’adoption de la comptabilité en partie double, mais aussi un nouveau

paradigme international plus lisible pour l’audit de la comptabilité publique. L’impératif de bonne

gestion qui en découle s’articule autour de quatre grandes orientations : une nouvelle vision de

l’organisation des finances publiques, une gestion plus lisible avec la déclinaison de stratégies

opérationnelles, d'objectifs pertinents et d'indicateurs permettant d’apprécier les résultats avec

pertinence, une vérification plus efficiente de l'utilisation des deniers publics et enfin, un nouveau

régime de responsabilité des gestionnaires axée sur la performance.

2 Sylvie TROSA, « Donner sens aux méthodes de modernisation de l’administration », Revue française d’administration publique, n° 135, varia, 2010, p.533-548. 3 Anne Amar, Ludovic Berthier, Le Nouveau Management Public : Avantages et Limites, Réseau d’enseignement chercheurs et d’experts en management

public RECEMAP, p 13. Voir www.unice.fr, site visité le 12 juin 2014 4 Ibid. 5 Philippe SEGUIN, « 2001-2006 dix enquêtes du comité : trois règles d’or pour réussir le changement », Revue française d’administration publique, hors-série, 2007, p.7-25. 6 Alain LAMBERT. « Vers un modèle français du contrôle budgétaire ». Pouvoirs n°134 - Le contrôle parlementaire - septembre 2010 - p.47-57.

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

8

L’on ignore très souvent l’affiliation des juridictions financières aux organisations internationales telles

que l’INTOSAI et l’influence réciproque de cette coopération agissante à l’échelle mondiale. En 1953 à

Cuba est née l’INTOSAI et pendant plus d’un demi-siècle, l’INTOSAI a favorisé le développement de

la structure institutionnelle qui a permis aux différentes Institutions Supérieures de Contrôle affiliées de

connaitre un rayonnement sans précédent au travers du partage d’expériences qui a favorisé

l’amélioration du contrôle des finances publiques. Au sein de l’INTOSAI, la Cour des comptes française

a significativement contribué à la promotion du modèle français du contrôle juridictionnel7 ainsi que

l’avènement d’un nouveau type de contrôle : l’audit de performance. Les normes ISSAI relatives aux

principes fondamentaux de l’audit de la performance qui encadrent ce nouveau mode d’évaluation de

l’action publique, sont élaborées depuis plus d’une décennie, constamment mises à jour et appliquées

dans plusieurs Etats du monde. Dès lors, l’on est en droit de s’interroger sur la relation des normes

ISSAI et la pratique de l’audit de performance en France.

Les normes INTOSAI sont-elles bien rependues dans les pratiques des juridictions

financières françaises? Peut-on appliquer l’examen de la performance dans les contrôles actuels

de la gestion pratiqués par les juridictions financières, sans se référer aux ISSAI ? En l’état actuel

des caractéristiques de l’examen de la gestion, n’est-il pas plus pertinent de converger vers un

audit intégré dont les enjeux seraient la promotion du savoir-faire français dans le cadre d’une

coopération internationale pour la bonne gouvernance ?

Cet ensemble de questions revêtent à plusieurs titres un réel intérêt. Elles nous introduisent d’une part

au cœur des théories des organisations internationales et mettent, d’autre part, l’accent sur la dimension

internationale des juridictions financières françaises. Si l’on observe une appropriation des normes

INTOSAI et une pratique de l’audit de la performance par les juridictions financières françaises au

niveau international, force est cependant de constater l’inapplication dans les contrôles effectués au

niveau national. Dans une approche internationaliste, il s’agira donc d’une part de replacer les

juridictions françaises dans leur contexte international : membres de l’INTOSAI, de l’EUROSAI, et

locomotive des institutions francophones de l’Association Internationale des institutions Supérieures

de Contrôle ayant en commun l’Usage du Français (AISCUF) et de préciser, d’autre part, la place des

juridictions financières dans le commissariat aux comptes des organisations internationales. S’il est

incontestable que les normes internationales d’audit se développent, il est pertinent de se demander

comment ces dernières sont intégrées au dispositif normatif interne, et s’interroger sur la problématique

de l’inapplication de ces dernières. Sur le plan méthodologique, notre démarche s’est voulue inductive.

Privilégiant l’approche empirique8 basée sur les activités des juridictions financières, nous avons tiré des

conclusions et des recommandations sur la base de l’examen des rapports de la Chambre régionale des

comptes des Pays de la Loire sur la période 1995 à 2014. Dans cette étude nous tentons de démontrer

que l’audit de performance n’est pas appliqué par les juridictions financières françaises9 faute d’adoption

de normes ISSAI. Par conséquent, nous recommandons l’adoption de normes internes calquées sur les

ISSAI et susceptibles de favoriser la convergence vers une nouvelle forme de contrôle : l’audit intégré.

Cette étude comprend deux parties : les Juridictions financières françaises en tant que membre des

organisations internationales (Première partie) et la difficile appropriation des normes INTOSAI, de

l’audit de performance et la nécessaire convergence vers l’audit intégré (Deuxième partie).

7 LGDJ, « Les Cours des comptes en action », Revue française des finances publiques n°101, Avril 2008, p 312. 8 L’étudiant a observé les activités des juridictions financières à l’occasion d’un stage à la Chambre Régionale des Comptes des Pays de la Loire du 17

mars au 02 mai 2014. 9 MIKALA Landry Georges, Rapport de stage à la Chambre Régionale des Comptes des Pays de la Loire, ENA, Mai 2014

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

9

PREMIERE PARTIE)/

LES JURIDICTIONS FINANCIERES FRANCAISES EN TANT QUE

MEMBRE DES ORGANISATIONS INTERNATIONALES

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

10

Cette étude commence logiquement par une visite de la notion d’organisation internationale et de son

évolution afin de resituer de façon incontestable, les juridictions financières françaises dans ce contexte,

c’est-à-dire membres à part entière de la communauté internationale.

SECTION 1) LES ORGANISATIONS INTERNATIONALES

La notion d’organisation internationale a fait l’objet d’une abondante et volumineuse littérature. Il

convient d’en présenter succinctement les grandes lignes, ses évolutions ainsi que les différentes

typologies.

PARAGRAPHE 1) DEFINITION ET EVOLUTION DES ORGANISATIONS INTERNATIONALES

1) La notion d’organisation internationale

Il existe de nombreuses définitions de la notion d’organisation internationale. Une approche juridique

permet de la définir comme étant : « Une association d’Etats, établie par accord entre ses membres et

dotée d’un appareil permanent d’organes, chargé de poursuivre la réalisation d’objectifs d’intérêt

commun par une coopération entre eux10 ». Une organisation internationale est donc une personne

morale de droit public, distincte de celle des Etats, crée à partir d’une volonté commune des Etats sur la

base d’un traité international avec pour objectif de coordonner une action commune dans un domaine

spécifique contenu dans les statuts. Avec l’avancée de la globalisation qui consacre la multiplication des

flux des échanges à l’échelle mondiale notamment depuis la fin du second conflit mondial, ces

organismes ont connu un développement sans précédent. L’organisation internationale est dotée d'un

appareil permanent d'organes communs avec une vocation soit universelle, soit régionale ou

continentale.

2) Evolution des organisations internationales

Sur le plan géographique, l’évolution régionale des organisations internationales supplante largement

celle des entités à vocation universelle. Jusqu’à la fin du XVIIIe siècle, les relations internationales

étaient essentiellement diplomatiques. Toutefois, sous l’effet de deux mouvements à savoir la naissance

des Unions administratives et l’explosion des relations diplomatiques multilatérales qui se sont

distingués tout au long du XIX siècle et qui se sont poursuivies jusqu’à la seconde moitié du XXe siècle,

on va assister à un développement sans précédent des organisations internationales à l’échelle mondiale.

Les congrès qui deviennent par la suite des conférences sont assez rares et perceptibles. Cependant, avec

l’émergence de la société internationale va se développer des relations temporairement bilatérales puis

permanentes11 facilitées par la révolution des transports, les nouvelles technologies de l’information et

de la communication, mais surtout le développement des échanges à l’échelle mondiale exigeait une

coopération plus accrues des Etats12.

10 Georges Abi-Saab (dir), « le concept d’organisation internationale, Paris, UNESCO, 1980, cité par Pierre Gerbet, dans « Les

organisations internationales, Paris PUF, 1963, 128p, chapitre 10 11 Gerbet Pierre, « Les organisations internationales, Paris PUF, 128p 12 Guillaume DEVIN, Marie-Claude SMOUTS, « les organisations internationales », Armand COLIN, 2011

CHAPITRE 1) UNE ORIENTATION INTERNATIONALE INCONTESTABLE DES

JURIDICTIONS FINANCIERES FRANCAISES

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

11

PARAGRAPHE 2) TYPOLOGIE DES ORGANISATIONS INTERNATIONALES

Il convient de souligner que la multitude de terminologies entretient souvent un flou artistique. C’est

ainsi que pour désigner les organisations internationales, les expressions suivantes sont utilisées :

Institutions internationales, Organismes multilatéraux, etc. On notera certes, que dans une analyse plus

approfondie, des divergences notables apparaissent d'une expression à une autre. On distingue

traditionnellement deux types d'organisations les organisations dites non gouvernementales (ONG) qui

émanent de membres privés de divers pays. Il s’agit donc des associations de droit privé, dont l'activité

est internationale : l’Anti –Slavery Society, Amnesty International , OXFAM (1942), Médecins sans

frontières (MSF, 1971), Médecins du Monde (MM, 1980), Action contre la faim (ACF, 1979) en sont

des exemples et les organisations publiques, dites aussi intergouvernementales (OIG), qui émanent des

Etats et sont contrôlées par des gouvernements de divers pays13. Seules les organisations

intergouvernementales auxquelles appartient l’Organisation Internationale des institutions Supérieures

de contrôle des finances publiques (INTOSAI) feront l’objet de cette étude.

SECTION 2) L’ECHELLE TRIDIMENSIONNELLE DES JURIDICTIONS FINANCIERES

FRANÇAISES

Les juridictions financières sont membres de plusieurs organisations. On pourrait s’accorder à une triple

dimension en ce sens qu’elles sont membres de l’INTOSAI, de l’EUROSAI et de l’AISCUF.

PARAGRAPHE 1) L’INTOSAI ET SA DIMENSION MONDIALE

L’INTOSAI est une organisation comprenant 190 institutions supérieures de contrôle des finances

publiques (ISC) des pays qui font partie de l’Organisation des Nations Unies ou de ses agences

spécialisées. Les ISC ou SAI (Suprem Audit Institutions) jouent un rôle prépondérant dans le contrôle

des finances publiques et œuvre à la généralisation d’une gestion financière saine et, plus spécifiquement

à l’obligation de rendre compte. L’INTOSAI représente une plateforme sur laquelle les auditeurs des

finances publiques à l’échelle mondiale peuvent discuter de questions qui revêtent un intérêt commun.

Il s’agit d’un réseau mondial qui favorise la propagation des dernières évolutions en matière de normes

de contrôle et de standards généralement admis. De façon globale, l’INTOSAI concentre l’ensemble de

ses efforts sur les problèmes rencontrés par les ISC en essayant d’y apporter des solutions idoines et

pérennes. A cet effet et conformément à ses ambitions et ses missions, sa devise est « l’expérience

mutuelle profite à tous ».

1) Les grandes phases de l’évolution de l’INTOSAI

En 1953 est née l’INTOSAI lorsque 34 ISC se réunissent en congrès à Cuba. Rappelons que pendant

plus d’un demi-siècle, l’INTOSAI a favorisé le développement de la structure institutionnelle qui a

permis aux différentes ISC affiliés de connaitre un rayonnement sans précédent au travers du partage

d’expériences qui a favorisé l’amélioration du contrôle des finances publiques14.

En 1977, l’INTOSAI va élaborer et adopter la Déclaration de Lima sur les lignes directrices du contrôle

des finances publiques. Cette déclaration formulera les fondements théoriques et conceptuels du contrôle

des finances publiques des Etats membres de l’INTOSAI15.

13Guillaume DEVIN, Ibid. 14 INTOSAI, « 50-60 ans de l’INTOSAI, Passé-présent-avenir », CNAO, Chine, 2013, p 25-31 passim 15 INTOSAI, Ibid.

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

12

En 2007, l’INTOSAI va adopter la Déclaration de Mexico sur l’indépendance des ISC. Il s’agira de

mettre l’accent sur les notions d’indépendance et de valeurs démocratiques. L’INTOSAI, en produisant

des normes internationales et des directives en matière de régularité aux normes, de conformité

financière, de contrôle de l’efficacité et des résultats, participe pleinement à l’objectif de bonne

gouvernance au niveau mondial. Tel est en substance, l’objectif du 19e symposium ONU/INTOSAI sur

le thème « valeur et avantage du contrôle des finances publiques dans un contexte mondialisé16 ».

2) Partenariats : l’INTOSAI et son réseau mondial

L’INTOSAI est une gigantesque organisation qui a tissé un nombre important de partenariats avec

d’autres organisations comme l’Institut des Auditeurs Internes (IIA), l’Organisation de Coopération et

de Développement Économiques (OCDE), la Fédération Internationale des Experts Comptables (IFAC),

la Banque Mondiale (BM) ainsi que d’autres donateurs. Depuis plus d’un demi –siècle, l’INTOSAI

entretient une coopération étroite avec les Nations unies (ONU) dans le cadre de la promotion de la

bonne gouvernance et de la lutte contre la corruption17.

PARAGRAPHE 2) LA DIMENTION REGIONALE ET CULTURELLE DES JURIDICTIONS FINANCIERES

1) La dimension régionale des juridictions françaises : l’EUROSAI

L’INTOSAI est composé de sept groupes régionaux au total18. L’EUROSAI est le plus jeune des

groupes de l’INTOSAI, malgré le fait que son projet de création remonte aux origines de l’INTOSAI en

195319. Les premières tentatives de sa mise en place datent de 1974 à la faveur du VIIIe Congrès de

l’INTOSAI à Madrid. Entre 1975 et 1989, les SAI d’Italie et d’Espagne, à travers le Comité de contact

des Présidents des ISC des pays membres de la Communauté économique européenne, vont formaliser

les bases de l’EUROSAI en rédigeant les premiers projets de statuts.

En juin 1989 à Berlin, à la faveur du XIIIe Congrès de l’INTOSAI, l’on adoptera la Déclaration de

Berlin relative à la création d’une institution européenne membre de l’INTOSAI. En novembre 1990 à

Madrid va se tenir la Conférence Constituante et le premier congrès de l’EUROSAI qui vont élire le

premier Président et les membres du Comité directeur. Dans le cadre de ces mêmes assises, furent en

outre approuvés les statuts de l’Organisation, qui stipulent que le siège et le secrétariat permanent de

l’EUROSAI sont assurés par le Tribunal de Cuentas d’Espagne.

Au terme l’article 1er de ses statuts l’EUROSAI20 a pour objectifs essentiels de développer la

coopération professionnelle entre les ISC, de promouvoir les échanges d’information et de

documentation, d’encourager l’étude du contrôle des finances publiques, de stimuler la création de

chaires universitaires spécialisées dans le domaine du contrôle des finances publiques et d’œuvrer à

l’harmonisation de la terminologie en matière de contrôle des finances publiques21.

2) La dimension culturelle des Juridictions financières : de l’AISCUF à la Francophonie

Les Juridictions financières françaises sont membres de l’association des institutions supérieures de

contrôle ayant en commun l’usage du français (AISCUF), créée en 1994. L’AISCUF est membre de

l’Organisation Internationale de la Francophonie. Au terme de l’article 2 des statuts de l’AISCUF relatif

16 ONU/INTOSAI, 19e symposium, 28-30 mars 2007 in www.intosai .org, consulté le 8 juin 2014 17 ONU/INTOSAI, 20e symposium, 11-13 février 2009 in www.intosai .org, consulté le 10 juin 2014 18 Histoire de l’EUROSAI, www.eurosai.org, consulté le 13 juin 2014 19 Histoire de l’EUROSAI, ibid. 20 Les statuts de l’EUROSAI, www.eurosai.org, ibid. 21 Les objectifs de l’EUROSAI, ibid.

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

13

aux buts et moyens, « l’association a pour but de favoriser, dans chacun des pays où elle est représentée,

et au-delà, dans tous les pays où le français est pratiqué à une certaine échelle, l’approfondissement de

l’Etat de droit par un développement des institutions de contrôle effectif des finances publiques22 ». A

cet effet, et conformément aux dispositions statutaires, elle recourt aux moyens suivants :

elle développe entre les institutions membres, les échanges et la concertation propres à rapprocher

leurs points de vue sur des questions telles que la nature des opérations de contrôle, l’élaboration des

normes de comptabilité ou celle des normes de contrôle, conformément aux principes généralement

admis en la matière ;

elle organise entre les institutions membres une étroite coopération en matière de formation et

d’assistance technique, soit sous sa propre responsabilité, soit dans le cadre d’autres associations

regroupant des institutions supérieures de contrôle, auxquelles adhèrent les institutions membres ;

elle s’attache à développer les valeurs communes de la francophonie, promues par l’OIF, au

service d’une meilleure démocratie financière et d’un développement de l’Etat de droit.

PARAGRAPHE 3 ) LES ACTIVITES INTERNATIONALES DES JURIDICTIONS FINANCIERES

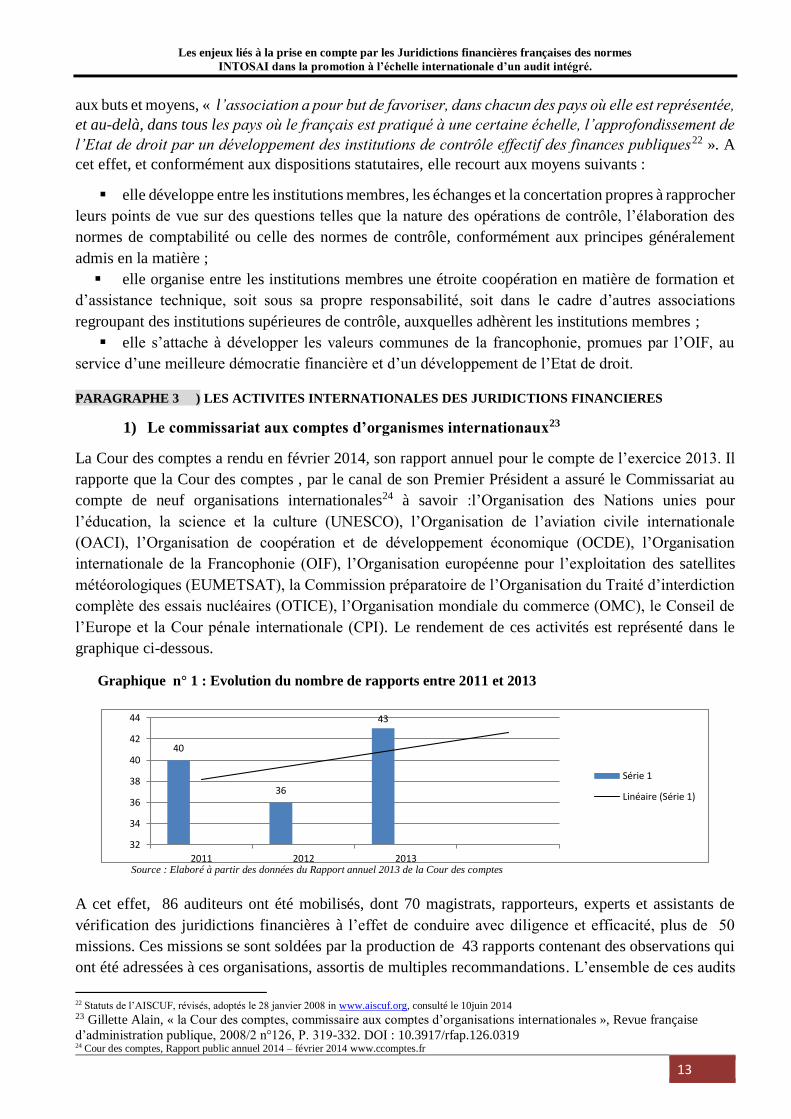

1) Le commissariat aux comptes d’organismes internationaux23

La Cour des comptes a rendu en février 2014, son rapport annuel pour le compte de l’exercice 2013. Il

rapporte que la Cour des comptes , par le canal de son Premier Président a assuré le Commissariat au

compte de neuf organisations internationales24 à savoir :l’Organisation des Nations unies pour

l’éducation, la science et la culture (UNESCO), l’Organisation de l’aviation civile internationale

(OACI), l’Organisation de coopération et de développement économique (OCDE), l’Organisation

internationale de la Francophonie (OIF), l’Organisation européenne pour l’exploitation des satellites

météorologiques (EUMETSAT), la Commission préparatoire de l’Organisation du Traité d’interdiction

complète des essais nucléaires (OTICE), l’Organisation mondiale du commerce (OMC), le Conseil de

l’Europe et la Cour pénale internationale (CPI). Le rendement de ces activités est représenté dans le

graphique ci-dessous.

Graphique n° 1 : Evolution du nombre de rapports entre 2011 et 2013

Source : Elaboré à partir des données du Rapport annuel 2013 de la Cour des comptes

A cet effet, 86 auditeurs ont été mobilisés, dont 70 magistrats, rapporteurs, experts et assistants de

vérification des juridictions financières à l’effet de conduire avec diligence et efficacité, plus de 50

missions. Ces missions se sont soldées par la production de 43 rapports contenant des observations qui

ont été adressées à ces organisations, assortis de multiples recommandations. L’ensemble de ces audits

22 Statuts de l’AISCUF, révisés, adoptés le 28 janvier 2008 in www.aiscuf.org, consulté le 10juin 2014 23 Gillette Alain, « la Cour des comptes, commissaire aux comptes d’organisations internationales », Revue française

d’administration publique, 2008/2 n°126, P. 319-332. DOI : 10.3917/rfap.126.0319 24 Cour des comptes, Rapport public annuel 2014 – février 2014 www.ccomptes.fr

40

36

43

32

34

36

38

40

42

44

2011 2012 2013

Série 1

Linéaire (Série 1)

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

14

financiers, comptables et de la performance montrent à quel point les juridictions financières jouissent

d’une image de marque très appréciée et d’une notoriété internationale incontestable.

2) Les autres activités internationales de la Cour et des chambres des Comptes.

Les juridictions financières françaises ont réalisé plusieurs activités en 2013 au sein des organisations

internationales25. A l’INTOSAI, la Cour a dirigé plusieurs équipes de travail notamment sur l’évaluation

des programmes. Elle en a fait de même dans le cadre du renforcement des capacités des ISC à

l’EUROSAI et à l’AISCCUF. Les Chambre Régionales quant à elles ne sont pas restées en marge de ces

activités. Elles ont été présentes dans le cadre du réseau des institutions régionales EUROSAI ainsi que

dans le cadre du réseau PASAI (Pacifique) qui a été conduit par la Chambre territoriale des comptes de

la Nouvelle – Calédonie en 2013. Les institutions financières françaises contribuent, par ces actions, à

la promotion du model français du contrôle juridictionnel des finances publiques dans le monde.

25 Gillette Alain, Op.cit, p.319-332 passim

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

15

Ce chapitre a pour ambition de traiter du développement variable des normes. Il se donne également

pour objectif d’analyser les formes traditionnelles et modernes des contrôles des juridictions financières.

SECTION 1) LE DEVELOPPEMENT NORMATIF A GEOMETRIE VARIABLE

Le paysage normatif est marqué par les normes théoriques axées sur la qualité d’un bon audit, les normes

internationales INTOSAI ainsi que les normes professionnelles internes en construction.

PARAGRAPHE 1 ) LES NORMES THEORIQUES PORTANT SUR LA QUALITE D’UN BON AUDIT :

LES RECOMMANDATIONS DE DEANGELO

Selon une théorie de l’audit de Deangelo26 , la qualité d’un audit performant est « la probabilité conjointe

qu’un auditeur donné découvre une infraction dans le système comptable [...] et qu’il rende compte de

cette infraction 27». Habituellement, on considère que la première condition dépend des capacités

technologiques et intellectuelles de l’auditeur alors que la seconde est liée à son indépendance.

1) Les capacités technologiques et intellectuelles

Elles découlent du niveau initial et continu de la formation des auditeurs à l’environnement juridique

national et international en perpétuelles mutations. L’audit est essentiellement un processus d’obtention

et d’évaluation d’éléments probants portant sur la conformité, la régularité et l’efficience d’une gestion.

Durant ce processus, l’auditeur doit exercer un jugement professionnel : il décide, détermine, oriente,

apprécie, modifie, évalue, applique, choisit, formule. En fait, l’auditeur est la plaque tournante d’un audit

performant. Pour ce faire, il convient d’observer le processus de formation de l’opinion des auditeurs.

Les aptitudes intellectuelles des magistrats financiers sont donc décisives.

2) l’indépendance de l’auditeur

Nous venons de voir qu’un audit est de qualité si et seulement si l’auditeur est compétent. A côté de

cette condition, la notion d’indépendance est souvent retenue. La notion d’indépendance s’analyse

classiquement en termes d’indépendance d’apparence et d’indépendance psychologique.

L’indépendance d’apparence souligne la perception de cette notion par les justiciables, c'est-

à-dire les comptables, les ordonnateurs et les administrateurs de crédits. L’auteur part de l’idée selon

laquelle l’auditeur est d’autant plus performant qu’il inspire la crainte chez ses justiciables. En

conséquence, une des suggestions à l’adresse des juridictions financières est de réclamer, de défendre

et d’affirmer davantage son indépendance, car considérée comme une condition sine qua non d’une

justice financière performante.

L’indépendance de fait ou psychologique se réfère au processus mental de l’auditeur, à son

aptitude d’impartialité et d’objectivité. Appliqué au champ des juridictions financières, l’indépendance

de fait consisterait à s’assurer que le juge des comptes ne subisse aucune influence du pouvoir législatif

et exécutif. L’influence peut découler de la fortune, des compétences ou de la formation de l’audité.

26 Portal Marine, « Les déterminants de la qualité de l’audit, le cas de l’audit des comptes publiques », Comptabilité-

contrôle-Audit, 2011/1 Tome 17, p.37-65. 27 Vuibert, FNEGE, Faire de la recherche en comptabilité financière, Novembre 2001

CHAPITRE 2)

DU DEVELOPPEMENT A GEOMETRIE VARIABLE DES NORMES AUX TYPOLOGIES

DES CONTROLES DES JURIDICTIONS FINANCIERES FRANCAISES

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

16

L’indépendance financière de l’auditeur est un élément fondamental de son indépendance

psychologique, d’apparence, un puissant vecteur de son efficacité et même de sa productivité. Il importe

de retenir en définitive que les juridictions financières doivent accorder de l’importance à la formation

afin d’accroitre les compétences et l’efficacité des auditeurs, de cultiver davantage l’indépendance à tous

les niveaux afin de donner à l’auditeur toutes les aptitudes à déceler les irrégularités et de pouvoir les

mentionner dans son rapport.

PARAGRAPHE 2) DES NORMES INTERNATIONALES A L’INEXISTANCE DE NORMES INTERNES

1) Les normes internationales INTOSAI

L’INTOSAI œuvre depuis plusieurs décennies à l’élaboration, à l’adoption et à l’application des normes

par les ISC des Etas membres. Elle s’assure que les ISC soient indépendantes et pluridisciplinaires afin

qu’elles puissent impacter positivement la gouvernance financière. L’atteinte de cet objectif passe par la

production des normes internationales. On distingue généralement quatre types de normes

internationales INTOSAI : les ISSAI 100 à 400 et leurs lignes directrices ISSAI 1100 à 4100 :

les ISSAI 100, relatives aux principes fondamentaux du contrôle des finances publiques ;

les ISSAI 200, sont relatives aux principes fondamentaux de l’audit financier ;

les ISSAI 300, relatives aux principes fondamentaux de l’audit de la performance ;

les ISSAI 400, relatives aux principes fondamentaux de l’audit de la conformité.

Ainsi, Dans le cadre de cette réflexion, seules les normes spécifiques à l’audit de la performance seront

le plus souvent évoquées. Il s’agit des ISSAI 300 relatives aux principes fondamentaux de l’audit de la

performance et des ISSAI 3100 qui fixent les lignes directrices sur l’audit de la performance.

2) Des normes professionnelles internes relatives à la performance inexistantes

Des normes professionnelles existent28, mais, elles ne font que très peu référence à l’audit de la

performance29. En parlant des normes internes, nous faisons essentiellement référence aux normes

applicables par les juridictions financières françaises.

2.1) Les normes du code des juridictions financières

Elles font très peu allusion à un contrôle dont la démarche ressemblerait à un audit axé sur la

performance. Toutefois, certaines normes relatives aux bonnes pratiques généralement admises existent.

Elles font référence au mandat : l’examen de la gestion porte sur la régularité des actes de gestion, sur

l’économie des moyens mis en œuvre et sur l’évaluation des résultats atteints par rapport aux objectifs

fixés par l’assemblée délibérante ou par l’organe délibérant. L’opportunité de ces objectifs ne peut faire

l’objet d’observations30. Elles font également référence à la confidentialité dans la manipulation des

informations de l’entité31 et à la production d’un rapport contenant les observations des vérificateurs32.

Ainsi, en matière de norme d’audit, il convient de retenir que le code des juridictions financières est un

désert normatif qui oblige les magistrats à évoluer dans un contexte particulier très peu propice.

28 Il s’agit de l’arrêté n° 13-552 du Premier président du 18 juillet 2013 fixant les normes professionnelles et de la Charte de déontologie

commune à la Cour et aux CRTC, novembre 2006. 29 Arrêté n° 13-890 du Premier président du 15 janvier 2014 fixant les normes professionnelles relatives à la mission de certification des

comptes de l'État et du régime général de sécurité sociale et modifiant l'arrêté du 18 juillet 2013 fixant les normes professionnelles 30 Article L211-8 alinéa 2, Code des juridictions financières 31Articles L241-5 et 6, Ibid. 32 Article 243-5, ibid.

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

17

2.2) Des normes professionnelles en construction

En l’état actuel des choses, il apparait de toute évidence que les normes internationales ne sont pas prises

en compte par le dispositif juridique actuel des juridictions françaises. Pourtant, une réflexion est en

cours sur les normes professionnelles applicables aux juridictions financières en matière d’audit de

performance. En effet, selon la norme 13 de l’ISSAI 300 , les ISC doivent s’appuyer sur les principes

fondamentaux de l’audit de performance pour adopter ou élaborer des normes qui tiennent compte du

contexte particulier de chaque ISC en fonction du niveau d’indépendance, du mandat constitutionnel,

des obligations d’éthique, etc. A cet effet, le Président Deeschemaeker anime les travaux du groupe de

projet « normes professionnelles33 ». Le Compte rendu du groupe a indiqué que les normes étaient une

obligation résultant des engagements internationaux de la Cour. Les normes devraient être fondées sur

les ISSAI, c’est-à-dire sur les normes INTOSAI. Les normes écrites sont nécessaires car la transmission

orale qui opérait dans les Juridictions Financières (JF) n’est plus vérifiée aujourd’hui en raison du fort

turn-over. Le groupe projet normes professionnelles de la Cour souligne le fait que les normes en

construction seront bâties selon les ISSAI. Cependant, elles devraient revêtir quelques caractéristiques

propres :

Elles ne devraient pas être copiées sur elles. Les normes devraient dégager des principes

fondamentaux et non compléter le Code des Juridictions Financières. La première norme devrait être

une définition des normes. Selon cette définition, elles doivent dégager des principes généraux

permettant de décliner les missions des Juridictions Financières;

Elles seront un cadre de référence permettant la réalisation raisonnablement diligente du travail

d’instruction et la formulation transparente des observations. Les normes doivent être protectrices et

permettre des contrôles homogènes mais pas identiques et ne seront utiles que si elles sont appliquées ;

Ce sont des principes pas des règles ; elles n’alourdissent pas le travail s’il est correctement

exécuté aujourd’hui. Ainsi, les réflexions sur les normes présagent d’une réelle difficulté d’élaboration

sans bien entendu faire abstraction de la contradiction des objectifs assignés à ces normes dès le départ.

L’expérience des autres juridictions de l’EUROSAI ne semble pas avoir profitée à la France.

SECTION 2) DES CONTROLES TRADITIONNELS AUX NOUVELLES FORMES

Les contrôles traditionnels des juridictions financières sont, d’une part, juridictionnels et exercés sur les

comptes des comptables publiques et, d’autre part, administratifs axés sur les comptes des ordonnateurs.

PARAGRAPHE 1 ) LES CONTROLES TRADITIONNELS DES JURIDICTIONS FINANCIERES

1) Le contrôle juridictionnel

Le contrôle juridictionnel est un contrôle exercé par la Cour des comptes et les CRTC sur les comptes

des comptables publics de l’Etat et ceux des collectivités territoriales et de leurs établissements publics,

ainsi que les comptes des gestionnaires de fait déclarés définitivement comptables de fait. En effet, la

Cour des comptes s'assure que « les comptes des administrations publiques sont réguliers, sincères et

donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière

soit en certifiant elle-même les comptes, soit en rendant compte au Parlement de la qualité des comptes

des administrations publiques dont elle n'assure pas la certification 34 ». Dans sa mission juridictionnelle

33Compte rendu du Conseil supérieur des CRTC du 20 mars 2014 34 Code des juridictions financières, Dispositions combinées des articles L111-3 et L111-3-1 A, Partie législative, livre Ier : la Cour des

comptes, Titre Ier : Missions et organisation, Chapitre Ier : Missions.

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

18

elle vérifie sur pièces et sur place la régularité des recettes et des dépenses décrites dans les comptabilités

publiques et s'assure du bon emploi des crédits, fonds et valeurs gérés par les services de l'Etat et par les

autres personnes morales de droit public35.

2) Le contrôle administratif

Le contrôle administratif opéré par les juridictions financières françaises est fondé sur l’examen de la

gestion. Les chambres régionales des comptes en procédant à ce type de contrôle jouent un rôle

prépondérant dans la transparence de la gestion locale contribuant ipso facto au renforcement de la

décentralisation et de la démocratie au niveau régional. L’obligation de communiquer les observations

définitives ainsi que la publicité dont elles font l’objet par les médias régionaux en font un puissant

instrument qui permet la prévention, l’éradication des irrégularités ainsi que la résolution des

dysfonctionnements constatées. Conformément aux dispositions de l’article L.211-8 du code des

juridictions financières, la Chambre Régionale des comptes « examine la gestion » des collectivités

territoriales et de leurs établissements publics ainsi que des organismes de droit privé susceptibles d'être

assujettis à son contrôle. Par examen de la gestion, il ne faut pas entendre un contrôle interne, ex ante,

par une instance de la tutelle. Il faut plutôt voir un contrôle externe exercé à postériori par les juridictions

financières sur la conformité des actes de gestion de l’ordonnateur au dispositif législatif en vigueur. Le

constat d’une carence d’efficacité de la gestion par la chambre des comptes doit se fonder sur des

objectifs clairement définis et identifiables au départ et qui ont orienté les choix de l’ordonnateur. Les

observations découlant de constats relatifs à la situation financière de l’entité sont justifiées par les

éléments probants qui menacent à court, moyens et long terme, l’équilibre des comptes, au regard des

possibilités dont dispose l’entité pour y faire face.

3) Les limites inhérentes au contrôle administratif

L’examen de la gestion présente plusieurs limites dont deux d’entre elles à savoir le contrôle de

l’opportunité et l’étendu du contrôle seront abordées. Partant des analyses financières et celles liées au

système de contrôle interne, le vérificateur ressort le catalogue des éléments de risque liés au secteur

d’activité de l’entité afin de s’assurer de la capacité de l’entité contrôlée à les résorber. Il est courant que

les objectifs fixés par l’ordonnateur soient irréalistes au regard des moyens dont dispose l’entité.

Certains objectifs peuvent même menacer l’équilibre des comptes à moyen ou long terme. Une

collectivité peut décider de construire un aéroport international à quelques kilomètres d’une autre piste

déjà existante, très peu rentable et qui menace de surcroit l’équilibre environnemental. En pareille

circonstance, la Cour n’a aucun pouvoir car le législateur a souhaité que : « l’examen de la gestion

porte sur la régularité des actes de gestion, sur l’économie des moyens mis en œuvre et sur l’évaluation

des résultats atteints par rapport aux objectifs fixés par l’assemblée délibérante ou par l’organe

délibérant. L’opportunité de ces objectifs ne peut faire l’objet d’observation36 ». Pourtant il est démontré

que les résultats obtenus sont influencés par les actions menées qui dépendent-elles même de l’objectif

recherché. Un objectif irrationnel rend les moyens inopérants, pervertissant ainsi les résultats. Ainsi, le

fait de ne pas faire d’observations sur l’opportunité d’une dépense est un véritable fardeau que le

législateur a bien voulu que l’on accroche sur le corps de la juridiction financière.

35 Code des juridictions financières, ibid. 36 Code des juridictions financières, alinéa 2 de l’article L211-8

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

19

Le contrôle de la gestion ne se limite pourtant pas à l’examen de la conformité37. Le vérificateur peut

s’intéresser également à l’économie des ressources nécessaires, à l’efficience ainsi qu’à l’efficacité par

rapport aux objectifs fixés. Au regard des moyens humains, matériels, financiers et temporel et de ses

nombreuses missions, la juridiction financière ne permet pas de garantir au contrôle de la gestion un

caractère exhaustif. Le vérificateur est contraint d’opérer des choix. Ces derniers sont influencés par la

prise en compte des contraintes liées à la multitude de dossiers, le champ de contrôle des vérifications

précédentes ou des enjeux financiers découlant d’une analyse financière préalable. Il est de coutume que

le vérificateur adopte le cas échéant les thèmes retenus par la procédure d’enquêtes inter - juridiction.

Les axes de contrôle prennent rarement le sens des thèmes en rapport avec l’économie, l’efficacité et

l’efficience, les magistrats préférant l’orientation vers la régularité et la conformité. Cet état de fait milite

en faveur de ceux qui estiment que le contrôle de la gestion pratiqué par les juridictions financières n’est

pas à confondre avec l’audit de la performance

PARAGRAPHE 2) LES NOUVELLES FORMES DE CONTROLE ET D’EVALUATION

Les nouvelles formes de contrôle des juridictions financières françaises abordées dans cette section font

essentiellement référence à l’audit de performance et à l’évaluation des politiques publiques.

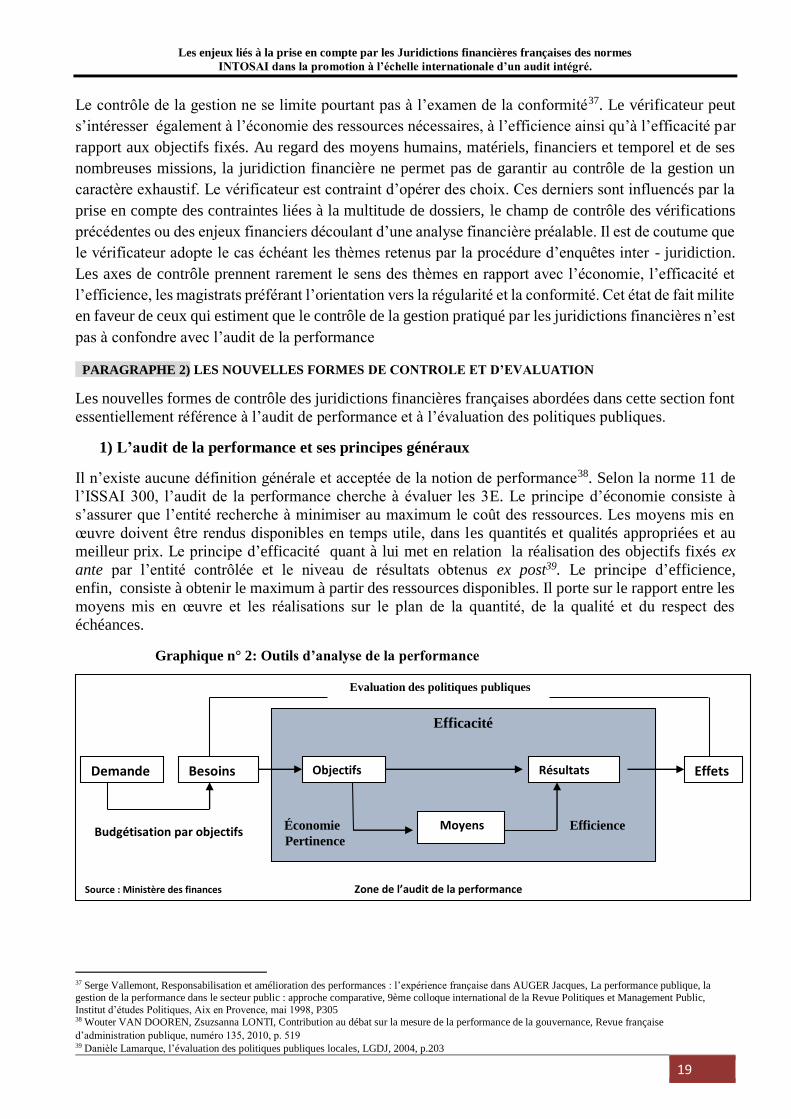

1) L’audit de la performance et ses principes généraux

Il n’existe aucune définition générale et acceptée de la notion de performance38. Selon la norme 11 de

l’ISSAI 300, l’audit de la performance cherche à évaluer les 3E. Le principe d’économie consiste à

s’assurer que l’entité recherche à minimiser au maximum le coût des ressources. Les moyens mis en

œuvre doivent être rendus disponibles en temps utile, dans les quantités et qualités appropriées et au

meilleur prix. Le principe d’efficacité quant à lui met en relation la réalisation des objectifs fixés ex

ante par l’entité contrôlée et le niveau de résultats obtenus ex post39. Le principe d’efficience,

enfin, consiste à obtenir le maximum à partir des ressources disponibles. Il porte sur le rapport entre les

moyens mis en œuvre et les réalisations sur le plan de la quantité, de la qualité et du respect des

échéances.

Graphique n° 2: Outils d’analyse de la performance

37 Serge Vallemont, Responsabilisation et amélioration des performances : l’expérience française dans AUGER Jacques, La performance publique, la

gestion de la performance dans le secteur public : approche comparative, 9ème colloque international de la Revue Politiques et Management Public,

Institut d’études Politiques, Aix en Provence, mai 1998, P305 38 Wouter VAN DOOREN, Zsuzsanna LONTI, Contribution au débat sur la mesure de la performance de la gouvernance, Revue française

d’administration publique, numéro 135, 2010, p. 519 39 Danièle Lamarque, l’évaluation des politiques publiques locales, LGDJ, 2004, p.203

Evaluation des politiques publiques

Budgétisation par objectifs

Source : Ministère des finances Zone de l’audit de la performance

Efficacité

Économie Efficience

Pertinence

Demande

s

Objectifs

Moyens

Résultats Besoins Effets

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

20

Il existe un lien étroit entre l’économie, l’efficacité et l’efficience40. En fait, il ne peut y avoir d’efficacité

sans économie, c’est-à-dire sans une meilleure gestion des ressources. De même, l’efficience ne peut

s’atteindre si les objectifs de base ne sont pas atteints. L’efficience est la maximisation de l’efficacité.

Selon l’ISSAI 300, les audits de la performance comportent souvent une analyse des conditions

nécessaires pour assurer que les principes d’économie, d’efficience et d’efficacité puissent être respectés.

Ces conditions peuvent comprendre les bonnes pratiques et procédures de gestion qui permettent

d’assurer que la prestation de services se déroule correctement et en temps opportun. Le cas échéant, il

faut également tenir compte de l’incidence du cadre réglementaire ou institutionnel sur la performance

de l’entité auditée.

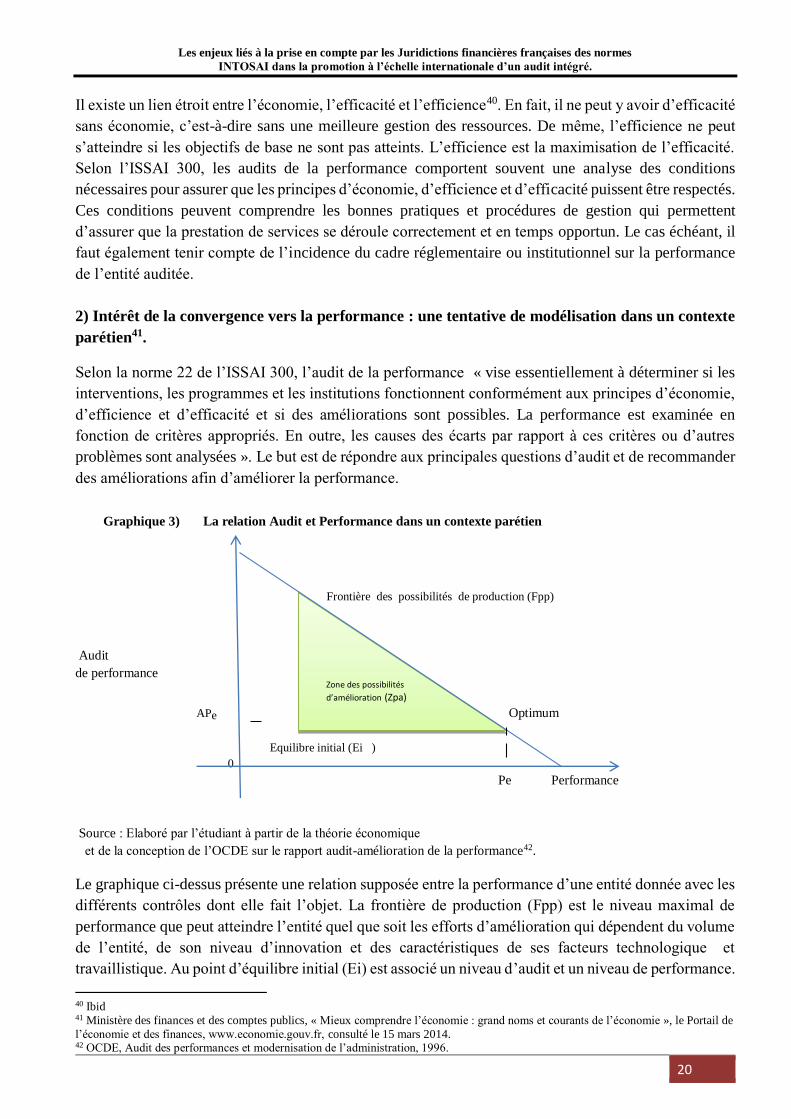

2) Intérêt de la convergence vers la performance : une tentative de modélisation dans un contexte

parétien41.

Selon la norme 22 de l’ISSAI 300, l’audit de la performance « vise essentiellement à déterminer si les

interventions, les programmes et les institutions fonctionnent conformément aux principes d’économie,

d’efficience et d’efficacité et si des améliorations sont possibles. La performance est examinée en

fonction de critères appropriés. En outre, les causes des écarts par rapport à ces critères ou d’autres

problèmes sont analysées ». Le but est de répondre aux principales questions d’audit et de recommander

des améliorations afin d’améliorer la performance.

Graphique 3) La relation Audit et Performance dans un contexte parétien

Frontière des possibilités de production (Fpp)

Audit

de performance

APe Optimum

Equilibre initial (Ei )

0 Pe Performance

Source : Elaboré par l’étudiant à partir de la théorie économique

et de la conception de l’OCDE sur le rapport audit-amélioration de la performance42.

Le graphique ci-dessus présente une relation supposée entre la performance d’une entité donnée avec les

différents contrôles dont elle fait l’objet. La frontière de production (Fpp) est le niveau maximal de

performance que peut atteindre l’entité quel que soit les efforts d’amélioration qui dépendent du volume

de l’entité, de son niveau d’innovation et des caractéristiques de ses facteurs technologique et

travaillistique. Au point d’équilibre initial (Ei) est associé un niveau d’audit et un niveau de performance.

40 Ibid 41 Ministère des finances et des comptes publics, « Mieux comprendre l’économie : grand noms et courants de l’économie », le Portail de

l’économie et des finances, www.economie.gouv.fr, consulté le 15 mars 2014. 42 OCDE, Audit des performances et modernisation de l’administration, 1996.

Zone des possibilités

d’amélioration (Zpa)

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

21

Mais il reste une infinité de marges de progression à l’entité qui correspond à la zone des possibilités

d’amélioration (Zpa). Toutefois, il n’est pas utile de multiplier à l’infini les contrôles. Il s’agit de trouver

un équilibre Ape qui correspond à un optimum de performance, par exemple Pe. Cette solution suppose

cependant qu’il existe un niveau d’audit au-delà duquel, la performance est affectée négativement. Selon

la théorie de Pareto43, l’optimum est atteint « lorsque l’utilité de personne ne peut augmenter sans

diminuer l’utilité d’au moins une autre personne ( ) 44 ». En conséquence, en application du principe

d’ophélimité de l’optimum au sens de Pareto, toute hausse du niveau de l’audit au-delà de Ape aura

pour conséquence, ceteris paribus, un niveau de performance inférieur à Pe. Cette relation théorique

mériterait d’être testée dans le cadre d’une étude plus approfondie. Au Royaume- Uni, le NAO a tenté

d’évaluer son impact sur la gestion budgétaire. En 2007, les experts de cette agence ont démontré que

les économies réalisées grâce à leur action s’élevaient à 582 millions de livres45. Il en est de même avec

le GAO46 aux USA avec 46 milliards de dollars.

3) Approche méthodologique au sens de l’INTOSAI

Comme toutes les autres formes d’audit, la démarche de l’audit comprend trois phases à savoir la

planification, l’examen et la consignation des observations dans un rapport. L’INTOSAI a décliné son

approche méthodologique de l’audit de la performance47. La norme 26 de l’ISSAI 300 précise que les

auditeurs doivent choisir une approche axée sur les résultats, sur les problèmes ou sur les systèmes, ou

une combinaison des trois, afin de rendre la conception de l’audit plus solide.

De manière générale, suivant une démarche normative (top down) ou participative (Botton up)48 l’audit

de la performance suit l’une des trois approches suivantes :

l’approche par les systèmes : l’auditeur s’assure que les systèmes de contrôle internes, les

systèmes comptables, les procédures, etc. accordent de l’importance aux notions des 3E.

l’approche par les résultats : l’auditeur vérifie que les résultats obtenus correspondent aux

objectifs fixés ex ante. L’auditeur prendra le soin de vérifier que les programmes et les services sont

opérationnels ;

l’approche par les problèmes : l’auditeur est orienté vers les problèmes de l’entité. L’auditeur

vérifie et analyse l’origine des problèmes constatés. Il fixe des normes, procède à une comparaison par

rapport aux écarts et formule des recommandations étayées sur la base d’éléments probants.

4) La LOLF comme cadre budgétaire idéal à la performance et à l’évaluation des politiques

Le cadre idéal à la pratique de l’audit de performance est la budgétisation par objectif de programme.

En d’autres termes, l’audit des 3E semblerait plus pertinent dans un contexte LOLF. L’objectif recherché

par la LOLF est de faire passer la budgétisation d’une logique de moyens à une logique de résultats.

Dans la majeure partie des budgets, notamment dans certains pays en développement, on s'intéresse

davantage au volume des moyens alloués à une politique, qu'aux résultats palpables enregistrés grâce à

ces moyens. Avec la budgétisation par objectif de programmes, la budgétisation porte non seulement

sur les moyens, mais aussi sur l'efficacité des dépenses, par rapport à des objectifs clairement définis

43Pareto (1848) est né à Paris d’une mère française et d’un père issu de l’aristocratie italienne. Il sera avec Walras, l’un des Chefs de file

de la révolution marginaliste néoclassique de l’Ecole de Lausanne. 44 Alternatives Economiques, « l’essentiel de l’économie », Poche n° 021 - novembre 2005, www.alternatives –économiques.fr, consulté

le 12 juin 2014 45 National Audit Office, Annual Report, Londres, 2007. 46 Governement Accountability Office, Performance and accountability report-fiscal yers 2007, Waschington, DC, 2007 47 INTOSAI, ISSAI 300, principes fondamentaux de l’audit de la performance. www.issai.org 48 Série des normes ISSAI 4000

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

22

pour chaque programme et contenus dans un projet annuel de performance (PAP) 49. En s’inscrivant dans

une logique de pilotage par la performance dont les résultats seront enregistrés dans un rapport annuel

de performance (RAP), l’administration publique s’engage à réformer à tous les niveaux sa vision, ses

modes de fonctionnement et ses méthodes traditionnels.

Pour accompagner la performance, de nombreux outils ont été élaborés. Ces outils permettent de

quantifier ou de qualifier la performance de façon objective. Des objectifs fixés au niveau national et

déclinés en objectifs opérationnels sont associés à chaque service et à chaque opérateur et gestionnaire

de politique. Des indicateurs pertinents comportant des valeurs cibles sur lesquelles les gestionnaires de

programme s’engagent, sont associés à chaque objectif pour mesurer l’efficacité des actions menées.

L’approche de la performance s’accompagne également par une exigence de responsabilisation des

acteurs de la gestion des finances publiques. Ainsi, à chaque niveau de la chaine correspond un lot de

responsabilité. L’objectif des Nations – unies est en effet de « rendre l’administration publique plus

respectueuse du principe de responsabilité, plus efficace et plus transparente en renforçant les

institutions supérieures de contrôle des finances publiques50 ». C’est ainsi qu’apparaitront de nouveaux

acteurs tels que les responsables de programmes, qui sont en fait des acteurs des différentes politiques

publiques et des gestionnaires à part entière.

Les rapports d’audit de performance ont une très grande autorité qui suscite une forte aversion. En effet,

« le débat sur le rôle des organismes d’audit dans l’amélioration de la performance comporte donc deux

aspects : la fonction des audits et la façon dont ils sont conduits. Ce second aspect est plus polémique

que le premier, le pouvoir législatif et le public considèrent généralement les travaux des institutions

d’audit comme de haute autorité. Ce qui a d’importantes conséquences sur les relations entre auditeurs

et audités, et sur le rôle de l’audit dans l’amélioration de la performance51 ». Ainsi, en dehors des

responsabilités habituelles liées à la gestion des deniers publics, ces nouveaux acteurs de la gestion

peuvent voir leur responsabilité engagée pour absence de résultats.

5) l’évaluation des politiques publiques par les juridictions financières

Les juridictions financières pratiquent l’évaluation des politiques publiques52. Les contraintes dont font

l’objet cette réflexion ne nous permettront pas d’étudier en profondeur la question de l’évaluation.

L’évaluation faite par les juridictions financières n’est pas à confondre avec l’évaluation interne qui est

plus un instrument entre les mains des responsables de programmes dans leur fonction de gestionnaire.

A ce titre, l’évaluation peut être considérée comme : « Une mission intégrée à l’exercice de

responsabilités administratives : tout responsable se doit d’évaluer continûment l’efficience de son

activité, son impact sur la société au regard des objectifs qui lui sont fixés et la qualité du service

rendu »53. Les évaluations qui sont réalisée par la Cour des comptes et ses démembrements est une

49 Les règles relatives à la démarche de performance sont contenues dans le guide "La démarche de performance : stratégie, objectifs, indicateurs

- Guide méthodologique pour l'application de la loi organique relative aux lois de Finances du 1er août 2001", publié en juin 2004.

50 Assemblée Générale des Nations –unies, « Résolution 66/209 : Rendre l’administration publique plus respectueuse du principe de

responsabilité, plus efficace et plus transparente en renforçant les institutions supérieures de contrôle des finances publiques » ONU, 91e

séance plénière, 22 décembre 2012, www.intosai.org. 51 OCDE, Audit des performances et modernisation de l’administration, 1996. 52 Code des juridictions financières, Article L111-3-1 53 Henri GUILLAUME et Nicolas COLIN, Inspecteur des Finances, Rapport n°2008-M-052-01 relatif à la Mission de comparaisons

internationales relative à l’audit et l’évaluation dans les administrations de cinq pays de l’OCDE et de la commission européenne, 2008, page 3.

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

23

activité externe qui assure une plus grande exhaustivité et permet de garantir une plus grande objectivité

des observations formulées.

6) Audit et évaluation : Analyse des spécificités

Il est souvent admis de façon très large que l’examen de la conformité peut être intégré dans un audit

des 3E. Il ressort de nos investigations que l’audit externe n’est normalisé qu’à l’échelle internationale,

en matière comptable et financier. L’audit désigne dans ce cas une mission de certification des comptes.

Cependant, outre la certification, le vérificateur peut avoir d’autres missions d’audit externe, notamment

en matière de performance. L’examen de la gestion et des comptes découle quant à elle du principe de

séparation des fonctions d’ordonnateur et de comptables publics. L’audit se différencie de plusieurs

autres outils d’analyse de la gestion publique avec lesquels il partage un certain nombre de

caractéristiques. En effet, l’audit se distingue de l’évaluation :

« L’évaluation consiste à analyser les forces et les faiblesses d’une politique publique, d’une

organisation, d’une personne ou d’un produit de façon à en améliorer la performance. Comme certains

audits de performance, elle renvoie à la notion de value for money, qui indique la mobilisation

d’indicateurs de coût (economy), d’efficience (efficiency) et d’efficacité (effectiveness) pour apprécier

les performances d’une organisation ou d’une politique publique54. »

Ainsi, on peut remarquer que tout comme l’audit de la performance, l’évaluation utilise aussi les notions

d’économie, d’efficacité et d’efficience. Des études55 ont même démontré qu’il n’était pas aisé de tracer

une ligne nette de démarcation entre les deux outils. Aux Etats Unis, les normes d’audit de performance

sont identiques aux normes d’évaluation de l’American Evaluation Association.

Ainsi, au terme de cette première partie, il conviendrait de retenir que les Juridictions financières

françaises sont membres des organisations internationales. A ce titre, elles s’efforcent de contribuer à la

généralisation de la transparence et de la bonne gouvernance. Pour ce faire, elles collaborent dans le

cadre de l’INTOSAI à l’élaboration des normes professionnelles et à la généralisation de l’audit de la

performance.

54 Henri GUILLAUME et Nicolas COLIN, ibid. 55 ibid.

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

24

DEUXIEME PARTIE)

LA DIFFICILE APPROPRIATION DES NORMES INTOSAI,

DE L’AUDIT DE PERFORMANCE ET LA NECESSAIRE

CONVERGENCE VERS L’AUDIT INTEGRE

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

25

L’INTOSAI formule régulièrement à l’adresse de ses membres des orientations et des directives visant

à s’approprier les normes d’audit et de pratiquer l’audit de la performance. L’audit de la performance

est-elle un vecteur du changement, un moyen de dissuasion ou un instrument de gestion ? Des études

menées sur les pays membres de l’OCDE56 ont tenté de répondre à cette question. Ainsi, au Royaume-

Uni, les rapports du NA0 ne formulent pas de recommandations spécifiques. Ils ont une fonction de

catalyseurs du changement. A contrario, les rapports d’Audit de la Commission d’audit britannique ont

en leur sein des orientations sur la manière de générer l’efficience. Qu’en est-il de l’application en France

par les juridictions financières?

SECTION 1) VERS UN CONSTAT DE L’INAPPLICATION DES 3E PAR LES JURIDICTIONS

FINANCIERES FRANCAISES

Cette section présente la suprématie des contrôles traditionnels et montre les développements de

l’évaluation des politiques publiques dans les activités des Juridictions financières françaises.

PARAGRAPHE 1) LA PREDOMINANCE DES CONTROLES TRADITIONNELS

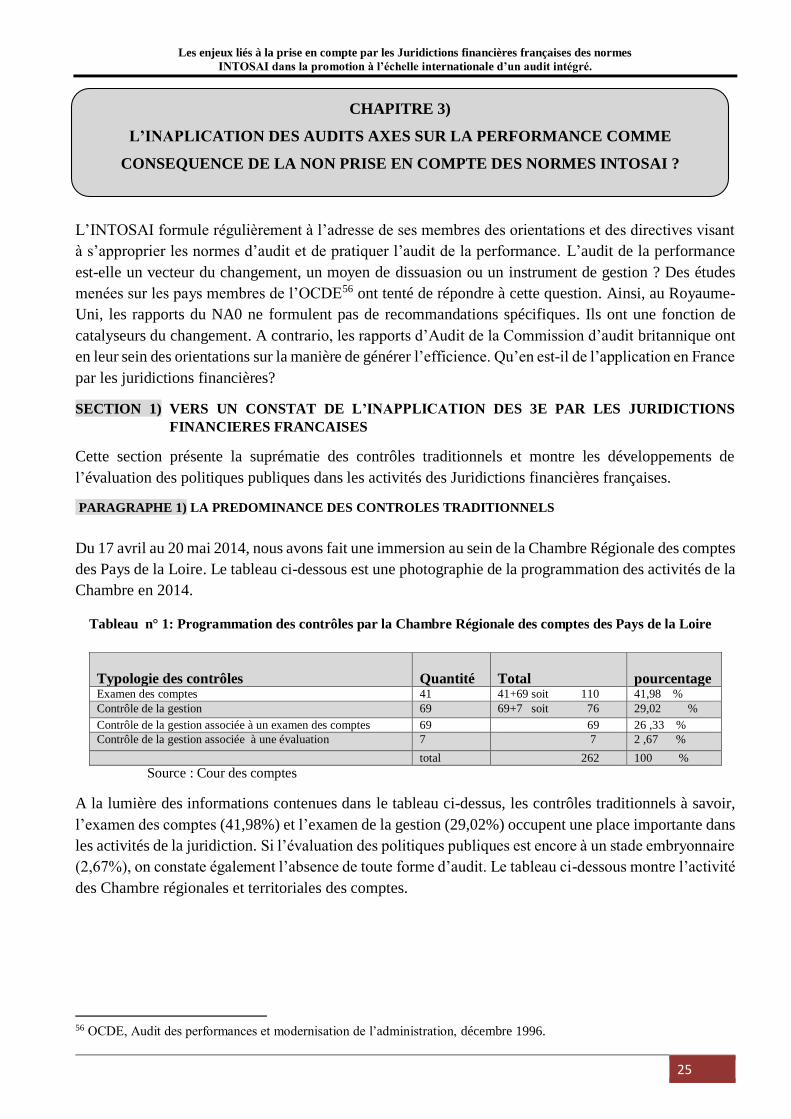

Du 17 avril au 20 mai 2014, nous avons fait une immersion au sein de la Chambre Régionale des comptes

des Pays de la Loire. Le tableau ci-dessous est une photographie de la programmation des activités de la

Chambre en 2014.

Tableau n° 1: Programmation des contrôles par la Chambre Régionale des comptes des Pays de la Loire

Typologie des contrôles

Quantité

Total

pourcentage Examen des comptes 41 41+69 soit 110 41,98 %

Contrôle de la gestion 69 69+7 soit 76 29,02 %

Contrôle de la gestion associée à un examen des comptes 69 69 26 ,33 %

Contrôle de la gestion associée à une évaluation 7 7 2 ,67 %

total 262 100 %

Source : Cour des comptes

A la lumière des informations contenues dans le tableau ci-dessus, les contrôles traditionnels à savoir,

l’examen des comptes (41,98%) et l’examen de la gestion (29,02%) occupent une place importante dans

les activités de la juridiction. Si l’évaluation des politiques publiques est encore à un stade embryonnaire

(2,67%), on constate également l’absence de toute forme d’audit. Le tableau ci-dessous montre l’activité

des Chambre régionales et territoriales des comptes.

56 OCDE, Audit des performances et modernisation de l’administration, décembre 1996.

CHAPITRE 3)

L’INAPLICATION DES AUDITS AXES SUR LA PERFORMANCE COMME

CONSEQUENCE DE LA NON PRISE EN COMPTE DES NORMES INTOSAI ?

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

26

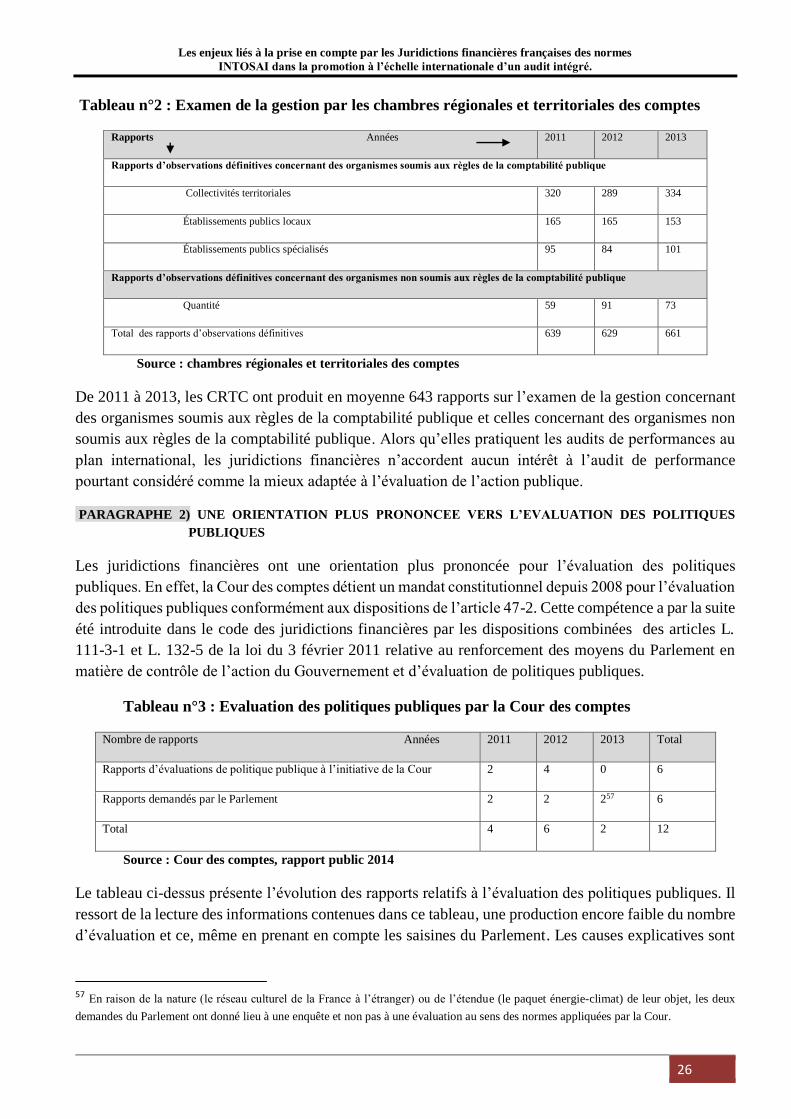

Tableau n°2 : Examen de la gestion par les chambres régionales et territoriales des comptes

Rapports Années 2011 2012 2013

Rapports d’observations définitives concernant des organismes soumis aux règles de la comptabilité publique

Collectivités territoriales 320 289 334

Établissements publics locaux 165 165 153

Établissements publics spécialisés 95 84 101

Rapports d’observations définitives concernant des organismes non soumis aux règles de la comptabilité publique

Quantité 59 91 73

Total des rapports d’observations définitives 639 629 661

Source : chambres régionales et territoriales des comptes

De 2011 à 2013, les CRTC ont produit en moyenne 643 rapports sur l’examen de la gestion concernant

des organismes soumis aux règles de la comptabilité publique et celles concernant des organismes non

soumis aux règles de la comptabilité publique. Alors qu’elles pratiquent les audits de performances au

plan international, les juridictions financières n’accordent aucun intérêt à l’audit de performance

pourtant considéré comme la mieux adaptée à l’évaluation de l’action publique.

PARAGRAPHE 2) UNE ORIENTATION PLUS PRONONCEE VERS L’EVALUATION DES POLITIQUES

PUBLIQUES

Les juridictions financières ont une orientation plus prononcée pour l’évaluation des politiques

publiques. En effet, la Cour des comptes détient un mandat constitutionnel depuis 2008 pour l’évaluation

des politiques publiques conformément aux dispositions de l’article 47-2. Cette compétence a par la suite

été introduite dans le code des juridictions financières par les dispositions combinées des articles L.

111-3-1 et L. 132-5 de la loi du 3 février 2011 relative au renforcement des moyens du Parlement en

matière de contrôle de l’action du Gouvernement et d’évaluation de politiques publiques.

Tableau n°3 : Evaluation des politiques publiques par la Cour des comptes

Nombre de rapports Années 2011 2012 2013 Total

Rapports d’évaluations de politique publique à l’initiative de la Cour 2 4 0 6

Rapports demandés par le Parlement 2 2 257 6

Total 4 6 2 12

Source : Cour des comptes, rapport public 2014

Le tableau ci-dessus présente l’évolution des rapports relatifs à l’évaluation des politiques publiques. Il

ressort de la lecture des informations contenues dans ce tableau, une production encore faible du nombre

d’évaluation et ce, même en prenant en compte les saisines du Parlement. Les causes explicatives sont

57 En raison de la nature (le réseau culturel de la France à l’étranger) ou de l’étendue (le paquet énergie-climat) de leur objet, les deux

demandes du Parlement ont donné lieu à une enquête et non pas à une évaluation au sens des normes appliquées par la Cour.

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

27

à rechercher à plusieurs niveaux non seulement les contingences matérielles et financières, mais aussi le

choix des thèmes selon la pertinence.

SECTION 2) LES CAUSES EXPLICATIVES TRADITIONNELLES LIEES A LA NON

APPROPRIATION DE L’AUDIT DE LA PERFORMANCE

L’objet de cette section est de tenter d’expliquer l’inapplication de l’audit de performance à l’évaluation

par les juridictions financières françaises de l’action publique.

PARAGRAPHE 1) LES FACTEURS TECHNIQUES LIES AUX DIFFERENTES APPROCHES

Il est désormais clair que la question du mandat ne peut être évoquée à l’appui du constat de

l’inapplication de l’audit de performance car nous avons vu plus haut que la Cour des comptes et les

chambres des comptes ont un mandat constitutionnel pour pouvoir apprécier les 3E sur la base de critères

spécifiques. Peut-on évaluer la performance sans des objectifs clairs fixé préalablement par l’entité ?

En effet, cette question soulève à nouveau le débat58 autour des conditions de l’applicabilité de l’audit

de performance. Malgré un arbitrage de longue date par l’INTOSAI, plusieurs praticiens estiment qu’il

serait réducteur d’apprécier la performance sans des objectifs préalables.

Les ISSAI 300, principe fondamental n°29, précisent que « les auditeurs doivent choisir une approche

axée sur les résultats, sur les problèmes ou sur les systèmes, ou une combinaison des trois, afin de rendre

une conception de l’audit plus solide59 ». Les ISSAI 300 insistent sur le fait que l’approche globale est

un élément important dans la conception de tout audit.

L’approche globale peut être envisagée d’un point de vu normatif ou d’un point de vu participatif.

L’approche normative (top-down) accordera une importance capitale à certains critères tels que les

intentions, les objectifs et les exigences des pouvoirs législatifs et exécutifs. A contrario, une approche

participative (bottom-up) ciblera les problèmes qui sont importants pour la population et la

communauté60.

PARAGRAPHE 2) LES FACTEURS NORMATIFS ET REFORMATIFS

Plusieurs facteurs liés à l’absence de principes fondamentaux internes, au contexte budgétaire et

financier expliquent l’inapplication de l’audit de la performance par les juridictions financières.

1) L’absence de principes fondamentaux internes

La première raison et certainement la plus sérieuse reste sans aucun doute l’absence d’adoption des

normes INTOSAI au dispositif normatif interne. En effet, contrairement à ses homologues allemand,

anglais et espagnole qui ont procédé à l’élaboration de normes professionnelles internes conformément

aux directives INTOSAI, les juridictions financières françaises sont à la traine dans ce domaine. Les

magistrats instructeurs ne se sentent donc pas les mains liées et continuent la pratique de l’examen de la

gestion sous sa forme basique.

58 Danièle Lamarque, l’évaluation des politiques publiques locales, LGDJ, 2004 p 11-48 passim 59 INTOSAI, Principes fondamentaux de l’audit de performance 60 ibid

Les enjeux liés à la prise en compte par les Juridictions financières françaises des normes

INTOSAI dans la promotion à l’échelle internationale d’un audit intégré.

28