Embed Size (px)

Citation preview

N°2013/09

Edition du 1er

mars 2013

Les faits marquants de la semaine

Slovaquie – Redressement du compte courant en 2012.

Russie – Ralentissement de la croissance en janvier.

Turquie – Que penser de la Turquie en matière de gouvernance ?

Arménie – Des élections présidentielles sans surprise.

Egypte – Un plan de réformes fiscales

Tunisie – Sortie de crise ?

Inde – Déficit du budget du gouvernement fédéral

Vietnam – Excédent commercial en hausse en février

Brésil – L'inflation inquiète la Banque centrale, et même le ministre des Finances.

Mexique – Arrestation, pour détournement de fonds, d'Elba Esther Gordillo, leader du syndicat des enseignants.

Europe centrale et orientale, Asie centrale

Albanie – Etrange suppression de TVA. Le gouvernement albanais vient de décider de supprimer toute TVA sur les produits de construction et d’outillage importés et ce dans le but de stimuler la croissance et réduire le chômage. Le taux est actuellement de 20%. Cette mesure étrange avant les élections de juin 2013, probablement dans un but électoraliste, est dénoncée par la Banque mondiale comme économiquement dangereuse.

Commentaire : C’est une mesure étrange dans la mesure où la diminution des recettes pour l’Etat ne sera pas forcément compensée dans les mêmes proportions par une stimulation économique lui permettant de récupérer par l’impôt sur les sociétés et la croissance du PIB le manque à gagner généré par cette réforme. La dette publique albanaise pourrait légèrement dépasser la limite des 60% du PIB en 2012. Le FMI avait déjà alerté les autorités

albanaises sur la dérive des finances publiques car le ratio d’endettement du pays est sensiblement supérieur aux pays de son groupe.

45

50

55

60

65-8

-7

-6

-5

-4

-3

-2

-1

02004 2005 2006 2007 2008 2009 2010 2011 2012 e2013 p

dette publique (% PIB) (dr.) solde budgétaire (%PIB) (gche)

Source: Ministère des Finances, Crédit Agricole S.A.

Albanie : Solde budgétaire et dette publique

Edition du 1

er mars 2013

- 2 -

Chypre – L’élection de N. Anastasiades aide à la conclusion du plan de soutien. Comme il était attendu, l’élection à la présidence de Nicos Anastasiades, leader du parti de centre droit DiKo avec une confortable avance (57% des suffrages) va permettre de débloquer le plan de soutien de la Troïka (FMI, UE, BCE). Les ministres des Finances français et allemands plaident pour une conclusion de l’accord pour fin mars 2013. Commentaire : Si cette élection n’atténue pas les difficultés économiques du pays, elle devrait néanmoins permettre au nouveau dirigeant de mettre en place un programme de privatisations, de réformes de la fonction publique et du système bancaire nécessaires à un accord rapide avec la troïka. Hongrie – Un nouveau gouverneur à la Banque centrale. Selon la presse hongroise, le gouvernement devrait prochainement annoncer le remplacement, à la fin de son mandat, du gouverneur de la Banque centrale, A. Simor par G. Matolscy, actuel ministre des Finances, artisan des réformes économiques depuis 2010 et proche du Premier ministre V. Orban. La Banque centrale et son gouverneur font par ailleurs l’objet de poursuites par le gouvernement qui estime que l’institution a outrepassé ses droits en ayant transmis au FMI des informations réputées confidentielles au moment de la crise de 2008 à 2010, ce que nient les intéressés.

Commentaire : Ces nouvelles peuvent être interprétées comme une mise au pas de la Banque centrale, dont les relations avec le gouvernement ont toujours été assez tendues. Ce dernier estime que la Banque centrale ne fait pas assez pour la relance de l’économie. L’UE et le FMI ont dénoncé, l’année dernière, une loi qui écorne l’indépendance de la Banque centrale.

Lituanie – L’euro en 2015 ? Selon le ministre des Finances Rimantas Sadzius, la Lituanie pourrait être en mesure d’adopter l’euro en 2015 si les critères d’inflation et de déficit budgétaire sont respectés d’ici là. La Lituanie pourrait être le deuxième pays après l’Estonie à adopter la monnaie européenne. L’Estonie a été le premier des trois pays baltes à passer à l’euro en 2011. Moldavie – Risque de chute du gouvernement. L’éclatement de la coalition des trois partis qui dirigent actuellement la Moldavie pourrait aboutir à un nouveau gouvernement. Le Premier ministre actuel (V. Filat) est mis en cause par ses deux alliés, Lupu et Ghimpu, tous deux ex-présidents intérimaires avant la nomination de N. Timofti début 2012. La collusion politique-affaires et des accusations mutuelles de corruption sont au coeur des tensions politiques actuelles.

Commentaire : Après une année de relative accalmie politique, (le président Timofti a été nommé en mars 2012) les tensions apparaissent de nouveau entre les protagonistes de l’éviction des communistes du pouvoir en 2009. La Moldavie cherche à signer un accord d’association avec l’UE cette année mais l’instabilité politique actuelle pourrait retarder les avancées dans ce domaine. Ce petit pays de 3,5 mios d’habitants, situé entre la Roumanie et l’Ukraine, a connu une année économique en demi-teinte avec une chute estimée de la croissance du PIB de 6% en 2011 à environ 0,5% en 2012. La Moldavie reste l’un des pays européens parmi les plus pauvres avec un PIB par habitant de seulement 3500 $ en parité de pouvoir d’achat.

Slovaquie – Fort redressement du compte courant en 2012. Les bonnes performances commerciales de la Slovaquie au cours de l’année 2012, avec une progression des exportations de plus de 10%, plus rapidement que les importations, ont fortement favorisé la balance commerciale qui est devenue largement excédentaire. Mais le changement le plus important concerne la balance des paiements puisque le compte courant devient bénéficiaire de 1,5% du PIB alors qu’il était déficitaire d’environ 2% du PIB par an depuis une quinzaine d’année.

-25

-20

-15

-10

-5

0

5

10

15

20

25

-25

-20

-15

-10

-5

0

5

10

15

20

25

2004 2005 2006 2007 2008 2009 2010 2011 2012

Balance courante (ech gche)

Balance commerciale (ech dte)

Source : Slovakia Stat. Office, Crédit Agricole S.A.

Md €Slovaquie : balances commerciale et courante

(Mds €, cumul 1 an)

Commentaire : Ces bonnes performances ne devraient pas se reproduire dans ces proportions au cours de l’année 2013 car les exportations ont commencé à se contracter en fin d’année 2012, notamment parce que la demande asiatique commence à se tasser. Néanmoins, le solde positif de la balance des paiements est un signe très favorable car il semble durable et permet une diminution de l’endettement externe du pays. Contrairement à la République Tchèque, la Slovaquie a su, en quelques années, réorienter une partie de ses exportations vers des pays émergents à forte croissance et cela devrait continuer à favoriser la balance commerciale du pays à moyen terme.

Edition du 1

er mars 2013

- 3 -

Pologne – Fitch met une perspective positive sur le rating. L’agence de notation Fitch a assortit le rating A- de la Pologne d’une perspective positive. Elle estime que la consolidation fiscale a permis une bonne maîtrise des déficits budgétaires à environ 3% du PIB et donc une stabilisation favorable du ratio de dette publique sur PIB à 56%. La réduction de la dette externe et les bonnes perspectives de croissance, en dépit d’une année 2013 qui devrait être en retrait à 1,6%, sont également pointées comme des éléments favorables à moyen terme.

Commentaire : Ce mouvement a eu très peu d’effet sur le cours du zloty et le taux de refinancement qui sont restés assez stables suite à cette annonce.

Slovénie – Chute du gouvernement de droite, A. Dratušek nommée nouveau Premier ministre. L’éclatement de la coalition de partis de centre droit au pouvoir en Slovénie en raison de suspicions de corruption envers le Premier ministre Janek Jansa, a provoqué la chute du gouvernement. Le dirigeant du parti d’opposition PS, Alenka Dratušek, ex directrice du budget au ministère des Finances, est nommée nouvelle Premier ministre. C’est la première femme nommée à ce poste depuis l’indépendance du pays. Ses premières déclarations concernent la résolution de la crise bancaire. Elle annonce que le nouveau gouvernement va réfléchir à la meilleure et la moins coûteuse des solutions pour recapitaliser les banques publiques. Alors dans l’opposition, elle s’était opposée à la création d’une structure de défaisance pour y loger les mauvais actifs bancaires. Parallèlement à cette annonce, la Commission de prévention de la corruption a annoncé qu’elle allait lancer une procédure judiciaire envers le Premier ministre déchu J. Jansa pour prise illégale d’intérêt.

Commentaire : L’éclatement politique est assez élevé en Slovénie : au sein du parlement, sept partis sont représentés. Les deux premiers en taille, le parti socialiste (Positive Slovenia) et le parti démocrate (SDS) ont environ 30% des sièges chacun. Les cinq autres partis ont environ 10% des sièges et des intérêts souvent divergents. La nouvelle coalition, constituée du PS, du SD (démocrates sociaux), du DeSUS (parti des retraités) et du DL (Liste civique) pourrait donc s’avérer fragile, notamment concernant la politique de privatisation des entreprises du secteur public pour laquelle seul le SD est actuellement plutôt favorable.

Russie – Ralentissement de la croissance en janvier. Le ralentissement est net pour la production industrielle qui baisse de 0,8% a/a, contre une hausse de 3,8% à la même période en janvier 2012. C’est la première baisse pour cet indicateur depuis octobre 2009 et elle est surtout sensible dans le secteur des mines. Les industries orientées vers la consommation sont moins touchées, et l’industrie manufacturière ne

se contracte que de 0,3% (mais c’est tout de même le plus mauvais résultat depuis 2011). La production agricole reste plus stable (+2,5% soit environ le même résultat qu’en 2012) et le commerce de détail ralentit doucement (+3,5% contre 7,4% en janvier 2012). Mais il est au plus bas depuis trois ans, ce qui est un peu contradictoire cependant avec le dynamisme des ventes automobiles et du crédit à la consommation, qui seront donc des variables à surveiller dans les mois à venir. Quant à l’investissement, il augmente seulement de 1,1% a/a en janvier 2013 contre 16,6% à la même période l’an dernier. Mais la tendance à la contraction était déjà nette sur la fin 2012.

Commentaire : L’industrie russe est donc en déclin très progressif et l’investissement reste dépendant des fonds publics. Tout cela se fait sur fond d’accélération de l’inflation et du chômage. Celui-ci reste évidemment au plus bas depuis vingt ans mais il semble néanmoins atteindre la fin d’un cycle de contraction (6% contre 5,3% en décembre) ce qui serait un signe que la Russie est à son niveau de croissance potentielle (c’est l’analyse de la Banque centrale).

Ce ralentissement de l’activité a incité la Banque mondiale à réviser très légèrement à la baisse sa prévision de PIB 2013 (3,3%), d’autant que ses prévisions pour le prix du pétrole ont également été revues (elles passent de 105,8 à 102 USD par baril). Cependant la Banque mondiale reste nuancée dans son diagnostic et elle distingue bien le court et le long terme. Elle rappelle ainsi qu’en 2012, la croissance russe a été supérieure à celle du Brésil et de la Turquie, ce qui aurait été impensable il y a à peine deux ans ! Les résultats des comptes externes ont été meilleurs que prévus, et le budget n’a pas dérapé, donc les réserves ont continué à augmenter. Mais la comparaison devrait s’inverser en 2014, avec une Russie qui reviendra à la traîne des BRICs, derrière le Brésil.

Car le vrai problème à Moscou, on le sait, est à plus long terme, le pays étant confronté à l’essoufflement de son modèle de croissance. Mais la nouveauté par rapport aux années précédentes, c’est que ce diagnostic fait consensus, y compris au sein des autorités russes (la prévision de PIB 2013 du gouvernement, à 3,6%, est d’ailleurs inférieure à celle du FMI, à 3,75% !). Reste à savoir si le message d’urgence de ce diagnostic économique va l’emporter sur un système politique et social construit depuis vingt ans autour d’une logique de préemption improductive de la rente russe.

Turquie – Que penser de la Turquie en matière de gouvernance ? Malgré les récents progrès législatifs de la Turquie en matière de lutte contre le blanchiment des capitaux dans le financement du terrorisme, Ankara reste néanmoins sur la liste noire du GAFI, qui vient d’être publiée, aux côtés de l’Equateur, de l’Ethiopie, de l’Indonésie, du Kenya, du Nigéria, du Pakistan, de la Syrie, de la Tanzanie, du

Edition du 1

er mars 2013

- 4 -

Vietnam, du Yemen… (Le GAFI note cependant les progrès accomplis par la Turquie).

-0,80

-0,60

-0,40

-0,20

0,00

0,20

0,40

0,60

0,80

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

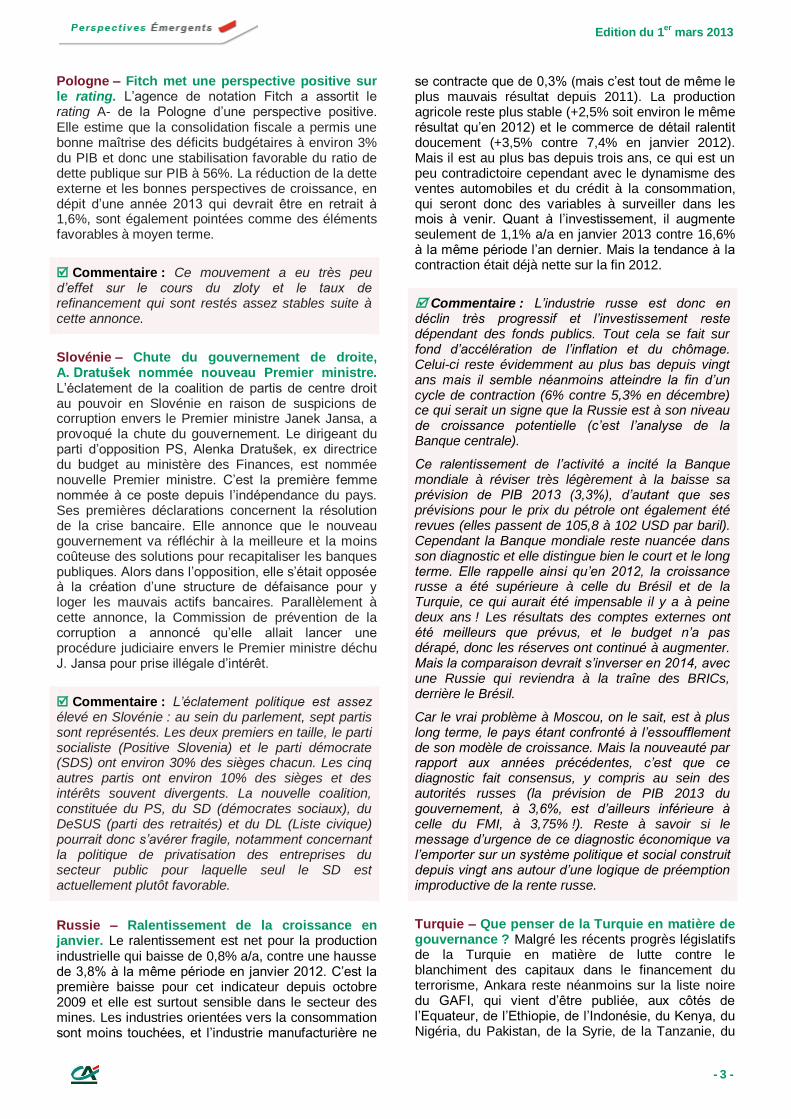

Indicateur Banque mondialeKKZ, Contrôle de la corruption

Turquie BRIC Italie

Source : Banque mondiale, Crédit Agricole S.A. * Notes de -2,5 à +2,5

Commentaire : Que penser de ce classement ? Il est en contradiction avec les indicateurs de la Banque mondiale en matière de gouvernance, qui soulignent les progrès turcs dans ce domaine depuis dix ans, notamment sur les questions de corruption, de qualité de la régulation et d’efficacité de l’Etat. Sur tous ces points, la Turquie est bien mieux classée que les autres pays de la liste noire du GAFI, et on notera qu’elle est également passée devant la Grèce et même l’Italie... Ce classement est aussi certainement influencé par la relation étroite qu’entretien la Turquie avec son voisin iranien qui, lui, figure dans la catégorie la plus défavorable des pays à sanctions du GAFI.

Ces progrès institutionnels sont favorables à la stabilisation des anticipations des investisseurs étrangers, d’autant plus que Fitch a accordé récemment un investment grade à ce pays. Ainsi, toujours selon la Banque mondiale, l’environnement des affaires a progressé, sauf en ce qui concerne le droit sur la faillite - la Turquie est à la 71

e place du

classement Doing Business 2013, l’Italie à la 73e et la

France à la 43e place. Ces progrès devraient

favoriser le succès d’un programme de privatisation que le gouvernement lancera en 2013, et qui contribuera à l’équilibre des finances publiques.

Restent néanmoins des points de blocage importants. Tout d’abord la corruption dans le secteur public où l’AKP a trop d’influence sur les marchés publics. Cette dérive d’un système de parti quasi unique pèse aussi sur l’indépendance de la justice. Mais surtout, Human Right Watch dénonce un non-respect des droits de la minorité kurde et un harcèlement juridique des journalistes.

En conclusion, la Turquie se rapproche donc des standards européens en matière de gouvernance et d’environnement des affaires, et l’on peut constater

que la stabilisation économique est allée de pair, dans ce pays, avec les progrès de la gouvernance. Mais l’influence de l’Etat sur la société reste forte et sans contrepoids suffisants. A l’heure où A. Merkel est en train de relancer la discussion sur l’intégration européenne de la Turquie, cette question jouera évidemment un rôle important.

Arménie – Des élections présidentielles sans surprise. Le président arménien Sargsyan a été réélu avec 58,6% des voix, ce qui n’a pas surpris les observateurs. Mais il faut noter les progrès de l’Arménie en matière de respect des lois fondamentales car, selon les observateurs internationaux, ces élections se sont mieux passées que les parlementaires de mai 2012 et surtout, que les présidentielles de 2008. Ce constat d’un progrès de la démocratie détonne dans une région où l’Etat de droit se dégrade un peu plus à chaque élection, comme en témoignent les Russes, les Ukrainiens, les Azéris ou les Géorgiens.

Commentaire : Moodys publie la même semaine un rapport d’appréciation sur l’Arménie. La croissance du PIB a été assez dynamique en 2012 (6,5%) portée par les bons résultats du secteur agricole et une certaine normalisation dans la construction (à l’origine d’une bulle de crédit en 2009). Le déficit budgétaire s’est également stabilisé à -2,1% du PIB. La relation avec les créanciers multilatéraux est bonne, ce qui conduit aussi à une stabilisation institutionnelle et à un meilleur environnement des affaires.

Tous ces points favorables n’ont cependant pas permis de diversifier suffisamment une économie très pauvre, qui reste, pour l’instant, dépendante des revenus des travailleurs à l’étrangers, notamment en Russie (près de 18% du PIB). Surtout, le déficit courant est encore beaucoup trop élevé, à 9,8% du PIB (mais il revient d’un niveau explosif de -14,8% en 2010 !), pour une économie qui possède peu de réserves en devises. Le risque de change est donc toujours latent, et cette situation est dangereuse pour une économie largement dollarisée (70% des dépôts et 2/3 des crédits).

L’Arménie progresse donc lentement mais reste dépendante de la conjoncture russe et de la relation avec le FMI et la Banque mondiale. Pour 2013, l’outlook de l’agence reste négatif car la croissance du PIB risque de s’affaisser légèrement, à 4,5%. Mais les performances de croissance resteront essentiellement liées à celles de l’environnement extérieur, notamment la Russie, car la demande intérieure est trop faible pour stimuler le décollage de ce pays.

Edition du 1

er mars 2013

- 5 -

Moyen-Orient

Egypte – Un plan de réformes fiscales serait présenté au FMI en mars.

Le Gouvernement a approuvé un projet de loi permettant l’émission d’obligations islamiques (Sukuk). Selon le ministre des Finances – qui espère, avec optimisme, lever 10 milliards USD/an par ces émissions – il faudra encore près de trois mois pour mettre en place les règles nécessaires. Divers intervenants du marché estiment de leur côté que l’Egypte pourra lever 10 à 15% de ses besoins de financements externes par ce biais. Rappelons que l’Arabie Saoudite s’est engagée à souscrire pour 5 milliards USD de Sukuk souverains égyptiens lors des premières émissions.

Malgré cette avancée, c’est bien des fonds du FMI dont l’Egypte a le besoin le plus urgent (4,8 milliards USD mais auquels sont rattachés près de 7 autres milliards USD d’autres créditeurs). Le ministère espère renforcer d’ici juin ses réserves de change (13,6 milliards aujourd’hui, soit moins de 2 mois d’importations, et on s’inquiète du niveau des réserves qui sera publié dans les prochains jours) et les porter à 19 milliards, sans spécifier les sources de financement ou s’il espérait compter sur les fonds du FMI dans ce délai. Il est aujourd’hui très peu probable que l’Egypte puisse ‘’tenir’’ jusqu’aux élections du 22 avril (un processus qui s’étalerait jusqu’à juin) sans l’aide du FMI, même en suspendant jusque-là ses achats de blé. La marge de manœuvre des autorités n’est plus loin d’être épuisée (avec tout juste deux mois d’importations en réserves en mars…). La baisse de la Livre aggrave par ailleurs le déficit budgétaire qui devrait largement dépasser les 11% du PIB que nous anticipions à ce jour en juin a/a. Le nouveau plan de réforme présenté ce lundi 25 février devrait être soumis à discussion au FMI en mars selon les autorités qui espèrent une signature en fin avril.

Commentaire : Les fonds du FMI et les réformes fiscales sont nécessaires pour freiner la chute de la Livre et rétablir des finances publiques plus soutenables. Toutefois, deux conditions sont nécessaires à une reprise économique : d’abord un accord politique large qui valide ce plan de réformes malgré ses effets qui pourraient être inflationnistes (N.B. : les hommes d’affaires locaux s’insurgent déjà contre les quelques mesures présentées – hausses des taxes sur les profits, taxe sur les portefeuilles boursiers, etc. Ensuite un retour à la stabilité, tant en terme de manifestations et de violences, que de grèves, sit in, etc. qui pénalisent les entreprises (4 500 auraient fermé depuis la révolution) et freine l’investissement (malgré l’existence d’un nombre très importants de projets d’investissement identifiés).

Tunisie – Sortie de crise ? : Le parti Ennahdha semble avoir accepté cette semaine de « neutraliser » les ministères régaliens (justice, intérieur et affaires étrangères, la défense étant déjà « neutre »). Cette annonce désarçonne presque certains partis d’opposition qui en avaient fait leur unique cheval de bataille. Pour l’opposition, il sera peu évident aujourd’hui de refuser d’intégrer un gouvernement d’union national dirigé par un islamiste d’Ennahdha, si la « neutralisation » est effective (ce qui reste à voir) et ce qu’on entend par là. Les tensions restent très vives, même si la démission du gouvernement précédent et les pourparlers actuels diffusent la crise née de l’assassinat d’un célèbre opposant. Toutefois, la confiance est extrêmement faible entre les différents acteurs politiques (sans parler du puissant syndicat UGTT dont l’opposant assassiné était proche). On attend le détail de la composition du prochain gouvernement dans les prochains jours ainsi que sa feuille de route. Entretemps, il est bien trop tôt pour parler d’une sortie de crise politique.

Toujours en Tunisie, on peut par ailleurs s’inquiéter du risque terroriste croissant dans ce pays où le tourisme pèse 14% du PIB (directement et indirectement). Ces derniers jours, les forces de sécurités tunisiennes ont découvert dans divers endroits du pays, dont la banlieue de Tunis, des arsenaux de guerre (kalachnikov, lanceurs rpg, grenades, explosifs) qui semblent destinés à des attentats terroristes sur le territoire tunisien.

Commentaire : On admire réellement le sens tactique d’Ennahdha qui a su désamorcer, en partie, une crise dont elle était pourtant l’une des principales cibles et su se replacer au centre de l’échiquier politique. Toutefois, la société reste très méfiante. Grèves, mouvements sociaux et violences, déjà présents, pourraient être à nouveau en hausse si la composition du futur gouvernement ne rassure pas la population sur la neutralité de l’Etat.

Entre temps, les prévisions de croissance officielles sont revues à la baisse pour 2013, de 4,5 à 3,5% (la croissance était de 3,5% sur le T3 2012 a/a après -1,8% en 2011).

Maroc – Financement du terrorisme, le GAFI met en garde le Maroc : Le GAFI (Groupe d’action financière international) invite le Maroc à mettre au plus vite à niveau sa législation relative à la lutte contre le blanchiment d’argent. Le GAFI a dégradé le Maroc dans la catégorie ‘’gris foncé’’ et menace de l’inscrire sur la liste noire du blanchiment d’argent si les réformes ne sont pas mises en place d’ici juin 2013.

Edition du 1

er mars 2013

- 6 -

Commentaire : Les réformes demandées par le GAFI ne paraissent pas inabordables… Il s’agit de modifier la définition du terrorisme, mais surtout d’incriminer son financement même si l’acte en lui-même n’a pas eu lieu, ou s’il a eu lieu à l’étranger. Le GAFI demande aussi à élargir les sanctions pénales aux personnes aidant le terrorisme par d’autres moyens que financiers (matériels, maisons, etc.). Une difficulté : les actions caritatives dans les mosquées peuvent engendrer des confusions, selon des députés marocains.

Syrie – 40 000 nouveaux réfugiés par semaine selon l’ONU, plus d’un million d’ici avril : l’ONU tire à nouveau la sonnette d’alarme alors que 40 000 Syriens fuiraient leur pays chaque semaine et se rajoutent aux 936 000 réfugiés recensés dans la région (soit 5% de la population syrienne dans son ensemble). L’agence internationale est prise de court par l’accélération de la fuite de populations syriennes. Elle qui demandait 1,5 milliard USD il y a peu, indique aujourd’hui que ce montant est insuffisant (et que seulement 200 millions ont été reçus à ce jour…).

Commentaire : L’afflux de réfugiés syriens inquiète en premier lieu les voisins de la Syrie, dont le Liban qui en accueille l’écrasante majorité et qui craint désormais une déstabilisation. Selon le ministre de l’Intérieur, les réfugiés syriens au sud du pays viennent en aide aux rebelles et reçoivent des armes pour combattre le régime d’el Assad, menaçant d’importer le conflit au Liban. On peut rajouter que le souvenir des réfugiés palestiniens, l’une des causes d’une guerre civile de 15 ans, ne rassure pas les autorités libanaises.

Les États-Unis de leur côté indiquent souhaiter renforcer l’aide à la résistance syrienne. Le nouveau secrétaire d’Etat J. Kerry déclare ainsi à Paris : Bachar el Assad "doit savoir qu'il ne peut pas s'en sortir par les armes, donc nous devons l'en convaincre et je pense que l'opposition a besoin de plus d'aide afin d'y parvenir".

Afrique sub-saharienne

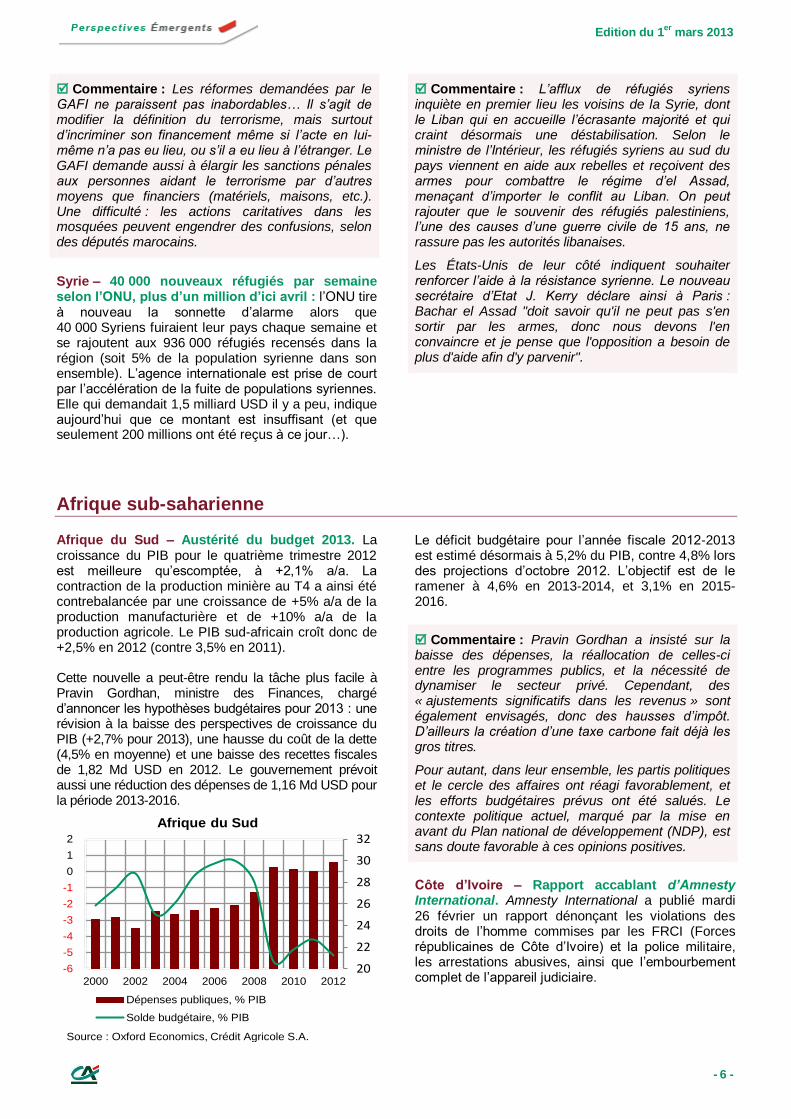

Afrique du Sud – Austérité du budget 2013. La croissance du PIB pour le quatrième trimestre 2012 est meilleure qu’escomptée, à +2,1% a/a. La contraction de la production minière au T4 a ainsi été contrebalancée par une croissance de +5% a/a de la production manufacturière et de +10% a/a de la production agricole. Le PIB sud-africain croît donc de +2,5% en 2012 (contre 3,5% en 2011). Cette nouvelle a peut-être rendu la tâche plus facile à Pravin Gordhan, ministre des Finances, chargé d’annoncer les hypothèses budgétaires pour 2013 : une révision à la baisse des perspectives de croissance du PIB (+2,7% pour 2013), une hausse du coût de la dette (4,5% en moyenne) et une baisse des recettes fiscales de 1,82 Md USD en 2012. Le gouvernement prévoit aussi une réduction des dépenses de 1,16 Md USD pour la période 2013-2016.

20

22

24

26

28

30

32

-6

-5

-4

-3

-2

-1

0

1

2

2000 2002 2004 2006 2008 2010 2012

Dépenses publiques, % PIB

Solde budgétaire, % PIB

Source : Oxford Economics, Crédit Agricole S.A.

xAfrique du Sud

Le déficit budgétaire pour l’année fiscale 2012-2013 est estimé désormais à 5,2% du PIB, contre 4,8% lors des projections d’octobre 2012. L’objectif est de le ramener à 4,6% en 2013-2014, et 3,1% en 2015-2016.

Commentaire : Pravin Gordhan a insisté sur la baisse des dépenses, la réallocation de celles-ci entre les programmes publics, et la nécessité de dynamiser le secteur privé. Cependant, des « ajustements significatifs dans les revenus » sont également envisagés, donc des hausses d’impôt. D’ailleurs la création d’une taxe carbone fait déjà les gros titres.

Pour autant, dans leur ensemble, les partis politiques et le cercle des affaires ont réagi favorablement, et les efforts budgétaires prévus ont été salués. Le contexte politique actuel, marqué par la mise en avant du Plan national de développement (NDP), est sans doute favorable à ces opinions positives.

Côte d’Ivoire – Rapport accablant d’Amnesty International. Amnesty International a publié mardi 26 février un rapport dénonçant les violations des droits de l’homme commises par les FRCI (Forces républicaines de Côte d’Ivoire) et la police militaire, les arrestations abusives, ainsi que l’embourbement complet de l’appareil judiciaire.

Edition du 1

er mars 2013

- 7 -

L’ONG insiste sur la volonté manifeste des forces armées, appuyées par le gouvernement Ouattara, de « faire payer » les populations considérées comme partisanes de Laurent Gbagbo. Ainsi, à la lecture de ce rapport, la création de la CDVR (Commission dialogue, vérité et réconciliation) et de l’ADDR (Autorité pour la démobilisation, le désarmement et la réinsertion), semble peu de chose face à l’incapacité complète du gouvernement à discipliner les FRCI et à désarmer les Dozos (« chasseurs traditionnels »), et face à un appareil judiciaire paralysé. Amnesty International tire la sonnette d’alarme, comme l’avait déjà fait l’ONG Human Rights Watch en novembre 2012. Commentaire : Si les perspectives économiques ivoiriennes à court terme sont bonnes, la persistance d’un tel climat, entravant toute possibilité de réconciliation nationale, est très inquiétante à long terme pour la stabilité politique du pays. Il est d’ailleurs étonnant que les bailleurs multilatéraux n’aient pas exercé une pression plus grande sur le gouvernement Ouattara.

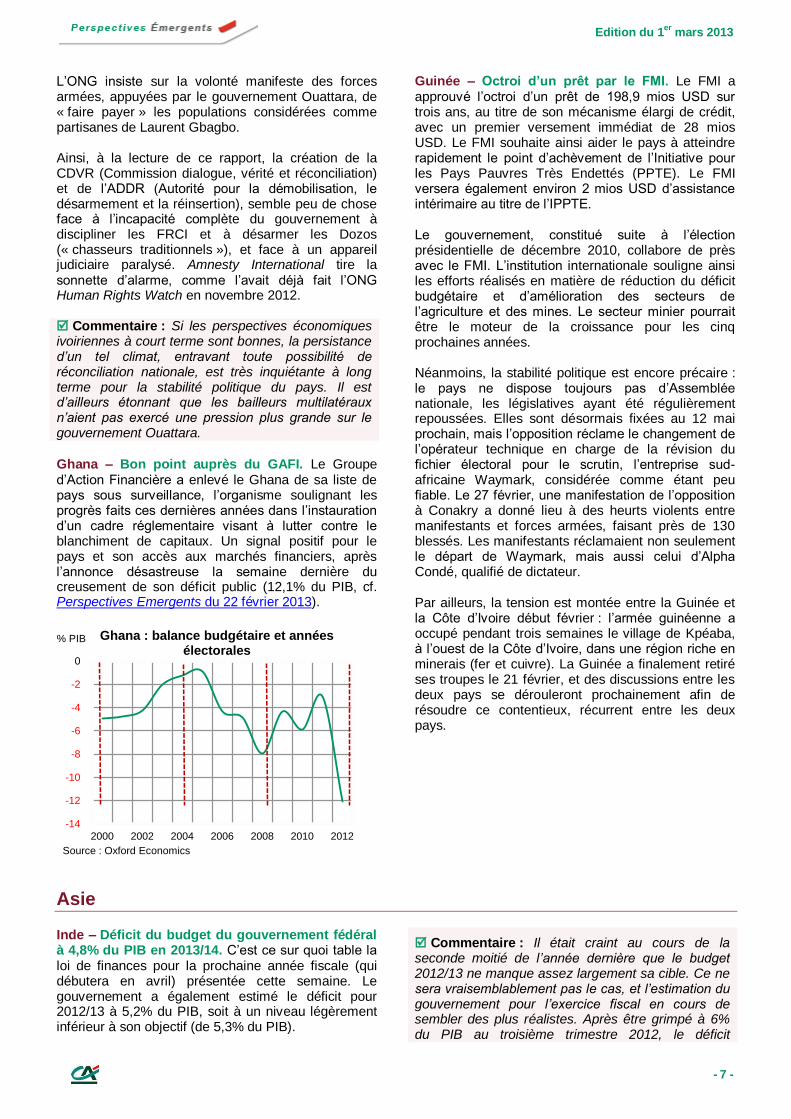

Ghana – Bon point auprès du GAFI. Le Groupe d’Action Financière a enlevé le Ghana de sa liste de pays sous surveillance, l’organisme soulignant les progrès faits ces dernières années dans l’instauration d’un cadre réglementaire visant à lutter contre le blanchiment de capitaux. Un signal positif pour le pays et son accès aux marchés financiers, après l’annonce désastreuse la semaine dernière du creusement de son déficit public (12,1% du PIB, cf. Perspectives Emergents du 22 février 2013).

-14

-12

-10

-8

-6

-4

-2

0

2000 2002 2004 2006 2008 2010 2012

Ghana : balance budgétaire et années électorales

Source : Oxford Economics

% PIB

Guinée – Octroi d’un prêt par le FMI. Le FMI a approuvé l’octroi d’un prêt de 198,9 mios USD sur trois ans, au titre de son mécanisme élargi de crédit, avec un premier versement immédiat de 28 mios USD. Le FMI souhaite ainsi aider le pays à atteindre rapidement le point d’achèvement de l’Initiative pour les Pays Pauvres Très Endettés (PPTE). Le FMI versera également environ 2 mios USD d’assistance intérimaire au titre de l’IPPTE.

Le gouvernement, constitué suite à l’élection présidentielle de décembre 2010, collabore de près avec le FMI. L’institution internationale souligne ainsi les efforts réalisés en matière de réduction du déficit budgétaire et d’amélioration des secteurs de l’agriculture et des mines. Le secteur minier pourrait être le moteur de la croissance pour les cinq prochaines années. Néanmoins, la stabilité politique est encore précaire : le pays ne dispose toujours pas d’Assemblée nationale, les législatives ayant été régulièrement repoussées. Elles sont désormais fixées au 12 mai prochain, mais l’opposition réclame le changement de l’opérateur technique en charge de la révision du fichier électoral pour le scrutin, l’entreprise sud-africaine Waymark, considérée comme étant peu fiable. Le 27 février, une manifestation de l’opposition à Conakry a donné lieu à des heurts violents entre manifestants et forces armées, faisant près de 130 blessés. Les manifestants réclamaient non seulement le départ de Waymark, mais aussi celui d’Alpha Condé, qualifié de dictateur.

Par ailleurs, la tension est montée entre la Guinée et la Côte d’Ivoire début février : l’armée guinéenne a occupé pendant trois semaines le village de Kpéaba, à l’ouest de la Côte d’Ivoire, dans une région riche en minerais (fer et cuivre). La Guinée a finalement retiré ses troupes le 21 février, et des discussions entre les deux pays se dérouleront prochainement afin de résoudre ce contentieux, récurrent entre les deux pays.

Asie

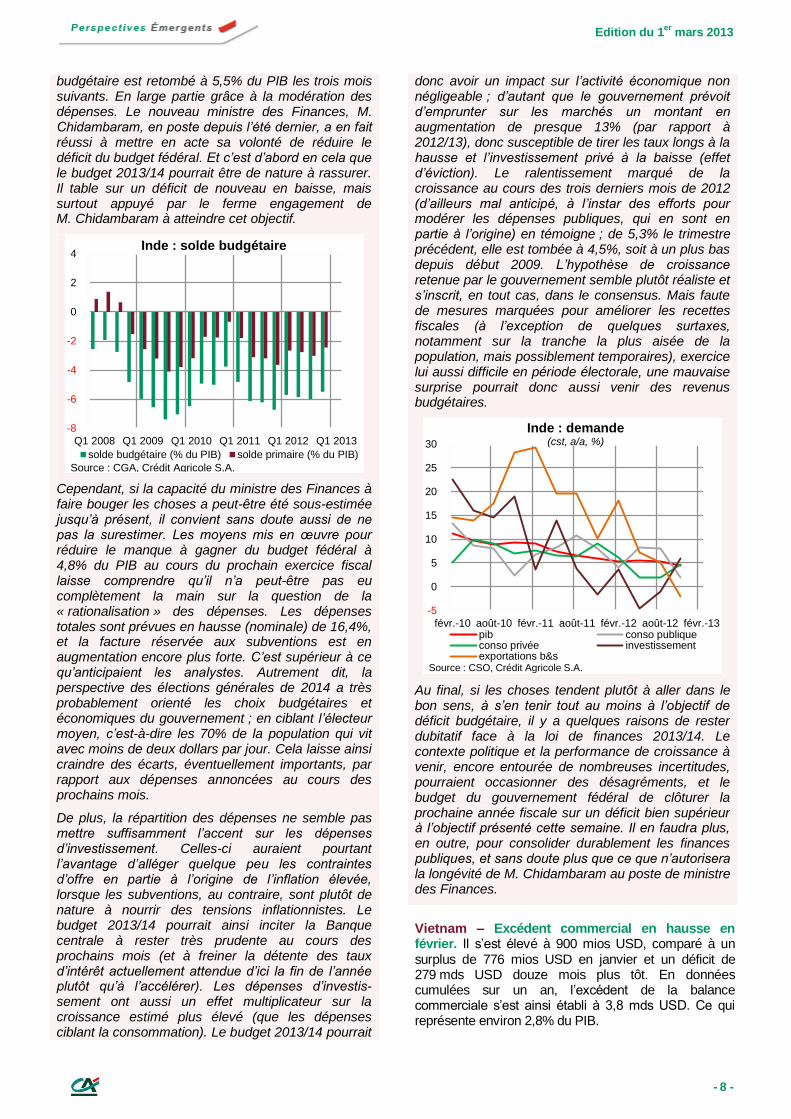

Inde – Déficit du budget du gouvernement fédéral à 4,8% du PIB en 2013/14. C’est ce sur quoi table la loi de finances pour la prochaine année fiscale (qui débutera en avril) présentée cette semaine. Le gouvernement a également estimé le déficit pour 2012/13 à 5,2% du PIB, soit à un niveau légèrement inférieur à son objectif (de 5,3% du PIB).

Commentaire : Il était craint au cours de la seconde moitié de l’année dernière que le budget 2012/13 ne manque assez largement sa cible. Ce ne sera vraisemblablement pas le cas, et l’estimation du gouvernement pour l’exercice fiscal en cours de sembler des plus réalistes. Après être grimpé à 6% du PIB au troisième trimestre 2012, le déficit

Edition du 1

er mars 2013

- 8 -

budgétaire est retombé à 5,5% du PIB les trois mois suivants. En large partie grâce à la modération des dépenses. Le nouveau ministre des Finances, M. Chidambaram, en poste depuis l’été dernier, a en fait réussi à mettre en acte sa volonté de réduire le déficit du budget fédéral. Et c’est d’abord en cela que le budget 2013/14 pourrait être de nature à rassurer. Il table sur un déficit de nouveau en baisse, mais surtout appuyé par le ferme engagement de M. Chidambaram à atteindre cet objectif.

-8

-6

-4

-2

0

2

4

Q1 2008 Q1 2009 Q1 2010 Q1 2011 Q1 2012 Q1 2013

Inde : solde budgétaire

solde budgétaire (% du PIB) solde primaire (% du PIB)

Source : CGA, Crédit Agricole S.A.

Cependant, si la capacité du ministre des Finances à faire bouger les choses a peut-être été sous-estimée jusqu’à présent, il convient sans doute aussi de ne pas la surestimer. Les moyens mis en œuvre pour réduire le manque à gagner du budget fédéral à 4,8% du PIB au cours du prochain exercice fiscal laisse comprendre qu’il n’a peut-être pas eu complètement la main sur la question de la « rationalisation » des dépenses. Les dépenses totales sont prévues en hausse (nominale) de 16,4%, et la facture réservée aux subventions est en augmentation encore plus forte. C’est supérieur à ce qu’anticipaient les analystes. Autrement dit, la perspective des élections générales de 2014 a très probablement orienté les choix budgétaires et économiques du gouvernement ; en ciblant l’électeur moyen, c’est-à-dire les 70% de la population qui vit avec moins de deux dollars par jour. Cela laisse ainsi craindre des écarts, éventuellement importants, par rapport aux dépenses annoncées au cours des prochains mois.

De plus, la répartition des dépenses ne semble pas mettre suffisamment l’accent sur les dépenses d’investissement. Celles-ci auraient pourtant l’avantage d’alléger quelque peu les contraintes d’offre en partie à l’origine de l’inflation élevée, lorsque les subventions, au contraire, sont plutôt de nature à nourrir des tensions inflationnistes. Le budget 2013/14 pourrait ainsi inciter la Banque centrale à rester très prudente au cours des prochains mois (et à freiner la détente des taux d’intérêt actuellement attendue d’ici la fin de l’année plutôt qu’à l’accélérer). Les dépenses d’investis-sement ont aussi un effet multiplicateur sur la croissance estimé plus élevé (que les dépenses ciblant la consommation). Le budget 2013/14 pourrait

donc avoir un impact sur l’activité économique non négligeable ; d’autant que le gouvernement prévoit d’emprunter sur les marchés un montant en augmentation de presque 13% (par rapport à 2012/13), donc susceptible de tirer les taux longs à la hausse et l’investissement privé à la baisse (effet d’éviction). Le ralentissement marqué de la croissance au cours des trois derniers mois de 2012 (d’ailleurs mal anticipé, à l’instar des efforts pour modérer les dépenses publiques, qui en sont en partie à l’origine) en témoigne ; de 5,3% le trimestre précédent, elle est tombée à 4,5%, soit à un plus bas depuis début 2009. L’hypothèse de croissance retenue par le gouvernement semble plutôt réaliste et s’inscrit, en tout cas, dans le consensus. Mais faute de mesures marquées pour améliorer les recettes fiscales (à l’exception de quelques surtaxes, notamment sur la tranche la plus aisée de la population, mais possiblement temporaires), exercice lui aussi difficile en période électorale, une mauvaise surprise pourrait donc aussi venir des revenus budgétaires.

-5

0

5

10

15

20

25

30

févr.-10 août-10 févr.-11 août-11 févr.-12 août-12 févr.-13

Inde : demande(cst, a/a, %)

pib conso publiqueconso privée investissementexportations b&s

Source : CSO, Crédit Agricole S.A.

Au final, si les choses tendent plutôt à aller dans le bon sens, à s’en tenir tout au moins à l’objectif de déficit budgétaire, il y a quelques raisons de rester dubitatif face à la loi de finances 2013/14. Le contexte politique et la performance de croissance à venir, encore entourée de nombreuses incertitudes, pourraient occasionner des désagréments, et le budget du gouvernement fédéral de clôturer la prochaine année fiscale sur un déficit bien supérieur à l’objectif présenté cette semaine. Il en faudra plus, en outre, pour consolider durablement les finances publiques, et sans doute plus que ce que n’autorisera la longévité de M. Chidambaram au poste de ministre des Finances.

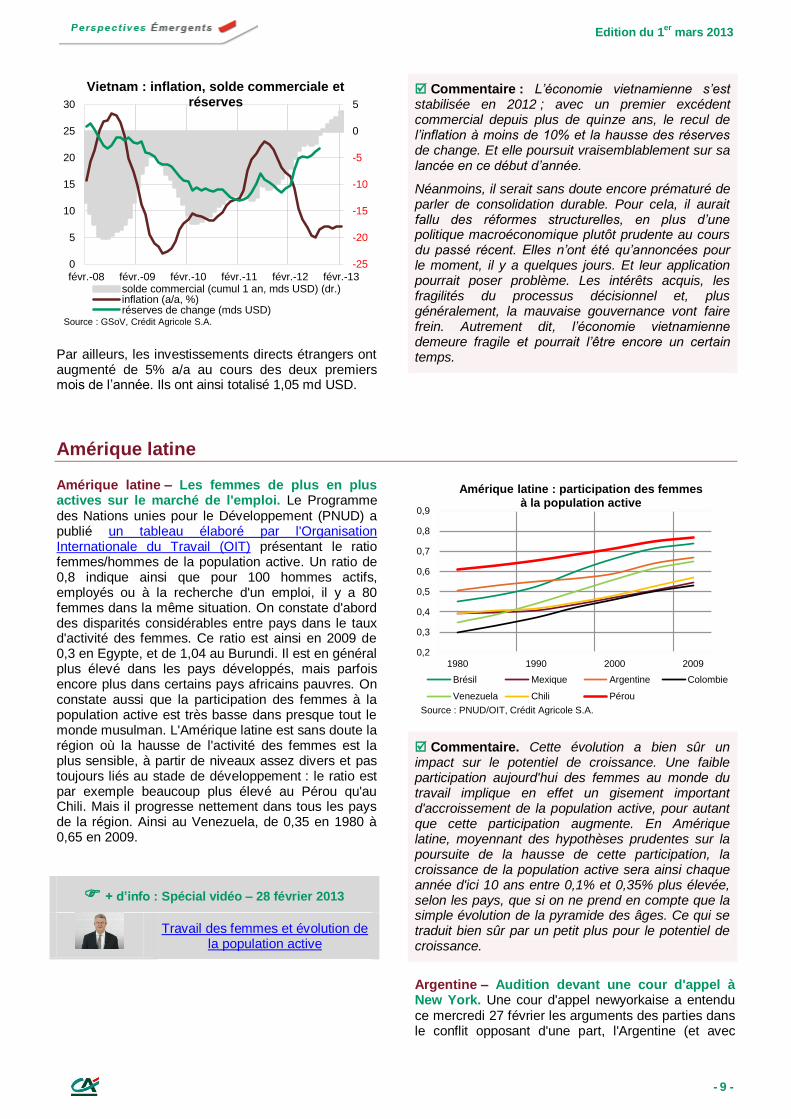

Vietnam – Excédent commercial en hausse en février. Il s’est élevé à 900 mios USD, comparé à un surplus de 776 mios USD en janvier et un déficit de 279 mds USD douze mois plus tôt. En données cumulées sur un an, l’excédent de la balance commerciale s’est ainsi établi à 3,8 mds USD. Ce qui représente environ 2,8% du PIB.

Edition du 1

er mars 2013

- 9 -

-25

-20

-15

-10

-5

0

5

0

5

10

15

20

25

30

févr.-08 févr.-09 févr.-10 févr.-11 févr.-12 févr.-13solde commercial (cumul 1 an, mds USD) (dr.)inflation (a/a, %)réserves de change (mds USD)

Source : GSoV, Crédit Agricole S.A.

Vietnam : inflation, solde commerciale et réserves

Par ailleurs, les investissements directs étrangers ont augmenté de 5% a/a au cours des deux premiers mois de l’année. Ils ont ainsi totalisé 1,05 md USD.

Commentaire : L’économie vietnamienne s’est stabilisée en 2012 ; avec un premier excédent commercial depuis plus de quinze ans, le recul de l’inflation à moins de 10% et la hausse des réserves de change. Et elle poursuit vraisemblablement sur sa lancée en ce début d’année.

Néanmoins, il serait sans doute encore prématuré de parler de consolidation durable. Pour cela, il aurait fallu des réformes structurelles, en plus d’une politique macroéconomique plutôt prudente au cours du passé récent. Elles n’ont été qu’annoncées pour le moment, il y a quelques jours. Et leur application pourrait poser problème. Les intérêts acquis, les fragilités du processus décisionnel et, plus généralement, la mauvaise gouvernance vont faire frein. Autrement dit, l’économie vietnamienne demeure fragile et pourrait l’être encore un certain temps.

Amérique latine

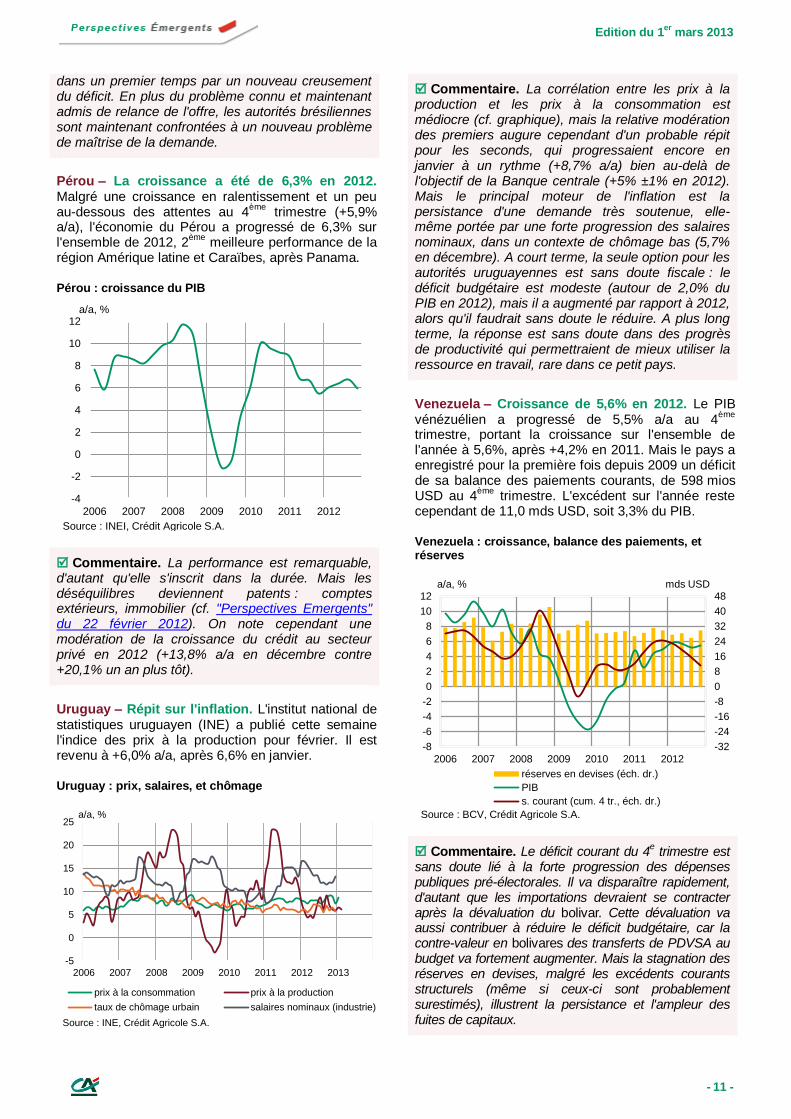

Amérique latine – Les femmes de plus en plus actives sur le marché de l'emploi. Le Programme des Nations unies pour le Développement (PNUD) a publié un tableau élaboré par l'Organisation Internationale du Travail (OIT) présentant le ratio femmes/hommes de la population active. Un ratio de 0,8 indique ainsi que pour 100 hommes actifs, employés ou à la recherche d'un emploi, il y a 80 femmes dans la même situation. On constate d'abord des disparités considérables entre pays dans le taux d'activité des femmes. Ce ratio est ainsi en 2009 de 0,3 en Egypte, et de 1,04 au Burundi. Il est en général plus élevé dans les pays développés, mais parfois encore plus dans certains pays africains pauvres. On constate aussi que la participation des femmes à la population active est très basse dans presque tout le monde musulman. L'Amérique latine est sans doute la région où la hausse de l'activité des femmes est la plus sensible, à partir de niveaux assez divers et pas toujours liés au stade de développement : le ratio est par exemple beaucoup plus élevé au Pérou qu'au Chili. Mais il progresse nettement dans tous les pays de la région. Ainsi au Venezuela, de 0,35 en 1980 à 0,65 en 2009.

+ d’info : Spécial vidéo – 28 février 2013

Travail des femmes et évolution de la population active

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1980 1990 2000 2009

Brésil Mexique Argentine Colombie

Venezuela Chili Pérou

Source : PNUD/OIT, Crédit Agricole S.A.

Amérique latine : participation des femmes à la population active

Commentaire. Cette évolution a bien sûr un impact sur le potentiel de croissance. Une faible participation aujourd'hui des femmes au monde du travail implique en effet un gisement important d'accroissement de la population active, pour autant que cette participation augmente. En Amérique latine, moyennant des hypothèses prudentes sur la poursuite de la hausse de cette participation, la croissance de la population active sera ainsi chaque année d'ici 10 ans entre 0,1% et 0,35% plus élevée, selon les pays, que si on ne prend en compte que la simple évolution de la pyramide des âges. Ce qui se traduit bien sûr par un petit plus pour le potentiel de croissance.

Argentine – Audition devant une cour d'appel à New York. Une cour d'appel newyorkaise a entendu ce mercredi 27 février les arguments des parties dans le conflit opposant d'une part, l'Argentine (et avec

Edition du 1

er mars 2013

- 10 -

elles les créanciers ayant accepté les restructurations passées, et l'agent de paiement de l'Argentine, la Bank of New York) et, de l'autre, deux fonds d'investissement (Elliott et Aurelius) et divers petits investisseurs ayant refusé de participer à ces restructurations (ou ayant acheté postérieurement des créances non restructurées). Ces fonds demandaient que l'Argentine leur paie immédiatement la totalité du capital dû (à sa valeur faciale, sans discount de restructuration) et les intérêts, pour un montant total estimé à 1,33 mds USD. La cour doit se prononcer sur une décision du juge de première instance Griesa qui en février 2012 avait donné raison aux fonds, puis précisé sa décision en octobre, en interdisant en particulier à la Bank of New York d'assurer pour l'Argentine le paiement du service de la dette restructurée. L'Argentine, la Bank of New York, et quelques créanciers restructurés avaient fait appel de cette décision. Une décision est attendue pour fin mars ou début avril.

Commentaire. "Pas un dollar pour les fonds vautour" : la position de l'Argentine, exprimée ainsi il y a quelques mois par la présidente Cristina Fernández, et réaffirmée à New York par le vice-président Amado Boudou, est claire. Le pays ne respectera pas une décision qui lui serait défavorable, car il considère qu'il s'agirait d'une violation de sa souveraineté. L'Argentine invoque aussi le préjudice que subiraient les créanciers ayant participé aux restructurations. Mais sa position de principe de ne pas respecter une éventuelle décision défavorable (qui serait certainement, dans un premier temps, suivie d'un appel) indispose évidemment les juges. En sa faveur, l'Argentine bénéficie d'un soutien discret des autorités américaines : le Trésor américain a adressé en décembre à la cour d'appel une lettre recommandant aux juges de prendre en compte le fait qu'une mise en œuvre de la décision du juge Griesa rendrait beaucoup plus difficile toute restructuration de dette dans le futur (argument que nous avions aussi avancé ici). Un dernier point : il est estimé que les fonds réclamant aujourd'hui 1,33 md USD à l'Argentine ont payé ces créances autour de 70 mios USD. Auxquels il faut bien sûr ajouter des frais d'avocats.

Brésil – L'inflation inquiète la Banque centrale, et même le ministre des Finances. En janvier, le Comité de Politique Monétaire (Copom) de la Banque centrale (BCdoB) décidait de maintenir inchangé son taux directeur, le Selic. Mais il assortissait cette décision de commentaires nouveaux sur l'inflation, et rappelait que la relance de l'activité, "plus lente que prévu", ne pourrait être obtenue par des seules mesures de politique monétaire. Or l'inflation reste orientée à la hausse : +6,2% a/a en janvier (on était descendu à 4,9% en juin 2012), et les premiers chiffres disponibles pour février (IPCA-15) n'indiquent aucun ralentissement. Le président de la Banque centrale Alexandre Tombini a par ailleurs déclaré dans une interview au Wall Street Journal que la priorité du BCdoB était l'inflation et pas la croissance, et que cette inflation résistait. Dans une autre

interview, il se montrait un peu plus optimiste en déclarant qu'il s'attendait à une plus grande modération au second semestre.

Brésil : prix à la consommation et solde courant

-60

-50

-40

-30

-20

-10

0

10

20

0

1

2

3

4

5

6

7

8

2006 2007 2008 2009 2010 2011 2012 2013

solde courant (éch. droite) IPCA

a/a, %

Source : IBGE, BCdoB, Crédit Agricole S.A.

cumul 12m, mds USD

Commentaire. Un relèvement du Selic lors de la prochaine réunion du Copom le 6 mars est maintenant attendu par la plupart des observateurs. Même le ministre des Finances Guido Mantega, qui a longtemps encouragé la Banque centrale à abaisser le Selic pour s'obtenir l'activité, a déclaré que le BCdoB pouvait opérer un tel relèvement si cela s'avérait nécessaire. Ce dernier sera sans doute modéré, au moins dans un premier temps : l'activité est toujours très hésitante, et le BCdoB ne veut certainement pas réamorcer une nouvelle vague d'investissements de portefeuille qui entraînerait un rebond du real.

Brésil – Déficit courant record en janvier : 11,4 mds USD. Le déficit courant de janvier, à 11,4 mds USD, est de très loin le plus élevé jamais enregistré. Mais le précédent record ne datait que de décembre 2012, à 8,4 mds. Sur les 12 derniers mois, le déficit cumulé est de 58,6 mds USD. Le résultat de janvier est dû à la mauvaise performance des échanges de biens (avec un déficit commercial de 4,0 mds USD) et à l'appétit apparemment insatiable des Brésiliens pour les voyages à l'étranger, avec un poste "dépenses" atteignant le record de -2,3 mds USD (-22,5 mds sur les 12 derniers mois).

Commentaire. Sur 12 mois, le déficit courant est encore financé par les investissements directs étrangers, qui ont atteint 63,6 mds USD. Mais ce n'est clairement plus le cas sur les derniers mois. Ainsi, en janvier, les IDE n'ont été que de 3,7 mds. Et le niveau du déficit courant devient préoccupant en lui-même : s'il se maintenait à ce niveau pendant toute l'année 2013, et même sur la base de la prévision (optimiste) du FMI d'une croissance de 3,5% en 2013, le déficit courant atteindrait cette année 5,45% du PIB. Or un rebond de l'activité, qui finira bien par survenir (?) risquerait de se traduire

Edition du 1

er mars 2013

- 11 -

dans un premier temps par un nouveau creusement du déficit. En plus du problème connu et maintenant admis de relance de l'offre, les autorités brésiliennes sont maintenant confrontées à un nouveau problème de maîtrise de la demande.

Pérou – La croissance a été de 6,3% en 2012. Malgré une croissance en ralentissement et un peu au-dessous des attentes au 4

ème trimestre (+5,9%

a/a), l'économie du Pérou a progressé de 6,3% sur l'ensemble de 2012, 2

ème meilleure performance de la

région Amérique latine et Caraïbes, après Panama.

Pérou : croissance du PIB

-4

-2

0

2

4

6

8

10

12

2006 2007 2008 2009 2010 2011 2012

a/a, %

Source : INEI, Crédit Agricole S.A.

Commentaire. La performance est remarquable, d'autant qu'elle s'inscrit dans la durée. Mais les déséquilibres deviennent patents : comptes extérieurs, immobilier (cf. "Perspectives Emergents" du 22 février 2012). On note cependant une modération de la croissance du crédit au secteur privé en 2012 (+13,8% a/a en décembre contre +20,1% un an plus tôt).

Uruguay – Répit sur l'inflation. L'institut national de statistiques uruguayen (INE) a publié cette semaine l'indice des prix à la production pour février. Il est revenu à +6,0% a/a, après 6,6% en janvier.

Uruguay : prix, salaires, et chômage

-5

0

5

10

15

20

25

2006 2007 2008 2009 2010 2011 2012 2013

prix à la consommation prix à la production

taux de chômage urbain salaires nominaux (industrie)

Source : INE, Crédit Agricole S.A.

a/a, %

Commentaire. La corrélation entre les prix à la production et les prix à la consommation est médiocre (cf. graphique), mais la relative modération des premiers augure cependant d'un probable répit pour les seconds, qui progressaient encore en janvier à un rythme (+8,7% a/a) bien au-delà de l'objectif de la Banque centrale (+5% ±1% en 2012). Mais le principal moteur de l'inflation est la persistance d'une demande très soutenue, elle-même portée par une forte progression des salaires nominaux, dans un contexte de chômage bas (5,7% en décembre). A court terme, la seule option pour les autorités uruguayennes est sans doute fiscale : le déficit budgétaire est modeste (autour de 2,0% du PIB en 2012), mais il a augmenté par rapport à 2012, alors qu'il faudrait sans doute le réduire. A plus long terme, la réponse est sans doute dans des progrès de productivité qui permettraient de mieux utiliser la ressource en travail, rare dans ce petit pays.

Venezuela – Croissance de 5,6% en 2012. Le PIB vénézuélien a progressé de 5,5% a/a au 4

ème

trimestre, portant la croissance sur l'ensemble de l'année à 5,6%, après +4,2% en 2011. Mais le pays a enregistré pour la première fois depuis 2009 un déficit de sa balance des paiements courants, de 598 mios USD au 4

ème trimestre. L'excédent sur l'année reste

cependant de 11,0 mds USD, soit 3,3% du PIB.

Venezuela : croissance, balance des paiements, et réserves

-32

-24

-16

-8

0

8

16

24

32

40

48

-8

-6

-4

-2

0

2

4

6

8

10

12

2006 2007 2008 2009 2010 2011 2012

réserves en devises (éch. dr.)

PIB

s. courant (cum. 4 tr., éch. dr.)

Source : BCV, Crédit Agricole S.A.

a/a, % mds USD

Commentaire. Le déficit courant du 4e trimestre est

sans doute lié à la forte progression des dépenses publiques pré-électorales. Il va disparaître rapidement, d'autant que les importations devraient se contracter après la dévaluation du bolivar. Cette dévaluation va aussi contribuer à réduire le déficit budgétaire, car la contre-valeur en bolivares des transferts de PDVSA au budget va fortement augmenter. Mais la stagnation des réserves en devises, malgré les excédents courants structurels (même si ceux-ci sont probablement surestimés), illustrent la persistance et l'ampleur des fuites de capitaux.

Edition du 1

er mars 2013

- 12 -

Mexique – Arrestation, pour détournement de fonds, d'Elba Esther Gordillo, leader du syndicat des enseignants. La "lideresa" ("à vie") du Syndicat National des Travailleurs de l'Education (SNTE) mexicain a été arrêtée mardi soir, à Toluca, à son débarquement d'un avion en provenance de San Diego. Elle est accusée de détournements de fonds et de blanchiment. Les montants en jeu sont colossaux : 2 mds de pesos, soit environ 120 mios EUR, sur la seule période 2008-2011 (elle pourrait aussi être accusée de fraude fiscale, car elle n'a payé que 1,1 million MXN d'impôts sur la même période). L'argent circulait entre le Mexique, les Etats-Unis, la Suisse et le Liechtenstein (liste non exhaustive), via plusieurs prête-noms, pour payer les dépenses personnelles de la "Maestra" (chirurgie esthétique, bijoux, vêtements… Le quotidien mexicain Reforma s'est amusé à évaluer le prix de ses tenues lors des dernières apparitions en public), et l'achat de deux maisons en Californie. Cette arrestation intervient le lendemain de la promulgation par le président de la République de la loi de réforme du système éducatif.

Commentaire. L'arrestation d'Elba Esther Gordillo est un tel choc au Mexique que le président Peña Nieto a tenu à l'expliquer lui-même à la télévision le lendemain soir, en insistant sur la légalité du processus en cours.

La dame est en effet extrêmement puissante. Elle dirige depuis 1989 le SNTE (à la tête duquel elle avait alors été placée par le président PRI Carlos Salinas de Gortarí, le dirigeant précédent ne parvenant plus à contrôler ses troupes), le plus gros syndicat d'Amérique latine avec 1,2 million de membres. Elle contrôle aussi un petit parti, Alianza National (sa fille est sénatrice pour ce parti), alternativement allié au PRI ou au PAN (parti du président Calderón).

Le timing n'est sans doute pas dû au hasard. La "Maestra" a-t-elle menacé de s'opposer à la réforme éducative, alors que son syndicat "co-gère" le ministère de l'Education depuis plusieurs décennies, et qu'elle était accusée d'être par son conservatisme une des responsables directes des mauvaises performances du secteur éducatif mexicain ? L'épaisseur du dossier d'accusation fait penser qu'il avait commencé à être préparé avant l'alternance politique de décembre. Quelles conséquences et quels risques ? A court terme, le risque principal est celui d'une réaction violente du syndicat. Au-delà d'une protestation immédiate de soutien de ses dirigeants, cette réaction a été très molle. Il semble aussi que le pouvoir ait commencé à préparer la succession d'Elba Esther Gordillo (en faisant réapparaître… le fils du leader limogé en 1989 !).

Il existe aussi un risque d'enlisement du processus. Il y a des précédents d'accusations et même d'arrestations à forte visibilité (Napoleón Gómez, président des mineurs, accusé lui aussi de détournement de fonds, en exil au Canada depuis 2006, ou Jorge Hank Rhon, ancien maire de Tijuana au domicile duquel 88 armes à feu ont été saisies en 2011) restés sans suite.

Il y a cependant dans le cas d'Elba Esther Gordillo plusieurs différences. D'abord, elle est extrêmement impopulaire au Mexique et n'aura pas de soutien en dehors du SNTE (et même celui-là n'est pas acquis). Et surtout, la mise en œuvre de la justice vient du président lui-même. Comme l'écrit le quotidien Milenio : "Le sexennat a commencé". Quelques-uns (au syndicat de Pemex par exemple) vont sans doute adopter un profil bas dans les prochains mois.

Edition du 1

er mars 2013

- 13 -

Prévisions

S tock M arkets

Country

S &P 500 Composite 1515 10,9% 1,1% 8,0% 1 531 1 278 E uro/US D 0,76 2,3% 3,7% 1,1% 0,83 0,73

M S CI E M Index US $ 1055 -2,3% -1,3% -0,1% 1 083 882 US T reasury 10-year 1,89 -0,09 -0,10 0,18 2,38 1,40 Argentina: Peso 5,05 -13,7% -1,3% 2,6% 5,05 4,33

M S CI LatAm Index US $ 3825 -10,1% -2,9% 0,6% 4 316 3 310 E M BI Composite Index 288 -69 17 17 441 245 Brazil: Real 1,98 -13,2% 0,6% -3,4% 2,11 1,71

Argentina: Merval 3049 15,1% -12,0% 6,8% 3 531 2 122 E M BI Latin America 342 -48 14 10 488 302 Chile: Peso 473 1,0% -0,4% -1,2% 521 470

Brazil: Bovespa 57424 -12,7% -3,9% -5,8% 68 394 52 481 Argentina 1287 444 185 285 1348 784 Colombia: Peso 1 815 -2,4% -2,2% 2,6% 1 849 1 755

Chile: IPSA 4558 0,5% 0,1% 6,0% 4 695 4 104 Brazil 178 -19 24 32 252 133 Mexico: Peso 12,8 0,1% -0,6% -1,6% 14,4 12,6

Colombia: IGBC 14838 -0,6% -1,0% 0,8% 15 461 13 081 Chile 140 -20 16 23 198 106 Peru: New Sole 2,58 3,8% -0,1% 1,3% 2,71 2,54

Mexico: IPC 44121 16,7% -2,6% 0,9% 45 913 36 875 Colombia 141 -30 9 24 211 96 Uruguay: Peso 19,1 1,6% 0,0% -0,8% 21,9 19,0

Peru: IGBVL 20612 -9,3% -3,8% 0,3% 24 052 19 283 Mexico 180 -29 15 19 256 139 Venezuela: Bolivar 6,29 -31,7% -31,7% 31,7% 6,29 4,29

Venezuela: IBVC 621336 317,4% 25,6% 31,8% 622 735 148 870 Peru 138 -57 9 18 226 91 China: Yuan 6,22 1,2% 0,0% -0,2% 6,39 6,21

M S CI Asia Index US $ 451 2,0% -0,2% 1,0% 459 370 Uruguay 164 -42 32 34 264 103 Hong Kong: Dollar 7,75 0,0% 0,0% 0,0% 7,77 7,75

China: Shanghai Composite 2366 -2,6% -0,8% 5,9% 2 461 1 960 Venezuela 737 -179 -9 -61 1221 704 India: Rupee 54,4 -9,9% -2,2% -0,7% 57,2 49,0

Hong Kong: HSI 23020 6,2% -3,0% 1,6% 23 822 18 186 E M BI AS IA 191 -33 18 24 307 144 Indonesia: Rupiah 9 664 -6,7% 0,8% 0,3% 9 768 9 020

India: Sensex 18862 6,2% -5,2% -3,0% 20 104 15 948 China 143 -126 -3 -8 283 132 Malaysia: Ringgit 3,09 -3,1% 0,5% 0,9% 3,20 3,00

Indonesia: JCI 4796 20,3% 7,7% 11,1% 4 796 3 655 Indonesia 215 -5 29 31 336 160 Philippines: Peso 40,7 5,2% 0,1% -1,0% 43,8 40,6

Korea: KOSPI 2026 -0,2% 3,3% 1,5% 2 049 1 769 Malaysia 115 -48 4 13 197 89 South Korea: W on 1 083 3,3% 0,6% 1,1% 1 185 1 055

Malaysia: KLCI 1638 4,3% 0,6% -2,6% 1 694 1 532 Philippines 145 -47 10 19 257 101 Taiwan 29,7 -0,9% -0,5% 2,1% 30,2 28,9

Philippines: PSEi 6721 37,2% 7,7% 15,6% 6 721 4 864 Vietnam 294 -81 16 -12 485 265 Thailand: Bhat 29,8 1,7% 0,2% -2,8% 31,9 29,7

Singapore: STI 3270 9,2% -0,4% 2,4% 3 309 2 699 E M BI E UROP E 238 -129 19 26 437 188 Vietnam: Dong 20 955 -0,6% -0,5% 0,5% 21 008 20 817

Taiwan: TAIEX 7898 -2,8% 0,6% 2,6% 8 144 6 895 Bulgaria 107 -143 -1 13 293 76 Bulgaria: Lev* 1,96 0,0% 0,0% 0,0% 1,96 1,95

Thailand: SET 1542 32,8% 4,6% 10,8% 1 547 1 099 Hungary 364 -196 35 15 679 285 Czech Rep.: Kurona* 25,7 -3,0% 0,0% 2,3% 25,9 24,4

M S CI E ast. E ur. Index US $ 469 -5,0% -4,5% -1,3% 499 365 Kazakhstan 245 -75 39 36 437 185 Hungary: Forint* 296 -2,7% -1,0% 1,6% 306 275

Bulgaria: SOFIX 382 21,9% -4,4% 10,6% 413 288 Poland 133 -85 16 22 296 97 Kazakhstan Tenge 150 -1,8% 0,3% 0,0% 151 148

Czech Republic: PX 1015 0,3% -0,7% -2,3% 1 066 859 Russia 187 -106 13 26 355 140 Poland: Zloty* 4,15 -0,9% -1,3% 1,7% 4,43 4,04

Hungary: BUX 18805 -2,5% -2,9% 3,5% 19 664 15 979 Serbia 419 -117 58 25 619 357 Romania: Leu* 4,36 -0,2% 0,6% -1,9% 4,64 4,32

Poland: W IG 46280 11,4% -1,2% -2,5% 48 223 36 653 Ukraine 566 -276 -22 -67 993 566 Russia: Rouble 30,6 -4,5% -1,9% 0,7% 33,7 29,0

Romania: BET 5654 7,2% 3,2% 9,8% 5 690 4 304 E M BI AFRICA 297 -72 24 30 427 242 Serbia: Dinar* 111,3 -0,6% 0,1% -1,9% 119,3 110,4

Russia: MICEX 1486 -7,0% -3,9% 0,8% 1 631 1 257 E M BI M IDDLE E AS T 424 -23 37 -6 503 386 Ukraine: Hryvnia 8,13 -1,5% 0,2% 0,9% 8,23 8,00

Slovakia: SAX 16 180 -14,1% -4,0% -6,3% 210 179 Egypt 529 -7 43 72 626 392 Algeria: Dinar 79,0 -6,0% -1,6% 0,9% 82,5 73,6

Slovenia: SBI 20 nd nd nd nd 0 0 Gabon 257 -81 14 4 397 207 Egypt: Pound 6,74 -10,5% -0,4% 8,2% 6,74 6,03

M S CI Far E ast Index US $ 404 2,9% 0,8% 1,4% 410 331 Ghana 408 -104 34 11 532 336 Morocco: Dirham 8,51 -1,8% -3,0% 0,9% 9,08 8,19

Bahrain: all shares 1090 -5,1% 0,4% 1,5% 1 162 1 035 Lebanon 407 31 35 -8 477 328 Nigeria: Naira 159 -0,5% -0,9% 1,6% 163 156

Egypt: EGX 30 5489 2,6% -2,1% 0,9% 5 969 4 032 South Africa 201 -14 9 34 290 151 Saudi Arabia: Riyal 3,75 0,0% 0,0% 0,0% 3,75 3,75

Israel: TA 100 1091 10,2% 4,2% 3,8% 1 105 959 Tunisia 223 0 0 0 223 223 South Africa: Rand 8,97 -17,0% -0,4% 5,5% 9,11 7,45

Morocco: MASI 8933 -21,6% -0,7% -4,9% 11 439 8 833 Turkey 202 -130 15 21 392 160 Tunisia: Dinar 1,58 -5,4% -2,7% 2,1% 1,63 1,50

Saudi Arabia: TASI 6998 -3,8% -0,8% 2,6% 7 931 6 462 ** : EMBI tracks the difference between the total returns for a given Turkey: New Lira 1,80 -2,9% -2,2% 0,6% 1,86 1,75

South Africa: JSE all shares 39710 15,8% -1,9% 0,8% 40 893 32 887 external debt instrument issued by a given emerging country and the UAE: Dirham 3,67 0,0% 0,0% 0,0% 3,67 3,67

Turkey: ISE National 100 79334 30,7% 0,7% 1,0% 86 438 54 810 equivalent instrument in US Treasury Bonds. It is calculated by JP Morgan. * /EUR

Sources : Datastream, JP Morgan, Morgan Stanley, Crédit Agricole S.A.

Y oY (%) M oM (%)Y ear- to-

date28/02 Country

S tock M arkets: M S CI* & Local Indices S overeign S preads: E M BI Indices* *

12-M

High12-M Low

E xchange Rates (Local Currency/US $)

S overeign S preads

Country in basis points

(bp) over US T reasuries

28/02

12-M

High

12-M

Low

Y ear- to-

date

M oM

(%)28/02

Y oY

(%)

* : The MSCI indices, expressed in USD, are calculated by Morgan Stanley. They reflect the overall

performance of stock markets in major emerging countries.

Y ear-

to-date

bp

12-M

High

bp vs.

US T

12-M

Low

bp vs.

US T

M oM

bp

Y oY

bp

Edition du 1

er mars 2013

- 14 -

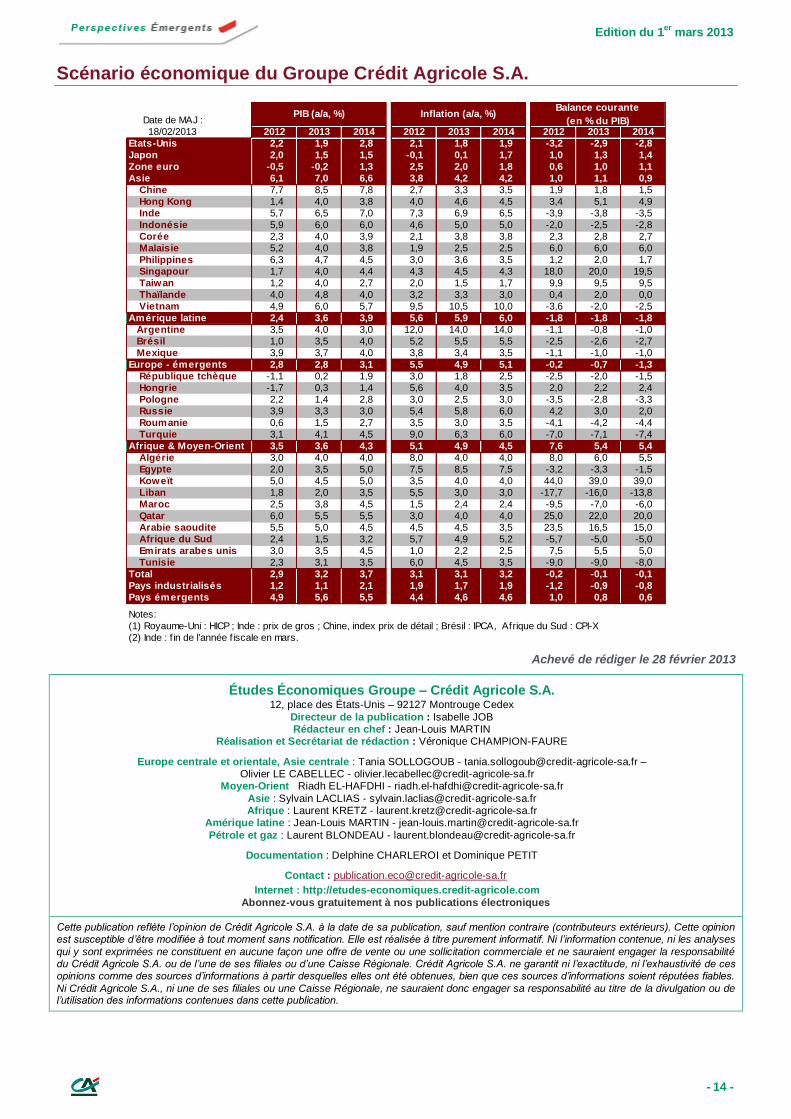

Scénario économique du Groupe Crédit Agricole S.A.

Date de MAJ :

18/02/2013 2012 2013 2014 2012 2013 2014 2012 2013 2014

Etats-Unis 2,2 1,9 2,8 2,1 1,8 1,9 -3,2 -2,9 -2,8

Japon 2,0 1,5 1,5 -0,1 0,1 1,7 1,0 1,3 1,4

Zone euro -0,5 -0,2 1,3 2,5 2,0 1,8 0,6 1,0 1,1

Asie 6,1 7,0 6,6 3,8 4,2 4,2 1,0 1,1 0,9

Chine 7,7 8,5 7,8 2,7 3,3 3,5 1,9 1,8 1,5

Hong Kong 1,4 4,0 3,8 4,0 4,6 4,5 3,4 5,1 4,9

Inde 5,7 6,5 7,0 7,3 6,9 6,5 -3,9 -3,8 -3,5

Indonésie 5,9 6,0 6,0 4,6 5,0 5,0 -2,0 -2,5 -2,8

Corée 2,3 4,0 3,9 2,1 3,8 3,8 2,3 2,8 2,7

Malaisie 5,2 4,0 3,8 1,9 2,5 2,5 6,0 6,0 6,0

Philippines 6,3 4,7 4,5 3,0 3,6 3,5 1,2 2,0 1,7

Singapour 1,7 4,0 4,4 4,3 4,5 4,3 18,0 20,0 19,5

Taiwan 1,2 4,0 2,7 2,0 1,5 1,7 9,9 9,5 9,5

Thaïlande 4,0 4,8 4,0 3,2 3,3 3,0 0,4 2,0 0,0

Vietnam 4,9 6,0 5,7 9,5 10,5 10,0 -3,6 -2,0 -2,5

Amérique latine 2,4 3,6 3,9 5,6 5,9 6,0 -1,8 -1,8 -1,8

Argentine 3,5 4,0 3,0 12,0 14,0 14,0 -1,1 -0,8 -1,0

Brésil 1,0 3,5 4,0 5,2 5,5 5,5 -2,5 -2,6 -2,7

Mexique 3,9 3,7 4,0 3,8 3,4 3,5 -1,1 -1,0 -1,0

Europe - émergents 2,8 2,8 3,1 5,5 4,9 5,1 -0,2 -0,7 -1,3

République tchèque -1,1 0,2 1,9 3,0 1,8 2,5 -2,5 -2,0 -1,5

Hongrie -1,7 0,3 1,4 5,6 4,0 3,5 2,0 2,2 2,4

Pologne 2,2 1,4 2,8 3,0 2,5 3,0 -3,5 -2,8 -3,3

Russie 3,9 3,3 3,0 5,4 5,8 6,0 4,2 3,0 2,0

Roumanie 0,6 1,5 2,7 3,5 3,0 3,5 -4,1 -4,2 -4,4

Turquie 3,1 4,1 4,5 9,0 6,3 6,0 -7,0 -7,1 -7,4

Afrique & Moyen-Orient 3,5 3,6 4,3 5,1 4,9 4,5 7,6 5,4 5,4

Algérie 3,0 4,0 4,0 8,0 4,0 4,0 8,0 6,0 5,5

Egypte 2,0 3,5 5,0 7,5 8,5 7,5 -3,2 -3,3 -1,5

Koweït 5,0 4,5 5,0 3,5 4,0 4,0 44,0 39,0 39,0

Liban 1,8 2,0 3,5 5,5 3,0 3,0 -17,7 -16,0 -13,8

Maroc 2,5 3,8 4,5 1,5 2,4 2,4 -9,5 -7,0 -6,0

Qatar 6,0 5,5 5,5 3,0 4,0 4,0 25,0 22,0 20,0

Arabie saoudite 5,5 5,0 4,5 4,5 4,5 3,5 23,5 16,5 15,0

Afrique du Sud 2,4 1,5 3,2 5,7 4,9 5,2 -5,7 -5,0 -5,0

Emirats arabes unis 3,0 3,5 4,5 1,0 2,2 2,5 7,5 5,5 5,0

Tunisie 2,3 3,1 3,5 6,0 4,5 3,5 -9,0 -9,0 -8,0

Total 2,9 3,2 3,7 3,1 3,1 3,2 -0,2 -0,1 -0,1

Pays industrialisés 1,2 1,1 2,1 1,9 1,7 1,9 -1,2 -0,9 -0,8

Pays émergents 4,9 5,6 5,5 4,4 4,6 4,6 1,0 0,8 0,6

Notes:

(1) Royaume-Uni : HICP ; Inde : prix de gros ; Chine, index prix de détail ; Brésil : IPCA, Afrique du Sud : CPI-X

(2) Inde : f in de l'année fiscale en mars.

Balance courante

(en % du PIB)Inflation (a/a, %)PIB (a/a, %)

Achevé de rédiger le 28 février 2013

Études Économiques Groupe – Crédit Agricole S.A. 12, place des États-Unis – 92127 Montrouge Cedex

Directeur de la publication : Isabelle JOB Rédacteur en chef : Jean-Louis MARTIN

Réalisation et Secrétariat de rédaction : Véronique CHAMPION-FAURE

Europe centrale et orientale, Asie centrale : Tania SOLLOGOUB - [email protected] – Olivier LE CABELLEC - [email protected]

Moyen-Orient Riadh EL-HAFDHI - [email protected]

Asie : Sylvain LACLIAS - [email protected] Afrique : Laurent KRETZ - [email protected]

Amérique latine : Jean-Louis MARTIN - [email protected]

Pétrole et gaz : Laurent BLONDEAU - [email protected]

Documentation : Delphine CHARLEROI et Dominique PETIT

Contact : [email protected]

Internet : http://etudes-economiques.credit-agricole.com

Abonnez-vous gratuitement à nos publications électroniques

Cette publication reflète l’opinion de Crédit Agricole S.A. à la date de sa publication, sauf mention contraire (contributeurs extérieurs). Cette opinion est susceptible d’être modifiée à tout moment sans notification. Elle est réalisée à titre purement informatif. Ni l’informat ion contenue, ni les analyses

qui y sont exprimées ne constituent en aucune façon une offre de vente ou une sollicitation commerciale et ne sauraient engager la responsabilité du Crédit Agricole S.A. ou de l’une de ses filiales ou d’une Caisse Régionale. Crédit Agricole S.A. ne garantit ni l’exactitude, ni l’exhaustivité de ces opinions comme des sources d’informations à partir desquelles elles ont été obtenues, bien que ces sources d’informations soient réputées fiables.

Ni Crédit Agricole S.A., ni une de ses filiales ou une Caisse Régionale, ne sauraient donc engager sa responsabilité au titre de la divulgation ou de l’utilisation des informations contenues dans cette publication.