Embed Size (px)

Citation preview

1

Nous tenons à remercier notre maitre de mémoire,

M. Nizar Dahmane,

Ainsi que les personnes ayant consacré leur temps

pour nos entretiens permettant la réalisation de ce mémoire :

M. François-Xavier Roussel, M. Bastien Gambini,

M. Geoffroy de Clisson et M. Olivier Ascoët.

2

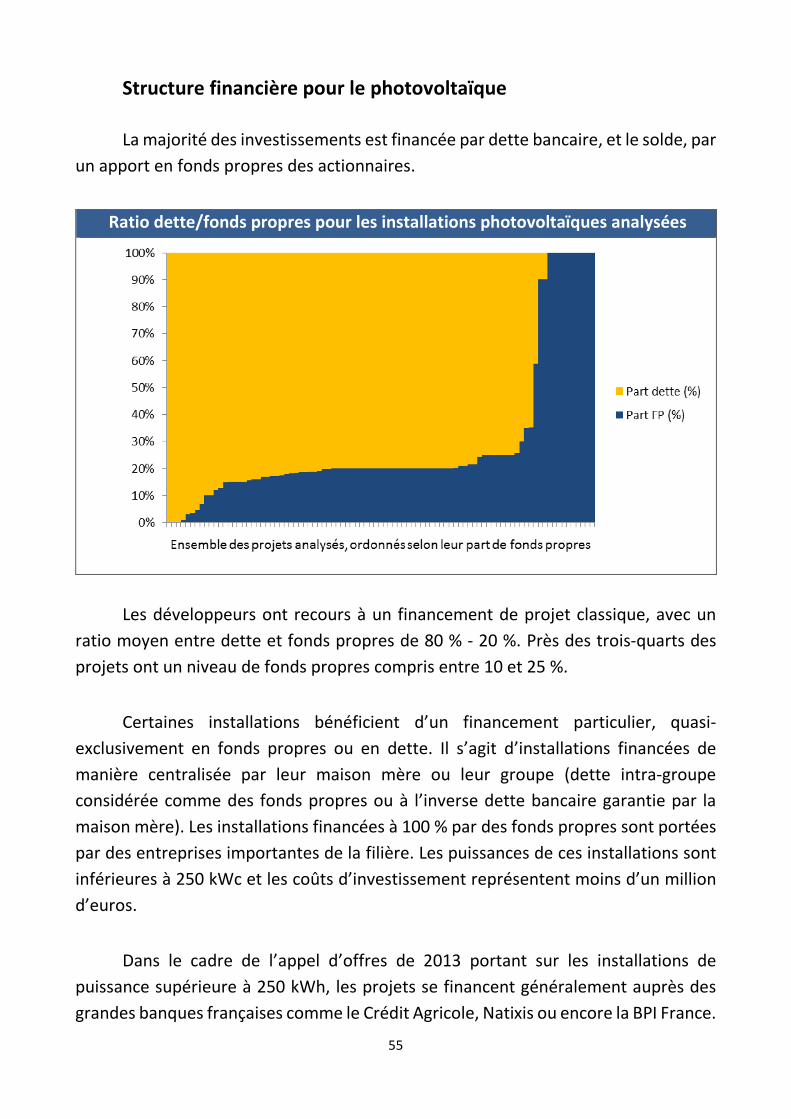

3

Qu’est-ce que l’énergie ?

Les physiciens la définissent comme une grandeur caractérisant un système

physique, gardant la même valeur au cours de toutes les transformations internes du

système (d’après la loi de conservation de l’énergie) et exprimant sa capacité à

modifier l’état d’autres systèmes avec lesquels il rentre en interaction (définition

dictionnaire Larousse).

Outre cette approche concrète, l’énergie est une préoccupation majeure dans

de nombreux autres domaines notamment en économie et en écologie. En économie,

l’enjeu d’aujourd’hui pour la plupart des nations sur notre planète est la croissance

économique, cette croissance s’obtient notamment par la production de biens et

services, or cette production requiert de facto de l’énergie, qu’elle vienne de système

mécanique (comme par exemple l’essence permettant à un véhicule d’avancer) ou

d’un être humain (les nutriments contenus dans ce que nous buvons et mangeons).

Concernant l’écologie, la grande préoccupation est l’avenir de l’énergie, en effet,

notre mode de consommation actuelle utilise principalement des ressources

polluantes que nous pouvons qualifier « à usage unique », nous pensons alors

immédiatement au pétrole, qui, même si toujours en relative abondance sur Terre,

devient au fil des années un enjeu de plus en plus important entrainant de graves

tensions géopolitiques et par extension, économiques et sociales.

L’économie et l’écologie ont alors pour objectif commun de trouver une source

d’énergie qui serait idéalement inépuisable afin que notre mode de fonctionnement

et d’organisation sociale occidentale ne soit pas gravement mis en péril, et à la fois

non-polluante afin d’empêcher les conséquences désastreuses de l’effet de serre

ainsi que sur la santé des individus. Fort heureusement, depuis que nous avons eu

conscience de la limite de nos ressources dont nous nous servons traditionnellement

(pétrole, charbon, gaz…) ainsi que de leurs effets néfastes, les scientifiques ont eu à

se demander quelles ressources pourraient ne jamais ni s’épuiser ni polluer. Les

courants d’eau, le vent et le soleil sont les premières réponses évidentes : ils ont

toujours existé, mais ils existent d’autres possibilités ingénieuses que nous ne

tarderons pas à présenter. Et aujourd’hui, nous savons exploiter ces ressources afin

de produire cette énergie dont nous semblons absolument dépendre.

4

Malgré tout, nous sommes à une période charnière de notre Histoire où nous

ne faisons que commencer notre transition énergétique. Certains pays sont plus

avancés dans ce domaine que d’autres, mais globalement, illustrés par les

évènements qu’ont été les sommets de Rio (1992), Kyoto (1997), Johannesburg

(2002), Copenhague (2009) et Paris (2015), l’humanité dans son ensemble prend

conscience de l’importance de cet enjeu, ainsi de façon surprenante, même le

Pentagone a déclaré que le changement climatique est un « danger immédiat »

(devant le terrorisme contre lequel il semble pour le moment consacré une grande

partie de son budget), et dont le corps militaire se doit de pouvoir s’y adapter. La

transition énergétique est déjà au programme de la plupart des pays développés et

est une constituante majeure de la transition écologique souvent qualifiée comme le

plus grand défi de l’humanité, pour résumer : assurer la pérennité de nos modes de

vie et plus important encore, de notre existence.

Notre mémoire a pour vocation de présenter le métier de ceux qui permettent

cette transition progressive : les fonds qui investissement dans les énergies

renouvelables, aussi appelées énergies vertes (ce qui inclue la notion d’énergie non-

polluante), ou en anglais : cleantechs. Nous présenterons alors tout d’abord les

différentes énergies renouvelables existantes et quelle part celles-ci occupent dans

notre consommation énergétique. Ensuite, nous parlerons d’un aspect essentiel au

processus d’investissement : la réglementation, celle déjà en vigueur mais aussi les

projets de lois à venir, comment la tarification fonctionne en France… Enfin, nous

aborderons le cœur du sujet de notre mémoire, la partie la plus financière, qui

détaillera quel type d’énergie renouvelable est intéressant en terme de rentabilité

notamment, comment les infrastructures fournissant ces énergies sont financées, qui

sont les investisseurs… sans négliger les problèmes liés à la nature de ces

investissements.

5

Sommaire

A savoir p.6

I – Présentation p.9

a) Les différentes énergies p.9

b) Point sur la situation présente des énergies renouvelables p.14

II – Réglementation p.17

a) Projet de lois & réglementation sur la transition énergétique p.17

b) Tarification des différentes énergies et leurs évolutions p.21

c) Obligations d’achat p.26

d) Appels d’offre p.32

e) Marché de gros de l’électricité p.34

f) Le réseau français et la parité réseau p.38

III – Investir dans les énergies renouvelables p.40

a) Les énergies intéressantes et les stratégies associées p.40

b) Spécificités de ces investissements & différents types de stratégies p.44

c) Quelques fonds français dans le secteur des énergies renouvelables p.48

d) Le financement (bancaire, obligataire…) p.51

e) Problème du stockage des énergies renouvelables p.57

f) Performance de ces investissements p.59

Conclusion p.79

Sources & Annexes p.80

6

A savoir

L’abréviation EnR(s) signifie Energies Renouvelables.

Electricité De France (plus connu sous

son acronyme EDF) est le premier

producteur et fournisseur d’électricité

en France et dans le monde. La

compagnie produit plus de 22% de

l’électricité consommé en Europe. Celle-

ci est essentiellement d’origine nucléaire

qui représente près de 80% de sa

production.

L’entreprise bénéficie aujourd’hui de

son héritage de quasi-monopole acquis

après la seconde guerre mondiale. Sa

première introduction en Bourse ne

remonte qu’à 2005 et ne représentait

que 15% de son capital.

En 2013, son chiffre d’affaire s’élève à

près de 75 Md€ et son résultat net à plus

de 3,5 Md€.

Aujourd’hui, EDF doit faire face,

notamment due à l’essor des énergies

renouvelables et des politiques

soutenant ces énergies, de la perte

progressive de sa situation de quasi-

monopole en tant que producteur

d’énergie. Bien qu’en tant que

fournisseur, cette situation ne semble

pas près d’être remise en question.

7

La Commission de Régulation de

l’Energie (ou CRE) est une autorité

administrative indépendante, créée en

2000, chargée de s’assurer du bon

fonctionnement du marché de l’énergie

(électricité et gaz), d’arbitrer les

différends entre producteurs et

fournisseurs, de veiller aux bonnes

conditions pour le développement de la

concurrence, de superviser les appels

d’offres…

La Banque Européenne

d’Investissement (ou BEI) est

l’institution financière des Etats

membres de l’Union Européenne. Créée

en 1957, elle a pour but d’emprunter sur

les marchés financiers pour financer des

projets dans et hors de l’Union

Européenne. Elle bénéficie, par sa note

AAA, de conditions d’emprunt très

avantageuses, et investit notamment

dans les énergies renouvelables.

8

9

I – Présentation

a) Les différentes énergies

Comme nous l’avons dit en introduction, ils existent différentes ressources

susceptibles de fournir de l’énergie renouvelable. Il existe en réalité cinq familles :

l’énergie solaire (le photovoltaïque, le solaire thermique basse température et le

solaire thermique haute température), l’énergie éolienne, l’énergie hydraulique (la

grande hydraulique, la petite hydraulique et les énergies marines), la biomasse (le

bois énergie, le biogaz et le biocarburant) et la géothermie.

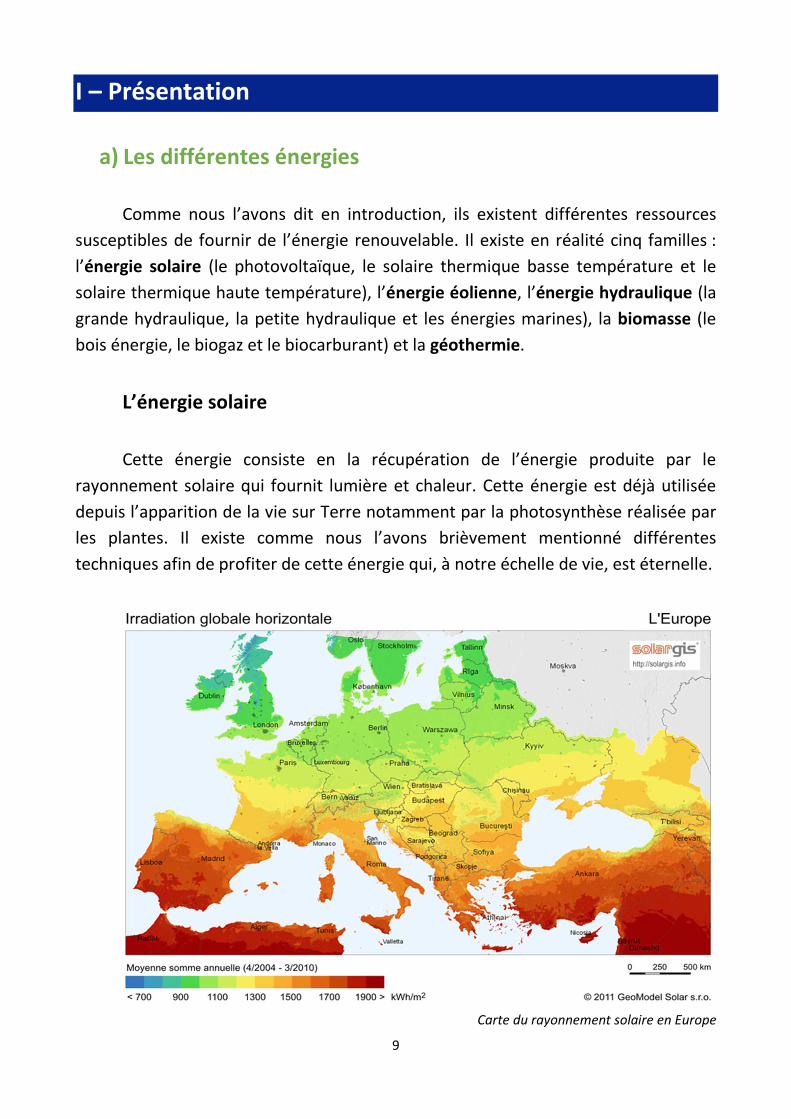

L’énergie solaire

Cette énergie consiste en la récupération de l’énergie produite par le

rayonnement solaire qui fournit lumière et chaleur. Cette énergie est déjà utilisée

depuis l’apparition de la vie sur Terre notamment par la photosynthèse réalisée par

les plantes. Il existe comme nous l’avons brièvement mentionné différentes

techniques afin de profiter de cette énergie qui, à notre échelle de vie, est éternelle.

Carte du rayonnement solaire en Europe

10

Le solaire basse température consiste à la captation des rayons solaires par des

capteurs thermiques vitrés. Cela alimente des absorbeurs métalliques qui réchauffent

un réseau de tuyaux de cuivre où circule un fluide colporteur. Cet échangeur chauffe

à son tour l’eau stockée dans un cumulus. Ou à la diffusion de la chaleur au travers

d’un « plancher solaire » directement. Ou encore au travers de l’architecture

bioclimatique (maison solaire, serres, murs capteurs…).

Le solaire haute température a pour objectif de concentrer les rayons du Soleil

sur une surface de captage (entre 400°c et 1000°c). La chaleur produit de la vapeur

qui à son tour alimente une turbine, faisant tourner un générateur qui produit de

l’électricité (l’héliothermodynamie). Il existe trois technologies distinctes, les

concentrateurs paraboliques (concentration des rayons solaires sur un seul point), les

centrales à tours (des milliers de miroirs, des héliostats, suivent la course du Soleil et

concentre son rayonnement sur un récepteur centrale placé au sommet d’une tour)

et les capteurs cylindro-paraboliques qui permettent de concentrer les rayons solaires

vers un tube caloporteur situé au foyer du capteur solaire. Les installations solaires

thermodynamiques sont les fours solaires à concentration, les cheminées solaires et

les grandes centrales thermodynamiques.

L’énergie photovoltaïque correspond à une conversion de la lumière du soleil

en électricité au sein de matériaux semi-conducteurs comme le silicium ou recouvert

d’une mince couche métallique. Les matériaux photosensibles libèrent des électrons

sous l’influence d’une énergie extérieure (effet photovoltaïque). L’énergie provient

des photons qui heurtent les électrons et les libèrent induisant un courant électron.

On transforme le courant continu de micropuissance en courant alternatif grâce à un

ondulateur.

Centrale solaire en Californie

11

L’énergie hydraulique

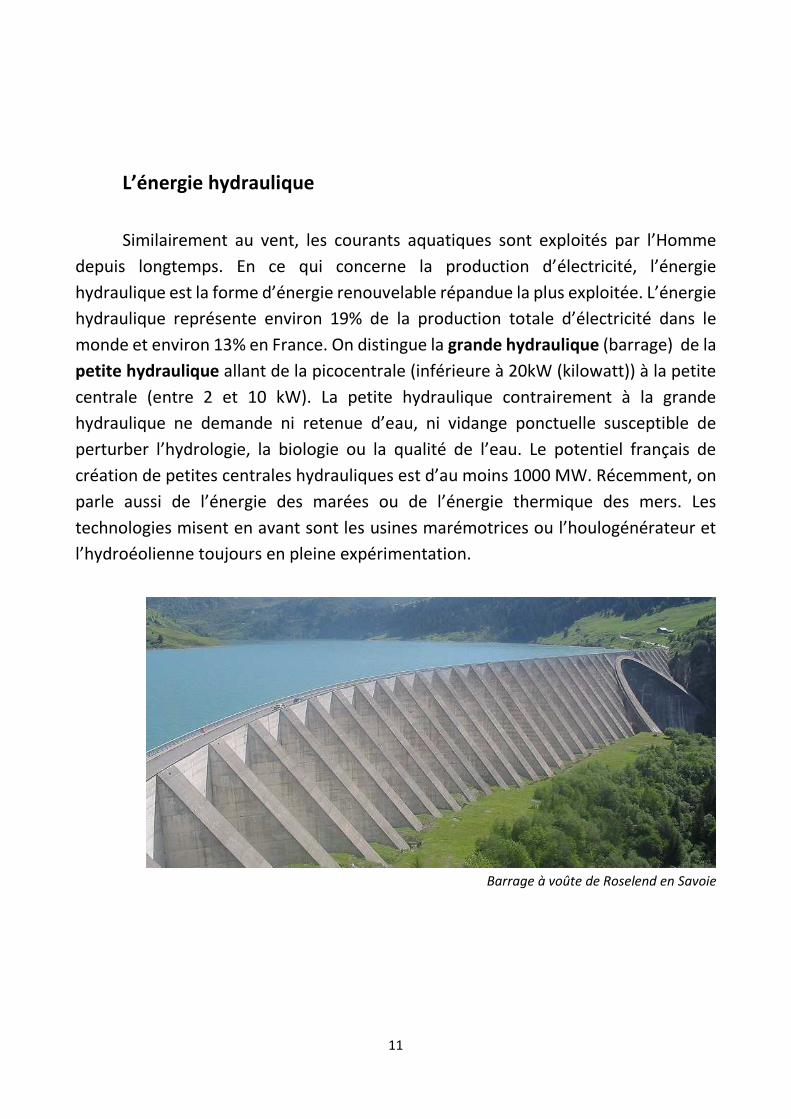

Similairement au vent, les courants aquatiques sont exploités par l’Homme

depuis longtemps. En ce qui concerne la production d’électricité, l’énergie

hydraulique est la forme d’énergie renouvelable répandue la plus exploitée. L’énergie

hydraulique représente environ 19% de la production totale d’électricité dans le

monde et environ 13% en France. On distingue la grande hydraulique (barrage) de la

petite hydraulique allant de la picocentrale (inférieure à 20kW (kilowatt)) à la petite

centrale (entre 2 et 10 kW). La petite hydraulique contrairement à la grande

hydraulique ne demande ni retenue d’eau, ni vidange ponctuelle susceptible de

perturber l’hydrologie, la biologie ou la qualité de l’eau. Le potentiel français de

création de petites centrales hydrauliques est d’au moins 1000 MW. Récemment, on

parle aussi de l’énergie des marées ou de l’énergie thermique des mers. Les

technologies misent en avant sont les usines marémotrices ou l’houlogénérateur et

l’hydroéolienne toujours en pleine expérimentation.

Barrage à voûte de Roselend en Savoie

12

La biomasse

La biomasse décrit l’ensemble des matières organiques pouvant devenir source

d’énergie par différents procédés. L’exemple phare est celui de la découverte du feu

par l’Homme durant la Préhistoire, on peut donc paradoxalement considérer cette

source d’énergie relativement peu connue comme la plus ancienne et la plus

répandue pendant la majeure partie de l’Histoire de l’humanité.

Les bois énergies produisent de l’énergie via une combustion (le bois est la

principale ressource ligneuse (la lignine est un des composants essentiels du bois, qui

lui confère sa solidité) mais il existe aussi d’autres matières organiques comme la

paille, les résidus solides des récoltes, les grappes de maïs…), on les utilise pour des

chaudières à biomasses. La méthanisation est un autre procédé où le biogaz est libéré

par des matières organiques lors de leur décomposition selon un processus de

fermentation. On mélange ainsi le méthane et le gaz carbonique obtenus à d’autres

composants (sous-produits de l’industrie agro-alimentaire, boues des stations

d’épurations ou encore le lisier). Hélas, la biomasse ne devient rentable qu’au bout

de 10 ans et son développement n’est pas sans effet pervers (énergiculture…).

L’énergie éolienne

Elle se rapporte à tout ce qui utilise l’énergie produite par le vent. L’humanité

s’en sert déjà depuis longtemps afin de faire avancer des navires à voiles ou tourner

des moulins à vent, cependant, après un certain déclin, le progrès technique a permis

de produire de l’électricité à partir de cette énergie, ce qui nous intéresse ici. L’énergie

éolienne est produite par des aérogénérateurs. L’ambition de l’Europe d’ici 2020 est

que cette énergie représente entre 14% et 18% de l’énergie totale consommée en

Europe. C’est dans ce type d’énergie que les fonds d’investissement français

attribuent leurs moyens prioritairement, nous reviendrons donc dessus plus en détail

par la suite.

13

La géothermie

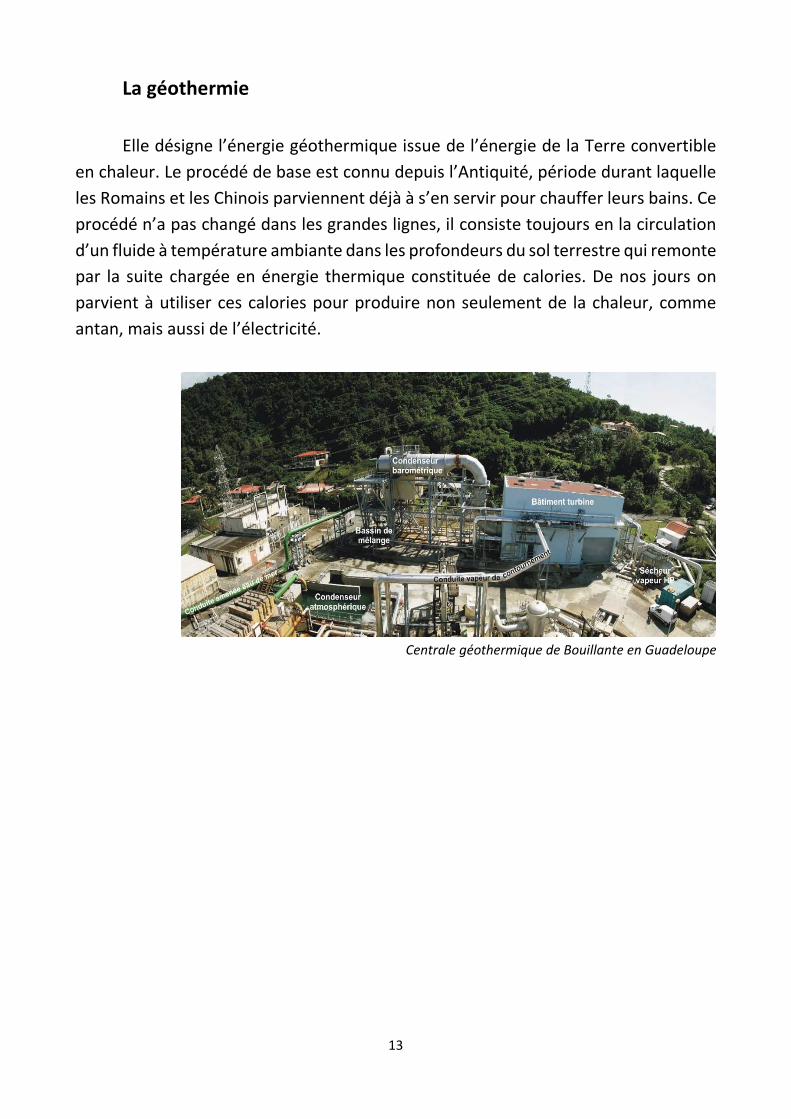

Elle désigne l’énergie géothermique issue de l’énergie de la Terre convertible

en chaleur. Le procédé de base est connu depuis l’Antiquité, période durant laquelle

les Romains et les Chinois parviennent déjà à s’en servir pour chauffer leurs bains. Ce

procédé n’a pas changé dans les grandes lignes, il consiste toujours en la circulation

d’un fluide à température ambiante dans les profondeurs du sol terrestre qui remonte

par la suite chargée en énergie thermique constituée de calories. De nos jours on

parvient à utiliser ces calories pour produire non seulement de la chaleur, comme

antan, mais aussi de l’électricité.

Centrale géothermique de Bouillante en Guadeloupe

14

b) Point sur la situation présente des énergies renouvelables

La France a pour particularité d’avoir une part d’énergie nucléaire dans sa

consommation globale d’énergie très importante, en effet, en termes d’énergie, celle-

ci représente 79% de la production française d’électricité en 2004. Cette production

est réalisée par cinquante-huit réacteurs dont 4 à 1450 MW (Mégawatt), 20 à

1300MW et 34 à 900MW.

On constate ainsi que le nucléaire représente entre 70 et 80% (environ 400

TWH (Térawatt/heure)), le thermique à flamme environ 8% (environ 45TWH),

l’hydraulique environ 14% (75 TWH) et le reste représente une production d’environ

25 à 30TWH. Il est bon de remarquer aussi que l’Europe importe 50% de son énergie

dont 40% de son charbon, 60% de son gaz et 80% de son pétrole. Enfin les transports

représentent le premier poste de consommation d’énergie en Europe (33%), puis

vient le secteur résidentiel (27%), l’industrie (24%), le tertiaire (13%) et l’agriculture

(2%).

Le choc climatique a été et reste un véritable catalyseur donnant une prise de

conscience générale permettant ainsi le développement des énergies renouvelables

et donnant naissance à de nombreux évènements traitant de la question comme

notamment le Forum Energie de 2014 ayant eu lieu à l’université Paris Dauphine. Mais

la volonté et les prises de décisions concernant les énergies renouvelables vont

prendre du temps et selon Gérard Mestrallet (PDG de GDF Suez) elles ne vont pas

assez vite. Cependant il donne pour exemple l’investissement de GDF Suez dans les

renouvelables et le digital ou Eon qui scinde son groupe en deux, en essayant de

diminuer ses activités dans les énergies non-renouvelables. De plus Jean Marie

Chevalier (professeur à l’université Paris-Dauphine spécialiste dans les domaines de

l’économie et de l’énergie) ajoute que nous entrons dans un monde nouveau où il y

a de plus en plus d’interférences, d’interdépendance, avec une augmentation de la

complexité. Ce qui est souligné par Virginie Schwarz (DGEC), en rappelant que la loi

vise un objectif de 32% de production d’énergies renouvelables. Ainsi il faut chercher

à mieux les intégrer.

15

Affiche du forum de l’énergie 2014 qui a eu lieu à Paris-Dauphine

Avec cet objectif, l’Etat français est interpellé par l’ouverture de la concurrence

sollicitée par l’Union Européenne. De plus, les investissements récents en énergies

renouvelables sont dans une partie bien supérieure à il y a quelques décennies

assurés par des fonds privés, on passe du coup d’une production centralisée à une

production décentralisée, de plus on a flexibilisé la demande puisque désormais

l’adhésion, des particuliers et des professionnels joue un rôle plus important dans la

production d’électricité (maintenant qu’ils ont cette possibilité). Désormais l’Etat ne

peut plus décider tout seul.

Le président du conseil d’administration de l’ENTSO-E, l’association

européenne des gestionnaires des réseaux de transport d’électricité, Pierre Bornard,

souligne que le problème vient du fait que chaque pays européen gère sa propre

politique énergétique alors que tous ces pays sont interdépendants. Louis Gallois,

haut fonctionnaire reconnu et ayant occupé différents postes de dirigeants dans

diverses firmes françaises, affirme qu’il ne faut pas analyser l’énergie uniquement

d’un point de vue climatique, sous-entendant qu’il y a encore un effort de recherche

énorme à réaliser sur les énergies renouvelables afin de faire des économies, ou afin

d’améliorer les conditions et capacités de stockage de l’énergie qui restent très

insuffisantes. Clara Gaymard (DG France de General Electric) rajoute que malgré tout

le charbon sera l’énergie la plus utilisée dans le monde. Elle considère aussi que l’on

peut rendre l’utilisation des énergies fossiles non dangereuses (en diminuant le risque

du nucléaire ou en rendant l’exploitation du charbon moins polluante) et que les

énergies vertes sont instables (sous-entendu imprévisibles en quantité produite) et

coûteuses.

16

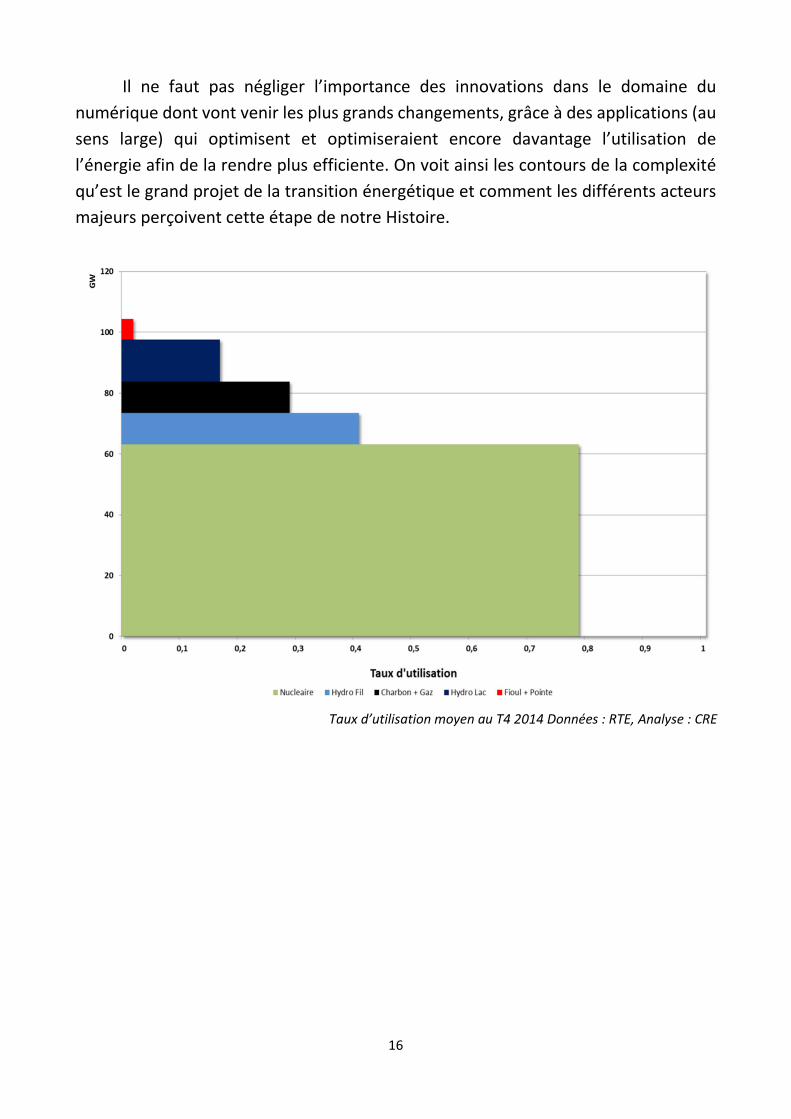

Il ne faut pas négliger l’importance des innovations dans le domaine du

numérique dont vont venir les plus grands changements, grâce à des applications (au

sens large) qui optimisent et optimiseraient encore davantage l’utilisation de

l’énergie afin de la rendre plus efficiente. On voit ainsi les contours de la complexité

qu’est le grand projet de la transition énergétique et comment les différents acteurs

majeurs perçoivent cette étape de notre Histoire.

Taux d’utilisation moyen au T4 2014 Données : RTE, Analyse : CRE

17

II – Réglementation

a) Projet de lois & réglementation sur la transition énergétique

Projet de lois sur la transition énergétique

Face à la crise énergétique et environnementale que l’humanité doit se

préparer à affronter dans les années à venir, et grâce à l’espoir que représentent

toutes les alternatives possibles mentionnées précédemment, les gouvernements de

nombreux pays, indifféremment de leur couleur politique, cherchent à mettre en

place un programme de transition énergétique.

Cette transition énergétique a deux grands objectifs : réduire les émissions de

gaz à effet de serre afin d’arrêter le réchauffement climatique provoqué par deux

siècles d’essor industriel et réduire la consommation globale d’énergie : non pas par

une baisse de notre confort de vie, mais par une énergie utilisée de façon plus

efficiente. Cette réduction de la consommation globale d’énergie est censée se faire

principalement par une réduction de la consommation d’énergies fossiles : une

diminution de 30% de cette consommation est espérée entre 2012 et 2030. Ces deux

grands objectifs sont mentionnés clairement dans les articles L.100-1 et L.100-2 du

code l’énergie, modifié du fait du projet de loi.

Le projet de loi sur la transition énergétique en France présenté par le Ministère

de l’Ecologie, du Développement Durable et de l’Energie en septembre 2012 s’est fixé

divers objectifs chiffrés exprimés au travers des modifications apportées au code de

l’énergie, plus précisément dans l’article L.100-4 cité à la page suivante.

La dernière disposition, bien qu’appréciée, est critiquée par des personnalités

telles que Nicolas Hulot, pour ne pas fixer d’objectif intermédiaire (en 2030 a minima).

18

Ce contexte favorable à l’essor des énergies renouvelables le devient encore

plus pour les investisseurs privées qui peuvent désormais participer à la production

nationale d’électricité du fait de la loi mais aussi de la nature des investissements à

réaliser. Cependant, ce sujet étant particulièrement d’actualité, les réglementations

en place sont encore susceptibles d’être modifiées ce qui crée une certaine instabilité.

A cela s’ajoute le souci de cohésion entre les politiques nationales et les directives

européennes.

Malgré tout, l’Etat français a réaffirmé sa volonté de parvenir à son

indépendance énergétique, tout en y associant sa politique de mix-énergétique avec

le soutien aux énergies renouvelables et au respect de l’environnement, comme

spécifié à l’article L.100-2, ce qui reste, légalement parlant, encourageant. Cette

volonté est notamment appuyée par des personnes telles que Fabien Roque,

directeur de l’IHS-CERA-Cambridge Energy Research Associates, qui affirme que

désormais il faut raisonner en termes de mix-énergétique et de réseau électrique où

se rejoignent des kWH produits par des centrales devenues toutes interdépendantes.

Dans l’essentiel, le projet de lois se contente d’adapter encore davantage le

code de l’énergie encore récent (donc avec la notion de supporter les énergies

renouvelables déjà bien intégrée), sans réellement ajouter quoique ce soit de

révolutionnaire dans l’approche. Paradoxalement, le soutien au financement de ces

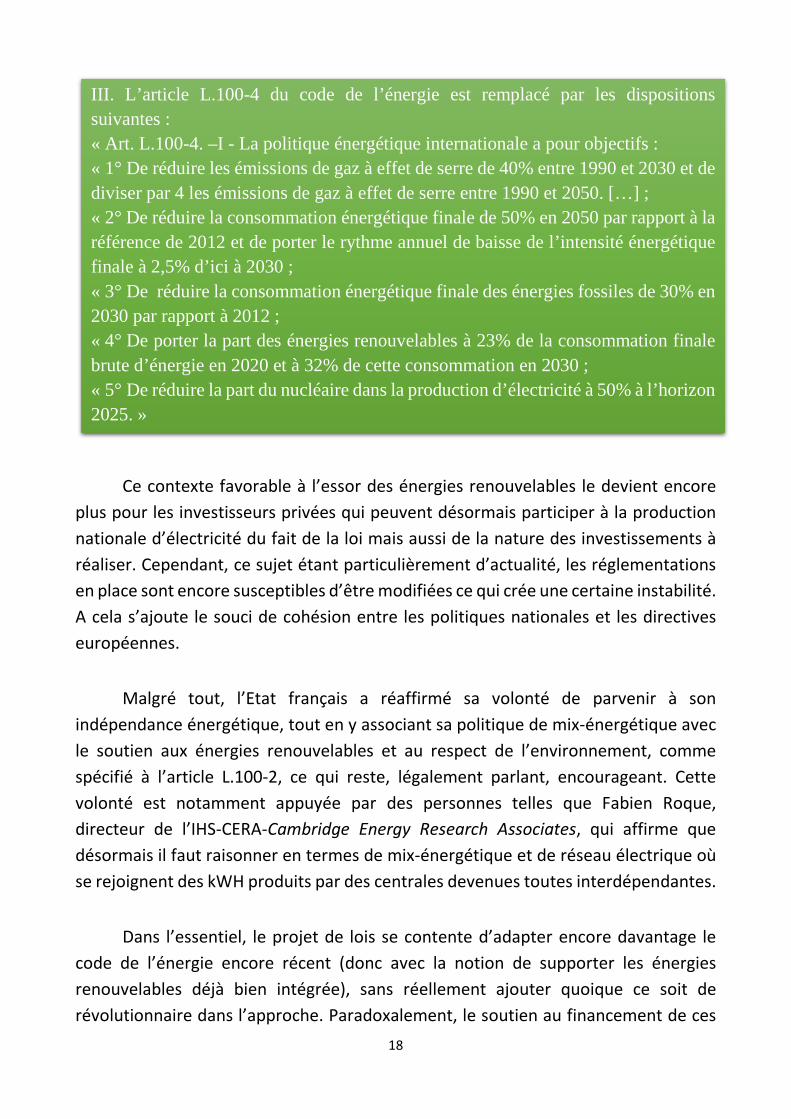

III. L’article L.100-4 du code de l’énergie est remplacé par les dispositions suivantes : « Art. L.100-4. –I - La politique énergétique internationale a pour objectifs : « 1° De réduire les émissions de gaz à effet de serre de 40% entre 1990 et 2030 et de diviser par 4 les émissions de gaz à effet de serre entre 1990 et 2050. […] ; « 2° De réduire la consommation énergétique finale de 50% en 2050 par rapport à la référence de 2012 et de porter le rythme annuel de baisse de l’intensité énergétique finale à 2,5% d’ici à 2030 ; « 3° De réduire la consommation énergétique finale des énergies fossiles de 30% en 2030 par rapport à 2012 ; « 4° De porter la part des énergies renouvelables à 23% de la consommation finale brute d’énergie en 2020 et à 32% de cette consommation en 2030 ; « 5° De réduire la part du nucléaire dans la production d’électricité à 50% à l’horizon 2025. »

19

énergies s’apprêtera à subir un contrôle plus strict et les simplifications de procédure

ne concernent que les énergies renouvelables marines. Globalement, les acteurs du

secteur en France ne semblent pas être particulièrement affectés par ce projet de lois.

Intervention de l’Etat

Il existe aujourd’hui trois grands schémas imposés par les Etats pour soutenir

le développement des énergies renouvelables dans le monde : le premier concerne

les contrats de rachats obligatoires de l’énergie produite par un opérateur à un prix

fixe sur une durée déterminée (on observe ce type de subventions en France par

exemple) ; le deuxième est appelé le net metering, il consiste à la réinjection dans le

réseau électrique du surplus l’énergie produite localement par un particulier, qui n’a

donc pas été consommée (ce système est prévalant aux Etats-Unis notamment) ; le

dernier impose un pourcentage d’énergie renouvelable à incorporer dans le réseau

sous peine d’amende (on observe ce type de schéma en Grande-Bretagne). Bien sûr,

dans certaines mesures, ces schémas peuvent cohabiter.

Le projet européen vise à mettre en place un système proche du système de

marché dans la tarification de l’énergie. Cependant, afin d’assurer à la transition

énergétique une impulsion, dans le cas où le système de marché risque d’être non-

favorable à son essor, les Etats pourront intervenir. Cependant, au travers de ce

système, chaque Etat devra prouver l’amélioration sur la protection de

l’environnement : diminution des gaz à effet de serre, gain environnemental,

accélération apportée en termes de déploiement des technologies les plus propres.

De même que l’Etat devra démontrer que l’intervention publique répond à une

« faille du marché », en contrebalançant :

- les externalités négatives : lorsque le coût de la pollution n’est pas pris dans

le prix final par exemple,

- les externalités positives : lorsque l’investissement bénéficie à d’autres

secteurs non liés à cet investissement,

- l’asymétrie d’information,

- les défauts de coordinations.

20

Depuis le 1er janvier 2015 les mécanismes d’aide publique aux énergies

renouvelables électriques doivent respecter deux conditions :

- le producteur doit assurer des obligations en matière d’équilibre de réseau,

- la prime ne peut pas être versée quand le marché aura des prix négatifs.

Le projet prévoit ainsi une période de transition en 2015 et 2016 où les aides

publiques accordées par appels d’offres devront correspondre à au moins 5% des

nouvelles installations de capacités de production électrique renouvelable planifiée.

En 2017, les appels d’offres deviennent obligatoires pour l’attribution des aides

publiques. Exception faite avec les installations inférieures à 1 MW ou les parcs

éoliens dont la puissance est inférieure à 6 MW.

Quant aux énergies renouvelables non électriques, il existe une aide au

fonctionnement pour combler l’écart entre le cout complet de production et le prix

de marché. Avec une réévaluation au moins une fois par an des coûts de production.

Et l’aide ne pourra plus être versée une fois l’installation amortie. Par contre pour la

biomasse, afin d’éviter la fermeture des installations dès leurs amortissements, on

prévoit de subventionner sous condition les sites concernés après amortissement.

21

b) Tarifications des différentes énergies et leurs évolutions

Le système de tarification en France & alternatives

Du point des producteurs d’électricité, la législation en France sur les tarifs

d’achat de l’électricité produite par les énergies renouvelables est favorable aux

investissements dans le domaine, en effet, l’article 10 de la loi n°2000-108 du 10

février 2000 assure que ces tarifs doivent assurer une « rentabilité normale » d’où

l’intervention étatique abordé précédemment. Le distributeur (EDF en France

principalement) doit donc racheter l’électricité à un prix fixé, souvent supérieur au

prix de marché.

Le problème de la politique européenne est que la réglementation est

différente en fonction des pays. On observe par exemple en Allemagne, l’utilisation

de tarifs d’achat dégressifs et garanties dans le temps. En Espagne, dans l’optique de

développer les renouvelables, a rencontré récemment des soucis, les forçant à user

d’une stratégie rétroactive très controversée sur le système de rachat de l’énergie.

Tandis que la France essaie de généraliser le système d’appels d’offres, dans le but de

prendre en compte l’impact de l’évolution des technologies sur les prix.

L’Union européenne abandonne les tarifs d’achat en 2015 dans le but de

généraliser les appels d’offres d’ici 2017. Il y a une volonté de créer un « système

énergétique compétitif » dans le cadre d’un marché de l’énergie européenne.

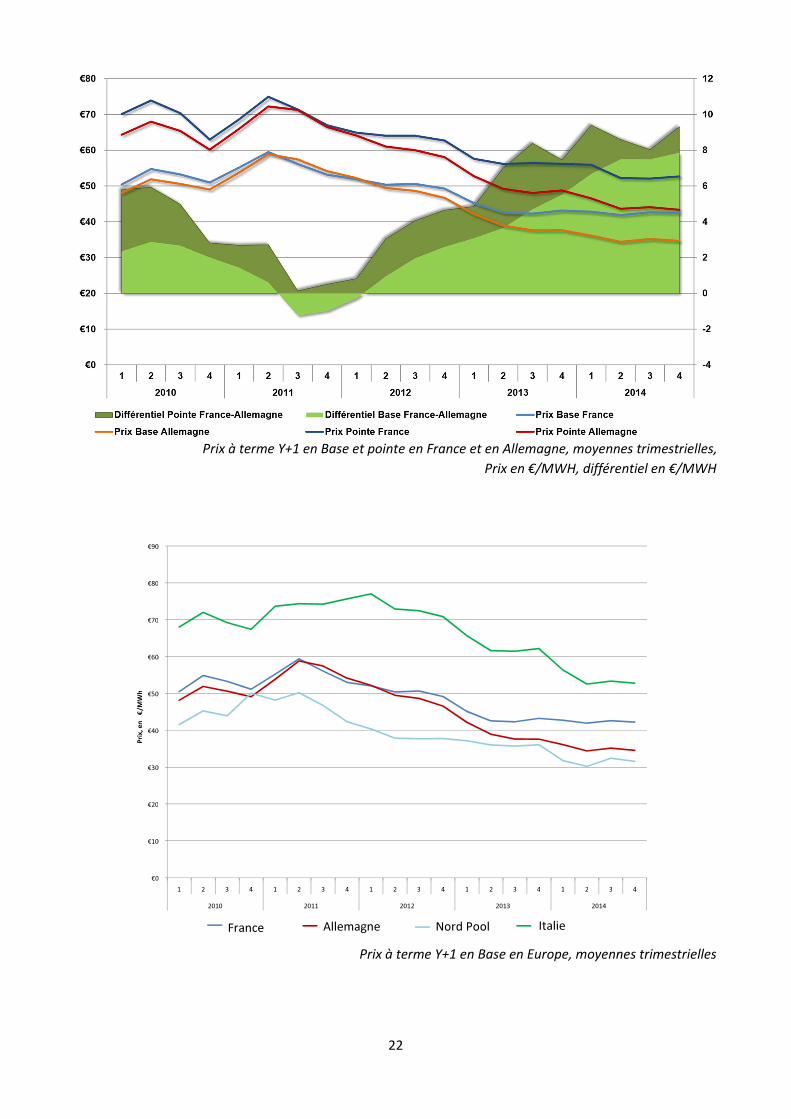

22

Prix à terme Y+1 en Base et pointe en France et en Allemagne, moyennes trimestrielles,

Prix en €/MWH, différentiel en €/MWH

Prix à terme Y+1 en Base en Europe, moyennes trimestrielles

€

0

€ 10

€

20

€ 30

€ 40

€ 50

€ 60

€

70

€

80

€ 90

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

2010 2011 2012 2013 2014

France Allemagne Nord Pool Italie

23

Tarification des différentes énergies

Il est difficile de dire aujourd’hui s’il existe une source d’énergie vraiment

compétitive pour produire de l’électricité car il y a tant de paramètres qui varient

chaque jour. La France offre globalement un bon prix du kilowatt, le prix hors-taxe du

kilowatt heure (kWh) facturé à un ménage moyen attient en 2011 environ 0,0994€

contre 0,1275€ en moyenne en Europe. Seules la Bulgarie, l’Estonie la Lettonie ou

encore la Croatie affichent des tarifs quasi-similaires à la France. En plus de cela, il ne

faut pas oublier de prendre en compte l’évolution des taux d’intérêts dont le niveau

joue un rôle crucial pour toutes les centrales où l’investissement constitue l’essentiel

des frais.

Le solaire est une énergie abondante mais encore chère (150-400€ le MWH),

malgré une baisse des prix des panneaux qui ont permis de diminuer le prix d’achat.

Ces tarifs ont diminué d’environ de 10% par trimestre et dépendant de la puissance

installée et du type de bâtiment. Selon l’EPIA, les coûts devraient passer de leur

niveau de 2010 (160-350€ du MWH) à 80-180€ du MWH en 2020.

Le pétrole est une énergie hors de prix en moyenne (150-300€ du MWH) mais

très précieuse pour les pointes de consommations.

Le charbon au contraire est une énergie peu coûteuse (50-100€ du MWH) et

abondante. Elle est soumise à des quotas de CO2 qui augmentent modestement son

coût. L’Allemagne a encore des mines à charbon et ses centrales à charbon seront

d’autant plus utiles depuis sa politique d’abandon du nucléaire. La France utilise ses

centrales à charbon essentiellement en l’hiver.

L’éolien devient un renouvelable presque compétitif (70-200€ du MWH).

Aujourd’hui l’énergie éolienne affiche des coûts quasiment en ligne avec ceux du

marché. Les tarifs de rachat octroyés aux producteurs et payés par EDF sont de 82€

du MWH pendant dix ans, autrement dit, à peu près comparable aux coûts du

nucléaire de nouvelle génération. Une fois cette période de dix ans passée, les tarifs

de rachats sont revus entre 28 et 82€ du MWH. Il est donc fort probable qu’une partie

du parc préférera approvisionner directement le marché de l’électricité, en se faisant

rémunérer au prix courant, sans bénéficier de l’obligation de rachat. Le problème est

que les éoliennes produisent de l’électricité environ 25% du temps (nous reviendrons

24

sur ce point), il faut donc chercher d’autres moyens de substitution. L’éolien maritime

reste encore coûteux, le tarif d’achat est de 130€ du MWH et les experts estiment le

coût réel à environ 120-250€ du MWH.

Parc éolien en Provence Alpes Côte d’Azur

La biomasse, les déchets et le biogaz ne sont pas hors de prix mais restent

encore marginaux (43-133€ du MWH). La biomasse sert encore peu à produire de

l’électricité à cause par exemple de l’éloignement des centres de consommations et

des centrales d’incinération des déchets.

Le nucléaire en revanche est de plus en plus coûteux (30-120€ du MWH). Les

concurrents d’EDF peuvent désormais lui acheter des capacités nucléaires à 42€ du

MWH selon la récente loi NOME. Un tarif qui prend en compte une augmentation

prévisible des coûts du nucléaire pour prolonger la vie des centrales, pour les mesures

supplémentaires de protection à la suite de l’accident de Fukushima. Pour les

nouvelles centrales de type EPR, le coût d’achat est de 60€ du MWH. De plus le

nombre d’heures de fonctionnement des centrales françaises risquent fort de baisser

à l’avenir, augmentant ainsi le coût unitaire. La faute à la taille du parc nucléaire, plus

il est important et plus il est contraint de fonctionner de façon flexible pour répondre

aux fluctuations de la consommation. Enfin, l’avenir est incertain concernant le coût

des démantèlements ainsi que le coût indirect provoqué par l’abandon des déchets.

25

L’European Pressurized Reactor (EPR) de Flamanville

Le gaz est aujourd’hui la source de production d’électricité la moins chère. Cela

est dû à la grande flexibilité de ses centrales à cycle combiné qui peuvent être grandes

ou petites, qui peuvent fonctionner longtemps ou de temps en temps. Elles

répondent à tous les besoins du marché. Cependant les prix (60-80€ du MWH)

devraient augmenter à cause de la raréfaction de la ressource. De plus 60% du coût

du mégawatt heure vient du coût du carburant, ce qui rend cette énergie très sensible

à la volatilité du marché.

La grande hydraulique est l’électricité la moins chère (15-20€ du MWH). Une

fois les installations amorties, produire de l’hydro-électricité ne coûte quasiment rien

puisque l’eau est gratuite. De plus l’hydro-électricité est extrêmement flexible. Alors

que la petite hydraulique est plus chère (65-85€ du MWH).

Il est bien de préciser que l’électricité est une énergie de luxe, puisqu’elle est

compliquée à produire et beaucoup d’énergie disparaît dans le processus de

fabrication et de transport. Le rendement d’une centrale nucléaire n’est que

d’environ 30%. En revanche, celui d’une chaudière à gaz à condensation atteint tout

de même les 90%.

26

c) Obligations d’achat

Le contrat d’achat & de complément de rémunération

Les contrats d’achat sont des contrats que les entreprises de distribution

(principalement EDF) sont tenues de faire envers ceux produisant de l’électricité

d’une façon définie par l’Etat, autrement dit désormais, ceux produisant de

l’électricité de façon renouvelable. Lors de la signature d’un contrat d’achat, un

producteur éolien bénéficie pendant les 10 premières années d’un tarif constant fixé

à l’issue duquel on détermine la durée annuelle de fonctionnement de référence

(DAFR), puis pendant les 5 années suivantes d’une rémunération en fonction de la

DAFR. C’est une façon logique, via le principe d’obligation d’achat que nous

détaillerons par la suite, d’encourager le développement de ces énergies à partir de

l’impulsion du secteur privé. Ce volet est réaffirmé dans la réécriture de l’article L.

314-1 du code de l’énergie en du projet de lois sur la transition énergétique comme

énoncé ci-dessous.

Cependant ce projet rajoute un nouveau type de contrat administratif : le

contrat de complément de rémunération. Ce contrat est encore critiqué pour être

flou dans sa définition et dans ses caractéristiques. Quoiqu’il en soit, le gouvernement

a tenu à annoncer ce contrat avait divers objectifs, notamment : la possibilité pour le

propriétaire d’une installation précise de recourir à un dispositif (non cumulable avec

Titre V : Favoriser les énergies renouvelables pour diversifier nos énergies et valoriser les ressources de nos territoires Chapitre Ier : Dispositions Communes Article 23 I. - Le premier alinéa de l’article L. 314-1 du code de l’énergie est remplacé par les dispositions suivantes : « Sous réserve de la nécessité de préserver le fonctionnement des réseaux, Electricité de France et, si les installations de production sont raccordées aux réseaux publics de distribution dans leur zone de desserte, les entreprises locales de distribution chargées de la fourniture, sont tenues de conclure, lorsque les producteurs intéressés en font la demande, un contrat pour l’achat de l’électricité produite sur le territoire national par les installations dont la liste est définie par décret parmi les installations suivantes. »

27

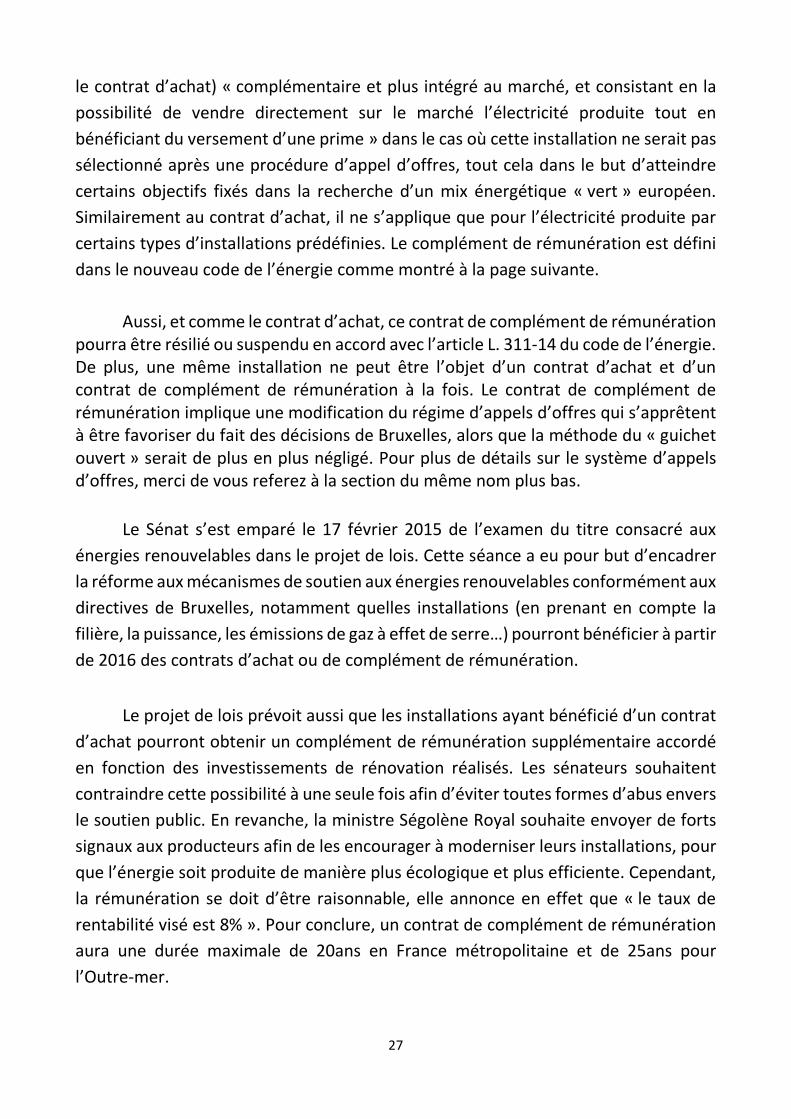

le contrat d’achat) « complémentaire et plus intégré au marché, et consistant en la

possibilité de vendre directement sur le marché l’électricité produite tout en

bénéficiant du versement d’une prime » dans le cas où cette installation ne serait pas

sélectionné après une procédure d’appel d’offres, tout cela dans le but d’atteindre

certains objectifs fixés dans la recherche d’un mix énergétique « vert » européen.

Similairement au contrat d’achat, il ne s’applique que pour l’électricité produite par

certains types d’installations prédéfinies. Le complément de rémunération est défini

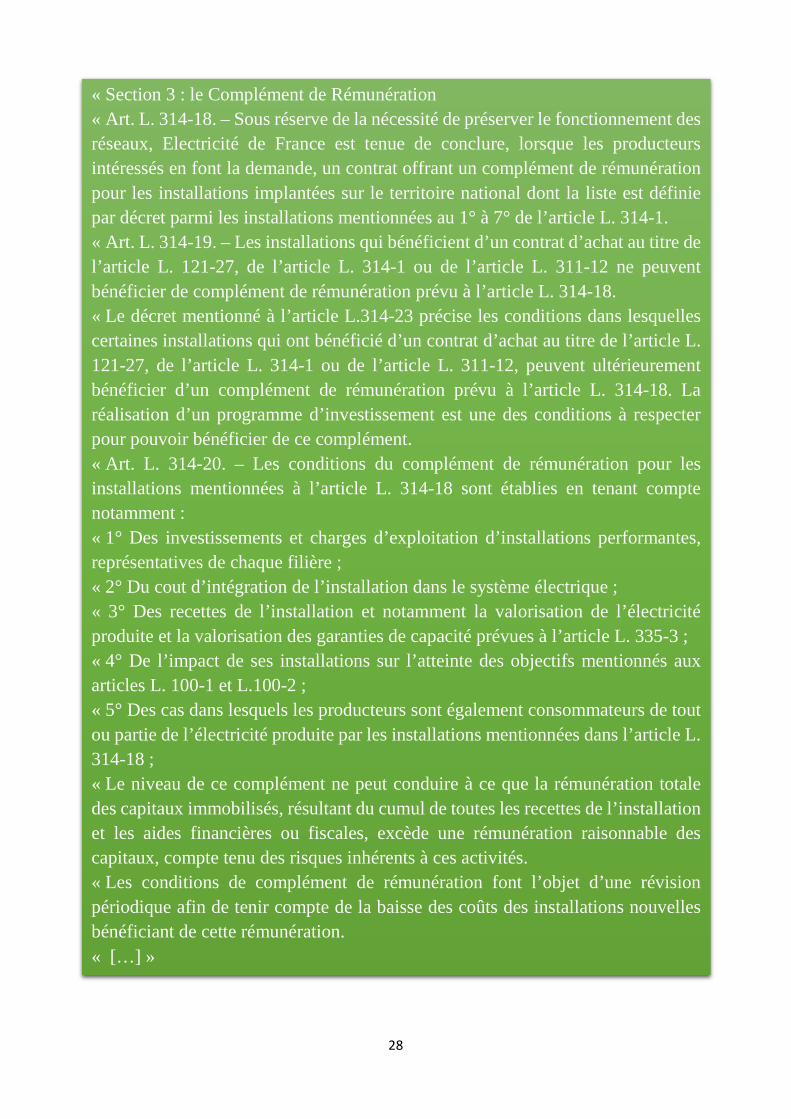

dans le nouveau code de l’énergie comme montré à la page suivante.

Aussi, et comme le contrat d’achat, ce contrat de complément de rémunération pourra être résilié ou suspendu en accord avec l’article L. 311-14 du code de l’énergie. De plus, une même installation ne peut être l’objet d’un contrat d’achat et d’un contrat de complément de rémunération à la fois. Le contrat de complément de rémunération implique une modification du régime d’appels d’offres qui s’apprêtent à être favoriser du fait des décisions de Bruxelles, alors que la méthode du « guichet ouvert » serait de plus en plus négligé. Pour plus de détails sur le système d’appels d’offres, merci de vous referez à la section du même nom plus bas.

Le Sénat s’est emparé le 17 février 2015 de l’examen du titre consacré aux

énergies renouvelables dans le projet de lois. Cette séance a eu pour but d’encadrer

la réforme aux mécanismes de soutien aux énergies renouvelables conformément aux

directives de Bruxelles, notamment quelles installations (en prenant en compte la

filière, la puissance, les émissions de gaz à effet de serre…) pourront bénéficier à partir

de 2016 des contrats d’achat ou de complément de rémunération.

Le projet de lois prévoit aussi que les installations ayant bénéficié d’un contrat

d’achat pourront obtenir un complément de rémunération supplémentaire accordé

en fonction des investissements de rénovation réalisés. Les sénateurs souhaitent

contraindre cette possibilité à une seule fois afin d’éviter toutes formes d’abus envers

le soutien public. En revanche, la ministre Ségolène Royal souhaite envoyer de forts

signaux aux producteurs afin de les encourager à moderniser leurs installations, pour

que l’énergie soit produite de manière plus écologique et plus efficiente. Cependant,

la rémunération se doit d’être raisonnable, elle annonce en effet que « le taux de

rentabilité visé est 8% ». Pour conclure, un contrat de complément de rémunération

aura une durée maximale de 20ans en France métropolitaine et de 25ans pour

l’Outre-mer.

28

« Section 3 : le Complément de Rémunération « Art. L. 314-18. – Sous réserve de la nécessité de préserver le fonctionnement des réseaux, Electricité de France est tenue de conclure, lorsque les producteurs intéressés en font la demande, un contrat offrant un complément de rémunération pour les installations implantées sur le territoire national dont la liste est définie par décret parmi les installations mentionnées au 1° à 7° de l’article L. 314-1. « Art. L. 314-19. – Les installations qui bénéficient d’un contrat d’achat au titre de l’article L. 121-27, de l’article L. 314-1 ou de l’article L. 311-12 ne peuvent bénéficier de complément de rémunération prévu à l’article L. 314-18. « Le décret mentionné à l’article L.314-23 précise les conditions dans lesquelles certaines installations qui ont bénéficié d’un contrat d’achat au titre de l’article L. 121-27, de l’article L. 314-1 ou de l’article L. 311-12, peuvent ultérieurement bénéficier d’un complément de rémunération prévu à l’article L. 314-18. La réalisation d’un programme d’investissement est une des conditions à respecter pour pouvoir bénéficier de ce complément. « Art. L. 314-20. – Les conditions du complément de rémunération pour les installations mentionnées à l’article L. 314-18 sont établies en tenant compte notamment : « 1° Des investissements et charges d’exploitation d’installations performantes, représentatives de chaque filière ; « 2° Du cout d’intégration de l’installation dans le système électrique ; « 3° Des recettes de l’installation et notamment la valorisation de l’électricité produite et la valorisation des garanties de capacité prévues à l’article L. 335-3 ; « 4° De l’impact de ses installations sur l’atteinte des objectifs mentionnés aux articles L. 100-1 et L.100-2 ; « 5° Des cas dans lesquels les producteurs sont également consommateurs de tout ou partie de l’électricité produite par les installations mentionnées dans l’article L. 314-18 ; « Le niveau de ce complément ne peut conduire à ce que la rémunération totale des capitaux immobilisés, résultant du cumul de toutes les recettes de l’installation et les aides financières ou fiscales, excède une rémunération raisonnable des capitaux, compte tenu des risques inhérents à ces activités. « Les conditions de complément de rémunération font l’objet d’une révision périodique afin de tenir compte de la baisse des coûts des installations nouvelles bénéficiant de cette rémunération. « […] »

29

Limitations

Le contrat d’achat va de pair avec le principe d’obligation d’achat. A la vue

d’une législation en pleine mutation sur le sujet, l’Etat tient, comme il est dit

indirectement dans le projet de lois sur la transition énergétique, à confirmer son

soutien aux énergies renouvelables, même si ce soutien va faire face à conditions plus

strictes, plus régulées, plus contrôlées, et donc de fait, moins souvent octroyées. Ces

limitations passent par des critères plus précis en termes d’installations pouvant

bénéficier des termes d’un contrat d’achat (comme définit dans l’article L. 314-1 du

code de l’énergie), ainsi le gouvernement se donne le droit de réduire les candidats

potentiels à cette forme de contrat.

En plus de cela, le projet de lois prévoit de modifier l’article L. 311-14 du code

de l’énergie dans le sens où un contrat d’achat résultant d’un appel d’offres peut être

suspendu ou résilié, notamment dans le cas : où une installation n’est pas

régulièrement autorisée ou concédé, où l’exploitant ne respecte pas certaines

prescriptions définies par l’autorisation, les textes réglementaires…, où l’installation

et son exploitation sont la cause d’une infraction délictuelle,… Le projet de lois prévoit

parallèlement à cela un remboursement de la part de l’exploitant de tout ou d’une

partie des sommes perçues en application du contrat, dans certaines limites. Un

décret du 9 décembre 2010 avait déjà ajouté la possibilité de suspension du contrat

d’achat dans le cas où une installation exploitant l’énergie solaire ne répondait plus

aux objectifs pluriannuels déterminés. Comme il est précisé dans la suite de l’article

L. 314-1, l’obligation d’achat va s’appliquer à un cadre plus restreint, en effet, les

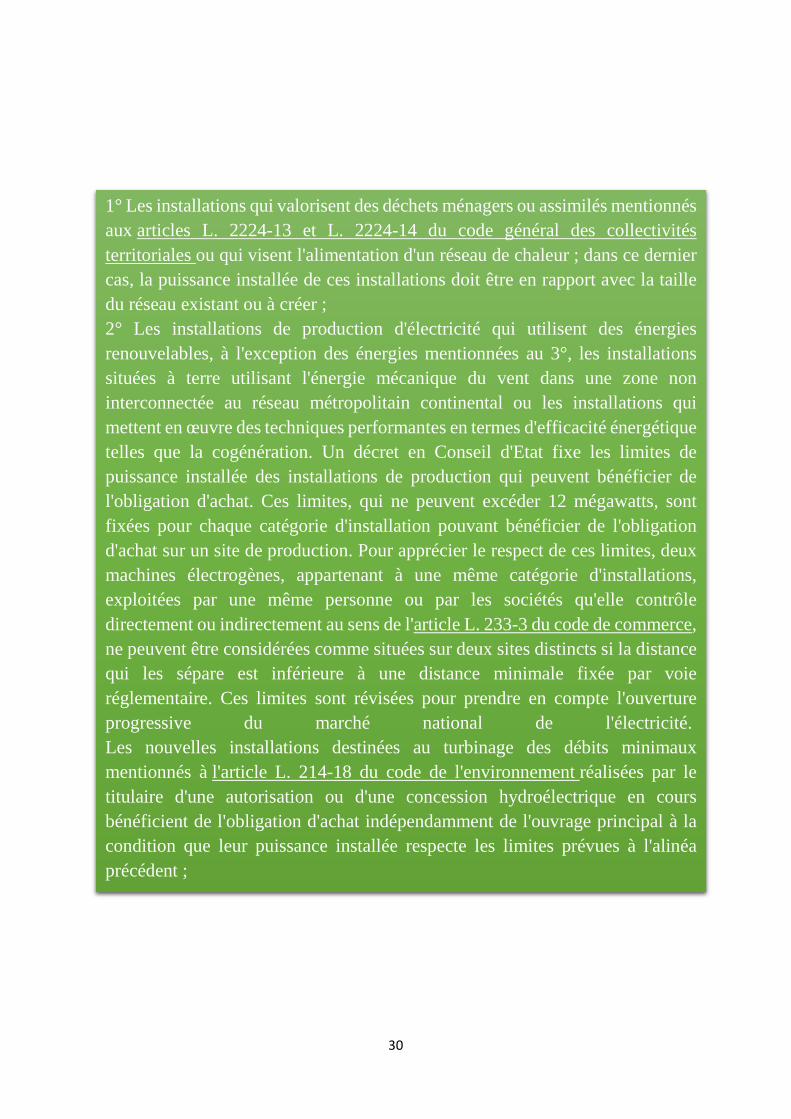

installations concernées devront répondre à un certain nombre de critères.

30

1° Les installations qui valorisent des déchets ménagers ou assimilés mentionnés aux articles L. 2224-13 et L. 2224-14 du code général des collectivités territoriales ou qui visent l'alimentation d'un réseau de chaleur ; dans ce dernier cas, la puissance installée de ces installations doit être en rapport avec la taille du réseau existant ou à créer ; 2° Les installations de production d'électricité qui utilisent des énergies renouvelables, à l'exception des énergies mentionnées au 3°, les installations situées à terre utilisant l'énergie mécanique du vent dans une zone non interconnectée au réseau métropolitain continental ou les installations qui mettent en œuvre des techniques performantes en termes d'efficacité énergétique telles que la cogénération. Un décret en Conseil d'Etat fixe les limites de puissance installée des installations de production qui peuvent bénéficier de l'obligation d'achat. Ces limites, qui ne peuvent excéder 12 mégawatts, sont fixées pour chaque catégorie d'installation pouvant bénéficier de l'obligation d'achat sur un site de production. Pour apprécier le respect de ces limites, deux machines électrogènes, appartenant à une même catégorie d'installations, exploitées par une même personne ou par les sociétés qu'elle contrôle directement ou indirectement au sens de l'article L. 233-3 du code de commerce, ne peuvent être considérées comme situées sur deux sites distincts si la distance qui les sépare est inférieure à une distance minimale fixée par voie réglementaire. Ces limites sont révisées pour prendre en compte l'ouverture progressive du marché national de l'électricité. Les nouvelles installations destinées au turbinage des débits minimaux mentionnés à l'article L. 214-18 du code de l'environnement réalisées par le titulaire d'une autorisation ou d'une concession hydroélectrique en cours bénéficient de l'obligation d'achat indépendamment de l'ouvrage principal à la condition que leur puissance installée respecte les limites prévues à l'alinéa précédent ;

31

3° Les installations de production d'électricité utilisant l'énergie mécanique du vent qui sont implantées dans le périmètre d'une zone de développement de l'éolien terrestre définie selon les modalités fixées à l'article L. 314-9 ou qui sont implantées sur le domaine public maritime ou dans la zone économique exclusive et les installations qui utilisent l'énergie marine, l'énergie solaire thermique ou l'énergie géothermique ou hydrothermique. Pour l'éolien, ces installations doivent constituer des unités de production composées d'un nombre de machines électrogènes au moins égal à cinq, à l'exception de celles pour lesquelles une demande de permis de construire a été déposée avant le 14 juillet 2010 et de celles composées d'une machine électrogène de puissance inférieure ou égale à 250 kilowatts et dont la hauteur du mât est inférieure à trente mètres. Toutefois, en zone non interconnectée au réseau métropolitain continental, un producteur utilisant l'énergie mécanique du vent peut choisir de relever du 2° ou du 3°. Une fois son choix effectué, il ne peut prétendre bénéficier des dispositions alternatives; 4° Les moulins à vent réhabilités pour la production d'électricité ; 5° Les moulins à eaux réhabilités pour la production d'électricité ; 6° Les installations qui valorisent des énergies de récupération dans les limites et conditions définies au présent article, notamment au 2° ; 7° Dans les départements d'outre-mer, les installations électriques qui produisent de l'électricité à partir de la biomasse, dont celle issue de la canne à sucre.

32

d) Appels d’offres

Un appel d’offres est un processus au travers duquel un commanditaire choisit

une entreprise dont il pense sera la plus à même de réaliser un projet. C’est une

pratique devenu de plus en plus courante et en accord, en théorie, avec le principe

de concurrence nécessaire au bon fonctionnement de l’économie. Cependant,

lorsqu’il est question des marchés publics, les règles de mise en concurrence sont

souvent très variables d’un pays à l’autre.

Dans le cas des énergies renouvelables, les pouvoirs publics se sentent investis,

si besoin il y a, de réaliser des appels d’offres pour la mise en place d’installations

productrices d’électricité d’origine renouvelable. Cela arrive essentiellement afin que

les Etats puissent être sûrs d’atteindre les objectifs de part d’énergies renouvelables

fixés à diverses dates dans le cadre du projet de transition écologique, dans le cas où

l’initiative privée ne suffirait pas à atteindre ces objectifs. On assiste alors à une

véritable « enchère inversée ».

Les appels d’offres sont mis en œuvre par le CRE qui gère les dossiers de

candidature, les cahiers des charges et le classement, qui finit dans les mains du

ministre qui désigne les lauréats.

33

Lors d’un appel d’offres, le prix résulte de la mise en concurrence des

producteurs et du volume d’installations pouvant bénéficier du soutien public, il n’est

pas administré comme lors du dispositif d’obligation d’achat via le « guichet ouvert ».

L’annexe 2 du rapport de la CRE révèle le tableau ci-dessous qui montre

l’importance des appels d’offres pour le développement de la filière biomasse, alors

que pour l’éolien, l’impact est plus minime, même si on trouve une évolution

importante entre 2004 et 2011 pour l’éolien en mer.

Source : Rapport de la CRE

34

e) Marché de gros de l’électricité

De façon générale, le marché de l’électricité désigne les différentes formes

d’organisation de ce secteur, notamment en ce qui concerne sa production et sa

distribution. Le marché de gros décrit plus particulièrement le marché où le prix de

l’électricité est négocié en amont de sa mise sur le réseau où cette électricité arrive

in fine chez les consommateurs (particuliers comme entreprises).

Historiquement, en France, l’électricité était fournie principalement par EDF

qui était donc en situation de quasi-monopole, ce n’est que depuis la loi du 10 février

2000 (qui a par ailleurs créé la CRE) que le marché s’est progressivement ouvert. Cette

libéralisation s’est accompagnée d’une hausse importante des tarifs, en effet, le prix

du MWH est passé de 22 à 34,4€ entre 2001 et 2005 du fait des subventions

accordées.

L’année 2010 marque un tournant avec l’adoption de la loi NOME (Nouvelle

Organisation du Marché de l’Electricité) qui instaure le dispositif ARENH (accès régulé

à l’électricité nucléaire historique), autrement dit un partage de ce qui est qualifiée

de « rente nucléaire » par EDF avec les fournisseurs alternatifs. Concrètement, ce

dispositif oblige EDF à céder jusqu’à 100TWH par an à ses concurrents. La CRE

supervise cette opération (dont le volume) et un arrêté ministériel définit le prix.

Il faut savoir qu’en France, 95% de l’électricité injectée sur le réseau provient

de centrales de production présentes sur le territoire national (principalement

provenant des centrales nucléaires puis des barrages hydrauliques), les 5% restants

sont issus d’importations provenant de d’autres pays européens. Une partie de cette

production n’est pas négociée sur les marchés, en effet, les entreprises intégrées

notamment (c’est-à-dire producteur et fournisseur à la fois) consomment

directement cette électricité produite. Le reste de l’électricité est négociée sur le

marché de gros.

Actuellement, différents acteurs interviennent sur le marché de l’électricité en

France qui ressemble désormais à un marché « traditionnel ». Autrement dit, y

intervienne : des producteurs et des fournisseurs (EDF, les différentes ELD et les

régies), mais aussi des négociants qui, bien que parfois dans un but purement

spéculatif, permettent la liquidité du marché, et des opérateurs d’effacement qui

35

valorisent la consommation évitée de leurs clients. Auparavant, EDF offrait l’accès à

5400 MW de sa capacité de production française sous forme d’enchères trimestrielles

(Virtual Power Plants, souvent abrégé par VPP), or depuis le 30 novembre 2011, la

Commission Européenne a mis fin à ce programme ce qui entraine une disparition

progressive des capacités VPP disponibles.

De même façon, les échanges se font comme toutes transactions au sens

classique du terme : en Bourse sur Epex Spot SE à Paris pour les produits spot (en

2013, un total de 346 TWH y ont été négocié, une augmentation de 2% par rapport à

l’année précédente) et dans sa succursale à Leipzig pour les produits futures. Epex

Spot SE est régie par le droit européen et concerne la France, l’Allemagne, l’Autriche

et la Suisse. Ces quatre pays représentent environ un tiers de la consommation totale

d’électricité en Europe. Evidemment, l’électricité peut aussi s’échanger de gré à gré

avec ou sans courtier. Ces transactions peuvent aboutir à une livraison sur le réseau

ou sur une transaction financière pure (achat puis revente).

Source : RTE (chiffres 2011)

Les différents segments amont et aval en 2012 (et 2011)

36

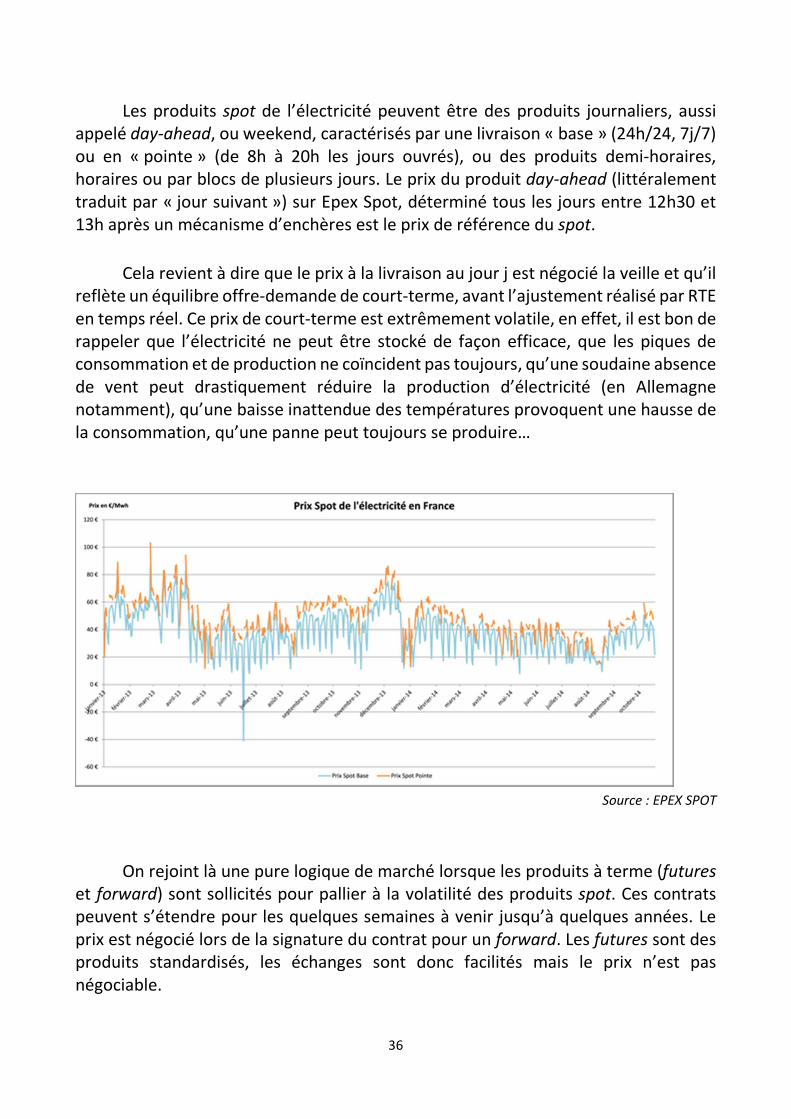

Les produits spot de l’électricité peuvent être des produits journaliers, aussi appelé day-ahead, ou weekend, caractérisés par une livraison « base » (24h/24, 7j/7) ou en « pointe » (de 8h à 20h les jours ouvrés), ou des produits demi-horaires, horaires ou par blocs de plusieurs jours. Le prix du produit day-ahead (littéralement traduit par « jour suivant ») sur Epex Spot, déterminé tous les jours entre 12h30 et 13h après un mécanisme d’enchères est le prix de référence du spot.

Cela revient à dire que le prix à la livraison au jour j est négocié la veille et qu’il reflète un équilibre offre-demande de court-terme, avant l’ajustement réalisé par RTE en temps réel. Ce prix de court-terme est extrêmement volatile, en effet, il est bon de rappeler que l’électricité ne peut être stocké de façon efficace, que les piques de consommation et de production ne coïncident pas toujours, qu’une soudaine absence de vent peut drastiquement réduire la production d’électricité (en Allemagne notamment), qu’une baisse inattendue des températures provoquent une hausse de la consommation, qu’une panne peut toujours se produire…

Source : EPEX SPOT

On rejoint là une pure logique de marché lorsque les produits à terme (futures et forward) sont sollicités pour pallier à la volatilité des produits spot. Ces contrats peuvent s’étendre pour les quelques semaines à venir jusqu’à quelques années. Le prix est négocié lors de la signature du contrat pour un forward. Les futures sont des produits standardisés, les échanges sont donc facilités mais le prix n’est pas négociable.

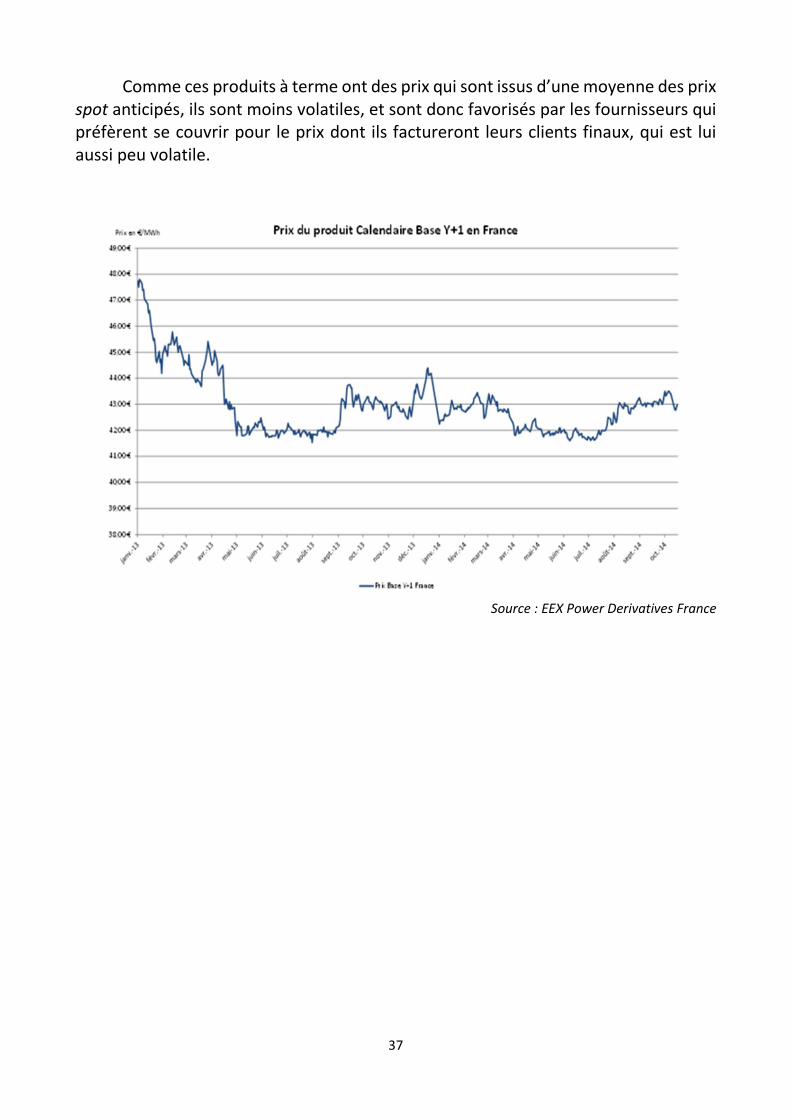

37

Comme ces produits à terme ont des prix qui sont issus d’une moyenne des prix spot anticipés, ils sont moins volatiles, et sont donc favorisés par les fournisseurs qui préfèrent se couvrir pour le prix dont ils factureront leurs clients finaux, qui est lui aussi peu volatile.

Source : EEX Power Derivatives France

38

f) Le réseau français et la parité réseau

Majoritairement, l’électricité est acheminée de là où elle est produite à là où

elle est consommée par un réseau public de distribution formé par un ensemble de

postes électriques et de conducteurs (les câbles aériens et souterrains, les câblages

des infrastructures recouvrant l’ensemble des zones occupées). La longueur cumulée

du réseau français est estimée à 100000km. Approximativement 80% de l’électricité

produite en France sert pour la consommation nationale, les 20% restants sont

partagés entre exportations vers les autres pays européens et pertes lors de

l’acheminement des lieux de production vers les lieux de consommation : plus la

tension des lignes est faible, plus les pertes sont importantes.

Techniquement, l’article 2 de la loi du 10 février 2000 sépare en deux activités

l’usage du réseau :

• le transport au travers des lignes à haute et très haute tension : le réseau de

grand transport et d’interconnexion (aussi appelés « autoroute de l’énergie »)

supportant des tensions de 225kV ou 400kV et les réseaux régionaux de

répartition supportant des tensions de 225kV, 90kV ou 63kV,

• la distribution au travers des lignes à moyenne et basse tension que forment le

réseau de distribution supportant des tensions de 20kV ou 400V.

EDF est, via ses filiales RTE (Réseau de Transport d’Electricité) et ERDF

(Electricité Réseau Distribution France), le principal gestionnaire français, bien qu’il y

ait des exceptions locales (réunies, ces Entreprises Locales de Distribution (ELD) et

régies ne gèrent que 5% du réseau) ; cette activité de monopole est régulée par la

CRE.

Lignes à haute tension, « les autoroutes de l’énergie »

39

La parité réseau est un concept, qui concerne davantage les professionnels du

photovoltaïque, avançant que lorsque les coûts de production seront au prix de

l’électricité sur les marchés, les tarifs de rachat deviendront alors obsolètes. Cette

parité réseau n’est pas utopique dans la mesure où les coûts de production, par

exemple, du solaire ont été diminués par 3 en 5 ans. Elle reste un objectif majeur à

atteindre. Dans le sud de la France, on pense atteindre cette parité pour l’énergie

solaire dès 2016.

40

III – Investir dans les énergies renouvelables

a) Les énergies intéressantes et les stratégies associées

Malgré une situation qui semble difficile pour le secteur des énergies renouvelables, les investissements dans les énergies vertes en 2014 ont augmenté de 16 % par rapport à l’année précédente au niveau mondial, avec 262,4 milliards d’euros d’après les chiffres publiés par Bloomberg New Energy Finance (BNEF). « La bonne santé des investissements dans les énergies vertes peut surprendre certains observateurs qui prédisaient des difficultés pour les ENR suite à la baisse du pétrole. Nous pensons qu’il est trop tôt pour voir des conséquences en 2014 et que l’impact se fera plus sentir dans le transport que dans la production d’électricité », a souligné Michael Liebreich, directeur de BNEF.

Par exemple le solaire représente environ la moitié des investissements (149,6

milliards de dollars) avec une croissance de 25% entre 2013 et 2014, dont l’un des

enjeux réside en partie dans le développement d’infrastructures avec des besoins de

financement en fond propres et en dette. Tandis que l’investissement dans l’éolien

connait une hausse de 11% ce qui représente 99,5 milliards de dollars principalement

grâce à l’éolien offshore. De plus depuis 2013, l’éolien on shore devient une énergie

intéressante pour les investisseurs, représentant trois projets sur cinq en moyenne.

On observe aussi depuis 2011 un intérêt grandissant autour des projets de

méthanisation et de biomasse.

On retrouve parmi les grands projets de développement de nouvelles capacités EnR représentant plus de 170 milliards de dollars (Md$), sept projets offshore européens, mais également les grands projets solaires comme ceux de Xina Solar One en Afrique du Sud (100MW pour 1 Md$) ou de Setouchi au Japon (250 MW pour 1,1 Md$). En parallèle, les petites installations de production décentralisée d’électricité affichent une croissance de 34% et atteignent 73,5 Md$.

Enfin, les investissements dans les technologies innovantes (stockage d’énergie, réseaux intelligents, etc.) augmentent de 10% représentant ainsi 37 Md$. En revanche, trois secteurs enregistrent des baisses notables : les agrocarburants (-7%), la biomasse (-10%) et la petite hydroélectricité (-17%).

41

Selon les intervenants le potentiel de développement des pays africains est bien plus important que celui des pays européens. Des pays comme l’Afrique du Sud constituent un choix stratégique pour les entreprises. A l’échelle européenne, la question du financement s’inscrit dans le programme Horizon 2020 incluant les énergies renouvelables. De même à l’échelle locale les projets de type crossborders permettent des innovations localisées à l’instar de la voiture à hydrogène. A l’échelle internationale des pays comme la Chine réalisent des investissements supérieurs aux Etats-Unis ou à l’Europe dans le secteur.

Il convient de plus de souligner que la BEI n’investit pas seulement en Europe,

10% des prêts sont réalisés hors de l’Europe, et 20% dans le cadre des énergies

renouvelables. Cette banque est le plus gros émetteur de green bonds avec un stock

de 3 milliards d’euros. En 2014, la BEI prêtera près de 9 milliards d’euros à la France.

De même les fonds d’investissement dans les énergies renouvelables ont

certaines spécificités : 80% proviennent de particuliers et ils sont très souvent dirigés

vers des PME. Le cas de l’éolien, qui a connu quatre changements de réglementation

en 2010, représente un domaine d’activité jeune qui s’est professionnalisé. Le

développement de ce secteur a permis entre autres une baisse du risque ainsi qu’une

meilleure gestion technique de cette énergie (développement de sociétés de

maintenance, modularité temporelle du fonctionnement etc…). Cependant les

nouvelles réglementations appliquées par l’Etat tendent néanmoins à ralentir le

développement du secteur car elles posent des contraintes rendant l’adaptation

difficile, à même de faire fuir les investisseurs.

Ainsi s’intéresser aux stratégies des investisseurs privés revient à s’intéresser

à la question de la rentabilité. Les attentes sont d’environ 10 à 15% dans ce secteur.

L’Europe tend par ailleurs vers un mécanisme similaire à celui qui existe en Suède : le

prix du marché est fixé sur une période inférieure à celle du crédit. Cette phase

transitoire avec des tarifs plus fixes conduit à un environnement moins sécurisé mais

à terme plus intéressant.

On observe aussi un intérêt croissant dans le département de la recherche et

développement des énergies renouvelables. Par exemple environ 20% du montant

en R&D chez EDF est consacré aux énergies renouvelables, et 500 millions d’euros

rien que pour le stockage de l’énergie.

42

Cependant le secteur connait des problèmes liés notamment à la recherche,

puisqu’il y a des difficultés de passer de projet conçus en laboratoire à la mise en place

sur le marché, cela limitant le nombre de projets réellement efficaces et rentables.

On observe en revanche un intérêt grandissant au sujet des applications sur

smartphone par exemple.

De même pour le fond d’investissement Energy Asset Management qui base

dorénavant sa stratégie autour de la recherche et développement, plus

particulièrement au sujet du stockage de l’énergie afin de pouvoir à l’avenir définir un

prix sans le problème de volatilité. Il investit aussi dans les éoliennes off-shore,

puisque cette partie des énergies renouvelables est soumise à une réglementation

plus souple, par exemple contrairement à l’on-shore la puissance maximale autorisée

est infinie.

Concernant la filière éolienne terrestre qui est une filière mature, présentant

de bonnes conditions de concurrence entre les acteurs. Le coût d’investissement est

très largement prédominant dans le coût de production, celui-ci étant composé aux

trois-quarts du coût des éoliennes, suivant actuellement une tendance à la baisse.

Ensuite la faible différenciation tarifaire en fonction du productible des installations

éoliennes terrestres offre aux installations les mieux situées un niveau de rentabilité

très supérieur au CMPC (Cout Moyen Pondéré du Capital) de référence défini par la

CRE.

Le mécanisme d’obligation d’achat est dimensionné pour rentabiliser les

installations qui en bénéficient sur la durée du contrat. Celle-ci est de 15 ans dans le

cas de l’éolien terrestre, alors que les retours d’expérience montrent que les

installations peuvent fonctionner 20 voire 25 ans sans requérir d’autres

investissements que ceux de maintenance courante. Dès lors, les installations, après

avoir été intégralement amorties et rémunérées sur 15 ans, continueront à valoriser

l’électricité qu’elles produisent sur les marchés pendant 5 à 10 années

supplémentaires.

La filière photovoltaïque a connu une baisse significative de ses coûts

d’investissement et d’exploitation depuis 2010, principalement due à la diminution

du prix des modules, qui représente à lui seul près de la moitié des dépenses

d’investissement. Les taux de rentabilité de cette filière, supérieurs au CMPC de

43

référence, sont en nette baisse depuis la mise en œuvre d’une tarification dynamique.

Le développement de la filière photovoltaïque a conduit à une diminution des coûts

de production, qui s’explique par un effet d’échelle, les parcs les plus puissants étant

généralement moins chers, et par un effet d’apprentissage. La mise en œuvre

d’appels d’offres sur les segments les plus concurrentiels de la filière a également

permis de ramener les rentabilités à des niveaux proches du CMPC de référence.

La filière de la biomasse connait un développement irrégulier qui s’explique

par l’impossibilité de déterminer ex ante un dispositif de soutien national, alors même

que les installations sont très diverses, tant en termes de puissance que de plan

d’approvisionnement ou de débouché chaleur.

L’appel d’offres pourrait être un mécanisme efficace pour développer des

installations avec une rentabilité raisonnable, dès lors qu’il prend en compte leur

dimension régionale.

Un tarif d’achat régionalisé, comportant des clauses contraignantes en matière

notamment de contrôle des plans d’approvisionnement de l’installation, pourrait

également constituer une solution appropriée au développement de la filière, mais

présente toutefois l’inconvénient d’une complexité de construction des grilles

tarifaires.

44

b) Spécificités de ces investissements et les différents types

de stratégies

Contrairement aux sources classiques d’énergie dont les dépenses

d’exploitation (OPEX) sont élevées et les dépenses d’investissement de capital

(CAPEX) faibles, les énergies renouvelables ont un CAPEX élevé et un OPEX faible. En

effet les coûts d’installations représentent des charges importantes tandis que la

production d’énergie est quasi-gratuite, l’essentiel des coûts opérationnels

reviennent à la maintenance et aux loyers. Cependant le prix de ces énergies est

encore trop cher, de plus le député F.-M. Lambert souligne également le manque

d’informations concernant le coût de la filière. Au final cela constitue un frein

important à l’investissement.

La commission du développement durable de l’Assemblée nationale a ainsi

lancé une analyse auprès de plusieurs installation afin d’évaluer ces coûts. Les

gisements offshores sont des filières risquées dont l’installation peut être longue,

nécessitant 35 milliards d’euros (Md€) étalés sur vingt ans dans un objectif de

produire 3000 mégawatts. Aussi, Vincent Champain, économiste diplômé notamment

de Paris-Dauphine, cadre dirigeant et haut fonctionnaire, promeut l’idée de privilégier

et raisonner la concurrence entre les acteurs du secteur, cela dans la nécessité de

l’Etat.

Ensuite il apparait plus logique et plus stratégique que les petits projets aillent

aux petits opérateurs afin que les risques auxquels ils s’exposent puissent être

supportables par ces derniers, réduisant par la même occasion une intervention

publique en cas de fluctuations des prix, notamment dans le secteur éolien.

Aussi, de nouvelles énergies renouvelables ont émergé depuis une vingtaine

d’années. Leur CAPEX a tendance à baisser, elles s’avèrent plus rentables. La CRE

estime un taux d’emprunt de 3,5% pour le photovoltaïque. La filière a su développer

un marché rentable avec un risque maitrisé. La diminution du CAPEX a pour effet de

diminuer les tarifs d’achat permettant d’obtenir de meilleurs prix pour l’électricité

issue des énergies renouvelables. Cela impliquerait une modification de la politique

menée en matière de tarifs d’achats sur lesquels pèsent actuellement de nombreuses

contraintes.

45

La régionalisation de ces tarifs et la délimitation des zones d’appel d’offres sont

des hypothèses émises dans l’intérêt d’améliorer la tarification de ces énergies et

d’accroître par la même occasion les investissements dans le secteur des

renouvelables.

De plus avec le retrait des financeurs traditionnels dans les infrastructures, les

innovations deviennent de plus en plus cruciales. On n’estime qu’un retrait de 1%

conduit à un manque de financement d’un milliard d’euros. Afin de combler cet écart,

des intermédiaires sont nécessaires ainsi que le recours aux marchés institutionnels.

On observe ainsi le développement de green bonds, obligations fléchées, qui

permettrait de se substituer aux financements bancaires classiques.

Les contextes géographique, économique et réglementaire sont par ailleurs des

aspects importants à prendre en compte. Par exemple au Moyen Orient et en Afrique

du Nord il existe un important potentiel en matière d’énergie renouvelable, on

observe en effet dans les pays du sud une véritable demande.

De façon générale le secteur rencontre beaucoup d’acteurs contraignant

comme les mairies, les associations, les concurrents ou même les clients. De plus le

temps d’installation des infrastructures reste lent tandis que la mise en place

technique va désormais assez vite. L’investissement dépend surtout de

l’environnement, on privilégie les endroits isolés, les îles sont des lieux très

bénéfiques.

L’énergie hydraulique est la principale énergie renouvelable en termes de

production électrique en France, cela provient surtout du fait qu’elle ait été la

première énergie renouvelable exploitée à l’aide des barrages. Contrôlés

majoritairement par EDF et GDF ce type de production connaît une évolution lente en

Europe. Les nouveaux investissements se portent essentiellement sur l’énergie

éolienne puis sur l‘énergie solaire.

Le rapport du GIEC (Groupe Intergouvernemental d’Experts sur l’Evolution du

Climat) alerte sur la nécessité de prendre des mesures rapides en termes de mix

énergétique en conséquence des problèmes environnementaux présents et à venir,

mais le développement des énergies renouvelables se heurtent aux pouvoirs d’achats

des particuliers. Les emplois générés par ce secteur restent faible : 6,5 millions de

46

personnes dans le monde travaillent dans ce domaine. Ainsi les renouvelables ne

semblent pas être une priorité. De même pour les questions de rentabilités : ces

énergies ont un aspect volatile et non-immédiat, cela n’encourage donc pas les Etats

européens à développer leurs politiques de soutien aux énergies renouvelables.

De plus le lobbying mené par les groupes énergétiques à Bruxelles à l’encontre

du développement des énergies renouvelables n’a que pour effet de ralentir d’autant

plus la volonté politique du mix-énergétique européen.

Depuis les années 2000, à cause de la faible rentabilité des énergies

renouvelables, les grands groupes se sont concentrés autour d’autres types

d’énergies, notamment thermoélectrique avec la construction de centrales à gaz.

Cependant, le développement de l’exploitation du gaz de schiste américain et la chute

du cours du charbon ont rendu ce type de stratégie moins rentable.

De plus avec une surproduction énergétique liée à la performance accrue des

centrales nucléaires et avec le développement des centrales solaires pouvant

désormais un prix du MWH plus compétitif (environ 10€), les grands groupes

énergétiques tentent de limiter le développement des énergies renouvelables.

Les questions de rentabilité paraissent importantes, puisqu’en effet de

nombreuses entreprises ferment. Les bénéfices sont souvent orientés vers le

développement des infrastructures. Les fermetures, observées notamment dans le

photovoltaïque sont liées à des changements de cap auxquels ces filières sont

particulièrement vulnérables. Le fameux choc de simplification administrative

pourrait permettre de baisser les tarifs et réduire ce type de risque. Par ailleurs les

bénéfices sont souvent réinvestis vers le développement des infrastructures.

Ce secteur a connu des problèmes au niveau de la cohérence des politiques

publiques et a dû faire face à la rétroactivité de certaines d’entre elles à l’exemple de

l’Espagne, de la République chèque et de la Belgique. Ce type d’action est

particulièrement défavorable et limite la prise de risque des investisseurs.

47

Jean-Philippe Olivier, participant à la conférence sur le financement des

énergies renouvelables à l’Assemblée Nationale le 15 mai 2014, indique par ailleurs

que le coût du carbone n’est pas assez élevé pour permettre le développement de

véritables réseaux d’énergies renouvelables.

La situation actuelle révèle bien que la transition énergétique a besoin de

financement pour développer des projets qui sont encore immatures, ce qui peut

freiner les investisseurs. Les pouvoirs publics jouent un rôle en termes de protection

face aux risques. Ainsi la création d’un fond de garantie permettrait de limiter le

risque de faillite et d’aider à l’innovation énergétique. De même, le développement

d’un fonds de partenariat public-privé dans le but de partager le risque et de ne pas

freiner les investissements.

Enfin, Vianney de l’Estang, autre participant de la conférence sur le

financement des énergies renouvelables, rappelle que les grands groupes industriels

restent réticents au développement d’activités dans les énergies renouvelables.

En ce sens, les réflexions sur le financement des énergies renouvelables

appellent à un questionnement plus large concernant le développement d’une

véritable bulle autour de l’investissement dans le domaine des énergies

renouvelables, un risque croissant en France.

Malgré une évolution dans l’évaluation des risques, le secteur fait face à une

crise de liquidité liée aux nouvelles exigences imposées aux banques en termes de

réserves et de sécurité des investissements.

48

c) Quelques fonds dans le secteur des énergies renouvelables

Ces fonds d’investissement sont financés principalement par les institutionnels

(en tête), par la caisse des dépôts puis par des industriels. Les banques et assurances

représentent 50% des investisseurs en private equity dans le milieu, mais montrent

des signes de baisse récemment.

Eurofideme2 est un fond d’une taille de 250 millions d’euros appartenant à Natixis.

Les principaux investissements se font dans des projets avant la phase de

construction prenant en compte le risque de ressource et d’approvisionnement en

période d’exploitation. Le financement se fait par des fonds propres et de la dette

subordonnée associée à des instruments de conversions en capital.

Ce fond intervient sur des projets de plus de 20 millions d’euros avec un

investissement minimum de 2 millions pour le fond, dans les secteurs suivants :

éolien, solaire (photovoltaïque et thermique), hydraulique, valorisation de la

biomasse, méthanisation de la biomasse, biocarburants….

Omnes Capital est un fond de 500 millions d’euros de capital sous gestion, avec plus

d’un GW en exploitation, investissant dans des énergies renouvelables qui

proposent des coûts compétitifs pour la production d’électricité et de chaleur

comme l’éolien terrestre, le solaire, l’hydro-électricité et les réseaux chaleur.

Ils investissent essentiellement en Europe (France, Allemagne, Royaume-Uni,

Scandinavie, Italie).

Omnes Capital se composent de trois fonds, Capenergie 1 et 2 dédiés aux

investissements en actifs de production d’énergie verte et dans les producteurs

d’énergie indépendants, et Capenergie Infrastructure dédié aux actifs de

production d’énergie verte.

49

Energy Asset Management est une société qui gère un montant représentant 113

millions d’euros ou conseille des fonds d’investissement spécialisés dans les

énergies renouvelables, en particulier dans les énergies éolienne et solaire (132

millions d’euros de fonds propres au total).

EAM investit avec une stratégie défensive, dans des actifs d’infrastructures de

longue durée et de premier ordre qui génèrent des flux de trésorerie stables et

croissants, avec à l’entrée de hautes barrières et de faibles besoins en fonds de

roulement.

Ils interviennent pour la négociation et l’obtention des financements bancaires, la

négociation pour les contrats d’approvisionnement, la construction, l’exploitation

et la maintenance.

Demeter Partners détient 400 millions d’euros sous gestion, investi en France, en

Espagne et en Allemagne principalement.

Composé de quatre fonds d’investissement avec Demeter et Demeter 2 qui

interviennent principalement en capital développement et en early stage auprès

des entreprises en croissance.

Demeter 3 Amorçage accompagne les startups, généralement positionnées sur des

barrières technologiques fortes. Et le fonds Demeter 4 INFRA investit dans des

projets d’infrastructures (Greenfield et Brownfield) dans les secteurs liés à

l’environnement et à la transition énergétique (principalement énergie

renouvelable, efficacité énergétique et traitement des eaux ou des déchets).

50

Green Cape Finance est un cabinet de conseil financier pour les cleantech et