Embed Size (px)

Citation preview

Suivez vos warrants en direct :

www.warrants.commerzbank.com

/MARS 2006/N° 57Le magazine des warrants de la Commerzbank

/ Les concepts de basede l’analyse financière / PAGE 9

Le Bilan

/ Le point sur /PAGE 6

BNP Paribas,Arcelor et Scor

/ Zoom Vol. /PAGE 9

Arcelor :la « vol. » peut chuter

Le numéro 1 européen des services et de l’ingénierie informatique devrait mêmerenouer avec les bénéfices cette année, chose qu’il n’avait pas été en mesure de faire depuis 2001. Le rééquilibrage de son activité vers l’infogérance et le redressement de sa filiale américaine réduisent sa dépendance au cycles économiques. Le titre a repris 55 % en 2005 après avoir abandonné 33 % en 2004, année où le CAC 40, lui, avait gagné plus de 12 %.

/ Le point sur / PAGE 6

Cap Gemini va mieux ! / En privé / PAGE 10

Les warrantsdans la fièvre des

2

Besoin d’en savoir un peu plus sur les warrants ?Rejoignez-nous sur le Forumde l’investissementde Marseille les 3 et 4 marsprochains ! Vous pouvezaussi commander notreGUIDE WARRANTS aunuméro vert 0800 80 10 80 ou envoyez-nous un e-mail à l’[email protected]

/A

GEN

DA

/

Pour y participer, rien de plus simple ! Appelez-nous au l’appel est gratuit

ou envoyez-nous un e-mail à warrants@commerz bank.fr, nous vous inscrirons sur simple demande.

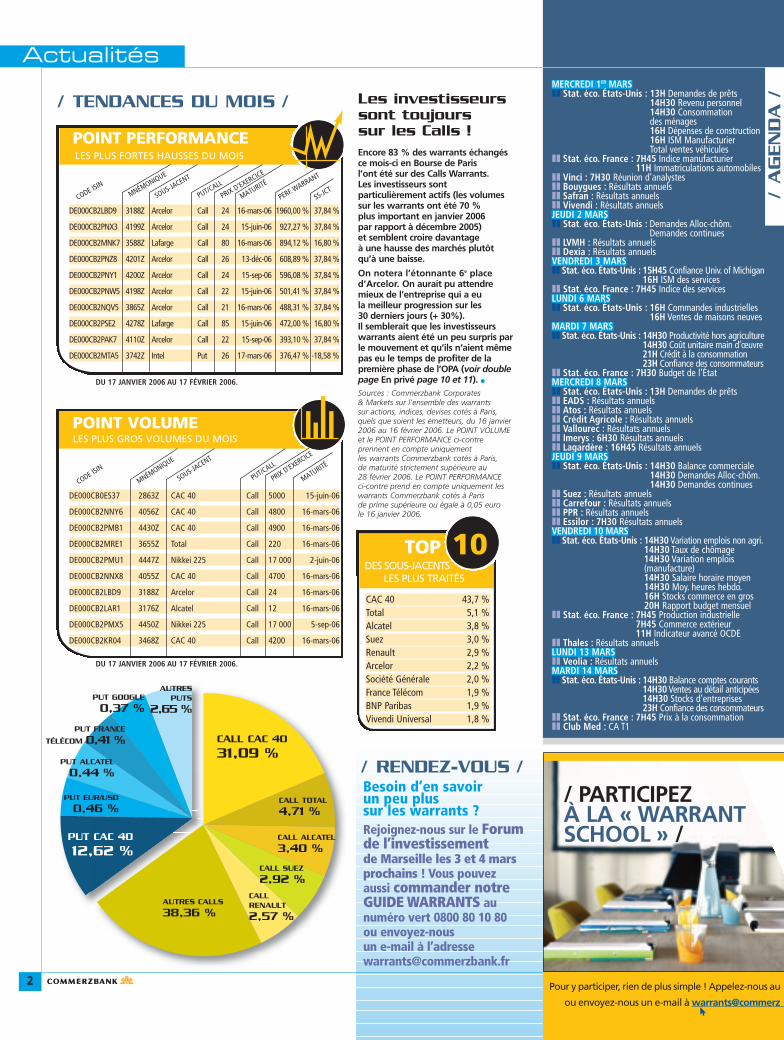

Les investisseurssont toujours sur les Calls !

DES SOUS-JACENTSLES PLUS TRAITÉS

CAC 40 43,7 %Total 5,1 %Alcatel 3,8 %Suez 3,0 %Renault 2,9 %Arcelor 2,2 %Société Générale 2,0 %France Télécom 1,9 %BNP Paribas 1,9 %Vivendi Universal 1,8 %

TOP 10

/ RENDEZ-VOUS /

Encore 83 % des warrants échangésce mois-ci en Bourse de Paris l’ont été sur des Calls Warrants. Les investisseurs sontparticulièrement actifs (les volumessur les warrants ont été 70 % plus important en janvier 2006 par rapport à décembre 2005) et semblent croire davantage à une hausse des marchés plutôt qu’à une baisse.

On notera l’étonnante 6e placed’Arcelor. On aurait pu attendremieux de l’entreprise qui a eu la meilleur progression sur les 30 derniers jours (+ 30%). Il semblerait que les investisseurswarrants aient été un peu surpris parle mouvement et qu’ils n’aient mêmepas eu le temps de profiter de lapremière phase de l’OPA (voir doublepage En privé page 10 et 11). •Sources : Commerzbank Corporates & Markets sur l’ensemble des warrants sur actions, indices, devises cotés à Paris,quels que soient les émetteurs, du 16 janvier2006 au 16 février 2006. Le POINT VOLUMEet le POINT PERFORMANCE ci-contreprennent en compte uniquement les warrants Commerzbank cotés à Paris, de maturité strictement supérieure au 28 février 2006. Le POINT PERFORMANCEci-contre prend en compte uniquement leswarrants Commerzbank cotés à Paris de prime supérieure ou égale à 0,05 euro le 16 janvier 2006.

/ TENDANCES DU MOIS /

MNÉMONIQUE

CODE ISINSOUS-JA

CENT

PUT/CALL

PRIX D’EXERCICE

MATURITÉ

POINT VOLUMELES PLUS GROS VOLUMES DU MOIS

DE000CB0ES37 2863Z CAC 40 Call 5000 15-juin-06

DE000CB2NNY6 4056Z CAC 40 Call 4800 16-mars-06

DE000CB2PMB1 4430Z CAC 40 Call 4900 16-mars-06

DE000CB2MRE1 3655Z Total Call 220 16-mars-06

DE000CB2PMU1 4447Z Nikkei 225 Call 17 000 2-juin-06

DE000CB2NNX8 4055Z CAC 40 Call 4700 16-mars-06

DE000CB2LBD9 3188Z Arcelor Call 24 16-mars-06

DE000CB2LAR1 3176Z Alcatel Call 12 16-mars-06

DE000CB2PMX5 4450Z Nikkei 225 Call 17 000 5-sep-06

DE000CB2KR04 3468Z CAC 40 Call 4200 16-mars-06

PUT CAC 40

12,62 %

PUT EUR/USD

0,46 %

PUT ALCATEL

0,44 %

CALL RENAULT

2,57 %

CALL TOTAL

4,71 %

CALL ALCATEL

3,40 %

AUTRES CALLS

38,36 %

AUTRES PUTS

2,65 %

CALL SUEZ

2,92 %

CALL CAC 40

31,09 %

PUT GOOGLE

0,37 %

PUT FRANCE

TÉLÉCOM 0,41 %

DU 17 JANVIER 2006 AU 17 FÉVRIER 2006.

DE000CB2LBD9 3188Z Arcelor Call 24 16-mars-06 1960,00 % 37,84 %

DE000CB2PNX3 4199Z Arcelor Call 24 15-juin-06 927,27 % 37,84 %

DE000CB2MNK7 3588Z Lafarge Call 80 16-mars-06 894,12 % 16,80 %

DE000CB2PNZ8 4201Z Arcelor Call 26 13-déc-06 608,89 % 37,84 %

DE000CB2PNY1 4200Z Arcelor Call 24 15-sep-06 596,08 % 37,84 %

DE000CB2PNW5 4198Z Arcelor Call 22 15-juin-06 501,41 % 37,84 %

DE000CB2NQV5 3865Z Arcelor Call 21 16-mars-06 488,31 % 37,84 %

DE000CB2PSE2 4278Z Lafarge Call 85 15-juin-06 472,00 % 16,80 %

DE000CB2PAK7 4110Z Arcelor Call 22 15-sep-06 393,10 % 37,84 %

DE000CB2MTA5 3742Z Intel Put 26 17-mars-06 376,47 % -18,58 %

tt

POINT PERFORMANCE LES PLUS FORTES HAUSSES DU MOIS

MNÉMONIQUE

SOUS-JACENT

PUT/CALL

PRIX D’EXERCICE

MATURITÉ

PERF. WARRANT

SS-JCTCODE ISIN

DU 17 JANVIER 2006 AU 17 FÉVRIER 2006.

Actualités

/ PARTICIPEZÀ LA « WARRANTSCHOOL » /

MERCREDI 1ER MARSzz Stat. éco. États-Unis : 13H Demandes de prêts

14H30 Revenu personnel14H30 Consommation des ménages16H Dépenses de construction16H ISM ManufacturierTotal ventes véhicules

zz Stat. éco. France : 7H45 Indice manufacturier11H Immatriculations automobiles

zz Vinci : 7H30 Réunion d’analysteszz Bouygues : Résultats annuelszz Safran : Résultats annuelszz Vivendi : Résultats annuelsJEUDI 2 MARSzz Stat. éco. États-Unis : Demandes Alloc-chôm.

Demandes continueszz LVMH : Résultats annuelszz Dexia : Résultats annuelsVENDREDI 3 MARSzz Stat. éco. États-Unis : 15H45 Confiance Univ. of Michigan

16H ISM des serviceszz Stat. éco. France : 7H45 Indice des servicesLUNDI 6 MARSzz Stat. éco. États-Unis : 16H Commandes industrielles

16H Ventes de maisons neuvesMARDI 7 MARSzz Stat. éco. États-Unis : 14H30 Productivité hors agriculture

14H30 Coût unitaire main d’œuvre21H Crédit à la consommation23H Confiance des consommateurs

zz Stat. éco. France : 7H30 Budget de l’ÉtatMERCREDI 8 MARSzz Stat. éco. États-Unis : 13H Demandes de prêtszz EADS : Résultats annuelszz Atos : Résultats annuels zz Crédit Agricole : Résultats annuelszz Vallourec : Résultats annuelszz Imerys : 6H30 Résultats annuelszz Lagardère : 16H45 Résultats annuelsJEUDI 9 MARS zz Stat. éco. États-Unis : 14H30 Balance commerciale

14H30 Demandes Alloc-chôm.14H30 Demandes continues

zz Suez : Résultats annuelszz Carrefour : Résultats annuelszz PPR : Résultats annuelszz Essilor : 7H30 Résultats annuelsVENDREDI 10 MARSzz Stat. éco. États-Unis : 14H30 Variation emplois non agri.

14H30 Taux de chômage14H30 Variation emplois (manufacture)14H30 Salaire horaire moyen14H30 Moy. heures hebdo.16H Stocks commerce en gros20H Rapport budget mensuel

zz Stat. éco. France : 7H45 Production industrielle7H45 Commerce extérieur11H Indicateur avancé OCDE

zz Thales : Résultats annuelsLUNDI 13 MARSzz Veolia : Résultats annuelsMARDI 14 MARSzz Stat. éco. États-Unis : 14H30 Balance comptes courants

14H30 Ventes au détail anticipées14H30 Stocks d’entreprises23H Confiance des consommateurs

zz Stat. éco. France : 7H45 Prix à la consommationzz Club Med : CA T1

3

/A

GEN

DA

/

u l’appel est gratuit

z bank.fr, nous vous inscrirons sur simple demande.

MERCREDI 15 MARSzz Stat. éco. États-Unis : 13H Demandes de prêts

14H30 Indice prix importations15H Achats étrangers de titres net20H Fed’s Beige Book

zz Iliad : Résultats annuelsJEUDI 16 MARSzz Stat. éco. États-Unis : 14H30 Indice prix consommation

14H30 Mises en chantier14H30 Permis de construire14H30 Demandes Alloc-chôm.14H30 Demandes continues

zz Stat. éco. France : 7H45 Emploi salariézz GDF : 6H30 Résultats annuelszz Casino : 6H30 Résultats annuelsVENDREDI 17 MARSzz Stat. éco. États-Unis : 15H15 Production industrielle

15H15 Utilisation des capacités15H45 Confiance Univ.of Michigan

zz Stat. éco. France : 7H45 Balance des paiementsLUNDI 20 MARSzz Stat. éco. États-Unis : 16H Indicateurs avancésMARDI 21 MARSzz Stat. éco. États-Unis : 14H30 Indice Prix Production

14H30 PPI hors Alim & Energie23H Confiance des consommateurs

zz Stat. éco. France : 7H45 Consommation des ménagesMERCREDI 22 MARSzz Stat. éco. États-Unis : 13H Demandes de prêts zz Stat. éco. France : 23H Note de conjoncture de l’Inseezz Scor : Résultats annuelsJEUDI 23 MARSzz Stat. éco. États-Unis : 14H30 Demandes Alloc-chôm.

14H30 Demandes continues16H Ventes logements existants

zz Pernod Ricard : Résultats S1zz Saint-Gobain : 16H40 Résultats annuelsVENDREDI 24 MARSzz Stat. éco. États-Unis : 14H30 Commandes biens durables

16H Ventes logements neufsLUNDI 27 MARSzz Stat. éco. France : 6H45 Conjoncture dans l’industrieMARDI 28 MARSzz Stat. éco. États-Unis : 17H Confiance des consommateurs

17H Indice Fed Richmond21H15 Taux directeur FOMC

zz Stat. éco. France : 6H45 Construction neuveMERCREDI 29 MARSzz Stat. éco. États-Unis : 14H Demandes de prêtsJEUDI 30 MARSzz Stat. éco. États-Unis : 15H30 PIB annualisé

15H30 Consommation personnelle15H30 Demandes Alloc-chôm.15H30 Demandes continues17H Indice Help Wanted

zz Stat. éco. France : 6H45 Prix à la production dans l’industrie6H50 Conjoncture auprès des ménages

VENDREDI 31 MARSzz Stat. éco. États-Unis : 15H30 Revenu personnel

15H30 Conso des ménages16H45 Confiance Univ.of Michigan17H Commandes industrielles17H Directeurs Achat Chicago

zz Stat. éco. France : 6H45 Demandeurs d’emploi6H50 Comptes PIB

/ ÉDITORIAL /

Bienvenue aux Rendez-vousde la « Warrant School » !

Commerzbank vous invite à la « Warrant School » pour vous aider à mieuxcomprendre et utiliser les warrants.En groupe d’une vingtaine de personnes, vouspourrez assister à la conférence de formationanimée par nos spécialistes et leur poser toutesvos questions. Située dans le 2e arrondissementde Paris, la « Warrant School » vous proposegratuitement d’en connaître plus sur leswarrants. ALORS, N’HÉSITEZ PAS À NOUSREJOINDRE : la prochaine session aura lieu le mercredi 1er mars 2006. Trois autresrendez-vous de la « Warrant School » sont au programme en mars (voir ci-contre).

ATTENTION : CETTE OFFRE EST LIMITÉEAU NOMBRE DE PLACES DISPONIBLES.

T rois rendez-vous sont au programme des Rendez-vous de la « Warrant School » durant le mois de mars de cette année :Reims, Brest et Rennes. D’une durée de deux heures environ et suivie d’une séance de questions/réponses, cette conférence

animée par un des spécialistes warrants du numéro vert vous présentera toutce qu’il est bon et nécessaire de savoir pour bien commencer l’investissementen warrants. Il vous y sera distribué un exemplaire du magazine - si vous ne l’avez pas déjàreçu dans votre boîte aux lettres - et un exemplaire du guide warrants. Vous trouverez tous les détails des Rendez-vous de la « Warrant School » à Reims, Brest et Rennes ci-dessous. Si vous souhaitez vous y inscrire, il vous suffit de nous appelez au numéro vert 0800 80 10 80.

Attention, l’inscription est obligatoire, car le nombre de places disponiblesest limité. Alors, dépêchez-vous ! •

Des informations complémentaires ? 0800 80 10 80 ou [email protected]

Actualités

4

> LA DEVISE REINE EST INSCRITE DANS UNE PHASE DE CONSOLIDATIONtrès marquée depuis le point haut enregistré fin janvier. À moyen terme,les cours ont dépassé une oblique baissière qui limitait leur potentiel de hausse depuis mars 2005, et la correction de court terme pourrait n’être qu’un « pullback » qui, une fois terminé, déclenchera un nouveaumouvement haussier.

> TECHNIQUEMENT, les indicateurs hebdomadaires ont confirmé le dépassement d’obliques baissières en place depuis le point haut de la devise de fin 2004, et sont proches de leurs zones de neutralité. À plus court terme, la devise s’est stabilisée à proximité du support clé de moyen terme des 1,18. Techniquement, les indicateurs restent baissierssans signe de retournement. Ils approchent cependant de la zone de survente et de supports horizontaux.

> EN CONSÉQUENCE, nous tablons à très court terme sur une continuationde la consolidation qui devrait maintenant se poursuivre à plat avant unretournement de tendance haussier plus marqué en direction de 1,232 puis1,259. Seule la cassure des 1,18 diminuerait les chances de rebond etentraînerait une accélération baissière en direction de 1,164 puis 1,137. •

CAC 40

Publié le Heure Place17/02/2006 19:00 Paris

© C

HART

’S20

06

Moyenne mobile 50 jours 20 jours

Avec le concours de CHART'SLA LETTRE DES PREVISIONS BOURSIERES

/ ANALYSE TECHNIQUE /

© C

HART

’S20

06

EUR/USD

Publié le Heure Place17/02/2006 19:00 Paris Moyenne mobile 50 jours 20 jours

> APRÈS LA CORRECTION DU MOIS DE JANVIER, l’indice phare de la Bourse de Paris s’est fortement repris, atteignant même le seuilpsychologique des 5000 points. Ce niveau, correspondant à la bornehaute du canal ascendant de moyen terme a provoqué de légèresprises de bénéfices. Sur un horizon hebdomadaire, les indicateurstechniques montrent des signes d’essoufflement, tandis que les moyennes mobiles restent favorablement orientées.

> CES SIGNAUX MITIGÉS sur les indicateurs ne remettent pas en causenotre scénario haussier. En effet, tant que le niveau de 4840 pointssoutient l’évolution du principal indice parisien, l’hypothèse privilégiéereste une nouvelle impulsion haussière avec les 5200 points commeprincipal objectif.

> ALTERNATIVEMENT, la cassure des 4840 points ne remettrait pas en cause la dynamique haussière de moyen terme maisprovoquerait une poursuite du repli en direction de 4725 points.L’enfoncement de ce second support entraînerait un test de la zonedes 4650 points, niveau correspondant à la borne basse du canalascendant de moyen terme. •

5

> L’INDICE A POURSUIVI LA PHASE DE CORRECTION débutée à la mi-janvier pour finalement rebondir sur la zone de supportdes 1635. Cette dernière correspond à la fois au point bas de cette année, à 50 % de retracement de la jambe de hausse de mi-octobre à mi-janvier, et à la bande inférieure d’un canalhaussier en place depuis la mi-octobre. Ce niveau des 1635 seradonc clé pour l’avenir de l’indice et le scénario de hausse privilégié.

> LES PERSPECTIVES POSITIVES sont soutenues par le retournementdes indicateurs techniques qui ont notamment dépassé desobliques baissières qui limitaient leurs potentiels d’appréciationdepuis le point haut du début d’année. De plus, graphiquement,l’indice a dépassé cette même oblique, levant ainsi une nouvellepression qui pesait sur les cours.

> EN CONSÉQUENCE, le scénario le plus probable est un rebonden direction du précédent point haut du début d’année à 1754,9 puis, en dépassement de ce niveau, l’établissement de nouveaux plus hauts dans la zone atteinte par l’indice en juillet 2001 avec, notamment, 1800 en ligne de mire. Dans un scénario alternatif, la cassure des 1635 entraînera unechute vers 1600, puis une accélération baissière vers 1525. •

Crédit Agricole Fin de consolidation

CA

Publié le Heure Place17/02/2006 19:00 Paris

© C

HART

’S20

06

Moyenne mobile 50 jours 20 jours

NASDAQ-100

Publié le Heure Place17/02/2006 19:00 New York

© C

HART

’S20

06

Moyenne mobile 50 jours 20 jours

Entre les mois de mai et décembre 2005,le titre est resté

enfermé au sein d’un canal de consolidation baissier dans lequel il n’a cessé de se déprécier graduellement,se heurtant régulièrement auxbornes inférieure et supérieuredudit canal – bornes quiétaient, il est intéressant de le souligner, parallèles à uneancienne oblique baissière de très long terme. Vers la mi-décembre dernier, la valeurest clairement sortie à lahausse de ce canal après avoirbuté sur les 36 euros, niveaucorrespond à une zone d’appuimajeure par laquelle passaitalors la forte oblique haussièreen place depuis mars 2003.Enfin, à la fin du mois de janvier dernier, la valeur

est venue rebondir sur le palierdes 37,65 euros quicorrespondait à la fois à unenouvelle oblique haussière en place depuis le point bas de fin octobre et au « pullback » sur l’ancienneborne supérieure du canalprécité. La configuration estdésormais positive à long terme.Aussi, tant que le palier des38,65 euros sert de support,nous favorisons un élan haussieren direction des 40,75 eurosdans un premier temps.Le dépassement de ce niveauconduirait par la suite à notreseconde cible située sur lesprécédents plus hauts (depuis2004) à 42,00 euros.En revanche, la cassure du palierdes 38,65 euros conduirait à une chute en direction du support situé à 37,65.•

6

Le point sur

CLUB MÉDITERRANÉE

Mnémo. ISIN Put/Call Prix d’exercice € Maturité Parité Delta % Élasticité %

4227Z DE000CB2PQB2 Call 40 15-juin-06 20/1 58 4,913896Z DE000CB2NSC1 Call 50 15-juin-06 20/1 22 8,434228Z DE000CB2PQC0 Put 35 15-juin-06 20/1 -20 -7,61

à la baisse de ses bénéfices) ces dernières années. Néanmoins, le groupe doit dégager,d’après le consensus des analystes, un bénéficesupérieur à 85 millions d’euros cette année. En outre, la direction du groupe a décidé de distribuer de nouveau un dividende, d’unmontant de 0,25 € par action, pour la premièrefois depuis 2001.Comment le groupe a-t-il pu redresser son activitéen deux ans ? L’activité de Cap Gemini était trèscyclique et, donc, très sensible à l’environnementéconomique. La baisse des budgets des départe-ments informatique et de la demande dans lesactivités de conseil lui ont fait perdre près du tiersde son chiffre d’affaires entre 2001 et 2003.Depuis, le groupe a réussi à augmenter la part deson activité infogérance, c’est-à-dire la gestionde parc informatique, de 25 % à 40 % de sonchiffre d’affaires total notamment grâce au rachatde son concurrent Transiciel à la fin de l’année2003. Cette activité est stratégique pour CapGémini, car elle lui apporte des revenus récurrents.Trois nouveaux gros contrats ont d’ailleurs été obtenus pour 2006 : la police britannique, la municipalité de Swansea (225 000 habitants, au Pays de Galles) et General Motors.

Cap Gemini va mieux !

> Le numéro 1 européen des services etde l’ingénierie informatique devraitmême renouer avec les bénéfices cetteannée, chose qu’il n’avait pas été en mesure de faire depuis 2001. Le rééquilibrage de son activité versl’ infogérance et le redressement de sa filiale américaine réduisent sadépendance aux cycles économiques. Letitre a repris 55 % en 2005 après avoirabandonné 33 % en 2004, année où leCAC 40, lui, avait gagné plus de 12 %.

Le marché des SSII nous avait habitué à des tauxde croissance du chiffre d’affaires de l’ordre de 2 à 5 % sur les quatre dernières années. Cap Gemini, pour 2006, prévoit non pas 12 %,comme elle l’avait précédemment indiqué l’annéedernière, mais plutôt 14 % de croissance. Cette hausse des prévisions est évidemment à prendre avec toute la prudence qu’il convientlorsque l’on s’intéresse à un groupe qui a multipliéles « profit warnings » (c’est-à-dire les révisions

/ ACTIVITÉ / Service et Ingénierie informatique/ PLUS HAUT 12 MOIS / 38,97 euros/ PLUS BAS 12 MOIS / 23,11 euros/ PER 2005 / 42,78/ TAUX DE CROISSANCE

MOYEN DU BNPA SUR 5 ANS / 8,33 %/ SITE INTERNET / www.capgemini.fr/ CONSENSUS / 10 acheter, 7 conserver,

2 vendre (sur 19 analystes)

Sour

ces

Reut

ers.

02/05 10/0506/05 08/0504/05 12/05 02/06

20

22

40

28

36

38

24

26

32

34

30

CAP GEMINI

Mnémo. ISIN Put/Call Prix d’exercice € Maturité Parité Delta % Élasticité %

3220Z DE000CB2LCM8 Call 40 16-mars-06 10/1 26 17,413884Z DE000CB2NRQ3 Call 35 15-juin-06 10/1 65 5,964216Z DE000CB2PPQ2 Call 40 15-juin-06 10/1 38 8,184217Z DE000CB2PPR0 Call 40 15-sep-06 10/1 44 6,134218Z DE000CB2PPS8 Put 30 15-juin-06 10/1 -13 -8,71

C

B

C

C

D

Deuxième facteur de redressement : les activitésaméricaines du groupe. Ce dernier a réussi à générer d’importantes économies, de l’ordrede 125 millions d’euros, en réduisant son parcimmobilier de moitié et en licenciant près de 200 managers… Le retour à l’équilibre s’estfait au deuxième semestre de l’année dernièreet un bénéfice est attendu pour 2006.Ces modifications de la structure opérationnelledu groupe ont conduit la marge d’exploitation de –1,5 % à la fin 2003 (période qui correspondau creux de l’activité) à un montant de 4 % fin 2005, et de 5,5 % prévu pour l’annéeprochaine. T. R.

/ ACTIVITÉ / Tour opérateur/ PLUS HAUT 12 MOIS / 42,45 euros/ PLUS BAS 12 MOIS / 36,2 euros/ PER 2005 / 29,31/ TAUX DE CROISSANCE

MOYEN DU BNPA SUR 5 ANS / NS/ SITE INTERNET / www.clubmed.fr / CONSENSUS / 3 acheter, 2 conserver,

4 vendre (sur 9 analystes)

Les interrogations concernent essentiellement la stratégie que va adopter Accor au sujet de sa participation au capital du voyagiste : Accor désire-t-il récupérer 100 % du capital ou souhaite-il au contraire vendre sa participa-tion ? Les arguments pour l’une ou l’autrehypothèse sont tous aussi séduisants. Dans le premier cas, le rachat de 100 % du voyagistepermettrait à Accor de passer son pôle de loisirsous l’enseigne Club Méditerranée et de gagnerainsi en notoriété. Ce rapprochement impliquerait égalementde nombreuses synergies de rapprochement

Quel avenir pour le capital du Club Méditerranée ?

> Le Club Méditerranée figure parmi les1ers exploitants mondiaux de villages devacances. La géographie de son capitalest aujourd’hui l’enjeu de nombreusesspéculations, en particulier autour des intentions de ses deux principauxactionnaires : Accor qui détient 28,9 %du capital et Richelieu Finance qui estprésent à hauteur de 24,4 %.

>>>

qui pourraient séduire les investisseurs. Richelieu Finance, lui, est favorable à un tels céna r io , s ynonyme d ’une p lu s va lue substantielle sur son investissement initial (achat à 37 € par action pour un cours actuel de 42 €). D’un autre côté, le marché souhaite un recentrage stratégique du groupe Accor sur son activité hôtelière traditionnelle. Lesmauvais résultats de la firme au trident ces dernières années entraînent des inter-rogations sur l’évolution future du groupe.Gilles Pelisson, directeur général d’Accor,

B

C

C

/ / / / / / / / / / / / / / / / / /

Si vous souhaitez revendre ces warrants, vous devezimpérativement passer votre ordre avant la clôture du6e jour ouvré précédant la date de maturité.Les warrants sont en effet radiés de la cote cinq joursouvrés avant leur date d’expiration (six jours ouvréssi l’on inclut la date de maturité).Les warrants qui arrivent à maturité le 15 mars et le 16 mars 2006 seront radiés de la cote,respectivement le mercredi 8 mars et le jeudi 9 mars2006. Cela signifie qu’ils peuvent être échangésjusqu’à la clôture des séances de la veille :le mardi 7 mars 2006 et le mercredi 8 mars 2006.Ceux arrivant à échéance les 2 et 6 mars 2006 ont déjà été radiés en février.Si, néanmoins, vous ne pouvez pas revendre votrewarrant dans les temps, pas de panique ! Vous pouvez l’exercer à condition qu’il soit dans lamonnaie.Vous disposez d’une dizaine de jours pour en faire la demande auprès de votre courtier.Mieux : la plupart des warrants Commerzbank sont à exercice automatique.Vous n’avez aucunedémarche à effectuer,vous recevez sur votre compte la valeur intrinsèque du warrant à l’échéancequelques jours après la date de maturité.

Comment reconnaîtreces warrants

arrivant à maturité ?Ils sont signalés par une

date de maturité en grasdans la cote,

encart séparé de votre magazine Strike.

La règle des cinq jours (six jours si l’on tient compte de la date de maturité) ouvrés est une règle d’usagesusceptible d’être modifiée par Euronext.Ce dernier informe les émetteurs de la date de retrait par avis, environ un mois avant la date de maturité.Pour être sûr de la date de radiation du warrant,appelez-nous au numéro vert 0 800 80 10 80 une quinzaine de jours avant la date de maturité.

Warrants « bid only » : cela signifie littéralement « à l’achat seulement ». L’émetteur a vendu la totalité des warrants qu’il avait émis et ne peut donc plus envendre. Il est déconseillé de les acheter, car le meilleurvendeur disponible n’est plus l’émetteur. L’investisseurrisque de payer un prix trop élevé pour les acheter.Si vous souhaitez les revendre, vous n’avez, en revanche,aucune crainte à avoir car l’émetteur envoie toujoursdans le carnet d’ordre un prix d’achat.

Warrant « bid only » à ce jour :le Call Nikkei maturité 2 juin 2006, 4447Z et le Call Dell maturité 17 mars 2006, 4033Z.

7

Attention ! En mars 2006,

358 warrantsCommerzbankarrivent à maturité.

02/05 10/0506/05 08/0504/05 12/05 02/06

50

52

70

58

66

68

54

56

62

64

60

Sour

ces

Reut

ers.

> On pensait Arnaud Lagardère plutôttourné vers les médias, et c’est dans l’édition qu’il réalise, pour lemoment sa dernière affaire. En achetantrécemment la fi l iale d’édition de Time Warner à bon prix, il positionne son groupe comme un éditeur mondial de premier plan dont le catalogue est dorénavant majoritairement tournévers l’international.

Troisième éditeur mondial… Et pour un prix toutà fait correct puisqu’il débourse 449 millionsd’euros, ce qui représente moins de un an dechiffre d’affaires de Time Warner Book. Rappelons que Lagardère avait effectué le rachat de EDITISpour 1,3 fois le chiffre d’affaires en 2003.Dorénavant, 60 % des livres publiés par le groupesont en langue étrangère et un livre sur deux est en anglais !

/ ACTIVITÉ / Édition, communication et médias/ PLUS HAUT 12 MOIS / 68,45 euros/ PLUS BAS 12 MOIS / 55,3 euros/ PER 2005 / 18,34/ TAUX DE CROISSANCE

MOYEN DU BNPA SUR 5 ANS / 6,5 %/ SITE INTERNET / www.lagardere.com / CONSENSUS / 8 acheter, 6 conserver, 1 vendre

(sur 15 analystes)

Lagardère passe la troisième…

est en concurrence avec Henri Giscard d’Estaing,actuel président du Club Méditerranée, pour la direction du Groupe Accor. Un rachat dans un tel contexte s’avérerait hasardeux. Si Accorchoisissait de suivre la volonté du marché envendant sa participation, des tour-opérateurscomme TUI, KUONI ou FIRST CHOICE pourraient être candidats au rachat de sa participation.Avec des actifs immobiliers évalués à près de un milliard d’euros et constitués de villagessitués dans les plus beaux coins du monde, le groupe Club Méditerranée reste très convoité. Si l’équipe dirigeante du voyagiste au tridentréuss i à mener à te rme sa montée en gamme engagée depuis 2003 et à retrouver une rentabi l i té f inancière satisfaisante,

>>>

il y a tout à parier que la géographie de son capita l devrait susc i ter les convoit ises, que ce soit en provenance d’Accor ou d’autresgroupes… J. S.

Sour

ces

Reut

ers.

02/05 10/0506/05 08/0504/05 12/05 02/06

33

34

43

37

41

42

35

36

39

40

38

Mais le marché, lui, semble plus tourné versl’imminence d’un accord avec Vivendi Universalen ce qui concerne le troc de sa participationdans Canal Satellite contre une participation plusmodeste dans l’ensemble du groupe Canal +. La finalisation de cet accord, ajouté à la cessionde sa participation de 15 % dans EADS, avaliseraitla stratégie du président dont l’ambition est de faire de l’ancien « Matra » un des leadersmondiaux dans la communication au même titreque Vivendi ou Time Warner. D’autre part, en parvenant à un accord avecVivendi Universal, Lagardère va devenir unactionnaire de référence du premier opérateurde télévision à péage en Europe et disposera sansdoute d’une option pour faire monter saparticipation à 34 % contre 20 % actuellement

T. F.

(1) À l’heure où nous écrivons ces lignes, les modalitésprécises de l’accord n’ont pas été rendues publiques.

LAGARDÈRE

Mnémo. ISIN Put/Call Prix d’exercice € Maturité Parité Delta % Élasticité %

3933Z DE000CB2NTR7 Call 65 15-juin-06 10/1 63 7,664285Z DE000CB2PSM5 Call 70 15-sep-06 10/1 48 7,683934Z DE000CB2NTS5 Put 55 15-juin-06 10/1 -8 -12,62

B

C

A*

* Des puts sur ce sous-jacent seront émis en mars 2006.

Valeurs à suivre

8

BNP rafle la BNL à BBVA En récupérant 800 agences, 1700 employés pour 9 milliards d’euros,BNP Paribas se renforce sur la péninsuleitalienne au moment où on ne l’attendaitpas. BNL était la cible de plusieurstentatives d’OPA depuis un an : l’espagnolBBVA tout d’abord, puis la contre-offre de l’italien Unipol poussé à réagir parl’ancien gouverneur de la Banque d’Italie.C’est dans ce contexte un peu complexeque BNP Paribas a fait le tour de tous les actionnaires de la banque et les a convaincus d’accepter son offre de façonamicale. Mais c’est maintenant ses propresactionnaires qu’il va falloir convaincre.Avec un PER de 18 contre 10 pour BNP et une rentabilité de 11,8 % contre 20,6 % pour le Français, la BNL est en convalescence et paraît un peu chère payée, même si le potentiel de développement est très grand. On se positionnera à la hausse sur le Call4210Z ou à la baisse sur le Put 4212Z.

Arcelor prépare la riposte…Un responsable de Laiwu Steel auraitdéclaré qu’un accord a été trouvé.Arcelor aurait donc, en la personne du sidérurgiste chinois, trouvé le partenaire adéquat à absorber pour devenir un peu trop gros aux yeux de son prédateur actuel. Si cela se produisait et si le grand-duché du Luxembourg entérinait sa nouvelle loi sur les OPA, réputée favorable (1)

à Arcelor, cette dernière pourrait être tirée d’affaire, mais ses actionnaires, eux, seront les grands perdants. Le titre avait pris 30 % à l’annonce de l’opération. Les reperdra-t-il ? On jouera la hausse du titre avec le Call4578Z, ou la baisse avec le Put 4527Z. (1) Arcelor n’a plus besoin de convoquer uneassemblée générale pour entériner son acte de défenseet Mittal Steel aurait besoin de 95 % du capital pour réussir son opération ce qui paraît problématiqueétant donné que l’État luxembourgeois en possède 5,6 %.

Scor prospecte du côté d’AXAAprès trois années de chemin de croix,ponctuées de nombreux « profit warnings » et de plusieurs plans de redressement, Scor essaye de trouver une solution pourretrouver définitivement les faveurs dumarché et une notation financière digne de ce nom. Elle pourrait les trouver en AXA.Ce dernier cherche à externaliser son activitéde réassurance (AXA RE) qui accroît sonprofil de risque. L’opération pourrait prendre la forme d’une prise de participation un peuplus importante d’AXA au capital de Scor en échange d’une fusion des deux entités.Scor, en outre, pourrait récupérer assezrapidement une notation financière prochede A qui lui permettrait de récupérer un certain nombre de clients et d’alléger sescharges financières… On jouera la hausse du titre avec le Call 4338Z ou la baisse en se positionnant directement sur l’action.

En raison d’un marché du prêt emprunt de titre très peuliquide sur l’action SCOR, nous ne disposons d’aucun Put warrant sur ce sous-jacent.

02/05 10/0506/05 08/0504/05 12/05 02/06

1,2

1,3

2,2

1,6

2

2,1

1,4

1,5

1,8

1,9

1,7

02/05 10/0506/05 08/0504/05 12/05 02/06

50

55

80

70

75

60

65

Sour

ces

Reut

ers.

Sour

ces

Reut

ers.

02/05 10/0506/05 08/0504/05 12/05 02/06

10

15

35

30

20

25 Sour

ces

Reut

ers.

* A

u 17

fév

rier

200

6.

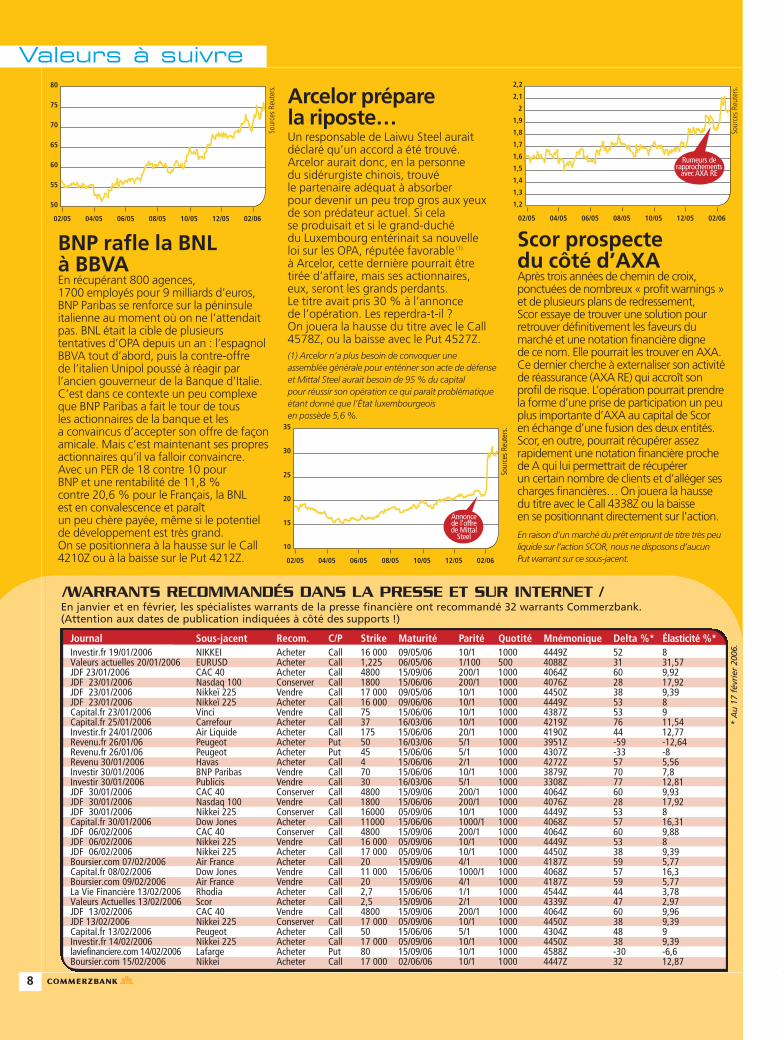

En janvier et en février, les spécialistes warrants de la presse financière ont recommandé 32 warrants Commerzbank. (Attention aux dates de publication indiquées à côté des supports !)

/WARRANTS RECOMMANDÉS DANS LA PRESSE ET SUR INTERNET /

Journal Sous-jacent Recom. C/P Strike Maturité Parité Quotité Mnémonique Delta %* Élasticité %*Investir.fr 19/01/2006 NIKKEI Acheter Call 16 000 09/05/06 10/1 1000 4449Z 52 8Valeurs actuelles 20/01/2006 EURUSD Acheter Call 1,225 06/05/06 1/100 500 4088Z 31 31,57JDF 23/01/2006 CAC 40 Acheter Call 4800 15/09/06 200/1 1000 4064Z 60 9,92JDF 23/01/2006 Nasdaq 100 Conserver Call 1800 15/06/06 200/1 1000 4076Z 28 17,92JDF 23/01/2006 Nikkeï 225 Vendre Call 17 000 09/05/06 10/1 1000 4450Z 38 9,39JDF 23/01/2006 Nikkeï 225 Acheter Call 16 000 09/06/06 10/1 1000 4449Z 53 8Capital.fr 23/01/2006 Vinci Vendre Call 75 15/06/06 10/1 1000 4387Z 53 9Capital.fr 25/01/2006 Carrefour Acheter Call 37 16/03/06 10/1 1000 4219Z 76 11,54Investir.fr 24/01/2006 Air Liquide Acheter Call 175 15/06/06 20/1 1000 4190Z 44 12,77Revenu.fr 26/01/06 Peugeot Acheter Put 50 16/03/06 5/1 1000 3951Z -59 -12,64Revenu.fr 26/01/06 Peugeot Acheter Put 45 15/06/06 5/1 1000 4307Z -33 -8Revenu 30/01/2006 Havas Acheter Call 4 15/06/06 2/1 1000 4272Z 57 5,56Investir 30/01/2006 BNP Paribas Vendre Call 70 15/06/06 10/1 1000 3879Z 70 7,8Investir 30/01/2006 Publicis Vendre Call 30 16/03/06 5/1 1000 3308Z 77 12,81JDF 30/01/2006 CAC 40 Conserver Call 4800 15/09/06 200/1 1000 4064Z 60 9,93JDF 30/01/2006 Nasdaq 100 Vendre Call 1800 15/06/06 200/1 1000 4076Z 28 17,92JDF 30/01/2006 Nikkei 225 Conserver Call 16000 05/09/06 10/1 1000 4449Z 53 8Capital.fr 30/01/2006 Dow Jones Acheter Call 11000 15/06/06 1000/1 1000 4068Z 57 16,31JDF 06/02/2006 CAC 40 Conserver Call 4800 15/09/06 200/1 1000 4064Z 60 9,88JDF 06/02/2006 Nikkei 225 Vendre Call 16 000 05/09/06 10/1 1000 4449Z 53 8JDF 06/02/2006 Nikkei 225 Acheter Call 17 000 05/09/06 10/1 1000 4450Z 38 9,39Boursier.com 07/02/2006 Air France Acheter Call 20 15/09/06 4/1 1000 4187Z 59 5,77Capital.fr 08/02/2006 Dow Jones Vendre Call 11 000 15/06/06 1000/1 1000 4068Z 57 16,3Boursier.com 09/02/2006 Air France Vendre Call 20 15/09/06 4/1 1000 4187Z 59 5,77La Vie Financière 13/02/2006 Rhodia Acheter Call 2,7 15/06/06 1/1 1000 4544Z 44 3,78Valeurs Actuelles 13/02/2006 Scor Acheter Call 2,5 15/09/06 2/1 1000 4339Z 47 2,97JDF 13/02/2006 CAC 40 Vendre Call 4800 15/09/06 200/1 1000 4064Z 60 9,96JDF 13/02/2006 Nikkei 225 Conserver Call 17 000 05/09/06 10/1 1000 4450Z 38 9,39Capital.fr 13/02/2006 Peugeot Acheter Call 50 15/06/06 5/1 1000 4304Z 48 9Investir.fr 14/02/2006 Nikkei 225 Acheter Call 17 000 05/09/06 10/1 1000 4450Z 38 9,39laviefinanciere.com 14/02/2006 Lafarge Acheter Put 80 15/09/06 10/1 1000 4588Z -30 -6,6Boursier.com 15/02/2006 Nikkei Acheter Call 17 000 02/06/06 10/1 1000 4447Z 32 12,87

Rumeurs de rapprochements

avec AXA RE

Annonce de l’offre de Mittal

Steel

Qui s’intéresse à la finance et à l’analyse financière doit connaître le B-A-BA de la comptabilité sans lequel il ne pourra pas appréhenderdes notions de base, telles que l’actif d’une société.D’ailleurs, l’actif fait partie du Bilan, et c’est par là que nous allons continuernotre revue de détails des outils d’évaluation des entreprises.

Qu’est ce qu’un Bilan ?

Le Petit Robert, édition 2001,nous dit : « De l’italienbilancio qui signifie balance »,puis, en première définition,il précise : « Inventairepériodique de tout ce qu’uneentreprise possède et de toutce qu’elle doit ».En d’autres termes, on utilisele mot « bilan » relativementfréquemment dans le langagecourant, alors qu’il est tiré de la comptabilité…

On pourrait croire qu’il s’agitde l’inverse ! Donc, noussavons ce qu’est un Bilan :c’est peser le pour et le contre,faire le point, etc. Dans lemonde de l’entreprise il s’agitd’exactement la même chose.

Une fois par an, généralementle 31 décembre, on établitdans un même document tousles biens de l’entreprise, qu’onappelle l’actif, et toutes sesdettes qu’on appelle le passif.Chacune de ces catégories est divisée en deux ou trois parties.

À l’actif, donc à gauche, nousavons les immobilisations.Ce sont les biens destinés àrester dans l’entreprise commeles locaux, les brevets, etc.Cette rubrique est trèsimportante, car les biens qui y sont inscrits ne le sontpas forcément à leur valeur réelle, notamment les biens immobiliers.

Sous cette rubrique,nous avons les stocks del’entreprise. Ils coûtent cher à l’entreprise, car il faut les financer. Enfin, on trouve en bas de la colonne actif les disponibilités, c’est-à-diretous les soldes positifs des comptes courants ou avoirs financiers liquides.Si les soldes sont négatifs ils constituent une dette et vont alors se placer au passif…

À droite, donc au passif, nousavons les fonds propres del’entreprise. C’est le capital de l’entreprise, autrement ditce que l’entreprise a empruntéaux actionnaires, mais aussi les réserves et le résultat de l’année. Généralement,le montant des fonds propres doit couvrir lesimmobilisations de l’entrepriseselon l’adage comptablesuivant : les ressourcesdurables (fonds propres)

de l’entreprise doivent financerles emplois durables del’entreprises (immobilisations).En dessous, nous avons les provisions : c’est le montant des difficultés financières quepourrait rencontrer la sociétédans son exploitation future.Enfin, on trouve en bas du passif les dettes,généralement bancaires.L’actif est toujours égal au passif. Le poste quiéquilibre les deux étant le résultat : bénéfice ou perte de l’exploitation. L’équilibreanalytique d’un Bilan reposesur l’analyse précise de tousces postes. Chacun a sonimportance, et aucun ne doitêtre démesurément trop grandpar rapport à un autre.C’est pour cette raison que les analystes utilisent la méthode des ratios pour étudier un Bilan (fondspropres/ fonds propres + dettes, fonds propres – immobilisation, etc.). • T. R.

9

En privé

/ ZOOM VOLATILITÉ /

A rcelor, cible d’une OPA à la fin du mois de janvier,a subit trois phénomènes techniques intéressants que l’on retrouve souvent lors de ce type d’opération.Premièrement, le cours de l’action a augmenté de 30 %

et s’est stabilisé autour du cours proposé par le prédateur Mittal Steel. Deuxièmement, la volatilité historique a fortementmonté lors de la publication de l’information, puis est redescendueà mesure que l’action se stabilisait autour de l’offre de l’entrepriseindienne. Enfin, la volatilité implicite, qui reflète la psychologiedes investisseurs sur le Monep, est restée, elle, sur des niveauxélevés… Pourquoi ?Parce que les professionnels estiment que la probabilité qu’il y ait une autre offre d’un chevalier blanc, de Mittal Steel lui-même, ou bien que l’offre échoue, est plus grande que laprobabilité que l’offre réussisse. S’ils estimaient que l’offre actuelle

peut être un succès et que cette éventualité est probable, alorsla volatilité implicite reviendrait sur ses niveaux préalables.Attention, elle commence à légèrement baisser… À méditer… •

Cours d’Arcelor, de la volatilité historique, de la volatilité implicite.

Arcelor : la « vol. » peut chuter…

15

45

02/05 06/0504/05 02/0612/0508/05 10/05

25

35

0

60

40

50

30

1020

20

30

Sources Bloomberg

/ LES CONCEPTS DE BASE DE L’ANALYSE FINANCIÈRE /

Le Bilan

Volatilité HistoriqueArcelor Volatilité Implicite

10

En privé

les économistes. Cette perspectiveencourage les groupes à acheter du chiffred’affaires. Cette pratique, qui consiste à mettre la main sur un concurrent pouraugmenter son chiffre d’affaires plutôtque d’augmenter sa part de marché selonle principe de la croissance interne, permet aux grands groupes de s’assurerd’une certaine croissance, même sil’environnement économique se détériore.

En outre, les entreprises du CAC 40 ontversé en 2005 près de 35 milliards d’eurosen dividendes et en rachat d’actions. Ces deux procédés ont habituellement

À regarder le phénomèned’un point de vue purementthéorique, l’explicationparait cousue de fil blanc.

Primo, les sociétés cotées en Europe ne sont pas surévaluées. Avec un PERd’environ 15, c’est-à-dire une capitalisationboursière équivalente à 15 fois le bénéficeestimé, l’indice européen DJ Eurostoxx50 est parmi ses niveaux les plus bas depuis2001 en terme de valorisation(1). Secundo,le loyer de l’argent reste très bas malgréla récente remonté par la BCE de ses taux directeurs. Les entreprises voulants’agrandir peuvent le faire à un taux

Après une atonie de deux à trois ans, au lendemain de l’éclatement de la bulle Internet,le rythme des fusions et acquisitions, qu’elles soient hostiles, comme Mittal

avec Arcelor, ou amicales, comme BNP Paribas sur l’italien BNL, a repris de plus belle.Le nombre croissant d’opérations de ce type a aussi pour conséquence de faire

naître autant de rumeurs créées de toutes pièces que de véritables fuites en provenance d’une opération imminente, comme en témoigne les parcours

de Commerzbank en Allemagne ou de Danone en France.Nous allons, dans ce dossier, tenter de comprendre quelles sont, d’une part,

les conséquences de la multiplication de ces opérations pour le marché et,d’autre part, les incidences pour les warrants dont le sous-jacent est une société cible ou bien une société initiatrice.

Les warrants dans la fièvre des OPA…

d’emprunt et à une valorisation raison-nables. Mais, en rester là serait faire preuve d’une légère myopie quant à la réalité économique…

Ce serait en effet occulter les légèresdifficultés que peuvent rencontrer lesentreprises çà et là, surtout outre-Atlantique. Ce serait également mettre decôté l’idée selon laquelle la croissanceaméricaine, moteur de l’économiemondiale (voir Strike février 2006), montrede légers signes de ralentissement qui pourraient se concrétiser d’ici 2007,idée qui fait peu à peu son chemin chez

Il est vrai que peut survenir, lors de cette deuxième étape, une surenchèresusceptible de faire à nouveau monterl’action de la société cible, mais le risqueparaît un peu élevé pour ne pas secontenter des opportunités de l’étapenuméro 1. Autre règle à respecter dans le cas de rumeurs de fusion, celle quiconsiste à n’utiliser que des produits dontla sensibilité aux mouvements de volatilitéest plus faible : les produits dans lamonnaie. En agissant de la sorte, et si votretiming est déficient, vous perdrez moinsque sur un warrant en dehors de lamonnaie. En conclusion, n’oubliez pas non plus quele sous-jacent qui a tendance à monter est bien entendu celui de la société quisubit la rumeur d’opération contre elle. Les sociétés initiatrices de l’offre, qu’onappelle parfois aussi les prédateurs, ont dans la majeure partie des cas tendance à baisser.

À noter : depuis quelques années, plusieurscabinets d’étude indépendants sont arrivésaux conclusions que deux opérations de fusions sur trois étaient destructricesde valeurs. Finalement, pour jouer les OPAen Bourse, il faut peut-être jouer lescabinets d’avocats et autres banquesd’affaires qui agissent comme conseils lors de ces opérations, car les frais engagés y sont faramineux… • T. R.

(1)Plus bas de 13,5 en juin 2005.

(2) On appelle « chevalier blanc » le partenaire amical d’une société cible d’une OPA hostile, susceptible de faire une contre-proposition d’OPA.

11

pour but, respectivement, de fidéliserl’actionnaire et de soutenir les cours del’action. Or, en période de marché haussier– le CAC 40 a gagné plus de 110 % entrois ans – il est moins nécessaire pour lesentreprises d’utiliser ce type de procédéscar les actionnaires sont satisfaits du comportement du titre. Du coup, les entreprises disposent d’une trésorerieplus importante à consacrer à de lacroissance externe et à la défense de leurindépendance. C’est la logique du« manger pour ne pas être mangé ».

Les motivations sont parfois encore un peu différentes. En plus de laconcentration et de ses sacro-saintessynergies dont l’évocation est l’exerciceobligatoire à tout dirigeant voulantconvaincre son auditoire du bien-fondéd’une opération, il y a aussi une volontéde contrôler les prix de vente sur un marché, d’éviter une concurrenceexacerbée. C’est le cas d’Arcelor et deMittal, par exemple.

En d’autres termes, les raisons sontrelativement nombreuses aujourd’hui pour favoriser un grand nombre de cesopérations. Sur le marché des warrantsmaintenant, il est coutumier de dire quelorsque l’information est révélée, il est déjàtrop tard… En effet, il est plus difficilequ’il n’y paraît de profiter d’une OPA avecles warrants pour les raisons suivantes.

Les étapes d’une OPA sont souvent lesmêmes et sont au nombre de trois. La première est la rumeur. Elle se traduit

s OPA…par une augmentation des volumes traitésavec un frémissement du cours de l’action à la hausse sans aucune explication, et parfois même avec un bon vertigineux. La deuxième étape est celle où lesdifférents intérêts se dévoilent, initiateurde l’opération, concurrent où « chevalierblanc » (2). C’est lors de cette étape que l’on connaît le prix de l’offre et les éventuelles contre-offres. Enfin, la troisième et dernière étape est laconclusion de l’opération, succès ou échec.

Les investisseurs warrants sont naturel-lement intéressés par les perspectives demouvements importants enregistrés lorsdes OPA. Mais, nombreux sont égalementceux à s’être brûlés les ailes lors d’OPA à cause de warrants mal choisis ou d’un« market timing » mal négocié. En fait, les sous-jacents soumis à des OPA subissentd’importants mouvements de leur volatilitéimplicite. D’abord, lors de la première étape,les mouvements sont favorables. La volatilitémonte, car les rumeurs font bouger l’actionde la société cible de manière inhabituelle.C’est à ce moment-là précisément, et mêmelégèrement avant, qu’il faut acheter un warrant pour profiter de l’opération. Si on attend l’étape numéro 2, c’est-à-direau moment où les prédateurs se dévoilent,il y a deux risques : le premier réside dansle fait que l’action s’aligne sur le prix proposéet ne bouge plus. À ce moment-là, la volatilité baisse très fortement, et le prixdu warrant avec. Le second est que ladeuxième étape ne survienne pas du toutet que l’action redescende aussi vite qu’elleest montée…

12

AVERTISSEMENT La Commerzbank attire l’attention du public sur le fait que les warrants sont des produits denature optionnelle qui sont susceptibles de connaître de fortes fluctuations, voire d’arriver à échéance en ayant perdutoute valeur. Tous les warrants font l’objet d’une note d’information visée par l’AMF. Les informations contenues dans le présent document n’ont aucune valeur contractuelle et sont données à titre indicatif uniquement. Le présentdocument ne constitue en aucune manière une offre d’achat ou de vente, ou une incitation à vendre ou à acheter deswarrants. Commerzbank ne pourra être tenue pour responsable de toutes pertes ou dommages résultant de façondirecte ou indirecte de la consultation ou de l’utilisation du présent document.

COMMERZBANK WARRANTS 23, rue de la Paix, 75002 [email protected] dérivés Europe : Hugues de La Marnierre • Marketing warrants France :Alban Soubigou • Rédacteur en chef : Thibaud Renoult • Comité de rédaction :Thibaud Renoult, Alban Soubigou, Thomas Fonsegrive, Julien Sanchez •Photos : PhotoDisc, PhotoAlto (Eric Audras), Digital Vision, D.R. • Conception et réalisation :

Tél. : 01 44 94 77 35

Entre nous

Pour vous abonner, appelez-nous au :

ou envoyez-nous un e-mail avec vos nom, prénom et adresse e-mail à :[email protected]

Recevez chaque mois toutes les informationsdu marché des warrants !

ABONNEZ-VOUSÀ STRIKE« Bonjour, j’ai travaillé récemment sur un warrant

sur lequel je n’ai pas pu passer d’ordres pendant plusieursminutes… On m’a dit qu’il était “réservé à la hausse”. Que signifie cette expression ? »

QUESTION POSÉE À L’ADRESSE [email protected]

Monsieur, il fautsavoir que tous leswarrants, comme

les actions, possèdent des seuils de réservation qui déterminent les limites de fluctuation des cours du warrant en fonction de son prix de référence. Ces seuils ont pour but deprotéger les investisseurscontre une transaction qui se ferait à un prix aberrant.Un acheteur qui achèterait à un prix trop élevé parrapport au prix de référence,ou un vendeur qui vendraità un prix trop faible parrapport au prix de référence.

Ces limites sont gérées par Euronext. Si un acheteur et un vendeur souhaitenteffectuer une transaction en dehors de ces seuils,Euronext réserve alors automatiquement le warrant. Cela signifie que les transactions sontimpossibles, même s’il y a un point d’équilibre dans le carnet d’ordre et alors quele carnet d’ordre a l’air defonctionner normalement(lors d’une suspension des cours le carnet d’ordreest fermé alors que pour uneréservation, il reste ouvert).

/LES LECTEURS ONT LA PAROLE /

La réservation est dite « à la hausse » si le point de rencontre entre l’offre et la demande se situe au-dessus de la limite hautefixée par Euronext ou « à la baisse » s’il se situe endessous de la limite basse.

Par exemple, un warrantdont le prix de référence estde 0,10 € a des seuils deréférence de 0,07 à 0,13 €.Les seuils sont ajustésrégulièrement en fonctiondes mouvements du coursdu warrant. À noter : les réservationssont souvent la conséquenced’un ordre à tout prix passédans le carnet d’ordre pourune quantité importante. Une solution simple pouréviter un tel désagrémentest de passer des ordres à cours limités, ce qui vousdonnera l’assurance de ne pas avoir ce type de mauvaise surprise.