Embed Size (px)

Citation preview

Lettre d’actualité réglementaire banque

14Avril 2018

Edito

Bienvenue dans la 14ème édition de notre Lettre Réglementaire Banque. Cette lettre analyse l’actualité réglemen-

taire bancaire entre le 1er janvier et le 31 mars 2018.

Ce trimestre, nos experts proposent de partager leurs visions sur trois sujets majeurs pour l’industrie bancaire. Le premier article concerne les impacts de Bâle IV. En effet, après vous avoir présenté les principales composantes de Bâle IV dans la précédente lettre réglementaire, il nous semblait impor-tant d’en analyser les conséquences pour les banques. Le deuxième article concerne le « booking model », longtemps considéré comme une simple construction opération-nelle, mais désormais au cœur d’un débat de supervision de portée politique dans le contexte du Brexit. Le troisième sujet concerne la réalisation du « risk assessment », l’exercice annuel d’évaluation des risques de non-conformité qui est au cœur de la fonc-tion conformité et du pilotage des risques des institutions financières.

Par ailleurs, ce premier trimestre fut fort pro-lifique avec, sur le plan prudentiel avant tout, de nombreuses publications. Les régulateurs continuent d’avancer leurs pions sur la comp-tabilisation et le cadrage des risques (consul-tation du BCBS relative à la révision des exi-gences minimales de capital pour le risque de marché, précisions du BCBS sur le cadre de la définition de l’appétit au risque, consultation de la BCE sur l’ICAAP ou l’ILAAP et lance-ment par l’EBA des stress tests européens). Les NPLs n’ont pas été oubliés avec pas moins de quatre consultations (une de l’EBA, une de la BCE et deux de la CE), preuve de l’attention importante des régulateurs sur ce sujet. Sur le plan national, l’ACPR a mis à jour sa notice sur les modalités de calcul et de publication des ratios prudentiels dans le cadre de la CRD IV.

Sur le plan de la protection de la clientèle, l’ESMA a utilisé pour la première fois ses nouveaux pouvoirs d’intervention, notam-ment concernant les produits à effet de levier et les options binaires. La réglementation GDPR, applicable au 25 Mai 2018, a égale-ment fait l’objet de publication d’orientations par la CE.

Concernant la réglementation des marchés financiers, l’ESMA a continué d’alimenter ses Q&As (sur le règlement benchmark, les abus de marché, CSDR, MiFID II…) mais a égale-ment lancé deux consultations sur les réfé-rentiels de titrisation. La CE, quant à elle, continue d’œuvrer pour l’Union des Marchés de Capitaux en publiant trois propositions de règlementation sur les covered bonds, la dis-tribution transfrontalière de fonds et les conflits entre de lois sur les titres.

Dans un contexte où les régulateurs conti-nuent de suivre un rythme de publication ré-glementaire soutenu en ce début d’année, pour finaliser certaines règles ou pour en ini-tier de nouvelles, nous vous souhaitons une bonne lecture de ce numéro.

Laurent DegabrielAssocié responsable du Centre of Excellence FSRR

Rami FeghaliAssocié responsable de FSRR

SommaireAnalyses et perspectives 4

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18

Vigie réglementaire 20Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37Agenda 39Publications 40Glossaire 40

4PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ?

Le 7 décembre 2017, le BCBS (Comité de Bâle pour la Supervision Bancaire) a publié un texte qui propose de revoir les exi-gences réglementaires des risques pondé-rés, également appelés RWA (« Risk Weighted assets) et de mettre en place un plancher de capital. Ces propositions fina-lisent un travail initié dès 2012 avec pour objectif de recalibrer le cadre réglemen-taire de Bâle III.Ainsi, ces propositions, considérées comme la finalisation de la réforme Bâle III pour les régulateurs, sont clairement considérées comme une nouvelle vague ré-glementaire pour l’industrie financière, d’où son appellation « Bâle IV ». Cela est d’autant plus vrai que les impacts, au re-gard des textes publiés jusqu’à maintenant seront importants, et pas seulement sur le plan financier. Bâle IV prévoit de revoir en profondeur la méthodologie de calcul de tous les risques. Sont concernés les ap-proches standards et modèles internes du risque de crédit, du risque de marché et du risque opérationnel.Après un bref rappel des propositions du BCBS, cet article vous présente les différents impacts que nous avons identifiés sur l’industrie bancaire. Quelles sont les principales propositions ?

« Au pic de la précédente crise financière globalisée, un large éventail d’intervenants ont perdu la foi dans les ratios de solvabilité communiqués » a affirmé le Comité de Bâle sur la Supervision Bancaire lorsqu’il a annoncé les réformes. En effet, le BCBS considère aujourd’hui que la méthodologie

de calcul des risques pondérés (ou RWA) est hautement flexible, permettant aux banques de sous-estimer le risque de certaines expositions en fonction du calcul réalisé. L’un des objectifs avoués du BCBS est de réduire la variabilité des RWA. Concrètement, cela se traduira globalement par une augmentation des RWA, requérant ainsi un montant de capital plus important pour couvrir la même quantité de risques.

Risque de crédit : révision de l’approche standardDes propositions ont été réalisées afin de revoir le calcul du risque de crédit selon l’approche standard, afin d’accroitre sa sensibilité au risque et sa robustesse dans le temps. L’approche standard est la méthodologie de calcul des risques de crédit la plus utilisée par les banques. Le BCBS souhaite revoir sa méthodologie car elle est maintenant considérée comme trop « simple » et pas assez granulaire. À titre d’exemple, la méthodologie actuelle propose une même pondération de risque pour toutes les expositions de type immobilier résidentiel, quelle que soit la qualité de crédit de la contrepartie ou la maturité.

Le BCBS propose, dans son approche révisée, de pondérer cette exposition en prenant en compte le ratio « Loan-to-value » (« montant d’un emprunt sur la valeur du bien acquis grâce à cet emprunt ») et donc la maturité résiduelle dans le calcul.

Adel Harzi, Directeur au sein du CoE FSRR

Romain Godard, Associé au sein de Strategy&

5PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Ainsi, les principales expositions concernées par une évolution de l’approche standard du risque de crédit sont les suivantes :• les banques, avec une recalibration des

pondérations sur ces dernières, le développement d’une nouvelle approche pour les banques non notées et un traitement spécifique pour les « covered bonds » ;

• les entreprises, dont les pondérations vont être affinées (création d’une nouvelle catégorie, les SMEs, pour les petites et moyennes entreprises) ;

• la clientèle de détail (création de nouveaux types d’expositions avec des traitements spécifiques) ;

• l’immobilier résidentiel, dont la pondération dépendra également du ratio « Loan to Value » (LTV), et prendra en compte le montant de l’exposition résiduelle par rapport à la valeur du bien immobilier ;

• l’immobilier commercial, dont la pondération dépendra de la « LTV » et du pourcentage de propriété ;

• les financements spécialisés vont également voir leur approche affinée en fonction des expositions et du moment où le financement sera réalisé pour le financement de projet.

Risque de crédit : révision de l’approche modèle interneL’approche fondée sur les notations internes (IRB) pour le risque de crédit permet aux banques, à certaines conditions, d’utiliser leurs propres modèles pour estimer le risque de crédit et donc, les RWA.Les réformes du BCBS introduisent certaines contraintes concernant l’estimation par les banques de leurs paramètres de risque. Il existe deux

principales approches IRB : l’approche fondation, « Foundation IRB » (F-IRB), et l’approche avancée, « Advanced IRB » (A-IRB).Les principales modifications de l’approche IRB pour le risque de crédit sont :• la suppression de la possibilité d’utiliser

l’approche A-IRB pour les expositions aux établissements financiers et aux grandes entreprises. Les expositions aux actions ne pourront faire l’objet d’aucune approche IRB ;

• la mise en place de nouveaux pourcentages minimaux pour la probabilité de défaut et la perte en cas de défaut.

Révision du calcul du risque de marché (en lien avec le FRTB)Le BCBS propose également de revoir le calcul de la CVA (“Credit Valuation Adjustment” ou « ajustement de l’évaluation de crédit »). En effet, Bâle III a mis en place une exigence de fonds propres au regard des pertes au prix du marché que pourraient subir des instruments dérivés en cas de dégradation de la solvabilité d’une contrepartie. Ce risque a constitué pour les banques, durant la crise financière mondiale, une source majeure de pertes, celles-ci ayant parfois dépassé les pertes dues aux défauts purs et simples.Les modifications proposées sont au nombre de trois :• le cadre révisé supprime le recours à

l’approche fondée sur les modèles internes et comprend une approche standard et une approche de base. En outre, une banque dont le montant notionnel cumulé de dérivés non compensés centralement est inférieur ou égal à 100 milliards d’euros peut calculer son exigence de fonds propres CVA en tant que simple

multiplicateur de l’exigence de fonds propres en regard du risque de contrepartie ;

• le cadre existant ne couvre pas un facteur important de risque CVA, à savoir la composante « expositions ». Cette composante exposition correspond à l’« Exposition Positive Attendue Effective » (ou « EEPE ») et correspond à la valeur moyenne de l’exposition attendue effective calculée sur un horizon d’un an. Le BCBS propose donc de l’intégrer dans le calcul à travers les deux approches standard et de base et de tenir compte des couvertures qui y sont associées. sont associées ;

• les approches standards et de base proposées par le BCBS ont donc été conçues et calibrées de sorte qu’elles soient cohérentes avec le cadre révisé du risque de marché (FRTB) actuellement en cours de négociation dans le cadre de la CRR II / CRD V.

Révision du risque opérationnelLe BCBS propose de rationaliser le cadre du risque opérationnel. La totalité des approches actuelles (aussi bien les approches modèles internes que les approches standards existantes) seront remplacées par une seule approche standard de sensibilité au risque, applicable à toutes les banques.

6PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

La nouvelle approche standard se fonde sur les éléments suivants : (i) l’indicateur d’activité (Business Indicator, BI), qui est une mesure du risque opérationnel reposant sur les états financiers ; (ii) la composante indicateur d’activité (Business Indicator Component, BIC), qui est calculée en multipliant le BI par un ensemble de coefficients marginaux établis sur une base réglementaire (αi) ; et (iii) le multiplicateur des pertes internes (Internal Loss Multiplier, ILM), qui est un facteur scalaire fondé sur les pertes moyennes historiques d’une banque et le BIC.

Ainsi, le risque opérationnel s’accroitra avec le revenu de la banque et celles qui ont historiquement pâti de pertes plus importantes imputables au risque opérationnel sont considérées comme plus susceptibles de subir des pertes liées au risque opérationnel à l’avenir.

Mise en place d’un plancher de capitalLe plancher de capital, tel qu’il est proposé par le BCBS, a pour objectif de limiter le bénéfice que les banques pourraient tirer de l’utilisation des modèles internes.

Ce plancher a été fixé à 72,5 % du montant des risques pondérés calculés selon l’approche standard.Ainsi, selon ce plancher, le niveau de RWA les banques utilisant l’approche modèles internes sera égal au montant le plus élevé entre :• RWA totaux calculés en utilisant les

approches modèles internes ; et• 72,5 % du total des RWA calculés en

utilisant uniquement l’approche standard.

Le BCBS a par ailleurs souligné que pour la réalisation de ce calcul, les banques devront tenir compte de la totalité des nouvelles règles qui concernent tant les méthodes standards que les modèles internes.

Mise en place d’un coussin de levier pour les banques systémiquesLe ratio de levier complète les exigences de fonds propres pondérées en fonction des risques en établissant un garde-fou contre des niveaux d’endettement non soutenables et en réduisant le risque de contournement et de modèle à travers les approches d’évaluation des risques, qu’elles soient standards ou fondées sur les modèles internes.

Le BCBS, soucieux des risques sur le système portés par les G-SIBs, a proposé de mettre en place un coussin au titre du ratio de levier.

Le coussin lié au ratio de levier des G-SIBs doit être constitué de fonds propres Tier 1. Il est fixé à 50 % du coussin systémique défini chaque année par le FSB. Ainsi, un G-SIBs soumis à un coussin SIFI de 2 % pondérée selon les risques ferait l’objet d’un volant de 1 % au titre du ratio de levier.

Quels seront les impacts de cette nouvelle réforme sur les banques ?

Avant tout, il nous semble important de rappeler que les textes du BCBS sont des propositions qui feront l’objet d’une négociation, avant leur vote puis leur application au niveau européen. Les discussions entre les différents intervenants devraient porter essentiellement sur des points techniques ou des modalités pratiques d’application (ex : méthodologie de calcul du plancher de capital, application de périodes de transitions…).

Les principaux axes de la réforme, tels que décrits précédemment, font d’ores et déjà l’objet d’un consensus entre les régulateurs des différents pays, et il nous semble peu vraisemblable que les textes évoluent en profondeur mais les surprises sont toujours possibles.

Afin de mieux comprendre les conséquences de cette réforme, nous vous proposons d’en analyser les différents impacts, risques par risques.

Conséquences de la révision de l’approche standard du risque de créditLe calcul du risque de crédit a très peu évolué entre Bâle II (2004) et Bâle III (2014). En effet, le régulateur, s’est essentiellement concentré sur les fonds propres des banques ainsi que les risques qui n’étaient pas encore couverts (risque de liquidité, levier…) en mettant en place de nouveaux ratios restrictifs.

L’un des grands axes de la réforme est l’augmentation de la granularité de l’approche standard du risque de crédit, avec comme objectif principal, d’affiner le type d’exposition, et donc les risques calculés.

Sur le plan financier, les impacts en termes de RWA seront majeurs, notamment pour les raisons suivantes :• pour les grandes banques ayant développé

des modèles internes, une partie des expositions actuellement traitées selon cette approche (banques, assurances, entreprises ayant un chiffre d’affaires supérieur à 500 millions d’euros et portefeuilles d’actions) devront passer soit sous l’approche standard, soit sous l’approche fondation (IRB-F). Pour les grandes banques françaises, nous estimons

7PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Source : PwC suivant la méthodologie BCE.

que l’impact pourrait générer une augmentation du volume total de risque de crédit de l’ordre de 15 à 25%. Pour les banques de taille plus modeste, l’impact serait moindre ;

• l’augmentation des risques pondérés sur les financements spécialisés aura également un impact majeur sur ce segment d’activité, avec des RWA en hausse de 30 à 40% par rapport à la situation actuelle ;

• l’augmentation de la granularité sur l’immobilier résidentiel, commercial, la clientèle de détail et les petites et moyennes entreprises se traduira également globalement par des hausses de RWA, mais à des niveaux plus modérés.

Sur le plan opérationnel, les impacts seront majeurs. Toutes les banques européennes (soit près de 6000 !) devront non seulement mettre en place la nouvelle grille de pondération de l’approche standard, en prenant en compte les nouvelles expositions, mais également intégrer dans ces outils des informations qui jusqu’à maintenant ne l’ont jamais été, tels que la LTV ou le type d’exposition sur la clientèle de détail (crédit simple, revolving, facilité de découvert, carte de paiement…). L’intégration de ces informations nécessitera plus qu’une simple recalibration des outils actuels. Entre l’identification des nouveaux éléments, la nécessité de les intégrer dans les outils actuels, et les problématiques liés aux calculs et à la qualité des données, les banques devront faire face à des projets qui mobiliseront leurs équipes pendant des mois, voire des années pour les plus importantes.

Conséquences de la révision de l’approche modèles internes du risque de créditLa révision des approches modèles internes aura également de conséquences négatives.

Sur le plan financier, nous devons noter avant tout que l’exclusion du périmètre de certaines expositions (banques, autres institutions financières, grandes entreprises et portefeuilles actions) aura un impact majeur sur les risques pondérés (cf. paragraphe précédent), ce qui renchérira le coût en capital sur ces expositions de manière structurelle.

Par ailleurs, la mise en place de niveaux planchers (également appelés « input floors ») au niveau de la probabilité de défaut (à 5 et 10 points de base) et de la perte en cas de défaut (de 5 à 50% en fonction de la présence de garantie) aura également des impacts non négligeables sur les RWA calculés par les modèles internes. Seront principalement impactées les expositions qui ont de très faibles niveaux de taux de défaut (parfois de l’ordre de 2 ou de 3 points de base), telles que les collectivités locales ou les entités du secteur public.

Sur le plan opérationnel, les banques ayant développé des modèles internes devront réadapter le périmètre de couverture (notamment concernant les expositions que ne pourront plus être couvertes) des modèles internes et recalibrer les calculs de PD* et de LGD* en prenant en compte les nouveaux minimas.

* PD : probabilité de défaut LGD : perte en cas de défaut

Conséquences de la révision de la CVALa révision de la formule de la CVA était l’une des réglementations qui devait, initialement, être mise en application en 2019. Le BCBS a considéré qu’il serait plus sage de repousser cette date à 2022 afin que les calculs des risques évoluent tous en même temps. Le fait de repousser cette date permettra également aux banques de mettre en place les infrastructures utiles pour la réalisation des calculs.

L’impact de cette réforme sera très hétérogène selon les banques, notamment en raison du fait que certaines banques n’ont pas de portefeuille de négociation, ou sont sous la limite du seuil d’importance relative. Ainsi, toute banque dont le montant notionnel agrégé de dérivés non compensés centralement est inférieur ou égal à 100 milliards d’euros est considérée comme en dessous de ce seuil. Elle peut alors opter pour une CVA correspondant à 100 % des exigences de fonds propres en regard du risque de contrepartie. Pour les banques au-dessus de ce seuil, le montant de la CVA devrait vraisemblablement augmenter.

Ainsi, l’une des propositions du BCBS est d’étendre le périmètre de la CVA aux SFT (« Securities financing transactions » ou « cessions temporaires de titres ») qui sont évaluées à leur valeur réelle (« fair value »). Cela impliquera une augmentation globale de la charge en capital, notamment pour les entreprises ayant des portefeuilles importants de SFT.

8PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

C’est un changement important au regard du cadre réglementaire actuel, où les dérivés compensés à travers des chambres de compensation qualifiées sont exclus des exigences en capital au titre de la CVA.

Ce traitement devrait stimuler davantage les entreprises à faire usage de la compensation centrale pour leurs dérivés OTC. En tenant compte de la proportionnalité, le cadre révisé fournit un certain nombre d’approches différentes pour calculer les besoins en capital de la CVA - approche standard de base (BA-CVA), approche standard (SA-CVA) ou un simple calcul correspondant à 100% des besoins en capital du risque de contrepartie pour les banques en dessous du seuil de matérialité.

Le choix des approches devrait permettre aux entreprises ayant des niveaux de complexité différents de calculer leurs besoins en capital au titre de la CVA de la manière la plus appropriée qui soit. Dans la nouvelle approche standard, l’inclusion d’un large éventail de couvertures signifie que les banques pourraient toutefois avoir un gain en capital grâce à ces couvertures mises en place pour réduire l’exposition au risque de CVA.

Sur le plan opérationnel, les banques concernées devront toutes recalibrer leurs modèles de calcul afin de respecter les nouveaux textes. Ils devront parallèlement à cela encore mieux intégrer la CVA dans la gouvernance et la gestion des risques de la banque, en mettant en place un « desk de CVA », en intégrant la CVA dans le coût du risque des opérations, en anticipant l’impact de la CVA sur les stress tests et la solvabilité à long terme…

Quels impacts suite à la révision du risque opérationnel ?Tout comme la révision du risque de crédit, la réforme du risque opérationnel impactera la totalité des banques européennes qui devront revoir leur méthodologie de calcul.

Les impacts en termes d’exigence de fonds propres seront très hétérogènes, non seulement car ils dépendront des activités et de la taille des banques concernées, mais également parce les États Membres pourront appliquer des discrétions nationales (notamment sur la composante ILM (« Internal Loss Multiplier » qui propose l’intégration des pertes opérationnelles sur les 10 années précédentes).

D’un point de vue opérationnel, les établissements utilisant l’approche AMA* pourront toujours utiliser cette approche, mais uniquement dans la perspective économique du Pilier 2. Dans le cadre du Pilier 1, les banques devront mettre en place une nouvelle infrastructure permettant de réaliser ce nouveau calcul, mais également d’identifier les nouveaux éléments requis, tels que les pertes opérationnelles sur les années précédentes, les indicateurs d’activités… Les banques les plus impactées sur ce volet seront certainement les banques utilisant actuellement l’approche de base ou l’approche standard. En effet, le passage à l’approche standard révisée, plus complexe, nécessitera d’identifier et d’intégrer les éléments évoqués précédemment mais également mettre en place un nouvel outil de calcul. À l’inverse, les banques utilisant actuellement l’approche AMA possèdent déjà les informations requises et les outils de calculs permettant de répondre aux nouvelles exigences. La déclinaison opérationnelle devrait donc être beaucoup

* AMA : approche avancée

plus facile pour les grandes banques que pour celles ayant une taille plus modeste.

Le plancher de capital : une nouvelle contrainte à optimiserLe plancher de capital a été l’un des points les plus âprement discutés lors de la négociation des propositions du BCBS. La France notamment, s’est distinguée par son opposition à la mise en place de ce ratio à un niveau trop élevé. Finalement défini à 72,5%, le ratio de plancher sera l’une des contraintes les plus fortes pour les banques utilisant les modèles internes. En effet, en moyenne, les banques qui utilisent les modèles internes arrivent à des niveaux de RWA correspondant de 50 à 65% des risques calculés selon la méthode standard.

Sur le plan des impacts financiers, dans la mesure où les banques utilisant les modèles internes ayant des RWA allant de quelques dizaines à plusieurs centaines de milliards, les impacts sur les fonds propres seront donc majeurs.

Sur le plan stratégique, une réflexion devra être menée, le plus en amont possible, par les différentes institutions financières concernées, afin d’analyser la pertinence du maintien de certains modèles internes, d’autant qu’ils nécessitent des ressources spécifiques pour la réalisation des calculs, la mise à jour des modélisations… De manière assez claire, si les gains en RWA sont trop élevés au regard de ce que permet le plancher de capital, les banques devront se lancer dans une phase d’optimisation afin de s’approcher le plus possible de cette limite de 72,5%. Les éléments devant être pris en compte sont les suivants :• le nouveau périmètre couvert par les

modèles internes ;

9PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

• la révision du calcul de l’approche standard et de l’approche modèle interne du risque de crédit ;

• le coût de maintenance de chacun des modèles ;

• la perte en RWA liée à l’abandon d’un ou de plusieurs modèles internes ;

• des autres évolutions réglementaires en cours (pondération des souverains, FRTB...).

La plancher de capital intégrant toutes les révisions des risques proposées par le BCBS, cette réflexion sur l’optimisation du plancher ne pourra être réalisée que lorsque la totalité des autres évolutions seront également estimées. Dans un contexte de rentabilité globalement faible du secteur bancaire et de tension sur les fonds propres, les banques ne pourront faire l’économie d’une réflexion sur le maintien de certains modèles et la suppression d’autres. Il leur faudra limiter les impacts négatifs en termes de risques pondérés, mais également en termes financier du fait des coûts de maintenance des modèles internes. De manière assez claire, il sera inutile de maintenir des modèles internes si dans un second temps, le régulateur impose une surcouche au titre du plancher de capital.

Cela sera la cas pour toutes les grandes banques françaises, dont les risques de crédit calculés en méthode IRB-A sont globalement à des niveaux de pondération entre 50 et 65% de ce qu’ils seraient si l’approche standard était utilisée.

L’objectif sera donc d’arbitrer entre le maintien ou la suppression des différents modèles internes en fonction d’une série de critères à définir (coûts de maintenance, gains en RWA, contraintes locales/internationales) afin de s’approcher du

niveau plancher de 72,5% et en limiter les impacts négatifs.

Par ailleurs, les positions et décisions des régulateurs sont également attendues sur le sujet de changement de méthodes. À ce jour, l’article 149 de la CRR ne prévoit qu’un nombre de raisons limitées pour repasser d’une approche IRB-A vers une approche standard et l’optimisation des risques pondérées n’est pas considérée comme une condition valide. L’amendement de cet article, qui est presque une nécessité pour les banques souhaitant optimiser l’application du plancher de capital, fera donc partie de la liste des points à négocier pour les banques au niveau européen.

Conclusion :

Au regard des éléments précédents, nous pouvons avancer de manière assez claire que les propositions du BCBS auront des impacts majeurs tant au niveau financier qu’opérationnel au sein des banques.

Après avoir simulé les impacts de Bâle IV sur les banques de l’UE, nous estimons que l’augmentation de RWA totale sera de 1 000 à 2 500 milliards d’euros, soit une augmentation des RWA de 13 à 22%.

L’impact sur les fonds propres sera donc important, mais assurément inférieur aux efforts qui ont été requis pour respecter Bâle III. Sur le plan opérationnel toutefois, les efforts à réaliser seront plus importants. Les banques devront revoir la totalité du calcul des risques réglementaires, ce qui nécessitera le lancement de nombreux projets et la mobilisation de plusieurs équipes pour mettre à jour les outils de calcul et de reporting.

Tout comme Bâle III, Bâle IV bouleversera donc les modèles économiques des banques, les obligeant à initier plusieurs réflexions stratégiques tant au niveau de la gouvernance interne des risques (maintien de certains modèles internes, optimisation du plancher de capital), qu’un niveau de la stratégie clients ou produits (impact de l’augmentation des RWA sur le pricing des produits distribués, maintien ou abandon de certains segments d’activités qui vont subi de fortes augmentations de RWA tels que les financements spécialisés, structuration de nouveaux produits optimisant la consommation de capital…).

In fine, tout comme Bâle III, les grands gagnants de cette réglementation seront les banques qui initieront le plus en amont cette réflexion stratégique et adapterons leur modèles économiques en conséquences afin d’en limiter les impacts négatifs. Ce qui est d’ores et déjà le cas de certaines banques !

10PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Brexit : le booking model des banques sous surveillance des superviseurs

Le 25 janvier dernier, se tenait à Francfort une session de travail entre la BCE et les grandes banques de place sur le thème « Brexit : booking model and empty shells ». L’objectif était de présenter les attentes du superviseur européen en termes de booking model pour les banques en cours d’établissement au sein du Single Supervi-sory Mechanism et pour celles déjà éta-blies. Ces précisions arrivent dans un contexte où la PRA (Prudential Regula-tion Authority, le régulateur anglais) a elle-même demandé à certaines banques plus de détails sur leurs pratiques de booking et a publié, dans son dernier Su-pervisory Statement de Mars 2018 (SS1/18), les principes auxquels les mo-dèles doivent répondre pour être jugés conformes. Le booking model, qui était considéré, jusqu’alors, comme une simple construction opérationnelle, est désor-mais au cœur d’un débat de supervision qui possède une portée politique.

Booking model – au-delà du booking

L’intérêt suscité par le booking model porte désormais sur sa dimension organisationnelleLa définition, communément admise, du booking model le réduit aux purs aspects comptables (« booking ») d’activités de marchés. Il est interprété comme le modèle de répartition géographique du booking des transactions financières. Après analyse des principes relatifs au booking model de la PRA et de la BCE, il apparaît clairement que cette définition ne suffit plus à la supervision des activités de marché et qu’elle doit être

élargie pour inclure les aspects de gestion des risques et de contrôle interne.

La nature globale des activités de marché a obligé les banques à développer des modèles permettant avant tout de répondre aux contraintes opérationnelles d’une activité mondiale et continue. En effet, le premier obstacle à la centralisation est le décalage horaire qui oblige les banques ayant une empreinte globale à traiter depuis plusieurs sites. Une autre contrainte opérationnelle a été l’accès aux places de marché, souvent plus aisé depuis une entité locale.

Cela a modelé l’organisation des banques jusqu’à ce que de nouveaux éléments entrent dans l’équation telle que l’optimisation des opérations ou systèmes et surtout des ressources rares (capital, liquidité). D’un booking model dit « local », une majorité de banques globales a opté pour un booking model « regional » ou « central ».

Une notion a néanmoins été oubliée dans cette suite d’évènements ; si le booking a bien été régionalisé ou centralisé, tous les acteurs qui le génèrent et le contrôlent ont pu rester locaux. Et c’est cette dynamique qui a peu à peu intéressé les superviseurs qui souhaitent mieux comprendre d’une part les mécanismes de booking qui permettent de tracer le risque prudentiel et d’autre part, l’écosystème autour qui part de l’origination et s’achève au settlement en passant par le contrôle des risques.

L’intérêt suscité par cette dynamique est double : au premier ordre, les superviseurs souhaitent que les organisations présentent

Rami Feghali, Associé co-responsable de FSRR

Timothée Huignard, Senior Manager au sein du Consulting FS

11PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

plus de résilience et que les scénarios de crise ne mettent pas en risque la continuité des marchés financiers par manque de clarté sur l’origine et le booking des transactions (l’ombre de Lehman Brothers). Au second ordre, ils attendent des organisations une robustesse et une proximité physique des dispositifs de gestion de risques (Conduct et 1ère ligne de défense) et une autorité effective de l’entité prudentielle sur les autres entités impliquées (suivi des risques et adéquations dans les allocations de ressources). Des attentes différentes mais convergentes des superviseurs

Les superviseurs ne s’intéressent plus simplement au « où » et « comment » du booking model mais également au « pourquoi »Dans un secteur bancaire très réglementé qui oriente les institutions dans la sélection de leurs clients, et la commercialisation de certains de leurs produits, les superviseurs ne percevaient pas de risques particuliers induits par le booking model, tant que certains équilibres étaient respectés. Les États-Unis, par l’introduction de la notion d’Intermediate Holding Company, avaient initié une forme de discussion sur l’organisation des activités de marché et le booking model.

Depuis, la PRA s’est penchée plus en détail sur le sujet à la suite de deux nouveaux éléments contextuels. Le premier est d’ordre réglementaire, le Ring-fencing, mesure phare du Financial Services (Banking Reform) Act 2013 qui vise à séparer les activités de core retail banking de celle d’investment banking. Cette réglementation entre en application dès janvier 2019 et impactera le booking model des grandes

banques anglaises. Le second est d’ordre politique, le Brexit, et pourrait engendrer des changements plus significatifs dans le cas où les négociateurs européens et anglais n’arriveraient pas à trouver un accord sur le libre-échange de produits financiers (passporting).

Le Brexit a aussi obligé la BCE à s’intéresser plus en détail au booking model des banques d’investissement afin, notamment, d’éviter le concept d’empty shell qui consisterait pour les banques établies au UK à se servir d’une entité basée dans l’EU27 pour bénéficier du passporting, tout en conservant toute l’infrastructure d’accès aux marchés et de gestion des risques au UK.

Dans un tel contexte, le booking model ne peut plus se résumer à une simple construction opérationnelle mais se transforme peu à peu en un outil central

d’optimisation de la structure légale de la banque. Il devient donc important pour le superviseur de s’interroger sur les raisons de l’utilisation de tel ou tel modèle et non plus simplement d’en comprendre la structure.

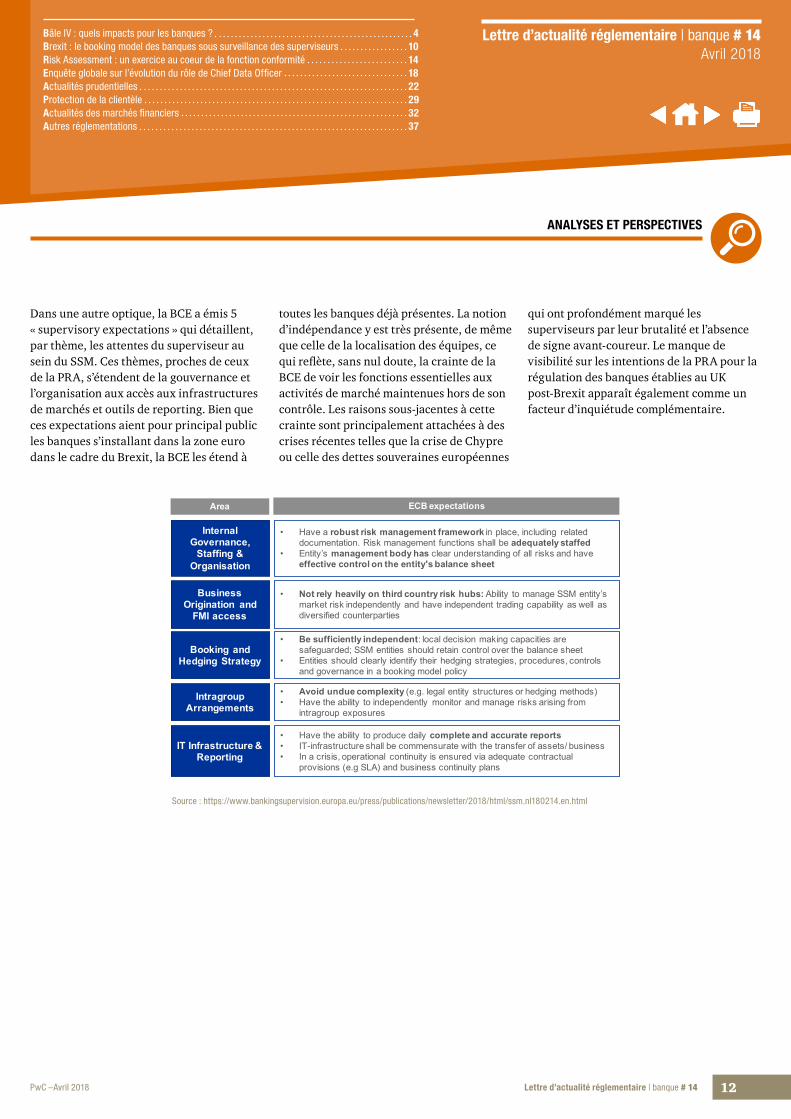

La PRA préconise, dans ses principes sur le booking model, une grande transparence, un fort contrôle (y compris par la mise en place de Management Information), une gouvernance robuste et l’utilisation la plus restreinte possible de schémas de booking dits complexes de type « split hedge » ou « back-to-back ». Ces préconisations visent principalement à identifier, par les données, les acteurs les plus importants sur la place financière de Londres et reconnus comme « critical economic function ». La PRA distingue ces acteurs dans le but de mieux appréhender les impacts qu’un scénario de crise d’un des acteurs pourrait avoir sur la continuité du marché financier anglais.

Source : https://www.bankofengland.co.uk/-/media/boe/files/prudential-regulation/supervisory-statement/2018/ss118.pdf

12PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

• Have a robust risk management framework in place, including related documentation. Risk management functions shall be adequately staffed

• Entity’s management body has clear understanding of all risks and have effective control on the entity's balance sheet

Internal Governance,

Staffing & Organisation

ECB expectations

• Not rely heavily on third country risk hubs: Ability to manage SSM entity’s market risk independently and have independent trading capability as well as diversified counterparties

Business Origination and

FMI access

• Be sufficiently independent: local decision making capacities are safeguarded; SSM entities should retain control over the balance sheet

• Entities should clearly identify their hedging strategies, procedures, controls and governance in a booking model policy

Booking and Hedging Strategy

• Avoid undue complexity (e.g. legal entity structures or hedging methods)• Have the ability to independently monitor and manage risks arising from

intragroup exposures

Intragroup Arrangements

• Have the ability to produce daily complete and accurate reports• IT-infrastructure shall be commensurate with the transfer of assets/ business• In a crisis, operational continuity is ensured via adequate contractual

provisions (e.g SLA) and business continuity plans

IT Infrastructure & Reporting

Area

Dans une autre optique, la BCE a émis 5 « supervisory expectations » qui détaillent, par thème, les attentes du superviseur au sein du SSM. Ces thèmes, proches de ceux de la PRA, s’étendent de la gouvernance et l’organisation aux accès aux infrastructures de marchés et outils de reporting. Bien que ces expectations aient pour principal public les banques s’installant dans la zone euro dans le cadre du Brexit, la BCE les étend à

toutes les banques déjà présentes. La notion d’indépendance y est très présente, de même que celle de la localisation des équipes, ce qui reflète, sans nul doute, la crainte de la BCE de voir les fonctions essentielles aux activités de marché maintenues hors de son contrôle. Les raisons sous-jacentes à cette crainte sont principalement attachées à des crises récentes telles que la crise de Chypre ou celle des dettes souveraines européennes

qui ont profondément marqué les superviseurs par leur brutalité et l’absence de signe avant-coureur. Le manque de visibilité sur les intentions de la PRA pour la régulation des banques établies au UK post-Brexit apparaît également comme un facteur d’inquiétude complémentaire.

Source : https://www.bankingsupervision.europa.eu/press/publications/newsletter/2018/html/ssm.nl180214.en.html

13PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Accroître la transparence et simplifier le modèle

Contrairement à d’autres sujets sur lesquels les superviseurs peuvent être prescriptifs, nous aurons noté ici qu’aucun modèle n’est à ce jour interdit ou privilégié. Le sujet est global et aucun régulateur ne saura imposer l’organisation des activités de marchés à l’échelle mondiale. Néanmoins, les principes sont posés et ils devront être respectés, sous peine de se voir refuser son agrément ou son autorisation d’exercer. Et si certaines institutions devront adapter leur modèle dans le contexte du Brexit, d’autres facteurs externes et règlementaires viennent complexifier la mise en place de modèles de booking centralisé. En effet, dans le cadre de la récente législation du Comité de Bâle relative à la réforme de marges sur les non-centrally cleared over-the-counter (OTC) derivatives ou même la réglementation sur les Large exposures, si

certaines banques ne peuvent bénéficier d’exemption, le coût du transfert de risques intra-groupe via back-to-back pourrait devenir prohibitif.

Les régulateurs ont conscience de la complexité de la mise en œuvre pour certaines institutions et ont prévu, en conséquence, une période d’implémentation. Les enjeux sont importants car ils touchent à des aspects purement organisationnels tels que la localisation physique des équipes dans une juridiction ou une autre. Dans le cadre du Brexit, la BCE est prête à accepter des modèles hybrides qui verraient les institutions, nouvellement établies dans la zone, autorisées à exercer au travers d’entités partiellement fonctionnelles, le temps de la mise en place d’une organisation plus complète et indépendante.

Mais au-delà des purs aspects de conformité réglementaire, les banques gagneraient

elles-mêmes à augmenter la compréhension et la visibilité de leur management sur leur booking model et son évolution. Non seulement dans l’optique de systématiser l’identification de situations complexes (split hedge) et de les monitorer mais également pour mieux anticiper les futurs impacts réglementaires (mise en place de l’Intermediate Holding Company) ou encore identifier des mécanismes candidats à l’optimisation (changement de statut, raisons historiques non adaptées). Et ainsi « turn their limitations into opportunities » comme diraient les anglais.

14PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Géraud du Deschaux, Directeur Consulting FS en charge du sujet Risk Assessement

L’exercice annuel d’évaluation des risques de non-conformité (dit Risk Assessment) est au cœur de la fonction conformité et du pilotage des risques des institutions fi-nancières.Cet exercice, loin de se limiter à la mesure des risques, a vocation à devenir la pierre angulaire du pilotage de la fonction conformité et à permettre d’instruire sa feuille de route de transformation.Cet exercice peut représenter un défi opé-rationnel lourd pour les institutions fi-nancières, d’où la nécessité de réfléchir aux approches les plus efficientes.

Pourquoi un Risk Assessment de non-conformité ?

La pression des régulateurs et les pratiques de la place L’exécution d’un Risk Assessment de non-conformité est désormais une exigence imposée par de nombreux régulateurs, même s’ils restent assez peu prescriptifs quant aux modalités pratiques de l’exercice. Par exemple, l’AMF stipule que cet exercice doit faire « l’objet d’une actualisation et d’une évaluation régulière » pour s’assurer que l’information et le niveau de risque sont à jour.

Concernant les risques de type crime financier, les régulateurs se montrent plus explicites et stricts puisqu’ils conseillent une fréquence au moins annuelle pour l’exécution d’un Risk Assessment.

La recommandation du groupe Wolfsberg précise que: «Un processus d’évaluation des risques peut impliquer une évaluation d’activités multiples et parfois disparates, comprenant

le blanchiment d’argent, les sanctions internationales, la corruption, les fraudes de toutes sortes, les délits d’initiés et les manipulations de marché. (…)Les institutions financières devraient décider de la fréquence appropriée de l’évaluation afin de maintenir la pertinence de leurs résultats et du programme d’atténuation des risques ».

Les pratiques de marché des grandes banques européennes et américaines montrent que l’exercice est effectué pour tous les risques liés à la non-conformité et sur une base annuelle. On remarque par ailleurs une tendance à augmenter la fréquence, certaines banques passant sur un rythme trimestriel et affichant même l’ambition d’une évaluation des risques en continu.

Pour atteindre cet objectif, les banques remplacent peu à peu les questions qualitatives par des questions s’appuyant sur des données. Elles intègrent aussi des systèmes de collecte automatique de données qui alimentent directement l’évaluation des risques. Ces évolutions conduiront à une évaluation plus objective, mais aussi plus simple et moins consommatrice de temps.

Risk Assessment : un exercice au cœur de la fonction conformité

Le groupe Wolfsberg est une association non gouvernementale de treize banques mondiales. Son objectif est de développer des normes pour la lutte contre le crime financier, en particulier le KYC, la lutte anti-blanchiment et le financement du terrorisme.

15PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Mieux piloter les risques et la fonction non-conformitéL’objectif d’un Risk Assessment est de mesurer et cartographier le risque résiduel de non-conformité d’une institution financière en vue d’établir des plans d’action qui réduiront ce risque.

Pour cela, l’exercice identifie et évalue les risques intrinsèques auxquels chaque entité est exposée. De même, il évalue la qualité du dispositif de couverture de ces risques, appelé «Mitigation». Il en déduit une mesure de l’exposition aux risques résiduels sur différents niveaux organisationnels (Entité locale, « Business Lines », Groupe). Des plans d’action correspondants sont identifiés et mis en œuvre afin de réduire ces risques résiduels.

Cet exercice loin de se limiter à la mesure des risques a vocation à devenir la pierre angulaire de la fonction conformité et à permettre d’instruire sa feuille de route à un niveau global et local. Cette feuille de route comprend les plans de recrutement, de formation, de transformation IT à la fois au niveau groupe et aux niveaux les plus granulaires de l’organisation. Le Risk Assessment doit également alimenter et mettre à jour, au plus fin, les plans de contrôle de niveau 2 de l’organisation.

La mise en place d’un dispositif d’évaluation des risques devient un effort de groupe. Il nécessite la contribution de plusieurs acteurs (Responsable de conformité, Responsable Métier, DSI, Responsable RSE, etc…) en fonction des thématiques de risques couvertes et des entités embarquées, conduisant à une personnalisation croissante de l’exercice par secteur d’activité.

Ainsi la fonction conformité se positionne comme un véritable « business partner » au service de l’ambition de l’établissement dans lequel elle s’inscrit. Comment orchestrer le « Risk Assessment » ?

La recette du succèsUne connaissance du réglementaire partout dans le monde

La première condition du succès d’un tel exercice est de disposer d’une expertise réglementaire forte sur l’ensemble des risques de non-conformité.

Cette expertise doit s’étendre aux réglementations des principales places financières avec un focus particulier sur les exigences américaines, notamment en termes de sanctions & embargos, de lutte

anti-blanchiment et corruption. Les autres sujets réglementaires (non-financial crime), doivent également être couverts, avec notamment les sujets liés à la protection des investisseurs, aux règles de marché, à la Responsabilité Sociale et Environnementale, aux règles fiscales et à la protection des données.

Il convient également d’accorder une attention particulière aux réglementations locales des entités, qui peuvent être plus contraignantes que les réglementations de référence.

La mobilisation d’un réseau d’expert international constitue à cet égard, une réelle valeur ajoutée dans le succès de tels projets d’envergure.

Cartographie des principales réglementations et recommandations des principales places financières citant des exigences d’évaluation des risques de non-conformité.

16PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Une méthodologie certifiée : de la collecte de données et d’information au scoring des entités

Pour exécuter un exercice de Risk Assessment, il convient d’appliquer une méthodologie claire, documentée, ayant vocation à être auditée par un régulateur et décrivant de manière précise les différentes étapes de l’exercice ainsi que la méthode de scoring des risques.

Cette méthode de scoring des entités pour chacun des risques nécessite d’être calibrée pour que les résultats soient représentatifs de la situation réelle des entités. Cette calibration peut être ex-ante via une phase de testing par des entités pilotes et ex-post en rejouant les résultats et en faisant varier certains paramètres du modèle.

L’intégration d’un dispositif d’assurance qualité des réponses des entités dans une approche bottom-up garantit la fiabilité des résultats. On peut définir deux types de contrôle de qualité : d’une part, les contrôles de cohérence de premier niveau et d’autre part, les contrôles approfondis se concentrant sur un échantillon choisi du groupe évalué pour vérifier et challenger sur le fond les réponses apportées par les entités.

Change Management : le Risk Assessment au centre de la conformitéLe Risk Assessment est un exercice périodique qui sollicite un grand nombre d’acteurs à différents niveaux de l’organisation au-delà de leur charge de travail courante. Il s’agit de mobiliser ces acteurs en leur faisant prendre conscience

de l’importance de l’exercice tout en promouvant la culture du risque dans l’entreprise. Un dispositif d’accompagnement au changement fort et durable est donc nécessaire.

Ce dispositif s’articule autour de plusieurs activités : le plan de formation (kick-off, outils pédagogiques, sessions de formation), le plan de communication (avancée de la campagne, jalons, plateforme collaborative), l’assistance aux équipes (support, anticipation des besoins) et un retour d’expérience.

Ce retour d’expérience doit être conduit à la fois au niveau local et central au travers de techniques interactives (retour en temps réel, enquête de satisfaction en ligne, interviews et points dédiés), pour permettre une amélioration continue de l’ « expérience utilisateur » de l’exercice.

Les outils dédiés au Risk AssessmentPour exécuter et monitorer un Risk Assessment, il est important d’avoir les outils adéquats : récupération de données, distribution des questionnaires, contrôle automatique de la cohérence des réponses et génération des rapports de synthèses. Une suite d’outils logique doit être pensée pour concentrer l’effort humain sur des tâches à forte valeur ajoutée :• Les tableaux de bord affichent en temps

réel la progression de l’exercice et les résultats. Des filtres dynamiques de données isolent des zones spécifiques de l’institution financière.

• Des outils d’analyse permettent à l’expert de trouver des éléments clés qui expliquent les causes racines des risques à l’échelle

mondiale ou à une granularité très élevée (catégorie, thèmes comme PEP, correspondance bancaire dans un secteur spécifique ...).

• Des contrôles automatiques de cohérence garantissent la fiabilité des réponses aux Risk Assessment et corrigent massivement des problèmes basiques pour améliorer la qualité des résultats.

• Des outils de comparaison pairs à pairs des entités, des unités commerciales ou autres types de groupements d’entités déterminent ceux dont les réponses divergent et qui doivent donc être analysés.

• Un outil d’ « assessment replay » utilisé à la fin de l’évaluation des risques rejoue les réponses collectées pendant l’exercice suivant différents paramètres et méthodes de calcul en vue de mieux calibrer la méthodologie pour les exercices des années suivantes.

Efficacité opérationnelle : maitriser les coûts du Risk Assessment L’ambition est de pouvoir optimiser l’efficacité opérationnelle du dispositif via deux aspects : l’offshoring (délocalisation des activités) et l’automatisation (remontée des données en central).

Le Risk Assessment comporte un certain nombre de tâches très consommatrices de temps et à faible valeur ajoutée, et d’autres activités requérant une expertise règlementaire pointue. Ces dispositions se prêtent à un modèle opérationnel comportant une patte offshorée et de l’automatisation poussée.

17PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Géraud du Deschaux, Directeur Consulting FS en charge du sujet Risk Assessement partage avec vous sa vision du sujet

Quels sont pour vous aujourd’hui les grands enjeux du Risk Assessment de demain?

Les institutions financières réalisent généralement plusieurs exercices d’évaluation de risque (risques de non-conformité, risques opérationnels mais aussi des exercices de Risk Assessment locaux). Ces exercices ont tous pour but d’évaluer les risques et les dispositifs de contrôles, puis d’établir des plans d’action en vue de réduire le risque résiduel.

L’ensemble de ces évaluations de risque ont vocation à se coordonner de manière étroite, et demain éventuellement à fusionner pour permettre une cohérence d’ensemble de l’évaluation de la deuxième ligne de défense, et également améliorer l’efficacité opérationnelle.

Dans un second temps, l’intégration des contrôles de niveau 2 au Risk Assessment transforme un exercice imposé par les régulateurs en un dispositif d’amélioration continue.

Les rapports et résultats des contrôles de niveau 2 doivent venir alimenter les informations demandées par l’exercice de Risk Assessment, notamment pour l’évaluation du dispositif de couverture des risques. Le résultat du Risk Assessment doit venir en retour alimenter les plans de contrôles.

À plus long terme, quel serait l’exercice de Risk Assessment optimal pour les institutions financières?

Pour une institution financière, les premières années de mesure des risques via un Risk Assessment montrent une difficulté à obtenir des données issues des systèmes. L’objectif à long terme est pourtant de s’appuyer au maximum sur des informations quantitatives pour finement évaluer le risque à un instant « t » et minimiser la sollicitation des entités.

Cette solution ne sera réalisable que lorsque les institutions financières seront en mesure de déverser toutes les informations relatives aux opérations et à la non-conformité dans un seul et même centre de données (via des data Lakes, data backbone…). On pourra puiser dans ces « golden source » pour immédiatement analyser, recouper,

transformer l’information et obtenir un niveau de risque précis, granulaire et en temps réel.

Disposer de ces données et les coupler à des technologies du type « Machine learning » permettrait de mettre en place des questionnaires auto-adaptatifs pour coller au plus près des risques de chacune des entités d’une institution financière : les réponses aux premières questions permettant d’évaluer la nécessité de « creuser » davantage un thème ou au contraire de limiter l’évaluation.

Ces solutions permettraient aussi un découpage plus fin des groupes financiers – afin de « pixeliser » davantage l’analyse sans accroitre l’effort de sollicitation des équipes.

18PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Enquête globale sur l’évolution du rôle de Chief Data Officer

L’étude nous permet de dresser un profil type de CDO en place au sein des organisations interrogées :

Une fonction en place au sein des institutions et généralement rattachée à la Direction des Opérations

Les CDO sont en poste depuis 3 ans en moyenne au sein de leurs institutions

53% majorité des CDO (53%) disposent d’une expérience précédente dans une fonction liée à la technologie

PwC a mené une étude sur l’évolution du rôle du Chief Data Officer (CDO) au cours du 2ème semestre 2017. PwC a interviewé 74 CDO (ou dirigeants ayant un rôle équi-valent) de 64 établissements bancaires et situés dans 13 pays. Elle aborde à la fois le rôle du CDO, son positionnement, ses mis-sions, sa feuille de route mais aussi les pratiques en matière de gouvernance des données.Cette étude apporte un éclairage sur les défis auxquels les CDO sont confrontés et notamment la nécessité pour eux de ré-pondre aux demandes réglementaires multiples mais aussi de faire évoluer leur rôle vers un rôle de « partenaire straté-gique » qui aide à la prise de décision. Elle permet également aux institutions finan-cières d’appréhender les différents ni-veaux de maturité des CDOs, la trajectoire de cette fonction, et ses prioritiés.

Reporting Line

38%Of CDOs report to COO

Includes top 3 reporting lines, see section 1 for details.

38%

23%

15%

COO

CIO

CRO

CDO’s Professional Background

Base: formally named CDOs (45); multiple responses allowed

53%

44%

24%

22%

18%

11%

2%

Technology

Finance

Operations

Risk

LOB

Marketing

Compliance

Formal CDO Appointment

The average CDO has been in the role for 3.1 years

19PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

ANALYSES ET PERSPECTIVES

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

Une mission axée sur la gouvernance et la qualité des données en réponse aux exigences réglementaires, et intègrant les impératifs d’efficacité opérationnelle

76% estiment que le risque de conformité à la réglementation est le principal moteur de leur fonction

65% considérent la bonne intégration des données et la réduction des anomalies comme leur principale priorité pour les années à venir

43% considérent les solutions innovantes comme un outil de valorisation de la donnée et un potentiel relais de croissance

Which of the following technologies would you consider to be significantly transformative to how you govern and monetize data over the next few years?

La complexité des organisations et des infrastructures associée à un manque de ressources compétentes constituent les principaux défis à relever

74% des CDO interrogés considé-rent les systèmes d’information multiples et décorrélés comme une problématique majeure pour une gestion efficace de la donnée

49 % considérent la définition des rôles et des responsabilités sur les données comme un enjeu majeur

54% sont confrontés à des problématiques de manque de ressources qualifiés

93%

81%

62%

Big Data Analytics

Artificial Intelligence / Machine Learning

Robotic Process Automation

65%

61%

35%

28%

23%

27%

30%

45%

51%

41%

7%

5%

18%

16%

31%

Operational Efficiencies

Better management of increasingly complex data

Reduction of data quality issues / incidents

Reducing cost to manage data

Enhanced internal / management reporting

Improved operational processes (e.g., automation)

Base: all respondents (74); excludes N/A responses

43%

38%

34%

24%

19%

34%

26%

35%

23%

Growth Drivers

Data Monetization thru improved customer experience

Use of data & analytics to drive new products

Use of data & analytics to penetrate new markets

Base: all respondents (74); excludes N/A responses

High Med Low

High Med Low

“No clear ownership for data…big cultural shift”

“Too many systems housing the same data”

“Antiquated data environments; no documentation or enough people

that understand them”

“Cannot move faster due to resource constraints”

“Turnover of key staff due to re-orgs”

“Quants who know model data sit in

LOBs limiting collaboration with

the CDO office”

20PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

VIGIE RÉGLEMENTAIRE

AMLD IV : Directive 2015/849/UE du 20 mai 2015 relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux ou du fi-nancement du terrorismeAnaCredit : Analytical Credit and Credit Risk Dataset, Règlement 2016/867/UE de la BCE du 18 mai 2016 relatif à la collecte de données granulaires sur le crédit et le risque de crédit Bâle III : Accords de Bâle III établis par le Comité de Bâle le 16 décembre 2010Bâle IV : Projet d’Accords de Bâle IVBRRD : Directive 2014/59/UE établissant un cadre pour le redressement et la résolutionBRRD II : Proposition de directive amendant BRRDCRA III : Règlement 462/2013/UE du 21 mai 2013 sur les agences de notation de crédit CRD IV : Directive 2013/36/UE concernant l’accès à l’activité des établissements de crédit et la surveillance prudentielleCRR : Règlement UE n° 575/2013 concernant les exigences prudentielleCRD V : Proposition de directive amendant CRD IVCRR II : Proposition de règlement amendant CRRDirective Prospectus révisée : Révision de la Directive 2003/71/CE du 4 no-vembre 2003 concernant le prospectus à publier en cas d’offre au public de va-leurs mobilières ou en vue de l’admission de valeurs mobilières à la négociationDGS : Directive 2014/49/UE relative aux systèmes de garantie des dépôts DSP II : Directive 2015/2366/UE du 25 novembre 2015 concernant les services de paiement dans le marché intérieurEMIR : European Market Infrastructure Regulation UE/648/2012

FTT : Taxe sur les transactions financièresGDPR : Règlement 2016/679/UE du 27 avril 2016 relatif à la protection des per-sonnes physiques à l’égard du traitement des données à caractère personnel et à la libre circulation de ces données MAR/MAD : Règlement 596/2014/UE du 16 avril 2014 sur les abus de marché et Directive 2014/57/UE du 16 avril 2014 relative aux sanctions pénales appli-cables aux abus de marchéMCD : Directive 2014/17/UE du 4 février 2014 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage résidentiel MiFID II : Directive 2014/65/UE concernant les marchés d’instruments finan-ciersMIFIR : Règlement UE 600/2014 concernant les marchés d’instruments finan-ciersNIS : Directive 2016/1148/UE du 6 juillet 2016 concernant des mesures desti-nées à assurer un niveau élevé commun de sécurité des réseaux et des systèmes d’information dans l’Union PAD : Directive 2014/92/UE du 23 juillet 2014 sur la comparabilité des frais liés aux comptes de paiement, le changement de compte de paiement et l’accès à un compte de paiement assorti de prestations de baseSapin II : Loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économiqueSFTR : Règlement 2015/2365/UE du 25 novembre 2015 relatif à la transparence des opérations de financement sur titres et de la réutilisation Transparency : Directive 2013/50/UE du 22 octobre 2013 sur les obligations de transparence des sociétés cotées

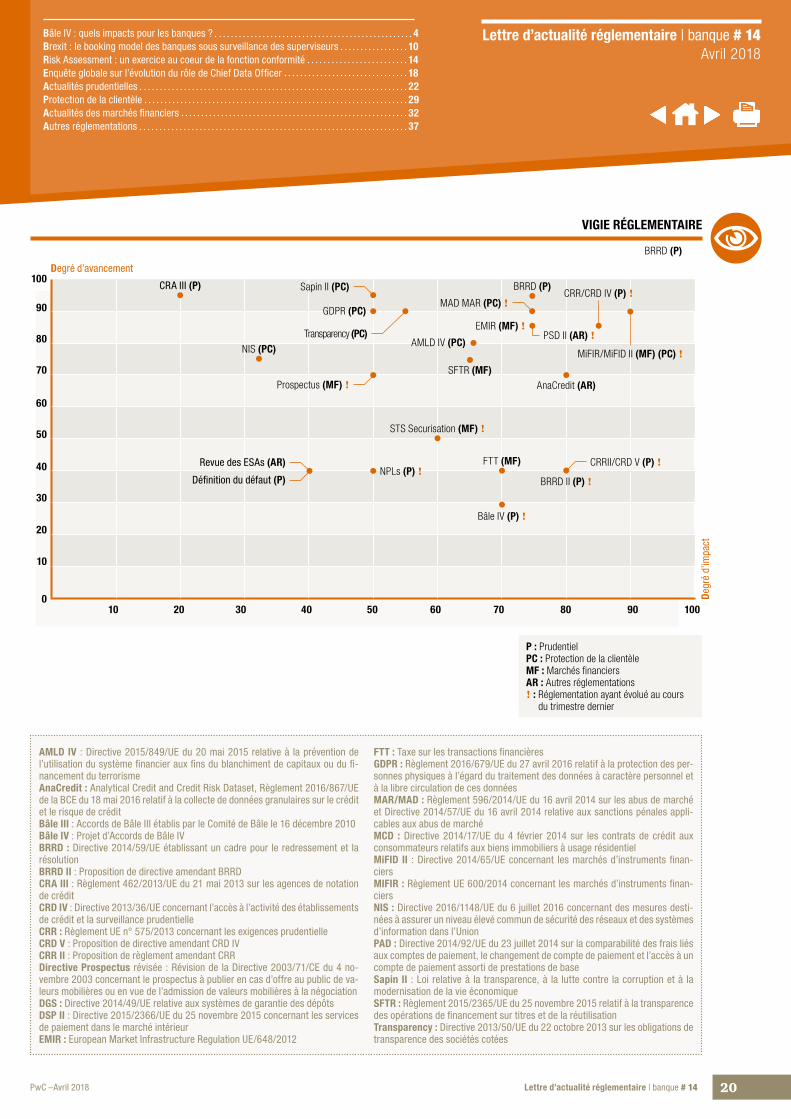

Degré d’avancement

0

20

40

60

80

10

30

50

70

90

100

10 20 30 40 50 60 70 80 90 100

CRA III (P)

Revue des ESAs (AR)

Définition du défaut (P)

Sapin II (PC)

MAD MAR (PC) !

BRRD (P)

BRRD II (P) !

FTT (MF)

Bâle IV (P) !

NPLs (P) !

STS Securisation (MF) !

NIS (PC)

GDPR (PC)

MiFIR/MiFID II (MF) (PC) !

Prospectus (MF) !

AMLD IV (PC)

SFTR (MF)

AnaCredit (AR)

EMIR (MF) !

CRR/CRD IV (P) !

Transparency (PC)

P : PrudentielPC : Protection de la clientèleMF : Marchés financiersAR : Autres réglementations! : Réglementation ayant évolué au cours

du trimestre dernier

CRRII/CRD V (P) !

BRRD (P)

PSD II (AR) !

Degr

é d’

impa

ct

21PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

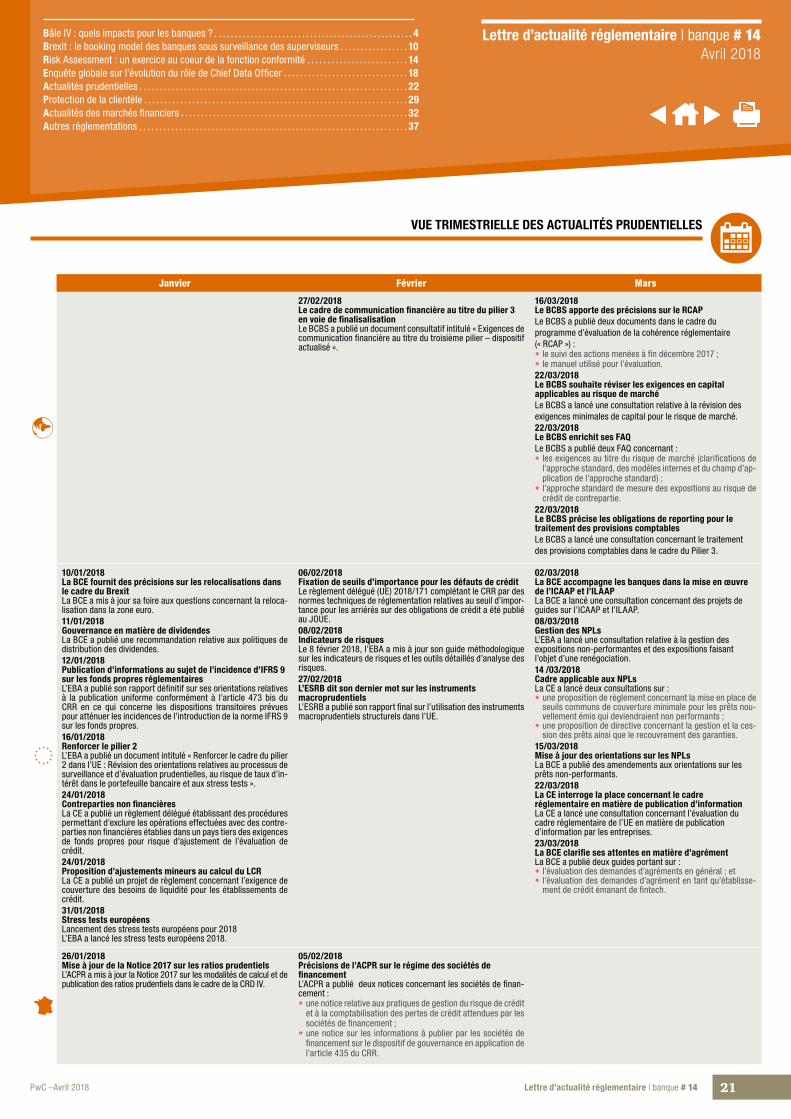

VUE TRIMESTRIELLE DES ACTUALITÉS PRUDENTIELLES

Janvier Février Mars

27/02/2018Le cadre de communication financière au titre du pilier 3 en voie de finalisalisationLe BCBS a publié un document consultatif intitulé « Exigences de communication financière au titre du troisième pilier – dispositif actualisé ».

16/03/2018Le BCBS apporte des précisions sur le RCAPLe BCBS a publié deux documents dans le cadre du programme d’évaluation de la cohérence réglementaire (« RCAP ») :• le suivi des actions menées à fin décembre 2017 ;• le manuel utilisé pour l’évaluation.22/03/2018Le BCBS souhaite réviser les exigences en capital applicables au risque de marchéLe BCBS a lancé une consultation relative à la révision des exigences minimales de capital pour le risque de marché.22/03/2018Le BCBS enrichit ses FAQLe BCBS a publié deux FAQ concernant :• les exigences au titre du risque de marché (clarifications de

l’approche standard, des modèles internes et du champ d’ap-plication de l’approche standard) ;

• l’approche standard de mesure des expositions au risque de crédit de contrepartie.

22/03/2018Le BCBS précise les obligations de reporting pour le traitement des provisions comptablesLe BCBS a lancé une consultation concernant le traitement des provisions comptables dans le cadre du Pilier 3.

10/01/2018La BCE fournit des précisions sur les relocalisations dans le cadre du BrexitLa BCE a mis à jour sa foire aux questions concernant la reloca-lisation dans la zone euro.11/01/2018Gouvernance en matière de dividendesLa BCE a publié une recommandation relative aux politiques de distribution des dividendes.12/01/2018Publication d’informations au sujet de l’incidence d’IFRS 9 sur les fonds propres réglementairesL’EBA a publié son rapport définitif sur ses orientations relatives à la publication uniforme conformément à l’article 473 bis du CRR en ce qui concerne les dispositions transitoires prévues pour atténuer les incidences de l’introduction de la norme IFRS 9 sur les fonds propres.16/01/2018Renforcer le pilier 2L’EBA a publié un document intitulé « Renforcer le cadre du pilier 2 dans l’UE : Révision des orientations relatives au processus de surveillance et d’évaluation prudentielles, au risque de taux d’in-térêt dans le portefeuille bancaire et aux stress tests ».24/01/2018Contreparties non financières La CE a publié un règlement délégué établissant des procédures permettant d’exclure les opérations effectuées avec des contre-parties non financières établies dans un pays tiers des exigences de fonds propres pour risque d’ajustement de l’évaluation de crédit.24/01/2018Proposition d’ajustements mineurs au calcul du LCRLa CE a publié un projet de règlement concernant l’exigence de couverture des besoins de liquidité pour les établissements de crédit.31/01/2018Stress tests européensLancement des stress tests européens pour 2018 L’EBA a lancé les stress tests européens 2018.

06/02/2018Fixation de seuils d’importance pour les défauts de créditLe règlement délégué (UE) 2018/171 complétant le CRR par des normes techniques de réglementation relatives au seuil d’impor-tance pour les arriérés sur des obligations de crédit a été publié au JOUE.08/02/2018Indicateurs de risquesLe 8 février 2018, l’EBA a mis à jour son guide méthodologique sur les indicateurs de risques et les outils détaillés d’analyse des risques.27/02/2018L’ESRB dit son dernier mot sur les instruments macroprudentielsL’ESRB a publié son rapport final sur l’utilisation des instruments macroprudentiels structurels dans l’UE.

02/03/2018La BCE accompagne les banques dans la mise en œuvre de l’ICAAP et l’ILAAPLa BCE a lancé une consultation concernant des projets de guides sur l’ICAAP et l’ILAAP.08/03/2018Gestion des NPLsL’EBA a lancé une consultation relative à la gestion des expositions non-performantes et des expositions faisant l’objet d’une renégociation.14 /03/2018Cadre applicable aux NPLsLa CE a lancé deux consultations sur :• une proposition de règlement concernant la mise en place de

seuils communs de couverture minimale pour les prêts nou-vellement émis qui deviendraient non performants ;

• une proposition de directive concernant la gestion et la ces-sion des prêts ainsi que le recouvrement des garanties.

15/03/2018Mise à jour des orientations sur les NPLsLa BCE a publié des amendements aux orientations sur les prêts non-performants.22/03/2018La CE interroge la place concernant le cadre réglementaire en matière de publication d’informationLa CE a lancé une consultation concernant l’évaluation du cadre réglementaire de l’UE en matière de publication d’information par les entreprises.23/03/2018La BCE clarifie ses attentes en matière d’agrémentLa BCE a publié deux guides portant sur :• l’évaluation des demandes d’agréments en général ; et• l’évaluation des demandes d’agrément en tant qu’établisse-

ment de crédit émanant de fintech.

26/01/2018Mise à jour de la Notice 2017 sur les ratios prudentielsL’ACPR a mis à jour la Notice 2017 sur les modalités de calcul et de publication des ratios prudentiels dans le cadre de la CRD IV.

05/02/2018Précisions de l’ACPR sur le régime des sociétés de financementL’ACPR a publié deux notices concernant les sociétés de finan-cement :• une notice relative aux pratiques de gestion du risque de crédit

et à la comptabilisation des pertes de crédit attendues par les sociétés de financement ;

• une notice sur les informations à publier par les sociétés de financement sur le dispositif de gouvernance en application de l’article 435 du CRR.

22PwC –Avril 2018 Lettre d’actualité réglementaire | banque # 14

Lettre d’actualité réglementaire | banque # 14 Avril 2018

Bâle IV : quels impacts pour les banques ? 4Brexit : le booking model des banques sous surveillance des superviseurs 10Risk Assessment : un exercice au coeur de la fonction conformité 14Enquête globale sur l’évolution du rôle de Chief Data Officer 18Actualités prudentielles 22Protection de la clientèle 29Actualités des marchés financiers 32Autres réglementations 37

ACTUALITÉS

Actualités prudentielles

International

Supervision

Le BCBS apporte des précisions sur le RCAP Le BCBS a publié, le 16 mars dernier, deux documents dans le cadre du programme d’évaluation de la cohérence réglementaire (« RCAP ») :• le suivi des actions menées à fin décembre

2017 ;• le manuel utilisé pour l’évaluation.Ce dernier décrit la méthodologie utilisée par le BCBS pour évaluer l’exhaustivité et la cohérence des réglementations prudentielles nationales par rapport à ses propres normes. Ces évaluations sont effectuées dans le cadre du RCAP. Cette version révisée du manuel comprend des directives spécifiques sur les évaluations du NSFR et des grands risques.

La BCE clarifie ses attentes en matière d’agrémentLe 23 mars 2018, la BCE a publié deux guides portant sur :• l’évaluation des demandes d’agréments en

général ; et• l’évaluation des demandes d’agrément en

tant qu’établissement de crédit émanant de fintech.

Le premier document, relatif à l’évaluation des demandes d’agrément, explique la procédure générale des demandes d’agrément et les conditions d’évaluation en matière de gouvernance, de gestion des risques, de fonds propres, etc.Le second document, qui traite de l’évaluation des demandes d’agrément en

qualité d’établissement de crédit Fintech, complète le premier et s’adresse aux exclusivement aux Fintech.

L’ESRB dit son dernier mot sur les instruments macroprudentielsLe 27 février 2018, l’ESRB a publié son rapport final sur l’utilisation des instruments macroprudentiels structurels dans l’UE. Celui-ci couvre l’utilisation des coussins de fonds propres réglementaires structurels au cours des trois dernières années. Sur la base de son expérience actuelle, l’ESRB a également apporté des modifications à son manuel à destination des autorités macroprudentielles.En outre, il a adressé un avis à la CE sur les améliorations à apporter au cadre juridique européen pour rendre plus efficace la panoplie d’outils macroprudentiels.