Embed Size (px)

Citation preview

N°211

LettremeNsueLLe

socio-écoNomique

cce conseil central de l’économie

NUMER0 211

• Comité d’accompagnement: Andy Assez, Emmanuel de Bethune, Kris Degroote, Luc Denayer, Tasso Fachantidis, Michèle Pans, Michael Rusinek, Siska Vandecandelaere

• Rédaction: Tasso Fachantidis, Fanny Robette, Lieselot Smet • Secrétariat de rédaction: Alain Cabaux• Traduction: Bernadette Hamende• Mise en page: Simonne Loison• Site Web: www.ccecrb.fgov.be• Éditeur responsable: Kris Degroote, Avenue de la Joyeuse Entrée 17-21, 1040 Bruxelles

semestre euroPéeN

LE « Country Profile » de la Belgique 3

mArcHé Du trAVAiL

Le salaire minimum en France 9

moBiLité

Réduire les émissions de CO2 14

ActuALités

Conseil central de l’économie 19

Lettre mensuelle socio-économique > page 3

cce conseil central de l’économie

Le « Country Profile » de la Belgique

semestre euroPéeN

Le «sixpack» européen de 2011 a mis en place une procédure concernant les déséquilibres macroéconomiques (PDM). Il s’agit d’un système d’alerte rapide visant à détecter et à éviter tout déséquilibre potentiel beaucoup plus tôt qu’auparavant. La Commission européenne contrôle, annuellement, une série d’indicateurs économiques (par exemple les prix de l’immobilier, les coûts de la main-d’œuvre ainsi que les exportations étrangères et intra UE) susceptibles d’avoir un effet sur la compétitivité générale. Les déséquilibres peuvent notamment inclure les hausses de salaires qui ne suivent pas celles de la productivité, ou une augmentation rapide du prix des logements qui ne cadre pas avec les dépenses totales des ménages.

En effet, la crise de 2008 a mis en évidence l’ampleur des déséquilibres économiques existant entre certains pays de l’Union européenne (UE), notamment sur le plan de la compétitivité et de la productivité. Ces déséquilibres posent particulièrement problème lorsqu’ils concernent des pays de la zone euro: dès lors que ces pays collaborent dans le cadre d’un système commun, cela signifie, par exemple, qu’ils ne peuvent pas compenser temporairement une perte de compétitivité en ajustant les taux de change pour dévaluer leur monnaie (les dévaluations de ce type sont généralement suivies d’une période d’inflation, ce qui annule, à long terme, les effets d’une dévaluation compétitive). Plus les déséquilibres économiques sont réduits entre les pays de l’UE, plus le bloc économique que forme l’UE - et en particulier la zone euro - est fort. C’est la raison pour laquelle l’Union européenne a renforcé sa surveillance des économies nationales, et surtout des pays de la zone euro.

En cas de déséquilibres excessifs, la Commission élabore des recommandations, que le Conseil des ministres adresse ensuite au pays concerné afin de redresser la situation. Le gouvernement de ce pays est alors tenu d’établir un plan de mesures correctives. En dernier recours, un certain nombre de sanctions financières peuvent être infligées aux pays de la zone euro qui persistent à ne pas donner suite aux recommandations, tandis que les fonds européens peuvent être suspendus pour les pays situés en dehors de la zone euro.

Le 26 février dernier, la Commission européenne a publié une série de documents portant sur l’examen approfondi par pays de leurs déséquilibres macroéconomiques. Lors de la présentation de ces documents1, la Commission a voulu envoyer un « signal fort » aux États membres, les exhortant à mettre en œuvre des réformes structurelles et à poursuivre l’assainissement de leurs finances publiques. Cette position est conforme à l’approche décrite par le nouveau collège des commissaires en novembre, qui est au cœur de l’examen annuel de la croissance de 2015 et consiste en un recentrage sur l’investissement, les réformes structurelles et la responsabilité budgétaire.

1 Le paquet concernant la surveillance économique présenté fait suite à l’adoption, en novembre dernier, de l’examen annuel de la croissance et établit les fondements de l’analyse qui conduira à l’adoption, en mai, de recommandations par pays (RPP). C’est la première fois que la Commission présente ce paquet dans ce format et qu’elle publie des rapports par pays aussi tôt dans le cycle du semestre. Auparavant, ces rapports, qui s’appelaient alors encore des documents de travail des services de la Commission, étaient présentés en même temps que les recommandations par pays, au mois de mai ou de juin. Seuls les bilans approfondis, qui sont désormais inclus dans les rapports par pays, étaient publiés en mars. Cette date de publication avancée de trois mois donne plus de temps pour les discussions avec les parties prenantes et permet une plus grande appropriation par les États membres.

page 4 > Lettre mensuelle socio-économique

cce conseil central de l’économie

Le « Country Profile » de la Belgique

semestre euroPéeN

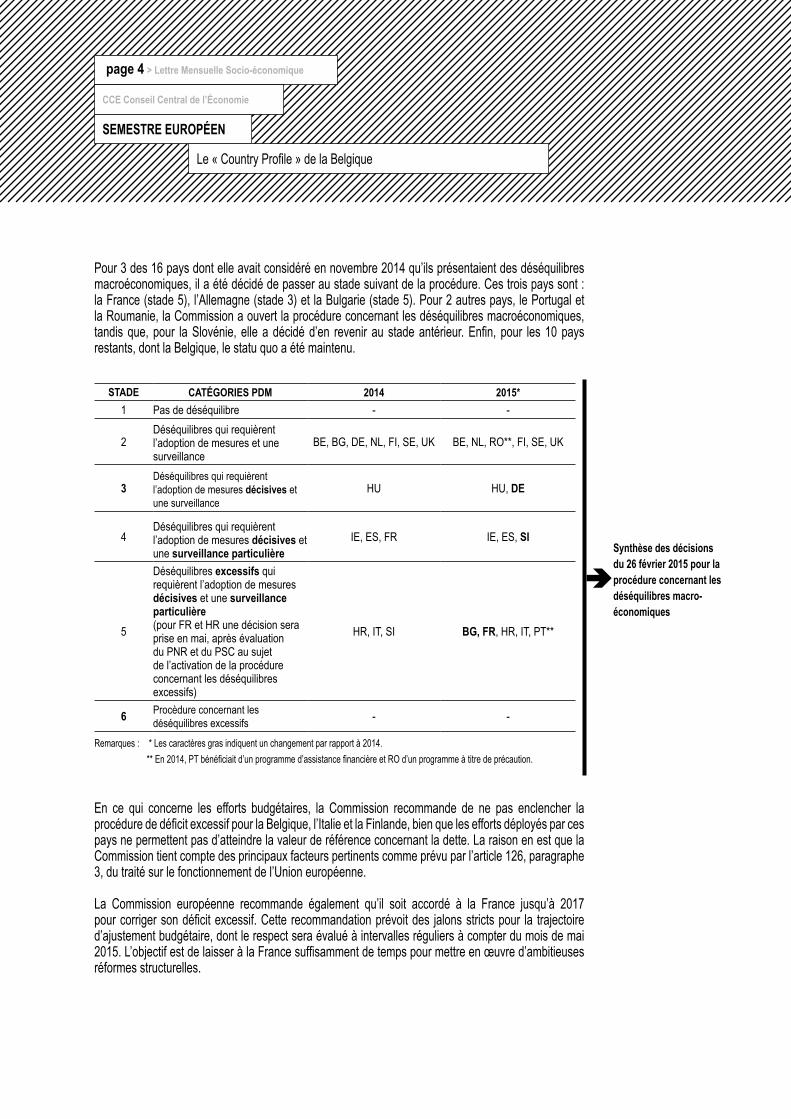

Pour 3 des 16 pays dont elle avait considéré en novembre 2014 qu’ils présentaient des déséquilibres macroéconomiques, il a été décidé de passer au stade suivant de la procédure. Ces trois pays sont : la France (stade 5), l’Allemagne (stade 3) et la Bulgarie (stade 5). Pour 2 autres pays, le Portugal et la Roumanie, la Commission a ouvert la procédure concernant les déséquilibres macroéconomiques, tandis que, pour la Slovénie, elle a décidé d’en revenir au stade antérieur. Enfin, pour les 10 pays restants, dont la Belgique, le statu quo a été maintenu.

En ce qui concerne les efforts budgétaires, la Commission recommande de ne pas enclencher la procédure de déficit excessif pour la Belgique, l’Italie et la Finlande, bien que les efforts déployés par ces pays ne permettent pas d’atteindre la valeur de référence concernant la dette. La raison en est que la Commission tient compte des principaux facteurs pertinents comme prévu par l’article 126, paragraphe 3, du traité sur le fonctionnement de l’Union européenne.

La Commission européenne recommande également qu’il soit accordé à la France jusqu’à 2017 pour corriger son déficit excessif. Cette recommandation prévoit des jalons stricts pour la trajectoire d’ajustement budgétaire, dont le respect sera évalué à intervalles réguliers à compter du mois de mai 2015. L’objectif est de laisser à la France suffisamment de temps pour mettre en œuvre d’ambitieuses réformes structurelles.

stADe cAtéGories PDm 2014 2015*1 Pas de déséquilibre - -

2Déséquilibres qui requièrent l’adoption de mesures et une surveillance

BE, BG, DE, NL, FI, SE, UK BE, NL, RO**, FI, SE, UK

3Déséquilibres qui requièrent l’adoption de mesures décisives et une surveillance

HU HU, De

4Déséquilibres qui requièrent l’adoption de mesures décisives et une surveillance particulière

IE, ES, FR IE, ES, si

5

Déséquilibres excessifs qui requièrent l’adoption de mesures décisives et une surveillance particulière (pour FR et HR une décision sera prise en mai, après évaluation du PNR et du PSC au sujet de l’activation de la procédure concernant les déséquilibres excessifs)

HR, IT, SI BG, Fr, HR, IT, PT**

6 Procèdure concernant les déséquilibres excessifs - -

Remarques : * Les caractères gras indiquent un changement par rapport à 2014. ** En 2014, PT bénéficiait d’un programme d’assistance financière et RO d’un programme à titre de précaution.

synthèse des décisionsdu 26 février 2015 pour laprocédure concernant lesdéséquilibres macro-économiques

semestre euroPéeN

Le « Country Profile » de la Belgique

Lettre mensuelle socio-économique > page 5

cce conseil central de l’économie

ProcHAiNes étAPes

La Commission adresse ces recommandations au Conseil. Elles devraient être débattues lors de la réunion du conseil des ministres de l’économie et des finances (ECOFIN) en mars 2015.

La Commission organisera en mars un nouveau cycle de réunions bilatérales avec les Etats membres pour discuter des rapports par pays. D’ici à la mi-avril, les États membres doivent présenter leur programme national de réforme (PNR) et leur programme de stabilité ou de convergence. En s’appuyant sur toutes ces sources, la Commission présentera en mai un nouvel ensemble de recommandations par pays pour 2015-2016, ciblant les priorités les plus urgentes à traiter.

Le couNtrY ProFiLe De LA BeLGique

Les experts de la Commission européenne ont présenté le Rapport pour la Belgique (« Country profile ») au Conseil central de l’économie et au Conseil national du travail, à l’occasion d’une réunion commune le 11 mars 2015. Le Rapport évalue l’économie belge en se référant à l’examen annuel de la croissance réalisé par la Commission, en novembre 2014. Celui-ci recommande précisément que la politique économique et sociale de l’UE s’articule autour de trois piliers principaux en 2015: l’investissement, les réformes structurelles et la responsabilité budgétaire. Conformément au plan d’investissement pour l’Europe, il propose également des pistes pour maximiser les effets des ressources publiques et débloquer les investissements privés.

Au niveau du diagnostic pour la Belgique, la Commission européenne observe que l’économie belge s’est ressaisie en 2014, après des années de stagnation qui ont laissé leur empreinte. La Belgique est entrée dans une phase de reprise lente, avec une croissance du PIB qui devrait s’accélérer et passer de 1 % en 2014 à 1,4 % en 2016, grâce aux investissements des entreprises et au commerce extérieur. Le secteur privé renouant avec la création d’emplois, le taux de chômage devrait diminuer pour atteindre 8,1 % en 2016, après avoir enregistré l’année dernière un pic de 8,5 %, inégalé depuis dix ans. La tendance à la hausse de la dette publique devrait marquer un arrêt et se stabiliser autour de 107 % du PIB en 2016; cependant, la réduction de la dette est entravée par la faiblesse de la croissance et de l’inflation. Cette dernière est retombée à près de zéro et devrait connaître une hausse progressive à partir du second semestre de 2015.

Pour la Commission européenne, la Belgique enregistre des déséquilibres macro-économiques qui requièrent l’adoption de mesures et une surveillance. L’évolution de la compétitivité externe des biens continue de présenter des risques et mérite attention, car une nouvelle dégradation menacerait la stabilité macroéconomique. De nouvelles mesures en faveur de la convergence des paramètres de coûts ralentiraient la baisse de l’emploi dans les secteurs exportateurs, tandis que des progrès tangibles vers une réduction de l’écart de coûts sans précédent pourraient être confortés par un déplacement de la pression fiscale du travail vers d’autres sources. La dette publique demeure élevée, mais plusieurs facteurs modèrent les risques macroéconomiques qui lui sont associés.

page 6 > Lettre mensuelle socio-économique

cce conseil central de l’économie

semestre euroPéeN

Le « Country Profile » de la Belgique

Les principales conclusions de ce bilan approfondi contenu dans le rapport de la Commission sont les suivantes:

Si la perte de compétitivité extérieure continue de représenter des risques macroéconomiques pour l’économie belge, ces derniers ont néanmoins perdu de leur ampleur. Concernant les paramètres de coûts, des mesures correctives ont commencé à réduire l’écart de compétitivité lié aux coûts de la main-d’œuvre, même si des mesures supplémentaires seront nécessaires pour le supprimer totalement; prévenir l’apparition de nouveaux écarts supposera une réforme du système de négociations salariales. Les coûts des intrants énergétiques constituent eux aussi un désavantage concurrentiel, notamment pour les grands utilisateurs industriels. Les marges d’amélioration sont considérables en ce qui concerne les aspects de la compétitivité extérieure non liés aux coûts; les résultats de la Belgique en matière d’innovation sont en effet perfectibles.

La dette publique reste élevée, mais plusieurs facteurs viennent atténuer les risques macroéconomiques qui y sont associés. D’une part, la capacité réduite à absorber des chocs futurs est source de vulnérabilité. Un passif non négligeable - quoique en recul - lié aux garanties fournies au secteur financier et une dette détenue en grande partie dans le pays comportent d’importants risques de contagion. D’autre part, les risques pour la viabilité à moyen terme semblent plus faciles à contrôler grâce à de faibles coûts de financement, au retour à des excédents primaires et à une maturité moyenne relativement longue de l’encours de la dette. La bonne santé financière des ménages belges est un facteur particulièrement important à cet égard.

Les risques macroéconomiques découlant de l’interaction entre la dette des ménages, le secteur financier et une éventuelle correction des prix de l’immobilier sont jugés modérés et devraient être gérables. La solidité des bilans des ménages, la proportion élevée de propriétaires, la pénurie de logements, des prix relativement abordables et les perspectives démographiques empêcheront vraisemblablement une chute brutale des prix immobiliers. D’éventuels ajustements des prix à la baisse ou des pertes de revenus ne devraient avoir que des répercussions limitées sur les banques, grâce à l’application de normes saines en matière de prêts.

Le rapport analyse également d’autres aspects macroéconomiques et structurels et ses principales conclusions sont les suivantes.

Les problèmes structurels qui caractérisent le marché du travail belge se traduisent par une sous-utilisation chronique de la main-d’œuvre et un faible taux d’emploi global. Les faiblesses résident dans la fiscalité du travail, les freins financiers à l’emploi, les performances insuffisantes du système éducatif et l’inadéquation des qualifications, le mécanisme de fixation des salaires, la pénurie de main-d’œuvre ainsi que dans les systèmes de sécurité sociale pour les personnes âgées. L’entrée sur le marché de l’emploi des travailleurs jeunes comme des travailleurs âgés se heurte à des obstacles majeurs. Les personnes issues de l’immigration se retrouvent dans une situation particulièrement précaire.

Pour la Commission, le système fiscal belge se caractérise par une charge globale importante et des taux d’imposition relativement élevés associés à des bases d’imposition étroites. La charge fiscale pèse plus lourdement sur le travail. Il en résulte des coûts de main-d’œuvre élevés, qui découragent la création d’emplois, et des coins fiscaux importants conduisant à la pérennisation des trappes à chômage. Par ailleurs, certains aspects du système fiscal sont préjudiciables à l’environnement.

semestre euroPéeN

Le « Country Profile » de la Belgique

Lettre mensuelle socio-économique > page 7

cce conseil central de l’économie

Elle estime aussi que la concurrence dans plusieurs secteurs de services clés reste faible. Cela rejaillit sur l’économie au sens large étant donné l’importance de leur contribution. En outre, la situation précaire en matière d’approvisionnement énergétique risque de durer en raison d’une capacité de production nationale inadaptée, de la sortie progressive du nucléaire, de l’augmentation de la part de la production intermittente et de la faible capacité d’importation disponible. Il semble encore largement possible d’améliorer les infrastructures publiques en investissant davantage.

éVALuAtioN De LA PoLitique Des Autorités PuBLiques

En réponse aux engagements pris par les autorités belges, notamment en novembre 2014, de mener un certain nombre de réformes structurelles en application des recommandations de juillet 2014, la Commission estime que dans l’ensemble, la Belgique a progressé dans la mise en œuvre des recommandations de 2014 lui ayant été adressées. Des progrès significatifs ont été faits dans la réforme du système de retraite: des mesures ont été prises afin de réduire l’écart entre l’âge effectif et l’âge légal de départ à la retraite, une augmentation de ce dernier étant d’ailleurs prévue à plus long terme.

Certaines avancées allant dans le sens d’un rétablissement de la compétitivité ont été réalisées grâce à l’adoption de mesures correctives destinées à réduire l’écart relatif de compétitivité en matière de coûts de la main-d’œuvre, et les premiers pas ont été faits vers une réforme du système de fixation des salaires. Des avancées sont aussi à signaler dans les réponses politiques aux problèmes d’emploi, lesquelles visent à renforcer l’accès et la participation au marché du travail pour les populations désavantagées.

Dans le même temps, des progrès limités ont été enregistrés dans la mise en œuvre d’une réforme fiscale globale visant à alléger la fiscalité du travail en reportant la charge fiscale sur des facteurs ayant un effet de distorsion moindre sur la croissance. Les progrès sont également limités en ce qui concerne le fonctionnement des marchés de détail et la dérégulation des services professionnels.

Concernant la recommandation de faire en sorte que les objectifs de réduction des gaz à effet de serre soient atteints, les progrès sont jugés modestes en l’absence d’accord entre les différents gouvernements du pays sur la répartition des efforts et des recettes des enchères. Enfin, les efforts engagés pour que la contribution des transports soit en adéquation avec l’objectif de réduction de la congestion routière ont eu des résultats limités.

Les DéFis strAtéGiques De LA BeLGique

Le rapport met en évidence des défis de nature stratégique ressortant de l’analyse :

Des efforts soutenus d’assainissement sont indispensables pour réduire les risques liés à l’endettement public. Afin de neutraliser les incidences budgétaires du vieillissement de la population, une mise en œuvre rapide des réformes prévues en matière de retraites ainsi que d’autres réformes destinées à faire décoller la croissance est un préalable incontournable pour le succès de la stratégie d’assainissement.

La poursuite de réformes fiscales visant notamment à rééquilibrer le système fiscal et moins taxer le facteur «travail» contribuerait à résorber le déséquilibre en matière de compétitivité. Parmi les types de taxation envisageables figurent les taxes environnementales et les taxes à la consommation, des taxes sur certains types de revenus financiers et des taxes récurrentes sur la propriété immobilière. En outre, des efforts visant à mettre la fixation des salaires plus en phase avec le cycle économique et l’évolution de la productivité auraient un effet bénéfique sur la création d’emplois.

Le « Country Profile » de la Belgique

semestre euroPéeN

cce conseil central de l’économie

page 8 > Lettre mensuelle socio-économique

De meilleures performances en matière d’innovation et de valorisation de la R&D pourraient améliorer les aspects de la compétitivité non liés aux coûts. La réduction de la bureaucratie et des obstacles administratifs ainsi que la lutte contre les rigidités pesant sur le marché des produits et des services et le marché du travail y contribueraient également. Cela créerait aussi un climat plus favorable aux investissements.

Les efforts pour augmenter l’emploi pourraient être soutenus par des mesures visant à prévenir le décrochage scolaire et à réduire les inégalités observées dans les résultats du système éducatif. Compte tenu de la faible participation des jeunes et des personnes issues de l’immigration au marché du travail, l’offre en temps utile de parcours d’activation adaptés demeure essentielle. Des politiques encourageant le prolongement de la vie active et stimulant la demande de personnel âgé conforteraient les mesures destinées à limiter les possibilités de départ anticipé à la retraite.

L’élimination des goulets d’étranglement dans les infrastructures et l’amélioration de la qualité et de l’adéquation du stock de capital renforceraient les performances économiques globales. Il convient d’accorder une attention particulière aux transports et à la continuité de l’approvisionnement énergétique en renforçant l’interconnexion des réseaux et la capacité de production nationale.

Lettre mensuelle socio-économique > page 9

cce conseil central de l’économie

Le salaire minimum en France

mArcHé Du trAVAiL

Le Rapport technique du Secrétariat du Conseil central de l’économie, analyse l’évolution du salaire minimum français1 dans la partie « évolution des salaires dans les pays de référence ». En effet, l’évolution du Smic est considérée comme un élément essentiel dans le cadre des mécanismes de formation des salaires en France. Dans ce cadre, le secrétariat réalise le suivi des études traitant de ce sujet. Avant de s’attacher à la présentation des résultats de la dernière étude réalisée par l’INSEE2

qui porte sur des données relatives à l’ensemble de l’économie et allant de 1970 à 2009, l’article explique les particularités du Smic par rapport aux législations relatives au salaire minimum en Europe et décrit ensuite, de manière plus détaillée, le fonctionnement du Smic et de ses adaptations. Enfin, une présentation de l’étude et de ses résultats permet de différencier l’impact des revalorisations du Smic sur le salaire moyen en fonction de la composante du Smic qui est à l’origine de la revalorisation (inflation/pouvoir d’achat du salaire horaire de base des ouvriers/coup de pouce)3.

Le sALAire miNimum eN FrANce et AiLLeurs

Une forme ou l’autre de salaire minimum existe dans 90% des pays à travers le monde. Celui-ci peut prendre différentes formes : il peut être légal ou négocié, unique au niveau national ou différent selon la branche. A l’heure actuelle, 22 des 28 états membres de l’Union européenne disposent d’un salaire minimum généralisé. La majorité de ces pays connaissent un système de salaire minimum national légal. C’est, entre autres, le cas de nos voisins : la France, les Pays-Bas, le Luxembourg. En Belgique, tout comme en Grèce, et, depuis le 1er janvier 2015, en Allemagne, il existe un salaire minimum national négocié collectivement. Dans d’autres pays encore, comme en Finlande, en Autriche, en Italie ou au Danemark, il n’existe pas de salaire minimum national légal mais, souvent, il arrive que les accords sectoriels soient applicables erga omnes et constituent un minimum défini au niveau sectoriel (Rycx et Kampelmann, 2012).

Le présent article concerne le cas particulier de la France. En effet, il existe là-bas un salaire minimum horaire brut légal en-dessous duquel aucun salarié ne peut être rémunéré (le Smic pour salaire minimum interprofessionnel de croissance) et qui touche une proportion importante (plus de 10%) des salariés français. Depuis janvier 2015, il s’élève à 9,61 euros bruts de l’heure (soit un salaire mensuel brut de 1 457,52 euros sur la base de la durée légale du travail de 35 heures hebdomadaires), soit un peu plus de 60% du salaire médian. Le Smic a été créé par la loi de décembre 1969 dans le but de jouer un rôle de plancher dont les revalorisations éviteraient un élargissement des inégalités salariales (Ministère de l’emploi, du travail, de la formation professionnelle et du dialogue social, 2013).

1 Le Smic pour “salaire minimum interprofessionnel de croissance ».

2 « Les effets des hausses du Smic sur le salaire moyen » (Cette, Chouard et Verdugo, 2011).

3 Notons que l’étude a été réalisée avant 2014, ce qui signifie que les critères de revalorisation du Smic sont légèrement différents de ceux qui sont d’application aujourd’hui : pour l’inflation, le Smic était revalorisé sur base de l’IPC hors tabac et seul le salaire horaire de base des ouvriers était considéré (pas les employés) pour la revalorisation relative au pouvoir d’achat.

page 10 > Lettre mensuelle socio-économique

cce conseil central de l’économie

mArcHé Du trAVAiL

Le salaire minimum en France

Actuellement, le Smic a trois sources d’augmentation4 (INSEE, 2013) :

- Il est revalorisé annuellement (au premier janvier), en fonction l’évolution de l’indice mensuel des prix à la consommation (IPC) hors tabac pour les ménages du premier quintile de la distribution des niveaux de vie5. Cette revalorisation est augmentée de la moitié de la croissance du pouvoir d’achat du salaire horaire moyen des ouvriers et employés6.

- En outre, si, en cours d’année, l’IPC a augmenté d’au moins 2%, le Smic est immédiatement revalorisé (donc, il se peut qu’il soit revalorisé à la fois en décembre, en cas de dépassement du seuil d’augmentation de l’IPC, et également en janvier, conséquence de la revalorisation annuelle; c’est ce qui s’est produit en décembre 2011 et janvier 2012).

- Une troisième source d’augmentation du Smic est un « coup de pouce » (CP) décidé par le gouvernement. A titre d’exemple, le dernier « coup de pouce » au Smic accordé par le gouvernement a eu lieu en juillet 2012 (+2%). Celui-ci constituait en fait un à-valoir au titre de l’inflation constatée au premier semestre (+1,4%) et d’un coup de pouce de +0,6%.

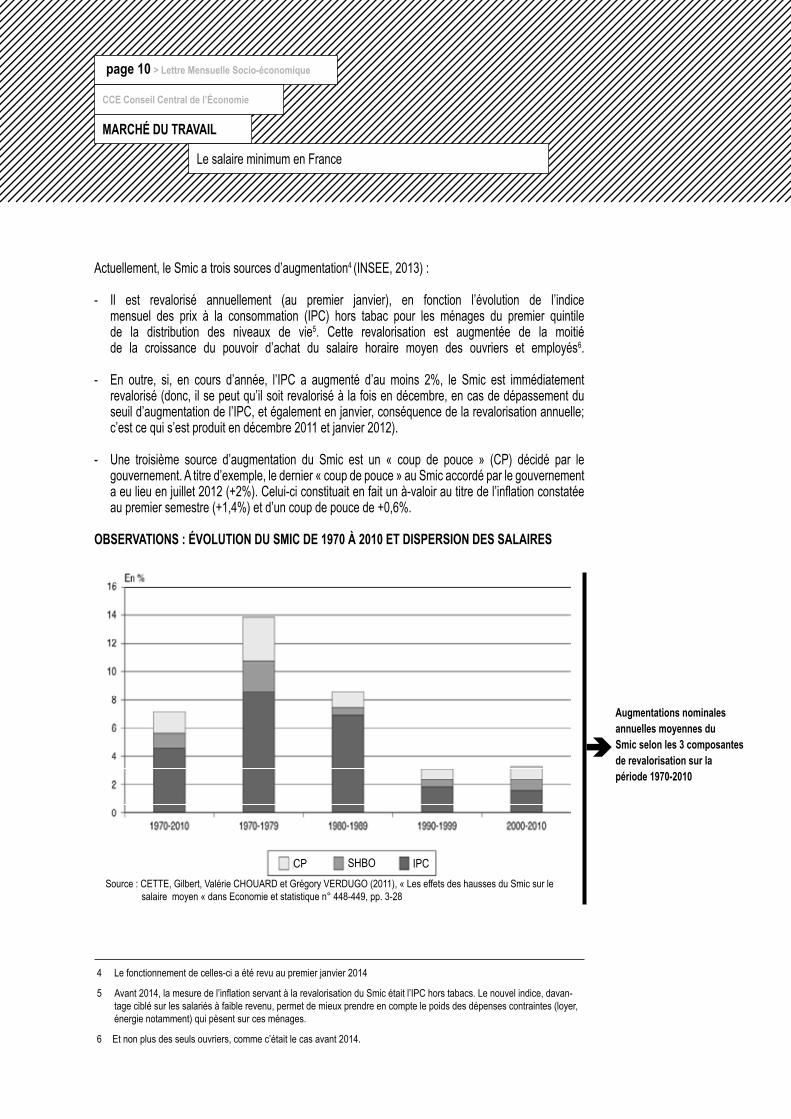

oBserVAtioNs : éVoLutioN Du smic De 1970 À 2010 et DisPersioN Des sALAires

4 Le fonctionnement de celles-ci a été revu au premier janvier 2014

5 Avant 2014, la mesure de l’inflation servant à la revalorisation du Smic était l’IPC hors tabacs. Le nouvel indice, davan-tage ciblé sur les salariés à faible revenu, permet de mieux prendre en compte le poids des dépenses contraintes (loyer, énergie notamment) qui pèsent sur ces ménages.

6 Et non plus des seuls ouvriers, comme c’était le cas avant 2014.

CP SHBO IPCSource : CETTE, Gilbert, Valérie CHOUARD et Grégory VERDUGO (2011), « Les effets des hausses du Smic sur le salaire moyen « dans Economie et statistique n° 448-449, pp. 3-28

Augmentations nominalesannuelles moyennes du smic selon les 3 composantes de revalorisation sur la période 1970-2010

mArcHé Du trAVAiL

Le salaire minimum en France

Lettre mensuelle socio-économique > page 11

cce conseil central de l’économie

Lors de la réalisation de l’article, les règles de revalorisation du Smic étaient les suivantes7: une indexation sur les prix, une indexation sur la moitié des gains de pouvoir d’achat du salaire horaire de base des ouvriers (SHBO) et les coups de pouce. L’analyse reste toutefois pertinente à l’heure actuelle étant donné que les principes généraux de revalorisation du Smic sont restés similaires. Le graphique ci-avant illustre l’importance de ces composantes dans les revalorisations du Smic entre 1970 et 2010.

Comme le montre le graphique ci-dessus, en moyenne sur la période étudiée, le Smic a augmenté, en nominal, de 7,2% par an (premier bâtonnet): 4,6% sont attribuables à l’indexation sur les prix, 1% à l’indexation sur la moitié des gains du pouvoir d’achat du salaire horaire de base des ouvriers (SHBO) et 1,5% aux coups de pouce (CP). Les quatre derniers bâtonnets montrent la tendance de la dernière décennie : une évolution annuelle du Smic qui va en ralentissant et une contribution de l’indexation sur les prix qui est de plus en plus faible, compte tenu du fort ralentissement de l’augmentation des prix observé sur l’ensemble de la période.

En outre, l’étude montre que, en moyenne sur la période étudiée (1970-2010), le Smic a été plus dynamique que le salaire moyen (son pouvoir d’achat ayant davantage progressé que celui de deux mesures du salaire moyen). En d’autres termes, cela signifie que, mis à part les derniers centiles les plus élevés de la distribution des salaires, on assiste à un « resserrement de la dispersion des salaires qui s’explique par une progression du Smic plus rapide que celle du salaire moyen ». En effet, l’étude montre que les ratios entre le salaire du 9ème décile8 et celui du premier décile (directement impacté par le Smic) et entre le salaire du 5ème décile et celui 1er décile ont diminué, passant respectivement de plus de 4 et d’environ 2 en 1966 à environ 3 et 1,5 en 2008. En d’autres termes, l’écart entre le Smic et le reste des salaires a diminué sur la période (à l’exception des derniers centiles). Les salaires les plus élevés (le dernier centile) ont, eux, augmenté plus rapidement que ceux du reste de la distribution, en particulier depuis la seconde moitié des années nonante. En conséquence, la part des salaires dans la valeur ajoutée étant restée plus ou moins stable depuis la fin des années 80’, la part captée par le premier décile et le dernier centile le plus élevé a augmenté et la part des déciles restants (le milieu de la distribution) a diminué. En d’autres termes, on assiste à un resserrement de la dispersion salariale entre les plus pauvres et le milieu de la distribution et à un accroissement de la dispersion salariale entre les très riches et le reste de la distribution.

Le smic, uN éLémeNt imPortANt DANs L’ANALYse De L’éVoLutioN Des sALAires ?

Dans l’article « les effets des hausses du Smic sur le salaire moyen », les auteurs tentent de mettre en lumière les effets des revalorisations du Smic sur le salaire moyen défini par les concepts de salaire horaire de base des ouvriers et de salaire moyen par tête, au travers de régressions linéaires d’équations de salaires.

7 Bien que les règles de revalorisation du Smic étaient différentes lors de la rédaction de l’article, l’analyse reste pertinente dans le cadre actuel.

8 Si on ordonne une distribution de salaires, de revenus, de chiffre d’affaires..., les déciles sont les valeurs qui partagent cette distribution en dix parties égales.

Ainsi, pour une distribution de salaires : - le premier décile (noté généralement D1) est le salaire au-dessous duquel se situent 10 % des salaires ; - le neuvième décile (noté généralement D9) est le salaire au-dessous duquel se situent 90 % des salaires.

page 12 > Lettre mensuelle socio-économique

cce conseil central de l’économie

Le salaire minimum en France

mArcHé Du trAVAiL

Les deux concepts du salaire moyen utilisés dans l’étude sont définis comme suit :

- Le salaire horaire de base des ouvriers ou SHBO : mesuré par la Dares à partir de l’enquête trimestrielle sur l’activité et les conditions d’emploi de la main d’œuvre (ACEMO). Cet indicateur ne comprend ni les primes (sauf, le cas échéant, la prime liée à la réduction du temps de travail), ni les heures supplémentaires. Il s’agit d’un salaire brut de base mesuré à structure de qualification constante.

- Le salaire moyen par tête ou SMPT : est calculé en rapportant la masse salariale brute (D11) à l’effectif salarié en moyenne annuelle. C’est un concept qui intègre toutes les composantes de la rémunération salariale, et en particulier les primes et majorations liées aux heures supplémentaires. Les données trimestrielles ici mobilisées concernant l’évolution du SMPT viennent des comptes nationaux élaborés par l’INSEE.

ANALYse

Le cœur de l’article présenté ici est la spécification des équations des salaire permettant de mesurer l’effet d’une revalorisation du Smic sur le SHBO ou le SMPT9 à travers différentes régression linéaires.Dans un premier temps, les auteurs ne prennent en compte que le niveau et la variations du taux de chômage, la productivité, la durée du travail, et l’IPC comme variables explicatives du salaire moyen. A court terme, les variations de prix se répercutent davantage sur le SHBO que sur le SMPT. En effet, le SMPT inclut des éléments de rémunération (primes diverses) moins directement indexés que le salaire de base.

Dans un second temps, les auteurs ajoutent aux variables explicatives du salaire moyen l’impact des variations (présentes et passées) du Smic: il en ressort que les variations du Smic se répercutent davantage sur le SHBO que sur le SMPT. En outre, les élasticités sont plus élevées à long terme (aux alentours de 0,3 tant pour le SHBO que le SMPT), ce qui indique que les effets des variations du Smic sur le salaire moyen prennent du temps pour se réaliser. Le coefficient lié à l’IPC, quant à lui, diminue par rapport à la première régression, ce qui signifie que les variations de prix se répercutent sur le salaire moyen par le biais des variations du Smic.

Dans un dernier temps, l’étude présente un modèle qui décompose les effets des revalorisations du Smic en fonction de la composante à la base de la revalorisation : l’indexation sur les prix, l’indexation sur la moitié du pouvoir d’achat du SHBO et les coups de pouce. Les effets d’une revalorisation diffèrent sensiblement entre les trois composantes.

- Lorsque la mesure du salaire moyen est le SHBO : les élasticités de court et de long terme de la composante « croissance du pouvoir d’achat du SHBO » sont respectivement de 0 et 0,65 contre 0,19 et 0,35 pour la composante « inflation » et 0,11 et 0,23 pour la composante « coups de pouce ».

- Lorsque la mesure du salaire moyen est le SMPT : les élasticités de court et de long terme sont respectivement de 0,07 et 0,30 pour la composante « inflation », de 0,01 et 0,14 pour la composante « croissance du pouvoir d’achat du SHBO » et de 0,08 et 0,28 pour la composante « coups de pouce ».

9 On ne revient pas ici sur les spécifications techniques des modèles, le lecteur intéressé pourra les trouver dans l’article original.

mArcHé Du trAVAiL

Le salaire minimum en France

Lettre mensuelle socio-économique > page 13

cce conseil central de l’économie

Si l’on ajoute les effets directs des variations des prix sur le salaire moyen aux effets indirects transitant via la composante prix des variations du Smic, l’indexation du salaire moyen sur les prix parait au total élevée et dépasse 70 % à long terme (l’élasticité totale correspondante est, à court et à long terme, respectivement de 0,52 et 0,82 pour le SHBO et 0,22 et 0,74 pour le SMPT). Un test appliqué sur cette indexation confirme qu’elle est quasi-totale à long terme.

En conclusion, l’impact d’une revalorisation du Smic due à l’indexation sur le pouvoir d’achat du SHBO a peu d’impact sur le SMPT mais un impact très important à long terme sur le SHBO. On remarque ici une certaine circularité : le Smic est revalorisé annuellement sur base de la moitié des gains du SHBO, ce dernier étant lui-même fortement influencé par les revalorisations du Smic provenant de l’indexation sur le pouvoir d’achat du SHBO. Des fluctuations importantes de l’inflation peuvent donc être un élément de fragilisation de la compétitivité française : une augmentation de l’inflation entraine une revalorisation du Smic, entrainant elle-même une augmentation du SHBO et donc à nouveau du Smic.

coNcLusioNs

L’étude confirme que l’analyse des mouvements du Smic et de l’inflation, dans le Rapport technique, peuvent apporter des informations quant à l’évolution future des salaires en France.

Premièrement, parce que, selon les analyses effectuées par les auteurs, une revalorisation du Smic de 1%, due à l’inflation, a, en moyenne et sur le long terme, un impact d’environ 0,3% sur le salaire moyen, soit un impact non-négligeable sur l’ensemble de la structure des revenus mais avec retard. Dès lors les évolutions passées du SMIC nous informent quant aux évolutions futures du salaire moyen.

Deuxièmement, les auteurs mettent en avant une indexation quasi-généralisée sur le long terme qui provient à la fois de l’effet des prix sur le Smic, lui-même se répercutant sur le salaire moyen, et également des effets directs des prix sur les salaires. Au total (effet direct des prix sur les salaires plus effet des prix sur le Smic), l’indexation serait de plus de 70%.

BiBLioGrAPHie

CETTE, Gilbert, Valérie CHOUARD et Grégory VERDUGO (2011), « Les effets des hausses du Smic sur le salaire moyen » dans Economie et statistique n°448-449, pp. 3-28

INSEE (2013), Salaire minimum de croissance/SMIC, site Internet

MINISTERE DE L’EMPLOI, DU TRAVAIL, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL (2014), Revalorisation du Smic au 1er janvier 2015, site Internet

RYCX, François et Stephan KAMPELMANN (2012), Who earns minimum wages in Europe? New evidence based on household surveys, Etui, Report 124, 64 p.

réduire les émissions de co2

moBiLité

cce conseil central de l’économie

page 14 > Lettre mensuelle socio-économique

Notre pays connaît des problèmes de mobilité épineux dont le plus visible est la congestion de l’infrastructure routière vers les grandes villes et autour de celles-ci. La grande part du trafic automobile dans le nombre total de déplacements n’est pas dénuée de conséquences pour l’économie, le fonctionnement du marché du travail, la santé publique et l’environnement. Une part considérable des émissions de CO2 produites par la circulation routière provient du trafic automobile. En vue de réduire les émissions de CO2 produites par le trafic routier, les autorités optent souvent pour une subvention à l’achat de véhicules économes en énergie ou une taxe à l’achat de véhicules à forte consommation. Quelle est l’option politique la plus efficace si l’on entend réduire les émissions de CO2 : une taxe à l’achat ou une taxe sur les carburants ? Cette question occupe une place centrale dans l’étude1 “Consumer Valuation of Fuel Costs and the Effectiveness of Tax Policy : Evidence from the European Car Market”, dont les principaux résultats sont résumés dans l’article ci-dessous.

ArGumeNts eN FAVeur D’uNe tAxe À L’AcHAt

Les arguments soulignés par les chercheurs et qui plaident en faveur d’une taxe à l’achat sont la sous-estimation des dépenses futures de carburant lors de l’achat d’une voiture ainsi que leur impact sur la consommation moyenne du parc de véhicules.

Il ressort de leur étude qu’à l’achat d’une nouvelle voiture, les consommateurs ne prennent pas suffisamment en compte - seulement à hauteur de 87% selon l’étude - la valeur actuelle nette des coûts futurs de carburant. Autrement dit, pour une économie d’un euro sur les coûts futurs actualisés de carburant, les consommateurs ne sont prêts à payer que 0,87 euro sous la forme d’un prix d’achat plus élevé. C’est la raison pour laquelle une taxe sur le prix d’achat d’une voiture forme un meilleur incitant à acheter un véhicule économe en énergie. Une taxe sur les carburants ne pourrait avoir le même effet que si les consommateurs prennent suffisamment en compte leurs dépenses futures de carburant.

Les chercheurs sont parvenus à ce constat après avoir analysé dans quelle mesure les consommateurs prennent en compte les dépenses futures de carburant dans le prix d’achat d’un véhicule. Sur la base d’une banque de données des ventes automobiles par modèle de voiture dans sept pays européens (à savoir la Belgique, la France, l’Allemagne, la Grande-Bretagne, l’Italie, les Pays-Bas et l’Espagne) et sur une période observée de 1999 à 2011 inclus, une analyse a été réalisée des fluctuations de la demande de différents modèles de voitures résultant des variations des prix de l’essence et du diesel à travers le temps et entre les pays cités. Cette analyse a démontré que les consommateurs sont moins sensibles aux dépenses futures de carburant qu’au prix d’achat initial du véhicule.

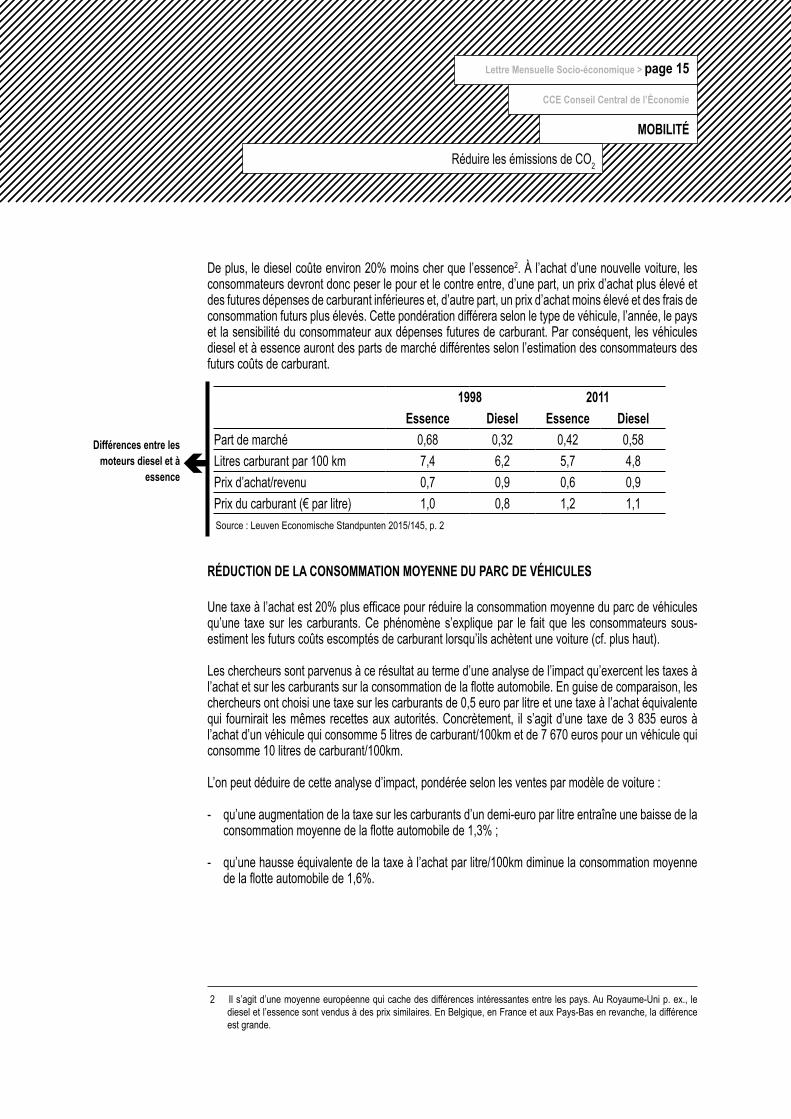

Le tableau ci-après reflète les différences entre les véhicules diesel et essence s’agissant de la part de marché, de la consommation, du prix d’achat et du prix du carburant. Il en ressort que les véhicules à moteur diesel sont en moyenne 30% plus chers que les véhicules à moteur à essence. En revanche, la consommation de carburant des moteurs diesel est de 20% inférieure à celles des moteurs à essence.

1 Cette étude est disponible à l’adresse suivante : http://www.economics.mcmaster.ca/documents/people/grigolon/copy_of_grigolon/consumer-valuation-of-fuel-costs-and-the-effectiveness-of-tax-policy-evidence-from-the-european-car-market-with-m-reynaert-and-f-verboven

moBiLité

Réduire les émissions de CO2

Lettre mensuelle socio-économique > page 15

cce conseil central de l’économie

De plus, le diesel coûte environ 20% moins cher que l’essence2. À l’achat d’une nouvelle voiture, les consommateurs devront donc peser le pour et le contre entre, d’une part, un prix d’achat plus élevé et des futures dépenses de carburant inférieures et, d’autre part, un prix d’achat moins élevé et des frais de consommation futurs plus élevés. Cette pondération différera selon le type de véhicule, l’année, le pays et la sensibilité du consommateur aux dépenses futures de carburant. Par conséquent, les véhicules diesel et à essence auront des parts de marché différentes selon l’estimation des consommateurs des futurs coûts de carburant.

réDuctioN De LA coNsommAtioN moYeNNe Du PArc De VéHicuLes

Une taxe à l’achat est 20% plus efficace pour réduire la consommation moyenne du parc de véhicules qu’une taxe sur les carburants. Ce phénomène s’explique par le fait que les consommateurs sous-estiment les futurs coûts escomptés de carburant lorsqu’ils achètent une voiture (cf. plus haut).

Les chercheurs sont parvenus à ce résultat au terme d’une analyse de l’impact qu’exercent les taxes à l’achat et sur les carburants sur la consommation de la flotte automobile. En guise de comparaison, les chercheurs ont choisi une taxe sur les carburants de 0,5 euro par litre et une taxe à l’achat équivalente qui fournirait les mêmes recettes aux autorités. Concrètement, il s’agit d’une taxe de 3 835 euros à l’achat d’un véhicule qui consomme 5 litres de carburant/100km et de 7 670 euros pour un véhicule qui consomme 10 litres de carburant/100km.

L’on peut déduire de cette analyse d’impact, pondérée selon les ventes par modèle de voiture :

- qu’une augmentation de la taxe sur les carburants d’un demi-euro par litre entraîne une baisse de la consommation moyenne de la flotte automobile de 1,3% ;

- qu’une hausse équivalente de la taxe à l’achat par litre/100km diminue la consommation moyenne de la flotte automobile de 1,6%.

2 Il s’agit d’une moyenne européenne qui cache des différences intéressantes entre les pays. Au Royaume-Uni p. ex., le diesel et l’essence sont vendus à des prix similaires. En Belgique, en France et aux Pays-Bas en revanche, la différence est grande.

1998 2011essence Diesel essence Diesel

Part de marché 0,68 0,32 0,42 0,58Litres carburant par 100 km 7,4 6,2 5,7 4,8Prix d’achat/revenu 0,7 0,9 0,6 0,9Prix du carburant (€ par litre) 1,0 0,8 1,2 1,1Source : Leuven Economische Standpunten 2015/145, p. 2

Différences entre les

moteurs diesel et àessence

page 16 > Lettre mensuelle socio-économique

cce conseil central de l’économie

Réduire les émissions de CO2

moBiLité

ArGumeNt eN FAVeur D’uNe tAxe sur Les cArBurANts : réDuctioN Des émissioNs De co2

La réduction de la consommation moyenne du parc de véhicules n’est toutefois pas un but en soi. Il est plus important de se tourner vers la baisse de la quantité totale de carburant acheté3, déterminante pour les émissions de CO2.

Une taxe à l’achat visant à réduire la quantité totale de carburant acheté est-elle plus efficace qu’une taxe sur les carburants ? Selon les chercheurs, la réponse est non. Bien qu’une taxe à l’achat contribue plus fortement à la réduction de la consommation moyenne de la flotte automobile, elle est moins efficace pour diminuer la quantité totale de carburant acheté. Une hausse de la taxe à l’achat par litre/100km diminue le carburant acheté de 1,6%, tandis qu’une hausse de la taxe sur les carburants d’un demi-euro par litre a un impact plus grand, à savoir de 1,8%. En d’autres termes, une taxe sur les carburants est 12% plus efficace qu’une taxe à l’achat si l’on entend réduire la quantité totale de carburant et les émissions totales de CO2 produites par le trafic automobile. Ceci s’explique par le fait que les taxes sur les carburants incitent les bons chauffeurs à acheter des voitures plus économes, à savoir ceux qui parcourent de grandes distances. tAxes DiscrimiNAtoires sur Les cArBurANts

Il ressort de l’étude qu’une accise unilatérale sur le diesel rapporte plus d’argent aux autorités qu’une accise unilatérale sur l’essence. Elle induit en outre également une baisse plus prononcée des émissions de CO2 malgré la hausse de la consommation totale de carburant qu’elle engendre. De plus, le découragement à acheter des voitures diesel entraîne aussi d’autres effets favorables à l’environnement comme la diminution des fines particules et de l’oxyde d’azote dans l’air.

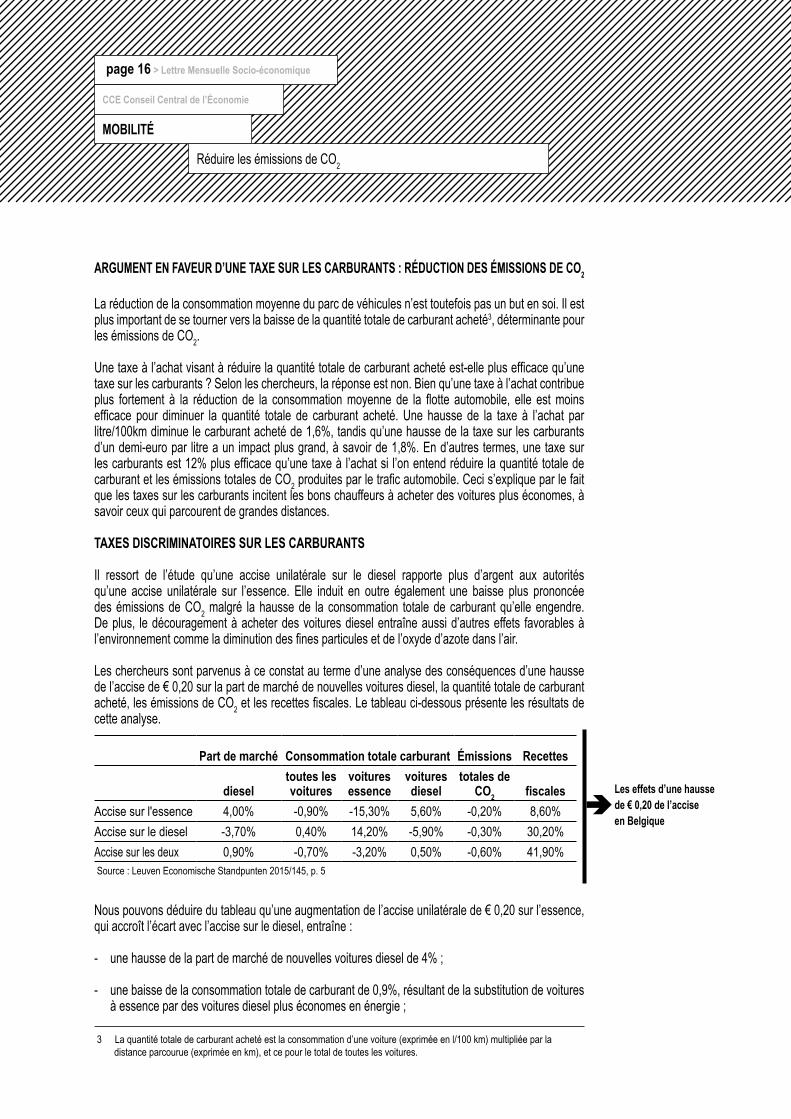

Les chercheurs sont parvenus à ce constat au terme d’une analyse des conséquences d’une hausse de l’accise de € 0,20 sur la part de marché de nouvelles voitures diesel, la quantité totale de carburant acheté, les émissions de CO2 et les recettes fiscales. Le tableau ci-dessous présente les résultats de cette analyse.

Nous pouvons déduire du tableau qu’une augmentation de l’accise unilatérale de € 0,20 sur l’essence, qui accroît l’écart avec l’accise sur le diesel, entraîne :

- une hausse de la part de marché de nouvelles voitures diesel de 4% ;

- une baisse de la consommation totale de carburant de 0,9%, résultant de la substitution de voitures à essence par des voitures diesel plus économes en énergie ;

3 La quantité totale de carburant acheté est la consommation d’une voiture (exprimée en l/100 km) multipliée par la distance parcourue (exprimée en km), et ce pour le total de toutes les voitures.

Les effets d’une hausse de € 0,20 de l’accise en Belgique

Part de marché consommation totale carburant émissions recettes

dieseltoutes les voitures

voitures essence

voitures diesel

totales de co2 fiscales

Accise sur l'essence 4,00% -0,90% -15,30% 5,60% -0,20% 8,60%Accise sur le diesel -3,70% 0,40% 14,20% -5,90% -0,30% 30,20%Accise sur les deux 0,90% -0,70% -3,20% 0,50% -0,60% 41,90%Source : Leuven Economische Standpunten 2015/145, p. 5

moBiLité

Réduire les émissions de CO2

Lettre mensuelle socio-économique > page 17

cce conseil central de l’économie

- une diminution des émissions totales de CO2 de seulement 0,2% résultant de l’accroissement des émissions de CO2 des véhicules diesel ; 18% d’émissions de CO2 en plus par litre de carburant ;

- une hausse limitée des recettes fiscales des accises de 8,6%.

Une augmentation de l’accise unilatérale de € 0,20 sur le diesel, qui supprime l’écart entre l’accise sur l’essence et l’accise sur le diesel, induit :

- une baisse de la part de marché de nouvelles voitures diesel de 3,7% ;

- une hausse de la consommation totale de carburant de 0,4%, résultant de la substitution de voitures diesel par des voitures à essence moins économes en énergie ;

- une diminution des émissions totales de CO2 de 0,3% ;

- une forte hausse des recettes fiscales des accises de 30,2%.

Ces chiffres confirment qu’une augmentation de l’accise unilatérale sur le diesel génère plus de recettes fiscales et une réduction plus marquée des émissions de CO2 qu’une augmentation de l’accise unilatérale sur l’essence.

tAxes NoN DiscrimiNAtoires sur Les cArBurANts

Il ressort de l’étude qu’une augmentation de l’accise de € 0,20 sur les deux carburants (essence et diesel) :

- a un effet négligeable sur la part de marché de nouveaux véhicules diesel ;

- induit une baisse de la consommation totale de carburant de 0,7% ;

- entraîne une diminution des émissions totales de CO2 de 0,6% ;

- génère les plus grandes recettes fiscales supplémentaires, à savoir un supplément de 41,9%.

Une augmentation de l’accise sur les deux carburants maintient l’écart entre les accises de l’essence et du diesel, et engendre une plus forte hausse des recettes fiscales que si l’on introduit une accise unilatérale. Elle engendre de plus une baisse plus marquée des émissions de CO2 dans le cas d’une taxe discriminatoire sur les carburants.

Si nous regardons l’effet sur la quantité totale de carburant acheté, c’est toutefois la taxe discriminatoire sur l’essence qui génère une plus grande diminution de la quantité totale de carburant acheté que la taxe égale à la fois sur l’essence et sur le diesel. Ce constat est surprenant étant donné qu’une taxe discriminatoire sur l’essence, contrairement à une taxe égale, n’a un impact que sur environ la moitié des voitures achetées. Selon les chercheurs, deux raisons peuvent expliquer cette situation. Premièrement, la taxe unilatérale sur l’essence incite les consommateurs à acheter des voitures diesel, qui consomment moins de carburant que les voitures à essence. Deuxièmement, les effets sont à leur tour plus marqués pour les consommateurs qui parcourent de nombreux kilomètres.

cce conseil central de l’économie

page 18 > Lettre mensuelle socio-économique

moBiLité

Réduire les émissions de CO2

coNcLusioN

Les consommateurs européens ne prennent pas totalement en compte les dépenses futures de carburant lorsqu’ils achètent une nouvelle voiture. Ils sont moins sensibles aux coûts futurs de carburant qu’au prix d’achat initial du véhicule. C’est la raison pour laquelle les autorités optent traditionnellement pour des taxes à l’achat afin de stimuler l’acquisition de voitures économes mais ces raisons ne suffisent pas pour justifier des taxes à l’achat de véhicules.

Les taxes à l’achat induisent une diminution de la consommation moyenne de la flotte automobile mais n’encouragent pas assez les consommateurs qui parcourent de nombreux kilomètres à acheter des voitures économes en énergie.

Les taxes sur les carburants en revanche ont un effet plus grand sur la décision d’achat des consommateurs qui parcourent de nombreux kilomètres. Puisque les taxes sur les carburants visent précisément ce groupe cible, elles induisent une plus grande diminution de la quantité totale de carburant acheté que les taxes à l’achat, qui sont les mêmes pour tout le monde. S’agissant des taxes sur les carburants, l’on peut établir une distinction entre les taxes discriminatoires et les taxes égales. Les taxes égales sur le diesel et l’essence maintiennent l’écart entre les accises de l’essence et du diesel, entraînent des recettes supplémentaires plus conséquentes pour les autorités et une diminution plus prononcée des émissions de CO2 que les taxes discriminatoires sur les carburants.

Lettre mensuelle socio-économique > page 19

cce conseil central de l’économie

conseil central de l’économie

ActuALités

AVis sur LA trANsPositioN De LA NouVeLLe DirectiVe comPtABLe

Le 18 mars 2015, les interlocuteurs sociaux siégeant au Conseil central de l’économie ont rendu un avis unanime sur la transposition en droit belge de la nouvelle directive comptable européenne (directive 2013/34/UE). L’avis a été émis à la demande de Monsieur Kris Peeters, Vice-premier ministre et ministre de l’Emploi, de l’Economie et des Consommateurs, chargé du Commerce extérieur.

La nouvelle directive comptable modernise et simplifie certaines dispositions qui figuraient précédemment dans les quatrième et septième directives comptables. La directive doit être transposée dans la législation nationale au plus tard le 20 juillet 2015. En plus de dispositions à transposer obligatoirement dans le droit belge, la directive prévoit une série d’options auxquelles les États membres ont la liberté d’avoir recours ou non. L’avis du Conseil se focalise donc principalement sur le choix des options politiques les plus appropriées pour répondre aux intérêts respectifs des travailleurs, des employeurs et d’autres parties intéressées.

Dans son avis, le Conseil souligne l’importance de l’information financière en tant que moyen fiable de gestion et de communication pour les entreprises et leurs actionnaires. Le Conseil demande en outre que la transposition de la directive ne porte pas préjudice aux obligations d’information vis-à-vis des travailleurs, de leurs représentants et des organes de concertation compétents. En effet, l’information financière représente pour ceux-ci une source importante de données économiques et financières. Le Conseil a également pris en considération dans son avis l’importance de l’information financière pour d’autres parties prenantes comme les banques, les fournisseurs, les créanciers, le fisc et les services statistiques.

À travers cet avis, les interlocuteurs sociaux réunis au sein du Conseil central de l’économie ont donc adopté un compromis équilibré qui prend en compte les intérêts de l’ensemble des parties prenantes. Le Conseil espère qu’il sera tenu compte de ces propositions dans les projets de modification des dispositions pertinentes dans les lois et arrêtés d’exécution correspondants.

Pour le contenu concret de l’avis, nous vous renvoyons à notre site Internet.

LiAisoN Au BieN-Être 2015-2016

Conformément aux articles 5, 6, 72, 73, 73 bis et 73 ter de la loi du 23 décembre 2005 relative au pacte de solidarité entre les générations, le Conseil national du Travail, le Conseil central de l’Économie et le Comité général de gestion pour le statut social des travailleurs indépendants doivent se prononcer tous les deux ans sur l’importance et la répartition des moyens financiers destinés à l’adaptation au bien-être des prestations de remplacement de revenus et des allocations d’assistance sociale.

Conseil central de l’économie

ActuALités

cce conseil central de l’économie

page 20 > Lettre mensuelle socio-économique

Afin de répondre à la demande formulée dans la loi, les Conseils et le Comité général de gestion ont émis, le 24 mars 2015, l’avis commun, dans lequel, en exécution de l’accord social du 30 janvier 2015, ils formulent des propositions de répartition de l’enveloppe bien-être de 319,5 millions d’euros pour 2015 et de 627,2 millions d’euros pour 2016 qui a été fixée par le gouvernement le 15 janvier 2015 au cours de la rencontre avec le Groupe des 10.

Lettre mensuelle socio-économique > page 21

cce conseil central de l’économie

une mission d’étude et de documentation

secrétAriAt cce

Le Conseil central de l’économie, institué en 1948, rassemble les interlocuteurs sociaux. Son objectif est d’associer les représentants de la politique économique. Sa compétence s’étend à tous les problèmes relatifs à l’économie; elle est uniquement consultative. Son apport spécifique est de susciter la confrontation des vues et le dialogue entre ses membres.

Le Conseil est donc à la fois, d’une part, un carrefour d’idées où se confrontent les opinions et où s’élaborent des propositions communes où l’intérêt général prévaut sur les intérêts particuliers et, d’autre part, un rouage de la politique économique, le Conseil traduisant ses propositions sous forme de synthèses à l’intention des responsables de la politique économique.

Le secrétariat du Conseil a la double mission d’assurer les services de greffe et d’économat et de réunir la documentation relative aux travaux du Conseil. Au fil des ans, il a développé cette seconde fonction. Ses études détaillées ont trait aux problèmes soumis à l’examen du Conseil, mais également à des sujets sur lesquels il estime qu’il faut attirer l’attention des interlocuteurs sociaux et des responsables politiques. De plus, le secrétariat publie régulièrement des notes d’information générale et des dossiers statistiques divers. Dans ce cadre, le secrétariat tire profit des relations privilégiées qu’il entretient avec les services d’études des institutions économiques nationales et internationales.

La Lettre mensuelle socio-économique s’inscrit dans la mission d’étude et de documentation du secrétariat. Celui-ci est seul responsable de son contenu.

Robert TolletPrésident

Luc DenayerSecrétaire

Kris DegrooteSecrétaire adjoint