Embed Size (px)

Citation preview

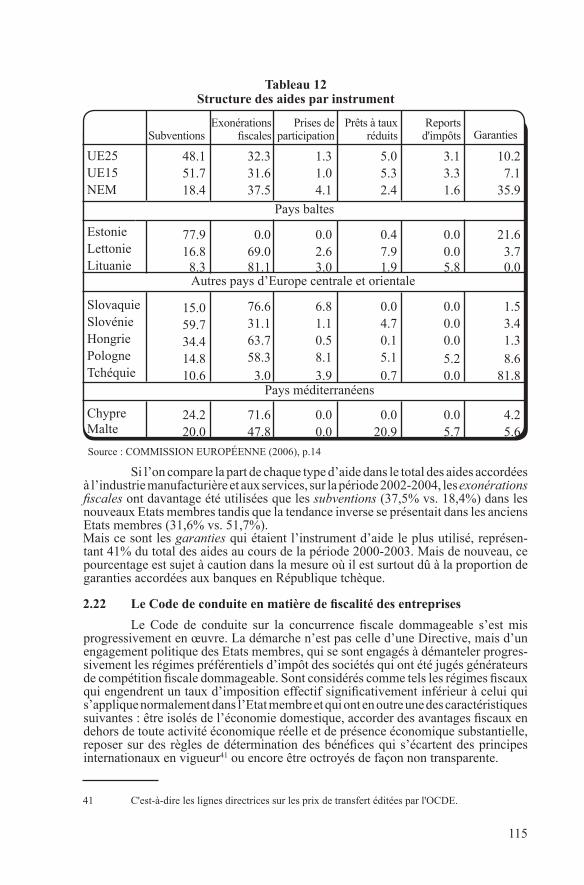

77

Service Public Fédéral FINANCES - Belgique 67e année, n°1, 1er trimestre 2007

BULLETIN DE DOCUMENTATION

L'évolution de l'impôt des sociétés dans les pays européens:

quelles convergences ?

Samantha HAULOTTEInspectrice d'administration fiscale

Christian VALENDUCConseiller général des Finances

Abstract

ThispaperexaminestheconvergenceofcorporatetaxratesandbasesintheEuropeanUnionanddiscussestwokeypolicyissuesincorporatetaxation.Itiswellknownthatcapitaltaxation,andespeciallycorporatetaxation,islowerinthenewmemberStates(NMS)thanintheEU15.Severecutsinthepast3-4yearshaveexacerbatedthefearforaracetothebottom.Thisissueisdiscussesin the first section of this paper. We review recent reforms, trends in tax rates and in tax revenue. A brief survey of recent reforms in the field of corporate taxation highlights specific trends in NMS: base broadening and lowering of tax rates are more pronounced and have been partly financed by one-off opportunities Cuts in taxratesdonotseemtobesynchronisedbetweenNMSandEU15,sothatitmightbeanoverstatementtoconsiderthatweshouldhavefacedaracetothebottom.HighertaxratesintheEU15andlimitedresponsetoratecutsinNMScanbeexplainedbynewgeographiceconomymodelsandalsobythefactthatoverthepast decade, inbound FDI flows to NMS and EU15 were not perfect substitutes, due to specific factors prevailing in NMS, like the privatisation process. Closer integration over time will make these FDI flows more concurrent and will also put the“rentofthecentreofEurope”underpressure,sothattheracetothebottommaygooninfutureyears.

Section2discussestheconvergenceoftaxbases;toassesshowfarwestandfromacommontaxbase.Themainconclusionisthatthereisstillalongwayto go: provisions for losses relieves, methods to prevent double taxation and the taxationofcapitalgainsdifferstronglyacrossMemberStatesandthetrendtoanincreaseduseoftheexemptionsystemisexactlytheoppositeofwhataconsolidatedtaxbaseshouldrequire.Taxincentivesarestillwidelyusedandseemstobehighlyranked in the tax policy agenda of some Member States: The EU State aide rules and the implementation of the Code of conduct provide a common framework to avoidunfaircompetitionbutstillleaveroomforalargeuseofnon-discriminatorytaxincentives.

Considering how far we are from a common consolidated tax base and thehigherriskforaracetothebottom,wesuggestthatalternativecooperativestrategiesshouldbefurtherexplored.

JEL Classification: H20, H25, H73, H87

Keywords: Corporate income tax, European taxation, Tax competition, harmonization

1) Une première version de ce texte a été présentée au séminaire organisé par l’Institut belge de Finances Publiques le 17 février 2006 sur le thème «L’impôt des sociétés en Europe : quelles convergences ?».

78

79

La fiscalité européenne oscille depuis de nombreuses années entre concur-rence fiscale d’une part et coordination ou harmonisation d’autre part. Le principe de subsidiarité maintient l’essentiel des compétences dans les Etats membres et la coordination demande donc un processus explicite, dont l’évolution est lente, l’una-nimité étant requise pour toute décision.

Au début des années 90, dans la foulée de l’adoption soudaine de la Directive « Mère-filiale » qui était en attente de consensus politique depuis de nombreuses an-nées, quelques initiatives importantes sont restées sans suite : ce fut le sort du rapport « Ruding », mais aussi de quelques Directives poursuivant la logique de l’élimination des doubles impositions transfrontalières, telle celle sur la compensation des pertes ou encore la Directive « intérêts-redevances ».

Un mouvement vers la coordination a pris naissance au milieu des années 90. En mars 1996, la Commission européenne déposait une note sur la proposition d’un «paquet fiscal» et, fait nouveau, liait la politique fiscale non seulement à l’achèvement du marché intérieur mais aussi à la politique de l’emploi en référence au livre blanc «Croissance, compétitivité et emploi» déposé trois ans plus tôt au Conseil Européen de Bruxelles de décembre 19932.C’est dans la foulée qu’un « paquet fiscal » fut défini au niveau du Conseil le 1er dé-cembre 1997 et la mise en œuvre en est pratiquement achevée avec l’implémentation du Code de conduite sur la fiscalité des entreprises, l’adoption et l’entrée en vigueur de la Directive « Epargne » et de la Directive «Intérêts-redevances».

L’oscillation suivante date d’octobre 2001. A l’occasion de la remise d’un rapport d’un groupe d’experts sur l’impôt des sociétés3, la Commission présente une nouvelle communication où elle trace deux axes de travail : dans un premier horizon de temps des actions visant à éliminer les doubles impositions transfrontalières et dans un second temps une base taxable commune pour l’impôt des sociétés4. Cette communication marque une césure très nette avec l’orientation antérieure : le lien entre la politique fiscale et les politiques budgétaires et de l’emploi est coupé et tout est à nouveau défini sur la base référentielle du marché intérieur, la concurrence fiscale s’en trouvant même justifiée5. Un des débats actuels porte d’ailleurs sur l’étendue et sur les conséquences de cette concurrence fiscale dont les baisses de taux successi-ves intervenus principalement dans les pays d’Europe Centrale et orientale sont les éléments les plus visibles.

Le but de cet article est de faire le point sur l’évolution de l’impôt des so-ciétés, d’un double point de vue.

· Dans un premier temps, nous examinerons les évolutions récentes pour en repérer les lignes de force et pour discuter la question de l’existence et des consé-quences d’une éventuelle course à la baisse.

· Dans un second temps, nous ferons un état des lieux comparatif des prin-cipaux paramètres de la base imposable de l’impôt des sociétés, en vue d’évaluer la distance à parcourir pour atteindre une éventuelle base commune. Cet état des lieux est fait sur base de la législation en vigueur en 2005.

2 Voir COMMISSION EUROPEENNE (1993).3 Voir COMMISSION EUROPEENNE (2001a).4 Voir COMMISSION EUROPEENNE (2001b).5 Voir l’analyse de cette réorientation dans VALENDUC (2002a).

80

1. L’impôt des sociétés, objet de concurrence fiscale ?

Nous abordons cette première question à partir de quelques indications glo-bales sur la structure des prélèvements dans les pays de l’Union européenne. Nous détaillons ensuite les principales évolutions sous deux angles complémentaires : les principales réformes et les évolutions de taux. C’est sur cette double base que nous posons la question de l’existence et des conséquences d’un processus de concurrence fiscale.

1.1 L’impôt des sociétés et la structure des prélèvements

La Commission européenne publie annuellement des données sur la struc-ture des prélèvements dans les Etats membres de l’Union européenne et des taux d’imposition implicites du travail, du capital et de la consommation. Depuis l’édition 2005 de cette publication, on dispose de données sur les nouveaux Etats membres qui permettent d’approcher la structure de leur système fiscal et la place qu’y tient l’imposition des entreprises6.

Les taux d’imposition implicites calculés par la Commission européenne sont des indicateurs macro-économiques qui permettent de mesurer la pression fis-cale sur les facteurs de production. Ainsi, le taux d’imposition du capital reprend au numérateur l’ensemble des impôts payés sur les bénéfices des sociétés, les revenus de la propriété des ménages, la détention et le transfert d’actifs patrimoniaux et au dénominateur l’excédent net d’exploitation majoré des revenus de la propriété des ménages. Ces indicateurs sont ex post et sont donc davantage des indications sur la taxation des investissements réalisés que sur les investissements futurs. S’ils permet-tent d’approcher la situation actuelle, il est toutefois judicieux de les compléter par des indicateurs plus prospectifs7.

6) Voir EUROPEAN COMMISSION (2006) pour l'édition la plus récente.7) Voir ci-après.

81

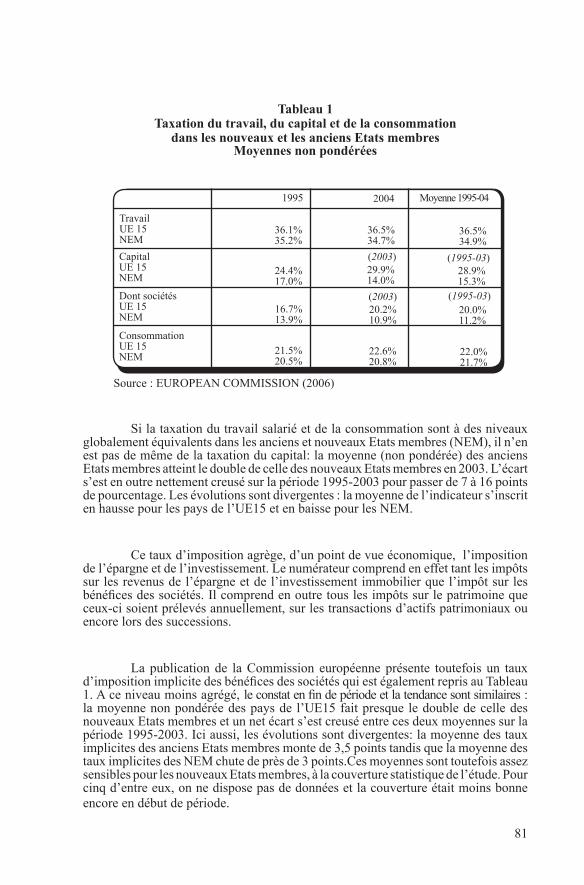

Tableau 1Taxation du travail, du capital et de la consommation

dans les nouveaux et les anciens Etats membresMoyennes non pondérées

Source : EUROPEAN COMMISSION (2006)

Si la taxation du travail salarié et de la consommation sont à des niveaux globalement équivalents dans les anciens et nouveaux Etats membres (NEM), il n’en est pas de même de la taxation du capital: la moyenne (non pondérée) des anciens Etats membres atteint le double de celle des nouveaux Etats membres en 2003. L’écart s’est en outre nettement creusé sur la période 1995-2003 pour passer de 7 à 16 points de pourcentage. Les évolutions sont divergentes : la moyenne de l’indicateur s’inscrit en hausse pour les pays de l’UE15 et en baisse pour les NEM.

Ce taux d’imposition agrège, d’un point de vue économique, l’imposition de l’épargne et de l’investissement. Le numérateur comprend en effet tant les impôts sur les revenus de l’épargne et de l’investissement immobilier que l’impôt sur les bénéfices des sociétés. Il comprend en outre tous les impôts sur le patrimoine que ceux-ci soient prélevés annuellement, sur les transactions d’actifs patrimoniaux ou encore lors des successions.

La publication de la Commission européenne présente toutefois un taux d’imposition implicite des bénéfices des sociétés qui est également repris au Tableau 1. A ce niveau moins agrégé, le constat en fin de période et la tendance sont similaires : la moyenne non pondérée des pays de l’UE15 fait presque le double de celle des nouveaux Etats membres et un net écart s’est creusé entre ces deux moyennes sur la période 1995-2003. Ici aussi, les évolutions sont divergentes: la moyenne des taux implicites des anciens Etats membres monte de 3,5 points tandis que la moyenne des taux implicites des NEM chute de près de 3 points.Ces moyennes sont toutefois assez sensibles pour les nouveaux Etats membres, à la couverture statistique de l’étude. Pour cinq d’entre eux, on ne dispose pas de données et la couverture était moins bonne encore en début de période.

1995 2004 Moyenne 1995-04

TravailUE 15NEM

CapitalUE 15NEM

Dont sociétésUE 15NEM

ConsommationUE 15NEM

36.1%35.2%

24.4%17.0%

16.7%13.9%

21.5%20.5%

36.5%34.7%

29.9%14.0%

(2003)

20.2%10.9%

(2003)

22.6%20.8%

36.5%34.9%

28.9%15.3%

20.0%11.2%

22.0%21.7%

(1995-03)

(1995-03)

82

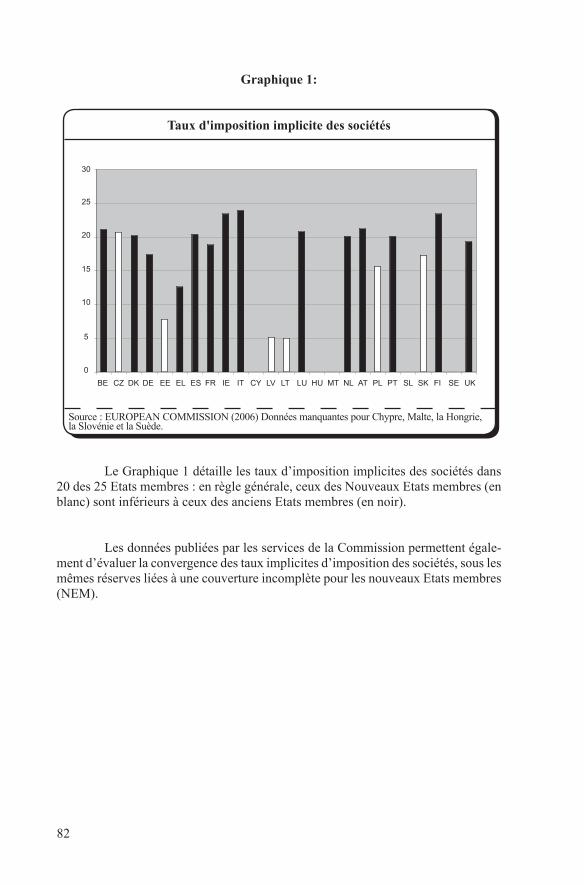

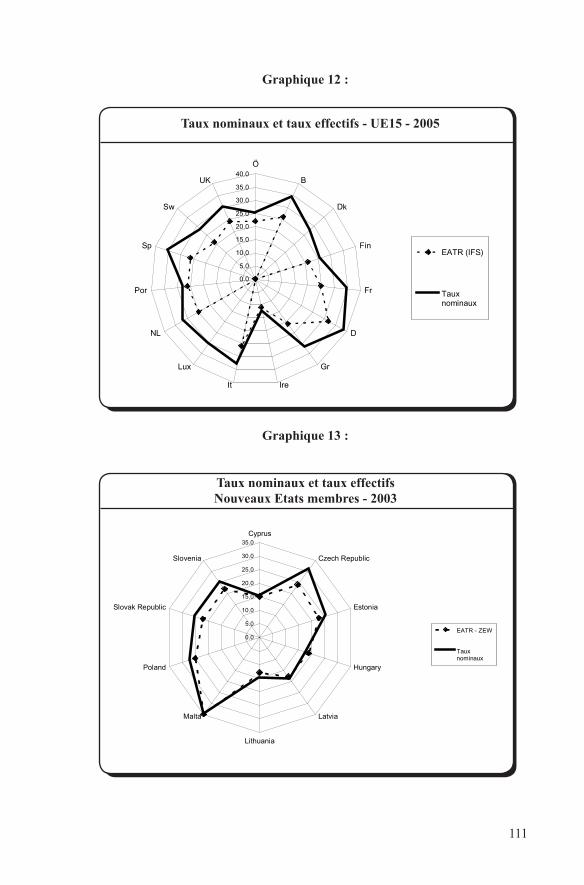

Graphique 1:

Taux d'imposition implicite des sociétés

Source : EUROPEAN COMMISSION (2006) Données manquantes pour Chypre, Malte, la Hongrie, la Slovénie et la Suède.

Le Graphique 1 détaille les taux d’imposition implicites des sociétés dans 20 des 25 Etats membres : en règle générale, ceux des Nouveaux Etats membres (en blanc) sont inférieurs à ceux des anciens Etats membres (en noir).

Les données publiées par les services de la Commission permettent égale-ment d’évaluer la convergence des taux implicites d’imposition des sociétés, sous les mêmes réserves liées à une couverture incomplète pour les nouveaux Etats membres (NEM).

Taux d'imposition implicite des sociétés

0

5

10

15

20

25

30

BE CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT SL SK FI SE UKBE CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT SL SK FI SE UK

30

25

20

15

10

5

0

83

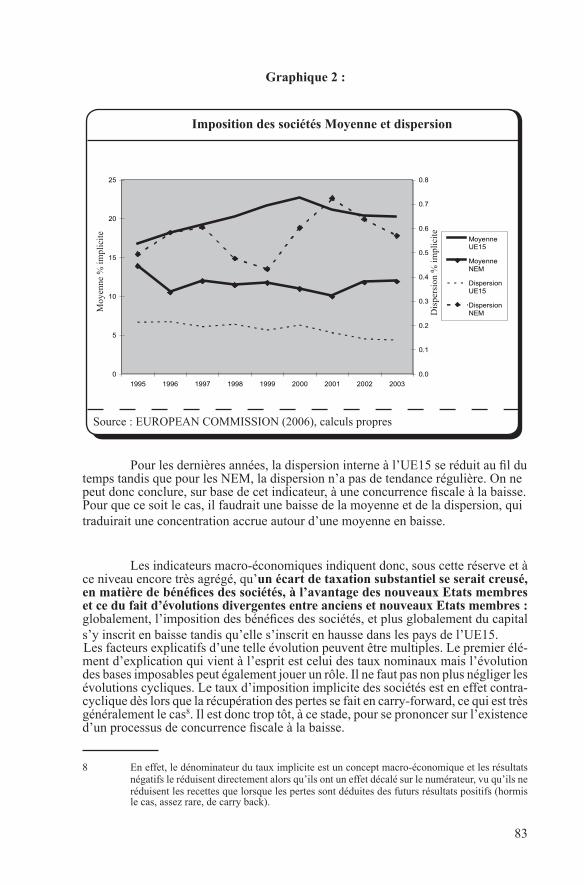

Graphique 2 :

Source : EUROPEAN COMMISSION (2006), calculs propres

Pour les dernières années, la dispersion interne à l’UE15 se réduit au fil du temps tandis que pour les NEM, la dispersion n’a pas de tendance régulière. On ne peut donc conclure, sur base de cet indicateur, à une concurrence fiscale à la baisse. Pour que ce soit le cas, il faudrait une baisse de la moyenne et de la dispersion, qui traduirait une concentration accrue autour d’une moyenne en baisse.

Les indicateurs macro-économiques indiquent donc, sous cette réserve et à ce niveau encore très agrégé, qu’un écart de taxation substantiel se serait creusé, en matière de bénéfices des sociétés, à l’avantage des nouveaux Etats membres et ce du fait d’évolutions divergentes entre anciens et nouveaux Etats membres : globalement, l’imposition des bénéfices des sociétés, et plus globalement du capital s’y inscrit en baisse tandis qu’elle s’inscrit en hausse dans les pays de l’UE15.Les facteurs explicatifs d’une telle évolution peuvent être multiples. Le premier élé-ment d’explication qui vient à l’esprit est celui des taux nominaux mais l’évolution des bases imposables peut également jouer un rôle. Il ne faut pas non plus négliger les évolutions cycliques. Le taux d’imposition implicite des sociétés est en effet contra-cyclique dès lors que la récupération des pertes se fait en carry-forward, ce qui est très généralement le cas8. Il est donc trop tôt, à ce stade, pour se prononcer sur l’existence d’un processus de concurrence fiscale à la baisse.

8 En effet, le dénominateur du taux implicite est un concept macro-économique et les résultats négatifs le réduisent directement alors qu’ils ont un effet décalé sur le numérateur, vu qu’ils ne réduisent les recettes que lorsque les pertes sont déduites des futurs résultats positifs (hormis le cas, assez rare, de carry back).

0

5

10

15

20

25

1995 1996 1997 1998 1999 2000 2001 2002 2003

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

MoyenneUE15

MoyenneNEM

DispersionUE15

DispersionNEM

Imposition des sociétés Moyenne et dispersion

Moy

enne

% im

plic

ite

Dis

pers

ion

% im

plic

ite

84

1.2 Principales réformes

Les indicateurs macro-économiques ne donnent qu’une vue très agrégée, même lorsqu’ils sont ciblés sur l’impôt des sociétés. Il est donc nécessaire d’examiner l’évolution de l’impôt des sociétés de manière plus détaillée et davantage qualitative. C’est dans cette optique que nous décrivons ci-après les principales réformes, en évitant de succomber à une tentation assez fréquente dans la littérature fiscale qui consiste à assimiler « réforme » et « modification ». Nous privilégierons les réformes qui ont modifié substantiellement la base imposable et celles qui ont combiné baisse du taux et élargissement de la base imposable.

1.21 Dans les nouveaux Etats membres

CHYPRE

L’impôt des sociétés a été réformé en 2002. Dans le régime antérieur, les sociétés commerciales internationales bénéficiaient d’un taux préférentiel de 4,25% tandis que le taux d’imposition général variait de 20 à 25% en fonction du montant des bénéfices. Ce régime n’était pas compatible avec le Code de conduite européen en matière de fiscalité des entreprises puisqu’il réservait certains avantages aux so-ciétés non-résidentes. Les modalités d’imposition des plus-values ont également dû être réformées : l’exemption auparavant réservée aux plus-values réalisées sur les actions cotées sur le marché chypriote a dû être étendue à toutes les actions cotées. La réforme est donc motivée principalement par l’accession à l’Union européenne. Elle se traduit par un système unique pour toutes les sociétés, où le taux est de 10% à partir de 2005.

ESTONIE

L’Estonie a connu une réforme fiscale fondamentale : l’impôt des sociétés estonien s’y singularise par une imposition limitée aux bénéfices distribués9: il est établi en 2003 à 23% du montant net des bénéfices distribués, soit 29,87% du montant brut, et devrait diminuer à 20/80ème en 2007. Les aides fiscales à l’investissement ont été supprimées et il n’y a pas de dotation pour amortissement. Les plus-values ne sont pas imposables tant qu’elles ne sont pas distribuées10.

LETTONIE

Le taux d’impôt des sociétés a été réduit de 25% (2001) à 15% (2004) en trois étapes. Des incitants fiscaux importants sont restés en place : notamment pour des zones reconnues comme à développement spécial (amortissements plus avantageux, report des pertes sur 10 ans) ou encore pour les «investissements substantiels» (crédit d’impôt de 40% du montant total de l’investissement). Par contre, le taux préférentiel de 20% dont bénéficiaient les petites entreprises (25% de taux nominal sur une base bénéficiant d’un abattement de 20%) a été abrogé au 1.1.2004, lors du passage du taux de base à 15%.

9 En ce compris des bénéfices « cachés » assimilés aux bénéfices distribués, tels des avantages divers, des libéralités et des dépenses non liées à l’activité de la société.

10 Ce régime peut facilement aboutir à une charge fiscale effective nulle pour l’investissement direct : il suffit pour cela qu’aucun bénéfice ne soit distribué par la filiale et que la maison-mère revende la filiale dans un pays qui immunise inconditionnellement les plus-values sur actions.

85

LITUANIE Le taux d’imposition des sociétés a été ramené de 24 à 15% en plusieurs étapes, le taux de 15% entrant en vigueur au 1er janvier 2002. Un taux préférentiel de 13% s’applique pour les petites sociétés11.Des incitants fiscaux à l’investissement subsistent pour les zones franches. La légis-lation a été amendée en 2004. Dans le nouveau régime, il n’y a pas d’impôt pour les 6 premiers exercices fiscaux et une réduction de 50% de l’impôt des sociétés pour les dix années suivantes.

HONGRIE L’impôt des sociétés a été abaissé de 18 à 16% au 1er janvier 2004. Un impôt local est établi au taux de 2% sur le chiffre d’affaires et il est déductible à 200% de la base de l’impôt des sociétés.Le régime d’incitants pour les sociétés off-shore a été abrogé et le régime pour les investissements étrangers à large échelle a été remplacé par un régime plus limité qui ne concerne que des investissements en R-D ou qui entrent dans le cadre d’un programme de développement12.

POLOGNE Le taux de l’impôt des sociétés a été ramené de 30 à 19% sur la période 2000-2004. L’adhésion a l’Union européenne a nécessité une révision du régime fiscal des investissements étrangers en zone franche. La plupart d’entre eux ont été supprimés.

RÉPUBLIQUE TCHÈQUE Le taux de l’impôt des sociétés sera réduit de 28 à 24% en deux étapes sur la période 2004-06. Cette réforme fiscale a été financée par un élargissement de la base imposable (notamment des modalités d’amortissements moins favorables) mais des nouvelles incitations fiscales, ciblées sur la R-D, ont également été créées. Comme dans beaucoup d’autres nouveaux Etats membres, cette réforme a également intégré les Directives mère-filiale et intérêts-redevances.

RÉPUBLIQUE SLOVAQUE La récente réforme fiscale a égalisé le taux d’imposition des sociétés, des revenus des personnes physiques et celui de la TVA, qui sont tous trois de 19%. Simultanément, l’impôt sur le revenu a été réformé et transformé en « flat-tax ». Il s’agit assurément d’une des réformes les plus fondamentales dans les nouveaux Etats membres au cours des dernières années.Cette réforme est allée de pair avec un élargissement important de la base imposable, tant à l’impôt sur le revenu des ménages qu’à l’impôt des sociétés : l’ancien système incluait pas moins de 90 exceptions, 19 sources de revenu non taxées, 66 postes ou éléments exonérés d’impôt et 37 postes ou articles dotés de taux spécifiques. La réforme les a pratiquement tous abolis13. Pour ce qui concerne plus particulièrement l’impôt des sociétés, la réforme a remplacé la taxation forfaitaire des PME par une taxation des bénéfices avec déduction de charges forfaitaires, supprimé les réductions fiscales pour l’agriculture et les « tax holidays » pour les investisseurs étrangers. Il y a cependant eu accroissement des taux d’amortissements14.

11 Celles-ci sont définies comme suit ; le nombre moyen d’employés n’excède pas 10 personnes et le revenu imposable n’excède pas 500.000 LTL.

12 Voir ci-après, pages 38 et suivantes.

13 Cf. GOLIAS e.a. (2005).

14 Voir MIKLOS (2005).

86

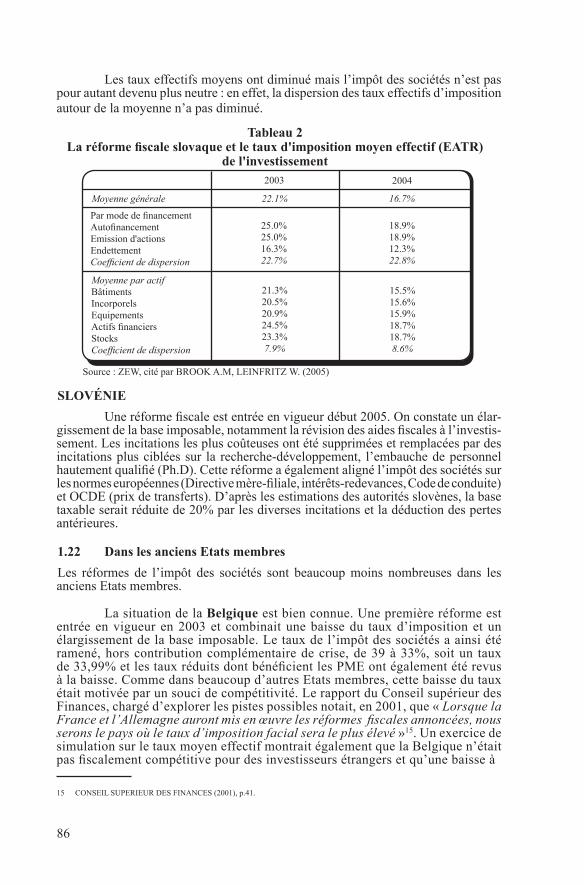

Les taux effectifs moyens ont diminué mais l’impôt des sociétés n’est pas pour autant devenu plus neutre : en effet, la dispersion des taux effectifs d’imposition autour de la moyenne n’a pas diminué.

Source : ZEW, cité par BROOK A.M, LEINFRITZ W. (2005)

SLOVÉNIE

Une réforme fiscale est entrée en vigueur début 2005. On constate un élar-gissement de la base imposable, notamment la révision des aides fiscales à l’investis-sement. Les incitations les plus coûteuses ont été supprimées et remplacées par des incitations plus ciblées sur la recherche-développement, l’embauche de personnel hautement qualifié (Ph.D). Cette réforme a également aligné l’impôt des sociétés sur les normes européennes (Directive mère-filiale, intérêts-redevances, Code de conduite) et OCDE (prix de transferts). D’après les estimations des autorités slovènes, la base taxable serait réduite de 20% par les diverses incitations et la déduction des pertes antérieures.

1.22 Dans les anciens Etats membres

Les réformes de l’impôt des sociétés sont beaucoup moins nombreuses dans les anciens Etats membres.

La situation de la Belgique est bien connue. Une première réforme est entrée en vigueur en 2003 et combinait une baisse du taux d’imposition et un élargissement de la base imposable. Le taux de l’impôt des sociétés a ainsi été ramené, hors contribution complémentaire de crise, de 39 à 33%, soit un taux de 33,99% et les taux réduits dont bénéficient les PME ont également été revus à la baisse. Comme dans beaucoup d’autres Etats membres, cette baisse du taux était motivée par un souci de compétitivité. Le rapport du Conseil supérieur des Finances, chargé d’explorer les pistes possibles notait, en 2001, que « LorsquelaFrance et l’Allemagne auront mis en œuvre les réformes fiscales annoncées, nous seronslepaysoùletauxd’impositionfacialseraleplusélevé»15. Un exercice de simulation sur le taux moyen effectif montrait également que la Belgique n’était pas fiscalement compétitive pour des investisseurs étrangers et qu’une baisse à

Par mode de financementAutofinancementEmission d'actionsEndettementCoefficient de dispersion

MoyenneparactifBâtimentsIncorporelsEquipementsActifs financiersStocksCoefficient de dispersion

Moyennegénérale

25.0%25.0%16.3%22.7%

21.3%20.5%20.9%24.5%23.3%7.9%

18.9%18.9%12.3%22.8%

15.5%15.6%15.9%18.7%18.7%8.6%

2003 2004

22.1% 16.7%

Tableau 2 La réforme fiscale slovaque et le taux d'imposition moyen effectif (EATR)

de l'investissement

15 CONSEIL SUPERIEUR DES FINANCES (2001), p.41.

87

33% permettait de se retrouver dans une position beaucoup plus favorable16. Une réserve d’investissement a également été créée pour les PME. Cette réforme a été financée par un élargissement de la base imposable : limitation de la 1ère annuité d’amortissement, conditions plus strictes de déduction des RDT, non-déductibilité des impôts régionaux, taxation des bonis de liquidation.

La seconde réforme, qui vient d’entrer en vigueur, est celle des intérêts notionnels. En permettant une déduction partielle des dividendes, cette réforme modifie un des éléments structurels de la base de l’impôt des sociétés et singularise donc fortement la Belgique au niveau international. Au cours des vingt dernières années, on ne trouve de trace d’une telle réforme qu’en Croatie où l’expérience de l’allowanceforcorporateEquity a été abandonnée, pour des raisons essentiellement politiques semble-t-il17. Si on en croit une récente étude canadienne, la Belgique aurait pris, suite à cette réforme, la première place en terme de compétitivité fiscale mais le classement n’est pas fait sur base de l’indicateur le plus pertinent18.Cette réforme se veut également une réponse au phasing out du régime fiscal des centres de coordination. Le rapport du Conseil supérieur des Finances émis en pré-paration de la réforme de 2003 notait déjà « unefortepressionexterneàl’encontredenosrégimespréférentiels ». Ceux-ci étaient en effet jugés non conformes au Code de conduite de l’Union européenne et de l’OCDE.

La réforme fiscale de l’Irlande s’inscrit également dans la ligne de l’adaptation aux codes de conduite de l’Union européenne et de l’OCDE. Le taux préférentiel de 10% n’était en effet pas conforme et, en réponse au démantèlement exigé de ce régime préférentiel, l’Irlande a réduit fortement le taux normal d’imposition qui est de 12,5% depuis 200319. Cette réforme avait été décidée dès la fin des années 90 : l’Irlande a en effet anticipé le mouvement, dès que l’orientation politique de démantèlement des régimes fiscaux préférentiels était annoncée20.

Parmi les autres pays de l’UE15, l’Allemagne avait été la première, au début de cette décennie, à réformer son système d’impôt des sociétés. Il s’agissait également d’une réforme fondamentale, puisque le système à double taux (bénéfices réservés/distribués) a été aboli au profit d’un taux unique de 25% (39% environ en intégrant les taxes régionales et locales). Les autres éléments fondamentaux de la réforme étant la suppression du système d’imputation et son remplacement par une taxation à l’IPP de 50% des dividendes distribués ainsi que l’exemption des plus-va-lues sur participations, auparavant taxables. La réforme a été partiellement financée par un élargissement de la base imposable, notamment par des modalités plus strictes pour les amortissements. Cette réforme, dont l’objectif fondamental était également la compétitivité du système fiscal allemand, a réduit sensiblement les taux d’imposition effectifs. D’après le rapport du groupe d’experts européens sur l’impôt des sociétés (Voir COMMISSION EUROPEENNE (2001a), le taux d’imposition moyen effectif serait réduit en moyenne de 39,1% à 34% avec une réduction plus nette pour les investissements autofinancés21.

16 Voir VALENDUC (2002b), pp.41 et suivantes. 17 Voir KEEN & KING (2002). 18 Voir MINTZ (2006). Le classement est fait sur des taux marginaux effectifs alors qu’il est bien

établi par la littérature économique que ce sont les taux moyens effectifs qui sont les indicateurs pertinents pour la comparaison de la compétitivité fiscale de différentes juridictions. La Belgique apparaît avec un taux marginal négatif, ce qui est la traduction logique d’une « double déduction ». C’était déjà le cas, en taux marginal effectif avec une structure triangulaire utilisant un centre de coordination. Voir à ce sujet VALENDUC (2002b).

19 Un taux de 25% demeure toutefois d’application pour les revenus passifs. 20 C’est-à-dire en décembre 1997 pour l’Union européenne et en avril 1998 pour l’OCDE. 21 Voir également la description de cette réforme dans OECD (2004).

88

Le Danemark a également réduit son taux d’imposition des sociétés de 34 à 30% sur la période 1999-2001 et cette baisse du taux a été partiellement compen-sée par un allongement des durées d’amortissements. Une nouvelle baisse à 28% est entrée en vigueur au 1er janvier 2005

L’Italie a également réformé son système d’impôt des sociétés, en abandon-nant l’impôt dual mis en œuvre pendant les années 90 au profit d’un taux unique de 33%. Le système d’imputation a été remplacé par un système d’exemption, étendu aux plus-values sur participations qui étaient auparavant taxables. Un régime de consolidation mondial (optionnel) a également été introduit.

On note également des baisses de taux d’imposition qui ne sont pas accom-pagnées d’élargissements substantiels de la base imposable. C’est le cas de l’Autriche (baisse de 34 à 25% au 1er janvier 2005), de la Finlande (de 29 à 26% au 1er janvier 2005), de la France (suppression progressive des surtaxes introduites dans les années 90),22 de la Grèce (de 35 à 32% au 1er janvier 2005), du Luxembourg (de 30 à 22% au 1er janvier 2002) des Pays-Bas (de 35 à 31,5% en deux étapes, la seconde au 1er janvier 2005), du Portugal (de 25 à 30% en 2004-05).

1.23 Quelles orientations ?

L’impression générale qui ressort du panorama des récentes réformes fiscales est à nouveau celle d’un contraste entre les anciens et les nouveaux Etats membres : le contraste qui apparaissait dans l’évolution des moyennes des taux d’imposition implicites de l’UE15 et des NEM se trouve donc confirmé.

Dans les nouveaux Etats membres, les réformes ont été nombreuses et dans la plupart d’entre eux, elles ont combiné un abaissement parfois substantiel des taux d’imposition, qui sont maintenant pour la plupart dans une fourchette comprise entre 15 et 20%, avec un élargissement de la base imposable.La plupart de ces réformes se sont faites dans le cadre d’une refonte globale des sys-tèmes fiscaux et ont pu être financées par les ajustements que requéraient l’adhésion à l’Union européenne. Ces ajustements sont de deux types : les premiers sont internes à l’impôt des sociétés (suppression de régimes fiscaux préférentiels qui n’étaient pas conformes au Code de conduite européen et/ou aux règles de concurrence en matière d’aides d’Etats). Les seconds sont externes : dans les pays où des baisses de taux si-gnificatives ont eu lieu, elles ont été partiellement financées par des hausses d’accises et de TVA elles-mêmes nécessitées par l’alignement sur les minima européens

Dans les anciens Etats membres, c’est l’Allemagne qui en 2001 avait en-tamé le mouvement de baisse des taux d’imposition. La plupart des pays limitrophes, (Luxembourg, Belgique, Pays-Bas) lui ont emboîté le pas et dans plusieurs cas les réformes se sont faites dans un cadre budgétairement neutre. Ceci peut s’expliquer notamment par de moindres possibilités de financement de telles baisses du taux d’im-position. L’apparition de déficits excessifs dès la fin de la phase de haute conjoncture de 1999-2000 a fortement limité les possibilités de baisse de taux d’imposition et ce d’autant plus que les possibilités de report de la charge fiscale sur d’autres bases sont assez limitées : reporter la charge fiscale sur le travail serait contraire aux grandes orientations de politique économique, il est encore trop tôt pour profiter d’éventuelles retombées de la Directive sur la fiscalité de l’épargne et les possibilités ne sont pas très larges dans l’imposition de la consommation, surtout en période de hausse des produits pétroliers.

22 Au 1er janvier 2005, il subsiste une surtaxe de 1,5 point et le taux d’impôt des sociétés est de 33,83. Cette surtaxe est abolie pour 2006. Subsiste encore la surcharge additionnelle de 3,3% pour les sociétés dont les profits excèdent 2.289.000€.

89

Il est également intéressant de noter que, deux grands pays de l’UE15 ont, à l’occasion de ces réformes, remplacé leurs systèmes d’imputation par un système d’exemption. Ce choix n’est pas sans lien avec les baisses de taux d’imposition consta-tées par ailleurs. Une des conséquences est que les filiales des entreprises nationales se trouvent ainsi, dans les pays où le taux d’impôt des sociétés a été réduit, dans de meilleures conditions de concurrence par rapport aux sociétés locales ou aux filiales de sociétés résidentes d’autres Etats membres. Ce changement de méthode d’élimi-nation de la double imposition peut donc s’interpréter comme une préservation de la compétitivité globale des sociétés résidentes exportatrices de capitaux.

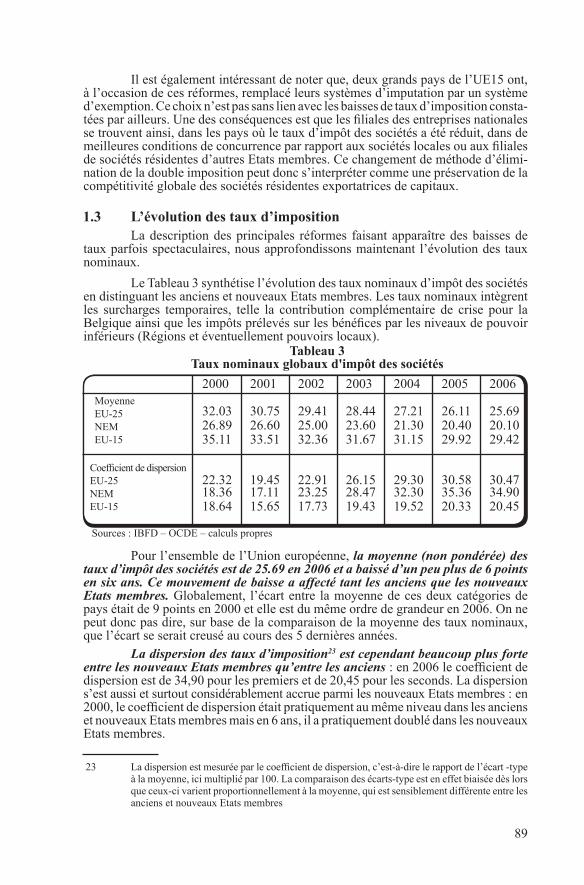

1.3 L’évolution des taux d’imposition La description des principales réformes faisant apparaître des baisses de taux parfois spectaculaires, nous approfondissons maintenant l’évolution des taux nominaux.

Le Tableau 3 synthétise l’évolution des taux nominaux d’impôt des sociétés en distinguant les anciens et nouveaux Etats membres. Les taux nominaux intègrent les surcharges temporaires, telle la contribution complémentaire de crise pour la Belgique ainsi que les impôts prélevés sur les bénéfices par les niveaux de pouvoir inférieurs (Régions et éventuellement pouvoirs locaux).

Sources : IBFD – OCDE – calculs propres

Pour l’ensemble de l’Union européenne, la moyenne (non pondérée) des taux d’impôt des sociétés est de 25.69 en 2006 et a baissé d’un peu plus de 6 points en six ans. Ce mouvement de baisse a affecté tant les anciens que les nouveaux Etats membres. Globalement, l’écart entre la moyenne de ces deux catégories de pays était de 9 points en 2000 et elle est du même ordre de grandeur en 2006. On ne peut donc pas dire, sur base de la comparaison de la moyenne des taux nominaux, que l’écart se serait creusé au cours des 5 dernières années. La dispersion des taux d’imposition23 est cependant beaucoup plus forte entre les nouveaux Etats membres qu’entre les anciens : en 2006 le coefficient de dispersion est de 34,90 pour les premiers et de 20,45 pour les seconds. La dispersion s’est aussi et surtout considérablement accrue parmi les nouveaux Etats membres : en 2000, le coefficient de dispersion était pratiquement au même niveau dans les anciens et nouveaux Etats membres mais en 6 ans, il a pratiquement doublé dans les nouveaux Etats membres.

23 La dispersion est mesurée par le coefficient de dispersion, c’est-à-dire le rapport de l’écart -type à la moyenne, ici multiplié par 100. La comparaison des écarts-type est en effet biaisée dès lors que ceux-ci varient proportionnellement à la moyenne, qui est sensiblement différente entre les anciens et nouveaux Etats membres

MoyenneEU-25NEMEU-15

Coefficient de dispersionEU-25NEMEU-15

2000 2001 2002 2003 2004 2005 2006

32.03 30.75 29.41 28.44 27.21 26.11 25.6926.89 26.60 25.00 23.60 21.30 20.40 20.1035.11 33.51 32.36 31.67 31.15 29.92 29.42

22.32 19.45 22.91 26.15 29.30 30.58 30.4718.36 17.11 23.25 28.47 32.30 35.36 34.9018.64 15.65 17.73 19.43 19.52 20.33 20.45

Tableau 3Taux nominaux globaux d'impôt des sociétés

90

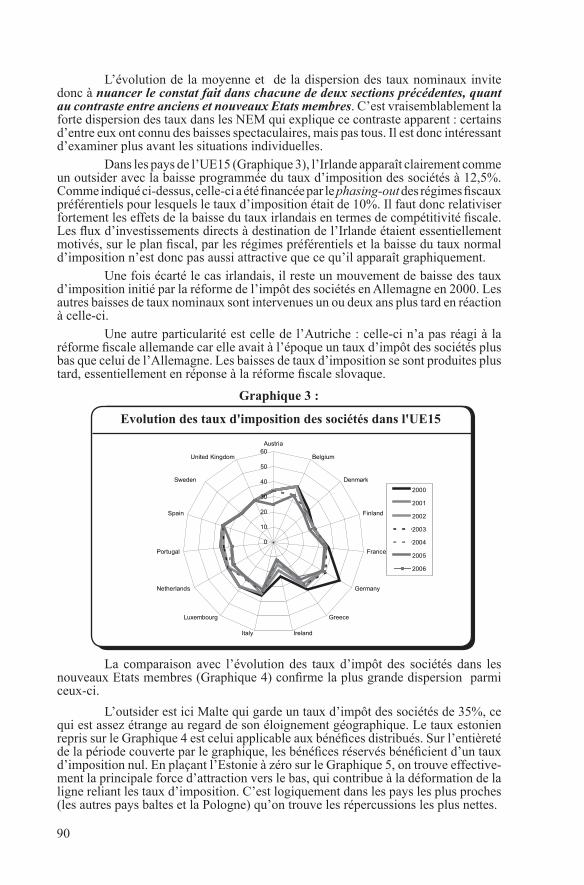

L’évolution de la moyenne et de la dispersion des taux nominaux invite donc à nuancer le constat fait dans chacune de deux sections précédentes, quant au contraste entre anciens et nouveaux Etats membres. C’est vraisemblablement la forte dispersion des taux dans les NEM qui explique ce contraste apparent : certains d’entre eux ont connu des baisses spectaculaires, mais pas tous. Il est donc intéressant d’examiner plus avant les situations individuelles. Dans les pays de l’UE15 (Graphique 3), l’Irlande apparaît clairement comme un outsider avec la baisse programmée du taux d’imposition des sociétés à 12,5%. Comme indiqué ci-dessus, celle-ci a été financée par le phasing-out des régimes fiscaux préférentiels pour lesquels le taux d’imposition était de 10%. Il faut donc relativiser fortement les effets de la baisse du taux irlandais en termes de compétitivité fiscale. Les flux d’investissements directs à destination de l’Irlande étaient essentiellement motivés, sur le plan fiscal, par les régimes préférentiels et la baisse du taux normal d’imposition n’est donc pas aussi attractive que ce qu’il apparaît graphiquement. Une fois écarté le cas irlandais, il reste un mouvement de baisse des taux d’imposition initié par la réforme de l’impôt des sociétés en Allemagne en 2000. Les autres baisses de taux nominaux sont intervenues un ou deux ans plus tard en réaction à celle-ci. Une autre particularité est celle de l’Autriche : celle-ci n’a pas réagi à la réforme fiscale allemande car elle avait à l’époque un taux d’impôt des sociétés plus bas que celui de l’Allemagne. Les baisses de taux d’imposition se sont produites plus tard, essentiellement en réponse à la réforme fiscale slovaque.

Graphique 3 :

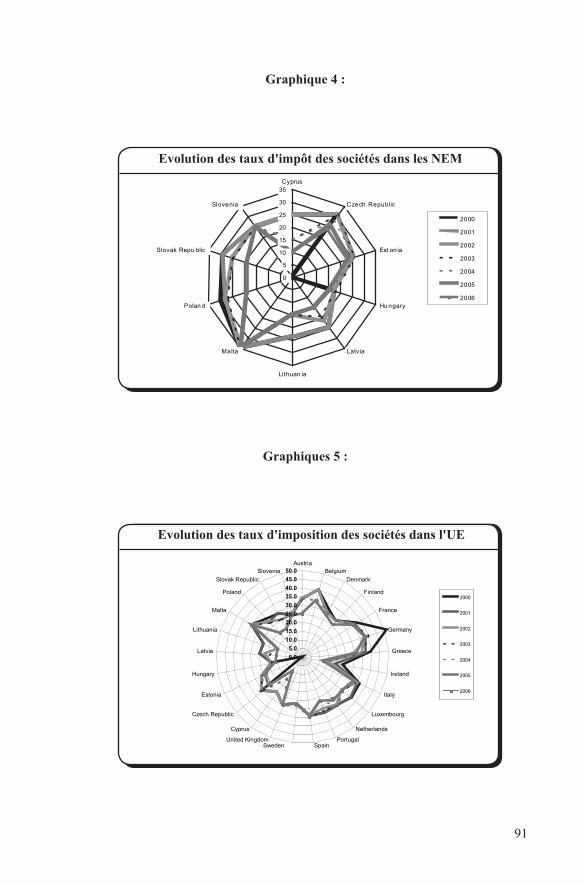

La comparaison avec l’évolution des taux d’impôt des sociétés dans les nouveaux Etats membres (Graphique 4) confirme la plus grande dispersion parmi ceux-ci.

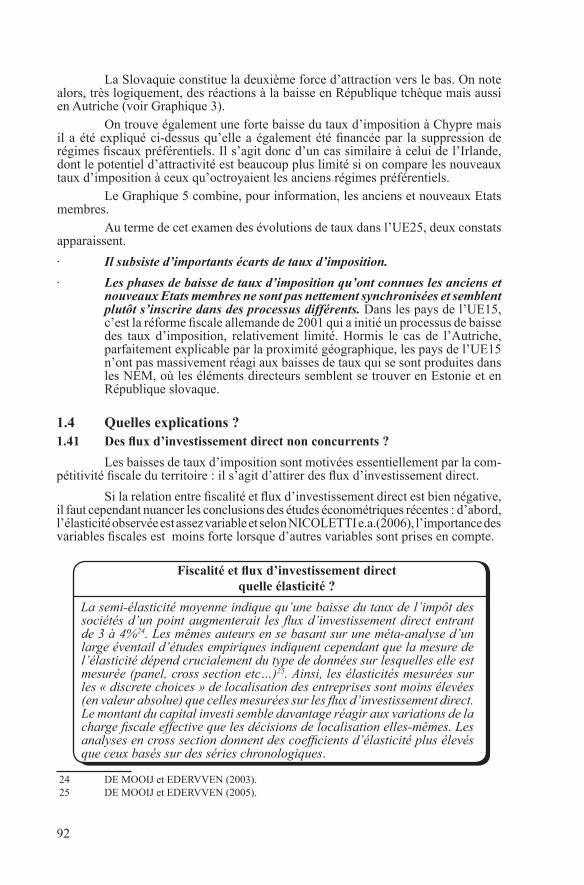

L’outsider est ici Malte qui garde un taux d’impôt des sociétés de 35%, ce qui est assez étrange au regard de son éloignement géographique. Le taux estonien repris sur le Graphique 4 est celui applicable aux bénéfices distribués. Sur l’entièreté de la période couverte par le graphique, les bénéfices réservés bénéficient d’un taux d’imposition nul. En plaçant l’Estonie à zéro sur le Graphique 5, on trouve effective-ment la principale force d’attraction vers le bas, qui contribue à la déformation de la ligne reliant les taux d’imposition. C’est logiquement dans les pays les plus proches (les autres pays baltes et la Pologne) qu’on trouve les répercussions les plus nettes.

0

10

20

30

40

50

60Austria

Belgium

Denmark

Finland

France

Germany

Greece

IrelandItaly

Luxembourg

Netherlands

Portugal

Spain

Sweden

UnitedKingdom

2000

2001

2002

2003

2004

2005

2006

Evolution des taux d'imposition des sociétés dans l'UE15

91

Graphique 4 :

Graphiques 5 :

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0Austria

Belgium

Denmark

Finland

France

Germany

Greece

Ireland

Italy

Luxembourg

Netherlands

PortugalSpainSweden UnitedKingdom

Cyprus

CzechRepublic

Estonia

Hungary

Latvia

Lithuania

Malta

Poland

SlovakRepublic

Slovenia

2000

2001

2002

2003

2004

2005

2006

05

101520253035Cyprus

Czech Republic

Est on ia

Hu ngary

Latvia

Lithuan ia

Malta

Polan d

SlovakRepu blic

Slovenia2000 2001 2002 2003 2004 2005 2006

Evolution des taux d'impôt des sociétés dans les NEM

Evolution des taux d'imposition des sociétés dans l'UE

92

La Slovaquie constitue la deuxième force d’attraction vers le bas. On note alors, très logiquement, des réactions à la baisse en République tchèque mais aussi en Autriche (voir Graphique 3). On trouve également une forte baisse du taux d’imposition à Chypre mais il a été expliqué ci-dessus qu’elle a également été financée par la suppression de régimes fiscaux préférentiels. Il s’agit donc d’un cas similaire à celui de l’Irlande, dont le potentiel d’attractivité est beaucoup plus limité si on compare les nouveaux taux d’imposition à ceux qu’octroyaient les anciens régimes préférentiels. Le Graphique 5 combine, pour information, les anciens et nouveaux Etats membres. Au terme de cet examen des évolutions de taux dans l’UE25, deux constats apparaissent.

· Il subsiste d’importants écarts de taux d’imposition.

· Les phases de baisse de taux d’imposition qu’ont connues les anciens et nouveaux Etats membres ne sont pas nettement synchronisées et semblent plutôt s’inscrire dans des processus différents. Dans les pays de l’UE15, c’est la réforme fiscale allemande de 2001 qui a initié un processus de baisse des taux d’imposition, relativement limité. Hormis le cas de l’Autriche, parfaitement explicable par la proximité géographique, les pays de l’UE15 n’ont pas massivement réagi aux baisses de taux qui se sont produites dans les NEM, où les éléments directeurs semblent se trouver en Estonie et en République slovaque.

1.4 Quelles explications ?1.41 Des flux d’investissement direct non concurrents ?

Les baisses de taux d’imposition sont motivées essentiellement par la com-pétitivité fiscale du territoire : il s’agit d’attirer des flux d’investissement direct.

Si la relation entre fiscalité et flux d’investissement direct est bien négative, il faut cependant nuancer les conclusions des études économétriques récentes : d’abord, l’élasticité observée est assez variable et selon NICOLETTI e.a.(2006), l’importance des variables fiscales est moins forte lorsque d’autres variables sont prises en compte.

24 DE MOOIJ et EDERVVEN (2003). 25 DE MOOIJ et EDERVVEN (2005).

Fiscalité et flux d’investissement directquelle élasticité ?

Lasemi-élasticitémoyenneindiquequ’unebaissedutauxdel’impôtdessociétés d’un point augmenterait les flux d’investissement direct entrant de3à4%24.Lesmêmesauteursensebasantsuruneméta-analysed’unlargeéventaild’étudesempiriquesindiquentcependantquelamesuredel’élasticitédépendcrucialementdutypededonnéessurlesquelleselleestmesurée(panel,crosssectionetc…)25.Ainsi,lesélasticitésmesuréessurles«discretechoices»delocalisationdesentreprisessontmoinsélevées(en valeur absolue) que celles mesurées sur les flux d’investissement direct. Lemontantducapitalinvestisembledavantageréagirauxvariationsdelacharge fiscale effective que les décisions de localisation elles-mêmes. Les analyses en cross section donnent des coefficients d’élasticité plus élevés queceuxbaséssurdessérieschronologiques.

93

Si les processus de baisse de taux constatés dans les anciens et les nouveaux Etats membres ne sont pas synchronisés, cela pourrait s’expliquer par le fait que les flux d’investissement direct entrants dans ces deux zones ne sont pas réellement concurrents.

Cette hypothèse peut être investiguée en partant du processus de décision des entreprises multinationales. Celui-ci se structure en quatre niveaux :

(a) Exporter ou produire localement ?

(b) Choix d’une zone géographique donnée

(c) Choix d’une localisation donnée

(d) Choix du niveau de l’investissement

La concurrence fiscale ne joue pas sur le (a). Elle peut jouer sur le (b) et le fera d’autant plus que les zones géographiques données sont similaires. Or, ce n’est pas encore le cas des NEM et des pays de l’UE15. Indépendamment d’une fiscalité en moyenne plus basse, il y a dans les NEM un potentiel de marché de plus forte croissance que dans les pays de l’UE15. Le processus de privatisation à vaste échelle était également un facteur d’attraction des investissements directs spécifique aux NEM. La concurrence fiscale joue par contre plus nettement sur le niveau (c) mais sans pour autant mettre automatiquement en concurrences les NEM et les pays de l’UE15.

On peut raisonnablement concevoir que les multinationales considèrent aujourd’hui des sous-ensembles de nouveaux Etats membres comme des entités. La décision d’investir dans une de ces entités (décision de niveau « b ») est basée sur des critères de taille de marché et de perspectives de croissance, et le choix de localisation à l’intérieur de ces pays (décision de niveau « c ») serait lui davantage fonction des charges fiscales comparées et d’autres considérations de coût de production.Dans un tel scénario, les pressions à la baisse sur les taux d’impôt des sociétés des pays de l’UE15 seraient moindres, sauf pour des petits pays proches des nouveaux Etats membres (l’Autriche par exemple).

Ce raisonnement est conforté par des études empiriques. Ainsi, selon BENASSY-QUERE et PRADY (2005), l’examen des flux d’investissement direct sur la période 1990-02 indique que la concurrence fiscale se ferait plus entre les anciens Etats membres qu’entre les nouveaux et anciens Etats membres. D’après LAHRECHE-REVIL (2005), les écarts de fiscalité statutaire ont un impact significatif et robuste sur les flux d’IDE dans l’UE15 mais on ne trouve pas d’impact significatif dans les nouveaux Etats membres. Les IDE entrants dans ce pays ne s’expliqueraient pas da-vantage par des facteurs tels les taux de changes réels ou les coûts salariaux unitaires qui expliquent pourtant les flux d’IDE dans les pays de l’UE15. L’explication suggérée est que ce sont les processus de privatisation qui étaient le principal facteur guidant les flux entrants d’IDE dans les nouveaux Etats membres. L’absence de réaction des pays de l’UE15 peut donc s’expliquer par le fait qu’ils n’étaient pas effectivement en concurrence avec les nouveaux Etats membres sur les flux d’investissement direct étranger (IDE).

La thèse des flux d’investissement direct non concurrents a donc une certaine crédibilité sur le passé. La reporter sur l’avenir est moins crédible car les facteurs qui l’expliquent dont le processus de privatisation vont cesser d’exercer leurs effets. On pourrait donc, au cours des prochaines années se trouver dans une situation plus concurrentielle sur les flux d’IDE, où le rôle des paramètres fiscaux pourrait s’accroître.

94

1.42 L’explication par la nouvelle économie géographique

Un autre explication possible est celle apportée par les modèles basés sur la nouvelle économie géographique. Celle-ci montre que les économies d’agglomération et les coûts de transport sont des déterminants majeurs de localisation des entreprises et que ceci confère aux grands pays une rente de localisation qui leur permet notam-ment de maintenir des taux d’impôt des sociétés plus élevés. Ceci ne vaut que si les coûts de transports ne sont ni prohibitifs ni nuls.

La relation entre les écarts de taux soutenables et le degré d’intégration (dont les coûts de transport sont une des traductions les plus visibles) serait en forme de « courbe de LAFFER » et, toujours selon BENASSY-QUERE et PRADY (2005), la plupart des pays de l’UE25 se trouveraient encore en deçà du seuil critique au-delà duquel les progrès de l’intégration diminuent la soutenabilité des écarts de taux d’imposition.

1.43 Peut-on conclure à un processus généralisé de concurrence fiscale ?

Peut-on déduire de ces évolutions de taux l’existence d’un processus de concurrence fiscale ? Différentes études économétriques portant sur des périodes antérieures ont conclu en ce sens, la plus récente étant celle de REDONAO (2003). On serait tenté de conclure qu’a fortiori, s’il en a été ainsi dans une période de moindre intégration des marchés et de moindre baisse des taux, il en est forcément de même sur les années récentes. Mais les résultats de LAHRECHE-REVIL (2005) incitent à la prudence : si les NEM n’étaient pas les concurrents des pays de l’UE15, les fortes baisses enregistrées dans certains NEM ne devaient pas nécessairement provoquer de réactions en chaîne dans les pays de l’UE15. L’examen des situations individuelles donne du crédit à cette contre-thèse, vu que seule l’Autriche semble avoir réagi aux évolutions dans les NEM. En final, si on constate effectivement sur la période 2000-06 des mouvements de baisse des taux d’imposition, il semble exagéré à ce stade de généraliser les quelques phases de réactions en chaîne qui sont ici constatées en un processus global de concurrence fiscale à la baisse.

1.5 Quel impact sur les recettes fiscales ?

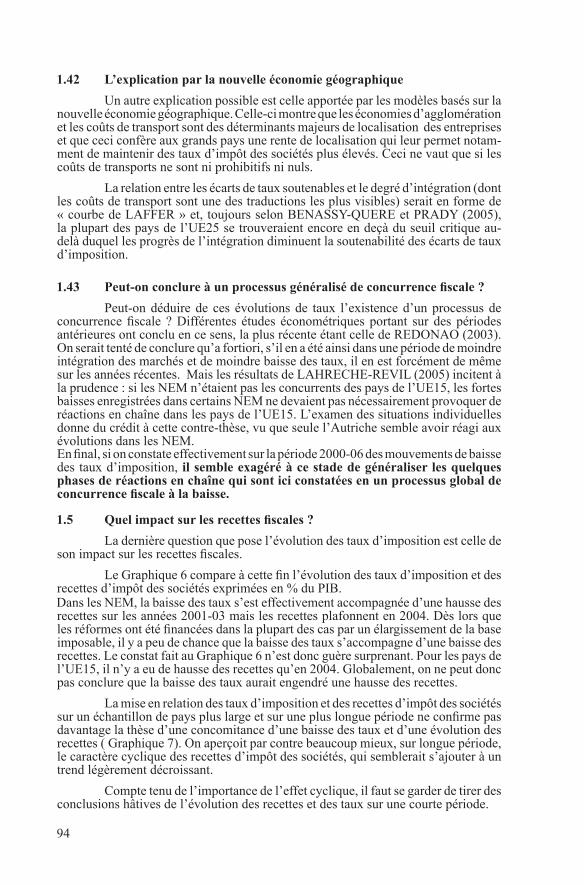

La dernière question que pose l’évolution des taux d’imposition est celle de son impact sur les recettes fiscales.

Le Graphique 6 compare à cette fin l’évolution des taux d’imposition et des recettes d’impôt des sociétés exprimées en % du PIB. Dans les NEM, la baisse des taux s’est effectivement accompagnée d’une hausse des recettes sur les années 2001-03 mais les recettes plafonnent en 2004. Dès lors que les réformes ont été financées dans la plupart des cas par un élargissement de la base imposable, il y a peu de chance que la baisse des taux s’accompagne d’une baisse des recettes. Le constat fait au Graphique 6 n’est donc guère surprenant. Pour les pays de l’UE15, il n’y a eu de hausse des recettes qu’en 2004. Globalement, on ne peut donc pas conclure que la baisse des taux aurait engendré une hausse des recettes.

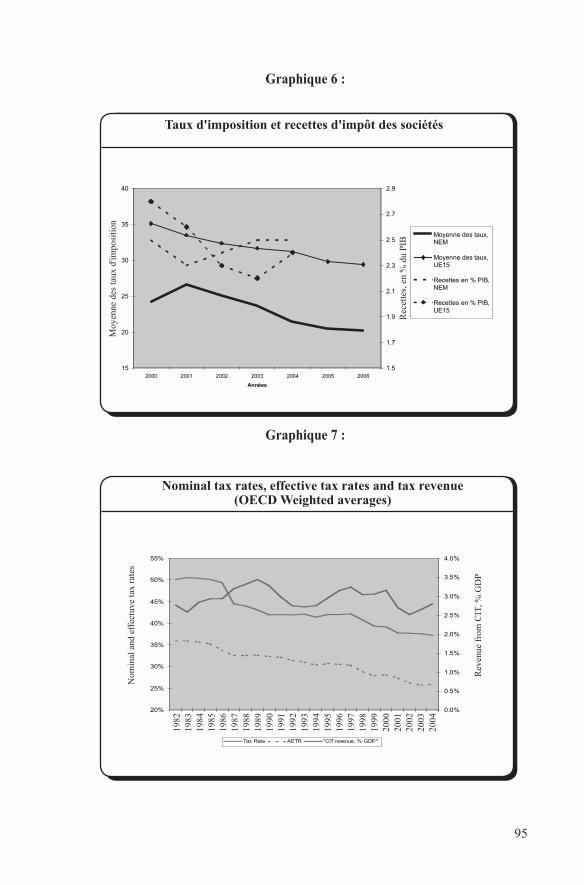

La mise en relation des taux d’imposition et des recettes d’impôt des sociétés sur un échantillon de pays plus large et sur une plus longue période ne confirme pas davantage la thèse d’une concomitance d’une baisse des taux et d’une évolution des recettes ( Graphique 7). On aperçoit par contre beaucoup mieux, sur longue période, le caractère cyclique des recettes d’impôt des sociétés, qui semblerait s’ajouter à un trend légèrement décroissant.

Compte tenu de l’importance de l’effet cyclique, il faut se garder de tirer des conclusions hâtives de l’évolution des recettes et des taux sur une courte période.

95

Graphique 6 :

Graphique 7 :

Taux d'imposition et recettes d'impôt des sociétés

15

20

25

30

35

40

2000 2001 2002 2003 2004 2005 2006

Années

1.5

1.7

1.9

2.1

2.3

2.5

2.7

2.9

Moyennedestaux,NEM

Moyennedestaux,UE15

Recettesen%PIB,NEM

Recettesen%PIB,UE15

Rec

ette

s, e

n %

du

PIB

Moy

enne

des

taux

d'im

posi

tion

Nominal tax rates, effective tax rates and tax revenue(OECD Weighted averages)

20%

25%

30%

35%

40%

45%

50%

55%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

TaxRate AETR "CITrevenue,%GDP"

Rev

enue

fro

m C

IT, %

GD

P

Nom

inal

and

eff

ectu

ve ta

x ra

tes

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

96

1.6 Vers de nouvelles baisses?

La « course vers le bas » est parfois présentée comme inéluctable et les gouvernements des pays occidentaux, dont les taux sont globalement plus élevés, sont donc pressés de les réduire. Ce discours est largement celui des lobbyistes des milieux d’affaire26. Il va de soi que, même si elle n’est pas nécessaire, une baisse du taux de l’impôt des sociétés est toujours bonne à prendre…

L’examen des facteurs explicatifs des évolutions récentes donne du crédit à la thèse d’une nouvelle course vers le bas : les flux d’investissement direct vont devenir davantage concurrents et l’intégration croissante pourrait faire disparaître la « rente du centre ». L’intégration pourrait toutefois être contrecarrée par une hausse des coûts de transport qui peut provenir soit d’une hausse des prix de l’énergie, soit d’une politique de hausse de taxation du transport routier, dans le cadre de la lutte contre l’effet de serre.

Une « course vers le bas » devrait cependant être financée. L’évolution des taux et des recettes au cours des années antérieures rend peu crédible la thèse de l’autofinancement de la baisse des taux par un effet du type « courbe de LAFFER ». Les possibilités de « financement interne » à l’impôt des sociétés ne sont pas inépui-sables et ont déjà été largement utilisées : la suppression des régimes préférentiels dans le cadre du Code de conduite est un « one-shot » et l’élargissement de la base imposable a ses limites, d’autant plus qu’on constate sur les dernières années un maintien du recours aux incitations fiscales, même si elles sont plus ciblées27.

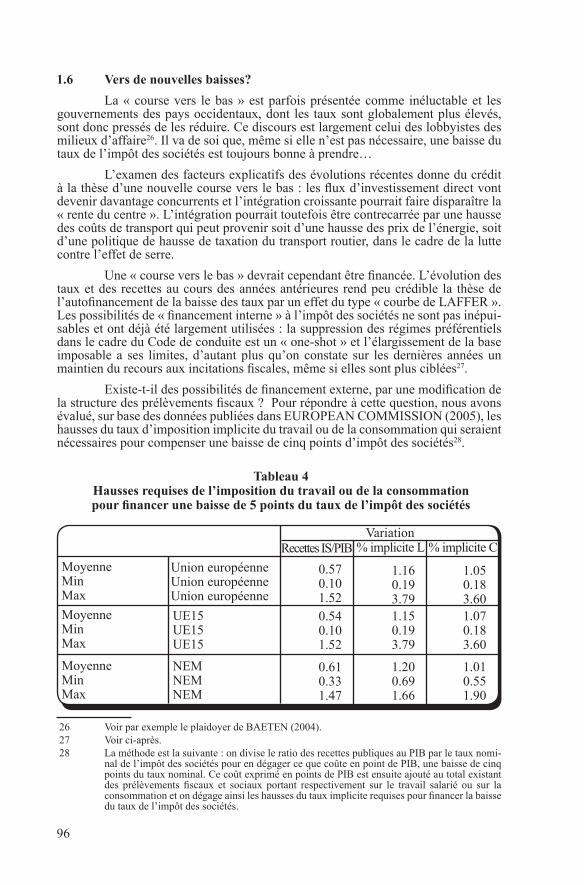

Existe-t-il des possibilités de financement externe, par une modification de la structure des prélèvements fiscaux ? Pour répondre à cette question, nous avons évalué, sur base des données publiées dans EUROPEAN COMMISSION (2005), les hausses du taux d’imposition implicite du travail ou de la consommation qui seraient nécessaires pour compenser une baisse de cinq points d’impôt des sociétés28.

26 Voir par exemple le plaidoyer de BAETEN (2004). 27 Voir ci-après. 28 La méthode est la suivante : on divise le ratio des recettes publiques au PIB par le taux nomi-

nal de l’impôt des sociétés pour en dégager ce que coûte en point de PIB, une baisse de cinq points du taux nominal. Ce coût exprimé en points de PIB est ensuite ajouté au total existant des prélèvements fiscaux et sociaux portant respectivement sur le travail salarié ou sur la consommation et on dégage ainsi les hausses du taux implicite requises pour financer la baisse du taux de l’impôt des sociétés.

MoyenneMinMax

MoyenneMinMax

MoyenneMinMax

Union européenneUnion européenneUnion européenne

UE15UE15UE15

NEMNEMNEM

0.570.101.520.540.101.52

0.610.331.47

1.160.193.791.150.193.79

1.200.691.66

1.050.183.601.070.183.60

1.010.551.90

Recettes IS/PIB % implicite L % implicite CVariation

Tableau 4Hausses requises de l’imposition du travail ou de la consommationpour financer une baisse de 5 points du taux de l’impôt des sociétés

97

Les implications d’une baisse de l’impôt des sociétés sur les recettes sont dans des ordres de grandeur relativement comparables dans les anciens et nouveaux Etats membres. Ainsi une baisse de 5 points de l’impôt des sociétés coûterait 0,54 point de PIB en moyenne dans les pays de l’UE15 et 0.61 point en moyenne dans les nouveaux Etats membres.

Les implications sont en moyenne assez similaires sur l’imposition du travail salarié ou de la consommation. Si le report de la charge fiscale se fait sur le travail salarié, la hausse du taux implicite requise est de 1,15 point en moyenne pour l’UE15, dans un intervalle de 0,19 à 3,79. Pour les nouveaux Etats membres, elle est de 1,20 en moyenne dans un intervalle nettement plus étroit. Un tel report de la charge fiscale, s’il est compatible avec les modèles de prédiction basés sur la poursuite de la concur-rence fiscale, ne l’est guère avec les grandes orientations de politique économique qui prônent constamment une baisse de la pression fiscale sur le travail.

Si la charge fiscale est reportée sur la consommation, la majoration requise du taux implicite est moindre et est de l’ordre d’un point, tant pour les anciens que pour les nouveaux Etats membres. Ces hausses du taux implicite de la consommation sont parfaitement acceptables et semblent d’autant plus à portée de la main pour les nouveaux Etats membres qu’ils doivent encore, dans certains cas, s’aligner sur les standards européens en matière de TVA et d’accises.

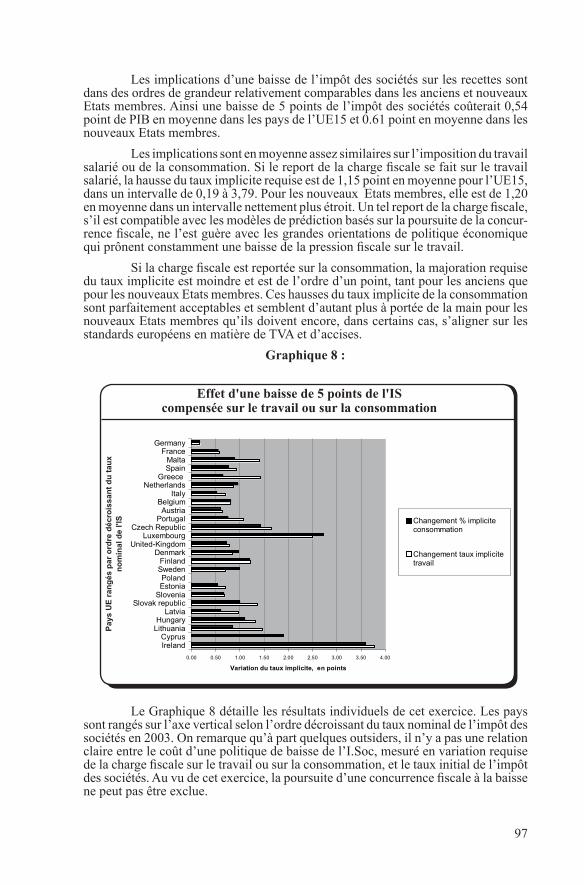

Graphique 8 :

Le Graphique 8 détaille les résultats individuels de cet exercice. Les pays sont rangés sur l’axe vertical selon l’ordre décroissant du taux nominal de l’impôt des sociétés en 2003. On remarque qu’à part quelques outsiders, il n’y a pas une relation claire entre le coût d’une politique de baisse de l’I.Soc, mesuré en variation requise de la charge fiscale sur le travail ou sur la consommation, et le taux initial de l’impôt des sociétés. Au vu de cet exercice, la poursuite d’une concurrence fiscale à la baisse ne peut pas être exclue.

0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00

IrelandCyprus

LithuaniaHungary

LatviaSlovakrepublic

SloveniaEstoniaPoland

SwedenFinland

DenmarkUnited-Kingdom

LuxembourgCzechRepublic

PortugalAustria

BelgiumItaly

NetherlandsGreece

SpainMalta

FranceGermany

Variation du taux implicite, en points

Changement%impliciteconsommation

Changementtauximplicitetravail

Pay

s U

E r

ang

és p

ar o

rdre

déc

rois

san

t d

u t

aux

no

min

al d

e l'I

S

Effet d'une baisse de 5 points de l'IScompensée sur le travail ou sur la consommation

98

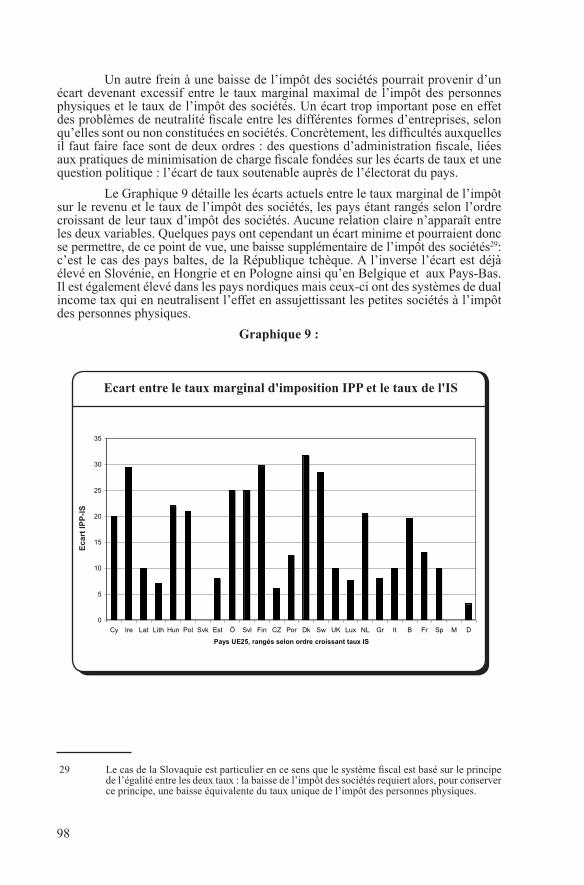

Un autre frein à une baisse de l’impôt des sociétés pourrait provenir d’un écart devenant excessif entre le taux marginal maximal de l’impôt des personnes physiques et le taux de l’impôt des sociétés. Un écart trop important pose en effet des problèmes de neutralité fiscale entre les différentes formes d’entreprises, selon qu’elles sont ou non constituées en sociétés. Concrètement, les difficultés auxquelles il faut faire face sont de deux ordres : des questions d’administration fiscale, liées aux pratiques de minimisation de charge fiscale fondées sur les écarts de taux et une question politique : l’écart de taux soutenable auprès de l’électorat du pays.

Le Graphique 9 détaille les écarts actuels entre le taux marginal de l’impôt sur le revenu et le taux de l’impôt des sociétés, les pays étant rangés selon l’ordre croissant de leur taux d’impôt des sociétés. Aucune relation claire n’apparaît entre les deux variables. Quelques pays ont cependant un écart minime et pourraient donc se permettre, de ce point de vue, une baisse supplémentaire de l’impôt des sociétés29: c’est le cas des pays baltes, de la République tchèque. A l’inverse l’écart est déjà élevé en Slovénie, en Hongrie et en Pologne ainsi qu’en Belgique et aux Pays-Bas. Il est également élevé dans les pays nordiques mais ceux-ci ont des systèmes de dual income tax qui en neutralisent l’effet en assujettissant les petites sociétés à l’impôt des personnes physiques.

Graphique 9 :

29 Le cas de la Slovaquie est particulier en ce sens que le système fiscal est basé sur le principe de l’égalité entre les deux taux : la baisse de l’impôt des sociétés requiert alors, pour conserver ce principe, une baisse équivalente du taux unique de l’impôt des personnes physiques.

0

5

10

15

20

25

30

35

Cy Ire Lat Lith Hun Pol Svk Est Ö Svl Fin CZ Por Dk Sw UK Lux NL Gr It B Fr Sp M D

Pays UE25, rangés selon ordre croissant taux IS

Eca

rt IP

P-I

S

Ecart entre le taux marginal d'imposition IPP et le taux de l'IS

99

Il y a donc un certain nombre d’éléments qui rendent plausible le scénario d’une baisse des taux d’imposition et de la concurrence fiscale.

La baisse des taux d’imposition peut permettre d’attirer des investissements directs étrangers supplémentaires quoique les risques soient très élevés qu’une stratégie non-coopérative se traduise in fine, au niveau de l’ensemble de l’Union européenne, par un jeu à somme nulle.Si on intègre les risques de déformation de la structure des prélèvements fiscaux, le jeu pourrait même être à somme négative. En effet, un des principaux dangers d’une concurrence fiscale à la baisse est de modifier la structure des prélèvements en reportant la charge fiscale globale sur les facteurs fixes, ou de limiter fortement les possibilités de baisser la pression fiscale sur le travail, ce qui est cependant hautement souhaitable dans le cadre de la politique de l’emploi.

2. Vers une base d’imposition commune ?

La deuxième question traitée dans cet article est celle de la convergence des bases imposables. La Commission européenne a en effet initié des discussions sur une base taxable commune, dans la foulée de sa communication de 2001.

Notre but n’est pas ici de discuter l’opportunité d’une base d’imposition commune mais simplement de faire une étude comparative de ce que sont actuellement les bases imposables en vue d’éclairer sur le chemin à parcourir et sur la probabilité de définition d’une base taxable commune.

Nous nous concentrerons d’abord sur les caractéristiques du « système de référence ». Ce concept est repris des modalités de définition des dépenses fiscales et permet de séparer, moyennant une inévitable zone intermédiaire, les dispositions incitatives et/ou dérogatoires des éléments-clés du système : quelles que soient les options retenues pour les dispositions incitatives, tout système d’impôt des sociétés doit permettre la déductibilité des charges, l’amortissement des investissements30, la déduction des pertes et l’élimination de la double imposition : avec le taux d’imposition, ces dispositions constituent le « système de référence ». Par la suite, nous traiterons le cas des incitants fiscaux en faveur de la R-D qui sont clairement des dispositions incitatives et/ou dérogatoires.

Entre ces deux concepts que sont le système de référence et les dispositions incitatives et/ou dérogatoires, les aides à l’investissement constituent une «zone grise». Certaines sont de portée générale, d’autres sont ciblées directement ou indirectement sur certaines catégories d’investisseurs. Vu la sensibilité politique de ces éléments de la base taxable, nous les intégrerons dans la comparaison.

La problématique des aides à l’investissement ont toutefois un aspect spéci-fique qui oblige à les traiter : il existe déjà un cadre commun. Celui-ci est défini à la fois par les régles de concurrence31 et par le Code de conduite en matière de fiscalité des entreprises. C’est pourquoi nous les traiterons séparément des éléments du « système de référence ».

2.1 La comparaison des éléments du système de référence

2.11 Déductibilité des charges et provisions La plupart des pays européens basent la détermination du bénéfice imposable sur les pratiques comptables. On peut donc considérer que ceux-ci constituent le point de départ d’une base

30 Hormis le cas d’une cash flow tax où c’est l’intégralité de l’investissement qui est déductible. 31 Articles 81 à 89 du Traité sur l’Union Européenne.

100

commune. Dès lors que le bénéfice comptable est le point de départ de la détermina-tion du bénéfice imposable, la déductibilité des charges et des provisions est la règle de base. Enumérer toutes les exceptions ponctuelles serait fastidieux et nous nous en tiendrons ici à deux éléments dont il est reconnu qu’ils peuvent avoir une importance dans les comparaisons internationales : la déductibilité des cotisations pour pensions complémentaires et la déductibilité des provisions pour créances douteuses.

A. COTISATIONS POUR PENSIONS COMPLEMENTAIRES

La déductibilité des cotisations pour pensions complémentaires semble être une règle d’application générale. Très peu de pays mettent des limites quantitatives à ce type de déductions.

B. LES PROVISIONS POUR CRÉANCES DOUTEUSES

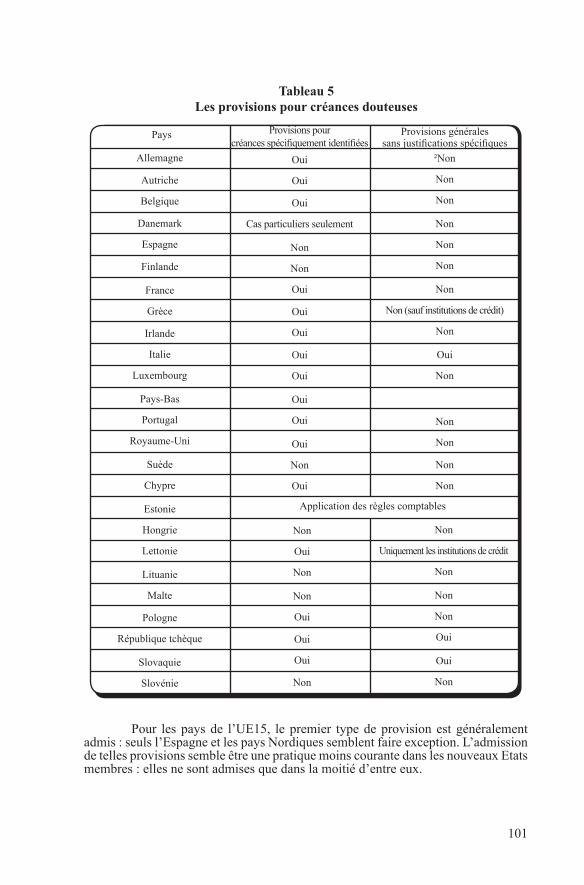

Le Tableau 5 détaille les modalités de provisions pour créances douteuses dans les pays européens, en distinguant le cas des provisions pour des créances nom-mément désignées et justifiées sur base individuelle des provisions pour créances douteuses « d’ordre général », basées sur des coefficients appliqués au volume total des créances ou du chiffre d’affaires, sans qu’il soit requis dans ce cas de justification individuelle.

101

Allemagne

Autriche

Belgique

Danemark

Espagne

Finlande

France

Grèce

Irlande

Italie

Luxembourg

Pays-Bas

Portugal

Royaume-Uni

Suède

Chypre

Estonie

Hongrie

Lettonie

Lituanie

Malte

Pologne

République tchèque

Slovaquie

Slovénie

Oui

Oui

Oui

Cas particuliers seulement

Non

Non

Oui

Oui

Oui

Oui

Oui

Oui

Oui

Oui

Non

Oui

Application des règles comptables

Non

Oui

Non

Non

Oui

Oui

Oui

Non

²Non

Non

Non

Non

Non

Non

Non

Non (sauf institutions de crédit)

Non

Oui

Non

Non

Non

Non

Non

Non

Uniquement les institutions de crédit

Non

Non

Non

Oui

Oui

Non

Pays Provisions pour créances spécifiquement identifiées

Provisions généralessans justifications spécifiques

Tableau 5Les provisions pour créances douteuses

Pour les pays de l’UE15, le premier type de provision est généralement admis : seuls l’Espagne et les pays Nordiques semblent faire exception. L’admission de telles provisions semble être une pratique moins courante dans les nouveaux Etats membres : elles ne sont admises que dans la moitié d’entre eux.

102

2.12 Les amortissements

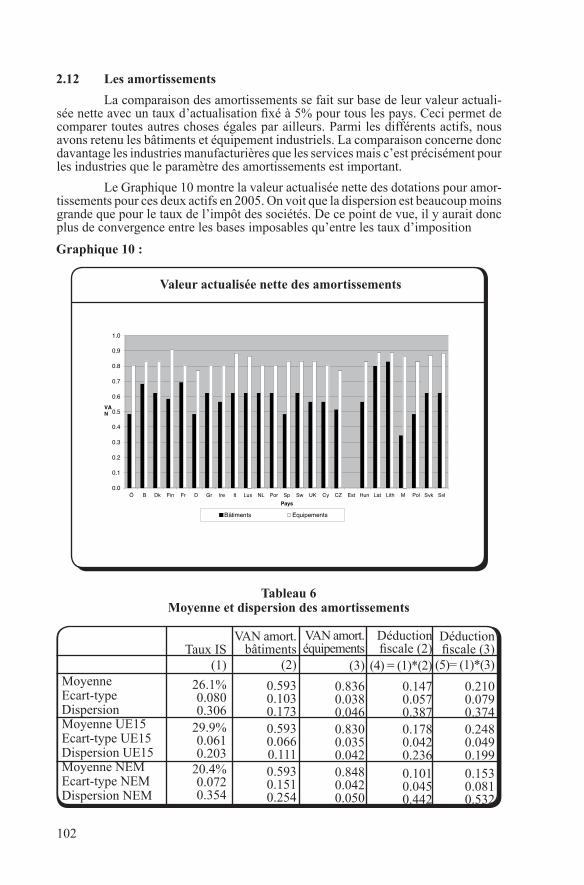

La comparaison des amortissements se fait sur base de leur valeur actuali-sée nette avec un taux d’actualisation fixé à 5% pour tous les pays. Ceci permet de comparer toutes autres choses égales par ailleurs. Parmi les différents actifs, nous avons retenu les bâtiments et équipement industriels. La comparaison concerne donc davantage les industries manufacturières que les services mais c’est précisément pour les industries que le paramètre des amortissements est important.

Le Graphique 10 montre la valeur actualisée nette des dotations pour amor-tissements pour ces deux actifs en 2005. On voit que la dispersion est beaucoup moins grande que pour le taux de l’impôt des sociétés. De ce point de vue, il y aurait donc plus de convergence entre les bases imposables qu’entre les taux d’imposition

Graphique 10 :

Valeur actualisée nette des amortissements

MoyenneEcart-typeDispersionMoyenne UE15Ecart-type UE15Dispersion UE15Moyenne NEMEcart-type NEMDispersion NEM

Taux IS(1)

26.1%0.0800.306

29.9%0.0610.203

20.4%0.0720.354

VAN amort.bâtiments

(2)

0.5930.1030.1730.5930.0660.1110.5930.1510.254

VAN amort.équipements

(3)

0.8360.0380.0460.8300.0350.0420.8480.0420.050

Déductionfiscale (2)

(4) = (1)*(2)

0.1470.0570.3870.1780.0420.2360.1010.0450.442

Déductionfiscale (3)

(5)= (1)*(3)

0.2100.0790.3740.2480.0490.1990.1530.0810.532

Tableau 6Moyenne et dispersion des amortissements

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

Ö B Dk Fin Fr D Gr Ire It Lux NL Por Sp Sw UK Cy CZ Est Hun Lat Lith M Pol Svk SvlPays

VAN

Bâtiments Equipements

103

La moindre dispersion de la valeur actualisée nette des amortissements est confirmée par les paramètres statistiques rassemblés au Tableau 6. Pour l’ensemble de l’Union européenne, le coefficient de dispersion de la valeur actualisée nette des amortissements n’est que de 0,046 pour les équipements industriels et de 0,173 pour les bâtiments industriels, contre un indicateur de dispersion de 0,306 pour les taux nominaux d’imposition. On remarquera également qu’en moyenne les amortissements ne sont pas plus favorables dans les nouveaux Etats membres que dans les anciens. La situation des nouveaux Etats membres est cependant plus différenciée, surtout pour les bâtiments industriels. La Lituanie et la Lettonie ont des dotations aux amortissements particulièrement favorables pour les bâtiments industriels.

L’avantage qu’une société retire des dotations d’amortissement est fonction du taux de l’impôt des sociétés : plus celui-ci est élevé, plus l’avantage est important. Cet avantage est calculé dans les deux dernières colonnes du Tableau 6 où les do-tations pour amortissements sont multipliées par le taux de l’impôt des sociétés. La dispersion des avantages fiscaux est logiquement plus importante que la dispersion de la valeur actualisée nette des amortissements, vu la forte disparité des taux d’im-position. L’avantage fiscal des amortissements est donc moindre dans les nouveaux Etats, où les taux d’imposition sont généralement plus bas. Ainsi, pour les bâtiments industriels, il est de 0,101 contre 0,178 dans l’UE15. La dispersion des avantages fiscaux liés aux amortissements y est plus forte, notamment du fait de la plus grande dispersion des taux d’imposition.

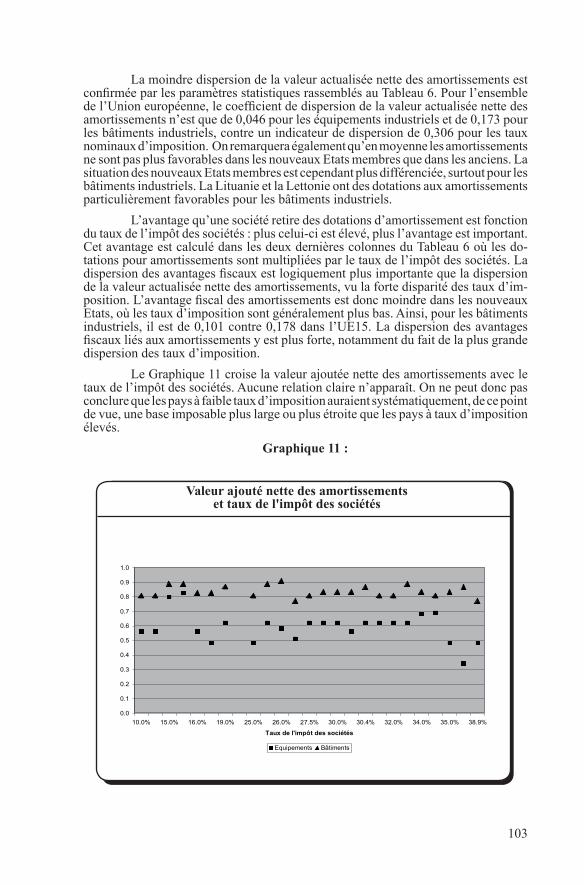

Le Graphique 11 croise la valeur ajoutée nette des amortissements avec le taux de l’impôt des sociétés. Aucune relation claire n’apparaît. On ne peut donc pas conclure que les pays à faible taux d’imposition auraient systématiquement, de ce point de vue, une base imposable plus large ou plus étroite que les pays à taux d’imposition élevés.

Graphique 11 :

Valeur ajouté nette des amortissementset taux de l'impôt des sociétés

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

10.0% 15.0% 16.0% 19.0% 25.0% 26.0% 27.5% 30.0% 30.4% 32.0% 34.0% 35.0% 38.9%

Taux de l'impôt des sociétés

Equipements Bâtiments

104

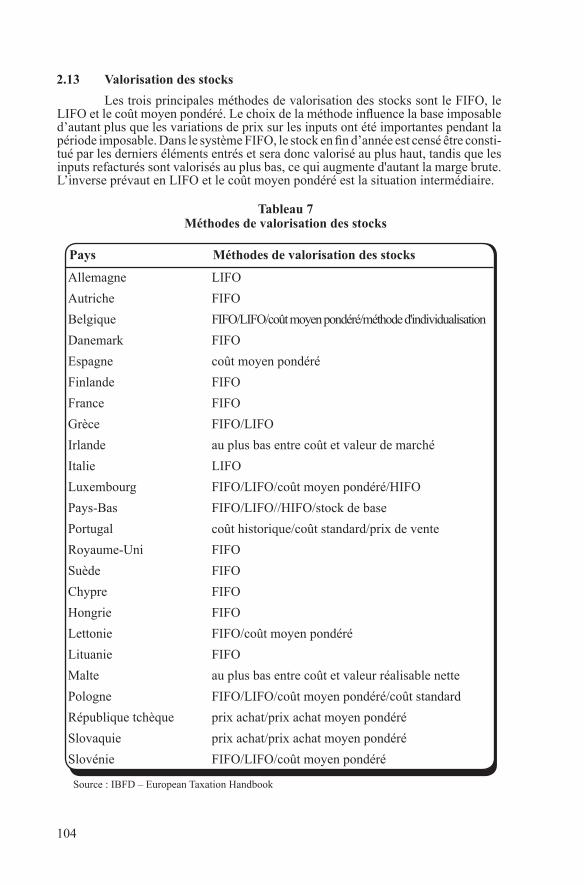

2.13 Valorisation des stocks

Les trois principales méthodes de valorisation des stocks sont le FIFO, le LIFO et le coût moyen pondéré. Le choix de la méthode influence la base imposable d’autant plus que les variations de prix sur les inputs ont été importantes pendant la période imposable. Dans le système FIFO, le stock en fin d’année est censé être consti-tué par les derniers éléments entrés et sera donc valorisé au plus haut, tandis que les inputs refacturés sont valorisés au plus bas, ce qui augmente d'autant la marge brute. L’inverse prévaut en LIFO et le coût moyen pondéré est la situation intermédiaire.

Allemagne LIFO

Autriche FIFO

Belgique FIFO/LIFO/coût moyen pondéré/méthode d'individualisation

Danemark FIFO

Espagne coût moyen pondéré

Finlande FIFO

France FIFO

Grèce FIFO/LIFO

Irlande au plus bas entre coût et valeur de marché

Italie LIFO

Luxembourg FIFO/LIFO/coût moyen pondéré/HIFO

Pays-Bas FIFO/LIFO//HIFO/stock de base

Portugal coût historique/coût standard/prix de vente

Royaume-Uni FIFO

Suède FIFO

Chypre FIFO

Hongrie FIFO

Lettonie FIFO/coût moyen pondéré

Lituanie FIFO

Malte au plus bas entre coût et valeur réalisable nette

Pologne FIFO/LIFO/coût moyen pondéré/coût standard

République tchèque prix achat/prix achat moyen pondéré

Slovaquie prix achat/prix achat moyen pondéré

Slovénie FIFO/LIFO/coût moyen pondéré

Source : IBFD – European Taxation Handbook

Pays Méthodes de valorisation des stocks

Tableau 7Méthodes de valorisation des stocks

105

La règle FIFO est largement répandue et pourrait donc constituer le point de référence d’une base commune. Cette méthode est d’ailleurs considérée comme un standard comptable référentiel. L’Allemagne et l’Italie sont les seuls pays qui sont à l’opposé.

2.14 La récupération des pertes

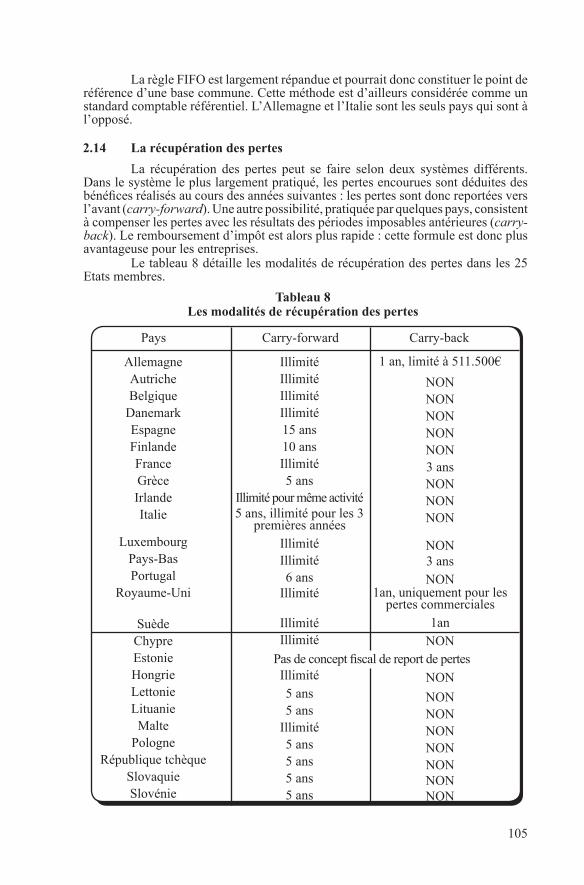

La récupération des pertes peut se faire selon deux systèmes différents. Dans le système le plus largement pratiqué, les pertes encourues sont déduites des bénéfices réalisés au cours des années suivantes : les pertes sont donc reportées vers l’avant (carry-forward). Une autre possibilité, pratiquée par quelques pays, consistent à compenser les pertes avec les résultats des périodes imposables antérieures (carry-back). Le remboursement d’impôt est alors plus rapide : cette formule est donc plus avantageuse pour les entreprises. Le tableau 8 détaille les modalités de récupération des pertes dans les 25 Etats membres.

AllemagneAutricheBelgique

DanemarkEspagneFinlandeFranceGrèceIrlandeItalie

LuxembourgPays-BasPortugal

Royaume-Uni

SuèdeChypreEstonieHongrieLettonieLituanieMalte

PologneRépublique tchèque

SlovaquieSlovénie

IllimitéIllimitéIllimitéIllimité15 ans10 ansIllimité5 ans

Illimité pour même activité5 ans, illimité pour les 3

premières annéesIllimitéIllimité6 ans

Illimité

IllimitéIllimité

Illimité5 ans5 ans

Illimité5 ans5 ans5 ans5 ans

1 an, limité à 511.500€

NONNONNONNONNON3 ansNONNONNON

NON3 ansNON

1an, uniquement pour les pertes commerciales

1anNON

NON

NONNONNONNONNONNONNON

Pas de concept fiscal de report de pertes

Pays Carry-forward Carry-back

Tableau 8Les modalités de récupération des pertes

106

Un net clivage apparaît entre l’UE15 et les nouveaux Etats membres. Dans l’UE15, c’est le report illimité sur les périodes imposables suivantes qui est la règle générale. Seuls l’Espagne, la Finlande, la Grèce, l’Italie et le Portugal limitent la période de récupération des pertes dans le temps et il n’y a que la Grèce qui impose strictement une limite de 5 ans.Cette limite de 5 ans est par contre majoritairement pratiquée dans les nouveaux Etats membres. De plus, aucun d’entre eux n’autorise le carry-back alors que celui-ci reste admis dans 5 pays de l’UE15.

Les modalités de récupération des pertes sont donc plus restrictives dans les nouveaux Etats membres, ce qui y contribue à l’élargissement de la base imposa-ble.

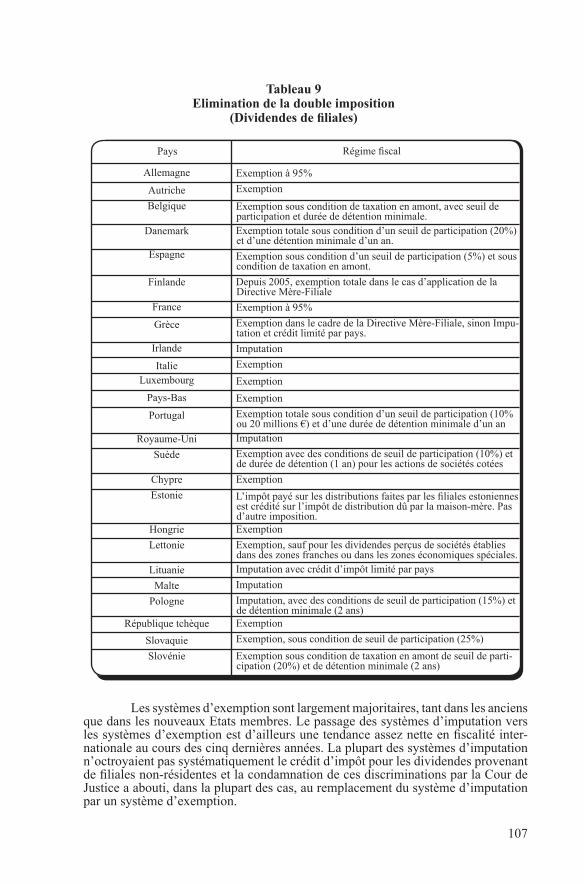

2.15 Mesures d’élimination de la double imposition

Les modalités d’élimination de la double imposition sont souvent complexes: l’article 203 CIR qui règle chez nous, en droit interne, les conditions d’application de la déduction pour Revenus Définitivement taxés (RDT) n’est pas un exemple de simplicité. La comparaison qui est faite au Tableau 9 se limite aux règles générales applicables aux dividendes provenant de filiales résidentes ou d’un autre Etat membre de l’Union européenne, aucune discrimination à l’encontre des autres Etats membres n’étant permise.

107

Exemption à 95%

Exemption

Exemption sous condition de taxation en amont, avec seuil de participation et durée de détention minimale.Exemption totale sous condition d’un seuil de participation (20%) et d’une détention minimale d’un an.

Exemption sous condition d’un seuil de participation (5%) et sous condition de taxation en amont.

Depuis 2005, exemption totale dans le cas d’application de la Directive Mère-Filiale

Exemption à 95%

Exemption dans le cadre de la Directive Mère-Filiale, sinon Impu-tation et crédit limité par pays.

Imputation

Exemption

Exemption

Exemption

Exemption totale sous condition d’un seuil de participation (10% ou 20 millions €) et d’une durée de détention minimale d’un anImputation

Exemption avec des conditions de seuil de participation (10%) et de durée de détention (1 an) pour les actions de sociétés cotées

Exemption

L’impôt payé sur les distributions faites par les filiales estoniennes est crédité sur l’impôt de distribution dû par la maison-mère. Pas d’autre imposition. Exemption

Exemption, sauf pour les dividendes perçus de sociétés établies dans des zones franches ou dans les zones économiques spéciales.Imputation avec crédit d’impôt limité par pays

Imputation

Imputation, avec des conditions de seuil de participation (15%) et de détention minimale (2 ans)Exemption

Exemption, sous condition de seuil de participation (25%)

Exemption sous condition de taxation en amont de seuil de parti-cipation (20%) et de détention minimale (2 ans)

Pays Régime fiscal

Les systèmes d’exemption sont largement majoritaires, tant dans les anciens que dans les nouveaux Etats membres. Le passage des systèmes d’imputation vers les systèmes d’exemption est d’ailleurs une tendance assez nette en fiscalité inter-nationale au cours des cinq dernières années. La plupart des systèmes d’imputation n’octroyaient pas systématiquement le crédit d’impôt pour les dividendes provenant de filiales non-résidentes et la condamnation de ces discriminations par la Cour de Justice a abouti, dans la plupart des cas, au remplacement du système d’imputation par un système d’exemption.

Allemagne

Autriche

Belgique

Danemark

Espagne

Finlande

France

Grèce

Irlande

ItalieLuxembourg

Pays-Bas

Portugal

Royaume-Uni

Suède

Chypre

Estonie

Hongrie

Lettonie

Lituanie

Malte

Pologne

République tchèque

Slovaquie

Slovénie

Tableau 9Elimination de la double imposition

(Dividendes de filiales)

108

Si les systèmes d’exemption se sont ainsi généralisés, leurs modalités ne sont pas pour autant similaires. La Directive Mère-Filiale donne certes un cadre commun mais autorise des conditions de seuil de participation, de durée de détention ou en-core de taxation en amont, pour autant que ces conditions s’appliquent de manière similaire entre pays européens. On remarquera en parcourant le Tableau 9 que ces conditions ne sont pas systématiques et que lorsqu’elles sont présentes, elles sont stipulées différemment. Ainsi, le seuil de participation est ainsi de 5% en Belgique et en Espagne, de 10% au Portugal, de 15% en Pologne, de 20% au Danemark et de 25% en Slovaquie.

Tant les conditions d’octroi de l’exemption que les modalités pratiques d’un système d’imputation sont des éléments importants dans la politique fiscale d’un pays. Au-delà du choix fondamental entre neutralité à l’exportation ou à l’importation de capitaux, le filtrage qu’opèrent les modalités pratiques reflète souvent l’équilibre entre des objectifs contradictoires : la neutralité de l’impôt obtenue par l’élimination de la double imposition, les mesures anti-abus pour éviter la double non-imposition (cf. les conditions de taxation en amont) et dans certains cas la compétitivité des régimes nationaux de Holdings. Ce n’est pas un hasard si l’OCDE ; génitrice et gardienne de la « convention-modèle d’élimination de la double imposition », a examiné les régimes de Holdings de ses Etats membres dans le cadre de ses travaux sur la concurrence fiscale dommageable.

Dans ce domaine, la multiplicité des préoccupations politiques, souvent contradictoires, rend particulièrement difficile la définition d’un système commun. Ce constat serait plus net encore si l’analyse était étendue « aux revenus passifs » ou encore au traitement des « revenus actifs » réalisés dans des établissements sta-bles.

La base taxable commune sera consolidée : dans le périmètre de consolida-tion, l’opération revient à remplacer les systèmes existants d’élimination de la double imposition par une taxation du bénéfice consolidé à un taux unique, qui sera celui du pays de résidence de l’entité consolidée, quelle que soit la localisation des filiales. On sera donc à l’opposé de la tendance actuellement majoritaire qui est au système exemption.

Une base taxable commune consolidée laisse par ailleurs entier le problème d’élimination de la double imposition en dehors du périmètre de consolidation.

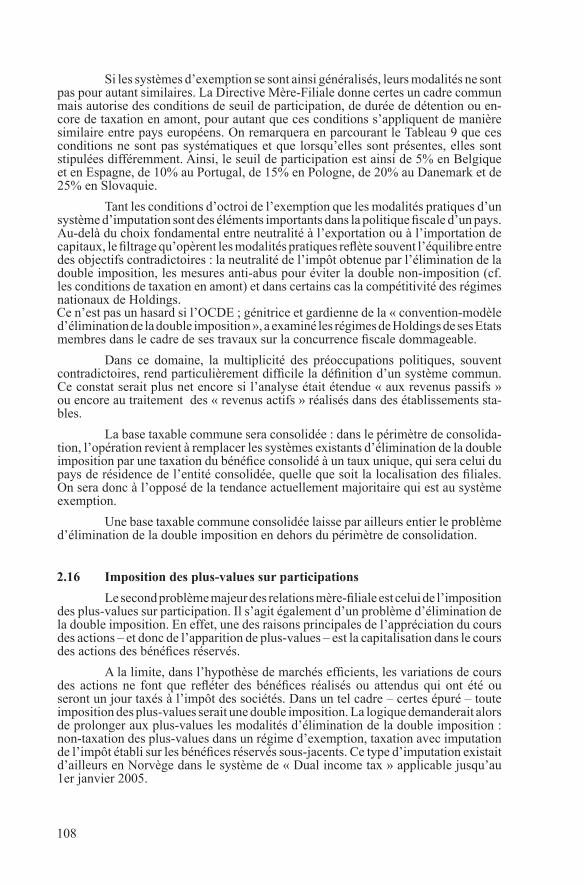

2.16 Imposition des plus-values sur participations

Le second problème majeur des relations mère-filiale est celui de l’imposition des plus-values sur participation. Il s’agit également d’un problème d’élimination de la double imposition. En effet, une des raisons principales de l’appréciation du cours des actions – et donc de l’apparition de plus-values – est la capitalisation dans le cours des actions des bénéfices réservés.

A la limite, dans l’hypothèse de marchés efficients, les variations de cours des actions ne font que refléter des bénéfices réalisés ou attendus qui ont été ou seront un jour taxés à l’impôt des sociétés. Dans un tel cadre – certes épuré – toute imposition des plus-values serait une double imposition. La logique demanderait alors de prolonger aux plus-values les modalités d’élimination de la double imposition : non-taxation des plus-values dans un régime d’exemption, taxation avec imputation de l’impôt établi sur les bénéfices réservés sous-jacents. Ce type d’imputation existait d’ailleurs en Norvège dans le système de « Dual income tax » applicable jusqu’au 1er janvier 2005.

109

Dans la pratique, le cadre est moins épuré. Une plus-value sur actions peut être autre chose que la capitalisation de bénéfices réservés passés ou futurs dès lors qu’elle peut être créée par des manœuvres de planification fiscale. C’est sans doute une des raisons pour lesquelles les conditions d’immunisa-tion des plus-values sont nettement plus restrictives que les modalités d’élimination de la double imposition sur les bénéfices distribués. Parmi les anciens Etats membres, seuls l’Allemagne, la Belgique, l’Italie, le Luxem-bourg et les Pays-Bas étendent l’exemption en immunisation, parfois conditionnelle, des plus-values sur participations et très peu de nouveaux Etats membres le font. Dans les pays qui pratiquent un système d’imputation, aucun ne l’étend à l’impôt sur les bénéfices réservés sous-jacents.

Allemagne

Autriche

Belgique

Danemark

Espagne

Finlande

France

Grèce

Irlande

Italie

Luxembourg

Pays-BasPortugal

Royaume-Uni

SuèdeChypre

Estonie

Hongrie

Lettonie

Lituanie

Malte