Embed Size (px)

Citation preview

Université François Rabelais de TOURS

Institut d’Administration des Entreprises

Faculté de Droit, d’Economie et des Sciences Sociales

MEMOIRE DE STAGE

Licence Sciences de Gestion

LA SCI EST-ELLE UN OUTIL DE GESTION

PERTINENT ?

BRUNEAU Mélanie

Responsable de stage : Mme BERGER Marie-Agnès et Mr LAFOND Pascal Année universitaire : 2010/2011 Directeur du mémoire : Mr Fabien GERBAUD

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

P a g e | 1

BRUNEAU Mélanie

LA SCI EST-ELLE UN OUTIL DE

GESTION PERTINENT ?

Année universitaire 2010/2011

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 2

Remerciements

Pour commencer, j’aimerais remercier Mr GUIDET Jean, Expert-Comptable et

Directeur d’Agence FIDUCIAL St Avertin pour m’avoir offert l’opportunité d’effectuer mon

stage au sein de son agence. Merci de m’avoir accordé tout au long de ces 10 semaines votre

confiance, avec une pleine autonomie, et votre sympathie.

Je tiens également à remercier Mme BERGER Marie-Agnès, Expert-Comptable et Mr

LAFOND Pascal, Chef de Groupe pour leur dévouement, leur écoute, leur confiance au sein

de l’agence et le temps qu’ils ont pu me consacrer afin de faire en sorte que ce stage soit la

meilleure réussite possible. Merci de m’avoir confié un large panel de dossiers tous

différents les uns des autres et intéressants sur le fond comme sur la forme, ainsi qu’à toutes

les responsabilités dont j’ai dû faire face.

Je remercie aussi Mr GUILBERT Cyril, TRAVAILLARD Etienne et MOREAU Tiffany,

Collaborateurs Comptables et Mme DEMAY Jessica, Chef de Mission pour leur bonne

humeur, leurs attentions à toutes mes interrogations, leurs réponses constructives, leurs

disponibilités et leurs conseils.

Je souhaite remercier mon tuteur de stage, Mr GERBAUD Fabien, professeur de

Comptabilité au sein de l’Université François Rabelais pour son écoute et son attention à

répondre à toutes mes interrogations pendant l’édification de ce mémoire.

Pour terminer, je remercie toutes les personnes avec qui j’ai collaborées durant ces

10 semaines.

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 3

« La société est instituée par deux ou plusieurs personnes

qui conviennent par un contrat d’affecter

à une entreprise commune des biens ou leur industrie

en vue de partager le bénéfice ou de profiter

de l’économie qui pourra en résulter.

Elle peut être instituée, dans le cas prévus par la loi

, par l’acte de volonté d’une seule personne.

Les associés s’engagent à contribuer aux pertes. »1

1 Selon l’article 1832 du Code Civil

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 4

Sigles et Abréviations

AMTS : Amortissements

ASS : Assurance

BIC : Bénéfices Industriels et Commerciaux

BODACC : Bulletin Officiel Des Annonces Civiles et Commerciales

CA : Chiffre d’affaires

CET : Contribution Economique Territoriale

CFE : Cotisation Foncière des Entreprises

CVAE : Contribution de la Valeur Ajoutée des Entreprises

HON : Honoraires

HT : Hors Taxes

IR : Impôt sur le Revenu

IS : Impôt sur les Sociétés

N° : Numéro

RCS : Registre du Commerce et des Sociétés

RN : Résultat Net

SIC : Société Civiles Immobilières

TTC : Toutes Taxes Comprises

TVA : Taxe sur la Valeur Ajoutée

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 5

Table des matières

INTRODUCTION P. 6

CHAPITRE 1 : La SCI c’est…

1. La constitution de la SCI : Outil de gestion patrimoniale simplifié 1-1. Les règles de fonds : Société de personne ................................................................ P. 7

1-2. Les règles de formes : Trop souvent négligées ......................................................... P. 8

2. Les enjeux de la SCI : Bonne ou mauvaise affaire ? 2-1. Les avantages : Facilitation de la gestion d’un patrimoine immobilier .................... P. 10

2-2. Les inconvénients : Responsabilité indéfinie ............................................................ P. 11

2-3. Pour détenir quoi ? Des biens immobiliers et des acquisitions nouvelles ............... P. 12

2-4. Dans quels buts ? Un support pour gérer son patrimoine professionnel ................ P. 13

3. Les caractéristiques de la SCI : Une liberté encadrée 3-1. Grande souplesse d’utilisation : un atout majeur pour la SCI ................................... P. 15

3-2. Domaine d’application limité : Ne pas déraper vers une activité commerciale ........ P. 15

CHAPITRE 2 : … un outil de gestion

1. La gestion de la SCI s’effectue au cas par cas

1-1. Comptabilité non obligatoire : Indispensable malgré tout ! ..................................... P. 17

1-2. Soumise à l’IR ou soumise à l’IS : Tactiques de gestion bien différentes .................. P. 18

1-3. Simulation au sein d’une SCI ................................................................................... P. 19

1-4. Soumise à TVA : Une gestion plus contraignante ..................................................... P. 21

2. Les obligations fiscales restent légères mais spécifiques 2-1. Quand la SCI est soumise à l’IR : Revenus fonciers, déclaration simplifiée ............... P. 23

2-2. Quand la SCI est soumise à l’IS : Déclaration détaillée et complexe ......................... P. 24

2-3. Autres obligations : Elles restent dérisoires quant à l’impôt..................................... P. 25

3. La dissolution de la SCI : Une opération souple et simplifiée 3-1. Une procédure souple .............................................................................................. P. 27

3-2. La liquidation est une opération simple pour les SCI ................................................ P. 28

CONCLUSION P. 29

ANNEXES P. 30

BIBLOGRAPHIE P. 34

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 6

La SCI est une notion de plus en plus employée dans le vocabulaire des français. Le

sigle de SCI désigne la société civile immobilière. On peut comparer cette notion à un outil

de gestion : en effet, elle est de plus en plus convoitée dans notre société actuelle car elle

présente un intérêt certain pour gérer son patrimoine immobilier personnel et parfois même

professionnel.

Pourquoi un tel engouement ? C’est une forme juridique qui offre dans de nombreux

cas des avantages tant sur le plan fiscal que sur le plan privé. On peut parler en ce sens d’un

outil de gestion patrimonial car la SCI a pour vocation la gestion d’un ou plusieurs biens

immobiliers sous forme de location.

La SCI n’est pas seulement un outil de gestion mais aussi un outil juridique qu’il

convient de savoir manier avec la plus grande délicatesse car il faut le faire évoluer et le faire

vivre comme toute autre société. A défaut, cette structure peut être qualifiée de fictive,

parfois abusive et les avantages occasionnellement remis en cause.

Lors de la création d’une SCI, on fait par conséquent le choix de dissocier son

patrimoine du fait que ce ne sont pas les associés mais la société qui est dorénavant

propriétaire des biens immobiliers.

Dans ce mémoire, nous allons analyser cet outil de gestion et voir si oui ou non il est

pertinent et surtout dans quel cas. Dans un premier temps, nous évoquerons les différentes

caractéristiques de la SCI ainsi que ses enjeux afin de comprendre son fonctionnement et se

familiariser avec cet instrument. Dans un deuxième temps nous aborderons surtout les

aspects fiscaux, comptables et juridiques en vue d’analyser cet outil et d’en déduire une

réflexion cohérente vis-à-vis de la société qui nous entoure.

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 7

1. La constitution de la SCI : Outil de gestion patrimoniale simplifié

La constitution d’une SCI reste un acte simple relatif à une société de personne. Le

succès de cette structure réside dans le fait qu’elle est ouverte à tous et que tout le monde

peut s’en créer une s’il le souhaite. Selon certaines estimations, il y aurait plus de 1 400 0002

SCI immatriculées en France. Des particuliers, dans le cadre de la gestion de leur patrimoine

personnel, comme des professionnels peuvent créer une SCI. En résumé, elle est un outil de

gestion patrimoniale apprécié des Français dans le cadre de la transmission du patrimoine

familial à moindre coût3. Dans l’enceinte du cabinet FIDUCIAL qui se situe à Saint Avertin,

environ 20 SCI sont gérées annuellement.

Pour comprendre le fonctionnement d’une société civile immobilière, il est important

d’établir les règles qui l’entourent : en effet, la fiscalité change tous les ans et les aspects

juridiques peuvent être modifiés au cours de la vie de la société. Il faut donc préalablement

évoquer les règles de cette fiscalité pour pouvoir se familiariser avec elle, analyser cet outil

de gestion grandissant en France et en déduire si il est pertinent ou non.

1-1. Les règles de fonds : Société de personne

Sachant qu’une SCI est une société de personne, le Code Civil4 encadre ce type de société

en précisant qu’il faut au minimum deux personnes pour créer une SCI. En revanche, la loi ne

fixe pas de nombre maximum. Il s’avère que la SCI peut être créée avec des personnes de

famille identique. Dans la réalité, beaucoup de SCI se forment entre époux respectifs quel

que soit le régime matrimonial du couple. Ceci peut être perçu comme un avantage du fait

2 Le Nouvel Observateur, 14 Janvier 2011, V.G 3 Le Figaro, 22 Octobre 2010, Anna Hagége 4 Article 1832 du Code Civil

CHAPITRE 1 : La SCI c’est…

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 8

qu’une SCI ne peut se constituer avec une personne unique, les époux associés possédant en

général le même bien immobilier intégré dans le cadre de la SCI. De plus, un enfant mineur

anticipé peut être associé à une SCI dans la seule condition que les deux parents en donnent

l’autorisation. Cependant, le cas ne s’est jamais présenté dans le cadre de cette mission et il

doit rester peu fréquent mais c’est une modalité à connaître. Une autre obligation intervient

lors de la constitution d’une SCI, celle d’effectuer un apport pour constituer un capital social.

En effet, chaque membre de la société doit faire un apport, les parts ne doivent pas

obligatoirement être égales. Dans les cas rencontrés, le capital social n’excède pas 2 500 € et

les parts sont majoritairement égales entre les associés. Mais parfois, dans certaines SCI, des

associés ne détiennent que 1% des parts et l’autre 99% ; cela montre bien une grande

différence entre la gestion des SCI présente en France. Ceci montre également un

inconvénient d’être en situation d’une société de personne. Il n y a pas de montant

minimum pour le capital social d’une SCI. En contrepartie, les associés reçoivent des parts

sociales à la hauteur de leur apport. La SCI doit reposer sur le principe de l’affectio

societatis5.

Il en résulte, qu’une SCI, même dans le cadre familial, reste une société : il faut donc

pouvoir la gérer et s’en servir comme un outil de gestion précieux. Elle est simple à

constituer car il faut juste après avoir défini les associés, l’enregistrer au Registre du

Commerce et des Sociétés pour qu’elle puisse convenir de sa personnalité morale. Il y a des

contraintes lors de la constitution mais celles-ci restent superflues. La gestion de la SCI est

donc organisée librement, ce qui montre un signe de grande souplesse de gérance.

1-2. Les règles de formes : Trop souvent négligées

L’une des premières règles à connaître est celle de la mise au point des clauses

statutaires qui sont souvent négligées ; ce qui est dommage car la réglementation applicable

avantage les sociétés civiles et laisse beaucoup de libertés dans la rédaction des statuts. Il

est par conséquent important de déterminer :

- l’objet social qui doit être impérativement civil et non commercial ;

5 Selon le dictionnaire juridique « L'affectio societatis, est une locution d'origine latine pour désigner l'élément intentionnel indispensable à la formation du lien qui unit les personnes qui ont décidé de participer au capital d'une société qu'elle soit civile ou commerciale »

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 9

- le siège social qui est en règle générale celle d’un associé ;

- la durée ;

- le capital social qui est l’un des éléments les plus importants d’une SCI ;

- les comptes courants d’associés;

- l’affectation du résultat ;

- la gérance qui fixe les règles de désignation et de révocation du gérant ainsi que la

prévision de sa rémunération ;

- le droit de vote lors des assemblées générales qui ont lieu une fois par an pour

l’approbation des comptes.

La deuxième règle importante concerne les apports qui peuvent être de tous types (en

nature, en numéraire et en industrie). Lors de la constitution d’une SCI, chacun des associés

est tenu de faire un apport pour établir le passif du bilan. Aujourd’hui, les apports en

industrie sont peu voir pas présents dans les sociétés civiles immobilières.

Quand une personne physique crée une SCI, il est indispensable qu’elle prenne

connaissance de toutes les modalités requises pour ce faire. Il ne faut négliger aucune

responsabilité et aucune obligation car la constitution est la première étape de la SCI, qui

reste primordiale dans le processus de démarrage. Pour éviter tous litiges également, les

statuts doivent être rédigés et approuvés par tous les associés dès les premiers pas de la

société.

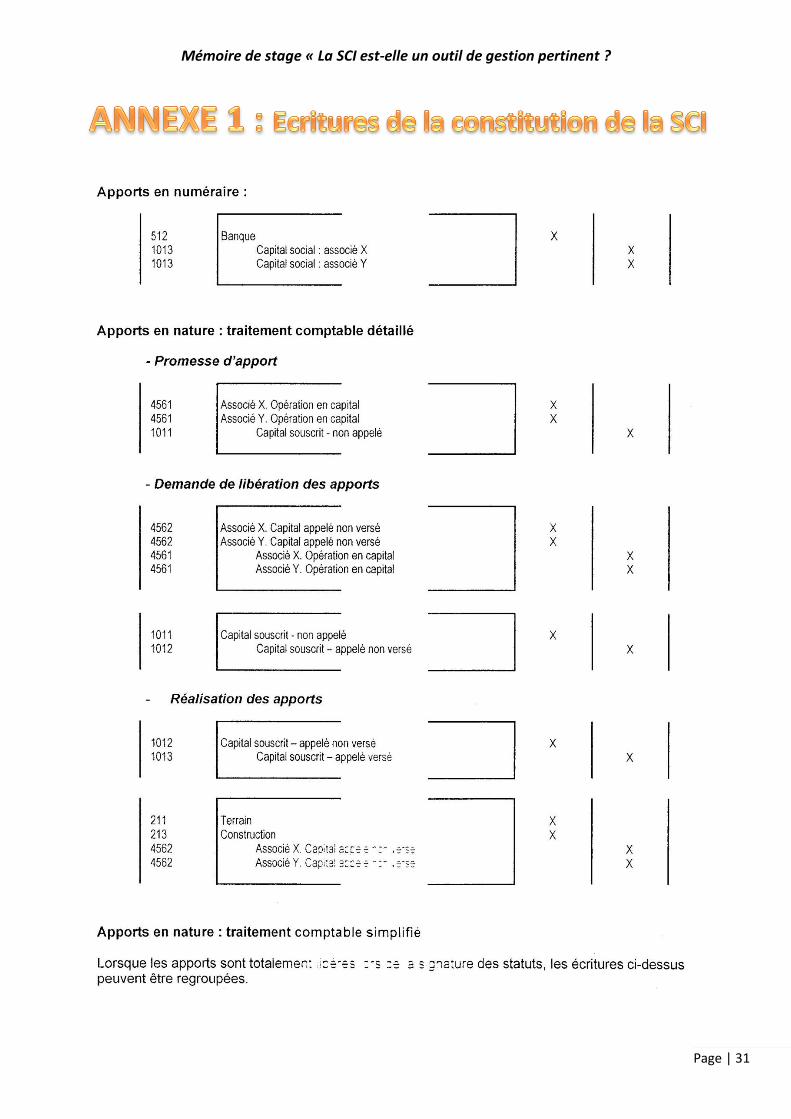

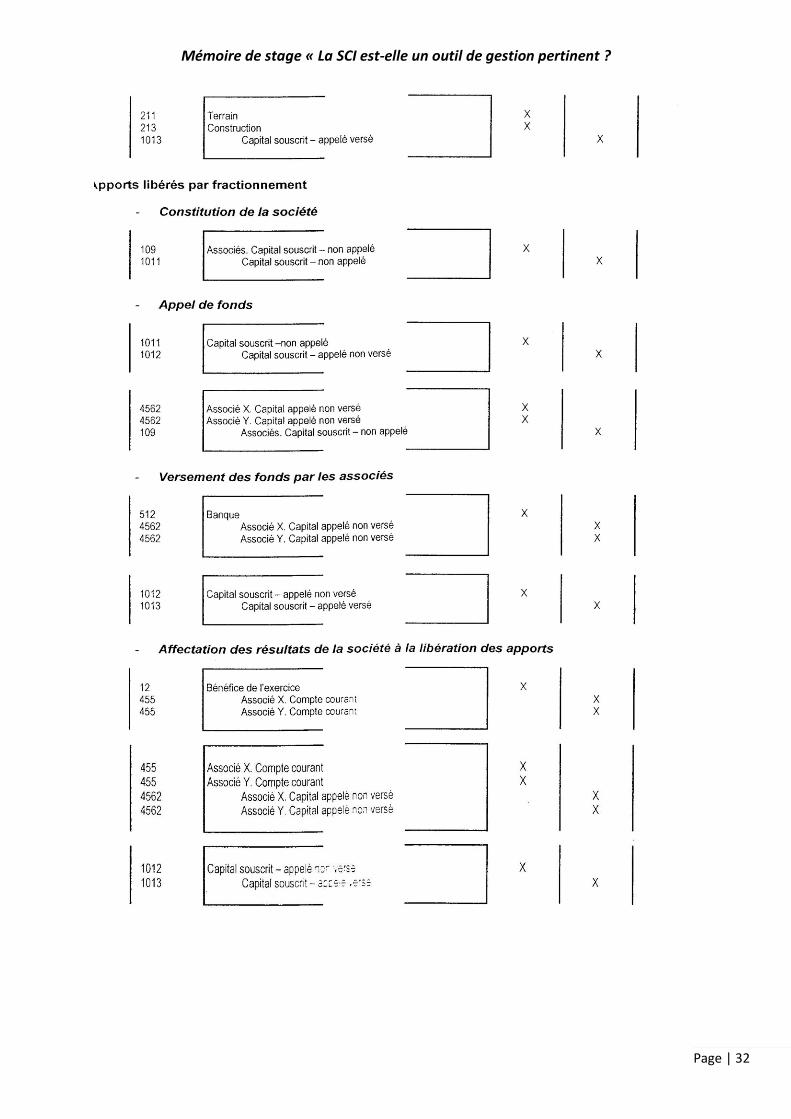

En ce qui concerne les écritures comptables6 pour la création de la SCI, il suffit de les

établir pour les apports en numéraire, pour les apports en nature et pour les apports libérés.

Celles-ci doivent être effectuées par un cabinet d’expertise comptable car les écritures

restent malgré tout complexes.

6 Annexe 1 : Écritures comptable pour la constitution d’une SCI

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 10

2. Les enjeux de la SCI : Bonne ou mauvaise affaire ?

La SCI est un outil de gestion patrimoniale, il s’agit d’un instrument délicat et subtil à

gérer. C’est pourquoi la SCI a différents enjeux tant au niveau des avantages qu’au niveau

des inconvénients. Quelles sont les motivations qui conduisent à la création d’une SCI ? Les

avantages primeront-ils sur les inconvénients ? C’est ce que nous essaierons d’établir dans

cette partie. « La réalité a pourtant de quoi faire déchanter pour la bonne et simple raison

que la SCI est fiscalement transparente7 ».

2-1. Les avantages : Facilitation de la gestion d’un patrimoine immobilier

Une SCI est une forme de société bien particulière qui s’adapte au cas par cas.

Cependant, il y a certains avantages à créer une SCI lorsqu’on est propriété d’un patrimoine

immobilier important.

Cette forme de société permet à plusieurs personnes de réaliser un investissement

immobilier conséquent qui peut même dépasser la capacité de chacune d’entre elles. Nous

pouvons conseiller à des membres d’une même famille d’unir leurs ressources afin

d’acquérir ou bien construire un immeuble. Il existe un avantage financier très intéressant

lorsqu’on souhaite posséder un immeuble, à savoir que si une personne souhaite contracter

en nom propre un emprunt, la mensualité ne peut dépasser 1/3 de son revenu net mensuel

sinon la capacité d’endettement sera dépassée. En revanche, dans le cadre d’une SCI

l’emprunt peut être à la hauteur des loyers perçus par exemple sans pour autant oublier les

charges lors de l’exercice. Il est donc préférable que la mensualité de l’emprunt soit

inférieure à la mensualité des loyers encaissés. De plus, quand l’emprunt est contracté en

nom propre, l’individu est responsable de ses échéances alors que, dans le cadre de la SCI,

c’est la société qui supporte la charge. L’autre grand avantage de la SCI réside dans le fait

qu’elle distingue le patrimoine privé de celui de la société ; ainsi, si la société fait faillite,

dans ce cas le patrimoine privé reste intouchable. Sur le plan fiscal, la mise en location a

7 Le Point, 10 Mai 2007, Eric Leroux

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 11

pour but de créer des charges pour le locataire ce qui va diminuer le résultat imposable dans

d’autre terme le résultat fiscal.8

Une personne physique ayant un patrimoine qui atteint des sommes conséquentes à un

avantage à créer une SCI surtout si ces biens sont à but locatifs ou dans l’idée de transmettre

son patrimoine à moindre coût. De plus, elle n’engage pas son patrimoine personnel et peut

bénéficier d’avantage lors de l’acquisition d’un emprunt bancaire. Le fait de se retrouver à

plusieurs associés peut en outre apporter un avantage mais aussi un inconvénient surtout si

les biens ont été acquis avant la création de la SCI par une personne unique. Lors de

succession, si le patrimoine familial est important, la famille a tout intérêt à créer une SCI

afin de bénéficier d’abattements supplémentaires. Il en découlera des frais de succession

beaucoup moins onéreux.

2-2. Les inconvénients : Responsabilité indéfinie

Après avoir énoncé les différents avantages relatifs à la SCI, il convient désormais

d’évoquer les inconvénients que celle-ci peut comporter. Ils sont souvent la contrepartie des

avantages. Lors de sa constitution, il y a des contraintes juridiques, économiques mais

également fiscales. Ces inconvénients peuvent-il mettre en jeu la pérennité de la société ?

En ce qui concerne les contraintes juridiques, lors de sa création beaucoup de personnes

ont tendance à oublier que la SCI reste une société qui, à ce titre, a certaines obligations qui

doivent être accomplies. Outre l’enregistrement des statuts, il faut également l’immatriculer

au Registre du Commerce et des Sociétés. Cette formalité est primordiale puisqu’elle

confère à la société sa personnalité morale. De plus, comme toutes les sociétés, une

assemblée générale doit se réunir une fois par an afin d’approuver les comptes. Cela reste

contraignant surtout quand la SCI détient un nombre d’associé important.

Pour les contraintes économiques, il est vrai que la SCI ne peut bénéficier de prêt

favorisant l’acquisition à la propriété immobilière c’est-à-dire qu’elle ne peut prétendre aux

prêts conventionnés ou aux prêts à taux 0%.

8 Chapitre 2, 2. Les obligations fiscales

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 12

Sur le plan fiscal et comptable, il est indispensable d’établir une comptabilité annuelle

pour tenir les comptes et remplir les différents formulaires fiscaux. Il faut noter également

que tous les associés de la SCI sont indéfiniment responsables du passif social. Par

conséquent, les créanciers pourront alors les poursuivre suivant la proportion de leurs

apports dans le capital social et ce, sans limitation de montant. C’est pourquoi la gestion

d’une SCI doit être tenue avec rigueur et performance afin d’éviter sa faillite. Il ne faut pas

laisser échapper les honoraires comptables, que l’on nomme aussi frais de gestion, devant

être réglés tous les ans pour la tenue de la comptabilité, qui reste un coût assez élevé

annuellement.

La SCI est une structure ouverte à tous, elle a un grand nombre d’avantages mais les

inconvénients restent présents lors de sa constitution. Il faut absolument les étudier afin

d’établir un état qui met en avant le pour et le contre dans des cas bien précis et voir s’il est

avantageux de franchir le pas ou non. Beaucoup de personnes se lancent dans l’expérience

et le regrettent, car la SCI est une forme de société peu connue du public et ceux qui se

lancent sont mal ou peu informés. Il faudrait pouvoir les conseiller pour qu’ils pèsent le pour

et le contre des avantages et inconvénients afin qu’ils jugent si oui ou non il est utile de

mettre en place une SCI sans oublier que celle-ci à un coût financier9.

2-3. Pour détenir quoi ? : Des biens immobiliers et des acquisitions nouvelles

Jusqu’aux alentours des années 1970 – 198010, les entreprises, qu’il s’agisse de

personnes physiques ou de personnes morales, étaient assez souvent propriétaires d’usines,

de magasins ou de locaux dans lesquels elles exerçaient leurs activités. C’est pour cela que,

sous l’effet subjugué de l’évolution de la fiscalité en France et du droit des sociétés, les

créations de SCI se sont multipliées.

Dans la grande majorité des cas, il s’agit de détenir des biens immobiliers qui peuvent

prendre la forme de terrains, d’immeubles déjà bâtis, d’immeubles d’habitation,

d’immeubles commerciaux ou encore de bureaux, d’entrepôts et d’immeubles de type

industriels ou ruraux.

9 « Délégués à un professionnel, ces tâches peuvent coûter de 800 € à 2 000 € par an » Le Point, 10 Mai 2007, Eric Leroux 10 Communiqué Fiducial Expertise sur les SCI

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 13

Dans d’autres cas, il s’agit de détenir de préférence des acquisitions nouvelles car

l’avantage pour les associés de disposer d’une totale liberté de manœuvre dans le choix du

mode de financement. Ces derniers peuvent alors judicieusement déterminer le montant du

capital social qui sera inscrit au passif de leur bilan.

Dans une moindre mesure, il est possible de créer une SCI pour reprendre un patrimoine

déjà existant.

Si une personne physique se trouve dans l’un de ces cas ou même plusieurs, elle peut se

lancer dans la création d’une SCI afin de protéger son patrimoine immobilier. Il suffira pour

elle d’utiliser cet outil de gestion, à sa juste valeur et d’en faire un outil utile et avantageux

pour gérer son patrimoine en toute sérénité.

2-4. Dans quels buts ? : Un support pour gérer son patrimoine professionnel

Comme nous l’avons évoqué précédemment, la SCI est principalement utilisée dans le

but de protéger son patrimoine personnel mais elle peut également avoir la finalité de gérer

son patrimoine professionnel. En effet, dans une perspective de transmission de ce

patrimoine, l’isolement du patrimoine immobilier de l’entreprise dans une SCI peut être un

choix gagnant.

Dans ce type de gestion professionnelle, la SCI a plusieurs objectifs, le premier étant de

créer une SCI pour se constituer des revenus en vue de la retraite. Prenons l’exemple de

constituer une SCI pour y loger un immeuble utilisé pour l’activité de l’entreprise : ceci peut

être un choix stratégique de l’apporter dans la SCI pour qu’ensuite celle-ci la loue à la société

d’exploitation. Il en découlera au final des loyers perçus par les gérants de la SCI qui peuvent

très bien être conjoints. Quand les associés n’exerceront plus leur activité dans la société, ils

pourront quand même percevoir un « salaire » selon les loyers encaissés mensuellement.

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 14

La seule condition pour exercer cette pratique est d’être associé majoritaire dans la société

d’exploitation. Attention toutefois à l’abus d’utilisation de la SCI11.

On peut constater que la SCI a une multitude de facettes et que c’est un outil de gestion

de plus en plus prisés pour gérer son patrimoine aussi bien personnel que professionnel. Le

fait qu’elle soit peu habituelle ne l’empêche pas de connaître une ascension fulgurante grâce

à tous les avantages qu’elle peut apporter. Le fait de pouvoir gérer son patrimoine

professionnel est un plus de la SCI et permet d’adapter ses besoins en gestion patrimoniale.

Il en résulte que la création d’une SCI nécessite un suivi comptable et juridique

entraînant des frais qui peuvent se révéler disproportionnés au regard de la valeur de

l’immeuble. En tout état de cause, c’est le prix à payer pour que les associés bénéficient d’un

régime juridique et fiscal en général plus attractif pour eux. « Les gens ont l'impression

d'entrer dans l'univers du haut de gamme en créant une société civile immobilière et ils sont

persuadés qu'elle sera la réponse à tous leurs soucis12 ».

Après avoir mesuré les enjeux de la SCI, il est important d’évoquer ses caractéristiques

principales qui la définissent si bien. La SCI a une grande liberté de gestion mais cette liberté

reste malgré tout encadrée.

3. Les caractéristiques de la SCI : Une liberté encadrée

Une SCI a la chance d’avoir une grande souplesse de gestion, donc une liberté de pouvoir

pour la gérer à bonne entente. Mais pour éviter tout abus de droit ou tout dépassement de

l’objet social, la loi a déterminé un domaine d’application limité en ce qui concerne la SCI

11Cette actualité datant d’il y a quelques mois reflète parfaitement le cas d’un abus d’utilisation de la SCI : « L’homme d’affaires tunisien Aziz Miled a créé la société civile immobilière Ikram avec l’intention de la céder aux parents de Michèle Alliot-Marie, Renée et Bernard Marie. C’est ce qui ressort du contrat établi entre les deux parties que Le Nouvel Observateur a pu se procurer. Le 7 octobre 2010, Aziz Miled enregistre la fondation d’une SCI dotée d’un capital de départ de 5.000 dinars (environ 2.500 euros) réparti entre lui et son fils, Karim. Cette coquille juridique est visiblement destinée dès l’origine à être transmise à d’autres. En effet, huit jours plus tard, les deux hommes décident d’augmenter "le capital social en numéraire pour le porter de 5.000 dinars à 755.000 dinars, soit une augmentation de 750.000 dinars (environ 375.000 euros) et ce par la création de 75.000 parts nouvelles de 10 dinars chacune réparties à parts égales entre Madame Renée Marie et Monsieur Bernard Marie » Le Nouvel Observateur, 17 Février 2011, Christophe Boltanski 12 Le Point, 10 Mai 2007, Eric Leroux

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 15

avec des caractéristiques spécifiques qu’il faut respecter pour le bon déroulement de sa

pérennité.

3-1. Grande souplesse d’utilisation13 : un atout majeur pour la SCI

La SCI présente incontestablement un atout majeur : une réglementation applicable aux

sociétés civiles non contraignante. Son contenu se trouve dans le Code Civil au niveau des

articles 1832 à 1870-1. Le gérant peut gérer sa société comme il le désire : il peut opter pour

l’impôt sur le revenu ou l’option à l’Impôt sur les sociétés, il peut être associé avec qui il le

souhaite, il choisit les locataires qu’il veut, etc. De plus, les délits d’abus de biens sociaux ne

peuvent être retenus contre les gérants des sociétés civiles, ces délits n’étant pas prévus en

matière de société civile. Néanmoins, le détournement des fonds sociaux par un associé est

sanctionné au titre de l’abus de confiance.

La SCI a la chance d’avoir ces atouts qui ne sont pas présents dans toutes les sociétés. Il

faut savoir les exploiter à leur juste valeur et ne pas détourner la réglementation pour en

soutirer un avantage qui pourrait coûter cher à l’associé. Il faut bien comprendre qu’une SCI

est un outil de gestion patrimoniale et non un outil à but spéculatif pour acheter et revendre

par la suite des biens immobiliers pour en dégager des plus-values.

3-2. Domaine d’application limité : Ne pas déraper vers une activité commerciale

En règle générale, une SCI ne peut exercer qu’une activité à caractère civil et la

réalisation d’opérations à caractère commercial peut avoir de lourdes conséquences tant sur

le plan juridique que fiscal. Au regard du droit civil, l’exercice d’une activité commerciale par

une SCI entraîne l’apparition d’une société commerciale et par conséquent les associés

deviennent indéfiniment mais surtout solidairement responsables des dettes. Il faut donc

bien faire attention à respecter l’objet social de la SCI. De plus, ils peuvent être mis

personnellement en redressement ou liquidation judiciaire. Au regard du droit fiscal, toute

société qui réalise des opérations commerciales même accessoirement doit obligatoirement

relever du principe de l’impôt des sociétés.

13 « La société civile immobilière est un instrument dont la souplesse autorise de nombreux montages,

adaptés aux besoins de chaque investisseur » Le Parisien, 6 Décembre 2010

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 16

Durant la gestion de la SCI, il faut absolument faire attention de ne pas dépasser l’objet.

C’est pour cela qu’il faut mettre en garde les futurs gérants des SCI pour établir les règles

pour qu’ils ne se retrouvent pas en liquidation ou en redressement sans comprendre leurs

erreurs. C’est la mission de l’expert-comptable de les informer et les conseiller sur toutes les

éventualités possibles. Chaque statut juridique est spécifique et il faut savoir l’adapter à ses

besoins futurs.

***

Dans ce premier chapitre, nous avons surtout abordé les points théoriques de la SCI

avec une analyse de réflexion nous permettant de comprendre son fonctionnement à

travers les différents enjeux et ses caractéristiques propres. Nous allons démontrer

maintenant dans un deuxième chapitre qu’il s’agit d’un outil de gestion pertinent en

analysant sa gestion, ses obligations fiscales et nous terminerons sur le processus de sa

dissolution pour aborder tous les points d’une gestion de SCI.

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 17

1. La gestion de la SCI s’effectue au cas par cas

La SCI est une société de petite taille, par conséquent, la comptabilité n’y est pas très

importante. C’est pourquoi, dans quasiment tous les dossiers de SCI on met en place une

comptabilité de trésorerie qui consiste à enregistrer les opérations par la banque et non pas

par des journaux d’achats et de ventes. Il s’avère d’ailleurs que, souvent, les associés d’une

SCI ont relativement tendance à négliger l’organisation comptable car ils considèrent cette

dernière comme une astreinte fastidieuse et inutile. Il s’agit d’une idée reçue totalement

erronée car la tenue d’une comptabilité dans une SCI est indispensable.

1-1. Comptabilité non obligatoire : Indispensable malgré tout !

La comptabilité est obligatoire14 dans les sociétés à caractère industriel et commercial.

Cependant la SCI est une société civile dans laquelle la comptabilité n’est pas obligatoire

mais plutôt indispensable. Il s’agit d’une nécessité entre les associés dans un premier temps,

mais également envers les tiers, et l’Administration fiscales. En revanche, la comptabilité est

obligatoire lorsque la SCI est soumise à l’impôt sur les sociétés. Le conseil, que l’on pourrait

donner aux associés, s’est d’établir une comptabilité afin de définir un chiffre d’affaires mais

également un résultat. Lors d’une procédure de cession de parts ou même lors d’une

dissolution, une comptabilité est toujours nécessaire pour une question de facilitation de la

tâche à venir. De plus, il faut savoir que si une SCI veut contracter un emprunt auprès d’un

organisme de financement tel que les banques, la présentation du bilan, du compte de

résultat et des annexes sont indispensables, de même lors de l’arrivée d’un futur associé

lorsqu’il faut évaluer les parts sociales ou souscrire à une augmentation de capital. Dès lors

14 Selon la loi du 30 Avril 1983 et de son décret d’application issue du Code de Commerce

CHAPITRE 2 : … un outil de gestion

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 18

que l’organisation comptable devient complexe, il est tout de même préférable d’établir une

comptabilité probante et sincère.

En résumé, il est conseillé de mettre en place une comptabilité dans une SCI pour une

représentation seine et pérenne de l’image de l’entreprise. Cela permet de faciliter la

gestion de cet outil et de le rendre plus exploitable.

1-2. Soumise à l’IR ou à l’IS : Tactiques de gestion bien différentes

Dans la majorité des cas, la SCI est soumise à l’IR par simplification des obligations

fiscales. Il suffit simplement de déterminer le résultat fiscal en prenant les loyers encaissés

qui représentent les recettes et d’en déduire toutes les charges déductibles. Les associés

seront imposés sur ce résultat15.

A l’inverse, elle peut être soumise à l’Impôt sur les sociétés par option, c’est-à-dire être

imposée sur la base de 33,3% (si le chiffre d’affaires n’excède pas 38 120€ le taux

d’imposition sera de 15%). C’est la société qui supporte la charge et non les associés comme

dans le cas de l’impôt sur le revenu. L’IS sera calculé sur les loyers facturés et non encaissés

car il se détermine en fonction du chiffre d’affaires de l’année écoulée.

Les futurs acquéreurs ont une logique contraire à la réalité. En effet, ils pensent que

l’impôt sur les sociétés leur « coûte moins cher » annuellement que l’impôt sur le revenu vis-

à-vis du taux d’imposition. Lors de l’option à l’IS les amortissements sont présents dans les

15 Ne pas confondre le résultat comptable et le résultat fiscal qui sont bien différents. Le résultat comptable étant schématiquement la différence entre les produits et les charges de l’exercice alors que le résultat fiscal est déterminé selon le résultat comptable en ayant effectué auparavant des retraitements appelés déductions et réintégrations.

Les SCI de taille importante (peu fréquente en France)

« L’article L. 612-1 du Code de Commerce impose aux personnes morales non commerçantes d’établir chaque

année un bilan, un compte de résultat et une annexe lorsque le montant hors taxe du chiffre d’affaires ou les

ressources et le total du bilan dépassent, à la clôture de l’exercice, pour 2 de ces critères, les seuils suivants : 50

salariés ; 3,1 millions d’euros de chiffres d’affaires ou de ressources et 1,55 millions d’euros de total du bilan. La

comptabilité doit être tenue dans la forme commerciale »

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 19

Emprunt 1 2009 27 060 800 11 232 0 4 373 10 655 1 598 9 057

218 000 2 2010 27 060 800 10 696 0 4 373 11 191 1 679 18 569

à 3 2011 27 060 800 10 131 0 4 373 11 756 1 763 28 562

5,30% 4 2012 27 872 824 9 536 0 4 373 13 139 1 971 39 730

5 2013 27 872 849 8 908 0 4 373 13 742 2 061 51 411

6 2014 27 872 874 8 246 0 4 373 14 379 2 157 63 633

7 2015 28 708 900 7 548 0 4 373 15 887 2 383 77 137

8 2016 28 708 927 6 812 0 4 373 16 596 2 489 91 243

9 2017 28 708 955 6 036 0 4 373 17 344 2 602 105 986

10 2018 29 569 984 5 218 0 4 373 18 994 2 849 122 131

11 2019 29 569 1 013 4 356 0 4 373 19 827 2 974 138 984

12 2020 29 569 1 044 3 447 0 4 373 20 705 3 106 156 583

13 2021 30 456 1 075 2 488 0 4 373 22 520 3 378 175 725

14 2022 30 456 1 107 1 523 0 4 373 23 453 3 518 195 660

15 2023 30 456 1 141 420 0 4 373 24 522 3 678 216 504

2024 31 370 1 175 0 0 4 373 25 822 3 873 238 452

2025 26 142 1 210 0 0 4 373 20 559 3 084 255 927

2026 26 142 1 246 0 0 4 373 20 523 3 078 273 372

2027 26 926 1 284 0 0 4 373 21 269 3 190 291 451

2028 26 926 1 284 0 0 4 373 21 269 3 190 309 529

2029 26 926 1 284 0 0 4 373 21 269 3 190 327 608

595 427 21 576 96 597 38 530 91 833 385 421 57 813

SUIVI FISCAL POUR L'IMPOT SUR LES SOCIETES

Loyers

annuelsAss + Hon

Frais

financierFoncier Amts Base IS IS à 15%

RN

comptable

cumulés

charges donc ils baissent le résultat fiscal par rapport à l’IR où les amortissements ne sont

pas présents.

Lorsqu’une SCI est soumise à l’IR, elle est sous le régime des plus-values des particuliers.

Elle bénéficie par conséquent, d’abattements par année de détention et à partir de 15 ans

de détention, il y a une exonération des plus-values ce qui est un avantage financier assez

conséquent quant aux valeurs des biens immobiliers. Or une SCI soumise à l’IS est imposée

sur les plus-values (schématiquement « Prix de Vente – Valeur Nette Comptable » suite aux

amortissements pratiqués) et c’est à ce moment précis que l’option sur l’IS n’est pas un

régime fiscal avantageux ni significatif pour la SCI car aucune exonération n’est possible.

L’argent économisé sur le régime de l’IS se perdra au moment de la cession de ce bien vis-à-

vis des plus-values de cession.

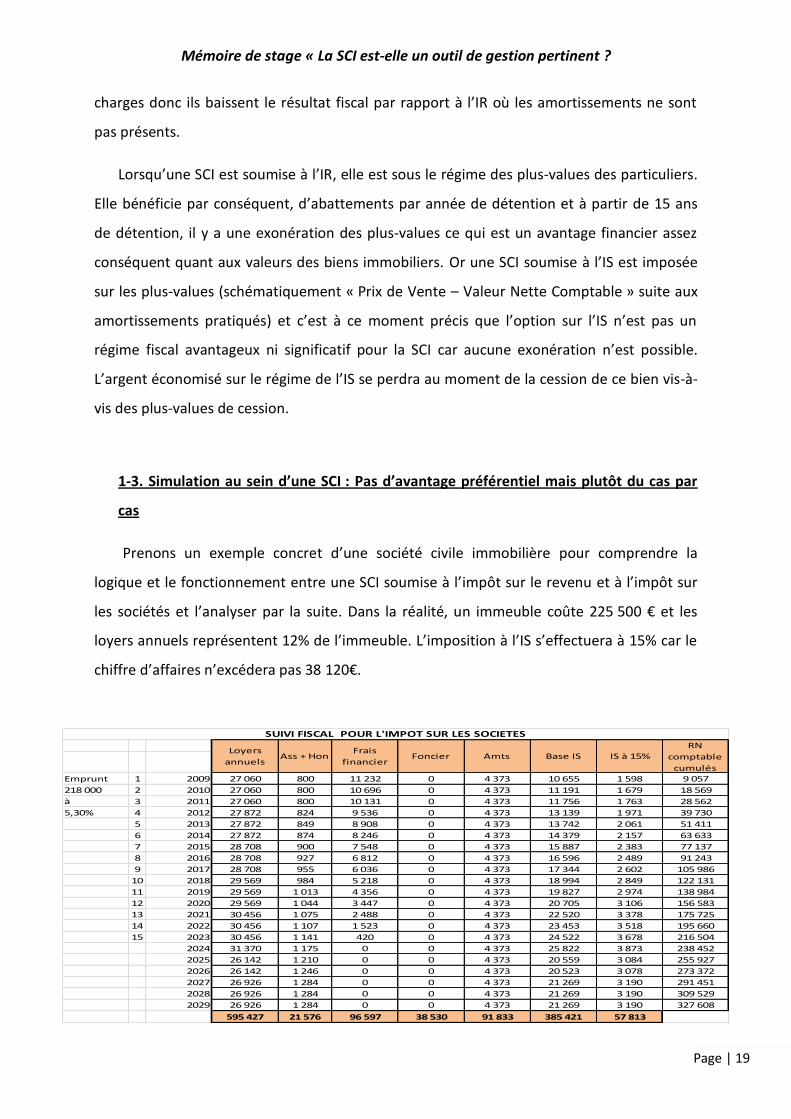

1-3. Simulation au sein d’une SCI : Pas d’avantage préférentiel mais plutôt du cas par

cas

Prenons un exemple concret d’une société civile immobilière pour comprendre la

logique et le fonctionnement entre une SCI soumise à l’impôt sur le revenu et à l’impôt sur

les sociétés et l’analyser par la suite. Dans la réalité, un immeuble coûte 225 500 € et les

loyers annuels représentent 12% de l’immeuble. L’imposition à l’IS s’effectuera à 15% car le

chiffre d’affaires n’excédera pas 38 120€.

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 20

Emprunt 1 2009 27 060 800 11 232 0 0 15 028 5 260

218 000 2 2010 27 060 800 10 696 0 0 15 564 5 447

à 3 2011 27 060 800 10 131 0 0 16 129 5 645

5,30% 4 2012 27 872 824 9 536 0 0 17 512 6 129

5 2013 27 872 849 8 908 0 0 18 115 6 340

6 2014 27 872 874 8 246 0 0 18 752 6 563

7 2015 28 708 900 7 548 0 0 20 260 7 091

8 2016 28 708 927 6 812 0 0 20 969 7 339

9 2017 28 708 955 6 036 0 0 21 717 7 601

10 2018 29 569 984 5 218 0 0 23 367 8 178

11 2019 29 569 1 013 4 356 0 0 24 200 8 470

12 2020 29 569 1 044 3 447 0 0 25 078 8 777

13 2021 30 456 1 075 2 488 0 0 26 893 9 413

14 2022 30 456 1 107 1 523 0 0 27 826 9 739

15 2023 30 456 1 141 420 0 0 28 895 10 113

2024 31 370 1 175 0 0 0 30 195 10 568

2025 26 142 1 210 0 0 0 24 932 8 726

2026 26 142 1 246 0 0 0 24 896 8 714

2027 26 926 1 284 0 0 0 25 642 8 975

2028 26 926 1 284 0 0 0 25 642 8 975

2029 26 926 1 284 0 0 0 25 642 8 975

595 427 21 576 96 597 38 530 0 167 039

SUIVI FISCAL POUR L'IMPOT SUR LE REVENU

Loyers

annuelsAss + Hon

Frais

financierFoncier Amts Base IS IR 35%

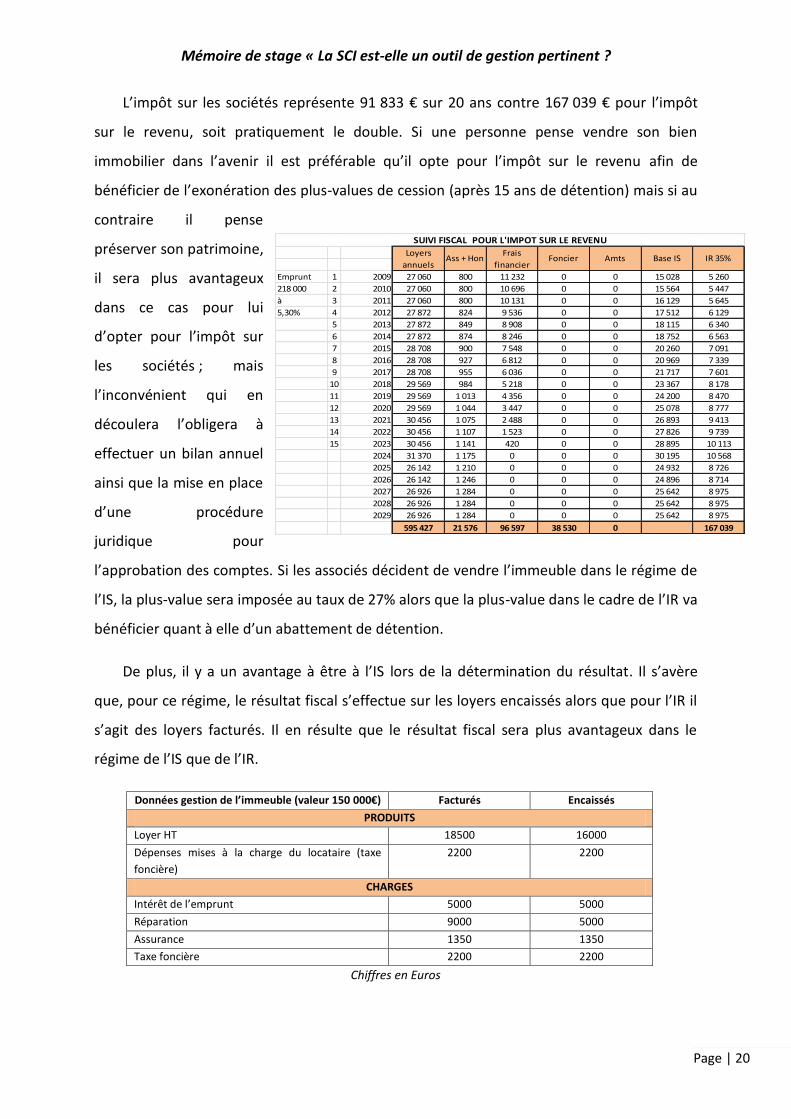

L’impôt sur les sociétés représente 91 833 € sur 20 ans contre 167 039 € pour l’impôt

sur le revenu, soit pratiquement le double. Si une personne pense vendre son bien

immobilier dans l’avenir il est préférable qu’il opte pour l’impôt sur le revenu afin de

bénéficier de l’exonération des plus-values de cession (après 15 ans de détention) mais si au

contraire il pense

préserver son patrimoine,

il sera plus avantageux

dans ce cas pour lui

d’opter pour l’impôt sur

les sociétés ; mais

l’inconvénient qui en

découlera l’obligera à

effectuer un bilan annuel

ainsi que la mise en place

d’une procédure

juridique pour

l’approbation des comptes. Si les associés décident de vendre l’immeuble dans le régime de

l’IS, la plus-value sera imposée au taux de 27% alors que la plus-value dans le cadre de l’IR va

bénéficier quant à elle d’un abattement de détention.

De plus, il y a un avantage à être à l’IS lors de la détermination du résultat. Il s’avère

que, pour ce régime, le résultat fiscal s’effectue sur les loyers encaissés alors que pour l’IR il

s’agit des loyers facturés. Il en résulte que le résultat fiscal sera plus avantageux dans le

régime de l’IS que de l’IR.

Données gestion de l’immeuble (valeur 150 000€) Facturés Encaissés

PRODUITS

Loyer HT 18500 16000

Dépenses mises à la charge du locataire (taxe

foncière)

2200 2200

CHARGES

Intérêt de l’emprunt 5000 5000

Réparation 9000 5000

Assurance 1350 1350

Taxe foncière 2200 2200

Chiffres en Euros

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 21

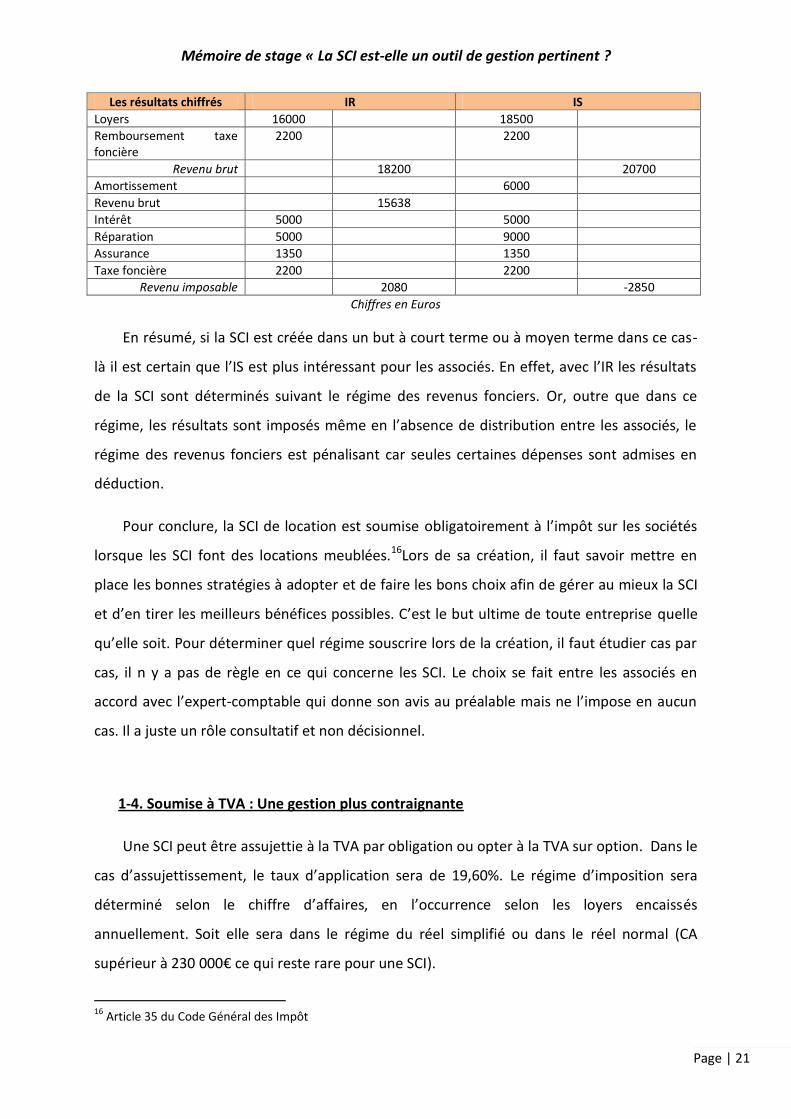

Les résultats chiffrés IR IS

Loyers 16000 18500

Remboursement taxe foncière

2200 2200

Revenu brut 18200 20700

Amortissement 6000

Revenu brut 15638

Intérêt 5000 5000

Réparation 5000 9000

Assurance 1350 1350

Taxe foncière 2200 2200

Revenu imposable 2080 -2850

Chiffres en Euros

En résumé, si la SCI est créée dans un but à court terme ou à moyen terme dans ce cas-

là il est certain que l’IS est plus intéressant pour les associés. En effet, avec l’IR les résultats

de la SCI sont déterminés suivant le régime des revenus fonciers. Or, outre que dans ce

régime, les résultats sont imposés même en l’absence de distribution entre les associés, le

régime des revenus fonciers est pénalisant car seules certaines dépenses sont admises en

déduction.

Pour conclure, la SCI de location est soumise obligatoirement à l’impôt sur les sociétés

lorsque les SCI font des locations meublées.16Lors de sa création, il faut savoir mettre en

place les bonnes stratégies à adopter et de faire les bons choix afin de gérer au mieux la SCI

et d’en tirer les meilleurs bénéfices possibles. C’est le but ultime de toute entreprise quelle

qu’elle soit. Pour déterminer quel régime souscrire lors de la création, il faut étudier cas par

cas, il n y a pas de règle en ce qui concerne les SCI. Le choix se fait entre les associés en

accord avec l’expert-comptable qui donne son avis au préalable mais ne l’impose en aucun

cas. Il a juste un rôle consultatif et non décisionnel.

1-4. Soumise à TVA : Une gestion plus contraignante

Une SCI peut être assujettie à la TVA par obligation ou opter à la TVA sur option. Dans le

cas d’assujettissement, le taux d’application sera de 19,60%. Le régime d’imposition sera

déterminé selon le chiffre d’affaires, en l’occurrence selon les loyers encaissés

annuellement. Soit elle sera dans le régime du réel simplifié ou dans le réel normal (CA

supérieur à 230 000€ ce qui reste rare pour une SCI).

16 Article 35 du Code Général des Impôt

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 22

La SCI est assujettie à la TVA dans plusieurs cas bien précis pour des locations de biens

préalablement meublés ou pour une location à but professionnel, comme par exemple des

locaux ou des bureaux qui sont destinés à l’activité d’une entreprise, garage ou encore

parking sauf s’ils constituent la dépendance d’un immeuble d’habitation. Si la SCI a des biens

mobiliers dans le but de cet usage, elle sera obligatoirement assujettie à la TVA. Il s’agit

d’une opération contraignante car il faut établir la déclaration de TVA. Le seul avantage sera

de pouvoir déduire la TVA déductible des achats comme les réparations, les honoraires

comptables, les achats de petits matériels…

L’autre possibilité pour les SCI reste de pouvoir opter à la TVA sur option. Lors de cette

option, elle s’engage pour 10 ans auprès de l’Administration Fiscale. En principe, la location

d’immeuble nu est exonérée de la TVA, cependant, il est toutefois possible d’y être assujetti

quand le bailleur pour les besoins de son activité professionnelle est redevable de la TVA. Il

s’agit dans la majeure partie du temps des commerçants, des artisans, et des prestataires de

services. En revanche, il est expressément interdit d’opter pour l’option quelle que soit la

qualité du bailleur ou du locataire, si les locaux nus sont utilisés à usage d’habitation pour

des besoins d’ordre privés.

Quand des associés veulent constituer une SCI, ils doivent auparavant consulter un

expert-comptable ou un conseiller fiscal afin qu’ils prennent connaissance de toutes les

modalités fiscales de la SCI qui restent en outre contraignantes lorsqu’on ne maîtrise pas le

sujet. Ils doivent se prémunir de conseils pour effectuer leurs choix et de ne pas remettre en

cause la pérennité de la SCI et que cet outil de gestion puisse au mieux s’exécuter au fils des

années. Il faut absolument être rigoureux quant au choix des options car c’est un

engagement à long terme et on ne peut y remédier à court terme. C’est pourquoi il est

important de prendre du temps lors de la constitution d’une SCI pour ne pas commettre des

erreurs dès le départ et que celles-ci deviennent irrémédiables par la suite. Ces décisions ne

sont vraiment pas à prendre à la légère et à prendre si possible à l’unanimité des associés

qui constituent la SCI.

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 23

2. Les obligations fiscales restent légères mais spécifiques

Les obligations fiscales sont légères chaque année dans les SCI, cependant, elles sont

bien différentes dans le cadre d’une SCI soumise à l’IR et dans une SCI soumise à l’IS. Ce sont

deux cas particuliers qu’il faut bien distinguer afin de ne pas mettre en péril la vie de la SCI.

Seuls doivent donner lieu les immeubles et les droits dont les revenus sont soumis à l’impôt

sur le revenu dans la catégorie des revenus fonciers. Les revenus des locations meublées et

des locations de fonds de commerce sont imposés dans la catégorie des BIC (Bénéfices

Industriels et Commerciaux). Il ne faut surtout pas négliger cette obligation sous peine de

pénalités venant de l’Administration Fiscale qui reste aujourd’hui assez rigide sur son

fonctionnement. Dans les 3 mois suivant la constitution de la société, une déclaration

d’existence ainsi que les statuts doivent être déposés en double exemplaire au Centre des

formalités des entreprises.

2-1. Quand la société est soumise à l’IR : Revenus fonciers, déclaration simplifiée

En règle générale en France, lorsqu’une SCI possède des immeubles en location, elle est

tenue de souscrire chaque année une déclaration du résultat fiscal qui se nomme l’imprimé

n° 2072.

Dans cet imprimé obligatoire, la SCI déclare les loyers facturés et déduit les charges

déductibles afin de pouvoir déterminer le résultat fiscal de celle-ci et d’y être imposé. Il

existe différentes charges déductibles du résultat fiscal afin de pouvoir l’alléger. Les

principales sont les charges d’entretien, de réparation et d’amélioration (entretien

chaudière, réparation tuyauterie, rénovation de l’appartement…), les intérêts d’emprunt

quand la SCI a souscrit un emprunt pour financier son bien immobilier, les primes

d’assurances, les frais de gestion (comme les honoraires comptables, les frais de procédure,

les rémunérations de concierge…) ainsi que la taxe foncière. En revanche, les travaux qui

sont effectués personnellement par les associés de la société ne sont pas en déduction du

résultat fiscal mais les coûts des matériaux, justifiés par des factures, peuvent en effet venir

en déduction des revenus fonciers. Par la suite, lors de la détermination du résultat fiscal, la

répartition se fait entre les associés en fonction des parts détenus au niveau du capital

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 24

social. Après avoir établi cet imprimé il suffit d’inscrire le montant attribué à chaque associé

dans l’imprimé n°2044 de chacun (l’impôt sur le revenu) puis d’établir l’imprimé n° 2042.

La SCI propriétaire d’immeubles, éligible aux dispositifs Périssol, Besson et Robien, doit

joindre à sa déclaration, un document comportant l’engagement de location pendant neuf

ans afin de pouvoir contrôler le bon entendement de ces régimes d’amortissement qui sont

bien particuliers. Ils ont été mis en place afin d’avantager les futurs acquéreurs de biens et

de pouvoir établir une défiscalisation. « L’amortissement Périssol, a été mis en œuvre pour

les contribuables ayant réalisé un investissement locatif dans le neuf avant le 31 Août 1999

peuvent déduire de leurs revenus fonciers un amortissement fixé à 10% du prix d’acquisition

pour les 4 premières années et à 2% pour les 20 suivantes. En contrepartie, les locaux doivent

être loués pour une durée minimale de 9 ans et la fixation du loyer est libre17 ». Quant à

l’amortissement Besson, il concerne les investissements réalisés entre le 1er Janvier 1999 et

le 2 Avril 2003. Le taux d’amortissement est différent que celui de Périssol, pendant 5 ans le

taux est de 8%, puis de 2,5% les 4,7 ou 10 années suivantes.

Il est vrai que lorsque les SCI sont imposées à l’impôt sur le revenu, il s’agit d’une

procédure annuelle relativement simple et non complexe. C’est la seule déclaration à

effectuer par an, ce qui reste raisonnable. De plus, elle peut bénéficier de régime

d’amortissements avantageux pouvant être déduire de ses revenus fonciers. Ceci peut être

un avantage comparé à l’imposition sur les sociétés qui reste beaucoup plus complexe et

délicat. A noter également, que si le revenu brut foncier n’excède pas 15 000€ la SCI peut

bénéficier du régime microfoncier et par conséquent d’un allégement de leurs obligations

déclaratives18. Pour les SCI de petite taille c’est un avantage qui n’est pas négligeable et peut

même aider à franchir le pas lorsque les associés sont indécis.

2-2. Quand la société est soumise à l’IS : Déclaration détaillée et complexe

Comme nous l’avons constaté précédemment, l’impôt sur les sociétés est utilisé dans

des cas bien définis et le régime fiscal le plus fréquemment utilisé est celui de l’impôt sur le

17 La Revue Fiduciaire, Numéro 1015 du 3 Mars 2011, page 9 18 CGI art.32 ; BO 5 D-2-07, fiche 4

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 25

revenu. Il n’en reste pas moins que l’impôt sur les sociétés est plus complexe d’utilisation

que les revenus fonciers.

Pour commencer, l’impôt sur les sociétés est imposé sur le résultat fiscal préalablement

déterminé en fonction du résultat comptable. Suivant le résultat comptable on opère à des

réintégrations et des déductions qui ne sont pas faciles à déterminer car elles changent tous

les ans. Ce résultat sera imposé à 33 1 /3% voire 15% si celui-ci n’excède pas 38 120 €. Ce

qui diffère beaucoup comparé à l’IR. Cette charge est supportée par l’entreprise et non pas

par les associés, cela peut être perçu comme un avantage. Une fois le résultat déterminé, les

associés auront l’obligation d’établir l’imprimé n°2065 qui est l’équivalent de l’imprimé

n°2072. Tous les ans, les SCI doivent payer le montant de l’IS et, si celui-ci dépasse le seuil de

3 000€, il faudra forcément payer l’IS par acompte (4 acomptes par ans et le solde en N+119).

Dans une SCI soumise à l’IS, il est recommandé d’effectuer une comptabilité

d’engagement pour une question de simplification, afin de pouvoir connaître l’état des

comptes courants d’associés. Une comptabilité d’engagement est plus complexe qu’une

comptabilité de trésorerie, certes, mais plus précise quant à l’état des dus clients et des dus

fournisseurs. La détermination du résultat fiscal est relativement complexe vis-à-vis des

réintégrations et déductions. Mais il reste que le taux d’imposition reste interactif pour celle-

ci car il est moins important que celui de l’impôt sur le revenu. De plus, une société soumise

à l’IS n’a pas l’obligation d’assujettissement à la TVA.

2-3. Autres obligations : Elles restent dérisoires quant à l’impôt

Il existe également une taxe annuelle de 3%, « Les personnes morales qui possèdent des

immeubles ou des droits réels immobiliers en France à une taxe annuelle de 3% calculée sur

la valeur vénale des immeubles sociaux20 ». En principe, cette taxe est due par toute

personne morale, quel que soit leur forme juridique et leur régime d’imposition mais par

exception elle ne vise que les SCI qui sont soumises à l’IS.

19 1er acompte : 15 Mars N , 2ème acompte : 15 Juin N , 3ème acompte : 15 Septembre , 4ème acompte : 15 Décembre , Solde de l’IS : 30 Avril N+1 20 Article 990 D du CGI

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 26

D’autre part, la CET (Contribution Economique Territoriale), qui regroupe la CFE

(Cotisation Foncière des Entreprises), et la CVAE (Contribution sur la Valeur Ajoutée des

Entreprises), qui remplace la taxe professionnelle, entre dans le champ d’application de la

SCI mais sous certaines conditions. Lorsqu’un montant minimum de 100 000 €21 de recettes

est tiré de l’activité, la société civile sera dans l’obligation de payer la CFE. Pour ce qui

concerne la CVAE, le chiffre d’affaires doit être supérieur à 152 500 €22 Hors Taxes. Ces

montants laissent une large marge pour les SCI qui en général sont bien inférieures à ces

chiffres. Il faut avoir un gros patrimoine immobilier pour être imposé à ces deux cotisations..

On peut évoquer la déclaration N°2062 qui a pour objet de déclarer l’ouverture des

comptes courants d’associés. La société doit déposer le formulaire avant le 15 Février.

Au final, une SCI a quand même peu d’obligations fiscales mais ces dernières restent

cependant bien présentes et il est impératif de les remplir annuellement. Une SCI a un panel

d’obligations qui diffèrent selon ses choix lors de la constitution. Si elle est soumise à l’IR, les

associés supportent la charge de l’imposition et si elle est soumise à l’IS dans ce cas-là, la

charge sera supportée par la société. Il faut déterminer quel régime est le plus avantageux

pour la SCI et surtout faire attention lors des cessions de biens des plus-values qu’il en

découlera23. La SCI reste une société à taille humaine, la gestion est simple, la comptabilité

n’est pas obligatoire mais reste cependant très recommandée. Les obligations fiscales sont

parfois complexes mais restent abordables pour toutes personnes non spécialisées en

fiscalité. En résumé, la SCI peut être un outil de gestion géré avec facilités et aisance tout en

s’assurant qu’il reste pertinent et rentable pour les associés. De plus en plus de SCI sont

créer en France, elles connaissent une ascension fulgurante24 car elles offrent de nombreux

avantages à ses associés mais gare cependant à la réalité qui fait parfois déchanter certains

associés de SCI.

21 Article 1447 du CGI 22 Article 1447 du CGI 23« En effet, l'Assemblée nationale a adopté un amendement qui va dans ce sens lors de l'examen du projet de loi de finance pour 2011. Si le Sénat votait cet amendement dans les mêmes termes, l'imposition passerait de 28,1 % à 31,3 %, avec un minimum de 12,3 %. Aujourd'hui, le particulier qui vend un bien immobilier doit payer un impôt de 16 % sur la plus-value qu'il a réalisée, sauf s'il s'agit de sa résidence principale, car celle-ci en est exonérée. » Le Monde Argent, du 8 Décembre 2010, de Stéphane Corone 24 « Les Français, du moins ceux qui détiennent un patrimoine, ne jureraient plus que par les SCI ». Le Point, le 10 Mai 2007 par Eric Leroux.

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 27

3. La dissolution de la SCI : Simple et peu contraignante

Lors de la dissolution de la SCI, celle-ci perd sa personnalité morale. Elle disparaît le jour

de sa radiation au Registre du Commerce et des Sociétés. Souvent, cette disparition est en

général précédée de la décision des associés de dissoudre la société, de procéder ensuite à

sa liquidation ainsi qu’au partage de son actif. Cependant, la dissolution peut également

résulter de l’arrivée du terme fixé dans les statuts, d’une décision de justice ou bien sur

demande de tout intéressé.

3-1. Une procédure souple

La décision de dissolution d’une société civile ouvre la période de liquidation. Durant

cette période, la personnalité morale de la SCI subsiste pour les besoins de la liquidation

jusqu’à la clôture de celle-ci.

Pour commencer la procédure, l’acte de dissolution doit être enregistré dans le mois

suivant la prise de décision. Celle-ci entraîne par conséquent la perception du droit fixe

d’enregistrement de 375€. Ensuite, l’acte de dissolution doit être déposé au Greffe du

Tribunal de Commerce du lieu du siège social et enfin la dissolution doit être publiée au

BODACC. La dissolution n’entraîne pas encore la radiation de la SCI car elle conserve

toujours sa personnalité morale pour les besoins de la liquidation. Cependant, si la

liquidation n’a pas été procédée, la radiation intervient d’office trois ans après la procédure

de dissolution.

La dissolution d’une SCI reste peu contraignante pour les associés. On peut parler d’une

étape de la vie de l’entreprise qui reste délicate. La procédure de dissolution est le premier

pas vers la radiation mais, avant l’inexistence totale de la société, il faut procéder à sa

liquidation pour évaporer l’actif mais également le passif de la SCI. La dissolution reste peu

courante dans les SCI du fait qu’elles sont créées dans des buts biens spécifiques comme la

transmission du patrimoine, dans le cadre professionnel ... De plus, souvent, elles s’engagent

sur du long terme, si elles sont soumises aux différentes défiscalisations telles que les lois

Périssol, Besson, Robien qui leur accordent un avantage fiscal et il y a forcément une

contrepartie temporelle.

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 28

3-2. La liquidation est une opération simple pour les SCI

La liquidation est en générale très simple dans le cadre des SCI car il ne reste le plus

souvent à l’actif qu’un compte bancaire et au passif le capital, les réserves ainsi que les

comptes courants d’associés. Le cas échéant, il peut y avoir un passif bancaire avec les

concours bancaires.

L’avantage lors des liquidations, si l’emprunt est remboursé, est que les associés peuvent

opérer directement au partage de l’immeuble. Toutefois, il faut nommer un liquidateur qui

doit effectuer un inventaire et le publier. Cette publicité entraînera par conséquent la

disparition de la personnalité morale de la société civile immobilière. Dès la radiation de la

société, les associés peuvent demander le partage du capital social. Cette répartition

s’effectue en proportion des parts de chacun sauf clauses contraires des statuts. Les

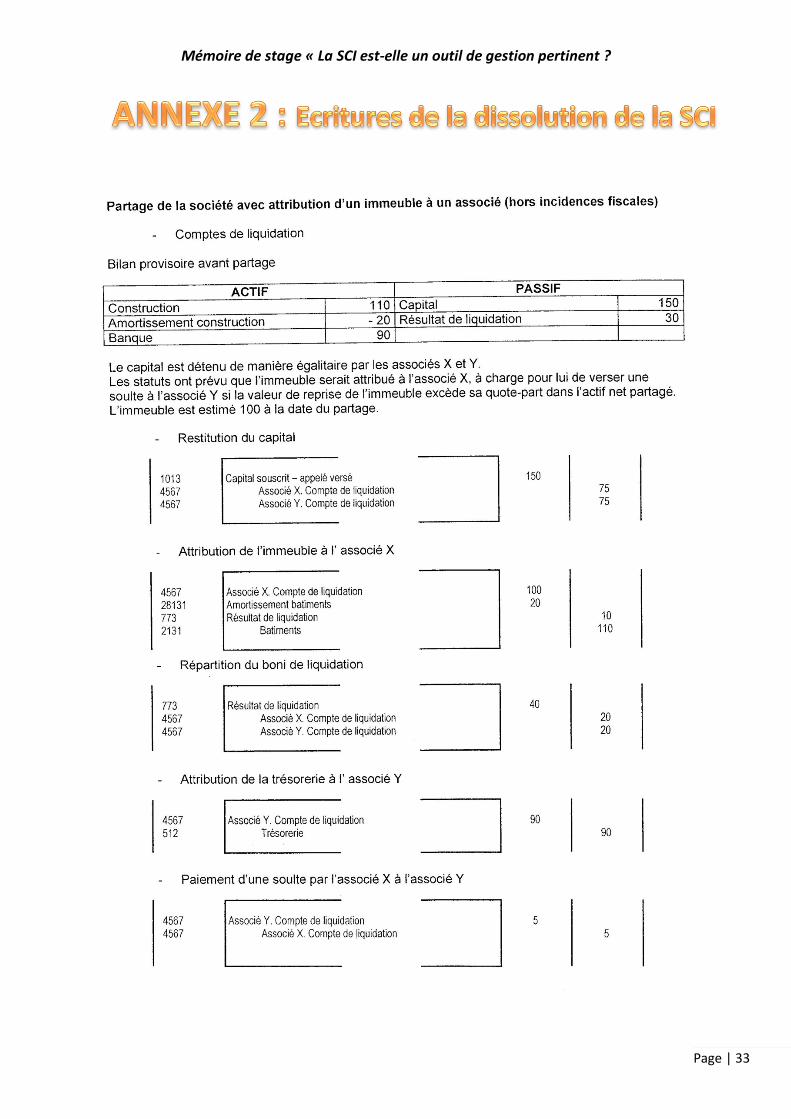

écritures comptables25 concernant la liquidation restent peu imposantes.

* * *

La gestion d’une SCI peut au final s’avérer aussi simple que complexe. Cela dépendra

des choix effectués lors de la création de celle-ci. Ils sont déterminants pour le bon

déroulement de l’évolution de la SCI. Comme nous avons pu le constater ces choix

s’effectuent au cas par cas car toutes les SCI ne sont pas créées dans le même but ou avec

les mêmes perspectives d’avenir. Il faut s’avoir s’adapter et prendre les meilleurs décisions

afin de ne mettre en danger la société à long terme. Il faut bien évidemment poser le pour et

le contre avant de s’engager dans n’importe quelle procédure. Bien évidemment, la

comptabilité n’est pas obligatoire mais il faut persister à dire qu’elle est fortement

recommandée pour les SCI pour éviter tous litiges. Il faut savoir être prévoyant et anticiper

toutes embûches.

25 Annexe 2

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 29

Outre cet effet de mode, la société civile immobilière est un réel instrument de

gestion patrimoniale. Le recours à la SCI sera pertinent et optimal uniquement s’il répond

aux projets spécifiques de chacun. Cela se comprend d’ailleurs, la SCI est simple à constituer,

facile à gérer et son organisation est souple ce qui permet aux utilisateurs de trouver une

réponse adaptée à leurs besoins.

La SCI est une solution intéressante, au moins à trois égards : se protéger de ses

créanciers, réduire ses impôts et permettre une transmission plus simple et moins onéreuse

du patrimoine. Mais elle a ses limites, elle ne peut pas être plébiscitée dans tous les cas, il

faut l’utiliser par conséquent à bon escient. Le but étant de ne pas dépasser l’objet social

d’une société civile, ne commettre aucun abus et respecter les lois juridiques, fiscales et

comptables.

Les perspectives d’avenir pour cette forme juridique bien spécifique sont porteuses dans

la mesure où la SCI est de plus en plus approuvée par les Français. Il suffit simplement de

guider dans la bonne direction les futurs associés afin que cet outil, qui est à la portée de

tous, soit un outil de gestion pertinent.

Pour conclure ce mémoire, la société civile immobilière, peu connue jusqu’à l’heure

actuelle, connait une progression qui n’est pas des moindres. Il s’agit véritablement d’un

outil de gestion à manier avec délicatesse pour qu’il soit pertinent. Il faut savoir prendre les

bonnes décisions, adapter les meilleures stratégies et opérer les bons choix pour un bon

fonctionnement interne de la société.

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 30

A N N E X E S

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 31

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 32

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 33

Mémoire de stage « La SCI est-elle un outil de gestion pertinent ?

Page | 34

www.lemonde.fr

www.lexpress.fr

www.lepoint.fr

www.lepoint.fr

www.tempsreel.nouvelobs.com

www.legifrance.gouv.fr

www.grouperf.com

www.fiducial.fr

www.leparisien.fr

www.sci-societecivileimmobiliere.com

www.creationsci.info

www.expansion.lexpress.fr

www.impot.gouv.fr

www.dictionnaire-juridique.com

Le Point, le 10 Mai 2007 par Eric Leroux

Le Monde Argent, du 8 Décembre 2010, de Stéphane Corone

La Revue Fiduciaire, Numéro 1015 du 3 Mars 2011, page 9

Le Nouvel Observateur, 17 Février 2011, Christophe Boltanski

Le Figaro, 22 Octobre 2010, Anna Hagége

Le Nouvel Observateur, 14 Janvier 2011, V.G

L’Express, 27 Octobre 2010, Gilles Lockhart