Embed Size (px)

Citation preview

L M C

Trois mois qui ont effacé plus de trois ans

Depuis le mois de juin, le processus de“rattrapage” s’est amorcé avec desproductions supérieures à celles de

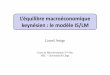

2019. Ainsi, selon les résultats provisoires del’enquête mensuelle d’août, l’activité granulatsaurait progressé de + 6,3 % au regard de l’anpassé et de + 2,4 % par rapport au mois de juil-let (données CVS-CJO). Sur les trois derniersmois connus (juin-juillet-août), les volumes auraient rebondi de + 63,7 % par rapport autrimestre précédent, se positionnant à + 4,3 %au-dessus du niveau enregistré sur la mêmepériode de 2019. En dépit de ce rebond, les ni-veaux d’activité des granulats se situent, sur leshuit premiers mois de l’année, à près de - 11 %en deçà de ceux de l’an passé. Quant aux volumes produits sur l’an-née, ils atteignaient à peine 300 millions de tonnes à fin août (horsrecyclage), soit un recul de - 7,8 % en glissement sur un an. Du côtédu BPE, le redressement est plus marqué encore, en écho à un plon-geon plus appuyé. En août, les livraisons ont grimpé de + 2,5 % parrapport à juillet et de + 10,1 % au regard de 2019 (données CVS-CJO). Sur les trois mois d’été, l’activité a rebondi de + 88,9 % parrapport aux trois mois précédents et de + 5,5 % sur un an. Mais àfin août, en cumul sur 12 mois, la chute demeure importante et atteint- 12,2 % en glissement (à 36,1 Mm3) tandis qu’elle approche - 16 %en cumul sur les huit premiers mois de 2020. Notre indicateur matériaux, encore provisoire pour le mois d’août,décrit les mêmes évolutions avec des ampleurs comparables. Ainsi,après un deuxième trimestre qui s’est affaissé de près de - 20 %(données CJO), l’activité est revenue sur un recul de - 12 % sur unan pour les huit premiers mois de 2020, aucun des matériauxn’échappant à cette incurie conjoncturelle.

L’été permet, un peu, de remonter la pente…

Données cjo

Granulats(1)

Béton prêt à l’emploiAdjuvantsCimentTuilesBriquesProd. béton bâtimentProd. béton TPIndicateur Matériaux(2)

ANNÉE 2018 2019 2020

MARCHÉ DES MATÉRIAUX

2e trim.

- 19,4

- 24,4

- 18,4(3)

nd

nd

nd

- 5,9

- 25,8

- 19,5(p)

8 mois

- 11(p)

- 15,5(p)

nd

nd

- 6,3(4)

- 14,4(4)

- 8,3(5)

- 22,5(5)

- 12,0(p)

4e trim.

- 2,9

- 7,5

- 1,1(3)

nd

- 12,5

- 9,7

- 4,0

- 4,6

- 5,4

1er trim.

- 12,0

- 19,6

- 18,4(3)

nd

- 6,3

- 14,4

- 10,8

- 18,0

- 14,6

© Sources : UNICEM/FFTB/FIB/SFIC

2018/17 %

+ 4,9

+ 3,7

+ 0,6

+ 3,1

+ 1,5

+ 0,4

+ 0,6

+ 0,6

+ 4,4

Niveau

353,4 Mt

40,1 Mm3

0,1 Mt

18,6 Mt

2,1 Mt

1,8 Mt

14,1 Mt

5,9 Mt

471,6 Mt

3e trim.

- 1,0

- 2,3

- 1,1(3)

nd

- 3,2

- 4,2

+ 1,0

+ 4,2

- 1,0

Après la mise à l’arrêt d’une grande partie de l’outil productif et l’effondrement des volumes de productionau cours du printemps, la fin du confinement a sonné la reprise de l’activité. Depuis le plongeon d’avril, laproduction de BPE a été multipliée par plus de 2,5 à fin août tandis que l’activité des granulats a rebondide 160 % en 4 mois. Pour autant, le niveau des cumuls annuels demeure encore très inférieur à ceux observés un an plus tôt. La perte d’activité enregistrée au cours des trois mois de mars-avril-mai a ramenéles volumes annuels de granulats à leurs niveaux de mi-2016 (point bas historique), effaçant ainsi toutle chemin parcouru en trois ans ! Quant au BPE, les huit semaines de confinement ont gommé les 4/5du redressement opéré depuis fin 2015. Le retour à une activité proche de la “normale” ne permettrapas de combler le gap à court terme, ce d’autant que la crise sanitaire, qui se double en crise économique,a chamboulé les déterminants de la demande de matériaux.

n°94Septembre

2020la

unicem

union nationale des industries de carrières et matériaux de construction

* Variation en % par rapport à la même période de l'année précédente en données corrigées du nombre de jours ouvrés (p) Provisoire - (1) Données de production ; autres matériaux : livraisons - (2) Le volume de l'indicateur matériaux correspond à lasomme des livraisons des produits suivants : BPE, granulats, tuiles et briques, produits en béton pour le bâtiment et les TP. La varia-tion en % de l'Indicateur Matériaux est égale à la somme des variations de chaque produit pondéré par son chiffre d'affaires(3) Résultats semestriels - (4) Fin mars - (5) Fin juin

Rebond des enquêtes mais jusque quand ? De leur côté, les enquêtes menées auprès des professionnels du bâ-timent et des TP au cours de l’été traduisent aussi un net regain d’op-timisme après le “trou noir” du printemps. En septembre 2020,l’opinion des chefs d’entreprise du bâtiment sur leur activité récentecontinue de s’améliorer et leurs carnets de commandes, après avoirretrouvé leur point haut en août, ont quelque peu diminué bien querestant très au-dessous de leur moyenne de longue période (8,5 moisdans le gros œuvre contre une moyenne de 6,2 mois). Ce constatsuggère que la période de confinement n’a pas donné lieu à des annulations de commandes mais confirme hélas le net freinage desnouvelles prises de commandes. Cet assèchement graduel des carnets, déjà enclenché avant l’épisode COVID (mais masqué par lesretards de chantiers), devrait se poursuivre, voire s’accélérer dans lesegment du bâtiment neuf. Les mises en chantier de logements ontcertes rebondi elles aussi ces derniers mois (le cumul depuis janvierayant été ramené à - 14,7 % en juillet sur un an, contre - 20 % en

- 1,1(3) - 18,4(3)

Lettre septembre 2020_LMC 94 28/09/20 17:07 Page1

baissière à fin juillet (- 29,4 % sur un an).Tous les segments sont touchés et les effets du choc économico-sanitaire surles entreprises (report des projets d’investissements, développement du télétravail…) et les collectivités locales(baisse des recettes fiscales…) obèrentl’espoir d’une reprise prochaine du segment non résidentiel. Du côté des travaux publics, les entre-prises ont également retrouvé un peud’optimisme, avec la reprise estivale del’activité qui, à fin juillet, est encore 15 %

plus faible que celle des sept mêmes mois de 2019. Mais l’inquiétudereste de mise compte tenu de la mauvaise orientation des flux desnouveaux appels d’offre (- 16 % sur un an à fin juillet). La fin du cycle

électoral, les incertitudes liées au “verdissement” des municipalités, la frilosité des collectivités locales, les nou-veaux objectifs en urbanisme (Zéro Artificialisation Nette)… sont autant defacteurs pesant sur les projets futurs d’in-vestissement en BTP. Néanmoins, le Plande Relance, et ses crédits fléchés vers les projets d’infrastructures, couplé au volontarisme des municipalités dont les finances demeurent très saines, pourraitlaisser espérer une éclaircie en 2021.

Perspectives Matériaux 2020Compte tenu des précédents élémentset face à ces changements contextuelsqui écartent l’hypothèse d’une “norma-

lisation” rapide de la situation, la demande de matériaux pourrait accuser une baisse de - 8 % pour les granulats et de - 11 % pour leBPE en 2020 (données brutes). S’il est encore très délicat de seprononcer sur les tendances de 2021, les premiers scénarios envisagés à ce jour tablent sur une hausse des volumes autour de+ 4 / + 5 % l’an prochain, laissant les niveaux de 2021 environ 5 à 6 % en dessous de ceux de 2019.

mai) mais les permis, eux, peinent à se redres-ser (restant à - 20 % depuis mai). A fin juillet, etsur douze mois, on dénombrait ainsi 374 700logements commencés pour 394 100 permis.Le “gel” de l’instruction des dossiers d’autori-sation pendant plus de 2 mois, conjugué à la frilosité des promoteurs pour lancer de nouveaux programmes (elle-même liée à la dégradation de la solvabilité et de la confiancedes ménages confrontés au problème du chômage), pourraient peser sur la dynamiquedu redémarrage des permis dans le secteur résidentiel. Même si l’investissement en loge-ment figure toujours comme une priorité pour les ménages, le durcissement des critères d’octroi de prêts immobiliers recommandéaux banques fin 2019 par le HCSF (Haut Conseil pour la Stabilité

UNION NATIONALE DES INDUSTRIES DE CARRIÈRES ET MATÉRIAUX

DE CONSTRUCTIONSERVICE ÉCONOMIQUE - SERVICE STATISTIQUE16 bis Boulevard Jean Jaurès 92110 ClichyTél. : 01 44 01 47 01 - Fax : 01 46 22 59 [email protected] - www.unicem.fr

Données cvs-cjo

% de variation

Granulats

BPE

Juin

m/m-1 2020/19

+ 15,7 + 1,8 + 18,2 + 1,8

Juillet

m/m-1 2020/19

+ 1,4 + 4,8+ 3,8 + 4,7

Août*

m/m-1 2020/19

+ 2,4 + 6,3+ 2,5 + 10,1

3 derniers mois

t/(t-1) t/(t-4)

+ 63,7 + 4,3+ 88,9 + 5,5

CumulJanvier-Août2020/2019

- 10,9- 15,5

Cumul12 derniers mois/12 mois précédents

- 7,8- 12,2

PRODUCTION DE GRANULATS ET DE BÉTON PRÊT À L'EMPLOI

Source : UNICEM *données provisoires granulats (enquête rapide)

Ache

vé d

e ré

dige

r le

27 s

epte

mbr

e 20

20- Contact : carole.deneuve@unicem

.fr- ©

Tous

dro

its d

e re

prod

uctio

n ré

serv

és

la n°94Septembre 2020

JANV 2013

JANV2014

JANV2015

JANV2016

JANV2017

JANV2018

JANV2019

JANV2020

JANV 2013

JANV2014

JANV 2015

JANV 2016

JANV2017

JANV2018

JANV2019

JANV2020

3800

3300

2800

2300

1800

1300

800

35000

30000

25000

20000

15000

10000

15

10

5

0

-5

-10

-15

-20

% %milliers de m3 milliers de tonnes8

6

4

2

0

-2

-4

-6

-8

-10

-12

© Source : UNICEM

PRODUCTION DE BPE( VOLUME MENSUEL (SÉRIES CVS-CJO)

ET CUMUL SUR 12 MOIS (VARIATION SUR UN AN EN %)

PRODUCTION DE GRANULATS* ( VOLUME MENSUEL (SÉRIES CVS-CJO)

ET CUMUL SUR 12 MOIS (VARIATION SUR UN AN EN %)

Financière) pourrait freiner l’accès au crédit habitat des publics lesplus modestes. En ce sens, le prolongement et le ciblage des me-sures comme le PTZ et le Pinel, annoncés par le gouvernement,constitueraient un facteur de soutien au retour des projets, dans uncontexte où l’épargne des ménages, en forte hausse depuis mars,représente un potentiel d’investissement non négligeable. En effet,avec plus de 85 milliards d’euros mis de côté en cinq mois, les ménages affichent un taux d’épargne de 27 % du revenu disponiblebrut au deuxième trimestre 2020 contre moins de 15 % un an plus tôt.Plus inquiétantes sont les perspectives dans le segment non résidentiel qui représente 47 % des surfaces neuves construites. En effet, plutôt bien orienté avant le début de la crise sanitaire, lemarché constructif des locaux d’activité s’est lui aussi sensiblementcontracté mais les permis demeurent toujours sur une tendance très

Estimations2020/2019 : BPE : - 11 %

Granulats : - 8 % (données brutes)

Lettre septembre 2020_LMC 94 28/09/20 17:07 Page2