Embed Size (px)

Citation preview

Les filières agroalimentaires subissent le contrecoup d’un marché français contraint par un pouvoir d’achat morose : la hausse de chiffre d’affaires enregistrée par la plu-part des filières est le reflet de la hausse des cours des matières premières et ne se traduit pas dans la rentabilité, qui au contraire, est affectée par une pression sur les marges.

Néanmoins, les filières Lait et Vins & Spiritueux qui développent leurs activités à l’international, et la filière Sucre qui bénéficie de quotas européens et d’une forte demande, voient leur chiffre d’affaires et leur rentabilité s’accroitre.

Grâce à des gains de productivité, la plupart des filières parviennent néan-moins à maintenir leur rentabilité d’exploitation. Toutefois, la situation de la filière Viandes mérite attention : environ un quart des entreprises sont en perte.

La santé financière des filières est globalement correcte (capacité de désen-dettement < 5 années). Cependant, les disparités sont fortes, y compris au sein d’un même métier, et un tiers des entreprises présente un ratio très dégra-dé (> 10 ans ou CAF négative), interdisant toute possibilité d’investissement. Ce constat est à nuancer pour la filière Vins & Spiritueux qui porte des stocks importants, du fait de la montée en gamme des produits.

Le chiffre d’affaires des Industries Agricoles et Agroalimentaires (IAA) est relative-ment concentré : les 100 premières entreprises sur un total de 11 000 réalisent 80 % du chiffre d’affaires ; un quart du chiffre d’affaires est réalisé par des entreprises de la région Grand-Ouest.

L’obserVatoireAgriculture et Agroalimentaire, une affaire d’experts

L’observatoire financier des entreprises agroalimentaires

NoVembre 201301

MÉTHODOLOGIE D’ANALYSE

L’échantillon se compose d’entre-prises et groupes des Industries Agroalimentaires dont le chiffre d’affaires est supérieur à 2 M€, hors tabac, boissons non alcoolisées et entreprises exclusivement de négoce. Les données analysées sont issues des bilans 2012. L’échantillon totalise 159 Md€ de chiffre d’affaires.

Les entreprises contrôlées par une coopérative ou une union de coopératives représentent un tiers de l’effectif étudié. Compte tenu de leur organisation spécifique, elles ne font pas l’objet d’une étude comparative avec les entreprises du secteur privé.

Les entreprises ont été segmentées par :

❙ taille :- 4 segments selon le chiffre d’affaires : 2-10 M€ (petites) 10-50 M€ (moyennes) 50-500 M€ (grandes) > 500 M€ (leaders)

❙ filière :- Les Céréales. Collecte et Stockage de céréales, y compris Organismes stockeurs polyvalents, incluant toutes leurs activités d’aval, Boulangerie, Pâtisserie.

- Les Fruits & Légumes. Frais et Transformés

- Le Lait. Fromagers, Produits de Grande Consommation hors fromage (PGC) ; Multi-produits ; Spécialistes.

- Le Sucre. Production de sucre, incluant toutes les activités connexes.

- Les Viandes. Abattage, Découpe ; Charcuterie-salaisons ; Volailles

- Les Vins & Spiritueux. Champagne ; Vins Effervescents ; Vins Tranquilles ; Spiritueux.

L’ObSErvATOIrE - 01L’observatoire financier - Novembre 2013

FOcuS PAr FILIèrES

cONSOLIDÉ IAA

aNaLYse P. 2 Lait P. 11 ViaNdes P. 17 ViNs P. 23

ActivitéRentabilitéStructure FinancièreRentabilité des capitaux investis

Santé FinancièreSynthèse par métierChiffres clésGlossaire

ANALYSE DES PArAMèTrES FINANcIErSSOMMAIrE

cE qu’IL FAuT rETENIr

2

L’ObSErvATOIrE - 01agroaLimeNtaire

L’impact de l’international sur les prix et les marchés En 2012, pour la seconde année consécutive, le chiffre d‘affaires (CA) des IAA augmente de manière sensible : + 8,4 %.

❙ trois facteurs principaux expliquent ce taux de croissance en valeur :

a un niveau élevé des cours des matières premières : céréales, lait, sucre... L’augmentation importante du CA Sucre (+ 17,7 %), Lait (+ 10,3 %) et Céréales (+ 9,6 %), traduit le maintien des prix à des niveaux élevés, après la flambée de 2010. Par effet de répercussion, elle entraîne la hausse du CA Viandes (+ 5 %). Les filières moins expo-sées à la volatilité des cours mondiaux enregistrent des évolutions mesurées : Fruits & Légumes (F&L) + 3,9 %, Vins & Spiritueux + 5 %.

b une recherche de relais de croissance à l’étranger, sur des marchés profitant d’une reprise d’activité post-crise économique de 2008.

c une politique de croissance externe menée par quelques leaders, en France ou à l’étranger. Les entreprises CA > 500 M€, qui réalisent 70 % des ventes des IAA, ont une progression plus soutenue (+ 10,3 %) que les entreprises de taille inférieure (+ 3,6 %). Près de 60 % de l’augmentation du chiffre d’affaires IAA sont imputables à seulement 7 entreprises , qui ont pour la plupart réalisé des opérations de croissance externe ou développé des filiales à l’étranger.

❙ A contrario, les petites entreprises (CA < 10 M€) sont en recul (– 2,7 %), dans toutes les filières à l’exception du Lait où les petits fromagers résistent grâce à la bonne valorisa-tion de produits de terroir. La même difficulté se constate dans la catégorie des 10-50 M€ de CA dans les secteurs du Lait (– 5,4 %) et des Viandes (– 12,3 %) où la question de la taille critique se pose.

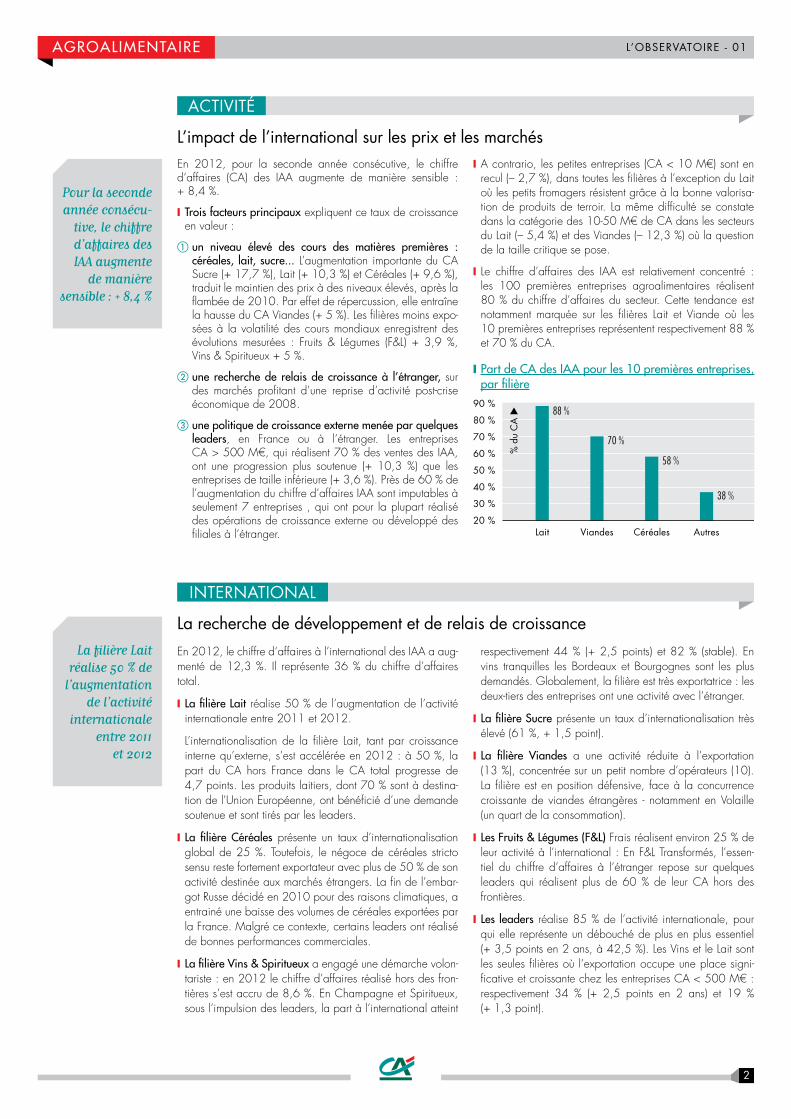

❙ Le chiffre d’affaires des IAA est relativement concentré : les 100 premières entreprises agroalimentaires réalisent 80 % du chiffre d’affaires du secteur. Cette tendance est notamment marquée sur les filières Lait et Viande où les 10 premières entreprises représentent respectivement 88 % et 70 % du CA.

❙ Part de Ca des iaa pour les 10 premières entreprises, par filière

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

Lait Viandes Céréales Autres

% d

u C

A �

88 %

70 %

58 %

38 %

La recherche de développement et de relais de croissance En 2012, le chiffre d‘affaires à l’international des IAA a aug-menté de 12,3 %. Il représente 36 % du chiffre d’affaires total.

❙ La filière Lait réalise 50 % de l’augmentation de l’activité internationale entre 2011 et 2012.

L’internationalisation de la filière Lait, tant par croissance interne qu’externe, s’est accélérée en 2012 : à 50 %, la part du CA hors France dans le CA total progresse de 4,7 points. Les produits laitiers, dont 70 % sont à destina-tion de l'Union Européenne, ont bénéficié d’une demande soutenue et sont tirés par les leaders.

❙ La filière Céréales présente un taux d’internationalisation global de 25 %. Toutefois, le négoce de céréales stricto sensu reste fortement exportateur avec plus de 50 % de son activité destinée aux marchés étrangers. La fin de l’embar-got Russe décidé en 2010 pour des raisons climatiques, a entrainé une baisse des volumes de céréales exportées par la France. Malgré ce contexte, certains leaders ont réalisé de bonnes performances commerciales.

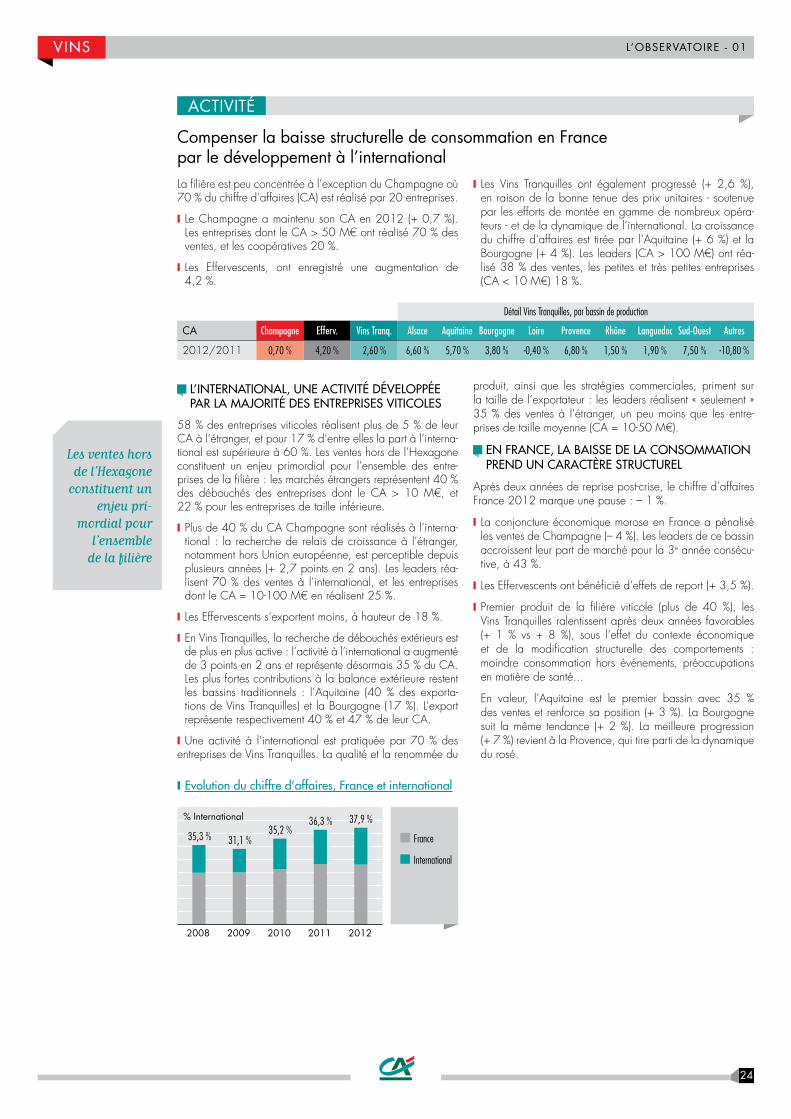

❙ La filière Vins & spiritueux a engagé une démarche volon-tariste : en 2012 le chiffre d’affaires réalisé hors des fron-tières s’est accru de 8,6 %. En Champagne et Spiritueux, sous l’impulsion des leaders, la part à l’international atteint

respectivement 44 % (+ 2,5 points) et 82 % (stable). En vins tranquilles les Bordeaux et Bourgognes sont les plus demandés. Globalement, la filière est très exportatrice : les deux-tiers des entreprises ont une activité avec l’étranger.

❙ La filière sucre présente un taux d’internationalisation très élevé (61 %, + 1,5 point).

❙ La filière Viandes a une activité réduite à l’exportation (13 %), concentrée sur un petit nombre d’opérateurs (10). La filière est en position défensive, face à la concurrence croissante de viandes étrangères - notamment en Volaille (un quart de la consommation).

❙ Les Fruits & Légumes (F&L) Frais réalisent environ 25 % de leur activité à l’international : En F&L Transformés, l’essen-tiel du chiffre d’affaires à l’étranger repose sur quelques leaders qui réalisent plus de 60 % de leur CA hors des frontières.

❙ Les leaders réalise 85 % de l’activité internationale, pour qui elle représente un débouché de plus en plus essentiel (+ 3,5 points en 2 ans, à 42,5 %). Les Vins et le Lait sont les seules filières où l’exportation occupe une place signi-ficative et croissante chez les entreprises CA < 500 M€ : respectivement 34 % (+ 2,5 points en 2 ans) et 19 % (+ 1,3 point).

AcTIvITÉ

INTErNATIONAL

Pour la seconde année consécu-

tive, le chiffre d‘affaires des IAA augmente

de manière sensible : + 8,4 %

La filière Lait réalise 50 % de

l’augmentation de l’activité

internationale entre 2011

et 2012

3

L’ObSErvATOIrE - 01agroaLimeNtaire

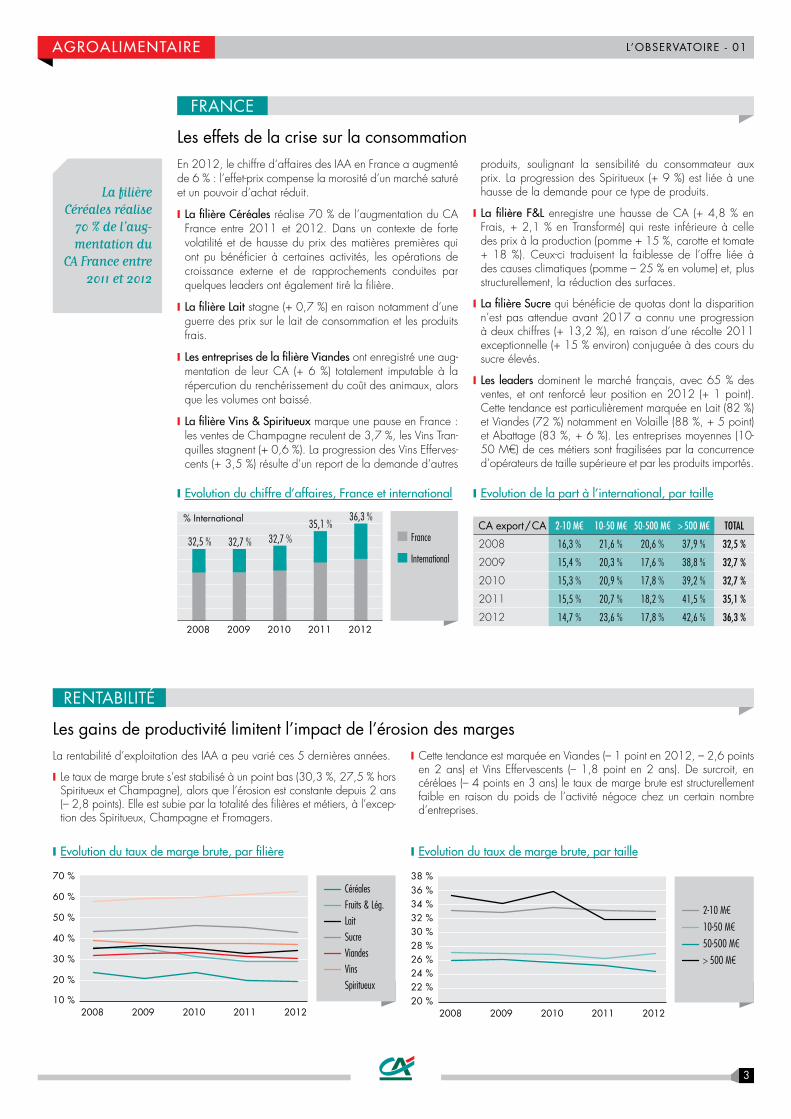

❙ evolution du chiffre d’affaires, France et international

2008 2009 2010 2011 2012

France

International

32,5 % 32,7 % 32,7 %35,1 %

36,3 %% International

❙ evolution de la part à l’international, par taille

cA export / cA 2-10 M€ 10-50 M€ 50-500 M€ > 500 M€ ToTal

2008 16,3 % 21,6 % 20,6 % 37,9 % 32,5 %

2009 15,4 % 20,3 % 17,6 % 38,8 % 32,7 %

2010 15,3 % 20,9 % 17,8 % 39,2 % 32,7 %

2011 15,5 % 20,7 % 18,2 % 41,5 % 35,1 %

2012 14,7 % 23,6 % 17,8 % 42,6 % 36,3 %

La filière Céréales réalise

70 % de l’aug-mentation du

CA France entre 2011 et 2012

Les gains de productivité limitent l’impact de l’érosion des margesLa rentabilité d’exploitation des IAA a peu varié ces 5 dernières années.

❙ Le taux de marge brute s’est stabilisé à un point bas (30,3 %, 27,5 % hors Spiritueux et Champagne), alors que l’érosion est constante depuis 2 ans (– 2,8 points). Elle est subie par la totalité des filières et métiers, à l’excep-tion des Spiritueux, Champagne et Fromagers.

❙ Cette tendance est marquée en Viandes (– 1 point en 2012, – 2,6 points en 2 ans) et Vins Effervescents (– 1,8 point en 2 ans). De surcroit, en cérélaes (– 4 points en 3 ans) le taux de marge brute est structurellement faible en raison du poids de l’activité négoce chez un certain nombre d’entreprises.

rENTAbILITÉ

❙ evolution du taux de marge brute, par filière

10 %

20 %

30 %

40 %

50 %

60 %

70 %

2008 2009 2010 2012 2011

Céréales

Lait

Fruits & Lég.

Spiritueux

Sucre

Viandes

Vins

❙ evolution du taux de marge brute, par taille

20 % 22 % 24 % 26 % 28 % 30 % 32 % 34 % 36 %

2008 2009 2010 2012 2011

38 %

2-10 M€

50-500 M€

10-50 M€

> 500 M€

Les effets de la crise sur la consommationEn 2012, le chiffre d‘affaires des IAA en France a augmenté de 6 % : l’effet-prix compense la morosité d’un marché saturé et un pouvoir d’achat réduit.

❙ La filière Céréales réalise 70 % de l’augmentation du CA France entre 2011 et 2012. Dans un contexte de forte volatilité et de hausse du prix des matières premières qui ont pu bénéficier à certaines activités, les opérations de croissance externe et de rapprochements conduites par quelques leaders ont également tiré la filière.

❙ La filière Lait stagne (+ 0,7 %) en raison notamment d’une guerre des prix sur le lait de consommation et les produits frais.

❙ Les entreprises de la filière Viandes ont enregistré une aug-mentation de leur CA (+ 6 %) totalement imputable à la répercution du renchérissement du coût des animaux, alors que les volumes ont baissé.

❙ La filière Vins & spiritueux marque une pause en France : les ventes de Champagne reculent de 3,7 %, les Vins Tran-quilles stagnent (+ 0,6 %). La progression des Vins Efferves-cents (+ 3,5 %) résulte d’un report de la demande d’autres

produits, soulignant la sensibilité du consommateur aux prix. La progression des Spiritueux (+ 9 %) est liée à une hausse de la demande pour ce type de produits.

❙ La filière F&L enregistre une hausse de CA (+ 4,8 % en Frais, + 2,1 % en Transformé) qui reste inférieure à celle des prix à la production (pomme + 15 %, carotte et tomate + 18 %). Ceux-ci traduisent la faiblesse de l’offre liée à des causes climatiques (pomme – 25 % en volume) et, plus structurellement, la réduction des surfaces.

❙ La filière sucre qui bénéficie de quotas dont la disparition n’est pas attendue avant 2017 a connu une progression à deux chiffres (+ 13,2 %), en raison d’une récolte 2011 exceptionnelle (+ 15 % environ) conjuguée à des cours du sucre élevés.

❙ Les leaders dominent le marché français, avec 65 % des ventes, et ont renforcé leur position en 2012 (+ 1 point). Cette tendance est particulièrement marquée en Lait (82 %) et Viandes (72 %) notamment en Volaille (88 %, + 5 point) et Abattage (83 %, + 6 %). Les entreprises moyennes (10-50 M€) de ces métiers sont fragilisées par la concurrence d’opérateurs de taille supérieure et par les produits importés.

FrANcE

4

❙ La détérioration est plus significative chez les grandes entreprises hors Spiritueux et Champagne (27,4 %, – 3,6 points), sous la pression de la distribution et des produits importés.

❙ La valeur ajoutée globale est restée stable par rapport à 2011.

❙ Les charges extérieures (dont les principaux postes sont l’intérim, énergie et transport) ont été réduites : 78 % de la valeur ajoutée, – 5 points en 2 ans. Les charges de personnel sont stabilisées autour de 60 % VA depuis 3 ans. Ces gains de productivité ont été effectués dans la plupart des métiers, indépendamment de la taille de l’entreprise. Ils permettent une légère reprise de la rentabilité d’exploitation.

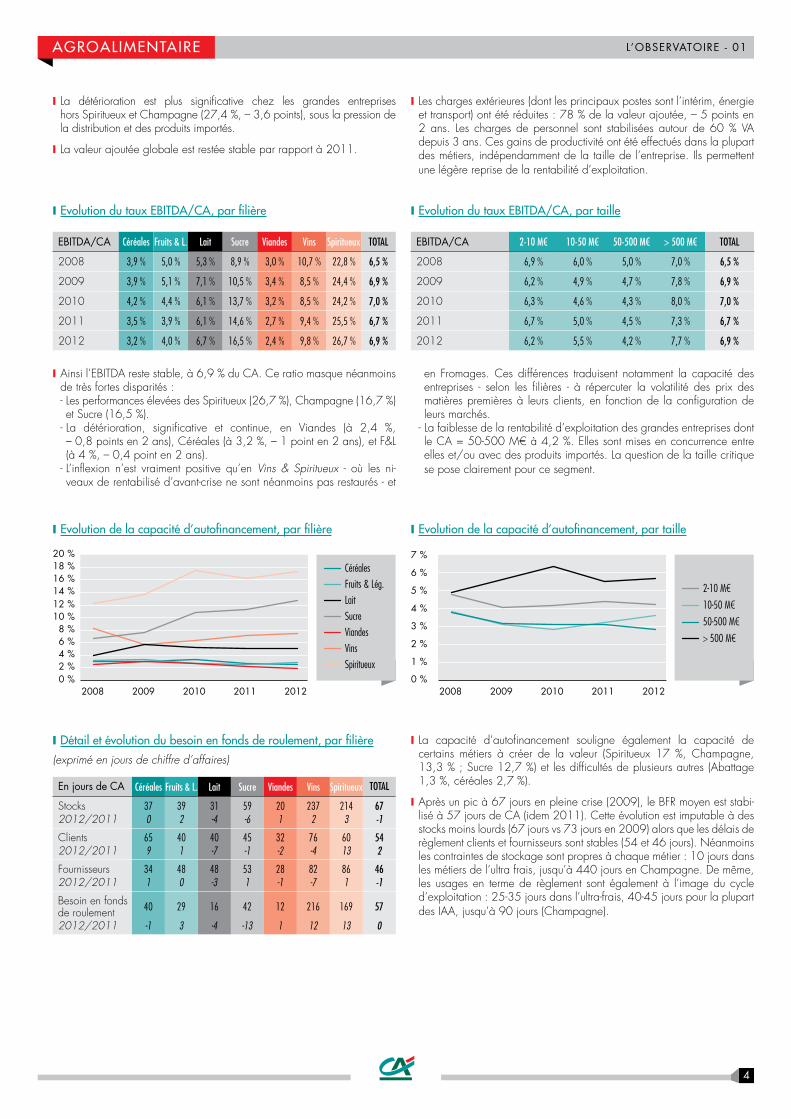

❙ evolution du taux ebitda/Ca, par filière

EbITDA/cA Céréales Fruits & l. lait Sucre Viandes Vins Spiritueux ToTal

2008 3,9 % 5,0 % 5,3 % 8,9 % 3,0 % 10,7 % 22,8 % 6,5 %

2009 3,9 % 5,1 % 7,1 % 10,5 % 3,4 % 8,5 % 24,4 % 6,9 %

2010 4,2 % 4,4 % 6,1 % 13,7 % 3,2 % 8,5 % 24,2 % 7,0 %

2011 3,5 % 3,9 % 6,1 % 14,6 % 2,7 % 9,4 % 25,5 % 6,7 %

2012 3,2 % 4,0 % 6,7 % 16,5 % 2,4 % 9,8 % 26,7 % 6,9 %

❙ evolution du taux ebitda/Ca, par taille

EbITDA/cA 2-10 M€ 10-50 M€ 50-500 M€ > 500 M€ ToTal

2008 6,9 % 6,0 % 5,0 % 7,0 % 6,5 %

2009 6,2 % 4,9 % 4,7 % 7,8 % 6,9 %

2010 6,3 % 4,6 % 4,3 % 8,0 % 7,0 %

2011 6,7 % 5,0 % 4,5 % 7,3 % 6,7 %

2012 6,2 % 5,5 % 4,2 % 7,7 % 6,9 %

L’ObSErvATOIrE - 01agroaLimeNtaire

❙ détail et évolution du besoin en fonds de roulement, par filière(exprimé en jours de chiffre d’affaires)

En jours de cA Céréales Fruits & l. lait Sucre Viandes Vins Spiritueux ToTal

Stocks 37 39 31 59 20 237 214 672012/2011 0 2 -4 -6 1 2 3 -1

Clients 65 40 40 45 32 76 60 542012/2011 9 1 -7 -1 -2 -4 13 2

Fournisseurs 34 48 48 53 28 82 86 462012/2011 1 0 -3 1 -1 -7 1 -1

Besoin en fonds de roulement 40 29 16 42 12 216 169 57

2012/2011 -1 3 -4 -13 1 12 13 0

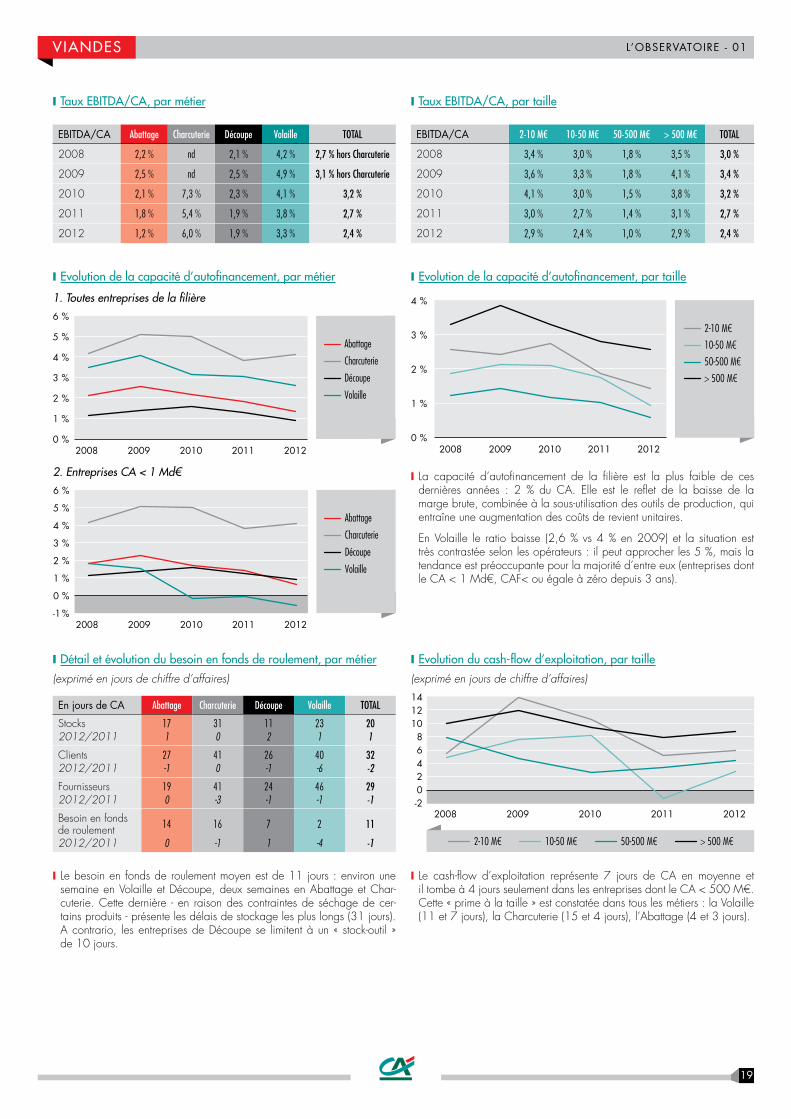

❙ La capacité d’autofinancement souligne également la capacité de certains métiers à créer de la valeur (Spiritueux 17 %, Champagne, 13,3 % ; Sucre 12,7 %) et les difficultés de plusieurs autres (Abattage 1,3 %, céréales 2,7 %).

❙ Après un pic à 67 jours en pleine crise (2009), le BFR moyen est stabi-lisé à 57 jours de CA (idem 2011). Cette évolution est imputable à des stocks moins lourds (67 jours vs 73 jours en 2009) alors que les délais de règlement clients et fournisseurs sont stables (54 et 46 jours). Néanmoins les contraintes de stockage sont propres à chaque métier : 10 jours dans les métiers de l’ultra frais, jusqu’à 440 jours en Champagne. De même, les usages en terme de règlement sont également à l’image du cycle d’exploitation : 25-35 jours dans l’ultra-frais, 40-45 jours pour la plupart des IAA, jusqu’à 90 jours (Champagne).

❙ Ainsi l’EBITDA reste stable, à 6,9 % du CA. Ce ratio masque néanmoins de très fortes disparités :- Les performances élevées des Spiritueux (26,7 %), Champagne (16,7 %) et Sucre (16,5 %).

- La détérioration, significative et continue, en Viandes (à 2,4 %, – 0,8 points en 2 ans), Céréales (à 3,2 %, – 1 point en 2 ans), et F&L (à 4 %, – 0,4 point en 2 ans).

- L’inflexion n’est vraiment positive qu’en Vins & Spiritueux - où les ni-veaux de rentabilisé d’avant-crise ne sont néanmoins pas restaurés - et

en Fromages. Ces différences traduisent notamment la capacité des entreprises - selon les filières - à répercuter la volatilité des prix des matières premières à leurs clients, en fonction de la configuration de leurs marchés.

- La faiblesse de la rentabilité d’exploitation des grandes entreprises dont le CA = 50-500 M€ à 4,2 %. Elles sont mises en concurrence entre elles et/ou avec des produits importés. La question de la taille critique se pose clairement pour ce segment.

❙ evolution de la capacité d’autofinancement, par filière

0 %2 %4 %6 %8 %

10 %12 %

2008 2009 2010 2012 2011

Céréales

Lait

Fruits & Lég.

Spiritueux

Sucre

Viandes

Vins

14 %16 %18 %20 %

❙ evolution de la capacité d’autofinancement, par taille

0 %

1 %

2 %

3 %

4 %

5 %

6 %

7 %

2008 2009 2010 2012 2011

2-10 M€

50-500 M€

10-50 M€

> 500 M€

5

un endettement lourd pour bon nombre d’entreprises ❙ En 2012 les investissements se sont ralentis (+ 4,8 %). Les opérations de croissance externe qui avaient contribué à des taux d’investissement de 10 % les deux années précé-dentes - principalement dans le Lait - ont été de moindre ampleur. Elles ont été essentiellement portées par les Spiri-tueux, le Sucre et les Céréales.

❙ Les immobilisations corporelles sont amorties à hauteur de 60 % (52 à 64 % selon les filières), indépendamment de la taille des entreprises.

❙ Globalement, les IAA sont correctement capitalisées, avec un ratio de fonds propres moyen de 40 %. Elles présentent un endettement raisonnable, à 32 % du bilan.

❙ Le recours à l’endettement est mécaniquement plus impor-tant en Spiritueux (36 %) et Champagne (32 %), en raison de stocks de vieillissement inhérents à l’activité.

❙ La capacité de désendettement est plutôt élevée : 5,2 années de CAF – ratio ramené à 3,1 années pour les seules dettes à moyen terme. Toutefois, pour les entreprises CA 50-500 M€, le ratio moyen atteint 7,3 années (6,4 à Moyen Terme). Il est dégradé (> 10 ans ou CAF néga-tive) pour 35 % d’entre elles, notamment en Viandes (30 %). Pour cette dernière, les ratios d’endettement peuvent para-doxalement rester convenables… faute d’être en capacité d’investir.

❙ En tendance, les filières et métiers les plus profitables améliorent depuis 5 ans leur capacité de désendettement (Sucre, Fromager, Spiritueux) alors que d’autres voient leur situation se dégrader de façon continue (Céréales, Fruits & Légumes, Viandes, Champagne).

STrucTurE FINANcIèrE

L’ObSErvATOIrE - 01agroaLimeNtaire

❙ evolution de la rentabilité des capitaux investis (roCe), par filière

2 %

3 %

4 %

5 %

6 %

7 %

8 %

2008 2009 2010 2012 2011

9 %

10 %

11 %

ViandesLait Sucre Vins SpiritueuxCéréales Fruits & Lég.

❙ evolution de la rentabilité des capitaux investis (roCe), par taille

2-10 M€ 50-500 M€10-50 M€ > 500 M€

2008 2009 2010 2011 2012 0 %

1 %

2 %

3 %

4 %

6 %

7 %

8 %

9 %

5 %

Définition : rentabilité industrielle et commerciale des moyens mis en œuvre.Calcul : ROCE = Résultat opérationnel courant-IS / actif immobilisé net + besoin en fonds de roulement.

❙ evolution du cash-flow d’exploitation, par taille(exprimé en jours de chiffre d’affaires)

2009 2010 2011 2012 0

5

10

15

20

25

30

2-10 M€ 50-500 M€10-50 M€ > 500 M€

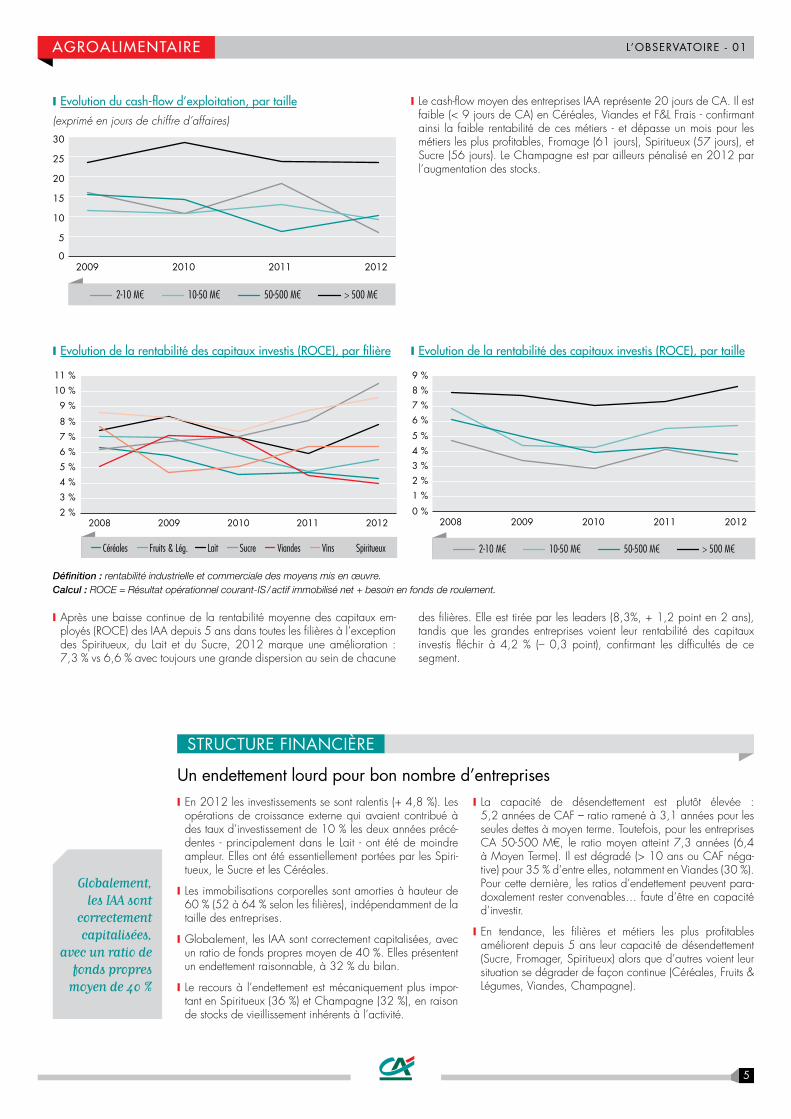

❙ Le cash-flow moyen des entreprises IAA représente 20 jours de CA. Il est faible (< 9 jours de CA) en Céréales, Viandes et F&L Frais - confirmant ainsi la faible rentabilité de ces métiers - et dépasse un mois pour les métiers les plus profitables, Fromage (61 jours), Spiritueux (57 jours), et Sucre (56 jours). Le Champagne est par ailleurs pénalisé en 2012 par l’augmentation des stocks.

❙ Après une baisse continue de la rentabilité moyenne des capitaux em-ployés (ROCE) des IAA depuis 5 ans dans toutes les filières à l’exception des Spiritueux, du Lait et du Sucre, 2012 marque une amélioration : 7,3 % vs 6,6 % avec toujours une grande dispersion au sein de chacune

des filières. Elle est tirée par les leaders (8,3%, + 1,2 point en 2 ans), tandis que les grandes entreprises voient leur rentabilité des capitaux investis fléchir à 4,2 % (– 0,3 point), confirmant les difficultés de ce segment.

Globalement, les IAA sont

correctement capitalisées,

avec un ratio de fonds propres

moyen de 40 %

6

L’ObSErvATOIrE - 01agroaLimeNtaire

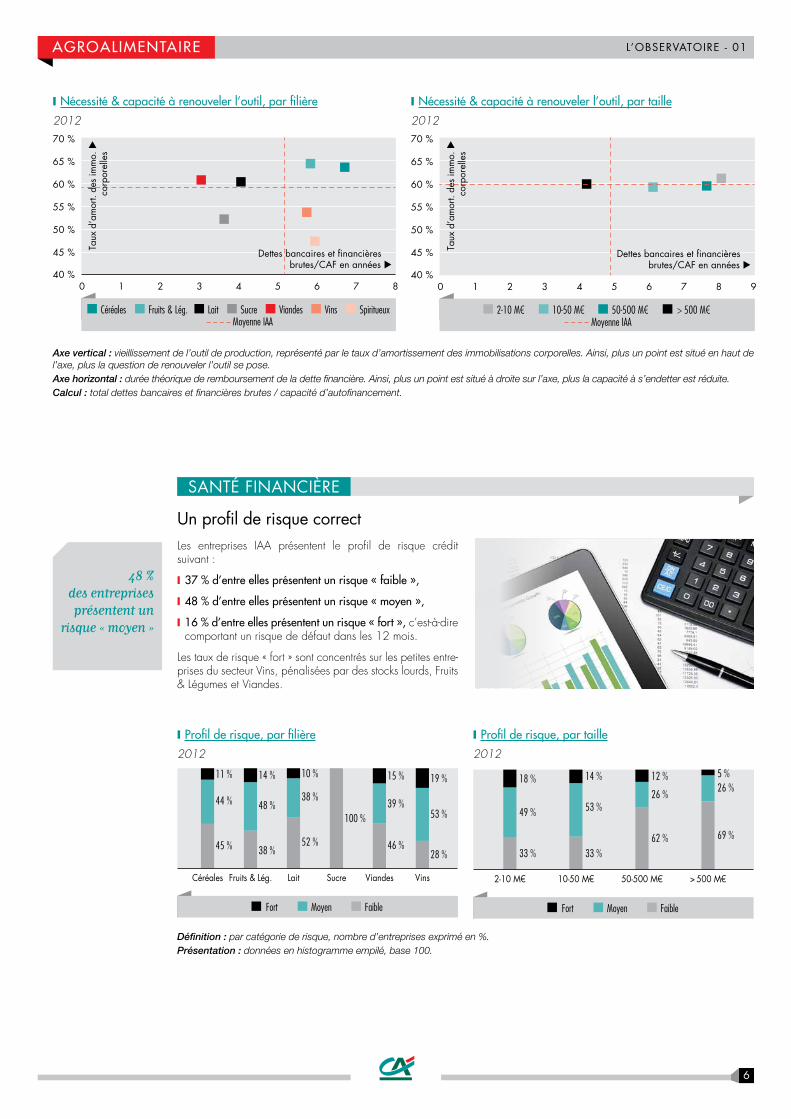

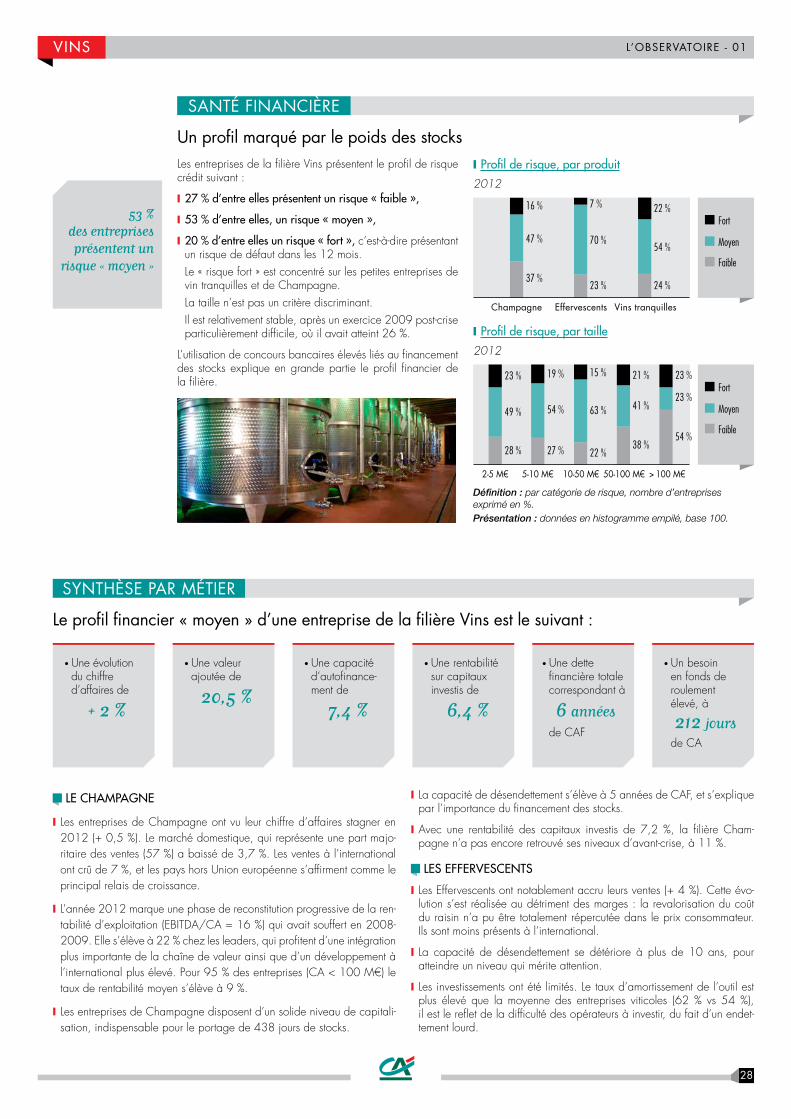

un profil de risque correctLes entreprises IAA présentent le profil de risque crédit suivant :

❙ 37 % d’entre elles présentent un risque « faible »,

❙ 48 % d’entre elles présentent un risque « moyen »,

❙ 16 % d’entre elles présentent un risque « fort », c’est-à-dire comportant un risque de défaut dans les 12 mois.

Les taux de risque « fort » sont concentrés sur les petites entre-prises du secteur Vins, pénalisées par des stocks lourds, Fruits & Légumes et Viandes.

❙ Profil de risque, par filière2012

Céréales

45 %

44 %

11 %

Fruits & Lég.

38 %

48 %

14 %

Lait

52 %

38 %

10 %

Sucre

100 %

Viandes

46 %

39 %

15 %

Vins

28 %

53 %

19 %

FaibleMoyenFort

❙ Profil de risque, par taille2012

2-10 M€

33 %

49 %

18 %

10-50 M€

33 %

53 %

14 %

50-500 M€

62 %

26 %

12 %

> 500 M€

69 %

26 %5 %

FaibleMoyenFort

Définition : par catégorie de risque, nombre d’entreprises exprimé en %. Présentation : données en histogramme empilé, base 100.

48 % des entreprises présentent un

risque « moyen »

SANTÉ FINANcIèrE

❙ Nécessité & capacité à renouveler l’outil, par filière2012

40 %

45 %

50 %

55 %

60 %

65 %

70 %

0 1 2 3 4 5 6 7 8

ViandesLait Sucre Vins SpiritueuxCéréales Fruits & Lég.Moyenne IAA

Dettes bancaires et financièresbrutes/CAF en années �

Taux

d’a

mor

t. de

s im

mo.

�

corp

orel

les

❙ Nécessité & capacité à renouveler l’outil, par taille2012

0 1 2 3 4 5 6 7 8 9

Moyenne IAA

Dettes bancaires et financièresbrutes/CAF en années �

Taux

d’a

mor

t. de

s im

mo.

�

corp

orel

les

2-10 M€ 50-500 M€ > 500 M€

40 %

45 %

50 %

55 %

60 %

65 %

70 %

10-50 M€

Axe vertical : vieillissement de l’outil de production, représenté par le taux d’amortissement des immobilisations corporelles. Ainsi, plus un point est situé en haut de l’axe, plus la question de renouveler l’outil se pose.Axe horizontal : durée théorique de remboursement de la dette financière. Ainsi, plus un point est situé à droite sur l’axe, plus la capacité à s’endetter est réduite. Calcul : total dettes bancaires et financières brutes / capacité d’autofinancement.

7

L’ObSErvATOIrE - 01agroaLimeNtaire

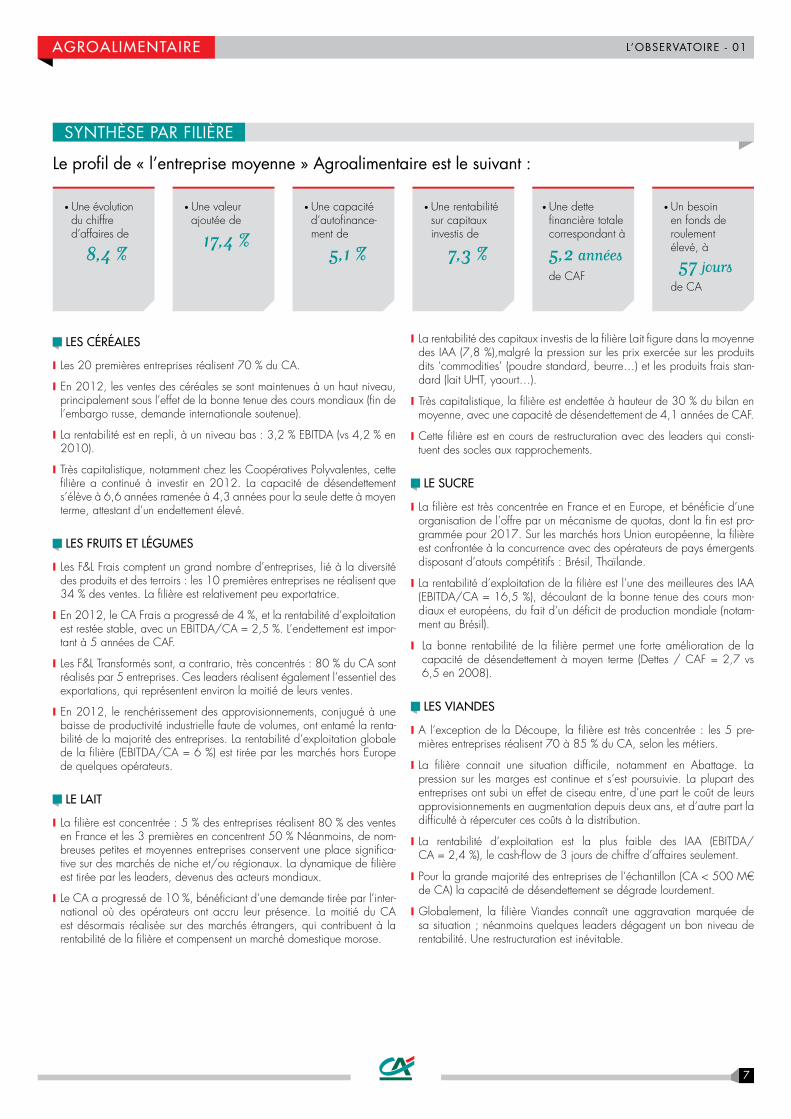

Les CéréaLes

❙ Les 20 premières entreprises réalisent 70 % du CA.

❙ En 2012, les ventes des céréales se sont maintenues à un haut niveau, principalement sous l’effet de la bonne tenue des cours mondiaux (fin de l’embargo russe, demande internationale soutenue).

❙ La rentabilité est en repli, à un niveau bas : 3,2 % EBITDA (vs 4,2 % en 2010).

❙ Très capitalistique, notamment chez les Coopératives Polyvalentes, cette filière a continué à investir en 2012. La capacité de désendettement s’élève à 6,6 années ramenée à 4,3 années pour la seule dette à moyen terme, attestant d’un endettement élevé.

Les Fruits et Légumes

❙ Les F&L Frais comptent un grand nombre d’entreprises, lié à la diversité des produits et des terroirs : les 10 premières entreprises ne réalisent que 34 % des ventes. La filière est relativement peu exportatrice.

❙ En 2012, le CA Frais a progressé de 4 %, et la rentabilité d’exploitation est restée stable, avec un EBITDA/CA = 2,5 %. L’endettement est impor-tant à 5 années de CAF.

❙ Les F&L Transformés sont, a contrario, très concentrés : 80 % du CA sont réalisés par 5 entreprises. Ces leaders réalisent également l’essentiel des exportations, qui représentent environ la moitié de leurs ventes.

❙ En 2012, le renchérissement des approvisionnements, conjugué à une baisse de productivité industrielle faute de volumes, ont entamé la renta-bilité de la majorité des entreprises. La rentabilité d’exploitation globale de la filière (EBITDA/CA = 6 %) est tirée par les marchés hors Europe de quelques opérateurs.

Le Lait

❙ La filière est concentrée : 5 % des entreprises réalisent 80 % des ventes en France et les 3 premières en concentrent 50 % Néanmoins, de nom-breuses petites et moyennes entreprises conservent une place significa-tive sur des marchés de niche et/ou régionaux. La dynamique de filière est tirée par les leaders, devenus des acteurs mondiaux.

❙ Le CA a progressé de 10 %, bénéficiant d’une demande tirée par l’inter-national où des opérateurs ont accru leur présence. La moitié du CA est désormais réalisée sur des marchés étrangers, qui contribuent à la rentabilité de la filière et compensent un marché domestique morose.

❙ La rentabilité des capitaux investis de la filière Lait figure dans la moyenne des IAA (7,8 %),malgré la pression sur les prix exercée sur les produits dits ‘commodities’ (poudre standard, beurre…) et les produits frais stan-dard (lait UHT, yaourt…).

❙ Très capitalistique, la filière est endettée à hauteur de 30 % du bilan en moyenne, avec une capacité de désendettement de 4,1 années de CAF.

❙ Cette filière est en cours de restructuration avec des leaders qui consti-tuent des socles aux rapprochements.

Le suCre

❙ La filière est très concentrée en France et en Europe, et bénéficie d’une organisation de l’offre par un mécanisme de quotas, dont la fin est pro-grammée pour 2017. Sur les marchés hors Union européenne, la filière est confrontée à la concurrence avec des opérateurs de pays émergents disposant d’atouts compétitifs : Brésil, Thaïlande.

❙ La rentabilité d’exploitation de la filière est l’une des meilleures des IAA (EBITDA/CA = 16,5 %), découlant de la bonne tenue des cours mon-diaux et européens, du fait d’un déficit de production mondiale (notam-ment au Brésil).

❙ La bonne rentabilité de la filière permet une forte amélioration de la capacité de désendettement à moyen terme (Dettes / CAF = 2,7 vs 6,5 en 2008).

Les ViaNdes

❙ A l’exception de la Découpe, la filière est très concentrée : les 5 pre-mières entreprises réalisent 70 à 85 % du CA, selon les métiers.

❙ La filière connait une situation difficile, notamment en Abattage. La pression sur les marges est continue et s’est poursuivie. La plupart des entreprises ont subi un effet de ciseau entre, d’une part le coût de leurs approvisionnements en augmentation depuis deux ans, et d’autre part la difficulté à répercuter ces coûts à la distribution.

❙ La rentabilité d’exploitation est la plus faible des IAA (EBITDA/ CA = 2,4 %), le cash-flow de 3 jours de chiffre d’affaires seulement.

❙ Pour la grande majorité des entreprises de l’échantillon (CA < 500 M€ de CA) la capacité de désendettement se dégrade lourdement.

❙ Globalement, la filière Viandes connaît une aggravation marquée de sa situation ; néanmoins quelques leaders dégagent un bon niveau de rentabilité. Une restructuration est inévitable.

Le profil de « l’entreprise moyenne » Agroalimentaire est le suivant :

SYNTHèSE PAr FILIèrE

•Une évolution du chiffre d’affaires de

8,4 %

•Une valeur ajoutée de

17,4 %

•Une capacité d’autofinance-ment de

5,1 %

•Une rentabilité sur capitaux investis de

7,3 %

•Une dette financière totale correspondant à

5,2 années de CAF

•Un besoin en fonds de roulement élevé, à

57 jours de CA

8

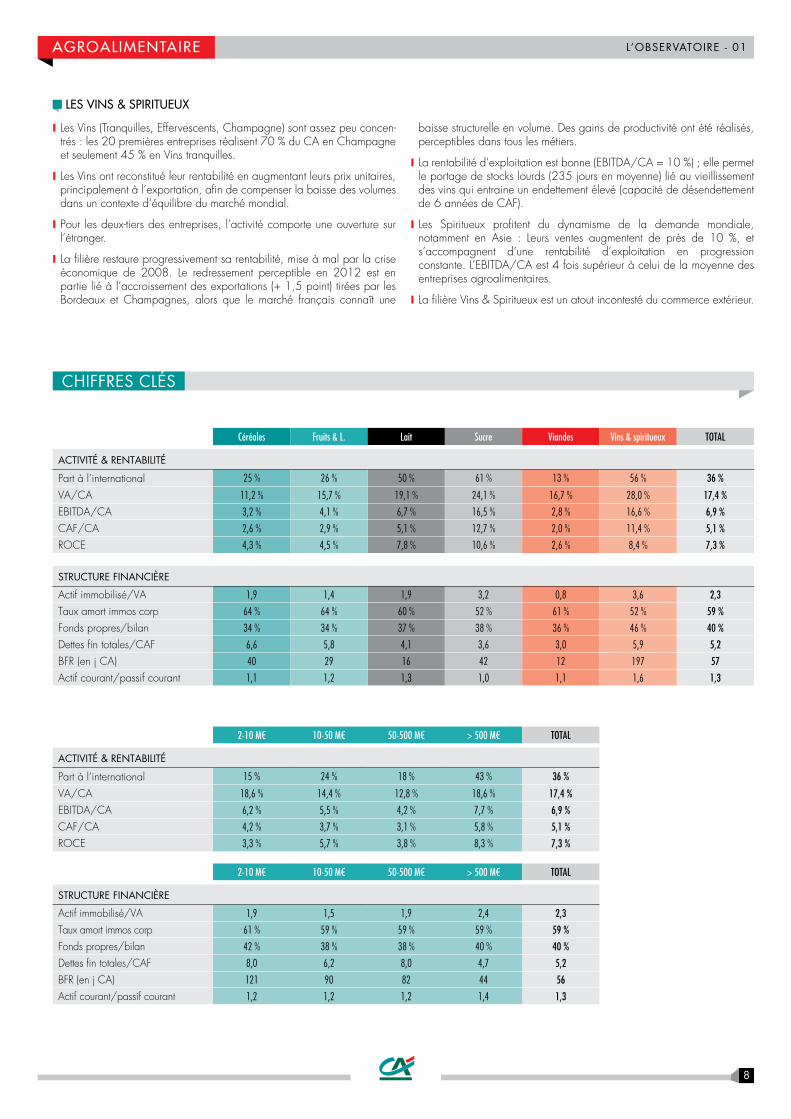

Céréales Fruits & l. lait Sucre Viandes Vins & spiritueux ToTal

AcTIvITÉ & rENTAbILITÉ

Part à l’international 25 % 26 % 50 % 61 % 13 % 56 % 36 %

VA/CA 11,2 % 15,7 % 19,1 % 24,1 % 16,7 % 28,0 % 17,4 %

EBITDA/CA 3,2 % 4,1 % 6,7 % 16,5 % 2,8 % 16,6 % 6,9 %

CAF/CA 2,6 % 2,9 % 5,1 % 12,7 % 2,0 % 11,4 % 5,1 %

ROCE 4,3 % 4,5 % 7,8 % 10,6 % 2,6 % 8,4 % 7,3 %

STrucTurE FINANcIèrE

Actif immobilisé/VA 1,9 1,4 1,9 3,2 0,8 3,6 2,3

Taux amort immos corp 64 % 64 % 60 % 52 % 61 % 52 % 59 %

Fonds propres/bilan 34 % 34 % 37 % 38 % 36 % 46 % 40 %

Dettes fin totales/CAF 6,6 5,8 4,1 3,6 3,0 5,9 5,2

BFR (en j CA) 40 29 16 42 12 197 57

Actif courant/passif courant 1,1 1,2 1,3 1,0 1,1 1,6 1,3

2-10 M€ 10-50 M€ 50-500 M€ > 500 M€ ToTal

AcTIvITÉ & rENTAbILITÉ

Part à l’international 15 % 24 % 18 % 43 % 36 %

VA/CA 18,6 % 14,4 % 12,8 % 18,6 % 17,4 %

EBITDA/CA 6,2 % 5,5 % 4,2 % 7,7 % 6,9 %

CAF/CA 4,2 % 3,7 % 3,1 % 5,8 % 5,1 %

ROCE 3,3 % 5,7 % 3,8 % 8,3 % 7,3 %

2-10 M€ 10-50 M€ 50-500 M€ > 500 M€ ToTal

STrucTurE FINANcIèrE

Actif immobilisé/VA 1,9 1,5 1,9 2,4 2,3

Taux amort immos corp 61 % 59 % 59 % 59 % 59 %

Fonds propres/bilan 42 % 38 % 38 % 40 % 40 %

Dettes fin totales/CAF 8,0 6,2 8,0 4,7 5,2

BFR (en j CA) 121 90 82 44 56

Actif courant/passif courant 1,2 1,2 1,2 1,4 1,3

cHIFFrES cLÉS

L’ObSErvATOIrE - 01agroaLimeNtaire

Les ViNs & sPiritueux

❙ Les Vins (Tranquilles, Effervescents, Champagne) sont assez peu concen-trés : les 20 premières entreprises réalisent 70 % du CA en Champagne et seulement 45 % en Vins tranquilles.

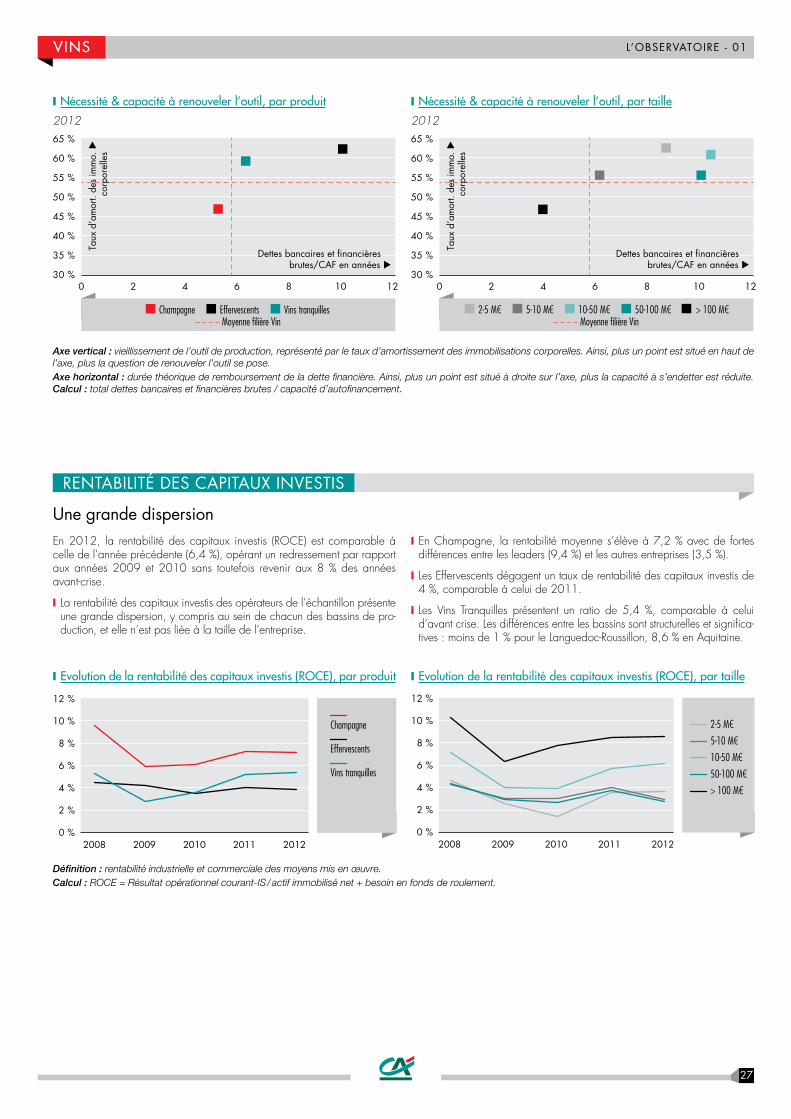

❙ Les Vins ont reconstitué leur rentabilité en augmentant leurs prix unitaires, principalement à l’exportation, afin de compenser la baisse des volumes dans un contexte d’équilibre du marché mondial.

❙ Pour les deux-tiers des entreprises, l’activité comporte une ouverture sur l’étranger.

❙ La filière restaure progressivement sa rentabilité, mise à mal par la crise économique de 2008. Le redressement perceptible en 2012 est en partie lié à l’accroissement des exportations (+ 1,5 point) tirées par les Bordeaux et Champagnes, alors que le marché français connaît une

baisse structurelle en volume. Des gains de productivité ont été réalisés, perceptibles dans tous les métiers.

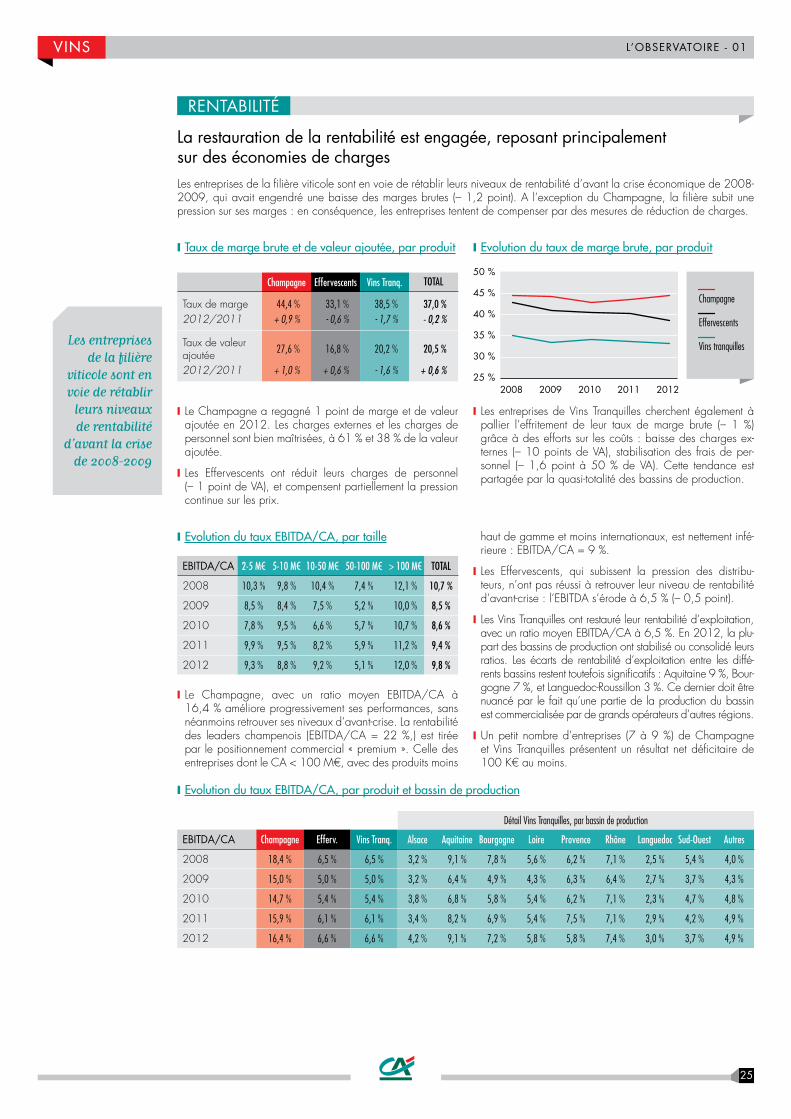

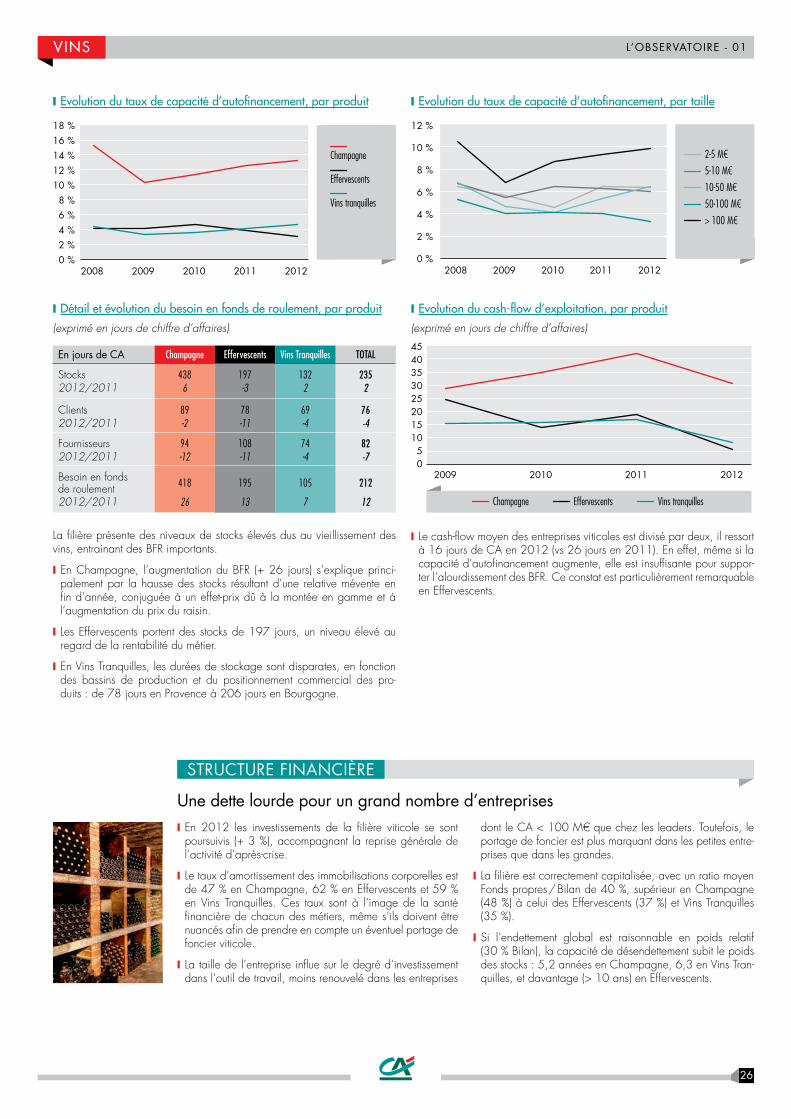

❙ La rentabilité d’exploitation est bonne (EBITDA/CA = 10 %) ; elle permet le portage de stocks lourds (235 jours en moyenne) lié au vieillissement des vins qui entraine un endettement élevé (capacité de désendettement de 6 années de CAF).

❙ Les Spiritueux profitent du dynamisme de la demande mondiale, notamment en Asie : Leurs ventes augmentent de près de 10 %, et s’accompagnent d’une rentabilité d’exploitation en progression constante. L’EBITDA/CA est 4 fois supérieur à celui de la moyenne des entreprises agroalimentaires.

❙ La filière Vins & Spiritueux est un atout incontesté du commerce extérieur.

9

L’ObSErvATOIrE - 01agroaLimeNtaire

Part à L’iNterNatioNaL

Calcul. Chiffre d’affaires réalisé hors de France / chiffre d’affaires.

Inclut les exportations depuis la France ainsi que les ventes réalisées par les filiales du groupe établies hors de France.

marge brute

Calcul. Chiffre d’affaires hors taxes–achats de marchandises et matières premières – variation des stocks.

VaLeur ajoutée

Calcul : Marge brute – charges externes.

La valeur ajoutée traduit le supplément de valeur donné par l'entreprise, dans son activité, aux biens et aux services en provenance des tiers.

reNtabiLité d’exPLoitatioN (ebitda)

Calcul : Valeur ajoutée – Charges de personnel –impôts et taxes.

L’EBITDA est le solde entre les produits d'exploitation et les charges d'exploitation qui ont été consommées pour obtenir ces produits. Il correspond donc au résultat du processus d'exploitation, et diffère du résultat d'exploitation dans la mesure où il ne prend pas en compte les dotations aux amortissements et provisions pour dépréciation d'actif.

besoiN eN FoNds de rouLemeNt

Calcul : Stocks + clients + autres créances exploitation et hors exploitation – Fournisseurs - autres dettes d’exploitation et hors exploitation.

Le besoin en fonds de roulement (BFR) d'une entreprise est la somme de son BFR d'exploitation et de son BFR hors exploitation. Le BFR d'exploitation représente le solde des emplois et des ressources d'exploitation (soit en simplifiant : stocks + clients - fournisseurs). Il correspond aux ressources mobilisées par l'entreprise pour financer son cycle d'exploitation (ou généré par celui-ci lorsque ce BFR est négatif).

reNtabiLité des CaPitaux emPLoYés (roCe)

Calcul. Résultat opérationnel courant – impôt sur les sociétés /actif immobilisé net + besoin en fonds de roulement.

C’est le rapport entre l'accroissement de richesse et les capitaux investis, qui évalue si l’entreprise est en mesure de créer de la valeur. Il indique la rentabilité comptable des actifs mobilisés.

CaPaCité d’autoFiNaNCemeNt

Calcul. Résultat net +/- dotations récurrentes nettes aux amortissements et provisions immos +/- gains et pertes latents liés aux variations de juste valeur +/- autres produits/charges nets calculés (plus-values, quote-part…).

La capacité d'autofinancement après frais financiers et impôts mesure l'ensemble des ressources internes générées par l'entreprise. Sans impact pour la trésorerie.

Cash-FLow (ou FLux Net de trésorerie géNéré Par L’aCtiVité)

Calcul. Capacité d’autofinancement avant coût de l’endettement financier - variation du besoin en fonds de roulement.

Ce sont les flux de liquidités générés par l’activité, après déduction de toutes les charges réellement décaissées. Le cash-flow constitue un bon indicateur de la solvabilité de l'entreprise.

CaPaCité de déseNdettemeNt

Calcul. Total dettes bancaires et financières brutes / capacité d’autofinancement.

Durée théorique de remboursement de la dette financière, quelle qu’en soit l’échéance : elle indique la capacité de remboursement des dettes contractées.

GLOSSAIrE

L’Observatoire financier des Entreprises Agroalimentaires - Novembre 2013L’ObSErvATOIrE - 01

directeur de la publication : François MOURYrédacteur en chef : Philippe CHAPUISrédaction réalisée par : les experts du Pôle Agriculture et Agroalimentaire de Crédit Agricole S.A.

Cette publication reflète l’opinion de Crédit Agricole S.A., à la date de sa publication, sauf mention contraire (contributeurs extérieurs). Cette opinion est susceptible d’être modifiée à tout moment sans notification, Elle est réalisée à titre purement informatif. Ni l’information contenue, ni les analyses qui y sont exprimées ne constituent en aucune façon une offre de vente ou une sollicitation commerciale et ne sauraient engager la responsabilité du Crédit Agricole S.A. ou de l’une de ses filiales ou d’une Caisse Régionale. Crédit Agricole S.A. ne garantit ni l’exactitude, ni l’exhaustivité de ces opinions comme des sources d’informations à partir desquelles elles ont été obtenues, bien que ces sources d’informations soient réputées fiables. Ni Crédit Agricole S.A., ni une de ses filiales ou une Caisse Régionale, ne sauraient donc engager sa responsabilité au titre de la divulgation ou de l’utilisation des informations contenues dans cette publication.

10

L’obserVatoire FiNaNCier des eNtrePrises LaitiÈres

L’ObSErvATOIrE N°01 ■ NOvEMbrE 2013Lait

L’Observatoire fi nancierdes Entreprises Agroalimentaires

Dans un marché français mature, les grandes entreprises et les Fromagers parviennent à conserver leurs positions commerciales et leurs marges grâce à des efforts constants pour consolider leurs mix-produits et contenir leurs charges.

Certaines entreprises - principalement les leaders - profi tent également de relais de croissance puissants : les politiques de développement à l’international que ces opérateurs ont engagées depuis plusieurs années se concrétisent par une forte augmentation du chiffre d’affaires de l’ensemble de la fi lière Lait.

Les résultats sont au rendez-vous pour ces opérateurs mondialisés ainsi que pour les petits Fromagers, reconnus pour leurs produits de terroir. En revanche, une partie des PME positionnées sur des marchés de « commodities » est en situation de fragilité.

Malgré l’importance des sommes immobilisées dans l’outil de production, la fi lière laitière présente un endettement global limité et dispose d’une marge de manœuvre suffi sante pour faire face aux investissements courants. La capacité de désendettement d’une minorité d’entreprises (10-15 %) est néanmoins handi-capée par de faibles résultats.

La situation fi nancière des entreprises est globalement satisfaisante et en amélioration continue.

cE qu’IL FAuT rETENIr MÉTHODOLOGIE D’ANALYSE

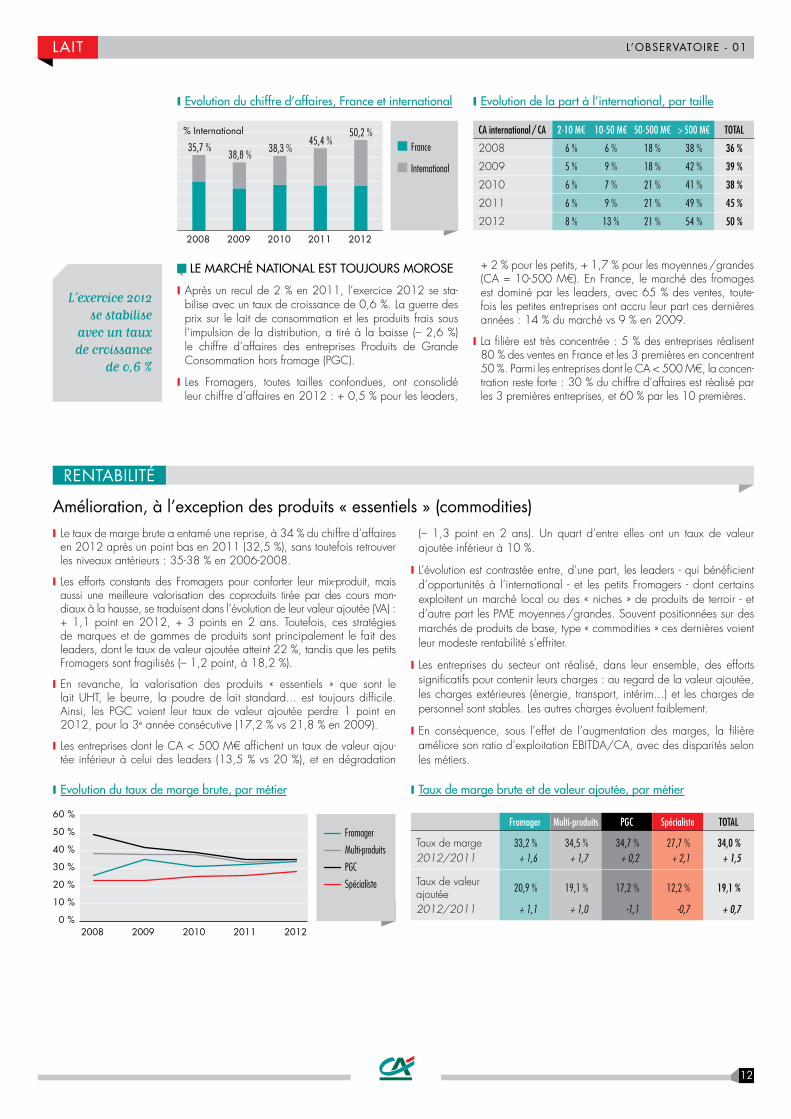

Des relais de croissance hors des frontièresEn 2012, pour la 3e année consécutive, le chiffre d’affaires (CA) a enregistré une croissance de 10 %.

La dYNamiQue de L’iNterNatioNaL

❙ La quasi-totalité de la croissance du chiffre d’affaires de l’année 2012 est réalisée hors de l’hexagone. En deux ans, les ventes à l’interna-tional ont été multipliées par 1,6. Ce dévelop-pement intègre la croissance organique et la croissance externe.

❙ Les leaders de la fi lière ont saisi l’opportunité d’une demande mondiale toujours en progres-sion. 96 % de l’activité internationale est réalisée

par les entreprises dont le CA > 500 M€, pour lesquelles les marchés étrangers représentent 55 % de leurs débouchés (vs 38 % en 2008).

❙ Les autres entreprises (CA < 500 M€) profi tent également de cette conjoncture favorable, avec une progression de 11 % de leurs ventes hors de l’Hexagone en 2012. Celles-ci représentent 19 % de leur CA et 4 % des ventes hors France de la fi lière. L’activité à l’étranger est concentrée sur un petit nombre d’opérateurs : 55 % des entreprises n’exportent pas.

❙ 70 % des ventes à l’international sont à destina-tion de l’Union européenne.

AcTIvITÉ

L’échantillon se compose d’entre-prises et groupes de la fi lière Lait dont le CA > 2 M€, représentant un chiffre d’affaires global de 37,2 Md€. Les données analy-sées sont issues des bilans 2012.

Les entreprises contrôlées par une coopérative ou une union de coopératives représentent 45 % de l’effectif étudié. Compte tenu de leur organisation spécifi que, elles ne font pas l’objet d’une étude comparative avec les entreprises du secteur privé.

Les entreprises de la fi lière Lait ont été segmentées par :

❙ taille :

- 4 segments selon le chiffre d’affaires : 2-10 M€ (petites) 10-50 M€ (moyennes) 50-500 M€ (grandes) > 500 M€ (leaders)

❙ profi l d’activité (ou métier) :

- Les Fromagers. Cette catégorie inclut également des petites coopératives de montagne dites « fruitières ».

- Les Produits de Grande Consom-mation hors fromage (PGC). Sont regroupées sous cette appellation les entreprises à dominante produits laitiers frais, lait de consommation, beurre.

- Les Multi-produits. Ces entre-prises sont présentes sur plusieurs familles de produits ; aucune ne prédomine.

- Les Spécialistes. Ces entreprises sont positionnées sur des pro-duits très spécifi ques nécessitant un savoir-faire particulier : lait infantile, diététique, protéiné...

12

L’ObSErvATOIrE - 01Lait

Le marChé NatioNaL est toujours morose

❙ Après un recul de 2 % en 2011, l’exercice 2012 se sta-bilise avec un taux de croissance de 0,6 %. La guerre des prix sur le lait de consommation et les produits frais sous l’impulsion de la distribution, a tiré à la baisse (– 2,6 %) le chiffre d’affaires des entreprises Produits de Grande Consommation hors fromage (PGC).

❙ Les Fromagers, toutes tailles confondues, ont consolidé leur chiffre d’affaires en 2012 : + 0,5 % pour les leaders,

+ 2 % pour les petits, + 1,7 % pour les moyennes /grandes (CA = 10-500 M€). En France, le marché des fromages est dominé par les leaders, avec 65 % des ventes, toute-fois les petites entreprises ont accru leur part ces dernières années : 14 % du marché vs 9 % en 2009.

❙ La fi lière est très concentrée : 5 % des entreprises réalisent 80 % des ventes en France et les 3 premières en concentrent 50 %. Parmi les entreprises dont le CA < 500 M€, la concen-tration reste forte : 30 % du chiffre d’affaires est réalisé par les 3 premières entreprises, et 60 % par les 10 premières.

❙ evolution du chiffre d’affaires, France et international

2008 2009 2010 2011 2012

France

International

35,7 %38,8 %

38,3 %45,4 %

50,2 %% International

❙ evolution de la part à l’international, par taille

Ca international / Ca 2-10 M€ 10-50 M€ 50-500 M€ > 500 M€ ToTal

2008 6 % 6 % 18 % 38 % 36 %

2009 5 % 9 % 18 % 42 % 39 %

2010 6 % 7 % 21 % 41 % 38 %

2011 6 % 9 % 21 % 49 % 45 %

2012 8 % 13 % 21 % 54 % 50 %

Amélioration, à l’exception des produits « essentiels » (commodities) ❙ Le taux de marge brute a entamé une reprise, à 34 % du chiffre d’affaires en 2012 après un point bas en 2011 (32,5 %), sans toutefois retrouver les niveaux antérieurs : 35-38 % en 2006-2008.

❙ Les efforts constants des Fromagers pour conforter leur mix-produit, mais aussi une meilleure valorisation des coproduits tirée par des cours mon-diaux à la hausse, se traduisent dans l’évolution de leur valeur ajoutée (VA) : + 1,1 point en 2012, + 3 points en 2 ans. Toutefois, ces stratégies de marques et de gammes de produits sont principalement le fait des leaders, dont le taux de valeur ajoutée atteint 22 %, tandis que les petits Fromagers sont fragilisés (– 1,2 point, à 18,2 %).

❙ En revanche, la valorisation des produits « essentiels » que sont le lait UHT, le beurre, la poudre de lait standard... est toujours diffi cile. Ainsi, les PGC voient leur taux de valeur ajoutée perdre 1 point en 2012, pour la 3e année consécutive (17,2 % vs 21,8 % en 2009).

❙ Les entreprises dont le CA < 500 M€ affi chent un taux de valeur ajou-tée inférieur à celui des leaders (13,5 % vs 20 %), et en dégradation

(– 1,3 point en 2 ans). Un quart d’entre elles ont un taux de valeur ajoutée inférieur à 10 %.

❙ L’évolution est contrastée entre, d’une part, les leaders - qui bénéfi cient d’opportunités à l’international - et les petits Fromagers - dont certains exploitent un marché local ou des « niches » de produits de terroir - et d’autre part les PME moyennes /grandes. Souvent positionnées sur des marchés de produits de base, type « commodities » ces dernières voient leur modeste rentabilité s’effriter.

❙ Les entreprises du secteur ont réalisé, dans leur ensemble, des efforts signifi catifs pour contenir leurs charges : au regard de la valeur ajoutée, les charges extérieures (énergie, transport, intérim...) et les charges de personnel sont stables. Les autres charges évoluent faiblement.

❙ En conséquence, sous l’effet de l’augmentation des marges, la fi lière améliore son ratio d’exploitation EBITDA/CA, avec des disparités selon les métiers.

rENTAbILITÉ

❙ evolution du taux de marge brute, par métier

0 %

10 %

20 %

30 %

40 %

50 %

60 %

2008 2009 2010 2012 2011

Fromager

PGC

Multi-produits

Spécialiste

❙ taux de marge brute et de valeur ajoutée, par métier

Fromager Multi-produits PGC Spécialiste ToTal

Taux de marge 33,2 % 34,5 % 34,7 % 27,7 % 34,0 %2012/2011 + 1,6 + 1,7 + 0,2 + 2,1 + 1,5

Taux de valeur ajoutée 20,9 % 19,1 % 17,2 % 12,2 % 19,1 %

2012/2011 + 1,1 + 1,0 -1,1 -0,7 + 0,7

L’exercice 2012 se stabilise

avec un taux de croissance

de 0,6 %

13

L’ObSErvATOIrE - 01Lait

❙ evolution du taux de capacité d’autofi nancement, par métier

2008 2009 2010 2012 2011

Fromager

PGC

Multi-produits

Spécialiste

0 %

1 %

2 %

3 %

4 %

5 %

6 %

7 %

8 %

❙ evolution du taux de capacité d’autofi nancement, par taille

2-10 M€

50-500 M€

10-50 M€

> 500 M€

2008 2009 2010 2011 2012 0 %

1 %

2 %

3 %

4 %

5 %

6 %

7 %

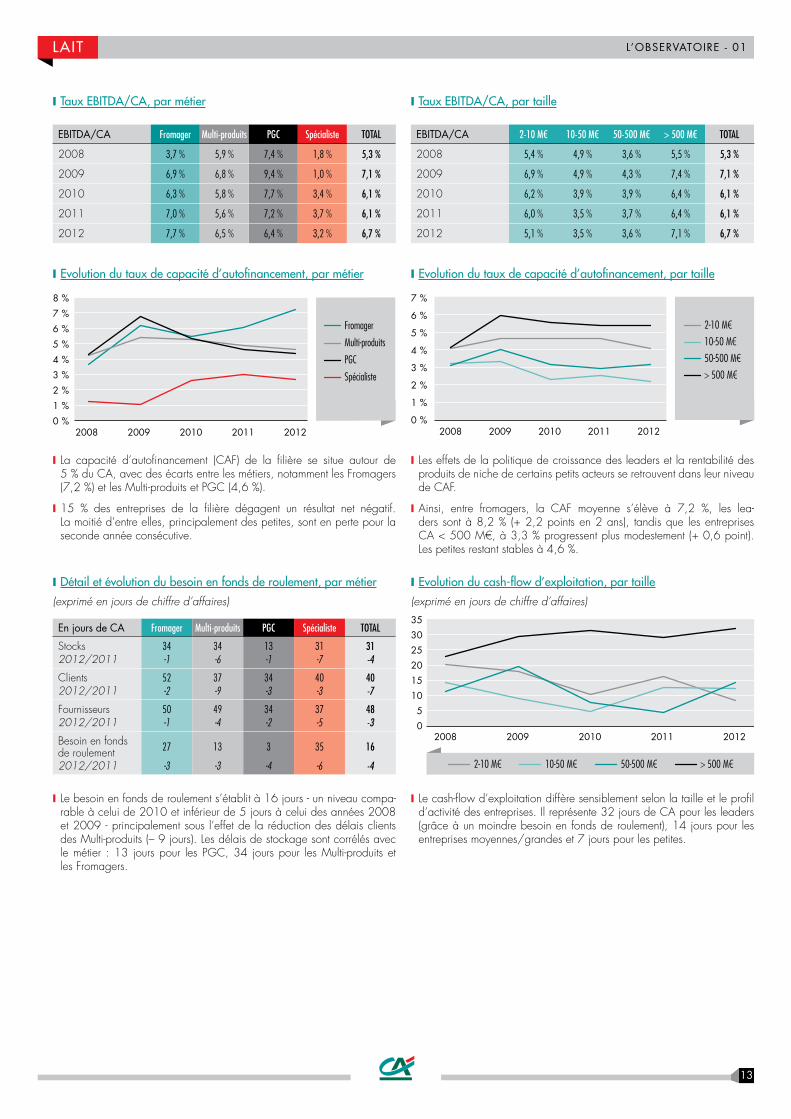

❙ La capacité d’autofi nancement (CAF) de la fi lière se situe autour de 5 % du CA, avec des écarts entre les métiers, notamment les Fromagers (7,2 %) et les Multi-produits et PGC (4,6 %).

❙ 15 % des entreprises de la fi lière dégagent un résultat net négatif. La moitié d’entre elles, principalement des petites, sont en perte pour la seconde année consécutive.

❙ Les effets de la politique de croissance des leaders et la rentabilité des produits de niche de certains petits acteurs se retrouvent dans leur niveau de CAF.

❙ Ainsi, entre fromagers, la CAF moyenne s’élève à 7,2 %, les lea-ders sont à 8,2 % (+ 2,2 points en 2 ans), tandis que les entreprises CA < 500 M€, à 3,3 % progressent plus modestement (+ 0,6 point). Les petites restant stables à 4,6 %.

❙ détail et évolution du besoin en fonds de roulement, par métier(exprimé en jours de chiffre d’affaires)

En jours de cA Fromager Multi-produits PGC Spécialiste ToTal

Stocks 34 34 13 31 312012/2011 -1 -6 -1 -7 -4

Clients 52 37 34 40 402012/2011 -2 -9 -3 -3 -7

Fournisseurs 50 49 34 37 482012/2011 -1 -4 -2 -5 -3

Besoin en fonds de roulement 27 13 3 35 16

2012/2011 -3 -3 -4 -6 -4

❙ Le besoin en fonds de roulement s’établit à 16 jours - un niveau compa-rable à celui de 2010 et inférieur de 5 jours à celui des années 2008 et 2009 - principalement sous l’effet de la réduction des délais clients des Multi-produits (– 9 jours). Les délais de stockage sont corrélés avec le métier : 13 jours pour les PGC, 34 jours pour les Multi-produits et les Fromagers.

❙ evolution du cash-fl ow d’exploitation, par taille(exprimé en jours de chiffre d’affaires)

2-10 M€ 50-500 M€10-50 M€ > 500 M€

2008 2009 2010 2011 2012 0

5

10

15

20

25

30

35

❙ Le cash-fl ow d’exploitation diffère sensiblement selon la taille et le profi l d’activité des entreprises. Il représente 32 jours de CA pour les leaders (grâce à un moindre besoin en fonds de roulement), 14 jours pour les entreprises moyennes/grandes et 7 jours pour les petites.

❙ taux ebitda/Ca, par métier

EbITDA/cA Fromager Multi-produits PGC Spécialiste ToTal

2008 3,7 % 5,9 % 7,4 % 1,8 % 5,3 %

2009 6,9 % 6,8 % 9,4 % 1,0 % 7,1 %

2010 6,3 % 5,8 % 7,7 % 3,4 % 6,1 %

2011 7,0 % 5,6 % 7,2 % 3,7 % 6,1 %

2012 7,7 % 6,5 % 6,4 % 3,2 % 6,7 %

❙ taux ebitda/Ca, par taille

EbITDA/cA 2-10 M€ 10-50 M€ 50-500 M€ > 500 M€ ToTal

2008 5,4 % 4,9 % 3,6 % 5,5 % 5,3 %

2009 6,9 % 4,9 % 4,3 % 7,4 % 7,1 %

2010 6,2 % 3,9 % 3,9 % 6,4 % 6,1 %

2011 6,0 % 3,5 % 3,7 % 6,4 % 6,1 %

2012 5,1 % 3,5 % 3,6 % 7,1 % 6,7 %

14

L’ObSErvATOIrE - 01Lait

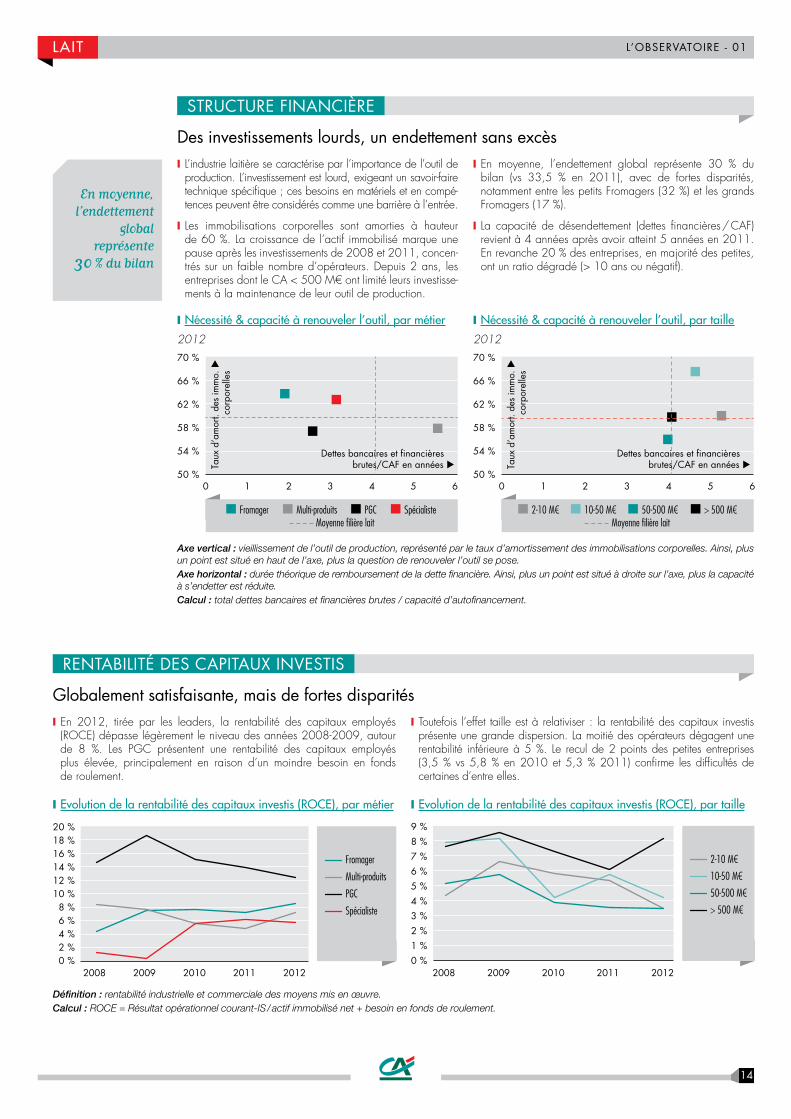

Globalement satisfaisante, mais de fortes disparités ❙ En 2012, tirée par les leaders, la rentabilité des capitaux employés (ROCE) dépasse légèrement le niveau des années 2008-2009, autour de 8 %. Les PGC présentent une rentabilité des capitaux employés plus élevée, principalement en raison d’un moindre besoin en fonds de roulement.

❙ Toutefois l’effet taille est à relativiser : la rentabilité des capitaux investis présente une grande dispersion. La moitié des opérateurs dégagent une rentabilité inférieure à 5 %. Le recul de 2 points des petites entreprises (3,5 % vs 5,8 % en 2010 et 5,3 % 2011) confi rme les diffi cultés de certaines d’entre elles.

rENTAbILITÉ DES cAPITAuX INvESTIS

❙ Nécessité & capacité à renouveler l’outil, par métier2012

0 1 2 3 4 5 6

SpécialisteFromager Multi-produits PGCMoyenne filière lait

50 %

54 %

58 %

62 %

66 %

70 %

Dettes bancaires et financièresbrutes/CAF en années �Ta

ux d

’am

ort.

des

imm

o. �

co

rpor

elle

s

❙ Nécessité & capacité à renouveler l’outil, par taille2012

Moyenne filière lait

50 %

54 %

58 %

62 %

66 %

70 %

0 1 2 3 4 5 6

> 500 M€2-10 M€ 10-50 M€ 50-500 M€

Dettes bancaires et financièresbrutes/CAF en années �Ta

ux d

’am

ort.

des

imm

o. �

co

rpor

elle

s

Axe vertical : vieillissement de l’outil de production, représenté par le taux d’amortissement des immobilisations corporelles. Ainsi, plus un point est situé en haut de l’axe, plus la question de renouveler l’outil se pose.Axe horizontal : durée théorique de remboursement de la dette fi nancière. Ainsi, plus un point est situé à droite sur l’axe, plus la capacité à s’endetter est réduite.Calcul : total dettes bancaires et fi nancières brutes / capacité d’autofi nancement.

❙ evolution de la rentabilité des capitaux investis (roCe), par métier

0 % 2 %

6 % 4 %

8 % 10 % 12 % 14 % 16 % 18 % 20 %

2008 2009 2010 2011 2012

Fromager

PGC

Multi-produits

Spécialiste

❙ evolution de la rentabilité des capitaux investis (roCe), par taille

2-10 M€

50-500 M€

10-50 M€

> 500 M€

0 % 1 % 2 % 3 % 4 % 5 % 6 % 7 % 8 % 9 %

2008 2009 2010 2011 2012

Défi nition : rentabilité industrielle et commerciale des moyens mis en œuvre.Calcul : ROCE = Résultat opérationnel courant-IS / actif immobilisé net + besoin en fonds de roulement.

Des investissements lourds, un endettement sans excès ❙ L’industrie laitière se caractérise par l’importance de l’outil de production. L’investissement est lourd, exigeant un savoir-faire technique spécifi que ; ces besoins en matériels et en compé-tences peuvent être considérés comme une barrière à l’entrée.

❙ Les immobilisations corporelles sont amorties à hauteur de 60 %. La croissance de l’actif immobilisé marque une pause après les investissements de 2008 et 2011, concen-trés sur un faible nombre d’opérateurs. Depuis 2 ans, les entreprises dont le CA < 500 M€ ont limité leurs investisse-ments à la maintenance de leur outil de production.

❙ En moyenne, l’endettement global représente 30 % du bilan (vs 33,5 % en 2011), avec de fortes disparités, notamment entre les petits Fromagers (32 %) et les grands Fromagers (17 %).

❙ La capacité de désendettement (dettes fi nancières / CAF) revient à 4 années après avoir atteint 5 années en 2011. En revanche 20 % des entreprises, en majorité des petites, ont un ratio dégradé (> 10 ans ou négatif).

En moyenne, l’endettement

global représente

30 % du bilan

STrucTurE FINANcIèrE

15

L’ObSErvATOIrE - 01Lait

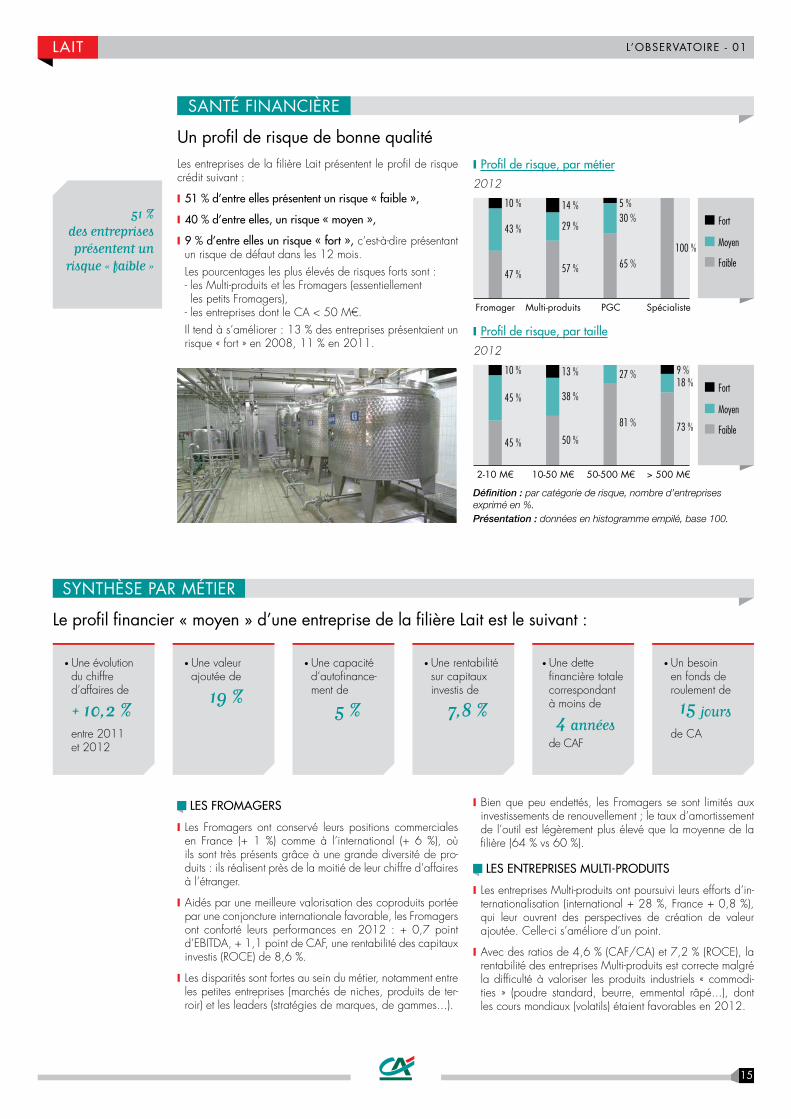

un profi l de risque de bonne qualitéLes entreprises de la fi lière Lait présentent le profi l de risque crédit suivant :

❙ 51 % d’entre elles présentent un risque « faible »,

❙ 40 % d’entre elles, un risque « moyen »,

❙ 9 % d’entre elles un risque « fort », c’est-à-dire présentant un risque de défaut dans les 12 mois. Les pourcentages les plus élevés de risques forts sont :- les Multi-produits et les Fromagers (essentiellement les petits Fromagers),

- les entreprises dont le CA < 50 M€.Il tend à s’améliorer : 13 % des entreprises présentaient un risque « fort » en 2008, 11 % en 2011.

❙ Profi l de risque, par métier2012

Faible

Moyen

Fort

Fromager Multi-produits PGC Spécialiste

10 %

43 %

47 %

29 %

57 %

14 % 5 %30 %

65 %

100 %

❙ Profi l de risque, par taille2012

Faible

Moyen

Fort

2-10 M€ 10-50 M€ 50-500 M€ > 500 M€

45 %

45 %

10 %

50 %

38 %

13 %

81 %

27 %

73 %

18 %9 %

Défi nition : par catégorie de risque, nombre d’entreprises exprimé en %. Présentation : données en histogramme empilé, base 100.

51 % des entreprises présentent un

risque « faible »

SANTÉ FINANcIèrE

Les Fromagers

❙ Les Fromagers ont conservé leurs positions commerciales en France (+ 1 %) comme à l’international (+ 6 %), où ils sont très présents grâce à une grande diversité de pro-duits : ils réalisent près de la moitié de leur chiffre d’affaires à l’étranger.

❙ Aidés par une meilleure valorisation des coproduits portée par une conjoncture internationale favorable, les Fromagers ont conforté leurs performances en 2012 : + 0,7 point d’EBITDA, + 1,1 point de CAF, une rentabilité des capitaux investis (ROCE) de 8,6 %.

❙ Les disparités sont fortes au sein du métier, notamment entre les petites entreprises (marchés de niches, produits de ter-roir) et les leaders (stratégies de marques, de gammes...).

❙ Bien que peu endettés, les Fromagers se sont limités aux investissements de renouvellement ; le taux d’amortissement de l’outil est légèrement plus élevé que la moyenne de la fi lière (64 % vs 60 %).

Les eNtrePrises muLti-Produits

❙ Les entreprises Multi-produits ont poursuivi leurs efforts d’in-ternationalisation (international + 28 %, France + 0,8 %), qui leur ouvrent des perspectives de création de valeur ajoutée. Celle-ci s’améliore d’un point.

❙ Avec des ratios de 4,6 % (CAF/CA) et 7,2 % (ROCE), la rentabilité des entreprises Multi-produits est correcte malgré la diffi culté à valoriser les produits industriels « commodi-ties » (poudre standard, beurre, emmental râpé...), dont les cours mondiaux (volatils) étaient favorables en 2012.

Le profi l fi nancier « moyen » d’une entreprise de la fi lière Lait est le suivant :

SYNTHèSE PAr MÉTIEr

•Une évolution du chiffre d’affaires de

+ 10,2 % entre 2011

et 2012

•Une valeur ajoutée de

19 %

•Une capacité d’autofi nance-ment de

5 %

•Une rentabilité sur capitaux investis de

7,8 %

•Une dette fi nancière totale correspondant à moins de

4 années de CAF

•Un besoin en fonds de roulement de

15 jours

de CA

16

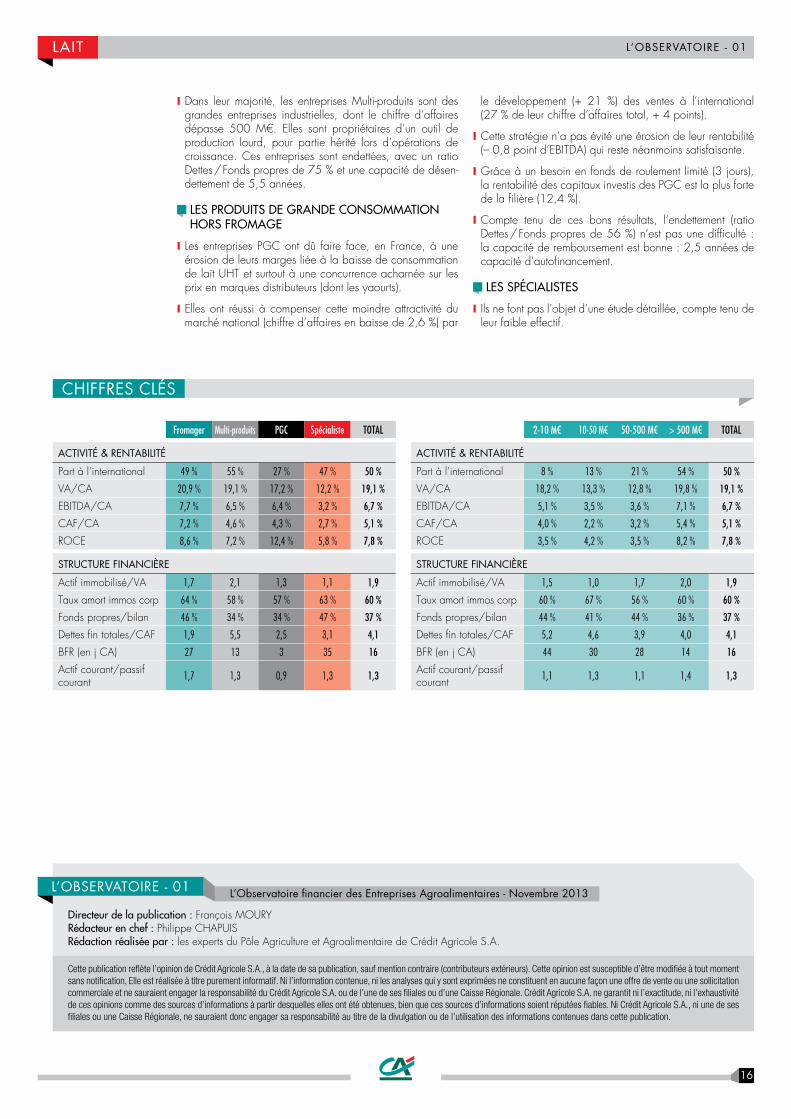

Fromager Multi-produits PGC Spécialiste ToTal

AcTIvITÉ & rENTAbILITÉ

Part à l’international 49 % 55 % 27 % 47 % 50 %

VA/CA 20,9 % 19,1 % 17,2 % 12,2 % 19,1 %

EBITDA/CA 7,7 % 6,5 % 6,4 % 3,2 % 6,7 %

CAF/CA 7,2 % 4,6 % 4,3 % 2,7 % 5,1 %

ROCE 8,6 % 7,2 % 12,4 % 5,8 % 7,8 %

STrucTurE FINANcIèrE

Actif immobilisé/VA 1,7 2,1 1,3 1,1 1,9

Taux amort immos corp 64 % 58 % 57 % 63 % 60 %

Fonds propres/bilan 46 % 34 % 34 % 47 % 37 %

Dettes fin totales/CAF 1,9 5,5 2,5 3,1 4,1

BFR (en j CA) 27 13 3 35 16

Actif courant/passif courant 1,7 1,3 0,9 1,3 1,3

2-10 M€ 10-50 M€ 50-500 M€ > 500 M€ ToTal

AcTIvITÉ & rENTAbILITÉ

Part à l’international 8 % 13 % 21 % 54 % 50 %

VA/CA 18,2 % 13,3 % 12,8 % 19,8 % 19,1 %

EBITDA/CA 5,1 % 3,5 % 3,6 % 7,1 % 6,7 %

CAF/CA 4,0 % 2,2 % 3,2 % 5,4 % 5,1 %

ROCE 3,5 % 4,2 % 3,5 % 8,2 % 7,8 %

STrucTurE FINANcIèrE

Actif immobilisé/VA 1,5 1,0 1,7 2,0 1,9

Taux amort immos corp 60 % 67 % 56 % 60 % 60 %

Fonds propres/bilan 44 % 41 % 44 % 36 % 37 %

Dettes fin totales/CAF 5,2 4,6 3,9 4,0 4,1

BFR (en j CA) 44 30 28 14 16

Actif courant/passif courant 1,1 1,3 1,1 1,4 1,3

L’ObSErvATOIrE - 01Lait

❙ Dans leur majorité, les entreprises Multi-produits sont des grandes entreprises industrielles, dont le chiffre d’affaires dépasse 500 M€. Elles sont propriétaires d’un outil de production lourd, pour partie hérité lors d’opérations de croissance. Ces entreprises sont endettées, avec un ratio Dettes / Fonds propres de 75 % et une capacité de désen-dettement de 5,5 années.

Les Produits de graNde CoNsommatioN hors Fromage

❙ Les entreprises PGC ont dû faire face, en France, à une érosion de leurs marges liée à la baisse de consommation de lait UHT et surtout à une concurrence acharnée sur les prix en marques distributeurs (dont les yaourts).

❙ Elles ont réussi à compenser cette moindre attractivité du marché national (chiffre d’affaires en baisse de 2,6 %) par

le développement (+ 21 %) des ventes à l’international (27 % de leur chiffre d’affaires total, + 4 points).

❙ Cette stratégie n’a pas évité une érosion de leur rentabilité (– 0,8 point d’EBITDA) qui reste néanmoins satisfaisante.

❙ Grâce à un besoin en fonds de roulement limité (3 jours), la rentabilité des capitaux investis des PGC est la plus forte de la fi lière (12,4 %).

❙ Compte tenu de ces bons résultats, l’endettement (ratio Dettes / Fonds propres de 56 %) n’est pas une diffi culté : la capacité de remboursement est bonne : 2,5 années de capacité d’autofi nancement.

Les sPéCiaListes

❙ Ils ne font pas l’objet d’une étude détaillée, compte tenu de leur faible effectif.

L’Observatoire fi nancier des Entreprises Agroalimentaires - Novembre 2013L’ObSErvATOIrE - 01

directeur de la publication : François MOURYrédacteur en chef : Philippe CHAPUISrédaction réalisée par : les experts du Pôle Agriculture et Agroalimentaire de Crédit Agricole S.A.

Cette publication refl ète l’opinion de Crédit Agricole S.A., à la date de sa publication, sauf mention contraire (contributeurs extérieurs). Cette opinion est susceptible d’être modifi ée à tout moment sans notifi cation, Elle est réalisée à titre purement informatif. Ni l’information contenue, ni les analyses qui y sont exprimées ne constituent en aucune façon une offre de vente ou une sollicitation commerciale et ne sauraient engager la responsabilité du Crédit Agricole S.A. ou de l’une de ses fi liales ou d’une Caisse Régionale. Crédit Agricole S.A. ne garantit ni l’exactitude, ni l’exhaustivité de ces opinions comme des sources d’informations à partir desquelles elles ont été obtenues, bien que ces sources d’informations soient réputées fi ables. Ni Crédit Agricole S.A., ni une de ses fi liales ou une Caisse Régionale, ne sauraient donc engager sa responsabilité au titre de la divulgation ou de l’utilisation des informations contenues dans cette publication.

cHIFFrES cLÉS

L’obserVatoire FiNaNCier des eNtrePrises de ViaNdes

L’ObSErvATOIrE N°01 ■ NOvEMbrE 2013ViaNdes

L’Observatoire fi nancierdes Entreprises Agroalimentaires

Tournée vers le marché intérieur, la fi lière viandes a subi en 2012 l’impact d’un pouvoir d’achat contraint : les arbitrages du consommateur ont profi té aux viandes les moins chères (volaille, porc, charcuterie). L’augmentation du chiffre d’affaires refl ète indirectement celle du prix des matières premières.

Cependant, les entreprises de la fi lière n’ont pas été en mesure de répercuter l’intégralité de l’augmentation des coûts d’approvisionnement. En conséquence, les marges des industriels ont subi une érosion, entrainant une baisse de la rentabilité de la fi lière, au plus bas de ces cinq dernières années. La situation est particulièrement diffi cile en Abattage : 40 % sont défi citaires.

Malgré l’importance des sommes immobilisées dans l’outil de production, la fi lière Viandes présente un endettement global relativement faible dans le bilan (19 %), en raison d’investissements anciens. Le niveau de rentabilité handicape la croissance et les investissements dans l’outil de production. La capacité de désendettement est très dégradée pour certains acteurs, principalement en Abattage et Volaille.

En conséquence, la situation fi nancière des entreprises s’est détériorée : un tiers des entreprises Volailles et une entreprise d’abattage sur cinq sont en risque « fort ». La région Grand Ouest est particulièrement exposée sur ces deux métiers, dont elle concentre près de la moitié des acteurs.

cE qu’IL FAuT rETENIr MÉTHODOLOGIE D’ANALYSE

une fi lière concentrée, tournée vers le marché national, et sensible aux prix ❙ La fi lière est très concentrée ; les 5 premières entreprises de chaque métier réalisent :

- 70 % du chiffre d’affaires (CA) en Charcuterie, - 77 % en Abattage, - 85 % en Volaille,- à l’exception de la Découpe où les 5 premières représentent moins de 30 %.

Cette situation, constante depuis 5 ans, résulte notam-ment des fermetures d’entreprises et d’établissements dont l’activité est récupérée par des concurrents.

Chez les entreprises dont le CA < 500 M€, la concentration est moins marquée : les 3 premières

entreprises représentent 18 % du chiffre d’affaires de la catégorie, et les 10 premières près de 40 %.

❙ En Abattage, la croissance du chiffre d‘affaires 2012 (+ 4,9 %) est exclusivement due à un effet-prix, alors que les volumes sont en baisse : gros bovins – 5 %, porc – 2 %.

❙ Les autres métiers ont également enregistré une hausse de leur chiffre d’affaires : + 6 % en Charcuterie, + 6,4 % en Volaille, + 2,9 % en Découpe, dans le prolongement de la hausse du cours des animaux.

AcTIvITÉ

L’échantillon se compose d’entre-prises et groupes de la fi lière Viandes dont le CA > 2 M€, repré-sentant un chiffre d’affaires global de 21 Md€. Les données analysées sont issues des bilans 2012.

Les entreprises contrôlées par une coopérative ou une union de coopé-ratives représentent 16 % de l’effectif étudié. Compte tenu de leur organi-sation spécifi que, elles ne font pas l’objet d’une étude comparative avec les entreprises du secteur privé.

Les entreprises de la fi lière Viandes ont été segmentées par :

❙ taille :- 4 segments selon le chiffre d’affaires : 2-10 M€ (petites)10-50 M€ (moyennes)50-500 M€ (grandes)> 500 M€ (leaders)

❙ profi l d’activité (ou métier) :- L’Abattage (viandes de bou-cherie : Bovins, porcins, ovins). Ces entreprises disposent de leur abattoir propre. Elles sont suscep-tibles d’exercer également des activités de négoce, de découpe et de transformation.

- La Découpe (viandes de boucherie). Ces entreprises ne disposent pas de leur abattoir propre. Elles sont susceptibles d’exercer des activités de grossiste, désossage, découpe, transformation, d’Abattage en abattoir public ou prestataire.

- La Volaille.- La Charcuterie-salaison. Ces entreprises ne disposent pas de leur abattoir propre. Elles sont susceptibles d’exercer égale-ment des activités de conserves, plats préparés.

18

L’ObSErvATOIrE - 01

❙ Concentration : chiffre d’affaires, par taille d’entreprise2012

Abattage Charcuterie Découpe Volaille

Entreprises> 500 M€

Entreprises< 500 M€

10 000

8 000

6 000

4 000

2 000

0

CA

cum

ulé

(M€)

�

❙ Part de la région grand-ouest dans la Filière, chiffre d’affaires et nombre d’entreprises, par métier

2012

Grand Ouest / France abattage Charcuterie Découpe Volaille ToTal

Part en CA 82 % 53 % 17 % 86 % 74 %

Part en nombre d’entreprises 40 % 16 % 20 % 44 % 24 %

Défi nition : Grand-Ouest = Bretagne, Pays de Loire, Basse-Normandie

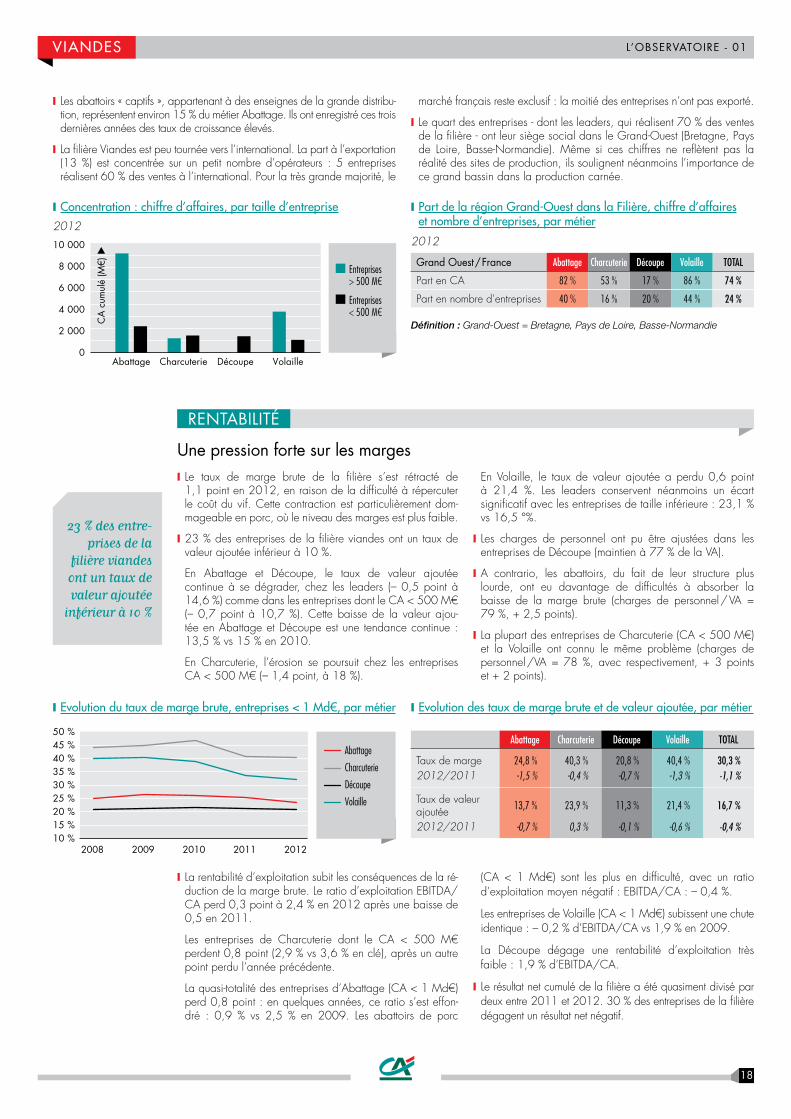

rENTAbILITÉ

❙ evolution du taux de marge brute, entreprises < 1 md€, par métier

10 % 15 % 20 % 25 % 30 %

40 % 45 %

35 %

50 %

2008 2009 2010 2012 2011

Abattage

Découpe

Charcuterie

Volaille

❙ evolution des taux de marge brute et de valeur ajoutée, par métier

abattage Charcuterie Découpe Volaille ToTal

Taux de marge 24,8 % 40,3 % 20,8 % 40,4 % 30,3 %2012/2011 -1,5 % -0,4 % -0,7 % -1,3 % -1,1 %

Taux de valeur ajoutée 13,7 % 23,9 % 11,3 % 21,4 % 16,7 %

2012/2011 -0,7 % 0,3 % -0,1 % -0,6 % -0,4 %

23 % des entre-prises de la

fi lière viandes ont un taux de valeur ajoutée

inférieur à 10 %

❙ Les abattoirs « captifs », appartenant à des enseignes de la grande distribu-tion, représentent environ 15 % du métier Abattage. Ils ont enregistré ces trois dernières années des taux de croissance élevés.

❙ La fi lière Viandes est peu tournée vers l’international. La part à l’exportation (13 %) est concentrée sur un petit nombre d’opérateurs : 5 entreprises réalisent 60 % des ventes à l’international. Pour la très grande majorité, le

marché français reste exclusif : la moitié des entreprises n’ont pas exporté.

❙ Le quart des entreprises - dont les leaders, qui réalisent 70 % des ventes de la fi lière - ont leur siège social dans le Grand-Ouest (Bretagne, Pays de Loire, Basse-Normandie). Même si ces chiffres ne refl ètent pas la réalité des sites de production, ils soulignent néanmoins l’importance de ce grand bassin dans la production carnée.

une pression forte sur les marges ❙ Le taux de marge brute de la fi lière s’est rétracté de 1,1 point en 2012, en raison de la diffi culté à répercuter le coût du vif. Cette contraction est particulièrement dom-mageable en porc, où le niveau des marges est plus faible.

❙ 23 % des entreprises de la fi lière viandes ont un taux de valeur ajoutée inférieur à 10 %.

En Abattage et Découpe, le taux de valeur ajoutée continue à se dégrader, chez les leaders (– 0,5 point à 14,6 %) comme dans les entreprises dont le CA < 500 M€ (– 0,7 point à 10,7 %). Cette baisse de la valeur ajou-tée en Abattage et Découpe est une tendance continue : 13,5 % vs 15 % en 2010.

En Charcuterie, l’érosion se poursuit chez les entreprises CA < 500 M€ (– 1,4 point, à 18 %).

En Volaille, le taux de valeur ajoutée a perdu 0,6 point à 21,4 %. Les leaders conservent néanmoins un écart signifi catif avec les entreprises de taille inférieure : 23,1 % vs 16,5 °%.

❙ Les charges de personnel ont pu être ajustées dans les entreprises de Découpe (maintien à 77 % de la VA).

❙ A contrario, les abattoirs, du fait de leur structure plus lourde, ont eu davantage de diffi cultés à absorber la baisse de la marge brute (charges de personnel / VA = 79 %, + 2,5 points).

❙ La plupart des entreprises de Charcuterie (CA < 500 M€) et la Volaille ont connu le même problème (charges de personnel /VA = 78 %, avec respectivement, + 3 points et + 2 points).

❙ La rentabilité d’exploitation subit les conséquences de la ré-duction de la marge brute. Le ratio d’exploitation EBITDA/CA perd 0,3 point à 2,4 % en 2012 après une baisse de 0,5 en 2011.

Les entreprises de Charcuterie dont le CA < 500 M€ perdent 0,8 point (2,9 % vs 3,6 % en clé), après un autre point perdu l’année précédente.

La quasi-totalité des entreprises d’Abattage (CA < 1 Md€) perd 0,8 point : en quelques années, ce ratio s’est effon-dré : 0,9 % vs 2,5 % en 2009. Les abattoirs de porc

(CA < 1 Md€) sont les plus en diffi culté, avec un ratio d’exploitation moyen négatif : EBITDA/CA : – 0,4 %.

Les entreprises de Volaille (CA < 1 Md€) subissent une chute identique : – 0,2 % d’EBITDA/CA vs 1,9 % en 2009.

La Découpe dégage une rentabilité d’exploitation très faible : 1,9 % d’EBITDA/CA.

❙ Le résultat net cumulé de la fi lière a été quasiment divisé par deux entre 2011 et 2012. 30 % des entreprises de la fi lière dégagent un résultat net négatif.

ViaNdes

19

L’ObSErvATOIrE - 01

❙ evolution de la capacité d’autofi nancement, par métier

1. Toutes entreprises de la fi lière

2008 2009 2010 2012 2011 0 %

1 %

2 %

3 %

4 %

5 %

6 %

Abattage

Découpe

Charcuterie

Volaille

2. Entreprises CA < 1 Md€

2008 2009 2010 2012 2011 -1 %

1 %

0 %

2 %

3 %

4 %

5 %

6 %

Abattage

Découpe

Charcuterie

Volaille

❙ evolution de la capacité d’autofi nancement, par taille

2-10 M€

50-500 M€

10-50 M€

> 500 M€

2008 2009 2010 2011 2012 0 %

1 %

2 %

3 %

4 %

❙ La capacité d’autofi nancement de la fi lière est la plus faible de ces dernières années : 2 % du CA. Elle est le refl et de la baisse de la marge brute, combinée à la sous-utilisation des outils de production, qui entraîne une augmentation des coûts de revient unitaires.

En Volaille le ratio baisse (2,6 % vs 4 % en 2009) et la situation est très contrastée selon les opérateurs : il peut approcher les 5 %, mais la tendance est préoccupante pour la majorité d’entre eux (entreprises dont le CA < 1 Md€, CAF< ou égale à zéro depuis 3 ans).

❙ détail et évolution du besoin en fonds de roulement, par métier(exprimé en jours de chiffre d’affaires)

En jours de cA abattage Charcuterie Découpe Volaille ToTal

Stocks 17 31 11 23 202012/2011 1 0 2 1 1

Clients 27 41 26 40 322012/2011 -1 0 -1 -6 -2

Fournisseurs 19 41 24 46 292012/2011 0 -3 -1 -1 -1

Besoin en fonds de roulement 14 16 7 2 11

2012/2011 0 -1 1 -4 -1

❙ Le besoin en fonds de roulement moyen est de 11 jours : environ une semaine en Volaille et Découpe, deux semaines en Abattage et Char-cuterie. Cette dernière - en raison des contraintes de séchage de cer-tains produits - présente les délais de stockage les plus longs (31 jours). A contrario, les entreprises de Découpe se limitent à un « stock-outil » de 10 jours.

❙ evolution du cash-fl ow d’exploitation, par taille(exprimé en jours de chiffre d’affaires)

2-10 M€ 50-500 M€10-50 M€ > 500 M€

2008 2009 2010 2011 2012 -202468

101214

❙ Le cash-fl ow d’exploitation représente 7 jours de CA en moyenne et il tombe à 4 jours seulement dans les entreprises dont le CA < 500 M€. Cette « prime à la taille » est constatée dans tous les métiers : la Volaille (11 et 7 jours), la Charcuterie (15 et 4 jours), l’Abattage (4 et 3 jours).

❙ taux ebitda/Ca, par métier

EbITDA/cA abattage Charcuterie Découpe Volaille ToTal

2008 2,2 % nd 2,1 % 4,2 % 2,7 % hors Charcuterie

2009 2,5 % nd 2,5 % 4,9 % 3,1 % hors Charcuterie

2010 2,1 % 7,3 % 2,3 % 4,1 % 3,2 %

2011 1,8 % 5,4 % 1,9 % 3,8 % 2,7 %

2012 1,2 % 6,0 % 1,9 % 3,3 % 2,4 %

❙ taux ebitda/Ca, par taille

EbITDA/cA 2-10 M€ 10-50 M€ 50-500 M€ > 500 M€ ToTal

2008 3,4 % 3,0 % 1,8 % 3,5 % 3,0 %

2009 3,6 % 3,3 % 1,8 % 4,1 % 3,4 %

2010 4,1 % 3,0 % 1,5 % 3,8 % 3,2 %

2011 3,0 % 2,7 % 1,4 % 3,1 % 2,7 %

2012 2,9 % 2,4 % 1,0 % 2,9 % 2,4 %

ViaNdes

20

L’ObSErvATOIrE - 01

une chute continue ❙ evolution de la rentabilité des capitaux investis (roCe), par métier

1. Toutes entreprises de la fi lière

-4 % -2 %

6 % 8 %

10 %

0 % 2 % 4 %

12 % 14 % 16 %

2008 2009 2010 2011 2012

Abattage

Découpe

Charcuterie

Volaille

2. Entreprises CA < 1 Md€

-20 % -15 %

-5 % -10 %

0 % 5 %

10 % 15 % 20 %

2008 2009 2010 2011 2012

Abattage

Découpe

Charcuterie

Volaille

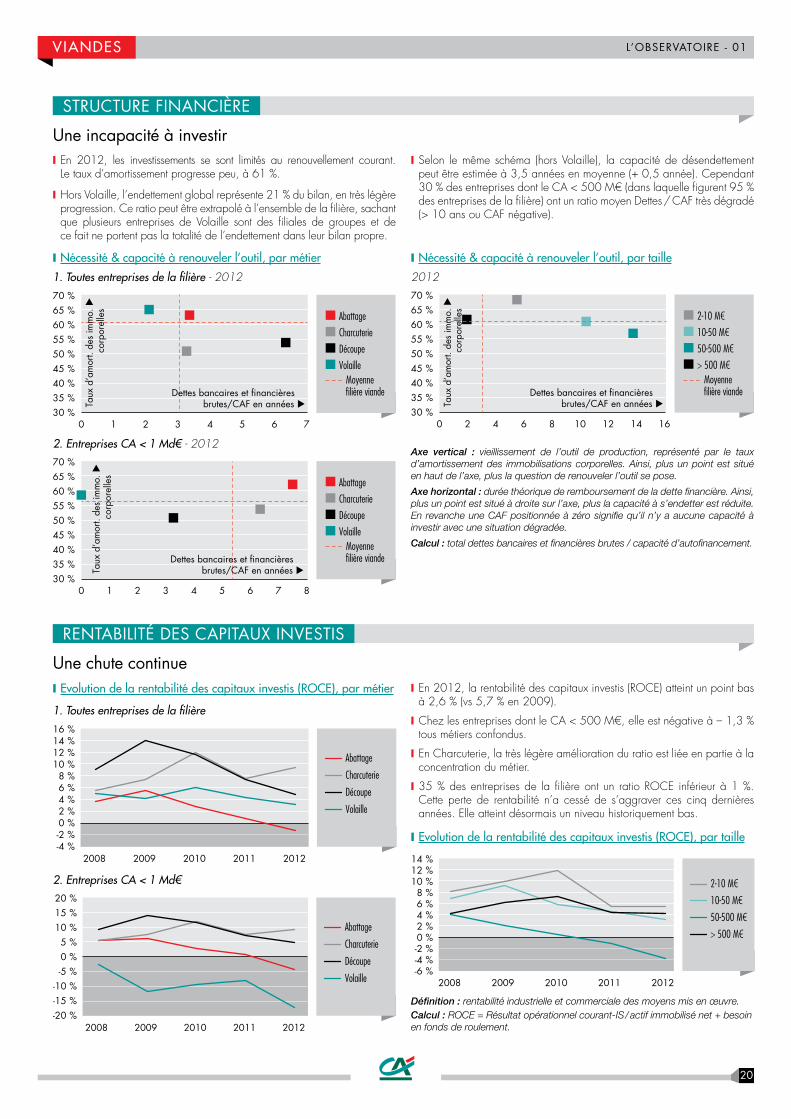

❙ En 2012, la rentabilité des capitaux investis (ROCE) atteint un point bas à 2,6 % (vs 5,7 % en 2009).

❙ Chez les entreprises dont le CA < 500 M€, elle est négative à – 1,3 % tous métiers confondus.

❙ En Charcuterie, la très légère amélioration du ratio est liée en partie à la concentration du métier.

❙ 35 % des entreprises de la fi lière ont un ratio ROCE inférieur à 1 %. Cette perte de rentabilité n’a cessé de s’aggraver ces cinq dernières années. Elle atteint désormais un niveau historiquement bas.

❙ evolution de la rentabilité des capitaux investis (roCe), par taille

2-10 M€

50-500 M€

10-50 M€

> 500 M€

-4 % -6 %

-2 % 0 % 2 % 4 % 6 % 8 %

10 % 12 % 14 %

2008 2009 2010 2011 2012

Défi nition : rentabilité industrielle et commerciale des moyens mis en œuvre.Calcul : ROCE = Résultat opérationnel courant-IS / actif immobilisé net + besoin en fonds de roulement.

rENTAbILITÉ DES cAPITAuX INvESTIS

❙ Nécessité & capacité à renouveler l’outil, par métier1. Toutes entreprises de la fi lière - 2012

0 21 3 4 5 6 7

Volaille

Abattage

Charcuterie

Découpe

30 % 35 % 40 % 45 % 50 % 55 % 60 % 65 % 70 %

Dettes bancaires et financièresbrutes/CAF en années �Ta

ux d

’am

ort.

des

imm

o. �

co

rpor

elle

s

Moyenne filière viande

2. Entreprises CA < 1 Md€ - 2012

0 21 3 4 5 6 7 8

Volaille

Abattage

Charcuterie

Découpe

Dettes bancaires et financièresbrutes/CAF en années �

Moyenne filière viande

30 % 35 % 40 % 45 % 50 % 55 % 60 % 65 % 70 %

Taux

d’a

mor

t. de

s im

mo.

�

corp

orel

les

❙ Nécessité & capacité à renouveler l’outil, par taille2012

0 2 4 6 8 10 12 14 16

Moyenne filière viande

> 500 M€

2-10 M€

10-50 M€

50-500 M€

30 % 35 % 40 % 45 % 50 % 55 % 60 % 65 % 70 %

Dettes bancaires et financièresbrutes/CAF en années �Ta

ux d

’am

ort.

des

imm

o. �

co

rpor

elle

s Axe vertical : vieillissement de l’outil de production, représenté par le taux d’amortissement des immobilisations corporelles. Ainsi, plus un point est situé en haut de l’axe, plus la question de renouveler l’outil se pose.

Axe horizontal : durée théorique de remboursement de la dette fi nancière. Ainsi, plus un point est situé à droite sur l’axe, plus la capacité à s’endetter est réduite. En revanche une CAF positionnée à zéro signifi e qu’il n’y a aucune capacité à investir avec une situation dégradée.

Calcul : total dettes bancaires et fi nancières brutes / capacité d’autofi nancement.

une incapacité à investir ❙ En 2012, les investissements se sont limités au renouvellement courant. Le taux d’amortissement progresse peu, à 61 %.

❙ Hors Volaille, l’endettement global représente 21 % du bilan, en très légère progression. Ce ratio peut être extrapolé à l’ensemble de la fi lière, sachant que plusieurs entreprises de Volaille sont des fi liales de groupes et de ce fait ne portent pas la totalité de l’endettement dans leur bilan propre.

❙ Selon le même schéma (hors Volaille), la capacité de désendettement peut être estimée à 3,5 années en moyenne (+ 0,5 année). Cependant 30 % des entreprises dont le CA < 500 M€ (dans laquelle fi gurent 95 % des entreprises de la fi lière) ont un ratio moyen Dettes / CAF très dégradé (> 10 ans ou CAF négative).

STrucTurE FINANcIèrE

ViaNdes

21

L’ObSErvATOIrE - 01

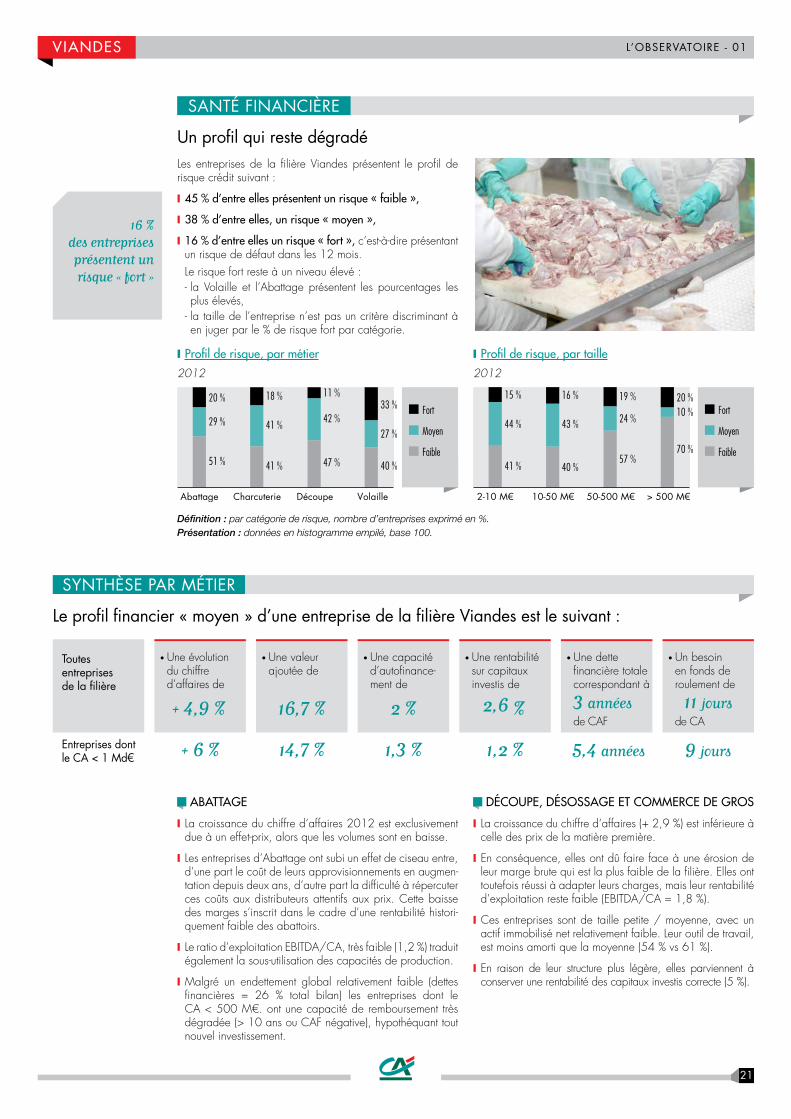

un profi l qui reste dégradéLes entreprises de la fi lière Viandes présentent le profi l de risque crédit suivant :

❙ 45 % d’entre elles présentent un risque « faible »,

❙ 38 % d’entre elles, un risque « moyen »,

❙ 16 % d’entre elles un risque « fort », c’est-à-dire présentant un risque de défaut dans les 12 mois. Le risque fort reste à un niveau élevé :- la Volaille et l’Abattage présentent les pourcentages les plus élevés,

- la taille de l’entreprise n’est pas un critère discriminant à en juger par le % de risque fort par catégorie.

❙ Profi l de risque, par métier2012

Faible

Moyen

Fort

Abattage Charcuterie Découpe Volaille

20 %

29 %

51 %

41 %

41 %

18 % 11 %

42 %

47 % 40 %

27 %

33 %

❙ Profi l de risque, par taille2012

Faible

Moyen

Fort

2-10 M€ 10-50 M€ 50-500 M€ > 500 M€

41 %

44 %

15 %

40 %

43 %

16 %

57 %

24 %

19 %

70 %

10 %20 %

Défi nition : par catégorie de risque, nombre d’entreprises exprimé en %. Présentation : données en histogramme empilé, base 100.

16 % des entreprises présentent un risque « fort »

SANTÉ FINANcIèrE

abattage

❙ La croissance du chiffre d‘affaires 2012 est exclusivement due à un effet-prix, alors que les volumes sont en baisse.

❙ Les entreprises d’Abattage ont subi un effet de ciseau entre, d’une part le coût de leurs approvisionnements en augmen-tation depuis deux ans, d’autre part la diffi culté à répercuter ces coûts aux distributeurs attentifs aux prix. Cette baisse des marges s’inscrit dans le cadre d’une rentabilité histori-quement faible des abattoirs.

❙ Le ratio d’exploitation EBITDA/CA, très faible (1,2 %) traduit également la sous-utilisation des capacités de production.

❙ Malgré un endettement global relativement faible (dettes fi nancières = 26 % total bilan) les entreprises dont le CA < 500 M€. ont une capacité de remboursement très dégradée (> 10 ans ou CAF négative), hypothéquant tout nouvel investissement.

déCouPe, désossage et CommerCe de gros

❙ La croissance du chiffre d‘affaires (+ 2,9 %) est inférieure à celle des prix de la matière première.

❙ En conséquence, elles ont dû faire face à une érosion de leur marge brute qui est la plus faible de la fi lière. Elles ont toutefois réussi à adapter leurs charges, mais leur rentabilité d’exploitation reste faible (EBITDA/CA = 1,8 %).

❙ Ces entreprises sont de taille petite / moyenne, avec un actif immobilisé net relativement faible. Leur outil de travail, est moins amorti que la moyenne (54 % vs 61 %).

❙ En raison de leur structure plus légère, elles parviennent à conserver une rentabilité des capitaux investis correcte (5 %).

Le profi l fi nancier « moyen » d’une entreprise de la fi lière viandes est le suivant :

SYNTHèSE PAr MÉTIEr

•Une évolution du chiffre d’affaires de

+ 4,9 %

Toutes entreprises de la filière

•Une valeur ajoutée de

16,7 %

•Une capacité d’autofi nance-ment de

2 %

•Une rentabilité sur capitaux investis de

2,6 %

•Une dette fi nancière totale correspondant à3 années

de CAF

•Un besoin en fonds de roulement de

11 jours de CA

ViaNdes

Entreprises dont le cA < 1 Md€ + 6 % 14,7 % 1,3 % 1,2 % 5,4 années 9 jours

22

L’ObSErvATOIrE - 01

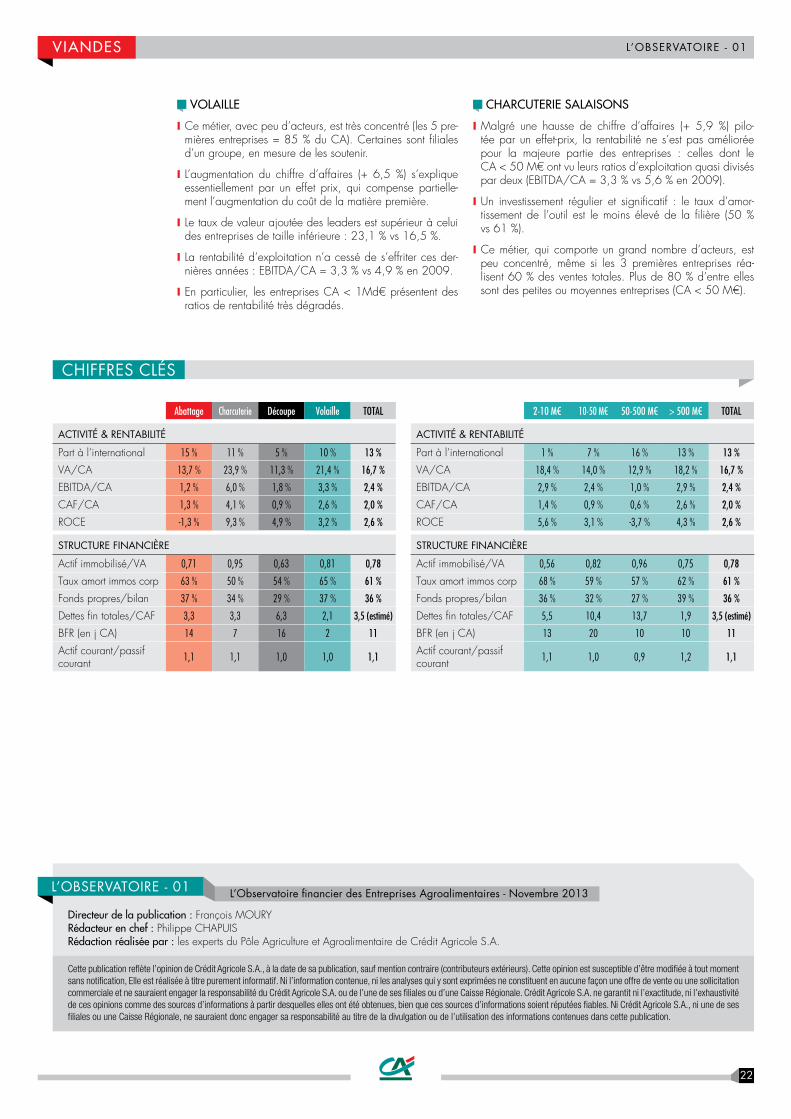

VoLaiLLe

❙ Ce métier, avec peu d’acteurs, est très concentré (les 5 pre-mières entreprises = 85 % du CA). Certaines sont fi liales d’un groupe, en mesure de les soutenir.

❙ L’augmentation du chiffre d’affaires (+ 6,5 %) s’explique essentiellement par un effet prix, qui compense partielle-ment l’augmentation du coût de la matière première.

❙ Le taux de valeur ajoutée des leaders est supérieur à celui des entreprises de taille inférieure : 23,1 % vs 16,5 %.

❙ La rentabilité d’exploitation n’a cessé de s’effriter ces der-nières années : EBITDA/CA = 3,3 % vs 4,9 % en 2009.

❙ En particulier, les entreprises CA < 1Md€ présentent des ratios de rentabilité très dégradés.

CharCuterie saLaisoNs