Embed Size (px)

Citation preview

L’ouverture du capital au Brésil

Pablo Renteria Paris, le 18 juin 2010

L’auteur de cette présentation est le seul responsable pour toutes les opinions et conclusions ici exposées, lesquelles ne coincident pas nécessairement avec celles de l’Autorité brésilienne des Marchés Financiers (CVM).

Les responsabilités de la Comissão de Valores Mobiliários

• Crée par la Loi Fédérale n. 6.385 de 1976 pour assurer la régulation des marchés brésiliens de valeurs mobilières.

• Réglementation • Autorisation • Surveillance • Répression

Les compétences de la Comissão de Valores Mobiliários

• Informations diffusées par les émetteurs de valeurs mobilières.

• Les opérations sur les marchés reglementés. • L’organisation et le fonctionnement des

infrastructures de marché. • Les produits d’épargne collective. • Les prestataires • Surveillance des devoirs légaux des

administrateurs des sociétés dont les titres sont admis au sein des marchés réglementés.

• L’évolution des marchés d’actions brésiliens

• Les raisons du tournant

• Des marchés ouverts vers l'extérieur

• Les défis de la CVM

Les marchés d'actions brésiliens pendant les années 90

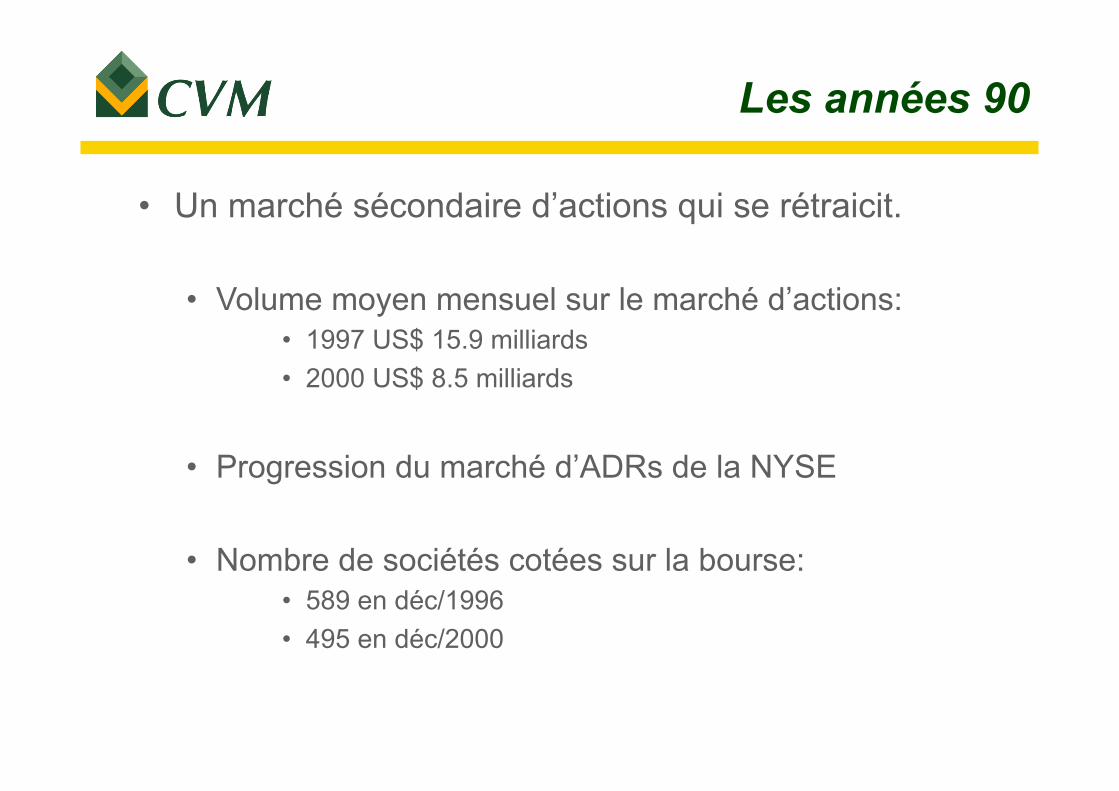

Les années 90

• Un marché sécondaire d’actions qui se rétraicit.

• Volume moyen mensuel sur le marché d’actions: • 1997 US$ 15.9 milliards • 2000 US$ 8.5 milliards

• Progression du marché d’ADRs de la NYSE

• Nombre de sociétés cotées sur la bourse: • 589 en déc/1996 • 495 en déc/2000

Les années 90

• Un marché primaire d’actions stagné. • De 1995 à 2000 seulement 8 sociétés ont été

introduites en bourse. • Seulement une introduction en bourse de 2001 à

2003. • Seulement les introductions simultanées sur les

marchés brésilien et américain étaient viables. Les marchés américans étaient plus intéressants pour les investisseurs.

• Seulement les investisseurs institutionnels achetaient des actions aux offres publiques.

• Un petit nombre d’institutions financières y participaient.

Les marchés d'actions brésiliens aujourd’hui

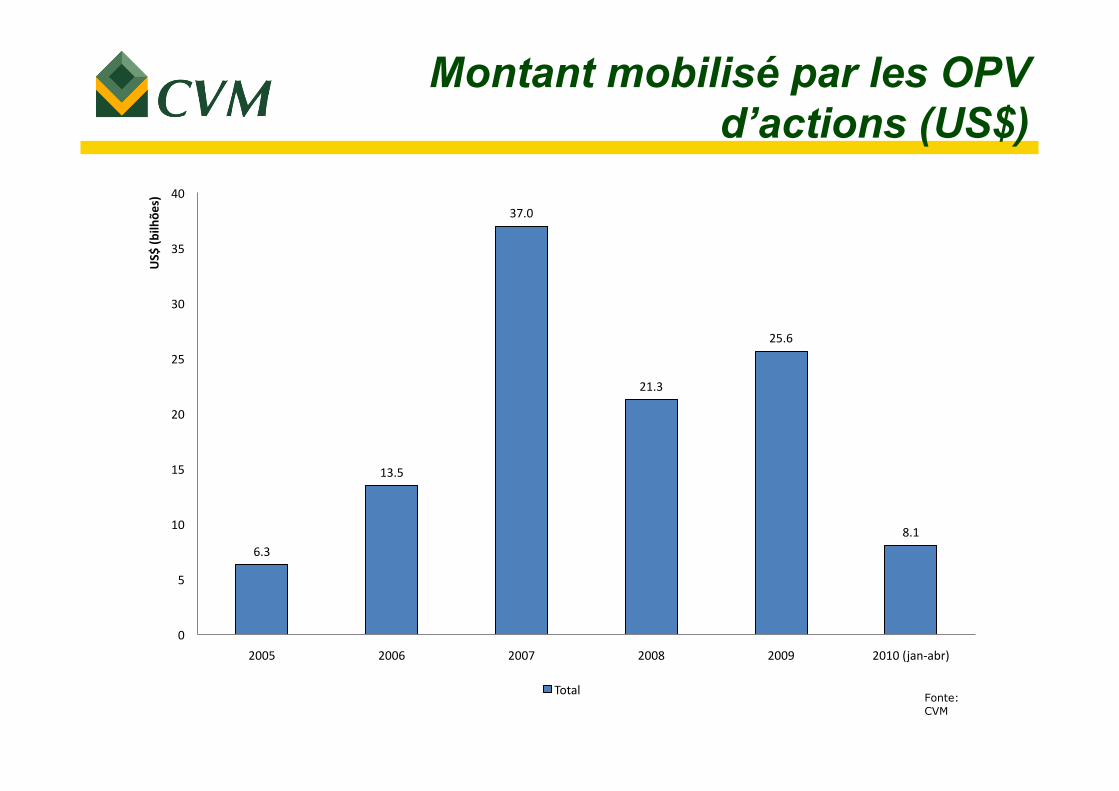

Montant mobilisé par les OPV d’actions (US$)

6.3

13.5

37.0

21.3

25.6

8.1

0

5

10

15

20

25

30

35

40

2005 2006 2007 2008 2009 2010(jan‐abr)

US$(b

ilhõe

s)

TotalFonte: CVM

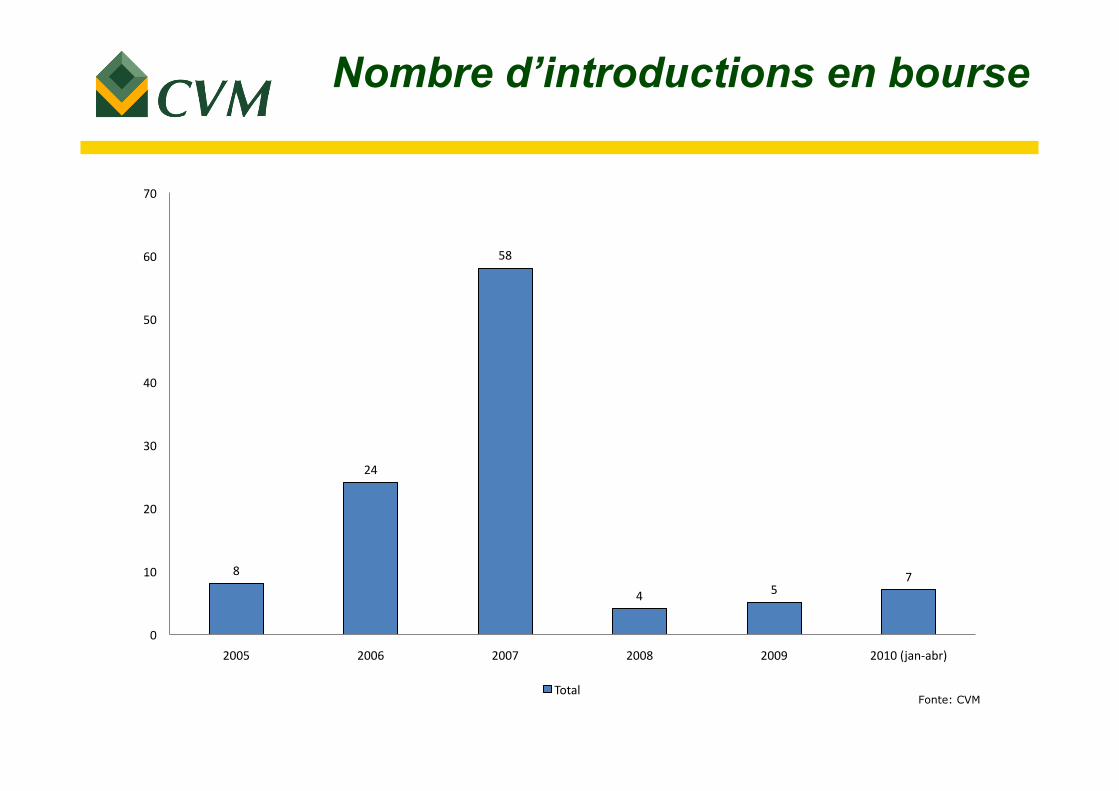

Nombre d’introductions en bourse

8

24

58

4 57

0

10

20

30

40

50

60

70

2005 2006 2007 2008 2009 2010(jan‐abr)

TotalFonte: CVM

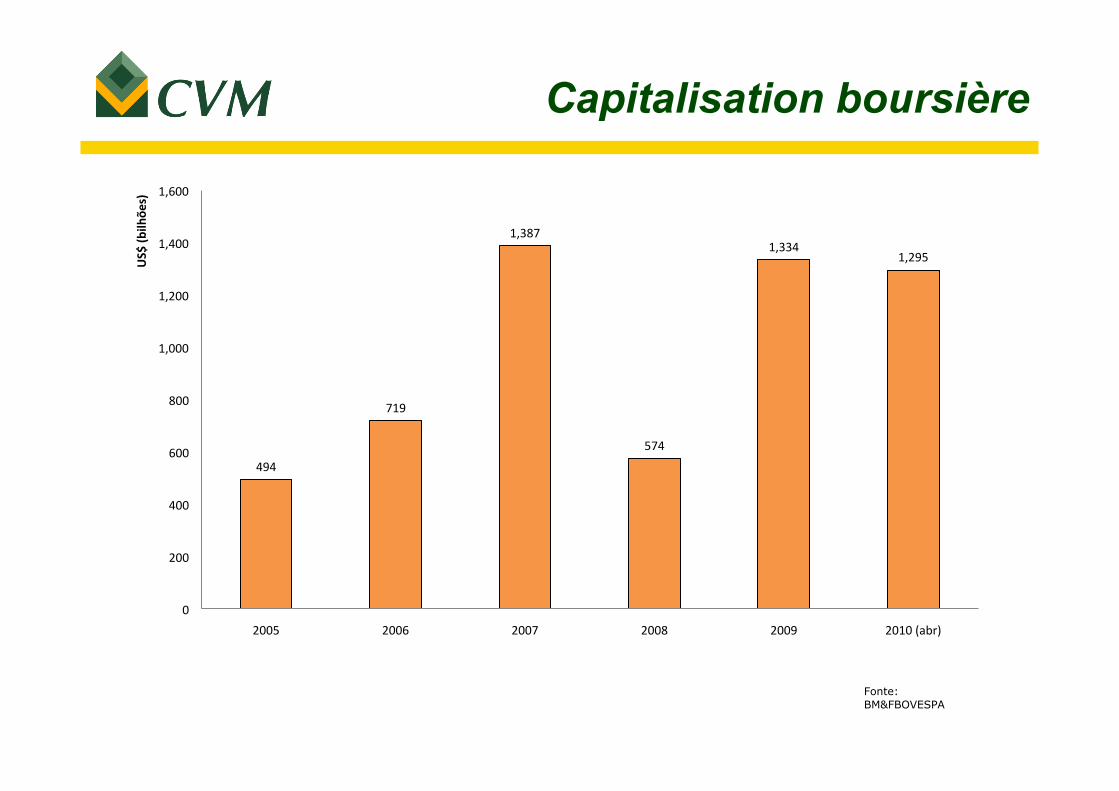

Capitalisation boursière

494

719

1,387

574

1,3341,295

0

200

400

600

800

1,000

1,200

1,400

1,600

2005 2006 2007 2008 2009 2010(abr)

US$(b

ilhõe

s)

Fonte: BM&FBOVESPA

Les raisons du tournant

Les raisons du tournant

• Les conditions économiques se sont ameliorées au fil des années • Controle de l’inflation • Controle de la dette publique • Des taux d’intérêts en baisse • Des réserves internationales en hausse • La purge des institutions financières pendant les

années 90

Les raisons du tournant

• Une meilleure perception de la protection des investisseurs.

• Certaines mesures importantes qui ont aidé considérablement: • 1998: Code d’autorégulation publié par l'ANBID sur

les offres publiques d’instruments financiers; • 2000: création à la Bovespa de plusieurs

compartiments selon les exigences en matière de gouvernance d'entreprise (N1, N2 e NM);

• 2001: réforme de la L. 6.404/1976 (loi des sociétés par actions)

• 2002-2003: réforme de certains réglements fondamentaux de la CVM (OPV, OPA)

Le "Novo Mercado" de la BM&Fbovespa

• Ne sont admises à la cotation que les actions ordinaires (ayant le droit de vote).

• En cas de transfert du controle, OPA obligatoire selon les mêmes conditions offertes aux actionnaires de contrôle.

• Conseil d’administration composé par 5 membres au minimum, dont 20% indépendants au minimum.

• Adoption lors des OPV d’un mécanisme favorisant la dispertion actionnaire (e.g., 10% reservé aux non institutionnels).

• Conservation de 25% des actions en circulation. • Clause compromissoire prévoyant le recours à la

chambre d’arbitrage de la BM&FBovespa.

Des marchés en nette croissance

• L’amélioration de la gouvernance des entreprises et de la réglementation des marchés financiers a eu pour conséquences:

• Une participation plus importante des particuliers aux offres publiques de vente.

• Un plus grand nombre d’institutions financières en activité sur les marchés financiers (banques, courtiers etc.).

• Des actifs plus nombreux et des marchés plus liquides.

Des marchés ouverts vers l’exterieur

L’évolution des indices des marchés d’actions

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 Feb‐14 Feb‐14 Apr‐14 May‐14

S&P500INDEX NASDAQCOMPOSITEINDEX MEXICOBOLSAINDEXBRAZILBOVESPASTOCKIDX DJEUROSTOXX50€Pr FTSE100INDEXRUSSIANRTSINDEX$ SHANGHAISECOMPOSITEIX BSESENSEX30INDEXJAKARTACOMPOSITEINDEX

Fonte:

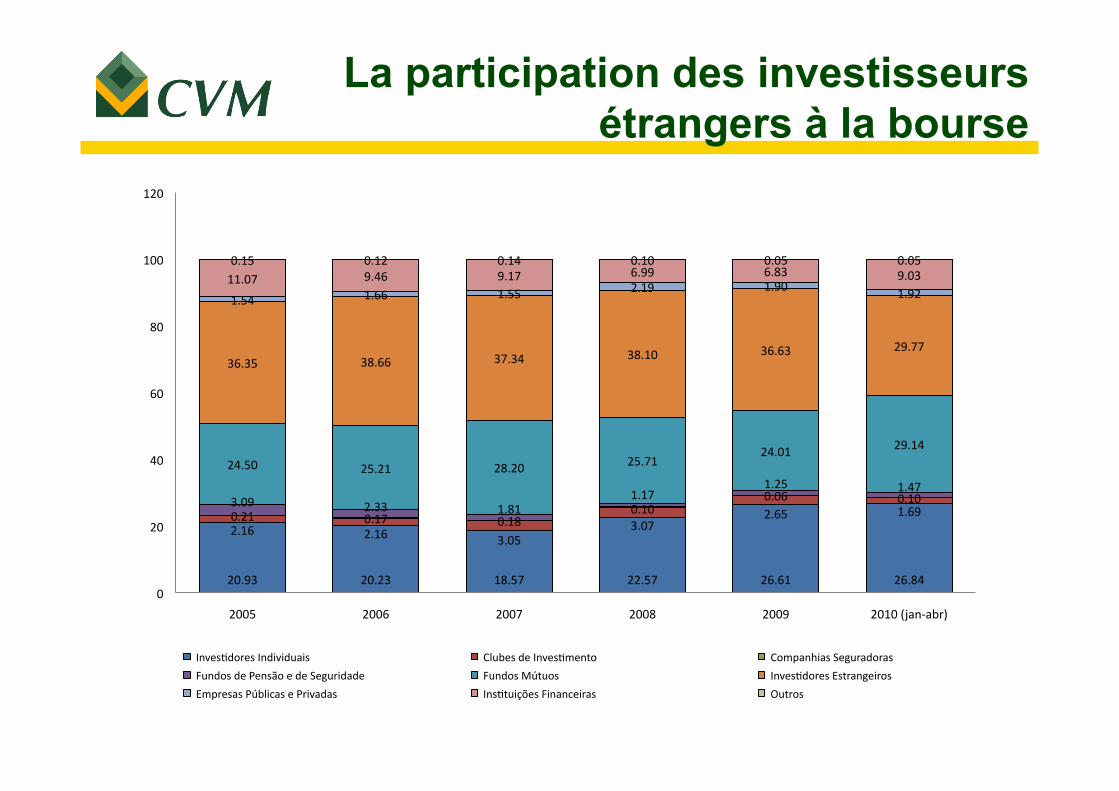

La participation des investisseurs étrangers à la bourse

20.93 20.23 18.57 22.57 26.61 26.84

2.16 2.16 3.053.07

2.65 1.690.21 0.17 0.180.10

0.06 0.103.09 2.33 1.811.17

1.25 1.47

24.50 25.21 28.20 25.7124.01 29.14

36.35 38.66 37.34 38.10 36.63 29.77

1.54 1.66 1.55 2.19 1.90 1.9211.07 9.46 9.17 6.99 6.83 9.030.15 0.12 0.14 0.10 0.05 0.05

0

20

40

60

80

100

120

2005 2006 2007 2008 2009 2010(jan‐abr)

InvesYdoresIndividuais ClubesdeInvesYmento CompanhiasSeguradoras

FundosdePensãoedeSeguridade FundosMútuos InvesYdoresEstrangeiros

EmpresasPúblicasePrivadas InsYtuiçõesFinanceiras Outros

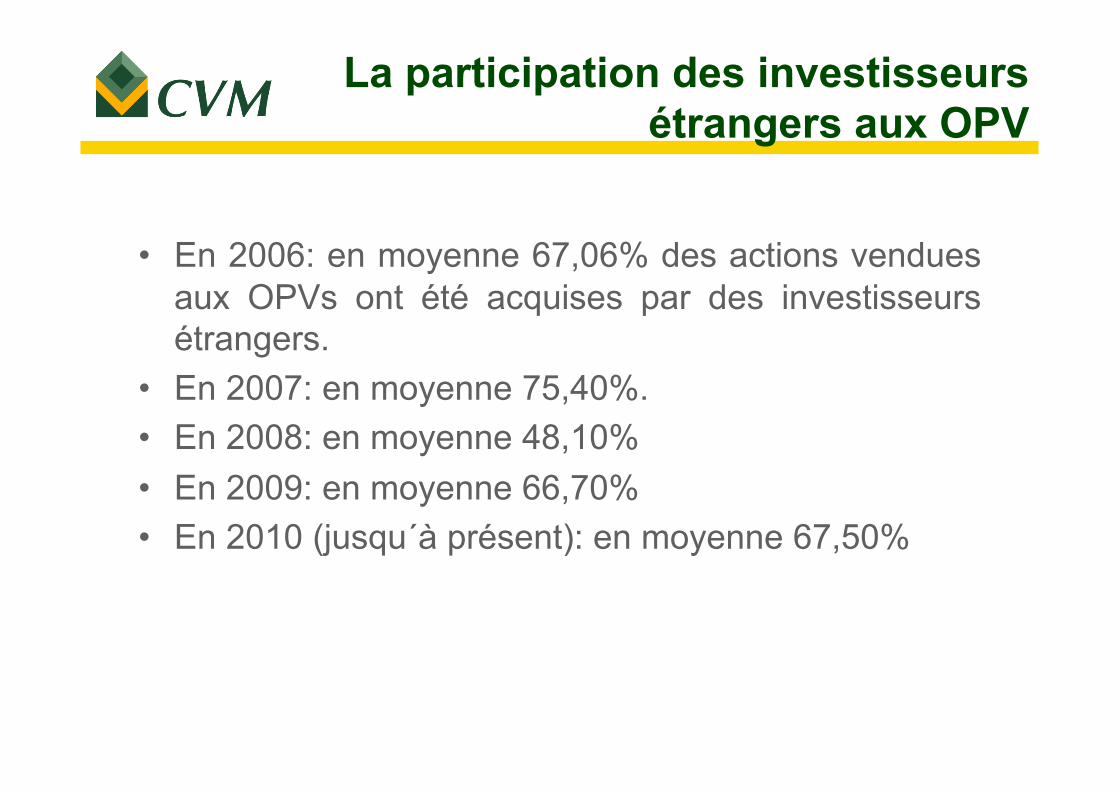

La participation des investisseurs étrangers aux OPV

• En 2006: en moyenne 67,06% des actions vendues aux OPVs ont été acquises par des investisseurs étrangers.

• En 2007: en moyenne 75,40%. • En 2008: en moyenne 48,10% • En 2009: en moyenne 66,70% • En 2010 (jusqu´à présent): en moyenne 67,50%

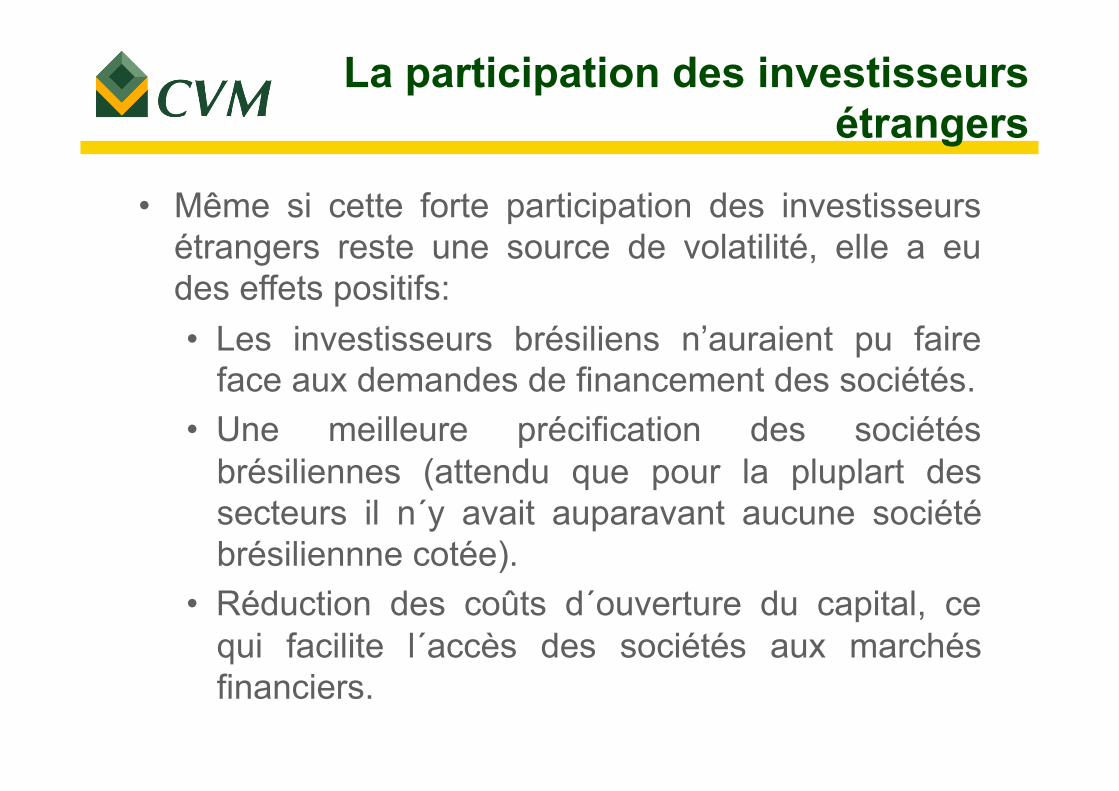

La participation des investisseurs étrangers

• Même si cette forte participation des investisseurs étrangers reste une source de volatilité, elle a eu des effets positifs: • Les investisseurs brésiliens n’auraient pu faire

face aux demandes de financement des sociétés. • Une meilleure précification des sociétés

brésiliennes (attendu que pour la pluplart des secteurs il n´y avait auparavant aucune société brésiliennne cotée).

• Réduction des coûts d´ouverture du capital, ce qui facilite l´accès des sociétés aux marchés financiers.

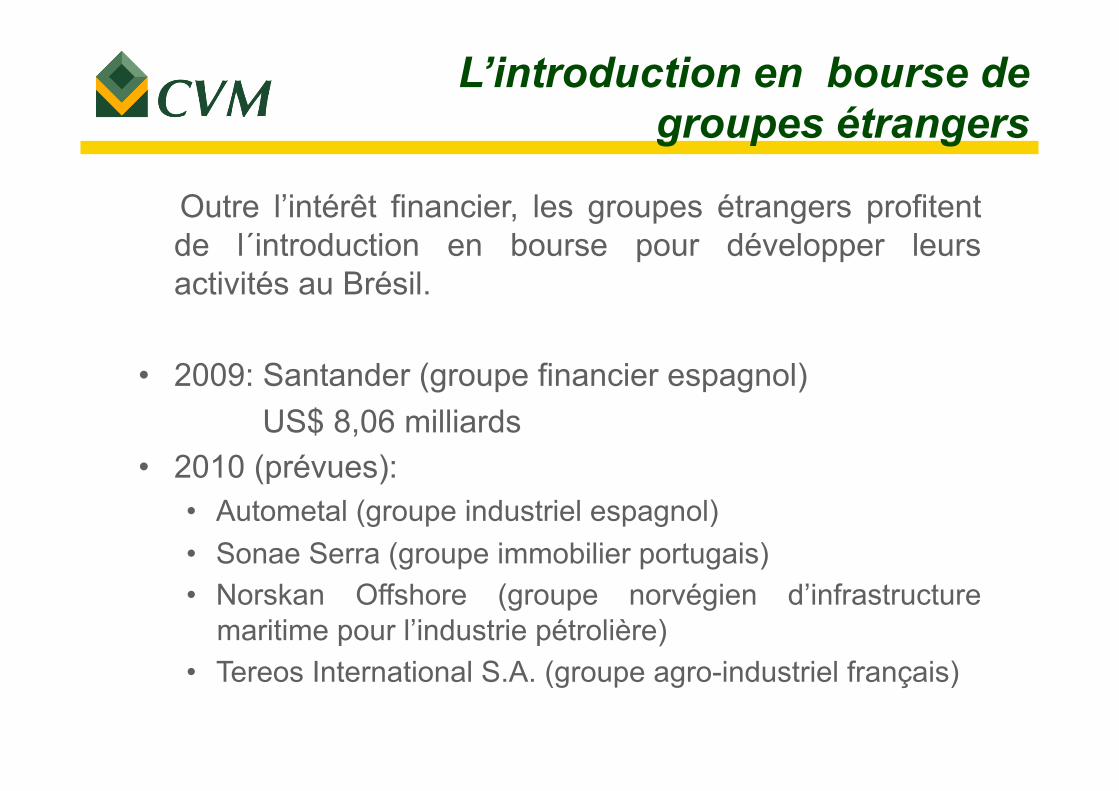

L’introduction en bourse de groupes étrangers

Outre l’intérêt financier, les groupes étrangers profitent de l´introduction en bourse pour développer leurs activités au Brésil.

• 2009: Santander (groupe financier espagnol) US$ 8,06 milliards • 2010 (prévues):

• Autometal (groupe industriel espagnol) • Sonae Serra (groupe immobilier portugais) • Norskan Offshore (groupe norvégien d’infrastructure

maritime pour l’industrie pétrolière) • Tereos International S.A. (groupe agro-industriel français)

Les défis de la CVM

• Dévolopper et survellier les marchés.

• Promouvoir l’éducation des investisseurs et la qualification professionnelle des prestataires.

• Réduir les côuts d’accès des sociétés aux marchés.

• Encourager la concurrence entre les prestataires.

• Moderniser et renforcer la CVM.