Embed Size (px)

Citation preview

Acte des Assises de la simplification administrative du 24 avril 2012

Mai 2012

40 PROPOSITIONS DE SIMPLIFICATIONPOUR LES INDÉPENDANTS ET PME

Penser simple d ’abord

Les Assises de la simplification administrative / 24 avril 2012 2

Rédaction :Jean-François KRENC

Editeur responsable :Christophe WAMBERSIE administrateur délégué de l’ASBL Ediclam

Siège social :Avenue A. Lacomblé, 29 – 1030 BRUXELLES

© UCM 2012

Les Assises de la simplification administrative / 24 avril 2012 3

PRÉAMBULE / « PENSER SIMPLE D’ABORD »

1/ LE COÛT DE LA COMPLEXITÉ ADMINISTRATIVE

2/ LES PRIORITÉS DES CRÉATEURS DE CROISSANCE

3/ 40 PROPOSITIONS DE SIMPLIFICATION

Penser entreprise

1 • Mettre en œuvre le principe «think small first»2 • Prévoir des charges administratives proportionnelles à la taille de l’entreprise3 • Prendre en compte les PME préalablement à l’adoption d’une nouvelle

réglementation via l’instauration d’un test PME 4 • Mieux quantifier les charges administratives induites5 • Favoriser la concertation préalable par le biais des organisations

représentatives des indépendants et des PME6 • Évaluer le Plan PME7 • Procéder à des études d’impact a posteriori8 • Transposer dans les législations PME et indépendants

le principe «only once»

Faciliter les relations entre entreprises et administrations

9 • Recenser les instances publiques ou parapubliques aux missions redondantes ou contradictoires

10 • Évaluer le temps nécessaire pour renseigner les enquêtes statistiques11 • Optimiser les plans d’échantillonnage pour mieux répartir les enquêtes publiques

entre les PME12 • Supprimer la redondance des questions des enquêtes statistiques émises par les

organismes publics13 • Harmoniser les documents types et notes explicatives émis par les organismes

publics14 • Faciliter l’accès aux informations des conventions collectives15 • Faire évoluer les outils existants notamment en complétant et transmettant en

ligne les formulaires16 • Mettre en place un portail d’information sur les aides aux entreprises 17 • Maximiser l’utilisation de la Banque-carrefour des entreprises18 • Simplifier le langage de l’administration à l’égard des entrepreneurs individuels19 • Créer un référent unique par dossier et assurer un suivi automatique

de l’évolution du dossier20 • Créer une caisse de compensation

PLAN

THÈME 2

THÈME 1

Les Assises de la simplification administrative / 24 avril 2012 4

Faciliter l’application de la législation

21 • Transposer les directives européennes au plus près de leur contenu22 • Accélérer la transposition des directives européennes et respecter les délais23 • Prévoir des dates communes d’entrée en vigueur pour les textes réglementaires

concernant les entreprises24 • Assurer la publication des instructions dans un délai d’un mois à compter

de l’adoption de la loi25 • Assurer une meilleure visibilité de l’entrée en vigueur des normes qui concernent

les PME26 • Fixer un cadre fédéral ou interprofessionnel prédéfini avec un pouvoir

d’implémentation sectoriel clair27 • Harmoniser les définitions entre les niveaux européens et nationaux28 • Clarifier certaines notions légales, telle la notion de rémunération

Faciliter le quotidien de l’entreprise et de l’indépendant

29 • Améliorer les formalités légales par la suppression du double dépôt des actes30 • Améliorer les formulaires de création et de modification d’entreprise31 • Renforcer le rôle du guichet unique32 • Prévoir un accès plus aisé à la commission de dispense de cotisations pour

les indépendants33 • Adopter le projet de loi relatif à la procédure sommaire d’injonction de payer34 • Réduire le décalage entre le moment de perception des revenus et celui du paiement

de cotisations sociales correspondantes

Faciliter l’accès aux marchés publics

35 • Transposer la directive sur les délais de paiement36 • Faciliter l’accès au financement37 • Améliorer la participation des PME aux marchés publics grâce

à des procédures simplifiées38 • Permettre de postuler en ligne aux marchés publics39 • Avertir les PME dûment répertoriées de l’ouverture de nouveaux marchés publics40 • Créer un monitoring des charges administratives

THÈME 3

THÈME 4

THÈME 5

Les Assises de la simplification administrative / 24 avril 2012

5

Préambule / Penser simple d’abord ! «

La complexité administrative fait de l'État, sans qu'il le veuille, un adversaire de la croissance.

» L’organisation d’une société complexe comme la nôtre rend indispensable la

fixation de toute une série de règles. Ces règles vont cependant de pair avec

une masse de formalités et de procédures administratives qui sont perçues, par

les entreprises, comme « excessives » et « difficiles à appliquer ».

Cette situation résulte notamment du fait que le monde des entreprises n’a pas

toujours été impliqué dans l’élaboration et surtout les modalités de mise en

œuvre de la réglementation. Par ailleurs, le manque de coordination entre les

administrations s’est traduit, entre autres, par des demandes de différentes

administrations des mêmes données et par une dispersion des initiatives

administratives. Par conséquent, les entreprises ont été confrontées à une

augmentation des charges indirectes qui constituent une entrave à leur

développement économique et découragent l’esprit d’entreprise.

Or, les entreprises doivent pouvoir se concentrer pleinement sur leurs

activités économiques de base et ne peuvent être surchargées d’obligations

administratives. Cela est encore plus vrai pour les indépendants et les petites

entreprises qui ne disposent pas toujours de moyens financiers suffisants ni

d’un personnel qualifié capable de remplir les multiples obligations

administratives alors qu’elles représentent un important pôle de création

d’emplois.

Au cours des dernières années, cette prise de conscience s’est intensifiée à tous

les niveaux politiques et des efforts méritoires ont déjà été consentis. Il reste

néanmoins encore beaucoup de pain sur la planche. Le Gouvernement fédéral

entend diminuer la charge administrative pesant sur les entreprises de 30 % à

l’horizon 2014. Si les entités fédérées et locales emboitent le pas, cela

générerait une économie de 1,905 milliard d’euros qui pourraient être demain

utilement consacrés à la consolidation et la croissance des projets

économiques.

Les Assises de la simplification administrative / 24 avril 2012

6

La complexité administrative fait de l'État, sans qu'il le veuille, un adversaire

de la croissance. Pour réduire ce que l’on nomme la “surcharge

administrative”, les indépendants et PME posent cinq revendications. Ils

attendent d’abord des autorités publiques une réglementation claire et stable

qui garantit la sécurité juridique. Ils souhaitent également une information et

une communication adéquates, rapides et à jour et des instructions

compréhensibles et claires. Une limitation des formalités administratives à ce

qui est nécessaire ainsi qu’une exécution rapide et coordonnée des différentes

procédures est aussi souhaitée. De même, l’utilisation des nouvelles

technologies de l’information pour remplir les formalités doit être davantage

développée. Enfin, les indépendants et employeurs réclament une

administration conviviale, serviable et compétente : l’administration doit être

au service des entreprises et non l’inverse.

Pour contribuer à la réalisation de cet objectif, l’UCM a désiré, en étroite

concertation avec ses fédérations professionnelles, organiser « Les Assises de la

simplification administrative » en vue de proposer au Gouvernement fédéral

des propositions concrètes, facilement applicables, destinées à rendre le

quotidien des indépendants et PME plus aisé. À l’issue des travaux, le présent

mémorandum a été rédigé, reprenant 40 propositions concrètes, autour de

cinq thèmes, afin qu’entreprendre soit demain plus simple.

Christophe WAMBERSIE

Secrétaire général

Les Assises de la simplification administrative / 24 avril 2012

7

1/ LE COÛT DE LA COMPLEXITÉ ADMINISTRATIVE «

Pour une TPE, le coût de la complexité administrative pèse à concurrence de 500 euros par collaborateur et par mois. Dix fois plus qu’une grande entreprise.

»

Le récent rapport du Bureau du Plan indique que le coût total des charges

administratives des entreprises et des indépendants passe de 5,92 milliards

d’euros en 2008 à 6,35 milliards d’euros en 2010.

Le coût relatif total des charges administratives pesant sur les entreprises et

sur les indépendants augmente de 7 %, atteignant 1,79 % du PIB en 2010

après 1,72 % en 2008. Cette évolution résulte d’un mouvement divergent du

coût total supporté par les entreprises, qui augmente, et celui supporté par les

indépendants, qui diminue légèrement.

La hausse du coût des charges administratives interrompt une baisse constante

constatée depuis dix ans. La complexité administrative pesait à concurrence de

3,48 % du PIB en 2000, 3,43 % en 2002, 2,57 % en 2004, 2,44 % en 2006, 1,72

% en 2008.

Le coût pour les PME

Les charges administratives pesant sur les entreprises belges pour l’année 2010

atteignent 5,07 milliards d’euros, soit 1,43 % du PIB. Cette charge est

principalement assumée par les petites entreprises, occupant entre 1 et 9

travailleurs et représentant 84 % des entreprises belges. Ces TPE déboursent

annuellement 41.543 euros (dont 18.589 euros pour recourir à des services

externes) pour faire face à leurs obligations administratives.

Une charge énorme au regard de leurs capacités financières. Ainsi, le montant

des charges administratives entraîne un surcoût horaire de 3,29 euros pour les

petites entreprises (soit 500 euros par collaborateur et par mois), de 1,04 euro

pour les entreprises de taille moyenne et seulement 0,34 euro (dix fois

moins !) pour les grandes entreprises.

Les Assises de la simplification administrative / 24 avril 2012

8

C'est la fiscalité qui génère la part la plus importante du coût total des charges

administratives, et l’environnement qui génère la part la plus faible de ce coût

total. Constat préoccupant : les employeurs estiment que les charges

administratives relatives à la réglementation environnementale ont fortement

augmenté.

La comparaison du coût moyen par employé selon la taille des entreprises

entre 2008 et 2010 met en évidence une augmentation du coût par employé

commune aux petites et moyennes entreprises. Mais cette augmentation est

surtout marquée chez les petites entreprises sous l’effet de la forte

augmentation du coût moyen par employé des charges administratives

fiscales.

Or, les PME représentent, en Belgique, 99,8 % des entreprises, 66,9 % des

emplois occupés et 57,7 % de la valeur ajoutée par les entreprises. Il est donc

primordial de les accompagner et de prendre des mesures en faveur de

l’entrepreneuriat, notamment en réduisant leurs charges administratives.

Selon une étude visant à cerner l’esprit d’entreprise en Belgique, les lourdeurs

administratives constituent, pour 16 % des personnes sondées, le frein

essentiel à l’entrepreneuriat.

Le coût pour les indépendants

Les charges administratives pesant sur les indépendants sont estimées, pour

2010, à 1,28 milliard d’euros, soit 0,36 % du PIB. 59 % de ces dépenses sont

des coûts internes, soit les formalités dont les indépendants se chargent eux-

mêmes ; le reliquat étant généré par le recours à des services extérieurs (41 %).

Un indépendant débourse annuellement, en moyenne, 3170 euros pour

assumer les démarches administratives.

Enfin, près de deux tiers des indépendants estiment que les charges

réglementaires liées à l’environnement ont fortement augmenté. Les

indépendants, comme les entreprises, portent un meilleur jugement sur la

qualité de leurs contacts avec l’administration que sur la qualité de la

réglementation.

Les Assises de la simplification administrative / 24 avril 2012

9

2/ LES PRIORITÉS DES CRÉATEURS DE CROISSANCE

« Une administration plus disponible. Une consultation préalable des PME à toute législation. Une transposition concrète des préceptes européens « only once » et « think small first ». Un guichet unique renforcé. Telles sont les priorités.

»

En marge des Assises de la simplification administrative, l’UCM a sondé ses

fédérations professionnelles sur les mesures qu’elles estiment prioritaires.

Les 700 personnes sondées ont été invitées à se prononcer, sur une échelle de

1 à 5, sur la pertinence des affirmations suivantes.

Quelles sont, selon vous, les sources de la complexité administrative ? À votre

estime, que signifie « penser entreprise » ? Comment faciliter les relations

entre entreprise et administration ? Comment faciliter l’application de la

législation ? Comment faciliter le quotidien de l’entreprise et de

l’indépendant ? Selon vous, quels outils peuvent faciliter l’accès des

indépendants et PME aux marchés publics ?

Bien que les répondants n’aient pas clivé leurs réponses, estimant souvent

l’ensemble des affirmations proposées comme pertinentes, il est cependant

possible de mettre en exergue certaines préoccupations prioritaires des

indépendants et des PME.

Les Assises de la simplification administrative / 24 avril 2012

10

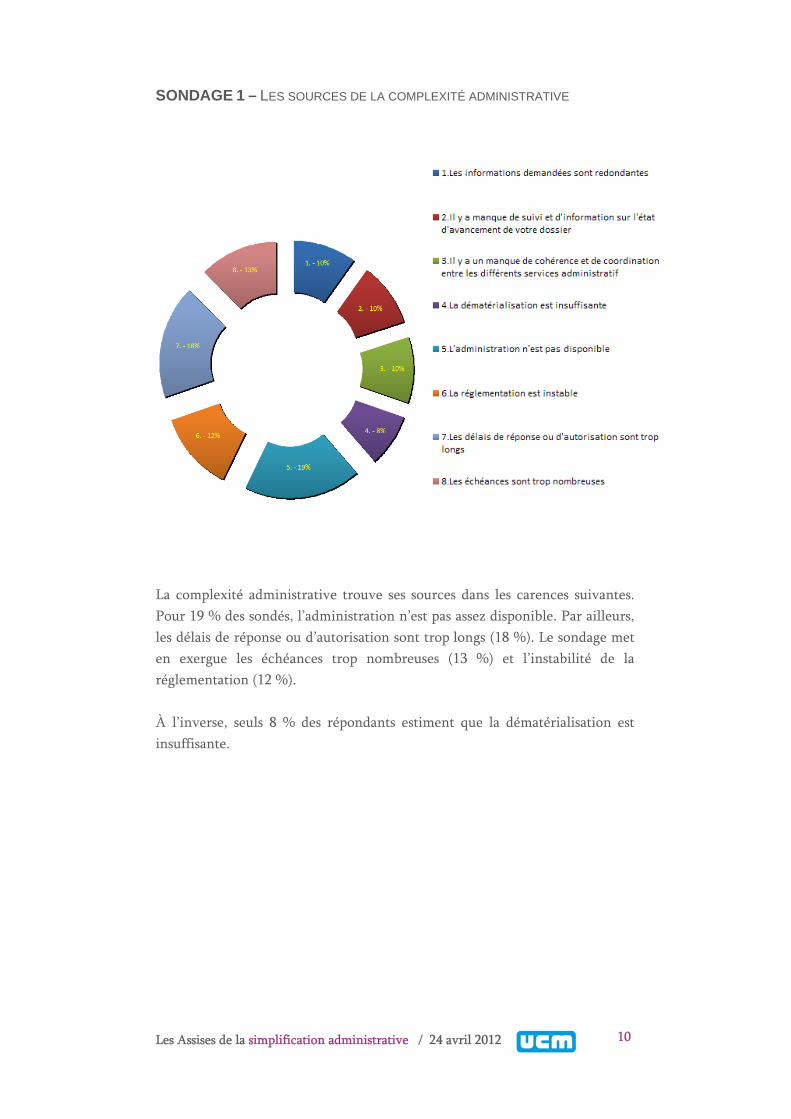

SONDAGE 1 – LES SOURCES DE LA COMPLEXITÉ ADMINISTRATIVE

La complexité administrative trouve ses sources dans les carences suivantes.

Pour 19 % des sondés, l’administration n’est pas assez disponible. Par ailleurs,

les délais de réponse ou d’autorisation sont trop longs (18 %). Le sondage met

en exergue les échéances trop nombreuses (13 %) et l’instabilité de la

réglementation (12 %).

À l’inverse, seuls 8 % des répondants estiment que la dématérialisation est

insuffisante.

Les Assises de la simplification administrative / 24 avril 2012

11

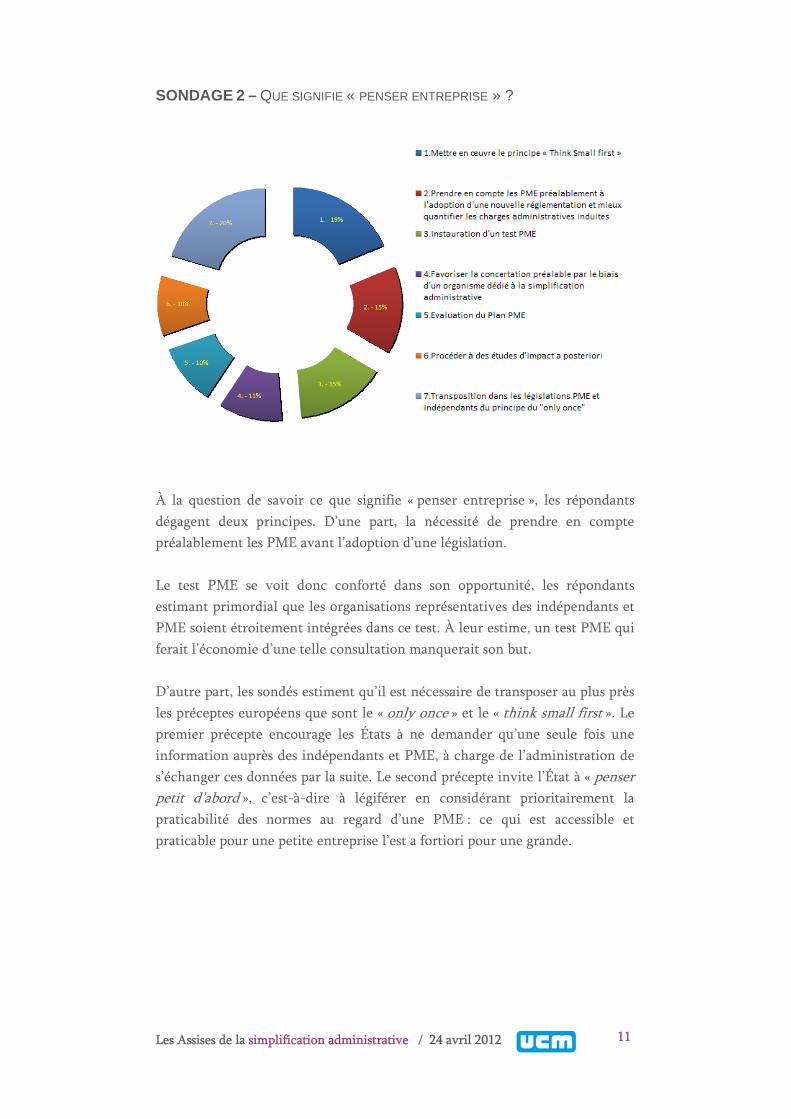

SONDAGE 2 – QUE SIGNIFIE « PENSER ENTREPRISE » ?

À la question de savoir ce que signifie « penser entreprise », les répondants

dégagent deux principes. D’une part, la nécessité de prendre en compte

préalablement les PME avant l’adoption d’une législation.

Le test PME se voit donc conforté dans son opportunité, les répondants

estimant primordial que les organisations représentatives des indépendants et

PME soient étroitement intégrées dans ce test. À leur estime, un test PME qui

ferait l’économie d’une telle consultation manquerait son but.

D’autre part, les sondés estiment qu’il est nécessaire de transposer au plus près

les préceptes européens que sont le « only once » et le « think small first ». Le

premier précepte encourage les États à ne demander qu’une seule fois une

information auprès des indépendants et PME, à charge de l’administration de

s’échanger ces données par la suite. Le second précepte invite l’État à « penser

petit d’abord », c’est-à-dire à légiférer en considérant prioritairement la

praticabilité des normes au regard d’une PME : ce qui est accessible et

praticable pour une petite entreprise l’est a fortiori pour une grande.

Les Assises de la simplification administrative / 24 avril 2012

12

SONDAGE 3 – COMMENT FACILITER LES RELATIONS ENTRE ENTREPRISE ET

ADMINISTRATION ?

En vue de faciliter les relations entre entreprises et administrations, les sondés

réclament un recensement des missions redondantes des services publics, la

mise en place d’un portail unique, commun à l’ensemble des niveaux de

pouvoir, harmoniser davantage les formulaires administratifs, notamment par

une structure commune permettant davantage de lisibilité et, enfin, une

maximalisation de la Banque-carrefour des entreprises.

À l’inverse, les sondés estiment qu’évaluer le temps nécessaire pour renseigner

les enquêtes statistiques n’est pas, aujourd’hui, un objectif prioritaire, quoique

pertinent.

Les Assises de la simplification administrative / 24 avril 2012

13

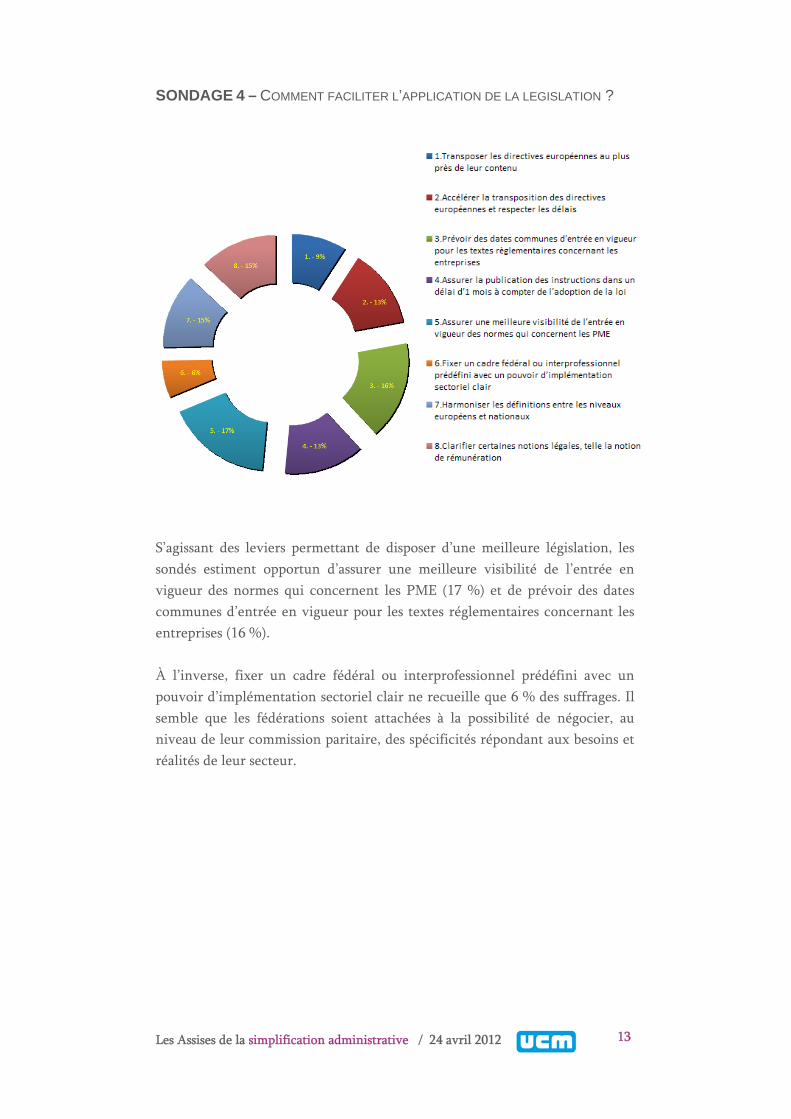

SONDAGE 4 – COMMENT FACILITER L’APPLICATION DE LA LEGISLATION ?

S’agissant des leviers permettant de disposer d’une meilleure législation, les

sondés estiment opportun d’assurer une meilleure visibilité de l’entrée en

vigueur des normes qui concernent les PME (17 %) et de prévoir des dates

communes d’entrée en vigueur pour les textes réglementaires concernant les

entreprises (16 %).

À l’inverse, fixer un cadre fédéral ou interprofessionnel prédéfini avec un

pouvoir d’implémentation sectoriel clair ne recueille que 6 % des suffrages. Il

semble que les fédérations soient attachées à la possibilité de négocier, au

niveau de leur commission paritaire, des spécificités répondant aux besoins et

réalités de leur secteur.

Les Assises de la simplification administrative / 24 avril 2012

14

SONDAGE 5 – COMMENT FACILITER LE QUOTIDIEN DE L’ENTREPRISE ET DE

L’INDEPENDANT ?

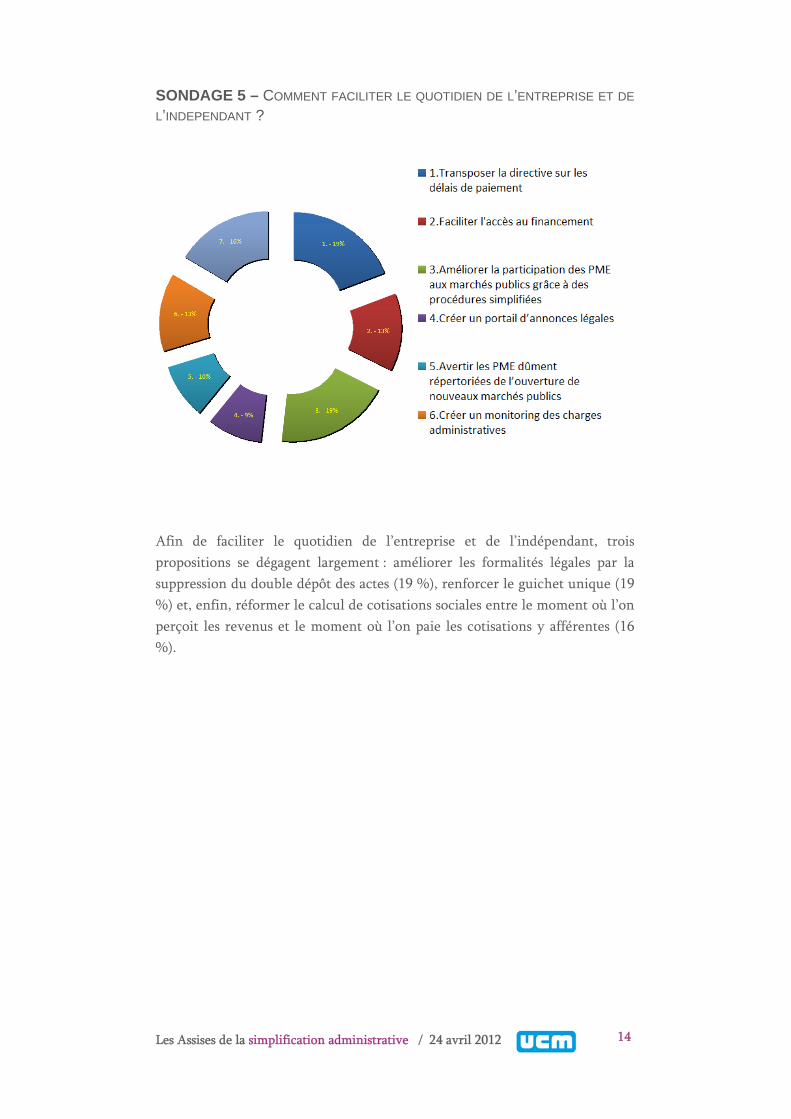

Afin de faciliter le quotidien de l’entreprise et de l’indépendant, trois

propositions se dégagent largement : améliorer les formalités légales par la

suppression du double dépôt des actes (19 %), renforcer le guichet unique (19

%) et, enfin, réformer le calcul de cotisations sociales entre le moment où l’on

perçoit les revenus et le moment où l’on paie les cotisations y afférentes (16

%).

Les Assises de la simplification administrative / 24 avril 2012

15

SONDAGE 6 – COMMENT FACILITER L’ACCÈS AUX MARCHÉS PUBLICS ?

Sondés sur les moyens permettant de faciliter l’accès aux marchés publics, les

répondants ont mis en exergue les propositions suivantes. Premièrement,

créer un monitoring des charges administratives spécifique aux marchés

publics (22 %), transposer au plus vite et de manière la plus favorable la

directive sur les délais de paiement (20 %) et, enfin, améliorer la participation

des PME aux marchés publics grâce à des procédures simplifiées (20 %).

Les Assises de la simplification administrative / 24 avril 2012

16

3/ 40 PROPOSITIONS DE SIMPLIFICATION THÈME 1 / PENSER « ENTREPRISE »

PROPOSITION 1 - METTRE EN ŒUVRE LE PRINCIPE « THINK SMALL FIRST »

L’Union européenne reconnaît le rôle central des PME dans son économie

et entend, en 10 principes, penser dans sa politique, en priorité, aux petites

entreprises. Parmi ces principes figure l’objectif de simplification

administrative.

La mesure est pertinente : en Europe, entre un tiers et la moitié des

charges administratives totales pesant sur les entreprises découlent de la

réglementation de l’Union.

Afin de réduire ces charges, l’Union a lancé, en 2007, un programme

d’action pour la réduction des charges administratives. L’objectif de ce

programme est de parvenir à une réduction des charges de 25 % d’ici 2012.

Selon la Commission, ces mesures pourraient permettre à moyen terme

d’accroître de 150 milliards d’euros le produit intérieur brut (PIB) de

l’Union.

Les PME sont le levier durable de l’emploi privé. 30 % des emplois

sont pourvus par les entreprises de moins de 10 travailleurs. 80 % des

nouveaux emplois sont créés par les PME. Lorsqu’une grande entreprise

crée un emploi, les PME en créent 4.

La contribution globale des PME à l'emploi total dans l'économie

marchande non financière était de 67,1 % dans l'UE27. Les micro-

entités (TPE), soit les entreprises occupant moins de 10 travailleurs,

emploient 29,6 % de la main-d’œuvre ; les PME, soit les entreprises

occupant entre 10 et 250 travailleurs, représentent 37,4 % de

l’emploi privé.

Au cours des dernières années, les PME ont créé 80 % des nouveaux

emplois dans l'UE. Par ailleurs, selon une étude de la Commission

européenne publiée en janvier dernier, ce sont les PME – et

particulièrement les TPE – qui créent massivement l’emploi. En effet,

en Europe, lorsqu’une grande entreprise crée un poste, 4 TPE créent

un emploi. Les TPE doivent donc être encore davantage soutenues.

Les Assises de la simplification administrative / 24 avril 2012

17

La Belgique s’est engagée à atteindre un taux d’emploi de 73,2 % en

2020, soit une augmentation de 5 % du taux d’emploi de 2011 (67,8

%) : l’étude de la Commission prouve que les PME sont le meilleur

levier.

Un esprit d’entreprendre déficient en Belgique (-31 %) et en Europe

(-16 %). L’esprit d’entreprendre en Belgique (30 %) est 15 % en deçà de

la moyenne européenne (45 %), elle-même en deçà de 16 % de la

moyenne américaine (61 %).

Le « taux d’activité entrepreneurial » dans notre pays est de 3,5 %,

alors que la moyenne européenne est de 5,8 % et que certains pays de

taille comparable à la Belgique présentent des taux nettement

supérieurs, tels que la Suisse avec 7,2 %, et les Pays-Bas avec 7,7 %.

Par ailleurs, 70 % des Belges estiment que les entrepreneurs

constituent le moteur de notre économie, mais seuls 2 % envisagent

de devenir entrepreneurs dans les deux ans à venir. En outre, seuls 11

% des personnes interrogées estiment que le climat économique

actuel incite à entreprendre.

Selon une récente étude de la Commission européenne, seuls 30 %

des Belges souhaitent devenir leur propre patron, un pourcentage qui

est le plus faible d’Europe, à l’exception de la Slovaquie. La moyenne

européenne est de 45 % de candidats entrepreneurs, comparée aux 61

% aux États-Unis. Un sondage Eurobaromètre confirme ce constat.

Ainsi, seuls 18 % des Belges souhaitent devenir indépendants – l'un

des chiffres les plus bas d'Europe, seule l'Autriche faisant moins bien

que nous avec un taux de 16% – ; la moyenne européenne, quant à

elle, est de 28 %, contre 42 % aux États-Unis.

La complexité : frein essentiel à l’entrepreneuriat. Pour un Belge sur

six (16 %), les lourdeurs administratives dissuadent d'entreprendre.

Dans le cadre d’une étude relative à l’esprit d’entreprendre à

questionnaire « fermé », 31 % des répondants pointent du doigt la

difficulté de trouver des sources de financement et l'accès difficile au

secteur bancaire, devant l'importance des charges sociales (29 %), la

pression fiscale (18 %) et les lourdeurs administratives (16 %).

Les Assises de la simplification administrative / 24 avril 2012

18

Think small first ! Chaque disposition législative ou réglementaire doit

être en premier lieu pensée pour les PME, et non "adaptée" a posteriori

pour elles.

L’UCM demande que soit instauré, au niveau européen, un échange

de bonnes pratiques par la création d’un cadre permettant un

échange régulier et structuré de bonnes pratiques entre États

membres.

L’UCM souhaite également que la simplification administrative

constitue l’objectif commun de toutes les institutions européennes.

Elles doivent agir conjointement en vue de promouvoir et

d’appliquer une réglementation plus intelligente et plus qualitative.

L’Europe – et les États membres – devraient examiner davantage les

charges ressenties lors de l’élaboration et la transposition de la

législation de l’Union européenne.

Enfin, l’UCM souhaite que les exemptions, dérogations ou régimes

allégés existants destinés à atténuer les charges administratives pour

les PME ou micro-entités soient davantage appliqués.

PROPOSITION 2 - PRÉVOIR DES CHARGES ADMINISTRATIVES

PROPORTIONNELLES À LA TAILLE DE L'ENTREPRISE

Europe : 23 millions de PME et 41.000 grandes entreprises. Les

charges administratives sont pourtant équivalentes.

Bien que 99 % des entreprises de l'UE soient des PME – c'est-à-dire des

entreprises comptant au plus 250 salariés et réalisant un chiffre d'affaires

maximal de 50 millions d'euros –, la plupart des textes législatifs et des

procédures administratives n'établissent pas de distinction en fonction

de la taille des entreprises.

Il en résulte que 23 millions de PME doivent souvent répondre aux

mêmes exigences administratives que les 41.000 grandes entreprises

européennes.

Les Assises de la simplification administrative / 24 avril 2012

19

L’insuffisante prise en compte des PME. Trop souvent, une simple

déclaration d’intention.

Une étude de la législation communautaire en vigueur a conclu que 83

textes contiennent des mesures spécifiques aux PME. Cependant, dans

plus de la moitié de ces textes, la mesure se limite à une déclaration sur

la nécessité de tenir compte des PME, sans en spécifier la manière. Les

39 textes restants comprennent des mesures telles que des exemptions

pour les entreprises plus petites, des délais d'application des mesures aux

PME, un traitement spécial pour les petites entreprises, et des services

d'information et d'orientation spécifiques aux PME.

Les PME ne doivent plus être considérées comme l'exception. Elles

doivent constituer le cœur même du principe.

Ces dernières années, une part non négligeable des nouvelles

dispositions entrées en vigueur sont apparues en réaction à des

comportements qui n’étaient pas le fait des PME et aux besoins de

régulation qui s’en sont suivis. Il en résulte que, trop souvent, les TPE et

les PME se voient imposer des règles qui, à l’origine, n’ont pas été

élaborées en pensant à elles. Or, il est important de rappeler que ces

entreprises sont spécifiques.

L’application de certaines réglementations se révèle alors extrêmement

complexe et coûteuse à mettre en place dans les entreprises de petite

taille. Leur mode organisationnel et leurs ressources sont

fondamentalement différents de ceux des grandes structures.

Afin de prendre ces spécificités en compte, le législateur est

fréquemment obligé, a posteriori, d’adapter les réglementations pour les

transposer dans les plus petites structures, ce qui n’est pas satisfaisant.

C’est pourquoi les PME ne doivent plus être considérées comme

l'exception mais doivent constituer le cœur même du principe.

L’instauration d’un « moratoire ». Une charge nouvelle doit conduire à

la suppression d’une charge existante.

L’UCM plaide pour l’instauration d’un moratoire selon lequel tout

accroissement de charges administratives lié à l’adoption d’un nouveau

texte devrait être compensé par une réduction des charges existantes.

Les Assises de la simplification administrative / 24 avril 2012

20

PROPOSITION 3 - PRENDRE EN COMPTE LES PME PRÉALABLEMENT À

L'ADOPTION D'UNE NOUVELLE RÉGLEMENTATION VIA L’INSTAURATION D’UN

TEST PME

La Commission européenne reconnaît depuis longtemps la nécessité de tenir

compte des PME dans l'élaboration des politiques et des mesures législatives.

Office of Advocacy. L’exemple américain.

Les pouvoirs publics américains ont instauré, depuis 1953, une

législation qui crée une discrimination positive en faveur des petites

entreprises américaines pour leur permettre de se développer

rapidement.

Il existe au sein de la « Small Business Administration », l’agence

fédérale mise en place par le Small Business Act américain, un bureau de

défense des PME appelé « Office of Advocacy ». Ce bureau est composé

de juristes et d’économistes avec à leur tête un responsable issu du

monde de l'entreprise. Ce bureau est chargé d'une mission de lobbying

en faveur des PME lors de l'élaboration des lois et des règlements. C'est

un groupe de pression officiel, interne au gouvernement, qui peut

également élaborer des propositions de lois à soumettre au Président et

au Congrès.

Le « test PME » européen. Une première étape.

La Commission européenne a à présent inclus un « test PME » à ses

lignes directrices internes sur l'analyse d'impact récemment révisées et

devant être respectées par son personnel dans l'élaboration des

initiatives politiques communautaires.

Ce test comprend plusieurs étapes, notamment une évaluation des

entreprises susceptibles d'être affectées et une estimation détaillée des

coûts et des bénéfices pour les PME concernées. En particulier, le test

devrait comparer les coûts nets projetés pour les PME et pour des

entreprises plus grandes. Il devrait également envisager les coûts ou les

bénéfices indirects potentiels pour les PME, par exemple via une

évolution de la structure du marché ou du comportement de la

concurrence.

Les Assises de la simplification administrative / 24 avril 2012

21

Là où le test identifie des contraintes significatives pour les PME par

rapport à des entreprises plus grandes, la Commission doit envisager une

série de mesures spécifiques en leur faveur. Il convient en outre

d'évaluer les coûts et les bénéfices de chaque option, ainsi que l'effet de

l'allégement des contraintes globales supportées par les PME.

Vers un « test PME ». Ce test doit impérativement intégrer la

concertation des organisations représentatives.

L’UCM plaide pour que le « test PME », au niveau fédéral, consiste en

l’organisation d’une structure de concertation, composée des

organisations sectorielles et interprofessionnelles de défense des PME et

indépendants, mandatée à remettre, par voie d’avis et préalablement à

l’adoption de normes législatives, leurs considérations quant à la charge

administrative des règles projetées, les pistes de simplification et

l’opportunité d’exonérer les TPE ou PME de tout ou partie des charges.

Il est essentiel pour l’UCM que ce « test PME » intègre cette dimension

consultative et ne soit pas un test purement formel laissé à la discrétion

des administrations. À notre estime, le « test PME » doit également être

instauré au niveau régional.

S’inspirer du modèle européen. Le « test PME » européen contient en

son sein des propositions pertinentes qu’il convient de transposer.

L’UCM plaide pour que soit transposées les guidelines existantes pour le

« Test PME » européen. Citons ainsi, notamment : l’application quand

cela est opportun des exemptions, l’instauration de délais de mise en

conformité plus longs, l’application de tarifs réduits, l’instauration

d’obligations de reporting simplifiées, la mise en place des campagnes

d’informations spécifiques.

Un « test PME » au sens large. Les actes administratifs doivent

également être intégrés.

L’UCM plaide pour que le « Test PME » porte également sur les actes

administratifs pris par arrêtés et également les circulaires. En effet, c’est

souvent à ce niveau que des mesures inopportunes sont adoptées.

Les Assises de la simplification administrative / 24 avril 2012

22

L’instauration d’une « sonnette d’alarme ».

Parallèlement à l’instauration d’un test PME, l’UCM plaide pour

l’instauration d’une procédure dite de la « sonnette d’alarme » quant aux

charges administratives. Elle serait réservée à la compétence du Conseil

Supérieur des Indépendants et PME (CSIPME) qui, constatant qu’une

législation, dans son application, génère des charges administratives

massives, inviterait le législateur à revoir les modalités de mise en œuvre

de la législation incriminée.

Un « test PME » à tous les niveaux de pouvoirs. Et spécifiquement au

niveau des pouvoirs régionaux.

La mise en place d’un test PME au niveau régional parait également

opportune.

PROPOSITION 4 - MIEUX QUANTIFIER LES CHARGES INDUITES Une prise en compte insuffisante.

Une charge administrative induite correspond aux coûts administratifs

supplémentaires liés à la collecte et la transmission d’informations que

les entreprises n’auraient normalement pas à effectuer si l’obligation

légale les concernant n’existait pas. L’UCM estime que le législateur

tient insuffisamment compte de ces charges induites.

Exemples. La lutte contre l’écart salarial et le bilan social, la nouvelle

législation sur les voitures de société.

Ainsi, par exemple, dans le cadre de la lutte contre la discrimination

salariale entre hommes et femmes, les charges administratives induites

des entreprises ont été alourdies, par l’ajout de nouvelles rubriques au

sein du bilan social. Or, les données demandées peuvent être fournies

via l'ONSS par le biais d'une extension de l'application « Trillium », qui

est entièrement automatique, et ce sans alourdir le bilan social.

Les Assises de la simplification administrative / 24 avril 2012

23

Au 1er janvier 2012, une nouvelle règle pour le calcul de l’avantage de

toute nature relatif à l’usage d’une voiture de société est entrée en

vigueur. L’avantage était calculé sur base de la valeur catalogue du

véhicule, l’émission de CO2 et le type de carburant utilisé. À dater du 1er

mai 2012, la valeur facturée était remplacée par la valeur catalogue en

cas de vente à un particulier, réduite à concurrence de 6 % par année

d’ancienneté sans que cette réduction ne puisse excéder 30 %.

L’UCM estime que cette législation va à l’encontre de l’ensemble des

principes de simplification administrative. D’une part, les acteurs

économiques doivent rechercher la valeur catalogue de leur véhicule,

options et TVA comprises, démarche très problématique pour des

véhicules non récents. D’autre part, la législation a connu trois

modifications en moins d’un an : l’ancienne législation encore applicable

en décembre 2011, la règle établie au 1er janvier 2012 et les

modifications opérées le 1er mai 2012.

Outre le fait que ces multiples changements sur cette législation sensible

impactent économiquement les acteurs économiques – indépendants,

PME, comptables, secrétariats sociaux – par le coût qu’appellent

l’analyse, le calcul et la communication des nouvelles règles, elle

modifie considérablement les charges fiscales imposées à l’acteur

économique en cours d’année.

Les charges induites dans la réglementation fiscale. La fiscalité

locale, notamment, doit être revue et simplifiée.

Les acteurs économiques – indépendants, PME – sont confrontés à de

nombreuses mesures fiscales émanant des pouvoirs locaux. Ainsi, par

exemple, le secteur horeca est confronté à diverses taxes : enseignes

lumineuses, terrasses, taxe musicale…

Ces taxes sont plus onéreuses en termes de gestion pour les acteurs

économiques et en frais de contrôle et recouvrement que ce qu’elles ne

rapportent. En outre, ces taxes entravent lourdement l’activité

économique et le développement du commerce.

L’UCM plaide pour une fusion de diverses mesures fiscales sectorielles,

l’étude de l’opportunité de forfaits réduits, spécifiques aux petites

entreprises et une diminution globale de cette fiscalité locale.

Les Assises de la simplification administrative / 24 avril 2012

24

PROPOSITION 5 - FAVORISER LA CONCERTATION PRÉALABLE PAR LE BIAIS

DES ORGANISATIONS REPRÉSENTATIVES DES INDÉPENDANTS ET DES PME

Les organisations de défense des intérêts des indépendants et PME, sectorielles

et interprofessionnelles, sont garantes d’une législation conforme à la réalité

économique de ces acteurs économiques. Elles permettent d’évaluer a priori la

pertinence d’une nouvelle charge administrative, d’examiner la praticabilité

concrète des mesures normatives envisagées ou encore de proposer des

formules alternatives, permettant d’adopter la voie administrative la plus

simple.

Les organisations représentatives sont les garantes des intérêts des

indépendants et PME. Il convient donc de favoriser la concertation

formelle et informelle.

L’UCM plaide pour que la concertation préalable de ces organisations

soit maximalisée. L’UCM plaide pour une saisine systématique et

d’initiative du législateur des organes consultatifs pertinents, tels,

notamment, le Conseil Supérieur des Indépendants et des PME

(CSIPME), le Conseil National du Travail (CNT), le Conseil Central de

l’Économie (CCE).

L’UCM plaide, d’autre part, pour une maximalisation des contacts

informels, en amont du processus législatif, avec les organisations

sectorielles ou intersectorielles représentatives.

PROPOSITION 6 - ÉVALUER LE PLAN PME

En exécution de l’Accord du gouvernement du 18 mars 2008, la Ministre des

Indépendants et PME, Sabine Laruelle, avait adopté un plan fédéral pour les

PME, intitulé « Un nouvel horizon pour les PME ».

Les Assises de la simplification administrative / 24 avril 2012

25

Un plan nécessaire et ambitieux. 6 mesures spécifiques sont à évaluer.

Afin de poursuivre la simplification administrative, l’UCM souhaite

qu’une évaluation de ce plan soit effectuée, spécifiquement sur certaines

propositions figurant en son axe n° 3 « Améliorer les relations entre le

monde des PME et les pouvoirs publics ». Il visait notamment à

simplifier la charge administrative pour les candidats à un marché

public (proposition n° 25), créer un call centrer offrant une assistance

« Marchés publics » au sein SPF Économie afin d’éviter que les PME

soient freinées par la complexité des procédures d’attribution

(proposition n° 27), simplifier la procédure d’agréation des

entrepreneurs de la construction (proposition n° 28), simplifier la charge

administrative relative au remboursement de la TVA (proposition n°

29), simplifier l’enquête structurelle à laquelle doivent répondre les

entreprises (proposition n° 30) et, enfin, appliquer le principe « think

small first approach » (proposition n° 31).

PROPOSITION 7 - PROCÉDER À DES ÉTUDES D’IMPACT A POSTERIORI

Bien légiférer ? Évaluer d’abord la législation existante.

La révision fréquente des textes législatifs ou réglementaires est source

d’inflation et d’accumulation normative, ouvre la porte à des

réglementations contradictoires et renforce l’instabilité de

l’environnement législatif. Pour ces motifs, toute révision d’un texte

devrait être précédée, au préalable, de la réalisation d’un bilan de la

réglementation existante. Cette évaluation préviendra l’empilage des

difficultés d’application liées à un texte et permettra d’améliorer ainsi la

qualité de la réglementation.

L’impact assessment. Une mesure déjà applicable au Royaume-Uni.

Pour l’UCM, cette évaluation doit comporter une appréciation de la

législation existante et, surtout, l'évaluation des conséquences

économiques, financières, sociales et environnementales, ainsi que des

coûts et bénéfices financiers attendus des dispositions envisagées pour

chaque catégorie d'administrations publiques et de personnes physiques

et morales intéressées, en indiquant la méthode de calcul retenue.

Les Assises de la simplification administrative / 24 avril 2012

26

Au Royaume-Uni, les "impact assessments" sont actualisés au fur et à

mesure de l'élaboration d'un texte en fonction de quatre étapes.

Primo, une évaluation initiale des options, risques, coûts et

avantages éventuels pour les catégories affectées.

Secundo, une évaluation partielle comprenant une étude plus

approfondie des risques, coûts et avantages éventuels pour les

catégories qui seront les plus affectées.

Tertio, une évaluation intégrale incluant les conclusions de la

consultation mise en œuvre.

Quarto, une évaluation finale approuvée et signée par le

ministre compétent.

Bien légiférer ? Oser supprimer des règles obsolètes, redondantes,

inefficientes.

Trop souvent, de nouvelles charges administratives sont imposées aux

indépendants et aux PME dans des buts divers : perception de données

pour une enquête qualitative ou quantitative, lutte contre la fraude

sociale ou fiscale… Toutefois, certaines charges imposées se révèlent à

l’usage ou au fil du temps obsolètes, redondantes ou inefficientes au

regard du but initialement poursuivi.

Par conséquent, l’UCM recommande la réalisation d’une étude d’impact

a posteriori pour tout nouveau texte réglementaire de manière à évaluer

précisément le bien-fondé des dispositifs qu’il instaure et à apprécier,

dans une perspective de proportionnalité, leur rapport coût-efficacité.

Bien légiférer ? Faire confiance aux acteurs de terrain.

L’UCM suggère également qu’un organe consultatif, représentatif des

intérêts des indépendants et PME, puisse, par voie d’avis, se prononcer

sur l’opportunité de suppression de certaines formalités administratives

ou d’exemption de ces formalités à l’égard des petits acteurs

économiques, le législateur devant ensuite justifier en quoi ces mesures

sont nécessaires ou ne peuvent être exemptées au bénéfice des

indépendants et PME.

Les Assises de la simplification administrative / 24 avril 2012

27

PROPOSITION 8 - TRANSPOSER DANS LES LÉGISLATIONS PME ET

INDÉPENDANTS LE PRINCIPE DU "ONLY ONCE"

Les acteurs économiques doivent introduire de manière récurrente et

redondante certaines données relatives à leur activité, quand bien même

celles-ci ont été communiquées auparavant et n’ont connu depuis aucune

modification.

Only once. Communiquer une seule fois.

Le principe du « only once » permet à l’indépendant ou à la PME de ne

plus enregistrer qu'une seule fois des données – ou modifications –

auprès de l’administration publique ; à charge de celle-ci de

communiquer en interne les données ainsi renseignées ou modifiées.

L’UCM demande que ce principe soit intégré dans les différentes

législations relatives aux indépendants et PME.

Le « coffre-fort numérique ». Un outil concret de centralisation

d’informations.

Dans le cadre de leurs relations avec les administrations fédérales,

régionales ou locales, les PME se voient fréquemment demander les

mêmes documents, que les procédures soient similaires mais réalisées

dans différentes entités ou bien qu’elles soient différentes. Il en résulte

que les entreprises sont obligées de faire des copies lorsque la procédure

est réalisée à l’aide de documents papier, ou qu’elles sont obligées de les

transférer par voie électronique à chaque nouvelle demande.

L’UCM plaide également pour la création d’un « coffre-

fort numérique », permettant à une PME de stocker en une seule fois

tous les documents nécessaires pour s’acquitter de ses différentes

obligations. Les indépendants et PME déposeraient leurs déclarations

une fois pour toutes sur un site sécurisé, sorte de « coffre-fort

numérique ». Les administrations viendraient y chercher les

informations dont elles ont besoin.

Les Assises de la simplification administrative / 24 avril 2012

28

THÈME 2 / FACILITER LES RELATIONS ENTRE ENTREPRISES ET ADMINISTRATIONS

PROPOSITION 9 - RECENSER LES INSTANCES PUBLIQUES OU PARAPUBLIQUES

AUX MISSIONS REDONDANTES OU CONTRADICTOIRES

La Belgique souffre d’une trop grande administration. 1,3 million d’emplois publics. Une hausse de 100.000 fonctionnaires en cinq ans. La bureaucratie freine l’esprit d’entreprise.

La Belgique compte 1,3 million d’emplois publics au sein du pouvoir

fédéral, des entités fédérées et des pouvoirs locaux. Les fonctionnaires

représentent 18,3 % de l’emploi total en Belgique.

Ces dix dernières années, l’emploi public a progressé en moyenne de 10

à 13 % et, plus fortement, au sein des pouvoirs locaux – communes et

provinces –, de sorte que l’on dénombrait, en 2009, 100.000

fonctionnaires de plus qu’en 2005. Près de 400.000 agents publics, soit

un tiers de l’effectif total, sont affectés à la seule activité

d’administration.

En 2008, notre pays comptait 4 fonctionnaires pour 100 habitants contre

3 seulement aux Pays-Bas, 3,2 en Allemagne et 3,6 en France. Notre État

dispose, par comparaison à ses pays voisins, de 70.000 agents publics

excédentaires.

Rationnaliser les effectifs. Un défi dans la réforme de l’État.

L’UCM souhaite qu’un recensement des instances publiques ou

parapubliques soit effectué afin, d’une part, de rationnaliser les effectifs

dévoués à la fonction publique et, d’autre part, d’éviter que les acteurs

économiques soient confrontés à des demandes ou exigences similaires

ou redondantes entre différentes administrations relevant d’un niveau

de pouvoir identique ou différent – fédéral, fédéré, local.

L’UCM attire spécifiquement l’attention sur les transferts de

compétences à venir du pouvoir fédéral vers les entités fédérées et exige

qu’une vigilance particulière soit portée sur les missions concurrentes

qui pourraient subsister, la cohérence des politiques administratives

adoptées et l’absence d’inflation du nombre de fonctionnaires.

Les Assises de la simplification administrative / 24 avril 2012

29

PROPOSITION 10 - EVALUER LE TEMPS NÉCESSAIRE POUR RENSEIGNER LES

ENQUÊTES STATISTIQUES

Les enquêtes. Distinguer l’essentiel de l’accessoire, le facultatif de l’obligatoire.

L’UCM demande que soit considéré, lors de l’élaboration des enquêtes,

le temps nécessaire pour les exécuter. À ce sujet, elle invite les pouvoirs

publics nationaux à s’inspirer des directives européennes qui opèrent, de

plus en plus souvent, une distinction entre une partie obligatoire et une

partie facultative de l’enquête.

PROPOSITION 11 - OPTIMISER LES PLANS D’ÉCHANTILLONNAGE POUR MIEUX

RÉPARTIR LES ENQUÊTES PUBLIQUES ENTRE LES PME

Mieux coordonner les enquêtes. Les PME sont trop sollicitées.

Les entreprises sont très régulièrement sollicitées par les différents

organismes de statistiques publiques dans le cadre d’enquêtes

obligatoires – 8 enquêtes par an en moyenne. Aujourd’hui, les enquêtes

des différents services sont peu coordonnées, conduisant ainsi à

redemander des informations déjà détenues par une autre

administration ou à avoir recours à une même entreprise dans un grand

nombre d’échantillons.

Comme le remarque l’Agence pour la Simplification Administrative

(ASA), les enquêtes statistiques représentent toujours, pour les

entreprises, une importante source de contrariétés.

Principe de proportionnalité. L’enquête est-elle utile et opportune ?

L’UCM demande une optimisation des plans d’échantillonnage afin de

mieux répartir les enquêtes publiques entre les PME. Elle souhaite en

outre un examen plus approfondi de la pertinence de certaines enquêtes

menées ainsi qu’une évaluation de l’exploitation des enseignements tirés

de ces enquêtes.

Sous l’angle de la proportionnalité, il convient en outre de s’interroger

sur l’exploitation de ces questionnaires au regard de la charge

administrative qu’elles constituent pour les petits acteurs économiques.

Les Assises de la simplification administrative / 24 avril 2012

30

PROPOSITION 12 - SUPPRIMER LA REDONDANCE DES QUESTIONS DES

ENQUÊTES STATISTIQUES ÉMISES PAR DES ORGANISMES PUBLICS

Trop de questions, trop souvent. Les enquêtes des organismes publics

peuvent être améliorées.

L’UCM souhaite que les pouvoirs publics examinent les critères

qualitatifs et quantitatifs des enquêtes soumises aux petits acteurs

économiques. Sous l’angle qualitatif, l’UCM constate qu’au sein de

certaines enquêtes, des questions sont redondantes ou peu pertinentes.

Sous l’angle quantitatif, l’UCM constate que certaines enquêtes portent

sur les mêmes thèmes, émanant parfois de niveaux de pouvoir différents.

Enfin, la périodicité des enquêtes peut être utilement réexaminée sous

l’angle de la proportionnalité, notamment au regard du temps nécessaire

aux acteurs économiques pour y répondre, en comparaison avec la

pertinence de l’actualisation des données demandées.

PROPOSITION 13 - HARMONISER LES DOCUMENTS TYPES ET LES NOTES

EXPLICATIVES

Des documents lisibles et intelligibles. Une standardisation s’impose.

L’UCM recommande que les documents types et les notes explicatives

émanant des administrations publiques, tous niveaux de pouvoir

confondus, soient davantage harmonisés, permettant de la sorte une

meilleure lisibilité par les acteurs censés les remplir, augmentant ainsi la

lisibilité et la compréhension des documents et diminuant le risque de

renseignements erronés, redondants et le temps imparti pour les

compléter.

Les Assises de la simplification administrative / 24 avril 2012

31

PROPOSITION 14 - FACILITER L’ACCÈS AUX INFORMATIONS DES CONVENTIONS

COLLECTIVES

Une seule information, à un seul endroit. Un site officiel exhaustif,

actualisé, géré par les pouvoirs publics.

Trop souvent, les informations relatives aux règles propres aux secteurs

sont difficiles à trouver. Par ailleurs, l’État disperse ses informations sur

une pluralité de sites officiels. La mise à jour, l’exactitude des données

figurant sur ces sites sont largement perfectibles. Cette situation conduit

à une perte de temps dans le chef des acteurs économiques et augmente

le risque d’infractions aux diverses législations spécifiques.

L’UCM souhaite faciliter l’accès aux informations des conventions

collectives. À cet effet, l’UCM demande la création d’un seul site officiel

public, exhaustif et dûment actualisé, recensant l’ensemble des

informations spécifiques aux secteurs. Ce site regrouperait l’ensemble

des informations pertinentes, notamment s’agissant des règles en

vigueur émanant des entités fédérales et fédérées.

PROPOSITION 15 - FAIRE ÉVOLUER LES OUTILS EXISTANTS NOTAMMENT EN

COMPLÉTANT ET TRANSMETTANT EN LIGNE LES FORMULAIRES

La simplification, c’est aussi le numérique. 82 % des PME utilisent

internet.

Les indépendants et PME utilisent sans cesse davantage l’outil internet.

Parmi les cinq types d’utilisation de l’internet dans les entreprises, le

courrier électronique est celui qui est utilisé le plus fréquemment : 82 %

de PME l’utilisent chaque jour. La consultation des comptes bancaires

vient ensuite, avec 69 % de PME l’utilisant quotidiennement, précédant

les échanges avec les clients et les fournisseurs, qui sont effectués

quotidiennement par 57 % des PME. La recherche d’informations

professionnelles est très répandue mais elle reste plus occasionnelle,

avec seulement 51 % d’utilisation quotidienne.

Les Assises de la simplification administrative / 24 avril 2012

32

La transmission des formulaires en ligne permet de restructurer et

rationaliser les administrations et les services publics. L’UCM considère

qu’il existe un lien direct entre l’e-government, la rationalisation des

processus administratifs et la simplification administrative.

L’accessibilité numérique. Un service public, des gains d’efficience.

Par ailleurs, l’e-government constitue une solution flexible à une série

de problèmes concrets rencontrés par les indépendants et chefs de PME

: accessibilité et disponibilité des administrations, obtention et

remplissage de documents, accès à l’information, accessibilité des

services publics de proximité. L’UCM souhaite que les formulaires soient

davantage disponibles en ligne afin d’être complétés électroniquement.

L’UCM estime en outre que l’administration peut tirer de substantiels

gains d’efficience en prévoyant que les formulaires soient complétés

automatiquement et de manière proactive par l’administration, sur base

des informations dont elle dispose à la simple mention de l’identité de

l’indépendant ou de l’entreprise (numéro NISS, numéro BCE).

Le maintien du format papier. Indispensable en vue d’éviter la

« fracture numérique ».

Si l’augmentation de la disponibilité des formulaires en ligne est

souhaitable, l’UCM estime toutefois qu’il convient de ménager la

possibilité de remplir les formulaires sous format papier. En effet, il

demeure une « fracture numérique », spécifiquement dans le chef de

TPE occupant moins de 10 travailleurs et certains travailleurs

indépendants, spécifiquement dans les secteurs de la construction, du

transport et du commerce de détail.

Les Assises de la simplification administrative / 24 avril 2012

33

PROPOSITION 16 - METTRE EN PLACE UN PORTAIL D’INFORMATION SUR LES

AIDES AUX ENTREPRISES

Toutes les aides, à un seul endroit. Les PME n’ont pas le temps de

chercher.

Les aides réservées aux entreprises relèvent de la compétence de tous les

niveaux de pouvoir : européen, fédéral, régional, provincial et

communal. Les modalités d’octroi de ces aides sont souvent très

complexes et font l’objet d’une médiatisation spécifique.

Pour un dirigeant, rechercher les textes applicables peut devenir un

véritable casse-tête. En effet, l’éparpillement des textes entre les

différents codes, lois, arrêtés, décrets, ordonnances ou circulaires rend la

tâche du chef d’entreprise de plus en plus difficile.

Les indépendants et PME sont confrontés à une multitude de sources

d’informations, parfois discordantes, sur la validité, les modifications, les

critères d’accessibilité… Très souvent, le manque de ressources

humaines et financières de la structure ne permet pas la présence d’un

juriste apportant les conseils pertinents lors de la mise en place d’un

nouveau dispositif réglementaire.

L’UCM plaide pour qu’un site ad hoc soit réservé aux différentes aides

disponibles pour les indépendants et PME, renseignant, pour toute

matière – environnementale, économique, sociale… – les aides

disponibles au sein de chaque niveau de pouvoir.

Des sites portails intuitifs et proactifs. L’information doit venir à

l’entreprise et non l’inverse.

L’UCM plaide en outre pour que ces informations soient distillées de

manière intelligente. Ainsi, il serait opportun, par exemple, qu’une fois

certaines données de l’entreprise renseignées, ces informations soient

mémorisées et que le site distille les seules informations pertinentes

intéressant l’employeur concerné.

Les Assises de la simplification administrative / 24 avril 2012

34

PROPOSITION 17 - MAXIMISER L’UTILISATION DE LA BANQUE-CARREFOUR DES

ENTREPRISES

La Banque-carrefour des entreprises (BCE) préserve actuellement les données

suivantes : le nom, la dénomination ou la raison sociale de l’entreprise ; le

siège social et les adresses des différentes unités d’établissement en Belgique ;

la forme juridique ; la situation juridique ; la date de création ou de cessation

de l’entreprise ou de l’unité d’établissement ; les données d’identification des

fondateurs, mandataires et fondés de pouvoir ; les activités économiques

exercées par l’entreprise ; la mention des autorisations et licences dont dispose

l’entreprise ; les références aux documents concernant la personne morale

déposées aux greffes des tribunaux ainsi qu’aux comptes annuels et aux bilans

déposés à la Banque Nationale de Belgique (BNB). De plus, toutes les données

auparavant détenues par le registre du commerce ont été reprises par la BCE.

BCE et compétences entrepreneuriales. Une plus grande lisibilité.

L’information contenue dans la Banque-carrefour des entreprises ne

permet pas toujours aux non-initiés de déterminer si l’entreprise satisfait

ou non aux compétences entrepreneuriales requises.

Par conséquent, les activités pour lesquelles l’entreprise satisfait aux

conditions devraient de préférence être classées sous une rubrique

distincte. Il faudrait en outre attirer l’attention de l’utilisateur, dans le

Public Search, sur le fait que la mention d’une activité ne signifie pas

nécessairement que l’entreprise satisfait aux conditions

entrepreneuriales pour cette activité.

PROPOSITION 18 - SIMPLIFIER LE LANGAGE DE L’ADMINISTRATION À L’ÉGARD

DES ENTREPRENEURS INDIVIDUELS

Les indépendants, dans leur activité, ne bénéficient pas d’une expertise

interne pour appréhender la complexité des législations et des normes qui leur

sont imposées. Or, la technicité sans cesse plus complexe des législations, les

différents niveaux de pouvoir, les modifications fréquentes des législations qui

leur sont applicables sont autant de sources d’infraction à la législation de leur

part et, par ailleurs, autant de coûts indirects pesant sur leur projet

entrepreneurial via, notamment, le recours à des consultances externes –

groupes sociaux, comptables, fiscalistes, avocats, sociétés de consultance…

Les Assises de la simplification administrative / 24 avril 2012

35

L’entrepreneur individuel n’est pas une grande entreprise. Des

règles spécifiques doivent lui être réservées ; la communication

davantage soignée.

L’UCM demande qu’une attention spécifique soit apportée aux

entrepreneurs individuels. D’une part, par le législateur qui doit prendre

en compte le critère de l’entrepreneur individuel dans les règles qu’il

désire lui imposer. À ce titre, l’UCM plaide pour que les charges qui leur

sont imposées soient réduites, à l’instar des TPE – micro-entités

occupant moins de 10 travailleurs –, de sorte qu’il existerait trois

niveaux de technicité pour les acteurs économiques : le premier, très

faible, pour les entrepreneurs individuels ; le deuxième, largement

accessible, pour les micro-entités ; et enfin un troisième pour les autres

entreprises.

D’autre part, l’UCM plaide, dans le même état d’esprit, pour que la

communication émanant de l’administration à l’égard de ce type

d’entrepreneur, tout en demeurant correcte juridiquement, soit la plus

vulgarisée et la plus accessible possible, notamment par l’emploi de

termes clairs et simples, l’usage d’exemples concrets et des informations

se concentrant sur l’essentiel.

PROPOSITION 19 - CRÉER UN RÉFÉRENT UNIQUE PAR DOSSIER

Un seul point de contact. Gage d’une bonne administration.

Trop souvent, les indépendants et PME déplorent qu’un dossier soumis à

l’administration passe, dans son traitement, par des interlocuteurs

successifs. S’il est a priori normal que l’instruction d’un dossier soit

traitée en interne par différents agents publics, l’UCM plaide cependant

pour qu’un référent unique soit instauré par dossier de telle sorte que

l’acteur économique puisse, à tout moment, bénéficier d’un contact

privilégié avec un seul et même agent public, affecté à faire le lien entre

l’entrepreneur et l’administration.

Cette proposition permettrait de renforcer la confiance et la proximité

entre l’administration et l’entrepreneur et générerait des gains

d’efficience, évitant, à chaque instant, que l’acteur économique ait à

rappeler l’ensemble des rétroactes afférents au traitement de son dossier.

Les Assises de la simplification administrative / 24 avril 2012

36

Des agents publics polyvalents.

L’UCM insiste sur la polyvalence des agents dans le traitement des

dossiers. En effet, il arrive parfois qu’un dossier soit bloqué simplement

parce que l’agent traitant est malade ou en congé pendant une période

relativement longue et que ses collègues ne peuvent ou ne veulent pas

prendre le relais dans le traitement du dossier.

PROPOSITION 20 - ASSURER UN SUIVI AUTOMATIQUE DE L’INSTRUCTION DU

DOSSIER

Savoir où en est son dossier. Un droit élémentaire de l’acteur

économique.

Les indépendants et PME se plaignent d’ignorer les suites réservées à

leur dossier lorsqu’il est instruit par l’administration. Pour remédier à

cette carence, l’UCM propose, parallèlement à la proposition n° 19

visant à créer un référent unique par dossier, la mise en place d’un suivi

automatique de l’instruction du dossier introduit.

Concrètement, l’administration serait tenue, lors de l’introduction d’une

demande émanant d’un acteur économique, d’en accuser, par écrit ou

par courriel, bonne réception et de lui renseigner, d’initiative,

l’ensemble du cheminement théorique de son dossier jusqu’à la décision

finale, avec mention des délais impartis. L’administration serait

également tenue, à délais réguliers, à chaque phase ou en cas de retard

sur l’échéancier initialement communiqué, d’informer de manière

proactive l’administré de l’état d’instruction du dossier, des étapes

ultérieures ou des raisons du retard éventuellement concédé.

Qui ne dit mot consent. L’entreprise n’a pas à subir les décisions

tardives de l’administration à son service.

Les acteurs économiques sont souvent confrontés, dans le traitement de

leurs demandes, à des décisions tardives ou hors délai émanant de

l’administration. En cas de silence de l’administration, la réponse est

trop souvent réputée négative.

Les Assises de la simplification administrative / 24 avril 2012

37

Pour l’UCM, il convient d’apporter deux changements. Primo, l’absence

de réponse dans un délai déterminé engage l'administration à ne pas

remettre en cause la situation de l’entreprise qui a correctement déposé

son dossier. Secundo, pour les procédures qui n’engagent pas

directement la sécurité du consommateur, le non-respect du délai de

réponse par l’administration engendre acceptation de la demande de

l’entreprise.

Par ailleurs, afin de prévenir la demande abusive de pièces

complémentaires à l’instruction du dossier, chaque régime d’autorisation

doit indiquer précisément au préalable les pièces à fournir par

l’entreprise.

Les Assises de la simplification administrative / 24 avril 2012

38

THÈME 3 / FACILITER L’APPLICATION DE LA LÉGISLATION

PROPOSITION 21 - TRANSPOSER LES DIRECTIVES EUROPÉENNES AU PLUS

PRÈS DE LEUR CONTENU

Bien légiférer ? Éviter les initiatives législatives unilatérales.

En matière d'initiatives législatives, et compte tenu du fait que la plupart

des législations économiques découlent d'un cadre européen, il est

indispensable de s'inscrire dans le cadre d'un « raisonnement

européen ». Cette démarche permettrait d'éviter d'adopter des lois

nationales sans lien avec les pratiques ou lois des autres pays de l'Union

européenne dont l'impact sur la compétitivité de nos entreprises serait,

in fine, nécessairement négatif.

De la même manière, les initiatives législatives nationales ne doivent pas

anticiper des initiatives européennes. À cet égard, la mise en œuvre de la

directive services est particulièrement positive s'agissant du processus

d'évaluation mutuelle qui a été instauré. Il a permis de créer un dialogue

entre les États membres visant à identifier les mesures prises par chaque

gouvernement pour la transposition des différents articles de cette

directive. Il s'agit là d'une pratique réglementaire innovante qu'il

conviendrait de promouvoir.

Dialoguer entre États membres. Comparer, évaluer les législations

permet d’améliorer la compétitivité de nos entreprises.

La réalisation de démarches de benchmarking avant toute initiative

législative de transposition permet d’'éviter toute incompatibilité avec le

droit communautaire ou l'adoption de dispositifs nationaux unilatéraux

qui freinent la compétitivité de nos PME.

Dans la même optique, la généralisation des processus d’évaluation

mutuelle entre les États membres afin que les directives soient

transposées de manière similaire éviterait d’éventuelles distorsions de

concurrence.

Les Assises de la simplification administrative / 24 avril 2012

39

Transposer n’est pas inventer ou choisir. L’État belge soumet ses entreprises à des obligations plus strictes.

Le législateur belge a tendance à saisir l'opportunité de la transposition

d'une réglementation européenne pour adopter des dispositions

spécifiques ou plus contraignantes que celles inscrites dans les textes

européens ou encore à faire un choix arbitraire parmi les exigences

prévues.

Cette tendance nuit à la compétitivité des entreprises et des PME en

particulier, car elles sont soumises à des obligations plus strictes que

leurs homologues européennes. Dès lors, nos PME subissent des

distorsions de concurrence par rapport à leurs concurrentes implantées

dans les autres pays de l'Union.

Afin de rencontrer l’objectif d’une bonne transposition, l’UCM formule

les deux propositions suivantes. D’une part, la reprise, sans aucune

modification, des dispositions impératives des directives européennes

lors de la transposition. D’autre part, lorsque des dispositions nationales

spécifiques sont nécessaires, celles-ci doivent être systématiquement

justifiées et motivées.

Transposer, c’est simplifier. L’implémentation d’une directive doit être l’opportunité de toiletter les législations existantes.

L’UCM estime que l’exercice de transposition d'un texte européen

pourrait constituer une excellente opportunité pour évaluer et simplifier

l'ensemble de la législation applicable à un domaine donné.

PROPOSITION 22 - ACCÉLÉRER LA TRANSPOSITION DES DIRECTIVES

EUROPÉENNES ET RESPECTER LES DÉLAIS

Transposer rapidement. Une question de sécurité juridique.

Pour l’UCM, l'intégration rapide des dispositions communautaires

permettrait, tout d'abord, de mettre un frein à la surcharge des textes

européens lorsque la Belgique les adapte à sa législation nationale. C'est

un enjeu important notamment pour la sécurité juridique.

Les Assises de la simplification administrative / 24 avril 2012

40

Ensuite, la problématique de la reconnaissance ou non de l'effet direct

des directives, qui est l'objet de conflits entre les juridictions nationales

et les juridictions européennes, s'estomperait.

PROPOSITION 23 - PRÉVOIR DES DATES COMMUNES D’ENTRÉE EN VIGUEUR

POUR LES TEXTES RÉGLEMENTAIRES CONCERNANT LES ENTREPRISES

Les PME n’ont pas nécessairement le réflexe, le temps et les moyens humains

de suivre les évolutions législatives qui les concernent. En effet, au-delà des

principales évolutions législatives ou réglementaires qui font l’objet d’une

communication ciblée et massive, nombre de dispositions ne sont pas visibles.

Pourtant leur impact peut ne pas être négligeable. Les exemples sont fréquents

où des dirigeants d’entreprise s’étonnent d’être soumis à de nouvelles taxes ou

obligations qu’ils n’avaient pas anticipées.

Il s’agit là d’une source supplémentaire d’insécurité juridique pour les

entreprises et notamment les petites structures qui ne bénéficient pas

forcement du temps et des moyens financiers nécessaires pour assurer une

veille juridique efficiente.

Le Royaume-Uni a instauré un repère temporel fixe d’entrée en vigueur de ses législations. Un exemple à suivre.

Le Royaume-Uni a choisi de limiter les dates d’entrée en vigueur des

nouvelles législations. Cette mesure permet aux PME d’avoir un repère

temporel fixe, de connaître à l’avance les dates de publication des

instructions et, de ce fait, d'améliorer la mise en œuvre de leurs

obligations. L’UCM estime qu’il s’agit d’un dispositif efficace dont il

convient de s’inspirer.

PROPOSITION 24 - ASSURER LA PUBLICATION DES INSTRUCTIONS DANS UN

DÉLAI D’UN MOIS À COMPTER DE L’ADOPTION DE LA LOI

Le retard dans la publication de ces instructions entraîne nécessairement une

source d’insécurité juridique supplémentaire pour une PME. L’UCM propose

donc, à défaut de publication en amont, que la publication de l’instruction

intervienne dans un délai d’un mois à compter de l’entrée en vigueur de la loi.

Les Assises de la simplification administrative / 24 avril 2012

41

PROPOSITION 25 - ASSURER UNE MEILLEURE VISIBILITÉ DE L’ENTRÉE EN

VIGUEUR DES NORMES QUI CONCERNENT LES PME

Afin d’assurer une visibilité améliorée des nouvelles normes qui concernent

les PME et d’avoir une meilleure gestion du temps consacré par l’entreprise à

la veille juridique, l’UCM propose que les publications qui concernent

spécifiquement les TPE et les PME fassent l’objet d’une publication à deux

dates spécifiques fixées dans l’année.

PROPOSITION 26 - FIXER UN CADRE FÉDÉRAL OU INTERPROFESSIONNEL

PRÉDÉFINI AVEC UN POUVOIR D’IMPLÉMENTATION SECTORIEL CLAIR

L’UCM souhaite que les contours de l’autonomie sectorielle reconnue aux

commissions paritaires dans l’élaboration des normes de droit du travail soient

davantage définis. Les spécificités sectorielles sont de nature à complexifier le

droit du travail. L’UCM plaide pour un cadre interprofessionnel le plus clair et

large possible, permettant ainsi une convergence des règles applicables au plus

grand nombre.

PROPOSITION 27 - HARMONISER LES DÉFINITIONS ENTRE LES NIVEAUX

EUROPÉEN ET NATIONAUX

La latitude laissée aux États membres dans la transposition des directives peut

amener à créer des divergences quant à la définition de certaines notions et

donc quant à leur interprétation. Afin de renforcer la sécurité juridique des

entreprises, l’UCM propose l'harmonisation des définitions entre le niveau

national et européen afin de ne laisser aucune marge d'interprétation sur les

notions fondamentales mentionnées dans les textes de droit européen.

Les Assises de la simplification administrative / 24 avril 2012

42

PROPOSITION 28 - CLARIFIER CERTAINES NOTIONS LÉGALES, TELLE LA

NOTION DE RÉMUNÉRATION

Certaines notions de droit social sont, en droit belge, particulièrement

malaisées à saisir. Ainsi, comme le souligne le Plan d’action de lutte contre la

fraude sociale et fiscale du Gouvernement, s’agissant de la notion de

rémunération : « la rémunération constitue la base de calcul des cotisations

sociales. Cela devrait être un principe simple, mais il ne l’est pas. En effet,

depuis l’instauration du concept de rémunération en 1965, il donne de plus en

plus lieu à certaines interprétations et constructions tendant à restreindre le

concept. »

S’agissant par ailleurs de la notion de « temps de travail », le même Plan

dispose que « la réglementation en matière de durée de travail est particulièrement complexe, notamment du fait qu’au fil des ans, les possibilités de flexibilité ont été élargies. De ce fait, de plus en plus de fondements juridiques ont été prévus dans la législation sur la base desquels les limites légales en matière de durée de travail pouvaient être franchies. (…) En outre, la réglementation du temps de travail ne s’avère pas toujours idéalement adaptée aux besoins pratiques (… ) » L’UCM demande qu’en concertation avec les partenaires sociaux, il soit

procédé à une clarification de certaines notions juridiques relatives au droit du

travail et de la sécurité sociale visant à garantir une meilleure sécurité

juridique, une praticabilité plus aisée du droit du travail sans atteinte à la

compétitivité des entreprises, notamment en termes de coûts salariaux, de

flexibilité de la main-d’œuvre.

Les Assises de la simplification administrative / 24 avril 2012

43

THÈME 4 / FACILITER LE QUOTIDIEN DE L’ENTREPRISE ET DE L’INDÉPENDANT

PROPOSITION 29 - AMÉLIORER LES FORMALITÉS LÉGALES PAR LA

SUPPRESSION DU DOUBLE DÉPÔT DES ACTES

Trop souvent, lors de l'accomplissement d'une formalité légale, les chefs

d'entreprise doivent déposer une déclaration en plusieurs exemplaires. L’UCM

propose que les indépendants et PME ne soient tenus de déposer qu'un seul

exemplaire des actes dont la publicité est obligatoire, notamment s’agissant

des statuts, procès-verbaux d'assemblée générale, comptes annuels ; à charge

de l’État de faire circuler ces documents auprès des autres administrations.

PROPOSITION 30 - AMÉLIORER LES FORMULAIRES DE CRÉATION ET DE

MODIFICATION D’ENTREPRISE

La création d'entreprise nécessite un ensemble de démarches avant d'aboutir à

l’exercice effectif de l'activité. L’UCM plaide pour qu’un seul formulaire,

applicable à toute création d’entreprise, sans égard à la forme juridique de

société projetée, soit créé. La même démarche peut être opérée en cas de

modification de la structure juridique. Les procédures seraient, de la sorte,

standardisées, plus lisibles et davantage rationnalisées.

PROPOSITION 31 - RENFORCER LE GUICHET UNIQUE

Afin de faciliter la vie des entrepreneurs, il a été procédé à une centralisation

auprès des guichets d’entreprises agréés de l’accomplissement d’un maximum

de démarches administratives : inscription BCE, vérification des compétences

professionnelles, délivrance des cartes d’ambulant, demande des cartes

professionnelles pour étranger, inscription à la TVA…

Depuis fin 2009, ces guichets exercent également la mission de guichet

unique, permettant à tout candidat entrepreneur, lorsqu’il souhaite démarrer

une activité de service soumise à autorisation, d’accomplir l’ensemble de ses

formalités administratives au même endroit.

Les Assises de la simplification administrative / 24 avril 2012

44

L’UCM souhaite que les guichets d’entreprises deviennent, au cours de cette

législature fédérale, un véritable guichet unique. À cette fin, il convient de

transformer le guichet en véritable point de contact unique pour les

entrepreneurs, afin de mettre en œuvre un principe fondamental de

simplification administrative : le only once, imposant aux autorités d’aller

chercher les informations là où elles se trouvent (BCE, ONSS, BNB, TVA…)

sans les demander plusieurs fois aux entreprises.

Il convient en outre de se prémunir, dans le cadre de la réforme de l’État,

contre le risque selon lequel la représentation des entités fédérées au sein de la

BCE et le transfert aux Régions de la compétence sur certaines missions

actuellement dévolues aux GEA – par exemple, l’accès à la profession – se

fassent au détriment de la qualité des données et du service fourni.

Il convient enfin de veiller au maintien d’un vrai guichet unique via la

signature d’un accord de coopération entre toutes les entités qui confient des

missions aux guichets uniques.

PROPOSITION 32 - PRÉVOIR UN ACCÈS PLUS AISÉ À LA COMMISSION DE

DISPENSE DE COTISATIONS POUR LES INDÉPENDANTS

Selon une récente étude, 40 % des difficultés actuelles des indépendants et

chefs d’entreprise sont liés à la crise économique et non à une mauvaise

gestion. Parallèlement, depuis le début de la crise, les demandes adressées à la

commission de dispense de cotisations sociales pour les indépendants a crû de

40 %. Par conséquent, le délai de traitement d’une demande est passé, en

moyenne, de 6 mois à 11 mois. La commission ne semble pas être dotée des

moyens humains et technologiques nécessaires pour traiter l’ensemble de ces

demandes.

L’allongement du délai de traitement par la commission des dispenses est, en

cas d’issue négative, problématique à double titre. D’une part, l’indépendant

en difficulté se voit refuser la dispense pour les trimestres examinés et, d'autre

part, doit honorer une majoration au motif que les cotisations ont été payées

tardivement, ces majorations pouvant s’élever à 19 % du montant dû.

L’UCM souhaite que le traitement d’un dossier par la commission de dispense

des cotisations s’effectue impérativement dans les six mois à dater de

l’introduction de la demande.

Les Assises de la simplification administrative / 24 avril 2012

45

L’UCM souhaite également que la notion « d’état de nécessité » fasse l’objet

d’une définition plus précise afin de contrer les demandes manifestement

abusives adressées à la commission, limiter l’arbitraire des décisions et

permettre à l’indépendant d’évaluer a priori la pertinence et la solidité de son

dossier.

PROPOSITION 33 - ADOPTER LE PROJET DE LOI RELATIF À LA PROCÉDURE

SOMMAIRE D'INJONCTION DE PAYER

Inverser le contentieux. Le titre exécutoire est a priori octroyé au demandeur, sauf contestation.

La réforme de la procédure sommaire d’injonction de payer vise

notamment à opérer une inversion de contentieux. En effet, le titre

exécutoire – qui seul permet de procéder à la saisie – est octroyé au

demandeur sauf si le défendeur conteste le bien-fondé de la demande en