Embed Size (px)

Citation preview

Banque africaine de développement

Manuel des décaissements

M a n u e l d e s d é c a i s s e m e n t s

Manuel des décaissements

Tous droits réservés

Groupe de la Banque africaine de développement.

Avertissement : Le Manuel des décaissements présente les politiques et procédures de décaissement de laBanque africaine de développement. Les documents de politiques et procédures de la Banque mentionnés dansle présent Manuel sont accessibles sur notre site web http://www.afdb.org et peuvent également être obtenusen nous écrivant l’adresse [email protected]. Le présent Manuel n’examine pas de façon exhaustivetous les documents, politiques et procédures mentionnés. Le lecteur est invité à consulter le document de ré-férence pour en connaître la teneur. Le présent Manuel ne constitue pas un document contractuel ou juridique.Il ne crée pas de droits juridiques, lesquels sont énoncés exclusivement dans les accords juridiques conclusavec la Banque, et ne doit pas être utilisé pour interpréter de tels droits.

M a n u e l d e s d é c a i s s e m e n t s

ii

Acronymes

Acronymes

Acronymes

Acronymes

BAD Banque africaine de développement

BIC Code d’identification bancaire

CEP Cellule d’exécution du projet

DSP Document de stratégie pays

DTS Droit de tirage spécial

ERD État récapitulatif des dépenses

FAD Fonds africain de développement

FAE Facilité africaine de l’eau

FAPA Fonds d’assistance au secteur privé en Afrique

FEF Facilité en faveur des états fragiles

FFBC Fonds forestier du bassin du Congo

FSN Fonds spécial du Nigeria

GR Garantie de remboursement

IAEAR Initiative pour l'alimentation en eau potable et pour l'assainissement

en milieu rural

IBAN Numéro de compte bancaire international

LC Lettre de crédit

MPP Mécanisme de financement de la préparation des projets

NEPAD Nouveau partenariat pour le développement de l’Afrique

OE Organe d’exécution

PAR Prêt d’appui aux réformes

PMR Pays membre régional

PNB Produit national brut

PRI Pays à revenu intermédiaire

UC Unité de compte

M a n u e l d e s d é c a i s s e m e n t s

iii

Table des matières

1. Le Groupe de la Banque africaine de développement

1.1 Objectif du Groupe de la Banque africaine de développement

1.2 La Banque africaine de développement (BAD)

1.3 Le Fonds africain de développement (FAD)

1.4 Le Fonds spécial du Nigeria (FSN)

1.5 Les critères de financement

2. Le cycle de projet

2.1 Le document de stratégie pays

2.2 Identification

2.3 Préparation

2.4 Evaluation

2.5 Négociation et approbation du Conseil

2.6 Signature et entrée en vigueur

2.7 Exécution et supervision

2.8 Achèvement du projet

2.9 Évaluation rétrospective

3. Politiques en matière de décaissement

3.1 Accords

3.2 Conditions générales

3.3 Accords juridiques

3.4 Acquisition de biens, travaux et services

3.5 Annulations

3.6 Suspension des décaissements

3.7 Lettre de décaissement

4. Procédures de décaissement

4.1 Entrée en vigueur

4.2 Conditions préalables au premier décaissement et autres conditions

4.3 Personnes habilitées à signer les demandes de décaissement

4.4 Financement rétroactif

4.5 Dépenses éligibles

4.6 Catégories de dépenses

4.7 Réallocation des ressources du prêt

4.8 Pièces justificatives

4.9 Monnaie de décaissement

4.10 Taux de change applicables aux décaissements

4.11 Transmission des demandes de décaissement

4.12 Remboursements

4.13 Contrats

Table des matières

Table des matières

Table des matières

1

1

1

2

2

2

4

4

4

5

5

5

5

5

5

5

8

8

8

9

9

9

10

10

12

12

12

12

12

12

13

13

13

13

14

14

15

15

M a n u e l d e s d é c a i s s e m e n t s

iv

Table des matières

Table des matières

Table des matières

4.14 Références bancaires

4.15 Décaissements à l’approche de la date de clôture

4.16 Honoraires d’audit de clôture

5. Méthodes de décaissement

5.1 Introduction

5.2 Remboursement des dépenses effectuées par l’emprunteur

5.3 Paiement au titre d’une garantie de remboursement (GR)

5.4 Fonds de roulement ou compte spécial

5.5 Paiement direct

5.6 Décaissement des prêts d’appui budgétaires/ prêt à l’appui des réformes

6. Gestion financière

6.1 Capacité de gestion financière

6.2 Gestion comptable

6.3 Normes et pratiques comptables

6.4 Évaluation du système comptable

6.5 Etats financiers du projet

6.6 Rapports financiers

6.7 Tenue des comptes et classement

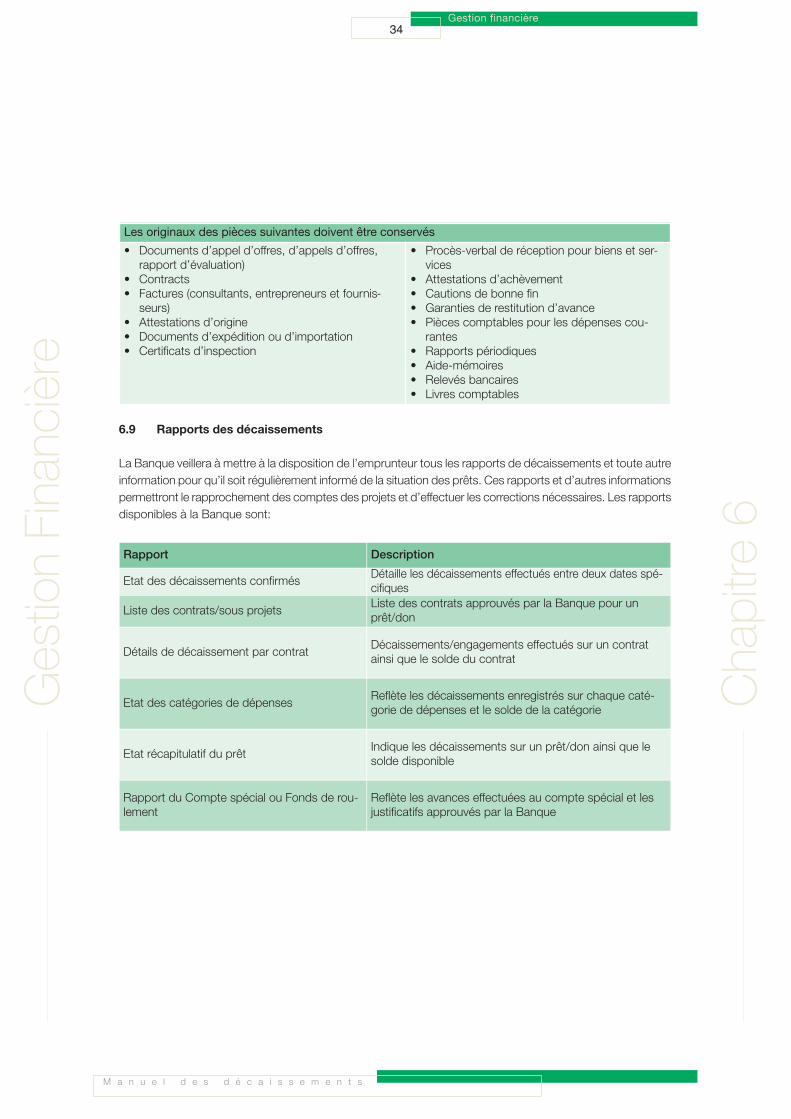

6.8 Conservation des documents

6.9 Rapports des décaissements

6.10 Audit

16

16

16

19

19

19

21

24

29

29

32

32

32

32

32

32

33

33

33

34

35

M a n u e l d e s d é c a i s s e m e n t s

v

Table des matières

Liste des figures

Figure 1: Le cycle de projet

Liste des tableaux

Tableau 2.1: Dates importantes du cycle de projet

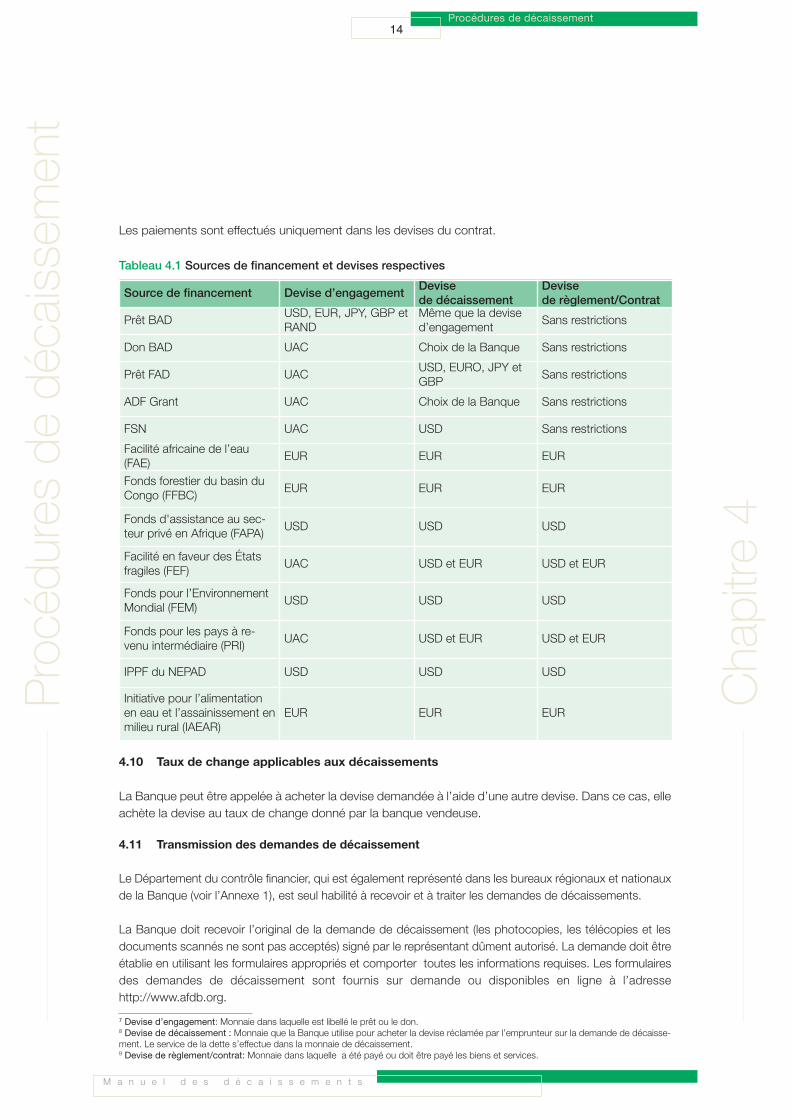

Tableau 4.1: Sources de financement et devises respectives

Tableau 5.1: Méthodes de décaissement

Tableau 5.2: La méthode de Remboursement – Documents requis

Tableau 5.3: La méthode de Garantie de remboursement – Documents requis

Tableau 5.4: La méthode du compte spécial - Documents requis

Tableau 5.5: La méthode du paiement direct - Documents requis

Liste des annexes

Annexe 1: Liste des bureaux dans les pays régionaux

Annexe 2: Pays membres de la BAD

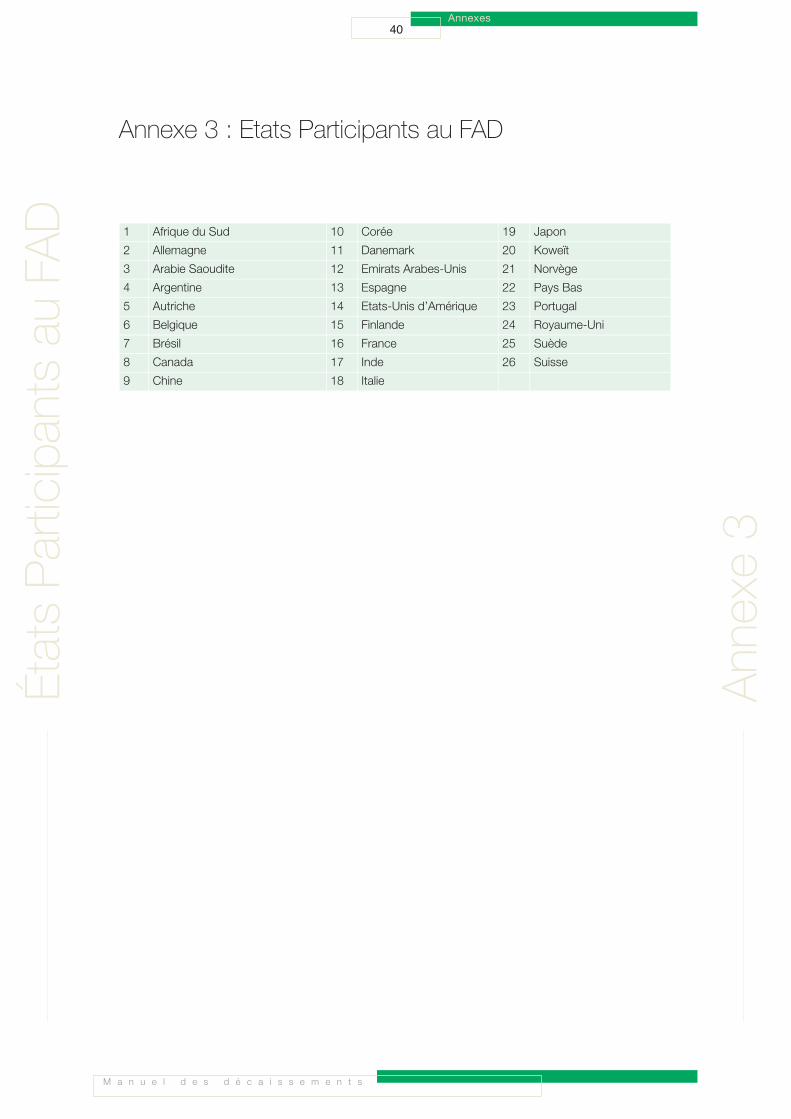

Annexe 3: Etats participants au FAD

Annexe 4: Exemple de lettre de décaissement

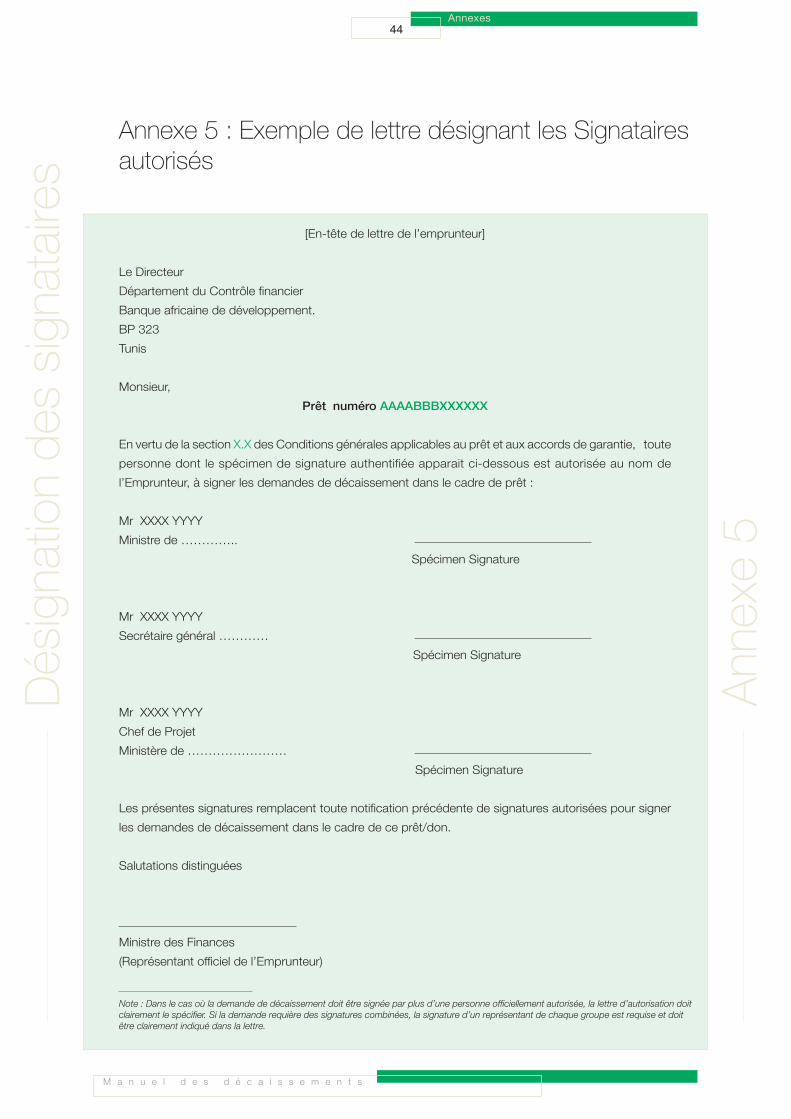

Annexe 5: Exemple de lettre désignant les Signataires autorisés

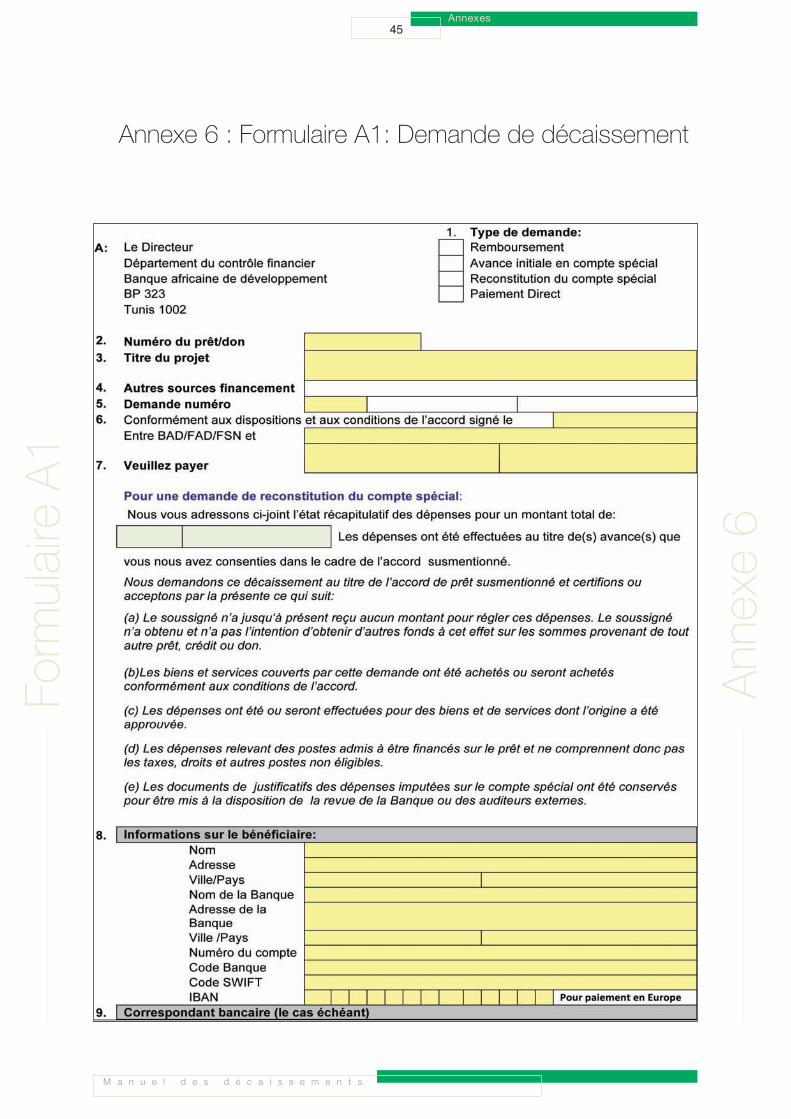

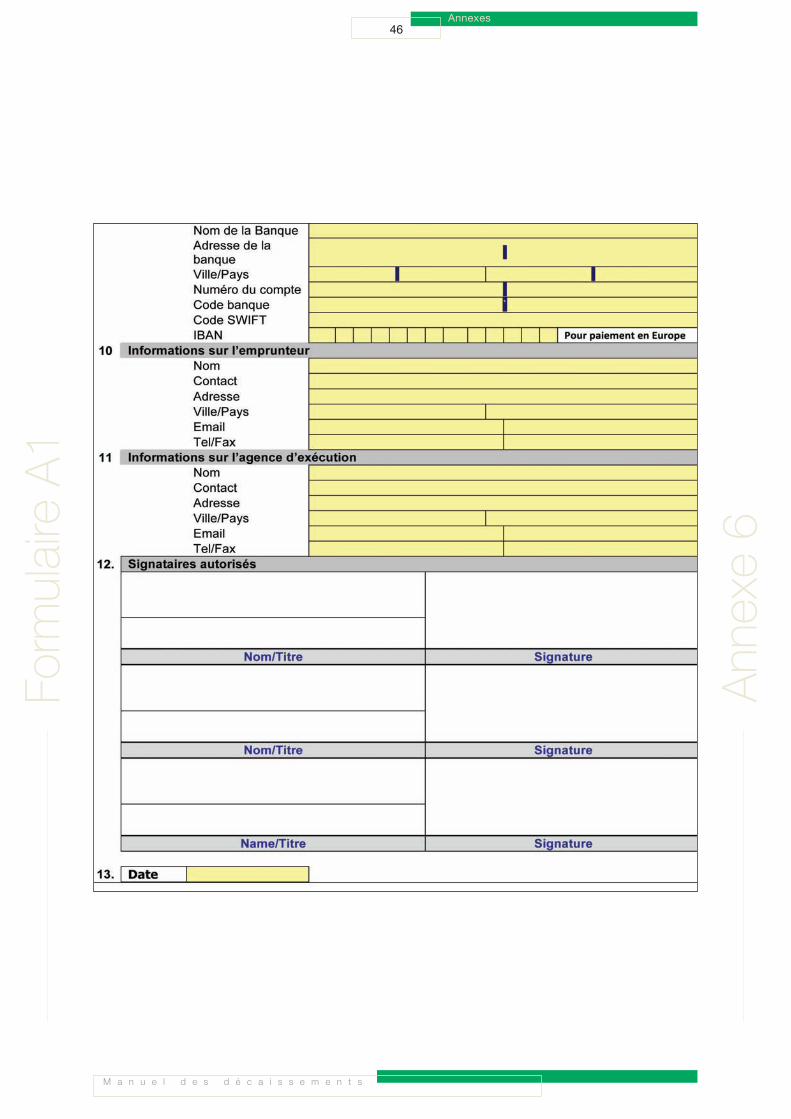

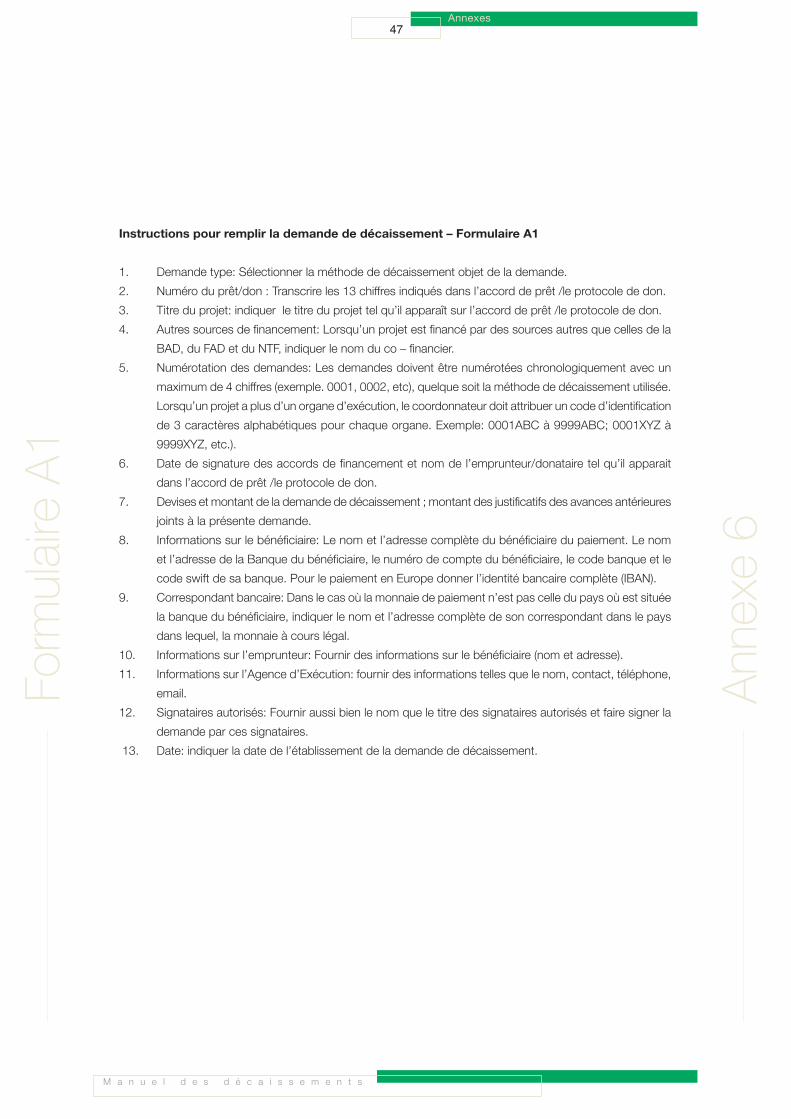

Annexe 6: Formulaire A1-Demande de décaissement

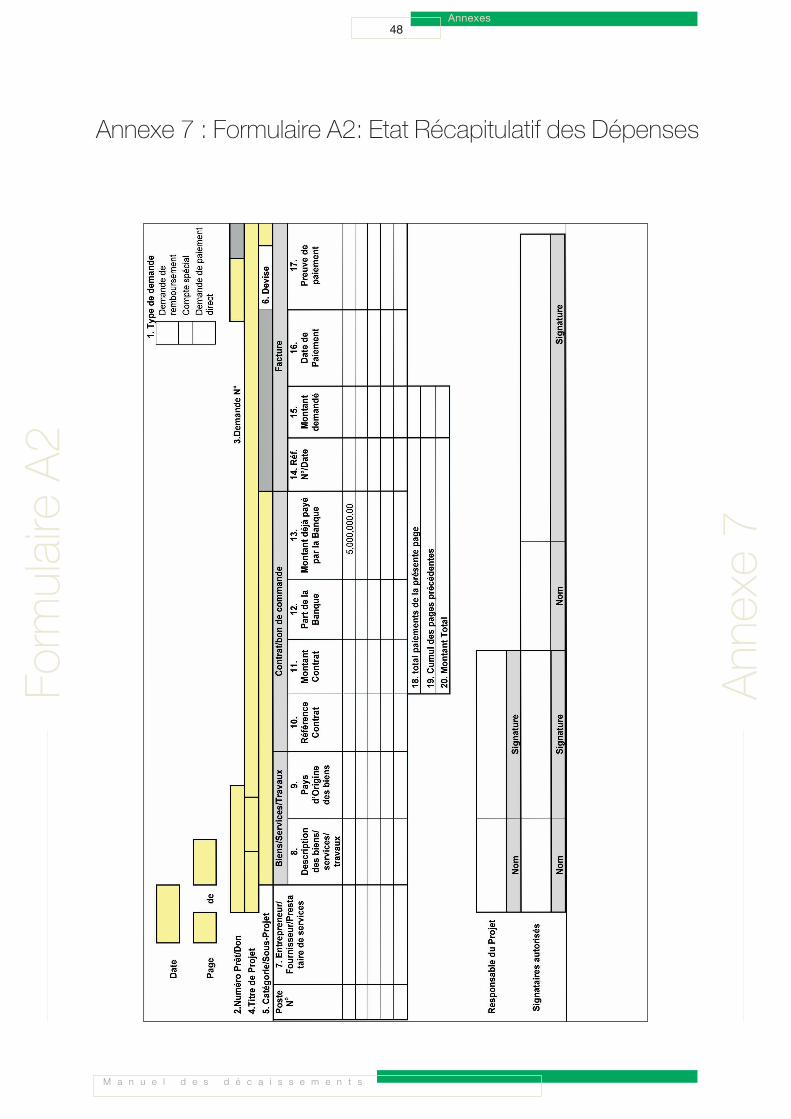

Annexe 7 : Formulaire A2-Etat récapitulatif des dépenses

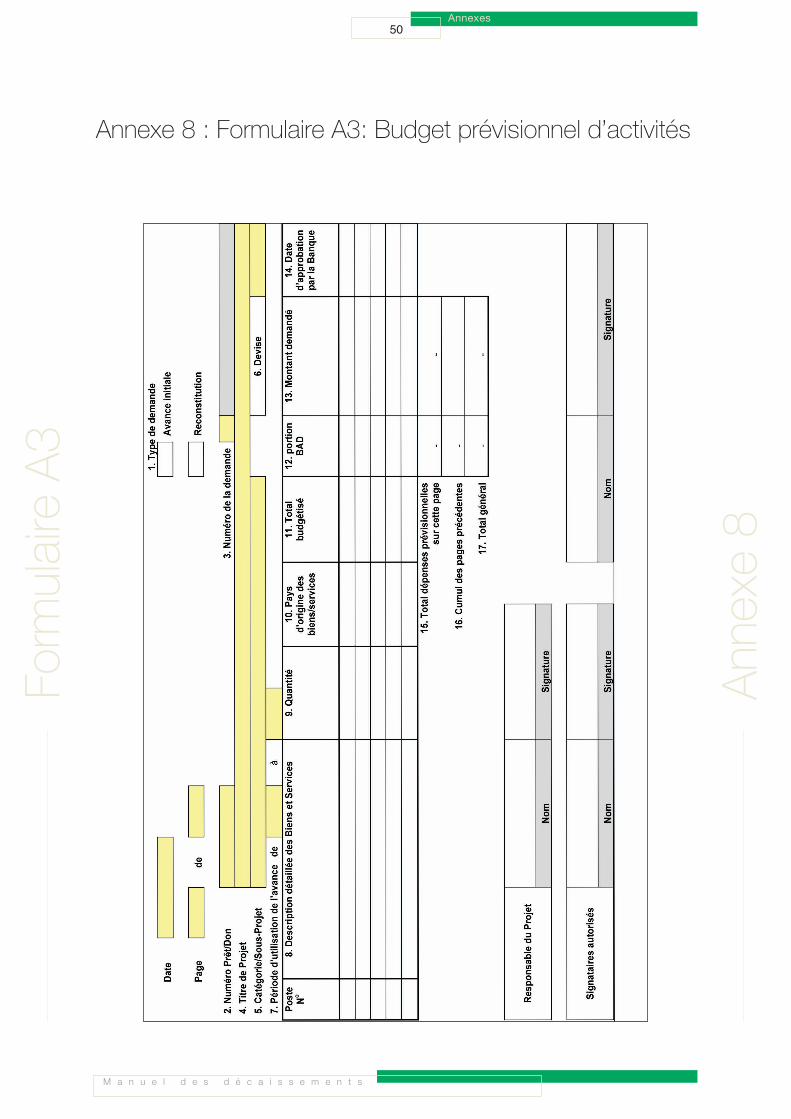

Annexe 8 : Formulaire A3-Budget prévisionnel d’activités

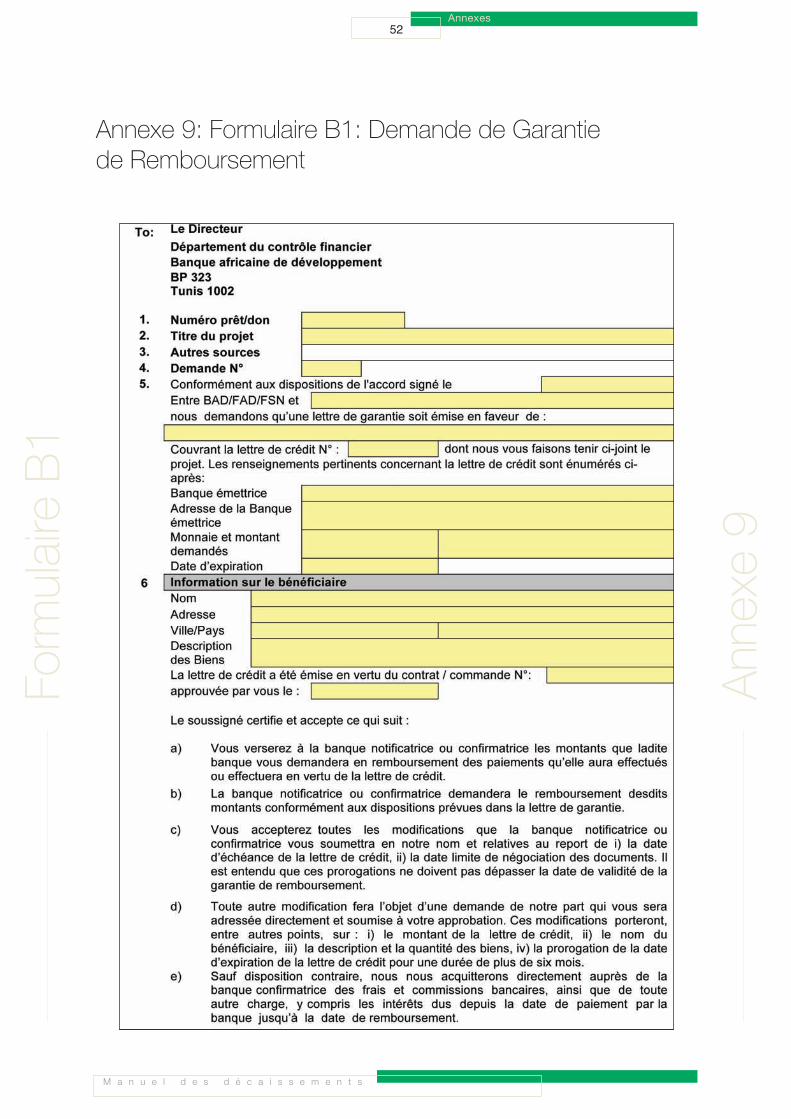

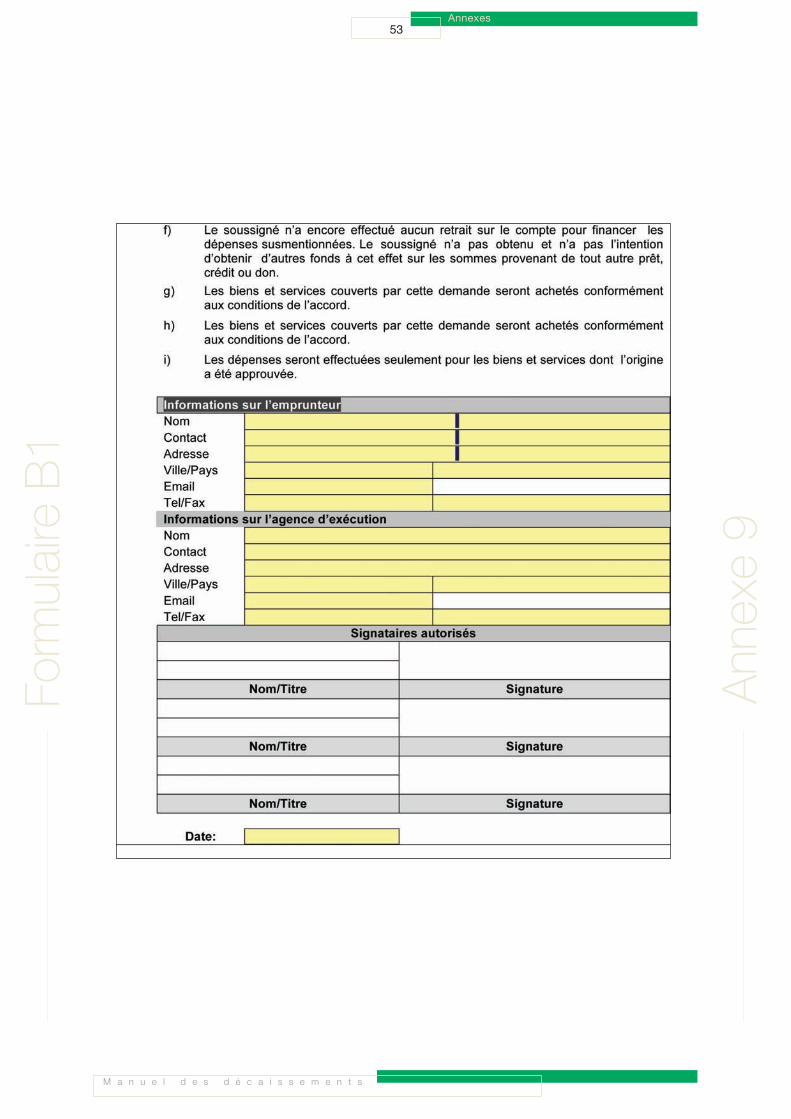

Annexe 9 : Formulaire B1-Demande de garantie de remboursement

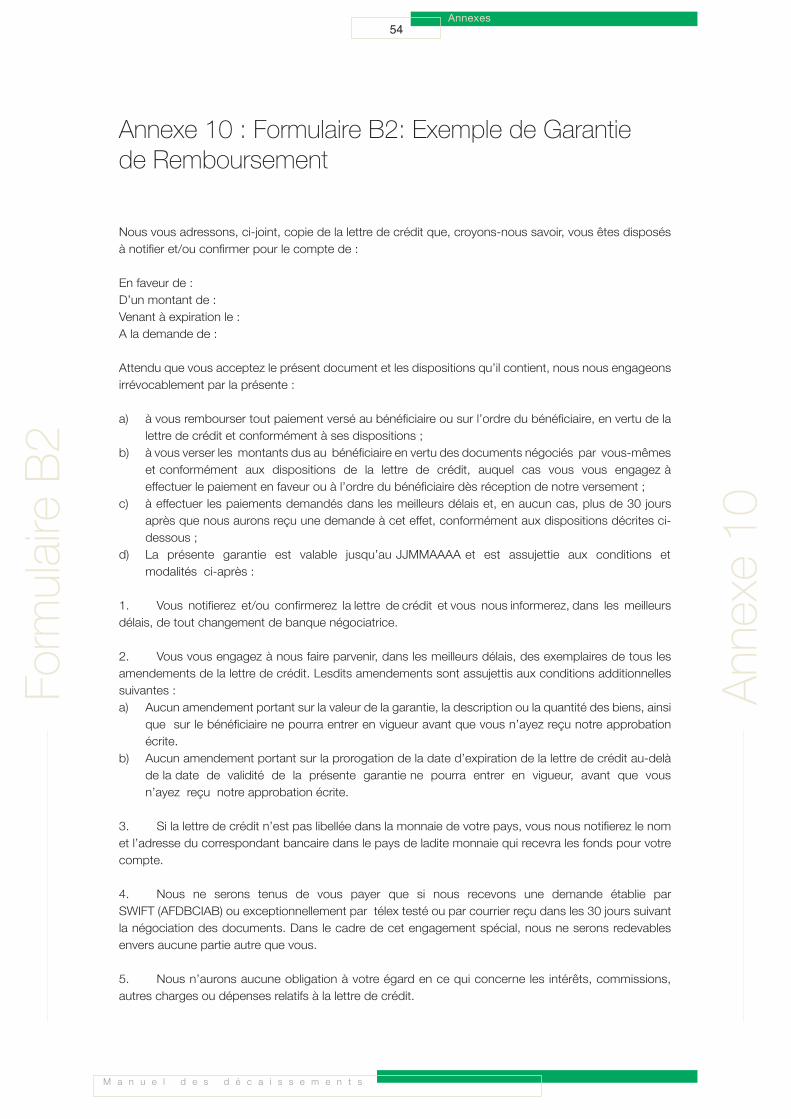

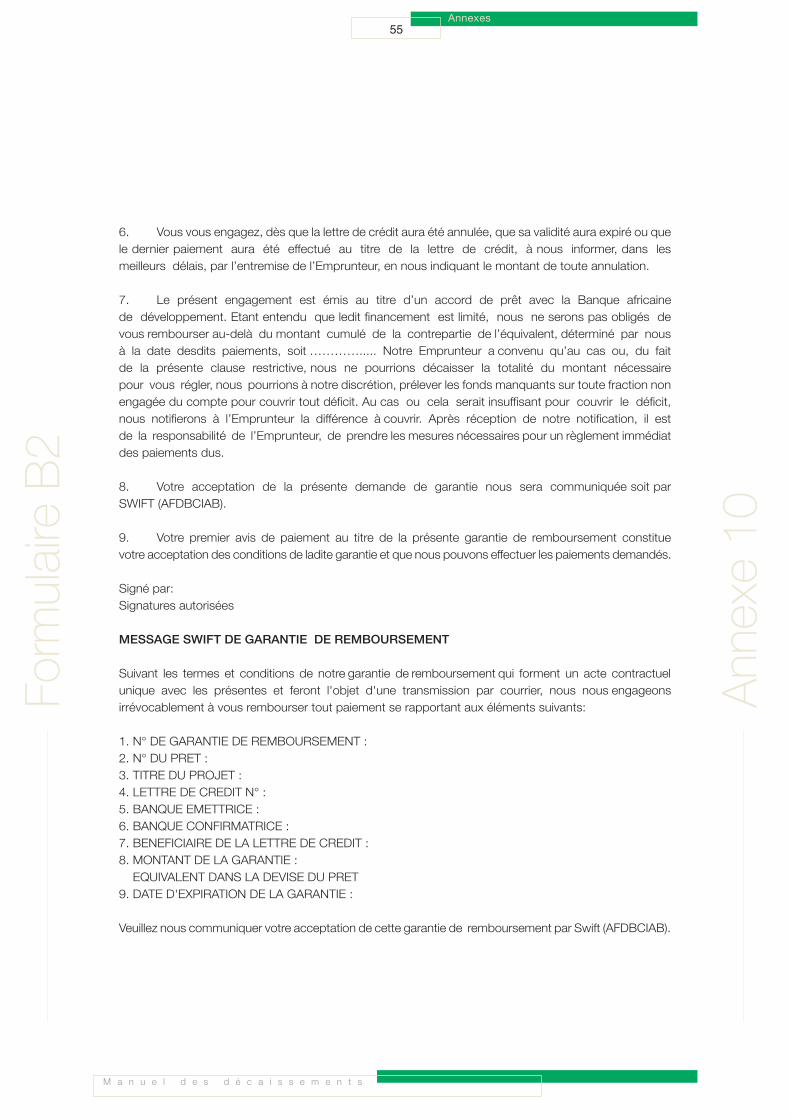

Annexe 10 : Formulaire B2-Exemple de garantie de remboursement

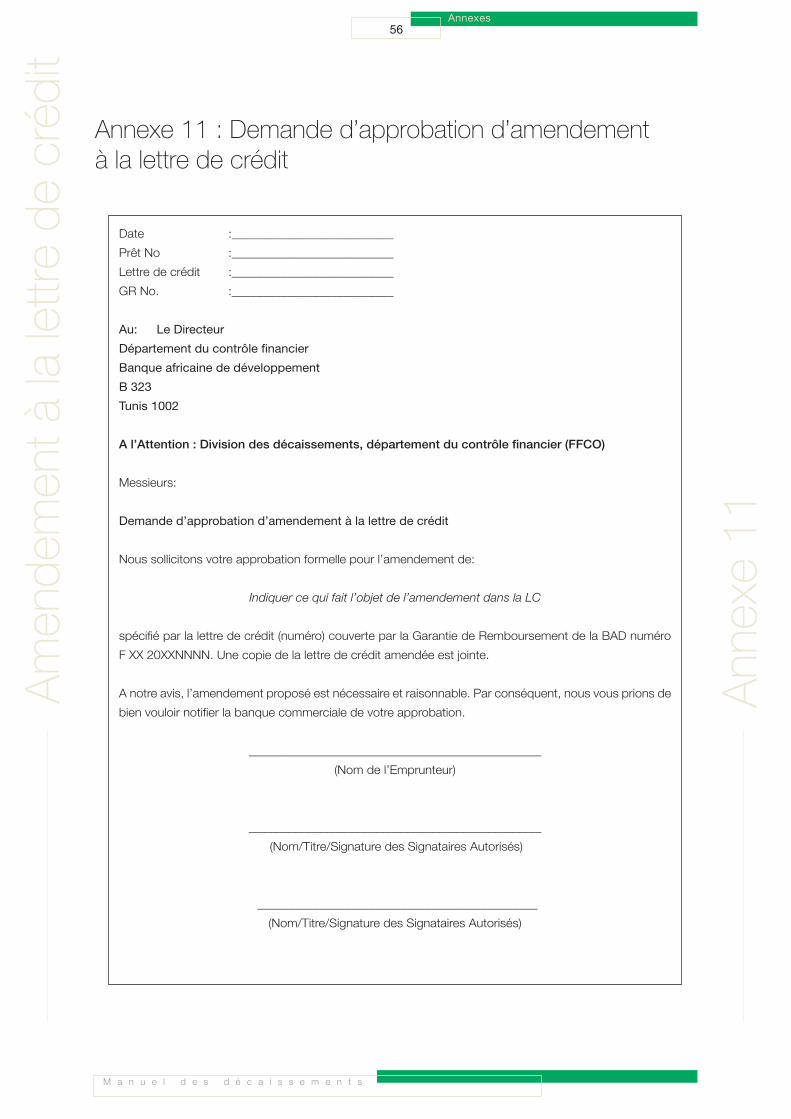

Annexe 11 : Demande d’approbation d’amendement à la lettre de crédit

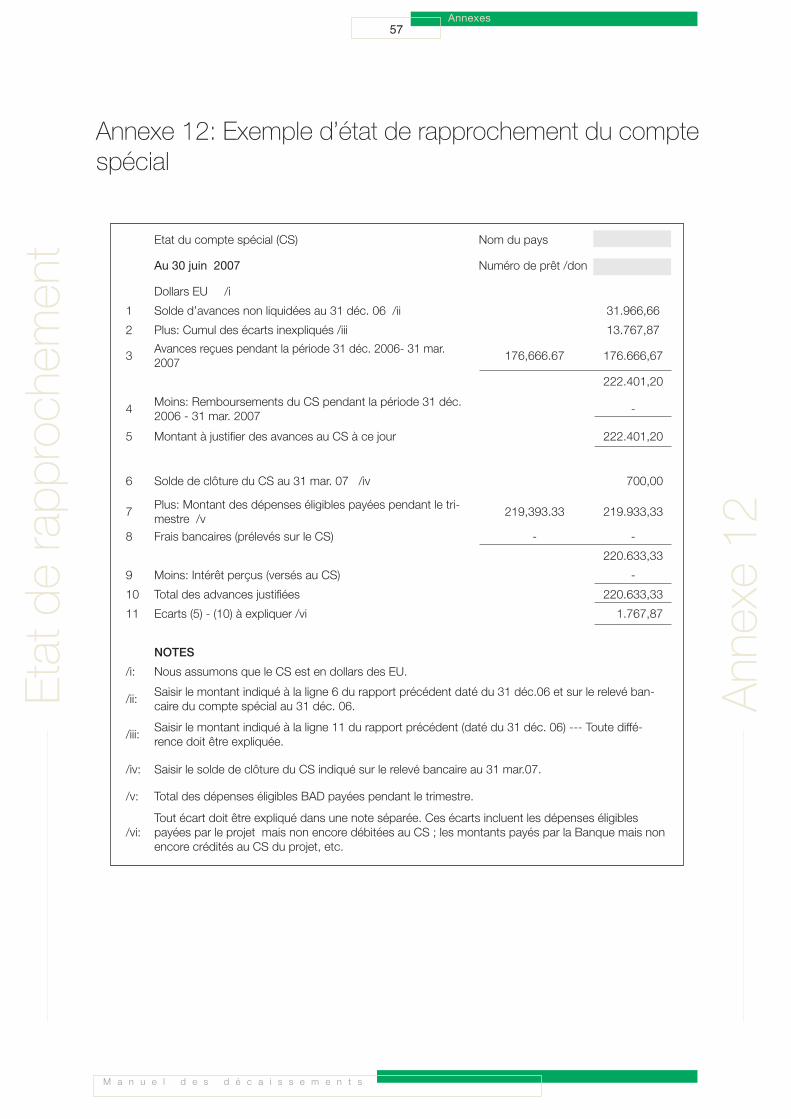

Annexe 12 : Exemple d’état de rapprochement des avances au compte spécial

Table des matières

Table des matières

4

6

14

19

20

23

27

30

38

39

40

41

44

45

48

50

52

54

56

57

PréfacePréface

M a n u e l d e s d é c a i s s e m e n t s

Préface

vii

Préface

Le Manuel des décaissements (le Manuel) présente les politiques, les directives, les pratiques et les procédures

en matière de décaissement du Groupe de la Banque africaine de développement (BAD). Il sert d’outil de référence

pour le personnel de la Banque, les emprunteurs , les agences d’exécution , les cofinanciers, les fournisseurs

et d’autres parties contractantes en ce qui concerne l’élaboration, le traitement et la gestion des décaissements

pour une exécution efficiente et efficace des projets. Le Manuel complète les documents suivants:

Préface

Préface

L’accord portant création de la BanqueLa politique de recouvrement des arriérés sur les prêts duGroupe de la Banque

Les accords de prêts ou les protocoles d’accordLes directives en matière d’élaboration de rapports finan-ciers et d’audit des projets

Les conditions générales applicables aux accords deprêts, de garanties et de dons

Les directives du Groupe de la Banque relatives à l’annu-lation des prêts

La politique relative aux dépenses éligibles au financement des opérations du Groupe de la Banque

Les directives en matière de gestion financière et d’ana-lyse financière des projets

Les règles et procédures pour l’Acquisition de Biens et deTravaux

La lettre de décaissement

Les règles et procédures pour l’utilisation des consultants Le rapport d’évaluation de projet

Les principes et les procédures décrits dans ce Manuel s’appliquent aux projets et programmes

d’investissement publics ou garantie par l’Etat qui sont financés en totalité ou en partie par les ressources

du Groupe de la Banque. Ils s’appliquent également aux fonds spéciaux, aux fonds fiduciaires financés par

les bailleurs de fonds et administrés par la Banque et aux opérations cofinancées pour lesquelles un partenaire

au développement a demandé à la Banque d’administrer les décaissements. Le présent Manuel remplace

tous les manuels précédents et est applicable immédiatement. Il est disponible sur le site web de la Banque

(http://www.afdb.org).

Il sera mis à jour de façon régulière pour refléter les opinions des utilisateurs, les leçons tirées et l’évolution

des politiques et pratiques relatives à l’administration des décaissements.

Le Département du contrôle financier est chargé de la pertinence, du bien-fondé des dispositifs de

décaissement et de l’approbation des demandes de décaissement pour les financements octroyés ou

administrés par la Banque. Pour obtenir de plus amples renseignements vous pouvez visiter notre site web:

www.afdb.org, ou prendre contact avec notre bureau (voir annexe 1), ou nous contacter à l’adresse suivante:

Division des décaissementsDépartement du controle financierBanque africaine de développementAvenue du ghana / BP. 3231002 Tunis belvédere / TunisieFax : +216 71 25 20 53Email : [email protected]

1 “Emprunteur(s) dans le Manuel est utilisés pour désigner soit « emprunteurs » et/ou donataires.2 Le terme organe d’exécution (OE) est utilisé de façon interchangeable avec Cellule d’Exécution du Projet (CEP). L’emprunteur désigneun organe d’exécution qui devient une CEP.3 “Prêt” dans ce Manuel est utilisé pour désigner dons sauf si le contexte précise autrement.

Chapitre 1Le Groupe de la Banque africaine de développement

M a n u e l d e s d é c a i s s e m e n t s

1

Le Groupe de la BAD

1. Le Groupe de la Banque africaine de développement

1.1 Objectif du Groupe de la Banque africaine de développement

La mission du groupe de la Banque africaine de développement qui comprend la Banque africaine dedéveloppement (BAD), le Fonds africain de développement (FAD) et le Fonds spécial du Nigeria (FSN)est de promouvoir le développement économique et social de ses pays membres régionaux (PMR). Pource faire, la Banque :

• Mobilise des ressources pour le financement des projets et programmes ;• Entreprend seule ou en participation, la sélection, l’étude et la préparation des projets, des entreprises

et des activités tendant à ce développement ;• Fait la promotion de l’investissement de capitaux publics et privés en Afrique; et • Fournit l’assistance technique qui peut être nécessaire en Afrique pour l’étude, la préparation, le

financement et l’exécution de projets et programmes de développement.

Bien que le FAD et le FSN soient juridiquement et financièrement distincts de la BAD, ils sont administréspar le même personnel et leurs opérations sont soumises aux mêmes standards de performance queceux de la BAD.

1.2 La Banque africaine de développement (BAD)

L’Accord portant création de la BAD a été adopté à Khartoum en 1963 et mis en vigueur en 1964. LaBanque a officiellement commencé ses opérations en 1967. A la suite d’un amendement apporté àl’Accord en 1982, le capital de la BAD a été ouvert à des pays non régionaux.

Ses ressources proviennent des ressources ordinaires et des ressources spéciales. Les ressourcesordinaires sont:

• Les actions souscrites du capital autorisé par ses 77 pays membres (voir l’Annexe 2), dont une partie estappelable ;

• Les fonds reçus en remboursement des prêts BAD ;• Les fonds obtenus par emprunt sur les marchés financiers internationaux ;• Le revenu généré des prêts de la BAD ; et• D’autres revenus reçus par la Banque, par exemple le revenu provenant de placements.

L’Article 8 de l’Accord portant création de la BAD autorise l’institution à créer, à administrer et à gérer desfonds spéciaux conformément à ses objectifs et fonctions.

En vertu de ces dispositions, le Fonds africain de développement (FAD) a été créé avec des États non africainsen 1972 et le Fonds spécial du Nigeria (FSN) avec le gouvernement nigérian en 1976.

Les autres fonds spéciaux de la Banque sont :

4 L’expression Groupe de la Banque se rapporte à la Banque africaine de développement (BAD), au Fonds africain de développement(FAD) et au Fonds spécial du Nigeria (FSN). Lorsque le cas ne concerne qu’une de ces institutions, cela est précisé.

Chapitre 1

Le Groupe de la BAD

Facilité africaine de l’eau (FAE)

Fonds forestier du bassin du Congo (FFBC)

Facilité en faveur des états fragiles (FEF)

Fonds d’assistance au secteur privé en Afrique (FAPA)

Fonds pour l’Environnement Mondial (FEM)

Fonds pour les pays à revenu intermédiaire (PRI)

NEPAD - IPPF

Initiative pour l'alimentation en eau potable et pour l'assainissement en milieu rural (IAEAR)

M a n u e l d e s d é c a i s s e m e n t s

2

Le Groupe de la BAD

Chapitre 1

Le Groupe de la BAD

Les fonds spéciaux sont régis par les politiques et procédures de décaissement de la Banque, tel que décritdans leurs manuels d’opérations respectifs.

1.3 Le Fonds africain de développement (FAD)

L’Accord portant création du FAD, qui comprend la BAD et les États participants, a été signé en Algérie en1972 et est entré en vigueur en 1973. Le FAD fournit une assistance aux pays en développement à faibleniveau de revenu par habitant par le biais de don et de prêts à des conditions concessionnelles. Les ressourcesdu FAD proviennent des contributions et des reconstitutions périodiques des 26 États non africains participants(voir l’Annexe 3). Les reconstitutions des ressources du Fonds interviennent normalement tous les trois ans,sauf décision contraire des États participants. L’éligibilité d’un pays aux ressources FAD dépend essentiellementde la situation économique observée dans le pays, évaluée sur la base du PNB par habitant et de la capacitéà rembourser la dette.

1.4 Le Fonds spécial du Nigeria (FSN)

Le FSN a été créé à la suite d’un accord signé entre le Gouvernement nigérian et la BAD en 1976 et est entré envigueur la même année. L’accord initial a expiré en 2006. Après deux prorogations provisoires d’une annéechacune, l’accord a été prorogé pour une nouvelle période de 10 ans en 2008. Le FSN appuie les efforts dedéveloppement des pays membres régionaux du Groupe de la Banque, en particulier les plus nécessiteux d’entreeux. Ses ressources sont intégralement constituées des contributions du gouvernement nigérian et du revenugénéré par ses opérations.

1.5 Les critères de financement

Eligibilité

Les critères d’octroie des prêts sont fonction des sources de financement. L’éligibilité d’un PMR à une destrois sources de financement dépend essentiellement de la situation économique du pays évaluée sur labase du produit national brut (PNB) par habitant et de sa capacité à assurer le service de la dette. Ainsi,les PMR sont classés en trois catégories : la catégorie A (pays FAD exclusivement), la catégorie B (payséligibles à la fois aux ressources BAD et aux ressources FAD) et la catégorie C (pays exclusivement BAD).

Monnaie d’engagement

Pour le financement BAD, le prêt est libellé dans une des monnaies d’emprunt de l’institution à savoir ledollar EU, l’euro, le yen et le rand sud-africain, au choix de l’emprunteur. Les prêts et les dons du FAD etdu FSN sont libellés en unités de compte (UC). L’unité de compte est égale à un droit de tirage spécial(DTS) du Fonds monétaire international(FMI).

Chapitre 2Le cycle de projet

2. Le cycle de projet

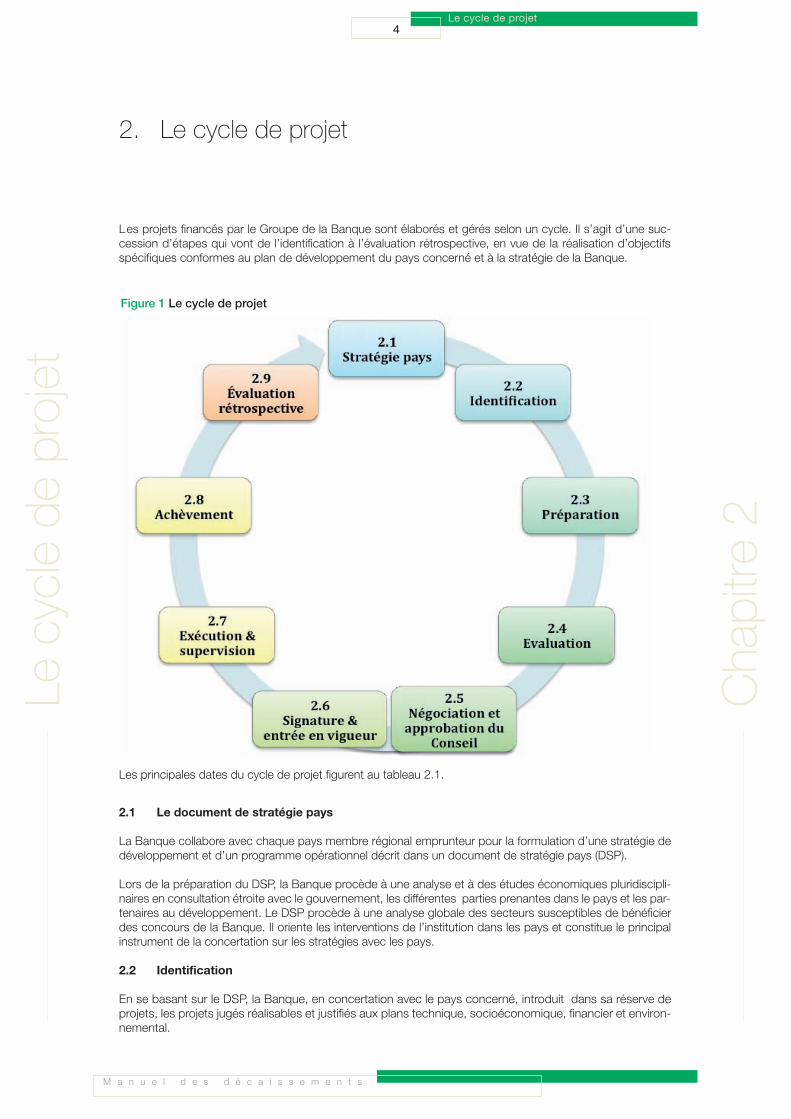

Les projets financés par le Groupe de la Banque sont élaborés et gérés selon un cycle. Il s’agit d’une suc-cession d’étapes qui vont de l’identification à l’évaluation rétrospective, en vue de la réalisation d’objectifsspécifiques conformes au plan de développement du pays concerné et à la stratégie de la Banque.

M a n u e l d e s d é c a i s s e m e n t s

4

Le cycle de projet

Le cycle de projet

Les principales dates du cycle de projet figurent au tableau 2.1.

2.1 Le document de stratégie pays

La Banque collabore avec chaque pays membre régional emprunteur pour la formulation d’une stratégie dedéveloppement et d’un programme opérationnel décrit dans un document de stratégie pays (DSP).

Lors de la préparation du DSP, la Banque procède à une analyse et à des études économiques pluridiscipli-naires en consultation étroite avec le gouvernement, les différentes parties prenantes dans le pays et les par-tenaires au développement. Le DSP procède à une analyse globale des secteurs susceptibles de bénéficierdes concours de la Banque. Il oriente les interventions de l’institution dans les pays et constitue le principalinstrument de la concertation sur les stratégies avec les pays.

2.2 Identification

En se basant sur le DSP, la Banque, en concertation avec le pays concerné, introduit dans sa réserve deprojets, les projets jugés réalisables et justifiés aux plans technique, socioéconomique, financier et environ-nemental.

Chapitre 2

Figure 1 Le cycle de projet

2.3 Préparation

La préparation du projet incombe à l’emprunteur qui peut demander l’assistance technique ou financièrede la Banque. Au cours de cette étape, le PMR mène des études et des estimations visant à définir les ob-jectifs, les composantes, les activités, les produits et les résultats attendus du projet. Ces études visent àconfirmer si les objectifs du projet du point de vue technique, environnemental, économique, financier, ins-titutionnel et social sont réalisables selon un calendrier, un cadre institutionnel, et un plan d’exécution définis.

La Banque détermine, au cours de cette étape, les conditions de succès du projet en se basant sur les im-pacts positifs attendus aux plans : économique, financier, social et environnemental.

2.4 Evaluation

La Banque est responsable de l’évaluation du projet. Durant cette étape, elle examine les études techniques,environnementales, économiques, financières5, institutionnelles et sociales menées lors de l’étape de la pré-paration. L’évaluation aboutit à la préparation du rapport d’évaluation du projet sur lequel se fonde la déci-sion de financement de la Banque ainsi que les documents juridiques.

2.5 Négociation et approbation du Conseil

Au cours des négociations officielles, la Banque et l’emprunteur s’accordent sur le contenu du rapport d’éva-luation du projet, du projet d’accord (ou les accords) juridique(s), et du projet de lettre de décaissement. Aprèsles négociations, la Banque soumet la proposition de financement au Conseil pour approbation.

2.6 Signature et entrée en vigueur

Une fois le prêt approuvé, les représentants autorisés de l’emprunteur et de la Banque signent les accordsjuridiques. Lorsque l’emprunteur remplit les conditions générales et spécifiques d’entrée en vigueur, laBanque déclare l’entrée en vigueur des accords juridiques.

2.7 Exécution et supervision

L’emprunteur est responsable de l’exécution du projet; il doit rendre compte périodiquement de son état d’avan-cement et fournir des états financiers annuels audités. La Banque, à son tour, supervise le projet afin de s’as-surer des progrès réalisés et que les fonds décaissés sont utilisés aux fins prévues de manière économique,efficiente et efficace.

2.8 Achèvement du projet

L’emprunteur prépare et soumet à la Banque un rapport d’achèvement donnant sa propre appréciation surl’exécution du projet, les avantages qui en découleront, la performance de divers intervenants, le niveau de réa-lisation des objectifs, les leçons à en tirer et les mesures prises pour garantir la durabilité des réalisations.

La Banque prépare aussi son propre rapport d’achèvement visant à évaluer les objectifs atteints; les réalisationset les impacts significatifs ; les chances de durabilité du projet ; la performance de la Banque et de l’emprunteur; ainsi que les leçons tirées de l’exécution.

2.9 Évaluation rétrospective

Après la préparation des rapports d’achèvement par l’emprunteur et la Banque, la Banque mène une missiond’évaluation rétrospective ayant pour but de mesurer les réalisations du projet par rapport aux objectifs initiaux.Cette mission examine la préparation, la conception, évaluation et l’exécution du projet, les coûts et les avan-tages ainsi que les résultats par rapport aux objectifs initiaux. L’évaluation rétrospective rend également comptedes leçons tirées du projet en vue de renforcer l’efficacité de l’aide au développement et d’améliorer les pratiqueset procédures de la Banque.

M a n u e l d e s d é c a i s s e m e n t s

5

Le cycle de projet

5 Comprend une évaluation de la capacité institutionnelle de l’emprunteur et de l’adéquation des systèmes de gestion financière.

Le cycle de projet

Chapitre 2

M a n u e l d e s d é c a i s s e m e n t s

6

Le cycle de projet

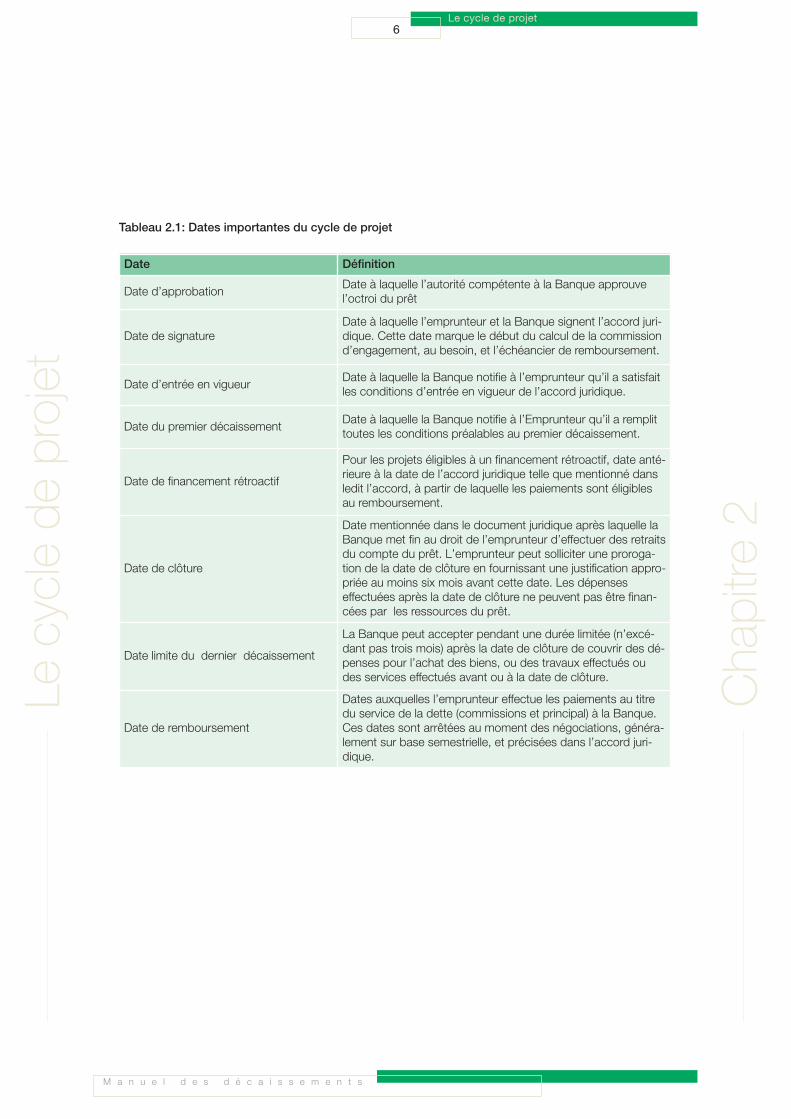

Tableau 2.1: Dates importantes du cycle de projet

Date Définition

Date d’approbationDate à laquelle l’autorité compétente à la Banque approuvel’octroi du prêt

Date de signatureDate à laquelle l’emprunteur et la Banque signent l’accord juri-dique. Cette date marque le début du calcul de la commissiond’engagement, au besoin, et l’échéancier de remboursement.

Date d’entrée en vigueurDate à laquelle la Banque notifie à l’emprunteur qu’il a satisfaitles conditions d’entrée en vigueur de l’accord juridique.

Date du premier décaissementDate à laquelle la Banque notifie à l’Emprunteur qu’il a remplittoutes les conditions préalables au premier décaissement.

Date de financement rétroactif

Pour les projets éligibles à un financement rétroactif, date anté-rieure à la date de l’accord juridique telle que mentionné dansledit l’accord, à partir de laquelle les paiements sont éligiblesau remboursement.

Date de clôture

Date mentionnée dans le document juridique après laquelle laBanque met fin au droit de l’emprunteur d’effectuer des retraitsdu compte du prêt. L’emprunteur peut solliciter une proroga-tion de la date de clôture en fournissant une justification appro-priée au moins six mois avant cette date. Les dépenseseffectuées après la date de clôture ne peuvent pas être finan-cées par les ressources du prêt.

Date limite du dernier décaissement

La Banque peut accepter pendant une durée limitée (n’excé-dant pas trois mois) après la date de clôture de couvrir des dé-penses pour l’achat des biens, ou des travaux effectués oudes services effectués avant ou à la date de clôture.

Date de remboursement

Dates auxquelles l’emprunteur effectue les paiements au titredu service de la dette (commissions et principal) à la Banque.Ces dates sont arrêtées au moment des négociations, généra-lement sur base semestrielle, et précisées dans l’accord juri-dique.Chapitre 2

Le cycle de projet

Chapitre 3Politiques en matière de décaissement

M a n u e l d e s d é c a i s s e m e n t s

8

Politiques en matière de décaissement

Politiques de décaissement

3. Politiques en matière de décaissement

3.1 Accords

Les dispositions de l’Accord portant création de la Banque6 énoncent trois principes de base en matière

de décaissement au titre de projets de développement.

• Article 17(d): “Le produit d'un prêt, d'un investissement ou d'une autre opération de financement entreprise

dans le cadre des opérations ordinaires de la Banque, servira à l'acquisition uniquement dans les pays

membres, des biens et services qui y sont produits sous réserve des cas où le Conseil d'administration

décide d'autoriser l'acquisition des biens et services dans un pays non membre ou produits par un pays

non membre, si des circonstances particulières rendent commode une telle acquisition, comme par

exemple lorsqu'un pays non membre fournit à la Banque des fonds importants”

Depuis le 1er novembre 2008, le Fonds africain de développement permet aux entreprises et aux particuliersde tous les pays de fournir des biens, des travaux et des services dans le cadre de projets qu’il finance. Lesressources engagées dans les opérations de la Banque africaine de développement et du Fonds spécial duNigeria sont utilisées pour l’acquisition de biens et de travaux, y compris les services connexes, fournis parles soumissionnaires provenant des pays membres.

• Article 17(g): “Lorsque la Banque accorde un prêt direct, elle n'autorise l'emprunteur à tirer sur les

fonds que pour couvrir les dépenses relatives au projet, au fur et à mesure qu’elles sont effectuées”

• Article 17(h): “La Banque prend des dispositions pour s'assurer que le produit d’un prêt quelconque consenti

ou garanti par elle est employé exclusivement aux fins auxquelles ledit prêt a été accordé, en donnant aux

considérations d'économie et de rendement l’importance qui leur est due”

3.2 Conditions générales

Les prêts et dons du groupe de la Banque sont régis par les Conditions générales applicables auxaccords de prêts, de garanties et de dons de la Banque africaine de développement et du Fonds

africain de développement. Les Conditions générales, qui font partie intégrante de l’accord juridique,

couvrent entre autres les domaines suivants :

• Le remboursement et le paiement des intérêts et autres charges ;

• L’utilisation des monnaies ;

• Le décaissement des ressources ;

• L’annulation et la suspension ;

• L’exigibilité anticipée ;

• L’exécution du projet ;

• L’opposabilité ;

• L’entrée en vigueur, les conditions opérationnelles et l’extinction ;

• D’autres clauses juridiques.

Au cas où une disposition d’un accord juridique est en contradiction avec les dispositions des conditions

générales, c’est la disposition de l’accord juridique qui prévaut.

6 Les mêmes principes de base sont énoncés à l’Article 15 de l’Accord portant création du Fonds africain de développement.

Chapitre 3

M a n u e l d e s d é c a i s s e m e n t s

9

Politiques en matière de décaissement

3.3 Accords juridiques

Le principal document juridique concernant un projet ou un programme financé par le Groupe de la Banque

est un accord signé par l’emprunteur et la Banque qui précise les conditions spécifiques du prêt. Il s’agit de

l’accord de prêt dans le cas des prêts, et du protocole d’accord pour les dons.

Lorsque la Banque octroie un prêt à une entité du secteur public autre que l’état membre, elle conclut également

un accord de garantie avec le pays membre ou, conformément aux règles applicables, avec une autre entité

acceptable, qui sera ainsi considérée comme garant.

Les accords juridiques énoncent les conditions spécifiques, notamment, les points suivants entre autres :

• La monnaie et le montant du financement ;

• Les activités spécifiques pour lesquelles des dépenses peuvent être engagées ;

• Les conditions financières et les modalités de remboursement, si applicable ;

• L’information financière à fournir et les exigences en matière d’audit ;

• Les dispositions relatives à l’acquisition des biens et services ;

• Les conditions de décaissement applicables ;

• Les dates importantes dans le cycle de projet.

L’accord juridique peut être amendé soit sur avis à l’emprunteur, soit par accord mutuel entre la Banque

et l’emprunteur. Un amendement qui modifie de manière significative les conditions initiales approuvées

peut exiger l’approbation du Conseil d’administration.

3.4 Acquisition de biens, travaux et services

L’acquisition de biens et services financée par la Banque est régie par les Règles et procédures de la Banquepour la fourniture des biens et travaux, et aux Directives de la Banque pour l'utilisation des services de

consultants. Les dispositions d’acquisition spécifiques à un projet donné sont énoncées dans l’accord juridique

et s’ajoutent à ces règles. Le respect de ces règles et procédures constitue une obligation contractuelle de

l’emprunteur et contribue à une bonne exécution du projet et facilite les décaissements.

La responsabilité de l’exécution du projet, de l’attribution et de l’administration des contrats incombe à

l’emprunteur. La Banque supervise les activités relatives à l’attribution des contrats menées par l’emprunteur

conformément aux dispositions de l’accord juridique et comme précisé dans le plan d’acquisition du projet.

3.5 Annulations

Les Conditions générales et les directives relatives à l’annulation des prêts de la Banque africaine de développement

et du Fonds africain de développement précisent les conditions et les procédures qui s’appliquent aux annulations.

Avant l’annulation, la Banque s’assure qu’il n’existe pas de demandes de décaissement en instance ou

d’engagement pris et que les contrats financés par les ressources du prêt qui n’ont pas été entièrement décaissés

ont été annulés de façon régulière. La Banque n’annulera aucun montant pour lequel elle aura conclu un engagement

spécial pour couvrir les lettres de crédit, sauf si le texte de cet engagement prévoit le contraire.

Les commissions d’engagement, s’il y a lieu, continuent de s’accumuler au-delà de la date de clôture mentionnée

dans l’accord de prêt, même si cette date n’a pas été prorogée. Seule l’annulation de la portion non utilisée

du prêt met fin à la commission d’engagement.

Politiques de décaissement

Chapitre 3

3.6 Suspension des décaissements

La Banque peut suspendre les décaissements si l’emprunteur ne respecte pas les conditions mentionnées

dans l’accord de prêt ou dans les conditions générales. La suspension peut s’appliquer à un ou plusieurs

prêts ou à des composantes spécifiques. L’annulation des décaissements entre en vigueur à la date à laquelle

la décision est prise et reste en vigueur jusqu’à la date à laquelle les facteurs qui l’ont motivée cessent de se

produire et à la notification par la Banque du retrait total ou partiel de la suspension.

Dans le cas de manquements liés au service de la dette, la Banque suspend les décaissements liés à tous

les prêts octroyés au pays membre ou garantis par celui-ci. La Politique en matière de recouvrement desarriérés sur prêts prévoit les divers types de sanctions et des exemptions.

3.7 Lettre de décaissement

La lettre de décaissement (voir l’Annexe 4) fournit aux emprunteurs et aux agences d’exécution des instructions

spécifiques relatives aux décaissements concernant un prêt donné. Un projet de lettre de décaissement est

accepté de commun accord par la Banque et l’emprunteur lors des négociations. Après la signature de l’accord

de prêt, la Banque envoie à l’emprunteur une lettre de décaissement signée.

Dans certains projets, plusieurs agences d’exécution ainsi que l’emprunteur peuvent participer à la mise en

œuvre du projet et envoyer des demandes de décaissements à la Banque. Il incombe à l’emprunteur de veiller

à ce que toutes les entités participant au projet reçoivent une copie de la lettre de décaissement signée. La

Banque peut, à la suite de consultations avec l’emprunteur, émettre une lettre de décaissement révisée tenant

compte des modifications apportées aux modalités de décaissement pendant l’exécution du projet.

M a n u e l d e s d é c a i s s e m e n t s

10

Politiques en matière de décaissement

Chapitre 3

Politiques de décaissement

Chapitre 4Procédures de décaissement

4. Procédures de décaissement

L’emprunteur est responsable de l’exécution des projets et des programmes conformément à tous les accords.

La Banque, quant à elle, suit l’exécution du projet/programme pour s’assurer de sa conformité aux accords, aux

règles et procédures décrites dans le présent Manuel et dans d’autres documents et directives.

4.1 Entrée en vigueur

La Banque déclare l’entrée en vigueur de l’accord de prêt après que l’emprunteur ait satisfait aux conditions

stipulées dans ledit accord et dans les conditions générales.

4.2 Conditions préalables au premier décaissement et autres conditions

Outre les conditions d’entrée en vigueur, le prêt peut être assorti de conditions de premier décaissement et

de conditions applicables aux décaissements ultérieurs. Les documents soumis doivent être des originaux

ou des copies certifiées conformes et acceptables par la Banque. Ces conditions figurent également dans

l’accord juridique.

4.3 Personnes habilitées à signer les demandes de décaissement

L’emprunteur doit désigner, avant le début des décaissements, la(les) personne(s) autorisée(s) à signer les

demandes de décaissement et fournir leur(s) spécimen(s) de signature à la Banque. Il doit indiquer clairement

à cette occasion (voir l’Annexe 5) le nombre et/ou la combinaison de signatures devant figurer sur toute

demande de décaissement. Sauf indication contraire, la désignation entre en vigueur à partir de la date à

laquelle la Banque reçoit la lettre de l’emprunteur.

Les personnes désignées par le représentant autorisé de l’emprunteur signent les demandes de décaissement.

Les documents joints à ces demandes, tels que les états récapitulatifs des dépenses et les programmes

d’activités et budgets doivent être contresignés par le coordonnateur du projet. L’emprunteur peut fournir une

autorisation générale habilitant une ou plusieurs personnes à signer les demandes de décaissement pour tous

les prêts du pays.

Si les signataires autorisés changent au cours de l’exécution du projet, l’emprunteur est tenu d’en aviser la

Banque dans les meilleurs délais et de lui transmettre les signatures des nouvelles personnes désignées.

4.4 Financement rétroactif

En général, les dépenses effectuées avant la date de signature de l’accord juridique ne sont pas admissibles

au financement. Toutefois, sur la base d’un accord préalable entre la Banque et l’emprunteur, une clause

spéciale dans l’accord de prêt autorisant le financement de certaines dépenses effectuées avant la date de

signature peut être ajoutée pour faciliter l’exécution du projet. Cette clause indique le montant du financement

rétroactif, la catégorie de dépense concernée et la date à partir de laquelle les dépenses peuvent être considérées

comme admissibles au financement.

4.5 Dépenses éligibles

Aux termes des Conditions générales, les dépenses éligibles au financement du prêt sont les coûts raisonnables

des biens, travaux et services nécessaires à la réalisation du projet et acquis conformément aux conditions de

l’accord juridique.

M a n u e l d e s d é c a i s s e m e n t s

12

Procédures de décaissement

Chapitre 4

Procédures de décaissement

Les dépenses non éligibles englobent :

• Les éléments non prévus dans les catégories de dépenses dans les accords juridiques.

• Les éléments acquis de façon non-conforme aux procédures d’acquisition de la Banque.

• Les paiements effectués avant la signature des accords juridiques ou, avant la date indiquée dans l’accord

juridique pour le financement rétroactif.

• Les paiements effectués au titre de dépenses engagées après la date de clôture.

• Les dépenses pour lesquelles la Banque n’a pas reçu de pièces justificatives satisfaisantes ou appropriées.

4.6 Catégories de dépenses

Les catégories de dépense sont fonction de la nature de la dépense que le projet est appelé à engager au cours

de la période du prêt. Elles permettent de suivre et de gérer les dépenses liées aux activités du projet. Elles sont

indiquées dans le rapport d’évaluation, le document juridique et la lettre de décaissement du projet.

Les décaissements sont effectués dans la limite des montants alloués à chaque catégorie. Toute modification

apportée à la liste des biens et services doit recevoir au préalable l’approbation de la Banque.

Lorsqu’une catégorie nécessite plus de financement qu’initialement prévu, l’emprunteur doit obtenir l’accord

préalable de la Banque avant d’engager de nouvelles dépenses ou de soumettre une demande de décaissement

au titre de cette catégorie de dépense.

4.7 Réallocation des ressources du prêt

Les ressources du prêt ne sont utilisées qu’aux fins pour lesquelles elles ont été octroyées. Les décaissements

ne peuvent pas être directement imputés à la rubrique “non alloué” prévue dans l’accord de prêt. Toutefois, la

Banque peut, à la demande de l’emprunteur, approuver la réallocation des ressources non allouées ou non

engagées d’une catégorie à une autre catégorie éligible pour la réalisation des objectifs du projet.

4.8 Pièces justificatives

La Banque détermine les types de pièces justificatives à soumettre par l’emprunteur en fonction de la méthode

de décaissement utilisée. Ces pièces justificatives peuvent inclurent : (i) un état récapitulatif des dépenses

éligibles encourues pendant une période donnée, (ii) des documents tels que les factures, avis de débit ou

relevés bancaires, reçus de versement, bordereaux d’expédition tels que les connaissements, chèques, traites

encaissées, lettres de crédit exécutées et approbation préalable ou « non objection » de la Banque.

Le type de pièce requise est arrêté au cours des négociations et reflète les circonstances spécifiques du

projet et les méthodes de décaissement retenues.

4.9 Monnaie de décaissement

Pour les prêts BAD, la Banque décaisse dans la monnaie d’engagement du prêt. Pour les prêts FAD

libellés en UC, la Banque décaisse dans une des monnaies suivantes : le dollar des États-Unis, l’euro, le

yen japonais, la livre sterling et le rand sud-africain, selon le choix de l’emprunteur. Pour le FSN, tous les

décaissements se font en dollars des États-Unis. Le tableau 4.1 récapitule les monnaies d’engagement,

de décaissement et de paiement pour les différentes sources de financement de la Banque.

M a n u e l d e s d é c a i s s e m e n t s

13

Procédures de décaissement

Chapitre 4

Procédures de décaissement

4.10 Taux de change applicables aux décaissements

La Banque peut être appelée à acheter la devise demandée à l’aide d’une autre devise. Dans ce cas, elle

achète la devise au taux de change donné par la banque vendeuse.

4.11 Transmission des demandes de décaissement

Le Département du contrôle financier, qui est également représenté dans les bureaux régionaux et nationaux

de la Banque (voir l’Annexe 1), est seul habilité à recevoir et à traiter les demandes de décaissements.

La Banque doit recevoir l’original de la demande de décaissement (les photocopies, les télécopies et les

documents scannés ne sont pas acceptés) signé par le représentant dûment autorisé. La demande doit être

établie en utilisant les formulaires appropriés et comporter toutes les informations requises. Les formulaires

des demandes de décaissement sont fournis sur demande ou disponibles en ligne à l’adresse

http://www.afdb.org.

M a n u e l d e s d é c a i s s e m e n t s

14

Procédures de décaissement

Source de financement Devise d’engagement Devise de décaissement

Devise de règlement/Contrat

Prêt BADUSD, EUR, JPY, GBP etRAND

Même que la devised’engagement

Sans restrictions

Don BAD UAC Choix de la Banque Sans restrictions

Prêt FAD UACUSD, EURO, JPY etGBP

Sans restrictions

ADF Grant UAC Choix de la Banque Sans restrictions

FSN UAC USD Sans restrictions

Facilité africaine de l’eau(FAE)

EUR EUR EUR

Fonds forestier du basin duCongo (FFBC)

EUR EUR EUR

Fonds d'assistance au sec-teur privé en Afrique (FAPA)

USD USD USD

Facilité en faveur des États fragiles (FEF)

UAC USD et EUR USD et EUR

Fonds pour l’EnvironnementMondial (FEM)

USD USD USD

Fonds pour les pays à re-venu intermédiaire (PRI)

UAC USD et EUR USD et EUR

IPPF du NEPAD USD USD USD

Initiative pour l’alimentationen eau et l’assainissement enmilieu rural (IAEAR)

EUR EUR EUR

Tableau 4.1 Sources de financement et devises respectives

7 Devise d’engagement: Monnaie dans laquelle est libellé le prêt ou le don.8 Devise de décaissement : Monnaie que la Banque utilise pour acheter la devise réclamée par l’emprunteur sur la demande de décaisse-ment. Le service de la dette s’effectue dans la monnaie de décaissement.9 Devise de règlement/contrat: Monnaie dans laquelle a été payé ou doit être payé les biens et services.

Les paiements sont effectués uniquement dans les devises du contrat.

Chapitre 4

Procédures de décaissement

La Banque vérifie toute information imprécise contenue dans les demandes de décaissement. Dans les cas

où elle ne réussit pas à clarifier une situation dans un laps de temps raisonnable, elle peut approuver la demande

avec un montant réduit ou retourner la demande sans paiement à l’emprunteur.

Numérotation des demandes de décaissement

Pour faciliter l’identification, la demande de décaissement doit comprendre au plus 4 chiffres et être numérotée

par ordre chronologique quelque soit la méthode de décaissement utilisée (exemple 0001, 0002, etc.). Lorsqu’un

projet a plus d’un organe d’exécution, l’OE doit attribuer un code d’identification de 3 caractères alphabétiques

pour chaque organe, exemple 0001ABC à 9999ABC; 0001XYZ à 9999XYZ, etc. Lorsqu’un projet comporte

à la fois un prêt et un don, les demandes de décaissements pour chacun des deux instruments doivent avoir

leur propre numéro chronologique.

Lorsque des justificatifs de dépenses sont soumis sans une demande de réapprovisionnement, la demande

doit être numérotée de façon séquentielle avec un maximum de 4 chiffres suivis de la mention JUS.

Processus de paiement et de notification

Dès l’approbation de la demande de décaissement, la Banque donne des instructions à ses banques dépositaires

pour effectuer le paiement sur le compte du bénéficiaire. Ces instructions sont normalement transmises par

message SWIFT. A la fin de chaque mois, la Banque envoie à l’emprunteur un état des décaissements

confirmés. Cette information est également disponible sur demande.

4.12 Remboursements

La Banque peut demander à l’emprunteur le remboursement des montants décaissés pour les raisonssuivantes :

• Avances au compte spécial non justifiées dans un délai raisonnable;• Fonds non utilisés dans le compte spécial et qui ne sont plus requis pour l’exécution du projet;• Montants décaissés à cause d’une erreur de l’emprunteur et qui n’auraient pas dû être décaissés;• Montants décaissés à cause d’une erreur de la Banque et qui n’auraient pas dû être décaissés;• Dépenses jugées non éligibles au financement selon les termes du prêt ou du don; et • Déclaration de passation de marché non conforme après que des paiements aient déjà été effectués au

titre du contrat mis en cause.

Les montants remboursés sont versés sur un compte indiqué par la Banque. La Banque se réserve le droitd’annuler le montant remboursé ou de créditer le compte du prêt pour des dépenses inéligibles.

4.13 Contrats

Les décaissements sont effectués dans le cadre de contrats conclus entre l’emprunteur et les fournisseursuniquement après examen, approbation et notification de la “non objection” de la Banque et ce conformémentaux règles applicables à la passation de contrats, ainsi qu’après réception d’une copie signée du contrat. Enprincipe, le paiement est effectué dans la monnaie dans laquelle les biens et les services ont été facturés.

Dès réception de la demande de décaissement, qui contient les instructions de l’emprunteur, la Banque effectueles paiements au bénéficiaire dans les limites du montant approuvé. Si le contrat est payable en plusieurs monnaies,une demande de décaissement distincte sera requise pour chaque monnaie de règlement et, si nécessaire, letaux de change utilisé aux fins de paiement doit être indiqué.

M a n u e l d e s d é c a i s s e m e n t s

15

Procédures de décaissement

Chapitre 4

Procédures de décaissement

Dans le cadre d’un contrat, les décaissements effectués selon une méthode donnée doivent continuer de s’effectueravec cette même méthode pour toutes les demandes ultérieures, à moins que la Banque ne le décide autrement.

Lorsque cela est nécessaire dans le cadre d’un contrat, les garanties bancaires pour l’avance et les garantiesde bonne fin doivent être libellées dans la monnaie du règlement conformément au contrat signé entre le projetet le bénéficiaire. L’emprunteur doit veiller à la validité des garanties d’avance et des garanties de bonne fin ets’assurer qu’elles sont modifiées ou prorogées, le cas échéant.

Les remboursements des retenues de garantie10, dans le cadre de contrats, doivent être effectués à la fin de lapériode de garantie ou de mise en service ou sur présentation d’un procès-verbal de réception dressé par leprojet. Nonobstant, la retenue de garantie peut être remboursée contre une garantie bancaire irrévocable fournieà l’organe d’exécution par l’entrepreneur ou le fournisseur, notamment lorsque le remboursement des retenuesde garantie doit survenir plus de trois mois après la date de clôture du projet. Les garanties doivent être émisespar une banque ou un établissement financier agréé dans le pays où il exerce. Lorsqu’une garantie est émise parune institution financière non bancaire, elle doit être accompagnée de pièces appropriées confirmant que cetteinstitution est autorisée à effectuer de telles opérations.

Dans le cadre de l’exécution d’un contrat, les dépassements de coût attribuables à la hausse des prix ou à desaléas physiques peuvent nécessiter l’établissement d’un avenant au contrat initial. Tous les avenants sont soumisau même processus d’approbation que le contrat initial.

4.14 Références bancaires

Banque du bénéficiaire : le nom du titulaire du compte, le nom et adresse complète de la banque du bénéficiaire,le numéro de compte du bénéficiaire, l’IBAN (s’il y a lieu) et le code SWIFT, doivent figurer sur la demande dedécaissement.

Correspondant bancaire de la banque du bénéficiaire : un règlement en faveur d’un bénéficiaire, effectué dansun pays dans lequel la monnaie de la demande n’a pas cours légal, exige le recours à un correspondant de labanque du bénéficiaire. Le nom de ce correspondant, son adresse complète, son code SWIFT et le numéro decompte doivent figurer sur la demande de décaissement.

4.15 Décaissements à l’approche de la date de clôture

La date de clôture du prêt est fonction de la date d’achèvement du projet. Toutes les dépenses admissiblesdoivent avoir été effectuées avant cette date. L’emprunteur bénéficie normalement de trois mois supplémentairesaprès la date de clôture pour soumettre des demandes de décaissement et des pièces justificatives pour lesdépenses effectuées à la date de clôture ou avant celle-ci. S’il y a des raisons de penser que le projet ne serapas achevé à la date de clôture, une demande de prorogation officielle doit être transmise à la Banque au moinssix mois avant la date de clôture.

4.16 Honoraires d’audit de clôture

La Banque autorisera des décaissements pour le règlement des honoraires d’audit de clôture du projet sil’emprunteur a conclu un contrat à prix global forfaitaire pour l’audit final avant la date de clôture. Ledit auditdoit être effectué et soumis à la Banque dans les six mois suivant la date de fin de l’année fiscale.

Le paiement final aux auditeurs est subordonné à l’approbation du rapport par la Banque.

M a n u e l d e s d é c a i s s e m e n t s

16

Procédures de décaissement

10 Retenue de garantie: Fonds retenus sur le contrat par l’emprunteur dans l’attente de l’achèvement de façon satisfaisante jusqu’à la finde la période de garantie ou jusqu’à une autre date établie.

Chapitre 4

Procédures de décaissement

M a n u e l d e s d é c a i s s e m e n t s

17

Procédures de décaissement

Chapitre 4

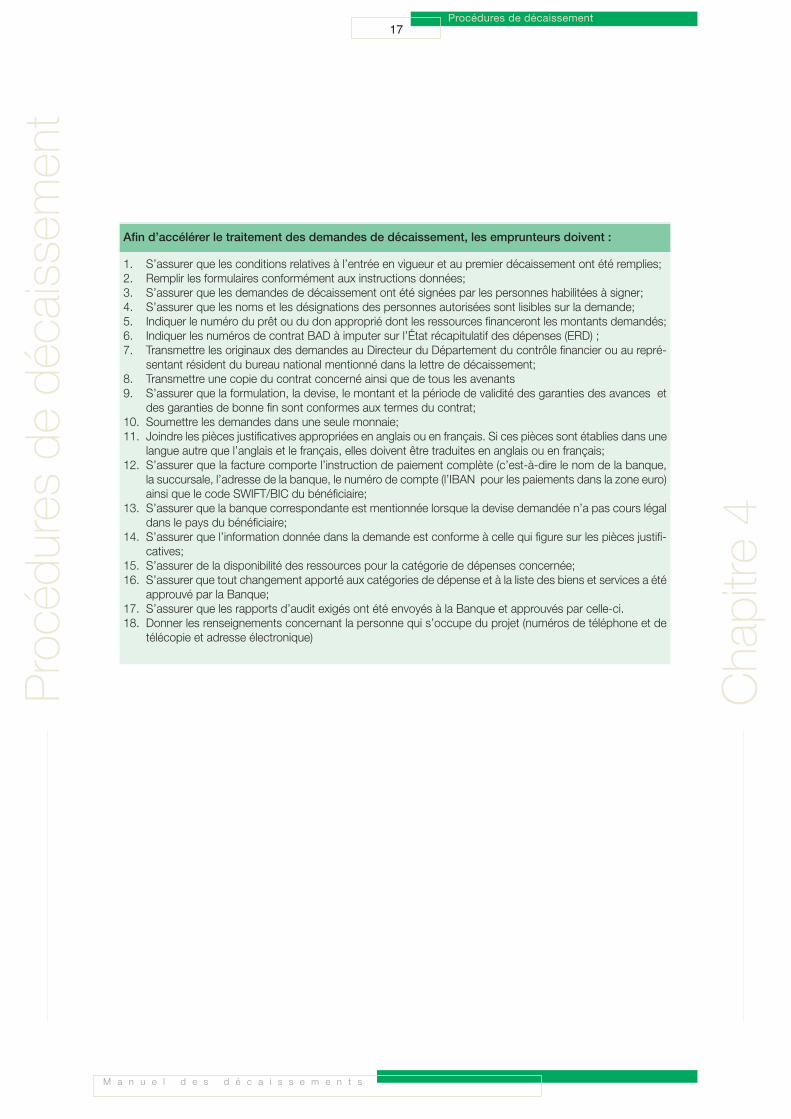

Afin d’accélérer le traitement des demandes de décaissement, les emprunteurs doivent :

1. S’assurer que les conditions relatives à l’entrée en vigueur et au premier décaissement ont été remplies;2. Remplir les formulaires conformément aux instructions données;3. S’assurer que les demandes de décaissement ont été signées par les personnes habilitées à signer;4. S’assurer que les noms et les désignations des personnes autorisées sont lisibles sur la demande;5. Indiquer le numéro du prêt ou du don approprié dont les ressources financeront les montants demandés;6. Indiquer les numéros de contrat BAD à imputer sur l’État récapitulatif des dépenses (ERD) ;7. Transmettre les originaux des demandes au Directeur du Département du contrôle financier ou au repré-

sentant résident du bureau national mentionné dans la lettre de décaissement;8. Transmettre une copie du contrat concerné ainsi que de tous les avenants9. S’assurer que la formulation, la devise, le montant et la période de validité des garanties des avances et

des garanties de bonne fin sont conformes aux termes du contrat;10. Soumettre les demandes dans une seule monnaie;11. Joindre les pièces justificatives appropriées en anglais ou en français. Si ces pièces sont établies dans une

langue autre que l’anglais et le français, elles doivent être traduites en anglais ou en français;12. S’assurer que la facture comporte l’instruction de paiement complète (c’est-à-dire le nom de la banque,

la succursale, l’adresse de la banque, le numéro de compte (l’IBAN pour les paiements dans la zone euro)ainsi que le code SWIFT/BIC du bénéficiaire;

13. S’assurer que la banque correspondante est mentionnée lorsque la devise demandée n’a pas cours légaldans le pays du bénéficiaire;

14. S’assurer que l’information donnée dans la demande est conforme à celle qui figure sur les pièces justifi-catives;

15. S’assurer de la disponibilité des ressources pour la catégorie de dépenses concernée; 16. S’assurer que tout changement apporté aux catégories de dépense et à la liste des biens et services a été

approuvé par la Banque; 17. S’assurer que les rapports d’audit exigés ont été envoyés à la Banque et approuvés par celle-ci.18. Donner les renseignements concernant la personne qui s’occupe du projet (numéros de téléphone et de

télécopie et adresse électronique)

Procédures de décaissement

Chapitre 5Méthodes de décaissement

M a n u e l d e s d é c a i s s e m e n t s

19

Méthodes de décaissement

Méthodesde décaissement

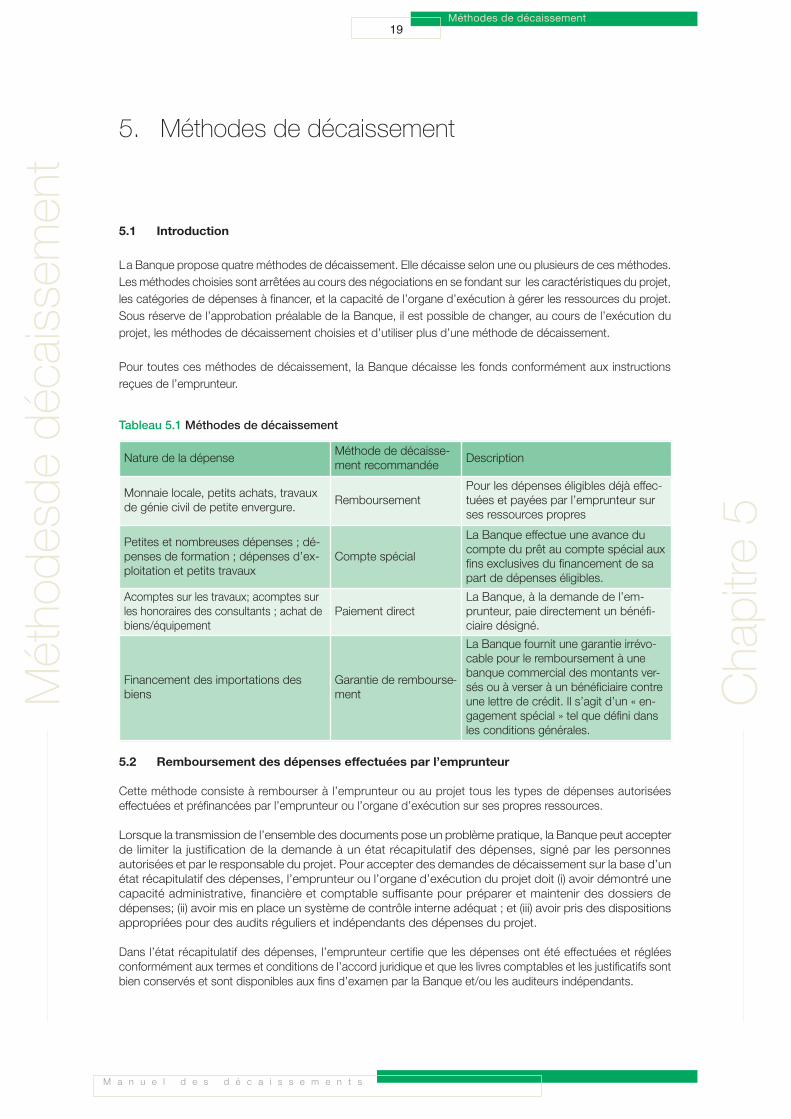

5. Méthodes de décaissement

5.1 Introduction

La Banque propose quatre méthodes de décaissement. Elle décaisse selon une ou plusieurs de ces méthodes.

Les méthodes choisies sont arrêtées au cours des négociations en se fondant sur les caractéristiques du projet,

les catégories de dépenses à financer, et la capacité de l’organe d’exécution à gérer les ressources du projet.

Sous réserve de l’approbation préalable de la Banque, il est possible de changer, au cours de l’exécution du

projet, les méthodes de décaissement choisies et d’utiliser plus d’une méthode de décaissement.

Pour toutes ces méthodes de décaissement, la Banque décaisse les fonds conformément aux instructions

reçues de l’emprunteur.

Nature de la dépenseMéthode de décaisse-ment recommandée

Description

Monnaie locale, petits achats, travauxde génie civil de petite envergure.

RemboursementPour les dépenses éligibles déjà effec-tuées et payées par l’emprunteur surses ressources propres

Petites et nombreuses dépenses ; dé-penses de formation ; dépenses d’ex-ploitation et petits travaux

Compte spécial

La Banque effectue une avance ducompte du prêt au compte spécial auxfins exclusives du financement de sapart de dépenses éligibles.

Acomptes sur les travaux; acomptes surles honoraires des consultants ; achat debiens/équipement

Paiement directLa Banque, à la demande de l’em-prunteur, paie directement un bénéfi-ciaire désigné.

Financement des importations desbiens

Garantie de rembourse-ment

La Banque fournit une garantie irrévo-cable pour le remboursement à unebanque commercial des montants ver-sés ou à verser à un bénéficiaire contreune lettre de crédit. Il s’agit d’un « en-gagement spécial » tel que défini dansles conditions générales.

Tableau 5.1 Méthodes de décaissement

5.2 Remboursement des dépenses effectuées par l’emprunteur

Cette méthode consiste à rembourser à l’emprunteur ou au projet tous les types de dépenses autoriséeseffectuées et préfinancées par l’emprunteur ou l’organe d’exécution sur ses propres ressources.

Lorsque la transmission de l’ensemble des documents pose un problème pratique, la Banque peut accepterde limiter la justification de la demande à un état récapitulatif des dépenses, signé par les personnesautorisées et par le responsable du projet. Pour accepter des demandes de décaissement sur la base d’unétat récapitulatif des dépenses, l’emprunteur ou l’organe d’exécution du projet doit (i) avoir démontré unecapacité administrative, financière et comptable suffisante pour préparer et maintenir des dossiers dedépenses; (ii) avoir mis en place un système de contrôle interne adéquat ; et (iii) avoir pris des dispositionsappropriées pour des audits réguliers et indépendants des dépenses du projet.

Dans l’état récapitulatif des dépenses, l’emprunteur certifie que les dépenses ont été effectuées et régléesconformément aux termes et conditions de l’accord juridique et que les livres comptables et les justificatifs sontbien conservés et sont disponibles aux fins d’examen par la Banque et/ou les auditeurs indépendants.

Chapitre 5

M a n u e l d e s d é c a i s s e m e n t s

20

Méthodes de décaissement

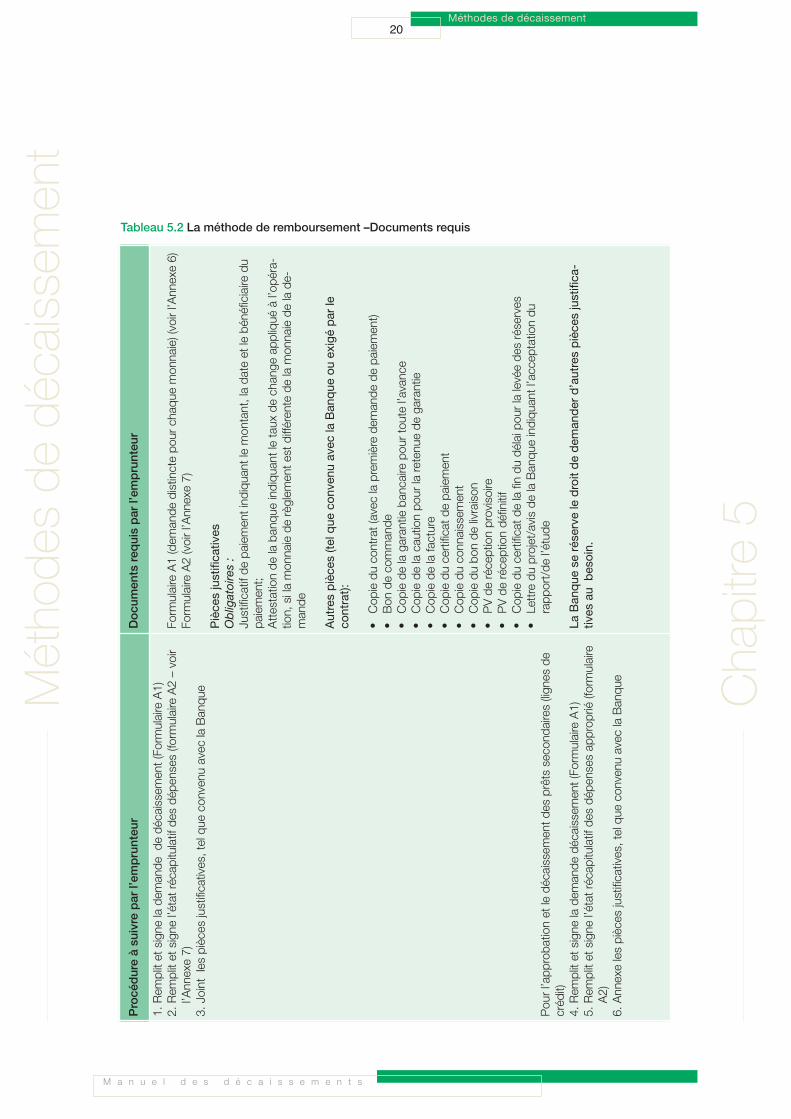

Procé

dure à su

ivre par l’em

prunteu

rDocu

men

ts req

uis par l’em

prunteu

r

1. Rem

plit et signe

la dem

ande

de dé

caissemen

t (Fo

rmulaire A1)

2. Rem

plit et signe

l’état récap

itulatif des dép

enses (fo

rmulaire A2 – voir

l’Ann

exe 7)

3. Joint les pièces justificatives, tel que

con

venu

avec la Ban

que

Pou

r l’app

roba

tion et le décaissem

ent d

es prêts secon

daires (lign

es de

créd

it)

4. Rem

plit et signe

la dem

ande

décaissem

ent (Fo

rmulaire A1)

5. Rem

plit et signe

l’état récap

itulatif des dép

enses ap

prop

rié (formulaire

A2)

6. Ann

exe les pièces justificatives, tel que

con

venu

avec la Ban

que

Form

ulaire A1 (dem

ande

distincte po

ur cha

que mon

naie) (voir l’A

nnexe 6)

Form

ulaire A2 (voir l’A

nnexe 7)

Pièce

s justifica

tives

Ob

ligat

oire

s :

Justificatif de pa

iemen

t ind

iqua

nt le m

ontant, la da

te et le bé

néficiaire du

paiemen

t;Attestation de

la ban

que indiqu

ant le taux de ch

ange

app

liqué

à l’op

éra-

tion, si la mon

naie de règlem

ent e

st différen

te de la m

onna

ie de la de-

man

de

Autres pièce

s (te

l que

con

venu

avec la Ban

que

ou exigé par le

contrat):

•Cop

ie du co

ntrat (avec la première dem

ande

de pa

iemen

t) •

Bon

de co

mman

de

•Cop

ie de la garan

tie ban

caire pou

r toute l’avanc

e•

Cop

ie de la cau

tion po

ur la re

tenu

e de

garan

tie•

Cop

ie de la fa

cture

•Cop

ie du certificat d

e pa

iemen

t•

Cop

ie du co

nnaissem

ent

•Cop

ie du bo

n de

livraison

•PV de réception provisoire

•PV de réception dé

finitif

•Cop

ie du certificat d

e la fin du

délai pou

r la levée de

s réserves

•Le

ttre du projet/avis de

la Ban

que indiqu

ant l’accep

tation du

rapp

ort/de

l’étud

e

La Ban

que

se réserve le droit de dem

ander d’autres pièce

s justifica

-tives au besoin.

Méthodes de décaissement

Chapitre 5

Tableau 5.2 La méthode de remboursement –Documents requis

M a n u e l d e s d é c a i s s e m e n t s

21

Méthodes de décaissement

5.3 Paiement au titre d’une garantie de remboursement (GR)

La Banque, à la demande de l’emprunteur, s’engage à titre irrévocable à rembourser à la banque confirmatrice

désignée, les paiements effectués à un fournisseur au profit duquel une lettre de crédit (LC) a été émise. Une

fois que la Banque a émis une garantie de remboursement, toutes les créances reçues à la date d’expiration

ou avant cette date sont honorées. La garantie de remboursement expire trois mois après l’expiration de la

lettre de crédit sauf si la date de clôture du prêt est antérieure à cette date. La Banque n’émettra ni ne prorogera

une garantie de remboursement si la date d’expédition ou d’expiration de la lettre de crédit est ultérieure à la

date de clôture du prêt. Les garanties de remboursement ne sont généralement pas émises dans la monnaie

nationale de l’emprunteur, étant donné qu’elles visent exclusivement à faciliter l’importation de biens étrangers.

Limite de la garantie de remboursement

La Banque a pour politique de conserver suffisamment de ressources dans le compte du prêt pour honorer

entièrement toutes les garanties de remboursement en vigueur. Elle examine de temps à autre la clause

limitative de ses engagements spéciaux et les augmente au besoin, si les ressources non engagées du

prêt sont disponibles. Les emprunteurs qui demandent des garanties de remboursement indiquent sur

la demande (voir annexe 9) qu’ils acceptent, compte tenu de la limitation des engagements découlant de

ces garanties, que la Banque utilise tout montant non engagé du prêt pour honorer le paiement au titre

d’une garantie de remboursement. Si cette portion non engagée est insuffisante, l’emprunteur doit, une

fois informé par la Banque, prendre des dispositions pour honorer dans les meilleurs délais les appels de

fonds de la banque détenant la garantie.

Commissions, frais et intérêts

L’emprunteur prendra toutes les dispositions nécessaires pour le paiement des commissions et des frais

relatifs aux lettres de crédit garanties par la Banque.

Émission de la garantie de remboursement

La Banque émet la garantie de remboursement dans la monnaie de la lettre de crédit en faveur de la banque

confirmatrice mentionnée dans la lettre de crédit. Pour toute demande acceptée, la Banque transmet l’original

de la garantie à la banque confirmatrice par courrier ordinaire et par message SWIFT (MT 799). Une copie de

la garantie est envoyée à l’emprunteur et/ou à l’organe d’exécution pour information.

Acceptation de la garantie de remboursement

La première demande de paiement faite par la banque confirmatrice dans le cadre d’une garantie de

remboursement constitue une acceptation des conditions de la garantie émise par la Banque.

Demande de remboursement faite par les banques confirmatrices

Immédiatement après avoir effectué un paiement au titre d’une lettre de crédit, la banque confirmatrice adresse

par message SWIFT (MT 742 ou MT 799) une demande de remboursement à la Banque.

Méthodes de décaissement

Chapitre 5

M a n u e l d e s d é c a i s s e m e n t s

22

dlskdlsmdlsd

Paiement à la banque confirmatrice

Sur réception de la demande de paiement, la Banque paie par SWIFT à la banque confirmatrice dans la

monnaie de la lettre de crédit.

Modification des termes de la lettre de crédit

Il peut être nécessaire de modifier les termes de la lettre de crédit couverte par la garantie de la Banque.

Dans ce cas, l’Emprunteur est tenu d’informer la Banque de toutes les modifications souhaitées. L’accord

préalable de la Banque est nécessaire pour les modifications qui portent sur:

• Le montant de la lettre de crédit;

• La description et la quantité des biens fournis; et

• Le bénéficiaire

Si la Banque approuve les modifications, elle confirme son accord à la banque confirmatrice par message

SWIFT.

Le Tableau 5.3 récapitule les procédures et les documents requis pour la méthode de garantie de

remboursement.

Chapitre 5

Méthodes de décaissement

M a n u e l d e s d é c a i s s e m e n t s

23

dlskdlsmdlsd

Table 5.3 La méthode de garantie de remboursement – Documents requis

Procé

dure à su

ivre par l’em

prunteu

rProcé

dure pour la

Ban

que

Procé

dure pour la

ban

que

confirmatrice

Docu

men

ts req

uis

A. D

EMANDE D’ÉMISSION D’UNE GARANTIE DE REMBOURSEMENT

1.Rem

plit et signe

une

dem

ande

de ga

rantie

de re

mbo

ursemen

t (form

ulaire B1);

2.Jo

int les pièces justificatives à cha

que de

-man

de de RG

3.Reçoit le form

ulaire B1 rem-

plit ainsi que

les pièces justifica-

tives y afférentes.

Form

ulaire B1 (voir Ann

exe 9)

Piè

ces

à fo

urni

r

•Cop

ie de la LC émise pa

r la

banq

ue émettrice en

faveur

d’un

fournisseu

r avec date

d’expiration valide;

•Cop

ie du co

ntrat

B. É

MISSION ET ACCEPTATION DE LA GARANTIE DE REMBOURSEMENT

1.Émet une

GR (B

2) (voir An-

nexe 10) en faveur de la ban

que

confirm

atrice.

2.Accep

te par SWIFT la

GR émise

C. M

ODIFICAT

ION DE LA GARANTIE DE REMBOURSEMENT SUITE A UNE M

ODIFICAT

ION DE LA LETT

RE DE CREDIT

1.Reçoit la mod

ification ap

portée à la LC ve-

nant de la ban

que ém

ettrice

2.Rem

plit un

e de

man

de d’app

roba

tion de

cette mod

ification

3.Jo

int les pièces justificatives

4.Inform

e l’emprun

teur et la

banq

ue con

firmatrice pa

r mes-

sage

SWIFT,

•Dem

ande

d’app

roba

tion de

mod

ification (voir l’A

nnexe 11

)

•Cop

ie de la LC m

odifiée

D. S

OUMISSION DES CRÉANCES DE LA BANQUE C

ONFIRMAT

RICE CONTR

E LA GARANTIE DE REMBOURSEMENT

2.Ban

que pa

ie la ban

que

confirm

atrice

1.Sou

met à la Ban

que un

ede

man

de de pa

iemen

t selon

le m

odèle MT7

42 ou MT 79

9.

•MT 74

2 ou

MT 79

9.

Chapitre 5

Méthodes de décaissement

M a n u e l d e s d é c a i s s e m e n t s

24

Méthodes de décaissement

5.4 Fonds de roulement ou compte spécial

Introduction

La méthode du fonds de roulement ou méthode du compte spécial consiste à octroyer des avances à l’emprunteur

pour le financement des dépenses jugées éligibles par la Banque. L’objectif principal de cette méthode de décaissement

est d’aider l’emprunteur ou l’organe d’exécution à faire face à ses besoins en monnaie locale ou en devises, de

s’assurer d’une disponibilité de ressources d’une façon permanente et de bénéficier d’une certaine flexibilité au plan

de la réalisation de certaines composantes du projet.

Les projets pour lesquels un compte spécial a été autorisé doivent être dotés: (i) de procédures administratives,

financières et comptables adéquates, (ii) de mécanismes de contrôle interne satisfaisants, et (iii) s’engager à faire

réaliser un audit régulier et indépendant du compte spécial.

Choix de la banque pour l’ouverture d’un compte spécial

En général, les comptes spéciaux sont ouverts dans des banques commerciales, mais dans certaines circonstances

ils peuvent être ouverts à la banque centrale. La banque qui abrite le compte spécial doit être financièrement solide

et en mesure:

• D’exécuter des opérations de change et des opérations en monnaie nationale;

• D’offrir une vaste gamme de services bancaires ;

• D’effectuer rapidement de nombreuses opérations;

• De fournir des relevés de compte mensuels aux détenteurs de comptes

Monnaie du compte spécial

Le compte spécial est tenu dans une monnaie appropriée pour les dépenses que l’emprunteur/projet entend

effectuer. Tout risque de change est assumé par l’emprunteur.

Ouverture de sous-comptes

Eu égard aux besoins spécifiques des projets décentralisés, il peut s’avérer nécessaire d’ouvrir plusieurs comptes

pour assurer la flexibilité dans l’exécution du projet. Des assurances devront être données à la Banque quant à

l’existence de mécanismes de contrôle et de suivi des comptes décentralisés et l’établissement d’un état de

rapprochement avec le compte spécial principal dans lequel sont versés les décaissements de la Banque.

Nature des dépenses à financer par le compte spécial

Le compte spécial doit être utilisé exclusivement pour le financement de la part des dépenses du projet qu’assume

la Banque et finance généralement les dépenses récurrentes.

Si la Banque estime qu’un paiement sur le compte spécial n’est pas justifié ou a été effectué au titre de dépenses

non éligibles, elle demandera à l’emprunteur de fournir des renseignements complémentaires pour la dépense en

cause et/ou de rembourser le montant de la dépense dans le compte spécial ou sur le compte de la Banque qui

lui aura été communiqué.

Chapitre 5

Méthodes de décaissement

M a n u e l d e s d é c a i s s e m e n t s

25

Méthodes de décaissement

Gestion du compte

La gestion du compte spécial doit répondre aux exigences suivantes :

• Le compte doit recevoir exclusivement les ressources du prêt et ne doit recevoir ni les fonds de contrepartie

ni d’autres ressources. Toute dérogation à cette disposition devra être décidée pendant les négociations et

mentionnée dans l’accord de prêt ;

• Le compte spécial ne peut être utilisé aux fins de nantissement et aucune facilité de découvert ne peut être

autorisée sur ce compte ;

• Le compte spécial peut être un compte rémunéré et l’emprunteur peut utiliser les intérêts générés,

conformément aux procédures en vigueur dans le pays, pour couvrir les frais de gestion du compte. Toutefois,

les fonds ne peuvent pas être transférés du compte spécial à des fins de placement ;

• L’emprunteur est responsable de tous les fonds décaissés au compte spécial, y compris les montants qui

peuvent avoir été transférés aux sous comptes.

Programme de travail et budget prévisionnel d’activités

A l’appui de la demande d’avance initiale ou de la reconstitution des ressources du compte spécial, l’emprunteur

est tenu de présenter un programme de travail annuel ainsi qu’un budget prévisionnel des activités du projet (voir

annexe 8) pour une période allant jusqu’à six mois ou comme convenu au cours des négociations et mentionné

dans la lettre de décaissement. Le budget prévisionnel d’activités et le programme de travail annuel doivent obtenir

l’approbation préalable de la Banque.

Reconstitution des ressources du compte spécial

Les ressources du compte spécial ne peuvent être reconstituées que pendant la période de décaissement du prêt

ou du don à condition que l’avance précédente ait été justifiée jusqu’ à 50 % et que les autres avances antérieures

aient été entièrement justifiées.

Si le projet nécessite plus de deux reconstitutions entre les audits annuels, un audit intérimaire du compte spécial

et des états de dépenses y afférents ainsi qu’une opinion des auditeurs peuvent être exigés.

La dernière reconstitution aura lieu au plus tard 6 mois avant la date de clôture.

Justification de l’utilisation de l’avance

La justification des dépenses, comprenant la demande, l’état récapitulatif des dépenses et le cas échéant les

pièces justificatives des dépenses, peut être soumise aussi souvent que possible, mais au moins tous les six mois,

sauf s’il a été convenu autrement. Les justifications peuvent ne pas être accompagnées d’une demande de

reconstitution des ressources. Les pièces justificatives à soumettre avec les demandes par le projet sont précisées

au cours des négociations ou pendant l’exécution du projet.

L’emprunteur veille à ce que tous les fonds avancés soient justifiés dans les trois mois suivant la date de clôture.

Chapitre 5

Méthodes de décaissement

Pièces justificatives

Dépendamment de la nature des dépenses à financer et/ou de la fiabilité du système de gestion financière de

l’emprunteur, celui-ci peut être dispensé de soumettre certaines pièces justificatives à la Banque. La Banque se

réserve le droit de demander des pièces justificatives et/ou de mener des vérifications sur les dépenses effectuées

à partir du compte spécial.

Suspension des reconstitutions

La Banque peut suspendre la reconstitution du compte spécial pour les raisons suivantes :

• La Banque suspend le prêt;

• Les états financiers audités n’ont pas été reçus dans les six mois suivant la fin de l’exercice;

• Les rapports d’audit ou les missions de la Banque font état d’irrégularités importantes au plan de l’utilisation

du compte spécial ou des faiblesses significatives du mécanisme de contrôle interne.

Pendant toute la durée de la suspension, des fonds supplémentaires ne seront pas versés dans le compte spécial.

Toutefois, les fonds disponibles dans le compte spécial peuvent continuer à être utilisés pour régler les dépenses

éligibles.

Liquidation finale des avances et du solde du compte spécial

Tout solde non utilisé/non justifié doit être remboursé par l’emprunteur à la Banque dans les 3 mois suivant la date

de clôture, dans la monnaie du compte spécial. Le non-respect de cette exigence peut entraîner la suspension

de l’utilisation de la méthode du compte spécial pour tout nouveau projet dans le pays.

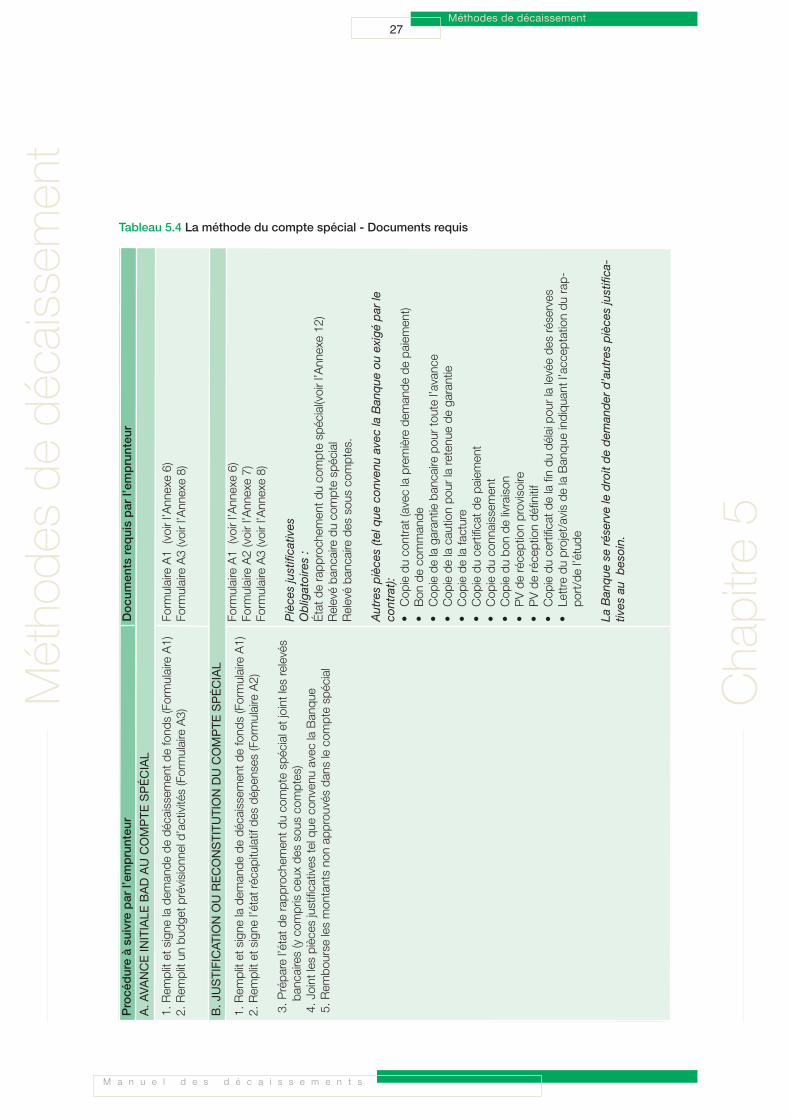

Le Tableau 5.4 récapitule les procédures et les documents requis pour la méthode du compte spécial.

M a n u e l d e s d é c a i s s e m e n t s

26

Méthodes de décaissement

Chapitre 5

Méthodes de décaissement

M a n u e l d e s d é c a i s s e m e n t s

27

Méthodes de décaissement

Procé

dure à su

ivre par l’em

prunteu

rDocu

men

ts req

uis par l’em

prunteu

rA. A

VANCE IN

ITIALE

BAD AU COMPTE

SPÉCIAL

1. Rem

plit et signe

la dem

ande

de dé

caissemen

t de fond

s (Formulaire A1)

2. Rem

plit un

bud

get p

révision

nel d’activités (Formulaire A3)

Form

ulaire A1 (voir l’A

nnexe 6)

Form

ulaire A3 (voir l’A

nnexe 8)

B. JUSTIFICAT

ION OU RECONSTITU

TION DU COMPTE

SPÉCIAL

1. Rem

plit et signe

la dem

ande

de dé

caissemen

t de fond

s (Formulaire A1)

2. Rem

plit et signe

l’état récap

itulatif des dép

enses (Formulaire A2)

3. Prépa

re l’état de rapp

roch

emen

t du co

mpte sp

écial et joint les relevés

banc

aires (y com

pris ceu

x de

s sous com

ptes)

4. Joint les pièces justificatives te

l que

con

venu

avec la Ban

que

5. Rem

bourse les mon

tants no

n ap

prou

vés da

ns le com

pte sp

écial

Form

ulaire A1 (voir l’A

nnexe 6)

Form

ulaire A2 (voir l’A

nnexe 7)

Form

ulaire A3 (voir l’A

nnexe 8)

Piè

ces

just

ifica

tives

O

blig

atoi

res

:État d

e rapp

roch

emen

t du co

mpte sp

écial(voir l’A

nnexe 12

)Relevé ba

ncaire du co

mpte sp

écial

Relevé ba

ncaire des sou

s co

mptes.

Aut

res

piè

ces

(tel q

ue c

onve

nu a

vec

la B

anq

ue o

u ex

igé

par

leco

ntra

t):•

Cop

ie du co

ntrat (avec la première dem

ande

de pa

iemen

t) •

Bon

de co

mman

de

•Cop

ie de la garan

tie ban

caire pou

r toute l’avanc

e•

Cop

ie de la cau

tion po

ur la re

tenu

e de

garan

tie•

Cop

ie de la fa

cture

•Cop

ie du certificat d

e pa

iemen

t•

Cop

ie du co

nnaissem

ent

•Cop

ie du bo

n de

livraison

•PV de réception provisoire

•PV de réception dé

finitif

•Cop

ie du certificat d

e la fin du

délai pou

r la levée de

s réserves

•Le

ttre du projet/avis de

la Ban

que indiqu

ant l’accep

tation du

rap

-po

rt/de l’étude

La B

anq

ue s

e ré

serv

e le

dro

it d

e d

eman

der

d’a

utre

s p

ièce

s ju

stifi

ca-

tives

au

bes

oin.

Tableau 5.4 La méthode du compte spécial - Documents requis

Chapitre 5

Méthodes de décaissement

M a n u e l d e s d é c a i s s e m e n t s

28

Méthodes de décaissement

Procé

dure à su

ivre par l’em

prunteu

rDocu

men

ts req

uis par l’em

prunteu

r

C. JUSTIFICAT

ION FINALE

OU REMBOURSEMENT DU SOLD

E DES AVA

NCES

1. Rem

plit et signe

la dem

ande

de dé

caissemen

t (Fo

rmulaire A1)

2. Rem

plit et signe

l’état des dép

enses ap

prop

rié (F

ormulaire A2):

3. Prépa

re l’état de rapp

roch

emen

t du co

mpte sp

écial et joint les relevés ba

n-caires (y com

pris ceu

x de

s sous-com

ptes)

4. Joint les pièces justificatives com

me co

nven

u avec la Ban

que

5. Rem

bourse dan

s les meilleurs dé

lais dan

s le com

pte du

prêt tou

t mon

tant

restan

t dan

s le com

pte sp

écial après la date de

clôture du prêt.

Form

ulaire A1 (voir l’A

nnexe 6)

Form

ulaire A2 (voir l’A

nnexe 7)

Pièce

s justifica

tives

Ob

ligat

oire

s:

État d

e rapp

roch

emen

t (voir l’A

nnexe 15

)Relevé ba

ncaire du co

mpte sp

écial

Relevé ba

ncaire des sou

s co

mptes

Aut

res

piè

ces

(tel q

ue c

onve

nu a

vec

la B

anq

ue o

u ex

igé

par

leco

ntra

t):

•Cop

ie du co

ntrat (avec la première dem

ande

de pa

iemen

t) •

Bon

de co

mman

de

•Cop

ie de la garan

tie ban

caire pou

r toute l’avanc

e•

Cop

ie de la cau

tion po

ur la re

tenu

e de

garan

tie•

Cop

ie de la fa

cture

•Cop

ie du certificat d

e pa

iemen

t•

Cop

ie du co

nnaissem

ent

•Cop

ie du bo

n de

livraison

•PV de réception provisoire

•PV de réception dé

finitif

•Cop

ie du certificat d

e la fin du

délai pou

r la levée de

s réserves

•Le

ttre du projet/avis de

la Ban

que indiqu

ant l’accep

tation du

rap

-po

rt/de l’étude

La B

anq

ue s

e ré

serv

e le

dro

it d

e d

eman

der

d’a

utre

s p

ièce

s ju

stifi

-ca

tives

au

bes

oin.

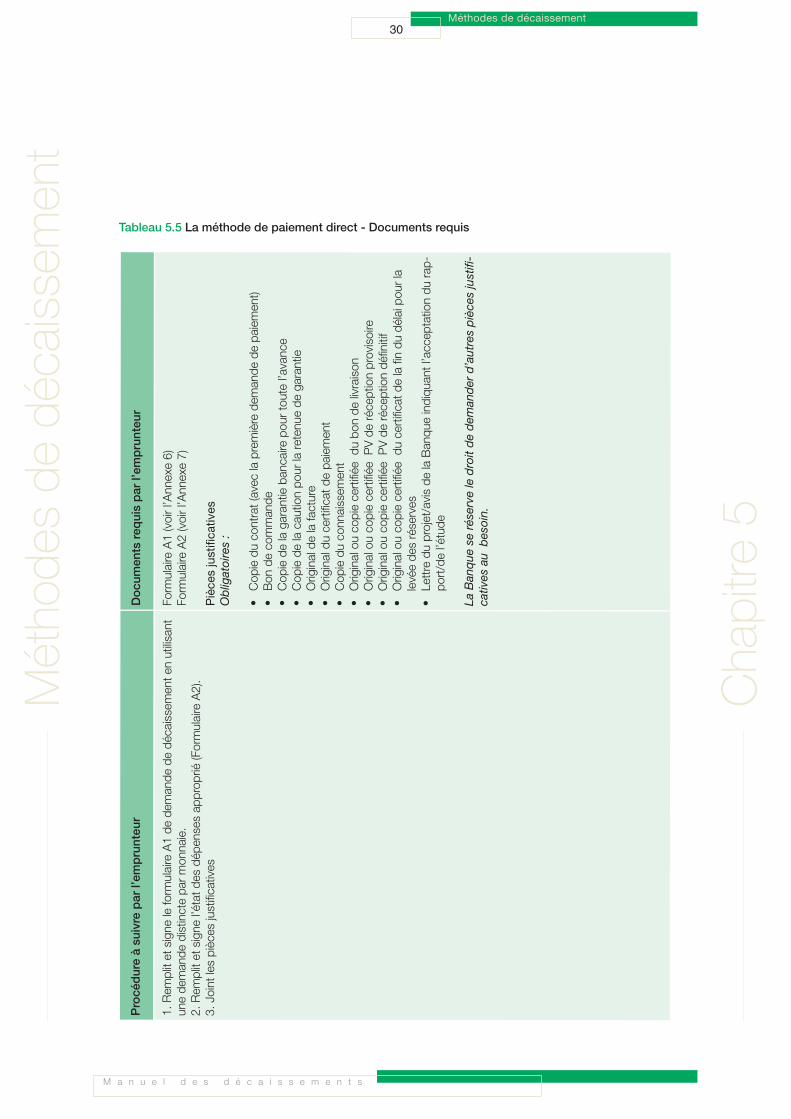

Chapitre 5

Méthodes de décaissement