Embed Size (px)

Citation preview

Mémoire de recherche

Sous la direction de M. Pascal Quiry

______________________________________________________

La valorisation de l’action Apple en 2011 : le marché avait-il tort ?

VUILLEMEY MARC

Résumé : Dans cette étude, nous avançons des éléments d’explication à la différence de

perception de la société Apple en 2011 entre les analystes sell-side, qui recommandent

massivement l’achat de l’action Apple, et le marché qui semble de son côté beaucoup plus

modéré dans son appétit pour le titre, comme en témoignent les faibles multiples de valorisation

qu’il lui accorde. Nous nous concentrons principalement sur quatre questions clés (faisant alors

débat parmi les acteurs du marché) que nous analysons, le cas échéant, à la lumière de la

littérature académique existante. Tout d’abord, nous nous intéressons à la perception par le

marché du risque d’une entreprise technologique en croissance rapide telle qu’Apple et à son

impact sur la valorisation. Nous nous demandons ensuite si le marché attribue une décote aux

colossales réserves de cash de la société, ce que les analystes sell-side ne font pas forcément. Nous

analysons dans un troisième temps la structure actionnariale d’Apple afin de savoir si le titre est

sous-détenu par les grands mutual funds et hedge funds américains relativement à sa capitalisation

boursière. Enfin, nous nous intéressons à la valeur des recommandations des analystes dans le

cadre de la théorie des marchés efficients.

1

Introduction

En juin 2011, Apple, dont la capitalisation boursière dépasse les 300 milliards de dollars,

est l’une des valeurs préférées des analystes sell-side. Une écrasante majorité d’entre eux est à

l’achat sur le titre et leur objectif de cours moyen de 472 dollars indique un potentiel

d’appréciation de plus de 40% par rapport au cours de clôture du 30 juin 20111.

Néanmoins, l’action Apple est valorisée par le marché à des multiples faibles au regard

des perspectives de croissance importantes de la société. Au 30 juin 2011, le multiple EV/EBIT

CY12E est de 6,3x et le PE CY12E de 10,6x, contre un PE CY12E de 13x pour le S&P5002. Si

l’on soustrait les revenus des placements financiers du BPA 2012E et que l’on ajoute les 70

dollars par action de trésorerie nette qu’Apple possède à son bilan, le PE CY12E « ex-cash »

tombe même à 8,5x.

Un an plus tard, le 21 septembre 2012, l’action Apple atteint son plus haut niveau

historique à 705 dollars.

Comment expliquer la divergence de vues, en juin 2011, entre les analystes qui

recommandent l’achat fort d’Apple et le marché qui semble lui plus modéré dans son appétit

pour le titre ? La capacité du marché à valoriser correctement une entreprise technologique aux

rythmes de croissance et d’innovation extrêmement rapides, mais présentant d’importants

risques, telle qu’Apple, peut-elle être mise en cause ? Ou bien est-ce la taille atteinte par la société

qui limiterait la valorisation que le marché est prêt à lui accorder?

Pour répondre à ces questions, nous étudierons dans une première partie la valorisation

de l’action Apple par le marché et par les analystes à la fin du mois de juin 2011, en nous

focalisant principalement sur l’étude des multiples. Nous analyserons les multiples de valorisation

historiques d’Apple, ainsi que ceux de ses comparables. Cette étude nous permettra d’affirmer

qu’Apple se négocie alors à des niveaux de valorisation faibles compte tenu de ses perspectives de

croissance.

Dans une seconde partie, nous tenterons de comprendre pourquoi le marché applique des

multiples aussi faibles aux résultats d’Apple, en nous focalisant principalement sur quatre

questions clés. Premièrement, comment le marché évalue le risque d’une société technologique

pesant plus de 300 milliards de dollars en bourse et dont le chiffre d’affaires et les profits sont

1 Nous décidons, de façon arbitraire, d’effectuer toute notre étude (notamment de la valorisation de l’action Apple) à la date du 30 juin 2011 2 Apple clôture son exercice comptable à la fin du mois de septembre. Nous utiliserons les abréviations FY pour « Fiscal year » et CY pour « Calendar year »

2

principalement réalisés par un seul produit, l’iPhone ? Deuxièmement, quelle valeur le marché

attribue-t-il aux énormes réserves de cash d’Apple (65,8 milliards de dollars de trésorerie nette) et

quelles critiques émet-il concernant sa politique d’allocation du capital ? Troisièmement, nous

nous demanderons si l’action Apple est sous-détenue dans les portefeuilles des grands mutual funds

et hedge funds américains, notamment au regard de sa capitalisation boursière. Nous analyserons

également la question, qui voit le jour à partir du début de l’année 2011, de la substitution

d’investisseurs « growth » aux profits de fonds « value » au sein de la structure actionnariale d’Apple.

Enfin, nous nous intéresserons à la question de la valeur des recommandations des analystes sell-

side, dans le cadre de la théorie des marchés efficients.

3

Table des matières

I. La valorisation de l’action Apple en juin 2011 : les analystes et le marché ..................................................... 4

1) Rappels historiques et contexte.......................................................................................................................... 4

a) Rappels historiques sur la société .................................................................................................................. 4

b) Eléments d’analyse financière ......................................................................................................................11

2) La valorisation de l’action Apple par les analystes sell-side ...........................................................................15

a) Le consensus des analystes ...........................................................................................................................15

b) Les méthodes de valorisation utilisées par les analystes ..........................................................................17

3) La valorisation de l’action Apple par le marché ............................................................................................19

a) Les multiples d’Apple et de ses comparables ............................................................................................19

b) Les multiples historiques d’Apple ...............................................................................................................22

4) Autres questions sur la valorisation .................................................................................................................24

a) Le PE « ex cash », intérêt et critiques .........................................................................................................24

b) Quel WACC pour une société en net cash structurel ? ...........................................................................27

c) DCF indicatif ..................................................................................................................................................31

5) Conclusion sur la valorisation ..........................................................................................................................33

II. La recherche d’éléments explicatifs .....................................................................................................................34

1) La perception du risque par le marché et son impact sur la valorisation ..................................................34

a) Les déterminants d’un multiple faible et la construction d’un « bear case » ...........................................34

2) Le marché attribue-t-il une décote aux réserves de cash d’Apple ? ...........................................................37

a) La politique d’allocation du capital et son impact sur la valorisation ....................................................37

b) Initiation d’une politique de dividendes et richesse des actionnaires ....................................................44

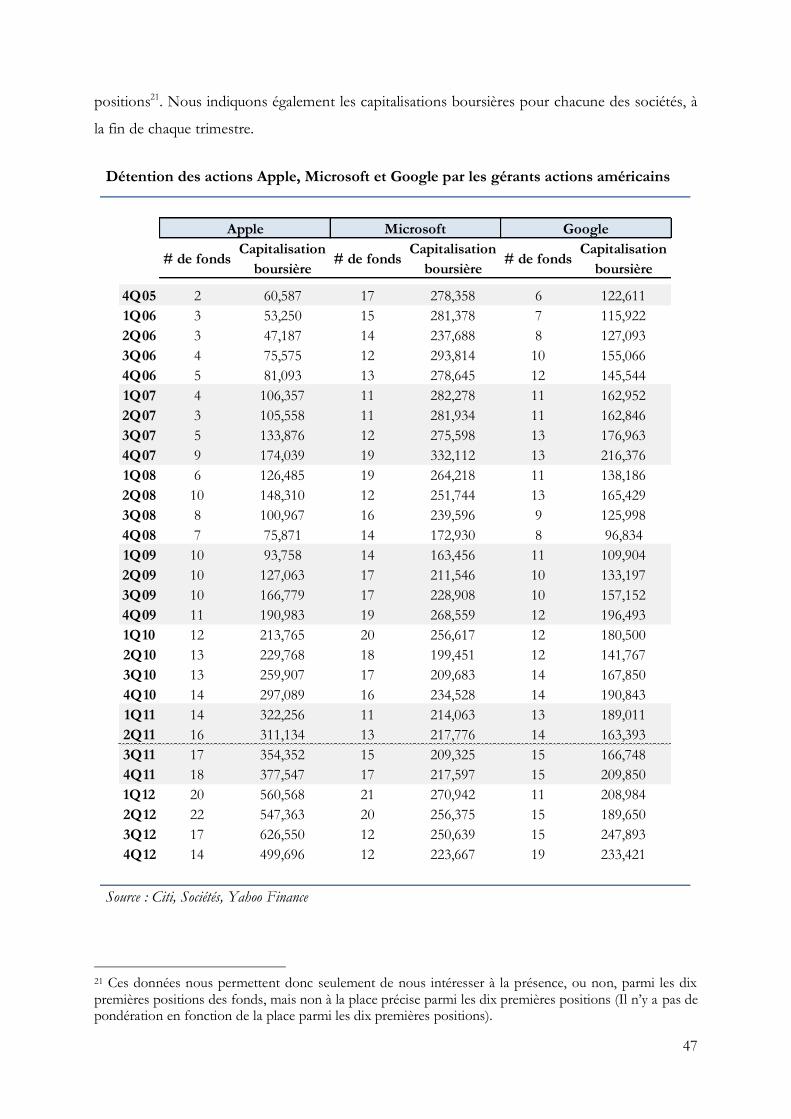

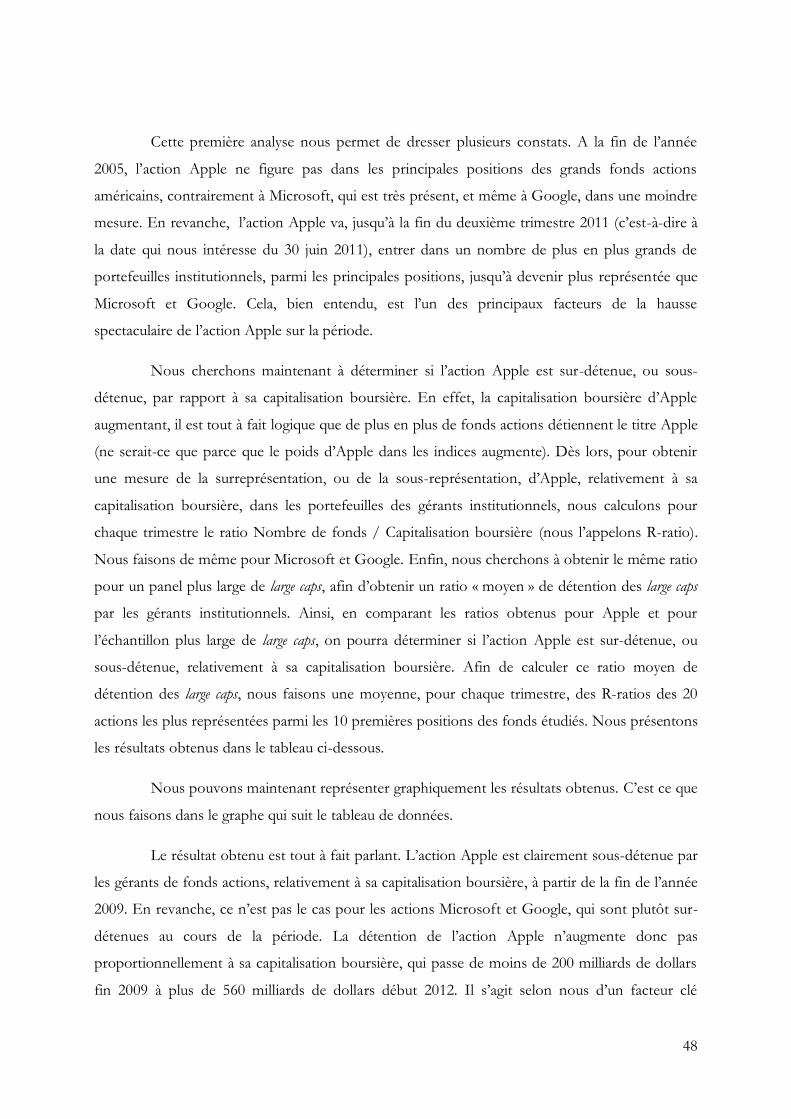

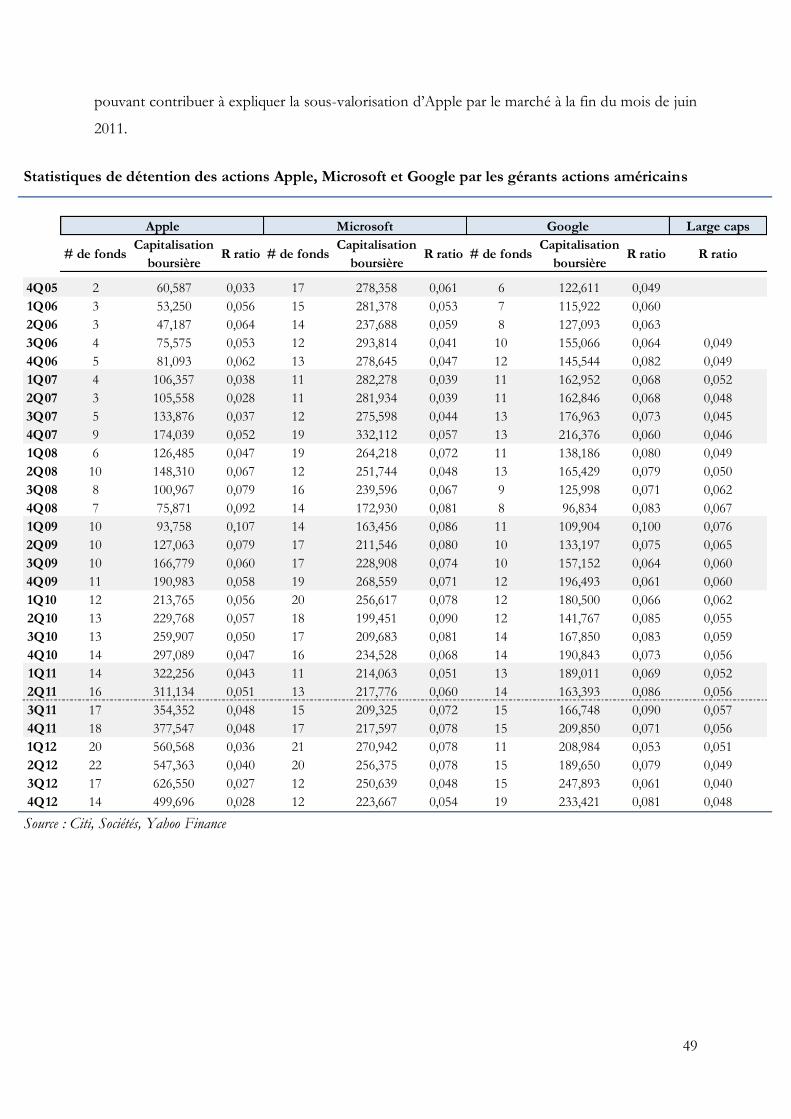

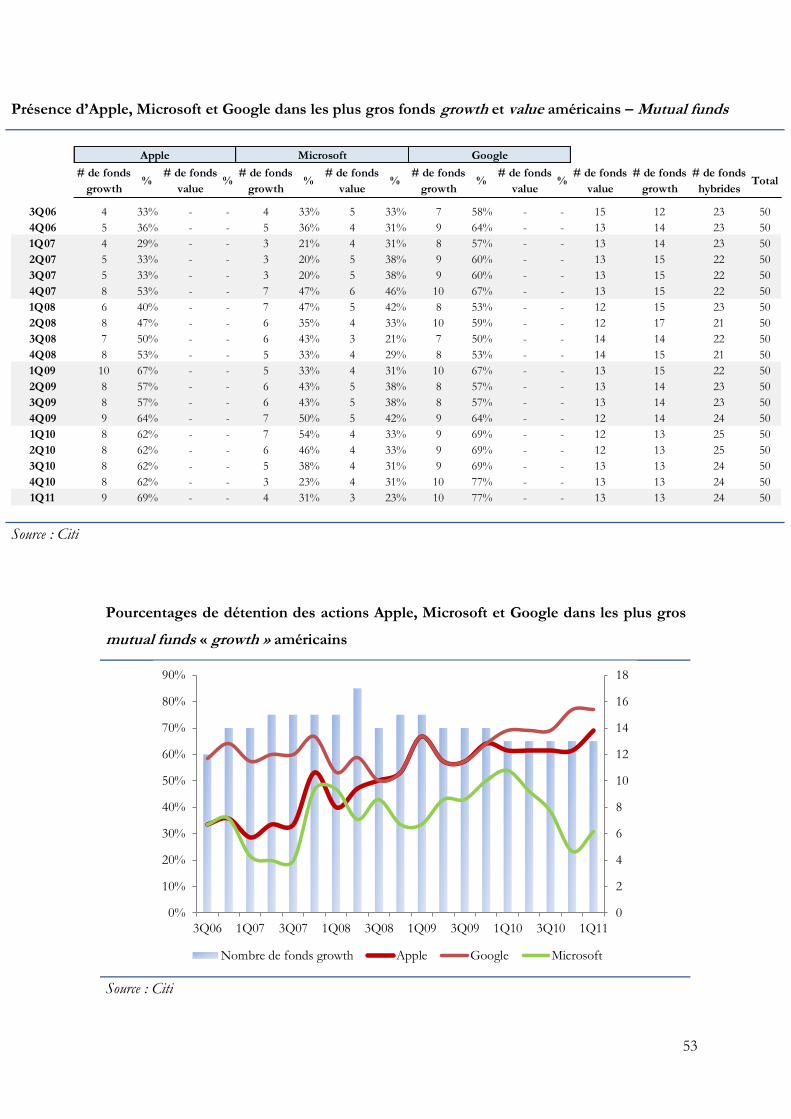

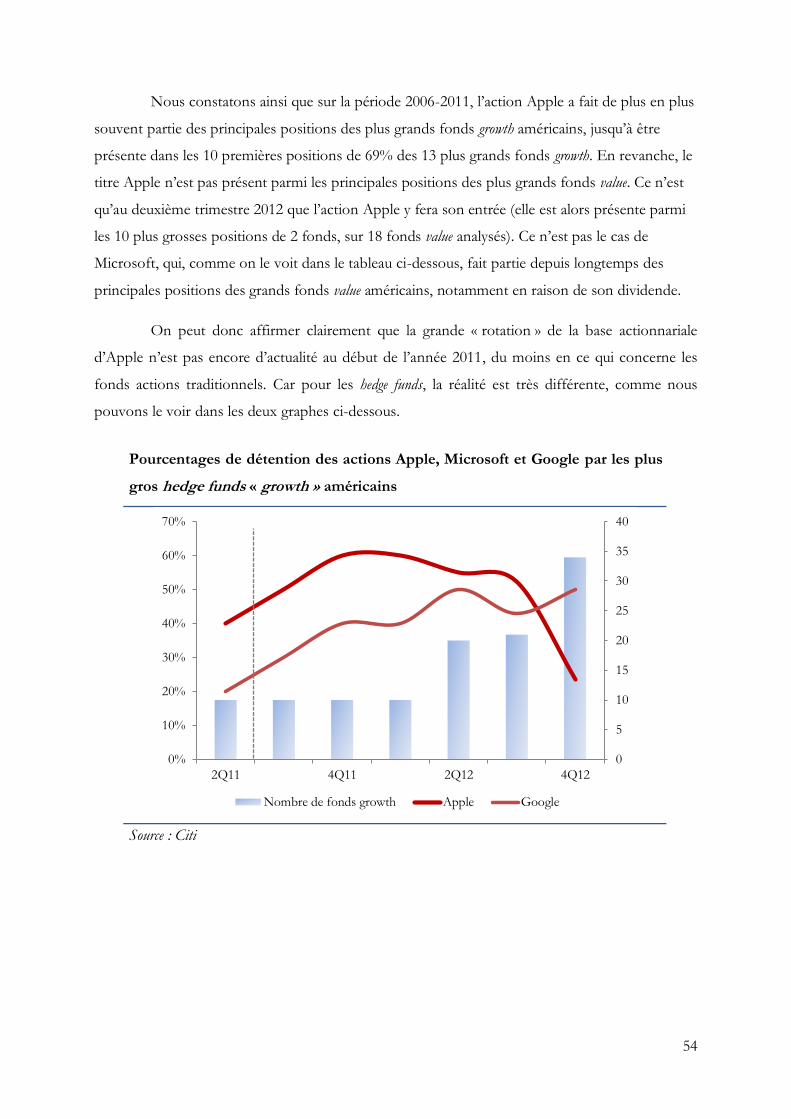

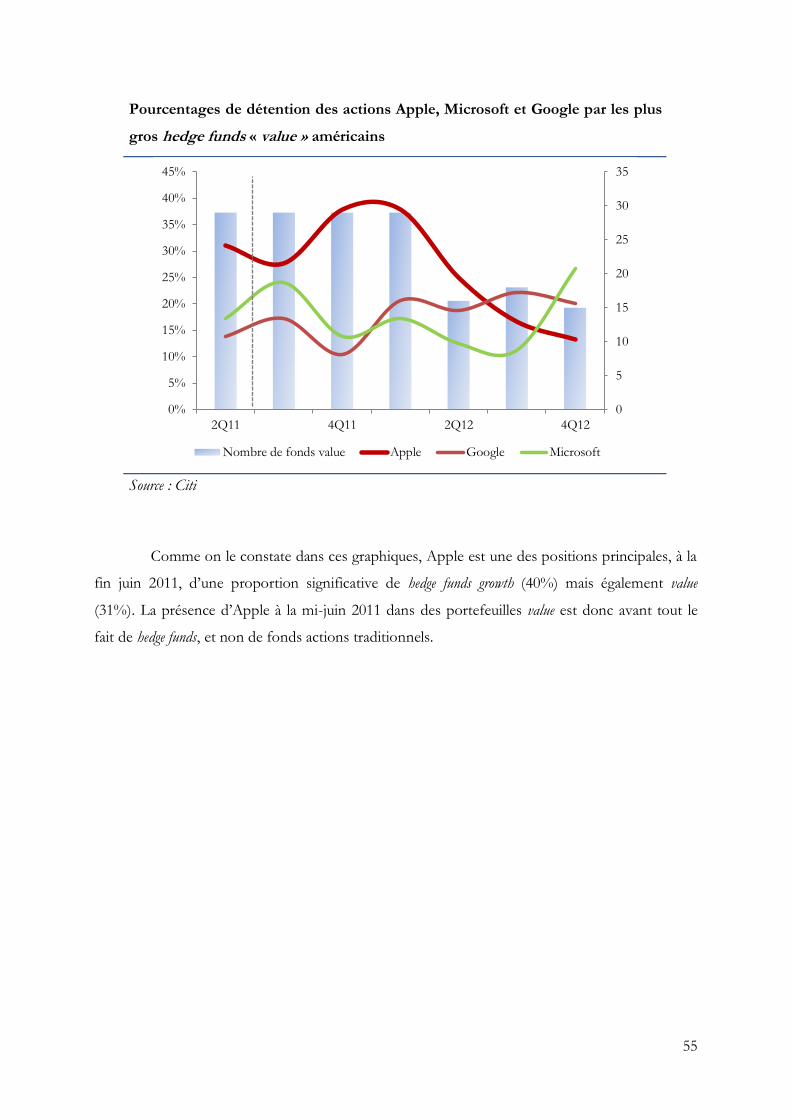

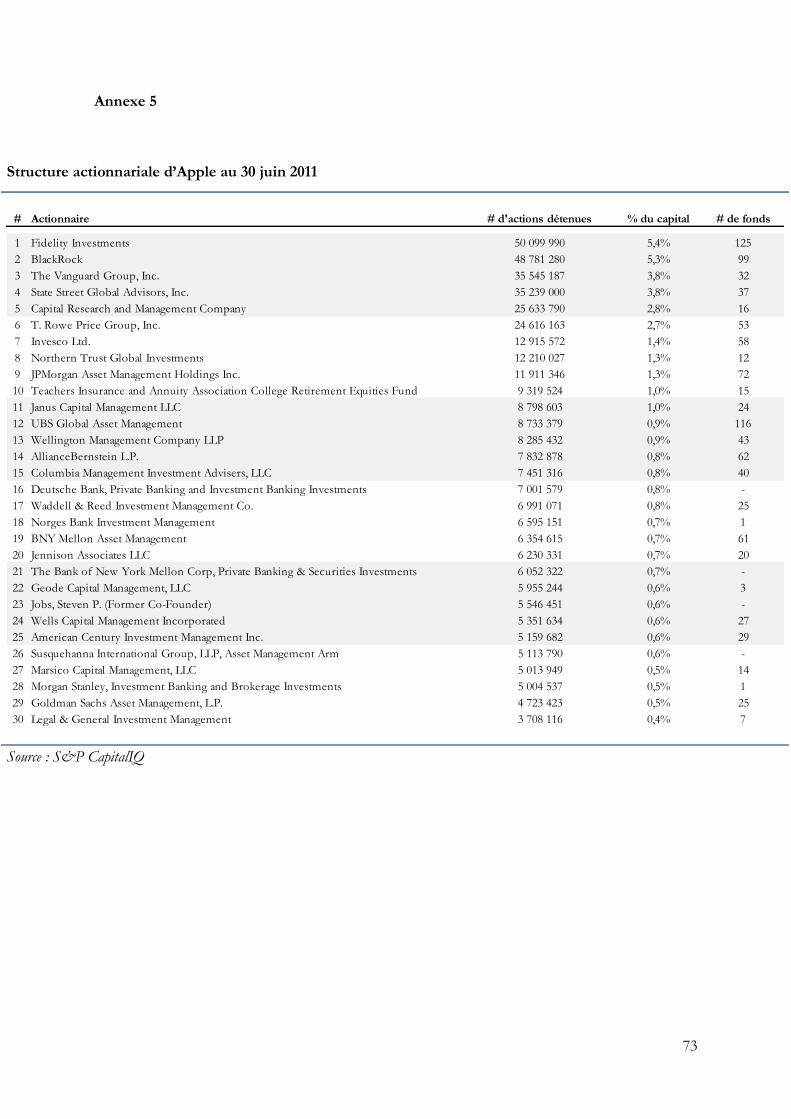

3) La structure actionnariale d’Apple ...................................................................................................................46

a) L’action Apple est-elle sous-détenue par les gérants institutionnels ? ...................................................46

b) « Growth » versus « value » : une « rotation » de la base actionnariale ?...............................................52

c) Des facteurs techniques : le poids dans les indices et la gestion « benchmarkée » ..................................56

4) Le marché n’écoute-t-il pas les analystes ? .....................................................................................................58

a) Rappels sur la théorie des marchés efficients ............................................................................................58

b) La capacité prédictive des analystes ............................................................................................................60

III. Conclusion et épilogue ........................................................................................................................................62

Bibliographie ................................................................................................................................................................64

Annexes .........................................................................................................................................................................65

4

I. La valorisation de l’action Apple en juin 2011 : les analystes et le marché

1) Rappels historiques et contexte

a) Rappels historiques sur la société

Afin de mieux comprendre et de mieux cerner le sujet qui nous intéresse dans cette

première partie – la valorisation d’Apple à l’été 2011 –, un bref retour sur le passé de la société

s’impose. Car l’histoire d’Apple, extrêmement mouvementée, est celle d’une entreprise qui, en

l’espace de quinze ans, est passée d’un état proche de la faillite (Steve Jobs a reconnu qu’Apple est

passé à « trois mois de la faillite » en 1997) au titre de première capitalisation boursière au monde,

en août 2011.

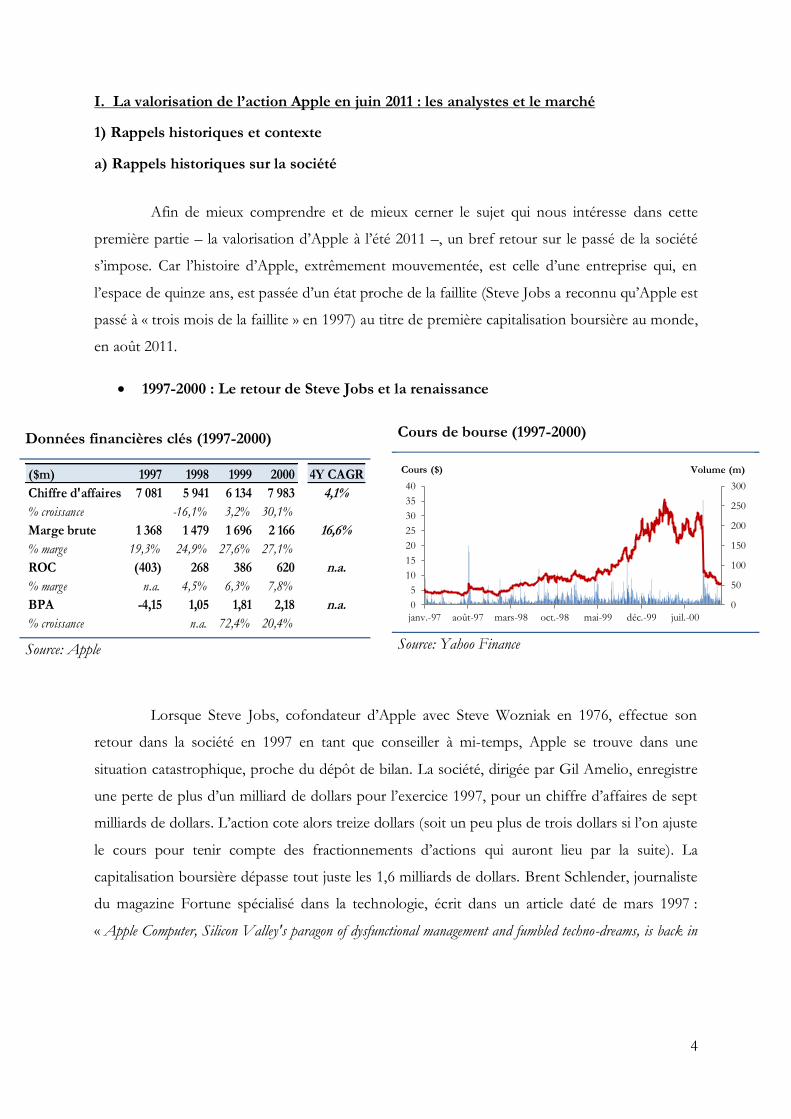

1997-2000 : Le retour de Steve Jobs et la renaissance

Lorsque Steve Jobs, cofondateur d’Apple avec Steve Wozniak en 1976, effectue son

retour dans la société en 1997 en tant que conseiller à mi-temps, Apple se trouve dans une

situation catastrophique, proche du dépôt de bilan. La société, dirigée par Gil Amelio, enregistre

une perte de plus d’un milliard de dollars pour l’exercice 1997, pour un chiffre d’affaires de sept

milliards de dollars. L’action cote alors treize dollars (soit un peu plus de trois dollars si l’on ajuste

le cours pour tenir compte des fractionnements d’actions qui auront lieu par la suite). La

capitalisation boursière dépasse tout juste les 1,6 milliards de dollars. Brent Schlender, journaliste

du magazine Fortune spécialisé dans la technologie, écrit dans un article daté de mars 1997 :

« Apple Computer, Silicon Valley's paragon of dysfunctional management and fumbled techno-dreams, is back in

Cours de bourse (1997-2000)

Source: Yahoo Finance

Données financières clés (1997-2000)

Source: Apple

0

50

100

150

200

250

300

0

5

10

15

20

25

30

35

40

janv.-97 août-97 mars-98 oct.-98 mai-99 déc.-99 juil.-00

Volume (m) Cours ($) ($m) 1997 1998 1999 2000 4Y CAGR

Chiffre d'affaires 7 081 5 941 6 134 7 983 4,1%

% croissance -16,1% 3,2% 30,1%

Marge brute 1 368 1 479 1 696 2 166 16,6%

% marge 19,3% 24,9% 27,6% 27,1%

ROC (403) 268 386 620 n.a.

% marge n.a. 4,5% 6,3% 7,8%

BPA -4,15 1,05 1,81 2,18 n.a.

% croissance n.a. 72,4% 20,4%

5

crisis mode, scrambling lugubriously in slow motion to deal with imploding sales, a floundering technology strategy,

and a hemorrhaging brand name »3.

Après s’être fait nommer PDG par intérim en septembre 1997, la première priorité de

Steve Jobs est de refondre et de simplifier radicalement la gamme de produits de la société.

Dorénavant, Apple se concentrera sur quatre produits : un ordinateur pour les particuliers et un

pour les professionnels, chacun étant décliné en deux versions, ordinateur de bureau et

ordinateur portable. Steve Jobs met également un terme à la vente de la licence du Mac OS, le

système d’exploitation d’Apple, à d’autres fabricants d’ordinateurs. Ainsi, Jobs met en œuvre la

stratégie qu’il défendra toute sa vie : la construction d’un système fermé, contrôlé de bout en bout

par Apple, associant de façon intime matériel et logiciel, afin d’assurer une expérience utilisateur

optimale. Enfin, Jobs, en association avec Jonathan Ive, chef de l’équipe design d’Apple, redonne

toute son importance au design. Le premier grand succès commercial du tandem Jobs-Ive est

l’iMac, un ordinateur de bureau destiné aux particuliers, au design révolutionnaire, qui se vendra à

huit cent mille unités au cours des cinq premiers mois de commercialisation. Enfin, Tim Cook,

alors responsable logistique chez Compaq Computer, est recruté afin de restructurer les circuits

d’approvisionnement et les systèmes de gestion des stocks d’Apple. Au cours de sa première

année de retour aux commandes d’Apple, Jobs licencie plus de trois mille personnes. Pour

l’année 1998, Apple enregistre un résultat net de 309 millions de dollars.

A partir de 1999, Apple souhaite développer sa propre chaîne de magasins, afin de

pouvoir interagir de façon plus grande avec ses clients, d’avoir un meilleur contrôle de

l’expérience utilisateur depuis l’achat du produit jusqu’à son utilisation, et de diffuser une image

de marque moderne et branchée. Steve Jobs recruta alors Ron Johnson, un ancien de Target, afin

de développer le réseau d’Apple Stores, et le premier magasin ouvrit à Tysons Corner, en

Virginie, en mai 2001. Dix ans après l’inauguration du premier Apple Store, le nombre moyen de

visiteurs par magasin et par semaine est de dix-sept mille six cent et le chiffre d’affaires moyen

par magasin dépasse les trente-quatre millions de dollars. Même s’ils ne réalisent qu’environ 15%

du chiffre d’affaires d’Apple, les Apple Stores contribuent à véhiculer de façon puissante l’image

de marque de la société.

Au début de l’année 2000, en pleine bulle internet, l’action Apple atteint les 100 dollars

(25 dollars après ajustement pour tenir compte des fractionnements d’actions). La capitalisation

boursière d’Apple dépasse les dix-sept milliards de dollars.

3 “Something's rotten in Cupertino”, Fortune Magazine, Brent Schlender, 3 mars 1997.

6

2001-2006 : La révolution iPod

La véritable transformation d’Apple va s’effectuer à partir de 2001. En janvier, à

l’occasion de la traditionnelle Macworld Conference & Expo, Steve Jobs expose sa vision de

l’avenir de l’ordinateur personnel : « Le Mac peut devenir le foyer numérique de notre mode de

vie numérique naissant ». Jobs a alors l’intuition que l’ordinateur personnel allait devenir le « foyer

numérique » de tout un chacun, c’est-à-dire l’intermédiaire qui coordonnerait entre eux tous les

appareils (lecteur de musique, appareil photo numérique, caméra et lecteur de DVD) et

synchroniserait les contenus. Dès lors, Jobs considère qu’Apple ne doit plus se cantonner à la

fabrication de micro-ordinateurs mais créer des produits innovants dans le secteur bien plus vaste

de l’électronique grand public. Devenant la station d’accueil d’une vaste gamme de nouveaux

Exemples de produits Apple et dates de commercialisation (période 1998-1999)

Source: Apple

Données financières clés (2001-2006)

Source: Apple

Cours de bourse (2001-2006)

Source: Yahoo Finance

Power Macintosh G3 (janv. 1999) PowerBook G3 (sept. 1998) iMac G3 (août 1998) iBook G3 (juil. 1999)

Professionnels Particuliers

($m) 2001 2002 2003 2004 2005 2006 6Y CAGR

Chiffre d'affaires 5 363 5 742 6 207 8 279 13 931 19 315 29,2%

% croissance 7,1% 8,1% 33,4% 68,3% 38,6%

Marge brute 1 235 1 603 1 708 2 259 4 043 5 598 35,3%

% marge 23,0% 27,9% 27,5% 27,3% 29,0% 29,0%

ROC (333) 46 25 349 1 650 2 453 n.a.

% marge n.a. 0,8% 0,4% 4,2% 11,8% 12,7%

BPA -0,04 0,09 0,10 0,36 1,56 2,27 n.a.

% croissance n.a. 6% 274% 339% 46%

0

20

40

60

80

100

120

0

10

20

30

40

50

60

70

80

90

100

janv.-01 janv.-02 janv.-03 janv.-04 janv.-05 janv.-06

Volume (m) Cours ($)

7

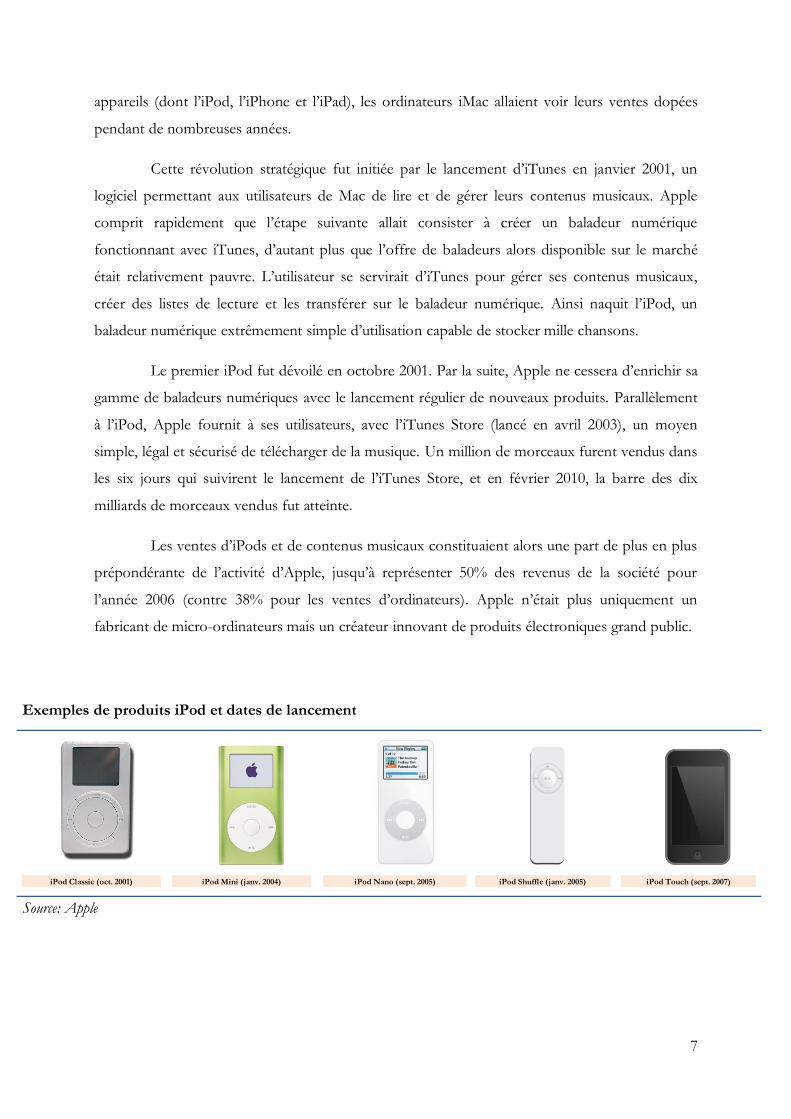

appareils (dont l’iPod, l’iPhone et l’iPad), les ordinateurs iMac allaient voir leurs ventes dopées

pendant de nombreuses années.

Cette révolution stratégique fut initiée par le lancement d’iTunes en janvier 2001, un

logiciel permettant aux utilisateurs de Mac de lire et de gérer leurs contenus musicaux. Apple

comprit rapidement que l’étape suivante allait consister à créer un baladeur numérique

fonctionnant avec iTunes, d’autant plus que l’offre de baladeurs alors disponible sur le marché

était relativement pauvre. L’utilisateur se servirait d’iTunes pour gérer ses contenus musicaux,

créer des listes de lecture et les transférer sur le baladeur numérique. Ainsi naquit l’iPod, un

baladeur numérique extrêmement simple d’utilisation capable de stocker mille chansons.

Le premier iPod fut dévoilé en octobre 2001. Par la suite, Apple ne cessera d’enrichir sa

gamme de baladeurs numériques avec le lancement régulier de nouveaux produits. Parallèlement

à l’iPod, Apple fournit à ses utilisateurs, avec l’iTunes Store (lancé en avril 2003), un moyen

simple, légal et sécurisé de télécharger de la musique. Un million de morceaux furent vendus dans

les six jours qui suivirent le lancement de l’iTunes Store, et en février 2010, la barre des dix

milliards de morceaux vendus fut atteinte.

Les ventes d’iPods et de contenus musicaux constituaient alors une part de plus en plus

prépondérante de l’activité d’Apple, jusqu’à représenter 50% des revenus de la société pour

l’année 2006 (contre 38% pour les ventes d’ordinateurs). Apple n’était plus uniquement un

fabricant de micro-ordinateurs mais un créateur innovant de produits électroniques grand public.

Exemples de produits iPod et dates de lancement

Source: Apple

iPod Classic (oct. 2001) iPod Mini (janv. 2004) iPod Nano (sept. 2005) iPod Shuffle (janv. 2005) iPod Touch (sept. 2007)

8

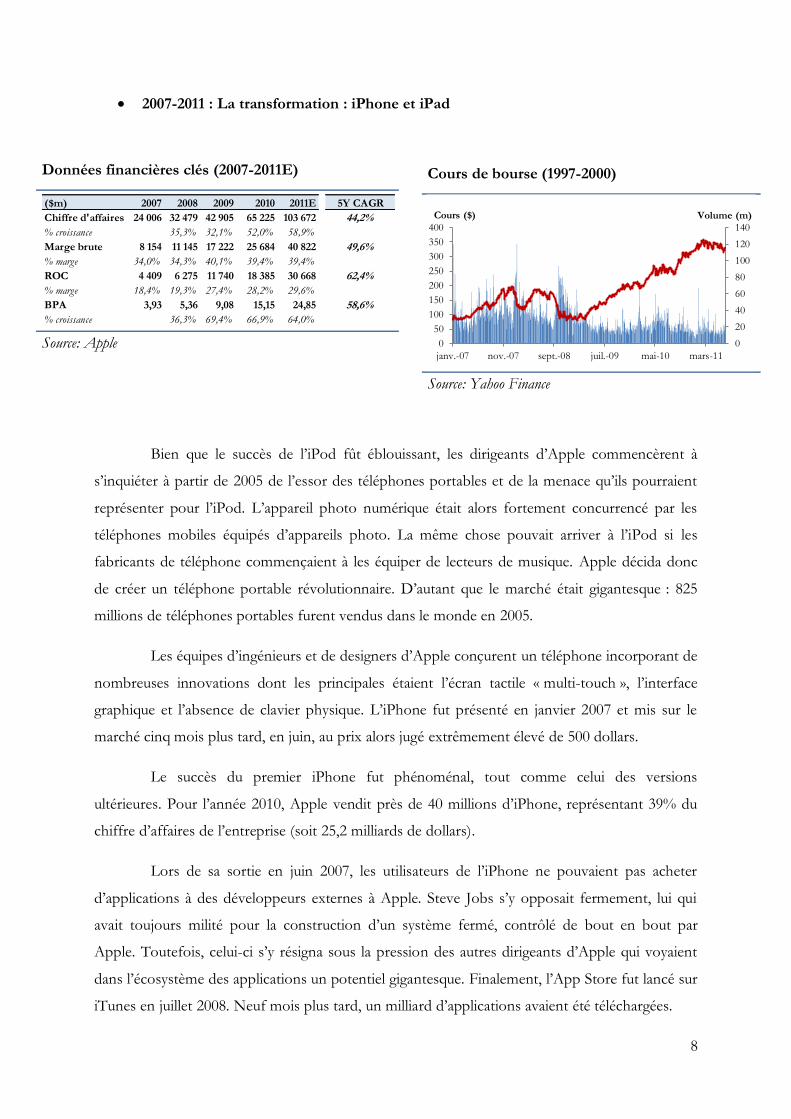

2007-2011 : La transformation : iPhone et iPad

Bien que le succès de l’iPod fût éblouissant, les dirigeants d’Apple commencèrent à

s’inquiéter à partir de 2005 de l’essor des téléphones portables et de la menace qu’ils pourraient

représenter pour l’iPod. L’appareil photo numérique était alors fortement concurrencé par les

téléphones mobiles équipés d’appareils photo. La même chose pouvait arriver à l’iPod si les

fabricants de téléphone commençaient à les équiper de lecteurs de musique. Apple décida donc

de créer un téléphone portable révolutionnaire. D’autant que le marché était gigantesque : 825

millions de téléphones portables furent vendus dans le monde en 2005.

Les équipes d’ingénieurs et de designers d’Apple conçurent un téléphone incorporant de

nombreuses innovations dont les principales étaient l’écran tactile « multi-touch », l’interface

graphique et l’absence de clavier physique. L’iPhone fut présenté en janvier 2007 et mis sur le

marché cinq mois plus tard, en juin, au prix alors jugé extrêmement élevé de 500 dollars.

Le succès du premier iPhone fut phénoménal, tout comme celui des versions

ultérieures. Pour l’année 2010, Apple vendit près de 40 millions d’iPhone, représentant 39% du

chiffre d’affaires de l’entreprise (soit 25,2 milliards de dollars).

Lors de sa sortie en juin 2007, les utilisateurs de l’iPhone ne pouvaient pas acheter

d’applications à des développeurs externes à Apple. Steve Jobs s’y opposait fermement, lui qui

avait toujours milité pour la construction d’un système fermé, contrôlé de bout en bout par

Apple. Toutefois, celui-ci s’y résigna sous la pression des autres dirigeants d’Apple qui voyaient

dans l’écosystème des applications un potentiel gigantesque. Finalement, l’App Store fut lancé sur

iTunes en juillet 2008. Neuf mois plus tard, un milliard d’applications avaient été téléchargées.

Cours de bourse (1997-2000)

Source: Yahoo Finance

Données financières clés (2007-2011E)

Source: Apple 0

20

40

60

80

100

120

140

0

50

100

150

200

250

300

350

400

janv.-07 nov.-07 sept.-08 juil.-09 mai-10 mars-11

Volume (m) Cours ($) ($m) 2007 2008 2009 2010 2011E 5Y CAGR

Chiffre d'affaires 24 006 32 479 42 905 65 225 103 672 44,2%

% croissance 35,3% 32,1% 52,0% 58,9%

Marge brute 8 154 11 145 17 222 25 684 40 822 49,6%

% marge 34,0% 34,3% 40,1% 39,4% 39,4%

ROC 4 409 6 275 11 740 18 385 30 668 62,4%

% marge 18,4% 19,3% 27,4% 28,2% 29,6%

BPA 3,93 5,36 9,08 15,15 24,85 58,6%

% croissance 36,3% 69,4% 66,9% 64,0%

9

Enfin, en avril 2010, Apple mit en vente sa tablette numérique, l’iPad, au design et aux

fonctionnalités directement inspirés de l’iPhone. Une fois encore, le succès est exceptionnel. En

moins d’un mois, un million d’iPads sont vendus et en mars 2011, neuf mois après son

lancement, quinze millions d’unités ont été écoulées. Cela fait de l’iPad le produit au lancement le

plus réussi de l’histoire d’Apple. De plus, en moins de cinq mois, les développeurs avaient écrit

vingt-cinq mille applications spécialement optimisées pour le grand écran de l’iPad. En juin 2011,

quatre cent vingt-cinq mille applications étaient disponibles aux utilisateurs de l’iPhone et de

l’iPad, et la barre des quatorze milliards de téléchargements d’applications avaient été franchie sur

l’App Store.

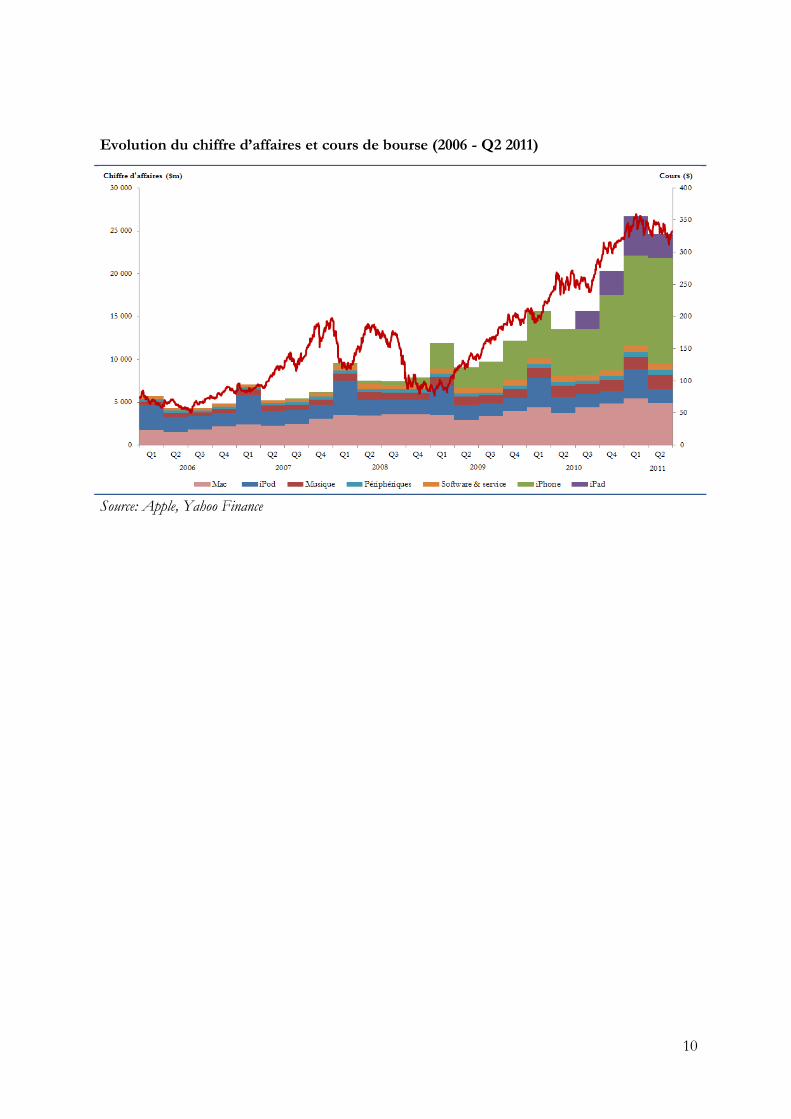

En l’espace de dix ans, Apple s’est donc profondément transformé en allant bien au-delà

de son activité historique de fabrication d’ordinateurs, devenue minoritaire en termes de

pourcentage du chiffre d’affaires total. Le chiffre d’affaires d’Apple est passé de cinq milliards de

dollars en 2001 à plus de cent-trois milliards de dollars en 2011 (consensus des analystes), soit un

taux de croissance annuel moyen époustouflant de 34%.

Nous présentons, dans le graphe ci-dessous, l’évolution du cours de bourse de l’action

Apple et du chiffre d’affaires de l’entreprise, par segments. Ce graphe illustre, en particulier,

l’importance prise par les ventes d’iPhones dans le chiffre d’affaires total de l’entreprise.

iPhone et iPad

Source: Apple

iPhone (janv. 2007) iPad (janv. 2010)

10

Evolution du chiffre d’affaires et cours de bourse (2006 - Q2 2011)

Source: Apple, Yahoo Finance

11

b) Eléments d’analyse financière

Afin d’introduire l’analyse de la valorisation de l’entreprise Apple et de mieux

comprendre les risques auxquels celle-ci est confrontée, nous allons dans ce paragraphe en

esquisser une brève analyse financière. Cela nous permettra de mettre en lumière certains

éléments de son business model qui nous semblent primordiaux afin de bien appréhender la société.

La création de richesse…

Un bref regard rétrospectif sur les performances financières passées (nous présentons ici

sept années d’historique de résultats afin de nous replacer dans une perspective de long-terme)

d’Apple appelle instantanément plusieurs constats.

Tout d’abord, le chiffre d’affaires d’Apple a connu des taux de croissance phénoménaux

sur la période 2004 – 2011E, atteignant un taux de croissance annuel moyen astronomique de

+43,5%. Cette croissance des ventes, rythmée par les lancements de nouveaux produits et de

nouvelles versions, est avant tout le résultat d’une croissance des volumes de produits vendus. En

effet, les prix moyens de ventes pour les principales catégories de produits Apple (Macs, iPod,

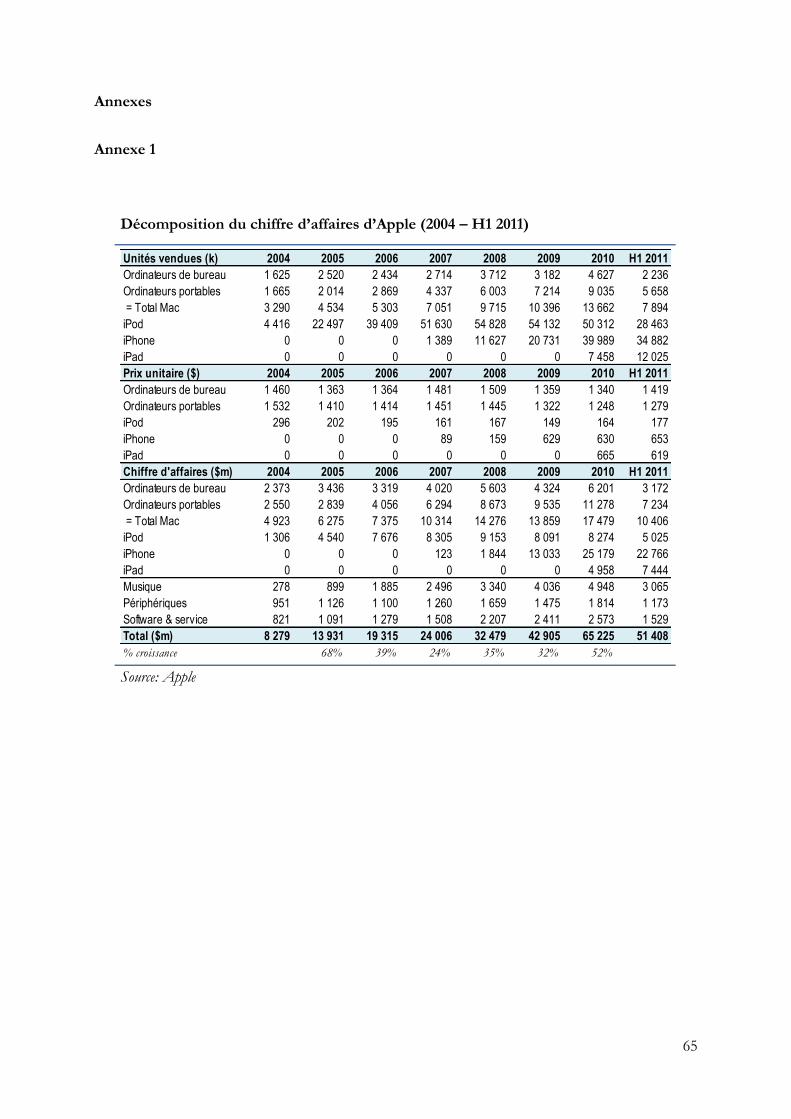

iPhone, iPad) sont globalement stables après leur introduction (Voir annexe 1). Cela explique

d’une part la nécessité qu’a Apple de continuer à innover sans cesse afin d’être en mesure

d’introduire de façon régulière de nouveaux produits et d’autre part l’accélération de la fréquence

de lancement de nouvelles versions (exemple : l’iPhone).

Le deuxième constat évident est la très forte concentration du chiffre d’affaires d’Apple

autour de ses quelques produits phares, et notamment de l’iPhone, qui représente sur les six

Données financières clés (2004 – 2011E)

Source: Apple, Consensus des analystes

($m) 2004 2005 2006 2007 2008 2009 2010 2011E 7Y CAGR

Chiffre d'affaires 8 279 13 931 19 315 24 006 32 479 42 905 65 225 103 672 43,5%

% croissance 68,3% 38,6% 24,3% 35,3% 32,1% 52,0% 58,9%

Marge brute 2 257 4 042 5 598 8 154 11 145 17 222 25 684 40 822 51,2%

% marge 27,3% 29,0% 29,0% 34,0% 34,3% 40,1% 39,4% 39,4%

EBITDA 463 1 822 2 678 4 726 6 748 12 474 19 412 32 342 83,4%

% marge 5,6% 13,1% 13,9% 19,7% 20,8% 29,1% 29,8% 31,2%

ROC 313 1 643 2 453 4 409 6 275 11 740 18 385 30 668 92,5%

% marge 3,8% 11,8% 12,7% 18,4% 19,3% 27,4% 28,2% 29,6%

12

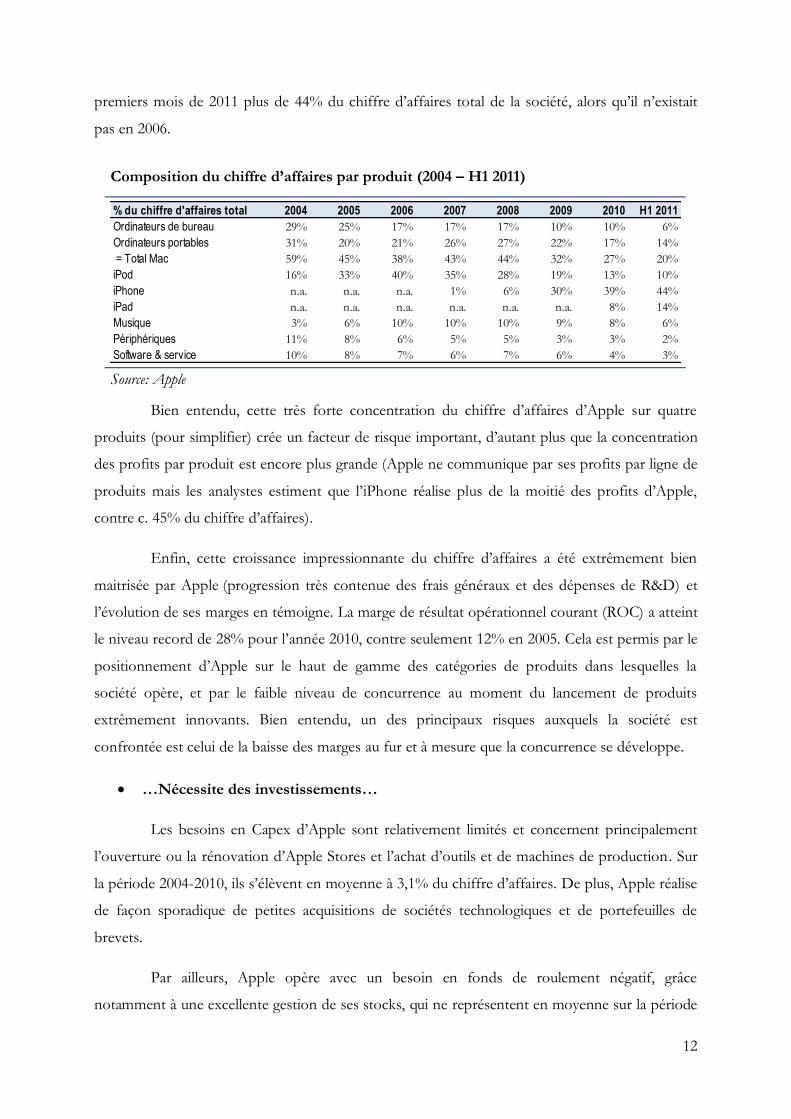

premiers mois de 2011 plus de 44% du chiffre d’affaires total de la société, alors qu’il n’existait

pas en 2006.

Bien entendu, cette très forte concentration du chiffre d’affaires d’Apple sur quatre

produits (pour simplifier) crée un facteur de risque important, d’autant plus que la concentration

des profits par produit est encore plus grande (Apple ne communique par ses profits par ligne de

produits mais les analystes estiment que l’iPhone réalise plus de la moitié des profits d’Apple,

contre c. 45% du chiffre d’affaires).

Enfin, cette croissance impressionnante du chiffre d’affaires a été extrêmement bien

maitrisée par Apple (progression très contenue des frais généraux et des dépenses de R&D) et

l’évolution de ses marges en témoigne. La marge de résultat opérationnel courant (ROC) a atteint

le niveau record de 28% pour l’année 2010, contre seulement 12% en 2005. Cela est permis par le

positionnement d’Apple sur le haut de gamme des catégories de produits dans lesquelles la

société opère, et par le faible niveau de concurrence au moment du lancement de produits

extrêmement innovants. Bien entendu, un des principaux risques auxquels la société est

confrontée est celui de la baisse des marges au fur et à mesure que la concurrence se développe.

…Nécessite des investissements…

Les besoins en Capex d’Apple sont relativement limités et concernent principalement

l’ouverture ou la rénovation d’Apple Stores et l’achat d’outils et de machines de production . Sur

la période 2004-2010, ils s’élèvent en moyenne à 3,1% du chiffre d’affaires. De plus, Apple réalise

de façon sporadique de petites acquisitions de sociétés technologiques et de portefeuilles de

brevets.

Par ailleurs, Apple opère avec un besoin en fonds de roulement négatif, grâce

notamment à une excellente gestion de ses stocks, qui ne représentent en moyenne sur la période

Composition du chiffre d’affaires par produit (2004 – H1 2011)

Source: Apple

% du chiffre d'affaires total 2004 2005 2006 2007 2008 2009 2010 H1 2011

Ordinateurs de bureau 29% 25% 17% 17% 17% 10% 10% 6%

Ordinateurs portables 31% 20% 21% 26% 27% 22% 17% 14%

= Total Mac 59% 45% 38% 43% 44% 32% 27% 20%

iPod 16% 33% 40% 35% 28% 19% 13% 10%

iPhone n.a. n.a. n.a. 1% 6% 30% 39% 44%

iPad n.a. n.a. n.a. n.a. n.a. n.a. 8% 14%

Musique 3% 6% 10% 10% 10% 9% 8% 6%

Périphériques 11% 8% 6% 5% 5% 3% 3% 2%

Software & service 10% 8% 7% 6% 7% 6% 4% 3%

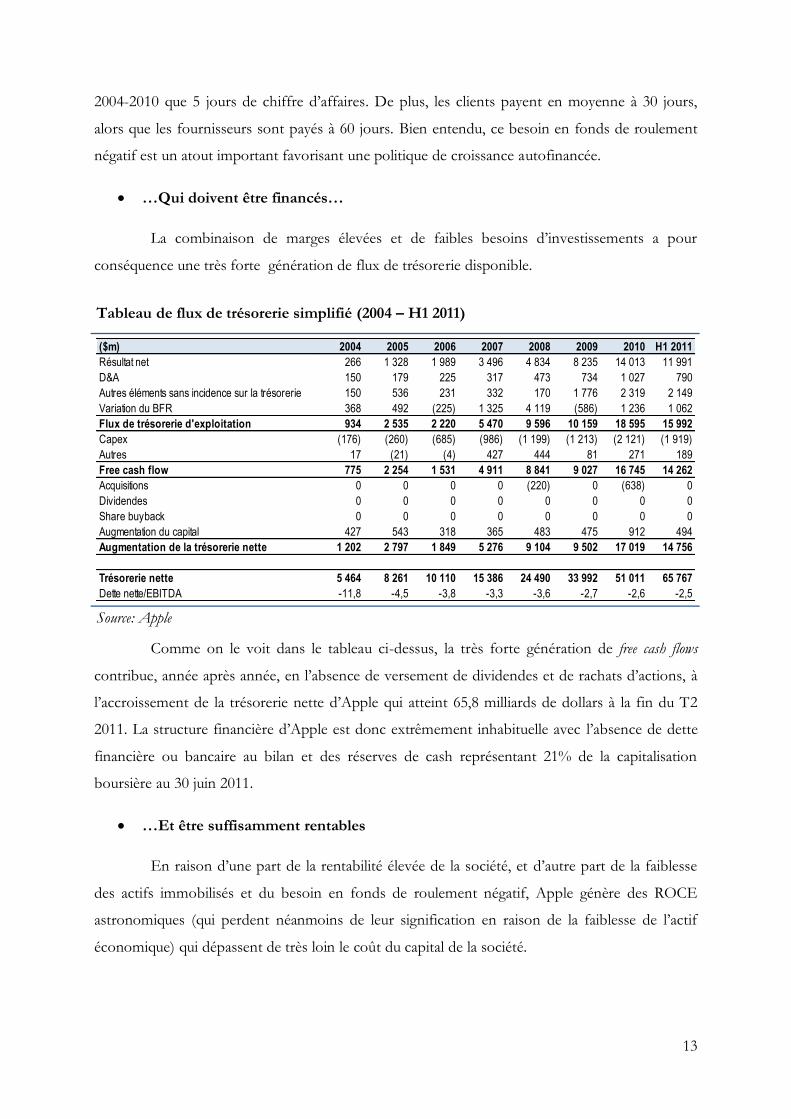

13

2004-2010 que 5 jours de chiffre d’affaires. De plus, les clients payent en moyenne à 30 jours,

alors que les fournisseurs sont payés à 60 jours. Bien entendu, ce besoin en fonds de roulement

négatif est un atout important favorisant une politique de croissance autofinancée.

…Qui doivent être financés…

La combinaison de marges élevées et de faibles besoins d’investissements a pour

conséquence une très forte génération de flux de trésorerie disponible.

Comme on le voit dans le tableau ci-dessus, la très forte génération de free cash flows

contribue, année après année, en l’absence de versement de dividendes et de rachats d’actions, à

l’accroissement de la trésorerie nette d’Apple qui atteint 65,8 milliards de dollars à la fin du T2

2011. La structure financière d’Apple est donc extrêmement inhabituelle avec l’absence de dette

financière ou bancaire au bilan et des réserves de cash représentant 21% de la capitalisation

boursière au 30 juin 2011.

…Et être suffisamment rentables

En raison d’une part de la rentabilité élevée de la société, et d’autre part de la faiblesse

des actifs immobilisés et du besoin en fonds de roulement négatif, Apple génère des ROCE

astronomiques (qui perdent néanmoins de leur signification en raison de la faiblesse de l’actif

économique) qui dépassent de très loin le coût du capital de la société.

Tableau de flux de trésorerie simplifié (2004 – H1 2011)

Source: Apple

($m) 2004 2005 2006 2007 2008 2009 2010 H1 2011

Résultat net 266 1 328 1 989 3 496 4 834 8 235 14 013 11 991

D&A 150 179 225 317 473 734 1 027 790

Autres éléments sans incidence sur la trésorerie 150 536 231 332 170 1 776 2 319 2 149

Variation du BFR 368 492 (225) 1 325 4 119 (586) 1 236 1 062

Flux de trésorerie d'exploitation 934 2 535 2 220 5 470 9 596 10 159 18 595 15 992

Capex (176) (260) (685) (986) (1 199) (1 213) (2 121) (1 919)

Autres 17 (21) (4) 427 444 81 271 189

Free cash flow 775 2 254 1 531 4 911 8 841 9 027 16 745 14 262

Acquisitions 0 0 0 0 (220) 0 (638) 0

Dividendes 0 0 0 0 0 0 0 0

Share buyback 0 0 0 0 0 0 0 0

Augmentation du capital 427 543 318 365 483 475 912 494

Augmentation de la trésorerie nette 1 202 2 797 1 849 5 276 9 104 9 502 17 019 14 756

Trésorerie nette 5 464 8 261 10 110 15 386 24 490 33 992 51 011 65 767

Dette nette/EBITDA -11,8 -4,5 -3,8 -3,3 -3,6 -2,7 -2,6 -2,5

14

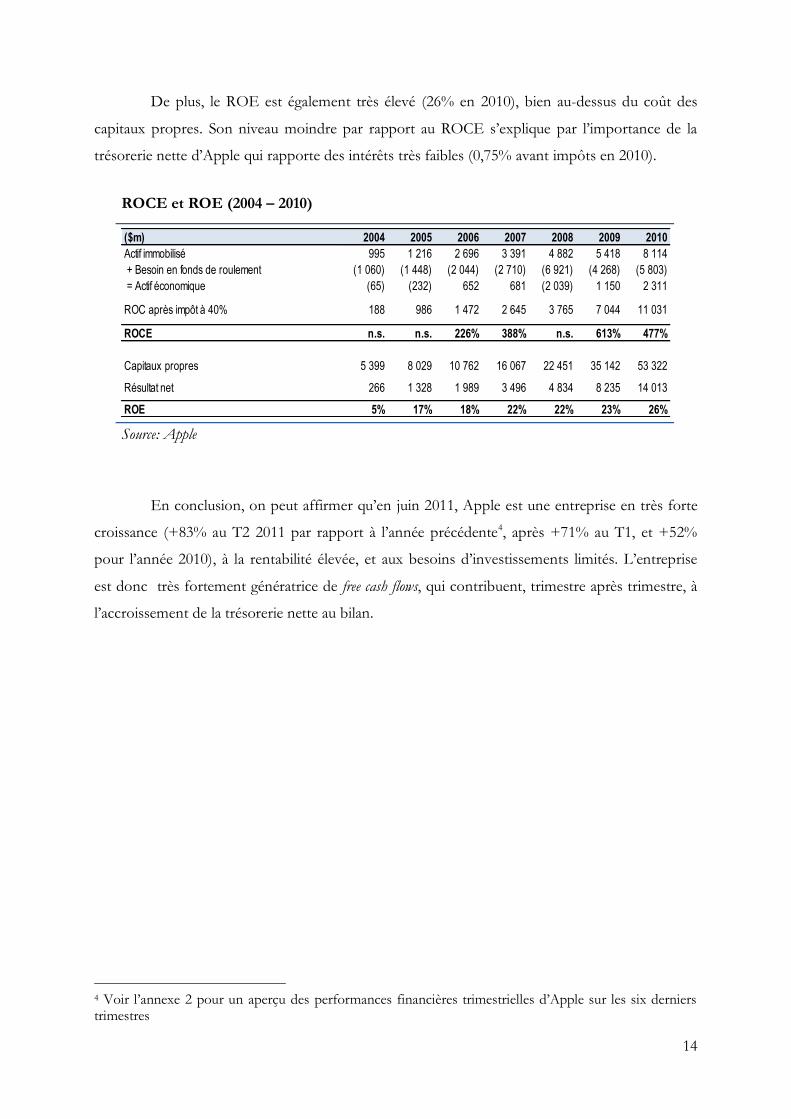

De plus, le ROE est également très élevé (26% en 2010), bien au-dessus du coût des

capitaux propres. Son niveau moindre par rapport au ROCE s’explique par l’importance de la

trésorerie nette d’Apple qui rapporte des intérêts très faibles (0,75% avant impôts en 2010).

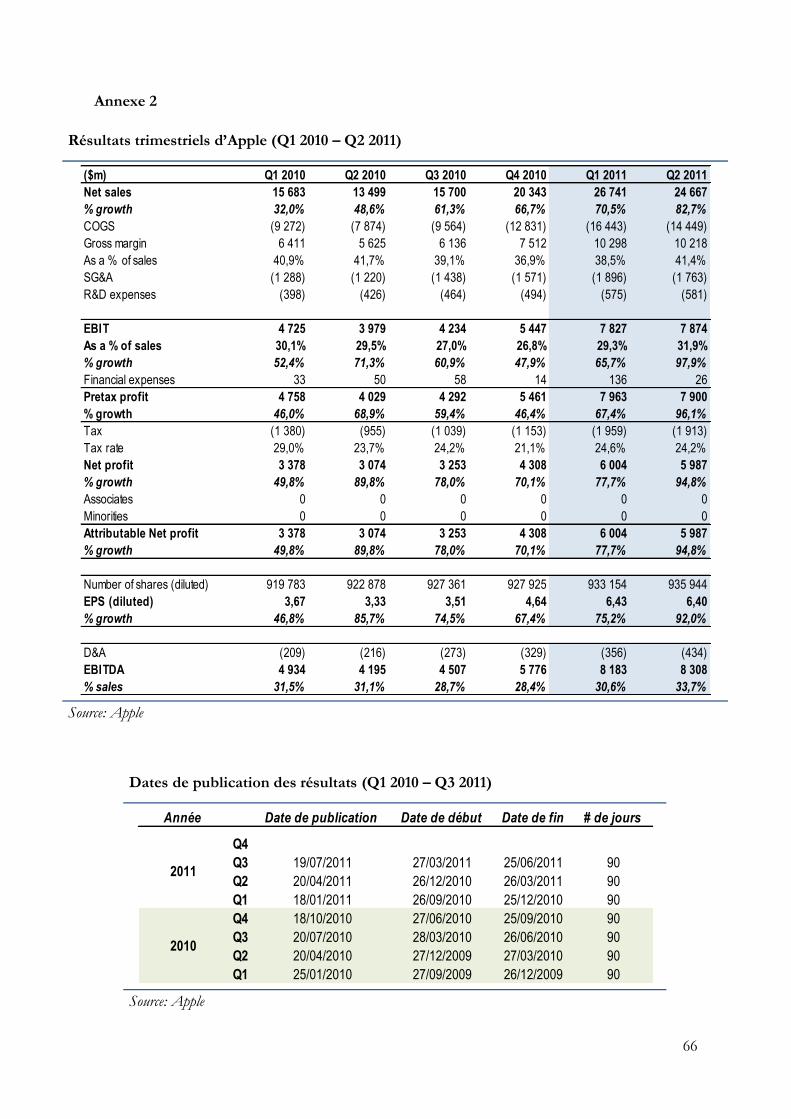

En conclusion, on peut affirmer qu’en juin 2011, Apple est une entreprise en très forte

croissance (+83% au T2 2011 par rapport à l’année précédente4, après +71% au T1, et +52%

pour l’année 2010), à la rentabilité élevée, et aux besoins d’investissements limités. L’entreprise

est donc très fortement génératrice de free cash flows, qui contribuent, trimestre après trimestre, à

l’accroissement de la trésorerie nette au bilan.

4 Voir l’annexe 2 pour un aperçu des performances financières trimestrielles d’Apple sur les six derniers trimestres

ROCE et ROE (2004 – 2010)

Source: Apple

($m) 2004 2005 2006 2007 2008 2009 2010

Actif immobilisé 995 1 216 2 696 3 391 4 882 5 418 8 114

+ Besoin en fonds de roulement (1 060) (1 448) (2 044) (2 710) (6 921) (4 268) (5 803)

= Actif économique (65) (232) 652 681 (2 039) 1 150 2 311

ROC après impôt à 40% 188 986 1 472 2 645 3 765 7 044 11 031

ROCE n.s. n.s. 226% 388% n.s. 613% 477%

Capitaux propres 5 399 8 029 10 762 16 067 22 451 35 142 53 322

Résultat net 266 1 328 1 989 3 496 4 834 8 235 14 013

ROE 5% 17% 18% 22% 22% 23% 26%

15

2) La valorisation de l’action Apple par les analystes sell-side

a) Le consensus des analystes

Ce qui frappe immédiatement lorsque l’on se penche sur le consensus des analystes sell-

side sur Apple à la fin du mois de juin 2011, c’est l’extraordinaire unanimité des analystes qui

recommandent presque sans exception l’achat du titre. Sur les 51 analystes qui suivent la valeur,

49 sont à l’achat, 1 recommande de conserver, et un seulement recommande de vendre le titre5.

Nous présentons ci-dessous un tableau des recommandations et des objectifs de cours

de quinze analystes sell-side publiées au cours du mois de juin 2011 (donc très récentes par rapport

à notre date d’étude fixée au 30 juin 2011). Ces quinze recommandations, qui ne forment qu’un

échantillon parmi l’ensemble des notes d’analystes publiées sur Apple, sont toutes des

recommandations à l’achat. Ce n’est bien entendu que le reflet du consensus plus vaste – très

positif – de tous les analystes suivant la valeur, comme nous l’avons indiqué précédemment.

5 Source FactSet Research Systems

Consensus des analystes sur Apple à la fin de juin 2011

Source: Notes d’analystes

Broker Date Recommandation Target Price Potentiel

Morgan Stanley 26/06/2011 Overweight 428,00 29%

Jefferies 01/06/2011 Buy 500,00 50%

Gleacher & Company 07/06/2011 Buy 450,00 35%

FBN Securities 21/06/2011 Outperform 500,00 50%

Barclays 24/06/2011 Overweight 465,00 40%

BMO Capital Markets 27/06/2011 Outperform 420,00 26%

Morgan Keegan 28/06/2011 Outperform 480,00 44%

Sterne Agee 27/06/2011 Buy 460,00 38%

Piper Jaffray 23/06/2011 Overweight 554,00 67%

Credit Suisse 21/06/2011 Outperform 500,00 50%

Oppenheimer 20/06/2011 Outperform 420,00 26%

JP Morgan 16/06/2011 Overweight 450,00 35%

Caris & Company 07/06/2011 Buy 500,00 50%

Canaccord Genuity 06/06/2011 Buy 485,00 46%

Susquehanna 07/06/2011 Positive 465,00 40%

Cours au 30/06/2011 : 332,72

Moyenne 471,80 42%

Médiane 465,00 40%

16

L’objectif de cours moyen des analystes est donc de 472 dollars, correspondant à un

potentiel d’appréciation de 42% par rapport au cours de clôture du 30 juin 2011. Un tel

consensus parmi les analystes, avec de plus un tel potentiel estimé d’appréciation du titre, est

extrêmement inhabituel pour une société de cette taille. On peut affirmer sans prendre trop de

risques qu’un tel enthousiasme des analystes ne se constate mi-2011 à l’égard d’aucune autre large

cap.

17

b) Les méthodes de valorisation utilisées par les analystes

Penchons-nous maintenant sur les méthodes de valorisation de l’action Apple utilisées

par les analystes sell-side. C’est ce que nous présentons dans le tableau ci-dessous.

Ce que l’on remarque tout d’abord, c’est que les analystes utilisent très majoritairement

(92% d’entre eux sur l’échantillon étudié) la méthode des multiples, et notamment du PE

(Price/Earnings). En effet, seul un analyste valorise l’action Apple avec la méthode DCF. C’est le

reflet, selon-nous, de la difficulté qu’il y a de prévoir les flux de trésorerie qui seront générés dans

l’avenir (même relativement proche) par l’entreprise. En effet, Apple opère dans un secteur où

l’innovation est permanente, où les goûts des consommateurs changent très rapidement, et où les

tendances peuvent se retourner de façon brutale.

Par ailleurs, il est intéressant de noter qu’un pourcentage élevé (38%) d’analystes utilise

la méthode dite du « PE ex-cash ». Cette méthode est utilisée par les analystes en raison de la très

importante trésorerie excédentaire, et structurelle, d’Apple. Nous expliquerons cette méthode

dans le détail dans le paragraphe I.4) a) et en discuterons les principaux avantages et

inconvénients.

Méthodes de valorisation d’Apple utilisées par les analystes sell-side (juin 2011)

Source: Notes d’analystes

Broker Date Target Méthode Détails

Morgan Stanley 26/06/2011 428,00 PE

Gleacher & Company 07/06/2011 450,00 PE ex-cash

FBN Securities 21/06/2011 500,00 DCF

Barclays 24/06/2011 465,00 PE ex-cash

BMO Capital Markets 27/06/2011 420,00 PE

Morgan Keegan 28/06/2011 480,00 PE

Sterne Agee 27/06/2011 460,00 PE ex-cash

Piper Jaffray 23/06/2011 554,00 PE

Oppenheimer 20/06/2011 420,00 PE

JP Morgan 16/06/2011 450,00 PE & EV/EBITDA

Caris & Company 07/06/2011 500,00 PE ex-cash

Canaccord Genuity 06/06/2011 485,00 PE

Susquehanna 07/06/2011 465,00 PE ex-cash

Nombre de recommandations 13

Méthodes utilisées PE 7 54%

PE ex-cash 5 38%

DCF 1 8%

16x CY11 EPS excluding interest income plus net cash

12.5x CY12 EPS of $31.10 plus net cash

18x CY12 EPS of $30.78

13x CY12 EPS of $32.34

Weighted blend of EV/EBITDA (50%) and P/E (50%) scenarios

15x CY11 EPS plus net cash

18x FY12 EPS of $26.97

18x CY11 EPS of $26.67

18x CY11 EPS of $23.76

13x CY12 EPS of $30.00 plus 70% of the $70 in net cash per share

WACC of 12%, perpetual growth rate of 3%

14x FY12 EPS of $28.00 excluding interest income ($0.34) and adding back cash ($70)

14.5x FY12 EPS of $28.71

18

Enfin, nous notons que si certains analystes expliquent de façon précise le choix du

multiple qu’ils accordent au bénéfice par action d’Apple (moyenne historique, prime ou décote

par rapport au multiple du S&P500, etc), un grand nombre d’entre eux assignent un multiple de

façon relativement arbitraire. Il sera donc intéressant, et instructif, de regarder de façon plus

précise les multiples de valorisation historiques de l’action Apple ainsi que les multiples de

valorisation des entreprises comparables.

19

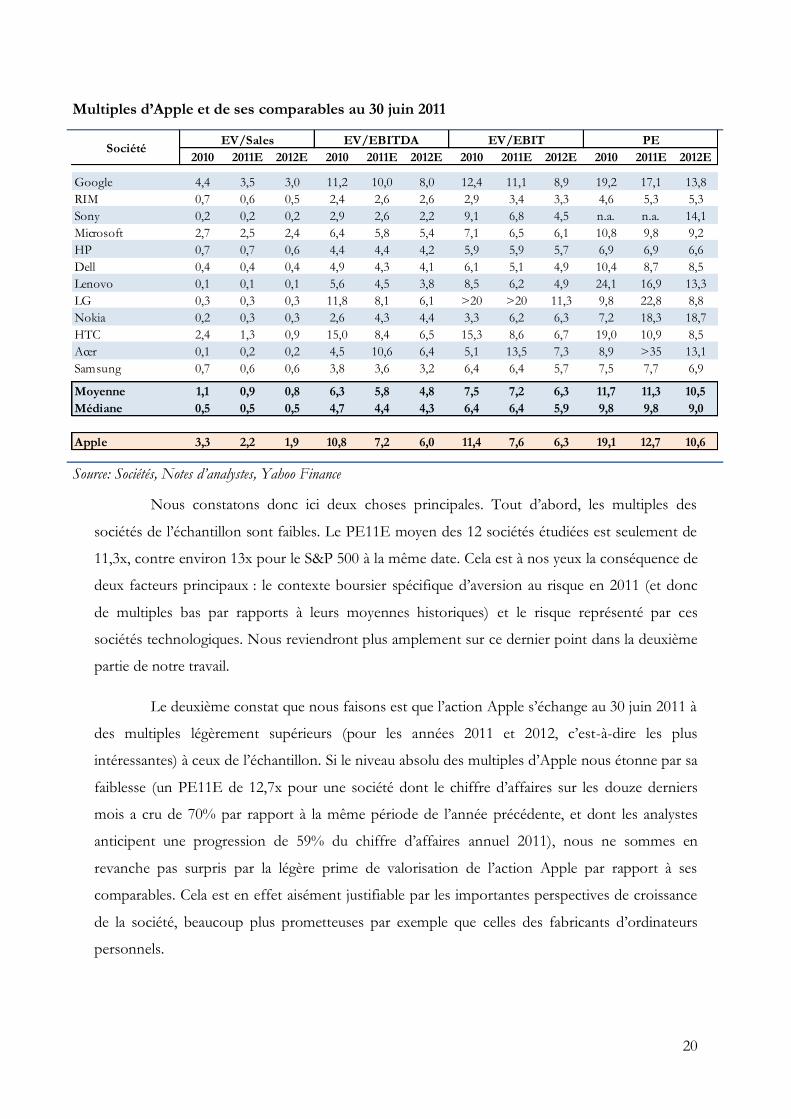

3) La valorisation de l’action Apple par le marché

a) Les multiples d’Apple et de ses comparables

Dans ce paragraphe, nous effectuons une comparaison entre les principaux multiples de

valorisation (EV/Sales, EV/EBITDA, EV/EBIT et PE) d’Apple et de ses comparables. Nous

calculons les multiples au 30 juin 2011, c’est-à-dire en utilisant les capitalisations boursières des

entreprises à cette date et les dettes nettes figurant aux derniers bilans publiés avant cette date.

Nous présentons ici les multiples pour les années calendaires 2010, 2011 et 2012. Pour cela, nous

avons calendarisé au 31 décembre de chaque année les données financières des sociétés étudiées,

afin de neutraliser l’impact sur les multiples du fonctionnement en exercice décalé de certaines

d’entre elles.

En ce qui concerne le choix des entreprises comparables, nous avons retenu 12 sociétés,

qui présentent des caractéristiques communes avec Apple. Sony, HP, Dell, Lenovo et Acer

produisent des ordinateurs personnels, à la fois portables et de bureaux, une activité comparable

au segment Mac d’Apple. RIM (à travers sa marque Blackberry), LG, Nokia, HTC et Samsung

produisent des téléphones portables et des smartphones, là encore comparables à l’activité iPhone

d’Apple. Enfin, Google (à travers son système d’exploitation pour smartphones Android) et

Microsoft sont des concurrents d’Apple sur la partie logicielle (système d’exploitation) des

smartphones.

Nous présentons dans le tableau ci-dessous les résultats obtenus6.

6 A noter que nous avons exclu du calcul de la moyenne et de la médiane les multiples EV/EBIT supérieurs à 20 de LG, afin de ne pas fausser le calcul.

20

Nous constatons donc ici deux choses principales. Tout d’abord, les multiples des

sociétés de l’échantillon sont faibles. Le PE11E moyen des 12 sociétés étudiées est seulement de

11,3x, contre environ 13x pour le S&P 500 à la même date. Cela est à nos yeux la conséquence de

deux facteurs principaux : le contexte boursier spécifique d’aversion au risque en 2011 (et donc

de multiples bas par rapports à leurs moyennes historiques) et le risque représenté par ces

sociétés technologiques. Nous reviendront plus amplement sur ce dernier point dans la deuxième

partie de notre travail.

Le deuxième constat que nous faisons est que l’action Apple s’échange au 30 juin 2011 à

des multiples légèrement supérieurs (pour les années 2011 et 2012, c’est-à-dire les plus

intéressantes) à ceux de l’échantillon. Si le niveau absolu des multiples d’Apple nous étonne par sa

faiblesse (un PE11E de 12,7x pour une société dont le chiffre d’affaires sur les douze derniers

mois a cru de 70% par rapport à la même période de l’année précédente, et dont les analystes

anticipent une progression de 59% du chiffre d’affaires annuel 2011), nous ne sommes en

revanche pas surpris par la légère prime de valorisation de l’action Apple par rapport à ses

comparables. Cela est en effet aisément justifiable par les importantes perspectives de croissance

de la société, beaucoup plus prometteuses par exemple que celles des fabricants d’ordinateurs

personnels.

Multiples d’Apple et de ses comparables au 30 juin 2011

Source: Sociétés, Notes d’analystes, Yahoo Finance

2010 2011E 2012E 2010 2011E 2012E 2010 2011E 2012E 2010 2011E 2012E

Google 4,4 3,5 3,0 11,2 10,0 8,0 12,4 11,1 8,9 19,2 17,1 13,8

RIM 0,7 0,6 0,5 2,4 2,6 2,6 2,9 3,4 3,3 4,6 5,3 5,3

Sony 0,2 0,2 0,2 2,9 2,6 2,2 9,1 6,8 4,5 n.a. n.a. 14,1

Microsoft 2,7 2,5 2,4 6,4 5,8 5,4 7,1 6,5 6,1 10,8 9,8 9,2

HP 0,7 0,7 0,6 4,4 4,4 4,2 5,9 5,9 5,7 6,9 6,9 6,6

Dell 0,4 0,4 0,4 4,9 4,3 4,1 6,1 5,1 4,9 10,4 8,7 8,5

Lenovo 0,1 0,1 0,1 5,6 4,5 3,8 8,5 6,2 4,9 24,1 16,9 13,3

LG 0,3 0,3 0,3 11,8 8,1 6,1 >20 >20 11,3 9,8 22,8 8,8

Nokia 0,2 0,3 0,3 2,6 4,3 4,4 3,3 6,2 6,3 7,2 18,3 18,7

HTC 2,4 1,3 0,9 15,0 8,4 6,5 15,3 8,6 6,7 19,0 10,9 8,5

Acer 0,1 0,2 0,2 4,5 10,6 6,4 5,1 13,5 7,3 8,9 >35 13,1

Samsung 0,7 0,6 0,6 3,8 3,6 3,2 6,4 6,4 5,7 7,5 7,7 6,9

Moyenne 1,1 0,9 0,8 6,3 5,8 4,8 7,5 7,2 6,3 11,7 11,3 10,5

Médiane 0,5 0,5 0,5 4,7 4,4 4,3 6,4 6,4 5,9 9,8 9,8 9,0

Apple 3,3 2,2 1,9 10,8 7,2 6,0 11,4 7,6 6,3 19,1 12,7 10,6

EV/SalesSociété

EV/EBITDA EV/EBIT PE

21

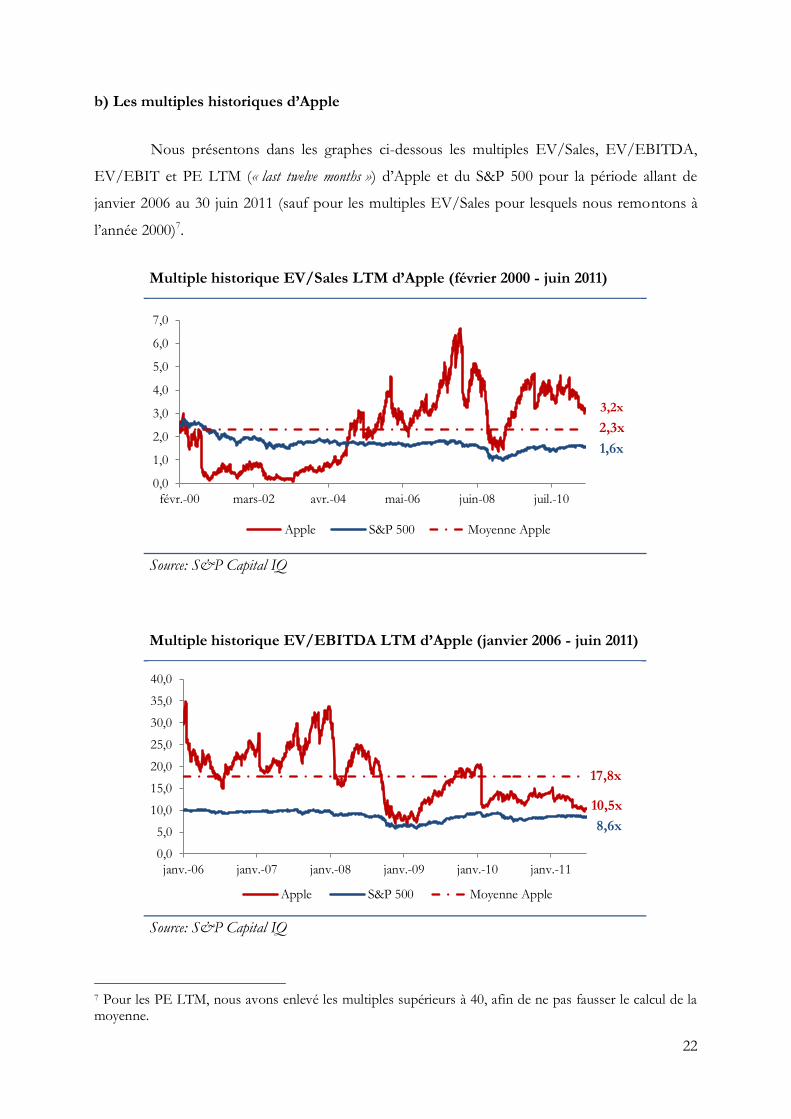

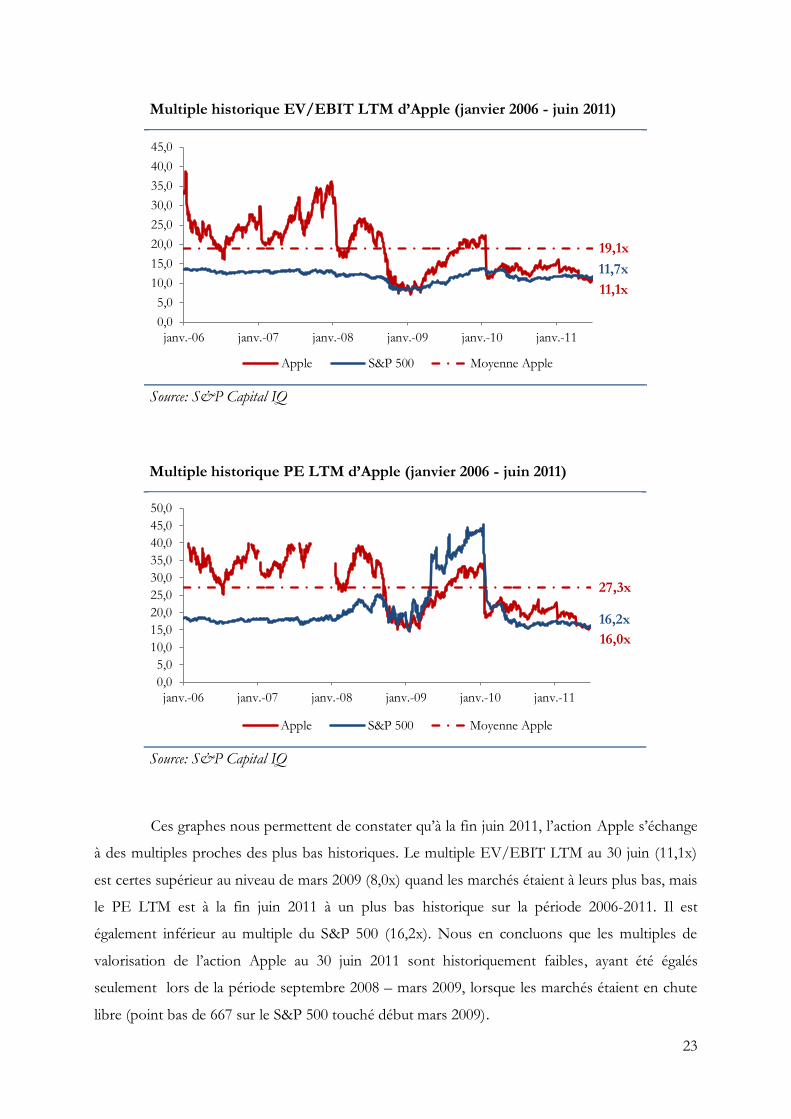

Arrêtons-nous maintenant un instant sur les multiples historiques d’Apple, en

remontant sur une période longue, afin de voir si l’action Apple s’est toujours échangée à ces

multiples, ou si au contraire il s’agit d’un phénomène récent.

22

b) Les multiples historiques d’Apple

Nous présentons dans les graphes ci-dessous les multiples EV/Sales, EV/EBITDA,

EV/EBIT et PE LTM (« last twelve months ») d’Apple et du S&P 500 pour la période allant de

janvier 2006 au 30 juin 2011 (sauf pour les multiples EV/Sales pour lesquels nous remontons à

l’année 2000)7.

7 Pour les PE LTM, nous avons enlevé les multiples supérieurs à 40, afin de ne pas fausser le calcul de la moyenne.

Multiple historique EV/Sales LTM d’Apple (février 2000 - juin 2011)

Source: S&P Capital IQ

Multiple historique EV/EBITDA LTM d’Apple (janvier 2006 - juin 2011)

Source: S&P Capital IQ

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

févr.-00 mars-02 avr.-04 mai-06 juin-08 juil.-10

Apple S&P 500 Moyenne Apple

3,2x

2,3x

1,6x

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

janv.-06 janv.-07 janv.-08 janv.-09 janv.-10 janv.-11

Apple S&P 500 Moyenne Apple

17,8x

10,5x

8,6x

23

Ces graphes nous permettent de constater qu’à la fin juin 2011, l’action Apple s’échange

à des multiples proches des plus bas historiques. Le multiple EV/EBIT LTM au 30 juin (11,1x)

est certes supérieur au niveau de mars 2009 (8,0x) quand les marchés étaient à leurs plus bas, mais

le PE LTM est à la fin juin 2011 à un plus bas historique sur la période 2006-2011. Il est

également inférieur au multiple du S&P 500 (16,2x). Nous en concluons que les multiples de

valorisation de l’action Apple au 30 juin 2011 sont historiquement faibles, ayant été égalés

seulement lors de la période septembre 2008 – mars 2009, lorsque les marchés étaient en chute

libre (point bas de 667 sur le S&P 500 touché début mars 2009).

Multiple historique EV/EBIT LTM d’Apple (janvier 2006 - juin 2011)

Source: S&P Capital IQ

Multiple historique PE LTM d’Apple (janvier 2006 - juin 2011)

Source: S&P Capital IQ

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

janv.-06 janv.-07 janv.-08 janv.-09 janv.-10 janv.-11

Apple S&P 500 Moyenne Apple

19,1x

11,1x

11,7x

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

janv.-06 janv.-07 janv.-08 janv.-09 janv.-10 janv.-11

Apple S&P 500 Moyenne Apple

27,3x

16,0x

16,2x

24

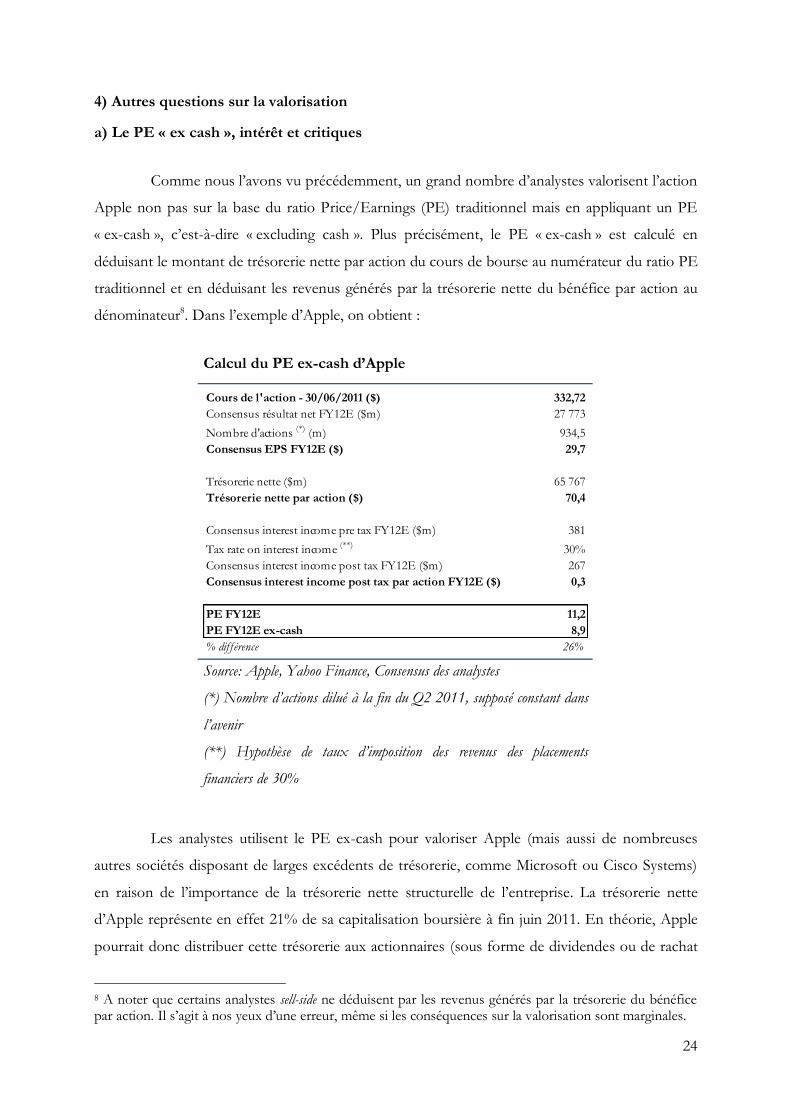

4) Autres questions sur la valorisation

a) Le PE « ex cash », intérêt et critiques

Comme nous l’avons vu précédemment, un grand nombre d’analystes valorisent l’action

Apple non pas sur la base du ratio Price/Earnings (PE) traditionnel mais en appliquant un PE

« ex-cash », c’est-à-dire « excluding cash ». Plus précisément, le PE « ex-cash » est calculé en

déduisant le montant de trésorerie nette par action du cours de bourse au numérateur du ratio PE

traditionnel et en déduisant les revenus générés par la trésorerie nette du bénéfice par action au

dénominateur8. Dans l’exemple d’Apple, on obtient :

Les analystes utilisent le PE ex-cash pour valoriser Apple (mais aussi de nombreuses

autres sociétés disposant de larges excédents de trésorerie, comme Microsoft ou Cisco Systems)

en raison de l’importance de la trésorerie nette structurelle de l’entreprise. La trésorerie nette

d’Apple représente en effet 21% de sa capitalisation boursière à fin juin 2011. En théorie, Apple

pourrait donc distribuer cette trésorerie aux actionnaires (sous forme de dividendes ou de rachat

8 A noter que certains analystes sell-side ne déduisent par les revenus générés par la trésorerie du bénéfice par action. Il s’agit à nos yeux d’une erreur, même si les conséquences sur la valorisation sont marginales.

Calcul du PE ex-cash d’Apple

Source: Apple, Yahoo Finance, Consensus des analystes

(*) Nombre d’actions dilué à la fin du Q2 2011, supposé constant dans

l’avenir

(**) Hypothèse de taux d’imposition des revenus des placements

financiers de 30%

Cours de l'action - 30/06/2011 ($) 332,72

Consensus résultat net FY12E ($m) 27 773

Nombre d'actions (*)

(m) 934,5

Consensus EPS FY12E ($) 29,7

Trésorerie nette ($m) 65 767

Trésorerie nette par action ($) 70,4

Consensus interest income pre tax FY12E ($m) 381

Tax rate on interest income (**)

30%

Consensus interest income post tax FY12E ($m) 267

Consensus interest income post tax par action FY12E ($) 0,3

PE FY12E 11,2

PE FY12E ex-cash 8,9

% dif f érence 26%

25

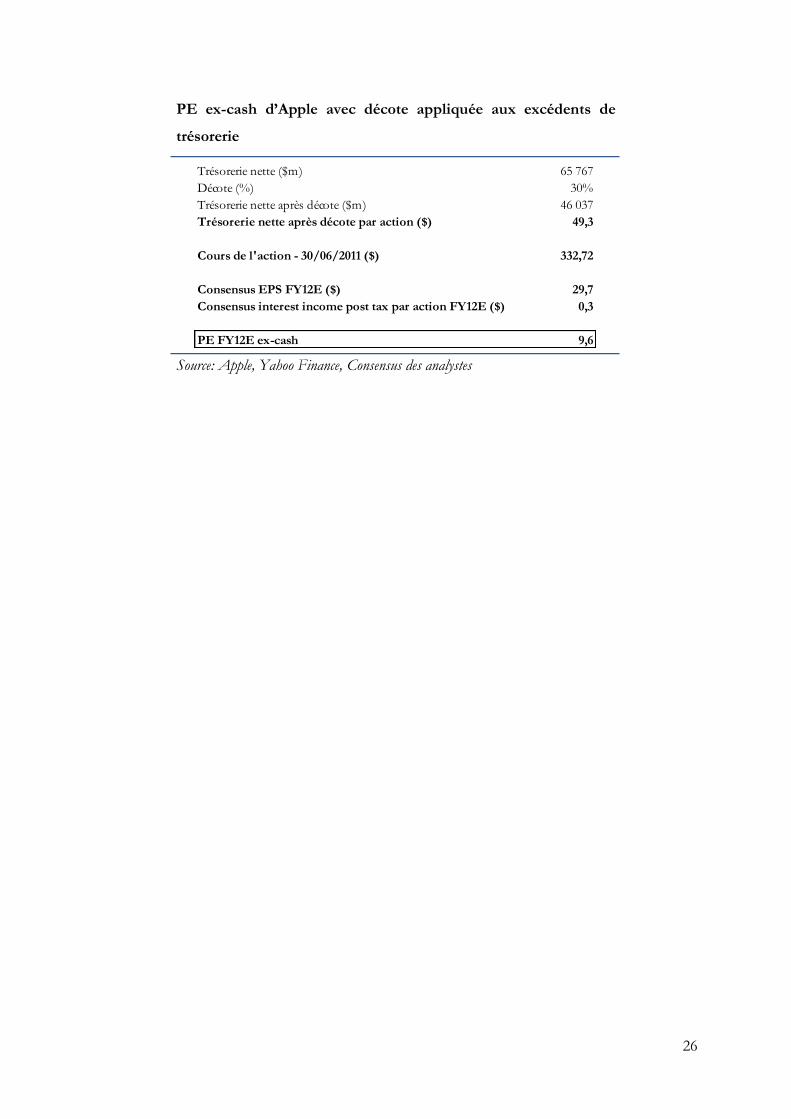

d’actions) à défaut de l’investir dans des projets rapportant au moins le coût du capital. Par

prudence, on devrait néanmoins considérer qu’Apple doit conserver à son bilan pour financer

son activité opérationnelle quotidienne un niveau minimum de trésorerie, estimé par les analystes

à moins de 10 milliards de dollars. En prenant cela en compte, on obtient un PE ex-cash très

légèrement plus élevé.

Le PE ex-cash reflète donc de façon plus fidèle la valorisation de l’activité opérationnelle

de la société, son cœur de métier. En effet, dans le cas d’Apple, utiliser le ratio PE traditionnel

revient à appliquer le même multiple de 11,2x à la fois à l’EPS « opérationnel » (c’est-à-dire hors

revenus des placements financiers) et aux revenus après impôts des placements financiers par

action. Cela est évidemment contestable, car comment justifier d’appliquer le même multiple à

une activité opérationnelle de production d’appareils technologiques et à des revenus générés par

une montagne de trésorerie placée dans des instruments générant du 0,75% annuel ?

Néanmoins, l’utilisation du PE ex-cash pose problème, et ce pour deux raisons

principales. D’une part, le multiple devant être appliqué à l’EPS « opérationnel » doit tenir

compte du risque plus important lié à la structure financière (car comme on l’a indiqué

précédemment, utiliser le PE ex-cash revient à considérer, en quelque sorte, que les excédents de

trésorerie peuvent être distribués dans leur totalité aux actionnaires). Ce multiple est donc

nécessairement plus faible qu’un multiple qui serait appliqué à une entreprise qui aurait la même

activité opérationnelle mais une structure financière moins risquée.

Mais de façon plus importante, utiliser le PE ex-cash revient à valoriser 1 dollar détenu

par Apple exactement 1 dollar. Nous pensons que valoriser la trésorerie au bilan de sociétés en

position de trésorerie nette structurelle massive à sa valeur faciale peut être trompeur. Cela n’est

légitime selon nous que lorsque la société indique de façon claire aux investisseurs les utilisations

qu’elle entend faire de ce cash, en particulier lorsqu’elle exprime sans ambiguïté sa volonté de

distribuer ses excédents de trésorerie aux actionnaires.

Aussi, nous pensons qu’il est parfois légitime (et les investisseurs le font dans le cas

d’Apple, comme nous le verrons dans le paragraphe II.2) d’attribuer une décote aux réserves de

cash des entreprises présentant une trésorerie nette structurelle. Dans le tableau ci-dessous, nous

effectuons le calcul du PE ex-cash d’Apple en appliquant une décote (arbitraire) de 30% aux

réserves de cash.

26

PE ex-cash d’Apple avec décote appliquée aux excédents de

trésorerie

Source: Apple, Yahoo Finance, Consensus des analystes

Trésorerie nette ($m) 65 767

Décote (%) 30%

Trésorerie nette après décote ($m) 46 037

Trésorerie nette après décote par action ($) 49,3

Cours de l'action - 30/06/2011 ($) 332,72

Consensus EPS FY12E ($) 29,7

Consensus interest income post tax par action FY12E ($) 0,3

PE FY12E ex-cash 9,6

27

b) Quel WACC pour une société en net cash structurel ?

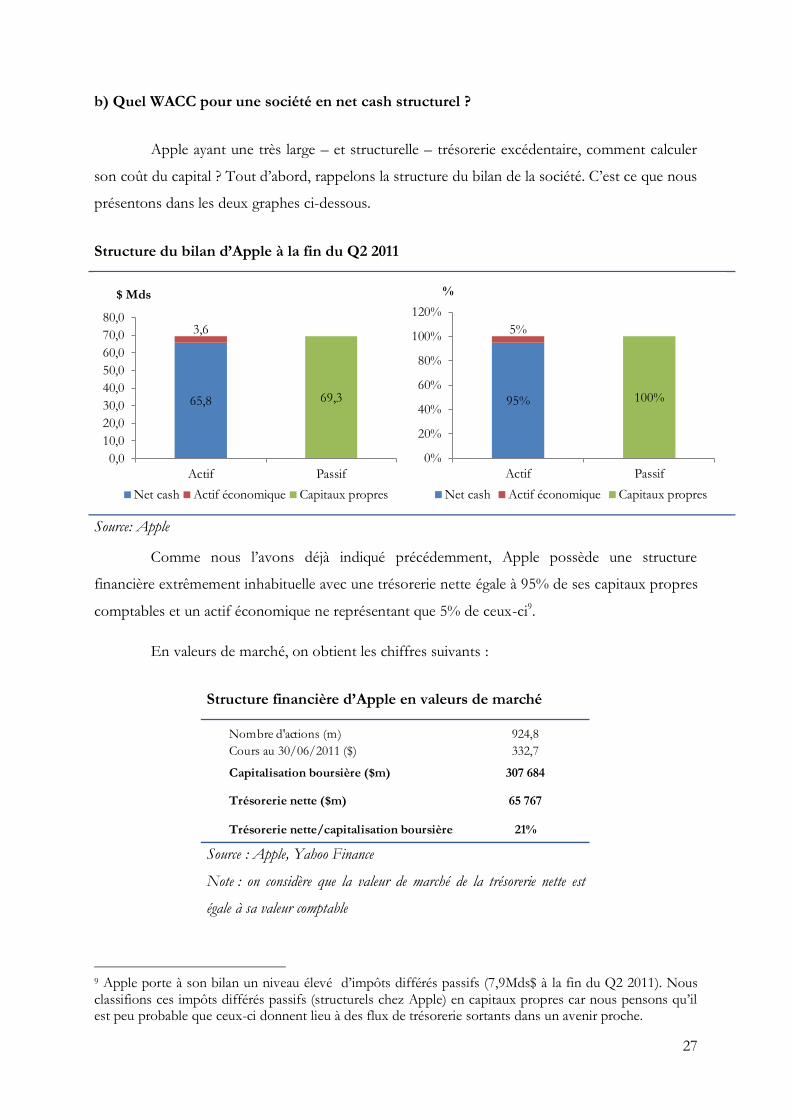

Apple ayant une très large – et structurelle – trésorerie excédentaire, comment calculer

son coût du capital ? Tout d’abord, rappelons la structure du bilan de la société. C’est ce que nous

présentons dans les deux graphes ci-dessous.

Comme nous l’avons déjà indiqué précédemment, Apple possède une structure

financière extrêmement inhabituelle avec une trésorerie nette égale à 95% de ses capitaux propres

comptables et un actif économique ne représentant que 5% de ceux-ci9.

En valeurs de marché, on obtient les chiffres suivants :

9 Apple porte à son bilan un niveau élevé d’impôts différés passifs (7,9Mds$ à la fin du Q2 2011). Nous classifions ces impôts différés passifs (structurels chez Apple) en capitaux propres car nous pensons qu’il est peu probable que ceux-ci donnent lieu à des flux de trésorerie sortants dans un avenir proche.

Structure du bilan d’Apple à la fin du Q2 2011

Source: Apple

Structure financière d’Apple en valeurs de marché

Source : Apple, Yahoo Finance

Note : on considère que la valeur de marché de la trésorerie nette est

égale à sa valeur comptable

65,8

3,6

69,3

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

Actif Passif

$ Mds

Net cash Actif économique Capitaux propres

95%

5%

100%

0%

20%

40%

60%

80%

100%

120%

Actif Passif

%

Net cash Actif économique Capitaux propres

Nombre d'actions (m) 924,8

Cours au 30/06/2011 ($) 332,7

Capitalisation boursière ($m) 307 684

Trésorerie nette ($m) 65 767

Trésorerie nette/capitalisation boursière 21%

28

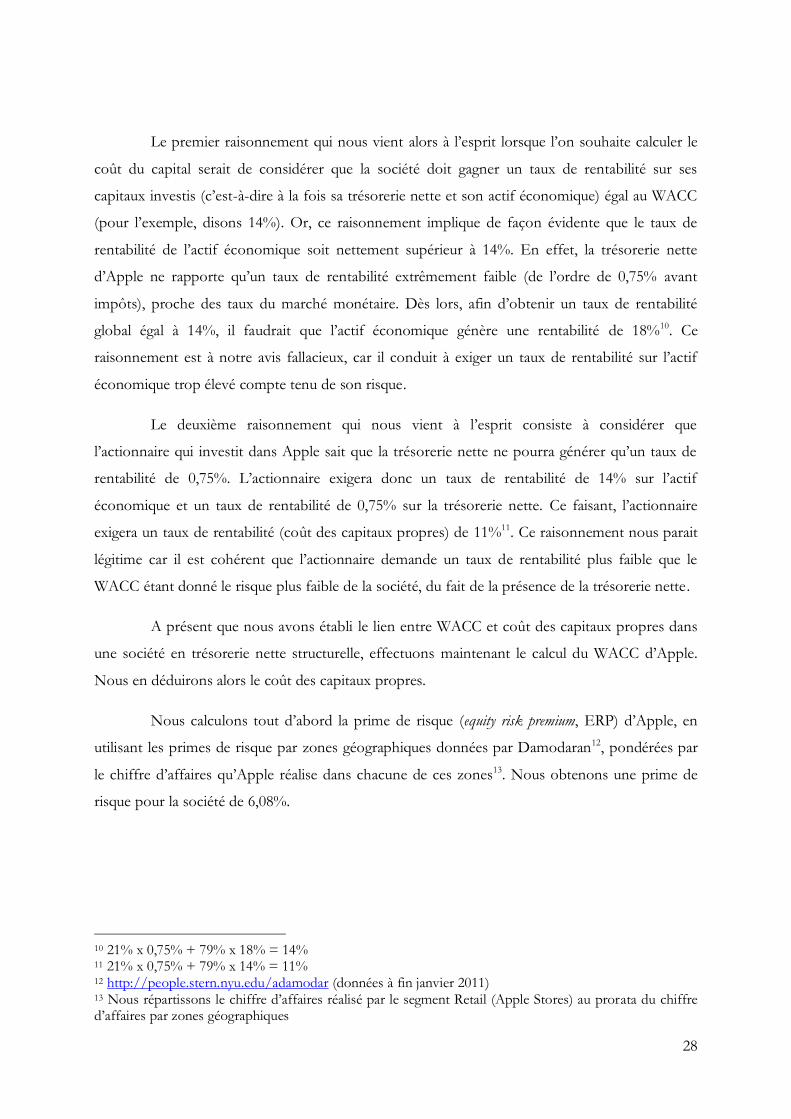

Le premier raisonnement qui nous vient alors à l’esprit lorsque l’on souhaite calculer le

coût du capital serait de considérer que la société doit gagner un taux de rentabilité sur ses

capitaux investis (c’est-à-dire à la fois sa trésorerie nette et son actif économique) égal au WACC

(pour l’exemple, disons 14%). Or, ce raisonnement implique de façon évidente que le taux de

rentabilité de l’actif économique soit nettement supérieur à 14%. En effet, la trésorerie nette

d’Apple ne rapporte qu’un taux de rentabilité extrêmement faible (de l’ordre de 0,75% avant

impôts), proche des taux du marché monétaire. Dès lors, afin d’obtenir un taux de rentabilité

global égal à 14%, il faudrait que l’actif économique génère une rentabilité de 18%10. Ce

raisonnement est à notre avis fallacieux, car il conduit à exiger un taux de rentabilité sur l’actif

économique trop élevé compte tenu de son risque.

Le deuxième raisonnement qui nous vient à l’esprit consiste à considérer que

l’actionnaire qui investit dans Apple sait que la trésorerie nette ne pourra générer qu’un taux de

rentabilité de 0,75%. L’actionnaire exigera donc un taux de rentabilité de 14% sur l’actif

économique et un taux de rentabilité de 0,75% sur la trésorerie nette. Ce faisant, l’actionnaire

exigera un taux de rentabilité (coût des capitaux propres) de 11%11. Ce raisonnement nous parait

légitime car il est cohérent que l’actionnaire demande un taux de rentabilité plus faible que le

WACC étant donné le risque plus faible de la société, du fait de la présence de la trésorerie nette.

A présent que nous avons établi le lien entre WACC et coût des capitaux propres dans

une société en trésorerie nette structurelle, effectuons maintenant le calcul du WACC d’Apple.

Nous en déduirons alors le coût des capitaux propres.

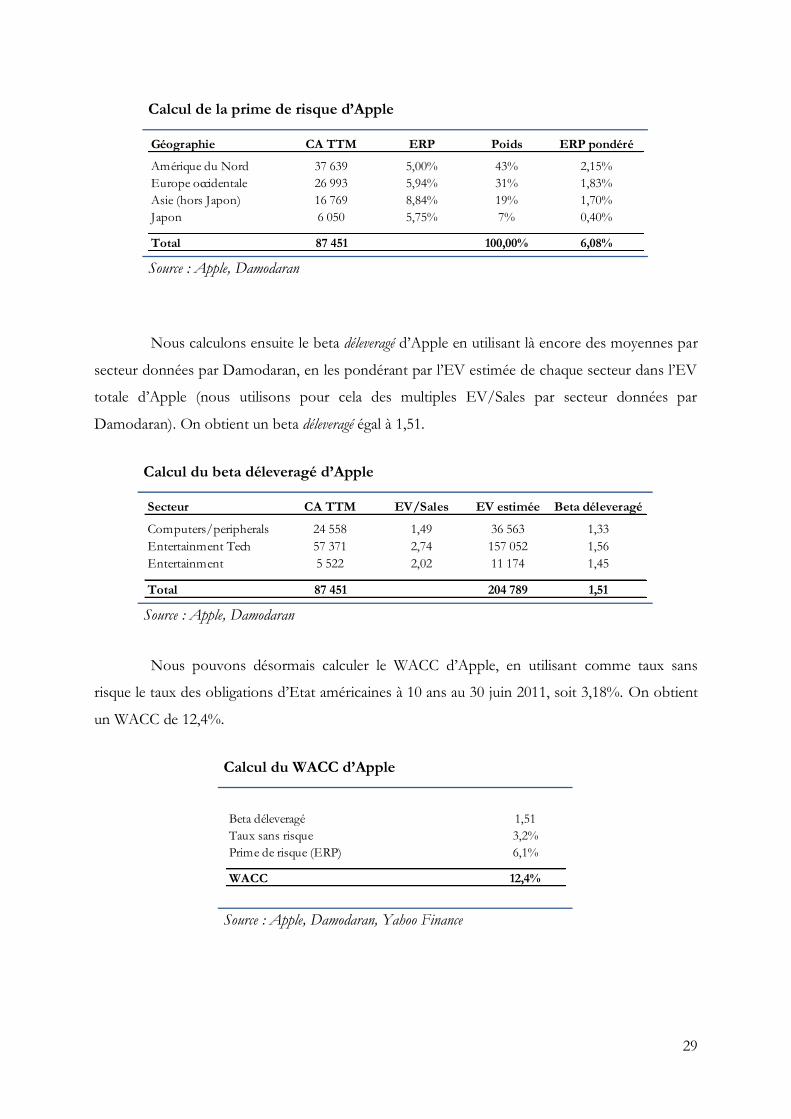

Nous calculons tout d’abord la prime de risque (equity risk premium, ERP) d’Apple, en

utilisant les primes de risque par zones géographiques données par Damodaran12, pondérées par

le chiffre d’affaires qu’Apple réalise dans chacune de ces zones13. Nous obtenons une prime de

risque pour la société de 6,08%.

10 21% x 0,75% + 79% x 18% = 14% 11 21% x 0,75% + 79% x 14% = 11% 12 http://people.stern.nyu.edu/adamodar (données à fin janvier 2011) 13 Nous répartissons le chiffre d’affaires réalisé par le segment Retail (Apple Stores) au prorata du chiffre d’affaires par zones géographiques

29

Nous calculons ensuite le beta déleveragé d’Apple en utilisant là encore des moyennes par

secteur données par Damodaran, en les pondérant par l’EV estimée de chaque secteur dans l’EV

totale d’Apple (nous utilisons pour cela des multiples EV/Sales par secteur données par

Damodaran). On obtient un beta déleveragé égal à 1,51.

Nous pouvons désormais calculer le WACC d’Apple, en utilisant comme taux sans

risque le taux des obligations d’Etat américaines à 10 ans au 30 juin 2011, soit 3,18%. On obtient

un WACC de 12,4%.

Calcul de la prime de risque d’Apple

Source : Apple, Damodaran

Calcul du beta déleveragé d’Apple

Source : Apple, Damodaran

Calcul du WACC d’Apple

Source : Apple, Damodaran, Yahoo Finance

Géographie CA TTM ERP Poids ERP pondéré

Amérique du Nord 37 639 5,00% 43% 2,15%

Europe occidentale 26 993 5,94% 31% 1,83%

Asie (hors Japon) 16 769 8,84% 19% 1,70%

Japon 6 050 5,75% 7% 0,40%

Total 87 451 100,00% 6,08%

Secteur CA TTM EV/Sales EV estimée Beta déleveragé

Computers/peripherals 24 558 1,49 36 563 1,33

Entertainment Tech 57 371 2,74 157 052 1,56

Entertainment 5 522 2,02 11 174 1,45

Total 87 451 204 789 1,51

Beta déleveragé 1,51

Taux sans risque 3,2%

Prime de risque (ERP) 6,1%

WACC 12,4%

30

On peut donc utiliser ce WACC de 12,4% pour déduire le taux de rentabilité exigé par

les actionnaires d’Apple (coût des capitaux propres). Une simple application numérique14 donne

le chiffre de 9,9%.

14 21% x 0,75% + 79% x 12,4% = 9,9%

31

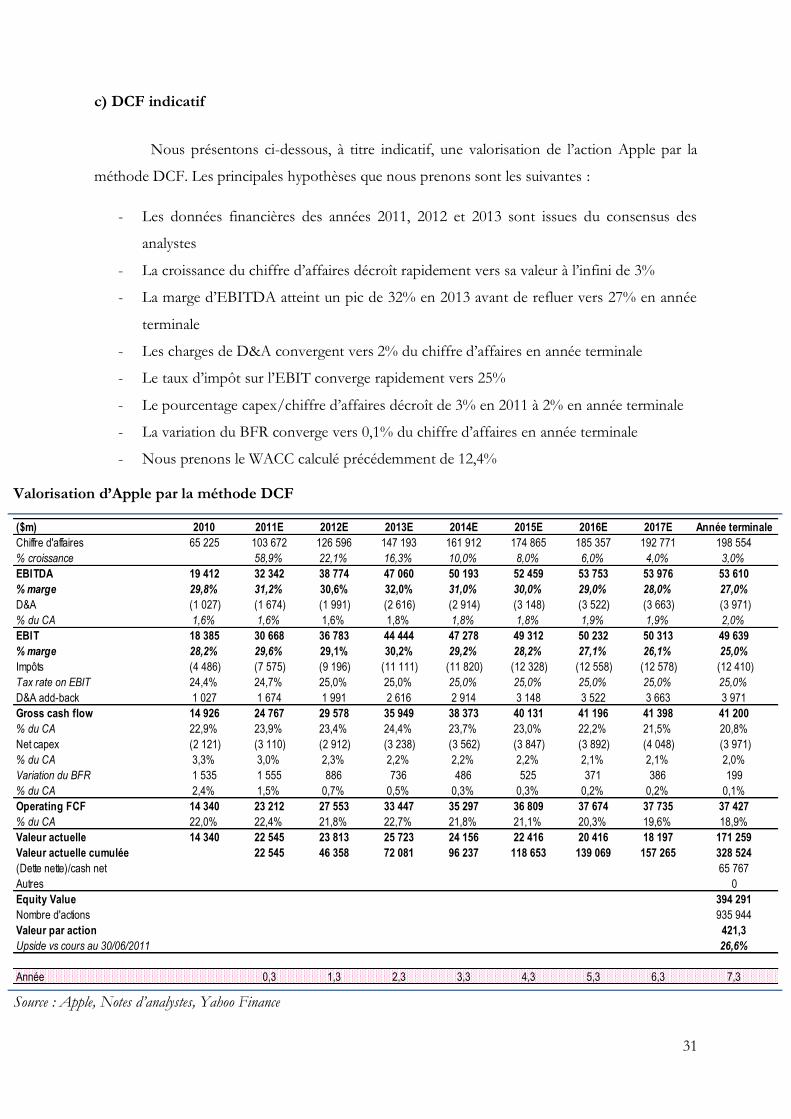

c) DCF indicatif

Nous présentons ci-dessous, à titre indicatif, une valorisation de l’action Apple par la

méthode DCF. Les principales hypothèses que nous prenons sont les suivantes :

- Les données financières des années 2011, 2012 et 2013 sont issues du consensus des

analystes

- La croissance du chiffre d’affaires décroît rapidement vers sa valeur à l’infini de 3%

- La marge d’EBITDA atteint un pic de 32% en 2013 avant de refluer vers 27% en année

terminale

- Les charges de D&A convergent vers 2% du chiffre d’affaires en année terminale

- Le taux d’impôt sur l’EBIT converge rapidement vers 25%

- Le pourcentage capex/chiffre d’affaires décroît de 3% en 2011 à 2% en année terminale

- La variation du BFR converge vers 0,1% du chiffre d’affaires en année terminale

- Nous prenons le WACC calculé précédemment de 12,4%

Valorisation d’Apple par la méthode DCF

Source : Apple, Notes d’analystes, Yahoo Finance

($m) 2010 2011E 2012E 2013E 2014E 2015E 2016E 2017E Année terminale

Chiffre d'affaires 65 225 103 672 126 596 147 193 161 912 174 865 185 357 192 771 198 554

% croissance 58,9% 22,1% 16,3% 10,0% 8,0% 6,0% 4,0% 3,0%

EBITDA 19 412 32 342 38 774 47 060 50 193 52 459 53 753 53 976 53 610

% marge 29,8% 31,2% 30,6% 32,0% 31,0% 30,0% 29,0% 28,0% 27,0%

D&A (1 027) (1 674) (1 991) (2 616) (2 914) (3 148) (3 522) (3 663) (3 971)

% du CA 1,6% 1,6% 1,6% 1,8% 1,8% 1,8% 1,9% 1,9% 2,0%

EBIT 18 385 30 668 36 783 44 444 47 278 49 312 50 232 50 313 49 639

% marge 28,2% 29,6% 29,1% 30,2% 29,2% 28,2% 27,1% 26,1% 25,0%

Impôts (4 486) (7 575) (9 196) (11 111) (11 820) (12 328) (12 558) (12 578) (12 410)

Tax rate on EBIT 24,4% 24,7% 25,0% 25,0% 25,0% 25,0% 25,0% 25,0% 25,0%

D&A add-back 1 027 1 674 1 991 2 616 2 914 3 148 3 522 3 663 3 971

Gross cash flow 14 926 24 767 29 578 35 949 38 373 40 131 41 196 41 398 41 200

% du CA 22,9% 23,9% 23,4% 24,4% 23,7% 23,0% 22,2% 21,5% 20,8%

Net capex (2 121) (3 110) (2 912) (3 238) (3 562) (3 847) (3 892) (4 048) (3 971)

% du CA 3,3% 3,0% 2,3% 2,2% 2,2% 2,2% 2,1% 2,1% 2,0%

Variation du BFR 1 535 1 555 886 736 486 525 371 386 199

% du CA 2,4% 1,5% 0,7% 0,5% 0,3% 0,3% 0,2% 0,2% 0,1%

Operating FCF 14 340 23 212 27 553 33 447 35 297 36 809 37 674 37 735 37 427

% du CA 22,0% 22,4% 21,8% 22,7% 21,8% 21,1% 20,3% 19,6% 18,9%

Valeur actuelle 14 340 22 545 23 813 25 723 24 156 22 416 20 416 18 197 171 259

Valeur actuelle cumulée 22 545 46 358 72 081 96 237 118 653 139 069 157 265 328 524

(Dette nette)/cash net 65 767

Autres 0

Equity Value 394 291

Nombre d'actions 935 944

Valeur par action 421,3

Upside vs cours au 30/06/2011 26,6%

Année 0,3 1,3 2,3 3,3 4,3 5,3 6,3 7,3

32

Nous obtenons ainsi une valeur par action de 421 dollars, soit une prime (importante)

de 27% par rapport au cours de clôture du 30 juin 2011. Ce chiffre est en particulier inférieur au

consensus moyen des analystes sell-side, ce qui signifie que ceux-ci ont, en moyenne, des

hypothèses plus optimistes que celles que nous avons utilisé.

33

5) Conclusion sur la valorisation

Notre étude de la valorisation de l’action Apple par les analystes sell-side d’un côté, et par

le marché de l’autre, met en évidence deux éléments principaux.

D’une part, l’action Apple se négocie en juin 2011 à des multiples faibles compte tenu

de ses perspectives de croissance. La valorisation par la méthode DCF indique également une

sous-valorisation de l’action.

D’autre part, les analystes sell-side confirment, dans leurs notes de recherche, que l’action

Apple est à leur yeux sous-évaluée. Ils la recommandent en effet massivement à l’achat et fixent

des objectifs de cours élevés.

Dans la deuxième partie de notre travail, nous nous penchons sur les raisons qui

peuvent expliquer, selon nous, cette différence de perception, et d’appréciation, de l’action Apple

entre le marché et les analystes.

34

II. La recherche d’éléments explicatifs

1) La perception du risque par le marché et son impact sur la valorisation

a) Les déterminants d’un multiple faible et la construction d’un « bear case »

Les deux principaux déterminants du multiple de valorisation que le marché applique

aux bénéfices d’une entreprise sont d’une part ses perspectives de croissance future, et d’autre

part son risque. Plus les perspectives de croissance des résultats d’une société sont importantes,

plus son multiple est élevé. Inversement, plus le risque de la société est élevé, plus son multiple

est faible.

Notre objet n’est pas ici d’analyser ou d’argumenter sur les prévisions de chiffre

d’affaires, de volumes vendus ou de marges des analystes, même si ces prévisions ne sont que la

quantification des perspectives de croissance et des risques auxquels la société fait face. On

affirmera donc seulement que l’écart entre le multiple accordé par le marché à l’action Apple et

celui (plus élevé) que les analystes considèrent comme légitime, traduit des perceptions

différentes du potentiel de croissance et du risque de l’entreprise.

On soulignera en particulier, comme on l’a déjà vu dans la première partie de notre

travail, que les multiples de valorisation en juin 2011 des grandes entreprises technologiques sont

relativement faibles, y compris par rapport au marché dans son ensemble, compte tenu de leurs

perspectives de croissance. Ce n’est que la conséquence du fait que le marché considère que ces

entreprises présentent un risque élevé. En particulier, contrairement à d’autres entreprises

industrielles matures, il est très difficile, voire impossible, de savoir à quoi ressembleront ces

entreprises technologiques dans un avenir plus ou moins lointain. C’est ce qu’expriment Warren

Buffett et Bill Gates dans une conversation organisée devant des étudiants de l’Université de

Washington en 1998 : « This is an area where I agree strongly with Warren. I think the multiples of technology

stocks should be quite a bit lower than the multiples of stocks like Coke and Gillette, because we are subject to

complete changes in the rules. I know very well that in the next ten years, if Microsoft is still a leader, we will have

had to weather at least three crises »15

Dans ce paragraphe, afin d’illustrer concrètement les principaux risques auxquels fait

face la société Apple en 2011, et l’extrême sensibilité de la valorisation de l’action à quelques

paramètres clés, nous construisons un « bear case » sur Apple (une pratique courante des analystes

et gérants buy-side, qui nous permet également de mieux appréhender leur façon de prendre des

15 Brent Schlender, « The Bill & Warren Show », Fortune Magazine, 1998.

35

décisions d’investissements) que nous comparons à un « base case » basé sur les prévisions des

analystes sell-side.

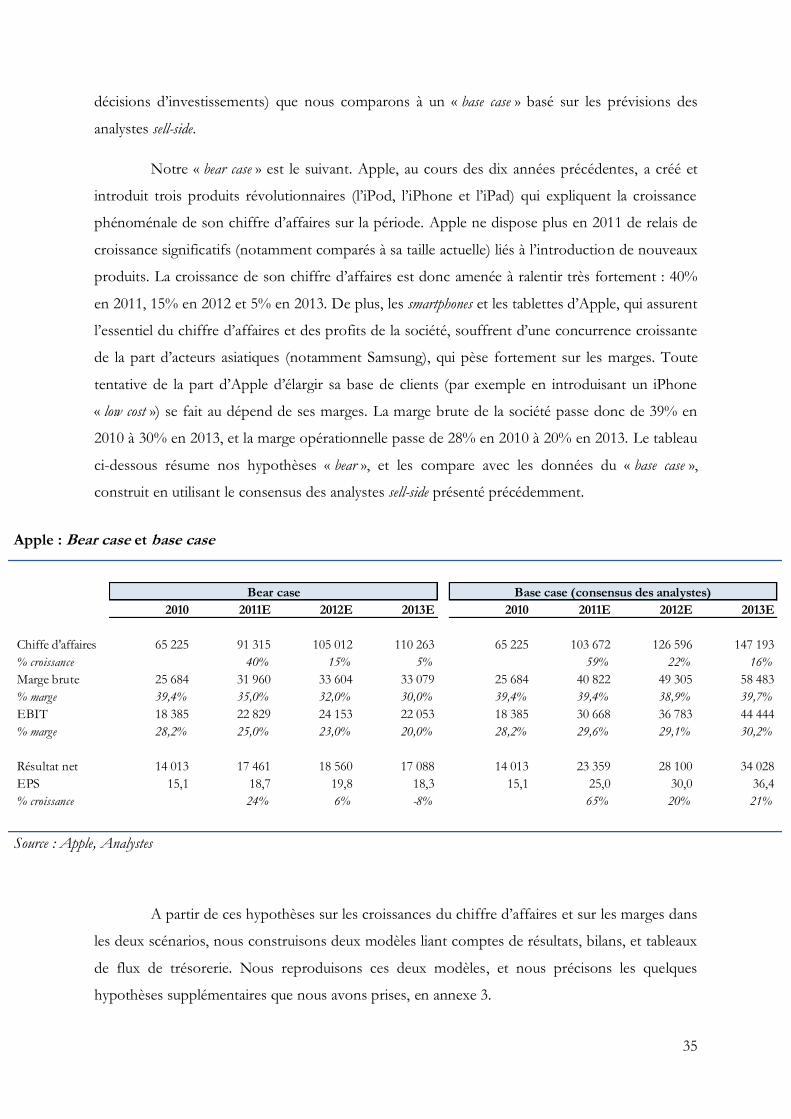

Notre « bear case » est le suivant. Apple, au cours des dix années précédentes, a créé et

introduit trois produits révolutionnaires (l’iPod, l’iPhone et l’iPad) qui expliquent la croissance

phénoménale de son chiffre d’affaires sur la période. Apple ne dispose plus en 2011 de relais de

croissance significatifs (notamment comparés à sa taille actuelle) liés à l’introduction de nouveaux

produits. La croissance de son chiffre d’affaires est donc amenée à ralentir très fortement : 40%

en 2011, 15% en 2012 et 5% en 2013. De plus, les smartphones et les tablettes d’Apple, qui assurent

l’essentiel du chiffre d’affaires et des profits de la société, souffrent d’une concurrence croissante

de la part d’acteurs asiatiques (notamment Samsung), qui pèse fortement sur les marges. Toute

tentative de la part d’Apple d’élargir sa base de clients (par exemple en introduisant un iPhone

« low cost ») se fait au dépend de ses marges. La marge brute de la société passe donc de 39% en

2010 à 30% en 2013, et la marge opérationnelle passe de 28% en 2010 à 20% en 2013. Le tableau

ci-dessous résume nos hypothèses « bear », et les compare avec les données du « base case »,

construit en utilisant le consensus des analystes sell-side présenté précédemment.

A partir de ces hypothèses sur les croissances du chiffre d’affaires et sur les marges dans

les deux scénarios, nous construisons deux modèles liant comptes de résultats, bilans, et tableaux

de flux de trésorerie. Nous reproduisons ces deux modèles, et nous précisons les quelques

hypothèses supplémentaires que nous avons prises, en annexe 3.

Apple : Bear case et base case

Source : Apple, Analystes

2010 2011E 2012E 2013E 2010 2011E 2012E 2013E

Chiffe d'affaires 65 225 91 315 105 012 110 263 65 225 103 672 126 596 147 193

% croissance 40% 15% 5% 59% 22% 16%

Marge brute 25 684 31 960 33 604 33 079 25 684 40 822 49 305 58 483

% marge 39,4% 35,0% 32,0% 30,0% 39,4% 39,4% 38,9% 39,7%

EBIT 18 385 22 829 24 153 22 053 18 385 30 668 36 783 44 444

% marge 28,2% 25,0% 23,0% 20,0% 28,2% 29,6% 29,1% 30,2%

Résultat net 14 013 17 461 18 560 17 088 14 013 23 359 28 100 34 028

EPS 15,1 18,7 19,8 18,3 15,1 25,0 30,0 36,4

% croissance 24% 6% -8% 65% 20% 21%

Bear case Base case (consensus des analystes)

36

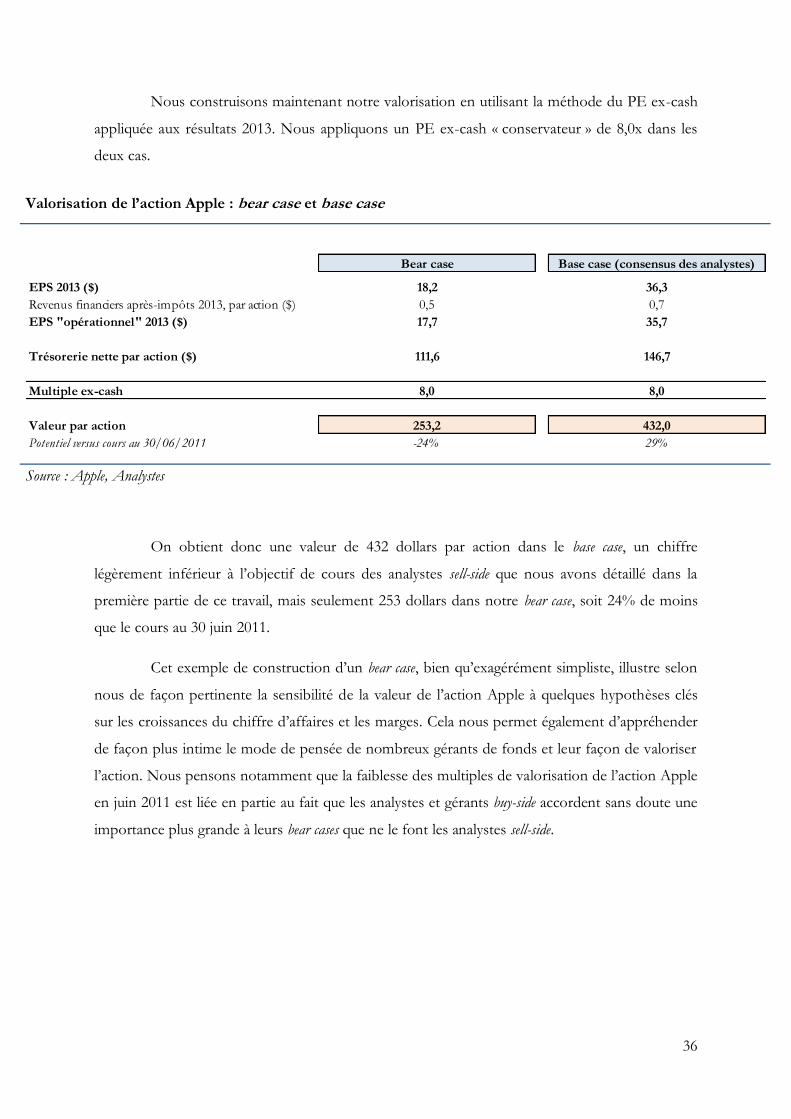

Nous construisons maintenant notre valorisation en utilisant la méthode du PE ex-cash

appliquée aux résultats 2013. Nous appliquons un PE ex-cash « conservateur » de 8,0x dans les

deux cas.

On obtient donc une valeur de 432 dollars par action dans le base case, un chiffre

légèrement inférieur à l’objectif de cours des analystes sell-side que nous avons détaillé dans la

première partie de ce travail, mais seulement 253 dollars dans notre bear case, soit 24% de moins

que le cours au 30 juin 2011.

Cet exemple de construction d’un bear case, bien qu’exagérément simpliste, illustre selon

nous de façon pertinente la sensibilité de la valeur de l’action Apple à quelques hypothèses clés

sur les croissances du chiffre d’affaires et les marges. Cela nous permet également d’appréhender

de façon plus intime le mode de pensée de nombreux gérants de fonds et leur façon de valoriser

l’action. Nous pensons notamment que la faiblesse des multiples de valorisation de l’action Apple

en juin 2011 est liée en partie au fait que les analystes et gérants buy-side accordent sans doute une

importance plus grande à leurs bear cases que ne le font les analystes sell-side.

Valorisation de l’action Apple : bear case et base case

Source : Apple, Analystes

Bear case Base case (consensus des analystes)

EPS 2013 ($) 18,2 36,3

Revenus financiers après-impôts 2013, par action ($) 0,5 0,7

EPS "opérationnel" 2013 ($) 17,7 35,7

Trésorerie nette par action ($) 111,6 146,7

Multiple ex-cash 8,0 8,0

Valeur par action 253,2 432,0

Potentiel versus cours au 30/06/2011 -24% 29%

37

2) Le marché attribue-t-il une décote aux réserves de cash d’Apple ?

a) La politique d’allocation du capital et son impact sur la valorisation

La politique d’allocation du capital d’Apple, et notamment sa gestion de ses colossales

réverses de cash, contribue-t-elle à expliquer la faiblesse des multiples de valorisation de la

société ? En effet, un nombre de plus en plus grand d’actionnaires mais aussi d’analystes ont émis

des critiques fortes à l’encontre de la politique de redistribution (alors inexistante) de la trésorerie

excédentaire de la société, à mesure que celle-ci s’accroissait16. Autrement dit, le marché attribue-

t-il en juin 2011 une décote à la trésorerie nette de la société lorsqu’il valorise le titre Apple ?

Rappelons pour commencer quelques chiffres sur les réserves de cash d’Apple ainsi que

sur sa gestion par l’entreprise.

- A la fin du T2 2011 (clôturé le 26 mars), Apple possède à son bilan une trésorerie nette

(Apple ne possède aucune dette financière ou bancaire à son bilan) de 65,8 milliards de

dollars, soit 70,3 dollars par action. Ces réserves de cash représentant 21% de la

capitalisation boursière au 30 juin 2011.

- Environ 31% de ce montant est investi dans des titres d’état américain, et 35% dans des

titres d’entreprise. Le taux d’intérêt perçu par Apple sur sa trésorerie est très faible :

0,76% au Q2 2011, 0,75% au Q1 2011 et 0,75% pour l’année fiscale 2010, soit des taux

proches de ceux du marché monétaire.

- De plus, la très solide génération de free cash flows d’Apple contribue à accroitre, trimestre

après trimestre, les réserves de cash de l’entreprise, en l’absence d’acquisitions

importantes, de versement de dividendes ou de rachats d’actions. Sur les quatre derniers

trimestres clôturés (T3 2010 à T2 2011), Apple a accru en moyenne sa trésorerie nette de

6 milliards de dollars par trimestre.

- Enfin, sur les 65,8 milliards de trésorerie nette d’Apple, 40,2 milliards de dollars sont

détenus par des filiales étrangères (soit 61%), le reste étant détenu aux Etats-Unis (25,6

milliards de dollars). Si Apple choisissait de rapatrier aux Etats-Unis la trésorerie détenue

dans des filiales étrangères, il s’exposerait à une taxe de l’ordre de 35% sur les sommes

rapatriées.

16 Par exemple : « An open letter to CEO Steve Jobs and Apple’s Board – Time to return cash to shareholders », T. Sacconaghi, BernsteinResearch, 12 août 2010

38

Que penser alors d’une part du niveau absolu de trésorerie qu’Apple conserve à son

bilan, et d’autre part de sa politique d’allocation du capital ?

La première remarque que nous pouvons faire est que les entreprises (notamment

américaines) ont, dans le contexte de crise financière et économique auxquelles elles ont fait face

depuis 2007, renforcé de façon significative leurs réserves de cash (perçues à juste titre comme

une protection contre les aléas de conjoncture). Cela se mesure par exemple par le ratio

trésorerie/capitalisation boursière. Selon UBS, ce ratio passe en moyenne dans le monde de

moins de 5% à plus de 10% entre 2005 et 201117.

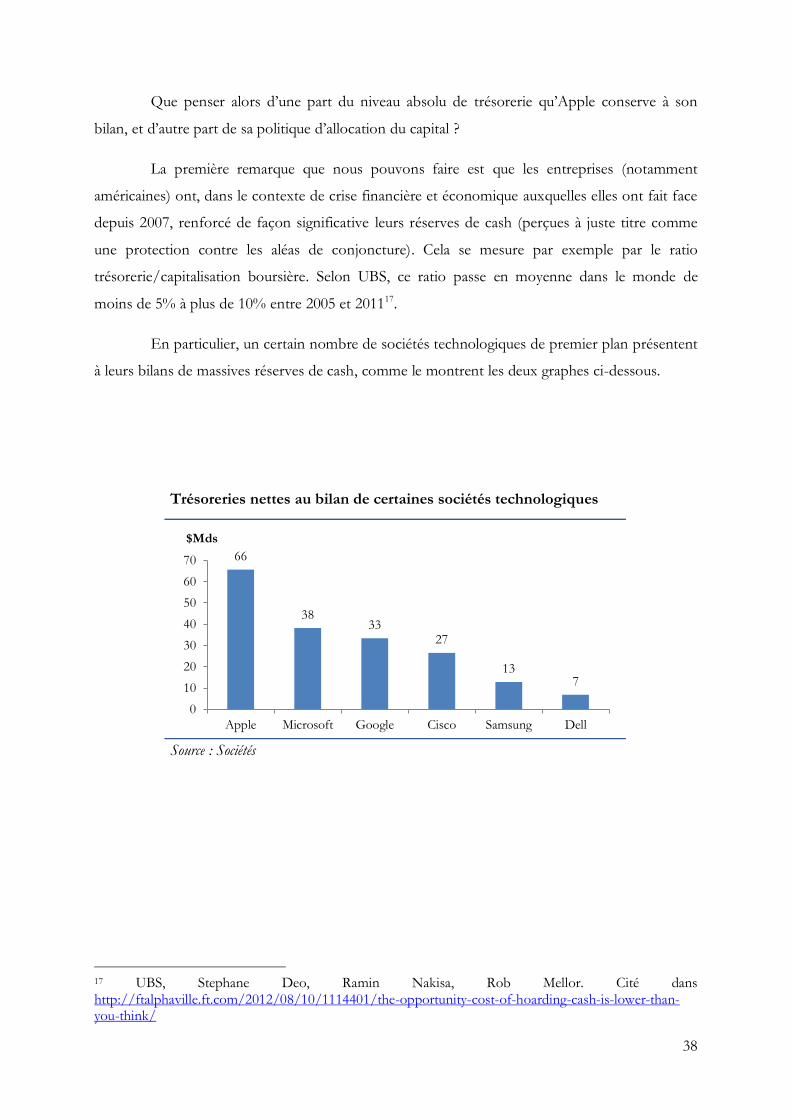

En particulier, un certain nombre de sociétés technologiques de premier plan présentent

à leurs bilans de massives réserves de cash, comme le montrent les deux graphes ci-dessous.

17 UBS, Stephane Deo, Ramin Nakisa, Rob Mellor. Cité dans http://ftalphaville.ft.com/2012/08/10/1114401/the-opportunity-cost-of-hoarding-cash-is-lower-than-you-think/

Trésoreries nettes au bilan de certaines sociétés technologiques

Source : Sociétés

66

38 33

27

13 7

0

10

20

30

40

50

60

70

Apple Microsoft Google Cisco Samsung Dell

$Mds

39

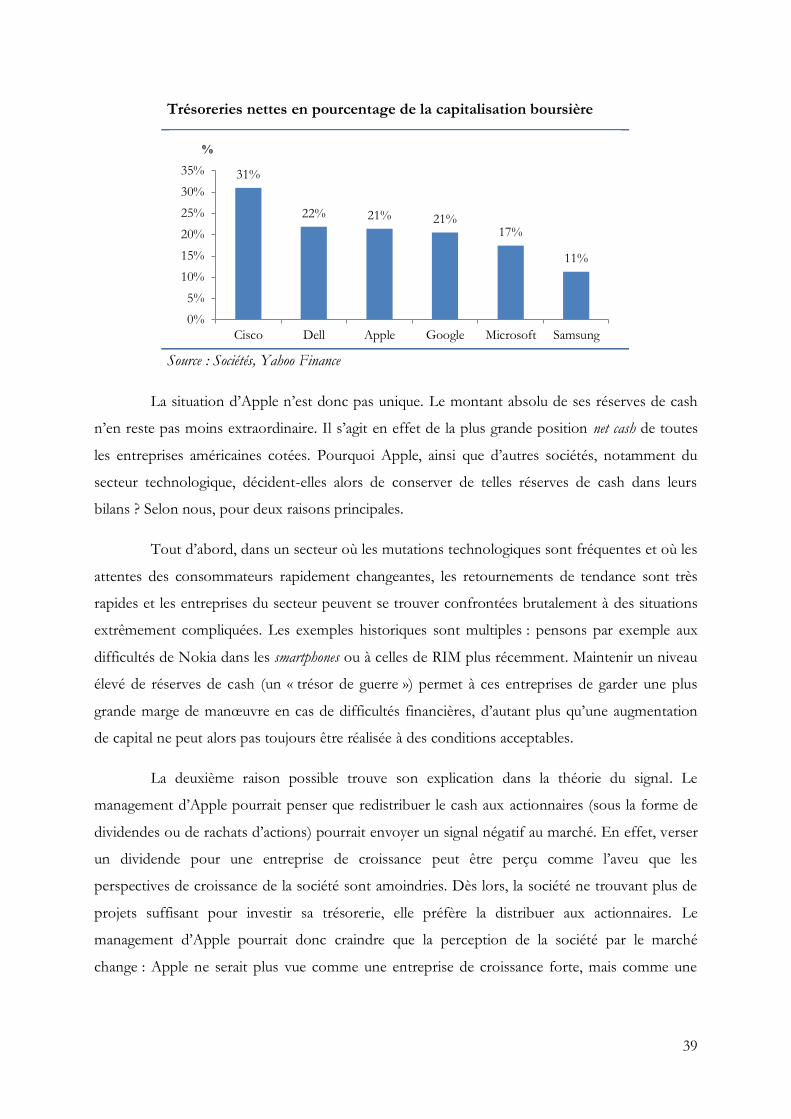

La situation d’Apple n’est donc pas unique. Le montant absolu de ses réserves de cash

n’en reste pas moins extraordinaire. Il s’agit en effet de la plus grande position net cash de toutes

les entreprises américaines cotées. Pourquoi Apple, ainsi que d’autres sociétés, notamment du

secteur technologique, décident-elles alors de conserver de telles réserves de cash dans leurs

bilans ? Selon nous, pour deux raisons principales.

Tout d’abord, dans un secteur où les mutations technologiques sont fréquentes et où les

attentes des consommateurs rapidement changeantes, les retournements de tendance sont très

rapides et les entreprises du secteur peuvent se trouver confrontées brutalement à des situations

extrêmement compliquées. Les exemples historiques sont multiples : pensons par exemple aux

difficultés de Nokia dans les smartphones ou à celles de RIM plus récemment. Maintenir un niveau

élevé de réserves de cash (un « trésor de guerre ») permet à ces entreprises de garder une plus

grande marge de manœuvre en cas de difficultés financières, d’autant plus qu’une augmentation

de capital ne peut alors pas toujours être réalisée à des conditions acceptables.

La deuxième raison possible trouve son explication dans la théorie du signal. Le

management d’Apple pourrait penser que redistribuer le cash aux actionnaires (sous la forme de

dividendes ou de rachats d’actions) pourrait envoyer un signal négatif au marché. En effet, verser

un dividende pour une entreprise de croissance peut être perçu comme l’aveu que les

perspectives de croissance de la société sont amoindries. Dès lors, la société ne trouvant plus de

projets suffisant pour investir sa trésorerie, elle préfère la distribuer aux actionnaires. Le

management d’Apple pourrait donc craindre que la perception de la société par le marché

change : Apple ne serait plus vue comme une entreprise de croissance forte, mais comme une

Trésoreries nettes en pourcentage de la capitalisation boursière

Source : Sociétés, Yahoo Finance

31%

22% 21% 21% 17%

11%

0%

5%

10%

15%

20%

25%

30%

35%

Cisco Dell Apple Google Microsoft Samsung

%

40

entreprise mature. De nombreuses autres sociétés technologiques connaissant un grand succès

(comme Google ou Amazon) ne payent pas de dividendes.

Pourquoi le marché attribuerait-t-il alors une décote à la trésorerie nette d’Apple ? Une

des raisons principales (invoquées notamment par de nombreux actionnaires d’Apple) réside dans

le coût d’opportunité du cash inactif. Ces excédents de trésorerie sont en effet placés dans des

instruments financiers très sûrs mais rapportant des taux d’intérêts faibles, en général inférieurs à

l’inflation. Cette trésorerie est donc très loin de rapporter le coût des capitaux propres. De plus,

en l’absence d’une volonté clairement affichée par l’entreprise de redistribuer aux actionnaires ces

excédents de trésorerie (ou bien de les utiliser pour d’autres projets, ou encore pour financer des

acquisitions), les investisseurs savent que les profits futurs seront réinvestis à un rendement

faible. Le marché applique donc une décote à la trésorerie nette excédentaire qui se trouve au

bilan, mais a tendance également à abaisser le multiple qu’il accorde aux résultats de l’entreprise

car ses profits futurs seront réinvestis de façon sous optimale.

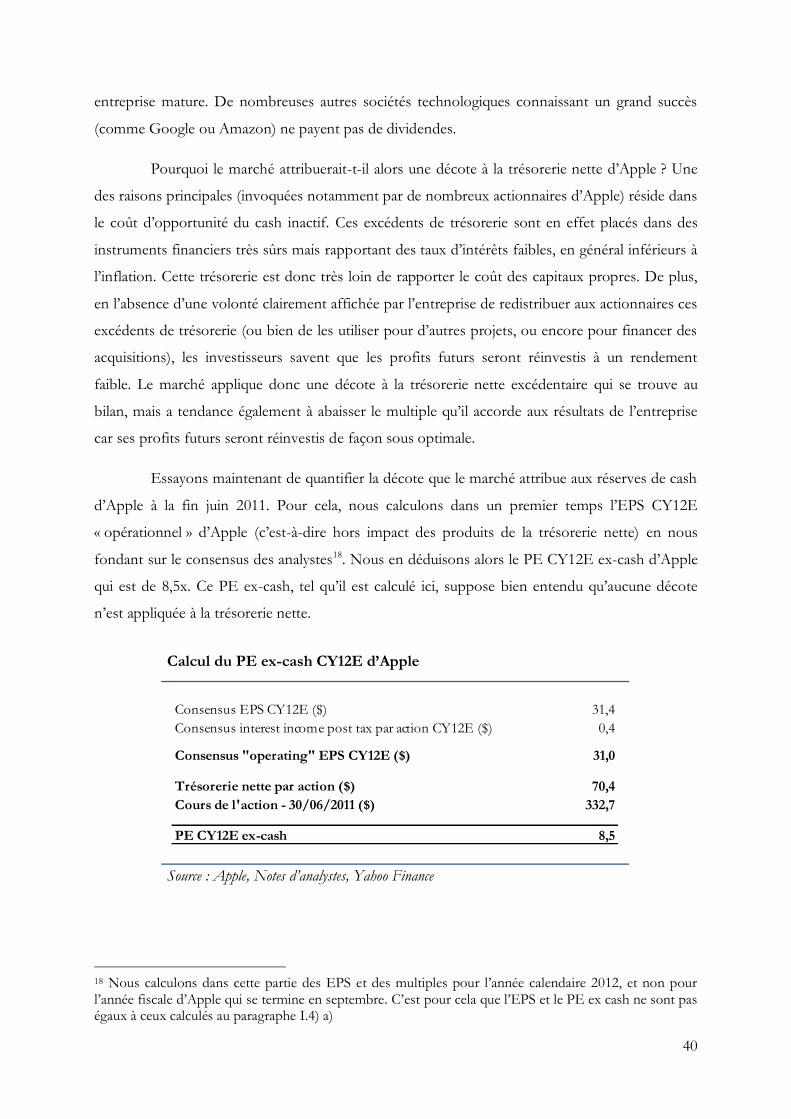

Essayons maintenant de quantifier la décote que le marché attribue aux réserves de cash

d’Apple à la fin juin 2011. Pour cela, nous calculons dans un premier temps l’EPS CY12E

« opérationnel » d’Apple (c’est-à-dire hors impact des produits de la trésorerie nette) en nous

fondant sur le consensus des analystes18. Nous en déduisons alors le PE CY12E ex-cash d’Apple

qui est de 8,5x. Ce PE ex-cash, tel qu’il est calculé ici, suppose bien entendu qu’aucune décote

n’est appliquée à la trésorerie nette.

18 Nous calculons dans cette partie des EPS et des multiples pour l’année calendaire 2012, et non pour l’année fiscale d’Apple qui se termine en septembre. C’est pour cela que l’EPS et le PE ex cash ne sont pas égaux à ceux calculés au paragraphe I.4) a)

Calcul du PE ex-cash CY12E d’Apple

Source : Apple, Notes d’analystes, Yahoo Finance

Consensus EPS CY12E ($) 31,4

Consensus interest income post tax par action CY12E ($) 0,4

Consensus "operating" EPS CY12E ($) 31,0

Trésorerie nette par action ($) 70,4

Cours de l'action - 30/06/2011 ($) 332,7

PE CY12E ex-cash 8,5

41

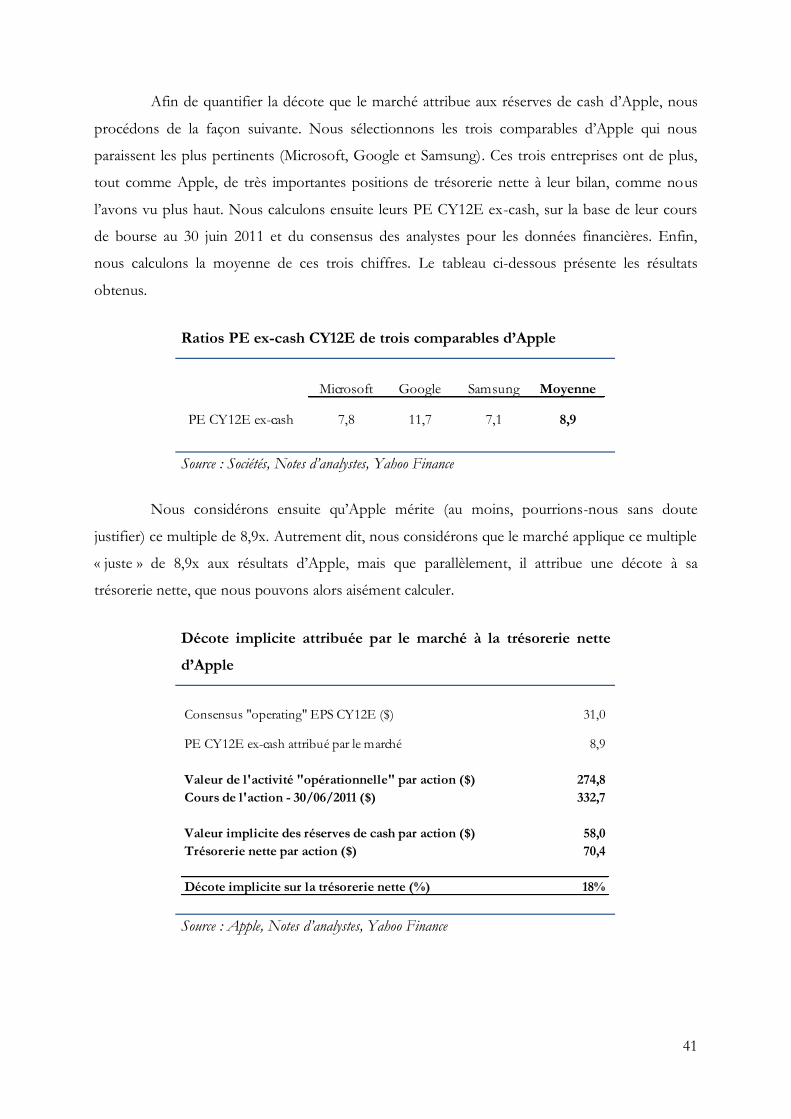

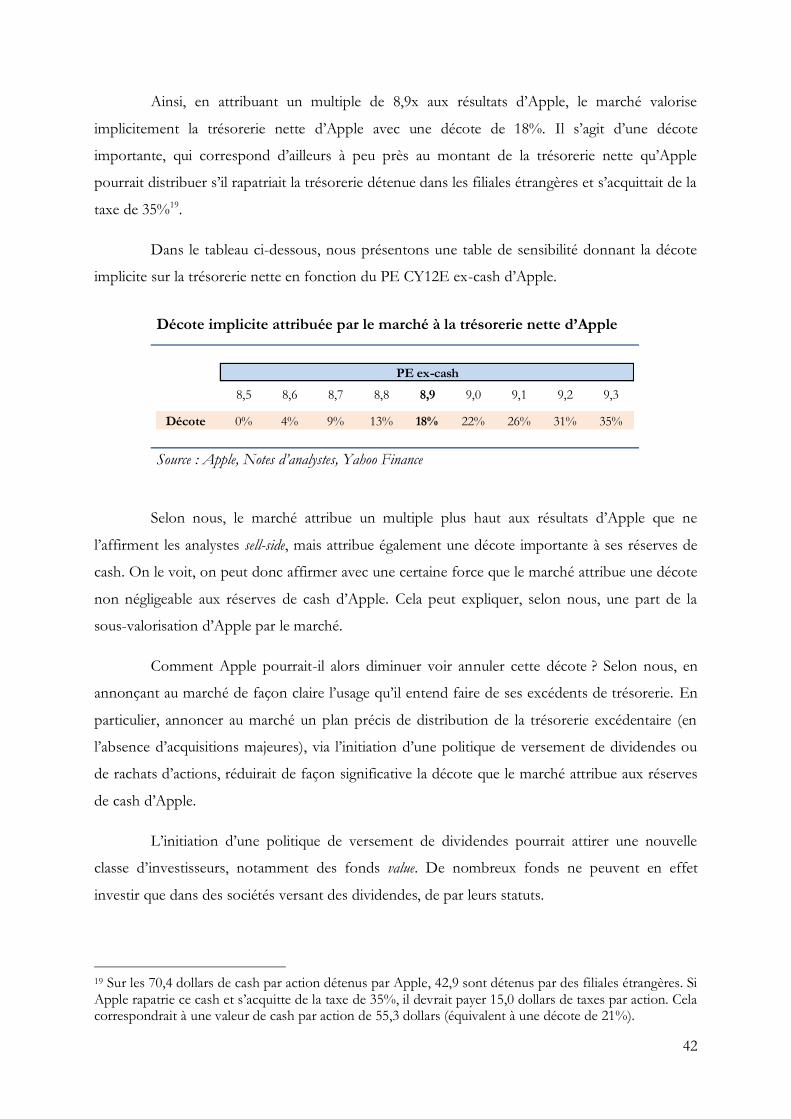

Afin de quantifier la décote que le marché attribue aux réserves de cash d’Apple, nous

procédons de la façon suivante. Nous sélectionnons les trois comparables d’Apple qui nous

paraissent les plus pertinents (Microsoft, Google et Samsung). Ces trois entreprises ont de plus,

tout comme Apple, de très importantes positions de trésorerie nette à leur bilan, comme nous

l’avons vu plus haut. Nous calculons ensuite leurs PE CY12E ex-cash, sur la base de leur cours

de bourse au 30 juin 2011 et du consensus des analystes pour les données financières. Enfin,

nous calculons la moyenne de ces trois chiffres. Le tableau ci-dessous présente les résultats

obtenus.

Nous considérons ensuite qu’Apple mérite (au moins, pourrions-nous sans doute

justifier) ce multiple de 8,9x. Autrement dit, nous considérons que le marché applique ce multiple

« juste » de 8,9x aux résultats d’Apple, mais que parallèlement, il attribue une décote à sa

trésorerie nette, que nous pouvons alors aisément calculer.

Ratios PE ex-cash CY12E de trois comparables d’Apple

Source : Sociétés, Notes d’analystes, Yahoo Finance

Décote implicite attribuée par le marché à la trésorerie nette

d’Apple

Source : Apple, Notes d’analystes, Yahoo Finance

Microsoft Google Samsung Moyenne

PE CY12E ex-cash 7,8 11,7 7,1 8,9

Consensus "operating" EPS CY12E ($) 31,0

PE CY12E ex-cash attribué par le marché 8,9

Valeur de l'activité "opérationnelle" par action ($) 274,8

Cours de l'action - 30/06/2011 ($) 332,7

Valeur implicite des réserves de cash par action ($) 58,0

Trésorerie nette par action ($) 70,4

Décote implicite sur la trésorerie nette (%) 18%

42