Embed Size (px)

Citation preview

Méthodes de gestion de la trésorerie Information, prévision, contrôle

CHEZ LE MÊME ÉDITEUR

L'avenir des entreprises personnelles et familiales (développement-capital- succession-structure-progrès social), par O. GÉLINIER et A. GAULTIER.

Pratique de l'évaluation et de la négociation des entreprises, par J. BRILMAN et A. GAULTIER.

Les méthodes américaines d'évaluation des entreprises, par G. RIEBOLD. Introduction au contrôle de gestion et à la direction financière, par

J. GRAY et K.S. JOHNSTON. Contrôle budgétaire. Les règles du jeu, par G.H. HOFSTEDE. Les sondages au service de l'audit (applications des techniques d'échan-

tillonnage au contrôle des chiffres et des procédures dans l'entre- prise), par M. YRIBARREN.

L'audit externe au service des dirigeants d'entreprise, par G. RIEBOLD. Gestion de la trésorerie et contrôle des engagements, journées d'études

de la Cégos. Choix d'un système de traitement pour la comptabilité (Ordinateurs-ordi-

nateurs de bureau-télétraitement-mini-informatique), par S. LACRAMPE et J.-Ch. MAISONS.

Calcul des prix de revient et comptabilité industrielle, par J. PARENTEAU et C. CHARMONT.

Souhaitez-vous être informé gracieusement de nos nouveaux livres dès leur publication ?

Il vous suffit d'envoyer votre carte à

HOMMES ET TECHNIQUES Service d'information aux lecteurs 2, rue Benoît-Malon 92154 Suresnes, France

Vous recevrez périodiquement les notices de présentation des nouveautés et les mises à jour du catalogue.

Serge Lacrampe

Département contrôle de gestion du Centre d'enseignement supérieur

des Affaires (HEC, ISA, CFC)

Geneviève Causse

Expert comptable Commissaire aux comptes

Méthodes de gestion de la trésorerie

Information, prévision, contrôle

1977

Editions Hommes et Techniques

Autres ouvrages de S. LACRAMPE

Le changement social Ed. Scodel 1969

Systèmes d'informations et structure des organisations

Ed. Hommes et techniques 1974

En collaboration avec J.-Ch. MAISONS

Choix d'un système de traitement pour la comptabilité (ordinateurs-ordina- teurs de bureau-télétraitement-mini-informatique)

Ed. Hommes et techniques 1976

2e édition 1977 ISBN 2-7057-0288-1 '

e 1975, Editions Hommes et Techniques 2, rue Benoît-Malon, B. P. 128-92154 Suresnes

ISBN 2-7057-0270-9

Toute reproduction, même partielle, de cet ouvrage est interdite. Une copie ou reproduction par quelque procédé que ce soit, photographie, microfilm, bande magnétique, disque ou autre, constitue une contrefaçon passible des peines prévues

par la loi du 11 mars 1957 sur la protection des droits d'auteur.

Imprimé en France

REMERCIEMENTS

L e s au teu r s e x p r i m e n t l eu r vive r e c o n n a i s s a n c e à M M . C h r i s t i a n BOUR-

GAULT, J e a n DIF , D a n g PHAM et Chr i s t i an PENISSOU p o u r la c o l l a b o r a t i o n

et les consei ls qu ' i ls l eu r o n t accordés .

AVANT-PROPOS

Le début de la présente décennie a vu déferler avec une rare intensité, une inflation qui, pendant longtemps, avait pu être maîtrisée dans les prin- cipaux pays industrialisés. Face aux dangers économiques et sociaux entraî- nés par une telle situation, des politiques économiques énergiques ont été conçues. S'appuyant sur les préceptes des théories économiques tradition- nelles, ces politiques ont largement reposé sur des mesures de restriction des crédits.

La sévérité de ces dispositions, en rapport avec la gravité de la situation et la hausse des taux d'intérêt qui les ont accompagnées, ont profondément touché les entreprises. Les difficultés qui en découlent ont été accentuées par l'instabilité qui caractérise aussi bien les taux de change que les cours des matières premières et, par un phénomène nouveau dans l'histoire des économies contemporaines, une inflation sans croissance.

Jusqu'à ces dernières années, en effet, l'inflation apparaît comme le tribut exigé par la croissance, le mal se justifiant par les avantages retirés de l'expansion. Les événements récents ont bouleversé ce schéma coutumier puisque l'accroissement considérable des taux d'inflation ne s'accompagne d'aucune expansion mirifique. Bien au contraire, dans presque tous les pays, des taux d'inflation exceptionnels coexistent avec une quasi-stagnation de l'activité économique, voire avec une récession.

La conjonction de ces différentes données a entraîné des conséquences brutales au niveau des entreprises. Le nombre de faillites enregistrées récem- ment témoignent, de façon irréfutable, de la gravité de la situation née de cette conjonction. A titre d'exemple, citons le secteur du bâtiment et des travaux publics qui, en France, a vu le nombre de faillites augmenter de 40 % entre 1973 et 1974.

Les difficultés actuelles ont fait découvrir un aspect délaissé de la gestion

Une caractéristique se dégage des principaux problèmes nés des difficultés actuelles : quelle que soit leur nature, ils se posent directement et rapidement en termes de liquidités.

Ce domaine de la gestion a ainsi acquis une actualité brûlante où, malheu- reusement, les passions engendrées par le spectre de la faillite pèsent sur une appréciation rationnelle de la situation.

De très nombreux responsables ont découvert l'importance d'un domaine auquel ils n'accordaient qu'une faible attention. Retenus par d'autres pro- blèmes (choix des investissements, recherche de marchés, gestion des stocks, etc.), la gestion des liquidités était souvent considérée comme un problème comptable mineur. De leur côté, les théoriciens, même ceux qui se sont penchés sur les conditions de la croissance des entreprises, ont généralement écarté les problèmes propres à ce domaine de la gestion. La rareté d'outils adaptés à ces problèmes témoigne de ce désintéressement.

Ces phénomènes conjoncturels ont ainsi joué le rôle de révélateur de l'importance de la gestion des liquidités.

La gestion des liquidités ne se justifie pas seulement en période de crise

L'importance de la gestion des liquidités n'est pas due à des facteurs uniquement conjoncturels.

En effet, les liquidités représentent un emploi immobilisant une part des ressources dont dispose l'entreprise. Cet emploi présente la particularité, au même titre que les stocks, de ne pas être directement productif. Il est motivé par l'impossibilité de synchroniser les encaissements et les décais- sements et répond à la volonté de pouvoir faire face aux aléas qui pèsent sur ces opérations. Ce deuxième mobile est d'autant plus important que les conséquences liées à une insuffisance de liquidités sont parfois extrêmement graves.

Du fait du caractère non directement productif, toute contraction de cet emploi se traduit par un accroissement de la rentabilité globale de l'entre- prise : soit parce que le même résultat peut être obtenu avec un montant de capitaux plus faible, soit parce que les fonds dégagés par cette contraction deviennent disponibles pour des investissements rémunérateurs. Le montant des liquidités maintenu au sein de l'entreprise doit donc être justifié par une comparaison entre l'avantage retiré de cette détention sur le plan de la sécurité notamment et le coût d'opportunité correspondant. Un effort doit être déployé pour minimiser les sommes qui doivent ainsi être immobilisées, compte tenu des contraintes signalées.

Une mauvaise gestion des liquidités est particulièrement grave en période de crise. En effet, la détention de fonds oisifs affaiblit considérablement la rentabilité de l'entreprise à une époque caractérisée par le coût élevé des capitaux. A l'opposé, une encaisse trop faible risque d'être fatale à l'entre- prise car les difficultés d'obtention de crédits ne permettent pas de faire face à des besoins mal évalués et risque d'entraîner son insolvabilité.

La crise n'a donc fait que mettre en lumière l'importance d'un aspect jusqu'à présent négligé de la gestion de la trésorerie.

INTRODUCTION

Dans l'avant-propos, nous avons utilisé l'expression gestion des liquidités plutôt que gestion de trésorerie et, par la suite, nous ferons appel de pré- férence au terme liquidités ou encaisse alors que le titre de l'ouvrage fait référence à la trésorerie. Le but de cette introduction est de lever cette ambiguïté.

Dans le langage courant, le contenu de ces termes est confondu, on leur donne généralement le sens d'encaisse ou de liquidités, c'est-à-dire de disponibilités en caisse ou dans des comptes bancaires. Le terme le plus souvent utilisé est celui de trésorerie ; cette remarque justifie le choix du titre de l'ouvrage.

En fait, la trésorerie a un sens différent en théorie financière. Nous tenterons d'abord de cerner le concept de trésorerie avant de mettre en relief les liens entre trésorerie et encaisse.

1 — LE CONCEPT DE TRÉSORERIE

La trésorerie est le solde entre les ressources permanentes dont dispose l'entreprise et ses besoins de financement permanents ou, en utilisant la terminologie financière, la trésorerie est égale à la différence entre fonds de roulement et besoin de fonds de roulement.

Le besoin de fonds de roulement

Le cycle d'exploitation de l'entreprise, c'est-à-dire l'ensemble des opé- rations faisant l'objet de l'activité de l'entreprise, est générateur de liqui- dités. En effet, comme nous aurons l'occasion de le voir plus loin lors de l'étude des différents flux monétaires, les encaissements consécutifs aux ventes sont généralement d'un montant supérieur aux décaissements relatifs aux achats et frais. La différence représente la marge d'autofinancement. Ce cycle n'exige donc pas en principe de financement. Cependant, à cause du temps nécessaire au déroulement de ce cycle (opérations d'achat, de

livraison, de fabrication...), à cause des blocages qui se produisent à diffé- rents niveaux (stockage des matières et des produits finis, crédits accordés aux clients...), un besoin de financement existe. Il est appelé besoin de fonds de roulement.

Le besoin de fonds de roulement est égal à la différence entre les besoins et les ressources engendrés par le cycle d'exploitation.

Les besoins sont :

— les valeurs d'exploitation (stocks de matières premières et de produits fabriqués),

— les créances sur les clients, — les autres créances nées du cycle d'exploitation (T.V.A. déductible...). Les ressources sont : — les dettes vis-à-vis des fournisseurs, — les autres dettes nées du cycle d'exploitation (T.V.A. à payer, charges

sociales...). En ce qui concerne la détermination de ce besoin, les remarques sui-

vantes doivent être faites.

1) L'évaluation des besoins et des ressources énumérés précédemment exige la connaissance des données de l'environnement : délais d'appro- visionnement, durée du processus de fabrication, durée du crédit consenti aux clients et accordé aux fournisseurs... Ces données permettent de calculer les besoins potentiels de l'entreprise.

Il existe une autre manière de calculer le besoin de fonds de roule- ment. Elle consiste à prélever les différents postes relatifs à l'exploitation dans le bilan mais, outre que la présentation actuelle du bilan ne permet pas de faire une analyse rapide des éléments d'exploitation *, il faut rele- ver le fait que le bilan peut faire apparaître des besoins effectifs acciden- tels qu'il serait illogique d'inclure dans les besoins permanents d'exploita- tion. On ne peut faire une bonne évaluation des besoins de financement à partir du bilan qui est statique.

2) Lorque l'activité de l'entreprise est saisonnière, ou simplement irré- gulière, les besoins fluctuent au cours des périodes considérées. Dans ce cas, on calcule les besoins maximum et minimum et on fixe un besoin inter- médiaire dont le montant sera fonction de différentes considérations. Parmi celles-ci, citons la possibilité de faire appel à des crédits, spécifiques à ces besoins saisonniers, et la comparaison entre le coût de ces crédits et la rémunération des capitaux permanents auxquels il faudrait, à défaut, faire appel.

3) Il y a une certaine équivoque sur le point de savoir s'il faut inclure les créances mobilisables dans le besoin de fonds de roulement. Les banquiers ont tendance à ne pas inclure dans les besoins de financement la partie du crédit client qui peut faire l'objet d'un refinancement immédiat. Cette position se justifie certainement pour eux qui, en même temps, font

1. La nouvelle présentation du bilan devrait permettre de calculer facilement le besoin de fonds de roulement puisque les actifs et passifs d'exploitation seront classés séparément.

le d iagnos t ic f inanc ie r de l ' en t r ep r i se et env i sagen t les poss ib i l i tés de c o u -

ve r tu re des besoins . T o u t e f o i s au n i v e a u de l ' en t repr i se , d a n s u n e p r e -

miè re a p p r o c h e , il est p lu s log ique d ' é v a l u e r l ' e n s e m b l e des be so in s de

f i n a n c e m e n t nés d u cycle d ' e x p l o i t a t i o n et d a n s u n d e u x i è m e t e m p s de cho i -

sir le f i n a n c e m e n t a d é q u a t . L e cho ix re la t i f à l a c o u v e r t u r e du b e s o i n d e fonds de r o u l e m e n t est u n e déc i s ion f i nanc i è r e d o n c de n a t u r e d i f fé ren te .

E l l e r é su l t e ra , c o m m e d a n s la r e m a r q u e p r é c é d e n t e , de la c o m p a r a i s o n en t r e

le coû t d u c réd i t à c o u r t t e r m e , en l ' o c c u r r e n c e l ' e s compte , et le c o û t des

c a p i t a u x p e r m a n e n t s . Si le c o û t de l ' e s c o m p t e est faible, c o m p a r a t i v e m e n t

à la r é m u n é r a t i o n des c a p i t a u x p e r m a n e n t s , les c r é a n c e s m o b i l i s a b l e s p o u r -

r o n t ê t re cons idé rée s c o m m e des va l eu r s d i spon ib l e s .

4) L o r s q u e ce r ta ines c o n d i t i o n s son t réunies , les r e s sou rce s d ' e x p l o i t a -

t ion son t supér i eu res aux beso ins . Les beso ins son t dits a lo r s « néga t i f s ».

Ils cons t i t uen t des r e s sou rce s u t i l i sab les p o u r des o p é r a t i o n s h o r s explo i - ta t ion .

C ' e s t le cas des en t r ep r i s e s d o n t les ca r ac t é r i s t i ques son t les su ivan te s :

— en t rep r i ses à fa ib le v a l e u r a jou tée , p a r c e q u e d a n s ce cas la di f fé-

r ence en t re le v o l u m e des de t t e s et celui des c r é a n c e s e t s t o c k s est fa ible ;

— en t repr i ses s i tuées d a n s u n s ec t eu r o ù la d u r é e d u c réd i t consen t i p a r les fourn i s seur s est s u p é r i e u r e a u délai nécessa i r e à l ' e n c a i s s e m e n t des c r é a n c e s ;

— en t rep r i ses a y a n t u n t a u x de r o t a t i o n des s tocks élevé.

L e f o n d s d e r o u l e m e n t

L e fonds de r o u l e m e n t c o r r e s p o n d à la d i f f é r ence en t r e les r e s sou rce s

p e r m a n e n t e s d o n t d i spose l ' en t r ep r i s e et les e m p l o i s f ixes, c ' e s t - à -d i re les

va leurs immobi l i sées . Les r e s sou rce s p e r m a n e n t e s son t les c a p i t a u x p r o p r e s

et les e m p r u n t s à long t e r m e (à p lus d ' u n a n se lon le c r i tè re c o m p t a b l e ) .

C o m p o s i t i o n et m o d e d e ca lcul .

L e s e m p l o i s fixes r e p r é s e n t e n t l ' ou t i l d e p r o d u c t i o n d i r ec t ( b â t i m e n t s ,

matér ie l . . . ) o u ind i rec t ( t i t res de p a r t i c i p a t i o n ) . E n é c o n o m i e , ils son t a p p e -

lés « emplo i s i n t e rméd ia i r e s » c a r ce son t les m o y e n s d e réa l i se r l ' ac t iv i té

de l ' en t rep r i se : p r o d u c t i o n , commerc i a l i s a t i on . . . , cec i p a r c o m p a r a i s o n avec

les emplo i s définit ifs (mat iè res , p r o d u i t s semi-f inis . . . ) qu i son t c o n s o m m é s

p a r le p r e m i e r usage . Les emplo i s i n t e r m é d i a i r e s son t ut i l isés p e n d a n t p lu-

s ieurs cycles d ' exp lo i t a t i on et p lus i eu r s exerc ices2 . A f i n de r e spec t e r le

p r inc ipe de l ' équ i l ib re f inanc ie r qu i cons is te à m a i n t e n i r u n pa ra l l è l e e n t r e le

deg ré de l iquidi té des e m p l o i s et le degré d 'exig ib i l i té des r e s sou rce s ( o u det tes) , il est nécessa i re de f i n a n c e r ces act ifs fixes p a r des r e s sources p e r - m a n e n t e s .

R e m a r q u o n s q u e les va l eu r s immobi l i sées , p a r c e qu 'e l l es p e r d e n t u n e

2. Rappelons que la durée du cycle d'exploitation varie selon les activités ; aussi en comptabilité, a-t-on découpé, dans un souci de normalisation, le temps d'activité en périodes de douze mois. La période de douze mois, appelée exercice, a donc, selon les entreprises, une durée supérieure ou inférieure au cycle d'exploitation.

p a r t i e de l eu r va l eu r c h a q u e année , sont r enouve lées selon u n cer ta in

r y t h m e ; o n p e u t d o n c p a r l e r de « cycle outi l ». M a i s le souci de l ' en t re -

pr ise é t an t a u m o i n s de m a i n t e n i r u n ce r t a in po ten t i e l d 'act ivi té , si ce ne

son t pas les m ê m e s i m m o b i l i s a t i o n s qui son t uti l isées p e n d a n t les pé r iodes

success ives , c 'es t t o u j o u r s une va l eu r d 'ac t i fs fixes à p e u près i den t ique

qu ' i l f au t f inancer 3.

C e t t e r e m a r q u e c o n v i e n t é g a l e m e n t p o u r les e m p r u n t s à long terme 3.

Si c h a q u e a n n é e u n e p a r t i e des e m p r u n t s v ient à échéance , d ' au t r e s em-

p r u n t s son t c o n t r a c t é s et le v o l u m e des c a p i t a u x p e r m a n e n t s est à p e u près s table .

C e t t e quas i - s tab i l i t é des act ifs fixes et des c a p i t a u x p e r m a n e n t s p e r m e t de

ca l cu l e r v a l a b l e m e n t le fonds de r o u l e m e n t à p a r t i r d u bi lan . Il suff i t de

fa i re la d i f fé rence en t r e les c a p i t a u x p e r m a n e n t s et les va l eu r s i m m o - bilisées.

N o t o n s tou te fo i s que , mis à p a r t les r e m a r q u e s p r é c é d e n t e s q u a n t à la s tabi l i té des pos t e s de h a u t de b i lan , le fonds de r o u l e m e n t ainsi cal-

cu lé s e r a g é n é r a l e m e n t d ' u n m o n t a n t in fé r i eu r au fonds de r o u l e m e n t d o n t

l ' en t r ep r i s e a p u bénéf i c i e r p e n d a n t la pé r iode . E n effet, en fin de pé r iode ,

o n a j o u t e aux c a p i t a u x p e r m a n e n t s u n e pa r t i e s e u l e m e n t d u cash- f low

d ' e x p l o i t a t i o n , la pa r t i e c o r r e s p o n d a n t aux réserves , a lors q u e depu i s

le d é b u t de la p é r i o d e o n a eu c o m m e r e s s o u r c e le cash- f low qui se dégagea i t au fu r et à m e s u r e des o p é r a t i o n s d ' exp lo i t a t i on .

Jus t i f i ca t ion

Si, p o u r des ra i sons d ' équ i l i b r e f inanc ie r , les c a p i t a u x p e r m a n e n t s doi-

ven t f i n a n c e r les va l eu r s immobi l i sées , p o u r q u o i doi t - i l y avoi r ce su rp lus

a p p e l é fonds d e r o u l e m e n t ?

D a n s le p a r a g r a p h e c o n s a c r é au beso in de fonds de r o u l e m e n t , nous

avons i n d i q u é qu ' i l exis ta i t g é n é r a l e m e n t , au n i v e a u d u cycle d ' exp lo i t a - t ion, des be so in s de f i n a n c e m e n t . Si les r e s sou rce s d ' e x p l o i t a t i o n (de t tes vis-à-

vis des fou rn i s seu r s ) ne f i n a n c e n t pas t o t a l e m e n t les actifs à c o u r t t e r m e

(s tocks e t c r éances d ' exp lo i t a t ion ) , ce qui est le cas hab i tue l , des res-

sources h o r s exp lo i t a t i on son t nécessa i res . Ces actifs à f i nance r son t p a r

n a t u r e des e m p l o i s à c o u r t t e rme , ma i s c o m m e ils se r e n o u v e l l e n t cons -

t a m m e n t , ils o n t le c a r a c t è r e de beso ins p e r m a n e n t s et, à ce t i tre, do iven t

ê t re f inancés p a r des c a p i t a u x e u x - m ê m e s p e r m a n e n t s . Cec i n o u s a m è n e à d e u x c o n s t a t a t i o n s :

— L e fonds de r o u l e m e n t do i t ê t re suff isant p o u r couvr i r les beso ins de fonds de r o u l e m e n t .

— Si le fonds de r o u l e m e n t est s u p é r i e u r au beso in de fonds de rou le -

m e n t , il ex is te u n su rp lus de r e s s o u r c e qu i est a p p e l é t résorer ie .

3. Ceci est surtout vrai dans les entreprises d'une certaine taille. Lorsque les inves- tissements sont nombreux, le renouvellement se fait en partie chaque période et non par à-coups. A travers les périodes, l'investissement, comme le financement correspon- dant, devient un phénomène continu.

TRÉSORERIE = FONDS DE ROULEMENT BESOIN DE FONDS DE ROULEMENT

Selon l ' i m p o r t a n c e des c a p i t a u x p e r m a n e n t s p a r r a p p o r t aux deux caté-

gories d ' emp lo i s qu ' i l s do iven t f i nance r — les va l eu r s immobi l i sées et le beso in de fonds de r o u l e m e n t — o n di ra q u e la t r é so re r i e est posi t ive,

néga t ive o u égale à zéro .

T R É S O R E R I E E T E N C A I S S E

L a t r é so re r i e telle qu 'e l l e v ien t d ' ê t r e déf in ie est u n e n o t i o n t h é o r i q u e et abs t ra i t e ; il conv ien t m a i n t e n a n t d ' e n e x a m i n e r les c o m p o s a n t s , n o t a m -

m e n t l ' encaisse , et de m e t t r e en rel ief les liens en t r e t r é so re r i e et encaisse .

L e s c o m p o s a n t s de la t r é so re r i e

N o u s a l lons e x a m i n e r succes s ivemen t que lques b i l ans s c h é m a t i q u e s d a n s

lesquels , p o u r m i e u x fa i re a p p a r a î t r e les d i f férents é l émen t s de la t résore r ie ,

les pos tes d ' e x p l o i t a t i o n n ' a p p a r a î t r o n t q u e p o u r l eu r so lde qu i est le b e s o i n de fonds de r o u l e m e n t .

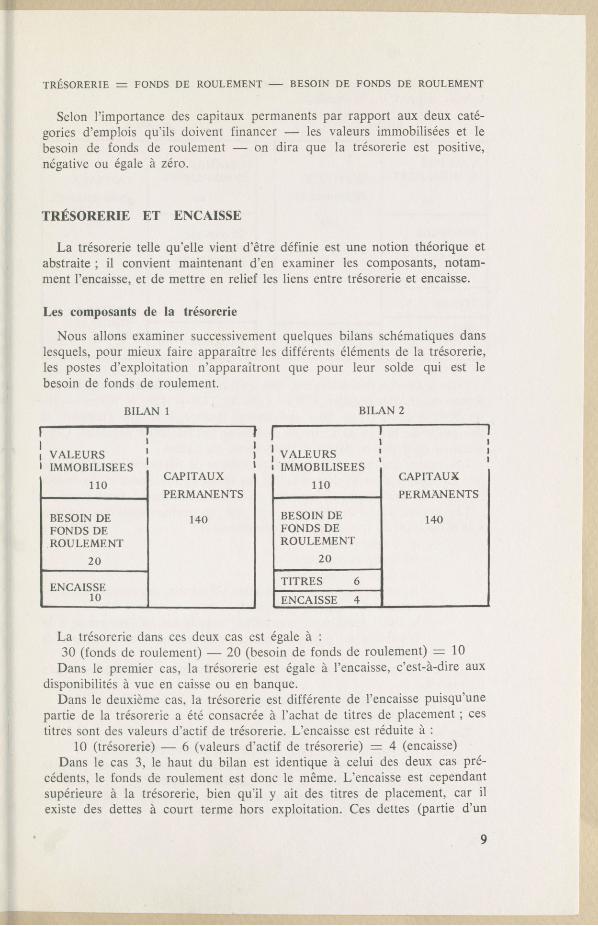

L a t résore r ie dans ces d e u x cas est égale à :

30 ( fonds de r o u l e m e n t ) — 2 0 ( b e s o i n de fonds de r o u l e m e n t ) = 1 0

D a n s le p r e m i e r cas, la t r é so re r i e est égale à l ' encaisse , c ' e s t - à -d i re aux

d isponibi l i tés à vue en caisse o u en b a n q u e . D a n s le d e u x i è m e cas, la t r é so re r i e est d i f fé ren te de l ' enca isse p u i s q u ' u n e

pa r t i e de la t r é so re r i e a été c o n s a c r é e à l ' a c h a t de t i t res de p l a c e m e n t ; ces t i t res son t des va l eu r s d ' ac t i f de t résorer ie . L ' enca i s se est r édu i t e à :

10 ( t résorer ie) — 6 (va leurs d ' ac t i f de t résore r ie ) = 4 (encaisse)

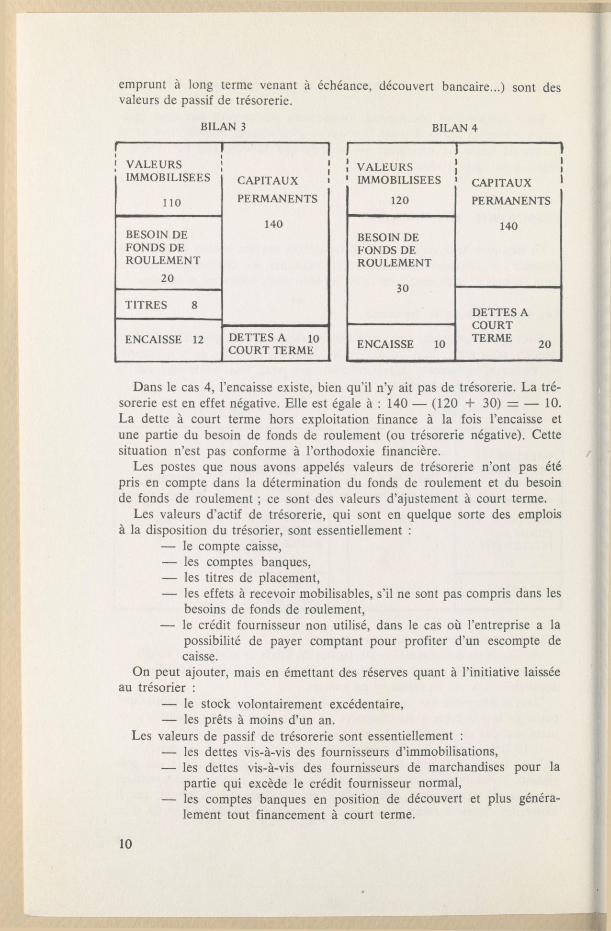

D a n s le cas 3, le h a u t d u b i lan est i den t ique à celui des d e u x cas p ré - cédents , le fonds de r o u l e m e n t est d o n c le m ê m e . L ' e n c a i s s e est c e p e n d a n t

supé r i eu re à l a t résore r ie , b i en qu ' i l y ait des t i t res de p l a c e m e n t , ca r il

existe des de t tes à c o u r t t e r m e ho r s exp lo i t a t ion . Ces de t tes (pa r t i e d ' u n

e m p r u n t à long t e rme v e n a n t à é c h é a n c e , d é c o u v e r t banca i re . . . ) son t des va l eu r s de pass i f de t résorer ie .

D a n s le cas 4, l ' enca isse existe, b i en qu ' i l n 'y ait pas de t résorer ie . L a tré-

sore r ie est en effe t négat ive . E l le est égale à : 140 — ( 1 2 0 + 30) = — 10.

L a de t t e à c o u r t t e r m e h o r s exp lo i t a t i on f inance à la fois l ' enca isse et

u n e p a r t i e d u beso in de fonds de r o u l e m e n t (ou t r é so re r i e négat ive) . Ce t t e

s i t ua t i on n ' e s t p a s c o n f o r m e à l ' o r t h o d o x i e f inanc iè re .

Les pos tes q u e n o u s a v o n s appe lés v a l e u r s de t r é so re r i e n ' o n t pas é té

p r i s en c o m p t e d a n s la d é t e r m i n a t i o n d u fonds de r o u l e m e n t et d u beso in

de fonds de r o u l e m e n t ; ce son t des va l eu r s d ' a j u s t e m e n t à c o u r t t e rme.

L e s v a l e u r s d ' ac t i f d e t résore r ie , qui son t en q u e l q u e sor te d e s emplo i s

à la d i spos i t i on d u t résor ie r , son t e s sen t i e l l emen t :

— le c o m p t e caisse,

— les c o m p t e s b a n q u e s ,

— les t i t res de p l a c e m e n t ,

— les effets à r e cevo i r mobi l i sab les , s 'il ne son t p a s compr i s d a n s les

be so in s de fonds de r o u l e m e n t ,

— le c réd i t f o u r n i s s e u r n o n uti l isé, d a n s le cas o ù l ' en t repr i se a la

poss ib i l i té de p a y e r c o m p t a n t p o u r p ro f i t e r d ' u n e s c o m p t e de caisse.

O n p e u t a jou t e r , m a i s e n é m e t t a n t des rése rves q u a n t à l ' in i t ia t ive laissée a u t r é so r i e r :

— le s tock v o l o n t a i r e m e n t excéden ta i r e ,

— les p r ê t s à m o i n s d ' u n an.

L e s va l eu r s de pass i f de t r é so re r i e son t e s sen t i e l l emen t : — les de t tes vis-à-vis des fourn i s seur s d ' immobi l i s a t ions ,

— les de t tes vis-à-vis des f o u r n i s s e u r s de m a r c h a n d i s e s p o u r la

pa r t i e qui e x c è d e le c rédi t f ou rn i s seu r n o r m a l ,

— les c o m p t e s b a n q u e s en pos i t i on de d é c o u v e r t et p lus géné ra - l e m e n t tou t f i n a n c e m e n t à c o u r t t e rme .

L a t r é so re r i e p e u t d o n c ê t re é g a l e m e n t déf in ie c o m m e la d i f fé rence en t r e

les va l eu r s d ' a c t i f e t de pass i f et l ' enca i s se p e u t ê t re ca lcu lée ainsi :

N i v e a u de la t r é so re r i e et n i v e a u de l ' enca i s se

L a f o r m u l e dégagée p r é c é d e m m e n t m o n t r e b i en que l ' encaisse d é p e n d

d u m o n t a n t de la t résorer ie , mais elle d é p e n d é g a l e m e n t des va l eu r s d ' a ju s -

t e m e n t q u e son t les emplo i s et les r e s sources à c o u r t t e r m e ho r s exp lo i t a t ion .

1) F i x a t i o n d u n i v e a u d e t r é so re r i e

L a f ixa t ion d u n i v e a u de t r é so re r i e est u n e déc is ion de po l i t ique f inan -

cière. El le résul te n o t a m m e n t , c o m m e n o u s l ' avons soul igné d a n s l ' éva lua t ion

d u beso in de fonds de r o u l e m e n t , de la c o m p a r a i s o n en t r e le c o û t d u

f i n a n c e m e n t à long t e r m e et celui d u f i n a n c e m e n t à c o u r t t e rme . E l l e d é p e n d

éga l emen t de la possibi l i té d ' e n d e t t e m e n t à c o u r t t e r m e de l ' en t r ep r i se e t

d e son goû t p o u r le r i sque.

Il est r a t i onne l q u e le n i v e a u de la t r é so re r i e soit p r o c h e de zé ro4 puis-

que l ' amé l io r a t i on de la r en tab i l i t é des c a p i t a u x investis exige que l 'on

rédu ise ceux-c i a u m i n i m u m , d o n c qu ' i l s a s su r en t u n i q u e m e n t la c o u v e r t u r e

des emplo i s p e r m a n e n t s . N o t o n s q u e si les c r é a n c e s mobi l i sab les o n t été

pr ises en c o m p t e d a n s l ' éva lua t ion d u b e s o i n de fonds de r o u l e m e n t , le

t r ésor ie r d i spose alors d ' u n e m a r g e de sécur i té p u i s q u e ces c r éances son t des quasi - l iquidi tés .

L a m a r g e de sécur i té q u e p o u r r a i t ê t re a m e n é e é v e n t u e l l e m e n t à p r e n d r e

l ' en t r ep r i se en f ixan t u n e t r é so re r i e pos i t ive ne do i t p a s ê t re é levée5. E n

effet, il est c e r t a i n e m e n t m o i n s c o û t e u x de fa i re appe l aux crédi t s à c o u r t

t e rme p e n d a n t les pé r iodes cou r t e s de p é n u r i e de l iqu id i tés p l u t ô t que

d ' avo i r en p e r m a n e n c e u n s u r p l u s de c a p i t a u x à long t e r m e à r é m u n é r e r .

Les p l a c e m e n t s éven tue l s de t r é so re r i e e x c é d e n t a i r e ne c o m p e n s e n t p a s géné-

r a l e m e n t le coû t des c a p i t a u x p e r m a n e n t s .

Q u a n d n o u s p a r l o n s de t r é so re r i e zé ro o u de t r é so re r i e « l é g è r e m e n t »

pos i t ive ; c 'es t q u e n o u s s u p p o s o n s u n e s t r u c t u r e des t a u x d ' i n t é rê t n o r m a l e ,

c ' es t -à -d i re que le t aux d ' i n t é rê t des c a p i t a u x à long t e r m e est p lus é levé

que celui des c a p i t a u x à c o u r t t e rme . R e m a r q u o n s qu ' i l se ra i t m ê m e p lus

ren tab le , d a n s ce cas, d ' a v o i r u n e t r é so re r i e néga t ive d o n c de fa i re appe l

4. Plusieurs articles ont été écrits ces dernières années sur le niveau souhaitable de la trésorerie, notamment celui de D. Nguyen, « L'art de la trésorerie zéro », paru dans Entreprise, décembre 1973, et celui de M. Lefebvre, « Trésorerie positive, encaisse négative », paru dans Entreprise, mai-juin 1975. Il ne peut s'agir, lorsque l'on parle de trésorerie zéro, que de la trésorerie envisagée sous cet aspect théorique. Comme le souligne l'auteur du dernier article cité, il serait trop difficile de viser l'objectif zéro au niveau des liquidités.

5. A moins que cet emploi en trésorerie résulte d'une « décision d'investissement » dont on attend une rentabilité actuelle ou potentielle.

à des dettes à court terme pour financer des besoins permanents. Cette situation se rencontre dans certaines entreprises. Elle résulte d'une déci- sion ou, cas plus courant, elle est due au fait que le fonds de roulement est resté à peu près identique au cours des périodes alors que, le niveau d'activité de l'entreprise ayant augmenté, le besoin de fonds de roulement a

également augmenté. L'inflation contribue à accentuer ce phénomène. Il est évident que le recours aux crédits à court terme est alors habituel, les frais financiers à court terme ne sont plus significatifs de la qualité de la gestion de la trésorerie, ils sont dus en partie à la politique de financement mise en ceuvre. C'est un procédé dangereux en période de restriction de crédit.

2) Conséquences sur la gestion de l'encaisse

Un des aspects de la gestion des liquidités — celui qui consiste à faire en sorte qu'il y ait toujours suffisamment d'argent en caisse au moin- dre coût mais pas trop d'argent oisif — est directement lié à la fixation du niveau de la trésorerie.

Nous ne nous appesantirons pas sur le cas de l'entreprise dont la tré- sorerie est négative parce que cette situation est l'exception, parce que les problèmes de court terme et de long terme sont alors mêlés et parce que la gestion des liquidités est dominée par la recherche des crédits à court terme au détriment des problèmes typiques, notamment la recherche d'une synchronisation entre les entrées et les sorties dont le but est justement d'éviter le recours à des crédits à court terme.

Lorsque la trésorerie est positive ou égale à zéro, le trésorier ne doit en principe pas avoir de problème d'ajustement au niveau global. Cependant dans la gestion pratique, au jour le jour, des encaissements et des décaissements, le point de vue est différent. Les difficultés que l'on peut rencontrer au niveau de l'encaisse, bien que la trésorerie soit positive ou égale à zéro, trouvent une explication dans les constatations sui- vantes.

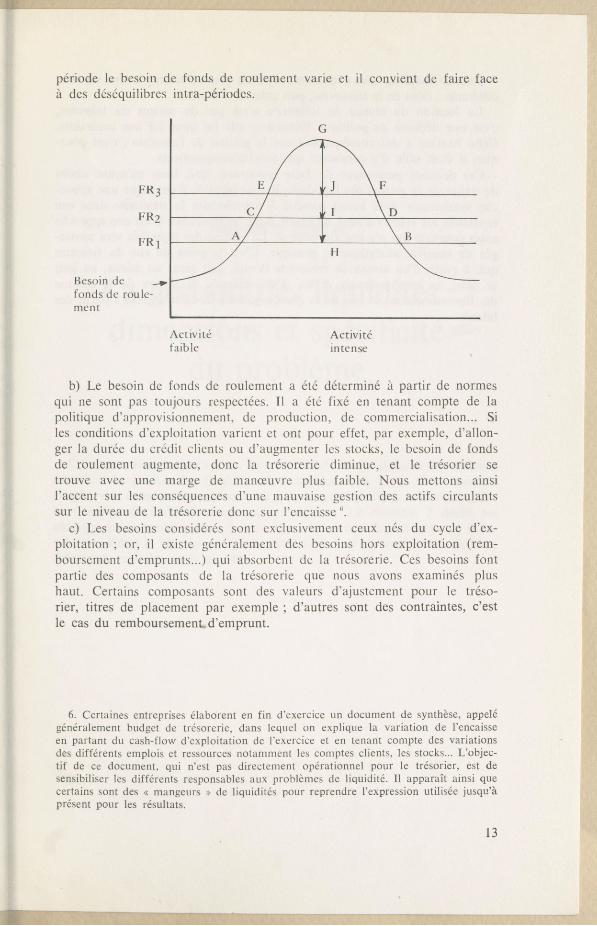

a) Le besoin de fonds de roulement qui est déterminé est un besoin moyen de la période considérée.

Si l'entreprise est une entreprise à activité saisonnière, pendant une certaine période de l'année, le fonds de roulement sera inférieur au besoin de fonds de roulement (périodes AB, CD ou EF selon que le niveau de fonds de roulement est situé respectivement en FRl, FR2 ou FR^). Le montant des crédits à court terme auxquels il faudra faire appel dépendra de l'impor- tance du fonds de roulement (le montant maximum du crédit est égal à GH, GI ou GJ selon que le fonds de roulement est situé respectivement en FRI, Fr2 ou FR3).

Cette constatation vaut pour l'entreprise saisonnière quand on considère une période annuelle, mais elle est également valable, à l'intérieur d'un mois, dans la plupart des entreprises. Même si la trésorerie apparaît comme positive sur chaque document établi en fin de mois, à l'intérieur de la

période le besoin de fonds de roulement varie et il convient de faire face à des déséquilibres intra-périodes.

b) Le besoin de fonds de roulement a été déterminé à partir de normes qui ne sont pas toujours respectées. Il a été fixé en tenant compte de la politique d'approvisionnement, de production, de commercialisation... Si les conditions d'exploitation varient et ont pour effet, par exemple, d'allon- ger la durée du crédit clients ou d'augmenter les stocks, le besoin de fonds de roulement augmente, donc la trésorerie diminue, et le trésorier se trouve avec une marge de manœuvre plus faible. Nous mettons ainsi l'accent sur les conséquences d'une mauvaise gestion des actifs circulants sur le niveau de la trésorerie donc sur l'encaisse G.

c) Les besoins considérés sont exclusivement ceux nés du cycle d'ex- ploitation ; or, il existe généralement des besoins hors exploitation (rem- boursement d'emprunts...) qui absorbent de la trésorerie. Ces besoins font partie des composants de la trésorerie que nous avons examinés plus haut. Certains composants sont des valeurs d'ajustement pour le tréso- rier, titres de placement par exemple ; d'autres sont des contraintes, c'est le cas du remboursement, d'emprunt.

6. Certaines entreprises élaborent en fin d'exercice un document de synthèse, appelé généralement budget de trésorerie, dans lequel on explique la variation de l'encaisse en partant du cash-flow d'exploitation de l'exercice et en tenant compte des variations des différents emplois et ressources notamment les comptes clients, les stocks... L'objec- tif de ce document, qui n'est pas directement opérationnel pour le trésorier, est de sensibiliser les différents responsables aux problèmes de liquidité. Il apparaît ainsi que certains sont des « mangeurs » de liquidités pour reprendre l'expression utilisée jusqu'à présent pour les résultats.

Conclusion

Il n'était pas possible de couvrir la totalité des aspects que présente la gestion des liquidités au moyen d'un seul exemple. Un cas, même très riche, n'a qu'un pouvoir limité d'illustration.

Nous croyons toutefois que le cas réel analysé dans ce chapitre souligne utilement l'importance de certaines idées avancées au cours de cet ouvrage :

— La première solution lie formellement les mouvements d'encaisse- ments et de décaissements au niveau d'activité. Elle va par conséquent au-delà des plans de trésorerie tels qu'ils sont établis habituellement. Outre l'illustration qu'elle apporte des méthodes traditionnelles, elle met donc en évidence la nécessité d'adapter celles-ci aux problèmes spécifiques à la gestion des liquidités.

— La deuxième solution montre les possibilités qu'offre le plan de l'in- formation, la simulation. Comme il apparaît sur les tableaux 8-11, 8-12, 8-13 et 8-18, 8-19, 8-20, celle-ci ne nous fournit pas seulement un solde de trésorerie. Elle nous informe sur la probabilité attachée à différents niveaux possibles de ce solde, nous permettant ainsi d'évaluer les risques encourus.

— Enfin, le recours à l'ordinateur confère à la simulation toute son importance. La rapidité de calcul qui le caractérise permet en effet d'exa- miner les conséquences sur le niveau des liquidités d'un très grand nombre d'éventualités : allongement des délais de paiement des clients, modification du niveau d'activité, transformation de certains frais variables en frais fixes, etc. Un modèle opérationnel conçu pour être simulé représente donc une puissante banque d'information. Celle-ci s'avère d'autant plus efficace que les responsables y ont accès aisément et rapidement. Ceci est possible actuel- lement grâce notamment au télétraitement et à la micro-informatique.

TABLE DES MATIÈRES

AVANT-PROPOS 3 INTRODUCTION 5

1" PARTIE : LA GESTION DES LIQUIDITÉS : DIMENSIONS ET SPÉCIFICITÉ DU PROBLÈME 15

CHAPITRE 1 : ÉTENDUE ET OBJECTIFS D'UNE GESTION EFFICACE DES LIQUIDITÉS 17

1 — Mise en évidence des principes à travers une situation simple 17

Minimisation du volume des liquidités et introduction de la notion de risque 17 Les bases indispensables pour une gestion effective des liqui- dités 19 Les problèmes limitrophes de la gestion des liquidités 20 Insuffisance de l'attention portée en France à la gestion des liquidités 21

2 — Les différentes dimensions du problème 22

Importance du problème des liquidités 22 La notion de volume optimum des liquidités 24 Les causes de complexité 25

3 — Rôle primordial de l'information pour l'amélioration de la gestion des liquidités 27

Les exigences en matière d'informations . . . . . . . . . . . . . . . . . . 27 Le besoin d'informations internes 27