Embed Size (px)

DESCRIPTION

16 avril 2012 - Indicateurs clés du marché de bureaux de Montréal incluant les espaces vacants, les loyers et l’absorption.

Citation preview

www.colliers.com/montreal

PRINTEMPS 2012 | BUREAUX

INDICATEURS DE MARCHÉ

PRINTEMPS2012

INOCCUPATION ABSORPTION NETTE INVENTAIRE LOYERS NETS

Survol du marché canadien L’économie canadienne a prospéré d’un facteur de 2,5 % durant l’année 2011 et on s’attend à une performance encore meilleure en 2012, avec une croissance du PIB de 2,6 %. Les industries canadiennes orientées vers les exportations seront soutenues par une économie américaine qui semble être sur une pente ascendante. Grâce à des bilans positifs, à la disponibilité du financement à taux d’intérêt réduit et à l’accessibilité aux marchés de capitaux, les entreprises canadiennes sont bien po-sitionnées pour prendre de l’expansion. Cette force corporative se reflète bien dans la dernière enquête sur les perspectives des entreprises de la Banque du Canada. On y indique qu’une majorité d’entreprises planifient d’investir en machinerie, en équipement et en capital humain. C’est un bon présage pour la santé du marché des espaces à bureaux à cause de la création d’emplois. On anticipe une croissance des dépenses des ménages similaire à celle de 2011, ce qui augmentera la performance des commerces de détail et la demande pour les infrastructures d’entreposage et de distribution.

Survol du marché de bureaux de la grande région de Montréal L’année 2011 a été enivrante pour le marché des édifices à bureaux dans le Grand Montréal. En effet, l’absorption nette annuelle dans la région a dépassé les 900 000 pieds carrés, annonçant le retour à des niveaux d’avant la crise, après une année d’absorption négative. Cependant, le marché a pris une pause durant le premier trimestre de 2012. L’absorption annuelle, à ce jour, a toutefois atteint près de 260 000 pieds carrés dans la région; absorption principalement causée par plusieurs petits espaces désormais occupés en banlieue. De tous les sous-marchés étudiés dans la région, à l’exception du centre-ville, c’est celui de la Rive-Sud qui est le plus dynamique, autant au niveau de la baisse du taux d’inoccupation que par le nombre de chantiers de construction de tours à bureaux. La superficie totale disponible, quant à elle, a décru légèrement, le taux de disponibilité étant passé de 8,1 % à 7,8 %, tous secteurs et toutes classes confondus. Somme toute, le marché continue de se resserrer alors que les espaces de bonne qualité sont de plus en plus difficiles à dé-nicher au centre-ville. Si la tendance à l’absorption positive se maintient, la nouvelle offre prévue cette année ne pourra pas satisfaire le marché et on devrait observer un nombre plus important de conversions d’édifices de type loft. Contrairement à la croyance voulant que le centre-ville se vide à cause des retards occasionnés par le mauvais état des infrastructures routières, on y remarque des signes d’un dynamisme croissant.

MONTRÉAL QUÉBEC

COLLIERS INTERNATIONAL | RAPPORT DE MARCHÉ

Hudson Bay

NorthAtlantic Ocean

MANITOBA

ONTARIO

QUÉBECSASKATCHEWAN

ALBERTA

BRITISHCOLUMBIA

NORTHWESTTERRITORYYUKON

TERRITORY

NUNAVUT

NOVA SCOTIA

TERRE-NEUVE & LABRADOR

Nanaimo

Vancouver

FortMcMurray

Edmonton

Calgary SaskatoonWinnipeg

Regina

Kelowna

SurreyVictoria

OttawaMontréal

Burlington

Halifax

CANADA

UNITEDSTATES

UNITED STATES

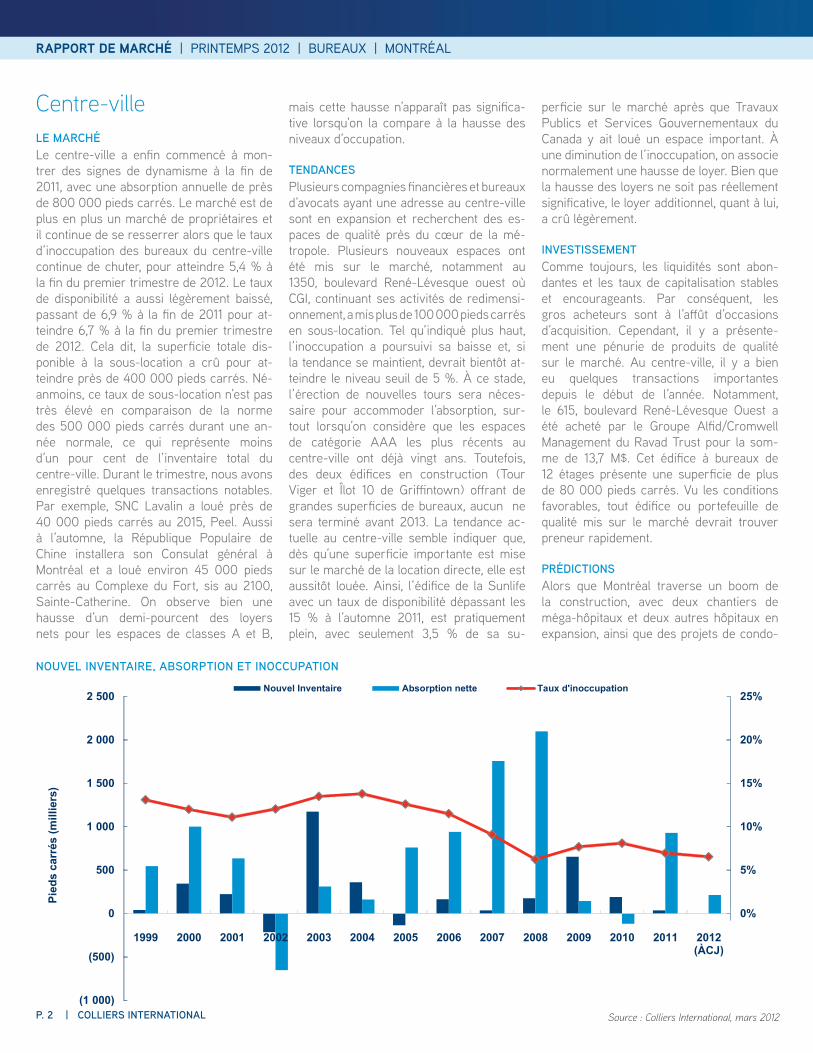

NOUVEL INVENTAIRE, ABSORPTION ET INOCCUPATION

Source : Colliers International, mars 2012

Centre-villeLE MARCHÉLe centre-ville a enfin commencé à mon-trer des signes de dynamisme à la fin de 2011, avec une absorption annuelle de près de 800 000 pieds carrés. Le marché est de plus en plus un marché de propriétaires et il continue de se resserrer alors que le taux d’inoccupation des bureaux du centre-ville continue de chuter, pour atteindre 5,4 % à la fin du premier trimestre de 2012. Le taux de disponibilité a aussi légèrement baissé, passant de 6,9 % à la fin de 2011 pour at-teindre 6,7 % à la fin du premier trimestre de 2012. Cela dit, la superficie totale dis-ponible à la sous-location a crû pour at-teindre près de 400 000 pieds carrés. Né-anmoins, ce taux de sous-location n’est pas très élevé en comparaison de la norme des 500 000 pieds carrés durant une an-née normale, ce qui représente moins d’un pour cent de l’inventaire total du centre-ville. Durant le trimestre, nous avons enregistré quelques transactions notables. Par exemple, SNC Lavalin a loué près de 40 000 pieds carrés au 2015, Peel. Aussi à l’automne, la République Populaire de Chine installera son Consulat général à Montréal et a loué environ 45 000 pieds carrés au Complexe du Fort, sis au 2100, Sainte-Catherine. On observe bien une hausse d’un demi-pourcent des loyers nets pour les espaces de classes A et B,

mais cette hausse n’apparaît pas significa-tive lorsqu’on la compare à la hausse des niveaux d’occupation.

TENDANCESPlusieurs compagnies financières et bureaux d’avocats ayant une adresse au centre-ville sont en expansion et recherchent des es-paces de qualité près du cœur de la mé-tropole. Plusieurs nouveaux espaces ont été mis sur le marché, notamment au 1350, boulevard René-Lévesque ouest où CGI, continuant ses activités de redimensi-onnement, a mis plus de 100 000 pieds carrés en sous-location. Tel qu’indiqué plus haut, l’inoccupation a poursuivi sa baisse et, si la tendance se maintient, devrait bientôt at-teindre le niveau seuil de 5 %. À ce stade, l’érection de nouvelles tours sera néces-saire pour accommoder l’absorption, sur-tout lorsqu’on considère que les espaces de catégorie AAA les plus récents au centre-ville ont déjà vingt ans. Toutefois, des deux édifices en construction (Tour Viger et Îlot 10 de Griffintown) offrant de grandes superficies de bureaux, aucun ne sera terminé avant 2013. La tendance ac-tuelle au centre-ville semble indiquer que, dès qu’une superficie importante est mise sur le marché de la location directe, elle est aussitôt louée. Ainsi, l’édifice de la Sunlife avec un taux de disponibilité dépassant les 15 % à l’automne 2011, est pratiquement plein, avec seulement 3,5 % de sa su-

perficie sur le marché après que Travaux Publics et Services Gouvernementaux du Canada y ait loué un espace important. À une diminution de l’inoccupation, on associe normalement une hausse de loyer. Bien que la hausse des loyers ne soit pas réellement significative, le loyer additionnel, quant à lui, a crû légèrement.

INVESTISSEMENTComme toujours, les liquidités sont abon-dantes et les taux de capitalisation stables et encourageants. Par conséquent, les gros acheteurs sont à l’affût d’occasions d’acquisition. Cependant, il y a présente-ment une pénurie de produits de qualité sur le marché. Au centre-ville, il y a bien eu quelques transactions importantes depuis le début de l’année. Notamment, le 615, boulevard René-Lévesque Ouest a été acheté par le Groupe Alfid/Cromwell Management du Ravad Trust pour la som-me de 13,7 M$. Cet édifice à bureaux de 12 étages présente une superficie de plus de 80 000 pieds carrés. Vu les conditions favorables, tout édifice ou portefeuille de qualité mis sur le marché devrait trouver preneur rapidement.

PRÉDICTIONSAlors que Montréal traverse un boom de la construction, avec deux chantiers de méga-hôpitaux et deux autres hôpitaux en expansion, ainsi que des projets de condo-

(10%)

(5%)

0%

5%

10%

15%

20%

25%

(1 000)

(500)

0

500

1 000

1 500

2 000

2 500

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012(ÀCJ)

Pied

s ca

rrés

(mill

iers

)

Nouvel Inventaire Absorption nette Taux d'inoccupation

P. 2 | COLLIERS INTERNATIONAL

RAPPORT DE MARCHÉ | PRINTEMPS 2012 | BUREAUX | MONTRÉAL

0%

2%

4%

6%

8%

10%

12%

14%Taux d'inoccupation Sous-location Taux de disponibilité Sous-location Taux d'inoccupation Location Taux de disponibilité Location

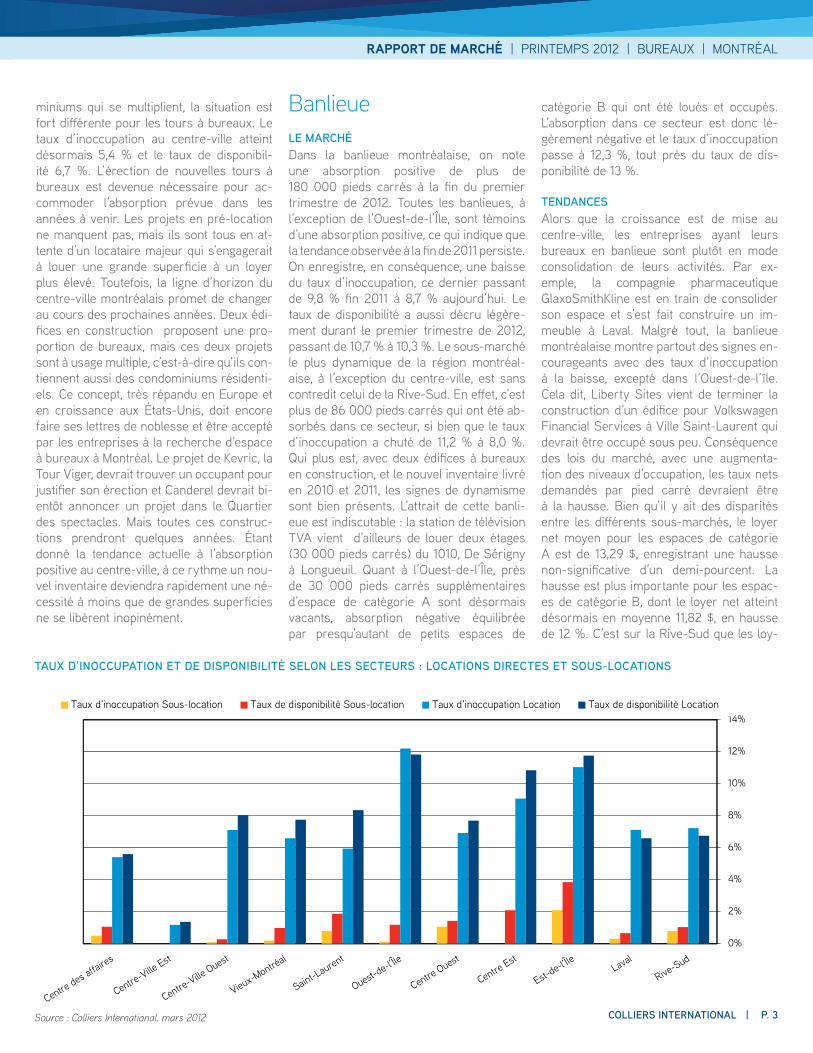

TAUX D’INOCCUPATION ET DE DISPONIBILITÉ SELON LES SECTEURS : LOCATIONS DIRECTES ET SOUS-LOCATIONS

Source : Colliers International, mars 2012

miniums qui se multiplient, la situation est fort différente pour les tours à bureaux. Le taux d’inoccupation au centre-ville atteint désormais 5,4 % et le taux de disponibil-ité 6,7 %. L’érection de nouvelles tours à bureaux est devenue nécessaire pour ac-commoder l’absorption prévue dans les années à venir. Les projets en pré-location ne manquent pas, mais ils sont tous en at-tente d’un locataire majeur qui s’engagerait à louer une grande superficie à un loyer plus élevé. Toutefois, la ligne d’horizon du centre-ville montréalais promet de changer au cours des prochaines années. Deux édi-fices en construction proposent une pro-portion de bureaux, mais ces deux projets sont à usage multiple, c’est-à-dire qu’ils con-tiennent aussi des condominiums résidenti-els. Ce concept, très répandu en Europe et en croissance aux États-Unis, doit encore faire ses lettres de noblesse et être accepté par les entreprises à la recherche d’espace à bureaux à Montréal. Le projet de Kevric, la Tour Viger, devrait trouver un occupant pour justifier son érection et Canderel devrait bi-entôt annoncer un projet dans le Quartier des spectacles. Mais toutes ces construc-tions prendront quelques années. Étant donné la tendance actuelle à l’absorption positive au centre-ville, à ce rythme un nou-vel inventaire deviendra rapidement une né-cessité à moins que de grandes superficies ne se libèrent inopinément.

BanlieueLE MARCHÉDans la banlieue montréalaise, on note une absorption positive de plus de 180 000 pieds carrés à la fin du premier trimestre de 2012. Toutes les banlieues, à l’exception de l’Ouest-de-l’Île, sont témoins d’une absorption positive, ce qui indique que la tendance observée à la fin de 2011 persiste. On enregistre, en conséquence, une baisse du taux d’inoccupation, ce dernier passant de 9,8 % fin 2011 à 8,7 % aujourd’hui. Le taux de disponibilité a aussi décru légère-ment durant le premier trimestre de 2012, passant de 10,7 % à 10,3 %. Le sous-marché le plus dynamique de la région montréal-aise, à l’exception du centre-ville, est sans contredit celui de la Rive-Sud. En effet, c’est plus de 86 000 pieds carrés qui ont été ab-sorbés dans ce secteur, si bien que le taux d’inoccupation a chuté de 11,2 % à 8,0 %. Qui plus est, avec deux édifices à bureaux en construction, et le nouvel inventaire livré en 2010 et 2011, les signes de dynamisme sont bien présents. L’attrait de cette banli-eue est indiscutable : la station de télévision TVA vient d’ailleurs de louer deux étages (30 000 pieds carrés) du 1010, De Sérigny à Longueuil. Quant à l’Ouest-de-l’Île, près de 30 000 pieds carrés supplémentaires d’espace de catégorie A sont désormais vacants, absorption négative équilibrée par presqu’autant de petits espaces de

catégorie B qui ont été loués et occupés. L’absorption dans ce secteur est donc lé-gèrement négative et le taux d’inoccupation passe à 12,3 %, tout près du taux de dis-ponibilité de 13 %.

TENDANCESAlors que la croissance est de mise au centre-ville, les entreprises ayant leurs bureaux en banlieue sont plutôt en mode consolidation de leurs activités. Par ex-emple, la compagnie pharmaceutique GlaxoSmithKline est en train de consolider son espace et s’est fait construire un im-meuble à Laval. Malgré tout, la banlieue montréalaise montre partout des signes en-courageants avec des taux d’inoccupation à la baisse, excepté dans l’Ouest-de-l’île. Cela dit, Liberty Sites vient de terminer la construction d’un édifice pour Volkswagen Financial Services à Ville Saint-Laurent qui devrait être occupé sous peu. Conséquence des lois du marché, avec une augmenta-tion des niveaux d’occupation, les taux nets demandés par pied carré devraient être à la hausse. Bien qu’il y ait des disparités entre les différents sous-marchés, le loyer net moyen pour les espaces de catégorie A est de 13,29 $, enregistrant une hausse non-significative d’un demi-pourcent. La hausse est plus importante pour les espac-es de catégorie B, dont le loyer net atteint désormais en moyenne 11,82 $, en hausse de 12 %. C’est sur la Rive-Sud que les loy-

COLLIERS INTERNATIONAL | P. 3

RAPPORT DE MARCHÉ | PRINTEMPS 2012 | BUREAUX | MONTRÉAL

GlossaireLe taux d’inoccupation est la proportion d’espace inoccupé par rapport à l’inventaire total d’édifices. L’espace inoccupé est physiquement vacant et peut être ou non disponible pour la location ou la sous-location. L’inoccupation physique n’est pas déterminée par le fait qu’un locataire paie ou non un loyer.

Le taux de disponibilité est la quantité d’espace disponible divisée par la superficie totale inventoriée. Cet espace est disponible pour la location, la sous-location ou la vente et peut être ou non inoccupé.

L’espace disponible à la location directe est offert sur le marché par le propriétaire ou le gestionnaire de propriété, que l’espace soit occupé ou non.

L’espace disponible à la sous-location est offert sur le marché par le locataire actuel, que l’espace soit occupé ou non. Cet espace entre en compétition avec l’espace disponible à la location directe.

Le loyer net est la valeur monétaire demandée par les propriétaires pour l’espace offert en location directe (et non pas en sous-location), exprimée en dollars par pied carré par année.

Le loyer additionnel comprend les coûts d’opération et les taxes foncières, par pied carré par année.

Le loyer brut correspond à la somme du loyer net et du loyer additionnel.

L’absorption nette représente le changement dans l’espace physiquement occupé depuis la période précédente. L’absorption nette peut être positive ou négative. L’activité de prélocation n’est pas incluse dans le calcul de l’absorption nette puisqu’elle n’implique pas de changement dans l’occupation.

POUR PLUS D’INFORMATIONS

Andrew Maravita Directeur général Région de Montréal +1 514 764-8180 [email protected]

Ce document fut préparé par Colliers International à des fins de publicité et d’information. Colliers International n’émet aucune garantie ou représentation que ce soit, ni explicite, ni implicite, à l’égard de l’information, y compris, sans toutefois se limiter à des garanties de contenu, de précision et de fiabilité. Colliers International exclut sans équivoque toute condition et garantie présumées ou sous-entendues découlant de ce document et exclut toute responsabilité pour des pertes et dommages qui en découleraient. Cette publication est la propriété de Colliers International et / ou de ses concédants et elle est protégée par le droit d’auteur. © 2012. Tous droits réservés. Colliers International (Québec) Inc. Agence immobilière.

www.colliers.com/montreal

512 bureaux dans 62 pays• 1,8 milliards de dollars US de revenus annuels

• 12 300 professionnels

• Gestion d’un espace de 1,25 milliards de pieds carrés

ers nets sont le plus élevés : en effet, on y demande en moyenne 15,61 $ le pied carré pour des espaces de catégorie A. Le nouvel inventaire à livrer cette année pourrait cepen-dant changer la donne. Alors que deux tours à bureaux y ont été érigées en 2010-2011, une autre devrait être terminée cette année. Ainsi, la tour S1 du quartier Dix-30 devrait ajouter 100 000 pieds carrés d’offre nou-velle en banlieue. Cette tour de huit étages est déjà louée à plus de 60 %. Un autre projet de 27 000 pieds carrés est en construction à Boucherville, mais les trois étages n’ont pas encore trouvé de locataires. Laval est aussi un marché énergique, avec une légère absorp-tion positive de 4 000 pieds carrés à ce jour en 2012, une hausse de 3 % des loyers nets moyens demandés depuis la fin de 2011 et une tour de 60 000 pieds carrés en construction sur Le Corbusier, dont le tiers de l’espace est déjà loué.

INVESTISSEMENTTout comme au centre-ville, les produits d’investissement de qualité se font plutôt rares en banlieue. Les gros acheteurs sont vigilants et surveillent les occasions d’achats. Cela dit, les propriétaires et fonds de placement immo-bilier se retiennent de mettre des propriétés en vente et amortissent leurs actifs à une val-eur au livre nulle. En continuant d’en assurer la gestion, ils s’assurent un flux de trésorerie plus ou moins constant mais en l’absence d’occasions d’achat, il leur est impossible de s’étendre davantage. De plus, des taux de

capitalisation entre 6,75 et 7,75 %, l’absence d’autres occasions d’achat et l’interruption des flux de trésorerie découragent la revente. Né-anmoins, Sandalwood a annoncé mettre en vente une grande portion de son portefeuille immobilier, en débutant avec ses immeubles à bureaux sis sur l’Île-des-Sœurs.

PRÉDICTIONSAlors que certains s’attendaient à une décen-nie de chaos à cause des travaux sur les in-frastructures routières (notamment le pont Champlain et l’échangeur Turcot) qui aurait entraîné une relocalisation massive des en-treprises du centre-ville vers les bureaux de banlieue, cette tendance n’a toujours pas été observée. Pour plusieurs d’entre elles, la banlieue représente un défi de taille : les dif-ficultés d’accès en transport en commun sont un obstacle qui empêche l’exode vers la ban-lieue. Cependant, on note plusieurs nouvelles constructions, et beaucoup de projets en prélocation à Laval et sur la Rive-Sud. Avec l’absorption positive à prévoir dans les trimes-tres prochains, on peut s’attendre à ce que plusieurs édifices industriels de type loft des centres Est et Ouest, désuets depuis le retrait de l’industrie manufacturière, soient conver-tis en espaces à bureaux de catégorie B. Ces derniers, à cause de leurs plafonds bas et de leur ratio de stationnement insuffisant, sont inappropriés pour les besoins de l’industrie moderne mais fournissent une alternative in-téressante pour les besoins en bureaux des industries du savoir.

RAPPORT DE MARCHÉ | PRINTEMPS 2012 | BUREAUX | MONTRÉAL