Embed Size (px)

Citation preview

GE.00-52062 (F)

Conférencedes Nations Uniessur le commerceet le développement

Distr.GÉNÉRALE

TD/B/COM.1/EM.12/212 septembre 2000

FRANÇAISOriginal :ANGLAIS

CONSEIL DU COMMERCE ET DU DÉVELOPPEMENT

Commission du commerce des biens et services,et des produits de base

Réunion d'experts sur l'expérience des pays en matièrede réglementation et de libéralisation : exemples concernantle secteur des services de construction et sa contributionau développement des pays en développementGenève, 23-25 octobre 2000Point 3 de l'ordre du jour provisoire

RÉGLEMENTATION ET LIBÉRALISATION DANS LE SECTEURDES SERVICES DE CONSTRUCTION ET CONTRIBUTION

DE CE SECTEUR AU DÉVELOPPEMENT DES PAYS EN DÉVELOPPEMENT

Note du secrétariat de la CNUCED

NATIONSUNIES TD

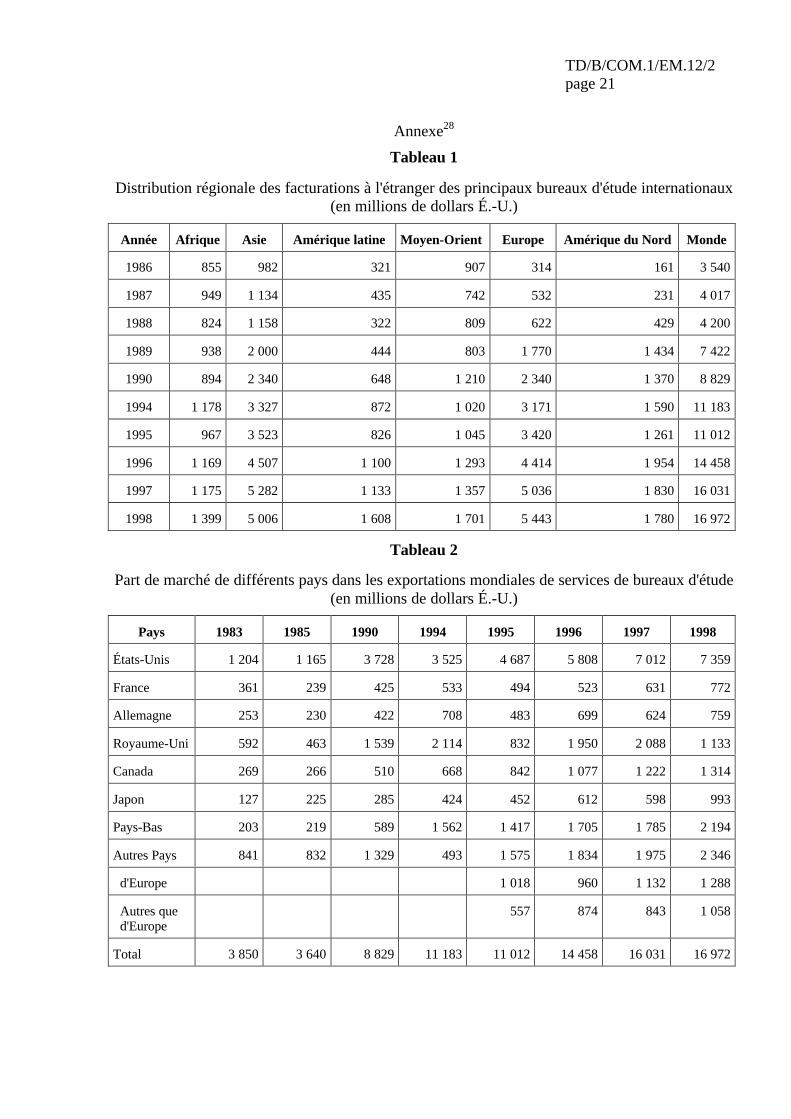

TD/B/COM.1/EM.12/2page 2

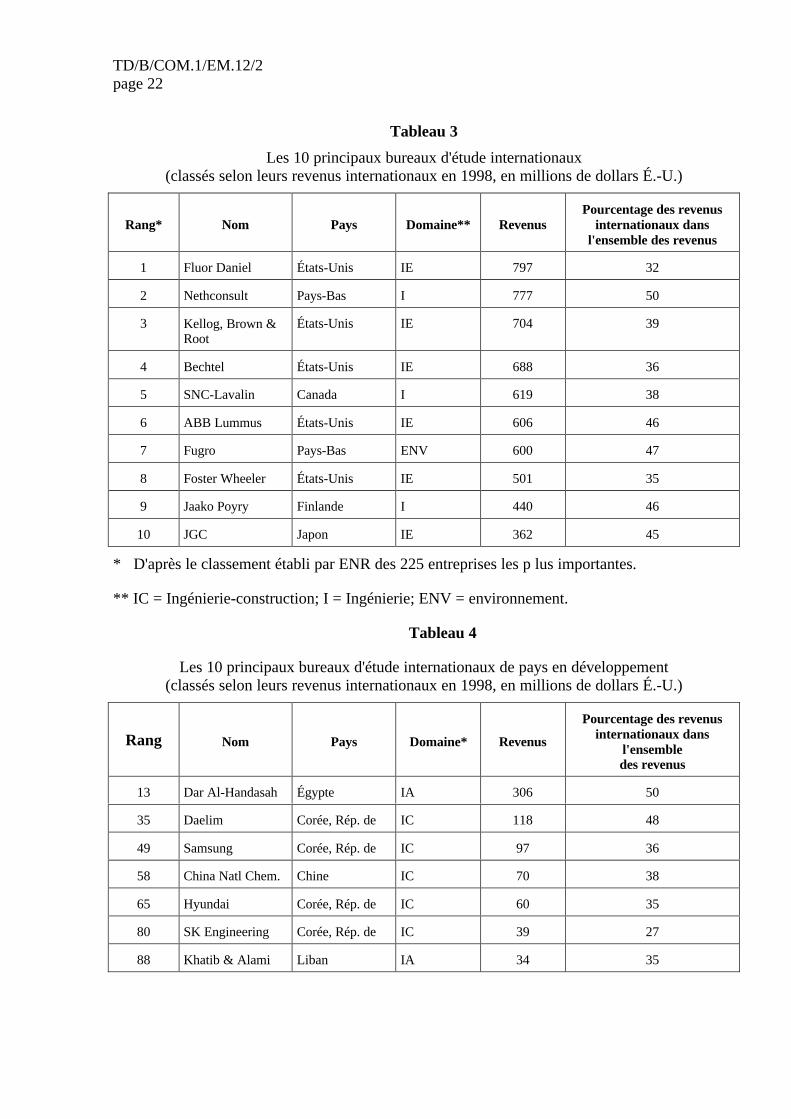

Résumé

Les gouvernements des pays en développement devraient jouer un rôle actif au niveaunational et dans les négociations multilatérales afin de promouvoir le développement de leursecteur des services de construction (bâtiment et travaux publics ou BTP). Les experts pourraientexaminer les questions suivantes : 1) instruments et stratégies de l'action des pouvoirs publicsvisant à mettre en place des capacités nationales dans les services de construction, tels querenforcement de la capacité technologique - meilleure utilisation de la technologie del'information et recours au commerce électronique -, amélioration de l'accès à des ressourcesfinancières, exploitation judicieuse des possibilités qu'offre l'aide multilatérale et bilatérale,2) stratégie à suivre dans les négociations commerciales multilatérales pour obtenir un accès auxmarchés significatif pour les entreprises des pays en développement, tout en maximisant lesavantages retirés par les pays en développement dans la poursuite de leurs complexes, objectifssociaux et de développement 3) problèmes spécifiques à étudier lors de négociationsmultilatérales : réglementations nationales, normes techniques, conditions et formalités à remplirpour la délivrance de licences ou la reconnaissance de qualifications, restrictions au mouvementdes personnes, pratiques suivies en matière de marchés publics, aide liée, subventions,dispositions relatives au transfert de technologie, 4) libéralisation au niveau sous-régional en tantque moyen de mettre en place des capacités d'exportation.

TD/B/COM.1/EM.12/2page 3

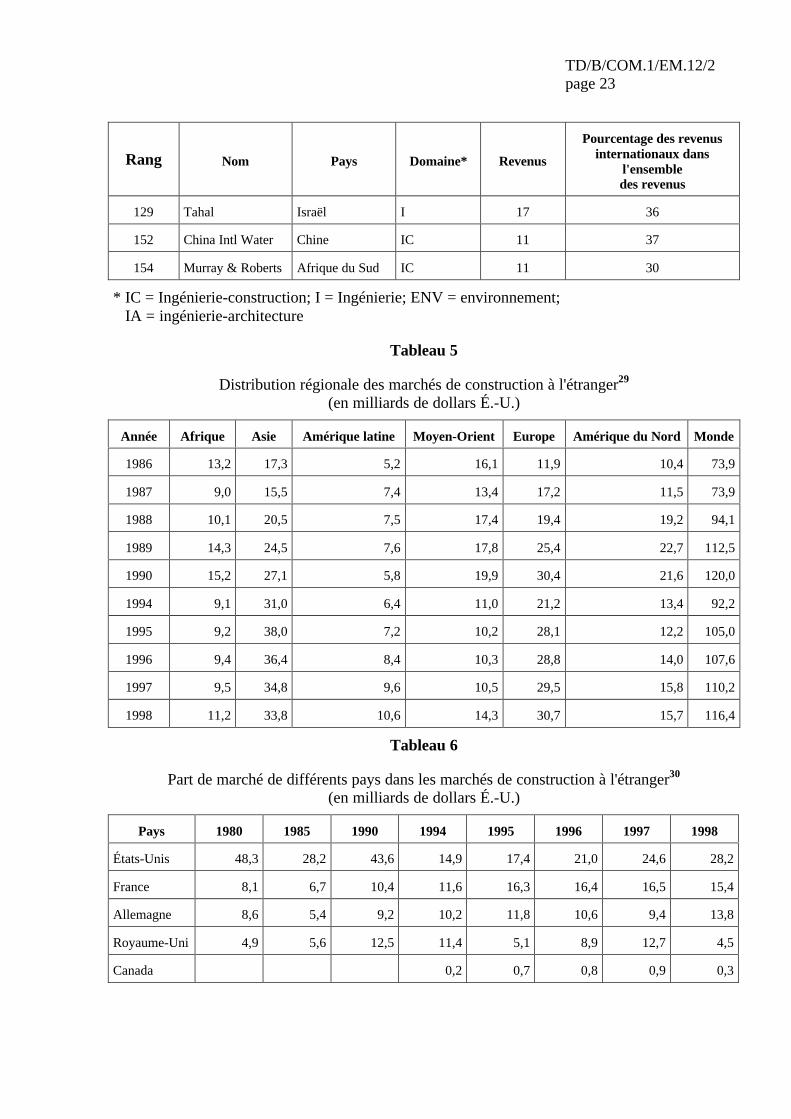

TABLE DES MATIÈRES

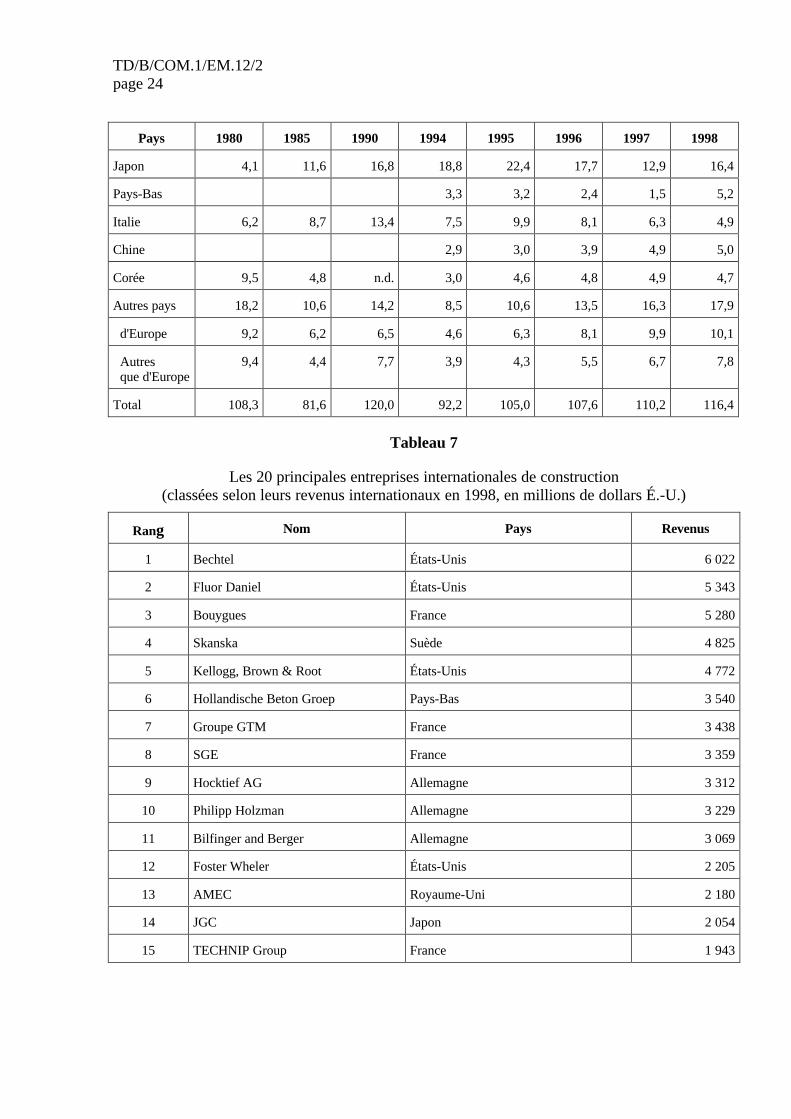

Chapitre Paragraphes

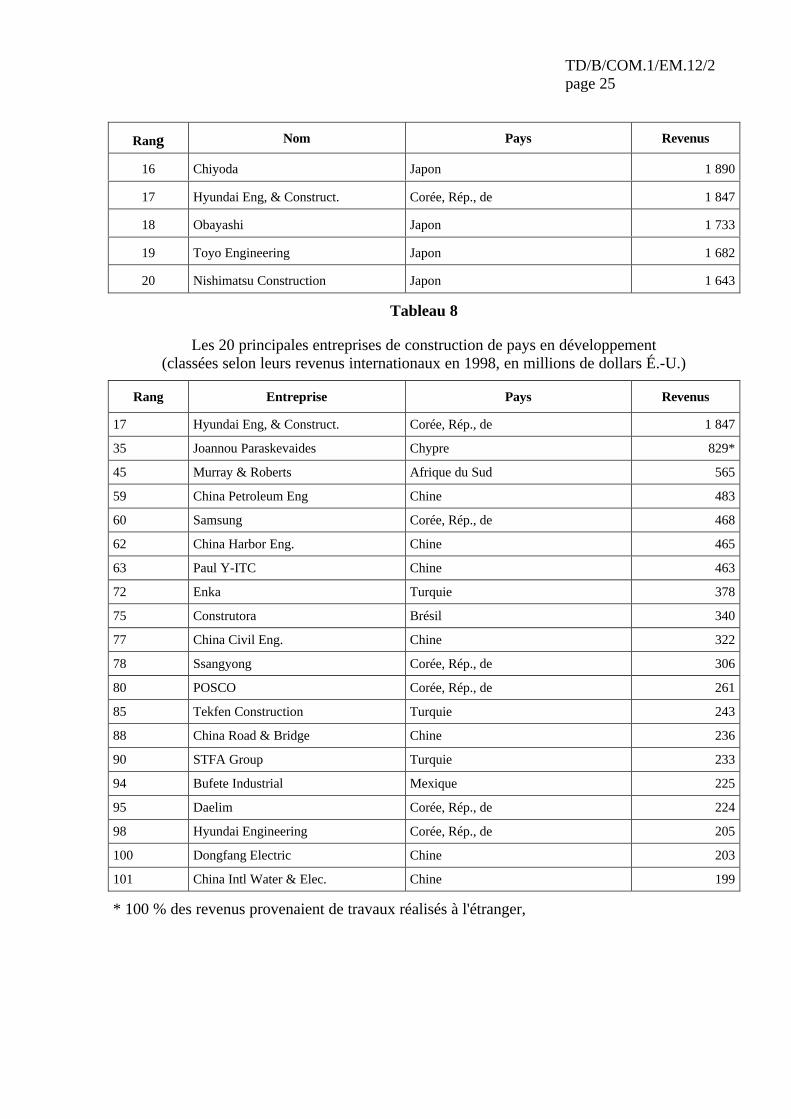

I. Introduction ................................................................................................ 1 - 12

A. Délimitation du secteur........................................................................ 3 - 4

B. Caractéristiques et tendances du marché .............................................. 5 - 12

II. Commerce des services de construction : Les principaux acteurs ........... 13 - 20

A. Services d'architecture et services d'ingénierie .................................... 13 - 15

B. Services de réalisation des travaux de construction ............................. 16 - 20

III. Promouvoir la croissance et la compétitivité dans le secteurde la construction : les défis à relever ....................................................... 21 - 35

A. Caractéristiques particulières du marché ............................................. 22

B. Difficultés d'accès à des ressources financières ................................... 23

C. Importance de l'accès à la technologie ................................................. 24 - 26

D. Financement du développement multilatéral et aide liée bilatérale ...... 27 - 28

E. Commerce électronique et services de construction ............................. 29

F. Procédures de qualification, normes techniques et prescriptionsconcernant la délivrance de licences ................................................... 30 - 31

G. Restrictions applicables à la présence temporaire des personnes .......... 32

H. Présence commerciale ......................................................................... 33

I. Pratiques suivies en matière de marchés publics .................................. 34

J. Subventions ............................................................................................. 35

IV. Possibilités d'action et stratégies ............................................................... 36 - 43

A. Promouvoir la compétitivité au niveau national ................................... 37

B. Questions pouvant faire l'objet de négociations commercialesmultilatérales ...................................................................................... 38 - 41

C. Engagements spécifiques contractés au titre de l'AGS ......................... 42

Annexe

Tableaux 1 à 8

Notes

TD/B/COM.1/EM.12/2page 4

I. INTRODUCTION

1. Le 31 mars 2000, les États membres de la CNUCED ont décidé de convoquer une Réuniond'experts sur le sujet suivant : "Expérience des pays en matière de réglementation et delibéralisation : exemples concernant le secteur des services de construction et sa contributionau développement des pays en développement". La décision a été prise conformément au Pland'action adopté par la Conférence à sa dixième session (TD/386), paragraphe 134, selon lequel :"La CNUCED devrait aider les pays en développement à déterminer les secteurs prioritairesdevant faire l'objet à brève échéance d'une libéralisation des échanges; les principaux obstaclesau commerce qu'ils rencontrent dans ces secteurs des services, notamment ceux qui limitent leurcapacité d'exporter leurs services; les conditions préalables à remplir au niveau intérieur pourpouvoir tirer parti de la libéralisation du commerce des services en général. Il faudrait insistersur les possibilités qu'un environnement économique ouvert offre aux pays en développement.Ces travaux d'analyse devraient être étayés, s'il y a lieu, par une assistance technique visant àrenforcer les capacités locales dans le secteur des services, notamment un appui concernantles ajustements à apporter à la politique générale et à la législation".

2. Ainsi, à la Réunion d'experts qui doit se tenir du 23 au 25 octobre 2000, les expertss'attacheront à la réglementation dans le secteur des services de construction et à l'incidence dela libéralisation de ces secteurs sur le développement des pays en développement. Les débatsse dérouleront compte tenu des négociations multilatérales relatives au commerce des servicesen cours à l'OMC et des propositions de négociation qui ont été présentées dans ce contexte.Cinq ensembles de questions étroitement liées semblent devoir retenir tout particulièrementl'attention des experts : a) quelle est l'étendue du secteur et quels services intimement liés entreeux sont importants dans l'exécution des projets de construction; b) quelles sont les nouvellestendances et difficultés auxquelles les pays en développement doivent faire face dans le secteurde la construction du fait de la mondialisation et de l'internationalisation de la production;c) quelles sont les expériences positives et négatives acquises par les pays en matière deréglementation et de libéralisation du secteur des services de construction; d) quelles politiquesdevraient être adoptées à l'échelon national pour améliorer la compétitivité des entreprises despays en développement, dans le cadre national comme dans le cadre international; e) quelsobstacles gênent l'accès des entreprises de pays en développement aux possibilités commercialesexistantes et quelles mesures pourraient être prises à l'échelon multilatéral pour y remédier.

A. Délimitation du secteur

3. Le secteur des services de construction se compose de deux sous-secteurs de services :a) les services d'architecture et les services d'ingénierie et b) les services de construction et lesservices d'ingénierie connexes, dénommés "services de réalisation des travaux de construction"dans le présent document. Les services de réalisation des travaux de construction tels qu'ils sontdéfinis dans l'Accord général sur le commerce des services (AGCS) correspondent à laréalisation d'un projet d'investissement et comprennent les sous-secteurs suivants : i) travauxd'entreprises générales de construction de bâtiments; ii) travaux d'entreprises générales deconstruction d'ouvrages de génie civil; iii) travaux de pose d'installations et de montage;iv) travaux d'achèvement des bâtiments et de finition; v) autres services, catégorie qui englobeles travaux précédant la construction sur les chantiers de construction, ainsi que des travaux deconstruction spécialisés tels que les travaux de fondation, de forage de puits pour l'adduction

TD/B/COM.1/EM.12/2page 5

d'eau, de couverture, de maçonnerie et qui englobe aussi les services de location d'engins deconstruction ou de démolition de bâtiments, ainsi que de travaux de génie civil, avecconducteur1. Ces travaux peuvent être effectués soit par une entreprise générale qui effectuel'ensemble des travaux de construction pour le compte du maître de l'ouvrage ou pour son proprecompte; soit par des sous-traitants spécialisés qui se chargent de certains éléments de l'ouvrage.

4. Les services d'architecture et les services de bureaux d'étude sont essentiellement desactivités intellectuelles, qui exigent des compétences générales et spécialisées et de par leurnature ont un fort contenu de savoir et de technologie. Il est fait appel aux services d'architecteet aux services de bureaux d'étude tout au long du développement d'un projet d'investissement :au stade des études de préinvestissement (études de faisabilité, par exemple), de l'exécution duprojet (parti architectural et conception des structures, par exemple) et de la mise en œuvre duprojet (activités de production, par exemple). Tels qu'ils sont définis dans l'AGCS, ces servicescomprennent les services d'architecture, les services d'ingénierie, les services intégrésd'ingénierie et les services d'aménagement urbain et d'architecture paysagère. Les servicesd'architecture et les services d'ingénierie déterminent, de façon générale, les spécifications desmatériaux et des procédés techniques à employer. En pratique, l'aptitude des pays endéveloppement à fournir des services au titre de tel ou tel projet déterminé peut en dépendredans une large mesure.

B. Caractéristiques et tendances du marché

5. Le secteur de la construction est considéré comme le baromètre de la santé de l'économie,en raison des liens étroits qu'il entretient avec les fluctuations conjoncturelles. Pendant lespériodes de stagnation économique, les entreprises reportent à plus tard les dépenses deconstruction, puis, à la reprise de l'activité, relancent leur demande de services en ce domaine.À l'inverse, les pouvoirs publics utilisent souvent l'investissement dans le secteur des travauxpublics comme mesure macroéconomique anticyclique.

6. La part du bâtiment et des travaux publics dans le PIB et dans l'emploi varie selon les pays.En 1995, dans les pays en développement à faible revenu, ce secteur représentait 2 à 3 % du PIB(mais cette part était beaucoup plus importante dans certains petits pays où de grands projetsétaient en cours; par exemple, au Lesotho, elle représentait 24,9 % du PIB). Dans les pays endéveloppement relativement avancés, la part du même secteur est généralement comprise entre 5et 7 %, et le chiffre est à peu près le même dans les pays de l'OCDE. En revanche, la forteintensité de main-d'œuvre qui caractérise ce secteur se traduit par une part plus élevée del'emploi, qui avoisine ou même dépasse les 10 % dans certains pays de l'OCDE (Allemagne,Japon, Mexique). Le secteur des services de BTP est donc un employeur relativement important;il mobilise une part importante de la formation de capital fixe dans une économie et c'estessentiellement sur lui que repose le développement d'une économie nationale.

7. Le marché mondial de la construction est estimé à 3 200 milliards de dollars É.-U.2.Au cours des deux décennies écoulées, jusqu'à 70 % des possibilités commerciales qui s'offraientsur les marchés internationaux dans le domaine de la construction, mesurées par la taille desmarchés, se trouvaient dans les pays en développement, où il s'agissait surtout de projetsd'infrastructure; dans les pays développés, jusqu'à 40 % des travaux de construction consistaienten réparations et travaux d'entretien.

TD/B/COM.1/EM.12/2page 6

8. Certains pays en développement se sont lancés avec succès dans l'exportation de servicesde BTP et se sont acquis un certain avantage compétitif; en revanche, pour ce qui est de pénétrersur les marchés des pays développés, ils n'ont obtenu que des succès extrêmement limités3.Du côté des importations, les services de BTP ont été un important instrument dudéveloppement, à cause de leur rôle dans la construction d'infrastructures industrielles etsociales. Une concurrence toujours plus vive, des procédés techniques de construction toujoursplus complexes (qui, dans certains cas, étaient la propriété d'un petit nombre seulementd'entreprises réparties dans le monde entier) ainsi que la dimension de certains projets (auxquels,de ce fait, ne pouvaient s'attaquer qu'un petit nombre des entreprises ou des groupes d'entreprisesles plus importants) ont rendu de plus en plus nécessaire la conclusion d'associations en bonneet due forme ou d'alliances stratégiques pour la soumission d'offres et la réalisation de projetsde BTP. Toutefois, un certain nombre de facteurs nuisent gravement à la compétitivité des paysen développement, tandis que d'autres entravent leur accès aux marchés. Ces facteurs sontexaminés ci-dessous.

9. Le secteur de la construction a subi le contrecoup des changements rapides intervenusdans l'environnement économique, de la privatisation des services d'utilité publique, del'internationalisation de la production et du besoin qui en est résulté d'adapter les stratégiescommerciales. La majorité des entreprises privées des pays en développement reçoivent ausside moins en moins d'aides financières de l'État. Ces dernières années, il y a eu dans de nombreuxpays une contraction de l'emploi dans le secteur de la construction, d'une part par suite desinvestissements visant à rationaliser les procédés et à obtenir des gains de productivité, d'autrepart, en raison de la faiblesse de la demande. Les entreprises ont remanié leur structure interne etmis au point de nouvelles stratégies de production et de commercialisation, à la fois pour réduireles coûts internes de production par l'externalisation des approvisionnements et des servicesintermédiaires et par la conclusion d'alliances stratégiques permettant d'investir à coûts partagés,dans de nouvelles technologies, et pour répartir les risques sur différents segments du marché eten différents lieux répartis dans le monde entier. Les entreprises des pays développés ont réagi àl'intensification de la concurrence en procédant à des fusions et acquisitions ou en présentant dessoumissions communes, mais de telles solutions ne sont pas à la portée des entreprises des paysen développement, où la compression des liquidités est de règle.

10. De plus en plus souvent, les entreprises des pays en développement concluent avec desentreprises des pays développés des accords de coopération ponctuels, articulés sur des projetsdéterminés4. L'expérience des grosses entreprises manufacturières ayant d'importants bureauxd'étude dans les pays en développement montre que les accords de coopération technologiqueavec des partenaires des pays développés ont permis de réduire les coûts d'organisation et detransaction, de faciliter l'obtention de technologie à l'échelon international et d'améliorer lespratiques de commercialisation et de gestion. Les échanges commerciaux entre paysen développement se sont souvent accompagnés d'investissements et d'une coopération entreentreprises exportatrices et importatrices, sous la forme de coentreprises ou de procédurespermettant de présenter des offres communes, et d'une coopération interentreprises permettantde recourir aux marchés financiers internationaux pour le financement de projets5.

11. Avec le ralentissement de l'activité économique observé au début des années 90, lesentreprises des pays développés comme celles des pays en développement ont dû faire face à uneconcurrence plus vive à l'échelon national. Les entreprises des pays développés se sont mises

TD/B/COM.1/EM.12/2page 7

à rechercher plus activement les possibilités existant à l'étranger et cette stratégie a été couronnéede succès6. Au lendemain des crises financières asiatiques, le marché régional des servicesde BTP a dû faire face à des problèmes structurels : surcapacité, notamment de production dematériaux, et forte diminution des dépenses privées et publiques. Le durcissement des conditionsde crédit et la dette accumulée par nombre d'entreprises ayant mis l'ensemble du secteur dans unesituation précaire, les entreprises ont dû - comme dans les pays développés - rechercher desperspectives hors de leur marché intérieur7.

12. La sous-traitance s'est révélée être un bon point d'entrée sur le marché international pourles petites et moyennes entreprises de BTP des pays en développement et des pays en transition8.En effet, les entreprises des pays en développement n'ont probablement pas des capacitéssuffisantes pour mener à bien l'ensemble de projets de construction de grande envergure; ce sontdonc certains services spécialisés qui leur sont généralement sous-traités. Toutefois, on arécemment vu se dessiner la tendance à la conclusion d'accords à long terme en bonne et dueforme, comportant la mise en commun des connaissances au stade de la conception et del'exécution de projets d'investissement. Malheureusement, la faiblesse des systèmes bancairesnationaux a limité le volume des crédits dont pouvaient disposer les entreprises de BTP des paysen développement. Pour pallier cette insuffisance, les entreprises ont cherché à établir desassociations stratégiques ou à procéder à des rachats d'actifs. Toutefois, trouver des investisseurspotentiels - tant nationaux qu'étrangers - s'est révélé être une tâche complexe.

II. COMMERCE DES SERVICES DE CONSTRUCTION :LES PRINCIPAUX ACTEURS

A. Services d'architecture et services d'ingénierie

13. Les services d'architecture et les services d'ingénierie exigent des compétences générales etspécialisées dans le domaine de l'ingénierie et d'autres compétences techniques et économiquesindispensables si l'on veut optimiser l'investissement dans tous ses aspects : choix del'investissement lui-même, procédé technique d'exécution et gestion. Toute une gamme deprofessionnels seront appelés à contribuer à ces activités : les architectes devront établir lesavant-projets, les ingénieurs choisir et évaluer les différentes solutions techniques possibles,les économistes procéder à des analyses de coûts-avantages du point de vue de l'entreprise et dupoint de vue de la société, les analystes financiers examiner les différents aspects du financementdu projet, et les scientifiques et les écologues évaluer les impacts sur l'environnement.Les liaisons internes que les services d'architecture et d'ingénierie établissent entre différentssecteurs de l'économie, en particulier entre unités de production, activités locales derecherche-développement, entreprises de fabrication de biens d'équipement et services financiers,sont particulièrement importantes. Les services d'architecture et d'ingénierie contribuent autransfert de connaissances techniques entre entreprises et entre pays d'un niveau dedéveloppement différent : i) transfert de technologie prévu dans le marché; ii) enseignementthéorique et pratique au moyen de cours de formation; iii) formation en cours d'emploi;iv) gestion en collaboration; et v) information technologique, comprenant la fourniture dedocumentation et de logiciel9. De plus, les services d'architecture et d'ingénierie produisentdifférents résultats selon le stade auquel est parvenu un projet d'investissement, l'objectif étantde proposer des solutions présentant les moindres coûts et la plus forte productivité, compte tenudes contraintes économiques et sociales existant sur les différents marchés. Ces stades sont

TD/B/COM.1/EM.12/2page 8

les suivants : préinvestissement (par exemple, études de marché, études de faisabilité etd'implantation), exécution du projet (par exemple, conception des procédés et des produits, partiarchitectural et conception des structures types et disposition des machines et des équipements,achat, inspection et essai des matériaux, des machines et des équipements); et mise en œuvredu projet (par exemple, activités de production, formation du personnel technique, formationdu personnel de gestion, et maintenance).

14. Les facturations à l'étranger (tableau 1), c'est-à-dire les revenus tirés d'opérations àl'étranger par les 225 bureaux d'étude internationaux (ingénieurs et architectes) les plusimportants sont passés, pendant la période allant de 1986 à 1998, de 3,5 milliards dedollars É.-U. à 16,9 milliards de dollars É.-U. - elles ont donc presque été multipliées par cinq.Le marché le plus important était l'Europe (dont la part était de 32 %), suivi par l'Asie (30 %).Pendant cette période, une croissance extraordinaire s'est produite en Amérique du Nord, enEurope, en Asie et en Amérique latine, alors que la croissance était beaucoup plus lente auMoyen-Orient et en Afrique. Dans toutes les régions, les fournisseurs dominants étaientles entreprises des pays développés.

15. En 1998, des dix principaux pays exportateurs de services de bureaux d'étude, lesÉtats-Unis étaient le plus important (avec une part de 43 %); ils étaient suivis par les Pays-Bas(14 %), le Canada (8 %) et le Royaume-Uni (7 %). Pendant cette même période de 15 ans,la valeur des exportations des Pays-Bas dans ce secteur a été multipliée par dix, celle desexportations du Japon par sept, celle des exportations des États-Unis par six, et celle desexportations du Canada par cinq, tandis que la part de marché des autres fournisseurs européensa légèrement diminué pendant la même période. Les dix principaux bureaux d'étude (tableau 3)sont tous dans des pays développés, et tous ont indiqué leur dépendance à l'égard des revenusinternationaux, qui représentaient 32 à 50 % de leurs revenus. Les dix principaux bureauxd'étude de pays en développement sont présentés dans le tableau 4, où l'on a indiqué aussi leurrang au sein des 200 bureaux d'étude les plus importants. Seuls 15 participants de pays endéveloppement figurent parmi les 200 bureaux d'étude les plus importants de ce secteur. De plus,on constate un fort degré de concentration : sur les revenus totaux combinés des dix bureauxd'étude de pays en développement les plus importants, soit 481 millions de dollars É.-U., plusde 40 % sont attribuables à un bureau d'étude égyptien, et une part de marché presque égale vaà l'ensemble des bureaux d'étude de la République de Corée. Au total, les sociétés de pays endéveloppement n'ont fourni que 763 millions de dollars É.-U. d'exportations et n'ont représentéqu'environ 4,5 % du total mondial pour ce secteur.

B. Services de réalisation des travaux de construction

16. Les services de réalisation des travaux de construction sont ceux auxquels incombe laréalisation matérielle des projets d'investissement. Ils réunissent la main-d'œuvre, les matériauxet les machines et équipements nécessaires pour traduire les spécifications techniques etéconomiques élaborées par les services d'architecture, d'ingénierie et d'étude en entitésmatérielles concrètes, telles qu'usines et projets d'infrastructure, parmi d'autres. Si les services deconstruction exigent des compétences générales et spécialisées en matière d'ingénierie et degestion, ils emploient aussi beaucoup de main-d'œuvre non qualifiée ou semi-qualifiée.Les entreprises de BTP peuvent être à capitaux privés ou publics, elles peuvent être sectoriellesou multisectorielles, spécialisées dans certains types d'études techniques et de services

TD/B/COM.1/EM.12/2page 9

de construction ou extrêmement diversifiées. La structure du marché est caractérisée par ungrand nombre de petites entreprises actives à l'intérieur de zones géographiques limitées, et unnombre relativement faible de grosses entreprises qui se font concurrence sur le marché mondialpour obtenir les projets de grande envergure, lesquels leur procurent au moins 35 % de leursfacturations totales. À l'heure actuelle, dans les pays développés, par exemple, les grossesentreprises procèdent à des investissements toujours plus importants, tandis que les petites n'ontde chance de succès que si elles présentent des offres très basses. Une telle diversité desrésultats, au sein même du secteur, a aussi été constatée dans les pays en développement10.

17. La plupart des entreprises actives sur les marchés internationaux proposent une vastegamme de services d'architecture et de services de construction formant un tout. Les fortesrelations d'interdépendance existant entre ces services, les liens existant entre eux et différentssecteurs y ont créé un environnement qui incite à la coopération interentreprises, notamment àla multiplication des fusions et acquisitions. Les services de BTP jouent un rôle appréciable surle marché du travail et stimulent l'emploi. Souvent, ils donnent l'occasion de faire venir d'autrespays les compétences techniques, le matériel et les équipements nécessaires. Des entreprisesspécialisées, comme Manpower, fournissent la main-d'œuvre nécessaire à des projets de BTPponctuels.

18. Pendant la période de 1986 à 1998, les marchés de construction à l'étranger sont passésde 73,9 milliards de dollars É.-U. à 116,4 milliards de dollars É.-U., soit une augmentationde 58 % (tableau 5)11. C'est l'Asie qui a été l'implantation la plus importante pour les marchésinternationaux (29 %), suivie par l'Europe (26 %). Pendant la même période, l'Asie, l'Amériquelatine, l'Europe et l'Amérique du Nord ont bénéficié d'une croissance relativement forte dansce secteur, tandis que le Moyen-Orient et l'Afrique ont connu un ralentissement d'activité.En valeur, la part des exportations des pays en développement dans l'ensemble des exportationsdu secteur de la construction s'est chiffrée à 69,9 milliards de dollars É.-U., soit la proportionimportante de 60 % du total.

19. Sur les marchés internationaux, les acteurs dominants sont les entreprises des paysdéveloppés (tableau 6). En 1998, les entreprises des États-Unis ont été les fournisseurs les plusimportants (24,2 %), suivies par celles du Japon (14 %), de la France (13 %) et de l'Allemagne(12 %). Pendant la période étudiée, la valeur des exportations des États-Unis dans ce secteur a,en fait, chuté, bien que ce soit attribuable à un grand nombre de marchés au Moyen-Orientconclus vers la fin des années 70. Les parts de la France et de l'Allemagne ont en gros doublépendant la même période, tandis que celle du Japon a été multipliée par quatre. Unecaractéristique intéressante du secteur est que certaines entreprises se consacrent non à construiredes installations, mais à démanteler des installations existantes12.

20. Parmi les 20 entreprises de BTP les plus importantes, qui comprennent une seule entreprised'un pays en développement, la République de Corée (tableau 7), aucune entreprise d'un paysdéveloppé n'exerce de véritable domination sur le marché. Dans ce secteur, l'ordre d'importancedes entreprises varie d'une année à l'autre, signe d'un marché extrêmement fluide et compétitif.Les 20 entreprises de pays en développement les plus importantes (tableau 8) sont desentreprises de Chine (7), de République de Corée (6) et de Turquie (3). Sur les 225 entreprisesles plus importantes, 61, soit 27 %, sont des entreprises de pays en développement, ce quitémoigne d'une importante capacité à fournir des exportations de services de construction. Sur

TD/B/COM.1/EM.12/2page 10

ces 61 entreprises, 29 sont basées en Chine, 7 en République de Corée, et 7 en Turquie. Aucunautre pays en développement ne compte plus de deux entreprises figurant parmi les 225 les plusimportantes. Il convient de noter qu'au début des années 90, la liste était dominée de façonbeaucoup plus marquée par les entreprises de pays développés.

III. PROMOUVOIR LA CROISSANCE ET LA COMPÉTITIVITÉ DANSLE SECTEUR DE LA CONSTRUCTION : LES DÉFIS À RELEVER

21. Lorsque l'on s'interroge sur les facteurs essentiels qui peuvent influer sur la croissance et lacompétitivité du secteur de la construction dans les pays en développement, il convient d'attacherune attention toute particulière aux éléments suivants.

A. Caractéristiques particulières du marché

22. Comme on l'a déjà vu, le marché est double, en ce sens que s'il y a des dizaines de milliersd'entreprises actives dans le secteur de la construction, le commerce international des services deconstruction se caractérise par un nombre relativement important de projets de grande envergure,dont la nature (énergie, transport, infrastructure, constructions urbaines, par exemple) varie avecle temps. S'il y a plusieurs grosses entreprises basées dans des pays développés dont lesfacturations internationales se chiffrent en milliards de dollars, il y a aussi de nombreusesentreprises de pays en développement dont les recettes internationales sont appréciables.Toutefois, la pénétration des pays en développement sur les marchés des pays développés a étéinsignifiante. La nature de l'activité veut qu'il y ait un volume important de sous-traitance etd'autres formes de coopération interentreprises, car il est logique, pour les entreprisesinternationales, de chercher des partenaires locaux. Cela donne aux entreprises des pays endéveloppement des possibilités d'acquérir de l'expérience et d'accéder à la technologie.

B. Difficultés d'accès à des ressources financières

23. Pour pouvoir transformer leur expérience interne en compétitivité internationale, lesentreprises doivent se procurer des ressources financières suffisantes pour se lancer dans degrands projets. L'absence de financements adéquats amenuise la compétitivité des entreprises despays en développement, non seulement à l'étranger, mais aussi sur leur marché intérieur, où ellesdoivent soutenir la concurrence d'entreprises étrangères mieux financées. Des systèmes bancairesnationaux faibles ou peu développés et l'incapacité de s'adresser aux marchés financiersinternationaux font qu'il est difficile pour des sociétés privées d'obtenir des facilités de crédit,lesquelles sont souvent assorties de taux d'intérêt élevés. L'investissement privé est rare sur lesmarchés des pays en développement, et l'investissement étranger n'y est pas toujours disponible.De plus, de nombreuses entreprises de BTP sont des entreprises familiales, ou sont entre lesmains d'un petit nombre d'actionnaires qui souvent ne sont pas disposés à perdre une partie deleur contrôle et préfèrent se procurer des ressources en recourant à l'emprunt13.

C. Importance de l'accès à la technologie

24. Dans le secteur des services de construction, le renforcement de la capacitéd'approvisionnement du marché intérieur et de la capacité d'exportation, la diversification etla spécialisation exigent que les pays en développement aient véritablement la possibilitéd'améliorer continuellement leur capacité technologique. L'insuffisante capacité à innover

TD/B/COM.1/EM.12/2page 11

de la plupart de ces pays reste une source de faiblesse, étant donné surtout la sophistication etla complexité croissantes des grands projets de construction. Le recours à la technologie del'information dans le secteur de la réalisation des travaux de construction a considérablementamélioré les capacités de gestion, facteur crucial de compétitivité à l'échelon international.

25. Dans ce contexte, il convient d'insister sur le rôle stratégique spécial qui revient ausous-secteur des services d'architecture et d'ingénierie. Bien qu'ils pèsent moins lourd que lesecteur de la réalisation des travaux de construction en termes de revenus internationaux,les services d'architecture et d'ingénierie conditionnent les services de réalisation des travaux deconstruction, parce que ce sont eux qui définissent les spécifications techniques et économiquesauxquelles devront correspondre les différents projets d'investissement ainsi que les machines etéquipements retenus. Le secteur des services d'architecture et d'ingénierie a beaucoup changésous l'effet de la technologie de l'information. Au stade de la conception, par exemple, desservices peuvent maintenant être assurés d'un pays à un autre, ce qui auparavant n'était guèrecommode. La diffusion de la technologie de l'information dans le secteur des servicesd'architecture et d'ingénierie s'est généralisée ces dix dernières années, surtout si l'on considèrel'accroissement de capacité des pays en développement. Cela s'est traduit par l'adoption destechniques de la conception et du dessin assistés par ordinateur, avec les remarquableséconomies de temps et de main-d'œuvre que cela représente.

26. Dans la plupart des pays en développement, il est très difficile d'acquérir de la technologieaux conditions du marché, faute de ressources financières suffisantes. Le transfert de technologiepeut se faire par des opérations entre sociétés différentes ou à l'intérieur d'une même société.Les entreprises des pays en développement ont fait usage de la formule de la coentreprise pouracquérir de la technologie à l'étranger. Une étude portant sur 50 grands projets mis en route dansdes pays en développement par les 36 entreprises canadiennes d'ingénierie les plus importantes14,montre que dans la plupart des cas, le transfert de technologie a été effectué à l'initiative duclient, soit parce qu'il y avait une réglementation nationale à cet effet, soit parce que c'était l'unedes exigences des organismes de financement. Selon cette étude, la mise en place d'unecoentreprise est préférable aux autres formes contractuelles de transfert de technologie.

D. Financement du développement multilatéral et aide liée bilatérale

27. Plus de 60 % du marché international de la construction se trouvent, on l'a vu, dans lespays en développement et une grande partie de cette demande est financée dans le cadre deprogrammes d'aide multilatéraux, régionaux ou bilatéraux; les projets financés par la Banquemondiale représentent un tiers de l'ensemble des marchés internationaux attribués dans les paysen développement. Les engagements de la Banque mondiale qui se chiffrent à environ25 millions de dollars É.-U. par an, génèrent environ 50 milliards de dollars É.-U. par and'investissements nouveaux. Quelque 40 000 marchés, qui peuvent se chiffrer aussi bien enmilliers qu'en millions de dollars, sont attribués chaque année à des entreprises privées.La Banque mondiale attribue les marchés à la suite d'appels d'offre internationaux. Dans les paysen développement, une marge de préférence est accordée aux entreprises nationales de BTP etaux biens d'origine nationale, ainsi qu'aux entreprises nationales de fourniture de services15, defaçon à permettre aux entreprises des pays en développement d'acquérir l'expérience nécessairepour se lancer dans la concurrence sur le marché international. Il ressort de données de la Banquemondiale relatives à des projets menés à bien en 1998 et 1999 que les entreprises de pays

TD/B/COM.1/EM.12/2page 12

développés dominent l'essentiel des projets exécutés dans les pays en développement, mais qu'iln'en existe pas moins pour les entreprises de ces derniers des possibilités d'obtenir des contratsde sous-traitance en rapport avec ces projets dans leur propre pays ou avec des projets financéspar la Banque mondiale dans d'autres pays en développement16.

28. L'aide au développement bilatérale accordée pour la réalisation de projets de constructiondéterminés est souvent "liée". Cette aide se ramène souvent, en quelque sorte, à l'octroi à desentreprises nationales de subventions en rapport avec la prestation de services à l'étranger. Il peuten résulter des obstacles pour les autres entreprises opérant sur des marchés tiers ou de ladifficulté, pour les entreprises nationales, à soutenir la concurrence pour des projets situés surleur propre marché. L'aide liée fausse le jeu des règles du marché et produit des effetssecondaires non voulus, comme l'éviction d'autres types de formation de capital. Ainsi, le faitqu'une bonne partie de la demande sur le marché international soit soutenue par des programmesd'aide multilatérale ou bilatérale crée des avantages pour les entreprises des pays endéveloppement lorsque ces programmes prévoient des préférences ou des dispositions relativesà la teneur en éléments d'origine nationale, mais les pénalise lorsque l'aide est "liée".

E. Commerce électronique et services de construction

29. Le commerce électronique peut beaucoup contribuer à ouvrir le marché des services deconstruction à la concurrence mondiale et à améliorer les pratiques suivies en matière depassation des marchés. L'existence d'une liaison interactive entre toutes les parties contribuant àl'exécution d'un projet de construction permet de diminuer les coûts, dans la mesure où ellepermet des économies de temps et réduit les frais de déplacement et de courrier liés à la gestiondu projet. De nombreux sites de commerce électronique sont apparus - extensions d'entreprisesactives dans le secteur ou "jeunes pousses" - fournissant des informations concernant les servicesde construction17 aux fins de transactions d'entreprise à entreprise. Pour assurer à leur activité unchamp d'action dans l'ensemble du monde, les sociétés de différents pays ont uni leurs efforts(par exemple, une nouvelle société AECventure, a quatre associés d'Allemagne, des États-Unis etde Suède qui recherchent des associés régionaux pour élargir la portée de leur site). Le principalintérêt, pour le secteur de la construction, de "se mettre à l'électronique", c'est que cela permet derapprocher davantage les acheteurs et vendeurs éventuels, en particulier d'utiliser l'Internet pourpublier les avis d'appel d'offres, présenter les soumissions et parachever les transactions.La participation des pays en développement à de tels réseaux peut devenir indispensable à leursactivités commerciales, et représenter pour eux le seul moyen d'obtenir des informations et uneformation spécialisées. Les sites de commerce électronique (comme AECventure Mercadium)soutenus par de puissants groupes industriels sont les mieux placés pour tirer parti du commerceélectronique en attirant des clients et des fournisseurs. La neutralité des portails contenant desinformations intéressant le secteur est de la plus haute importance, puisque ce sont ces portailsqui renseigneront sur les fournisseurs de services existant dans les pays en développement. L'unde ces portails est http://www.infrastructureworld.com/, basé aux États-Unis, qui met en relationdes experts du secteur public, des consultants du secteur privé, des associés potentiels etd'éventuels fournisseurs; il appartient pour plus de 35 % à Bechtel Entreprises Inc. (États-Unis).Partager la propriété de tels portails avec des associés de pays en développement pourrait êtreune solution. Ou encore, des informations sur les régions ou pays en développement pourraientêtre fournies séparément grâce à des portails spécialisés. Par exemple, pour répondre aux besoinsrégionaux en BTP existant au Moyen-Orient, le portail http://www.gulfbuildings.com/ fournit

TD/B/COM.1/EM.12/2page 13

à tous les acteurs de ce secteur des services multiformes, notamment des informations sur lesprojets internationaux.

F. Procédures de qualification, normes techniques et prescriptionsconcernant la délivrance de licences

30. Les entreprises offrant des services de construction qui cherchent à pénétrer sur un marchéétranger doivent se conformer à de nombreuses réglementations. Il s'agit, notamment, desmesures régissant l'utilisation des sols, des règlements et prescriptions techniques applicables ausecteur des BTP, des permis de construire et de l'inspection des bâtiments, de l'enregistrementdes propriétaires, entrepreneurs et professionnels, de la réglementation des honoraires et desrémunérations, des règlements relatifs à l'environnement, et des mesures fiscales. Une licence estgénéralement nécessaire et les fournisseurs de services de BTP doivent, pour l'obtenir, satisfaireà des normes de sélection préalable en matière d'environnement, de sécurité des sites et desituation financière, qui toutes sont particulièrement strictes dans les pays développés. Cesmesures s'appliquent non seulement sur le plan national, mais fréquemment aussi au niveauinfrafédéral ou au niveau de l'administration locale. De plus, les pouvoirs publics confientsouvent l'établissement de normes, la délivrance de certificats et la reconnaissance desqualifications à des organismes professionnels spécialisés ou à des associations du secteur privé;les licences requises peuvent donc être accordées par des autorités publiques de différentsniveaux, ou même par des associations industrielles. Cette structure d'organisation crée toute unegamme de coûteuses complications pour les fournisseurs étrangers, nuit à la transparence, etfacilite la collusion entre fournisseurs nationaux ainsi que d'autres pratiques anticoncurrentielles.

31. Comme les services d'architecture et d'ingénierie appartiennent à la catégorie des services"agréés", les réglementations applicables à la reconnaissance des qualifications et à l'obtentiondes titres professionnels, ainsi que l'adhésion à des associations professionnelles présentent pourles professionnels étrangers des difficultés, bien souvent aggravées par les conditions imposéesen matière de nationalité et de résidence et les exigences particulières tenant aux pratiquessuivies pour la passation de marchés publics18.

G. Restrictions applicables à la présence temporaire des personnes

32. Une autre question capitale est de savoir dans quelle mesure les entreprises pourrontamener sur le chantier de construction des personnels ayant les compétences nécessaires à tousles niveaux de qualification. Ainsi, les restrictions imposées au mouvement des personnespeuvent compromettre la compétitivité des entreprises; certaines entreprises de pays endéveloppement ont tiré un avantage comparatif de leur aptitude à faire venir sur des chantiers deconstruction des équipes entières de travailleurs de tous les niveaux de qualification, et ellesperdent cette marge de compétitivité lorsque des restrictions sont édictées en matière d'accès.L'admission dans un pays de ressortissants étrangers est souvent assujettie à des conditions devisa et de résidence et à une évaluation des besoins de l'économie, même pour des travaux decourte durée en rapport avec un projet; les critères en fonction desquels sont délivrés les visas etpermis de travail manquent souvent de transparence, et semblent souvent pénaliser lesressortissants de pays en développement. Les principales restrictions au mouvement et à laprésence temporaire de personnels étrangers prennent la forme de législations "horizontales"applicables en matière d'immigration, de travail et dans des domaines de même genre.

TD/B/COM.1/EM.12/2page 14

H. Présence commerciale

33. La fourniture de services de construction dans un pays étranger n'exige généralement pasune présence commerciale de longue durée dans ce pays; en revanche, en l'absence de touteprésence commerciale, il peut être difficile d'y obtenir des marchés. Dans le secteur des BTP,des règlements d'une teneur plus spécifique concernent principalement la présence commercialede sociétés étrangères. L'aptitude à importer le capital, et à emporter les équipements nécessairesou à en louer sur place ou dans un pays tiers, est un facteur déterminant. Il y a eu toute une séried'acquisitions dont l'objet était d'acquérir une présence commerciale, notamment aux États-Unis.

I. Pratiques suivies en matière de marchés publics

34. On estime que les services de construction qui font l'objet de marchés passés par lespouvoirs publics, à tous les niveaux d'administration, représentent jusqu'à la moitié de lademande totale de ce type de services19. Les pratiques suivies en matière de marchés publics,qui permettent une discrimination en faveur des fournisseurs nationaux, ont donc une influenceappréciable sur le commerce dans ce secteur. D'une part, les organismes chargés de passer cesmarchés cherchent à tirer le meilleur parti des deniers publics, donc à obtenir le meilleur rapportqualité-prix. D'autre part, ils peuvent avoir aussi d'autres préoccupations d'ordre social et,de ce fait, donner la préférence à de petits producteurs locaux pour les aider à obtenir desconnaissances techniques et à renforcer leurs capacités, tout en créant des emplois sur place.Ou encore, il se peut que les marchés soient attribués sous réserve de certaines conditions,prévoyant par exemple l'emploi de ressources locales.

J. Subventions

35. Les pouvoirs publics peuvent accorder directement ou indirectement des subventions auxindustries par diverses mesures : aide financière directe, subventions en faveur de larecherche-développement, subventions à l'acquisition de biens d'équipement, crédits àl'exportation pour la réalisation d'études de faisabilité, garantie de l'État en faveur de prêtsaccordés par des banques privées, crédits à l'exportation finançant les coûts d'exploitation de telou tel projet, garanties publiques en faveur de prêts accordés par des banques privées,exonérations fiscales, et partage du risque par les pouvoirs publics, notamment garantie d'uncertain pourcentage de bénéfice à l'entreprise de BTP20. Les pays en développement ne peuventpas offrir l'équivalent des subventions mises à la disposition des entreprises des pays développés,souvent renforcées par l'aide liée, comme on l'a décrit ci-dessus.

IV. POSSIBILITÉS D'ACTION ET STRATÉGIES

36. Les défis que doivent relever les pays en développement sont les mêmes dans le secteurdes services de construction que dans les autres secteurs de services : se doter de politiquesnationales visant à renforcer la compétitivité du secteur, tout en assurant que les mesures delibéralisation adoptées à l'échelon multilatéral ou régional viennent soutenir ces efforts et setraduisent véritablement par un meilleur accès aux marchés internationaux. Les experts voudrontpeut-être exposer leurs vues quant aux diverses possibilités d'action qui s'offrent, au niveaunational ou multilatéral, présentées ci-dessous.

TD/B/COM.1/EM.12/2page 15

A. Promouvoir la compétitivité au niveau national

37. Des politiques sectorielles spécifiques peuvent favoriser la constitution de capacités d'offrede services de construction sur les marchés nationaux et internationaux qui soient compétitives.On en présente ci-dessous les principaux éléments.

a) Mise en valeur des ressources humaines. Elle fera largement appel à la technologiede l'information. Cela paraît indispensable pour les pays qui visent à une participation plusimportante au secteur des services d'architecture et d'ingénierie, lequel joue un rôle décisif parrapport aux étapes subséquentes du processus de construction. Il est important pour les pays endéveloppement de renforcer dans les moindres délais les capacités dans le domaine de la gestion.Une question à examiner concerne "l'exode des compétences" des pays les plus pauvres vers lespays les plus développés.

b) Financement de la recherche-développement. Il est nécessaire aux pays visant àdévelopper les services de construction sur des marchés spécialisés. Les pays en développement,surtout groupés, peuvent soutenir la concurrence dans certains créneaux à forte intensitétechnologique.

c) Transfert de technologie. Il peut être encouragé par des dispositions réglementairesappropriées; il est démontré que des coentreprises avec des associés de pays développés,lorsqu'elles prévoient expressément l'utilisation d'éléments d'origine locale et la formation demain-d'œuvre, favorisent le transfert de technologie au profit d'entreprises de paysen développement et l'acquisition par elles d'une expérience dans un domaine spécialisé.

d) Politique commerciale cohérente. Elle est nécessaire pour soutenir les entreprisesde construction par un régime fiscal et une politique tarifaire appropriés, réduisant au minimumla charge supportée par les exportateurs de services.

e) Activités bancaires et financement. Il est indispensable d'aider les entreprises àse procurer des ressources financières suffisantes en renforçant le secteur bancaire national, et deleur accorder un appui pour qu'elles puissent s'adresser aux marchés financiers internationaux.

f) Commerce électronique. Se lancer dans le commerce électronique supposel'existence de l'infrastructure de télécommunication nécessaire et la fixation de prix compétitifspour les services. Une mesure importante, qui doit être encouragée et facilitée, consiste à assurerla présence, dans les opérations d'entreprise à entreprise réalisées par l'Internet, d'informationssur les entreprises de pays en développement. Une autre consiste à établir les modalités quipermettraient aux entreprises de pays en développement d'accéder et de participer à des projetsinternationaux.

g) Politiques ciblées de promotion de l'exportation dans les services de construction.Les pouvoirs publics doivent sensibiliser davantage les entreprises à la nécessité d'adopter desmicrostratégies visant divers objectifs :

• La diversification, par le renouvellement des produits ou de leur conditionnement,comparable à l'innovation qui a revitalisé le secteur des services bancaires etfinanciers. Ces produits ou conditionnements nouveaux n'exigent pas la mise

TD/B/COM.1/EM.12/2page 16

au point de techniques nouvelles, mais bien le perfectionnement de techniquesexistantes pour adaptation à des marchés ou à des segments de marchés particuliers,et la rationalisation des coûts.

• L'innovation, par l'application des nouvelles méthodes de gestion et la diffusion de latechnologie (la production sur place de composants réduirait dans une large mesureles coûts de transport). Elle suppose l'association de compétences et leur applicationselon des modalités nouvelles.

• L'adoption de nouveaux systèmes experts assistés par ordinateur. Ces systèmespermettent de réduire les coûts en rationalisant la conception assistée par ordinateuret en permettant l'adjonction de détails et traits nouveaux. L'adoption de telssystèmes par les entreprises de pays en développement peut améliorer l'efficacité desopérations sans exiger d'investissements substantiels.

h) L'intégration régionale. Elle peut être un moyen de renforcer les capacités nationaleset la spécialisation dans certains créneaux. Les accords d'intégration sous-régionaux entre paysen développement pourraient comporter l'adoption de dispositions prévoyant la reconnaissancemutuelle des diplômes et la libre circulation des professionnels ainsi que la libéralisation despratiques suivies en matière de marchés publics à l'intérieur de la zone de libre-échange ou del'union douanière. Ce serait là l'un des éléments de l'intégration des services plus vaste quereprésenterait un tel arrangement entre pays en développement, et cela permettrait auxentreprises de ces pays d'acquérir la compétitivité dont elles ont besoin pour pénétrer sur lesmarchés mondiaux.

B. Questions pouvant faire l'objet de négociations commerciales multilatérales

38. Le cycle en cours de négociations relatives à l'Accord général sur le commerce des services(AGCS) donne aux pays en développement l'occasion d'améliorer leur accès aux marchésétrangers de la construction. À l'heure actuelle, le débat porte essentiellement sur les principesdirecteurs ou approches à adopter pour conduire les négociations sur le commerce des services.Certains pays ont suggéré de retenir l'approche par "groupes", selon laquelle divers secteurs etsous-secteurs seraient regroupés, pour correspondre aux réalités commerciales21. L'objectif envue serait d'obtenir les engagements de libéralisation les plus élevés possibles pour les servicescompris dans le groupe et d'assujettir les échanges de services d'un même groupe, ou la miseen œuvre des engagements particuliers contractés pour ce groupe, à des réglementationsmultilatérales communes. Cette approche s'inspire de l'expérience réussie des négociationsrelatives aux services de télécommunication de base, qui se sont terminées par l'adoption d'unprotocole incluant un "Document de référence", énonçant les principes d'une réglementationpropre à créer un environnement favorable à la concurrence dans ce secteur. Pendant lesnégociations en cours, il a été proposé d'adopter, pour le secteur du tourisme, une approchesimilaire, qui reprendrait les principes communs de lutte contre les pratiques anticoncurrentiellesdans le secteur.

39. Ainsi, l'un des objectifs des négociations dans le secteur de la construction serait d'obtenirla suppression des obstacles réglementaires qui s'opposent à un accroissement des exportationsdes pays en développement dans le secteur des services de construction, de manière que les

TD/B/COM.1/EM.12/2page 17

efforts déployés pour améliorer la compétitivité, comme ceux que l'on a énumérés plus haut,se traduisent par un accroissement des exportations des pays en développement. Au cours desnégociations, une tâche essentielle consisterait à déterminer clairement les raisons de l'apparenteincapacité d'obtenir des marchés dans les pays développés observée à propos des entreprisesde BTP des pays en développement. L'adoption d'une approche générale à l'égard de lalibéralisation d'un "groupe" de la construction ne se traduirait par une participation plusimportante des pays en développement au commerce mondial des services de construction quesi les obstacles qui entravent l'accès de ces pays aux marchés de BTP dans les pays développéspeuvent être véritablement identifiés lors des négociations en vue d'une libéralisation de cetaccès.

40. Dans toutes futures négociations, il est probable que l'on demandera aux pays endéveloppement, gros importateurs de services de construction, d'ouvrir davantage leurs marchés.Il y aurait lieu, à cet égard, d'examiner les conditions requises pour que l'importation de telsservices contribue au maximum à la poursuite des objectifs d'action nationaux des pays endéveloppement (par exemple, incitation des fournisseurs à établir des coentreprises, prescriptionsconcernant les éléments d'origine locale, formation de main-d'œuvre, etc.). Il serait utile aussi dedéfinir des principes communs en matière de réglementation (méthode du document deréférence), qui pourraient accompagner le processus de libéralisation visant à relever le niveaugénéral des engagements spécifiques. Ces principes pourraient tenter de donner un caractèreopérationnel plus spécifique aux dispositions de l'article IV, dont celle qui prévoit la possibilitéd'engagements négociés se rapportant au renforcement dans les pays en développement de lacapacité nationale de fournir des services, notamment par l'accès à la technologie sur une basecommerciale, ainsi qu'à l'amélioration de leur accès aux réseaux d'information et à lalibéralisation pour les modes de fourniture qui les intéressent. C'est dire l'importance desdispositions de l'article XIX.2 de l'AGCS, en vertu desquelles l'accès aux marchés peut êtreassorti de conditions de manière que les objectifs mentionnés à l'article IV soient atteints.

41. De plus, les engagements spécifiques contractés dans le secteur de la constructionpourraient être complétés par des dispositions favorisant la concurrence, concernant soit desmesures propres au secteur de la construction, soit des mesures considérées comme défavorablesaux échanges à l'intérieur de ce secteur. La transparence des politiques suivies en matière demarchés publics, l'octroi de licences, les prescriptions et procédures relatives aux qualificationset les normes techniques pourraient faire l'objet de dispositions propres au secteur de laconstruction. Il conviendrait donc que, lorsqu'ils se prépareront aux négociations relatives àl'AGCS, les experts s'attachent à définir les obstacles qui s'opposent à l'exportation de servicesde construction par les entreprises de pays en développement, à en évaluer l'importance et àsuggérer des mesures de libéralisation et des engagements possibles. À cet égard, il y aurait lieude tenir compte des questions suivantes :

a) Les restrictions mises à la présence temporaire de personnes physiques à l'étrangerconstituent un obstacle à l'activité des entreprises de pays en développement sur les marchésinternationaux. Une éventuelle libéralisation pourrait comporter des engagements au niveau dusous-secteur ou de la profession, ou des dispositions applicables à l'ensemble du secteurconcernant les visas et l'examen des besoins économiques. Une méthode possible consisteraità sélectionner les professions pertinentes s'agissant du secteur des services de construction22

TD/B/COM.1/EM.12/2page 18

et à énoncer explicitement les conditions auxquelles des ressortissants étrangers seraientautorisés à fournir leurs services.

b) Les engagements contractés au titre de l'AGCS dans ce secteur concernaientessentiellement la présence commerciale, c'est-à-dire les conditions applicables àl'investissement à l'étranger. Les échanges qui se font par l'intermédiaire de sociétés étrangèresaffiliées se font généralement en coopération avec des associés locaux et des engagements enmatière de présence commerciale peuvent conduire à un transfert de technologie et aurenforcement du secteur de la construction dans les pays en développement si le cadreréglementaire approprié est en place. De plus, la tendance dans le monde des affaires est audéveloppement de la coopération interentreprises, notamment à la conclusion d'alliancesstratégiques en réponse à des appels d'offres, par lesquelles des groupements de petitesentreprises, établies dans des pays en développement et dans des pays développés, présententdes soumissions communes lorsqu'il s'agit de projets importants ou de projets exigeant descompétences plus spécialisées. Le secteur privé peut s'associer, pour certains projets, avec lesecteur public et avec des organisations non gouvernementales de façon à réaliser des économiesd'échelle tangibles.

c) La libéralisation des obstacles à la location et à la location avec option d'achat dematériel peut avoir de l'importance pour les pays en développement : il faut moins de capitauxpour louer que pour acquérir les engins et machines nécessaires à la réalisation du projet deconstruction. Les entreprises peuvent choisir de louer à l'étranger ces engins avec conducteur envue de l'exécution du projet dans le pays tiers.

d) L'article XV de l'AGCS fait obligation aux membres d'engager des négociationsen vue d'élaborer les disciplines nécessaires pour éviter les effets de distorsion des subventionssur le commerce et les services. L'arrangement de l'OCDE sur les crédits à l'exportation, en coursde négociation, traite des pratiques dans ce domaine et vise à restreindre le recours aux crédits àl'exportation subventionnés, notamment aux crédits d'aide liée accordés pour l'exportation debiens et de services23. Il pourrait être utile d'en examiner certains éléments dans le contexte del'AGCS.

e) Marchés publics. L'article XIII exempte de l'application de la clause de la nation laplus favorisée (clause NPF), ainsi que des dispositions de l'AGCS relatives à l'accès aux marchéset au traitement national, tous les services achetés par les pouvoirs publics pour les besoins despouvoirs publics et non pas pour être revendus dans le commerce ou pour service à la fourniturede services destinés à la vente dans le commerce. Le même article dispose que des négociationsmultilatérales sur les marchés publics de services auront lieu dans un délai de deux ans à compterde la date d'entrée en vigueur de l'accord sur l'OMC (c'est-à-dire à partir de 1997), mais cesnégociations n'ont jusqu'à présent produit aucun résultat concret. Étant donné l'importance desmarchés publics dans le secteur des BTP, ces dispositions excluent en fait des disciplines del'AGCS une bonne partie du commerce dans ce secteur. Toutefois, les services de constructionont été inscrits dans les listes annexées à l'Accord sur les marchés publics, accord plurilatéralauquel peu de pays en développement ont adhéré24 (un différend relatif à l'application de cetaccord dans le secteur de la construction a récemment été porté devant l'Organe de règlement desdifférends de l'OMC). Les pays en développement n'ont pas souhaité participer à l'Accord sur lesmarchés publics, et n'ont pas voulu s'associer à l'initiative visant à y introduire plus de

TD/B/COM.1/EM.12/2page 19

transparence, lors du processus qui a précédé la Conférence de Seattle. En effet, l'impressiongénérale de ces pays est qu'en ouvrant leurs marchés publics à la concurrence internationale,ils permettront à des sociétés étrangères de s'emparer d'une part importante des activités réaliséesdans leur pays, tandis que leurs propres entreprises ne réussiront pas à accéder aux marchéspublics attribués dans des pays étrangers, soit en raison de faiblesses financières et techniques,soit du fait des divers autres obstacles (c'est-à-dire des obstacles mentionnés plus haut) auxquelselles se heurteront25. Étant donné le poids des marchés publics dans le commerce des services deconstruction, on pourrait envisager de retenir à l'égard de cette question une approche secteur parsecteur.

f) Le financement multilatéral et bilatéral pourrait constituer un créneau pour lesexportations de services en provenance de pays en développement, si une orientation favorableau développement (comme celle que suit actuellement la Banque mondiale) réussissait àpermettre aux entreprises locales de BTP d'acquérir de l'expérience et d'améliorer leurs capacitésen bénéficiant de contrats de sous-traitance pour la réalisation de tels projets. Bien que la chosesoit controversée, certains observateurs font valoir que, dans ce contexte, des dispositionsrelatives à la teneur en éléments d'origine locale et au transfert de technologie pourraient êtreun moyen de compenser les effets néfastes qu'entraîne l'aide liée pour les importateurs et lesexportateurs de pays en développement. Les principes selon lesquels l'aide bilatérale est accordéepourraient être libéralisés, de manière à permettre aux pays bénéficiaires d'intervenir davantagedans l'exécution du projet et à ouvrir l'"aide liée" à la concurrence internationale.

g) Réglementation intérieure. Pour permettre aux pays en développement d'avoirvéritablement accès aux marchés des services de construction, il convient de prêter l'attentionvoulue aux mesures prescrivant les qualifications qui seront exigées des entreprises, ainsi qu'auxprocédures, normes techniques et prescriptions concernant la délivrance de licences. Les travauxen cours à l'heure actuelle à l'OMC au titre de l'article VI de l'AGCS, dans un contexte"horizontal", pourraient être intensifiés en ce qui concerne le secteur de la construction. Ainsi,toute définition d'un "groupe" de la construction pourrait s'accompagner de dispositionsspécifiques indiquant la manière dont les multiples réglementations et normes applicables àdivers niveaux de l'administration devraient être appliqués pour éviter qu'ils fassent obstacle àl'accès aux marchés et neutralisent les engagements pris en matière de traitement national. À cetégard, il convient de noter que l'AGCS est applicable aux administrations et autorités régionalesou locales, ainsi qu'à des organismes autres que publics dans l'exercice des pouvoirs qui leur ontété délégués par des administrations ou autorités centrales, régionales ou locales.

h) Reconnaissance des qualifications des professionnels. Les associationsprofessionnelles nationales de pays en développement pourraient encourager l'établissement denormes internationales relatives à l'accès aux professions dans lesquelles ces pays ont des intérêtscommuns avec les pays développés. Elles pourraient aussi vouloir jouer un rôle actif à cet égard,de manière que tout accord sur les normes auquel le processus aboutirait corresponde à leursattentes et ne se transforme pas en un nouvel obstacle. Elles pourraient aussi, par ailleurs, faisantl'usage des droits qui leur sont reconnus par l'article VII de l'AGCS, chercher à parvenir à desaccords de reconnaissance mutuelle26.

TD/B/COM.1/EM.12/2page 20

C. Engagements spécifiques contractés au titre de l'AGCS

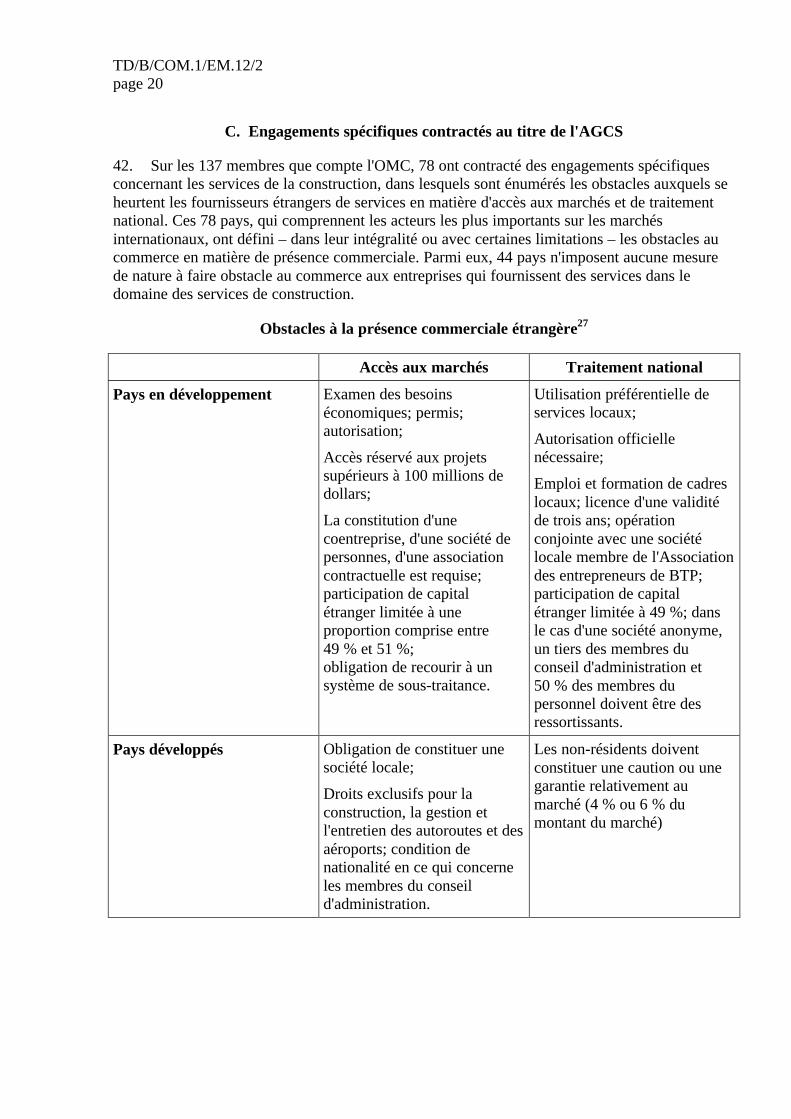

42. Sur les 137 membres que compte l'OMC, 78 ont contracté des engagements spécifiquesconcernant les services de la construction, dans lesquels sont énumérés les obstacles auxquels seheurtent les fournisseurs étrangers de services en matière d'accès aux marchés et de traitementnational. Ces 78 pays, qui comprennent les acteurs les plus importants sur les marchésinternationaux, ont défini – dans leur intégralité ou avec certaines limitations – les obstacles aucommerce en matière de présence commerciale. Parmi eux, 44 pays n'imposent aucune mesurede nature à faire obstacle au commerce aux entreprises qui fournissent des services dans ledomaine des services de construction.

Obstacles à la présence commerciale étrangère27

Accès aux marchés Traitement national

Pays en développement Examen des besoinséconomiques; permis;autorisation;

Accès réservé aux projetssupérieurs à 100 millions dedollars;

La constitution d'unecoentreprise, d'une société depersonnes, d'une associationcontractuelle est requise;participation de capitalétranger limitée à uneproportion comprise entre49 % et 51 %;obligation de recourir à unsystème de sous-traitance.

Utilisation préférentielle deservices locaux;

Autorisation officiellenécessaire;

Emploi et formation de cadreslocaux; licence d'une validitéde trois ans; opérationconjointe avec une sociétélocale membre de l'Associationdes entrepreneurs de BTP;participation de capitalétranger limitée à 49 %; dansle cas d'une société anonyme,un tiers des membres duconseil d'administration et50 % des membres dupersonnel doivent être desressortissants.

Pays développés Obligation de constituer unesociété locale;

Droits exclusifs pour laconstruction, la gestion etl'entretien des autoroutes et desaéroports; condition denationalité en ce qui concerneles membres du conseild'administration.

Les non-résidents doiventconstituer une caution ou unegarantie relativement aumarché (4 % ou 6 % dumontant du marché)

TD/B/COM.1/EM.12/2page 21

Annexe28

Tableau 1

Distribution régionale des facturations à l'étranger des principaux bureaux d'étude internationaux(en millions de dollars É.-U.)

Année Afrique Asie Amérique latine Moyen-Orient Europe Amérique du Nord Monde

1986 855 982 321 907 314 161 3 540

1987 949 1 134 435 742 532 231 4 017

1988 824 1 158 322 809 622 429 4 200

1989 938 2 000 444 803 1 770 1 434 7 422

1990 894 2 340 648 1 210 2 340 1 370 8 829

1994 1 178 3 327 872 1 020 3 171 1 590 11 183

1995 967 3 523 826 1 045 3 420 1 261 11 012

1996 1 169 4 507 1 100 1 293 4 414 1 954 14 458

1997 1 175 5 282 1 133 1 357 5 036 1 830 16 031

1998 1 399 5 006 1 608 1 701 5 443 1 780 16 972

Tableau 2

Part de marché de différents pays dans les exportations mondiales de services de bureaux d'étude(en millions de dollars É.-U.)

Pays 1983 1985 1990 1994 1995 1996 1997 1998

États-Unis 1 204 1 165 3 728 3 525 4 687 5 808 7 012 7 359

France 361 239 425 533 494 523 631 772

Allemagne 253 230 422 708 483 699 624 759

Royaume-Uni 592 463 1 539 2 114 832 1 950 2 088 1 133

Canada 269 266 510 668 842 1 077 1 222 1 314

Japon 127 225 285 424 452 612 598 993

Pays-Bas 203 219 589 1 562 1 417 1 705 1 785 2 194

Autres Pays 841 832 1 329 493 1 575 1 834 1 975 2 346

d'Europe 1 018 960 1 132 1 288

Autres que d'Europe

557 874 843 1 058

Total 3 850 3 640 8 829 11 183 11 012 14 458 16 031 16 972

TD/B/COM.1/EM.12/2page 22

Tableau 3

Les 10 principaux bureaux d'étude internationaux(classés selon leurs revenus internationaux en 1998, en millions de dollars É.-U.)

Rang* Nom Pays Domaine** RevenusPourcentage des revenus

internationaux dansl'ensemble des revenus

1 Fluor Daniel États-Unis IE 797 32

2 Nethconsult Pays-Bas I 777 50

3 Kellog, Brown &Root

États-Unis IE 704 39

4 Bechtel États-Unis IE 688 36

5 SNC-Lavalin Canada I 619 38

6 ABB Lummus États-Unis IE 606 46

7 Fugro Pays-Bas ENV 600 47

8 Foster Wheeler États-Unis IE 501 35

9 Jaako Poyry Finlande I 440 46

10 JGC Japon IE 362 45

* D'après le classement établi par ENR des 225 entreprises les p lus importantes.

** IC = Ingénierie-construction; I = Ingénierie; ENV = environnement.

Tableau 4

Les 10 principaux bureaux d'étude internationaux de pays en développement(classés selon leurs revenus internationaux en 1998, en millions de dollars É.-U.)

Rang Nom Pays Domaine* Revenus

Pourcentage des revenusinternationaux dans

l'ensembledes revenus

13 Dar Al-Handasah Égypte IA 306 50

35 Daelim Corée, Rép. de IC 118 48

49 Samsung Corée, Rép. de IC 97 36

58 China Natl Chem. Chine IC 70 38

65 Hyundai Corée, Rép. de IC 60 35

80 SK Engineering Corée, Rép. de IC 39 27

88 Khatib & Alami Liban IA 34 35

TD/B/COM.1/EM.12/2page 23

Rang Nom Pays Domaine* Revenus

Pourcentage des revenusinternationaux dans

l'ensembledes revenus

129 Tahal Israël I 17 36

152 China Intl Water Chine IC 11 37

154 Murray & Roberts Afrique du Sud IC 11 30

* IC = Ingénierie-construction; I = Ingénierie; ENV = environnement; IA = ingénierie-architecture

Tableau 5

Distribution régionale des marchés de construction à l'étranger29

(en milliards de dollars É.-U.)

Année Afrique Asie Amérique latine Moyen-Orient Europe Amérique du Nord Monde

1986 13,2 17,3 5,2 16,1 11,9 10,4 73,9

1987 9,0 15,5 7,4 13,4 17,2 11,5 73,9

1988 10,1 20,5 7,5 17,4 19,4 19,2 94,1

1989 14,3 24,5 7,6 17,8 25,4 22,7 112,5

1990 15,2 27,1 5,8 19,9 30,4 21,6 120,0

1994 9,1 31,0 6,4 11,0 21,2 13,4 92,2

1995 9,2 38,0 7,2 10,2 28,1 12,2 105,0

1996 9,4 36,4 8,4 10,3 28,8 14,0 107,6

1997 9,5 34,8 9,6 10,5 29,5 15,8 110,2

1998 11,2 33,8 10,6 14,3 30,7 15,7 116,4

Tableau 6

Part de marché de différents pays dans les marchés de construction à l'étranger30

(en milliards de dollars É.-U.)

Pays 1980 1985 1990 1994 1995 1996 1997 1998

États-Unis 48,3 28,2 43,6 14,9 17,4 21,0 24,6 28,2

France 8,1 6,7 10,4 11,6 16,3 16,4 16,5 15,4

Allemagne 8,6 5,4 9,2 10,2 11,8 10,6 9,4 13,8

Royaume-Uni 4,9 5,6 12,5 11,4 5,1 8,9 12,7 4,5

Canada 0,2 0,7 0,8 0,9 0,3

TD/B/COM.1/EM.12/2page 24

Pays 1980 1985 1990 1994 1995 1996 1997 1998

Japon 4,1 11,6 16,8 18,8 22,4 17,7 12,9 16,4

Pays-Bas 3,3 3,2 2,4 1,5 5,2

Italie 6,2 8,7 13,4 7,5 9,9 8,1 6,3 4,9

Chine 2,9 3,0 3,9 4,9 5,0

Corée 9,5 4,8 n.d. 3,0 4,6 4,8 4,9 4,7

Autres pays 18,2 10,6 14,2 8,5 10,6 13,5 16,3 17,9

d'Europe 9,2 6,2 6,5 4,6 6,3 8,1 9,9 10,1

Autres que d'Europe

9,4 4,4 7,7 3,9 4,3 5,5 6,7 7,8

Total 108,3 81,6 120,0 92,2 105,0 107,6 110,2 116,4

Tableau 7

Les 20 principales entreprises internationales de construction(classées selon leurs revenus internationaux en 1998, en millions de dollars É.-U.)

Rang Nom Pays Revenus

1 Bechtel États-Unis 6 022

2 Fluor Daniel États-Unis 5 343

3 Bouygues France 5 280

4 Skanska Suède 4 825

5 Kellogg, Brown & Root États-Unis 4 772

6 Hollandische Beton Groep Pays-Bas 3 540

7 Groupe GTM France 3 438

8 SGE France 3 359

9 Hocktief AG Allemagne 3 312

10 Philipp Holzman Allemagne 3 229

11 Bilfinger and Berger Allemagne 3 069

12 Foster Wheler États-Unis 2 205

13 AMEC Royaume-Uni 2 180

14 JGC Japon 2 054

15 TECHNIP Group France 1 943

TD/B/COM.1/EM.12/2page 25

Rang Nom Pays Revenus

16 Chiyoda Japon 1 890

17 Hyundai Eng, & Construct. Corée, Rép., de 1 847

18 Obayashi Japon 1 733

19 Toyo Engineering Japon 1 682

20 Nishimatsu Construction Japon 1 643

Tableau 8

Les 20 principales entreprises de construction de pays en développement(classées selon leurs revenus internationaux en 1998, en millions de dollars É.-U.)

Rang Entreprise Pays Revenus

17 Hyundai Eng, & Construct. Corée, Rép., de 1 847

35 Joannou Paraskevaides Chypre 829*

45 Murray & Roberts Afrique du Sud 565

59 China Petroleum Eng Chine 483

60 Samsung Corée, Rép., de 468

62 China Harbor Eng. Chine 465

63 Paul Y-ITC Chine 463

72 Enka Turquie 378

75 Construtora Brésil 340

77 China Civil Eng. Chine 322

78 Ssangyong Corée, Rép., de 306

80 POSCO Corée, Rép., de 261

85 Tekfen Construction Turquie 243

88 China Road & Bridge Chine 236

90 STFA Group Turquie 233

94 Bufete Industrial Mexique 225

95 Daelim Corée, Rép., de 224

98 Hyundai Engineering Corée, Rép., de 205

100 Dongfang Electric Chine 203

101 China Intl Water & Elec. Chine 199

* 100 % des revenus provenaient de travaux réalisés à l'étranger,

TD/B/COM.1/EM.12/2page 26

Notes

1 Document de l'OMC "Services de construction et services d'ingénierie connexes", S/C/W/38.

2 Engineering News Record, 5 juin 2000.

3 Toutefois, en 1997, des entreprises de plusieurs pays en développement étaient actives sur lesmarchés de pays développés : des entreprises chinoises, coréennes et brésiliennes, dans l'Unioneuropéenne et aux États-Unis, ENR, 1998.

4 Lors de la privatisation des chemins de fer mexicains, en 1996, la compagnie mexicaine denavigation TMM a fait un apport de capital de 51 % et Kansas City Southern Industries unapport de 49 % pour permettre la présentation d'offres communes pour la concession desbranches nord-est du réseau de chemin de fer.

5 Des entreprises malaisiennes ont coopéré avec des entreprises de la République de Corée,d'Inde, de la Province chinoise de Taiwan et de Singapour, pour la conception et la réalisationdes projets d'investissement, en particulier de projets d'infrastructure : on peut citer, à titred'exemple, l'arrangement malaisien-coréen conclu pour la construction du pont de Penang, longde 13,5 km, en Malaisie. Dans des secteurs industriels comme celui des textiles, une opérationindo-malaisienne a permis de former du personnel technique provenant de Malaisie à laconstruction d'usines textiles modernes.

6 Par exemple, pendant les années 90, les entreprises de BTP espagnoles ont cherché à diversifierleur gamme d'activités et à augmenter le volume de leurs opérations internationales. C'est ainsiqu'en 1998, Grupo Dragados, San Sebastian de los Reyes a réalisé quelque 25 % de ses activitéshors d'Espagne, essentiellement en Amérique latine, et dans un souci de diversification aentrepris des projets dans le domaine des transports et des services d'aménagement urbain; lemême Grupo Dragados a entrepris la modernisation et la gestion des chemins de fer colombiens,tandis que Fomento de Construcciones y Contratas SA, Madrid investissait dans les stationsd'inspection des véhicules et les services de ramassage des ordures ménagères des principalesvilles argentines.

7 Une entreprise de BTP de premier plan établie en Thaïlande, Italian-Thai Development, aréussi à s'introduire sur le marché des régions proches de la Thaïlande et sur le marché duMoyen-Orient, et en a tiré 30 % de ses revenus.

8 Par exemple, Bechtel (États-Unis), une des plus grandes entreprises de BTP du monde, aconstaté qu'il était plus avantageux de créer en Arabie saoudite et en Inde des centres d'exécutionà faibles coûts auxquels on pouvait affecter des spécialistes du pays même ou de pays tiers quede sous-contracter des travaux d'étude technique à des entreprises établies au Royaume-Uni.

9 Y. Soubra, "International Competitiveness and Corporate Strategies in the Construction Sector"dans Coalitions and Competition: The Globalisation of Professional Business Services,éd. Yaharoni, Routledge, Londres, 1993.

TD/B/COM.1/EM.12/2page 27

10 En 1999, au Pérou, 60 % des entreprises fonctionnaient à un quart de leur capacité seulementet soumissionnaient à des prix inférieurs à leurs coûts pour pouvoir seulement se maintenir enactivité, tandis que le secteur des BTP dans son ensemble enregistrait une croissanceexceptionnelle de 11,9 %.

11 Il convient de noter que les chiffres relatifs au "commerce" ne sont pas strictementcomparables, selon qu'il s'agit de services d'architecture et d'ingénierie (facturations à l'étranger)ou de services de construction (marchés à l'étranger).

12 Bechtel Enterprises Inc. (États-Unis), par exemple, a obtenu un marché de 27 millions dedollars É.-U. consistant à démanteler des silos à missiles balistiques intercontinentaux enUkraine.

13 Le cas de la République de Corée montre comment l'insuffisance des ressources financièresdisponibles peut entraîner une diminution appréciable des bénéfices d'exploitation. Au début desannées 80, la République de Corée était le deuxième pays exportateur mondial de servicesde BTP, puisque, avec une part de 11 % du marché mondial, elle venait seulement après lesÉtats-Unis. Pour la réalisation de projets au Moyen-Orient, des financements ont été mis à ladisposition de sociétés coréennes sans difficulté sur le même marché. La conjonction d'uneconcurrence plus vive et d'une hausse des coûts de main-d'œuvre a fait perdre à la Corée saposition de premier plan sur ce marché. Dès 1990, sa part en était devenue négligeable et depuis,la Corée n'a réussi à y rétablir sa position que lentement. Toutefois, l'importance du financementpour le secteur des BTP est désormais reconnue. Il existe aujourd'hui, dans la République deCorée, quatre cabinets juridiques, spécialisés dans le montage de financements en faveur deprojets de BTP : construction d'une centrale thermique en Chine, d'une centrale hydroélectriqueen République démocratique populaire lao et divers autres projets de construction de centralesdans la République de Corée et à l'étranger. International Centre for Commercial Law, Korea,http://www.icclaw.com/as500/edit/sk16.htm.

14 Niosi, Jorge 1995 (1995) "Technology transfer to developing countries through engineeringfirms – the Canadian Experience", World Development, vol. 23, No 10, p. 1815 à 1824.