Embed Size (px)

Citation preview

Le logement social en BretagneRepères 2016

NEOTOA (locatif )

Sommaire

L’ARO habitat Bretagne, une équipe de 8 personnes au service de ses adhérents et des 4 associations départementales :

4 MISSIONS• Représentation régionale du mouvement professionnel

auprès des pouvoirs publics (Etat, collectivités locales) et des partenaires (Club Décentralisation et Habitat Bretagne, Caisse des Dépôts, Fédération Régionale du Bâtiment, Cellule Economique de Bretagne, Action logement, ADEME, FAS, URHAJ, Conseil Régional de Concertation,...)

• Animation professionnelle : clubs métiers et thématiques, formations, projets d’intérêt collectif, études,...

• Appui infrarégional : soutien aux inter-organismes locaux, liaison entre local et régional, soutien individuel aux organismes,...

• Interface avec les instances nationales, notamment l’Union Sociale pour l’Habitat et les fédérations d’organismes d’habitat social.

37 organismes employant près de 2 800 salariés :

• 15 Offices Publics de l’Habitat

• 8 Entreprises Sociales pour l’Habitat

• 11 Coopératives Hlm

• 3 SACICAP

LES DOSSIERS PRIORITAIRES EN 2016• Mise en œuvre de la réforme de la gestion de la demande et des attributions

• Élaboration des Contrats de Ville dans le cadre de la nouvelle géographie prioritaire

• Animation du Club « Décentralisation & Habitat Bretagne »• Mise en place d’un système d’information territorialisé• Lancement de l’autoévaluation de la Charte Qualité « Accès à la propriété »

1. Gestion locative et demande de logements sociaux . . . . 4L’occupation du parc social breton : une paupérisation qui s’accentue

Une vacance commerciale en léger recul

Un taux de rotation stable

Impayés de loyers : légère diminution

23 500 attributions de logements en 2016 et 56 800 demandeurs en fin d’année

2. Production de logements locatifs . . . . . . . . . . . . . . . . . 8Plus de 4 000 logements PLUS/PLAI financés en 2016

3. Promotion immobilière pour l’accession sociale . . . . . 9Près de 1 100 logements mis en chantier : un marché en progression

4. Politique de la Ville et requalification du parc . . . . . . 11Une politique de la ville recentrée

Un investissement important pour la réhabilitation et l’entretien du parc

• Relations institutionnelles, partenariats,• Communication & lobbying,• Animation des instances, management

• Décentralisation & animation Club « D&H »,• Qualité de service,• Secrétariat Conseil régional de concertation

• Politique patrimoniale,• Suivi des partenariats financeurs,• Accession

• Système d’information territorialisé,• Site Internet, Informatique & Libertés (CNIL),• Gestion fonds de soutien à l’innovation (FSI)

• Assistante de direction,• Plan de formation régional,• Gestion des ressources humaines, paie, comptabilité

• Secrétariat, accueil, organisation

RégionalInter-organismes territoriaux

Communication&

Relation presse

Côtes d’Armor• Politique de la Ville,• Logement des jeunes,• Santé mentale et handicap

Finistère• Politiques foncières (EPF),• Politiques locales de l’habitat (PLH),• Adaptation du patrimoine et des services

à la problématique du vieillissement

Agglomération de Rennes• Politiques sociales (Mixité, demandes, attributions, gestion

locative, CUS ...),• Hébergement-Logement

2 3

Une équipe renforcée

pour plus de proximité et de services

Fin 2016 les 23 bailleurs sociaux adhérents de l’ARO habitat Bretagne (OPH, ESH et 1 Coopérative) gèrent :• 168 000 logements locatifs familiaux (dont 77% en collectif),• 650 résidences en hébergement collectif (résidences personnes âgées, résidences étudiantes, FJT, résidences sociales,

foyers de personnes handicapées,...) représentant 30 000 places,• 400 logements pour le compte de tiers, essentiellement pour des collectivités locales,• ainsi que 600 locaux commerciaux, 400 LCR et 54 000 garages et parking.

Ils sont également syndic de 11 000 lots en copropriété.

Sour

ces :

ARO

Hab

itat B

reta

gne

et O

PS 2

016

RESSOURCES DES LOCATAIRES HLM

Personnes seules

Familles monoparentales

Couples sans enfants

Couples avec enfants

52%

23%

11%

14%

0%10%20%30%40%50%60%70%80%90%

Ensembledes locataires

Ensemble des emménagés depuis

-de 2 ans

QPV QPV - Emménagés

depuis - de 2 ans

<20% Plafonds PLUS <60% Plafonds PLUS

Une particularité bretonne : plus de la moitié des locataires sont des personnes seules (contre 37% des ménages en France) et cette proportion pro-gresse régulièrement depuis 20 ans.

Les familles monoparentales sont très présentes : elles représentent 23% des ménages en 2016 (contre 20% des ménages en France), soit 6 points de plus qu’en 1997.

La part des couples, avec ou sans enfants, continue de baisser : ils ne sont plus que 25% contre 38% il y a 20 ans.

L’occupation du parc social breton :

une paupérisation qui s’accentue

Selon l’enquête OPS réalisée en 2016 :

• 66% des locataires ont des revenus inférieurs à 60% des plafonds PLUS,

soit 1 100 €/mois pour une personne seule et 2 200 €/mois pour un

couple avec 2 enfants ;

• 43% des ménages sont en-dessous de 40% des plafonds, ce qui corres-

pond approximativement au seuil de pauvreté (60% du niveau de vie

médian), contre 39% des locataires du parc social en France ;

• Près d’1 locataire sur 4 (contre 1 locataire sur 5 en 2012) dispose de reve-

nus inférieurs à 20% des plafonds.

Les locataires des QPV sont dans des situations encore plus précaires, de

même que les nouveaux locataires (emménagés depuis moins de 2 ans) : dans

les QPV c’est 85% des nouveaux entrants qui ont des revenus inférieurs à 60%

des plafonds et 47% des revenus inférieurs à 20% (contre 80% et 38% en 2012).

55% des locataires bénéficient de l’APL, qui couvre ainsi plus d’un 1/3 des

loyers et charges.COMPOSITION DES MÉNAGES

Source : ARO Habitat Bretagne

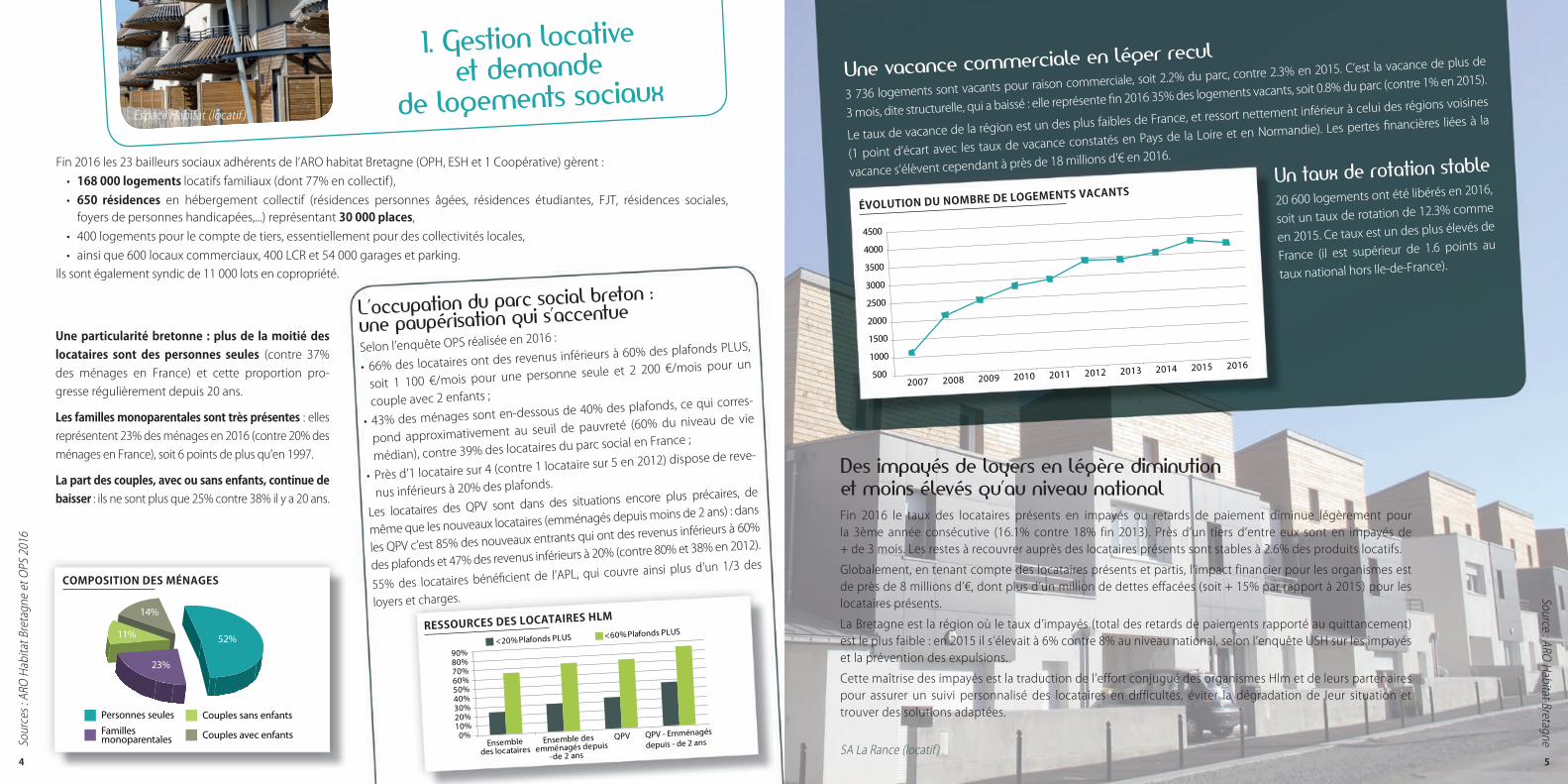

Des impayés de loyers en légère diminution et moins élevés qu’au niveau national Fin 2016 le taux des locataires présents en impayés ou retards de paiement diminue légèrement pour la 3ème année consécutive (16.1% contre 18% fin 2013). Près d’un tiers d’entre eux sont en impayés de + de 3 mois. Les restes à recouvrer auprès des locataires présents sont stables à 2.6% des produits locatifs.

Globalement, en tenant compte des locataires présents et partis, l’impact financier pour les organismes est de près de 8 millions d’€, dont plus d’un million de dettes effacées (soit + 15% par rapport à 2015) pour les locataires présents.

La Bretagne est la région où le taux d’impayés (total des retards de paiements rapporté au quittancement) est le plus faible : en 2015 il s’élevait à 6% contre 8% au niveau national, selon l’enquête USH sur les impayés et la prévention des expulsions.

Cette maîtrise des impayés est la traduction de l’effort conjugué des organismes Hlm et de leurs partenaires pour assurer un suivi personnalisé des locataires en difficultés, éviter la dégradation de leur situation et trouver des solutions adaptées.

Une vacance commerciale en léger recul

3 736 logements sont vacants pour raison commerciale, soit 2.2% du parc, contre 2.3% en 2015. C’est la vacance de plus de

3 mois, dite structurelle, qui a baissé : elle représente fin 2016 35% des logements vacants, soit 0.8% du parc (contre 1% en 2015).

Le taux de vacance de la région est un des plus faibles de France, et ressort nettement inférieur à celui des régions voisines

(1 point d’écart avec les taux de vacance constatés en Pays de la Loire et en Normandie). Les pertes financières liées à la

vacance s’élèvent cependant à près de 18 millions d’€ en 2016.

Un taux de rotation stable

20 600 logements ont été libérés en 2016,

soit un taux de rotation de 12.3% comme

en 2015. Ce taux est un des plus élevés de

France (il est supérieur de 1.6 points au

taux national hors Ile-de-France).

ÉVOLUTION DU NOMBRE DE LOGEMENTS VACANTS

500

1000

1500

2000

2500

3000

3500

4000

4500

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

4 5

1. Gestion locativeet demande

de logements sociauxEspacil Habitat (locatif )

SA La Rance (locatif )

Sources : ARO Habitat Bretagne et CREHA O

uest

DÉLAI DE SATISFACTION DES DEMANDES

et 18% des demandes de locataires Hlm) avaient plus de 2 ans.

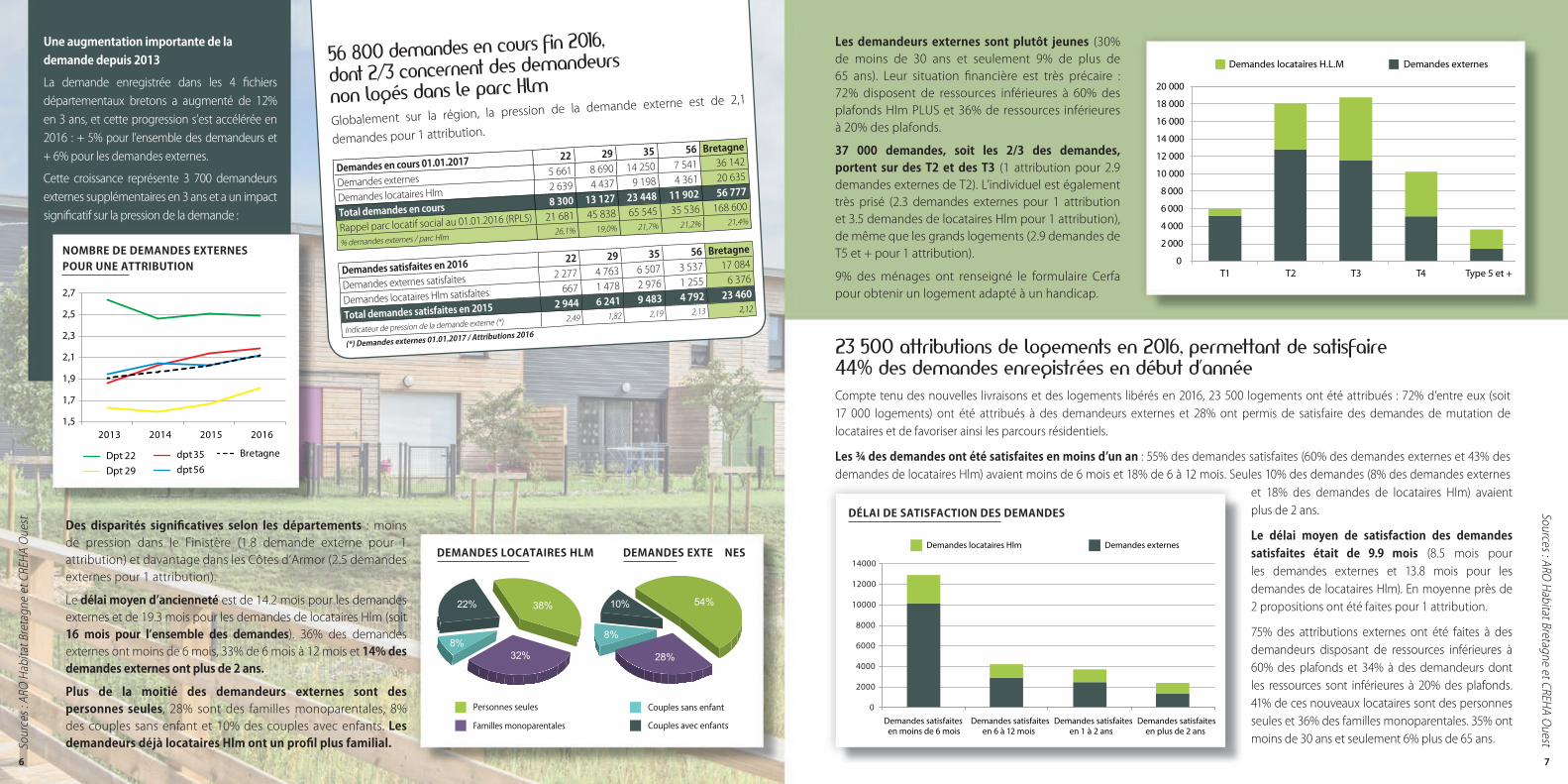

Le délai moyen de satisfaction des demandes satisfaites était de 9.9 mois (8.5 mois pour les demandes externes et 13.8 mois pour les demandes de locataires Hlm). En moyenne près de 2 propositions ont été faites pour 1 attribution.

75% des attributions externes ont été faites à des demandeurs disposant de ressources inférieures à 60% des plafonds et 34% à des demandeurs dont les ressources sont inférieures à 20% des plafonds. 41% de ces nouveaux locataires sont des personnes seules et 36% des familles monoparentales. 35% ont moins de 30 ans et seulement 6% plus de 65 ans.

Demandes locataires Hlm Demandes externes

0

2000

4000

6000

8000

10000

12000

14000

Demandes satisfaites en moins de 6 mois

Demandes satisfaites en 6 à 12 mois

Demandes satisfaites en 1 à 2 ans

Demandes satisfaites en plus de 2 ans

23 500 attributions de logements en 2016, permettant de satisfaire 44% des demandes enregistrées en début d’annéeCompte tenu des nouvelles livraisons et des logements libérés en 2016, 23 500 logements ont été attribués : 72% d’entre eux (soit 17 000 logements) ont été attribués à des demandeurs externes et 28% ont permis de satisfaire des demandes de mutation de locataires et de favoriser ainsi les parcours résidentiels.

Les ¾ des demandes ont été satisfaites en moins d’un an : 55% des demandes satisfaites (60% des demandes externes et 43% des demandes de locataires Hlm) avaient moins de 6 mois et 18% de 6 à 12 mois. Seules 10% des demandes (8% des demandes externes

Les demandeurs externes sont plutôt jeunes (30% de moins de 30 ans et seulement 9% de plus de 65 ans). Leur situation financière est très précaire : 72% disposent de ressources inférieures à 60% des plafonds Hlm PLUS et 36% de ressources inférieures à 20% des plafonds.

37 000 demandes, soit les 2/3 des demandes, portent sur des T2 et des T3 (1 attribution pour 2.9 demandes externes de T2). L’individuel est également très prisé (2.3 demandes externes pour 1 attribution et 3.5 demandes de locataires Hlm pour 1 attribution), de même que les grands logements (2.9 demandes de T5 et + pour 1 attribution).

9% des ménages ont renseigné le formulaire Cerfa pour obtenir un logement adapté à un handicap.

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

T1 T2 T3 T4 Type 5 et +

Demandes locataires H.L.M Demandes externes

Sour

ces :

ARO

Hab

itat B

reta

gne

et C

REHA

Oue

st Des disparités significatives selon les départements : moins de pression dans le Finistère (1.8 demande externe pour 1 attribution) et davantage dans les Côtes d’Armor (2.5 demandes externes pour 1 attribution).

Le délai moyen d’ancienneté est de 14.2 mois pour les demandes externes et de 19.3 mois pour les demandes de locataires Hlm (soit 16 mois pour l’ensemble des demandes). 36% des demandes externes ont moins de 6 mois, 33% de 6 mois à 12 mois et 14% des demandes externes ont plus de 2 ans.

Plus de la moitié des demandeurs externes sont des personnes seules, 28% sont des familles monoparentales, 8% des couples sans enfant et 10% des couples avec enfants. Les demandeurs déjà locataires Hlm ont un profil plus familial.

Une augmentation importante de la demande depuis 2013

La demande enregistrée dans les 4 fichiers départementaux bretons a augmenté de 12% en 3 ans, et cette progression s’est accélérée en 2016 : + 5% pour l’ensemble des demandeurs et + 6% pour les demandes externes.

Cette croissance représente 3 700 demandeurs externes supplémentaires en 3 ans et a un impact significatif sur la pression de la demande :

NOMBRE DE DEMANDES EXTERNES POUR UNE ATTRIBUTION

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2013 2014 2015 2016

Dpt 22

Dpt 29

dpt 35

dpt 56

Bretagne

DEMANDES LOCATAIRES HLM DEMANDES EXTERNES

Personnes seules

Familles monoparentales

Couples sans enfant

Couples avec enfants

54%

28%

8%

10%38%

32%8%

22%

Demandes en cours 01.01.2017 22 29 35 56 Bretagne

Demandes externes5 661 8 690 14 250 7 541 36 142

Demandes locataires Hlm 2 639 4 437 9 198 4 361 20 635

Total demandes en cours 8 300 13 127 23 448 11 902 56 777

Rappel parc locatif social au 01.01.2016 (RPLS) 21 681 45 838 65 545 35 536 168 600

% demandes externes / parc Hlm26,1% 19,0% 21,7% 21,2% 21,4%

Demandes satisfaites en 2016 22 29 35 56 Bretagne

Demandes externes satisfaites 2 277 4 763 6 507 3 537 17 084

Demandes locataires Hlm satisfaites 667 1 478 2 976 1 255 6 376

Total demandes satisfaites en 2015 2 944 6 241 9 483 4 792 23 460

Indicateur de pression de la demande externe (*) 2,49 1,82 2,19 2,13 2,12

(*) Demandes externes 01.01.2017 / Attributions 2016

56 800 demandes en cours fin 2016,

dont 2/3 concernent des demandeurs

non logés dans le parc Hlm

Globalement sur la région, la pression de la demande externe est de 2,1

demandes pour 1 attribution.

6 7

4 075 logements PLUS/PLAI financés en 2016Le nombre des logements PLUS/PLAI agréés est globalement stable autour de 4 000 logements sur les 6 dernières années. Après le fléchissement marqué en 2014, le nombre total de logements financés s’établit à près de 5 000 logements PLUS/PLAI/PLS.

Plus de 550 millions d’euros ont été investis en 2016 par les organismes de la région dans la construction neuve locative.

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2011 2012 2013 2014 2015 2016

54% 52% 54% 60% 51% 57%

25% 21%25%

29% 28% 27%

22%

4 7605 266

5 795

4 3964 926 4 843

27%

21%

11% 21% 16%

Agréments PLS délivrés

Logements PLAI financés

Logements PLUS financés

Logements financés par an en Bretagne

Source : DREAL Bretagne

On note des disparités dans les dynamiques de programmation entre produits :

• Le rebond observé en 2015 relatif à l’agrément des PLS ne se confirme pas en 2016 avec une programmation (768 logements) bien en-deçà de la programmation moyenne décennale de 1 290 logements ;

• Le rapport entre produits PLUS et PLAI, qui connaissait une évolution constante ces dernières années en faveur du PLAI, a connu en 2016 un fléchissement. Ceci s’ex-plique en partie par un report sur 2017 de plusieurs projets importants de structures d’hébergement. Le taux de PLAI, sur la programmation PLUS/PLAI 2016, atteint donc 32% contre 35% en 2015.

Côtes d’Armor Habitat (locatif )

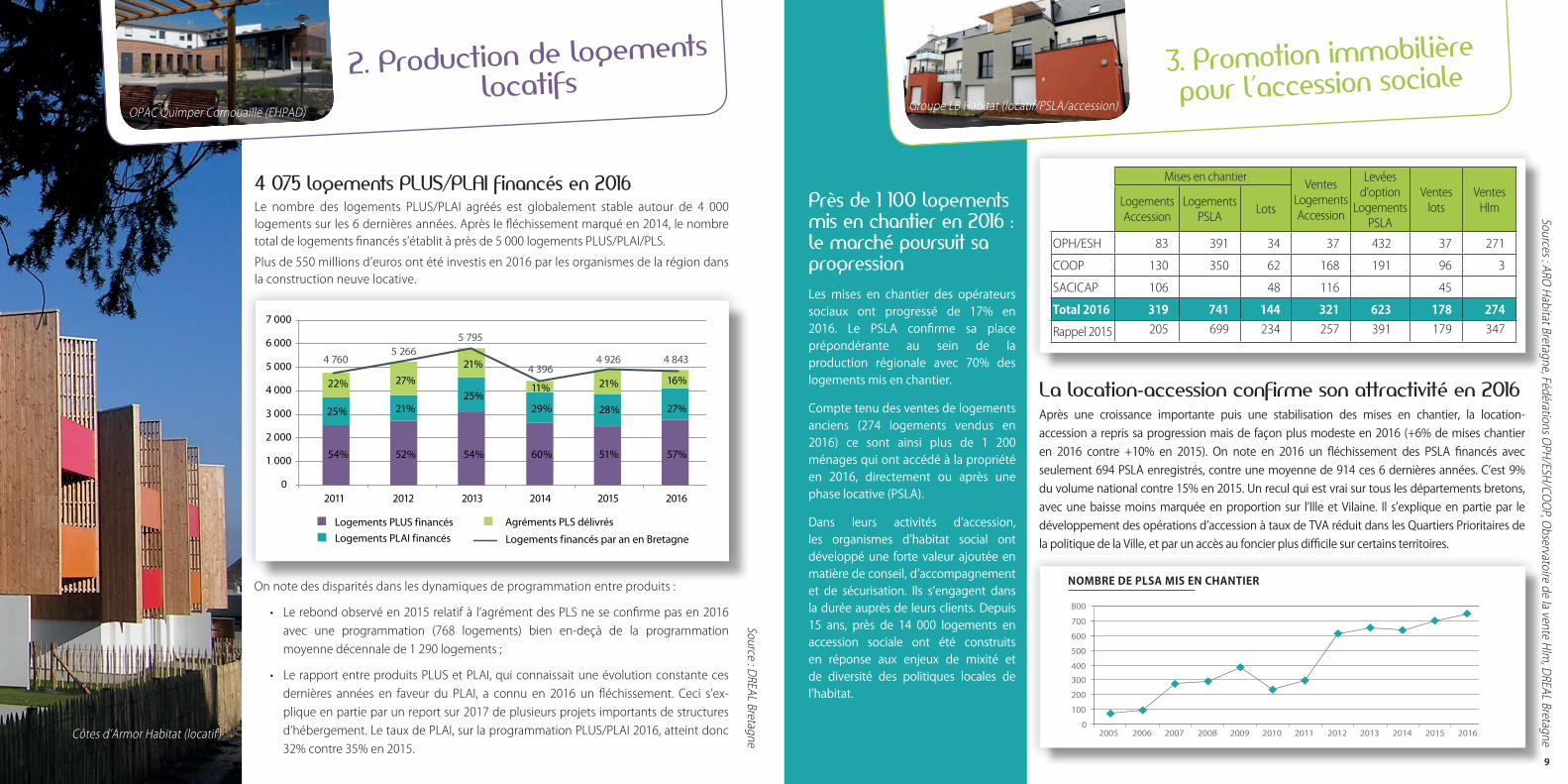

Près de 1 100 logements mis en chantier en 2016 : le marché poursuit sa progressionLes mises en chantier des opérateurs sociaux ont progressé de 17% en 2016. Le PSLA confirme sa place prépondérante au sein de la production régionale avec 70% des logements mis en chantier.

Compte tenu des ventes de logements anciens (274 logements vendus en 2016) ce sont ainsi plus de 1 200 ménages qui ont accédé à la propriété en 2016, directement ou après une phase locative (PSLA).

Dans leurs activités d’accession, les organismes d’habitat social ont développé une forte valeur ajoutée en matière de conseil, d’accompagnement et de sécurisation. Ils s’engagent dans la durée auprès de leurs clients. Depuis 15 ans, près de 14 000 logements en accession sociale ont été construits en réponse aux enjeux de mixité et de diversité des politiques locales de l’habitat.

Mises en chantierVentes

Logements Accession

Levées d’option

Logements PSLA

Ventes lots

Ventes HlmLogements

Accession Logements

PSLA Lots

OPH/ESH 83 391 34 37 432 37 271

COOP 130 350 62 168 191 96 3

SACICAP 106 48 116 45

Total 2016 319 741 144 321 623 178 274

Rappel 2015 205 699 234 257 391 179 347

La location-accession confirme son attractivité en 2016Après une croissance importante puis une stabilisation des mises en chantier, la location-accession a repris sa progression mais de façon plus modeste en 2016 (+6% de mises chantier en 2016 contre +10% en 2015). On note en 2016 un fléchissement des PSLA financés avec seulement 694 PSLA enregistrés, contre une moyenne de 914 ces 6 dernières années. C’est 9% du volume national contre 15% en 2015. Un recul qui est vrai sur tous les départements bretons, avec une baisse moins marquée en proportion sur l’Ille et Vilaine. Il s’explique en partie par le développement des opérations d’accession à taux de TVA réduit dans les Quartiers Prioritaires de la politique de la Ville, et par un accès au foncier plus difficile sur certains territoires.

0

100

200

300

400

500

600

700

800

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

3. Promotion immobilière

pour l’accession sociale

Sources : ARO Habitat Bretagne, Fédérations O

PH/ESH/COO

P, Observatoire de la vente Hlm

, DREAL Bretagne

OPAC Quimper Cornouaille (EHPAD) Groupe LB Habitat (locatif/PSLA/accession)

8 9

NOMBRE DE PLSA MIS EN CHANTIER

2. Production de logements locatifs

Une politique de la ville recentréeDepuis 2014 et la réforme de la Politique de la Ville, la Bretagne compte 32 quartiers prioritaires (QPV). Parmi ces territoires, 4 quartiers d’intérêt national et 8 quartiers d’intérêt régional ont été retenus pour le Programme National de Renouvellement Urbain.

L’année 2016 a été marquée par la formalisation et l’engagement des protocoles de préfiguration de ces projets de renouvellement urbain : les organismes sont parties prenantes de cette étape de réflexion et de conception des projets urbains auprès des EPCI en tant qu’opérateurs des volets Habitat.

Les organismes ont également poursuivis la mise en œuvre des conventions d’utilisation de l’abattement TFPB élaborées pour l’ensemble des QPV et portant sur l’entretien et la gestion du parc dans un objectif d’amélioration de la qualité de service rendu aux locataires.

12 EPCI - 32 QUARTIERS – 85 900 HABITANTS

Bres

QPV PRIN(quartier d’intérêt national)QPV PRIR(quartier d’intérêt régional)

Autre QPV

t

Quimper

Lorient

Rennes

Redon

Saint-Brieuc Saint-MalDinan o

VannesAuray

Lannion

Concarneau

Source : ARO Habitat Bretagne

Réhabilitation et entretien du parc Pour réduire les charges, améliorer le confort des locataires et répondre aux objectifs du Grenelle de l’environnement et des Conventions d’Utilité Sociale, les organismes ont investi en 2016 près de 190 millions d’euros dans la réhabilitation et le gros entretien de leur patrimoine, financés principalement sur fonds propres. Ces travaux portent leurs fruits : 50% des logements construits avant 1970 sont classés en C contre seulement 21% au niveau national (Source RPLS au 01.01.2016).

Les organismes ont également fait un effort important de remise en état des logements lors des changements de locataires : plus de 1 700 € de travaux/logement en moyenne à chaque départ.

Certificat d’économies d’énergie (CEE) : une mutualisation interrégionale pour une efficacité renforcéeSur la 3ème période des CEE, l’ARO Habitat Bretagne, l’USH Pays de Loire et l’AR Basse-Normandie ont signé le 1er janvier 2015 avec EDF un protocole partenarial pour la mutualisation des Certificats d’Economie d’Energie. Ce dispositif interrégional, d’une durée de 3 ans, permet aux organismes d’habitat social, membres de l’ARO, de bénéficier d’une meilleure valorisation de leurs CEE (classiques et précarité) selon un barème négocié au niveau des 3 régions.

Les travaux réalisés par les organismes Hlm se traduisent par un gain, en référence aux CEE, de 3 Twh cumac, soit une économie de 650 000 tonnes de CO2 sur la durée conventionnelle d’amortissement des équipements installés. Ce dispositif permettra in fine la valorisation de 22 millions d’euros sur 3 ans.

Aiguillon Construction (réhabilitation)

Les Missions Sociales des SACICAP du Réseau PROCIVISFidèle à sa vocation historique, PROCIVIS a créé des Missions Sociales afin de contribuer à améliorer les conditions de logement des plus fragiles, en apportant des solutions financières à certains dossiers compte tenu de leur caractère très social ou de l’absence d’aides spécifiques.

Depuis 2008, PROCIVIS a ainsi développé des partenariats avec les différents acteurs du logement (ANAH, Conseils Départementaux, collectivités locales, organismes HLM,...) afin de créer un réseau efficace de partenaires et de répondre aux politiques locales de l’habitat.

Les principaux secteurs d’intervention des SACICAP, dans le cadre de leurs missions sociales, sont l’amélioration de l’habitat, notamment la lutte contre l’insalubrité et la précarité énergétique, mais également l’adaptation du logement au vieillissement et au handicap, la réhabilitation des copropriétés en difficultés, ou encore l’accession très sociale à la propriété. Les actions des SACICAP bretonnes représentent plus de 20 millions d’€ engagés depuis 2008.

10 11

4. Politique de la Ville et requalification du parc

Arch

ipel

Hab

itat (

EHPA

D)

ARO Habitat Bretagne - 39, rue Jules Lallemand - 35000 Rennes - Tél. : 02 99 35 02 75Pour plus d’infos : www.arohabitat-bretagne.org

Cré

atio

n g

rap

hiq

ue

: Pix

’N’G

rap

h :

02

99

83

53

93