Embed Size (px)

Citation preview

NEMASKA LITHIUM INC.

NOTICE ANNUELLE

POUR L’EXERCICE TERMINÉ LE 30 JUIN 2012

18 janvier 2013

telle qu’amendée le 6 février et le 4 mars 2013

TABLE DES MATIÈRES

1. GLOSSAIRE DES TERMES .........................................................................................1

2. GLOSSAIRE DES ABRÉVIATIONS DES TERMES TECHNIQUES ........................6

3. ÉNONCÉS PROSPECTIFS ...........................................................................................8

4. STRUCTURE DE L’ENTREPRISE ..............................................................................8 4.1 DÉNOMINATION SOCIALE, ADRESSE ET

CONSTITUTION .................................................................................................8

5. DÉVELOPPEMENT GÉNÉRAL DES ACTIVITÉS ....................................................8 5.1 HISTORIQUE DES TROIS DERNIÈRES ANNÉES ..........................................8

6. DESCRIPTION DE L’ACTIVITÉ...............................................................................15 6.1 GÉNÉRALITÉS..................................................................................................15 6.2 DESCRIPTION DES PROPRIÉTÉS MINIÈRES..............................................15 6.3 FACTEURS DE RISQUE...................................................................................39

7. DIVIDENDES ET POLITIQUE RELATIVE AUX DIVIDENDES ...........................43

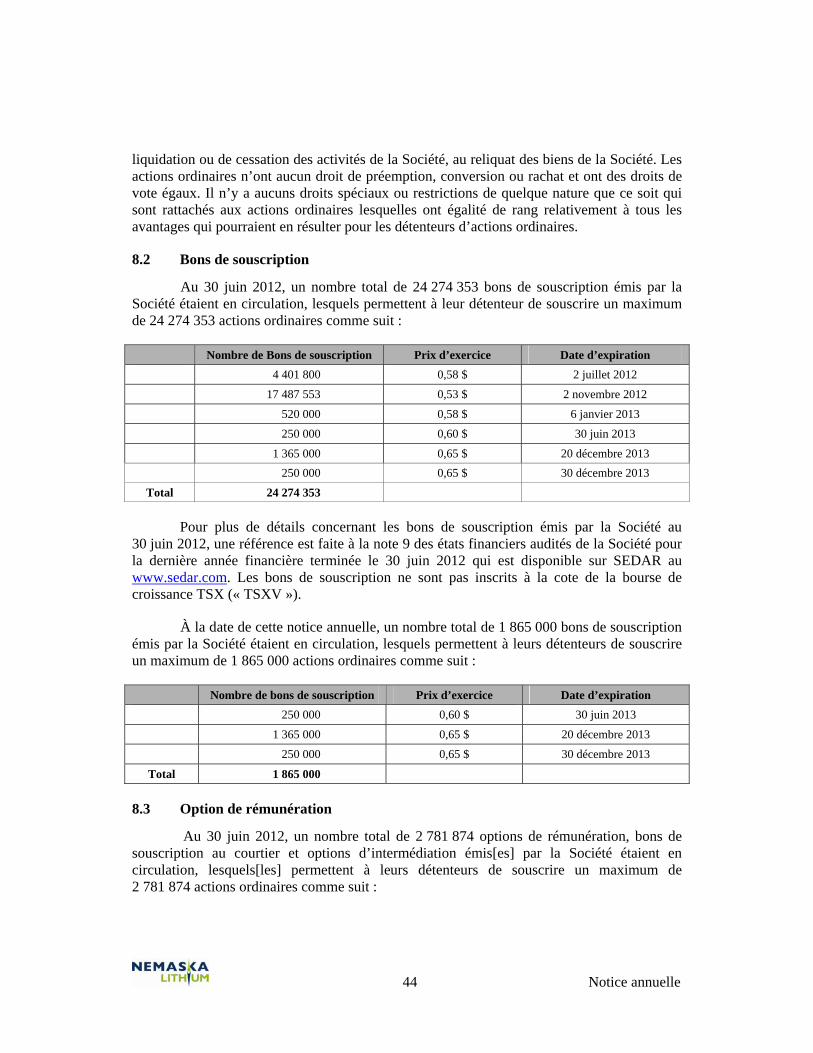

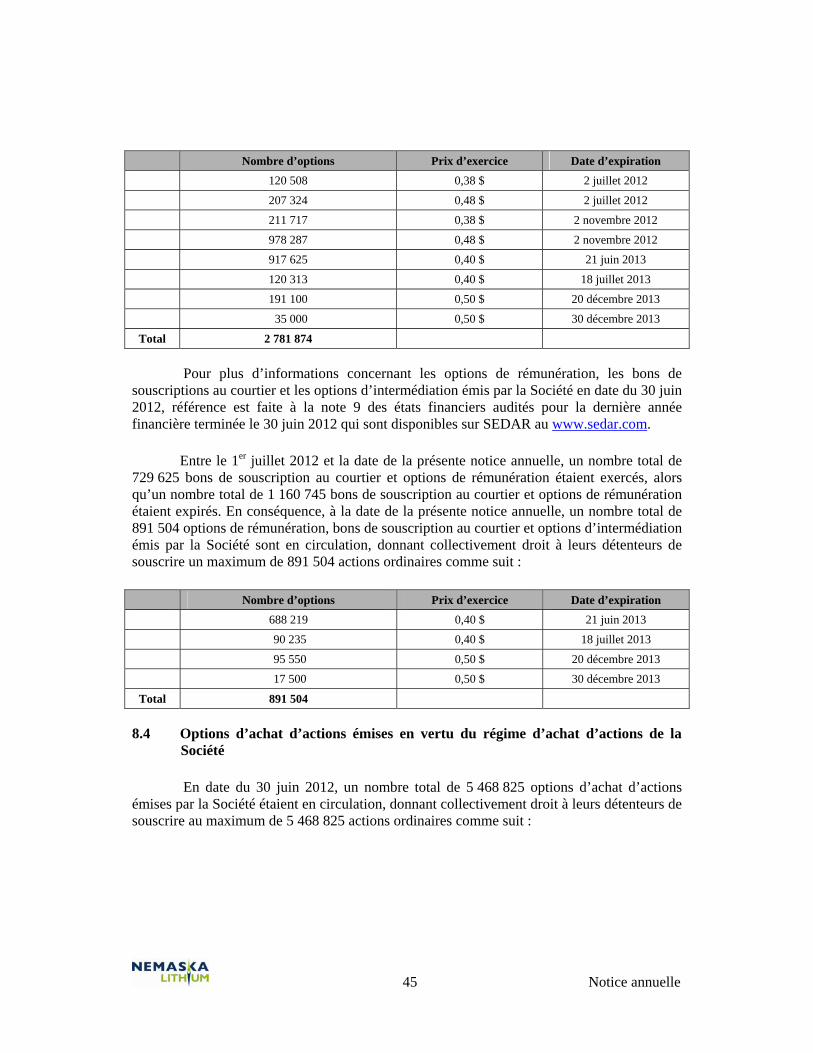

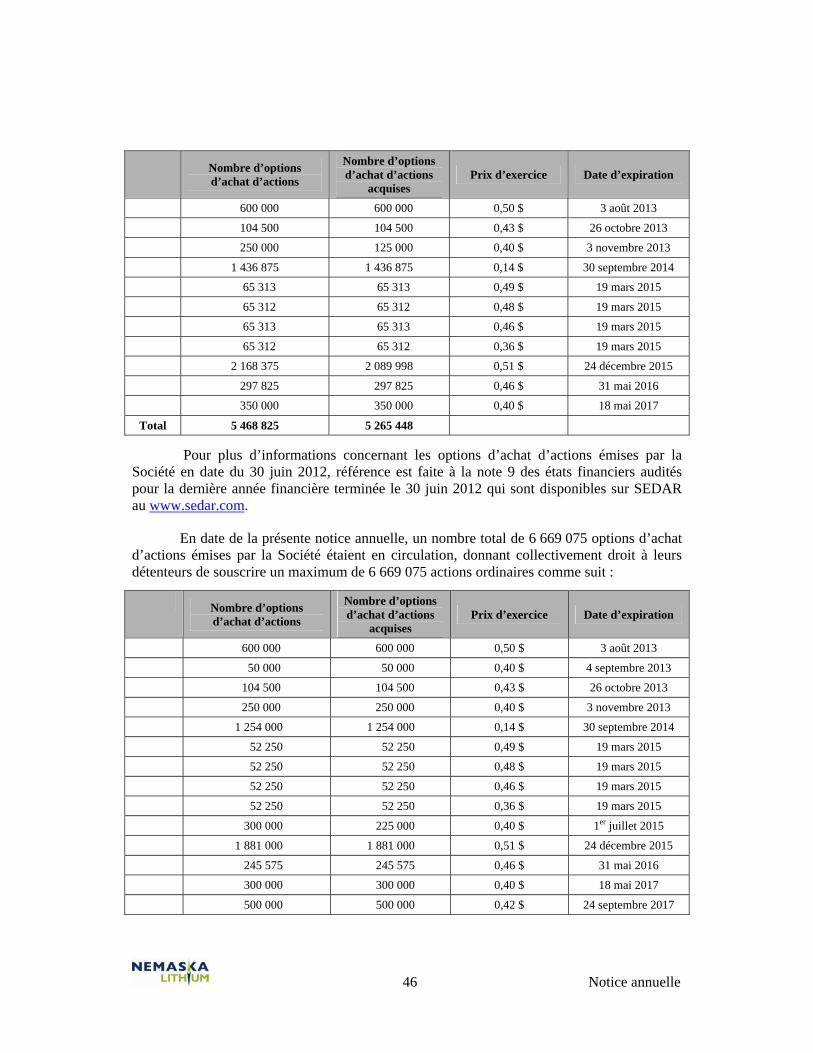

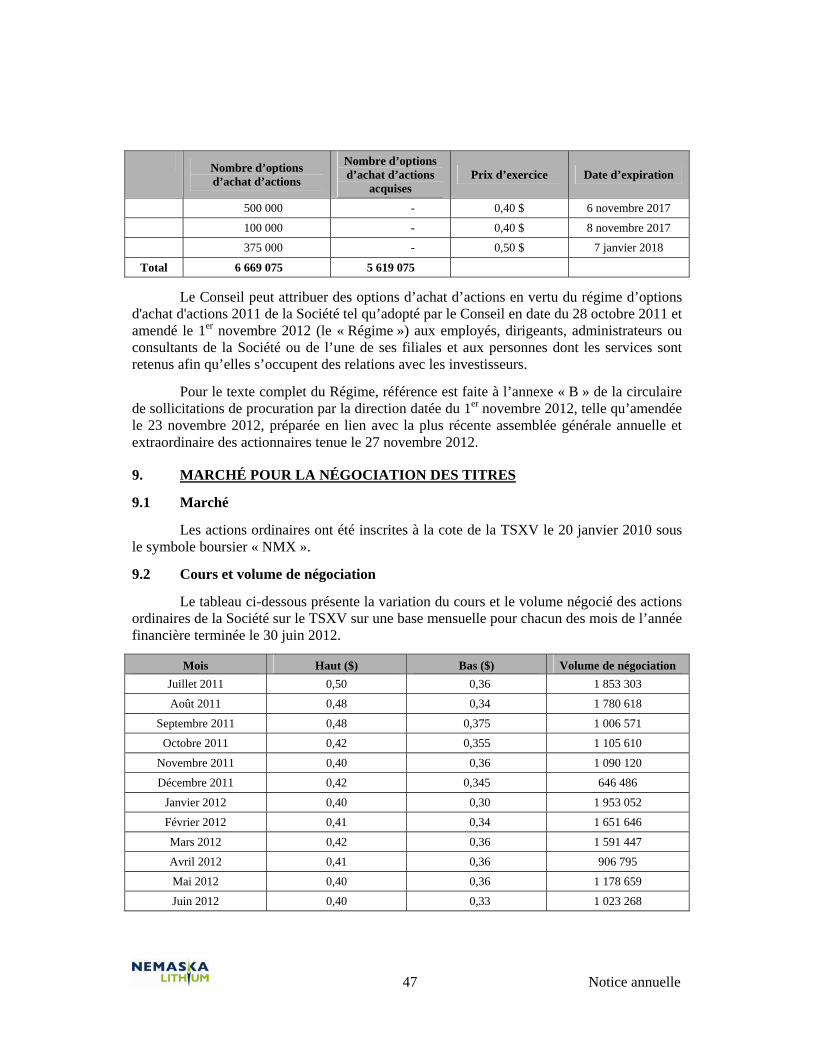

8. DESCRIPTION GÉNÉRALE DE LA STRUCTURE DU CAPITAL.........................43 8.1 ACTIONS ORDINAIRES ..................................................................................43 8.2 BONS DE SOUSCRIPTION ..............................................................................44 8.3 OPTION DE RÉMUNÉRATION.......................................................................44 8.4 OPTIONS D’ACHAT D’ACTIONS ÉMISES EN VERTU DU

RÉGIME D’ACHAT D’ACTIONS DE LA SOCIÉTÉ......................................45

9. MARCHÉ POUR LA NÉGOCIATION DES TITRES................................................47 9.1 MARCHÉ............................................................................................................47 9.2 COURS ET VOLUME DE NÉGOCIATION.....................................................47

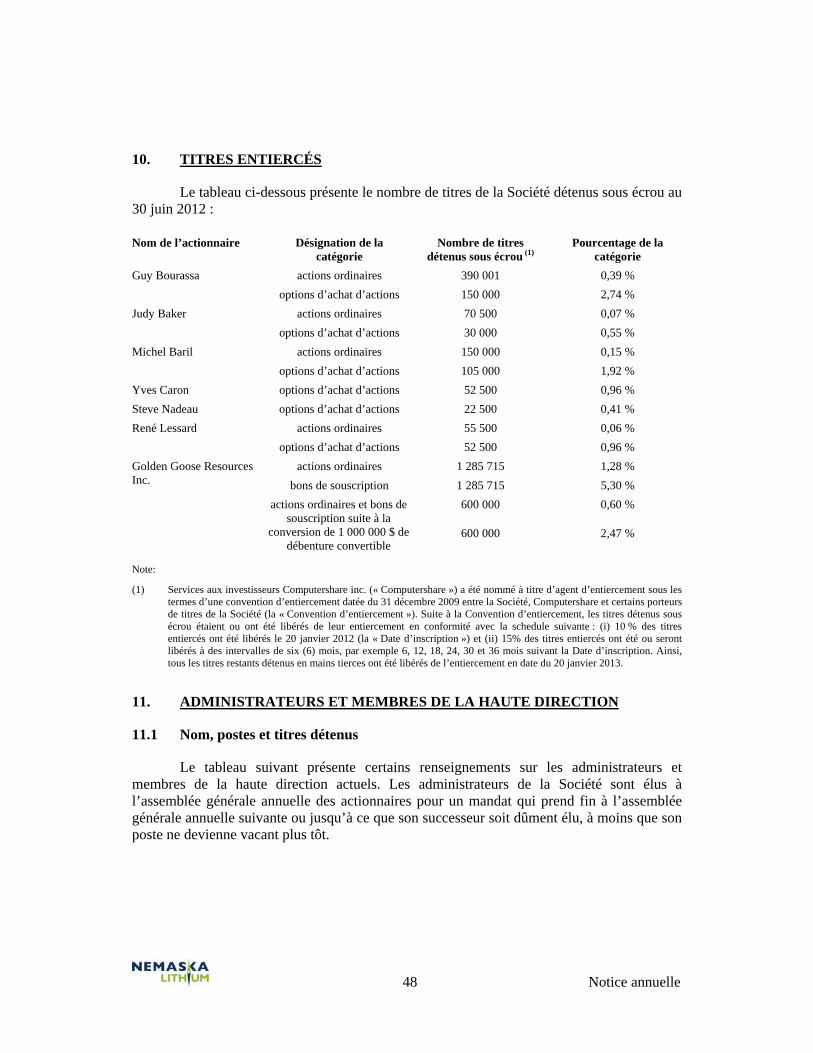

10. TITRES ENTIERCÉS ..................................................................................................48

11. ADMINISTRATEURS ET MEMBRES DE LA HAUTE DIRECTION.....................48 11.1 NOM, POSTES ET TITRES DÉTENUS ...........................................................48 11.2 INTERDICTIONS D’OPÉRATIONS, FAILLITE, AMENDES

OU SANCTIONS ...............................................................................................53

12. POURSUITES ET MESURES RÉGLEMENTAIRES ................................................55

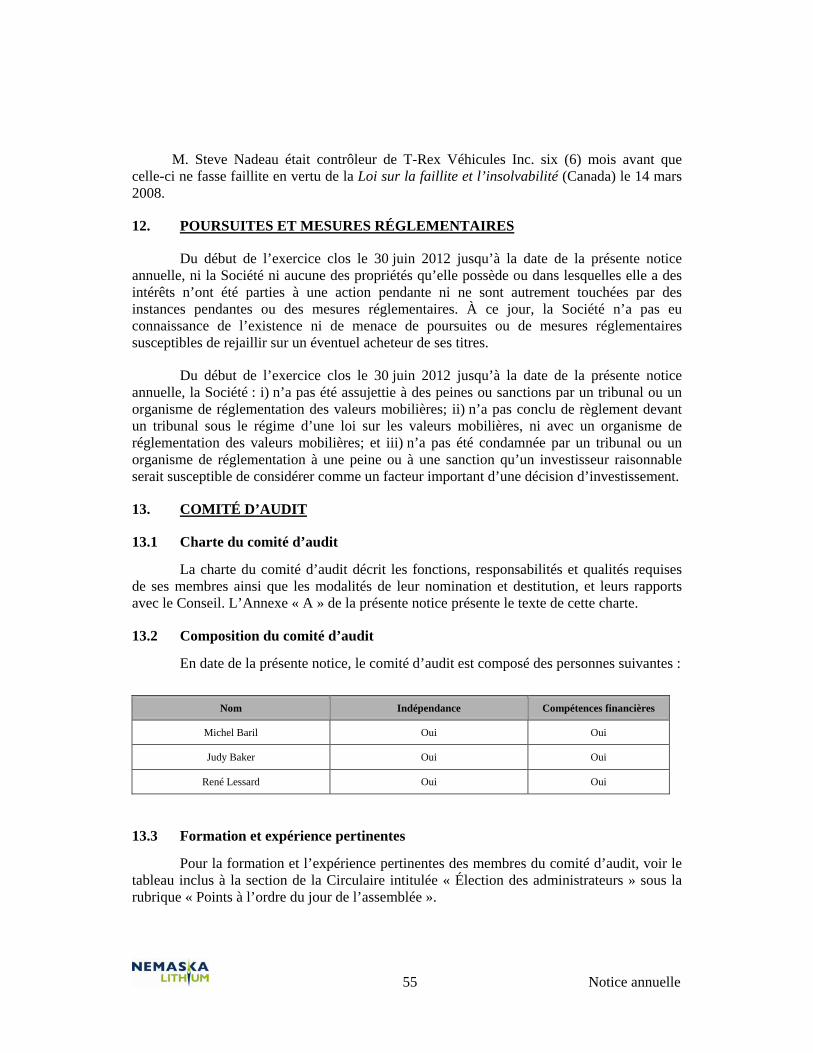

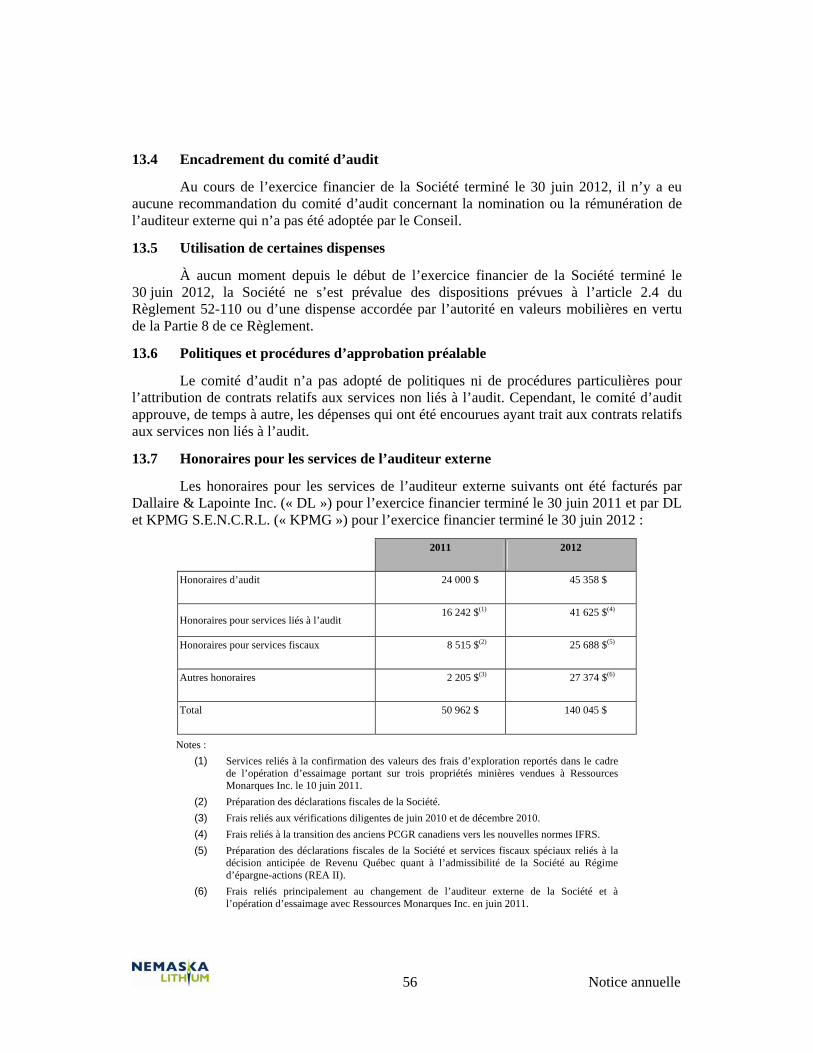

13. COMITÉ D’AUDIT .....................................................................................................55 13.1 CHARTE DU COMITÉ D’AUDIT ....................................................................55 13.2 COMPOSITION DU COMITÉ D’AUDIT.........................................................55 13.3 FORMATION ET EXPÉRIENCE PERTINENTES ..........................................55

ii

13.4 ENCADREMENT DU COMITÉ D’AUDIT......................................................56 13.5 UTILISATION DE CERTAINES DISPENSES.................................................56 13.6 POLITIQUES ET PROCÉDURES D’APPROBATION

PRÉALABLE......................................................................................................56 13.7 HONORAIRES POUR LES SERVICES DE L’AUDITEUR

EXTERNE ..........................................................................................................56 13.8 EXEMPTION......................................................................................................57

14. AGENT DES TRANSFERTS ET AGENT CHARGÉ DE LA TENUE DES REGISTRES ........................................................................................................57

15. INTÉRÊTS DES EXPERTS.........................................................................................57

16. CONTRATS IMPORTANTS.......................................................................................57

17. RENSEIGNEMENTS COMPLÉMENTAIRES...........................................................58

NOTICE ANNUELLE

1. GLOSSAIRE DES TERMES

TERMES DESCRIPTION

« affleurement rocheux » Portion du socle rocheux visible à la surface du sol.

« analyse » Essai effectué en laboratoire visant à déterminer la présence, l’absence ou la concentration d’un ou de plusieurs éléments chimiques.

« carbonate de lithium » Composé chimique formé de lithium, de carbone et d’oxygène (Li2CO3), ce sel incolore est largement utilisé dans le traitement des oxydes métalliques.

« ceinture de roches vertes » Bandes allongées dans la formation archéenne caractérisées par des zones importantes de roches vertes.

« échantillonnage en rainures » Prélèvement d’un échantillon de roc de un à deux pouces de profondeur et de un pouce de largeur traversant perpendiculairement l’unité géologique à échantillonner. L’échantillonnage se fait dans une seule direction.

« étude de faisabilité » Étude de référence approfondie d’un gisement de minerai prenant en considération tous les facteurs géologiques, techniques, légaux, opérationnels, économiques, sociaux et environnementaux, parmi d’autres éléments pertinents possibles, sur laquelle une institution financière appuie sa décision finale quant au financement d’un projet d’exploitation de ce gisement.

« feldspath » Groupe de minéraux composé d’aluminosilicates.

« felsique » Caractère d’une roche ignée composée principalement de feldspath et de quartz.

2 Notice annuelle

« forage au diamant » Méthode de carottage comprenant l’utilisation d’un foret à diamant.

« gisement» Masse solide et relativement continue de minerai.

« hectare (ha) » Mesure de superficie égale à 100 mètres par 100 mètres.

« hydroxyde de lithium monohydrate » Forme commerciale de l’hydroxyde de lithium anhydre (LiOH). Selon l’utilisation ou le procédé final dans lequel entre le composé LiOH, sa déshydratation complète n’est souvent pas nécessaire. Il est plus fréquemment utilisé sous forme monohydrate (LiOH.H2O) que sous forme anhydre.

« hydroxyde de lithium » Composé minéral (LiOH) se présentant sous la forme d’un cristal blanc hygroscopique. Il est soluble dans l’eau et faiblement soluble dans l’éthanol. Il est disponible dans le commerce sous forme anhydre et monohydrate (LiOH.H2O), deux composés basiques puissants.

« igné » Caractère d’une roche formée à la suite de la solidification de matière en fusion.

« intrusif » Caractère d’une roche ignée qui a pénétré des formations rocheuses plus anciennes.

« intrusion » Corps rocheux igné traversant des formations rocheuses plus anciennes.

« lithium » Métal mou, de couleur blanc argenté, inflammable et hautement réactif (symbole Li et numéro atomique 3). Dans le tableau périodique des éléments, il est situé dans le groupe 1, parmi les métaux alcalins. À des conditions normales, c’est l’élément solide le moins dense et le métal le plus léger.

« mafique » Caractère d’une roche composée principalement de silicates ferro-magnésiens.

3 Notice annuelle

« métal de base » Métal, tel que le cuivre, le plomb, le nickel, le zinc ou le cobalt, de faible valeur et aux propriétés pauvres (notamment la résistance à la corrosion) comparativement aux métaux nobles comme l’or, l’argent et le platine.

« minerai » Roche contenant des minéraux ou des métaux dont l’extraction est économiquement rentable.

« minéralisation » Concentration de métaux et de composés métalliques d’une formation rocheuse.

« NI 43-101 » ou « Règlement 43-101 » ou « 43-101 »

Règlement établissant les normes relatives à l’élaboration des rapports sur les projets miniers aux fins d’évaluation par les autorités canadiennes en valeurs mobilières.

« reconnaissance » Examen général visant à donner un aperçu des caractéristiques principales d’une région, habituellement en guise d’étude préliminaire préparant à un examen plus détaillé.

« RNF » Redevance établie sur la différence entre le prix de vente du métal et les coûts de raffinage hors site.

« ressource indiquée » Portion d’une ressource minérale dont on peut estimer avec suffisamment de confiance la quantité, la teneur, la qualité, la densité, la forme et les caractéristiques physiques pour pouvoir appliquer de manière appropriée les paramètres techniques et économiques servant à l’élaboration des plans d’exploitation minière et à l’évaluation de la viabilité économique du gisement. L’estimation s’appuie sur les données recueillies selon des techniques adéquates durant l’exploration et les tests effectués sur les affleurements rocheux, les tranchées, les fosses, les galeries et les trous de forage, situés à intervalles suffisamment rapprochés pour supposer la continuité de la formation géologique et de la teneur en minerai.

4 Notice annuelle

« ressource mesurée » Portion d’une ressource minérale dont on a établi avec suffisamment de précision la quantité, la teneur, la qualité, la densité, la forme et les caractéristiques physiques pour pouvoir appliquer de manière appropriée les paramètres techniques et économiques servant à l’élaboration des plans de production minière et à l’évaluation de la viabilité économique du gisement. L’estimation s’appuie sur les données recueillies selon des techniques adéquates durant l’exploration et les tests d’échantillonnage effectués sur les affleurements rocheux, les tranchées, les fosses, les galeries et les trous de forage, situés à intervalles suffisamment rapprochés pour confirmer la continuité de la formation géologique et de la teneur en minerai.

« ressource minérale » Concentration ou présence de matière naturelle, solide, inorganique ou organique fossilisée, à l’intérieur ou à la surface de l’écorce terrestre, dans une forme ou quantité et d’une teneur ou qualité telles que l’on peut envisager l’extraire de manière rentable. L’emplacement, la quantité, la teneur, les caractéristiques géologiques et la continuité d’une ressource minérale sont connus, estimés ou interprétés à l’aide de données et de connaissances géologiques.

« ressource présumée » Portion d’une ressource minérale dont on peut estimer la quantité et la teneur ou la qualité à partir de preuves géologiques et d’un nombre limité d’échantillons permettant de conclure de manière raisonnable, quoique sans garantie, à la continuité de la formation géologique et de la teneur en minerai. L’estimation s’appuie sur une quantité limitée de données et d’échantillons recueillis selon des techniques adéquates durant l’exploration et les tests effectués sur les affleurements rocheux, les tranchées, les fosses, les galeries et les trous de forage.

5 Notice annuelle

« roche verte » Roche ignée ou volcanique mafique généralement de teinte verte ayant été soumise à une altération ou à du métamorphisme.

« spodumène » Minéral faisant partie des inosilicates, plus précisément des pyroxènes, riche en lithium et dont la formule chimique est LiAl(SiO3)2.Présent sous forme de cristaux prismatiques, souvent d’assez bonne taille, incolore, jaunâtre, violacé, violet pâle (kunzite), vert jaunâtre ou vert émeraude (hiddénite).

« teneur» Quantité relative ou proportion (%) de minerai ou de métal présent dans un gisement. Valeur exprimée en grammes par tonne (g/t) pour les métaux précieux.

« teneur de coupure » Plus faible teneur utilisée pour qualifier de minerai la minéralisation contenue dans un gisement donné; roche avec la plus faible teneur incluse dans un estimé de ressource.

« tonne » Unité métrique de poids équivalent au volume multiplié par la gravité spécifique, équivalent à 1,102 tonne courte.

« tranchées » Ensemble des activités de sautage ou de creusage menées dans le mort-terrain pour dégager un affleurement rocheux aux fins de levé cartographique et d’échantillonnage.

« ultramafique » Caractère d’une roche ignée ou volcanique contenant très peu de quartz ou de feldspath, et composée principalement d’olivine et de pyroxène.

« volcanique » Caractère d’une roche magmatique issue d’activité volcanique.

Dans la présente notice annuelle, toutes les sommes d’argent sont exprimées en dollars canadiens et sont en date du 30 juin 2012, sauf indication contraire.

6 Notice annuelle

2. GLOSSAIRE DES ABRÉVIATIONS DES TERMES TECHNIQUES

Ce qui suit constitue un glossaire des abréviations des termes techniques utilisés dans cette notice annuelle. Ce glossaire est dérivé du Rapport technique.

“Al” signifie aluminium.

“Ca” signifie calcium.

“cm” signifie centimètre(s).

“E” signifie est.

“Fe” signifie fer.

“g” signifie gramme(s).

“ha” signifie hectare(s).

“kg” signifie kilogramme(s).

“km” signifie kilomètre(s).

“LCE” signifie équivalent de carbonate de lithium.

“Li” signifie lithium.

“m” signifie mètre(s).

“Mag” signifie magnétique.

“m/m” signifie masse/masse.

“mm” signifie millimètre(s).

“Mn” signifie manganèse.

“Mg” signifie magnésium.

“N” signifie nord.

“Na” signifie sodium.

“NAD” signifie “north american datum” ou Système de référence géodésique de l’Amérique du Nord.

7 Notice annuelle

“Ni” signifie nickel.

“O” signifie ouest.

“ppm” signifie partie par million.

“QA/QC” signifie assurance de qualité et contrôle de qualité.

“S” signifie sud.

“Si” signifie silicium.

“SNRC” signifie Système national de référence cartographique du Canada.

“Ta” signifie tantale.

“tpa” signifie tonne par année.

“tpj” signifie tonne par jour.

“UTM” signifie « Universal Transverse Mercator » ou Transverse Universelle de Mercator.

“VAN” signifie valeur actuelle nette.

“VLF” signifie “very low frequency” ou très basse fréquence.

8 Notice annuelle

3. ÉNONCÉS PROSPECTIFS

La présente notice annuelle englobe directement ou par renvoi des énoncés prospectifs concernant les objectifs et les stratégies de Nemaska Lithium Inc. (la « Société »), de même que les attentes de la direction relativement à la croissance, à la situation financière, aux résultats d’exploitation et aux activités futurs de la Société. Ces énoncés sont dits prospectifs parce qu’ils reposent sur des hypothèses en ce qui a trait à la conjoncture économique à venir et à l’orientation que prendra la Société. Ils sont subordonnés à certains risques et à certaines incertitudes (voir la rubrique « Facteurs de risque ») qui peuvent faire en sorte que les résultats réels diffèrent sensiblement de ceux induits par ces énoncés prospectifs. La Société juge raisonnables les attentes exprimées dans ces énoncés prospectifs, mais rien ne garantit qu’elles se concrétiseront. Le lecteur ne doit donc pas s’y fier outre mesure. Les énoncés prospectifs ont été établis à la date de rédaction de la présente notice annuelle et, sauf si la législation applicable l’exige, la Société n’a pas l’intention et n’assume pas la responsabilité de les mettre à jour.

4. STRUCTURE DE L’ENTREPRISE

4.1 Dénomination sociale, adresse et constitution

La Société a été constituée en vertu de la Loi canadienne sur les sociétés par actions (« LCSA ») au moyen de statuts de constitution le 16 mai 2007 sous la dénomination « Ressources James B inc. » et sa version anglaise « James B Resources Inc. ». Le 5 novembre 2008, la Société a déposé des clauses modificatrices afin de changer sa dénomination pour « Exploration Nemaska Inc. » et sa version anglaise « Nemaska Exploration Inc. ». Le 22 novembre 2011, la Société a déposé des clauses modificatrices afin de changer sa dénomination pour « Nemaska Lithium Inc. » et d’autoriser les administrateurs à nommer un ou plusieurs administrateurs supplémentaires conformément au paragraphe (8) de l’article 106 de la LCSA.

Le siège social et les bureaux officiels de la Société sont situés au 450, rue de la Gare-du-Palais, 1er étage, Québec, Québec G1K 3X2.

5. DÉVELOPPEMENT GÉNÉRAL DES ACTIVITÉS

5.1 Historique des trois dernières années

Depuis trois (3) ans, les activités de la Société ont évolué, passant de la prospection pour les métaux de base à la prospection et au développement de projets de lithium. Le 10 juin 2011, la Société a vendu à Ressources Monarques Inc. tous ses actifs qui n’étaient pas en lien avec le lithium, soit 1 089 claims répartis en trois (3) propriétés, en échange d’actions ordinaires, dont une partie a été distribuée aux actionnaires inscrits en date du 22 juin 2011. Depuis, elle se consacre exclusivement à l’exploration et au développement du gisement de lithium Whabouchi, à la mise au point de procédés de transformation du minerai de spodumène en composés de lithium, notamment l’hydroxyde de lithium et le carbonate de

9 Notice annuelle

lithium et, finalement, à la prospection pour le lithium sur la propriété Sirmac. Tous les projets se déroulent dans la province de Québec, au Canada. La Société a déposé deux (2) demandes de brevets afin de protéger les méthodes novatrices qu’elle a mises au point pour transformer le spodumène et produire de l’hydroxyde de lithium à partir de sulfate de lithium et du carbonate de lithium à partir d’hydroxyde de lithium. Afin de refléter correctement ce travail spécifique au sein des actifs de la Société, il a été décidé de comptabiliser ces travaux en tant que Complexe Chimiques de Lithium (« CCL »).

La Société n’a actuellement aucune mine en exploitation, mais elle a déposé, le 16 novembre 2012, auprès de SEDAR, à www.sedar.com, un rapport technique intitulé NI 43-101 Technical Report Preliminary Economic Assessment of the Whabouchi Lithium Deposit and Hydromet Plant, (le « Rapport technique ») portant sur le gisement Whabouchi de même que sur une usine de production d’hydroxyde de lithium et de carbonate de lithium à Salaberry-de-Valleyfield, au Québec, lequel est effectif en date du 2 octobre 2012, a été émis le 16 novembre 2012 et a été révisé le 27 février 2013. Le Rapport technique a initialement été déposé sur SEDAR à www.sedar.com le 16 novembre 2012 et sa version révisée le 1er mars 2013.

Pendant l’exercice en cours, la Société prévoit terminer et déposer le rapport d’une étude de faisabilité concernant son dépôt de lithium Whabouchi et l’usine d’hydrométallurgie, finaliser une entente de partenariat pour le développement et l’exploitation des ressources (RDPA) avec la communauté Crie de Nemaska, le Grand Conseil Crie et l’Autorité Régionale Crie (ARC) conforme à la politique minière adopté par l’ARC et poursuivre les démarches entreprises pour obtenir tous les permis environnementaux nécessaires à la construction d’une mine et d’un concentrateur. Elle prévoit en outre construire et exploiter une usine de traitement de phase 1 d’une capacité moyenne combinée de 426tpa pour produire de l’hydroxyde de lithium monohydrate et du carbonate de lithium à une capacité de production de 80%. Le but est de confirmer aux clients potentiels la qualité des produits (hydroxyde de lithium et carbonate de lithium) et la fiabilité des nouveaux procédés, ainsi que de conclure des conventions de vente pour justifier la construction d’une usine commerciale à Salaberry-de-Valleyfield ainsi qu’une mine et un concentrateur sur la propriété Whabouchi.

La Société a financé ses activités et une partie de l’acquisition des droits miniers qui constituent ses propriétés, par l’émission d’actions ordinaires. Les actions ordinaires émises de 2010 à 2012 et jusqu’à la date de la présente notice annuelle de même que la vente de droits miniers en 2011 sont décrites plus loin.

5.1.1 Exercice financier 2010

Les travaux de prospection effectués par la Société en 2010 visaient essentiellement à compléter et déposer un rapport technique conforme à la Norme canadienne 43-101 (la « NC 43-101 ») fournissant une estimation des ressources minérales daté du 14 juillet 2010, préparé par André Laferrière, géo., de SGS Canada Inc. – Géostat et visant le gisement de lithium Whabouchi.

10 Notice annuelle

Actions émises en contrepartie d’espèces

De juillet à novembre 2009, la Société a émis un total de 9 601 875 actions ordinaires en contrepartie d’une somme de 960 188 $ en espèces, et 2 352 666 actions accréditives en contrepartie de 352 900 $ en espèces.

Le 31 décembre 2009, la Société a fait un premier appel public à l’épargne pour un produit brut global de 5 226 760 $ et l’émission d’un total de 3 509 200 actions ordinaires, 5 425 250 actions accréditives et 5 717 225 bons de souscription, le tout conformément au prospectus du 18 décembre 2009 (l’« Émission par prospectus »), pour lesquelles l’Autorité des marchés financiers a délivré un visa le 21 décembre 2009.

Le produit de l’émission par prospectus a servi entre autres au paiement de la contrepartie en espèces de 210 000 $ prévue par la convention d’achat de la Propriété Whabouchi.

Le 30 juin 2010, la Société a conclu la première tranche d’un placement privé de 1 992 500 $; la seconde tranche a été conclue le 8 juillet 2010, pour un produit brut de 500 000 $. À la suite de ces deux (2) opérations, la Société a émis 2 900 000 actions ordinaires à 0,40 $, plus 2 900 000 bons de souscription, ainsi que 2 665 000 actions accréditives au prix de 0,50 $ et 1 332 500 bons de souscription. Chaque bon de souscription permet au titulaire de souscrire une action à 0,60 $ pendant deux (2) ans.

Émission d’actions pour acquisition de droits miniers

De juillet à novembre 2009, la Société a émis 2 100 000 actions ordinaires pour un total de 210 000 $ en vertu de la convention d’achat de la Propriété Whabouchi, et 3 000 000 d’actions ordinaires pour une somme de 300 000 $ en vertu de la convention d’achat de la propriété Kativik.

Le 15 janvier 2010, la Société a conclu avec Golden Goose Resources Inc. (« Golden Goose ») l’achat de la totalité des droits, titres et intérêts sur les 581 claims miniers formant les propriétés de Lac Levac et Lac des Montagnes et une partie de la propriété Whabouchi. En contrepartie, la Société a émis, le 31 décembre 2009, un total de 4 285 714 actions ordinaires en faveur de Golden Goose pour une valeur de 1 500 000 $. Le 15 janvier 2010, elle a également émis 4 285 714 bons de souscription et une débenture convertible (la « Débenture ») de 1 000 000 $. Le 25 mai 2011, la Société a racheté la Débenture pour 925 000 $ en espèces.

Pour plus de renseignements sur le contrat conclu avec Golden Goose, l’émission de valeurs en faveur de cette dernière et les conditions de la Débenture, veuillez consulter les états financiers annuels vérifiés de la Société en date du 30 juin 2010.

11 Notice annuelle

Autres

Durant l’exercice, incluant l’Émission par prospectus, des commissions de placeurs pour compte d’un montant global de 537 941 $ ont été payées et 1 208 670 options de rémunération furent émises, permettant à leurs titulaires de souscrire des actions ordinaires à des prix d’exercice allant de 0,50 $ à 0,64 $ par action, pendant une période de 24 mois suivant l’émission.

5.1.2 Exercice financier 2011

En 2011, la Société a effectué d’importants travaux d’exploration sur ses propriétés qui l’ont amenée à déposer un rapport technique d’évaluation économique préliminaire conforme au Règlement 43-101 sur le gisement de spodumène de la Propriété Whabouchi, daté du 5 mars 2011 et préparé par Gary H. K. Pearse, ing., M. Sc., d’Equapolar Consultants Limited.

Actions émises en contrepartie d’espèces

Le 2 novembre 2010, la Société a finalisé un placement privé totalisant un produit brut de 7 864 000 $, constitué de 5 032 500 actions ordinaires au prix unitaire de 0,40 $, pour un produit brut de 2 013 000 $, et de 11 702 000 actions accréditives au prix unitaire de 0,50 $ pour un produit brut de 5 851 000 $. Chaque unité était formée d’une action ordinaire de la Société et d’un bon de souscription. Chaque unité accréditive était formée d’une action accréditive de la Société et d’un bon de souscription, chaque bon permettant d’acquérir une action au prix de 0,55 $ pendant 24 mois suivant le placement.

Le 4 mars 2011, la Société a émis un total de 7 370 468 unités au prix de 0,50 $ chacune, pour un produit brut de 3 685 234 $, les unités totalisant 7 370 468 actions ordinaires et 4 963 050 bons de souscription. Chaque bon donnait au titulaire le droit de souscrire une action ordinaire au prix unitaire de 0,61 $ jusqu’au 5 mars 2012.

Vente d’actifs

Le 10 juin 2011, la Société a vendu à Ressources Monarques Inc. les 1 089 claims constituant les propriétés des Lac Arques, Lac Levac et Lac des Montagnes, conformément à la convention conditionnelle d’achat d’actifs conclue entre les deux (2) sociétés le 28 mars 2011 (la « Convention conditionnelle d’achat d’actifs »).

12 Notice annuelle

Ressources Monarques Inc. a payé le prix d’achat de 7 500 000 $ par l’émission, le 10 juin 2011, d’un total de 18 750 000 actions ordinaires au prix réputé de 0,40 $ l’action. Ressources Monarques Inc. s’est aussi engagée à acquitter les obligations de la Société à payer toutes les redevances sur les revenus nets de fonderie liés à chacune des propriétés (Lac Arques, Lac des Montagnes et Lac Levac) et à libérer la Société par écrit de ces obligations. Ressources Monarques Inc. doit également assumer les obligations de la Société découlant de la convention d’achat de la propriété du Lac Arques datée de mai 2008 et modifiée les 5 et 12 novembre 2008. Il résulte de cette vente que la Société n’a plus de passif à l’égard d’aucun des claims vendus à Ressources Monarques Inc.

Le 27 juin 2011, la Société a distribué, par voie de dividendes à ses actionnaires inscrits en date du 22 juin 2011, 3 685 645 des 18 750 000 actions ordinaires qu’elle détenait dans Ressources Monarques Inc., conformément à la Convention conditionnelle d’achat d’actifs. Ce versement de dividendes a nécessité l’ajustement du nombre et du prix d’exercice des options d’achat d’actions, des options de rémunération et des bons de souscription en circulation. Ainsi, le nombre d’options d’achat d’actions émis a augmenté de 262 575, tandis que le prix d’exercice a été réduit d’environ 4 % en moyenne. Le nombre d’options de rémunération a augmenté de 117 323 et le prix d’exercice a diminué d’environ 4 % en moyenne. Enfin, l’ajustement a fait augmenter de 1 398 150 le nombre de bons de souscription émis tout en diminuant leur prix d’exercice d’environ 4 % en moyenne.

Émission d’actions pour acquisition de droits miniers

Le 7 juillet 2010, la Société a émis 160 000 actions ordinaires pour un montant réputé de 80 000 $ en vertu de la convention d’achat de la propriété Kativik, abandonnée depuis. La Société a aussi émis 100 000 actions ordinaires d’un montant réputé de 38 000 $ et s’est engagée à payer une contrepartie en espèces de 100 000 $ en vertu de la convention d’achat de la propriété Whabouchi.

Le 7 janvier 2011, la Société a acheté un bloc de 15 claims couvrant une superficie d’environ 645 hectares, représentée sur le feuillet SNRC 32J11, dans la province de Québec (la « Propriété Sirmac »). La contrepartie a été de 30 000 $ en espèces et de 500 000 unités émises au prix de 0,55 $ chacune et s’était engagée à émettre 250 000 unités additionnelles au prix de 0,45 $ chacune en date du 30 juin 2011. Chaque unité était constituée d’une action ordinaire et d’un bon de souscription. Chaque bon de souscription permet à son titulaire d’acheter une action ordinaire au prix unitaire de 0,60 $ pendant une période de 24 mois suivant la signature. La Propriété Sirmac est grevée d’une redevance égale à 1 % du revenu net de fonderie sur 15 des 24 claims composant la propriété, rachetable pour 1 000 000 $.

Le 29 juin 2011, la Société a émis 100 000 actions ordinaires pour un montant de 45 000 $ et s’est engagée à payer une contrepartie de 100 000 $ en espèces en vertu de la convention d’achat de la Propriété Whabouchi.

13 Notice annuelle

Autres

Au cours de cet exercice financier, 814 956 $ ont été payés au total en commissions à de placeurs pour compte et 1 470 431 options de rémunération, qui permettent à leurs titulaires d’acheter des actions ordinaires à des prix d’exercice allant de 0,40 $ à 0,50 $ par action pour une période de 12 à 24 mois suivant la date d’émission.

5.1.3 Du début de l’exercice financier 2012 jusqu’à la date de la notice annuelle

Durant l’exercice clos le 30 juin 2012 jusqu’à la date de la présente notice, la Société a poursuivi son travail et ses efforts afin de compléter une étude de faisabilité définitive pour l’exploitation d’une mine à ciel ouvert pour la production de concentré de spodumène sur la Propriété Whabouchi dans la région de Nemaska, et la construction d’une usine de production d’hydroxyde de lithium et de carbonate de lithium dans la région de Salaberry-de-Valleyfield, toutes deux (2) dans la province de Québec, au Canada. Le tout a débouché sur le plus récent Rapport technique conforme à la NC 43-101, intitulé Preliminary Economic Assessment of the Whabouchi Lithium Deposit and Hydromet Plant, lequel est effectif en date du 2 octobre 2012, a été émis le 16 novembre 2012 et a été révisé le 27 février 2013. Le Rapport technique a initialement été déposé sur SEDAR à www.sedar.com le 16 novembre 2012 et sa version révisée le 1er mars 2013. Le plan d’affaires de la Société a évolué puisque initialement, le but était de devenir une source alternative fiable de concentré de spodumène mais cible maintenant aussi le secteur de la fabrication de composés de lithium. La Société a aussi développé, avec les services de SGS Canada depuis son laboratoire de Lakefield en Ontario, Canada, deux procédés innovateurs afin de produire de l'hydroxyde de lithium de grande pureté à partir du sulfate de lithium ainsi que la production de carbonate de lithium de grande pureté à partir de sulfate de lithium et d’hydroxyde de lithium, le CCL aux termes des présentes. Jusqu'à présent, l'actif CCL est relié à la matière première provenant de la propriété Whabouchi. Toutefois, la Société a la possibilité de traiter le concentré de spodumène en provenance de toutes les sources ainsi que le sulfate de lithium en provenance de tiers parties.

En parallèle avec l’étude de faisabilité définitive actuellement en cours, la Société achève les études d’impacts environnementaux, sociaux et économiques préalables à l’obtention du permis relatif aux activités prévues à Whabouchi. L’étude est datée du 21 décembre 2012 et a été déposée ce même jour auprès du Comité d’examen (COMEX) du ministère du Développement durable, de l’Environnement, de la Faune et des Parcs.

Actions émises en contrepartie d’espèces

Le 22 décembre 2011 et le 18 janvier 2012, la Société a réalisé deux (2) tranches d’un placement privé avec courtier, totalisant 8 700 000 $ par l’émission de 21 750 000 actions ordinaires au prix unitaire de 0,40 $.

14 Notice annuelle

En juin 2012, la Société a conclu un autre placement privé avec courtier, totalisant 1 615 000 $ par l’émission d’un total de 3 230 000 unités accréditives au prix de 0,50 $ l’unité. Chaque unité était composée d’une action accréditive du capital de la Société et d’un demi-bon de souscription. Chaque bon entier permet au titulaire de souscrire une action ordinaire au prix de 0,65 $ pendant une période de 18 mois suivant la clôture du placement.

Émissions pour achat de droits miniers

Le 14 mai 2012, la Société a émis 1 600 000 actions ordinaires pour un montant de 625 000 $ en faveur du vendeur de la propriété Whabouchi, en vertu de l'entente d'acquisition datée au 17 septembre 2009 et modifiée le 11 juin 2010 (la « Convention »). La Convention comprenait un calendrier de paiements en trésorerie et en actions ordinaires en fonction de l’atteinte de certaines étapes techniques relativement aux travaux d'exploration sur la propriété Whabouchi. À la date de règlement, un montant de 100 000 $ et l'émission de 100 000 actions ordinaires étaient dus au fournisseur en vertu de la Convention. De plus, un total de 500 000 $ et 500 000 actions ordinaires auraient été dus à la réalisation des dépenses d'exploration totalisant 12 500 000 $ (100 000 $ et 100 000 actions ordinaires) et 15 000 000 $ (100 000 $ et 100 000 actions ordinaires) ainsi que lors du dépôt d'une étude de faisabilité (300 000 $ et 300 000 actions ordinaires). La Société et le vendeur ont convenu de régler ces dispositions relatives à la Convention par anticipation par le remplacement du paiement de la somme de 600 000 $ par l'émission de 1 000 000 d’actions ordinaires et par l'émission par anticipation de 600 000 actions ordinaires. Le règlement a donné lieu à un gain de 35 000 $ au règlement de l'obligation de 100 000 $ par l'émission d'actions ordinaires. Conformément à l'accord, un versement en espèces de 500 000 $ et l'émission de 500 000 actions ordinaires restent à être versés au vendeur par la Société lors de l'obtention d'une étude de faisabilité indépendante à l'égard d'une production commerciale sur la propriété Whabouchi.

Le 29 décembre 2011, conformément aux termes de la convention d’achat de la propriété Whabouchi, puisque la Société a atteint le niveau de dépense d’exploration de 7 500 000 $ sur cette propriété, la Société a émis 100 000 actions ordinaires pour un montant de 40 000 $.

Autres

Pendant l’exercice financier courant et jusqu’à la date de la présente notice annuelle, des commissions totalisant 528 225 $ ont été payées et 1 264 038 options de rémunération ont été émises, permettant aux détenteurs de souscrire des actions ordinaires à des prix d’exercice allant de 0,40 $ à 0,50 $ par action pendant une période de 18 mois à partir de la date d’émission.

15 Notice annuelle

6. DESCRIPTION DE L’ACTIVITÉ

6.1 Généralités

6.1.1 La Société

La Société, établie au Canada, a été constituée sous le régime de la LCSA. Elle se consacre actuellement à l’exploration et au développement de ses propriétés minières de lithium, ainsi qu’à l’élaboration de procédés de transformation du spodumène en composés de lithium. La Société a amorcé ses activités en janvier 2008 dans la province de Québec, au Canada, et n’a pas encore déterminé si l’une ou l’autre de ses propriétés renferme des réserves minérales économiquement exploitables. Toutefois, un rapport technique conforme au Règlement 43-101 et intitulé NI 43-101 Technical Report Preliminary Economic Assessment of the Whabouchi Lithium Deposit and Hydromet Plant (pour les fins de cette section, le « Rapport Technique »), qui porte sur le gisement Whabouchi et une usine de production d’hydroxyde de lithium et de carbonate de lithium à Salaberry-de-Valleyfield, au Québec, lequel est effectif en date du 2 octobre 2012, a été émis le 16 novembre 2012 et a été révisé le 27 février 2013. Le Rapport technique a initialement été déposé sur SEDAR à www.sedar.com le 16 novembre 2012 et sa version révisée le 1er mars 2013.

La Société détient 100 % des droits miniers sur les propriétés Whabouchi et Sirmac. Elle est aussi titulaire des droits relatifs à deux (2) demandes de brevet déposées en avril et mai 2012 concernant la transformation de sulfate de lithium en hydroxyde de lithium et d’hydroxyde de lithium en carbonate de lithium, le CCL aux termes des présentes. Enfin, la Société négocie avec la Ville de Salaberry-de-Valleyfield l’achat de terrains de 2 à 4 millions de pieds carrés situés dans le Parc industriel et portuaire de Salaberry-de-Valleyfield, où elle compte construire une usine de production d’hydroxyde de lithium et de carbonate de lithium.

La Société ne tire aucun revenu de production minérale, mais uniquement des revenus d’intérêts sur des dépôts à terme et autres, le cas échéant. À la date de la présente notice annuelle, son effectif était de onze (11) employés.

6.2 Description des propriétés minières

Les renseignements sur le gisement Whabouchi contenus dans la présente section proviennent essentiellement du Rapport Technique. En ce qui a trait à la Propriété Sirmac, celle-ci ne fait pas encore l’objet d’un rapport technique conforme au Règlement 43-101. Les renseignements fournis ici sont tirés d’un rapport technique intitulé Review and Interpretation of Assessment Work on Sirmac Lake Pegmatite Project, rédigé pour la Société par Gary H.K. Pearse, ing., M. Sc., en date du 6 octobre 2010, ainsi que des résultats de travaux d’exploration exécutés par la Société en 2012 et pour lesquels un rapport technique conforme au Règlement 43-101 est en rédaction.

16 Notice annuelle

6.2.1 Propriété Whabouchi

À la demande de la Société, BBA Inc. (« BBA ») a étudié la Propriété Whabouchi et Met-Chem Canada Inc. a complété le design d’une usine hydro métallurgique pour le composé de lithium provenant de la propriété Whabouchi. Ils ont élaboré un rapport technique en collaboration avec onze experts-conseils (les « Auteurs du Rapport Technique »). Les Auteurs du Rapport Technique sont des « personnes qualifiées» au sens du Règlement 43-101, indépendantes de la Société. Ils ont élaboré le Rapport Technique en vue de l’évaluation économique préliminaire (« EEP ») de la minéralisation de lithium dans le gisement Whabouchi. Sept (7) des onze (11) Auteurs du Rapport Technique ont fait plusieurs visites de la Propriété Whabouchi en 2010, en 2011 et en 2012. Ils ont vérifié le contenu de la présente section inspirée du Rapport Technique et ont consenti à son utilisation.

Description et emplacement du projet

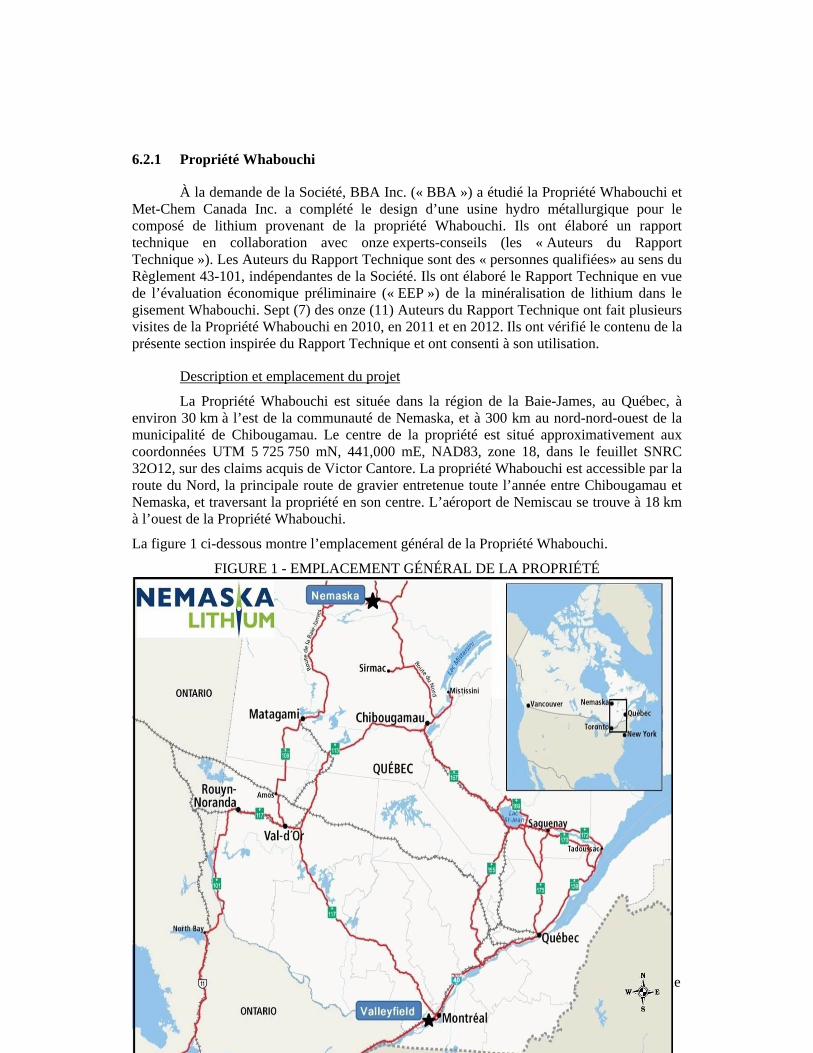

La Propriété Whabouchi est située dans la région de la Baie-James, au Québec, à environ 30 km à l’est de la communauté de Nemaska, et à 300 km au nord-nord-ouest de la municipalité de Chibougamau. Le centre de la propriété est situé approximativement aux coordonnées UTM 5 725 750 mN, 441,000 mE, NAD83, zone 18, dans le feuillet SNRC 32O12, sur des claims acquis de Victor Cantore. La propriété Whabouchi est accessible par la route du Nord, la principale route de gravier entretenue toute l’année entre Chibougamau et Nemaska, et traversant la propriété en son centre. L’aéroport de Nemiscau se trouve à 18 km à l’ouest de la Propriété Whabouchi.

La figure 1 ci-dessous montre l’emplacement général de la Propriété Whabouchi.

FIGURE 1 - EMPLACEMENT GÉNÉRAL DE LA PROPRIÉTÉ

17 Notice annuelle

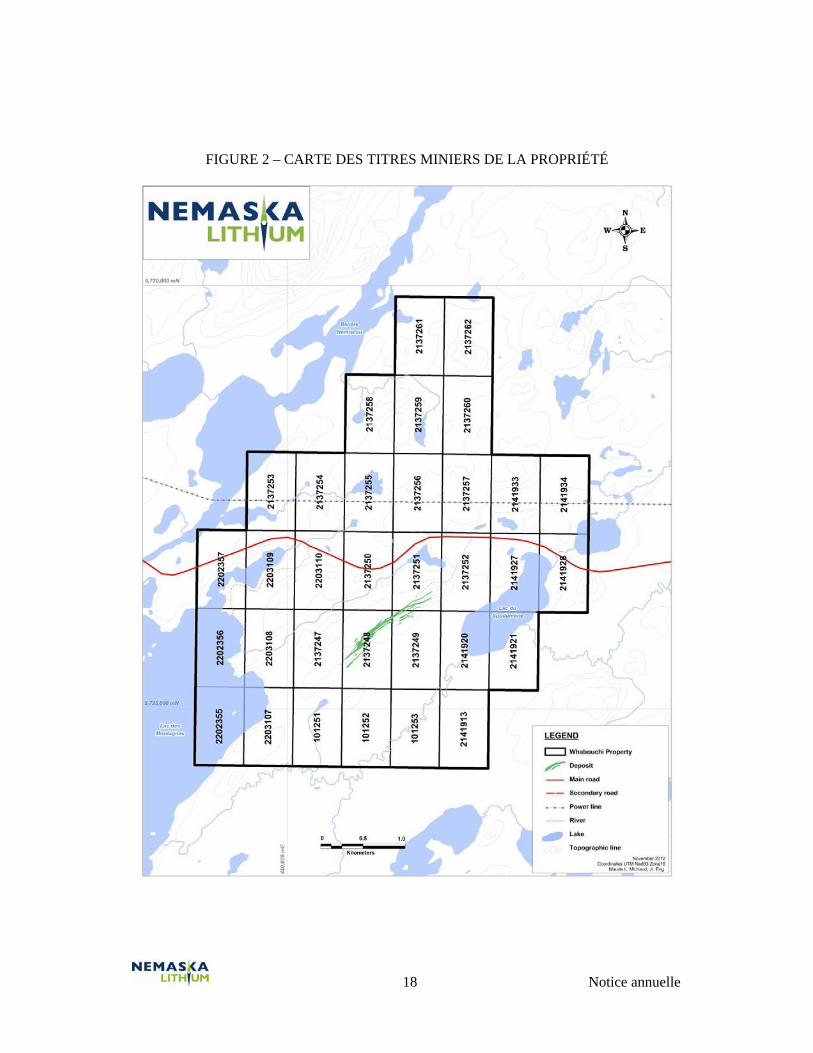

La Propriété Whabouchi est constituée d’un seul bloc de 33 claims miniers couvrant une superficie totale de 1 716 ha (voir Figure 2 – Carte des Titres Miniers de la Propriété). La Société est propriétaire à 100 % des titres. L’acquisition de seize (16) claims a fait l’objet d’une convention d’achat avec Victor Cantore, exécutée le 17 septembre 2009. Dix (10) claims ont été acquis aux termes d’une convention d’achat conclue avec Golden Goose et exécutée le 15 janvier 2010. Les autres claims ont été acquis directement par désignation sur carte. La date d’expiration des claims se situe au cours de la période comprise entre le 2 novembre 2013 et le 24 janvier 2014. Les claims acquis de Golden Goose sont assujettis à une RNF de 2 % de laquelle 1 % peut être racheté au coût de 1 million de dollars dans les trois (3) années suivant l’acquisition. Les claims acquis auprès de Victor Cantore et quatre (4) des sept (7) claims acquis par désignation sur carte sont assujettis à une RNF de 3 % en faveur de Victor Cantore de laquelle 1 % peut être racheté au coût de 1 million de dollars.

Le permis principal exigé pour les travaux d’exploration de la Propriété Whabouchi est le permis d’intervention forestière délivré par le Ministère des Ressources Naturelles et de la Faune (« MRNF ») de la province. Un certificat d’autorisation délivré par le ministère du Développement durable, de l’Environnement et des Parcs (« MDDEP ») est aussi requis pour le décapage d’un volume de mort-terrain de plus de 1 000 m3. La direction de la Société a confirmé posséder des autorisations et permis de travail valides. La Propriété Whabouchi n’a aucun passif environnemental.

18 Notice annuelle

FIGURE 2 – CARTE DES TITRES MINIERS DE LA PROPRIÉTÉ

19 Notice annuelle

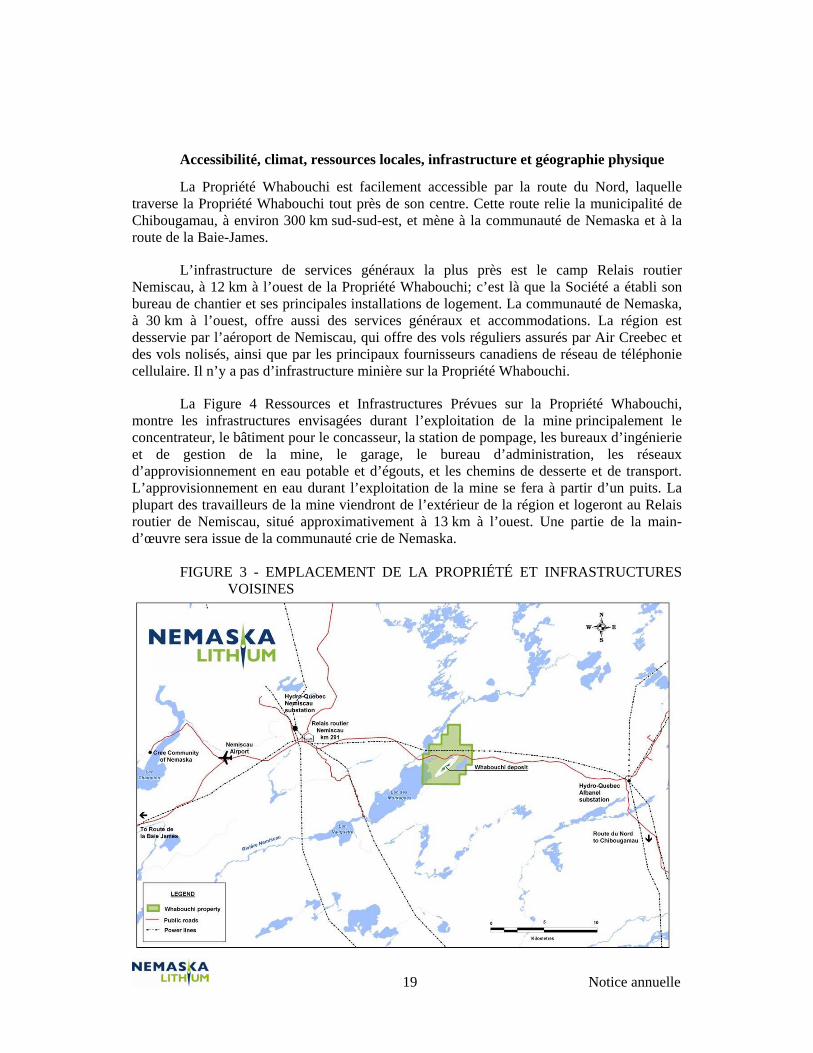

Accessibilité, climat, ressources locales, infrastructure et géographie physique

La Propriété Whabouchi est facilement accessible par la route du Nord, laquelle traverse la Propriété Whabouchi tout près de son centre. Cette route relie la municipalité de Chibougamau, à environ 300 km sud-sud-est, et mène à la communauté de Nemaska et à la route de la Baie-James.

L’infrastructure de services généraux la plus près est le camp Relais routier Nemiscau, à 12 km à l’ouest de la Propriété Whabouchi; c’est là que la Société a établi son bureau de chantier et ses principales installations de logement. La communauté de Nemaska, à 30 km à l’ouest, offre aussi des services généraux et accommodations. La région est desservie par l’aéroport de Nemiscau, qui offre des vols réguliers assurés par Air Creebec et des vols nolisés, ainsi que par les principaux fournisseurs canadiens de réseau de téléphonie cellulaire. Il n’y a pas d’infrastructure minière sur la Propriété Whabouchi.

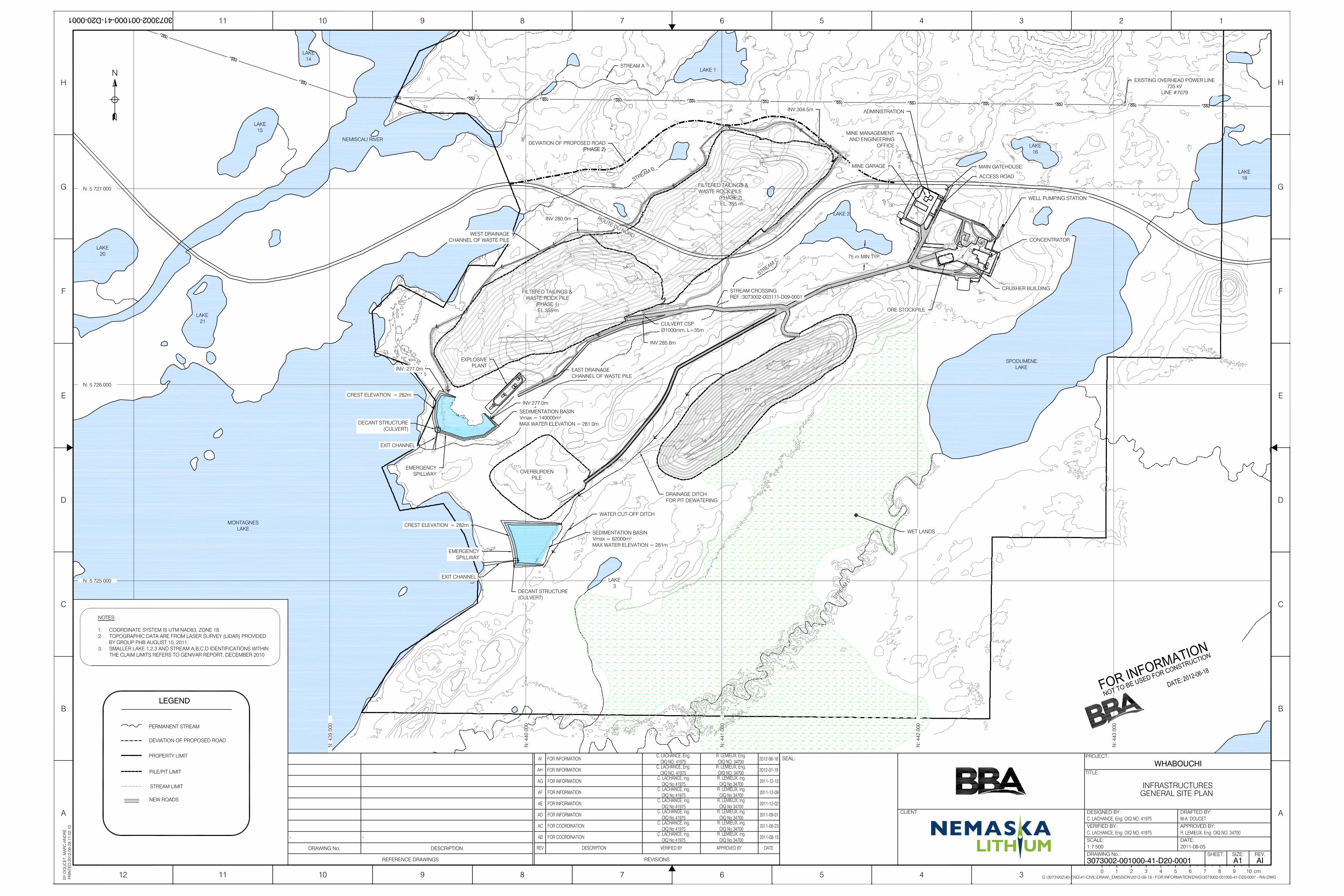

La Figure 4 Ressources et Infrastructures Prévues sur la Propriété Whabouchi, montre les infrastructures envisagées durant l’exploitation de la mine principalement le concentrateur, le bâtiment pour le concasseur, la station de pompage, les bureaux d’ingénierie et de gestion de la mine, le garage, le bureau d’administration, les réseaux d’approvisionnement en eau potable et d’égouts, et les chemins de desserte et de transport. L’approvisionnement en eau durant l’exploitation de la mine se fera à partir d’un puits. La plupart des travailleurs de la mine viendront de l’extérieur de la région et logeront au Relais routier de Nemiscau, situé approximativement à 13 km à l’ouest. Une partie de la main-d’œuvre sera issue de la communauté crie de Nemaska.

FIGURE 3 - EMPLACEMENT DE LA PROPRIÉTÉ ET INFRASTRUCTURES

VOISINES

20 Notice annuelle

FIGURE 4 – RESSOURCES ET INFRASTRUCTURES PRÉVUES SUR LA PROPRIÉTÉ WHABOUCHI

21 Notice annuelle

Hydro-Québec possède plusieurs installations et infrastructures dans la région, dont le poste Albanel et le poste de la Nemiscau, des sous-stations électriques situées respectivement à environ 20 km à l’est et à 12 km à l’ouest de la Propriété Whabouchi (voir Figure 3 Emplacement de la Propriété et Infrastructures Voisines). Les lignes de transport d’électricité reliant les deux (2) sous-stations longent la route du Nord et traversent la Propriété Whabouchi en son centre.

La région est située dans une zone de climat subarctique qui se caractérise par des hivers longs et froids et des étés courts et frais. La température quotidienne moyenne passe de -20 °C en janvier à 17 °C en juillet. Le dégel se produit habituellement au début de juin et le gel, au début de novembre.

La Propriété Whabouchi a un relief relativement plat, sauf pour les crêtes locales où se trouvent les pegmatites qui sont des roches plus compétentes. L’élévation par rapport au niveau de la mer va de 275 m au point le plus bas à 325 m au sommet de la crête principale, pour une élévation moyenne de 300 m. Des lacs et des rivières couvrent environ 15 % de la superficie. La faune de la région est caractéristique de la forêt boréale, dominée par l’épinette noire et les tourbières. Une partie de la Propriété Whabouchi a été ravagée par des feux de forêt il y a plusieurs années. Il n’y a pas de pergélisol à cette latitude, et la profondeur de mort-terrain va de 0 m sur la crête à 25 m dans la partie sud de la Propriété Whabouchi.

Tous les claims de la Propriété Whabouchi sont situés sur des terres publiques. Rien ne porte à croire que la Société ne sera pas en mesure d’obtenir des droits de surface permettant d’ériger les infrastructures nécessaires au projet d’exploitation minière.

Historique

Le gouvernement du Québec a effectué de nombreux levés géologiques et études géoscientifiques dans la région de la Baie-James. Les levés géologiques effectués dans les années 1960 couvrent l’ensemble de la propriété. En 1998, le MRNF a publié les résultats d’un levé des sédiments de fond d’un lac de la région réalisé en 1997.

Les premiers travaux d’exploration recensés dans la région remontent à 1962 et ont été réalisés par Canico sur une pegmatite lithinifère découverte par des géologues du Bureau des mines du Québec. Cette année-là, Canico a foré deux (2) trous dans la pegmatite à l’aide d’une foreuse portative et, en 1963, trois (3) trous dans la même crête pegmatitique à l’aide d’une foreuse à diamant. Un total de 463,11 m a été foré. Le meilleur résultat obtenu était de 1,44 % Li2O sur 83,2 m.

Aucune exploration n’a été recensée au cours des dix (10) années suivantes. En 1973, la société James Bay Nickel Ventures (Canex Placer) a lancé un projet de reconnaissance géologique à grande échelle sur l’ensemble de la propriété. De 1974 à 1982, la Société de développement de la Baie-James a été la seule à faire état de travaux d’exploration, essentiellement des levés géochimiques à grande échelle, suivis d’une reconnaissance géologique des anomalies. Deux (2) programmes d’exploration, l’un en 1978 et l’autre en 1980, ont été consacrés au lithium, dont l’évaluation de la pegmatite à spodumène de Whabouchi. On ne recense aucun échantillon en rainures ou trou de forage. De 1982 à 1987, il n’y a pas eu de travaux.

22 Notice annuelle

En 1987, Westmin Resources a effectué un levé aérien Dighem III, dont une partie était située immédiatement à l’est de la Propriété Whabouchi. En 1987-1988, Muscocho Exploration a effectué des levés Mag et VLF sur une grande partie de la propriété Whabouchi. La réponse concernant la pegmatite à spodumène a été faible. Muscocho Exploration était à la recherche de sulfure massif. Elle a foré 14 trous, dont 11 dans la partie sud de la Propriété Whabouchi. Plusieurs anomalies en arsenic ont été relevées, notamment au cours du forage ML-88-8, pour une valeur maximale de 3 750 ppm.

En 2002, dans le cadre d’un projet d’exploration du tantale, Inco a échantillonné la pegmatite à spodumène, prélevant onze (11) échantillons en rainures et sept (7) échantillons choisis. La teneur la plus élevée obtenue se chiffrait à 0,026 % Ta. Pour le Li2O, les résultats d’analyse variaient de 0,3 à 3,72 %.

En 2008, Golden Goose a visité et échantillonné l’indice Valiquette (Ni) et l’indice de chromite, au sud de la Propriété Whabouchi.

La Société a entrepris ses travaux d’exploration sur la Propriété Whabouchi à l’automne 2009. Durant la visite du site, plusieurs affleurements de pegmatite à spodumène ont été observés, et neuf (9) échantillons ont été prélevés et analysés, à la recherche de Li2O. Ce sont les échantillons choisis # 946511 et # 946508 qui ont donné les teneurs maximale et minimale, soit 6,3 % Li2O et 1,18 % Li2O respectivement. À l’automne 2009, un projet de décapage mécanique et de tranchées a permis d’exposer et d’échantillonner la plus importante pegmatite à spodumène. Les résultats obtenus jusqu’alors ont été validés dans le cadre d’un programme de forage à petite échelle.

Les travaux d’exploration menés par la Société sur la Propriété Whabouchi en 2010 et 2011 comprenaient trois (3) campagnes de forage, le décapage mécanique, les levés géophysiques au sol et aéroportés, un échantillonnage en vrac de 50 tonnes et des tests métallurgiques. En mai 2010, SGS Geostat (« Geostat ») a fait une estimation initiale des ressources minérales, et une EEP du projet a été exécutée en mars 2011 par Equapolar, en collaboration avec BBA.

L’estimation initiale des ressources minérales de la Propriété Whabouchi, en date du 28 mai 2010, fait état de 9 780 000 tonnes titrant 1,63% Li2O de ressources mesurées et indiquées, et de 15 400 000 tonnes à 1,57 % Li2O de ressources présumées.

Cadre géologique

La Propriété Whabouchi se trouve dans la partie nord-est de la province géologique du Supérieur situé dans le Bouclier canadien, plus précisément dans les sous-provinces d’Opinaca ou de Nemiscau, et dans la formation volcano-sédimentaire du Lac des Montagnes, laquelle se compose principalement de métasédiments et de roches mafiques et ultramafiques.

23 Notice annuelle

Un réseau de pegmatites à spodumène occupe le cœur de la Propriété Whabouchi et est formé d’une série de dykes subparallèles et subverticaux pouvant atteindre une largeur de 130 m. Le réseau de pegmatites minéralisées a une orientation générale NE-SO, s’étend sur 1,3 km de longueur et atteint une profondeur de plus de 300 m sous la surface. La minéralisation de lithium se retrouve principalement dans des cristaux de spodumène de moyenne à grande taille (jusqu’à 30 cm), mais le gisement contient aussi de la pétalite à moins de 2 % en moyenne. La muscovite renferme également une faible quantité de lithium.

Exploration

La Société a entrepris ses travaux sur la Propriété Whabouchi en octobre 2009 en lançant un premier programme d’exploration de 25 jours. Grâce au décapage mécanique, elle a pu exposer des pegmatites à spodumène dans 16 tranchées distantes de 50 à 100 m les unes des autres et s’étendant sur une longueur de 1 000 m. Trente-cinq (35) rainures ont été sciées dans ces tranchées et un total de 295 échantillons a été recueilli pour être analysés. En plus des tranchées, sept (7) trous ont été forés au diamant dont l’un d’eux a été abandonné pour des raisons techniques. Tous les autres trous de forage ont traversé des zones de pegmatites. Le forage a été réalisé entièrement par un entrepreneur, NQ Drilling Inc., et les travaux géologiques, par des employés de la Société. Les analyses et les travaux métallurgiques ont été exécutés par des entrepreneurs et des experts-conseils, principalement SGS Canada Inc. et ALS Canada Ltd.

Un deuxième programme d’exploration s’est déroulé de janvier à avril 2010. Dans le cadre de ce programme, 59 trous de forage totalisant 11 600 m ont été effectués. En plus du forage, on a procédé à un levé magnétique au sol sur 14 km linéaires couvrant le principal indice minéralisé, et un levé magnétique héliporté sur 670 km linéaires couvrant la propriété Whabouchi. Un peu plus tard, en mai 2010, la Société a décapé mécaniquement sur 2 780 m le contact sud de la principale zone minéralisée (seize (16) tranchées et sept (7) zones de contact) et recueilli 649 échantillons en rainures. Le décapage a également permis de cartographier la géologie de surface. Un chemin d’accès de 1,2 km à partir de la route du Nord a été construit en 2010.

À la fin de 2010, 23 trous ont été forés, et 26 autres au début de 2011, pour un total de 9 500 m. En mai 2011, un échantillon en vrac de 50 tonnes a été prélevé à la surface.

La section « Estimation des ressources et des réserves minérales » ci-après présente les résultats de toutes les études, ainsi que l’interprétation des données d’exploration.

24 Notice annuelle

Minéralisation

La minéralisation d’intérêt économique observée dans les pegmatites de Whabouchi se compose principalement de lithium contenu dans le spodumène, qui contient à l’état pur 8 % Li2O, ainsi que de niobium et de tantale en quantité moindre. La teneur générale en Li2O du spodumène est de 7,6 à 8 %, selon le degré de remplacement par le Na2O. Des feldspaths (albite et microcline) et du quartz très pur sont généralement présents dans les pegmatites, ce qui procure un intérêt pour d’autres usages comme la fabrication de verre et de céramique, si les marchés se trouvent à proximité. On retrouve aussi du rubidium dans le microcline (feldspath) et la muscovite (mica), mais cet élément est habituellement extrait à partir de lépidolite, un mica riche en lithium et rubidium. La présente étude s’attarde uniquement au spodumène, puisque les tests métallurgiques n’ont porté que sur cet élément.

Les pegmatites de Whabouchi comptent deux (2) phases distinctes : la première formée essentiellement de pegmatite à spodumène et la deuxième, de moindre importance, formée d’une pegmatite quartzofeldspathique stérile de teinte blanc à rose. La minéralisation de lithium se retrouve principalement dans des cristaux de spodumène de moyenne à grande taille (jusqu’à 30 cm), mais le gisement renferme également de la pétalite, à moins de 2 % en moyenne. La muscovite renferme aussi du lithium en faible quantité. Les résultats d’analyse des échantillons de pegmatite minéralisée recueillis dans les trous de forage récents donnent en moyenne 1,62 % Li2O et peuvent atteindre jusqu’à 4,24 % Li2O.

La pegmatite de Whabouchi forme un réseau très fractionné, riche en spodumène, dont les corps individuels sont représentatifs des zones typiques à différents degrés : une zone d’éponte albitisée relativement mince aux bordures, une zone riche en feldspath potassique, faible en albite, en quartz et en mica, pratiquement dépourvue de spodumène, et une zone centrale à spodumène riche en quartz (incluant des feldspaths et du mica de façon variable) constituant plus de 90 % de la section transversale. Le gisement Whabouchi est dépourvu d’une zone centrale de quartz, l’une des caractéristiques typiques des pegmatites zonées. Des travaux stratigraphiques dans la roche encaissante ne sont pas suffisants afin d’établir si les corps sont en filons-couches, comme c’est le cas habituellement. L’alignement des corps avec la ceinture de roches vertes et la présence de corps pegmatitiques, même minces, sur plus de 100 m sur de longueur et en profondeur appuient ce modèle de contrôle structural. Les forages des sections 700E et 800E sur la grille semblent démontrer cette observation : l’éponte supérieure de la zone principale de pegmatite étant composée de basalte et l’éponte inférieure, de gabbro.

Le contact sud observé en plusieurs endroits par Geostat sur le terrain révèle de forts cisaillements et des coussins de basalte allongés, ce qui indique que la pegmatite principale était contenue dans la zone nourricière mobile plutôt que dans des ramifications. On peut donc penser que l’intrusion du dyke nourricier était contrôlée par l’empilement de gabbro et de roches volcano-sédimentaire à fort pendage et que, au-dessus du niveau actuel, une couche ou une structure inconnue, aujourd’hui érodée, scellait le système et permettait de contenir les fluides de pegmatite volatils qui se sont cristallisés.

25 Notice annuelle

Forage

En tout, la Société a foré 115 trous pour définir le gisement minéral. En plus du forage, d’importants travaux de décapage mécanique ont été réalisés à la surface, ce qui a permis d’effectuer plus de 140 rainures.

Tous les trous de forage effectués par la Société ont été de diamètre NQ et HQ. Le diamètre HQ a été utilisé pour recueillir du matériel pour les tests métallurgiques. Les échantillons prélevés pour analyse comptaient pour environ 37 % du carottage. Les trous de forage sont généralement espacés de 25 à 50 m, et l’azimuth se situe entre N312° et N340°, pour une moyenne de N330°. L’inclinaison varie de 43° à 75°, pour une moyenne de 49°. Le trou le plus profond atteint 500 m sous la surface. Les intersections minéralisées varient de l’épaisseur vraie à 70 % de l’épaisseur vraie. La géométrie des pegmatites à spodumène se présente comme une série d’intrusions en forme de dykes superposés, incluant une intrusion principale plus épaisse. Certaines pegmatites contiennent des enclaves ou xénolites de la roche encaissante de quelques mètres d’épaisseur et de centaines de mètres de longueur. Selon les données issues du forage, l’intrusion de pegmatite fait plus de 1 300 m de long et peut atteindre jusqu’à 90 m de largeur. Les intrusions sont généralement orientées N030°, avec un pendage vers le sud de 80° à 85°, et leur profondeur peut atteindre jusqu’à 500 m. La section « Estimation des ressources minérales et des réserves minérales » offre une interprétation des résultats du forage.

Geostat a complété la vérification des données analytiques du projet et a conclu qu’aucun facteur de récupération, d’échantillonnage ou de forage connu n’a d’incidence significative sur la précision et la fiabilité des résultats. Il a été impossible de valider les données issues des quelques trous de forage réalisés dans le passé, c’est pourquoi elles n’ont pas été retenues pour la présente estimation des ressources minérales.

Échantillonnage et analyse

La Société s’est dotée d’un protocole interne d’assurance et de contrôle de la qualité (QA/QC) en vertu duquel elle inclut régulièrement parmi les échantillons des échantillons de référence (standard et blanc) et des duplicatas. En 2010, en application de son protocole de QA/QC, elle a soumis certaines pulpes pour être réanalyser dans un second laboratoire.

Geostat a examiné la préparation et l’analyse des échantillons, dont le protocole de QA/QC adopté pour le projet par la Société. L’expert-conseil retenu pour cette tâche a effectué des visites dans les locaux où sont préparés les échantillons à la Table jamésienne de concertation minière le 10 mars 2010, ainsi qu’à la Propriété Whabouchi, du 10 au 12 mars 2010, et les 4 et 5 mai 2011, afin d’étudier les procédures de préparation des échantillons par la Société.

L’examen des résultats analytiques de QA/QC des standards, des blancs et des duplicatas n’a révélé aucune anomalie. La seconde analyse des pulpes réalisée par la Société en 2010 a fait ressortir un léger biais analytique possible par rapport aux résultats de la seconde analyse des pulpes de certains intervalles minéralisés. Geostat recommande d’investiguer ce biais possible, qui pourrait en partie être attribuable à l’utilisation de méthodes d’analyse différentes par les deux (2) laboratoires.

26 Notice annuelle

Des essais gravimétriques ont été réalisés en 2010 et 2011 sur des échantillons du corps minéralisé afin d’estimer la masse volumique apparente moyenne du gisement Whabouchi.

L’expert-conseil est d’avis que la préparation et l’analyse des échantillons ainsi que le protocole de QA/QC suivi par la Société pour le projet Whabouchi répondent aux normes de l’industrie et que la qualité des données est suffisante.

Les sections 11, « Sample Preparation, Analysis and Security », et 12, « Data Verification », du Rapport Technique renferment de plus amples détails sur l’échantillonnage et l’analyse.

Sécurité des échantillons

Dans le cadre des programmes de vérification des données de 2010 et de 2011, Geostat a soumis à des contrôles analytiques indépendants des duplicatas des carottes prélevées par la Société en 2009, en 2010 et en 2011 au cours des programmes de forage au diamant. Geostat a également vérifié les certificats d’analyse des laboratoires et validé la base de données du projet fournie par la Société, à la recherche d’erreurs ou d’écarts éventuels.

À partir des échantillons individuels, on décèle quelques divergences entre les résultats des échantillons de contrôle de 2010 et ceux de 2011. En 2010, les échantillons originaux ont donné une teneur supérieure à celle des échantillons de contrôle. En 2011, les échantillons originaux ont donné une teneur inférieure à celle des échantillons de contrôle. Pour les deux (2) années, la différence moyenne relative entre la teneur des échantillons originaux et celle des échantillons de contrôle varie de 3 à 19 %, ce qui peut être considéré comme acceptable pour les duplicatas de carottes, compte tenu de la nature grossière de la minéralisation de spodumène généralement observée sur la Propriété Whabouchi. En ce qui a trait aux résultats de l’échantillonnage de contrôle de 2011, les pulpes des échantillons de contrôle ont été envoyées à ALS Chemex pour être analysées de nouveau. On voulait ainsi valider la variable significative observée entre les échantillons originaux et les échantillons de contrôle. Cette nouvelle analyse a produit des résultats comparables à ceux obtenus par SGS Minerals, ce qui valide les résultats de l’échantillonnage de contrôle indépendant de 2011.

Estimation des ressources et des réserves minérales

Estimation des ressources minérales

Geostat a procédé à la mise à jour des ressources minérales à partir de la base de données fournie par la Société, laquelle contient des renseignements sur les tranchées et les trous de forage compilés depuis 2009. Cette base de données représente 460 rainures et trous de forage au diamant et a été créée à partir des résultats d’analyse et de l’information disponible sur la position, la déviation et la lithologie des forages.

27 Notice annuelle

L’estimation des ressources minérales est basée sur un modèle de blocs de ressources informatisé. Après la modélisation, les données analytiques contenues dans les enveloppes de minéralisation sont normalisées afin de générer des composites analytiques de longueur fixe. À partir des composites, on a interpolé la teneur de blocs régulièrement espacés dans une grille définie remplissant les enveloppes tridimensionnelles. Au moyen du logiciel Whittel, on a réalisé un modèle de fosse optimisé à partir du modèle de blocs. Les blocs interpolés situés sous l’interface substrat rocheux/mort-terrain et dans les limites de la fosse renferment les ressources minérales.

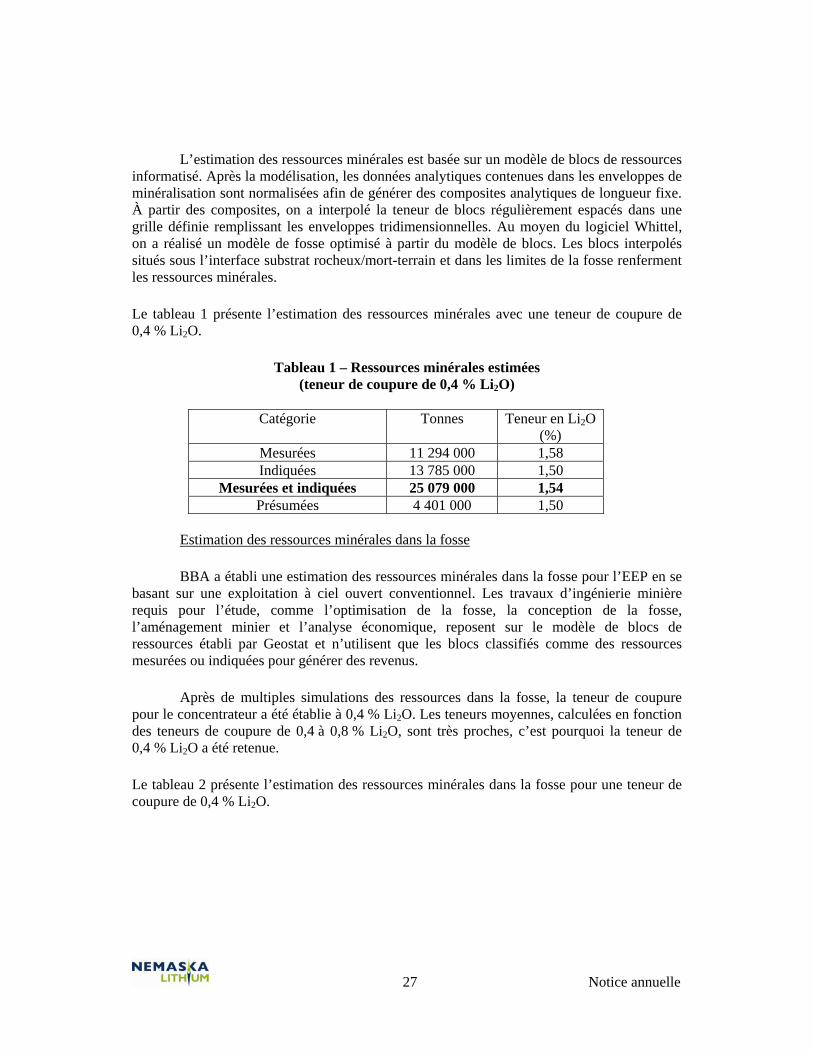

Le tableau 1 présente l’estimation des ressources minérales avec une teneur de coupure de 0,4 % Li2O.

Tableau 1 – Ressources minérales estimées (teneur de coupure de 0,4 % Li2O)

Catégorie Tonnes Teneur en Li2O

(%) Mesurées 11 294 000 1,58 Indiquées 13 785 000 1,50

Mesurées et indiquées 25 079 000 1,54 Présumées 4 401 000 1,50

Estimation des ressources minérales dans la fosse

BBA a établi une estimation des ressources minérales dans la fosse pour l’EEP en se basant sur une exploitation à ciel ouvert conventionnel. Les travaux d’ingénierie minière requis pour l’étude, comme l’optimisation de la fosse, la conception de la fosse, l’aménagement minier et l’analyse économique, reposent sur le modèle de blocs de ressources établi par Geostat et n’utilisent que les blocs classifiés comme des ressources mesurées ou indiquées pour générer des revenus.

Après de multiples simulations des ressources dans la fosse, la teneur de coupure pour le concentrateur a été établie à 0,4 % Li2O. Les teneurs moyennes, calculées en fonction des teneurs de coupure de 0,4 à 0,8 % Li2O, sont très proches, c’est pourquoi la teneur de 0,4 % Li2O a été retenue.

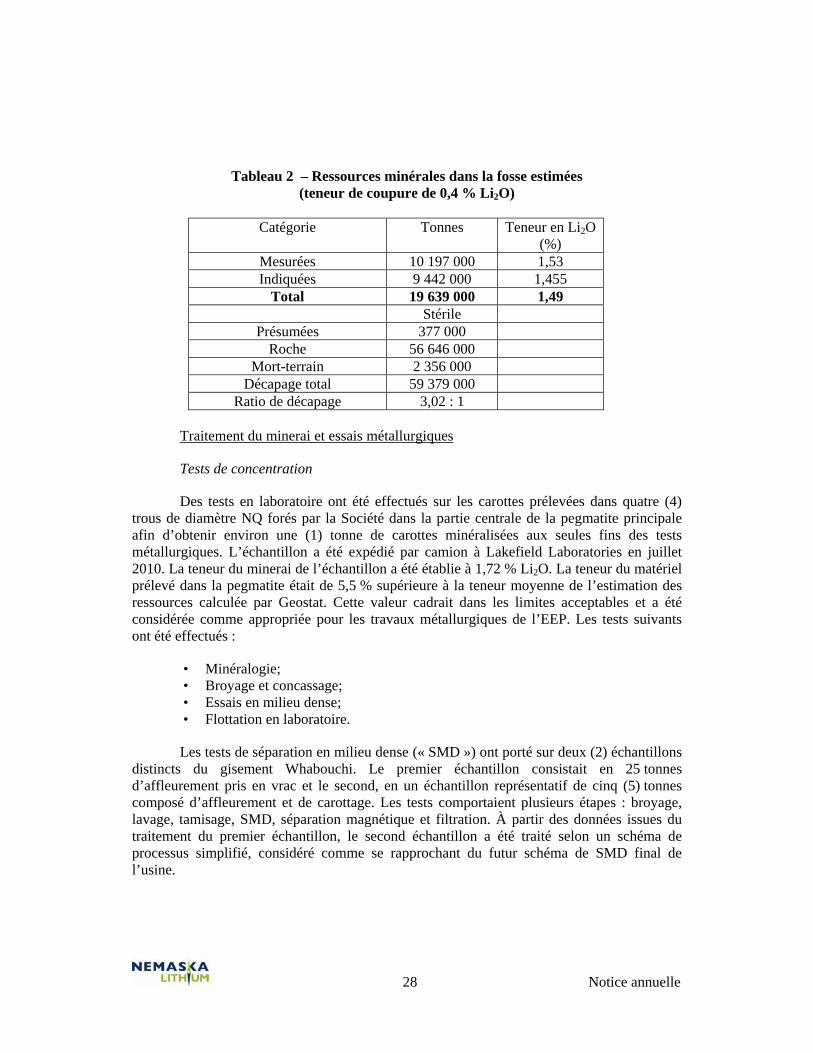

Le tableau 2 présente l’estimation des ressources minérales dans la fosse pour une teneur de coupure de 0,4 % Li2O.

28 Notice annuelle

Tableau 2 – Ressources minérales dans la fosse estimées

(teneur de coupure de 0,4 % Li2O)

Catégorie Tonnes Teneur en Li2O (%)

Mesurées 10 197 000 1,53 Indiquées 9 442 000 1,455

Total 19 639 000 1,49 Stérile

Présumées 377 000 Roche 56 646 000

Mort-terrain 2 356 000 Décapage total 59 379 000

Ratio de décapage 3,02 : 1

Traitement du minerai et essais métallurgiques

Tests de concentration

Des tests en laboratoire ont été effectués sur les carottes prélevées dans quatre (4) trous de diamètre NQ forés par la Société dans la partie centrale de la pegmatite principale afin d’obtenir environ une (1) tonne de carottes minéralisées aux seules fins des tests métallurgiques. L’échantillon a été expédié par camion à Lakefield Laboratories en juillet 2010. La teneur du minerai de l’échantillon a été établie à 1,72 % Li2O. La teneur du matériel prélevé dans la pegmatite était de 5,5 % supérieure à la teneur moyenne de l’estimation des ressources calculée par Geostat. Cette valeur cadrait dans les limites acceptables et a été considérée comme appropriée pour les travaux métallurgiques de l’EEP. Les tests suivants ont été effectués :

• Minéralogie; • Broyage et concassage; • Essais en milieu dense; • Flottation en laboratoire.

Les tests de séparation en milieu dense (« SMD ») ont porté sur deux (2) échantillons distincts du gisement Whabouchi. Le premier échantillon consistait en 25 tonnes d’affleurement pris en vrac et le second, en un échantillon représentatif de cinq (5) tonnes composé d’affleurement et de carottage. Les tests comportaient plusieurs étapes : broyage, lavage, tamisage, SMD, séparation magnétique et filtration. À partir des données issues du traitement du premier échantillon, le second échantillon a été traité selon un schéma de processus simplifié, considéré comme se rapprochant du futur schéma de SMD final de l’usine.

29 Notice annuelle

Les tests de flottation ont porté sur un échantillon de l’affleurement et un échantillon représentatif, ainsi que sur des mixtes de SMD résultant du traitement de l’échantillon représentatif et de l’échantillon d’affleurement. Réalisés à une teneur d’alimentation de 1,61 % Li2O, ces tests ont permis de formuler les conclusions suivantes :

• 25,5 % du lithium total a été récupéré dans le concentré SMD, tandis que 65,7 % du lithium provenait du circuit de flottation;

• 80 % du lithium a été récupéré par flottation, soit une récupération globale de 78 %;

• Le concentré SMD titrait à 6,2 % Li2O, tandis que la teneur du concentré de flottation était de 5,9 % Li2O. La teneur combinée des concentrés s’établissait à 6,0 % Li2O;

• Le concentré SMD représentait 31,5 % du concentré total et renfermait 32,7 % de la totalité du lithium récupéré. En revanche, le concentré de flottation représentait 68,5 % du concentré total et renfermait 67,3 % de la totalité du lithium récupéré.

SGS Lakefield a réalisé des tests de sédimentation et de filtration. Les tests de filtration ont permis de conclure qu’un filtre à pression serait nécessaire. Les résidus issus de la flottation seront combinés avec ceux de la SMD et empilés à sec.

Tests pyrométallurgiques

Les tests hydrométallurgiques réalisés par SGS Lakefield ont été précédés par le grillage du concentré de spodumène à l’usine pilote de Feeco, à Green Bay, dans le Wisconsin, aux États-Unis. Les concentrés à grains fins (flottation) et à gros grains (SMD) du schéma de concentration original ont été expédiés au laboratoire de Feeco par SGS Lakefield. Deux (2) mélanges de concentrés ont été préparés à partir de matière à gros grains intacte et de matière à grains fins sèche. Le premier mélange préparé comprenait 75 % de matière à grains fins et 25 % de matière à gros grains. Le second mélange comprenait de la matière à grains fins et de la matière à gros grains à parts égales (50 %).

Le grillage convertir la structure cristalline du spodumène de la phase alpha à la phase bêta. La température de conversion est d’environ 1 025 ºC. En phase bêta le spodumène est mis en réaction avec de l’acide sulfurique pour produire du sulfate de lithium, ce qui le rend lixiviable. Un mélangeur a été utilisé pour combiner le spodumène bêta à de l’acide sulfurique à 93 %.

Tests hydrométallurgiques

Les tests hydrométallurgiques, réalisés aux installations de SGS Lakefield, se sont déroulés en trois (3) phases. D’autres tests à l’aide de membranes bipolaires (« EDBM ») ont été effectués.

30 Notice annuelle

Tests hydrométallurgiques – Phase 1

La phase 1 portait sur le concentré de lixiviation et englobait toutes les étapes de purification (extraction des impuretés primaires et secondaires et échange ionique). SGS Lakefield a exécuté le programme de tests en novembre 2011. L’usine pilote a utilisé les deux (2) mélanges ayant servi aux tests pyrométallurgiques (75/25 et 50/50).

Les objectifs visés pour le concentré de lixiviation et l’étape d’élimination des impuretés primaires (« EIP ») étaient de dissoudre le sulfate de lithium et d’éliminer les principales impuretés (Fe, Al, Si, Mn et Mg). Des solides ont été incorporés à l’eau du site dans une proportion de 50/50 et agités pendant 30 minutes.

L’objectif de l’étape d’élimination des impuretés secondaires (« EIS ») consistait à précipiter le Ca, le Mg et le Mn du filtrat EIP. Du carbonate de sodium (Na2CO3) a été ajouté dans le troisième réservoir pour convertir toutes les impuretés bivalentes restantes en carbonates insolubles.

L’objectif du circuit d’échange ionique (« IX ») est de réduire davantage la teneur en calcium et en magnésium des impuretés secondaires rejetées à 10 mg/L. Le circuit IX était composé de trois (3) colonnes contenant une résine cationique sélective pour la capture des ions métalliques bivalents et trivalents. Le processus fait intervenir un système de régénération séquentiel des colonnes d’échange ionique.

Tests hydrométallurgiques – Phases 2 et 3

SGS Lakefield a exécuté le programme de tests hydrométallurgiques (phase 2) en décembre 2011. Cette phase faisait intervenir l’électrolyse par membrane (« EM »), puis la cristallisation en vue de produire de l’hydroxyde de lithium monohydrate. L’objectif du processus d’électrolyse était de produire une solution d’hydroxyde de lithium (LiOH) à partir de sulfate de lithium très pur (Li2SO4). La cristallisation visait à produire de l’hydroxyde de lithium monohydrate solide de grande qualité (LiOH-H2O) à partir de la solution d’hydroxyde de lithium (LiOH) issue de l’EM. La phase 3, réalisée par SGS Lakefield, s’est déroulée en mars 2012. Elle visait à produire du carbonate de lithium. Les tests devaient permettre de prouver que la conversion d’hydroxyde de lithium en carbonate de lithium peut être une méthode efficace pour produire du carbonate de lithium très pur. La production du carbonate de lithium (Li2CO3) comprend deux (2) étapes : la carbonatation de l’hydroxyde de lithium (LiOH) et la décomposition du bicarbonate de lithium. À l’étape de la carbonatation, le dioxyde de carbone entre en réaction avec l’hydroxyde de lithium à la température ambiante pour former du carbonate de lithium. Une fois que l’hydroxyde de lithium est entièrement carbonaté, l’excédent de dioxyde de carbone convertit le carbonate de lithium en bicarbonate de lithium. À l’étape de la décomposition, la solution est chauffée près du point d’ébullition. Le bicarbonate de lithium formé à la première étape se décompose alors en carbonate de lithium insoluble et en dioxyde de carbone.

31 Notice annuelle

Tests d’électrodialyse

L’électrodialyse au moyen de la technologie EDBM a été testée en juin 2012 comme méthode de rechange pour produire de l’hydroxyde de lithium. L’objectif était de confirmer que la technologie EDBM était appropriée pour la solution de sulfate de lithium de la Société, de mesurer l’efficacité énergétique et les concentrations des acides et des bases.

En tout, huit (8) tests ont été réalisés. On a obtenu une concentration basique de 2 N (47,8 g LiOH/L) et une concentration acide de 1,5 N (73,5 g H2SO4/L), ce qui représente un taux d’efficacité moyen de 58 %. Des concentrations plus fortes ont été obtenues, mais elles ont fait chuter le taux d’efficacité sous les 30 %. Les résultats montrent que la technologie EDBM pourrait convenir à une installation de production de LiOH à grande échelle.

Exploitation minière

L’étude est fondée sur l’exploitation conventionnelle d’une fosse à ciel ouvert à raison de 1 095 000 tpa ou 3 000 tpj avec des procédés de forage, de dynamitage, de chargement et de roulage. Les paramètres géotechniques appliqués à la conception de la fosse, établis par Journeaux Assoc., sont les suivants : angle de face de 75°, angle de pente inter-rampe de 56° et hauteur des bancs de 10 m, pour créer des bermes d’une largeur de 4 m. Les chemins de roulage dans la fosse ont une largeur de 22 m pour permettre la circulation de camions de 46 tonnes dans les deux (2) sens. Une rampe de 16 m est utilisée aux niveaux inférieurs de la fosse. Toutes les rampes de la fosse ont une pente maximale de 10 %. La fosse a une longueur de 1 250 m, une largeur de 320 m et une profondeur de 190 m. BBA s’est fondée sur le modèle des blocs et la méthode du polygone minier pour calculer la dilution et la récupération minières aux fins de conception de la fosse. Ainsi, la dilution est de 4,5 à 0,34 % Li2O, et la perte de matière minéralisée de 4,5 %. La mine sera exploitée 24 heures sur 24, 7 jours sur 7, 365 jours par année. Le forage du minerai et des résidus sera assuré par deux (2) appareils de forage au diesel. On forera dans les zones de minerai et de stérile des trous de 6,5 po de diamètre dans des blocs mesurant chacun 5 m de hauteur par 5 m de largeur et 5 m de profondeur. Le dynamitage sera assuré par une entreprise spécialisée qui fournira le matériel et la technologie nécessaires et s’occupera du transport et de l’entreposage des explosifs. Seuls des explosifs à émulsion ayant une densité moyenne (dans le trou) de 1,25 g/cm3 seront utilisés. L’extraction du minerai, du stérile et des résidus emploiera une flotte de pelles hydrauliques munies d’un godet de 6 m3 et de camions de transport de 46 tonnes. La taille de la flotte de camions a été calculée de manière à assurer une disponibilité mécanique de 88 % pendant les premières années puis de 83 % par la suite, selon un facteur d’utilisation de l’équipement de 95 %. Un maximum de deux (2) pelles (la sixième année) et de sept (7) camions (la huitième année) seront nécessaires pour appuyer la productivité établie de 1 095 000 tpa de minerai brut. Une chargeuse sur pneu supplémentaire munie d’un godet de 4 m3 sera maintenue en renfort, en cas de bris d’équipement. Outre l’équipement de production, plusieurs équipements primaires (tracteurs, niveleuses, etc.) et auxiliaires (camions-citernes et de service, camionnettes, etc.) seront nécessaires. L’équipement lourd sera loué en totalité.

32 Notice annuelle

Les stériles seront mélangés aux résidus fins et grossiers du concentrateur pour produire un seul type de résidus qui sera déposé dans les parcs à résidus.

Récupération du spodumène, de l’hydroxyde de lithium monohydrate et du carbonate de lithium

Concentrateur

Le concentrateur de spodumène est à proximité de la fosse à ciel ouvert. Il est conçu pour produire une charge nominale de 213 000 tonnes de concentré de spodumène par année. Le minerai brut est transporté au concasseur à mâchoires principal et acheminé par convoyeur aux concasseurs à cônes secondaire et tertiaire. Le minerai concassé passe dans un circuit de milieu dense à deux (2) étapes pour produire un concentré de spodumène à grains grossiers et des mixtes qui seront broyés et traités par flottation. Les mixtes de SMD sont broyés par une barre de broyage, puis combinés avec une matière criblée de 0,5 mm (grains fins) issue du circuit SMD, et broyés de nouveau par un broyeur à boulet pour être réduits à une granulométrie de P80 (200 microns). Ce produit alimente le circuit de flottation, où l’on procède au déschlammage et à la pré-flottation du mica, puis encore une fois au déschlammage et à la flottation du spodumène. Le concentré de mica et les résidus de flottation grossiers du spodumène sont combinés, puis filtrés par pression jusqu’à ce que le taux d’humidité atteigne environ 13 %. Ils sont ensuite combinés avec les résidus de SMD et envoyés par camion dans les haldes à stériles et à résidus miniers. Le concentré de spodumène produit par flottation est filtré au moyen d’un filtre à bande presseuse jusqu’à ce qu’il atteigne un taux d’humidité de 5 à 6 %, puis il est combiné avec le concentré de SMD pour être expédié par camion à Chibougamau. De là, il est transporté par train dans un convoi de 18 à 24 wagons (de 90 tonnes chacun) aux installations de chargement du CN à Valleyfield, près de Montréal (Québec), à quelque 700 km au sud du site, aux fins de traitement ultérieur. Il est envoyé à l’usine hydrométallurgique à raison de huit (8) wagons par jour.

Usine hydrométallurgique

On estime la disponibilité de l’usine à 93 %. Elle est conçue pour produire 20 700 tonnes nominales de cristaux d’hydroxyde de lithium monohydrate par année et 10 000 tonnes nominales de carbonate de lithium en poudre par année. La récupération de lithium globale par le circuit hydrométallurgique est de 88,6 %. Le concentré est déchargé du wagon dans une trémie de réception. Un convoyeur de récupération transporte le concentré à l’usine hydrométallurgique, où il est déversé dans le séchoir. Celui-ci chauffe le spodumène jusqu’à environ 1 050 °C. À température élevée, la structure cristalline alpha du concentré de spodumène se convertit en une structure cristalline bêta. Un refroidisseur instantané utilise l’air ambiant pour refroidir le spodumène converti à environ 200 °C. Le spodumène bêta passe dans le four de cuisson dans lequel de l’acide sulfurique est vaporisé produisant ainsi du sulfate de lithium solide et du silicate d’aluminium. La température dans le four de cuisson doit être maintenue au-dessus de 175 °C. Le concentré pyro-métallurgique est ensuite mis en pulpe dans l’eau. Le sulfate de lithium, hydrosoluble dans ces conditions, se dissout. Les boues passent du réservoir de nettoyage au réservoir d’impuretés primaires. Les

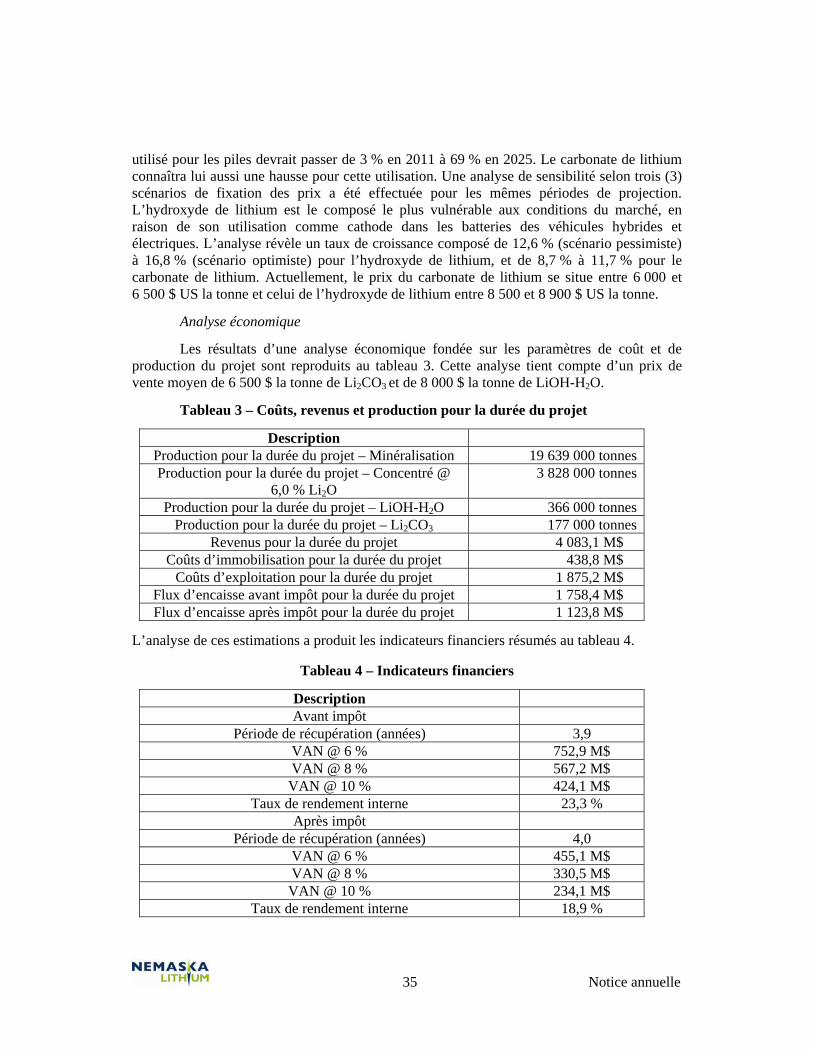

33 Notice annuelle